Tổng quan sáng tạo tài chính

35

1 PHẦN THỨ NHẤT: SÁNG TẠO TÀI CHÍNH ........................ ...................................... 3 1. Tổng quan về “Sáng tạo tài chính” ................................................ .............................. 3 1.1. Khái niệm ................................................................................................... ............ 3 1.2. Lợ i ích từ các Sáng tạo tài chính ........................................................................... 3 2. Sản phẩm cấu trúc (Structured Products) ..................................................................... 5 2.1. Khái niệm................................................................. .............................................. 5 2.2. Lịch sử hình thành thị trường sản phẩm cấu trúc .................................................. 5 3. Trái phiếu cơ cấu .......................................................................................................... 6 3.1 Khái niệm.................................................................................................... ............ 6 3.2 Các cấp độ rủi ro trong chiến lược đầu tư trái phiếu cơ cấu ................................... 7 3.3 Phân loại trái phiếu cơ cấu ...................................................................................... 8 3.3.1 Trái phiếu liên kết rủi ro tín dụng (Credit Linked Note – CLN) .................. .... 8 3.3.1.a Khái niệm, đặc điể m .................................................................................. 8 3.3.1.b. Thờ i hạn thực tế của trái phi ếu liên kết rủi ro tín dụng .......................... 11 3.3.1.c. Chứng khoán hóa tài sản thông qua trái phi ếu liên kết rủi ro tín dụng ... 11 3.3.2. Trái phiếu liên kết rủi ro ngoại hối (FX Linked Note) ................................. 12 3.3.3. Trái phiếu liên kết rủi ro lạm phát (Inflation Linked Note) .............. ............ 15 3.3.4 Trái phiếu liên kết rủi ro lãi suất ( Interest Rate Linked Note) .................... .. 16 3.3.4.a. Trái phiếu có lãi suất thả nổi(Floater):. ................................................... 17 3.3.4.b. Trái phiếu lãi suất thả nổi nghịch(Inverse Floater Note) .... .................... 18 3.3.4.c. Trái phiếu lãi suất bậc thang(Step-up Note): .......................................... 1 9 3.3.4.d. Trái phiếu có lịch thanh toán bi ến đổi(Index Amortising Note)(IAN): .. 21 3.3.4.e. Trái phiếu hai chỉ số(Dual Index Note): ................................................. 21 3.3.5. Trái phiếu liên kết đầu tư cổ phiếu (Equity Linked Note – ELN) ................ 22 3.3.5.a. Trái phiếu liên kết đầu tư cổ phiếu có bảo toàn vốn gốc: ....................... 22 3.3.5.b. Trái phiếu “Delta One” ........................................................................... 23 3.3.5.c. Trái phiếu liên kết quyền chọn mua cổ phiếu (trái phiếu chuyển đổi) ... 24 3.3.5.d. Trái phiếu kèm quyền chọn bán cổ phiếu ............................................... 25 3.3.6. Trái phiếu liên kết hàng hóa (Commodity -backed Bond) ............................. 27

Transcript of Tổng quan sáng tạo tài chính

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 1/35

1

PHẦN THỨ NHẤT: SÁNG TẠO TÀI CHÍNH .............................................................. 3

1. Tổng quan về “Sáng tạo tài chính” .............................................................................. 3

1.1. Khái niệm............................................................................................................... 3

1.2. Lợ i ích từ các Sáng tạo tài chính ........................................................................... 32. Sản phẩm cấu trúc (Structured Products) ..................................................................... 5

2.1. Khái niệm ............................................................................................................... 5

2.2. Lịch sử hình thành thị trường sản phẩm cấu trúc .................................................. 5

3. Trái phiếu cơ cấu.......................................................................................................... 6

3.1 Khái niệm................................................................................................................ 6

3.2 Các cấp độ rủi ro trong chiến lược đầu tư trái phiếu cơ cấu................................... 7

3.3 Phân loại trái phiếu cơ cấu...................................................................................... 83.3.1 Trái phiếu liên kết rủi ro tín dụng (Credit Linked Note – CLN) ...................... 8

3.3.1.a Khái niệm, đặc điểm .................................................................................. 8

3.3.1.b. Thờ i hạn thực tế của trái phiếu liên kết rủi ro tín dụng .......................... 11

3.3.1.c. Chứng khoán hóa tài sản thông qua trái phiếu liên kết rủi ro tín dụng ... 11

3.3.2. Trái phiếu liên kết rủi ro ngoại hối (FX Linked Note) ................................. 12

3.3.3. Trái phiếu liên kết rủi ro lạm phát (Inflation Linked Note) .......................... 15

3.3.4 Trái phiếu liên kết rủi ro lãi suất ( Interest Rate Linked Note) ...................... 163.3.4.a. Trái phiếu có lãi suất thả nổi(Floater):. ................................................... 17

3.3.4.b. Trái phiếu lãi suất thả nổi nghịch(Inverse Floater Note) ........................ 18

3.3.4.c. Trái phiếu lãi suất bậc thang(Step-up Note): .......................................... 19

3.3.4.d. Trái phiếu có lịch thanh toán biến đổi(Index Amortising Note)(IAN):.. 21

3.3.4.e. Trái phiếu hai chỉ số(Dual Index Note): ................................................. 21

3.3.5. Trái phiếu liên kết đầu tư cổ phiếu (Equity Linked Note – ELN) ................ 22

3.3.5.a. Trái phiếu liên kết đầu tư cổ phiếu có bảo toàn vốn gốc: ....................... 223.3.5.b. Trái phiếu “Delta One” ........................................................................... 23

3.3.5.c. Trái phiếu liên kết quyền chọn mua cổ phiếu (trái phiếu chuyển đổi) ... 24

3.3.5.d. Trái phiếu kèm quyền chọn bán cổ phiếu ............................................... 25

3.3.6. Trái phiếu liên kết hàng hóa (Commodity-backed Bond) ............................. 27

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 2/35

2

PHẦN THỨ HAI: LẬP MÔ HÌNH TÀI CHÍNH .......................................................... 29

1. Tiến trình thiết lập mô hình ........................................................................................ 29

2. Các mô hình trong một doanh nghiệp ứng vớ i cấp quản lý khác nhau ...................... 30

3. Vai trò của lập mô hình tài chính ............................................................................... 314. Các loại mô hình tài chính ......................................................................................... 32

5. Xây dựng mô hình ...................................................................................................... 33

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 3/35

3

PHẦN THỨ NHẤT: SÁNG TẠO TÀI CHÍNH (FINANCIAL ENGINEERING)

1. Tổng quan về “Sáng tạo tài chính”

1.1. Khái niệm

Các định chế tài chính, đặc biệt là các ngân hàng đầu tư luôn là chủ thể tiên phongtrong việc phát triển các sáng tạo tài chính. Sáng tạo tài chính (Financial Engineering)được hiểu là các cách chế biến, kết hợp các công cụ tài chính để tạo ra cách sản phẩm tàichính mới. Sự phát triển của sáng tạo tài chính bắt nguồn từ nhu cầu tăng cường cạnhtranh của các ngân hàng đầu tư, sự thay đổi của các chính sách thuế, môi trường pháp lý,nhu cầu huy động vốn và áp lực lợi nhuận. Hơn nữa, sự phát triển mạnh mẽ của côngnghệ thông tin và các mô hình toán trong vài thập kỷ qua tạo những tiền đề quan trọnggiúp cho quá trình phát triển của các sáng tạo tài chính.[1]

Một số sáng tạo tài chính trong vài thập kỷ gần đây bao gồm:Chứng khoán hóa (Securitisation)

Các sản phẩm phái sinh (Derivatives)

Các sản phẩm cấu trúc (Structured Products)

Trái phiếu lợ i suất cao (High-Yield Bonds)

Sáng tạo tài chính có những ưu nhược điểm nhất định. Các sáng tạo tài chính một

mặt đã tạo ra những sản phẩm tài chính mới đáp nhu cầu đa dạng của thị trường đồngthờ i mang mang lại lợ i ích to lớ n cho các ngân hàng đầu tư. Tuy nhiên mặt khác, các sángtạo tài chính sinh ra những sản phẩm tài chính phức tạp và không phải ngườ i sử dụng nàocũng có thể hiểu hết bản chất cũng như các rủi ro tiềm ẩn trong các sản phẩm này.

1.2. Lợ i ích t ừ các Sáng t ạo tài chínhQuản tr ị r ủi ro

Nhu cầu phòng tránh và giảm thiểu rủi ro trong hoạt động tài chính đã kích thíchsáng tạo tài chính, tiêu biểu là sự ra đờ i của các sản phẩm phái sinh. Các sản phẩm phái

sinh đóng vai trò chuyển đổi, phân phối lại rủi ro tài chính cho các chủ thể khác nhau củathị trườ ng. Ví dụ: Các nhà đầu tư có khoản vay lãi suất thả nổi có thể thực hiện hợp đồnghoán đổi lãi suất nhằm chuyển đổi nghĩa vụ lãi suất từ thả nổi sang lãi suất cố định. Cácnhà xuất khẩu có khoản thu hoặc thanh toán bằng ngoại tệ có thể sử dụng hợp đồng muabán kỳ hạn hoặc hoán đổi ngoại tệ để bảo hiểm rủi ro tỷ giá.

Nguồn huy động vố n mớ i, vớ i giá r ẻ

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 4/35

4

Các sáng tạo tài chính cũng đã tạo ra những sản phẩm tài chính mớ i giúp các chủ thể trong nền kinh tế huy động vốn hiệu quả hơn so vớ i việc sử dụng các kênh huy độngtruyền thống, đồng thờ i giải quyết phần nào bài toán rủi ro mà nhà đầu tư phải đối mặt.Do vậy, không có gì đáng ngạc nhiên trướ c sự phát triển mạnh mẽ của các sản phẩm tài

chính mớ i này trên phạm vi toàn cầu. Và khi tính thương mại của các sản phẩm huy độngvốn được tăng cườ ng sẽ giúp các chủ thể trên thị trườ ng có thể tiếp xúc vớ i nguồn vốnvớ i chi phí rẻ hơn.

Tiế t kiệm chi phí giao d ịch

Sự ra đờ i của các sản phẩm phái sinh cho phép các nhà đầu tư chuyển đổi danh mụcrủi ro một các dễ dàng và hiệu quả. Ví dụ, một doanh nghiệp có khoản vay vớ i lãi suấtthả nổi có thế thực hiện hợp đồng hoán đổi lãi suất để chuyển sang lãi suất cố định. Nếukhông có hợp đồng hoán đổi lãi suất, nhà đầu tư sẽ phải tất toán hết khoản vay cũ vớ i lãi

suất thả nổi và thực hiện các khoản vay mớ i vớ i lãi suất cố định. Việc này tốn kém hơnnhiều so vớ i việc sử dụng hợp đồng hoán đổi lãi suất.

Đối vớ i trái phiếu cơ cấu, ngân hàng đầu tư lồng ghép sản phẩm phái sinh vào trongtrái phiếu giúp nàh đầu tư thực hiện một chiến lược đầu tư nhất định. Việc lồng ghép cácsản phẩm này và thực hiện trên quy mô lớ n giúp giảm chi phí đầu tư đối với các nhà đầutư nhỏ lẻ nếu muốn tự thực hiện chiến lược đầu tư tương tự bằng các giao dịch riêng lẻ.

Giải quyế t các rào cản về thuế và pháp lý

Sự phát triển của các sản phẩm phái sinh giúp các nhà đầu tư vượt qua đượ c nhữngrào cản về pháp lý và có thể tận dụng đượ c các lợ i thuế về thuế mà pháp luật cho phép.Ví dụ, hợp đồng hoán đổi cổ phiếu hay trái phiếu liên kết rủi ro tín dụng cho phép nhàđầu tư hưở ng lợ i ích của việc đầu tư cổ phiếu tại các thị trườ ng mớ i nổi mà họ khó có thể thực hiện do các rào cản về địa lý và pháp lý như các quy định về quản lý ngoại hối.

Tại nhiều quốc gia phát triển, các ngân hàng đầu tư cũng nghiên cứu và sáng tạo racác sản phẩm tài chính giúp nhà đầu tư tận dụng được các ưu đãi về thuế. Ví dụ, tại Mỹ,các doanh nghiệp phát triển trái phiếu không cuống có thể phân bổ phần cuống lãi chiết

khấu vào chi phí theo phương pháp tuyến tính cho đích tính thuế, do đó nộp thuế ít hơntrong những năm đầu tiên.

T ận d ụng sự phát triể n của CNTT và các mô hình toán

Sự phát triển của CNTT và các mô hinh toán là những tiền đề quan trọng cho sự phát triển các sáng tạo tài chính. Tộc độ xử lý nhanh các số liệu thông kê cho phép xácđịnh mối quan hệ toán học giữa các tham số thị trường trên cơ sở dữ liệu quá khứ. Các

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 5/35

5

ứng dụng của CNTT đã giup việc định giá các sản phẩm mớ i thông qua các mô hìnhlượ ng phức tạp.

2. Sản phẩm cấu trúc (Structured Products)

2.1. Khái niệm

Sản phẩm cấu trúc được hiểu là sự lai tạo, cấy ghép các công cụ phái sinh vàotrong các sản phẩm đầu tư nhằm tạo ra các sản phẩm mới đáp ứng các nhu cầu đa dạngcủa khách hàng. Các sản phẩm cấu trúc giúp doanh nghiệp giảm tối thiểu chi phí huyđộng vốn, phòng chống rủi ro và đa dạng hóa rủi ro, cá biệt hóa lợi nhuận từ đầu tư, tiếpcận thị trường quốc tế và quản lý các rủi ro tín dụng.

Sản phẩm cấu trúc thường gắn liền với giá trị của một tài sản hay một chỉ số nào đóvào thời điểm đáo hạn với một kỳ hạn nhất định. Chúng cho phép nhà đầu tư hưởng lợi từ

việc tăng của một hay nhiều tài sản hoặc chỉ số, bảo vệ nhà đầu tư khi giá trị giảm. Ví dụnhư sản phẩm bảo toàn vốn được cho phép nhà đầu tư tận dụng được những diễn biến cólợi của thị trường nhằm tăng khả năng sinh lợi cho khoản đầu tư, đồng thời hạn chế rủi rotrong trường hợp thị trường biến động bất lợi.

2.2. Lịch sử hình thành thị trường sản phẩm cấu trúc

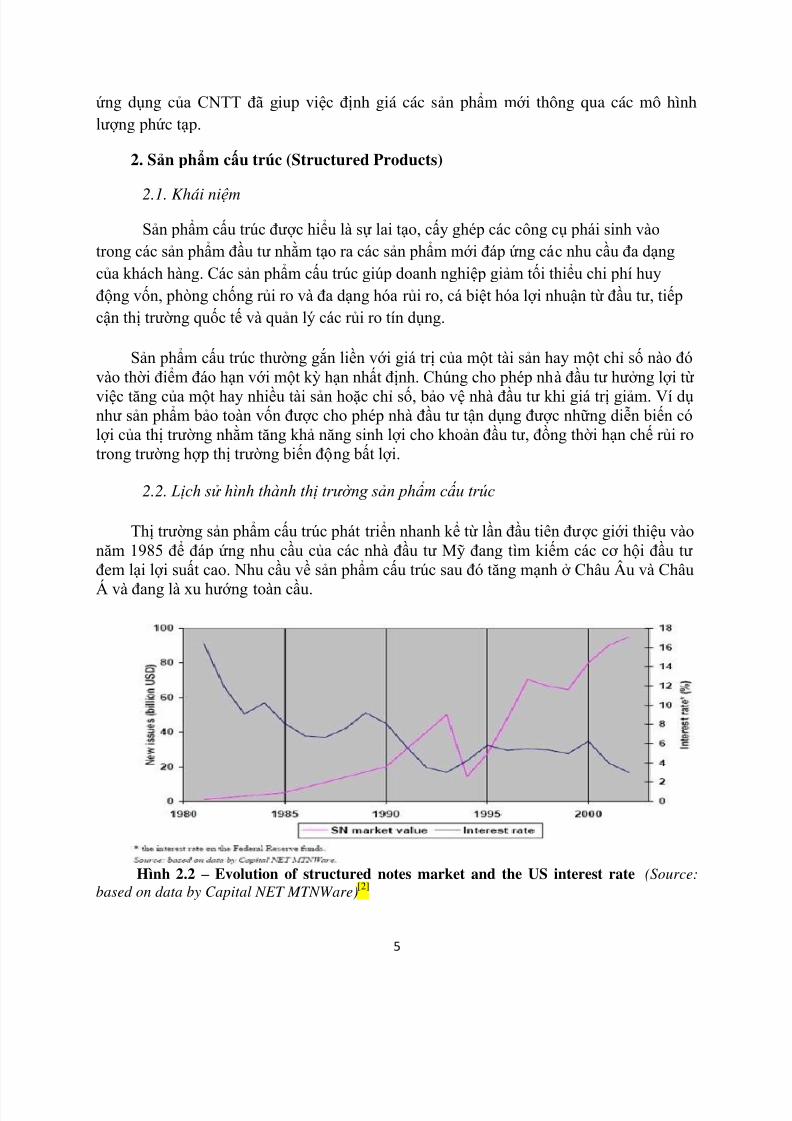

Thị trường sản phẩm cấu trúc phát triển nhanh kể từ lần đầu tiên được giới thiệu vàonăm 1985 để đáp ứng nhu cầu của các nhà đầu tư Mỹ đang tìm kiếm các cơ hội đầu tưđem lại lợi suất cao. Nhu cầu về sản phẩm cấu trúc sau đó tăng mạnh ở Châu Âu và Châu

Á và đang là xu hướng toàn cầu.

Hình 2.2 – Evolution of structured notes market and the US interest rate (Source:based on data by Capital NET MTNWare)[2]

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 6/35

6

Nhìn biểu đồ ta thấy, giá trị thị trường của các sản phẩm cấu trúc tại Mỹ tăng nhanhchóng qua các năm kể từ lần đầu tiên được phát hành vào những năm 1980 của thế kỷ 20.Tuy có thời điểm năm 1994, các nhà đầu tư sản phẩm cấu trúc đã phải chịu những khoảnlỗ nặng do sự tăng lãi suất đột biến của Cục dự trữ Liên bang Mỹ, cũng như chính sáchthắt chặt của chính phủ gây cản trở cho sự phát triển của thị trường. Đến năm 2005, Sở

Giao dịch Chứng khoán New York (NYSE) niêm yết một số lượng lớn trái phiếu cơ cấuvới giá trị vốn hóa thị trường khoảng 140 nghìn tỷ USD.

Tại thị trường Châu Âu, các sản phẩm cấu trúc được phát triển, đặc biệt là tại Đứctừ năm 1995. Đến tháng 6 năm 2006, tổng số lượng sản phẩm cấu trúc đã vượt quá con số315.000 trái phiếu, tương đương 4,4 nghìn tỷ Euro. Tuy nhiên, sau cuộc khủng hoảngkinh tế toàn cầu, giá trị này giảm còn 3,5 nghìn tỷ Euro vào năm 2008.

Đến nay, châu Âu vẫn là thị trường sản phẩm cấu trúc lớn nhất, đặc biệt các nhà đầutư cá nhân (retail investors) chiếm thị phần lớn trên thị trường này. Thậm chí ở một số

nước Châu Âu các nhà đầu tư có thể mua sản phẩm cấu trúc tại các bưu điện hay cửahàng chiết khấu (discount stores) lớn. Tính đến năm 2007, quy mô thị trường sản phẩmcấu trúc của Mỹ chỉ bằng một nửa tại thị trường nước Đức. Qua đó, ta thấy được nhữngquy định khắt khe đối với thị trường sản phẩm cấu trúc tại Mỹ lớn hơn nhiều so với ở châu Âu.

Châu Á cũng nhanh chóng bắt kịp xu hướng này, và thị trường sản phẩm cấu trúccũng phát triển nhanh ở các nước có nền kinh tế phát triển như Nhật Bản, Hàn Quốc,Singapore, Thái Lan, Đài Loan…

Tính từ năm 1995 đến cuối năm 2008, theo số liệu thống kê của Datastream, đã cóhơn 1 triệu trái phiếu cấu trúc được phát hành ở Châu Âu, Mỹ và một số nước châu Á,trong đó trái phiếu liên kết đầu tư cổ phiếu chiếm tỷ trọng lớn nhất, tiếp đến là trái phiếuliên kết đầu tư hàng hóa, trái phiếu liên kết đầu tư tỷ giá, và trái phiếu liên kết rủi ro lãisuất. Trong số các nhà phát hành, ngân hàng Deutsche Bank của Đức phát hành hơn100.000 trái phiếu, tiếp theo là Commerzbank, Goldman Sachs, CitiGroup, Dressdner,Societe Generale và BNP Paribas.

Một trong số các sản phẩm cấu trúc phát triển mạnh trong vài thập kỷ gần đây là trái phiếu cơ cấu.

3. Trái phiếu cơ cấu

3.1 Khái niệm

Trái phiếu cơ cấu được hiểu là việc lai tạo, cấy ghép các sản phẩm phái sinh vàotrong các sản phẩm đầu tư trái phiếu nhằm tạo ra các sản phẩm mới. Trái phiếu cơ cấucho phép nhà đầu tư tiếp cận với nhiều loại rủi ro khác nhau trong cùng một sản phẩm

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 7/35

7

(rủi ro tín dụng, lãi suất, tỷ giá, giá cổ phiếu, giá hàng hóa) thay vì các trái phiếu truyềnthống đơn giản trước kia. Dòng tiền mặt thanh toán của trái phiếu cơ cấu sẽ phụ thuộcvào sự biến động của các rủi ro cấy ghép vào trong sản phẩm.

Về bản chất, trái phiếu cơ cấu bao gồm một trái phiếu doanh nghiệp kết hợp với một

hoặc nhiều sản phẩm phái sinh như hợp đồng quyền chọn, hợp đồng hoán đổi hoặc hợpđồng mua bán có kỳ hạn.

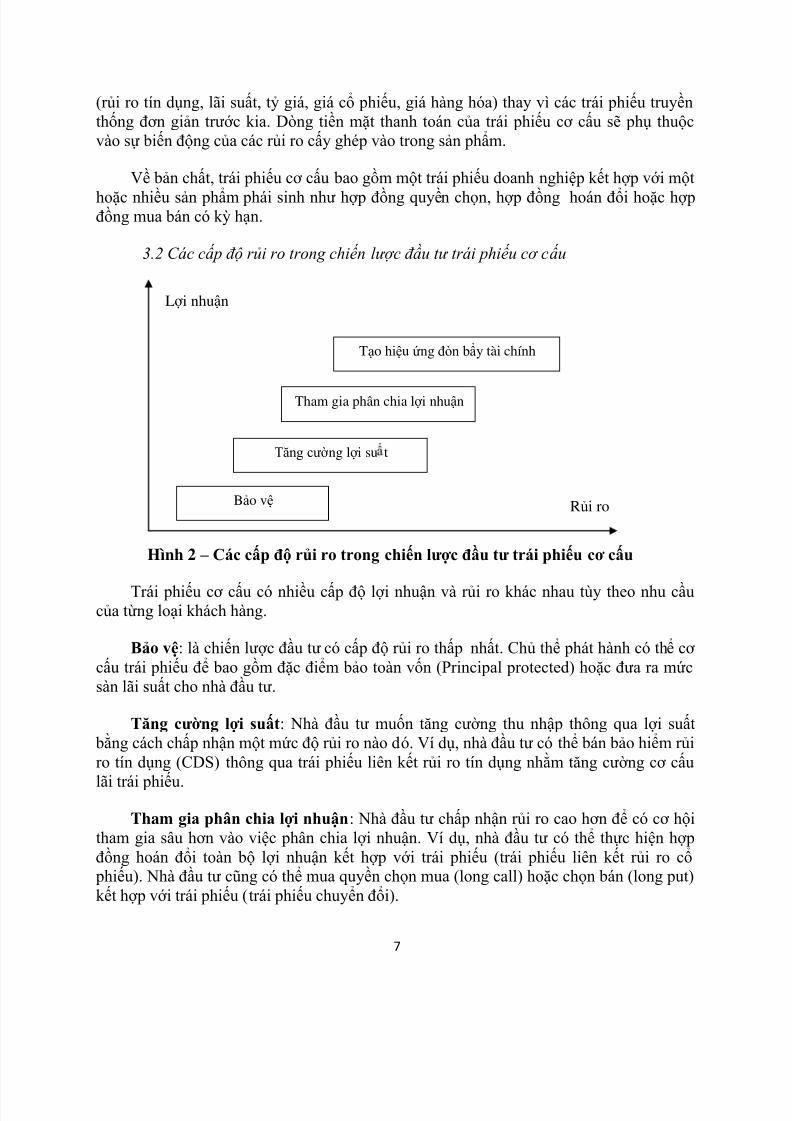

3.2 Các cấp độ rủi ro trong chiến lược đầu tư trái phiếu cơ cấu

Hình 2 – Các cấp độ rủi ro trong chiến lược đầu tư trái phiếu cơ cấu

Trái phiếu cơ cấu có nhiều cấp độ lợi nhuận và rủi ro khác nhau tùy theo nhu cầucủa từng loại khách hàng.

Bảo vệ: là chiến lược đầu tư có cấp độ rủi ro thấp nhất. Chủ thể phát hành có thể cơ cấu trái phiếu để bao gồm đặc điểm bảo toàn vốn (Principal protected) hoặc đưa ra mứcsàn lãi suất cho nhà đầu tư.

Tăng cường lợi suất: Nhà đầu tư muốn tăng cường thu nhập thông qua lợi suất bằng cách chấp nhận một mức độ rủi ro nào dó. Ví dụ, nhà đầu tư có thể bán bảo hiểm rủiro tín dụng (CDS) thông qua trái phiếu liên kết rủi ro tín dụng nhằm tăng cường cơ cấu

lãi trái phiếu.

Tham gia phân chia lợi nhuận: Nhà đầu tư chấp nhận rủi ro cao hơn để có cơ hộitham gia sâu hơn vào việc phân chia lợi nhuận. Ví dụ, nhà đầu tư có thể thực hiện hợpđồng hoán đổi toàn bộ lợi nhuận kết hợp với trái phiếu (trái phiếu liên kết rủi ro cổ

phiếu). Nhà đầu tư cũng có thể mua quyền chọn mua (long call) hoặc chọn bán (long put)kết hợp với trái phiếu (trái phiếu chuyển đổi).

Bảo vệ

Tăng cườ ng lợ i su t

Tham gia phân chia lợ i nhuận

Tạo hiệu ứng đòn bẩy tài chính

Lợ i nhuận

Rủi ro

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 8/35

8

Tạo hiệu ứng đòn bẩy tài chính: Đây là chiến lược đầu tư có cấp độ rủi ro cao nhấtsong cũng có tiềm năng lợi nhuận cao. Nhà đầu tư có thể mua trái phiếu cơ cấu có tỷ lệtham gia (participation rate) > 100%, thông qua đó tạo hiệu ứng đòn bẩy tài chính. Ví dụ,trái phiếu liên kết đầu tư cổ phiếu (ELN) có tỷ lệ tham gia là 300% có nghĩa khi giá cổ

phiếu tham chiếu tăng giảm 1% thì lãi trái phiếu tăng hoặc giảm gấp 3 lần (3%). Như vậy

với số vốn bỏ ra ban đầu là 100USD, nhà đầu tư tạo được hiệu ứng giống như bỏ ra300USD.

3.3 Phân loại trái phiếu cơ cấu Trái phiếu cơ cấu thường đượ c phân loại theo cơ sở tham chiếu hay loại hợp đồng pháisinh đượ c cấy ghép vào trong trái phiếu cơ cấu. Bao gồm:

Trái phiếu liên kết rủi ro tín dụng

Trái phiếu liên kết rủi ro ngoại hối

Trái phiếu liên kết rủi ro lạm phát

Trái phiếu liên kết rủi ro lãi suất

Trái phiếu liên kết đầu tư cổ phiếu

Trái phiếu liên kết đầu tư hàng hóa

3.3.1 Trái phiếu liên kết rủi ro tín dụng (Credit Linked Note – CLN)

3.3.1.a Khái niệm, đặc điể m

Trái phiếu liên kết rủi ro tín dụng là sự kết hợ p giữa một trái phiếu doanh nghiệp

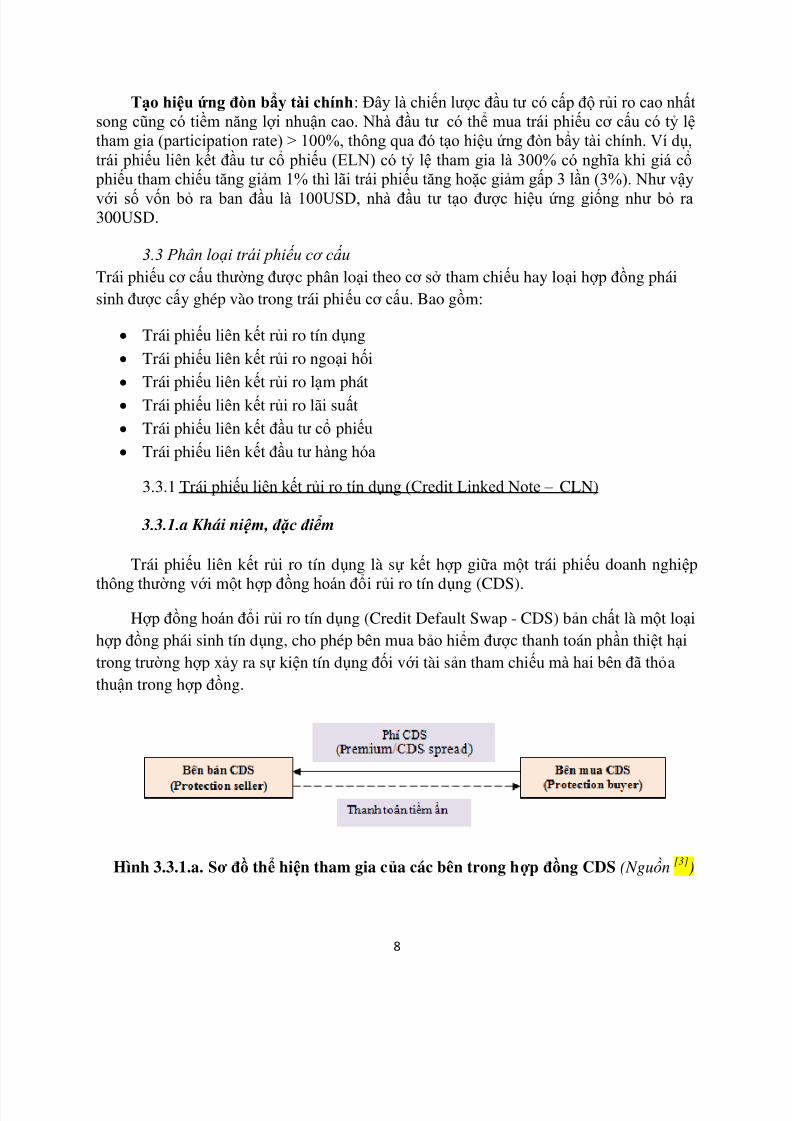

thông thườ ng vớ i một hợp đồng hoán đổi rủi ro tín dụng (CDS).Hợp đồng hoán đổi rủi ro tín dụng (Credit Default Swap - CDS) bản chất là một loại

hợp đồng phái sinh tín dụng, cho phép bên mua bảo hiểm đượ c thanh toán phần thiệt hạitrong trườ ng hợ p xảy ra sự kiện tín dụng đối vớ i tài sản tham chiếu mà hai bên đã thỏathuận trong hợp đồng.

Hình 3.3.1.a. Sơ đồ thể hiện tham gia của các bên trong hợp đồng CDS (Nguồn [3])

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 9/35

9

Khi tham gia vào CDS, người mua CDS trả cho người bán một khoản phí (gọi làCDS spread) để được bảo hiểm cho rủi ro vỡ nợ tín dụng xảy ra khi một bên thứ ba rơivào trường hợp vỡ nợ. Phí CDS thường có quan hệ chặt chẽ với việc xếp hạng tín nhiệmcủa bên đi vay; và được tính theo điểm cơ bản (tỷ lệ %) hàng năm trên mỗi đơn vị mệnh

giá của hợp đồng. Ví dụ, nếu phí CDS của một công ty là 500 điểm cơ bản (tương đương 5%), tức là

cứ mỗi khoản cho vay 10 triệu USD mệnh giá thì phí bảo hiểm cho vỡ nợ là 500.000USD/năm. Phí CDS thay đổi, lên xuống liên tục theo tâm lý nhà đầu tư và theo trạng tháihoạt động của doanh nghiệp. Tuy nhiên, nếu xếp hạng tín nhiệm của bên đi vay (hoặc bên

phát hành trái phiếu) càng thấp thì mức phí bảo hiểm càng cao và ngược lại. Ngoài ra,nếu khoản vay/trái phiếu bị xếp hạng quá thấp thì bên bán CDS phải đặt trước một khoảnthế chấp.

Cách thức CDS được thực hiện mang tính chất của loại chứng khoán phái sinh Swap(Hợp đồng hoán đổi) thông thường. Hai bên tham gia sẽ hoán đổi cho nhau hai dòng tiền:

Người mua trả cho người bán dòng phí CDS hàng năm trong suốt thời hạn hợp đồng; cònngười bán trả cho người mua dòng tiền bảo hiểm rủi ro. Dòng tiền này sẽ bằng 0 nếu vỡ nợ không xảy ra và bằng giá trị khoản cho vay hoặc mệnh giá của trái phiếu được bảohiểm nếu bên đi vay/nhà phát hành trái phiếu bị vỡ nợ. Khi khả năng phá sản của doanhnghiệp cao sẽ làm cho phí CDS tăng vọt.[4]

Ví dụ: một nhà đầu tư mua một CDS từ ngân hàng Citi Banh, tổ chức tham chiếucho CDS là AIG. Nhà đầu tư phải trả phí định kỳ cho Citi Bank, và nếu AIG mất khả năng thanh toán các khoản nợ (vd: chậm trả lãi suất cupon hoặc không trả nó), nhà đầu tư

sẽ nhận đượ c khoản thanh toán một lần từ Citi Bank và hợp đồng CDS chấm dứt. Nếunhà đầu tư thật sự sở hữu nợ của AIG, CDS đượ c coi là công cụ phòng chống rủi ro.

Nhưng nhà đầu tư có thể mua CDS mà không sở hữu nợ của AIG, điều này thực hiện vìmục đích đầu cơ, đánh cượ c về khả năng mất thanh toán của AIG để kiếm tiền, hoặc để phòng ngừa rủi ro cho các khoản đầu tư vào các công ty khác mà số phận của nó có thể tương đương vớ i AIG.[5]

Lãi đối vớ i trái phiếu liên kết rủi ro tín dụng bao gồm:

- Lãi suất trái phiếu: bù đắp rủi ro tín dụng của chủ thể phát hành (phụ thuộc vàomức độ tín nhiệm của ngân hàng đầu tư) = Lãi suất kho bạc + biên độ tín dụng.Biên độ tín dụng đối vớ i trái phiếu liên kết rủi ro tín dụng thườ ng nhỏ hơn biên độ tín dụng thông thườ ng áp dụng cho chủ thể phát hành do sự kiện tín dụng có thể phát sinh trong quá trình hiệu lực của trái phiếu và do đó trái phiếu đượ c hoàn trả trướ c hạn. Lãi suất trái phiếu có thể là lãi suất cố định hoặc thả nổi.

- Phí bảo hiểm rủi ro tín dụng: dựa vào định mức tín nhiệm của tài sản tham chiếu.

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 10/35

10

Trong quá trình lưu hành trái phiếu, nếu không xảy ra sự kiện tín dụng, nhà đầu tưsẽ đượ c hoàn trả toàn bộ số tiền gốc tại thời điểm đáo hạn. Tuy nhiên, nếu sự kiện tíndụng phát sinh, nhà đầu tư sẽ không nhận đượ c số tiền gốc của trái phiếu mà chỉ nhậnđượ c số tiền gốc sau khi đã trừ đi tổn thất rủi ro tín dụng của gốc tài sản tham chiếu (tức

là chỉ nhận đượ c về phần thu hồi của tài sản tham chiếu).

Ví dụ: ngân hàng cho vay 1 khách hàng A vớ i số tiền 1 triệu USD có thể mua bảohiể m rủi ro tín dụng thông qua việc phát hành trái phiếu liên kết rủi ro tín dụng có gốcphái sinh là khoản tín dụng cho khách hàng A. Hệ quả của việc phát hành là ngân hàngvừa huy động đượ c vốn vừa mua đượ c bảo hiểm rủi ro tín dụng cho danh mục đầu tư củamình.

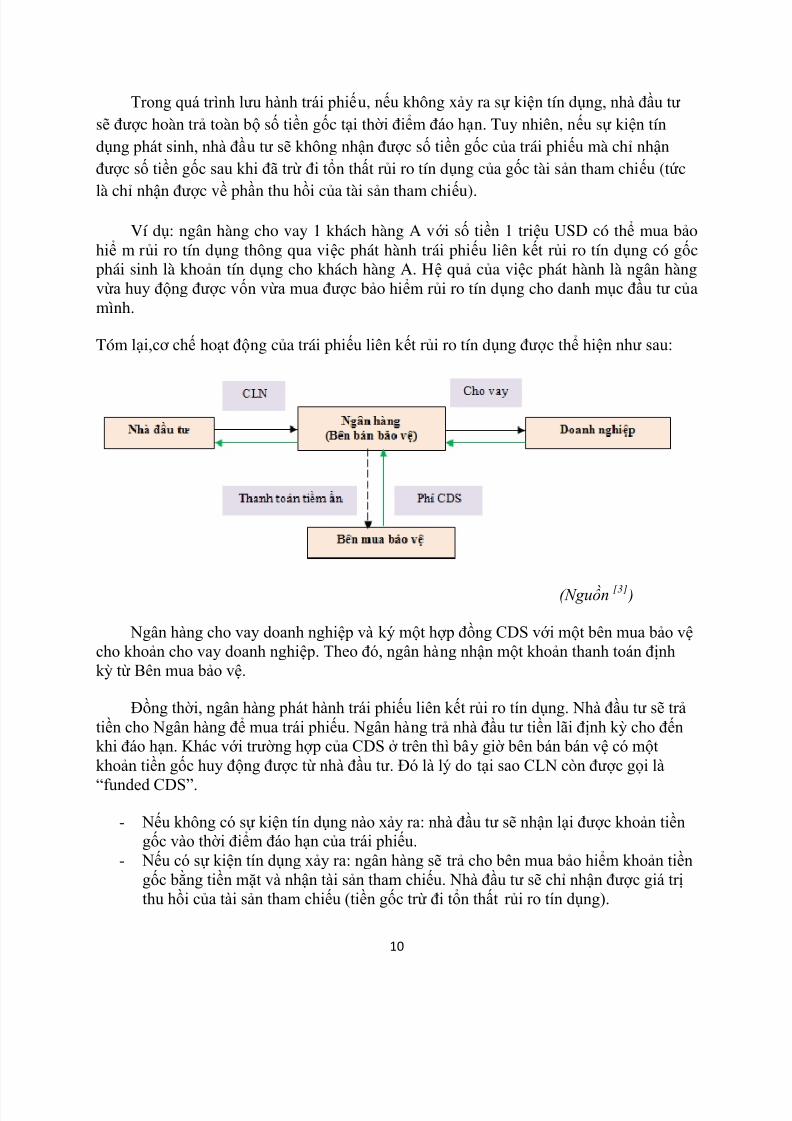

Tóm lại,cơ chế hoạt động của trái phiếu liên kết rủi ro tín dụng đượ c thể hiện như sau:

(Nguồn [3])

Ngân hàng cho vay doanh nghiệp và ký một hợp đồng CDS với một bên mua bảo vệcho khoản cho vay doanh nghiệp. Theo đó, ngân hàng nhận một khoản thanh toán địnhkỳ từ Bên mua bảo vệ.

Đồng thời, ngân hàng phát hành trái phiếu liên kết rủi ro tín dụng. Nhà đầu tư sẽ trảtiền cho Ngân hàng để mua trái phiếu. Ngân hàng trả nhà đầu tư tiền lãi định kỳ cho đếnkhi đáo hạn. Khác với trường hợp của CDS ở trên thì bây giờ bên bán bán vệ có mộtkhoản tiền gốc huy động được từ nhà đầu tư. Đó là lý do tại sao CLN còn được gọi là

“funded CDS”.

- Nếu không có sự kiện tín dụng nào xảy ra: nhà đầu tư sẽ nhận lại được khoản tiềngốc vào thời điểm đáo hạn của trái phiếu.

- Nếu có sự kiện tín dụng xảy ra: ngân hàng sẽ trả cho bên mua bảo hiểm khoản tiềngốc bằng tiền mặt và nhận tài sản tham chiếu. Nhà đầu tư sẽ chỉ nhận được giá trịthu hồi của tài sản tham chiếu (tiền gốc trừ đi tổn thất rủi ro tín dụng).

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 11/35

11

Lợi ích của các bên khi tham gia giao dịch trái phiếu liên kết rủi ro tín dụng:

- Đối với nhà đầu tư:

Nhà đầu tư khi nắm giữ trái phiếu này thì sẽ được hưởng lợi suất cao hơn so với các

trái phiếu cùng kỳ hạn thông thường. Loại trái phiếu này hấp dẫn các loại hình công ty bịgiới hạn đầu tư vào các sản phẩm phái sinh tín dụng như quỹ đầu cơ, công ty bảo hiểm,quỹ hưu trí…

- Đối với tổ chức phát hành:

Khi phát hành trái phiếu loại này thì tổ chức phát hành có thể giảm đượ c chi phí huyđộng vốn và đảm bảo đượ c 100% vốn, do vừa là bên bán bảo vệ nhưng lại là bên muabảo vệ từ nhà đầu tư. Nếu có sự kiện tín dụng xảy ra, tổ chức phát hành kiểm soát đượ cdòng tiền và không bị ảnh hưở ng bở i sự kiện tín dụng do rủi ro này đã đượ c chuyển giao

sang cho nhà đầu tư. 3.3.1.b. Thờ i hạ n thự c tế củ a trái phiế u liên kế t rủi ro tín d ụ ng

Để định giá trái phiếu liên kết rủi ro tín dụng, tổ chức phát hành sẽ phải xác địnhthờ i hạn thực tế, tức là thờ i hạn mà có thể xảy ra sự kiện tín dụng dẫn đến việc hoàn trả cả gốc lẫn lãi của trái phiếu. Để làm được điều này thì ngân hàng đầu tư sẽ căn cứ vàođịnh mức tín nhiệm của gốc tín dụng tham chiếu. Gốc tín dụng tham chiếu có thể baogồm một tài sản rủi ro hoặc một nhóm tài sản tủi ro. Thờ i hạn thực tế thườ ng nằm trongkhoảng giữa thờ i hạn dự báo sự kiện tín dụng xảy ra đối vớ i tài sản tham chiếu có địnhmức tín nhiệm thấp nhất và định mức tín nhiệm cao nhất.

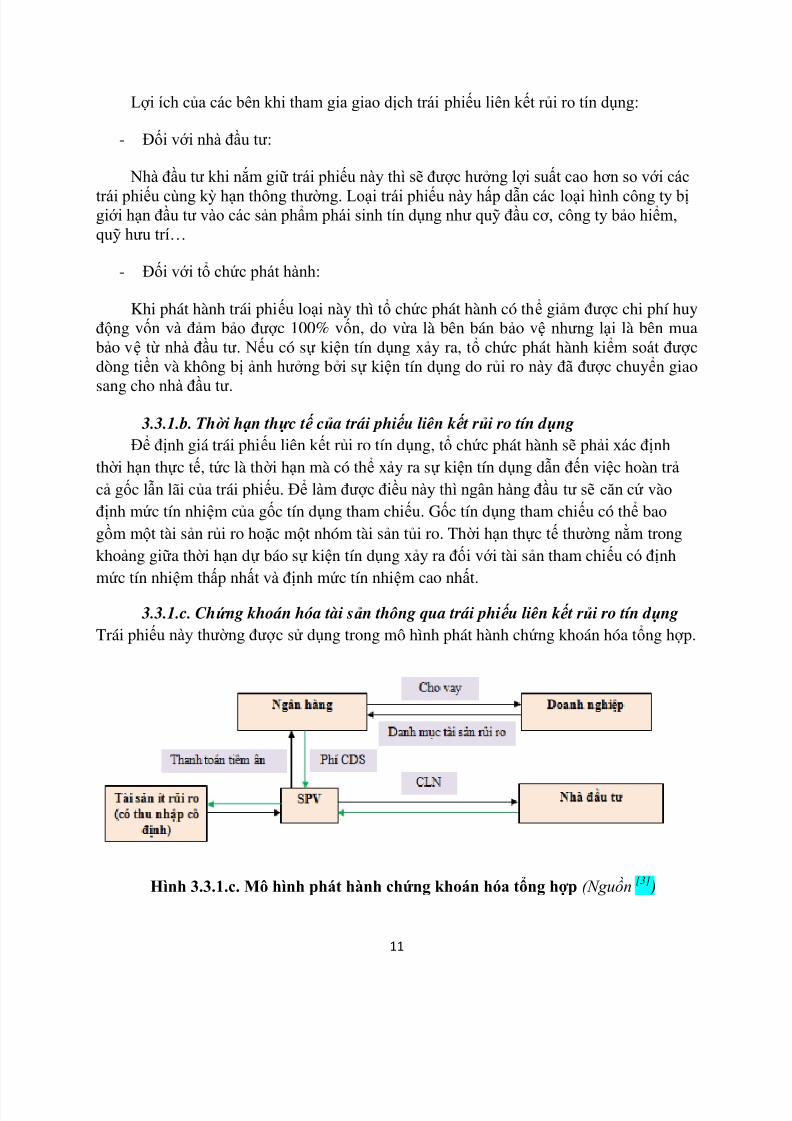

3.3.1.c. Chứ ng khoán hóa tài sả n thông qua trái phiế u liên kế t rủi ro tín d ụ ng

Trái phiếu này thường đượ c sử dụng trong mô hình phát hành chứng khoán hóa tổng hợ p.

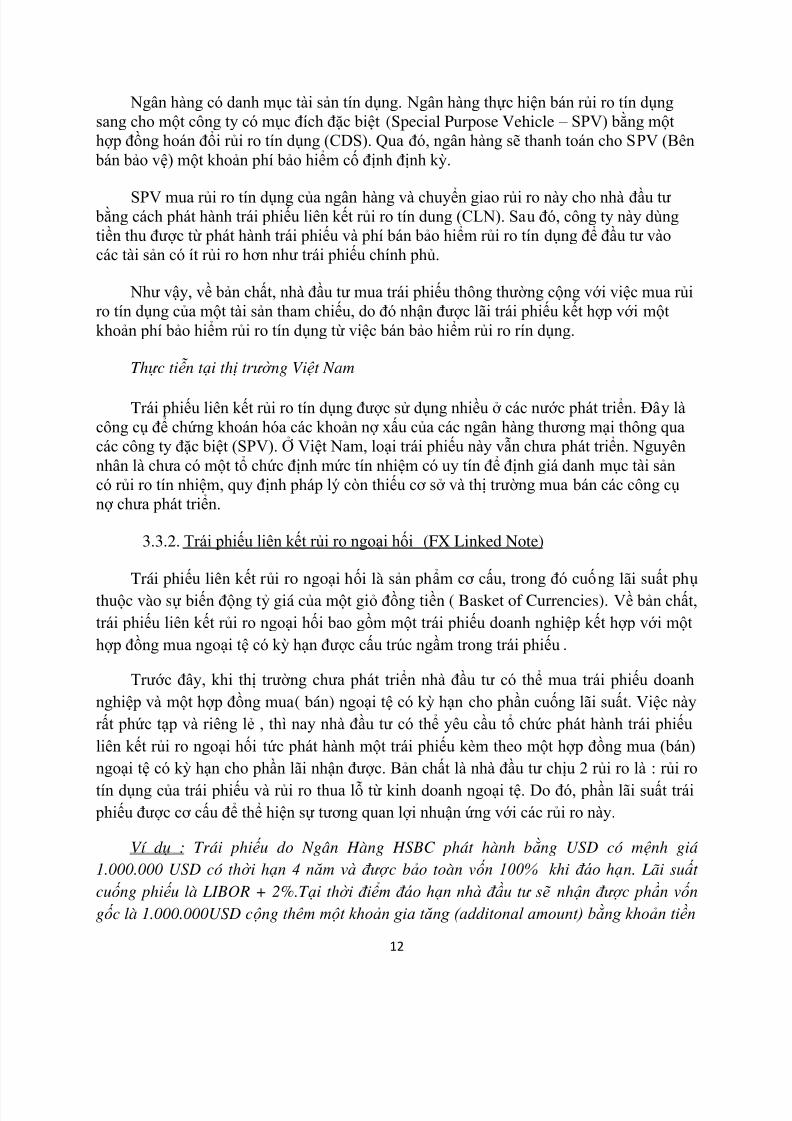

Hình 3.3.1.c. Mô hình phát hành chứng khoán hóa tổng hợp (Nguồn [3])

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 12/35

12

Ngân hàng có danh mục tài sản tín dụng. Ngân hàng thực hiện bán rủi ro tín dụngsang cho một công ty có mục đích đặc biệt (Special Purpose Vehicle – SPV) bằng mộthợp đồng hoán đổi rủi ro tín dụng (CDS). Qua đó, ngân hàng sẽ thanh toán cho SPV (Bên

bán bảo vệ) một khoản phí bảo hiểm cố định định kỳ.

SPV mua rủi ro tín dụng của ngân hàng và chuyển giao rủi ro này cho nhà đầu tư bằng cách phát hành trái phiếu liên kết rủi ro tín dung (CLN). Sau đó, công ty này dùngtiền thu được từ phát hành trái phiếu và phí bán bảo hiểm rủi ro tín dụng để đầu tư vàocác tài sản có ít rủi ro hơn như trái phiếu chính phủ.

Như vậy, về bản chất, nhà đầu tư mua trái phiếu thông thường cộng với việc mua rủiro tín dụng của một tài sản tham chiếu, do đó nhận được lãi trái phiếu kết hợp với mộtkhoản phí bảo hiểm rủi ro tín dụng từ việc bán bảo hiểm rủi ro rín dụng.

Thự c tiễ n t ại thị trườ ng Việt Nam

Trái phiếu liên kết rủi ro tín dụng được sử dụng nhiều ở các nước phát triển. Đây làcông cụ để chứng khoán hóa các khoản nợ xấu của các ngân hàng thương mại thông quacác công ty đặc biệt (SPV). Ở Việt Nam, loại trái phiếu này vẫn chưa phát triển. Nguyênnhân là chưa có một tổ chức định mức tín nhiệm có uy tín để định giá danh mục tài sảncó rủi ro tín nhiệm, quy định pháp lý còn thiếu cơ sở và thị trường mua bán các công cụnợ chưa phát triển.

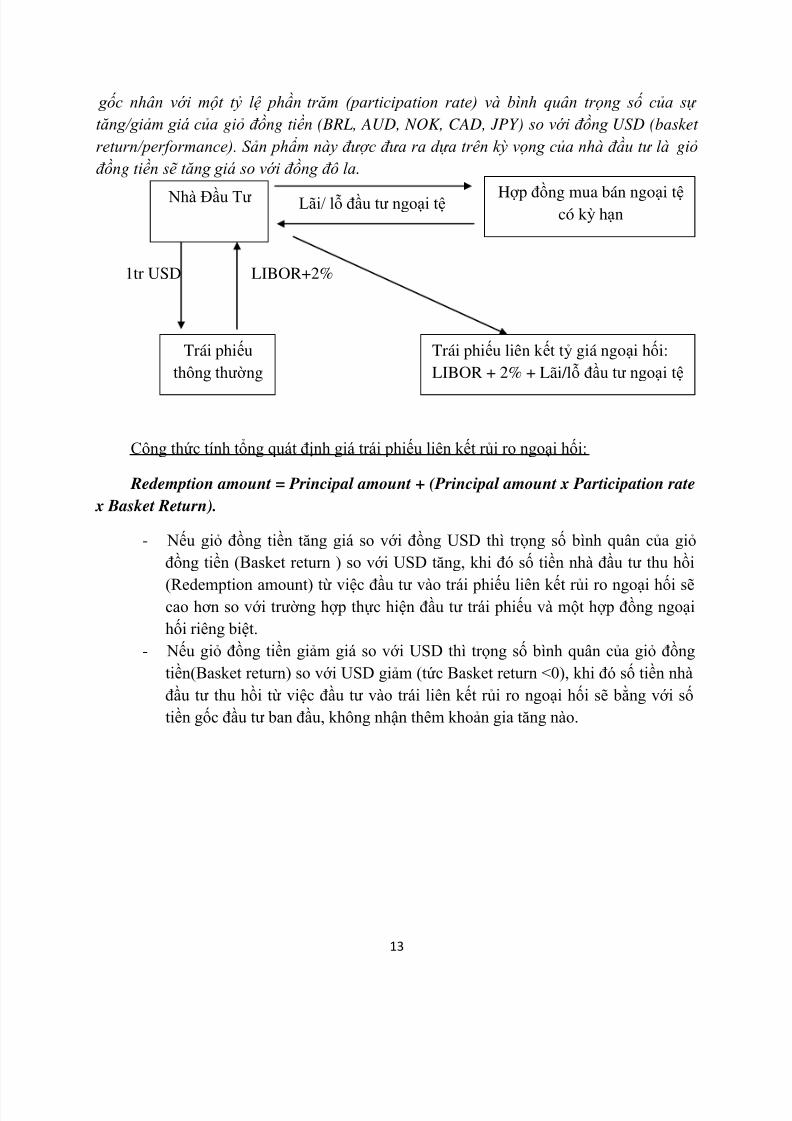

3.3.2. Trái phiếu liên kết rủi ro ngoại hối (FX Linked Note)

Trái phiếu liên k

ết r

ủi ro ngo

ại h

ối là s

ản ph

ẩm cơ cấu, trong đó cuống lãi su

ất ph

ụ thuộc vào sự biến động tỷ giá của một giỏ đồng tiền ( Basket of Currencies). Về bản chất,

trái phiếu liên kết rủi ro ngoại hối bao gồm một trái phiếu doanh nghiệp kết hợp với mộthợp đồng mua ngoại tệ có kỳ hạn được cấu trúc ngầm trong trái phiếu.

Trước đây, khi thị trường chưa phát triển nhà đầu tư có thể mua trái phiếu doanhnghiệp và một hợp đồng mua( bán) ngoại tệ có kỳ hạn cho phần cuống lãi suất. Việc nàyrất phức tạp và riêng lẻ , thì nay nhà đầu tư có thể yêu cầu tổ chức phát hành trái phiếuliên kết rủi ro ngoại hối tức phát hành một trái phiếu kèm theo một hợp đồng mua (bán)ngoại tệ có kỳ hạn cho phần lãi nhận được. Bản chất là nhà đầu tư chịu 2 rủi ro là : rủi ro

tín dụng của trái phiếu và rủi ro thua lỗ từ kinh doanh ngoại tệ. Do đó, phần lãi suất trái phiếu được cơ cấu để thể hiện sự tương quan lợi nhuận ứng với các rủi ro này.

Ví d ụ : Trái phiế u do Ngân Hàng HSBC phát hành bằ ng USD có mệnh giá1.000.000 USD có thờ i hạn 4 năm và đượ c bảo toàn vốn 100% khi đáo hạn. Lãi suấ t cuố ng phiế u là LIBOR + 2%.T ại thời điểm đáo hạn nhà đầu tư sẽ nhận đượ c phần vố ngố c là 1.000.000USD cộng thêm một khoản gia tăng (additonal amount) bằng khoản tiền

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 13/35

13

gốc nhân với một tỷ lệ phần trăm (participation rate) và bình quân trọng số của sự tăng/giảm giá của giỏ đồng tiề n (BRL, AUD, NOK, CAD, JPY) so với đồng USD (basket return/performance). Sản phẩm này được đưa ra dựa trên kỳ vọng của nhà đầu tư là giỏ đồng tiề n sẽ tăng giá so với đồng đô la.

Lãi/ lỗ đầu tư ngoại tệ

1tr USD LIBOR+2%

Công thức tính tổng quát định giá trái phiếu liên kết rủi ro ngoại hối:

Redemption amount = Principal amount + (Principal amount x Participation rate

x Basket Return).

- Nếu giỏ đồng tiền tăng giá so với đồng USD thì trọng số bình quân của giỏđồng tiền (Basket return ) so với USD tăng, khi đó số tiền nhà đầu tư thu hồi

(Redemption amount) từ việc đầu tư vào trái phiếu liên kết rủi ro ngoại hối sẽcao hơn so với trường hợp thực hiện đầu tư trái phiếu và một hợp đồng ngoạihối riêng biệt.

- Nếu giỏ đồng tiền giảm giá so với USD thì trọng số bình quân của giỏ đồngtiền(Basket return) so với USD giảm (tức Basket return <0), khi đó số tiền nhàđầu tư thu hồi từ việc đầu tư vào trái liên kết rủi ro ngoại hối sẽ bằng với sốtiền gốc đầu tư ban đầu, không nhận thêm khoản gia tăng nào.

Nhà Đầu Tư Hợp đồng mua bán ngoại tệ có kỳ hạn

Trái phiếuthông thườ ng

Trái phiếu liên kết tỷ giá ngoại hối:LIBOR + 2% + Lãi/lỗ đầu tư ngoại tệ

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 14/35

14

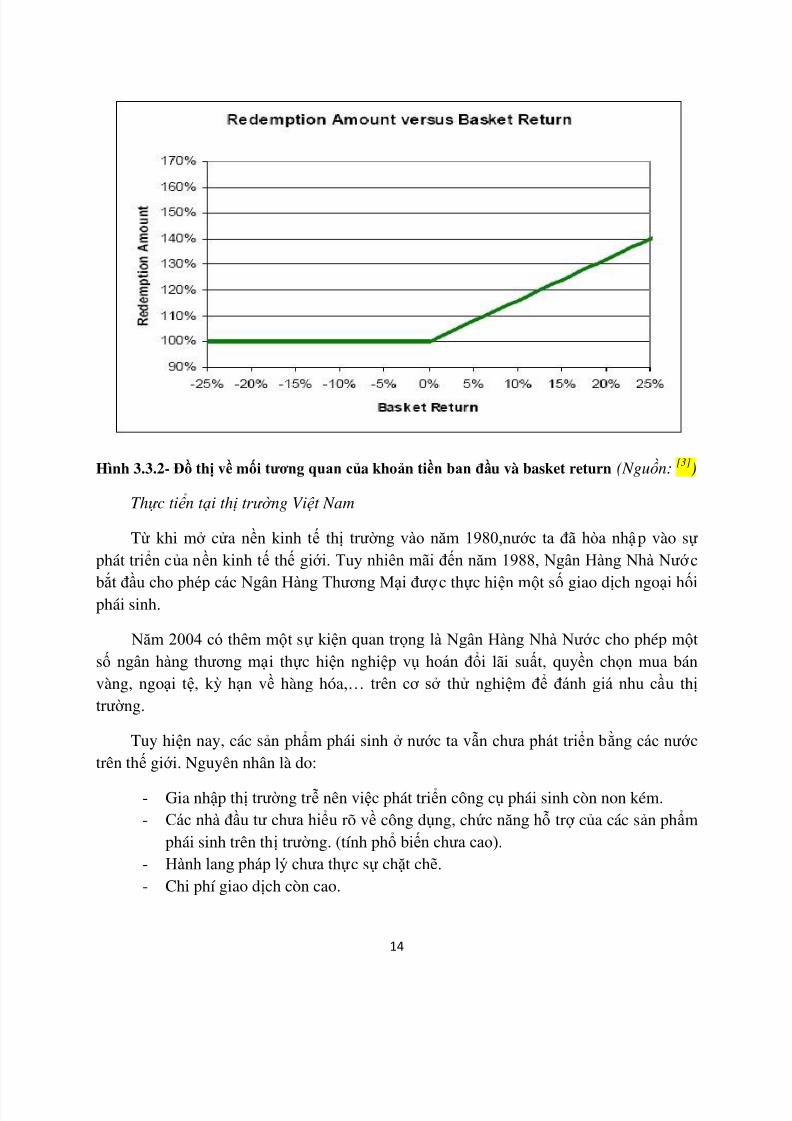

Hình 3.3.2- Đồ thị về mối tương quan của khoản tiền ban đầu và basket return (Nguồn: [3])

Thự c tiể n t ại thị trườ ng Việt Nam

Từ khi mở cửa nền kinh tế thị trường vào năm 1980,nước ta đã hòa nhập vào sự phát triển của nền kinh tế thế giới. Tuy nhiên mãi đến năm 1988, Ngân Hàng Nhà Nướ c

bắt đầu cho phép các Ngân Hàng Thương Mại đượ c thực hiện một số giao dịch ngoại hốiphái sinh.

Năm 2004 có thêm một sự kiện quan trọng là Ngân Hàng Nhà Nướ c cho phép mộtsố ngân hàng thương mại thực hiện nghiệp vụ hoán đổi lãi suất, quyền chọn mua bánvàng, ngoại tệ, kỳ hạn về hàng hóa,… trên cơ sở thử nghiệm để đánh giá nhu cầu thị trườ ng.

Tuy hiện nay, các sản phẩm phái sinh ở nướ c ta vẫn chưa phát triển bằng các nướ ctrên thế giớ i. Nguyên nhân là do:

- Gia nhập thị trườ ng trễ nên việc phát triển công cụ phái sinh còn non kém.- Các nhà đầu tư chưa hiểu rõ về công dụng, chức năng hỗ trợ của các sản phẩm

phái sinh trên thị trườ ng. (tính phổ biến chưa cao). - Hành lang pháp lý chưa thực sự chặt chẽ.- Chi phí giao dịch còn cao.

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 15/35

15

Nhưng theo nghiên cứu thị trường thì cũng có sự chuyển biến tốt vì các sản phẩm phái sinh đang đượ c các ngân hàng chú trọng và quan tâm phát triển nhiều hơn.

Ngoài ra, sau giai đoạn khủng hoảng kinh tế năm 2007-2008 tỷ giá các đồng tiềnbiến đổi liên tục và thất thườ ng nên ảnh hưở ng rất nhiều đến lợ i nhuận của các nhà đầu

tư. Do đó, hình thức trái phiếu liên kết rủi ro ngoại tệ là sản phẩm quan trọng cần đượ ctriển khai và áp dụng rộng rãi hơn trong thờ i gian sắp tới để giúp các nhà đầu tư có thể giảm thiểu rủi ro.

3.3.3. Trái phiếu liên kết rủi ro lạm phát (Inflation Linked Note)

Trong thờ i kì lạm phát đồng tiền thườ ng bị mất giá, nên các nhà đầu tư rất quan tâmđến các tài sản tài chính có thể đảm bảo cho họ một lãi suất thực dương ,một trong cácsản phẩm không thể không kể đến là trái phiếu bảo vệ rủi ro lạm phát. Loại trái phiếu này

thường đượ c phát hành bở i chính phủ, mặc dù các loại trái phiếu thườ ng là ngân hàngđầu tư phát hành , điều này cũng khá hợ p lí vì sẽ tạo động lực cho chính phủ có nhữngchính sách để kiềm chế lạm phát , nếu không họ sẽ phải trả cho nhà đầu tư một khoảnglợ i tức rất cao để đảm bảo lợi ích nhà đầu tư. Ngoài ra, việc chính phủ phát hành tráiphiếu này cũng đảm bảo cho nhà đầu tư(có thể là ngườ i dân) sẽ không tháo chạy qua cáckênh đầu tư khác, bảo đảm đượ c khoảng tiết kiệm của họ trong tương lai vì đồng tiền củahọ vẫn giữ đượ c sức mua , mặc dù có thể lợ i tức nhận được là không cao nhưng sẽ gópphần ồn định đượ c thị trườ ng tài chính.

Phổ biến của loại trái phiếu này có trái phiếu TIPS của Mỹ(Treasury inflation-protected securities) và trái phiếu Index Linked Gilts của chính phủ Anh. Trái phiếu bảovệ rủi ro lạm phát gồm có hai phần :lãi suất được xác định bằng một tỷ lệ nhất định, phầngốc được điều chỉnh tăng theo tỷ lệ lạm phát dựa vào chỉ số giá tiêu dùng (CPI) đượ ccông bố 6 tháng/ lần. Như vậy nếu như NĐT sỡ hữu trái phiếu thông thườ ng họ sẽ khôngbiết đượ c thu nhập thực tế của mình là bao nhiêu vì không biết mức lạm phát trong suốtthờ i hạn của chứng khoán đó, trong khi nếu NĐTnắm giữ trái phiếu này, nó sẽ mang lạicho họ một thu nhập thực tế. Chẳng hạn, NĐT mua trái phiếu bảo vệ rủi ro lạm phát cómệnh giá $1000, lãi suất 3%/năm, nếu lạm phát trong năm đó là 4% /năm thì:

Tiền gốc:$1.000

Tỷ lệ lạm phát :4%/năm

Lãi tích lũy do lạm phát :$40

Tiền gốc vào cuối kì:1.040

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 16/35

16

Tỷ lệ lãi suất thực:3%/năm

Tổng tiền lãi:1.040x3%=$31

Tổng thu nhập:31+40=71, vậy lãi suất mà NĐT đượ c nhận là 7,1%/năm.

Như vậy nếu trong thờ i kì không có lạm phát thì loại trái phiếu này giống như tráiphiếu thông thườ ng, mức độ hấp dẫn của nó còn phụ thuộc vào sự dự báo chính xác củathị trườ ng về lạm phát.Nếu như lãi suất danh nghĩa trái phiếu thườ ng 7%,mức lạm pháttrung bình là 4% trong thờ i hạn của trái phiếu thì một trái phiếu bảo vệ rủi ro lãi suất vớ ilãi suất thực là 3% sẽ có mức hấp dẫn tương đương nhau, nhưng trái phiếu này an toànhơn vì chắc chắn có mức lãi suất thực dương.

Thực tiển tại thị trường Việt Nam

Việt nam hiện nay tỷ lệ lạm phát đang ở mức rất cao nên việc nghiên cứu ứng dụngloại trái phiếu này vào thị trường Việt Nam là 1 điều rất cần thiết vì nếu có loại trái phiếu

bảo đảm thu nhập cho NĐT thì thị trường vàng của VN đã không bất ổn như vậy, chính phủ cũng sẽ quyết tâm hơn trong hành động nhằm đảm bảo kiềm chế lạm phát là mụctiêu hàng đầu .Thực tế là Việt Nam đã kinh nghiệm và cơ chế để phát hành TIPS trongnhững năm siêu lạm phát 1982-1983, Chính phủ đã từng phát hành 1 loại công trái cótính chất thay đổi theo lạm phát, nó được bảo đảm bằng lương thực và hàng tiêu dùngkhác(vải vóc, xe đạp…) là thành phần chính của rỗ hàng hóa tính CPI sau này. [6]

3.3.4 Trái phiếu liên kết rủi ro lãi suất ( Interest Rate Linked Note)

Đây là sản phẩm cấu trúc đầu tiên xuất hiện tại Mỹ khi mà thị trường hợp đồngtương lai và hoán đổi đồng Đôla Châu Âu (Eurodollar) hình thành. Các trái phiếu nàyđược phát hành ở dạng rất đơn giản cho kỳ hạn 10 năm và là thế hệ đầu tiên của sản

phẩm cấu trúc. Các sản phẩm này được thiết kế giúp nhà đầu tư hạn chế được rủi ro biếnđộng lãi suất trên thị trường khi đầu tư vào trái phiếu.

Trái phiếu liên kết rủi to lãi suất được chia làm các loại như trái phiếu lãi suất thảnổi (Floater or Floating Rate Notes – FRN), trái phiếu lãi suất thả nổi ngược (InverseFloater Note), trái phiếu lãi suất bậc thang (Step-up note), trái phiếu có lịch thanh toán

biến đổi (Index Amortising Note), trái phiếu hai chỉ số (Dual index note). Trên thị trường trái phiếu Việt Nam, loại hình trái phiếu liên kết rủi ro lãi suất đã

được phát triển dưới hình thức trái phiếu có lãi suất thả nổi.Mục đích nhà đầu tư là đạtđược lợi suất cao hơn do có các rủi ro không chắc chắn khi lãi suất trên thị trường tăng.Tuy nhiên, vẫn có rủi ro tồn tại khi biên độ lãi suất đặt ra không đủ lớn thì nhà đầu tư cóthể phải chịu mức lãi suất thấp hơn lãi suất hiện tại trên thị trường. Lãi suất tham chiếu

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 17/35

17

thông thường là bình quân lãi suất huy động tiền gửi tiết kiệm cá nhân 12 tháng của bốnngân hàng lớn tại Việt Nam (Vietcombank, Vietinbank, Agribank và BIDV).

Đối với hình thức trái phiếu có cuống bậc thang, thông thường trái phiếu đi kèm vớiquyền thanh toán sớm (callable). Điều này giúp cho chủ thể phát hành giảm thiểu rủi ro

khi lãi suất thị trường giảm. Hình thức lãi suất này đã xuất hiện tại Việt Nam, tuy nhiên,do mức độ chấp nhận rủi ro của các tổ chức phát hành còn hạn chế, do đó loại hình trái

phiếu này mới phát triển ở mức độ nhỏ lẻ, chủ yếu là các nhà đầu tư cá nhân tham gia.[7]

3.3.4.a. Trái phiế u có lãi suấ t thả nổ i(Floater): là trái phiếu có lãi suất thay đổitheo lãi suất thị trườ ng.Là một trong những dạng cơ bản nhất của trái phiếu cơ cấu.

Lãi suất định kỳ của trái phiếu thả nổi thường đượ c tái ấn định(6 tháng,1 năm…)trên cơ sở lãi suất tham chiếu cộng thêm 1 tỷ lệ phần trăm cố định(đượ c công bố tại thờ iđiểm phát hành).Lãi suất tham chiếu thường đượ c chọn là lãi suất huy động bình

quân,LIBOR hay SIBOR hoặc lãi suất trái phiếu kho bạc nhà nướ c.Định giá trái phiếu có lãi suất thả nổi thườ ng dựa vào giá của chứng khoán tham

chiếu cộng vớ i luồng tiền của khoảng chênh lệch cố định.Như vậy giá của một trái phiếucó lãi suất thả nổi gồm có 2 bộ phận:

Luồng tiền có lãi suất thả nổi theo thị trườ ng không có phần phụ trội.Luồng tiềnnày bao gồm cả khoản thanh toán mệnh giá khi đáo hạn , gọi là luồng tiền củachứng khoán tham chiếu.Công cụ tham chiếu này sẽ luôn được định giá bằngmệnh giá vì lãi suất đượ c trả chính là lãi suất thị trường nên nhà đầu tư sẽ không

chi trả them một khoản phụ trội nào để mua nó. Luồng tiền đã biết dựa vào phần phụ trội.Việc định giá của bộ phận này giống như

định giá trái phiếu thông thườ ng. [8]

Vừa nghe qua ai cũng thấy trái phiếu lãi suất thả nổi là một hình thức đầu tư an toànvà tuyệt vời nhất. Rõ ràng loại trái phiếu này đem lại một khoản lợi tức ổn định, ít nhấtcũng bằng với mức lãi suất ban đầu khi mua trái phiếu, ngoài ra còn có thể tăng dần theolãi suất thị trường. Và một số nhà đầu tư luôn tin tưởng rằng công cụ này sẽ mang lại chohọ sự bảo vệ tuyệt đối trước những rủi ro về biến động thu nhập nếu họ đầu tư vào cácloại chứng khoán khác như cổ phiếu, trái phiếu thông thường,...Ví dụ, bạn mua một trái

phiếu với lãi suất 8% chu kỳ điều chỉnh là 6 tháng trong khi trái phiếu chính phủ có lãisuất cố định là 7,5%. Sau một thời gian lãi suất trái phiếu chính phủ tăng lên 8,5% thì sau6 tháng trái phiếu bạn sở hữu sẽ được điều chỉnh lãi suất ít nhất thành 9% để vẫn đảm bảo

bạn được hưởng mức lợi tức cao hơn 0,5% so với khi đầu tư vào trái phiếu chính phủ.Chính vì vậy có rất nhiều công ty hay ngân hàng tổ chức đấu giá trái phiếu lãi suất thả nổivà thu hút được nhiều nhà đầu tư, ví dụ như vào đầu năm 2001 Ngân hàng dự trữ Ấn Độđã tổ chức đấu giá trái phiếu 5 năm lãi suất điều chỉnh.

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 18/35

18

Nhưng công cụ này hoàn toàn không phải là không có rủi ro, và rủi ro này do chínhchu kỳ thay đổi lãi suất gây ra. Vẫn tiếp tục ví dụ như trên, nhưng chu kỳ điều chỉnh lãisuất không phải là 6 tháng mà kéo dài 1 năm. Nếu bạn mua trái phiếu lãi suất thả nổi cólãi suất ban đầu là 8% trước khi có sự kiện lãi suất trái phiếu chính phủ tăng thêm 1%,sau đó sự kiện này xảy ra và lãi suất trái phiếu chính phủ trở thành 8,5% và bạn phải đợi

chờ 1 năm sau thì trái phiếu bạn sở hữu mới được điều chỉnh lãi suất là 9%. Và trong suốt1 năm đó bạn chỉ được hưởng mức lãi cũ là 8%, thậm chí thấp hơn múc lãi mới trái phiếuchính phủ 0,5%, rõ ràng xét về mặt tương đối khoản đầu tư của bạn trong năm đó bị lỗ.

Nếu bạn tham gia bán trái phiếu này trên thị trường thứ cấp thì chắc chắn giá trái phiếucủa bạn sẽ giảm vì thu nhập nó mang lại thấp hơn so với các loại chứng khoán khác.Thêm vào đó nếu 1 năm trôi qua lãi suất trái phiếu chính phủ lại giảm xuống thì lúc đó"lãi suất thả nổi" của bạn lại không hề được điều chỉnh tăng như mong đợi mà chỉ đượcgiữ ở mức cũ.

Tóm lại, trái phiếu lãi suất thả nổi là một công cụ chứng khoán an toàn và thu nhập

mang lại có thể rất cao nếu chu kỳ điều chỉnh lãi suất của nó tương đối ngắn; ngược lạinếu chu kỳ điều chỉnh dài thì đó là một rủi ro bởi không hề dễ dàng khi dự đoán lãi suấttrung bình trên thị trường tài chính. [9]

Năm 2009, thị trườ ng trái phiếu doanh nghiệp lại khá sôi động vớ i nhiều đợ t pháthành thành công, trong đó chủ yếu là hình thức phát hành trái phiếu vớ i lãi suất thả nổi.Do lo ngại rủi ro biến động lãi suất ở mức cao mà cả nhà phát hành lẫn đầu tư đều tậptrung vào loại hình trái phiếu này.

Ước tính đã có khoảng 18.000 tỉ đồng giá trị trái phiếu có lãi suất thả nổi đượ c bán

ra, chiếm 77% trong tổng giá trị trái phiếu huy động được (hơn 26.000 tỉ đồngTuy nhiên,một trong những trở ngại chính trên thị trườ ng này là Việt Nam chưa có lãi suất chuẩnlàm lãi suất tham chiếu trong việc xác định lãi suất thả nổi. Vì vậy, các nhà phát hànhthườ ng dùng mức lãi suất bình quân của bốn ngân hàng thương mại lớ n là BIDV,Vietcombank, Vietinbank và Agribank làm lãi suất tham chiếu. Ngoài ra, một số ít khácthì dùng lãi suất cơ bản hoặc lãi suất trần của trái phiếu chính phủ kỳ hạn tương ứng. [7]

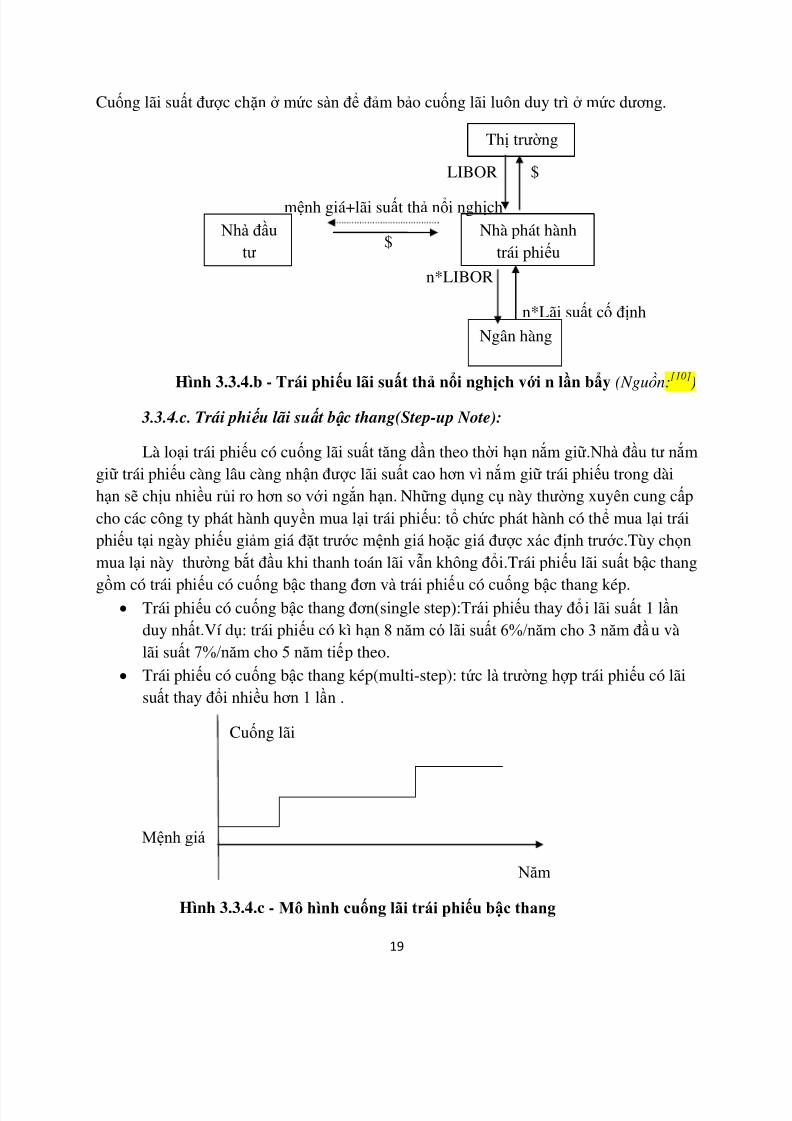

3.3.4.b. Trái phiế u lãi suấ t thả nổ i ngh ị ch(Inverse Floater Note)

Trái phiếu có lãi suất biến động ngượ c chiều vớ i lãi suất thị trườ ng.

Lãi suất cuống phiếu=K-L*(Tỷ lệ tham chiếu)

Trong đó: K,L được quy định trướ c.

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 19/35

19

Cuống lãi suất đượ c chặn ở mức sàn để đảm bảo cuống lãi luôn duy trì ở mức dương.

LIBOR $

mệnh giá+lãi suất thả nổi nghịch

$

n*LIBOR

n*Lãi suất cố định

Hình 3.3.4.b - Trái phiếu lãi suất thả nổi nghịch vớ i n lần bẩy (Nguồn:[10])

3.3.4.c. Trái phiế u lãi suấ t bậ c thang(Step-up Note):

Là loại trái phiếu có cuống lãi suất tăng dần theo thờ i hạn nắm giữ.Nhà đầu tư nắmgiữ trái phiếu càng lâu càng nhận đượ c lãi suất cao hơn vì nắm giữ trái phiếu trong dàihạn sẽ chịu nhiều rủi ro hơn so vớ i ngắn hạn. Những dụng cụ này thườ ng xuyên cung cấpcho các công ty phát hành quyền mua lại trái phiếu: tổ chức phát hành có thể mua lại tráiphiếu tại ngày phiếu giảm giá đặt trướ c mệnh giá hoặc giá đượ c xác định trướ c.Tùy chọnmua lại này thườ ng bắt đầu khi thanh toán lãi vẫn không đổi.Trái phiếu lãi suất bậc thang

gồm có trái phiếu có cuống bậc thang đơn và trái phiếu có cuống bậc thang kép. Trái phiếu có cuống bậc thang đơn(single step):Trái phiếu thay đổi lãi suất 1 lần

duy nhất.Ví dụ: trái phiếu có kì hạn 8 năm có lãi suất 6%/năm cho 3 năm đầu vàlãi suất 7%/năm cho 5 năm tiếp theo.

Trái phiếu có cuống bậc thang kép(multi-step): tức là trườ ng hợ p trái phiếu có lãisuất thay đổi nhiều hơn 1 lần .

Cuống lãi

Mệnh giá

Năm

Hình 3.3.4.c - Mô hình cuống lãi trái phiếu bậc thang

Thị trườ ng

Nhà phát hànhtrái phiếu

Ngân hàng

Nhà đầutư

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 20/35

20

Trái phiếu lãi suất bậc thang có một số lợ i thế : chúng cung cấp các khoản thanhtoán lãi có bù đắp một phần nào lạm phát,ch úng thườ ng đượ c phát hành bở i các tổ chức

phát hành có chất lượng cao, và c ó tính thanh khoản cao. Một lợi thế là trái phiếu lãi suấtbậc thang giảm bớt rủi ro lãi suất cho nhà đầu tư vì tỷ lệ tăng lãi suất cung cấp lợ i tức

đáo hạn tốt hơn (vớ i điều kiện là trái phiếu không bị mua lại).

Một số nhà đầu tư xem trái phiếu lãi suất bậc thang như mua và nắm giữ các khoảnđầu tư bởi vì chúng ít nhạy cảm với thay đổi lãi suất so với trái phiếu truyền thống. Nếulãi suất tăng lên, giá của trái phiếu lãi suất bậc thang không giảm nhiều như một trái

phiếu không mua lại tương tự (điều này là bởi vì sự gia tăng trong tương lai lãi suất). Nếulãi suất giảm, giá của một trái phiếu không mua lại tương tự có xu hướng tăng nhiều hơnso với giá trái phiếu lãi suất bậc thang.

Rủi ro mà nhà đầu tư phải đối mặt: Lời hứa trả lãi cao hơn trong tương lai cung cấpmột cách cho các nhà đầu tư tìm kiếm mức lợ i suất cao hơn bằng cách nắm giữ trái phiếucủa họ. Tuy nhiên, bản chất có thể được mua lại của hầu hết các trái phiếu lãi suất bậcthang có nghĩa là những phần lợ i nhuận đó có thể khó nắm bắt - tỷ lệ cao hứa hẹn trongnhững năm sau này sẽ không hiện thực nếu công ty phát hành các cuộc gọi trái phiếu.

Điều quan trọng cần lưu ý là các trái phiếu lãi suất bậc thang có thể mua lại có nguycơ mua lại nhiều hơn so với trái phiếu có thể mua lại truyền thống. Điều này là do người

phát hành của trái phiếu lãi suất bậc thang thường gọi trái phiếu của họ ngay cả khi lãisuất thị trườ ng là không thay đổi. Mặt khác,tổ chức phát hành trái phiếu truyền thống cóthể mua lại, thường không mua lại trái phiếu của họ, trừ khi lãi suất thị trườ ng tăng. Vềcơ bản, các nhà đầu tư có thể có lợ i khi nắm giữ trái phiếu có lãi suất bậc thang trừ khi lãisuất tăng cao hơn và nhanh hơn so với lãi suất trên các trái phiếu. Vì lý do này, trái phiếulãi suất bậc thang hấp dẫn hơn khi lãi suất dự kiến sẽ tăng một cách nhanh chóng và đếnmột mức độ cao hơn tỷ lệ bước. Điều này đòi hỏi sự nghiên cứu và suy đoán của nhà đầutư. [11]

Giá của một trái phiếu lãi suất bậc thang (bao gồm quyền mua lại):

+Giá trái phiếu lãi suất bậc thang=giá trái phiếu zero-coupon(1)+…..+giá trái phiếuzero-coupon(n)-giá quyền chọn mua.

với: + =vị thế trường

- =vị thế đoản

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 21/35

21

Quyền chọn mua: thườ ng là một quyền chọn kiểu châu Âu. [12]

3.3.4.d. Trái phiế u có l ị ch thanh toán biế n đổ i(Index Amortising Note)(IAN):

Nó đượ c giớ i thiệu trong thị trườ ng nội địa Mỹ vào đầu những năm 90 vớ i sảnphẩm điển hình là trái phiếu có danh mục cho vay thế chấp làm tài sản đảm bảo(CMO).

Là trái phiếu có lịch thanh toán phụ thuộc vào sự biến động lãi suất tham chiếuchung trên thị trườ ng như LIBOR.Ngày thanh toán gốc cuối cùng được xác định ngay lúcphát hành.Tuy nhiên dòng tiền mặt tương lai,thờ i hạn thực tế của trái phiếu và lợ i suấtđến khi đáo hạn đều không được xác định chắc chắn.Loại trái phiếu này thường đượ cphát hành theo mệnh giá và có thờ i hạn từ 5 đến 10 năm.Lợ i tức đượ c trả cho các IANthườ ng cao hơn so vớ i các khoản nợ tín dụng thông thường tương tự . IAN cung cấp cáclợi thế để các nhà đầu tư theo điều kiện nhất định.Nếu chất lượng tín dụng có thể chấpnhận đượ c, trái phiếu này cung cấp một lợ i suất đến khi đáo hạn cao hơn những trái phiếu

cùng loại.Cấu trúc thanh toán của các chứng khoán có thế chấp, có chứa các lịch trình trảtrước được dựa trên các giả định mà có thể không ứng dụng. Nghĩa là nhà đầu tư sẽ biếtchắc chắn việc thanh toán trái phiếu sẽ tiến hành như thế nào, với mức độ chỉ số thamchiếu tại bất kỳ thời điểm nào. Thời gian khóa của trái phiếu thường được đặt ở mộtkhoảng thời gian mà đầu tư cảm thấy thoải mái, chẳng hạn như 3 năm, trong thời giannày có thể không đượ c thanh toán.Các IAN có thể được thay đổi để đáp ứng nhu cầu nhàđầu tư cá nhân. Thờ i gian đáo hạn và thờ i gian khóa là các tính năng thườ ng xuyên thayđổi theo, vớ i mức lợ i tức giảm khi các khóa thờ i gian tiến gần đến thờ i gian đáo hạn.Chỉ số tham chiếu có thể là một chuẩn mực củachính phủ hoặc tỷ lệ liên ngân hàng như lãi

suất hoán đổi.Tuy nhiên tham chiếu phổ biến nhất là LIBOR.[13]

3.3.4.e. Trái phiế u hai chỉ số (Dual Index Note):

Còn đượ c gọi là trái phiếu dự báo đườ ng cong lợ i suất.Cuống lãi đượ c xác địnhbằng chênh lệch giữa hai chỉ số lãi suất tham chiếu chung tr ên thị trườ ng như LIBOR vàCMT(Constant Maturity Treasury).Cuống lãi đượ c cố định trong thờ i gian đầu sau đó thìthả nổi.Ví dụ:trái phiếu có cuống lãi suất cố định 8.5% trong 3 năm đầu tiên và từ nămthứ 4 trở đi đượ c tính bằng lãi suất tham chiếu CMT 10 năm – LIBOR 6 tháng +3%.Khiđườ ng cong lãi suất nằm ngang,cuống lãi suất sẽ giảm.Ngượ c lại đườ ng cong lợ i suất lồi

lên,cuống lãi suất sẽ tăng.

Tháng 12/1994,chính quyền hạt Orange County(California,M ỹ) bị phá sản do đầu tưtài chính thua l ỗ 1.6 t ỷ.Nguyên nhân là do việc sử dụng đòn bẩy tài chính thông quanghiệp vụ repo(danh mục đầu tư 20.5 tỷ dựa trên vốn gốc 7.5 tỷ USD) để đầu tư vào tráiphiếu 2 chỉ số nhằm khai thác chênh lệch giữa các kỳ hạn.Tuy nhiên trong năm 1994,CụcDự trữ liên bang Mỹ (FEB) tiến hành tăng lãi suất USD lên 6 lần dẫn đến sự sụt giảm

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 22/35

22

mạnh giá tr ị danh mục trái phiếu.Trong khi đó đườ ng cong lãi suất chuyển sang nằmngang làm cho cuống lãi trái phiếu không bù đắp nổi chi phí đi vay. Điều này đã dẫn đếnsự thua lỗ lớ n cho danh mục đầu tư.

3.3.5. Trái phiếu liên kết đầu tư cổ phiếu (Equity Linked Note – ELN)

Trái phiếu liên kết đầu tư cổ phiếu là một sản phẩm cơ cấu thông dụng do sự liên hệ vớ i thị trườ ng cổ phiếu. Đặc điểm của trái phiếu này là có cuống lãi suất phụ thuộc vàosự biến động giá của một cổ phiếu chung trên thị trườ ng. Về bản chất trái phiếu liên kếtcổ phiếu bao gồm một trái phiếu doanh nghiệp cộng vớ i một hợp đồng phái sinh đượ ccấu trúc ngầm trong trái phiếu.

3.3.5.a. Trái phiế u liên kết đầu tư cổ phiế u có bả o toàn vố n gố c:Trái phiếu liên kết đầu tư cổ phiếu có bảo toàn vốn gốc phù hợ p vớ i nhu cầu của các

nhà đầu tư không ưa mạo hiểm song muốn tham gia thị trườ ng chứng khoán. Ngày nay,

một số ngân hàng thương mại áp dụng mô hình này để cung cấp các sản phẩm chứng chỉ tiền gửi ( Market Index CD) cung cấp cho ngườ i gửi tiền nhằm tăng cườ ng sự hấp dẫncủa các sản phẩm tiết kiệm . Đối vớ i trái phiếu liên kết đầu tư cổ phiếu có bảo toàn vốnđượ c cấu trúc bao gồm một trái phiếu trả lãi trướ c (không cuống) và một quyền chọn muacổ phiếu (long call).

Ví d ụ minh họa:

M ột nhà đầu tư muố n mua một trái phiế u liên k ết đầu tư VnIndex có mệnh giá1.000.000 VND và thờ i hạn 5 năm. Tại ngày giao d ịch, VnIndex là 400 điểm, nhà đầu tư muố n bảo toàn gố c t ại mức 900.000 VND trong trườ ng hợ p chỉ số VnIndex giảm mạnh.

Đồng thời nhà đầu tư muốn hưở ng tiềm năng lợ i nhuận nế u chỉ số VnIndex tăng trưở ngvớ i mứ c tham gia (participation rate) là 100%. Do đó, phần thanh toán của trái phiế uđược cơ cấu như sau:

Max [900.000 VND, 1.000.000 x (1 + T ỷ lệ tham gia x VnIndex ngày đáo hạn/ 400 điể m] Ngân hàng phát hành sẽ cơ cấ u trái phiếu như sau:

- Dùng 705.173 VND mua trái phiế u không cuố ng (lợ i suất 5%/năm) có mệnh giá900.000 VND để 5 năm sau thu về đúng 900.000 VND [705.173 VND x (1+0,05)5 =

900.000 VND] như vậ y phần gố c t ố i thiểu luôn được đảm bảo khi trái phiếu đáo hạn.- Dùng 250.000 VND để mua một quyề n chọn mua VnIndex vớ i giá thự c hiện quyề n là

400 điể m. Giá tr ị danh nghĩa là 1.000.000 VND. Kiể u quyề n chọn là Châu Âu có k ỳ hạn 1 năm (đúng vào ngày xác định cuố ng lãi suấ t trái phiế u).

- Còn lại 1.000.000 – (705.173+250.000) = 44.827 VND là lợ i nhuận của ngân hàngt ừ việc cơ cấ u trái phiế u.

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 23/35

23

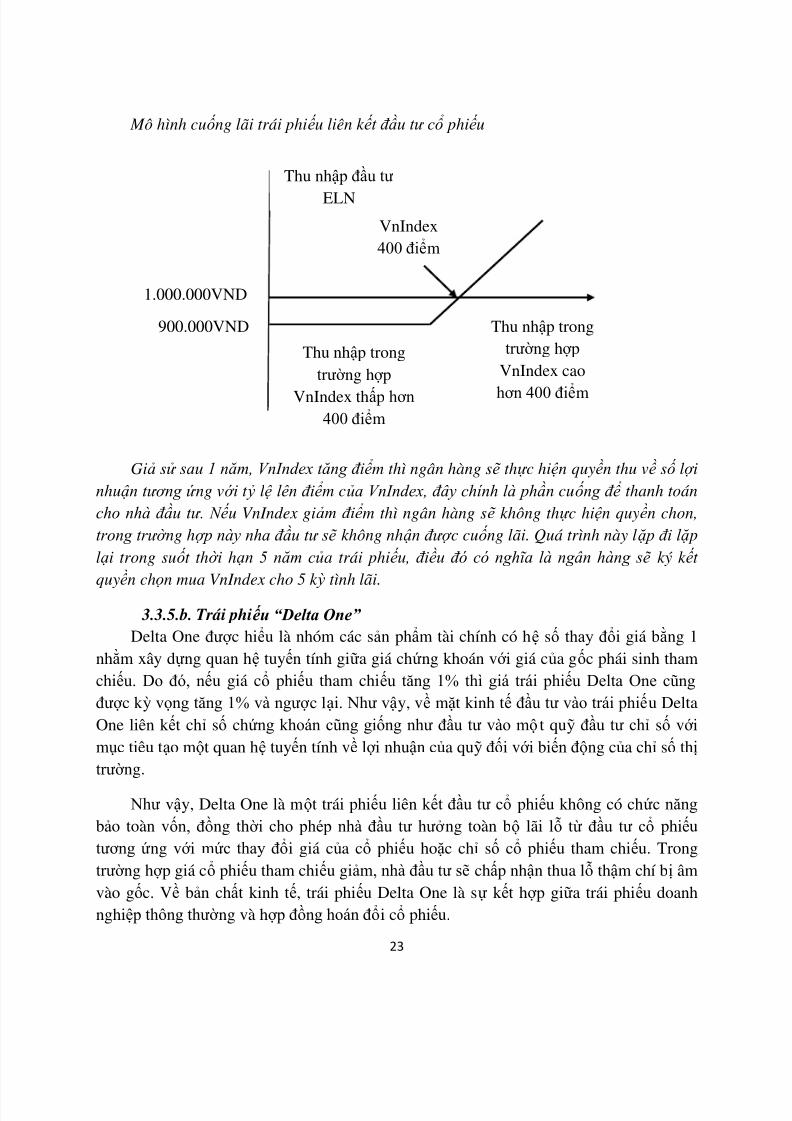

Mô hình cuố ng lãi trái phiế u liên k ết đầu tư cổ phiế u

Giả sử sau 1 năm, VnIndex tăng điể m thì ngân hàng sẽ thự c hiện quyề n thu về số lợ inhuận tương ứ ng vớ i t ỷ lệ lên điể m của VnIndex, đây chính là phần cuống để thanh toáncho nhà đầu tư. Nế u VnIndex giảm điể m thì ngân hàng sẽ không thự c hiện quyề n chon,trong trườ ng hợp này nha đầu tư sẽ không nhận đượ c cuố ng lãi. Quá trình này lặp đi lặ plại trong suố t thờ i hạn 5 năm của trái phiếu, điều đó có nghĩa là ngân hàng sẽ ký k ế t

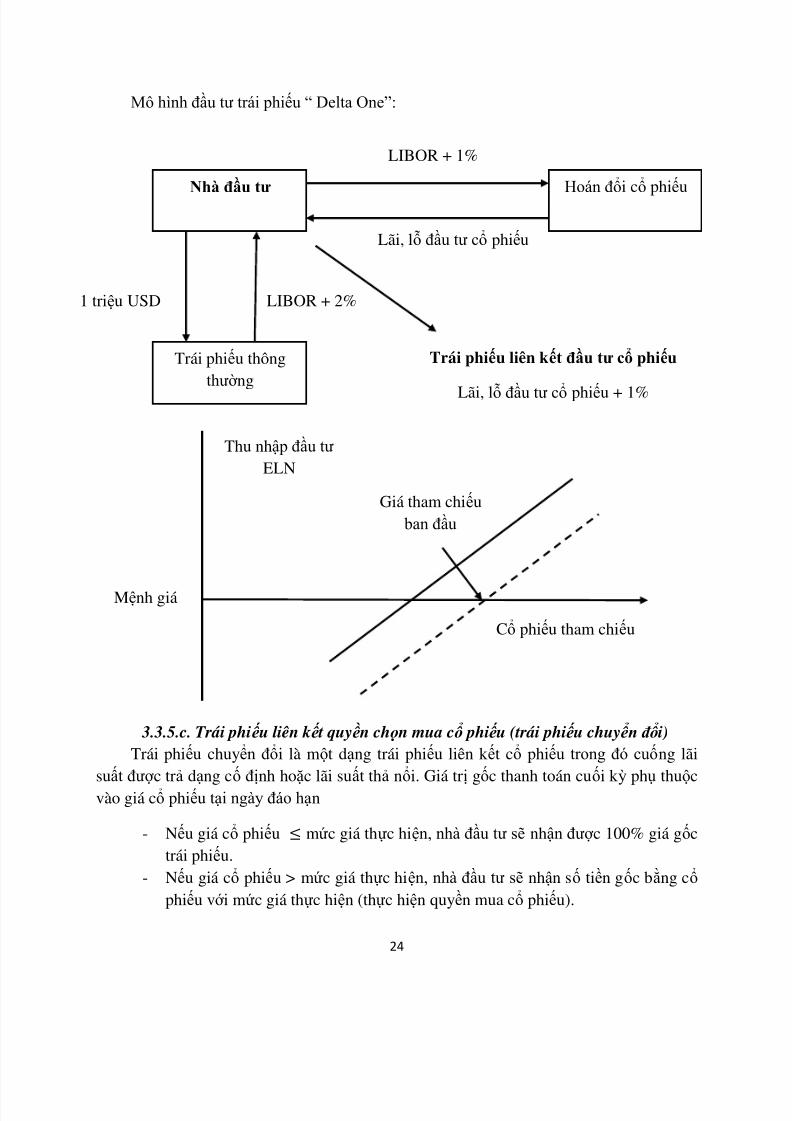

quyề n chọn mua VnIndex cho 5 k ỳ tình lãi. 3.3.5.b. Trái phiếu “Delta One”

Delta One đượ c hiểu là nhóm các sản phẩm tài chính có hệ số thay đổi giá bằng 1nhằm xây dựng quan hệ tuyến tính giữa giá chứng khoán vớ i giá của gốc phái sinh thamchiếu. Do đó, nếu giá cổ phiếu tham chiếu tăng 1% thì giá trái phiếu Delta One cũngđượ c kỳ vọng tăng 1% và ngượ c lại. Như vậy, về mặt kinh tế đầu tư vào trái phiếu DeltaOne liên kết chỉ số chứng khoán cũng giống như đầu tư vào một quỹ đầu tư chỉ số vớ imục tiêu tạo một quan hệ tuyến tính về lợ i nhuận của quỹ đối vớ i biến động của chỉ số thị trườ ng.

Như vậy, Delta One là một trái phiếu liên kết đầu tư cổ phiếu không có chức năngbảo toàn vốn, đồng thời cho phép nhà đầu tư hưở ng toàn bộ lãi lỗ từ đầu tư cổ phiếutương ứng vớ i mức thay đổi giá của cổ phiếu hoặc chỉ số cổ phiếu tham chiếu. Trongtrườ ng hợ p giá cổ phiếu tham chiếu giảm, nhà đầu tư sẽ chấp nhận thua lỗ thậm chí bị âmvào gốc. Về bản chất kinh tế, trái phiếu Delta One là sự kết hợ p giữa trái phiếu doanhnghiệp thông thườ ng và hợp đồng hoán đổi cổ phiếu.

Thu nhập trongtrườ ng hợ p

VnIndex cao

hơn 400 điểm

Thu nhập trongtrườ ng hợ p

VnIndex thấp hơn400 điểm

VnIndex400 điểm

Thu nhập đầu tư

ELN

900.000VND

1.000.000VND

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 24/35

24

Mô hình đầu tư trái phiếu “ Delta One”:

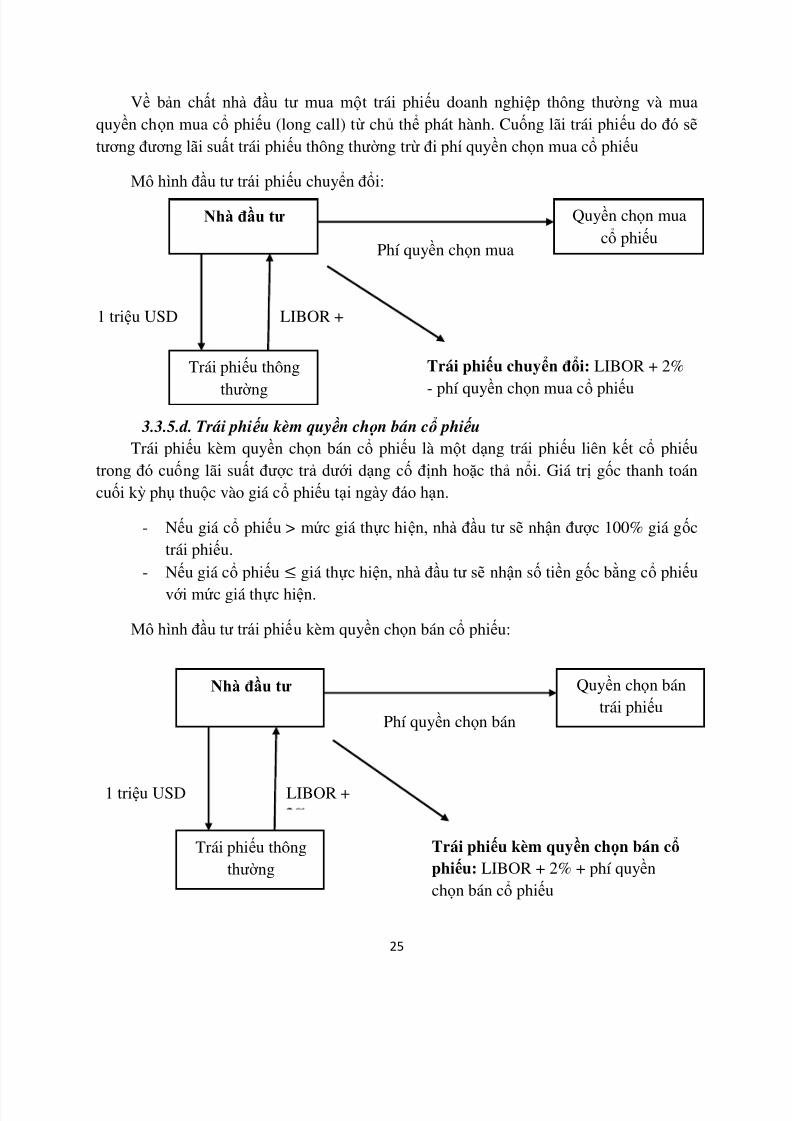

3.3.5.c. Trái phiế u liên kế t quyề n chọ n mua cổ phiế u (trái phiế u chuyển đổ i)Trái phiếu chuyển đổi là một dạng trái phiếu liên kết cổ phiếu trong đó cuống lãi

suất đượ c trả dạng cố định hoặc lãi suất thả nổi. Giá trị gốc thanh toán cuối kỳ phụ thuộcvào giá cổ phiếu tại ngày đáo hạn

- Nếu giá cổ phiếu mức giá thực hiện, nhà đầu tư sẽ nhận đượ c 100% giá gốctrái phiếu.

- Nếu giá cổ phiếu > mức giá thực hiện, nhà đầu tư sẽ nhận số tiền gốc bằng cổ phiếu vớ i mức giá thực hiện (thực hiện quyền mua cổ phiếu).

Thu nhập đầu tư ELN

Mệnh giá

Giá tham chiếu ban đầu

Cổ phiếu tham chiếu

Nhà đầu tư

Trái phiếu thôngthườ ng

Hoán đổi cổ phiếu

LIBOR + 2%1 triệu USD

Lãi, lỗ đầu tư cổ phiếu

LIBOR + 1%

Trái phiếu liên kết đầu tư cổ phiếu

Lãi, lỗ đầu tư cổ phiếu + 1%

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 25/35

25

Về bản chất nhà đầu tư mua một trái phiếu doanh nghiệp thông thườ ng và muaquyền chọn mua cổ phiếu (long call) từ chủ thể phát hành. Cuống lãi trái phiếu do đó sẽ tương đương lãi suất trái phiếu thông thườ ng trừ đi phí quyền chọn mua cổ phiếu

Mô hình đầu tư trái phiếu chuyển đổi:

3.3.5.d. Trái phiế u kèm quyề n chọ n bán cổ phiế uTrái phiếu kèm quyền chọn bán cổ phiếu là một dạng trái phiếu liên kết cổ phiếu

trong đó cuống lãi suất đượ c trả dướ i dạng cố định hoặc thả nổi. Giá trị gốc thanh toáncuối kỳ phụ thuộc vào giá cổ phiếu tại ngày đáo hạn.

- Nếu giá cổ phiếu > mức giá thực hiện, nhà đầu tư sẽ nhận đượ c 100% giá gốctrái phiếu.

- Nếu giá cổ phiếu giá thực hiện, nhà đầu tư sẽ nhận số tiền gốc bằng cổ phiếu

vớ i mức giá thực hiện.

Mô hình đầu tư trái phiếu kèm quyền chọn bán cổ phiếu:

Nhà đầu tư

Trái phiếu thông

thườ ng

Quyền chọn muacổ phiếu

LIBOR +1 triệu USD

Phí quyền chọn mua

Trái phiếu chuyển đổi: LIBOR + 2%

- phí quyền chọn mua cổ phiếu

Nhà đầu tư

Trái phiếu thôngthườ ng

Quyền chọn bántrái phiếu

LIBOR +1 triệu USD

Phí quyền chọn bán

Trái phiếu kèm quyền chọn bán cổ

phiếu: LIBOR + 2% + phí quyềnchọn bán cổ phiếu

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 26/35

26

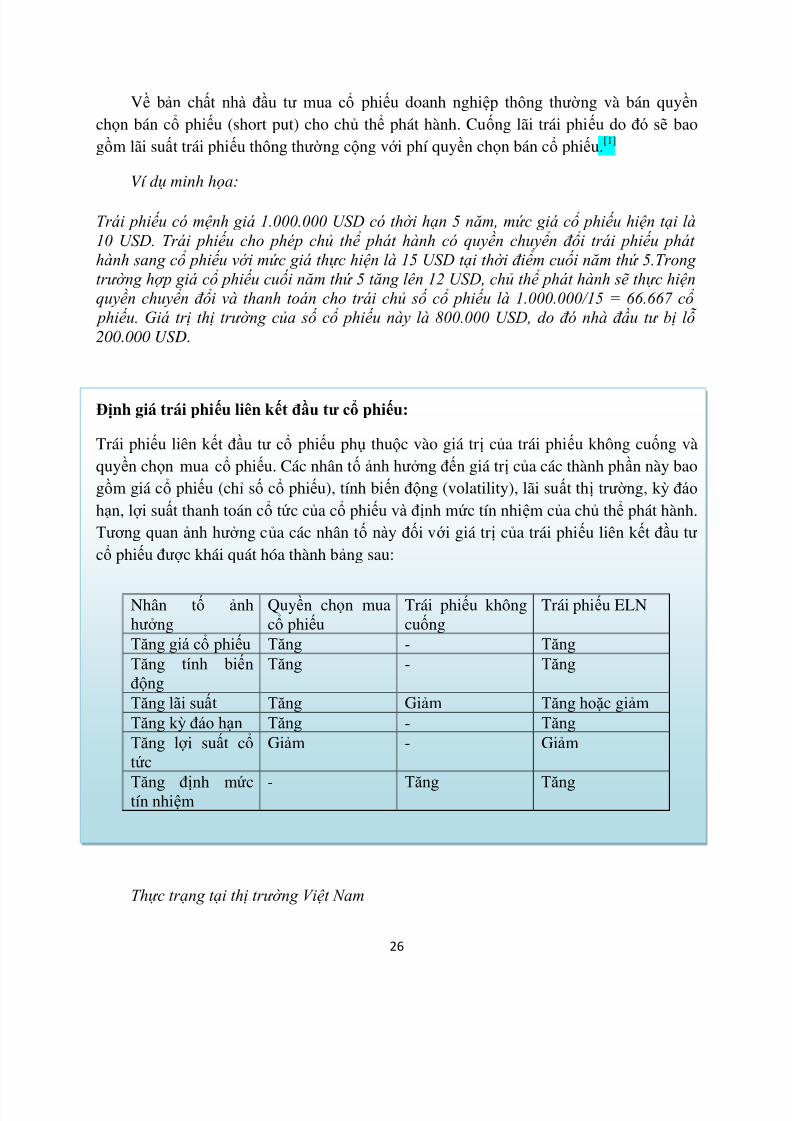

Về bản chất nhà đầu tư mua cổ phiếu doanh nghiệp thông thườ ng và bán quyềnchọn bán cổ phiếu (short put) cho chủ thể phát hành. Cuống lãi trái phiếu do đó sẽ baogồm lãi suất trái phiếu thông thườ ng cộng vớ i phí quyền chọn bán cổ phiếu.[1]

Ví d ụ minh họa:

Trái phiếu có mệnh giá 1.000.000 USD có thời hạn 5 năm, mức giá cổ phiếu hiện tại là10 USD. Trái phiếu cho phép chủ thể phát hành có quyền chuyển đổi trái phiếu phát hành sang cổ phiếu với mức giá thực hiện là 15 USD tại thời điểm cuối năm thứ 5.Trong trường hợp giá cổ phiếu cuối năm thứ 5 tăng lên 12 USD, chủ thể phát hành sẽ thực hiệnquyền chuyển đổi và thanh toán cho trái chủ số cổ phiếu là 1.000.000/15 = 66.667 cổ

phiếu. Giá trị thị trường của số cổ phiếu này là 800.000 USD, do đó nhà đầu tư bị lỗ 200.000 USD.

Định giá trái phiếu liên kết đầu tư cổ phiếu:

Trái phiếu liên kết đầu tư cổ phiếu phụ thuộc vào giá trị của trái phiếu không cuống vàquyền chọn mua cổ phiếu. Các nhân tố ảnh hưởng đến giá trị của các thành phần này baogồm giá cổ phiếu (chỉ số cổ phiếu), tính biến động (volatility), lãi suất thị trườ ng, kỳ đáohạn, lợ i suất thanh toán cổ tức của cổ phiếu và định mức tín nhiệm của chủ thể phát hành.Tương quan ảnh hưở ng của các nhân tố này đối vớ i giá trị của trái phiếu liên kết đầu tưcổ phiếu đượ c khái quát hóa thành bảng sau:

Thực trạng tại thị trường Việt Nam

Nhân tố ảnhhưở ng

Quyền chọn muacổ phiếu

Trái phiếu khôngcuống

Trái phiếu ELN

Tăng giá cổ phiếu Tăng - TăngTăng tính biếnđộng

Tăng - Tăng

Tăng lãi suất Tăng Giảm Tăng hoặc giảmTăng kỳ đáo hạn Tăng - TăngTăng lợ i suất cổ tức

Giảm - Giảm

Tăng định mứctín nhiệm - Tăng Tăng

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 27/35

27

Trái phiếu liên kết đầu tư cổ phiếu phụ thuộc vào giá trị của trái phiếu không cuốngvà quyền chọn mua cổ phiếu. Các nhân tố ảnh hưởng đến giá trị các thành phần này baogồm giá cổ phiếu (chỉ số cổ phiếu), tính biến động, lãi suất thị trườ ng, kỳ đáo hạn, lợ isuất thanh toán cổ tức của cổ phiếu và định mức tín nhiệm của chủ thể phát hành.

Qua ví dụ trên ta thấy, thị trườ ng chứng khoán Việt Nam đang trong giai đoạn pháttriển. Chỉ số VNIndex trong thờ i gian gần đây đang ở mức thấp do điều kiện thị trườ ngvà lãi suất gặp nhiều khó khăn. Ngoài ra, tại Việt Nam, thị trườ ng sản phẩm phái sinhnhư hợp đồng quyền chọn còn chưa thực sự phát triển. Việc cho ra sản phẩm trái phiếuliên kết cố phiếu như trái phiếu liên kết kèm quyền chọn bán/mua cổ phiếu là rất khókhăn trong việc hấp dẫn các nhà đầu tư và cũng là mạo hiểm cho các tổ chức phát hành.

Thị trườ ng Việt Nam mớ i chỉ phát triển loại hình trái phiếu liên kết cổ phiếu đơngiản như trái phiếu chuyển đổi, cho phép nhà đầu tư chuyển đổi trái phiếu thành cổ phiếusau một thờ i gian nhất định vớ i một mức giá mua được xác định tại thời điểm phát hành.

3.3.6. Trái phiếu liên kết hàng hóa (Commodity-backed Bond)

Trái phiếu liên kết hàng hóa cung cấp một phương tiện đầy tiềm năng cho nhữngnhà sản xuất vừa muốn huy động vốn vừa muốn phòng ngừa rủi ro biến động giá cả đầura của sản phẩm. Bở i trái phiếu dạng này khác vớ i các hình thức trái phiếu truyền thống,lãi của nó được định giá bằng một số lượ ng hàng hóa nhất định.

Trái phiếu liên kết hàng hóa là loại trái phiếu có lãi coupon hoặc vốn gốc đượ c neovào giá của một loại hàng hóa hoặc là 1 rổ hàng hóa cơ sở nào đó, thườ ng là vàng hoặc

dầu mỏ nên đôi khi còn đượ c gọi là trái phiếu vàng (gold bond). Mặc dù lãi suất của loạitrái phiếu này thườ ng thấp khi so sánh vớ i phần lớ n loại trái phiếu khác nhưng nó cungcấp cho nhà đầu tư một công cụ phòng ngừa rủi ro lạm phát, bở i khi lạm phát xảy ra thìgiá cả hàng hóa lại càng tăng cao. Tuy vậy giá cả những hàng hóa đượ c chọn làm cơ sở của trái phiếu thường có độ biến động lớ n. [14]

Nguyên lý hoạt động của trái phiếu này cũng tương tự như kết hợ p giữa một tráiphiếu truyền thống (trả lãi cố định hàng năm) và một tập hợ p những hợp đồng kỳ hạn(cấp phiếu thanh toán khi đến mỗi kỳ lãi). Tuy nhiên, trong giao dịch hợp đồng kỳ hạnkhi đến hạn ngườ i mua hợp đồng (vị thế tương tự ngườ i phát hành trái phiếu) sẽ thanhtoán tiền và nhận giao hàng, đồng thờ i hợp đồng dựa trên cơ sở thỏa thuận hai bên và hợ pđồng kỳ hạn không dễ dàng được mua đi bán lại trên thị trường. Ngượ c lại, ngườ i pháthành trái phiếu khi đến ngày đáo hạn sẽ không giao hàng mà chỉ thanh toán tiền và trả khoản chênh lệch giá hàng hóa tăng (nếu có) trên thị trườ ng, trái phiếu phát hành dựa trênnhu cầu vốn và khả năng chi trả của doanh nghiệp, và có thể dễ dàng giao dịch trên thị trường như mọi loại chứng khoán khác.

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 28/35

28

Trái phiếu liên kết với hàng hóa tương đối hiếm trên thị trường và thường đượ cnhững doanh nghiệp sản xuất ra chính loại hàng hóa tính lãi trái phiếu phát hành ra. Năm1863, The Confederate States of America (CSA) phát hành trái phiếu neo giá vớ i bôngsợi. Năm 1980, The Sunshine Mining Company (công ty khai khoáng Sunshine) pháthành trái phiếu liên kết vớ i kim loại bạc. Ngoài ra còn có Mexico and The British Oil and

Gas Corporation phát hành trái phiếu liên kết vớ i dầu thô, còn ban quản trị của tập đoànReagan thì quyết định tung ra trái phiếu liên kết với xăng dầu. Một vài công ty Pháp cũngcó trái phiếu liên kết vớ i vàng.

V ề ví d ụ đợ t phát hành trái phiế u này ở New Zealand, lượ t d ịch:

Trái phiế u liên k ế t hàng hóa thờ i hạn 5 năm vớ i lãi suấ t cố định t ố i thiểu 8,2%/năm,tr ả lãi hàng quý, đượ c xế p hạn tín nhiệm 99,5% bởi Standard & Poor’s về khả năng hoàntr ả gốc và lãi. Tuy nhiên đó chưa phải là những đặc điể m quan tr ọng khiế n giới đầu tư vốn đang lo lắ ng vì tình tr ạng vỡ nợ của nhiề u doanh nghiệ p gần đây lại tr ở nên bị thu

hút. H ọ bị hấ p d ẫ n bở i khác vớ i các loại trái phiế u khác luôn gắ n liề n vớ i r ủi ro hoạt động của doanh nghiệ p thì gold bond, tuy vẫ n t ồn t ại r ủi ro, không bị ảnh hưở ng bở i nề nkinh t ế New Zealand; chẳ ng hạn như giá vàng sẽ không giảm dù New Zealand đang cósuy thoái.

M ột số điể m chính của gold bond:

1/ Gold bond không bắ t buộc phải có giá hàng hóa cơ sở tăng mớ i tr ả lãi suấ t 8,2%/năm

2/ N ế u lỡ giá hàng hóa cơ sở giảm trung bình qua 5 năm thì cũng không ảnhhưở ng quá mạnh đế n lợ i nhuận nhà đầu tư

3/ M ột nhà quản lý sẽ tính toán thay đổ i danh mục các hàng hóa cơ sở tham chiế unhằ m bảo toàn lượ ng vố n gốc ban đầu sau 5 năm.[15]

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 29/35

29

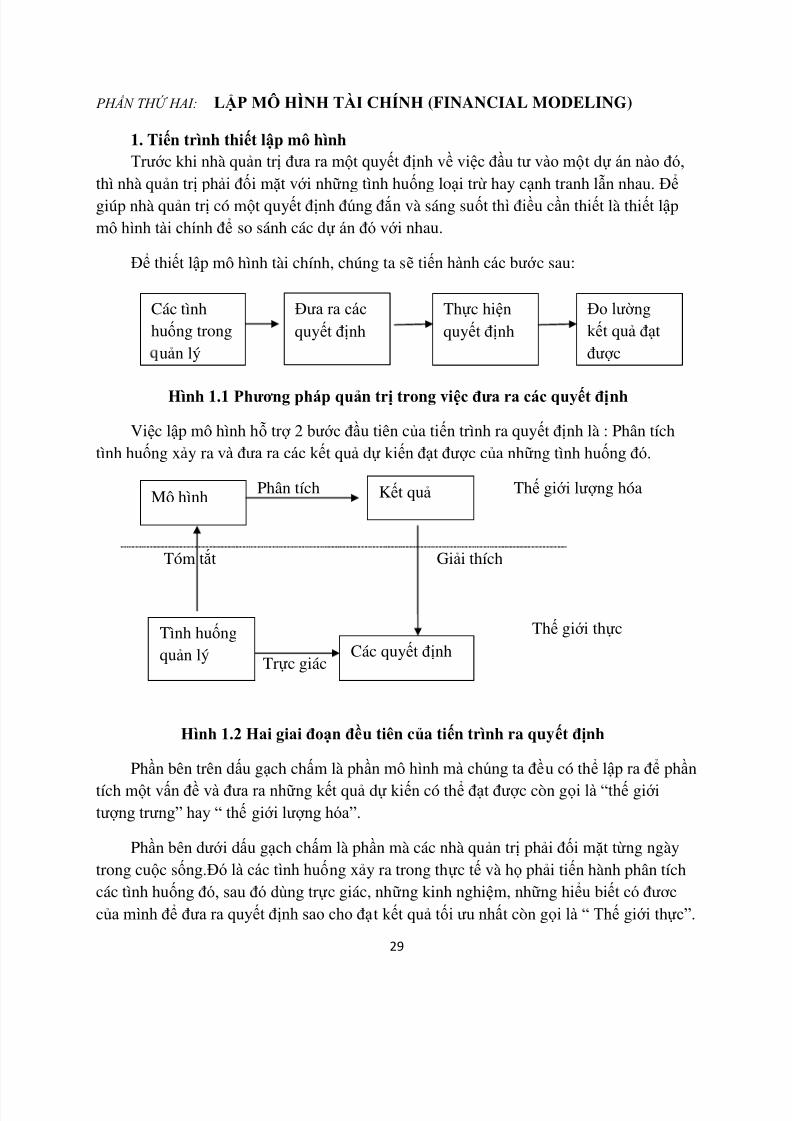

PHẦN THỨ HAI: LẬP MÔ HÌNH TÀI CHÍNH (FINANCIAL MODELING)

1. Tiến trình thiết lập mô hình

Trướ c khi nhà quản trị đưa ra một quyết định về việc đầu tư vào một dự án nào đó,thì nhà quản trị phải đối mặt vớ i những tình huống loại trừ hay cạnh tranh lẫn nhau. Để giúp nhà quản trị có một quyết định đúng đắn và sáng suốt thì điều cần thiết là thiết lậpmô hình tài chính để so sánh các dự án đó vớ i nhau.

Để thiết lập mô hình tài chính, chúng ta sẽ tiến hành các bướ c sau:

Hình 1.1 Phương pháp quản trị trong việc đưa ra các quyết định

Việc lập mô hình hỗ trợ 2 bước đầu tiên của tiến trình ra quyết định là : Phân tíchtình huống xảy ra và đưa ra các kết quả dự kiến đạt đượ c của những tình huống đó.

Phân tích Thế giới lượ ng hóa

Tóm tắt Giải thích

tắt Thế giớ i thực

Trực giác

Hình 1.2 Hai giai đoạn đều tiên của tiến trình ra quyết định

Phần bên trên dấu gạch chấm là phần mô hình mà chúng ta đều có thể lập ra để phần

tích một vấn đề và đưa ra những kết quả dự kiến có thể đạt đượ c còn gọi là “thế giớ itượng trưng” hay “ thế giới lượng hóa”.

Phần bên dướ i dấu gạch chấm là phần mà các nhà quản trị phải đối mặt từng ngàytrong cuộc sống.Đó là các tình huống xảy ra trong thực tế và họ phải tiến hành phân tíchcác tình huống đó, sau đó dùng trực giác, những kinh nghiệm, những hiểu biết có đươccủa mình để đưa ra quyết định sao cho đạt kết quả tối ưu nhất còn gọi là “ Thế giớ i thực”.

Các tìnhhuống tronguản lý

Đưa ra cácquyết định

Thực hiệnquyết định

Đo lườ ngkết quả đạtđượ c

Mô hình Kết quả

Tình huốngquản lý Các quyết định

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 30/35

30

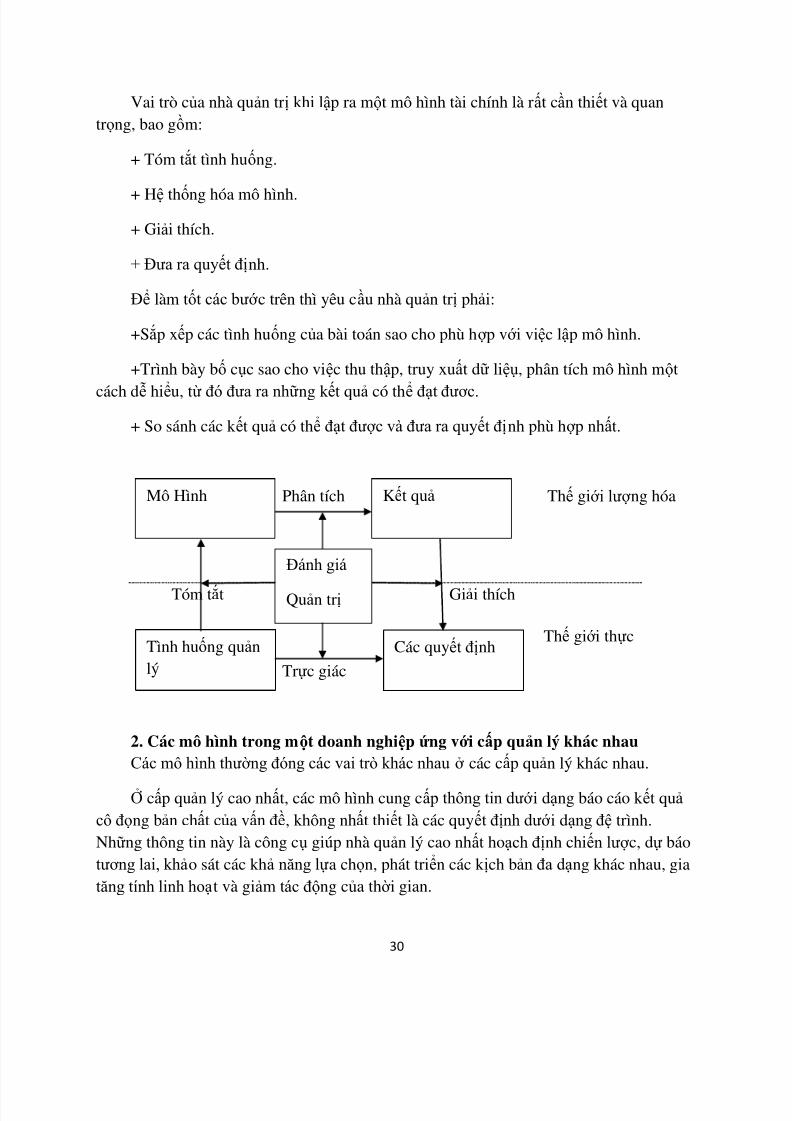

Vai trò của nhà quản trị khi lập ra một mô hình tài chính là rất cần thiết và quantrọng, bao gồm:

+ Tóm tắt tình huống.

+ Hệ thống hóa mô hình.

+ Giải thích.

+ Đưa ra quyết định.

Để làm tốt các bướ c trên thì yêu cầu nhà quản trị phải:

+Sắp xếp các tình huống của bài toán sao cho phù hợ p vớ i việc lập mô hình.

+Trình bày bố cục sao cho việc thu thập, truy xuất dữ liệụ, phân tích mô hình một

cách dễ hiểu, từ đó đưa ra những kết quả có thể đạt đươc.

+ So sánh các kết quả có thể đạt được và đưa ra quyết định phù hợ p nhất.

Phân tích Thế giới lượ ng hóa

Thế giớ i thực

Trực giác

2. Các mô hình trong một doanh nghiệp ứ ng vớ i cấp quản lý khác nhau

Các mô hình thường đóng các vai trò khác nhau ở các cấp quản lý khác nhau.

Ở cấp quản lý cao nhất, các mô hình cung cấp thông tin dướ i dạng báo cáo kết quả cô đọng bản chất của vấn đề, không nhất thiết là các quyết định dướ i dạng đệ trình.Những thông tin này là công cụ giúp nhà quản lý cao nhất hoạch định chiến lượ c, dự báotương lai, khảo sát các khả năng lựa chọn, phát triển các kịch bản đa dạng khác nhau, giatăng tính linh hoạt và giảm tác động của thờ i gian.

Tóm tắt Giải thích

Mô Hình Kết quả

Tình huống quảnlý

Các quyết định

Đánh giá

Quản trị

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 31/35

31

Ở cấp quản lý thấp hơn, mô hình đượ c sử dụng thường xuyên hơn trong việc cungcấp các quyết định mang tính đệ trình. Việc thu thập các số liệu hoạt động của doanhnghiệp là rất cần thiết để nhà quản trị cập nhật vào mô hình của mình một các định kỳ.Mô hình sẽ cho phép các nhà quản lý tiếp tục tái phân tích lại những tình huống vừa bổ

sung để cho ra những quyết định cập nhật theo những yêu cầu quản lý mới và sau đó thựchiện quyết định mớ i.

Nguyên nhân các mô hình có tính năng khác nhau ứng vớ i các cấp quản lý khácnhau là do theo cấp độ quản lý từ thấp đến cao, thì các khả năng lựa chọn khác nhau vàmục tiêu có khuynh hướ ng trở nên rõ ràng hơn. Ở cấp quản lý thấp, sự tương tác vớ ithực tiễn công việc tạo thuận lợ i cho việc thu thập số liệu chính xác. Ví dụ ở mức thấpnhất một quyết định đưacó thể là lập kế hoạch cho một cái máy nào đó. Cấp quản lý trựctiếp sẽ biết những sản phẩm nào sẽ đượ c sản xuất từ cái máy này và chi phí sẽ thay đổinhư thế nào khi chuyển đổi sản xuất từ loại sản phẩm A sang sản xuất một loại sản phẩmB,C..bất kỳ nào đó. Mục tiêu của mô hình ở cấp độ này là tìm ra một kế hoạch sản xuấtsố lượ ng cần thiết trong khoảng thờ i gian cho phép và tối thiểu hóa chi phí nguyên vậtliệu.

Ngượ c lại vớ i sự rõ ràng trong mục tiêu cần đạt ở cấp quản lý thấp là những vấn đề thực sự phức tạp và quan trọng mà các nhà quản lý cấp cao phải đối mặt giữa quyết định“đầu tư và tăng trưởng” hay quyết định chỉ “sản xuất để giữ mức thu nhập hiện tại”. Nếucác mô hình đượ c nhập liệu từ những giả định đầy tính nghi vấn và không chắc chắn thìgiá trị hiệu lực của mô hình sẽ giảm và mức độ đạt đượ c của mục tiêu có thể gặp khó

khăn hay lúc này mô hình chỉ có thể giúp đưa ra các quyết định mang tính phỏng chừng.

3. Vai trò của lập mô hình tài chính

Tài chính là một lĩnh vực rất nhạy cảm, đặc biệt hơn là khi các tổ chức tài chính chora đờ i các sản phẩm mớ i thì không thể nào tránh khỏi những thiếu sót, hạn chế. Cho nêncông việc định lượng đượ c các rủi ro, ước lượ ng dòng tiền công cụ mang lại, cụ thể hơnlà xem xét tương quan giữa các chi phí bỏ ra và thu nhập mang lại để có thể định giáđượ c công cụ tài chính mớ i là một công việc cần thiết .Điều đó làm cho những sản phẩmtài chính ra đời giúp tăng tính cạnh tranh cho các tổ chức phát hành, thu hút được nhà đầu

tư . Nhà đầu tư biết kì vọng lãi suất chiết khấu là bao nhiêu dựa vào các thông tin trên thị trườ ng và cuối cùng họ thu đượ c bao nhiêu, họ có thể tính được chi phí cơ hội của việcđầu tư vào sản phẩm tài chính này mà không phải là cái khác, và họ cũng biết đượ c trongtình huống xấu nhất thì tổn thất sẽ như thế nào. Chỉ có các mô hình tài chính mớ i có thể định lượng đượ c các rủi ro và thu nhập mà nhà đầu tư cũng như tổ chức phát thu đượ chay phải gánh chịu một cách chính xác,khoa học. Tuy nhiên không vì thế mà có thể xemnhẹ yếu tố định tính, phải hiểu rõ bản chất của các công cụ tài chính để tổ chức phát hành

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 32/35

32

và nhà đầu tư có thể có những sự lựa chọn khôn ngoan. Điều đó đặt biệt quan trọng đốivớ i cấp quản lí, vì họ phải chịu trách nhiệm rất cao cho các quyết định quan trọng củamình nên việc định lượ ng là hết sức cần thiết. Và sỡ hữu một đội ngũ chuyên gia có khả năng xây dựng các mô hình cho các công cụ tài chính mớ i là một trong những lợ i thế rất

lớ n của các tổ chức phát hành. Bở i lẻ một sản phẩm tài chính không tốt có thể làm sụp đổ cả một tập đoàn lớ n, nền kinh tế của một quốc gia hay có thể là kinh tế toàn cầu và ngượ clại.

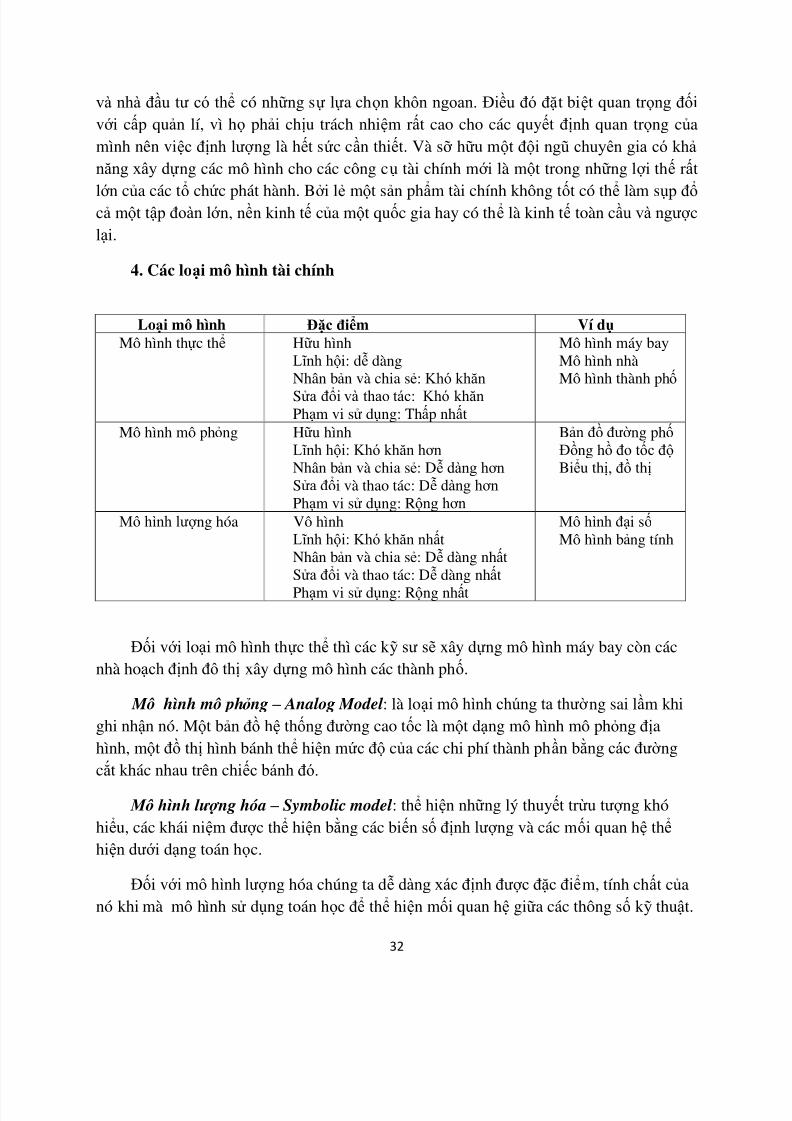

4. Các loại mô hình tài chính

Loại mô hình Đặc điểm Ví dụ

Mô hình thực thể Hữu hìnhLĩnh hội: dễ dàngNhân bản và chia sẻ: Khó khăn

Sửa đổi và thao tác: Khó khăn Phạm vi sử dụng: Thấp nhất

Mô hình máy bayMô hình nhàMô hình thành phố

Mô hình mô phỏng Hữu hìnhLĩnh hội: Khó khăn hơn Nhân bản và chia sẻ: Dễ dàng hơn Sửa đổi và thao tác: Dễ dàng hơn Phạm vi sử dụng: Rộng hơn

Bản đồ đườ ng phố Đồng hồ đo tốc độ Biểu thị, đồ thị

Mô hình lượ ng hóa Vô hìnhLĩnh hội: Khó khăn nhấtNhân bản và chia sẻ: Dễ dàng nhấtSửa đổi và thao tác: Dễ dàng nhấtPhạm vi sử dụng: Rộng nhất

Mô hình đại số Mô hình bảng tính

Đối vớ i loại mô hình thực thể thì các kỹ sư sẽ xây dựng mô hình máy bay còn cácnhà hoạch định đô thị xây dựng mô hình các thành phố.

Mô hình mô phỏ ng – Analog Model : là loại mô hình chúng ta thườ ng sai lầm khighi nhận nó. Một bản đồ hệ thống đườ ng cao tốc là một dạng mô hình mô phỏng địahình, một đồ thị hình bánh thể hiện mức độ của các chi phí thành phần bằng các đườ ngcắt khác nhau trên chiếc bánh đó.

Mô hình lượ ng hóa – Symbolic model : thể hiện những lý thuyết trừu tượ ng khóhiểu, các khái niệm đượ c thể hiện bằng các biến số định lượ ng và các mối quan hệ thể hiện dướ i dạng toán học.

Đối với mô hình lượ ng hóa chúng ta dễ dàng xác định được đặc điểm, tính chất củanó khi mà mô hình sử dụng toán học để thể hiện mối quan hệ giữa các thông số kỹ thuật.

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 33/35

33

Mô hình này đòi hỏi dữ liệu đầu vào phải được định lượ ng và diễn đạt dướ i dạng các consố. Việc xây dựng mô hình cần kết hợ p nhiều yếu tố khác nhau và có 2 điểm chính cầnlưu ý:

- Một mô hình thì luôn luôn đơn giản hóa hơn so vớ i thực tế.

- Cần kết hợp đủ các yếu tố vào trong mô hình: Kết quả sẽ phù hợ p vớ i yêucầu của ngườ i lập, yếu tố phù hợ p vớ i dữ liệu có sẵn, yếu tố có thể đượ c phân tíchtrong tiến trình sử dụng mô hình.

Biến số ra quyết định mô hình lượ ng hóa là những biến số đượ c thiết lập và chính làmục tiêu của mô hình, kết quả của biến số này sẽ giúp đưa ra quyết định.

Ví dụ mô hình quản lý tiền măt: các biến số quyết định là số tiền được lưu trữ trongmỗi loại (tiền mặt, tín phiếu kho bạc, các loại trái phiều, cổ phiếu) hàng tháng. Kết quả

thực hiện sẽ là chi phí nắm giữ. Mục tiêu của mô hình là tối thiểu hóa chi phí nắm giữ cáctài sản có tính thanh khoản: tiền mặt và các khoản tương đương tiền.

Vậy các nhà quản lý đều phải làm việc vớ i cả 3 mô hình, mà hầu hết là mô hình môphỏng vớ i các dạng đồ thị, biểu đồ và mô hình lượ ng hóa vớ i các dạng bảng tính và báocáo quản lý.

5. Xây dự ng mô hình

Dù đơn giản hay phức tạp các mô hình đều do con ngườ i xây dựng nên,không có“hệ thống chuyên môn” tự động nào giúp xây dựng mô hình ngoại trừ trong phạm vi

hẹp.Hiện tại việc xây dựng mô hình phù hợ p vớ i từng trườ ng hợ p cụ thể vẫn là một nghệ thuật cũng như khả năng sáng tạo và có thể xem nó như một phần của lợ i thế cạnh tranhhay bí quyết công nghệ của doanh nghiệp.

Để mô hình hóa một tình huống quản lý đặt ra trướ c hết phải hệ thống tình huốngnày lại,tức là phát triển một hướng đi hiệu quả để suy nghĩ về tình huống đó.Các tìnhhuống cần giải quyết thực ra chỉ là “triệu chứng” và việc cần làm là biến những triệuchứng đó thành một “báo cáo vấn đề” tức là bao gồm các quyết định khả thi và phươngthức đo lườ ng hiệu quả của nó.Nghệ thuật chuyển từ “triệu chứng” sang “báo cáo vấn đề”

gọi là “cấu trúc lại thông tin”.Trong môi trườ ng kinh doanh,việc lập mô hình không chỉ bao gồm những biến số được lượ ng hóa mà còn cả sự tương tác lẫn nhau giữa chúng. Để hoàn thiện việc định lượ ng này,mô hình phải đặt trong trạng thái có thể xử lý tính toánkhi dữ liệu đầu vào đượ c cập nhật hay sửa đổi.Dù xây dựng mô hình là một nghệ thuậtnhưng các yêu cầu tối thiểu của nó vẫn mang tính khoa học.Sau đây là một hướ ng dẫntổng quát được chia thành 3 bướ c:

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 34/35

34

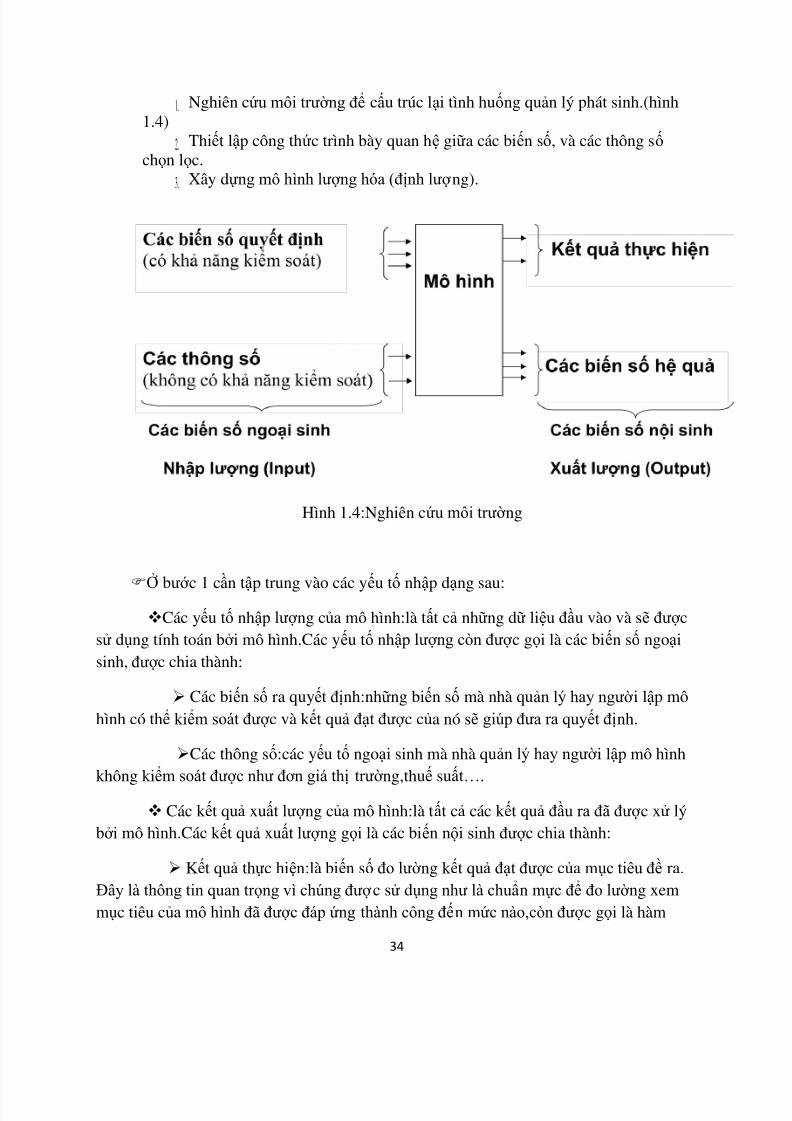

1. Nghiên cứu môi trường để cấu trúc lại tình huống quản lý phát sinh.(hình1.4)

2. Thiết lập công thức trình bày quan hệ giữa các biến số, và các thông số chọn lọc.

3. Xây dựng mô hình lượng hóa (định lượ ng).

Hình 1.4:Nghiên cứu môi trườ ng

Ở bướ c 1 cần tập trung vào các yếu tố nhập dạng sau:Các yếu tố nhập lượ ng của mô hình:là tất cả những dữ liệu đầu vào và sẽ đượ c

sử dụng tính toán bở i mô hình.Các yếu tố nhập lượng còn đượ c gọi là các biến số ngoạisinh, đượ c chia thành:

Các biến số ra quyết định:những biến số mà nhà quản lý hay ngườ i lập môhình có thể kiểm soát đượ c và kết quả đạt đượ c của nó sẽ giúp đưa ra quyết định.

Các thông số:các yếu tố ngoại sinh mà nhà quản lý hay ngườ i lập mô hình

không kiểm soát được như đơn giá thị trườ ng,thuế suất…. Các kết quả xuất lượ ng của mô hình:là tất cả các kết quả đầu ra đã đượ c xử lý

bở i mô hình.Các kết quả xuất lượ ng gọi là các biến nội sinh đượ c chia thành:

Kết quả thực hiện:là biến số đo lườ ng kết quả đạt đượ c của mục tiêu đề ra. Đây là thông tin quan trọng vì chúng đượ c sử dụng như là chuẩn mực để đo lườ ng xemmục tiêu của mô hình đã được đáp ứng thành công đến mức nào,còn đượ c gọi là hàm

5/14/2018 T ng quan s ng t o t i ch nh - slidepdf.com

http://slidepdf.com/reader/full/tong-quan-sang-tao-tai-chinh 35/35

35

mục tiêu.Ví dụ như doanh số,doanh thu,thị phần,tổng chi phí,mức độ rủi ro,tỷ suất sinhlợ i trên vốn đầu tư…

Các biến số hệ quả:là những biến số thể hiện các hệ quả khác nhau mànhững hệ quả này sẽ giúp chúng ta hiểu các kết quả của mô hình tốt hơn.

Ở bướ c 2: để tạo nên cấu trúc của mô hình ngườ i lập mô hình phải cân nhắcnhững thông số và biến số nào sẽ đượ c sử dụng,không đượ c sử dụng trong tiến trình xử lý của mô hình .Sau đó phải xác định công thức mối liên hệ giữa các yếu tố có liên quan. Để thực hiện những công việc này cần sử dụng đến kỹ thuật đặt câu hỏi.Có thể áp dụngkỹ thuật này từ đó lập mô hình mà bất chấp các yếu tố nhập lượ ng và xuất lượng đượ c ápdụng như thế nào.Tuy nhiên câu hỏi phụ thuộc nhiều vào cách phán đoán cũng như hiểubiết của nhà quản lý khi cần hình dung rõ cấu trúc của mô hình.Một cách khác là trướ chết xác định rõ hàm mục tiêu và kết quả thực hiện hay các xuất lượ ng quan trọng của mô

hình.Sau đó xem xét các những yếu tố nhập lượng nào có liên quan đến việc đạt đượ cmục tiêu.Từ nền tản định rõ hàm mục tiêu và cách thức đo lườ ng kết quả thực hiện,ta suyra bước xác định các biến số quyết định và thông số đầu vào.Cả 2 cách sẽ cho ra cùngmột công thức cho mô hình.Tuy nhiên cách thứ hai thườ ng dễ hơn bở i các nhà quản lýthông thường suy nghĩ tình huống theo hướ ng mục tiêu cần đạt là gì và đo lườ ng kết quả thực hiện thế nào.Một khi bướ c lập công thức cho mô hình hoàn thành thì mô hình lượ nghóa đượ c xây dựng.

Cần lưu ý là đối với các mô hình tài chính thì đòi hỏi ngườ i lập phải có kiến thức

nhất định về tài chính và các phương trình đượ c sử dụng là những phương trình phức tạpđi sâu vào chuyên môn hẹp.