TĂNG TỶ TRỌNG CTCP Tổng Công ty Viglacera (HNX: VGC) … · Quan điểm đầu tư: -...

17

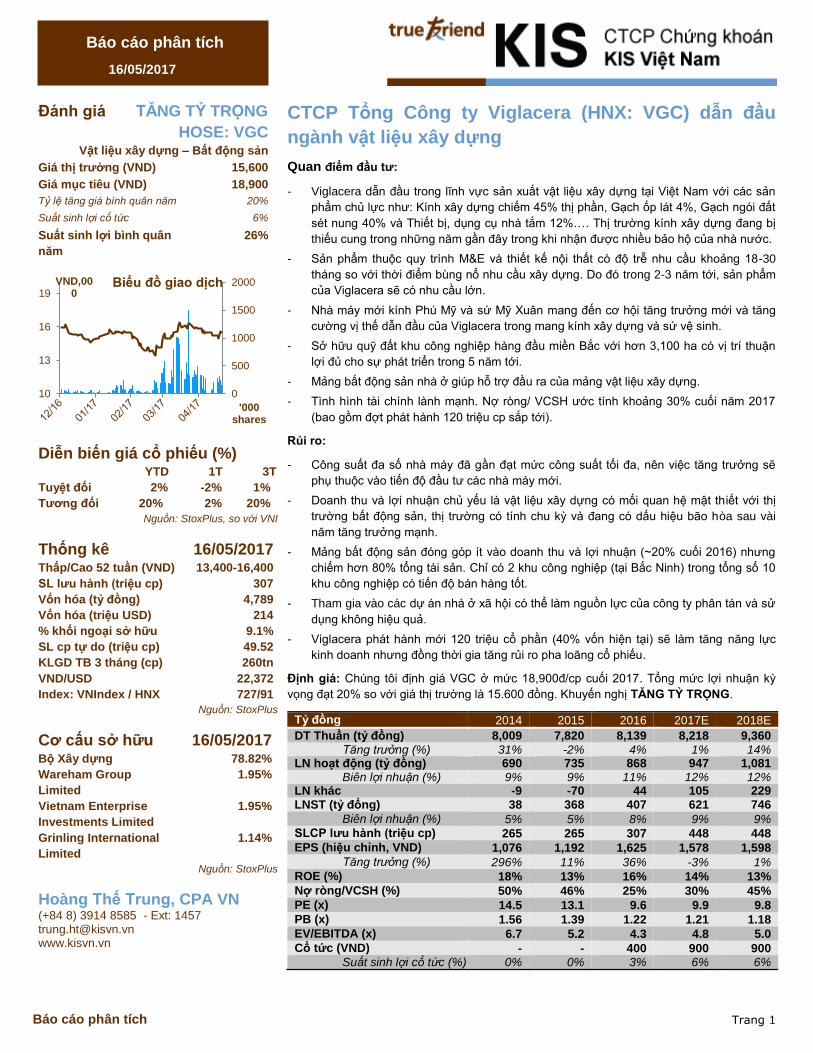

Trang 1 Báo cáo phân tích Báo cáo phân tích 16/05/2017 Đánh giá TĂNG TỶ TRỌNG HOSE: VGC Vật liệu xây dựng – Bất động sản Giá thị trường (VND) 15,600 Giá mục tiêu (VND) 18,900 Tỷ lệ tăng giá bình quân năm 20% Suất sinh lợi cổ tức 6% Suất sinh lợi bình quân năm 26% Diễn biến giá cổ phiếu (%) YTD 1T 3T Tuyệt đối 2% -2% 1% Tương đối 20% 2% 20% Nguồn: StoxPlus, so với VNI Thống kê 16/05/2017 Thấp/Cao 52 tuần (VND) 13,400-16,400 SL lưu hành (triệu cp) 307 Vốn hóa (tỷ đồng) 4,789 Vốn hóa (triệu USD) 214 % khối ngoại sở hữu 9.1% SL cp tự do (triệu cp) 49.52 KLGD TB 3 tháng (cp) 260tn VND/USD 22,372 Index: VNIndex / HNX 727/91 Nguồn: StoxPlus Cơ cấu sở hữu 16/05/2017 20/06/16 Bộ Xây dựng 78.82% 15% Wareham Group Limited 1.95% 9.9% Vietnam Enterprise Investments Limited 1.95% Grinling International Limited 1.14% Nguồn: StoxPlus Hoàng Thế Trung, CPA VN (+84 8) 3914 8585 - Ext: 1457 [email protected] www.kisvn.vn CTCP Tổng Công ty Viglacera (HNX: VGC) dẫn đầu ngành vật liệu xây dựng Quan điểm đầu tư: - Viglacera dẫn đầu trong lĩnh vực sản xuất vật liệu xây dựng tại Việt Nam với các sản phẩm chủ lực như: Kính xây dựng chiếm 45% thị phần, Gạch ốp lát 4%, Gạch ngói đất sét nung 40% và Thiết bị, dụng cụ nhà tắm 12%…. Thị trường kính xây dựng đang bị thiếu cung trong những năm gần đây trong khi nhận được nhiều bảo hộ của nhà nước. - Sản phẩm thuộc quy trình M&E và thiết kế nội thất có độ trễ nhu cầu khoảng 18-30 tháng so với thời điểm bùng nổ nhu cầu xây dựng. Do đó trong 2-3 năm tới, sản phẩm của Viglacera sẽ có nhu cầu lớn. - Nhà máy mới kính Phú Mỹ và sứ Mỹ Xuân mang đến cơ hội tăng trưởng mới và tăng cường vị thế dẫn đầu của Viglacera trong mang kính xây dựng và sứ vệ sinh. - Sở hữu quỹ đất khu công nghiệp hàng đầu miền Bắc với hơn 3,100 ha có vị trí thuận lợi đủ cho sự phát triển trong 5 năm tới. - Mảng bất động sản nhà ở giúp hỗ trợ đầu ra của mảng vật liệu xây dựng. - Tình hình tài chính lành mạnh. Nợ ròng/ VCSH ước tính khoảng 30% cuối năm 2017 (bao gồm đợt phát hành 120 triệu cp sắp tới). Rủi ro: - Công suất đa số nhà máy đã gần đạt mức công suất tối đa, nên việc tăng trưởng sẽ phụ thuộc vào tiến độ đầu tư các nhà máy mới. - Doanh thu và lợi nhuận chủ yếu là vật liệu xây dựng có mối quan hệ mật thiết với thị trường bất động sản, thị trường có tính chu kỳ và đang có dấu hiệu bão hòa sau vài năm tăng trưởng mạnh. - Mảng bất động sản đóng góp ít vào doanh thu và lợi nhuận (~20% cuối 2016) nhưng chiếm hơn 80% tổng tài sản. Chỉ có 2 khu công nghiệp (tại Bắc Ninh) trong tổng số 10 khu công nghiệp có tiến độ bán hàng tốt. - Tham gia vào các dự án nhà ở xã hội có thể làm nguồn lực của công ty phân tán và sử dụng không hiệu quả. - Viglacera phát hành mới 120 triệu cổ phần (40% vốn hiện tại) sẽ làm tăng năng lực kinh doanh nhưng đồng thời gia tăng rủi ro pha loãng cổ phiếu. Định giá: Chúng tôi định giá VGC ở mức 18,900đ/cp cuối 2017. Tổng mức lợi nhuận kỳ vọng đạt 20% so với giá thị trường là 15.600 đồng. Khuyến nghị TĂNG TỶ TRỌNG. Tỷ đồng 2014 2015 2016 2017E 2018E DT Thuần (tỷ đồng) 8,009 7,820 8,139 8,218 9,360 Tăng trưởng (%) 31% -2% 4% 1% 14% LN hoạt động (tỷ đồng) 690 735 868 947 1,081 Biên lợi nhuận (%) 9% 9% 11% 12% 12% LN khác -9 -70 44 105 229 LNST (tỷ đổng) 38 368 407 621 746 Biên lợi nhuận (%) 5% 5% 8% 9% 9% SLCP lưu hành (triệu cp) 265 265 307 448 448 EPS (hiệu chỉnh, VND) 1,076 1,192 1,625 1,578 1,598 Tăng trưởng (%) 296% 11% 36% -3% 1% ROE (%) 18% 13% 16% 14% 13% Nợ ròng/VCSH (%) 50% 46% 25% 30% 45% PE (x) 14.5 13.1 9.6 9.9 9.8 PB (x) 1.56 1.39 1.22 1.21 1.18 EV/EBITDA (x) 6.7 5.2 4.3 4.8 5.0 Cổ tức (VND) - - 400 900 900 Suất sinh lợi cổ tức (%) 0% 0% 3% 6% 6% 0 500 1000 1500 2000 10 13 16 19 '000 shares VND,00 0 Biểu đồ giao dịch

Transcript of TĂNG TỶ TRỌNG CTCP Tổng Công ty Viglacera (HNX: VGC) … · Quan điểm đầu tư: -...

Trang 1

Báo cáo phân tích

Báo cáo phân tích

16/05/2017

Đánh giá TĂNG TỶ TRỌNG

HOSE: VGC Vật liệu xây dựng – Bất động sản

Giá thị trường (VND) 15,600

Giá mục tiêu (VND) 18,900

Tỷ lệ tăng giá bình quân năm 20%

Suất sinh lợi cổ tức 6%

Suất sinh lợi bình quân

năm

26%

Diễn biến giá cổ phiếu (%) YTD 1T 3T

Tuyệt đối 2% -2% 1%

Tương đối 20% 2% 20%

Nguồn: StoxPlus, so với VNI

Thống kê 16/05/2017 Thấp/Cao 52 tuần (VND) 13,400-16,400

SL lưu hành (triệu cp) 307

Vốn hóa (tỷ đồng) 4,789

Vốn hóa (triệu USD) 214

% khối ngoại sở hữu 9.1%

SL cp tự do (triệu cp) 49.52

KLGD TB 3 tháng (cp) 260tn

VND/USD 22,372

Index: VNIndex / HNX 727/91

Nguồn: StoxPlus

Cơ cấu sở hữu 16/05/2017 20/06/16 Bộ Xây dựng 78.82% 15%

Wareham Group

Limited

1.95% 9.9%

Vietnam Enterprise

Investments Limited

1.95% 6.9%

Grinling International

Limited

1.14% 4.8%

Nguồn: StoxPlus

Hoàng Thế Trung, CPA VN

(+84 8) 3914 8585 - Ext: 1457 [email protected] www.kisvn.vn

CTCP Tổng Công ty Viglacera (HNX: VGC) dẫn đầu

ngành vật liệu xây dựng

Quan điểm đầu tư:

- Viglacera dẫn đầu trong lĩnh vực sản xuất vật liệu xây dựng tại Việt Nam với các sản

phẩm chủ lực như: Kính xây dựng chiếm 45% thị phần, Gạch ốp lát 4%, Gạch ngói đất

sét nung 40% và Thiết bị, dụng cụ nhà tắm 12%…. Thị trường kính xây dựng đang bị

thiếu cung trong những năm gần đây trong khi nhận được nhiều bảo hộ của nhà nước.

- Sản phẩm thuộc quy trình M&E và thiết kế nội thất có độ trễ nhu cầu khoảng 18-30

tháng so với thời điểm bùng nổ nhu cầu xây dựng. Do đó trong 2-3 năm tới, sản phẩm

của Viglacera sẽ có nhu cầu lớn.

- Nhà máy mới kính Phú Mỹ và sứ Mỹ Xuân mang đến cơ hội tăng trưởng mới và tăng

cường vị thế dẫn đầu của Viglacera trong mang kính xây dựng và sứ vệ sinh.

- Sở hữu quỹ đất khu công nghiệp hàng đầu miền Bắc với hơn 3,100 ha có vị trí thuận

lợi đủ cho sự phát triển trong 5 năm tới.

- Mảng bất động sản nhà ở giúp hỗ trợ đầu ra của mảng vật liệu xây dựng.

- Tình hình tài chính lành mạnh. Nợ ròng/ VCSH ước tính khoảng 30% cuối năm 2017

(bao gồm đợt phát hành 120 triệu cp sắp tới).

Rủi ro:

- Công suất đa số nhà máy đã gần đạt mức công suất tối đa, nên việc tăng trưởng sẽ

phụ thuộc vào tiến độ đầu tư các nhà máy mới.

- Doanh thu và lợi nhuận chủ yếu là vật liệu xây dựng có mối quan hệ mật thiết với thị

trường bất động sản, thị trường có tính chu kỳ và đang có dấu hiệu bão hòa sau vài

năm tăng trưởng mạnh.

- Mảng bất động sản đóng góp ít vào doanh thu và lợi nhuận (~20% cuối 2016) nhưng

chiếm hơn 80% tổng tài sản. Chỉ có 2 khu công nghiệp (tại Bắc Ninh) trong tổng số 10

khu công nghiệp có tiến độ bán hàng tốt.

- Tham gia vào các dự án nhà ở xã hội có thể làm nguồn lực của công ty phân tán và sử

dụng không hiệu quả.

- Viglacera phát hành mới 120 triệu cổ phần (40% vốn hiện tại) sẽ làm tăng năng lực

kinh doanh nhưng đồng thời gia tăng rủi ro pha loãng cổ phiếu.

Định giá: Chúng tôi định giá VGC ở mức 18,900đ/cp cuối 2017. Tổng mức lợi nhuận kỳ

vọng đạt 20% so với giá thị trường là 15.600 đồng. Khuyến nghị TĂNG TỶ TRỌNG.

Tỷ đồng 2014 2015 2016 2017E 2018E

DT Thuần (tỷ đồng) 8,009 7,820 8,139 8,218 9,360

Tăng trưởng (%) 31% -2% 4% 1% 14% LN hoạt động (tỷ đồng) 690 735 868 947 1,081

Biên lợi nhuận (%) 9% 9% 11% 12% 12% LN khác -9 -70 44 105 229 LNST (tỷ đổng) 38 368 407 621 746

Biên lợi nhuận (%) 5% 5% 8% 9% 9% SLCP lưu hành (triệu cp) 265 265 307 448 448

EPS (hiệu chỉnh, VND) 1,076 1,192 1,625 1,578 1,598

Tăng trưởng (%) 296% 11% 36% -3% 1% ROE (%) 18% 13% 16% 14% 13%

Nợ ròng/VCSH (%) 50% 46% 25% 30% 45%

PE (x) 14.5 13.1 9.6 9.9 9.8

PB (x) 1.56 1.39 1.22 1.21 1.18

EV/EBITDA (x) 6.7 5.2 4.3 4.8 5.0

Cổ tức (VND) - - 400 900 900 Suất sinh lợi cổ tức (%) 0% 0% 3% 6% 6%

0

500

1000

1500

2000

10

13

16

19

'000 shares

VND,000

Biểu đồ giao dịch

Trang 2

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

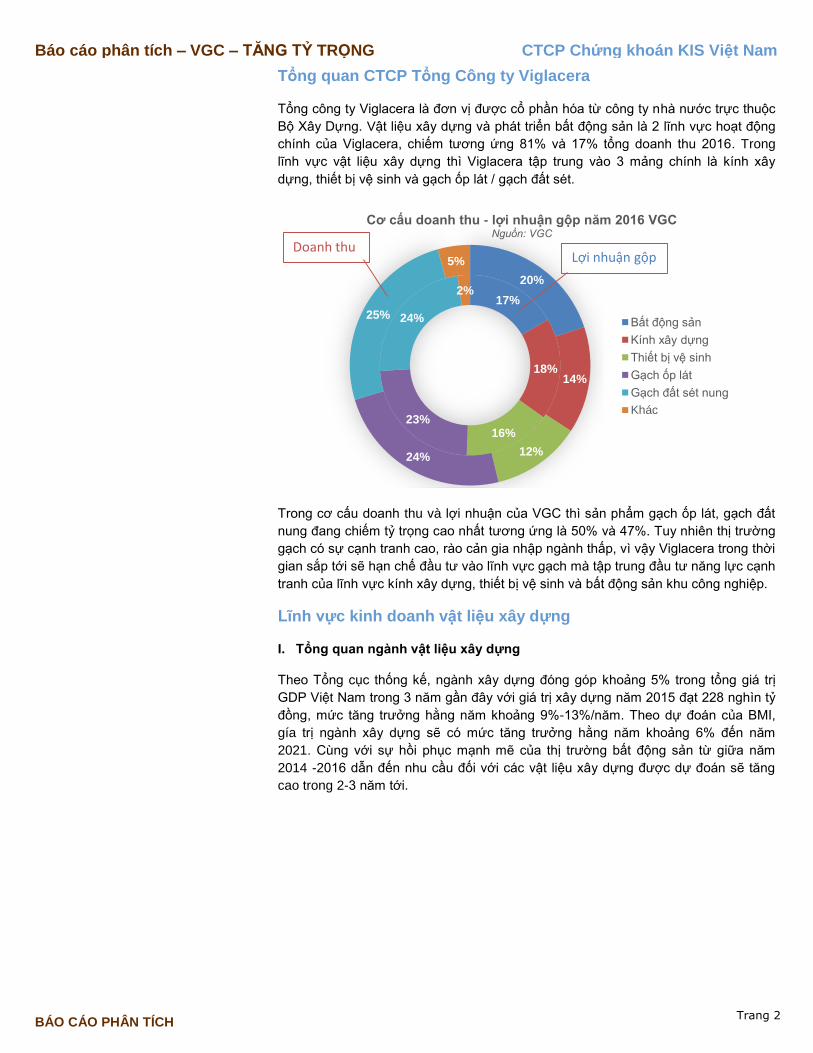

Tổng quan CTCP Tổng Công ty Viglacera

Tổng công ty Viglacera là đơn vị được cổ phần hóa từ công ty nhà nước trực thuộc

Bộ Xây Dựng. Vật liệu xây dựng và phát triển bất động sản là 2 lĩnh vực hoạt động

chính của Viglacera, chiếm tương ứng 81% và 17% tổng doanh thu 2016. Trong

lĩnh vực vật liệu xây dựng thì Viglacera tập trung vào 3 mảng chính là kính xây

dựng, thiết bị vệ sinh và gạch ốp lát / gạch đất sét.

Trong cơ cấu doanh thu và lợi nhuận của VGC thì sản phẩm gạch ốp lát, gạch đất

nung đang chiếm tỷ trọng cao nhất tương ứng là 50% và 47%. Tuy nhiên thị trường

gạch có sự cạnh tranh cao, rào cản gia nhập ngành thấp, vì vậy Viglacera trong thời

gian sắp tới sẽ hạn chế đầu tư vào lĩnh vực gạch mà tập trung đầu tư năng lực cạnh

tranh của lĩnh vực kính xây dựng, thiết bị vệ sinh và bất động sản khu công nghiệp.

Lĩnh vực kinh doanh vật liệu xây dựng

I. Tổng quan ngành vật liệu xây dựng

Theo Tổng cục thống kế, ngành xây dựng đóng góp khoảng 5% trong tổng giá trị

GDP Việt Nam trong 3 năm gần đây với giá trị xây dựng năm 2015 đạt 228 nghìn tỷ

đồng, mức tăng trưởng hằng năm khoảng 9%-13%/năm. Theo dự đoán của BMI,

gía trị ngành xây dựng sẽ có mức tăng trưởng hằng năm khoảng 6% đến năm

2021. Cùng với sự hồi phục mạnh mẽ của thị trường bất động sản từ giữa năm

2014 -2016 dẫn đến nhu cầu đối với các vật liệu xây dựng được dự đoán sẽ tăng

cao trong 2-3 năm tới.

17%

18%

16%23%

24%

2%20%

14%

12%24%

25%

5%

Cơ cấu doanh thu - lợi nhuận gộp năm 2016 VGCNguồn: VGC

Bất động sản

Kính xây dựng

Thiết bị vệ sinh

Gạch ốp lát

Gạch đất sét nung

Khác

Doanh thuLợi nhuận gộp

Trang 3

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

Theo Tata Steel ước tính, trong cơ cấu chi phí xây dựng một công trình nhà ở, các

sản phẩm của Viglacera có mặt trong các phân khúc chiếm khoảng 26% giá trị xây

dựng công trình bao gồm: kính và cửa sổ chiếm 6%, đường ống và thiết bị vệ sinh

chiếm 6%, gạch / đá ốp lát chiếm 5% và gạch xây dựng 9%.

(*) Các chi phí khác bao gồm: thiết kế, nước, cát, thuê máy, cửa cổng…

184 201

228 241

256 271

288 305

324

-

50

100

150

200

250

300

350

2013 2014 2015 2016F 2017F 2018F 2019F 2020F 2021F

Nghìn tỷ đồngGiá trị sản xuất xây dựng Việt Nam

Nguồn: GSO & BMI

Nhân công xây

dựng, Kính và cửa sổ,

Đường ống và

thiết bị vệ sinh,

Gạch / đá ốp lát,

Gạch xây dựng,

Xi măng, Thép,

Điện,

Đá xây dựng,

Sơn,

Khác (*),

Cơ cấu chi phí xây dựng một căn nhà dân dụngNguồn: Tata Steel

Trang 4

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

CTCP Chứng khoán KIS Việt Nam

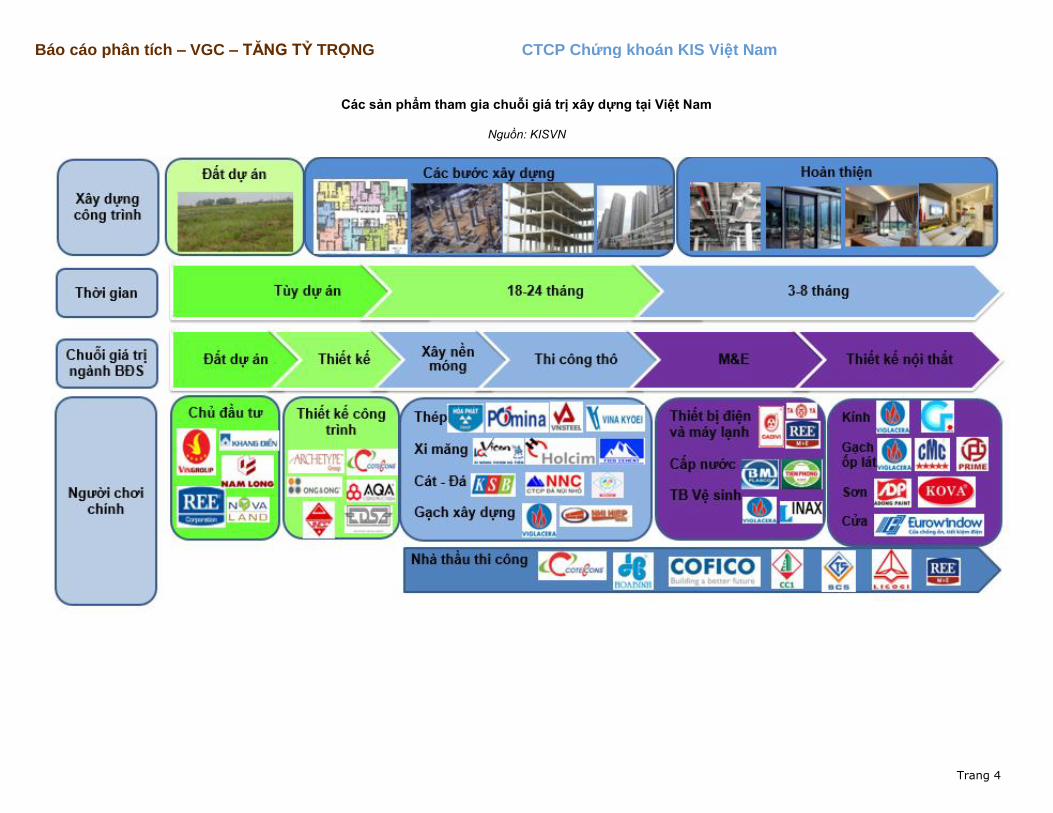

Các sản phẩm tham gia chuỗi giá trị xây dựng tại Việt Nam

Nguồn: KISVN

Trang 5

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

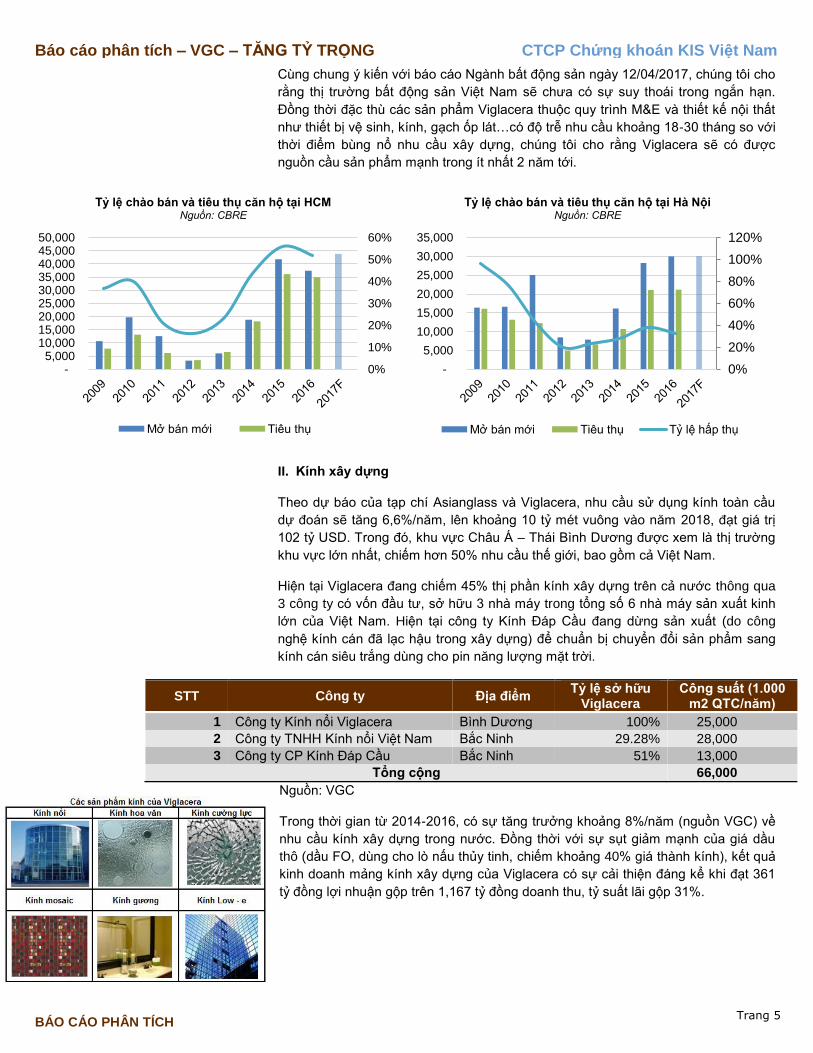

Cùng chung ý kiến với báo cáo Ngành bất động sản ngày 12/04/2017, chúng tôi cho

rằng thị trường bất động sản Việt Nam sẽ chưa có sự suy thoái trong ngắn hạn.

Đồng thời đặc thù các sản phẩm Viglacera thuộc quy trình M&E và thiết kế nội thất

như thiết bị vệ sinh, kính, gạch ốp lát…có độ trễ nhu cầu khoảng 18-30 tháng so với

thời điểm bùng nổ nhu cầu xây dựng, chúng tôi cho rằng Viglacera sẽ có được

nguồn cầu sản phẩm mạnh trong ít nhất 2 năm tới.

II. Kính xây dựng

Theo dự báo của tạp chí Asianglass và Viglacera, nhu cầu sử dụng kính toàn cầu

dự đoán sẽ tăng 6,6%/năm, lên khoảng 10 tỷ mét vuông vào năm 2018, đạt giá trị

102 tỷ USD. Trong đó, khu vực Châu Á – Thái Bình Dương được xem là thị trường

khu vực lớn nhất, chiếm hơn 50% nhu cầu thế giới, bao gồm cả Việt Nam.

Hiện tại Viglacera đang chiếm 45% thị phần kính xây dựng trên cả nước thông qua

3 công ty có vốn đầu tư, sở hữu 3 nhà máy trong tổng số 6 nhà máy sản xuất kinh

lớn của Việt Nam. Hiện tại công ty Kính Đáp Cầu đang dừng sản xuất (do công

nghệ kính cán đã lạc hậu trong xây dựng) để chuẩn bị chuyển đổi sản phẩm sang

kính cán siêu trắng dùng cho pin năng lượng mặt trời.

STT Công ty Địa điểm Tỷ lệ sở hữu

Viglacera Công suất (1.000

m2 QTC/năm)

1 Công ty Kính nổi Viglacera Bình Dương 100% 25,000

2 Công ty TNHH Kính nổi Việt Nam Bắc Ninh 29.28% 28,000

3 Công ty CP Kính Đáp Cầu Bắc Ninh 51% 13,000

Tổng cộng 66,000

Nguồn: VGC

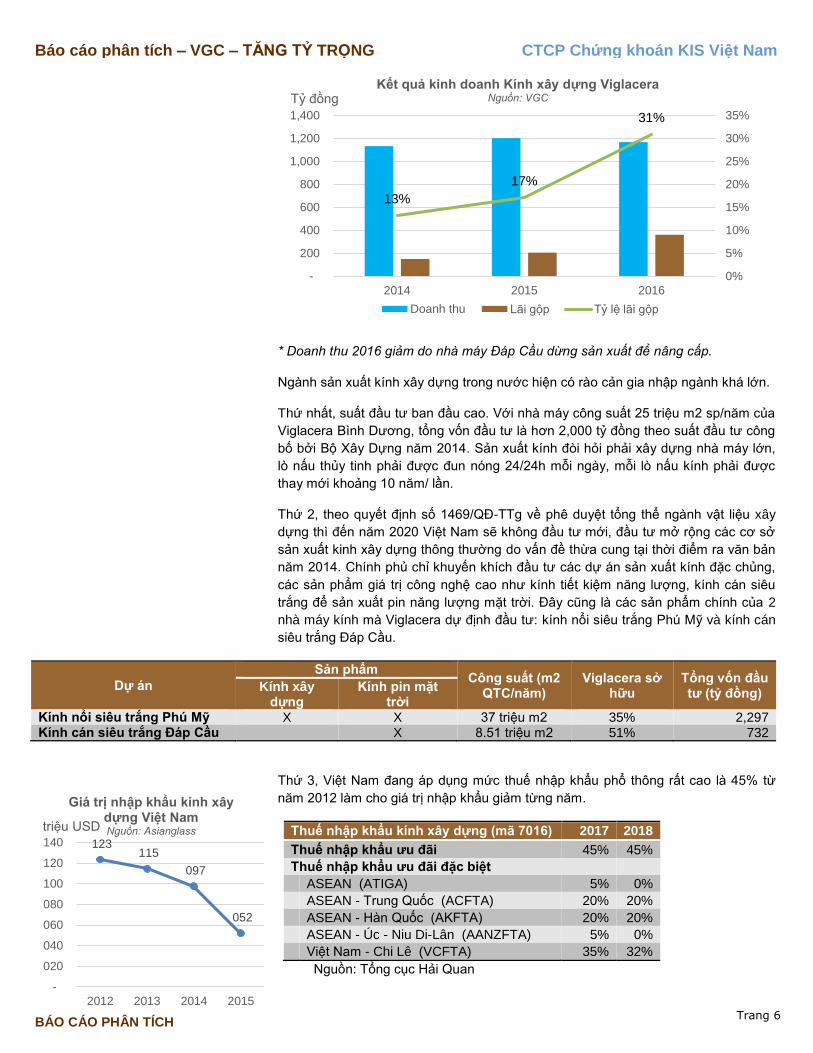

Trong thời gian từ 2014-2016, có sự tăng trưởng khoảng 8%/năm (nguồn VGC) về

nhu cầu kính xây dựng trong nước. Đồng thời với sự sụt giảm mạnh của giá dầu

thô (dầu FO, dùng cho lò nấu thủy tinh, chiếm khoảng 40% giá thành kính), kết quả

kinh doanh mảng kính xây dựng của Viglacera có sự cải thiện đáng kể khi đạt 361

tỷ đồng lợi nhuận gộp trên 1,167 tỷ đồng doanh thu, tỷ suất lãi gộp 31%.

0%

10%

20%

30%

40%

50%

60%

- 5,000

10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000

Tỷ lệ chào bán và tiêu thụ căn hộ tại HCMNguồn: CBRE

Mở bán mới Tiêu thụ

0%

20%

40%

60%

80%

100%

120%

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Tỷ lệ chào bán và tiêu thụ căn hộ tại Hà NộiNguồn: CBRE

Mở bán mới Tiêu thụ Tỷ lệ hấp thụ

Trang 6

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

* Doanh thu 2016 giảm do nhà máy Đáp Cầu dừng sản xuất để nâng cấp.

Ngành sản xuất kính xây dựng trong nước hiện có rào cản gia nhập ngành khá lớn.

Thứ nhất, suất đầu tư ban đầu cao. Với nhà máy công suất 25 triệu m2 sp/năm của

Viglacera Bình Dương, tổng vốn đầu tư là hơn 2,000 tỷ đồng theo suất đầu tư công

bố bởi Bộ Xây Dựng năm 2014. Sản xuất kính đòi hỏi phải xây dựng nhà máy lớn,

lò nấu thủy tinh phải được đun nóng 24/24h mỗi ngày, mỗi lò nấu kính phải được

thay mới khoảng 10 năm/ lần.

Thứ 2, theo quyết định số 1469/QĐ-TTg về phê duyệt tổng thể ngành vật liệu xây

dựng thì đến năm 2020 Việt Nam sẽ không đầu tư mới, đầu tư mở rộng các cơ sở

sản xuất kinh xây dựng thông thường do vấn đề thừa cung tại thời điểm ra văn bản

năm 2014. Chính phủ chỉ khuyến khích đầu tư các dự án sản xuất kính đặc chủng,

các sản phẩm giá trị công nghệ cao như kính tiết kiệm năng lượng, kính cán siêu

trắng để sản xuất pin năng lượng mặt trời. Đây cũng là các sản phẩm chính của 2

nhà máy kính mà Viglacera dự định đầu tư: kính nổi siêu trắng Phú Mỹ và kính cán

siêu trắng Đáp Cầu.

Dự án

Sản phẩm Công suất (m2

QTC/năm) Viglacera sở

hữu Tổng vốn đầu tư (tỷ đồng)

Kính xây dựng

Kính pin mặt trời

Kính nổi siêu trắng Phú Mỹ X X 37 triệu m2 35% 2,297 Kính cán siêu trắng Đáp Cầu X 8.51 triệu m2 51% 732

Thứ 3, Việt Nam đang áp dụng mức thuế nhập khẩu phổ thông rất cao là 45% từ

năm 2012 làm cho giá trị nhập khẩu giảm từng năm.

Thuế nhập khẩu kính xây dựng (mã 7016) 2017 2018

Thuế nhập khẩu ưu đãi 45% 45%

Thuế nhập khẩu ưu đãi đặc biệt

ASEAN (ATIGA) 5% 0%

ASEAN - Trung Quốc (ACFTA) 20% 20%

ASEAN - Hàn Quốc (AKFTA) 20% 20%

ASEAN - Úc - Niu Di-Lân (AANZFTA) 5% 0%

Việt Nam - Chi Lê (VCFTA) 35% 32%

Nguồn: Tổng cục Hải Quan

13%

17%

31%

0%

5%

10%

15%

20%

25%

30%

35%

-

200

400

600

800

1,000

1,200

1,400

2014 2015 2016

Tỷ đồngKết quả kinh doanh Kính xây dựng Viglacera

Nguồn: VGC

Doanh thu Lãi gộp Tỷ lệ lãi gộp

123 115

097

052

-

020

040

060

080

100

120

140

2012 2013 2014 2015

triệu USD

Giá trị nhập khẩu kính xây dựng Việt NamNguồn: Asianglass

Trang 7

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

Tuy nhiên, việc thị trường bất động sản trong nước đang bùng nổ trong những năm

gần đây khiến nguồn cung kính xây dựng đang bị thiếu hụt. Chúng tôi cho rằng có

khả năng nhập khẩu kính xây dựng từ nước ngoài vào Việt Nam sẽ tăng trở lại,

cạnh tranh thị phần và giảm hiệu quả kinh doanh của Viglacera và các dự án mới.

III. Thiết bị vệ sinh

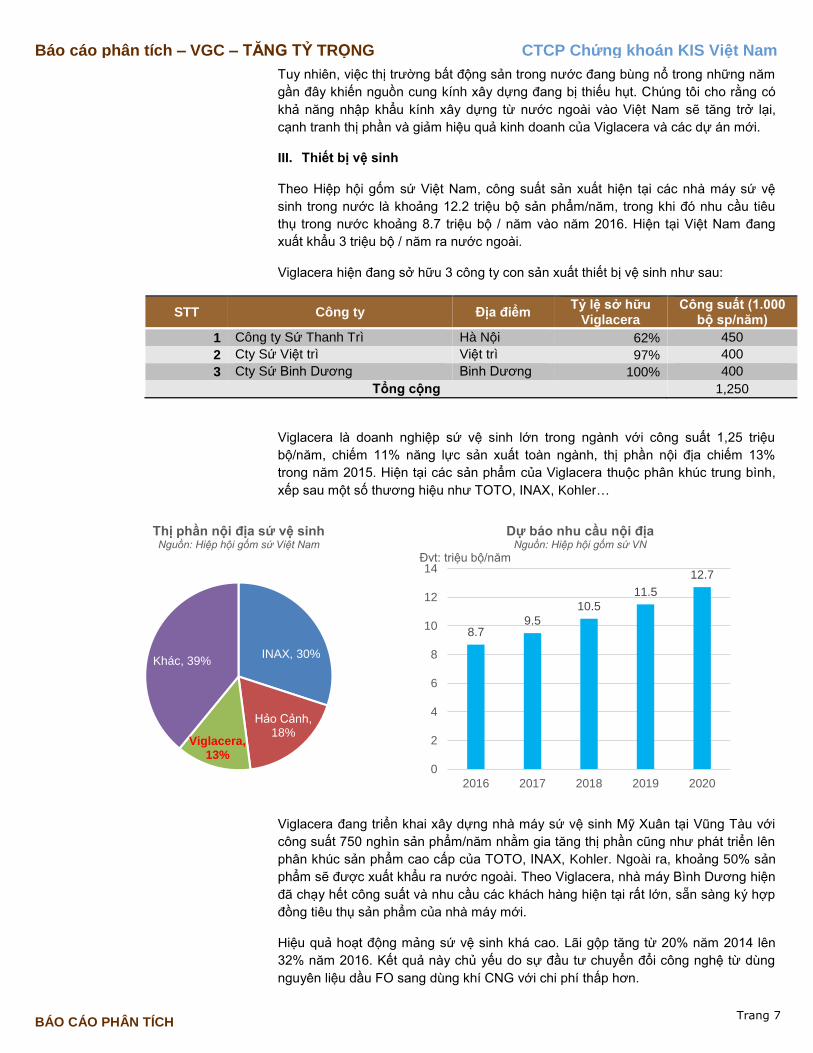

Theo Hiệp hội gốm sứ Việt Nam, công suất sản xuất hiện tại các nhà máy sứ vệ

sinh trong nước là khoảng 12.2 triệu bộ sản phẩm/năm, trong khi đó nhu cầu tiêu

thụ trong nước khoảng 8.7 triệu bộ / năm vào năm 2016. Hiện tại Việt Nam đang

xuất khẩu 3 triệu bộ / năm ra nước ngoài.

Viglacera hiện đang sở hữu 3 công ty con sản xuất thiết bị vệ sinh như sau:

STT Công ty Địa điểm Tỷ lệ sở hữu

Viglacera Công suất (1.000

bộ sp/năm)

1 Công ty Sứ Thanh Trì Hà Nội 62% 450

2 Cty Sứ Việt trì Việt trì 97% 400

3 Cty Sứ Binh Dương Binh Dương 100% 400

Tổng cộng 1,250

Viglacera là doanh nghiệp sứ vệ sinh lớn trong ngành với công suất 1,25 triệu

bộ/năm, chiếm 11% năng lực sản xuất toàn ngành, thị phần nội địa chiếm 13%

trong năm 2015. Hiện tại các sản phẩm của Viglacera thuộc phân khúc trung bình,

xếp sau một số thương hiệu như TOTO, INAX, Kohler…

Viglacera đang triển khai xây dựng nhà máy sứ vệ sinh Mỹ Xuân tại Vũng Tàu với

công suất 750 nghìn sản phẩm/năm nhằm gia tăng thị phần cũng như phát triển lên

phân khúc sản phẩm cao cấp của TOTO, INAX, Kohler. Ngoài ra, khoảng 50% sản

phẩm sẽ được xuất khẩu ra nước ngoài. Theo Viglacera, nhà máy Bình Dương hiện

đã chạy hết công suất và nhu cầu các khách hàng hiện tại rất lớn, sẵn sàng ký hợp

đồng tiêu thụ sản phẩm của nhà máy mới.

Hiệu quả hoạt động mảng sứ vệ sinh khá cao. Lãi gộp tăng từ 20% năm 2014 lên

32% năm 2016. Kết quả này chủ yếu do sự đầu tư chuyển đổi công nghệ từ dùng

nguyên liệu dầu FO sang dùng khí CNG với chi phí thấp hơn.

INAX, 30%

Hảo Cảnh, 18%

Viglacera, 13%

Khác, 39%

Thị phần nội địa sứ vệ sinhNguồn: Hiệp hội gốm sứ Việt Nam

8.79.5

10.5

11.5

12.7

0

2

4

6

8

10

12

14

2016 2017 2018 2019 2020

Đvt: triệu bộ/năm

Dự báo nhu cầu nội địaNguồn: Hiệp hội gốm sứ VN

Trang 8

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

IV. Gạch ốp lát

Theo tạp chí Ceramic World Web, Việt Nam là nước có năng lực sản xuất và tiêu

thụ gạch ốp lát lớn thứ 4 thế giới năm 2015. Nhu cầu tiêu dùng nội địa Việt Nam đạt

400 triệu m2 và công suất sản xuất đạt 440 triệu m2/năm. Viglacera đứng trong top

5 nhà sản xuất gạch lớn nhất Việt Nam với tổng công suất đạt 21 triệu m2/ năm,

khoảng 4% công suất toàn ngành.

Ngành sản xuất gạch có khoảng 84% công suất sản xuất gạch ceramic, 12% là

gạch granite và 4% còn lại cho các sản phẩm khác. Thị trường gạch ceramic có sự

cạnh tranh lớn, đồng thời gạch ceramic có độ bền và tính thẩm mỹ kém hơn gạch

granite, chính vì vậy hiện tại Viglacera đang tập trung đầu tư vào các sản phẩm

granite ở phân khúc cao cấp hơn và mức lợi nhuận cao hơn. Giữa năm 2017, nhà

máy granite Mỹ Đức sẽ đi vào hoạt động với công suất 2.5 triệu m2/năm được kỳ

vọng sẽ mang lại kết quả kinh doanh khả quan hơn cho mảng gạch ốp lát.

20%

28%

32%

0%

5%

10%

15%

20%

25%

30%

35%

-

200

400

600

800

1,000

1,200

2014 2015 2016

Tỷ đồng

Kết quả kinh doanh sứ vệ sinh ViglaceraNguồn: VGC

Doanh thu Lãi gộp Tỷ lệ lãi gộp

15 14 1421 21

35 35

90

0102030405060708090

Công suất các nhà máy gạch tại Việt Nam, 2015

Nguồn: VGC

Công ty Sản phẩm Công

suất Viglacera sở hữu Ceramic Granite

Viglacera Thăng Long

X 5.5 triệu m2/năm

51%

Viglacera Hà Nội

X 8.5 triệu m2/năm

51%

Viglacera Tiên Sơn

X 6.5 triệu m2/năm

51%

Trang 9

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

V. Gạch đất sét nung

Viglacera có 8 công ty thành viên sản xuất gạch đất sét nung, chiếm 20% doanh thu

và 19% lợi nhuận gộp của toàn công ty, công suất sản xuất là 1,4 tỷ viên gạch xây

QTC/năm, chiếm 3% năng lực ngành.

Các sản phẩm của Viglacera chủ yếu là gạch đất nung với nguyên liệu chính là đất

sét, than đá… có tác động nhất định tới môi trường như mất đất nông nghiệp, ô

nhiễm môi trường…. Tạp chí Asian Ceramic ước tính nếu Việt Nam không thay đổi

giảm số lượng gạch đất nung, với công suất hiện tại thì trong 10 năm tới sẽ sản

xuất 330 tỷ viên gạch, tiêu tốn 500 triệu m3 đất sét tương ứng 25,000 ha đất. Cùng

với nhu cầu nhiên liệu đốt trong sản xuất lớn thì việc sản xuất gạch đất sét nung sẽ

ảnh hưởng lớn môi trường.

Trong khi đó, gạch không nung được sản xuất từ phế thải của nhà máy nhiệt điện

than, nhà máy xi măng, phân bón… có được ưu thế tiết kiệm năng lượng và giảm

rác thải ô nhiễm đang là sản phẩm thay thế tất yếu đối với gạch đất sét nung. Theo

Quyết định số 567QĐ-TTg ngày 28/4/2010 của chính phủ về phát triển vật liệu xây

không nung, Việt Nam đặt mục tiêu giảm sản xuất gạch đất nung và tăng tỷ lệ gạch

không nung lên tỷ lệ 40% vào năm 2020. Các công trình xây dựng từ nguồn vốn

ngân sách phải sử dụng gạch không nung, công trình xây dựng trên 9 tầng khuyến

khích sử dụng 30% gạch không nung …

Chúng tôi cho rằng mảng hoạt động gạch đất sét nung của Viglacera sẽ khó có thể

tăng trưởng trong thời gian sắp tới. Trong chiến lược đến 2020, Viglacera cũng xác

định sẽ hạn chế đầu tư mới nhà máy vào lĩnh vực gạch đất sét nung.

25%26%

24%

0%

5%

10%

15%

20%

25%

30%

-

500

1,000

1,500

2,000

2,500

2014 2015 2016

Tỷ đồng

Kết quả kinh doanh gạch ốp lát ViglaceraNguồn: VGC

Doanh thu Lãi gộp Tỷ lệ lãi gộp

440400

0

50

100

150

200

250

300

350

400

450

Năng lực sản suất

Nhu cầu nội địa

Ngành gạch ốp lát VN, 2015Nguồn:Ceramic World Web

Trang 10

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

Lĩnh vực bất động sản

I. Bất động sản khu công nghiệp

Trong năm 2016, nguồn FDI giải ngân đạt mức cao kỷ lục, ước tính ở mức 15,8 tỷ

USD – tăng 9% so với năm 2015. Mặc dù hiệp định TPP nhiều khả năng thất bại, do

ảnh hưởng của việc Mỹ rút lui đầu năm 2017, có thể ảnh hưởng đến hoạt động đầu

tư FDI trong thời gian tới, nhưng Chính phủ mới Việt Nam cho thấy quyết tâm cải

thiện môi trường kinh doanh và khuyến khích nền kinh tế tư nhân. Trong năm 2016,

số lượng doanh nghiệp thành lập mới ở Việt Nam tăng kỷ lục lên mức 110 nghìn

doanh nghiệp, tổng vốn đăng ký kinh doanh mới là 891,094 tỷ đồng. Điều này được

kỳ vọng sẽ thúc đẩy đầu tư và gia tăng nhu cầu phát triển khu công nghiệp.

Viglacera đang đầu tư kinh doanh 10 khu công nghiệp với tổng diện tích hơn 3.100

ha – đứng đầu ở thị trường miền Bắc. Diện tích đất KCN còn có thể cho thuê là

1,725 ha đủ cho Viglacera phát triển trong 5 năm tới.

Tuy nhiên đa số các khu công nghiệp của Viglacera có quỹ đất sạch chưa nhiều,

hiện tại Viglacera đã hoàn tất giải phóng mặt bằng khoảng 1,100 ha, chiếm 36%

tổng diện tích dự án được duyệt. Theo quy định của luật Đất đai 2013, chúng tôi cho

rằng Viglacera sẽ tốn nhiều công sức và thời gian hơn để giải phóng mặt bằng các

khu công nghiệp chưa triển khai hết.

20% 21%23%

0%

5%

10%

15%

20%

25%

30%

-

500

1,000

1,500

2,000

2,500

2014 2015 2016

Tỷ đồngKết quả kinh doanh gạch đất sét nung Viglacera

Nguồn: VGC

Doanh thu Lãi gộp Tỷ lệ lãi gộp

00

10

20

30

40

2012 2013 2014 2015 2016

Tỷ USD

Vốn FDI giải ngân và vốn đăng ký kinh doanh trong nước

Nguồn: Bộ KH&ĐT

Vốn FDI giải ngân Vốn đăng ký kinh doanh VN

Trang 11

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

STT Khu công nghiệp Tổng diện tích (ha)

Tổng diện tích cho

thuê (ha)

Đã GPMB

(ha)

Tỷ lệ GPMB

Diện tích cho thuê

còn lại (ha)

Tỷ lệ lấp đầy

Giá cho thuê hiện tại

(USD/m2)

1 KCN Yên Phong (Bắc Ninh) 345 256 329 95% 17 93% 85

2 KCN Yên Phong mở rộng 314 213 67 21% 208 2% 70

3 KCN Tiên Sơn (Bắc Ninh) 332 250 332 100% - 100% -

4 KCN Phú Hà (Phú Thọ) 350 258 87 25% 246 5% 32

5 KCN Phong Điền (Huế) 284 208 60 21% 208 0% 18

6 KCN Đông Mai (Quảng Ninh) 160 112 40 25% 101 10% 59

7 KCN Hải Yên (Quảng Ninh) 182 120 83 46% 82 32% 45

8 KCN Đồng Văn IV (Hà Nam) 300 228 88 28% 221 3% 39

9 KCN Tiền Hải (Thái Bình) 446 348 27 6% 348 0% 38

11 KCN Yên Mỹ (Hưng Yên) 420 294 - - 294 0% -

TỔNG 3,133 2,287 1,113 1,725

Bản đồ các khu công nghiệp được đầu tư bởi Viglacera Nguồn: VGC

Trang 12

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

II. Bất động sản nhà ở và văn phòng cho thuê

Nhằm tận dụng lợi thế nguồn vật liệu xây dựng sản xuất được, Viglacera cũng là

nhà phát triển dự án bất động sản nhà ở chủ yếu phân khúc bình dân. Trong kế

hoạch 2016-2020, Viglacera chú trọng tập trung các dự án nhà ở xã hội và dịch vụ

cho công nhân của các khu công nghiệp, các dự án này thì bị giới hạn tỷ lệ lợi

nhuận chỉ khoảng 10%/ dự án. Viglacera thực hiện các dự án bất động sản trên chủ

yếu để phục vụ cho việc phát triển khu công nghiệp trong thời gian tới.

STT Dự án

Loại nhà Tổng diện tích kinh

doanh (m2)

Diện tích còn lại (m2)

Thời gian kinh

doanh

Giá bán hiện tại (triệu

đồng/m2)

1 Tòa nhà văn phòng - nhà ở Số 1 Đại lộ Thăng Long (giai đoạn 2)

Căn hộ, văn phòng

18,905 18,905 2017-2020 40

2 Khu nhà thấp tầng 671 Hoàng Hoa Thám (GĐ3 Biệt thự 7,270 3,084 2016-2017 135

3 Khu đô thị Đặng Xá (GĐ1) Liên kế 296,541 30,070 2011-2018 22

4 Khu đô thị Đặng Xá (GĐ2) Liên kế 390,226 88,707 2011-2018 24

5 Khu đô thị Xuân Phương Liên kế 145,768 37,945 2013-2017 n/a

6 Khu đô thị Kim Chung - Đông Anh (liên kết Handico) Căn hộ 36,964 36,964 2017-2020 n/a

7 Khu nhà ở xã hội Tiên Dương, Đông Anh Căn hộ 390,000 390,000 2017-2020 n/a

8 Khu nhà ở & dịch vụ công nhân KCN Tiên Sơn Căn hộ 249,625 38,994 2017 n/a

9 Khu nhà ở & dịch vụ công nhân KCN Yên Phong Căn hộ 510,500 453,200 2017-2020 n/a

10 Khu nhà ở & dịch vụ công nhân KCN Yên Mỹ Căn hộ 800,000 800,000 2017-2020 n/a

11 Khu nhà ở & dịch vụ công nhân KCN Phú Hà Căn hộ 20,000 20,000 2017-2020 n/a

12 Khu nhà ở & dịch vụ công nhân KCN Đông Mai Căn hộ 80,000 80,000 2017-2020 n/a

13 Khu nhà ở & dịch vụ công nhân KCN Hải Yên Căn hộ 100,000 100,000 2017-2020 n/a

14 Khu nhà ở & dịch vụ công nhân KCN Đồng Văn IV Căn hộ 169,000 169,000 2017-2020 n/a

15 Khu nhà ở & dịch vụ công nhân KCN Yên Phong mở rộng

Căn hộ 190,000 190,000 2017-2020 n/a

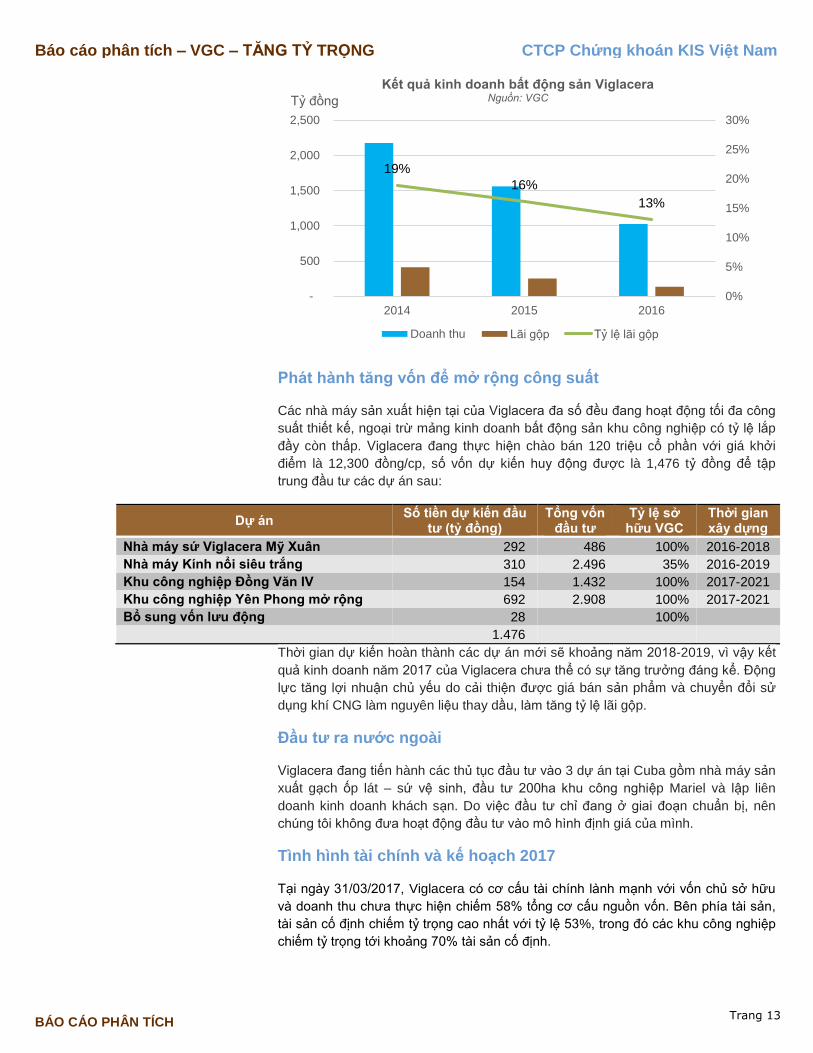

Kết quả kinh doanh mảng bất động sản của Viglacera đang có xu hướng giảm dần

do ít dự án khu dân cư bàn giao. Ngoài ra do các dự án đang thực hiện chủ yếu là

nhà ở xã hội, nhà thu nhập thấp nên tỷ suất lợi nhuận không cao

39%

33% 33%

0%

5%

10%

15%

20%

25%

30%

35%

40%

-

100

200

300

400

500

600

700

2014 2015 2016

Tỷ đồng

Kết quả kinh doanh khu công nghiệp ViglaceraNguồn: VGC

Doanh thu Lãi gộp Tỷ lệ lãi gộp

Trang 13

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

Phát hành tăng vốn để mở rộng công suất

Các nhà máy sản xuất hiện tại của Viglacera đa số đều đang hoạt động tối đa công

suất thiết kế, ngoại trừ mảng kinh doanh bất động sản khu công nghiệp có tỷ lệ lắp

đầy còn thấp. Viglacera đang thực hiện chào bán 120 triệu cổ phần với giá khởi

điểm là 12,300 đồng/cp, số vốn dự kiến huy động được là 1,476 tỷ đồng để tập

trung đầu tư các dự án sau:

Dự án Số tiền dự kiến đầu

tư (tỷ đồng) Tổng vốn

đầu tư Tỷ lệ sở

hữu VGC Thời gian xây dựng

Nhà máy sứ Viglacera Mỹ Xuân 292 486 100% 2016-2018

Nhà máy Kính nổi siêu trắng 310 2.496 35% 2016-2019

Khu công nghiệp Đồng Văn IV 154 1.432 100% 2017-2021

Khu công nghiệp Yên Phong mở rộng 692 2.908 100% 2017-2021

Bổ sung vốn lưu động 28

100%

1.476

Thời gian dự kiến hoàn thành các dự án mới sẽ khoảng năm 2018-2019, vì vậy kết

quả kinh doanh năm 2017 của Viglacera chưa thể có sự tăng trưởng đáng kể. Động

lực tăng lợi nhuận chủ yếu do cải thiện được giá bán sản phẩm và chuyển đổi sử

dụng khí CNG làm nguyên liệu thay dầu, làm tăng tỷ lệ lãi gộp.

Đầu tư ra nước ngoài

Viglacera đang tiến hành các thủ tục đầu tư vào 3 dự án tại Cuba gồm nhà máy sản

xuất gạch ốp lát – sứ vệ sinh, đầu tư 200ha khu công nghiệp Mariel và lập liên

doanh kinh doanh khách sạn. Do việc đầu tư chỉ đang ở giai đoạn chuẩn bị, nên

chúng tôi không đưa hoạt động đầu tư vào mô hình định giá của mình.

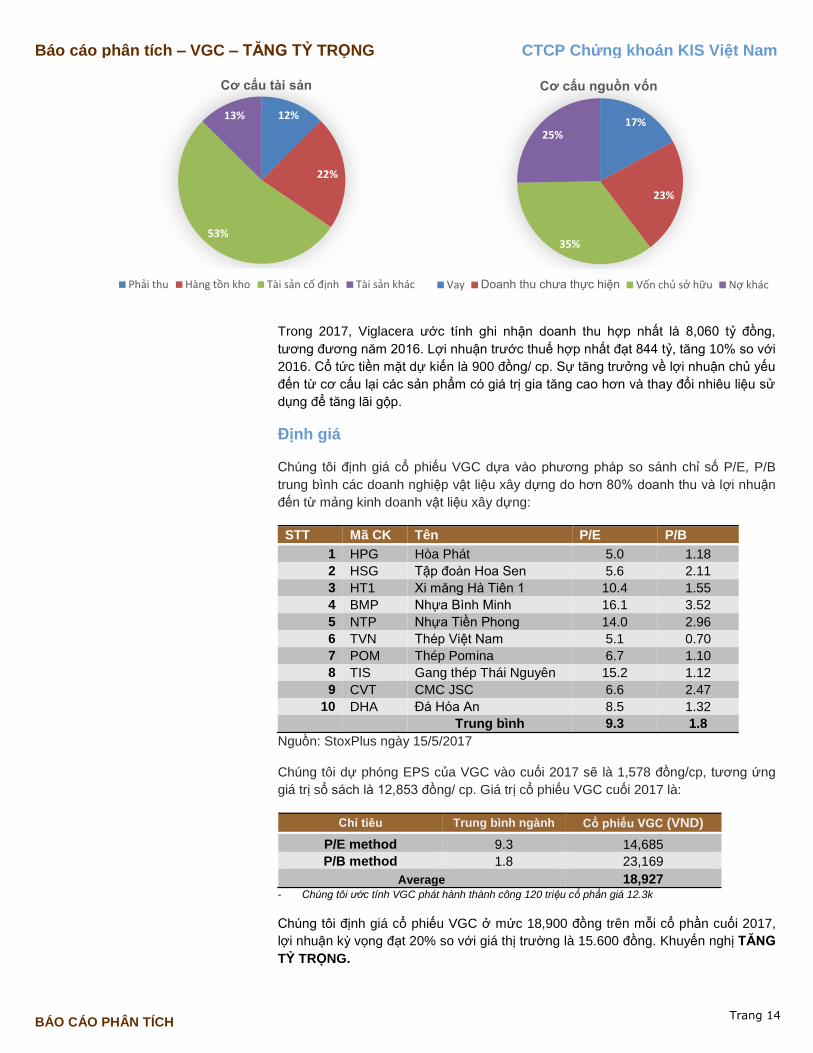

Tình hình tài chính và kế hoạch 2017

Tại ngày 31/03/2017, Viglacera có cơ cấu tài chính lành mạnh với vốn chủ sở hữu

và doanh thu chưa thực hiện chiếm 58% tổng cơ cấu nguồn vốn. Bên phía tài sản,

tài sản cố định chiếm tỷ trọng cao nhất với tỷ lệ 53%, trong đó các khu công nghiệp

chiếm tỷ trọng tới khoảng 70% tài sản cố định.

19%

16%

13%

0%

5%

10%

15%

20%

25%

30%

-

500

1,000

1,500

2,000

2,500

2014 2015 2016

Tỷ đồng

Kết quả kinh doanh bất động sản ViglaceraNguồn: VGC

Doanh thu Lãi gộp Tỷ lệ lãi gộp

Trang 14

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

Trong 2017, Viglacera ước tính ghi nhận doanh thu hợp nhất là 8,060 tỷ đồng,

tương đương năm 2016. Lợi nhuận trước thuế hợp nhất đạt 844 tỷ, tăng 10% so với

2016. Cổ tức tiền mặt dự kiến là 900 đồng/ cp. Sự tăng trưởng về lợi nhuận chủ yếu

đến từ cơ cấu lại các sản phẩm có giá trị gia tăng cao hơn và thay đổi nhiêu liệu sử

dụng để tăng lãi gộp.

Định giá

Chúng tôi định giá cổ phiếu VGC dựa vào phương pháp so sánh chỉ số P/E, P/B

trung bình các doanh nghiệp vật liệu xây dựng do hơn 80% doanh thu và lợi nhuận

đến từ mảng kinh doanh vật liệu xây dựng:

STT Mã CK Tên P/E P/B

1 HPG Hòa Phát 5.0 1.18

2 HSG Tập đoàn Hoa Sen 5.6 2.11

3 HT1 Xi măng Hà Tiên 1 10.4 1.55

4 BMP Nhựa Bình Minh 16.1 3.52

5 NTP Nhựa Tiền Phong 14.0 2.96

6 TVN Thép Việt Nam 5.1 0.70

7 POM Thép Pomina 6.7 1.10

8 TIS Gang thép Thái Nguyên 15.2 1.12

9 CVT CMC JSC 6.6 2.47

10 DHA Đá Hóa An 8.5 1.32

Trung bình 9.3 1.8

Nguồn: StoxPlus ngày 15/5/2017

Chúng tôi dự phóng EPS của VGC vào cuối 2017 sẽ là 1,578 đồng/cp, tương ứng

giá trị sổ sách là 12,853 đồng/ cp. Giá trị cổ phiếu VGC cuối 2017 là:

Chỉ tiêu Trung bình ngành Cổ phiếu VGC (VND)

P/E method 9.3 14,685

P/B method 1.8 23,169

Average 18,927 - Chúng tôi ước tính VGC phát hành thành công 120 triệu cổ phần giá 12.3k

Chúng tôi định giá cổ phiếu VGC ở mức 18,900 đồng trên mỗi cổ phần cuối 2017,

lợi nhuận kỳ vọng đạt 20% so với giá thị trường là 15.600 đồng. Khuyến nghị TĂNG

TỶ TRỌNG.

12%

22%

53%

13%

Cơ cấu tài sản

Phải thu Hàng tồn kho Tài sản cố định Tài sản khác

17%

23%

35%

25%

Cơ cấu nguồn vốn

Vay Doanh thu chưa thực hiện Vốn chủ sở hữu Nợ khác

Trang 15

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

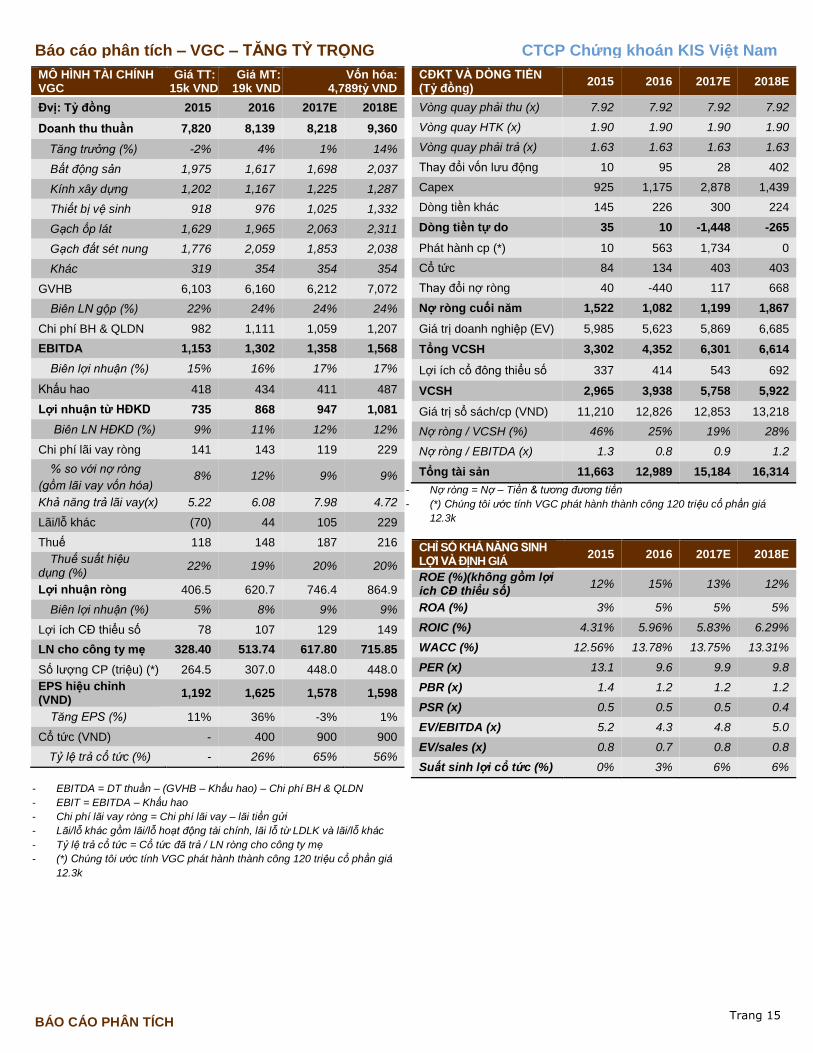

MÔ HÌNH TÀI CHÍNH VGC

Giá TT: 15k VND

Gia MT: 19k VND

Vốn hóa: 4,789ty VND

Đvi: Ty đông 2015 2016 2017E 2018E

Doanh thu thuần 7,820 8,139 8,218 9,360

Tăng trưởng (%) -2% 4% 1% 14%

Bất động sản 1,975 1,617 1,698 2,037

Kính xây dựng 1,202 1,167 1,225 1,287

Thiết bị vệ sinh 918 976 1,025 1,332

Gạch ốp lát 1,629 1,965 2,063 2,311

Gạch đất sét nung 1,776 2,059 1,853 2,038

Khác 319 354 354 354

GVHB 6,103 6,160 6,212 7,072

Biên LN gộp (%) 22% 24% 24% 24%

Chi phí BH & QLDN 982 1,111 1,059 1,207

EBITDA 1,153 1,302 1,358 1,568

Biên lợi nhuận (%) 15% 16% 17% 17%

Khấu hao 418 434 411 487

Lợi nhuận từ HĐKD 735 868 947 1,081

Biên LN HĐKD (%) 9% 11% 12% 12%

Chi phí lãi vay ròng 141 143 119 229

% so với nợ ròng

(gồm lãi vay vốn hóa) 8% 12% 9% 9%

Khả năng trả lãi vay(x) 5.22 6.08 7.98 4.72

Lãi/lỗ khác (70) 44 105 229

Thuế 118 148 187 216

Thuế suất hiệu dụng (%)

22% 19% 20% 20%

Lợi nhuận ròng 406.5 620.7 746.4 864.9

Biên lợi nhuận (%) 5% 8% 9% 9%

Lợi ích CĐ thiểu số 78 107 129 149

LN cho công ty mẹ 328.40 513.74 617.80 715.85

Số lượng CP (triệu) (*) 264.5 307.0 448.0 448.0

EPS hiệu chỉnh (VND)

1,192 1,625 1,578 1,598

Tăng EPS (%) 11% 36% -3% 1%

Cổ tức (VND) - 400 900 900

Tỷ lệ trả cổ tức (%) - 26% 65% 56%

- EBITDA = DT thuân – (GVHB – Khâu hao) – Chi phi BH & QLDN

- EBIT = EBITDA – Khâu hao

- Chi phi lai vay ròng = Chi phi lai vay – lai tiên gưi

- Lãi/lô khac gôm lai/lô hoat đông tài chinh, lai lô tư LDLK va lai/lô khac

- Ty lê tra cô tức = Cổ tưc đa tra / LN rong cho công ty me

- (*) Chúng tôi ước tính VGC phát hành thành công 120 triệu cổ phần giá

12.3k

CĐKT VÀ DÒNG TIỀN (Ty đồng)

2015 2016 2017E 2018E

Vong quay phai thu (x) 7.92 7.92 7.92 7.92

Vong quay HTK (x) 1.90 1.90 1.90 1.90

Vong quay phai tra (x) 1.63 1.63 1.63 1.63

Thay đổi vốn lưu động 10 95 28 402

Capex 925 1,175 2,878 1,439

Dòng tiền khác 145 226 300 224

Dòng tiền tự do 35 10 -1,448 -265

Phát hành cp (*) 10 563 1,734 0

Cổ tức 84 134 403 403

Thay đổi nợ ròng 40 -440 117 668

Nợ ròng cuối năm 1,522 1,082 1,199 1,867

Giá trị doanh nghiệp (EV) 5,985 5,623 5,869 6,685

Tổng VCSH 3,302 4,352 6,301 6,614

Lợi ích cổ đông thiểu sô 337 414 543 692

VCSH 2,965 3,938 5,758 5,922

Giá trị sổ sách/cp (VND) 11,210 12,826 12,853 13,218

Nợ ròng / VCSH (%) 46% 25% 19% 28%

Nợ ròng / EBITDA (x) 1.3 0.8 0.9 1.2

Tổng tài sản 11,663 12,989 15,184 16,314

- Nơ rong = Nơ – Tiên & tương đương tiên

- (*) Chúng tôi ước tính VGC phát hành thành công 120 triệu cổ phần giá

12.3k

CHỈ SỐ KHẢ NĂNG SINH LỢI VÀ ĐỊNH GIÁ

2015 2016 2017E 2018E

ROE (%)(không gôm lơi ich CĐ thiêu sô)

12% 15% 13% 12%

ROA (%) 3% 5% 5% 5%

ROIC (%) 4.31% 5.96% 5.83% 6.29%

WACC (%) 12.56% 13.78% 13.75% 13.31%

PER (x) 13.1 9.6 9.9 9.8

PBR (x) 1.4 1.2 1.2 1.2

PSR (x) 0.5 0.5 0.5 0.4

EV/EBITDA (x) 5.2 4.3 4.8 5.0

EV/sales (x) 0.8 0.7 0.8 0.8

Suất sinh lợi cổ tức (%) 0% 3% 6% 6%

Trang 16

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

Liên hệ:

Trụ sở chính HCM

Tầng 3, Maritime Bank Tower

180-192 Nguyễn Công Trứ, Q1, TP.HCM

Tel: (+84 8) 3914 8585

Fax: (+84 8) 3821 6898

Chi nhánh Hà Nội

Tầng 6, CTM Tower

299 Cầu Giấy, Q.Cầu Giấy, Hà Nội

Tel: (+84 4) 3974 4448

Fax: (+84 4) 3974 4501

Phòng Phân tích Doanh nghiệp

Trưởng phòng Phân tích

Doanh nghiệp

Hoàng Huy, CFA

(+84 8) 3914 8585 (x1450)

Chuyên viên Phân tích –

Năng lượng, hàng hóa,

logistics

Trần Hà Xuân Vũ

(+84 8) 3914 8585 (x1459)

Chuyên viên Phân tích –

Tiêu dùng

Lê Thị Nụ

(+84 8) 3914 8585 (x1460)

Chuyên viên Phân tích –

Bất động sản

Hoàng Thế Trung, CPA VN

(+84 8) 3914 8585 (x1457)

Phòng Phân tích Vĩ mô

Trưởng phòng Phân tích Vĩ

mô

Bạch An Viễn

(+84 8) 3914 8585 (x1449)

Phòng Khách hàng Định chế

Giám đốc Quan hệ Khách

hàng định chế

Lâm Hạnh Uyên

(+84 8) 3914 8585 (x1444)

Trang 17

Báo cáo phân tích – VGC – TĂNG TỶ TRỌNG

BÁO CÁO PHÂN TÍCH

CTCP Chứng khoán KIS Việt Nam

Nguyên tắc khuyến nghị

TĂNG TỶ TRỌNG: nếugiá mục tiêu cao hơn 15% hoặc hơn (bao gồm suất sinh lợi cổ tức) so với giá thị trường.

TRUNG LẬP: nếu giá mục tiêu cao/thấp hơn -5 đến15% (bao gồm suất sinh lợi cổ tức) so với giá thị trường.

GIẢM TỶ TRỌNG: nếu tổng tỷ suất sinh lợi 12 tháng (bao gồm cổ tức) thấp hơn -5%.

Khuyến cáo

Bản báo cáo này do Công ty Cổ phần Chứng khoán KIS Việt Nam (KIS) phát hành với sự đóng góp của các chuyên gia của

KIS được nêu trong báo cáo. Báo cáo này được viết nhằm mục đích cung cấp thông tin cho khách hàng là các tổ chức đầu

tư, các chuyên gia hoặc các khách hàng cá nhân của KIS tại Việt Nam.

Bản báo cáo này không nên và không được diễn giải như một đề nghị mua hoặc bán hoặc khuyến khích mua hoặc bán bất

cứ khoản đầu tư nào. Khi xây dựng bản báo cáo này, chúng tôi hoàn toàn đã không cân nhắc về các mục tiêu đầu tư, tình

hình tài chính hoặc các nhu cầu cụ thể của các nhà đầu tư. Cho nên khi đưa ra các quyết định đầu tư cho riêng mình các

nhà đầu tư nên dựa vào ý kiến tư vấn của chuyên gia tư vấn tài chính độc lập của mình và tùy theo tình hình tài chính cá

nhân, mục tiêu đầu tư và các quan điểm thích hợp khác trong từng hoàn cảnh.

Khi viết bản báo cáo này, chúng tôi dựa vào các nguồn thông tin công khai và các nguồn thông tin đáng tin cậy khác, và

chúng tôi giả định các thông tin này là đầy đủ và chính xác, mặc dù chúng tôi không tiến hành xác minh độc lập các thông tin

này. KIS không đưa ra, một cách ẩn ý hay rõ ràng, bất kỳ đảm bảo, cam kết hay khai trình nào và không chịu bất kỳ một

trách nhiệm nào đối với tính chính xác và đẩy đủ của những thông tin được đề cập đến trong báo cáo này.

Các nhận định, đánh giá và dự đoán trong báo cáo này được đưa ra dựa trên quan điểm chủ quan của chúng tôi vào thời

điểm đưa ra báo cáo này và có thể thay đổi bất kỳ lúc nào mà không cần báo trước.

KIS có thể đã, đang và sẽ tiếp tục thực hiện các dịch vụ tư vấn đầu tư hoặc tiến hành các công việc kinh doanh khác cho các

công ty được đề cập đến trong báo cáo này. Ngoài ra, KIS cũng như các nhân sự cấp cao, giám đốc và nhân viên của KIS

có liên quan đến việc viết hay phát hành báo cáo này có thể đã, đang và sẽ mua hoặc bán có kỳ hạn chứng khoán hoặc

chứng khoán phái sinh (bao gồm quyền chọn) của các công ty được đề cập trong báo cáo này, hoặc chứng khoán hay

chứng khoán phái sinh của công ty có liên quan theo cách phù hợp hoặc không phù hợp với báo cáo và các ý kiến nêu trong

báo cáo này. Vì thế, nhà đầu tư nên ý thức rằng KIS cũng như các nhân sự cấp cao, giám đốc và nhân viên của KIS có thể

có xung đội lợi ích mà điều đó có thể ảnh hưởng đến nhận định.

Báo cáo này không được sao chụp, nhân bản hoặc xuất bản (toàn bộ hoặc từng phần) hoặc tiết lộ cho bất kỳ người nào

khác mà không được sự chấp thuận bằng văn bản của KIS.

![[Ssc] vhl - phân tích ctcp viglacera hạ long](https://static.fdocuments.net/doc/165x107/55cd7df8bb61eb57138b47f0/ssc-vhl-phan-tich-ctcp-viglacera-ha-long.jpg)