Titularización de Cartera de Libranzas 2017 Emisión...

47

Titularización de Cartera de Libranzas 2017 Emisión TIL P1 L-2 Segundo Mercado

Transcript of Titularización de Cartera de Libranzas 2017 Emisión...

Titularización de Cartera de Libranzas 2017

Emisión TIL P1 L-2Segundo Mercado

“LOS TIL PESOS P1 L-2 HACEN PARTE DEL SEGUNDO MERCADO Y SÓLO PODRÁN SER

ADQUIRIDOS Y NEGOCIADOS POR AQUELLAS PERSONAS CONSIDERADAS COMO

INVERSIONISTAS CALIFICADOS EN LOS TÉRMINOS DEL ARTÍCULO 5.2.3.1.5. DEL DECRETO 2555 DE

2010, LOS CUALES CORRESPONDEN A INVERSIONISTAS PROFESIONALES CONFORME LOS ARTÍCULOS 7.2.1.1.2 Y 7.2.1.1.3 DE IGUAL

DECRETO“

� Información de Contacto

� Administración Maestra

� Originador y Administrador : Compensar

� Programa de Emisiones – Primer Tramo

Programa de Emisión y Colocación

$300.000 millones

$300.000 millones

Hasta 3 años

Títulos de Contenido Crediticio No Fungibles

Libranzas Activo a Titularizar

Clase de Valores

Plazo para Ofertarlas Emisiones

Cupo Disponible

Programa de Emisión

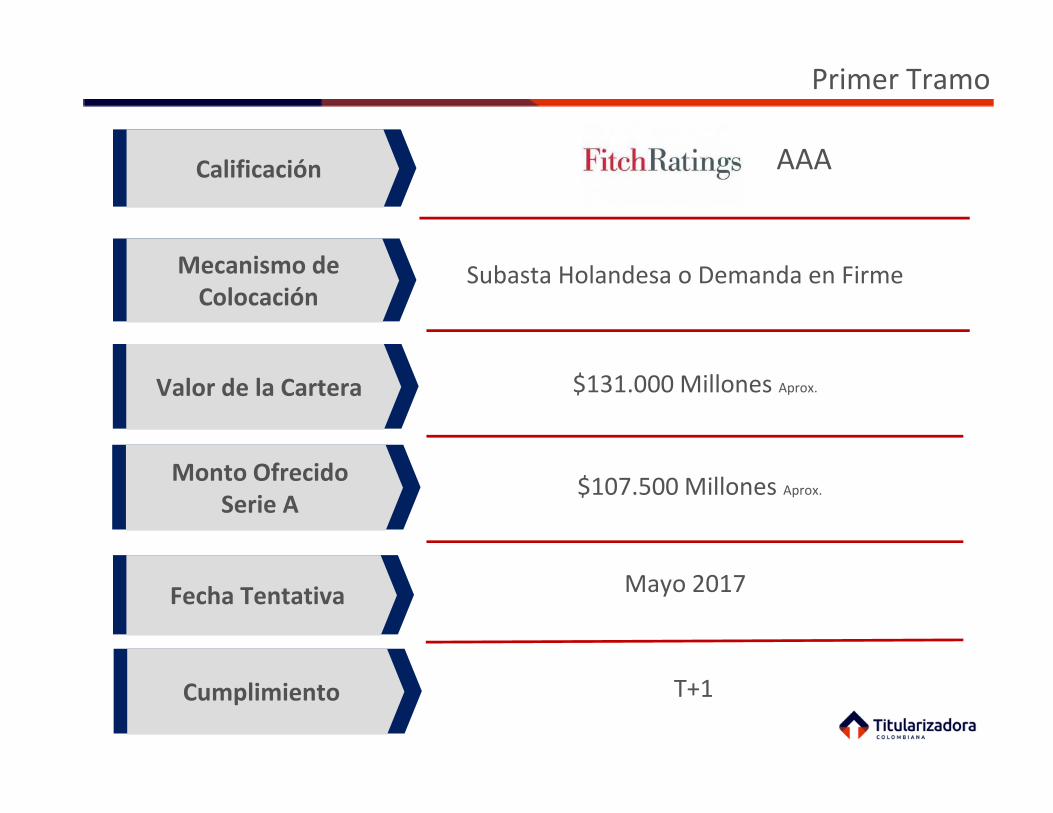

Primer Tramo

Subasta Holandesa o Demanda en Firme

$131.000 Millones Aprox.

$107.500 Millones Aprox.

T+1

Calificación

Valor de la Cartera

Fecha Tentativa

Mecanismo de Colocación

AAA

Monto Ofrecido Serie A

Cumplimiento

Mayo 2017

Auditor ExternoPor definir

Participantes

Estructurador y Administrador de la Emisión

Vendedor y Administrador de los Créditos de Libranza

Agentes Colocadores

Activo Subyacente

Autorización dada por el asalariado al Pagador, para

que realice el descuento del salario disponible, con

el objeto de que sean giradas a favor del Originador

Definición del Activo:

Créditos de consumo otorgados a Empleados para libre destinación y cuya fuente

de pago la constituye el descuento por nómina efectuado por el Empleador.

Libranza

Titularización Cartera de Libranza

Esquema de Libranza

Pagador(Empleador)

Deudor(empleado)

Flujos de dinero

Relación Contractual

Convenio

Pago cuotas deducidas de la nómina

100% de créditos

originados por

compensar

Valor Cartera: $131.076 Millones aprox.Número de Créditos: 13.630 (100% Seguro Desempleo)

Tasa PP: 14.75% E.APlazo Restante PP: 40 meses

Valor Promedio Crédito: $9.616.000

Perfil de la Cartera Titularizada

2%

12%

22%

15%

48%

6 -12

12 - 24

24 - 36

36 - 48

48 - 60

Ran

go d

e P

lazo

Plazo Original(Meses)

60%25%

10%4%

1%

Monto desembolsado(Millones)

<=10 >10 y <=20 >20 y <= 35 >35 y <= 75 >75

Perfil de la Cartera Titularizada

34%

57%

5% 4%

Valor Cuota(Miles)

<= 200 >200 y <=700 >700 y <= 1000 >1000

3%

97%

Tipo de Pagador

Empresa Pública Empresa Privada

33%

28%

39%

Concentración por Tamaño de Empresa

(Número de empleados)

11 - 50 50 - 200 Más de 200

90%

10%

Tipo de Contrato Deudor

Indefinido Fijo

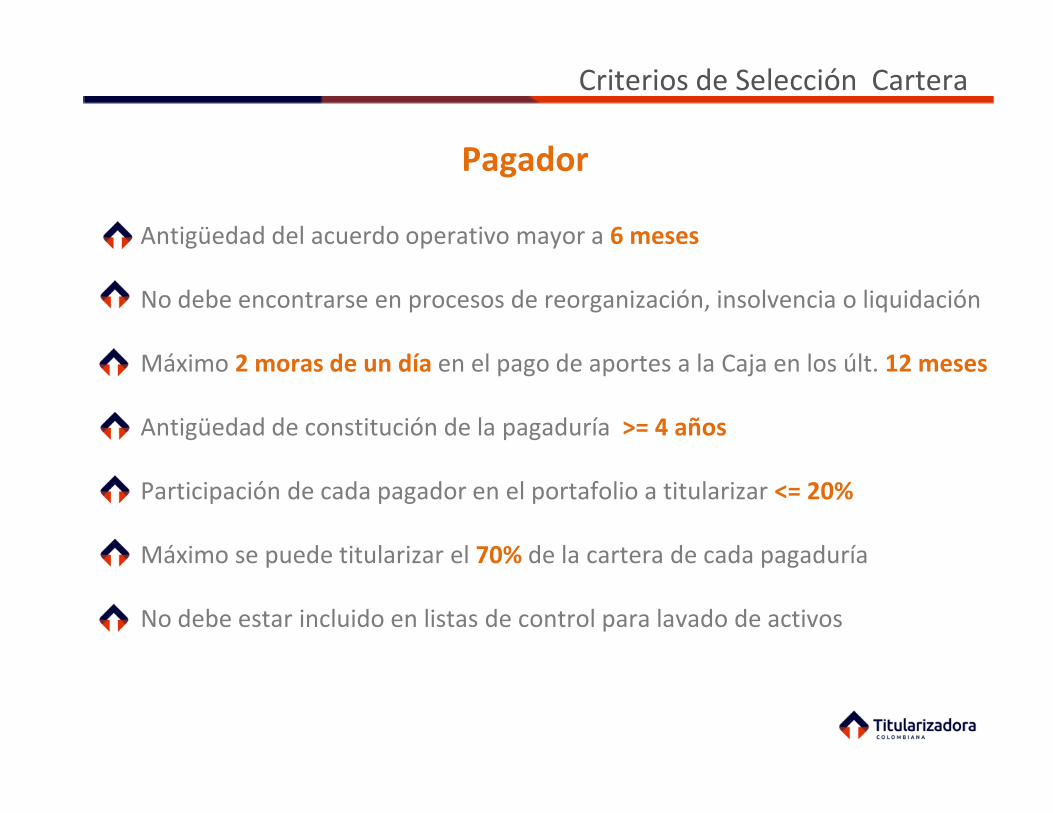

Criterios de Selección Cartera

Antigüedad del acuerdo operativo mayor a 6 meses

No debe encontrarse en procesos de reorganización, insolvencia o liquidación

Máximo 2 moras de un día en el pago de aportes a la Caja en los últ. 12 meses

Antigüedad de constitución de la pagaduría >= 4 años

Participación de cada pagador en el portafolio a titularizar <= 20%

Máximo se puede titularizar el 70% de la cartera de cada pagaduría

No debe estar incluido en listas de control para lavado de activos

Pagador

Criterios de Selección Cartera

Calificación A (mínimo el 99% de los créditos debe tener esta calificación)

Sin mora de 60 días en el último año

Deben contar con seguro de vida de deudores

Antigüedad por tipo de contrato: Indefinido: mínimo 6 meses; Fijo: >= 3 años

Relación cuota ingreso máximo 50%

Saldo de capital: máximo $150,000,000

Edad crédito: mínimo 1 mes

Plazo restante: mínimo 6, máximo 60 meses

No deben estar en listas OFAC

Deudor

Riesgos

Mora/Default

PrepagoRiesgos

MORA

Pagador

Deudor

DescripciónTipo de Riesgo

Mitigación

Mora Técnica (Retraso en el pago >90 días)

Operativo / Crédito

• Criterios de selección del Pagador

• Mecanismos de Cobertura

Embargos/Descuentos

Retiro y suspensión del pago (> 90 días)

Crédito

• Criterios de selección del Deudor

• Seguro de desempleo• Autorización descuento en

liquidación• Escenarios estresados de la

estructura proyectan cero recuperación

• Reestructuración• Normalización

PI *

0,01%*

1,92%*

*PI: Probabilidad de Incumplimiento (mora > 90 días) promedio de la cartera de libranza originada por Compensar en el periodo 2008-2016

Riesgos

Mora/Default

PrepagoRiesgos

PREPAGO

Parcial

Total

Descripción Mitigación

• Pagos por ingresos extraordinarios (primas, bonificaciones, etc.)

• Pagos por liquidación ante retiro del deudor

• Mecanismo de compra revolvente

• Retiro

• Compra de cartera

• Indemnización de seguros

Estructura Financiera

Series Subordinadas

Serie Senior

Cartera Hipotecaria

Vendedor Autorizado de Cartera

Compra de Créditos de Libranza que cumplan los Criterios de Elegibilidad

Activo Pasivo

Créditos de Libranza

denominados en

Tasa Fija

Serie A 202282%

Serie B2 2024: 7%

Serie B1 2023: 11%

EstructuraRevolvente:

Durante los dos primeros años el flujo

de capital se puede utilizar para comprar

cartera nueva.

Mecanismo de Cobertura Parcial TC

(1.5% del saldo de los títulos A)

Residual

Universalidad TILPesos P1 L-2

Venta Cierta y Separación Patrimonial

Coberturas y Riesgos

Cartera Hipotecaria

• Indicador de Mora >30 días

• >10% P. Revolvente• >30% después P. Revolvente

• Indicador de Mora >90 días

• >5% P. Revolvente• >20% después R. Revolvente

Subordinación

Mecanismo de Cobertura Parcial TC

Exceso de Spread

Ajuste de Balance

Cláusulas de Suspensión de Pagos

Mecanismos de Cobertura

Mecanismo de Compra Revolvente

Serie Senior

Vendedor Autorizado de Cartera

Compra de Créditos de Libranza que cumplan los Criterios de Elegibilidad

Activo Pasivo

Créditos de Libranza

denominados en

Tasa Fija

Serie A 202282%

Serie B2 2024: 7%

Serie B1 2023: 11%

EstructuraRevolvente:

Durante los dos primeros años el flujo de capital se

puede utilizar para comprar cartera

nueva.

Mecanismo de Cobertura Parcial TC

(1.5% del saldo de los títulos

A)

Residual

Universalidad TILPesos P1 L-2

Ajuste de Balance

Series Subordinadas

Serie Senior

Cartera Hipotecaria

Activo Pasivo

Créditos de Libranza

denominados en

Tasa Fija100

Serie A 202282

Serie B2 2024: 7

Serie B1 2023: 11

Activo Pasivo

Créditos de Libranza

denominados en

Tasa Fija85

Serie A 202269

Serie B2 2024: 7

Serie B1 2023: 11

T = 0 T = 1

Pasivo

Serie A 202267

Serie B2 2024: 7

Serie B1 2023: 11

Cartera Vigente

85

Saldo Títulos

A+B

87

<

PrepagoTítulo A

2

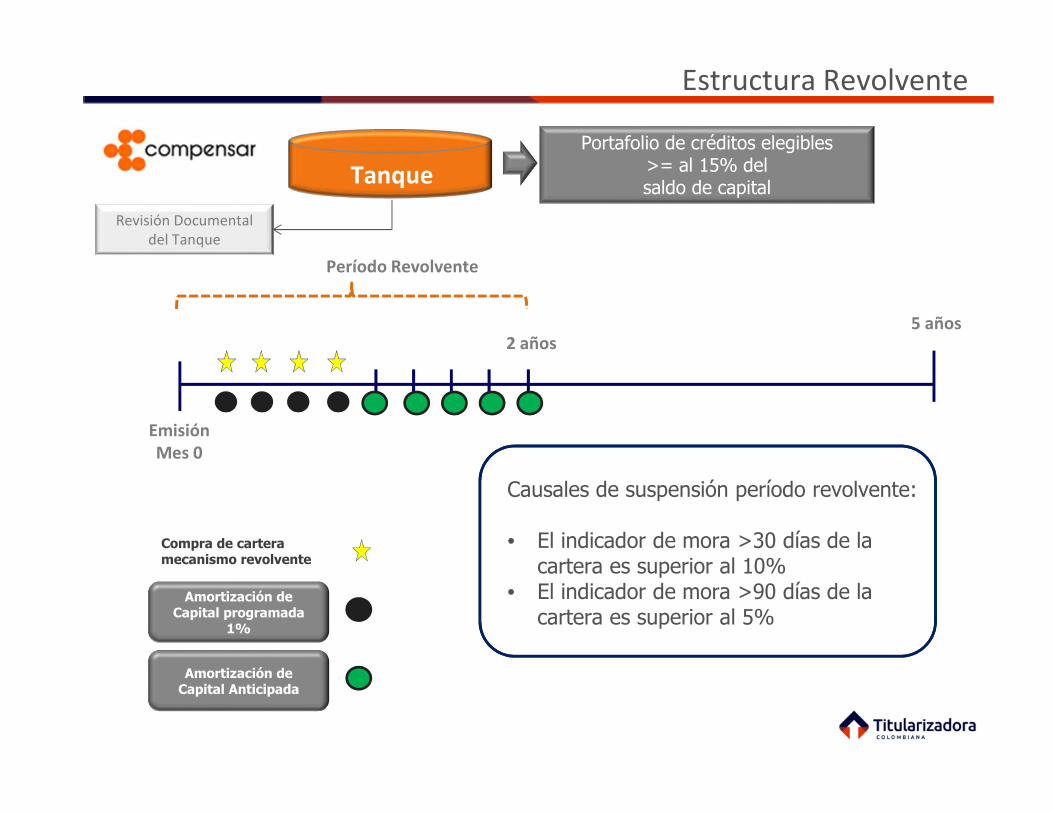

Estructura Revolvente

Portafolio de créditos elegibles>= al 15% del saldo de capital

Período Revolvente

• >=15% del saldo de capital inicial

• Cubre tres meses de compra de cartera (con prepago 35%)

• Due Diligence al 100% de los créditos que ingresen al tanque

• Tasa Promedio Ponderada >= 14.75%

Revisión Documental del Tanque

Características del Tanque

Tanque

Estructura Revolvente

Portafolio de créditos elegibles>= al 15% del saldo de capital

2 años5 años

Compra de cartera mecanismo revolvente

Amortización de Capital programada

1%

EmisiónMes 0

Período Revolvente

Período revolvente 24 meses desde la fecha de la emisión

• Se pueden realizar compras de cartera al originador

• Pago de capital programado a los inversionistas mensual del 1%

• El tanque cubre compras de 3 meses de cartera

Revisión Documental del Tanque

Tanque

Estructura Revolvente

2 años5 años

Compra de cartera mecanismo revolvente

Amortización de Capital programada

1%

Emisión Mes 0

Causales de suspensión período revolvente:

• El indicador de mora >30 días de la cartera es superior al 10%

• El indicador de mora >90 días de la cartera es superior al 5%

Amortización de Capital Anticipada

Portafolio de créditos elegibles>= al 15% del saldo de capital

Período Revolvente

Revisión Documental del Tanque

Tanque

Mora 90 días

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1 7 13

19

25

31

37

43

49

55

61

67

73

79

85

91

97

103

109

115

121

127

133

139

145

151

157

163

169

175

181

% d

e m

ora

Meses Transcurridos desde la Emisión

Mora Observada ≥ 90 Días vs Estrés Máximo Títulos

Esperado

B2

B1

A

2011-1

2011-2

2012-1

2012-2

2013-1

2013-2

2014-1

2014-2

2015-1

2015-2

2016-1

2016-2

Cosechas

Escenarios

Serie A

Serie B1

Serie B2

Prepago Anualizado

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Pre

pag

o A

nu

aliz

ado

Prepago de la Cartera

Amortización Esperada

0%

1%

2%

3%

4%

5%

6%

Am

ort

izac

ión

Men

sual

Amortización Escenario de Valoración Serie A

A pesar de tener un prepago alto la cartera, el Mecanismo Revolvente estabiliza la

amortización de la Serie A

2 años

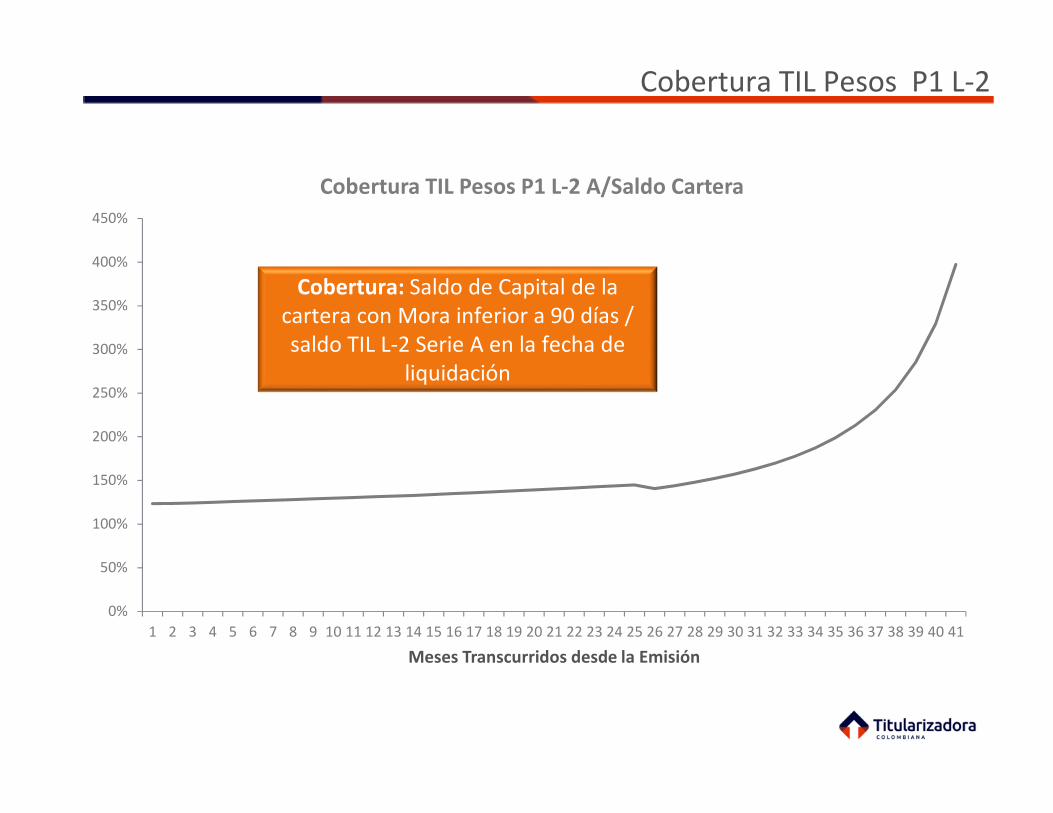

Cobertura TIL Pesos P1 L-2

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41

Meses Transcurridos desde la Emisión

Cobertura TIL Pesos P1 L-2 A/Saldo Cartera

Cobertura: Saldo de Capital de la cartera con Mora inferior a 90 días / saldo TIL L-2 Serie A en la fecha de

liquidación

Escenario de

Prepagos

Con

Revolvente*

Sin

Revolvente*

TES TF Ref con

RevolventeTasa**

35% 2.10 0.78 sep-19 5.95%

Valoración 2.16 0.91 sep-19 5.95%

15% 2.20 1.05 sep-19 5.95%

8% 2.24 1.16 sep-19 5.95%

Contractual 3.44

**Tasas al 30/03/2017

TIL PESOS P1 L-2

*Duración Macaulay, años

Duraciones Estimadas

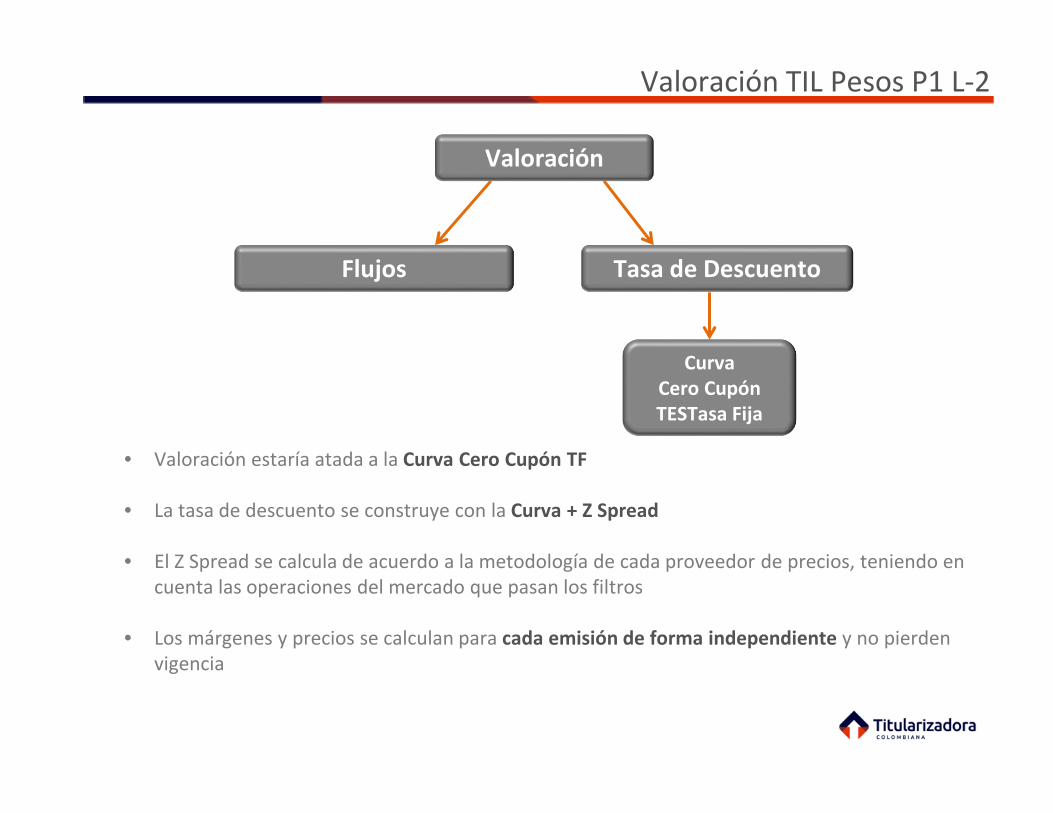

Valoración TIL Pesos P1 L-2

Valoración

Flujos Tasa de Descuento

• El flujo de caja tiene en cuenta la prelación de pagos de la estructura

• Proporcionadas por TC de forma mensual a ambos proveedores. Los inversionistas lasdescargan como archivo plano de la información publicada por los proveedores o en Excel de lapágina web de TC.

• El indicador de prepago se construye a partir de la media móvil de los últimos 12 meses de laemisión

• Para esta primera emisión el indicador de prepago se calcula a partir del promedio de losúltimos 12 meses de la cartera total de libranza de Compensar

• Las tablas y calculadoras tienen distintos escenarios de prepago (8%, 15%, 25%, 35%, valoración)

Valoración TIL Pesos P1 L-2

Valoración

Flujos Tasa de Descuento

• Valoración estaría atada a la Curva Cero Cupón TF

• La tasa de descuento se construye con la Curva + Z Spread

• El Z Spread se calcula de acuerdo a la metodología de cada proveedor de precios, teniendo en cuenta las operaciones del mercado que pasan los filtros

• Los márgenes y precios se calculan para cada emisión de forma independiente y no pierden vigencia

Curva Cero Cupón TESTasa Fija

� Información de Contacto

� Administración Maestra

� Originador y Administrador : Compensar

� Programa de Emisiones – Primer Tramo

Administración Maestra

Consolidación, procesamiento,

análisis, monitoreo y

divulgación de la información del

ActivoSubyacente y del

Pasivo Estructurado de

las titularizaciones

• Control recaudo y liquidación activo.• Seguimiento niveles de recuperación • Control de gestión documental

Gestión del Pasivo

Administración de Liquidez

Gestión Contable y Tributaria

CONTROL RIESGO OPERATIVO

• Suficiencia de controles• Cumplimiento normativo,

prospecto y reglamento• Información oportuna, confiable

y suficiente

CONTROL RIESGO DE CRÉDITO

• Monitoreo gestión de

recuperación

• Definición de estrategias de

recuperación con administración

MEJORES PRÁCTICAS Y ESTANDARIZACIÓN

• Originación

• Administración

¿QUÉ ES?

• Causación de intereses• Control y pago de gastos emisión• Pago de servicio a la deuda

PROCESOS OBJETIVO

• Optimización de rentabilidad de liquidez de universalidades

• Estados Financieros por Universalidad.

• www.titularizadora.com

Divulgación de Información

Gestión del Activo

Certificación Originador y Administrador - Objetivos

Fuente: Titularizadora

I. Conocer y valorar los procesos que la entidad aplica para la Originación los créditos de libranza.

II. Evaluar sus procedimientos de Administración Primaria en relación con el estándar definido por La Titularizadora para la Administración de créditos de libranza.

Políticas, Procesos yProcedimientos

Esquemas de Gobierno y Control

Administración de Riesgos

Aspectos Corporativos y Financieros

Sistemas de Información y transacción.

Certificación Originador y Administrador

Fuente: Titularizadora

GESTIÓN OPERATIVA

• Cartera• Cobranza

administrativa• Cobranza jurídica• BRP• Seguros• Contabilidad

GESTIÓN FINANCIERA

• Revisión del estado financiero• Análisis del riesgo de crédito

GESTIÓN ADMINISTRATIVA

• Riesgo jurídico• Control Interno• Esquemas de

Gobierno• Tecnología

ORIGINACIÓN DE CRÉDITOS

Variables a calificar

Certificación Originador y Administrador

Fuente: Titularizadora

Procesos y estándares actuales

de la entidad

Estándares requeridos para la administración

primaria

Cierre de Brechas

Titularización

Administración primaria

Certificación Inicial

Brechas

• Mantener estándares

• Cumplir acuerdos de servicio

• Cerrar brechas pendientes

• Gestionar el activo

Recertificación Anual

A, B, C

Control Documentación

Due

Diligence

•Evaluación y revisión técnica y legal de la documentación del crédito de Libranzas, verificando la validez física y jurídica de los documentos que garantice la exigibilidad en un proceso jurídico.

•Se efectúo de forma previa al 100% de los créditos de la emisión y se continuará haciendo para el 100% de los créditos de la cartera revolvente

Custodia

Externa

•Los documentos del crédito estarán custodiados en entidades especializadas externas certificadas previamente por la Titularizadora. El custodio previamente certificado es Memory Corp

Monitoreo Custodia

•Auditoría anual de estándares físicos y de sistemas de control de los custodios externos

•Mensualmente se controla el inventario (préstamos y cobro jurídico)

Control Recaudo

Recaudo

Diario

• Conciliación información remitida por la tesorería vs información remitida del aplicativo de cartera, crédito a crédito

Saldos Mensuales

• Aplicación de movimientos diarios y actualización de saldos que seconcilian con el saldo reportado por el administrador, desde el punto devista operativo y contable, crédito a crédito.

• Razonabilidad de causación de intereses.

• No cambio de condiciones de los créditos

Control Preventivo

Moras Operativas

• Consulta semanal de transferencia de los pagadores de acuerdo con laprogramación de pagos establecida

• Monitoreo permanente del Administrador sobre los trasladosprogramados por los pagadores.

� Información de Contacto

� Administración Maestra

� Originador y Administrador : Compensar

� Programa de Emisiones – Primer Tramo

Compensar

Fuente: Compensar

• Masa crítica de afiliados para colocación de crédito• Fábrica de crédito desarrollada con estándares del sistema financiero• Crecimiento sostenido• Certificación ISO 9001 (procesos de la Caja), ISO 27001 (Seguridad Información Servicios Financieros)

• Presencia Regional (Cundinamarca)• Alianzas con cobertura nacional

• Fundada en 1.978• Entidad privada• Corporación sin ánimo de lucro• Perteneciente al sistema de protección social integral.

Fortalezas

Supervisión

Gobierno Corporativo

Fuente: Compensar

ASAMBLEA DE

AFILIADOS

CONSEJO DIRECTIVO

Comité de Planeación, Nuevos

Negocios e Infraestructura

Comité de Gobierno

Corporativo y Talento Humano

Comité de Auditoría, Riesgo y

Cumplimiento

DIRECTOR

COMITÉ DE DIRECCIÓN

Comité de Talento Humano

Comité de Ética

Comité de TI

Comité de Inversiones

Junta de Salud

Junta de Bienestar

Junta de Servicios

Financieros

Junta de Administrar Proyectos Sociales

Estr

atég

ico

Táct

ico

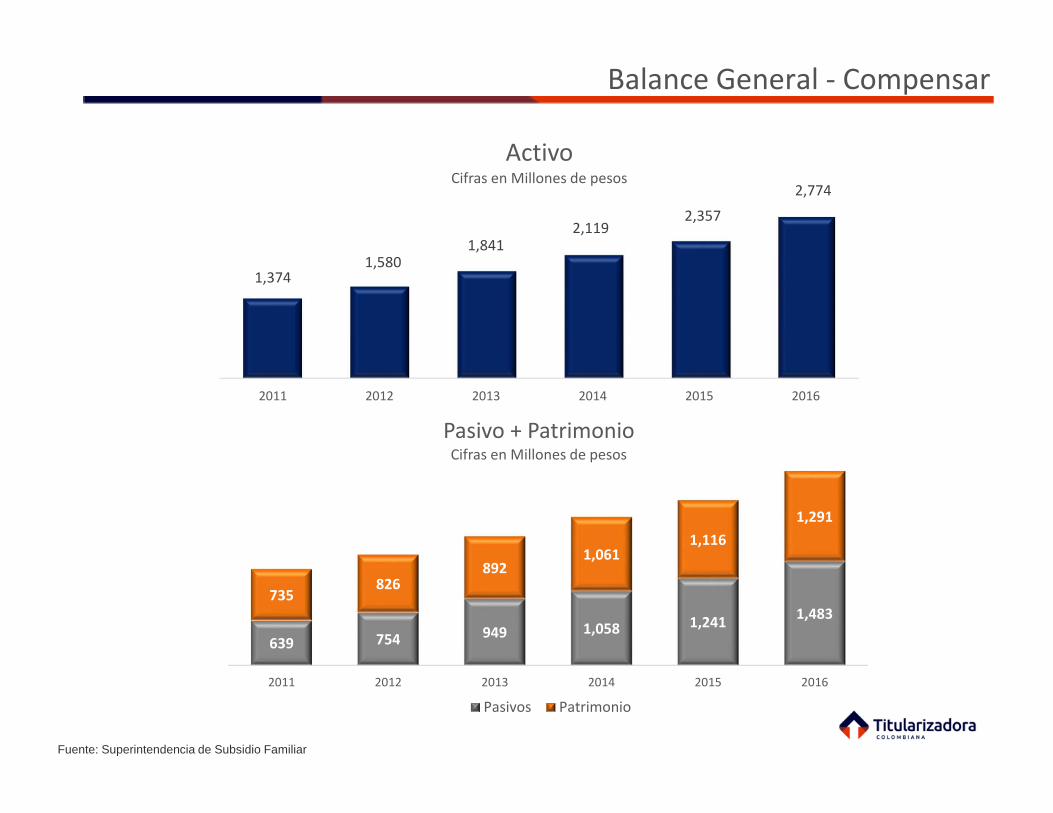

Balance General - Compensar

Fuente: Superintendencia de Subsidio Familiar

1,3741,580

1,8412,119

2,357

2,774

2011 2012 2013 2014 2015 2016

ActivoCifras en Millones de pesos

639 754 949 1,058 1,2411,483

735 826

892 1,061

1,116

1,291

2011 2012 2013 2014 2015 2016

Pasivo + PatrimonioCifras en Millones de pesos

Pasivos Patrimonio

Aportes y Coberturas - Compensar

Fuente: Superintendencia de Subsidio Familiar

32,452 35,775

51,738

63,65971,650

79,347

2011 2012 2013 2014 2015 2016

Número de Empresas Afiliadas(Miles de Empresas)

855 851 8771,002

1,1381,228

2011 2012 2013 2014 2015 2016

Trabajadores Afiliados(Miles de Empleados)

460,523521,153

584,121

682,336765,178

836,796

2011 2012 2013 2014 2015 2016

Aportes(Millones de Pesos)

Composición de Cartera

Fuente: Superintendencia de Subsidio Familiar

203.97248.90

289.52 292.61

382.61432.76

1.43% 1.29% 1.52% 1.81% 1.68%2.17%

-1.00%

1.00%

3.00%

5.00%

7.00%

9.00%

11.00%

13.00%

15.00%

0.00

100.00

200.00

300.00

400.00

500.00

2011 2012 2013 2014 2015 2016

Evolución Libranza(Miles de Millones)

Libranza ICV

252,552293,418

341,063

432,891

514,973

1.39% 1.54% 1.61% 1.56% 1.95%

-1.00%

1.00%

3.00%

5.00%

7.00%

9.00%

11.00%

13.00%

15.00%

-

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

2012 2013 2014 2015 2016

Evolución Cartera Total(Cifras en Millones)

Saldo Capital Cartera Vendida ICV

Libranza89%

Vivienda5%

Consumo6%

Otros0%

Distribución Cartera 2016

Colsubsidio17%

Compensar14%

Confama12%

Cafam9%

Comfandi6%

Resto42%

Trabajadores Afiliados2016

Participación del Mercado

Fuente: Supersubsidio

Colsubsidio17%

Compensar15%

Comfama12%

Cafam8%

Comfandi6%

Resto43%

Participación Aportes 4%2016

Confama15%

Compensar13%

Colsubsidio13%

Cafam7%Comfandi

7%

Resto45%

Empleadores Afiliados2016

Total AportesCOP 5.8 Bn

Total Afiliados9 millones de

empleados

Total Empresas587 mil empresas

Características Cajas de Compensación

• Relación estrecha entre el deudor y el originador por su condición de afiliado a la Caja

• Fidelidad del deudor con la Caja reflejada en el adecuado pago de las obligaciones (deudor lo percibe como beneficio)

• Mejor estándar de información sobre el deudor por integración de fuentes de información del sistema de seguridad social

• Estándares de originación, administración y riesgo adoptados del sistema financiero

• Conocimiento completo de las pagadurías (Financiero, económico, jurídico)

• Las Cajas de Compensación cuentan con más elementos de presión para hacer exigibles los pagos de las obligaciones que se pongan en mora.

Sólida relación entre Compensar, los Pagadores y los Deudores

� Información de Contacto

� Administración Maestra

� Originador y Administrador : Compensar

� Programa de Emisiones – Primer Tramo

Información de Contacto

Contactos:

Ana María Salcedo [email protected]

Directora de Inversiones y Desarrollo de MercadosTel: 6183030 Ext. 257

Sandra Moreno López Mónica Padilla Lozano [email protected] [email protected]ón con el Inversionista Relación con el Inversionista

Tel: 6183030 Ext. 258 Tel: 6183030 Ext. 234

Muchas gracias

Titularizadora Colombiana S.A publica el presente documento con un carácter estrictamente informativo para los inversionistas. Aunque la información aquí contenida ha sido obtenida de fuentes que la compañía considera confiables, Titularizadora Colombiana S.A no garantiza su exactitud. En ningún caso su contenido se puede considerar como una opinión financiera o legal ni como una recomendación de negocios o de inversión por parte de nuestra compañía. Tampoco puede ser considerado como una invitación a realizar negocios ni como una oferta para comprar o vender ningún tipo de valor. En ningún caso Titularizadora Colombiana S.A asume responsabilidad por las decisiones de inversión que se tomen, o el resultado de cualquier operación que se efectúe por parte de los destinatarios o de terceras personas, sobre la información aquí contenida. Tal responsabilidad es exclusiva de los inversionistas que hagan uso de ella. Dicha información puede tener variaciones posteriores a la fecha de su publicación razón por la cual Titularizadora Colombiana S.A se reserva el derecho de modificarla o actualizarla en cualquier tiempo y sin previo aviso.