TITOLO ... · ! 7! i Boards potrebbero intraprendere al! fine di facilitare l’accettazione e...

120

1 Dipartimento di Impresa e Management Cattedra Controllo di Gestione Avanzato TITOLO PROGETTO DI REVISIONE DEL PRICIPIO CONTABILE INTERNAZIONALE SUI RICAVI: UN’ANALISI D’IMPATTO SUI DATI DI SETTORE. RELATORE Prof. Fabrizio Di Lazzaro CANDIDATO Alessandra Sessa Matr. 644731 CORRELATORE Prof. Fabio Fortuna ANNO ACCADEMICO 2012/2013

Transcript of TITOLO ... · ! 7! i Boards potrebbero intraprendere al! fine di facilitare l’accettazione e...

1

Dipartimento di Impresa e Management Cattedra Controllo di Gestione Avanzato

TITOLO

PROGETTO DI REVISIONE DEL PRICIPIO CONTABILE INTERNAZIONALE SUI

RICAVI: UN’ANALISI D’IMPATTO SUI DATI DI SETTORE.

RELATORE

Prof. Fabrizio Di Lazzaro

CANDIDATO Alessandra Sessa

Matr. 644731

CORRELATORE

Prof. Fabio Fortuna

ANNO ACCADEMICO

2012/2013

2

INDICE

Introduzione pag. 5

CAPITOLO PRIMO

1.1 L’importanza dei ricavi pag. 8

1.2 I Boards

1.2.1 L’International Accounting Standard Board pag. 9

1.2.2 Il Financial Accounting Standards Board pag. 14

1.3. Principi Contabili

1.3.1 Il contesto europeo: IFRS pag. 20

1.3.2 Il contesto americano: US GAAP pag. 25

1.4 L’esigenza della convergenza

1.4.1. Il processo di convergenza pag. 27

1.4.2 L’armonizzazione a livello comunitario pag. 27

1.4.3 La convergenza tra IAS/IFRS e US GAAP pag. 31

1.4.4 Il progetto di convergenza dei principi contabili

riguardanti i ricavi pag. 35

1.5 Il trattamento contabile dei ricavi pag. 37

1.5.1 I ricavi secondo gli IAS/IFRS pag. 37

1.5.2 I ricavi secondo gli US GAAP pag. 40

CAPITOLO SECONDO

2.1 I Principi Contabili Internazionali IAS/IFRS

2.1.1 IAS 18: contabilizzazione dei ricavi pag. 42

2.1.2 Operazioni di baratto pag. 53

2.1.3 IAS 11: contabilizzazione dei lavori in corso pag. 54

3

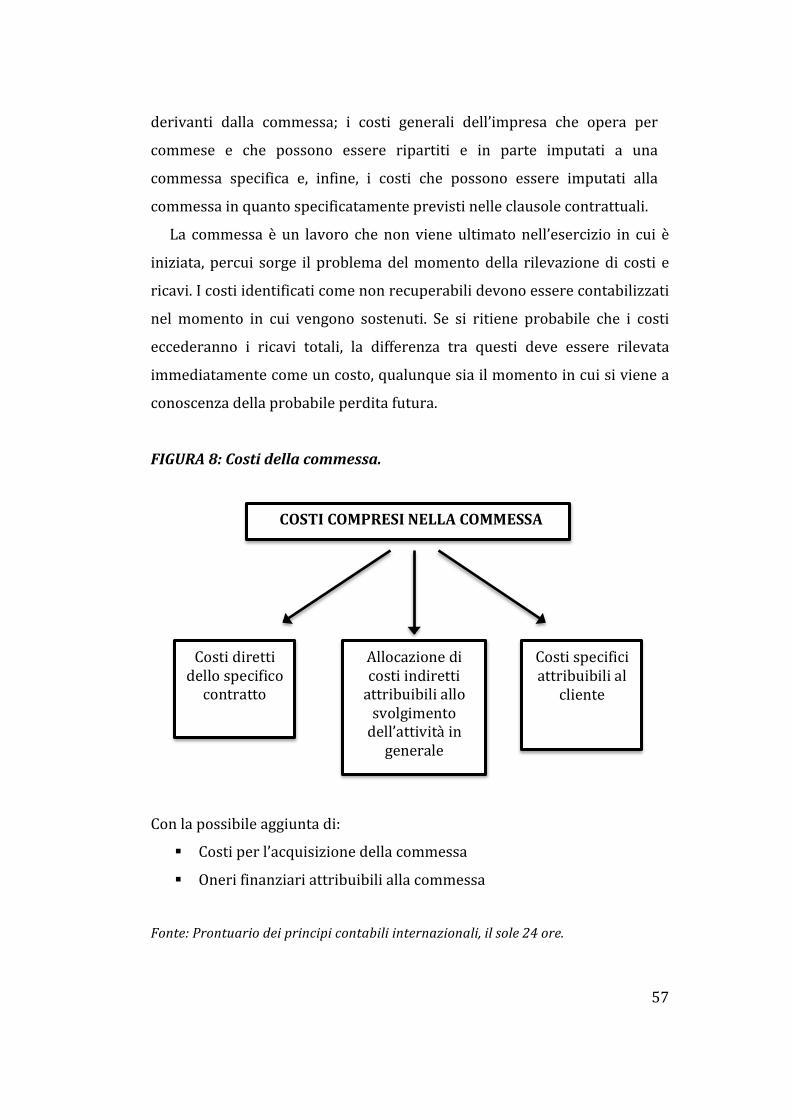

2.1.4 IFRIC 15: accordi per la costruzione di beni immobili pag. 60

2.2 I Principi Contabili Americani US GAAP

2.2.1 La contabilizzazione dei ricavi pag. 61

2.2.2 La contabilizzazione dei lavori in corso pag. 65

2.2.3 La contabilizzazione delle operazioni di vendita

di beni immobili pag. 67

2.2.4 Riconoscimento dei ricavi da Software pag. 71

2.2.5 Riconoscimento dei ricavi da Franchising pag. 72

2.2.6 Le transazioni non monetarie pag. 72

CAPITOLO TERZO

3.1 Le novità introdotte dal progetto di riconoscimento dei ricavi

3.1.1 ED 06/2010 pag. 74

3.1.2 1° STEP: identify the contract with the customer pag. 76

3.1.3 2° STEP: identify the separate performance

obligations in the contrac pag. 78

3.1.4 3° STEP: determine the transaction price pag. 80

3.1.5 4°STEP: allocate the transaction price to

the performance obligations pag. 83

3.1.6 5°STEP: recognised the allocate revenue when

the performance obligation is satisfied pag. 84

3.2 Ulteriori informazioni fornite dall’Exposure Draft pag. 87

3.2.1 Il trattamento dei costi contrattuali pag. 87

3.2.2 I contratti onerosi pag. 88

3.2.3 Gli accordi di riacquisto pag. 89

3.2.4 La rilevazione di licenze e diritti d’uso pag. 90

3.2.5 Informativa da fornire in bilancio pag. 91

3.3 First adoption del nuovo principio contabile pag. 92

4

CAPITOLO QUARTO

4.1 Effetti dell’applicazione dell’Exposure Draft da parte di società italiane

appartenenti a settori economici differenti pag. 94

4.2 Il settore delle telecomunicazioni: le principali

problematiche e le relative soluzioni proposte pag. 94

4.3 Il settore manifatturiero: problematiche e possibili

soluzioni pag. 100

4.4 Il settore media: problematiche e possibili soluzioni pag. 105

4.5 Cambiamenti comuni ai settori: disclosure e

first adoption pag. 108

Conclusioni pag. 111 Bibliografia pag. 116

5

INTRODUZIONE

L’idea per la redazione di questa tesi nasce dall’importanza rivestita dai

ricavi generati dalle operazioni effettuate dalle imprese nell’ambito della

loro attività caratteristica. Questi sono fondamentali per gli utilizzatori del

bilancio al fine di stabilire l’andamento economico di una particolare

azienda, per gli analisti incaricati della creazione di report finanziari e indici

economici, oltre che per gli investitori impegnati nella valutazione della

bontà di un investimento in azienda.

Negli ultimi anni si sono susseguiti cambiamenti nei principi contabili

applicati dalle imprese appartenenti a Stati diversi. I differenti metodi

contabili utilizzati per la rilevazione dei ricavi, come di altre importanti

poste del bilancio, hanno reso difficoltosa la comparabilità tra le società.

Il presente lavoro tratta del progetto di revisione del principio contabile

internazionale sui ricavi, intrapreso dallo Iasb e dal Fasb.

Questo fa parte di una più vasta gamma di progetti, riguardanti differenti

principi contabili, aventi come unico obiettivo la convergenza tra gli

IAS/IFRS emessi dallo Iasb e gli US GAAP emessi dal Fasb, al fine di

assicurare una maggiore comparabilità tra imprese appartenenti a

ordinamenti diversi e limitare le difficoltà emerse a seguito della

globalizzazione.

Lo scopo di questa tesi è l’evidenziazione delle caratteristiche e degli

effetti che il principio, emesso a seguito del completamento del progetto,

avrà nei confronti delle imprese appartenenti ai settori economici

maggiormente interessati dai cambiamenti.

Nel primo capitolo è descritta la struttura e il funzionamento dei due

organi incaricati dello sviluppo e dell’emissione dei principi contabili,

IAS/IFRS e US GAAP, seguiti dalla descrizione del framework su cui si basa

ogni set di principi e dei concetti di base cui si conformano.

6

Nel presente capitolo sono inoltre spiegati i tratti salienti del progetto di

armonizzazione a livello europeo, che dal 2006 ha imposto a tutte le società

quotate o con strumenti diffusi in maniera rilevante tra il pubblico

l’adozione degli IAS/IFRS.

A seguire vi sono le motivazioni che hanno spinto i due organismi a

intraprendere il progetto di convergenza a livello mondiale, oltre che la

spiegazione delle motivazioni che hanno portato alla scelta, come principi

da applicare, degli Ias/ifrs.

Il capitolo si conclude con la presentazione dei principi che trattano la

rilevazione dei ricavi per ognuno dei due sistemi normativi.

Nel secondo capitolo vengono trattati dettagliatamente gli IAS/IFRS e gli

US GAAP concernenti la rilevazione dei ricavi. Sono spiegati i meccanismi di

rilevazione dei ricavi derivanti dalla vendita di beni o dalla prestazione di

servizi, contenuti nello Ias 18; la rilevazione dei ricavi derivanti dai lavori in

corso, Ias 11; e vengono trattate una serie di operazioni meno usuali, quali

le operazioni di baratto, la vendita di software o la concessione di licenze.

Inoltre sono trattati i principali documenti, che in assenza di un unico

principio, contengono tutta la disciplina contabile sui ricavi a cui le imprese

americane devono attenersi.

Il terzo capitolo tratta dell’Exposure Draft pubblicato dai due Boards per

presentare, e ricevere i commenti dagli operatori interessati, il nuovo

principio. È spiegato il funzionamento del modello 5 step su cui il principio

si basa e vengono esposte le principali differenze rispetto al modello

contabile attualmente applicato.

Il quarto, ultimo capitolo, riguarda gli effetti provocati dal principio e la

sua accettazione da parte delle imprese.

Qui sono state estrapolate le principali problematiche che possono

derivare dall’applicazione del nuovo principio, facendo particolare

riferimento a tre settori: telecomunicazioni, manifatturiero e media. Sono

state infine individuate le possibili soluzioni alle problematiche esposte che

7

i Boards potrebbero intraprendere al fine di facilitare l’accettazione e

l’efficienza nell’applicazione del principio.

A conclusione del lavoro vi sono le conclusioni, nelle quali ho eseguito

un’analisi quantitativa.

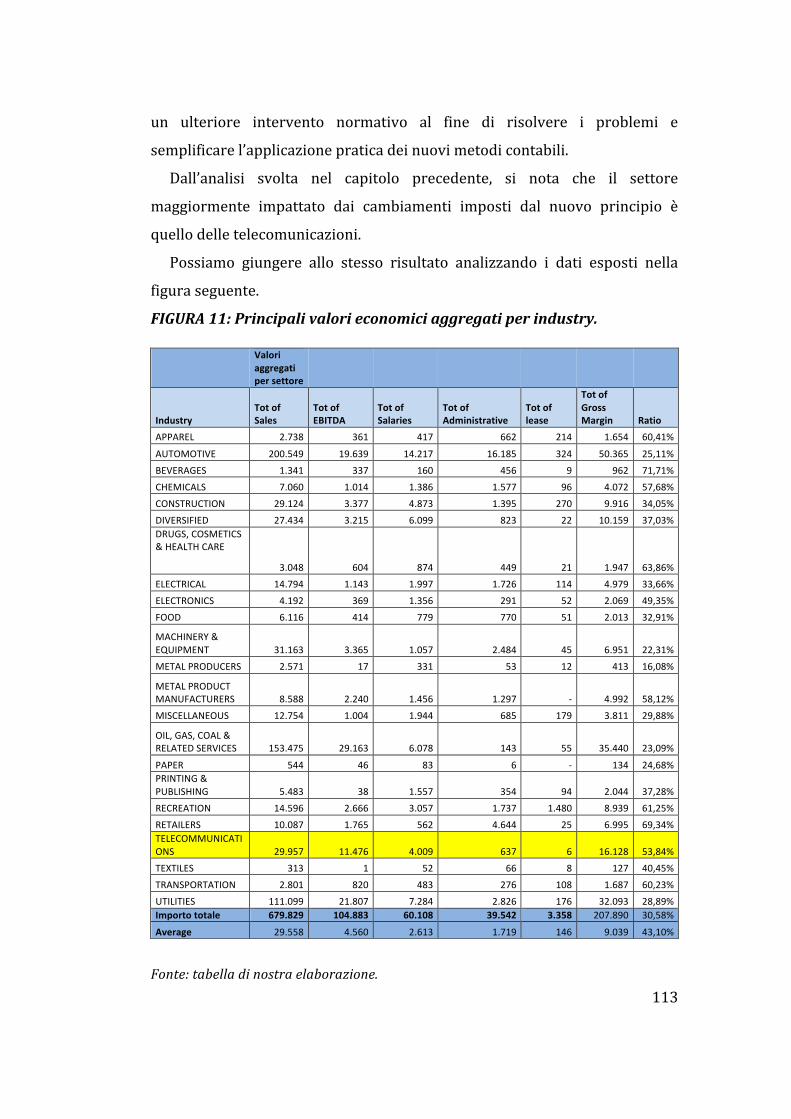

L’analisi si è concentrata sulla dimostrazione, attraverso dati quantitativi,

che il settore maggiormente colpito dalle difficoltà derivanti

dall’applicazione del principio è, tra quelli considerati, il settore delle

telecomunicazioni.

Sono stati, infatti, raccolti una serie di dati riguardanti i principali

risultati economici di varie imprese (circa 200), raggruppati al fine di

ottenere i dati aggregati per industry. I dati sono stati elaborati al fine di

ottenere un indice economico; il quale, confrontato con il suo valore medio,

fosse in grado di evidenziare la rilevanza dell’impatto economico dei

cambiamenti sulla redditività. Tutto ciò ha permesso di determinare il

settore nel quale i cambiamenti nella contabilizzazione dei ricavi avranno

impatti non trascurabili.

8

Capitolo Primo

1.1 L’importanza dei ricavi.

I ricavi sono una parte fondamentale del bilancio di un’impresa,

rappresentati nella prima riga del Conto Economico.

I ricavi svolgono un ruolo di primaria importanza per chi redige il

bilancio, per i revisori e per le autorità di regolamentazione.

Considerando che il bilancio, redatto secondo i principi contabili

internazionali, ha come destinatari finali gli utilizzatori dello stesso, le

informazioni in esso contenute, e in particolar modo i ricavi, costituiscono la

base informativa per la valutazione della situazione finanziaria, delle

performance economiche e delle prospettive di crescita, utili agli investitori

al fine di prendere le decisioni economiche.

La regolamentazione riguardante la contabilizzazione dei ricavi è molto

importante dal momento che da questa possono derivare situazioni che

inficiano le decisioni degli investitori (oltre che porre in essere vari tipi di

frode), quali:

• “Round-‐tripping”, interventi di arrotondamento dei contratti per

aumentare le entrate e conseguentemente l’appetibilità

dell’impresa per gli investitori;

• transazioni “buy and hold”, nelle quali l’acquirente acquista il bene

ma non il possesso, che verrà acquistato solo quando ne

richiederà la spedizione;

• asimmetria informativa dovuta al problema del “principale vs

agente”.

Dai ricavi si originano i crediti che rappresentano il diritto a esigere a

una data scadenza determinati ammontari da clienti o altri soggetti.

9

1.2 I Boards.

1.2.1 L’International Accounting Standard Board.

L’International Accounting Standard Board (IASB) è un organismo

indipendente, finanziato da privati, avente sede a Londra.

Nasce il 1° Aprile del 2001, a seguito della trasformazione in fondazione

dell’International Accounting Standard Committee (IASC). Quest’ultimo fu

istituito nel 1973 dall’organismo che rappresenta la professione contabile a

livello mondiale, l’International Federation of Accountants (IFAC), con lo

scopo di pubblicare i principi contabili, International Accounting Standards

(IAS).

FIGURA 1: La struttura dell’IFAC prima del 2001.

Fonte: LOLI G., CASÒ M., International Accounting Standards Board, in “Rivista dei

dottori commercialisti” n. 1/2002

In origine gli IAS si basavano sulle regole contabili esistenti negli Stati

Uniti e nei paesi anglosassoni per la rilevazione di attività, passività, costi e

ricavi. Tra il 1989 e il 2000, lo IASC ha intrapreso un processo di revisione al

fine di creare un corpo autonomo di principi che potesse essere adottato

nei paesi aderenti. Il punto saliente del processo è stato l’approvazione del

IFAC

IASC IAPC

-‐ International Accounting Standards (IAS)

-‐International Stamdards on Auditing (IAS) -‐International Auditing Practise Statements (IAPS)

10

Framework1 nel 1989. Tale documento indica i concetti e i principi basilari

per la redazione del bilancio secondo gli IAS, fornendo un quadro sintetico

utile alla comprensione di tutti i principi contabili internazionali. Alla fine

del processo di revisione, la IOSCO (International Organization of Securities

Commissions) e il Comitato di Basilea 2 sostennero e raccomandarono

l’utilizzo degli IAS per la redazione del bilancio. Nel 2001, dopo la

conclusione di questa prima fase, vi è stata una riorganizzazione della

struttura dello IASC da cui ha avuto origine lo IASB.

È stato costituito l’IFRS Foundation, denominata IASC Foundation fino al

2010, un’organizzazione senza scopo di lucro ed indipendente con sede

negli USA. Tale organizzazione, dalla quale dipendono lo IASB, l’IFRS

Advisory Council 3 e l’International Financial Reporting Interpretation

Committee (IFRIC), è governata da un board di 22 trustees.

FIGURA 2: Struttura IFRS Foundation.

Fonte: www.ifrs.org

1 Il framework è tuttora in vigore; 2 La IOSCO è l’organizzazione che raggruppa gli organi di vigilanza delle borse valori dei principali Paesi mondiali mentre il Comitato di Basilea raggruppa gli organi di vigilanza delle banche; 3 Prima del 2010 Standards Advisory Council (SAC);

11

Le sue funzioni si sostanziano nel reperimento di risorse finanziarie

necessarie al suo funzionamento e nella nomina dei membri delle tre

organizzazioni sottoposte.

Gli obiettivi4 perseguiti dall’IFRS Foundation sono :

• sviluppare un unico set di principi contabili di alta qualità,

comprensibili, applicabili e globalmente condivisi. Tali standard

dovrebbero imporre alta qualità, trasparenza e comparabilità delle

informazioni presenti in bilancio al fine di aiutare gli investitori e gli

utilizzatori delle informazioni finanziarie di tutto il mondo a

prendere decisioni economiche;

• Promuovere l’uso e la rigorosa applicazione di tali principi;

• Tener conto, nello sviluppo del set di principi, dell’esistenza

d’imprese appartenenti a diversi contesti economici;

• Incoraggiare e facilitare l’adozione degli IFRS attraverso la

convergenza tra questi e la disciplina nazionale dei paesi aderenti.

Analizziamo le tre organizzazioni controllate dall’IFRS Foundation.

Lo IASB è l’organismo responsabile dell’emissione dei principi contabili

internazionali. È composto da 16 membri e gestisce gli aspetti tecnici della

IFRS Foundation. Tra i suoi compiti5 troviamo:

• La definizione del suo programma tecnico, per la quale gode di ampia

discrezionalità;

• Lo sviluppo e la pubblicazione degli IFRS e delle Exposure Draft6,

oltre che l’approvazione delle interpretazioni sviluppate dall’IFRIC.

Per eseguire l’ultimo punto sopra elencato, lo IASB segue la logica del

“due process”.

4 http://www.iasplus.com/en/resources/ifrsf; 5 cit nota 4; 6 L’Exposure Draf è una bozza di principio, pubblicata al fine di ricevere il maggior numero di commenti utili allo sviluppo ottimale del principio al quale di riferisce;

12

Il due process inizia con la consultazione dell’IFRS Advisory Council per le

materie da inserire nel programma tecnico e la pianificazione dello stesso. A

tale fase segue lo sviluppo e la pubblicazione di un “Discussion Paper” nel

quale, avvalendosi della consulenza di professionisti altamente specializzati,

descrive l’argomento trattato, presenta le sue opinioni e invita gli

interessati a rilasciare commenti. In seguito, pubblica l’Exposure Draft e il

relativo materiale di supporto. Gli interessati hanno circa 120 giorni di

tempo per rilasciare i commenti, per un periodo inferiore ai 30 giorni viene

richiesta l’approvazione del 75% dei trustees. Se il progetto è approvato,

dopo l’analisi dei commenti, si procede con lo sviluppo dello Standard e lo si

sottopone all’approvazione dell’IFRS Foundation. Lo standard, per essere

pubblicato, deve essere approvato da dieci dei sedici membri dello IASB e i

membri dissenzienti devono motivare la loro scelta e fornire una valida

alternativa al principio proposto. Raggiunto il quorum per l’approvazione il

principio viene pubblicato unitamente a un sommario.

FIGURA 3: Processo di sviluppo di uno standard.

Fonte: www.ifrs.org

13

Come si evince dalla figura 3, alla pubblicazione del principio può seguire

una revisione successiva all’implementazione del principio.

Il progetto di post-‐implementation review normalmente ha la durata di

due anni e si compone di due fasi principali:

1. Raccolta e divulgazione delle informazioni

2. Relazione preliminare del progetto.

Nella prima fase lo IASB ha la responsabilità di rivedere i temi che

avevano generato controversie durante lo sviluppo del principio, di

considerare gli eventuali costi imprevisti e le difficoltà di attuazione.

Nella seconda redige una relazione preliminare, in cui espone l’analisi svolta

e le conclusioni raggiunte, che sarà pubblicata al fine di ricevere i commenti.

Anche in questo caso, dopo l’esame dei commenti, la relazione viene

ultimata e pubblicata definitivamente.

Tra i principi contabili troviamo gli IAS (International Accounting

Standards) emanati dallo IASC fino al 2001 e gli IFRS (International

Financial Reporting Standards) emessi dallo IASB. Al contrario degli US

GAAP, sono basati su principi generali applicati da tutte le imprese nella

preparazione e presentazione del bialncio d’esercizio e consolidato,

l’approccio “principle based”.

Un altro organismo tecnico importante è l’IFRIC, composto da 14

membri che durano in carica tre anni. Ha vari compiti quali, emettere le

interpretazioni degli IFRS e una guida per la redazione del bilancio

riguardante, in particolar modo, problemi che non trovano specifica

soluzione nei principi tenendo conto dell’obiettivo dello IASB di realizzare

la convergenza con i principi contabili nazionali.

Per lo sviluppo delle interpretazioni, l’IFRIC deve superare una serie di

fasi molto simili a quelle necessarie per lo sviluppo di un nuovo principio.

14

Le bozze delle interpretazioni devono essere rese disponibili al pubblico

al fine di ricevere i commenti e solo dopo l’analisi di questi è possibile

formalizzare le interpretazioni e sottoporle all’approvazione dello IASB7.

L’importanza delle interpretazioni dell’IFRIC, si può dedurre dalla

condizione per cui un bilancio è conforme agli IAS/IFRS:

“Il bilancio è redatto secondo gli IAS/IFRS soltanto se è conforme alle

disposizioni di ogni Standard e interpretazione applicabile.”

L’ultimo organismo tecnico da analizzare è l’IFRS Advisory Council,

composto da 40 membri. È l’organo di consulenza formale dello IASB e dei

Trustees dell’IFRS Foundation. Il suo compito è di assistere lo IASB nella

definizione delle priorità tra i progetti da svolgere. Si riunisce due volte

l’anno e inoltre, dal momento che le sue riunioni sono aperte al pubblico

degli interessati, è in grado di fornire ai Trustees un feedback sull’attività di

convergenza.

1.2.2 Il Financial Accounting Standards Board.

Il FASB (Financial Accounting Standards Board) è l’organismo non

governativo statunitense con poteri regolamentari in ambito contabile che

si sostanziano nell’emanazione dei principi contabili, FAS o anche SFAS,

raccolti nell’US GAAP(Generally Accepted Accounting Principles).

È parte di una complessa struttura, indipendente dalle altre

organizzazioni commerciali e professionali.

La struttura cui appartiene comprende:

1. Financial Accounting Foundation (FAF);

2. Financial Accounting Standard Board (FASB);

3. Financial Accounting Standards Advisory Council (FASAC);

4. Governmental Accounting Standards Board (GASB), e

5. Governament Accountig Standards Advisory Council (GASAC).

7 Come per le Exposure Draft, è necessaria l’approvazione di almeno dieci membri dello IASB;

15

Per spiegare le origini de FASB dobbiamo partire dalla crisi della borsa

americana del 1929. Tra le tante cause che hanno causato il crollo della

Borsa americana, vi era anche la mancanza di omogeneità dei bilanci delle

imprese che ostacolava la corretta analisi delle performance aziendali e la

comparazione tra le imprese da parte degli investitori.

Emerse quindi la necessità di creare un set di Standard contabili.

I primi interventi normativi in materia sono stati:

• Securities Act del 1933;

• Securities Exchange Act del 1934. 8

Il primo aveva l’obiettivo di assicurare una maggiore trasparenza nei

bilanci e stabilire leggi contro le attività fraudolente.

Il secondo trattava la vendita di titoli nel mercato secondario, in forte

espansione nel mercato finanziario americano. Il punto saliente

dell’Exchange Act fu l’istituzione della Security and Exchange Commission

(SEC).

La SEC è un ente governativo statunitense, con sede a Washington,

preposto alla vigilanza della Borsa valori americana. Al momento della sua

creazione aveva come scopo primario il ripristino della fiducia degli

investitori nel mercato dei capitali.

Attualmente è composta da cinque membri e le sue responsabilità sono:

• Interpretare e far rispettare le leggi federali sui titoli;

• Emettere o modificare le norme;

• Supervisionare le organizzazioni normative private che operano

nell’ambito della contabilità o dei valori immobiliari;

• Supervisionare le ispezioni di società di intermediazione mobiliare e

delle agenzie di rating;

• Coordinare la regolamentazione dei valori mobiliari degli Stati Uniti

con quella federale, statale e straniera.

8 Legge ancora vigente, volta a tutelare i diritti patrimoniali e informativi degli investitori sui mercati finanziari;

16

Nel tempo la SEC non ha ritenuto utile, e neanche possibile vista la

scarsità dei fondi, emanare direttamente un corpus di principi contabili,

delegando, con l’Accounting Series Release n. 4, tale compito a una

moltitudine di organismi privati.

La mancanza di un intervento legislativo in materia contabile e

l’autonomia concessa ai vari organismi, portò all’esistenza di molteplici

procedure contabili per ogni singola posta del bilancio. Per risolvere tale

problema si arrivò agli US GAAP, principi contabili di generale accettazione

e caratterizzati dalla continua ricerca di autorevole supporto, cioè emanati

da un organismo tecnico che ne assicurasse la razionalità e l’adeguatezza.

Tra i tanti organismi che potevano creare i principi contabili, molto

importante è stato l’American Institute of Certified Public Accountants

(AICPA), sostituito nello svolgimento di questo compito dal FASB nel 1973.

L’istituto era supportato da un comitato interno, il Committee on

Accounting Procedure (CAP), che dal 1959 venne sostituito dall’Accounting

Principles Board (APB).

Nel 1938, l’AICPA, con l’obiettivo di assumere un ruolo guida nella

redazione del bilancio d’esercizio, procedette a una riorganizzazione della

struttura del committee.

I componenti di quest’ultimo erano espressione di tutte le più grandi

società di revisione e la metodologia seguita nella determinazione dei

principi contabili fu quella di affrontare problemi di carattere generale.

Le soluzioni raggiunte dal comitato furono fortemente criticate e non

godettero di particolare accettazione, al punto che venne creato uno Special

Committee on Research Program che propose la sostituzione del CAP con

l’APB. Quest’ultimo emanò 27 opinions e vari statements riguardanti

argomenti contabili generali.

Nel 1973 viste le lacune e i fallimenti del sistema attraverso il quale si

cercava di creare un set di principi contabili, l’AICPA istituì un gruppo di

lavoro, la “Commission Wheat”.

17

La commissione ebbe un ruolo attivo nella costituzione del FASB,

composto da sei membri a tempo pieno più un presidente, nominati dal

board di trustees del Financial Accounting Foundation (FAF), di cui diremo

in seguito.

I cambiamenti erano volti a garantire l’indipendenza delle varie

organizzazioni ma non ebbero grande successo in quanto l’AICPA

continuava a influenzare i principi contabili emanati secondo gli interessi

dei suoi componenti.

Per combattere la mancanza di indipendenza si istituì una commissione

senatoriale, Subcommittee on Reports, Accounting and Management, grazie

alla quale nel 1977 si procedette a una ristrutturazione organizzativa del

FASB e del Financial Accounting Standards Advisory Council (FASAC).

Gli obiettivi erano:

• Limitare l’ingerenza dell’AICPA;

• Assicurare la massima partecipazione alla creazione dei principi da

parte degli interessati attraverso riunioni, del FASB e del FASAC,

aperte al pubblico;

• Assicurare l’indipendenza non permettendo che la nomina dei

membri del FAF fosse compito dei trustees dell’AICPA, e impedendo

qualsiasi interferenza con l’emanazione dei principi.

Attualmente il FASB è l’organizzazione istituita nel settore privato per

l’emissione degli US GAAP, principi riconosciuti sia dalla SEC che dall’AICPA.

È composto da sette membri full-‐time, sempre nominati dal board del FAF,

supportati da uno staff di 60 professionisti.

Il suo compito principale è quello di emanare e migliorare gli standard

contabili, e le relative interpretazioni, al fine di fornire le informazioni utili

agli investitori. Questo viene realizzato assicurando un’ampia

partecipazione a un processo globale e indipendente, posto sotto la

vigilanza del board di trustee del FAF. Il generale funzionamento del FASB è

rappresentato nella figura 4.

18

La riorganizzazione non interessò soltanto il FASB ma anche il FASAC, un

organismo consultivo del FASB composto da circa 30 membri.

I suoi compiti si sostanziano nella definizione degli argomenti tecnici che

il FASB deve trattare, nell’identificazione di un ordine di priorità di progetto

e nella gestione di tutte le questioni che vengono portate all’attenzione del

FASB. Inoltre, funge da coordinatore tra il Board e le organizzazioni ad esso

partecipanti.

FIGURA 4: Funzionamento del FASB.

Fonte:

http://www.accountingfoundation.org/jsp/Foundation/Page/FAFSectionPage&cid=

1351027541293

Tornando al Financial Accounting Foundation (FAF), istituito nel 1972, è

un’organizzazione contabile privata e indipendente, cui è affidato il compito

di supervisionare, amministrare e finanziare tutte le altre organizzazioni.

19

Tra gli altri compiti, svolge anche quello di nominare i membri delle varie

organizzazioni e proteggere l’indipendenza e l’integrità del processo di

creazione ed emissione degli standard.

Un'altra organizzazione è il GASB, fondato nel 1984 da un accordo tra il

FAF e dieci associazioni nazionali di funzionari governativi statali e locali.

È un’organizzazione indipendente istituita da hoc per stabilire e

migliorare gli Standard contabili per i governi statali e locali degli Stati

Uniti, in quanto profondamente diversi dagli enti a scopo di lucro.

Gli Standard creati devono tener conto delle particolari esigenze degli

utilizzatori del bilancio. Il GASB non ha autorità esecutiva, di conseguenza le

norme da esso create devono essere applicate attraverso le leggi dei singoli

stati. I membri sono nominati dal board di trustees del FAF.

Il FASB e il GASB, per la creazione di Standard contabili, utilizzano la

logica del “due process”9, che può essere riassunta nella figura seguente.

FIGURA 5: Logica del “ due process”.

Fonte:http://www.accountingfoundation.org/jsp/Foundation/Page/FAFSectionPa

ge&cid=1351027541520

9 La stessa logica seguita dallo IASB per lo sviluppo degli IAS/IFRS;

20

Infine l’ultima organizzazione della struttura è il GASAC, l’organismo

consultivo del GASB composto da oltre 25 membri. Come il FASAC, si occupa

di gestire le questioni tecniche, i progetti e tutto ciò che viene portato

all’attenzione del GASB. Inoltre, ne redige il bilancio annuale e aiuta il FAF a

reperire fondi.

Tutti gli organismi descritti collaborano alla preparazione ed emanazione

degli US GAAP, che rappresentano le linee guida per la redazione del

bilancio d’esercizio e consolidato delle società statunitensi, ma sono

obbligatori unicamente per le società quotate nei mercati regolamentati.

Il compito di vigilanza sull’operato del FASB e di approvazione dei

principi contabili è affidato alla SEC. Gli US GAAP sono un elevato numero di

principi analitici difficilmente adattabili ai cambiamenti della realtà

economica.

1.3. Principi contabili.

1.3.1. Il contesto europeo: IFRS.

I principi contabili internazionali IFRS identificano il bilancio come uno

strumento utile agli utilizzatori al fine di prendere decisioni economiche.

Uno dei principali obiettivi è l’elevata qualità delle informazioni in esso

contenute. I concetti di base necessari per la preparazione dei bilanci sono

contenuti nel framework. Questo rappresenta un quadro sistematico utile

all’attività di preparazione, revisione e analisi di bilancio.

Il framework ha per oggetto:

• gli obiettivi del bilancio;

• le caratteristiche qualitative che determinano l’utilità delle

informazioni fornite nei bilanci;

• la definizione, rilevazione e determinazione delle poste che

costituiscono i bilanci;

21

• i concetti di capitale e conservazione del capitale.10

L’obiettivo principale del bilancio è fornire informazioni sulla situazione

finanziaria, patrimoniale e sul risultato economico dell’impresa.

Per il raggiungimento di tale obiettivo i preparatori del bilancio devono

rispettare due principali postulati: la competenza economica e il goin

concern.

Il primo postulato indica che la rilevazione delle operazioni deve essere

effettuata in base al momento della loro maturazione economica, senza

considerare la manifestazione finanziaria.11

Il goin concern, o “divenire aziendale”, indica una condizione secondo la

quale il bilancio può essere redatto conformemente agli IAS/IFRS solo se

l’impresa appare idonea a continuare la propria attività nel futuro.

Per quanto riguarda l’utilità delle informazioni, queste devono in primo

luogo esse comprensibili. Le informazioni devono quindi essere

approfondite e non devono essere omesse, neanche se particolarmente

complesse. Un’altra caratteristica è la significatività, ciò attiene alla

rilevanza dell’informazione. Le informazioni devono essere attendili, ossia

prive di errori rilevanti. 12 Infine devono essere comparabili nel tempo.

Tutte le dichiarazioni dello IASB relative al riconoscimento o alla

misurazione degli elementi del bilancio (attività, passività, patrimonio

netto, componenti positivi e negativi di reddito) si basano sul framework.

Questo documento adotta il cosidetto “ balance sheet approach”, che può

essere considerato come l’applicazione della logica di contabilità a partita

doppia, secondo cui la definizione di tutti gli elementi su detti parte dalla

definizione di attività.

10 Pwc. Principi contabili internazionali. Milano: Ipsoa, 2011; 11 La competenza economica va valutata nella sostanza, in attuazione del principio della prevalenza della sostanza sulla forma; 12 L’attendibilità delle informazioni sottende anche i concetti di neutralità, fedele rappresentazione, prevalenza della sostanza sulla forma, prudenza e completezza;

22

“Un’attività è una risorsa controllata dall’impresa come risultato di un

evento passato, in grado di generare un flusso futuro di benefici economici che

affluiranno all’impresa”.

“Una passività, all’opposto dell’attività, è un’obbligazione attuale derivante

da eventi passati e la cui estinzione implica il trasferimento di risorse che

incorporano benefici economici”.

“Il patrimonio netto è dato dalle attività dedotte le passività”. 13

Considerando quindi che un credito ha come contropartita un ricavo e un

debito un costo, i ricavi sono definiti nel Framework come “benefici

economici che si manifestano sotto forma di nuove attività in entrata o

incrementi delle attività esistenti o diminuzione di passività che si

concretizzano in incrementi del patrimonio netto, diversi dalle contribuzioni

dei soci”.

“I costi sono i decrementi nei benefici economici che si manifestano sotto

forma di flussi finanziari in uscita o riduzioni di valore di attività o

sostenimento di passività che comportano un decremento del patrimonio

netto, diversi da quelli reltivi alle distribuzioni a coloro che appartengono al

capitale”. 14

Infine l’ultimo argomento trattato nel framework riguarda il capitale.

Lo IASC identifica un concetto di capitale monetario e di capitale fisico. La

scelta tra i due dovrebbe essere legata alle esigenze degli utilizzatori del

bilancio. Il primo concetto viene adottato quando gli utilizzatori del bilancio

sono interessati al mantenimento del capitale nominale investito, mentre il

secondo quando sono interessati alla capacità operativa dell’impresa.

13 Framework parr. 49 e seg; 14 Framework parr. 70 e seg;

23

I due concetti danno origine, rispettivamente, al concetto di:

• conservazione del capitale monetario, secondo cui l’utile si

considera realizzato solo se l’ammontare finanziario delle attività

nette a fine periodo è superiore all’ammontare iniziale, e;

• conservazione del capitale fisico, secondo cui l’utile si considera

realizzato solo se nel periodo considerato vi è stato un aumento di

capacità produttiva.15

Soffermandoci ora sul concetto di entrate, il Framework le distingue in

ricavi e utili. In tale documento non vi è la definizione puntuale di ricavi ma

solo la specificazione che questi devono essere maturati nel corso dello

svolgimento dell’attività ordinaria dell’impresa. Gli utili sono invece definiti

in via residuale, come tutto ciò che non è un ricavo, senza specificare se si

devono considerare, nell’ambito di applicazione dello IAS 18, solo quelli

derivanti dallo svolgimento dell’attività ordinaria.

FIGURA 6: Tipi di entrate descritte nel Framework.

INCOME

Ordinary activities Other activities

Revenue Gains1 Gains2

Fonte: On the Definitions of Income and Revenue in IFRS, Accounting in Europe.

15 In entrambi i concetti di conservazione del capitale non bisogna tener conto delle distribuzioni di dividendi e degli apporti di capitale effettuati dagli azionisti. Inoltre, mentre il primo concetto non impone alcun criterio di valutazione delle poste in bilancio, il secondo implica l’utilizzo del criterio di valutazione a costo corrente;

24

Queste ambiguità generano non pochi problemi, dal momento che manca

una definizione di attività ordinaria oltre che l’indicazione di come devono

essere trattati gli utili derivanti dallo svolgimento delle attività

straordinarie dell’impresa. A titolo esemplificativo, non è chiaro se gli utili

derivanti dalla vendita di un’attività non corrente vadano considerati come

Gains1 o Gains2.

Da un articolo di Christopher Nobes16, possiamo evincere che vi sono

quattro errori nella definizione di ricavi data dallo IAS 18.

Il primo è che i ricavi non dovrebbero essere definiti come un flusso di

benefici bensì come l’incremento di capitale che deriva da tali flussi.

L’errore si verifica poiché un flusso di benefici ha come contropartita in

bilancio un debito, di conseguenza i ricavi, avendo in contropartita un

credito, sarebbero meglio definibili come incrementi di capitale.

Il secondo riguarda la restrizione della definizione a quei casi in cui i

flussi di benefici comportino un incremento del capitale. Infatti si può avere

un ricavo anche senza l’incremento del capitale se, ad esempio, i beni

oggetto della transazione erano stati precedentemente iscritti nel

magazzino.

Il terzo errore è dovuto al fatto che il denaro ricevuto dai clienti per

l’estinzione del loro debito verso l’impresa, o dalla banca che acquista il

credito, rispetta la definizione di ricavo cosicché questi potrebbero essere

contabilizzati nuovamente.

Infine vi è un’ultima incoerenza per quanto riguarda l’attività ordinaria

di un’impresa, poiché in primo luogo questa non è definita dagli IFRS, e in

secondo luogo il Framework e lo IAS 117 considerano come ordinari alcuni

utili che non derivano da tale attività entrando così in contrasto con la

definizione di ricavo data dallo IAS 18.

16 Christopher Nobes (2012) On the Definitions of Income and Revenue in IFRS, Accounting in Europe, 9:1, 85-‐94, DOI: 10.1080/17449480.2012.664395; 17 IAS 1-‐ Presentazione del bilancio;

25

1.3.2 Il contesto americano: US GAAP.

I principi di contabilità generalmente accettati negli stati uniti sono detti

US GAAP. Gli USA sono uno tra i paesi che adotta il sistema giuridico di

“common law”. Questo è un tipo di ordinamento giuridico, tipico dei paesi

anglosassoni, sviluppatesi a causa della mancanza di codificazioni del diritto

e in cui prevale una formazione pratica della giustizia piuttosto che

accademica. Il diritto si basa su pochi principi cardine cui fanno riferimento

le decisioni giurisprudenziali applicate a singoli casi specifici, le cosiddette

“case law”. Quindi, contrapponendosi al sistema di “civil law”18, il giudice

deve emettere la sentenza facendo riferimento a una già emessa e

riguardante un caso simile.

Adottando un ordinamento giuridico di tipo “common law”, gli standard

di contabilità non sono emessi dal governo statunitense e

conseguentemente gli US GAAP non hanno valenza di legge.

Gli US GAAP derivano dalla regolamentazione di casi specifici e

individuati, sono cioè “rule based”, comprendono inoltre linee guida generali

idonee a consentire la rappresentazione in bilancio di dati economici,

patrimoniali e finanziari.

Il FASB ha emesso, oltre a più di 150 US GAAP (o SFAS)19, circa 50

interpretazioni e le Technical bulletins, le quali rappresentano linee guida

per la corretta applicazione degli standards, delle interpretazioni e delle

opinioni.

La redazione del bilancio secondo gli US GAAP, si basa su un Framework

emesso dal FASB e composto da sei dichiarazioni, Statements of Financial

Accounting Concepts (SFAC o CON):

18 Nell’ordinamento di tipo “civil law” (derivante dal diritto romano) , le norme si basano sul diritto codificato a cui i giudici devono fare riferimento nell’emettere le sentenze. In via residuale è ammesso l’utilizzo del ragionamento per analogia è ammesso solo in caso di mancanza di leggi scritte; 19 Statements of Financial Accounting Standards (SFAS);

26

1. Obiettivi del bilancio (CON 1);

2. Caratteristiche qualitative dell’informativa contabile (CON 2);

3. Elementi del bilancio (CON 3 sostituito dal CON 6);

4. Obiettivi del bilancio per imprese non-‐profit (CON 4);20

5. Rilevazione contabile e misurazione (CON 5);

6. Flussi di cassa e valore attuale nelle valutazioni contabili (CON 7).

Il Concept 1 stabilisce che il bilancio è volto a fornire informazioni utili

agli investitori a prendere decisioni economiche. Tali informazioni devono

essere comprensibili e devono riguardare le risorse economiche e il loro

impiego.

Il Concept 2 stabilisce, in accordo con il Framework sviluppato dallo

IASB, che le informazioni devono essere significative e attendibili. Inoltre

introduce il concetto della verificabilità, intendendo con questo che

valutazioni differenti devono condurre allo stesso risultato.

Il Concept 6 definisce gli elementi di bilancio quali: attività, passività,

patrimonio netto, ricavi, costi, utile e perdita.

Il Concept 5 stabilisce che una posta può essere rilevata nei prospetti di

bilancio quando è utile a fornire informazioni rilevanti e può essere valutata

con diversi criteri, quali: costo storico, costo di sostituzione, fair value,

valore netto di realizzo o valore attuale per i flussi di cassa.

Il Concept 7 riguarda la stima dei flussi di cassa in caso questi siano futuri

e non abbiano scadenze definite. I flussi di cassa devono essere attualizzati

tenendo conto di tutte le variabili economiche che possono influenzare la

stima. Individua quale criterio di valutazione il fair value. Il Concept afferma

inoltre che le passività vanno valutate tenendo conto della qualità creditizia

della società.

20 L’argomento non sarà trattato in questa tesi;

27

1.4 L’esigenza della convergenza.

1.4.1. Il processo di convergenza.

Vista l’importanza dei ricavi e le differenze in bilancio derivanti dalla loro

contabilizzazione secondo principi diversi, si è dato inizio a un processo di

armonizzazione tra i principi contabili internazionali (IAS/IFRS) e quelli

americani (US GAAP). In seguito alla globalizzazione, infatti, i prepares, i

revisori e gli utilizzatori del bilancio si trovano a dover confrontare bilanci

di società multinazionali che presentano notevoli differenze dovute ai

principi contabili utilizzati, una vera e propria barriera all’integrazione dei

mercati finanziari.

Negli anni si sono susseguiti due principali progetti volti alla

convergenza dei bilanci di società appartenenti a paesi diversi.

Il primo riguarda la convergenza della normativa comunitaria ed è stato

reso effettivo dal regolamento CE 1606/2002 che, dal 2005, ha reso

obbligatoria per le società quotate in mercati europei la redazione del

bilancio, d’esercizio e consolidato, secondo i principi IAS/IFRS.

Il secondo riguarda la convergenza tra gli IAS/IFRS e gli US GAAP, al fine

di fornire un unico set di Standard contabili che consenta una maggiore

omogeneità di rappresentazione delle informazioni nei bilanci di imprese

appartenenti a Stati diversi.

1.4.2. L’armonizzazione a livello comunitario

L’armonizzazione contabile a livello europeo è volta a favorire il processo

d’internazionalizzazione delle imprese UE.

Il primo tentativo della Comunità di migliorare uniformità e la

comparabilità dei bilanci consiste nell’emanazione di varie direttive 21

21 L’art.249 del Trattato CE prevede che “per l’assolvimento dei loro compiti e alle condizioni contemplate dal presente trattato il Parlamento europeo congiuntamente con il

28

riguardanti i principi a cui attenersi nella redazione del bilancio delle

imprese UE.

Tra le numerose direttive emanate, tre meritano di essere sottolineate:

1. La IV direttiva sui conti annuali delle società di capitali

(78/660/CEE);

2. La VII direttiva sui conti consolidati dei gruppi di imprese

(83/349/CEE);

3. La VIII direttiva sull’abilitazione delle persone incaricate al conrtolo

dei conti annuali (84/253/CEE).

Tali direttive hanno codificato i principi generali (o “postulati”) di

bilancio22, quali:

• La rappresentazione veritiera e corretta;

• La continuità aziendale;

• La competenza economica;

• La continuità dei criteri valutativi;

• Il principio della separatezza valutativa;

• Il divieto di compensi di partite.

Nonostante l’innegabile importanza delle direttive emanate, queste

hanno presentato molti limiti in particolare riguardanti l’inadeguatezza

Consiglio e la commissione adottano regolamenti e direttive, prendono decisioni e formulano raccomandazioni o pareri. Il regolamento ha portata generale. Esso è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri. La direttiva vincola lo Stato membro a cui è rivolta per quanto riguarda il risultato da raggiungere, salva restando la competenza degli organi nazionali in merito alla forma e ai mezzi. La decisione è obbligatoria in tutti i suoi elementi per i destinatari da essa designati. Le raccomandazioni e i pareri non sono vincolanti”; 22 I postulati di bilancio sono le regole che garantisco il rispetto del fine informativo di bilancio. Si distinguono in principi generali (meglio conosciuti come clausola generale), a cui devono ispirarsi i bilanci, e principi di redazione, che sono i principi operativi sopra elencati. Mentre i primi sono sempre obbligatori, i secondi sono derogabili solo se incompatibili con la rappresentazione veritiera e corretta della situazione economica, patrimoniale e finanziaria dell’impresa;

29

rispetto alle norme di portata internazionale, i lunghi tempi e il parziale

recepimento negli ordinamenti nazionali.

Inoltre hanno consentito un’armonizzazione solo parziale, costringendo

le imprese che volessero quotarsi nei mercati mobiliari internazionali a

riclassificare i loro bilanci secondo principi contabili riconosciuti a livello

internazionale.

Alla luce di queste considerazioni, la Commissione Europea decide di

rivedere il processo di armonizzazione.

La Comunicazione n.508/95, “ Armonizzazione contabile: una nuova

strategia nei confronti del processo di armonizzazione internazionale”,

analizza la compatibilità degli IAS/IFRS con le direttive contabili europee.

Vi sono diversi motivi per i quali sono stati preferiti i principi emanati

dallo IASB piuttosto che gli US GAAP emanati dal FASB.

In primo luogo l’unione europea non ha alcun ruolo nell’elaborazione

degli US GAAP. In secondo luogo quest’ultimi sono fortemente connessi alla

realtà finanziaria americana e ai poteri della SEC23, caratteristica che li

rende difficilmente applicabili nel contesto europeo. Infine si sono referiti

gli IAS/IFRS in quanto principle based piuttosto che gli US GAAP, invece, rule

based.

La successiva Comunicazione n.359/2000, dal titolo “ La strategia

dell’UE in materia di informativa finanziaria: la via da seguire”, emanata in

occasione del Consiglio europeo di Lisbona del 2000, propone di imporre a

tutte le società quotate dell’UE di redigere il bilancio consolidato in

conformità ai principi contabili internazionali (IAS/IFRS) e di modernizzare

le direttive contabili, la IV e la VII. Le proposte della comunicazione sono

divenute effettive con l’approvazione del Regolamento CE n. 1606/2002,

che ha introdotto tale obbligo a decorrere dal 2005 mentre ha lasciato agli

Stati membri la facoltà di prescrivere o autorizzare l’adozione degli

23 La SEC (Security and Exchange Commission) è l’organismo di controllo della Borsa americana;

30

IAS/IFRS alle società quotate per la redazione del bilancio d’esercizio e alle

società non quotate per la redazione del bilancio consolidato e d’esercizio.

L’obbligo è stato poi esteso, con la Legge Comunitaria n. 306/2003, alle

società quotate per la redazione del bilancio d’esercizio, alle società aventi

strumenti finanziari diffusi presso il pubblico, alle banche e agli

intermediari finanziari sia per la redazione del bilancio consolidato che

d’esercizio e infine alle imprese di assicurazione per la redazione del

bilancio consolidato e del bilancio d’esercizio, se sono quotate e non

redigono il consolidato.

A seguito di questi importanti interventi normativi sono stati istituiti tre

organismi: il comitato di regolamentazione contabile(ARC24), l’European

Financial Reporting Advisory Group (EFRAG) e il gruppo per la revisione

della consulenza in materia di principi contabili (SARG25).

I tre organismi hanno, quale compito principale quello di assistere la

commissione nel decidere l’applicabilità dei principi contabili internazionali

all’interno dell’UE.

Il più importante tra questi è l’EFRAG, un gruppo di esperti istituito nel

2001, su iniziativa di alcune associazioni di professionisti contabili di

ambito europeo26.

Le funzioni dell’EFRAG sono due:

• Una funzione reactive, che si sostanzia nell’emissione di un parere

nel processo di omologazione;

• Una funzione proactive, attraverso la quale l’organismo influenza

attraverso lettere di osservazione il lavoro dello IASB.

Il lavoro svolto da questo comitato è soggetto alla valutazione da parte

del SARG.

24 Accounting Regulatory Committee; 25 Standard Advice Review Group; 26 Si v. http://www.efrag.org/Front/c1-‐262/EFRAG-‐Facts.aspx;

31

Questo è un quadro generale sul lavoro di armonizzazione posto in

essere dalla comunità europea al fine di assicurare una maggiore

attendibilità e comparabilità delle informativa finanziaria contenuta nei

bilanci delle imprese UE.

1.4.3 La convergenza tra IAS/IFRS e US GAAP.

La convergenza tra i principi contabili internazionali, IAS/IFRS e US

GAAP, è volta allo sviluppo di standard comuni che possano soddisfare varie

esigenze, quali:

• eliminare le incoerenze esistenti;

• provvedere a un Framework più robusto;

• migliorare la comparabilità dei bilanci;

• migliorare la qualità informativa;

• semplificare la preparazione del rendiconto finanziario e del

bilancio.

Il processo di armonizzazione ha avuto inizio nel 2002 con un formale

accordo tra IASB e FASB, “Norwalk Agreement”, con il quale le due

commissioni si sono impegnate a rendere omogenei i rispettivi principi

contabili e a coordinare i futuri interventi di regolamentazione per

mantenere la comparabilità raggiunta.

Con la sottoscrizione di tale accordo, le due commissioni hanno accettato

di impegnarsi:

• A intraprendere un progetto di breve termine, volto a rimuovere le

differenze esistenti tra IAS/IFRS e US GAAP;

• A coordinare i progetti di lavoro futuri per appianare ulteriori

differenze ancora esistenti all’inizio del 2005;

• A lavorare su interventi comuni già intrapresi;

32

• A incoraggiare i rispettivi organi, preposti all’emissione delle

interpretazioni, a coordinare la loro attività.27

Un importante progetto intrapreso per creare un quadro sistematico

all’interno del quale sviluppare il nuovo insieme di principi è il Conceptual

Framework. Tale progetto è diviso in otto fasi:

1. Obiettivi e caratteristiche qualitative;

2. Elementi di riconoscimento;

3. Criteri di valutazione;

4. Redazione del bilancio;

5. Presentazione e disclosure;

6. Scopo e status;

7. Applicazione alle aziende no-‐profit;

8. Ulteriori questioni.

Nel 2004 si ebbe il primo passo verso la convergenza con la

pubblicazione dell’IFRS 5, attività non correnti possedute per la vendita e

attività operative cessate , e l’emanazione dell’IFRS 3 28 , business

combiantion.

In seguito, nel 2006 hanno sviluppato un’intesa, il Memorandum of

Understanding (MoU), con la quale hanno individuato i principali progetti ai

quali avrebbero dovuto lavorare per raggiungere l’obiettivo desiderato:

l’armonizzazione. Tale intesa fa parte della Roadmap for convergenze 2006-‐

2008, con la quale sono stati individuati una serie di obiettivi intermedi da

perseguire entro la fine del 2008.

I progetti di cui sopra, alcuni dei quali ad oggi sono stati completati,

trattano vari argomenti, ad esempio:

• La presentazione degli schemi di bilanci;

27 http://www.ifrs.org/Use-‐around-‐the-‐world/Global-‐convergence/Convergence-‐with-‐US-‐GAAP/Documents/Norwalk_agreement.pdf; 28 L’IFRS 3 è stato emanato nel 2004, ma rivisto nel 2008 e applicato solo a partire dal 2009;

33

• Il Fair value;

• I contratti di leasing;

• Gli strumenti finanziari;

• Il riconoscimento dei ricavi, preso in esame in questa tesi.

Inoltre, le imprese europee che volevano quotarsi nei mercati

regolamentati americani erano obbligate dalla SEC (U.S. Securities and

Exchange Commission) a riclassificare il bilancio secondo i principi contabili

statunitensi al fine di fornire le necessarie informazioni alla platea degli

investitori e consentire la comparabilità dei risultati di tutte le imprese

concorrenti presenti sul mercato azionario. Tali riconciliazioni hanno

generato il problema degli elevati costi dovuti ai “doppi bilanci” cosicché,

dal 2007, la SEC non ha più richiesto la riconciliazione per emittenti

stranieri ed inoltre ha concesso alle società quotate americane di utilizzare,

alternativamente agli US GAAP, gli IAS/IFRS.

Si era, quindi, giunti alla conclusione che gli utilizzatori del bilancio, in

particolar modo gli investitori, avrebbero preso decisioni analoghe

indipendentemente dai principi contabili utilizzati nella redazione del

bilancio. Negli anni a seguire l’ampliamento dimensionale delle imprese, la

globalizzazione e l’internazionalizzazione hanno, però, sottolineato

ulteriormente l’esigenza dell’eliminazione delle differenze informative nei

bilanci ai fini di una migliore comparabilità tra competitors globali,

accelerando cosi il processo di convergenza.

L’ultimo stimolo verso un unico set di standard contabili si è avuto a

seguito della crisi di natura finanziaria originatasi negli Stati Uniti con lo

scoppio della crisi dei subprime alla fine del 200629. La crisi si è poi estesa,

nel 2008, in tutto il mondo come crisi di natura economica. Vista la gravità

della crisi globale, il Financial Stability Board e il G20 hanno ribadito

ulteriormente l’importanza di raggiungere velocemente il risultato sperato.

29 Per approfondimenti sull’argomento v. Draghi: una delle peggiori crisi della storia. Secolo XIX. Italia e mondo. 16 settembre 2008;

34

Il Memorandum of Understanding ha, quindi, subito un primo

aggiornamento nel 2008 su richiesta del G20 per accelerare il processo di

convergenza e portarlo a termine entro il 2011.

Il financial Stabilty Board, fino al 2009 Financial Stability Forum, è stato

istituito nel 1999 dai Ministri delle Finanze del G7 e dai rappresentanti delle

banche centrali seguendo le raccomandazioni di Hans Tietmeyer30. Nel

2008 gli esponenti del G20 hanno ritenuto necessario aumentare la

partecipazione all’organismo così da rafforzare la sua efficacia

nell’affrontare le lacune del sistema e sviluppare una forte

regolamentazione e vigilanza volte a garantire la stabilità finanziaria. La FSF

si trasforma cosi nel Financial Stability Board con poteri ampliati.31

Il FSB è l’organismo preposto a promuovere la stabilità e la trasparenza

del mercato finanziario internazionale, attraverso la cooperazione tra

organi di controllo nazionali e internazionali e le istituzioni finanziarie, e la

realizzazione di standard finanziari internazionali.

I suoi compiti si sostanziano in32:

• valutare e affrontare le vulnerabilità del sistema finanziario;

• seguire gli sviluppi del mercato al fine di individuare un’adeguata

politica di regolamentazione;

• effettuare revisioni all’interno degli organismi internazionali di

normazione per assicurare il loro adeguato e tempestivo

funzionamento;

• definire le linee guida utili ai collegi di vigilanza;

• gestire piani di emergenza per la risoluzione delle crisi

internazionali e, a tal fine, collaborare con il Fondo monetario

internazionale.

30 Presidente della Deutsche Bundesbank; 31 http://www.financialstabilityboard.org/about/history.htm; 32 cit 17;

35

La recente crisi ha inoltre evidenziato le lacune33 degli attuali principi

contabili riconosciuti a livello internazionale, US GAAP e IAS/IFRS, quali:

• il carattere di pro-‐ciclicità , infatti gli Standard contabili a dare

maggiore importanza al “momentum” del ciclio economico;

• l’elevata complessità che li rende difficilmente applicabili o da

luogo a informazioni poco comprensibili.

Un importante sviluppo si è avuto nel 2010 con l’annuncio del

completamento della prima fase del progetto di sviluppo del Framework

unico.

Il processo di convergenza mira alla creazione di un unico set di

standards che permetta il perseguimento degli obiettivi prefissati dalle due

commissioni. L’obiettivo ricercato dal FASB è la creazione di un set di

principi che non richiedano costanti aggiustamenti, mentre lo IASB ambisce

a principi maggiormente consistenti e trasversali che possano essere

applicati a un maggior numero di situazioni specifiche.

1.4.4. Il progetto di convergenza dei principi contabili riguardanti i

ricavi.

Tra i progetti presentati nel Memorandum of Understanding, uno in

particolare verrà preso in considerazione in questa tesi, è il progetto di

riconoscimento dei ricavi.

Tale progetto, intrapreso nel 2002, è volto alla creazione di un unico

principio contabile sul riconoscimento dei ricavi e delle commesse in

sostituzione dello IAS 11, “Lavori in corso su ordinazione”, e dello IAS 18,

“Ricavi”.

33 Enrico Laghi. Bilancio e informazione esterna dell’azienda,2009;

36

Le motivazioni che hanno spinto il FASB a collaborare con lo IASB sono

molteplici:

• gli US GAAP contengono numerose dichiarazioni, più di

centoquaranta documenti, riguardanti la contabilizzazione dei

ricavi, alcune incoerenti rispetto alle altre e difficilmente

recuperabili;

• non vi è una normativa trasversale bensì specifica per tipi di

transazioni o di imprese, e riguardante in minima parte l’attività di

servizi, in forte sviluppo nell’economia americana;

• si vuole ridurre l’esigenza ad effettuare riclassificazioni, che da un

lato originano gli elevati costi dovuti ai “doppi bilanci” e dall’altro

sono causa di errori e frodi;

• la creazione di una guida trasversale a più settori con informazioni

specifiche ai fini della rilevazione dei ricavi;

• facilitare la comparabilità tra le aziende per gli utilizzatori del

bilancio;

• creare un unico standard che faciliti la convergenza internazionale.

L’approvazione del progetto per la creazione di un nuovo principio per il

riconoscimento dei ricavi comporterà modifiche significative per i

preparatori del bilanci, in quanto produrrà un radicale cambiamento

rispetto ai criteri di riconoscimento imposti dagli US GAAP.

Le imprese che saranno maggiormente colpite da tale cambiamento sono

quelle di consulenza, ingegneria, costruzioni e tecnologie.

Con l’attuale assetto normativo, i ricavi sono spesso oggetto di frode.

Ne sono esempi tipici le false entrate, gli impropri tagli nelle vendite, le

vendite condizionate e l’errato utilizzo del metodo della percentuale di

completamento. Il nuovo principio aiuterà, anche, a combattere tali frodi,

fornendo una normativa più rigida e lasciando meno spazio

all’interpretazione della norma e alla discrezionalità del management.

37

Lavorando congiuntamente le due commissioni potranno porre rimedio

alle rispettive debolezze e scoprire tutti i punti deboli insiti nei due set di

principi.

1.5 Il trattamento contabili dei ricavi.

La normativa contabile non prevede l’esistenza di alcun documento

interamente dedicato alla rappresentazione dei crediti, derivanti da

operazioni commerciali, in bilancio. Per alcuni tipi di crediti si possono

applicare le regole descritte nello Ias 39, Strumenti finanziari.

Di conseguenza, ai fini della loro rappresentazione, si seguono le regole

poste dallo IASB e dal FASB riguardo la valutazione e contabilizzazione dei

ricavi.

I ricavi vengono contabilizzati diversamente a seconda che l’entità rediga

il bilancio secondo gli IAS/IFRS oppure gli US GAAP. Nonostante le

numerose differenze, rimane identico il metodo della valutazione dei ricavi

che deve essere fatta al fair Value del corrispettivo ricevuto o da ricevere.

Il fair value, o valore equo, è il corrispettivo al quale un’attività può

essere scambiata, o una passività può essere estinta in una libera

transazione di mercato tra parti consapevoli e disponibili.

1.5.1 I ricavi secondo gli IAS/IFRS.

Il principio contabile internazionale riguardante i ricavi è lo IAS 18.

Tale Ias ha avuto un lungo processo di evoluzione. Deriva dell’ Exposure

Draft E20, contabilizzazione dei ricavi, del 1981 trasformato in Ias 18 nel

dicembre del 1982 ed entrato in vigore il 1° gennaio del 1984.

Nel maggio del 1992 un secondo Exposure Draft E41 comporta la

modifica dello Ias 18, riguardante non più la contabilizzazione dei ricavi ma

semplicemente i ricavi ed entrato in vigore il 1° gennaio del 1995.

38

Negli anni successivi l’approvazione dello IAS 39, Financial Instrument, e

IAS 10, Fatti intervenuti dopo la chiusura del bilancio, e IAS 41 , Agricoltura,

ne modificano alcuni paragrafi. Nel Febbraio del 2000 e nel maggio del 2001

vengono rispettivamenti approvati il SIC 27, valutazione della sostanza

dell’operazione nei contratti di leasing, e il SIC 31, ricavi e operazioni di

scambio di servizi pubblicitari.

I ricavi sono definiti, dallo IAS 18, come i flussi lordi di benefici economici

derivanti dallo svolgimento dell’attività caratteristica(ordinaria)

dell’impresa, ricevuti o ricevibili da questa in nome e per conto proprio, e che

producono un incremento del patrimonio netto sotto forma di flussi lordi di

entrate, accrescimenti di attività o diminuzioni di passività, senza però

considerare gli incrementi derivanti dagli apporti degli azionisti.

I ricavi derivano, generalmente, dalle seguenti operazioni:

• la vendita di beni prodotti dall’impresa per essere venduti oppure

acquistati per la rivendita;

• la prestazione di servizi, contrattualmente definiti ed erogabili in

un arco di tempo prefissato;

• l’utilizzo, da parte di terzi, di beni dell’entità che generano

interessi, royalties e dividendi.

Gli interessi sono gli addebiti a terzi per l’utilizzo di disponibilità liquide

o mezzi equivalenti o importi di denaro dovuti all’impresa.

Le royalties sono gli addebiti a terzi a fronte dell’utilizzo di attività

immateriali appartenenti all’impresa.

Infine i dividendi rappresentano la distribuzione di utili ai possessori di

partecipazioni azionarie.

I ricavi derivano anche da “ lavori in corso” che sono rappresentati da:

• opere in corso di esecuzione, su ordinazione di un cliente;

• prodotti in corso di lavorazione, da destinare al magazzino a fronte

della futura vendita;

39

• beni costruiti internamente per lo svolgimento dell’attività

d’impresa;

Attualmente gli Ifrs richiedono in primo luogo, qualunque sia

l’operazione da cui si generano i ricavi, la probabilità che i benefici

economici derivanti dall’operazione affluiscano all’impresa e che ricavi e

costi possano essere ragionevolmente determinati.

Per quanto riguarda la vendita di beni, è necessario inoltre che siano stati

trasferiti i rischi e i benefici significativi legati alla proprietà del bene al

compratore, mentre il venditore non deve mantenere alcun controllo sullo

stesso.

I ricavi derivanti da prestazione di servizi, devono essere contabilizzati

con riferimento allo stato di completamento della transazione alla data di

bilancio.

Gli interessi devono essere calcolati tenendo conto dell’effettivo

rendimento dell’attività cui si riferiscono. Infine i dividendi devono essere

iscritti in bilancio quando è certo il diritto degli azionisti a ricevere il

pagamento e le royalties per competenza.

Gli ifrs, precisamente lo IAS 11, si applicano anche ai lavori in corso di

esecuzione che si riferiscono a contratti di costruzione a prezzo fisso o a

margine sui costi, per la costruzione di una singola attività o di un

complesso di attività. Il metodo di contabilizzazione ammesso è quello della

percentuale di completamento secondo cui, qualora il risultato della

commessa possa essere ragionevolmente stimato, i ricavi e i costi vengono

iscritti in bilancio in base alla percentuale di completamento dell’attività

prevista nel contratto. Contrariamente, quando la stima non è possibile, i

ricavi vengono contabilizzati solo nei limiti dei costi sostenuti e

recuperabili.

Gli IAS/IFRS che trattano i ricavi sono:

• IAS 18, “Ricavi”;

• IAS 11, “Commesse a lungo termine”;

40

• IFRIC 15, “Accordi per la costruzione di immobili”.

• SIC-‐ 31, “Ricavi-‐ operazioni di baratto comprendenti attività

pubblicitaria”.

1.5.2. I ricavi secondo gli US GAAP.

I ricavi vengono definiti nel Framework emanato dal FASB, non vi è

alcuno specifico principio a riguardo. Ai fini della loro contabilizzazione si fa

riferimento a principi che trattano specifici settori di attività oppure alcune

tipologie di transazioni. Questi sono accompagnati da un comunicato

emesso dalla SEC, il SAB 34 n.104, “Revenue recognition in financial

statement”.

Gli Us Gaap partono da una definizione di ricavi differente, contenuta nel

Concept 635 , definendoli come flussi di cassa in entrata effettivi o previsti

che si sono verificati o si verificheranno come risultato dell’attività

caratteristica dell’impresa. Nel Concept 5 36 viene poi specificato che

possono considerarsi come realizzati solo se originano un entrate di denaro

oppure un credito.

Ai fini della contabilizzazione dei ricavi, questi principi e le relative

integrazioni effettuate dalla SEC, richiedono che:

• il prezzo di vendita per il compratore sia fisso o determinabile;

• l’incassabilità sia assicurata;

• lo scambio di beni o la prestazione di servizi siano avvenute.

Per quanto riguarda i lavori in corso di esecuzione la regola generale

prevede l’utilizzo del metodo di contabilizzazione della percentuale di

completamento anche se, in caso la misure dell’avanzamento non sia

determinabile, è possibile usare il metodo della commessa completata

34 Staff Accounting Bulletin; 35 Concept 6, parr.79; 36 Concept 5, parr. 8;

41

secondo il quale i ricavi vengono iscritti in bilancio solo quando il contratto

è completato.

Gli US GAAP che riguardano i ricavi, alcuni dei quali saranno in seguito

analizzati, sono:

• FAS 48, “Revenue Recognition When Right of Return Exist”;

• EITF 08-‐ 01, “Accounting for revenue arrangements with multiple

deliverables”;37.

• ARB 45, “Long term costruction type contracts”, SoP n. 81-‐1,

“Accounting for Performance of Counstruction-‐Type and Certain

Production-‐Type Contracts”;

• FAS 29, “Determining contingent rentals”;

• FAS 66, “Accounting for sales of real estate”, integrato dal SOP 04-‐02,

“Accounting for real estate time-‐sharing transactions”;

• FAS 45, “Accounting for franchise fee revenue”;

• FAS 49, “Accounting for product financing arrangements”;

• SOP 97-‐2, “Software revenue recognition”;

• FAS 153, “Exchanges of non monetary assets an amendement of APB

opinion n.29”;

• EITF 99-‐17, “Accounting for Advertising Barter Transaction”.

37 Emerging issues task force (EITF) 08-‐01 ha sostituito nel 2010 l’EITF 00-‐21;

42

Capitolo Secondo

2.1 I Principi Contabili Internazionali IAS/IFRS.

2.1.1 IAS 18: contabilizzazione dei ricavi.

Lo IAS 18 si occupa principalmente di stabilire se, e in quale momento,

un’impresa può rilevare i ricavi in bilancio.

Le operazioni che sono escluse dall’ambito di applicazione di tale

principio sono: i contratti di locazione, la percezione di dividendi relativi a

partecipazioni contabilizzate con il metodo del patrimonio netto, i contratti

di assicurazione, le variazione di fair value di attività o passività finanziarie,

di attività correnti, e di attività biologiche sfruttate nell’ambito

dell’agricoltura, e infine l’estrazione di minerali.

L’ambito di applicazione è riassunto nella figura 7.

Partendo dalla definizione di ricavi contenuta in questo documento, è

possibile analizzare le principali tematiche che il principio si preoccupa di

definire al fine di agevolare la presentazione dei ricavi in bilancio:

“I ricavi sono i flussi lordi di benefici economici derivanti dallo svolgimento

dell’attività caratteristica (o ordinaria) dell’impresa, ricevuti o ricevibili da

questa in nome e per conto proprio, e che producono un incremento del

patrimonio netto sotto forma di flussi lordi di entrate, accrescimenti di

attività o diminuzioni di passività, senza però considerare gli incrementi

derivanti dagli apporti degli azionisti”.

Nell’analisi delle operazioni da cui derivano i ricavi si deve rispettare il

principio della prevalenza della sostanza sulla forma38, non è sufficiente

38 Framework, par. 35;

43

considerare la forma legale di un contratto ma bisogna analizzare la sua

sostanza al fine di rappresentare correttamente l’operazione in oggetto.

FIGURA 7: Ambito di applicazione IAS 18.

Fonte: Prontuario dei principi contabili internazionali.

Vendita di beni

Lo IASB ha identificato alcune condizioni che devono

contemporaneamente essere soddisfatte nelle operazioni di vendita, al fine

della rilevazione dei ricavi:

A. L’appropriabilità da parte dell’impresa dei futuri benefici economici

dell’operazione;

B. Il tresferimento all’acquirente dei rischi e dei benefici connessi alla

proprietà del bene;

C. La cessazione dell’esercizio delle normali attività connesse alla

proprietà e dell’effettivo controllo sul bene venduto;

D. L’attendibile determinazione del ricavo;

E. L’identificazione e l’attendibile determinazione dei costi legati

all’operazione.

!"#$%&'()'*+,"-.'/"'&001"2&3".45'/511.'6*7'89'!

"#$%&'!()#$%*+),#!-),$.,-,!.#$%+/,0,!,$%&)$+1,#$+0,2!,0!3#0&!45!#)&!

''''''''':;<<6=>'

:6?*@6'A6*7'89' *1-%"'%"2&B"'5'0%.C"--"'

*--"B.'"++.,"1"33&-.''*1-%5'&--"B"-D'2.%%54-"'*1-%"'%"2&B"'

'

@54/"-&'/"'+5%2"'75%B"3"'64-5%5EE"''<"B"/54/"':.F&1-"5E''

!%&+5G.%H'I5&E5EJ6*7'8K'<"B"/54/"J6*7'L9'7-%$+54-"'C"4&43"&%"J'6*7'MN'*#%"2.1-$%&J'6*7'O8'?.4-%&--"'/"'&EE"2$%&3".45J'6!:7'O'';E-%&3".45'/"'+"45%&1"J'6!:7'P'''

44

A) Il ricavo deve essere rilevato solo se, al momento della vendita, la sua

esigibilità è certa. Nella maggioranza dei casi, eccetto che per la vendita al

dettaglio, l’impresa concede ai clienti dilazioni di pagamento iscrivendo in

bilancio un credito come contropartita del ricavo. In queste situazioni

l’incertezza può manifestarsi successivamente alla rilevazione del ricavo,

quando la contabilizzazione di questo è stata già effettuata, a causa

dell’insolvenza del debitore. In tali casi non si procederà alla rettifica del

ricavo bensì all’iscrizione di una nuova voce di costo, la svalutazione del

credito. Situazioni analoghe possono presentarsi quando l’esigibilità del

pagamento è subordinato all’autorizzazione della vendita da parte di

autorità governative o organismi di controllo, quale ad esempio

l’Antitrust.39

B) Il trasferimento dei rischi e benefici derivanti da un’operazione è una

delle condizioni più importanti e più complesse da analizzare in quanto

bisogna prestare attenzione alla sostanza dell’operazione. Il trasferimento

della proprietà di un bene non comporta necessariamente il trasferimento

dei rischi e benefici, e viceversa l’acquirente può acquisire i rischi e benefici

della proprietà del bene in questione anche prima di esserne effettivamente

il proprietario.

Inoltre, in caso di mancato traferimento di parte di tali rischi e benefici,

questi sono rilevanti ai fini della contabilizzazione dell’operazione solo se

sono significativi rispetto al valore complessivo dell’operazione stessa.

Nella vendita di beni, prima di poter correttamente iscrivere il ricavo, si

devono analizzzare le condizioni di spedizione della merce. Generalmente

se la consegna di un bene è differita, il ricavo sarà iscritto solo al momento

della consegna.

In alcune situazioni, la contabilizzazione è subordinata all’accettazione

da parte del cliente del bene spedito.

39 L’Antitrust è l’autorità garante della concorrenza e del mercato;

45

Regole diverse si presentano in caso di spedizione con condizioni

standard, quali:

• Free on board (FOB);

• Cost, insurance, Freight (CIF);

• Delivered duty unpaid(DDU).

Per le prime due tipologie di spedizioni, il venditore trasferisce i rischi

e i benefici connessi alla proprietà dei beni nel momento del carico della

merce sul mezzo di trasporto prescelto. Al contrario, nell’ultimo caso, tale

trsferimento si realizza solo quando la merce giunge a destinazione.

Le operazioni di vendita possono essere accompagnate da garanzie

oppure possono prevedere il diritto di reso da parte del cliente.

Le garanzie normalemente imposte dalla legge non impediscono la

rilevazione dei ricavi. Al contrario, lo IAS 18, dispone che in presenza di

diritto di reso, solitamente soggetto a limitazioni temporali, il ricavo non

possa essere iscritto fino a quando non è certo il mancato esercizio del

diritto da parte del cliente.

Una situazione particolare si ha quando l’operazione di vendita è

accompagnata da obblighi contrattuali quali l’istallazione e il collaudo del

bene oggetto della transazione.

In tal caso, la rilevazione del ricavo, prima del soddisfacimento di tutti gli

obblighi contrattuali, è subordinata:

• All’accettazione della consegna da parte del cliente;

• Alla semplicità dell’istallazione;

• All’utilità marginale del collaudo.

Quando l’istallazione o altre obbligazioni contrattuali sono

significative per l’impresa, allora la rilevazione sarà possibile solo al

momento del loro completo soddisfacimento.

La vendita può essere accompagnata da un accordo di riacquisto, il

cosidetto “buy back”, con il quale il venditore si impegna ad una certa data

prestabilita a riaquistare il bene. Al fine di verificare se è avvenuto il

46

trasferimento dei rischi e benefici connessi alla proprietà, lo IASB

suggerisce l’analisi di alcuni fattori chiave, quali: il riacquisto deve avvenire

verso la fine della vita utile del bene40; il prezzo di vendita, dedotto il prezzo

di riacquisto corrispondente al fair value del bene alla data prestabilita,

deve essere pari al valore del bene al momento della vendita; l’acquirente

deve sopportare i rischi legati al posseso del bene.

Se le condizioni sopra esposte non vengono soddisfatte, l’operazione si

configura come un noleggio e verrà disciplinata dallo IAS 17, secondo

quanto previsto per il leasing operativo.

C) Questa condizione riguarda il comportamento del venditore. A seguito

della vendita, deve cessare il normale coinvolgimento del venditore sia nella

gestione del bene che nel suo controllo. L’entità del coinvolgimento residuo

determina il metodo di contabilizzazione più appropriato alla transazione.

D) Il ricavo deve essere attendibilmente determinato e la sua

misurazione deve avvenire al fair value del corrispettivo ricevuto o

spettante tenendo conto degli sconti eventualmente applicati dall’impresa.

Una particolare tipologia di sconti commerciali è rappresentata dai

programmi fedeltà e i relativi premi concessi alla clientela. Essi sono

strumenti di marketing che prevedono la raccolta di punti premio al

momento dell’acquisto del prodotto e determinano che in ogni operazione

venga distinta la parte relativa alla vendita di beni da quela relativa ai punti

premio.

Se il programma di fidelizzazione è incidentale all’attività svolta, lo IAS

18 propone due metodi di rilevazione dei ricavi:

• Il metodo differito;

• Il metodo incrementale.

40 Ai fini della configurazione dell’operazione come vendita deve essere trascorso almeno 80% della vita utile del bene;

47

Nel metodo differito viene differita la quota di ricavi relativa ai premi

concessi, misurata al fair value degli stessi, che verrà rilevata quando

saranno riscattati i punti premio;41

Nel metodo incrementale il costo del programma fedeltà viene rilevato

separatamente dal resto dell’operazione di vendita, attraverso un

accantonamento per oneri fututri.42

Vista la difficoltà di interpretazione della disciplina, lo IAS 18 è

accompagnato dall’IFRC N.13, “Programmi di fidelizzazione della clientela”.