Tinjauan Empiris Kebijakan Moneter melalui Jalur Nilai...

145

Tinjauan Empiris Kebijakan Moneter melalui Jalur Nilai Tukar dalam Mendorong Neraca Perdagangan dengan Pendekatan Vector Auto Regressive Periode 2007 - 2015 SKRIPSI Diajukan sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah jakarta Disusun Oleh : Ricky FajarAdiputra NIM : 1110084000011 Jurusan Ilmu Ekonomi dan Studi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta 1438 H/ 2017 M

Transcript of Tinjauan Empiris Kebijakan Moneter melalui Jalur Nilai...

Tinjauan Empiris Kebijakan Moneter melalui Jalur Nilai Tukar dalam Mendorong

Neraca Perdagangan dengan Pendekatan Vector Auto Regressive

Periode 2007 - 2015

SKRIPSI

Diajukan sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi danBisnis Universitas Islam Negeri Syarif Hidayatullah jakarta

Disusun Oleh :

Ricky FajarAdiputra

NIM : 1110084000011

Jurusan Ilmu Ekonomi dan Studi Pembangunan

Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah

Jakarta

1438 H/ 2017 M

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Ricky Fajar Adiputra

2. Tempat, Tanggal Lahir : Jakarta, 1 Mei 1992

3. Alamat : Kampung Pulo, Cilangkap, Depok, Jawa Barat

4. Surel : [email protected]

II. PENDIDIKAN FORMAL

1. TKIT Baitul Hikmah Jakarta (2000-2001)

2. SDIT Al-Ma’ruf Jakarta (2001-2007)

3. MTs PPMI Assalaam Surakarta (2004-2007)

4. SMAN 98 Jakarta (2007-2010)

5. Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta (2010-2017)

III. INFORMASI KELUARGA

1. Ayah : Sandy Setiawan

2. Ibu : Ira Setiawati

3. Alamat : Kampung Pulo, Cilangkap, Depok, Jawa Barat

4. Anak : I (pertama) dari 3(tiga) bersaudara

IV. PENGALAMAN ORGANISASI

1. OSIS MTs Assalaam Surakarta (2005-2006) - Sekretaris

2. Divisi Riset dan Pengembangan HMJ IESP (2013-2014) - Anggota

3. Program KKN GEMA UIN Syarif Hidayatullah Jakarta (2013) - Ketua

4. English Club FEB UIN Jakarta (2013) – Bendahara

V. PENGALAMAN BEKERJA

1. PT Prima Edu Internasional (2012-Sekarang) – Pengajar Bidang Ekonomi

2. PT Bintang Toedjoe (2013) – Freelance Salesman

3. Primagama Cirendeu (2015-Sekarang) – Staff Akademik

ABSTRACT

The aim of this research is to identify whether there is a strong relationship betweenvariables in monetary transmission mechanism through exchange rate channeltowards balance of trade as it was said in the theory. If there is, the important

questions need to be answered are : (1) How much is the magnitude for each variabletowards another and (2) How long is it needed for every variables in the system to

affect others. These questions are commonly found in monetary transmission topic asthe monetary transmission process itself is known familiar with time-lags to givedesirable outputs toward economy. If there is not, subjects that might need to be

answered are : (1) In what circumstances of economy should the monetary policywould affect the balance of trade performance, and (2) What is it needed from themonetary authority for its policies to provide such expected output to improve the

balance of trade.

The data used in this research are monthly data from January 2007 to December2015. Vector Auto Regressive in first difference is used to build Impulse Response

Function and Variance Decompositions analysis to see the dynamic effect frommonetary shocks, whereas Granger Causality test is used to legitimate the

relationships between variables.

In terms of magnitude, the result shows unsatisfactory connections between variablesinvolved in transmission mechanism, despite the time-lags needed are considered

quite fast. Granger Causality test shows discrepancy between the transmissionmechanism and its theory for the time period.

Keywords : Monetary Transmission, Balance of Trade, VAR, IRF, VD, GrangerCausality

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengidentifikasi apakah terdapat keterkaitanyang erat di antara variabel-variabel mekanisme transmisi moneter melalui jalur nilai

tukar terhadap neraca perdagangan sebagaimana yang terdapat dalam teori. Jikamemang ada, pertanyaan penting yang perlu dijawab adalah : (1) Berapa besaranmasing-masing variabel terhadap variabel lain dan (2) Berapa lama waktu yang

diperlukan bagi setiap variabel untuk mempengaruhi variabel lain yang terdapat didalam sistem Pertanyaan-pertanyaan tersebut umum ditemukan dalam topik transmisimoneter sebab transmisi kebijakan moneter itu sendiri dikenal tak asing dengan time-lag dalam memberikan stimulus yang diharapkan terhadap perekonomian. Jika tidak

terdapat keterkaitan, permasalahn yang perlu dijawab antara lain : (1) Asumsiperekonomian seperti apa yang harus dipenuhi agar kebijakan moneter dapat

mempengaruhi neraca perdagangan, dan (2) Apa yang diperlukan oleh otoritasmoneter agar kebijakan yang diimplementasikannya dapat mendorong neraca

perdagangan.

Data yang digunakan dalam penelitian ini adalah data bulanan dari bulan Januari2007 hingga Desember 2015. Vector Autoregressive dalam first difference digunakan

untuk menghasilkan analisis Impulse Response Function dan VarianceDecompositions untuk melihat efek dinamis dari guncangan moneter, sementara

Granger Causality test digunakan untuk melegitimasi arah hubungan antar-variabel.

Dilihat dari besaran yang ditimbulkannya, terdapat keterkaitan yang lemah di antaravariabel-variabel dalam mekanisme transmisi kebijakan moneter, meskipun time-lagyang diperlukan cukup cepat. Granger Causality test menunjukkan perbedaan antara

output dan teori pada periode penelitian.

Kata Kunci : Transmisi Kebijakan Moneter, Neraca Perdagangan, VAR, IRF, VD,Kausalitas Granger

KATA PENGANTAR

Assalaamu’alaikum Wr, Wb

Alhamdulillah puji dan syukur senantiasa penulis panjatkan ke hadirat Allah

SWT, yang telah memberikan limpahan nikmat, rahmat dan kasih sayang-Nya kepada

penulis selama ini sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta

salam senantiasa tercurahkan kepada Nabi Muhammad SAW, sang pembawa risalah

Islam, pembawa syafaat bagi ummatnya di hari akhir kelak.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari

sempurna. Untuk itu, dengan segala kerendahan hati penulis sangat mengharapkan

saran dan kritik yang dapat membangun dari berbagai pihak guna penyempurnaan

skripsi ini. Di samping itu, penulisan skripsi ini tentu tidak terlepas dari banyak pihak

yang secara tulus memberikan uluran tangan dalam bentuk materiil maupun non

materiil. Apresiasi dan rasa terima kasih yang sedalam-dalamnya penulis sampaikan

kepada semua pihak yang telah berpartisipasi dalam penelitian ini. Semoga menjadi

manfaat dan dibalas oleh Allah SWT dengan balasan yang lebih baik. Secara khusus,

apresiasi dan terima kasih tersebut disampaikan kepada :

1. Kedua orang tua – Ayah dan Ibuku. Rabbighfirlii wali waalidayya

warhamhuma kamaa rabbayaanii saghiiraa. Setiap hal yang kalian lakukan

untuk mendidik kami tidak pernah mudah, oleh karenanya hal tersebut

merupakan pengorbanan yang luar biasa. Rasa kasih dan sayang kalian tak

akan pernah tergantikan dan akan selalu ada di setiap masa. Kalianlah alasan

penulis mampu mencapai berbagai macam hal hingga saat ini.

2. Kedua adik penulis, Ade Vito dan Alanda Nicolas yang menjadi dorongan

besar bagi penulis untuk tetap berusaha melakukan yang terbaik dalam banyak

hal, semoga Allah SWT memberikan kalian kekuatan dan keteguhan untuk

mencapai yang terbaik,

3. My fellow students – Salsabi Rolansyah, Alyssa Matindas, Syah Seputra,

Yasmin Nariswari, kalianlah yang selalu kembali mengingatkan penulis

bahwa belajar seharusnya adalah sebuah proses yang menarik. Terima kasih

telah mengizinkan penulis menjadi bagian dari proses dan perjuangan kalian.

My sincere thoughts and prayers for your success in your study and career,

4. Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta,

5. Bapak Arief Fitrijanto, M.Si selaku Ketua Jurusan Ilmu Ekonomi dan Studi

Pembangunan UIN Syarif Hidayatullah Jakarta yang senantiasa meluangkan

waktunya untuk memberikan pengarahan, motivasi, dan tidak pernah berhenti

untuk tetap yakin pada penulis dan kawan-kawan dalam proses penyusunan

skripsi ini,

6. Ibu Najwa Khairina, MA selaku Sekretaris Jurusan Ilmu Ekonomi dan Studi

Pembangunan UIN Syarif Hidayatullah Jakarta pembimbing tunggal yang

senantiasa meluangkan waktunya untuk memberikan pengarahan, motivasi

serta bimbingan dalam proses penyusunan skripsi ini, penulis berterima kasih

sebesar-besarnya atas perhatian dan semangatnya dalam membimbing penulis,

7. Segenap civitas akademika (pengajar & tata usaha) Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta yang senantiasa memberikan apresiasi

terbaik dalam segala hal,

8. Teman-teman mahasiswa IESP angkatan 2010 yang telah memberikan

pengalaman yang tak ternilai bagi penulis dalam menjalani hari – hari baik di

dunia akademik maupun keseharian. Special mention for Grup Oblax –

Acong, Along, Idung, Burhan, Isnan, Adi, Manto, Amif, Ncek, Agus dan

semuanya, kelakuan – kelakuan absurd kalian tetaplah yang terbaik. semoga

tetap solid dan absurd – apapun yang terjadi,

9. Teman – teman konsentrasi Ekonomi Syariah Oon, Dika, Agang, Drajad,

Amalia, Eva, Ipak, Hasyim, Kemal, Ali, Andis, dan semuanya. Thank you so

much for everything we had back then,

10. Terima kasih untuk semua teman-teman Suicide Squad – Dody, Parjo, Garry,

Windu, Luhut, Gusti – you guys are the ones who keep remind me that there’s

always something to achieve out there. Makasih banget buat kebersamaan,

tolong – menolong, motivasi, dan petualangan-petualangan serunya yang udah

di share bareng. Semoga Allah SWT berkenan ngasih kesempatan untuk terus

cari petualangan yang lebih seru ke depannya sebagai material ber tadabbur,

aamiin yaa Rabbal Aalamiin,

11. Rekan – rekan kerja Primagama Cirendeu – Mas Adjie, Kak Herlin, Kak Ita,

Kak Erta, Ka Atto, Ka Fajar, Pak Firman, Ka Lydia, Mr MJ a.k.a Mr Vice

Prez, dan semua rekan-rekan yang tidak bisa disebutkan satu-persatu karena

memang sungguh banyak sekali – Terima Kasih banyak atas bantuan dan

motivasi yang kalian berikan pada penulis, semoga Allah SWT membalas

dengan yang jauh lebih baik.

Penulis berharap skripsi ini menjadi kontribusi serta menambah pustaka dan

referensi bagi semua pihak yang membutuhkan. Saran dan masukan dari para

pembaca untuk perbaikan ketidaksempurnaan skripsi ini sangat diharapkan.

Jakarta, 23 Mei 2017

Penulis

Ricky Fajar Adiputra

DAFTAR ISI

BAB I PENDAHULUAN................................................................................ 1

A. Latar Belakang Penelitian..................................................................................... 1

B. Rumusan Masalah ............................................................................................... 11

C. Tujuan Penelitian ................................................................................................ 12

D. Manfaat Penelitian .............................................................................................. 12

BAB II TINJAUAN PUSTAKA .................................................................... 14

A. Landasan Teori ................................................................................................... 14

1. Kebijakan Moneter .......................................................................................... 14

a. Definisi Kebijakan Moneter ........................................................................ 14

b. Tujuan Kebijakan Moneter.......................................................................... 14

c. Kerangka Kebijakan Moneter...................................................................... 15

1) Instrumen Kebijakan ........................................................................... 16

a) Operasi Pasar Terbuka (Open Market Operation) .......................... 16

b) Cadangan Minimun (Reserve Requirement) ................................... 16

c) Kebijakan Diskonto (Discount Rate Policy) ................................... 17

2) Sasaran Operasional ............................................................................ 18

3) Sasaran Antara..................................................................................... 18

4) Sasaran Akhir ...................................................................................... 19

d. Mekanisme Transmisi Kebijakan Moneter ................................................. 19

e. Jalur Transmisi Kebijakan Moneter ............................................................ 21

1) Jalur Ekspektasi (Expectation Channel) .............................................. 22

2) Jalur Kredit (Credit Channel) .............................................................. 22

3) Jalur Suku Bunga (Interest Rate Channel) .......................................... 24

4) Jalur Nilai Tukar (Exchange Rate Channel)........................................ 25

5) Jalur Harga Aset (Price Rate Channel) ............................................... 27

f. Teori Kebijakan Moneter ............................................................................. 27

1) Teori Kuantitas Uang .......................................................................... 27

2) Teori Cambridge (Marshall-Pigou) ..................................................... 29

3) Teori Keynes ....................................................................................... 31

a) Motif Transaksi dan Berjaga-Jaga................................................ 32

b) Motif Spekulasi ............................................................................ 32

4) Paritas Suku Bunga (Uncovered Interest Parity) ................................ 35

5) Arus Modal (Capital Flow)................................................................. 36

a) Internal atau pull factors............................................................... 37

b) External atau push factors ............................................................ 37

g. Nilai Tukar dan Ekspor ............................................................................... 38

h. Kebijakan Moneter pada Perekonomian Terbuka....................................... 38

i. Kebijakan Moneter di Indonesia .................................................................. 40

B. Keterkaitan antar Variabel .............................................................................. 42

1. Suku Bunga, Interest Rate Differential, Capital Flow dan Nilai Tukar ..... 42

2. Nilai Tukar dan Neraca Perdagangan.......................................................... 43

C. Penelitian Terdahulu ....................................................................................... 44

D. Kerangka Pemikiran........................................................................................ 51

E. Hipotesis.......................................................................................................... 53

BAB III METODOLOGI PENELITIAN ...................................................... 55

A. Ruang Lingkup Penelitian............................................................................... 55

B. Metode Penentuan Sampel.............................................................................. 56

C. Metode Pengumpulan Data ............................................................................. 57

1. Internet ........................................................................................................ 57

2. Studi Kepustakaan....................................................................................... 58

3. Sumber Data................................................................................................ 58

a. Suku Bunga BI (BI Rate) ................................................................ 58

b. Nilai Tukar (Kurs) ........................................................................... 58

c. Paritas Suku Bunga.......................................................................... 58

d. Capital Flow .................................................................................... 59

e. Ekspor Neto ..................................................................................... 59

D. Metode Analisis Data...................................................................................... 59

1. Uji Stasioneritas Data.................................................................................. 62

2. Penentuan Lag Optimal............................................................................... 63

3. Uji Stabilitas Model (VAR) ........................................................................ 65

4. Uji Kointegrasi ............................................................................................ 65

5. VAR / VECM.............................................................................................. 67

6. Uji Kausalitas .............................................................................................. 68

7. Forecast Error Variance Decomposition (FEVD) dan Impulse ResponseFunction (IRF)................................................................................................. 69

E. Operasional Variabel Penelitian...................................................................... 70

BAB IV ANALISIS DAN PEMBAHASAN................................................... 71

A. Hasil Estimasi dan Pembahasan...................................................................... 71

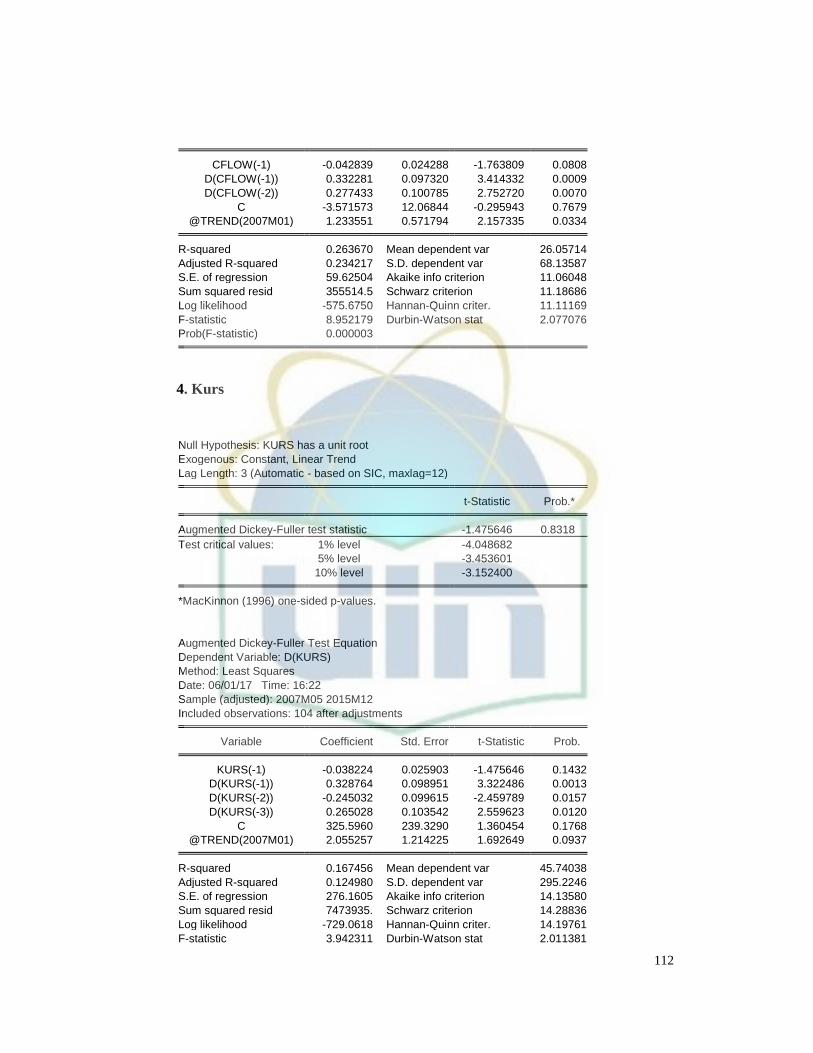

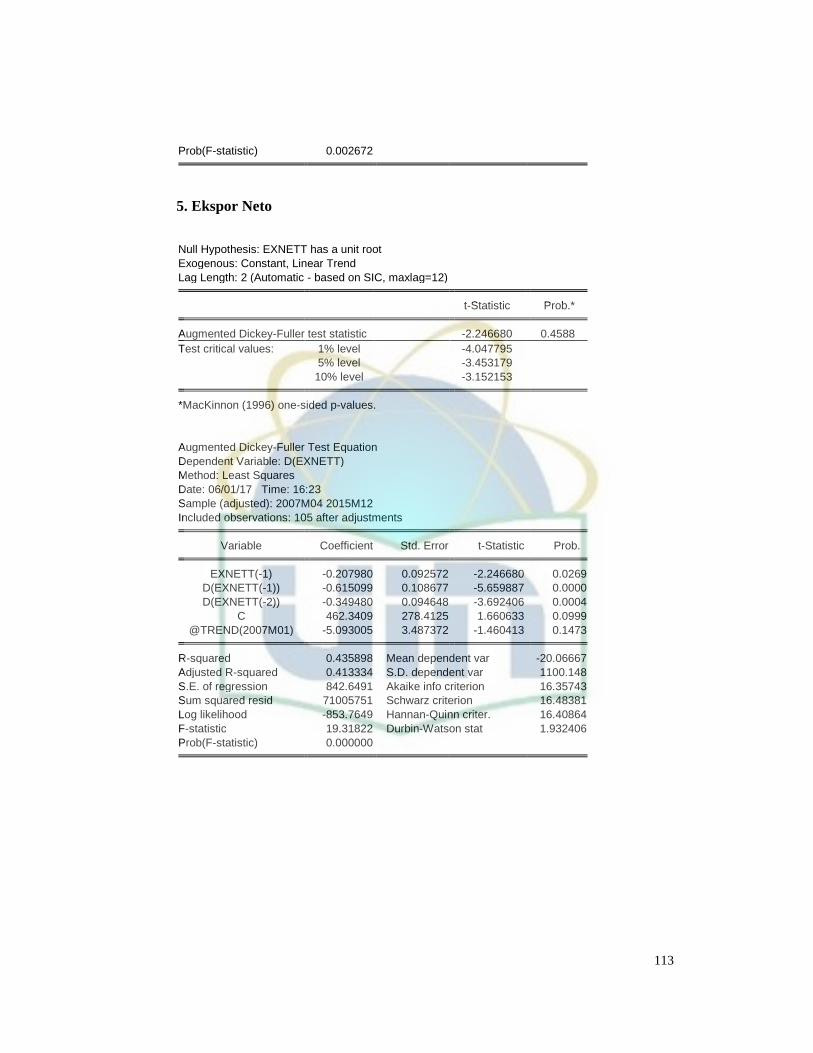

1. Hasil Uji Stasioneritas Data (Augmented Dickey Fuller) ........................... 71

2. Hasil Lag Optimal ....................................................................................... 73

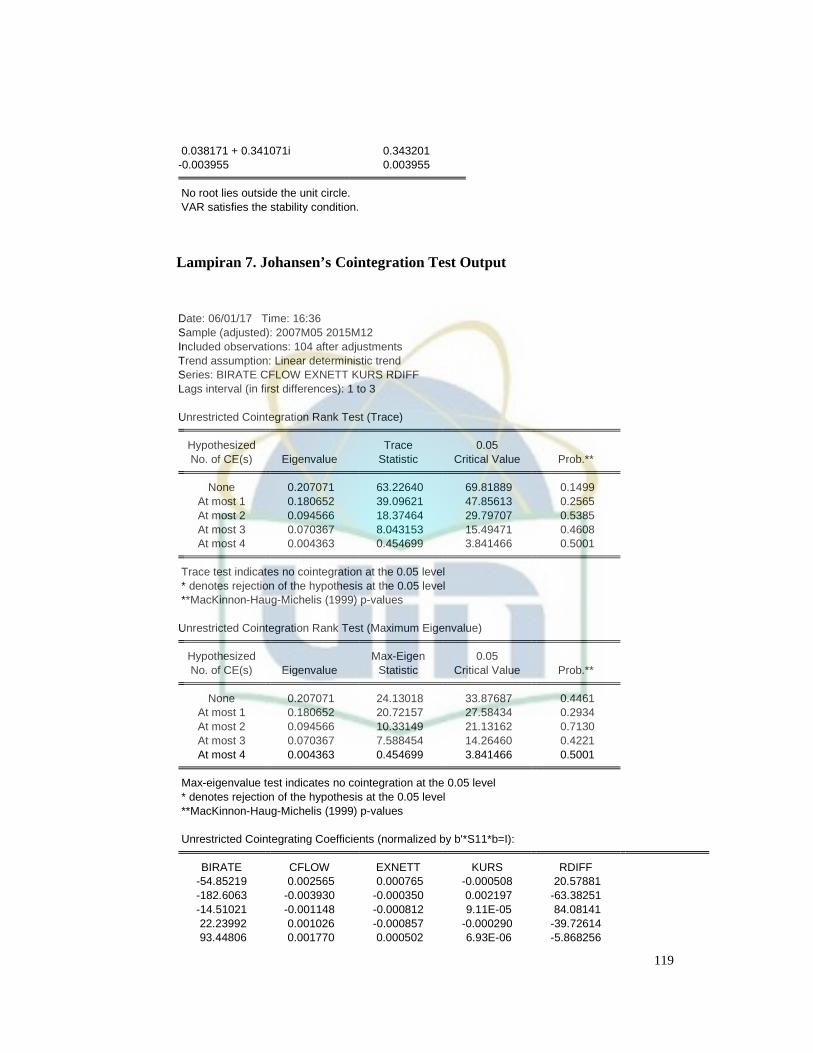

3. Uji Stabilitas Model (VAR) ........................................................................ 74

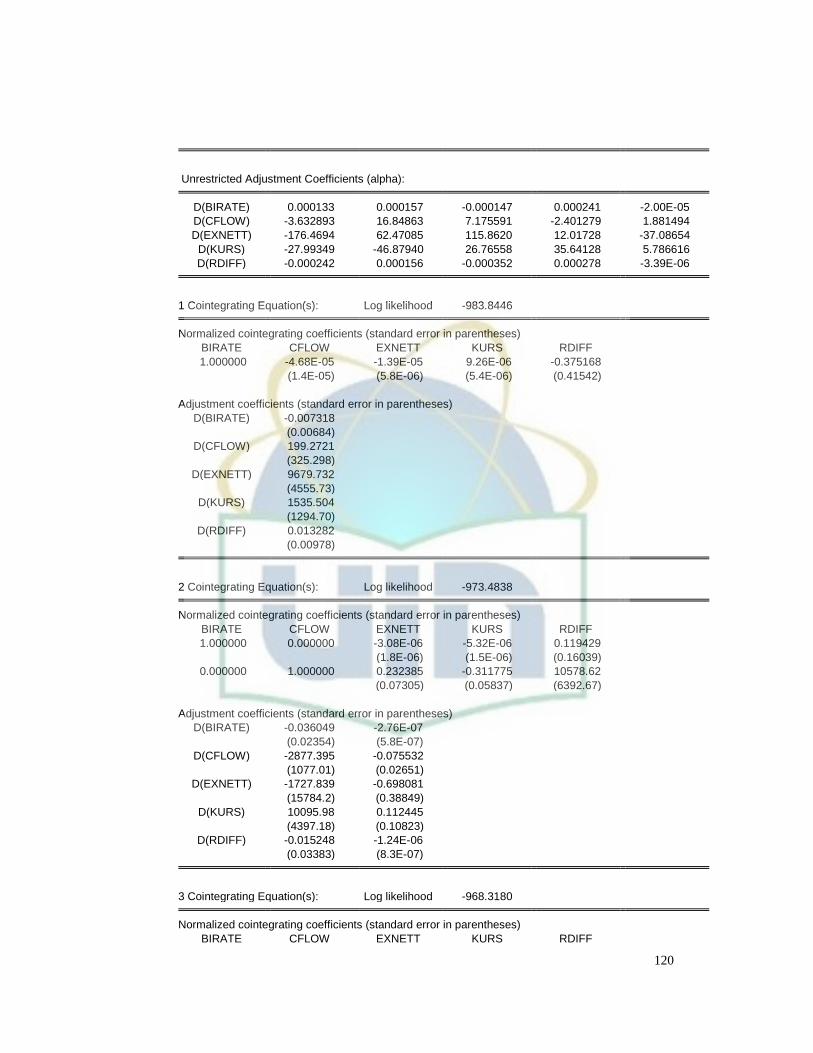

4. Uji Kointegrasi (Johansen’s Cointegration Test) ........................................ 75

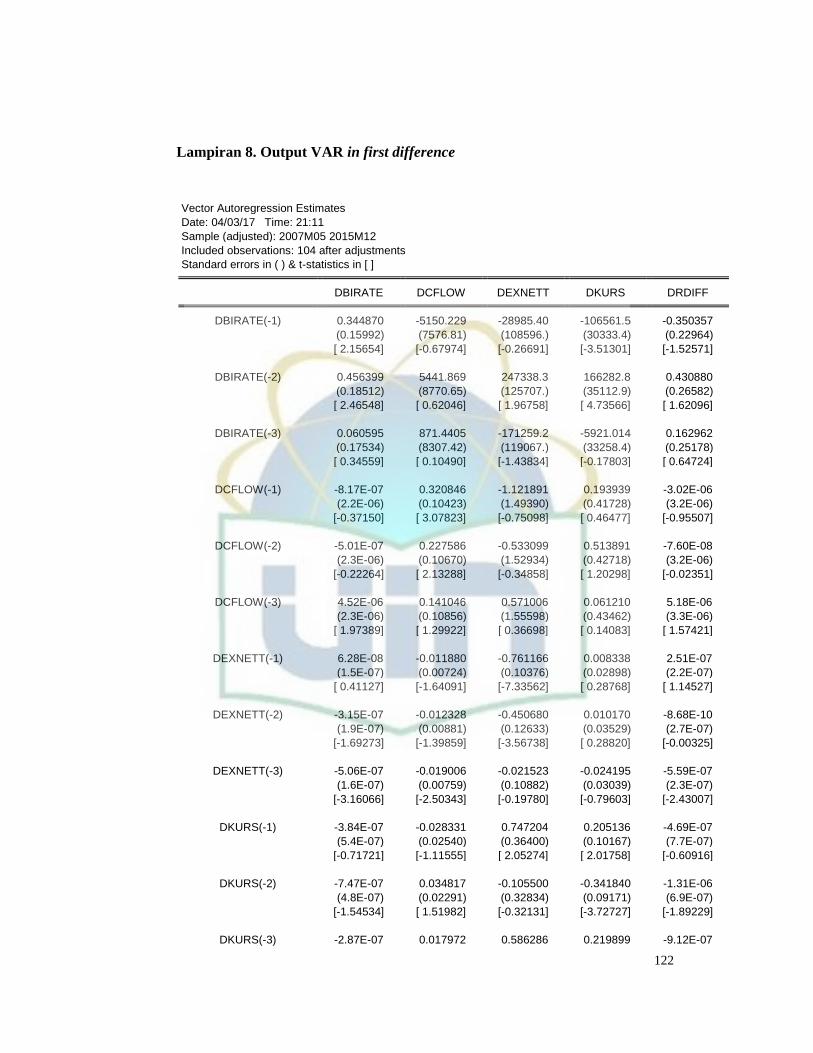

5. Model Empiris VAR ................................................................................... 76

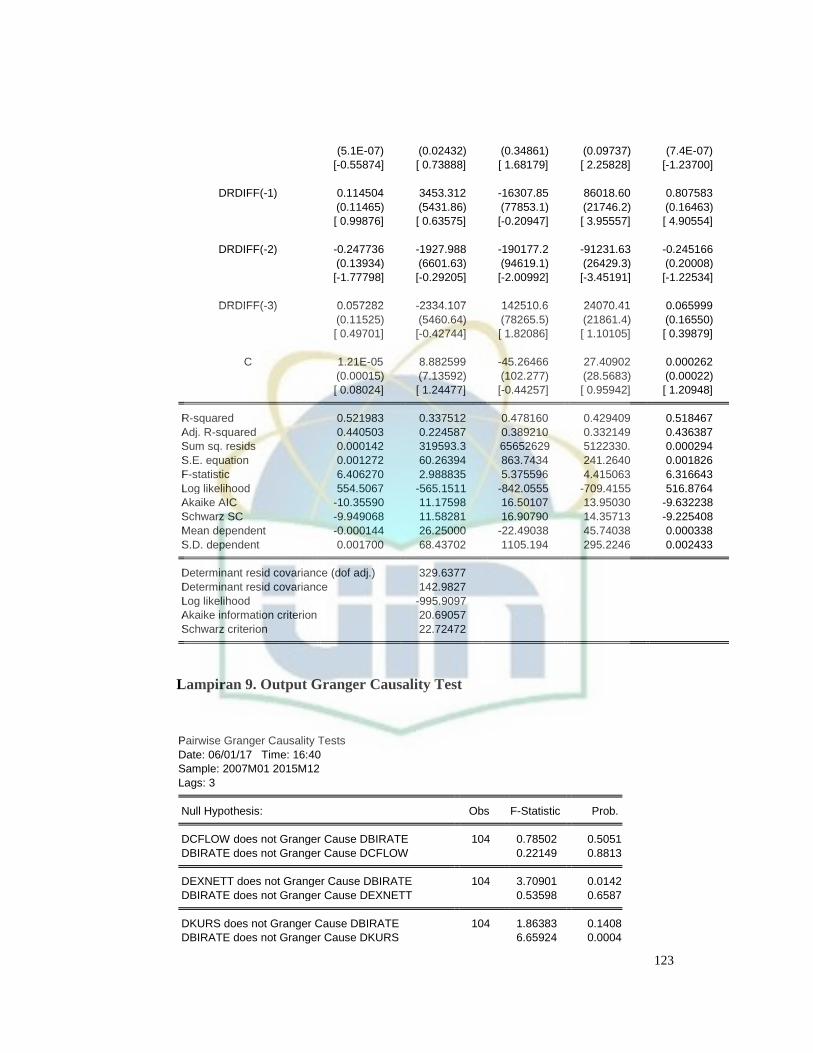

6. Uji Kausalitas .............................................................................................. 78

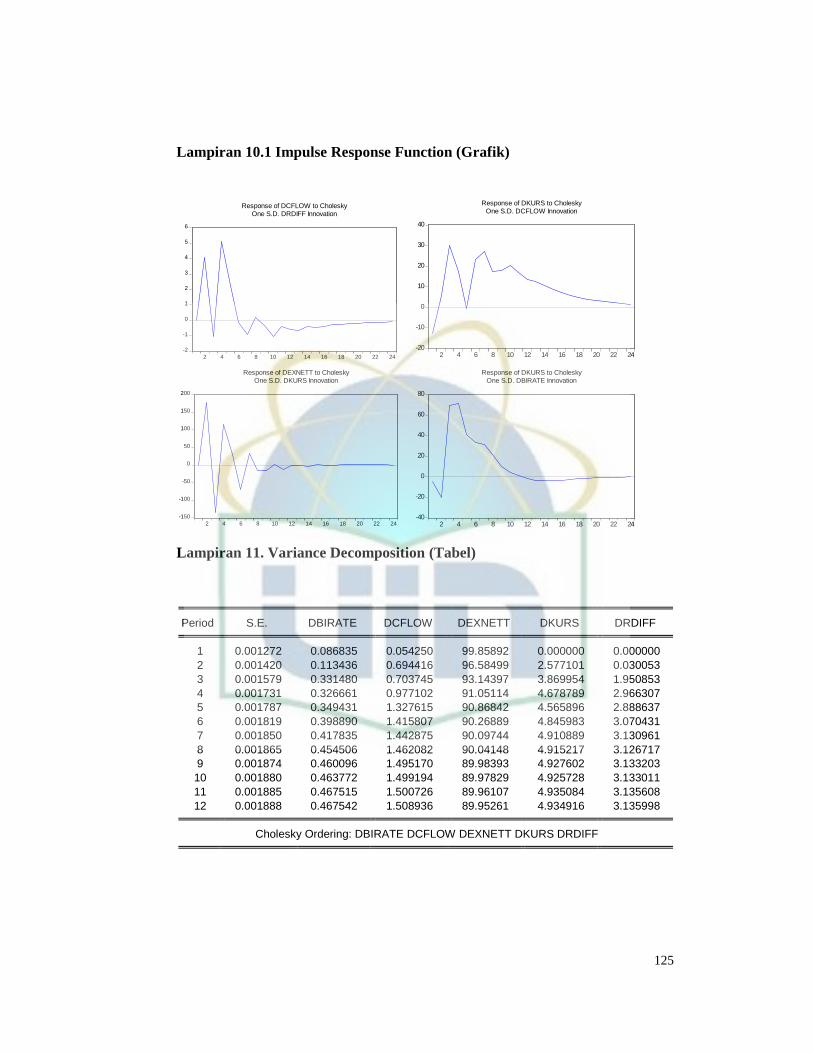

7. Impulse Response Function (IRF) dan Forecast Error VarianceDecomposition (FEVD) .................................................................................. 81

B. Interpretasi dan Pembahasan........................................................................... 88

1. Hubungan antara Tingkat Suku Bunga dan Kurs........................................ 88

2. Hubungan antara Paritas Suku Bunga dan Capital Flow ............................ 90

3. Hubungan antara Capital Flow dan Kurs .................................................... 91

4. Hubungan antara Kurs dan Ekspor Neto..................................................... 92

BAB V KESIMPULAN DAN IMPLIKASI ................................................. 97

A. Kesimpulan ..................................................................................................... 97

B. Implikasi.......................................................................................................... 97

DAFTAR TABEL

1. Neraca Nilai Perdagangan Indonesia, Jan-Jul 2013 (Miliar USD) ................ 10

2. Penelitian Terdahulu ....................................................................................... 47

3. Deskripsi Data Operasional Variabel ............................................................. 71

4. Uji Akar Unit .................................................................................................. 73

5. Uji Akar Unit (first difference) ...................................................................... 73

6. Output AIC ..................................................................................................... 74

7. Output Stabilitas Model .................................................................................. 75

8. Johansen’s Trace Statistic Test (first difference),(lag3) ................................. 76

9. Johansen’s Maximum Eigenvalue Test (first difference),(lag3) .................... 77

10. Output VAR ................................................................................................... 78

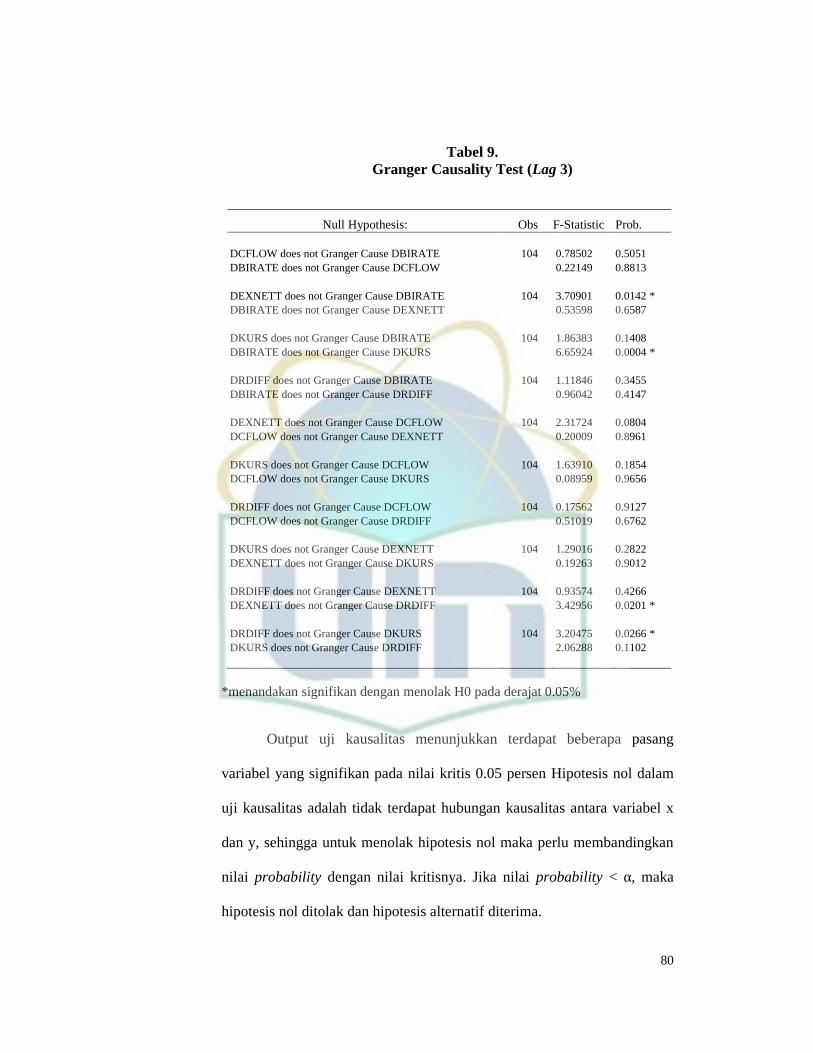

11. Granger Causality Test (lag3) ........................................................................ 80

12. Output Forecast Error Variance Decompositions ........................................... 88

DAFTAR GAMBAR

1. Kurs Rupiah terhadap USD dan Ekspor Neto Indonesia .................................. 7

2. Mekanisme Transmisi Kebijakan Moneter ..................................................... 20

3. Efek Kebijakan Moneter pada Perekonomian Terbuka ................................. 39

4. Hubungan antara Kurs dan Ekspor ................................................................. 43

5. Kerangka Pemikiran ....................................................................................... 53

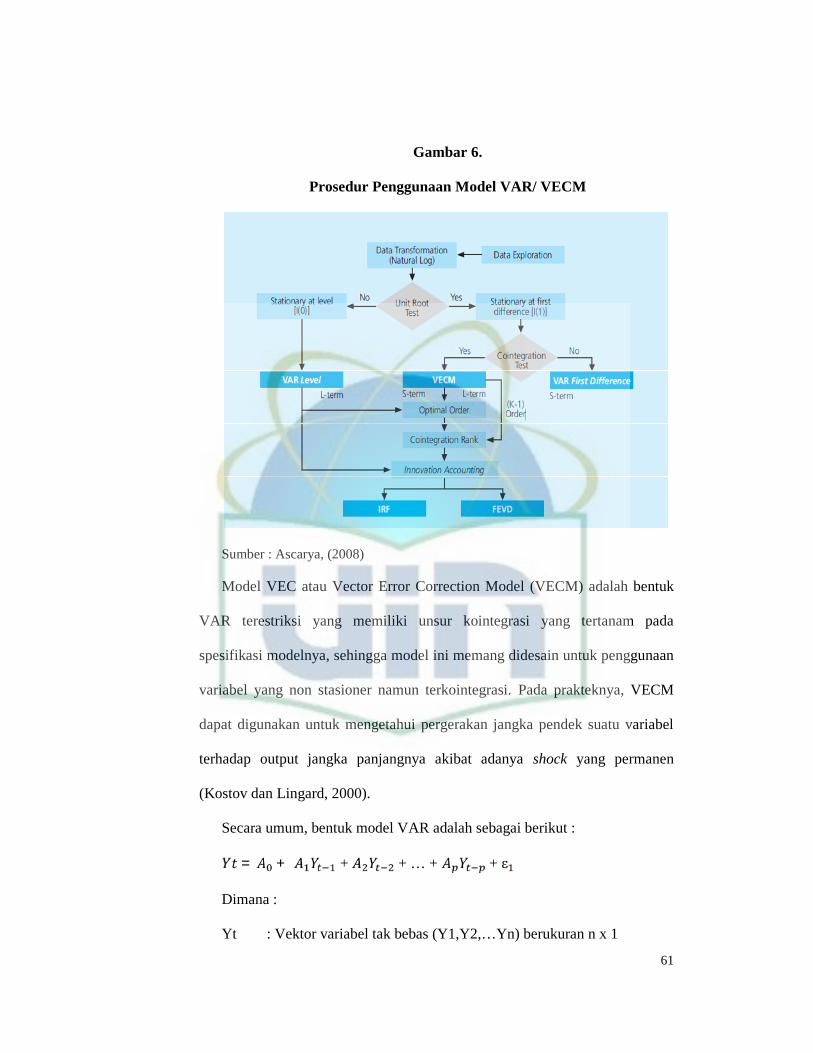

6. Prosedur Penggunaan Model VAR/VECM .................................................... 61

7. Output Granger Causality Test (lag3) ............................................................. 81

8. Output Impulse Response Function ............................................................... 83

9. Output Forecast Error Variance Decompositions .......................................... 87

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Transmisi moneter merupakan terminologi yang digunakan untuk

menjelaskan bagaimana suatu kebijakan moneter dapat mempengaruhi

perekonomian secara umum serta output dan tingkat harga secara khusus. Dalam

pengertian yang lebih spesifik, Taylor (1995) menyatakan bahwa mekanisme

transmisi kebijakan moneter adalah “The process through which monetary policy

decisions are transmitted into changes in real GDP and inflation.” Mekanisme

transmisi moneter dimulai sejak otoritas moneter atau bank sentral bertindak

menggunakan instrumen moneter dalam implementasi kebijakan moneternya

sampai terlihat pengaruhnya terhadap aktivitas perekonomian, baik secara

langsung maupun secara bertahap. Tantangan terkait kebijakan moneter adalah

bagaimana otoritas moneter dapat memiliki kontrol yang efektif dan efisien

terhadap sasaran akhir dari suatu kebijakan. Dalam konteks tersebut, hal yang

menjadi penentu dalam menentukan kebijakan yang tepat untuk mempengaruhi

perekonomian adalah pemahaman yang jelas atas mekanisme transmisi di

perekonomian.

Agar dapat mengenai indikator makroekonomi, kebijakan moneter bekerja

melalui saluran - saluran perantara (channels), yaitu saluran uang atau langsung,

saluran suku bunga, saluran kredit, saluran nilai tukar, saluran harga aset, dan

saluran ekspektasi. Kejelian otoritas moneter dalan melihat situasi ekonomi, serta

2

pemahamannya atas fakta – fakta moneter empiris menjadi penentu dalam

mempengaruhi perekonomian riil dan tingkat harga di waktu yang akan datang.

Subjek transmisi kebijakan moneter merupakan hal yang tetap menarik

untuk diperdebatkan, baik oleh kalangan akademisi maupun praktisi di bidang

keuangan dan pemerintahan. Sebab mekanisme yang bekerja selalu dikaitkan

dengan 2 pertanyaan penting. Pertama, apakah kebijakan moneter dapat

mempengaruhi ekonomi riil disamping pengaruhnya terhadap harga. Kedua, jika

jawabannya ya, melalui mekanisme transmisi apa pengaruh dari kebijakan

moneter dapat mengenai sasaran akhir dalam ekonomi (Bernanke dan Blinder,

1992) dan (Taylor, 1995).

Hampir 2 dekade setelah krisis 1998 dan reformasi, perubahan banyak

ditunjukkan dalam berbagai sektor ekonomi, salah satunya peran Indonesia dalam

perdagangan internasional. Beberapa kerjasama ekonomi dan keikutsertaan dalam

organisasi pada tingkat bilateral, seperti Tiongkok, Australia, dan Rusia maupun

regional seperti AFTA, APEC dan MEA terus berjalan. Ini menjadi indikasi

bahwa Indonesia semakin terintergrasi dalam perekonomian internasional. Bukti

lebih lanjut bahwa perekonomian Indonesia merupakan bagian dari sebuah sistem

yang lebih besar adalah bagaimana perubahan dalam perekonomian di negara lain

dapat memberikan widespread atau tekanan terhadap perekonomian domestik,

baik positif maupun negatif terhadap variable makroekonomi seperti kurs, agregat

moneter dan kondisi ketenagakerjaan, sehingga tantangan yang muncul terhadap

keterbukaan ekonomi domestik terhadap luar negeri adalah bagaimana para

3

pelaku usaha dalam negeri dapat jeli melihat kesempatan dan memanfaatkannya

untuk meningkatkan kapasitas perekonomian nasional. Untuk tujuan tersebut,

penting sekali bagi para pemegang kebijakan baik fiskal maupun moneter untuk

dapat bersama – sama merumuskan tujuan kebijakan yang tidak kontraproduktif,

sehingga sasaran akhir berupa peningkatan output nasional dan stabilisasi tingkat

harga domestik dapat tercapai.

Perubahan yang terjadi dalam perekonomian di negara – negara yang

merupakan mitra dagang Indonesia jelas memiliki keterkaitan dengan stance

moneter Indonesia, sebab semakin terbuka perekonomian suatu negara yang

disertai dengan sistem nilai tukar mengambang dan sistem devisa bebas, semakin

besar pula pengaruh nilai tukar dan aliran dana luar negeri terhadap perekonomian

dalam negeri (Firmansyah dkk, 2015).

Bank Indonesia selaku pemegang otoritas moneter menggunakan sasaran

operasional suku bunga acuan dalam rangka menjalankan kebijakan moneter.

Perubahan suku bunga BI Rate dapat mempengaruhi berbagai indikator

perekonomian, salah satunya nilai tukar. Mekanisme ini sering disebut jalur nilai

tukar. Kenaikan BI Rate, sebagai contoh, akan mendorong kenaikan selisih antara

suku bunga di Indonesia dengan suku bunga luar negeri. Hal ini disebut sebagai

interest rate differential. Dengan melebarnya selisih suku bunga tersebut

mendorong investor asing untuk menanamkan modal ke dalam instrument-

instrumen keuangan di Indonesia seperti SBI karena mereka akan mendapatkan

tingkat pengembalian yang lebih tinggi. Aliran modal asing masuk ini pada

4

gilirannya akan mendorong apresiasi nilai tukar Rupiah. Apresiasi Rupiah

mengakibatkan harga barang impor lebih murah dan barang ekspor di luar negeri

menjadi lebih mahal sehingga akan mendorong minat eksportir dari domestik.

Untuk menjawab pertanyaan bagaimana kebijakan moneter dapat

mempengaruhi output selain harga salah satunya dapat dianalisis melalui

pendekatan nilai tukar. Penelitian mengenai mekanisme transmisi kebijakan

moneter sudah banyak dilakukan, sebagian mencari tahu bagaimana kebijakan

bisa sampai ke sasaran pertumbuhan tingkat harga (inflasi), dan sebagian lain

ingin melihat bagaimana kebijakan bisa mepengaruhi output nasional atau GNP.

Pada tahun 2006, Ratnawati dan Mahatmi mencoba menganalisis efektivitas jalur

kredit dan jalur nilai tukar. Penelitian tersebut menggunakan alat analisis

Structural Equation Model. Dengan membandingkan output dari kedua jalur

tersebut, mereka menemukan bahwa jalur nilai tukar lebih efektif dalam

mentransmisikan kebijakan moneter untuk periode 1997 – 2004. Hal tersebut

sejalan dengan Penelitian yang dilakukan Sofyan pada tahun 2002, dimana ia

mencoba memetakan efektivitas transmisi kebijakan moneter melalui jalur – jalur

yang sudah teridentifikasi sebelumnya. Penelitian tersebut menggunakan alat

analisis Vector Error Correction Model (VECM) dan memperoleh kesimpulan

bahwa jalur nilai tukar lebih dominan dalam mekanisme transmisi dibandingkan

dengan jalur – jalur yang lain.

Haryanto (2007) dalam disertasinya yang berjudul Dampak Instrumen

Kebijakan Moneter terhadap Perekonomian Indonesia, mendapati bahwa

5

mekanisme transmisi melalui jalur neraca atau Balance Channel dan jalur

ekspektasi memiliki peran penting dan paling efektif dalam mempengaruhi kinerja

perekonomian, yang diproksikan oleh nilai tukar, tingkat harga domestik dan

produk domestik bruto. Penelitian tersebut menggunakan data tahunan dari 1988

hingga 2005.

Penelitian yang berbeda dilakukan oleh Restiyanto (2008) dimana ia

meneliti transmisi kebijakan moneter melalui sudut pandang aliran monetaris,

bagaimana peran jumlah uang beredar (JUB) dan kredit dalam proses transmisi

saat sebelum dan sesudah krisis moneter 1998. Dia menemukan fakta bahwa

sebelum 1998, intervensi moneter dalam mempengaruhi JUB lebih efektif dalam

mentransmisikan tujuan dari kebijakan moneter dibanding jalur – jalur yang lain.

Dari hasil penelitian - penelitian tersebut maka dapat diambil kesimpulan

sebagai berikut : (1) Transmisi kebijakan moneter di Indonesia memiliki

efektivitas yang berubah – ubah seiring berubahnya kondisi perekonomian. Hal ini

sangat masuk akal, sebab efektivitas dari transmisi kebijakan moneter bukan

hanya ditentukan oleh faktor internal saja, tetapi faktor eksternal juga turut

berperan. Mengingat bahwa Indonesia merupakan perekonomian yang cukup

terbuka, maka shock yang terjadi pada tingkat regional maupun internasional

dapat ikut mempengaruhi proses transmisi yang sedang berlangsung, dengan

asumsi utama bahwa perekonomian tersebut terintegrasi secara erat dengan

perekonomian domestik. (2) Transmisi kebijakan moneter melalui jalur nilai tukar

merupakan konsekuensi dari suatu sistem perekonomian terbuka. Dalam jalur ini

6

yang ditekankan adalah peranan nilai tukar terhadap terwujudnya tujuan akhir

kebijakan moneter, sehingga disebut jalur nilai tukar.

Pengaruh kebijakan moneter tidak saja terjadi pada perubahan nilai tukar,

tetapi juga pada aliran modal (capital flow) dalam neraca pembayaran. Dengan

tingginya suku bunga dalam negeri (dengan asumsi suku bunga luar negeri tidak

berubah), maka akan terjadi perbedaan suku bunga nominal domestik dan suku

bunga luar negeri yang disebut sebagai paritas suku bunga (interest rate

diffierential). Artinya, margin suku bunga domestik dan luar negeri akan

berpengaruh terhadap nilai tukar dan aliran modal dan selanjutnya perubahan nilai

tukar dan aliran dana akan berpengaruh terhadap output maupun inflasi di negara

yang bersangkutan., khususnya, negara yang perekonomiannya semakin terbuka

dan disertai dengan sistem devisa bebas.

Kebijakan moneter yang ditransmisikan melalui jalur nilai tukar dapat

diuraikan sebagai berikut: Pertama, transmisi di sektor moneter. Kebijakan

moneter berawal dari perubahan instrumen moneter (BI Rate) yang akan

berpengaruh terhadap paritas suku bunga domestik dan luar negeri (interest rate

differential). Selanjutnya, paritas suku bunga akan berpengaruh terhadap aliran

modal (capital flow). Semakin tinggi tingkat suku bunga akan menarik aliran

modal masuk (capital inflow) sehingga menambah persedian valas di dalam

negeri. Akibatnya nilai tukar Rupiah akan menguat. Sementara itu, jika suku

bunga turun lebih rendah dibanding luar negeri, maka akan terjadi capital outflow

dan akibatnya Rupiah akan terdepresiasi.

7

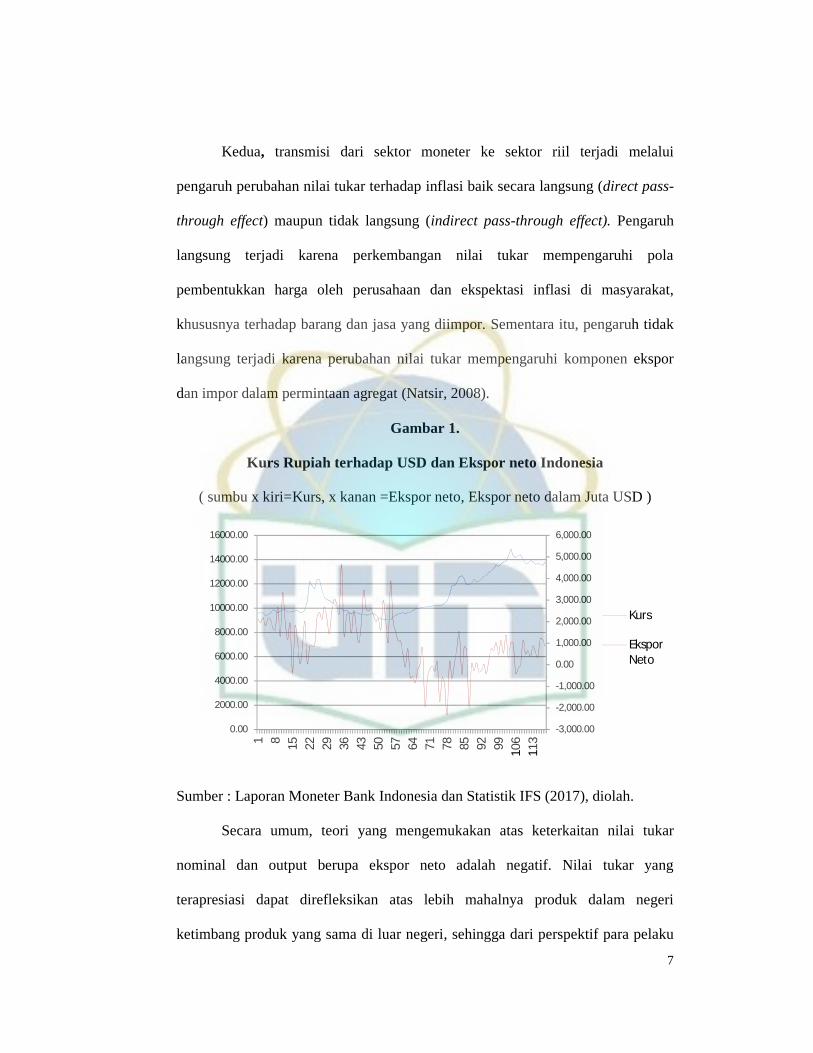

Kedua, transmisi dari sektor moneter ke sektor riil terjadi melalui

pengaruh perubahan nilai tukar terhadap inflasi baik secara langsung (direct pass-

through effect) maupun tidak langsung (indirect pass-through effect). Pengaruh

langsung terjadi karena perkembangan nilai tukar mempengaruhi pola

pembentukkan harga oleh perusahaan dan ekspektasi inflasi di masyarakat,

khususnya terhadap barang dan jasa yang diimpor. Sementara itu, pengaruh tidak

langsung terjadi karena perubahan nilai tukar mempengaruhi komponen ekspor

dan impor dalam permintaan agregat (Natsir, 2008).

Gambar 1.

Kurs Rupiah terhadap USD dan Ekspor neto Indonesia

( sumbu x kiri=Kurs, x kanan =Ekspor neto, Ekspor neto dalam Juta USD )

Sumber : Laporan Moneter Bank Indonesia dan Statistik IFS (2017), diolah.

Secara umum, teori yang mengemukakan atas keterkaitan nilai tukar

nominal dan output berupa ekspor neto adalah negatif. Nilai tukar yang

terapresiasi dapat direfleksikan atas lebih mahalnya produk dalam negeri

ketimbang produk yang sama di luar negeri, sehingga dari perspektif para pelaku

-3,000.00

-2,000.00

-1,000.00

0.00

1,000.00

2,000.00

3,000.00

4,000.00

5,000.00

6,000.00

0.00

2000.00

4000.00

6000.00

8000.00

10000.00

12000.00

14000.00

16000.00

1 8 15 22 29 36 43 50 57 64 71 78 85 92 99 106

113

Kurs

EksporNeto

8

eksportir akan lebih menguntungkan untuk menjual produknya di luar negeri

dibanding dalam negeri, hal ini berpotensi menyebabkan kenaikan pada volume

ekspor (Darwanto, 2007) Dengan asumsi laju pertumbuhan impor yang inelastis

dalam jangka panjang, maka laju ekspor diyakini memiliki predictive power yang

lebih kuat terhadap volatilitas ekspor neto.

Selama lebih dari 10 tahun, Gambaran aktivitas ekspor dan impor

Indonesia mengalami perubahan yang dinamis. Rupiah mengalami guncangan

pada nilai tukarnya di tahun 2008 (periode 15 dst) akibat krisis utang yang terjadi

di Amerika Serikat, tekanan tersebut merambat sampai ke postur neraca

perdagangan Indonesia. Sebagai salah satu dari 5 negara tujuan ekspor terbesar

Indonesia , Amerika Serikat mengindikasikan penurunan aktivitas perdagangan

dengan Indonesia, ditandai dengan merosotnya nilai ekspor neto dari 39 juta USD

per Desember 2007 (periode 14) hingga hanya ke kisaran 7 juta USD pada akhir

2008, atau menyusut sebesar 80 persen dari nilai tahun sebelumnya.

Meskipun demikian, lesunya aktivitas perdagangan pada periode tersebut

tidak memberikan dampak yang terlalu besar bagi makroekonomi Indonesia,

khususnya jika dilihat dari sisi permintaan agregat. Sebab konsumsi masyarakat

Indonesia masih kuat terhadap produk yang berbahan baku dalam negeri, yang

mana didominasi oleh produk dari Usaha Mikro dan Kecil Menengah (UMKM).

Hal tersebut semakin diperkuat dengan data pertumbuhan ekonomi yang hanya

merosot sebesar 0,2 persen, yaitu 6,3 persen pada tahun 2007 menjadi 6,1 persen

pada akhir 2008.

9

Namun kurang lebih 5 tahun pasca krisis global 2008, Rupiah kembali

mengalami depresiasi yang cukup dalam (periode 64). Kebijakan bank sentral

Amerika Serikat atau Federal Reserve (The Fed) mengeluarkan kebijakan

pelonggaran uang / Quantitative Easing atau disingkat QE. Rencana ini

dinyatakan oleh ketua The Fed, Ben Bernanke, di depan Kongres AS pada 22 Mei

2013. Yang dimaksud dengan QE di sini adalah program the Fed untuk mencetak

uang dan membeli obligasi atau aset-aset finansial lainnya dari bank-bank di AS.

Program ini dilakukan untuk menyuntik uang ke bank-bank di AS demi

pemulihan diri pasca krisis finansial 2008 (Zaki, 2013).

Rencana pengurangan QE memberikan pesan bahwa ekonomi AS

menyehat. Karenanya, nilai tukar obligasi dan aset-aset finansial lain di AS akan

naik. Adanya ekspektasi positif karena membaiknya perekonomian Amerika

Serikat membawa perubahan pada capital inflow dan neraca perdagangan

Indonesia. Aktivitas perdagangan terus terdorong ke level negatif, ditandai dengan

merosotnya nilai nett ekspor hingga di bawah nol seperti yang terlihat pada

periode ke 60-an di Gambar 1.

Faktor lain yang menyebabkan depresiasi Rupiah adalah neraca nilai

perdagangan Indonesia yang defisit. Artinya, ekspor lebih kecil daripada impor.

Dalam Tabel 1 di bawah, terlihat defisit neraca nilai perdagangan Indonesia

selama Januari-Juli 2013 adalah -5,65 miliar Dollar AS. Sektor nonmigas

sebenarnya mengalami surplus 1,99 miliar Dollar AS. Namun, surplus di sektor

nonmigas tidak bisa mengimbangi defisit yang sangat besar di sektor migas, yakni

sebesar -7,64 miliar Dollar AS.

10

Tabel 1Neraca Nilai Perdagangan Indonesia, Januari-Juli 2013

(Miliar US$)

Ekspor Impor NeracaBulan Migas Nonmigas Total Migas Nonmigas Total Migas Nonmigas Total

Januari 2,66 12,72 15,38 3,97 11,48 15,45 -1,31 1,24 -0,07

Februari 2,57 12,45 15,02 3,64 11,67 15,31 -1,07 0,78 -0,29

Maret 2,93 12,09 15,02 3,90 10,99 14,89 -0,97 1,10 -0,13

April 2,45 12,31 14,76 3,63 12,83 16,46 -1,18 -0,52 -1,70

Mei 2,92 13,21 16,13 3,44 13,22 16,66 -0,52 -0,01 -0,53

Juni 2,80 11,96 14,76 3,53 12,11 15,64 -0,73 -0,15 -0,88

Juli 2,28 12,83 15,11 4,14 13,28 17,42 -1,86 -0,45 -2,31

Jan-Juli 18,61 87,57 106,18 26,25 85,58 111,83 -7,64 1,99 -5,65

Sumber : BPS, Berita Resmi Statistik, No.58/09/Th.XVI, 2 September 2013

Volatilitas nilai tukar 3 hingga 4 tahun belakangan ini menimbulkan

pertanyaan penting apakah kebijakan moneter yang berjalan di Indonesia dapat

menjawab bagaimana kebijakan moneter dapat mendorong perubahan pada sektor

riil, yang dalam konteks ini adalah neraca perdagangan yang diproksikan dalam

bentuk ekspor neto melalui saluran tidak langsung nilai tukar. Kebijakan nilai

tukar yang akan dirumuskan tentunya selain untuk menjaga kestabilan harga juga

dilandasi oleh pertimbangan dampak nilai tukar terhadap kinerja perdagangan

internasional Indonesia, yang selanjutnya akan berdampak pada pertumbuhan

output dan kestabilan tingkat harga domestik.

Fakta bahwa Indonesia merupakan perekonomian yang cukup terbuka

secara langsung mengimplikasikan bahwa dinamika neraca perdagangan dan

pembayaran memiliki peran yang sangat penting untuk meningkatkan kapasitas

perekonomian nasional dalam bentuk pembangunan yang berkelanjutan, sehingga

kebijakan ekonomi yang diimplementasikan oleh pemerintah seharusnya dapat

menjadi insentif untuk mencapai tujuan tersebut.

11

Meskipun penelitian tentang kebijakan moneter sudah banyak dilakukan,

namun sebagian besar dilakukan dalam kurun waktu yang cukup pendek dan

fokus penelitian merupakan komparasi efektivitas satu jalur dengan jalur

kebijakan yang lain. Dalam penelitian ini gambaran tentang relevansi kebijakan

moneter melalui jalur tukar terhadap dinamika neraca perdagangan dan mencari

tahu pola hubungan dinamisnya menjadi fokus utama sekaligus batasan dalam

ruang lingkup penelitian.

B. Rumusan Masalah

Kendati Indonesia menggunakan ITF sebagai kerangka kebijakan

moneternya, dinamika variabel makroekonomi yang menjadi komponen sasaran

akhir kebijakan bukan berarti tidak patut mendapat perhatian. Justru karena

kebijakan moneter merupakan alat pemerintah dalam mempengaruhi output riil

perekonomian, seharusnya terdapat integrasi yang kuat antara sasaran operasional

dan target kebijakan. Dalam konteks tersebut, komponen yang menjadi fokus

dalam penelitian ini adalah neraca perdagangan. Penelitian ini bertujuan untuk

mencari tahu secara spesifik bagaimana kebijakan moneter melalui jalur nilai

tukar bekerja dan dapat mempengaruhi ekspor neto sebagai proksi neraca

perdagangan Indonesia, apakah terjadi pola dinamis dan hubungan saling

mempengaruhi antar variabel dalam penelitian dan bagaimana keseimbangan

jangka pendek maupun jangka panjangnya (jika ada).

Berdasarkan hal tersebut, maka rumusan masalah dalam penelitian ini adalah :

12

1. Bagaimana efektivitas kebijakan moneter melalui jalur nilai tukar

terhadap ekspor neto ?

2. Apakah terjadi hubungan yang saling mempengaruhi antara variabel

dalam penelitian?

3. Apakah terjadi keseimbangan jangka pendek dan panjang antara

kebijakan moneter dan ekspor neto ?

C. Tujuan Penelitian

1. Untuk mengetahui efektivitas transmisi kebijakan moneter melalui

jalur nilai tukar dalam mempengaruhi ekspor neto,

2. Untuk mengetahui apakah terjadi hubungan yang saling mempengaruhi

antara variabel dalam penelitian,

3. Untuk mengetahui apakah terjadi keseimbangan dalam jangka pendek

maupun panjang antara kebijakan moneter dan ekspor neto.

D. Manfaat Penelitian

1. Bagi pemerintah dan instansi terkait dapat memberikan informasi

tambahan dalam menentukan kebijakan yang bermanfaat bagi

pemerintah (BI) baik yang bersifat terapan maupun akademis. Serta

dapat juga dijadikan bahan pertimbangan bagi instansi terkait lainnya.

2. Bagi akademisi sebagai sumbangan informasi pengetahuan secara

teoritis dan praktis bagi dunia akademik dalam mendalami kembali

13

tentang peranan kebijakan moneter serta pengaruhnya terhadap

perekonomian Indonesia.

3. Bagi penulis untuk memperluas informasi dan wawasan mengenai

bagaimana berbagai hal dalam ekonomi bekerja dan saling berkaitan

satu sama lain, khususnya bidang moneter.

14

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Kebijakan Moneter

a. Definisi Kebijakan Moneter

Kebijakan moneter merupakan kebijakan otoritas moneter atau bank

sentral dalam bentuk pengendalian besaran moneter (Monetary Aggregates)

untuk mencapai perkembangan kegiatan perekonomian yang diinginkan.

Kebijakan moneter merupakan bagian integral kebijakan ekonomi makro

yang dilakukan dengan mempertimbangkan siklus kegiatan ekonomi, sifat

perekonomian suatu negara, serta faktor -faktor fundamental ekonomi

lainnya. (Warjiyo, 2004).

Kebijakan moneter sebagai salah satu kebijakan ekonomi berperan

penting dalam suatu perekonomian. Peran tersebut tercermin pada

kemampuannya dalam mempengaruhi stabilitas harga, pertumbuhan

ekonomi, perluasan kesempatan kerja dan keseimbangan neraca pembayaran.

Oleh karena itu, seringkali hal – hal ini menjadi sasaran akhir kebijakan

moneter.

b. Tujuan Kebijakan Moneter

Bank Indonesia selaku otoritas moneter di Indonesia memiliki tujuan

untuk mencapai dan memelihara kestabilan nilai rupiah. Tujuan ini

sebagaimana tercantum dalam UU No. 3 tahun 2004 pasal 7 tentang Bank

15

Indonesia. Hal yang dimaksud dengan kestabilan nilai rupiah antara lain

adalah kestabilan terhadap harga-harga barang dan jasa yang tercermin pada

inflasi. Untuk mencapai tujuan tersebut, sejak tahun 2005 Bank Indonesia

menerapkan kerangka kebijakan moneter dengan inflasi sebagai sasaran

utama kebijakan moneter (Inflation Targeting Framework) dengan menganut

sistem nilai tukar yang mengambang (free floating).

Peran kestabilan nilai tukar sangat penting dalam mencapai stabilitas

harga dan sistem keuangan. Oleh karenanya, Bank Indonesia juga

menjalankan kebijakan nilai tukar untuk mengurangi volatilitas nilai tukar

yang berlebihan, bukan untuk mengarahkan nilai tukar pada level tertentu.

Dalam pelaksanaannya, Bank Indonesia memiliki kewenangan untuk

melakukan kebijakan moneter melalui penetapan sasaran-sasaran moneter

(seperti uang beredar atau suku bunga) dengan tujuan utama menjaga sasaran

laju inflasi yang ditetapkan oleh Pemerintah. Secara operasional,

pengendalian sasaran-sasaran moneter tersebut menggunakan instrumen-

instrumen, antara lain operasi pasar terbuka di pasar uang baik rupiah

maupun valuta asing, penetapan tingkat diskonto, penetapan cadangan wajib

minimum, dan pengaturan kredit atau pembiayaan.

c. Kerangka Kebijakan Moneter

Menurut Ascarya (2002), kerangka kebijakan moneter merupakan

kumpulan perangkat yang digunakan oleh otoritas moneter untuk dapat

16

mengimplementasikan kebijakannya. Kerangka tersebut terdiri atas instrumen

kebijakan, sasaran operasional, sasaran antara, dan sasaran akhir.

1) Instrumen Kebijakan

Dalam upaya mencapai tujuan moneter, Bank Indonesia menggunakan

beberapa instrument kebijakan yaitu operasi pasar terbuka (Open Market

Operation), cadangan minimum (Reserve Requirement), dan kebijakan

diskonto (Discount Policy).

a) Operasi Pasar Terbuka ( Open Market Operation)

Open Market Operation merupakan kebijakan yang dilakukan dengan

cara membeli ataupun menjual surat-surat berharga / aset dalam bentuk

obligasi dari dan kepada masyarakat melalui bank-bank umum. Penjualan

asset dilakukan jika terjadi kelebihan jumlah uang beredar di masyarakat,

khususnya dalam bentuk giral pada masa inflasi. Sebaliknya, pembelian aset

umum dilakukan pada saat perekonomian bergerak kearah recovery, dengan

cara membeli kembali asset yang pernah ditawarkan ke masyarakat melalui

bank-bank umum (Judisseno, 2005)

b) Cadangan Minimum ( Reserve Requirement)

Reserve Requirement merupakan kebijakan yang mengatur tinggi-

rendahnya tingkat cadangan minimal bank (legal reserve ratio), yang secara

tidak langsung juga mengatur besarnya kelebihan cadangan yang dapat

disalurkan dalam bentuk kredit ke masyarakat. Pemerintah dapat mengontrol

17

kelebihan uang beredar dengan menaikkan atau menurunkan Reserve

Requirement, karena semakin tinggi Reserve Requirement, akan

mengakibatkan cadangan yang dapat disalurkan kepada masyarakat menurun

jumlahnya, sebaliknya semakin rendah Reserve Requirement akan

menyebabkan bertambahnya jumlah cadangan yang dapat disalurkan ke

masyarakat dalam bentuk kredit. Kebijakan ini mempunyai pengaruh

langsung terhadap pelaksanaan kebijakan operasi pasar terbuka dan kebijakan

diskonto (Judisseno, 2005).

c) Kebijakan Diskonto (Discount Rate Policy)

Discount Rate Policy adalah kebijakan bank sentral dalam menentukan

suku bunga yang harus dibayar oleh perbankan jika meminjam dana dari bank

sentral. Terdapat tiga jenis fasilitas kebijakan diskonto, yaitu adjusted credit,

extended credit, dan seasonal credit (Mishkin, 2001). Di Indonesia, adjusted

credit dan extended credit dikenal dengan istilah Bantuan Likuiditas Bank

Indonesia (BLBI), sedangkan seasonal credit dikenal sebagai Kredit

Likuiditas Bank Indonesia (KLBI). BLBI adalah berbagai bentuk fasilitas

likuiditas perbankan untuk menjaga kestabilan sistem pembayaran perbankan

agar tidak terganggu oleh adanya ketidakseimbangan (mismatch) likuiditas

antara penarikan dan penerimaan dana pada bank umum. KLBI adalah kredit

Bank Indonesia untuk membantu kegiatan atau sektor yang diprioritaskan

oleh pemerintah atau disebut juga sebagai kredit untuk program-program

pemerintah seperti pengadaan pangan melalui Bulog, kredit untuk koperasi

18

unit desa (KKUD), kredit untuk usaha tani (KUT), dan kredit usaha rakyat

(KUR), di mana suku bunganya mengandung unsur subsidi sehingga lebih

kompetitif dibanding suku bunga pasar (Hascaryo, 2003)

2. Sasaran Operasional

Sasaran operasional merupakan sasaran yang ingin segera yang dicapai

oleh Bank Sentral dalam operasi moneternya. Variabel sasaran operasional

digunakan untuk mengarahkan tercapainya sasaran antara. Kriteria sasaran

operasional antara lain: (1). Dipilih dari variable moneter yang memiliki

hubungan yang stabil dengan sasaran antara, (2). Dapat dikendalikan oleh

Bank Sentral, (3). Akurat dan tidak sering direvisi (Mishkin, 2004).

3. Sasaran Antara

Hubungan antara sasaran operasional dan sasaran akhir kebijakan

moneter bersifat tidak langsung dan kompleks serta membutuhkan time lag

yang panjang. Untuk alasan itu, para ahli moneter dan praktisi Bank Sentral

mendesain simple rule untuk membantu pelaksanaan kebijakan moneter

dengan cara menambahkan indikator yang disebut sebagai sasaran antara.

Sasaran tersebut merupakan indikator untuk menilai kinerja

keberhasilan kebijakan moneter, sasaran ini dipilih dari varibel-variabel yang

memiliki keterkaitan stabil dengan sasaran akhir, cakupannya luas, dapat

dikendalikan oleh bank sentral, tersedia relatif cepat, akurat dan tidak sering

19

direvisi. Variabel sasaran antara meliputi:: agregat moneter (M1dan M2),

kredit perbankan dan nilai tukar (Bofinger, 2001).

4. Sasaran Akhir

Sasaran akhir kebijakan moneter yang ingin dicapai oleh Bank Sentral

tergantung pada tujuan yang dimandatkan oleh UU bank sentral suatu negara.

Tujuan akhir kebijakan moneter di Indonesia mengacu pada Pasal 7 ayat (1)

UU Nomor 3 Tahun 2004 yang secara eksplisit mencantumkan bahwa tujuan

akhir kebijakan moneter adalah mencapai dan memelihara kestabilan nilai

rupiah (stabilitas moneter).

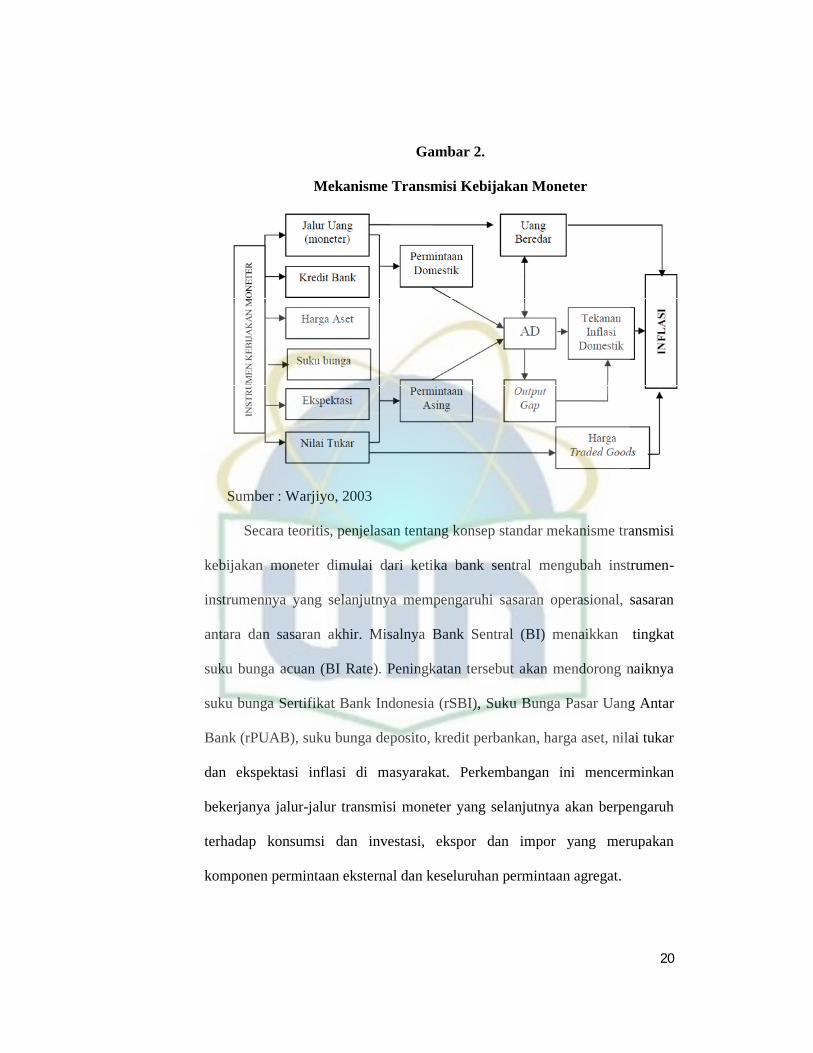

d. Mekanisme Transmisi Kebijakan Moneter

Secara spesifik Taylor (1995) menyatakan bahwa mekanisme transmisi

kebijakan moneter adalah “the process through which monetary policy

decision are transmitted into changes in real GDP and inflation”. Artinya,

MTKM merupakan jalur-jalur yang dilalui oleh kebijakan moneter untuk

dapat mempengaruhi sasaran akhir kebijakan moneter yaitu pendapatan

nasional dan inflasi. Menurut Warjiyo (2004), MTKM merupakan proses

yang sangat kompleks dan melibatkan banyak variable dalam perekonomian.

Pada Gambar 2, telah teridentifikasi jalur – jalur yang dapat digunakan untuk

melakukan pass-through atas kebijakan moneter.

20

Gambar 2.

Mekanisme Transmisi Kebijakan Moneter

Sumber : Warjiyo, 2003

Secara teoritis, penjelasan tentang konsep standar mekanisme transmisi

kebijakan moneter dimulai dari ketika bank sentral mengubah instrumen-

instrumennya yang selanjutnya mempengaruhi sasaran operasional, sasaran

antara dan sasaran akhir. Misalnya Bank Sentral (BI) menaikkan tingkat

suku bunga acuan (BI Rate). Peningkatan tersebut akan mendorong naiknya

suku bunga Sertifikat Bank Indonesia (rSBI), Suku Bunga Pasar Uang Antar

Bank (rPUAB), suku bunga deposito, kredit perbankan, harga aset, nilai tukar

dan ekspektasi inflasi di masyarakat. Perkembangan ini mencerminkan

bekerjanya jalur-jalur transmisi moneter yang selanjutnya akan berpengaruh

terhadap konsumsi dan investasi, ekspor dan impor yang merupakan

komponen permintaan eksternal dan keseluruhan permintaan agregat.

21

Secara empiris, besarnya permintaan agregat tidak selalu sama dengan

penawaran agregat. Jika terjadi selisih antara permintaan dan penawaran atau

terjadi output gap maka akan memberi tekanan terhadap kenaikan harga-

harga (inflasi) dari sisi domestik. Proses ini yang disebut sebagai indirect

exchange rate passthrough. Sementara itu, tekanan inflasi dari sisi luar negeri

terjadi melalui pengaruh langsung dan tidak langsung perubahan nilai tukar

terhadap perkembangan harga barang-barang yang diimpor. Karena

pengaruhnya tersebut, proses ini disebut sebagai direct exchange rate pass-

through.

Pada awalnya pelaksanaan kebijakan moneter hanya ditransmisikan

melalui Jalur Uang (money channel). Tapi, seiring dengan kemajuan di

bidang ekonomi dan keuangan serta perubahan struktural dalam

perekonomian, maka jalur-jalur MTKM berkembang menjadi enam jalur,

salah satu di antaranya adalah Jalur Suku Bunga (Mishkin, 2004) dan

Bofinger (2001).

e. Jalur Transmisi Kebijakan Moneter

Pada awalnya pelaksanaan kebijakan moneter hanya ditransmisikan

melalui Jalur Uang (money channel). Tapi, seiring dengan kemajuan di

bidang ekonomi dan keuangan serta perubahan struktural dalam

perekonomian, maka jalur-jalur MTKM berkembang menjadi enam jalur,

salah satu di antaranya adalah Jalur Suku Bunga (Mishkin, 2004) dan

Bofinger (2001).

22

Seperti yang sudah sedikit disinggung sebelumnya, pada dasarnya

terdapat 2 pendapat umum yang mengemukakan tentang jalur MTKM, yaitu

pendapat aliran monetarist dan aliran Keynesian. Dalam perspektif

monetarist yang ditekankan adalah jalur kuantitas (quantity channel),

sedangkan Keynesian menekankan jalur harga aset (price channel). Jalur

kuantitas terdiversifikasi atas jalur ekspektasi (expectation channel) dan jalur

kredit (credit channel), sementara jalur harga terdiversifikasi atas jalur suku

bunga (interest rate channel), jalur nilai tukar (exchange rate channel), dan

jalur harga aset (price rate channel) (Warjiyo dan Solikin, 2003). Berikut ini

adalah penjabaran mengenai jalur – jalur dalam MTKM tersebut.

1) Jalur Ekspektasi (Expectation Channel)

Pada jalur mekanisme transmisi ini menekankan bahwa kebijakan

moneter dapat diarahakan agar dapat mempengaruhi pembentukan ekspektasi

mengenai inflasi dan kegiatan ekonomi. Kondisi tersebut mempengaruhi

perilaku pelaku ekonomi dalam melakukan keputusan konsumsi dan

investasi, yang pada akhirnya akan mendorong perubahan permintaan agregat

dan inflasi (Warjiyo dan Solikin, 2003).

2) Jalur Kredit (Credit Channel)

Pada jalur kredit, mekanisme transmisi dapat dibedakan menjadi dua

jalur. Pertama, bank lending channel, yaitu jalur pinjaman bank yang

menekankan pengaruh kebijakan moneter pada kondisi keuangan bank,

23

khususnya sisi aset. Kedua, balance sheet channel, yaitu jalur neraca

perusahaan yang menekankan pengaruh kebijakan moneter pada kondisi

keuangan perusahaan, yang selanjutnya akan mempengaruhi akses

perusahaan untuk mendapatkan kredit.

Menurut jalur pinjaman bank, selain sisi aset, sisi liabilitas bank juga

merupakan komponen penting dalam mekanisme transmisi kebijakan

moneter. Apabila Bank Sentral melakukan kebijakan moneter kontraktif,

misalnya melalui peningkatan rasio cadangan minimum di bank sentral, maka

cadangan yang ada di bank akan turun, sehingga loanable fund akan

mengalami penurunan. Apanila hal tersebut tidak segera diatasi dengan

melakukan penambahan modal atau surat-surat berharga, maka kemampuan

bank untuk memberikan pinjaman akan menurun. Kondisi ini menyebabkan

penurunan investasi, yang selanjutnya akan mendorong menurunan output.

Sementara itu, jalur neraca perusahaan menekankan bahwa kebijakan

moneter yang dilakukan oleh bank sentral akan mempengaruhi kondisi

keuangan perusahaan. Apabila bank sentral melakukan kebijakan moneter

ekspansif, maka suku bunga di pasar uang akan menurun, namun akan

mendorong apresiasi nilai saham. Sejalan dengan peningkatan tersebut, nilai

bersih perusahaan juga akan meningkat, yang selanjutnya akan mengurangi

tindakan adverse selection dan moral hazard oleh perusahaan. Kondisi ini

mendorong peningkatan pemberian kredit oleh bank, yang selanjutnya akan

meningkatkan investasi, dan pada akhirnya akan meningkatkan output

(Warjiyo dan Solikin, 2003).

24

3) Jalur Suku Bunga (Interest Rate Channel)

MTKM melalui Jalur Suku Bunga menekankan peranan perubahan

struktur suku bunga di sektor keuangan. Pengaruh perubahan suku bunga

jangka pendek ditransmisikan kepada suku bunga menengah/panjang yang

selanjutnya mempengaruhi permintaan dan pada akhirnya berpengaruh

terhadap inflasi (Taylor, 1995) dan Bofinger (2001).

Kebijakan moneter yang ditransmisikan melalui Jalur Suku Bunga dapat

dijelaskan dalam dua tahap: Pertama, transmisi di sektor keuangan (moneter).

Perubahan kebijakan moneter berawal dari perubahan instrumen moneter (BI

Rate) akan berpengaruh terhadap perkembangan suku bunga Sertifikat Bank

Indonesia (rSBI), suku bunga deposito dan suku bunga kredit. Proses

transmisi ini memerlukan tenggat waktu (time lag) tertentu.

Kedua, transmisi dari sektor keuangan ke sektor riil tergantung pada

pengaruhnya terhadap konsumsi dan investasi. Pengaruh suku bunga

terhadap konsumsi terjadi karena suku bunga deposito merupakan komponen

dari pendapatan masyarakat (income effect) dan suku bunga kredit sebagai

pembiayaan konsumsi (substitution effect). Sedangkan pengaruh suku bunga

terhadap investasi terjadi karena suku bunga kredit merupakan komponen

biaya modal.

Pengaruh suku bunga terhadap konsumsi dan investasi selanjutnya

akan berdampak pada jumlah permintaan agregat. Jika peningkatan

permintaan agregat tidak dibarengi dengan peningkatan penawaran agregat,

maka akan terjadi output gap (OG). Tekanan OG akan berpengaruh terhadap

25

tingkat inflasi. Mengacu pada penjelasan di atas, maka dapat dikatakan

bahwa inflasi yang terjadi melalui jalur ini adalah inflasi akibat tekanan

permintaan (demand pull-inflation).

4) Jalur Nilai Tukar (Exchange Rate Channel)

Transmisi kebijakan moneter melalui jalur nilai tukar merupakan

konsekuensi dari suatu sistem perekonomian terbuka. Dalam jalur ini yang

ditekankan adalah peranan nilai tukar terhadap terwujudnya tujuan akhir

kebijakan moneter, sehingga disebut jalur nilai tukar.

Pengaruh kebijakan moneter tidak saja terjadi pada perubahan nilai

tukar, tetapi juga pada aliran modal (capital flow) dalam neraca pembayaran.

Dengan tingginya suku bunga dalam negeri (dengan asumsi suku bunga luar

negeri tidak berubah), maka akan terjadi perbedaan suku bunga nominal

domestik dan suku bunga luar negeri atau paritas suku bunga domestik

dengan suku bunga luar negeri (interest rate diffierential). Artinya, paritas

suku bunga domestik dan luar negeri akan berpengaruh terhadap nilai tukar

dan aliran modal dan selanjutnya perubahan nilai tukar dan aliran dana akan

berpengaruh terhadap inflasi di negara yang bersangkutan., khususnya,

negara yang perekonomiannya semakin terbuka dan disertai dengan sistem

devisa bebas.

Kebijakan moneter yang ditransmisikan melalui jalur nilai tukar dapat

diuraikan sebagai berikut:

26

Pertama, transmisi di sektor moneter. Kebijakan moneter berawal dari

perubahan BI Rate yang akan berpengaruh terhadap paritas suku bunga

domestik dan luar negeri (interest rate differential). Selanjutnya, paritas suku

bunga akan berpengaruh terhadap aliran modal (capital flow). Semakin tinggi

tingkat suku bunga akan menarik aliran modal masuk (capital inflow)

sehingga menambah persediaan valas di dalam negeri, sehingga mendorong

apresiasi nilai tukar Rupiah. Sementara itu, jika suku bunga turun lebih

rendah dibanding luar negeri, maka akan terjadi capital outflow akibatnya

rupiah akan terdepresiasi.

Kedua, transmisi dari sektor moneter ke sektor riil terjadi melalui

pengaruh perubahan nilai tukar terhadap inflasi baik secara langsung (direct

pass-through effect) maupun tidak langsung (indirect pass-through effect).

Pengaruh langsung terjadi karena perkembangan nilai tukar mempengaruhi

pola pembentukkan harga oleh perusahaan dan ekspektasi inflasi di

masyarakat, khususnya terhadap barang dan jasa yang diimpor.

Sementara itu, pengaruh tidak langsung terjadi karena perubahan nilai

tukar mempengaruhi komponen ekspor dan impor dalam permintaan agregat.

Perubahan ini akan berpengaruh terhadap besarnya output riil dan pada

akhirnya akan menentukan besarnya inflasi dari sisi kesenjangan output.

Inflasi yang tercipta melalui jalur nilai tukar meliputi inflasi tekanan

permintaan dan inflasi yang berasal dari impor (Natsir, 2007).

27

5) Jalur Harga Aset (Price Rate Channel)

Mekanisme transmisi kebijakan moneter melalui jalur aset menekankan

bahwa kebijakan moneter berpengaruh pada perubahan harga aset dan

kekayaan masyarakat, yang selanjutnya akan mempengaruhi pengeluaran

investasi dan konsumsi. Apabila bank sentral melakukan kebijakan moneter

kontraktif, maka hal tersebut mendorong peningkatan suku bunga, dan pada

akhirnya akan menekan harga aset perusahaan. Penurunan nilai asset tersebut

berimplikasi pada 2 hal, pertama berpotensi mengurangi kemampuan

perusahaan untuk melakukan ekspansi, dan yang kedua, menurunkan nilai

kekayaan dan pendapatan, yang pada akhirnya akan mengurangi pengeluaran

konsumsi, secara keseluruhan kedua hal tersebut berdampak pada penurunan

pengeluaran agregat (Warjiyo dan Solikin, 2003).

f. Teori Kebijakan Moneter

Dalam perkembangannya, kebijakan moneter banyak mendapat kajian dari

para ekonom dan semua kajian tersebut menghasilkan paradigma / teori baru

yang memberi gambaran bagaimana kebijakan moneter bekerja di

perekonomian. Berikut adalah uraian dari teori – teori tersebut.

1) Teori Kuantitas Uang

Teori kuantitas dikemukakan oleh Irving Fisher, dimana dalam modelnya

ia melihat uang sebagai ekuivalen terhadap barang/jasa. Menurutnya, jika

dalam perekonomian terjadi pertukaran antara uang dengan barang atau jasa,

28

maka banyaknya uang sama dengan nilai barang atau jasa, ataupun keduanya

digabungkan. Secara matematis, pendapat Fisher dapat dituliskan sebagai

berikut :

. = .Dimana :

M = Money in circulation (Jumlah uang beredar)

V = Velocity of money (Kecepatan peredaran uang)

P = Price level (Tingkat harga)

T = Transactions number (Banyaknya transaksi)

Dalam setiap transaksi selalu ada pembeli dan penjual. Jumlah uang yang

dibayarkan oleh pembeli harus sama dengan uang yang diterima oleh penjual.

Hal ini berlaku juga untuk seluruh perekonomian: didalam suatu periode

tertentu nilai dari barang-barang atau jasa-jasa yang dibeli harus sama dengan

nilai dari barang yang dijual. Nilai dari barang yang dijual sama dengan

volume transaksi (T) dikalikan harga rata-rata dari barang tersebut (P). Dilain

pihak nilai dari barang yang ditransaksikan ini harus sama dengan volume

uang yang ada dimasyarakat (M) dikalikan berapa kali rata-rata uang bertukar

dari tangan satu ke tangan yang lain, atau rata “perputaran uang”, dalam

periode tersebut (V). Dalam kenyataannya, jika bank sentral meningkatkan

jumlah uang beredar (JUB) maka terdapat kecenderungan kuat harga barang

secara umum akan mengalami kenaikan.

29

Dalam teori ini T ditentukan oleh tingkat output equilibrium masyarakat,

yang untuk Fisher dan para ahli ekonomi Klasik, adalah selalu pada posisi full

employment sebagaimana dikemukakan oleh J.B Say. Fisher mengatakan

bahwa permintaan akan uang timbul dari penggunaan uang dalam proses

transaksi. Besar-kecilnya V ditentukan oleh sifat proses transaksi yang berlaku

di masyarakat dalam suatu periode (Boediono, 2005).

2) Teori Cambridge (Marshall-Pigou)

Teori ini seperti halnya teori Fisher dan teori-teori klasik lainnya,

berpangkal pokok pada fungsi uang sebagai alat tukar umum (means of

exchange). Karena itu, teori-teori Klasik melihat kebutuhan uang atau

permintaan akan uang dari masyarakat sebagai kebutuhan akan alat tukar yang

likuid untuk tujuan transaksi.

Perbedaan utama antara teori ini dengan Fisher, terletak pada tekanan

dalam teori permintaan uang Cambridge pada perilaku individu dalam

mengalokasikan kekayaannya antara berbagai kemungkinan bentuk kekayaan,

yang salah satunya berbentuk uang. Perilaku ini dipengaruhi oleh

pertimbangan untung-rugi dari pemegang kekayaan dalam bentuk uang. Teori

Cambridge lebih menekankan faktor-faktor perilaku (pertimbangan untung-

rugi) yang menghubungkan antara permintaan akan uang seseorang dengan

volume transaksi yang direncanakannya. Cambridge mengatakan bahwa

permintaan akan uang selain dipengaruhi oleh volume transaksi dan faktor

30

kelembagaan, juga dipengaruhi oleh tingkat bunga, besar kekayaan warga

masyarakat, dan ramalan/harapan dari masyarakat mengenai masa mendatang.

Jadi dalam jangka pendek, Cambridge menganggap bahwa jumlah

kekayaan, volume transaksi dan pendapatan nasional mempunyai hubungan

yang proporsional-konstan satu sama lainnya. Teori Cambridge menganggap

bahwa, ceteris paribus permintaan akan uang adalah proporsional dengan

tingkat pendapatan nasional. Secara matematis, pemikiran Cambridge dapat

dijabarkan sebagai berikut :

= ……………………………………………………………..(1)

dimana Md adalah permintaan uang, k adalah koefisien atas tingkat harga

(P) dan Y adalah pendapatan nasional riil.

Supply akan uang (Ms) dianggap ditentukan oleh pemerintah. Dalam

posisi keseimbangan maka :

= ……………………………………….....................................(2)

sehingga :

= ……………………………………………………………..(3)

atau :

= 1/ ………………………………….....................................(4)

Jadi ceteris paribus tingkat harga umum (P) berubah secara proporsional

dengan perubahan volume uang yang beredar. Tidak banyak berbeda dengan

31

teori Fisher, kecuali tambahan ceteris paribus yang berarti tingkat harga,

pendapatan nasional riil, tingkat bunga dan harapan adalah konstan. Perbedaan

ini cukup penting, karena teori Cambridge tidak menutup kemungkinan bahwa

faktor-faktor seperti tingkat bunga dan ekspektasi berubah, walaupun dalam

jangka pendek. Dan kalau faktor-faktor berubah maka “k” juga berubah. Teori

Cambridge mengatakan kalau tingkat bunga naik, ada kecenderungan

masyarakat mengurangi uang yang ingin mereka pegang, meskipun volume

transaksi yang mereka rencanakan tetap. Demikian juga faktor ekspekstasi

mempengaruhi. Bila seandainya di masa datang tingkat bunga naik (yang

berarti penurunan surat berharga atau obligasi) maka orang akan cenderung

untuk mengurangi jumlah surat berharga yang dipegangnya dan menambah

jumlah uang tunai yang mereka pegang, dan ini pun bisa mempengaruhi

kofisien “k” dalam jangka pendek (Boediono, 2005).

3) Teori Keynes

Meskipun bisa dikatakan bahwa teori uang Keynes adalah teori yang

bersumber dari teori Cambridge, tetapi Keynes mengemukakan sesuatu yang

berbeda dengan teori moneter tradisi klasik. Pada hakekatnya perbedaan ini

terletak pada penekanan pada fungsi uang yang lain, yaitu sebagai store of

value dan bukan hanya sebagai means of exchange. Teori ini kemudian

dikenal dengan nama teori Liquidity Preference. Keynes melihat bahwa

terdapat beberapa motif yang menjadi alasan mengapa individu di dalam

perekonomian melakukan permintaan atas uang, motif tersebut antara lain

untuk bertransaksi dan berjaga-jaga.

32

a) Motif Transaksi dan Berjaga-jaga

Orang memegang uang guna memenuhi dan melancarkan transaksinya,

dan permintaan akan uang dari masyarakat untuk tujuan ini sangat

dipengaruhi oleh tingkat pendapatan nasional dan tingkat bunga. Semakin

tinggi tingkat pendapatan semakin besar volume transaksi dan semakin besar

pula kebutuhan uang untuk tujuan transaksi. Permintaan uang untuk tujuan

transaksi ini pun bukan merupakan suatu proporsi yang selalu konstan, tetapi

dipengaruhi pula oleh tinggi rendahnya tingkat bunga. Hanya saja faktor

tingkat bunga untuk permintaan transaksi untuk uang ini tidak ditekankan oleh

Keynes, akan tetapi tingkat bunga ditekankan pada permintaan uang untuk

tujuan spekulasi.

Motif berjaga-jaga (precautionary motive), orang akan mendapat manfaat

dari memegang uang untuk menghadapi keadaan-keadaan yang tidak terduga,

karena sifat uang yang mudah ditukarkan dengan barang-barang lain. Menurut

Keynes permintaan uang untuk tujuan berjaga-jaga ini dipengaruhi oleh

faktor-faktor yang sama dengan faktor yang mempengaruhi permintaan uang

untuk transaksi, yaitu terutama dipengaruhi pula oleh tingkat penghasilan

orang tersebut, dan mungkin dipengaruhi pula oleh tingkat bunga, meskipun

tidak kuat pengaruhnya.

b) Motif Spekulasi

Sesuai dengan namanya , motif dari memegang uang ini adalah terutama

untuk tujuan memperoleh keuntungan yang bisa diperoleh dari seandainya si

33

pemegang uang tersebut meramal apa yang akan terjadi dengan benar. Pada

teori Cambridge faktor ketidaktentuan masa depan (uncertainty) dan faktor

harapan (expectation) dari pemilik kekayaan bisa mempengaruhi permintaan

akan uang dari pemilik kekayaan tersebut. Namun sayangnya teori ini tidak

pernah membakukan faktor-faktor ini ke dalam perumusan teori moneter

mereka. Perumusan permintaan uang untuk motif spekulasi dari Keynes

merupakan langkah “formalisasi” dari faktor-faktor ini ke dalam teori

moneter.

Pada garis besarnya teori Keynes membatasi pada keadaan dimana pemilik

kekayaan bisa memilih memegang kekayaannya dalam bentuk uang tunai atau

obligasi (bond). Uang tunai dianggap tidak memberikan penghasilan

sedangkan obligasi dianggap memberikan berupa sejumlah uang tertentu

setiap periode. Dalam teori Keynes dibicarakan khusus obligasi yang

memberikan suatu penghasilan berupa sejumlah uang tertentu setiap periode

selama waktu yang tak terbatas (perpetuity).

Secara umum bisa ditulis dengan persamaan sebagai berikut :

= . ……………………………………………………………...(1)

Dimana K adalah hasil per tahun yang diterima, R adalah tingkat bunga, dan P

adalah harga pasar atau nilai sekarang dalam obligasi “perpetuity” tersebut.

34

Persamaan tersebut bisa juga ditulis sebagai berikut :

= / …………………………………………………………….(2)

yang menunjukkan bahwa (karena K adalah konstan) harga pasar

obligasi (P) berbanding terbalik dengan tingkat bunga R bila tingkat bunga

turun, maka berarti harga pasar obligasi naik, dan sebaliknya bila tingkat

bunga naik maka harga pasar obligasi turun, atau dengan kata lain semakin

tinggi tingkat suku bunga semakin rendah permintaan uang tunai oleh

seseorang atau masyarakat. Karena, semakin tinggi tingkat suku bunga,

maka semakin besar ongkos memegang uang tunai sehingga seseorang

atau masyarakat lebih baik membeli obligasi. Sebaliknya apabila tingkat

suku bunga semakin rendah maka semakin rendah pula ongkos memegang

uang tunai dan semakin besar seseorang atau masyarakat untuk

menyimpan uang tunai. Bentuk yang sederhana dari fungsi permintaan

(total) akan uang dari teori Keynes adalah:

/ = [ + Ø ( , ) ]…………………………………………(1)

Md/P adalah permintaan uang total dalam arti riil, suku pertama

dalam kurung, yaitu k Y adalah permintaan uang untuk transaksi dan

berjaga-jaga, yang dinyatakan sebagai suatu proporsi (k) dari pendapatan

nasional riil. Ø (r, W) adalah permintaan akan uang untuk motif spekulasi

yang dinyatakan sebagai fungsi dari tingkat bunga yang berlaku (r) dan

nilai asset (kekayaan atau wealth) yang ada di masyarakat (W). Variable

W ini dimasukkan karena permintaan uang untuk motif spekulasi

35

dinyatakan sebagai bagian dari W yang dipegang dalam bentuk uang

tunai. Persamaan (1) tersebut bisa pula dinyatakan dalam bentuk

permintaan akan uang dalam satuan moneter sebagai berikut :

= [ + Ø ( , ) ] ……………………………………(2)

dalam analisa jangka pendek W biasanya dianggap konstan sehingga

fungsi (2) menjadi :

= [ + Ø ( ) ] …………………………………...…..(3)

dimana Ø (r) = Ø (r,W), dalam posisi equilibrium, supply uang (Ms),

yang dianggap juga oleh Keynes sebagai variable yang ditentukan oleh

pemerintah, sama dengan Md. Sehingga :

= [ + Ø ( ) ] ………………………………………..(4)

Teori permintaan uang Keynes mempunyai implikasi bahwa fungsi

permintaan akan uang (Liquidity Preference) adalah fungsi yang tidak

stabil, dalam arti bahwa fungsi ini bisa bergeser dari waktu ke waktu. Hal

ini karena Keynes menekankan faktor uncertainty dan expectation dalam

menentukan posisi permintaan uang untuk tujuan spekulasi (Boediono,

2005).

4). Paritas Suku Bunga (Uncovered Interest Parity)

Konsep uncovered interest parity menjelaskan hubungan antara

tingkat suku bunga domestik (i), tingkat suku bunga luar negeri (i*), dan

36

depresiasi mata uang domestik (x). konesp ini dapat menjelaskan perilaku

investor dalam mengambil keputusan apakah akan menanamkan modalnya

di dalam negeri atau di luar negeri. Secara matematis uncovered interest

parity dapat dijelaskan sebagai berikut :

= ∗ + …………………………………………………………(1)

Persamaan di atas dapat diubah menjadi :

− = ∗…………………………………..……………………..(2)

Sepanjang tingkat pengembalian/pendapatan investasi di dalam negeri

(setelah memperhitungkan tingkat depresiasi mata uang domestik) lebih besar

daripada pendapatan investasi di luar negeri, maka investor akan tertarik

untuk meningkatkan investasinya di dalam negeri, tetapi jika sebaliknya,

maka investasi domestik akan lari ke luar negeri.

5). Teori Arus Modal (Capital Flow)

Masuknya aliran dana (capital inflow) ke negara berkembang

disebabkan oleh beberapa faktor. Tingginya tingkat integrasi keuangan

seiring dengan pesatnya perkembangan teknologi terutama teknologi

informasi dan komunikasi, memainkan peran yang besar dalam mempercepat

peningkatan mobilitas capital flow. Selain itu, pengembangan infrastruktur

pasar modal yang disertai dengan liberalisasi pasar modal seperti

penghapusan hambatan repatriasi, pengurangan hambatan pastisipasi dan

37

kepemilikan pihak asing, juga berkontribusi terhadap perluasan capital

flowke pasar negara berkembang.

Terdapat dua faktor penentu utama untuk capital inflow (Agenor,

2004; Calvo et al, 1994):

1. Internal atau pull factors

Faktor yang terkait dengan kebijakan dalam negeri, seperti tinggginya

tingkat produktivitas dan tingkat pertumbuhan, kuatnya fundamental

makroekonomi, stabilisasi makroekonomi, reformasi yang bersifat struktural

(contohnya liberasisasi kapital dan penurunan defisit fiskal), yang biasanya

akan terkompensasi dan terefleksi dengan peningkatan ratingsuatu negara.

2. External atau push factors

Faktor eksternal seperti tingkat suku bunga dunia yang rendah,

terutama di AS dan beberapa negara maju lainnya, yang akan menyebabkan

terjadinya penurunan premi risiko, sementara di sisi lain emerging markets

memberikan yield yang lebih tinggi. Faktor lain seperti resesi atau

perlambatan tingkat pertumbuhan di negara maju akan menghasilkan tingkat

return yang rendah dan mengurangi peluang keuntungan (profit opportunity)

sehingga akan menyebabkan terjadinya perpindahan capital dari negara maju

ke emerging markets.

38

Larrain et al. (1997) menemukan bahwa long term flows cenderung

dipengaruhi oleh fundamental ekonomi, sementara short term flows lebih

banyak dipengaruhi oleh interest rate differential.

g. Nilai Tukar dan Ekspor

Fluktuasi nilai tukar dipengaruhi oleh perdagangan internasional suatu

negara melalui permintaan dan penawaran mata uang negara tersebut (Lipsey,

Steiner dan Purvis, 1991: 379). Pada saat nilai tukar rupiah mengalami

depresiasi, maka harga barang ekspor akan lebih murah atau kompetitif

dibandingkan produk luar negeri, sehingga akan mendorong terjadinya

peningkatan ekspor. Sebaliknya pada saat nilai tukar rupiah mengalami

apresiasi, harga barang ekspor di luar negeri akan lebih mahal, sehingga

permintaan ekspor akan menurun (Darwanto, 2007).

h. Kebijakan Moneter pada Perekonomian Terbuka

Efek kebijakan moneter pada perekonomian terbuka dapat dijelaskan

dengan menggunakan model Mundell – Fleming, yang menggunakan asumsi

bahwa perekonomian yang sedang dipelajari adalah perekonomian dengan

mobilitas modal sempurna. Perekonomian bisa menjamin dan memberikan

pinjaman sebanyak yang ia inginkan di pasar keuangan dunia, namun tingkat

bunga domestik ditentukan oleh tingkat bunga dunia.

39

Gambar 3.

Efek Kebijakan Moneter Pada Perekonomian Terbuka

Sumber : Mankiw (2000)

Menurut model ini, perekonomian terbuka kecil dengan mobilitas

modal sempura dapat dijelaskan oleh dua persamaan :∶ = ( − ) + ( ) + + ( )…………………………….(1)∶ / = ( , )……………………………………………………(2)

Persamaan 1 menjelaskan keseimbangan di pasar barang, dan

persamaan 2 menjelaskan keseimbangan di pasar uang (Mankiw,2000).

Melalui model Mundell-Fleming dapat diketahui bagaimana efek

dari kebijakan moneter mempengaruhi output. Jika bank sentral

meningkatkan jumlah uang beredar, maka akan menurunkan nilai tukar,

akan tetapi berpotensi meningkatkan output. Sebagaimana termodelkan

40

pada Gambar 3, peningkatan pada jumlah uang beredar akan menggeser

kurva LM ke kanan. Sehingga kenaikan dalam penawaran jumlah uang

beredar tersebut akan menurunkan nilai tukar (karena akan menurunkan

rasio mata uang asing terhadap mata uang dalam negeri), namun akan

meningkatkan pendapatan.

Kenaikan dalam penawaran uang akan menekan tingkat bunga

domestik. Di mana hal ini akan menyebabkan modal mengalir ke luar

perekonomian, sebab investor lebih memilih peluang yang lebih

menguntungkan. Aliran keluarnya modal akan meningkatkan penawaran

mata uang domestik di pasar mata uang asing, sehingga mata uang

domestik mengalami depresiasi. Hal tersebut membuat barang domestik