TIIVISTELMÄ JA ARVOPAPERILIITE - Technopolis...7.9.2016 klo 10.00 ja 15.9.2016 klo 18.30 välisenä...

50

ARVOPAPERILIITE JA TIIVISTELMÄ 2.9.2016 TECHNOPOLIS OYJ Osakeanti enintään 52 282 030 Osaketta Technopolis Oyj (”Yhtiö”), joka on Suomessa rekisteröity julkinen osakeyhtiö, tarjoaa osakkeenomistajilleen merkittäväksi enintään 52 282 030 uutta osaketta (”Osakkeet”) osakkeenomistajien merkintäetuoikeuden perusteella merkintähintaan 2,40 euroa Osakkeelta (”Merkintähinta”) jäljempänä esitettyjen osakeannin ehtojen mukaisesti (”Osakeanti”). Yhtiö antaa kaikille osakkeenomistajilleen yhden (1) merkintäoikeuden (”Merkintäoikeus”) jokaista täsmäytyspäivänä 2.9.2016 omistettua yhtä (1) osaketta kohden. Kukin kaksi (2) Merkintäoikeutta oikeuttaa haltijansa merkitsemään yhden (1) Osakkeen (”Ensisijainen merkintäoikeus”). Merkintäoikeudet ovat vapaasti luovutettavissa, ja ne ovat julkisen kaupankäynnin kohteena Nasdaq Helsinki Oy:n (”Helsingin Pörssi”) pörssilistalla 7.9.2016 klo 10.00 ja 15.9.2016 klo 18.30 välisenä aikana. Osakkeiden merkintäaika Merkintäoikeuksilla alkaa 7.9.2016 ja päättyy 21.9.2016 klo 20.00 (”Merkintäaika”). Merkintäoikeudet, joita ei ole käytetty Merkintäajan loppuun mennessä, raukeavat arvottomina. Ohjeita Merkintäoikeuksien käyttämisestä on esitetty kohdissa ”Osakeannin ehdot” ja ”Ohjeita osakkeenomistajille ja merkitsijöille”. Lisäksi Yhtiön hallitus tulee päättämään merkitsemättä jääneiden Osakkeiden allokaatiosta toissijaisessa merkinnässä niille osakkeenomistajille ja/tai muille sijoittajille, jotka ovat Merkintäaikana toimittaneet merkintätoimeksiannon Osakkeiden merkitsemiseksi ilman Merkintäoikeuksia (”Toissijainen merkintä”). Mikäli kaikkia Osakkeita ei ole merkitty Toissijaisen merkinnän jälkeen, jäljelle jääneet Osakkeet voidaan allokoida merkittäväksi hallituksen päättämällä tavalla 30.9.2016 mennessä. Yhtiön suurimmat osakkeenomistajat Keskinäinen työeläkevakuutusyhtiö Varma (”Varma”) ja Keskinäinen Eläkevakuutusyhtiö Ilmarinen (”Ilmarinen”) ovat antaneet merkintäsitoumukset, joiden mukaisesti nämä tahot merkitsevät Osakeannissa Osakkeita nykyisen omistusosuutensa mukaisessa suhteessa seuraavasti: Ilmarinen noin 10,61 prosenttia ja Varma noin 24,34 prosenttia Osakeannissa merkittäväksi tarjottavista Osakkeista, kuitenkin siten, että Varman osuus Yhtiön osakkeista on Osakeannin toteutuksen jälkeen alle 30 prosenttia. Osakeantiin liittyvä esite koostuu tästä arvopaperiliitteestä ja tiivistelmästä (”Arvopaperiliite”) sekä Technopolis Oyj:n 2.9.2016 päivätystä rekisteröintiasiakirjasta (”Rekisteröintiasiakirja”), yhdessä Arvopaperiliitteen kanssa ”Esite”. Rekisteröintiasiakirja sisältää tietoja Yhtiöstä, sen liiketoiminnasta ja taloudellisesta asemasta, ja tämä Arvopaperiliite sisältää tietoja Osakeannista ja Osakkeista. Merkintäoikeuksiin tai Osakkeisiin sijoittamiseen liittyy riskejä. Katso ”Riskitekijät” alkaen sivulta 21. Osakeannissa Osakkeita tarjotaan merkittäväksi yleisölle Suomessa. Merkintäoikeuksia ja Osakkeita ei ole rekisteröity eikä tulla rekisteröimään Yhdysvaltain vuoden 1933 arvopaperimarkkinalain (U.S. Securities Act of 1933) ja sen muutosten mukaisesti (”Yhdysvaltain arvopaperimarkkinalaki”) eikä minkään Yhdysvaltain osavaltioiden arvopaperimarkkinalakien mukaisesti. Merkintäoikeuksia tai Osakkeita ei siten saa tarjota, myydä, pantata, käyttää, luopua, siirtää tai toimittaa, suoraan tai välillisesti, Yhdysvalloissa tai Yhdysvaltoihin, lukuun ottamatta tilanteita ja transaktioita, joissa Yhdysvaltain arvopaperimarkkinalaki sisältää poikkeuksen rekisteröintivaatimuksista ja kaikkia soveltuvia arvopaperimarkkinalakeja missä tahansa osavaltiossa tai muulla lainkäyttöalueella Yhdysvalloissa noudatetaan. Merkintäoikeuksia käytetään ja Osakkeita tarjotaan ja myydään Yhdysvaltojen ulkopuolella noudattaen Yhdysvaltain arvopaperimarkkinalain Regulation S -säännöstä. Osakkeita ei tarjota Kielletyillä Lainkäyttöalueilla (määritelty alla) ja Merkintäoikeuksien kirjaaminen sellaisen henkilön tilille, jonka asuinpaikka on Kielletyllä Lainkäyttöalueella (määritelty alla), ei ole tarjous tällaisille henkilöille käyttää Merkintäoikeuksiaan taikka merkitä Osakkeita. Henkilöt, joiden asuinpaikka on Kielletyllä Lainkäyttöalueella (”Kielletyt Henkilöt”) eivät ole oikeutettuja käyttämään Merkintäoikeuksia. Esitettä ei tule jakaa, välittää edelleen tai lähettää Yhdysvalloissa tai Yhdysvaltoihin tai (lukuun ottamatta tiettyjä poikkeustapauksia) Kielletyille Lainkäyttöalueille (määritelty alla) tai muilla lainkäyttöalueilla tai muille lainkäyttöalueille, joissa Osakeantiin osallistuminen rikkoisi tai voisi rikkoa soveltuvaa lainsäädäntöä. Esitettä ei saa lähettää kenellekään sellaisessa Euroopan talousalueen (”ETA”) jäsenvaltiossa, jossa ei ole täytäntöönpantu Esitedirektiiviä (määritelty alla), tai kenellekään Australiassa, Kanadassa, Hongkongissa, Japanissa, Etelä-Afrikassa, Singaporessa tai Yhdysvalloissa tai millään muulla sellaisella lainkäyttöalueella, jossa Merkintäoikeuksien toimittaminen tai tarjouksen tekeminen Merkintäoikeuksista tai Osakkeista ei olisi sallittua (”Kielletyt Lainkäyttöalueet”), olevalle henkilölle. Merkintäoikeuksia tai uusia Osakkeita ei saa tarjota, myydä, pantata, jälleenmyydä, hankkia, jakaa, käyttää, luopua tai siirtää, suoraan tai välillisesti, missään tällaisessa maissa taikka mihinkään tällaisiin maihin. Technopolis Oyj:n osakkeet ovat julkisen kaupankäynnin kohteena Helsingin Pörssin pörssilistalla kaupankäyntitunnuksella ”TPS1V”. Merkintäoikeuksien perusteella merkityt Osakkeet otetaan julkisen kaupankäynnin kohteeksi Helsingin Pörssin pörssilistalla väliaikaisina osakkeina kaupankäyntitunnuksella ”TPS1VN0116”. Kaupankäynti väliaikaisilla osakkeilla alkaa Merkintäajan päättymistä seuraavana ensimmäisenä kaupankäyntipäivänä arviolta 22.9.2016. Osakeannissa annettavat Osakkeet merkitään kaupparekisteriin ja väliaikaiset osakkeet yhdistetään Yhtiön olemassa olevaan osakelajiin arviolta 29.9.2016 ja otetaan kaupankäynnin kohteeksi Helsingin Pörssin pörssilistalle yhdessä Toissijaisessa merkinnässä liikkeeseen laskettavien Osakkeiden kanssa arviolta 30.9.2016. Pääjärjestäjä :

Transcript of TIIVISTELMÄ JA ARVOPAPERILIITE - Technopolis...7.9.2016 klo 10.00 ja 15.9.2016 klo 18.30 välisenä...

ARVOPAPERILIITE JA TIIVISTELMÄ 2.9.2016

TECHNOPOLIS OYJ

Osakeanti

enintään 52 282 030 Osaketta

Technopolis Oyj (”Yhtiö”), joka on Suomessa rekisteröity julkinen osakeyhtiö, tarjoaa osakkeenomistajilleen merkittäväksi enintään 52 282 030 uutta osaketta (”Osakkeet”) osakkeenomistajien merkintäetuoikeuden perusteella merkintähintaan 2,40 euroa Osakkeelta (”Merkintähinta”) jäljempänä esitettyjen osakeannin ehtojen mukaisesti (”Osakeanti”).

Yhtiö antaa kaikille osakkeenomistajilleen yhden (1) merkintäoikeuden (”Merkintäoikeus”) jokaista täsmäytyspäivänä 2.9.2016 omistettua yhtä (1) osaketta kohden. Kukin kaksi (2) Merkintäoikeutta oikeuttaa haltijansa merkitsemään yhden (1) Osakkeen (”Ensisijainen merkintäoikeus”). Merkintäoikeudet ovat vapaasti luovutettavissa, ja ne ovat julkisen kaupankäynnin kohteena Nasdaq Helsinki Oy:n (”Helsingin Pörssi”) pörssilistalla 7.9.2016 klo 10.00 ja 15.9.2016 klo 18.30 välisenä aikana. Osakkeiden merkintäaika Merkintäoikeuksilla alkaa 7.9.2016 ja päättyy 21.9.2016 klo 20.00 (”Merkintäaika”). Merkintäoikeudet, joita ei ole käytetty Merkintäajan loppuun mennessä, raukeavat arvottomina. Ohjeita Merkintäoikeuksien käyttämisestä on esitetty kohdissa ”Osakeannin ehdot” ja ”Ohjeita osakkeenomistajille ja merkitsijöille”. Lisäksi Yhtiön hallitus tulee päättämään merkitsemättä jääneiden Osakkeiden allokaatiosta toissijaisessa merkinnässä niille osakkeenomistajille ja/tai muille sijoittajille, jotka ovat Merkintäaikana toimittaneet merkintätoimeksiannon Osakkeiden merkitsemiseksi ilman Merkintäoikeuksia (”Toissijainen merkintä”). Mikäli kaikkia Osakkeita ei ole merkitty Toissijaisen merkinnän jälkeen, jäljelle jääneet Osakkeet voidaan allokoida merkittäväksi hallituksen päättämällä tavalla 30.9.2016 mennessä.

Yhtiön suurimmat osakkeenomistajat Keskinäinen työeläkevakuutusyhtiö Varma (”Varma”) ja Keskinäinen Eläkevakuutusyhtiö Ilmarinen (”Ilmarinen”) ovat antaneet merkintäsitoumukset, joiden mukaisesti nämä tahot merkitsevät Osakeannissa Osakkeita nykyisen omistusosuutensa mukaisessa suhteessa seuraavasti: Ilmarinen noin 10,61 prosenttia ja Varma noin 24,34 prosenttia Osakeannissa merkittäväksi tarjottavista Osakkeista, kuitenkin siten, että Varman osuus Yhtiön osakkeista on Osakeannin toteutuksen jälkeen alle 30 prosenttia.

Osakeantiin liittyvä esite koostuu tästä arvopaperiliitteestä ja tiivistelmästä (”Arvopaperiliite”) sekä Technopolis Oyj:n 2.9.2016 päivätystä rekisteröintiasiakirjasta (”Rekisteröintiasiakirja”), yhdessä Arvopaperiliitteen kanssa ”Esite”. Rekisteröintiasiakirja sisältää tietoja Yhtiöstä, sen liiketoiminnasta ja taloudellisesta asemasta, ja tämä Arvopaperiliite sisältää tietoja Osakeannista ja Osakkeista. Merkintäoikeuksiin tai Osakkeisiin sijoittamiseen liittyy riskejä. Katso ”Riskitekijät” alkaen sivulta 21.

Osakeannissa Osakkeita tarjotaan merkittäväksi yleisölle Suomessa. Merkintäoikeuksia ja Osakkeita ei ole rekisteröity eikä tulla rekisteröimään Yhdysvaltain vuoden 1933 arvopaperimarkkinalain (U.S. Securities Act of 1933) ja sen muutosten mukaisesti (”Yhdysvaltain arvopaperimarkkinalaki”) eikä minkään Yhdysvaltain osavaltioiden arvopaperimarkkinalakien mukaisesti. Merkintäoikeuksia tai Osakkeita ei siten saa tarjota, myydä, pantata, käyttää, luopua, siirtää tai toimittaa, suoraan tai välillisesti, Yhdysvalloissa tai Yhdysvaltoihin, lukuun ottamatta tilanteita ja transaktioita, joissa Yhdysvaltain arvopaperimarkkinalaki sisältää poikkeuksen rekisteröintivaatimuksista ja kaikkia soveltuvia arvopaperimarkkinalakeja missä tahansa osavaltiossa tai muulla lainkäyttöalueella Yhdysvalloissa noudatetaan. Merkintäoikeuksia käytetään ja Osakkeita tarjotaan ja myydään Yhdysvaltojen ulkopuolella noudattaen Yhdysvaltain arvopaperimarkkinalain Regulation S -säännöstä. Osakkeita ei tarjota Kielletyillä Lainkäyttöalueilla (määritelty alla) ja Merkintäoikeuksien kirjaaminen sellaisen henkilön tilille, jonka asuinpaikka on Kielletyllä Lainkäyttöalueella (määritelty alla), ei ole tarjous tällaisille henkilöille käyttää Merkintäoikeuksiaan taikka merkitä Osakkeita. Henkilöt, joiden asuinpaikka on Kielletyllä Lainkäyttöalueella (”Kielletyt Henkilöt”) eivät ole oikeutettuja käyttämään Merkintäoikeuksia. Esitettä ei tule jakaa, välittää edelleen tai lähettää Yhdysvalloissa tai Yhdysvaltoihin tai (lukuun ottamatta tiettyjä poikkeustapauksia) Kielletyille Lainkäyttöalueille (määritelty alla) tai muilla lainkäyttöalueilla tai muille lainkäyttöalueille, joissa Osakeantiin osallistuminen rikkoisi tai voisi rikkoa soveltuvaa lainsäädäntöä.

Esitettä ei saa lähettää kenellekään sellaisessa Euroopan talousalueen (”ETA”) jäsenvaltiossa, jossa ei ole täytäntöönpantu Esitedirektiiviä (määritelty alla), tai kenellekään Australiassa, Kanadassa, Hongkongissa, Japanissa, Etelä-Afrikassa, Singaporessa tai Yhdysvalloissa tai millään muulla sellaisella lainkäyttöalueella, jossa Merkintäoikeuksien toimittaminen tai tarjouksen tekeminen Merkintäoikeuksista tai Osakkeista ei olisi sallittua (”Kielletyt Lainkäyttöalueet”), olevalle henkilölle. Merkintäoikeuksia tai uusia Osakkeita ei saa tarjota, myydä, pantata, jälleenmyydä, hankkia, jakaa, käyttää, luopua tai siirtää, suoraan tai välillisesti, missään tällaisessa maissa taikka mihinkään tällaisiin maihin.

Technopolis Oyj:n osakkeet ovat julkisen kaupankäynnin kohteena Helsingin Pörssin pörssilistalla kaupankäyntitunnuksella ”TPS1V”. Merkintäoikeuksien perusteella merkityt Osakkeet otetaan julkisen kaupankäynnin kohteeksi Helsingin Pörssin pörssilistalla väliaikaisina osakkeina kaupankäyntitunnuksella ”TPS1VN0116”. Kaupankäynti väliaikaisilla osakkeilla alkaa Merkintäajan päättymistä seuraavana ensimmäisenä kaupankäyntipäivänä arviolta 22.9.2016. Osakeannissa annettavat Osakkeet merkitään kaupparekisteriin ja väliaikaiset osakkeet yhdistetään Yhtiön olemassa olevaan osakelajiin arviolta 29.9.2016 ja otetaan kaupankäynnin kohteeksi Helsingin Pörssin pörssilistalle yhdessä Toissijaisessa merkinnässä liikkeeseen laskettavien Osakkeiden kanssa arviolta 30.9.2016.

Pääjärjestäjä

:

2

ARVOPAPERILIITETTÄ KOSKEVIA TIETOJA

Tämä Arvopaperiliite on laadittu seuraavien säädösten mukaisesti: arvopaperimarkkinalaki (14.12.2012/746, muutoksineen), Euroopan komission asetus (EY) N:o 809/2004, annettu Euroopan parlamentin ja neuvoston direktiivin 2003/71/EY (”Esitedirektiivi”) täytäntöönpanosta esitteiden sisältämien tietojen, esitteiden muodon, viittauksina esitettävien tietojen, julkistamisen ja mainonnan osalta (liite III), komission delegoitu asetus (EU) N:o 486/2012, annettu 30 päivänä maaliskuuta 2012, asetuksen (EY) N:o 809/2004 muuttamisesta esitteen, ohjelmaesitteen, tiivistelmän ja lopullisten ehtojen muodon ja sisällön sekä tiedonantovelvollisuuksien osalta (”Komission Asetus 486/2012”) (liite XXII), valtiovarainministeriön asetus arvopaperimarkkinalain 3–5 luvussa tarkoitetuista esitteistä 20.12.2012/1019 sekä Finanssivalvonnan määräykset ja ohjeet. Tämä Arvopaperiliite sisältää myös arvopaperimarkkinalain 4 luvun 6 §:n 4 momentissa tarkoitetun tiivistelmän Komission Asetuksen 486/2012 edellyttämässä muodossa. Finanssivalvonta on hyväksynyt tämän suomenkielisen Arvopaperiliitteen, mutta ei vastaa siinä esitettyjen tietojen oikeellisuudesta. Finanssivalvonnan hyväksymispäätöksen diaarinumero on FIVA 52/02.05.04/2016. Finanssivalvonta on myös hyväksynyt Rekisteröintiasiakirjan suomenkielisen version. Finanssivalvonnan Rekisteröintiasiakirjaa koskevan hyväksymispäätöksen diaarinumero on 52/02.05.04/2016. Tästä Arvopaperiliitteestä ja alkuperäisestä suomenkielisestä Rekisteröintiasiakirjasta on myös laadittu englanninkielinen käännös, mutta Finanssivalvonta ei ole hyväksynyt käännöstä. Mikäli Arvopaperiliitteen ja/tai Rekisteröintiasiakirjan alkuperäisten suomenkielisten versioiden ja englanninkielisten käännösten välillä on eroavaisuuksia, suomenkielinen versio on ratkaiseva.

Tässä Arvopaperiliitteessä termit ”Yhtiö”, ”Technopolis” tai ”Konserni” tarkoittavat Technopolis Oyj:tä ja sen tytäryhtiöitä yhdessä, ellei asiayhteydestä ilmene, että termillä tarkoitetaan ainoastaan Technopolis Oyj:tä tai tiettyä tytäryhtiötä tai liiketoimintaa. Viittauksilla Yhtiön osakkeisiin, osakepääomaan ja hallintotapaan tarkoitetaan kuitenkin Technopolis Oyj:n osakkeita, osakepääomaa ja hallintotapaa.

Osakkeenomistajien ja mahdollisten sijoittajien tulee luottaa ainoastaan Esitteen sisältämiin tietoihin sekä Technopoliksen julkistamiin pörssitiedotteisiin. Technopolis tai Nordea Pankki Suomi Oyj (”Pääjärjestäjä” tai ”Nordea”) ei ole valtuuttanut ketään antamaan mitään muita kuin Esitteeseen sisältyviä tietoja tai lausuntoja. Tämän Arvopaperiliitteen luovuttaminen ei missään olosuhteissa merkitse sitä, että sen sisältämät tiedot pitäisivät paikkaansa muulloin kuin Arvopaperiliitteen päivämääränä tai että Technopoliksen liiketoiminnassa ei olisi tapahtunut olennaisia muutoksia tai tapahtumia, jotka voisivat vaikuttaa tai ovat vaikuttaneet haitallisesti Technopoliksen liiketoimintaan, taloudelliseen asemaan tai liiketoiminnan tulokseen. Mikäli tässä Arvopaperiliitteessä kuitenkin ilmenee ennen Osakkeiden ottamista julkisen kaupankäynnin kohteeksi virhe tai puute, jolla saattaa olla olennaista merkitystä sijoittajille, Arvopaperiliitettä täydennetään arvopaperimarkkinalain mukaisesti. Tämän Arvopaperiliitteen sisältämät tiedot eivät ole Technopoliksen tai Pääjärjestäjän vakuutus tai takuu tulevista tapahtumista, eikä niitä tule pitää sellaisina. Ellei toisin mainita, Technopolikseen tai sen toimialaan liittyvästä markkinakehityksestä esitetyt arviot perustuvat Yhtiön johdon kohtuullisella tavalla varmistamiin arvioihin.

Pääjärjestäjä ei suoraan tai epäsuorasti vastaa Esitteen tietojen täsmällisyydestä tai täydellisyydestä tai vahvista niitä, eikä mitään Esitteeseen sisältyvää tule pitää Pääjärjestäjän lupauksena tai lausuntona tässä suhteessa, riippumatta siitä, koskeeko se menneisyyttä vai tulevaisuutta. Pääjärjestäjä ei vastaa tiedon täsmällisyydestä, täydellisyydestä tai vahvistamisesta ja rajoittaa vastaavasti vastuunsa niin pitkälle kuin se lain sallimissa rajoissa on mahdollista sekä kaiken vastuunsa vahingonkorvauksen, sopimukseen perustuvan vastuun tai muulla perusteella, joka sillä muuten voitaisiin katsoa olevan Esitettä tai vastaavaa lausumaa koskien.

Osakkeisiin sijoittamista harkitessaan sijoittajien tulee tukeutua omiin selvityksiinsä Yhtiöstä ja Osakeannin ehdoista, mukaan lukien Osakeannin edut ja riskit. Yhtiö, Pääjärjestäjä, heidän lähipiiriinsä kuuluvat tahot tai heidän edustajansa eivät anna vakuutusta Merkintäoikeuksien tai Osakkeiden tarjouksensaajille, merkitsijöille tai ostajille koskien heidän Merkintäoikeuksiin tai Osakkeisiin tekemänsä sijoituksen laillisuutta heihin sovellettavan lain alla. Sijoittajien tulee konsultoida neuvonantajiaan ennen Merkintäoikeuksien ostamista tai Osakkeiden merkitsemistä tai ostamista. Sijoittajien tulee tehdä itsenäinen arvionsa Merkintäoikeuksien tai Osakkeiden merkitsemisen tai ostamisen laillisista, verotuksellisista, liiketoiminnallisista ja taloudellisista sekä muista seuraamuksista ja riskeistä. Sijoittajille Osakeantiin osallistumisesta mahdollisesti aiheutuvat veroseuraamukset ovat täysin sijoittajan omalla vastuulla. Sijoittajien ei tulisi pitää Esitteessä esitettyjä tietoja oikeudellisena-, sijoitus- tai veroneuvonantona.

Pääjärjestäjä toimii tähän Osakeantiin liittyen ainoastaan Yhtiön eikä kenenkään muun puolesta. Pääjärjestäjä ei pidä ketään muuta tahoa asiakkaanaan Osakeannin yhteydessä (riippumatta siitä, onko tämä Esitteen vastaanottaja vai ei). Pääjärjestäjä ei ole vastuussa kenellekään muulle kuin Yhtiölle antamansa suojan tarjoamisesta, Osakeantiin liittyvien neuvojen antamisesta tai muusta Esitteessä esitetystä järjestelystä.

Monissa maissa, erityisesti Australiassa, Kanadassa, Hongkongissa, Japanissa, Etelä-Afrikassa, Singaporessa ja Yhdysvalloissa, Esitteen jakelu, Merkintäoikeuksien käyttäminen sekä Osakkeiden tarjoaminen ovat lakisääteisten rajoitusten alaisia (rajoitukset koskevat esimerkiksi rekisteröintiä, listalleottoa sekä muita asioita). Osakkeiden merkittäväksi tarjoaminen ei koske henkilöitä, jotka ovat sellaisilla alueilla, joilla tällainen tarjoaminen olisi lainvastaista. Yhtiön tai Pääjärjestäjän toimesta ei ole tehty eikä tulla tekemään mitään toimia Esitteen (tai muun Osakeantiin liittyvän tarjous- tai julkistusmateriaalien tai lomakkeiden) hallussapidon tai jakelun sallimiseksi sellaisilla lainkäyttöalueilla, joilla tällainen jakaminen voi muutoin johtaa lakien tai säännösten rikkomiseen.

Esitettä tai muuta ilmoitusta taikka osakeantimateriaalia ei saa jaella tai julkaista millään lainkäyttöalueella muutoin kuin sellaisissa olosuhteissa, joiden vallitessa menettely on yhdenmukaista soveltuvan lainsäädännön ja säännösten kanssa. Yhtiö tai Pääjärjestäjä eivät ota mitään oikeudellista vastuuta sellaisten henkilöiden puolesta, jotka ovat hankkineet Esitteen vastoin näitä rajoituksia riippumatta siitä ovatko nämä henkilöt tulevia Osakkeiden ja/tai Merkintäoikeuksien merkitsijöitä tai ostajia. Esite ei muodosta Merkintäoikeuksien tai Osakkeiden myyntitarjousta henkilöille, jotka ovat millään sellaisella lainkäyttöalueella, jossa tällaisen tarjouksen tekeminen on lainvastaista, eikä kehotusta Merkintäoikeuksia tai Osakkeita koskevan ostotarjouksen tekemiseen henkilölle, joka on lainkäyttöalueella, josta tällaisten kehotusten tekeminen on lainvastaista.

Yhtiö pidättää itsellään oikeuden omassa yksinomaisessa päätösvallassaan hylätä minkä tahansa Osakkeiden merkinnän, jonka Yhtiö tai sen edustajat uskovat aiheuttavan lain, säännöksen tai määräyksen rikkomisen tai rikkomuksen. Osakeantiin sovelletaan Suomen lakia ja kaikki tätä Osakeantia koskevat riidat ratkaistaan toimivaltaisessa tuomioistuimessa Suomessa.

3

SISÄLLYSLUETTELO

Sivu

ARVOPAPERILIITETTÄ KOSKEVIA TIETOJA ......................................................................................... 2

TIIVISTELMÄ ....................................................................................................................................... 5

TÄRKEITÄ PÄIVÄMÄÄRIÄ .................................................................................................................. 20

RISKITEKIJÄT .................................................................................................................................... 21

ESITTEESTÄ VASTUULLISET TAHOT ................................................................................................. 25

ESITETTÄ KOSKEVA VAKUUTUS ....................................................................................................... 25

ESITTEEN SAATAVILLA OLO ............................................................................................................. 25

ULKOPUOLISISTA LÄHTEISTÄ OLEVAT TIEDOT ................................................................................ 25

TULEVAISUUTTA KOSKEVAT LAUSUMAT ......................................................................................... 25

OSAKEANNIN TAUSTAA JA VAROJEN KÄYTTÖ ................................................................................. 26

OSAKEANNIN TAUSTAA .......................................................................................................................... 26

VAROJEN KÄYTTÖ .................................................................................................................................... 26

OSAKEANNIN EHDOT ....................................................................................................................... 27

MERKINTÄOIKEUS .................................................................................................................................... 27

MERKINTÄSITOUMUKSET ........................................................................................................................ 27

MERKINTÄHINTA ...................................................................................................................................... 28

MERKINTÄAIKA ........................................................................................................................................ 28

MERKINTÖJEN TEKEMINEN MERKINTÄOIKEUKSILLA JA MAKSU .......................................................... 28

OSAKKEIDEN MERKINTÄ ILMAN MERKINTÄOIKEUKSIA (TOISSIJAINEN MERKINTÄ) JA ALLOKAATIO . 29

MERKINTÖJEN PERUUTTAMINEN TIETYISSÄ OLOSUHTEISSA ............................................................... 29

JULKINEN KAUPANKÄYNTI MERKINTÄOIKEUKSILLA ............................................................................. 30

MERKINTÖJEN HYVÄKSYMINEN .............................................................................................................. 30

OSAKKEIDEN KIRJAAMINEN ARVO-OSUUSTILEILLE .............................................................................. 30

OSAKKEENOMISTAJIEN OIKEUDET ......................................................................................................... 30

MAKSUT JA KULUT ................................................................................................................................... 30

INFORMAATIO ........................................................................................................................................... 31

SOVELLETTAVA LAKI JA RIITAISUUKSIEN RATKAISEMINEN ................................................................... 31

MUUT SEIKAT ............................................................................................................................................ 31

OHJEITA OSAKKEENOMISTAJILLE JA MERKITSIJÖILLE ..................................................................... 32

OIKEUS OSAKEANNISSA TARJOTTAVIEN OSAKKEIDEN MERKINTÄÄN ................................................. 32

ENSISIJAISEN MERKINNÄN TEKEMINEN ................................................................................................. 32

TOISSIJAISEN MERKINNÄN TEKEMINEN ................................................................................................. 32

MERKINTÄOIKEUDEN LUOVUTETTAVUUS ............................................................................................. 32

OSAKKEET, JOITA EI OLE SIIRRETTY ARVO-OSUUSJÄRJESTELMÄÄN ....................................................33

SIJOITTAJILLE ASETETUT AIKARAJAT ......................................................................................................33

OSAKEANNIN TULOKSEN JULKISTAMINEN JA MERKINTÖJEN VAHVISTAMINEN ..................................33

4

KAUPANKÄYNTI UUSILLA OSAKKEILLA ...................................................................................................33

OSAKKEENOMISTAJAN OIKEUDET...........................................................................................................33

TOIMENPIDEKULUT ..................................................................................................................................33

LISÄTIETOJA ............................................................................................................................................. 34

PÄÄOMARAKENNE JA VELKAANTUNEISUUS .................................................................................... 35

OSAKKEENOMISTAJIEN OIKEUDET................................................................................................... 38

YLEISTÄ .................................................................................................................................................... 38

OSAKEANNIN VAIKUTUS YHTIÖN OSAKEPALKKIO-OHJELMIIN ............................................................ 38

YHTEENVETO YHTIÖN OSAKKEISIIN LIITTYVISTÄ OIKEUKSISTA ........................................................... 38

VEROTUS .......................................................................................................................................... 42

YLEISTÄ .................................................................................................................................................... 42

OSINKOJEN JA PÄÄOMANPALAUTUSTEN VEROTUS ............................................................................. 43

LUOVUTUSVOITTOVEROTUS .................................................................................................................. 45

VARAINSIIRTOVERO ................................................................................................................................. 47

PÄÄJÄRJESTÄJÄN KANSSA TEHDYT SOPIMUKSET SEKÄ MERKINTÄSITOUMUKSET ......................... 48

JÄRJESTÄMISSOPIMUS ............................................................................................................................ 48

MERKINTÄSITOUMUKSET ........................................................................................................................ 48

OIKEUDELLISET SEIKAT .................................................................................................................... 49

TILINTARKASTAJAT .......................................................................................................................... 49

5

TIIVISTELMÄ

Tiivistelmät koostuvat sääntelyn edellyttämistä tiedoista, joita kutsutaan nimellä ”osatekijät”. Nämä osatekijät on numeroitu jaksoittain A – E (A.1 – E.7).

Tämä tiivistelmä sisältää kaikki ne osatekijät, jotka kyseessä olevasta arvopaperista ja sen liikkeeseenlaskijasta tulee esittää. Osatekijöiden numerointi ei välttämättä ole juokseva, sillä kaikkia sääntelyssä lueteltuja osatekijöitä ei arvopaperin tai liikkeeseenlaskijan luonteen vuoksi ole tässä tiivistelmässä esitettävä.

Vaikka arvopaperin tai liikkeeseenlaskijan luonne edellyttäisi jonkin osatekijän sisällyttämistä tiivistelmään, on mahdollista, ettei kyseistä osatekijää koskevaa merkityksellistä tietoa ole lainkaan. Tällöin osatekijä on kuvattu lyhyesti ja sen yhteydessä mainitaan ”ei sovellu”.

Jakso A – Johdanto ja varoitukset

A.1 Varoitus Tätä tiivistelmää tulee pitää Esitteen johdantona. Sijoittajan tulee perustaa kaikki päätöksensä sijoittaa arvopapereihin Esitteeseen kokonaisuutena.

Jos tuomioistuimessa pannaan vireille Esitteeseen sisältyviä tietoja koskeva kanne, kantajana toimiva sijoittaja voi sovellettavan lainsäädännön mukaan joutua ennen oikeudenkäynnin vireillepanoa vastaamaan Esitteen käännöskustannuksista. Technopolis vastaa siviilioikeudellisesti tästä tiivistelmästä vain, jos tiivistelmä on harhaanjohtava, epätarkka tai epäjohdonmukainen suhteessa Esitteen muihin osiin tai jos tiivistelmässä ei anneta yhdessä Esitteen muiden osien kanssa keskeisiä tietoja sijoittajien auttamiseksi, kun he harkitsevat sijoittamista näihin arvopapereihin.

A.2 Tiedot, jotka on annettava liikkeeseenlaski-jan tai esitteen laatimisesta vastaavan henkilön suostumuksesta rahoitusvälittä-jien esitteen käyttöön

Ei sovellu.

Jakso B – Liikkeeseenlaskija

B.1 Virallinen nimi ja muu liiketoimin-nassa käytetty toiminimi

Liikkeeseenlaskijan virallinen nimi ja liiketoiminnassa käytetty toiminimi on Technopolis Oyj.

B.2 Asuinpaikka/ oikeudellinen muoto/sovellet-tava laki/ liikkeeseen-laskijan perustamismaa

Technopoliksen kotipaikka on Oulu. Technopolis on julkinen osakeyhtiö, joka on perustettu Suomessa ja sen toimintaan sovelletaan Suomen lakia.

B.3 Kuvaus liikkeeseen-laskijan

Technopolis on kiinteistöihin, toimitilojen vuokraukseen ja palveluihin erikoistunut Suomessa rekisteröity julkinen osakeyhtiö, jonka osake noteerataan Helsingin Pörssissä. Yhtiön toiminta perustuu arvoihin, joita ovat

6

tämänhetkisen toiminnan luonteeseen ja päätoimialoihin liittyvistä avaintekijöistä

draivi, palveluasenne ja rehtiys. Yhtiö on keskittynyt monikäyttäjäympäristöihin ja muuntojoustaviin toimitiloihin. Monikäyttäjäympäristöllä tarkoitetaan, että yhtä kiinteistöä tai kampusta käyttävät useat eri asiakkaat. Muuntojoustavuus liittyy tilojen koon ja käyttötarkoituksen muunneltavuuteen, joka on keskeinen osa Yhtiön palvelukonseptia. Yhtiön toimitilat sijaitsevat kasvukeskuksissa ja niissä toimii yrityksiä, yhteisöjä ja julkisen sektorin toimijoita. Muuntojoustavuutensa ansiosta Technopoliksen toimintaympäristöt sopivat sekä muutaman työntekijän pienyrityksille että tuhansien työntekijöiden suuryrityksille.

Technopoliksen tiloissa toimii noin 49 000 ihmistä ja sillä on noin 1 700 asiakasta. Yhtiön palvelukonsepti yhdistää nykyaikaiset joustavat toimitilat ja asiakkaiden liiketoimintaa tukevat palvelut. Asiakkaat voivat hankkia Technopolikselta tilaan, liiketoimintaan tai työntekijöiden hyvinvointiin ja viihtyvyyteen liittyviä palveluita. Technopoliksen toiminta-ajatuksena on luoda asiakkaiden ympärille innovatiivinen ja aktiivinen toimintaympäristö.

Yhtiön liikevaihto 31.12.2015 päättyneellä tilikaudella oli 170,6 miljoonaa euroa ja liikevoitto 88,9 miljoonaa euroa. Yhtiön liiketoiminta on jaettu kolmeen liiketoiminta-alueeseen: Suomi, Baltic Rim (Viro, Liettua ja Venäjä) ja Skandinavia (Norja ja heinäkuusta 2016 alkaen Ruotsi). Vuonna 2015 Suomen liiketoiminnan osuus liikevaihdosta oli 73,3 prosenttia ja Yhtiön valmiiden sijoituskiinteistöjen käyvistä arvoista 69,1 prosenttia. Baltic Rimin liiketoimintojen osuus liikevaihdosta oli 15,7 prosenttia, ja valmiiden sijoituskiinteistöjen käyvistä arvoista 17,3 prosenttia. Skandinavian (vuonna 2015 vain Norja) liiketoimintojen osuus liikevaihdosta oli 11,0 prosenttia ja valmiiden sijoituskiinteistöjen käyvistä arvoista 13,6 prosenttia. Technopoliksen kampukset sijaitsevat Suomen kasvukeskuksissa, Norjassa Oslossa, Ruotsissa Göteborgissa, Virossa Tallinnassa, Venäjällä Pietarissa ja Liettuassa Vilnassa. Toissijaisena liiketoiminta-alueiden jakona Yhtiö käyttää jakoa toimitilat ja palvelut. Vuonna 2015 toimitiloista tuli 88,1 prosenttia Yhtiön liikevaihdosta ja palveluista 11,9 prosenttia. Liikevaihdosta palveluiden osuus on pieni, mutta Yhtiö näkee niiden asiakkaita sitouttavan vaikutuksen merkittäväksi. Palvelut mahdollistavat osaltaan korkeat taloudelliset vuokrausasteet.

Yhtiön palvelukonsepti koostuu kolmesta osa-alueesta: työympäristö, työelämä ja yhteisö. Työympäristöön liittyvät palvelut vastaavat joustavasti ja kustannustehokkaasti asiakkaiden muuttuviin toimitila- ja toimintaympäristöön liittyviin tarpeisiin. Joustavien tilapalveluiden avulla asiakas maksaa vain tarvitsemastaan tilasta, mikä tuo toimintaan kustannustehokkuutta. Yhtiön tarjoamat muuntojoustavat toimitilat ja tilatehokkaat ratkaisut käsittävät toimisto- ja muut toimitilat, kokous- ja konferenssitilat sekä coworking-tilat. Technopoliksen coworking-ratkaisu UMA vastaa muuttuvan työelämän tarpeisiin tarjoamalla työtilan avotoimistossa tai työhuoneen lyhytaikaiseen ja tilapäiseen käyttöön kuukausi-, päivä- tai tuntiveloituksella. Technopoliksen työympäristön palvelut käsittävät työympäristön muotoilun, aulapalvelut, internet- ja toimistopalvelut, pysäköinnin, siivouksen ja ylläpidon sekä turvallisuuspalvelut. Ne vapauttavat asiakkaiden resursseja niiden ydinliiketoimintaan.

Työelämän palveluiden tavoitteena on asiakasyritysten työntekijöiden työviihtyvyyden ja -hyvinvoinnin parantaminen. Ne kattavat tasokkaat ravintola- ja kahvilapalvelut kampuksillamme, kokous- ja catering-palvelut, sekä hyvinvointi- ja yksilöpalvelut. Hyvinvointipalveluina Technopoliksen kampuksilla on muun muassa kuntosaleja ja terveydenhoitoa. Yksilöpalvelut helpottavat työelämän ja yksityiselämän yhdistämistä arjessa.

Technopolis edistää yhteisöllisyyttä kampuksillaan järjestämällä erilaisia verkostoitumistapahtumia. B2B-palveluilla pyritään saamaan asiakasyritykset

7

hyödyntämään toistensa palveluja. Technopolis tarjoaa asiakkailleen myös näkyvyyttä kampuksillaan promootiopalveluilla.

Technopoliksen strategisena tavoitteena on kasvattaa liikevaihtoa ja käyttökatetta vähintään 10 prosenttia vuosittain 2015–2020. Tavoitteiden täyttämiseksi Yhtiö on laajentanut olemassa olevia kampuksiaan sekä ostanut Gårdan monikäyttäjäkampuksen Göteborgista heinäkuussa 2016. Yhtiöllä on käynnissä olevia laajennusinvestointeja Vilnassa ja Helsingissä.

Vuoden 2016 heinäkuussa Technopolis osti Ruotsin Göteborgista Gårdan monikäyttäjäkampuksen 1 177 miljoonalla Ruotsin kruunulla (noin 126,6 miljoonaa euroa). Norjassa Yhtiö osti 30 prosentin osuuden Oslon Fornebun kampuksesta sen toiselta vähemmistöosakkaalta, Koksa Eiendom AS:ltä (entinen IT Fornebu Properties AS) 238 miljoonalla Norjan kruunulla (noin 25,5 miljoonaa euroa). Kaupan jälkeen Technopolis omistaa 81 prosenttia kampuksesta ja Ilmarinen omistaa edelleen loput 19 prosenttia. Tallinnassa Löötsa 5 ja Tampereen Yliopistonrinne 3-4 valmistuivat.

B.4a Merkittävimmät viimeaikaiset suuntaukset

Valtiovarainministeriö ennustaa Suomen talouden elpyvän hitaasti: bruttokansantuotteen odotetaan kasvavan 1,4 prosenttia vuonna 2016 ja vuonna 2017 1,0 prosenttia. Yksityisen kulutuksen kasvu on suhdannetilanteeseen nähden vahvaa. Myös yksityiset investoinnit ovat kasvussa, erityisesti rakennusalalla. Työttömyyden kasvu on pysähtynyt ainakin hetkellisesti. (VM Taloudellinen katsaus, kesä 2016)

Suomessa kiinteistömarkkinoiden aktiviteettia leimaavat edelleen suuret alueelliset erot. Voimakas kysyntä keskittyy prime-kohteisiin suurimpien elinvoimaisten kaupunkien keskustoissa tai muille vakaina pidetyille alueille. Turvallisiksi koettuja keskustakohteita oltaisiin valmiita ostamaan jopa alle 5 prosentin tuottovaatimuksilla. Keskusta-alueiden ulkopuolisissa kohteissa ja pienemmissä muuttotappiosta tai työpaikkojen vähyydestä kärsivillä paikkakunnilla kysyntä on vaatimattomampaa ja tuottovaatimukset selvästi korkeampia.

Helsingin keskusta pitää edelleen paikkansa Suomen kiinnostavimpana kiinteistömarkkina-alueena. Tyhjää toimistotilaa on pääkaupunkiseudulla yli 1,1 miljoonaa m2, mikä on enemmän kuin koskaan aikaisemmin. Vajaakäyttöaste on 13,3 prosenttia, mitä osaltaan hillitsee vähäinen uusrakentaminen. Ydinkeskustan vuokrataso on kuitenkin pitänyt hyvin pintansa: vuokrat ovat parhaimmillaan yli 30 euroa/m2/kk. Muilla keskeisillä toimistoalueilla kehitys on ollut vaihtelevaa. Ruoholahdessa tyhjän tilan määrä on pudonnut yli viidenneksen viime vuoden aikana. Jyväskylässä ja Kuopiossa vajaakäyttöasteet olivat alle 10 prosentissa. Oulussa toimistojen vajaakäyttöaste on 10 prosenttia, ja se on pysynyt melko vakaana. Tampereella toimistojen vajaakäyttöaste nousi yli 10 prosenttiin. Sitä voi lyhyellä tähtäimellä edelleen heikentää uusien toimistohankkeiden valmistuminen. (Catella, Markkinakatsaus kevät 2016)

Raaka-aineiden – ja etenkin öljyn – viennistä riippuvainen Venäjän talous on heikentynyt merkittävästi sille asetettujen talouspakotteiden, öljyn maailmanmarkkinahintojen laskun, heikon ruplan ja rakenteellisten ongelmien vuoksi. Ennätysalhaalla käynyt öljyn hinta osoitti elpymisen merkkejä keväällä 2016, mutta pakotteet pitävät investoinnit vähäisinä. Talouden taantuman odotetaan jatkuvan, vaikka pahin näyttäisi olevan ohi. (SEB Nordic Outlook 18.5.2016)

Technopolis toimii Venäjällä Pietarissa, jossa talouden hidastumisen vuoksi vuonna 2014 toimistotilojen kysyntä laski noin 30 prosenttia, mutta vakiintui viime vuonna karkeasti nykytasolleen. Ruplamääräiset vuokrat ovat nousseet A-luokan toimistokiinteistöissä 1,5 prosenttia ja B-luokan kohteissa laskeneet 0,4 prosenttia vuodessa. Vaimeat talousnäkymät saattavat tulla laskemaan

8

markkinavuokria, vaikka markkinatilanne onkin kokonaisuutena ollut melko vakaa. Vuodesta 2014 vajaakäyttöasteet nousivat 0,2 prosenttiyksikköä vuoden 2015 loppuun mennessä.

Viron bruttokansantuotteesta 80 prosenttia tulee viennistä, ja maan taloutta onkin rasittanut Venäjän heikko kehitys. Maan vienti Venäjälle on pystytty osittain kompensoimaan EU-maihin suunnatulla viennillä. Yritysten investoinnit ovat kuitenkin vähentyneet viennin epävarmuuden ja nopeasti kallistuneiden työvoimakustannusten takia. Työttömyys onkin hiljattain kääntynyt kasvuun. (SEB Nordic Outlook 18.5.2016)

Valtaosa Viron toimistokiinteistömarkkinasta keskittyy Tallinnaan. Markkinoille valmistui vuonna 2015 vuokrattavaa toimistopinta-alaa 44 000 m2 ja kuluvana vuonna valmistuu 55 000 m2 lisää. A-luokan toimistojen vuokrat nousivat keskimäärin 3-4 prosenttia vuodessa ja B1-luokan 5-6 prosenttia. Prime-vuokrataso nousi 17 euroon/m2/kk. Huonommissa kiinteistöissä vuokrilla oli laskupaineita, jotka voivat jatkossa voimistua uuden kapasiteetin myötä. Vajaakäyttöaste A-luokan toimistoissa oli noin 3 prosenttia ja B1-luokassa hieman enemmän. Kuluvana vuonna vajaakäyttöasteiden ennustetaan kääntyvän nousuun kasvaneen tarjonnan seurauksena. Alhaisten vajaakäyttöasteiden vuoksi vuokrien on odotettu pysyvän vuonna 2016 vakaina tai laskevan hieman.

Liettuan Venäjän kaupan romahduksesta toipuva vienti ja suhteellisen vahva kotimainen kysyntä kasvattavat maan bruttokansantuotetta kuluvana vuonna, ja sen on ennustettu kasvavan 2,9 prosenttia vuonna 2016. Myös työttömyys on laskussa.

Vilnan toimistokanta vuoden 2015 lopussa oli 442 400 m2, josta vuonna 2015 valmistui 37 900 m2. Vuosina 2016–2017 toimistokannan arvioidaan kasvavan edelleen noin 140 000 neliömetrillä. Yli puolet hankkeista on A-luokan kiinteistöjä, koska vajaakäyttöaste tässä segmentissä on lähes olematon. Kysyntä korkealuokkaisista toimistotiloista on niin vahvaa, että valmistuvasta uudesta kapasiteetista huolimatta vajaakäyttöasteiden oletetaan säilyvän terveellä tasolla. A-luokan toimistotilan keskivuokra on noin 15 euroa neliömetriltä, ja sen ennustetaan hieman kasvavan vuoteen 2017 mennessä. Nettotuottovaateet ovat keskustakiinteistöissä laskeneet maltillisesti noin 7 prosenttiin, mutta lisääntyvä tarjonta hillinnee laskua jatkossa. B1-luokan kiinteistöissä tuottovaatimukset ovat noin yhden prosenttiyksikön korkeampia.

Norjan talouden kasvua on hidastanut öljyyn liittyvän toiminnan supistuminen. Viimeaikoina yksityinen kulutus ja työllisyys ovat kuitenkin vahvistuneet, mikä on lievittänyt pelkoa taantuman leviämisestä öljyn ulkopuoliseen talouteen. Norjassa bruttokansantuotteen ennakoidaan kasvavan vuonna 2016 noin 1,0 prosenttia ja inflaation nousevan 2,9 prosenttiin. Työttömyysasteen on ennustettu nousevan 4,8 prosenttiin. (SEB Nordic Outlook 18.5.2016, Bloomberg 21.6.2016)

Toimistojen vuokrat Oslossa pysyivät ennallaan tai nousivat hieman vuonna 2015. Saman kehityksen uskotaan jatkuvan myös tänä vuonna, joskin vuokraajien kiinnostus on selektiivisempää kiinteistön sijainnin ja kunnon osalta. Yleisesti voidaan sanoa, että vuokrausasteet joustavat vuokratasoja voimakkaammin. Oslon toimistomarkkinan vajaakäyttöasteet olivat vuoden 2015 lopussa noin 8 prosenttia eli samalla tasolla kuin vuotta aiemmin. Fornebun alueella, jossa Technopoliksen kiinteistöt sijaitsevat, vajaakäyttöaste laski noin 5 prosenttiin ja sen odotetaan säilyvän ympäröiviä alueita matalammalla tasolla.

Ruotsin talous on kasvanut hitaasti kiihtyvällä tahdilla jo usean vuoden ajan. Vuonna 2015 kasvu oli 3,9 prosenttia ja kasvun ennustetaan pysyvän vakaana myös vuonna 2016. Kasvun ajureina toimivat elvyttävän rahapolitiikan

9

vauhdittamat yksityinen ja julkinen kulutus sekä investoinnit. Sen sijaan vienti ulkomaille on ollut heikkoa verrattuna kotimaan kehitykseen.

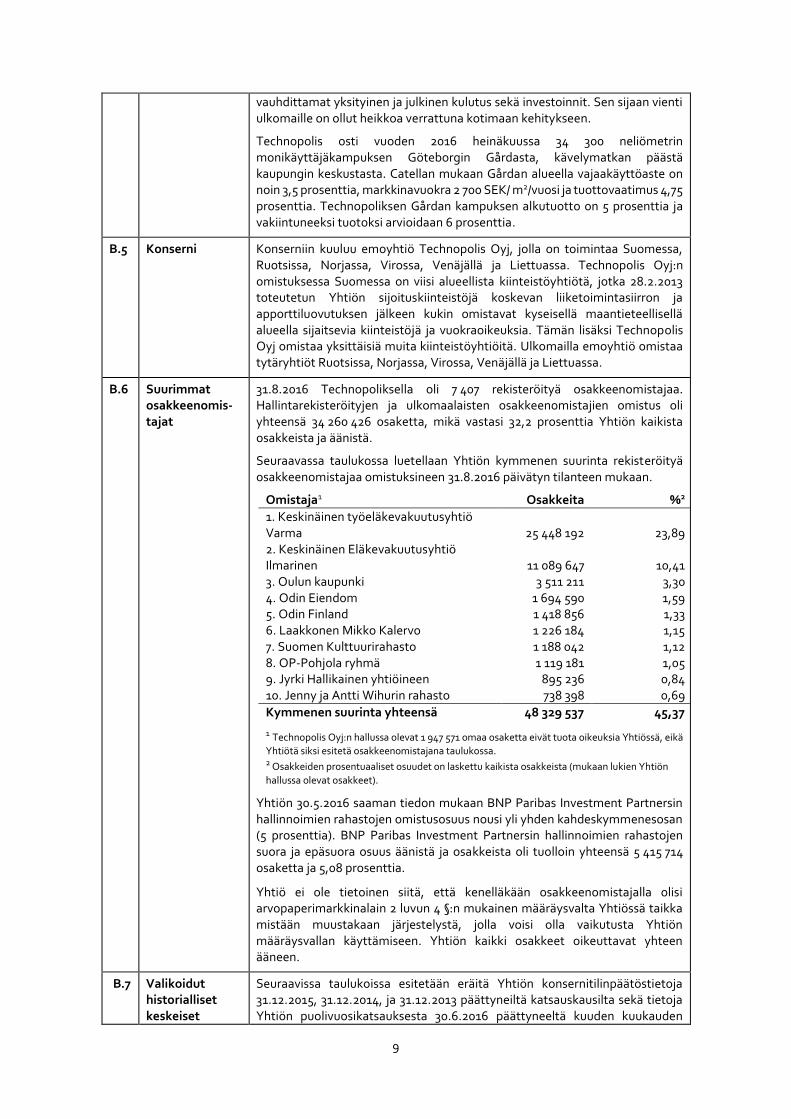

Technopolis osti vuoden 2016 heinäkuussa 34 300 neliömetrin monikäyttäjäkampuksen Göteborgin Gårdasta, kävelymatkan päästä kaupungin keskustasta. Catellan mukaan Gårdan alueella vajaakäyttöaste on noin 3,5 prosenttia, markkinavuokra 2 700 SEK/ m2/vuosi ja tuottovaatimus 4,75 prosenttia. Technopoliksen Gårdan kampuksen alkutuotto on 5 prosenttia ja vakiintuneeksi tuotoksi arvioidaan 6 prosenttia.

B.5 Konserni Konserniin kuuluu emoyhtiö Technopolis Oyj, jolla on toimintaa Suomessa, Ruotsissa, Norjassa, Virossa, Venäjällä ja Liettuassa. Technopolis Oyj:n omistuksessa Suomessa on viisi alueellista kiinteistöyhtiötä, jotka 28.2.2013 toteutetun Yhtiön sijoituskiinteistöjä koskevan liiketoimintasiirron ja apporttiluovutuksen jälkeen kukin omistavat kyseisellä maantieteellisellä alueella sijaitsevia kiinteistöjä ja vuokraoikeuksia. Tämän lisäksi Technopolis Oyj omistaa yksittäisiä muita kiinteistöyhtiöitä. Ulkomailla emoyhtiö omistaa tytäryhtiöt Ruotsissa, Norjassa, Virossa, Venäjällä ja Liettuassa.

B.6 Suurimmat osakkeenomis-tajat

31.8.2016 Technopoliksella oli 7 407 rekisteröityä osakkeenomistajaa. Hallintarekisteröityjen ja ulkomaalaisten osakkeenomistajien omistus oli yhteensä 34 260 426 osaketta, mikä vastasi 32,2 prosenttia Yhtiön kaikista osakkeista ja äänistä.

Seuraavassa taulukossa luetellaan Yhtiön kymmenen suurinta rekisteröityä osakkeenomistajaa omistuksineen 31.8.2016 päivätyn tilanteen mukaan.

Omistaja1 Osakkeita %2

1. Keskinäinen työeläkevakuutusyhtiö Varma 25 448 192 23,89 2. Keskinäinen Eläkevakuutusyhtiö Ilmarinen 11 089 647 10,41 3. Oulun kaupunki 3 511 211 3,30 4. Odin Eiendom 1 694 590 1,59 5. Odin Finland 1 418 856 1,33 6. Laakkonen Mikko Kalervo 1 226 184 1,15 7. Suomen Kulttuurirahasto 1 188 042 1,12 8. OP-Pohjola ryhmä 1 119 181 1,05 9. Jyrki Hallikainen yhtiöineen 895 236 0,84 10. Jenny ja Antti Wihurin rahasto 738 398 0,69

Kymmenen suurinta yhteensä 48 329 537 45,37

1 Technopolis Oyj:n hallussa olevat 1 947 571 omaa osaketta eivät tuota oikeuksia Yhtiössä, eikä

Yhtiötä siksi esitetä osakkeenomistajana taulukossa. 2 Osakkeiden prosentuaaliset osuudet on laskettu kaikista osakkeista (mukaan lukien Yhtiön

hallussa olevat osakkeet).

Yhtiön 30.5.2016 saaman tiedon mukaan BNP Paribas Investment Partnersin hallinnoimien rahastojen omistusosuus nousi yli yhden kahdeskymmenesosan (5 prosenttia). BNP Paribas Investment Partnersin hallinnoimien rahastojen suora ja epäsuora osuus äänistä ja osakkeista oli tuolloin yhteensä 5 415 714 osaketta ja 5,08 prosenttia.

Yhtiö ei ole tietoinen siitä, että kenelläkään osakkeenomistajalla olisi arvopaperimarkkinalain 2 luvun 4 §:n mukainen määräysvalta Yhtiössä taikka mistään muustakaan järjestelystä, jolla voisi olla vaikutusta Yhtiön määräysvallan käyttämiseen. Yhtiön kaikki osakkeet oikeuttavat yhteen ääneen.

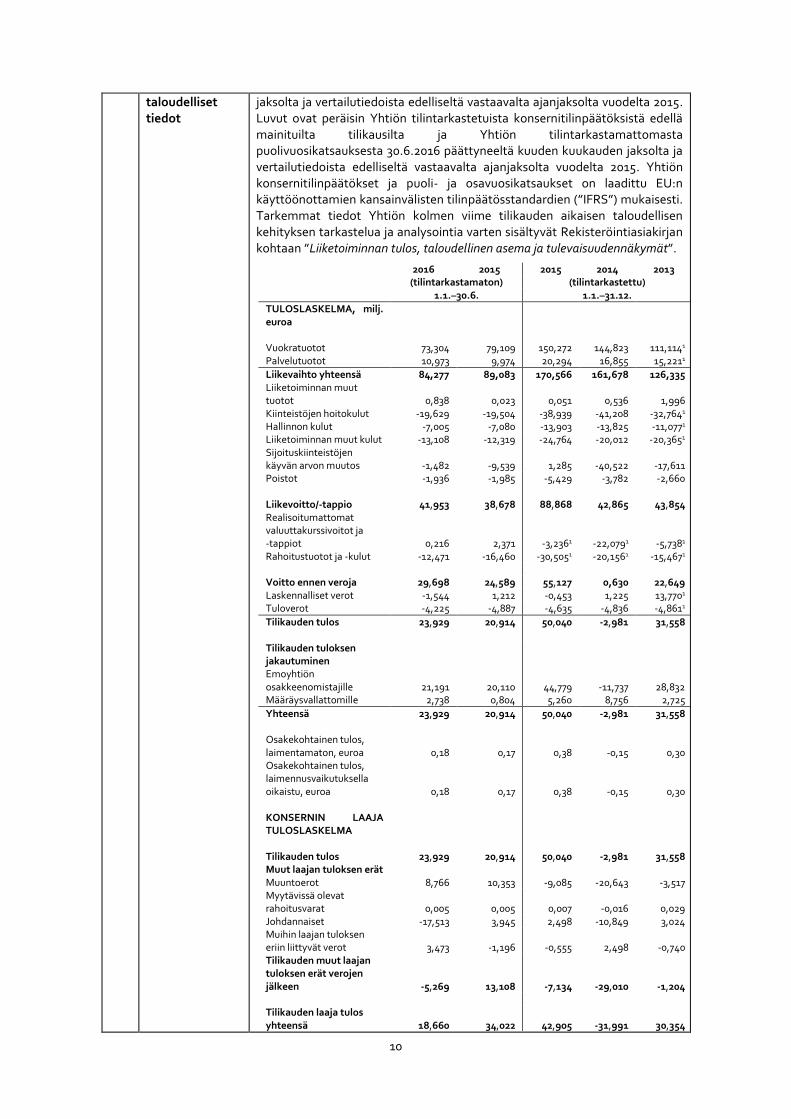

B.7 Valikoidut historialliset keskeiset

Seuraavissa taulukoissa esitetään eräitä Yhtiön konsernitilinpäätöstietoja 31.12.2015, 31.12.2014, ja 31.12.2013 päättyneiltä katsauskausilta sekä tietoja Yhtiön puolivuosikatsauksesta 30.6.2016 päättyneeltä kuuden kuukauden

10

taloudelliset tiedot

jaksolta ja vertailutiedoista edelliseltä vastaavalta ajanjaksolta vuodelta 2015. Luvut ovat peräisin Yhtiön tilintarkastetuista konsernitilinpäätöksistä edellä mainituilta tilikausilta ja Yhtiön tilintarkastamattomasta puolivuosikatsauksesta 30.6.2016 päättyneeltä kuuden kuukauden jaksolta ja vertailutiedoista edelliseltä vastaavalta ajanjaksolta vuodelta 2015. Yhtiön konsernitilinpäätökset ja puoli- ja osavuosikatsaukset on laadittu EU:n käyttöönottamien kansainvälisten tilinpäätösstandardien (”IFRS”) mukaisesti. Tarkemmat tiedot Yhtiön kolmen viime tilikauden aikaisen taloudellisen kehityksen tarkastelua ja analysointia varten sisältyvät Rekisteröintiasiakirjan kohtaan ”Liiketoiminnan tulos, taloudellinen asema ja tulevaisuudennäkymät”.

2016 2015 2015 2014 2013 (tilintarkastamaton) (tilintarkastettu) 1.1.–30.6. 1.1.–31.12.

TULOSLASKELMA, milj. euroa

Vuokratuotot 73,304 79,109 150,272 144,823 111,1141 Palvelutuotot 10,973 9,974 20,294 16,855 15,2211

Liikevaihto yhteensä 84,277 89,083 170,566 161,678 126,335 Liiketoiminnan muut tuotot 0,838 0,023 0,051 0,536 1,996 Kiinteistöjen hoitokulut -19,629 -19,504 -38,939 -41,208 -32,7641 Hallinnon kulut -7,005 -7,080 -13,903 -13,825 -11,0771

Liiketoiminnan muut kulut -13,108 -12,319 -24,764 -20,012 -20,3651 Sijoituskiinteistöjen käyvän arvon muutos -1,482 -9,539 1,285 -40,522 -17,611 Poistot -1,936 -1,985 -5,429 -3,782 -2,660 Liikevoitto/-tappio 41,953 38,678 88,868 42,865 43,854 Realisoitumattomat valuuttakurssivoitot ja -tappiot 0,216 2,371 -3,2361 -22,0791 -5,7381 Rahoitustuotot ja -kulut -12,471 -16,460 -30,5051 -20,1561 -15,4671 Voitto ennen veroja 29,698 24,589 55,127 0,630 22,649 Laskennalliset verot -1,544 1,212 -0,453 1,225 13,7701 Tuloverot -4,225 -4,887 -4,635 -4,836 -4,8611

Tilikauden tulos 23,929 20,914 50,040 -2,981 31,558 Tilikauden tuloksen jakautuminen Emoyhtiön osakkeenomistajille 21,191 20,110 44,779 -11,737 28,832 Määräysvallattomille 2,738 0,804 5,260 8,756 2,725

Yhteensä 23,929 20,914 50,040 -2,981 31,558 Osakekohtainen tulos, laimentamaton, euroa 0,18 0,17 0,38 -0,15 0,30 Osakekohtainen tulos, laimennusvaikutuksella oikaistu, euroa 0,18 0,17 0,38 -0,15 0,30 KONSERNIN LAAJA TULOSLASKELMA Tilikauden tulos 23,929 20,914 50,040 -2,981 31,558 Muut laajan tuloksen erät Muuntoerot 8,766 10,353 -9,085 -20,643 -3,517 Myytävissä olevat rahoitusvarat 0,005 0,005 0,007 -0,016 0,029 Johdannaiset -17,513 3,945 2,498 -10,849 3,024 Muihin laajan tuloksen eriin liittyvät verot 3,473 -1,196 -0,555 2,498 -0,740 Tilikauden muut laajan tuloksen erät verojen jälkeen -5,269 13,108 -7,134 -29,010 -1,204 Tilikauden laaja tulos yhteensä 18,660 34,022 42,905 -31,991 30,354

11

Tilikauden laajan tuloksen jakautuminen Emoyhtiön osakkeenomistajille 15,663 32,038 39,566 -36,615 27,629 Määräysvallattomille 2,997 1,984 3,339 4,624 2,725

Yhteensä 18,660 34,022 42,905 -31,991 30,354

1 Tuottojen ja kulujen sekä rahoitustuottojen ja -kulujen jaottelua on muutettu vuonna 2014. Lukua ei ole tilintarkastettu.

2016 2015 2015 2014 2013 (tilintarkastamaton) (tilintarkastettu) 30.6. 31.12.

TASE, milj. euroa Varat Pitkäaikaiset varat Aineettomat hyödykkeet 5,307 6,579 5,414 6,808 6,303 Valmiit sijoituskiinteistöt 1 457,910 1 410,554 1 426,013 1 378,360 1 410,418 Rakenteilla olevat sijoituskiinteistöt 57,323 38,681 40,385 26,453 26,390 Aineelliset hyödykkeet 13,866 11,635 12,006 19,550 18,569 Osuudet osakkuusyhtiöissä 5,231 5,260 5,239 5,966 5,986 Sijoitukset ja saamiset 1,604 2,206 1,561 4,803 6,123 Laskennalliset verosaamiset 21,078 18,505 15,878 17,780 15,825

Pitkäaikaiset varat yhteensä 1 562,319 1 493,420 1 506,496 1 459,719 1 489,614 Lyhytaikaiset varat Lyhytaikaiset saamiset 14,384 18,105 16,257 14,939 16,659 Rahat ja pankkisaamiset 26,140 98,741 39,378 28,270 54,095

Lyhytaikaiset varat yhteensä 40,524 116,847 55,634 43,210 70,754 Varat yhteensä 1 602,843 1 610,265 1 562,130 1 502,929 1 560,368 OMA PÄÄOMA JA VELAT Oma pääoma Osakepääoma 96,914 96,914 96,914 96,914 96,914 Ylikurssirahasto 18,551 18,551 18,551 18,551 18,551 Oman pääoman ehtoinen laina 74,221 74,221 74,221 74,221 74,221 Sijoitetun vapaan oman pääoman rahasto 210,835 215,703 211,935 215,627 215,513 Käyvän arvon rahasto 0,200 0,188 0,196 0,188 0,204 Suojausinstrumenttirahasto -23,450 -8,696 -9,410 -11,305 -3,962 Muuntoerot -18,911 -11,310 -27,418 -20,303 -3,218 Edellisten tilikausien voitto 143,625 121,186 121,282 153,918 142,207 Tilikauden tulos 21,191 20,110 44,779 -11,737 28,832 Oma pääoma ennen määräysvallattomien omistajien osuutta yhteensä 523,176 526,867 531,050 516,073 569,261 Määräysvallattomien omistajien osuus omasta pääomasta 57,860 79,445 79,729 59,537 55,027

Oma pääoma yhteensä 581,036 606,314 610,779 575,610 624,289 Velat Pitkäaikaiset velat 773,567 821,902 726,573 660,340 716,829 Laskennalliset verovelat 36,679 34,294 33,880 34,711 32,799 Lyhytaikaiset velat 211,560 147,756 190,899 232,269 186,451

Velat yhteensä 1 021,806 1 003,953 951,352 927,319 936,079

12

Oma pääoma ja velat yhteensä 1 602,843 1 610,265 1 562,130 1 502,929 1 560,368

2016 2015 2015 2014 2013 (tilintarkastamaton) (tilintarkastettu) 1.1.–30.6. 1.1.–31.12.

TIIVISTELMÄ RAHAVIRTA-LASKELMASTA, milj. euroa Liiketoiminnan rahavirta 34,702 29,852 63,582 66,619 45,162 Investointien rahavirta -55,918 -32,691 -69,891 -60,080 -179,488 Rahoituksen rahavirta 7,500 72,220 18,271 -28,814 174,081 Maksetut osingot -18,928 -18,276 -18,703 -11,105 -15,474 TUNNUSLUVUT JA LIIKETOIMINTA-TIEDOT Liikevaihdon muutos, % -5,40 11,31 5,50 27,98 17,71 Liikevoitto/liikevaihto, % 49,78 43,42 52,10 26,51 34,71 Käyttökate, milj. euroa 45,37 50,20 93,01 87,17 64,13 Käyttökatteen muutos, % -9,62 17,80 6,70 35,94 15,02 Oman pääoman tuotto (ROE), % 8,44 -0,50 6,23 Sijoitetun pääoman tuotto (ROI), % 6,11 3,33 3,56 Omavaraisuusaste, % 36,46 37,86 39,31 38,50 40,21 Nettovelkaantumisaste, % 151,25 134,77 135,15 141,35 129,39 Koronmaksukyky 4,79 4,39 4,29 4,84 5,34 Henkilöstö keskimäärin konserniyhtiöissä 249 232 239 214 187 OSAKEKOHTAISET TIEDOT1 Tulos/osake, laimentamaton, euroa 0,18 0,17 0,38 -0,15 0,30 Tulos/osake, laimennettu, euroa 0,18 0,17 0,38 -0,15 0,30 Oma pääoma/osake, euroa 4,29 4,28 4,36 4,17 4,662

Osinko/osake, euroa 0,17 0,15 0,10 Osakkeiden (osakeantioikaistu) lukumäärä, laimentamaton, keskimäärin 104 503 751 105 788 468 105 553 364 106 015 829 85 352 432 Osakkeiden (osakeantioikaistu) lukumäärä, laimennettu, keskimäärin 104 503 751 105 788 468 105 553 364 106 015 829 85 531 524 Osakkeiden (osakeantioikaistu) lukumäärä, kauden lopussa 104 564 061 105 788 468 104 768 877 106 083 079 106 268 407 MUUT TUNNUSLUVUT Nettovuokratuotto, % 3 7,34 7,70 7,74 7,50 7,60 Taloudellinen vuokrausaste, % 93,40 94,10 94,60 94,70 93,60 Bruttoinvestoinnit taseen pitkäaikaisiin varoihin, milj.euroa 29,323 84,300 88,965 69,061 466,727

13

P/E-luku 8,79 -24,16 14,55 Osinko tuloksesta, % 44,55 - 33,46 Efektiivinen osinkotuotto, % 4,56 4,05 2,30 Osakkeiden markkina-arvo, euroa 371 202 417 382 954 254 397 288 387 392 507 392 462 267 570 Osakkeiden vaihto, kpl 14 739 644 19 028 200 32 859 940 28 389 026 22 095 150 Osakkeiden vaihto keskimääräisestä lukumäärästä, % 14,10 18,16 31,13 26,78 25,89 Osakekurssit, euroa Ylin kurssi 3,94 4,65 4,65 4,70 5,16 Alin kurssi 3,32 3,57 3,41 3,40 3,72 Keskikurssi 3,66 4,06 3,88 4,23 4,39 Jakson päätöskurssi 3,55 3,62 3,73 3,70 4,35

1 Osakkeiden lukumäärät eivät sisällä Yhtiön hallussa olevia omia osakkeita.

2Lukua muutettu vuoden 2013 raportoidusta luvusta. 3 Luku ei sisällä kesken vuotta käyttöönotettuja ja hankittuja kiinteistöjä.

Vuoden 2013 aikana Yhtiö kasvatti voimakkaasti toimitilakantaansa ostamalla uusia toimistokampuksia yhteensä 165 600 neliömetriä kokonaisarvoltaan 361,7 miljoonaa euroa. Hankinnat kohdistuivat Suomessa Ouluun ja Espooseen, Liettuassa Vilnaan ja Norjassa Osloon. Yhtiö rahoitti investoinnit sekä omalla että vieraalla pääomalla. Omaa pääomaa kerättiin 75 miljoonaa euroa laskelmalla liikkeeseen oman pääoman ehtoinen joukkovelkakirjalaina eli hybridilaina maaliskuussa 2013. Sen lisäksi Yhtiö toteutti 100 miljoonan euron merkintäetuoikeusannin joulukuussa 2013.

Vuonna 2015 Technopolis laski liikkeeseen 150 miljoonan euron vakuudettoman joukkovelkakirjalainan.

Yhtiö osti Göteborgista 34 300 neliömetrin toimistokampuksen 126,6 miljoonalla eurolla heinäkuussa 2016. Yhtiö rahoitti hankinnan velkarahalla.

B.9 Tulosennuste ja -arvio

Tämä ”Tulosennuste ja -arvio” -kappale sisältää tulevaisuutta koskevia lausumia. Nämä lausumat eivät ole takeita tulevasta taloudellisesta suoriutumisesta ja Technopoliksen todellinen tulos voi merkittävästi erota tässä esitetyistä tai tarkoitetuista tulevaisuutta koskevista lausumista monien tekijöiden johdosta. Technopolis varoittaa sijoittajia antamasta kohtuutonta painoarvoa näille tulevaisuutta koskeville lausumille, jotka ovat ajantasaisia ainoastaan tämän Arvopaperiliitteen päivämääränä.

Technopolis on tiedottanut tulevaisuudennäkymistään 26.8.2016 seuraavasti:

Technopolis arvioi vuoden 2016 liikevaihdon ja käyttökatteen olevan samalla tasolla (+/- 5 %) kuin vuonna 2015.

B.10 Tilintarkastus-kertomuksessa esitetyt muistutukset

Ei sovelleta; tilintarkastuskertomukset eivät sisällä muistutuksia.

B.11 Käyttöpääoman riittävyys

Ei sovelleta; Yhtiön johdon käsityksen mukaan Yhtiöllä on riittävästi käyttöpääomaa kattamaan Yhtiön nykyiset tarpeet tämän Arvopaperiliitteen päivämäärää seuraavien 12 kuukauden ajaksi.

Jakso C – Arvopaperit

C.1 Arvopapereiden tyyppi ja laji

Osakeannissa annettavat Osakkeet ovat Technopoliksen uusia osakkeita, jotka vastaavat Technopoliksen olemassa olevaa osakelajia. Merkintäoikeuksien perusteella merkityt Osakkeet otetaan ensin julkisen kaupankäynnin kohteeksi Helsingin Pörssin virallisella pörssilistalla väliaikaisina osakkeina (ISIN-tunnus ”FI4000219308”) kaupankäyntitunnuksella ”TPS1VN0116”.

14

Osakeannissa Ensisijaisen merkintäoikeuden perusteella merkityt Osakkeet kirjataan merkitsijän arvo-osuustilille merkinnän rekisteröimisen jälkeen väliaikaisina osakkeina, jotka vastaavat uusia Osakkeita. Väliaikaiset osakkeet ovat julkisen kaupankäynnin kohteena ISIN-tunnuksella ”FI4000219308” arviolta 22.9.2016 lukien ja yhdistetään Yhtiön olemassa olevien osakkeiden kanssa (ISIN-tunnus ”FI0009006886”, kaupankäyntitunnus ”TPS1V”) arviolta 29.9.2016.

Toissijaisessa merkinnässä merkityt ja hyväksytyt Osakkeet kirjataan merkitsijöiden arvo-osuustileille, kun Osakkeet on merkitty kaupparekisteriin arviolta 29.9.2016, ja otetaan kaupankäynnin kohteeksi Helsingin Pörssin pörssilistalle Yhtiön olemassa olevien osakkeiden kanssa (ISIN-tunnus ”FI0009006886”) arviolta 30.9.2016.

C.2 Arvopapereiden liikkeeseen-laskun valuutta

Osakeannin valuutta on euro.

C.3 Osaketiedot Tämän Arvopaperiliitteen päivämääränä Yhtiön osakkeiden lukumäärä on 106 511 632. Kaikki osakkeet on täysin maksettu. Yhtiön osakkeilla ei ole nimellisarvoa.

C.4 Arvopapereihin liittyvät oikeudet

Osakkeisiin liittyvät oikeudet sisältävät muun muassa etuoikeuden merkitä uusia osakkeita Yhtiössä, oikeuden osallistua yhtiökokoukseen ja käyttää yhtiökokouksessa äänioikeutta, oikeuden osinkoon ja muuhun vapaan oman pääoman varojenjakoon ja oikeuden vaatia osakkeidensa lunastusta käypään hintaan osakkeenomistajalta, joka omistaa yli 90 prosenttia kaikista osakkeista ja äänistä Yhtiössä, sekä muut osakeyhtiölain (21.7.2006/624, muutoksineen) mukaiset yleiset oikeudet.

Osakkeet tuottavat täydet osakkeenomistajan oikeudet Yhtiössä siitä lähtien, kun Osakkeet on merkitty kaupparekisteriin sekä Yhtiön osakasluetteloon arviolta 29.9.2016. Osakkeet oikeuttavat myös Yhtiön mahdollisesti jakamaan täyteen osinkoon ja muuhun varojenjakoon yhtenevästi Yhtiön olemassa olevien osakkeiden kanssa.

C.5 Arvopapereiden vapaata luovu-tettavuutta koskevat rajoitukset

Ei sovelleta; Yhtiön osakkeet ovat vapaasti luovutettavissa.

C.6 Ottaminen kaupankäynnin kohteeksi

Yhtiö tekee hakemuksen Osakkeiden ottamisesta julkisen kaupankäynnin kohteeksi Helsingin Pörssissä arviolta 30.9.2016 alkaen.

C.7 Osingonjako-periaatteet

Yhtiön tavoitteena on maksaa osinkoa säännöllisesti joka vuosi. Yhtiön hallitus aikoo noudattaa vakaata ja aktiivista osinkopolitiikkaa. Technopoliksen osinkopolitiikkana on jakaa osinkoina Yhtiön osakkeenomistajille vuosittain keskimäärin yksi kolmasosa EPRA:n (European Public Real Estate Association) mukaan lasketusta operatiivisesta tuloksesta huomioiden Yhtiön pääomatarpeet ja muut tekijät. Yhtiö ei voi taata, että osinkoa maksetaan tulevaisuudessa, eikä takeita voida myöskään antaa minään tiettynä vuonna maksettavien osinkojen määrästä.

Jakso D – Riskit

D.1 Liikkeeseen-laskijalle ja sen

Technopolikseen liikkeeseenlaskijana, sen toimintaympäristöön ja liiketoimintaan sekä Osakeantiin ja Osakkeisiin liittyy riskitekijöitä. Osakkeisiin sijoittamista harkitsevaa kehotetaan perehtymään huolellisesti

15

toimialalle ominaiset riskit

Rekisteröintiasiakirjaan ja tämän Arvopaperiliitteen kohtiin ”Riskitekijät”, joissa on yksityiskohtainen selostus kyseisistä riskitekijöistä. Technopolikseen liikkeeseenlaskijana, sen toimintaympäristöön ja liiketoimintaan liittyvät riskit on lueteltu jäljempänä. Luettelo ei ole tyhjentävä, ja myös riskit ja epävarmuustekijät, joista Yhtiö ei tällä hetkellä ole tietoinen tai joita se pitää tällä hetkellä epäolennaisina, saattavat vaikuttaa haitallisesti Technopoliksen liiketoimintaan, tulokseen ja taloudelliseen asemaan.

Yhtiön toimintaympäristöön liittyvät riskit sisältävät seuraavat tekijät:

Talouden suhdannevaihtelut voivat vaikeuttaa Technopoliksen ja sen asiakkaiden liiketoimintaa.

Korkotason nousu sekä heikko rahoituksen saatavuus ja korkea hinta voivat vaikuttaa olennaisen epäedullisesti Technopoliksen tulokseen.

Kiinteistömarkkinoiden epäsuotuisalla kehityksellä on olennaisen epäedullinen vaikutus Technopolikseen.

Toimitilojen kysynnän heikentyminen ja vuokratasojen lasku voivat merkittävästi heikentää Technopoliksen tulosta ja taloudellista asemaa.

Rakentamiseen ja saneeraukseen liittyvien kustannusten nousu sekä kiinteistöjen lisääntyvä modernisoinnin tarve voivat lisätä merkittävästi Yhtiön kustannuksia.

Lisääntyvä kilpailu hyvistä toimitiloista kiristää hintakilpailua ja asettaa korkeampia vaatimuksia toimitilojen laadulle.

Ulkomaisen liiketoiminnan yhteiskunnalliset olot, erilaiset liiketoimintakulttuurit ja investointien koot aiheuttavat riskejä Yhtiön liiketoiminnalle.

Euroopan geopoliittinen tilanne saattaa entisestään heikentää talouskehitystä sekä lisätä valuuttakurssien vaihtelua.

Euroalueen osittainen jakautuminen tai hajoaminen vaikuttaisi Yhtiön liiketoimintaan.

Yhtiö on riippuvainen viranomaisluvista ja -päätöksistä.

Mahdolliset muutokset säädöskehikossa saattavat aiheuttaa vaikeasti ennakoitavia sopeuttamiskustannuksia.

Kiinteistöomaisuuden maantieteellinen keskittyminen suurelta osin Suomen suurimpiin kaupunkeihin lisää Yhtiön riippuvuutta alueellisista tekijöistä.

Yhtiöön ja sen liiketoimintaan liittyvät riskit sisältävät seuraavat tekijät:

Yhtiö ei välttämättä onnistu strategiansa toteuttamisessa.

Yhtiö on riippuvainen asiakkaista ja niiden menestyksestä sekä päätöksenteosta.

Yhtiö saattaa epäonnistua strategiansa mukaisten orgaanisten investointien tai yritys- ja/tai kiinteistökauppojen toteuttamisessa.

Yhtiö voi epäonnistua hankittujen kohteiden integroinnissa osaksi Yhtiön liiketoimintakonseptia.

Yhtiö on keskittynyt toimistokiinteistöjen omistamiseen ja vuokraamiseen.

Kiinteistösijoitukset yhdessä muiden sijoittajien kanssa tuovat mukanaan uusia riskejä.

16

Toistaiseksi voimassa olevat vuokrasopimukset sisältävät riskin siitä, että merkittävä osa vuokrasopimuksista päättyy lyhyen ajan sisällä.

Yhtiö on riippuvainen vuokrasopimuksista merkittävimpien vuokralaisten kanssa.

Yhtiö on riippuvainen ammattitaitoisesta johdosta ja avainhenkilöstöstä.

Yhtiö saattaa epäonnistua alihankintana ostettavien palveluiden hankkimisessa tai niihin liittyvän kustannusten nousun siirtämisessä asiakkaille.

Kiinteistöjen arvostaminen ja arvioitsijoiden lausunnot ovat luonteeltaan subjektiivisia ja epävarmoja.

Rakentamiseen liittyvät mahdolliset vahingot ja niistä seuraavat vastuut voivat alentaa kiinteistöjen arvoa.

Yhtiön kiinteistöt voivat vaatia aiempaa enemmän asiakaskohtaisia remontteja korkean taloudellisen vuokrausasteen ylläpitämiseksi.

Yhtiö on altis ympäristövastuille.

Yhtiön vakuutusturva ei välttämättä kata kaikkia riskejä.

Yhtiön maine voi vahingoittua, millä saattaa olla epäedullinen vaikutus Yhtiön kykyyn hankkia ja säilyttää asiakkaita sekä pitää palveluksessaan henkilöstöä.

Oikeudenkäynnit ja maa-alueisiin liittyvät muut oikeusprosessit voivat vaikuttaa epäedullisesti Technopoliksen liiketoimintaan, taloudelliseen asemaan ja liiketoiminnan tulokseen.

Yhtiön liiketoimintaan liittyvät rahoitusriskit sisältävät seuraavat tekijät:

Yhtiö ei välttämättä tulevaisuudessa kykene varmistamaan rahoituksen saatavuutta tai kohtuullista hintaa.

Yhtiö on altis korkotason muutoksille.

Yhtiön rahoitussopimuksiin liittyy vastapuoliriski.

Yhtiö on altis valuuttakurssien vaihteluille.

Oman pääoman ehtoiseen rahoitukseen liittyy riski pörssikurssien laskusta.

D.3 Arvopapereille ominaiset riskit

Technopolikseen liikkeeseenlaskijana, sen toimintaympäristöön ja liiketoimintaan sekä Osakeantiin ja Osakkeisiin liittyy riskitekijöitä. Osakkeisiin sijoittamista harkitsevaa kehotetaan perehtymään huolellisesti Rekisteröintiasiakirjan ja tämän Arvopaperiliitteen kohtiin ”Riskitekijät”, joissa on yksityiskohtainen selostus kyseisistä riskitekijöistä. Riskitekijät on myös lueteltu jäljempänä. Luettelo ei ole tyhjentävä, ja myös riskit ja epävarmuustekijät, joista Yhtiö ei tällä hetkellä ole tietoinen tai joita se pitää tällä hetkellä epäolennaisina, saattavat vaikuttaa haitallisesti Technopoliksen liiketoimintaan, tulokseen ja taloudelliseen asemaan tai Technopolikseen tehtyyn sijoitukseen.

Yhtiön osakkeisiin, Osakeantiin ja Osakeannissa annettaviin uusiin Osakkeisiin liittyvät riskit sisältävät seuraavat tekijät:

Osakeantia edeltävän Gårdan kampuksen hankinnan integroiminen tai sen kehittäminen ei välttämättä onnistu, eikä Gårdan kampuksen hankinta välttämättä johda liiketoiminnan tuloksen parantumiseen.

17

Yhtiön osakkeiden markkinahinta tai likviditeetti saattaa vaihdella huomattavasti.

Mahdolliset osakeannit vaikuttavat Yhtiön markkina-arvon kehittymiseen.

Muiden kuin suomalaisten osakkeenomistajien merkintäoikeuksien käyttö voi olla rajoitettua.

Osakkeenomistajille kultakin tilikaudelta mahdollisesti jaettavien osinkojen ja pääomanpalautuksen määrä on epävarma.

Osakkeiden ja Merkintäoikeuksien arvostus ja volatiliteetti voi vaihdella.

Käyttämättömät Merkintäoikeudet raukeavat arvottomina Merkintäajan päättyessä.

Merkinnät ovat peruuttamattomia lukuun ottamatta tiettyjä rajattuja olosuhteita.

Osakeannista ei mahdollisesti saada kerättyä varoja täysimääräisesti.

Tulevat osakeannit tai merkittävien osakemäärien myynnit voivat vaikuttaa epäedullisesti Osakkeiden markkinahintaan.

Kaikkia tarjottavia Osakkeita ei välttämättä merkitä.

Osakeanteihin osallistumattomien osakkeenomistajien omistus laimentuu.

Jakso E – Tarjous

E.1 Kokonaisnetto-tuotot ja kokonais-kustannukset

Osakeannin kokonaisnettotuotot Yhtiölle sille maksettavaksi tulevien maksujen ja kulujen jälkeen tulevat olemaan noin 124,3 miljoonaa euroa edellyttäen, että kaikki Osakeannissa tarjottavat osakkeet merkitään. Technopolis arvioi, että Osakeannin yhteydessä Technopoliksen maksettavaksi aiheutuvat kulut ovat arviolta 1,2 miljoonaa euroa. Yhtiö ei veloita sijoittajilta mitään kustannuksia.

E.2a Osakeannin syyt ja varojen käyttö

Yhtiön toiminta tähtää jatkuvaan kannattavaan kasvuun, ja Yhtiön tavoitteena on olla johtava liiketoimintaympäristöjen ja lisäarvopalvelujen tuottaja asiakkailleen. Yhtiö pyrkii aktiivisesti kasvamaan laajentamalla olemassa olevia kampuksiaan ja etsimällä uusia ostettavia kohteita Pohjoismaista1 ja Itämeren alueelta mukaan lukien Puolasta ja Pohjois-Saksasta. Technopoliksen Osakeannista saamat varat on tarkoitus käyttää Yhtiön vakavaraisuuden parantamiseen Gårdan monikäyttäjäkampuksen ja Oslon kampuksen vähemmistöosuuden oston jälkeen sekä tulevien orgaanisten kasvuhankkeiden ja mahdollisten yritysostojen rahoittamiseen.

E.3 Tarjousehdot Technopolis tarjoaa Osakeannissa osakkeenomistajilleen merkittäväksi enintään 52 282 030 Osaketta 2,40 euron Merkintähintaan Osakkeelta osakkeenomistajien merkintäetuoikeuteen perustuen. Osakkeenomistajat saavat yhden (1) Merkintäoikeuden jokaista täsmäytyspäivänä 2.9.2016 omistamaansa yhtä (1) Yhtiön osaketta kohden. Jokaiset kaksi (2) Merkintäoikeutta oikeuttavat omistajansa merkitsemään yhden (1) Osakkeen.

Merkintäoikeudet ovat vapaasti luovutettavissa ja ne ovat julkisen kaupankäynnin kohteena Helsingin Pörssissä 7.9.2016 klo 10.00 ja 15.9.2016 klo

18.30 välisenä aikana.

1 Suomi, Ruotsi, Norja ja Tanska.

18

Osakkeenomistajat ja/tai muut sijoittajat voivat merkitä Osakkeita Osakeannissa Merkintäaikana, joka alkaa 7.9.2016 ja päättyy 21.9.2016 klo 20.00.

Lisäksi Yhtiön hallitus tulee päättämään merkitsemättä jääneiden Osakkeiden allokaatiosta Toissijaisessa merkinnässä niille osakkeenomistajille ja/tai muille sijoittajille, jotka ovat Merkintäaikana toimittaneet merkintätoimeksiannon Osakkeiden merkitsemiseksi ilman Merkintäoikeuksia.

Mikäli kaikkia Osakkeita ei ole merkitty Toissijaisen merkinnän jälkeen, jä ljelle jääneet Osakkeet voidaan allokoida merkittäväksi hallituksen päättämällä tavalla 30.9.2016 mennessä. Hallitus päättää tällä tavalla allokoitavien Osakkeiden merkintätavasta sekä merkintä- ja maksuajasta.

Tehty merkintä on sitova, eikä sitä voida peruuttaa tai muuttaa Osakeannin ehdoissa mainittua poikkeusta lukuun ottamatta enää sen jälkeen, kun merkintä on tehty.

Merkintäoikeudet, joita ei ole käytetty Merkintäajan loppuun eli 21.9.2016 klo 20.00 mennessä, raukeavat arvottomina.

Kaupankäynti väliaikaisilla osakkeilla alkaa arviolta 22.9.2016, eli ensimmäisenä kaupankäyntipäivänä Merkintäajan päättymisen jälkeen.

Osakeannissa annetut Osakkeet merkitään kaupparekisteriin arviolta 29.9.2016.

Osakeannissa Ensisijaisen merkintäoikeuden perusteella merkityt Osakkeet kirjataan merkitsijän arvo-osuustilille merkinnän rekisteröimisen jälkeen väliaikaisina osakkeina (ISIN-tunnus ”FI4000219308”, kaupankäyntitunnus ”TPS1VN0116”), jotka vastaavat Osakkeita ja ovat julkisen kaupankäynnin kohteena arviolta 22.9.2016 alkaen. Väliaikaiset osakkeet yhdistetään Yhtiön nykyiseen osakelajiin (ISIN-tunnus ”FI0009006886”) arviolta 29.9.2016.

Toissijaisessa merkinnässä merkityt ja hyväksytyt Osakkeet kirjataan merkitsijöiden arvo-osuustileille, kun Osakkeet on merkitty kaupparekisteriin arviolta 29.9.2016, ja otetaan kaupankäynnin kohteeksi Helsingin Pörssin pörssilistalle Yhtiön olemassa olevien osakkeiden kanssa (ISIN-tunnus ”FI0009006886”) arviolta 30.9.2016.

Technopoliksen olemassa olevat osakkeet ovat julkisen kaupankäynnin kohteena Helsingin Pörssin pörssilistalla kaupankäyntitunnuksella ”TPS1V”. Technopoliksen osakkeen päätöskurssi Helsingin Pörssissä 31.8.2016 oli 3,95 euroa.

E.4 Olennaiset intressit

Yhtiön suurimmat osakkeenomistajat Keskinäinen työeläkevakuutusyhtiö Varma (”Varma”) ja Keskinäinen Eläkevakuutusyhtiö Ilmarinen (”Ilmarinen”) ovat antaneet merkintäsitoumukset, joiden mukaisesti nämä tahot merkitsevät Osakeannissa Osakkeita nykyisen omistusosuutensa mukaisessa suhteessa seuraavasti: Ilmarinen noin 10,61 prosenttia ja Varma noin 24,34 prosenttia Osakeannissa merkittäväksi tarjottavista Osakkeista, kuitenkin siten, että Varman osuus Yhtiön osakkeista on Osakeannin toteutuksen jälkeen alle 30 prosenttia.

Varma omisti 31.8.2016 noin 23,89 prosenttia kaikista Technopoliksen osakkeista ja äänistä. Varmalla on edustus Yhtiön hallituksessa.

Ilmarinen omisti 31.8.2016 noin 10,41 prosenttia kaikista Technopoliksen osakkeista ja äänistä.

Nordea toimii Osakeannin Pääjärjestäjänä. Yhtiö on 31.8.2016 tehnyt Pääjärjestäjän kanssa järjestämissopimuksen, jossa määritellään Pääjärjestäjän Osakeannin aikana tarjoamat palvelut. Yhtiö on sitoutunut maksamaan Pääjärjestäjälle tavanomaisen markkinakäytännön mukaisen järjestämispalkkion, joka pitää sisällään Yhtiön harkintavallassa olevan

19

kohtuullisen lisäpalkkion. Lisäksi Yhtiö on sitoutunut korvaamaan Pääjärjestäjän kohtuulliset kulut.

E.5 Arvopapereita myyntiin tarjoavien henkilöiden nimet/ Myyntirajoitus-sopimukset

Arvopapereita myyntiin tarjoavien henkilöiden nimien esittämistä ei sovelleta; Osakeanti koskee Yhtiön liikkeeseen laskemia uusia Osakkeita.

Yhtiö on Pääjärjestäjän kanssa solmimassaan järjestämissopimuksessa sitoutunut siihen asti, kunnes 180 päivää Osakeannin toteuttamisesta on kulunut, ilman Pääjärjestäjän antamaa kirjallista suostumusta olemaan laskematta liikkeeseen uusia Yhtiön osakkeita tai osakkeisiin oikeuttavia arvopapereita tai niihin liittyviä oikeuksia lukuun ottamatta Osakeannissa liikkeeseen laskettavia Osakkeita ja tiettyjä muita tavanomaisia poikkeuksia.

Varma ja Ilmarinen ovat antamiensa merkintäsitoumusten yhteydessä sitoutuneet tietyin edellytyksin olemaan luovuttamatta Technopoliksen osakkeita ennen Osakkeiden ottamista kaupankäynnin kohteeksi Helsingin Pörssissä arviolta 30.9.2016.

E.6 Laimentuminen Mikäli Yhtiön nykyiset osakkeenomistajat eivät merkitse Osakeannissa uusia Osakkeita, nykyisten osakkeenomistajien omistus laimenee noin 32,9 prosenttia, mikäli Osakeanti merkitään täysimääräisesti. Osakeannissa tarjottavat uudet Osakkeet vastaavat noin 49,1 prosenttia Yhtiön kaikkien liikkeeseenlaskettujen osakkeiden lukumäärästä ennen Osakeantia sekä noin 32,9 prosenttia Yhtiön kaikkien liikkeeseenlaskettujen osakkeiden lukumäärästä Osakeannin jälkeen edellyttäen, että Osakeanti merkitään täysimääräisesti.

E.7 Arvioidut kustannukset, jotka veloitetaan sijoittajalta

Ei sovelleta; Yhtiö ei veloita kustannuksia sijoittajilta.

20

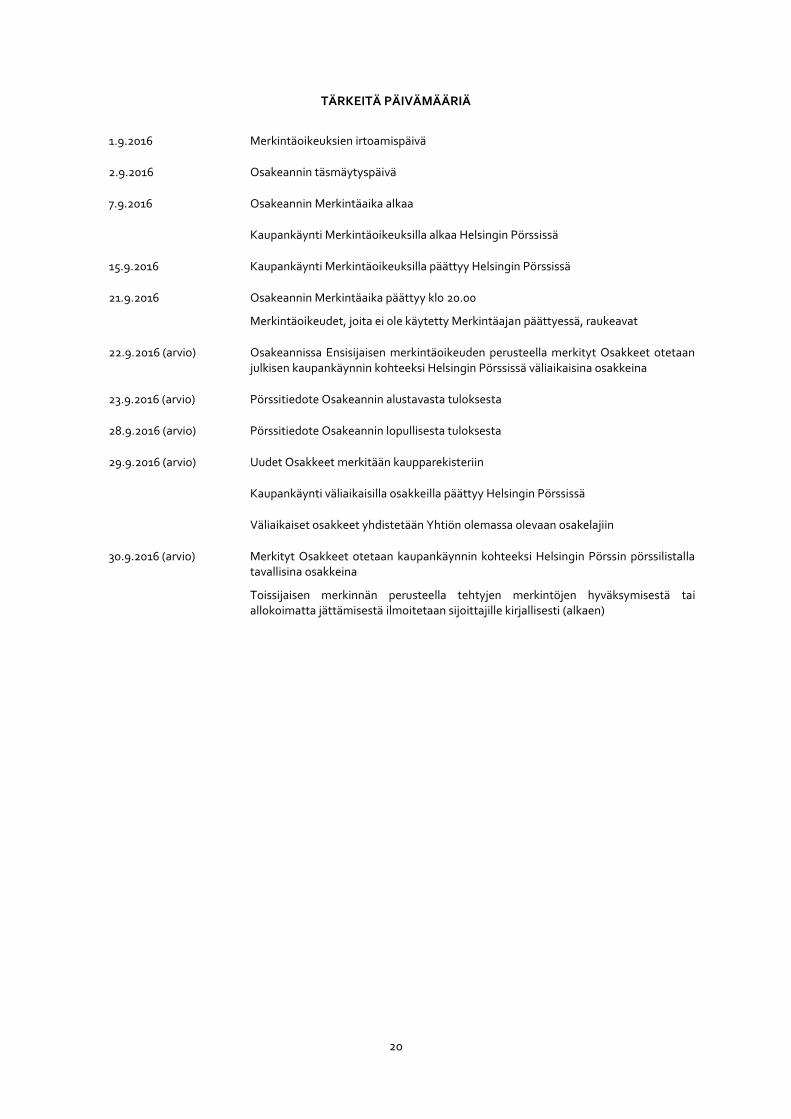

TÄRKEITÄ PÄIVÄMÄÄRIÄ

1.9.2016 Merkintäoikeuksien irtoamispäivä

2.9.2016 Osakeannin täsmäytyspäivä

7.9.2016 Osakeannin Merkintäaika alkaa

Kaupankäynti Merkintäoikeuksilla alkaa Helsingin Pörssissä

15.9.2016 Kaupankäynti Merkintäoikeuksilla päättyy Helsingin Pörssissä

21.9.2016 Osakeannin Merkintäaika päättyy klo 20.00

Merkintäoikeudet, joita ei ole käytetty Merkintäajan päättyessä, raukeavat

22.9.2016 (arvio) Osakeannissa Ensisijaisen merkintäoikeuden perusteella merkityt Osakkeet otetaan julkisen kaupankäynnin kohteeksi Helsingin Pörssissä väliaikaisina osakkeina

23.9.2016 (arvio) Pörssitiedote Osakeannin alustavasta tuloksesta

28.9.2016 (arvio) Pörssitiedote Osakeannin lopullisesta tuloksesta

29.9.2016 (arvio) Uudet Osakkeet merkitään kaupparekisteriin

Kaupankäynti väliaikaisilla osakkeilla päättyy Helsingin Pörssissä

Väliaikaiset osakkeet yhdistetään Yhtiön olemassa olevaan osakelajiin

30.9.2016 (arvio) Merkityt Osakkeet otetaan kaupankäynnin kohteeksi Helsingin Pörssin pörssilistalla tavallisina osakkeina

Toissijaisen merkinnän perusteella tehtyjen merkintöjen hyväksymisestä tai allokoimatta jättämisestä ilmoitetaan sijoittajille kirjallisesti (alkaen)

21

RISKITEKIJÄT

Sijoitusta harkitsevien tulee huolellisesti perehtyä seuraavassa esitettäviin riskitekijöihin, Technopoliksen Rekisteröintiasiakirjan kohdassa ”Riskitekijät” esitettäviin riskitekijöihin sekä muihin Arvopaperiliitteen ja Rekisteröintiasiakirjan tietoihin. Jokainen esitettävistä riskeistä saattaa vaikuttaa olennaisesti Technopoliksen liiketoimintaan, taloudelliseen asemaan, toiminnan tulokseen tai Osakkeisiin tehdyn sijoituksen arvoon. Myös muut kuin tässä kuvatut riskit ja epävarmuustekijät voivat vaikuttaa Technopoliksen liiketoimintaan ja Osakkeisiin tehdyn sijoituksen arvoon. Lisäksi tällä hetkellä tuntemattomat tai vähäisinä pidettävät riskit ja epävarmuustekijät voivat vaikuttaa haitallisesti Technopoliksen liiketoimintaan tai Osakkeisiin tehdyn sijoituksen arvoon. Riskitekijöiden esitysjärjestyksellä tässä Arvopaperiliitteessä tai Rekisteröintiasiakirjassa ei ole tarkoitus osoittaa niiden toteutumisen todennäköisyyttä tai mahdollista vaikutusta Technopoliksen liiketoimintaan.

Technopoliksen osakkeisiin ja Osakeantiin liittyviä riskejä

Osakeantia edeltävän Gårdan kampuksen hankinnan integroiminen tai sen kehittäminen ei välttämättä onnistu, eikä Gårdan kampuksen hankinta välttämättä johda liiketoiminnan tuloksen parantumiseen.

Yhtiö julkisti 1.7.2016 toteuttaneensa Göteborgissa sijaitsevan Gårdan kampuksen hankinnan 1 177 miljoonalla Ruotsin kruunulla (noin 126,6 miljoonaa euroa). Yhtiön Osakeannista saatavat nettotuotot aiotaan käyttää Yhtiön vakavaraisuuden parantamiseen Gårdan kampuksen oston jälkeen sekä tulevien orgaanisten kasvuhankkeiden ja mahdollisten yritysostojen rahoittamiseen. Vaikka Yhtiö uskoo arvioineensa Gårdan kampukseen liittyvät riskit ja heikkoudet riittävällä tavalla, ei voi olla varmuutta siitä, ettei hankituilla kiinteistöillä ilmene ennalta-arvaamattomia ongelmia tai tiedossa olemattomia vastuita esimerkiksi vaarallisiin aineisiin tai muihin ympäristövastuisiin liittyen, eikä siitä, että Gårdan kampus saavuttaisi kauppahinnan pohjaksi arvioitua vuokratuottoa, käyttöastetta tai nettotuottoa. Kauppakirjassa on sovittu nettotuoton takauksesta 31.12.2017 saakka. Mikäli mitään vastuita tai puutteita ilmenee, niillä voi olla olennaisen epäedullinen vaikutus Yhtiön liiketoimintaan, taloudelliseen asemaan ja liiketoiminnan tulokseen.

Yhtiön tarkoituksena on integroida Gårdan kampus normaaliksi osaksi liiketoimintaansa. Technopoliksen konsepti mahdollistaa asiakastyytyväisyyden kasvattamisen sekä vuokra- ja palvelutuottojen positiivisen kehityksen. Lisäksi Yhtiö selvittää mahdollisuutta laajentaa kampuksen vuokrattavaa pinta-alaa uusilla rakennushankkeilla, mikäli investointikriteerit täyttyvät. Edellä mainitusta huolimatta tällaiset kehityshankkeet eivät ole välttämättä menestyksekkäitä, mikä voi estää Technopolista realisoimasta hankinnan kasvupotentiaalia.

Yhtiön kasvustrategian tavoitteena on laajentua Pohjoismaissa2 ja Itämeren alueella mukaan lukien Puolassa ja Pohjois-Saksassa. Kasvua haetaan sekä orgaanisesti nykyisiä kampuksia laajentamalla että yritysostojen avulla. Yhtiön historiallinen kasvu sekä Gårdan kampuksen hankinta on asettanut, ja tulee jatkossa asettamaan, mittavia vaatimuksia Yhtiön johdolle sekä Yhtiön taloudellisille ja toiminnallisille resursseille liiketoimintakonseptin monistettavuuden kehittämisessä, Konsernin tuen lisäämisessä liiketoimintayksiköille sekä henkilöstön määrän kasvattamisessa. Yhtiön epäonnistumisella sen liiketoimintastrategian täytäntöönpanossa tai Gårdan kampuksen integroinnin hallinnassa saattaa olla epäedullinen vaikutus Gårdan kampuksen toimintaan tai kehittämiseen tai Yhtiön liiketoimintaan, taloudelliseen asemaan ja liiketoiminnan tulokseen. Vaikka Yhtiö onnistuisikin sen liiketoimintastrategian täytäntöönpanossa, tämä ei välttämättä johda liiketoiminnan tuloksen parantumiseen.

Yhtiön osakkeiden markkinahinta tai likviditeetti saattaa vaihdella huomattavasti.

Yhtiön osakkeiden markkinahinta saattaa vaihdella huomattavasti. Markkinahinnan vaihtelu riippuu useista tekijöistä, kuten Technopoliksen toiminnan tuloksesta, liiketoiminnan kehityksestä tai Technopoliksen toimintaan vaikuttavan lainsäädännön muutoksista. Osakemarkkinoiden yleinen lasku tai osakkeisiin verrattavien arvopapereiden hintojen lasku saattavat vaikuttaa olennaisen epäedullisesti Yhtiön osakkeiden kysyntään ja likviditeettiin, mikä heikentää Technopoliksen mahdollisuuksia oman pääoman hankkimiseen osakeantien avulla.

2 Suomi, Ruotsi, Norja ja Tanska.

22

Mahdolliset osakeannit vaikuttavat Yhtiön markkina-arvon kehittymiseen.

Yhtiö on historiansa aikana toteuttanut useita osakeanteja operatiivisen toimintansa kasvun rahoittamiseksi. On todennäköistä, että Technopolis hakee myös tulevaisuudessa pääomamarkkinoilta oman pääoman ehtoista rahoitusta. Yhtiö pyrkii mahdollisissa osakeanneissa toimimaan hyvän hallintotavan mukaisesti ja tekemään Technopoliksen omistajien kannalta mahdollisimman edullisia ja tasapuolisia päätöksiä sekä toimenpiteitä. Osakeanneilla on kuitenkin vaikutuksia osakkeiden kokonaislukumäärään ja mahdollisesti myös osakemarkkinoilla Yhtiön osakkeilla tehtävien kauppojen määrään. Osakeantien vaikutusta Yhtiön osakkeen suhteelliseen hintatasoon on usein vaikea etukäteen arvioida.

Muiden kuin suomalaisten osakkeenomistajien merkintäoikeuksien käyttö voi olla rajoitettua.

Osakeyhtiölain (21.7.2006/624, muutoksineen) mukaisesti Yhtiön osakkeenomistajilla on osakeomistuksensa suhteessa etuoikeus merkitä annissa uusia osakkeita, optio-oikeuksia tai muita osakkeisiin oikeuttavia erityisiä oikeuksia, ellei kyseistä antia koskevassa Yhtiön päätöksessä toisin mainita. Osakeyhtiölain mukaan merkintäetuoikeudesta voidaan poiketa vain, jos päätös hyväksytään yhtiökokouksessa vähintään kahden kolmasosan enemmistöllä kaikista annetuista äänistä ja kaikista yhtiökokouksessa edustetuista osakkeista.

Ne Technopoliksen osakkeenomistajat, jotka asuvat tai joilla on rekisteröity osoite muualla kuin Suomessa, eivät välttämättä voi käyttää osakeomistukseensa liittyviä merkintäetuoikeuksia tai muita etuoikeuksia, ellei osakkeilla ole kyseisen lainkäyttöalueen soveltuvien lakien mukaista voimassa olevaa rekisteröintiä tai vastaavaa tai ellei niihin sovellu kyseisellä lainkäyttöalueella jokin soveltuvien lakien mukainen rekisteröintivaatimuksia tai muita vastaavia vaatimuksia koskeva poikkeus.

Osakkeenomistajille kultakin tilikaudelta mahdollisesti jaettavien osinkojen ja pääomanpalautuksen määrä on epävarma.