Tevékenységet lezáró éves beszámoló...1 Tevékenységet lezáró éves beszámoló 2018....

32

Tevékenységet lezáró éves beszámoló 2018. december 31. TIGÁZ-DSO Földgázelosztó Korlátolt Felelősségű Társaság Társaság székhelye: Hajdúszoboszló, Rákóczi u. 184.

Transcript of Tevékenységet lezáró éves beszámoló...1 Tevékenységet lezáró éves beszámoló 2018....

Tevékenységet lezáró éves beszámoló 2018. december 31.

TIGÁZ-DSO Földgázelosztó Korlátolt Felelősségű Társaság

Társaság székhelye: Hajdúszoboszló, Rákóczi u. 184.

1

Tevékenységet lezáró éves beszámoló

2018. december 31.

2 Mérleg és eredménykimutatás

6 Kiegészítő melléklet

7 Az éves beszámoló összeállításának kritériumai

9 Értékelési kritériumok

12 Cash flow kimutatás

13 Kiegészítő adatok az éves beszámolóhoz

26 Pénzügyi helyzet és likviditás

26 Egyéb információk

Mellékletek

Felügyelő Bizottság jelentése

Független könyvvizsgálói jelentés

Alapítói határozat

szitas gyorgy

Szövegdoboz

2

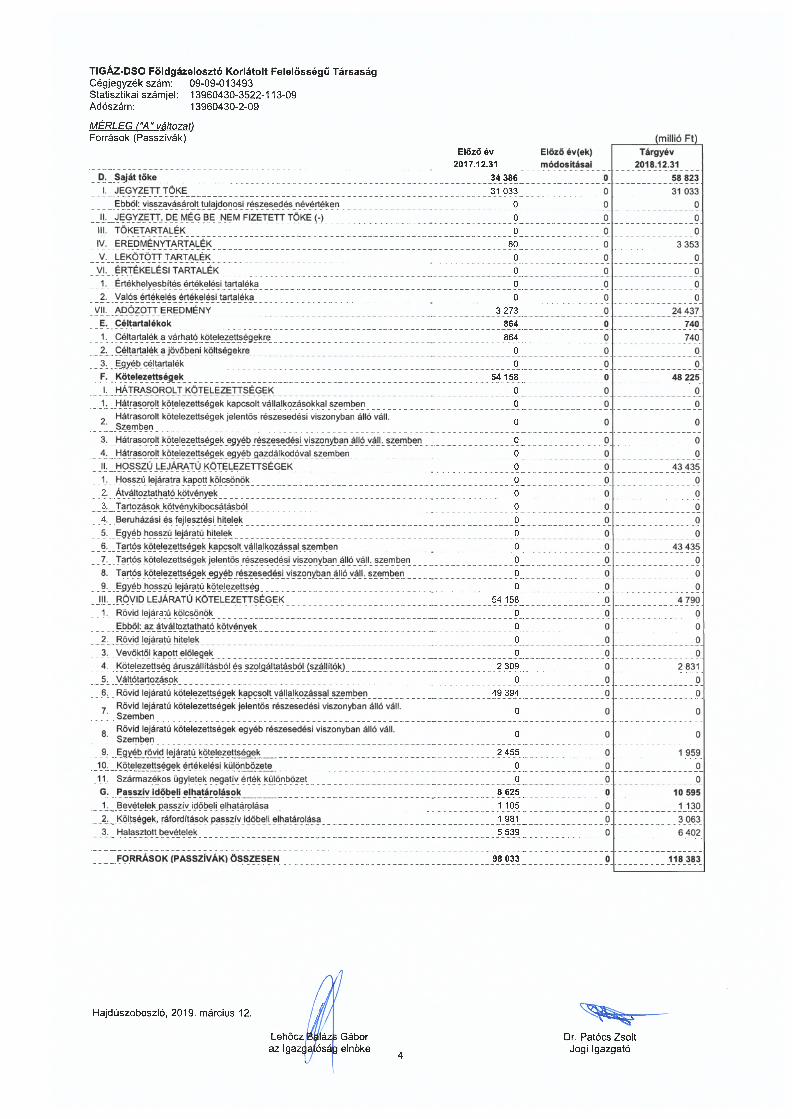

MÉRLEG ÉS EREDMÉNYKIMUTATÁS

2018. DECEMBER 31.

6

KIEGÉSZÍTŐ MELLÉKLET

7

AZ ÉVES BESZÁMOLÓ ÖSSZEÁLLÍTÁSÁNAK KRITÉRIUMAI

A 2018. éves beszámoló a 2000. évi C. törvény a számvitelről (továbbiakban: Számviteli törvény) előírásainak megfelelően, a Társaság számviteli politikájában megfogalmazott könyvelési, valamint értékelési elvek és kritériumok alapján került összeállításra.

A 2018. évi mérleg és eredménykimutatás felépítése és tartalma változott.

Az előző évi éves beszámoló adatai ezer Ft-ban kerültek megadásra, a tárgyévi éves beszámoló adatai pedig millió Ft-ban, mivel a tárgyévi éves beszámoló mérlegének mérlegfőösszege meghaladja a százmilliárd Ft-ot.1

Az éves beszámoló a mérlegből (a Számviteli törvény 1.sz. mellékletében előírt „A” formátumban), az eredménykimutatásból (a Számviteli törvény 2. sz. mellékletében előírt összköltség eljárással), és a jelen kiegészítő mellékletből áll.

Ezen kiegészítő melléklet tartalmazza azokat a szükséges információkat, amelyek fontosnak ítélhetők meg, segítik a Társaság vagyoni és pénzügyi helyzetének és a tárgyév gazdasági eredményének valós és korrekt bemutatását.

A Társaság a Számviteli törvény előírásai szerint könyvvizsgálatra kötelezett.

A tárgyévi beszámolóra ható jelentős események:

(i) a Társaság 100%-os tulajdonosa a TIGÁZ Zrt. az MS Energy Holding Zrt. leányvállalata lett 2018.06.21-től, amely korábban az Eni S.p.A leányvállalata volt. Az MS Energy Holding Zrt. végső tulajdonosa a MET Holding AG,

(ii) a TIGÁZ Zrt. 100%-os tulajdonú leányvállalata a TIGÁZ-DSO Kft. 2018. december 31. időpontban a TIGÁZ Zrt.-vel beolvadás útján egyesült („Beolvadás”), amely Beolvadást az illetékes Hajdú-Bihar Megyei Törvényszék Cégbírósága a Cg. 09-09-013493/126 sz. végzésével jegyzett be a cégnyilvántartásba. A Beolvadás következtében, 2018. december 31. napján, a TIGÁZ-DSO Kft. megszűnt, és a Ptk. 3:44.§ (1) bekezdése alapján általános jogutódja a TIGÁZ Zrt. lett.

A Társaság adatai:

rövid neve: TIGÁZ-DSO Kft.

cégjegyzékszáma: 09-09-013493

bejegyezésének időpontja: 2007. május 08.

székhelye: 4200 Hajdúszoboszló, Rákóczi u. 184.

telephelyei:: 4030 Debrecen, Híd u. 1;

3527 Miskolc, Sajószigeti út. 3;

5000 Szolnok, Thököly út. 79;

2100 Gödöllő, Kenyérgyári út 3.

3300 Eger, Kisfaludy utca 31.

internetes elérhetősége: www.tigazdso.hu

A beszámoló aláírására jogosult:

Lehőcz Balázs Gábor az Igazgatóság elnöke

Dr. Patócs Zsolt Jogi Igazgató

1 a Számviteli törvény 20.§ (2) bekezdés előírásai alapján

8

A könyvviteli szolgáltatás körébe tartozó feladatok irányításáért, vezetéséért felelős személy:

Fodor György számvitel, mérleg és adózás vezető

mérlegképes könyvelői regisztrációs száma: 192695

A könyvvizsgálatra bejegyzett Társaság adatai:

rövid neve: Pricewaterhouse Coopers Könyvvizsgáló Kft.

székhely: 1055 Budapest, Bajcsy-Zsilinszky út 78.

a bejegyzett könyvvizsgáló neve: Biczó Péter

kamarai tagsági száma: 004957

A Társaság tevékenységi köre:

A Társaság alaptevékenysége: 3522 '08 Gázelosztás

2561 '08 Fémfelület-kezelés 4778 '08 Egyéb m.n.s. új áru kiskereskedelme

6832 '08 Ingatlankezelés

4322 '08 Víz-, gáz-, fűtés-, légkondicionáló-szerelés

6203 '08 Számítógép-üzemeltetés 6920 '08 Számviteli, könyvvizsgálói, adószakértői tevékenység

4719 '08 Iparcikk jellegű bolti vegyes kiskereskedelem

7022 '08 Üzletviteli, egyéb vezetési tanácsadás

7010 '08 Üzletvezetés

4752 '08 Vasáru-, festék-, üveg-kiskereskedelem

7112 '08 Mérnöki tevékenység, műszaki tanácsadás

7021 '08 PR, kommunikáció

4950 '08 Csővezetékes szállítás 7219 '08 Egyéb természettudományi, műszaki kutatás, fejlesztés

7430 '08 Fordítás, tolmácsolás

5224 '08 Rakománykezelés 7311 '08 Reklámügynöki tevékenység 8121 '08 Általános épülettakarítás

5210 '08 Raktározás, tárolás 7490 '08 M.n.s. egyéb szakmai, tudományos, műszaki tevékenység

8211 '08 Összetett adminisztratív szolgáltatás

6820 '08 Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése

7830 '08 Egyéb emberierőforrás-ellátás, -gazdálkodás

8219 '08 Fénymásolás, egyéb irodai szolgáltatás

7733 '08 Irodagép kölcsönzése (beleértve: számítógép)

8230 '08 Konferencia, kereskedelmi bemutató szervezése

8220 '08 Telefoninformáció

7739 '08 Egyéb gép, tárgyi eszköz kölcsönzése

8291 '08 Követelésbehajtás 9101 '08 Könyvtári, levéltári tevékenység

6209 '08 Egyéb információ-technológiai szolgáltatás

8299 '08 M.n.s. egyéb kiegészítő üzleti szolgáltatás

9511 '08 Számítógép, -periféria javítása

7120 '08 Műszaki vizsgálat, elemzés 8559 '08 M.n.s. egyéb oktatás

8425 '08 Tűzvédelem 9529 '08 Egyéb személyi-, háztartási cikk javítása

3530 '08 Gőzellátás, légkondicionálás 4941 '08 Közúti áruszállítás

1812 '08 Nyomás (kivéve: napilap) 6810 '08 Saját tulajdonú ingatlan adásvétele

2521 '08 Központi fűtési kazán, radiátor gyártása

6831 '08 Ingatlanügynöki tevékenység

2562 '08 Fémmegmunkálás 1813 '08 Nyomdai előkészítő tevékenység

2651 '08 Mérőműszergyártás 1814 '08 Könyvkötés, kapcsolódó szolgáltatás

3811 '08 Nem veszélyes hulladék gyűjtése 5629 '08 Egyéb vendéglátás

3812 '08 Veszélyes hulladék gyűjtése 5814 '08 Folyóirat, időszaki kiadvány kiadása

4221 '08 Folyadék szállítására szolgáló közmű építése

5819 '08 Egyéb kiadói tevékenység

4311 '08 Bontás 6110 '08 Vezetékes távközlés

4312 '08 Építési terület előkészítése 6120 '08 Vezeték nélküli távközlés

4329 '08 Egyéb épületgépészeti szerelés 6201 '08 Számítógépes programozás

4339 '08 Egyéb befejező építés m.n.s. 6202 '08 Információ-technológiai szaktanácsadás

9

ÉRTÉKELÉSI KRITÉRIUMOK

A könyvelési elvekben és értékelési kritériumokban a tárgyév során változás történt. A tárgyi eszközök terven felüli értékcsökkenés visszaírására vonatkozóan, a számviteli politikában rögzítésre került, hogy FIFO módszerrel történik.

Immateriális javak

Az immateriális javak beszerzési áron, illetve saját előállítás esetén közvetlen önköltségen vannak értékelve.

Az immateriális javak terv szerinti amortizációjának elszámolása:

a számviteli törvény által szabályozott javak esetében: a törvényben meghatározott maximum értéken,

a számviteli törvény által nem szabályozott javak esetében: a bekerülési érték azokra az évekre kerül felosztásra, amelyekben az eszköz előreláthatóan használatban lesz.

Az immateriális javak terven felüli amortizációját a társaság akkor számolja el, ha az immateriális jószág könyv szerinti értéke tartósan és jelentősen magasabb, mint ezen eszköz piaci értéke.

Tárgyi eszközök

A tárgyi eszközök beszerzési áron / közvetlen önköltségen vannak értékelve, amely magában foglalja a beszerzéssel, létesítéssel, üzembe helyezéssel kapcsolatos, az adott eszközhöz közvetlenül rendelhető valamennyi költséget.

A tárgyi eszközökkel kapcsolatos idegen (külső vállalkozó által végzett) és a saját (társasági szervezet által végzett) felújítási költségeket abban az esetben számoljuk el és aktiváljuk az eszközökre, ha azok értéknövekedést eredményeznek, egyébként arra az évre terhelődnek, amelyben felmerülnek.

A tárgyi eszközök terv szerinti amortizációjának elszámolása a társaság számviteli politikájában rögzítettek szerinti amortizációs leírási kulcsok alkalmazásával történik.

Az 50.000 Ft alatti beszerzési értékkel bíró tárgyi eszközök arra a tárgyévre terhelődnek, amelyben felhasználásra kerülnek, kivéve: a gázmérőket 10 m³/h alatt és a házi nyomásszabályzókat.

A teljesen leírt javak a mérlegben maradnak addig a pillanatig, amíg kiselejtezésre vagy értékesítésre nem kerülnek.

A tárgyi eszközök terven felüli amortizációját a társaság akkor számolja el, ha a tárgyi eszköz könyv szerinti értéke tartósan és jelentősen magasabb, mint ezen eszköz piaci értéke.

A tárgyi eszközök terven felüli amortizációjának visszaírását a társaság akkor számolja el, ha az adott tárgyi eszköz (főbb eszközcsoportonként) könyv szerinti értéke alacsonyabb, mint a piaci értéke és az alacsonyabb értéken való értékelés okai már nem, vagy csak részben állnak fenn. A terven felüli értékcsökkenés visszaírása FIFO módszerrel történik.

A Számviteli törvény előírásainak megfelelően az értékesítésre szánt tárgyi eszközök kivezetésre kerültek a befektetett eszközökből, és azok nettó értéken az áruk közé vannak sorolva a mérlegben.

Befektetett pénzügyi eszközök és értékpapírok

A befektetett pénzügyi eszközök között az adott kölcsönök éven túl lejáró összege van kimutatva.

Készletek

Az alap és segédanyagok tényleges beszerzési áron kerülnek értékelésre.

Vásárolt készletek esetében értékvesztést kell elszámolni, ha a mérlegkészítéskor ismert piaci értékük (piaci ár) alacsonyabb, mint a nyilvántartások szerinti beszerzési ár, valamint ha azok csökkent értékűek, értékesítése, felhasználása kétségessé vált, a készlet feleslegessé vált.

Követelések és kötelezettségek

A követelések a vevők által elismert számla szerinti összegen, illetve a már elszámolt értékvesztéssel csökkentett, az értékvesztés visszaírt összegével növelt könyv szerinti értéken vannak értékelve.

A kötelezettségek könyv szerinti, tényleges értéken kerülnek a mérlegbe beállításra a Számviteli törvény előírásainak megfelelően.

10

Pénzeszközök

A tényleges záró pénztári pénzkészlet, valamint a számlaegyenlegek (banki értesítésekkel megegyező) összege kerül kimutatásra.

A valuta és deviza készletek átértékelésre kerültek a mérlegfordulónapon érvényes Magyar Nemzeti Bank által közzétett árfolyamon.

Aktív és passzív időbeli elhatárolások

A két vagy több évet érintő bevételekből, költségekből, ráfordításokból, halasztott bevételekből, halasztott ráfordításokból a nem a tárgyidőszakot megillető hányad kerül a tárgyév mérlegében figyelembevételre.

Ezen tétel foglalja magába többek között a szolgáltatással kapcsolatos árbevételeket és költségeket, melyeknek elszámolásáról a Számviteli törvény 32-33. §-a valamint a 44-45. §-a rendelkezik.

Céltartalékok

A várható, jelentős és időszakonként ismétlődő jövőbeni költségekre, függő és biztos kötelezettségekre képzett céltartalék olyan feltételezett veszteségek és ráfordítások lefedése miatt kerül képzésre, amelyek a tárgyidőszakot érintik, nem pontosan meghatározható az értékük és a bekövetkezésük dátuma. A céltartalék azon legjobb becslés értékét tartalmazza, amely a mérleg fordulónapig rendelkezésre álló információk szerint feltételezhetően vagy biztosan felmerülnek, de nem sorolhatók a passzív elhatárolások közé.

Céltartalék elszámolás az alábbi tételekre történik:

a peresített követelésekre:

- az 5 millió Ft érték feletti peres ügyekre céltartalékot képez a társaság, ha a peres ügy kedvezőtlen kimenetelének valószínűsége meghaladja az 50%-ot, és a vonatkozó teher összege megbízhatóan megbecsülhető. A céltartalék összege az alapra vetítve a pervesztés valószínűségének arányában egyedileg kerül meghatározásra.

- az 5 millió Ft érték alatti peres ügyek a társaság gazdálkodásának megítélése szempontjából elhanyagolhatóak, ezért ezekre nem lett céltartalék képezve.

a végkielégítésre, jubileumi jutalmakra, valamint törzsgárda juttatásokra,

egyéb céltartalékokra

Vevő értékvesztés

Vevőkövetelések elszámolt értékvesztése a többéves megtérülési adatok alapján az alábbiak szerint kerül meghatározásra:

az 1 millió Ft feletti követelések esetén: az értékvesztés összege egyedileg vevőnként, adósonként kerül meghatározásra, ha az adós minősítése alapján várhatóan nem térül meg a követelés (illetve a rendelkezésre álló információkból megállapítható, hogy ez a tendencia tartósnak fog mutatkozni),

az 1 millió Ft alatti követelések esetén:

- a normál kintlévőségek esetén: a 60-365 nap között lejárt követeléseknél 20%; a 365 napon túli követeléseknél pedig 90% értékvesztést számol el a Társaság,

- a peres eljárás alatt álló kintlévőségek esetén: a 181-360 nap között lejárt követeléseknél 80%; a 365 napon túli követeléseknél pedig 100% értékvesztést számol el a társaság,

- a csőd és felszámolási eljárás alatt álló kintlévőségek esetén: a teljes követelés összegére 100% értékvesztés kerül elszámolásra.

Leltározás

A leltározási, valamint a leltárkészítési tevékenység a Társaság idevonatkozó Leltározási szabályzata szerint került végrehajtásra.

Üzleti év

Az üzleti év időtartama megegyezik a naptári évvel.

A mérleg fordulónapja: 2018. december 31.

A mérleg készítésének időpontja: 2019. január 15.

11

Hibák minősítése

A Társaság jelentős összegűnek minősíti azon hibákat, amelyek feltárásának időszakában az ellenőrzés, az önellenőrzés során, az egy adott évet érintően megállapított hibák és hibahatárok - eredményt, saját tőkét növelő - csökkentő - értékének együttes (előjeltől független) összege eléri, ill. meghaladja az adott év mérlegfőösszegének 2 %-át.

Kivételes nagyságú és kivételes előfordulású tételek

Kivételes nagyságú tételnek tekinti a Társaság azt a bevételt/költséget/ráfordítást, amely tárgyévi bevétel 2%-nál magasabb és a mérlegfőösszeg 1%-nál magasabb.

Kivételes előfordulású tételnek tekinti a Társaság azt a bevételt/költséget/ráfordítást, amely nem a normál üzletmenettel összefüggésben merül fel, azaz a megelőző 2 lezárt gazdasági évben nem fordult elő

A Társaság pénzügyi instrumentumaira vonatkozó valós értékelés

A Társaság a pénzügyi instrumentumaira alkalmazza a valós értékelést.

A tárgyévi beszámoló nem tartalmaz pénzügyi instrumentumnak minősülő pénzügyi eszközöket, pénzügyi kötelezettségeket, vagy származékos ügyleteket, sem ezek eredményre gyakorolt hatását.

Előírt szabályzatok

A Társaság a Számviteli törvény által előírtak szerint, az alábbi szabályzatokkal rendelkezik:

Társasági számviteli politika,

Értékelési szabályzat,

Leltározási szabályzat,

Selejtezési szabályzat,

Önköltség számítási szabályzat,

Pénzkezelési szabályzat

Számviteli szétválasztás

A 2008. évi XL. törvény a földgázellátásról (továbbiakban: GET) 120. § -a előirányozza, hogy az integrált földgázipari vállalkozás köteles földgázipari tevékenységenként (a nem földgázipari tevékenységeitől elkülönítetten) mérleget és eredménykimutatást készíteni, olyan módon, mintha az egyes tevékenységeket önálló gazdálkodó szervezetek végeznék. Ezen mérlegeket és eredménykimutatásokat az éves beszámoló kiegészítő mellékletében kell bemutatni.

19/2009. (I. 30.) Korm. rendelet a földgázellátásról szóló 2008. évi XL. törvény rendelkezéseinek végrehajtásáról szerint: a horizontálisan integrált földgázipari vállalkozás, ha éves árbevételének legfeljebb 1%-a származik a nem engedélyköteles tevékenység(ek)ből, nem köteles ezen tevékenységekre önálló mérleget és eredménykimutatást készíteni.

A Társaság a teljes tevékenységére vonatkozóan kizárólag csak az elosztói engedélyes tevékenységre rendelkezik működési engedéllyel.

A Társaság az elosztói engedélyes tevékenységen kívül folytat egyéb, nem földgázipari tevékenységet is, amelynek árbevétele, ha meghaladja az éves árbevétel 1%-át, akkor a Társaság köteles ezen tevékenységekre önálló mérleget és eredménykimutatást készíteni.

12

CASH FLOW KIMUTATÁS

(millió Ft)

2017 2018

I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, 1–13. sorok)

11 624 9 693

1. Adózás előtti eredmény ± 5 776 24 744

2. Elszámolt amortizáció + 7 637 6 447

3. Elszámolt értékvesztés és visszaírás ± 171 -21 871

4. Céltartalék képzés és felhasználás különbözete ± 223 -124

5. Befektetett eszközök értékesítésének eredménye ± 47 61

6. Szállítói kötelezettség változása ± -175 522

7. Egyéb rövid lejáratú kötelezettség változása ± 649 -690

8. Passzív időbeli elhatárolások változása ± 820 1 788

9. Vevőkövetelés változása ± 599 130

10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása ± 48 -416

11. Aktív időbeli elhatárolások változása ± -1 668 -604

12. Fizetett, fizetendő adó (nyereség után) – -2 503 -294

13. Fizetett, fizetendő osztalék, részesedés – 0 0

II. Befektetési tevékenységből származó pénzeszköz-változás (Befektetési cash flow, 14–16. sorok)

-7 444 -6 870

14. Befektetett eszközök beszerzése – -7 450 -6 879

15. Befektetett eszközök eladása + 6 9

16. Kapott osztalék, részesedés + 0 0

III. Pénzügyi műveletekből származó pénzeszköz-változás (Finanszírozási cash flow, 17–27. sorok)

-4 191 -2 466

17. Részvénykibocsátás, tőkebevonás bevétele + 0 0

18. Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele + 0 0

19. Hitel és kölcsön felvétele + 46 426 46 565

20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása +

0

21. Véglegesen kapott pénzeszköz + 594 182

22. Részvénybevonás, tőkekivonás (tőkeleszállítás) – 0 0

23. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése – 0 0

24. Hitel és kölcsön törlesztése, visszafizetése – -51 200 -49 200

25. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek – 0 0

26. Véglegesen átadott pénzeszköz – -11 -13

27. Alapítókkal szembeni, illetve egyéb hosszú lejáratú kötelezettségek változása ± 0

IV. Pénzeszközök változása (±I±II±III. sorok) ± -11 357

13

KIEGÉSZÍTŐ ADATOK AZ ÉVES BESZÁMOLÓHOZ

A. BEFEKTETETT ESZKÖZÖK

A./I. Immateriális javak

(millió Ft)

2017.12.31 Éves változás 2018.12.31

Bruttó érték

Halmozott értékcsökk

Nettó érték

Beruházás/nyitó áll.ból

aktiválás

Tárgyévi értékcsökk

Terven felüli értékcsökk. Egyéb változás

Bruttó érték Halmozott értékcsökk

Nettó érték

Bruttó érték Halmozott értékcsökk

Bruttó érték Halmozott értékcsökk

Vagyoni értékű jogok 1 761 1 109 652 403 325 0 0 0 0 2 164 1 434 730

Szellemi termékek 1 147 1 139 8 65 4 0 0 0 0 1 212 1 143 69

IMMATERIÁLIS JAVAK ÖSSZESEN

2 908 2 248 660 468 329 0 0 0 0 3 376 2 577 799

A tárgyévben 468 millió Ft értékű új beszerzés került realizálásra, amely teljes egészében külső vállalkozók által teljesített.

A tárgyévi értékcsökkenés 329 millió Ft, amely teljes egészében a terv szerint elszámolt amortizáció, és az immateriális javak értékcsökkenése címszó alatt kerül bemutatásra.

Az értékcsökkenés a megtérülés várható időtartama alapján került meghatározásra és az alábbiakra vonatkozik:

a vagyoni értékű jogok 5 év alatt egyenlő arányban kerülnek leírásra 325 millió Ft összegben,

a szoftvervásárlás és/vagy előállítás miatt felmerült kiadások 3 év alatt egyenlő arányban kerülnek leírásra, azon szellemi termékekre, melyeknek tulajdonjogát is megszerzi a társaság, és 4 millió Ft összeget képvisel.

14

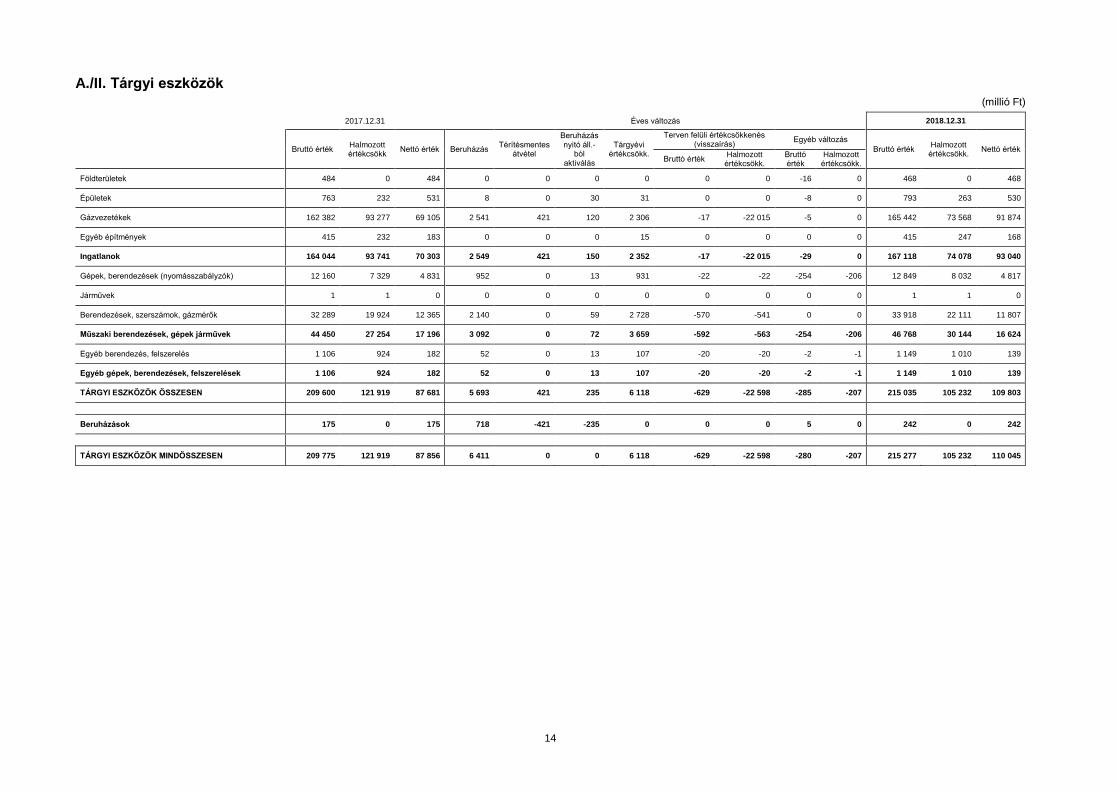

A./II. Tárgyi eszközök

(millió Ft)

2017.12.31 Éves változás 2018.12.31

Bruttó érték Halmozott értékcsökk

Nettó érték Beruházás Térítésmentes

átvétel

Beruházás nyitó áll.-

ból aktiválás

Tárgyévi értékcsökk.

Terven felüli értékcsökkenés (visszaírás)

Egyéb változás

Bruttó érték Halmozott

értékcsökk. Nettó érték

Bruttó érték Halmozott

értékcsökk. Bruttó érték

Halmozott értékcsökk.

Földterületek 484 0 484 0 0 0 0 0 0 -16 0 468 0 468

Épületek 763 232 531 8 0 30 31 0 0 -8 0 793 263 530

Gázvezetékek 162 382 93 277 69 105 2 541 421 120 2 306 -17 -22 015 -5 0 165 442 73 568 91 874

Egyéb építmények 415 232 183 0 0 0 15 0 0 0 0 415 247 168

Ingatlanok 164 044 93 741 70 303 2 549 421 150 2 352 -17 -22 015 -29 0 167 118 74 078 93 040

Gépek, berendezések (nyomásszabályzók) 12 160 7 329 4 831 952 0 13 931 -22 -22 -254 -206 12 849 8 032 4 817

Járművek 1 1 0 0 0 0 0 0 0 0 0 1 1 0

Berendezések, szerszámok, gázmérők 32 289 19 924 12 365 2 140 0 59 2 728 -570 -541 0 0 33 918 22 111 11 807

Műszaki berendezések, gépek járművek 44 450 27 254 17 196 3 092 0 72 3 659 -592 -563 -254 -206 46 768 30 144 16 624

Egyéb berendezés, felszerelés 1 106 924 182 52 0 13 107 -20 -20 -2 -1 1 149 1 010 139

Egyéb gépek, berendezések, felszerelések 1 106 924 182 52 0 13 107 -20 -20 -2 -1 1 149 1 010 139

TÁRGYI ESZKÖZÖK ÖSSZESEN 209 600 121 919 87 681 5 693 421 235 6 118 -629 -22 598 -285 -207 215 035 105 232 109 803

Beruházások 175 0 175 718 -421 -235 0 0 0 5 0 242 0 242

TÁRGYI ESZKÖZÖK MINDÖSSZESEN 209 775 121 919 87 856 6 411 0 0 6 118 -629 -22 598 -280 -207 215 277 105 232 110 045

15

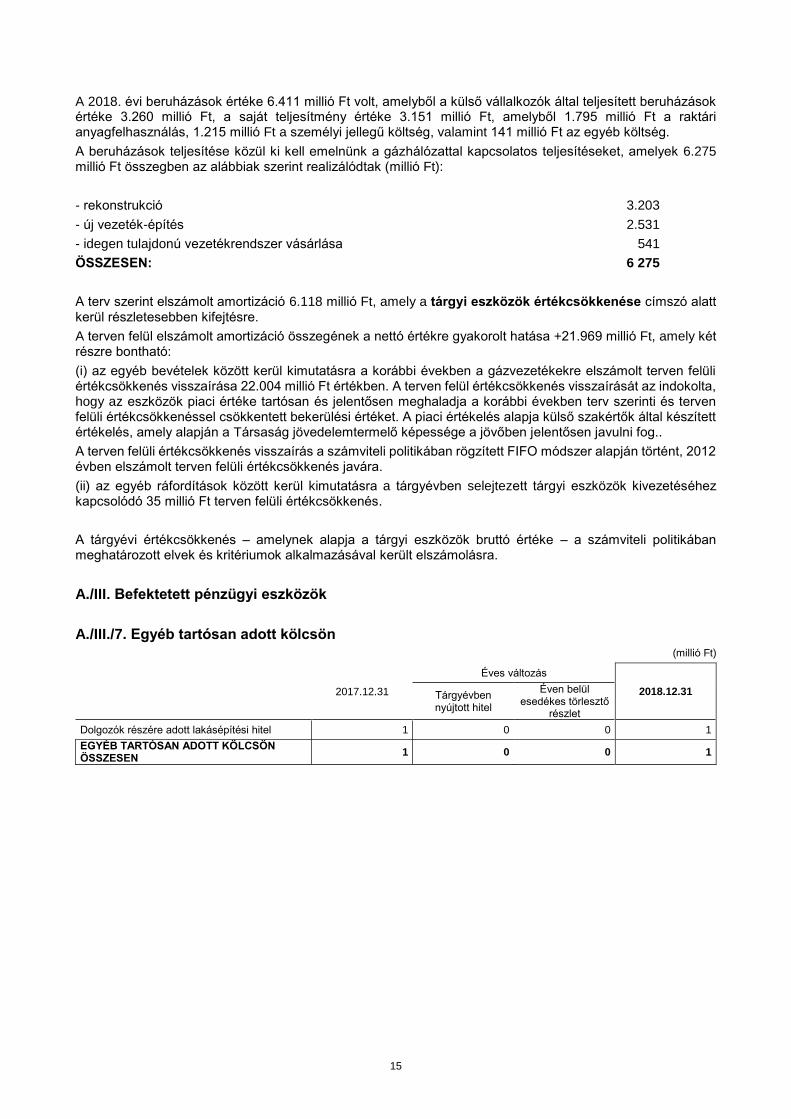

A 2018. évi beruházások értéke 6.411 millió Ft volt, amelyből a külső vállalkozók által teljesített beruházások értéke 3.260 millió Ft, a saját teljesítmény értéke 3.151 millió Ft, amelyből 1.795 millió Ft a raktári anyagfelhasználás, 1.215 millió Ft a személyi jellegű költség, valamint 141 millió Ft az egyéb költség.

A beruházások teljesítése közül ki kell emelnünk a gázhálózattal kapcsolatos teljesítéseket, amelyek 6.275 millió Ft összegben az alábbiak szerint realizálódtak (millió Ft):

- rekonstrukció 3.203

- új vezeték-építés 2.531

- idegen tulajdonú vezetékrendszer vásárlása 541

ÖSSZESEN: 6 275

A terv szerint elszámolt amortizáció 6.118 millió Ft, amely a tárgyi eszközök értékcsökkenése címszó alatt kerül részletesebben kifejtésre.

A terven felül elszámolt amortizáció összegének a nettó értékre gyakorolt hatása +21.969 millió Ft, amely két részre bontható:

(i) az egyéb bevételek között kerül kimutatásra a korábbi években a gázvezetékekre elszámolt terven felüli értékcsökkenés visszaírása 22.004 millió Ft értékben. A terven felül értékcsökkenés visszaírását az indokolta, hogy az eszközök piaci értéke tartósan és jelentősen meghaladja a korábbi években terv szerinti és terven felüli értékcsökkenéssel csökkentett bekerülési értéket. A piaci értékelés alapja külső szakértők által készített értékelés, amely alapján a Társaság jövedelemtermelő képessége a jövőben jelentősen javulni fog..

A terven felüli értékcsökkenés visszaírás a számviteli politikában rögzített FIFO módszer alapján történt, 2012 évben elszámolt terven felüli értékcsökkenés javára.

(ii) az egyéb ráfordítások között kerül kimutatásra a tárgyévben selejtezett tárgyi eszközök kivezetéséhez kapcsolódó 35 millió Ft terven felüli értékcsökkenés.

A tárgyévi értékcsökkenés – amelynek alapja a tárgyi eszközök bruttó értéke – a számviteli politikában meghatározott elvek és kritériumok alkalmazásával került elszámolásra.

A./III. Befektetett pénzügyi eszközök

A./III./7. Egyéb tartósan adott kölcsön

(millió Ft)

2017.12.31

Éves változás

2018.12.31

Tárgyévben nyújtott hitel

Éven belül esedékes törlesztő

részlet

Dolgozók részére adott lakásépítési hitel 1 0 0 1

EGYÉB TARTÓSAN ADOTT KÖLCSÖN ÖSSZESEN

1 0 0 1

16

B. FORGÓESZKÖZÖK

B./I. Készletek

(millió Ft)

2017.12.31 Éves változás 2018.12.31

Bruttó érték

Értékvesztés Összesen Bruttó érték

Értékvesztés Bruttó érték

Értékvesztés Összesen

Vásárolt készletek 1 100 0 1 100 -255 845 0 845

Vezetékben lévő földgáz 104 0 104 26 0 130 0 130

Anyagok 1 204 0 1 204 -229 0 975 0 975

Közvetített szolgáltatás 2 0 2 -2 0 0 0 0

Eladásra szánt tárgyi eszköz 214 -8 206 0 0 214 -8 206

Áruk 216 -8 208 -2 0 214 -8 206

KÉSZLETEK ÖSSZESEN 1 420 -8 1 412 -231 0 1 189 -8 1 181

A készletek változása alapvetően a vásárolt készletek között kimutatott az elosztói tevékenységhez szükséges alapanyagok (gázmérők, nyomászszabályzók, csövek, idomok, stb.) csökkenésével magyarázható.

B./II. Követelések

(millió Ft)

2017.12.31 Éves változás 2018.12.31

Követelések vevők felé 1 794 -225 1 569

Anyavállalattal szembeni kereskedelmi követelés (TIGÁZ Zrt.) 33 -33 0

Anyavállalattal szembeni cash-pool követelés (TIGÁZ Zrt.) 3 009 -3 009 0

Anyavállalattal szembeni cash-pool követelés (Eni S.p.A) 120 -120 0

Kapcsolt vállalattal szembeni kereskedelmi követelés (MET Magyarország Zrt.) 0 61 61

Követelések kapcsolt felekkel szemben 3 162 -3 101 61

Időszaki elszámolás miatti ÁFA 203 105 308

Helyi adók miatti követelés 1 36 37

Energiaellátók jövedelemadója miatti követelés 0 464 464

Társasági adó miatti követelés 0 14 14

Egyéb követelés 26 -1 25

Egyéb követelések 230 618 848

KÖVETELÉSEK ÖSSZESEN 5 186 -2 708 2 478

A követelések vevők felé nyilvántartott nettó értéke 1.569 millió Ft, amely 125 millió Ft értékvesztést tartalmaz a tárgyév végén.

A tárgyévben az értékvesztés számítás módjában nem történt változás.

A határidőn túli kintlévőségek, valamint az értékvesztés állománya a következő a tárgyév végén:

(millió Ft)

0-60 nap 61-180 nap 181-365 nap 365 napon túl Összesen Értékvesztés

Vevők 114 58 36 113 321 125

HATÁRIDŐN TÚLI KÖVETELÉSEK ÖSSZESEN

114 58 36 113 321 125

17

B./IV. Pénzeszközök

(millió Ft)

2017.12.31 Éves változás 2018.12.31

Bankbetétek 8 357 365

PÉNZESZKÖZÖK ÖSSZESEN 8 357 365

C. AKTÍV IDŐBELI ELHATÁROLÁSOK

(millió Ft)

2017.12.31 Éves változás 2018.12.31

Elosztási díjak bevétele 2 817 524 3 341

Elosztási díjak bevétele kapcsolt vállalkozással szemben 0 28 28

Kapcsolt vállalkozástól származó közvetített szolgáltatások bevételeinek időbeli elh. 29 -29 0

Kapcsolt vállalkozásoktól származó egyéb bevételek időbeli elhat. 1 -1 0

Egyéb bevétel elhatárolások 35 53 88

Bevételek aktív időbeli elhatárolása 2 882 575 3 457

Egyéb költség elhatárolások 28 29 57

Költségek, ráfordítások aktív időbeli elhatárolása 28 29 57

D. SAJÁT TŐKE

(millió Ft)

2017.12.31

Éves változás

2018.12.31 Eredmény átvezetés Tárgyév eredménye

Jegyzett tőke 31 033 0 0 31 033

Eredménytartalék 80 3 273 0 3 353

Adózott eredmény 3 273 -3 273 24 437 24 437

SAJÁT TŐKE ÖSSZESEN 34 386 0 24 437 58 823

A társaság jegyzett tőkéje (törzstőke) 31.033 millió Ft.

Az eredménytartalék 3.353 millió Ft, amely 3.273 millió Ft-tal növekedett a 2017. év adózott eredményének átvezetéséből.

A tárgyévi adózott eredmény pozitív: 24.437 millió Ft.

A Társaság eszközei és üzletrésze az MS Energy Holding Zrt. harmadik felek felé fennálló hitelkötelezettségei biztosítékaként 175 millió EUR keretösszegben zálogjog került bejegyzésre.

E. CÉLTARTALÉKOK

E./1. Céltartalékok várható kötelezettségekre

(millió Ft)

2017.12.31 Éves változás

2018.12.31 Képzés Feloldás

Peres ügy miatti kötelezettségre 6 0 6 0

Egyéb kötelezettségre 858 129 247 740

CÉLTARTALÉK VÁRHATÓ KÖTELEZETTSÉGEKRE ÖSSZESEN 864 129 253 740

Az egyéb kötelezettségekre képzett céltartalék 740 millió Ft, amely főként a munkavállalói törzsgárda és jubileumi juttatásokra képzett céltartalékokra vonatkozik.

18

F. KÖTELEZETTSÉGEK

F./II./6. Tartós kötelezettségek kapcsolt vállalkozással szemben

(millió Ft)

2017.12.31 Éves változás 2018.12.31

Anyavállalattal szembeni kölcsön kötelezettség (MS Energy Holding Zrt.) 0 43 435 43 435

Tartós kötelezettségek kapcsolt vállalkozással szemben 0 43 435 43 435

HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK ÖSSZESEN 0 43 435 43 435

A tárgyévben a Társaság tulajdonosváltásával kapcsolatban a korábban az ENI Spa által biztosított finanszírozást a MET vállalatcsoport tagja, az MS Energy Holding Zrt. vette át. Az MS Energy Holding Zrt. forintban denominált, rulírozó, fix kamatozású, éven belüli tőketörlesztési kötelezettség nélküli, ezáltal hosszú lejáratúnak besorolt hitelt biztosít a Társaság számára.

F./III. Rövid lejáratú kötelezettségek

(millió Ft)

2017.12.31 Éves változás 2018.12.31

Kötelezettségek áruszállításból és szolgáltatásból (szállítók) 2 309 522 2 831

Anyavállalattal szembeni kereskedelmi kötelezettség (Eni S.p.A) 164 -164 0

Anyavállalattal szembeni kölcsön kötelezettség (Eni S.p.A) 49 200 -49 200 0

Anyavállalattal szembeni kereskedelmi kötelezettség (Tigáz Zrt) 30 -30 0

Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben 49 394 -49 394 0

Társasági adó fizetési kötelezettség 34 -34 0

ÁFA fizetési kötelezettség 619 -191 428

SZJA-fizetési kötelezettség 69 7 76

Társadalombiztosítási- és egészségbiztosítási kötelezettség 179 6 185

Szakképzési hozzájárulás 5 -4 1

Rehabilitációs hozzájárulás 15 2 17

Energiaellátók jövedelemadója 342 -342 0

Helyi adó 2 -2 0

Fejlesztésre átvett összeg csatlakozási díjon felüli része 636 112 748

Gázhálózat fejlesztésre vonatkozó kötelezettség 176 -115 61

Rövid lejáratú kötelezettség munkavállalókkal szemben 295 43 338

Egyéb kötelezettségek és átsorolások vevők követel jellegű tételei miatt 83 22 105

Egyéb rövid lejáratú kötelezettség 2 455 -496 1 959

RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK ÖSSZESEN: 54 158 -49 368 4 790

Nincsenek olyan kötelezettségek, amelyek a hátralévő futamideje több mint 5 év.

19

G. PASSZÍV IDŐBELI ELHATÁROLÁSOK

(millió Ft)

2017.12.31 Éves változás 2018.12.31

Elosztási alapdíjhoz kapcsolódó árbevétel elhatárolás 1 105 -23 1 082

Elosztási alapdíjhoz kapcsolódó árbevétel elhatárolás kapcsolt vállalkozással szemben 0 48 48

Bevételek passzív időbeli elhatárolása 1 105 25 1 130

Kapcsolt vállalkozással szembeni szakemberek tanácsadás költsége (Eni) 82 -82 0

Kapcsolt vállalkozással szembeni kamat elhatárolás (Eni) 3 -3 0

Kapcsolt vállalkozással szembeni egyéb költség elhatárolások (Eni) 101 -101 0

Kapcsolt vállalkozással szembeni kamat elhatárolás (MS Energy Holding Zrt) 0 346 346

Kapcsolt vállalkozással szembeni egyéb költség elhatárolások (MET Csoport)2 0 508 508

Korrekciós földgáz elszámolás különbözete 56 95 151

Bankköltség 0 0 0

Vásárolt földgáz mérési különbözet 440 119 559

Bérek és járulékok 924 207 1 131

Egyéb költség elhatárolások 375 -7 368

Költségek, ráfordítások passzív időbeli elhatárolása 1 981 1 082 3 063

Csatlakozási díjak 4 861 375 5 236

Térítésmentesen átvett eszközök értéke 674 488 1 162

Egyéb halasztott bevétel elhatárolások 4 0 4

Halasztott bevételek elhatárolása 5 539 863 6 402

PASSZÍV IDŐBELI ELHATÁROLÁSOK ÖSSZESEN 8 625 1 970 10 595

A TIGÁZ Zrt.-től 2007. június 30-i fordulónappal megvalósult kedvezményezett eszközátruházással átvett hozzájárulásokkal összefüggő passzív elhatárolások felszabadításra kerültek 18.149 millió Ft összegben a TIGÁZ Zrt.-nél, amelyek rendkívüli bevételként elszámolásra kerültek a 2007. évi eredménykimutatásban.

A 74/2009.(XII.27.) KHEM rendelet a földgáz rendszerhasználat árszabályozás kereteiről 4. mellékletében meghatározottak alapján, ha nem történt volna meg a kedvezményezett eszközátruházás, akkor a Társaság tárgyévre vonatkozóan 383 millió ezer Ft értékcsökkenéssel azonos összeget számolt volna el a rendkívüli bevételek között, a passzív elhatárolások felszabadítása miatt.

I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE

I. Belföldi értékesítés nettó árbevétele

(millió Ft)

2017 2018 Változás

Földgáz elosztás árbevétele 31 749 30 802 -947

Építőipari szolgáltatás 515 430 -85

Nyújtott szolgáltatások árbevétele 406 125 -281

Kapott csatlakozási díj tárgyévre jutó bevétele 97 -190 -287

Belföldi anyag-, eszközeladás 57 3 -54

Egyéb értékesítés nettó árbevétele 216 50 -166

BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE ÖSSZESEN 33 040 31 220 -1 820

A változás főként az elosztási díjak bevételének csökkenésével magyarázható, amelynek oka a tárgyidőszaki volumen csökkenése.

A nem engedélyköteles tevékenységekből származó árbevételek nem érik el az éves árbevétel 1%-át, így a Társaság nem köteles ezen tevékenységekre önálló mérleget és eredménykimutatást készíteni.

(19/2009. (I. 30.) Korm. rendelet a földgázellátásról szóló 2008. évi XL. törvény rendelkezéseinek végrehajtásáról)

2 Részletes megbontást lásd: Egyéb információk/ Kapcsolt felekkel fennálló kapcsolatok

20

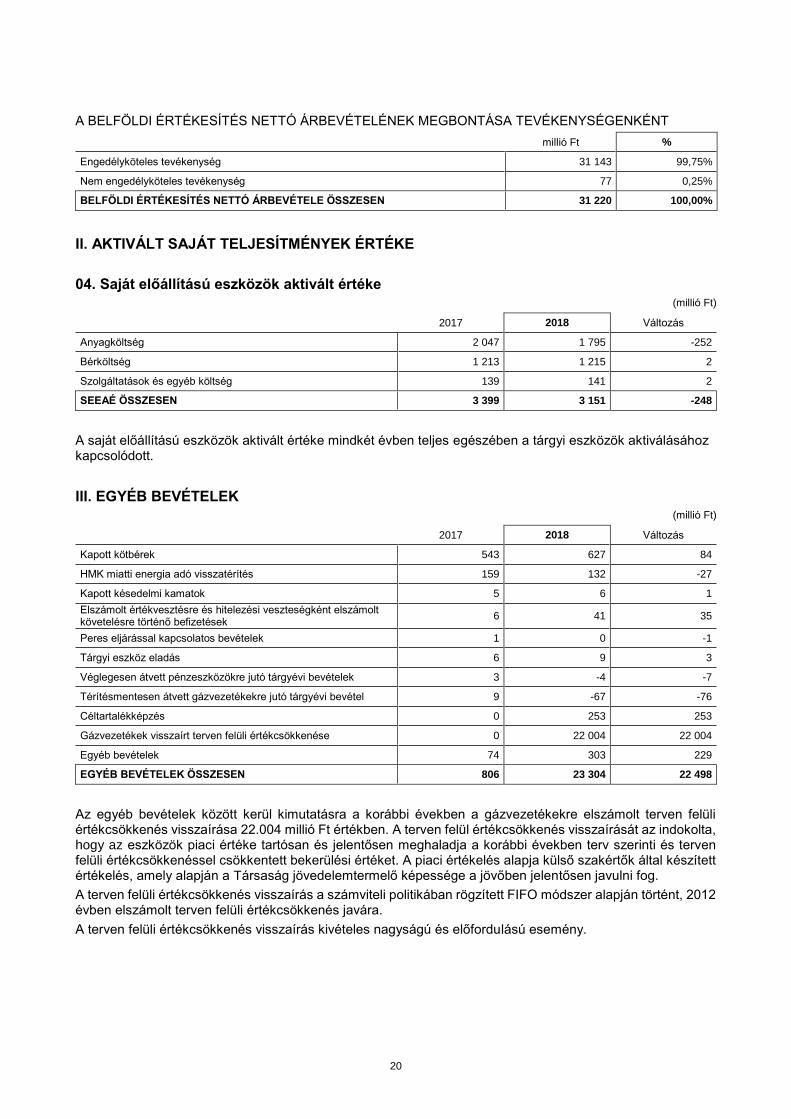

A BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELÉNEK MEGBONTÁSA TEVÉKENYSÉGENKÉNT

millió Ft %

Engedélyköteles tevékenység 31 143 99,75%

Nem engedélyköteles tevékenység 77 0,25%

BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE ÖSSZESEN 31 220 100,00%

II. AKTIVÁLT SAJÁT TELJESÍTMÉNYEK ÉRTÉKE

04. Saját előállítású eszközök aktivált értéke

(millió Ft)

2017 2018 Változás

Anyagköltség 2 047 1 795 -252

Bérköltség 1 213 1 215 2

Szolgáltatások és egyéb költség 139 141 2

SEEAÉ ÖSSZESEN 3 399 3 151 -248

A saját előállítású eszközök aktivált értéke mindkét évben teljes egészében a tárgyi eszközök aktiválásához kapcsolódott.

III. EGYÉB BEVÉTELEK

(millió Ft)

2017 2018 Változás

Kapott kötbérek 543 627 84

HMK miatti energia adó visszatérítés 159 132 -27

Kapott késedelmi kamatok 5 6 1

Elszámolt értékvesztésre és hitelezési veszteségként elszámolt követelésre történő befizetések

6 41 35

Peres eljárással kapcsolatos bevételek 1 0 -1

Tárgyi eszköz eladás 6 9 3

Véglegesen átvett pénzeszközökre jutó tárgyévi bevételek 3 -4 -7

Térítésmentesen átvett gázvezetékekre jutó tárgyévi bevétel 9 -67 -76

Céltartalékképzés 0 253 253

Gázvezetékek visszaírt terven felüli értékcsökkenése 0 22 004 22 004

Egyéb bevételek 74 303 229

EGYÉB BEVÉTELEK ÖSSZESEN 806 23 304 22 498

Az egyéb bevételek között kerül kimutatásra a korábbi években a gázvezetékekre elszámolt terven felüli értékcsökkenés visszaírása 22.004 millió Ft értékben. A terven felül értékcsökkenés visszaírását az indokolta, hogy az eszközök piaci értéke tartósan és jelentősen meghaladja a korábbi években terv szerinti és terven felüli értékcsökkenéssel csökkentett bekerülési értéket. A piaci értékelés alapja külső szakértők által készített értékelés, amely alapján a Társaság jövedelemtermelő képessége a jövőben jelentősen javulni fog.

A terven felüli értékcsökkenés visszaírás a számviteli politikában rögzített FIFO módszer alapján történt, 2012 évben elszámolt terven felüli értékcsökkenés javára.

A terven felüli értékcsökkenés visszaírás kivételes nagyságú és előfordulású esemény.

21

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK

(millió Ft)

2017 2018 Változás

Vásárolt földgáz mérési különbözet 3 034 3 040 6

Különféle raktári anyagok 2 354 2 207 -147

Energiafelhasználás 452 494 42

Anyagköltség 5 840 5 741 -99

TIGÁZ Zrt. által nyújtott szolgáltatás 26 0 -26

MET Csoport által nyújtott szolgáltatás 0 507 507

Óraleolvasási díj 564 774 210

Kölcsönzési, bérleti díjak 883 935 52

Gázdíjtartozás miatti vezetéklevágással kapcsolatos költség 122 100 -22

Megbízói és jogi képviseleti, tanácsadói, szakértői díjak 309 628 319

Hálózat üzemeltetési díja 78 49 -29

Postai, távközlési szolgáltatások díja 730 668 -62

Őrző-védő szolgálat 100 132 32

Munkaerő kölcsönzés 348 198 -150

Oktatás, továbbképzés 33 27 -6

Könyvvizsgálat díja 12 29 17

Berendezések karbantartása, felújítás 1 144 1 184 40

Műszaki felülvizsgálat költsége 96 13 -83

Eni csoport költségei 301 149 -152

Kiszervezett tevékenység költségei (dokumentum kezelés, irattár) 64 69 5

Fordítás költségei 18 57 39

Takarítás, szemétszállítás, épület-tisztítás 55 57 2

Egyéb anyagjellegű szolgáltatás 229 241 12

Igénybe vett szolgáltatások értéke 5 112 5 817 705

Egyéb szolgáltatások értéke 255 473 218

Eladott áruk beszerzési értéke 79 2 -77

Eladott (közvetített) szolgáltatások értéke 7 5 -2

ANYAGJELLEGŰ RÁFORDÍTÁSOK ÖSSZESEN 11 293 12 038 745

A Társaság által a Felügyelő Bizottság tagjai részére elszámolt tiszteletdíjak összege 9 millió Ft, amelyből 2 millió Ft az igénybe vett szolgáltatások között szerepel.

22

V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK

(millió Ft)

2017 2018 Változás

Teljes munkaidős bérköltség 5 858 6 698 840

· fizikai 1 880 2 308 428

· szellemi 3 978 4 390 412

Egyéb bérköltség 16 21 5

· részmunkaidős 3 7 4

· állományon kívüli 13 14 1

Bérköltség 5 874 6 719 845

Teljes munkaidős személyi jellegű egyéb kifizetés 653 649 -4

· fizikai 229 247 18

· szellemi 424 402 -22

Egyéb személyi jellegű egyéb kifizetés 4 5 1

· részmunkaidős 0 1 1

· állományon kívüli 4 4 0

Személyi jellegű egyéb kifizetés 657 654 -3

Teljes munkaidős bérjárulék 1 480 1 539 59

· fizikai 479 530 51

· szellemi 1 001 1 009 8

Egyéb bérjárulék 4 5 1

· részmunkaidős 0 2 2

· állományon kívüli 4 3 -1

Bérjárulékok 1 484 1 544 60

SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK ÖSSZESEN 8 015 8 917 902

Bérjárulékok jogcímenként (millió Ft )

2017 2018 Változás

Szociális hozzájárulási adó 1 238 1 298 60

· fizikai 388 442 54

· szellemi 850 856 6

Szakképzési hozzájárulás 88 96 8

· fizikai 28 33 5

· szellemi 60 63 3

Egészségügyi hozzájárulás 94 80 -14

· fizikai 36 33 -3

· szellemi 58 47 -11

Rehabilitációs hozzájárulás 63 70 7

Előző éveket érintő egyéb adók és járulékok 1 0 -1

BÉRJÁRULÉKOK ÖSSZESEN 1 484 1 544 60

A Társaság által a Felügyelő Bizottság tagjai részére elszámolt tiszteletdíjak összege 9 millió Ft, amelyből személyi jellegű költségek között van elszámolva 7 millió Ft.

Felügyelő Bizottság tagjai részére a Társaság nem folyósított előlegeket, kölcsönöket.

23

A Társaság állományában lévő munkavállalók számának és állomány-csoportonkénti összetételének alakulását a következő táblázat szemlélteti:

2017.12.31 Növekedés Csökkenés Átsorolás 2018.12.31 Átlagos

állományi létszám

Vezetők 3 1 0 0 4 4

Szellemi dolgozók 737 0 24 -5 708 716

Fizikai dolgozók 445 12 0 5 462 458

MUNKAVÁLLALÓK ÖSSZESEN 1 185 13 24 0 1 174 1 178

A TIGÁZ-DSO Kft-nél 2018. december 31-én 1.174 fő dolgozott (2017.12.31-én 1.185 fő volt. Tárgyidőszakban 13 fő belépő volt és 24 fő távozott a Társaságtól.

A 2017. évi átlagos állományi létszám 1.190 fő volt.

VI. ÉRTÉKCSÖKKENÉSI LEÍRÁS

(millió Ft)

Leírási kulcs Terv szerinti értékcsökkenés

Terven felüli értékcsökkenés

Terven felüli értékcsökkenés

visszaírás

Értékcsökkenés összesen

%

Vagyoni értékű jogok 11/12/20/33 325 0 0 325

Szellemi termékek 0/33/50/100 4 0 0 4

IMMATERIÁLIS JAVAK ÉRTÉKCSÖKKENÉSE ÖSSZESEN

329 0 329

Földterületek 0 0 0 0 0

Épületek 2-11

31 0 0 31 14/16,7/20

Gázvezetékek 2-6/12,5/20 2 306 6 -22 004 -19 692

Egyéb építmények 02-10/12,5/14/

15 0 15 16,7/20/25/33/50/100

Ingatlanok 2 352 6 -22 004 -19 646

Gépek, berendezések (nyomásszabályzók)

10/12,5/14,5/ 931 0 0 931

16,7/20/25/33/50/100

Járművek 20 0 0 0 0

Berendezések, szerszámok, gázmérők

10/12,5/14,5/ 2 728 29 0 2 757

16,7/20/25/33/50/100

Műszaki berendezések, gépek járművek

3 659 29 0 3 688

Egyéb berendezés, felszerelés 14/16,7/33/50/100 107 0 0 107

Egyéb gépek, berendezések, felszerelések

107 0 0 107

TÁRGYI ESZKÖZÖK ÉRTÉKCSÖKKENÉSE ÖSSZESEN

6 118 35 -22 004 -15 851

ÉRTÉKCSÖKKENÉSI LEÍRÁS ÖSSZESEN

6 447 35 -22 004 -15 522

A terv szerinti értékcsökkenésen kívül tárgyévben:

(i) a tárgyi eszközökre elszámolt terven felüli értékcsökkenés 35 millió Ft volt, amely tárgyévben selejtezett tárgyi eszközök kivezetéséhez kapcsolódik és az egyéb ráfordítások között szerepel,

(ii) valamint a korábbi években a gázvezetékekre elszámolt terven felüli értékcsökkenés visszaírása 22.004 millió Ft és az egyéb bevételek között szerepel.

Az értékcsökkenés számítási metódusában az előző évhez képest nem történt változás.

24

VII. EGYÉB RÁFORDÍTÁSOK

(millió Ft)

2017 2018 Változás

Helyi adó 574 541 -33

Terven felüli értékcsökkenés 82 35 -47

Állományból kivezetett, megsemmisült készletek 16 11 -5

Értékesített és selejtezett tárgyi eszközök, immat. javak értéke 53 69 16

Közművezeték adó 3 183 3 183 0

Követelésekre elszámolt értékvesztés 88 95 7

Hitelezési veszteségek 1 41 40

Bírságok, büntetések, illetékek, késedelmi kamatok 19 27 8

Kötbérek 1 1 0

Várható kötelezettségek fedezetére képzett céltartalék 223 129 -94

Egyéb 117 238 121

EGYÉB RÁFORDÍTÁSOK ÖSSZESEN 4 357 4 370 13

VIII. PÉNZÜGYI MŰVELETEK BEVÉTELEI

(millió Ft)

2017 2018 Változás

Realizált árfolyamkülönbözet eredményhatása 4 0 -4

Fordulónapi átértékelés tárgyévi eredményhatása 0 4 4

Pénzügyi műveletek egyéb bevételei 4 4 0

PÉNZÜGYI MŰVELETEK BEVÉTELEI ÖSSZESEN 4 4 0

IX. PÉNZÜGYI MŰVELETEK RÁFORDÍTÁSAI

(millió Ft)

2017 2018 Változás

Kapcsolt feleknek fizetett kamatok (Eni S.p.A) 169 25 -144

Kapcsolt feleknek fizetett kamatok (MS Energy Holding Zrt.) 0 1 135 1 135

FIZETENDŐ KAMATOK ÉS KAMATJELLEGŰ RÁFORDÍTÁSOK ÖSSZESEN

169 1 160 991

Realizált árfolyamkülönbözet eredményhatása 2 16 14

PÉNZÜGYI MŰVELETEK EGYÉB RÁFORDÍTÁSAI ÖSSZESEN 2 16 14

PÉNZÜGYI MŰVELETEK RÁFORDÍTÁSAI ÖSSZESEN 171 1 176 1 005

25

X. ADÓFIZETÉSI KÖTELEZETTSÉG

Társasági adó levezetése

(millió Ft)

2018

Adózás előtti eredmény 24 731

Adótörvény szerint levonható értékcsökkenés -5 715

Adótörvény szerint levonható terven felüli értékcsökkenés visszaírás -22 004

Értékvesztésből az adótörvény szerint elismert mérték -121

Számviteli törvény alapján bevételként elszámolt céltartalék -253

Kapott osztalék 0

Elhatárolt veszteség -1 888

Egyéb csökkentő tételek -42

Adózás előtti eredményt csökkentő tétel (-) -30 023

Számviteli törvény szerint elszámolt értékcsökkenés 6 447

Számviteli törvény szerint ráfordításként elszámolt értékvesztés 95

Számviteli törvény alapján ráfordításként elszámolt céltartalék 129

Egyéb növelő tételek 509

Adózás előtti eredményt növelő tétel (+) 7 180

Adóalap 1 888

Számított társasági adó kötelezettség (adóalap × 9%) 170

Társasági adókedvezmény (-) 0

TÁRSASÁGI ADÓ 170

Energiaellátók jövedelemadójának levezetése

2018

Adózás előtti eredmény 24 731

Adózás előtti eredményt csökkentő tétel (-) -22 255

Adózás előtti eredményt növelő tétel (+) 142

Adóalap 2 618

TÁRGYÉVRE VONATKOZÓ ENERGIAELLÁTÓK JÖVEDELEMADÓJA (adóalap × 31%) 812

Előző éveket érintő önrevízió -688

ENERGIAELLÁTÓK JÖVEDELEMADÓJA ÖSSZESEN 124

Adózással kapcsolatos egyéb információk

A Társaságnál 2018. évben az Adóhivatal nem folytatott lezárt időszakot eredményező adóellenőrzést.

Az adóhatóság a vonatkozó adóévet követő 6 éven belül bármikor vizsgálhatja a könyveket és nyilvántartásokat és pótlólag adót, vagy bírságot állapíthat meg.

A vonatkozó jogszabályi előírások alapján, a Társaság vezetőségének nincs tudomása olyan körülményről, amelyből a TIGÁZ-DSO Kft-nek ilyen címen jelentős adókötelezettsége származhatna.

A Társaság 2018. decemberben önellenőrzéssel javította a 2016. és 2017. évi energiaellátók jövedelemadó bevallását. Az önellenőrzést az indokolta, hogy a Társaságnak nem kellett volna jövedelem adó alapját a 2008. évi LXVII. törvény 6. § (6) bekezdésében foglaltak szerint módosítania.

26

PÉNZÜGYI HELYZET ÉS LIKVIDITÁS

2017 2018

Átlagos nettó befektetett tőkearányos nyereség (ROACE) (adózott eredmény - pénzügyi műveletek eredménye)/átlagos nettó befektetett tőke*

3,86% 25,59%

Árbevétel-arányos nyereség (ROS) üzemi (üzleti) tevékenység eredménye/nettó árbevétel

17,99% 78,40%

Eredménymegoszlás (COVERAGE) üzemi (üzleti) tevékenység eredménye/ (pénzügyi műveletek eredménye - kapott osztalék)

-35,73 -22,10

Eladósodottsági mutató (LEVERAGE) (-adott rövid lejáratú kölcsönök - értékpapírok - pénzeszközök - hosszú lejáratú kölcsönök + hosszú- és rövidlejáratú hitel miatti kötelezettség)/saját tőke

1,34 0,73

*Átlagos nettó befektetett tőke= (Előző évi befektetett tőke+ Tárgyévi befektetett tőke)/2

Az eszközök összetételének alakulása:

millió Ft %

2017.12.31 2018.12.31 2017.12.31 2018.12.31

Befektetett eszközök 88 517 110 845 90,29% 93,63%

Forgóeszközök 6 606 4 024 6,74% 3,40%

Aktív időbeli elhatárolások 2 910 3 514 2,97% 2,97%

Összesen 98 033 118 383 100,00% 100,00%

A források összetételének alakulása:

millió Ft %

2017.12.31 2018.12.31 2017.12.31 2018.12.31

Saját tőke 34 386 58 823 35,08% 49,69%

Céltartalékok 864 740 0,88% 0,63%

Kötelezettségek 54 158 48 225 55,24% 40,74%

Passzív időbeli elhatárolások 8 625 10 595 8,80% 8,95%

Összesen 98 033 118 383 100,00% 100,00%

EGYÉB INFORMÁCIÓK

KAPCSOLT FELEKKEL FENNÁLLÓ KAPCSOLATOK

(millió Ft)

Kapcsolt vállalatoktól igénybe vett szolgáltatások

MS Energy Holding Zrt.

MET Holding AG

MET Power Hungary Kft.

MET Magyarország Zrt.

TIGÁZ Zrt.

anyavállalati kölcsön

bankgarancia SLA és egyéb továbbított

szolgáltatások korrekciós gáz

elszámolás Ingatlan bérlet

Tartós kötelezettségek kapcsolt vállalkozással szemben

43 435 0 0 0 0

Költségek, ráfordítások passzív időbeli elhatárolása

346 3 504 2 0

Anyagköltség 0 0 0 1 0

Igénybe vett szolgáltatások értéke

0 0 511 0 414

Egyéb szolgáltatások értéke 155 0 0 0 0

Egyéb ráfordítások 0 3 0 0 0

Fizetendő kamatok és kamatjellegű ráfordítások

1 135 0 0 0 0

1

TIGÁZ FÖLDGÁZELOSZTÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

KÖZGYŰLÉS JEGYZŐKÖNYVE

KIVONAT

Készült a TIGÁZ Földgázelosztó Zártkörűen Működő Részvénytársaság (4200 Hajdúszoboszló

Rákóczi u. 184. sz.; „TIGÁZ Zrt.”) 2019. március 29. napján, 10:00 órakor a 1073 Budapest,

Erzsébet krt. 43–49. szám alatti helyszínen (Corinthia Hotel) tartott közgyűlésén

(„Közgyűlés”) meghozott 5/2019. számú közgyűlési határozat vonatkozásában:

3. sz. napirendi pont: A TIGÁZ-DSO Kft. tevékenységet lezáró, 2018. évi

beszámolójának megvitatása és döntés annak

elfogadásáról

A TIGÁZ Zrt. Közgyűlése a 3. számú napirendi ponttal kapcsolatban az alábbi közgyűlési

határozatot fogadta el:

5/2019. sz. határozat

„A Közgyűlés megtárgyalta és jóváhagyja a TIGÁZ-DSO Kft. tevékenységét lezáró,

a számviteli törvény szerinti, 2018. évi beszámolót.

A Közgyűlés Lehőcz Balázs Gábor úr, mint ügyvezető részére a 2018. június 21. és

2018. december 31. közötti időszakra a Ptk. 3:117. § (1) bekezdése szerinti

felmentvényt ad.”

Budapest, 2019. március 29.

_____________________________

dr. Patócs Zsolt

Levezető Elnök

_____________________________

dr. Gál-Kis Katalin

Jegyzőkönyvvezető