tesis.desbloqueado

-

Upload

maria-toloza -

Category

Documents

-

view

13 -

download

10

Transcript of tesis.desbloqueado

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

VICERRECTORADO ACADEMICO DEPARTAMENTO DE ORGANIZACIÓN Y GERENCIA

EVALUACIÓN DE LA CALIDAD DE SERVICIO COMO

ESTRATEGIA FINANCIERA PARA IMPULSAR LA

PRODUCTIVIDAD EN EL MERCADO BANCARIO

DE CIUDAD BOLÍVAR - ESTADO BOLÍVAR 2011

Trabajo de mérito presentado como requisito para optar a la categoría de Agregado.

Autor: M.Sc. Luís Díaz C.I. 10.049.766

Ciudad Bolívar, Abril de 2012

ÍNDICE GENERAL

Pág.

INDICE DE CUADROS……………………………………………………… IV

RESUMEN…………………………………………………………………..... VII

INTRODUCCION…………………………………………………………….. 8

CAPÍTULO I. EL PROBLEMA……………………………………………... 10

1.1 Planteamiento del problema…………………………………………… 10

1.2 Formulación del problema……………………………………………… 14

1.3 Objetivos de la investigación…………………………………………… 14

1.3.1 Objetivo general…………………………………………………... 14

1.3.2 Objetivos específicos…………………………………………….. 14

1.4 Justificación e importancia…………………………………………… 15

1.5 Alcance…………………………………………………………………… 16

CAPÍTULO II. MARCO TEÓRICO…………………………………………. 17

2.1 Antecedentes de la investigación……………………………………… 17

2.2 Bases teóricas…………………………………………………………… 19

2.2.1 La calidad de servicio……………………………………………... 19

2.2.2.- Requisitos fundamentales que permitan el éxito del proceso de mejoramiento de la calidad…………………………………..

21

2.2.3.- Dimensiones de la calidad de servicio…………….................. 22

2.2.4.- El cliente………………………………………………………….. 22

2.2.5.- Características fundamentales que deben tener las agencias bancarias en la atención al cliente…………………

22

2.2.6.- Capacitación para la satisfacción del cliente…………………. 23

2.3.- Bases legales…………………………………………………………... 27

2.4.- Definición de términos básicos………………………………………. 28

CAPÍTULO III. MARCO METODOLÓGICO……………………………… 30

3.1 Tipo de investigación……………………………………………………. 30

3.2 Diseño de la investigación……………………………………………… 30

3.3 Población y muestra…………………………………………………….. 31

3.4 Sistema de variables……………………………………………………. 34

3.5 Operacionalización de variables………………………………………. 36

3.6.- Técnicas e instrumentos de recolección de datos…………………. 37

3.7.- Validación del instrumento……………………………………………. 38

3.8.- Procedimiento………………………………………………………….. 39

3.9.- Codificación de los datos…………………………………………… 39

3.10.- Tabulación de los datos…………………………………………… 48

3.11.- Tratamiento Estadístico……………………………………………… 50

CAPÍTULO IV. ANÁLISIS DE LOS RESULTADOS…………………….. 52

4.1 Tipo de análisis………………………………………………………….. 52

4.2.- Forma y presentación de los resultados…………………………….. 52

4.3.- Análisis e interpretación de los resultados………………………….. 52

CAPÍTULO V. CONCLUSIONES Y RECOMENDACIONES…………… 80

5.1 Conclusiones…………………………………………………………….. 80

5.2 Recomendaciones………………………………………………………. 82

REFERENCIAS BIBLIOGRÁFICAS………………………………………. 83

ANEXOS…………………………………………………………………….... 86

ÍNDICE DE CUADROS

N° Pág.

01 Distribución absoluta y porcentual en relación a la opinión sobre: ¿La concentración de los esfuerzos en la prestación del servicio del personal bancario, es el más adecuado?

53

02 Distribución absoluta y porcentual en relación a la opinión sobre: Las tareas diarias del personal ¿Las mejora cada día?

54

03 Distribución absoluta y porcentual en relación a la opinión sobre: ¿El personal bancario es más eficiente en el manejo o uso de los recursos en la agencia donde se desempeñan?

55

04 Distribución absoluta y porcentual en relación a la opinión sobre: Los avances tecnológicos en el sitio de trabajo de los empleados bancarios ¿son satisfactorios?

56

05 Distribución absoluta y porcentual en relación a la opinión sobre: La eliminación de los procesos repetitivos en el servicio al cliente.

57

06 Distribución absoluta y porcentual en relación a la opinión sobre: Si se le brinda cada vez mejor atención al cliente.

58

07 Distribución absoluta y porcentual en relación a la opinión sobre: ¿La prestación de servicios que ofrece la agencia, administrativa y operativamente, es adecuada?

59

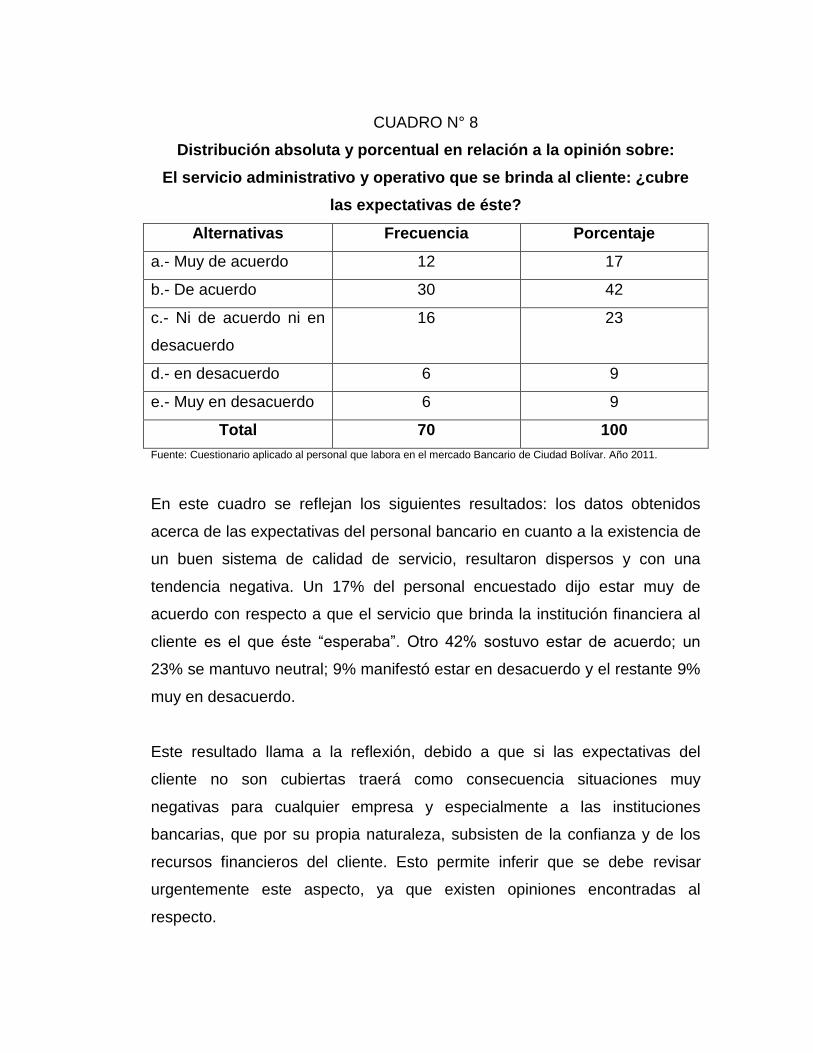

08 Distribución absoluta y porcentual en relación a la opinión sobre: El servicio administrativo y operativo que se brinda al cliente: ¿cubre las expectativas de éste?

60

09 Distribución absoluta y porcentual en relación a la opinión sobre: El servicio administrativo y operativo que se brinda al cliente: ¿es el más deseado?

61

10 Distribución absoluta y porcentual en relación a la opinión sobre: ¿Existe en el aspecto laboral una comunicación efectiva entre los trabajadores y el jefe inmediato?

62

11 Distribución absoluta y porcentual en relación a la opinión sobre: ¿La organización le proporciona una capacitación y/o entrenamiento que le permita ofrecerle un servicio de atención al

63

cliente de calidad?

12 Distribución absoluta y porcentual en relación a la opinión sobre: ¿Se le ofrece al personal bancario un incentivo adecuado (sueldo, cursos y ascensos) que genere una motivación que redunde en un óptimo servicio al cliente?

64

13 Distribución absoluta y porcentual en relación a la opinión sobre: ¿El manual del usuario de la institución financiera le permite el fácil manejo del sistema?

65

14 Distribución absoluta y porcentual en relación a la opinión sobre: ¿El departamento de control y verificación de los materiales y del proceso de atención al cliente cumple adecuadamente su función?

66

15 Distribución absoluta y porcentual en relación a la opinión sobre: ¿Con qué frecuencia es objeto de supervisión?

67

16 Distribución absoluta y porcentual en relación a la opinión sobre: ¿La calidad de servicio es una estrategia financiera que impulsa la productividad en la agencia bancaria?

68

17 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿El servicio que recibe cumple con el principio de “Fiabilidad”?

69

18 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿El servicio que recibe es rápido y responsable?

70

19 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿Le proporciona la sensación de usted es importante?

71

20 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿La agencia cuando le ofrece un servicio este es realizado por profesionales?

72

21 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿El personal de la Agencia cuando le ofrece un servicio le proporciona la cortesía adecuada?

73

22 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿El personal de la Agencia cuando le ofrece un servicio se esmera en buscar, reconocer y comprender sus necesidades?

74

23 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿El servicio que le ofrece la agencia, administrativa y operativamente, es un “servicio adecuado”?

75

24 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿El servicio que le ofrece la agencia, es el “servicio que esperaba”?

76

25 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿El servicio que le ofrece la agencia, es el más “deseado”?

77

26 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿Las expectativas que tiene sobre el banco son superadas por el servicio prestado?

78

27 Distribución absoluta y porcentual en relación a la opinión de los clientes del mercado Bancario de Ciudad Bolívar sobre: ¿La calidad de servicio es una estrategia financiera que impulsa la productividad en la organización bancaria?

79

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

VICERRECTORADO ACADEMICO DEPARTAMENTO DE ORGANIZACIÓN Y GERENCIA

EVALUACIÓN DE LA CALIDAD DE SERVICIO COMO ESTRATEGIA FINANCIERA PARA IMPULSAR LA

PRODUCTIVIDAD EN EL MERCADO BANCARIO DE CIUDAD BOLÍVAR

ESTADO BOLÍVAR 2011

Autor: M.Sc. Luís Díaz C.I. 10.049.766

RESUMEN

En la investigación realizada se plantea como objetivo general la evaluación de la calidad de servicio como estrategia financiera para impulsar la productividad en el mercado Bancario de Ciudad Bolívar – Estado Bolívar 2011. Esto con el fin de determinar la importancia que representa la satisfacción del cliente en el porvenir, mantenimiento y competitividad en este tipo de mercado complejo y exigente. En relación a la metodología es una investigación transaccional descriptiva. La población está representada por 260 trabajadores bancarios y 177.300 clientes del mercado bancario de Ciudad Bolívar. Como instrumentos se aplicaron dos cuestionarios de tipo encuesta a la muestra seleccionada; uno para los trabajadores bancarios compuesto de 16 ítems y otro para los clientes del mercado bancario de 11 ítems, ambos con preguntas cerradas. Los resultados de la investigación permitieron concluir que ambas poblaciones conocen e interpretan la relevancia de la calidad de servicio y su significado para el proceso productivo de estas organizaciones financieras. De allí que se debe revisar la implementación de la programación de la calidad de servicio, ya que la misma es vital para poder mantenerse y competir en el mercado bancario, el cual es muy exigente y demandante en todos los aspectos de la realidad comercial y económica.

Descriptores: Calidad de Servicio, Cliente, Estrategia, Productividad, Mercado Bancario y Satisfacción del cliente.

INTRODUCCIÓN

Toda organización debe implementar una ajustada supervisión y control;

además de un desempeño y dirección del recurso humano, material y

financiero que le proporcione una excelente calidad de vida y prosperidad

social.

El desempeño del procedimiento tanto administrativo, o de cualquier otra

índole dentro de la organización, requiere de la utilización de muchas

ciencias que garanticen su unidad; y es precisamente donde la

administración coadyuva el empleo de todos los esfuerzos humanos

conjuntos para dirigir, orientar e integrar con la finalidad de lograr los

objetivos empresariales planificados.

La calidad de servicio de atención puede analizarse, según se satisfagan las

expectativas de los clientes de las instituciones financieras y/o bancarias, así

como de sus trabajadores. No será factible si no se dispone de los recursos

suficientes que permitan cubrir las necesidades de la población demandante

y cuando dicha atención la brinda un personal que no está satisfecho con el

desempeño de sus funciones.

Es por ello que, un producto o servicio que ofrezcan estas organizaciones,

debe poseer diversos elementos indispensables que independiente y

colectivamente influyen de forma directa en la satisfacción del cliente

convirtiendo la responsabilidad del mismo en universal para todos los

elementos que la conforman. En consecuencia, la calidad de atención al

cliente comprenderá todas las actividades que las instituciones y/o sus

trabajadores desarrollen para satisfacerlos, no basta con escuchar las quejas

de éstos, cambiar un servicio o sonreír ante ellos.

Se consideró realizar esta investigación en el contexto de Ciudad Bolívar por

las fallas existentes en las entidades bancarias referidas al área de atención

al cliente. De allí que el propósito de la misma consistió en evaluar la calidad

de servicio como estrategia financiera para impulsar la productividad en el

mercado bancario de Ciudad Bolívar. Esto con la finalidad de determinar la

importancia que representa la satisfacción del cliente en el porvenir,

mantenimiento y competitividad en este tipo de mercado. Debido a ello se

espera que estos resultados permitan mejorar las políticas referentes a la

calidad de servicio de atención al público que tanto se merecen los clientes, y

en consecuencia tener una incidencia directa en la productividad de estas

organizaciones; siendo la calidad de servicio una estrategia efectiva en el

logro de los objetivos y metas establecidos.

De igual forma la investigación proporciona información para aquellos

estudiosos, investigadores y profesionales del área bancaria, para inspirar

otras investigaciones que permitan mejorar la calidad de servicios y el

proceso administrativo en general, donde el cliente sea el mayor beneficiario

de la misma.

CAPÍTULO I

EL PROBLEMA

1.1.- Planteamiento del problema.

En todo proceso administrativo, para que pueda desarrollarse las diferentes

actividades sin contratiempo, se debe seguir una serie de parámetros que le

indiquen al personal los pasos correctos para la realización de sus roles de

allí que toda organización debe implementar una ajustada supervisión y

control, además de un desempeño y dirección del recurso humano, material

y financiero que le proporcione una excelente calidad de vida y prosperidad

social.

Es por ello que las organizaciones en cualquier nivel, forman parte primordial

en la sociedad; en ella se produce la mayor parte de los elementos

necesarios para garantizar la subsistencia y desarrollo de las comunidades

cualquier sea su naturaleza. Es decir, públicas o privadas entendiéndose que

estas son unidades sociales que emplean recursos humanos, materiales y

financieros; los cuales guardan congruencia con las metas y objetivos

propuestos empresariales.

El desempeño del procedimiento tanto administrativo, o de cualquier otra

índole dentro de la organización, requiere de la utilización de muchas

ciencias que garantice su unidad; y es precisamente donde la administración

juega un papel importante al coadyuvar el empleo de todos los esfuerzos

humanos conjuntos para dirigir, orientar e integrar con la finalidad de lograr

los objetivos empresariales planificados.

En el caso de las organizaciones financieras y/o bancarias Howard, D. y

David G. (2009); sostienen que la estructura en la organización es un

instrumento de gran importancia para realizar los procesos de la dirección,

como por ejemplo, el de coordinación, el de decisión, de control, entre otros.

Además, sirve para canalizar los esfuerzos de acuerdo con los fines de los

objetivos de la institución.

En las organizaciones financieras, la estructura de trabajo es utilizada para

exigir para los agentes del proceso que actúen de acuerdo al procedimiento

expreso y a las restricciones de la organización, la acción general

representada por los directores tienen entonces muchas limitaciones en

relación a la formulación de cargos, consideración de méritos para el

ascenso y otros sistemas de premios y recompensa que puedan aplicarse en

estructuras más flexibles.

Por otra parte, Chiavenato (2006) señala que; los objetivos organizacionales

constituyen en términos generales, los fines que la organización financiera

logrará y hacia los cuales se dirige la actividad. Estos objetivos, además de

describir hacia la cual debe dirigirse la planificación, señalan el fin hacia el

cual deben orientarse todas las demás fases del proceso administrativo,

como son; la organización, dirección y control.

No obstante, toda esta conformación de este tipo de organización financiera

debe tomar en cuenta el entorno que la rodea y precisar la serie de

instrucciones y exigencias a que esta sometida por la realidad geográfica

social para fundamentar los objetivos, tomando en consideración las

perspectivas de la situación, lo que origina los objetivos organizacionales a

nivel ambiental.

Como puede observarse, el tipo de estructura y organización en las

entidades financieras así como subsector, es fundamental, siempre y cuando

sus fines, metas y objetivos empresariales estén orientados hacia la

preeminencia y satisfacción de las necesidades del cliente, quién en última

instancia es el factor decisorio para cualquier empresa o institución y más

para la financiera y/o bancaria que es el centro de su mantenimiento y

competitividad en el mercado.

Partiendo de esas proposiciones, he allí lo relevante que representa el cliente

como elemento impulsor de este tipo de organización, ya que hacia ello es

precisamente donde va dirigido el producto o servicio final. En otras palabras

el cliente representa para cualquier empresa, sea esta pequeña, mediana o

las más importantes corporaciones, el factor fundamental. De allí que el

tratamiento efectivo al público es y será una estrategia relevante para la

captación y mantenimiento (fiabilidad) de la clientela.

En otras palabras, la calidad del servicio de atención puede analizarse,

según se satisfagan las expectativas de los clientes de las instituciones

financieras y/o bancarias así como de sus trabajadores. No será factible sino

se dispone de los recursos suficientes que permitan cubrir las necesidades

de la población demandante y cuando dicha atención la brinda un personal

que no está satisfecho con el desempeño de sus funciones.

Es por ello que, un producto o servicio que ofrezcan estas organizaciones,

debe poseer diversos elementos indispensables que independiente y

colectivamente influyen de forma directa en la satisfacción del cliente

convirtiendo la responsabilidad del mismo en universal para todos los

elementos que la conforman. En consecuencia, la calidad en atención al

cliente comprenderá las actividades que las instituciones y/o sus

trabajadores desarrollen y efectúen para satisfacerlos, no basta con escuchar

las quejas de estos, cambiar un servicio o sonreír ante ellos.

De lo anterior, en los últimos años las tendencias administrativas se han

venido desarrollando hacia la creación de una cultura de calidad de servicio

por medio de enfoques gerenciales que proporcionen métodos y

herramientas para transformar una organización en un negocio cuyo norte

sea el cliente y orientada hacia un servicio de calidad, consagrado en la

excelencia y acción emprendedora.

En caso venezolano, esta situación no pareciera materializarse, debido a que

existen serias fallas en el funcionamiento de estas organizaciones financieras

y bancarias; a pesar de estar formadas con equipos y tecnologías de punta;

se capta debilidades en la capacitación y preparación en su personal en

materia de gestión y calidad de servicio en atención al cliente; esto se

evidencia en las largas colas de las entidades bancarias muestran su servicio

de atención al público, casi siempre con el problema de cheques con fallas,

pérdidas de dinero por uso del tele cajero, entre otras.

En tal sentido, los actuales desafíos a los cuales se enfrenta el mercado

bancario, no deja de preocupar a sus gerentes de buscar e implementar

estrategias que aborden y den pronta solución a estos problemas.

En el caso regional, el mercado bancario de Ciudad Bolívar no escapa ante

esta situación y pareciera que cada día se agrava más, ya que los problemas

antes mencionados, se profundizaron debido a que en la ciudad los bancos

que funcionan colapsan y presentan irregularidades, esto es, en las largas

colas para las operaciones de servicios al cliente rutinarias, también se

observa el malestar generalizado de los clientes cuando sus derechos se les

vulneran, al observar los operadores de taquilla y otros empleados que

atienden a otros clientes sin cumplir los requisitos generales establecidos por

la entidad financiera.

1.2.- Formulación del problema.

El escenario que presenta el mercado bancario que funciona en Ciudad

Bolívar fue precisamente lo que motivó a la formulación de las siguientes

interrogantes:

¿Cuál es la situación actual de calidad de atención al cliente del mercado

bancario en ciudad Bolívar?,

¿Cuál es la opinión del cliente acerca de la calidad del servicio que le ofrece

el mercado bancario de ciudad Bolívar?,

¿Cuáles son los factores que inciden en el rendimiento laboral a la hora

prestar el tipo de calidad de servicio al cliente?,

¿Cuál es la opinión del trabajador bancario en relación a la calidad de

servicio al cliente como una estrategia financiera para impulsar la

productividad en el mercado bancario de ciudad Bolívar?

1.3.- Objetivos de la investigación.

1.3.1.- GENERAL

Evaluar la calidad del servicio de atención al cliente como estrategia

financiera para impulsar la productividad en el mercado bancario de ciudad

Bolívar - estado Bolívar 2011.

1.3.2.- ESPECÍFICOS

Diagnosticar la calidad de servicio de atención al cliente del mercado

bancario de ciudad Bolívar.

Conocer la opinión de los clientes sobre la calidad de servicio que ofrece el

mercado bancario de ciudad Bolívar.

Describir los factores que inciden en el rendimiento laboral cuando se presta

el servicio al cliente, en el mercado bancario de ciudad Bolívar.

Precisar si la calidad de servicio es una estrategia financiera para impulsar la

productividad en el mercado bancario de ciudad Bolívar.

1.4.- Justificación e importancia.

Las agencias financieras y/o bancarias, deben tener como prioridad crear

sensibilidad hacia la atención del cliente debido a que es la única manera de

mantener las relaciones a largo plazo; además de añadir valor a la lealtad a

este tipo de organizaciones; lo que le demandará en consecuencia la

necesidad de efectuar revisiones continuas que le proporcionen a los clientes

las informaciones que estos deben conocer, y de esta forma tratar de cubrir

las expectativas que tengan, así como también la aplicación de herramientas

o estrategias que permitan su mejoramiento continuo.

Por tal motivo, se ha considerado realizar esta investigación con el propósito

de evaluar la calidad de servicio como estrategia financiera para impulsar la

productividad en el mercado cambiario de ciudad Bolívar. Esto con la

finalidad de determinar la importancia que representa la satisfacción del

cliente en el porvenir, mantenimiento y competitividad en este tipo de

mercado tan complejo y delicado. Debido a ello se espera que estos

resultados permitan mejorar las políticas referentes a la calidad de servicio

de atención al cliente que tanto se merecen, y en consecuencia tener una

incidencia directa en la productividad de estas organizaciones siendo la

calidad de servicio una estrategia efectiva en el logro de los objetivos y

metas establecidos.

La posibilidad de implementar este estudio trae sustentos en la disposición

que se ha manifestado en las gerencias de las diferentes agencias

bancarias, quienes deben apoyar esta investigación, puesto que su

preocupación debe centrarse en conseguir una cartera de clientes satisfecho,

que se conviertan en portavoces de la calidad de servicio que estas

organizaciones ofrecen a sus usuarios.

De igual manera se quiere que la investigación proporcione información para

aquellos estudiosos, investigadores y profesionales del área bancaria, para

estimular otras investigaciones que permitan mejorar la calidad de servicio y

proceso administrativo en general, donde el cliente sea mayor beneficiario de

la misma.

1.5.- Alcance

Este estudio se centró en la evaluación de la calidad de servicio como

estrategia financiera para impulsar la productividad en el mercado bancario

de ciudad Bolívar – estado Bolívar 2011.

CAPÍTULO II

MARCO TEÓRICO

2.1.- Antecedentes de la investigación.

A continuación se presentan algunas investigaciones relacionadas con el

tema objeto de estudio, dentro de estas, se puede destacar la realizada por:

Fonseca, F y otros (2000), en un estudio que realizaron en la agencia de

Barquisimeto del Banco de Venezuela, sobre el cliente y el método Gemba-

Kaizen; llegaron a las siguientes conclusiones: “…Existe una necesidad de

mejorar la atención al cliente en dicha agencia, para mejorar la productividad

de la institución ya que son los clientes quienes definirán el porvenir de la

misma” (p.79).

Esta investigación concuerda con el propósito que se plantea esta

investigación, ya que precisó la relación directa que existe entre la calidad de

servicio y el mejoramiento de la productividad de la organización bancaria.

Premisa que se maneja en este estudio que considera a la calidad de

servicio como estrategia financiera que impulsará la productividad del

mercado bancario de ciudad Bolívar.

Romero (2001), en un estudio realizado sobre el desarrollo de programas de

calidad de servicio al cliente para toda organización; llegó a la siguiente

conclusión: …”sustentado en la gran uniformidad que existe en los diferentes

productos de las empresas del mismo ramo, donde los niveles de

competencia no se centran ya únicamente en dichos productos, sino más

bien en las características del servicio que ofrece, los clientes se deciden por

las empresas que le satisfagan mejor sus necesidades, y donde se sientan

mejor atendidos” (p.83).

Como se capta, la incidencia que tiene la calidad de servicio en la

satisfacción del cliente y consecuencia en sus decisiones y lealtad,

demuestra que la calidad de servicio al cliente puede ser una estrategia

financiera que impulse la productividad del mercado bancario de la ciudad.

En otros términos, se considera que el servicio constituye un factor elemental

para que cualquier organización pueda alcanzar sus metas, objetivos o

logros.

Méndez (2002), realizó un estudio sobre la evaluación de las necesidades de

los clientes de la empresa polar de ciudad Bolívar, concluyendo lo siguiente:

“…que la satisfacción del cliente es el resultado que se obtiene mediante los

compradores que han experimentado la actuación de una empresa que ha

satisfecho sus expectativas… deben además mejorar sus propias cadenas

de valor, para proporcionar valor centrándose específicamente en el cliente.

La meta no sólo debe consistir en conseguir cliente, sino más bien en saber

mantenerlos” (p.10).

De acuerdo con este resultado, la investigación toma nota relevante, debido

a que es precisamente lo que se requiere indagar con la evaluación de la

calidad de servicio al cliente como estrategia financiera para impulsar la

productividad del mercado bancario de la ciudad; ya que con una adecuada

gestión de calidad y en consecuencia una calidad de servicio de atención al

cliente, bien implementada, con un personal capacitado y motivado, no tan

solo se captará al cliente, sino su lealtad y confianza a estas entidades

financieras.

Oliveros, N. (2003) en su trabajo de grado titulado: “Diagnóstico de la Calidad

de Servicio del Transporte de la Universidad de Carabobo en el turno de la

noche de la Facultad de Ciencias Económicas y Sociales ruta FACES-

CENTRO-FACES”, la cual tiene por objetivo diagnosticar la calidad del

servicio de transporte de FACES el cual es de vital importancia para el

desenvolvimiento de las actividades académicas de esta casa de estudio y

para este fin se disponen de recursos físicos e intangibles, como un personal

capacitado y comprometido con el propósito de servicio. El autor le

recomienda a la Dirección de Transporte que debe orientar su gestión hacia

la calidad de servicio tratando en la medida de lo posible satisfacer los

requerimientos de quienes presentan la pieza más importante de su gestión

como lo son los usuarios.

Finalmente, Ramos, E. (2009) en su trabajo de grado titulado “La calidad de

los servicios en los Institutos de Previsión Social de las Universidades

Públicas de Venezuela –caso de estudio: IPSPUNEG ”analizó las

expectativas del personal respecto a la calidad de los servicios que presta el

Instituto de Previsión Social de la UNEG basado en una revisión bibliográfica

de los aspectos relacionados con la calidad de los servicios desde el punto

de vista de marketing, que permitió establecer indicadores de calidad para el

instituto y evaluar mediante un cuestionario las expectativas del personal

académico y empleado. En esta investigación se plantea una propuesta para

optimizar la calidad de los servicios prestados por IPSPUNEG.

2.2.- Bases Teóricas.

2.2.1.- La calidad de servicio

En relación con la definición de este término Martha, V. y Luzángela, A.

(2006); sostienen que la valorización de la calidad de servicio viene dada por

el mismo cliente, el servicio es de calidad si el cliente lo percibe como tal. La

calidad de servicio debe ser, por tanto, tangible. Es decir, debe mantenerse

en el tiempo; esto debe funcionar como una cadena que involucra desde el

más alto nivel de la organización hasta cada uno de sus empleados, fabricar

una cultura de servicios requiere un gran esfuerzo a nivel de recursos

humanos y se necesita organización para el cambio de cultura, ya que una

cultura no es tema de un día, sino la ardua labor que nunca termina.

Como puede interpretarse, la disertación de este autor sobre qué se entiende

por calidad de servicio, es un poco compleja, ya que no se limita a definirla

sencillamente; sino que le agrega muchos otros elementos que dan a

entender que es un constructor, que debe ser analizado con más cuidado.

En el caso de Enrique, M. (2007), este autor complementa lo dicho

anteriormente cuando señala que la calidad de servicio es un concepto que

abarca más allá de lo físico, pues implica valores y actitudes mentales. Su

búsqueda es una constante en la vida del hombre. La calidad es el ideal de

la forma de vida, que los individuos desean si se proponen y consiste en un

desarrollo integral de las dimensiones física, mental, espiritual, social,

económica y laboral, las cuales dotarán de un equilibrio a estos individuos,

consigo mismos y con su sociedad.

Renata, P. (2005); plantea en este mismo orden de idea que la calidad se

refiere no sólo a la calidad de productos o servicios terminados, sino también

a la calidad de los procesos que se relacionan con dichos productos o

servicios. La calidad pasa por todas las fases de la actividad de la empresa,

es decir, en todos los procesos de desarrollo, diseño, producción, venta y

mantenimiento de los productos o servicios.

Para efecto de esta investigación, se tomará como definición de calidad el

nivel de excelencia que las empresas u organizaciones logran alcanzar para

satisfacer a los clientes. Representando, al mismo tiempo, la medida en que

se logra dicha calidad. Características que se atribuyen a todas aquellas

cosas que representan excelencia, eficiencia y efectividad.

En relación con el plano laboral, se debe tomar en consideración que las

organizaciones modernas, el concepto de calidad de servicio, tiene un papel

fundamental en la gestión administrativa. De allí que se deba hacer participe

a todo el personal, tanto gerencial, administrativo y obrero con mira de

buscar el compromiso en el proceso de eficiencias, ofreciendo un esfuerzo

para realizar más y mejor las cosas para lograr la satisfacción de las

necesidades del cliente.

2.2.2.- Requisitos fundamentales que permitan el éxito del proceso de

mejoramiento de la calidad.

Sobre este aspecto, Harrington y Leonardo C. (1997), los plantea

magistralmente, de la siguiente forma:

“Aceptación que el cliente es el elemento más importante del proceso;

el convencimiento de que si hay forma de mejorar; enfoque

administrativo, liderazgo y participación; el estándar del desempeño de

cero errores; enfocar el mejoramiento en el proceso, no en la persona;

el reconocimiento a los éxitos; el convencimiento de que los

proveedores pueden cooperar con nosotros sin comprender nuestras

necesidades.” (p.17).

Los principios que señala este autor deben ser tomados en consideración, en

cualquier gestión administrativa que desee enrumbarse hacia el éxito y la

consecución de las metas y objetivos empresariales que se proponga,

además que le permiten mantenerse en el mercado, cada vez más

competitivo, con las características que éste exige.

2.2.3.- Dimensiones de la calidad de servicio.

En referencia a este otro aspecto Drucker (2006), observó que la calidad no

es lo que pone dentro de un servicio, es lo que el cliente obtiene de él y por

lo que está dispuesto a pagar. Por lo general el cliente evalúa el desempeño

de su organización de acuerdo con el nivel de satisfacción que obtuvo al

compararlo con sus expectativas. La mayoría de los clientes utilizan cinco

dimensiones para llevar a cabo dicha evaluación.

2.2.4.- El cliente

La definición del cliente, es muy bien realizada por Harrington y Leonardo

C. (1997); quien plantea que los clientes son:

“Las personas más importantes del negocio, no son una interrupción

en nuestro trabajo, son un fundamento. Son personas que llegan a

nosotros con sus necesidades y deseos y nuestro trabajo consiste en

satisfacerlas. Merecen que le demos el trato más atento y cortés que

podamos. Representan el fluido vital para este negocio o de cualquier

otro, sin ellos nos veríamos forzados a cerrar. Los clientes de las

empresas de servicio se sientes defraudados y desalentados, no por

sus precios, sino por la apatía, la diferencia y la falta de atención de

sus empleados.” (p. 6).

2.2.5.- Características fundamentales que deben tener las agencias

bancarias en la atención al cliente.

Desatnick (1990), los sintetiza de forma general, cuando señala que:

“La labor debe ser empresarial con espíritu de servicio eficiente, sin

desgano y con cortesía; el empleado debe ser accesible, no

permanecer ajeno al público que lo necesita; el público se molesta

enormemente cuando el empleado que tiene frente a él no habla con

claridad y utiliza vocabulario técnico para explicar cosas; se debe

procurar adecuar el tiempo de servicio no a su propio tiempo, sino al

tiempo que dispone el cliente, es decir, tener rapidez; es muy

recomendable concentrarse en lo que pide el cliente, si hay algo

imperfecto, pedir rectificación sin reserva; el cliente agradecerá al que

quiera ser amable con él; la empresas debe formular estrategias que le

permita alcanzar sus objetivos, ganar dinero y distinguirse de los

competidores; la empresa debe gestionar las expectativas de sus

clientes, reduciendo en lo posible la diferencia entre la realidad del

servicio y las expectativas del cliente.” (p. 69).

Es necesario que toda organización y más la de tipo bancaria, tome en

consideración estas características, ya que es precisamente el cliente quien

las evaluará, y de acuerdo con la satisfacción de sus necesidades y

cubiertas, serán los elementos básicos para mantenerse o alejarse de estas

organizaciones.

2.2.6.- Capacitación para la satisfacción del cliente.

Los asesores de servicio deberán estar bien entrenados para demostrarle al

cliente, no para mostrarle, que están dispuestos a hacer todo de su parte

para entrar a la acción y hallar la solución más conveniente. Es fundamental

que le transmitan al cliente la sensación de que “allí hay alguien que se hizo

cargo del asunto”, alguien capaz de formular preguntas pertinentes, de

allanar el camino a favor suyo. Todo cliente espera que ocurra algo, algo

positivo, algo tangible, mensurable. La mejor imagen que puede proyectar un

asesor de servicio y, por extensión, su propia compañía, es demostrar al

cliente que él o alguien más, con nombre propio, lo acompañarán hasta el

punto de llegada, es decir, hasta la plena satisfacción.

Definición de estrategias.

Según Jeff, M. (2009) el término estrategia hace alusión al conjunto de

acciones que se ejercen para influir, cuantitativa y cualitativamente, en el

entorno a fin de esclarecer la misión, consolidar la visión y reponteciar los

valores de la organización. En el fondo, una estrategia implica un abierto y

plural juego de relaciones entre las fortalezas y las debilidades

organizacionales por una parte; las oportunidades y amenazas del entorno,

por otra.

Stoner J. (1996) menciona que “Estrategia es el programa general para

definir y alcanzar los objetivos de la organización y poner en práctica su

misión”. En esta definición el vocablo “programa” implica un papel activo,

racional y bien definido que desempeñan los gerentes al formular la

estrategia de la organización.

También se ha mencionado que la estrategia es el patrón de las respuestas

de la organización a su ambiente a través del tiempo. Conforme a esta

definición, toda organización cuenta con una estrategia no necesariamente

eficaz aún cuando nunca haya sido formulada de modo explícito. Es decir,

toda organización tiene una relación con su ambiente que puede ser

examinada o descrita.

Vanesa, P. (2007) ha descubierto cinco características fundamentales de la

estrategia, como son:

1.- Horizonte Temporal: Se emplea para describir actividades que

comprenden un amplio panorama de tiempo, es decir, el tiempo que se lleva

en formular las estrategias alternativas y el tiempo para ver las soluciones del

problema.

2.- Impacto: Son las consecuencias que traerá las estrategias que tal vez se

noten y se hagan evidentes al momento de su ejecución, la cual será

importante.

3.- Concentración de esfuerzos: Requiere de concentrar actividades,

esfuerzo o interés en un número bastante reducido de fines.

4.- Patrón de decisiones: Esas decisiones han de apoyarse las unas de las

otras, en el sentido de siguen un patrón uniforme.

5.- Capacidad de penetración: Una estrategia engloba una amplia imagen

fantasmal de actividades, las cuales incluyen desde los procesos de

asignación de recursos hasta las operaciones diarias. Además, la necesidad

de oportunidad por medio del tiempo, en estas actividades, exige que todas

las organizaciones actúen casi instintivamente en formas, que refuercen la

estrategia.

Estas cinco (5) características dan a entender que la estrategia de una

organización constituye el eje central en torno al cual giran otras actividades

principales de ellas. La estrategia es de gran alcance; engloba y controla las

acciones más importantes de la organización y es un determinante básico de

su éxito o fracaso a lo largo del tiempo.

Para la aplicación requiere la integración de recursos, estructurar las

relaciones de trabajo, integrar diversas funciones y controlar las actividades a

la luz de las políticas, planes y procedimientos. Las estrategias podrían ser

exitosas debido a la fuerza, la motivación y un liderazgo brillante que

produzca compromiso y esfuerzo. Es posible, además, que una estrategia de

éxito pueda ser subvertida debido a que hace falta un liderazgo y los

participantes de la organización simplemente se mueven. La búsqueda es

combinar estrategias de éxito con la aplicación diestra a través de un efectivo

liderazgo. La aplicación requiere de una gran parte de la actividad

organizacional total. Con frecuencia se fijan objetivos, planes y controles

para periodos relativamente largos.

En cuanto a la integración de recursos de la organización, se refiere a las del

gobierno o las no lucrativas; la integración de recursos parece ocupar una

posición considerable de tiempo administrativo. El proceso de presupuesto y

asignación es interminable y se basa en la justificación de la necesidad de

realizar los gastos. La asignación de recursos con frecuencia se basa en

ajustes incrementales con respecto a presupuestos previos.

Se requieren administradores duros que basen sus decisiones de

presupuestos en metas y planes, pero un enfoque así alienta un cierto grado

de innovación y adaptación.

En el caso específico de esta investigación, se tomará como una estrategia

financiera la calidad de servicio al cliente como un factor impulsor de la

productividad en el mercado bancario. Es decir, una programación general

donde se definirán lineamientos para alcanzar metas y objetivos de estas

organizaciones financieras; con la aplicación del conjunto de acciones que

promueven la calidad de servicio para satisfacer las expectativas y

percepciones de los clientes, en el caso de los servicios que este demanda.

2.3.- Bases legales

Esta investigación se fundamentó legalmente en la Constitución de la

República Bolivariana de Venezuela. (2000)

Artículo 57.

Toda persona tiene derecho a expresar libremente sus pensamientos, sus

ideas u opiniones de viva voz, por escrito o mediante cualquier otra forma de

expresión, y de hacer uso para ello de cualquier medio de comunicación y

difusión, sin que pueda establecerse censura. Quien haga uso de este

derecho asume plena responsabilidad por todo lo expresado. No se permite

el anonimato, ni la propaganda de guerra, ni los mensajes discriminatorios, ni

los que promuevan la intolerancia religiosa.

Se prohíbe la censura a los funcionarios públicos o funcionarias públicas

para dar cuenta de los asuntos bajo sus responsabilidades. (p. 54)

Las personas tienen derecho a expresarse a viva voz y sin censura Pero

tienen que asumir las responsabilidades de lo dicho o expresado si causara

daño a otras personas.

Artículo 58.

La comunicación es libre y plural, y comporta los deberes y

responsabilidades que indique la ley. Toda persona tiene derecho a la

información oportuna, veraz e imparcial, sin censura, de acuerdo con los

principios de esta Constitución, así como a la réplica y rectificación cuando

se vea afectada directamente por informaciones inexactas o agraviantes. Los

niños, niñas y adolescentes tienen derecho a recibir información adecuada

para su desarrollo integral. (p. 55)

La comunicación es libre y plural y todos tenemos derecho a ella de manera

veraz y oportuna, y así como también un derecho a réplica cuando nos

veamos afectados de alguna manera .por alguna información.

Artículo 110.

El Estado reconocerá el interés público de la ciencia, la tecnología, el

conocimiento, la innovación y sus aplicaciones y los servicios de información

necesarios por ser instrumentos fundamentales para el desarrollo económico,

social y político del país, así como para la seguridad y soberanía nacional.

Para el fomento y desarrollo de esas actividades, el Estado destinará

recursos suficientes y creará el sistema nacional de ciencia y tecnología de

acuerdo con la ley. El sector privado deberá aportar recursos para los

mismos. El Estado garantizará el cumplimiento de los principios éticos y

legales que deben regir las actividades de investigación científica,

humanística y tecnológica. La ley determinará los modos y medios para dar

cumplimiento a esta garantía. (p. 98)

2.4.- Definición de términos básicos.

Banco: Establecimiento de origen privado o público, que debidamente

autorizado por la Ley, admite dinero en forma de depósito para en unión de

recursos propios prestamos, descuentos en todo tipo de operaciones

bancarias.

Cliente: Son las personas más importantes del negocio, no son una

interrupción en nuestro trabajo, son un fundamento. Son personas que llegan

a nosotros con sus necesidades y deseos y nuestro trabajo consiste en

satisfacerlas. Merecen que le demos el trato más atento y más cortés.

Calidad de servicio: Es el ideal de la forma de vida que los individuos desean

si se proponen y lo perciben y consiste en un desarrollo integral de las

dimensiones física, mental, espiritual, social, económica y laboral.

Estrategias: Es el conjunto de acciones que se ejercen para influir

cualitativamente y cuantitativamente en el entorno a fin de esclarecer la

misión, consolidar la visión y repotenciar los valores de la organización. En el

fondo una estrategia implica un abierto y plural juego de relaciones entre las

fortalezas y las debilidades organizacionales por una parte; las

oportunidades y amenazas del entorno por otra.

Productividad: Es el indicador de eficiencia que relaciona la cantidad de

producto utilizado con la cantidad de producción obtenida.

Mercado Bancario: Es un mercado en el que intervienen una serie de

entidades bancarias que realizan operaciones de préstamo o crédito entre

ellas, cediéndose entre ellas depósitos u otros tipos de activos a plazos muy

cortos. Las operaciones entre entidades se realizan telefónicamente, y no es

necesario aportar ningún tipo de garantía.

Satisfacción del Cliente: Es el nivel del estado de ánimo de un individuo, que

resulta de la comparación entre el rendimiento percibido del producto o

servicio con sus expectativas.

Trabajador Bancario: Es una persona que con la edad legal suficiente que

presta sus servicios retribuidos en una agencia Bancaria.

CAPÍTULO III

MARCO METODOLÓGICO

3.1.- Tipo de investigación.

El tipo de estudio de acuerdo al propósito de esta investigación es

descriptivo. De allí que Hernández y otros (2006), lo define como aquellos

que tienen “…el propósito de describir situaciones y eventos. Esto es, decir

cómo es y se manifiesta determinado fenómeno… buscan especificar las

propiedades importantes de personas, grupos comunidades o cualquier otro

fenómeno que sea sometido a análisis”. (p. 68).

Tal como se realizó en este estudio, cuando se propuso analizar la calidad

de servicio de atención al cliente como estrategia financiera para impulsar la

productividad en el mercado bancario de Ciudad Bolívar.

De allí que se describieron las situaciones actuales de la calidad de servicio

de atención al público, los factores que inciden en el rendimiento laboral

cuando se presta la calidad de servicio al cliente; así como la opinión que

tienen los clientes acerca de este servicio que le ofrece el mercado bancario

en la localidad.

3.2.- Diseño de la investigación

De acuerdo con la naturaleza de la investigación, el diseño de investigación

que asumió este estudio, es el diseño transaccional descriptivo, típico de

este tipo de investigación. Al respecto Hernández y otros (2006), señalan

que: “…Los diseños transaccionales son aquellos que tienen como objetivo

indagar la incidencia y los valores en que se manifiesta una o más variables.

El procedimiento consiste en medir en un grupo de personas u objetos una o

(generalmente) más variables y proporcionar su descripción”. (p. 193).

Tal como se efectuó en este trabajo, al medir las variables

independientemente como se señaló en el tipo de investigación.

3.3.- Población y muestra

En referencia a la población, seltiz, citado por Hernández y otros (2006); la

definen como: “El conjunto de todos los casos que concuerdan con una serie

de especificaciones” (p. 210). Por tal motivo, la población estuvo conformada

por las siguientes unidades de análisis: En primer lugar, el personal

administrativo que labora en el mercado bancario que funciona en la ciudad y

sus clientes. Para su mejor comprensión, observe el siguiente cuadro:

Distribución de la población por Agencia Bancaria, Personal

Administrativo y Clientes del mercado bancario de Ciudad Bolívar. Año

2011.

Agencia Bancaria Nro. De Personal

Administrativo

Bancario

Nro. De Clientes del

Mercado Bancario.

Venezuela 26 15.500

Banesco 21 14.750

Mercantil 25 14.600

Provincial 29 14.550

Bicentenario 18 12.320

Exterior 12 10.110

Industrial de Vzla. 9 8.950

Caroní 18 12.300

B.N.C. 16 11.950

Corp Banca 18 12.250

Guayana 22 14.500

Del Sur 15 11.520

B.A.V. 10 9.200

Bancaribe 21 14.800

Total 260 177.300

Fuente: Agencias de las diferentes entidades financieras de Cd. Bolívar 2011.

Muestra: En referencia a este aspecto, Fisher y navarro (1996), la definen

como “una parte del universo que debe representar los mismos fenómenos

que ocurren en aquel con el fin de estudiarlos y medirlos”. (p. 39). En

consecuencia, la muestra de esta investigación se correspondió con las

unidades de análisis del personal administrativo y los clientes del mercado

bancario de Ciudad Bolívar. Para tal fin se procedió, en primer lugar, el

criterio muestra del personal administrativo. En cuanto a la unidad de análisis

de los clientes también se utilizó la formula propuesta por Gavaldón (1999),

con el propósito de determinar el tamaño de poblaciones finitas, la cual se

expresa de la siguiente forma:

N*K2*P*q

n=------------------------- ℮2 (N-1) + K2

*P*q

Donde:

n = Tamaño de la muestra

N = Población

K2 = 1.96 Constante que no debe ser menor del 95%

e2 = 0.1 Error máximo admisible

P = 0.50 Probabilidad a favor

q = 0.50 Probabilidad en contra

Para determinar la primera muestra, es decir, la unidad de análisis,

correspondiente a los clientes del mercado bancario de Ciudad Bolívar; se

consideró utilizar la fórmula de Gavaldón (1999), la cual se le aplicó a la

población objeto de estudio y cuyo resultado fue de 96 clientes. (Ver anexo

N° 3; sobre el proceso estadístico).

En el segundo caso, es decir, la unidad de análisis correspondiente al

personal administrativo que labora en el mercado bancario que totalizó 260

empleados. Se procedió de acuerdo con la aplicación de la fórmula ya

señalada de Gavaldón (1999). De allí que el tamaño de la muestra fue de 70

empleados. (Ver anexo N° 4; sobre el proceso estadístico)

No obstante, este proceso estadístico fue avalado por el profesor Víctor

Vegas, de la Cátedra Estadística de la Universidad Nacional Experimental de

Guayana, Sede Ciudad Bolívar. (Ver anexo N° 7)

Quedando distribuida de la siguiente manera:

Distribución de la muestra del personal administrativo y clientes del

Mercado Bancario de Ciudad Bolívar. Año 2011.

Agencia Bancaria Nro. De Personal

Administrativo

Bancario

Nro. De Clientes del

Mercado Bancario.

Venezuela 26 (26.92%) 7 15.500 (0.054%) 8

Banesco 21 (26.92%) 6 14.750 (0.054%) 8

Mercantil 25 (26.92%) 7 14.600 (0.054%) 8

Provincial 29 (26.92%) 8 14.550 (0.054%) 8

Bicentenario 18 (26.92%) 5 12.320 (0.054%) 7

Exterior 12 (26.92%) 3 10.110 (0.054%) 5

Industrial de Vzla. 9 (26.92%) 2 8.950 (0.054%) 5

Caroní 18 (26.92%) 5 12.300 (0.054%) 7

B.N.C. 16 (26.92%) 4 11.950 (0.054%) 6

Corp Banca 18 (26.92%) 5 12.250 (0.054%) 7

Guayana 22 (26.92%) 6 14.500 (0.054%) 8

Del Sur 15 (26.92%) 3 11.520 (0.054%) 6

B.A.V. 10 (26.92%) 3 9.200 (0.054%) 5

Bancaribe 21 (26.92%) 6 14.800 (0.054%) 8

Total 260 (26.92%) 70 177.300 (0.054%) 96

Fuente: Agencias de las diferentes entidades financieras de Cd. Bolívar 2011.

3.4.- Sistema de variables

En toda investigación las variables representan el eje que permite determinar

los hechos reales relacionados con los conceptos o teorías que sirven de

sustento a un proceso indagatorio. Al respecto Arias (2005); define a las

variables como: "La variable es un característica, cualidad o medida que

puede sufrir cambios y que es objeto de análisis, medición o control en una

investigación" (p. 55)

Por tal motivo se consideró de acuerdo con el propósito de esta investigación

y en congruencia con las preguntas, objetivos y lo planteado en el marco

teórico; la propuesta de Ander Egg, citada por Ramírez, T (1997); donde se

establece las variables de la investigación y los aspectos constitutivos y

deficitarios de la misma, que vienen a representar las dimensiones.

Quedando estructurado en el sistema de variable de este estudia así:

Variables

Variable Nominal: Evaluación de la calidad de servicio como estrategia

financiera para impulsar la productividad en el mercado bancario de Ciudad

Bolívar.

Variables Reales:

Diagnosticar la calidad de servicio de atención al cliente del mercado

bancario de ciudad Bolívar.

Conocer la opinión de los clientes acerca de la calidad de servicio que ofrece

el mercado bancario de ciudad Bolívar.

Describir los factores que inciden en el rendimiento laboral cuando se presta

el servicio al cliente, en el mercado bancario de ciudad Bolívar.

Precisar si la calidad de servicio es una estrategia financiera para impulsar la

productividad en el mercado bancario de ciudad Bolívar.

3.5.- Operacionalización de las variables

Variable Nominal Variables Reales Indicadores

Evaluación de la calidad

de servicio como

estrategia financiera

para impulsar la

productividad en el

mercado Bancario de

Ciudad Bolívar.

Diagnosticar la calidad

de servicio de atención

al cliente del mercado

bancario de ciudad

Bolívar.

Fiabilidad.

Atención rápida y

responsable.

Dar sensación al cliente

de que es importante.

La sensación de

seguridad.

La cortesía y trato del

personal.

Empatía: esmero en

comprender las

necesidades del cliente.

Conocer la opinión de

los clientes acerca de la

calidad de servicio que

ofrece el mercado

bancario de ciudad

Bolívar.

Expectativas del cliente:

Servicio adecuado.

Servicio esperado.

Servicio deseado.

Percepción del Cliente:

La realidad es mejor

que las expectativas.

(Satisfacción)

La realidad no es mejor

que las expectativas.

(Insatisfacción)

Describir los factores

que inciden en el

rendimiento laboral

Comunicación.

Capacitación.

Incentivo.

cuando se presta el

servicio al cliente, en el

mercado bancario de

ciudad Bolívar.

Manuales de resolución

de problemas.

Control y verificación.

Supervisión.

Precisar si la calidad de

servicio es una

estrategia financiera

para impulsar la

productividad en el

mercado bancario de

ciudad Bolívar.

Si

No

No sé.

3.6.- Técnicas e instrumentos de recolección de datos.

Para el logro de los objetivos propuestos es fundamental la recolección de

datos, lo que hace importante utilizar técnicas e instrumentos apropiados que

permita recabar el máximo de información y así obtener de manera precisa la

realidad.

En este caso particular, se utilizó como técnica el instrumento conocido como

cuestionario, tipo encuesta; en referencia a esto, Sabino, C. (1992); señala

que “un instrumento de recolección de datos es, en principio, cualquier

recurso de que pueda valerse el investigador para acercarse a los

fenómenos y extraer de ellos información” (p. 129).

Por tal motivo se elaboró un cuestionario en la modalidad de encuesta, la

cual está estructurada en cuatro (4) partes. Es decir, en la primera parte se

correspondió con la situación actual de la calidad de servicio; la segunda

parte a la opinión de los clientes sobre la calidad de servicio; la tercera se

refiere a los factores que inciden en el rendimiento laboral; la cuarta y última

parte se refiere a la calidad de servicio como estrategia financiera para

impulsar la productividad en el mercado Bancario.

Es necesario señalar que el cuestionario se aplicó a los empleados

administrativos y otro a los clientes del mercado bancario de Ciudad Bolívar.

De allí que son dos (2) instrumentos por separado.

El cuestionario dirigido al personal administrativo posee 16 ítems, con

preguntas alternativas. El dirigido a los clientes contó con 11 ítems, de

iguales características.

3.7.- Validación del instrumento

Según Hurtado (2003), la validez se refiere "al grado en que el instrumento

abarca realmente todos o una gran parte de los contenidos o contextos

donde se manifiesta el evento que se pretende medir". (Pág. 433). La misma

se determinó a través del juicio emitido por expertos en metodología por

parte del Lic. Richard Suarez Responsable del programa investigación y

desarrollo (P.I.D.) Sede Ciudad Bolívar y la Licenciada Milagros Hernández

en el área de administración especialista en Mercadeo de Servicios; los

cuales revisaron los instrumentos y plantearon las recomendaciones

pertinentes, para finalmente aprobarlos emitiendo su juicio, los cuales

poseen la congruencia interna y cubren los contenidos que se pretende

medir.

3.8.- Procedimiento

Para el desarrollo de este estudio se procedió de la siguiente manera:

Se realizaron varias visitas a las agencias bancarias de Ciudad Bolívar, con

el propósito de presentar la finalidad del estudio y de esa manera solicitar la

colaboración y permisología pertinente en estas entidades financieras.

Una vez concertada las entrevistas y colaboración; elaborado el instrumento,

se procedió a la aplicación del mismo al personal administrativo de cada

agencia seleccionada. Respecto a los clientes, se aplicó la encuesta, durante

Tres (3) semanas en el mes de noviembre 2011, en los días normales, hasta

alcanzar el número determinado.

Seguidamente, la tabulación y análisis de los datos; para luego, formular las

conclusiones y recomendaciones.

3.9.- Codificación de los datos.

La codificación se puede definir, según Schttiz (1994); como: “El

procedimiento técnico mediante el cual los datos originales se transforman

en símbolos, generalmente números, de modo tal que puedan tabularse y

continuarse”. (p.79). Tal como se muestra a continuación:

Trabajadores Bancarios

Variable

Ítems

Categoría

Código

Alternativa Ítems

1.- Diagnosticar la

calidad de servicio

1.- ¿Considera Ud.

Que la concentración

a.- Muy de

acuerdo

1

de atención al

cliente del mercado

bancario de ciudad

Bolívar.

de los esfuerzos en su

labor dentro de la

agencia, es la más

adecuada?

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

2

3

4

5

1

2.- ¿Considera Ud.

Que las tareas diarias

en su agencia, las

mejora cada día?

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

2

3.- ¿Considera Ud.

Ser eficiente en el

manejo o uso de los

recursos de la

agencia donde se

desempeña?

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

3

4.- ¿Considera Ud.

Que se adapta

satisfactoriamente a

los avances

a.- Muy de

acuerdo

b.- De

acuerdo.

1

2

tecnológicos en su

sitio de trabajo?

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

3

4

5

4

5.- ¿Considera Ud.

Que la agencia realiza

una eliminación de los

procesos repetitivos,

en la prestación de

sus servicios al

cliente?

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

5

6.- Considera Ud. Que

brinda, cada vez

mejor, la atención al

cliente?

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

6

2.- Conocer la

opinión de los

clientes acerca de

la calidad de

servicio que ofrece

el mercado bancario

7.- Considera Ud. que

el servicio que brinda

la agencia

administrativa y

operativamente, es un

servicio “adecuado”:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

1

2

3

7

de ciudad Bolívar.

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

4

5

8.- Considera Ud. que

el servicio que brinda

la agencia

administrativa y

operativamente es el

que usted “esperaba”:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

8

9.- Considera Ud. que

el servicio

administrativo y

operativo que la

agencia le ofrece es el

“más deseado”:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

9

3.- Describir los

factores que inciden

en el rendimiento

laboral cuando se

presta el servicio al

cliente, en el

mercado bancario

de ciudad Bolívar.

10.- Considera Ud.

que existe una

comunicación efectiva

entre usted y su jefe

inmediato en el

aspecto laboral:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

1

2

3

4

10

desacuerdo.

e.- Muy en

desacuerdo.

5

11.- Considera Ud.

que la capacitación

y/o entrenamiento que

recibe de la agencia le

permite ofrecer una

calidad de servicio al

cliente:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

11

12.- Considera Ud.

que la agencia le

ofrece el incentivo

adecuado (sueldo,

cursos, promociones y

ascenso) para tener

una motivación

acorde con su rol en

la organización:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

12

13.- Considera Ud.

que el manual del

usuario de la agencia,

permite el fácil manejo

del sistema por parte

de sus servidores:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

1

2

3

4

5

13

desacuerdo.

14.- Considera Ud.

que el departamento

de control y

verificación de los

materiales y del

proceso de la calidad

de servicio al cliente

en su agencia, cumple

adecuadamente su

función:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

14

15.- ¿Con cuanta

frecuencia es usted

Supervisado en su

trabajo?

a.- Mensual

b.- Semanal

c.- Diario.

d.- Nunca.

1

2

3

4

15

4.- Precisar si la

calidad de servicio

es una estrategia

financiera para

impulsar la

productividad en el

mercado bancario

de ciudad Bolívar.

16.- Considera Ud.

que la calidad de

servicio es una

estrategia financiera

que impulsa la

productividad en la

entidad bancaria:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

10 y 16

Clientes del mercado Bancario

Variable

Ítems

Categoría

Código

Alternativa Ítems

1.- Diagnosticar la

calidad de servicio

de atención al

cliente del mercado

bancario de ciudad

Bolívar.

1.- Considera Ud.

Que al recibir el

servicio prestado por

la agencia cumple,

con el principio de

“fiabilidad”. Es decir,

ausencia de errores:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

1

2.- Considera Ud.

Que el servicio que le

brinda la agencia al

usuario; es rápido y

responsable:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

2

3.- Considera Ud.

Que la agencia,

cuando le ofrece sus

servicios al público, le

proporciona la

sensación de que

usted es importante

para ella:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

1

2

3

4

5

3

desacuerdo.

4.- Considera Ud.

Que el servicio que le

presta la agencia está

a cargo de

profesionales con

conocimientos

adecuados, lo cual le

proporciona la

sensación de

seguridad:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

4

5.- Considera Ud.

Que el personal

administrativo que se

desempeña en la

agencia, al brindarle

sus servicios le

proporciona la

cortesía adecuada:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

5

6.- Considera Ud.

Que los empleados

que laboran en la

agencia, se esmeran

en buscar un servicio

que le reconozca y

comprenda sus

necesidades:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

6

2.- Conocer la 7.- Considera Ud. que a.- Muy de 1

opinión de los

clientes acerca de la

calidad de servicio

que ofrece el

mercado bancario

de ciudad Bolívar.

la prestancia que le

brinda la agencia

administrativa y

operativamente, es

un servicio

“adecuado”:

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

2

3

4

5

7

8.- Considera Ud. que

el servicio que brinda

la agencia

administrativa y

operativamente es el

que usted “esperaba”:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

8

9.- Considera Ud. que

el servicio

administrativo y

operativo que la

agencia le ofrece es

el “más deseado”:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

9

10.- Considera Ud.

que sus expectativas

son superadas por la

a.- Muy de

acuerdo

b.- De

1

2

realidad

administrativa y

operativa que la

agencia le ofrece y

presta:

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

3

4

5

10

3.- Precisar si la

calidad de servicio

es una estrategia

financiera para

impulsar la

productividad en el

mercado bancario

de ciudad Bolívar.

11.- Considera Ud.

que la calidad de

servicio es una

estrategia financiera

que impulsa la

productividad en la

entidad bancaria:

a.- Muy de

acuerdo

b.- De

acuerdo.

c.- Ni de

acuerdo ni en

desacuerdo.

d.- En

desacuerdo.

e.- Muy en

desacuerdo.

1

2

3

4

5

11

3.10.- Tabulación de los datos

La tabulación de los datos consiste en el proceso de organizar y sistematizar

los datos codificados, mediante la aplicación de los métodos de recolección

de la información.

Para la realización de este proceso se elaboró una matriz de doble entrada

para agruparlos a efectos de su contabilidad, la cual contribuyó al manejo

eficiente de los mismos y su rápida resolución.

Seguidamente, se recogieron los datos de acuerdo al punto de vista, ya

considerado en las variables reales, y se colocaron en una tabla o cuadro

donde se expusieron directamente, así como permitió además escribir los

datos en fichas para concentrar, reducir y sistematizar los datos. Tal como se

presenta a continuación:

TABLA DE TABULACIÓN N° 1

Resultados de la opinión del personal administrativo que labora en el

Mercado Bancario de Ciudad Bolívar. Año 2011.

Ítems

Códigos

1 2 3 4 5

01 30 30 10 0 0

02 20 30 20 0 0

03 30 30 10 0 0

04 30 30 8 2 0

05 18 18 24 10 0

06 30 30 10 0 0

07 10 40 20 0 0

08 12 30 16 6 6

09 20 40 10 0 0

10 10 40 20 0 0

11 12 30 16 6 6

12 20 40 10 0 0

13 22 34 14 0 0

14 14 40 16 0 0

15 40 30 0 0 0

16 20 40 10 0 0

Fuente: Instrumento aplicado al personal administrativo del mercado Bancario de Ciudad

Bolívar. Año 2011.

TABLA DE TABULACIÓN N° 2

Resultados de la opinión de los Clientes del Mercado Bancario

De Ciudad Bolívar. Año 2011.

Ítems

Códigos

1 2 3 4 5

01 15 57 9 15 0

02 5 47 29 15 0

03 5 57 29 5 0

04 5 62 24 5 0

05 37 44 15 0 0

06 20 47 20 9 0

07 15 47 34 0 0

08 0 35 52 9 0

09 0 48 24 24 0

10 6 47 35 8 0

11 38 38 16 4 0

Fuente: Instrumento aplicado a los clientes del mercado Bancario de Ciudad Bolívar. Año

2011.

3.11.- Tratamiento Estadístico

La técnica de análisis estadístico que se utilizó en este estudio, se

corresponde con la técnica estadística descriptiva porcentual, típica en esta

tipo de investigación.

Es decir, descriptiva, de allí su adopción por ser la que más se ajusta a las

interrogantes y propósito de la investigación.

Por tal motivo, se calculó mediante el empleo de la siguiente fórmula:

P = Fr / Fa x 100

Donde:

P = Porcentaje

Fr = Frecuencia relativa

Fa = Frecuencia absoluta

CAPÍTULO IV

ANÁLISIS DE LOS RESULTADOS

4.1.- Tipo de análisis.

El tipo de análisis que se utilizó en esta investigación, es el conocido como el

descriptivo e inferencial. Respecto al primero, Herrera (1992), señala que: “es

descriptivo porque consiste fundamentalmente en caracterizar el fenómeno o

situación concreta e indicar sus razones más peculiares o diferenciales” (p.

38).

En referencia al tipo de análisis inferencial y descriptivo Trillo (1994), explica

que el análisis inferencial “es porcentual e inferencial, y es parte de la

estadística de una encuesta que induce a inferir el comportamiento o

características de la población de donde se procede” (p. 75).

4.2.- Forma y presentación de los resultados

Para la presentación y análisis de los datos obtenidos se recurrió a la

utilización de distribución de frecuencias absolutas y porcentuales, ya que

permitió organizar los resultados de las encuestas aplicadas al personal que

labora en los bancos y a los clientes de estas instituciones financieras que

funcionan en Ciudad Bolívar.

4.3.- Análisis e interpretación de los resultados

El análisis e interpretación de los datos se realizó de la siguiente forma, tal

como se presenta a continuación:

CUADRO N° 1

Distribución absoluta y porcentual en relación a la opinión sobre:

¿La concentración de los esfuerzos en la prestación del servicio del

personal bancario, es el más adecuado?

Alternativas Frecuencia Porcentaje

a.- Muy de acuerdo 30 43

b.- De acuerdo 30 43

c.- Ni de acuerdo ni en

desacuerdo

10 14

d.- en desacuerdo 0 0

e.- Muy en desacuerdo 0 0

Total 70 100

Fuente: Cuestionario aplicado al personal que labora en el mercado Bancario

de Ciudad Bolívar. Año 2011.

En relación a los resultados de este primer cuadro, relacionado con la

opinión del personal que labora en el mercado bancario, se obtuvo que un

43% de los encuestados afirmó estar muy de acuerdo con respecto a que la

concentración de los esfuerzos en la prestación del servicio del personal

bancario es la más adecuada; otro 43% sostuvo estar de acuerdo, y el

restante 14% neutro, es decir, ni de acuerdo ni en desacuerdo.

Lo resaltante de esta información es que 86% de los encuestados consideran

que sí se están esforzándose laboralmente para que su servicio sea el más

adecuado. Existiendo un 14% que no contestó.

CUADRO N° 2

Distribución absoluta y porcentual en relación a la opinión sobre:

Las tareas diarias del personal ¿Las mejora cada día?

Alternativas Frecuencia Porcentaje

a.- Muy de acuerdo 20 29

b.- De acuerdo 30 42

c.- Ni de acuerdo ni en

desacuerdo

20 29

d.- en desacuerdo 0 0

e.- Muy en desacuerdo 0 0

Total 70 100

Fuente: Cuestionario aplicado al personal que labora en el mercado Bancario

de Ciudad Bolívar. Año 2011.

En este cuadro los resultados arrojaron que un 29% de los encuestados

manifestó estar muy de acuerdo en cuanto a que mejora sus tareas cada día

en las agencias donde éstos laboran; un 42% sostuvo estar de acuerdo y el

29% restante no contestó.

Este resultado presenta, una alta cantidad de trabajadores (71% del Total),

que se esmera en ser más eficiente en sus funciones dentro de la

organización; mientras que persiste un 29% en mantenerse neutral al

respecto.

CUADRO N° 3

Distribución absoluta y porcentual en relación a la opinión sobre:

¿El personal bancario es más eficiente en el manejo o uso de los

recursos en la agencia donde se desempeñan?

Alternativas Frecuencia Porcentaje

a.- Muy de acuerdo 30 43

b.- De acuerdo 30 43

c.- Ni de acuerdo ni en

desacuerdo

10 14

d.- en desacuerdo 0 0