TESIS - infonavit.janium.net · El plan de estudios del Posgrado en Administración de la...

142

§••3 INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN MAESTRÍA EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN "APLICACIÓN DEL CONTROLENEL PROCESO CONSTRUCTIVO DE LAS OBRAS". TESIS Para obtener el Grado de Maestro en Administración de la Construcción Presenta: FRANCISCO SÁNCHEZ JUÁREZ Estudios con reconocimiento de validez oficial por la Secretaria de Educación Pública conforme al acuerdo No. 954061de fecha 7 de marzo de 1995. Acuerdo Delegación Veracruz 2014099. Veracruz, Ver. Noviembre de 2005.

Transcript of TESIS - infonavit.janium.net · El plan de estudios del Posgrado en Administración de la...

§ • • 3 INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

MAESTRÍA EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN

"APLICACIÓN DEL CONTROL EN EL PROCESO CONSTRUCTIVO DE LAS

OBRAS".

T E S I S

Para obtener el Grado de Maestro en Administración de la Construcción

Presenta:

FRANCISCO SÁNCHEZ JUÁREZ

Estudios con reconocimiento de validez oficial por la Secretaria de Educación Pública conforme al acuerdo No. 954061 de fecha 7 de marzo de 1995.

Acuerdo Delegación Veracruz 2014099.

Veracruz, Ver. Noviembre de 2005.

A G R A D E C I M I E N T O S :

A DIOS. Por permitirme vivir y ser quien soy.

A MIS PADRES. Por su apoyo y Amor incondicional que contribuyo en mi Vida y formación profesional.

A MIS HERMANAS. Verónica y Miriam, por todo el cariño.

A MI ESPOSA E HIJA. Por permitirme conocer la dicha más grande el amor y ser padre.

A todas aquellas personas que han contribuido a mi formación profesional.

Al C. Ing. Jaime Francisco Gómez Vega por su valiosa orientación en la elaboración del presente trabajo.

ÍNDICE INTRODUCCIÓN Pagina

PROTOCOLO DE INVESTIGACIÓN 3

OBJETIVO DE LA TESIS 3

PROBLEMÁTICA 3

HIPÓTESIS 3

JUSTIFICACIÓN DE LA INVESTIGACIÓN 3

CAPÍTULO I

INTRODUCCIÓN A LA ADMINISTRACIÓN 5

1.1 Funciones principales del Proceso de Administración 6

1.2 Panorama general de la Administración 8

CAPÍTULO II

GENERALIDADES DEL CONTROL 13

11.1 La importancia del Control 13

II. 1.1 El proceso del Control 13

11.2 Tipos de Control 19

11.2.1 Control de fomento al avance 19

11.2.2 Control concurrente 19

11.2.3 Control de retroalimentación 20

11.3 Cualidades de un Sistema de Control eficiente 20

11.4 Factores de contingencia del Control 22

11.5 Ajuste de Controles 24

11.6 El lado disfuncional del Control 25

CAPÍTULO III

EL CONTROL ADMINISTRATIVO 26

111.1 El estándar por nivel y la medición del trabajo 29

111.2 Control por auditoria 30

111.3 Control operacional 31

111.4 Control de calidad 31

111.5 Sistemas de información administrativos 33

111.6 Clasificación de los medios de Control 36

111.6.1 Principales Controles sobre ventas 37

111.6.2 Principales Controles en producción 37

111.6.3 Controles contables y financieros 38

1

111.6.4 Controles de la calidad de la administración 38

111.6.5 Controles generales 38

111.7 Algunos sistemas modernos 39

111.7.1 Administración por objetivos 39

111.8 Pruebas sobre los procedimientos de Control 41

111.8.1 El Control interno 42

111.9 El Control en la Obra y en la Empresa Constructora 43

CAPÍTULO IV

METODOLOGÍAS APLICADAS PARA EL CONTROL 47

IV. 1 Análisis estadístico descriptivo de muestras 50

IV.2 Determinación del tamaño de una muestra 57

IV.2.1 Tamaño de la muestra al estimar la media de la población 58

IV.2.2 Tamaño de la muestra al terminar la proporción de la población 59

IV.2.3 Muestreo con poblaciones finitas 60

IV.2.4 Muestreo estratificado de una población finita 61

IV.3 El método PERT 63

IV.4 El método CPM 67

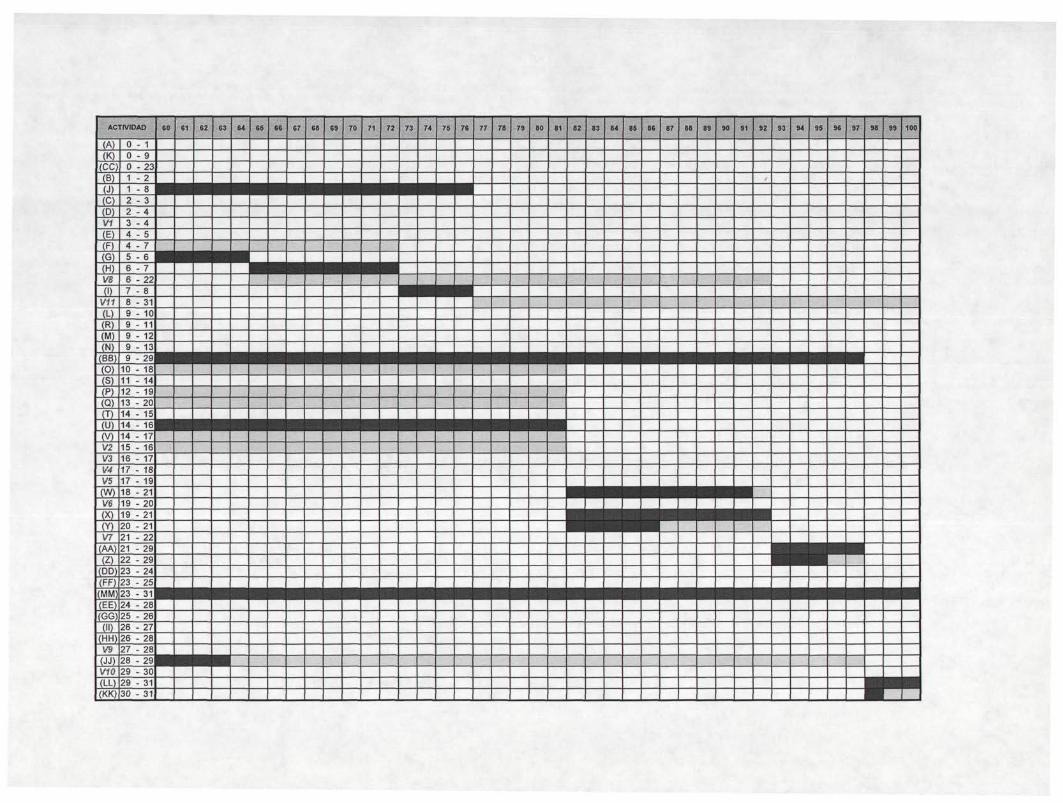

IV.5 Diagramas de GANTT 80

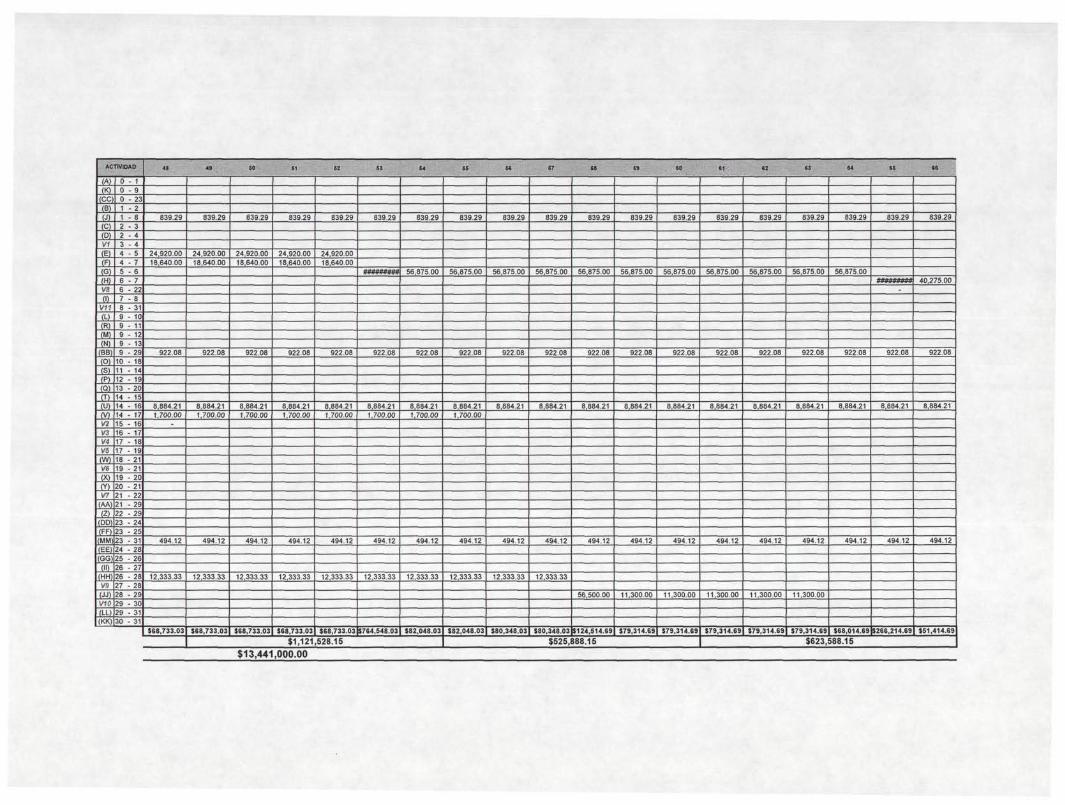

IV.6 El costo de una obra 85

IV. 7 La contabilidad financiera 90

IV.8 El método FEP 97

IV. 9 La bitácora documental 103

CAPÍTULO V

APLICACIÓN DEL CONTROL EN LA CONSTRUCCIÓN DE UN PROYECTO HIDRÁULICO 107

V.1 Descripción de las componentes del proyecto 109

V. 1.1 Red primaria de drenaje y colector 109

V. 1.2 Plantas de tratamiento de aguas residuales 111

V. 1.3 Plantas de bombeo de aguas residuales tratadas 115

V.2 Actividades realizadas en el proyecto 116

CONCLUSIONES 118

BIBLIOGRAFÍA 123

ANEXOS 124

1.1

rj i i r 1 J B L J Q T E C A

PROTOCOLO DE INVESTIGACIÓN

OBJETIVO DE LA TESIS Aplicar de manera eficaz la teoría del control a la construcción de un proyecto de saneamiento que incluye tres obras, mismas que se realizaron de manera expedita y con apego al presupuesto planeado.

PROBLEMÁTICA Los organismos administradores de los sistemas de abastecimiento de agua potable y de saneamiento se enfrentan al incumplimiento continuo de contratos de obra pública por parte de las empresas constructoras, debido a que las mismas no son controladas en tiempo y forma, situación que revierte en detrimento del ejercicio presupuestal adecuado.

HIPÓTESIS Es económicamente viable la aplicación de metodologías específicas de la teoría del control para la realización de las obras, tanto para la verificación técnica y de ejecución de los proyectos, como para procurar la disciplina financiera, elementos fundamentales de la industria de la construcción.

JUSTIFICACIÓN DE LA INVESTIGACIÓN El plan de estudios del Posgrado en Administración de la Construcción aborda los siguientes temas genéricos:

2

• Análisis de Costos, • Planeación, Programación y Control de Obra, a Normas de Construcción, a Normas de Calidad, • Mercadotecnia, a Contabilidad y Finanzas, a Administración de Finanzas, a Economía Administrativa, • Legislación y Reglamentación en la Industria de la Construcción, • Métodos de Investigación, • Administración de Empresas de Construcción, o Administración de Recursos Humanos, a Análisis y Teoría de Decisiones y, a Administración de Proyectos,

Se considera que la problemática puede ser enfrentada mediante la aplicación del conocimiento adquirido en los temas específicos de Análisis de Costos, Normas de Construcción, Contabilidad y Finanzas, Planeación, Programación y Control de Obra, Administración de Finanzas, Métodos de Investigación y Análisis y Teoría de Decisiones.

3

CAPITULO I INTRODUCCIÓN A LA ADMINISTRACIÓN

En la primera parte de este siglo, un industrial francés, llamado Henri Fayol, escribió que todos los administradores desempeñan cinco funciones de administración: Planeación, organización, integración, dirección y control. A mediados de la década de los cincuenta, dos profesores de UCLA utilizaron las funciones de planeación, organización, contratación de personal, dirección y control.

Los administradores tienen que ser capaces de desempeñar las cuatro funciones simultáneamente y que una función tiene efecto sobre las otras. Es decir, estas funciones están relacionadas entre sí y son independientes.

Las organizaciones existen para alcanzar un propósito, alguien tiene que definirlo así como los medios para alcanzarlo, el administradores ese alguien.

Planeación: Incluye definir metas, H l l

establecer estrategias y

ssarrollar

Organización:

Determina qué se necesita

cer, cómo • :

Dirección: Dirigir motivar todas I; partes ! « « . « I . . x» .—* -J « r+

Control;

ySeguimiento ade sactiví

COÉDUCEN

4

C I I C! B I B L I O T E C A

La creación de una fuente de trabajo acarrea consigo responsabilidades de gran trascendencia, principalmente al aceptar que estará vinculada estrechamente a la supervivencia de un número de personas que aumentará conforme ésta se consolide.

El fracaso de una empresa no sólo significa una pérdida de material, sino que sus repercusiones afectan a terceros en una forma a veces injusta, además en algunos casos el fracaso de una empresa puede representar el fracaso personal y permanente de sus integrantes.

A nuestro parecer, la función principal del empresario es la creación de un organismo estable, en continua superación y teóricamente perdurable.

Para cumplir con estos objetivos, se hará necesario que la empresa produzca beneficios, entendiéndose éstos en su forma más amplia y donde el económico es sólo uno de ellos. Desafortunadamente el buen empresario es en ocasiones mal administrador y por tanto su creatividad, valentía y trabajo pueden ser anulados por su falta de técnicas de administración, será por tanto uno de nuestros objetivos, apoyar al hombre que consideramos insustituible en la creación de un país: aquel que emprende.

1.1. FUNCIONES PRINCIPALES DEL PROCESO ADMINISTRATIVO

1. Función de planeación o determinación del trabajo que debe ser realizado, a través de:

a) Definición de la razón de existir de la empresa (naturaleza y alcance del trabajo que debe ser realizado).

b) Estimación de lo que puede acontecer en el futuro (predicción del futuro).

c) Establecimiento de objetivos y metas (determinación de los resultados que deben ser alcanzados).

5

d) Establecimiento de planes y estrategias de acción (formas de conseguir los resultados),

e) Establecimiento de los requisitos de oportunidad en el logro de los objetivos (el tiempo en que deben ser alcanzados).

f) Determinación de los recursos requeridos para obtener los resultados predeterminados (la elaboración de presupuestos).

g) Fijación de normas de operación, que nos permitan determinar las reglas o decisiones predeterminadas (fijación de políticas).

h) Establecimiento de procedimientos (determinación de métodos y procedimientos sistemáticos para realizar el trabajo).

2. Función de organización o clasificación y división del trabajo en unidades administrables, a través de:

a) Estructuración de la empresa agrupando el trabajo por su naturaleza para una producción eficaz.

b) Establecimiento de las condiciones materiales para que exista un trabajo efectivo de grupo entre las unidades organizacionales.

3. Función de integración o determinación de las necesidades de personal y asegurar su disponibilidad para la ejecución del trabajo, a través de:

a) Análisis del trabajo para conocer las necesidades de capacitación del personal que se requiere.

b) Reclutamiento, selección e inducción a la empresa, de las personas que se han identificado dentro de las unidades organizacionales que componen la estructura de la empresa.

c) Desarrollo de los recursos humanos o sea el ofrecimiento de oportunidades a los empleados y trabajadores para que desarrollen en sus propias capacidades en relación con las necesidades de la organización.

4. Función de dirección (liderazgo) o sea de la toma de responsabilidad sobre el comportamiento humano necesario para el cumplimiento de los objetivos y las metas de la empresa, a través de:

a) Asignación a cada empleado y trabajador de las funciones y rutinas específicas encomendadas a ellos de tal manera que se delimiten con precisión la responsabilidad de trabajo que tienen.

b) Infundir en las personas para que trabajen en la forma deseada o influir en su motivación.

c) Establecimiento de la comunicación o sea la implantación de un flujo efectivo de ideas y de información en todas las direcciones deseadas.

d) Coordinación o sea la consecución de la armonía del esfuerzo del grupo hacia el cumplimiento de los objetivos individuales y del grupo mismo.

5. Función de control o sea asegurar el cumplimiento efectivo de los objetivos. a) Establecimiento de estándares de tal manera que tengamos normas de

ejecución efectiva en la consecución de los objetivos y metas propuestas.

6

b) Evaluación de lo realizado o alcanzado contra la ejecución o resultados planeados o esperados. Esta evaluación implica necesariamente una medición de la ejecución.

c) Toma de decisiones correctivas para lograr el mejoramiento en la ejecución de los objetivos.

1.2. PANORAMA GENERAL DE LA ADMINISTRACIÓN

Como sabemos, las decisiones se basan en análisis y razonamientos sencillos muchas veces, pero otras dependen de una combinación de experiencia general, juicio, especulación e incertidumbre, donde siempre existe el riesgo de que una decisión tomada en determinado momento no sea tan buena como una que se tome posteriormente. Por esta razón, los tomadores de decisiones buscan herramientas que ofrezcan soluciones nuevas, eficaces y más eficientes, para aquellos problemas que se consideran de rutina y repetitivos.

Una decisión es contestación a una interrogante cuyos sucesos a su alrededor tienen tanta incertidumbre que la respuesta no resulta obvia y cuyas consecuencias pueden ser determinantes para un proyecto si no se actúa adecuadamente.

Se entenderá por "proyecto" a la idea que tiene la factibilidad de convertirse en realidad mediante la asignación de recursos que revertirán bienes y/o servicios útiles al ser humano y a su sociedad.

7

La administración ha ayudado resolver problemas diversos, como dirigir a vendedores adecuadamente hacia los compradores en el momento preciso, distribuir el presupuesto de publicidad de la manera más efectiva, establecer sistemas justos de comisiones, mejorar las políticas de abastecimiento y control de inventarios, planear la producción a un costo mínimo, definir las relaciones de trabajo y capital necesario para una nueva operación, determinar la capacidad óptima de unidades productivas, establecer planes para el desarrollo urbano de las ciudades, implantar estrategias de precios en situaciones de gran competencia, y otras más.

Muchas aplicaciones han mostrado que la Administración provee bases para lograr un análisis integrado y objetivo de los problemas de operación. Las características de esta técnica son las necesidades de expandir los puntos de vista y tomar una actitud más crítica e interrogadora en el análisis de los sistemas.

Además estimula el pensamiento objetivo, en parte porque hace énfasis en objetivos amplios y también porque la naturaleza del modelo y las técnicas limitan la influencia de las preferencias personales; pero principalmente, la Administración permite encontrar soluciones adecuadas a problemas, ayudando a identificar las partes críticas del sistema que requieren evaluación y análisis, pues suministra una base sólida de carácter cuantitativo para orientar el juicio del tomador de decisiones, disminuye el esfuerzo y el tiempo de análisis, e intensificar el potencial de su actividad en la toma de decisiones más racionales.

Para algunos ejecutivos y científicos, la Administración representa la aplicación de la estadística y sentido común a problemas de negocios; para otros es un calificativo más general para actividades como la investigación de mercados, control de calidad o ingeniería industrial. Sin embargo, la Administración no es ninguna de estas cosas, sino que cubre un campo mucho más amplio como se verá a continuación.

La Administración no es un concepto explícito y fácilmente identificable que se haya desarrollado específicamente para las necesidades de la industria. Después de la segunda guerra mundial, algunas compañías experimentaron con este tipo de investigación y encontraron su aplicación a problemas de administración de negocios; y desde entonces se ha logrado una base de acción dentro del campo industrial.

La Administración se ha desarrollado en México desde el año de 1965 en una forma activa tanto en el gobierno como en la industria, donde el primer punto en consideración es que la Administración es exactamente lo que su nombre indica, un manejo de las operaciones; donde las operaciones se consideran como un sistema.

El objetivo no es analizar el equipo utilizado, ni la moral de los participantes, ni las propiedades físicas del producto; sino la combinación de todas esas características como un proceso económico. Además identifica las principales

8

interacciones entre partes del sistema y evalúa su influencia total en el desarrollo y eficiencia del conjunto de la organización.

Estas interrelaciones entre las operaciones se sujetan al análisis lógico y a la metodología que ha caracterizado el trabajo de investigación y que es lo que se conoce como "método científico".

Una vez que se ha comprendido el funcionamiento y las interrelaciones de las partes del sistema, se procede a construir una analogía con la naturaleza real de dicho sistema. A esto se le llama el "modelo del sistema".

Esta analogía nunca será perfecta, sin embargo, debe ser lo suficientemente exacta para satisfacer las necesidades que la originaron; y para lograrlo, se repetirá cuantas veces sea necesario el proceso de observación, inducción, refinamiento teórico y experimentación; por lo tanto, se debe formular un modelo experimental que permita predecir los efectos de una decisión en el sistema real.

Sin embargo, la evolución presentada hasta nuestros días en la Administración, señala que la misma toma rumbos más allá de los planteamientos de modelos meramente matemáticos para formular elementos de toma de decisiones, sino que conjunta diversos aspectos del conocimiento para crear visualizaciones de los problemas con perspectivas más amplias en las que intervienen las ciencias exactas y las disciplinas sociales; es decir, los modelos de decisión determinados por la Administración toman en cuenta los preceptos establecidos en economía, sociología, y psicología, por ejemplo; además de los fijados por el cálculo, álgebra, estadística y probabilidad, entre otros.

Por otra parte, la Administración evalúa los potenciales de los modelos determinados para establecer de esta forma las limitantes de los mismos, tomando así, el carácter de una técnica multidisciplinaria, que busca la solución de problemas de toma de decisión, mediante la formulación y aplicación de modelos acotados.

Puede afirmarse también que como técnica, la Administración puede verse como una ciencia y como un arte. El aspecto de ciencia radica en ofrecer técnicas y algoritmos matemáticos para resolver problemas de decisión adecuados; y el aspecto de arte surge debido a que el éxito que se alcanza en todas las fases anteriores y posteriores a la solución de un modelo, depende en forma apreciable de la creatividad y la habilidad personal del Administrador.

Son cuatro los conceptos de fundamental importancia: la formulación del modelo, la medición de su efectividad, la necesidad de una toma de decisiones, y la importancia de la experimentación.

9

c i i r I J B L J Q T E C A

El modelo es una representación simplificada de la operación y debe contener aquellos aspectos que son de fundamental importancia en el problema que se examina. Es muy útil para el análisis de una operación.

íntimamente relacionado con el modelo del sistema se debe tener una medida de la efectividad con la cual se pueda evaluar si las modificaciones a la operación están logrando la meta esperada.

Es muy importante definir las metas fundamentales de la operación (en forma congruente) para desarrollar la lógica del modelo. Si los objetivos no están claros, no es posible lograr resultados lógicos y significativos. Algunas veces la Administración salva estas incoherencias.

Otro concepto fundamental en la Administración es la toma de decisiones. En muchas operaciones existen distintas posibilidades de acción, entre las cuales se debe escoger una; si no es así, el estudio de una operación se convierte en un proceso teórico, sin utilidad práctica.

El último concepto fundamental es la experimentación con el sistema, ya que generalmente el modelo se construye con base en observaciones, experiencias y datos. En algunas ocasiones dependerá notablemente de suposiciones "a priori" de la situación. En cualquier caso, la teoría que describe la operación del sistema se debe poder verificar en forma experimental.

Dos tipos de experimento tienen gran importancia en este proceso: el primero está diseñado simplemente para obtener información; el segundo tiene carácter más crítico y se diseña para probar la validez de las conclusiones.

Por otra parte, el administrador utiliza los métodos estadísticos cuando son necesarios, pero está restringido por ellos. La estadística se preocupa principalmente por las relaciones entre los datos; la Administración trata de entender la operación del sistema básico que esos datos representan. Como consecuencia de esto, los resultados muchas veces difieren significativamente.

Es importante señalar que la Administración no pretende sustituir otras técnicas ni competir con ellas, aunque algunas veces se ha demostrado su utilidad aún en aquellas áreas donde otros tipos de actividades están muy desarrollados.

Una contribución de la Administración es integrar la información, es decir, usar la opinión de los expertos, o los datos básicos que provienen de otros estudios, en un análisis sistemático y organizado. El analista necesita de los consejos y servicios de los expertos en otras ramas para poder lograr una solución efectiva y un planeamiento satisfactorio a los problemas.

En resumen, el objetivo de la Administración es clasificar la relación que existe entre las diferentes alternativas de acción, determinar sus posibles resultados, e indicar cuál es la más efectiva atendiendo a los objetivos y metas

10

planteados, para que con base en esto, el tomador de decisiones elija de una manera más razonada.

Sin embargo, la Administración no es un curativo para todos los problemas de negocios ni una fuente automática de decisiones. Aunque provee una base cuantitativa, muchos factores importantes en el proceso de toma de decisiones conservan su carácter cualitativo o intangible, y deben evaluarse basándose en el juicio e intuición del tomador de decisiones.

11

CAPITULO II GENERALIDADES DEL CONTROL

El control puede ser definido como el proceso de verificar las actividades para asegurarse de que se están llevando a cabo como se planearon y así corregir cualquier desviación importante. Todos los administradores deben de participar en la función de control aún cuando sus unidades se estén desempeñando como se planteó. Los administradores no pueden saber en realidad si sus unidades se desempeñan adecuadamente hasta que han evaluado si las actividades se han realizado y han comparado el desempeño real con el estándar deseado. Un sistema de control efectivo asegura que, al término de las actividades, se logran las metas organizacionales. El criterio que determina la efectividad de un sistema de control es la forma en que éste facilitan el logro de las metas. Mientras más ayuda tengan los administradores en el logro de las metas organizacionales, mejor será el sistema de control.

11.1. LA IMPORTANCIA DEL CONTROL

Para facilitar de manera eficiente el logro de objetivos es posible planear, crear una estructura organizacional y dirigir así como motivar a los empleados. No obstante, no hay garantía de que las actividades se realicen como se planeó y de que las metas que los administradores buscan, de hecho, se estén alcanzando. Por tanto, el control es importante debido a su vínculo final en la cadena funcional de la administración. Sin embargo, el valor de la función de control radica en su relación con la planeación y la delegación de actividades.

Los objetivos dan direcciones específicas a los administradores, sin embargo; el solo hecho de establecer objetivos o de que los empleados acepten sus objetivos no es garantía de que las acciones necesarias han sido realizadas. El administrador efectivo necesita efectuar el seguimiento para asegurarse de que las actividades que se supone que otros deben realizar y los objetivos que se considera que se deben alcanzar en efecto se están realizando y alcanzando.

11.1.1. EL PROCESO DE CONTROL

El proceso de control consiste en tres pasos distintos e independientes:

12

1. Medir el desempeño real. 2. Comparar el desempeño real con un estándar. 3. Tomar la acción administrativa para corregir desviaciones o estándares

inadecuados.

Se debe tomar en cuenta que el proceso de control supone que ya existen los estándares de desempeño. Estos estándares son los objetivos específicos contra los cuales se puede medir el progreso. Son formulados en la función de planeación. Si los administradores utilizan alguna variación para determinar las metas mutuas, entonces los objetivos son, por definición, tangibles, verificables y medibles. En este caso, dichos objetivos son los criterios contra los cuales se mide y compara el progreso. Si la "definición de metas" no se practica, entonces los criterios son los indicadores de desempeño específico que utiliza la administración. Nuestro punto de vista es que estos estándares sean desarrollados en la función de planeación; la planeación debe anteceder al control.

Para determinar cuál es el desempeño real, un administrador debe obtener información sobre esto. El primer paso en el control, entonces, es medir. Consideremos cómo medimos y qué medimos.

Cuatro fuentes de información comunes son utilizadas con frecuencia por los administradores para medir el desempeño real, son la observación personal, los informes estadísticos, los informes orales y los informes escritos.

»¿t;-. SI SIr " „ .̂s.

CUMPLE EL NADA

13

Cada uno tiene fortalezas y debilidades específicas; sin embargo, una combinación de éstas aumenta la cantidad de fuentes de información y la probabilidad de recibir información confiable.

La observación personal ofrece un conocimiento profundo y de primera mano de la actividad real, la información que no es filtrada por otros. Esto permite una gran cobertura ya que se pueden observar actividades de desempeño menor así como mayor, y ofrece la oportunidad al administrador de "leer entre líneas". Un administrador que se pasea por los alrededores puede detectar omisiones, expresiones faciales y tonos de voz que pueden ser omitidos por otras fuentes, Desafortunadamente, en un momento en que la información cuantitativa sugiere objetividad, la observación personal suele ser considerada una fuente de información inferior. Ésta es objeto de prejuicios de percepción lo que un administrador observa, otro podría no observarlo. La observación personal también requiere de una buena cantidad de tiempo. Por último este método sufre de obstrucciones. Los empleados podrían interpretar la observación abierta del administrador como una muestra de falta de confianza en ellos o de recelo.

Las computadoras son otro método de medición, sin embargo, no está limitado a sus resultados, también incluyen gráficas, como las de barra e información numérica de tal forma que los administradores pueden utilizarla para evaluar el desempeño. Aunque los datos estadísticos son fáciles de visualizar y eficaces para mostrar la relación, ofrecen información limitada sobre una actividad. Los datos estadísticos informan sólo sobre algunas áreas clave y suelen ignorar otros factores importantes.

También es posible obtener la información mediante informes orales esto es, por medio de conferencias, reuniones, conversaciones de persona a persona o llamadas telefónicas. Las ventajas y desventajas de este método para medir el desempeño son semejantes a la observación personal. Aunque la información sea filtrada, es rápida, facilita la retroalimentación y permite la expresión del lenguaje y el tono de voz, asó como las propias palabras, para transmitir el significado. Históricamente, uno de los principales inconvenientes de los informes orales fue el problema de documentar la información para referencias posteriores. Sin embargo, nuestra capacidad tecnológica ha progresado en el último par de décadas a tal punto que los informes orales pueden ser grabados con eficiencia y volverse tan permanentes como si estuvieran escritos.

También es posible medir el desempeño real mediante informes escritos. Al igual que con los informes estadísticos, los informes escritos son más lentos, aún más formales que las medidas orales de primera o segunda mano. Esta formalidad también suele significar una mayor comprensión y concisión que la que se encuentra en informales orales. Además, los informales escritos por lo general son fáciles de catalogar y proporcionan una referencia.

14

De acuerdo con las diversas ventajas y desventajas de cada una de estas técnicas de medición, los grandes esfuerzos de control por parte de los administradores deben acompañarse de las cuatro.

Lo que medimos es con seguridad más importante para el proceso de control que cómo medimos. Seleccionar el criterio equivocado puede dar como resultado serias consecuencias disfuncionales. Además, lo que medimos determina en gran medida lo que las personas en la organización intentarán superar.

Para la mayoría, los controles se dirigen a una de estás áreas: información, operaciones, finanzas o las personas. Sin embargo, algunos criterios de control son aplicables a cualquier situación administrativa. Por ejemplo, debido a que todos los administradores por definición, dirigen las actividades de otros, se pueden medir criterios como la satisfacción de los empleados o la rotación de personal así como los índices de ausentismo. La mayoría de los administradores tiene presupuesto para sus áreas de responsabilidad establecido en costos económicos. Mantener los costos dentro del presupuesto es por tanto una medida de control muy común. Sin embargo, cualquier amplio sistema de control necesita reconocer la diversidad de actividades entre los administradores. Un administrador de producción en una planta manufacturera podría utilizar medidas de la cantidad de unidades producidas por día, las unidades producidas por hora laboral, los desperdicios por unidad de producción, o porcentaje de rechazos de los consumidores. El administrador de una unidad administrativa en una institución gubernamental puede utilizar el número de páginas escritas por día del documento, la cantidad de órdenes procesadas por hora o el tiempo promedio necesario para procesar las llamadas de servicio. Los administradores de mercadotecnia suelen utilizar medida como el porcentaje del mercado capturado, el promedio del valor de dólar por venta o la cantidad de visitas a clientes por vendedor.

El desempeño de algunas actividades es difícil de medir en términos cuantificables. Es más difícil, por ejemplo, para un administrador, medir el desempeño de una investigación química o un maestro de escuela elemental que de una persona que vende seguros de vida. Sin embargo, la mayor parte de las actividades se pueden dividir en segmentos objetivos que permitan la medición. El administrador necesita determinar con qué valor contribuye una persona, departamento o unidad a la organización y luego esta contribución se convierte en estándares.

La mayor parte de los puestos y las actividades se pueden expresar en términos tangibles y medibles. Cuando no se puede establecer un indicador de desempeño en términos cuantificables, los administradores deben buscar la utilización de medidas subjetivas. Sin duda, las medidas subjetivas tienen importantes limitaciones. No obstante, esto es mejor que no tener estándares e ignorar la función de control. Si una actividad es importante, es inadecuado justificar que es difícil de medir. En tal caso, los administradores deben de utilizar

15

criterios de desempeño subjetivo. Por supuesto, cualquier análisis o decisión en el criterio subjetivo debe tomar en cuenta las limitaciones de los datos.

Los administradores determinan la variación entre el desempeño real y los estándares mediante un proceso llamado comparación. La etapa de comparación determina el grado de variación entre el desempeño real y el estándar. En toda actividad se puede esperar alguna variación en el desempeño; por tanto es crítico determinar el rango de variación aceptable. Las desviaciones que superan este rango se vuelven importantes y reciben atención del administrador. En la etapa de comparación, los administradores están particularmente interesados en el tamaño y la dirección de la variación.

Limite superior aceptable

A

Estándar

Limite inferior aceptable

. ' -V • '• . • . • ;

Rango de variación aceptable

J

t+1 t+2 t+3 t+4 t+5

16

Un error en la comprensión de las ventas puede ser tan problemático como una afirmación exagerada.

La tercera etapa y final en el proceso de control es tomar la acción administrativa. Los administradores pueden elegir entre tres cursos de acción: no hacer nada, corregir el desempeño real; o revisar el estándar. Debido a que "hacer nada" se explica por sí mismo, examinemos más de cerca de las otras dos.

Si el origen de la variación ha sido un desempeño deficiente, el administrador querrá tomar una acción correctiva. Los ejemplos de la acción correctiva pueden incluir cambios en la estrategia, en la estructura, prácticas de compensación o programas de capacitación; el nuevo diseño de puestos; y la sustitución del personal.

Un administrador que decide corregir el desempeño real tiene que tomar otra decisión: ¿se debe tomar una acción correctiva inmediata o básica? La acción correctiva inmediata corrige los problemas en seguida y regresa el desempeño a su rumbo. La acción correctiva básica pregunta cómo y por qué se ha desviado el desempeño y luego procede a corregir el origen de la desviación. No es raro para los administradores justificar que no tienen el tiempo para tomar la acción correctiva básica y por tanto deben resignarse a "apagar el fuego" de manera perpetua con la acción correctiva inmediata. Los administradores eficientes, sin embargo, analizan las desviaciones y, cuando los beneficios lo justifican, toman el tiempo para corregir de manera permanente las variaciones significativas entre el desempeño del estándar y el desempeño real.

El problema más molesto es la revisión de un estándar de desempeño hacia abajo. Si un empleado o una unidad fallan un poco al alcanzar su objetivo, la respuesta natural es culpar a la variación del estándar. Por ejemplo, los estudiantes que obtienen una calificación baja en un examen suelen considerar los puntos límites de la calificación como demasiado lejos. En lugar de aceptar el hecho de que su desempeño fue inadecuado, los estudiantes afirman que los estándares fueron irrealizables. De la misma manera los vendedores que no cumplen con su cuota mensual pueden atribuir la falla a una cuota no realista. Puede ser cierto que los estándares sean demasiado altos, dando como resultado una variación significativa que actúa para desmotivar a los empleados que son evaluados contra éstos. Pero recuerde que si los empleados o administradores no cumplen con el estándar, los primero que atacarán es al mismo estándar. Si considera que el estándar es realista, manténgase firme. Explique su posición, confirme a los empleados o al administrador que usted espera mejorar el desempeño futuro y luego tome la acción correctiva necesaria para volver esta expectativa real.

17

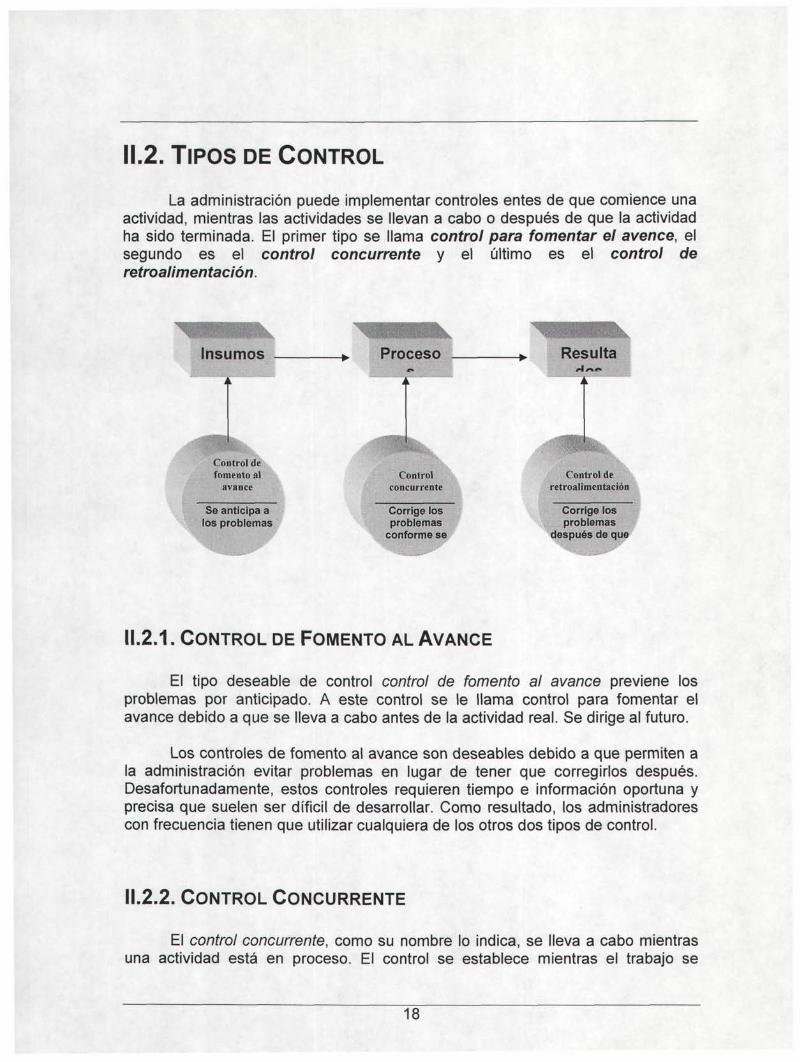

11.2. TIPOS DE CONTROL

La administración puede implementar controles entes de que comience una actividad, mientras las actividades se llevan a cabo o después de que la actividad ha sido terminada. El primer tipo se llama control para fomentar el avence, el segundo es el control concurrente y el último es el control de retroalimentación.

insumos Proceso Resulta #4 * * * *

Centroide fomento al

avance

Se anticipa a ios problemas

• •

Control concurrente

Corrige los problemas

conforme se

Control de reiroalimentación

Corrige los problemas

después de que

11.2.1. CONTROL DE FOMENTO AL AVANCE

El tipo deseable de control control de fomento al avance previene los problemas por anticipado. A este control se le llama control para fomentar el avance debido a que se lleva a cabo antes de la actividad real. Se dirige al futuro.

Los controles de fomento al avance son deseables debido a que permiten a la administración evitar problemas en lugar de tener que corregirlos después. Desafortunadamente, estos controles requieren tiempo e información oportuna y precisa que suelen ser díficil de desarrollar. Como resultado, los administradores con frecuencia tienen que utilizar cualquiera de los otros dos tipos de control.

II.2.2. CONTROL CONCURRENTE

El control concurrente, como su nombre lo indica, se lleva a cabo mientras una actividad está en proceso. El control se establece mientras el trabajo se

18

realiza, la administración puede corregir los problemas antes de que se vuelvan demasiados costosos.

La forma mejor conocida de control concurrente es la supervisión directa. Cuando un administrador supervisa las acciones de un empleado de manera directa, el adminstrador puede verificar de manera concurrente las actividades del empleado y corregir los problemas que puedan presentarse. Si bien se da cierto retraso obvio entre la actividad y la respuesta correctiva del administrador, la demora es mínima. El equipo técnico puede estar diseñado para incluir los controles concurrentes. Por ejemplo, la mayor parte de las computadoras están programadas para ofrecer a los operadores respuesta inmediata si se presenta un error. Si se introduce el comando equivocado, los controles concurrentes del programa rechazan el comando y aún pueden indicarle por qué es el error.

11.2.3. CONTROL DE RETROALIMENTACIÓN

El tipo más común de control depende de la retroalimentación. El control se lleva a cabo después de la acción. El principal inconveniente de este tipo de control es que, en el momento en que el administrador tiene la información, el daño ya está hecho. Es análogo al proverbio que dice que "cierren la puerta del establo después de que el caballo ha sido robado". No obstante, para muchas actividades, la retroalimentación es sólo un tipo viable de control disponible.

Debemos de señalar que la retroalimentación tiene dos ventajas sobre el control de fomento al avance y el concurrente. Primero , la retroalimentación ofrece a los administradores información significativa sobre la efectividad de su esfuerzo de planeación. Si la retroalimentación señala poca variación entre el desempeño planeado y el real, es evidencia de que la planeación en general estaba sobre el objetivo. Si la desviación es mayor, el administrados puede utilizar esta información cuando formule nuevos planes para hacerlos más eficientes. Segundo, el control de retroalimentación puede mejorar la motivación de los empleados. Las personas también desean información sobre la manera enq ue se han desempeñado. El control de retroalimentación ofrece esta información.

11.3. CUALIDADES DE UN SISTEMA DE CONTROL EFICIENTE.

Los sistemas de control eficientes tienden a tener ciertas cualidades en común. La importancia de estas cualidades varía con la situación, pero podemos generalizar que las características siguientes pueden hacer a un sistema de control más eficiente.

19

r i i c B I B L I O T E C A

Precisión. Un sistema de control que genera información poco precisa puede dar como resultado fallas de la administración para tomar la acción cuando es necesaria o responder a un problema inexistente. Un sistema de control preciso es confiable y genera información válida.

Oportunidad. Los controles deben de llamar la atención de la administración sobre las variaciones en el tiempo para evitar serias transgresiones en el desempeño de una unidad. La mejor información tiene poco valor si se da atrasada. Por tanto, un sistema de control eficiente debe ofrecer información oportuna.

Economía. Un sistema de control debe funcionar de manera económicamente razonable. Cualquier sistema de control tiene que justificar los beneficios que ofrece en relación con los costos en que incurre. Para reducir costos, la administración debe tratar de imponer una cantidad de control mínima que resulta necesaria para general los resultados deseados.

Flexibilidad. Los controles efectivos deben ser bastantes flexibles para ajustarse a los cambios adversos o aprovechar las nuevas oportunidades. Pocas organizaciones cuentan con ambientes tan estables que no tengan necesidad de flexibilidad. Aun las estrucutras altamente mecánicas requieren controles que se puedan ajusfar, como tiempos y cambio de condiciones.

Comprensión. Los controles que no pueden ser comprendidos no tienen valor. Por tanto, en ocasiones es necesario sustituir los controles menos complejos por instrumentos sofisticados. Un sistema de control difícil de comprender puede provocar errores innecesarios, empleados frustrados y por último que sea ignorado.

Criterio razonable. Los criterios de control deben ser razonables y alcanzables. Si son demasiado altos o no razonables, ya no motivan. Debido a que la mayoría de los empleados no desea al riesgo de ser etiquetado de incapaz por cursar a sus superiores de pedir demasiado. Los empleados pueden recurrir a atajos no éticos o ilegales. Por tanto, los controles deben imponer criterios que desafíen y animen a las personas a alcanzar niveles de desempeño superiores sin desmotivar o alentar una decepción.

Ubicación estratégica. La administración no puede controlar todo lo que sucede en una organización. Aun cuando se pudiera, los beneficios no justificarían los costos. Como resultado, los administradores deben establecer controles en los factores que son estratégicos para el desempeño de la organización. Los controles deben cubrir actividades, funciones y eventos críticos dentro de la organización. Esto es, se deben centrar en puntos en los que es más probable que se presenten variaciones en el estándar o en los cuales la variación provocaría el mayor daño.

20

Énfasis en la excepción. Debido a que los administradores no pueden controlar las actividades, deben establecer sus instrumentos de control estratégico de manera que dichos instrumentos puedan llamar la atención 'sólo sobre las excepciones. Un sistema de excepción asegura que un administrador no se verá saturado por la información de las variaciones en el estándar.

Criterio Múltiple. Los administradores y empleados en la misma medida buscarán "verse bien" en relación con los criterios que se controlan. Si la administración controla mediante una sola medida como la utilidad de la unidad, el esfuerzo se dirigirá sólo a salir bien sobre ese estándar. Las medidas múltiples del desmpeño disminuyen este enfoque limitado. Los criterios múltiples tienen un efecto positivo dual. Debido a que son más difíciles de manipular que una sola medida, es posible que desalienten los esfuerzos por sólo verse bien. Además, debido a que el desempeño en raras ocasiones puede ser evaluado de manera objetivaa partir de un solo indicador, los criterios múltiples hacen posible las evaluaciones de desempeño más precisas.

Acción correctiva. Un sistema de corrección efectivo no sólo señala cuándo se presenta una desviación significativa en el estándar, también sugiere que acción se debe tomar para corregir la desviación. Esto es, debe señalar el problema y especificar la solución. Esto con frecuencia se logra estableciendo lineamientos de "si-entonces".

11.4. FACTORES DE CONTINGENCIA DEL CONTROL

Si bien las generalizaciones sobre los sistemas de control efectivos ofrecen lineamientos, su validez tiene influencia de los factores situacionales. Éstos incluyen la dimensión de la organización, la posición en la jerarquía de la organización, el grado de descentralización, la cultura organizacional y la importancia de una actividad.

Los sistemas de control deben cambiar para reflejar el tamaño de la organización. Un negocio pequeño depende de los instrumentos de control informales y más personales. El control concurrente mediante la supervisión directa es posiblemente el que tenga mayor costo efectivo. A medida que las organizaciones aumentan el tamaño, es posible que la supervisión directa sea aopyada por un sistema dormal adaptable. Las empresas muy grandes por lo común tendrán controles de fomento para el avance y retroalimentación altamente formalizados e impersonales.

A mayor nivel en la jerarquía de la organización, mayor es la necesidad de establecer los criterios de control múltiples, diseñados para las metas de la unidad. Esto refleja el incremento en la ambigüedad del desempeño para la medición conforme a una persona asciende en la jerarquía. Por el contrario, los puestos de

21

nivel inferior tienen definiciones pequeñas más claras del desempeño que permiten una interpretación más limitada del desempeño del puesto.

Variable de contingencia Recomendaciones de control

Pequeña

Tamaño de la organización

Administración personal informal, el administrador hace un recorrido por los alrededores.

Grande

^ ^ ^ Alto Posición y Nivel—^—^__^^

Bajo

- — - - " " Alto

Grado de descentfaüzación

Bajo

Formal, impersonal, reglas y leyes amplias.

Diferentes criterios

Pocos criterios, fáciles de medir.

Cantidad y extensión de controles cada vez más grande.

Número de controles reducido.

Cultura O

Abierta y Sustentadora

rg an izae4©naj__^^

Amenazadora

Informal, autocontrol

Formal, controles impuestos desde afuera.

Alta Importancia ^de una actividad

Controles amplios y elaborados.

22

Baja Controles informales y no rígidos.

A mayor grado de descentralización, habrá un mayor número de administradores que necesitarán retroalimentación sobre el desempeño de los subordinados que toman decisiones. Puesto que los administradores que delegan autoridad son responsables de las acciones de aquellos a quienes se les delegó, los administradores confirman que las decisiones de sus empleados son tanto eficientes como efectivas.

La cultura organizacional puede ser de confianza, autonomía y apertura, o de temor y represalia. En el primer caso podemos esperar encontrar más autocontrol y, en el último, sistemas de control impuestos y formales para asegurar que el desempeño se encuentra dentro de los estándares. Al igual que con los estilos de liderazgo, las técnicas de motivación, la estructura organizacional, las técnicas para el manejo de conflictos y la medida en que los miembros organizacionales participan en la toma de decisiones, el tipo y grado de control debe ser congruente con la cultura organizacional.

Por último, la importancia de una actividad influye en la decisión si se va a controlar y cómo se va a hacer. Si el control es costoso y las consecuencias de un error son pequeñas, es posible que el sistema de control no sea desarrollado. Sin embargo, si un error puede ser perjudicial para la organización, es posible que se implanten amplios controles aun cuando el costo sea elevado.

11.5. AJUSTE DE CONTROLES

Los métodos para controlar personas y operaciones pueden ser muy diferentes en países extranjeros. Para las corporaciones multinacionales, los administradores de operación extranjeras tienden a estar menos controlados por la oficina matriz, por ninguna otra razón que la distancia evitan el control directo. La oficina matriz de una multinacional debe confiar en los amplios reportes formales para mantener el control. No obstante, reunir la información comparable entre países origina problemas para las multinacionales. Una fábrica de la compañía en México puede fabricar los mismos productos que su empresa en los Estados Unidos. La fábrica mexicana, sin embargo, podría ser mucho más activa que su contraparte en Estados Unidos (aprovechando el bajo costo de la mano de obra en México). Si los ejecutivos de las oficinas centrales controlaran los costos, por ejemplo, calculando los costos de mano de obra por unidad o producción total por trabajador, las cantidades no serían comparables. Por tanto, la distancia crea una tendencia para formalizarlos controles y las diferencias tecnológicas suelen hacer no comparables a los datos del control.

23

El impacto de la tecnología sobre el control es más evidente cuando se comparan los países avanzados desde el punto de vista tecnológico con países menos desarrollados. Las empresas de los países con mayor desarrollo tecnológico, como Estados Unidos, Japón, Canadá, Gran Bretaña. Alemania y Australia, utilizan instrumentos de control indirecto en particular, informes y análisis relacionados con la computadora, además de reglas estándar y supervisión directa para asegurar que las activiades se realizan como se planearon. En Tanzania, Zambia, Líbano y otros países menos avanzados, la supervisión directa y la toma de decisiones centralizada son los medios de control fundamentales.

Las restriccciones sobre la acción correctiva administrativa pueden también afectar a los administradores en países extranjeros. Por ejemplo, las leyes en algunos países no permiten a la administración la opción de crerar las plantas, de despedir al personal, de sacar dinero del país o llevar un nuevo equipo administrativo de fuera del país.

11.6. EL LADO DISFUNCIONAL DEL CONTROL

Puesto que cualquier sistema de control tiene imperfecciones, los problemas se presentan cuando los individuos o las unidades organizacionales intentan verse bien sólo en términos de los intrumentos de control. El resultado es disfuncional en términos de las metas organizacionales. Con mayor frecuencia, esta disfuncionalidad es provocada por las medidas de desempeño incompletas. Si el sistema de control evalúa sólo la cantidad de producción, las personas pasarán por alto la calidad. De la misma manera, si el sistema mide las actividades más que los resultados, las personas pasarán su tiempo intentando dar una buena apariencia sobre las medidas de la actividad.

Para evitar reprimendas por parte de los administradores a causa del sistema de control, las personas pueden involucrarse en compaortamientos destinados sólo a influir en los datos del sistema de control durante un periodo de control determinado. En lugar de desempeñarse bien, los empleados pueden manipular las medidas para dar la aparienciade que se están desempeñando bien. La evidencia señala que el manejo de los datos de control no es un fenómeno aleatorio. Éste depende de la importancia de una actividad. Es posible que las actividades importantes de la organización hagan la diferencia en las compensaciones de una persona; por tanto, tiene gran sentido verse bien en estas medidas específicas. Cuando están en juego las compensaciones, los individuos tienden a manipular los datos para presentarse con un enfoque favorable mediante, por ejemplo, la distorsión de las cantidades reales, y destacar el éxito, así como suprimir la evidencia de fallas. Por otro lado, solo se presentan los errores aleatorios cuando no afectan la distribución de las compensaciones.

24

Nuestra conclusión es que los controles tienen tanto un lado superior como uno inferior. Las fallas en el diseño de flexibilidad para los sistemas de control pueden provocar problemas más serios que aquellos para los que los controles fueron implementados para prevenir.

25

CAPITULO EL CONTROL ADMINISTRATIVO

El control administrativo es el proceso de comparar lo realizado con lo planeado, tomando las acciones correctivas necesarias ante cualquier desviación.

El control es la última etapa del proceso administrativo, pero está estrechamente relacionada con la planeación, a la cual sirve de retroalimentación para futuros planes. Su función consiste en establecer sistemas para medir y corregir las ejecuciones de los integrantes del organismo social, con el fin de asegurar que los objetivos fijados se vayan logrando; por lo tanto, mientras más claros, completos y ordenados sean los planes más se facilitará la función de control. Los factores sobre los cuales puede concentrarse toda actividad son: cantidad, calidad, tiempo y costo.

El control de utiliza para :

Conocer lo que realmente se está logrando. Evaluar el desempeño de los integrantes. Detectar fallas ó errores. Corregir las desviaciones. Modificar los planes. Mejorar la coordinación Establecer un mejor sistema de comunicación. Predecir problemas y/o soluciones.

El control se aplica básicamente a funciones específicas; por consiguiente, son comunes los sistemas de control de :

Producción. Calidad. Inventarios. Mantenimiento. Costos. Ventas. Salarios. Personal, etc.

Entre los principales mecanismos de control se encuentran:

• La observación personal.

26

• Los presupuestos. • Las estadísticas. • Las auditorias. • El control interno. • Informes verbales y/o escritos. • Información y análisis especiales, etc.

El proceso de control sigue 4 pasos básicos:

1. Establecimiento de normas y estándares de ejecución. 2. Medición de lo que se ha hecho. 3. Comparación de lo hecho con lo establecido e investigación de las

diferencias, si las hay. 4. Corrección de las desviaciones aplicando medidas correctivas.

El establecimiento de estándares, consiste en fijar las unidades de medida que sirven como puntos de referencia y que están basadas en los objetivos; los estándares fijados están relacionados, por ejemplo:

• Niveles de producción. • Cuotas de ventas. • índices de productividad. • Posición en el mercado. • Cargas de trabajo. • Utilidades, etc.

La medición de lo que se ha hecho, es la valoración de las actividades y los resultados que se pretende controlar; la información que surja debe ser actual, correcta y oportuna, para que sea aprovechada e interpretada de la mejor forma, y permita obtener conclusiones con respecto a los logros presentes y deseados, tal como están en los estándares.

El control implica una comparación entre los resultados y el estándar previamente establecido. Cuando se presentan desviaciones desfavorables, será necesario adoptar las acciones correctivas apropiadas para que encausen hacia los resultados pretendidos; un sistema de control debe hacer posible detectar prontamente las desviaciones para corregirlas a tiempo.

El valor tangible del control está en la aplicación de las acciones correctivas necesarias para ajustarse a los estándares; como ejemplos de acciones correctivas se pueden citar las siguientes:

Revisión de objetivos. Modificación de políticas y reglas. Cambios de procedimientos. Proporcionar entrenamiento al personal para mejorar el desempeño en el trabajo.

27

Utilizar la autoridad para montar cambios de comportamiento en las personas; en este caso la función de dirección se convierte en parte integral del control.

Entre las tareas del administrador, como las de determinar las metas a corto y largo plazos de la organización así como la planeación de los recursos y su utilización, se encuentran las siguientes:

• Establecer las medidas, los registros y los sistemas de comunicación. • Determinar los procedimientos de control. • Evaluar el desarrollo y la actuación de la empresa. • Evaluar los procedimientos de control.

Muchas organizaciones basan sus controles en los informes trimestrales financieros, y los ajustes se efectúan en los trimestres subsiguientes. Sin embargo, ante un mercado tan cambiante, los ajustes basados únicamente en los reportes financieros no son suficientes. Se deben efectuar esfuerzos continuos de control y ajuste. Existen controles preventivos que sirven para evitar aquellas acciones no deseadas antes de que ocurran. El control preventivo se basa en la información siguiente:

• Los indicadores principales del funcionamiento de las industrias clave de una nación.

• Los planes de contingencia que otorgan las acciones preventivas para cubrir posibles condiciones adversas cuando éstas llegan a ocurrir.

• Los mecanismos de adaptación que funcionan como controles de ajuste basados en estándares predeterminados de realización cuando las condiciones lo requieren.

El control correctivo es un diseño para ajusfar las desviaciones cuando lo programado se ha apartado de lo que previamente se planeó. Estos son los controles de retroalimentación y los resultados se cotejan con los estándares conocidos, efectuando las correcciones para mejorar la situación y evitar problemas similares en el futuro.

Los controles también se pueden llevar a cabo a través de un proceso, como el siguiente:

• Se determinen los estándares de cumplimiento. • Se mide el cumplimiento real comparándolo con el deseado, para

determinar desviaciones. • Se evalúan las desviaciones y se implantan las acciones correctivas.

28

111.1. EL ESTÁNDAR POR NIVEL Y LA MEDICIÓN DEL TRABAJO

El estándar de cumplimiento es una medida del nivel esperado de trabajo y su rendimiento. Los estándares de la organización se basan en los objetivos anuales generales y se usan también como medida de realización para la alta dirección. Basados en estos estándares de cumplimiento de la organización se desglosan los estándares funcionales para cada departamento de la empresa, después los estándares operativos y, por último, los estándares individuales.

Como ejemplo se tendrían los estándares de cumplimiento de un departamento de ventas donde se establecen las cuotas de venta para el año, basado en el análisis de ventas pasadas y el pronóstico de la demanda del consumidor. El estándar individual sería el numero de unidades que debe vender cada representante de ventas en el periodo.

La medición del trabajo es un método para establecer una relación equitativa entre el volumen de trabajo efectuado y el personal empleado para terminar dicho trabajo. Por tanto, la medición del trabajo mide el volumen y el tiempo. Un programa de medición del trabajo consiste simplemente en fijar los estándares para determinar cuál sería un justo día trabajado. Sin embargo, el concepto es, por naturaleza, muy técnico; requiere de una labor exhaustiva de medidas de distribución y un detallado análisis de sistemas. Un supervisor o director departamental puede usar sus principios para llevar a cabo un estudio informal o modificado, en su propia unidad. Cualquier actividad en que un empleado efectúe trabajo rutinario, como mecanografiar, archivar, capturar información y otro trabajo de oficina, puede ser medido. El trabajo creativo, técnico, de investigación, así como el de supervisión y administrativo no puede ser medido fácilmente y deben excluirse del estudio de medición del trabajo. Las etapas y técnicas que se deben seguir para efectuar un estudio de medición se presentan a continuación:

1. Documentarse sobre las condiciones que guarda la unidad bajo estudio. El supervisor deberá contestar a la siguiente interrogante ¿Cuáles son las funciones principales de este departamento, el tiempo que toma efectuar esas funciones así como el costo de su operación?

2. Preparar una carta de la organización(organigrama) donde se muestren las relaciones funcionales del personal de ese departamento incluyendo las líneas de responsabilidad y amplitud del control.

3. En un formato de actividades se deberá registrar todas las funciones principales que efectúa el departamento bajo estudio.

4. En otro formato de tareas, cada trabajador del departamento deberá registrar sus responsabilidades individuales.

5. El formato diario de tareas es una hoja diseñada para que el trabajador registre el volumen diario de trabajos y el tiempo de cada tarea.

29

6. La carta de distribución de trabajo es un registro por columnas que revela las principales actividades de la unidad organizacional y la contribución de cada trabajador a estas actividades.

7. La carta de flujo es un instrumento básico para documentar y analizar los procedimientos. Indica como se realiza el trabajo, documenta el procedimiento que revela la secuencia de operaciones. La carta de flujo es una representación gráfica de la secuencia de todas las operaciones, transportes, inspecciones, retrasos y almacenajes que ocurren durante un procedimiento; además incluye información para analizar el tiempo requerido y la distancia recorrida.

III.2. CONTROL POR AUDITORÍA

En un principio las auditorias se orientaban hacia el aspecto financiero. Por tanto, el método más antiguo de auditoria o evaluación es el de las auditorias financieras. La auditoria financiera se define como una comprobación de la corrección de los estados contables según principios aceptados. La auditoria o evaluación de operaciones, conocida también como auditoria operacional, tuvo su origen en la auditoria financiera. Se utiliza para revisar y estimar la eficiencia y economía de los métodos y procedimientos de operación que emplea la organización.

La auditoria social, que es un método para vigilar, estimar y evaluar el comportamiento social del negocio, data de 1940. En las auditorias sociales, los administradores evalúan la manera en que se están cubriendo sus responsabilidades en términos de la sociedad, la comunidad, sus accionistas y de sus empleados. Las auditorias sociales externas hacen énfasis en el papel de la empresa en relación con sus productos, la protección del ambiente, los derechos del consumidor, los servicios de la comunidad y las cuestiones de la ética profesional. Las auditorias sociales internas se dedican a monitorear la calidad de vida dentro de la organización. Se examinan los pagos beneficios adicionales, las condiciones de trabajo, las oportunidades de crecimiento para el empleado así como otros beneficios sociales.

La auditoria o evaluación del comportamiento se emplea para determinar la calidad del equipo de alta gerencia que toma las decisiones claves en la organización, así como la calidad de la organización para alcanzar los objetivos de la empresa.

La auditoria administrativa evalúa la forma en que la gerencia está alcanzando sus objetivos, realizando las funciones administrativas de planificación, organización, dirección y control. Además evalúa la toma de decisiones eficaces para lograr los objetivos expresos de la organización. Las auditorias administrativas identifican las causas de trabajos efectivos e inefectivos;

30

son evaluaciones totales de una organización y sus operaciones a través del tiempo. La auditoria requiere información de la organización que incluye los registros de la empresa, aplicación de cuestionarios, entrevistas y datos publicados. Se encuesta a los empleados de la organización, a los grupos departamentales, a los clientes y a los proveedores para obtener información.

III.3. CONTROL OPERACIONAL

El control operacional se relaciona con las actividades directamente involucradas en la producción de bienes o servicios de una organización. El resultado de todas las operaciones es un alto nivel de productividad, misma que es la proporción de recursos que entran a la producción y el valor de los bienes que salen. La productividad lleva consigo las ideas de eficiencia y efectividad; la primera es una medida de corto alcance para saber qué tan bien utiliza sus recursos la organización; la segunda es una medida para conocer qué tan bien alcanza sus objetivos la organización a través del tiempo.

Todo proceso de manufactura requiere de los métodos apropiados de control, si se quiere que opere eficientemente. Esto precisa establecer las necesidades detalladas para su programación pedidos, reporte y control de todo el proceso y de sus elementos individuales. Los requerimientos deben ser desarrollados con tiempo para que el sistema funcione durante la fase de producción . Es un sistema de ejecución y medida.

En la actualidad, el diseño de cualquier producto se efectúa por medio del diseño por computadora (CAD) que se combina con la fabricación por computadora (CAM) y otorga las funciones de dibujo y documentación, análisis, prueba y modelaje geométrico.

La planeación del equipo y procesos se lleva a cabo por medio de la automatización y la robótica. La robótica se usa en la industria automovilística, electrónica, petroquímica, imprenta, textil y procesamiento de alimentos. Una gran variedad de procesos computarizados y maquinaria se unifican en un Sistema Integrado de Fabricación (CIM) para establecer la información globalizada y un sistema de control.

111.4. CONTROL DE CALIDAD

La calidad se considera como un medio para conseguir una mayor rentabilidad en la empresa, adoptando un punto de vista de la mercadotecnia. Los productos de la empresa se dirigen a unos mercados determinados; por tanto, los

31

criterios de valor que se emplean para determinar la calidad se buscan siempre en el consumidor y basándose en éste se determinan las políticas y los niveles de calidad más convenientes.

El control de calidad compara los objetivos o niveles señalados por la gestión, con los conseguidos por la explotación; después establece las desviaciones, causas, responsables y la forma de corregirlos. La gestión de la calidad es la encargada de indicar la forma en que se debe proceder para lograr los resultados deseados en esta área. Marca también el nivel de calidad que se debe conseguir, señalándolo como objetivo. Normalmente suele incluirse, en este concepto, parte de los aspectos relativos a la política de calidad. En la fase de explotación y ejecución se materializan los elementos considerados y su calidad, junto con los demás aspectos que definen los resultados empresariales, como la cantidad, tiempo, costos y riesgos corridos.

Las normas de calidad son las encargadas de precisar a cada departamento y centro de producción la política adoptada. A través de ellas se intenta lograr de modo operativo la calidad final deseada. Los programas modernos de mejora de calidad en las empresas, y más concretamente, los denominados cero defectos, se basan fundamentalmente en el concepto del autocontrol, que responsabilizan a cada empleado no sólo del cumplimiento de su misión, sino también de su propio control.

La norma de calidad establece una serie de características cualitativas y cuantitativas, así como la forma de medirlas, también los valores que se deben obtener, como datos y patrón de aceptación general, en ámbitos más o menos extensos. Las áreas de calidad que pueden dirigirse a la normalización son las siguientes:

• Las especificaciones de modelos, tipos, dimensiones, tolerancias. • Los procedimientos de medida, ensayos o pruebas por emplear en cada

caso, de entre los que técnicamente son admisibles. • Las definiciones, que permitan una unidad de lenguaje que facilite la

comunicación y comprensión de todas las personas y entidades involucradas. La emisión de normas corresponde tanto a entidades y organismos oficiales como asociaciones privadas y agrupaciones de industriales.

Por fiabilidad se entiende un componente, conjunto, producto o sistema, y su probabilidad de que funcione sin fallo durante un periodo dado, en condiciones prefijadas.

La inspección por atributos es aquella en virtud de la cual la unidad del producto se clasifica, simplemente, como defectuosa o no defectuosa; o también en la que se cuenta el número de defectos en relación con especificaciones dadas. Los planes de muestreo y procedimientos para la inspección por atributos

32

se presentan en unas publicaciones de corte internacional como la Norma Militar, publicada por Estados Unidos y conocida como Military Standard 105. En esta publicación se dan los niveles de calidad, las bases para la inspección de unidades, los planes de muestreo y todas las tablas de muestreo para inspección y magnitud de muestra.

III.5. SISTEMAS DE INFORMACIÓN ADMINISTRATIVOS

El sistema de información Administrativo es un método organizado para otorgar información pasada, presente y futura relacionada con las operaciones internas y externas de la empresa para facilitar la toma de decisiones de la administración. Los sistemas automatizados que se emplean para procesar la información son sistemas de soporte de decisiones (DSS) que desarrollan una mejor flexibilidad entre los usuarios y los bancos de datos. El empleo de la inteligencia artificial que efectúa actividades de raciocinio, aprendizaje y procesos de pensamientos humanos; los sistemas expertos (ES), que usan el conocimiento de expertos humanos para imitar el análisis, y la toma de decisiones ayudan al control de cualquier organización. Asimismo, el uso de redes de cómputo que enlazan dos o más computadoras en diferentes departamentos y ubicaciones, encadenan los sistemas para compartir las bases de datos y la información. Con estos sistemas, los administradores tienen acceso inmediato a la información de cualquier nivel.

Todo control implica la comparación de lo obtenido con lo esperado. Pero tal comparación puede realizarse al final de cada periodo prefijado o sea, cuando se ha visto ya si los resultados obtenidos no alcanzaron, igualaron, superaron, o se apartaron de o esperado: tal procedimiento constituye el control sobre resultados.

Según Robert Wiener, es posible en mucho casos obtener una retroalimentación de las informaciones que resultarán del control mismo y utilizarlas o para que la acción correctiva se inicie de forma automática, con lo cual, no hay que esperar hasta que se produzcan íntegramente los resultados para poner en obra la acción correctiva.

La función es de carácter administrativo y es la respuesta al principio de la delegación: esta no se podría dar sin el control. Cuanta mayor delegación se necesite, se requiere mayor control por lo que el control como función solo corresponde al administrador.

Las operaciones son de carácter técnico, es decir, son un medio para auxiliar a la línea en sus funciones. Por ello, deben actuar como "staff". De ahí la necesidad de "convencer", y no "imponer", los medios de control.

33

El control no es posible si no existe "estándares", cuanto más precisos y cuantitativos sean dichos estándares este será mejor. Si el control es comparación de lo realizado con lo esperado, de alguna manera, supone siempre una base de comparación previamente fijada, de ahí la regla de afinar y perfeccionar los estándares, como un medio de preparar el control.

Del carácter medial del control se deduce también espontáneamente una regla: un control solo deberá usarse si el trabajo, gasto, etc., que impone, se justifican ante los beneficios que de el se esperan. En sentido positivo, surge el peligro del "especialista" en la técnica de control de que se trate, el que casi siempre vera la bondad de su técnica y tratara de lograr a toda costa que se implante. En sentido negativo, esta peligro de subestimar los beneficios de un medio de control, ya porque estos ese produzcan a largo plazo, ya porque sea imposible, o difícil al menos cuantificarlos.

Del principio de excepción se tiende a aprovechar los beneficios que resultan de considerar como lo ordinario el cumplimiento de las previsiones y las desviaciones imposibles de evitar, como lo excepcional: hacia estas desviaciones es a donde debe dirigirse toda la atención. Cuando el principio de excepción se aplica en el área de los factores estratégicos, se obtienen todavía más valiosos resultados.

Este principio tiende a convertir el cumplimiento en lo normal y las desviaciones de los planes en lo excepcional: los controles versaran sobre esto ultimo exclusiva, o al menos, principalmente.

Hay que distinguir los pasos o etapas de todo control:

• Establecimiento de los medios de control • Operaciones de recolección y concentración de datos • Interpretación y valorización de los resultados • Utilización de los mismos resultados

La primera y la ultima de estas etapas son esencialmente propias del administrador. LA segunda, es del técnico en el control de que trate. La tercera, suele ser del administrador, con la ayuda del técnico.

Entre la innumerable variedad de medios de control, hay que escoger los que puedan considerarse como estratégicos. Dice un autor que no existen reglas sobre como escoger estos puntos estratégicos de control, por la infinita variedad de problemas y condiciones de cada empresa.

Sin embargo existen preguntas que pueden ayudarnos a encontrar esos puntos tales como las siguientes:

• ¿Qué mostrara mejor lo que se ha perdido o se ha obtenido?

34

• ¿Qué puede indicarnos lo que podría mejorarse?

• ¿Cómo medir más rápidamente cualquier desviación anormal?

• ¿Qué informara sobre "quien" es responsable de las fallas?

• ¿Qué controles son los más baratos y amplios a la vez?

• ¿Cuáles son los más fáciles y automáticos?

Los sistemas de control deben reflejar, en todo lo posible, la estructura de la organización:

La organización es la expresión de los planes, y a la vez, un medio de control. Cuando el control "rompe" los canales de la organización sistemáticamente, distorsiona y trastorna esta. Los mismos controles pierden eficacia.

Al establecer los controles, hay que tener en cuenta su naturaleza y la de la función controlada, para aplicar el que sea más útil.

Para determinar la naturaleza de los controles, servirá la siguiente clasificación de los medios de control: personales, como supervisión, revisión de operaciones, etc., e instrumentales como son físicos, gráficos, etc.

Para lo que se refiere a la "naturaleza de la función controlada" se deben ver los "medios de control".

Los controles deben ser flexibles. Cuando un control no es flexible, un problema que exija rebasar lo calculado en la previsión, hace que, no pueda realizarse adecuadamente la función, o bien se atienda a abandonar el control como inservible. Por ello es tan útil el empleo de los presupuestos flexibles.

Los controles deben reportar rápidamente las desviaciones. El control de tipo "Histórico", mira hacia el pasado. De ahí que, cuando se reporta una desviación o corrección, esta es ya imposible de realizarse. Los controles, por el contrario, deben actualizarse lo más que se pueda.

Deben tener preferencia, los tipos de control que tienen "preestablecida" su norma o estándar, aunque sea aproximado.

Los controles deben ser claros para todos cuantos de alguna manera han de usarlos.

35

Su empleo exagerado suele ser la tendencia natural que se da en los "especialistas", como un medio de "hacer valer su puesto". Pero la verdadera manera de lograrlo, es obteniendo el máximo efecto del control y este no se dará, si todos los que han de emplearlo, no lo entienden perfectamente.

Los controles deben llegar lo más concentrado que sea posible a los altos niveles administrativos, que lo han de utilizar.

Por esta razón debe encarecerse siempre la utilización de gráficas para el control, ya sean simples líneas, gráficas de Gantt, de punto de equilibrio, etc. Nótese además el beneficio de poder aplicar las técnicas estadísticas.

Los controles deben conducir por si mismos de alguna manera a la acción correctiva.

No solo deben decir "que algo esta mal", sino "donde, por que, quien es el responsable, etc."

En la utilización de los datos del control debe seguirse un sistema.

Sus pasos principales serán:

• Análisis de los "hechos"; • Interpretación de los mismos; • Adopción de medidas aconsejables; • Su iniciación, y revisión estrecha; • Registro de los resultados obtenidos.

El control puede servir para lo siguiente:

• Seguridad en la acción seguida. • Corrección de los defectos. • Mejoramiento de los obtenido. • Nueva planeación general. • Motivación del personal.

III.6. CLASIFICACIÓN DE LOS MEDIOS DE CONTROL

Las operaciones de control son "técnicas", estas se estudian en las clases de contabilidad, administración de personal, ingeniería industrial o producción, ventas, etc.

36

No debe olvidarse, además, que algunas de las técnicas de planeacion, son a la vez medios de control.

Clasificación de las principales áreas de control:

1. Controles de ventas. 2. Controles de producción 3. Controles financieros y contables 4. Control de la calidad de la administración 5. Controles generales.

111.6.1. PRINCIPALES CONTROLES SOBRE VENTAS

Con mayor razón que en otros controles, conviene llevarlos gráficamente para poder observar y analizar, "tendencias", puntos débiles, etc.

Pueden mencionarse como principales, los controles de ventas:

• Por volumen total de las mismas ventas. • Por tipo de artículos vendidos. • Por volumen de ventas estaciónales. • Por el precio de los artículos vendidos. • Por clientes (al menos, los principales). • Por territorios. • Por vendedores • Por utilidades producidas en cada uno de los cuatro inmediatamente

anteriores. • Por costos de los diversos tipos de ventas.

III.6.2. PRINCIPALES CONTROLES EN PRODUCCIÓN.

• Control de inventarios. (De materias primas, partes y herramientas, productos, tanto subensamblados como terminados, etc.).

• De operaciones productivas, (fijación de rutas, programas y abastecimiento).

• De calidad. (Fijación de estándares, empíricos o estadísticos, inspecciones, control de rechazos, etc).

• De tiempos y métodos de operación. ( Con base en estudios de tiempos y movimientos, o aun en simples promedios de años anteriores).

• De desperdicios. (Fijación de sus mínimos tolerables y deseables).

37

• De mantenimiento y conservación. (Tiempos de maquinas paradas, costos, etc).

111.6.3. CONTROLES CONTABLES Y FINANCIEROS

Son, seguramente, los más antiguos. Su principal problema esta en su mayor "actualización posible", para que funcionen al mínimo como controles históricos.

Dada su importancia para una empresa, sirven como medios de control para otras secciones. De ahí la ingerencia de los contadores en ellas. Mencionaremos entre estos controles:

• Los estados financieros • Sistemas de contabilidad de costos • Auditoria interna y externa • Control de depreciaciones y adiciones • Control de efectivo en caja • Control de recuperación de inversiones • Control de costos y utilidades en cada campo de la empresa. • Control de acciones, obligaciones y valores en general.

III.6.4. CONTROL DE LA CALIDAD DE LA ADMINISTRACIÓN.

Estos controles, constituyen en realidad lo estudiado en cada uno de los elementos administrativos analizados anteriormente. Calificación de méritos, diagramas de proceso, de flujo, etc. En otras materias especificas como la administración de personal, la producción, las ventas, etc. Se estudian otros muchos de esos controles.

III.6.5. CONTROLES GENERALES

Comprendemos en esta categoría todos aquellos que pueden ser utilizados en todos los campos y con toda clase de fines. Deben considerarse más bien como "instrumentos" para controlar la operación de un área cualquiera. Como ejemplo, cabe mencionar los reportes, gráficas, estadísticas, tendencias, etc. Por su importancia especial para nuestro objeto, haremos una breve mención tan solo del llamado control de controles.

38