TEMA 25: El comercio internacional: factores … · teoría clásica del comercio internacional....

22

ECONOMÍA Comercio Internacional •1 PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32 REV.: 02/16 Email: [email protected] • Web: http://www.preparadores.eu TEMA 25: El comercio internacional: factores explicativos. El principio de la ventaja comparativa. La polémica librecambio- proteccionismo y las medidas proteccionistas. La balanza de pagos: estructura y saldos. Autor: Alberto Gessa Esquema: 1.- Introducción. 2.- El comercio internacional: factores explicativos. 3.- El principio de la ventaja comparativa. 3.1- La ventaja absoluta. 3.2- La ventaja comparativa. 4.- Polémica librecambio-proteccionismo. 5.- Medidas proteccionistas. 5.1- Instrumentos proteccionistas que actúan de forma directa. 5.1.1- Los que actúan sobre las cantidades. 5.1.2- Los que actúan sobre los precios. 5.2-Instrumentos proteccionistas que actúan de forma indirecta. 6.- La balanza de pagos: estructura y saldos. 6.1- Estructura. 6.1.1- Cuenta corriente. 6.1.2- Cuenta de capital. 6.1.3- Cuenta financiera. 6.1.4- Errores y omisiones 6.2- Interpretación de saldos 7.- Conclusiones. 8.- Referencias bibliográficas y documentales. 1.- INTRODUCCIÓN. Como podemos saber por los restos arqueológicos encontrados, el hombre descubrió los beneficios del intercambio y lo practicó casi desde sus orígenes. Estos intercambios favorecían la especialización, lo que producía aumentos en la productividad y mejora en las posibilidades de consumo y calidad de vida.

Transcript of TEMA 25: El comercio internacional: factores … · teoría clásica del comercio internacional....

ECONOMÍA Comercio Internacional •1

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

RE

V.:

02/1

6

E

mai

l: in

fo@

prep

arad

ores

.eu

•

Web

: http

://w

ww

.pre

para

dore

s.eu

TEMA 25: El comercio internacional: factores explicativos. El principio de la ventaja comparativa. La polémica librecambio-proteccionismo y las medidas proteccionistas. La balanza de pagos: estructura y saldos.

Autor: Alberto Gessa Esquema: 1.- Introducción. 2.- El comercio internacional: factores explicativos. 3.- El principio de la ventaja comparativa. 3.1- La ventaja absoluta. 3.2- La ventaja comparativa. 4.- Polémica librecambio-proteccionismo. 5.- Medidas proteccionistas.

5.1- Instrumentos proteccionistas que actúan de forma directa. 5.1.1- Los que actúan sobre las cantidades. 5.1.2- Los que actúan sobre los precios.

5.2-Instrumentos proteccionistas que actúan de forma indirecta.

6.- La balanza de pagos: estructura y saldos. 6.1- Estructura. 6.1.1- Cuenta corriente. 6.1.2- Cuenta de capital. 6.1.3- Cuenta financiera. 6.1.4- Errores y omisiones 6.2- Interpretación de saldos 7.- Conclusiones. 8.- Referencias bibliográficas y documentales. 1.- INTRODUCCIÓN. Como podemos saber por los restos arqueológicos encontrados, el hombre descubrió los beneficios del intercambio y lo practicó casi desde sus orígenes. Estos intercambios favorecían la especialización, lo que producía aumentos en la productividad y mejora en las posibilidades de consumo y calidad de vida.

ECONOMÍA Comercio Internacional •2

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

De igual forma, el comercio internacional permite la especialización de las economías nacionales, con la consiguiente expansión de las posibilidades de producción y consumo. Una situación de ausencia de comercio internacional, es decir, una situación de autarquía, limita sensiblemente las posibilidades de consumo presente de los pueblos y supone un freno al desarrollo económico. Esto es debido a que el tamaño de los mercados queda muy reducido y, por tanto, no es posible aprovechar las economías de escala. Además, también se impide el intercambio de tecnología. Por estas razones, el comercio internacional es hoy visto por la inmensa mayoría de países como algo deseable (con destacables excepciones como la de Corea del Norte) y que debe estar regulado a nivel internacional. Entonces, ¿por qué se siguen poniendo tantas trabas a este comercio internacional? 2.- EL COMERCIO INTERNACIONAL: FACTORES EXPLICATIVOS. La producción de un determinado bien en cualquier país del mundo, va a venir determinada por tres factores:

1. Tecnología o función de producción. 2. Dotación de recursos productivos. 3. Preferencias o gustos de los consumidores.

Estos tres factores van a determinar el tipo de bienes que se van a producir y en qué cantidades. Y no sólo esto, sino que la conjunción de estos tres factores nos va a dar un precio de equilibrio para ese bien, de forma que los productores y consumidores del país estén de acuerdo en producir y consumir una determinada cantidad a ese precio establecido. Para que los agentes económicos de un país decidan importar un bien determinado, el precio debe ser menor que en su propio país. Esto sólo es posible si alguno de los tres factores arriba mencionados, es diferente en su país con respecto al país del que lo van a importar. Es decir, si todos los países del mundo tuvieran la misma tecnología y la misma distribución de recursos productivos, y las preferencias de los consumidores fueran las mismas, los precios de los productos serían los mismos en todos los países del mundo y el comercio internacional dejaría de tener sentido.

ECONOMÍA Comercio Internacional •3

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

Por tanto, para que exista comercio internacional, los países deben tener distintas dotaciones de recursos productivos, o bien tener diferencias tecnológicas, o distintas preferencias de los consumidores. 3.- EL PRINCIPIO DE LA VENTAJA COMPARATIVA. El principio de la ventaja comparativa hay que enmarcarlo dentro de la teoría clásica del comercio internacional. Este principio es el pilar básico que determina la existencia de comercio internacional y la especialización por países. Supuso el comienzo de las teorías de comercio internacional ya que, hasta entonces, la doctrina económica dominante era el mercantilismo (siglos XVII y XVIII) que, respecto al comercio internacional era muy limitativo. Esta doctrina defendía que el objetivo de cualquier economía nacional era la acumulación de oro para ser más poderoso y más rico que sus vecinos. Por este motivo, argumentaban que las exportaciones de bienes nacionales eran buenas porque servían para atesorar más oro, pero que las importaciones eran malas porque te hacían perder oro al tener que pagarlas con este metal. Como consecuencia, defendieron un estricto proteccionismo comercial y la limitación de las importaciones. 3.1- La ventaja absoluta. Adam Smith reaccionó contra esta postura mercantilista y la criticó diciendo que lo importante no era la riqueza acumulada sino el poder adquisitivo del consumidor de cada país, es decir, lo importante no es acumular oro sino que aumenten las posibilidades de consumo del consumidor. Para Adam Smith, el comercio no era más que la aplicación del principio de la división del trabajo a un ámbito más amplio. El vinatero elabora sus caldos y no hace el pan. Cambia el vino por pan y lo mismo hace el panadero. Es decir, el intercambio beneficia tanto al vinatero como al panadero. La división del trabajo favorece la especialización, según las aptitudes, llevando a un incremento de la producción y a un mayor volumen de intercambio y de consumo. Smith dijo que, al igual que los individuos, los países también pueden especializarse en la producción de un bien, del bien en que son más eficientes.

ECONOMÍA Comercio Internacional •4

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

Para determinar esta eficiencia en la producción, ideo la teoría del valor trabajo. En ella habla de los precios relativos de los bienes, entendidos como los precios de un bien en términos de otro, en este caso el trabajo. Supuso dos países, A y B, y dos bienes X e Y. Como puede verse en el siguiente cuadro, producir una unidad del bien X cuesta 10 unidades de trabajo en el país A y 20 unidades en el país B. La producción de una unidad del bien Y cuesta 20 unidades de trabajo en el país A y sólo 10 unidades en el país B. COSTE DE PRODUCCIÓN EN HORAS DE TRABAJO Coste (uds. trabajo)

bien X Coste (uds. trabajo)

bien Y PAÍS A 10 20 PAÍS B 20 10 En esta situación, ambos países pueden salir beneficiados con el comercio internacional. Si intercambian los bienes en una relación 1 a 1, el país A podrá obtener una unidad del bien Y sacrificando solamente 10 unidades de trabajo en vez de 20, porque con 10 unidades de trabajo fabricará una unidad del bien X y la cambiará por una del bien Y. Del mismo modo, el país B podrá obtener una unidad del bien X sacrificando solamente 10 unidades de trabajo en vez de 20, ya que podrá producir una unidad del bien Y con 10 unidades de trabajo e intercambiarla por una unidad del bien X con el país A. De esta forma, podemos decir que el país A tiene ventaja absoluta en la producción del bien X y por tanto se especializará en él y obtendrá beneficios con su comercio. Del mismo modo, el país B tiene ventaja absoluta en la producción del bien Y, con lo que se especializará en su fabricación y también saldrá beneficiado de su comercio. Basándose en esta teoría y en que el comercio internacional beneficia a los países, Adam Smith defendió el no intervencionismo del Estado en el comercio, de forma completamente contraria a los mercantilistas. 3.2- La ventaja comparativa. David Ricardo dio un paso más allá y completó la teoría de la ventaja absoluta con la de la ventaja comparativa, que viene a decir que el comercio internacional sigue siendo interesante incluso si uno de los dos países tiene ventaja absoluta en la producción de ambos bienes, es decir, si emplea menos horas de trabajo en la fabricación de ambos bienes que el otro país.

ECONOMÍA Comercio Internacional •5

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

Este principio de la ventaja comparativa aparece publicado en 1817 en “Principios de Economía Política y Tributación”. Ricardo aceptaba los argumentos de la ventaja absoluta de Adam Smith como una formulación obvia, ya que si un país tiene ventaja absoluta sobre la producción de un bien y el otro país la tiene en la producción del otro bien, ambos países ganarán con el comercio. Pero si el país A es más eficiente en ambas producciones, el país B no puede ganar con el comercio. Sin embargo, para Ricardo, incluso en este último caso ambos países pueden salir beneficiados si se abren al comercio. La teoría de Ricardo parte de los siguientes supuestos (que limitan la validez de esta teoría): − Dos países. − Dos bienes. − Un solo factor de producción: trabajo. Este factor productivo trabajo,

lo supone homogéneo (es decir, que tiene la misma productividad marginal, lo que a su vez implica que los costes de producción van a ser constantes), intransferible entre países y, por tanto, con una cuantía dada.

− Ausencia de costes de transporte. − Ausencia de cambios tecnológicos. − El precio del bien sólo va a depender de la cantidad de trabajo

incorporada a la producción. El ejemplo clásico utilizado por Ricardo es el de Inglaterra y Portugal. Ambos países producen los mismos bienes, vino y paño, y en ambas producciones tiene ventaja absoluta Portugal sobre Inglaterra como puede verse en el siguiente cuadro. COSTE DE PRODUCCIÓN EN HORAS DE TRABAJO 1 unidad de vino 1 unidad de paño Portugal 80 90 Inglaterra 120 Portugal tiene ventaja absoluta en la producción de vino porque utiliza 80 horas de trabajo para producir una unidad de vino, mientras que Inglaterra emplea 120 horas para producir lo mismo. En términos de porcentajes podemos decir que Portugal sólo tiene que emplear el (80/120) x 100 = 66% del esfuerzo inglés para producir esa unidad de vino.

ECONOMÍA Comercio Internacional •6

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

Portugal también tiene ventaja absoluta sobre Inglaterra en la producción de paños porque emplea 90 horas para producir una unidad, mientras Inglaterra necesita 100 horas para lo mismo. En porcentaje, podemos decir que Portugal necesita el (90/100) x 100 = 90% del esfuerzo inglés para fabricar paño. Esta misma relación la podemos ver desde el punto de vista de los precios relativos medidos en función del trabajo utilizado. Suponemos que partimos de la autarquía, de la ausencia de comercio. En esta situación, en Portugal el paño será más caro que el vino, ya que se emplean más horas de trabajo en su elaboración. En Portugal, el vino sólo costará 80/90 = 0.89 unidades de paño, mientras que en Inglaterra su precio será de 120/100 = 1.2 unidades de paño. Con la apertura al comercio internacional, si Inglaterra pudiese importar vino a un precio menor que 1.2 unidades de paño, ganaría con el intercambio. Portugal, a pesar de tener ventaja absoluta en ambos bienes, también podría salir beneficiada del comercio si pudiese obtener más de 0.89 unidades de paño por unidad de vino. Si el precio internacional de una unidad de vino estuviese entre 1.2 y 0.89 unidades de paño, ambos países ganarían con el comercio. El comercio ofrece a cada país la posibilidad de especializarse en la línea de producción que tenga mayor ventaja comparativa. Tanto Portugal como Inglaterra pueden redistribuir sus factores de producción hacia los productos en los que tengan mayor ventaja comparativa para su exportación e importarán el resto. Si consideramos que los recursos están dados, el comercio posibilita que los países puedan consumir una mayor cantidad de producto que en régimen de autarquía. Sin embargo, hay que recordar las limitaciones que tiene esta teoría de la ventaja comparativa, que parten de sus propios supuestos y que han dado paso a una serie de críticas que han sustentado las nuevas corrientes teóricas del comercio internacional. Estas críticas se han centrado en tres puntos: 1. Es incompleta: La teoría de la ventaja comparativa supone

únicamente dos países y dos bienes y no contempla la existencia de barreras al comercio internacional ni de costes de transporte.

2. Es irreal: Contempla como único factor de producción el trabajo y lo supone homogéneo (es decir, que tiene la misma productividad marginal, lo que a su vez implica que los costes de producción van a ser constantes), intransferible entre países y, por tanto, con una cuantía dada.

ECONOMÍA Comercio Internacional •7

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

3. El precio del bien sólo va a depender de la cantidad de trabajo incorporada a la producción.

A estas críticas y problemas han tratado de responder los economistas neoclásicos, especialmente Haberler. Dentro de las teorías modernas del comercio internacional que han tratado de resolver estos problemas, hay que destacar, especialmente, las aportaciones de Heckscher y Ohlin con su conocido teorema, y las aportaciones de Leontieff. 4.- LA POLÉMICA LIBRECAMBIO-PROTECCIONISMO. El debate librecambio-protección es uno de los más antiguos en la teoría económica. Pero si miramos al pasado, históricamente ha predominado el proteccionismo. Griegos y romanos ya lo practicaban. En la edad media el proteccionismo extremo casi hizo desaparecer el comercio, aunque muchas veces esto se debía a simples intereses recaudatorios de los señores feudales como puede verse en el ejemplo del río Loira francés, de 300 km. de longitud, en el que había que pagar peaje 200 veces. El proteccionismo implica reducir la competencia de otros países encareciendo, limitando o incluso, en los casos más extremos, prohibiendo la entrada de productos extranjeros. Los argumentos que apoyan las tesis proteccionistas son de muy diverso tipo y pueden clasificarse de la siguiente forma: 1.- Argumentos socio-políticos: Los países intentan sustituir productos importados, que serían más baratos, por productos nacionales más caros. Con ello se busca la autosuficiencia y la independencia económica y política del exterior. Como ejemplo se pueden citar los periodos autárquicos de la España de los años 40 y 50 y la Sudáfrica del apartheid. Dentro de este mismo tipo de argumentos estaría la protección de industrias consideradas estratégicas como por ejemplo la armamentística, la industria energética o la de transportes. 2.- Motivos de balanza de pagos: Para evitar o corregir déficits en balanza por cuenta corriente, se obstaculizan las importaciones y se fomentan las exportaciones.

ECONOMÍA Comercio Internacional •8

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

3.- Existencia de fallos de mercado: Al no existir competencia perfecta, la libre acción del mercado o librecambio no va a ofrecer soluciones óptimas a la economía nacional: 3.1- En una situación de desempleo, la protección puede fomentar la creación de empleo. 3.2- Industria naciente: Estas industrias necesitan protección inicial para llegar a ser competitivas a nivel internacional. El problema está en cuándo dejar de proteger. Unos buenos ejemplos han sido los dados por los llamados dragones asiáticos: Corea, Hong-Kong, Singapur y Taiwan. 3.3- Existencia de oligopolios: En este caso, el objetivo de la protección va a estar en transferir los beneficios de la empresa oligopolística extranjera a la oligopolística nacional. Un buen ejemplo es la creación y protección de la empresa europea Airbús frente a la americana Boeing. Pero la teoría económica a apoyado mayoritariamente al comercio libre o librecambio. Su principio es el laissez-faire o libertad de acción de los agentes económicos y reducción al mínimo de la intervención estatal. Estas teorías se desarrollaron a lo largo del siglo XIX y hasta el fin de la Primera Guerra Mundial, y han vuelto a renacer después de la Segunda Guerra Mundial al comprobar el desastre al que llevó el proteccionismo. Su máximo exponente a nivel institucional ha sido el GATT1, hasta 1994 en que fue sustituido por la OMC2. Los principales argumentos que lo defienden son: 1.- Favorece la división internacional del trabajo. Por lo tanto, la asignación de recursos es más eficiente y la renta real aumenta. 2.- Incremento de la competencia. Esto hace que la eficiencia aumente y, por lo tanto, los costes se reduzcan. 3.- Permite la aplicación de economías de escala al aumentar el tamaño real de los mercados de las empresas. 4.- El proteccionismo es ineficaz porque no se protege a quien se debería proteger (industria naciente, desempleo...) sino a las industrias fuertes que tienen detrás grupos de presión. Esta es la teoría del Public Choice. 1 General Agreement on Trade and Tariffs = Acuerdo General sobre Aranceles y Comercio 2 Organización Mundial del Comercio

ECONOMÍA Comercio Internacional •9

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

En definitiva, el debate librecambio-proteccionismo sigue abierto en la actualidad y se siguen defendiendo los argumentos de los partidarios de ambas teorías. Sin embargo, puede decirse que teóricamente, están por lo general más aceptados los argumentos librecambistas que apoyan la política internacional seguida en los últimos años. Puede decirse que estamos en el periodo más librecambista de la historia, aunque existen elementos de un nuevo proteccionismo más sutil. 5.- MEDIDAS PROTECCIONISTAS. Las medidas proteccionistas pueden clasificarse en dos grupos: 5.1- Instrumentos proteccionistas que actúan de forma directa. 5.1.1- Los que actúan sobre las cantidades. - Cupos, cuotas o contingentes a la importación: Son medidas que

restringen la importación de una mercancía por encima de un cierto valor o cantidad, durante un espacio de tiempo. Según la limitación que tengan, se pueden clasificar en: • Cuotas globales: que se imponen independientemente del país de

origen de la mercancía. • Cuotas por países: que se establecen en función del país de

origen. - Licencias de importación selectivas: Consisten en la necesidad de autorización previa por parte de la Administración para realizar operaciones de importación sometidas a determinados regímenes de comercio. - Autolimitación voluntaria de exportaciones: Es un elemento neoproteccionista que pretende sustituir los cupos prohibidos por la OMC. Los países exportadores aceptan limitar sus exportaciones para evitar represalias comerciales de otro tipo. Se han aplicado mucho en los sectores textil y automovilístico. 5.1.2- Los que actúan sobre los precios. - Aranceles: Son impuestos indirectos que se recaudan al entrar

mercancías en el territorio y cuya principal finalidad es añadir un componente de coste al bien importado para hacerlo menos competitivo frente a la producción nacional. Según su forma de aplicación se puede clasificar en:

ECONOMÍA Comercio Internacional •10

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

• Aranceles ad-valorem: Se calcula aplicando un tipo impositivo al valor de la mercancía. Son los más frecuentes.

• Aranceles específicos: Son los que se aplican por unidad de medida de la mercancía (por kilogramo, por litro, por tonelada...)

• Aranceles compuestos: tarifa ad-valorem con un mínimo o un máximo específico. Prácticamente en desuso.

• Aranceles mixtos: Tienen un tramo de tarifa ad-valorem y otro de específica. También prácticamente en desuso.

- Derechos variables de importación o derechos reguladores: Es un

arancel variable que se calcula por diferencia entre un precio interno establecido y el precio en el mercado internacional. El ejemplo más claro son las exacciones variables agrícolas de la Política Agrícola Común (PAC).

- Derechos anti-dumping y compensatorios: Los derechos antidumping

son gravámenes que se le aplican a los bienes importados que practican el dumping, es decir, que se están exportando a un precio menor que el precio de venta en el mercado nacional. El problema está en la dificultad de demostrar este hecho. En la actualidad se está pidiendo que se aplique también a los productos que realicen dumping ecológico o dumping social. Los derechos compensatorios se diferencian en que se aplican a los productos que han sido objeto de subvenciones en sus países de origen.

5.2- Instrumentos proteccionistas que actúan de forma indirecta. Estas medidas son las más sutiles, faltas de transparencia y, por lo tanto, más difíciles de controlar y peligrosas. Un arancel en frontera, lo percibe todo el mundo y puede ser objeto de negociación, pero con estas es más difícil y se prestan más a la discriminación. Como ejemplo se pueden citar las siguientes: - Restricciones a los medios de comunicación y, por lo tanto, a la

publicidad para tus productos. - Restricciones a los canales de comercialización. Un ejemplo claro

serían las cuotas de pantalla en el cine o la televisión. - Restricciones a la comercialización. Por ejemplo impedir la

realización de un servicio posventa, permitiendo la importación de un producto, pero no así la de sus piezas de recambio.

- Obstáculos técnicos a la importación. Es un instrumento neo-proteccionista que se ha “disfrazado” de normativa para la defensa del consumidor cuando, en muchos casos, esta defendiendo al

ECONOMÍA Comercio Internacional •11

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

productor nacional. Se pueden citar una serie de normas técnicas sobre calidad, etiquetaje, medioambiente...

- Trabas y manipulaciones administrativas en aduana. 6.- LA BALANZA DE PAGOS: ESTRUCTURA Y SALDOS. El sector público debe ofrecer a los distintos agentes económicos información sobre la situación económica del país y sus relaciones comerciales con el exterior. Esta función la realiza por medio de la elaboración de la balanza de pagos, que no es otra cosa que el documento contable que registra, de forma sistemática, todas las operaciones que realiza un país con el resto del mundo en un periodo de tiempo determinado, generalmente un año. Por lo tanto, en la balanza de pagos se incluyen todas las operaciones que realiza un país con el resto del mundo. Por ejemplo: la compra de un coche coreano por parte de un español, la exportación de naranjas a Francia, la compra de acciones de Repsol por un argentino, la entrada de fondos procedentes de la Unión Europea... Esta información es imprescindible para conocer las relaciones comerciales de un país con el resto del mundo. En España, el responsable de elaborar esta balanza de pagos es, desde 1991, el Banco de España3. La recogida de datos para su elaboración es compleja y se realiza principalmente a través del Departamento de Aduanas de la Agencia Estatal de la Administración Tributaria (que refleja los movimientos de mercancías) y del Registro de Caja del Banco de España (que refleja los flujos monetarios). La puesta en marcha de la “Zona Única de Pagos en Euros” (SEPA) en 2014, ha obligado al Banco de España a utilizar otras fuentes de información (sistemas de declaración directa de las unidades que operan con el exterior, encuestas y otras fuentes administrativas) porque en las transacciones entre países de la SEPA ya no es obligatorio el código estadístico de BP correspondiente, pues se consideraba que dificultaba el desarrollo de la integración. Otra novedad del cambio metodológico de 2014 es que se incorporan estimaciones relacionadas con actividades ilegales en bienes y en servicios. Estas estimaciones en España han sido realizadas por el INE, en el contexto más amplio de estimación de actividades ilegales con o sin impacto en el sector exterior, para incorporarlas en la Contabilidad nacional, con la nueva base 2010. 3 Función encomendada al Banco de España por el Real Decreto 1651/91 de 8 de noviembre, que antes recaía en el Ministerio de Economía y Hacienda.

ECONOMÍA Comercio Internacional •12

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

El método que se aplica en la elaboración de la balanza de pagos, tiene en cuenta una metodología moderna adaptada a la realidad actual de la liberación progresiva de los controles de cambio y de los mercados financieros. La metodología utilizada es la descrita por el FMI en la sexta edición de su Manual de Balanza de Pagos (MBP6), publicado en 2009. Los países de la UE, entre ellos España, implantaron el nuevo manual a lo largo de 2014 de forma coordinada con los cambios para adaptar las Cuentas nacionales al nuevo Sistema Europeo de Cuentas (SEC) 2010, que también se implantó durante ese año. Con ello se tiende a la homogeneización de criterios contables que permitan la utilización conjunta de las fuentes de datos macroeconómicos (la contabilidad nacional y la balanza de pagos) lo que permitiría una mayor comprensión de la economía. La balanza de pagos es un documento contable y, por lo tanto, aplica el sistema de partida doble, anotando todas las transacciones dos veces con el mismo importe, ya que todo intercambio tiene dos partes: mercancías por dinero, servicios por dinero, mercancías por mercancías, dinero por dinero... Por ello, la balanza de pagos siempre tiene saldo igual a cero. Por ejemplo, si se produce una exportación de zapatos de España a Estados Unidos, se anotará en la partida correspondiente a exportaciones de bienes un ingreso por el importe de la exportación; al mismo tiempo, el pago se anotará en otra partida, por ejemplo en variación de reservas si se pagan los zapatos al contado. La balanza de pagos se elabora observando una serie de criterios que estén en consonancia con los que se apliquen en países de nuestro entorno. De entre estos criterios, los más importantes son los criterios de residencia, la moneda en que se valoran las transacciones y el momento en que éstas se registran. - Concepto de residencia: La balanza de pagos registra las

operaciones entre los residentes de un país y los del resto del mundo, con independencia de su nacionalidad. Se considera que un agente económico es residente de un país cuando tiene el centro de interés económico en el territorio de dicho país. Este es el criterio que aplica el Fondo Monetario Internacional, aunque se reconoce una cierta discrecionalidad por parte de la unidad que recoge los datos. En este sentido, el criterio utilizado en la balanza de pagos se asimila al utilizado en la elaboración del Producto Interior, más que al del Producto Nacional.

ECONOMÍA Comercio Internacional •13

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

- Valoración de las transacciones: Hay que tener en cuenta que cada país elabora la balanza de pagos, valorando las transacciones en la moneda nacional. Por ello, la balanza de pagos española se ha elaborado en pesetas hasta 1999, año en que se comienza a contabilizar en euros. El Fondo Monetario Internacional sólo recomienda la utilización de otras unidades de medida, en los países con monedas inestables (varios países contabilizan en dólares por este motivo). Las transacciones se deben valorar a los precios de mercado vigentes en la fecha de la operación y, si éstas se declaran en divisas, para su conversión a euros se utilizará, siguiendo las recomendaciones del FMI, el tipo de cambio medio decenal en el caso de las operaciones realizadas por entidades financieras o el tipo medio mensual en el resto.

- Registro de transacciones: Se puede afirmar que, para saber en qué

momento deben contabilizarse las operaciones, se suele seguir el principio de devengo y no el de pago, es decir, las operaciones se contabilizan en el momento en que se realiza el intercambio, independientemente de si se pagan al contado o se aplaza este pago.

6.1- Estructura. La balanza de pagos española, se divide en las siguientes sub-balanzas:

• Cuenta corriente • Cuenta de capital • Cuenta financiera • Errores y omisiones

6.1.1- Cuenta corriente. Las operaciones que se incluyen en esta parte son las que alteran la generación o la disponibilidad de renta en el país o en el extranjero. La cuenta corriente se subdivide a su vez en cuatro balanzas: - Balanza comercial: La balanza comercial o de mercancías recoge

básicamente los ingresos y pagos originados por el comercio internacional de bienes. A efectos contables, las importaciones se anotan como pagos y las exportaciones como ingresos.

Si su saldo es positivo, es decir, el valor de las exportaciones es mayor que el valor de las importaciones, entonces el país tiene un superávit comercial. En caso contrario, si el valor de las importaciones supera al de las exportaciones, el país incurre en

ECONOMÍA Comercio Internacional •14

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

déficit comercial. En el caso español, este saldo es tradicionalmente deficitario, es decir, importamos mercancías por un valor superior a las que exportamos.

- Balanza de servicios: En esta balanza se registran aquellas

actividades que llevan consigo el pago o cobro como contraprestación a un servicio. Las que suponen un pago se registran como las importaciones y las que suponen un cobro, como exportaciones. Entre estos servicios hay que destacar el turismo y los viajes (gastos en bienes y servicios realizados por extranjeros en el país o por los nacionales en el extranjero, con estancias inferiores aun año), transportes, seguros y servicios financieros, culturales o informáticos entre otros.

Cuando los ingresos por la realización de servicios son superiores a los pagos, entonces el saldo de la balanza es positivo, como ocurre en España. Esto significa que el valor de las exportaciones (ingresos) de servicios supera el valor de las importaciones (pagos) de servicios. Este superávit de la balanza de servicios, fundamentado en los ingresos por turismo en el caso de España, ha permitido financiar parte del déficit comercial.

- Balanza de rentas primarias: Esta balanza recoge tanto las rentas de trabajo como las rentas de capital generadas por inversiones de extranjeros en España o de españoles en el resto del mundo. La balanza de rentas de trabajo recoge la remuneración de los trabajos fronterizos, estacionales y temporeros. En la balanza de rentas de capital o de inversión, se recogen las rentas o intereses originados por inversiones directas, inversiones en cartera e intereses de préstamos y depósitos. El saldo positivo implica que los ingresos por rentas son superiores a los pagos y lo contrario si es negativo.

- Balanza de rentas secundarias: Esta balanza recoge los ingresos y pagos que se realizan sin contrapartida, recibidos de o enviados a gobiernos extranjeros u organismos internacionales o entre particulares.

También existe un desglose entre rentas secundarias y de transferencias de capital, según la finalidad de los fondos transferidos, es decir, según si la finalidad es la financiación de gastos de consumo o de gastos de inversión. Aunque en la práctica resulta difícil de desagregar, las rentas secundarias recogen, entre otras partidas, las remesas de emigrantes, las donaciones destinadas a la adquisición de bienes de consumo... Las transferencias de capital incluyen la liquidación del patrimonio de emigrantes y las donaciones destinadas a financiar inversiones.

ECONOMÍA Comercio Internacional •15

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

Un saldo positivo indica que los ingresos por transferencia son superiores a los pagos. Un déficit indica que los pagos son superiores. Hay que destacar que entre estas rentas secundarias se incluyen como ingresos las subvenciones procedentes de la unión Europea (ayuda al empleo y a la formación profesional) y las transferencias al sector privado a través del FEOGA-Garantía. Como pagos se incluyen las aportaciones de los países miembros al presupuesto de la Unión, por medio del IVA, PNB o recursos propios. Este saldo siempre es positivo e importante para España.

6.1.2- Cuenta de capital. La cuenta de capital incluye las transferencias de capital que no tienen contrapartida, como son los fondos estructurales procedentes de la Unión Europea (Fondos de Desarrollo Regional (FEDER), FEOGA-Orientación y fondos de cohesión, todos destinados a reformas estructurales, proyectos industriales y de medio ambiente) y las transacciones de activos no financieros y no producidos, como por ejemplo las patentes, los derechos de autor y la adquisición o venta de tierras y recursos naturales. 6.1.3- Cuenta financiera La cuenta financiera se ha estructurado de forma que las operaciones del Banco de España tengan un tratamiento separado, contemplando una cuenta con las operaciones de los distintos sectores, excluido el Banco de España, y otra con las operaciones del Banco de España:

Excluido Banco de España: Dentro de la esta se ofrecen cuatro balanzas, diferenciadas por el tipo de activos y pasivos en los que se materializan las operaciones correspondientes:

• inversiones directas • de cartera • otra inversión • derivados financieros

En las tres primeras se ofrece información separada de las operaciones activas y pasivas:

• Inversiones de España en el exterior o Variación Neta de Activos (VNA)

• Inversiones del exterior en España o Variación Neta de Pasivos (VNP)

ECONOMÍA Comercio Internacional •16

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

Por su parte, los derivados financieros se contabilizan aparte, en otra sub-balanza, como variación de pasivos menos variación de activos.

Banco de España: incluye:

• variación de las reservas • variación de la cuenta del Banco de España con el

Eurosistema • resto de los activos y pasivos exteriores de esta institución

Siguiendo el sistema de partida doble, esta balanza recogerá en el debe la variación de pasivos, es decir, las operaciones de capital del resto del mundo en España y que van a suponer una deuda o un pasivo para España. En la columna del haber se recogerán las variaciones de activos, es decir, las operaciones de capital de España en el extranjero y que van a suponer créditos para España frente al exterior.

Como ya se ha visto, las inversiones que se contemplan en esta cuenta financiera pueden ser directas, en cartera u otra inversión. Vamos a ver la diferencia entre ellas:

- Inversiones directas: Aunque se han utilizado diversos criterios para su clasificación, basándose en el porcentaje de acciones que se adquirían, para poder definir una inversión como directa, tiene que existir una intención de adquirir una rentabilidad permanente en la empresa invertida, alcanzando un grado significativo de control sobre ella. Por ejemplo, sería una inversión directa la compra de una nave industrial en Francia o la compra del 51% de acciones de una empresa francesa con la intención de controlarla y desarrollar su negocio.

- Inversiones en cartera: Las inversiones en cartera recogen las transacciones en valores negociables, sin intención de adquirir el control de la sociedad. En este caso, la única intención es obtener una buena remuneración como contraprestación a la inversión bursátil realizada. Como ejemplo valdría cualquier compra de acciones de una empresa extranjera por parte de un español, con el único objetivo de obtener una rentabilidad y venderlas, sin ninguna intención de controlar la empresa o desarrollar su actividad productiva.

- Otra inversión: En este apartado se recogen las operaciones de préstamos tanto comerciales como financieros y de depósitos. Es interesante la distinción entre el corto plazo (operaciones con vencimiento inferior o igual a un año) y el largo plazo (operaciones con vencimiento superior a un año).

ECONOMÍA Comercio Internacional •17

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

- Derivados financieros: Recogen todos los instrumentos de esta

naturaleza que puedan valorarse porque exista un precio de mercado para el activo subyacente, independientemente de que se negocie, o no, en mercados organizados, e independientemente de cuál sea el activo subyacente.

- Reservas: Las reservas también están incluidas como un apartado

más en esta cuenta financiera. Son medios de pago, activos financieros líquidos de aceptación internacional en poder del banco central que se utilizan para las necesidades de financiación de los desequilibrios de la balanza de pagos o para regular indirectamente su magnitud a través de las intervenciones en los mercados de cambios. Los medios de pago considerados como reservas son:

• Oro. • Divisas: Pueden darse en efectivo, valores o depósitos. • Derechos Especiales de Giro (DEG): Son activos de reserva que

emite el FMI y que distribuye entre sus miembros sin contrapartida. Además, un país puede girar contra el FMI dependiendo de su posición de reserva en este organismo.

La variación de reservas mide el incremento o disminución de estos medios de pago, que se produce como consecuencia de las operaciones con el exterior realizadas en el periodo. Por lo tanto, su saldo reflejará la variación experimentada por las cuentas exteriores del país en ese periodo que le permiten la defensa de su moneda. Tendrá superávit cuando la suma de los saldos de las balanzas por cuenta corriente, de capital y financiera (exceptuando las variaciones de reservas) presente superávit. De esta forma podemos deducir que está mejorando la posición acreedora del país frente al resto del mundo. Por el contrario, un déficit en reservas indica un déficit en la suma de las tres balanzas mencionadas y, por lo tanto, indica que está aumentando la posición deudora del país frente al resto del mundo, hecho que se refleja en la disminución en la tenencia de reservas.

6.1.4- Errores y omisiones Esta partida recoge el valor de las operaciones no registradas, permitiendo que la suma de todos los saldos sea igual a cero. Es una parte independiente del resto de balanzas. Su cuantificación se realiza de la siguiente forma:

ECONOMÍA Comercio Internacional •18

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

Errores y omisiones = Saldo bza. cuenta corriente + saldo bza. cuenta capital + saldo bza. financiera Como resumen, en el siguiente cuadro podemos contemplar la estructura de la balanza de pagos con sus distintas subbalanzas:

INGRESOS PAGOS CUENTA CORRIENTE + Comercial + - + Servicios + -

• Turismo y viajes + - • Otros servicios + -

+ Rentas primarias + - • Trabajo + - • Inversión + -

+ Rentas secundarias + - CUENTA DE CAPITAL

+ Adquisiciones y disposiciones de activos no financieros no producidos

+ -

+ Transferencias de capital

+ -

VARIACIÓN DE PASIVOS

VARIACIÓN DE ACTIVOS

CUENTA FINANCIERA Excluido Banco de España + Directas +/- +/-

• De España en el exterior

+/- +/-

• Del exterior en España

+/- +/-

+ En cartera +/- +/- • De España en el

exterior +/- +/-

• Del exterior en España

+/- +/-

+ Otras inversiones +/- +/- • De España en el

exterior +/- +/-

• Del exterior en España

+/- +/-

+ Derivados financieros +/- +/-

ECONOMÍA Comercio Internacional •19

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

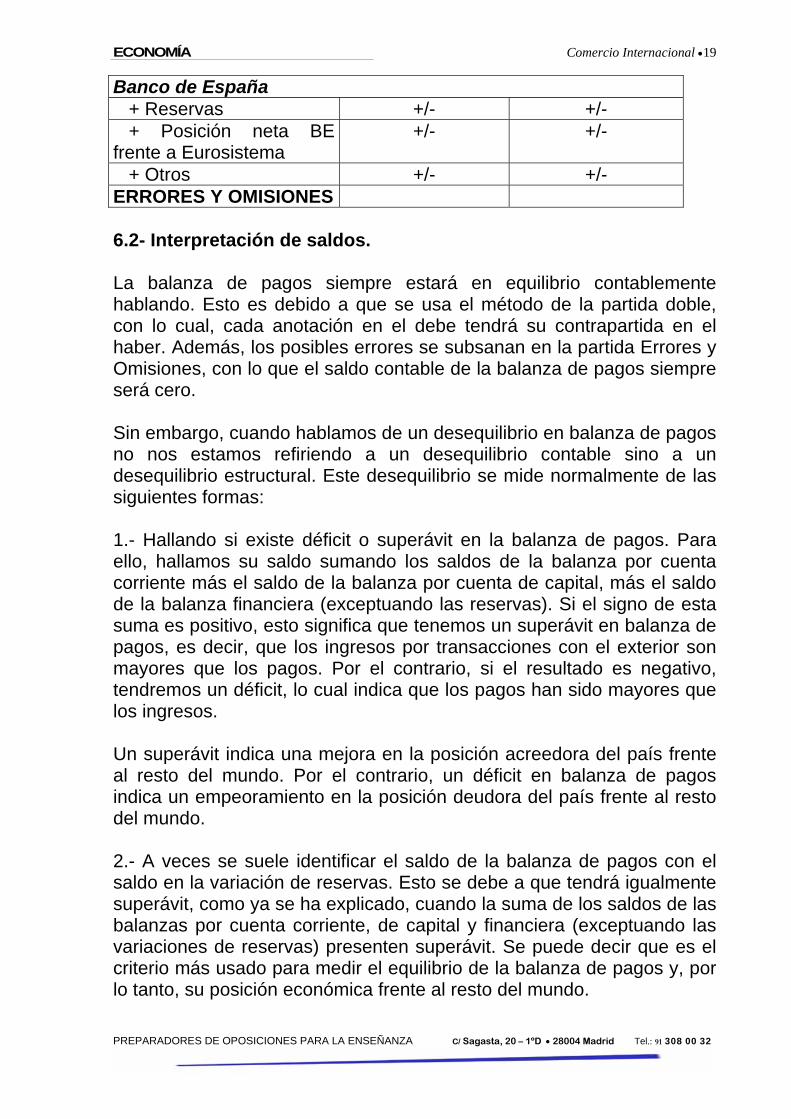

Banco de España + Reservas +/- +/- + Posición neta BE frente a Eurosistema

+/- +/-

+ Otros +/- +/- ERRORES Y OMISIONES 6.2- Interpretación de saldos. La balanza de pagos siempre estará en equilibrio contablemente hablando. Esto es debido a que se usa el método de la partida doble, con lo cual, cada anotación en el debe tendrá su contrapartida en el haber. Además, los posibles errores se subsanan en la partida Errores y Omisiones, con lo que el saldo contable de la balanza de pagos siempre será cero. Sin embargo, cuando hablamos de un desequilibrio en balanza de pagos no nos estamos refiriendo a un desequilibrio contable sino a un desequilibrio estructural. Este desequilibrio se mide normalmente de las siguientes formas: 1.- Hallando si existe déficit o superávit en la balanza de pagos. Para ello, hallamos su saldo sumando los saldos de la balanza por cuenta corriente más el saldo de la balanza por cuenta de capital, más el saldo de la balanza financiera (exceptuando las reservas). Si el signo de esta suma es positivo, esto significa que tenemos un superávit en balanza de pagos, es decir, que los ingresos por transacciones con el exterior son mayores que los pagos. Por el contrario, si el resultado es negativo, tendremos un déficit, lo cual indica que los pagos han sido mayores que los ingresos. Un superávit indica una mejora en la posición acreedora del país frente al resto del mundo. Por el contrario, un déficit en balanza de pagos indica un empeoramiento en la posición deudora del país frente al resto del mundo. 2.- A veces se suele identificar el saldo de la balanza de pagos con el saldo en la variación de reservas. Esto se debe a que tendrá igualmente superávit, como ya se ha explicado, cuando la suma de los saldos de las balanzas por cuenta corriente, de capital y financiera (exceptuando las variaciones de reservas) presenten superávit. Se puede decir que es el criterio más usado para medir el equilibrio de la balanza de pagos y, por lo tanto, su posición económica frente al resto del mundo.

ECONOMÍA Comercio Internacional •20

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

3.- El saldo de la balanza por cuenta corriente se confunde a veces con el saldo total de la balanza de pagos. Esto es debido a que, aunque no mide la totalidad de la balanza de pagos, sí es un buen indicador del nivel de competitividad de la economía nacional frente al exterior. Un superávit en cuenta corriente indica que los ingresos por mercancías, servicios, rentas primarias y rentas secundarias son mayores que los pagos, los que hace que aumenten los activos frente al exterior, con lo que podemos decir que la economía está prestando al resto del mundo. Por el contrario, un déficit indica que los pagos son mayores que los ingresos y, por lo tanto, están aumentando los pasivos frente al exterior, con lo que podemos decir que la economía está tomando prestado del resto del mundo. En este punto es importante destacar el concepto de balanza básica aunque ya no se utilice desde que entró en vigencia el nuevo modelo de pago. Según este concepto, un déficit en la balanza por cuenta corriente no era preocupante mientras el déficit no permaneciese también en la llamada balanza básica. Esta balanza básica estaba formada por el saldo de la balanza por cuenta corriente más el capital a largo plazo. En la actualidad este esquema ya no se sigue, con lo que no puede hallarse esta balanza básica. 3.- Por último, también podemos hallar el equilibrio o desequilibrio de una economía, averiguando por medio de su balanza de pagos, si tiene capacidad o necesidad de financiación. Una economía tiene capacidad de financiación cuando el saldo de la balanza por cuenta corriente más el de la balanza por cuenta de capital es positivo, lo que equivale a un préstamo al resto del mundo y supone un incremento de los activos frente al exterior. Contablemente lo expresamos con cualquiera de las siguientes igualdades: Capacidad de financiación (saldo positivo) = saldo cuenta corriente + saldo cuenta de capital Capacidad de financiación (saldo negativo) = saldo cuenta financiera + errores y omisiones Por el contrario, una economía necesita financiación exterior cuando el saldo de la cuenta corriente más el de la de capital es negativo, ello equivale a recibir un préstamo del exterior y supone un incremento de los pasivos frente al resto del mundo o un descenso de los activos.

ECONOMÍA Comercio Internacional •21

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

7.- CONCLUSIONES.

El comercio internacional siempre ha existido y seguirá existiendo mientras los distintos países que participan en él sigan obteniendo beneficios. De este modo, los países estarán interesados en comerciar no sólo con los productos en los que tienen ventaja absoluta sobre otros países sino también en los que tienen ventaja comparativa porque, como ya se ha visto, también de esta forma obtienen beneficios sobre la opción de la producción nacional.

Sin embargo históricamente, y en la actualidad, han existido numerosas barreras a la libre realización de este comercio entre distintas naciones. Este proteccionismo puede tener razones muy justificadas, como es el caso de la protección de una industria naciente, o nada justificables, como es el caso del proteccionismo por el poder de los grupos de presión (public choice).

Entre las causas que justifican este proteccionismo, también se encuentra la corrección de los desequilibrios en balanza de pagos. Sin embargo, aunque el proteccionismo pueda ser eficaz para resolver estos desequilibrios coyunturales o a corto plazo, a largo plazo, los problemas en balanza de pagos son estructurales y sólo se podrán solucionar con medidas estructurales que afecten a la base económica del país. Si un país toma medidas para evitar que entren productos de otro país, este país afectado también tomará medidas proteccionistas contra el primero y al final, lo único que se logrará será perder las ventajas que proporciona el comercio internacional y que hacen que éste exista.

Por lo tanto, y basándonos en la teoría económica, parece razonable defender el librecambio por las ventajas que aporta a los países que lo practican. Sin embargo hay casos en los que las medidas proteccionistas puntuales pueden y deben estar justificadas.

8.- REFERENCIAS BIBLIOGRÁFICAS Y DOCUMENTALES. • Chacholiades, M.: Economía Internacional. Ed. Mc. Graw-Hill • Mankiw, N.G.: Principios de Economía. Ed. Mc. Graw-Hill • Dornbusch, R. Y Fischer S.: Macroeconomía. Ed. Mc. Graw-Hill • Castejón, R.; Pérez-Zabaleta, A.; Martínez, J.L.: Prácticas y

complementos de economía. Ed. Uned. • FMI – Manual de Balanza de Pagos y Posición de Inversión

Internacional. Sexta edición (MBP6). 2009 • Banco de España – Dirección General del Servicio de Estudios: Los

cambios en la Balanza de Pagos y en la Posición de Inversión Internacional en 2014

ECONOMÍA Comercio Internacional •22

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1ºD • 28004 Madrid Tel.: 91 308 00 32

RE

V.:

02/1

6

E

mai

l: in

fo@

prep

arad

ores

.eu

•

Web

: http

://w

ww

.pre

para

dore

s.eu

NOTAS