TELKOM UNIVERSITY FAKULTAS KOMUNIKASI DAN BISNIS...

15

TELKOM UNIVERSITY FAKULTAS KOMUNIKASI DAN BISNIS JURUSAN/PROGRAM STUDI S1 ADMINISTRASI BISNIS Kode Dokumen RENCANA PEMBELAJARAN SEMESTER MATA KULIAH (MK) KODE Rumpun MK BOBOT (sks) SEMESTER Tgl Penyusunan PERPAJAKAN BISNIS BAH2A4 T=4 P=0 4 12 Desember 2017 OTORISASI Pengembang RPS Koordinator RMK Ketua PRODI Arlin Ferlina Mochamad Trenggana, SE, MM Citra Kusuma Dewi, S.E., M.A.B. Capaian Pembelajaran (CP) PLO CLO 1. Mahasiswa mampu menjelaskan mengenai Dasar-Dasar Perpajakan serta Ketentuan Umum dan Tata cara Perpajakan 2. Mahasiswa mampu menghitung PPn, PPnBm dan Kredit Pajak 3. Mahasiswa mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB 4. Mahasiswa mampu menghitung Pajak penghasilan umum 5. Mahasiswa mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26 6. Mahasiswa mampu membuat penyusutan; amortisasi dan nilai persediaan 7. Mahasiswa mampu menyimpulkan rekonsiliasi fiskal Diskripsi Singkat MK Pada mata kuliah ini mahasiswa belajar diawali dengan menjelaskan dasar-dasar perpajakan serta ketentuan umum dan tata cara perpajakan. Kemudian mahasiswa akan mulai menghitung pajak yang berlaku di Indonesia, hingga akhirnya mampu menyimpulkan rekonsiliasi fiscal. Bahan Kajian / Pokok Bahasan 1. Adapun bahan kajian atau pokok bahasannya adalah: Dasar-dasar perpajakan, ketentuan umum dan tata cara perpajakan, PPn, PPnBM, Kredit pajak, Pajak Daerah Provinsi dan kabupaten/kota, Retribusi daerah, Bea Materai, PBB, BPHTB, Pajak penghasilan umum, pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, 26, penyusutan; amortisasi, nilai persediaan dan rekonsiliasi fiscal Pustaka Utama: [Mar01] Mardiasmo, Prof. Dr., MBA., Ak, (2016) Perpajakan Edisi Terbaru 2016, Andi Pendukung: [UND01] Undang-Undang Perpajakan Indonesia

Transcript of TELKOM UNIVERSITY FAKULTAS KOMUNIKASI DAN BISNIS...

TELKOM UNIVERSITY FAKULTAS KOMUNIKASI DAN BISNIS

JURUSAN/PROGRAM STUDI S1 ADMINISTRASI BISNIS

Kode Dokumen

RENCANA PEMBELAJARAN SEMESTER MATA KULIAH (MK) KODE Rumpun MK BOBOT (sks) SEMESTER Tgl Penyusunan

PERPAJAKAN BISNIS BAH2A4 T=4 P=0 4 12 Desember 2017

OTORISASI Pengembang RPS Koordinator RMK Ketua PRODI

Arlin Ferlina Mochamad Trenggana, SE, MM

Citra Kusuma Dewi, S.E., M.A.B.

Capaian Pembelajaran (CP)

PLO

CLO

1. Mahasiswa mampu menjelaskan mengenai Dasar-Dasar Perpajakan serta Ketentuan Umum dan Tata cara Perpajakan 2. Mahasiswa mampu menghitung PPn, PPnBm dan Kredit Pajak 3. Mahasiswa mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB 4. Mahasiswa mampu menghitung Pajak penghasilan umum 5. Mahasiswa mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26 6. Mahasiswa mampu membuat penyusutan; amortisasi dan nilai persediaan 7. Mahasiswa mampu menyimpulkan rekonsiliasi fiskal

Diskripsi Singkat MK Pada mata kuliah ini mahasiswa belajar diawali dengan menjelaskan dasar-dasar perpajakan serta ketentuan umum dan tata cara perpajakan. Kemudian mahasiswa akan mulai menghitung pajak yang berlaku di Indonesia, hingga akhirnya mampu menyimpulkan rekonsiliasi fiscal.

Bahan Kajian / Pokok Bahasan

1. Adapun bahan kajian atau pokok bahasannya adalah: Dasar-dasar perpajakan, ketentuan umum dan tata cara perpajakan, PPn, PPnBM, Kredit pajak, Pajak Daerah Provinsi dan kabupaten/kota, Retribusi daerah, Bea Materai, PBB, BPHTB, Pajak penghasilan umum, pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, 26, penyusutan; amortisasi, nilai persediaan dan rekonsiliasi fiscal

Pustaka Utama:

[Mar01] Mardiasmo, Prof. Dr., MBA., Ak, (2016) Perpajakan Edisi Terbaru 2016, Andi

Pendukung:

[UND01] Undang-Undang Perpajakan Indonesia

2

Media Pembelajaran Perangkat lunak Perangkat keras

Dosen Pengampu AFO

Matakuliah syarat PRINSIP AKUNTANSI

Mg Ke-

Kemampuan akhir yang diharapkan (Sub CLO)

Indikator Penilaian Kriteria & Bentuk

Penilaian

Bentuk/Metode Pembelajaran &

Penugasan Mahasiswa [Estimasi Waktu]

Materi Pembelajaran [Pustaka]

Bobot Penilaian

(%)

(1) (2) (3) (4) (5) (6) (7)

1 Mampu menjelaskan Dasar-dasar perpajakan, yang meliputi definisi, fungsi, pengelompokan, tata cara dan tarif pajak

(Sub CLO1)

Ketepatan penjelasan Dasar-dasar perpajakan, yang meliputi definisi, fungsi, pengelompokan, tata cara dan tarif pajak

Kriteria penilaian :

Ketepatan

Bentuk penilaian: Non-test: Kuis Test: UTS

Kuliah dan diskusi

*TM:1x(4x50’)+

Dasar-dasar Perpajakan

1) Definisi pajak 2) Fungsi pajak 3) Tata cara dan pemungutan

pajak 4) Tarif Pajak

Referensi : Mardiasmo (2016 : 3-11)

Kuis= 3

UTS= 4

2 Mampu menjelaskan Ketentuan Umum dan Tata cara Perpajakan, meliputi tahun pajak, NPWP, NPPKP, SPT, SSP, SKP, STP, Keberatan dan Banding

(Sub CLO1)

Ketepatan penjelasan Ketentuan Umum dan Tata cara Perpajakan, meliputi tahun pajak, NPWP, NPPKP, SPT, SSP, SKP, STP, Keberatan dan Banding

Kriteria penilaian :

Ketepatan

Bentuk penilaian: Non-test: Kuis

Test: UTS

Kuliah, diskusi

*TM:1x(4x50’)+

Ketentuan Umum dan Tata Cara Perpajakan

1) Tahun pajak

2) NPWP, NPPKP

3) SPT, SSP, SKP, STP

4) Keberatan dan Banding

Kuis= 3

UTS= 4

3

Referensi: Mardiasmo (2016 : 23-66; 149-159)

3 Mampu menghitung PPn, PPnBm dan Kredit Pajak

(Sub CLO2)

Ketepatan perhitungan PPn, PPnBm dan Kredit Pajak

Kriteria penilaian :

Ketepatan

Bentuk penilaian: Non-test: PR Test: UTS

Kuliah, diskusi dan cooperative learning

*TM:3x(4x50’)+

Tugas 1:

Mengerjakan soal-soal PR yang menghitung PPn, PPnBM dan Kredit Pajak

[BT+BM:(1+1)x(4x60')]

PPn, PPnBM dan Kredit Pajak

1) PPn dan PPnBm a) Definisi b) Subjek dan bukan

subjek c) Jenis barang yang

dikenakan dan tidak dikenakan

d) Tarif dan mekanisme penghitungan

2) Kredit Pajak a) Pajak masukan dan

pajak keluaran b) Pajak masukan yang

tidak dapat dikreditkan c) Cara perhitungan kredit

pajak Referensi: Mardiasmo (2016 : 329-359)

PR = 3

UTS= 4

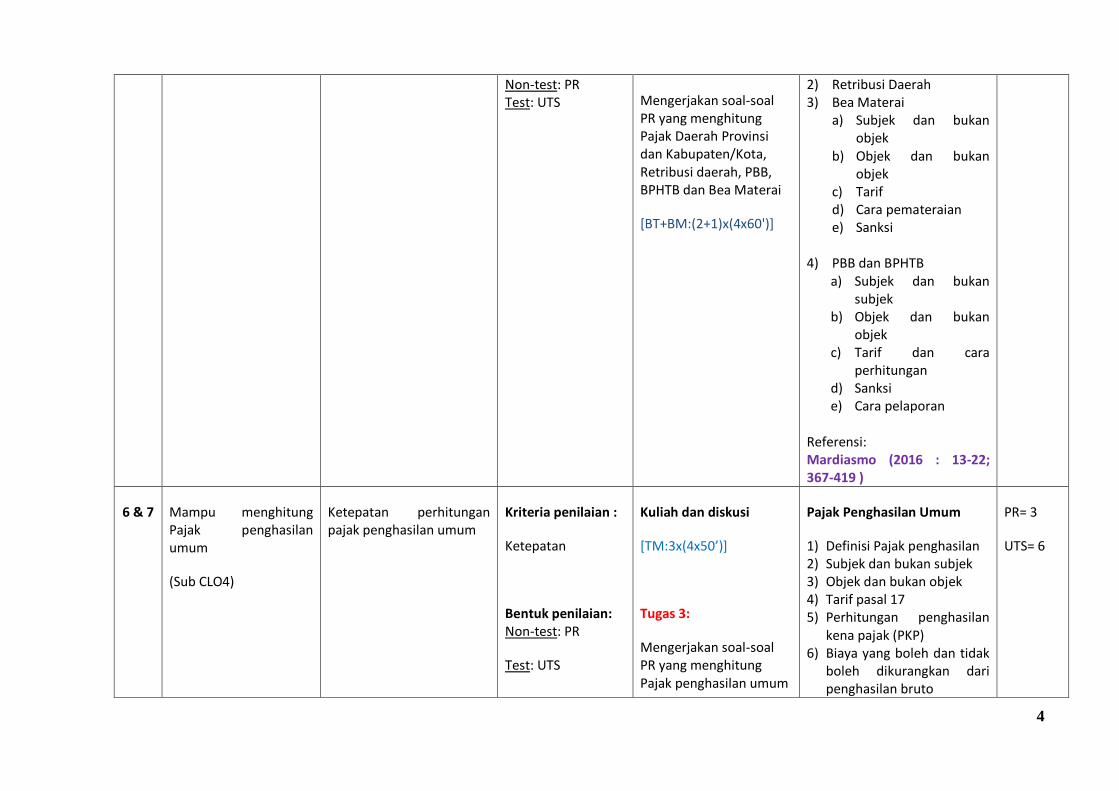

4 & 5 Mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

(Sub CLO3)

Ketepatan perhitungan Pajak Daerah Provinsi dan Kabupaten/Kota termasuk PBB, BPHTB Retribusi daerah, Bea Materai

Kriteria penilaian :

Ketepatan

Bentuk penilaian:

Kuliah dan diskusi

[TM:2x(4x50’)+

Tugas 2:

Pajak Daerah Provinsi dan Kabupaten/ Kota, Retribusi Daerah, Bea Materai, PBB dan BPHTB

1) Pajak Daerah Provinsi dan

Kabupaten/Kota

PR= 8

UTS= 12

4

Non-test: PR Test: UTS Mengerjakan soal-soal

PR yang menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, PBB, BPHTB dan Bea Materai

[BT+BM:(2+1)x(4x60')]

2) Retribusi Daerah 3) Bea Materai

a) Subjek dan bukan objek

b) Objek dan bukan objek

c) Tarif d) Cara pemateraian e) Sanksi

4) PBB dan BPHTB

a) Subjek dan bukan subjek

b) Objek dan bukan objek

c) Tarif dan cara perhitungan

d) Sanksi e) Cara pelaporan

Referensi: Mardiasmo (2016 : 13-22; 367-419 )

6 & 7 Mampu menghitung Pajak penghasilan umum

(Sub CLO4)

Ketepatan perhitungan pajak penghasilan umum

Kriteria penilaian :

Ketepatan

Bentuk penilaian: Non-test: PR

Test: UTS

Kuliah dan diskusi

*TM:3x(4x50’)+

Tugas 3:

Mengerjakan soal-soal PR yang menghitung Pajak penghasilan umum

Pajak Penghasilan Umum

1) Definisi Pajak penghasilan 2) Subjek dan bukan subjek 3) Objek dan bukan objek 4) Tarif pasal 17 5) Perhitungan penghasilan

kena pajak (PKP) 6) Biaya yang boleh dan tidak

boleh dikurangkan dari penghasilan bruto

PR= 3

UTS= 6

5

[BT+BM:(2+1)x(4x60')] 7) Norma Perhitungan Referensi: Mardiasmo (2016 : 161-185 )

UJIAN TENGAH SEMESTER

8, 9, 10 &

11

Mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

(Sub CLO5)

Ketepatan memisahkan PPh ps 21, 22, 23, 24, 25, dan 26

Kriteria penilaian:

Ketepatan

Bentuk Penilaian: Non-test: PR Test: UAS

Kuliah, diskusi dan cooperative learning

[TM:4x(4x50’)+

Tugas 4:

Mengerjakan soal-soal PR untuk memisahkan PPh ps 21, 22, 23, 24, 25, dan 26

[BT+BM:(4+1)x(4x60')]

Pajak Penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

1) Subjek dan bukan subjek 2) Objek dan bukan objek 3) Tarif dan cara perhitungan 4) Sanksi/denda 5) Cara Pelaporan Referensi: Mardiasmo (2016 : 197-325)

PR= 10

UAS= 20

12-13

Mampu membuat penyusutan; amortisasi dan nilai persediaan

(Sub CLO6)

Ketepatan pembuatan penyusutan; amortisasi dan nilai persediaan

Kriteria penilaian:

Ketepatan

Bentuk Penilaian: Non-test: PR Test: UAS

Kuliah, diskusi dan cooperative learning

[TM:2x(4x50’)+

Tugas 5:

Mengerjakan soal-soal PR untuk membuat penyusutan, amortisasi dan nilai persediaan

Penyusutan, amortisasi, dan nilai persediaan

1) Metode 2) Tarif dan cara perhitungan

Referensi:

Mardiasmo (2016 : 187-193)

PR= 5

UAS= 5

6

[BT+BM:(2+1)x(4x60')]

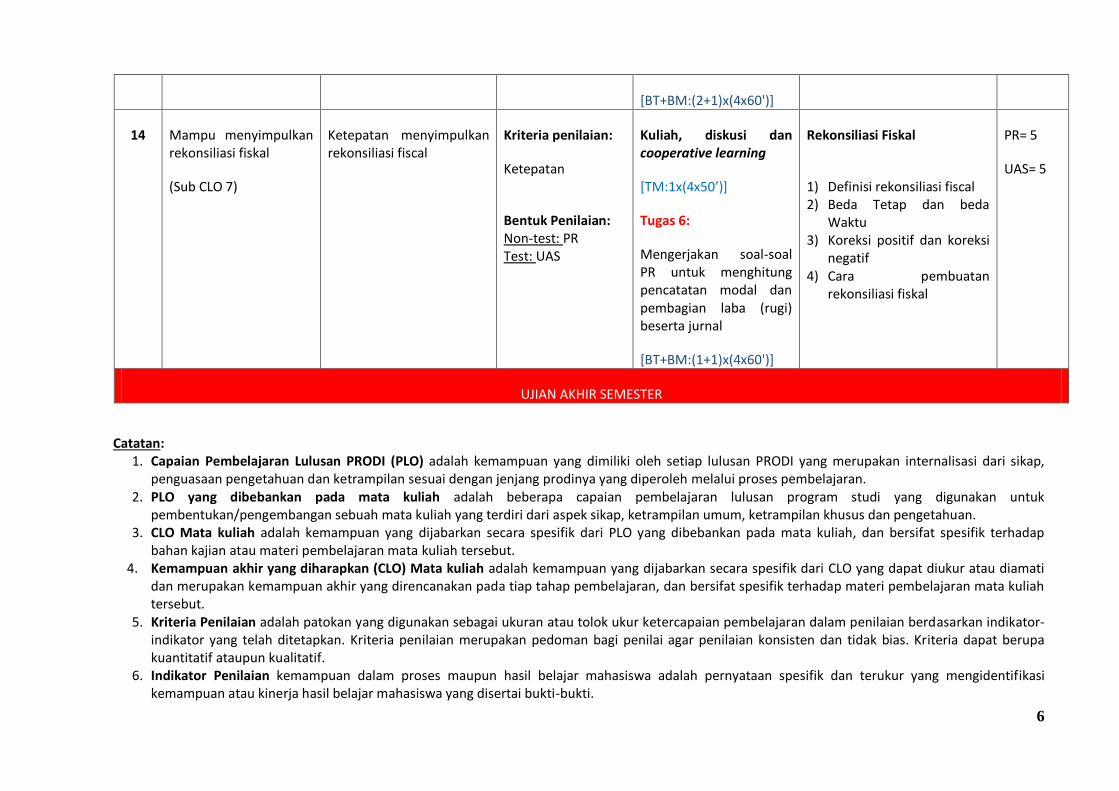

14 Mampu menyimpulkan rekonsiliasi fiskal

(Sub CLO 7)

Ketepatan menyimpulkan rekonsiliasi fiscal

Kriteria penilaian:

Ketepatan

Bentuk Penilaian: Non-test: PR Test: UAS

Kuliah, diskusi dan cooperative learning

[TM:1x(4x50’)+

Tugas 6:

Mengerjakan soal-soal PR untuk menghitung pencatatan modal dan pembagian laba (rugi) beserta jurnal

[BT+BM:(1+1)x(4x60')]

Rekonsiliasi Fiskal

1) Definisi rekonsiliasi fiscal 2) Beda Tetap dan beda

Waktu 3) Koreksi positif dan koreksi

negatif 4) Cara pembuatan

rekonsiliasi fiskal

PR= 5

UAS= 5

UJIAN AKHIR SEMESTER

Catatan: 1. Capaian Pembelajaran Lulusan PRODI (PLO) adalah kemampuan yang dimiliki oleh setiap lulusan PRODI yang merupakan internalisasi dari sikap,

penguasaan pengetahuan dan ketrampilan sesuai dengan jenjang prodinya yang diperoleh melalui proses pembelajaran. 2. PLO yang dibebankan pada mata kuliah adalah beberapa capaian pembelajaran lulusan program studi yang digunakan untuk

pembentukan/pengembangan sebuah mata kuliah yang terdiri dari aspek sikap, ketrampilan umum, ketrampilan khusus dan pengetahuan. 3. CLO Mata kuliah adalah kemampuan yang dijabarkan secara spesifik dari PLO yang dibebankan pada mata kuliah, dan bersifat spesifik terhadap

bahan kajian atau materi pembelajaran mata kuliah tersebut. 4. Kemampuan akhir yang diharapkan (CLO) Mata kuliah adalah kemampuan yang dijabarkan secara spesifik dari CLO yang dapat diukur atau diamati

dan merupakan kemampuan akhir yang direncanakan pada tiap tahap pembelajaran, dan bersifat spesifik terhadap materi pembelajaran mata kuliah tersebut.

5. Kriteria Penilaian adalah patokan yang digunakan sebagai ukuran atau tolok ukur ketercapaian pembelajaran dalam penilaian berdasarkan indikator-indikator yang telah ditetapkan. Kriteria penilaian merupakan pedoman bagi penilai agar penilaian konsisten dan tidak bias. Kriteria dapat berupa kuantitatif ataupun kualitatif.

6. Indikator Penilaian kemampuan dalam proses maupun hasil belajar mahasiswa adalah pernyataan spesifik dan terukur yang mengidentifikasi kemampuan atau kinerja hasil belajar mahasiswa yang disertai bukti-bukti.

7

Mapping Student Category

TEL U INDEX TEL U RANGE TEL U CATEGORY ABET/JABEE

A 80.01 ke atas Istimewa Excellent Exemplary

AB 70.01 - 80.00 Baik Sekali Very Good Proficient

B 65.01 - 70.00 Baik Good

BC 60.01 - 65.00 Cukup Baik Fair Apprentice

C 50.01 - 60.00 Cukup Satisfactory

D 40.01 - 50.00 Kurang Passing Novice

E 40.00 ke bawah Sangat Kurang Poor Unacceptable

Course Learning Outcomes (CLO)

Indicator Scales and Score Ranges

Unacceptable Novice Apprentice Proficient Exemplary

0 (E) 1 (D) 2 (BC,C) 3 (AB, B) 4 (A)

0 – 40 41 - 50 51 – 65 66 – 80 81 – 100

CLO 1:

Mahasiswa mampu menjelaskan mengenai Dasar-Dasar Perpajakan serta Ketentuan Umum dan Tata cara Perpajakan

Tidak mampu menjelaskan mengenai Dasar-Dasar Perpajakan Kurang mampu menjelaskan Ketentuan Umum dan Tata cara Perpajakan

Kurang mampu menjelaskan mengenai Dasar-Dasar Perpajakan Kurang mampu menjelaskan Ketentuan Umum dan Tata cara Perpajakan

Cukup mampu menjelaskan mengenai Dasar-Dasar Perpajakan Cukup mampu menjelaskan Ketentuan Umum dan Tata cara Perpajakan

Mampu menjelaskan mengenai Dasar-Dasar Perpajakan Mampu menjelaskan Ketentuan Umum dan Tata cara Perpajakan

Sangat mampu menjelaskan mengenai Dasar-Dasar Perpajakan Sangat mampu menjelaskan Ketentuan Umum dan Tata cara Perpajakan

CLO 2:

Mahasiswa mampu menghitung PPn, PPnBm dan Kredit Pajak

Tidak mampu menghitung PPn, PPnBm dan Kredit Pajak

Kurang mampu menghitung PPn, PPnBm dan Kredit Pajak

Cukup mampu menghitung PPn, PPnBm dan Kredit Pajak

Mampu menghitung PPn, PPnBm dan Kredit Pajak

Sangat mampu menghitung PPn, PPnBm dan Kredit Pajak

8

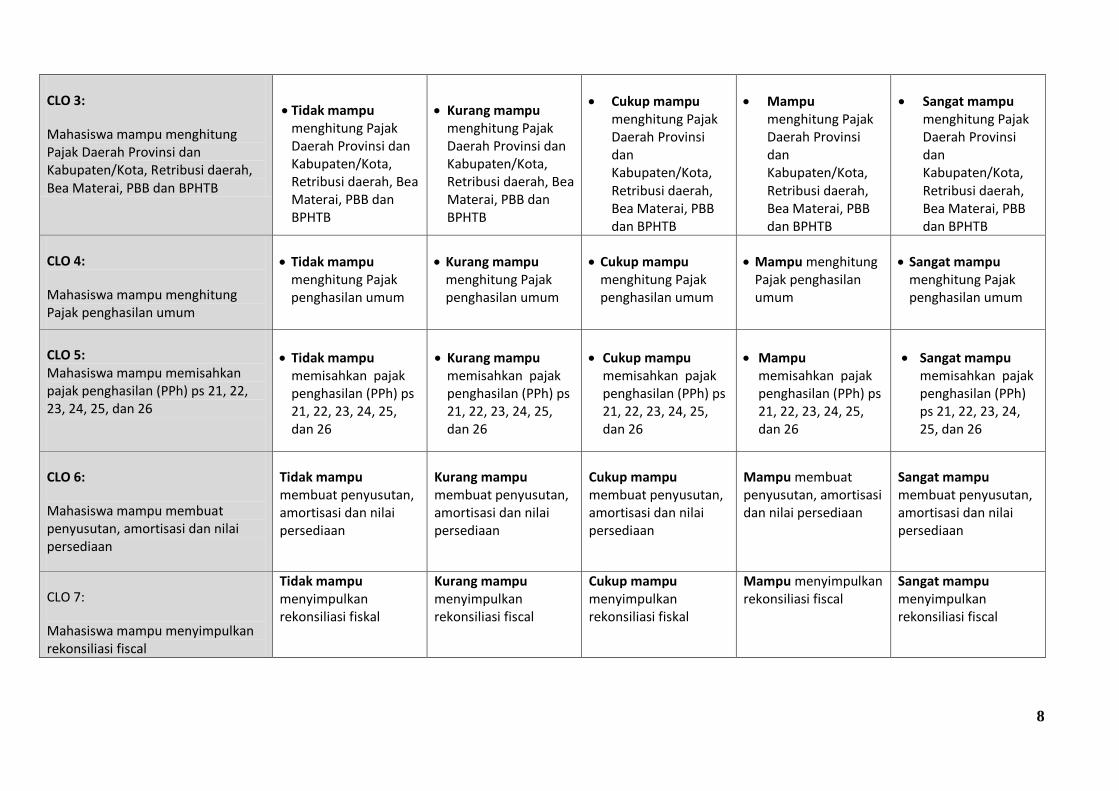

CLO 3:

Mahasiswa mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

Tidak mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

Kurang mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

Cukup mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

Mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

Sangat mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

CLO 4:

Mahasiswa mampu menghitung Pajak penghasilan umum

Tidak mampu menghitung Pajak penghasilan umum

Kurang mampu menghitung Pajak penghasilan umum

Cukup mampu menghitung Pajak penghasilan umum

Mampu menghitung Pajak penghasilan umum

Sangat mampu menghitung Pajak penghasilan umum

CLO 5: Mahasiswa mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

Tidak mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

Kurang mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

Cukup mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

Mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

Sangat mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

CLO 6:

Mahasiswa mampu membuat penyusutan, amortisasi dan nilai persediaan

Tidak mampu membuat penyusutan, amortisasi dan nilai persediaan

Kurang mampu membuat penyusutan, amortisasi dan nilai persediaan

Cukup mampu membuat penyusutan, amortisasi dan nilai persediaan

Mampu membuat penyusutan, amortisasi dan nilai persediaan

Sangat mampu membuat penyusutan, amortisasi dan nilai persediaan

CLO 7:

Mahasiswa mampu menyimpulkan rekonsiliasi fiscal

Tidak mampu menyimpulkan rekonsiliasi fiskal

Kurang mampu menyimpulkan rekonsiliasi fiscal

Cukup mampu menyimpulkan rekonsiliasi fiskal

Mampu menyimpulkan rekonsiliasi fiscal

Sangat mampu menyimpulkan rekonsiliasi fiscal

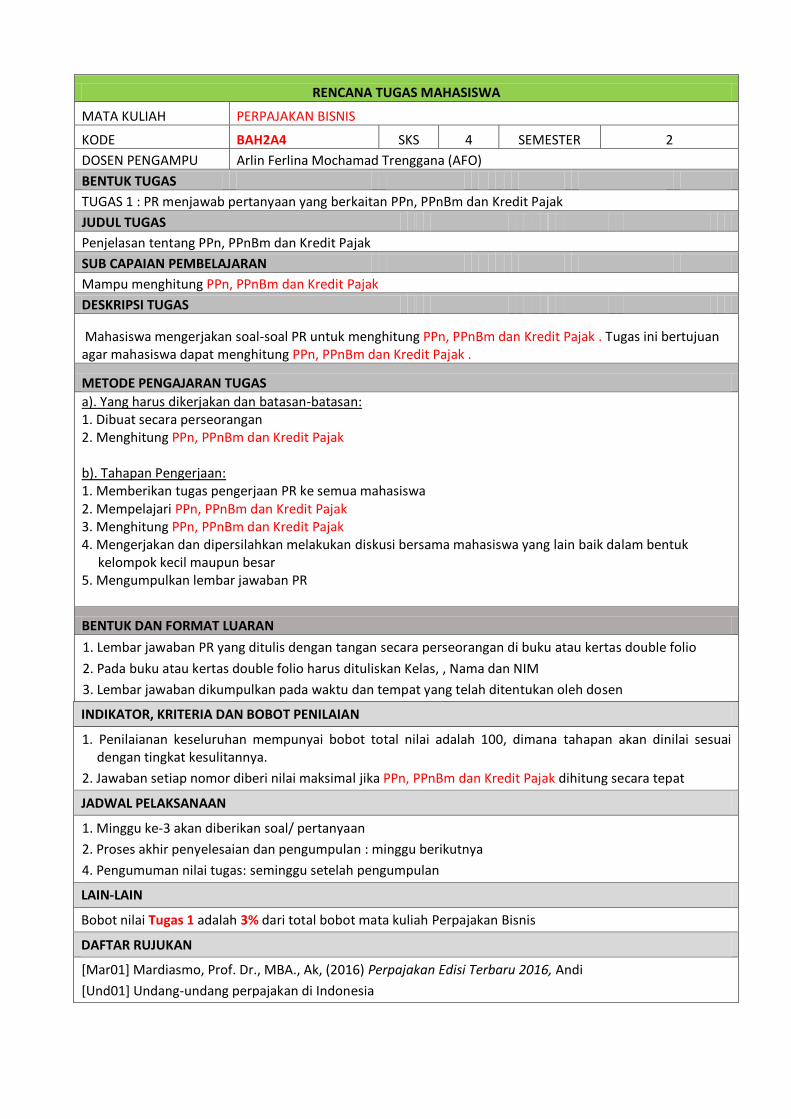

RENCANA TUGAS MAHASISWA

MATA KULIAH PERPAJAKAN BISNIS

KODE BAH2A4 SKS 4 SEMESTER 2

DOSEN PENGAMPU Arlin Ferlina Mochamad Trenggana (AFO)

BENTUK TUGAS

TUGAS 1 : PR menjawab pertanyaan yang berkaitan PPn, PPnBm dan Kredit Pajak

JUDUL TUGAS

Penjelasan tentang PPn, PPnBm dan Kredit Pajak

SUB CAPAIAN PEMBELAJARAN

Mampu menghitung PPn, PPnBm dan Kredit Pajak

DESKRIPSI TUGAS

Mahasiswa mengerjakan soal-soal PR untuk menghitung PPn, PPnBm dan Kredit Pajak . Tugas ini bertujuan agar mahasiswa dapat menghitung PPn, PPnBm dan Kredit Pajak .

METODE PENGAJARAN TUGAS

a). Yang harus dikerjakan dan batasan-batasan: 1. Dibuat secara perseorangan 2. Menghitung PPn, PPnBm dan Kredit Pajak b). Tahapan Pengerjaan: 1. Memberikan tugas pengerjaan PR ke semua mahasiswa 2. Mempelajari PPn, PPnBm dan Kredit Pajak 3. Menghitung PPn, PPnBm dan Kredit Pajak 4. Mengerjakan dan dipersilahkan melakukan diskusi bersama mahasiswa yang lain baik dalam bentuk

kelompok kecil maupun besar 5. Mengumpulkan lembar jawaban PR

BENTUK DAN FORMAT LUARAN

1. Lembar jawaban PR yang ditulis dengan tangan secara perseorangan di buku atau kertas double folio

2. Pada buku atau kertas double folio harus dituliskan Kelas, , Nama dan NIM

3. Lembar jawaban dikumpulkan pada waktu dan tempat yang telah ditentukan oleh dosen

INDIKATOR, KRITERIA DAN BOBOT PENILAIAN

1. Penilaianan keseluruhan mempunyai bobot total nilai adalah 100, dimana tahapan akan dinilai sesuai dengan tingkat kesulitannya.

2. Jawaban setiap nomor diberi nilai maksimal jika PPn, PPnBm dan Kredit Pajak dihitung secara tepat

JADWAL PELAKSANAAN

1. Minggu ke-3 akan diberikan soal/ pertanyaan

2. Proses akhir penyelesaian dan pengumpulan : minggu berikutnya

4. Pengumuman nilai tugas: seminggu setelah pengumpulan

LAIN-LAIN

Bobot nilai Tugas 1 adalah 3% dari total bobot mata kuliah Perpajakan Bisnis

DAFTAR RUJUKAN

[Mar01] Mardiasmo, Prof. Dr., MBA., Ak, (2016) Perpajakan Edisi Terbaru 2016, Andi

[Und01] Undang-undang perpajakan di Indonesia

10

RENCANA TUGAS MAHASISWA

MATA KULIAH PERPAJAKAN BISNIS

KODE BAH2A4 SKS 4 SEMESTER 2

DOSEN PENGAMPU Arlin Ferlina Mochamad Trenggana (AFO)

BENTUK TUGAS

TUGAS 2 : PR menjawab pertanyaan yang berkaitan dengan Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

JUDUL TUGAS

Penjelasan tentang Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

SUB CAPAIAN PEMBELAJARAN

Mampu menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

DESKRIPSI TUGAS

Mahasiswa mengerjakan soal-soal PR untuk menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB. Tugas ini bertujuan agar mahasiswa dapat menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB

METODE PENGAJARAN TUGAS

a). Yang harus dikerjakan dan batasan-batasan: 1. Dibuat secara perseorangan 2. Menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB b). Tahapan Pengerjaan: 1. Memberikan tugas pengerjaan PR ke semua mahasiswa 2. Mempelajari Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB 3. Menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB 4. Mengerjakan dan dipersilahkan melakukan diskusi bersama mahasiswa yang lain baik dalam bentuk

kelompok kecil maupun besar 5. Mengumpulkan lembar jawaban PR

BENTUK DAN FORMAT LUARAN

1. Lembar jawaban PR yang ditulis dengan tangan secara perseorangan di buku atau kertas double folio

2. Pada buku atau kertas double folio harus dituliskan Kelas, , Nama dan NIM

3. Lembar jawaban dikumpulkan pada waktu dan tempat yang telah ditentukan oleh dosen

INDIKATOR, KRITERIA DAN BOBOT PENILAIAN

1. Penilaianan keseluruhan mempunyai bobot total nilai adalah 100, dimana tahapan akan dinilai sesuai dengan tingkat kesulitannya.

2. Jawaban setiap nomor diberi nilai maksimal jika Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB dihitung secara tepat

JADWAL PELAKSANAAN

1. Minggu ke-5 akan diberikan soal/ pertanyaan

2. Proses akhir penyelesaian dan pengumpulan : minggu berikutnya

4. Pengumuman nilai tugas: seminggu setelah pengumpulan

11

LAIN-LAIN

Bobot nilai Tugas 2 adalah 8% dari total bobot mata kuliah Perpajakan Bisnis

DAFTAR RUJUKAN

[Mar01] Mardiasmo, Prof. Dr., MBA., Ak, (2016) Perpajakan Edisi Terbaru 2016, Andi

[Und01] Undang-undang perpajakan di Indonesia

RENCANA TUGAS MAHASISWA

MATA KULIAH PERPAJAKAN BISNIS

KODE BAH2A4 SKS 4 SEMESTER 2

DOSEN PENGAMPU Arlin Ferlina Mochamad Trenggana (AFO)

BENTUK TUGAS

TUGAS 3 : PR menjawab pertanyaan yang berkaitan dengan Pajak penghasilan umum

JUDUL TUGAS

Penjelasan Pajak penghasilan umum

SUB CAPAIAN PEMBELAJARAN

Mampu menghitung Pajak penghasilan umum

DESKRIPSI TUGAS

Mahasiswa mengerjakan soal-soal PR untuk menghitung Pajak penghasilan umum. Tugas ini bertujuan agar mahasiswa dapat menghitung Pajak penghasilan umum

METODE PENGAJARAN TUGAS

a). Yang harus dikerjakan dan batasan-batasan: 1. Dibuat secara perseorangan 2. Menghitung Pajak penghasilan umum b). Tahapan Pengerjaan: 1. Memberikan tugas pengerjaan PR ke semua mahasiswa 2. Mempelajari Pajak penghasilan umum 3. Menghitung Pajak penghasilan umum 4. Mengerjakan dan dipersilahkan melakukan diskusi bersama mahasiswa yang lain baik dalam bentuk

kelompok kecil maupun besar 5. Mengumpulkan lembar jawaban PR

BENTUK DAN FORMAT LUARAN

1. Lembar jawaban PR yang ditulis dengan tangan secara perseorangan di buku atau kertas double folio

2. Pada buku atau kertas double folio harus dituliskan Kelas, , Nama dan NIM

3. Lembar jawaban dikumpulkan pada waktu dan tempat yang telah ditentukan oleh dosen

INDIKATOR, KRITERIA DAN BOBOT PENILAIAN

1. Penilaianan keseluruhan mempunyai bobot total nilai adalah 100, dimana tahapan akan dinilai sesuai dengan tingkat kesulitannya.

2. Jawaban setiap nomor diberi nilai maksimal jika Pajak penghasilan umum dapat dihitung secara tepat

JADWAL PELAKSANAAN

1. Minggu ke-7 akan diberikan soal/ pertanyaan

12

2. Proses akhir penyelesaian dan pengumpulan : 2 hari sebelum UTS

4. Pengumuman nilai tugas: setelah UTS

LAIN-LAIN

Bobot nilai Tugas 3 adalah 3% dari total bobot mata kuliah Perpajakan Bisnis

DAFTAR RUJUKAN

[Mar01] Mardiasmo, Prof. Dr., MBA., Ak, (2016) Perpajakan Edisi Terbaru 2016, Andi

[Und01] Undang-undang perpajakan di Indonesia

RENCANA TUGAS MAHASISWA

MATA KULIAH PERPAJAKAN BISNIS

KODE BAH2A4 SKS 4 SEMESTER 2

DOSEN PENGAMPU Arlin Ferlina Mochamad Trenggana (AFO)

BENTUK TUGAS

TUGAS 4 : PR menjawab pertanyaan yang berkaitan dengan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

JUDUL TUGAS

Penjelasan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

SUB CAPAIAN PEMBELAJARAN

Mampu memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

DESKRIPSI TUGAS

Mahasiswa mengerjakan soal-soal PR untuk memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26. Tugas ini bertujuan agar mahasiswa dapat memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26

METODE PENGAJARAN TUGAS

a). Yang harus dikerjakan dan batasan-batasan: 1. Dibuat secara perseorangan 2. Menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB b). Tahapan Pengerjaan: 1. Memberikan tugas pengerjaan PR ke semua mahasiswa 2. Mempelajari pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26 3. Memisahkan pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26 4. Mengerjakan dan dipersilahkan melakukan diskusi bersama mahasiswa yang lain baik dalam bentuk

kelompok kecil maupun besar 5. Mengumpulkan lembar jawaban PR

BENTUK DAN FORMAT LUARAN

1. Lembar jawaban PR yang ditulis dengan tangan secara perseorangan di buku atau kertas double folio

2. Pada buku atau kertas double folio harus dituliskan Kelas, , Nama dan NIM

3. Lembar jawaban dikumpulkan pada waktu dan tempat yang telah ditentukan oleh dosen

INDIKATOR, KRITERIA DAN BOBOT PENILAIAN

1. Penilaianan keseluruhan mempunyai bobot total nilai adalah 100, dimana tahapan akan dinilai sesuai dengan tingkat kesulitannya.

13

2. Jawaban setiap nomor diberi nilai maksimal jika pajak penghasilan (PPh) ps 21, 22, 23, 24, 25, dan 26 dapat dipisahkan secara tepat

JADWAL PELAKSANAAN

1. Minggu ke-8 akan mulai diberikan soal/pertanyaan PR

2. Proses akhir penyelesaian : Minggu ke-11

3. Jadwal pengumpulan : Seminggu setelah penyelesaian

4. Pengumuman nilai tugas: seminggu setelah pengumpulan

LAIN-LAIN

Bobot nilai Tugas 4 adalah 10% dari total bobot mata kuliah Perpajakan Bisnis

DAFTAR RUJUKAN

[Mar01] Mardiasmo, Prof. Dr., MBA., Ak, (2016) Perpajakan Edisi Terbaru 2016, Andi

[Und01] Undang-undang perpajakan di Indonesia

RENCANA TUGAS MAHASISWA

MATA KULIAH PERPAJAKAN BISNIS

KODE BAH2A4 SKS 4 SEMESTER 2

DOSEN PENGAMPU Arlin Ferlina Mochamad Trenggana (AFO)

BENTUK TUGAS

TUGAS 5: PR menjawab pertanyaan yang berkaitan dengan penyusutan, amortisasi dan nilai persediaan.

JUDUL TUGAS

Penjelasan penyusutan, amortisasi dan nilai persediaan.

SUB CAPAIAN PEMBELAJARAN

Mampu membuat penyusutan, amortisasi dan nilai persediaan.

DESKRIPSI TUGAS

Mahasiswa mengerjakan soal-soal PR untuk membuat penyusutan, amortisasi dan nilai persediaan. Tugas ini bertujuan agar mahasiswa dapat membuat penyusutan, amortisasi dan nilai persediaan.

METODE PENGAJARAN TUGAS

a). Yang harus dikerjakan dan batasan-batasan: 1. Dibuat secara perseorangan 2. Menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB b). Tahapan Pengerjaan: 1. Memberikan tugas pengerjaan PR ke semua mahasiswa 2. Mempelajari penyusutan, amortisasi dan nilai persediaan 3. Membuat penyusutan, amortisasi dan nilai persediaan 4. Mengerjakan dan dipersilahkan melakukan diskusi bersama mahasiswa yang lain baik dalam bentuk

kelompok kecil maupun besar 5. Mengumpulkan lembar jawaban PR

BENTUK DAN FORMAT LUARAN

1. Lembar jawaban PR yang ditulis dengan tangan secara perseorangan di buku atau kertas double folio

2. Pada buku atau kertas double folio harus dituliskan Kelas, , Nama dan NIM

14

3. Lembar jawaban dikumpulkan pada waktu dan tempat yang telah ditentukan oleh dosen

INDIKATOR, KRITERIA DAN BOBOT PENILAIAN

1. Penilaianan keseluruhan mempunyai bobot total nilai adalah 100, dimana tahapan akan dinilai sesuai dengan tingkat kesulitannya.

2. Jawaban setiap nomor diberi nilai maksimal jika penyusutan, amortisasi dan nilai persediaan dapat dibuat secara tepat

JADWAL PELAKSANAAN

1. Minggu ke-12 akan mulai diberikan soal/pertanyaan PR

2. Proses akhir penyelesaian : Minggu ke-13

3. Jadwal pengumpulan : Seminggu setelah penyelesaian

4. Pengumuman nilai tugas: seminggu setelah pengumpulan

LAIN-LAIN

Bobot nilai Tugas 5 adalah 5% dari total bobot mata kuliah Perpajakan Bisnis

DAFTAR RUJUKAN

[Mar01] Mardiasmo, Prof. Dr., MBA., Ak, (2016) Perpajakan Edisi Terbaru 2016, Andi

[Und01] Undang-undang perpajakan di Indonesia

RENCANA TUGAS MAHASISWA

MATA KULIAH PERPAJAKAN BISNIS

KODE BAH2A4 SKS 4 SEMESTER 2

DOSEN PENGAMPU Arlin Ferlina Mochamad Trenggana (AFO)

BENTUK TUGAS

TUGAS 6: PR menjawab pertanyaan yang berkaitan dengan rekonsiliasi fiscal

JUDUL TUGAS

Penjelasan rekonsiliasi fiscal

SUB CAPAIAN PEMBELAJARAN

Mampu menyimpulkan rekonsiliasi fiscal

DESKRIPSI TUGAS

Mahasiswa mengerjakan soal-soal PR untuk menyimpulkan rekonsiliasi fiscal. Tugas ini bertujuan agar mahasiswa dapat menyimpulkan rekonsiliasi fiscal

METODE PENGAJARAN TUGAS

a). Yang harus dikerjakan dan batasan-batasan: 1. Dibuat secara perseorangan 2. Menghitung Pajak Daerah Provinsi dan Kabupaten/Kota, Retribusi daerah, Bea Materai, PBB dan BPHTB b). Tahapan Pengerjaan: 1. Memberikan tugas pengerjaan PR ke semua mahasiswa 2. Mempelajari rekonsiliasi fiskal 3. Menyimpulkan rekonsiliasi fiskal 4. Mengerjakan dan dipersilahkan melakukan diskusi bersama mahasiswa yang lain baik dalam bentuk

kelompok kecil maupun besar

15

5. Mengumpulkan lembar jawaban PR

BENTUK DAN FORMAT LUARAN

1. Lembar jawaban PR yang ditulis dengan tangan secara perseorangan di buku atau kertas double folio

2. Pada buku atau kertas double folio harus dituliskan Kelas, , Nama dan NIM

3. Lembar jawaban dikumpulkan pada waktu dan tempat yang telah ditentukan oleh dosen

INDIKATOR, KRITERIA DAN BOBOT PENILAIAN

1. Penilaianan keseluruhan mempunyai bobot total nilai adalah 100, dimana tahapan akan dinilai sesuai dengan tingkat kesulitannya.

2. Jawaban setiap nomor diberi nilai maksimal jika rekonsiliasi fiskal dapat disimpulkan secara tepat

JADWAL PELAKSANAAN

1. Minggu ke-14 akan mulai diberikan soal/pertanyaan PR

2. Proses akhir penyelesaian dan pengumpulan : 2 hari sebelum UAS

4. Pengumuman nilai tugas: terinput di i-gadis sebagai bagian dari total nilai Non test

LAIN-LAIN

Bobot nilai Tugas 6 adalah 5% dari total bobot mata kuliah Perpajakan Bisnis

DAFTAR RUJUKAN

[Mar01] Mardiasmo, Prof. Dr., MBA., Ak, (2016) Perpajakan Edisi Terbaru 2016, Andi

[Und01] Undang-undang perpajakan di Indonesia