Tasa Libre de Riesgo y Prima por Riesgo de Mercado en el Modelo...

63

0 Documentos de Investigación Aplicada 1 TASA LIBRE DE RIESGO Y PRIMA POR RIESGO DE MERCADO EN EL MODELO CAPM Una aproximación para el mercado peruano Aldo Fuertes Anaya Gerente General Popular S.A. Sociedad Administradora de Fondos de Inversión Gustavo Inouye Arévalo Gerente de Operaciones y Estudios Popular S.A. Sociedad Administradora de Fondos de Inversión Noviembre 2006 1ra revisión : mayo 2007 ESTRATEGIAS ESTRATEGIAS ESTRATEGIAS ESTRATEGIAS DE PORTAFOLIO DE PORTAFOLIO DE PORTAFOLIO DE PORTAFOLIO

Transcript of Tasa Libre de Riesgo y Prima por Riesgo de Mercado en el Modelo...

0

Documentos de Investigación Aplicada

1

TASA LIBRE DE RIESGO Y PRIMA POR RIESGO DE MERCADO EN EL MODELO

CAPM Una aproximación para el mercado peruano

Aldo Fuertes Anaya Gerente General Popular S.A. Sociedad Administradora de Fondos de Inversión

Gustavo Inouye Arévalo Gerente de Operaciones y Estudios Popular S.A. Sociedad Administradora de Fondos de Inversión

Noviembre 2006 1ra revisión : mayo 2007

ESTRATEGIAS ESTRATEGIAS ESTRATEGIAS ESTRATEGIAS

DE PORTAFOLIODE PORTAFOLIODE PORTAFOLIODE PORTAFOLIO

1

TASA LIBRE DE RIESGO Y PRIMA POR RIESGO DE MERCADO EN EL

MODELO CAPM Una aproximación para el mercado peruano

Aldo Fuertes Anaya Gerente General

Popular S.A. Sociedad Administradora de Fondos de Inversión

Gustavo Inouye Arévalo Gerente de Operaciones y Estudios

Popular S.A. Sociedad Administradora de Fondos de Inversión

Noviembre 2006 1ra revisión: mayo 2007

2

Aldo Fuertes Anaya Egresado del Programa de Alta Dirección - MIF del INCAE Business School y del Programa

Internacional de Alta Dirección de la Universidad Adolfo Ibáñez. Maestrando del programa MBA de la

Escuela de Postgrado de la Universidad San Ignacio de Loyola. Graduado en Administración y Finanzas

en la Universidad Peruana de Ciencias Aplicadas (UPC).

Gustavo Inouye Arévalo M.Sc en Finanzas (Magíster en Finanzas) por la Facultad de Ciencias Económicas y Administrativas de la

Universidad de Chile, PADE en Finanzas Corporativas por ESAN. Graduado en Administración y

Finanzas en la Universidad Peruana de Ciencias Aplicadas (UPC).

3

Presentación

Si bien el desarrollo del mercado de capitales se logra con un marco regulatorio cada

vez más claro y ágil, alineado con la dinámica del mercado, el incremento del número

de participantes del mismo y de operaciones que se realicen, éste debe ir acompañado

de prácticas cada vez más transparentes y, por el lado del análisis, tratamientos

técnicamente rigurosos para el momento de la toma de decisión de inversión.

Es en este marco en el que se presenta este primer working paper en el que participaron

también junto a los autores, consultores en finanzas, el cual aborda un tema muy

importante en el proceso de valorización de empresas; proceso cuyo resultado tiene un

impacto directo en las decisiones de inversionistas particulares, minoritarios o

mayoritarios y, de ser el caso, en fondos de pensiones, compañías de seguros, fondos de

inversión, fondos mutuos, entre otros inversionistas institucionales.

La definición técnicamente rigurosa del costo de oportunidad de capital es un paso

previo para la definición de la tasa de descuento de los flujos de caja futuros. El modelo

más utilizado a nivel internacional y local para esto es el Capital Asset Pricing Model

(CAPM). La definición de características de las variables de este modelo así como la

determinación de los valores para éstas ha sido ampliamente discutida en numerosos

papers y documentos de investigación. En nuestro país, tanto los ajustes a la aplicación

de este modelo como la definición de los valores de las variables del mismo reciben

tratamientos bastante divergentes lo cual hace necesario definir un tratamiento técnico y

riguroso de este tema.

Con este primer working paper, los autores esperan contribuir a la toma de decisiones

de inversión cada vez más informada así como al debate técnico y académico de la

definición de los valores de dos importantes variables del modelo CAPM en general y

en su aplicación particular para el Perú, aportando con esto al desarrollo de la discusión

sobre temas relevantes y de fondo para nuestro mercado de capitales.

César Fuentes Cruz, Ph.D. Presidente del Directorio

Popular S.A. Sociedad Administradora de Fondos de Inversión

4

5

TASA LIBRE DE RIESGO Y PRIMA POR RIESGO DE MERCADO EN EL

MODELO CAPM Una aproximación para el mercado peruano

Aldo Fuertes Anaya Gerente General

Popular S.A. Sociedad Administradora de Fondos de Inversión

Gustavo Inouye Arévalo Gerente de Operaciones y Estudios

Popular S.A. Sociedad Administradora de Fondos de Inversión

Noviembre 2006 1ra revisión : mayo 2007

Las opiniones expresadas en el presente documento son personales y de responsabilidad de los autores y no comprometen ni

reflejan las opiniones de Popular S.A. Sociedad Administradora de Fondos de Inversión. Los errores u omisiones son de

entera responsabilidad de los autores. Para cualquier comentario y sugerencia pueden escribir a [email protected] o

ABSTRACT Uno de los componentes clave para una adecuada valorización usando el modelo CAPM

para establecer la tasa de descuento es la determinación rigurosa del valor para la Prima

por Riesgo de Mercado (Market Risk Premium), variable cuya determinación ha sido

ampliamente discutida en numerosos trabajos de investigación. El presente estudio

realiza una revisión de los principales avances de académicos del área de finanzas con

respecto al cálculo de esta variable mostrando que un tratamiento riguroso debería

arrojar valores que tiendan hacia el 4% o menos. Además, explora algunas

valorizaciones realizadas durante los años 2003 – 2006 en el Perú encontrando que el

valor usado para la Prima por Riesgo de Mercado tiene tratamientos muy disímiles que

van desde el 4.6% hasta el 11.4%, incluso para un mismo año. Finalmente el estudio

propone que para el Perú el valor a usarse para la Prima por Riesgo de Mercado dentro

del modelo CAPM debería bordear el 4.16%.

6

1. Introducción

Las valorizaciones de empresas del mercado de valores en el Perú se han

incrementado de manera significativa en los últimos años debido al aumento de las

Ofertas Públicas de Compra (OPC’s) y Ofertas Públicas de Adquisición (OPA’s). La

normativa del sector establece la necesidad de que la valorización, en estos casos, sea

realizada de acuerdo con prácticas aceptadas internacionalmente y considerando, entre

otros cuatro criterios, el valor de la sociedad como negocio en marcha1. Para esto, la

determinación del Costo de Capital es un paso previo que debe realizarse con alta

rigurosidad técnica, pues de esto depende que el descuento de flujos sea transparente y

adecuadamente tratado.

El tratamiento en el Perú de la definición de las variables para hallar el Costo de

Capital según el modelo del Capital Asset Pricing Model (CAPM)2, modelo de

equilibrio de mercado y de un solo periodo, ha sido muy diverso mostrando, por

ejemplo, valores para la prima por riesgo de mercado (Market Risk Premium) que

oscilan entre el 4.6% y 11.40% en valorizaciones realizadas incluso durante el mismo

año (2006) de empresas cuyos valores cotizan en la Bolsa de Valores de Lima.

Una aplicación poco rigurosa de este modelo puede generar que la definición de las

variables sea un procedimiento sencillo3; sin embargo, en términos técnicos, la

determinación de los valores de los componentes del modelo implica, por un lado, una

rigurosa definición de cada variable o componente y, por otro lado, una determinación

técnica de los valores de estas variables (tipos de promedios, valores implícitos, por

ejemplo), los cuales deben ser definidos en consistencia temporal con las operaciones

matemáticas que se debe realizar con los valores del modelo CAPM; sabiendo que se

podrían estar operando (sumando, restando, multiplicando o dividiendo) series

estadísticas de diversos horizontes temporales de manera inconsistente según una

perspectiva académica-técnica y de mercado dinámico4.

1 Cfr. Artículo 50° del Reglamento de Oferta Pública de Adquisición y de Compra de Valores por

Exclusión, Resolución CONASEV N° 9-2006-EF/94.10. 2 Modelo desarrollado por Sharpe – Lintner (1964/65). Cfr. Sharpe, W. (1964). “Capital Asset Prices: A

Theory of Market Equilibrium Ander Conditions of Risk”. Journal of Finance. 19:3, pp. 425-442. Este

modelo es el de mayor uso en el mercado local y, en general, en la industria financiera y de consultoría tal

como lo indican Bruner, Robert F., Eades, Kenneth M., Harris, Robert S., and Robert C. Higgins (1998)

en: “Best practices in estimating the cost of capital: survey and synthesis”, Financial Practice and

Education 8, Pág. 13-28. 3 Bravo, S.; “Los Parámetros del Capital Asset Pricing Model”, ESAN. 4 Al respecto, es importante realizar una aclaración de fondo: los tomadores de decisiones en un mercado

son los que finalmente definen, de manera agregada, el comportamiento de éste. La investigación

académica (estadística-matemática e incluso psicológica) estudia este comportamiento y trata de

entenderlo, explicar su lógica y dinámica y, muchas veces, propone formas de predecirlos hasta cierto

grado. En esta aproximación de la academia a la realidad estudiada (el mercado, el cual es dinámico) no

necesariamente se logra explicar en su totalidad la dinámica del objeto de estudio. Por esta razón se

plantean “modelos” que contienen considerandos o supuestos que no se pueden dejar de lado al realizar

una aplicación rigurosa del mismo. La dinámica del mercado real y la toma de decisión en este mundo

real puede deferir mucho de los supuestos planteados. Con esto, supuestos como la racionalidad de los

inversionistas y jugadores del mercado no necesariamente son ciertos para “t = n” y a la vez para “t =

n+1”. Al respecto es importante anotar el desarrollo de estudios sobre los mercados y las finanzas

comportamentales (Behavioral Finance). Desde esta realidad, el presente working paper busca plantear,

a partir de un modelo académico y con la rigurosidad que éste implica, una aplicación que incorpore la

dinamicidad del mercado y hechos que reflejan de mejor manera la toma de decisión de inversionistas.

7

El tratamiento técnico de las variables de este modelo ha generado discusiones tanto

en el mundo de la academia, los inversionistas y la industria de la consultoría, como

en el mundo de la banca de inversión y de aquellos organismos reguladores y/o

supervisores que realizan su labor usando para esto, directa o indirectamente, el costo

de capital. Esta discusión se vuelve más relevante cuando se busca cada vez más en

los mercados la promoción de la protección de los inversionistas o usuarios del

mercado, la transparencia, el profesionalismo y el uso de las mejores prácticas (best

practices) para procesos como las valorizaciones de empresas.

Aislando los ajustes que se le puedan hacer a cada una de las variables del CAPM

según diversas opiniones y posturas5, si los valores de éstas para una empresa son

hallados de manera rigurosamente técnica, deberían tender a converger entre las

distintas entidades valorizadoras pues si bien existen aún temas debatibles en torno a

la definición de los valores de estas variables, existen también consensos y principios

muy bien fundamentados que validan o no determinadas formas de hallar estos

valores. La discusión pues sobre la rigurosidad de la definición de los valores de estas

variables en procesos de valorización debería ser motivo de especial atención tanto de

las empresas valorizadoras, como de los inversionistas (pequeños o grandes,

experimentados o novatos, públicos o privados) y los organismos reguladores y

supervisores que tienen que ver directa o indirectamente con procesos que impliquen

la definición del costo de capital.

En ese punto, cabe destacar que una tasa de descuento subvalorada o sobrevalorada

pueden generar valores para las empresas, y por tanto par sus acciones, mayores o

menores a aquel que se hallarían mediante una definición rigurosa de los variables del

modelo para hallar ésta tasa. Por tanto, la rigurosidad en la definición de los valores

no debe ser un tema ajeno a los intereses de los accionistas o inversionistas en general.

En Chile, por ejemplo, en diciembre del 2003 y luego de un importante debate

técnico, el Gobierno a través de la Subsecretaria de Telecomunicaciones, después de

analizar diversos estudios financieros de actualidad, determinó que las estimaciones

de Ibbotson Associates (muy usado en el Perú) eran excesivas y no respondían

necesariamente a las expectativas futuras del mercado, consignando que el modelo

desarrollado por Ibbotson ha sido cuestionado por la mayoría de estudios recientes en

el área de finanzas ya que finalmente no explica satisfactoriamente las conductas de

los agentes de mercado frente al riesgo6. Es así que determinó, para la estimación de

los procesos tarifarios, que la prima por riesgo de mercado era de 4%.

En suma, se seguirá con la rigurosidad que la academia dicta pero a su vez incorporará elementos que

recogen mejor la dinámica mercado real y las expectativas explícitas o implícitas de los agentes, lo cual

contribuirá significativamente a proponer una definición de la Tasa Libre de Riesgo y la Prima por Riesgo

de Mercado adecuada a la realidad en general y, en particular, a la realidad peruana. 5 En el presente documento, no se ahondará en el detalle de ajustes por inflación (términos reales) o

correcciones (pasadas o recientes) propuestas al modelo básico del CAPM. El problema se abordará desde

una perspectiva de establecimiento de fundamentos del modelo básico para sentar las bases necesarias

que luego puedan soportar ajustes o correcciones a variables previamente definidas con rigurosidad

técnica. 6 Es importante subrayar la conclusión a la que ya había llegado Mayfield demostrando que hasta la fecha

de su paper ya se estaban cometiendo errores sustanciales en el uso de promedios estadísticos para hallar

la prima por riesgo de mercado. Cfr. Mayfield, Scott (1999), “Estimating the Market Risk Premium”,

Harvard University (Graduate School of Business Administration), October 1999.

8

Ante este panorama, el presente estudio tiene como objetivo realizar, desde una

perspectiva académica y de mercado -reconociendo la dinámica de éste-, un análisis

de los valores que deberían tomarse como referencia para la prima por riesgo de

mercado internacional, la tasa libre de riesgo de referencia y por país; al momento de

realizar estudios, informes de valorización, investigaciones académicas, entre otros.

Esto se realiza con la finalidad de reducir o eliminar el uso de supuestos arbitrarios,

sin fundamentos claros en la discusión económica – financiera actual7 o definir

valores que estén alejados de la dinámica del mercado real (no teórico), sabiendo que

si bien se usan herramientas o modelos para aproximarnos a la realidad, ésta suele

superar los considerandos y supuestos de modelos como el CAPM siendo necesario

realizar ajustes consistentes.

2. Marco Teórico

En la definición del costo de capital usando el modelo CAPM y sus respetivos ajustes,

se suelen realizar comparaciones y cálculos entre las rentabilidades de acciones y de

activos libres de riesgo. Por esta razón, es importante evidenciar cuál es el contexto

sobre el cual se plantearán definiciones de valores para las variables del modelo

CAPM.

En primer lugar, se debe definir la base de aproximación sobre la cual se

comprenderán las variables del CAPM. Para muchos, es posible determinar el valor

esperado de la rentabilidad de las acciones y del activo libre de riesgo sobre la base de

los hechos ocurridos en el pasado. En este aspecto se entremezclan posturas puristas y

las que afirman la necesidad del perfeccionamiento de la técnica estadística para poder

predecir el precio y con ello la rentabilidad futura de estos instrumentos. Se plantean

nuevos modelos mejorados que incluso incorporan ya hechos como el

comportamiento irracional de los agentes.

Al mismo tiempo, la teoría de los mercados eficientes se plantea la imposibilidad de

predecir el comportamiento futuro de los precios. En este sentido, el mejor pronóstico

que existe para el precio de mañana es el precio de hoy. La Teoría del Paseo Aleatorio

(Random Walk Theory) lleva a concluir que no existen tendencias predecibles en los

precios de las acciones que se puedan usar para enriquecerse rápidamente8.

Finalmente, las finanzas conductuales o comportamentales (Behavioral Finance) está

desarrollando ya modelos que intentan explicar el comportamiento irracional en

situaciones concretas de los tomadores de decisiones que podrían materializarse en

cierta predictibilidad del comportamiento de precios ante situaciones particulares9.

7 El presente trabajo se centrará en las variables ya mencionadas y no entrará en discusión sobre el

tratamiento de otros parámetros o variables como el Beta (y sus respectivas aproximaciones y

correcciones) ni otras variables planteadas por variantes al modelo de inicial de Sharpe (1964). 8 Al respecto resulta interesante revisar: Malkiel, B. (1973) “A Random Walk Down the Street”, W.W.

Norton & Company Inc., New York. 9 Véase a Thaler, Richard (1987), “Further Evidence on Investor Overreaction and Stock Market

Seasonality”, Journal of Finance, 1987. También, Thaler, Richard (1993), “The Winner's Curse:

Paradoxes and Anomalies of Economic Life”, Princeton University Press, 1991 y también a Shiller, R.

(2000), “Irrational Exuberante”, Princeton University Press.

9

En segundo lugar, se debe definir también que en el presente trabajo se aborda el

tratamiento del costo de capital de cara a la valorización de la empresa y sus acciones.

Tales valorizaciones cobran sentido práctico para un tomador de decisión

(inversionista) si ésta le es útil para el momento mismo de la toma de decisión pues

sobre los cálculos que se están realizando éste tomará una decisión en el presente. Y el

presente en un mercado dinámico está marcado por expectativas implícitas o

explicitas ya formadas por otros inversionistas o jugadores del mercado y de cantidad

y calidad de la información circulante en ese momento. Es importante definir el

horizonte de inversión (corto, mediano o largo plazo10

), pero también es importante

balancear esto con la ocurrencia de situaciones en el tiempo que podrían quebrar o

desechar este horizonte previamente definido.

En tercer lugar, es importante definir clara y rigurosamente la naturaleza de las

rentabilidades a comparar para realizar una estimación coherente. Al comparar la

rentabilidad o rendimiento de las acciones con la del activo libre de riesgo, se debe

definir claramente el indicador o la naturaleza de la variable que se está considerando

para el cálculo de la rentabilidad así como los plazos o periodos en que éstas se

comparan. Es preciso pues definir a la rentabilidad de las acciones como el

rendimiento total de éstas que incluye dividendos, revalorización de precios y

rendimientos generados por operaciones como la inyección o ampliación de capital.

Consecuentes con esto, al usar índices bursátiles referenciales como indicadores de

rendimiento de las acciones y compararlos con el activo libre de riesgo, se debe tener

en cuenta que éstos deberían ser índices de rendimientos y no sólo índices de precios.

Ibbotson establece cinco propiedades que debe tener todo índice bien construido de

cara al análisis de rendimientos11

� Que tenga una base amplia, representando adecuadamente el mercado de

referencia

� Que el rendimiento de cada valor sea ponderado en función su valor de mercado al

inicio del ejercicio de referencia

� Que considere rendimientos totales, incluyendo la apreciación de los precios, el

pago de dividendos, y cualquier otro derivado de operaciones financieras

(ampliaciones de capital, etc.)

� Que el pago de dividendos sea reinvertido para el cálculo de los rendimientos.

� Que el rendimiento final de los valores que causen baja en el índice, en especial

aquellos que incurran en riesgo de quiebra, se reflejen adecuadamente.

Aunque resulte paradójico, son pocos los índices que cumplen con todas las

condiciones antes mencionadas; entendiéndose como tal al que mide el rendimiento de

los valores que lo componen, incluyendo, por un lado, el efecto de los precios y por

otro lado el efecto de los dividendos y ampliaciones los que se asumen reinvertidos

10

Bravo, Sergio; Op. Cit. 11 Ibbotson & Brinson, “Investment Market”s, Ed Mc GrawHill, pag. 68. Citado en: Viñolas, P. (2002).

La Prima de Riesgo en la Bolsa Española. Trabajo de Investigación de Doctorado, Universidad

Complutense de Madrid. Pag. 8.

10

cuando se cobran con lo cual es un indicador de la rentabilidad total en la Bolsa en un

periodo específico12

.

En opinión de investigadores13

, un buen referente para el mercado americano es el

índice publicado por el Center for Research in Security Prices (CRSP), de la

Universidad de Chicago14

. Los rendimientos publicados por el CRSP, se constituyen

un punto de partida confiable al cubrir las cinco condiciones mencionadas por

Ibbotson15

.

2.1. Tasa Libre de Riesgo (Rf)

Conceptualmente y en estricto, la tasa libre de riesgo es aquella que rinde un

activo que carezca de riesgo es decir, que no exista riesgo al vencimiento,

riesgo de liquidez ni riesgo de pérdidas en caso de incremento de inflación16

.

Dada una oferta de activos existentes y disponibles, la literatura financiera

define a la tasa libre de riesgo como aquella tasa ofrecida por instrumentos de

inversión gubernamentales, de corto plazo, con cero riesgo de no pago y de

variación de tasa, es decir, de beta igual cero17

.

Adicionalmente, como lo refiere Viñolas (2002), es necesario que el

rendimiento de los instrumentos definidos como libre de riesgo cumplan con las

siguientes características:

� Debe seleccionarse adecuadamente el plazo del activo de referencia (bonos

del tesoro o letras).

� Una vez seleccionado el plazo, debe considerarse que si el rendimiento

obtenido en el año es el derivado del tipo de interés y de las variaciones en

el precio del activo derivadas de variaciones en los tipos de interés. En el

bono a largo plazo el segundo componente puede tener un impacto muy

significativo.

� Dentro del plazo seleccionado, y al momento de estimar el tipo de interés

correspondiente, es necesario aproximarse al máximo al que sería de

aplicación en un bono cupón cero, ya que pueden existir diferencias

relevantes entre el vencimiento y la duración de un activo.

Al abordar el tema de los instrumentos disponibles que representen un activo

libre riesgo, nos encontramos frente a una discusión inicial: la de usar los

denominados T-Bills (con plazos de vencimiento menores o iguales a un año) o

usar los T-Bonds (con plazos de vencimientos mayores a un año). Posturas y

planteamientos académicos sobre este primer aspecto hay muchos los cuales

12

Viñolas, P. (2002). Pag. 9 13 Cfr. Stewart, G, “The Quest for Value: a guide for senior managers”, HarperCollins Publishers, 1991;

1999. Pag. 436. 14

http://www.crsp.chicagogsb.edu/ 15

Cfr. Viñolas, P. (2002). Pag. 11. 16 Cfr.Besley, S. & Brighan, E., “Essentials of Managerial Finance”, South-Western Educational

Publishing, 13ed., 2004. 17

Copeland & Weston, “ Financial Theory and Corporate Policy”. Third Edition

11

incluso definen conveniencias entre usar diversos T-Bonds (5, 10 o 30 años, por

ejemplo).

Sin embargo, creemos que desde una perspectiva de mercado y sus dinámicas

(realidad práctica concreta) y siempre enraizada en un sustento académico, es

consistente plantear el uso de los T-Bonds 10 años que ofrece la Reserva

Federal de los Estados Unidos como el instrumento adecuado debido a que

durante muchos años ha sido el activo de largo plazo con los mejores

fundamentos para definirlo como sin riesgo de pago, han tenido un amplio

mercado, profundo y líquido, mayor que el de otros países desarrollados. Así

mismo, es consistente con el periodo de estimación de flujos que normalmente

se plantean al valorizar empresas. Al respecto, Damodaran (2006) se refiere al

“Principio de Consistencia” que implica usar, para el caso de la tasa libre de

riesgo, un horizonte temporal similar al que se proyecten los flujos de caja. Por

esta razón también afirma que usar el rendimiento del T-Bond de 10 años ofrece

una medida razonable para la tasa libre de riesgo18

.

La conveniencia del uso de este instrumento también la propone Koller,

Goedhart & Wessles (2005) refiriendo además que este instrumento es usado por

parte de muchos académicos, empresas de valorización, bancos de inversión y

agentes de toma de decisiones de inversiones19

los cuales finalmente mandan

señales a los mercados los que, a su vez, incorporan directa o indirectamente.

En síntesis, planteamos que en la actualidad el proxy de tasa libre de riesgo más

adecuado para el mercado peruano debe ser los bonos del tesoro de los Estados

Unidos (EE.UU) a 10 años con un vencimiento muy similar al de los flujos que

se estiman cuando se valorizan empresas y otros activos financieros20

.

El comportamiento de este bono para los últimos meses se muestra a

continuación el siguiente cuadro:

18

Cfr. Damodaran, A; “Damodaran on Valuation”, Ed. Wiley, 2nd Edition, 2006 (Chapter 2 Pág.13). 19 Koller, T; Goedhart, M. & Wessles, David, “Valuation: Measuring and Managing the value of

Companies”, Jhon Wiley & Sons, Fourth Edition, 2005. 20

A parte de la discusión planteada en el trabajo de Bravo, en el Perú no se ha realizado una discusión

seria sobre cuál debería ser la tasa libre de riesgo relevante, de corto, mediano o largo plazo, a ser

adoptada por los organismos reguladores, gobierno y empresas de valorización con la finalidad de

eliminar o reducir el uso de supuestos arbitrarios o sin fundamentos claros. Cfr. Bravo, S.; “Los

Parámetros del Capital Asset Pricing Model”, ESAN.

12

Cuadro 1

Fuente: Banco Central de Reserva del Perú: Informe Semanal

Es importante destacar, que cuando se toma como referencia la tasa libre de

riesgo para el cálculo de una tasa de costo de oportunidad o de descuento, en

base la modelo del CAPM, se debe utilizar la tasa actual que cotiza en el

mercado o series de tiempo muy cortas (que transmita de manera insesgada las

expectativas del mercado y no presente alta volatilidad en la serie de datos21

)

debido a que esta tasa transmite al mercado mundial la percepción de la Reserva

Federal Americana sobre su política monetaria y condiciones futuras de su

economía, por lo tanto, de la expectativas económicas mundiales. Asimismo,

reiteramos que hay que tomar en consideración que el mercado de los EE.UU es

el más grande por tamaño y profundidad financiera, por lo tanto, tiende a ser el

mejor benchmark de mercado con mayor eficiencia y transparencia regulatoria.

2.2.Premio por riesgo de mercado

Un tópico debatido constantemente en finanzas es el premio o prima por riesgo

de mercado (Market Risk Premium) entendida como la rentabilidad que podría

esperarse en el largo plazo fruto de invertir en instrumentos riesgosos, en

comparación con inversiones más seguras. Conceptualmente y en estricto, se

puede definir la prima por riesgo de mercado como la diferencia entre la

rentabilidad del periodo esperada por invertir en activos riesgosos y la

rentabilidad libre de riesgo22

. En otras palabras, la diferencia generada entre la

rentabilidad esperada de invertir en activos riesgosos (acciones) y la rentabilidad

que ofrecen papeles estatales de renta fija se denomina premio por riesgo23

.

21 La serie de tiempo debe ser ruido blanco, es decir, la serie estacionaria debe ser tal que ninguna

observación influye sobre las siguientes 22

Cfr. Bodie, Z; Kane, A & Marcus, A. “Essentials of Investments”, McGraw-Hill, 2004. 23

Cfr. Walker, E. (2003). “Costo de Capital para Empresas Reguladas en Chile”. Escuela de

Administración. Pontificia Universidad Católica de Chile. Pag. 15. Bajo este concepto se usará en el

presente documento indistintamente el término “prima por riesgo de mercado” (Market Risk Premium)

como el “esperado de prima por riesgo de mercado” (Expected Market Risk Premium).

13

Las posturas del mundo de la academia24

y del mundo práctico (inversionistas

activos, bancos de inversión, consultores25

) han sido diversas, cada una con

mayor o menor solidez. Existen valores para la prima por riesgo de mercado que

oscilan entre 0% hasta más del 8% dependiendo de la metodología estadística y

considerandos usados así como de la definición de la tasa libre de riesgo y del

rendimiento del mercado accionarial26

y la posición del que está definiendo la

variable27

.

Desde una perspectiva de investigación, las razones del debate sobre el tema

han sido varias, pero la discusión tiene como aspecto medular las diversas

aproximaciones que se puede tener sobre este concepto y la posición sobre si la

estadística pasada es suficiente para predecir el presente o incluso el futuro de

los valores de la prima por riesgo de mercado. Al respecto, es importante

establecer que una postura de predicción de precios basada en comportamientos

pasados podría tener cierta consistencia si se está frente a un sector con

tendencias claras y sin el riesgo de llegar a un quiebre estructural en el

comportamiento de los valores de esta variable. Aún en este escenario, es difícil

prever un quiebre estructural antes de que éste ocurra, con lo cual no siempre el

pasado nos brindará un buen indicador del presente o del futuro.

Es en este punto en el que la herramienta estadística puede entregar la posta a los

indicadores presentes de un mercado real (no modelado) que es dinámico,

muchas veces irracional y que recoge expectativas de los diferentes jugadores y

tomadores de decisión y las internaliza en los precios del presente.

En el Perú el tratamiento de la prima por riesgo de mercado ha sido muy diverso

y poco riguroso alejándose en algunas ocasiones dramáticamente de los rangos

de consenso internacional a los que ya se van llegando. Este tratamiento diverso

genera repercusiones no sólo en la toma de decisiones de inversión por la baja

calidad de información que les llega a los inversionistas, sino también generan

“bucles” actitudinales en empresas valorizadoras, consultores e incluso en la

labor de enseñanza académica lo cual termina por configurar un “status quo”

para la forma de tratar esta variable.

24

Cfr. Welch, Ivo ; “Views of Financial Economists On The Equity Premium And On Professional

Controversies”, Journal of Business, Vol. 73, No. 4 (Oct., 2000), pp. 501-537. 25

Koller, Tim, Marc Goedhart y David Wessels, consultores de McKinsey & Company, consideran por

ejemplo que la prima por riesgo de mercado debería estar por debajo del 5% (para fines del 2003). Cfr.

Koller, T; Goedhart, M. & Wessles, David, “Valuation: Measuring and Managing the value of

Companies”, Jhon Wiley & Sons, Fourth Edition, 2005. Página 304. 26

Incluso Pablo Fernandez (2005) llega a afirmar la imposibilidad de determinar tal prima si se la

entiende como valor esperado o expectativa del mercado debido a las heterogéneas expectativas de los

inversores. Varios inversores tienen varios esperados de rendimientos (varias acciones que generan

diversos rendimientos) y que no necesariamente la agregación de estos formará un valor único de premio

por riesgo de mercado 27 Es importante señalar que no sólo son los inversionistas y los organismos reguladores y supervisores

los interesados en hallar un correcto costo de capital. El Employee Benefits Security Administration del

Department of Labour de los Estados Unidos maneja para su labor una definición del valor de prima por

riesgo de mercado de 3.5% . Incluso, en opinión de Nellie Liang del Board of Governors of the Federal

Reserve System de los Estados Unidos esta prima debería estar por debajo del 2%. Cfr. Liang, Nellie

(2006), Peer Review for Default Investment Safe Harbor Regulation, Board of Governors of the Federal

Reserve Syste, June 2006.

14

El valor de la prima por riesgo de mercado afecta de manera directa a las

valorizaciones de empresas (acciones), a la estructura de las carteras de

inversión y a la toma de decisión de inversión en las empresas, por medio de su

impacto en el costo de capital que se usa para evaluar un proyecto específico o

empresa, afectando a toda la economía en su conjunto, incluido el Estado. De

ahí la importancia de estimarlo correctamente.

2.2.1. Premio por riesgo del mercado accionario de EE.UU

El indicador de prima por riesgo más usado por el mundo de la academia y el

corporativo (bancos de inversión, consultores, entidades valorizadoras) es la

prima por riesgo del mercado accionarial de los EE.UU. Esta postura es

consistente sabiendo que se refiere al mercado más desarrollado, profundo y

liquido. Es común observar en aplicaciones prácticas que en la definición de la

prima por riesgo del mercado accionario americano se toma como fuente de

información la publicación anual de Ibbotson Associates28

. Estos datos utilizan

una serie histórica iniciada en 1926 para rentabilidades de diversas categorías de

instrumentos de inversión en EE.UU.

Si se mide este premio por riesgo como el promedio de la diferencia entre el

rendimiento de un índice accionario amplio (típicamente es utilizado el índice

S&P 500) y el de los bonos del tesoro de corto plazo, para los últimos 75 años

sería del orden del 9% anual o del orden de los 7.5% si se mide sobre bonos de

largo plazo. Cuando el cálculo se realiza con un portafolio más amplio,

incluyendo todas las acciones del New York Stock Exchange (NYSE), American

Stock and Options Exchange (AMEX) y NASDAQ Stock Market, el premio es

menor29

.

Mehra y Prescott (1985) 30

realizaron mediciones sobre la prima por riesgo de

mercado en Estados Unidos para el período 1889-1978. En su investigación

encontraron una prima de 6% resultado de un rendimiento promedio anual real

del 7% para el S&P 500 y un rendimiento promedio anual real del 1% para los

títulos del tesoro a corto plazo. Observan, además, que la magnitud de este

premio, que se estimaba en esa época (entre 7 y 8%), era excesiva, no

ajustándose a los modelos tradicionales utilizados en economía y finanzas para

representar, frente al riesgo, el comportamiento de las personas. Se plantea un

puzzle del premio por riesgo accionario y empieza una vertiente de investigación

que busca explicarlo.

Annin y Falaschetti (1988), sugieren estimar la prima por riesgo sobre la base de

una muestra móvil de treinta años31,

pues consideran que mayores plazos

incluyen referentes muy remotos para ser considerados como viables

28

La página Web de Ibbotson ahora está integrada a la de Morningstar. Se puede acceder a la sección de

Ibbotson Associates en : http://corporate.morningstar.com/ib/html/home.htm 29

Cfr. Walker, Eduardo (2003). Costo de Capital para Empresas Reguladas en Chile. Escuela de

Administración, Pontificia Universidad Católica de Chile, Santiago. Pag. 15. 30

Mehra, Rajnisch y Edgard Prescott (1985). The equity premium: A puzzle. Journal of Monetary

Economics 15 (2): 145-161 31

Annin,M.; Falaschetti,D.(1988). “Equity Premium Still Produces Debate” Valuation Strategies.

Ibbotson Research, January 1988.

15

actualmente. De esta manera, a partir de 1984 la prima por riesgo estaría

oscilando en torno al 4%.

Siegel (1992)32

demostró que en el siglo XIX la media de la prima de riesgo se

situó entre 2% a 3% a diferencia del siglo XX (de manera especial luego de los

acuerdos de Bretton Woods) donde ésta se sitúa en niveles bastante superiores.

Si se toma el horizonte temporal de mayor duración (casi dos siglos), la prima

(real) por riesgo sobre los bonos se sitúa en 3.5% a 4% esto debido a un siglo

XIX poco dinámico y un siglo XX de movimientos más dramáticos.

En 1993, Blanchard33

observa que luego de la crisis del petróleo de 1973, se

registra una cierta reducción de la prima. En 1998 Siegel 34

, en su publicación

“Stocks for the Long Run”, retoma el estudio con la serie histórica (desde 1802)

anotando que medido con datos históricos, la prima por riesgo de los últimos

cincuenta años sería prácticamente el doble del promedio obtenido en la historia

previa. Los resultados de Siegel muestran que las variables de utilidad por

acción y precio, como determinantes clave de la rentabilidad real que es posible

esperar en el largo plazo al invertir en acciones, están muy ligadas en el largo

plazo. Finalmente, estima premios por riesgo de entre 5.5% y 3.75%35

para

papeles de corto o largo plazo, respectivamente. Estos valores son muy

inferiores a lo propuesto por Ibbotson36

.

En 1999, Cornell37

presenta una recopilación de análisis históricos, empíricos y

teóricos acerca del premio por riesgo en EE.UU.. Usando el método de

valoración de Gordon38

, estima el premio por riesgo con resultados muy

similares a Siegel (1998). Para esto usa pronósticos de dividendos tomados del

Institutional Brokers' Estimate System y de proyecciones de largo plazo para la

economía de EE.UU. Con esto, estima un premio por riesgo de mercado de

5.5% sobre papeles de corto plazo y de 4.3% sobre bonos de largo plazo.

En 1999 Fama y French, plantean un premio por riesgo de mercado de 4.98%

sobre papeles de corto plazo y 3.76% sobre papales bonos de largo plazo. Esta

estimación se basó en la tasa interna de retorno efectiva de las inversiones

(rendimiento sobre activos a valor de mercado), para el periodo 1973-1996.

32

Siegel, J. (1992), “The Equity Premium: Stock and Bond Return since 1802”, Financial Analyst

Journal, January / Febrary 1992: 28-46. 33

Blanchard (1993) “Movements in the Equity Premium Puzzle” Brookings Paper on Economic Activity,

2, pp. 75-138. 34

Siegel, J. (1998). “Stocks for the Long Run” (2nd Ed.). New York: McGraw-Hill 35 Con información obtenida hasta 1997, año previo a la publicación de su estudio. 36

No hay que olvidar que los datos deben ser revisados considerando un posible “sesgo de supervivencia”

(survival bias) que nos refiere al hecho de que las bases de datos que se manejan suelen documentar sobre

empresas que aún se mantienen cotizando o vigentes en el mercado obviando aquellas que quebraron o

tuvieron incumplimientos de pagos. Por esta razón las rentabilidades podrían estar algo sobrevaloradas.

Este punto también es discutible para algunos pues en el 2002 Li y Xu demostraron que este sesgo no

necesariamente explica la exuberante rentabilidad de las acciones de bolsa americana. Cfr. Li, Haitao y

Yuewu Xu (2002) “Survival Bias and the Equity Premium Puzzle”, Journal of Finance, Volumen 57,

Número 5. 37

Cornell, Bradford (1999). The Equity Risk Premium. John Wiley & Son Inc. 38

Típicamente definido como el recimiento constante y perpetuo en los dividendos.

16

Arnott y Ryan (2001)39

y luego Arnott y Bernstein (2002)40

afirman que la prima

por riesgo esperada del mercado debería ser considerada negativa o cero

argumentando para esto la baja rentabilidad por dividendos y su expectativa del

pequeño crecimiento de los mismos, entre otros factores. Claus y Thomas

(2001)41

recomiendan utilizar una prima de riesgo de mercado de entre 3 y 4%.

Luego en el 2002, Fama y French42

estiman el premio por riesgo esperado (ex

ante) a partir de dos líneas base. En primer lugar la rentabilidad de invertir en

acciones tiene dos componentes: el dividendo como fracción del monto

invertido43

y la ganancia de capital lo cual se puede representar en la siguiente

fórmula:

En segundo lugar, postulan que debe existir cierta coherencia entre el nivel de

precios de las acciones y los dividendos (en el largo plazo), así como también

entre los precios de las acciones y las utilidades de las empresas. Como bien lo

reseña Walker (2003) esto significa que, “(…) tomando un período lo

suficientemente largo, la tasa de crecimiento de los dividendos y de las

utilidades deberían ser similares a la tasa de crecimiento de los precios de las

acciones (o ganancia de capital). Es decir, dado que las razones utilidad-precio y

dividendo-precio no pueden divergir para siempre y que deben mantenerse

dentro de ciertos rangos, en el largo plazo los precios, los dividendos y las

utilidades deberán crecer a la misma tasa” 44

.

Fama y French estiman con este método la prima por riesgo para el período

1872-1999 y lo contrastan con los promedios históricos según los datos de

Ibbotson resultando éste ser un 60% más alto. Esto se explica en gran medida

por los últimos 50 años (1950-1999). Concluyen también que la significativa

diferencia entre la prima por riesgo histórica (ex post) y el esperado (ex ante)

radica en los altos crecimientos inesperados en los dividendos y,

fundamentalmente, a una disminución a niveles inusualmente bajos a finales del

periodo en las tasas de descuento entre 1950 y 1999, lo cual generó grandes

ganancias (también inesperadas) de capital. Finalmente, plantean una prima por

riesgo de mercado, sobre papeles de corto plazo, de 3.4 % según dividendos y

de 4.8% según utilidades y una prima por riesgo de mercado sobre bonos de

largo plazo de 2.2% según dividendos y 3.6% según utilidades.

39

Arnott, R. & Ryan, R. (2001), “The Death of the Equity Risk Premium: Consequences of te 1990s”,

Journal of Portfolio Managament, Vol. 27, N° 3, Págs. 61-74. 40

Arnott, R. & Bernstein, P. (2002), “What Riks Premium is ‘Normal’”, Financial Analysts Journal, Vol.

58, N° 2, Pag. 64-84. 41

Claus, J., & Thomas, J.(2001), "Equity Premia as Low as Three Percent?" Journal of Finance 56(5):

1629-66. 42

Fama, Eugene & Kenneth R. French (2002). The equity premium, Journal of Finance, April 2002, Vol.

57, Nº 2 43

Entendido como el cuociente entre el dividendo del año t+1 y el precio del año t (dividend yield). 44

Cfr. Walker (2003). Op. Cit. Pag. 10

17

También en el 2002 Aswalth Damodaran45

, realiza planteamientos bases

similares y plantea un enfoque adhoc, para la valoración:

En este modelo, la incógnita es la tasa de descuento. Walker (2003) precisa

sobre este modelo que “se calibra a partir del nivel del dividend yield del índice

(dt = Dt/Pt), de la tasa de crecimiento nominal proyectada a corto plazo por

analistas (consensus forecast, gC) que se supone se mantiene por cinco años y

una tasa de crecimiento nominal a largo plazo (gL) de 5%. En cualquier

momento, toda la información anterior es conocida”46

.

Las estimaciones basadas en la metodología Damodaran - Ajustada dan para los

años incluidos en el periodo 1950 y 1999 primas muy bajas, entre 2.26% para la

tasa de interés de corto plazo y de 1.19% para la tasa de interés largo plazo,

respectivamente.

Para Walker (2003), desde un punto de vista estadístico, “(…) este tipo de

estimaciones son más robustas que las que se obtienen mediante uso de

promedios históricos, y demostrarían que no ha habido grandes cambios en el

grado de aversión al riesgo de los inversionistas antes y después de 1950. Los

resultados en general apoyan la hipótesis de rentabilidades accionarías históricas

significativamente superiores a las rentabilidades esperadas para el mercado

accionario norteamericano en el largo plazo”. Por su parte, Grabowski, R. y

King, D. (2003) plantean una prima por riesgo de mercado entre 3.5% y 6%47

.

En el siguiente cuadro elaborado por Walker (2003), se resume los resultados

más relevantes de los estudios y metodologías citados. Se observa que con casi

todas las metodologías los premios por riesgo son menores que los históricos:

45

Damodaran (2002). Estimating Equity Premiums, Mimeo, Stern School of Business. 46

Cfr. Wlaker (2033) Op. Cit. Pag. 11. Ahondando en el modelo de Damodaran, Walker menciona que

“(…) Las proyecciones de corto plazo realizadas por los analistas efectivamente toman en cuenta de

manera implícita la tasa de retención de utilidades. Sin embargo, suponer que la tasa de crecimiento de

largo plazo permanece en 5% independientemente de la tasa de retención inicial de utilidades,

implícitamente indica que hay una gran variabilidad en la rentabilidad de largo plazo de los proyectos, lo

que no parece razonable. Tomando como referencia una rentabilidad real de los activos sobre costo a

largo plazo para EE.UU. de 7.52% (véase Fama y French, 1999, período 1973-1996) y una inflación de

largo plazo de 3%, a partir del sexto año puede ajustarse la razón de pago de dividendos inicial para que

sea consistente con el resto de los supuestos, incluyendo el de un nivel de endeudamiento de largo plazo

de 35% sobre activos (Fama y French, op.cit.). A esta metodología la denominan Damodaran Ajustada .” 47

Grabowski, R. y King, D. (2003), “Equity Risk Premium: What Valuation Consultants Need To Know

About Recent Research”, RIA, September/October 2003.

18

Cuadro 2

En cuanto a la discusión sobre si usar la media aritmética o la media geométrica,

algunos autores señalan que si se acepta que el futuro será como el pasado,

siendo los retornos anuales básicamente independientes, y si se quiere

pronosticar el comportamiento del mercado desde una perspectiva anual,

Fuente: Walker (2003)

19

entonces afirman que la media aritmética es la recomendable. Por otro lado,

otros autores optan por la media geométrica la cual siempre mostrará cifras

inferiores a la aritmética y refleja de forma más certera la revalorización media

de un patrimonio invertido a largo plazo en acciones. En otros términos, “(…)en

un análisis ex post, la media geométrica muestra un dato más realista de lo que

cabe esperar del mercado, incluyendo el escenario en que los retornos anuales no

son independientes, poco estético teóricamente pero más de acuerdo con la

realidad”48

.

Asimismo, otra ventaja de la media geométrica sobre la media aritmética49

es

que da una mayor ponderación a los últimos datos de una serie de tiempo y toma

en consideración el retorno compuesto de una serie de retornos negativamente

correlacionados50

.

A modo de ejemplo, si cuatro son los autores más citados en el análisis de la

prima por riesgo de mercado (Damodaran, Ibbotson, Copeland, Cornell), dos se

inclinan por la media aritmética (Ibbotson y Cornell) y dos por la media

geométrica (Damodaran y Copeland). El siguiente cuadro muestra los diversos

valores que se pueden obtener dependiendo de la metodología:

Cuadro 3

Prima por Riesgo para EE.UU 1928-2005

Fuente: Damodaran (2006)

De las investigaciones citadas se desprenden varias conclusiones de mucho

interés y tal como lo refiere Viñolas (2002), en el siglo XX, “(…) se observa una

macro tendencia decreciente a partir de los años 60 hasta la actualidad. Si desde

inicios de siglo, la prima “escala” desde niveles de un 4% hasta un 10%, desde

48

Cfr. Viñolas (2002). “La Prima de Riesgo en la Bolsa Española”. Universidad Complutense de Madrid,

Investigación de Doctorado, Página 14 49

Cfr. Damodaran, A; “Damodaran on Valuation”, Ed. Wiley, 2nd Edition, 2006 (Chapter 2:Pag..19). 50 Formula de media geométrica:

Evidencia empírica señalan que los retornos de muchos mercados accionarios a través del tiempo han sido

negativamente correlacionados, por lo tanto, la media geométrica es el mejor estimador insesgado de una

serie de tiempo.

20

los 60’s se invierte el camino nuevamente desde los niveles del 10% al 4%”51

. El

siguiente cuadro muestra gráficamente esto:

Cuadro 4

Fuente: Viñolas (2002)

En conclusión, los estudios van convergiendo en su mayoría al rango del 3 al 4%

para la prima por riesgo. También, por el lado de los fondos de inversión, la

revista Pensions and Investments (1998) realizó una encuesta entre profesionales

de inversiones institucionales destacando que la prima de riesgo de mercado

promedio se encontraba alrededor del 3%.

Otra alternativa para la estimación de la prima por riesgo internacional sin tomar

en consideración los datos históricos o correcciones por riesgo país (country risk

premium) y que asume que el mercado refleja de manera correcta y transparente

su valor es la prima por riesgo de mercado implícita (Implied Equity Premium)

que ha sido desarrollado por Damodaran52

.

Para estimar el premio por riesgo implícito es necesario considerar el siguiente

modelo de valoración:

donde tres de las cuatro variables del modelo, Value (valor del índice bursátil),

Expected Dividends Next Period (dividendos esperados para el siguiente

período) y Expected Growth Rate in Dividends (ratio de crecimiento esperado de

51 Cfr. Viñolas (2002). “La Prima de Riesgo en la Bolsa Española”. Universidad Complutense de Madrid,

Investigación de Doctorado, Página 21. 52

Cfr. Damodaran, A (2006), Op. Cit. Chapter. 2.

21

los dividendos) son conocidas por el mercado y se pueden obtener de sitios de

internet como Yahoo Finance. Del modelo de valoración, la única variable

“desconocida” es el retorno requerido sobre el mercado de acciones.

Substrayendo de esta última variable, la tasa libre de riesgo obtendríamos la

prima por riesgo de mercado implícita.

Damodaran, aplicando el modelo desarrollado sobre el índice S&P 500 para el 1

de enero del 2006 determinó que la prima por riesgo de mercado implícita es de

4.08%53

, cifra que converge con sus otros estudios realizados y citados en el

presente estudio.

En el siguiente cuadro se muestra la evolución de la prima riesgo implicita

(1961-2005):

Cuadro 5

Evolución de la Prima por Riesgo Implicita

Fuente: Damodaran (2006)

Además, es justo considerar que en los últimos 5 años prácticamente todos los

expertos, tanto del campo académico como del mundo práctico, en el que

destacan las visiones del banco de inversión Goldman Sachs y de la consultora

McKinsey & Co., han planteado la necesidad de ajustar a la baja la prima por

riesgo de mercado tanto para el caso de acciones de empresas norteamericanas

como extranjeras54

. Este hecho sumado a las investigaciones académicas

llevadas a cabo por prestigiosos economistas financieros contribuye a afirmar la

53

Cfr. Damodaran, A (2006), Op. Cit. (Chapter. 2: 25-26). 54 Cfr. Compañía de Teléfonos de Coyhaique S.A (2003).Comentarios a los Estudios Tarifarios para la

Fijación de Tarifas de los Servicios Afectos a Fijación Tarifaria Prestados por las Compañías de Telefonía

Móvil, Chile.

22

razonabilidad de adoptar valores más proclives a primas de riesgo más

moderadas.

Desde nuestra perspectiva, el mejor modelo que refleja la prima por riesgo es el

modelo implícito debido a que refleja de manera insesgada las expectativas que

tienen los inversionistas sobre el mercado además es consistente con la hipótesis

de los mercados eficientes. La hipótesis de eficiencia del mercado de capitales

(Fama 1970)55

sostiene que los precios de los activos incorporan rápidamente

toda la información relevante, por ello su comportamiento puede ser

representado por un random walk, al ajustarse instantáneamente ante la aparición

de nueva información, la cual, por definición, es incierta e impredecible. Es

decir, los mercados financieros incorporan rápidamente toda la información

relevante, por lo tanto, los mercados reflejan de forma completa y correcta toda

la información relevante para la determinación de los precios de los activos

financieros.

Asimismo, utilizar una serie de tiempo corta (donde no existan quiebres

estructurales en la tendencia y períodos de alta volatilidad) es consistente con la

teoría financiera (hipótesis de la memoria del mercado) que indica que los

agentes económicos e inversionistas toman sus decisiones de inversión y

financiamiento en base a información más reciente y relevante, eliminando

paulatinamente la información más antigua (rezagos),

Finalmente, desde nuestra perspectiva, primas por riesgo de mercado

internacional superiores al 4% resultan difíciles de justificar en el contexto

actual que incluye el nivel de tasas de interés.

2.2.2. Prima por riesgo de mercado local

Para lo que respecta al Perú, no existen muchos estudios sobre el

comportamiento de la prima por riesgo de mercado, en este caso, la inexistencia

de un mercado profundo y accesible de deuda pública complica la estimación de

valores insesgados. Debido a esta situación, se puede adoptar la metodología de

calcular la prima de riesgo a partir del momento en que existe un referente

válido, tratando de excluir aquellos períodos de alta volatilidad por la existencia

de quiebres estructurales en las tendencias.

En opinión de Viñolas (2002), la mayoría de estudios sobre primas de riesgo en

países distintos a los Estados Unidos no son lo suficientemente confiables como

para recomendar sus conclusiones. Es por este motivo que distintos autores

proponen otras vías de aproximación a la estimación de la prima de riesgo en

países distintos de Estados Unidos56

.

En este punto es adecuado señalar que los mercados de deuda (financiamiento)

son más eficientes que los mercados de acciones (equity) debido a que los

primeros toman la tasa de interés que esta cotizando en el mercado al momento

55 Fama, Eugene (1970). Efficient capital markets: A review of theory and empirical work. Journal of

Finance 25, 383-417. 56

Viñolas (2002). Op. Cit. Pág. 27.

23

de la emisión mientras que en operaciones de adquisición de acciones se toman

en función de estimación con datos históricos y modelos rezagados en su

estructura temporal; es decir, no tiende a adecuarse la valorización a lo que está

sucediendo en el mercado.

Una metodología que se aproxima a la realidad del mercado peruano debido a

que toma como uno de sus supuestos que no se puede determinar si el mercado

se encuentra integrado o segmentado a la economía mundial es el desarrollado

por Goldman Sachs & Co. 57

, que a continuación se detalla:

PRMp = USImplied x 500&PS

IGBVL

σ

σ

Donde:

PRMp: Prima por riesgo de mercado de Perú

USimplied: Prima por riesgo Implied de los EE.UU

500&PS

IGBVL

σ

σ: Ratio de ajuste por volatilidad diaria entre el IGBVL y el S&P 500

La estimación del ratio de ajuste por volatilidad de mercado estimado fue de

1.03658

Cuadro 6

CountryUS Implied

PremiumVolatility Ratio

Country Risk

Premium

Peru 4.02% 1.036 4.16%

Fuentes: Goldman Sachs & Co. Elaboración: Propia

3. Evidencia Empírica sobre Prima de Riesgo en Latinoamérica

Para extender el análisis a una pequeña selección de países con economías

equiparables a la del Perú, se estima la prima por riesgo país, aplicando la

metodología propuesta Goldman Sachs & Co.:

57 Mariscal J. & E. Dutra (1995). Goldman Sachs & Co., The Valuation of Latin America Stocks, Part III,

November. 58

Para la estimación del ratio de volatilidad se estimó la volatilidad del S&P 500 en 1.11 y la de IGBVL

en 1.15. Adicionalmente, es importante mencionar que en concordancia a lo desarrollado por Goldman

Sachs y debido a que el Perú es considerado un país con una economía emergente y poco desarrollado es

importante, bajo otro modelo, considerar en su prima de riesgo la sensibilidad a las variaciones en el

precio de los bonos soberanos peruanos y la sensibilidad al retorno de un índice de bonos de países

emergente como es el EMBI Index. A esta metodología se la denominan Modelo de Sensibilidad a

Factores de Mercado. De las estimaciones realizadas para hallar la prima por riesgo local se puede

observar que tanto la metodología planteada por Damodaran (basada en un rating de clasificación de

riesgo país) y el Modelo de Sensibilidad a Factores de Mercado converge a cifras muy similares.

24

Cuadro 7

CountryUS Implied

PremiumVolatility Ratio

Country Risk

Premium

Chile 4.02% 1.044 4.20%

Peru 4.02% 1.036 4.16%

Colombia 4.02% 1.102 4.43%

Fuentes: Goldman Sachs & Co. Elaboración: Propia

Para estimar el ratio de volatilidad se usaron series diarias de los índices IGPA

(índice general) de la Bolsa de Comercio de Santiago, el IBB (índice nacional) de la

Bolsa de Bogota.

A continuación, se presenta evidencia empírica tales como citas de estudios

académicos, informe de organismos reguladores y valorizaciones de empresas

realizados en los países de la muestra seleccionada.

3.1. Chile

En Chile en los últimos años se han llevado a cabos varios estudios y debates,

desde una perspectiva académica y de mercado, sobre cual debería ser su prima

por riesgo de mercado a ser aplicada a su país debido a que el Gobierno de Chile

a través de sus organismos reguladores aplican el Modelo Empresa Eficiente

para controlar las tarifas a ser cobradas a sus consumidores, por lo tanto, la

estimación de una tasa de descuento coherente que refleje el verdadero nivel de

riesgo país, riesgo de negocio y esperado de rentabilidad de las empresas sujetas

a regulación se vuelven críticos y los valores a utilizarse son sujeto de un intenso

análisis y debate.

En diciembre del año 2003, la empresa Telefónica Móviles de Chile S.A,

subsidiaria de Telefónica de España, remitió a la Sub Secretaria de

Telecomunicaciones del Gobierno de Chile el “Informe de Modificaciones e

Insistencias”- Parte I como parte del debate para la determinación del Proceso

Tarifarlo 2004 – 2008. En la sección de la determinación de la Tasa de Costo de

Costo de Capital de dicho informe (página 17), la determinación de la prima por

riesgo internacional es sujeta a un intenso análisis y debate por parte de

académicos de la Universidad de Chile (contratados por Telefónica) y la

Subsecretaria de Telecomunicaciones debido a que los primeros, en base al

modelo de promedio históricos de Ibbotson Associates, estimaron que la prima

por riesgo (EE.UU) era de 7.42%.

Sin embargo, la cifra estimada fue objetada por la Subsecretaria de

Telecomunicaciones por considerarla excesiva y no responder necesariamente a

las expectativas futuras del mercado, recalcando que el modelo desarrollado por

Ibbotson ha sido cuestionado por la mayoría de estudios recientes en el área de

finanzas, por no explicar satisfactoriamente las conductas de los agentes de

mercado frente al riesgo.

25

Los académicos de la Universidad de Chile que participaron en el estudio, al

realizar una revisión de los últimos estudios financieros59

decidieron moderar la

prima por riesgo de mercado internacional, en concordancia a lo propuesto por el

Gobierno de Chile a 4%60

.

Asimismo, estudios realizados por Walker (2003)61

concluyen que el premio por

riesgo de mercado accionario de los EE.UU está sobre estimado

significativamente y que éste debería encontrarse alrededor del 4%. Concluye

que el modelo de sensibilidad de factores de mercado (que considera el EMBI

como tasa por riesgo país) tiene un mejor desempeño para el mercado

accionarial chileno y converge a la metodología propuesta por Goldman Sachs.

Cuadro 8

También, en muchas de las valorizaciones realizadas por el Banco Security,

Banco de Chile, entre otros para empresas que cotizan en la Bolsa de Comercio

de Santiago estiman que la prima de riesgo internacional (EE.UU) está entre 3.5

y 4.5% y estiman el premio por riesgo para su mercado accionarial entre 4.5 y

5.5%.

59

Siegel (1998), Cornell (1999), Fama y French (2002) 60

Telefónica Movil de Chile S.A (2003). Informe de Modificación de Insistencias – Parte I, 22 de

diciembre del 2003 61

Walker, Eduardo (2003). Costo de Capital para Empresas Reguladas en Chile. Escuela de

Administración, Pontificia Universidad Católica de Chile, Santiago.

26

Para citar un ejemplo, el Banco Security, en su Informe de Valorización de

Falabella62

(con beta patrimonial con deuda de 1.1) estima que la tasa de costo

de capital para el Perú para esta empresa es de 8.7%.

3.2. Colombia

En Colombia, se han realizado pocos estudios para determinar la prima por

riesgo local, algunos efectuados por Montoya y Restrepo (2004)63

que se basan

en estudios sobre prima de riesgo efectuados en Chile. En estos estudios

aplicaron modelos alternativos al CAPM clásico, como el modelo de valoración

de activos desarrollado por Robert Lucas (1978) donde considera la

maximización de la utilidad esperada y el coeficiente de aversión al riesgo de los

inversionistas. Estos estudios concluyen que para el mercado bursátil

colombiano se dan primas de riesgo negativas.

Sin embargo, explorando información de bancos de inversión sobre la prima por

riesgo de mercado de Colombia destaca la presentación del Deutsche Bank

(2005)64

que estima que el Country Risk Premium en base está alrededor de los

140 puntos bases por encima de la tasa libre de riesgo de los EE.UU. Esta cifra

converge con las estimaciones utilizando el modelo de Goldman Sachs y el

modelo basado en sensibilidad a factores de mercado y EMBI.

Cuadro 9

Fuente: Deutsche Bank (2005)

62

Informe de Valorización de Falabella, Septiembre 2006 63 Montoya, Isabel y Juan Manuel Restrepo (2004). ¿Existe el enigma de la prima por riesgo en el

mercado bursátil colombiano? 1993- 2002. Ecos de Economía Nº 19, Octubre 2004, pp. 31-58 64

Deutsche Bank: El Riesgo Colombia dentro de un Contexto Global, Bogota 14 de Julio 2005

1 0 0

1 2 0

1 4 0

1 6 0

1 8 0

2 0 0

2 2 0

J a n 0 5 M ar 0 5 M a y 0 5 Ju l 05

C o lo m b ia 5 Y C D S - E M .C D X

27

4. Tratamiento de las Variables del Modelo CAPM en el

Mercado Peruano

La frecuencia de realización de valorizaciones de empresas que cotizan en la Bolsa

de Valores de Lima se ha incrementado en los últimos años. Existen diversas

razones que pueden dar explicación a esto, sin embargo hay dos razones claramente

determinantes. Por un lado, se han incrementado las Ofertas Públicas de Compra

(OPC’s) y las Ofertas Públicas de Adquisición (OPA’s), materializando de esta

manera procesos de deslistados y compra de participaciones significativas y/o tomas

de control, respectivamente. Por otro lado, existe un imperativo normativo definido

por el Reglamento de Oferta Pública de Adquisición y de Compra de Valores por

Exclusión65

que establece la necesidad de que la valorización sea realizada por una

entidad valorizadora como sociedades de auditoria, bancos, bancos de inversión o

consultoras especializadas.

El Reglamento mencionado establece que las valorizaciones se realicen de acuerdo

con las prácticas de valorización aceptadas internacionalmente y considerando entre

otros cuatro criterios el valor de la sociedad como negocio en marcha66

. El enfoque

inherente a este valor lleva a usar la metodología del descuento de los flujos futuros

al costo promedio ponderado del capital (“WACC” o Weighted Average Capital

Cost) para lo cual la determinación del Costo de Capital (Ke) es un paso previo. Tal

como se mencionó, el modelo de consenso tanto a nivel internacional como en el

mercado peruano es el Capital Asset Price Model o sus siglas CAPM. En el

mercado local, se usan algunas variantes de éste, pero todas estas definen: la tasa

libre de riesgo, el riesgo Perú, el Beta del sector y el premio por riesgo de mercado.

Es en este contexto en el que se ha desarrollado una primera exploración de los

diversos valores de las variables del modelo CAPM que se han establecido en

valorizaciones abiertas (de libre acceso) de empresas peruanas que cotizan en la

Bolsa de Valores de Lima, haciendo un énfasis en los valores determinados para el

rendimiento del activo libre de riesgo y la prima por riesgo de mercado.

Se tuvo acceso a valorizaciones a través de la página web de la Comisión Nacional

Supervisora de Empresas y Valores (CONASEV)67

y de la página web de una

entidad valorizadora68

. En total, se analizaron la valorización de 20 empresas69

.

65

El Reglamento que estuvo vigente hasta el 2005 fue el que se refería en la Resolución CONASEV N°

630-97-EF/94.10. El 04 de marzo del 2006 se publicó el nuevo Reglamento de Oferta Pública de

Adquisición y de Compra de Valores por Exclusión, Resolución CONASEV N° 9-2006-EF/94.10, al

considerar que la dinámica del mercado hizo conveniente efectuar una revisión integral de éste, con el

propósito de que se encuentre en sintonía con la realidad del mercado peruano y bajo estándares

internacionales. 66

Cfr. Artículo 50° del Reglamento de Oferta Pública de Adquisición y de Compra de Valores por

Exclusión, Resolución CONASEV N° 9-2006-EF/94.10. 67

El acceso a la información en web a la que se refiere este estudio está fechado a noviembre del 2006. 68 La página web de la consultora Enfoca permitía acceder a sus algunos reportes de valorización. Cfr.

www.enfoca.com.pe 69

Se analizaron 26 sustentos de valorizaciones (incluyendo aquellas que algunas valorizadoras

desestimaron valorizar por no caer en la categoría de negocio en marcha ) contenidas en 21 informes o

reportes de valorización que consignaban la valorización de 20 empresas en total o 19 empresas distintas

(Vidrios Planos S.A. se valorizó dos veces tanto en el 2003 como en el 2005). En el reporte de Unión de

Cervecerías Peruanas Backus & Johnston S.A.A. realizado por Enfoca se incluía en el mismo informe la

28

La relación de las valorizaciones se muestra a continuación en el siguiente cuadro:

Cuadro 10

En el análisis de estas valorizaciones se observó, en general, consensos sobre el uso

de las variables principales del modelo CAPM, pero diversos planteamientos en la

definición del indicador estadístico para esas variables así como distintos valores

hallados que responden principalmente a diferencias en la elección del mejor

indicador para la definición de la variable y al uso de distintas fuentes de

información, respectivamente.

También, se observó un tratamiento diverso de los periodos para la definición del

valor de las variables. Estos tratamientos diversos generan en algunos casos

inconsistencia en el cálculo final del CAPM al realizar operaciones con variables

que incorporan series con horizontes de tiempo diversos.

Se analizó de manera particular la prima por riesgo de mercado usada en estas

valorizaciones, sabiendo que la definición de este valor enfrenta en la actualidad

diversas discusiones tanto a nivel internacional como local. El siguiente cuadro

valorización de Cervecería San Juan S.A.A. , Compañía Cervecera del Sur del Perú S.A., Inmobiliaria

Pariachi S.A., Industrias del Envase S.A. y Vidrios Planos S.A.

1 .- 2003 Macroinvest TECSUR S.A. Energía2 .- 2003 Interinvest Molitalia S.A. Alimentos3 .- 2003 Macroinvest Moly - Cop Adesur S.A. Acero4 .- 2003 Interinvest Tabacalera Nacional Tabacalero5 .- 2003 Apoyo Consultoría S.A. Compañía Manufacturera de Vidrio del Perú Ltda. S.A. Envases de Vidrio6 .- 2003 Enfoca Vidrios Planos S.A. Inversión en Valores7 .- 2004 Apoyo Consultoría S.A. Compañía Minera Arcata S.A. Minería

8 .- 2004 Interinvest Servicios e Inversiones Fenper S.A. Inmobiliario / Valores / Centros Comerciales

9 .- 2004 Enfoca Sul América Compañía de Seguros S.A. Seguros10 .- 2004 Enfoca Praxair SRL Productos Químicos11 .- 2005 Enfoca Embotelladora Latinoamericana S.A Embotelladora12 .- 2005 Enfoca Unión de Cervecerías Peruanas Backus y Johnston S.A.A. Cervecería13 .- 2005 Interinvest Unión de Cervecerías Peruanas Backus y Johnston S.A.A. Cervecería14 .- 2005 Enfoca Compañía Cervecera del Sur del Perú S. A.* Cervecería15 .- 2005 Interinvest Compañía Cervecera del Sur del Perú S. A. Cervecería16 .- 2005 Enfoca Cervecería San Juan S.A.A.* Cervecería17 .- 2005 Interinvest Cervecería San Juan S.A.A. Cervecería18 .- 2005 Enfoca Industrias del Envase* Empaques de Plástico y Papel19 .- 2005 Interinvest Industrias del Envase Empaques de Plástico y Papel20 .- 2005 Interinvest Inmobiliaria Pariachi S.A.* Inmobiliaria21 .- 2005 Enfoca Inmobiliaria Pariachi S.A. Inmobiliaria22 .- 2005 Interinvest Vidrios Planos S.A. Inversión en Valores23 .- 2005 Enfoca Vidrios Planos S.A.* Inversión en Valores24 .- 2006 Consulotoría A Scotiabank Perú S.A.A. Banca25 .- 2006 Deloitte Austral Group S.A.A. Pesca26 .- 2006 Interinvest Kraft S.A. Procesamiento de Alimentos* Las referencia a las valorizaciones de estas empresas se encuentran en el reporte de valorización de Union de Cervcerísa Peruanas Backus & Johnston S.A.

Fuente: Informes de Valorizaciones obtenidos a través del portal de la CONASEV o de la página Web de Enfoca (www.enfoca.com.pe)

Elaboración: Propia

RELACIÓN DE VALORIZACIONES QUE SE ANALIZARON

Empresa Valorizada SectorConsultoraAño de

Valorización / Causal

29

muestra la diversidad de valores usados para la prima por riesgo de mercado en

valorizaciones realizadas desde el 2003 al 200670.

Cuadro 11

Se observa diferencias en la prima por riesgo de mercado que generan diferenciales

máximos (mayor valor – menor valor) desde 141pbs hasta 680pbs (puntos básicos)

incluso para el mismo año. Estas diferencias se muestran en el siguiente cuadro :

70

Se excluye la valorización realizada por Enfoca de dos empresas (Vidrios Planos S.A. e Inmobiliaria

Pariachi S.A) ya que, según la misma consultora, la valorización de éstas no aplica.

Prima por Riesgo de Mercado

RmUSA - RfUSA1 2003 Macroinvest TECSUR S.A. 7.80%2 2003 Interinvest Molitalia S.A. 7.80%3 2003 Macroinvest Moly - Cop Adesur S.A. 7.42%4 2003 Interinvest Tabacalera Nacional S.A. 7.80%5 2003 Apoyo Consultoría S.A. Compañía Manufacturera de Vidrio del Perú Ltda. S.A. 10.23%6 2003 Enfoca Vidrios Planos S.A. 7.50%7 2004 Apoyo Consultoría S.A. Compañía Minera Arcata S.A. 6.09%8 2004 Interinvest Servicios e Inversiones Fenper S.A. 7.68%9 2004 Enfoca Sul América Compañía de Seguros S.A. 7.50%

10 2004 Enfoca Praxair SRL 7.50%11 2005 Enfoca Embotelladora Latinoamericana S.A 7.50%12 2005 Enfoca Unión de Cervecerías Peruanas Backus y Johnston S.A.A. 6.00%13 2005 Interinvest Unión de Cervecerías Peruanas Backus y Johnston S.A.A. 6.47%14 2005 Enfoca Compañía Cervecera del Sur del Perú S. A. 6.00%15 2005 Interinvest Compañía Cervecera del Sur del Perú S. A. 6.47%16 2005 Enfoca Cervecería San Juan S.A.A. 6.00%17 2005 Interinvest Cervecería San Juan S.A.A. 6.47%18 2005 Enfoca Industrias del Envase 6.00%19 2005 Interinvest Industrias del Envase 6.47%20 2005 Interinvest Inmobiliaria Pariachi S.A. 6.47%21 2005 Interinvest Vidrios Planos S.A. 6.47%22 2006 Consulotoría A Scotiabank Perú S.A.A. 4.60%23 2006 Deloitte Austral Group S.A.A. 11.40%24 2006 Interinvest Kraft S.A. 6.47%

Fuente: Informes de Valorizaciones obtenidos a través del portal de la CONASEV o de la página Web de Enfoca (www.enfoca.com.pe)

Elaboración: Propia

Año de Valorización /

CausalConsultora Empresa Valorizada

PRIMAS POR RIESGO DE MERCADO EN UNA MUESTRA DE VALORIZACIONES PÚBLICAS PERUANAS REALIZADAS ENTRE EL 2003 Y 2006

30

Cuadro 12

En lo referente a la utilización en el tiempo de valores para la prima por riesgo de

mercado por parte de las empresas valorizadoras, se observan tratamientos

diferentes para este valor dentro del mismo año. Estos valores que oscilan entre 38

pbs (para un empresa valorizadora) y 150 pbs de diferencia (para otra empresa

valorizadora). Para valorizaciones realizadas por las mismas empresas consultoras

pero después de un año, los tratamientos de la prima por riesgo de mercado arrojan

diferencias que van hasta 121 pbs para el caso de Interinvest (valorizaciones

realizadas entre el 2004 y 2005 ); 414 pbs para Apoyo Consultoría S.A

(valorizaciones entre el 2003 y el 2004) y de 150 pbs para Enfoca (valorizaciones

entre el 2004 y el 2005).

Estos tratamientos divergentes de la prima por riesgo de mercado realizados por las

mismas valorizadoras en sus diferentes informes se muestran a continuación en el

siguiente cuadro:

Prima por Riesgo de Mercado

Análisis RmUSA - RfUSA

Minimo Valor 4.60%Máximo Valor 11.40%Diferencial (Max-Min) 680 pbs

Diferencial 2003 281 pbsDiferencial 2004 159 pbsDiferencial 2005 150 pbsDiferencial 2006 680 pbsFuente: Informes de Valorizaciones obtenidos a través

del portal de la CONASEV o de la página Web de

Enfoca (www.enfoca.com.pe)

Elaboración: Propia

DIFERENCIAS EN LA PRIMA POR RIESGO DE MERCADO ENCONTRADOS PARA LAS VALORIZACIONES PÚBLICAS EN EL PERÚ ENTRE EL 2003 Y 2006

31

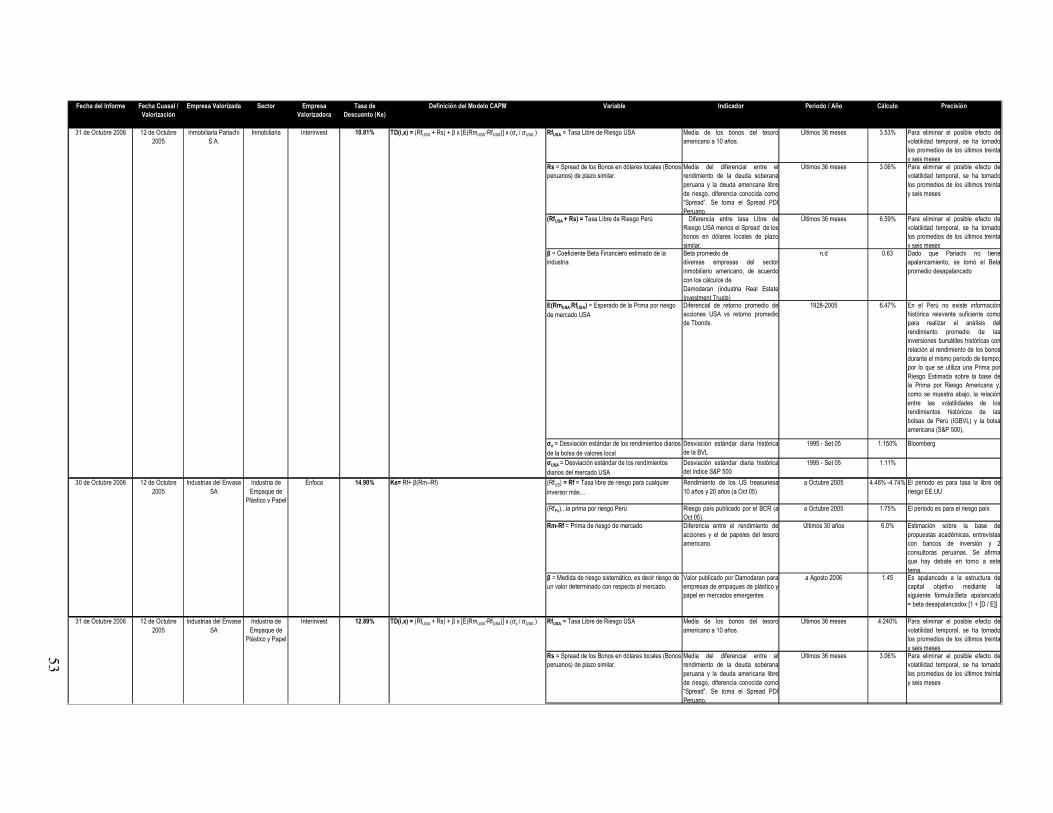

Cuadro 13

Para analizar comparativamente y de manera más rigurosa y exacta la diversidad

antes descrita en la definición de valores de las variables del modelo CAPM, en

especial la tasa libre de riesgo y la prima por riesgo de mercado, se seleccionó al

sector cervecero debido a que era el sector que contaba con la mayor cantidad de

valorizaciones de empresas y éstas estaban realizadas a la misma fecha, lo cual hace

que la comparación sea consistente.

Se analizó la valorización de tres empresas del sector realizadas por dos consultoras

distintas. Las empresas fueron: Unión de Cervecerías Peruanas Backus y Johnston

S.A.A., Compañía Cervecera del Sur del Perú S. A y Cervecería San Juan S.A.A.

Los reportes analizados fueron cuatro debido a que en uno de ellos se incorporaba la

valorización de las tres empresas. El siguiente cuadro muestra la diferencia en la

definición del valor de las variables del modelo CAPM así como los periodos que se

usaron en cada definición:

Prima por Riesgo de Mercado

Diferencia en Pbs

en el mismo año

Diferencia en Pbs

En 1 año de DiferenciaRmUSA - RfUSA (Valor Max - Valor Min) (Valor Max - Valor Min)

TECSUR S.A. 7.80%Moly - Cop Adesur S.A. 7.42%

Molitalia S.A. 7.80%Tabacalera Nacional S.A. 7.80%

2004 Servicios e Inversiones Fenper S.A. 7.68% 0 pbs

Unión de Cervecerías Peruanas Backus y Johnston S.A.A.

6.47%

Compañía Cervecera del Sur del Perú S. A.

6.47%

Cervecería San Juan S.A.A. 6.47%Industrias del Envase 6.47%

Inmobiliaria Pariachi S.A. 6.47%Vidrios Planos S.A. 6.47%

2006 Kraft S.A. 6.47% 0 pbs 0 pbs (2005 - 2006)

2003Compañía Manufacturera de Vidrio del

Perú Ltda. S.A.10.23%

0 pbs2004 Compañía Minera Arcata S.A. 6.09% 0 pbs2003 Vidrios Planos S.A. 7.50% 0 pbs

Sul América Compañía de Seguros S.A.

7.50%

Praxair SRL 7.50%Embotelladora Latinoamericana S.A 7.50%Unión de Cervecerías Peruanas

Backus y Johnston S.A.A.6.00%

Compañía Cervecera del Sur del Perú S. A.

6.00%

Cervecería San Juan S.A.A. 6.00%Industrias del Envase 6.00%

* Sólo se toma en cuenta sólo las valorizadoras que se tiene registrado en el estudio como aquellas que han registrado más de dos valorizaciones

Fuente: Informes de Valorizaciones obtenidos a través del portal de la CONASEV o de la página Web de Enfoca.

Elaboración: Propia