Taller de defensa fiscal 2014 procedimientos administrativos particular

18

Taller de Defensa Fiscal 2014 Procedimientos Administrativos del Particular Agosto - Septiembre 2014

-

Upload

jacobo-meraz-sotelo -

Category

Law

-

view

412 -

download

0

Transcript of Taller de defensa fiscal 2014 procedimientos administrativos particular

Taller de Defensa Fiscal 2014 Procedimientos Administrativos del Particular Agosto - Septiembre 2014

Objetivo

El participante entenderá los diversos procedimientos de administrativos que a instancia de los particulares se pueden promover ante las autoridades fiscales para la resolución de los casos correspondientes.

www.3cubicoabogados.tk 2

Instancias de los particulares ante las autoridades y las resoluciones correspondientes (Art. 8° Constitucional)

“Artículo 8o. Los funcionarios y empleados públicos respetarán el ejercicio del derecho de petición, siempre que ésta se formule por escrito, de manera pacífica y respetuosa; pero en materia política sólo podrán hacer uso de ese derecho los ciudadanos de la República.

A toda petición deberá recaer un acuerdo escrito de la autoridad a quien se haya dirigido, la cual tiene obligación de hacerlo conocer en breve término al peticionario.”

www.3cubicoabogados.tk 3

Autorizaciones en la materia según el Código Fiscal.

“Artículo 66. Las autoridades fiscales, a petición de los contribuyentes, podrán autorizar

el pago a plazos, ya sea en parcialidades o diferido, de las contribuciones omitidas y de

sus accesorios sin que dicho plazo exceda de doce meses para pago diferido y de treinta y

seis meses para pago en parcialidades […]”

“Artículo 52.- […] I. Que el contador público que dictamine obtenga su inscripción

ante las autoridades fiscales para estos efectos, en los términos del Reglamento de este

Código. […]”

“Artículo 23. Los contribuyentes obligados a pagar mediante declaración podrán optar por

compensar las cantidades que tengan a su favor contra las que estén obligados a

pagar por adeudo propio o por retención a terceros, siempre que ambas deriven de

impuestos federales distintos de los que se causen con motivo de la importación, los

administre la misma autoridad y no tengan destino específico, incluyendo sus accesorios.

[…] Los contribuyentes presentarán el aviso de compensación, dentro de los cinco

días siguientes a aquél en el que la misma se haya efectuado, acompañado de la

documentación que al efecto se solicite en la forma oficial que para estos efectos se

publique. […]”

www.3cubicoabogados.tk 4

Autorizaciones en materia Aduanera.

“ARTICULO 14. El manejo, almacenaje y custodia de las mercancías de comercio exterior compete a las aduanas. […]

El Servicio de Administración Tributaria podrá otorgar concesión para que los particulares presten los servicios de manejo, almacenaje y

custodia de mercancías, en inmuebles ubicados dentro de los recintos fiscales, en cuyo caso se denominarán recintos fiscalizados

concesionados. La concesión se otorgará mediante licitación conforme a lo establecido en el Reglamento e incluirá el uso, goce o aprovechamiento

del inmueble donde se prestarán los servicios. […]”

”ARTICULO 16. La Secretaría podrá autorizar a los particulares para prestar los servicios de procesamiento electrónico de datos y servicios

relacionados, necesarios para llevar a cabo el despacho aduanero; así como para las demás operaciones que la propia Secretaría decida

autorizar, inclusive las relacionadas con otras contribuciones, ya sea que se causen con motivo de los trámites aduaneros o por cualquier otra causa.

[…]”

“ARTICULO 16-A. El Servicio de Administración Tributaria podrá otorgar autorización para prestar los servicios de prevalidación electrónica de

datos, contenidos en los pedimentos, siempre que los interesados acrediten su solvencia moral y económica, así como estar al corriente en el

cumplimiento de sus obligaciones fiscales, y cumplan con los requisitos que establezca el Servicio de Administración Tributaria en reglas. En ningún

caso podrá expedirse autorización a quien actúe con el carácter de importador, exportador o agente aduanal. […]”

“ARTICULO 40. Los trámites relacionados con el despacho de las mercancías se promoverán por los importadores o exportadores o por conducto de

los agentes aduanales que actúen como sus consignatarios o mandatarios.

Las personas morales que promuevan el despacho de las mercancías sin la intervención de un agente aduanal, tendrán la obligación de

realizar el despacho aduanero a través de su representante legal, mismo que deberán acreditar ante el Servicio de Administración Tributaria, en los

términos y condiciones que se establezcan en el Reglamento. […]

Las personas físicas que promuevan el despacho de las mercancías sin la intervención de un agente aduanal, deberán cumplir con los

requisitos y condiciones que se establezcan en el Reglamento. […]”

www.3cubicoabogados.tk 5

Consulta (Art. 34 CÓDIGO FISCAL FEDERAL) Artículo 34. Las autoridades fiscales sólo estarán obligadas a contestar las consultas que sobre situaciones reales y concretas les hagan los interesados individualmente.

La autoridad quedará obligada a aplicar los criterios contenidos en la contestación a la consulta de que se trate, siempre que se cumpla con lo siguiente:

I. Que la consulta comprenda los antecedentes y circunstancias necesarias para que la autoridad se pueda pronunciar al respecto.

II. Que los antecedentes y circunstancias que originen la consulta no se hubieren modificado posteriormente a su presentación ante la autoridad.

III. Que la consulta se formule antes de que la autoridad ejerza sus facultades de comprobación respecto de las situaciones reales y concretas a que se refiere la consulta.

La autoridad no quedará vinculada por la respuesta otorgada a las consultas realizadas por los contribuyentes cuando los términos de la consulta no coincidan con la realidad de los hechos o datos consultados o se modifique la legislación aplicable.

Las respuestas recaídas a las consultas a que se refiere este artículo no serán obligatorias para los particulares, por lo cual éstos podrán impugnar, a través de los medios de defensa establecidos en las disposiciones aplicables, las resoluciones definitivas en las cuales la autoridad aplique los criterios contenidos en dichas respuestas.

Las autoridades fiscales deberán contestar las consultas que formulen los particulares en un plazo de tres meses contados a partir de la fecha de presentación de la solicitud respectiva.

El Servicio de Administración Tributaria publicará mensualmente un extracto de las principales resoluciones favorables a los contribuyentes a que se refiere este artículo, debiendo cumplir con lo dispuesto por el artículo 69 de este Código.

www.3cubicoabogados.tk 6

Solicitudes de devolución (Art. 22 CFF)

Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las que procedan conforme a las leyes fiscales. Si el impuesto se calcula de forma anual la solicitud de devolución solo se podrá presentar una vez que se haya presentado la declaración del ejercicio, excepto cuando sea en cumplimiento de una resolución o sentencia firme. Si el pago de lo indebido se hubiera efectuado en cumplimiento de acto de autoridad, el derecho a la devolución en los términos de este artículo, nace cuando dicho acto se anule. Solicitudes de devolución por errores aritméticos darán lugar a la devolución siempre que no haya prescrito la obligación en los términos del penúltimo párrafo de este artículo. Cuando en una solicitud de devolución existan errores en los datos contenidos en la misma, la autoridad requerirá al contribuyente para que mediante escrito y en un plazo de 10 días aclare dichos datos, apercibiéndolo que de no hacerlo dentro de dicho plazo, se le tendrá por desistido de la solicitud de devolución correspondiente. Cuando se solicite la devolución, ésta deberá efectuarse dentro del plazo de cuarenta días siguientes a la fecha en que se presentó la solicitud ante la autoridad fiscal competente con todos los datos, incluyendo para el caso de depósito en cuenta, los datos de la institución integrante del sistema financiero y el número de cuenta para transferencias electrónicas del contribuyente en dicha institución financiera debidamente integrado de conformidad con las disposiciones del Banco de México, así como los demás informes y documentos que señale el Reglamento de este Código.

www.3cubicoabogados.tk 7

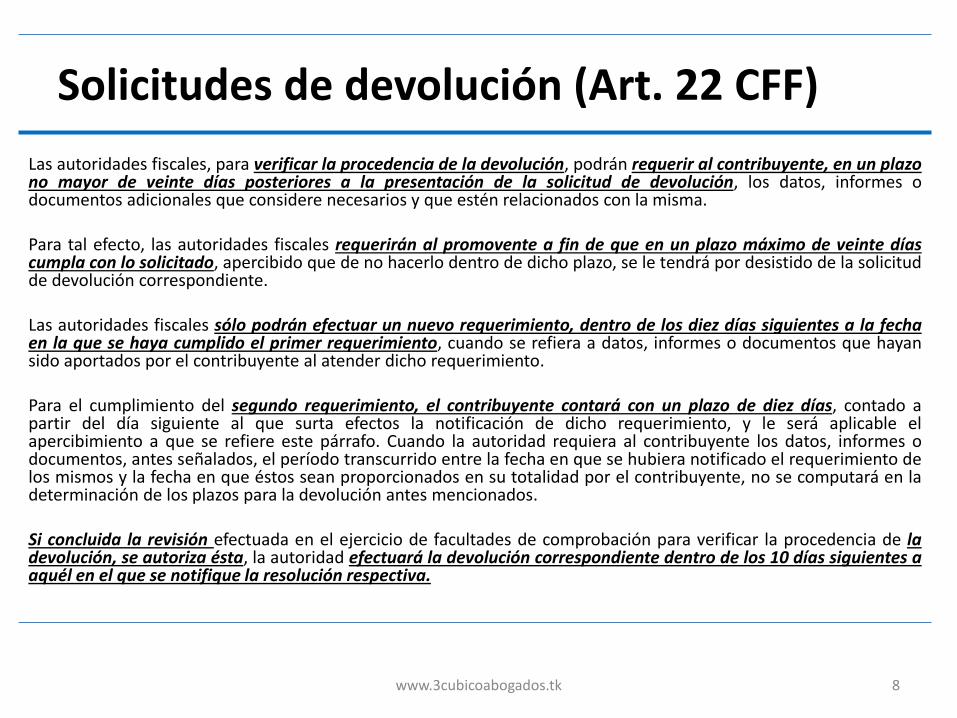

Solicitudes de devolución (Art. 22 CFF)

Las autoridades fiscales, para verificar la procedencia de la devolución, podrán requerir al contribuyente, en un plazo no mayor de veinte días posteriores a la presentación de la solicitud de devolución, los datos, informes o documentos adicionales que considere necesarios y que estén relacionados con la misma. Para tal efecto, las autoridades fiscales requerirán al promovente a fin de que en un plazo máximo de veinte días cumpla con lo solicitado, apercibido que de no hacerlo dentro de dicho plazo, se le tendrá por desistido de la solicitud de devolución correspondiente. Las autoridades fiscales sólo podrán efectuar un nuevo requerimiento, dentro de los diez días siguientes a la fecha en la que se haya cumplido el primer requerimiento, cuando se refiera a datos, informes o documentos que hayan sido aportados por el contribuyente al atender dicho requerimiento. Para el cumplimiento del segundo requerimiento, el contribuyente contará con un plazo de diez días, contado a partir del día siguiente al que surta efectos la notificación de dicho requerimiento, y le será aplicable el apercibimiento a que se refiere este párrafo. Cuando la autoridad requiera al contribuyente los datos, informes o documentos, antes señalados, el período transcurrido entre la fecha en que se hubiera notificado el requerimiento de los mismos y la fecha en que éstos sean proporcionados en su totalidad por el contribuyente, no se computará en la determinación de los plazos para la devolución antes mencionados. Si concluida la revisión efectuada en el ejercicio de facultades de comprobación para verificar la procedencia de la devolución, se autoriza ésta, la autoridad efectuará la devolución correspondiente dentro de los 10 días siguientes a aquél en el que se notifique la resolución respectiva.

www.3cubicoabogados.tk 8

Solicitudes de devolución (Art. 22 CFF)

www.3cubicoabogados.tk 9

En el caso de que las autoridades fiscales devuelvan la solicitud de devolución a los contribuyentes, se considerará que ésta fue negada en su totalidad. Para tales efectos, las autoridades fiscales deberán fundar y motivar las causas que sustentan la negativa parcial o total de la devolución respectiva.

Cuando con motivo de la solicitud de devolución la autoridad inicie facultades de comprobación con el objeto de comprobar la procedencia de la misma, los plazos a que hace referencia el párrafo sexto (45 días) del presente artículo se suspenderán hasta que se emita la resolución en la que se resuelva la procedencia o no de la solicitud de devolución.

El citado ejercicio de las facultades de comprobación concluirá dentro de un plazo máximo de noventa días contados a partir de la fecha en la que se notifique a los contribuyentes el inicio de dichas facultades.

En el caso en el que la autoridad, para verificar la procedencia de la devolución, deba requerir información a terceros relacionados con el contribuyente, así como en el de los contribuyentes a que se refiere el apartado B del artículo 46-A de este Código, el plazo para concluir el ejercicio de facultades de comprobación será de ciento ochenta días contados a partir de la fecha en la que se notifique a los contribuyentes el inicio de dichas facultades.

Estos plazos se suspenderán en los mismos supuestos establecidos en el artículo 46-A de este Código.

Si concluida la revisión efectuada en el ejercicio de facultades de comprobación para verificar la procedencia de la devolución, se autoriza ésta, la autoridad efectuará la devolución correspondiente dentro de los 10 días siguientes a aquél en el que se notifique la resolución respectiva.

Solicitudes de devolución (Art. 22 CFF)

El fisco federal deberá pagar la devolución que proceda actualizada conforme a lo previsto en el

artículo 17-A de este Código, desde el mes en que se realizó el pago de lo indebido o se presentó la

declaración que contenga el saldo a favor y hasta aquél en el que la devolución esté a disposición del

contribuyente.

Cuando la devolución se efectúe fuera del plazo mencionado se pagarán intereses que se calcularán

conforme a lo dispuesto en el artículo 22-A de este Código. Dichos intereses se calcularán sobre el

monto de la devolución actualizado.

La obligación de devolver prescribe en los mismos términos y condiciones que el crédito fiscal.

Para estos efectos, la solicitud de devolución que presente el particular, se considera como gestión de cobro

que interrumpe la prescripción, excepto cuando el particular se desista de la solicitud.

La devolución podrá hacerse de oficio o a petición del interesado.

Los requerimientos a que se refiere este artículo se formularán por la autoridad fiscal en documento digital

que se notificará al contribuyente a través del buzón tributario, el cual deberá atenderse por los

contribuyentes mediante este medio de comunicación.

www.3cubicoabogados.tk 10

Solicitudes de Condonación (Art. 74 CFF)

Artículo 74. La Secretaría de Hacienda y Crédito Público podrá condonar hasta el 100% las

multas por infracción a las disposiciones fiscales y aduaneras, inclusive las

determinadas por el propio contribuyente, para lo cual el Servicio de Administración

Tributaria establecerá, mediante reglas de carácter general, los requisitos y supuestos por los

cuales procederá la condonación, así como la forma y plazos para el pago de la parte no

condonada.

La solicitud de condonación de multas en los términos de este Artículo, no constituirá

instancia y las resoluciones que dicte la Secretaría de Hacienda y Crédito Público al

respecto no podrán ser impugnadas por los medios de defensa que establece este

Código.

La solicitud dará lugar a la suspensión del procedimiento administrativo de ejecución,

si así se pide y se garantiza el interés fiscal.

Sólo procederá la condonación de multas que hayan quedado firmes y siempre que un

acto administrativo conexo no sea materia de impugnación.

www.3cubicoabogados.tk 11

Instancias de aclaración o justicia de ventanilla (Art. 33-A CFF)

Artículo 33-A.- Los particulares podrán acudir ante las autoridades

fiscales dentro de un plazo de seis días siguientes a aquél en que

haya surtido efectos la notificación de las resoluciones a que se

refieren los artículos 41, fracciones I y III, 78, 79 y 81, fracciones I, II y VI de

este Código, así como en los casos en que la autoridad fiscal determine

mediante reglas de carácter general, a efecto de hacer las aclaraciones

que consideren pertinentes, debiendo la autoridad, resolver en un

plazo de seis días contados a partir de que quede debidamente

integrado el expediente mediante el procedimiento previsto en las citadas

reglas.

Lo previsto en este artículo no constituye instancia, ni interrumpe ni

suspende los plazos para que los particulares puedan interponer los

medios de defensa. Las resoluciones que se emitan por la autoridad fiscal

no podrán ser impugnadas por los particulares.

www.3cubicoabogados.tk 12

La suspensión de procedimiento (Art. 142 CFF) Artículo 142.- Procede garantizar el interés fiscal, cuando:

I. Se solicite la suspensión del procedimiento administrativo de ejecución, inclusive si dicha suspensión se solicita ante el Tribunal Federal de Justicia Fiscal y Administrativa en los términos de la Ley Federal de Procedimiento Contencioso Administrativo.

II. Se solicite prórroga para el pago de los créditos fiscales o para que los mismos sean cubiertos en parcialidades, si dichas facilidades se conceden individualmente.

III. Se solicite la aplicación del producto en los términos del Artículo 159 de este Código.

IV. En los demás casos que señalen este ordenamiento y las leyes fiscales.

No se otorgará garantía respecto de gastos de ejecución, salvo que el interés fiscal esté constituido únicamente por éstos.

www.3cubicoabogados.tk 13

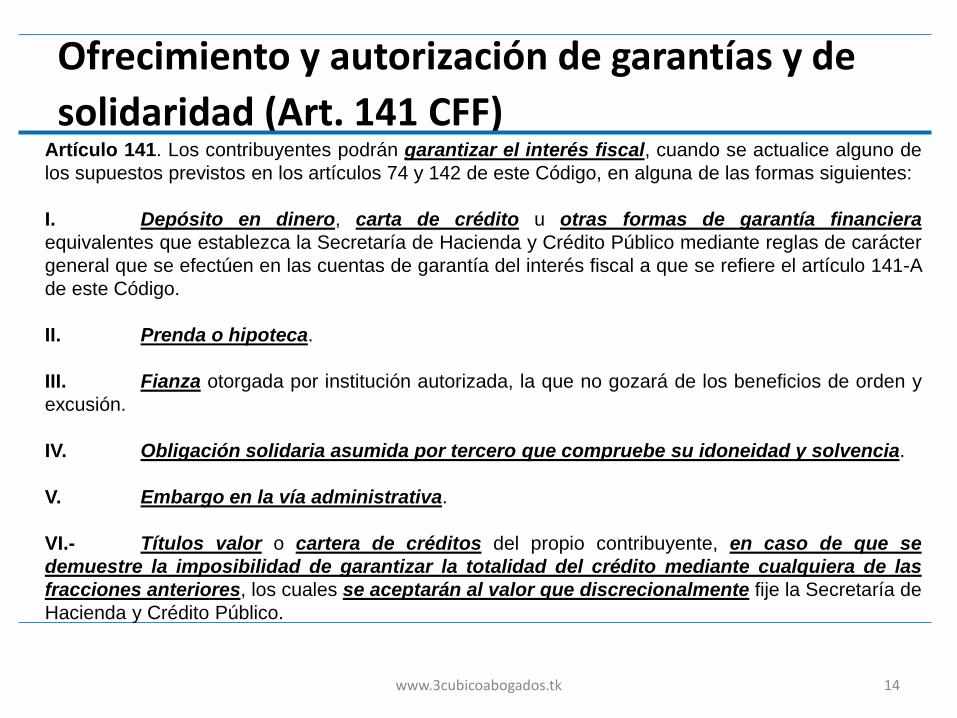

Ofrecimiento y autorización de garantías y de

solidaridad (Art. 141 CFF) Artículo 141. Los contribuyentes podrán garantizar el interés fiscal, cuando se actualice alguno de

los supuestos previstos en los artículos 74 y 142 de este Código, en alguna de las formas siguientes:

I. Depósito en dinero, carta de crédito u otras formas de garantía financiera

equivalentes que establezca la Secretaría de Hacienda y Crédito Público mediante reglas de carácter

general que se efectúen en las cuentas de garantía del interés fiscal a que se refiere el artículo 141-A

de este Código.

II. Prenda o hipoteca.

III. Fianza otorgada por institución autorizada, la que no gozará de los beneficios de orden y

excusión.

IV. Obligación solidaria asumida por tercero que compruebe su idoneidad y solvencia.

V. Embargo en la vía administrativa.

VI.- Títulos valor o cartera de créditos del propio contribuyente, en caso de que se

demuestre la imposibilidad de garantizar la totalidad del crédito mediante cualquiera de las

fracciones anteriores, los cuales se aceptarán al valor que discrecionalmente fije la Secretaría de

Hacienda y Crédito Público.

www.3cubicoabogados.tk 14

Ofrecimiento y autorización de garantías y de

solidaridad (Art. 141 CFF) La garantía deberá comprender, además de las contribuciones adeudadas

actualizadas, los accesorios causados, así como de los que se causen en los doce

meses siguientes a su otorgamiento. Al terminar este período y en tanto no se

cubra el crédito, deberá actualizarse su importe cada año y ampliarse la garantía

para que cubra el crédito actualizado y el importe de los recargos, incluso los

correspondientes a los doce meses siguientes.

El Reglamento de este Código establecerá los requisitos que deberán reunir las

garantías. La autoridad fiscal vigilará que sean suficientes tanto en el momento de

su aceptación como con posterioridad y, si no lo fueren, exigirá su ampliación. En

los casos en que los contribuyentes, a requerimiento de la autoridad fiscal, no lleven a

cabo la ampliación o sustitución de garantía suficiente, ésta procederá al

secuestro o embargo de otros bienes para garantizar el interés fiscal.

En ningún caso las autoridades fiscales podrán dispensar el otorgamiento de la

garantía.

www.3cubicoabogados.tk 15

Ofrecimiento y autorización de garantías y de

solidaridad (Art. 141 CFF) La garantía deberá constituirse dentro de los treinta días siguientes a aquél en que surta efectos la

notificación efectuada por la autoridad fiscal correspondiente de la resolución sobre la cual se deba

garantizar el interés fiscal, salvo en los casos en que se indique un plazo diferente en otros preceptos de este

Código.

Conforme al artículo 135 de la Ley de Amparo, tratándose de los juicios de amparo que se pidan contra el

cobro de las contribuciones y aprovechamientos, por los causantes obligados directamente a su pago, el

interés fiscal se deberá asegurar mediante el depósito de las cantidades que correspondan ante la

Tesorería de la Federación o la Entidad Federativa o Municipio que corresponda.

En los casos en que de acuerdo con la Ley Federal de Procedimiento Contencioso Administrativo o, en su caso,

la Ley de Amparo, se solicite ante el Tribunal Federal de Justicia Fiscal y Administrativa o ante el órgano

jurisdiccional competente la suspensión contra actos relativos a determinación, liquidación, ejecución o

cobro de contribuciones, aprovechamientos y otros créditos de naturaleza fiscal, el interés fiscal se

deberá garantizar ante la autoridad exactora por cualquiera de los medios previstos en este Código.

Para los efectos del párrafo anterior, el Tribunal Federal de Justicia Fiscal y Administrativa no exigirá el

depósito cuando se trate del cobro de sumas que, a juicio del Magistrado o Sala que deba conocer de la

suspensión, excedan la posibilidad del solicitante de la misma, cuando previamente se haya constituido

garantía ante la autoridad exactora, o cuando se trate de personas distintas de los causantes obligados

directamente al pago.

www.3cubicoabogados.tk 16

La negativa ficta (Art. 37 CFF)

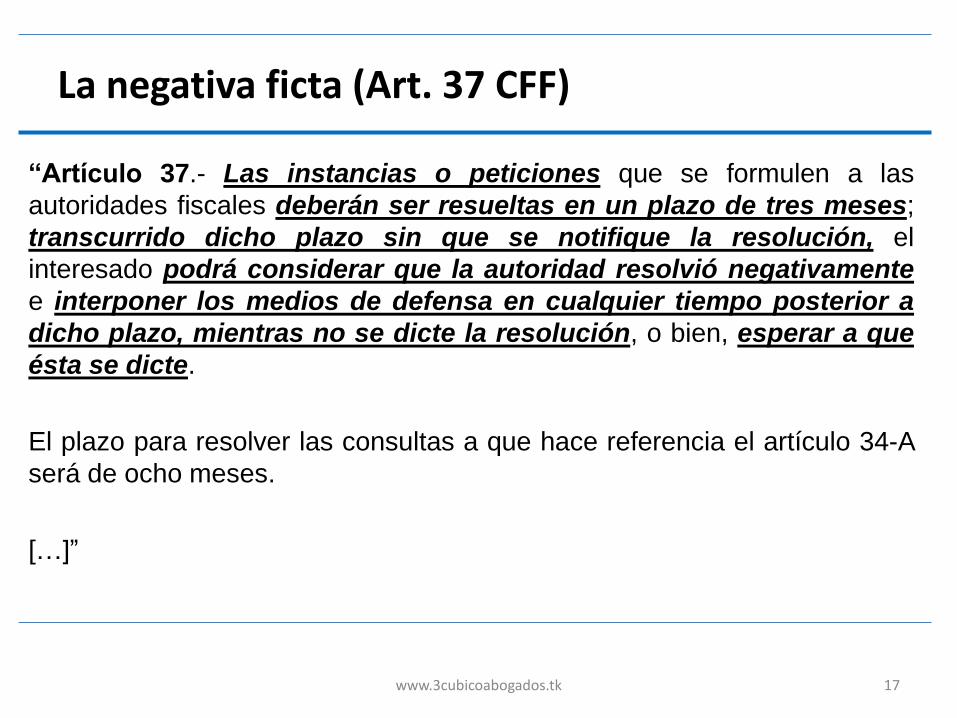

“Artículo 37.- Las instancias o peticiones que se formulen a las

autoridades fiscales deberán ser resueltas en un plazo de tres meses;

transcurrido dicho plazo sin que se notifique la resolución, el

interesado podrá considerar que la autoridad resolvió negativamente

e interponer los medios de defensa en cualquier tiempo posterior a

dicho plazo, mientras no se dicte la resolución, o bien, esperar a que

ésta se dicte.

El plazo para resolver las consultas a que hace referencia el artículo 34-A

será de ocho meses.

[…]”

www.3cubicoabogados.tk 17

Jacobo Meraz Sotelo

Socio Director Área Fiscal

T.: +52 (0155) 5211 7222

T.: +52 (0155) 4614 2881

www.3cubicoabogados.tk

www.3cubicoabogados.tk 18