T R I B U N A L E D I PAVIA S e z i o n e F a l l i m e n ... · concordato preventivo fondazione...

381

T R I B U N A L E D I PAVIA S e z i o n e F a l l i m e n t a r e CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Reg. C.P.: 29/2014 Decreto di ammissione del: 12 giugno 2015 Giudice Delegato: Dott. Andrea Balba Commissari Giudiziali: Dott. Rolando Brambilla – Prof. Avv. Stefano Ambrosini - Dott. Avv. Mauro Zampollo Adunanza dei creditori: 19 aprile 2016

Transcript of T R I B U N A L E D I PAVIA S e z i o n e F a l l i m e n ... · concordato preventivo fondazione...

T R I B U N A L E D I PAVIA

S e z i o n e F a l l i m e n t a r e

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL.

Reg. C.P.: 29/2014

Decreto di ammissione del: 12 giugno 2015

Giudice Delegato: Dott. Andrea Balba

Commissari Giudiziali: Dott. Rolando Brambilla – Prof. Avv. Stefano

Ambrosini - Dott. Avv. Mauro Zampollo

Adunanza dei creditori: 19 aprile 2016

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 2

INDICE

PREMESSA ALLA RELAZIONE EX ART. 172 L.F. ......................................................7

CAPITOLO I

L’ITER CONCORDATARIO: DAL DEPOSITO DEL RICORSO EX ART. 161, 6°

COMMA, L. FALL., ALLA REDAZIONE DELLA PRESENTE RELAZIONE

COMMISSARIALE ...........................................................................................................10

1.1 IL RICORSO EX ART. 161, 6° COMMA, L. FALL. DEL 31 OTTOBRE 2014 E

LA FASE “PRE-CONCORDATARIA” ....................................................... 10

1.2 IL RICORSO CONTENENTE IL PIANO E LA PROPOSTA ORIGINARIA DI

CONCORDATO .................................................................................... 16

1.3 LA PRE-OPINION DELL’ORGANO COMMISSARIALE ............................ 25

1.4 IL DECRETO DI AMMISSIONE .............................................................. 29

1.5 LA PRIMA MODIFICA APPORTATA AL PIANO E ALLA PROPOSTA DI

CONCORDATO .................................................................................... 31

1.6 LE OSSERVAZIONI RASSEGNATE DALL’UFFICIO COMMISSARIALE IN

MERITO ALLA MODIFICA DEL PIANO E DELLA PROPOSTA DI

CONCORDATO E IL (PRIMO) DIFFERIMENTO DELL’ADUNANZA DEI

CREDITORI .......................................................................................... 35

1.7 LA MEMORIA DI CHIARIMENTI DIMESSA DALLA FONDAZIONE ........... 41

1.8 LA SECONDA MODIFICA APPORTATA AL PIANO E ALLA PROPOSTA DI

CONCORDATO E IL SECONDO DIFFERIMENTO DELL’ADUNANZA DEI

CREDITORI .......................................................................................... 43

CAPITOLO II

BREVE STORIA, ATTIVITÀ ED ORGANI DELLA FONDAZIONE.........................49

2.1 BREVE STORIA ED ATTIVITÀ DELLA FONDAZIONE SALVATORE

MAUGERI ........................................................................................... 49

2.2 ORGANIGRAMMA FUNZIONALE DELLA FONDAZIONE ........................ 53

2.3 EVOLUZIONE DELLA COMPOSIZIONE DEGLI ORGANI DELLA

FONDAZIONE ...................................................................................... 54

2.4 IL MODELLO ORGANIZZATIVO ADOTTATO AI SENSI DEL D.LGS. N.

231/2001 E L’ORGANO DI VIGILANZA (RINVIO) .................................. 58

2.5 RAPPORTI CON L’UNIVERSITÀ DI PAVIA ........................................... 59

CAPITOLO III

LE CAUSE DELLA CRISI E L’ANALISI DEI BILANCI .............................................61

3.1 LE CAUSE DELLA CRISI NELLA PROSPETTIVA DELLA DEBITRICE ......... 61

3.2 LE CAUSE DEL DISSESTO DESUMIBILI DALL’ANALISI DEI BILANCI:

PREMESSA METODOLOGICA ................................................................ 63

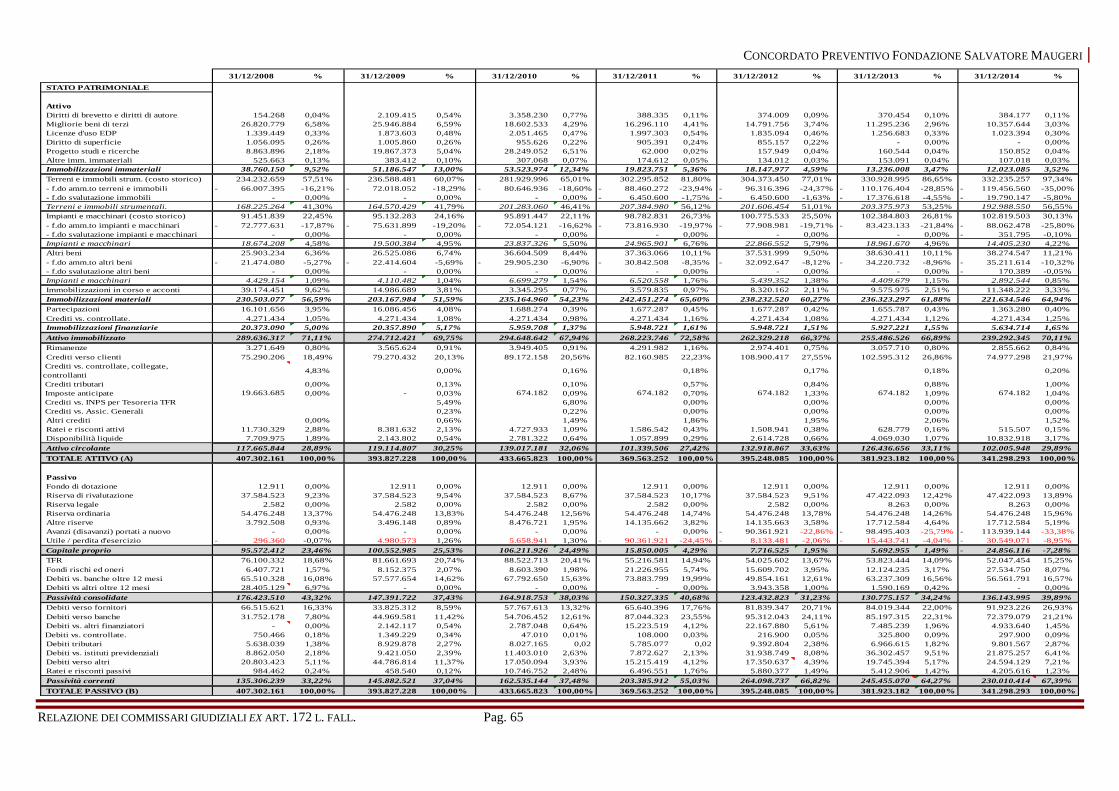

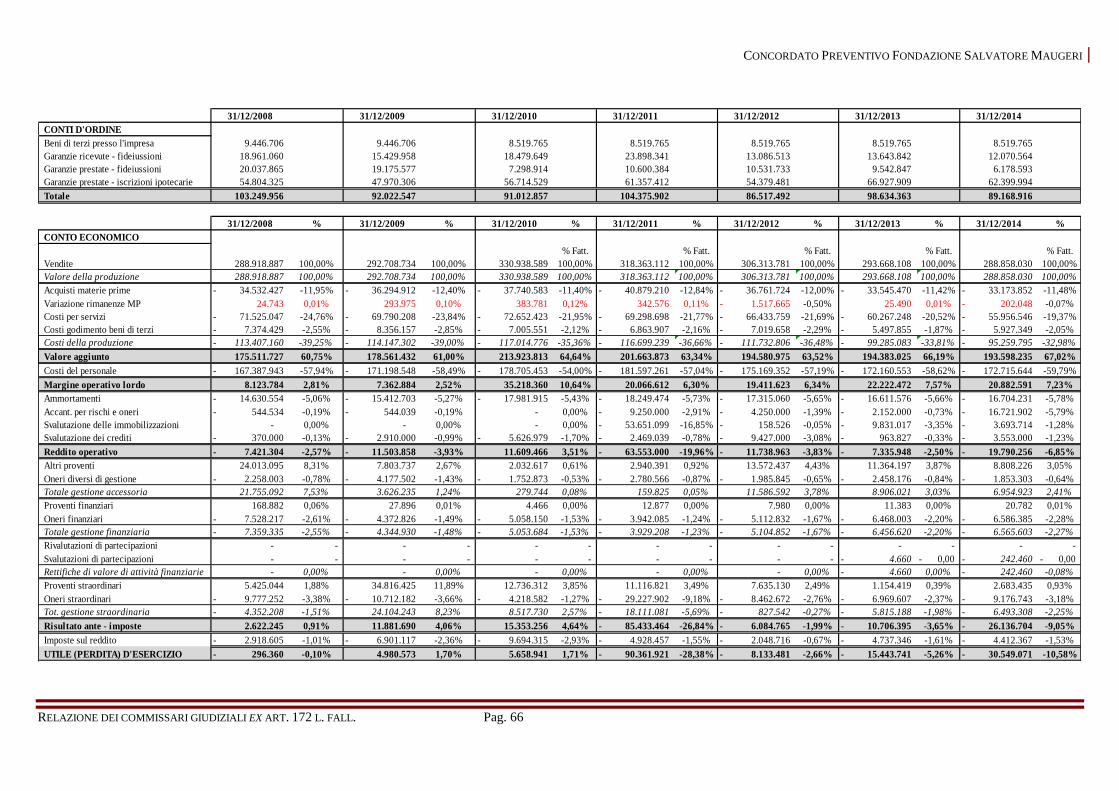

3.3 PROSPETTI DI BILANCIO – ESERCIZI 2008/2014 ................................. 64

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 3

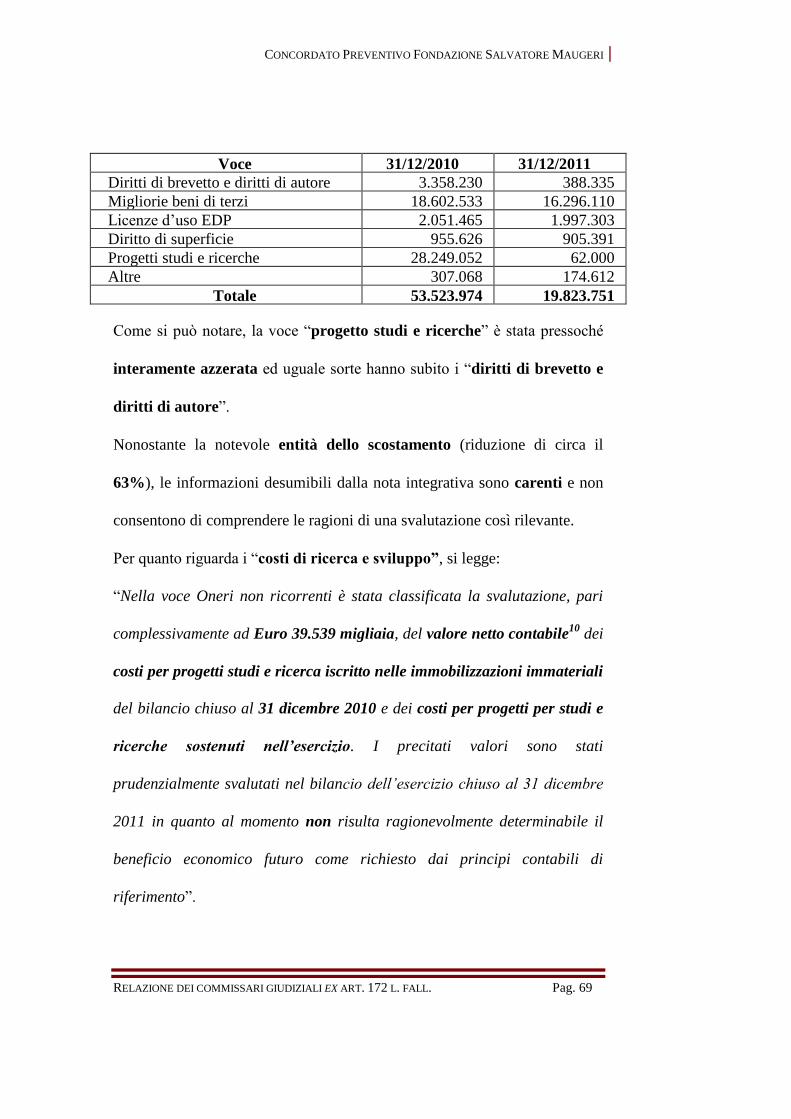

3.4 ATTIVO PATRIMONIALE .................................................................... 68

3.4.1 Immobilizzazioni immateriali - composizione della voce ed

evoluzione ................................................................................. 68

3.4.2 Immobilizzazioni immateriali - criticità - P.V.C. della G.D.F.

del 24 ottobre 2012 ................................................................... 72

3.4.3 Immobilizzazioni materiali - composizione della voce ed

evoluzione ................................................................................. 78

3.4.4 Immobilizzazioni materiali - criticità ....................................... 80

3.4.5 Immobilizzazioni finanziarie - composizione della voce ed

evoluzione ................................................................................. 80

3.4.6 Immobilizzazioni finanziarie - criticità .................................... 82

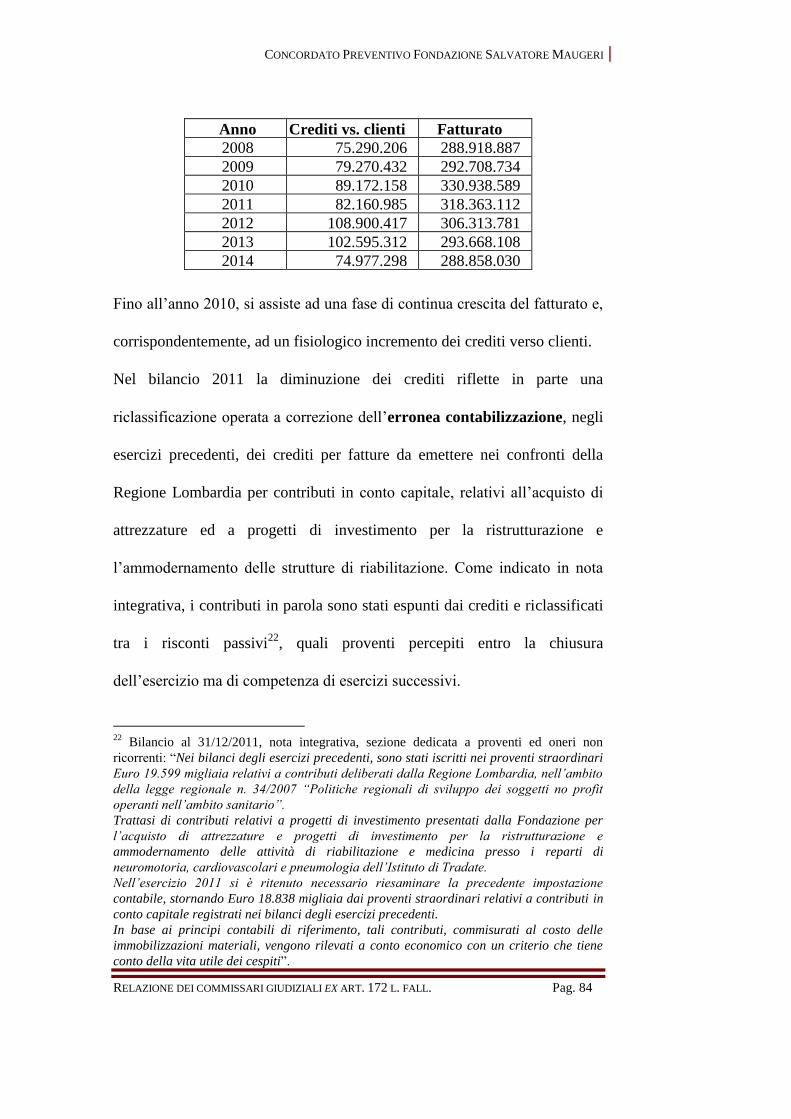

3.4.7 Crediti verso clienti .................................................................. 83

3.4.8 Altre voci dell’attivo ................................................................. 86

3.5 PASSIVITÀ E PATRIMONIO NETTO ...................................................... 88

3.5.1 Patrimonio Netto ...................................................................... 88

3.5.2 Trattamento di Fine Rapporto .................................................. 91

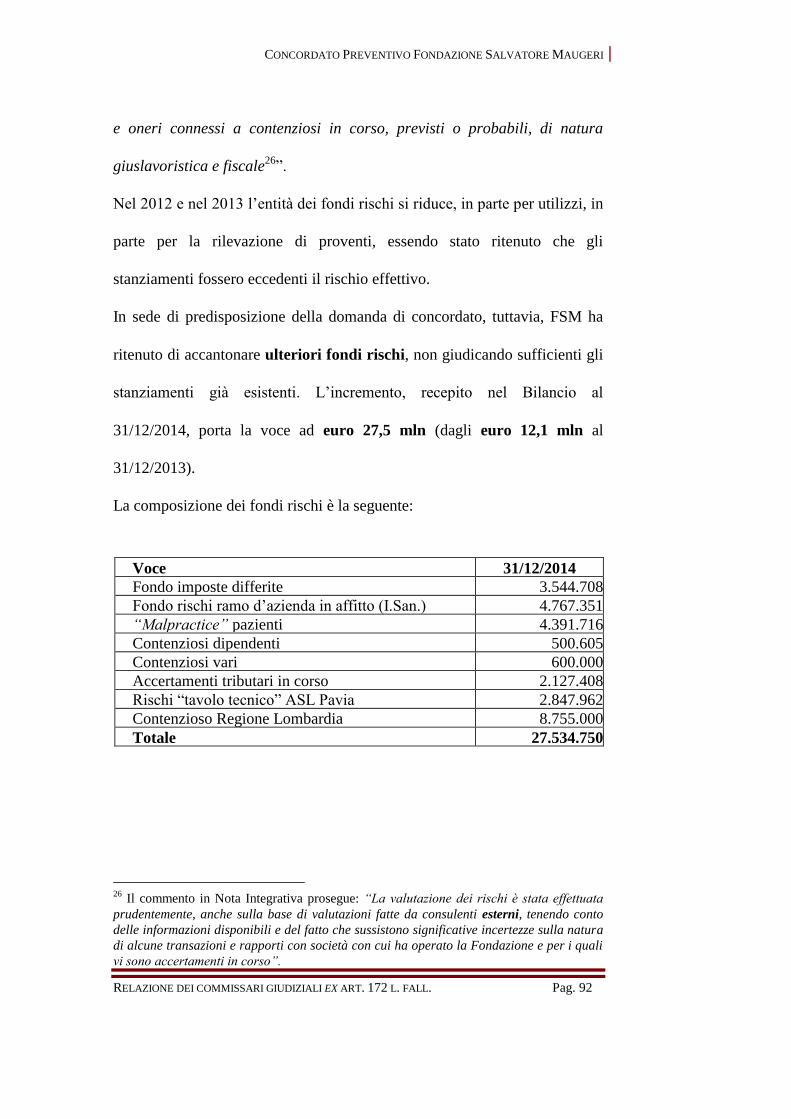

3.5.3 Fondi rischi ed oneri - composizione della voce ...................... 91

3.5.4 Fondi rischi ed oneri -contenzioso tributario pendente ........... 94

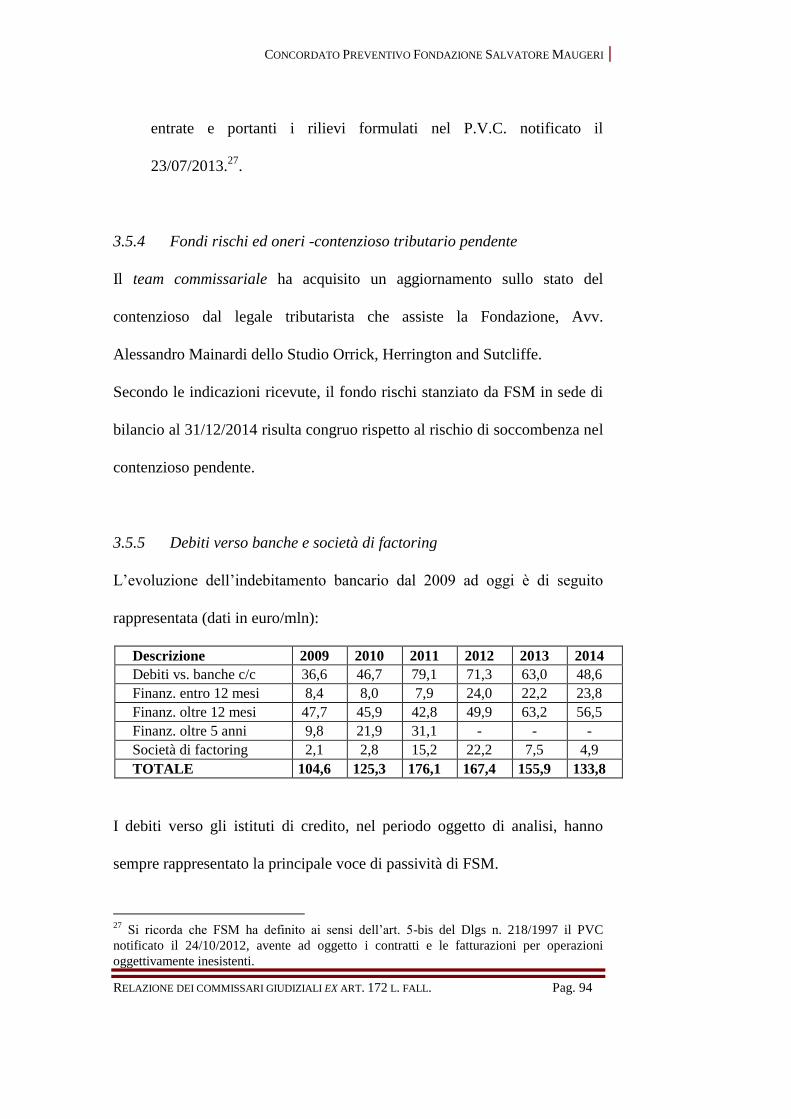

3.5.5 Debiti verso banche e società di factoring ............................... 94

3.5.6 Debiti verso fornitori ................................................................ 97

3.5.7 Debiti tributari .......................................................................... 99

3.5.8 Debiti verso enti previdenziali ................................................ 100

3.5.9 Debiti verso altri ..................................................................... 101

3.5.10 Ratei e risconti passivi ............................................................ 101

3.5.11 Conti d’ordine ........................................................................ 102

3.6 CONTO ECONOMICO ........................................................................ 102

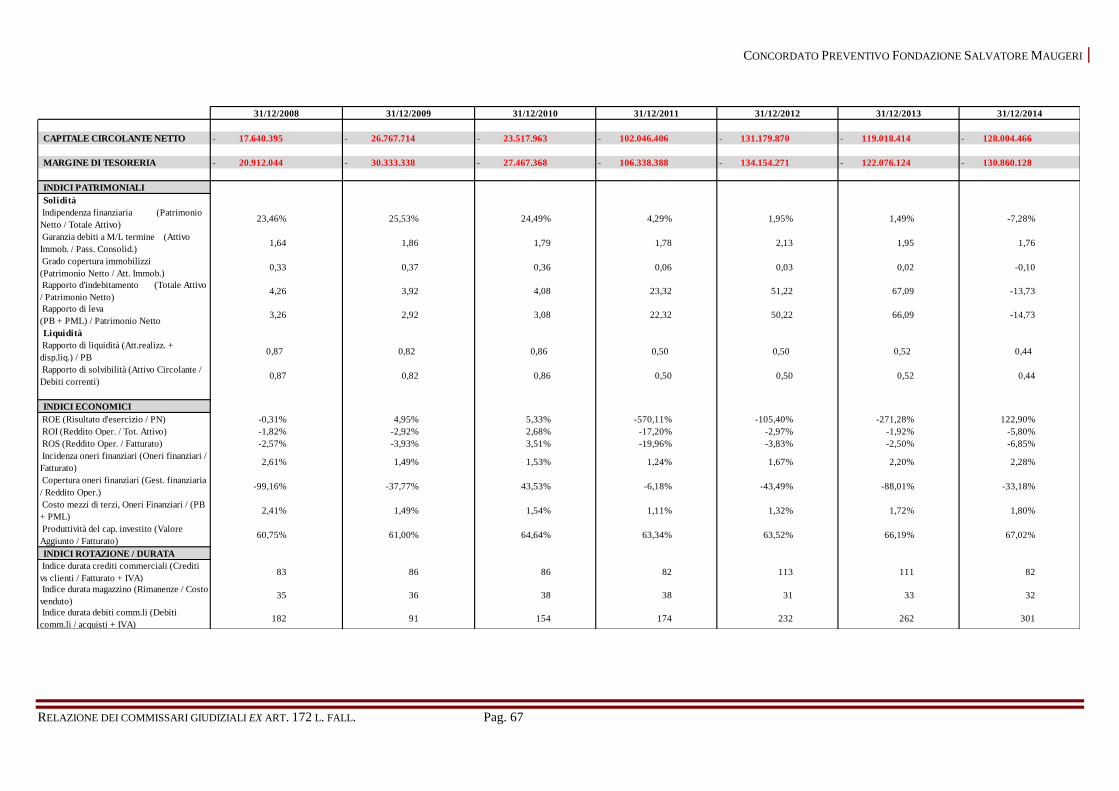

3.7 SITUAZIONE FINANZIARIA ............................................................... 107

3.8 CONCLUSIONI SULLE CAUSE DELLA CRISI DI FSM ........................... 109

CAPITOLO IV

LA CONDOTTA DELLA DEBITRICE IN COSTANZA DI PROCEDURA E

L’ATTIVITÀ EFFETTUATA DAI COMMISSARI GIUDIZIALI .............................112

4.1 LA CONDOTTA DELLA DEBITRICE IN CORSO DI PROCEDURA .............. 112

4.2 PECULIARITÀ DELLA PROPOSTA CONCORDATARIA E VERIFICHE

EFFETTUATE DAI COMMISSARI GIUDIZIALI ........................................ 114

4.2.1 Verifiche di carattere contabile .............................................. 115

4.2.2 Ulteriori attività di verifica .................................................... 120

4.3 L’ADEMPIMENTO DELLE FORMALITÀ DI PROCEDURA ........................ 137

4.3.1 Deposito delle spese di procedura da parte di FSM .............. 137

4.3.2 Invio delle comunicazioni ex art. 171 L. Fall. ........................ 137

4.4 L’ESITO DELLE VERIFICHE SVOLTE DAI COMMISSARI GIUDIZIALI .... 139

CAPITOLO V

L’ESAME DELLA SITUAZIONE PATRIMONIALE AL 31 OTTOBRE 2014.

VERIFICA DELLE POSTE ATTIVE E DEI CONTI D’ORDINE. ............................144

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 4

5.1. LA SITUAZIONE CONTABILE DI RIFERIMENTO AL 31 OTTOBRE 2014 .... 144

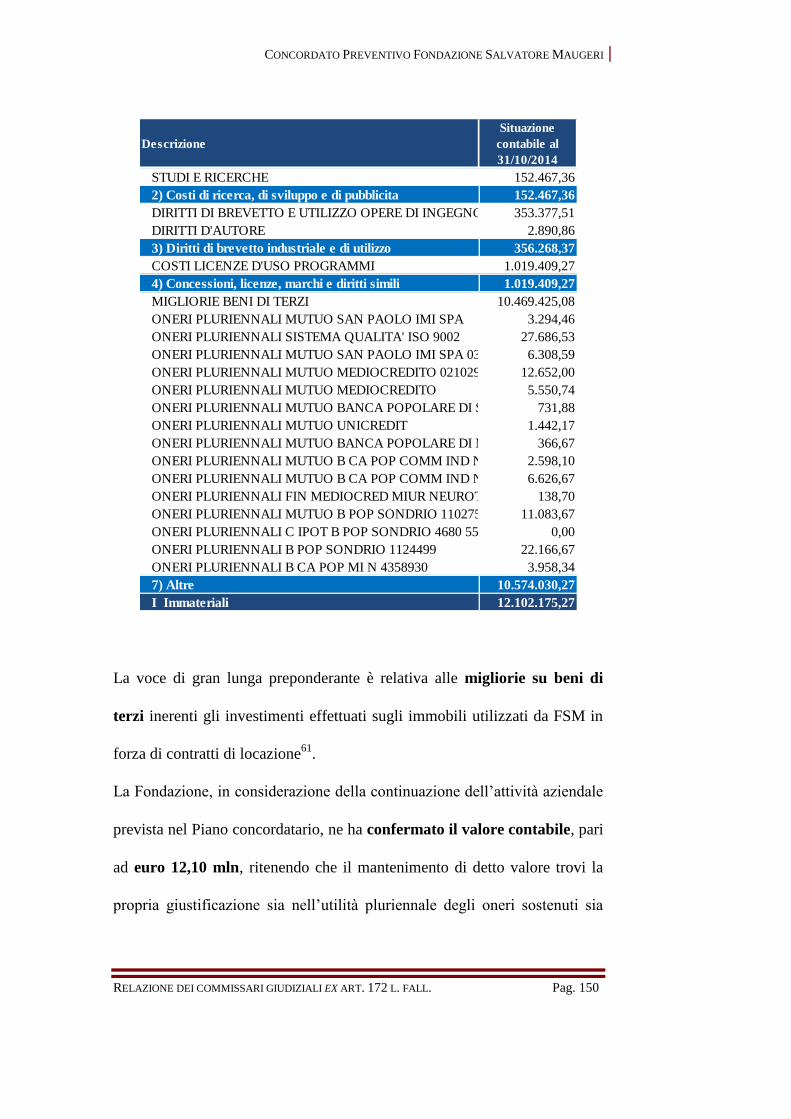

5.2. COMMENTO ALLE VOCI DELL’ATTIVO ................................................ 149

5.2.1 Immobilizzazioni immateriali ................................................. 149

5.2.2 Immobilizzazioni materiali ..................................................... 152

5.2.3 Immobilizzazioni finanziarie .................................................... 157

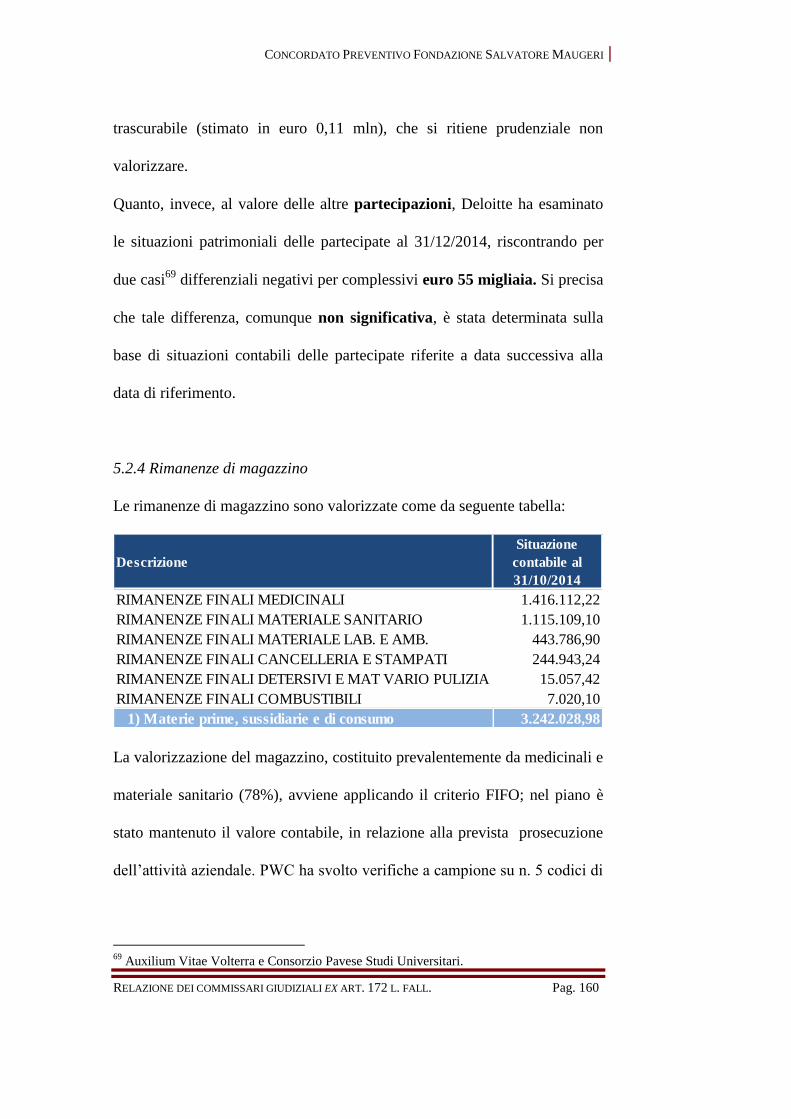

5.2.4 Rimanenze di magazzino .......................................................... 160

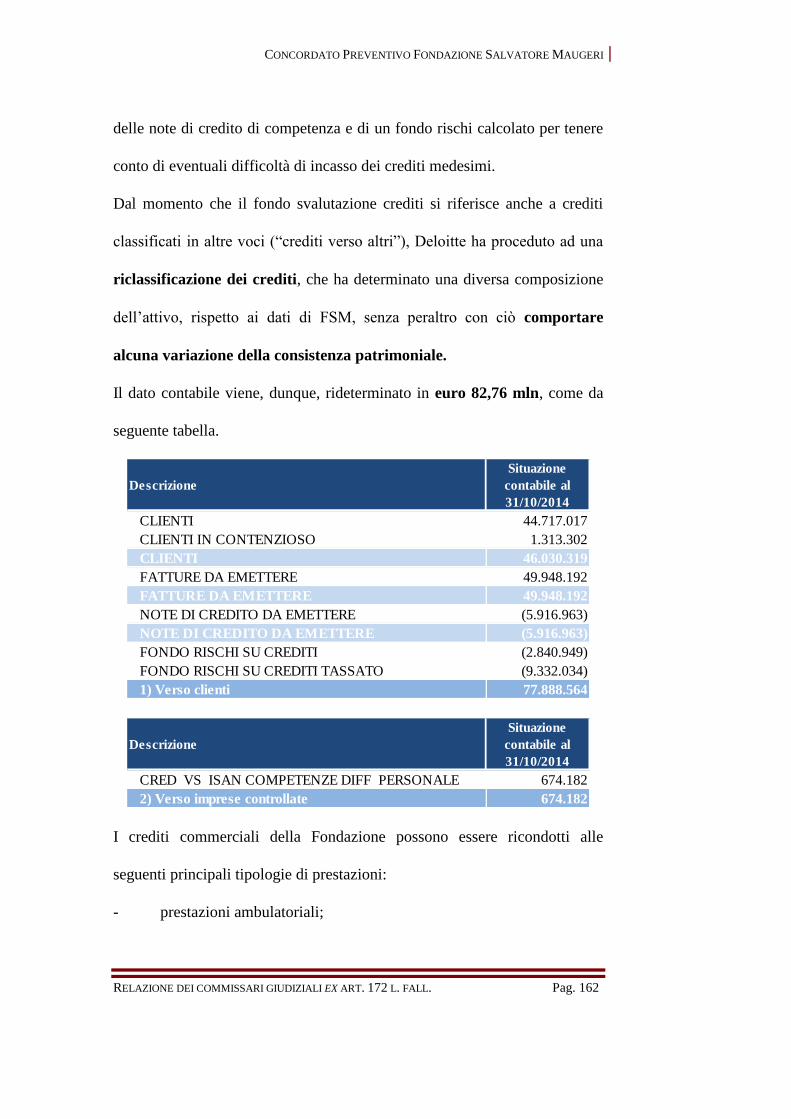

5.2.5 Crediti verso clienti e imprese controllate............................... 161

5.2.6 Altre attività .............................................................................. 168

5.3. RIEPILOGO DELL’ANALISI SULL’ATTIVO ............................................. 171

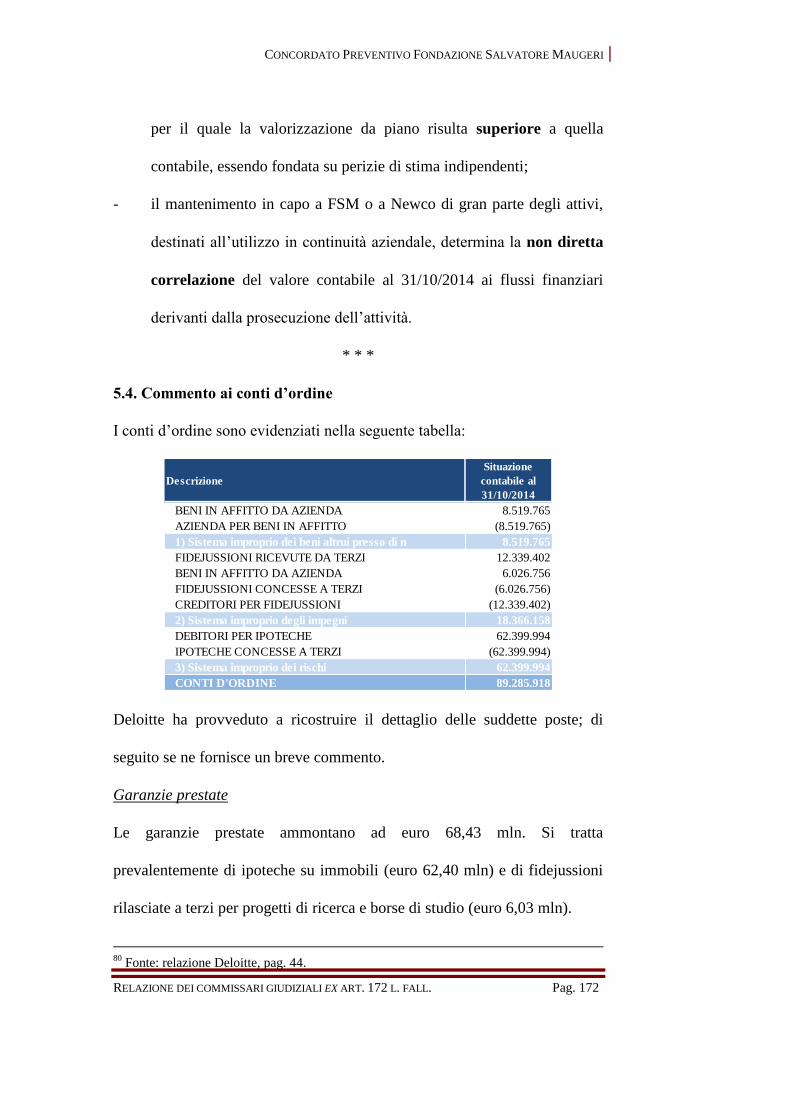

5.4. COMMENTO AI CONTI D’ORDINE ........................................................ 172

CAPITOLO VI

IL PASSIVO CONCORDATARIO INDICATO DALLA DEBITRICE .....................174

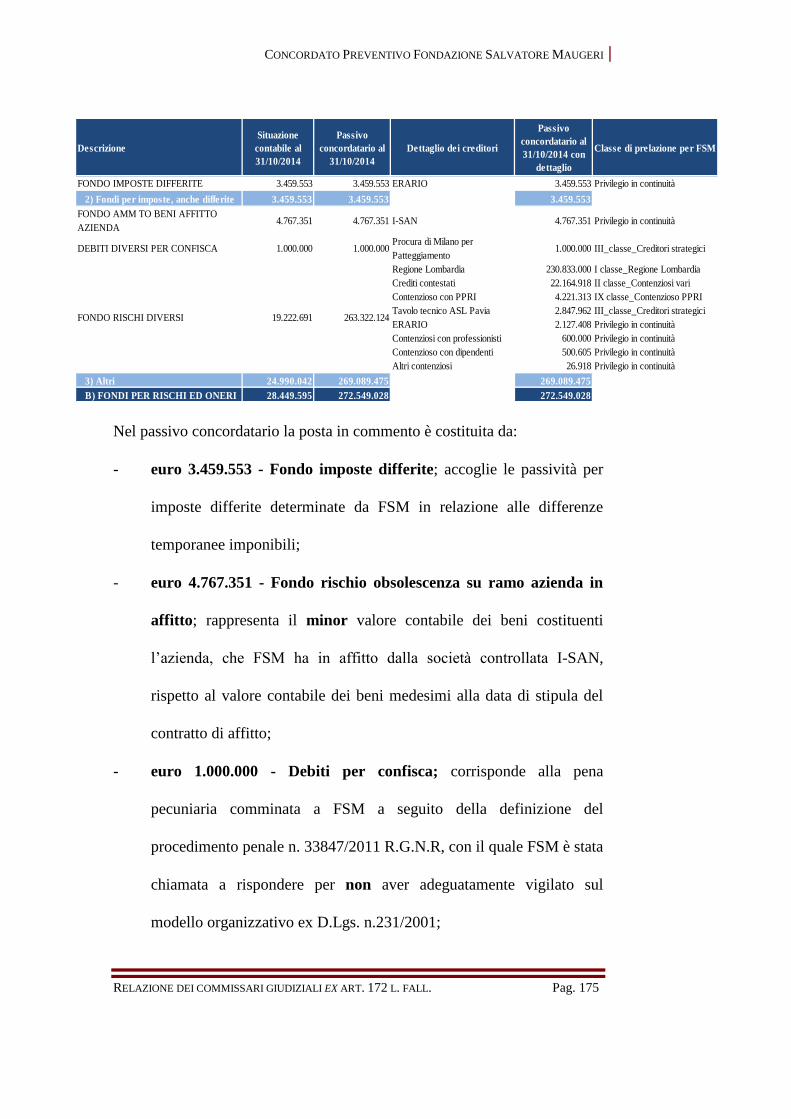

6.1. PASSIVO CONCORDATARIO PREDISPOSTO DALLA DEBITRICE .............. 174

6.1.1 Fondi rischi ed oneri ................................................................ 174

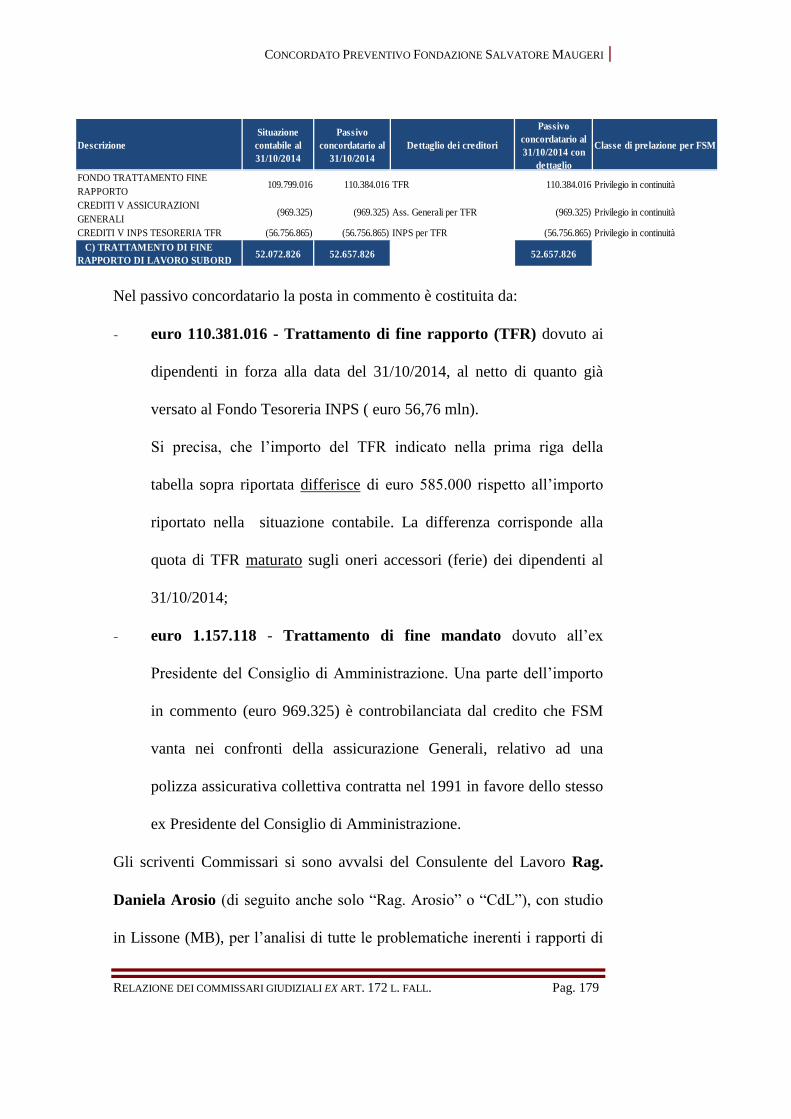

6.1.2 Trattamento di fine rapporto ................................................... 178

6.1.3 Debiti verso le banche ............................................................. 180

6.1.4 Debiti verso altri finanziatori .................................................. 183

6.1.5 Debiti verso fornitori ............................................................... 184

6.1.6 Debiti verso imprese controllate .............................................. 187

6.1.7 Debiti tributari ......................................................................... 187

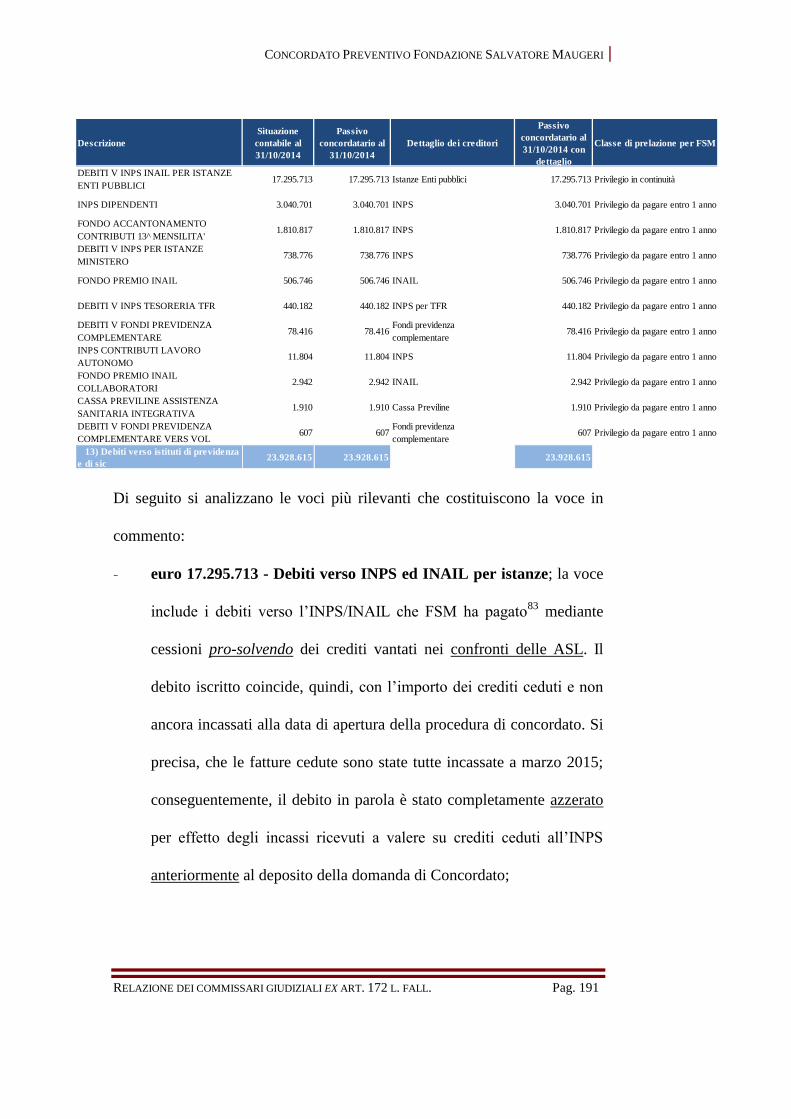

6.1.8 Debiti verso Istituti di previdenza e di sicurezza ..................... 190

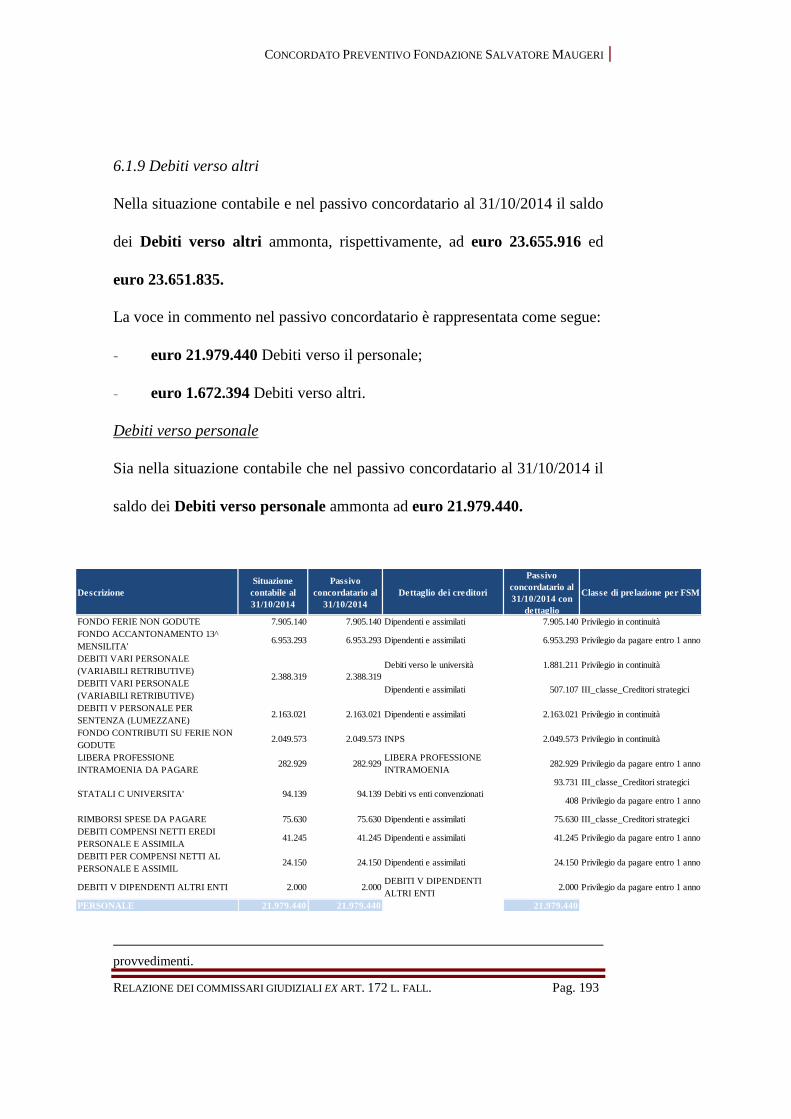

6.1.9 Debiti verso altri ...................................................................... 193

6.1.10 Ratei e risconti passivi ............................................................. 197

6.2 PREDEDUZIONE ................................................................................... 198

6.3 RAPPRESENTAZIONE SINTETICA DEL PASSIVO CONCORDATARIO ......... 200

CAPITOLO VII

L’ESAME DELLA SITUAZIONE CONTABILE AGGIORNATA AL 30

SETTEMBRE 2015 ..........................................................................................................201

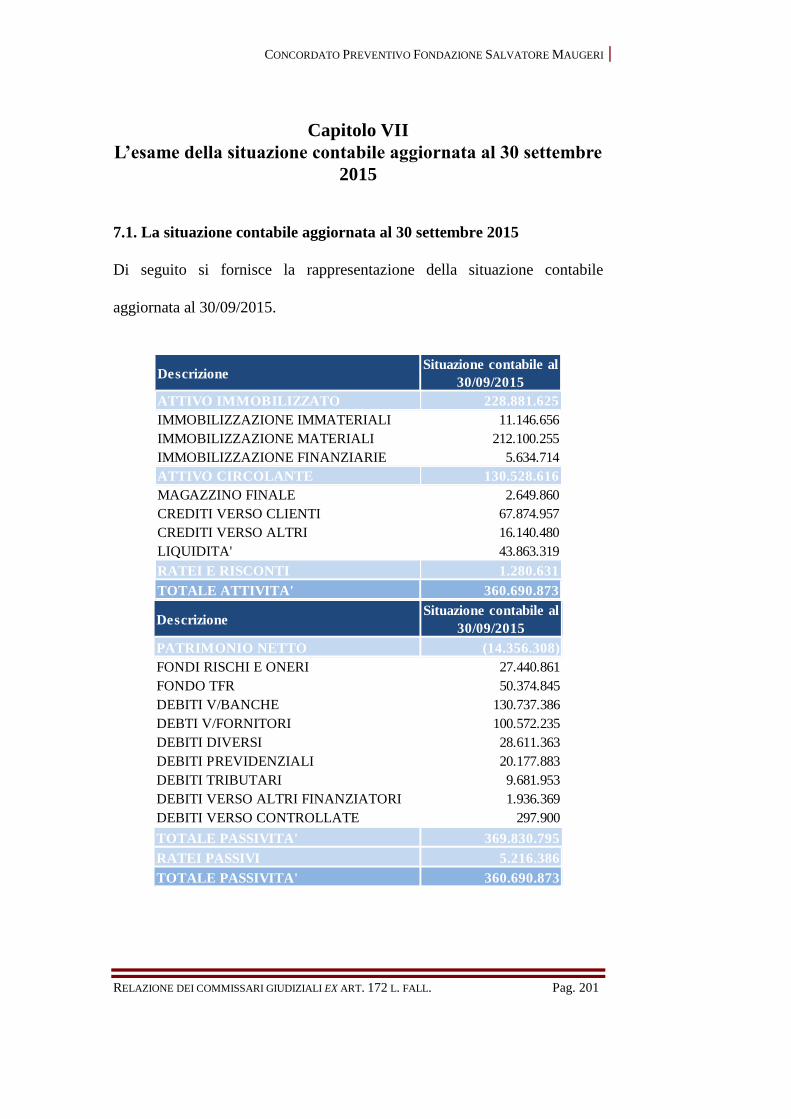

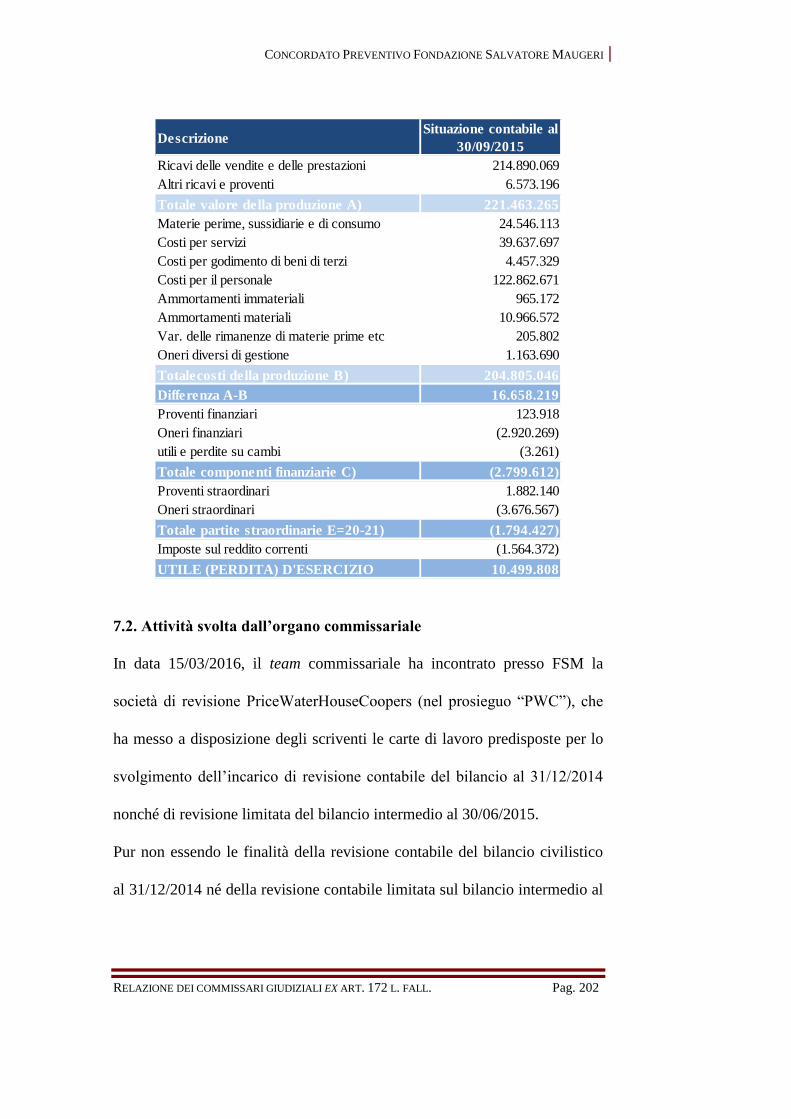

7.1. LA SITUAZIONE CONTABILE AGGIORNATA AL 30 SETTEMBRE 2015 .... 201

7.2. ATTIVITÀ SVOLTA DALL’ORGANO COMMISSARIALE ........................... 202

CAPITOLO VIII

DESCRIZIONE DEL PIANO E DELLA PROPOSTA DI CONCORDATO

DEFINITIVI .....................................................................................................................206

8.1 PREMESSA ........................................................................................ 206

8.2 I PATTI PARACONCORDATARI STIPULATI DALLA FONDAZIONE

MAUGERI: CONTENUTO DEGLI ACCORDI ........................................... 206

8.2.1 L’Accordo con la Regione Lombardia. Rinvio ...................... 210

8.2.2 L’Accordo Quadro FSM/Prelios ............................................ 210

8.2.3 L’Accordo Fondazione/Prelios/Istituti di Credito Fondo

Immobiliare (Accordo Fondo) ................................................ 216

8.2.4 L’Accordo Fondazione/Istituti di Credito Newco ................. 219

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 5

8.2.5 L’Accordo di Investimento con Trilantic Capital Partners .... 226

8.3 IL PIANO DI CONCORDATO DEFINITIVO ............................................ 228

8.3.1 Il conferimento al Fondo Iaso degli immobili e dei relativi

debiti bancari ipotecari .......................................................... 231

8.3.2 Il Conferimento dell’Azienda Sanitaria in Newco .................. 233

8.3.3 Acquisto di n. 112 quote del Fondo da parte di Trilantic ...... 236

8.3.4 Primo aumento di Capitale da parte di Trilantic ................... 238

8.3.5 La possibilità di ulteriori aumenti di capitale TCP ............... 241

8.3.6 Valorizzazione di Newco e Way-out di Trilantic .................... 243

8.3.7 Governance e Management di Newco .................................... 245

8.3.8 La liquidità presente in Fondazione ...................................... 248

8.4 LA PROPOSTA DI CONCORDATO E LA SUDDIVISIONE IN CLASSI DEL

CETO CREDITORIO ............................................................................ 249

8.5 I TEMPI DI PAGAMENTO. RINVIO ....................................................... 268

8.6 LA RELAZIONE DELL’ESPERTO ATTESTATORE ................................... 269

CAPITOLO IX

L’ANALISI DEL PIANO INDUSTRIALE DI NEWCO E DEL PIANO

FINANZIARIO DI FSM ALLA BASE DELLA PROPOSTA DI CONCORDATO. .275

9.1 PIANO INDUSTRIALE – CENNI ESSENZIALI ........................................ 275

9.2 PREVISIONI ECONOMICHE DEL PIANO INDUSTRIALE ........................ 277

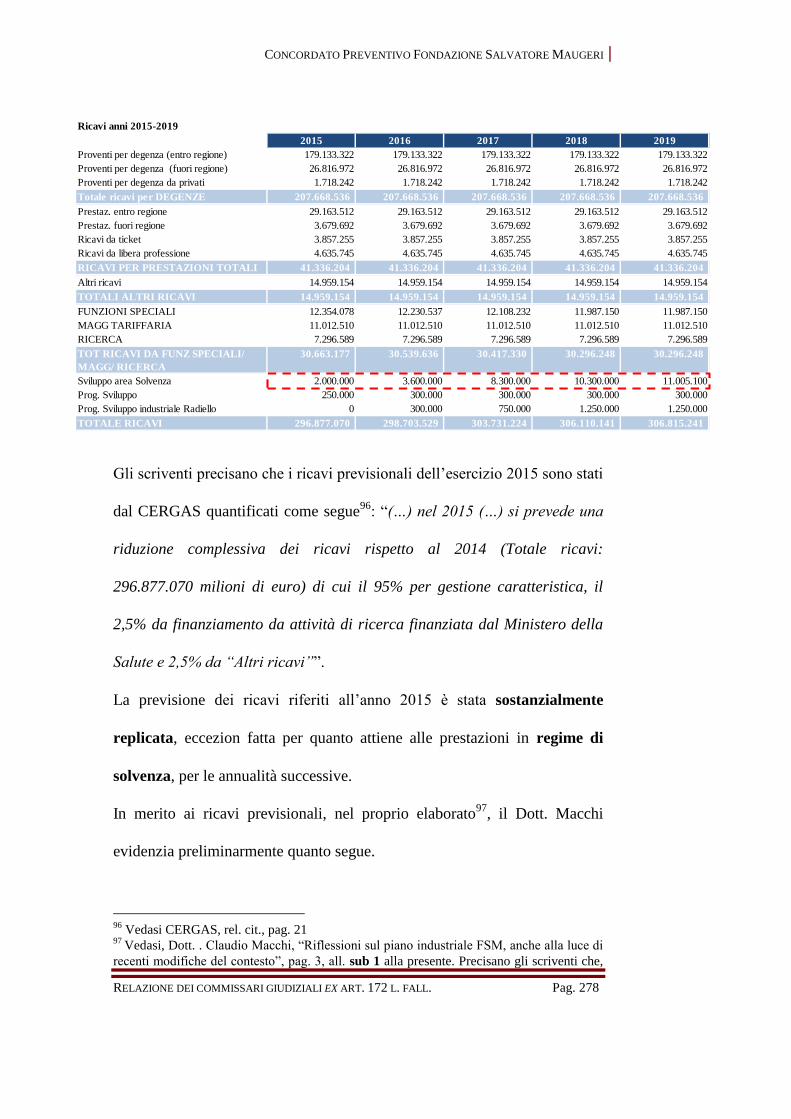

9.2.1 Ricavi previsionali .................................................................. 277

9.2.2 Costi previsionali .................................................................... 282

9.3 PIANO CONCORDATARIO, PROSPETTI DI STATO PATRIMONIALE E DI

CONTO ECONOMICO .......................................................................... 285

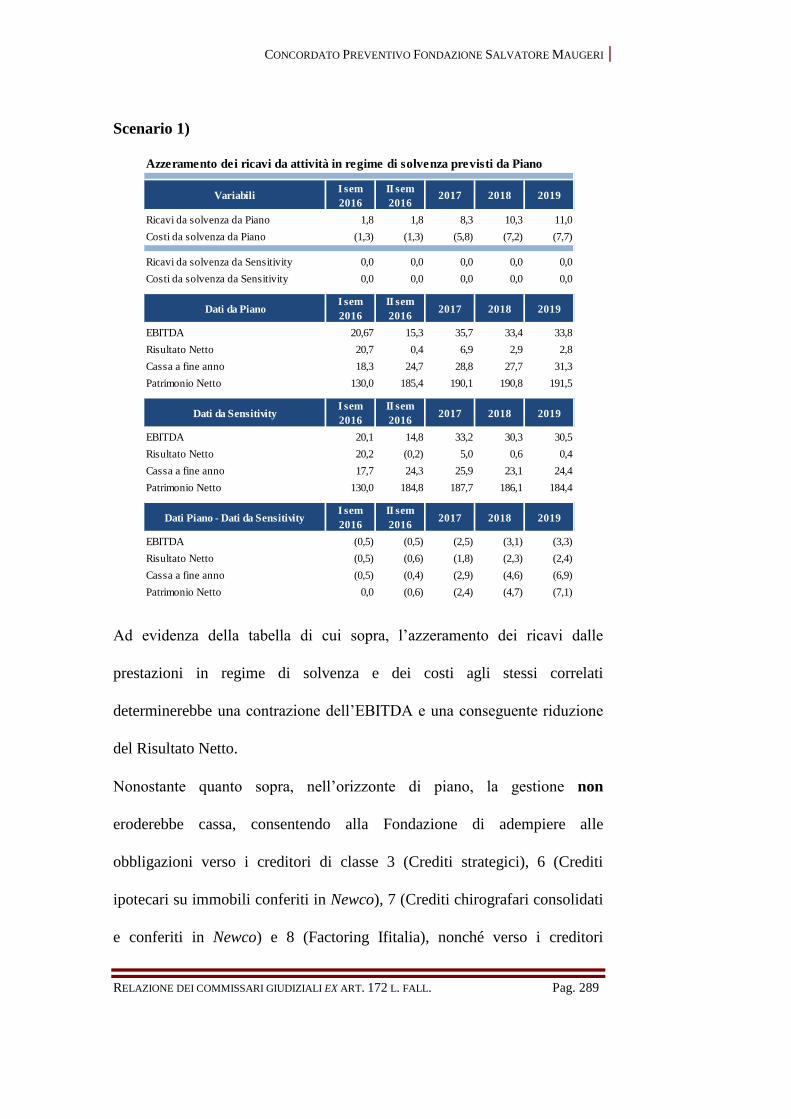

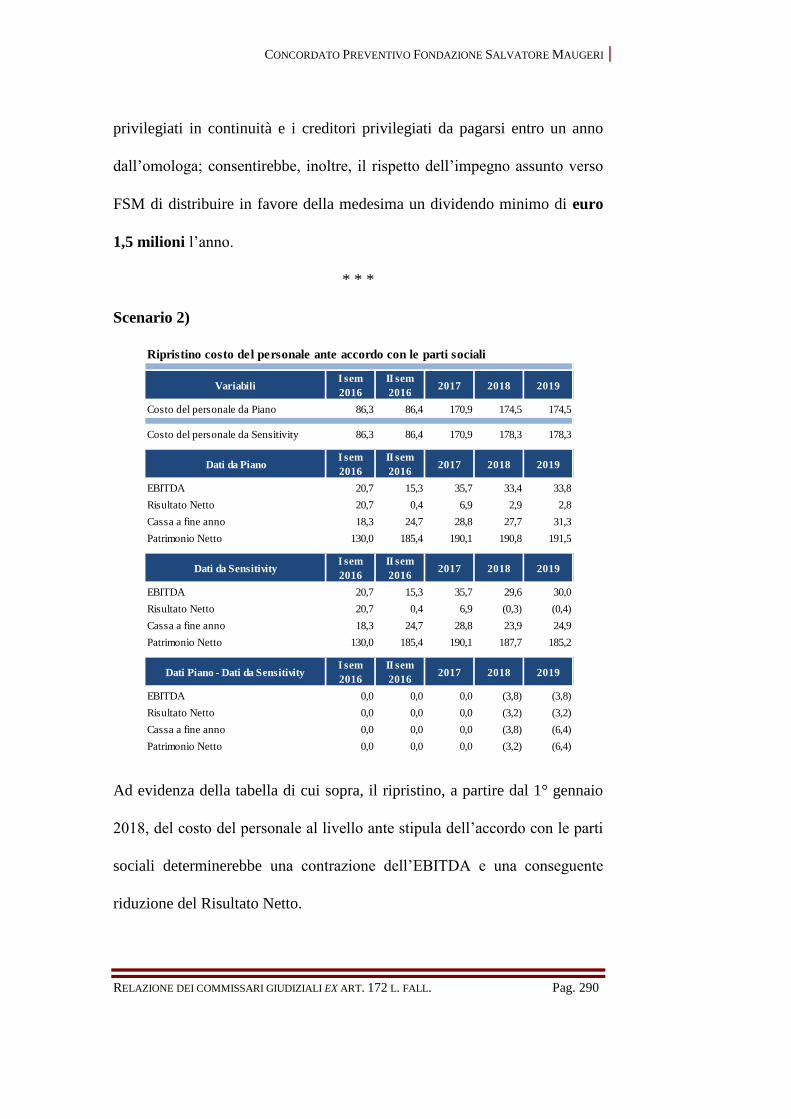

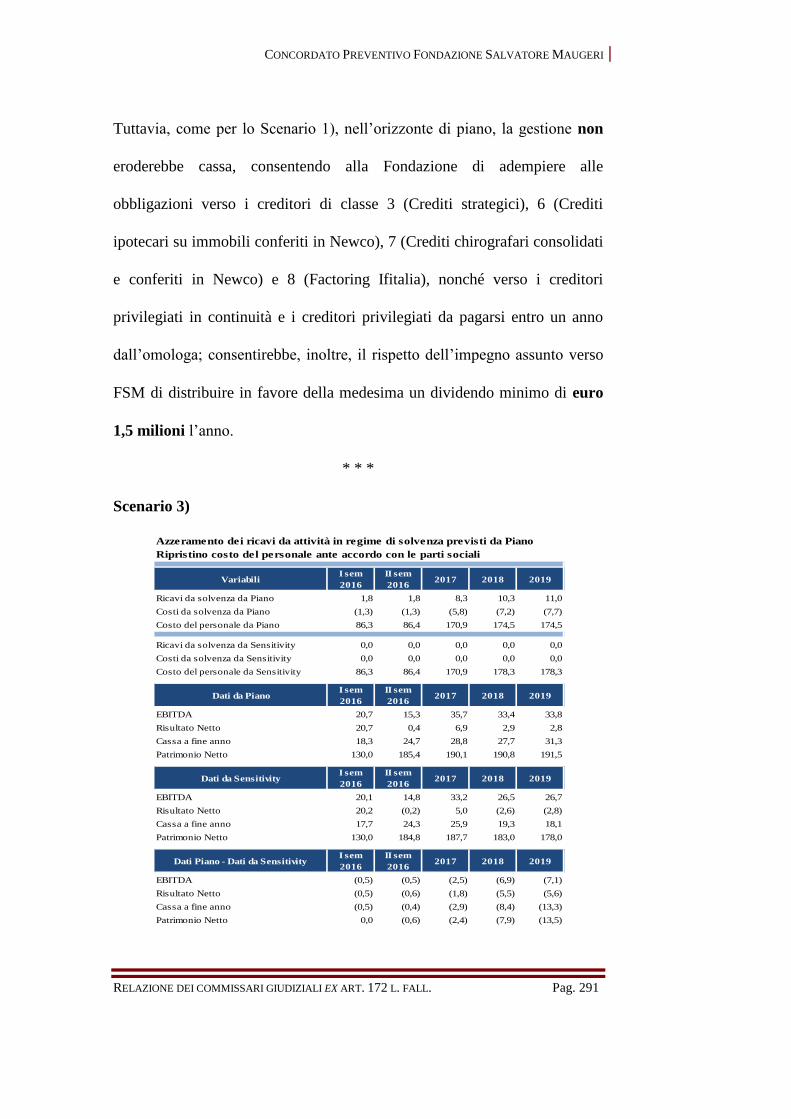

9.4 ANALISI DI SENSITIVITÀ E RIFLESSI DEL PIANO INDUSTRIALE SULLA

PROPOSTA DI CONCORDATO ............................................................. 288

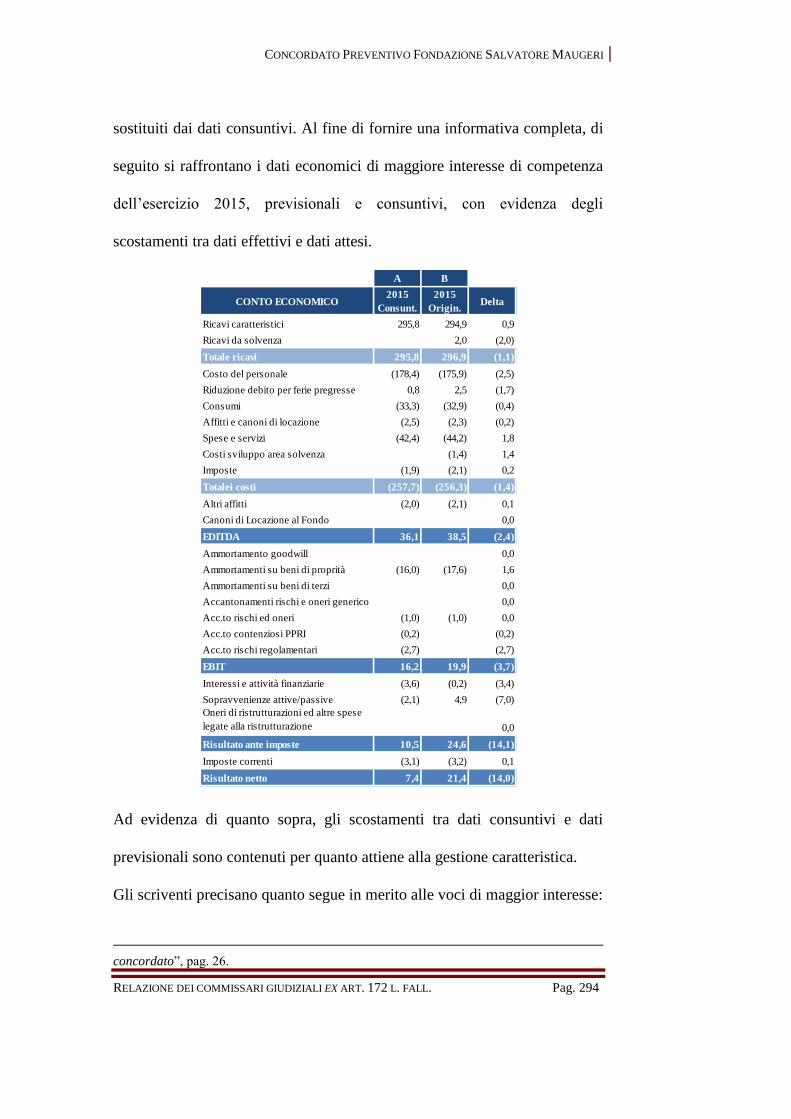

9.5 CONFRONTO TRA I DATI ECONOMICI AL 31/12/2015, PREVISIONALI

E CONSUNTIVI .................................................................................. 293

9.6 FSM STIMA DEI FLUSSI DI CASSA SINTETICI 2016 - 2019 .................. 297

CAPITOLO X

CONSIDERAZIONI DEI COMMISSARI IN MERITO ALLA FATTIBILITÀ DEL

PIANO DI CONCORDATO ............................................................................................301

10.1 INTRODUZIONE E PROFILI DI CRITICITÀ DEL PIANO ...................... 301

10.1.1 Rischi da D.Lgs 231/2001 e le “ricadute” dei procedimenti

penali ................................................................................... 301

10.1.2 Il contenzioso con la Regione Lombardia e le ricadute sulla

soluzione concordataria ...................................................... 304

10.1.3 Gli accordi ‘para-concordatari’: limiti e validità ............. 315

10.1.4 La modifica della soluzione contemplante una datio in

solutum ................................................................................ 322

10.1.5 La durata del piano ............................................................. 323

10.1.6 Gli accreditamenti sanitari di Newco .................................. 326

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 6

10.1.7 Rapporti con banche e istituti di factoring: la legittimità

degli incassi in compensazione dopo la data di

concordato ........................................................................... 331

10.1.8 La questione della solidarietà passiva per i debiti relativi

all’azienda conferita e la verifica sull’adeguatezza dei

fondi rischi accantonati a copertura delle passività

potenziali ............................................................................. 333

10.1.9 Le conseguenze in caso di mancato avveramento delle

condizioni sospensive degli accordi para-concordatari ..... 341

10.1.10 Il modello organizzativo adottato ai sensi del Dlgs n.

231/2001 e l’Organo di vigilanza ....................................... 344

10.2. LA FATTIBILITÀ GIURIDICA ED ECONOMICA DELLA PROPOSTA DI

CONCORDATO .................................................................................. 348

CAPITOLO XI

LE CONSIDERAZIONI DEI COMMISSARI IN MERITO ALLA

RESPONSABILITÀ DEI PRECEDENTI AMMINISTRATORI E ALLA

VEROSIMILE INSUSSISTENZA DI ATTI DI FRODE. .............................................353

11.1 I VEROSIMILI PROFILI DI RESPONSABILITÀ DEGLI ORGANI DELLA

FONDAZIONE E LE INIZIATIVE INTRAPRESE DA FSM ........................ 353

11.2 LA VEROSIMILE ASSENZA DI ATTI DI FRODE A DANNO DEI

CREDITORI ...................................................................................... 354

CAPITOLO XII

IL PASSIVO CONCORDATARIO DETERMINATO DAI COMMISSARI E I

CREDITORI AMMESSI AL VOTO ..............................................................................357

12.1 PREMESSA METODOLOGICA ......................................................... 357

12.2 LE LINEE GUIDA SEGUITE DAI COMMISSARI ................................. 358

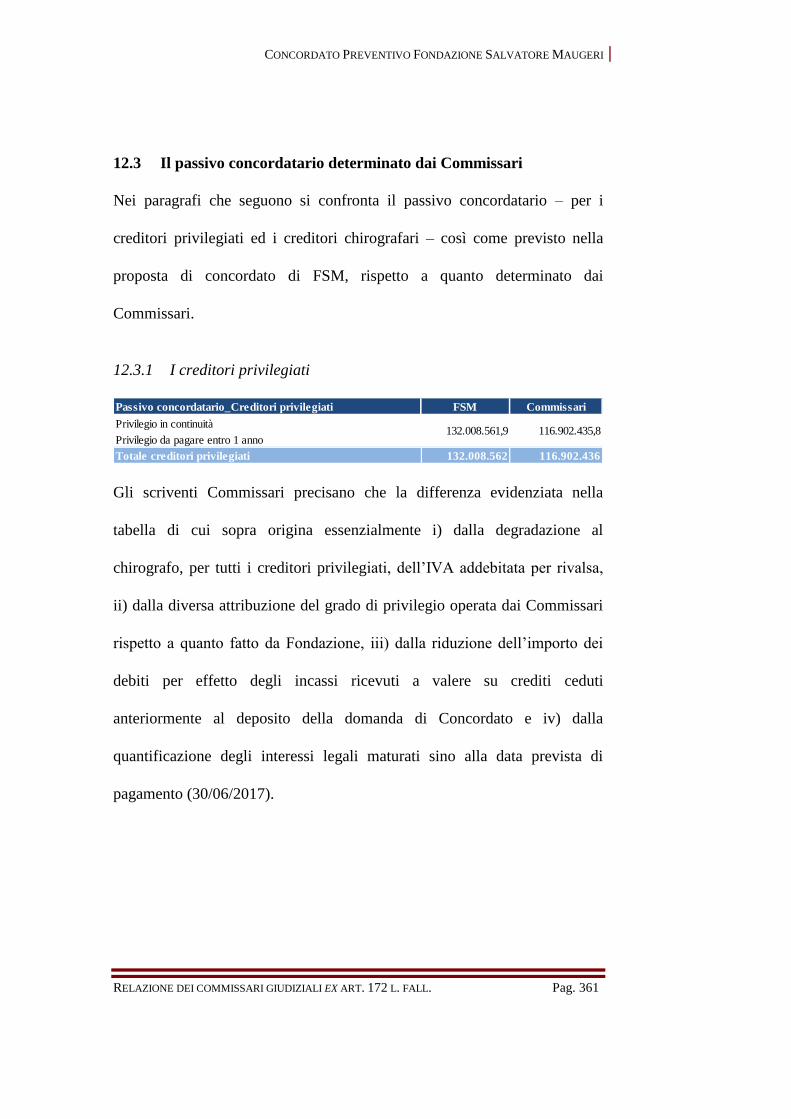

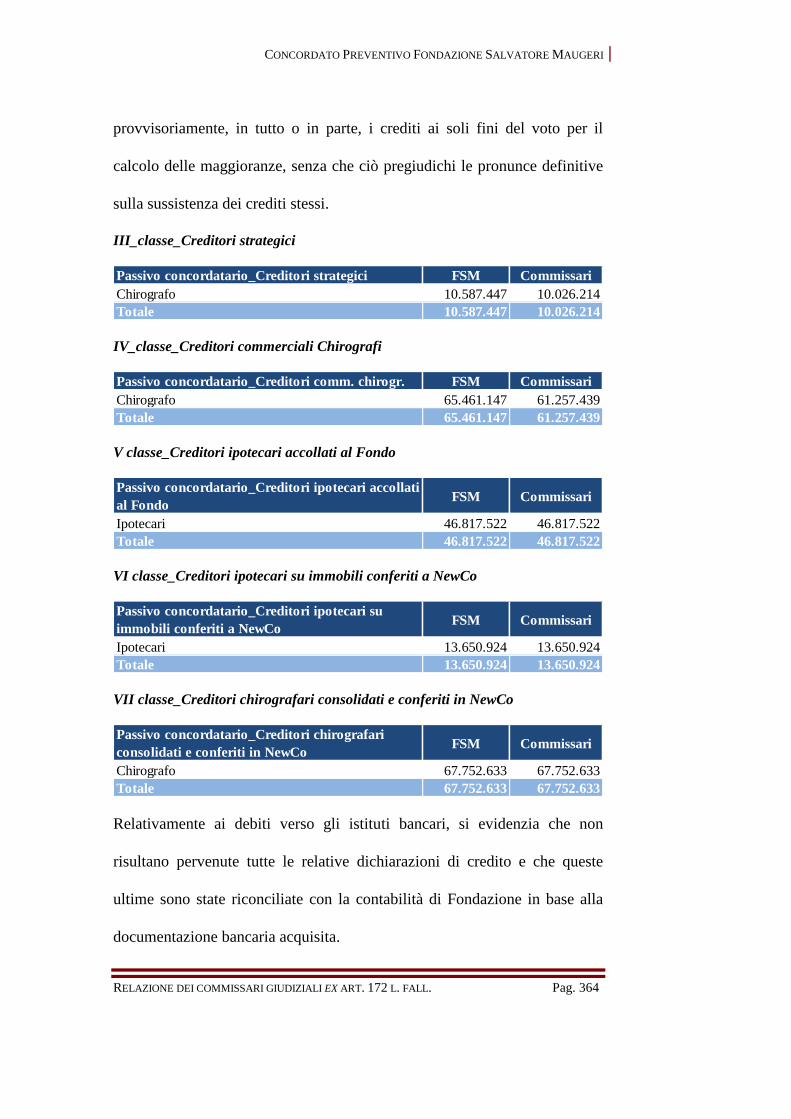

12.3 IL PASSIVO CONCORDATARIO DETERMINATO DAI COMMISSARI ... 361

12.3.1 I creditori privilegiati .......................................................... 361

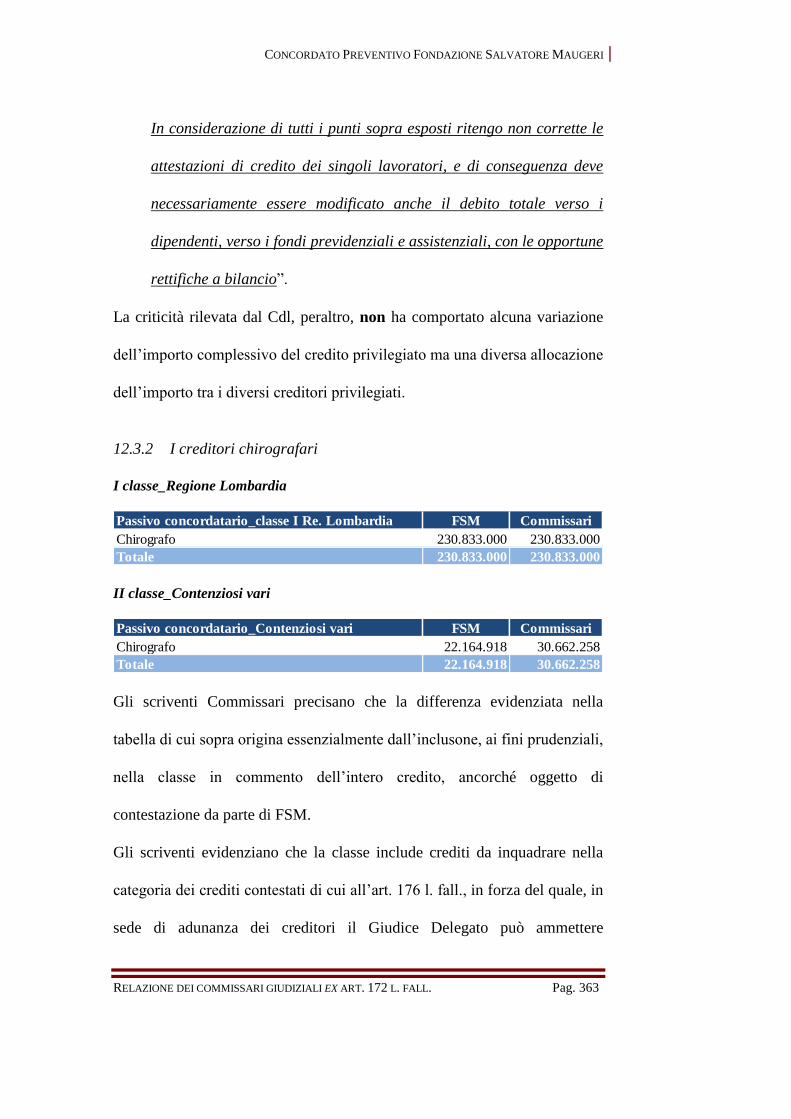

12.3.2 I creditori chirografari ........................................................ 363

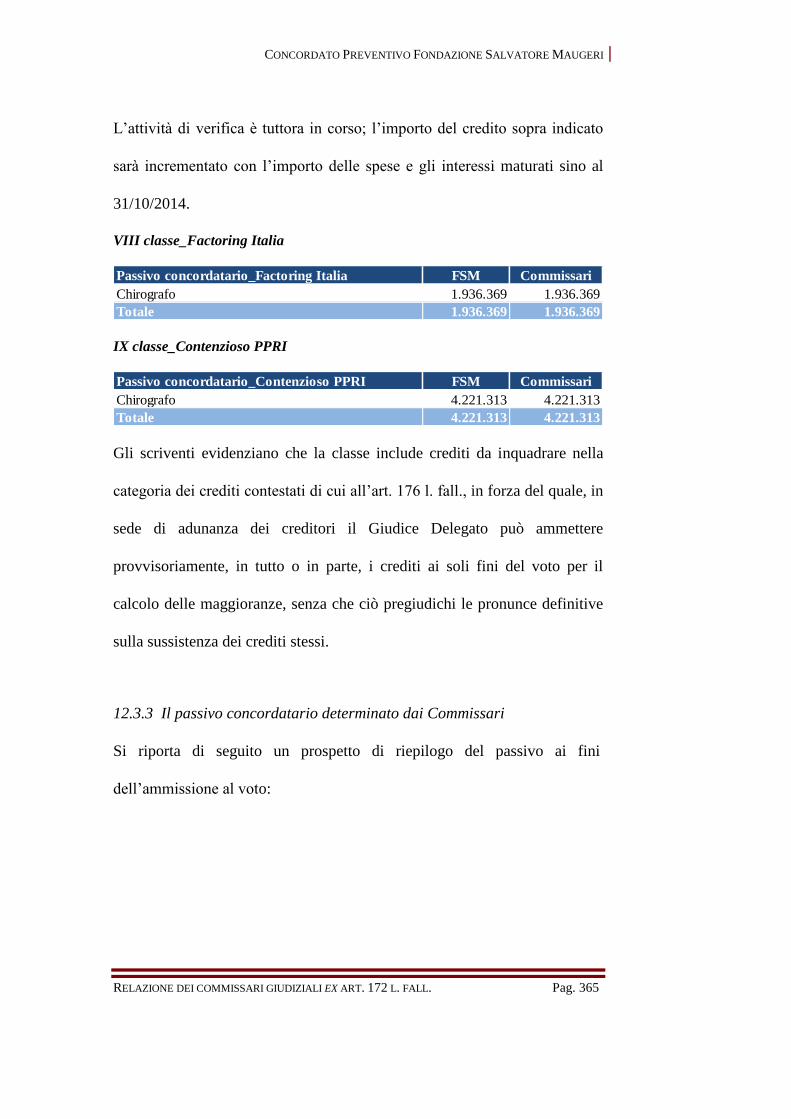

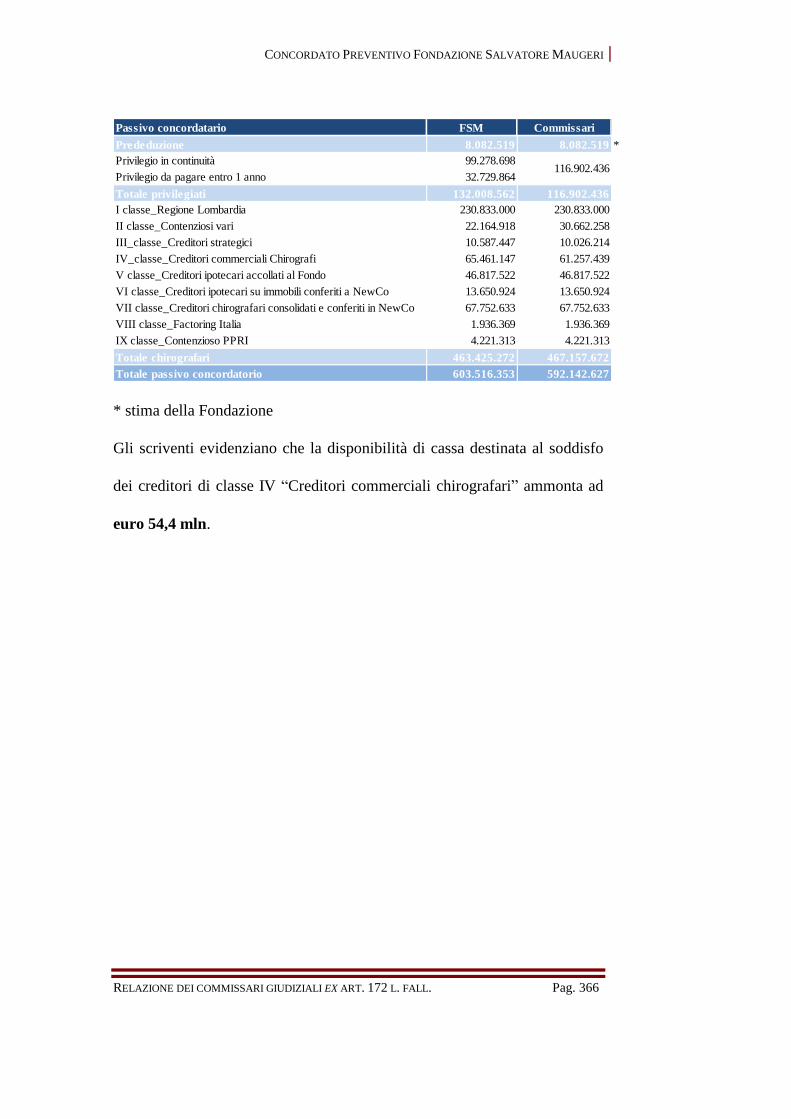

12.3.3 Il passivo concordatario determinato dai Commissari ....... 365

CAPITOLO XIII

LA CONVENIENZA DELLA PROPOSTA DI CONCORDATO ...............................367

13.1 LE AZIONI REVOCATORIE ............................................................. 367

13.2 IL MIGLIORE SODDISFACIMENTO DEI CREDITORI .......................... 372

CAPITOLO XIV

CONCLUSIONI ...............................................................................................................378

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 7

Premessa alla relazione ex art. 172 L.F.

Come noto, l’adunanza dei creditori della procedura di concordato

preventivo relativo alla Fondazione Salvatore Maugeri ha subito diversi

rinvii, l’ultimo dei quali con decreto del Tribunale di Pavia in data 10

febbraio 2016, che ha fissato l’adunanza in data 19 aprile 2016, alle ore

10,30.

Il rinvio è stato richiesto dalla Ricorrente, che ha motivato la propria istanza

con la necessità di procedere ad una modifica - in senso migliorativo - al

piano ed alla proposta di concordato formulati ai propri creditori, come sarà

illustrato nel prosieguo, per il periodo di tempo strettamente necessario a

consentire la conclusione delle negoziazioni con il fondo di diritto

lussemburghese Trilantic Capital Partners V (Europe) GP S.à r.l., nonché il

perfezionamento dei relativi accordi e la predisposizione delle conseguenti

modifiche al piano ed alla proposta di concordato.

Il team commissariale non può esimersi dal precisare che i tempi necessari

per la finalizzazione del piano si sono rivelati notevolmente lunghi. La

cronologia degli ultimi accadimenti è la seguente:

- il piano concordatario definitivo è stato inviato via e-mail al team

commissariale solo in data 22 marzo 2016;

- in data 24 marzo 2016, FSM ha trasmesso al team commissariale la

bozza della Memoria Integrativa, modificativa della proposta

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 8

concordataria. Il documento definitivo è stato depositato presso il

Tribunale di Pavia solo in data 4 aprile 2016;

- sempre in data 24 marzo 2016, FSM ha sottoscritto i nuovi accordi,

modificati alla luce della proposta concordataria aggiornata, con Prelios e

con gli Istituti di Credito, ad eccezione della Banca Nazionale del Lavoro

e della società di factoring Ifitalia (Gruppo BNL), la cui firma era

prevista per il giorno 29 marzo 2016;

- il verbale del 22 marzo 2016 della riunione del C.d.A. di “approvazione

della memoria modificativa della proposta di concordato preventivo con

continuità aziendale” è stato messo a disposizione del team

commissariale solo in data 31 marzo 2016;

- BNL ed Ifitalia non hanno firmato l’accordo modificativo nei tempi

previsti, in quanto non disponevano della necessaria autorizzazione da

parte della capogruppo francese, BNP Paribas;

- a seguito di un’intensa attività di FSM per sbloccare la situazione di

stallo, BNL ed Ifitalia hanno aderito ad una clausola che prevedeva

l’approvazione definitiva del piano, in assenza di comunicazioni negative

entro il giorno 8 aprile 2016. Solo in tale data, pertanto, l’Accordo con

le Banche, condizione essenziale per la realizzabilità del piano

concordatario, è divenuto definitivo;

- il termine di legge per il deposito della relazione ex art. 172 L.F. è

stabilito per il 9 aprile 2016.

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 9

Alla luce di quanto sopra, è evidente che il team commissariale non ha

avuto la possibilità materiale di esaminare con la necessaria disponibilità

di tempo i documenti di recentissima acquisizione poc’anzi elencati.

La presente relazione ex art. 172 L.F., dunque, darà conto di tutte le analisi

effettuate in corso di procedura, basate sulla documentazione

precedentemente acquisita (anche in bozza), nonché sulle informazioni

trasmesse da FSM e discusse con il management ed i suoi consulenti.

Il team commissariale non si assume la responsabilità per eventuali

variazioni contenute nella proposta concordataria definitiva e nei documenti

allegati - che per ragioni di tempo non è stato possibile visionare - non

precedentemente resi noti al Collegio dei Commissari.

Si precisa, peraltro, che qualora dall’esame di detti documenti dovessero

emergere, successivamente al deposito della presente relazione, elementi di

significativo interesse dei creditori, il team commissariale provvederà a

depositare un’integrazione della predetta ed a metterla a disposizione dei

creditori entro la data dell’adunanza.

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 10

Capitolo I

L’iter concordatario: dal deposito del ricorso ex art. 161, 6°

comma, l. fall., alla redazione della presente relazione

commissariale

1.1 Il ricorso ex art. 161, 6° comma, l. fall. del 31 ottobre 2014 e la

fase “pre-concordataria”

Con ricorso ex art. 161, 6° comma, L. Fall., la Fondazione Salvatore

Maugeri (d’ora innanzi, per brevità, anche solo “Fondazione Maugeri”,

“Fondazione” o “FSM”) ha instato affinché il Tribunale di Pavia

ammettesse la predetta società alla procedura di concordato preventivo,

riservandosi di presentare, nel termine all’uopo fissato dal Collegio, il piano,

la proposta e l’ulteriore documentazione prevista dalla legge, ovvero, in

alternativa, un accordo di ristrutturazione dei debiti ex art 182 bis L. Fall.

Con decreto pubblicato in data 4 novembre 2014, il Tribunale di Pavia ha

concesso alla Fondazione termine fino al 1° marzo 2015 per la

“presentazione di una proposta definitiva di concordato (con il piano e la

documentazione completa di cui ai secondo e terzo comma di tale norma) o

di una domanda di omologa di accordo di ristrutturazione dei debiti” (così

il decreto del Tribunale di Pavia), nominando quali commissari giudiziali il

dott. Rolando Brambilla, il prof. avv. Stefano Ambrosini e il dott. avv.

Mauro Zampollo.

Nell’occasione, il Collegio ha altresì disposto una serie di obblighi

informativi a carico della debitrice, quali, in particolare, il deposito in

Cancelleria e la trasmissione all’ufficio commissariale, con cadenza mensile

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 11

della situazione finanziaria dell’impresa e di una breve relazione esplicativa

in merito allo “stato di predisposizione della proposta definitiva, nonché

sulla gestione corrente, anche finanziaria, allegandovi l’elenco delle più

rilevanti operazioni compiute sia di carattere negoziale, che gestionale,

industriale, finanziario, o solutorio, di valore comunque superiore ad Euro

30.000,00 con l’indicazione della giacenza di cassa e delle più rilevanti

variazioni di magazzino” (così il decreto del Tribunale del 4 novembre

2014, p. 2).

In data 26 febbraio 2015, la Fondazione ha formulato al Tribunale istanza

per la concessione di una proroga di almeno sessanta giorni per il deposito

della proposta di concordato e del piano di cui all’art. 161, commi 2 e 3, L.

Fall., nonché dell’ulteriore documentazione prevista dalla legge, ovvero in

alternativa, del ricorso per l’omologa di un accordo di ristrutturazione dei

debiti ai sensi dell’art. 182 bis, 1° comma, L. Fall.

A fondamento della propria richiesta la ricorrente ha affermato:

a) di avere intrapreso, “tutte le iniziative necessarie verificare la sussistenza

delle condizioni e dei presupposti per addivenire alla stipula di un accordo

di ristrutturazione dei debiti ai sensi dell’art. 182 bis l. fall.”, avendo

presentato al sistema bancario una proposta di accordo, unitamente al

relativo piano di ristrutturazione finanziaria, contemplante, da un lato, “la

separazione della Fondazione dalla nuova azienda sanitaria (NewCo) da

creare per conferimento, della quale la conferente resterà quanto meno

socio di riferimento”, nonché, dall’altro, “l’apporto del patrimonio

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 12

immobiliare e dell’indebitamento finanziario della Fondazione ad un

apposito fondo, ai fini dell’eliminazione dell’eccesso di indebitamento”

(così l’istanza del 26 febbraio 2015, p. 3-4).

b) di avere sottoposto, in data 2 febbraio 2015, all’attenzione del ceto

bancario un aggiornamento del proprio piano di ristrutturazione che avrebbe

dovuto contemplare (i) “la costituzione da parte della Fondazione del già

citato fondo immobiliare (il "Fondo Immobiliare"), e l’apporto allo stesso

di tutti gli immobili di proprietà della Fondazione medesima (ad eccezione

degli immobili siti in Pavia, Tradate e Veruno); (ii) l’accollo liberatorio da

parte del Fondo Immobiliare dell’indebitamento bancario della Fondazione

garantito da ipoteche sugli immobili che saranno apportati al Fondo

Immobiliare, nonché dell’indebitamento della Fondazione derivante da un

contratto di mutuo chirografario stipulato fra FSM e Banca Regionale

Europea S.p.A. (ora Unione Banche Italiane S.C.p.A.) in data 25.6.1998 (il

"Mutuo UBI"); (iii) l’emissione, da parte del Fondo Immobiliare, di quote

per un valore pari al valore degli immobili apportati al Fondo Immobiliare

al netto del debito accollato dallo stesso e la sottoscrizione e liberazione

delle suddette quote da parte della Fondazione; (iv) il riscadenziamento dei

mutui accollati dal Fondo Immobiliare, la costituzione di ipoteca di primo

grado sull’immobile sito in Telese Terme e di ipoteche di secondo grado

sugli altri immobili apportati al Fondo Immobiliare a garanzia del Mutuo

UBI e il rimborso da parte del Fondo Immobiliare di tutto l’indebitamento

bancario accollato a specifici termini e condizioni da negoziarsi fra le

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 13

parti; (v) la costituzione da parte della Fondazione - come già detto - di una

nuova società ("NewCo") alla quale verrà conferita - sotto condizione

dell’ottenimento da parte di NewCo degli accreditamenti necessari allo

svolgimento dell’attività in regime di servizio sanitario nazionale da parte

delle Autorità competenti - l’azienda sanitaria costituita dai rami di azienda

(cliniche) di proprietà di FSM costituiti dal complesso di beni mobili,

immobili, immateriali, materiali, contratti e rapporti giuridici destinati

dalla Fondazione allo svolgimento della sua attività di assistenza sanitaria

nelle varie strutture ospedaliere oggi gestite dalla Fondazione. […] (vi) la

stipula fra la Fondazione e il Fondo Immobiliare di contratti di locazione

aventi ad oggetto i termini e condizioni attraverso cui Fondazione (ovvero -

a seguito dell’ottenimento degli accreditamenti necessari allo svolgimento

dell’attività di assistenza sanitaria da parte delle Autorità competenti -

NewCo) condurrà in locazione gli immobili apportati dalla Fondazione al

Fondo Immobiliare ai sensi di quanto previsto sopra sub (i); (vii) il

consolidamento delle linee di credito a breve termine in essere fra la

Fondazione e le banche sue creditrici che saranno incluse nell’Azienda

Sanitaria nell’ambito dell’operazione di conferimento di cui sopra sub (v) e

il rimborso di tale esposizione da parte di NewCo (ovvero - nelle more

dell’acquisizione a suo favore degli accreditamenti necessari allo

svolgimento dell’attività di assistenza sanitaria da parte delle Autorità

competenti - da parte della Fondazione) a specifici termini e condizioni da

negoziarsi fra le parti; (viii) il riscadenziamento dei mutui ipotecari in

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 14

essere Era la Fondazione e le banche sue creditrici che saranno inclusi nei

rami d’azienda conferiti a NewCo nell’ambito dell’operazione di

conferimento di cui sopra sub (v) e il rimborso di tale esposizione da parte

di NewCo (ovvero - nelle more dell’acquisizione a suo favore degli

accreditamenti necessari allo svolgimento dell’attività di assistenza

sanitaria da parte delle Autorità competenti - da parte della Fondazione) a

specifici termini e condizioni da negoziarsi fra le parti; (ix) la concessione

da parte di tutte o alcune delle banche creditrici di Fondazione a

quest’ultima di c.d. "nuova finanza", che sarà inclusa nell’Azienda

Sanitaria conferita a NewCo nell’ambito dell’operazione di conferimento di

cui sopra sub (v) e il rimborso di tale esposizione da parte di NewCo

(ovvero - nelle more dell’acquisizione a suo favore degli accreditamenti

necessari allo svolgimento dell’attività di assistenza sanitaria da parte delle

Autorità competenti - da parte della Fondazione) a specifici termini e

condizioni da negoziarsi fra le parti; la costituzione di un pegno a garanzia

della Nuova Finanza su quote del Fondo aventi un valore pari al 110%

della Nuova Finanza” (ibidem, p. 6-7-8);

c) di avere proficuamente avviato “i contatti con la Regione Lombardia al

fine di verificare la sussistenza delle condizioni per addivenire ad un

accordo stragiudiziale in ordine alla pretesa risarcitoria (dell’importo

massimo stimabile di circa Euro 223 milioni) formulata dalla Regione nei

confronti della Fondazione a seguito di costituzione di parte civile della

Regione Lombardia nei procedimenti penali nn. 61342/2013 e 6473/2013

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 15

attualmente pendenti davanti al Tribunale di Milano” (così l’istanza del 26

febbraio 2015, p. 8); accordo, questo, contemplante: (a) l’impegno della

Regione a revocare, prima del deposito dell’accordo di ristrutturazione, ai

sensi dell’art. 82, comma 1, c.p.p. la costituzione di parte civile proposta nei

confronti [di un ex dirigente di FSM], a fronte del pagamento di un importo

da determinarsi nel corso delle negoziazioni che sarà corrisposto ad una

certa scadenza (la cui determinazione è ancora oggetto di trattative)

successiva all’intervenuta definitiva omologazione dell’accordo di

ristrutturazione dei debiti della Fondazione; (b) l’impegno della

Fondazione a corrispondere alla Regione Lombardia l’importo di cui sub

(a) entro la scadenza concordata; (c) l’impegno della Regione - nel caso in

cui quest’ultima riproponesse, a seguito dell’accertamento con sentenza

definitiva dei fatti oggetto del procedimento penale pendente nei confronti

[di un ex dirigente di FSM], l’azione risarcitoria verso la Fondazione in

sede civile e quest’ultima dovesse essere condannata in via definitiva al

risarcimento per un importo superiore all’importo di cui sopra sub (a) - ad

accettare di soddisfare il proprio credito eccedente il predetto importo

esclusivamente sulle quote del Fondo Immobiliare che resteranno di

proprietà della Fondazione e, in caso di incapienza delle stesse, sulle

partecipazioni possedute dalla Fondazione in NewCo, rinunciando ora per

allora: (i) all’eventuale credito per risarcimento danni che dovesse restare

insoddisfatto per l’incapienza delle predette quote del fondo o delle predette

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 16

partecipazioni; nonché (ii) ad ogni azione di qualsiasi tipo, anche cautelare,

nei confronti della NewCo e del Fondo Immobiliare” (ibidem, p. 9-10);

d) di avere dato altresì corso “in parallelo [al]le iniziative opportune al fine

di pervenire alla ristrutturazione del proprio indebitamento attraverso lo

strumento giuridico del concordato preventivo con continuità aziendale

previsto dagli artt. 160 e 186 bis l. fall.” (ibidem, p. 10).

Con provvedimento del 5 marzo 2015, il Tribunale, ritenuto, da un lato, di

necessitare di “chiarimenti (e relativa documentazione) in ordine ad alcune

questione accennate nell’istanza di proroga” e, dall’altro, di dovere

“ottenere il parere del Collegio Commisariale”, ha “riserva[to] ogni

provvedimento sull’istanza di proroga al deposito di memoria /e da parte

della ricorrente a chiarimento delle questioni sopra indicate e al deposito

da parte dei Commissari Giudiziali del loro parere”.

Con decreto del 25 marzo 2015 il Tribunale, “letta l’integrazione depositata

dal proponente ed il parere dei commissari giudiziali”, ha ritenuto l’istanza

avanzata dalla Fondazione Maugeri meritevole di accoglimento, così

differendo sino al 2 maggio 2015 il termine concesso in prima battuta per il

deposito della proposta di concordato e del piano.

* * *

1.2 Il ricorso contenente il piano e la proposta originaria di

concordato

In data 2 maggio 2015 (ultimo termine utile, concesso con decreto del 25

marzo 2015, in accoglimento dell’istanza di proroga ex art. 161, comma 6°,

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 17

L. Fall. presentata dalla debitrice) la Fondazione Salvatore Maugeri, in

persona del presidente del consiglio di amministrazione e legale

rappresentante pro-tempore, Prof. Gualtiero Brugger, dopo avere preso atto

dell’“insussistenza dei presupposti per addivenire alla ristrutturazione del

proprio indebitamento mediante il ricorso allo strumento dell’accordo di

ristrutturazione dei debiti ai sensi dell’art. 182 bis l. fall.” (così il ricorso ex

artt. 160 ss. l. fall.), si è risolta a presentare ricorso per l’“ammissione alla

procedura di Concordato Preventivo ex art. 161, comma 1, l. fall.”,

corredato dalla documentazione prevista dall’art. 161 L. Fall., (a) del piano,

contenente la descrizione analitica delle modalità e dei tempi di

adempimento della proposta concordataria, nonché – in conformità a quanto

previsto dall’art. 186-bis, comma 2, lett. (a), L. Fall. – l’analitica indicazione

dei costi e dei ricavi attesi dalla prosecuzione dell’attività d’impresa, delle

risorse finanziarie necessarie e delle relative modalità di copertura; (b) della

proposta di concordato; (c) della situazione patrimoniale, economica e

finanziaria dell’impresa al 31 ottobre 2014; (d) dello stato analitico ed

estimativo delle attività di FSM e l’elenco dei titolari di diritti reali o

personali sui beni della Fondazione; (e) dell’elenco dei creditori con

l’indicazione delle rispettive pretese e delle cause legittime di prelazione; (f)

della relazione di attestazione del dott. Alberto Guiotto (professionista in

possesso dei requisiti di indipendenza di cui all’art. 67, comma 3, lett. d, L.

Fall.) della veridicità dei dati aziendali, della fattibilità del piano e della

funzionalità della continuazione dell’attività d’impresa al miglior

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 18

soddisfacimento dei creditori, come prescritto dal terzo comma dell’art. 161

L. Fall. e dall’art. 186-bis, comma 2, lett. b) L. Fall.

In tale sede, la ricorrente, dopo aver illustrato la propria struttura societaria e

il relativo core business, ha ripercorso i principali accadimenti intercorsi

negli esercizi immediatamente precedenti all’instaurazione della procedura

concordataria, indicando le ragioni dello stato di crisi (la cui nozione, com’è

noto, ricomprende l’insolvenza, certamente ravvisabile nel caso di specie) in

cui essa si è trovata a partire dal 2011 – riconducibili, nella prospettiva della

debitrice, a fattori straordinari e, segnatamente, (i) alle “note vicende

giudiziarie” e il loro riflesso “sulla situazione patrimoniale e finanziaria

della Fondazione”; (ii) alle sanzioni comminate “da una verifica fiscale

dall’Agenzia delle Entrate avente a oggetto il periodo 2004-2010”; (iii) agli

oneri derivanti dal patteggiamento concluso con l’Autorità Giudiziaria,

“discendenti dalla contestata violazione, in capo alla Fondazione, degli

obblighi di cui al D. Lgs. n. 231/2001”; (iv) alle svalutazioni ed altri oneri

straordinari; (v) all’azione di risarcimento promossa dalla Regione

Lombardia, pur se “in termini potenziali e contestabili” alla data di

presentazione della proposta concordataria), economici (principalmente, una

grave contrazione dei ricavi non compensata da un altrettanto forte

contenimento dei costi) e finanziari (vale a dire, il venir meno della capacità

della Fondazione di provvedere con regolarità al pagamento delle proprie

obbligazioni, in particolar modo verso i fornitori, e ciò in conseguenza della

significativa riduzione degli affidamenti disposti dal sistema bancario.

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 19

In questa luce, FSM ha enucleato le strategie impiegate in passato per

(tentare di) superare il proprio stato di crisi, culminate, dopo l’infruttuosa

esecuzione del Programma Industriale 2012-2014 e del rinnovamento del

consiglio di amministrazione, nella domanda di concordato preventivo,

basato sulla continuità aziendale per un durata complessiva di cinque anni

(decorrenti dall’omologazione del concordato) sul presupposto che tale

scenario costituisca l’opzione più idonea a superare lo stato di crisi,

perseguendo il miglior soddisfacimento dei creditori.

La prima versione del piano predisposta dal management della società,

strutturato sullo schema della continuità aziendale ex art. 186-bis L. Fall.,

contemplava, in sintesi:

(a) il conferimento in un (appositamente costituito) fondo comune di

investimento di tutti gli immobili strumentali e delle passività (di matrice

bancaria) garantite con ipoteche iscritte sui predetti immobili, per

l’ammontare di circa euro 46,8 milioni, con conseguente accollo delle

predette passività da parte del fondo immobiliare;

(b) l’adesione da parte degli istituti di credito coinvolti all’accollo con

liberazione della Fondazione (subordinatamente all’intervenuta efficacia del

conferimento dell’azienda sanitaria) da qualsiasi obbligazione nei confronti

delle banche;

(c) la costituzione, da parte della Fondazione, mediante conferimento in

denaro, di un c.d. “veicolo speciale di smobilizzo” (“VSS”), sotto forma di

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 20

società per azioni, cui la Fondazione avrebbe apportato n. 112 quote del

Fondo Immobiliare (ciascuna avente un valore di euro 500.000,00);

(d) l’emissione, da parte del VSS, di strumenti finanziari partecipativi che

sarebbero stati dalla stessa assegnati a titolo di datio in solutum ad alcuni dei

creditori chirografari di FSM in proporzione al loro credito in linea capitale,

cristallizzato alla data del 31 ottobre 20141;

(e) il conferimento, da parte della Fondazione, a una società di nuova

costituzione – da perfezionarsi entro dodici mesi dal passaggio in giudicato

del decreto di omologazione del concordato e subordinatamente alla stessa e

alla conferma da parte delle competenti autorità degli accreditamenti e dei

riconoscimenti IRCCS necessari per lo svolgimento dell’attività sanitaria

attualmente esercitata dalla Fondazione – del compendio aziendale della

debitrice, composto dal complesso dei beni, rapporti giuridici e contratti

organizzati dalla Fondazione per lo svolgimento della propria attività di

assistenza sanitaria;

(f) l’accollo, da parte della Newco, del debito bancario (ipotecario e

chirografario) della Fondazione (fatta eccezione per le passività trasferite al

fondo immobiliare di cui alla lett. a) e l’adesione da parte degli istituti di

credito a tale accollo con liberazione della Fondazione (subordinatamente

1 Tali strumenti partecipativi avrebbero attribuito ai loro titolari il diritto di ricevere in via

esclusiva i proventi derivanti dalla vendita delle quote del fondo immobiliare apportate al

VSS e dell’eventuale incasso di dividendi corrisposti dal medesimo fondo, al netto delle

commissioni di collocamento, dei costi di funzionamento e liquidazione del VSS e delle

imposte e tasse versate.

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 21

all’intervenuta efficacia del conferimento dell’azienda sanitaria) da qualsiasi

obbligazione nei confronti di tali istituti;

(g) il perfezionamento, a latere della presentazione del piano di concordato,

di alcuni accordi para-concordatari con i principali creditori finanziari,

volto, da un lato, a regolare la struttura dei finanziamenti necessari per

supportare l’esecuzione del concordato, nonché dall’altro, a recepire le

numerose operazioni straordinarie che vedranno coinvolta Fondazione

Maugeri in seguito all’omologazione del concordato;

(h) la suddivisione dei creditori concorsuali della Fondazione in nove classi.

Classe 1: Regione Lombardia, titolare di un credito contestato ex art. 176 L.

Fall. per euro 230.833.000,00, pari alla pretesa risarcitoria asseritamente

vantata dalla Regione Lombardia nei confronti della Fondazione, quale

responsabile civile nel corso del procedimento penale pendente davanti al

Tribunale di Milano radicato nei confronti di alcuni soggetti apicali della

Fondazione; Classe 2: crediti contestati ex art. 176 L. Fall. relativi ai

contenziosi pendenti nei confronti della Fondazione, aventi ad oggetto

fattispecie di responsabilità “medica”, per un totale di euro 17.284.928,04;

Classe 3: creditori titolari di crediti chirografi che, in virtù delle

caratteristiche del rapporto in essere con la Fondazione, sono per diverse

ragioni considerati “essenziali” per lo svolgimento e la continuazione da

parte della Fondazione della propria attività di impresa, per un totale di euro

9.990.690,48; Classe 4: creditori titolari di crediti commerciali chirografari

diversi da quelli inseriti nella terza classe, per un totale di euro

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 22

66.091.802,69; Classe 5: gli istituti di credito titolari di crediti garantiti da

ipoteche sugli immobili apportati al fondo immobiliare, con i quali la

Fondazione ha stipulato, per un totale di euro 46.817.552,02; Classe 6: gli

istituti bancari titolari di crediti garantiti da ipoteche sugli immobili che

saranno conferiti dalla Fondazione alla newco nell’ambito dell’operazione di

conferimento dell’azienda sanitaria, per un totale di euro 13.650.923,51;

Classe 7: gli istituti bancari chirografari, il cui rapporto contrattuale con la

Fondazione verrà trasferito alla newco mediante il conferimento dell’azienda

sanitaria, ai sensi dell’Accordo Fondazione/Istituti di Credito Newco, per un

totale di euro 66.842.120,30. Tale classe include altresì il credito vantato

dalla Unione Banche Italiane s.c.p.a. nei confronti della Fondazione assistito

da ipoteca sull’immobile sito in Milano, via Dardanoni 7, per la parte

ritenuta non capiente ai sensi della relazione giurata redatta ai sensi e per gli

effetti di cui all’art. 160, comma 2, L. Fall. del dott. Andrea Corti e del dott.

Francesco Carnevali. La Proposta prevede che i creditori inseriti nella

settima classe, a fronte di un riscadenziamento del loro debito in 10 anni,

siano soddisfatti in misura integrale, secondo le disposizioni contenute

nell’Accordo Fondazione/Istituti di Credito Newco. Ai sensi e per gli effetti

di cui all’art. 177, comma 1, L. Fall. i creditori inseriti nella settima classe

hanno diritto di voto per l’intero ammontare dei rispettivi crediti; Classe 8:

composta dalla Ifitalia s.p.a. titolare di crediti chirografari per anticipazioni

assistite da cessioni di credito per un totale di euro 3.722.813,73; Classe 9:

composta dalla Factorit s.p.a. e dalla Banca Popolare dell’Emilia Romagna

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 23

s.c.a.r.l., titolari di crediti chirografari a titolo, rispettivamente, di contratti di

factoring stipulati con la Fondazione e di linee di credito per anticipi salvo

buon fine, per un totale di euro 2.841.457,46.

Come verrà illustrato nel prosieguo, la proposta originaria ha subìto due

successive modifiche, le quali (merita segnalarlo sin d’ora) non si sono

rivelate, in ogni caso, suscettibili di importare variazioni sostanziali

significative rispetto alla percentuale di soddisfazione offerta ai creditori.

Sin dal deposito del ricorso, la debitrice ha prospettato come tale strategia,

unitamente all’utilizzo delle disponibilità liquide conseguenti alla

prosecuzione dell’attività d’impresa, e all’incasso dei crediti, sarebbero stati

idonei a consentire alla Fondazione Maugeri di ottenere le risorse necessarie

per soddisfare in misura integrale, oltre (i) alle spese di procedura e agli altri

crediti prededucibili, tutti quei soggetti (ii) che vantano pretese munite di

privilegio generale, (iii) i creditori titolari di pretese chirografarie, ma che

vantano rapporti commerciali con la Fondazione assolutamente

indispensabili (e imprescindibili) per lo svolgimento e la continuazione

dell’attività sanitaria, (iv) gli Istituti di Credito Fondo Immobiliare, vale a

dire gli istituti di credito titolari di crediti garantiti da ipoteche sugli

Immobili Apportati al Fondo, con i quali la Fondazione ha stipulato

l’Accordo Fondazione/ Prelios/ Istituti di Credito Fondo Immobiliare (v) gli

istituti di credito garantiti da ipoteche sugli immobili oggetto del

conferimento di rami d’azienda suddetto da parte della Fondazione alla

nuova società, (vi) gli istituti di credito chirografari il cui rapporto

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 24

contrattuale in essere con la Fondazione verrà trasferito alla NewCo in forza

del conferimento dei rami d’azienda descritto in precedenza, (vii) il creditore

chirografario Ifitalia s.p.a., tale in forza delle anticipazioni assistite da

cessioni di credito per un totale di euro 3.722.813,73

Quanto alle restanti tre classi di creditori, il piano di concordato prevedeva il

pagamento in misura non integrale:

(viii) del credito vantato dalla Regione Lombardia contestato ex art. 176 L.

Fall. per euro 230.833.000,00 riservandole una percentuale di pagamento

pari al 6% circa della relativa pretesa;

(ix) dei crediti (petita dei giudizi promossi) contestati ex art. 176 L. Fall. e

relativi “ai vari contenziosi pendenti nei confronti della Fondazione aventi

ad oggetto principalmente [ma non solo, n.d.r.] la responsabilità “medica”

della stessa, riservando a questi una percentuale di pagamento per un

massimo del 15% delle relative pretese, al netto degli importi corrisposti

dall’assicurazione;

(x) dei creditori titolari di crediti commerciali chirografari, diversi da quelli

poc’anzi menzionati, riservando ad essi una percentuale di pagamento

intorno all’82% della relativa pretesa.

La proposta originaria prevedeva altresì il pagamento dei crediti chirografari

vantati da Factorit s.p.a. e da Banca Popolare dell’Emilia Romagna s.c.a.r.l.

in forza, rispettivamente, di contratti di factoring in essere con la

Fondazione e di linee di credito per anticipi salvo buon fine, riservando a

queste una percentuale di pagamento pari al 50% delle relative pretese;

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 25

come si illustrerà nel prosieguo, tuttavia, l’estinzione del debito

autoliquidante verso Factorit e l’adesione della Banca Popolare dell’Emilia

Romagna all’accordo con gli Istituti di credito, con conseguente

riclassificazione nella Classe 7, ha di fatto svuotato la suddetta classe.

Il numero delle classi è, tuttavia, rimasto invariato, per effetto della

creazione - nell’ultima versione del piano - di una nuova classe (l’attuale

Classe 9) che accoglie i crediti contestati, vantati dalla ASL di Torino 2 e

dalla ASL di Novara, oggetto di contenzioso (c.d. “Contenzioso PPRI”) (si

rinvia al riguardo al par. 8.4, nel quale è riportata la composizione delle

classi prevista dalla proposta concordataria definitiva).

* * *

1.3 La pre-opinion dell’Organo commissariale

Con decreto del 5 marzo 2015, il Tribunale ha invitato gli scriventi a

rassegnare il proprio parere in merito al piano di concordato presentato dalla

FSM; incombente espletato dai commissari in data 11 giugno 2015,

esprimendo le considerazioni illustrate qui in appresso.

a) Per quanto riguarda i profili più propriamente giuridici della domanda, il

Collegio ha illustrato come “all’esito dell’ultimo incontro con gli scriventi

commissari [fosse] emersa l’opportunità di chiarire i seguenti aspetti: (i)

necessità di autorizzazione a contrarre in corso di procedura (e prima

dell’omologazione) finanziamenti ai sensi degli artt. 182 quater e/o 182

quinquies l. fall.; (ii) necessità che lo scioglimento dei contratti, ai sensi

dell’art. 169 bis l. fall., intervenga in sede di ammissione alla procedura;

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 26

(iii) sorte dell’eventuale ricavato dall’esperimento dell’azione di

responsabilità [...]” (così la pre-opinion, pag. 22); e di come la debitrice

avesse puntualmente inviato una comunicazione al Collegio Commissariale,

nella quale precisava: “Quanto al primo punto (…) non è richiesta alcuna

autorizzazione ai sensi degli artt. 182 quater, secondo comma e 182

quinquies L.F., in quanto la nuova finanza contenuta nel Ricorso (sia a

titolo di fideiussione che di linea di factoring) è previsto che sia concessa in

esecuzione del concordato preventivo omologato ai sensi dell’art. 182

quater, primo comma L.F. In merito al secondo aspetto, la richiesta di

scioglimento dai contratti di mandato contenuta nel Ricorso non costituisce

condizione per l’ammissione alla procedura. In ultimo, (…) il Ricorso non

contiene - e che quindi non è intenzione della Fondazione porre in essere -

alcuna cessione dell’azione di responsabilità nei confronti degli attuali

convenuti”.

L’analisi degli scriventi si è quindi soffermata brevemente sui profili di

fattibilità giuridica del piano in merito ai quali non sono sembrati emergere,

prima facie¸ elementi idonei a sostanziare l’inammissibilità della stessa

(fermo restando, in ogni caso, che il relativo scrutinio è affidato dalla legge

al Tribunale).

Ed invero, da una analisi, seppur (giocoforza) all’epoca ancora sommaria,

della proposta, i Commissari segnalavano: “la ristrutturazione dei debiti e

la soddisfazione dei crediti risultano prospettate attraverso modalità che

appaiono compatibili con il quadro normativo e con l’interpretazione che

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 27

ne viene fornita dalla prevalente giurisprudenza e dottrina (tenuto conto, in

particolare, degli accordi paraconcordatari diretti al riscadenziamento di

parte del debito). La suddivisione dei creditori in classi sembra essere stata

effettuata secondo posizioni giuridiche e interessi economici omogenei (con

la precisazione che la società debitrice ha informalmente preannunciato la

probabile espunzione dell’ultima classe, previo accorpamento con altra/e).

[...] Quanto alle numerose e complesse operazioni in cui si articolano il

piano e la sua esecuzione, è ben vero che si prevede il compimento di larga

parte di esse successivamente all’omologazione (recte, al passaggio in

giudicato del relativo decreto, posto che nel ricorso si parla di “omologa

definitiva”), ma ciò sembra riguardare l’alea circa la fattibilità del piano e

quindi, a ben vedere, profili di convenienza dell’opzione concordataria e

non già di inammissibilità della domanda. Ferma restando l’opportunità di

meglio chiarire, nel prosieguo, le dinamiche dei rapporti fra la Fondazione

e la Newco, con particolare riferimento al modello di business di

quest’ultima, all’adeguatezza dei suoi assetti amministrativi, contabili e di

controllo, nonché all’auspicato livello di discontinuità gestoria, anche dal

punto di vista dei soggetti apicali.” (così la pre-opinion, pagg. 23-24)

Con riferimento, poi, alla relazione dell’esperto dott. Alberto Guiotto, i

Commissari hanno osservato che, dalla lettura dell’elaborato dell’attestatore

sembrava emergere "l’osservanza dei canoni di completezza contenutistica e

coerenza metodologica, anche in conformità a quanto suggerito dai cc.dd.

Principi di attestazione di recente approvati dal Consiglio Nazionale dei

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 28

Dottori Commercialisti. Inoltre, pur con gli opportuni caveat circa il

compimento delle operazioni così come previste nel piano e,

conseguentemente, circa le prospettive quantitative e temporali di

soddisfacimento dei creditori, l’esperto attesta chiaramente sia la veridicità

dei dati aziendali, sia la fattibilità del piano: donde, anche sotto questo

ulteriore profilo, la verosimile assenza di cause di inammissibilità della

domanda”(ivi, pag. 25).

In ogni caso, il Collegio ha ritenuto opportuno dare conto ab origine delle

potenziali questioni, meritevoli di approfondimento con la proponente, ed in

particolare alla segnalazione di alcune potenziali criticità di carattere fiscale

(successivamente superate).

Infine, i Commissari hanno rassegnato le seguenti conclusioni:

“I commissari peraltro ritengono altresì potersi riservare gli

approfondimenti di tutti i predetti aspetti, nell’eventualità di ammissione

della debitrice alla procedura, anche rispetto al loro impatto sulla fattibilità

giuridica ed economica del piano e – più in generale – di prendere

compiutamente posizione sui dati aziendali, sul piano, sulla disclosure

riguardo alle condotte pregresse e su ogni altro aspetto della domanda di

concordato nella sede elettiva della relazione ex art. 172 l. fall.

Tanto premesso e considerato, i sottoscritti commissari esprimono, sulla

scorta degli elementi e delle informazioni di cui dispongono, parere

favorevole all’ammissione della debitrice al concordato, rimettendosi in

ogni caso alla decisione del Tribunale”. (ibidem, pag. 26)

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 29

* * *

1.4 Il decreto di ammissione

Con decreto del 12 giugno 2015, il Tribunale, dopo avere ritenuto che:

- la produzione della documentazione, prevista dall’art. 161, commi 1 e 2 L.

Fall. sia “idonea a dimostrare la fattibilità del piano”;

- “il professionista incaricato: 1) ha attestato la veridicità dei dati

aziendali esposti nel ricorso per l’ammissione della precedente procedura e

nella documentazione ad esso allegata dando atto della effettiva situazione

patrimoniale, economica e finanziaria della società; 2) ha riscontrato la

fattibilità economica del piano proposta; 3) ha attestato la maggior

convenienza rispetto alla procedura fallimentare ed il miglior

soddisfacimento dei creditori in funzione della continuità aziendale”;

- la proposta presentata “è prospettata come concordato in continuità

aziendale “indiretta” ovvero mediante prosecuzione dell’attività di

assistenza medica e di riabilitazione a mezzo conferimento del relativo ramo

di azienda in newco da costituirsi successivamente all’ammissione della

presente procedura”;

- “la suddivisione di classi appare corretta non emergendo profili di

illegittimità nella formazione delle stesse che risultano raggruppate” per

posizioni ed interessi omogenei dei creditori, in particolar modo

condividendo, da un lato, “il classamento autonomo dei crediti contestati

divisi in due classi, la prima e la seconda, per omogeneità di posizione: la

regione Lombardia che appare un unicum e i creditori da malpractice

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 30

medica unitariamente considerati”, ritenendo altresì corretta, dall’altro lato,

“la previsione di voto dei creditori di cui alle classi 5 e 6 nonostante

pagamento al 100% in quanto tale pagamento avviene in forza di

riscadenziamento dello stesso in 15 anni termine ben più lungo di quello

previsto per l’esecuzione del piano”;

- che la valorizzazione del patrimonio immobiliare, quale perno dell’intera

proposta concordataria, richiede la nomina di “tre esperti stimatori che, ex

art. 172, 2° c., l. fall. che assisteranno i commissari formulando una

valutazione di congruità sul patrimonio immobiliare già periziato dal

debitore, onde mettere in condizione i commissari di esprimersi con

maggior cognizione di causa circa la fattibilità economica del piano”;

- che, con riguardo agli elementi di criticità addotti dalla ricorrente nel

proprio ricorso per rappresentare lo stato di crisi in cui versava, “sono state

predisposte le azioni necessarie a superare tali elementi di criticità od

individuati elementi di discontinuità tali da permettere di ritenere

giuridicamente fattibile la proposta ed il piano concordatario”;

- che “il costo del personale, quantomeno per il periodo del piano, risulta

essere stato efficacemente risolto avendo la FSM trovato apposito accordo

sindacale che ha fortemente ridotto per il periodo suddetto il costo del

lavoro”;

- che, con riferimento al parere depositato in atti dalla Fondazione “a

supporto della insussistenza di responsabilità nei confronti di diversi

soggetti pur parti degli organi della fondazione al tempo dei suddetti fatti”,

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 31

“allo stato il Tribunale, salvo un più approfondito esame a seguito dei

controlli Commissariali e/o di eventuali ed ulteriori sviluppi, non ha a

disposizione elementi diversi per affermare la corresponsabilità nei fatti di

mala amministrazione in capo ad altri soggetto né la sussistenza di diverse

ipotesi di responsabilità per fatti commissivi e/o omissivi idonei ad incidere

negativamente sul proseguo della [...] procedura concordataria”;

ha dichiarato aperta la procedura di concordato preventivo, designando

quale Giudice Delegato il Dott. Andrea Balba e confermando quali

Commissari Giudiziali il dott. Rolando Brambilla, il prof. avv. Stefano

Ambrosini e l’avv. Mauro Zampollo, fissando l’adunanza dei creditori per il

14 ottobre 2015 alle ore 10,00.

* * *

1.5 La prima modifica apportata al piano e alla proposta di

concordato

Con memoria dell’11 agosto 2015, la Fondazione ha “illustra[to] alcune

integrazioni non sostanziali al Piano e alla Proposta e deposita[to] le nuove

versioni degli stessi” (così la memoria modificativa, p. 2).

Come già accennato, al fine di supportare il piano e la proposta

concordataria, la Fondazione Maugeri ha stipulato due accordi para-

concordatari con i principali creditori finanziari (sottoscritti in data 30 aprile

2015, ed il cui contenuto verrà analizzato analiticamente nel successivo

paragrafo 8.2, volto, da un lato, a regolare la struttura dei finanziamenti

necessari per supportare l’esecuzione del concordato, nonché dall’altro, a

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 32

recepire le numerose operazioni straordinarie che avrebbero visto coinvolta

Fondazione Maugeri in seguito all’omologazione del concordato.

La soluzione concordataria elaborata dalla debitrice prevedeva che le

passività registrate nei confronti dei creditori finanziari che non avessero

sottoscritto gli accordi para-concordatari fossero inseriti in una classe ad hoc

(la classe numero nove, composta, nelle originarie previsioni del piano, dalla

Factorit s.p.a. e dalla Banca Popolare dell’Emilia Romagna s.c.a.r.l., titolari

di crediti per un ammontare complessivo di euro 2.841.457,46) e, ove non

avessero trovato soddisfacimento attraverso modalità “autoliquidanti” (vale

a dire tramite il pagamento ad opera dei creditori ceduti pro solvendo in

epoca anteriore al concordato), fossero rimborsati in venti rate mensili

costanti a partire dal quinto mese successivo alla data del passaggio in

giudicato del decreto di omologazione del concordato, fino a un importo

pari al 50% del credito.

Ciò nondimeno, successivamente alla predisposizione della prima versione

del piano, la Banca Popolare dell’Emilia Romagna ha manifestato il proprio

interesse ad aderire all’accordo e, quindi, ad essere trattata alla stregua degli

altri creditori finanziari chirografari, con conseguente inserimento nel

novero dei creditori appartenenti alla settima classe2 (dedicata ai crediti

chirografari vantati dagli istituti di credito con i quali la Fondazione ha

stipulato l’Accordo Newco).

2 Come detto, per l’illustrazione dettagliata del classamento dei creditori, si rinvia al par.8.4

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 33

L’adesione della Banca Popolare dell’Emilia Romagna all’intesa ha pertanto

determinato l’eliminazione della nona classe prevista nel piano, in

considerazione del fatto che l’altro creditore inserito in tale insieme, la

Factorit, ha ottenuto l’integrale rimborso delle proprie pretese attraverso la

riscossione dei crediti acquistati dalla Fondazione prima del deposito del

ricorso ex art. 161, comma 6, L. Fall.

La debitrice ha quindi recepito nel proprio piano di concordato tali

circostanze sopravvenute, provvedendo quindi (i) a trasferire la posizione

della Banca Popolare dell’Emilia Romagna dalla nona alla settima classe,

(ii) ad espungere la Factorit dal novero dei creditori concorsuali, con

conseguente eliminazione della classe a questa dedicata, ferme restando (iii)

alcune (marginali) rettifiche legate all’ammontare dei crediti vantati della

Banca Popolare di Milano e alla Banca Popolare del Commercio e

dell’Industria.

Con decreto del 7 settembre 2015, il Giudice Delegato, considerato, tra

l’altro, che (i) “la proposta pervenuta dalla FSM si sostanzia nella

rimodulazione delle classi concordatarie con l’eliminazione della classe n.

9 e l’inclusione del creditore ivi compreso nella classe n. 7 a seguito della

sottoscrizione da parte del medesimo creditore dell’accordo

paraconcordatario concluso dalla debitrice con il ceto bancario

(eliminazione della classe anche a seguito dell’intervenuto pagamento

dell’ulteriore soggetto ivi inserito, ovvero Factorit, avvenuto attraverso il

pagamento dei creditori ceduti)”, nonché che la modificazione proposta

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 34

“costituisce ‘modifica sostanziale qualitativa’ della proposta e del piano, in

quanto, seppur non quantitativamente significativa rispetto all’impegno

economico complessivo dell’intero piano concordatario, modificando il

numero delle classi e, quindi, il regime di voto dell’intera proposta

concordataria, si pone come modifica incisiva e rilevante della domanda

oltre che potenzialmente incidente sulla fattibilità economica del

concordato”, ha invitato, da un lato, “il debitore proponente ad attestare la

modifica” e, dall’altro, il collegio commissariale “ad esprimere il proprio

motivato parere sulla stessa all’esito del deposito dell’attestazione di cui

all’art. 161 l. fall.” (così il decreto del Giudice Delegato, pp. 1 e 2).

In ossequio alle determinazioni assunte dal Giudice Delegato, la Fondazione

Maugeri ha provveduto a presentare in data 19 settembre 2015 la relazione

sulle “modifiche al piano e alla proposta concordataria”, redatta dal dott.

Alberto Guiotto, con cui l’esperto designato dalla debitrice ha

sostanzialmente confermato il giudizio precedentemente reso sulla fattibilità

del piano, rilevando che, “sulla base della documentazione esaminata e

delle informazioni ricevute, tenuto conto dalla natura e della portata della

presente relazione […] l’impatto delle modifiche apportate al piano e alla

proposta concordataria non siano tali da modificare il giudizio di fattibilità

del piano di concordato preventivo” (così la relazione del dott. Guiotto, pag.

7).

* * *

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 35

1.6 Le osservazioni rassegnate dall’ufficio commissariale in merito

alla modifica del piano e della proposta di concordato e il

(primo) differimento dell’adunanza dei creditori

In ossequio al provvedimento del Giudice Delegato, gli scriventi hanno

provveduto a depositare in data 1 ottobre 2015 motivato parere in cui sono

esaminate le ragioni addotte dalla Fondazione a sostegno delle modifiche

apportate al piano e alla proposta di concordato.

Ad avviso degli esponenti, dall’analisi della nuova soluzione concordataria

elaborata dal management della debitrice, non sono emersi elementi idonei a

determinare l’inammissibilità della stessa.

Ed invero, per quanto l’impatto dell’espunzione di una classe sulla proposta

concordataria potrebbe in astratto risultare – come correttamente rilevato dal

Giudice Delegato – assai significativo, in quanto, oltre ad incidere sul

trattamento dei diversi gruppi (art. 160, comma 1, lett. d, L. Fall.), influisce

direttamente sul procedimento di approvazione della domanda (com’è noto,

non è infatti sufficiente il raggiungimento della maggioranza dei crediti, ma

deve altresì risultare assenziente più della metà degli insiemi), le modifiche

apportate dalla debitrice non hanno determinato, in concreto, sostanziali

scostamenti dalla soluzione ab initio individuata, risultando inidonee –

come confermato dall’esperto attestatore incaricato dalla Fondazione

Maugeri – ad inficiare “il giudizio di fattibilità del piano di concordato

preventivo della Fondazione Salvatore Maugeri” (così la relazione del dott.

Guiotto, pag. 7).

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 36

D’altro canto, in occasione del primo scrutinio sull’ammissibilità della

domanda, codesto Ill.mo Tribunale ha avuto occasione di rilevare, con

riferimento alla valutazione dei criteri utilizzati dalla Fondazione per la

formazione delle classi, che “la suddivisione [elaborata dalla debitrice]

appar[iva] corretta non emergendo profili di illegittimità nella formazione

delle [classi] che risultano raggruppare creditori per posizione e di interessi

omogenei.

In particolare il classamento autonomo dei crediti contestati divisi in due

classi, la prima e la seconda, per omogeneità di posizione: la regione

Lombardia che appare un unicum e i creditori da malpractice medica

unitariamente considerati”. Parimenti “corretta la previsione di volto dei

creditori di cui alle classi 5 e 6 nonostante pagamento al 100% in quanto

tale pagamento avviene in forza di riscadenziamento dello stesso in anni 15

termine ben più lungo di quello previsto per l'esecuzione del piano né la

sussistenza di accordi paraconcordatari per tali classi costituiste anticipata

ed inammissibile espressione di voto (o voto vincolato) costituendo,

differentemente, mero strumento di realizzazione/fattibilità del piano

concordatario stesso” (così il decreto del 12 giugno 2015, pag. 4).

In questa luce, la (nuova) soluzione prospettata dalla debitrice è parsa

risolversi in un passaggio quasi “obbligato” e, per così dire, “fisiologico”

dell’originaria impostazione del piano.

Come già rilevato, infatti, la proposta e il piano di concordato prevedevano,

nella primigenia formulazione, che i creditori finanziari che non avessero

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 37

sottoscritto l’accordo Accordo Newco fossero inseriti in una classe ad hoc

(vale a dire, la numero 9, composta, nelle originarie previsioni del piano,

dalla Factorit e Banca Popolare dell’Emilia Romagna, titolari di crediti per

un ammontare complessivo di euro 2.841.457,46) e, ove non avessero

trovato soddisfacimento attraverso modalità “autoliquidantisi” (vale a dire

tramite il pagamento ad opera dei creditori ceduti pro solvendo in epoca

anteriore al concordato), fossero rimborsati in venti rate mensili costanti a

partire dal quinto mese successivo alla data del passaggio in giudicato del

decreto di omologazione del concordato fino a un importo pari al 50% del

credito.

In questa luce, è parso evidente che la scelta, adottata dalla debitrice, di

strutturare il piano (e la relativa proposta di concordato) nel senso anzidetto

costituisse, sin dall’inizio, una soluzione a “formazione progressiva”, che

avrebbe cioè potuto registrare alcuni scostamenti nel caso di (i)

raggiungimento di nuove intese con alcuni fra i creditori finanziari

originariamente non aderenti all’Accordo Newco, con conseguente

spostamento delle relative posizioni dalla classe (la nona, per l’appunto)

riservata ai soggetti che, in un primo momento, non avevano aderito

all’intesa negoziale, a quella (la settima) relativa a coloro che, dal canto

proprio, avevano sin dal principio manifestato il proprio interesse a

sottoscrivere l’accordo; nonché di (ii) intervenuto soddisfacimento dei

creditori inseriti nella nona classe attraverso la riscossione dei crediti loro

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 38

ceduti pro solvendo dalla Fondazione Maugeri in epoca anteriore al deposito

del ricorso ex art. 161, comma 6, L. Fall.

In questa prospettiva, la sopravvenuta adesione da parte della Banca

Popolare dell’Emilia Romagna all’Accordo Newco ha necessariamente

comportato lo spostamento della relativa posizione da una classe all’altra, in

conformità dei criteri “a monte” enucleati dalla debitrice per la relativa

formazione, mentre l’integrale soddisfacimento della Factorit (attraverso, lo

si ripete, la riscossione dei crediti da questa acquistati in epoca anteriore al

deposito del ricorso ex art. 161, comma 6, L. Fall.) ha determinato la

conseguente espunzione della nona classe, esclusivamente composta, una

volta provveduto al trasferimento della Banca Popolare dell’Emilia

Romagna nella settima classa, dalla società di factoring.

A tale stregua, la modifica del numero delle classi è parsa verosimilmente

imputabile a ragioni di coerenza con la soluzione concordataria elaborata ab

initio dalla debitrice, in virtù della discrezionalità (che pur sempre le spetta,

soprattutto nei casi – come quello di specie – caratterizzati dalla ricorrenza

di obiettive eterogeneità nella platea dei creditori, che ne rendono preferibile

il classamento) nella scelta dei criteri di “costruzione” delle classi. Com’è

noto, del resto, “nel silenzio del legislatore su come debba essere effettuata

in concreto la distribuzione dei creditori all’interno delle classi, deve

ritenersi che il debitore nella composizione delle stesse sia libero di

assumere le iniziative che crede, con il solo limite dell’applicazione del

criterio di ragionevolezza dettato dalla legge, dovendosi escludere, in ogni

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 39

caso, che il tribunale possa spingersi a valutazioni di merito circa

l’opportunità della collocazione di un creditore in una classe piuttosto che

nell’altra, potendo il tribunale valutare esclusivamente la correttezza dei

criteri utilizzati alla luce del dettato normativo che prescrive come unico

parametro l’omogeneità di posizione giuridica e di interessi economici”

(così Trib. Perugia, 16 luglio 2012, in IlCaso.it).

Né tale meccanismo è sembrato porsi come espediente strumentale ai fini di

una presunta agevolazione nel computo delle maggioranze, posto che – a

ben vedere – la diminuzione del numero di classi (da nove a otto) pare

invero costituire una compressione delle aspettative di approvazione del

concordato, posto che, avendo la debitrice previsto, per effetto della

modifica, un numero pari di classi, la Fondazione non potrebbe raggiungere

le maggioranze prescritte dall’art. 177 L. Fall. nel caso in cui dovesse

aderire alla proposta concordataria soltanto la metà delle stesse.

Per quanto concerne, infine, gli effetti, sotto il profilo economico, del

trasferimento della Banca Popolare dell’Emilia Romagna dalla nona alla

settima classe, nonostante “le modifiche introdotte – come rilevato

dall’esperto attestatore – [abbiano] determin[ato] una differenza reddituale

nell’esercizio 2015, pari ad euro 300 mila circa, legata al venir meno della

sopravvenienza attiva derivante dallo stralcio del credito di BPER

precedentemente iscritto nella classe 9” (così la relazione del dott. Guiotto,

p. 6), con compressione, nella misura corrispondente, delle prospettive di

soddisfacimento della massa, tale circostanza attiene all’alea della

CONCORDATO PREVENTIVO FONDAZIONE SALVATORE MAUGERI

RELAZIONE DEI COMMISSARI GIUDIZIALI EX ART. 172 L. FALL. Pag. 40

convenienza dell’opzione concordataria (e, in particolare, alle aspettative di

soddisfacimento delle pretese concorsuali) e non già a profili di

inammissibilità della domanda (recte, della modifica del piano e della

proposta), con conseguente devoluzione ai creditori di ogni valutazione al

riguardo.

Tali considerazioni sono state recepite da codesto Tribunale nel

provvedimento del 2 ottobre 2015, ove il rilievo per cui “la modifica del

numero delle classi (per effetto dell’adesione all’accordo

paraconcordataria anche BPER e per l’intervenuto pagamento di Factorit a

seguito dell’incasso dei crediti al medesimo ceduti anteriormente al

deposito della domanda concordataria) non pare avere carattere

strumentale ed anzi […] risulta sviluppo logico consequenziale rispetto alla