76619723 Elektronski Potpis Neophodnos Elektronskog Bankarstva

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Ivana Golec

INVESTICIJSKO BANKARSTVO U SAD-u I REPUBLICI HRVATSKOJ

DIPLOMSKI RAD

Rijeka, 2013. godine

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

INVESTICIJSKO BANKARSTVO U SAD-u I REPUBLICI HRVATSKOJ

DIPLOMSKI RAD

Predmet: Investicijska analiza

Mentor: dr.sc. Zdenko Prohaska

Student: Ivana Golec

Financije i bankarstvo

0081110350

Rijeka, lipanj 2013. godine

SADRŽAJ

1. Uvod .............................................................................................................................. 1

2. Osnove i razvoj investicijskog bankarstva ................................................................ 4

2.1. Definicija investicijskog bankarstva ................................................................. 4

2.2. Povijest investicijskih banaka ........................................................................... 5

2.2.1. Faze razvoja kroz povijest ........................................................................... 6

2.2.2. Glass – Steagallov zakon ............................................................................. 8

2.2.3. Stupnjevi razvoja kroz povijest ................................................................... 9

3. Investicijski bankarski poslovi ................................................................................. 12

3.1. Alokacija financijskih instrumenata .................................................................12

3.1.1. Funkcije investicijskog bankarstva ............................................................ 12

3.1.2. Glavni poslovi investicijskog bankarstva .................................................. 13

3.1.3. Organizacija poslovanja ............................................................................ 15

3.2. Primarna emisija financijskih instrumenata .................................................... 18

3.2.1. Upis izdanja dionica i obveznica ............................................................... 19

3.2.2. Prodaja dionica .......................................................................................... 26

3.3. M&A poslovi ................................................................................................... 27

3.4. Brokerski poslovi i investicijsko savjetovanje ................................................ 28

3.5. Investicijski instrumenti dostupni bankama .................................................... 29

3.5.1. Instrumenti tržišta novca ........................................................................... 30

3.5.2. Instrumenti tržišta kapitala ........................................................................ 32

4. Investicijsko bankarstvo u SAD-u ........................................................................... 34

4.1 Povijesni razvoj ..................................................................................................... 34

4.2. Poslovanje danas i značaj SAD-a prema svijetu .................................................. 35

5. Investicijski bankarski poslovi u Republici Hrvatskoj .......................................... 48

5.1. Poslovi i razvoj ................................................................................................ 48

5.2. Ocjena i unapreñenje politike ulaganja sredstava banaka u vrijednosne papire

.......................................................................................................................... 60

6. Zaključak ................................................................................................................... 64

Literatura ..................................................................................................................... 66

Popis tablica ................................................................................................................ 70

Popis grafikona ........................................................................................................... 71

Popis slika ................................................................................................................... 71

1

1. UVOD

1.1. Problem, predmet i objekt istraživanja

Pojam investicijskog bankarstva kao djelatnosti, odnosno investicijskih banaka, u Hrvatskoj je

relativno nepoznat. Asocijacija koju bismo dobili misleći na ovu vrstu bankarstva je vezana

uz štednju i novčane depozite, bilo pravnih, bilo fizičkih osoba. Takoñer, investicijski bankar

ne predstavlja klasičnog bankara, niti se može poistovjećivati s investitorom. Kako onda

točno definirati pojam investicijskog bankara?

Time se definira predmet ovog rada, a to je proučiti poslove i naučiti organizacijsku strukturu

investicijskog bankarstva. Problem su financijske potrebe klijenata, koje su vezane za tržište

kapitala, a koje će se usmjeriti na tržište kapitala u Hrvatskoj i SAD-a. Objekt su specifična

znanja i usluge koje definiraju investicijsko bankarstvo.

1.2. Radna hipoteza i pomoćne hipoteze

Predmet istraživanja odreñuje radnu hipotezu: Izučavanjem teorijskih dostignuća i praktičnih

spoznaja, može se reći da je Hrvatska, u odnosu na SAD, u početnoj fazi razvoja što se tiče

poslova investicijskog bankarstva.

1.3. Svrha i ciljevi istraživanja

Svrha ovoga rada i istraživanja je utvrditi poslove i usluge koje nama kao klijentima pruža

investicijsko bankarstvo. Cilj je takoñer usporediti kakvu politiku investicijskog bankarstva

provode banke u Hrvatskoj te banke u SAD-u i koje su njihove razlike.

Da bi se pokušao riješiti problem istraživanja i ostvario predmet istraživanja u vezi s

objektom istraživanja i pokušala dokazati hipoteza, pokušava se odgovoriti na neka pitanja,

primjerice:

2

1) Što je investicijski bankar i bankarstvo?

2) Koje su najvažnije funkcije i poslovi investicijskog bankarstva?

3) Kako se razvijalo takvo bankarstvo kroz povijest i kako se formiralo?

4) Kako je formirano ulaganje sredstava investicijskih banaka u vrijednosne papire?

5) Kakva je struktura investicijskog bankarstva u odreñenim bankama u Hrvatskoj, a

kakva u bankama SAD-a te koje su razlike?

6) Kako poboljšati strukturu ulaganja sredstava banaka?

1.4. Znanstvene metode

Pri istraživanju i formuliranju rezultata istraživanja korištene su sljedeće znanstvene metode:

induktivna i deduktivna metoda, metoda analize i sinteze, metoda apstrakcije i konkretizacije,

metoda dokazivanja i opovrgavanja, komparativna metoda, empirijska metoda, deskriptivna

metoda, metoda kompilacije(...).

1.5. Struktura rada

Rezultati istraživanja predočeni su u šest dijelova istraživanja.

U prvom dijelu, UVODU, postavljen je problem, predmet i objekt istraživanja, navedena je

radna hipoteza, determinirani su svrha i ciljevi istraživanja, navedene su znanstvene metode

kojima se koristilo te je obrazložena struktura rada.

U drugom dijelu, DEFINICIJA I POVIJEST INVESTICIJSKOG BANKARSTVA,

definirat će se pojam investicijskog bankarstva i investicijskog bankara, navesti njihove

osnovne značajke te govoriti o procesu razvoja investicijskog bankarstva u Hrvatskoj i SAD-

u.

U trećem dijelu koji se zove INVESTICIJSKI BANKARSKI POSLOVI prikazati će se

osnovni poslovi investicijskih banaka. Definirati će se osnovne funkcije investicijskog

3

bankarstva; spomenuti glavni poslovi banke poput alociranja financijskih instrumenata. Biti

će riječi i o primarni emisiji i izdavanju instrumenata, o poslovima spajanja i preuzimanja, o

brokerskim poslovima kao primarno posredničkim poslovima. Osim toga, biti će prikazani

osnovni instrumenti koji su na raspolaganju investicijskim bankama, a sastoje se od

instrumenata tržišta novca i tržišta kapitala.

U četvrtom dijelu s nazivom INVESTICIJSKO BANKARSTVO U SAD-u govoriti će se o

detaljnijem razvoju investicijskog bankarstva na američkom području, o najvećim

investicijskim bankama te o portfelju američkih investicijskih banaka.

U petom dijelu pod nazivom INVESTICIJSKI BANKARSKI POSLOVI U

HRVATSKOJ, proučiti će se dosadašnja politika ulaganja i ukazati na više bitnih obilježja i

primijeniti to na Hrvatsku Takoñer, navesti će se prijedlozi poboljšanja njihove politike

ulaganja u vrijednosne papire.

Šesti je dio ZAKLJUČAK i predstavlja sintezu rezultata istraživanja kojima su dokazivane

hipoteze.

4

2. OSNOVE I RAZVOJ INVESTICIJSKOG BANKARSTVA

Tradiocionalno se pojmom investicijskog bankarstva podrazumijeva prikupljanje kapitala i

plasman vrijednosnica od vrijednosti te pružanje brokersko-dilerskih usluga. Danas ono

podrazumijeva širok spektar aktivnosti. Prilagoñavajući se trendovima i potrebama klijenata,

investicijska banka pored tradicionalnih poslova svojim klijentima (korporacijama, vladama,

lokalnim vlastima) pruža i savjetodavne usluge, vrši različita istraživanja za potrebe klijenta te

spaja potencijalne partnere.

Investicijsko bankarstvo predstavlja posebnu podgranu bankarstva, a povezuje tržište kapitala

i one koje žele ili koji sudjeluju na tom tržištu kapitala. U ovome procesu, uloga banke je

dvostruka: izdavačka i posrednička. Banka omogućuje nastajanje i izlaženje financijskih

instrumenata na tržište kapitala. Pritom sudjeluje u primarnoj emisiji financijskih

instrumenata. Takoñer, banka omogućuje svojim klijentima pristup sekundarnom tržištu

kapitala, putem brokerskih poslova. Ovo tržište kapitala je regulirano posebnim pravilima

ponašanja, koje treba razumjeti kako bi banka mogla obavljati poslove investicijskog

bankarstva (Gregurek, Vidaković, 2011).

2.1. DEFINICIJA INVESTICIJSKOG BANKARSTVA

Investicijsko bankarstvo je tradicionalni aspekt investicijskih banaka koji uključuje

pomaganje klijentima kod prikupljanja sredstava sa tržišta kapitala te savjetovanje u

poslovima spajanja i pripajanja (Prga i suradnici, 2011, str 75). Jedna od karakteristika

investicijskih bankara koja ih razlikuje od brokera i dilera je ta što oni obično zarañuju prihod

od naknada naplaćenih klijentima, a ne od provizija od trgovine dionicama (Mishkin, Eakins,

2005, str. 568).

Pored komercijalnih i centralnih banaka, postoje i tzv. specijalizirane banke. Najčešće se

pojavljuje u obliku razvojnih banaka (banke dugoročnog karaktera), investicijskih banaka i sl.

Ta specijalizacija im omogućava:

• sustavnije sagledavanje potreba svojih klijenata,

5

• smanjenje rizika u svim poslovnim odnosima,

• osiguranje kvalitetnijih izvora sredstava putem suradnje sa bankama iz inozemstva, te

• odgovarajuću kadrovsku ekipiranost i opremljenost (Prga i suradnici, 2011).

Prema navedenome, investicijsko bankarstvo je poseban specijalizirani segment poslovanja

banaka koji je primarno usmjeren na financijske potrebe svojih klijenata, a te potrebe su

vezane za tržište kapitala. Razlog ovoj uskoj specijaliziranosti banaka proizlazi iz same

potrebe klijenta, koji se obraća investicijskim bankarima i to sa točno odreñenim financijskim

potrebama. Unatoč tome što je ovaj tip bankarstva specijaliziran, ono je dio bankarskog

sektora i predstavlja točno odreñenu ekstenziju bankarskog poslovanja prema poslovima koje

su vezane za tržište kapitala.

Za banku koja obavlja poslove investicijskog bankarstva, znači da joj je primarna uloga uloga

posrednika. Posrednička uloga predstavlja da se banka javlja kao agent ili izvršitelj za treću

stranu. Tako banka sudjeluje u poslovima investicijskog bankarstva, ali ih ne obavlja za sebe

nego za tu treću stranu. Ovo je zapravo bitna razlika od redovitog bankarskog poslovanja koje

se pojavljuje kod kreditiranja. Kod procesa kreditiranja banka dalje plasira sredstva koja je

primila, ali ona ne dobiva daljnje upute od osobe od koje je primila sredstva. To nije slučaj

kod investicijskog bankarstva; tu klijent dolazi u banku i točno ima jasnu namjeru i zahtjeve

koje banka onda mora poštovati (Gregurek, Vidaković, 2011).

2.2. POVIJEST INVESTICIJSKIH BANAKA

Neki dokazi pokazuju da su drevne civilizacije bile već uključene u poslove investicijskog

bankarstva, kao npr. financiranje država i kompanija. U Velikoj Britaniji prvi primjeri

investicijskog bankarstva javljaju se u 17.st. U SAD-u je proces razvoja ovog bankarstva

pokrenut početkom 19. st. (Prga i suradnici, 2011). Tada se većinu američkih vrijednosnih

papira moralo prodavati u Europi, tako da se većina tvrtki koja se bavi danas poslovanjem

vrijednosnih papira razvila iz trgovaca koji su baveći se vrijednosnim poslovanjem, zarañivali

time dodatak svom primarnom poslovanju. Na primjer, obitelj Morgan je izgradila svoje

bogatstvo na željeznici. Da bi mogli prikupiti novac za širenje željeznice, oni su u Londonu

prodavali vrijednosne papire ulagačima iz Europe. S vremenom je rasla profitabilnost takvog

6

poslovanja s vrijednosnim papirima, pa se ta industrija nastavila razvijati (Mishkin, Eakins,

2005, str. 568.).

2.2.1. FAZE RAZVOJA KROZ POVIJEST

Povijest investicijskog bankarstva se može objasniti putem podjele na nekoliko faza, kroz

koje su se dogañale značajne promjene koje su utjecale na razvoj samih banaka. Te faze

dijelimo na sljedeće:

1. faza: 1896. – 1929. godina

2. faza: 1929. – 1970. godina

3. faza: 1970. – 1980. godina

4. faza: 1980. – 2007. godina

Prije nastupa Velike gospodarske krize, investicijsko bankarstvo bilo je u svom zlatnom

razdoblju. U tom razdoblju istaknuli su se najviše J.P.Morgan i Nacionalna Svjetska banka

kao apsolutni lideri tržišta. Morgan je sam zahvalan za spašavanje SAD-a od kobne panike

1907. godine, kada je newyorška burza pala za više od 50 % ispod svoje vrijednosti u odnosu

na prošlu godinu. Meñutim, višak tržišnih špekulacija, posebice zato što su banke koristile

federalne rezerve da bi poduprijele tržište, rezultirao je krahom tržišta 1929. godine. Time je

bila označena prva faza (http://www.wallstreetprep.com/knowledge/the-history-of-

investment-banking/).

Drugu fazu , koja je trajala od 1929. – 1970. godine, obilježilo je mnoštvo dogañaja.

Započela je Velikom gospodarskom krizom, koja je prekinula tzv. „zlatne dvadesete godine“.

Došlo je do teškog sloma cijelih nacionalnih gospodarstava u svim važnijim gospodarskim

državama. Bankarski sustav bio je u kolapsu, 40 % ukupnih banaka je padalo ili je bilo

prisiljeno udružiti se. U takvom vremenu kaosa, vlada je trebala napraviti nešto kako bi

spasila opći krah, pa je donesen Glass – Steagallov zakon (pojašnjen u sljedećem poglavlju).

Treća faza, koja je trajala desetak godina, obilježila je ukidanje dogovorenih kamata iz 1975.

godine. U skladu s time, trgovinske komisije su se srušile i trgovinska profitabilnost je

opadala. Trend integriranih investicijskih banaka koje su obavljale trgovinu je uzeo zamaha.

7

Sedamdesetih i osamdesetih dolazi do porasta broja financijskih produkata kao derivata,

visokih prinosa i strukturiranih produkata i to je značilo samo jedno, a to je unosan povratak.

Javlja se udruga korporacijskih integranata, koja je smatrala da će se Glass-Steagallov zakon

jednog dana srušiti i voditi prema poslovima s vrijednosnicama koji će biti voñeni od strane

komercijalnih banaka. Na kraju su se takvi dogañaji dogodili tek 1999. godine, a ti rezultati

nisu bilo toliko katastrofalni.

Četvrta faza obilježila je razdoblje od 1980. – 2007. godine. Osamdesetih godina su

investicijski bankari postali jako popularni, javljali su se čak i u medijima

(http://www.wallstreetprep.com/knowledge/the-history-of-investment-banking/). Tom Wolf je

investicijske bankare u svom djelu Vatromet taštine nazvao „gospodarima svijeta“. Oni

predstavljaju elitu Wall Streeta, a tu su reputaciju zaslužili zbog vrste usluga koje pružaju

(Mishkin, Eakins, 2005, str. 568). Bitni dogañaj koji je obilježio ovo razdoblje je bilo

potpisivanje Gram-Leach-Bliley akta i to u studenom 1999. godine. Tim zakonom ukinuo se

dio Glass-Steagallovog zakona, tako što su se ukinule barijere na tržištu izmeñu bankarskih

kompanija, vrijednosnih kompanija i osiguravajućih kompanija koje su sprječavale bilo koju

instituciju da se ponaša kao investicijska banka, komercijalna banka ili osiguravajuća tvrtka. S

ovim aktom, spomenute kompanije su bile dozvoljene učvrstiti se kao zasebne tvrtke.

Nakon toga, kao jedan od važnijih zabilježenih trendova jest akvizicija investicijskih banaka

od strane poslovnih banaka. Na primjer, 1997. godine Bankers Trust kupio je tvrtku Alex

Brown, najstariju investicijsku banku u SAD-u, da bi njih kupila Deutsche Bank, koja je do

tog trenutka trošila ogromne količine novca da bi osnovala svoj vlastiti investicijski ogranak.

Bank of America kupila je Robertson Stephens & Co, dok je NationsBank kupila

Montgomery Securities (Mishkins, Eakins, 2005). U vrlo kratkom razdoblju nakon toga,

konsolidacija se nastavila sa značajnijim spajanjem komercijalnih i investicijskih banaka.

Najpoznatija spajanja su bila sljedeća:

o spajanje Travelersa osiguranja i Citicorpa 1998. u Citigroup te pripajanje investicijske

banke Smith Barney,

o kupnja JP Morgan od strane Chase Manhattan Bank tijekom 2000. godine,

o kupnja Paine Webbera od strane UBS-a 2000. godine, te

8

o kupnja Donaldson Lufkin Jenrette od strane Credit Suisse buys tijekom 2000. godine

(Prga i suradnici, 2011, str 75.).

2.2.2. GLASS – STEAGALLOV ZAKON

Kao što je bilo već spomenuto, drugu fazu razvoja investicijskog bankarstva najviše

obilježava donošenje Glass – Steagallova zakona. Naime, 1933. godine senator Carter Glass i

zastupnik Henry Steagall su donijeli zakon koji je bio prekretnica u američkom bankovnom

zakonodavstvu. Oni su postavili zid izmeñu komercijalnog i investicijskog bankarstva. Taj

zakon onemogućuje svakoj komercijalnoj banci u SAD-u potpisivanje emisija vrijednosnica i

trgovanje s njima (www.moj-bankar/Kazalo/G/Glass-Steagallov-zakon). Cilj donošenja

takvog zakona bilo je izoliranje poslovnih banaka od rizika koji je svojstveni poslovanju

vrijednosnim papirima. Takoñer je postojao strah da bi moglo doći do sukoba interesa, koji bi

izložio poslovne banke većem riziku. Najbolje se to može vidjeti na primjeru. Investicijski

bankar koji radi u poslovnoj banci pogriješio je kod odreñivanja cijene nove ponude dionica.

On je obećao klijentu da može prodati dionice po 20 dolara, ali je ustanovio da ne može

realizirati prodaju. U takvom slučaju, on bi se mogao naći u iskušenju da ode do svojeg

kolege u investicijski odjel iste banke i nagovori ga da ga izbavi iz nevolje. To bi deponenta

banke izložilo riziku gubitka novca zbog loših ulaganja njihove banke. Meñutim, s druge

strane javljao se još jedan problem. Ako pretpostavimo da investicijski bankar i dalje ne može

prodati cijelo izdanje tih dionica po 20 dolara, on bi mogao ponuditi svojemu klijentu kredit

za sredstva koja bi mu bila potrebna da kupi dio tog izdanja. Ako bi cijene dionica u

budućnosti rasle, to nebi izazvalo problem. Ali bi nastao problem ako bi te cijene padale, jer

bi vrijednost vrijednosnog papira bila manja nego iznos kredita te se klijent ne bi više osjećao

previše dužnim otplatiti kredit. Mnogi su smatrali da je takvo poslovanje bilo krivo za propast

nekih banaka za vrijeme trajanja krize. Ali, veličina banaka koje su zaista propale je bila

mala. Zapravo i ne postoje dokazi koji bi upućivali na to da je zloupotreba poslovanja

vrijednosnim papirima dovela do direktnog propadanja neke banke (Mishkin, Eakins, 2005).

Takoñer, ovim zakonom namjeravalo se i razdvojiti investicijske bankare i brokere, u cilju da

izbjegnu konflikte interesa izmeñu želje da brokeri pobjede investicijske bankare i obaveze za

osiguranje objektivne i pravedne brokerske usluge. Željelo se spriječiti iskušenje investicijske

banke da namjerno istražuje klijentove vrijednosnice u cilju osiguranja sebe samih. Regulacija

9

protiv takvog ponašanja nazvana je „Kineski zid“. On predstavlja etničku barijeru izmeñu

različitih podjela financijskih institucija da bi se izbjegli konflikti interesa. Kineski zid bi

trebao postojati izmeñu korporacijsko-savjetodavnog područja i brokerskog odjela, kako bi se

odvojilo da daju savjete u vezi preuzimanja od onih koji savjetuju klijente o kupovanju

dionica. Zid je postavljen da bi spriječio propuštene informacije unutar kompanije, koje mogu

utjecati na savjet dan klijentima o investiranju i dopustiti osoblju da preuzmu prednosti

činjenica koje još nisu poznata publici. U onim tvrtkama koje pružaju mnoštvo različitih

usluga, klijenti moraju imati povjerenja u Kineski zid. Mnogi skandali Wall Streeta

prethodnih godina su naveli neke ljude na sumnju u efektivnost Kineskog zida, pošto su

glavni izvršnici poznatih i uglednih tvrtki ilegalno trgovali sa internim informacija u svoju

vlastitu korist (http://www.wallstreetprep.com/knowledge/the-history-of-investment-

banking/).

2.2.3. STUPNJEVI RAZVOJA KROZ POVIJEST

Investicijsko bankarstvo nastalo je kao potreba jasnoga i definiranoga pristupa tržištu kapitala.

Razvoj investicijskog bankarstva zapravo je razvoj svjetskih financijskih tržišta (Gregurek,

Vidaković, 2011, str. 246.). Postoje tri stupnja u koja se razvilo tj. kroz koje se razvijalo

investicijsko bankarstvo. To su:

o klasično investicijsko bankarstvo,

o brokerski poslovi i trgovanje,

o moderno investicijsko trgovanje.

Klasično investicijsko bankarstvo nastaje kao potreba za posrednikom kod izdavanja

financijskih instrumenata. Taj proces javlja se u SAD-u kao poslovna logika „nove zemlje i

divljeg zapada“. Zapravo, temelj ekonomskog razvoja SAD-a nije nikad bilo vlasništvo, već

poduzetništvo. Dakle, osoba koja ima ideju može pokrenuti vlastitu ideju, ali ako ima za to

dovoljno investitora. U takvom slučaju se investicijski bankari javljaju kao financijeri

poslovnih pothvata ili kao posrednici kod investitora. Nadalje, nakon početnih investicija,

daljnji razvoj poduzeća se pospješuje dodatnom kapitalizacijom, koja se najlakše ostvaruje

dodatnom primarnom emisijom. Posljedica primarnih emisija je nastajanje i razvoj samog

10

tržišta kapitala. Kad se tržište kapitala razvija, to dodatno razrañuje poslove investicijskog

bankarstva koji se time proširuju na brokersko poslovanje.

Brokersko poslovanje, koje uključuje poslove trgovanja dionicama, nije samo trgovanje

dionicama za sebe ili za klijenta nego uključuje i druge oblike trgovanja poput:

o garantirano tržište (market-maker),

o agenturu za kupnju i prodaju vrijednosnica na tržištu kapitala i trgovina njima

(posredničko poslovanje i preprodaja),

o fondovi koji plasiraju sredstva u instrumente na tržištu kapitala, kredita i novca,

o industrijsko restrukturiranje (spajanje i pripajanje) uz uporabu kapitala s drugih

financijskih tržišta.

Najvažnije od ovog je pojava market-makera i industrijskog restrukturiranja (Gregurek,

Vidaković, 2011). Garantirano tržište je brokersko-dilerska tvrtka koja prihvaća rizik držanja

odreñenog broja udjela vrijednosnica u cilju olakšanja trgovanja tom vrijednosnicom. To je

tvrtka koja je spremna kupovati i prodavati odreñene vrijednosnice na normalnoj bazi

(http://www.sec.gov/answers/mktmaker.htm). To bi značilo da će za odreñenu vrijednosnicu

uvijek postojati tržište. Ta činjenica da tržište za pojedinu dionicu postoji i uvijek je

garantirano, dodatno je jamstvo stabilnosti tržišta i likvidnosti instrumenta, a to je značajno

pridonijelo razvoju trgovanja financijskim instrumentima. Industrijsko restrukturiranje javlja

se kao prirodna ekstenzija investicijskog bankarstva. Pošto se razvijala količina upravljačkih

udjela, interes investicijskih banaka bio je da poduzeća funkcioniraju što bolje. Zbog tog

razloga se unutar investicijskih banaka javljaju stručnjaci koji promatraju poduzeća i

analiziraju njihovo poslovanje. U slučajevima kada neko poduzeće ulazi u krizu, investicijski

bankari javljaju se kao sila koja rekonstruira poduzeća i oporavlja ga. Glavno područje

aktivnosti generiranja profita ipak je izdavanje vrijednosnica. Ostale aktivnosti daju relativno

manju dobit.

Moderno investicijsko bankarstvo obilježava rast i razvoj poslova investicijskog bankarstva.

Rast uloge industrijskog restrukturiranja vezano je za pojavu aktivnog tržišta korporativne

kontrole, rast fondova za upravljanje, mirovinskih fondova, otvorenih fondova i fondova koje

drže pojedinci i banke. Fondovi postaju sve brojniji i točnije definirani. Investicijski fond nije

samo jedno od mjesta ulaganja, već nudi jasno definirano ulaganje, kao što npr. postoje:

11

indeks fond, novčani fond, fondovi koji se bave ulaganjem u pojedinu granu ekonomije.

Obilježje ove faze je odreñivanje rizičnih premija i transfera na tržištu. Pri tome se koriste

derivati kojima se trguje na organiziranim i neorganiziranim tržištima OTC. U početku su se

oni javljali kao instrumenti za smanjenje pojedinih rizika, ali kasnije su ih investicijski

bankari vrlo brzo pretvorili u mehanizme visoko špekulativnog ulaganja (Gregurek,

Vidaković, 2011).

12

3. INVESTICIJSKI BANKARSKI POSLOVI

Investicijska banka danas je „full service“ financijska tvrtka koja obavlja sve poslove na

primarnom i sekundarnom tržištu vrijednosnica. Ona, iako se zove „investicijska banka“, nije

banka niti depozitna institucija, niti investicijska – razvojna banka, već se ovim pojmom

označava svaka ona financijska institucija kojoj je glavno obilježje posredovanje pri emisiji i

distribuciji vrijednosnica, a sve više i održavanje emisijskog tečaja i sekundarnog tržišta.

Potrebna novčana sredstva investicijske banke osiguravaju vlastitim kapitalom, pozajmicama

od banaka, emisijama zadužnica, depozitima na računima komitenata i sporazumima o

reotkupu (Leko, 2008, str. 74.). Ovi depoziti na računima komitenata zapravo predstavljaju

račune povezane s brokerskom aktivnošću investicijskih banaka. Naime, iz sredstava koja su

na tim računima, plaćaju se kupljene vrijednosnice, naplaćuju se prodane, a komitent najčešće

uživa i kredit. Sporazum o reotkupu je instrument novčanog tržišta. To je kreditni sporazum

po kojem banka prodaje vrijednosne papire koje posjeduje (obično državni vrijednosni papiri)

uz istovremenu obvezu da će ponovo otkupiti te iste vrijednosnice "na prvi poziv" kupca –

zajmodavca ili točno odreñenog dana po cijeni koja zajmodavcu nosi ugovoreni prinos

(http://limun.hr/main.aspx?id=22743).

3.1. ALOKACIJA FINANCIJSKIH INSTRUMENATA

Posrednička uloga je banci nametnuta od strane regulatora. Dakle, banka koja se bavi

poslovima investicijskog bankarstva je designirani posrednik od strane regulatora i takvoj

banci se omogućuje pristup tržištu kapitala sa svrhom izvršavanja naloga neke treće strane.

3.1.1. FUNKCIJE INVESTICIJSKOG BANKARSTVA

Definirati će se funkcije investicijskog bankarstva, da bi se moglo shvatiti zašto je potrebno

imati posrednika kod tržišta kapitala. Dakle, postoje dvije osnovne funkcije investicijskog

bankarstva i obje su posredničke:

13

1. alociranje imovine vlasnicima financijskih instrumenata na temelju uslañivanja sa

realnom imovinom, tako da usklañuju oscilacije vrijednosti, ovisno o riziku likvidnosti

koje se dodaju financijskoj imovini;

2. izravno spajanje putem financijskog tržišta štednje i banaka s onima koji žele

investirati dodatna sredstva.

Prva funkcija se može definirati kao primarna emisija financijskih instrumenata, što označava

proces kojim nastaje neki financijski instrument i kojim taj financijski instrument postaje

prepoznatim od definiranog tržišta koji onda dopušta trgovinu njime. Druga funkcija opisuje

pristup i sudjelovanje na sekundarnom tržištu financijskih instrumenata, tj. opisuje procese

kojima investitori trguju s financijskim instrumentima.

3.1.2. GLAVNI POSLOVI INVESTICIJSKOG BANKARSTVA

Poslovi kojima se bavi investicijsko bankarstvo nije ograničeno samo na poslovanje na

primarnom i sekundarnom tržištu financijskih instrumenata, nego se može podijeliti na pet

glavnih područja:

a) u užem smislu (uključuje preuzimanje rizika izdavanja i nadzora vrijednosnica, s

voñenjem poslova spajanja i pripajanja),

b) broking (posredničko poslovanje na burzi),

c) upravljanje fondovima (na malo i na veliko),

d) trading (trgovina),

e) prihod od kamata (eng. Interest spread).

Svaki od ovih poslova predstavlja bitan segment poslovanja za banku te predstavlja

jedinstveni dio procesa poslovanja investicijskog bankarstva. Osim brokinga, koji predstavlja

samo izvršavanje naloga na financijskim tržištima za klijente, ostali poslovi predstavljaju

malo sofisticiranije poslovanje.

Procesi M&A su poslovi koji uključuju poslovno savjetovanje s izvršavanjem poslovnih

strategija. Proces preuzimanja i spajanja može se podijeliti na dva dijela: horizontalno (posao

14

koji uključuje preuzimanje ili spajanje s drugim poduzećem kako bi se poslovanje poduzeća

proširilo na novu djelatnost) i vertikalno (posao koji uključuje preuzimanje i spajanje s

drugim poduzećem kako bi se proširilo postojeće poslovanje). Horizontalni M&A poslovi

karakterizirani su traženjem poduzeća koje bi nakon preuzimanja ili spajanja proširile

poslovanje poduzeća ili poboljšale postojeće poslovne procese. Takve pojave su česte u

bankarstvu, npr. banka može proširiti svoje poslovanje tako što kupi agenciju za promet

nekretninama. Vertikalno spajanje samo predstavlja spajanje dvaju ili više poduzeća koja

imaju istu ili sličnu djelatnost, kako bi smanjili troškove i povećali opseg poslovanja. Primjer

ovakvog slučaja je spajanje Bank of America i Merril Lyncha. Takvo vertikalno spajanje

trebalo bi uroditi sinergijom kod poslovanja koja rezultira smanjenjem troškova i većom

učinkovitošću. Poslovi M&A su izrazito ciklični poslovi koji su pod velikim utjecajem

poslovnih ciklusa. Kada ekonomija raste, mnoge tvrtke traže dodatne partnere i tu se javljaju

M&A prilike. Meñutim, kada nastupa recesija, većina poduzeća izbjegava velike poslovne

pothvate.

Jedan od poslova je i upravljanje fondovima. U ovim poslovima investicijske banke se

javljaju kao agenti koji prikupljaju sredstva od pojedinačnih klijenata, grupiraju ih i onda

njima upravljaju. Investicijska banka ostvaruje prihode po naknadama, koje su obično za

ulaz/izlaz iz fonda i naknada za upravljanje fondom. Upravljanje fondovima na veliko obavlja

se zbog postizanja najboljih cijena fondova maloprodajnim investitorima, a na malo znači

širenje poslovanja, u konkurenciji s komercijalnim bankama u borbi za depozite. S

vremenom, fondovi su postali usko specijalizirani, tako da danas investiraju samo u male

segmente ekonomije, primjerice u prehrambenu industriju. Takoñer, unutar investicijskog

bankarstva nalaze se i procesi trgovanja i prihodi od kamata, koji uključuju i poslove

arbitraže.

Investicijsko bankarstvo značajno je za banke jer predstavlja bitan izvor prihoda. Trgovanje

za vlastiti račun je iznimno rizično, dok ostali poslovi investicijskog poslovanja imaju malu

rizičnost za banku, jer je riječ o posredničkim poslovima. Banka se naplaćuje putem naknada

za obavljeni posao. Za primarne emisije banke uzimaju odreñenu naknadu koja je obično

postotak od ukupnog izdanja. Posao investicijskog bankarstva je takoñer karakterizirano i s

malo potrebom za zaposlenicima (Gregurek, Vidaković, 2011).

15

3.1.3. ORGANIZACIJA POSLOVANJA

Unutar sektora investicijskog bankarstva, ono je podijeljeno u tri dijela: dio koji se bavi

poslovanjem s klijentima (front office), dio koji se bavi praćenjem stanja, položaja i potrebnih

indikatora (middle office) te dio koji se bavi kliringom pozicija i praćenjem izvršavanja i

knjiženja transakcija (back office). Organizacija investicijskog bankarstva prati poslovnu

logiku, ali isto tako jasno razdvaja pojedine djelatnosti. U mnogim bankama je zaposlenima u

jednom dijelu zabranjen ulazak u prostorije drugog poslovnog dijela. To se posebno odnosi na

odvojenost front officea, gdje se obavljaju poslovne transakcije i middle officea, gdje se prate

poslovne transakcije i iskorištenost pojedinih limita. Ta potreba za razdvajanjem postoji kako

bi se jasno ograničile moguće zloupotrebe.

Front office je općenito bitan za kontakte s klijentima i pružanje usluga klijentima. Sastoji se

od nekoliko dijelova, gdje svaki poslovni dio ispunjava jednu poslovnu djelatnost

investicijskog bankarstva (slika 1.).

Slika 1: Podjela front officea na dijelove

Izvor: Izrada studenta prema Gregurek, Vidaković, 2011, str. 252.

FRONT OFFICE

prodaja i trgovina

trgovanje

investicijsko upravljanje

privatno upravljanje

privatne usluge

izdavanje i M&A poslovi

16

Odjel prodaje i trgovine često je u hrvatskim bankama smješten u odjel riznice. Klijenti odjela

prodaje su grañani i poduzeća. Prodajna djelatnost obuhvaća i primarnu i sekundarnu emisiju.

Sekundarano trgovanje otvara prostor za upravljanje imovinom. U ovaj dio ubrojit će se i

investicijsko upravljanje, privatno upravljanje, privatne usluge koje samo označuju razinu

pozornosti koju investicijske banke poklanjaju pojedinim klijentima. Upravljanje imovinom je

vrlo zahtjevan posao, jer investicijski bankar mora razumijeti koji je profil rizika koji pojedini

klijenti mogu podnijeti. Kada investicijski bankar razumije klijenta, tek onda može zatražiti

primjerene investicije. Izdavanje financijskih instrumenata i poslovi M&A su najsloženiji

oblik poslova investicijskog bankarstva. Oni imaju iznimno zahtjevnu matematičku i

kvantitativnu komponentu. Takoñer, proces M&A poslova zahtijeva poznavanje pojedinih

grana ekonomije. Zapravo je potrebno poznavati ne samo jedno poduzeće, nego i širi okvir

sektora, industrije i konkurencije.

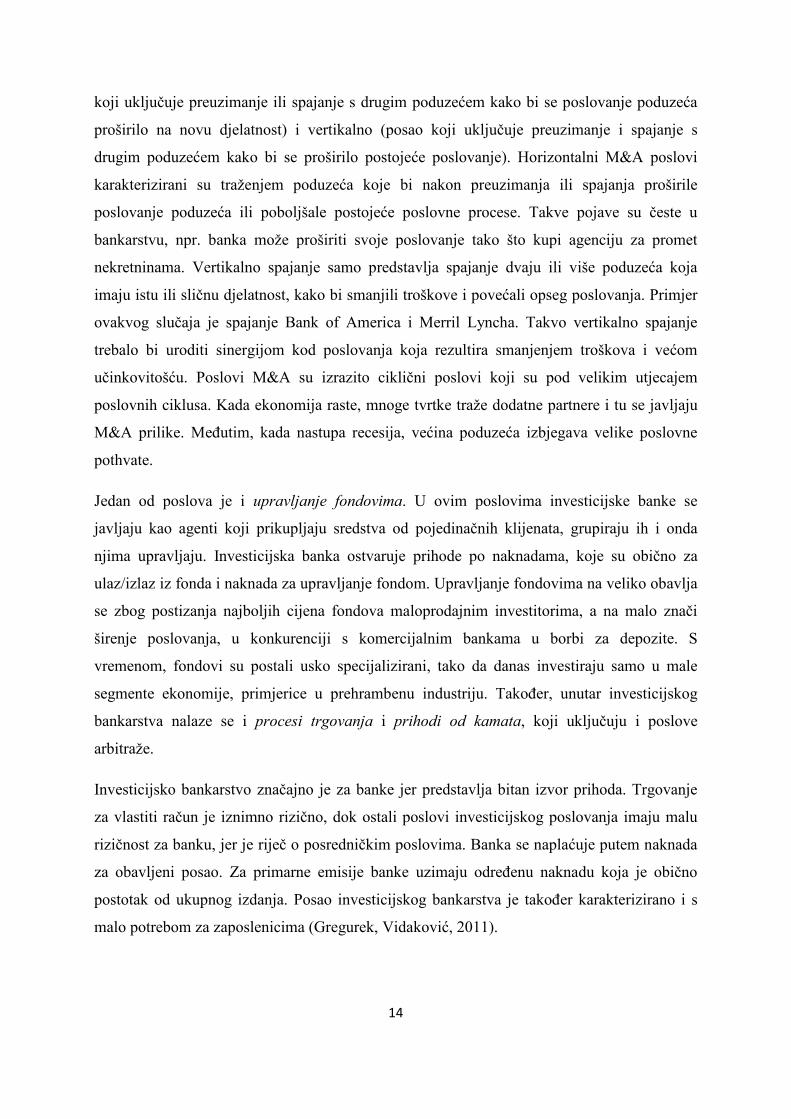

Middle office je zadužen za praćenje stanja. Nije toliko zadužen za praćenje poslovanja

organizacijskih dijelova koji se bave uslužnim djelatnostima, koliko dijelova koji se bave

trgovanjem financijskim instrumentima. Middle office prati pojedine pozicije i nastoji

kvantificirati rizike kojima banku izlažu te pozicije (slika 2). Takoñer, on prati je li trenutačna

izloženost banke u skladu s rizikom koji je banka voljna preuzeti na sebe.

17

Slika 2: Organizacija middle officea

Izvor: Izrada studenta prema Gregurek, Vidaković, 2011, str 255.

Upravljanje rizicima znači praćenje limita koji su zadani. Ti limiti su sami po sebi besmisleni

ako ne postoji organizacijski dio koji je zadužen za praćenje kolika je iskorištenost pojedinih

limita i po potrebi revizije tih limita. Operacije su usklañivanje samog procesa trgovanja. Taj

dio pokriva široki spektar logistike poslovanja koji je uglavnom obuhvaćen operativnim

rizikom. Takoñer, operacije provjeravaju i tehničke aspekte poslovanja kao što je usklañenost

informatike s poslovanjem (Gregurek, Vidaković, 2011).

Back office predstavlja cjelokupnu preostalu logistiku poslovanja koja svojim djelovanjem

služi kao tehnička potpora i front i middle officeu. Definicija zaduženosti back officea

prepuštena je samoj banci. Manje banke često spajaju middle i back office, a rizike potom

prebacuju u sektor za praćenje rizika. Poslovi potpore back officea takoñer mogu biti

premješteni u druge sektore.

upravljanje

rizicima

operacije

kreditni rizik

tržišni rizik provjera

podataka osiguranje

od pogrješaka

izvršavanje

transfera

MIDDLE OFFICE

18

Slika 3: Podjela poslova unutar back officea

Izvor: Izrada studenta prema Gregurek, Vidaković, 2011, str 255.

Kontroling podrazumijeva upravljanje kapitalom i nadziranje rizika, odnosno praćenje i

analiziranje tijekova kapitala tvrtke. Usmjeren je na to zbog izloženosti tvrtke ukupnome

riziku, rentabilnosti i strukturi različitih poslova. Tehnologija, koja se odnosi na IT odjel,

temelj je današnjeg ukupnog poslovanja svake banke. Svaka investicijska banka odvaja

značajne svote za vlastiti software. To je zapravo otvorilo potrebu za stvaranjem tehnoloških

timova koji pružaju kompjutersku i telekomunikacijsku potporu.

Nemoguće je da da front office funkcionira bez back officea, a middle office bez front officea

nebi takoñer imao smisla. Ono što zapravo omogućuje poslovanje je ova povezanost meñu

pojedinim organizacijskim strukturama (Gregurek, Vidaković, 2011).

3.2. PRIMARNA EMISIJA FINANCIJSKIH INSTRUMENATA

Postoje dva osnovna instrumenta investicijskog bankarstva. Prvi instrument su dionice, a

predstavljaju obvezu poduzeća po kapitalu, prema vlasniku. Drugi instrument su obveznice,

odnosno financijske obveze poduzeća prema vlasnicima tih dužničkih instrumenata. Proces

nastajanja dionica i obveznica mora biti reguliran. Postoji zakonska regulativa kojom se

odreñuje i regulira tko, koje i kako može izdavati dionice i obveznice. Takoñer, postoje točno

odreñeni i definirani uvjeti tko ima pristup financijskim tržištima i pod kojim uvjetima. Kod

ovog prvog ograničavanja tko može izdavati financijske instrumente i tko može trgovati

financijskim instrumentima, nastaje posrednička uloga banaka. Banka primarno omogućuje

BACK OFFICE

kontroling tehnologija

19

klijentima, ako zadovoljavaju jasno propisane uvjete, da putem banke izdaju financijske

instrumente, što je nazvano primarna emisija. Osim toga, banka omogućuje klijentima

trgovanje financijskim instrumentima. To znači da klijent može prodavati i kupovati neki

financijski instrument preko banke, što obavlja na sekundarnom tržištu.

Zapravo, primarna emisija je proces izdavanja dionica i dužničkih instrumenata putem javne

emisije, a to mogu samo poduzeća koja su velika, poznata i imaju prepoznatu dugogodišnju

djelatnost i definiranu poslovnu povijest. Primarna emisija posebice dužničkih instrumenata je

vrlo bitan poslovni dogañaj. Ti dužnički instrumenti moraju biti izdani u velikome broju

jedinica, kako bi se njima moglo trgovati i kako bi potrebe za likvidnošću na tržištu bile

zadovoljene.

3.2.1. UPIS IZDANJA DIONICA I OBVEZNICA

Kad neka korporacija želi posuditi ili prikupiti sredstva ona se može odlučiti na izdanje

dugoročnih dužničkih ili vlasničkih instrumenata. Ona u tom slučaju obično unajmljuje

investicijsku banku, kako bi joj pomogla pri izdavanju i naknadnoj prodaji tih vrijednosnica.

Investicijska banka može biti upisnik izdanja. Sam upis izdanja dionica ili obveznica zahtijeva

da tvrtka koja se bavi poslovanjem vrijednosnim papirima otkupi cijelo izdanje po unaprijed

odreñenoj cijeni i zatim ga proda na tržištu. Upis takvih izdanja uključuje i niz usluga (slika

4).

20

Slika 4: Proces upisa izdanja dionica/obveznica

Izvor: Izrada studenta prema Mishkin, Eakins, 2005, str. 569.

Prvi dio procesa koji će biti objašnjen je pružanje savjeta. Investicijski bankari koji

svakodnevno posluju na tržištu kapitala mogu tvrtkama zainteresiranim za prodaju ponuditi

niz savjeta. Na primjer, pojedina tvrtka možda neće znati treba li prikupiti potreban kapital

prodajom dionica ili obveznica. Kod toga, investicijski bankari mogu pomoći ukazajući na

činjenicu, da primjerice, na tržištu dionice usporedivih tvrtki postižu visoke cijene dok

obveznice trenutno nose relativno visoke kamatne stope. Takoñer, banka može dati i savjet o

tome kada ponuditi vrijednosne papire na tržištu. Zbog svakodnevnog poslovanja na tržištu,

koja se daju procijeniti na temelju izvješća koja ukazuju na veličinu zarade, investicijski

bankari trebali bi biti u stanju savjetovati tvrtke kako tempirati prodaju. Savjetodavna funkcija

proizlazi iz specijalizacije investicijskih bankara koji mogu oblikovati samu emisiju i njeno

provoñenje tako da ona bude prihvatljiva potencijalnim investitorima (Orsag, 1997, str. 21).

Meñutim, vjerojatno najteži savjet koji neki investicijski bankar mora dati klijentu jest po

kojoj cijeni ovaj treba prodavati svoj vrijednosni papir, pošto se tu motivi investicijskih

bankara i tvrtki razlikuju. Tvrtka želi prodati dionice po najvišoj mogućoj cijeni. Meñutim,

investicijski bankari ne žele precijeniti dionicu jer prema većini ugovora o preuzimanju

UPIS IZDANJA

DIONICA/OBVEZNICA PRUŽANJE SAVJETA

PREDAJA DOKUMENTA

UPIS IZDANJA

NEOBVEZUJUĆI UPIS ILI KOMISIJA

PRIVATNI PLASMAN

21

izdanja oni otkupljuju cijelo izdanje po dogovorenoj cijeni te ga preprodaju putem svojih

brokerskih tvrtki. Investicijske banke tako ostvaruju dobit prodajući dionice po malo višoj

cijeni od cijene koju su platili tvrtki koja ih je izdala. Ako je izdanje precijenjeno,

investicijska banka neće moći preprodati dionice te će biti na gubitku (Mishkin, Eakins,

2005.). Odreñivanje cijena vrijednosnih papira nije previše teško ako na tržištu postoji neko

izdanje te tvrtke. Ako tvrtka izdaje dionice po prvi put, to se naziva inicijalna javna ponuda

(engl. initial public offering - IPO). Za razliku od nje, javna ponuda je prodaja velike količine

dionica velikome broju investitora koji su zainteresirani za kupnju. Dakle, riječ je o jednom

prodavatelju i mnoštvu kupaca. Takva prodaja se mora i ne mora odvijati putem posrednika,

odnosno investicijske banke, za razliku od inicijalne javne ponude. Razlika izmeñu javne

ponude i inicijalne javne ponude očituje se u rezultatu za poduzeće. Javna ponuda nema

utjecaja na veličinu kapitala poduzeća, odnosno riječ je samo o prodaji već postojećih dionica.

S druge strane, kod inicijalne javne ponude dolazi do povećanja kapitala poduzeća i

likvidnosti poduzeća (Gregurek, Vidaković, 2011, str. 257.). Investicijske banke će

upotrijebiti svu svoju stručnost i vještinu da bi odredile prikladnu cijenu. Ako se ipak na kraju

banka i tvrtka nebi mogle dogovoriti oko cijene, investicijska banka može pomoći tvrtki u

sljedećoj fazi, a to je ispunjavanje potrebnih dokumenata.

Dakle, u prospektu važnu ulogu igra i procjena vrijednosti ponuñenog vrijednosnog papira u

odnosu na dob i vrstu ulagača. Naime, nerijetko se održavaju i tzv. predponude (preIPO) za

manji broj većih ulagača koji traže nekoliko puta manju cijenu od planirane cijene

vrijednosnog papira kada isti bude ponuñen javnosti. Oni bi tako mogli odmah ostvariti dobit

na svoju početnu investiciju. Pravilo je da investitori u dobi predponude imaju pravo na

povlaštenu cijenu, poglavito kod novih programa i poduzetništva. (Prga i suradnici, 2011, str.

81).

Uz savjetodavnu ulogu, investicijske banke mogu pomoći tvrtkama i pri predaji potrebnih

dokumenata i to kod Komisije za vrijednosne papire i burze SAD-a (engl. Securities and

Exchange Commission – SEC). Ona strogo kontrolira aktivnosti investicijskih banaka i

poslovanje primarnih tržišta. Izdavatelji novih vrijednosnih papira moraju Komisiji predati

registracijsku izjavu te u razdoblju od 20 dana, ako Komisija nema prigovor, tvrtka može

početi s prodajom. Jedan dio registracijske izjave stavlja se na uvid ulagačima. Taj se

dokument naziva prospekt (Mishkin, Eakins, 2005). Njime se investitore izvješćuje o stanju u

poduzeću i o relevatnim pokazateljima poslovanja tog poduzeća. Točnost informacija koje se

22

nalaze u prospektu ostavljena je investicijskoj banci koja izrañuje prospekt. Tu se zapravo

očituje prva značajna uloga investicijskog bankara kod izdavanja dionica, a to je pisanje

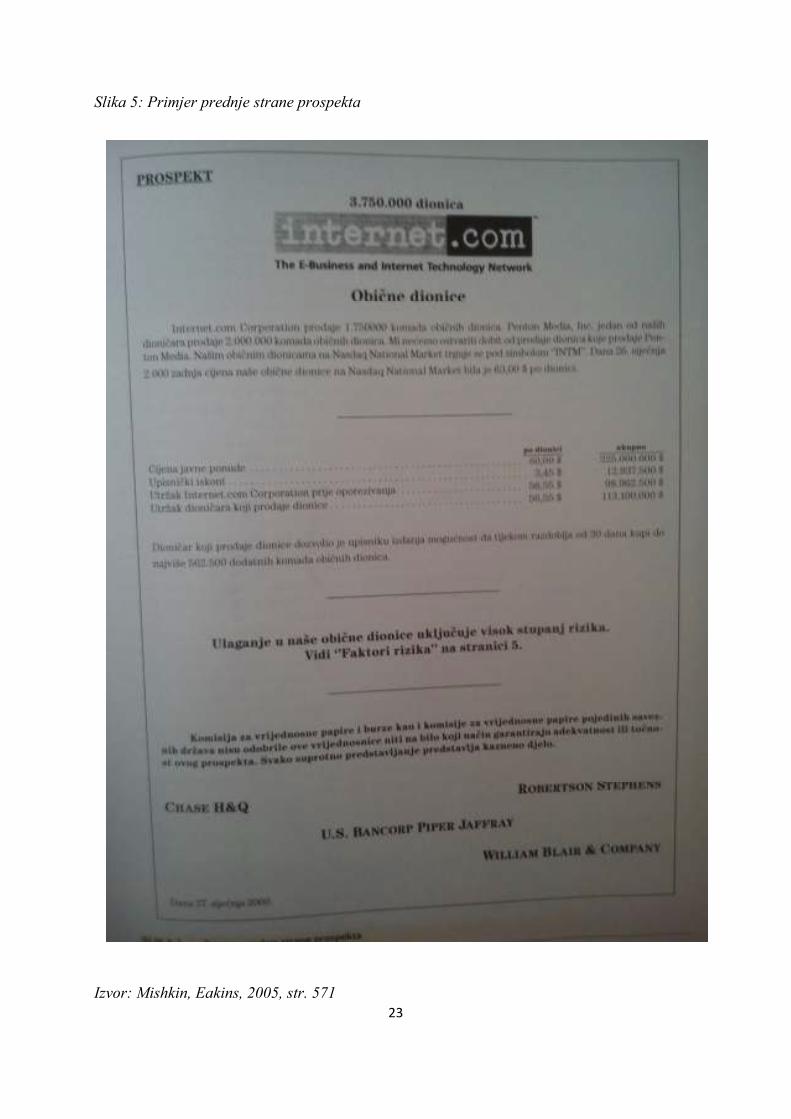

prospekta (Gregurek, Vidaković, 2011, str. 259). Primjer prospekta prikazan je na slici 5. On

mora obaviti sljedeće zadatke: dobiti kreditni rejting od agencija za dodjeljivanje kreditnog

rejtinga, unajmiti odvjetnika koji će sve napraviti prema zakonu, dati tiskati vrijednosne

papire, pripremiti ih za distribuciju itd. (Mishkin, Eakins, 2005). Ako se na kraju taj prospekt

pokazao preoptimističnim, a cijena novih dionica padne, kupci će biti obeshrabreni. Ako

prospekt nije pravilno prikazao poslovanje poduzeća već ga je podcijenio, poduzeće će tražiti

novog investicijskog bankara jer nije ostvarilo potencijalnu količinu prikupljenog kapitala.

23

Slika 5: Primjer prednje strane prospekta

Izvor: Mishkin, Eakins, 2005, str. 571

24

Takoñer, Investicijsko društvo je dužno malom ili potencijalnom malom ulagatelju

pravovremeno, prije sklapanja ugovora o pružanju investicijskih ili pomoćnih usluga pružiti

sljedeće podatke: tvrtku, sjedište i poslovnu adresu investicijskog društva, jezike na kojima

klijent može komunicirati s investicijskim društvom, načine komunikacije koji se mogu

koristiti izmeñu klijenta i investicijskog društva, izjavu o odobrenju za rad itd. Investicijsko

društvo je dužno klijentu ili potencijalnom klijentu pružiti općeniti prikaz svojstava i rizika

koji se odnose na financijske instrumente, posebno uzimajući u obzir razvrstavanje klijenta na

male ili profesionalne ulagatelje (Zakon o tržištu kapitala, NN 5/2009).

Nakon što je konačno obavljena sva papirologija, investicijske banke mogu započeti s upisom

izdanja. Na unaprijed odreñeni datum, izdavatelj dionica će prodati cijelo izdanje dionica ili

obveznica investicijskoj banci po dogovorenoj cijeni. Zatim investicijska banka distribuira to

izdanje javnosti po višoj cijeni, kako bi zaradila svoju naknadu. Investicijska banka preuzima

na sebe veliku odgovornost u procesu prenošenja informacija i pri tome preuzima veliki rizik.

Jedan od načina da smanji taj rizik je osnivanje sindikata (Mishkin, Eakins, 2005, str. 574.).

Time se rizik disperzira na sve članice sindikata. Odatle potječe i naziv underwriting. To

prevedeno s engleskog znači potpisivanje, odnosno pristupanje sindikatu banaka koji

preuzima rizik emisije (Prga i suradnici, 2011, str. 79.). Potpisivanje vrijednosnih papira

ključna je funkcija investicijskih bankara za većinu poduzeća emitenata. Ovom funkcijom

investicijski bankari za poduzeće – emitenata odluku o emisiji vrijednosnih papira pretvaraju

u izvjesnu odluku, jer garantiraju uspjeh emisije uz cijenu vrijednosnih papira utvrñenu

ugovorom o upravljanju s emisijom vrijednosnih papira koja se nudi cjelokupnoj javnosti na

kupnju (Orsag, 2011). Sindikat je grupa investicijskih banaka od kojih svaka otkupljuje dio

izdanja vrijednosnih papira. Većinu izdanja prodaju sindikati, jer je to najučinkovitiji način da

se rizik podijeli meñu većim brojem različitih investicijskih banaka. Cilj je ostvariti potpuni

upis izdanja. Potpuno upisano izdanje je ono izdanje kod kojeg su svi vrijednosni papiri

rezervirani prije datuma izdanja. Meñutim, može se dogoditi da neko izdanje vrijednosnih

papira nije u potpunosti upisano. U takvim slučajevima agenti nisu uspjeli prikupiti dovoljno

zainteresiranih stranaka meñu svojim klijentima da bi prodali sve vrijednosne papire prije

datuma izdavanja. Osim toga, moguć je i prevelik upis nekog izdanja, što znači da postoji više

ponuda otkupa nego što je ponuñenih vrijednosnih papira. U slučaju kada postoji preveliki

upis za neko izdanje, to može dovesti investicijske banke do gubitka klijenata. S druge strane,

kad izdanje nije u potpunosti upisano, biti će možda potrebno sniziti cijenu koju je

25

investicijska banka platila tvrtki kako bi mogla prodati sve vrijednosne papire. Pri tome

investicijska banka može izgubiti velike količine novca (Mishkin, Eakins, 2005).

Alternativa pravom upisu izdanja vrijednosnih papira je upis prema načelu najvećeg truda,

koji se još naziva neobvezujući upis ili komisija (Orsag, 1997, str. 159). U sklopu ovakve

prodaje investicijske banke prodaju vrijednosne papire uz proviziju bez garantiranja cijene

koju će postići tvrtka koja izdaje vrijednosne papire. Prednost takve transkacije za

investicijske banke je da nema krive procjene cijena vrijednosnih papira. One jednostavno

plasiraju vrijednosne papire po cijeni koju je odredio izdavatelj, a ako se izdanje ne proda,

ponudu je moguće otkazati.

Još jedna od mogućnosti prodaje vrijednosnih papira je privatni plasman. Tu se vrijednosni

papiri prodaju ograničenom broju ulagača, a ne cjelokupnoj javnosti. Prednost privatnih

plasmana nalazi se u tome što takvo izdanje vrijednosnih papira ne treba registrirati kod

Komisije za vrijednosne papire ako su zadovoljene odreñene zakonske odredbe. Investicijski

bankari kad su uključeni u takve transakcije, olakšavaju transakciju savjetovanjem tvrtke koja

izdaje vrijednosne papire o prikladnim uvjetima izdanja te pronalaženja potencijalnih kupaca.

Kupci privatnih plasmana moraju biti dovoljno veliki da bi mogli kupiti velike iznose

vrijednosnih papira odjedanput, poput osiguravajućih društava, poslovnih banaka,

mirovinskih i investicijskih fondova. Privatni plasmani su uobičajeni kod prodaje obveznica

nego dionica. Kratki pregled cijelog spomenutog procesa ponude dionica javnosti prikazan je

na slici 6 (Mishkin, Eakins, 2011).

26

Slika 6: Distribuiranje vrijednosnih papira javnosti uz pomoć investicijskih banaka

Sredstva za tvrtku

koja izdaje

vrijednosne papire

Izvor: Mishkin, Eakins, 2005, str. 572

3.2.2. PRODAJA DIONICA

Još jedna od usluge koju nude investicijske banke jest pomoć pri prodaji tvrtki ili pojedinih

organizacijskih jedinica tvrtke. Prvi korak pri bilo kojoj prodaji dionica jest odreñivanje

vrijednosti pojedine tvrtke. Vrijednost tvrtke odreñuje se prema namjeni koju je kupac

odredio. Ako je kupac zainteresiran samo za fizičku imovinu, tvrtka će imati jednu cijenu.

Ako pak kupac vidi tvrtku kao priliku da iskoristi prednosti sinergijskog efekta izmeñu te i

neke druge tvrtke, ponudit će sasvim neku drugu cijenu. Bez obzira na cijenu, investicijske

banke su razvile čitav niz alata koji vlasnicima tvrtki odaju različite vrijednosti njihove tvrtke.

Investicijske banke kod prodaje dionica prireñuju povjerljivi predugovor koji sadrži sve

detaljne podatke koje traže potencijalni kupci koji žele dati svoju ponudu za tvrtku. Ti svi

Tvrtka se odlučuje izdati nove vrijednosne papire

Investicijska banka i tvrtka dogovaraju se o vrsti i cijeni

vrijednosnih papira

Uz pomoć investicijske banke tvrtka priprema prospekt izdanja

Komisija za vrijednosne

papire pregledava prospekt

Prospekt se distribuira mrežom brokerskih ureda, potiče se prodaja

prije izdavanja

Komisija za vrijednosne papire daje svoju dozvolu; distribuira se

konačni prospekt

Investicijska banka otkupljuje vrijednosne papire i prodaje ih

27

potencijalni kupci moraju potpisati ugovor o povjerljivosti podataka u kojem se obvezuju da

neće koristiti spomenute podatke za natjecanje s tvrtkom ili ih odati trećim osobama. Sljedeći

korak je pismo namjere koje izdaje zainteresirani kupac. On označava želju da se krene s

prodajom i pokazuje na osnovne uvjete. Investicijske banke pregovaraju o uvjetima prodaje u

ime tvrtke koja prodaje dionice. Nakon što je prodavatelj dionica prihvatio pismo namjere,

počinje razdoblje detaljne analize poslovanja tvrtke. To je razdoblje od 20 do 40 dana tijekom

kojeg kupac potvrñuje točnost podataka. Nalazi odreñuju odredbe konačnog ugovora. Time se

prethodno prikupljeni podaci pretvaraju u pravno obvezujući ugovor (Mishkin, Eakins, 2005).

Što se tiče samog uspjeha prodaje, ona može biti:

o garantirana prodaja,

o minimalna prodaja,

o prodaja po interesu.

Kod svake od ovih oblika prodaje uloga investicijskog bankara je različita. Kod garantirane

prodaje investicijski bankar se obvezuje da će prodati cijelo izdanje. Kod minimalne prodaje

investicijski bankar jamči da će prodati jedan, minimalni dio izdanja, dok prodaja po interesu

obvezuje investicijskog bankara da proda onoliko koliko uspije prodati zainteresiranim

klijentima. Ta opcija je najmanje rizična za investicijskog bankara (Gregurek, Vidaković,

2011).

Da bi se ostvario napredak u prodaji dionica, potreban je cijeli niz vještina. Investicijske

banke šalju često na teren multidisciplinirane timove stručnjaka koji surañuju s klijentima na

njihovom projektu.

3.3. M&A POSLOVI

Unutar investicijskih banaka odvijaju se poslovi udruživanja i preuzimanja (eng. merger and

acquisition). Investicijske banke su aktivne na tržištu udruživanja i preuzimanja od 1960-tih.

U novije vrijeme ti poslovi su sve značajniji s porastom spajanja i preuzimanja uslijed sve

veće globalizacije i konglomeracije, tako da su te aktivnosti postalne značajnim izvorom

prihoda (Gregurek, Vidaković, 2011). Do udruživanja dolazi kada se dvije tvrtke udruže u

jednu. Dioničari zamjenjuju svoje dionice za dionice u novoj tvrtki. Kod preuzimanja

28

poduzeća, jedna tvrtka preuzima vlasništvo nad drugom kupovinom njezinih dionica. Taj se

proces često odvija prijateljski. Meñutim, ima i slučajeva kada tvrtka koju druga tvrtka

pokušava kupiti tome odupire. Tada se takvo preuzimanje naziva neprijateljsko preuzimanje.

Kompanije obično nemaju dovoljno znanja i iskustva da same provedu udruživanja i

preuzimanja, pa se koriste uslugama savjetovanja i provoñenja aktivnosti investicijskih

banaka. One pomažu i jednoj i drugoj strani, bilo prijateljsko ili neprijateljsko preuzimanje. U

ovim aktivnostima, investicijske banke pronalaze i procjenjuju povoljnu „metu“ za spajanje i

preuzimanje, pružaju usluge procjene reakcije tržišta i pomažu pri organizaciji same

provedbe. Za svoje usluge, investicijski bankari ostvaruju proviziju koja se računa kao

postotak cjelokupne transakcije.

„Poslovne kombinacije jesu spajanje dvaju ili više poduzeća u jedno, odnosno kombiniranje

dvaju ili više poduzeća u novi poslovni subjekt (entitet)“ (Brigham, 1997, str. 745). Tu se radi

o svakom spajanju poduzeća u jedno poduzeće, svakom podreñivanju poduzeća od strane

drugog poduzeća, raznim poslovnim aranžmanima izmeñu poduzeća i slično. Dva ili više

poduzeća mogu se zajedno udružiti kako bi zajednički mogli ostvariti svoje poslovne ciljeve.

Velika poduzeća mogu kupiti manja kako bi poboljšala poseban segment svojega poslovanja

(Mishkin, Eakins, 2005).

3.4. BROKERSKI POSLOVI I INVESTICIJSKO SAVJETOVANJE

Brokeri razvijaju povezanost s individualnim ulagačima i prodaju dionice i dionički savjet.

Institucionalni prodavači takoñer razvijaju povezanost sa institucionalnim ulagačima.

Institucionalni ulagači su oni koji upravljaju velikim skupinama sredstava, kao što su

mirovinski fondovi ili obostrani fondovi. Brokerski poslovi su primarno posrednički poslovi.

Banka putem brokerskih poslova omogućuje klijentu pristup financijskim tržištima.

Mehanizam trgovanja je sljedeći: klijent otvara račun kod brokera i na taj račun polaže svoja

sredstva. U odreñenom trenutku klijent izdaje nalog brokeru da kupi odreñeni vrijednosni

papir. Nakon toga se sredstva sa računa klijenta prebacuju na račun prodavatelja, a brokerska

kuća u klijentovo ime preuzima kupljene dionice. Iz ovog izdanog naloga vidljivo je da je

uloga brokera u ovome odnosu isključivo posrednička. Banka sebi uzima naknadu za

obavljenu transakciju. Ona samo izvršava nalog, njoj je svejedno da li je klijent zaradio novac

na svojem trgovanju ili nije.

29

U nekim razvijenijim ekonomijama, kao što je SAD, uloga brokera je proširena i ulogom

financijskog savjetnika. Razlika izmeñu brokera i financijskog savjetnika očituje se u tome što

je uloga financijskog savjetnika aktivnija, jer se od njega očekuje da aktivno sudjeluje u

razvoju strategija ulaganja zajedno sa klijentom. Tako se uloga financijskog savjetnika

pretvara u ulogu financijskog skrbnika koji prati svog klijenta kroz njegov financijski razvoj.

Odnos klijenta i financijskog savjetnika često se proširuje i na desetljeća. U razvijenijim

ekonomijama, financijski savjetnik je doslovno član obitelji (Gregurek, Vidaković, 2011).

3.5. INVESTICIJSKI INSTRUMENTI DOSTUPNI BANKAMA

Banke su naučile odvajati važnije dijelove svojega portfelja aktive – obično petinu do trećinu

cjelokupne aktive – bitnijoj kategoriji prihodonosne aktive: investicijama u vrijednosnice.

One obično uključuju vladine zadužnice i obveznice, korporativne obveznice i zadužnice,

druge oblike dužničkih vrijednosnica te odreñene ograničene tipove dionica koje su dopuštene

zakonom. Tim vrijednosnicama ostvaruju se mnoge vitalne funkcije, kao što su stvaranje

prihoda, likvidnost, diverzifikacija i slično. Investicije takoñer stabiliziraju zaradu banke, tako

pružajući dodatni prihod onda kada ostali izvori prihoda oslabe.

Veliki je broj financijskih instrumenata koji su dostupni bankama i onih koje mogu dodati

svome portfelju vrijednosnica. Takoñer, svaki financijski instrument ima različite

karakteristike koje se odnose na rizike, osjetljivost na inflaciju, na promjene vladinih uvjeta i

ekonomskih uvjeta. Te instrumente dijelimo u dvije široke grupe, a to su: instrumenti tržišta

novca (koji dospijevaju unutar jedne godine i poznati su po malom riziku) te instrumenti

tržišta kapitala (čije dospijeće je dulje od jedne godine i općenito su poznati po većoj

očekivanoj stopi povrata i potencijalnoj dobiti). Podjela tih instrumenata prikazana je slikom 7

(Rose, 2003).

30

Slika 7: Instrumenti tržišta novca i kapitala koji su na raspolaganju bankama

Izvor: Izrada studenta prema Rose, 2003, str. 310., 311.

3.5.1. INSTRUMENTI TRŽIŠTA NOVCA

Trezorski zapisi predstavljaju jednu od najpopularnijih kratkoročnih investicija. Oni

moraju imati dospijeće unutar jedne godine od datuma izdavanja. Trezorski zapisi su

posebno atraktivni bankama zbog toga što imaju veliki stupanj sigurnosti. Imaju poreznu

potporu vlade, njihova tržišna cijena je relativno stabilna i dobro su utržive. Nadalje, mogu

poslužiti i kao kolateral za povlačenje kredita od drugih institucija. Trezorski zapisi se

izdaju i njima se trguje uz diskont od nominalne vrijednosti i bez obećanih kamata (Rose,

MEðUNARODNI EUROVALUTNI DEPOZITI

BANKOVNI AKCEPTI

KOMERCIJALNI ZAPIS

KRATKOROČNE MUNICIPALNE OBVEZE

CERTIFIKATI O DEPOZITIMA

VRIJEDNOSNICE FEDERALNIH AGENCIJA

KRATKOROČNE DRŽAVNE ZADUŽNICE I OBVEZNICE

TREZORSKI ZAPISI HIPOTEKARNO OSIGURANE

VRIJEDNOSNICE

KORPORATIVNE ZADUŽNICE I

MUNICIPALNE OBVEZNICE

DRŽAVNE ZADUŽNICE I OBVEZNICE

INSTRUMENTI

TRŽIŠTA

KAPITALA

INSTRUMENTI

TRŽIŠTA

NOVCA

31

2003). U Hrvatskoj ih izdaje Ministarstvo Financija s rokovima dospijeća od 91, 182 i 364

dana. Upis trezorskih zapisa se vrši na aukcijama i na te aukcije imaju pravo izaći samo

domaće banke i domaće tvrtke (http://limun.hr/main.aspx?id=12442).

Kratkoročne državne zadužnice i obveznice (T-note & T-bond) imaju prilično dugo

dospijeće: 1 do 10 godina na zadužnice i preko 10 godina na obveznice. Kada ove

vrijednosnice doñu unutar jedne godine do dospijeća, smatraju se instrumentima novca. One

su osjetljivije na rizik kamatne stope i manje su utržive od trezorskih zapisa i onda je njihov

očekivani povrat obično veći od državnih obveznica i ima veći potencijal stvaranja kapitalne

dobiti. To su zapravo kuponski instrumenti, oni zapravo osiguravaju investitoru fiksnu stopu

povrata.

Vrijednosnice federalnih agencija su poznate kao utržive zadužnice i obveznice koje

prodaju agencije, u vlasništvu federalne vlade. Meñu najpopularnijim od svih agencijskih

vrijednosnica su diskontne zadužnice. Ta kratkoročna sredstva koja agencija posuñuje

drugima prodaju se po cijeni ispod njihove nominalne vrijednosti i obično imaju

prekonoćno, ali i dospijeće do jedne godine. Prihod od kamata na diskontne zadužnice

izdane od strane agencija je podložan saveznim porezima i u većini slučajeva državnom i

lokalnom oporezivanju.

Certifikat o depozitu (CD) je potvrda koja donosi kamatu za sredstva deponirana u

bankovnoj ili nebankovnoj štednoj instituciji. Primarna uloga CD-a je pružanja dodatnih

izvora sredstava bankama. Meñutim, banke često kupuju CD-e izdane od drugih depozitnih

institucija, jer ih smatraju atraktivnom investicijom koja nosi mali rizik.

1950-ih je u zapadnoj Europi počeo razvoj visokokvalitetnih meñunarodnih bankovnih

depozita. Eurovalutni depoziti nisu tekući računi, nego oročeni depoziti s fiksnim

dospijećima izdani od strane najvećih svjetskih banaka, koje su stacionirane u financijskim

centrima širom svijeta. Srce tržišta eurovalutnih depozita se nalazi u Londonu. Većina ovih

meñunarodnih depozita ima mali rok dospijeća 30, 60 ili 90 dana i to kako bi se uskladili sa

zahtjevima financiranja meñunarodne trgovine. Nisu osigurani, ali donose veću tržišnu dobit

od domaćih oročenih depozita izdanih od strane američkih banaka.

Bankovni akcepti smatraju se jednima od najsigurnijih instrumenata na tržištu novca.

Predstavljaju obećanje banke da će vlasniku isplatiti odreñenu količinu novca na neki

odreñeni budući datum (Rose, 2003). Zbog garancije banke ovim se instrumentom lako

32

trguje. Tipično dospijeće bankovnog akcepta je 30, 90 ili 180 dana, ovisno o realizaciji

posla. Iako se bankovni akcept pojavljuje najčešće uz komercijalne poslove u meñunarodnoj

razmjeni, posao s akceptom odvojen je od glavnog posla. Na tržištu novca bankovni akcepti

se prodaju uz diskont (http://limun.hr/main.aspx?id=27412&Page=).

Mnoge banke smatraju da su komercijalni zapisi, koje nude velike korporacije, atraktivna

investicija koja je sigurnija od mnogih vrsta bankovnih kredita. Komercijalni zapisi koji se

prodaju u SAD-u imaju relativno kratko dospijeće, tj. većina ih dospijeva unutar 90 dana i

manje i općenito se izdaju od zajmodavaca koji imaju najviši rejting. Velik broj

komercijalnih zapisa je bio izdan posljednih godina od strane manjih, niže rangiranih

kompanija u obliku dokumentiranih zadužnica, koje imaju nepovratno jamstvo odreñene

banke za plaćanje svih obaveza. To znači da kreditni rejting te banke zamjenjuje kreditni

rejting onoga koji posuñuje i tako osigurava prodaju zapisa većoj grupi investitora po nižim

kamatnih troškovima.

Državne i lokalne vlade izdaju široki spektar kratkoročnih dužničkih instrumenata, kako bi

pokrile trenutačni nedostatak gotovine. Dva najuobičajena takva instrumenta su porezno

anticipativne zadužnice i prihodno anticipativne zadužnice. Porezno anticipativne

zadužnice su kratkoročni vrijednosni papiri koje izdaje država i čime se mogu plaćati

obveze za porez, dok su prihodno anticipativne zadužnice stvorene za pokrivanje troškova

posebnih projekata, kao npr. izgradnja mostova s naplatnim kućicama, autoceste ili zračne

luke. Sav prihod od kamata zarañen od takvih lokalnih zadužnica je osloboñen plaćanja

federalnog poreza na dobit, tako da su ove zadužnice atraktivne bankama.

3.5.2. INSTRUMENTI TRŽIŠTA KAPITALA

Meñu najsigurnijim i najlikvidnijim dugoročnim investicijama koje banke mogu imati su

državne zadužnice i obveznice. One su dostupne u širokom spektru dospijeća i u velikim

količinama. One nose veći očekivani povrat od trezorskih zapisa, ali za banku predstavljaju

veći rizik cijena i likvidnosti (Rose, 2003). Hrvatske državne obveznice su srednjoročne do

dugoročne zadužnice koju izdaje javni sektor. Država, županije i općine koriste državne

obveznice za financiranje dugoročnih državnih infrastrukturnih projekata, kao što je izgradnja

cesta i željezničkih pruga, obrazovanje i zdravstvo

33

(https://hr.products.erstegroup.com/Retail/hr/KnowHow/Product_Tutorials/Hrvatske_druC5u

BEavne_obveznice/index.phtml).

Municipalne obveznice su poznate kao dugoročne dugovne obveze koje izdaju države,

gradovi i druge vladine jedinice. Kamata na većinu ovih obveznica je izuzeta iz federalnih

poreza, ali uz uvjet da su obveznice izdane za financiranje javnih, a ne privatnih projekata.

Kapitalni dobici na municipalne obveznice su u potpunosti oporezivi, osim obveznica koje su

prodane po diskotnoj cijeni. Danas se izdaje veliki broj različitih vrsta municipalnih

obveznica, ali ih većina ulazi u jednu od dvije velike kategorije, a to su: obveznice s

uobičajenim obvezama, koje imaju potporu vlade i prihodne obveznice, koje se mogu koristiti

za financiranje dugoročnih projekata koji će u budućnosti nositi prihode.

Korporativne zadužnice su dugoročne dužničke vrijednosnice koje su izdane od strane

korporacija, a dospijevaju unutar pet godina. Ako imaju duže dospijeće, onda se nazivaju

korporativne obveznice. U prošlosti je većina korporativnih obveznica imala dospijeće od 10

do 30 godina, ali u novije vrijeme trend se kreće prema kraćim dospijećima. One su općenito

atraktivnije osiguravajućim kućama i mirovinskim fondovima nego bankama i to zbog sve

većeg kreditnog rizika, u odnosu na vladine vrijednosnice, te ograničenijeg tržišta za ponovnu

prodaju. Ali one pružaju veću prosječnu dobit od vladinih vrijednosnica koje imaju

usporediva dospijeća (Rose, 2003).

34

4. INVESTICIJSKO BANKARSTVO U SAD-u

Formalnopravno gledano, investicijske banke postoje samo u SAD-u i Kanadi. U ostalim

zemljama banke posluju kao univerzalne banke koje uz kreditne poslove obavljaju i poslove

investicijskog bankarstva (Orsag, 2011, str. 19). Danas, industrija investicijskog bankarstva je

u cijelome svijetu upala u jedinstveni val razduživanja i deglobalizacije. U najveći i

najbogatijim dijelovima svijeta, koje predstavlja SAD, banke skupljaju svoje bilance,

povlačeći se iz stranih operacija i zatvarajući poslove. U budućnosti će to sve više biti

polarizirano, s jedne strane sa pregršt globalnih sila koje će stajati uz globalno tržište kapitala

te sa velikim brojem malih, regionalnih i domaćih banaka s druge strane

(http://www.economist.com/news/special-report/21577185-investment-banking-increasingly-

becoming-game-winner-takes-all-we-happy-few). Meñutim, prvo valja sagledati razvoj

investicijskog bankarstva SAD-a kroz povijest i uvidjeti kako njihovo poslovanje funkcionira

danas.

4.1. POVIJESNI RAZVOJ

Filadelfijski financijer Jay Cooke je osnovao prvu modernu američku investicijsku banku

tijekom ere Grañanskoga rata. Unatoč tome, privatne banke su pružale usluge investicijskog

bankarstva sve od početka 19. stoljeća. Tijekom Grañanskog rata, bankarske kuće su bile

sindicirane da pokriju potrebe vlade za novcem za potrebe rata. Tržište financijskih usluga je

evoluiralo dramatično nakon Grañanskog rata. Jedna od najznačajnijih promjena je bila

potreba „aktivnog investicijskog bankarstva“ unutar kojeg su investicijske banke utjecale na

menadžment klijentovih kompanija. Proces investicija u 19. stoljeću nije bio isti na

britanskom tržištu kao i na američkom tržištu. Britanski industrijalci su mogli zadovoljiti

svoje potrebe za kapitalom kroz britanske banke. Investicijsko bankarstvo u SAD-u je nastalo

tako što je služilo za razvijanje željeznica, rudarstva i slično. Krajem 19. st. u privatnom

investicijskom bankarstvu dominirale su dvije različite grupe: Židovski imigrantski bankari i

„Yankee houses“. Židovski bankari su utjecali na moderno bankarstvo u Europi i SAD-u.

Najviše istaknutije židovske banke u SAD-u su bile investicijske banke, iznad komercijalnih

banaka. „Yankee houses“ su postali popularni preko J.P.Morgan & Co, jer je ta investicijska

banka postala najvažnija investicijska banka u američkoj povijesti. Tijekom 20.st.

35

investicijskim bankarstvom je dominirao oligopol koji se sastojao od JP Morgan & Co, Kuhn,

Loeb & Co, Brothers i Kidder, Peabody & Co i tada nije bilo nikakvog pravnog zahtjeva da bi

se razdvojile aktivnosti komercijalnih i investicijskih banaka. Već spomenutim Glass-

Steagallovim zakonom donesenim 1933. godine, razdvojeno je komercijalno i investicijsko

bankarstvo. Meñutim, financijskom krizom 2008. godine, investicijsko bankarstvo više nije

moglo funkcionirati pod regulacijom tog zakona (Rothbard, 2002).

Danas, poslovi investicijskog bankarstva počinju polako izlaziti iz samih banaka.

Odgovornost za plaćanje i prebijanje vrijednosnica sve više se odvaja od tradicionalnih

bankovnih usluga i dodjeljuje se drugim emitentima, koji nisu nužno banke. To bi značilo da

administrativne funkcije postaju specijalizacija odreñenih tvrtki koje radije plaćuju bankama

nego da imaju svoje vlastite administrativne poslove. Investicijske banke imaju posredničku

ulogu kada nude usluge kao što su preuzimanja, savjeti za akvizicije i spajanja, trgovanja,

upravljanje aktivom i globalne zaštite. Investicijske banke ne nude usluge likvidnosti u istoj

mjeri kao standardne banke. One pridonose povećanju likvidnosti s novim formama

financiranja korporacije. Funkcije investicijskih banaka uvelike se razlikuju od tradicionalnih

banaka. NASD (The US National Association of Securities Dealers) službeno ne poznaje

pojam „investicijska banka“ i rabi „broker dealer“ da bi opisala investicijske banke i tvrtke

koje se bave vrijednosnicama (Gregurek, Vidaković, 2011, str. 247.).

4.2. POSLOVANJE DANAS I ZNAČAJ SAD- a PREMA SVIJETU

Najveća i najvažnija investicijska banka u svijetu je Merrill Lynch, koja je osnovana 1885.

godine, sjedište joj je u New York City-u, a današnje ime nosi od 1914. godine. Ima 60 ureda

u 40 zemalja na svim kontinetima. Zapošljava 64.200 stalno zaposlenih i 17.000 konzultanata

širom svijeta. Ona je organizirana kao složeni holding. U potpunom smislu je univerzalna

tvrtka za poslovanje s vrijednosnicama. Pruža usluge investicijskog bankarstva (consulting i

upis emisija), brokerske i dealerske poslove, prodaju osiguranja, voñenje mirovinskih

planova, izdaje kreditne kartice, vodi portfelj privatnih investitora, vodi i organizira

investicijske fondove, sudjeluje na eurotržištu itd. U Republici Hrvatskoj je plasirala

eurodolarske obveznice. Upravlja sa 1800 milijardi dolara imovine klijenata. Najveći dio

prihoda ostvaruje od brokerskih provizija, dealerskih poslova, upravljanja tuñom imovinom i

investicijskog bankarstva (Leko, 2008).

36

Sljedećom tablicom prikazano je deset najvećih investicijskih banaka na svijetu prema

ukupnim neto prihodima od 2009. – 2012. godine i ukratko je svaka od njih opisana (Tablica

1.).

Tablica 1: Najveće investicijske banke u svijetu prema ukupnim neto prihodima u razdoblju od 2009. – 2012. godine; u bilijunima dolara

Izvor: izrada studenta prema IFSL, Research, Banking 2011 i prema godišnjim izvješćima navedenih banaka

2009. 2010. 2011. 2012.

Investicijska banka Neto prihod Imovina Neto prihod Imovina Neto prihod Imovina Neto prihod Imovina

Goldman Sachs 13.4 871 39.16 911 28.81 923 34.16 938

JP Morgan Chase 11.8 1219 10.2 2117 9.7 2265 9.7 2359

Morgan Stanley 1.7 779 1.9 659 3.07 808 3.2 750

Citigroup (1.6) 556 10.6 1914 11.1 1874 7.5 1865

Bank of America 6.3 523 7.3 1817 11.1 2264 8.4 2209

Barclays 10.3 1379 4.5 2287 4.7 2400 3.8 2288

Lazard (0.18) 98 (0.19) 124 (0.19) 96 (0.09) 113

Credit Suisse 7.9 384 5.1 1032 1.9 1049 1.3 924

Deutche Bank 4.96 181 3.1 249 5.6 283 3.8 263

UBS (1.9) 159 7.4 131 4.1 147 (2.5) 126

UKUPNO 52.68 6149 81.07 11223 79.89 12109 69.36 11835

Američke banke 31.42 (60%) 4046 60.97 (75%) 7524 63.59 (80%) 8230 62.96 (91%) 8234

Ostale banke 21.26 (40%) 2103 20.1 (25%) 3699 16.3 (20%) 3879 6.4 (9%) 3601

Prema podacima iz tablice 1, može se zaključiti da je investicijsko bankarstvo najviše

razvijeno u SAD-u. Od deset najvećih investicijskih banki svijeta, njih šest pripada SAD-u,

što dokazuje veliku popularnost i razvijenost investicijskog bankarstva na tome području u

odnosu na ostatak svijeta (što je i najbolje vidljivo iz zadnjih dva redova tablice). S godinama

se udio neto prihoda američkih investicijskih banaka povećava, ne samo unutar njihovih

banaka, nego i u usporedbi sa ostalim velikim investicijskim bankama svijeta. Velika razlika

poslovanja izmeñu američkih i europskih banaka može se vidjeti iz poslovanja u 2009. godini,

koja je bila godina nakon velike financijske krize. 2008. godina je bila krizna godina takoñer i

za investicijsko bankarstvo, koje je i u SAD-u i u Europi krenulo nizbrdo. Meñutim, američke

banke su se brzo oporavile od tog. One su se suočile s krizom puno brže nego europske

banke. Američke banke su trebale selektirati sve velike dugove i čim brže stvoriti novi

kapital. Rezultat je bio da su najveće američke banke bile sposobne vratiti svoju

profitabilnost, vratiti sredstva vladi i dalje podupirati kreditiranja u ekonomiji. Europske

banke su, u suprotnosti, nastavljale dalje labavo sa njihovim nedovoljnim kapitalom

(http://www.economist.com/news/leaders/21577370-american-investment-banks-dominate-

global-finance-once-more-thats-not-necessarily-good).

U nastavku će se opisati svaka od spomenutih deset najvećih banaka svijeta, da bi se uočile

razlike izmeñu pojedinih banaka.

GOLDMAN SACHS je bila osnovana 1869. godine i predstavlja globalnu investicijsku banku

i tvrtku vrijednosnicama koja provodi poslove investicijskog bankarstva, investicijskog

menadžmenta i ostalih financijskih aktivnosti i to primarno sa institucijskim klijentima.

JP MORGAN CHASE je jedna od najstarijih financijskih tvrtki u svijetu i ima operacije u

više od 60 zemalja sa imovinom od 2 trilijuna dolara.

MORGAN STANLEY je globalni pružatelj financijskih usluga, koji obavlja aktivnosti za

preinačenu grupu korporacija, vlada, financijskih institucija i individualaca. Imovina im se

procjenjuje na oko 779 bilijuna dolara.

CITIGROUP je velika američka kompanija koja pruža financijske usluge, sa sjedištem u New

Yorku. Ima najveću svjetsku mrežu financijskih usluga, pružajući usluge u preko 140 zemalja

sa oko 16 000 ureda po cijelome svijetu.

BANK OF AMERICA (Bank of America Merrill Lynch) je najveća financijska kompanija u

SAD-u po imovini i druga po redu banka po tržišnoj kapitalizaciji.

39

BARCLAYS CAPITAL je dvadeset peta najveća kompanija u svijetu po Forbes-ovoj listi iz

2008. godine i četvrti najveći pružatelj financijskih usluga u svijetu. Takoñer je najveći

svjetski pružatelj financijskih usluga sa imovinom preko 3,7 trilijuna dolara.

LAZARD je nadmoćna internacionalna financijska savjetodavna kompanija i jedna je od

najvećih investicijskih banki.

CREDIT SUISSE je osnovao Alfred Escher 1856 godine i bila je organizirana u tri sektora:

investicijsko bankarstvo, privatno bankarstvo i upravljanje imovinom.

DEUTSCHE BANK je internacionalna univerzalna kompanija koja nudi financijske

proizvode i usluge poput prodaje, trgovine, preuzimanja i spajanja i slično

(http://finance.mapsofworld.com/investment/banks/top-10-bank.html).

Prema podacima iz tablice 1, u grafikonu 1 prikazana je usporedba neto prihoda investicijskih

banaka iz 2009. godine i neto prihoda iz 2012. godine.

Grafikon 1: Neto prihodi najvećih investicijskih banaka svijeta u 2009. i 2012. godini

- u bilijunima dolara

Izvor: prema podacima iz tablice 1

-5,000,005,00

10,0015,0020,0025,0030,0035,0040,00

Goldman S

achs

JP M

orga

n Cha

se

Mor

gan S

tanle

y

Citigro

up

Bank o

f Americ

a

Barclay

s

Laza

rd

Credit

Suis

se

Deutch

e Ban

kUBS

2009.

2012.

40

Dakle, iz grafikona možemo zaključiti da investicijska banka Goldman Sachs najbolje

posluje, što vidimo iz prikaza ukupnih neto prihoda i u 2009. godini i u 2012. godini.

Takoñer, iza nje se nalaze JP Morgan Chase, Barclays, Bank of America sa prilično sličnim

prihodima kako u 2009. godini tako i u 2012. godini, sa malim odstupanjima. Banka UBS je

poslovala sa gubitkom i u 2009. godini i u zadnjoj 2012. godini.

Meñutim, bez obzira na gore navedene pozitivne ukupne prihode, mnoge investicijske banke

su tijekom 2007. godine, ostvarile značajne gubitke. Tako je npr. Merrill Lynch u 2007.

godini ostvario gubitak od 7,8 milijardi USD-a (a u samo godinu dana ranije ostvario je

dobitak od 7,5 milijardi USD-a). Nadalje, početkom 2008. godine investicijske banke su