SUMARIO SECRETARÍA GENERAL DE LA...

85

Para nosotros la Patria es América Año XXXII – Número 2509 Lima, 02 de junio de 2015 SUMARIO SECRETARÍA GENERAL DE LA COMUNIDAD ANDINA Pág. RESOLUCIÓN N°1784 Solicitud de autorización de medidas de salvaguardia por parte de la República del Ecuador por motivos de desequilibrio de su balanza de pagos global, bajo lo dispuesto en el artículo 95 del Acuerdo de Cartagena................................................................................ 1 RESOLUCIÓN N°1784 Solicitud de autorización de medidas de salvaguardia por parte de la República del Ecuador por motivos de desequilibrio de su balanza de pagos global, bajo lo dispuesto en el artículo 95 del Acuerdo de Cartagena LA SECRETARÍA GENERAL DE LA COMUNIDAD ANDINA, VISTOS: Los artículos 95 del Acuerdo de Cartagena; la Decisión 389 - de la Comisión de la Comunidad Andina que contiene el Reglamento para la aplicación de la cláusula de salvaguardia prevista en el Artículo 78 (actual artículo 95) del Acuerdo de Cartagena; la Decisión 425 - Reglamento de Procedimientos Administrativos de la Secretaría General de la Comunidad Andina; y, la Resolución 1777 de la Secretaría General, que admitió a trámite y dispuso la apertura de la investigación por solicitud del Gobierno del Ecuador relativa a una medida de salvaguardia por balanza de pagos global; y, CONSIDERANDO: I. Antecedentes Que, el 18 de marzo de 2015, la Secretaría General recibió de la República del Ecuador el oficio No. 0011/VNIDC/2015, en seguimiento a la Reunión Extraordinaria de Ministros de Relaciones Exteriores y de Comercio celebrada del día 13 de marzo de 2015, en el cual comunicó, a efectos de lo previsto en el artículo 95 del Acuerdo de Cartagena, la aplicación de la medida con carácter emergente, transitorio y no discriminatorio, de la medida para salvaguardar el equilibrio de la balanza de pagos global del Ecuador, para lo cual adjuntó al mencionado oficio la Resolución No. 011-2015 del Comité de Comercio Exterior (COMEX), publicada en el Suplemento del Registro Oficial No. 456 el 11 de marzo de 2015. Como anexo al referido oficio, la República del Ecuador también adjuntó, de conformidad con lo dispuesto en el artículo 2 de la Decisión 389 de la Comisión de la Comunidad Andina, el documento que contiene: (i) un informe sobre la situación y perspectivas de la balanza de pagos, (ii) las medidas para restablecer el equilibrio de la balanza de pagos, y (iii) las razones por las cuales el Gobierno del Ecuador hace extensivas las medidas correctivas al comercio intrasubregional.

Transcript of SUMARIO SECRETARÍA GENERAL DE LA...

Para nosotros la Patria es América

Año XXXII – Número 2509 Lima, 02 de junio de 2015

SUMARIO SECRETARÍA GENERAL DE LA COMUNIDAD ANDINA

Pág.

RESOLUCIÓN N°1784 Solicitud de autorización de medidas de salvaguardia

por parte de la República del Ecuador por motivos de desequilibrio de su balanza de pagos global, bajo lo dispuesto en el artículo 95 del Acuerdo de Cartagena............. ................................................................... 1

RESOLUCIÓN N°1784 Solicitud de autorización de medidas de salvaguardia por parte de la República del Ecuador por motivos de desequilibrio de su balanza de pagos global, bajo lo dispuesto en el artículo

95 del Acuerdo de Cartagena LA SECRETARÍA GENERAL DE LA COMUNIDAD ANDINA, VISTOS: Los artículos 95 del Acuerdo de Cartagena; la Decisión 389 - de la Comisión de la Comunidad Andina que contiene el Reglamento para la aplicación de la cláusula de salvaguardia prevista en el Artículo 78 (actual artículo 95) del Acuerdo de Cartagena; la Decisión 425 - Reglamento de Procedimientos Administrativos de la Secretaría General de la Comunidad Andina; y, la Resolución 1777 de la Secretaría General, que admitió a trámite y dispuso la apertura de la investigación por solicitud del Gobierno del Ecuador relativa a una medida de salvaguardia por balanza de pagos global; y, CONSIDERANDO: I. Antecedentes

Que, el 18 de marzo de 2015, la Secretaría General recibió de la República del Ecuador el oficio No. 0011/VNIDC/2015, en seguimiento a la Reunión Extraordinaria de Ministros de Relaciones Exteriores y de Comercio celebrada del día 13 de marzo de 2015, en el cual comunicó, a efectos de lo previsto en el artículo 95 del Acuerdo de Cartagena, la aplicación de la medida con carácter emergente, transitorio y no discriminatorio, de la medida para salvaguardar el equilibrio de la balanza de pagos global del Ecuador, para lo cual adjuntó al mencionado oficio la Resolución No. 011-2015 del Comité de Comercio Exterior (COMEX), publicada en el Suplemento del Registro Oficial No. 456 el 11 de marzo de 2015. Como anexo al referido oficio, la República del Ecuador también adjuntó, de conformidad con lo dispuesto en el artículo 2 de la Decisión 389 de la Comisión de la Comunidad Andina, el documento que contiene: (i) un informe sobre la situación y perspectivas de la balanza de pagos, (ii) las medidas para restablecer el equilibrio de la balanza de pagos, y (iii) las razones por las cuales el Gobierno del Ecuador hace extensivas las medidas correctivas al comercio intrasubregional.

GACETA OFICIAL 02/06/2015 2 de 85

Que, el 19 de marzo de 2015, mediante comunicaciones SG/E/562/2015 y SG/E/563/2015, la Secretaría General trasladó el referido oficio No. 0011/VNIDC/2015 de la República del Ecuador, y sus anexos, a los demás Países Miembros, y acusó recibo del mismo al Gobierno del Ecuador, respectivamente. Que, el 25 de marzo de 2015, la Secretaría General recibió la comunicación P/063.03.15/IDEXCAM de la Cámara de Comercio de Lima, en referencia a la “Resolución N° 011-2015-COMEX-Salvaguardia por Balanza de Pagos”. Que, el mismo 25 de marzo de 2015, la Secretaría General, en atención a lo dispuesto en el artículo 5 de la Decisión 389 de la Comisión de la Comunidad Andina, “Reglamento para la aplicación de la cláusula de salvaguardia prevista en el artículo 78 (actual 95) del Acuerdo de Cartagena”, mediante comunicación SG/E/585/2015, notificada al Gobierno del Ecuador el mismo día, requirió que en el plazo de diez (10) días hábiles presente información complementaria, lo más actualizada que los datos oficiales lo permitan, de su balanza de pagos, de forma trimestral y anual para los años 2013 y 2014 o estimaciones de dichas cifras para los periodos más recientes; así como las proyecciones trimestrales y anuales de la Balanza de Pagos para la gestión 2015. Este requerimiento fue informado a los demás Países Miembros mediante comunicación SG/E/586/2015 de la misma fecha. Que, el 26 de marzo de 2015 la Secretaría General recibió la carta No. 122-2015/PRE/COMEXPERU de la Sociedad Nacional de Comercio Exterior del Perú - COMEXPERU, que hace referencia a “la reciente adopción, por parte del gobierno ecuatoriano, de una salvaguardia por balanza de pagos que afectaría las exportaciones peruanas en ese país”. Que, el 30 de marzo de 2015 la Secretaría General recibió el oficio No. 104-2015-MINCETUR/VMCE de fecha 24 de marzo de 2015, por el cual el Gobierno del Perú hace referencia a la “Inadmisibilidad de la extensión a los Miembros de la CAN de la medida de salvaguardia por balanza de pagos global por Ecuador”, y adjunta el Informe N° 007-2015-MINCETUR/VMCE/DNAMNCI/JCF que “sustenta los motivos por los cuales se considera que su despacho debe disponer la suspensión inmediata de la aplicación de la medida impuesta por Ecuador y en su oportunidad denegar la autorización para su extensión a los Países Miembros de la CAN”. Que, el día 30 de marzo de 2015, la Secretaría General recibió la carta GCIA-030-2015 de la Sociedad Nacional de Industrias de Perú SNI, relativa a la “Salvaguardia Ecuatoriana por Balanza de Pagos”. Que, el 31 de marzo de 2015, la Secretaría General mediante comunicación SG/E/621/2015, remitió al Gobierno del Perú, copias de las comunicaciones S.N.I.GCIA N° 025-2015 (de la Sociedad Nacional de Industrias de Perú SNI, relacionada a una medida de salvaguardia cambiaria), GCIA-030-2015 de la Sociedad Nacional de Industrias y P/063.03.15/IDEXCAM de la Cámara de Comercio de Lima, informando que las mismas no han sido encaminadas a través del Órgano de Enlace correspondiente. Que, el 01 de abril de 2015, la Secretaría General recibió el oficio No. MCE-SDYNC-2015-004-O de fecha 31 de marzo de 2015, por el cual el Gobierno del Ecuador remite “información complementaria a la notificación de la aplicación de la salvaguardia por balanza de pagos adoptada por el Ecuador”. También solicita a este Órgano comunitario que, en aplicación al artículo 20 de la Decisión 425 del Consejo Andino de Ministros de Relaciones Exteriores, se declare como confidencial al Anexo 2.A que adjunta, acompañando como Anexo 2.B un resumen no confidencial de tal información.

GACETA OFICIAL 02/06/2015 3 de 85

Que, en la misma fecha la Secretaría General, mediante comunicación SG/E/629/2015, acusó recibo a la Cámara de Comercio de Lima de su comunicación P/063.03.15/IDEXCAM, e indicó que la misma ha sido puesta en conocimiento de los Países Miembros; lo que se hizo mediante comunicación SG/E/630/2015 del 01 de abril de 2015. Que, en la misma fecha la Secretaría General, a través de comunicación SG/E/631/2015 acusó recibo a la Sociedad Nacional de Comercio Exterior del Perú – COMEXPERU, de su comunicación No. 122-2015/PRE/COMEXPERU, e indicó que la misma ha sido puesta en conocimiento de los Países Miembros. Mediante comunicación SG/E/632/2015 del 01 de abril de 2015, la Secretaría General puso en conocimiento de los Países Miembros la comunicación No. 122-2015/PRE/COMEXPERU. Que, en la misma fecha, la Secretaría General (comunicación SG/E/635/2015) acusó recibo al Gobierno del Perú de su oficio No. 104-2015-MINCETUR/VMCE, e informó que el mismo ha sido puesto en conocimiento de los demás Países Miembros. En efecto, mediante comunicación SG/E/636/2015 del 01 de abril, la Secretaría General puso en conocimiento de los demás Países Miembros el oficio No. 104-2015-MINCETUR/VMCE y su anexo. Que, en la misma fecha, la Secretaría General, con comunicación SG/E/637/2015 acusó recibo a la Sociedad Nacional de Industrias SNI, de su carta GCIA-030-2015, e indicó que la misma ha sido puesta en conocimiento de los Países Miembros. Efectivamente, mediante comunicación SG/E/638/2015 del 01 de abril de 2015, la Secretaría General puso en conocimiento de los Países Miembros la carta GCIA-030-2015. Que, en la misma fecha, la Secretaría General, a través de comunicación SG/E/640/2015 acusó recibo al Gobierno del Ecuador del oficio No. MCE-SDYNC-2015-004-O, informando que se ha puesto en conocimiento de los demás Países Miembros. Mediante comunicación SG/E/639/2015 del 01 de abril, la Secretaría General puso en conocimiento de los demás Países Miembros el referido oficio del Ecuador, excluyendo el Anexo 2.A del cual se ha otorgado el tratamiento confidencial de acuerdo a lo previsto en el artículo 9 de la Decisión 389. Que, el 06 de abril de 2015, la Secretaría General recibió la carta PRE-054-2015 remitida por la Asociación de Exportadores del Perú ADEX, referente a “Salvaguardia impuesta por la República de Ecuador”. Que, el 07 de abril de 2015, la Secretaría General, mediante comunicación SG/E/649/2015 se dirigió al Gobierno del Ecuador e indicó que, conforme a su solicitud y de conformidad con lo dispuesto por el artículo 20 de la Decisión 425, al Anexo 2A del oficio No. MCE-SDYNC-2015-004-O se le ha dado tratamiento confidencial. Que, en misma fecha, la Secretaría General, mediante comunicación SG/E/654/2015 acusó recibo a ADEX de su carta PRE-054-2015, e indicó que la misma ha sido puesta en conocimiento de los Países Miembros. Mediante comunicaciones SG/E/655/2015 y SG/E/656/2015 del 07 de abril, la Secretaría General puso en conocimiento del Gobierno del Perú y de los demás Países Miembros, respectivamente, la carta PRE-054-2015. En la comunicación SG/E/655/2015 se informó que la referida carta no ha sido encaminada a través del Órgano de Enlace correspondiente. Que, el 08 de abril de 2015, la Secretaría General recibió el oficio No. 127-2015-MINCETUR/VMCE del Gobierno del Perú, relativo a la “Solicitud del Gobierno del Ecuador para extender a los Países Miembros de la CAN la medida de salvaguardia por balanza de pagos global”.

GACETA OFICIAL 02/06/2015 4 de 85

Que, el 08 de abril de 2015, la Secretaría General adoptó la Resolución 1777, publicada en la Gaceta Oficial del Acuerdo de Cartagena No. 2469 de la misma fecha, por la cual se resolvió: “Artículo 1.- Admitir a trámite la solicitud del Gobierno del Ecuador y, consecuentemente, disponer la apertura de la investigación, de conformidad con lo dispuesto por el artículo 95 del Acuerdo de Cartagena y del Reglamento para la aplicación de la cláusula de salvaguardia prevista en dicho artículo (Decisión 389 de la Comisión), sobre la solicitud de autorización de las medidas adoptadas por la República del Ecuador a las importaciones provenientes de los Países Miembros de la Comunidad Andina, contenidas en la Resolución No. 011-2015 emitida por el Comité de Comercio Exterior (COMEX), publicada en el Suplemento No. 456 del Registro Oficial el 11 de marzo de 2015”. Dicha Resolución fue remitida a los Países Miembros mediante comunicación SG/E/667/2015. Que, el 13 de abril de 2015, la Secretaría General remitió la comunicación SG/E/696/2015 al Ecuador, comunicando la visita de una comisión técnica conformada por funcionarios de este Organismo, a efectos de recabar y verificar información conforme lo previsto en el artículo 8 de la Decisión 389. Esta comunicación, en la misma fecha, fue puesta en conocimiento de los demás Países Miembros mediante comunicación SG/E/697/2015. Que, el 15 de abril de 2015, la Secretaría General recibió el oficio No. MCE-VNIDC-2015-0082-O por el cual el Gobierno del Ecuador indicó la agenda para el desarrollo de la visita de la comisión técnica de este Organismo. Que, el 20 de abril de 2015, la Secretaría General, mediante comunicación SG/E/731/2015 se dirigió a la República del Ecuador y, de conformidad con lo previsto en el artículo 10 de la Decisión 389, requirió que se remita la información necesaria para la investigación en curso que debería ser entregada a más tardar hasta el 28 de abril de 2015. Esta comunicación fue puesta en conocimiento de los demás Países Miembros mediante comunicación SG/E/732/2015 de la misma fecha. Que, el 21 de abril de 2015, la Secretaría General recibió la carta de la Asociación de Industriales Latinoamericanos –AILA, fechada el 13 de abril de 2015, referida a la adopción por parte del Ecuador de la medida de salvaguardia de balanza de pagos. Que, el 23 de abril de 2015 la Secretaría General recibió la carta No. 133-2015/PRE/COMEXPERU de la Sociedad Nacional de Comercio Exterior del Perú – COMEXPERU. Que en misma fecha, la Secretaría General, con comunicación SG/E/766/2015 acusó recibo a la Asociación de Industriales Latinoamericanos –AILA de su carta, e indicó que la misma ha sido puesta en conocimiento de los Países Miembros, lo cual se lo hizo mediante comunicación SG/E/767/2015 del 23 de abril. Que, igualmente, el 23 de abril de 2015, la Secretaría General con comunicación SG/E/771/2015 acusó recibo a la Sociedad Nacional de Comercio Exterior del Perú – COMEXPERU de su carta No. 133-2015/PRE/COMEXPERU, e indicó que la misma ha sido puesta en conocimiento de los Países Miembros; lo cual se lo hizo mediante comunicación SG/E/772/2015 del 23 de abril. Que, en misma fecha, la Secretaría General, a través de comunicación SG/E/768/2015 acusó recibo al Gobierno del Perú del oficio No. 127-2015-MINCETUR/VMCE, informando que se ha puesto en conocimiento de los demás Países Miembros; lo cual se lo hizo mediante comunicación SG/E/769/2015 del 23 de abril.

GACETA OFICIAL 02/06/2015 5 de 85

Que, el 27 de abril de 2015, la Secretaría General recibió el oficio No. 151-2015-MINCETUR/VMCE del Gobierno del Perú, relativo a la “Revisión de la Resolución N° 1777 de la Secretaría General de la Comunidad Andina”, junto con el Informe No. 008-2015-MINCETUR/VMCE/DNAMCI/JCF. Que, el día 27 de abril de 2015, la Secretaría General recibió la carta P/089.04.15/IDEXCAM de la Cámara de Comercio de Lima, en referencia a: “a) Resolución N° 011-2015-COMEX – Salvaguardia por Balanza de Pagos; b) Resolución N° 1777 de la SGCAN”. Que, el 28 de abril de 2015, la Secretaría General, mediante comunicación SG/E/795/2015 acusó recibo al Gobierno del Perú del oficio No. 151-2015-MINCETUR/VMCE y su Informe adjunto, y le solicitó que, antes de decidir respecto a la solicitud contenida en el mismo, se sirva indicar si ha interpuesto un recurso de reconsideración contra la Resolución 1777 de esta Secretaría General, o si ha requerido la revisión de dicha Resolución 1777. Que, el 28 de abril de 2015 la Secretaría General recibió la comunicación 2-2015-005430 MinCIT del Gobierno de Colombia, relativa a “Argumentos de Colombia en contra de la salvaguardia por balanza de pagos impuesta por la República del Ecuador”. Que, en misma fecha, la Secretaría General recibió el oficio No. 154-2015-MINCETUR/VMCE y su Informe No. 19-2015-MINCETUR/VMCE/DNINCI/DLLV-MJKA, del Gobierno del Perú relativo a la “Inadmisibilidad de la extensión a los Miembros de la CAN de la medida de salvaguardia por balanza de pagos global impuestas (sic) por Ecuador”. También se recibió en dicha fecha el oficio No. 153-2015-MINCETUR/VMCE del Gobierno del Perú, relativo a la “Solicitud del Gobierno del Ecuador para extender a los Países Miembros de la CAN la medida de salvaguardia por balanza de pagos global”. Asimismo se recibió en la misma fecha, el oficio No. 75-2015-MINCETUR/VMCE/DNINCI del Gobierno del Perú, relativo a la “Solicitud del Gobierno del Ecuador para extender a los Países Miembros de la CAN la medida de salvaguardia por balanza de pagos global”. Que, en misma fecha, la Secretaría General, con comunicación SG/E/789/2015 acusó recibo a la Cámara de Comercio de Lima de su carta P/089.04.15/IDEXCAM, e indicó que la misma ha sido puesta en conocimiento de los Países Miembros, lo cual se lo hizo mediante comunicación SG/E/790/2015 del 28 de abril. Que, asimismo, el 28 de abril de 2015 la Secretaría General recibió los oficios Nos. 0014/VNIDC/2015 y 0015/VNIDC/2015, junto con sus anexos, del Gobierno del Ecuador, por los cuales, respectivamente, da respuesta a la solicitud de éste Órgano comunitario contenida en la comunicación SG/E/731/2015 de 20 de abril, y contesta “las alegaciones del Gobierno del Perú” remitidas por la Secretaría General mediante comunicaciones SG/E/636/2015 de 1 de abril y SG/E/769/2015 de 23 de abril. Que, el 29 de abril de 2015, la Secretaría General, a través de comunicación SG/E/797/2015 acusó recibo al Gobierno de Colombia de su comunicación 2-2015-005430 MinCIT, informando que se ha puesto en conocimiento de los

GACETA OFICIAL 02/06/2015 6 de 85

demás Países Miembros; lo cual se lo hizo mediante comunicación SG/E/798/2015 del 29 de abril. Que, en misma fecha, la Secretaría General, a través de comunicación SG/E/812/2015 acusó recibo al Gobierno del Perú de los oficios Nos. 154-2015-MINCETUR/VMCE y su Informe adjunto, 153-2015-MINCETUR/VMCE y 75-2015-MINCETUR/VMCE/DNINCI, informando que se han puesto en conocimiento de los demás Países Miembros; lo cual se lo hizo mediante comunicación SG/E/813/2015 del 29 de abril. Que, el 30 de abril de 2015 la Secretaría General, a través de comunicación SG/E/814/2015 acusó recibo al Gobierno del Ecuador de los oficios Nos. 0014/VNIDC/2015 y 0015/VNIDC/2015, junto con sus anexos, informando que se han puesto en conocimiento de los demás Países Miembros con exclusión de parte del anexo A del primer oficio referido, por contener información considerada como confidencial de acuerdo a lo previsto en el artículo 9 de la Decisión 389. Mediante comunicación SG/E/816/2015 del 30 de abril, la Secretaría General puso en conocimiento de los demás Países Miembros la referida documentación. Estas comunicaciones SG/E/814/2015 y SG/E/816/2015 fueron aclaradas por la Secretaría General mediante comunicación SG/E/841/2015 del 07 de mayo de 2015. Que, en misma fecha, la Secretaría General recibió el oficio No. 77-2015-MINCETUR/VMCE/DNINCI del Gobierno del Perú, relativo a la “Revisión de la Resolución N° 1777 de la Secretaría General de la Comunidad Andina”, en el cual manifiesta de manera expresa que ha interpuesto “recurso de reconsideración contra la Resolución N° 1777 de la SGCAN”. Que, el 07 de mayo de 2015, la Secretaría General, a través de comunicación SG/E/848/2015 acusó recibo al Gobierno del Perú de los oficios Nos. 151-2015-MINCETUR/VMCE y 77-2015-MINCETUR/VMCE/DNINCI, y en observancia a lo dispuesto en el artículo 37 de la Decisión 425, le indicó que el recurso de reconsideración de la Resolución 1777 interpuesto ha sido admitido a trámite; y que se ha remitido copia de los referidos oficios a los demás Países Miembros para que hagan llegar los elementos de información que consideren pertinentes. En efecto, mediante comunicación SG/E/849/2015 del 07 de mayo de 2015, la Secretaría General puso en conocimiento de los demás Países Miembros los referidos oficios del Perú. Que, el 07 de mayo de 2015, la Secretaría General, a través de comunicación SG/E/850/2015, informó a los Países Miembros que ha decidido prorrogar el plazo para emitir su pronunciamiento por diez (10) días hábiles adicionales, es decir hasta el 22 de mayo de 2015. Mediante comunicación SG/E/856/2015 del 08 de mayo, indicó a los Países Miembros que, adicional a lo expuesto en la comunicación SG/E/850/2015, la prórroga se sustenta en el requerimiento realizado por el equipo técnico-jurídico de la Secretaría General, conforme a lo dispuesto en el artículo 29 de la Decisión 425. Que, el 14 de mayo de 2015, la Secretaría General recibió la comunicación 2-2015-006440 MinCIT, por la cual el Gobierno de Colombia presentó sus

GACETA OFICIAL 02/06/2015 7 de 85

consideraciones respecto del recurso de reconsideración de la Resolución 1777 interpuesto por el Gobierno del Perú. Mediante comunicación SG/E/892/2015 del 15 de mayo, la Secretaría General acusó recibo de la referida documentación. Que, el 14 de mayo de 2015, la Secretaría General recibió el oficio No. 0017/VNIDC/2015, por el cual el Gobierno del Ecuador presentó su contestación “al recurso de revocación y reconsideración de la Resolución No. 1777 de la SGCAN interpuesto por el Gobierno de Perú”. A través de la comunicación SG/E/891/2015 del 15 de mayo, la Secretaría General acusó recibo de la referida documentación. Que, el 15 de mayo de 2015, la Secretaría General, mediante comunicación SG/E/889/2015, se dirigió a todos los Países Miembros y les indicó que, conforme lo prevé el artículo 35 de la Decisión 425, se ha detectado en el presente expediente errores materiales subsanables en tres comunicaciones, procediendo a corregirlos. Que, el 19 de mayo de 2015, la Secretaría General recibió el oficio No. 182-2015-MINCETUR/VMCE del Gobierno del Perú, relativo al recurso de reconsideración de la Resolución 1777 de la Secretaría General. A través de la comunicación SG/E/922/2015 del 20 de mayo, la Secretaría General acusó recibo del referido oficio.

Que, el 21 de mayo de 2015, la Secretaría General recibió el oficio No. 94-2015-MINCETUR/VMCE/DNINCI del Gobierno del Perú, relativo a la acreditación de una funcionaria del Ministerio de Comercio Exterior y Turismo del Perú, para que pueda acceder al expediente de la medida de salvaguardia por balanza de pagos global del Ecuador.

Que, el 22 de mayo de 2015, el Secretario General emitió el Auto dentro del recurso de reconsideración de la Resolución 1777 de la Secretaría General interpuesto por el Gobierno del Perú, Auto por el cual dispuso la suspensión de los efectos de la referida Resolución hasta tanto se resuelva el recurso, agregándose copia del referido Auto a la presente investigación. Dicho Auto fue comunicado a los Países Miembros mediante comunicación SG/E/940/2015 del 22 de mayo.

Que, el 25 de mayo de 2015, la Secretaría General recibió el oficio No. 96-2015-MINCETUR/VMCE/DNINCI del Gobierno del Perú, por el cual se solicitaron copias simples de todas las actuaciones del expediente de la medida de salvaguardia por balanza de pagos global del Ecuador “hasta el 21 de mayo”. Mediante comunicación SG/E/980/2015 del 1 de junio, la Secretaría General remitió las copias simples requeridas. II. De los argumentos presentados en el presente trámite Que, de acuerdo a lo establecido en el artículo 95 del Acuerdo de Cartagena y en la Decisión 389 de la Comisión de la Comunidad Andina –ámbito normativo comunitario aplicable que regula la adopción de medidas de salvaguardia para corregir el desequilibrio en la balanza de pagos global de un País Miembro– es posible identificar como requirente del pronunciamiento de la Secretaría General a un País Miembro de la Comunidad Andina —en el presente caso Ecuador— y como órgano de la Comunidad

GACETA OFICIAL 02/06/2015 8 de 85

Andina encargado de verificar el cumplimiento de los parámetros previstos en la referida normativa andina aplicable, a fin de autorizar, modificar o suspender las medidas, a la Secretaría General de la Comunidad Andina. Que, ni en el Acuerdo de Cartagena, ni el Reglamento de Procedimientos Administrativos de la Secretaría General (Decisión 425), como normas generales, ni en la Decisión 389 ya nombrada, como norma específica, existen otros sujetos expresamente identificados en el trámite de la solicitud de autorización para la aplicación de una medida de salvaguardia por desequilibrio en la balanza de pagos global de un País Miembro; y menos aún “partes procesales” que puedan considerarse como sujetos activos o pasivos de este procedimiento. El artículo 8 de la Decisión 389 prevé que la Secretaría General podrá requerir información a los demás Países Miembros o a entidades públicas de los Países Miembros, quienes podrán remitir esa información, incluso por propia iniciativa; sin embargo, el hecho de que se les pueda requerir información, o de que puedan remitir información, no implica necesariamente que se conviertan en partes del procedimiento. Que, siendo el Reglamento contenido en la Decisión 389 la norma especial que regula el procedimiento para la aplicación de la cláusula de salvaguardia por desequilibrio en la balanza de pagos de un País Miembro -prevista en el artículo 95 del Acuerdo de Cartagena- para los aspectos no regulados en dicha norma especial y siempre que no la contradigan, se tendrá a lo dispuesto en el Reglamento de Procedimientos Administrativos que consta en la Decisión 4251 del Consejo Andino de Ministros de Relaciones Exteriores, en reunión ampliada con los representantes ante la Comisión de la Comunidad Andina, conforme lo prevé su artículo 1, letra f) y párrafo décimo. Que, en ese marco normativo procedimental aplicable, el artículo 2 de la Decisión 425 establece que se considerarán interesados: “los Países Miembros de la Comunidad Andina, los órganos e instituciones de la Comunidad Andina y las personas naturales o jurídicas que acrediten ser titulares de un derecho subjetivo o de un interés legítimo en el asunto de que se trate”. Esta disposición supletoria tampoco se refiere a partes procesales específicamente, lo que coincidiría con lo contemplado en el marco del procedimiento especial previsto en la Decisión 389 en donde, se insiste, no hay partes sino un País Miembro solicitante y el Órgano comunitario que analiza la petición –con toda la información complementaria que pueda acopiar– hasta emitir su pronunciamiento motivado. Que, por tanto, en el presente trámite de autorización, modificación o suspensión de las medidas para corregir el desequilibrio de la balanza de pagos global aplicadas por el Gobierno del Ecuador, la Secretaría General tiene como interesados, aparte del País Miembro que ha adoptado la medida así como a los demás Países Miembros, a aquellas personas naturales o jurídicas que hayan acreditado la afectación de un derecho subjetivo u ostentar un interés legítimo, relativo a la aplicación de la medida de salvaguardia por desequilibrio de la balanza de pagos global del Ecuador. II.1.- De los argumentos presentados por el Gobierno del Ecuador Que, el 18 de marzo de 2015 el Gobierno del Ecuador remite el oficio Nro. 0011/VNIDC/2015 por el que manifiesta que “En seguimiento a la Reunión Extraordinaria de Ministros de Relaciones Exteriores y de Comercio Exterior,(…), se comunica con carácter emergente, transitorio y no discriminatorio de la medida para salvaguardar el equilibrio de la balanza de pagos global del Ecuador”.

1 Publicada en la Gaceta Oficial del Acuerdo de Cartagena No. 314 del 18 de diciembre de 1997.

GACETA OFICIAL 02/06/2015 9 de 85

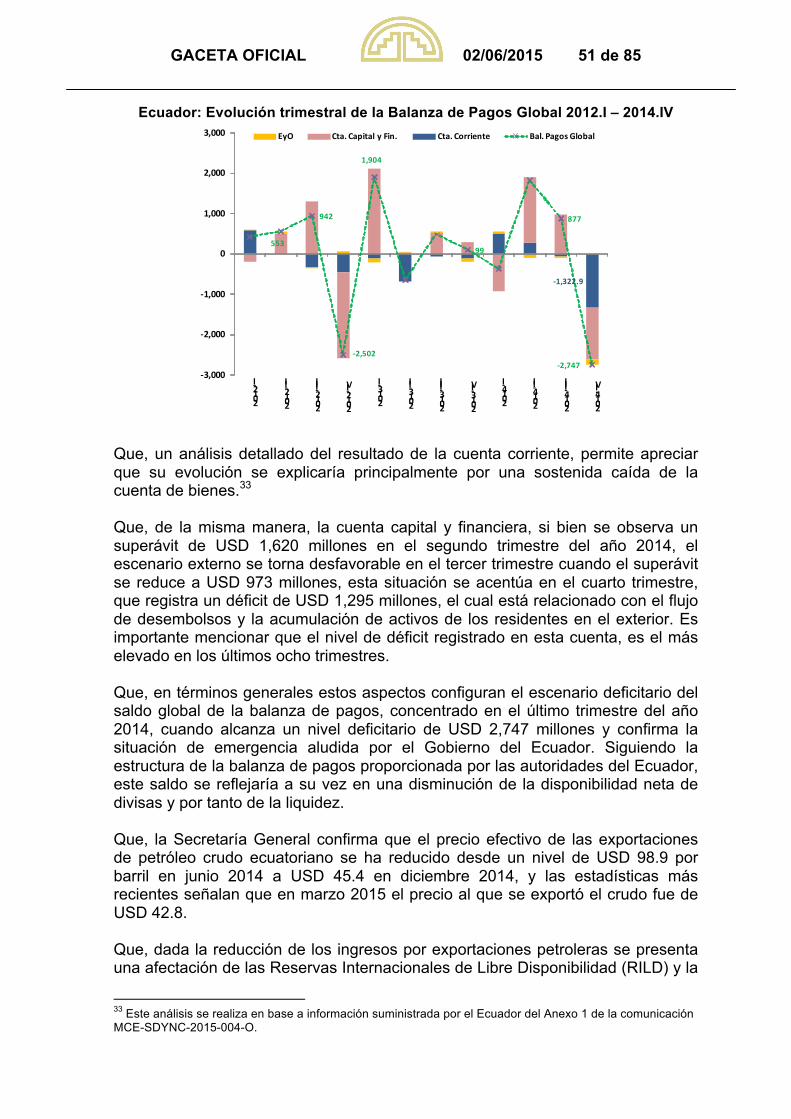

Que, esta medida, adoptada mediante Resolución 011 del Consejo de Comercio Exterior del Ecuador de 6 de marzo de 2015 (señalando que su aplicación sería a partir del 11 de marzo de 2015) y publicada en el Suplemento del Registro Oficial No. 456 con fecha 11 de marzo de 2015, se refiere a la aplicación de una sobre tasa arancelaria temporal y no discriminatoria conforme al porcentaje ad valorem para las importaciones de consumo de subpartidas que se determinan en el anexo de la mencionada Resolución, para regular el nivel general de las importaciones y salvaguardar el equilibrio en la balanza de pagos. Esta sobre tasa es adicional a los aranceles vigentes y se excluyen de la misma, entre otras, a las mercancías previstas en el artículo 125 del Código Orgánico de la Producción, Comercio e Inversiones (COPCI), a las mercancías importadas a un régimen aduanero diferente al previsto en el artículo 147 del COPCI, mercancías provenientes de la cooperación internacional en favor de la población del Ecuador, y mercancías originarias de los países de menor desarrollo relativo de la Asociación Latinoamericana de Integración (ALADI). Que se adjunta un informe en el que se describe la situación de la balanza de pagos del Ecuador, las medidas para restablecer el equilibrio y la razones para extender las medidas al comercio internacional. Que, específicamente en el anexo de la referida comunicación se indica que el desequilibrio en la balanza de pagos genera un déficit de hasta USD 2,400 millones, por lo que Ecuador se ha visto en la necesidad de regular el nivel general de sus importaciones, mediante la adopción de una sobretasa arancelaria. Basa su actuación además en la reducción de los precios internacionales del petróleo y de otros commodities, la disminución de las remesas enviadas por los migrantes, la apreciación del dólar de los Estados Unidos de Norteamérica, medidas de política monetaria adoptada por sus principales socios comerciales, entre otros. Que, señala además que, el Ecuador se ha visto obligado a recurrir al artículo XVIII.B del GATT de 1994, aplicando medidas de restricción temporal a las importaciones para evitar un problema mayor en la balanza de pagos, especialmente de la balanza comercial, afectada. Asimismo que la medida en referencia forma parte de un conjunto de políticas de corto plazo orientadas a mejorar la situación estructural de la balanza comercial no petrolera, disminuir la dependencia petrolera del sector externo y fortalecer los niveles de liquidez de la economía. Que, asimismo, Perú y Colombia devaluaron sus monedas en 7% y 21%, respectivamente, lo que tuvo un impacto directo en la competitividad de los productos ecuatorianos y obligó al Ecuador a adoptar una salvaguardia cambiaria temporal que permita contrarrestar este efecto negativo. Que, señala además que la medida adoptada por el Ecuador se inscribe en el marco de lo dispuesto en el artículo 95 del Acuerdo de Cartagena y la Decisión 389 de la Comisión; y que dados los altos niveles de importación de los socios andinos (USD 3,226 millones de importaciones para 2014, equivalente al 12% de las importaciones totales del Ecuador) que se intensifican como resultado de las apreciaciones del dólar y las consiguientes depreciaciones de las monedas de estos países, se hace necesario extender las medidas adoptadas al comercio intrasubregional. Que, detalla que para los Países Miembros de la Comunidad Andina se aplica la medida para el 38% del total de importaciones de 2014 de ese origen, que equivale a USD 1,221 millones, y manteniendo el régimen preferencial para el 62% de las importaciones, que representan un monto de USD 2,015 millones.

GACETA OFICIAL 02/06/2015 10 de 85

Que, asimismo, presenta información económica que pretenderían sustentar el carácter urgente de la medida adoptada. Que, posteriormente, mediante comunicación 0015/VNIDC/2015 de 28 de abril de 2015, la República del Ecuador contesta ciertos argumentos que en el marco del procedimiento presentara el Gobierno del Perú: Que, sobre el principio de especialidad y la no legitimación de la participación de particulares en el proceso establecido en la Decisión 389 de la CAN sobre salvaguardia de balanza de pagos: estima como no procedente e infundado considerar que la Decisión 425 es la norma aplicable para el caso particular de la implementación del artículo 95 del Acuerdo de Cartagena.

Que, al ser la salvaguardia por balanza der pagos del artículo 95 una medida de naturaleza y objetivos particulares y estar regulada por norma específica de carácter especial, la Decisión 389 prevalece sobre la general (Decisión 425). Que, por ello considera que el debate sobre aplicación de salvaguardia debe ser entre la Secretaría General y los Países Miembros y no con entidades privadas.

Que, asimismo señala que Ecuador sí cumplió con el plazo perentorio establecido para realizar la notificación de la medida conforme lo dispone el artículo 95 del Acuerdo de Cartagena, pues el mismo señala que cuando la situación exigiere providencias inmediatas, esto es de emergencia, los Países Miembros pueden aplicar las medidas de salvaguardia correspondientes, debiendo comunicarlas de inmediato a la Secretaría General. Que, la Resolución Nro. 011 del COMEX entró en vigencia el 11 de marzo de 2015, con su publicación en el Registro Oficial del Ecuador, y no el 06 de marzo de 2015 -como argumenta el Gobierno del Perú- fecha en la cual el COMEX únicamente decidió la adopción de la medida. La adopción de una medida no implica necesariamente su inmediata implementación, puesto que una medida si bien podría ser adoptada es posible que no entre en vigor. Que, en función de las reglas generales del derecho relativas a la promulgación y publicidad de la norma, se considera que para que una norma tenga efecto y sea debidamente acatada por sus sujetos, ésta debe ser promulgada y publicitada y así entrará en vigencia. Según Ecuador, afirmar lo contrario atentaría contra el principio de seguridad jurídica que rige a todo ordenamiento jurídico. Por lo expuesto, Ecuador considera que realizó una correcta interpretación de la norma andina y, en ese sentido, comunicó inmediatamente y dentro de los cinco días hábiles del término la aplicación de la norma. Que, sobre la vulneración del principio de Nación Más Favorecida alegada por Perú, Ecuador señala que excluyó de la aplicación de la medida de salvaguardia a Bolivia y Paraguay, observando las normas del Tratado de Montevideo de 1980. Que, por otro lado, el Ecuador señala que adoptó e implementó la medida de salvaguardia al amparo de lo dispuesto en el artículo XVIII sección B del Acuerdo General sobre Aranceles Aduaneros y Comercio GATT de 1994, el cual reconoce el derecho de los Miembros de la Organización Mundial del Comercio (OMC) a aplicar una medida de este tipo al experimentar dificultades para equilibrar su balanza de pagos, provenientes principalmente de sus esfuerzos por ampliar sus mercados interiores, y que esto está reconocido y recogido en el ordenamiento jurídico andino y que la medida de salvaguardia por desequilibrio en la balanza de pagos, está contemplada, consensuada y

GACETA OFICIAL 02/06/2015 11 de 85

legítimamente reconocida por los miembros de la Comunidad Andina, mediante el Art. 95 del Acuerdo de Cartagena, por lo tanto al aplicar la medida el Ecuador no está actuando fuera de la norma comunitaria. Que, asimismo indica que sí adoptó otras medidas para restablecer el equilibrio de su balanza de pagos, distintas a la salvaguardia de balanza de pagos impuesta con el fin de restablecer el equilibrio en la balanza de pagos del país y a evitar los shocks y desequilibrios en su economía. Señala que Ecuador ha informado sobre la orientación que ha tenido su política pública económica desde el año 2007, promoviendo programas de desarrollo e identificando las políticas, acciones, instrumentos, programas y medidas en general que se han adoptado. Que, en referencia a la necesidad de justificar las razones por las que ameritaría extender la sobretasa arancelaria al comercio intracomunitario, Ecuador señala que ha dejado establecido que es necesario restringir las importaciones a fin de evitar la salida de divisas del país y así restablecer el equilibrio en su balanza de pagos, por lo que dice haber suministrado en sus informes datos relativos a la variación en el tipo de cambio de las monedas pertenecientes a Colombia y Perú, lo que ha resultado perjudicial y ha constituido un factor importante para la desestabilización del equilibrio de la balanza de pagos del Ecuador. Que, insiste en que ha remitido la información necesaria y que la extensión de la medida a los socios andinos se hace conservando los márgenes de preferencia otorgados al amparo del Programa de Liberación del Acuerdo de Cartagena. Las razones que ha considerado Ecuador, se detallan en el informe que presentara en el marco del procedimiento de análisis de la solicitud de autorización de la medida de salvaguardia. II.2.- De los argumentos presentados por el Gobierno del Perú Que, en la comunicación 104-2015-MINCETUR/VCME recibida en esta Secretaría General en fecha 30 de marzo de 2015, el Perú remite el Informe N° 007-2015 que sustenta los motivos por los cuales se considera que la Secretaría General debe disponer la suspensión inmediata de la aplicación de la medida impuesta por Ecuador y en su oportunidad denegar la autorización para su extensión a los países miembros de la CAN, y manifiesta que Ecuador alega que la medida adoptada se basa en el artículo 95 del Acuerdo de Cartagena y la Decisión 389, sin precisar si se trata o no de una medida de emergencia, si la notificación de la medida se hace considerando emergencia o si sólo se está requiriendo su autorización. Que, además, considera que de la documentación presentada por Ecuador no ha cumplido con determinados requisitos para que la medida que ha impuesto sea considerada como emergencia o para que se autorice su aplicación. Que, señala que Ecuador adoptó la medida el 6 de marzo de 2015, indicando que entraría en vigencia el 11 de marzo, por lo que la fecha de adopción es diferente a la de su entrada en vigencia; por tanto, el plazo con el que contaba Ecuador para cumplir con lo dispuesto en el artículo 95 del Acuerdo de Cartagena y la Decisión 389 debe computarse a partir del 6 de marzo por lo que el término del mismo venció el 13 de marzo. Que, la Decisión 389 exige que se comunique la aplicación de la medida a la Secretaría General y no a los Ministros de Relaciones Exteriores y de Comercio Exterior, por lo que anunciar la aplicación en una reunión del CAMRE y la Comisión no está contemplada en la norma. Además debería presentarse un informe sobre la situación, precisando las medidas adoptadas para restablecer el equilibrio de su balanza de pagos y explicando las

GACETA OFICIAL 02/06/2015 12 de 85

razones por las cuales hace extensivas las medidas correctivas al comercio intrasubregional. La notificación de la aplicación de la medida y sus documentos sustentatorios fue presentada el 18 de marzo, es decir fuera de plazo y sin ningún sustento normativo; razón por la cual la Secretaría General (SGCAN) deberá declarar como no presentada la comunicación de la salvaguardia, por extemporánea. Que, Ecuador está incumpliendo de manera flagrante con lo dispuesto en el artículo 95 del Acuerdo de Cartagena y en la Decisión 389, pues excluye a Bolivia de la extensión para la aplicación de la salvaguardia por balanza de pagos, discriminando a los demás Países Miembros de la CAN a quienes sí se les aplica la medida. Que, al extender la aplicación de salvaguardias para corregir su balanza de pagos bajo el argumento de que tanto las importaciones del Perú como de Colombia le causan un perjuicio debido a la depreciación monetaria que ocurre en dichos países, desconoce que la Secretaría General ha considerado como injustificado dicho argumento para imponer restricciones al comercio intracomunitario. Señala que, la SGCAN ha constatado que los andinos no son quienes le generan un perjuicio a la economía ecuatoriana, y por el contrario Ecuador mantiene una balanza comercial superavitaria con los mismos. Que, Ecuador debe acreditar que las importaciones originarias de los Países Miembros a los que va a hacer extensiva la salvaguardia, sean significativas. Según Perú, las importaciones originarias de los Países Miembros a los que se les extendería la medida de salvaguardia no resultan representativas respecto de las importaciones totales del Ecuador. Que, según información oficial del Banco Central del Ecuador, las importaciones originarias de Bolivia, Colombia y Perú representaron el 0,4%, 8,1% y 3,8% de las importaciones totales del Ecuador en el año 2014, respectivamente; es decir que las importaciones originarias de la Comunidad Andina únicamente representaron el 12,2% de las importaciones totales del Ecuador en ese año. En ese sentido, sostiene Perú, no se puede concluir que las mismas pueden ocasionar perjuicios graves que provoquen el desequilibrio en la balanza de pagos de Ecuador. Que, asimismo, indica que la medida correctiva afecta a diversos sectores de exportación, tales como textil, metal mecánico, entre otros; los cuales son importantes para el Perú y que han tenido un comercio importante durante el año 2014. Que, Ecuador en el informe que ha remitido a la SGCAN no ha indicado de qué forma ha procurado que la medida impuesta no afecte al comercio de los productos incorporados al Programa de Liberación, y que las medidas correctivas no reduzcan los volúmenes de importación equivalentes al promedio de los últimos tres años de que se dispone de información, conforme a lo dispuesto en el segundo párrafo del artículo 95 del Acuerdo de Cartagena y el artículo 3 de la Decisión 389. Estima que Ecuador no ha cumplido con esta obligación por tanto no corresponde que se le autorice la extensión de la medida de salvaguardia en cuestión. Que, además, considera que Ecuador ha vulnerado flagrantemente el principio de Nación Más Favorecida (NMF) contenido en el artículo 139 del Acuerdo de Cartagena, pues ha excluido de la aplicación de la medida, además de a Bolivia, a Paraguay con lo cual le está otorgando a dicho país un mejor trato que el que otorga a los demás andinos. Que, la normativa andina no contempla excepciones al principio NMF, salvo que sean convenidas entre ellos, a fin de facilitar el tráfico fronterizo, según lo establecido en el propio artículo 139 del Acuerdo de Cartagena, criterio ratificado por la Secretaría General en la Resolución 1762 mediante la cual denegó la solicitud del Ecuador para la aplicación

GACETA OFICIAL 02/06/2015 13 de 85

de medidas de salvaguardia cambiaria: “Algunos países señalan que la medida de salvaguardia es una excepción al Trato de la Nación Más Favorecida, pretendiendo limitar el alcance del artículo 139 del Acuerdo de Cartagena. Sin embargo el Tribunal de Justicia de la Comunidad Andina ha señalado que las únicas excepciones a ese artículo son las que se señalan en él”. Que, en ese sentido, recuerda que el Tribunal Andino en su jurisprudencia (Proceso 53-AI-99) ha señalado respecto a las excepciones al principio NMF, que:

“(…) todos los países miembros están comprometidos de manera primordial a aplicar a sus consocios en el Acuerdo la referida cláusula de Nación más favorecida y solamente en casos excepcionales especial y taxativamente señalados en el texto del Acuerdo, pueden omitir su cumplimiento o aplicación (…). El hecho de que un país de la Comunidad no extienda, entonces, a las importaciones de bienes originarios de los otros países miembros el mismo tratamiento más favorable que aplique a terceros países, constituye, en principio, un rompimiento del compromiso de trato igualitario y favorable establecido en el artículo 155 del Acuerdo de Cartagena”.

Que, respecto a las excepciones de su aplicación, el Tribunal señaló en la sentencia del Proceso 32-AI-2001 de fecha 17 de marzo de 2006, lo siguiente:

“La referida Decisión, por otra parte, no establece en su texto vínculo alguno con la norma del artículo 155 (actual 139) del Acuerdo de Cartagena, que pueda ser entendida como excepción a la vigencia y aplicación también a ese programa específico, de la cláusula de la nación más favorecida, razón por la cual no pueden ser de recibo por este Tribunal, los argumentos expuestos por la República de Colombia, en el sentido de considerar que el régimen de desgravación determinado en la Decisión 414 de la Comisión, por su carácter especial, se constituye en excepcional respecto de la aplicación de la cláusula de más favor, la que debe contrariamente ser entendida como incorporada a todos los instrumentos y mecanismos del proceso integrador, a menos que acerca de algunos de ellos y de manera expresa y categórica se determine lo contrario en norma comunitaria competente. (…) A partir del análisis de los orígenes andinos relativos al establecimiento de la cláusula de la nación más favorecida y de las características jurídicas y técnicas de la misma, fijadas por una doctrina y recogidas también en jurisprudencia de este Tribunal puede concluirse que se trata de un mecanismo incorporado al ordenamiento jurídico comunitario, que no determina otras excepciones que las taxativamente establecidas en el propio artículo 155 (139) del Acuerdo de Cartagena y que, en consecuencia, tiene el carácter de disposición de respeto obligatorio y automático para todos los países miembros, no siendo por lo tanto oponibles a ese compromiso, argumentos o justificaciones que no se enmarquen, fehacientemente, en los dispositivos que la constituyen o consagran.”

Que, sobre el tema, menciona diversa jurisprudencia del Tribunal Andino y además indica que el Tribunal ha señalado que en cuanto a la relación entre el ordenamiento comunitario y el internacional, éste constituye una de las fuentes de aquel pero que de ello no deriva que la Comunidad quede obligada por el citado ordenamiento.

“En particular en lo que concierte al doble vinculo de los países miembros con el ordenamiento jurídico de la Comunidad y con el Acuerdo de Marrakech por el que se establece la OMC, el criterio del Tribunal ha sido que: “La circunstancia de que los países miembros de la Comunidad Andina pertenezcan a su vez a la OMC no los exime de obedecer las normas comunitarias andinas so pretexto de que se está

GACETA OFICIAL 02/06/2015 14 de 85

cumplimento con las de dicha organización o que se pretende cumplir con los compromisos adquiridos con ella. Ello sería ni más ni menos que negar la supremacía del ordenamiento comunitario andino que como se ha dicho es preponderante no solo respecto de los ordenamiento jurídicos internos de los países miembros sino de los otros ordenamientos jurídicos internacionales a que estos pertenezcan. Al respecto, la jurisprudencia de este Tribunal ha dejado claramente expresada la naturaleza del principio de supremacía del derecho comunitario. Así lo ha sentado a partir de la sentencia de nulidad del 10 de junio de 1987.”

Que, asimismo señala que el Tribunal de Justicia de la Comunidad Andina (TJCAN) ha sido tajante en señalar que la normativa de la OMC no forma parte del ordenamiento jurídico comunitario. Que, por lo señalado, Perú considera que Ecuador no puede justificar el incumplimiento de los artículos 95 y 139 del Acuerdo de Cartagena, así como de la Decisión 389, invocando la normativa de la ALADI, toda vez que para los miembros de la CAN priman las normas comunitarias ante cualquier otra norma internacional. Que, en su comunicación 127-2015-MINCETUR/VCME recibida en esta Secretaría General en fecha 8 de abril de 2015, el Perú hace referencia a la participación de gremios y demás interesados privados, señalando que la Decisión 389, no regula la actuación de los privados dentro del procedimiento. Que, en ese sentido, sería aplicable la Decisión 425, Reglamento de Procedimientos de la Secretaría General, que en su artículo 1 establece que la misma se aplica, entre otros, a los procedimientos que sigan ante la Secretaría General con el fin de autorizar, modificar o suspender medidas de salvaguardia aplicadas por Países Miembros. Dicha norma comunitaria establece que los particulares interesados podrán remitir sus escritos y peticiones directamente. Que, por esto, la SGCAN debe considerar como debidamente presentados los documentos remitidos por los gremios de exportadores peruanos, así como los que se presenten con posterioridad, los mismos que deberán ser incorporados como parte del expediente del procedimiento de la referencia. II.3.- De los argumentos presentados por el Gobierno de Colombia Que, por su parte, Colombia en su oficio 2-2015-005430 de 28 de abril de 2015 señala que Ecuador no cumplió con los requisitos básicos establecidos en el Acuerdo de Cartagena y en la Decisión 389 para aplicar la salvaguardia por balanza de pagos. Fundamenta esta afirmación indicando que no se contó con autorización previa de la Secretaría General para extender la medida a Colombia y Perú en su calidad de Países Miembros de la CAN y que la comunicación de la medida a la Secretaría General por parte del gobierno del Ecuador fue extemporánea. Que el Gobierno del Ecuador viene aplicando desde el 11 de marzo de 2015, medidas de restricción a las importaciones de productos originarios de Colombia y Perú, al amparo del artículo 95 del Acuerdo de Cartagena y de la Decisión 389 de la Comunidad Andina, y que las mismas se adoptaron, según Ecuador, debido a que desde el segundo semestre de 2014 el entorno internacional ha sido desfavorable para la economía del país, lo que

GACETA OFICIAL 02/06/2015 15 de 85

motivó la realización de una evaluación de sostenibilidad del sector externo de la economía para el año 2015, que concluyó con una estimación de desequilibrio en la balanza de pagos de USD 2,400 millones. Sin embargo, la aplicación de una medida de este tipo, según Colombia, no puede hacerse extensiva de manera automática a los países andinos, sino que se requiere una autorización previa de la Secretaría General para tal efecto. Que es clara la norma al establecer dos condiciones para poder aplicar a los países andinos medidas para corregir el déficit en la balanza de pagos: que se estén aplicando medidas a terceros países previamente y que haya una autorización previa de la Secretaría General. Que esta salvaguardia fue aplicada de manera global, incluyendo a dos Países Miembros de la CAN, pero exceptuando a Bolivia y Paraguay; quedando claro que no se cumple con los requisitos establecidos, pues la medida fue aplicada a Colombia y a Perú a la par con terceros países y no se verifica la previa existencia de una autorización de la Secretaría General. Que, en consecuencia, la solicitud de autorización presentada por el Gobierno del Ecuador debe ser de plano inadmitida por la Secretaría General. Que, la única excepción que admite esta regla es que por motivos de emergencia sea necesario extender esa medida a los Países de la Comunidad Andina; pero que del escrito del Ecuador, ni de la Resolución del COMEX, se puede deducir que ese país esté atravesando una situación de emergencia, ni tampoco que una presunta situación de emergencia haya sido invocada; y que en caso de determinarse necesidad de aplicar la salvaguardia con carácter de emergencia, debió estar ante una situación de desequilibrio crítico de su balanza de pagos y no basar la medida en una supuesta futura situación. Que, en consecuencia, considera que es improcedente la aplicación a algunos miembros del proceso de integración andino la medida de salvaguardia de forma directa e inmediata, sin apego a los procedimientos establecidos en el Acuerdo de Cartagena, y estima que si la Secretaría General aceptara la aplicación de la medida con carácter de emergencia por parte de un País Miembro con su simple afirmación sobre la existencia de dicha situación, se sentaría un mal precedente que podría motivar la aplicación discrecional de medidas drásticas y excepcionales de restricción a las importaciones, con carácter de urgencia y sin necesidad de aportar pruebas ni seguir los procedimientos establecidos en la normativa comunitaria. Que, la medida no fue comunicada dentro de los plazos previstos en el Acuerdo de Cartagena y la Decisión 389. Que al respecto la Secretaría General ha señalado que uno de los requisitos formales en las salvaguardias por balanza de pagos se refiere al cumplimiento del deber de comunicar oportunamente la adopción de medidas temporales de salvaguardia con carácter no discriminatorio y que la inobservancia de este requisito formal o procedimental, da lugar a la inadmisibilidad de la solicitud (Resolución 1227). Que, la Secretaría General señaló en los considerandos de la Resolución 1777 que “recibió de la República del Ecuador el oficio No. 0011/VNIDC/2015, en seguimiento a la Reunión Extraordinaria de Ministros de Relaciones Exteriores y de Comercio celebrada el día 13 de 2015, en el cual se comunicó la aplicación de la medida con carácter emergente, transitorio y no discriminatorio, de la medida para salvaguardar el equilibrio de la balanza de pagos global del Ecuador …”. Así que, desde el oficio del Ecuador del 18 de marzo hasta la Resolución 1777, se reconoce que “… no hubo una comunicación a la Secretaría General para informar sobre la aplicación de las medidas por parte del Ecuador. Por lo tanto, se solicita a la Secretaría General que aclare que el hecho de que

GACETA OFICIAL 02/06/2015 16 de 85

el Gobierno del Ecuador haya presentado de manera informal una información sobre la medida adoptada a los Ministros de Relaciones Exteriores y a los representantes ante la Comisión de la CAN, no constituye una comunicación como la que exige el artículo 95 del Acuerdo de Cartagena, en particular porque la competencia exclusiva sobre esa materia …” es de la Secretaría General. En ese sentido señala que se debe tomar como fecha de solicitud el 18 de marzo de 2015, correspondiendo determinar si el Ecuador comunicó oportunamente la medida. Que, con respecto a la presentación de una solicitud para extender al comercio intrasubregional una medida de salvaguardia por balanza de pagos, al amparo del tercer párrafo del artículo 95 del Acuerdo de Cartagena “La Decisión 389 precisa que dicha comunicación debe darse dentro de los 5 días hábiles siguientes a la adopción de la media. Es claro que la medida se adoptó por el Pleno del Comité de Comercio Exterior del Ecuador el día 6 de marzo, en los siguientes términos: “DISPOSICION FINAL: Esta Resolución fue adoptada en sesión del 6 de marzo de 2015 y entrará en vigencia a partir del 11 de marzo de 2015, sin perjuicio de su publicación el Registro Oficial”. Es decir, si la medida se adoptó el 6 de marzo, según Colombia, Ecuador debió notificar inmediatamente o a más tardar el 13 de marzo pasado. Además que en este tipo de casos deben tomarse exactos los términos de los plazos contemplados en la norma y que, en este caso se debe tomar como fecha máxima para la comunicación, la fecha en que se adoptó la medida de salvaguardia. Que en este caso específico, la Resolución 011-2015 fue adoptada en sesión del 6 de marzo de 2015 del COMEX y, por tanto, esa es la fecha que se debe tomar como punto de partida para el cómputo del plazo. Considerando que Ecuador comunicó a la SGCAN el 18 de marzo, estima Colombia que entonces ésta se hizo por fuera del plazo establecido en la Decisión 389. Que, por otra parte, Ecuador remitió comunicaciones por fuera de los horarios de trabajo de la Secretaría General. La recepción de la comunicación se hizo el día 18 de marzo a pocos minutos de la media noche, por lo cual –según Colombia- debe ser tenida como ofrecida el día 19 de marzo. Que, sobre este tema, la Secretaria General ya se ha pronunciado en anteriores ocasiones; por ejemplo en comunicación SG/E/149/2015 del 26 de enero de 2015, en la que señaló: “Por otro lado, en lo relativo a la aclaración sobre la fecha de recepción del oficio Nro. OALI-002, cabe señalar que hecha la verificación correspondiente, figura el 6 de enero de 2015 a horas 17:31 y hora de recepción en el sistema automático de la Secretaría General, esto es fuera del horario de oficina, razón por la cual se consigna el recibo oficial del mismo, el 7 de enero de 2015”. Que, considera que la Secretaría General seguramente está otorgando un tratamiento igualitario a todos los Países Miembros y en esa medida, debería aclarar que el escrito del Ecuador se recibió oficialmente en la Secretaria General el día 19 de marzo; “Siendo ello así, al no cumplir con el requisito de comunicación oportuna a la Secretaría General, se debe declarar inadmisible la solicitud y como consecuencia se debe ordenar el levantamiento inmediato de la salvaguardia a los Países Miembros de la Comunidad Andina”. Que, el Gobierno de Colombia agrega elementos adicionales para demostrar que la Secretaría General debe disponer el levantamiento de las medias de salvaguardia para los Países de la CAN “… pues la misma no atiende las condiciones habilitantes, ni las condiciones inherentes a la naturaleza y alcance de las medidas”.

GACETA OFICIAL 02/06/2015 17 de 85

Que, “La Secretaría General ha señalado que de la lectura de los artículos 95 del Acuerdo de Cartagena, y 1°de la Decisión 389, se deducen dos condiciones habilitantes para que un País Miembro pueda adoptar medidas de salvaguardia al comercio intrasubregional, sea que hayan aplicado o no medidas provisionales con carácter de emergencia: (i) El desequilibrio de su balanza de pagos global; y, (ii) Que haya adoptado medidas para corregir el desequilibrio”; en ese sentido vale la pena destacar que ni en la Resolución 011-2015 del COMEX, ni en las notas enviadas por Ecuador, se encuentran argumentos de peso que sustenten el mencionado desequilibrio. Que, por otro lado, estima Colombia que en el documento anexo al oficio Nro. 0011/VNIDC/2015 del Ecuador, tampoco se encuentra un análisis que sustente la existencia del desequilibrio. Señala que sólo se limita a realizar estimaciones de lo que podría pasar en el año 2015; a pesar de que, según Colombia, la Secretaría General le pidiera a Ecuador información adicional que soportara la aplicación de la medida, ese país se limitó a enviar en una hoja un archivo Excel con la balanza de pagos por trimestres, período 2011-2014, sin mayor análisis. Que, además, Ecuador no solo no logra demostrar que se encuentra en una situación de desequilibrio de su balanza de pagos sino que además no le da importancia al hecho de que la carga de la prueba para demostrar la necesidad de aplicar una salvaguardia como la que nos ocupa, recae sobre el país que la impone y no sobre la Secretaría General o los países afectados por la medida. Que, las medidas adoptadas por Ecuador para corregir el supuesto desequilibrio en su balanza de pagos, buscan promover el cambio de matriz productiva y apoyar al sector productivo nacional. Que, según Resolución 1227, son cuatro los requisitos inherentes a la naturaleza y alcance de las medidas: “(i) que las medidas correctivas tengan carácter transitorio; (ii) que sean una extensión al comercio subregional en forma no discriminatoria; (iii) que se procure que las medidas correctivas no reduzcan los volúmenes de importación equivalentes al promedio de los últimos años; y, (iv) que, en caso de que se trate de restricciones cuantitativas, su aplicación sea necesaria”. Que, en ese sentido considera que la salvaguardia aplicada directamente a Colombia y el Perú, sin la autorización previa de la Secretaría General, no cumple tampoco con los requisitos inherentes a la naturaleza y alcance de la medida, establecidos en la normatividad andina. Además estima que la medida es discriminatoria al interior de la Comunidad Andina pues el Ecuador establece una medida de salvaguardia por balanza de pagos en la que excluye a uno de los Países Miembros. Que, para excluir a Bolivia de la aplicación de la salvaguardia, el Gobierno del Ecuador invoca la Resolución 70 de la Asociación Latinoamericana de Integración (ALADI). Este proceder del Ecuador, indica Colombia, mediante el cual pretende confrontar los intereses de los Países Miembros generando un tratamiento diferenciado, debe ser rechazado. Que, la Comunidad Andina es un bloque de integración en el cual todos los Países persiguen un mismo objetivo y que “Los tratamientos diferenciados sí están contemplados en la integración andina. Sin embargo éstos están consagrados de manera expresa. En materia de medidas de excepción como es el caso de la aplicación de salvaguardias, se permite un tratamiento diferenciado a favor del Estado Plurinacional de Bolivia, según el artículo 114 del Acuerdo de Cartagena, solamente en los casos de salvaguardia agrícola (art. 90), y de la salvaguardia por perjuicios graves en la economía de un País Miembro o a un sector significativo de su actividad económica (art. 96). No

GACETA OFICIAL 02/06/2015 18 de 85

existen en materia de salvaguardia otros tratamientos diferenciados que hayan sido autorizados en el Acuerdo Cartagena”. En ese sentido, “La exclusión de Bolivia de la aplicación de la salvaguardia por balanza de pagos conlleva en la práctica un tratamiento discriminatorio no autorizado por el Acuerdo de Cartagena y desconoce abiertamente uno de los pilares de la integración andina”. Que, por otra parte, señala que se desconoció el principio de Nación Más Favorecida (NMF) contemplado en el artículo 139 del Acuerdo de Cartagena, que establece que cualquier beneficio o ventaja otorgado a un tercer país debe extenderse a los Países Miembros de la Comunidad; excepto cuando se trate de una ventaja concedida en el marco de convenios suscritos entre Países Miembros o entre éstos y terceros a fin de facilitar el tráfico fronterizo. Amplia jurisprudencia del Tribunal de Justicia de la Comunidad Andina, ha dejado en claro que la cláusula de NMF no admite excepciones distintas a las expresamente allí consignadas. Así pues, Colombia señala que la norma comunitaria es clara “… en el sentido de que la exclusión de la aplicación de la salvaguardia por balanza de pagos a las importaciones de mercancías originarias de Paraguay, consagrada en el artículo 2 literal (e) de la Resolución 011-2015 del Comex Ecuatoriano, debe ser extendida de manera inmediata e incondicional a los Países Miembros de la CAN”. Que, además Colombia hace, a modo de ejemplo, una comparación entre los productos de la Unión Europea y su tratamiento en el Ecuador, y los productos colombianos, concluyendo que existe discriminación hacia los productos colombianos. Que el artículo 3° de la Decisión 389 establece que “el País Miembro procurará que las medidas correctivas no reduzcan los volúmenes de importación equivalentes al promedio de los últimos tres años de que se disponga de información”; sin embargo, en su escrito el Gobierno del Ecuador no hace referencia a esta obligación ni explica cómo garantizará su cumplimiento. Que las medidas de salvaguardia no pueden hacer imposible o inviable el proceso de integración. En ese sentido es de destacar que el Tribunal de Justicia de la CAN ha expresado que: “(…) debe evitarse que estas situaciones excepcionales hagan imposible el proceso de integración, o que lo interrumpan o retrasen más allá de lo estrictamente necesario. La debida conciliación de estos intereses, los del país afectado y de los de la integración, habrá de ser entonces criterio básico para la interpretación y aplicación de las normas del Acuerdo”. (Proceso 1-N-86)”. Que, para Colombia, el hecho que se apliquen aranceles de salvaguardia en niveles del 25 % y el 45 % no permitirán que las importaciones ecuatorianas desde Colombia o Perú mantengan el volumen de importaciones de los últimos tres años. Que, a modo de ejemplo, Ecuador importó de Colombia USD 2,134 millones en 2014 utilizando 2,915 subpartidas arancelarias (39% del total de subpartidas ecuatorianas) y de esas subpartidas, el 46% queda cobijado por la medida de salvaguardia y el 26 % queda cubierto por aranceles prohibitivos del 25% y el 45%. Complementa indicando que “De acuerdo con las estimaciones del Gobierno colombiano, mientras dure la medida de salvaguardia se verificará una reducción dramática de las exportaciones colombianas que enfrentan aranceles del 45% (US$ 461 millones) y una disminución sustancial de aquellas que están sometidas al arancel del 25% (US$ 142 millones)”; y que, “… en los niveles de salvaguardia establecidos por el Ecuador no se verifica esfuerzo alguno para preservar los volúmenes de comercio registrados en el pasado, sino por el contrario un intento deliberado por cerrar las importaciones de bienes que son primordialmente exportados por los países de la subregión por la industria ecuatoriana”.

GACETA OFICIAL 02/06/2015 19 de 85

Que, Ecuador aplica la medida de salvaguardia a las importaciones originarias de, entre otros, Perú y Colombia, pero “… no hace ningún esfuerzo en explicar la relación de causalidad entre el monto de importaciones desde los países andinos, que a criterio de Colombia es bajo y decreciente comparado con las importaciones que ese país hace de otros socios comerciales, y el desequilibrio que alega tener en su balanza de pagos”. Además que “… la medida ecuatoriana afecta el 38 % del total de importaciones provenientes de Colombia y Perú (US$ 1.221 millones), comparado con el 31 % de importaciones provenientes de todo el mundo. Esto significa que, con la salvaguardia, Ecuador está poniendo una carga proporcionalmente más alta a los países andinos que al resto del mundo”. Que, el artículo 95 del Acuerdo de Cartagena establece que un País Miembro que haya adoptado medidas para corregir el desequilibrio de su balanza de pagos global, podrá extender dichas medidas, previa autorización de la Secretaría General con carácter transitorio y en forma no discriminatoria al comercio subregional andino, por lo que las medidas correctivas que se impusieran al amparo de este artículo deben establecerse por un periodo determinado. Para Colombia, si bien el artículo 1° de la Resolución 011-2015 COMEX señala que la medida se acata de manera temporal, ni la Resolución del COMEX ni el informe de Ecuador, indica con exactitud el plazo durante el cual estarán vigentes las medidas restrictivas. Al ser una medida de excepción, es inherente a la naturaleza de la misma que ésta tenga un carácter temporal el cual debe ser declarado por el País Miembro que aplica una restricción al comercio. Que, por todo lo analizado, Colombia concluye que la medida adoptada por Ecuador presenta serios vicios de forma y de fondo respecto de los requisitos establecidos en la normatividad andina para la adopción de este tipo de restricciones al comercio. Asimismo que la medida se aplicó al comercio intrasubregional sujeto al Programa de Desgravación sin haberse obtenido previamente la autorización de la Secretaría General. Tampoco se demostró el carácter de emergencia de las medidas correctivas, que permitiera a Ecuador aplicarlas sin contar con la autorización de la Secretaría General. Además considera que la medida es injustificada, incumple con principios fundamentales establecidos en el Acuerdo de Cartagena al discriminar en contra de algunos Países Miembros; desconoce el tratamiento de Nación más favorecida, al no haber hecho extensivo los socios andinos, la exclusión de que gozan terceros países; no procura la preservación del comercio promedio de los tres últimos años y no evidencia un carácter transitorio. Que, finalmente, Colombia solicita a la Secretaría General que inadmita la solicitud de Ecuador para extender la salvaguardia por balanza de pagos al comercio intrasubregional y disponga la suspensión inmediata de las medidas contenidas en la Resolución 011 del COMEX. II.4.- De los argumentos presentados por la Cámara de Comercio de Lima Que, la Cámara de Comercio de Lima no ha sustentado su interés legítimo en este asunto, en ninguna de sus comunicaciones remitidas en este trámite. Sin embargo, esta Secretaría General ha revisado el sitio web http://www.camaralima.org.pe/principal/categoria/mision-y-vision/2/c-2 donde se desprende que la principal función de esta entidad es la de “Promover el desarrollo de la libre empresa haciendo respetar sus legítimos derechos, facilitando oportunidades de negocio, brindándole asistencia y servicios e impulsando su competitividad”, por lo que es posible atribuir un interés legítimo, procediéndose a considerar sus escritos. Que, de este modo tenemos que, en la comunicación P/063.03.15/IDEXCAM recibida en fecha 25 de marzo de 2015, considera necesario prestar atención a lo dispuesto en el inciso e) del artículo 2° de la Resolución N° 011-2015-COMEX, el mismo que dispone la

GACETA OFICIAL 02/06/2015 20 de 85

exclusión de la aplicación de la medida a las mercancías originarias de aquellos países de menor desarrollo relativo miembros de la Asociación Latinoamericana de Integración (ALADI). Que, considerando que Bolivia ha sido expresamente excluida del alcance de la nueva salvaguardia, sobre la base del artículo 139 del Acuerdo de Cartagena, solicita se realicen las acciones necesarias para que el Ecuador otorgue el mismo trato a los productos originarios del Perú. II.5.- De los argumentos presentados por la Sociedad Nacional de Comercio Exterior del Perú – COMEXPERU Que, la Sociedad Nacional de Comercio Exterior del Perú – COMEXPERU no ha sustentado su interés legítimo en este asunto, en ninguna de sus comunicaciones remitidas en este trámite. Sin embargo, esta Secretaría General ha revisado el sitio web http://www.comexperu.org.pe/default.aspx donde se desprende que la principal función de esta entidad es “Promover el desarrollo del Comercio Exterior, Defender el Libre Mercado y Alentar la Inversión Privada”, por lo que es posible atribuir un interés legítimo, procediéndose a considerar sus escritos. Que, de este modo tenemos que en la carta No. 122-2015/PRE/COMEXPERU recibida en esta Secretaría General en fecha 26 de marzo de 2015, la Sociedad Nacional de Comercio Exterior del Perú – COMEXPERU, manifiesta que las importaciones de Ecuador provenientes de Perú representan menos del 4% del total importado por dicho país, de acuerdo con cifras declaradas al Centro de Comercio Internacional (ITC, por sus siglas en inglés), por lo que un aumento de las importaciones provenientes del Perú no pondría en riesgo la balanza de pagos de Ecuador ni mucho menos deterioraría los niveles de la balanza comercial; por lo que se solicita realizar las acciones necesarias a fin de que el Ecuador respete el principio contemplado en el articulo139 del Acuerdo de Cartagena. Que, asimismo, en la carta No. 133-2015/PRE/COMEXPERU recibida en esta Secretaría General en fecha 23 de abril de 2015, la Sociedad Nacional de Comercio Exterior del Perú – COMEXPERU, sostiene que la balanza comercial Perú-Ecuador en los últimos cinco años es ampliamente favorable para Ecuador, “acumulando un saldo positivo en 2014 por más de US$ 910 millones”; que la medida de salvaguardia ecuatoriana, de acuerdo a la Resolución 70 de la ALADI, no se extendería a todos los Países Miembros, pues se excluye a Bolivia, lo cual constituye una medida discriminatoria en contravención al artículo 95 del Acuerdo de Cartagena. Que esta diferenciación pone en desventaja a los productos peruanos frente a los bolivianos, pues el objetivo de la medida ecuatoriana es restringir las exportaciones peruanas. También indica que al excluir a Paraguay en virtud de la aludida norma ALADI, se vulnera el artículo 139 del Acuerdo de Cartagena, por lo que solicita se excluya a los productos originarios del Perú de los alcances de la Resolución 011-2015 del COMEX. II.6.- De los argumentos presentados por la Sociedad Nacional de Industrias SNI Que, la Sociedad Nacional de Industrias SNI no ha sustentado su interés legítimo en este asunto, en ninguna de sus comunicaciones remitidas en este trámite. Sin embargo, esta Secretaría General ha revisado el sitio web http://www.sni.org.pe/?page_id=98 donde se desprende que la principal función de esta entidad es “la defensa de los intereses de los industriales peruanos a través de la modernización de sus actividades, en beneficio de la industria nacional en su conjunto”, por lo que es posible atribuir un interés legítimo, procediéndose a considerar sus escritos.

GACETA OFICIAL 02/06/2015 21 de 85

Que, de este modo tenemos que en la carta GCIA-030-2015 recibida en esta Secretaría General en fecha 30 de marzo de 2015, la Sociedad Nacional de Industrias SNI manifiesta que debe tenerse en cuenta que la sobretasa afecta a 1,031 partidas arancelarias que representan el 70% de nuestras exportaciones de alimentos y manufacturas a la Comunidad Andina, poniendo en riesgo la estabilidad del proceso de integración, cuya base fundamental es el intercambio comercial y considera que Ecuador a través de sus medidas revestidas de legal apariencia, viola los alcances de los preceptos contenidos en nuestro Acuerdo de Cartagena. II.7.- De los argumentos presentados por la Asociación de Exportadores ADEX Que, ADEX Asociación de Exportadores no ha sustentado su interés legítimo en este asunto al remitir su comunicación en este trámite. Sin embargo, esta Secretaría General ha revisado el sitio web http://www.adexperu.org.pe/Web_Adex/Identidad/Identidad.html donde se desprende que la principal función de esta entidad es “contribuir a generar el desarrollo descentralizado y sostenible de las exportaciones peruanas, impulsando la innovación, competitividad e internacionalización de las empresas asociadas; promoviendo con especial énfasis la generación de valor agregado, el desarrollo de competencias y capacidades profesionales y empresariales con responsabilidad social y ambiental”, por lo que es posible atribuir un interés legítimo, procediéndose a considerar su escrito. Que, de este modo tenemos que en la carta PRE-054-2015 recibida en esta Secretaría General en fecha 6 de abril de 2015, ADEX manifiesta que durante el año 2014 el Perú exportó 2,272 partidas arancelarias por un total de USD 855 millones a Ecuador, de las cuales 1,116 partidas están sujetas a la sobretasa impuesta por Ecuador, por lo que el Perú se verá seriamente afectado. Que, considera que la balanza comercial de ambos países ha sido favorable para Ecuador en los últimos cinco años, acumulando un saldo positivo en el 2014 por más de USD 910 millones. Por tanto las importaciones a Ecuador prevenientes de Perú no afectarían su balanza comercial pues representan menos del 4% del total importado por dicho país. Que, en la medida adoptada por el Ecuador, se excluye de la aplicación de la misma a los países miembros de la Asociación Latinoamericana de Integración (ALADI) de menor desarrollo relativo, es decir a Paraguay y Bolivia; y de acuerdo al Artículo 139 del Acuerdo de Cartagena, cualquier ventaja, favor, franquicia, inmunidad o privilegio que se aplique por un País Miembro en relación con un producto originario de o destinado a cualquier otro país, será inmediata e incondicionalmente extendido al producto similar originario de o destinado al territorio de los demás Países Miembros Que, por tanto, en aplicación del mencionado artículo 139, solicita que se exceptúe la aplicación de la medida impuesta por Ecuador, respecto de los productos originarios de Perú. Que, asimismo, manifiesta preocupación por la forma en que Ecuador está aplicando una serie de barreras al comercio que obedecen a un plan de gobierno llamado del Buen Vivir, que, según ADEX, revela una voluntad política estructurada que no hace otra cosa que resentir el espíritu de la integración de la CAN. II.8.- De los argumentos presentados por la Asociación de Industriales Latinoamericanos - AILA

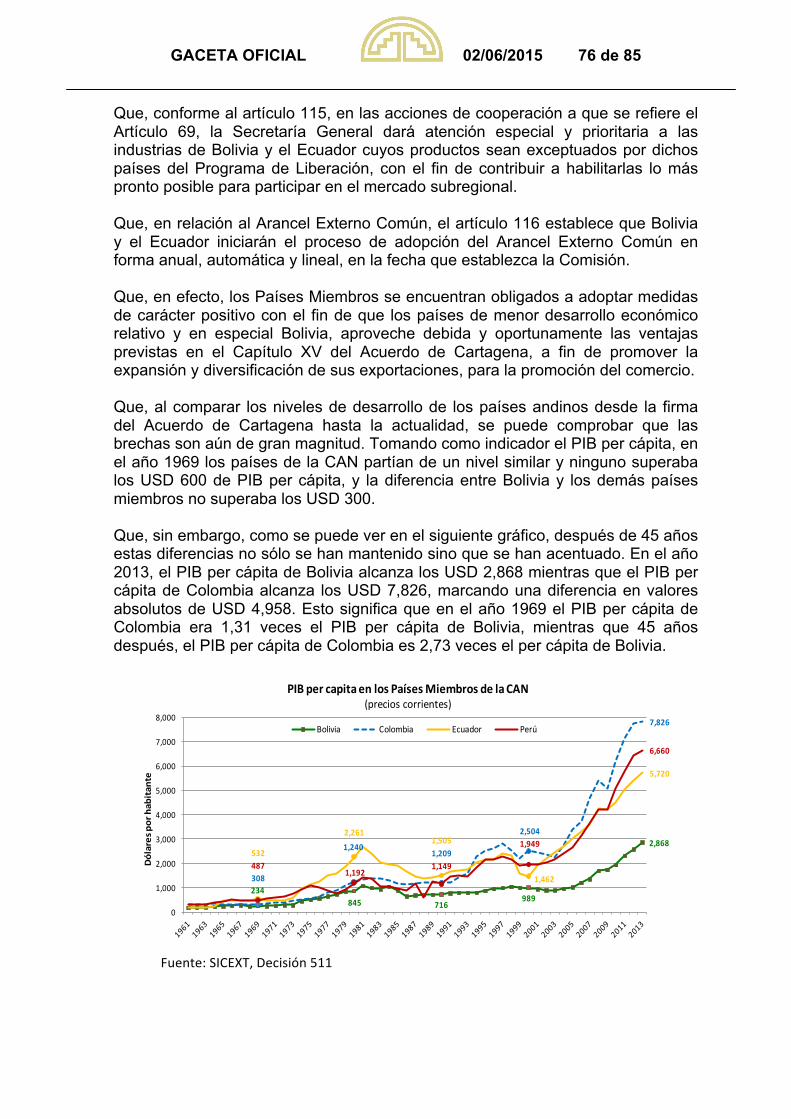

GACETA OFICIAL 02/06/2015 22 de 85