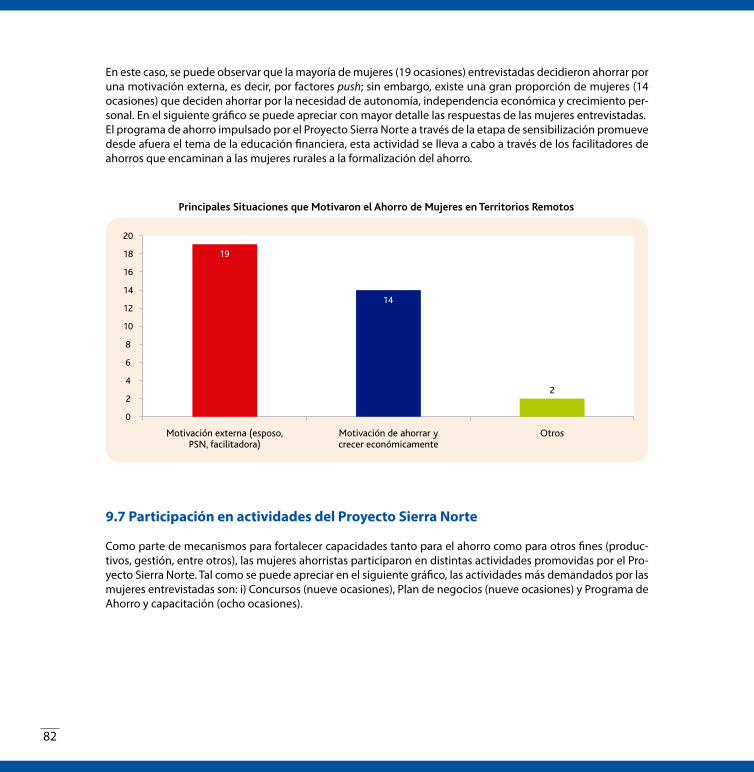

Sumando Oportunidades multiplicamos...

100

1

Transcript of Sumando Oportunidades multiplicamos...

1

2

...Sumando Oportunidades multiplicamos alegrías...Sistematización de mujeres rurales ahorristas en territorios remotos de Amazonas, Cajamarca, La Libertad y Lambayeque

MINISTERIO DE AGRICULTURA Y RIEGO

Juan Manuel Benites RamosMinistro de Agricultura y Riego

Jorge Montenegro Chavesta Viceministro de Desarrollo e Infraestructura Agraria y Riego

Alvaro Quiñe Napurí Director Ejecutivo AGRO RURAL

Antonieta Noli Hinostroza Coordinadora Ejecutiva PSN

Oscar Yupanqui Vásquez Coordinador General de la publicación

Michell León LeónFotografía

Sergio Dancourt OchoaDiseño gráfico

Proterra Perú SACImpresión Gráfica

Hecho el Depósito Legal en la Biblioteca Nacional del Perú Nº 2015-06696 por Proterra Perú SAC - RUC: 20521923823 - Francisco Lazo 1559, Lince

3

Sistematización de mujeres rurales ahorristas en territorios remotos de Amazonas, Cajamarca,

La Libertad y Lambayeque

...cuando mi esposo me acompañaba a la carretera a las 2-3 de la mañana para tomar el carro que me transportaba a la ciudad para llevar los ahorros de mis compañeras y el mío, sentí por primera vez que mi esposo me quería y se preocupaba por mí...

4

Mi experiencia como mujer ahorrista es algo muy importante que ha marcado positivamente el curso de mi vida, porque después de muchos años de vivir en la postergación y la pobreza debido a la falta de información sobre el ahorro. Hoy puedo decir con mucha alegría en mi corazón que formo parte de un grupo de mujeres ahorristas denominado “Mujeres Emprendedoras para el Progreso”, en el cual he podido conocer la importancia del ahorro. Les contaré que cuando me integre a este grupo abrí mi cuenta con ciertas dudas porque escuchaba comentarios mal intencionados. Decían que perderíamos nuestro dinero, pero yo confíe en el Proyecto Sierra Norte y en las Entidades Financieras porque mediante las capacitaciones me enseñaron que estas entidades están supervisadas por el Gobierno. Yo continué el camino que había emprendido, depositando mes tras mes lo poco que podía reunir de las ventas de mis cuyes, gallinas, huevos y también de mis artesanías que realizaba día a día.

Algunos meses no podía viajar para poder depositar a tiempo mi dinero por lo cual logramos organizarnos con mis compañeras de grupo y viajábamos un mes cada una y el resto de socias encargaba su dinero a la que viajaba para depositarlo. Ayudándonos de esta manera unas a otras con la finalidad de no quedarse ninguna sin hacer su depósito. Esto me enseño que unidas podemos llegar muy lejos. De la mano mutuamente lograremos derrotar a la pobreza y salir del atraso en el que vivimos en nuestras comunidades. Fue pasando el tiempo y logré conocer el cajero automático, mediante el cual haciendo una consulta me di cuenta que mi dinero estaba allí guardado y protegido. Lo más importante es que no

estaba solamente lo depositado sino que tenía los incentivos prometidos por el Proyecto.

Quiero contarles que con el ahorro mi economía mejoró porque cuando tengo una emergencia ya no voy a pedir prestado a los vecinos o a la entidad financiera sino que con mis ahorros logré resolver gran parte de mis necesidades; así como las de mi familia. Hoy puedo decir con mucho orgullo que pase de deudora a ser ahorrista.

Hoy más feliz que nunca manifiesto mi gran satisfacción porque con mis ahorros logré establecer un pequeño negocio de una Botica, mediante la cual puedo brindar apoyo a mis paisanos, amigos y familiares cuando necesiten de mis servicios, ya que en mi comunidad era una gran necesidad poder adquirir medicamentos. Mi sueño es continuar con este negocio hasta llegar a tener una cadena de boticas para contribuir de alguna manera con el desarrollo del país, participando activamente en el mundo financiero.

No dejaré de compartir con ustedes estos preciosos momentos que he podido experimentar con mis compañeras de grupo y otras mujeres ahorristas de la provincia de Sánchez Carrión en las capacitaciones que hemos tenido lo cual ha enriquecido grandemente los conocimientos en cuanto a la importancia que tiene el ahorro en nuestra vida.

Antonia Bermúdez SerinG.A.Mujeres Emprendedoras para el ProgresoDistrito de Sarin, Sánchez CarriónLa Libertad

5

Participantes de la sistematización:

Facilitadores de Ahorros de las Oficinas Locales participantesLita María Muñoz Vargas, OLP Celendín Carmen Sandoval Araujo, OLP Huamachuco María Figueroa Terrones, OLP Celendín Elmer Sulca Ollachica, OLP HuamachucoKeyner Huablocho Maicelo, OLP Chachapoyas Afredo Carrasco Lucero, OLP IncahuasiBremer Risco Portal, OLP Chachapoyas Gladis Bernilla Paico, OLP Incahuasi

Mujeres ahorristas que participaron en los talleres y reuniones de trabajo.

Mujeres ahorristas de Amazonas - Alto Imaza y JucusbambaLindaura Mixan Camus, Consuelo Sopla Galoc, Normita Galoc Trauco, Eusebia Pinedo de Sopla, Rosa Yalta Lápiz, Elvia Mas Labajos, Santos Quiroz Santillán, Rosa Goñas Chasquibol, Bacilia Mas Rodriguez, Faustina Del Castillo Caro, LLesika Galoc Trauco, Teolita Mas Vargas, Danitza Sopla Galoc, Heni Goñas Montenegro, Edelmira Sopla de Trauco, Lusmila Lápiz Mas, Carmela Trauco Sopla, Sadit Gaslac Gomez, Lindaura Chasquibol Labajos.

Martha Chuquizuta Limay, Gladis Diapiz Cullampe, Lidia Guelac Mendoza, Antonia Yalta de Canta, Celi Vela Tuesta, Edelmira Angeles Ramos, Lidia Ynga Chappa, Georgelia Villacrez de Llanos, Maximilia Chappa de Angeles, Jeidi Velayarce Yopan, Grace Vela Rojas, Paula Mendoza Velaysosa, Asunta Guelac Reyna, Maribel Mas Canta, Rosa Vela Cisneros, Carmen Rosa Cullampe de Grandez, Teresita Grandez Huamán, Ercila Tamanguilla Chuquizuta, Marcelina Tuesta de Huamán, Celmira Cachay Huamán.

Mujeres Ahorristas de Cajamarca - Celendín Dalinda Chacón Becerra, Elvira Mena de Rodriguez, Sadish Leyva Villegas, Gricelda Cortez Cotrina, Marina Briones García, Lucy Briones Cotrina, Julia Vargas Tejada, Albertina Medina de Vásquez, Dorali Mego Carajulca, María Mego Ramos, Luz Ayala Alvarado, Sabina Cortegana Areas, Yola Arias Rodrigues, María Guevara Chávez, María Isabel Muñoz Sánchez, María Elsa Muñoz Ruiz, Paula Aquino Reyes, Kelita Caro Romero.

Mujeres Ahorristas de La Libertad - HuamachucoVirginia Barrios Ramirez, Santos Peña Bailon, Angelita Chamorro Ruiz, Antonia Bermudez Serin, Esther Maribel Dominguez Caipo, Santos Lucinda Arce Villegas, Rosmery Ruiz Robles, Teófila Arce Paredes, Pasila Ramos Blas, Felipa Mallqui Neira, Santos Peña Julca, Estelita Cruz Alfaro, Virgen Otiniano Sicca, Martha Rios Rodriguez, Fany Julian Verde, Nely Velasquez Gutierrez, Julia Salirrosas Haro, María Cisneros Vásquez, Jovita Varas Rosas, Juana Rodriguez Salinas, Mariela Mantilla Otiniano, Rory Moya Gusman, Santos Rodriguez Hurtado, Fany Riveros Mendoza, Georgina Velásquez Gutierrez, Martha Arenas Meregildo, Karina Haro Melchora, Juanita García Gonzales, Zarela Vega Avalos, Magali Bocanegra Avila, Maruja Peralta Vera, Angelita Chiclayo Minchola, Mariela Mantilla Otiniano, Yeni Angulo Rodriguez, María Gloria Díaz Chigne y Rosa Gutierrez Briceño.

6

Mujeres Ahorristas de Lambayeque - Incahuasi - CañarisTereza Sánchez Parihuamán, Santos Calderón Manayay, Santa Isabel Llaguento Segundo, Parocinia Vilcabana Manayay, Felicia Sánchez Bernilla, Soledad Manayay Vilcabana, Rosita Leonardo Sánchez, Matilde Manayay Lucero, Timotea Purihuamán Manayay, María Magdalena Calderón Manayay, Pascuala Roque Sánchez, Virginia Vilcabana Manayay, Lindaura Sánchez Vilcabana, Santa Francisca Sánchez Vilcabana, Victoria Quispe Calderón, Justina Bernilla Calderón, Rosa Purihuamán Reyes, Ana Cecilia Manayay Calderón, Pascuala Roque Sánchez, Felicita Sánchez Purihuamán, Rosa Manayay Vilcabana, Andrea Bernilla Purihuamán, Juana Purihuamán Reyes, Carmen Julia Manayay Calderón, Rosa Sánchez Purihuamán, Alejandra Ventura López, Abelita López López, Norma Gladis Contreras López, Margarita Huamán Gaspar, Marisol Gaspar Lucero, Margarita Pariacuri Lucero, Elva Leonardo López, Marleni Barrios Gaspar, Santa Rinza Tantarico, Bertha Barrios Carrillo, Iris Gaspar Lucero, Lucía Bernilla Gaspar, Silvia Pariacuri Lucero, Hilaria Lucero Huamán, Maritza Rodriguez de la Cruz, Rosa Barrios de la Cruz, Virginia Manayay Rodriguez, Bertha Huamán Santiago, Carmen Rosa Huamán Bernilla, Santa Santiago Huamán, Aline del Pilar Rinza Lucero, Luzmila Huamán Reyes.

7

Índice

Presentación

Glosario de Términos

1. Antecedentes de la Experiencia 11

2. ¿Dónde se desarrolló la experiencia? 15

3. El Programa de Ahorros del PSN 25

4. Los Aprendizajes que logramos 47

5. El Convenio entre el PSN y Financiera Confianza 53

6. El ahorro y las iniciativas comerciales 59

7. Los cambios que identificamos 63

8. El Programa de Ahorros del PSN, el Programa JUNTOS y el MINSA 71

9. Lo que manifiestan 35 mujeres ahorristas de territorios remotos 75

10. Lecciones 93

8

Glosario de Términos

AGRO RURAL : Programa de Desarrollo Productivo Agrario Rural

AGROIDEAS : Programa de Compensaciones para la Competitividad

AGROBANCO : Banco Agropecuario

FIDA : Fondo Internacional para el Desarrollo Agrícola

IDH : Índice de Desarrollo Humano

INEI : Instituto Nacional de Estadística e Informática

JUNTOS : Programa Nacional de Apoyo Directo a los más Pobres

MIDIS : Ministerio de Desarrollo e Inclusión Social

MINSA : Ministerio de Salud

PDM : Palabra de Mujer

PNUD : Programa de las Naciones Unidas para el Desarrollo

PSN : Proyecto Sierra Norte

RONDESA : Cooperativa de Ahorro y Crédito

SIS : Seguro Integral de Salud

SBS : Superintendencia de Banca y Seguros

OLP : Oficina Local del Proyecto

9

Presentación

Por la experiencia que nos tocó compartir con el Proyecto Sierra Norte partimos de la firme convicción de que sólo involucrando el tema femenino como parte natural del tema humano podremos construir una verdadera sociedad democrática, una sociedad en que se reivindique a la mujer como ser social. En este contexto y perspectiva nos permitimos presentar los resultados, los altos y bajos de un proceso que tiene como eje el ahorro en territorios remotos y que apunta a impulsar el desarrollo de la sociedad, pero un desarrollo que comprenda a la gente y su vida, que enfrenta las necesidades y despierta esperanzas con la condicionante de la justa y necesaria incorporación de la mujer al proceso social de la producción, sobre todo de su reconocimiento y valor, porque de hecho la mujer es parte activa de ese proceso, más allá de la simple economía doméstica, y que lleva consigo la cualidad de impregnarle el carácter de integrante familiar de iguales derechos que el varón.

Varios son los programas, proyectos y organizaciones que buscan el desarrollo de la mujer, pero también es cierto que muchos de ellos centran la evaluación de sus resultados en cifras y en números; que para nuestro caso es importante; sin embargo estos datos no toman en cuenta el aspecto social e intangible que ha calado no sólo en las mujeres protagonistas sino en la familia. No queremos cantar una victoria pero si anunciar a tambor batiente un proceso que de seguir impulsándose seguirá generando cambios, porque ya los ha generado en territorios remotos sobre todo en las relaciones de fraternal colaboración y comprensión mutua entre la mujer y los demás integrantes de las familias rurales, ello por medio del programa que movilizó y organizó a mujeres promoviendo su conversión a ahorristas y facilitándoles a la vez la adquisición gradual de una cultura de ahorro; las muestras están claras, por ejemplo en el caso de la señora Antonia Bermúdez o el de la señora Santa Francisca Sánchez, que nos cuentan su dificultoso pasado, de sus aprendizajes, de sus logros, de sus sueños y sus satisfacciones al haber logrado convertirse en mujeres ahorristas, ¿qué los pobres pueden ahorrar?, ya se ha demostrado que sí en experiencias pasadas, y hoy se confirman, pero ¿qué tan victorioso es el cambio de actitud individual, familiar y social?, eso lo acabamos de observar y demostrar entusiastamente con varios casos de mujeres ahorristas en territorios remotos; que de hecho demanda de una prolongada, tesonera y empeñosa acción del Estado y de todas las organizaciones sociales de nuestra nación.

Nuestro agradecimiento a todas y cada una de las mujeres que participaron en los talleres, reuniones, concursos y entrevistas; y que con su aporte demuestran que las mujeres con una oportunidad pueden multiplicar alegrías, sueños, libertad y progreso en su familia y su localidad.

Alfredo Carrasco LuceroFacilitador de Ahorros Incahuasi-Cañaris

10

...para participar en el Programa nos pidieron que analizáramos y conversáramos al respecto... volvimos a juntarnos!!... hacía mucho tiempo que no lo hacíamos...

11

El Proyecto Sierra Norte cubre un total de 25.601,31 km2 y comprende los departamentos de Amazonas en tres provincias (Bongará, Chachapoyas y Luya) que involucra a 56 distritos y con una meta a atender de 1 903 familias; Cajamarca en tres provincias (Cajabamba, Celendín y San Marcos) que involucran a 23 distritos y una meta a atender de 6 113 familias; La Libertad en cinco provincias (Julcán, Otuzco, Sánchez Carrión, Santiago de Chuco y Gran Chimú) que involucran a 34 distritos y a 10 781 familias; y, Lambayeque en una provincia (Ferreñafe) que involucran a 02 distritos (Incahuasi y Cañaris) y a 1 243 familias.

En total, el Proyecto opera en 4 departamentos, 12 provincias, 115 distritos y tiene como propósito atender 20 040 familias rurales.

El Proyecto Sierra Norte forma parte de los proyectos promovidos por el Gobierno Peruano con apoyo técnico y financiero del FIDA que buscan proporcionar a las poblaciones rurales mecanismos y estrategias que los ayu-den a fortalecer y/o desarrollar capacidades y prepararlos para afrontar las condiciones de pobreza y pobreza extrema existentes en el medio rural.

A través de asistencia técnica local y de concursos en diferentes temas vinculados a los Planes de Manejo de Recursos Naturales y Planes de Negocio las poblaciones locales organizadas en asociaciones tienen la oportu-nidad de ir ensayando y redescubriendo sus capacidades para emprender mejoras en sus condiciones de vida, partiendo de su contexto real y planteando medidas de acuerdo a sus necesidades prioritarias.

Esta forma de trabajo que impulsa el Proyecto Sierra Norte ha permitido hoy después de cuatro años, contar con capital humano con competencias que vienen generando cambios notorios y favorables en sus diversas localidades y territorios.

11

01.Antecedentes de la experiencia

12

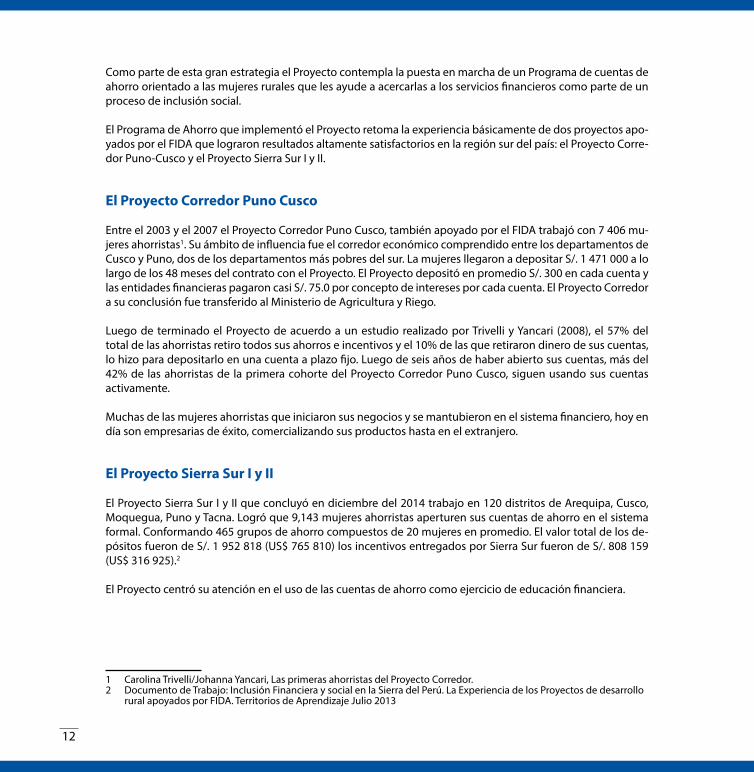

Como parte de esta gran estrategia el Proyecto contempla la puesta en marcha de un Programa de cuentas de ahorro orientado a las mujeres rurales que les ayude a acercarlas a los servicios financieros como parte de un proceso de inclusión social.

El Programa de Ahorro que implementó el Proyecto retoma la experiencia básicamente de dos proyectos apo-yados por el FIDA que lograron resultados altamente satisfactorios en la región sur del país: el Proyecto Corre-dor Puno-Cusco y el Proyecto Sierra Sur I y II.

El Proyecto Corredor Puno Cusco

Entre el 2003 y el 2007 el Proyecto Corredor Puno Cusco, también apoyado por el FIDA trabajó con 7 406 mu-jeres ahorristas1. Su ámbito de influencia fue el corredor económico comprendido entre los departamentos de Cusco y Puno, dos de los departamentos más pobres del sur. La mujeres llegaron a depositar S/. 1 471 000 a lo largo de los 48 meses del contrato con el Proyecto. El Proyecto depositó en promedio S/. 300 en cada cuenta y las entidades financieras pagaron casi S/. 75.0 por concepto de intereses por cada cuenta. El Proyecto Corredor a su conclusión fue transferido al Ministerio de Agricultura y Riego.

Luego de terminado el Proyecto de acuerdo a un estudio realizado por Trivelli y Yancari (2008), el 57% del total de las ahorristas retiro todos sus ahorros e incentivos y el 10% de las que retiraron dinero de sus cuentas, lo hizo para depositarlo en una cuenta a plazo fijo. Luego de seis años de haber abierto sus cuentas, más del 42% de las ahorristas de la primera cohorte del Proyecto Corredor Puno Cusco, siguen usando sus cuentas activamente.

Muchas de las mujeres ahorristas que iniciaron sus negocios y se mantubieron en el sistema financiero, hoy en día son empresarias de éxito, comercializando sus productos hasta en el extranjero.

El Proyecto Sierra Sur I y II

El Proyecto Sierra Sur I y II que concluyó en diciembre del 2014 trabajo en 120 distritos de Arequipa, Cusco, Moquegua, Puno y Tacna. Logró que 9,143 mujeres ahorristas aperturen sus cuentas de ahorro en el sistema formal. Conformando 465 grupos de ahorro compuestos de 20 mujeres en promedio. El valor total de los de-pósitos fueron de S/. 1 952 818 (US$ 765 810) los incentivos entregados por Sierra Sur fueron de S/. 808 159 (US$ 316 925).2

El Proyecto centró su atención en el uso de las cuentas de ahorro como ejercicio de educación financiera.

1 Carolina Trivelli/Johanna Yancari, Las primeras ahorristas del Proyecto Corredor. 2 Documento de Trabajo: Inclusión Financiera y social en la Sierra del Perú. La Experiencia de los Proyectos de desarrollo

rural apoyados por FIDA. Territorios de Aprendizaje Julio 2013

13

En el sur el Proyecto ha permitido que las instituciones financieras alcancen escala en el mercado de las finan-zas rurales. Hoy las Instituciones logran captar el interés de las mujeres ahorristas y otros perfiles de clientes, incluso en áreas remotas, logrando ventas cruzadas de ahorro y crédito e incluso microseguros.

En el año 2010 De los Ríos, hace una investigación acerca de como las cuentas de ahorro y los microseguros reducen la vulnerabilidad de las mujeres de la sierra sur. Las conclusiones permiten constatar que los ahorros amortiguan los gastos ante eventos inesperados como salud y emergencias. Las mujeres han desarrollado capacidades y se sienten mas seguras de entrar a un banco y manejar su dinero. Conocen los otros productos financieros. Tambien concluye en que las mujeres mejoran su autoestima.

Según Ricardo Vergara (2012) existe consenso respecto a que mejorando la capacidad de gestión de los recur-sos financieros poseídos por la población pobre se contribuye a la valorización de los activos, al aumento de la inversión productiva y a la reducción de los riesgos personales que fácilmente pueden hundir a una familia en la condición de ultra pobre.

14

...el lugar donde vivimos tiene muchas carencias... pero a pesar de ello, nos gusta su tranquilidad, el paisaje, sus

costumbres, respiramos aire puro y los alimentos que producimos...

15

2.1 Antecedentes: caracterización de los territorios

El objetivo de esta sección es examinar algunas características del contexto y de la población que reside en los 20 distritos de donde pertenecen las mujeres ahorristas que participaron en la experiencia3, de acuerdo a los datos del Instituto Nacional de Estadística e Informática (INEI) y a la información acerca del Índice de Desarrollo Humano (IDH)4.

Específicamente, se profundizará en el análisis de su nivel de pobreza (monetaria y no monetaria), la calidad de la vivienda en la que habitan, su nivel educativo y su estado de salud. A continuación, se presenta un cuadro con los 20 distritos involucrados, por provincia y departamento.

3 El ámbito del Proyecto Sierra Norte comprende 115 distritos.4 Informe de Desarrollo Humano Perú 2013, Cambio climático y territorio: Desafíos y respuestas para un futuro sosteni-

ble. PNUD.

15

02.¿Dónde se desarrolló la experiencia?

16

2.2 Perfil demográfico

De acuerdo al Censo Nacional de Población y Vivienda 2007 elaborado por el INEI en total 173 489 personas habitaban los 20 distritos seleccionados, las cuales conformaban 54 677 viviendas. De este total, el 68% de habitantes residía en el área rural, y el resto en el área urbana. Además, en promedio, el 51% de la población era mujer, lo que indicaría que no hay una diferencia significativa entre el número de varones y mujeres en los distritos seleccionados.

2.3 Perfil de pobreza

Según el Censo de 2007, el 78% de la población total analizada vivía en condición de pobreza y un 40%, en pobreza extrema. En términos de la brecha de pobreza, se observa que, en promedio, el gasto de los hogares pobres era 39% menor al valor de la canasta básica alimentaria5, utilizada como umbral que define la línea de pobreza monetaria.

5 Promedio ponderado de los distritos seleccionados.

17

A nivel de distritos, se encontraron diferencias significativas. Por ejemplo, en los distritos de La Libertad de Pallán (Celendín) e Incahuasi (Ferreñafe), casi la totalidad de la población tenía ingresos por debajo de la línea de pobreza, 99.3% y 99.7%, respectivamente6. En cambio, la tasa de pobreza era sustancialmente menor (56%) en los distritos de Conila y Trita en la provincia de Luya.

2.4 Características del hogar y de la vivienda

De acuerdo al Censo de 2007, entre los 20 distritos había 54 677 viviendas. De estas, el 26% no tenía agua ni desagüe de red y el 66% de los hogares no contaba con alumbrado eléctrico. Además, el 88% de los hogares tenía piso de tierra, resultado que remarca las precarias viviendas en las que residían los habitantes de estos distritos. Asimismo, el 91% de los hogares aún cocinaba con kerosene, carbón, leña, estiércol u otros produc-tos perjudiciales para la salud. Todos estos factores encarecían el bienestar de las personas y aumentaban su vulnerabilidad ante posibles riesgos.

6 Los distritos de Cañaris y Celendín tienen una tasa de pobreza mayor al 100% pero se espera que esto se deba a errores en la base de datos.

18

Estos indicadores muestran el déficit de viviendas adecuadas que, como se mencionó en la sección anterior, era el factor más perjudicial después del déficit en los servicios de saneamiento y la asistencia escolar. El 23% de la población residía en viviendas con características físicas inadecuadas.

2.5 Aspectos educativos y de salud

Educación

De acuerdo al Censo de 2007, se encontró que, en promedio, los niños cursaban sexto de primaria a los 12 años y la edad promedio de los que asistían a quinto de secundaria era de 16 años. Bajo el supuesto de que, en el óptimo, un niño empieza la educación primaria a los 6 años, estos resultados indican que no había mayores problemas de retraso escolar. No obstante, a nivel de provincias, se puede observar una leve dispersión en los resultados. Por ejemplo, mientras que en la provincia de Chachapoyas se terminaba secundaria a los 20 años en promedio; en las demás provincias, con excepción de Ferreñafe (18), el promedio de estudiantes estaba cursando quinto de secundaria a los 17 años.

19

A pesar de los buenos resultados en los indicadores de retraso escolar, se encontró que el 5% de los niños en edad escolar no asistía al colegio y era analfabeto. Además, el 1% de los niños entre 6 y 11 años entre segundo y sexto de primaria tampoco sabía leer ni escribir. Estos resultados indican que el analfabetismo era un problema importante en los distritos analizados.

Específicamente, en los 20 distritos seleccionados para el análisis, el 22% de las personas eran analfabetas. Este resultado indica un grave problema que podría impactar negativamente la productividad de las personas y, así, en su bienestar. Además, las más afectadas por este problema son las mujeres. De acuerdo al Censo de 2007, un 33% de las mujeres no sabía leer ni escribir, una proporción significativamente más alta que el promedio.

Salud

Según el Censo de 2007, el 55% de la población total analizada no contaba con cobertura de ningún tipo de seguro de salud, mientras que un 39% contaba con una cobertura de salud del Sistema Integral de Salud (SIS).

El déficit en cobertura de salud más grave en las provincias de Otuzco (67%), Sánchez Carrión (60%), y Caja-bamba (60%). En la provincia de Otuzco, además, la cobertura de seguros del SIS era sólo del 24%. La provincia con mejor desempeño en estos indicadores era Julcán, con el 56% de la población cubierta con SIS y sólo el 41% sin acceso a seguro de salud.

20

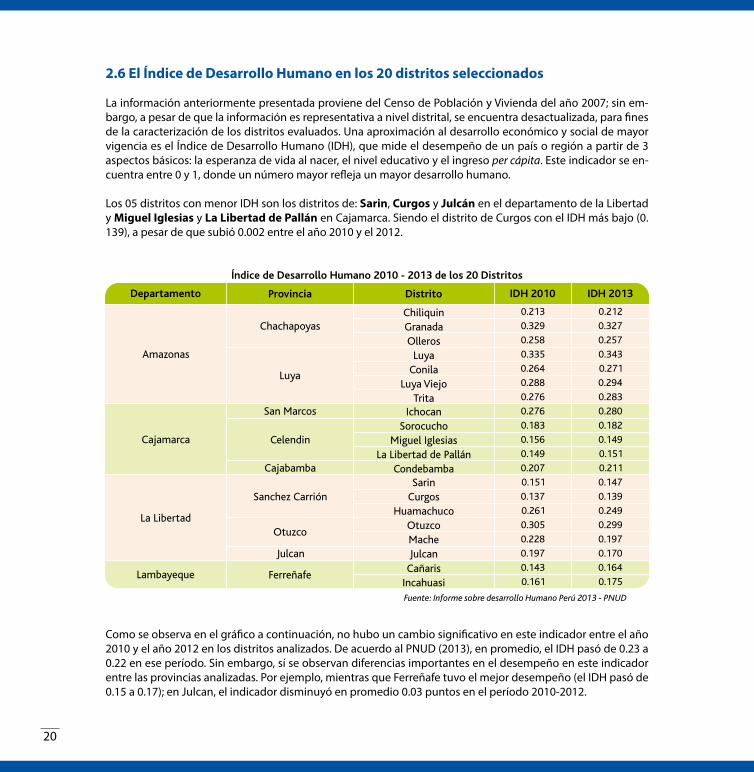

2.6 El Índice de Desarrollo Humano en los 20 distritos seleccionados

La información anteriormente presentada proviene del Censo de Población y Vivienda del año 2007; sin em-bargo, a pesar de que la información es representativa a nivel distrital, se encuentra desactualizada, para fines de la caracterización de los distritos evaluados. Una aproximación al desarrollo económico y social de mayor vigencia es el Índice de Desarrollo Humano (IDH), que mide el desempeño de un país o región a partir de 3 aspectos básicos: la esperanza de vida al nacer, el nivel educativo y el ingreso per cápita. Este indicador se en-cuentra entre 0 y 1, donde un número mayor refleja un mayor desarrollo humano.

Los 05 distritos con menor IDH son los distritos de: Sarin, Curgos y Julcán en el departamento de la Libertad y Miguel Iglesias y La Libertad de Pallán en Cajamarca. Siendo el distrito de Curgos con el IDH más bajo (0. 139), a pesar de que subió 0.002 entre el año 2010 y el 2012.

Como se observa en el gráfico a continuación, no hubo un cambio significativo en este indicador entre el año 2010 y el año 2012 en los distritos analizados. De acuerdo al PNUD (2013), en promedio, el IDH pasó de 0.23 a 0.22 en ese período. Sin embargo, sí se observan diferencias importantes en el desempeño en este indicador entre las provincias analizadas. Por ejemplo, mientras que Ferreñafe tuvo el mejor desempeño (el IDH pasó de 0.15 a 0.17); en Julcan, el indicador disminuyó en promedio 0.03 puntos en el período 2010-2012.

21

El proceso para la construcción del índice ha seguido una trayectoria creciente a lo largo de los últimos años para la mayor proporción de distritos intervenidos por el Proyecto Sierra Norte. Eso se puede apreciar con mayor claridad en los distritos de Lambayeque y Amazonas: en el primer grupo, los índices han crecido de 0.14-0.15 a 0.17 en promedio, mientras que en el segundo grupo, los índices crecieron de 0.17-0.27 hasta 0.21-0.34, entre los años 2007 y 2012. Con ello, los distritos analizados se encuentran muy por debajo del IDH a nivel nacional (2007:0.39; 2012: 0.5), lo cual evidencia que aún existen amplios espacios de mejora en los distritos intervenidos.

22

Si bien se observa que no hubo cambios significativos en el IDH, es importante evaluar sus componentes para analizar qué está detrás del estancamiento en el indicador en los distritos analizados. En primer lugar, se puede observar una mejora significativa en la esperanza de vida. Esta mejora se dio en 17 de los 20 distritos analizados y, en promedio, la esperanza aumentó de 73 años a 75 años entre el año 2010 y el 2013. En segun-do lugar, se observa además una mejora similar en el nivel educativo de los distritos analizados. Por un lado, la proporción de personas con educación secundaria completa aumentó en 14 distritos. No se observa una mejora significativa ya que, en promedio, la proporción continuaba siendo 24% en el año 2012. Por otro lado, los años de educación de las personas de 25 años a más aumentaron en 19 distritos, pasaron en promedio de 4.5 a 4.7 años.

A pesar de la mejora en los otros componentes, en el gráfico a continuación se observa una caída en el ingreso per cápita en los distritos analizados. En promedio, el ingreso per cápita pasó de S/. 220 a S/. 208, y hubo una caída en 16 de los 20 distritos. De estos, Julcán fue la provincia que tuvo el peor desempeño: el ingreso cayó 30% en promedio entre el año 2010 y el año 2012. En cambio, en Ferreñafe, el ingreso per cápita aumentó en 11%. Es importante recordar que, como se mencionó inicialmente, ambas provincias fueron los que presenta-ron el peor y mejor desempeño en el IDH, respectivamente. Así, se puede inferir que el mal desempeño en el IDH en los distritos analizados entre el 2010 y el 2012 se debió principalmente a la caída general en el ingreso de los hogares.

23

2.7 Algunas características adicionales de los territorios remotos

Los territorios remotos por lo general son vistos por citadinos o gente externa como espacios pobres lejanos aislados desarticulados, con alta incidencia de carencias y problemas estructurales. En estas localidades su gente mantiene aún diversas costumbres y tradiciones generacionales, su gente es mucho más participativa porque el apoyo del Estado es muy limitada, aún existe la confianza y la reciprocidad, mantienen sus lazos y son más fuertes, el trabajo comunitario es más evidente, está presente el control social y dependen mucho de lo que producen. Como los niveles de ingreso per cápita son los más bajos en la mayoría de sus pobladores hacen uso del intercambio de sus productos. La duda en implementar un Programa de Ahorros con estas po-blaciones presentaba mucha incertidumbre. Ello sumado a la ausencia de una entidad financiera hacía avizorar un fracaso determinante.

24

...cuando nos enteramos del Programa de ahorro, pensamos en sus beneficios... pero luego vimos otras

posibilidades que se nos presentaban...

25

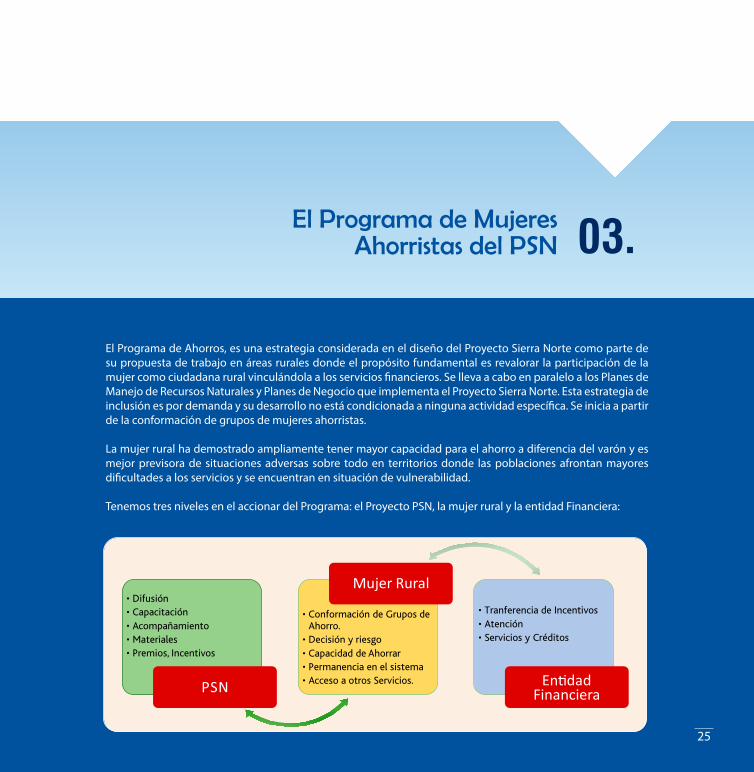

El Programa de Ahorros, es una estrategia considerada en el diseño del Proyecto Sierra Norte como parte de su propuesta de trabajo en áreas rurales donde el propósito fundamental es revalorar la participación de la mujer como ciudadana rural vinculándola a los servicios financieros. Se lleva a cabo en paralelo a los Planes de Manejo de Recursos Naturales y Planes de Negocio que implementa el Proyecto Sierra Norte. Esta estrategia de inclusión es por demanda y su desarrollo no está condicionada a ninguna actividad específica. Se inicia a partir de la conformación de grupos de mujeres ahorristas.

La mujer rural ha demostrado ampliamente tener mayor capacidad para el ahorro a diferencia del varón y es mejor previsora de situaciones adversas sobre todo en territorios donde las poblaciones afrontan mayores dificultades a los servicios y se encuentran en situación de vulnerabilidad.

Tenemos tres niveles en el accionar del Programa: el Proyecto PSN, la mujer rural y la entidad Financiera:

3.1 La operatividad del Programa

25

03.El Programa de Mujeres Ahorristas del PSN

26

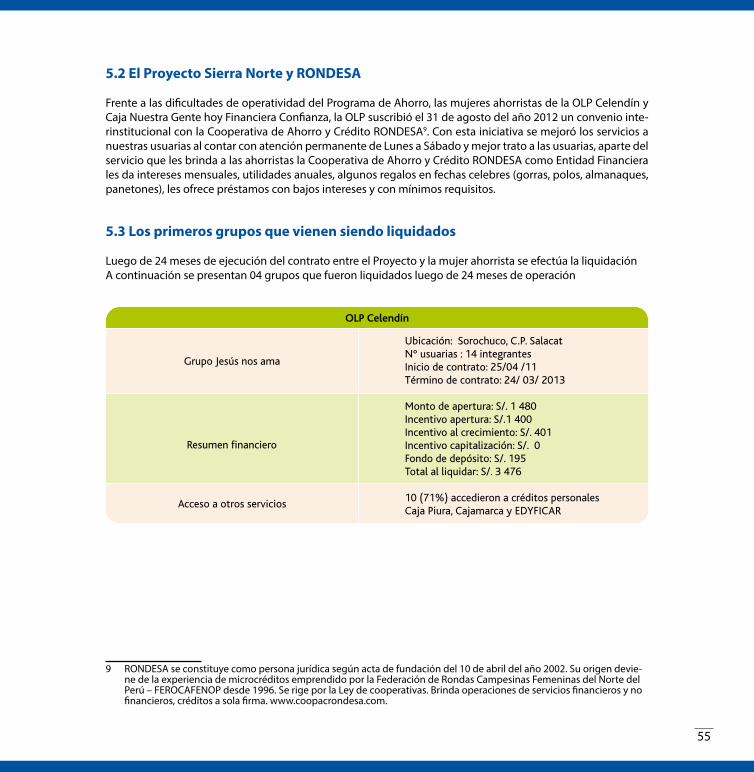

Para llevar a cabo el Programa de Ahorro, el Proyecto suscribió en marzo del 2010 un Convenio de Coopera-ción con Caja Nuestra Gente, hoy Financiera Confianza, mediante la cual la institución financiera se encargaba de administrar el fondo transferido por el Proyecto para el otorgamiento de los incentivos sólo a las mujeres ahorristas vinculadas al Programa.

Los incentivos que se otorgan son bonificaciones establecidas de dinero que el Proyecto deposita a las cuentas de ahorro a su apertura, al mantenimiento y crecimiento; y a la capitalización no financiera. Estos incentivos son inmovilizados durante los 24 meses contados desde la apertura de la cuenta de ahorro, pudiendo el titular de la cuenta hacer uso sólo de sus aportes.

El tema de inmovilización trajo desconfianza de parte de algunas integrantes de los grupos que comenzaron a “rumorear” que efectivamente el incentivo prometido por el Proyecto era un engaño, al no encontrar en el voucher el monto del incentivo y otras al no poder retirar este incentivo de su cuenta.

27

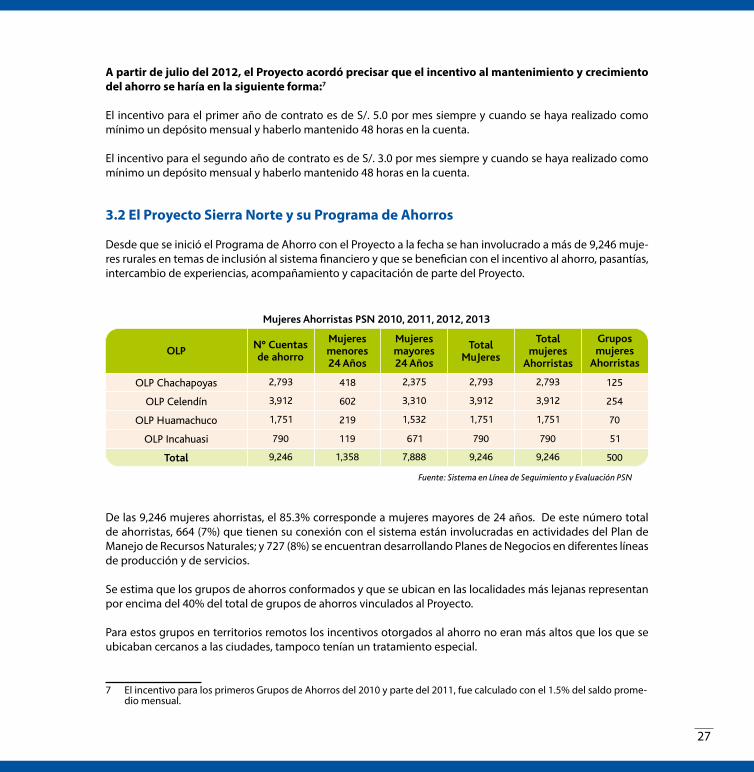

A partir de julio del 2012, el Proyecto acordó precisar que el incentivo al mantenimiento y crecimiento del ahorro se haría en la siguiente forma:7

El incentivo para el primer año de contrato es de S/. 5.0 por mes siempre y cuando se haya realizado como mínimo un depósito mensual y haberlo mantenido 48 horas en la cuenta.

El incentivo para el segundo año de contrato es de S/. 3.0 por mes siempre y cuando se haya realizado como mínimo un depósito mensual y haberlo mantenido 48 horas en la cuenta.

3.2 El Proyecto Sierra Norte y su Programa de Ahorros

Desde que se inició el Programa de Ahorro con el Proyecto a la fecha se han involucrado a más de 9,246 muje-res rurales en temas de inclusión al sistema financiero y que se benefician con el incentivo al ahorro, pasantías, intercambio de experiencias, acompañamiento y capacitación de parte del Proyecto.

De las 9,246 mujeres ahorristas, el 85.3% corresponde a mujeres mayores de 24 años. De este número total de ahorristas, 664 (7%) que tienen su conexión con el sistema están involucradas en actividades del Plan de Manejo de Recursos Naturales; y 727 (8%) se encuentran desarrollando Planes de Negocios en diferentes líneas de producción y de servicios.

Se estima que los grupos de ahorros conformados y que se ubican en las localidades más lejanas representan por encima del 40% del total de grupos de ahorros vinculados al Proyecto.

Para estos grupos en territorios remotos los incentivos otorgados al ahorro no eran más altos que los que se ubicaban cercanos a las ciudades, tampoco tenían un tratamiento especial.

7 El incentivo para los primeros Grupos de Ahorros del 2010 y parte del 2011, fue calculado con el 1.5% del saldo prome-dio mensual.

28

3.3¿Por qué observar y dialogar con mujeres ahorristas en territorios remotos?

• Se considera importante visibilizar el trabajo en este contexto porque a pesar de su desarticulación real con el sistema financiero y sus carencias, las mujeres han logrado procesos de inclusión en el sistema.

• Las familias se encuentran dedicadas principalmente a las actividades agrícolas y pecuarias, con niveles de producción inestables, complejos y baja articulación con el mercado, lo cual limita mucho sus posibilidades de desarrollo.

• Las labores de las mujeres tanto en el campo como en casa y en la chacra no son suficientemente valoradas.

3.4 El proceso de recuperación de la experiencia

Hacia mediados del año 2013, el Proyecto Sierra Norte revisando sus avances logrados identificó que buen número de estas mujeres rurales que eran beneficiarias del Programa de Ahorro se localizaban en escenarios, donde las condiciones no permitían llevar a cabo el Programa de manera óptima; pero sin embargo, por infor-mación de los propios facilitadores las mujeres habían aceptado ser parte del Programa. El Proyecto entonces decidió llevar a cabo un trabajo de mayor observación y diálogo de estas experiencias para extraer lecciones, donde las mujeres ahorristas manifestaran cambios sucedidos respecto al ahorro, al significado de considerar-se mujeres ahorristas en el medio rural y especialmente representantes de estos lugares.

Se organizó un equipo de trabajo con representantes de las 04 OLP. Las OLP seleccionaron grupos de ahorros en territorios remotos con las siguientes características:• Grupos ahorristas de mujeres de los territorios más lejanos• Grupos que habían recibido la capacitación y el acompañamiento de parte del PSN.• Grupos con buena predisposición a los cambios. • Grupos que desarrollaban actividades y contaban con proyección a futuro.

Los grupos de ahorro de estas zonas fueron incluidos en una base de datos de donde se seleccionó 10 grupos de ahorro en cada una de las OLP Celendín, Chachapoyas y Huamachuco y en la OLP Incahuasi 05 grupos.

Los grupos conformados de mujeres ahorristas tienen un número variado de integrantes, en promedio entre 10 y 20 mujeres.

A estos grupos se les invito para que participaran 2-3 representantes de cada grupo al proceso que se llevaría a cabo a través de 02 talleres de reconstrucción y análisis de la experiencia y de aprendizajes logrados. Se hizo 01 entrevista a profundidad a 35 mujeres emprendedoras y se organizó 04 concursos de testimonios dirigido a las mujeres ahorristas de los territorios remotos, participando poco más de 250 mujeres. Todas estas actividades se llevaron a cabo a nivel de cada OLP y fueron conducidas por los facilitadores/facilitadoras de ahorro.

3.5 Planteamiento de la experiencia de ahorro

El diseño planteado para recuperar la experiencia es descriptivo y está orientado a analizar el rol que tiene el ahorro en la vida de las mujeres que llevan adelante el Programa de Ahorro del Proyecto Sierra Norte. Asimis-mo tiene, un enfoque cualitativo, pues busca entender el impacto que el Programa ha tenido en las vidas de

29

las actoras seleccionadas. Se consideró apropiado utilizar el enfoque cualitativo en vista de que el análisis se orienta a entender las condiciones particulares de la vida de las mujeres especialmente en territorios remotos. Si bien los montos de ahorro son importantes, se planteó que más significativo que los propios ahorros de movilización al sistema financiero resultan evidenciar los efectos colaterales que genero el Programa en su ejecución.

De acuerdo a la Ley del Secreto Bancario, la información de depósitos y movimientos que manejan los bancos debe ser mantenida en secreto; y sólo podrá darse a conocer a los titulares de las cuentas y a quienes ellos autoricen.

El Proyecto para la liquidación de los incentivos ha tenido que establecer un procedimiento con autorización expresa de cada una de las ahorristas.

3.6 Los territorios remotos y las mujeres rurales

Los territorios remotos comprenden los lugares más lejanos del ámbito rural, son las localidades de más difícil acceso, donde la presencia del estado es débil y las carencias en servicios son más evidentes que en las capita-les de distrito y alrededores. Por lo general, los programas y proyectos no llegan con facilidad a estas localida-des por lo disperso de su población y por el alto costo de operación en su atención.

A pesar de estas dificultades las mujeres que viven en estas localidades son muy trabajadoras, entusiastas y han demostrado que tienen tantos o muchos más sueños que las mujeres de la ciudad o de las localidades más accesibles. Su forma de percibir la vida está asociada al trabajo del campo y del hogar; y buena parte de ellas siempre están tratando de mejorar sus condiciones de vida.

..antes vivía humillada y maltratada por mi esposo….todo el tiempo me decía: eres una pobre mujer que no vale nada…

contigo nunca saldremos adelante, porque eres incapaz!!.Para cualquier compra, especialmente para la comida tenía que pedirle,

pero él (esposo)me daba renegando…diciendo que mucho gasto, de todo tenía que rendir cuenta…esa vida no me gustaba…

Las mujeres en territorio remotos viven para su familia y todos sus esfuerzos están dirigidos hacia su hogar, esto demuestra el desprendimiento y la débil autoestima que tienen ellas sobre objetivos personales, este es un tema cultural y educacional.

3.7 La práctica del ahorro, el guardadito, el dinerito

La práctica del ahorro monetario informal es común en el medio rural, las mujeres “guardan su dinerito” en bolsas de tela tejidas por ellas mismas (talegas), en los sacos de trigo o de lana de oveja, en ollitas de barro enterradas y lo tienen en diversos lugares, dentro o fuera de casa, donde sólo ellas saben ubicarlas.

30

A pesar de las fuertes limitaciones que se observan en estas localidades, el 99% de las entrevistadas afirman que se puede ahorrar en el medio rural y que les gusta el lugar donde viven, su tranquilidad, reconociendo a sus costumbres, a la naturaleza y a sus cultivos como su principal valor.

El dinero que se ahorra en el hogar lo maneja la mujer y tiene como destino la compra de ropa, medicinas, semillas, alimentos y útiles escolares si hay niños que asisten a la escuela. También lo invierten en mejoras de su vivienda, compra de bienes y de nuevos animales mejorados, como cuyes, gallinas, cerdos, ovejas y hasta vacas.

La mujer rural asume el rol de prevención, seguridad social y seguridad alimentaria en un hogar; y afronta las situaciones de alguna emergencia que sucede en el mismo.

….Un día vendí dos vaquitas y guarde mi platita en un “banquito de maguey”….al atardecer cuando la noche caía unos delincuentes me asaltaron.

me maltrataron y me decían los delincuentes ¿dónde está el dinero? Y yo le respondía: está en el banco y me decían tan rápido fuiste al banco…a lo que yo le respondía:

es cosa que se hace rápido….pero ellos no sabían que me refería al banco de maguey…

Angelita Chamorro Ruiz, 35 añosCaserío Molino Grande-Huamachuco, Sánchez Carrión

La responsabilidad en la preparación de los alimentos, cuidado de los niños, cuidado de la casa, del biohuerto, de los animales menores, traer leña, lavado de ropa, hilar, tejer entre otras actividades son “casi exclusividad de la mujer”. Se ven casos donde el varón apoya estas actividades, pero no son bien vistos por los otros varones.

La mujer rural siempre busca generarse “un dinerito”, a partir de las actividades que ella misma se ingenia y realiza como: la venta de productos que cultiva: pasto, hortalizas; o cría: cuy, patos, gallinas, ovejas, cerdos; o de engorde de ganado; o que teje: poncho, fajas, mantas, lo cual forma parte del ahorro familiar. También se tienen casos en los cuales la mujer distingue el ahorro familiar del ahorro personal.

Nuestras autoridades no nos toman en cuenta….vamos a pedirle trabajo y nos dicen: No hay!!

Nosotras solas tenemos que buscar como tener algún dinerito….

Grupo de Ahorro Mujeres exitosas -Celendín

En los territorios remotos no se llevan a cabo programas orientados a desarrollar capacidades en las mujeres rurales, sólo se tiene la presencia de algunos programas como JUNTOS, Qali warma, Pensión 65 con objetivos definidos.

31

El tema de las remesas del exterior también está presente pero en forma limitada y se da por familiares que migraron y se encuentran fuera de la localidad y que en algunos casos las transferencias realizadas representan cifras considerables.

3.8 Los sueños de las mujeres rurales

En los talleres realizados se preguntó cuáles eran los sueños de las mujeres rurales en estos territorios. Ellas coincidieron en la educación como un sueño de realización personal y familiar; y en el negocio como una alternativa de ingreso permanente para el hogar.

32

Yo sólo tengo 3ero de primaria, mis padres no me pudieron dar más estudio,éramos 10 hermanos…todo lo que yo ahorro es para que mis hijos terminen sus estudios…

mi sueño es que ellos sean profesionales de bien...

En estos territorios remotos buena parte de las mujeres sólo llegan a culminar con sus estudios de nivel prima-rio, no han podido acceder a nivel secundario por una serie de razones entre las que prevalecen la ausencia de una escuela secundaria y por otro lado, la prioridad de la educación a los varones ante que las mujeres.

Al 100% de las mujeres que participaron en los Talleres les hubiera gustado continuar con sus estudios. Se observó que no existe una relación directa entre el nivel educativo y el nivel de ahorro logrado por las mujeres ahorristas.

Las mujeres manifiestan que la mayoría de los jóvenes tienen el sueño de migrar hacia las ciudades en bús-queda de centros de educación secundaria, superior técnica, Universidad o también intentando alternativas de opciones laborales en las ciudades llegando hasta Lima, en la actualidad gran parte de ellos logran ingresar a centros de estudios nacionales y hasta privados y son apoyados económicamente por otros hermanos o familiares radicados fuera. Las limitaciones y falta de oportunidades en estos territorios expulsa a sus futuros ciudadanos hacia otras economías y muy pocos retornan.

La felicidad, el bienestar en las mujeres entrevistadas son situaciones que están vinculadas básicamente a la tranquilidad pero también a la capacidad adquisitiva para poder comprar y/o vender y generar ingresos, ello denota una habilidad potencial para emprender negocios. Ahora bien, gran parte de ellas -las adultas- deman-dan mayores oportunidades pero sin desvincularse de su localidad no apuestan por la migración hacia otros lugares como parte de un sueño personal o familiar. La migración esta vista como algo complicada y poco atractiva para vivir como lo hacen en su localidad, algunas se sienten presionadas para hacerlo. Las y los jóve-nes en cambio no tienen otras alternativas y se arriesgan en la búsqueda de nuevas oportunidades.

3.9 Una mujer ahorrista y una NO ahorrista

El ejercicio realizado en los talleres permitió conocer como era su percepción actual y en retrospectiva de una mujer rural en dos momentos antes del ahorro y después del ahorro. Se identificaron los aspectos positivos y negativos que diferencia a una mujer rural ahorrista de una mujer No ahorrista.

33

A través de este ejercicio las mujeres pudieron identificar diferencias y cambios producidos en su vida y que son atribuibles a todo este nuevo proceso en el cual han estado inmersas de capacitación, acompañamiento, concursos y el mismo ahorro. Buena parte de este cambio se lo agradecen al Proyecto que les dió la oportuni-dad, de remirar posibilidades, de desarrollar “capacidades dormidas” y de emprender cosas nuevas. En cada uno de los lugares donde ellas se encuentran ya son parte de una nueva dinámica de cambio porque promueven e impulsan actividades comunes mirando su localidad, situaciones que habían dejado de hacer.

3.10 Actores directos e indirectos de la experiencia

En la experiencia de trabajo para las mujeres ahorristas estuvo claramente definido que existen dos tipos de actores: los directos y los indirectos.

La mujer ahorrista suscribió el Contrato de Donación con Cargo de Incentivos para el Ahorro con la Oficina Local del Proyecto, este contrato tiene una vigencia de 25 (veinticinco) meses, de los cuales 24 (veinticuatro) corres-ponden al desarrollo del Programa a través de una entidad financiera formal y el mes veinticinco corresponde a la liquidación del contrato. En este contrato la ahorrista asume compromisos.

34

La mujer ahorrista vincula en la ejecución del Programa directamente al esposo, en primer lugar, y a los hijos en segundo lugar. Ellas manifiestan que están haciendo un trabajo de educación financiera con los niños, ellos tratan de imitar y hacer lo que la madre desarrolla y el ahorro es una de estas situaciones. Ayudan a la madre en los dibujos, elaboración de frases, cuentos y en las lecturas cuando participa en un concurso. Hacen recordar a la madre acerca de los depósitos para el ahorro. Esto ya se puede percibir como parte de los efectos del propio Programa.

el día que fuimos a la apertura, mis niños se quedaron cuidando mis animalitos y vendiendo la leche.

Los niños nos ayudaban a crear poemas o poesías para que presentemos; y cuando tuvimos el concurso

también participaron en la presentación…

…cuando vi a mi hijito hacer una tarjeta de cartón parecida a la míay había hecho una cajita y le había puesto RONDESA,

allí ponía sus centavitos de propina, lo guardaba para comprarse un juguete en navidad, eso es tristeza y a la vez alegría….me decía: mami que bueno que son los ahorros…

cuando sea grande voy ahorrar para comprarme un carro y llevarte a pasear...

En la mayoría de los casos hay decisión compartida de pareja en el momento de ahorrar. Existen casos en los cuales los esposos se oponen a este mecanismo no están de acuerdo con las reuniones grupales, manifiestan inseguridad y riesgo, lo cual influye muchas veces en la decisión de la mujer para evitarse problemas. Hay muy pocas mujeres que se articularon al sistema sin el conocimiento del esposo.

…hemos llegado a entender que las mujeres somos capaces de demostrar a todos …nuestras habilidades….llegando a entender

que tenemos las mismas cualidades que los hombres…

Maria Estela Guevara ChavezSalacat, Cajamarca

35

Los actores principales que se identificaron en los Talleres fueron:

En el caso de los actores indirectos, las mujeres ahorristas tienen claridad respecto a que el facilitador/faci-litadora, a través de la capacitación y el acompañamiento son los principales y son reconocidos como el so-porte de toda esta iniciativa, en segundo lugar figura la entidad financiera. Sólo en el caso de las mujeres de Celendín, consideran que la radio es importante porque las motiva permanentemente en las actividades para incrementar el ahorro. Con los mensajes por la radio se sienten acompañadas y les permite estar al tanto de las capacitaciones, visitas y concursos.

Ha pasado que en más de una vez cuando fuimos a hacer nuestros depósitosnos dijeron los de la Caja que no había sistema y que deberíamos de esperar…..

no sabíamos que hacer si irnos o esperar…esperamos……..perdimos mucho tiempo….

Al final …no pudimos hacer el depósito y tampoco algunas compañeras pudieron retirar sus ahorros…gastamos pasajes y alimentación..

Algunos de los testimonios expresados por las mujeres ahorristas no llevan el nombre de la autora tampoco el lugar, a solicitud de ellas mismas por mantener su reserva.

36

3.11 Los 10 pasos que seguimos para convertirnos en una mujer rural ahorrista

1. La convocatoria y difusión del Programa. El facilitador/facilitadora llega a nuestra locali-dad e informa acerca del Programa de ahorro y de los incentivos a recibir.

Este es el primer paso para iniciar el proceso de educación e inclusión financiera. Para la convocatoria nos llamaron a través de diversas formas, una de ellas a través del parlante de voz. En localidades como Celendín se llevó a cabo a través de la radio. Este medio de difusión nos gusta mucho a nosotras porque nos saludan y envían mensajes muy bonitos.

En nuestro pueblo sólo las que son beneficiarias del Programa JUNTOS, reciben incentivos y tienen que viajar a la ciudad cada dos meses porque aquí no hay Banco de la Nación.

La primera charla que nos dieron no fue tan sencilla para nosotras, nos indicaron muchas cosas nuevas que no conocíamos, algunas se quedaban calladas, otras como yo preguntábamos algo. Para ayudar-nos a entender, los facilitadores/facilitadoras han tenido que usar diferentes recursos para presentar el Programa de Ahorro, algunos usando ejemplos de la vida diaria, usando papelotes y otros materiales, videos de educación financiera.

Hay términos difíciles…nuevos para nosotros y algunas nos demoramos más que otras en compren-der…

De todas las participantes más o menos un 20-30% de mujeres son desconfiadas y muestran indiferen-cia…nos dicen que es un engaño, que el Proyecto y el facilitador/facilitadora se quedaran con nuestra plata. Cerca del 40% se entusiasman rápido en la convocatoria por el tema de los incentivos pero desde que se hace la convocatoria hasta que se deciden finalmente, gran parte de ellas cambia su decisión porque escuchan a las amigas o los esposos.

En nuestras familias el ahorro es personal “es secreto” y no se difunde sus montos. El tema del ahorro del dinero no es un tema que se ventila a nivel de grupo o comunidad, algunas indican que sus esposos saben cuánto tienen pero otras no. Nuestros ahorros son nuestros animales, vaquita, terrenito…

La mayoría de las mujeres que se iniciaron con el Programa se interesaron en principio por los incenti-vos que prometía el Proyecto y arriesgaron al entrar en el Programa, algunas no depositan todo lo que quisieran porque prueban primero para ver qué pasa….

Frente a esta situación nosotras sentimos que los facilitadores/facilitadoras de ahorros han luchado mucho… porque se han dado casos en que personas han venido a prometer o recolectar dinero para diferentes fines y que luego se han desaparecido del lugar y no hemos vuelto a saber nada de ellos. Las mujeres más adultas son las que presentan mayor indecisión y se oponen.

37

Como el Proyecto pide formar grupos de ahorros, tenemos que conocer a las que pertenecerán a nues-tro grupo y decidir, sin embargo; después de ello todavía faltan las consultas con el esposo, las amigas. Sucedió que algunas que decidieron formar parte de un grupo de ahorro lo conversa con el esposo o con una amiga, y esto las hace desistir de participar.

Luego del acuerdo, elegimos el nombre del Grupo. El número de integrantes varía en su conformación pueden ser 10-15 ó 20. Luego de armado el grupo cada una reserva lo que ahorrará y la fecha para llamar al facilitador/facilitadora para la programación de la visita a la entidad financiera donde todas las interesadas podrán realizar la apertura de su cuenta. El facilitador/facilitadora nos acompañará a la entidad financiera para llevar a cabo este procedimiento. Todas esperamos este día.

2. Visitamos la ciudad y conocimos el local de Caja Nuestra Gente - Financiera Confianza.

De todas las compañeras que inicialmente acordaron participar entre un 15-20% no estuvieron presen-tes el día del viaje. El facilitador/facilitadora del Proyecto coordinó el tema del traslado y nos dirigimos a la ciudad. Todas conoceriamos por primera vez la financiera, viajábamos con mucha expectativa, conversamos, reímos. El viaje es largo entre 3 y 4 horas pero ni nos dimos cuenta, algunas tuvieron que tomar dos carros, desde nuestro lugar de origen, el tránsito se realiza entre trechos afirmados de tierra, piedra y de pista afirmada. Algunas viajaban con niño porque no tenían con quien dejarlos, en la ruta calló lluvia muy fuerte pero estábamos contentas porque íbamos a la ciudad a abrir nuestra cuenta. Salimos muy temprano a las 5 a.m. llegamos como a las 8.30 a.m. a tomar desayuno, la mayoría con-tentas. Tomábamos desayuno rico y luego nos dirigimos a las oficinas de Caja Nuestra Gente. Allí el facilitador/facilitadora coordino con una señorita de la Caja y ella nos dijo que esperáramos.

3. Se abre nuestra cuenta/ entrega de tarjeta, voucher de depósito y entrega de clave secreta.

La señorita de Financiera nos explicó lo que es una cuenta de ahorro y luego tuvimos que hacer cola. El facilitador/facilitadora nos ayudó. Nos demoramos regular. Cuando llego el turno de cada una la señorita nos atendió nos hizo firmar unos documentos (contrato) y luego nos entregó una tarjeta y la clave secreta en sobre cerrado. Nos indicó: la ¡clave es secreta! y tienen que memorizar los números. Con la tarjeta podríamos acceder a retirar dinero en los Cajeros Automáticos de la Caja. Algunas salimos de la Financiera a dar una vuelta, otras tuvieron que esperar... habían problemas en el sistema y porque había mucha gente.

38

Ya con nuestra tarjeta y nuestros papeles, que los guardamos bien en nuestra bolsa… fuimos a visitar la ciudad …fuimos al mercado, donde se venden muchas cosas y caro… también nos paseamos por la plaza, visitamos tiendas, almorzamos en la ciudad y luego retornamos a nuestra localidad. Veníamos muy contentas por el paseo y con nuestra tarjeta. La movilidad no llega hasta nuestras casas. Algunas tuvieron que caminar hasta 2-3 horas de regreso y caminaron rápido porque la casa la habían dejado con el esposo o con algún familiar. Este fue un día muy bonito porque conocimos la ciudad y comimos rico. Al llegar la noche les mostré a mi esposo y a mis hijos mi tarjeta…pero no les enseñé mi clave.

4. La Capacitación en educación financiera de parte de los facilitadores del Proyecto Sierra Norte

El facilitador/facilitadora previamente quedo con nosotros en la fecha para llevar a cabo la capacita-ción. Quedamos en una fecha algunos programaron domingo otras día de semana.

En la capacitación nos reunimos, los grupos de ahorro y el facilitador/facilitadora, la capacitación duró aproximadamente de 2-3 horas. Se tocaron diferentes temas. Para estar atentas ellos nos hacían diná-micas para hacernos reír y hacer más amena la capacitación.

Fueron temas nuevos para nosotros nuevas palabras y significados, yo pedía que me volvieran a expli-car: Superintendencia, Sistema financiero, ahorro formal, e informal, intereses…etc. etc.

No es sencillo para las más adultas comprender algunos temas planteados; sin embargo hicieron mu-cho esfuerzo. Luego a nivel de grupo entre nosotras y con los materiales que nos proporcionaron nos juntábamos y repasábamos los temas. Las cosas que no entendíamos se la hicimos conocer al facilita-dor/facilitadora en el acompañamiento.

Son cuatro los módulos básicos de la capacitación. En nuestro grupo llegamos hasta el Módulo III: Cómo manejar mi cuenta de ahorro y las Operaciones Bancarias. Algunas ahorristas solicitaron infor-mación respecto al Módulo IV: de los Préstamos y V: Seguros de Vida en vista de su interés de acceder a estos servicios en Financiera Confianza.

A todas nos gusta capacitarnos aprender cosas nuevas, es bonito...a pesar de que nos cuesta…pero le damos…le damos y aprendemos…Si hiciéramos una comparación que tanto sabemos ahora en rela-ción a hace 4-5 años tendríamos que decir que mucho! Gracias a Sierra Norte por enseñarnos ! Hoy en día sabemos lo que es una cuenta de ahorro, un comprobante de depósito, como se usa el cajero, que es el sistema financiero, como hacer un presupuesto, un plan de ahorro, como se determinan los intereses, los ingresos y los egresos, hacer un giro desde mi cuenta, mis derechos como cliente de una entidad financiera etc. etc…En resumen hemos aprendido muchas cosas. Ahora hemos superado miedos de

39

entrar a una Institución Financiera ya podemos ir a la ciudad y preguntar ...antes teníamos miedo y nos costaba mucho hacerlo.

5. El acompañamiento de los facilitadores.

El facilitador/facilitadora nos visitó casi cada dos meses para saber si nos habíamos organizado para ir a la ciudad y abonar en cada cuenta los ahorros. El acompañamiento es muy útil porque nos ayuda a aclarar dudas que tenemos acerca de nuestras cuentas, incentivos y posibilidades que tenemos en el sistema para acceder a un crédito.

Algunas de nosotros había tenido la posibilidad de visitar la ciudad y de depositar o retirar algún dine-rito. Le consultábamos al facilitador/facilitadora, si lo que aparecía en el voucher era lo que debería ser. Algunas reclamaban que no podían retirar los incentivos prometidos por el Proyecto…esta fue toda una discusión…que generó malestar en algunas. A pesar de que se nos había reiterado que no se po-dían hacer efectivo los incentivos antes del cierre del contrato que era a los dos años.

Teníamos vergüenza hacer algunas preguntas…pero en el acompañamiento la fuimos perdiendo.

Hay cosas que no captamos en las capacitaciones por diferentes razones…algunas veces no nos con-centrábamos…estábamos pensando en nuestra casa, en los animales y en los cultivos…pero en el acompañamiento se llegaban aclarar…teníamos más tiempo para que el facilitador/facilitadora nos explique nuestras dudas.

En la visita algunas aprovechábamos para encargarles nuestros depósitos.

6. Concursos entre socias y entre Grupos de ahorro. Los mejores cuadernos de cuentas.

Participar en los concursos nos gusta a todas las socias. Hubiéramos querido que fueran más concur-sos. Nos preparábamos para estos concursos, nuestras familias participaban. El facilitador/facilitadora nos ayudaba a organizar…se elegía los temas del concurso de acuerdo a los módulos desarrollados…los jurados calificaban nuestra vestimenta, comidas típicas que preparábamos, el producto que gene-raba el ahorro, los materiales, las escenificaciones o dramas y los cambios que estábamos logrando…Los premios eran entre 50-100 soles en el caso de concursos intersocias. Todas terminábamos conten-tas. Aquí mostrábamos cuanto estábamos aprendiendo con el tema del ahorro. Mi cuaderno de mujer

40

ahorrista fue parte de un concurso. Allí estaban los voucher de mis depósitos, las compras que hacía, mis dibujos y mis notas sobre el sistema financiero.

El Proyecto nos transfería a nuestra cuenta los premios y podíamos acceder a ellos cuando lo necesi-táramos.

Con los concursos conocimos a otras compañeras ahorristas que avanzaban más rápido haciendo ac-tividades para tener ingresos…conversábamos y nos daban nuevas ideas para generar platita...

7. La organización para los depósitos periódicos en Caja Nuestra Gente.

Para efectuar los depósitos cada ahorrista establecía los montos de sus ahorros. Debería ser mensual pero era muy caro el traslado para el depósito que haríamos. Mayormente lo hacíamos cada dos o tres meses. No podíamos ir todas… así que nos turnábamos para ir o aprovechábamos que viajaba algún facilitador/facilitadora o amigo/a de la localidad y le encargábamos nuestros depósitos. La persona que nos aceptaba hacer este trámite más o menos llevaba regular dinero algunos no querían respon-sabilizarse por miedo a que se pierda o que le roben. Nosotras estábamos preocupadas hasta que no teníamos en nuestras manos el voucher con el depósito realizado.

Todas hubiéramos tenido más ahorro si Financiera Confianza hubiera estado más cerca de nosotras.

Yo por ejemplo tenía S/.20 soles de la venta de mis cuyes y me hubiera gustado ahorrarlo inmediata-mente pero, sólo para ir y venir hasta la ciudad, hacer el depósito más lo que tenía que gastar en comer alguito, me gastaba cerca de S/. 70 soles. Por esta situación lo guardaba en casa… pero como estaba al alcance de la mano siempre lo terminaba gastando en una que otra cosita.

8. El otorgamiento de los incentivos.

El Proyecto al recibir la lista de compañeras ahorristas y de sus depósitos transfería a Financiera los incentivos. El incentivo a la apertura se encontraba en la cuenta de la ahorrista. Este sólo se podía hacer efectivo o retirar al término de los 24 meses, segun el contrato.

41

De acuerdo a las disposiciones gubernamentales no está permitido que nadie, sólo nosotras o con nuestra autorización tenga acceso a nuestras cuentas de ahorros. Esta es una información confiden-cial, eso lo tenemos muy claro.

Para que el Proyecto pueda hacer el cálculo de los incentivos hemos autorizado mediante un Acta a la Oficina Local del Proyecto para que en nuestro nombre y representación pueda solicitar los movi-mientos de nuestra cuenta de ahorro que mantenemos con Financiera Confianza. De esta manera el Proyecto podía depositar los incentivos al mantenimiento y crecimiento del ahorro, según el contrato firmado.

El incentivo de capitalización no financiera no fue suficientemente difundido entre nosotras, a pesar de que efectuamos gastos tanto para salud como para estudio de nuestros hijos. Nosotras sólo tenemos que presentar las boletas de gastos efectuados en estos rubros para que el Proyecto deposite el incenti-vo. Recién a partir del año 2012 se viene aplicando.

9. El acceso a los créditos

En nuestro grupo tenemos compañeras que han solicitado créditos personales de S/. 2 000 y S/. 5 000 para cubrir diferentes necesidades: compra de animales, equipos y también para herramientas, am-pliar negocios y hasta para terrenos. No todas solicitan créditos, la mayoría tiene miedo endeudarse.

Esta es una gran oportunidad para todas aquellas compañeras que requieren de dinero para invertir o que decidieron entrar a un negocio familiar.

Las compañeras que han logrado sus créditos, están pagando puntualmente, algunas ya han cancela-do más de dos y tres créditos. Los trámites son sencillos y nos saca de apuros.

La experiencia de la compañera Celmira Cachay Huamán, de Conila Cohechan en Chachapoyas, es digna de imitar por muchas mujeres de nuestra tierra…es una mujer muy entusiasta junto con su es-poso trabajan duro para darle a su hijos educación, alimentación y buena salud. Ella superó muchos temores y trabas que aún nosotras tenemos y con mucha persistencia, no sólo ha logrado tener acceso a créditos de Financiera Confianza (S/.10,000), Caja Trujillo (S/.10,000) y AGROBANCO (S/.20,000). Nos indica que los dos primeros préstamos le ayudaron a comprar y levantar su casa en Chachapoyas y el tercero lo utilizó con su esposo para el cultivo de papa y engorde de ganado. Su hijo ya está en la Uni-versidad y es un verdadero orgullo para ellos.

Nosotras poco a poco tenemos que lograr lo que la compañera Celmira ha logrado… perder el miedo a la deuda, ser cumplidas… si queremos aprovechar las oportunidades que nos da la vida…

42

10. Finalización de Liquidación de compromisos del Proyecto Sierra Norte.

De acuerdo al contrato firmado, con cada una de las ahorristas para el otorgamiento de los incentivos al ahorro, el Proyecto a través de la Oficina Local liquidará cada uno de los contratos.

La liquidación del contrato se llevará a cabo con el informe favorable de la Oficina Local en el mes 25 de ejecución. Cada ahorrista firmara el Acta de Finalización del contrato de donación con cargo del Programa de ahorros, donde se incluye los datos de la ahorrista y los incentivos otorgados.

Una vez efectuado este trámite recién podremos tener acceso a los incentivos del Proyecto.

Finalizado este contrato, las mujeres ahorristas tendrán la posibilidad de continuar ahorrando de ma-nera personal, la cuenta puede ser la misma pero ya sin incentivos de parte del Proyecto.

Estamos tristes porque ya no tendremos el apoyo del Proyecto, nos gustó mucho la capacitación el acompañamiento y los concursos, pero entendemos que también otras mujeres del campo tienen que beneficiarse con el Proyecto.

Pensamos que debería de ampliarse el apoyo del Proyecto para poder continuar ahorrando para un negocito.

Fuente: Talleres de Reconstrucción de la experiencia

3.12 El soporte clave del programa de Ahorro: los facilitadores

El Programa de Ahorro contó con un equipo pequeño de facilitadores/facilitadoras de ahorro en cada Oficina Local del Proyecto que desarrollaban actividades de sensibilización, captación de nuevas usuarias, capacita-ción, acompañamiento y liquidación de las socias y de sus cuentas de ahorro.

Para la atención en territorios remotos los facilitadores asignados no tuvieron condiciones laborales especiales para su trabajo, a pesar de que los grupos ubicados en estos territorios eran los más lejanos y dispersos. Un facilitador/facilitadora en promedio tenía previsto atender no menos de 30-50 grupos mensualmente, todos en lugares distintos y lejanos.

En algunos casos los facilitadores disponían de motos lineales para su desplazamiento pero en la mayoría de los casos lo hacían por cuenta propia a través de servicios de transporte habitual. En ambos casos los proble-mas mayores se presentaban en temporada de lluvias por la dificultad en las carreteras y por los huaycos e interrupciones que se presentaban en los caminos.

La atención a estos grupos de ahorro en territorios remotos, no contaban con un planteamiento estratégico diferenciado, los presupuestos y gastos de operación se contabilizaban en la misma forma que los grupos de ahorro que se ubicaban en los lugares más cercanos.

43

Las mujeres rurales de estos territorios han resaltado mucho el trabajo, la paciencia y la dedicación de los faci-litadores en estas localidades y reconocen en ellos su capacidad y proyección social de cada uno de ellos, que han logrado convertirse en promotores del llamado desarrollo inclusivo.

Desde la experiencia acumulada por los facilitadores, los concursos entre socias de un mismo grupo y entre grupos de ahorro, fueron las actividades claves donde se generaba mayor integración y animación de parte de las mujeres ahorristas. El verdadero inter aprendizaje en forma directa y vivencial se da en estos eventos. Para esta actividad las mujeres ahorristas se preparaban anticipadamente, dialogaban a nivel de la familia, se esforzaban y daban mucho de ellas. El incentivo económico las motivaba al inicio pero luego éste pasaba a segundo plano, prevalecía más el interés por presentar un trabajo bien hecho.

Otra de las actividades que ayudaron a generar buenas relaciones de confianza hacia el Programa y afianzar los contenidos no tratados suficientemente en la capacitación fue el acompañamiento, que en algunos casos se dio una vez al mes a los grupos. A través de estas visitas se mantenía viva la intención del Programa porque se les hacía recordar las bondades del ahorro. En estos espacios se esclarecieron muchas dudas referente al sistema financiero, específicamente al lenguaje/terminología utilizada, así como sus preocupaciones con el tema de los incentivos y las ideas para la generación de iniciativas a emprender.

Las poblaciones ubicadas en estos ámbitos se encuentran excluidas de toda atención. El acompañamiento y la capacitación promovida desde el Proyecto a través de los /las facilitadores reduce las brechas comunicaciona-les y ayuda a fortalecer las relaciones existentes en el medio rural.

En esta relación los principales inter aprendizajes que se generaron estuvieron determinados por 04 grandes bloques o dimensiones:

44

3.13 Los materiales de apoyo del Programa

Para la operación del Programa de Ahorro, los facilitadores pudieron tener acceso a los siguientes materiales:

• La Guía de Capacitadores de la Fundación Capital, año 2011. Esta guía estaba dirigida a los facilitadores, la cual ayudo mucho en la planificación de sus actividades de capacitación y acompañamiento.

Los facilitadores no recibieron mayor orientación y capacitación previa en el uso y tratamiento de los con-tenidos propuestos.

La propuesta metodológica estaba basada en la ejecución de 06 Talleres compuesto por 15 sesiones de aprendizaje con un total de cerca de 14 horas efectivas. El promedio de duración de cada taller era como mínimo de 2 horas y máximo de 3 horas.

Para facilitadores que no entendían el sistema financiero les resultaba complejo y confuso tanto en su comprensión como en su aplicación.

• Se contó con dos Estructuras Curriculares para el Programa de Educación Financiera para los años 2012 y 2013. La última versión se reformuló luego de una encuesta efectuada a grupos de mujeres ahorristas.

• La OLP Incahuasi elaboró dos textos uno en el 2012, denominado Educación Financiera. A más cultura mejores decisiones, que no se llegó a validar pero que hasta la actualidad se usa. Tomó como base la es-tructura curricular del 2012. Consta de 04 unidades Didácticas y 12 sesiones.

• En el año 2012 el Proyecto elaboró con un equipo de trabajo de las diferentes OLP una Guía de Capaci-tación para uso de las mujeres Ahorristas, compuesta por 5 módulos temáticos con temas esenciales vinculados al ahorro y a los seguros.

• En el 2013 se elaboró otro texto denominado Educación Financiera Básica. Fortaleciendo nuestra cultura financiera, teniendo en cuenta la experiencia del documento anterior que se validó con algunos grupos. El documento no se llegó a publicar.

• El Ministerio de Agricultura a través del Programa AGRO RURAL diseñó la Caja de herramientas “Alfabe-tización Financiera - Ahorros”, ésta constaba de:

45

1. Manual del Facilitador/Facilitadora (Modulos I, II y III) 2. Guía Metodológica 3. Rompecabezas 4. Cuaderno del Participante 5. Guía de Formación de los facilitadores financieros 6. Guía de Seguimiento y 7. Carpeta de Reforzamiento para lideresas financieras

Hasta Julio del 2013, el Programa logró atender a 17,050 mujeres rurales a nivel nacional.

Todos estos materiales sirvieron de consulta y apoyo tanto para preparar los talleres y materiales de capacita-ción como para llevar a cabo el acompañamiento y concursos.

Los facilitadores llevaron a cabo un ejercicio de análisis respecto a los roles tanto de las ahorristas como de ellos mismos frente al Programa.

46

...nos gusta aprender cosas nuevas... en las Pasantías teníamos una oportunidad que no podíamos dejar de

pasar por alto...

4747

La puesta en marcha del Programa de Ahorro ha permitido generar un conjunto de oportunidades de apren-dizajes, que buena parte de las mujeres rurales de territorios remotos han sabido capitalizar y que no necesa-riamente guardan relación directa con el incremento del ahorro. Luego de dos años de trabajo en capacitación acompañamiento y participación en concursos las mujeres ahorristas tienen:

• Una mejor fijación de la perspectiva y de orientación hacia el logro. • Han desarrollado su creatividad a través de las diferentes estrategias de organización y planificación. • Han mejorado sus capacidades para la comprensión, el análisis y el pensamiento crítico.• Mejores niveles de comunicación y reciprocidad8 entre socias, a nivel familiar, a nivel comunal y fuera de la

comunidad.• Capacidades básicas para emprender iniciativas de negocio.• Mejor claridad acerca de la ciudadanía, el derecho y la equidad de género.

En la siguiente Matriz se resume y prioriza los aprendizajes identificados por las propias mujeres ahorristas que participaron en los talleres locales y que valoran ellas mismas como los más significativos; y que desde el ámbito personal, se proyectan al ámbito familiar, grupal, comunal-local y regional.

8 La reciprocidad es una relación social que vincula tanto a una persona con otras con grupos sociales y con la comuni-dad, mediante flujo de bienes y servicios. Reciprocidad e Intercambio en los andes Peruanos: G. Alberti,E. Mayer- IEP 1974

04.Los aprendizajes que logramos

48

49

Sabe

res

decl

arad

os p

or la

s M

ujer

es A

horr

ista

sFu

ente

Tes

tim

onia

l

..nos

info

rmam

os

con

el fa

cilit

ador

/fa

cilit

ador

a có

mo

podí

amos

ten

er

una

Cuen

ta d

e Ah

orro

..aho

ra te

nem

os

cono

cim

ient

o y

hem

os le

ído

acer

ca d

e la

s re

glas

y

cond

icio

nes

para

el

aho

rro…

eso

le

ens

eñam

os

a nu

estr

as

com

pañe

ras

hoy

día

co

noce

mos

nu

evas

pal

abra

s y

su si

gnifi

cado

: si

stem

a fin

anci

ero,

vo

uche

r, ta

rjeta

, cu

enta

de

aho

rro

form

al e

info

rmal

, pr

ésta

mo,

in

cent

ivos

, in

tere

ses,

serv

icio

s fin

anci

eros

, ah

orro

form

al

e in

form

al,

pres

upue

sto,

de

pósi

to, r

etiro

, tr

ansf

eren

cias

….

uff u

n m

ontó

n de

co

sas n

ueva

s par

a no

sotr

as…

….

…co

noce

mos

lo

s pas

os q

ue

se d

eben

tene

r pa

ra d

epos

itar

y pa

ra re

tirar

nu

estr

os a

horr

os.

Lo te

nem

os

anot

adito

par

a qu

e no

se n

os

olvi

de…

…lle

gam

os a

m

emor

izar

nos

nues

tra

clav

e se

cret

a….y

ah

ora

sabe

mos

us

ar e

l caj

ero…

.ay

udam

os

a al

guna

s co

mpa

ñera

s que

no

sabe

n

..ya

sabe

mos

lo

que

tene

mos

que

ha

cer p

ara

logr

ar

un c

rédi

to…

yo v

oy p

or m

i se

gund

o cr

édito

pe

rson

al…

…

Sabe

mos

cuá

l es

la fu

nció

n de

la

Supe

rinte

nden

cia

de

Ban

ca y

Se

guro

s

Ahor

a co

noce

mos

co

mo

func

iona

un

a en

tidad

fin

anci

era

y có

mo

hay

que

preg

unta

r

Ante

s no

ente

ndía

lo

que

dec

ía e

l vo

uche

r…..a

hora

si

lo e

ntie

ndo…

y

ayud

o a

mis

co

mpa

ñera

s.

Me

daba

mie

do

el ca

jero

…ah

ora

yo le

ens

eño

a m

is

com

pañe

ras d

e JU

NTO

S.

Ante

s lle

vaba

mi

pape

lito

con

las

preg

unta

s que

ha

ría …

ahor

a ya

no…

.ya

se

preg

unta

r..

Ahor

a sa

bem

os

que

ahor

rand

o de

poq

uito

s co

nstr

uire

mos

nu

estr

os su

eños

Saber transmitir

50

¡ant

es te

níam

os

verg

üenz

a y

m

iedo

hab

lar e

n fo

rma

públ

ica

sudá

bam

os,

tem

bláb

amos

…

aho

ra y

a no

!!!

El co

mie

nzo

fue

difíc

il…

..en

la

capa

cita

ción

he

mos

ana

lizad

o

dife

rent

es te

mas

. En

tre

los m

ás

impo

rtan

tes:

¿Por

qu

é ah

orra

r? , ¿

Por

qué

es im

port

ante

el

aho

rro?

¿Par

a qu

é si

rve

el

ahor

ro?

noso

tras

de

cidi

mos

pa

rtic

ipar

en

el

Prog

ram

a y

con

cuan

to a

horr

ar.

Es u

na d

ecis

ión

que

esta

mos

as

umie

ndo

con

muc

ha se

rieda

d.

conc

ursa

mos

en

tre

vario

s gr

upos

y sa

limos

ga

nado

ras c

on

nues

tros

trab

ajos

…

nos s

entim

os

felic

es…

..cad

a ve

z qu

erem

os h

acer

m

ejor

las c

osas

…

..aho

ra

cono

cem

os

dond

e fu

ncio

na

Fina

ncie

ra

Confi

anza

y co

n qu

iene

s deb

emos

co

nver

sar a

cerc

a de

nue

stro

s ah

orro

s. H

emos

ap

rend

ido

a pr

egun

tar.

ahor

a sa

bem

os

pres

upue

star

mis

ga

stos

de

mej

or

form

a, e

n el

Gru

po

de A

horr