Stochas)k umfasst Wahrscheinlichkeitstheorie …fsr/masterinfo/2017/perkowski... · Stochas)k...

18

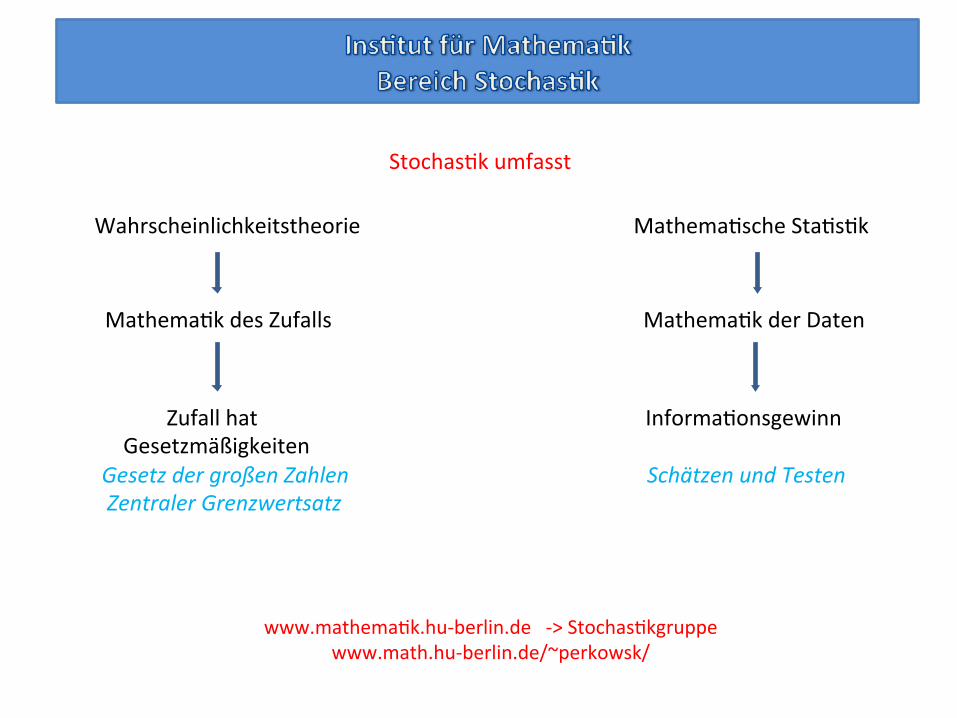

Stochas)k umfasst Wahrscheinlichkeitstheorie Mathema)sche Sta)s)k Mathema)k des Zufalls Mathema)k der Daten Zufall hat Informa)onsgewinn Gesetzmäßigkeiten Gesetz der großen Zahlen Schätzen und Testen Zentraler Grenzwertsatz www.mathema)k.hu-berlin.de -> Stochas)kgruppe www.math.hu-berlin.de/~perkowsk/

Transcript of Stochas)k umfasst Wahrscheinlichkeitstheorie …fsr/masterinfo/2017/perkowski... · Stochas)k...

Stochas)kumfasst

Wahrscheinlichkeitstheorie Mathema)scheSta)s)k

Mathema)kdesZufalls Mathema)kderDaten

Zufallhat Informa)onsgewinnGesetzmäßigkeitenGesetzdergroßenZahlen SchätzenundTestenZentralerGrenzwertsatz

www.mathema)k.hu-berlin.de->Stochas)kgruppewww.math.hu-berlin.de/~perkowsk/

Stochas)kinderMathema)k...

• VergleichsweisejungesFeld=>nochsehrfundamentaleEntwicklungen• VerbindungenzuvielenTeilgebietenderMathema)k(Analysis,Funk)onalanalysis,

Funk)onentheorie,Differen)algleichungen,Algebra,Quantenfeldtheorie,Darstellungstheorie,Numerik,Op)mierung,...)

• Fields-Medaillen2006(WendelinWerner),2010(StanislawSmirnov),2014(Mar)nHairer)

...undinderWelt

• Stochas)scheModelleindenmeistenangewandtenWissenscha\en(Physik,Chemie,Ökonomie,Informa)k,Sozialwissenscha\en,Klimaforschung,...)

• Sta)s)kzurInterpreta)onvonVersuchsergebnissen(z.B.Experimentalphysik(CERN),

Psychologie,...)

• AnalysegroßerDatenmengen(BigData)undmaschinellesLernenmitsta)s)schenMethoden

Pflichtvorlesungen

Ø Stochas)kI(4.Semester)

Ø Stochas)kII(Stochas)scheProzesseI)(ab5.Semester)

Ø (Bachelorseminar,5.Semester)

WeitereregelmäßigeLehrveranstaltungen

Ø Stochas)scheAnalysis(Stochas)scheProzesseII)

Ø Stochas)scheFinanzmathema)kIundII

Ø MethodenderSta)s)k,Mathema)scheSta)s)k

Ø Stochas)k-Prak)kum

Ø Seminare(Bachelor/Master)GenauereAngabenfindenSieaufderHomepagevonProf.DirkBecherer:hips://www2.mathema)k.hu-berlin.de/~becherer/Infoblailehre.pdf

1. Wahrscheinlichkeitstheorie

2. Stochas)scheFinanzmathema)k

3. Mathema)scheSta)s)k

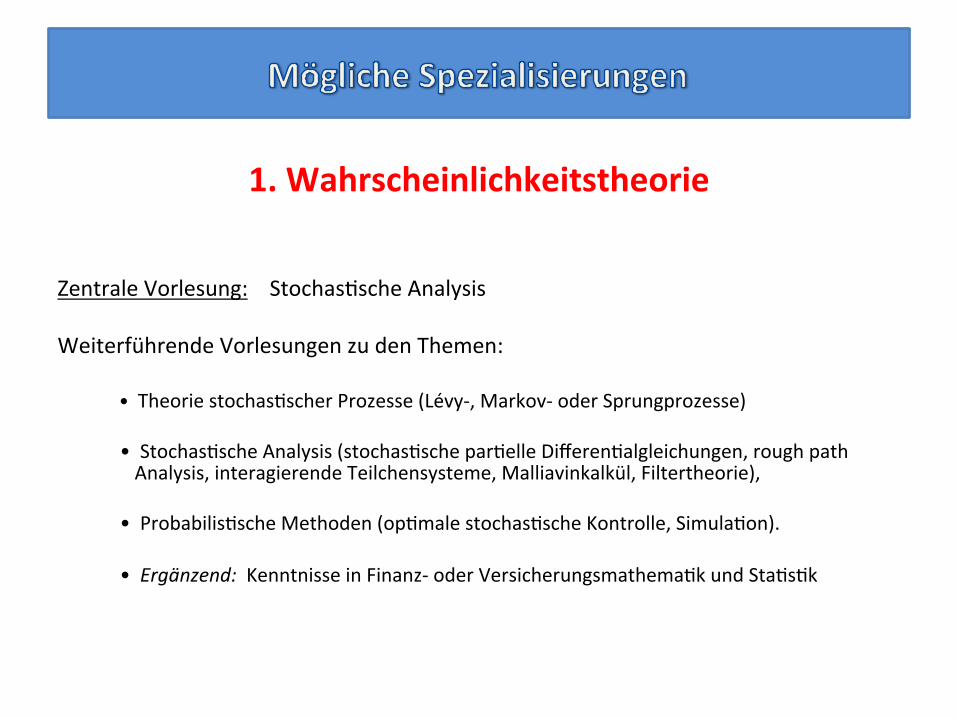

1.Wahrscheinlichkeitstheorie

ZentraleVorlesung:Stochas)scheAnalysisWeiterführendeVorlesungenzudenThemen:

•Theoriestochas)scherProzesse(Lévy-,Markov-oderSprungprozesse)•Stochas)scheAnalysis(stochas)schepar)elleDifferen)algleichungen,roughpath

Analysis,interagierendeTeilchensysteme,Malliavinkalkül,Filtertheorie),•Probabilis)scheMethoden(op)malestochas)scheKontrolle,Simula)on).•Ergänzend:KenntnisseinFinanz-oderVersicherungsmathema)kundSta)s)k

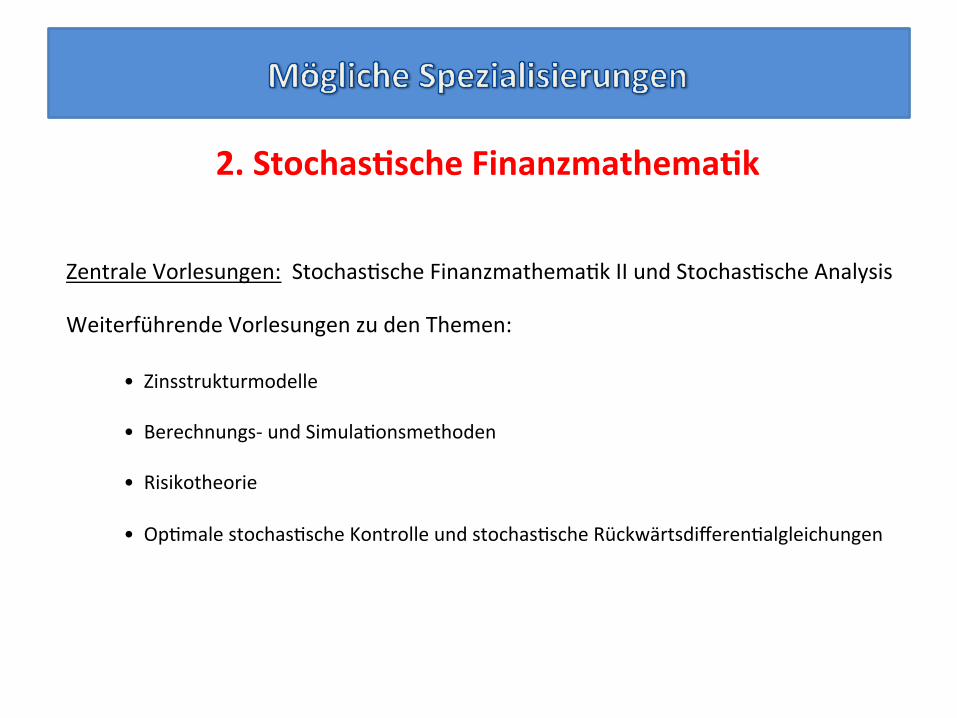

2.Stochas3scheFinanzmathema3k

ZentraleVorlesungen:Stochas)scheFinanzmathema)kIIundStochas)scheAnalysisWeiterführendeVorlesungenzudenThemen:

•Zinsstrukturmodelle•Berechnungs-undSimula)onsmethoden•Risikotheorie•Op)malestochas)scheKontrolleundstochas)scheRückwärtsdifferen)algleichungen

3.Mathema3scheSta3s3k

ZentraleVorlesung:Mathema)scheSta)s)kSpezialisierungsrichtungen:

•NichtparametrischeSta)s)k(VLNichtparametrischeSta)s)kundweitereVLu.SeminarezunichtparametrischenMethodenodermul)plemTesten)

•Sta)s)kstochas)scherProzesse(VLSta)s)kstochas)scherProzesseu.Stochas)sche

Analysis)•Sta)s)scheMethodenwerdenimPrak)kumStochas)k(BZQ)vermiielt–nützlichfür

Abschlussarbeiten

Ak)veForschungsgruppe,vielePromovierendeu.Postpromovierende

Stochas)ksehrerfolgreichinDriimiielprojekten(d.h.Finanzierungsmöglichkeiten!)• TeilderBerlinMathema)calSchool• Interna)onalesSta)s)k-GKIRTG1792mitChina

• Interna)onalesPhysik-GKIRTG1740mitBrasilien

• SFB1294:DataAssimila)on• TRSFB190:Compe))onandIncen)ves• ForschergruppeFOR2402RoughPathsundSPDEs

• ForschergruppeFOR1735Sta)s)k

• Berlin-Princeton-SingaporeNetworkFinanzmathema)k

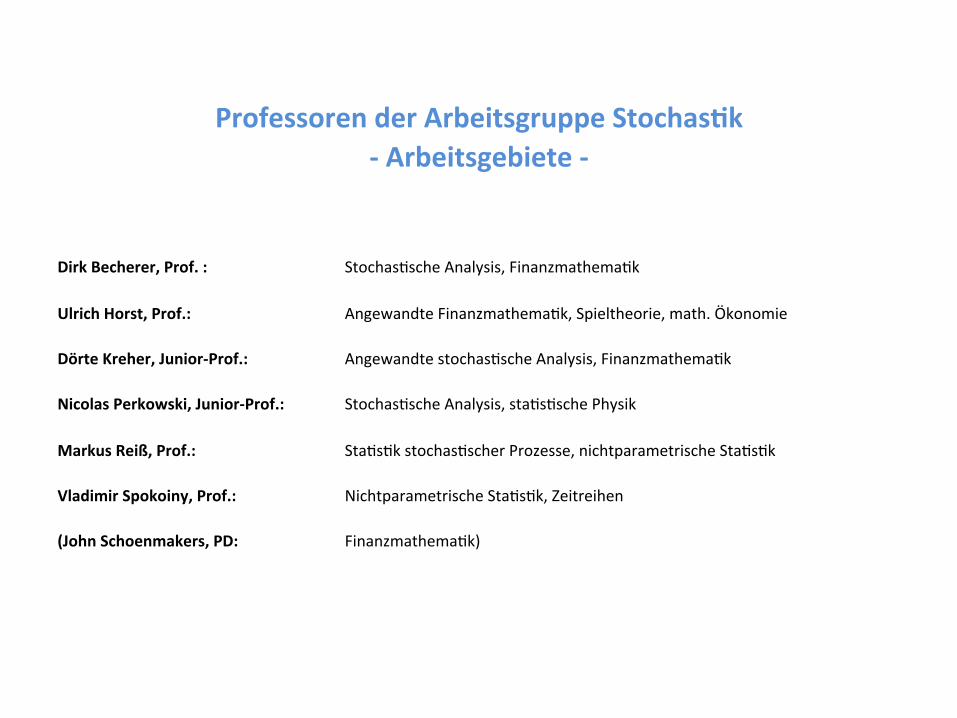

ProfessorenderArbeitsgruppeStochas3k-Arbeitsgebiete-

DirkBecherer,Prof.: Stochas)scheAnalysis,Finanzmathema)kUlrichHorst,Prof.: AngewandteFinanzmathema)k,Spieltheorie,math.ÖkonomieDörteKreher,Junior-Prof.: Angewandtestochas)scheAnalysis,Finanzmathema)kNicolasPerkowski,Junior-Prof.: Stochas)scheAnalysis,sta)s)schePhysikMarkusReiß,Prof.: Sta)s)kstochas)scherProzesse,nichtparametrischeSta)s)kVladimirSpokoiny,Prof.: NichtparametrischeSta)s)k,Zeitreihen(JohnSchoenmakers,PD: Finanzmathema)k)

Stochas3scheAnalysis&Finanzmathema3kProf.Dr.DirkBecherer

• Stochas)scheOp)mierung&Kontrolle• Rückwärtsdifferen)algleichungenmitSprüngen• Mar)ngaltheorie

• AbsicherungundBewertunginunvollständigenMärkten(op)malespar)ellesHedging)• Illiquidität:Implika)onenfürop)maleStrategien,Risikoabsicherung• Modell-Unsicherheit(-Ambiguität):Wirkennendas„wahre“Modellnicht

0=max(-Vy–V0+f,(µ-ϒ)V–βyVy)

AngewandteFinanzmathema3kProf.Dr.UlrichHorst

Forschungsschwerpunkte

• Finanzmathema)k• Stochas)scheKontrolltheorie• Stochas)sche(par)elle)RückwärtsgleichungenmitSingularitäten• Stochas)scheSpieltheorie

Anwendungen

• HandelunterLiquiditätsrisiken• MikrostrukturmodellefürFinanzmärkte• Mathema)scheModellefürLimitOrderBücher• Anreiz-undVertragstheorie

• Stochas)scheProzesse• Mar)ngaltheorie• Unendlichdimensionalestochas)scheAnalysis

• Konvergenz/Approxima)onunendlichdimensionaler,stochas)scherSysteme

• Zufallszeiten

AngewandteStochas3scheAnalysisProf.Dr.DörteKreher

AnwendungeninderFinanzmathema3k:

• ModellierungvonFinanzblasen• ModellierungvonLimit-Order-Büchern(sieheGraphikrechts)

Mathema3scheSta3s3kProf.Dr.M.Reiß

• Sta)s)kstochas)scherProzesse • NichtparametrischeSta)s)k • Sta)s)scheinverseProbleme

Stochas3scheAnalysisProf.Dr.NicolasPerkowski

• Stochas)schepar)elleDifferen)algleichungen

• PfadweiseMethoden(RoughPaths,RegularityStructures)

• Universalität,Sta)s)schePhysik

• ModellfreieFinanzmathema)k

• Stochas)scheFiltertheorieundAnwendungeninIngenieurswissenscha\en

Stochas3scheAnalysisProf.Dr.NicolasPerkowski

Modellproblem:BeschreibungvonWachstumsprozessen

Stochas3scheAnalysisProf.Dr.NicolasPerkowski

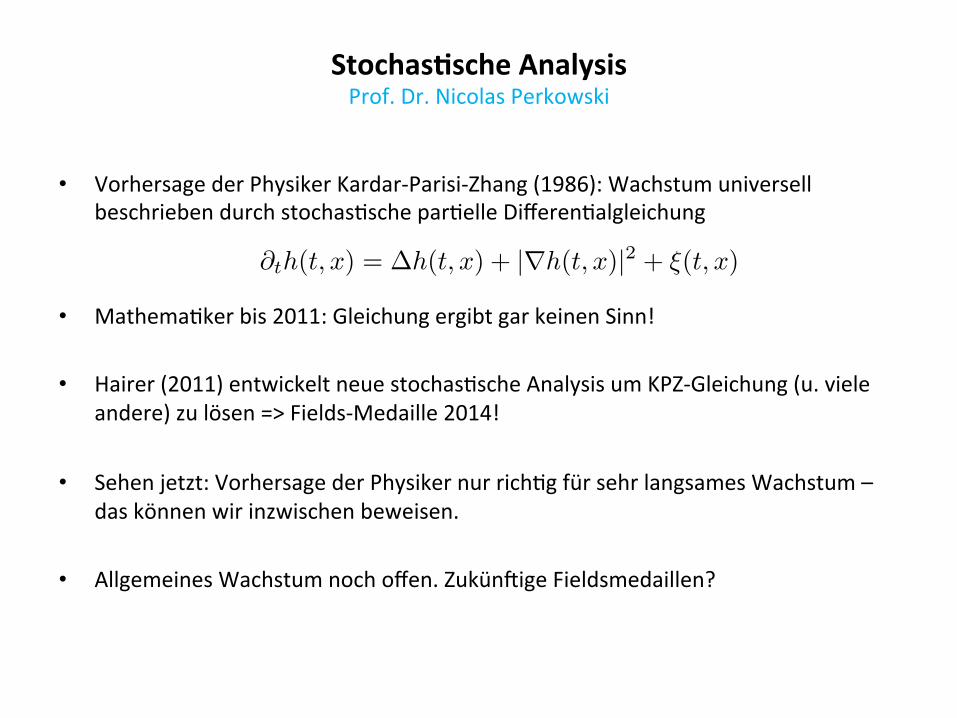

• VorhersagederPhysikerKardar-Parisi-Zhang(1986):Wachstumuniversellbeschriebendurchstochas)schepar)elleDifferen)algleichung

• Mathema)kerbis2011:GleichungergibtgarkeinenSinn!

• Hairer(2011)entwickeltneuestochas)scheAnalysisumKPZ-Gleichung(u.vieleandere)zulösen=>Fields-Medaille2014!

• Sehenjetzt:VorhersagederPhysikernurrich)gfürsehrlangsamesWachstum–daskönnenwirinzwischenbeweisen.

• AllgemeinesWachstumnochoffen.Zukün\igeFieldsmedaillen?

@th(t, x) = �h(t, x) + |rh(t, x)|2 + ⇠(t, x)

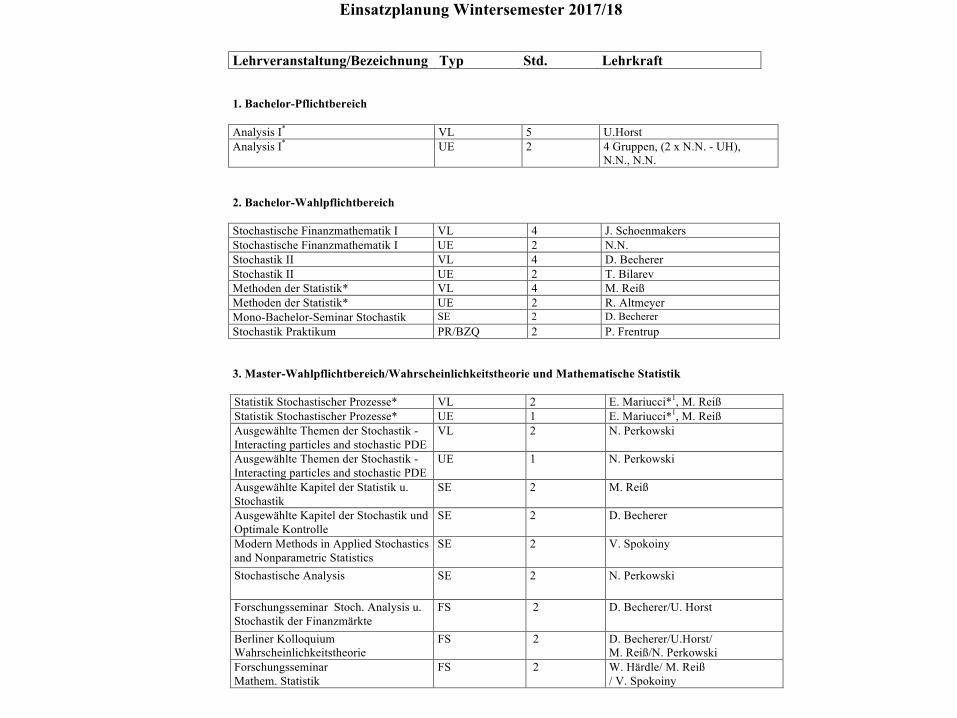

Institut für Mathematik 19. 12. 2016 Bereich Stochastik

Einsatzplanung Wintersemester 2017/18 Lehrveranstaltung/Bezeichnung Typ Std. Lehrkraft 1. Bachelor-Pflichtbereich Analysis I* VL 5 U.Horst Analysis I* UE 2 4 Gruppen, (2 x N.N. - UH),

N.N., N.N. 2. Bachelor-Wahlpflichtbereich Stochastische Finanzmathematik I VL 4 J. Schoenmakers Stochastische Finanzmathematik I UE 2 N.N. Stochastik II VL 4 D. Becherer Stochastik II UE 2 T. Bilarev Methoden der Statistik* VL 4 M. Reiß

Methoden der Statistik* UE 2 R. Altmeyer Mono-Bachelor-Seminar Stochastik SE 2 D. Becherer Stochastik Praktikum PR/BZQ 2 P. Frentrup 3. Master-Wahlpflichtbereich/Wahrscheinlichkeitstheorie und Mathematische Statistik Statistik Stochastischer Prozesse* VL 2 E. Mariucci*1, M. Reiß Statistik Stochastischer Prozesse* UE 1 E. Mariucci*1, M. Reiß Ausgewählte Themen der Stochastik - Interacting particles and stochastic PDE

VL 2 N. Perkowski

Ausgewählte Themen der Stochastik - Interacting particles and stochastic PDE

UE 1 N. Perkowski

Ausgewählte Kapitel der Statistik u. Stochastik

SE 2 M. Reiß

Ausgewählte Kapitel der Stochastik und Optimale Kontrolle

SE 2 D. Becherer

Modern Methods in Applied Stochastics and Nonparametric Statistics

SE 2 V. Spokoiny

Stochastische Analysis SE 2 N. Perkowski

Forschungsseminar Stoch. Analysis u. Stochastik der Finanzmärkte

FS 2 D. Becherer/U. Horst

Berliner Kolloquium Wahrscheinlichkeitstheorie

FS 2 D. Becherer/U.Horst/ M. Reiß/N. Perkowski

Forschungsseminar Mathem. Statistik

FS 2 W. Härdle/ M. Reiß / V. Spokoiny