SPOLJNOTRGOVINSKO POSLOVANJE

366

VISOKA POSLOVNA ŠKOLA STRUKOVNIH STUDIJA „ Č A Č AK“ SPOLJNOTRGOVINSKO POSLOVANJE Petrović dr Nikola Petrović Vesna Beograd, 2013

-

Upload

dusan-stepanovic -

Category

Documents

-

view

703 -

download

21

Transcript of SPOLJNOTRGOVINSKO POSLOVANJE

VISOKA POSLOVNA ŠKOLA STRUKOVNIH STUDIJA

„ČAČAK“

SPOLJNOTRGOVINSKO POSLOVANJE

Petrović dr Nikola Petrović Vesna

Beograd, 2013

Izdavač Visoka poslovna škola strukovnih studija Čačka SPOLJNOTRGOVINSKO I DEVIZNO POSLOVANJE Prof. dr Nikola Petrović Vesna Petrović

Direktor Prof. dr Savo Radonjić

Tiraž 300 primeraka

Recenzenti: Prof. dr Boško Nadoveza Prof. dr Miroslav Dinčić

Lektor Branislav Jovanović

Štampa EtnoStil d.o.o. Beograd

Sva prava su zadržana. Nije dozvoljeno da bilo koji deo ove knjige bude snimljen, emitovan ili reprodukovan u bilo kom obliku, elektronski, mehanički, fotokopiranjem, snimanjem ili na bilo koji drugi način, bez prethodne pismene dozvole autora.

CIP – ISBN 978-86-7860-115-6

Predgovor 3

PREDGOVOR Knjiga „Spoljnotrgovinsko poslovanje“, pripremljena je sa ambicijom da

posluži kao udžbenik za istoimeni predmet, prema Nastavnom planu i programu Visoke poslovne škole strukovnih studija Beograd. Knjiga je podeljena u devet celina (delova).

Prvi deo nosi naslov „Spoljna trgovina i spoljnotrgovinska politika“, u kome je ukazano na neophodnost ostvarivanja spoljnotrgovinske razmene, što je podrazumevalo i pojmovno definisanje spoljne trgovine i spoljnotrgovinske politike.

Krećući se metodički, od opšteg ka pojedinačnom, u nastavku teksta razmotrena su sva praktična pitanja vezana za zaključivanje i realizaciju spoljnotrgovinskog posla.

Već u drugom delu „ Unifikacija i ugovaranje spoljnotrgovinskih poslova“, analizirani su instrumenti unifikacije ugovora o međunarodnoj kupoprodaji, kao bitne pretpostavke unapređenja razmene u svetu. Najveći značaj u tom pogledu imaju Incoterms klauzule koje su u knjizi detaljno obrađene.

U trećem delu pod naslovom „Obavljanje spoljnotrgovinskih poslova“ razmatraju se direktno i indirektno obavljanje spoljnotrgovinskuh poslova, a zatim se prelazi na eksplikaciju mesta i uloge pojedinih nosilaca tih aktivnosti (zastupnika, distributera, komisionara).

U četvrtom delu „ Učesnici u spoljnotrgovinskom poslu“, predmet razmatranja čine neposredni i posredni učesnici. Paralelno s tim, objašnjena su i njihova dokumenta koja se pojavljuju u spoljnotrgovinskom poslu, najčešće data u originalnoj formi. To će studentima znatno olakšati razumevanje svrhe brojnih dokumenata, na bazi kojih, različiti učesnici argumentovano potvrđuju izvršenje preuzetih obaveza u realizaciji izvozno-uvoznih poslova i, shodno tome ,ostvaruju pravo na pripadajuće naknade. U ovom delu rada nisu razmotrene poslovne banke i carinski organi, iako pripadaju posrednim učesnicima. Zbog složenosti poslova platnog prometa sa inostranstvom, koji se izvršavaju angažovanjem domaćih i inostranih banaka, izdvojeno je razmatranje uloge poslovnih banaka i njihovih dokumenata. Uvažena je i specifičnost i izuzetna osetljivost odluka carinskih organa, zbog čega je carinjenju robe i carinskim dokumentima posvećen poseban deo rada.

Peti deo nosi naslov „Platni promet sa inostranstvom“, u okviru koga su obrađena osnovna pitanja vezana za njegovo ostvarivanje, od otvaranja deviznog računa preduzeća i tekućih računa korespodentnih banaka, do izvršavanja platnog prometa sa inostranstvom. Posebno su obrađeni instrumenti plaćanja u međunarodnom platnom prometu, kao i instrumenti obezbeđenja od rizika neizvršenja obaveza partnera iz različitih zemalja.

U šestom delu „ Carinjenje robe“ obrađena su, u najkraćem, pojmovna pitanja ( carinsko područje, carinska linija, carinarnica i sl), a zatim objašnjena osnovna

4 Predgovor

dokumenta u postupku prijavljivanja i carinjenja robe. Detaljno su analizirana i sva pitanja koja se odnose na carinski nadzor nad robom i određivanje carinski dozvoljenog postupka. Razmotrena je i carinska tarifa, kako zbog potrebe obračuna carine ( a time i drugih uvoznih dažbina), tako i zbog njenog značaja za sagledavanje oblika uvoza i izvoza konkretnih vrsta robe.

U sedmom delu „Prikaz celokupnog toka redovnog uvoza robe“ razmotrene su pojedinačne faze redovnog uvoza, po hronološkom toku njihove realizacije. U knjizi se razmatra posao uvoza kao dokumentarno opterećeniji i administrativno složeniji od posla izvoza robe.

Osmi deo „Hipotetički primer redovnog uvoza robe“ čini postupno razmatranje procesa fizičke realizacije konkretnog uvoznog posla. Težište obrade čini prijavljivanje robe i sam tok carinjenja, plaćanje ugovorene vrednosti uvoza robe, kao i likvidacija troškova svih učesnika u tom poslu.

U devetom delu „ Zona slobodne trgovine zemalja jugoistočne Evrope „Cefta 2006“ objašnjena su pitanja vezana za stvaranje i ciljeve Sporazuma, da bi potom bila izvršena komparativna analiza razmene Srbije sa zemljama članicama integracije, u okviru koje se ostvaruje svojevrsna priprema naše zemlje za članstvo u EU.

Udžbenikom su obuhvaćene određene vrste ugovora kojima se regulišu prava i obaveze kupca i prodavca, kao i angažovanje brojnih učesnika uključenih u proces fizičke realizacije kupoprodajnog posla. Različite primere ugovornog regulisanja odnosa između brojnih aktera spolnotrgovinskih poslova pripremila je Vesna Petrović, master prava. Spoljnotrgovinska razmena se redovno ostvaruje kao kompleks prava i obaveza između ovih učesnika. Kao takva, morala su biti predmet naših razmatranja. Pravne aspekte brojnih pitanja vezanih za realizaciju ugovornih prava i obaveza, obradila je Vesna Petrović, kroz celokupan sadržaj udžbenika.

Različiti delovi teksta potkrepljeni su odgovarajućim primerima, kojima je ostvarena uverljivost i puna praktičnost prezentiranog sadržaja. U toj funkciji su i brojni šematski prikazi i skenirani obrasci, sa objašnjenjima za njihovo popunjavanje, što umnogome olakšava razumevanje i savladavanje izložene materije. Tekst je pisan na jednostavan i vrlo razumljiv način, baziran na važećim privredno-sistemskim rešenjima naše zemlje i praksi spoljnotrgovinskog poslovanja u svetu. Kao takav, može biti od koristi i onima koji se bave ili imaju dodirnih tačaka sa poslovima izvoza i uvoza, ili žele da sagledaju brojne aspekte ove izuzetno složene materije.

Beograd, 10. 10. 2013.god. Autori

Sadržaj 5

SADRŽAJ

I SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA .......... 11

1. NEOPHODNOST OSTVARIVANJA SPOLJNOTRGOVINSKE RAZMENE ........................................................................................... 11

2. SPOLJNA TRGOVINA ....................................................................... 13

3. SPOLJNOTRGOVINSKA POLITIKA .............................................. 15

3.1 Spoljnotrgovinska politika kao deo ekonomske politike ................ 15 3.2. Instrumenti spoljnotrgovinske politke ........................................... 16 3.2.1. Robni režimi ............................................................................... 17 3.2.2. Izvozni podsticaji ........................................................................ 21

II UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA ............................................................................................... 23

1. INSTRUMENTI UNIFIKACIJE UGOVORA O

MEĐUNARODNOJ KUPOPRODAJI .................................................... 23

2. TRANSPORTNE (INCOTERMS) KLAUZULE O

REGULISANJU SPOLJNOTRGOVINSKIH POSLOVA ...................... 24

2.1. Komponente transportne klauzule ................................................. 27 2.2. Podela i sadržaj osnovnih klauzula „ Incoterms 2000“ .............. 28

3. UGOVOR O MEĐUNARODNOJ KUPOPRODAJI ......................... 33

3.1. Forma i vreme zaključenja ugovora ............................................. 33 3.2. Ispunjenje ugovora – obaveze prodavca i kupca ............................... 37

III OBAVLJANJE SPOLJNOTRGOVINSKIH POSLOVA ..................... 39

1.DIREKTNO OBAVLJANJE SPOLJNOTRGOVINSKIH

POSLOVA ............................................................................................... 39

1.1. Uloga zastupnika ........................................................................... 41 1.2. Uloga distributera ......................................................................... 45

2. INDIREKTNO OBAVLJANJE SPOLJNOTRGOVINSKIH POSLOVA ............................................................................................ 48

2.1. Uloga komisionara ........................................................................ 49

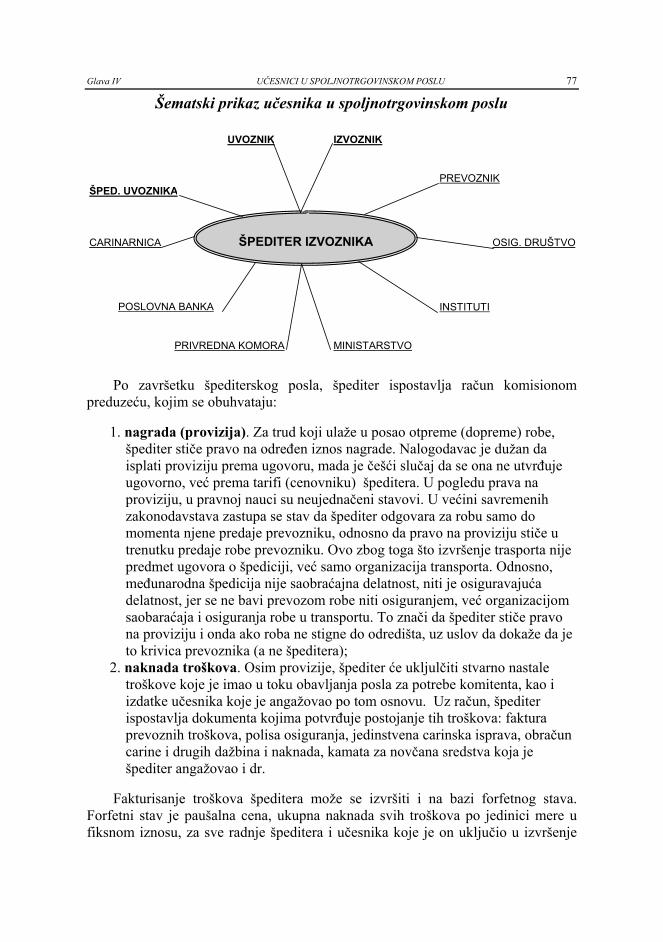

IV UČESNICI U SPOLJNOTRGOVINSKOM POSLU ............................ 55

6 Sadržaj

1. NEPOSREDNI UČESNICI I NJIHOVA DOKUMENTA U SPOLJNOTRGOVINSKOM POSLU .................................................. 55

1.1. Trgovačka dokumenta ................................................................... 56 1.1.1. Faktura ....................................................................................... 56 1.1.1.1. Trgovačka faktura ................................................................... 56 1.1.1.2. Privremena (prethodna) faktura ............................................. 58 1.1.1.3.Proforma faktura (profaktura) ................................................. 58 1.1.1.4. Carinska (gratis) faktura ........................................................ 58 1.1.1.5. Lista pakovanja (paking lista) ................................................. 59 1.1.1.6. Specifikacija robe .................................................................... 60 1.1.1.7. Zapisnik o kvantitativnom i kvalitativnom prijemu ................. 61 1.1.1.8. Uverenje o krajnjem korisniku robe (END USER

CERTIFICATE) .............................................................................. 62 1.1.1.9. Sertifikat o kvalitetu, poreklu i ispravnosti robe ..................... 63 1.1.1.10. Atest ....................................................................................... 64

2. POSREDNI UČESNICI I NJIHOVA DOKUMENTA U SPOLJNOTRGOVINSKOM POSLU .................................................. 65

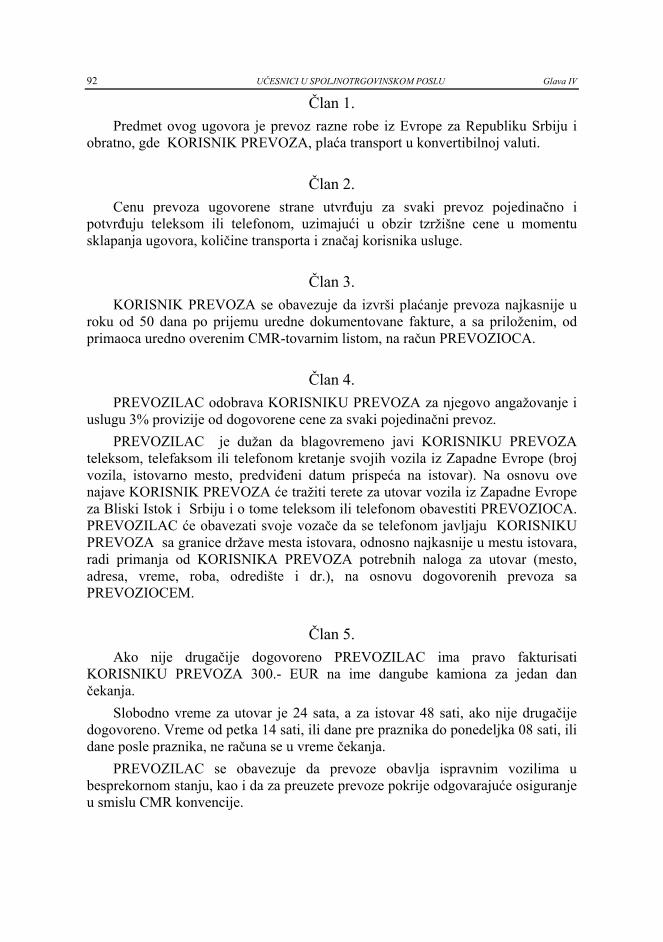

2.1. Špediterska preduzeća i njihova dokumenta ................................. 68 2.1.1. Uloga špediterskih preduzeća .................................................... 68 2.1.2. Špediterska dokumenta ............................................................... 78 2.1.2.1. Prenosivi tovarni list multimodalnog transporta FIATA FBL ......................................................................... 79 2.1.2.2 Potvrda špeditera o prijemu robe FIATA FCR ....................... 82 2.1.2.3. Špediterska transportna potvrda FIATA FCT ....................... 84 2.1.2.4 Deklaracija pošiljaoca (izvoznika) o prevozu opasne robe FIATA SDT ................................................................................. 86 2.2. Transportna preduzeća i njihova dokumenta ................................ 88 2.2.1. Međunarodni železnički transport robe i međunarodni železnički tovarni list (CIM) ................................................................ 88 2.2.2. Međunarodni drumski transport robe i međunarodni drumski tovarni list (CMR) .................................................................. 91 2.2.3. Međunarodni vazduhoplovni transport robe i međunarodni vazduhoplovni tovarni list (AWB) .................................. 96 2.2.4. Međunarodni vodni transport robe i međunarodna vodna transportna dokumenta.............................................................. 98 2.3. Osiguravajuća preduzeća i njihova dokumenta ......................... 100

Sadržaj 7

V PLATNI PROMET SA INOSTRANSTVOM .................................... 106

1. POJAM PLATNOG PROMETA SA INOSTRANSTVOM .............. 106

2. OTVARANJE DEVIZNOG RAČUNA ............................................. 107

3. OTVARANJE TEKUĆIH RAČUNA KORESPODENTNIH BANAKA ............................................................................................ 115

4. IZVRŠAVANJE PLATNOG PROMETA

SA INOSTRANSTVOM ....................................................................... 119

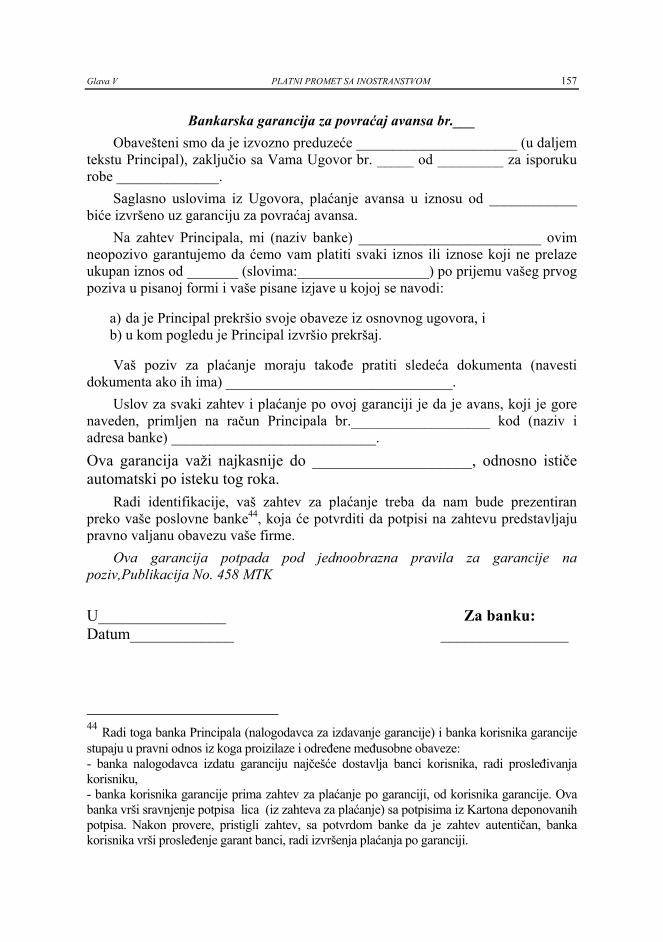

4.1. Instrumenti plaćanja u međunarodnom platnom prometu .......... 120 4.1.1. Doznaka.................................................................................... 120 4.1.2. Menica ...................................................................................... 130 4.1.2.1. Bitni elementi menice ............................................................ 134 4.1.2.2. Osnovne menične radnje ....................................................... 135 4.1.3. Ček............................................................................................ 140 4.1.4. Dokumentarni akreditiv ........................................................... 142 4.2. Instrumenti obezbeđenja od rizika neizvršenja obaveza ugovornih strana ................................................................................ 149 4.2.1. Potrebe osiguranja izvoznika i uvoznika robe od rizika .......... 149 4.2.2. Bankarska garancija, postupak izdavanja i vrste garancije .... 150 4.2.2.1. Bankarska garancija za povraćaj avansa (avansna garancija) ........................................................................... 156 4.2.2.2. Bankarska garancija za dobro izvršenje posla ..................... 158 4.2.2.3. Bankarska garancija za učešće na licitaciji – tenderu ......... 158 4.2.2.4. Bankarska garancija za otplatu robnih kredita .................... 158 4.2.2.5. Bankarska garancija za otplatu finansijskih kredita ........... 158

VI CARINJENJE ROBE ............................................................................ 159

1. CARINSKO PODRUČJE I CARINARNICE ................................... 159

2. OSNOVNA DOKUMENTA U POSTUPKU

PRIJAVLJIVANJA I CARINJENJA ROBE ......................................... 161

2.1. Jedinstvena carinska isprava ...................................................... 163 2.2. Sažeta deklaracija ....................................................................... 169 2.3. Deklaracija o carinskoj vrednosti ............................................. 170 2.4. Karnet TIR ................................................................................... 173 Koristi i procedura prijema u TIR sistem .......................................... 174

8 Sadržaj

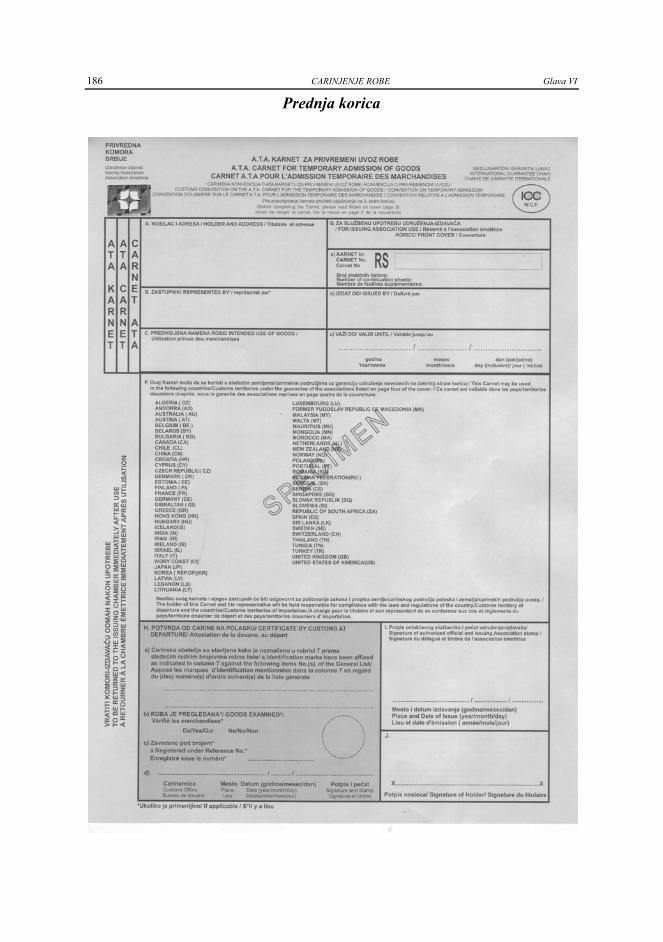

Elementi i upotreba karneta TIR ........................................................ 177 2.5. Karnet ATA ................................................................................. 183 2.5.1. Elementi karneta ATA .............................................................. 184 2.5.2. Upotreba karneta ATA ............................................................. 190

3. CARINSKI NADZOR NAD ROBOM ............................................... 191

4. ODREĐIVANJE CARINSKI DOZVOLJENOG POSTUPKA ....... 193

4.1.Stavljanje robe u slobodan promet .............................................. 194 4.2. Posebni postupci ......................................................................... 195 4.3. Drugi oblici carinski dozvoljenog postupanja ili upotrebe robe ..................................................................................... 202

5. CARINSKA TARIFA ........................................................................ 206

5.1. Utvrđivanje carinske vrednosti uvozne robe ............................... 210 5.1.1. Troškovi prevoza ...................................................................... 214 5.1.2. Troškovi skladištenja robe ....................................................... 215 5.1.3. Manipulativni troškovi ............................................................. 216 5.1.4. Troškovi osiguranja robe ......................................................... 216 5.1.5. Nastanak, obračun i naplata carinskog duga ......................... 217

VII PRIKAZ CELOKUPNOG TOKA REDOVNOG UVOZA ROBE .... 221

1. UGOVARANJE UVOZNOG POSLA .............................................. 222

2. FIZIČKA REALIZACIJA UGOVORA O UVOZU ROBE .............. 223

3. PLAĆANJE UGOVORENOG UVOZA ROBE ................................ 228

4. OBRAČUN I NAKNADA TROŠKOVA UVOZA ROBE ............... 230

VIII HIPOTETIČKI PRIMER REDOVNOG UVOZA ROBE ................ 233

1. PRIJAVLJIVANJE UVOZNE ROBE GRANIČNOJ

CARINARNICI ...................................................................................... 235

1.1. Popunjavanje i podnošenje JCI za prijavljivanje uvozne robe ........................................................................................ 236

2. CARINJENJE UVOZNE ROBE U ODREDIŠNOJ

CARINARNICI ...................................................................................... 248

2.1. Pribavljanje dokumenata za carinjenje i za odobrenje izvršenja traženog, carinski dozvoljenog postupka ............................ 248 2.2. Pripremne radnje deklaranta za popunjavanje JCI za odobrenje izvršenja traženog, carinski dozvoljenog, postupka ......... 255

Sadržaj 9

2.3. Popunjavanje JCI i DCV za odobrenje izvršenja traženog, carinski dozvoljenog, postupka .................................................... 256

2.4. Prijem JCI i DCV za odobrenje izvršenja traženog, carinski dozvoljenog postupka i pregled robe ........................................... 282

2.5. Obračun i naplata carinskog duga ............................................. 284 2.5. Podizanje robe ispod carinskog nadzora .................................... 287

3. PLAĆANJE UGOVORENE VREDNOSTI UVOZA ROBE ............ 287

4. OBRAČUN TROŠKOVA UVOZNIKA (KOMISIONARA) I POSREDNIH UČESNIKA U UVOZNOM POSLU .......................... 294

IX ZONA SLOBODNE TRGOVINE ZEMALJA JUGOISTOČNE EVROPE „CEFTA 2006“ ................................................................... 299

1. Stvaranje Zone slobodne trgovine u jugoistočnoj Evropi .............. 299 2. Osnovni ciljevi i područja usklađenog delovanja zemalja CEFTA 2006....................................................................................... 301 3.Osnovne karakteristike (doprinos) Sporazuma CEFTA 2006 ......... 303 4. Preferencijalni tretman robe domaćeg porekla – Uverenje EUR.1 ................................................................................. 305 5.Komparativna analiza razmene Srbije sa glavnim partnerima, članicama CEFTA .......................................................... 314 6. Značaj „CEFTA 2oo6“ .................................................................. 319

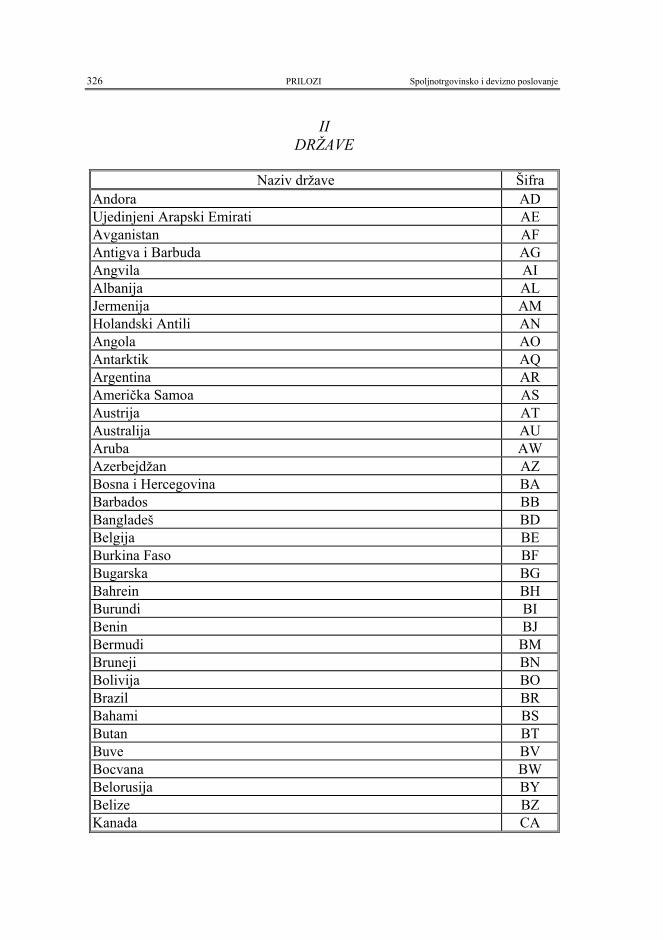

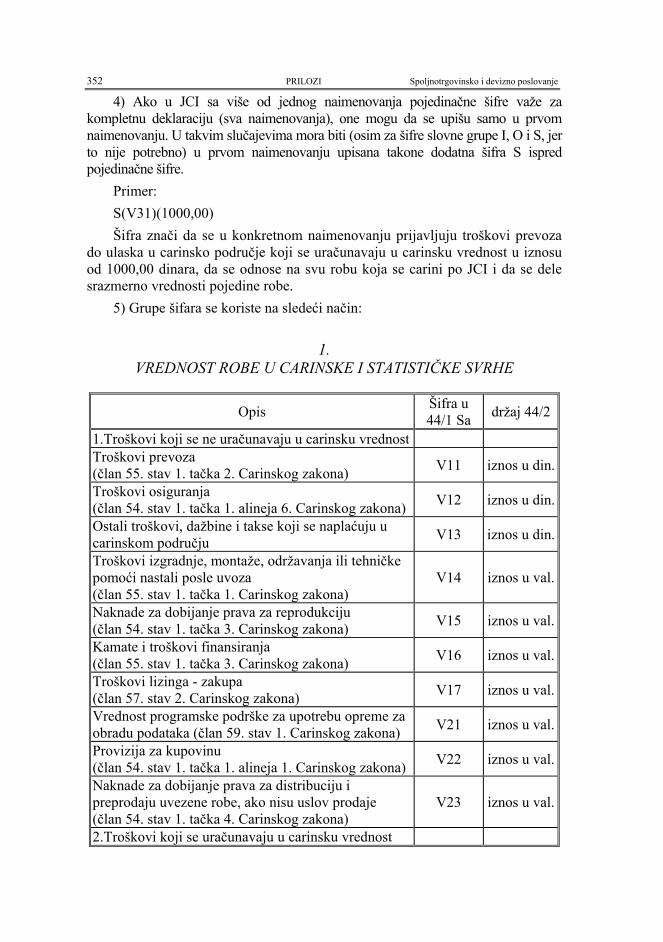

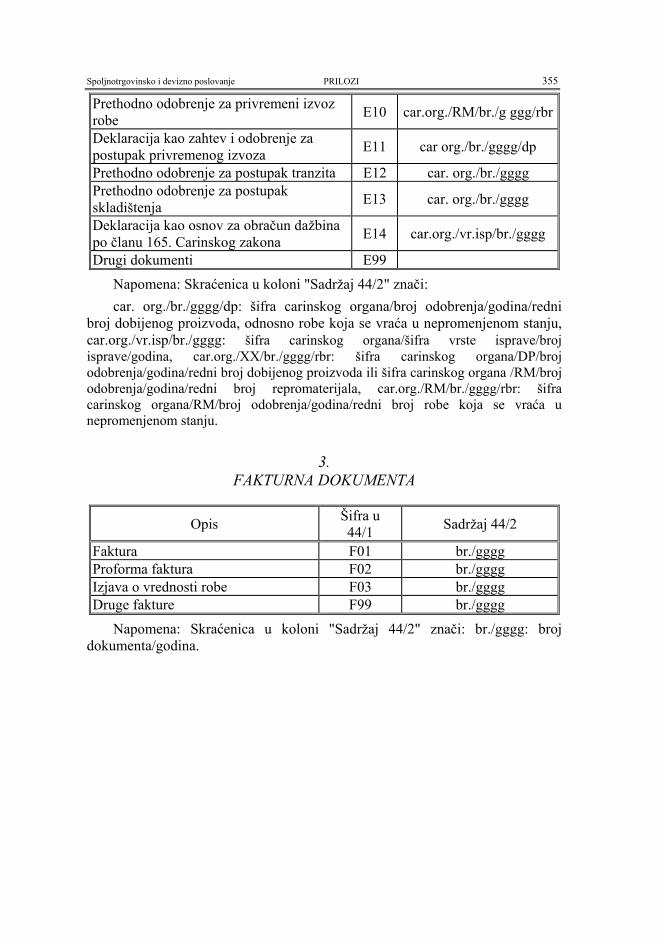

PRILOZI .................................................................................................... 321

KODEKS ŠIFARA ZA POPUNJAVANJE ISPRAVA ............................. 321

U CARINSKOM POSTUPKU .................................................................. 321

LITERATURA ........................................................................................... 363

Citirani propisi ....................................................................................... 366

Glava I SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA 11 II SSPPOOLLJJNNAA TTRRGGOOVVIINNAA II SSPPOOLLJJNNOOTTRRGGOOVVIINNSSKKAA PPOOLLIITTIIKKAA 1. NEOPHODNOST OSTVARIVANJA

SPOLJNOTRGOVINSKE RAZMENE

Savremene ekonomske odnose u svetu karakteriše velika međusobna upućenost (spoljnotrgovinska, naučno-tehnička, finansijska, kadrovska) najvećeg broja zemalja, jednih na druge. Ta upućenost ne proizilazi samo iz raznolike lokacije proizvodnih faktora i suženosti domaćeg tržišta već i iz vrlo intenzivnih tehnoloških promena, posebno u informacionim i komunikacionim tehnologijama, koje pored toga što doprinose ublažavanju limitiranosti pojedinih proizvodnih faktora, sve značajnije opredeljuju privredni rast bilo koje zemlje. Nerazvijene zemlje su zbog nedostatka sredstava za razvoj sopstvenih naučnih istraživanja prinuđene da uvoze tehnologiju iz industrijski razvijenih zemalja jer one generišu tehnološke inovacije. Smanjivanje jaza između razvijenog i nerazvijenog dela sveta direktno zavisi od stepena inoviranja tehnike u nerazvijenim zemljama. Takođe, u toj meri se gradi i međusobno poverenje i stvaraju uslovi za stabilan razvoj i za mir u svetu.

Činjenica je da su ljudske potrebe raznovrsne i da se sa razvojem ljudskog društva i same razvijaju i menjaju. Konglomerat ljudskih potreba zadovoljava se proizvodima različitih upotrebnih vrednosti, koje danas nijedna od zemalja ne može podmirivati iz svoje proizvodnje. Veći broj elemenata navodi na ovakav zaključak: bogatstvo prirodnih izvora, pogodnost klime, mogućnost da se jeftinije kupi u inostranstvu nego da se proizvodi u jednoj zemlji i dr. Osim toga, za masovniju proizvodnju , pa prema tome i za niže cene proizvodnje,nacionalna tržišta su preuska, posebno što je potrošnja svake zemlje, uz zanemarivanje ostalih faktora,određena brojem njenih stanovnika. U tom slučaju,jedan deo proizvodnje javlja se kao višak (koji treba plasirati van okvira nacionalne ekonomije), a drugi deo kao manjak (koji treba dopuniti uvozom).

Međutim, bilo je u prošlosti slučajeva da su pojedine zemlje nastojale da sve svoje potrebe za različitim materijalnim dobrima pokrivaju iz sopstvene proizvodnje. Politiku kojom se teži zadovoljenju ukupnih potreba iz domaćih izvora i koja znači ekonomsku izolaciju zemlje, nazivamo autarhičnom politikom privrednog razvoja. Zemlju koja vodi takvu politiku karakteriše vrlo naglašena uloga države, ne samo u sferi uvoza i izvoza, već i proizvodnje i potrošnje.

U prošlosti je bilo raznih povoda za vođenje autarhične politike. Smatralo se da je jedna zemlja, ukoliko je ekonomski samostalnija ( u robama, uslugama, kapitalu i radnoj snazi), utoliko i spremnija za eventualni rat, pošto se u ratu sužavaju mogućnosti popune materijalnih dobara iz inostranstva. Međutim, posleratno iskustvo je pokazalo da se, s obzirom na dugotrajnost ratova, ne mogu obezbediti dovoljne rezerve u bilo kom proizvodu za sve vreme trajanja rata. Štaviše, u eventualnom ratu, a posebno u periodu ratne opasnosti, umnogome će se intenzivirati ekonomski odnosi sa inostranstvom.

12 SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA Glava I

U današnjim uslovima ima sporadičnih pojava vođenja autarhične politike pojedinih zemalja (pre svega nerazvijenih zemalja) kako bi se odbranile od negativnih uticaja sa svetskog tržišta, izraženih u disparitetima cena i odnosima eksploatacije, ili je takva politika iznuđena sankcijama zemalja u okruženju.

Međutim, autarhična politika nanosi štete sopstvenom privrednom razvoju. Isključiti uvoz tehnologije iz inostranstva značilo bi za nerazvijene zemlje usporavanje privrednog razvoja „tapkanje u mestu“. Proizvoditi u zemlji - sve, znači isto tako proizvodnju uz visoke troškove. Na kraju, takva izolacija ne daje mogućnost za međunarodnu uporedivost rezultata proizvodnje, pa se gube i kriteriji racionalnog privređivanja.

Prema tome, jedan od uslova za brži privredni razvoj je u izlaganju sopstvene ekonomije uticajima sa svetskog tržišta, odnosno u njenom otvaranju prema inostranstvu (zanemarimo za trenutak druge okolnosti koje ograničavaju otvaranje, kao što su platni bilans zemlje, konkurentnost domaće proizvodnje na svetskom tržištu i dr).

Neopohodnost međunarodnih trgovinskih odnosa potvrđuju raznoliki, međusobno isprepleteni i uzajamno zavisni: ekonomski, politički, kulturni, vojni i drugi efekti.

Ekonomski efekti odnosa zemlje s inostranstvom ogledaju se u sledećem:

1. Masovna proizvodnja, koja je pratilac intenzivnih promena tehnologije pod dejstvom tehničkog procesa, ne nalazi dovoljno prostora za realizaciju u okviru uskih nacionalnih tržišta. Fizički obim proizvodnje jedne nacionalne ekonomije može se povećati prvenstveno ako roba prelazi nacionalne granice.

2. Povećanjem obima proizvodnje smanjuju se troškovi po jedinici proizvoda, što omogućava sniženje pojedinih cena proizvoda u zemlji i poboljšanje konkurentnosti izvoznih proizvoda. Osim toga, stvaraju se uslovi za poboljšanje životnog standarda stanovništva u zemlji i smanjenje deficita trgovinskog bilansa zemlje.

3. Priroda nije bila toliko izdašna da svim zemljama u potrebnim količinama stavi na raspolaganje neophodne prirodne resurse, niti da ih daruje klimom pogodnom za gajenje raznovrsnog biljnog i životinjskog sveta. Iz tih, trajno različitih uslova, proizilazi potreba uvoza sirovina, energije i drugih faktora proizvodnje, kao i gotovih proizvoda.

4. Nejednaka snabdevenost zemalja pojedinim faktorima proizvodnje izaziva razlike u troškovima, odnosno cenama proizvoda. Zato se svaka zemlja orjentiše na proizvodnju onih dobara koje može proizvoditi uz niže cene, u odnosu na cene inostranstva. Proizvode za čiju su proizvodnju faktori limitirani i koje može uvoziti po nižoj ceni nego što ih može sama proizvesti, racionalnije je (ako apstrahujemo ostale razloge) uvoziti iz inostranstva.

5. Ekonomskim odnosima zemlje s inostranstvom zemlja se obezbeđuje potrebnom opremom i kapitalom koji joj nedostaje. Osavremenjavanjem proizvodnje stvaraju se uslovi za povećanje zaposlenosti, produktivnosti rada i za izmenu proizvodne strukture.

Glava I SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA 13

Pored ekonomskih efekata, značajni su i drugi efekti ekonomskih odnosa zemlje sa inostranstvom. Unapređenjem ekonomske razmene dolazi do zbližavanja i boljeg međusobnog upoznavanja zemalja, razvija se međusobno poverenje kao preduslov i svake druge saradnje: političke, kulturne i dr. Tim putem se stvaraju i preduslovi za sporazumno rešavanje brojnih gorućih problema koji opterećuju savremeni svet i za miran društveni razvoj.

Sve ove koristi od međunarodnih privrednih odnosa podjednako su značajne i za razvijene i nerazvijene zemlje. Zbog toga možemo zaključiti da međunarodna trgovina ne zavisi od volje neke zemlje da bude ili ne bude aktivni učesnik, već je nužnost. Svetska privreda je dovedena u jedinstven sistem međuzavisnosti tako da, bez respektovanja promena u okruženju, nema ni napretka u proizvodnim snagama ni nacionalnog napretka u celini.

2. SPOLJNA TRGOVINA

U ekonomskoj literaturi nailazi se na različite pojmove: ekonomski odnosi sa inostranstvom-međunarodni ekonomski odnosi; spoljna trgovina-međunarodna trgovina; unutrašnja trgovina, itd.

Terminom ekonomski odnosi sa inostranstvom označava se ukupnost ekonomskih transakcija koje jedna zemlja ostvaruje sa inostranstvom po raznim osnovama: razmena robe i usluga , kretanje kapitala, kretanje radne snage i dr. Tako definisani ekonomski odnosi jedne zemlje sa inostranstvom, sastavni su deo ekonomskih odnosa svih zemalja sveta koje nazivamo međunarodnim ekonomskim odnosima.Zato kažemo da su ekonomski odnosi Srbije sa inostranstvom, sastavni deo međunarodnih (svetskih) ekonomskih odnosa.

Terminom spoljna trgovina želi se ukazati samo na jedan od aspekata ekonomskih odnosa sa inostranstvom - na razmenu roba i usluga. Pri tome se ima u vidu razmena jedne zemlje sa inostranstvom, za razliku od unutrašnje trgovine koja predstavlja razmenu u okviru nacionalnih granica jedne zemlje. Pod međunarodnom trgovinom, pak, podrazumevamo ukupnost razmene roba i usluga između svih politički nezavisnih država.

Prema spoljnotrgovinskim propisima naše zemlje, pod pojmom spoljna trgovina podrazumeva se prekogranični promet (izvoz i uvoz) robe i usluga. Reč je o transferu prodate robe i pružanju usluga između preduzeća kupca i prodavca, pri čemu je jedan od učesnika na teritoriji naše, a drugi, na teritoriji druge države.

Izvoz robe je iznošenje, slanje, odnosno isporuka robe sa teritorije Republike Srbije, na teritoriju druge države, u skladu sa propisima naše zemlje.

Uvoz robe je unošenje, dopremanje, odnosno prijem robe sa teritorije druge države, na teritoriju Republike Srbije, u skladu sa propisima naše zemlje.

14 SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA Glava I

U spoljnoj trgovini zemlje pojavljuju se i različite vrste usluga, kao:

• poslovi oplemenjivanja (prerade, dorade i obrade) robe; • usluge prevoza i osiguranja robe; • špediterske usluge; • bankarske usluge; • usluge kontrole kvaliteta robe; • turističke usluge; • usluge u oblasti zdravstva, obrazovanja i dr.

Najčešći učesnici spoljnotrgoviskih poslova su prodavci (izvoznici) i kupci (uvoznici) robe koji kupoprodajni posao realizuju na osnovu međusobno zaključenih ugovora. Ostali poslovi (izvoz i uvoz usluga) često su u funkciji ostvarivanja osnovnog kupoprodajnog ugovora tj. realizuju se kao izvedeni iz poslova robnog prometa sa inostranstvom (špedicija, transport, osiguranje i dr).

Shodno propisima naše zemlje 1, spoljnotrgovinskim poslovima mogu da se bave sva domaća:

• registrovana pravna lica, sa sedištem u Srbiji (svi tipovi preduzeća i u svim oblicima vlasništva, uključujući i zadruge), i

• fizička lica, sa prebivalištem u Srbiji: preduzetnici ( kao registrovana fizčka lica) i neregistrovana fizička lica.

Izvoz i uvoz, otvaranje deviznih računa, izvršavanje plaćanja i naplata rezidenata neregistrovanih fizičkih lica posebno su regulisani, zbog čega ćemo pod rezidentima (kao i nerezidentima) podrazumevati samo pravna lica i preduzetnike.

1 Čl. 3, t. 6 Zakona o spoljnotrgovinskom poslovanju („Sl.gl.RS“, 101/05)

Glava I SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA 15 3. SPOLJNOTRGOVINSKA POLITIKA

3.1 Spoljnotrgovinska politika kao deo ekonomske politike

Ekonomska politika predstavlja skup ciljeva, instrumenata i mera kojima država reguliše, tj. prinuđuje, usmerava i stimuliše poslovno ponašanje učesnika u oblasti privrede i privrednog života, radi ostvarivanja ciljeva privrednog sistema i privrednog razvoja zemlje.

Osnovne funkcije (ciljevi) ekonomske politike su:

• osiguranje tržišne ravnoteže (odnos globalne ponude i tražnje i parcijalnih ponuda i tražnje, s obzirom na to da porast cena pojedinih proizvoda može da uzrokuje lančani rast cena gotovo svih proizvoda, kao cene goriva, hleba , itd). Svakako reč je o potrebi uspostavljanja stabilnosti privrede na dugi rok, koja se ostvaruje prvenstveno na sektoru cena;

• uspostavljanje odgovarajućih odnosa u raspodeli društvenog proizvoda na: ličnu, javnu i investicionu potrošnju. U našim uslovima, od posebnog je značaja sužavanje obima javne potrošnje, kako bi se ona uskladila sa ekonomskim mogućnostima zemlje.

• osiguranje stalnog, tj. održivog razvoja na dugi rok, u kome su u centru pažnje tri dimenzije razvoja:

a) ekonomska dimenzija, odnosno ostvarivanje kontinuiranog i dinamičnog privrednog razvoja;

b) socijalna dimenzija – ostvarivanje privrednog razvoja na bazi uvećanja zaposlenosti, i

c) ekološka dimenzija – ostvarivanje privrednog razvoja, uz vođenje računa oposledicama po ekologiju (vazduh, voda) i o potrebi očuvanja neobnovljivih prirodnih resursa.

Održiv razvoj je, dakle, razvoj u kome se zadovoljavaju potrebe sadašnje generacije, ali ne na uštrb budućih naraštaja.

Ekonomska politika se realizuje u različitim područjima delovanja. U zavisnosti od toga, formirale su se, pored ostalog, sledeće vrste ekonomske politike:

Monetarna politika je skup ciljeva, instrumenata i mera kojima se utiče na stvaranje i povlačenje novca, tj. kojima se reguliše količina novca u opticaju, u cilju usklađivanja ponude i tražnje, odnosno stabilizacije cena. U ostvarivanju tih ciljeva, koriste se odgovarajući instrumenti: eskontna stopa, stopa obaveznih rezervi,operacije na otvorenom tržištu, itd.

Fiskalna politika je skup ciljeva, instrumenata i mera, kojima se obezbeđuju sredstva za finansiranje potreba javne potrošnje. Najčešće korišćeni instrumenti su: porezi na dodatu vrednost, na imovinu, dohotke i dividende; akcize, doprinosi, takse i sl.

16 SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA Glava I

Spoljnotrgovinska politika je skup ciljeva, instrumenata i mera kojima se reguliše celokupnost odnosa na području izvoza i uvoza. U instrumente ubrajamo: carine, kvote, dozvole, devizni kurs i dr. Spoljnotrgovinska politika ima za cilj da pomogne prodaju domaćih proizvoda i to: na domaćem tržištu, tako što ograničava uvoz inostranih dobara (uvođenjem carine, uvoznih kvota i sl) i stranom tržištu (izvoznim olakšicama, kreditiranjem izvoza, itd).

Mere ekonomske politike izražavaju se u :

a) merama prinude ekonomskih subjekata na određeno ponašanje. Država nastoji da ove mere sprovodi privremeno, jer ograničavaju slobodu poslovnog ponašanja i motivaciju privrednih subjekata.U pitanju su različite vrste zabrana i naredbi kao:

• fiksiranje cena (utvrđivanje minimalnih i maksimalnih cena), • zabrana izvoza (uvoza), • zamrzavanje plata i sl.

b) merama usmeravanja ekonomskih subjekata u njihovoj poslovnoj orjentaciji, promenom nivoa:

• poreskih stopa, • kamata na kredite, • carinskih stopa i dr.

c) merama stimulacije ekonomskih subjekata na povećanje:

• investicija (odobravanjem kredita po nižim kamatama) • zaposlenosti (utvrđivanjem nižih stopa poreza i doprinosa), • izvoza (uvođenjem subvencija) i dr.

3.2. Instrumenti spoljnotrgovinske politke

Sve zemlje pa i najrazvijenije, nastoje da korišćenjem raznih instrumenata spoljnotrgovinske politike utiču na kretanje spoljne trgovine sa zemljama u svom bližem i daljem okruženju. Oni se mogu klasifikovati prema prirodi svog delovanja na:

a) instrumente direktnog uticaja na spoljnu trgovinu (delovanjem preko količine-količinska ograničenja): dozvole, kvote i sl. i

b) instrumente indirektnog uticaja na spoljnu trgovinu (delovanjem preko cene-cenovna ograničenja): carine, povraćaj carinskih i uvoznih dažbina, izvozni podsticaji i dr.

U našoj zemlji se koriste instrumenti direktnog i indirektnog uticaja na kretanje spoljnotrgovinske razmene, u skladu sa pravilima Svetske trgovinske organizacije i EU, odnosno potrebama uključivanja zemlje u globalno svetsko tržište.

Glava I SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA 17

3.2.1. Robni režimi

Naša zemlja se, polazeći od potrebe liberalizacije spoljnotrgovinske razmene kao uslova integracije u savremene robne i finansijske tokove, opredelila za slobodan izvoz i uvoz robe, uz zadržavanje manjih ograničenja radi zaštite domaće proizvodnje i zaposlenosti.

Vlada Srbije je donela Odluku o razvrstavanju robe na oblike izvoza i uvoza2, kojom je utvrdila sledeće režime (oblike) izvoza i uvoza:

a) Režim LB:

• slobodan izvoz , i • slobodan uvoz.

b) Režim dozvola:

• izvoz na osnovu dozvole, i • uvoz na osnovu dozvole.

c) Režim kvota:

• Kk - izvoz na osnovu kvote po količini, i • Kv - izvoz na osnovu kvote po vrednosti (ukinute su kvote na uvoz robe).

SLOBODAN IZVOZ I UVOZ (LB). Prema carinskoj tarifi naše zemlje, izvoz i uvoz najvećeg broja proizvoda je u režimu slobodnog izvoza i uvoza. Skoro 98 % pozicija je na slobodnom režimu, što znači da se ostvaruje bez ikakvih količinskih, vrednosnih i raznih administrativnih ograničenja . Na ovaj način, potvrđeno je opredeljenje naše zemlje za slobodu spoljne trgovine, što je u skladu sa pravilima Svetske trgovinske organizacije i propisima EU.

I pored toga, za pojedine vrste robe, iz robnog režima LB, propisani su određeni uslovi za izvršenje izvoza i uvoza.Ta ograničenja data su u Carinskoj tarifi ili proizilaze iz propisa o kontroli kvaliteta robe:

a) U carinskoj tarifi, uz oznaku LB, za izvoz i uvoz a najčešće samo za uvoz pojedinih vrsta robe, pridodat je poseban znak, kao LB1), LB3), LB4), LB6). Tumačenje prirode ograničenja nalazimo u Odluci o određivanju robe za čiji su izvoz, uvoz, odnosno tranzit propisani određeni uslovi3.Tako se, primera radi, za robu čiji se izvoz i uvoz vrši na osnovu saglasnosti LB1), saglasnost na izvoz i uvoz izdaje Ministarstvo zdravlja. Reč je, pre svega, o organskim hemijskim i farmaceutskim proizvodima, čiji se izvoz i uvoz može ugovarati, ali se ulazak i izlazak robe iz našeg carinskog područja, ne može izvršiti bez saglasnosti resornog ministarstva. To znači da se uvozna

2 Odluka o razvrstavanju robe na oblike izvoza i uvoza („Sl. list RS br. 73/05) 3 Odluka Vlade Srbije, usvojena 27. decembra 2007.g.

18 SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA Glava I

roba, koja je već prijavljena na graničnoj carinarnici, ne može podići ispod carinskog nadzora, sve dok podnosilac JCI, ne priloži predmetnu saglasnost.

b) U izvozu i uvozu životnih namirnica (mesa životinjskog porekla, ribe, mleka i mlečnih prerađevina), kao i repromaterijala koji pripadaju životnim namirnicama (a koriste se u proizvodnom procesu u prehrambenoj, industriji pića i sl) primenjuje se režim LB, propisan Carinskom tarifom, bez ikakvih dodatnih znakova. Međutim, određena ograničenja u uvozu životnih namirnica, propisana su Zakonom o zdravstvenoj ispravnosti životnih namirnica i predmeta opšte upotrebe.4 Njime su utvrđeni uslovi koje u pogledu zdravstvene ispravnosti, moraju da ispunjavaju životne namirnice (sirovine za njihovu proizvodnju, kao i hrana, piće, voda za javno snabdevanje) koje se uvoze.

Uvoznik može, bez ikakvih uslova i ograničenja, da zaključi ugovor o uvozu životnih namirnica, ali uvozna pošiljka robe, pristigla na graničnu carinarnicu, ne može se ocariniti ili podići ispod carinskog nadzora, sve dok podnosilac JCI ne pribavi rešenje o odobrenju uvoza. Rešenje kojim se odobrava uvoz, po zahtevu podnosioca JCI, izdaju nadležna ministarstva (Ministarstvo zdravlja i Ministarstvo poljoprivrede). Ona to čine na osnovu rezultata dobijenih laboratorijskim ispitivanjem uzoraka, od strane instituta, zdravstvenih ili drugih organizacija akreditovanih za tu vrstu ispitivanja. U sučaju uvoza poljoprivrednih proizvoda, ministarstvo nadležno za odobrenje uvoza (Ministarstvo zdravlja) izdaće rešenje o odobravanju uvoza, tek po obezbeđenju rešenja o zdravstvenoj ispravnosti proizvoda (ili uverenja o kvalitetu) od strane Ministarstva poljoprivrede, podrazumevajući, pri tome, prethodno pribavljanje izveštaja o zdravstvenoj ispravnosti (od strane ovlašćene institucije).

DOZVOLA. Dozvola je isprava koju nadležna ministarstva izdaju za uvoz, izvoz ili tranzit pojedine robe, na osnovu zahteva podnosioca i dokaza koje je priložio o ispunjenju uslova propisanih za dobijanje dozvole. Uvođenje režima dozvola može biti diktirano potrebom zaštite:

• života i zdravlja ljudi, životinja i biljaka; • nacionalne bezbednosti; • životne sredine i prirodnih bogatstava, itd.

Vlada propisuje uslove za izdavanje dozvola i u skladu sa međunarodnim obavezama koje proističu iz odluka OUN, Bazelske konvencije o kontroli prekograničnog kretanja opasnih otpada i njihovom odlaganju, Konvencije o međunarodnom prometu ugroženim vrstama divlje faune i flore, kao i pravilima STO i EU.

U režimu dozvola, prema carinskoj tarifi naše zemlje, je izvoz i uvoz: naoružanja, vojne opreme i municije, opojnih droga, otrova, radioaktivnih elemenata, supstanci koje oštećuju ozonski omotač, ugroženih vrsta divlje faune i flore, kao i zaštićenih biljnih i životinjskih vrsta.

4 „Sl. list SRJ“ br.53/91,24/94,28/96,37/02,79/05

Glava I SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA 19

Ukoliko je roba u režimu dozvola,uvoznik (izvoznik) bi morao pre zaključenja ugovora o međunarodnoj kupoprodaji, da pribavi predviđenu dozvolu.Ukoliko to ne učini,ugovor će biti punovažan,ali neće moći biti ostvaren.“U tom slučaju smatra se da je druga ugovorna strana, koja je bila dužna da takvu dozvolu pribavi, odgovorna za neizvršenje ugovora i da je dužna drugoj strani da naknadi nastalu štetu.“5

KVOTE. Količinsko ograničenje je najveći ukupan obim robe, određen po vrednosti ili količini, koji može da se uveze ili izveze u utvrđenom roku, uključujući i zabranu izvoza ili uvoza, nezavisno od države porekla.

Količinsko ograničenje uvoza pojedinih vrsta robe, Vlada može da uvede samo 6 :

• u slučaju nestašice bitne robe ili potrebe za otklanjanjem posledica takve nestašice;

• radi zaštite neobnovljivih prirodnih bogatstava, ako se ograničavanje izvoza primenjuje uporedo sa ograničavanjem domaće proizvodnje ili potrošnje, i

• radi zaštite ravnoteže platnog bilansa, odnosno zaustavljanja znatnijeg opadanja deviznih rezervi ili potrebe uvećanja veoma niskih deviznih rezervi zemlje.

Količinsko ograničenje izvoza može da se uvede kao mera zaštite od prekomernog uvoza robe, kojim se nanosi šteta domaćoj proizvodnji, utiče na porast nezaposlenosti i na smanjenje iskorišćenosti raspoloživih kapaciteta.

Uvedena količinska ograničenja se raspodeljuju na kvote po državama (a ne po licima). Ministarstvo nadležno za ekonomske odnose sa inostranstvom, na osnovu javnog poziva (objavljenog u službenom glasilu) za podnošenje zahteva za dodelu kvota 7 dodeljuje kvote pojedinim licima (ili grupi lica), prema redosledu prijema zahteva.Primera radi, Vlada može krajem tekuće, a za narednu godinu, da uvede kvote za izvoz poljoprivrednih i prehrambenih proizvoda, ukoliko proceni da može biti ugrožena snabdevenost tržišta proizvodima od značaja za život stanovništva i za stabilnost cena. Tokom godine, Vlada može doneti odluku o smanjenju ili ukidanju ove mere zaštite, tj. preostalih izvoznih kvoza (iz kvote utvrđene za određeni period), ako proceni da slobodan izvoz neće ugroziti snabdevanje domaćeg tržišta. Posle toga, roba iz robnog režima kvota prelazi na režim slobodnog izvoza.

CARINE. Carine su vrsta dažbine, posrednog ili indirektnog poreza, koji carinski organ naplaćuje (ubire) prilikom prelaza robe preko državne,odnosno carinske granice, po stopama propisanim od strane države.Termin carina potiče od reči car, jer je to bio neprikosnoveni prihod vladara koji je upravljao zemljom.

5 Radomir Đurović, Međunarodno privredno pravo, Savremena administracija, Beograd, 1982, str.193. 6 Čl. 17. Zakona o spoljnotrgovinskom poslovanju („Sl. glasnik RS“ br. 101/05) 7 Isto, čl. 18.

20 SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA Glava I

Carine predstavljaju jedan od najznačajnijih instrumenata spoljnotrgovinske politike svake države. To je jedini instrument robne razmene sa svetom čijoj se primeni ne suprotstavlja Svetska trgovinska organizacija, pa se široko primenjuje u zaštiti domaće privrede od negativnog uticaja svetskog tržišta. Štaviše, pravila STO nalažu da sva vancarinska opterećenja moraju biti prikazana kroz carinsku stopu tj. ne mogu se iskazivati odvojeno. U skladu sa opredeljenjem da pristupi ovoj međunarodnoj organizaciji, naša zemlja je ukinula sva vancarinska opterećenja, primenjivana do 1997. god.

Carine se koriste za ostvarivanje različitih ciljeva:

• fiskalnih ciljeva . Carine su značajan izvor budžetskih prihoda, iz kojih se obezbeđuju novčana sredstva za finansiranje raznovrsnih potreba javne potrošnje;

• ekonomskih ciljeva. Carine se uvode na proizvode stranog porekla, radi zaštite domaće proizvodnje od inostrane konkurencije. Zato država utvrđuje visinu stope carine u zavisnosti od vrste robe čiju proizvodnju želi da zaštiti, kao i za ostvarivanje najširih makroekonomskih ciljeva (smanjenje spoljnotrgovinskog deficita, porast zaposlenosti, podsticanje investicione potrošnje i sl;

• socijalnih ciljeva. Država može kroz snižavanje carina da utiče na snižavanje cena proizvoda egzistencijalne potrošnje, odnosno na životni standard stanovništva.

Sve tri grupe ciljeva, države nastoje da realizuju prvenstveno primenom uvoznih carina. Ona se plaća na robu inostranog porekla, čime se direktno utiče na cenovnu konkurentnost uvozne robe na domaćem tržištu.

Izvozne carine su imale značajniju ulogu u uslovima kada su carine imale naglašene fiskalne ciljeve. U carinskom sistemu, kako razvijenih tako i zemalja u razvoju, gotovo po pravilu ne primenjuju se izvozne carine. Sve zemlje danas nastoje da povećaju izvoz, a primenom izvoznih carina, izvoz bi bio još više destimulisan. Potrebe ograničenja ili zabrane izvoza određenih proizvoda su retke, i regulišu se drugim, privremenim merama ekonomske politike. Za postizanje ciljeva aktivne politike izvoza na dugi rok, ne samo da se ne koriste izvozne carine, već je u primeni čitav sistem povraćaja i izvoznih subvencija.

Iznos carinske obaveze zavisi od visine carinske stope i carinske vrednosti robe.

Carinska stopa predstavlja procenat carine koji se primenjuje na carinsku osnovicu, radi obračuna iznosa carine koji se plaća prilikom uvoza određene robe.

Carinske stope se utvrđuju u carinskoj tarifi, za sve vrste robe određenog naziva i tarifne oznake, odnosno pozicije.

Propisane stope carine kreću se u rasponu do 0-30%. Niže stope carine imaju sirovine i reprodukcioni materijali koji se ne proizvode u zemlji (1-5%). Prosečna stopa carine iznosi 8,63%, pri čemu prosečna stopa carine za poljoprivredne proizvode iznosi 16,95%, a za industrijske 6,19%.

Glava I SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA 21

3.2.2. Izvozni podsticaji

Izvoz robe i usluga država podstiče primenom opštih mera ekonomske politike (politikom realnog kursa dinara, razvojnom politikom, kreditno-monetarnom politikom), ali i posebnim merama ekonomske politike: povraćajem carinskih i drugih dažbina, povraćajem dela vozarine, izvoznim subvencijama i dr.

Povraćaj carina i drugih dažbina. Podsticanje izvoza robe naša zemlja ostvaruje povraćajem carina i drugih uvoznih dažbina, za robu vraćenu u inostranstvo. Pravo na povraćaj carine stiče se ukoliko su uvozni produkti (sirovine, materijal, poluproizvodi i sl) upotrebljeni u proizvodnji robe za izvoz. Istovremeno, izvoznik stiče i pravo na povraćaj poreza na dodatu vrednost. Naime, ovaj porez se plaća u svakoj pojedinačnoj fazi prometa, s tim da kad roba prelazi iz jedne u drugu fazu prometa, plaća se porez na iznos dodate vrednosti u poslednjoj fazi. Povraćaj poreza se može ostvariti i kroz odbitak PDV koji tereti uvoz sirovina i repromaterijala.

Povraćaji carinskih i drugih dažbina su u funkciji rasterećanja cene izvoznog proizvoda i povećanja konkurentne sposobnosti domaćih preduzeća na svetskom tržištu. Izvoznik je u prilici da smanji cenu izvozne robe, za iznos carina i poreza, plaćenih prilikom uvoza sirovina i repromaterijala, koji su upotrebljeni u proizvodnju te robe.

Osnovicu za ostvarivanje prava na povraćaj predstavlja dinarska protivvrednost ugovorene cene za izvezenu robu, svedena na paritet DAF (isporučeno na granicu Srbije).

Pravo na povraćaj carina i drugih uvoznih dažbina ostvaruje se po fiksnim stopama8, diferenciranim po grupama delatnosti kojima pripadaju preduzeća čija se roba izvozi, koje se primenjuju na osnovicu - franko srpska granica. Najviša stopa iznosi 4,44 % kod proizvodnje alatnih mašina, a najniža je 0,40 % kod proizvodnje metalnih konstrukcionih proizvoda.

Izvozne subvencije. Izvozne subvencije-dodatne mere za podsticaj izvoza, primenjuju se prvenstveno za povećanje izvoza poljoprivrednih i drugih prehrambenih proizvoda (meso i proizvodi od mesa, žito, vino i alkoholna pića, duvan i sl). Visina izvoznih podsticaja se utvrđuje po grupama proizvoda i proizvodima, u zavisnosti od odnosa domaćih i inostranih cena, kao i ograničenja u uvozu koje primenjuju druge zemlje.

Značaj izvoznih podsticaja je utoliko veći, ukoliko su za izvoznike nepovoljnije opšte mere ekonomske politike. Primera radi, ukoliko se devizni kurs domaće valute, duže vreme održava na precenjenom nivou, izvoz robe bi mogao biti ugrožen, ako bi izostala primena podsticajnih mera.

Kada su u pitanju industrijski proizvodi ,pravilima STO striktno je zabranjena primena subvencija koje se odnose na oslobađanje od obaveze plaćanja poreza,

8 Odluka o povraćaju carinskih i drugih uvoznih dažbina i o drugim merama za podsticaj izvoza („Sl.gl. RS“37/04, 78/04)

22 SPOLJNA TRGOVINA I SPOLJNOTRGOVINSKA POLITIKA Glava I

odobravanje izvoznih kredita po povoljnijim kamatnim stopama i sl. Drugu kategoriju subvencija čine one koje nisu striktno zabranjene, ali ako nanose štetu proizvodnji druge zemlje, mogu biti predmet uvođenja kompenzatornih dažbina od strane pogođene zemlje. Posebna pogodnost za najmanje razvijene zemlje je što se međunarodnim pravilima toleriše primena izričito zabranjenih subvencija.

Pravila o subvencioniranju izvoza poljoprivrednih proizvoda sadržana su u Sporazumu o poljoprivredi, iz paketa Urugvajske runde pregovora u okviru GATT. Režim tih subvencija značajno je različit od režima subvencioniranja izvoza industrijskih proizvoda. Do toga dolazi zbog opredeljenja visokorazvijenih zemalja da štite svoju poljoprivrednu proizvodnju visokim uvoznim ograničenjima. Ostale zemlje primorane su da primenjuju izvozne subvencije kako bi poboljšale konkurentnost svojih proizvoda na svetskom tržištu. Visoko razvijene i zemlje u razvoju podležu obavezi smanjenja, ali ne i ukidanju subvencija u izvozu poljoprivrednih proizvoda, za razliku od najnerazvijenih zemalja, koje su izuzete iz te obaveze.

Međunarodno- pravnom regulativom o izvoznim subvencijama, definisane su i dozvoljene subvencije. Izražene u vidu direktnog plaćanja od strane države, one se primenjuju u cilju podsticanja tehnološkog razvoja, zaštite životne sredine, kontrole bolesti i dr.

Sredstva za ostvarivanje prava povraćaja carine i drugih uvoznih dažbina i povraćaj vozarine, kao i prava na izvozne subvencije, obezbeđuju se u budžetu Srbije. Preduzeća stiču ova prava ukoliko su ostvarena dva osnovna uslova:

1. da je izvezena roba domaće (a ne reeksportovane) proizvodnje, čije je domaće poreklo ustanovljeno saglasno Uredbi o carinski dozvoljenom postupanju sa carinskom robom, puštanju robe i naplati carinskog duga, i

2. da je roba naplaćena.

Zahtev za ostvarivanje prava na povraćaj i primenu podsticajnih mera podnosi se Narodnoj banci Srbije, uz koji se pored naziva i broja tekućeg računa, dostavlja:

• izvozna carinska deklaracija (JCI za izvoz), na kojoj je carinarnica potvrdila da je roba domaćeg porekla prešla carinsku liniju, mesto i datum prelaska te linije, i

• dokument o obavljenoj naplati izvoza robe - primerak izveštaja ovlašćene banke za poslove sa inostranstvom o naplati iz inostranstva.

Kod povraćaja vozarine, kao dokaz o visini troškova podnosi se prevozna isprava-konosman ili brodska teretnica (za pomorski i rečni prevoz), odnosno tovarni list (za ostale vidove saobraćaja). Ukoliko se iz njih ne mogu utvrditi troškovi prevoza,dostavlja se faktura špeditera.

Glava II UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA 23 IIII UUNNIIFFIIKKAACCIIJJAA II UUGGOOVVAARRAANNJJEE SSPPOOLLJJNNOOTTRRGGOOVVIINNSSKKIIHH PPOOSSLLOOVVAA 1. INSTRUMENTI UNIFIKACIJE UGOVORA O

MEĐUNARODNOJ KUPOPRODAJI

Zaključenje ugovora o međunarodnoj kupoprodaji je izuzetno težak i složen posao. Ugovorne strane, poreklom iz različitih zemalja, nastupaju sa različitim interesima, bez međusobnog poznavanja, sa nepoverenjem u nacionalno pravo zemlje drugog ugovornog partnera. Ugovor o izvozu i uvozu može biti zaključen samo ukoliko se pronađu rešenja kojima se u većoj meri zadovoljavaju interesi svake ugovorne strane. Otuda i potreba odgovarajućeg pravnog regulisanja međunarodnih kupoprodajnih ugovora.

Rešenje je nađeno u izradi međunarodnih pravila, konvencija i opštih uslova, kao skupu normi, stavova ili iskustava, koji bi se koristili u postupku zaključivanja ugovora o prometu robe i usluga, u svim zemljama sveta. Pošlo se od činjenice da različita nacionalna prava umnogome usporavaju međunarodnu razmenu, zbog toga što su najčešće nepoznata inopartnetima ili što već u startu stvaraju odbojnost kod inopartnera, polazeći od činjenice da se njima nastoje zaštititi interesi domaćih preduzeća. Na planu uklanjanja barijera u međunarodnoj razmeni, posebno se angažovala Ekonomska komisija OUN za Evropu (u Ženevi) i Međunarodna trgovinska komora (u Parizu). One su, radi ujednačavanja prakse međunarodne kupoprodaje, pristupile izradi instrumenata unifikacije putem međunarodnih konvencija, tipskih ugovora i opštih uslova prodaje, koji će biti međunarodno prihvaćeni. Formirale su odgovarajuće radne grupe u čije sastave su ušli predstavnici vlada, pravnih stručnjaka i velikih firmi iz mnogih zemalja. Zahvaljujući takvom angažovanju izvršena je unifikacija prava u oblasti međunarodnih privrednih odnosa. Na određeni način to su međunarodne norme, s obzirom na to da nemaju snagu obaveznosti u formilisanju ugovora o izvozu-uvozu.

Tako je Ekonomska komisija OUN za Evropu usvojila više međunarodnih konvencija, opštih uslova i pravila za izvoz i uvoz robe9. Svakako, najznačajnija je Konvencija UN o ugovorima o međunarodnoj prodaji robe, kojom se reguliše način zaključivanja ugovora o međunarodnoj kupoprodaji između ugovornih strana, obaveze prodavca i kupca, naknade štete za povredu ugovora i sl. Zemlje članice Evropske ekonomske komisije, usvojile su ovu konvenciju 10-11.03.1980. godine u Beču (poznatija kao Bečka konvencija).

9 Iscrpno o tome, videti u: Mladen Kosovac, Međunarodna pravila i konvencije, opšti uslovi i dobri poslovni običaji, Želnid, Beograd, 1996; Mladen Kosovac, Tipski ugovori međunarodne kupoprodaje, Želnid, Beograd, 1996.

24 UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA Glava II

Usvojene su i druge međunarodne konvencije, kao: Konvencija o međunarodnom železničkom prevozu robe (COTIF); Konvencija o ugovoru o međunarodnom prevozu drumom (CMR); Konvencija o prevozu robe morem, itd.

Pored Konvencije, Ekonomska komisija UN za Evropu usvojila je i tipske (formularne) ugovore („ženevski ugovori“) za međunarodnu kupoprodaju. To su detaljni primerci ugovora, pripremljeni na način da ih ugovorne strane mogu u punoj meri koristiti, unošenjem onih elemenata koji se odnose na same stranke i koji karakterišu konkretan spoljnotrgovinski posao (npr. „Ugovor za kupoprodaju žitarica“).

Ekonomska komisija UN za Evropu usvojila je i opšte uslove („ženevski uslovi“). To je popis ugovornih klauzula koje ugovorne strane (izvoznik i uvoznik) mogu uneti u ugovor o međunarodnoj kupoprodaji (npr.“Opšti uslovi za nabavku investicione opreme u uvozu“, „Opšti uslovi za međunarodnu prodaju južnog voća“, „Opšti uslovi za izvoz i uvoz čvrstih goriva“ i dr.).

Osnovni cilj usvajanja međunarodnih instrumenata (konvencija, tipskih ugovora i opštih uslova) je da posluže kao uzor pri formulisanju ugovora. Njihovim respektovanjem, partneri iz različitih zemalja se dovode u nešto ravnopravniju poziciju i stvaraju uslovi za unapređenje međunarodne trgovine. Ipak, njihova primena prepuštena je volji ugovornih strana, što znači da mogu biti u celini prihvaćeni, modifikovani ili odbijeni, a sve u zavisnosti od mogućnosti dogovornog usklađivanja različitih interesa izvoznika i uvoznika. Dakle, princip pune dobrovoljnosti ugvornih strana, odnosno autonomija volje izražena kroz slobodu ugovaranja, ostaje ključna pretpostavka zaključivanja bilo kakvog ugovora o međunarodnoj kupoprodaji.

Na ujednačenju prakse međunarodne trgovine značajno se angažovala i Međunarodna trgovinska komora (MTK) u Parizu, prvenstveno usvajanjem Incoterms klauzula.

2. TRANSPORTNE (INCOTERMS) KLAUZULE O REGULISANJU SPOLJNOTRGOVINSKIH POSLOVA

Ugovor o međunarodnoj kupoprodaji je osnovni dokument kojim se regulišu odnosi između kupca i prodavca. Prava i obaveze kupca i prodavca bitno proizlaze iz transportne klauzule (pariteta isporuke) uključene u kupoprodajni ugovor.To su uobičajeni trgovački termini,sastavljeni od veoma malog broja reči (npr.“Franko fabrika....“, „Franko brod....“, „Isporučeno ocarinjeno...“ i sl),čijim izborom se,takoreći do savršenstva, rešavaju mnoga pitanja,kao:gde će kupac preuzeti robu,ko će naručiti prevoz i platiti troškove prevoza, ko će platiti troškove osiguranja, carinjenja i druge troškove.Reč je o transpoortnim klauzulama, medjunarodno usvojenim, jer u spoljnotrgovinskim poslovima različitih zemalja važe različite transportne klauzule,kojima su na razlićit način, od zemlje do zemlje, utvrđivane obaveze izvoznika i uvoznika.Npr.prodavac (iz jedne zemlje) i kupac

Glava II UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA 25

(iz druge zemlje) dogovorili su se i, u ugovor o kupoprodaji ugradili odredbu „Franko fabrika“.Međutim,ista klauzula se, u sadžajnom smislu, različito tumačila.Dok u jednoj zemlji,ova ugovorna odredba podrazumeva i obavezu prodavca da izvrši utovar robe, u dugoj zemlji, ta obaveza ne postoji.Uz to, ugovori se zaključuju na jeziku kupca ili prodavca. To je sve ostavljalo mogućnost različitog prevođenja i tumačenja pojedinih uslova isporuke, uključenih u ugovore o međunarodnoj kupoprodaji. Zato je u međunarodnoj trgovini bilo neophodno usvajanje međunarodnih,umesto nacionalno obojenih odredbi, kao i utvrđivanje međunarodnih pravila za jedinstveno tumačenje sadržaja ugovornih odredbi.

Radi pojednostavljenja postupka dogovaranja i bržeg utvrđivanja teksta ugovora, koji neće ostavljati prostor za različito razumevanje prava i obaveza kupca i prodavca, a na toj osnovi izbegavanja nesporazuma i visokih sudskih troškova, Međunarodna trgovinska komora (MTK) je najpre uvrdila ugovorne odredbe koje se najčešće koriste u praksi međunarodne trgovine.Potom je usvojila skraćenice od naziva trgovinskih termina na engleskom jeziku (od tri slova), da bi na kraju utvrdila jedinstvena pravila za njihovo tumačenje. Pravilima su definisane obaveze (dužnosti) i prava kupca i prodavca u realizaciji kupoprodajnog ugovora.Ono što su obaveze za jednu,to su prava za drugu ugovornu stranu. Iako je njihova primena potpuno dobrovoljna, klauzule Incoterms imaju veoma veliku primenu u svetu.Usvojene odredbe, zajedno sa skraćenicama i pravilima tumačenja, nazvane su transportnim klauzulama (paritetima isporuke).Prva verzija klauzula usvojena je 1936.godine,da bi već po usvajanju,postala opšte prihvaćena u svetu.Ova verzija obuhvatala je 11 transportnih klauzula,objavljenih kao zbirka pravila za tumačenje trgovinskih termina pod nazivom „Incoterms 1936“. To je skraćenica od naziva International (IN) Commercial (CO) Terms (TERMS). u značenju međunarodna trgovačka pravila. Izmene i dopune su izvršene 1953, 1967,1976,1980,1990, 2000. i 2010. godine. Svakih 10 godina se obavlja revizija pariteta u skladu sa savremenom praksom i potrebama razvoja međunarodne trgovine.

Izborom transportne klauzule, ugovorne strane ne moraju posebno da se dogovaraju niti da u ugovor unose detalje o troškovima prevoza i osiguranja, o obavezama plaćanja carinskih dažbina, o trenutku prenosa rizika i vlasništva na robi i sl. Prodavac i kupac ne moraju više da vode duge i iscrpljujuće pregovore, radi dogovora o svakom uslovu kupoprodaje, bez ikakvih garancija da se, tokom realizacije ugovora, neće pojaviti razlike u tumačenju obaveza, pa i nesporazumi. Dovoljno je samo da ugovorno dogovore jednu od skraćenica iz zbirke Incoterms. Izbor jedne, od ukupnog broja transportnih klauzula, zavisi od vrste robe, načina transporta i ciljeva koje prodavac i kupac žele da ostvare kroz izvoz – uvoz robe (npr. da zaposle kapacitete transportne firme iz svoje zemlje, da povećaju devizni priliv sopstvene zemlje i dr). Potpuno je izvesno da bi cena proizvoda istog prodavca, utvrđena na bazi bilo kojeg pariteta, bila različita, što ne znači da bi pri bilo kojoj od tih cena, izvoznik ili uvoznik imali manje ukupne izdatke.

Značaj ovih pravila je u tome što predstavljaju međunarodno usvojene standarde. Izborom klauzule i njenim unošenjem u ugovor o kupoprodaji, kupac i prodavac mogu

26 UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA Glava II

biti sigurni da su dovoljno pouzdano precizirali međusobna prava i obaveze, bez ikakvih kasnijih nesporazuma. Ipak, nesporazumi u odnosima kupca i prodavca mogu nastati zbog:

a) grešaka u primeni Incoterms – a, kao što su greške u izboru osnovne klauzule (npr. FOB umesto FCA), izostavljanja neke komponente pariteta isporuke ( npr. tačke isporuke ili naziva zbirke) i sl. U procesu fiziče realizacije kupoprodajnog posla može se ispostaviti i da kupac nije u stanju da u potpunosti realizuje obaveze koje proističu iz ugvorene klauzule. Primera radi, u okviru klauzule EXW, kupac ne može da obezbedi dozvolu za izvoz, zbog potrebe neposredne (višestruke) komunikacije sa nadležnim ministarstvom i carinom zemlje izvoznice.

b) dodavanja nekih reči samoj klauzuli, što može biti uzrok različitog tumaćenja prava i obaveza od strane kupca i prodavca. Zbirka Incoterms ne daje nikakva objašnjenja o načinu postupanja u takvim situacijama. Ako žele da dodatno preciziraju dogovoreni paritet isporuke, preporuka je ugovornim stranama da dodatni termin razjasne ugovorom o izvozu (uvozu) ili da za preciziranje međusobnih odnosa koriste izraze iz Konvencije UN o ugovorima u međunarodnoj kupoprodaji robe (SCIG) iz 1980. godine.

Da bi izbegli sve nesporazume koji mogu dovesti u pitanje realizaciju kupoprodajnog posla, kupac i prodavac se mogu obratiti Arbitraži MTK. To mogu učiniti samo ako su kupoprodajnim ugovorom predvideli nadležnost Arbitraže za rešavanje problema iu međusobnih ugoornih odnosa.

U zavisnosti od tipa transportne klauzule, prodavac je dužan da kupcu, uz robu, obezbedi trgovačku fakturu ili njoj odgovarajuću elektronsku poruku (trgovačku fakturu dostavljenu elektronskim putem, na način koji je poznat samo ugovornim partnerima, na osnovu koje može izvršiti preuzimanje robe), kao i druga dokumenta utvrđena kupoprodajnim ugovorom.

Poznavanje sadržaja svake transportne klauzule veoma je bitno u postupku carinjenja robe. Deklarant mora da zna da li fakturna vrednost uvozne robe sadrži troškove prevoza, osiguranja i dr, da bi pravilno obračunao carinsku vrednost robe. Na osnovu takvog saznanja, carinski organ će pravilno obračunati carinske i druge dažbine, kao i naknade po osnovu izvršenog carinjenja robe.

Carinjenje robe, po pravilu, obavlja svaka ugovorna strana u svojoj zemlji: izvoznik obavlja carinjenje robe radi izvoza, a uvoznik - radi uvoza. Jer, uvoznik će lakše pribaviti uvoznu dozvolu u svojoj zemlji i dobiti carinske olakšice, s obzirom da bolje poznajenacionalne propise i da ne postoje jezičke, vremenske i druge barijere u ostvarivanju komunikacije sa nadležnim organima. Istina, po nekim trgovinskim terminima (EXW, FAS), kupac bi mogao da izvrši izvozno carinjenje robe u zemlji prodavca,dok bi prodavac mogao, po klauzulama DEQ i DDP, da izvrši uvozno carinjenje robe u zemlji kupca.

Glava II UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA 27

2.1. Komponente transportne klauzule

Incoterms klauzule se mogu primenjivati ne samo u međunarodnoj, već i u unutrašnjoj trgovini. Uspešnost pregovora kupca i prodavca, kao i zaključivanje ugovora, zavise od ishoda njihovog dogovora o kupoprodajnoj ceni. Rezultat međusobnog usaglašavanja izvoznika i uvoznika jeste numerički iznos cene koju oni ugrađuju u odgovarajućom odredbom ugovora o međunarodnoj kupoprodaji. Međutim, ta cena ne mora da odražava konačnu cenu. Uz kupoprodajnu cenu, izraženu u apsolutnom iznosu i u određenoj valuti, dopisuje se izabrana Incoterms klauzula. Upravo, od sadržaja te klauzule zavise obaveze kupca i prodavca u pogledu plaćanja troškova prevoza, osiguranja, carinjenja i sl. Odnosno, brojčano izražena cena, može se uvećati za iznos pomenutih troškova.

Transportna klauzula sadrži tri bitne komponente:

a) osnovnu klauzulu. To je najvažnija komponenta transportne klauzule, koja se u ugovor o kupoprodaji unosi u vidu skraćenice od tri slova. Skraćenice su dobijene na osnovu naziva trgovačkih termina na engleskom jeziku, kao npr. EXW – EX Works; FCA-Free Carrier itd, a njihova značenja (tumačenja) su Franko fabrika; Franko prevoznik itd. Ukupno je 13 skraćenica, što ukazuje i da svaka skraćenica predstavlja zasebnu kombinaciju uslova isporuke;

b) mesto i tačku isporuke. Ovom komponentom transportne klauzule otklanjaju se nesporazumi u primeni osnovne klauzule. Neophodno je precizirati mesto i tačku na kojoj prestaju obaveze i odgovornosti prodavca, odnosno odakle nastaju obaveze kupca, kao vlasnika robe. Od mesta primopredaje robe, svi troškovi i rizici sa prodavca prelaze na kupca. Zato se osnovna klauzula dopunjava tačnim nazivom mesta i tačke isporuke. Izvoznik i uvoznik najpre utvrđuju mesto isporuke kao geografski pojam, npr. Beograd, Novi Sad, Čačak i sl. To, međutim, nije dovoljno za razgraničenje obaveza između kupca i prodavca u jednom kupoprodajnom poslu. Oni utvrđuju i tačku isporuke (primopredaje) robe, kao prostor koji ima odgovarajuću opremu za istovar, utovar i pretovar (npr. Glavna železnička stanica). Ukoliko je isporuka na granici, npr. osnovna klauzula DAF (Isporučeno na granici), tada bi ovaj termin morao biti dopunjen nazivom mesta isporuke na granici;

c) poziv na zbirku pravila i godinu njenog izdanja. S obzirom da postoji više verzija Incoterms-a (ukupno 8), u ugovor o kupoprodaji neophodno je, pored naziva zbirke (Incoterms), naznačiti i godinu izdanja zbirke, koja se koristi za ugovorno definisanje uslova isporuke. Ovo zbog toga što su se, pored izmena pravila tumačenja, menjale i cele klauzule, sa novim nazivom i sadržajem.

Primera radi, potpuna transportna kluzula, pravilno uneta u ugovor o međunarodnoj kupoprodaji, bila bi:

28 UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA Glava II

CPT (Beograd – Glavna železnička stanica) Incoterms 2000.

U tom slučaju, dati elementi klauzule imaju sledeća značenja:

CPT – osnovna klauzula; Beograd – mesto isporuke; Glavna železnička stanica – tačka isporuke; Incoterms 2000. – zbirka pravila, s godinom izdanja.

2.2. Podela i sadržaj osnovnih klauzula „ Incoterms 2000“

Najnovija verzija Incoterms-a iz 2010. godine (na snazi od 1. 01. 2011.god) sadrži 11 pariteta isporuke, umesto 13 pariteta, koliko je imala zbirka iz 2000. godine. Cilj smanjenja broja klauzula je jasniji prikaz prava i obaveza ugovornih strana, zbog čega je olakšana njihova primena u međunarodnoj razmeni. Sve klauzule iz zbirke Incoterms 2010. godine nude 11 različitih mogućnosti dogovornog utvrđivanja prava i obaveza između kupca i prodavca. One su, radi bržeg snalaženja i dogovaranja kupca i prodavca, grupisane prema vidovima transporta:

- pariteti koji se mogu koristiti za bilo koji vid prevoza: EXW, FCA, CPT, CIP, DAP, DAT i DDP.

- pariteti koji važe samo za pomorski i rečni transport robe: FAS, FOB i CFR.

Ako bi sve paritet isporuke iz 2010. godine svrstali prema početnom slovu skraćenica, imali bi četiri kategorije klauzula:

1. grupa: klauzule grupe „E“;

2. grupa: klauzule grupe „F“;

3. grupa: klauzule grupe „C“ i

4. grupa: klauzule grupe „D“.

Uporedni pregled pariteta isporuke iz 2010. god. po grupama

Red.

broj

Grupa pariteta

Broj pariteta u grupi

Nazivi pariteta po grupama

1. „E“ 1 EXW

2. „F“ 3 FCA, FAS, FOB

3. „C“ 4 CFR, CIF, CPT, CIP

4. „D“ 3 DDP, DAT, DAP

Ukupno 11

Glava II UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA 29

Zajedničke karakteristike svih pariteta isporuke su:

- jasno razgraničenje troškova između izvoznika i uvoznika;

- precizno utvrđivanje poslova u odgovornosti domaćeg preduzeća i njegovog inopartnera i

- tačno naznačavanje mesta i tačke isporuke, odakle rizik od gubitka ili oštećenja na robi prelazi sa prodavca na kupca.

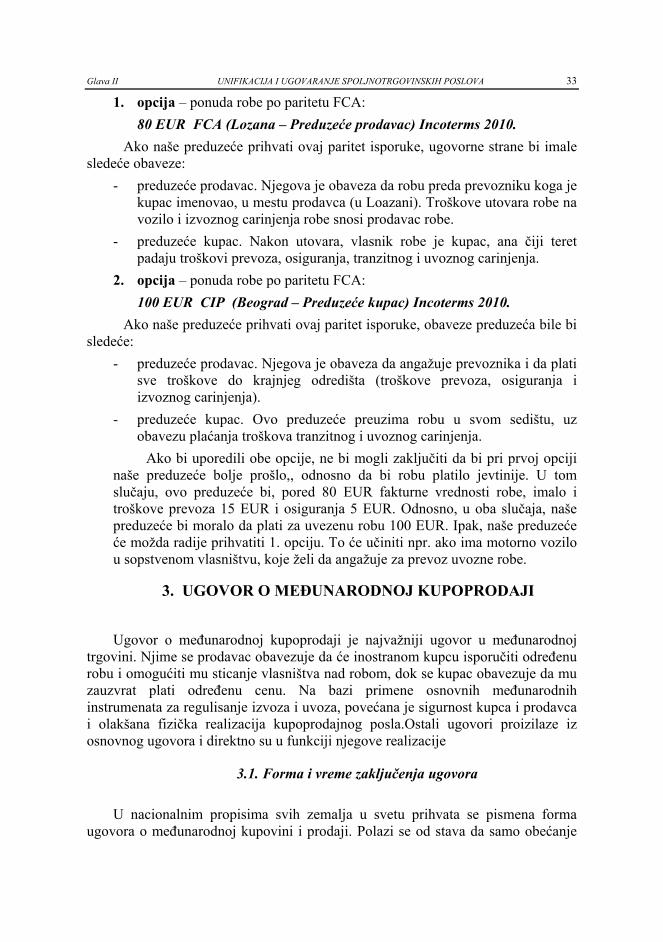

Prva grupa – klauzule grupe „E“. Ovu grupu čini samo jedna klauzula – „EXW“ (Ex works) Franko fabrika ...( ugovoreno mesto). Ona može da se koristi za sve vidove prevoza. Ukazuje da je obaveza prodavca da robu stavi na raspolaganje kupcu u svom skladištu ili u fabrici proizvođača i to neutovarenu na prevozno sredstvo. U tom slučaju, ugovorena cena predstavlja samo vrednost robe, iz koje su isključeni troškovi prevoza i dr. To podrazumeva i da svi troškovi do utovara robe padaju na teret prodavca: troškovi kontrole robe (kontrola kvaliteta, merenje, brojanje), izrade ambalaže i pakovanja robe. Ukoliko je za izvršenje izvoza neophodna izvozna dozvola, prodavac ima obavezu da kupcu pruži pomoć u pribavljanju dozvole, ali te troškove snosi kupac. Kupac ima obavezu da obezbedi vozilo i izvrši utovar robe. Po preuzimanju robe, on snosi sve trošove i rizike, uključujući i troškove izvoznog, tranzitnog i uvoznog carinjenja robe.

Iako prodavac ima najmanje obaveza pri isporuci robe prema paritetu EXW, ovu odredbu ne treba koristiti ako je vidljivo da kupac neće moći da izvrši utovar robe (bez rizika) na prevozno sredstvo ili da ocarini robu pri izvozu iz zemlje prodavca. Umesto toga, preporučljivo je tada koristiti termin FCA.

Druga grupa – klauzule grupe „F“. Ova grupa sadrži paritete tipa: FCA, FAS i FOB. One ukazuju da glavni (najveći) deo troškova prevoza plaća kupac.

Klauzula „FCA“(Free carrier) Franko prevoznik ... (ugovoreno mesto). Ovaj termin može da se koristi za sve vidove transporta, a ukazuje da prodavac ima obavezu da robu preda prevozniku, koga je kupac imenovao, u naznačenom mestu. Postoji i mogućnost da prodavac, po zahtevu kupca, ugovori prevoz, ali će te troškove snositi kupac. Kao mesto isporuke robe mogu biti:

• prostorije prodavca (tada je prodavac odgovoran za utovar robe), i • izvan prostorija prodavca, ali unutar mesta isporuke (npr. železnička

stanica, aerodrom). Prodavac ima obavezu dopreme (on snosi troškove prevoza) robe do te tačke, ali ne i za njen istovar. Njegova obaveza se završava kada je robu, neistovarenu sa svog vozila, stavio na raspolaganje prevozniku. Do predaje robe prevozniku, rizik gubitka ili oštećenja robe, ima prodavac robe, a odatle – do konačnog odredišta, rizik pada na teret kupca. Zato osiguranje robe tokom prevoza zaključuju obe strane: svako za onaj deo puta na kome je vlasnik robe.

Cena robe isporučene po paritetu FCA, za prodavca znači da troškovi utovara i izvoznog carinjenja predstavljaju njegove troškove.

30 UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA Glava II

Klauzula „FAS“ (Free alongside ship) Franko uz bok broda ... (ugovorena luka utovara). Ovaj termin može da se koristi samo za isporuku robe pomorskim ili rečnim prevoznim sredstvima. Obaveza prodavca je da robu, izvozno ocarinjenu, preda prevozniku uz bok broda, u mestu utovara (ugovorene luke otpreme) koje je odredio kupac. Pored troškova izvoznog carinjenja, prodavac snosi i troškove prevoza robe, do njenog postavljanja u luci utovara. Po zaključenju ugovora o prevozu, kupac obaveštava prodavca o imenu broda, mestu i datumu utovara. Od trenutka postavljanja robe uz bok broda, pribavljanje dozvole za uvoz obavlja kupac koji snosi i sve troškove, uključujući i troškove uvoznog carinjenja. Ako je roba u kontejnerima, ista se predaje prevozniku na terminalu a ne uz bok broda, kada se umesto klauzule FAS koristi klauzula FCA.

Klauzula „FOB“ (Free on board) Franko brod ... (ugovorena luka otpreme). Ona se koristi samo za isporuku robe u vodnom transportu. Ugovor o prevozu robe sa brodarom zaključuje kupac, mada to može, po zahtevu kupca, učiniti i prodavac. U oba slučaja, od trenutka kada roba pređe preko ograde broda, rizici gubitka ili oštećenja robe prelaze sa prodavca na kupca. Nadalje, troškove prevoza, osiguranja i uvoznog carinjenja snosi kupac. Prema ovoj klauzuli, prodavac ispunjava svoju ugovornu obavezu kada izvozno ocarinjenu robu prenese na palubu broda u dogovorenoj luci otpreme. Npr. kod utovara robe dizalicom, u slučaju da roba padne na obalu ili more, tu štetu snosi prodavac, a ukoliko padne na brod, štetu snosi kupac. Otuda, kupac snosi i deo troškova utovara – stavljanje robe na palubu broda.

Predaja kontejnera sa robom se ne vrši uz bok broda. U tom slučaju, prodavac ima obavezu predaje kontejnera brodaru na obali, nakon čega svi rizici i troškovi prelaze na kupca.

Ukoliko se roba ne isporučuje na brod, koristi se klauzula FCA.

Treća grupa – klauzule grupe „C“. Ovu grupu čine klauzule: CFR, CIF, CIP i CPT, koje upućuju da je prodavac dužan da ugovori glavni deo prevoza i da snosi najveći deo troškova prevoza, do naznačenog mesta u zemlji odredišta. Mesto prelaska troškova sa prodavca na kupca je u mestu odredišne zemlje, a mesto prelaska rizika u zemlji otpreme. Prema ovim terminima, ugovor o prevozu spada u kategoriju „ugovora otpreme“, a ne u kategoriju „ugovora prispeća“. Kod klauzula CIF i CIP, izvoznik plaća, do ugovorenog mesta isporuke, i troškove osiguranja robe.

Razlika između klauzula grupe „F“ i „C“ je u tome što prema klauzula iz grupe „C“, najveći deo troškova prevoza (sa dodatkom troškova osiguranja – kod klauzula CIF i CIP) snosi prodavac.

Klauzula „CFR“ (Cost and freight) Cena sa vozarinom ... (ugovorena luka). Ovaj termin se koristi samo za isporuku robe vodnim prevoznim sredstvima. Klauzula ukazuje da prodavac ima obavezu da robu isporuči u odredišnu luku, uz prenos na palubu broda. To znači da je njegova obaveza da zaključi ugovor i plati troškove utovara i prevoza do navedene luke, da obavi sve izvozne carinske

Glava II UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA 31

formalnosti i plati carinske naknade pri izvozu i u tranzitu, kroz bilo koju zemlju, na putu do odredišne luke.Međutim, prodavac nema obavezu uvoznog carinjenja robe niti obavezu plaćanja carinskih i drugih uvoznih dažbina.

Utovarom robe na brod, izvršena je ispoiruka robe kupcu.Od tog trenutka, svi troškovi i rizici prelaze na teret kupca robe.

Klauzula „CIF“ (Cost, insurance and freight) Cena sa osiguranjem i vozarinom ... ( Ugovorena odredišna luka). Termin „CIF“ se koristi samo za prevoz robe vodenim prevoznim sredstvima. „Cena sa osiguranjem i vozarinom“ znači da prodavac ispunjava svoju ugovornu obavezu kada izvozno ocarinjenu robu prenese na palubu broda u dogovorenoj luci otpreme. On snosi troškove prevoza do luke otpreme i prenosa robe na palubu broda, kao i troškove izvoznog carinjenja. Prodavac preuzima obavezu da zaključi ugovor o osiguranju robe na celokupnom toku pomorskog prevoza, bez obzira na to što se prenos vlasništva izvršava po prelasku robe preko ograde broda u imenovanoj luci. Po preuzimanju robe, kupac plaća sve troškove, osim troškova prevoza do luke i troškova osiguranja na celokupnom putu dopreme robe. Zato su u kupoprodajnu cenu, pored fakturne vrednosti robe uključeni troškovi prevoza i osiguranja koje je imao prodavac robe. U slučaju oštećenja robe na putu, isplatu štete može zahtevati kupac jer su njegovi rizici u prevozu.

Roba u kontejnerima predaje se brodaru na terminalu tj. pre nego što bude na brodu. U tim okolnostima, umesto klauzule CIF treba koristiti klauzulu CIP.

Razlika između klauzule „FOB“ i „CIF“ je u tome što je prodavac dužan da ugovori i da plati premiju pomorskog osiguranja, u korist kupca, da bi se kupac zaštitio od rizika koje može imati tokom prevoza robe (od luke otpreme, do odredišne luke).

Klauzula „CPT“ (Cost paid to) Troškovi plaćeni do ... (ugovoreno mesto). Ovaj termin se koristi za isporuku robe svim vidovima transporta. „Troškovi plaćeni do...“ znači da prodavac ima ugovornu obavezu da, o svom trošku izvrši izvozno carinjenje, ugovori prevoz robe i plati troškove utovara, prevoza i osiguranja do ugovorenog mesta (mesta isporuke). Mesto primopredaje robe može biti: a) konačno odredište kupca ili b) neko drugo mesto na putu između prodavca i kupca. Bez obzira na to koje je imenovano mesto, prenos vlasništva sa prodavca na kupca ostvaruje se u trenutku predaje robe prvom prevozniku, uz obavezu prodavca da izvrši izvozno (ali ne i uvozno) carinjenje. Svi tizici gubitka ili oštećenja robe na celokupnom putu padaju na teret kupca kao vlasnika robe.

Kaluzula „CIP“ (Carriage and insurance paid to) Prevoz i osiguranje plaćeni do ... (ugovoreno mesto odredišta). Ova klauzula se koristi za isporuku robe svim vidovima prevoza. Prema njoj, prodavac isporučuje izvozno ocarinjenu robu prevozniku, koga je on angažovao. On je dužan da prevozniku plati troškove prevoza, uz obavezu plaćanja i troškova osiguranja, do navedenog mesta. Cena robe ugovorena na ovom paritetu isporuke sadrži troškove carinjenja, prevoza i osiguranja do imenovanog mesta isporuke robe

32 UNIFIKACIJA I UGOVARANJE SPOLJNOTRGOVINSKIH POSLOVA Glava II

Četvrta grupa – klauzule grupe „D“. Čine je klauzule: DDP, DAT i DAP, kojima se ističe odgovornost prodavca za prispeće robe do krajnjeg odredišta, ili do mesta i tačke isporuke na granici, ili unutar zemlje uvoza. Prodavac snosi troškove prevoza na tom putu. Zbog toga, ugovori sa „D“ klauzulama predstavljaju ugovore prispeća, dok su ugovori sa „C“ klauzulama, ugovori otpreme. Sa ovim klauzulama, izvozno carinjenje je obaveza izvoznika, a uvozno – uvoznika, izuzev klauzule DDP po kojoj prodavac ima obavezu da obavi ne samo izvozno već i uvozno carinjenje, što podrazumeva i obavezu plaćanja uvoznih dažbina u celini. Klauzula „DDP“ predstavlja suprotnost klauzuli „EXW“: sa klauzulom EXW, prodavac ima najmanje obaveza,dok su sa klauzulom DDP, njegove klauzule najveće.

Klauzula „DDP“ (Delivered duty paid) Isporučeno sa plaćenim dažbinama ... (ugovoreno mesto). Ovaj paritet isporuke se može ugovarati za prevoz robe svim vrstama sredstava, ali kada se isporuka vrši u luci odredišta na brodu ili obali, trebalo bi ugovarati isporuku robe na paritetu DES ili DEQ. Klauzula „Isporučeno sa plaćenim dažbinama“ znači da je prodavac preuzeo obavezu da isporuči robu na dogovorenom mestu u zemlji uvoznici, obično na sedištu kupca, ali neistovarenu iz prevoznog sredstva kojim je roba prevezena, do naznačenog odredišta. Prodavac snosi sve troškove u prevozu robe, obavlja carinske formalnosti u izvozu, tranzitu i uvozu i plaća sve carinske naknade i dažbine (porez na dodatu vrednost, akcize i dr). Uz to, dužan je da obezbedi uvoznu dozvolu i plati druge troškove vezane za uvoz robe. Ukoliko prodavac nije u mogućnosti da pribavi dozvolu za uvoz i druga uvozna dokumenta, ovu klauzulu ne bi trebalo ugovarati.

Ako ugovorne strane žele da kupac preuzme rizike i troškove uvoza, trebalo bi koristiti klauzulu DDU.

Klauzula „DAT“ (Delivered at terminal) Isporučeno na terminalu.....(mesto). Ona se koristi za isporuku robe svim vrstama prevoza. „Isporučeno na terminalu“ znači da su se ugovorne strane dogovorile da prodavac zaključi ugovor o prevozu robe do terminala, koji može biti u otvorenoj luci ili u mestu odredišta, u zavisnosti od vrste prevoza. Do te tačke, troškovi izvoznog carinjenja i troškovi prevoza do terminala su na teretu prodavca. Na terminalu se izvršava predaja robe kupcu, zbog čega svi troškovi, u daljem toku, postaju troškovi kupca.

Klauzula „DAP“ (Delivered at place) Isporučeno u mestu....(mesto). Ovaj paritet isporuke se može koristiti za sve vrste prevoza. Prodavac mora (kao i u slučaju klazule DAT) ugovoriti da prevoz (špediterski ugovor) označava kupoprodaju robe. On snosi sve troškove uvoznog carinjenja i druge troškove, do predaje robe kupcu. Primopredaja robe se izvršava u navedenom mestu.