SOCIEDADES DE INVERSIÓN V -...

25

SOCIEDADES DE INVERSIÓN V Alejandro Vera

Transcript of SOCIEDADES DE INVERSIÓN V -...

SOCIEDADES DE INVERSIÓN V

Alejandro Vera

TEMARIO

1

2

3

4

CARACTERÍSTICAS GENERALES DE LAS SOCIEDADES DE INVERSIÓN

CLASIFICACIÓN DE LAS SOCIEDADES DE INVERSIÓN

PROSPECTO DE INFORMACIÓN AL PÚBLICO INVERSIONISTA

OBJETIVO GENERAL

VALUACIÓN DE LAS SOCIEDADES DE INVERSIÓN

PROVEEDORES DE SERVICIOS DE LAS SOCIEDADES DE INVERSIÓN5

Proveedores de servicios de

las sociedades de Inversión

Se examinarán las actividades y

restricciones de los proveedores de

servicios de las S. de I. de acuerdo

con sus criterios y categorías para la

adecuada información al público

inversionista.

5. PROVEEDORES DE SERVICIOS DE LAS S.I.

1. Sociedades Operadoras de S.I.

2. Valuadoras de Acciones de S.I.

3. Calificadoras de S.I.

4. Proveedores de Precios de Activos.

5. Distribuidoras de acciones de S.I.

6. Deposito y Custodia de acciones de S.I.

Capítulo sexto, Sección I, Art. 32 de la

LSI.

5.1 ¿Quiénes son las Sociedades Operadoras de S.I.?

Son sociedades anónimas que cuentan con

autorización de la CNBV y cuyo objeto es

la prestación de servicios de

administración, distribución y recompra a

las Sociedades de Inversión.

La operadora de sociedades de inversión es

quien provee los recursos humanos y

técnicos para administrar las sociedades de

inversión.

5.1 ¿Quiénes son las Sociedades Operadoras de S.I.?

La función operadora de sociedades de

inversión puede ser ejercida por:

CASAS DE BOLSA (Indirectamente

mediante subsidiarias)

BANCOS (Indirectamente mediante

subsidiarias)

OPERADORAS INDEPENDIENTES

(No forman parte de un grupo financiero) .

Capítulo Sexto, sección I; Art. 34 y 39 de

la LSI

5.2 ¿Quiénes son las Valuadoras de acciones de las S.I.?

Para organizarse y funcionar como valuadoras de S.I. se requiere

autorización que compete otorgar a la CNBV.

La valuadora que valúa las acciones de la sociedad de inversión es

designada por el consejo de administración de cada S.I. El servicio de

valuación de acciones representativas del capital social de S.I., será

proporcionado por Sociedades Valuadoras o por sociedades

operadoras de S.I. que se encuentren autorizadas para tal fin por la

CNBV.

Las valuadoras en México son:

Valuadora Covaf, S.A. de C.V.

Valuadora Gaf, S.A. de C.V.

Capítulo sexto, Sección IV; Art. 44 de la LSI

El precio de valuación resulta de dividir,

entre la cantidad de acciones en

circulación representativas del capital

pagado de la S.I., la cantidad que resulte

de sumar al importe de los valores de que

sea propietaria, todos sus demás activos y

restar sus pasivos.

Importe de los Valores + Otros Activos – Pasivos Precio de la Acción =

Acciones en Circulación

5.2 ¿Quiénes son las Valuadoras de acciones de las S.I.?

Las sociedades de inversión de renta

variable y en instrumentos de deuda

deberán registrar diariamente en la bolsa

de valores, a más tardar a las 13:00 horas,

el precio de sus acciones de operaciones

de compra y de venta sobre tales

acciones, el precio unitario y su importe

total.

5.2 ¿Quiénes son las Valuadoras de acciones de las S.I.?

5.3 ¿Quiénes son las Calificadoras de S.I.?

Son empresas autorizadas por la CNBV, cuya función es calificar a

las sociedades de inversión en instrumentos de deuda, para orientar al

inversionista, y cuyo objetivo, es proveer el público inversionista con

información y una opinión, suficiente e independiente, para que éste

pueda tomar decisiones.

Las calificadoras de sociedades en mexicano son:

Fitch México, S.A. de C.V.

Standard and Poor’s, S.A. de C.V.

Moody’s México, S.A. de C.V.

HR Ratings de México, S.A. de C.V.

Capítulo sexto, Sección V; Art. 48 de la LSI

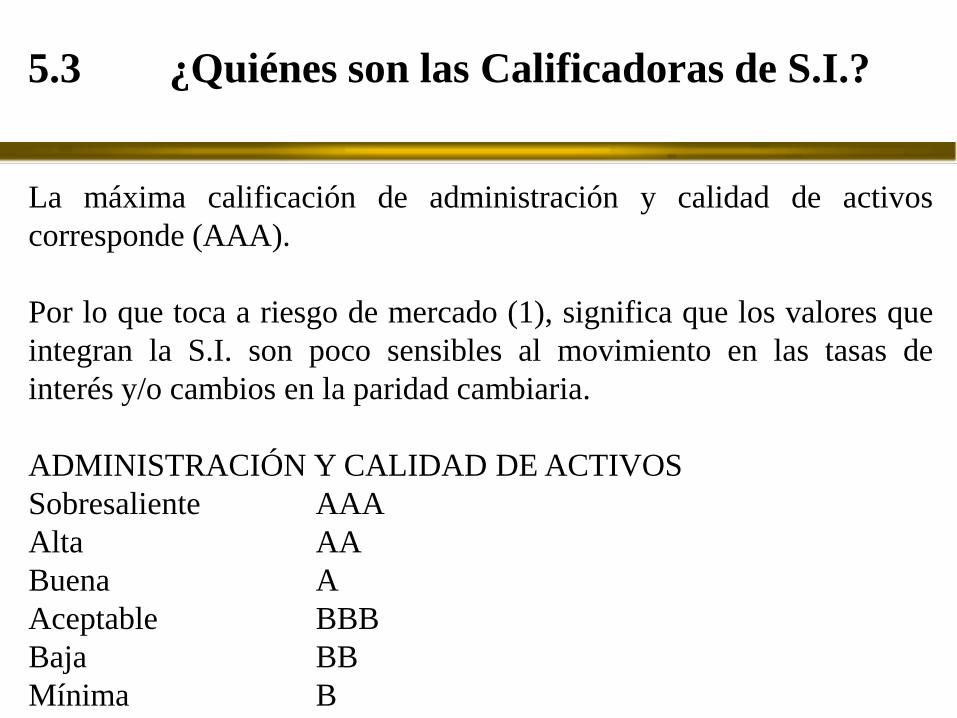

La máxima calificación de administración y calidad de activos

corresponde (AAA).

Por lo que toca a riesgo de mercado (1), significa que los valores que

integran la S.I. son poco sensibles al movimiento en las tasas de

interés y/o cambios en la paridad cambiaria.

ADMINISTRACIÓN Y CALIDAD DE ACTIVOS

Sobresaliente AAA

Alta AA

Buena A

Aceptable BBB

Baja BB

Mínima B

5.3 ¿Quiénes son las Calificadoras de S.I.?

RIESGO DE MERCADO

Extremadamente baja 1

Baja 2

Baja moderada 3

Moderada 4

Moderada alta 5

Alta 6

Muy alta 7

5.3 ¿Quiénes son las Calificadoras de S.I.?

5.4 ¿Quiénes son los Proveedores de precios de S.I.?

El servicio de proveeduría de precios se

realizan por sociedades autorizadas por la

CNBV y cuyo objeto sea exclusivamente la

prestación habitual y profesional del servicio

de cálculo, determinación y suministro de

precios actualizados para valuación de

valores, documentos e instrumentos

financieros, que se organicen y funciones

con arreglo a las disposiciones legales y

administrativas que les resulten aplicables.

5.4 ¿Quiénes son los Proveedores de precios de S.I.?

El proveedor de precios deberá resolver las objeciones que formulen

las S.I. usuarias de sus servicios, sobre los preciso actualizados para

valuación, el mismo día de su entrega, incorrecta aplicación de la

metodología o modelos de valuación que se utilicen para el cálculo y

determinación de dichos precios o bien, estos no representen

adecuadamente los niveles de mercado, debiendo informar de ello a la

CNBV, con la misma oportunidad.

Los proveedores de precios en el mercado mexicano son:

Valuación Operativa y Referencias de Mercado, S.A. de C.V.

(VALMER)

Proveedor Integral de Precios, S.A. de C.V. (PIP)

Capítulo sexto, sección VI, Art. 49 y 50 de la LSI

5.5 ¿Quiénes son las distribuidoras de acciones de S.I.?

Las actividades de distribución podrán ser

llevadas a cabo por sociedades distribuidoras

autorizadas por la CNBV, las cuales podrán

ser entidades integrantes de sociedades

controladoras de grupos financieros.

Podrán proporcionar de manera directa, a las

S.I. servicios de distribución de acciones:

5.5 ¿Quiénes son las distribuidoras de acciones de S.I.?

Las Operadoras de Sociedades de

Inversión.

Las Instituciones Crédito.

Casas de Bolsa.

Instituciones de Seguros.

Organizaciones Auxiliares del Crédito.

Casas de Cambio.

Distribuidoras de Sociedades de Inversión,

integrantes o referenciadoras.

Los servicios de distribución de acciones de sociedades de inversión

comprenderán:

La promoción.

Asesoría a terceros.

Compra y venta de dichas acciones por cuenta y orden de la

sociedades de inversión de que se trate.

En su caso, la generación de informes y estados de cuenta

consolidados de inversiones.

Otros servicios complementarios que autorice la CNBV, mediante

disposiciones de carácter general.

En ningún caso las sociedades distribuidoras podrán operar por

cuenta propia con el público, sobre acciones de sociedades de

inversión.

Capítulo sexto, Sección III; Art. 40 de LSI.

5.5 ¿Quiénes son las distribuidoras de acciones de S.I.?

5.6 ¿Quién hace el depósito y la custodia de acciones?

Los servicios de depósito de las acciones representativas del capital de

S.I., así como de los valores que integran su activo, serán

proporcionados por las instituciones para el depósito de valores (S.D.

Indeval).

Sólo las instituciones de crédito, casas de bolsa, sociedades operadoras

de sociedades de inversión y distribuidoras de acciones de sociedades

de inversión, podrán otorgar a los titulares de las acciones de

sociedades de inversión, los servicios de depósito y custodia de

acuerdo a la normatividad establecida

Capítulo sexto, Sección VII; Art. 51 de LSI.

6. RÉGIMEN FISCAL

SOCIEDADES DE INVERSIÓ DE

DEUDA.

Personas Físicas

Los accionistas personas físicas de S.I. en

instrumentos de deuda (inversionistas),

acumularán a sus demás ingresos de

ejercicio los intereses reales devengados a

su favor, en caso de que el inversionista

haya obtenido pérdida en su inversión,

ésta se podrá deducir de sus demás

ingresos con excepción de sueldos o

actividades empresariales y profesionales.

SOCIEDADES DE INVERSIÓ DE

DEUDA.

Personas Morales

Los accionistas personas morales de S.I.

en instrumentos de deuda (inversionistas),

acumularán a sus demás ingresos del

ejercicio de los intereses nominales

devengados a su favor.

6. RÉGIMEN FISCAL

S.I. DE RENTA VARIABLE.

Personas Físicas

Los accionistas personas físicas de S.I. de

renta variable, acumularán los intereses

reales devengados a su favor,

correspondientes a los títulos de deuda

únicamente, que contenga el portafolio de

la sociedad de inversión.

6. RÉGIMEN FISCAL

Personas Morales

Los accionistas personas morales de S.I. de renta variable, cumularán

los intereses nominales devengados a su favor, correspondientes a los

títulos de deuda únicamente, que contenga el portafolio de la S.I.

SOCIEDADES DE INVERSIÓN

Las sociedades de inversión no son contribuyentes del ISR, quienes

son contribuyentes son los integrantes de la misma, esto quiere decir

que una sociedad de inversión por sí misma no paga impuestos sobre

la renta ya que todos sus ingresos son distribuidos entre sus

accionistas (inversionistas).

6. RÉGIMEN FISCAL

RETENCIÓN DE IMPUESTOS

La S.I. retendrá y enterará a más tardar los

días 17 de cada mes el impuesto sobre la

renta que resulte de aplicar la tasa de

retención del .5% sobre las inversiones

generen pago de intereses. Este impuesto

podrá ser acreditable en la declaración

anual. Las sociedades de inversión

deberán determinar la retención

acreditable para sus accionistas

(inversionistas).

6. RÉGIMEN FISCAL

Este impuesto deberá señalarse en el

estado de cuenta o constancia que expidan

las operadoras o distribuidoras de las

acciones propias de las sociedades de

inversión.

ENAJENACIÓN DE ACCIONES

No hay retención de impuesto por la

enajenación de acciones de las S.I. a

personas físicas y morales. Sin embargo,

se deberán calcular los intereses

percibidos para acumularlos en la

declaración anual.

6. RÉGIMEN FISCAL

SOCIEDADES DE INVERSIÓN V

Alejandro Vera