SNKSP dhe SEKSP - pulsarprogram.org and... · Strategjia dhe plani i punës 2015+ i BSNKSP....

24

Ngritje e zotësive. Kapërcim i kufijve. Prof. Dr. Andreas Bergmann, Institut für Verwaltungs-Management [email protected] KP-KRF SNKSP dhe SEKSP

Transcript of SNKSP dhe SEKSP - pulsarprogram.org and... · Strategjia dhe plani i punës 2015+ i BSNKSP....

Ngritje e zotësive. Kapërcim i kufijve.

Prof. Dr. Andreas Bergmann, Institut für [email protected]

KP-KRFSNKSP dhe SEKSP

Buxhetimi Kontabiliteti AuditimiStatistikatfinanciareshtetërore

Kornizat standarde të DFP të njohura në nivel ndërkombëtar

OECD BP IPSAS ISSAI GFSM2014

EU-EDP EPSAS ESA10

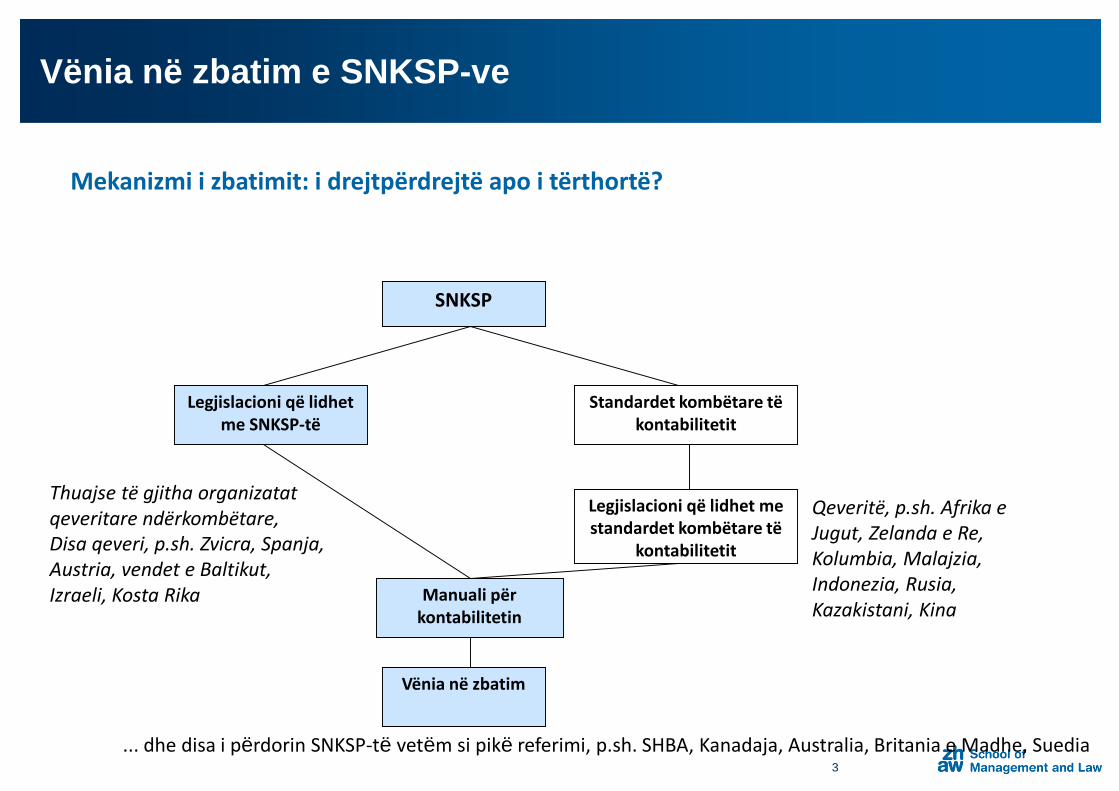

Mekanizmi i zbatimit: i drejtpërdrejtë apo i tërthortë?

Vënia në zbatim e SNKSP-ve

3

SNKSP

Legjislacioni që lidhet me SNKSP-të

Standardet kombëtare të kontabilitetit

Legjislacioni që lidhet me standardet kombëtare të

kontabilitetit

Manuali për kontabilitetin

Vënia në zbatim

Thuajse të gjitha organizatat qeveritare ndërkombëtare,Disa qeveri, p.sh. Zvicra, Spanja, Austria, vendet e Baltikut, Izraeli, Kosta Rika

Qeveritë, p.sh. Afrika e Jugut, Zelanda e Re, Kolumbia, Malajzia, Indonezia, Rusia, Kazakistani, Kina

... dhe disa i përdorin SNKSP-të vetëm si pikë referimi, p.sh. SHBA, Kanadaja, Australia, Britania e Madhe, Suedia

SNKSP

−Standardet Ndërkombëtare të Kontabilitetit të Sektorit Publik−40 standarde mbi bazën me të drejta dhe detyrime të konstatuara, nga të cilat 5

janë tërhequr/zëvendësuar 35 standarde mbi bazën me të drejta dhe detyrime të konstatuara, plus 1 standard mbi bazën monetare si zgjidhje e përkohshme, kur vihen në zbatim SNKSP-të me të drejta dhe detyrime të konstatuara

−Kuadri konceptual prej vitit 2014: bazë solide dhe e qëndrueshme për të ardhmen

−Publikuar prej vitit 2001

SNKSP

4

Kuadri konceptual

Kuadri konceptual për sektorin publik

Parathënia – Karakteristikat kryesore të sektorit publik

Pjesa 2• Elementet

dhe Njohja

Pjesa 3• Matja

Pjesa 4• Paraqitja

Pjesa 1• Roli• Objektivat

dhe përdoruesit

• KC• Njësia

ekonomike

SNKSP

Kuadri konceptual

−Karakteristikat e sektorit publik që ndikojnë në kontabilitetin e sektorit publik

SNKSP

Roli ibuxhetit të miratuar

Kohëzgjatja Karakteristikat e aktiveve/pasivev

e

Roli si rregulator

GFS/SNA

SNKSP

−Neutraliteti i transaksionit: Konvergjenca e SNRF-ve dhe SNKSP-ve

SNKSP

7

SNKSP(Sektori publik)

SNRF(sektori privat)

• Terminologjia• Udhëzues për sektorit

publik• Çështje të sektorit publik• Shembuj nga SP

− SNKSP: Struktura e standardeve mbi bazën e të drejtave dhe detyrimeve të konstatuara

− Njohja−

− Matja

− Dhënia e informacioneve shpjeguese

SNKSP

8

BSNKSP−Bordi i Standardeve Ndërkombëtare të Kontabilitetit të Sektorit Publik−Bord i pavarur me 18 anëtarë−8 (prej vitit 2018: 9) staf ndërkombëtar, të gjithë në Toronto/Kanada−Nën ombrellën e Federatës Ndërkombëtare të Kontabilistëve (IFAC) – por të pavarur në vendosjen e standardeve−Prej vitit 2015 nën mbikëqyrjen e drejtpërdrejtë të Komitetit të Interesit Publik (FMN, Banka Botërore, OECD, INTOSAI) – për ta fuqizuar interesin publik

SNKSP

9

SNKSP

SNKSP

10

Strategjia dhe plani i punës 2015+ i BSNKSP

Strategjia e parë e mbështetur në konsultime publike, plani i dytë i punës i mbështetur në konsultime publikeObjektivi strategjik

Fuqizimi i drejtimit financiar publik dhe i dijeve për financat publike nëpërmjet përdorimit të SNKSP-ve me të drejta dhe detyrime të konstatuara

− Programi aktual i punës i BSNKSP: Projektet kryesore 2016-2018

SNKSP

11

Projekti Specifik për sektorin publik

Konvergjenca me SNRF

Përfitimet sociale

Të ardhurat & shpenzimet jo nga këmbimi

Instrumentet financiare

Kontratat e qirasë

Matja në sektorin publik

Trashëgimia

Aktivet infrastrukturore (prej muajit shtator 2017)

SNKSP mbi baza monetare (përditësim me objekt të kufizuar)

Programi aktual i punës i BSNKSP: Projektet kryesore 2016-2018

SNKSP

12

Deklarimet përfundimtare të aprovuara:− Zbatueshmëria e SNKSP-ve− Përditësim i SNKSP 25 Përfitimet e punëmarrësve – SNKSP 39− Bashkimet në sektorin publik – SNKSP 40− Zhvlerësimi i aktiveve të rivlerësuara− Përmirësimet e vogla

− Standardi mbi baza monetare i rishikuar (vetëm si trampolinë)

Materialet ekzekutive të publikuara:− Skemat e tregtimit të çlirimeve− Pyetje & Përgjigje:

− Ndërmarrjet shtetërore− Materialiteti

−

Programi aktual i punës i BSNKSP: Projektet kryesore 2016-2018

SNKSP

13

Materiale konsultimi (MK) dhe materiale diskutimi (MD) të publikuara për koment:− Instrumentet financiare të sektorit publik - - çështje të autoriteteve monetare− Trashëgimia

Konsultimet aktuale− MK Të ardhurat− MD 62 Instrumentet financiare− MD 63 Përfitimet sociale

Programi i punës i BSNKSP: Vizioni

SNKSP

14

Shumica e qeverisjes qendrore me të drejta dhe detyrime të konstatuara−BSNKSP si faktor dhe ndihmues kryesor−Bashkërendim i fortë global dhe rajonal për futjen në përdorim

Informacionet me të drejta dhe detyrime të konstatuara konsiderohen si thelbësore për një DFP të fuqishëm−Organizatat ndërkombëtare që promovojnë SNKSP-të – udhëzues për përdorimin−Agjencitë vlerësuese gjithnjë e më shumë kërkojnë informacion të mbështetur në SNKSP

Suitë “e plotë”, e përditësuar dhe aktuale e SNKSP-ve− Mbushen boshllëqet madhore të sektorit publik

− Në konvergjencë të plotë me SNRF-të më të fundit përkatëse− Instrument efektiv për komunikimin me palët e interesit

Programi aktual i punës i BSNKSP: Strategji e re dhe plan i ri pune nga viti 2019

SNKSP

15

2017• Diskutim në

grup të posaçëm puneDebat nëBord

• KontributCAG & PIC

• DiskutimePSSSF

6-mujori I 2018

• Material Konsultimi

• Tryeza tërrumbullakëta

• Punëafruese e Bordit

6-mujori II 2018

• Shqyrtimi i përgjigjeve

• Debat nëBord

• KontributCAG & PIC

• Miratimipërfundimtar

2019• Publikimi• Përshkrim i

shkurtër i projekteve

• DiskutimePSSSF

• KontributCAG & PIC

• Fillojnëprojektet...

SEKSP: Baza

SEKSP

16

Direktiva për Kornizat Buxhetore (2011/85/BE)

− Shtetet Anëtare duhet të kenë sisteme të kontabilitetit publik, të cilët të mbulojnë në mënyrë të plotë dhe të njëtrajtshme të gjithë nënsektorët e qeverisjes së përgjithshme,

− të përmbajnë informacionet e nevojshme për të nxjerrë të dhëna me të drejta dhe detyrime të konstatuara me qëllim përgatitjen e të dhënave në bazë të standardit ESA

− objekt i kontrollit të brendshëm dhe auditimeve të pavarura.

Komisioni vlerëson përshtatshmërinë e SNKSP-ve.Burimi: Eurostat, 2017

SEKSP: Plani

SEKSP

17

Qasje flesksibël, me hapa, në dy faza

Faza 1

−Rritja e transparencës fiskale në periudhën afatshkurtër deriafatmesme përmes nxitjes së kontabilitetit me të drejta dhedetyrime të konstatuara, p.sh. SNKSP-ve, brenda vitit 2020:

• mbështetje financiare për investimet në modernizimin e sistemeve tëkontabilitetit të sektorit publik

• Udhëzues teknik për zbatimin për herë të parë të standardeve me tëdrejta dhe detyrime të konstatuara

• . . .Burimi: Eurostat, 2017

SEKSP: Plani

SEKSP

18

Qasje flesksibël, me hapa, në dy faza

Faza 1 ( . . . ) Hartimi i kuadrit konceptual dhe i standardeve:

• Parimet e qeverisjes dhe procesi i rregullt• Parimet dhe standardet e kontabilitetit• Punë teknike për standardet me fokus te veçantitë e sektorit publik• . . .

Burimi: Eurostat, 2017

SEKSP: Plani

SEKSP

19

Qasje flesksibël, me hapa, në dy faza

−Faza 1 ( . . . )−Shqyrtimi dhe vlerësimi i ndikimit

− Kostot dhe përfitimet e SEKSP-ve− efekti i SEKSP-ve te politikat e BE-së

−Faza 2

−Trajtimi i krahasueshmërisë brendapërbrenda dhe midisShteteve Anëtare në periudhën afatmesme deri afatgjatëpërmes vënies në zbatim me hapa të SEKSP-ve, p.sh. brendavitit 2025

Burimi: Eurostat, 2017

SEKSP: Të publikuar deri tani

SEKSP

20

Fokus te veçantitë e sektorit publik

−Eurostati ka porositur 10 materiale për problemet mbi tematkryesore të kontabilitetit të sektorit publik në 2016:

• Njësitë ekonomike të vogla dhe me më pak risk

• Përfitimet sociale

• Opsionet në SNKSP • Aktivet infrastrukturore• Tatim-taksat • Raportimi i segmenteve• Trashëgimia • Aktivet ushtarake• Përfitimet e punonjësve

(pensionet)• Kontributet shoqërore Burimi: Eurostat, 2017

SEKSP: Puna e tanishme

SEKSP

21

Fokus te veçantitë e sektorit publik

− 10 materiale të tjera për problemet të porositura në vitin 2017:

• Aktive afatgjata jo-materiale • Normat e skontimit

• Harmonizimi kombëtar i planit kontabël • Grantet dhe dërgesat e tjera

• Dhënia e informacioneve shpjeguese • Nocioni i kontrollit

• Provigjionet, aktivet dhe pasivet e kushtëzuara, dorëzanitë financiare

• Konsolidimi i pasqyrave financiare

• Huatë dhe huamarrja • Marrëveshjet koncesionareBurimi: Eurostat, 2017

SEKSP: Puna e tanishme

SEKSP

22

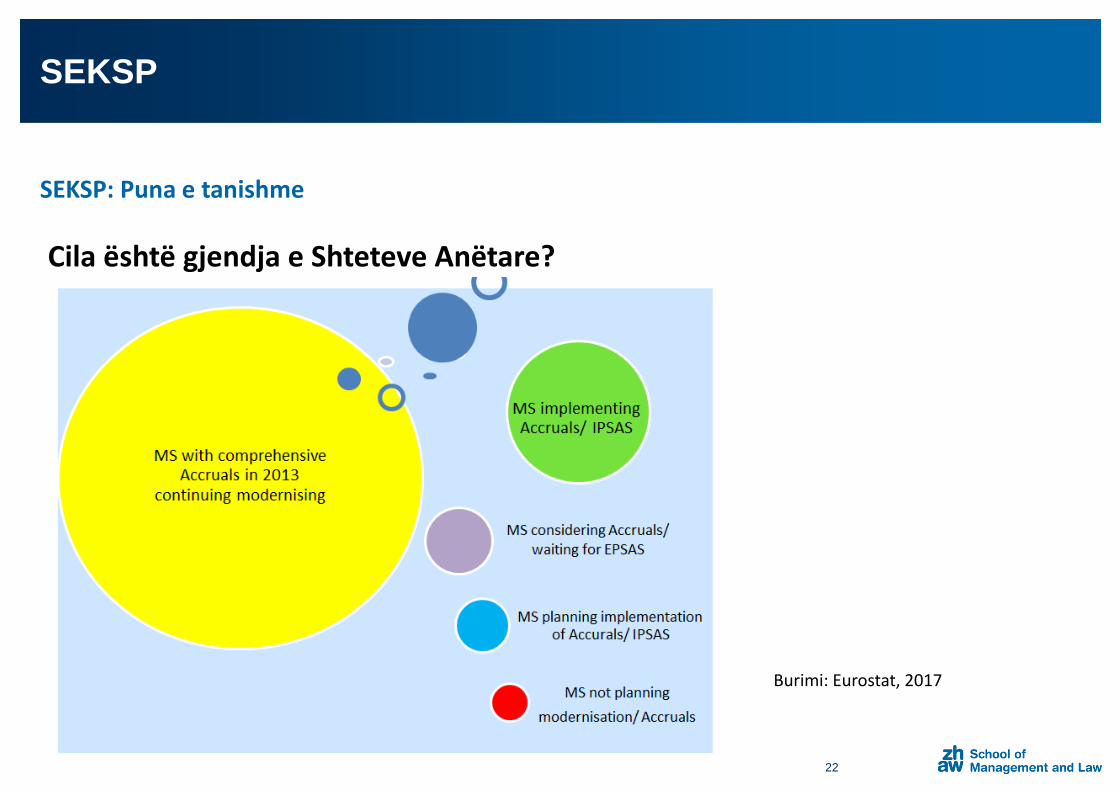

Cila është gjendja e Shteteve Anëtare?

Burimi: Eurostat, 2017

SEKSP: A janë SEKSP-të të përputhshme me SNKSP-të?

SEKSP

23

− Nuk është publikuar ende asnjë SEKSP− Nuk mund të vlerësohet përputhshmëria

− Janë publikuar materiale

− Në të gjithë flitet për kërkesat e SNKSP-ve

− Me rëndësi janë edhe kërkesat statistikore

− Përgjithësisht arrijnë në të njëjtat përfundime si edhe SNKSP-të

SNKSP me të drejta dhe detyrime të konstatuara janë vënë në zbatim në mbarë botënCilat standarde të raportimit financiar?

Burimi: IFAC/CIPFA/ZHAWAccountabilityIndex