Smart Home 2030 › fileadmin › Dateien › Studien › Smart_Ho… · über deren Folgen für...

68

SMART HOME 2030 Wie die Digitalisierung das Bauen und Wohnen verändert Von Karin Frick, Daniela Tenger

Transcript of Smart Home 2030 › fileadmin › Dateien › Studien › Smart_Ho… · über deren Folgen für...

Smart Home 2030Wie die Digitalisierung das Bauen und Wohnen verändert

Von Karin Frick, Daniela Tenger

Smart Home 20302

Impressum

AutorinnenKarin Frick, Daniela Tenger

RedaktionIrène Dietschi

Layout/IllustrationJoppe Berlin, Illustration: Frances Franzke

GDI Research BoardDavid Bosshart, Alain Egli, Martina Kühne, Detlef Gürtler, Marta Kwiatkowski, Bettina Höchli

© GDI 2015

HerausgeberGDI Gottlieb Duttweiler InstituteLanghaldenstrasse 21CH-8803 Rüschlikon/Zürichwww.gdi.ch

Im Auftrag vonRaiffeisen Schweiz GenossenschaftRaiffeisenplatzCH-9001 St. Gallen

GDI Gottlieb Duttweiler Institute 1

Inhalt

02 Summary

05 Vorwort

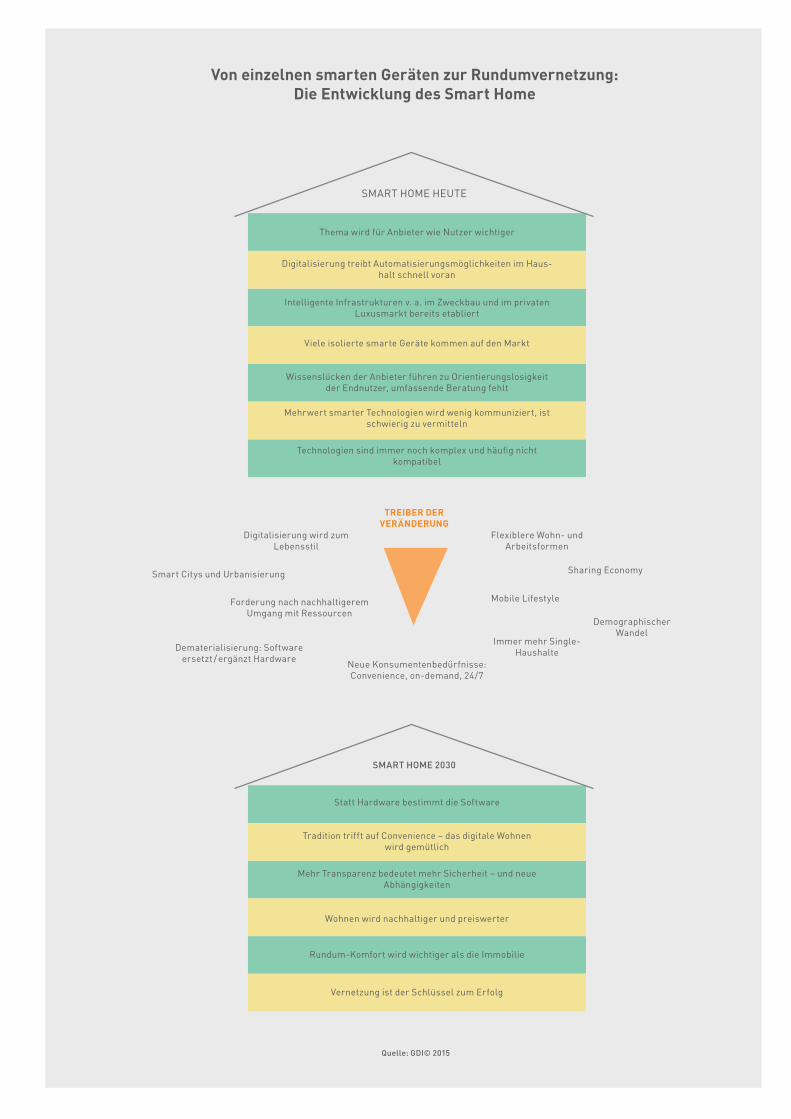

06 einleitung: Das intelligente Zuhause kommt

10 Smart Home heute: Die Perspektive der anbieter

20 Smart Home 2030: Sechs thesen1: Statt Hardware bestimmt die Software2: Tradition trifft auf Convenience – das digitale Wohnen wird gemütlich3: Mehr Transparenz bedeutet mehr Sicherheit – und neue Abhängigkeiten4: Wohnen wird nachhaltiger und preiswerter5: Rundum-Komfort wird wichtiger als die Immobilie6: Vernetzung ist der Schlüssel zum Erfolg

48 Fazit

51 anhang

Smart Home 20302

Die Digitalisierung hat schon zahlreiche Bereiche des Lebens auf den Kopf gestellt. Nach der Musik, der Film- und der Verlagsbranche erfasst sie nun das Bauen und Wohnen. Die Vernetzung ermög-licht es, unser Zuhause völlig neu zu organisieren, zu steuern und zu kontrollieren. «Smart Home» heisst das Buzzword, mit dem bereits zahlreiche Anbieter Geld zu verdienen versuchen. Auch bran-chenfremde Player wie Samsung, Google oder Apple mischen den Wohn- und Baumarkt auf.

Intelligente Kühlschränke und automatisierte Lichtsteuerungsanlagen sind erst der Anfang: Die wahre Revolution geht weit über heutige Smart-Home-Devices hinaus. Sie findet im Hintergrund statt und bewirkt einen Strukturwandel. Entlang der ganzen Wertschöpfungskette – von der Pla-nung über den Bau bis zu Vermietung, Unterhalt und Renovation eines Gebäudes – entstehen neue Organisationsformen, neue Funktionen, neue Märkte.

Sind die Schweizer Anbieter bereit für diesen Wandel? Wie verändert die Digitalisierung die Bau- und Wohnindustrie konkret? Diesen Fragen geht die vorliegende Studie nach. Ihr erster Teil untersucht, inwiefern das Thema Smart Home be-reits im Schweizer Bau- und Immobilienmarkt angekommen ist. In einer repräsentativen Befra-gung wurden 400 Architekten und Bauingenieure, Elektroplaner und Elektroinstallateure, Immobili-enhändler sowie Gebäudetechniker befragt. Die Resultate zeigen:

> Für gewisse Anbieter ist Smart Home heute schon wichtig, andere sehen sich weder heute noch künftig davon betroffen.

> Die Elektrobranche und die Gebäudetechniker sind gegenüber Smart-Home-Applikationen aufgeschlossener als Architekten, Bauingenieu-re und Immobilienhändler.

> Alle Anbieter sind relativ orientierungslos bei der Frage, wie die Digitalisierung ihre Branche verändern wird.

> Viele Anbieter halten digitale Tools für zu teu-er, störungsanfällig, zu wenig kompatibel und zu wenig zuverlässig in puncto Datensicherheit.

> Szenarien, wonach Roboter und 3-D-Drucker dereinst das Bauen übernehmen könnten, be-urteilen die meisten Befragten als unrealistisch.

Die Befragung zeigt: Der heutige Smart-Home-Markt steht der weiterreichenden Digitalisierung der Branche ratlos gegenüber. Trotzdem: Der Wandel wird kommen. Statt seine passiven Opfer zu werden, haben lokale Anbieter die Möglichkeit, ihn mitzugestalten. Dafür braucht es ein Grund-wissen über die relevantesten Entwicklungen und über deren Folgen für Nutzer und Anbieter. Die Studie nennt sechs Thesen fürs Jahr 2030:

1. Statt Hardware bestimmt die Software. Com-puter-Programme definieren, wie wir Wohnun-gen steuern, überwachen, organisieren und wie die Anbieter planen, bauen und ausstatten: Die Art und Weise, wie all diese Prozesse und Dienst-leistungen funktionieren, ist softwaregetrieben. Während es bereits seit längerem automatisierte Infrastrukturen für Beleuchtung, Belüftung oder Heizung gibt, kommen nun immer mehr digitale Dienstleistungen hinzu. Sie werden für Mieter wie Eigentümer erschwinglicher und einfacher zu in-stallieren und zu bedienen. Denn statt komplexen Nachrüstungen braucht es für digitale Plug-and-play-Geräte nur noch einen Internetanschluss. In der Folge wird die Vernetzung im und rund ums Haus zum Standard. Und auch wie Wohnungen geplant und gebaut werden, verändert sich. Digi-tale Planungstools, virtuelle 3-D-Modelle, Bauro-boter: Statt Beton bestimmt 2030 die Software das Bauen.

Summary

2. Tradition trifft auf Convenience – das digitale Wohnen wird gemütlich. Unsere Wohnung wird 2030 wie ein Smartphone funktionieren, aber trotzdem kein Science-Fiction-Haushalt sein. Denn je digitaler unsere Welt, desto stärker keimt als Gegentrend die Sehnsucht nach dem «Realen» und «Authentischen» auf. Viele technologische Innovationen finden deshalb unaufdringlich und im Hintergrund statt. Trotz Vernetzung bleibt das Zuhause gemütlich.

3. Mehr Transparenz bedeutet mehr Sicherheit – und neue Abhängigkeiten. Digitales Wohnen erzeugt enorme Datenmengen. Bewohner werden transparent und machen sich angreifbarer. Das digitale Ökosystem schafft neue, kaum durch-schaubare Abhängigkeiten – doch zugleich auch mehr Sicherheit: BewohnerInnen können ihr Zu-hause jederzeit und von überall her kontrollieren. Das smarte Haus merkt, wenn mit seinen Bewoh-nern etwas nicht stimmt: ein grosser Mehrwert gerade in unserer alternden Gesellschaft.

4. Wohnen wird nachhaltiger und preiswerter. Infrastruktur, Geräte und Ressourcenverbrauch lassen sich im Smart Home von morgen effizienter steuern. Intelligente Haussteuerung wird deshalb von Politikern (Stichwort: Energiewende) und Konsumenten (Nachhaltigkeit) gefordert.

5. Rundum-Komfort wird wichtiger als die Im-mobilie. Immobilien lassen sich übermorgen in-telligenter bewirtschaften als bislang, zum Nutzen von Mieter und Vermieter. Auch der Einkauf wird zunehmend automatisiert und vereinfacht; intelli-gente Kaffeemaschinen beispielsweise ersetzen die Kapseln bei Bedarf gleich selbst. Je mehr Dienst-leistungen rund ums Haus übers Netz abgewickelt werden, desto attraktiver wird das intelligente Heim für die Nutzer. Vernetzte Komfort-Services rund ums Objekt werden in Entscheidungsprozes-

sen von Bauherren und Mietern einst ebenso eine wichtige Rolle spielen wie die Immobilie selber.

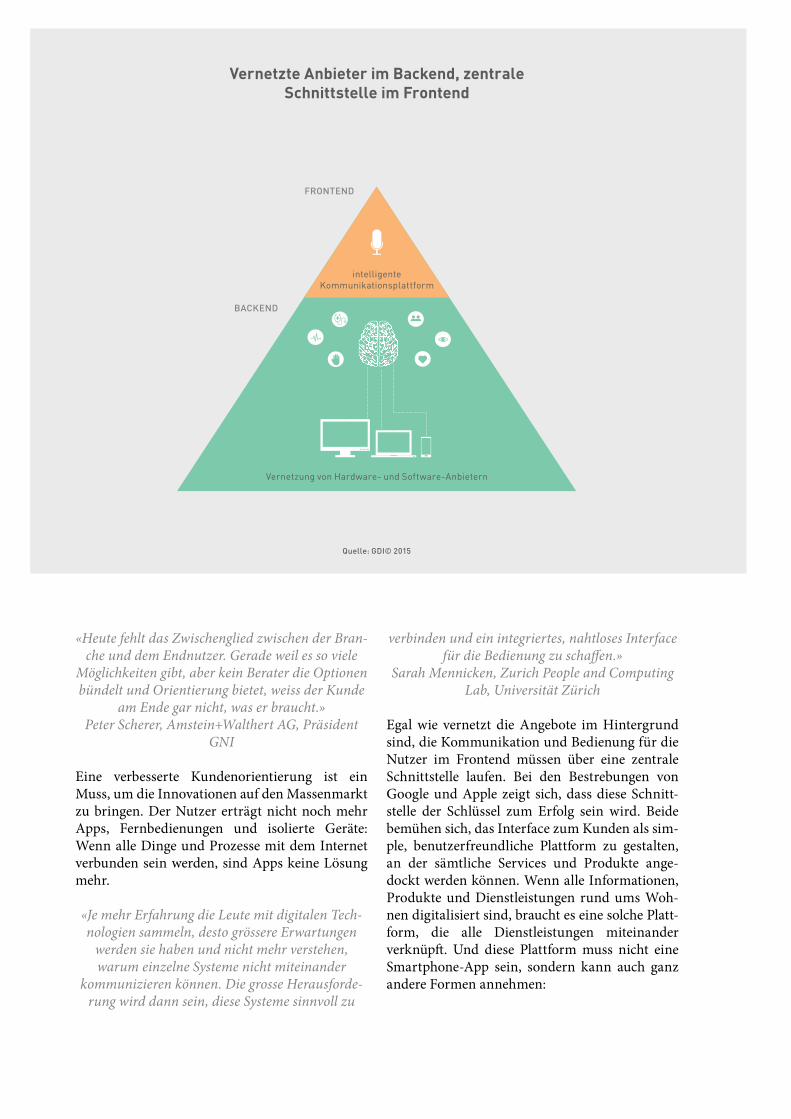

6. Vernetzung ist der Schlüssel zum Erfolg. Ob Strom-, Kommunikations- oder Inneneinrich-tungsunternehmen – Anbieter können gemein-sam smartere Services und Produkte anbieten als alleine. Indem sich die verschiedenen Branchen miteinander und über ihre Grenzen hinaus mit Software-Playern vernetzen, entsteht Innovation. Diese Vernetzung muss für die EndnutzerInnen unsichtbar sein: Wir wollen nicht unzählige Apps, sondern nur eine zentrale Alleskönner-Plattform. Schon heute rivalisieren zahlreiche Anbieter aller Branchen um diese Schnittstelle zur Kundschaft, bis jetzt hat sich aber keine Platt-form durchgesetzt.

Noch mag vom aufgezeigten Wandel wenig zu spüren sein. Doch bald wird er alle Anbieter be-treffen. Den Handwerker vor Ort beispielsweise wird es im Heim- und Baubereich immer brau-chen, aber seine Aufgaben und Arbeitsabläufe werden sich verändern. Er wird von intelligenten Geräten bei Reparaturbedarf direkt informiert, arbeitet Hand in Hand mit Baurobotern und ko-operiert mit IT-Fachleuten. Die Digitalisierung verändert die Spielregeln der Branchen, eröffnet aber auch neue Möglichkeiten: Wer sie nutzen will, sollte jetzt damit beginnen, sich auf den Wandel einzustellen.

Smart Home 20304

GDI Gottlieb Duttweiler Institute 5

Ein intelligentes Zuhause – was sich für die einen nach Zukunftstraum anhört, klingt in den Ohren anderer wie ein Horrorszenario. Ich gebe zu, auch mich fasziniert der Gedanke, dass die Geräte im Haushalt miteinander korrespondieren und mir Arbeit abnehmen. Doch ich bin auch davon über-zeugt, dass sich das Wohnen im Jahr 2030 nicht grundlegend anders anfühlen wird.

Die Digitalisierung wird viele Prozesse im Hinter-grund vereinfachen. Miteinander vernetzte Geräte werden beispielsweise dafür sorgen, dass wir nicht unnötig Energie verbrauchen. KMU in der Bau- und Immobilienbranche werden sich hingegen auf neue Kundenbedürfnisse einstellen müssen. Vom Architekten über den Elektriker bis zum Immobi-lienverwalter sind alle betroffen.

Raiffeisen möchte mit der Unterstützung dieses Forschungsprojektes einen Beitrag leisten, dass Ei-genheimbesitzer und KMU Veränderungen früh-zeitig erkennen und die Chancen, die sich daraus ergeben, nutzen.

Dr. Patrik Gisel, CEO Raiffeisen Schweiz

Vorwort

Smart Home 20306

1 Glaser, GDI Impuls 1.15, S. 14–16.2 breakingsmart.com: Season 1, Essay 2 und 7.

Von der Elektrifizierung der Privathaushalte über die Erfindung der Waschmaschine bis hin zum Vormarsch der Staubsaugerroboter: Tech-nologische Entwicklungen machen das Wohnen seit jeher angenehmer und einfacher. Nun er-reicht die fortschreitende Digitalisierung den Wohnbereich und eröffnet völlig neue Möglich-keiten, wie wir unser Zuhause organisieren, steu-ern und kontrollieren können. Wenn Küche, Türschloss und Klimaanlage digital gesteuert werden, genügt ein Internetanschluss, um die einzelnen Elemente intelligent miteinander zu vernetzen. Dann meldet das Schloss der Küche, wer zur Tür hereingekommen ist, die Küche schaltet das entsprechende Kaffeeprogramm ein und die Klimaanlage passt die Temperatur an. Per Smartphone kann der Bewohner jeder-zeit überprüfen, wer zuhause ist, wie warm die Wohnung gerade ist und wie viel Strom die Heizung verbraucht. Das Wohnen wird für den Nutzer komfortabler, energieeffizienter und si-cherer – die entsprechenden Softwareprogram-me und intelligenten Haushaltsgeräte sind heute schon auf dem Markt. Und nicht nur im Haus, sondern entlang der ganzen Wertschöpfungsket-te von der ersten Planung über den Bau bis hin zu Vermietung, Verkauf und Unterhalt oder Reno-vation eröffnet die Digitalisierung neue Wege. Bereits heute schaffen beispielsweise digitale Grundbücher mehr Transparenz über Eigen-tumsverhältnisse; in der Schweiz läuft die elekt-ronische Erfassung der Grundbücher im Rahmen des Projekts eGRIS. Virtuelle 3-D-Simulationen wie das Building Information Modeling (BIM) erleichtern Architekten die Planung und Immo-bilienhändlern den Verkauf. Und auf dem Bau sorgen 3-D-Drucker, die Häuser produzieren, für Aufregung: Ob USA, Asien oder Europa, überall entstehen bewohnbare Prototypen aus dem Drucker.

Alles, wAs digitAlisierbAr ist, wird digitAlisiert

Smartphone, Smart Mobility, Smart Citys und jetzt also auch Smart Home. Alles, was uns um-gibt, wird digitalisiert, vernetzt, neu und intelli-genter organisiert. Produkte, Dienstleistungen, Prozesse oder Branchen, die zuvor isoliert von-einander organisiert waren, erhalten mit der Di-gitalisierung eine neue, gemeinsame Basis. Während Autos früher Autos und Häuser früher Häuser waren, können heute smarte Autos mit smarten Häusern kommunizieren. Die Digitali-sierung schafft eine neue Offenheit und Leich-tigkeit, einst starre Begrenzungen zwischen Objekten, Menschen und Prozessen werden durchlässig oder verschwinden ganz.1 Software, das «Baumaterial» der Digitalisierung, erfordert anders als herkömmliche Baumaterialien prak-tisch keine Investitionskosten, kann aber viel Kapital generieren. Venkatesh Rao, Autor und Technologieforscher, sieht Software denn auch viel mehr als künstlerisches Element, wie bei-spielsweise Farbe. Er setzt den Einfluss von Soft-ware auf die menschliche Zivilisation mit der Erfindung der Schriftsprache und des Geldes gleich.2 Denn auch die Software macht vor nichts Halt: Alles was digitalisierbar ist, wird digitali-siert werden. «Software is eating the World» sag-te Marc Andreessen (einst Mitbegründer von Netscape, heute Venture-Capitalist) 2011 in ei-nem inzwischen legendären Beitrag für das Wallstreet Journal. Die Digitalisierung werde alle Branchen transformieren und die Gesell-schaft mindestens so massiv verändern, wie es die Industrialisierung vor mehr als 200 Jahren

einleitung: Das intelligente Zuhause kommt

GDI Gottlieb Duttweiler Institute 7

3 The Wall Street Journal (20.8.2011): «Why Software is eating the World».

4 Zeit Online (4.12.2014): «Dein Haus kennt dich».5 Für einen ausführlichen Methodenbeschrieb siehe Anhang.

tat. Die Verarbeitung von Daten und das Ma-nagement von Informationen werden zum Kern eines jeden Geschäfts.3

softwAre frisst die bAu- und wohnindustrie

Anbieter wie Samsung, Google oder Apple haben sich in den letzten Jahren in den Wohnungsmarkt eingemischt und eigene Smart-Home-Applikatio-nen auf den Markt gebracht. Für grosse Aufre-gung sorgte beispielsweise die Übernahme von Nest, einem Anbieter intelligenter Thermostate und Rauchmelder, durch Google im Januar 2014; Kaufpreis 3,2 Mia. US-Dollar.4 Dass ein Soft-wareunternehmen wie Google so viel Geld in den intelligenten Wohnmarkt investiert, lässt aufhor-chen und ist ein deutliches Zeichen dafür, dass auch hier die Digitalisierung vor dem Durchbruch steht. Der Bau- und Wohnindustrie steht nun also jene Disruption bevor, welche die Musik-, Film- und Verlagsbranche bereits erlebt haben: Die Software frisst die Bau- und Wohnindustrie. Die Digitalisierung stellt die Branchen total auf den Kopf: Ihre bisherigen Dienstleistungen werden neu organisiert, ihre Produkte werden flüchtig (da digital), ihre Finanzierungsmodelle werden unter-graben. Wer sich nicht auf die neuen Bedingun-gen einzustellen vermag und neue Geschäftsideen entwickelt, wird entweder zum analogen Ni-schenanbieter oder verschwindet von der Markt-oberfläche. Im Beispiel der Musikbranche verdrängten iTunes, Youtube und Streaming-dienste wie Spotify die herkömmlichen CD-Lä-den. Ein solch tiefgreifender Wandel steht nun auch im Bauen und Wohnen bevor, und kein KMU wird sich dem entziehen können. Sind die Schweizer Anbieter bereit für diesen Wandel? Und wie konkret wird die Digitalisierung die Bau- und Wohnindustrie in Zukunft verändern?

Die vorliegende Studie zeigt, wo wir heute in der Schweiz stehen und was sich in Zukunft ändern wird. Mithilfe einer repräsentativen Umfrage in der Deutsch- und Westschweiz wird im ersten Ka-pitel aufgezeigt, wie die hiesigen Anbieter der Bau- und Wohnindustrie das Thema Smart Home heute beurteilen und was sie für die Zukunft er-warten. Der Fokus auf die Anbieter ermöglicht ein genaues Bild des Status quo, denn Anbieter reagie-ren generell schneller auf neue technologische Ent-wicklungen als sich daraus eine Kundennachfrage ergibt. Die Befragung macht deutlich: Die Bran-chen stehen noch ganz am Anfang dieses disrupti-ven Wandels. Im zweiten Kapitel skizziert die Studie mithilfe von sechs Thesen, was die Digitali-sierung fürs Bauen und Wohnen in Zukunft be-deuten wird. Erarbeitet wurden diese Thesen basierend auf den Resultaten von qualitativen Ex-perteninterviews und einem ganztägigen Kreativ-workshop.5 Sie zeigen, mit welchen neuen Nutzerbedürfnissen und Anforderungen sich die Anbieter auseinandersetzen müssen und welche Chancen, aber auch Risiken die Digitalisierung mit sich bringt. Für Nutzer wie auch Anbieter schafft diese Studie eine Übersicht über den tief-greifenden Umbruch, der im Bauen und Wohnen bevorsteht.

Zum begriff «smArt home»Was genau gehört alles zu Smart Home? In For-schung und Industrie verwendet man die Bezeich-nung für eine Bandbreite an neuen Konzepten, Produkten und Dienstleistungen. Darunter fallen

Smart Home 20308

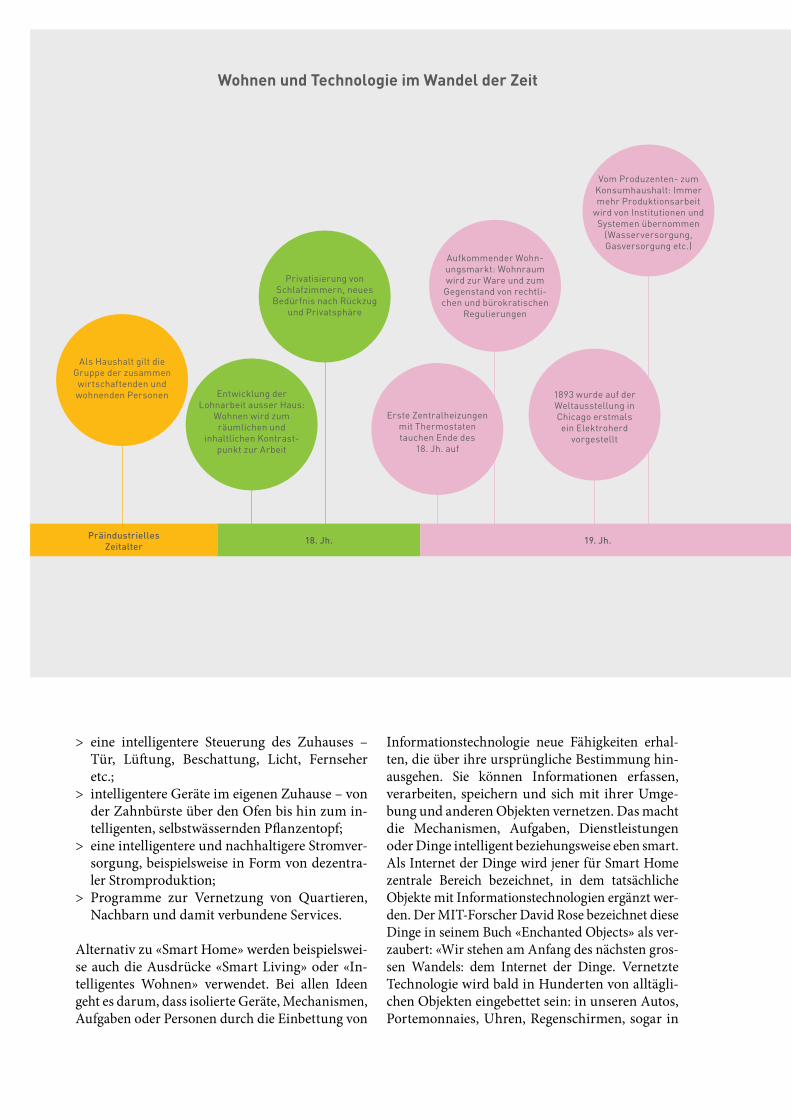

> eine intelligentere Steuerung des Zuhauses – Tür, Lüftung, Beschattung, Licht, Fernseher etc.;

> intelligentere Geräte im eigenen Zuhause – von der Zahnbürste über den Ofen bis hin zum in-telligenten, selbstwässernden Pflanzentopf;

> eine intelligentere und nachhaltigere Stromver-sorgung, beispielsweise in Form von dezentra-ler Stromproduktion;

> Programme zur Vernetzung von Quartieren, Nachbarn und damit verbundene Services.

Alternativ zu «Smart Home» werden beispielswei-se auch die Ausdrücke «Smart Living» oder «In-telligentes Wohnen» verwendet. Bei allen Ideen geht es darum, dass isolierte Geräte, Mechanismen, Aufgaben oder Personen durch die Einbettung von

Informationstechnologie neue Fähigkeiten erhal-ten, die über ihre ursprüngliche Bestimmung hin-ausgehen. Sie können Informationen erfassen, verarbeiten, speichern und sich mit ihrer Umge-bung und anderen Objekten vernetzen. Das macht die Mechanismen, Aufgaben, Dienstleistungen oder Dinge intelligent beziehungsweise eben smart. Als Internet der Dinge wird jener für Smart Home zentrale Bereich bezeichnet, in dem tatsächliche Objekte mit Informationstechnologien ergänzt wer-den. Der MIT-Forscher David Rose bezeichnet diese Dinge in seinem Buch «Enchanted Objects» als ver-zaubert: «Wir stehen am Anfang des nächsten gros-sen Wandels: dem Internet der Dinge. Vernetzte Technologie wird bald in Hunderten von alltägli-chen Objekten eingebettet sein: in unseren Autos, Portemonnaies, Uhren, Regenschirmen, sogar in

Erste Zentralheizungen mit Thermostaten tauchen Ende des

18. Jh. auf

Aufkommender Wohn-ungsmarkt: Wohnraum wird zur Ware und zum

Gegenstand von rechtli-chen und bürokratischen

Regulierungen

1893 wurde auf der Weltausstellung in Chicago erstmals ein Elektroherd

vorgestellt

Vom Produzenten- zum Konsumhaushalt: Immer mehr Produktionsarbeit

wird von Institutionen und Systemen übernommen

(Wasserversorgung, Gasversorgung etc.)

Wohnen und technologie im Wandel der Zeit

Als Haushalt gilt die Gruppe der zusammen wirtschaftenden und wohnenden Personen Entwicklung der

Lohnarbeit ausser Haus: Wohnen wird zum räumlichen und

inhaltlichen Kontrast-punkt zur Arbeit

Privatisierung von Schlafzimmern, neues

Bedürfnis nach Rückzug und Privatsphäre

Präindustrielles Zeitalter

18. Jh. 19. Jh.

GDI Gottlieb Duttweiler Institute 9

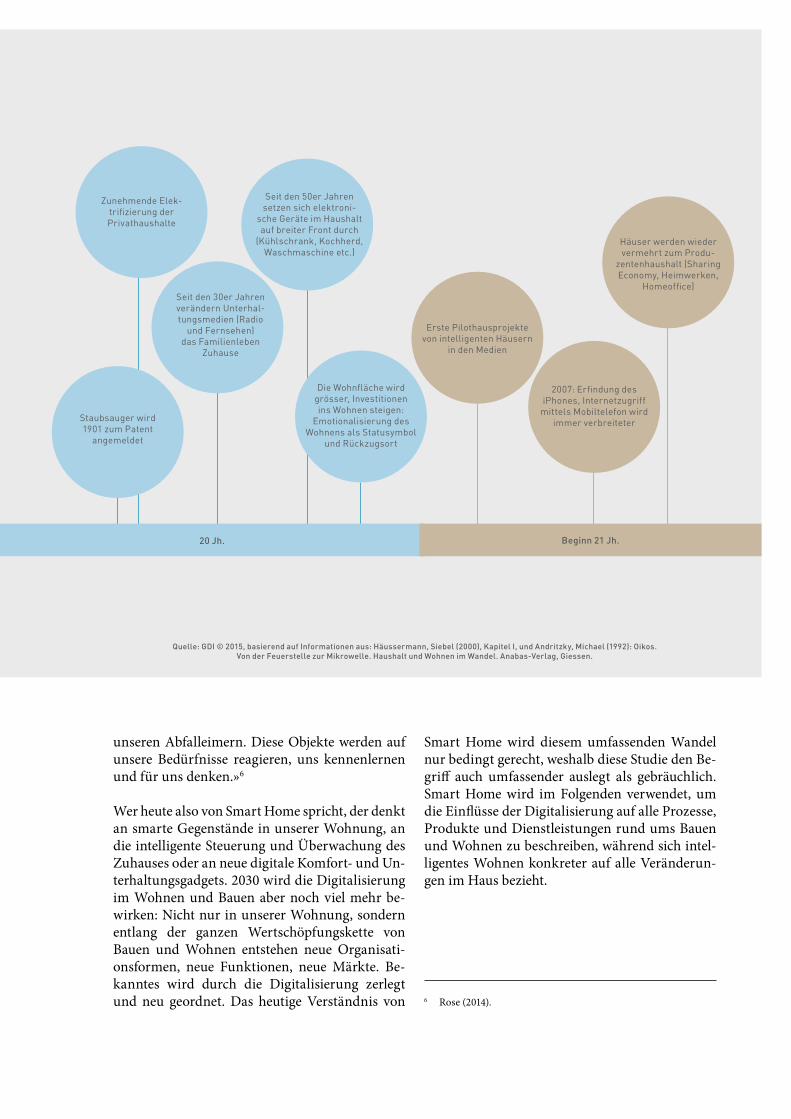

unseren Abfalleimern. Diese Objekte werden auf unsere Bedürfnisse reagieren, uns kennenlernen und für uns denken.»6

Wer heute also von Smart Home spricht, der denkt an smarte Gegenstände in unserer Wohnung, an die intelligente Steuerung und Überwachung des Zuhauses oder an neue digitale Komfort- und Un-terhaltungsgadgets. 2030 wird die Digitalisierung im Wohnen und Bauen aber noch viel mehr be-wirken: Nicht nur in unserer Wohnung, sondern entlang der ganzen Wertschöpfungskette von Bauen und Wohnen entstehen neue Organisati-onsformen, neue Funktionen, neue Märkte. Be-kanntes wird durch die Digitalisierung zerlegt und neu geordnet. Das heutige Verständnis von

Smart Home wird diesem umfassenden Wandel nur bedingt gerecht, weshalb diese Studie den Be-griff auch umfassender auslegt als gebräuchlich. Smart Home wird im Folgenden verwendet, um die Einflüsse der Digitalisierung auf alle Prozesse, Produkte und Dienstleistungen rund ums Bauen und Wohnen zu beschreiben, während sich intel-ligentes Wohnen konkreter auf alle Veränderun-gen im Haus bezieht.

Quelle: gdi © 2015, basierend auf informationen aus: häussermann, siebel (2000), Kapitel i, und Andritzky, michael (1992): oikos. Von der feuerstelle zur mikrowelle. haushalt und wohnen im wandel. Anabas-Verlag, giessen.

6 Rose (2014).

Staubsauger wird 1901 zum Patent

angemeldet

Zunehmende Elek-trifizierung der Privathaushalte

Seit den 30er Jahren verändern Unterhal-tungsmedien (Radio

und Fernsehen) das Familienleben

Zuhause

Die Wohnfläche wird grösser, Investitionen ins Wohnen steigen:

Emotionalisierung des Wohnens als Statusymbol

und Rückzugsort

Seit den 50er Jahren setzen sich elektroni-

sche Geräte im Haushalt auf breiter Front durch

(Kühlschrank, Kochherd, Waschmaschine etc.)

20 Jh. beginn 21 Jh.

2007: Erfindung des iPhones, Internetzugriff

mittels Mobiltelefon wird immer verbreiteter

Erste Pilothausprojekte von intelligenten Häusern

in den Medien

Häuser werden wieder vermehrt zum Produ-

zentenhaushalt (Sharing Economy, Heimwerken,

Homeoffice)

Smart Home 203010

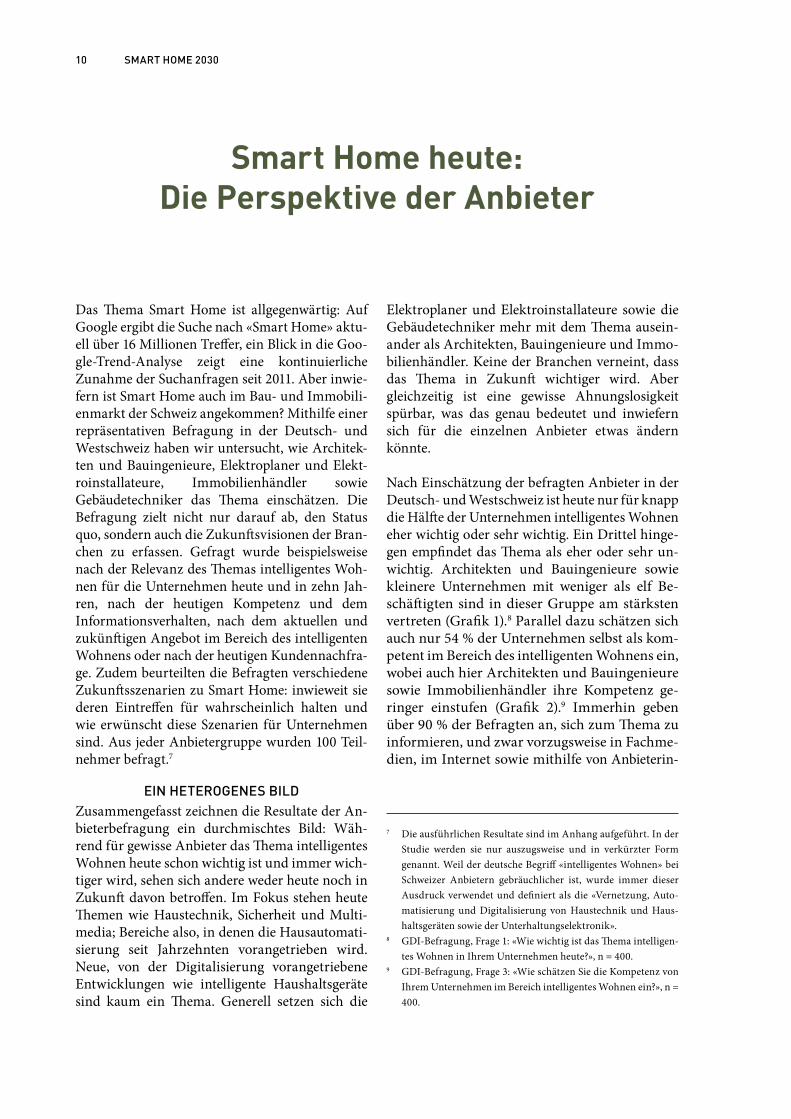

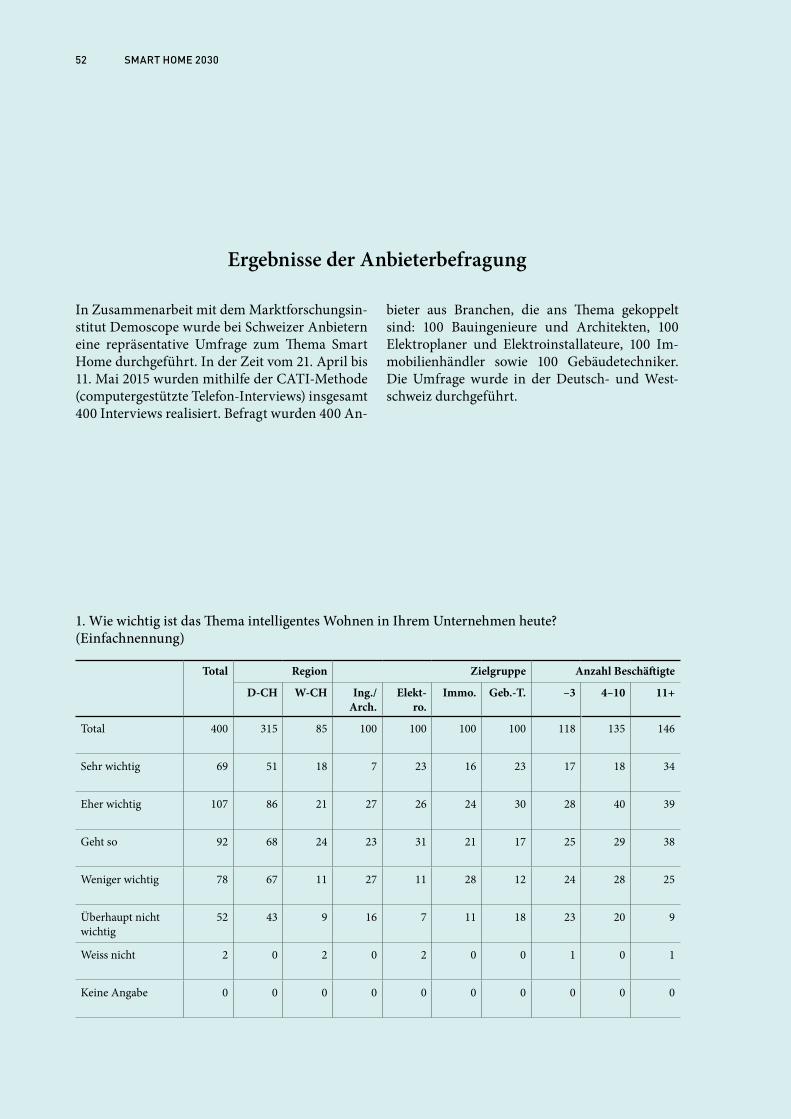

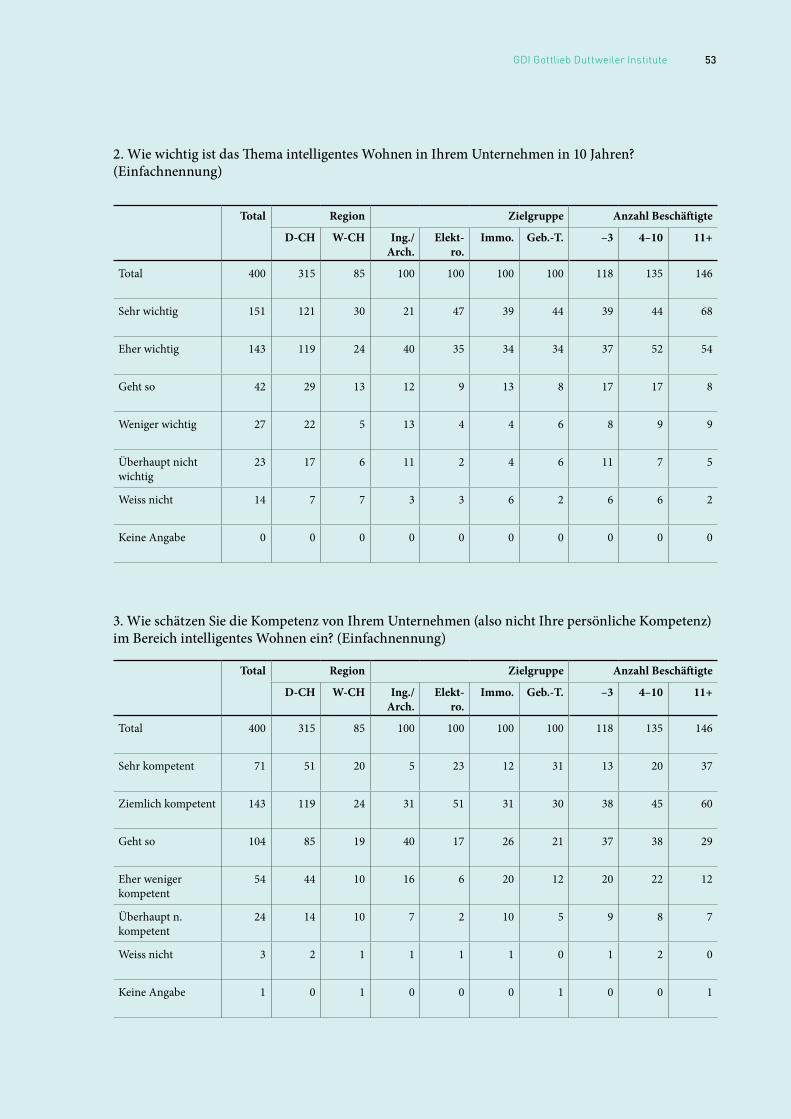

Elektroplaner und Elektroinstallateure sowie die Gebäudetechniker mehr mit dem Thema ausein-ander als Architekten, Bauingenieure und Immo-bilienhändler. Keine der Branchen verneint, dass das Thema in Zukunft wichtiger wird. Aber gleichzeitig ist eine gewisse Ahnungslosigkeit spürbar, was das genau bedeutet und inwiefern sich für die einzelnen Anbieter etwas ändern könnte.

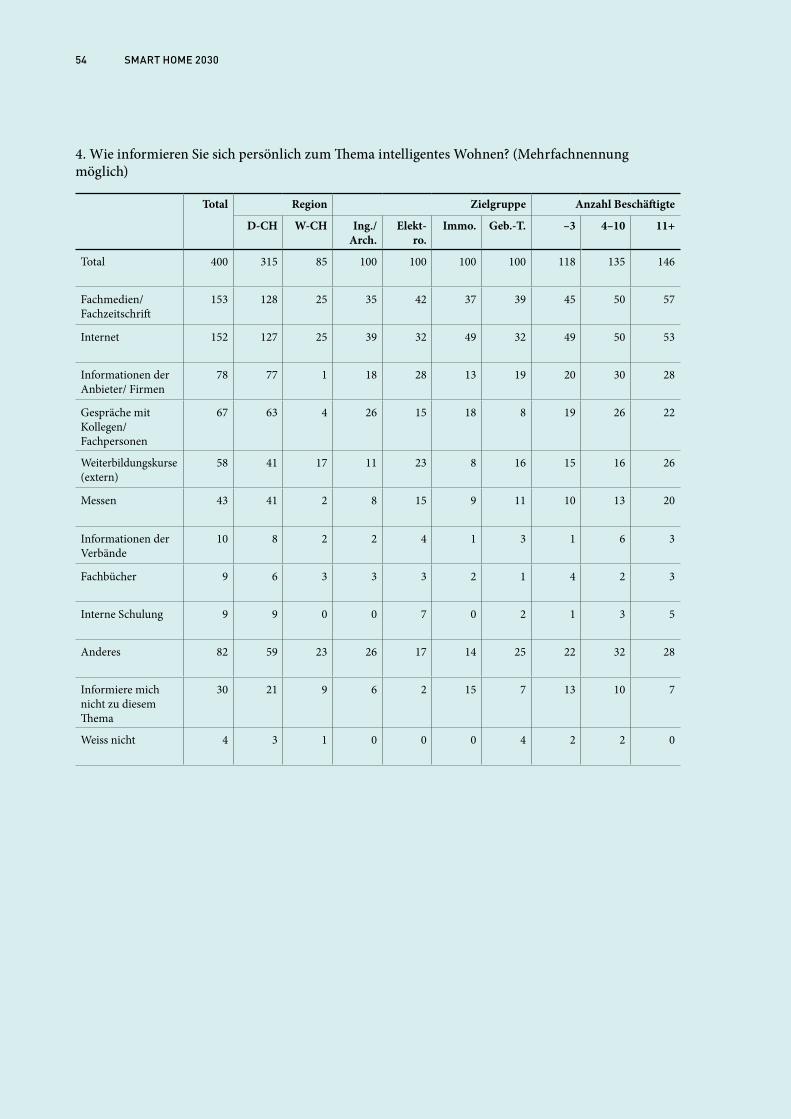

Nach Einschätzung der befragten Anbieter in der Deutsch- und Westschweiz ist heute nur für knapp die Hälfte der Unternehmen intelligentes Wohnen eher wichtig oder sehr wichtig. Ein Drittel hinge-gen empfindet das Thema als eher oder sehr un-wichtig. Architekten und Bauingenieure sowie kleinere Unternehmen mit weniger als elf Be-schäftigten sind in dieser Gruppe am stärksten vertreten (Grafik 1).8 Parallel dazu schätzen sich auch nur 54 % der Unternehmen selbst als kom-petent im Bereich des intelligenten Wohnens ein, wobei auch hier Architekten und Bauingenieure sowie Immobilienhändler ihre Kompetenz ge-ringer einstufen (Grafik 2).9 Immerhin geben über 90 % der Befragten an, sich zum Thema zu informieren, und zwar vorzugsweise in Fachme-dien, im Internet sowie mithilfe von Anbieterin-

Das Thema Smart Home ist allgegenwärtig: Auf Google ergibt die Suche nach «Smart Home» aktu-ell über 16 Millionen Treffer, ein Blick in die Goo-gle-Trend-Analyse zeigt eine kontinuierliche Zunahme der Suchanfragen seit 2011. Aber inwie-fern ist Smart Home auch im Bau- und Immobili-enmarkt der Schweiz angekommen? Mithilfe einer repräsentativen Befragung in der Deutsch- und Westschweiz haben wir untersucht, wie Architek-ten und Bauingenieure, Elektroplaner und Elekt-roinstallateure, Immobilienhändler sowie Gebäudetechniker das Thema einschätzen. Die Befragung zielt nicht nur darauf ab, den Status quo, sondern auch die Zukunftsvisionen der Bran-chen zu erfassen. Gefragt wurde beispielsweise nach der Relevanz des Themas intelligentes Woh-nen für die Unternehmen heute und in zehn Jah-ren, nach der heutigen Kompetenz und dem Informationsverhalten, nach dem aktuellen und zukünftigen Angebot im Bereich des intelligenten Wohnens oder nach der heutigen Kundennachfra-ge. Zudem beurteilten die Befragten verschiedene Zukunftsszenarien zu Smart Home: inwieweit sie deren Eintreffen für wahrscheinlich halten und wie erwünscht diese Szenarien für Unternehmen sind. Aus jeder Anbietergruppe wurden 100 Teil-nehmer befragt.7

ein heterogenes bildZusammengefasst zeichnen die Resultate der An-bieterbefragung ein durchmischtes Bild: Wäh-rend für gewisse Anbieter das Thema intelligentes Wohnen heute schon wichtig ist und immer wich-tiger wird, sehen sich andere weder heute noch in Zukunft davon betroffen. Im Fokus stehen heute Themen wie Haustechnik, Sicherheit und Multi-media; Bereiche also, in denen die Hausautomati-sierung seit Jahrzehnten vorangetrieben wird. Neue, von der Digitalisierung vorangetriebene Entwicklungen wie intelligente Haushaltsgeräte sind kaum ein Thema. Generell setzen sich die

7 Die ausführlichen Resultate sind im Anhang aufgeführt. In der Studie werden sie nur auszugsweise und in verkürzter Form genannt. Weil der deutsche Begriff «intelligentes Wohnen» bei Schweizer Anbietern gebräuchlicher ist, wurde immer dieser Ausdruck verwendet und definiert als die «Vernetzung, Auto-matisierung und Digitalisierung von Haustechnik und Haus-haltsgeräten sowie der Unterhaltungselektronik».

8 GDI-Befragung, Frage 1: «Wie wichtig ist das Thema intelligen-tes Wohnen in Ihrem Unternehmen heute?», n = 400.

9 GDI-Befragung, Frage 3: «Wie schätzen Sie die Kompetenz von Ihrem Unternehmen im Bereich intelligentes Wohnen ein?», n = 400.

Smart Home heute: Die Perspektive der anbieter

GDI Gottlieb Duttweiler Institute 11

G R A F I K 1

relevanz des themas heute und in Zukunft

Total Elektroplaner / Elektroinstallateure

Architekten / Bauingenieure

Immobilienhändler Gebäudetechniker

wichtig

geht so

unwichtig

44 %

23 %

33 %

34 %

23 %

43 %

49 %

31 %

18 %

40 %

21 %

39 %

53 %

17 %

30 %

wird wichtig sein

geht so

wird unwichtig sein

11 %

13 %

74 %

12 %

24 %

61 %

9 %

6 %

82 %

13 %

8 %

73 %

8 %

12 %

78 %

heute

in Zukunft

Smart Home 203012

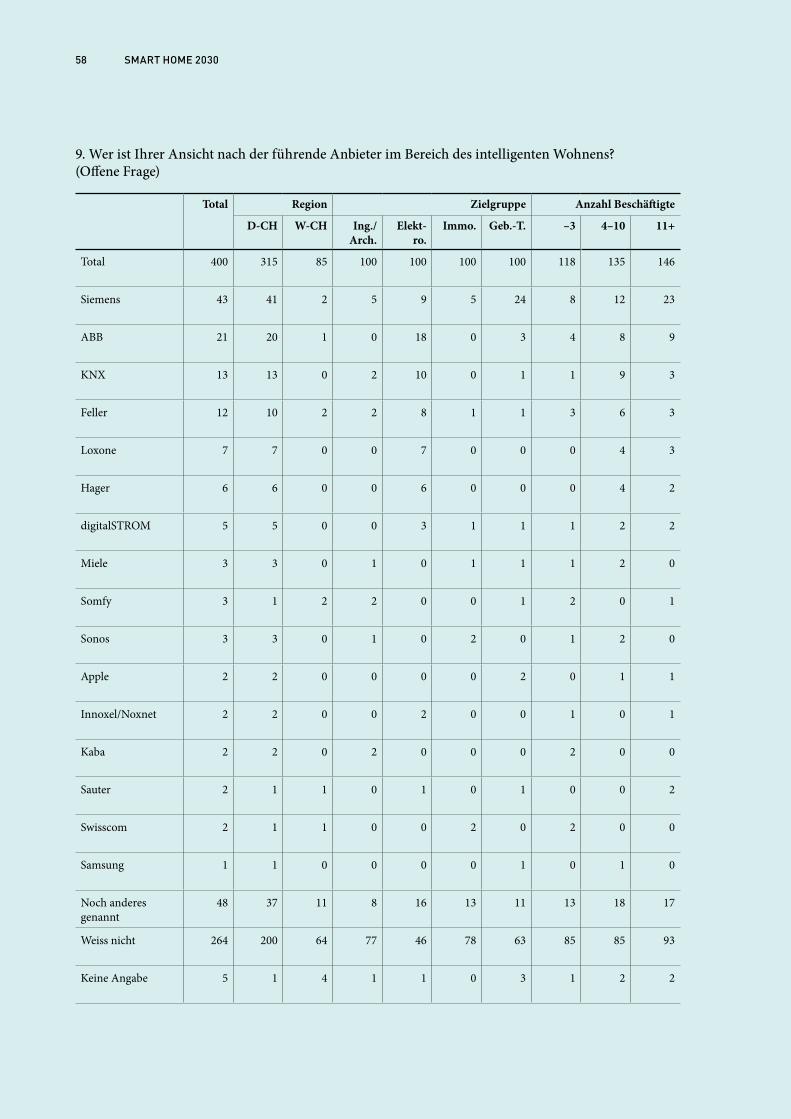

formationen.10 Es herrscht aber auch Orientierungslosigkeit im Schweizer Markt: Zwei Drittel der Befragten konnten oder wollten keinen führenden Marktanbieter im Bereich des intelli-genten Wohnens nennen. Die übrigen Stimmen verteilen sich auf 15 Anbieter, von denen Siemens mit 11 % und ABB mit 5 % am häufigsten genannt wurden.11

KundennAchfrAge hinKt Angebot hinterher

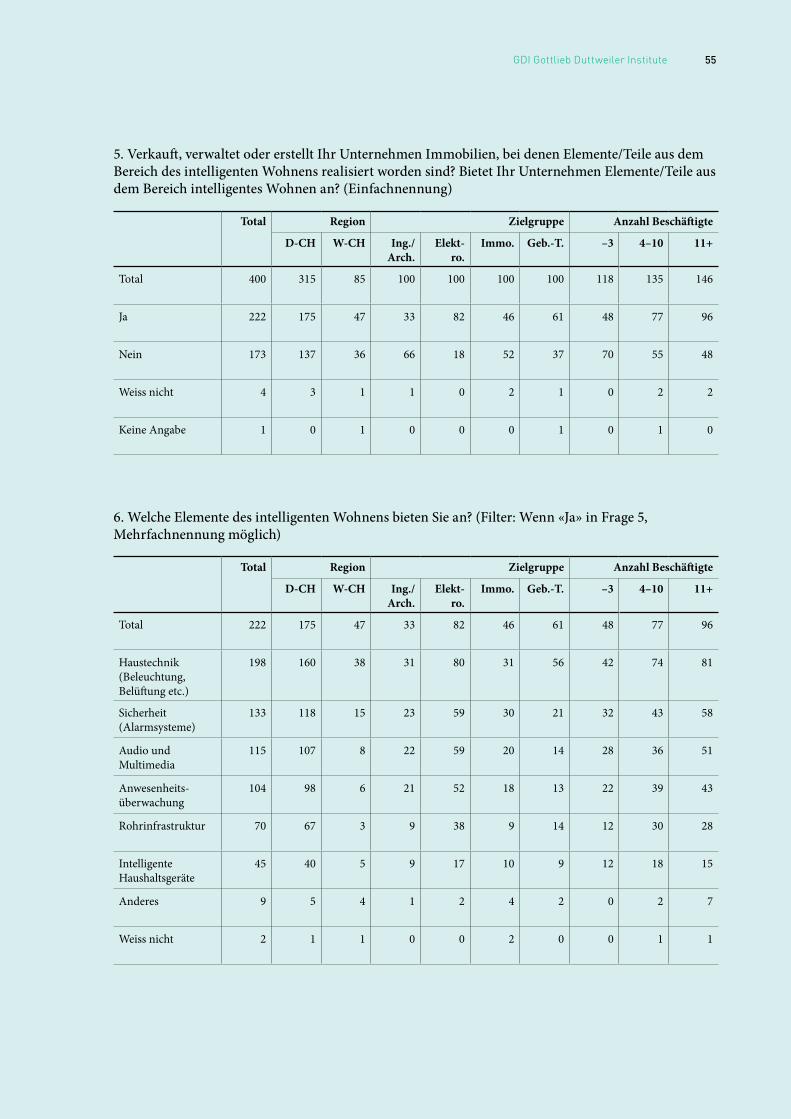

Ein durchmischtes Bild zeigt sich auch beim Blick aufs heutige Angebot: Etwas mehr als die Hälfte,

nämlich 56 % der Anbieter, bieten bereits Berei-che des intelligenten Wohnens an, wobei in dieser Gruppe nicht nur die Mehrheit der Elektroplaner und Gebäudetechniker, sondern auch jeder dritte Architekt und Bauingenieur mitvertreten sind. Und auch fast die Hälfte aller Immobilienhändler

kompetent

geht so

nicht kompetent

54 %

36 %

74 %

43 %

61 %

26 %

40 %

17 %

26 %

21 %

20 %

23 %

8 %

30 %

17 %

Total Elektroplaner / Elektroinstallateure

Architekten / Bauingenieure

Immobilienhändler Gebäudetechniker

G R A F I K 2

Kompetenz im Bereich intelligentes Wohnen

10 GDI-Befragung, Frage 4: «Wie informieren Sie sich persönlich zum Thema intelligentes Wohnen?», n = 400.

11 GDI-Befragung, Frage 9: «Wer ist Ihrer Ansicht nach der füh-rende Anbieter im Bereich des intelligenten Wohnens?», n = 400, offene Frage.

GDI Gottlieb Duttweiler Institute 13

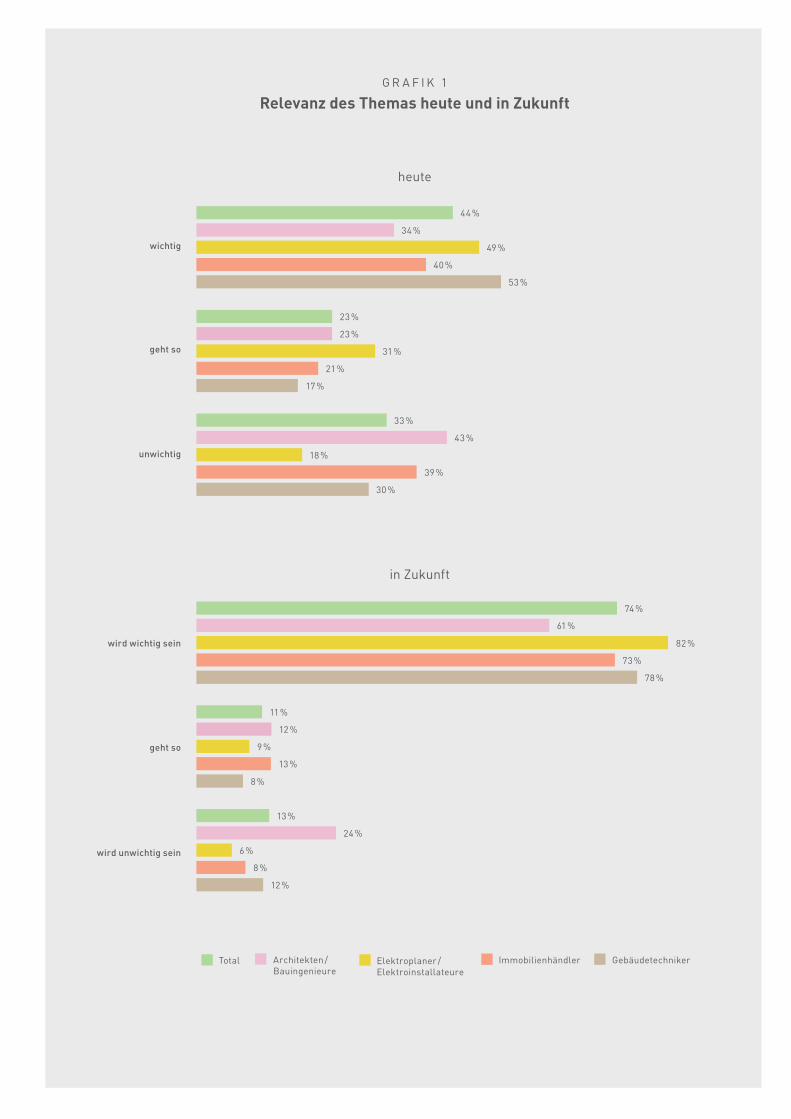

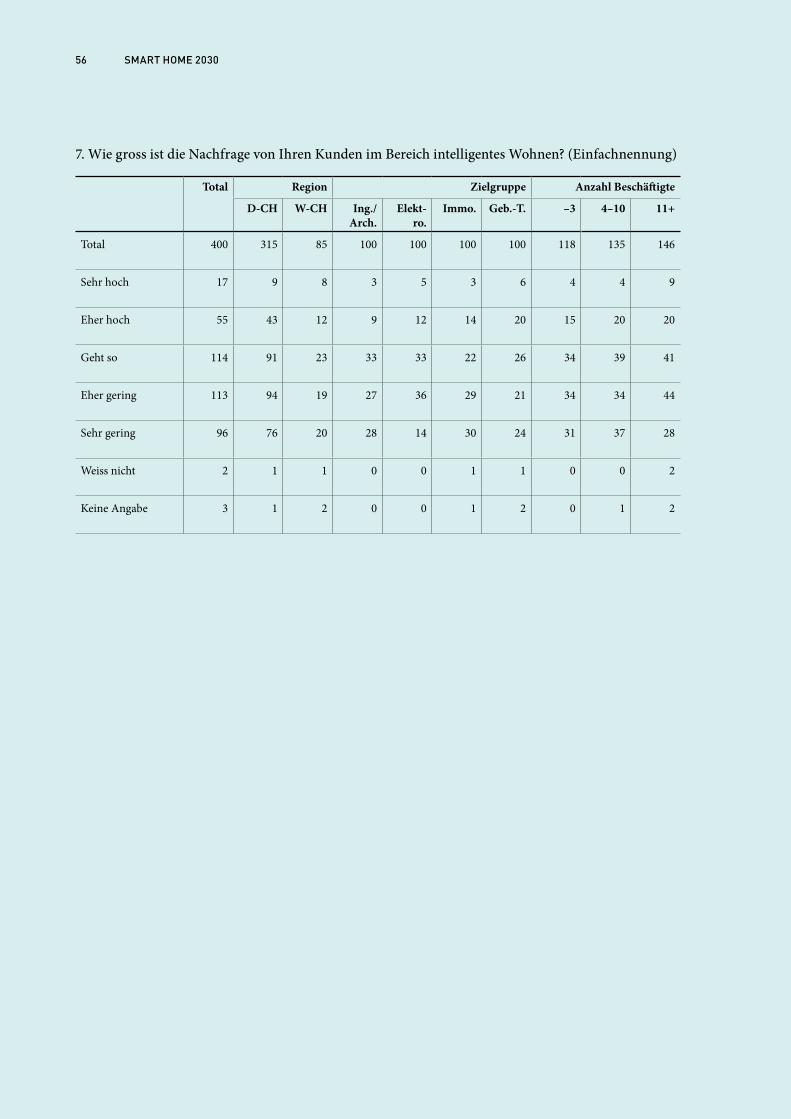

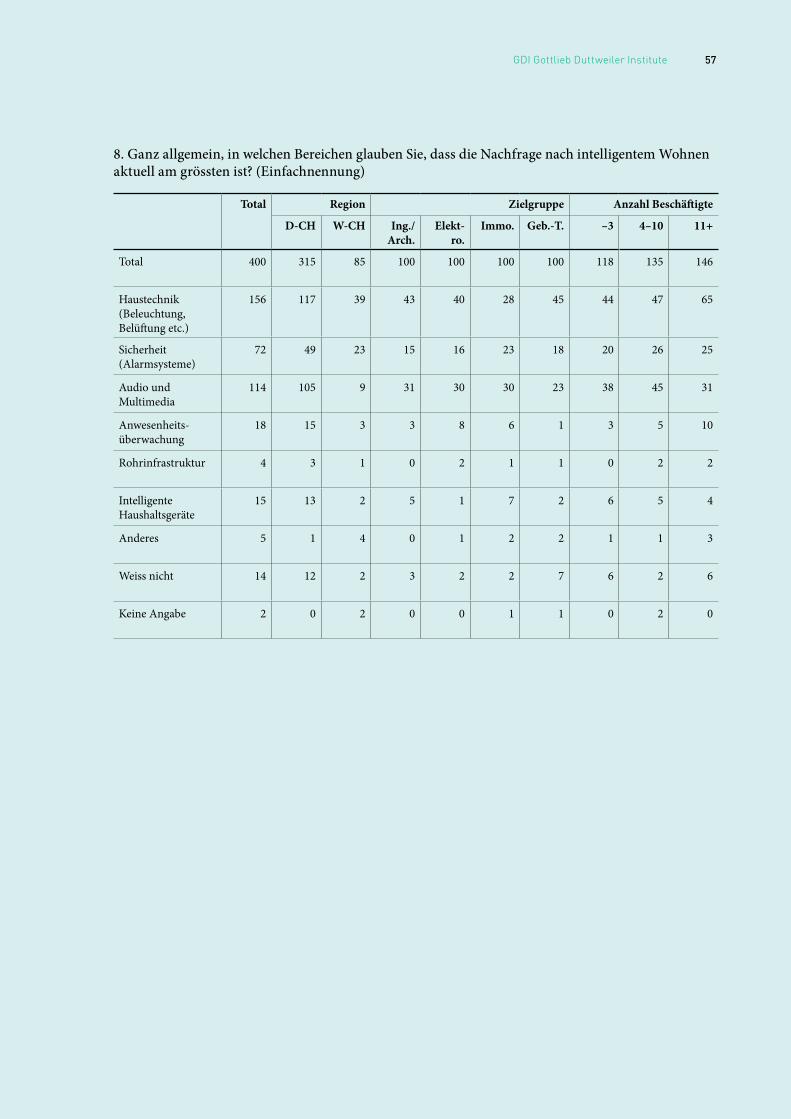

gibt an, Immobilien zu verwalten, zu verkaufen oder zu vermieten, in denen Elemente des intelli-genten Wohnens realisiert worden sind (Grafik 3).12 Die Nachfrage der Kunden allerdings hinkt diesem Angebot gemäss Einschätzung der Anbieter hin-terher. So verzeichnet nur gerade knapp ein Fünftel der Anbieter eine sehr hohe oder eher hohe Nach-frage, in dieser Gruppe sind die Gebäudetechniker mit 26 % am stärksten vertreten. Haustechnik (Be-leuchtung, Beschattung, Belüftung ...), Sicherheit (Rauchmelder, Alarmsysteme ...) sowie Audio und Multimedia sind die Bereiche, in denen die Nach-frage aktuell am höchsten ist (Grafik 4).13

12 GDI-Befragung, Frage 5: «Bietet Ihr Unternehmen Elemente aus dem Bereich intelligentes Wohnen an?», n = 400, und Frage 6: «Wenn ja, in welchen Bereichen?», n = 222, Mehrfachnennung möglich. Für die Immobilienhändler lautete die Frage: «Ver-kauft, verwaltet oder erstellt Ihr Unternehmen Immobilien, bei denen Elemente/Teile aus dem Bereich intelligentes Wohnen re-alisiert worden sind?»

13 GDI-Befragung, Frage 7: «Wie gross ist die Nachfrage von Ihren Kunden im Bereich intelligentes Wohnen?», n = 400, und Frage 8: «Ganz allgemein, in welchen Bereichen ist die Nachfrage nach intelligentem Wohnen aktuell am grössten?», n = 400.

G R A F I K 3

Heutiges und zukünftiges angebot

Angebot ist vorhanden

kein Angebot ist vorhanden

Angebot wird vorhanden sein

kein Angebot wird vorhanden sein

56 %

33 %

82 %

46 %

61 %

43 %

66 %

18 %

52 %

37 %

68 %

28 %

60 %

37 %

85 %

13 %

59 %

39 %

66 %

23 %

Total Elektroplaner / Elektroinstallateure

Architekten / Bauingenieure

Immobilienhändler Gebäudetechniker

heute

zukünftig

Smart Home 203014

hohe nachfrage

geht so

geringe nachfrage

18 %

12 %

17 %

17 %

26 %

29 %

33 %

33 %

22 %

26 %

52 %

55 %

50 %

59 %

45 %

Total Elektroplaner / Elektroinstallateure

Architekten / Bauingenieure

Immobilienhändler Gebäudetechniker

G R A F I K 4

Kundennachfrage

haustechnik

sicherheit

Audio und multimedia

Anwesenheits-überwachung

rohrinfrastruktur

intelligente haushaltsgeräte

89 %

60 %

52 %

47 %

32 %

20 %

39 %

29 %

18 %

5 %

4 %

1 %

angebotene Bereiche Bereich mit aktuell grösster Nachfrage

GDI Gottlieb Duttweiler Institute 15

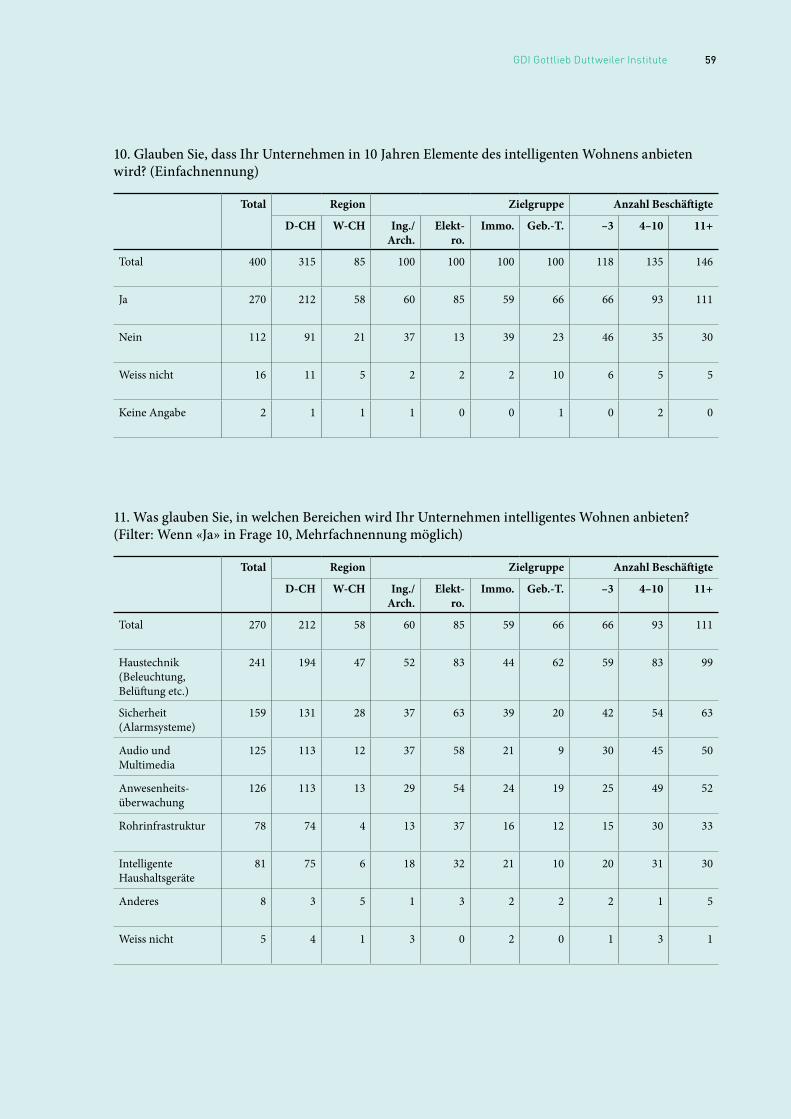

Intelligentes Wohnen wird aus Sicht der Branchen zunehmend wichtig werden: Dieser Ansicht sind 74 % der befragten Anbieter über sämtliche Bran-chen hinweg. Vorreiter sind dabei grössere Unter-nehmen sowie Anbieter, die heute bereits Erfahrungen mit dem Thema sammeln (Grafik 1).14 Analog erwarten die Branchen auch, dass in ihrem zukünftigen Angebot Elemente des intelli-genten Wohnens eine wichtigere Rolle spielen wer-den als heute, allerdings liegt die erwartete Zunahme im Angebot bei nur zehn Prozent. So glauben 68 % aller Anbieter, in Zukunft Elemente des intelligenten Wohnens anzubieten, wobei hier wiederum die grösseren Unternehmen sowie vor allem die Elektroplaner und Elektroinstallateure vorne liegen. Besonders skeptisch ist die Immobi-lienbranche, hier erwarten fast 40 % keine Verän-derung im Angebot (Grafik 3).15

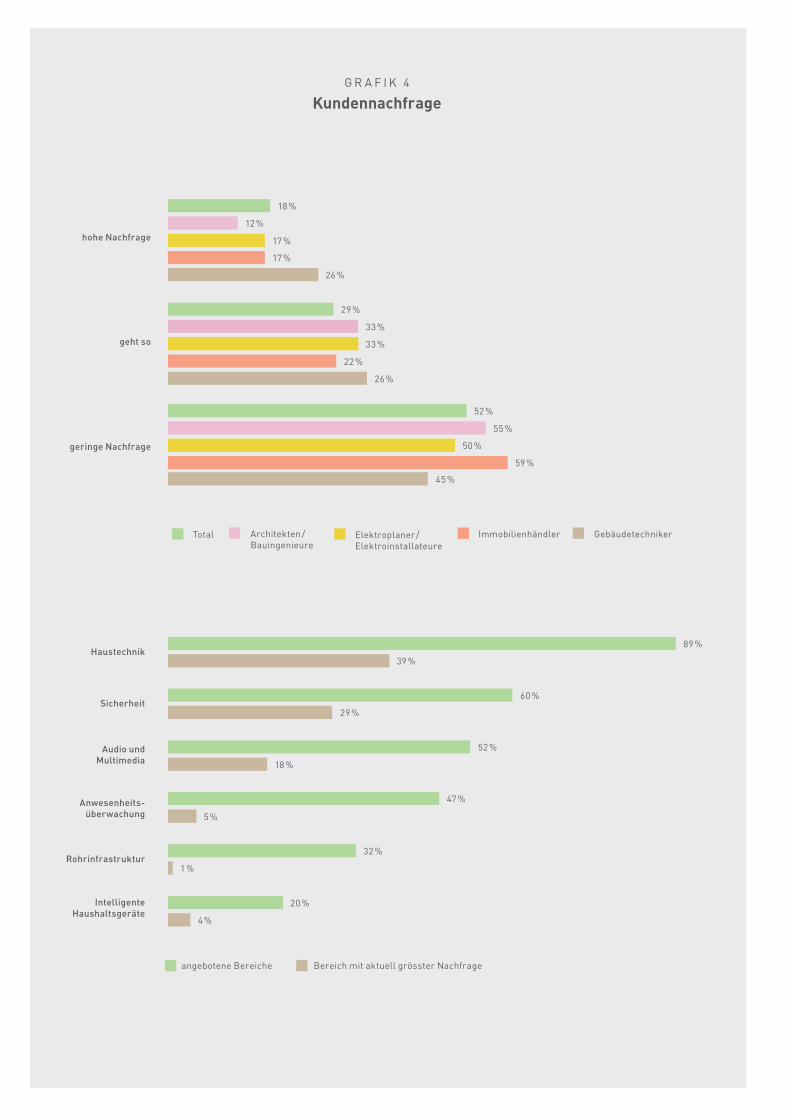

Von Aufbruch ist wenig Zu sPürenUm ein Bild skizzieren zu können, wie die Bran-chen die Folgen der Digitalisierung und des tech-nologischen Fortschritts einschätzen, wurden den Befragten verschiedene Szenarien zur Beurteilung vorgelegt. In diesem Teil der Befragung ging es al-so nicht mehr konkret darum, wo die einzelnen Anbieter heute stehen und was sie für sich in Zu-kunft erwarten, sondern um eine generelle Ein-schätzung der zukünftigen Entwicklungen. Die Resultate lassen von einer Aufbruchstimmung oder einem disruptiven Wandel wenig spüren: Während sich zumindest die Hälfte der Befragten zwar vorstellen kann, dass in Zukunft die Infra-strukturen von Neubauten vollautomatisiert wer-den, sehen sie gleichzeitig zahlreiche Hürden. Und die Idee, dass die Automatisierung nicht nur zu Hause, sondern auch auf dem Bau Einzug hält, wird vollständig abgelehnt.

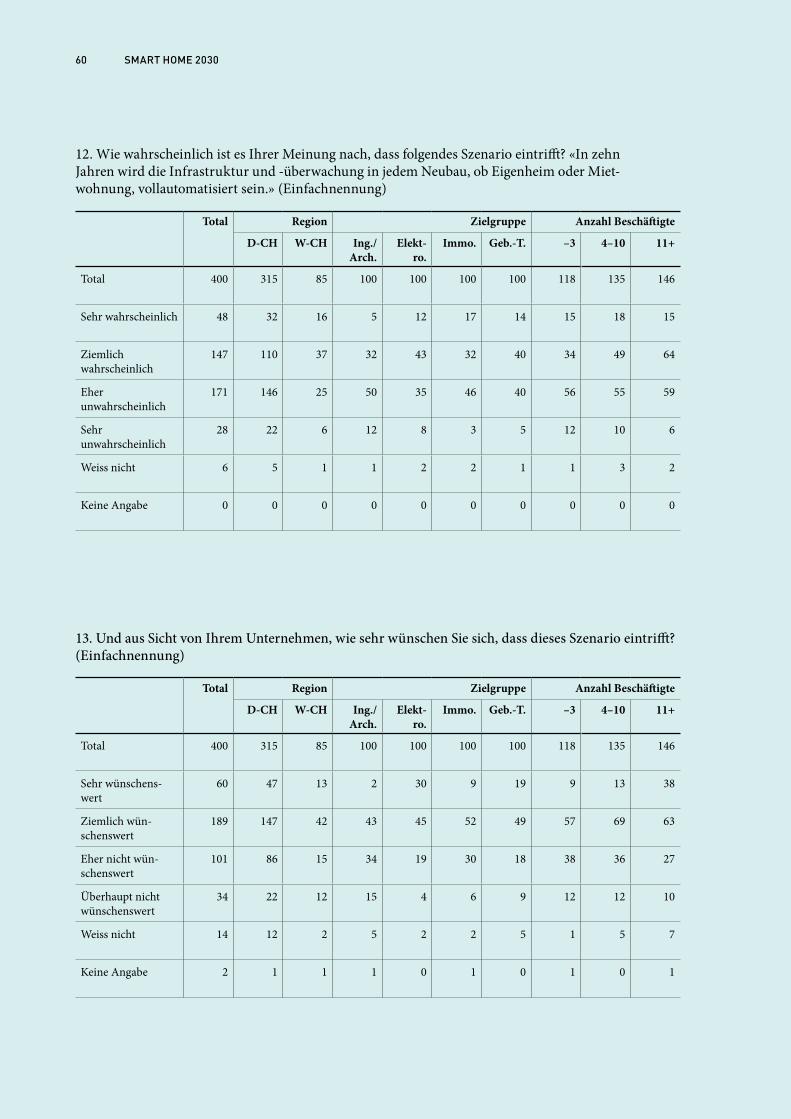

Etwa die Hälfte der Befragten schätzt das Szenario, dass in zehn Jahren alle Neubauten, ob Mietwoh-

nung oder Eigenheim, über eine vollautomatisierte Infrastruktur verfügen werden, als ziemlich oder sehr wahrscheinlich ein. Am skeptischsten sind wiederum die Architekten und Bauingenieure. Hingegen halten dieses Szenario jeweils etwa 70 % der Elektroplaner und Gebäudetechniker sowie 60 % der befragten Immobilienhändler für wün-schenswert. Zudem wünschen sich vor allem grö-ssere Unternehmen, in denen das Thema heute schon relevant ist und man die entsprechenden Kompetenzen besitzt, das Eintreffen dieses Szena-rios. Allgemein liegt die Erwünschtheit höher als die erwartete Eintreffenswahrscheinlichkeit, was zeigt, dass die Branche durchaus Interesse an die-ser Entwicklung hat (Grafik 5).16

14 GDI-Befragung, Frage 2: «Was glauben Sie, wie wichtig ist das Thema intelligentes Wohnen in Ihrem Unternehmen in zehn Jahren?», n = 400. Um die Beantwortung zu erleichtern, wurde bei allen Fragen zur Zukunft die Entwicklung bis in zehn Jahren abgefragt. Dieser Zeithorizont liegt im Bereich des Vorstellba-ren. Für die Studie selbst wurde mit 2030 ein umfassenderer Zeithorizont gewählt, um weiterführende, disruptive Entwick-lungen aufzeigen zu können.

15 GDI Befragung, Frage 10: «Glauben Sie, dass Ihr Unternehmen in zehn Jahren Elemente des intelligenten Wohnens anbieten wird?», n = 400, und Frage 11: «Wenn ja, in welchen Bereichen wird Ihr Unternehmen intelligentes Wohnen anbieten?», n = 270, Mehrfachnennung möglich.

16 GDI-Befragung, Frage 12: «In zehn Jahren wird die Infrastruk-tur und -überwachung in jedem Neubau, ob Eigenheim oder Mietwohnung, vollautomatisiert sein. Wie wahrscheinlich ist es Ihrer Meinung nach, dass dieses Szenario eintrifft?», n = 400, und Frage 13: «Und aus Sicht von Ihrem Unternehmen, wie sehr wünschen Sie, dass dieses Szenario eintrifft?», n = 400.

Smart Home 203016

wahrscheinlich

unwahrscheinlich

wünschenswert

nicht wünschenswert

Total Elektroplaner / Elektroinstallateure

Architekten / Bauingenieure

Immobilienhändler Gebäudetechniker

G R A F I K 5

Szenario «Jeder Neubau wird in zehn Jahren über eine vollautomatisierte Infrastruktur verfügen»

G R A F I K 6

Hürden auf dem Weg zum vollautomatisierten Zuhause

49 %

37 %

55 %

49 %

54 %

50 %

62 %

43 %

49 %

45 %

62 %

34 %

45 %

49 %

75 %

23 %

61 %

36 %

68 %

27 %

3,15

2,86

2,79

2,58

2,58

2,70

2,77

Preis

störungsanfälligkeit

Kompatibilität der verschiedenen systeme

fehlendes Kundeninteresse

Komplexität der bedienung

lebenszyklus der technologien

fehlende datensicherheit

1 1,5 2 2,5 3 3,5 4

1=überhaupt keine Hürde, 2=eher kleine Hürde, 3=ziemlich grosse Hürde, 4=sehr grosse Hürde

GDI Gottlieb Duttweiler Institute 17

roboter Auf dem bAu noch unerwünscht

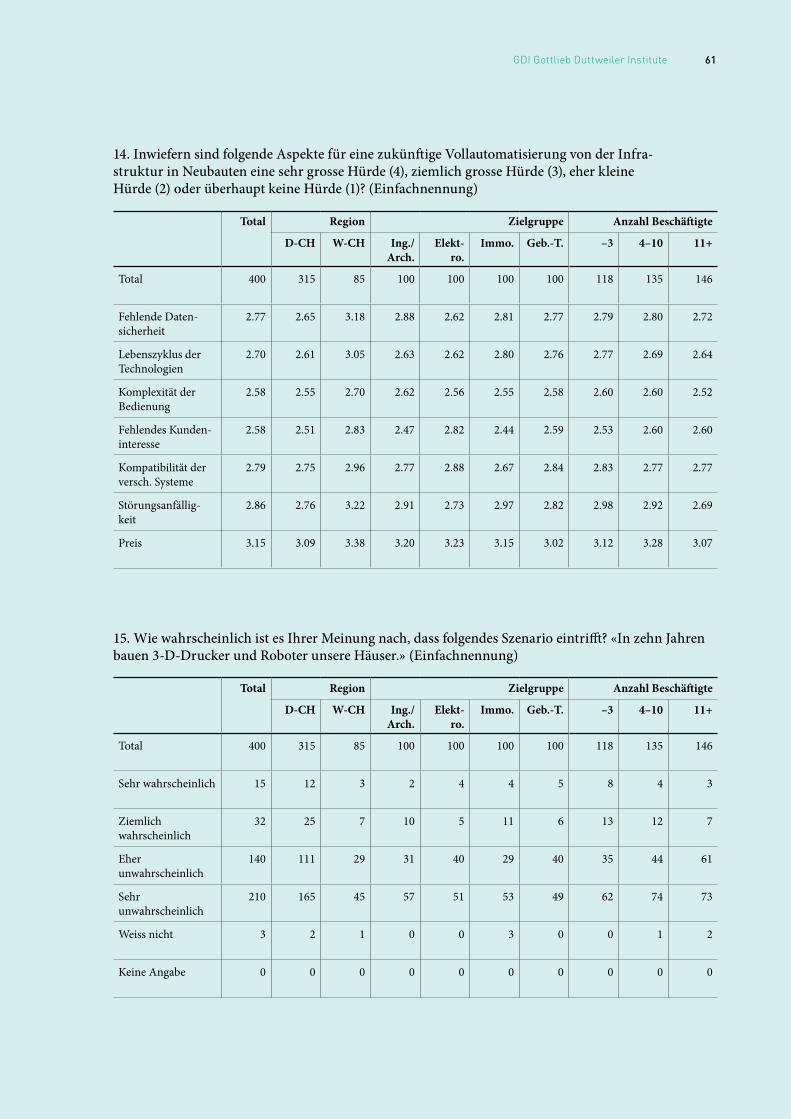

Gefragt nach den Hürden, die dem Eintreffen dieses Szenarios im Weg stehen, beurteilten die Befragten den Preis, die Störungsanfälligkeit, mangelnde Kompatibilität und die fehlende Da-tensicherheit am kritischsten. Aber auch der kur-ze Lebenszyklus von Technologien, die komplexe Bedienung sowie fehlendes Kundeninteresse wurden als Hürde eingestuft (Grafik 6).17 Interes-santerweise wird die Störungsanfälligkeit von

Unternehmen, die gar kein Angebot im Bereich intelligentes Wohnen haben, als signifikant höhe-re Hürde eingestuft als von Unternehmen, bei de-nen das Thema heute relevant ist und die

G R A F I K 7

«In zehn Jahren bauen 3-D-Drucker und roboter unsere Häuser»

unwahrscheinlich

wahrscheinlich

nicht wünschenswert

wünschenswert

88 %

88 %

91 %

82 %

89 %

12 %

12 %

9 %

15 %

11 %

84 %

86 %

83 %

85 %

80 %

14 %

11 %

15 %

12 %

17 %

Total Elektroplaner / Elektroinstallateure

Architekten / Bauingenieure

Immobilienhändler Gebäudetechniker

17 GDI-Befragung, Frage 14: «Sagen Sie bitte, ob diese Aspekte für eine zukünftige Vollautomatisierung von Infrastruktur in Neubauten eine sehr grosse Hürde, ziemlich grosse Hürde, eher kleine Hürde oder überhaupt keine Hürde darstellen.», n = 400.

Smart Home 203018

entsprechende Elemente im Angebot führen. Statt schlechten Erfahrungen scheint eher Unwissen der Grund für die Skepsis zu sein. Zudem beein-flusst auch die persönliche Präferenz die Wahr-nehmung von Hürden: Wer selbst lieber traditionell statt automatisiert wohnen möchte, ist skeptischer gegenüber Datensicherheit, Lebenszyklus, Kom-plexität und Störungsanfälligkeit.18

Deutlich verneint wird das zweite Zukunftsszena-rio, nämlich dass in Zukunft Roboter und 3-D-Drucker das Bauen übernehmen könnten. Und auch wünschenswert ist dieses Szenario für keine der befragten Branchen (Grafik 7).19 Dies zeigt, dass die Digitalisierung zwar diskutiert wird, die Anbieter aber nicht mit einem disruptiven Wan-del in der nächsten Zukunft rechnen. Im Bereich des Möglichen und Akzeptierten liegt das Auto-matisierungsszenario, weil es dabei um Steue-rungs- und Kontrollmechanismen rund ums Zuhause geht: Diese werden schon seit Jahrzehn-ten automatisiert, nun können sie dank der Digi-talisierung noch einfacher miteinander vernetzt und automatisch gesteuert werden. Die Vorstel-lung, dass mit der Digitalisierung und neuen Technologien auch im Bau eine Veränderung stattfindet, wird abgelehnt.

Zusammenfassend zeigt sich, dass einzelne au-tomatisierte und vernetzte Produkte durchaus ein Thema sind, das Potenzial der technologi-schen Entwicklung aber noch kaum ausge-schöpft wird. Das liegt unter anderem daran, dass im Bau natürlich auch das physische Ele-ment viel zentraler ist als beispielsweise im Han-del oder in der Bildung, weshalb es schwieriger ist, sich die Digitalisierung des Bauwesens über-haupt vorzustellen.20 Es fehlt schlicht noch an Fantasie und Vorstellungskraft, um die vielfälti-gen Möglichkeiten der digitalen Revolution fürs Bauwesen zu begreifen.

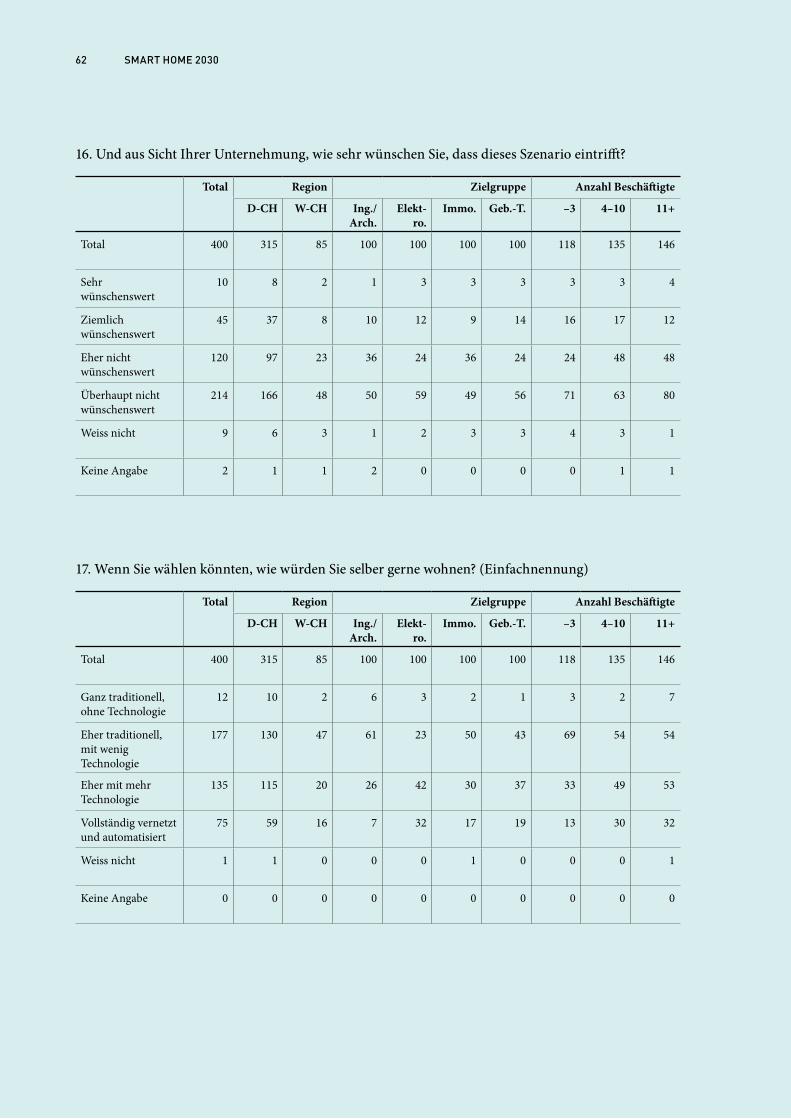

18 GDI-Befragung, Frage 17: «Wenn Sie wählen könnten, wie wür-den Sie selber gerne wohnen?», n = 400.

19 GDI-Befragung, Frage 15: «In zehn Jahren bauen 3-D-Drucker und Roboter unsere Häuser. Wie wahrscheinlich ist es Ihrer Meinung nach, dass dieses Szenario eintrifft?», n = 400, und Fra-ge 16: «Und aus Sicht Ihrer Unternehmung, wie sehr wünschen Sie, dass dieses Szenario eintrifft?», n = 400.

20 Dilk, Littger, GDI Impuls 1.15, S. 38.

GDI Gottlieb Duttweiler Institute 19

Smart Home 203020

Gemäss dem amerikanischen IT-Marktforschungs-institut Gartner wird ein durchschnittlicher Fami-lienhaushalt 2022 über 500 smarte Objekte besitzen.21 Objekte also, die mit Informationstech-nologie versehen sind und so über erweiterte Fä-higkeiten verfügen, beispielsweise die Möglichkeit zur Kommunikation oder Speicherung und Verar-beitung von Daten. In Deutschland erwartet eine Studie des Branchenverbands der deutschen Infor-mations- und Telekommunikationsbranche (Bit-kom), dass – vorsichtig geschätzt – im Jahr 2020 zwischen 1 und 1,5 Millionen Haushalte Smart-Home-Anwendungen nutzen werden.22 Diese Zahlen zeigen: An Smart Home wird in Zukunft kein Weg vorbeiführen. Sie stehen aber gleichzei-tig in grossem Widerspruch zu den Einschätzun-gen der Schweizer Anbieter. Diese Diskrepanz bestätigt, was in den Expertengesprächen im Rah-men dieser Studie immer wieder gesagt wurde: Gerade die Bau- und Immobilienbranchen sind sehr träge und veränderungsresistent. Das Poten-zial der neuen Technologien wird kaum ausge-schöpft, und es mangelt an Ideen und Verständnis, was der digitale Wandel bedeuten wird.

der sog des internets der dinge Doch ob die Anbieter wollen oder nicht, die Digi-talisierung wird vor dem Bauen und Wohnen nicht haltmachen, und auch die hiesigen Anbieter werden sich dieser Entwicklung nicht entziehen können. Denn die Entwicklung wird nicht von den lokalen Anbietern vorangetrieben, sondern von anderen Treibern. Die folgenden sechs Thesen zeigen, wer oder was diese Treiber sind und wie diese das Wohnen und Bauen verändern.23

Allen voran werden der Vormarsch der Digitali-sierung und die rasante Weiterentwicklung des Internets der Dinge alle Prozesse rund ums Bauen und Wohnen auf den Kopf stellen: Statt Hard-ware- werden je länger, desto mehr die Software-

Player den Takt angeben (These 1). Auch die Pluralisierung der Lebensstile und neue Konsu-mentenbedürfnisse wie die Instant-Economy trei-ben die Entwicklung voran (These 2). In einer alternden und globalen Gesellschaft ermöglicht Smart Home mehr Sicherheit und stellt deshalb für viele Akteure einen Mehrwert dar (These 3). Smartere Haussteuerung trägt schliesslich auch zu einer verbesserten Energiebilanz bei, weshalb sowohl politische Player, die den Energiewandel vorantreiben wollen, als auch Konsumenten, de-nen Nachhaltigkeit wichtig ist, als Treiber für die Digitalisierung im Wohnbereich wirken (These 4). Und: Die Digitalisierung wird nicht nur Produk-te, sondern auch Services rund ums Bauen und Wohnen neu ordnen und sowohl für Anbieter als auch Nutzer einen neuen Komfortlevel schaffen (These 5). Anbieter müssen sich vernetzen und die Schnittstelle zum Kunden überzeugend gestalten (These 6).

Smart Home 2030: Sechs thesen

21 gartner.com/newsroom/id/283971722 Wirtschaftswoche (18.12.14): «Zehn Millionen Menschen nut-

zen Smart-Home-Anwendungen»23 Diese Thesen basieren auf im Frühling 2015 geführten qualita-

tiven Interviews und einem Expertenworkshop im Juni 2015. Auch wenn die einzelnen Thesen jeweils mit Zitaten aus den ge-führten Experteninterviews unterlegt sind, handelt es sich doch bei Formulierung und Begründung jeweils um die Position der Verfasser der Studie.

GDI Gottlieb Duttweiler Institute 21

Der Einfluss der Digitalisierung lässt sich mit der Elektrifizierung vergleichen: Erst ab den 1950er Jahren haben sich elektrische Haushaltsgeräte etab-liert und die Wahrnehmungsformen und Aufgaben des Wohnens verändert. Heute ist die umfassen-de elektrische Verkabelung von Wohnungen mit Steckdosen in allen Zimmern selbstverständlich, kaum ein Haushalt ohne Kühlschrank, Staubsau-ger und Waschmaschine. Dadurch haben sich un-sere Hygienevorstellungen, beispielsweise wie oft wir Unterwäsche wechseln, oder unsere Ernäh-rungsgewohnheiten verändert. Der Elektriker hat sich als eigene Berufsgattung etabliert.24 Genauso selbstverständlich wie heute die Steckdosen wer-den morgen die digitale Organisation und Steue-rung des Zuhauses für die Bewohner sein. Der Smart-Home-Berater könnte sich dann als neuer Beruf durchsetzen.

Plug-And-PlAy Als erfolgsreZePtNun gibt es allerdings schon seit Jahrzehnten Ge-räte und Infrastrukturen, die intelligente Woh-nungen versprechen. Bis anhin haben sie sich nicht als Massenprodukte durchgesetzt, warum also sollte sich das nun ändern? Unisono bestä-tigten die befragten Experten, dass die heutige Zurückhaltung vor allem an den vielen isolierten Produkten auf dem Markt liegt, die nicht mitein-ander verknüpft werden können und die komplexe Installationen benötigen. Um diese Herausforde-rungen zu überwinden, fordern die Experten, dass die Verbände oder grosse Anbieter gemeinsam Standards entwickeln und die Kommunikation zum Endnutzer verständlicher gestalten. Die Technologienentwicklung soll an den Nutzerbe-dürfnissen ausgerichtet und benutzerfreundli-cher gestaltet werden. Das neue Buzzword heisst «Plug-and-play» – gemeint sind Systeme, die so-fort funktionieren und an bestehende Devices wie das Smartphone angekoppelt werden kön-nen. Plug-and-play gilt als Erfolgsrezept für die

Verbreitung von intelligenten Produkten und Dienstleistungen.

«Damit Smart-Home-Produkte akzeptiert werden, sollten sie möglichst wenig Aufmerksamkeit bean-spruchen, nach dem Einstecken automatisch funk-tionieren, simpel bedienbar sein und dürfen nicht

mit Störungen auffallen.»Prof. Alexander Klapproth, iHome Lab,

Hochschule Luzern

Die Geschichte von PC und Handy zeigt: Was bei der Entwicklung noch komplex, umständlich und gar nicht für den Massenmarkt gedacht war, wurde von den Endnutzern akzeptiert, sobald ein einfaches Plug-and-play-System verfügbar war. Gleiches dürfte jetzt im Smart-Home-Markt pas-sieren, denn mit der Digitalisierung wird die Komplexität von Installation und Steuerung für den Installateur und den Endnutzer zunehmend reduziert:

«Neben der professionellen Installation einer um-fassenden Hausvernetzung ermöglicht das Inter-net der Dinge neu auch die Ad-hoc-Vernetzung,

bei der zunehmend kleinere, unabhängige Systeme dank Netzwerkanbindung miteinander verbunden

werden. Diese Form der kabellosen Vernetzung nimmt eher den Stellenwert des Möbelkaufes denn eines Umbaus ein. Die Innovation findet im Hin-

tergrund innerhalb der Software statt.»René Senn, KNX Swiss und raum consulting

24 Maerki, Schikowitz (2008): S. 100.

1: Statt Hardware bestimmt die Software

Smart Home 203022

25 NZZ (31.10.2012): «Home, Smart Home».26 breakingsmart.com: Season 1, Essay 8.

Der in der Schweiz wohl grösste Anbieter in die-sem Bereich, Digitalstrom AG, vernetzt sämtliche Geräte und Lampen einer Wohnung miteinander. Die Technologie dahinter: Legosteinartige Mikro-computer werden aufs bestehende Stromnetz auf-gesetzt, am Stromkasten wird ein Smart Meter installiert, danach braucht der Nutzer nur noch die entsprechende Software und die Apps herun-terzuladen, um seine ganze Wohnung per Smart-phone oder Tablet zu steuern. Der Kostenpunkt für die Vernetzung einer Vier- bis Fünfzimmer-wohnung liegt gemäss Zeitungsberichten bei 4000 bis 5000 Franken.25 Obwohl das vielen immer noch zu teuer sein dürfte, zeigt das Beispiel: Die Digitalisierung ist als automatisierte Steuerung für Nutzer heute schon einfacher und erschwing-licher. Und Software wird immer noch billiger und leistungsfähiger: Deshalb wird die Digitali-sierung bis in fünfzehn Jahren die Art und Weise, wie Nutzer ihre Wohnungen steuern und bespie-len, endgültig und umfassend verändern. So wie heute ein Computer ohne Netzanschluss nichts mehr wert ist, wird 2030 das Zuhause selbstver-ständlich Teil des vernetzten Lebens sein.

ewige betA-Versionen Als VisionDarauf vorbereiten können wir uns heute erst be-schränkt. Denn wohin die Reise für die Bewohner im digitalen Heim geht, können wir erst erahnen. Technologieentwicklung ist ein chaotischer Expe-rimentierprozess. Sie folgt den Spielregeln der virtuellen Realität, die formbar sind wie ein Com-puterspiel. Vorstellungen von neuen Technologien entstehen nicht auf dem Reissbrett, sondern im Wechselspiel mit Forschung und User-Experience. Neue Produkte auf dem Markt sind in der grossen Mehrzahl unausgereifte Beta-Versionen. Sie wer-den laufend adaptiert, neu lanciert oder verschwin-den wieder. Die Software-Nutzer akzeptieren das, nehmen Fehler in Kauf und sind Teil des Entwick-lungsprozesses. Häufig bieten Anbieter ihnen die

Wahl, neue Versionen auszuprobieren oder noch eine Weile bei der älteren, sicher funktionierenden Version zu bleiben – zu beobachten etwa bei den regelmässigen Updates von Android oder iOS. Ewige Beta-Produkte werden nicht als inkomplett wahrgenommen, sondern als Produkte mit einer Vision, die sich ständig weiterentwickelt.26 Die di-gitalen User sind daran gewöhnt, flexibel zu sein und sich laufend an neue Verhältnisse anzupas-sen. Diese Kompetenz wird immer wichtiger wer-den, denn die Zukunft in der digitalen Welt – und im digitalen Heim – ist offen und formbar.

Von digitAlen Plänen und digitAlen bAustellen

Nicht nur für die Bewohner, sondern auch für die Anbieter wird sich vieles ändern. Denn auch die Prozesse rund ums Wohnen werden durch die Di-gitalisierung neu geordnet. Betroffen davon sind alle Anbieter der Bau- und Wohnindustrie, vom Architekten über die Generalunternehmen, Hand-werker bis hin zur Immobilienverwaltung und zum Hauswart. In der Planung zeigt die Idee des Building Information Modeling (BIM) heute schon, wohin die Entwicklung führt: Statt mit Plänen sollen neu digitale Modelle zur Planung von Bauten kreiert werden. Das ermöglicht eine Visualisierung, die viel näher an der Realität ist als ein- oder zweidimensionale Zeichnungen. Die digitalen Modelle können sämtliche notwendige Informationen integrieren und so die Kommuni-kation für alle in den Bau involvierten Akteure neu definieren:

GDI Gottlieb Duttweiler Institute 23

27 Informationen aus Präsentation «BIM» von Peter Scherer, Am-stein + Walthert AG Zürich, Präsident GNI.

28 Baublatt (20.1.2014): «Digitale Baukultur neuer Nationaler For-schungsschwerpunkt an der ETH».

29 Website des Forschungsschwerpunkts: dfab.ch30 Tages-Anzeiger (29.4.2015): «Jedes Bauteil kann anders ausse-

hen», und Globe (1/2015): «Umbruch auf der Baustelle».31 3dprintcanalhouse.com und FAZ (6.3.2015): «Eine Villa aus

dem 3-D-Drucker».

«Mit Gebäudesimulationen können die Prozesse rund ums Bauen und Sanieren verkürzt werden. Sie schaffen einen neuen Informationsstandard zum Zustand und Potenzial von Gebäuden und

zeigen beispielsweise, wie viel Energie sich mit wel-chen Massnahmen sparen liesse. Immer mehr Ar-chitekten, aber auch Versicherungen und Banken

zeigen Interesse.»Luzi Anderegg, a2-c AG

BIM erfreut sich vor allem in den USA, UK und in den skandinavischen Ländern grossen Interesses, wird aber auch in der Schweiz immer mehr zum Thema.27 Auch für private Bauherren bieten sol-che Modelle den Mehrwert, stärker in die Ent-wicklung des eigenen Hauses eingreifen zu können, weil das digitale Modell beispielsweise virtuelle Vorabbesichtigungen ermöglicht.

Während in der Planung schon heute immer mehr digital abläuft, ist das Bauen nach wie vor sehr analog. Der Bruch zwischen dem digitalen Ent-wurf und der konventionellen Ausführung führt zu Fehlerquellen, da digitale Daten erst in manu-elle Bauprozesse übersetzt werden müssen.28 Doch es dürfte nur eine Frage der Zeit sein, bis das digi-tale Zeitalter auch das Bauen erreicht. In der Ar-chitektur wächst digitales Bauen bereits als neue Disziplin heran. An der ETH Zürich wird seit 2014 am «Nationalen Forschungsschwerpunkt Digitale Fabrikation» zum Thema geforscht. Ziel ist, durch die Verknüpfung digitaler Technologien mit dem physischen Bauprozess neue Planungs- und Bau-formen zu entwickeln, welche die Produktionsef-fizienz und die Nachhaltigkeit der Gebäude optimieren. Die digitalen Planungsinformationen sollen nahtlos mit der Fertigungsmaschine ver-knüpft werden. Hierfür arbeiten Forschende aus der Architektur, dem Maschinenbau und der Elek-trotechnik mit Material- und Computerwissen-schaftlern und Experten der Robotik zusammen.29

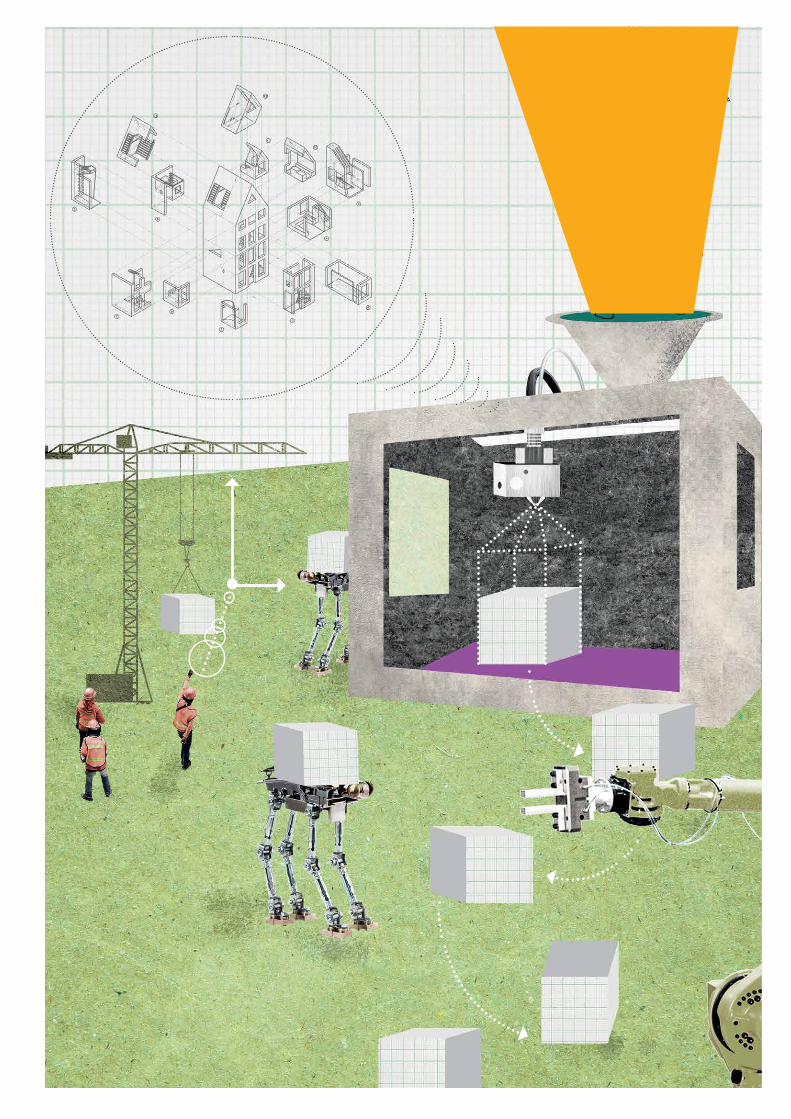

Im Unterschied zu früheren Automatisierungs-versuchen in der Baubranche fokussiert sich die jüngste Forschung nicht auf das Erstellen von Standardelementen, sondern von massgeschnei-derten Bauteilen mithilfe digitaler Technologien. An der ETH Zürich wird beispielsweise der «In-situ-Fabricator» entwickelt, ein mobiler Roboter, der sich auf Baustellen zurechtfindet und vor Ort beliebige komplexe Strukturen bauen kann. Der Roboter kann mit CAD-Plänen verknüpft werden und fortlaufend überprüfen, ob das Gebaute mit den Plänen auch präzise übereinstimmt. Die Form folgt den digitalen Daten, und dadurch kann in Zukunft jedes Bauteil anders aussehen.30

smArte häuser für smArte städteAuch mithilfe von 3-D-Drucktechnologien wer-den bereits ganze Häuser produziert: In Amster-dam erzeugen Architekten ein Kanalhaus aus dem 3-D-Drucker, für das die einzelnen Bestand-teile Schicht für Schicht aufgetragen werden. Als Baumaterial werden Plastik und Mikrofasern ver-wendet. In China wurden zehn Häuser an einem Tag gedruckt, als Baustoff dienten recycelte Bau-materialien und Industrieabfälle.31 Zwar haben diese chinesischen Prototypen nur ein Stockwerk und gerade mal 24 Quadratmeter Grundfläche, auch ist die Qualität vieler Drucker noch nicht sehr überzeugend. Geht man jedoch davon aus,

Smart Home 203024

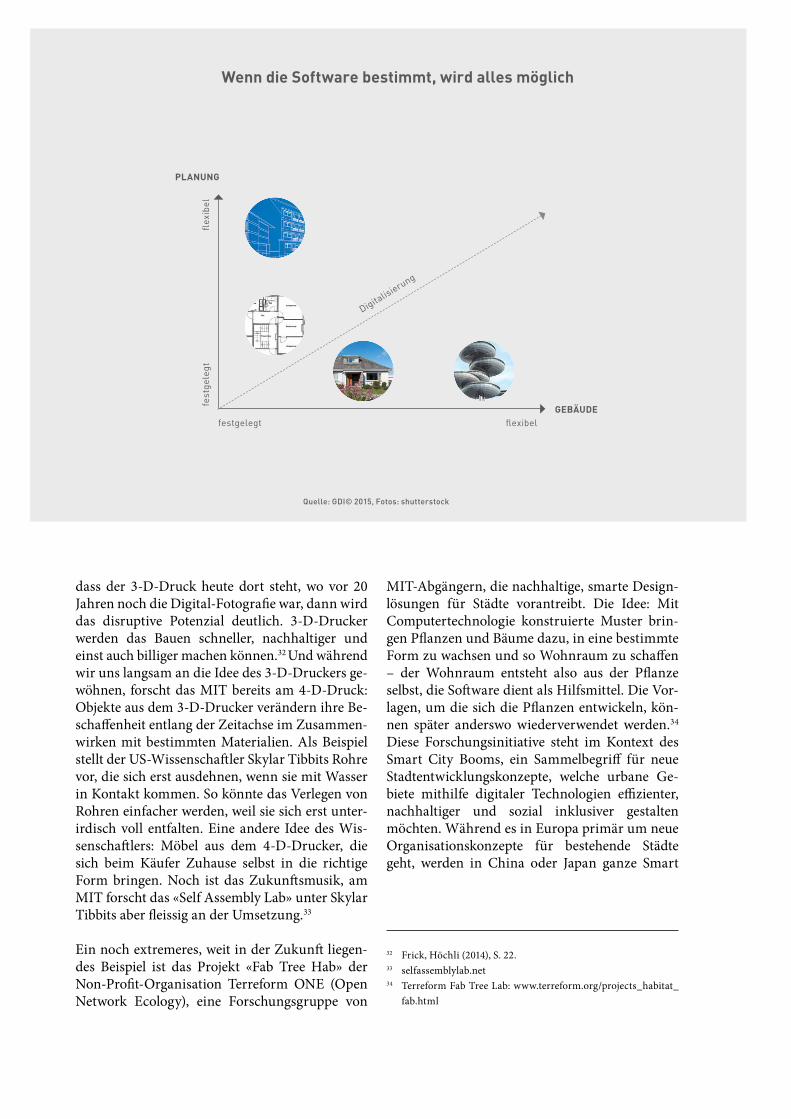

dass der 3-D-Druck heute dort steht, wo vor 20 Jahren noch die Digital-Fotografie war, dann wird das disruptive Potenzial deutlich. 3-D-Drucker werden das Bauen schneller, nachhaltiger und einst auch billiger machen können.32 Und während wir uns langsam an die Idee des 3-D-Druckers ge-wöhnen, forscht das MIT bereits am 4-D-Druck: Objekte aus dem 3-D-Drucker verändern ihre Be-schaffenheit entlang der Zeitachse im Zusammen-wirken mit bestimmten Materialien. Als Beispiel stellt der US-Wissenschaftler Skylar Tibbits Rohre vor, die sich erst ausdehnen, wenn sie mit Wasser in Kontakt kommen. So könnte das Verlegen von Rohren einfacher werden, weil sie sich erst unter-irdisch voll entfalten. Eine andere Idee des Wis-senschaftlers: Möbel aus dem 4-D-Drucker, die sich beim Käufer Zuhause selbst in die richtige Form bringen. Noch ist das Zukunftsmusik, am MIT forscht das «Self Assembly Lab» unter Skylar Tibbits aber fleissig an der Umsetzung.33

Ein noch extremeres, weit in der Zukunft liegen-des Beispiel ist das Projekt «Fab Tree Hab» der Non-Profit-Organisation Terreform ONE (Open Network Ecology), eine Forschungsgruppe von

MIT-Abgängern, die nachhaltige, smarte Design-lösungen für Städte vorantreibt. Die Idee: Mit Computertechnologie konstruierte Muster brin-gen Pflanzen und Bäume dazu, in eine bestimmte Form zu wachsen und so Wohnraum zu schaffen – der Wohnraum entsteht also aus der Pflanze selbst, die Software dient als Hilfsmittel. Die Vor-lagen, um die sich die Pflanzen entwickeln, kön-nen später anderswo wiederverwendet werden.34

Diese Forschungsinitiative steht im Kontext des Smart City Booms, ein Sammelbegriff für neue Stadtentwicklungskonzepte, welche urbane Ge-biete mithilfe digitaler Technologien effizienter, nachhaltiger und sozial inklusiver gestalten möchten. Während es in Europa primär um neue Organisationskonzepte für bestehende Städte geht, werden in China oder Japan ganze Smart

32 Frick, Höchli (2014), S. 22.33 selfassemblylab.net34 Terreform Fab Tree Lab: www.terreform.org/projects_habitat_

fab.html

Wenn die Software bestimmt, wird alles möglich

flex

ibel

PlaNuNg

geBäuDeflexibel

fest

gele

gt

festgelegt

Digitalisierung

Quelle: gdi© 2015, fotos: shutterstock

GDI Gottlieb Duttweiler Institute 25

Citys aus dem Boden gestampft.35 Intelligente Häuser sind dabei zentrale Bausteine dieser intelli-genten Städte. Auch für kleine Anbieter, die sich im Bereich der Heimvernetzung auskennen, eröff-net das die Chance, sich an den ambitionierten Smart-City-Projekten zu beteiligen.

digitAle KAtAloge und neue VertriebsKAnäle

Die Software-Innovationen verändern, was bis anhin als unantastbar galt: In welcher Form und mit welchen Materialien wir bauen, wird in Zu-kunft nicht mehr von Steinen und Rohren be-stimmt werden, sondern von der Software. Damit werden ganz neue Gestaltungsformen möglich, die wir uns heute so noch kaum vorstellen kön-nen. Und das betrifft nicht nur die Aussenhülle, sondern auch die Innenausgestaltung: Geforscht wird beispielsweise auch an der intelligenten Wandfarbe, die ihre Färbung per Knopfdruck wechselt; für die richtige Deko je nach Stimmung und Anlass.36 Die Digitalisierung macht im Soft- und Hardwarebereich alles möglich. Wie wir bau-en werden, bestimmen dann alleine noch die Programmierer und die Vorstellungskraft.

Für die Anbieter wird der Einsatz von 3-D-Dru-ckern und Robotern nicht nur die Produktions-kosten auf dem Bau senken. Bauteile könnten dereinst, wie so viele andere Konsumgüter auch, mit einem RFID-Chip versehen werden.37 Dann liessen sie sich in einem digitalen Katalog orga-nisieren und bewerten. Jeder Bauleiter wüsste dann jederzeit, welche Teile wo zu welchen Prei-sen gelagert werden. Auch liesse sich transparent einsehen, woher die Teile stammen, was die Qualitätskontrollen optimieren würde. Ein solches Szenario eröffnet für Anbieter nicht nur Einspar-möglichkeiten, sondern auch ganz neue Vertriebs-kanäle. Egal ob Grossunternehmen oder KMU: Wer Produkte in hoher Qualität herstellt und

diese an eine globale Plattform andockt, könnte in alle Welt exportieren. Zudem wären die Daten auch für Versicherungen interessant: Eine digi-tale Kategorisierung der verwendeten Materiali-en gäbe ihnen präzise Informationen über den Zustand der Substanz, die sie versichern, und würde es so ermöglichen, Risiken besser einzu-schätzen.

in KürZeNeue Softwareentwicklungen und der Vor-marsch des Internets der Dinge revolutionie-ren das Wohnen und Bauen – und zwar mit exponentieller Geschwindigkeit und entlang der ganzen Wertschöpfungskette. Wie die Nutzer ihre Wohnungen steuern, überwachen, organisieren und wie die Anbieter planen, bauen und ausstatten: Die Art und Weise, wie all diese Prozesse gesteuert und organisiert werden und wie die Dienstleistungen funktio-nieren, wird sich disruptiv verändern. Vernet-zung im Haus und rund ums Haus wird zum Standard werden – alles, was nicht am Netz hängt, verliert an Bedeutung. Form und Aus-gestaltung unserer Wohnungen werden nicht mehr vom Material, sondern von der Software bestimmt. Ein kleines Team von Softwareent-wicklern hat die Kapazität, tiefgreifende Ent-wicklungen anzustossen. In der ewigen Beta-Welt der neuen Technologien ist dabei offen, wohin die Reise geht.

35 Vgl. z. B. jscp.nepc.or.jp/en36 www.nanosupermarket.org/wallsmart37 RFID heisst die Technologie zum kontaktlosen Identifizieren

von Objekten. Dazu braucht es einen Transponder, eine Art Etikette mit implementiertem Code, sowie ein Lesegerät, wie beispielsweise ein Smartphone.

Smart Home 203026

2: Tradition trifft auf Convenience – das digitale Wohnen wird gemütlich

38 www.ecoplace.ch39 Douglas, Adams (2002): The Salmon of Doubt. Hitchhiking the

Galaxy One Last Time. Harmony.40 Frick, Höchli (2014): S. 14 f.41 Frick, Höchli (2014): S. 14–15.

Anbieter, die über Kundenerfahrungen berichten, zeichnen häufig eine eher skeptische Perspektive. So berichtet Dieter Beeler über das Zürcher Pilot-projekt ecoplace Folgendes:38

«Die Erfahrung hat gezeigt, dass die Leute die Möglichkeit, den eigenen Ressourcenverbrauch zu kontrollieren und zu steuern, zwar in den ersten paar Monaten spannend fanden, dann aber das Interesse relativ schnell nachgelassen hat. Wir

müssen die Daten für die Bewohner attraktiver aufbereiten, so dass sie sich auch mit anderen Nut-

zern vergleichen können, und sie ihnen proaktiv zustellen.»

Dieter Beeler, SVIT Zürich und acasa Immobilien-Marketing

Auch die Anbieterbefragung, die in Kapitel eins vorgestellt wird, zeigt eine überraschend geringe Kundennachfrage. Ist Smart Home also nur ein Hype, der von den Anbietern vorangetrieben wird und Bedürfnisse herbeiredet, die gar nicht existie-ren? Wollen und brauchen wir diese Technologien überhaupt?

mensch und technologie – ein PermAnenter «reAlity gAP»

Der verstorbene Science-Fiction-Autor Douglas Adams verkürzte die Technologieskepsis der Nut-zer auf drei simple Regeln. Erstens: Alles, was es bereits gibt, wenn wir geboren werden, ist normal, gewöhnlich und ein natürlicher Teil der Welt. Zweitens: Alles, was zwischen unserem 15. und 35. Lebensjahr erfunden wird, ist neu, aufregend, re-volutionär und eröffnet Karrierechancen. Drit-tens: Alles, was nach unserem 35. Lebensjahr erfunden wird, ist gegen die natürliche Ordnung der Dinge.39 Diese Zuspitzung zeigt: Technologi-scher Fortschritt ist unvermeidlich. Und genauso unvermeidlich ist der menschliche Widerstand dagegen. Die Ablehnung von neuen Dingen, die

wir nicht kennen, widerspiegelt sich in der Ge-schichte der Menschheit. Ans Auto mussten sich die Menschen seinerzeit genauso gewöhnen wie 100 Jahre später ans Handy – beide Technologien sind heute nicht mehr wegzudenken.

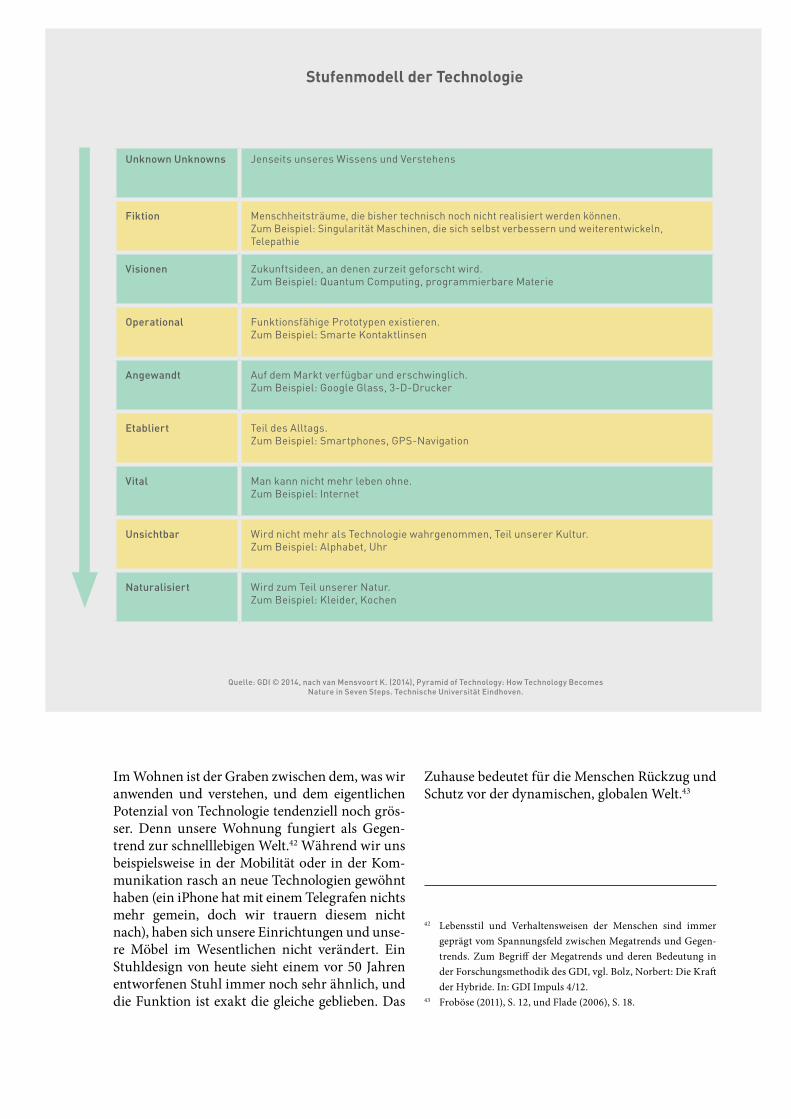

Von der Fiktion einer neuen Maschine, ersten Prototypen und Anwendungen bis hin zur Etab-lierung und Naturalisierung von Technologien durchläuft das Verhältnis von Mensch und Tech-nologie verschiedene Stufen, wie die Grafik auf der nächsten Seite zeigt. Dieser Anpassungspro-zess geht manchmal sehr schnell, es kann aber auch Jahrzehnte dauern, bis eine bahnbrechende Idee den Alltag erfasst und verändert.40

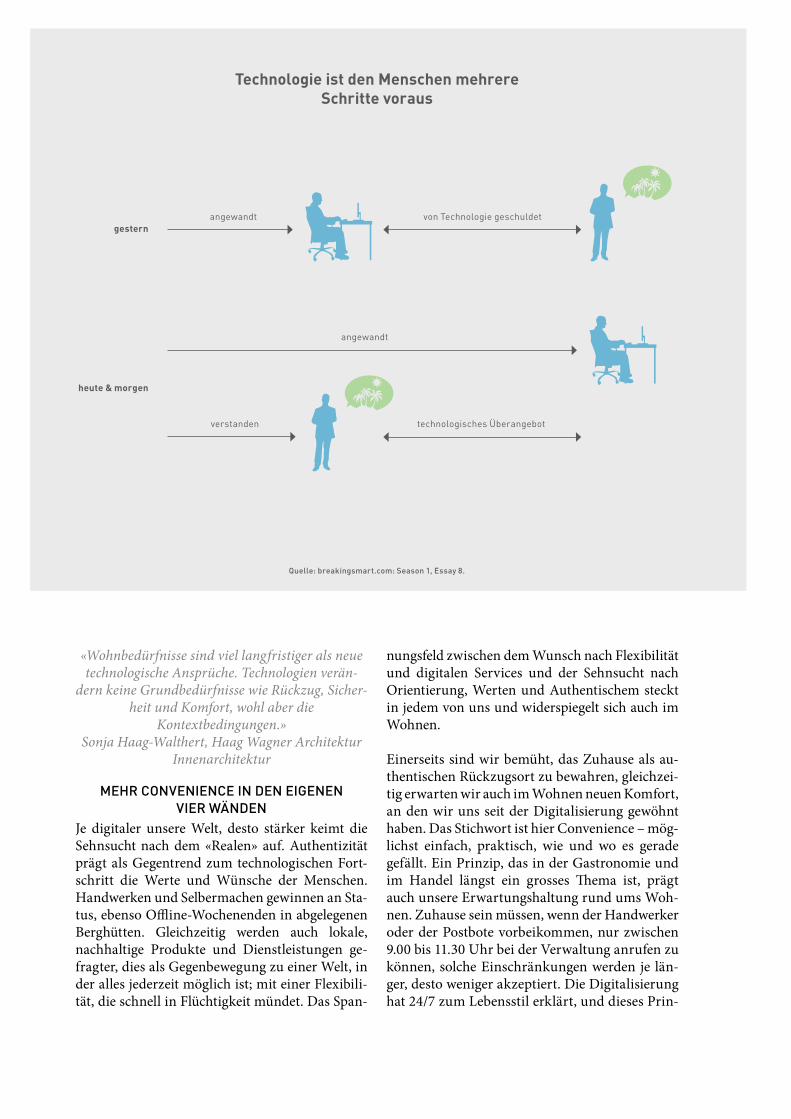

Technologie ist den Menschen also immer mehre-re Schritte voraus. Während die Technologie im-mer leistungsfähiger wird, verändern Menschen ihr Verhalten und ihre Einstellungen viel langsa-mer. Das unterschiedliche Entwicklungstempo erzeugt einen «Reality Gap», die technischen Möglichkeiten wachsen über das Menschenmög-liche hinaus.41 Statt dass wir – wie vor dem Com-puterzeitalter – Technologie anwenden und uns neue Funktionen ausdenken, können Maschinen heute nicht nur viel mehr als das, was wir tatsäch-lich anwenden, sondern auch viel mehr, als wir verstehen. Technologieforscher Venkatesh Rao bezeichnet das Phänomen als «technologisches Überangebot» (siehe Grafik S. 28).

GDI Gottlieb Duttweiler Institute 27

42 Lebensstil und Verhaltensweisen der Menschen sind immer geprägt vom Spannungsfeld zwischen Megatrends und Gegen-trends. Zum Begriff der Megatrends und deren Bedeutung in der Forschungsmethodik des GDI, vgl. Bolz, Norbert: Die Kraft der Hybride. In: GDI Impuls 4/12.

43 Froböse (2011), S. 12, und Flade (2006), S. 18.

Im Wohnen ist der Graben zwischen dem, was wir anwenden und verstehen, und dem eigentlichen Potenzial von Technologie tendenziell noch grös-ser. Denn unsere Wohnung fungiert als Gegen-trend zur schnelllebigen Welt.42 Während wir uns beispielsweise in der Mobilität oder in der Kom-munikation rasch an neue Technologien gewöhnt haben (ein iPhone hat mit einem Telegrafen nichts mehr gemein, doch wir trauern diesem nicht nach), haben sich unsere Einrichtungen und unse-re Möbel im Wesentlichen nicht verändert. Ein Stuhldesign von heute sieht einem vor 50 Jahren entworfenen Stuhl immer noch sehr ähnlich, und die Funktion ist exakt die gleiche geblieben. Das

Zuhause bedeutet für die Menschen Rückzug und Schutz vor der dynamischen, globalen Welt.43

Stufenmodell der technologie

unknown unknowns Jenseits unseres Wissens und Verstehens

fiktion Menschheitsträume, die bisher technisch noch nicht realisiert werden können. Zum Beispiel: Singularität Maschinen, die sich selbst verbessern und weiterentwickeln, Telepathie

Visionen Zukunftsideen, an denen zurzeit geforscht wird. Zum Beispiel: Quantum Computing, programmierbare Materie

operational Funktionsfähige Prototypen existieren.Zum Beispiel: Smarte Kontaktlinsen

Angewandt Auf dem Markt verfügbar und erschwinglich.Zum Beispiel: Google Glass, 3-D-Drucker

etabliert Teil des Alltags.Zum Beispiel: Smartphones, GPS-Navigation

Vital Man kann nicht mehr leben ohne.Zum Beispiel: Internet

unsichtbar Wird nicht mehr als Technologie wahrgenommen, Teil unserer Kultur. Zum Beispiel: Alphabet, Uhr

naturalisiert Wird zum Teil unserer Natur.Zum Beispiel: Kleider, Kochen

Quelle: gdi © 2014, nach van mensvoort K. (2014), Pyramid of technology: how technology becomes nature in seven steps. technische universität eindhoven.

Smart Home 203028

technologie ist den menschen mehrere Schritte voraus

angewandtgestern

heute & morgen

verstanden

angewandt

von Technologie geschuldet

technologisches Überangebot

«Wohnbedürfnisse sind viel langfristiger als neue technologische Ansprüche. Technologien verän-

dern keine Grundbedürfnisse wie Rückzug, Sicher-heit und Komfort, wohl aber die

Kontextbedingungen.»Sonja Haag-Walthert, Haag Wagner Architektur

Innenarchitektur

mehr conVenience in den eigenen Vier wänden

Je digitaler unsere Welt, desto stärker keimt die Sehnsucht nach dem «Realen» auf. Authentizität prägt als Gegentrend zum technologischen Fort-schritt die Werte und Wünsche der Menschen. Handwerken und Selbermachen gewinnen an Sta-tus, ebenso Offline-Wochenenden in abgelegenen Berghütten. Gleichzeitig werden auch lokale, nachhaltige Produkte und Dienstleistungen ge-fragter, dies als Gegenbewegung zu einer Welt, in der alles jederzeit möglich ist; mit einer Flexibili-tät, die schnell in Flüchtigkeit mündet. Das Span-

nungsfeld zwischen dem Wunsch nach Flexibilität und digitalen Services und der Sehnsucht nach Orientierung, Werten und Authentischem steckt in jedem von uns und widerspiegelt sich auch im Wohnen.

Einerseits sind wir bemüht, das Zuhause als au-thentischen Rückzugsort zu bewahren, gleichzei-tig erwarten wir auch im Wohnen neuen Komfort, an den wir uns seit der Digitalisierung gewöhnt haben. Das Stichwort ist hier Convenience – mög-lichst einfach, praktisch, wie und wo es gerade gefällt. Ein Prinzip, das in der Gastronomie und im Handel längst ein grosses Thema ist, prägt auch unsere Erwartungshaltung rund ums Woh-nen. Zuhause sein müssen, wenn der Handwerker oder der Postbote vorbeikommen, nur zwischen 9.00 bis 11.30 Uhr bei der Verwaltung anrufen zu können, solche Einschränkungen werden je län-ger, desto weniger akzeptiert. Die Digitalisierung hat 24/7 zum Lebensstil erklärt, und dieses Prin-

Quelle: breakingsmart.com: season 1, essay 8.

GDI Gottlieb Duttweiler Institute 29

44 breakingsmart.com: Season 1, Essay 13.45 http://goo.gl/tQ2Ala46 Mennicken (2014). 47 Gysi (2009), S. 23, Glaser (2009), S. 63 f.

zip wird auch die Anforderungen der Kunden an die Wohn- und Bauindustrie prägen. Der «Hard-ware-zentrierte» Lifestyle verschiebt sich zum «Software-zentrierten».44 So wie wir heute bereits erwarten, mit unserem Smartphone einkaufen oder Flüge buchen zu können, wollen wir in Zu-kunft auch Zugriff auf Heizung, Türschloss oder Multimedia selbstverständlich über unser intelli-gentes Gerät haben. Die Technologie muss aber unauffällig und störungsfrei funktionieren:

«Das Zuhause ist unser Rückzugsort, es vermittelt Vertrautheit und Privatsphäre und muss trotz

Technologie immer behaglich bleiben. Gleichzeitig bietet Technologie aber auch neue Möglichkeiten, um das Zuhause gemütlich zu gestalten und die

persönlichen Wohlfühlpräferenzen dynamisch zu erzeugen.»

Prof. Alexander Klapproth, iHome Lab, Hochschule Luzern

Erste Möbelhändler reagieren bereits und lan-cieren Produkte, die durch Einbettung von Informationstechnologien neue, unsichtbare Zu-satzfunktionen besitzen. Ikea beispielsweise hat Lampen und Beistelltische mit integrierten, drahtlosen Ladegeräten fürs Smartphone auf den Markt gebracht, um dem Kabelchaos und der ewigen Suche nach dem Ladegerät ein Ende zu bereiten.45 Das Beispiel zeigt: Neue Technologien sind nicht an Form oder Material gebunden, son-dern können unsichtbar in Möbel implementiert werden. Je mehr wir uns ans vernetzte Always-on-Dasein gewöhnen, desto höher werden die Erwar-tungen an die Vernetzung von Services und Produkten von der Architektur über Interior-An-bieter bis hin zum Vermieter. Unsere Vorstellun-gen davon, wie smart das Wohnen sein soll, werden sich mit unseren Erfahrungen im Umgang mit Technologie weiterentwickeln.46

die PlurAlisierung der lebensstile erfordert flexiblere wohnungen

Nicht nur gesellschaftliche Trends, sondern auch demografische Veränderungen wie die Alterung und neue Sozialstrukturen wirken als Treiber für die Digitalisierung im Wohnbereich. Die Plurali-sierung von Lebensstilen (mehr Singles in allen Altersgruppen, Patchwork-Familien oder Paare, die zwar zusammen sind, aber getrennt wohnen) und vor allem mehr Wandel innerhalb des eige-nen Lebenslaufes fordern Strukturen, die das Nicht-Übliche zulassen. Eine ganz praktische Fol-ge dieser Entwicklung: neutrale, vielseitig nutzba-re Wohnräume statt der klassischen Einteilung mit einem grossen Schlafzimmer für die Eltern, Kinderzimmern und dem zentralen Wohnzim-mer. Mehr Flexibilität wird auch gefordert, weil sich die Erwerbsarbeit wieder weniger strikt aufs Büro beschränkt und die Wohnung vermehrt zum Ort der gemischten Tätigkeiten entwickelt.47

Die Digitalisierung macht genau diese Flexibili-sierung möglich: Heute schon können in der Steu-erung und Überwachung verschiedene Szenarien eingerichtet werden, je nach aktuellem Bewohner, Bedarf und Zweck. Wirklich spannend wird es, wenn wir die in These eins beschriebenen Ent-wicklungen im Bereich des Baus weiterdenken: Wenn beispielsweise intelligente Tapeten je nach Anforderung ihre Farbe wechseln, oder wenn Wände aus neuartigen Materialien und mit dem 3-D-Drucker hergestellt werden und so nach Be-darf versetzt werden könnten, dann eröffnen sich ganz neue Spielwiesen für die flexible Gestaltung der Wohnung.

Smart Home 203030

in KürZeNoch sind flexible Zimmerwände Zukunftsmu-sik, aber bereits heute wollen die Nutzer auf die Convenience und den Komfort, den die Digitali-sierung auch im Wohnen mit sich bringt, nicht mehr verzichten. Neue Konsumentenbedürf-nisse wie die Instant-Economy und die Plurali-sierung der Lebensstile treiben die Entwicklung zum digitalen Wohnen voran. Das bedeutet aber nicht, dass wir 2030 in einem komplett verka-belten Science-Fiction-Haushalt wohnen wer-den. Denn auch das Bedürfnis, mal ausschalten zu können, um sich ganz analog zurückzuzie-hen, wird an Relevanz gewinnen. Technologi-sche Innovationen müssen daher unsichtbar im Hintergrund stattfinden, so dass das Zuhause trotz Vernetzung gemütlich bleibt. Technologie kann auch in antike Möbel eingebaut werden, so dass die Wohnung von morgen zwar wie ein Smartphone funktionieren, aber traditionell aussehen wird. Unsere analogen vier Wände werden mit neuen digitalen Technologien ko-existieren.

GDI Gottlieb Duttweiler Institute 31

Smart Home 203032

3. Mehr Transparenz bedeutet mehr Sicherheit – und neue Abhängigkeiten

48 Frick (2011), S. 8 und 33.49 The Wall Street Journal (23.6.2015): «Apple HomeKit Review:

Siri’s New Smart Home Already Needs Renovation».

Wir produzieren heute Unmengen an Daten, mehr als wir je sinnvoll verarbeiten können. Wis-sen und Information nehmen exponentiell zu, gleichzeitig aber auch die Zahl der ungelösten Fragen und neuen Herausforderungen. Im Zuge der globalen Vernetzung wächst die Datenflut im-mer weiter. Je mehr wir das Internet nutzen, um uns zu informieren, zu kommunizieren und zu organisieren, umso mehr werden Informationen über uns in Form von Daten verfügbar und analy-sierbar sein.48 Unsere Welt wird immer transpa-renter, und diese Transparenz macht auch vor dem Zuhause nicht halt. Es sind nicht nur Daten über unsere Interessen (Suchanfragen) oder Jog-gingwerte verfügbar, sondern auch über unsere bevorzugte Duschtemperatur, wie häufig wir die Bettwäsche wechseln, wie laut wir schnarchen. Ob es um den Zustand unseres Eigenheims, den Mietpreis, die Energiekosten oder Heiztempera-tur geht, mit der Digitalisierung dieser Prozesse werden diese Informationen zum Allgemeingut. Die entscheidende Frage wird sein: Wie gehen wir mit dieser Transparenz und dieser neuen Infor-mationsvielfalt um? Hilft sie uns, unser Wohnen besser zu organisieren? Schafft sie mehr Sicher-heit? Oder bedroht sie unsere Privatsphäre?

wer hAt die Kontrolle?Transparenz wirkt für viele intuitiv bedrohlich, besonders im Heimbereich. In unserer Wohnung, die uns als Schutz und Rückzugsort dient, sind wir besonders sensibilisiert auf Eindringlinge. Wenn nun sämtliche Handlungen Zuhause in der digitalen Cloud registriert werden, dann weckt das Ängste. So wurde auch in den Expertenge-sprächen die Furcht vor Datenkriminalität sowie vor permanenter Überwachung als Hürde ge-nannt, die die Kunden zögern lässt. Smart-Home-Angebote basieren aber gerade auf dem Sammeln dieser Daten: Bei Google beispielsweise werden die Smart-Home-Tools mit den gesammelten Da-

ten immer nützlicher und präziser. Je mehr die Software über den Bewohner weiss, desto genauer kann die Steuerung des Hauses automatisch dar-auf abgestimmt werden. Die Daten der Nutzer dienen als Währung für einen besseren Service.49

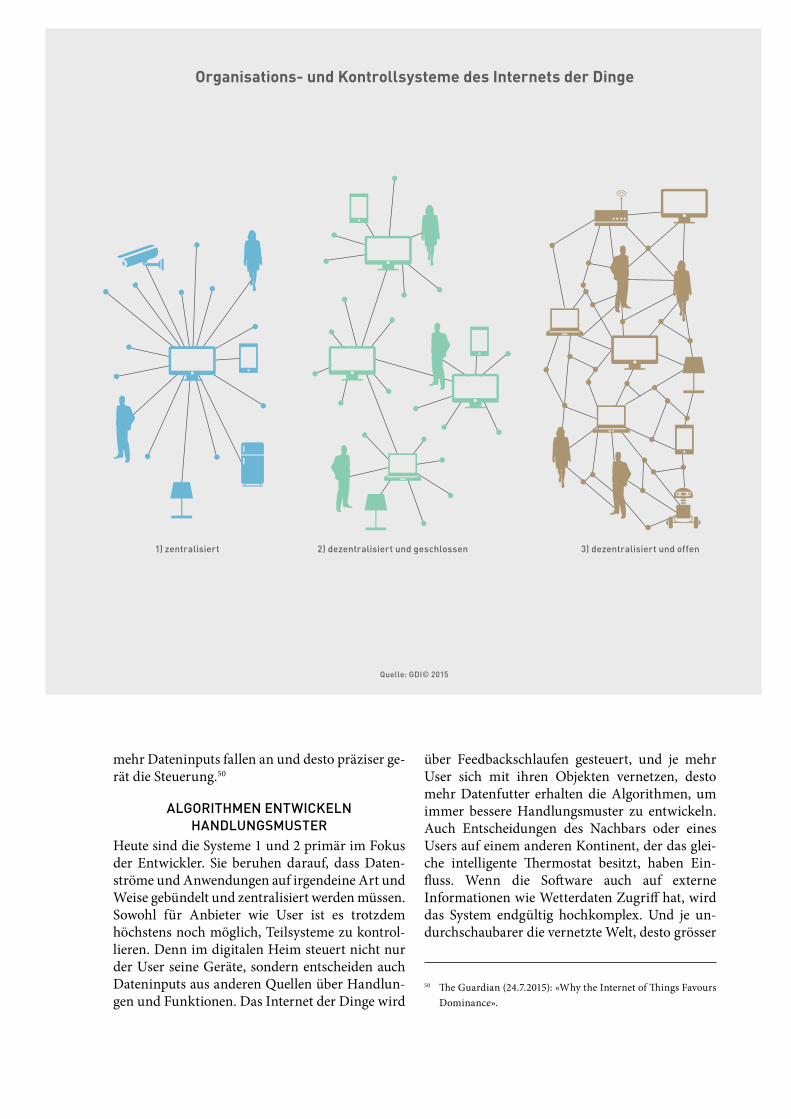

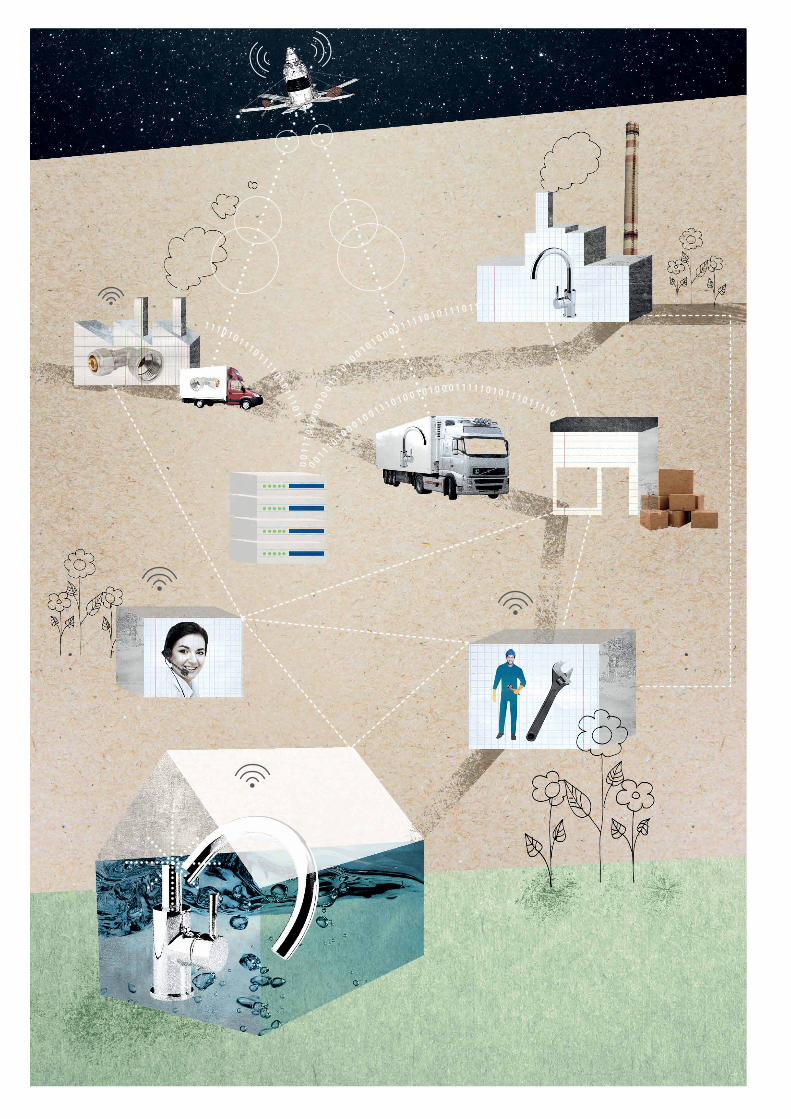

Kontrolliert also bald Google unsere Häuser? Ent-scheidet Apple, wann wir das Licht ausmachen sollten? Oder bleibt die Kontrolle in unseren Hän-den? Das Internet der Dinge steht noch ganz am Anfang, und damit ist die Frage, welches Organi-sations- und Kontrollsystem sich durchsetzen wird, noch völlig offen. Es ist ein Aushandlungs- und Experimentierprozess, den die Anbieter durchlaufen. Aktuell zeichnen sich drei mögliche Entwicklungen ab. Erstens: der Weg hin zu zent-ralisierten, geschlossenen Systemen. Applikatio-nen sind hier an den jeweiligen Anbieter geknüpft, der von Nutzern Input erhält und dementspre-chend Output liefert. Zweite Entwicklungsmög-lichkeit: der Aufbau von dezentralen digitalen Ökosystemen, die verschiedene Anbieter unter bestimmten Bedingungen in Plattformen zusam-menführen, wie beispielsweise Nest oder Apples HomeKit. In diesem dezentralisierten System bie-ten verschiedene grosse Marktplayer relativ iso-lierte Services, die Wechselkosten von einem Anbieter zum anderen sind hoch. Die dritte Opti-on sind offene, dezentrale Systeme, in denen ver-schiedene Nutzer und Anbieter kooperieren – ohne zentrale Kontroll- und Steuerungsmacht. Dieses Netzwerk entwickelt sich mit den Inputs der User und Geräte immer weiter, d. h., je mehr Menschen und Dinge im Netzwerk angeschlossen sind, desto

GDI Gottlieb Duttweiler Institute 33

50 The Guardian (24.7.2015): «Why the Internet of Things Favours Dominance».

mehr Dateninputs fallen an und desto präziser ge-rät die Steuerung.50

Algorithmen entwicKeln hAndlungsmuster

Heute sind die Systeme 1 und 2 primär im Fokus der Entwickler. Sie beruhen darauf, dass Daten-ströme und Anwendungen auf irgendeine Art und Weise gebündelt und zentralisiert werden müssen. Sowohl für Anbieter wie User ist es trotzdem höchstens noch möglich, Teilsysteme zu kontrol-lieren. Denn im digitalen Heim steuert nicht nur der User seine Geräte, sondern entscheiden auch Dateninputs aus anderen Quellen über Handlun-gen und Funktionen. Das Internet der Dinge wird

über Feedbackschlaufen gesteuert, und je mehr User sich mit ihren Objekten vernetzen, desto mehr Datenfutter erhalten die Algorithmen, um immer bessere Handlungsmuster zu entwickeln. Auch Entscheidungen des Nachbars oder eines Users auf einem anderen Kontinent, der das glei-che intelligente Thermostat besitzt, haben Ein-fluss. Wenn die Software auch auf externe Informationen wie Wetterdaten Zugriff hat, wird das System endgültig hochkomplex. Und je un-durchschaubarer die vernetzte Welt, desto grösser

organisations- und Kontrollsysteme des Internets der Dinge

1) zentralisiert 2) dezentralisiert und geschlossen 3) dezentralisiert und offen

Quelle: gdi© 2015

Smart Home 203034

die Gefahr, dass sie nicht nur zum Vorteil der Ge-sellschaft genutzt wird. Die Gefahr von Hackeran-griffen steigt, denn mit jedem neu vernetzen Ding oder Service nimmt die Angriffsfläche zu. Und natürlich erhöht das System auch die Abhängig-keiten und damit die Manipulationsmöglichkei-ten: Die Nutzer vertrauen den Handlungen ihrer intelligenten Geräte oder Häuser, gleichzeitig ist unklar, wer über diese Handlungen alles mitent-scheidet.

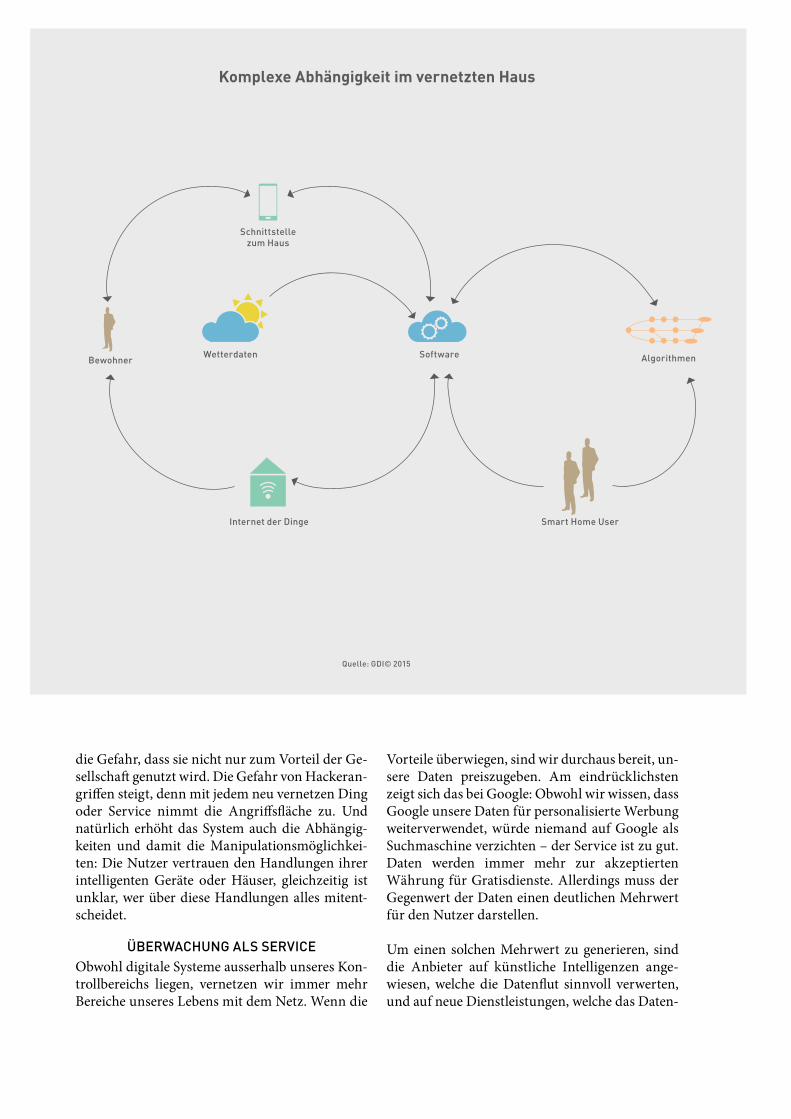

überwAchung Als serViceObwohl digitale Systeme ausserhalb unseres Kon-trollbereichs liegen, vernetzen wir immer mehr Bereiche unseres Lebens mit dem Netz. Wenn die

Vorteile überwiegen, sind wir durchaus bereit, un-sere Daten preiszugeben. Am eindrücklichsten zeigt sich das bei Google: Obwohl wir wissen, dass Google unsere Daten für personalisierte Werbung weiterverwendet, würde niemand auf Google als Suchmaschine verzichten – der Service ist zu gut. Daten werden immer mehr zur akzeptierten Währung für Gratisdienste. Allerdings muss der Gegenwert der Daten einen deutlichen Mehrwert für den Nutzer darstellen.

Um einen solchen Mehrwert zu generieren, sind die Anbieter auf künstliche Intelligenzen ange-wiesen, welche die Datenflut sinnvoll verwerten, und auf neue Dienstleistungen, welche das Daten-

Komplexe abhängigkeit im vernetzten Haus

Quelle: gdi© 2015

bewohnerwetterdaten software

internet der dinge smart home user

Algorithmen

schnittstelle zum haus

GDI Gottlieb Duttweiler Institute 35

51 Frick (2011), S. 8 und 59.

wissen für die Nutzer erschliessen.51 So gibt es im intelligenten Haus heute schon Services, die dank Dateninputs mehr Sicherheit bieten. Installiert der Bewohner Sensoren und die entsprechenden Programme, so weiss nicht nur die Cloud, wer sich in der Wohnung befindet, sondern auch der Endnutzer kann jederzeit von ausserhalb über das Smartphone auf sein Zuhause zugreifen und kon-trollieren, was dort gerade passiert. Hält sich je-mand Fremdes in der Wohnung auf, kann man sich übers Telefon über die exakte Aufenthalts-dauer und allfällige Aktivitäten informieren. Und das ungute Gefühl im Bauch, ob denn nun auch alle Lichter aus sind, ist Vergangenheit, da solche Steuerungsaufgaben auch von extern über die App erfolgen können. Gerade für die globale, mobile Bevölkerung wirken die Absicherungs- und Kon-trollmöglichkeiten beruhigend und stellen einen wichtigen Mehrwert dar:

«Der Zugriff aufs Zuhause von ausserhalb ist das wirklich Neue an der Digitalisierung. Diese neue

Möglichkeit reizt die Leute und wird immer wich-tiger.»

Sarah Mennicken, Zurich People and Computing Lab, Universität Zürich

länger selbstbestimmt ZuhAuse wohnen

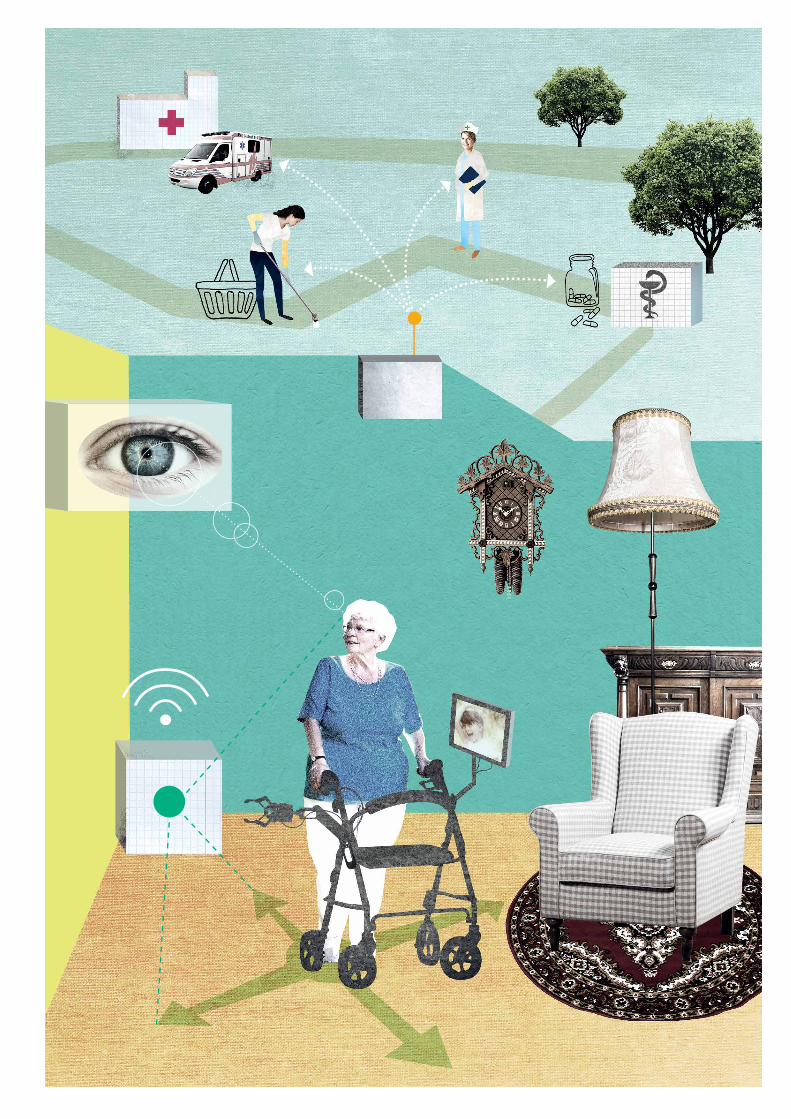

Smart-Home-Anwendungen werden das Wohnen aber nicht nur für Globetrotter, die selten Zuhause sind, sicherer machen, sondern auch für Senioren oder Menschen mit Behinderung. Unter dem Stichwort Ambient Assisted Living (umgebungs-unterstütztes Wohnen) arbeiten Forscher an neu-en Technologien, die es ermöglichen sollen, länger selbstbestimmt zu leben. Sensoren, die Bewegun-gen in einer Wohnung überwachen, können bei-spielsweise Stürze von alleinstehenden Personen wahrnehmen und die entsprechenden Massnah-men treffen. Solche Szenarien werden unter ande-

rem am iHome Lab in Luzern durchgespielt. Hier haben Forscher im intelligenten Wohnhaus der Zukunft den virtuellen Butler James geschaffen, der seine alleinstehende Bewohnerin, die Seniorin Anna, betreut. James macht nicht nur die Türe auf, sorgt für die entsprechende Unterhaltung und den Komfort, sondern er merkt auch, wenn es An-na nicht gut geht, und informiert ihren Sohn, der weit weg wohnt. Dieser kann sich per Webcam zu-schalten, und falls nötig ruft James dann den Krankenwagen.

Die Technologien, damit solche Szenarien Realität werden, sind längst vorhanden und entsprechende Angebote am Entstehen: Onköl beispielsweise ist eine smarte Box für die Gesundheitsüberwa-chung, welche die Daten verschiedener Sensoren und Tracker auswertet und bei Bedarf Alarm schlägt. Beliebig viele User (beispielsweise die An-gehörigen von alleinstehenden Senioren) werden per Smartphone mit der Box verknüpft und erhal-ten so Updates über den Gesundheitszustand so-wie die Vorkommnisse im Haus der Eltern. Onköl weiss, ob jemand im Haus ist und ob sich diese Person bewegt, kann ans Einnehmen von Medika-menten erinnern und lässt sich auch mit diversen Smart-Home-Anwendungen wie Türschlössern, Rauchmeldern oder Fitness-Trackern verknüpfen. Noch umfassender als Onköl ist das in der Schweiz lancierte Projekt «Nestor – Daheim statt Heim». Es bietet interessierten Senioren die notwendige technische Infrastruktur zur Miete an, die es die-sen ermöglichen soll, länger selbstbestimmt zu-hause zu leben. Zum Paket mit der IT-Plattform

Smart Home 203036

52 onkol.net und nestor-swiss.ch53 Thomsen, L., Mehler, O. C. (2014): Wendepunkte der Energie-

wirtschaft. Studie von Future Matters, S. 7.

gehört auch eine 24/7-Betreuung, «Life Manage-ment» genannt. Hier werden sämtliche notwendi-ge Betreuungsleistungen von Arztbesuchen über Putzarbeiten bis zu kleinen Besorgungen organi-siert. Wenn die Angehörigen möchten, können sie Teile des Life Managements selbst übernehmen.52