Planeación de la Conservación de Áreas Cadenas de Resultados.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

1

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN

AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO INSTITUCIONAL

2017

INFORME DE RESULTADOS SETIEMBRE 2017

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

2

Contenido I. INTRODUCCIÓN ..................................................................................................................................... 4

II. MARCO LEGAL Y CONCEPTUAL.............................................................................................................. 5

III. ALCANCE ............................................................................................................................................ 5

IV. METODOLOGÍA ................................................................................................................................ 13

A. INSTRUMENTO DE AUTOEVALUACIÓN ........................................................................................... 13

B. Sistematización de Resultados ........................................................................................................ 13

V. GRADO DE CUMPLIMIENTO EN LA REALIZACIÓN DEL EJERCICIO ...................................................... 14

Del Área De Conservación Amistad Pacífico: ...................................................................... 15

Del Área De Conservación Pacífico Central. ........................................................................ 15

Del Área De Conservación Huetar Norte ............................................................................. 16

Del Área De Conservación Central (ACCVC) ........................................................................ 16

Del Área De Conservación OSA ........................................................................................... 16

Del Área De Conservación Amistad Caribe.......................................................................... 16

Del Área De Conservación Marina Cocos ............................................................................ 16

Del Área De Conservación Arenal Tempisque ..................................................................... 16

De La Secretaría Ejecutiva ................................................................................................... 17

VI. RESULTADOS DEL ANÁLISIS DE DATOS ............................................................................................ 17

A. Ambiente de Control: ...................................................................................................................... 17

1. Aspectos Positivos En El Componente De Ambiente De Control ................................ 18

2. Oportunidades De Mejora Con Respecto Al Ambiente De Control ............................ 23

Acción de Mejora: ........................................................................................................................... 25

Acción de Mejora: ........................................................................................................................... 25

Acción de Mejora: ........................................................................................................................... 26

Acción de Mejora: ........................................................................................................................... 27

Acción de Mejora: ........................................................................................................................... 28

B. Valoración del Riesgo ...................................................................................................................... 28

1. Aspectos Positivos En El Componente De Valoración Del Riesgo ............................... 29

2. Oportunidades De Mejora En El Componente De Valoración De Riesgos. ................. 30

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

3

Acción de Mejora ............................................................................................................................ 31

C. Actividades de Control. ................................................................................................................... 32

1. Aspectos Positivos En El Componente De Actividades De Control ............................. 32

2. Oportunidades De Mejora En El Componente De Actividades De Control ................. 35

Acción de Mejora: ........................................................................................................................... 36

Acción de Mejora ............................................................................................................................ 37

Acción de Mejora ............................................................................................................................ 37

D. Sistemas de Información ................................................................................................................. 37

1. Aspectos Positivos El Componente De Sistemas De Información ............................... 38

2. Oportunidades De Mejora Del Componente De Sistemas De Información ................ 40

Acción de Mejora: ........................................................................................................................... 40

Acción de Mejora: ........................................................................................................................... 41

E. Componente de Seguimiento .......................................................................................................... 41

1. Aspectos Positivos En Relación Con El Componente De Seguimiento ........................ 42

2. Oportunidades De Mejora Relacionados Con El Componente De Seguimiento. ........ 43

Acción de Mejora: ........................................................................................................................... 43

Acción de Mejora: ........................................................................................................................... 44

VII. PROPUESTA DE PLAN DE ACCIÓN PARA ATENDER OPORTUNIDADES DE MEJORA A NIVEL

INSTITUCIONAL ............................................................................................................................................ 44

VIII. CONCLUSIÓN GENERAL ................................................................................................................... 48

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

4

I. INTRODUCCIÓN

El presente informe representa un panorama institucional de la autoevaluación anual del sistema de control interno en el Sistema Nacional de Áreas de Conservación, evaluando de esta forma los cinco componentes funcionales de este sistema: Ambiente de Control, Valoración de Riesgo, Actividades de Control, Sistemas de Información y Seguimiento.

La herramienta estuvo compuesta de una Guía de Autoevaluación consistente en 83 preguntas, que fue aplicada a los Titulares Subordinados de las unidades funcionales del SINAC. Pretendió abarcar las prácticas de control interno en los procesos institucionales y con esto obtener un criterio general del grado de madurez de la Institución en cuanto a la aplicación de la norma en los procesos que ejecuta.

La Guía fue aplicada en las once Áreas de Conservación, a la Secretaría Ejecutiva y a la Auditoría Interna respectivamente mediante el sistema de encuestas en línea denominado “Survey Monkey”. De acuerdo con los resultados obtenidos y analizados, en términos generales y por variable se obtiene un promedio del 96% de cumplimiento en las prácticas de la norma de control interno en los procesos institucionales.

Tal como se indicó en los lineamientos para el ejercicio, se propició la discusión de resultados y propuestas de mejora entre los diversos Comités Gerenciales de las Áreas de Conservación y Secretaría Ejecutiva respectivamente, lo cual se evidencia en la presentación de los Planes de Mejora Consolidados mismos que fueron aportados a Control Interno de la Secretaría Ejecutiva por las AC y la SE, dando como resultado un 90% de cumplimiento en su presentación.

Se destaca en este ejercicio la necesidad de involucrar a los Consejos Regionales, como entes responsables de ejercer la administración de las Áreas de Conservación, en el conocimiento y análisis de los resultados de la autoevaluación, esto de conformidad con lo recomendado por la Auditoría Interna en su informe ICI-05-2016 que indica lo siguiente:

4.11. Establecer una propuesta de mecanismos y procedimientos para asegurar que los miembros de los CORAC y los COLAC, cumplan con los artículos 12, 17 y 18 de la Ley General de Control Interno. (…) (Cabe indicar que el artículo 17 de la Ley General de

Control es la que establece la obligatoriedad de llevar a cabo el ejercicio de autoevaluación del sistema de control interno.)

Es importante resaltar que en la institución ha desarrollado un conjunto de acciones por mejorar el proceso de autoevaluación, siendo que la visión de Control Interno es que el proceso sea entendido y asimilado como una acción de operatividad normal de todas las instancias del SINAC, como una responsabilidad personal de aquellos que ostentan la responsabilidad de gerenciar una unidad o un proceso y como un ejercicio reflexivo y de autocontrol de la gestión propia, lo cual requiere estar sujetos de forma permanente al aprendizaje y mejora continua, en beneficio de fortalecer la gestión de la institución.

De igual manera, es necesario indicar la importancia que tiene conocer el grado de madurez que ha alcanzado el SCI en la institución, para aplicar las acciones de mejora y evolucionar en las buenas prácticas institucionales en apego al cumplimiento a la normativa.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

5

II. MARCO LEGAL Y CONCEPTUAL

La autoevaluación anual del sistema de control interno se realiza en atención del artículo 17 de la Ley General de Control Interno (LGCI), No. 8292 de setiembre de 2002, que al respecto establece:

“En cuanto al seguimiento del sistema de control interno, serán deberes del jerarca y los titulares subordinados, los siguientes: c) Que la administración activa realice, por lo menos una vez al año, las autoevaluaciones que conduzcan al perfeccionamiento del sistema de control interno del cual es responsable. Asimismo, que pueda detectar cualquier desvío que aleje a la organización del cumplimiento de sus objetivos”.

De conformidad con las Normas de Control Interno para el Sector Público, dicha autoevaluación debe permitir identificar oportunidades de mejora del sistema, así como detectar cualquier desvío que aleje a la institución del cumplimiento de sus objetivos.

En el marco de la realización del ejercicio, mediante oficio SINAC-DE-540-2017 de fecha 04 de abril del 2017, se instruyó el inicio del ejercicio y se adjuntaron las “Instrucciones para la Elaboración del Ejercicio de Autoevaluación para el Período 2017”.

La autoevaluación estuvo orientada a la aplicación de la norma de control interno en la gestión institucional, evaluando los cinco componentes funcionales del sistema de control interno identificados en la gestión de la administración a saber:

Ambiente de Control Valoración de Riesgos Actividades de Control Sistemas de Información Seguimiento

Al ser la autoevaluación un ejercicio reflexivo sobre el grado en que se aplica el control interno en la gestión, con base en los resultados, cada Titular Subordinado o Encargado de Proceso, ha promovido una serie de mejoras con miras a que la autoevaluación fortalezca sus respectivos procesos internos y por consiguiente genere un valor que contribuya con el logro de los objetivos institucionales, garantizando el uso adecuado de los recursos, el cumplimiento de ordenamiento jurídico, la disposición adecuada de la información y la mayor eficiencia en la realización de las operaciones.

III. ALCANCE

Siendo que el término Titular Subordinado refiere a aquellos funcionarios de la Administración Activa responsables de un proceso, con autoridad para ordenar y tomar decisiones, se consideró procedente involucrar en el ejercicio a quienes ostentan cargos de jefaturas de las diferentes instancias así como a aquellos que aunque no tengan personal a cargo, son responsables de algún proceso institucional y como tal planifican, organizan, coordinan, dirigen y ejecutan actividades para llevarlo a cabo.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

6

Con base en lo anterior, la instrucción para realizar el ejercicio fue cursada a 269 funcionarios, según el siguiente detalle por Secretaría Ejecutiva y Áreas de Conservación.

Q ÁREA CONSERVACIÓN / SE TITULAR SUBORDINADO UNIDAD FUNCIONAL O PROCESO

1 Amistad Caribe Carlos Vargas Ramírez Patrimonio Natural del Estado

2 Amistad Caribe Dionni Palmer Brown Educación Ambiental

3 Amistad Caribe Donald Campbell Lindo Subregión Limón Talamanca

4 Amistad Caribe Earl Junier Wade Vida Silvestre

5 Amistad Caribe Eduardo Pearson Palmer Dirección de Recursos Forestales y Vida Silvestre

6 Amistad Caribe Eduardo Vargas Acuña BID-turismo

7 Amistad Caribe Edwin Cyrus Cyrus Dirección Regional

8 Amistad Caribe Elvin Moreno Hernández Reserva Biológica Hitoy Cerere

9 Amistad Caribe Enrique Taylor Anderson Tecnologías de Información

10 Amistad Caribe Francisco Domínguez Barros Sistemas de Información Geográfica

11 Amistad Caribe Gina Cuza Jones Dirección de ASP

12 Amistad Caribe Glenys Cuza Jones Recursos Humanos

13 Amistad Caribe Jorge Gonzalez Villalobos Investigación y Monitoreo Ecológico

14 Amistad Caribe Jose Guillermo Masis Segura Refugio de Vida Silvestre Gandoca-Manzanillo

15 Amistad Caribe José Jesús Gómez Sánchez Parque Nacional Barbilla

16 Amistad Caribe Julia Vaughns Kenton Planificación

17 Amistad Caribe Lucrecia Monterrosa Smith Ecoturismo

18 Amistad Caribe Magdalena Melegatti Pereira Asesoría Legal

19 Amistad Caribe Mario Cerdas Gómez Parque Nacional Cahuita

20 Amistad Caribe Miguel Madrigal Hernández Dirección Técnica

21 Amistad Caribe Roberto Hagges Channer Subregión Siquirres - Matina

22 Amistad Caribe Roy Rodríguez Lizano PSA

23 Amistad Caribe Yendry Steel Carpio Dirección Administrativa Financiera

1 Amistad Pacífico Alicia Jiménez Vásquez Patrimonio Natural del Estado

2 Amistad Pacífico Esther Díaz Caballero Recursos Humanos

3 Amistad Pacífico Gravin Villegas Rodríguez Parque Nacional Chirripó

4 Amistad Pacífico Iveth Morales Castro Control Interno

5 Amistad Pacífico Jairo Naranjo Fernández Dirección Administrativa

6 Amistad Pacífico Luis Sánchez Arguedas Dirección de ASP / Humedales

7 Amistad Pacífico Mahyar Shirazinia Parque Nacional Tapantí / Manejo del Fuego

8 Amistad Pacífico Marisol Rodríguez Pacheco Vida Silvestre /Investigación

9 Amistad Pacífico Martha Jiménez Carvajal Asesoría Legal

10 Amistad Pacífico Merryl Arias Quirós Subregión Pérez Zeledón / Voluntariado

11 Amistad Pacífico Nelson Fallas Campos Dirección de MRFVS / Control y Protección

12 Amistad Pacífico Oscar Esquivel Garrote Educación Ambiental / Corredores Biológicos

13 Amistad Pacífico Pablo Sánchez Núñez Subregión Coto Brus

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

7

14 Amistad Pacífico Roger González Parque Internacional La Amistad

15 Amistad Pacífico Rolando Rodríguez Subregión Buenos Aires

16 Amistad Pacífico Ronald Chan Fonseca Dirección

17 Amistad Pacífico Roy Ugalde Rodríguez Gerencia Planificación /TIC

18 Amistad Pacífico Walter Ortiz Barquero Sub Unidad territorial Cerro La Muerte

1 Arenal Huetar Norte Albert Lopez Valenciano BID Turismo ASP

2 Arenal Huetar Norte Ana Cristina Méndez Esquivel Refugio Nac. Vida Sil. Corredor Fronterizo CR-Nic

3 Arenal Huetar Norte Angie Sánchez Núñez Parque Nacional Volcán Arenal

4 Arenal Huetar Norte Carlos Luis Ulate Rodríguez Dirección RF y VS

5 Arenal Huetar Norte Cindy Benavides Quirós Ordenamiento Territorial

6 Arenal Huetar Norte Eugenio Hernández Acosta Subregión Upala-Guatuso

7 Arenal Huetar Norte Fausto R. Alfaro Morales Subregión San Carlos Los Chiles

8 Arenal Huetar Norte Gilberto Chaves Matamoros Refugio Nac. Vida Sil. Mixto Maquenque

9 Arenal Huetar Norte José Fabio Arias Nuñez

Dirección ASP/ Parque Nac Agua Juan Castro Blanco

10 Arenal Huetar Norte Jose Manuel Quiros Rodríguez Encargado Programa Vida Silvestre

11 Arenal Huetar Norte José Vega Chavarría Asesoría Legal ACAHN

12 Arenal Huetar Norte Juan Carlos Cárdenas Carrillo Subregión Pital-Cureña

13 Arenal Huetar Norte Juan Luis Mendez Ramírez Refugio Nac. Vida Silvestre Mixto Caño Negro

14 Arenal Huetar Norte Ligia Ma. Rodriguez Araya Gerencia Planificación y Enlace Control Interno

15 Arenal Huetar Norte Lirae Sancho Chacón Educación Ambiental y Corredores Biológicos

16 Arenal Huetar Norte Luis Pérez Murillo Manejo Fuegos

17 Arenal Huetar Norte Marco Torres Benavides Programa Recurso Hídrico

18 Arenal Huetar Norte Miguel Zamora Araya Dirección Administrativa-Financiera

19 Arenal Huetar Norte Patricia Ramirez Hernández Coord. Institucional Desarrollo Recurso Humano

20 Arenal Huetar Norte Sandra Diaz Alvarado Programa Voluntariado e Investigaciones

21 Arenal Huetar Norte Wilson Barrantes Chacón Dirección Regional ACAHN

1 Pacífico Central Adrián Arce Arias Vida Silvestre

2 Pacífico Central Alexis Madrigal Chavez Jefe Oficina Subregional Los Santos

3 Pacífico Central Carlos Alfaro Rodriguez Incendios

4 Pacífico Central Carlos Serrano Bulakar Zona Marítimo Terrestre

5 Pacífico Central Carlos Vinicio Cordero Valverde Director Técnico

6 Pacífico Central Diogenes Arias Montero TI

7 Pacífico Central Eddie Aguilar Coto Oficina Subregional Esparza -Orotina

8 Pacífico Central Efraín Monge Hernández Oficina Subregional Puriscal

9 Pacífico Central Francisco Jimenez Quiros Patrimonio Natural del Estado

10 Pacífico Central Fulvia Wohl Jimenez Direccion Rec Forestales y Vida Silvestre

11 Pacífico Central Gerardo Chavarría Amador Dirección ASP

12 Pacífico Central Gerardo Varela Cordero Jefe Parque Nacional Carara

13 Pacífico Central Guillermo Espinoza Mora Jefe Parque Nacional La Cangreja

14 Pacífico Central Ingrid Campos Leiva Jefe Parque Nacional Manuel Antonio

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

8

15 Pacífico Central Ingrid Madrigal Fonseca Planificación y Control Interno

16 Pacífico Central Johan Aguilar Fernandez Jefe Zona Protectora Tivives

17 Pacífico Central Karen Valle Soto Jefe Parque Nacional Los Quetzales

18 Pacífico Central Lilliana Rubí Jimenez Participación Ciudadana y Gobernanza

19 Pacífico Central Mauricio Salazar Gamboa

Jefe Refugio Nacional Vida Silvestre Playa Hermosa - Punta Mala

20 Pacífico Central Norma Maria Jimenez Salas Encargada de Recursos Humanos

21 Pacífico Central Olger Nuñez Jimenez Jefe Refugio Nacional Vida Silvestre Isla San Lucas

22 Pacífico Central Patricia Mora Montero Archivo

23 Pacífico Central Yeimy Gamboa Perez Jefe Oficina Subregional Aguirre - Parrita

24 Pacífico Central Yorleny Ortega Perez Directora Financiera

1 Central (ACCVC) Aimará Espinoza Ulate Oficina de San José

2 Central (ACCVC) Alba Iris Ramírez Sandí Coordinadora Planificación

3 Central (ACCVC) Aurelia Víquez Bolaños Coordinadora Recurso Hídrico

4 Central (ACCVC) Carlos Alfaro Trejos Administrador PN Braulio Carrillo

5 Central (ACCVC) Carlos Barrantes Morales Forestal y Vida Silvestre

6 Central (ACCVC) Carlos Salas Araya Oficina de San Ramón

7 Central (ACCVC) Carlos Zúñiga Hernández Coord. Patrimonio Natural del Estado

8 Central (ACCVC) Damaris Garita Cruz Coordinadora SIG

9 Central (ACCVC) Edgar Ulate Castillo Coordinador Corredores Biológicos

10 Central (ACCVC) Fabio Valerio Benavides Encargado Puesto Quebrada González, PNBC

11 Central (ACCVC) Freddy Valerio Segura Oficina de Heredia

12 Central (ACCVC) Gustavo Jiménez Blanco Coordinador Mercadeo y Turismo

13 Central (ACCVC) Horacio Herrera Sibaja Encargado Sector Prusia, PNVI

14 Central (ACCVC) Iraida Fuentes Abarca Coordinadora Recursos Humanos

15 Central (ACCVC) Jorge Hernández Benavides Coordinador Vida Silvestre e Investigaciones

16 Central (ACCVC) José Andrés Solano Granados Encargado Puesto Ceibo PNBC

17 Central (ACCVC) Juan Jose Rodríguez Jiménez Oficina de Grecia

18 Central (ACCVC) Juan Manuel Chaves Aguilar Encargado Brigada Control

19 Central (ACCVC) Luis Fernando Mata Solano Oficina de Turrialba

20 Central (ACCVC) Luis Fernando Salas Sarkis Oficina de Sarapiquí

21 Central (ACCVC) Luis Martín Campos Sandí Administrador RF Grecia

22 Central (ACCVC) Luis Quirós Rodríguez Oficina de Cartago

23 Central (ACCVC) Manuel A. Alfaro Alpízar Administrador RB Alberto M. Brenes

24 Central (ACCVC) Marianela Montero Leytón Asesora Legal

25 Central (ACCVC) Marlene Ulate Cambronero Coordinadora Administrativa

26 Central (ACCVC) Mauricio Arias Zumbado Coordinador Proyectos y Voluntariado

27 Central (ACCVC) Miguel Ballestero Mejía Coordinador TIC

28 Central (ACCVC) Miguel Salazar Rodríguez Administrador PN Volcán Turrialba

29 Central (ACCVC) Minor González Guzmán Oficina de Alajuela

30 Central (ACCVC) Olga Durán Monge Coordinadora Educación Ambiental

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

9

31 Central (ACCVC) Rafael Gutiérrez Rojas Director ACCVC

32 Central (ACCVC) Redy Conejo Aguilar Administrador PN Volcán Poás

33 Central (ACCVC) Renato Sánchez González Asesor Legal

34 Central (ACCVC) Rodolfo Tenorio Jiménez Administrador MN Guayabo

35 Central (ACCVC) Roger Arroyo Rojas Administrador PN Volcán Irazú

36 Central (ACCVC) Rolando Vargas González Encargado Puesto Barva, PNBC

37 Central (ACCVC) Rosario Aguilar Hernández Encargada Gestión Documental y Archivo

38 Central (ACCVC) Víctor Julio Quirós Cascante Coordinador Manejo del Fuego

1 Guanacaste Alejandro Masís Cuevillas Dirección Regional

2 Guanacaste Alejandro Mora Díaz Unidad Control Interno

3 Guanacaste Cinthia Barrantes Guevara Oficina Subregional Liberia

4 Guanacaste Deifilia Davila Ruiz Asesoría Legal

5 Guanacaste Francisco Ramirez Noguera Dirección Recursos Forestales y Vida Silvestre

6 Guanacaste Gabriela Gutierrez Ruiz Programa Educación Biológica

7 Guanacaste Glen Rivera Chaves Departamento Recursos Humanos

8 Guanacaste Jose Jaramillo Barquero Departamento Tecnología de Información

9 Guanacaste Juan Carlos Carrillo Espinoza Programa Eco Turismo / Departamento Mercadeo

10 Guanacaste Julio Diaz Orias Programa Manejo del Fuego

11 Guanacaste Lauren Morales Meléndez Departamento Planificación y Evaluación

12 Guanacaste Luis Fernando Garita Zamora

Dirección Áreas Silvestres Protegidas / Administración Áreas Silvestres Protegidas

13 Guanacaste Mauricio Gurdian Chamorro Dirección Administrativa Financiera

14 Guanacaste Raúl Acevedo Peralta Programa Prevención, Protección y Control

15 Guanacaste Roger Blanco Segura Director Técnico / Programa de Investigación

1 Osa Allan Arias Sanchez TIC

2 Osa Ana Cecilia Medina Gutierrez Refugio Nacional Fauna Silvestre Golfito

3 Osa Antonio Orozco Barrantes Humedal Nacional Térraba Sierpe

4 Osa Carlos Madriz Vargas Programa de Prevención, Control Y Protección

5 Osa Carlos Rodriguez Binda Refugios Nacionales Vida Silvestres Mixtos y Privados

6 Osa Catalina Mora Cordero Programa Marino Costero/ Reserva Biológica Isla del Caño

7 Osa Cristian Gallardo Solano Programa de Turismo Sostenible

8 Osa Cristian Masis Sanchez Programa de Investigación

9 Osa Eliecer Arce Guevara Parque Nacional Corcovado

10 Osa Evelyn Aguilar Mendez Asesoría Jurídica

11 Osa Gerardo Chaves Carvajal Programa de manejo de fuegos

12 Osa Gil Ruiz Rodriguez

Jefe de Direccion de Recursos Forestales y Vida Silvestre

13 Osa Guido Saborio Rodriguez Jefe de Direccion de Áreas Silvestres Protegidas

14 Osa Joel Garcia Medina Jefe de Programa Ordenamiento Territorial

15 Osa Jonathan Noguera Bristan Parque Nacional Piedras Blancas

16 Osa Juan Jose Jimenez Espinoza Reserva Forestal Golfo Dulce

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

10

17 Osa Marcela Guerrero Elizondo Recurso Humanos

18 Osa Martha Herra Bonilla Departamento de Mercadeo

19 Osa Marvin Villegas Chavarria Coordinación administrativa

20 Osa Olger Mendez Fallas Jefe subregional Coto / Jefe Subregional Diquís / Jefe Subregional Peninsular

21 Osa Paula Mena Corea Direccion Regional / Planificación

22 Osa Rodolfo Acuña Hidalgo Parque Nacional Marino Ballena

23 Osa Wendy Barrantes Ramirez Programa Corredores Biológicos / Gobernación y Participación Ciudadana

24 Osa Zeilyn Rodriguez Prendis Gestión Documental / Control Interno

1 Marina Cocos Bianka Campos Gaifudinova Recursos Humanos

2 Marina Cocos Braulio Navarro Cabezas Cooperación y Proyectos

3 Marina Cocos Esteban Herrera Herrera Dirección de ASP / Investigaciones

4 Marina Cocos Geiner Golfín Duarte

Administración AMM-MS y Programa Manejo Recursos

5 Marina Cocos Isaac Chinchilla Chinchilla Administración PNIC

6 Marina Cocos Johanning Corrales Vega Dirección Administrativa Financiera

7 Marina Cocos José Ignacio Sánchez Solano Tecnología e Información

8 Marina Cocos Juan Carlos Tenorio Sánchez Planificación

9 Marina Cocos Lucas Campos Castro Programa Administrativo

10 Marina Cocos Marco Vinicio Araya Barrantes Dirección AC

11 Marina Cocos Mikel Perez Montero Jefatura de Control y Protección PNIC

12 Marina Cocos Roberto Cubero Muñoz Programa turismo

1 Tempisque Ana Rosa Gutierrez Cordero Gestión de Recurso Humano

2 Tempisque Andrés Jimenez Solera

Reserva Natural Absoluta Cabo Blanco / Reserva Natural Absoluta Nicolás Wesberg

3 Tempisque Danilo Méndez Cruz Oficina Subregional Hojancha

4 Tempisque Dorian Méndez Guevara

Parque Nacional Barra Honda / Programa de Turismo

5 Tempisque Eduardo Viales Rodríguez Oficina Subregional Santa Cruz

6 Tempisque Emel Rodriguez Paniagua

Programa de Corredores Biológicos / Unidad de Mercadeo y Comunicación

7 Tempisque Franklin Murillo Rojas Oficina Subregional Cóbano

8 Tempisque Gerardo Martínez Muñoz Oficina Subregional Nicoya

9 Tempisque Jorge Castrillo Granados Parque Nacional Diriá

10 Tempisque Jose Carlos Leal Rivera

Refugio Nacional de Vida Silvestre Mata Redonda / Humedal Palustrino Corral de Piedra

11 Tempisque Jose Francisco Ramos Matarrita Refugio Nacional de Vida Silvestre Cipanci

12 Tempisque Lara Anderson Rana Programa Marino Costero

13 Tempisque Luis Mena Aguilar Oficina Subregional Paquera y Lepanto

14 Tempisque Marvin Diaz Enríquez Coordinación Administrativa

15 Tempisque Mauricio Méndez Venegas Dirección Técnica

16 Tempisque Miguel Méndez García Zona Protectora Monte Alto

17 Tempisque Nelson Espinoza Mora Refugio Nacional de Vida Silvestre Camaronal

18 Tempisque Nelson Marin Mora Dirección

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

11

19 Tempisque Norma Rodríguez Garro Gerencia Áreas Silvestres Protegidas

20 Tempisque Orlando Matarrita Suárez Gerencia Desarrollo Forestal

21 Tempisque Oscar Hernández González Programa de Manejo del Fuego

22 Tempisque Roberto Zuñiga Muñoz Programa de Investigación

23 Tempisque Roger Gutierrez Vindas Asesoría Legal

24 Tempisque Rotney Piedra Chacón Parque Nacional Marino Las Baulas

25 Tempisque Roxana Pizarro Torres Programa de Patrimonio Natural del Estado

26 Tempisque Taylor Venegas Montero Unidad de Tecnología de la Información

27 Tempisque Yeimy Cedeño Solis

Refugio Nacional de Vida Silvestre Ostional / Educación Ambiental

1 Tortuguero Ocampo Sanders José Manejo del Fuego

2 Tortuguero Alfaro Chaves Mauricio Control Interno

3 Tortuguero Araya Montero Miguel Gerencia Manejo R.N

4 Tortuguero Arley Chavarría Nancy Recursos Humanos

5 Tortuguero Bonilla Sánchez Sebastián Marino Costero

6 Tortuguero Calvo González Sonia María Gestión Local

7 Tortuguero Calvo Gutiérrez Carlos Patrimonio Natural del Estado

8 Tortuguero Chacón Serrano Katia Planificación

9 Tortuguero Chavarría Morales David Coordinador Administrativa

10 Tortuguero Herrera Quesada Erick Administración RNVS BC

11 Tortuguero Herrera Zúñiga María Elena Gerencia de ASP

12 Tortuguero Mena Valverde Olman Manejo Forestal

13 Tortuguero Molina Sánchez Virgita Asesora Legal

14 Tortuguero Mora Carpio Jairo Cuencas hidrográficas

15 Tortuguero Mora Fallas Jose Manuel Tecnologías de Información

16 Tortuguero Munoz Solis Carolina Asesora Legal

17 Tortuguero Rivera Quintanilla Laura Dirección

18 Tortuguero Rodríguez Vega Carlos Turismo

19 Tortuguero Salazar Alfaro Edwin Marvin Control y Protección

20 Tortuguero Segura Rodríguez Laura Corredores biológicos

21 Tortuguero Soto Vargas Lorelly Voluntariado

22 Tortuguero Vargas Mora José Joaquín Vida Silvestre

23 Tortuguero Vargas Ramírez Elena Investigación

24 Tortuguero Zúñiga Calderón Sara Administración PNT

1 Arenal Tempisque Alexander León Campos Dirección

2 Arenal Tempisque Alfredo García Miranda Áreas Protegidas

3 Arenal Tempisque Alvaro Sancho Contreras Administrativo

4 Arenal Tempisque Angel Guevara Villegas Manejo Forestal de Vida Silvestre

5 Arenal Tempisque Carlos Wiessel Montano Ordenamiento Territorial

6 Arenal Tempisque Celso Alvarado Murillo Áreas Protegidas

7 Arenal Tempisque Felipe Morera Vargas Tecnología de la Información y Comunicación

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

12

8 Arenal Tempisque Floribeth Ramírez Alfaro Planificación

9 Arenal Tempisque German Aguilar Vega Participación Ciudadana y Gobernanza

10 Arenal Tempisque Gloriela Quirós Elizondo Administrativo Financiero

11 Arenal Tempisque Henry Ramírez Molina Subregión Cañas Monteverde

12 Arenal Tempisque Isaac López Núñez Investigación

13 Arenal Tempisque Ledys Morales González Recursos Humanos

14 Arenal Tempisque Manrique Montes Obando Reserva Biológica Lomas Barbudal

15 Arenal Tempisque Mario Aguilar Carvajal Administrativo Financiero

16 Arenal Tempisque Marjorie Rojas Ruíz Parque Nacional Volcán Tenorio

17 Arenal Tempisque Miguel Jiménez Salas Zona Protectora Arenal -Monteverde

18 Arenal Tempisque Rolando Díaz Vasquez Reserva Forestal Taboga

19 Arenal Tempisque Sirleny Vega Asesoría Legal

20 Arenal Tempisque Ulises Chavarría García Parque Nacional Palo Verde

21 Arenal Tempisque Vilmar Villalobos Villegas Zona Protectora Miravalles

22 Arenal Tempisque Wilberth Orozco Ríos Vida Silvestre

23 Arenal Tempisque Wilberth Quesada Valverde Prevención, Protección y Control

24 Arenal Tempisque Wilfran Murillo Masís Prevención, Protección y Control

1 Secretaría Ejecutiva Ana Lucía Ovares Jaen Financiero Contable

2 Secretaría Ejecutiva Emilio Arguedas Chaves Servicios Generales

3 Secretaría Ejecutiva Esteban Soto Barrantes Tecnología de la Información

4 Secretaría Ejecutiva Francesco Di Palma Comunicaciones

5 Secretaría Ejecutiva Guiselle Mendez Vega Dirección Técnica

6 Secretaría Ejecutiva Juan Carlos Villegas Arguedas Prevención, Protección y Control

7 Secretaría Ejecutiva Juan Diego Jimenez Villalta Infraestructura Física

8 Secretaría Ejecutiva Karen Espinoza Vindas Auditoría Interna

9 Secretaría Ejecutiva Lesvia Sevilla Estrada Cooperación Técnica y Financiera

10 Secretaría Ejecutiva Magalli Castro Alvarez Participación, Ciudadanía y Gobernanza

11 Secretaría Ejecutiva Marco Tulio Castro Chinchilla Dirección Administrativa Financiera

12 Secretaría Ejecutiva Maria de los Angeles Gómez Zuñiga Asesoría Jurídica

13 Secretaría Ejecutiva Marietta Tencio Olivas Proveeduría

14 Secretaría Ejecutiva Mario Coto Hidalgo Dirección

15 Secretaría Ejecutiva Mauricio Castillo Núñez Información y Regularización Territorial

16 Secretaría Ejecutiva Miriam Valerio Bolaños Gestión Institucional del Recurso Humano

17 Secretaría Ejecutiva Oscar Zuñiga Guzmán

Conservación y Uso Sostenible de la Biodiversidad y los Servicios Ecosistémicos

18 Secretaría Ejecutiva Rosny Barquero Mora Control Interno

19 Secretaría Ejecutiva Zayda Trejos Esquivel Planificación y Evaluación

La instrucción para realizar el ejercicio se efectuó el 04 de abril del 2017, otorgando un plazo de seis semanas para la conclusión del ejercicio y solicitándoles a los titulares subordinados la realización del ejercicio a nivel individual y el compromiso de realizar el plan de mejora para su unidad, a los Directores Regionales el análisis de los resultados a nivel de AC y Secretaría Ejecutiva respectivamente y la

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

13

preparación de planes de mejora consolidados para ser puestos en conocimiento de los órganos colegiados responsables de la Administración del Área de Conservación y la preparación de un informe institucional para ser puesto en conocimiento del Jerarca.

IV. METODOLOGÍA

A. INSTRUMENTO DE AUTOEVALUACIÓN

La autoevaluación se basó en una guía instruida que fue aplicada en el mes de abril del 2017 a los titulares subordinados de las unidades funcionales del SINAC

Dichas preguntas responden a información general de la institución y de las unidades funcionales, la participación involucró la respuesta de los titulares subordinados de la institución, denominada así entonces como SCI-01 Guía de Autoevaluación 2017.

La Guía planteada incorporó los cinco componentes funcionales del SCI identificados en la gestión institucional los cuales fueron evaluados en 81 preguntas, divididas por componte del SCI de la siguiente manera:

38 preguntas relacionadas con el ambiente de control 07 preguntas relacionadas con la valoración de riesgos 15 preguntas relacionadas con las actividades de control 14 preguntas relacionadas con los sistemas de información 07 preguntas relacionadas con el seguimiento.

Para las respuestas se utilizó el mecanismo de respuesta única (Si / No / No Aplica), brindando la oportunidad de complementar la respuesta, aportando justificaciones, comentarios u observaciones.

La Guía de Autoevaluación fue incorporada a una plataforma automatizada denominada “Survey Monkey” cuya suscripción fue financiada por Control Interno y que permite la distribución masiva de las guías, la remisión en línea de los resultados, el análisis integral y por componente, la emisión de gráficos y la consolidación de resultados.

B. SISTEMATIZACIÓN DE RESULTADOS

La herramienta en la cual se aplicó el ejercicio de autoevaluación, permitió el análisis de los resultados mediante la derivación de gráficos con resultados porcentuales y análisis cualitativo y cuantitativo de las respuestas. De esa manera, las Unidades funcionales de las AC y SE respectivamente, tuvieron la oportunidad de analizar el grado de cumplimiento de su unidad con respecto a los diferentes componentes del Sistema de Control Interno identificados en la guía.

Las diversas dependencias discutieron los resultados y plasmaron las acciones de mejora al sistema de control interno en las unidades funciones cuya repercusión será reflejada en la gestión institucional.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

14

Para efectos del período 2017, las AC recibieron por parte de Control Interno de la SE, los resultados consolidados por AC, con los cuales procedieron a realizar la identificación de acciones de mejora consideradas como oportunas para corregir o mejorar las desviaciones a ciertas tareas, actividades o procesos identificados, y con esto plasmarlas en un Plan de Mejora Consolidado.

Siendo que la herramienta permite integrar los resultados de las instancias que completaron el ejercicio (257), en el presente informe se suministran los resultados consolidados por componente de control interno a nivel institucional para efectos de contar con el panorama general del sistema de control interno en el SINAC.

V. GRADO DE CUMPLIMIENTO EN LA REALIZACIÓN DEL EJERCICIO

De los 269 Titulares Subordinados (Jefaturas y Encargados de Procesos), llevaron a cabo el ejercicio 257, lo que conlleva a un nivel de cumplimiento del 95,53% y suministrando un nivel de confianza apropiado para contar con un criterio general de la eficacia del SCI en la gestión institucional del período evaluado. En la muestra estuvieron contempladas todas las unidades funcionales de las Áreas de Conservación, la Secretaría Ejecutiva y la Auditoría Interna respectivamente.

Si bien es cierto el cuadro anterior refleja un total de 284 invitados, esto se debió a problemas con las cuentas de correo utilizadas por el sistema de encuestas “Survey Monkey”, al darse casos de una o dos cuentas de correo registradas para un mismo titular subordinado

A continuación, el detalle de invitados, de respuestas completas a la Guía de Autoevaluación y la cantidad de Planes de Mejora elaborados por AC, SE y AI, así como las cantidades de no ejecución del ejercicio de autoevaluación obtenidas:

Detalle de la cantidad de Titulares Subordinados que aplicaron o no el Ejercicio de Autoevaluación 2017

ACLAC ACLAP ACAHN ACOPAC ACCVC ACG ACOSA ACMIC ACT ACTO ACAT SE OTROS (AI)

TOTALES

Invitados 23 18 21 24 38 15 24 12 27 24 24 18 1 269

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

15

Cantidad que aplicó la Guía de AE

22 14 20 22 38 14 23 12 27 24 22 18 1 257

NO aplicaron la Guía de AE

-1 -4 -1 -2 - -1 -1 - - - -2 - - -12

Cantidad que elaboró el PMU

22 12 18 20 37 14 20 11 27 24 20 17 1 243

NO elaboraron el PMU

- -2 -2 -2 -1 - -3 -1 - - -2 -1 - -14

Fuente: Propia.

Como se puede notar, 12 Titulares Subordinados o Encargados de Procesos no llevaron a cabo el ejercicio, incumpliendo con lo dispuesto en el artículo 17 inciso b) de la Ley General de Control Interno y evidenciando precisamente una debilidad en el sistema de control interno institucional, al ser uno de sus objetivos garantizar el cumplimiento del ordenamiento jurídico y afectando la obtención de los datos consolidados que permitan tener un panorama general de la institución, exponiéndose con ello a eventuales responsabilidades administrativas y civiles, por la omisión de acciones propias de control interno.

Las siguientes instancias omitieron llevar a cabo el ejercicio en el plazo previsto desconociéndose por lo tanto en el marco de este proceso, qué tan adecuado es su sistema de control interno:

Del Área De Conservación Amistad Pacífico:

1. Patrimonio Natural del Estado a cargo de Alicia Jiménez Vásquez 2. Vida Silvestre /Investigación a cargo de Marisol Rodríguez Pacheco 3. Subregión Buenos Aires a cargo de Rolando Rodríguez 4. Parque Internacional La Amistad a cargo de Roger González (incumplimiento justificado mediante oficio ACLAP-PILA-POAL-

067)

Adicionalmente las siguientes instancias llevaron a cabo su autoevaluación pero no consta la elaboración de un plan de mejora que evidencia la atención a las debilidades encontradas:

5. Parque Nacional Tapantí / Manejo del Fuego a cargo de Mahyar Shirazinia 6. Subregión Pérez Zeledon / Voluntariado a cargo de Merryl Arias Quirós

Del Área De Conservación Pacífico Central.

1. Incendios a cargo de Carlos Alfaro Rodriguez 2. Dirección Técnica a cargo de Carlos Vinicio Cordero Valverde

Adicionalmente las siguientes instancias llevaron a cabo su autoevaluación pero no consta la elaboración de un plan de mejora que evidencia la atención a las debilidades encontradas:

3. Vida Silvestre a cargo de Adrián Arce Arias 4. Zona Marítimo Terrestre a cargo de Carlos Serrano Bulakar

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

16

Del Área De Conservación Huetar Norte

1. Manejo Fuegos a cargo de Luis Pérez Murillo

Adicionalmente las siguientes instancias llevaron a cabo su autoevaluación pero no consta la elaboración de un plan de mejora que evidencia la atención a las debilidades encontradas:

2. Subregión San Carlos Los Chiles a cargo de Fausto Alfaro Morales 3. Dirección Administrativa Financiera a cargo de Miguel Zamora Araya (según el Titular Subordinado la instancia cumple

satisfactoriamente con el control interno y no requiere mejorar en ningún aspecto su gestión)

Del Área De Conservación Central (ACCVC)

La siguiente instancia llevó a cabo su autoevaluación pero no consta la elaboración de un plan de mejora que evidencia la atención a las debilidades encontradas:

1. Administrador RF Grecia a cargo de Luis Martin Campos Sandí

Del Área De Conservación OSA

1. Programa de Prevención, Control y Protección a cargo de Carlos Madriz Vargas 2. Adicionalmente las siguientes instancias llevaron a cabo su autoevaluación pero no consta la

elaboración de un plan de mejora que evidencia la atención a las debilidades encontradas: 3. Refugio Nacional Fauna Silvestre Golfito a cargo de Ana Cecilia Medina Gutiérrez (se justificó en el área

pero esta no llego aquí) 4. Parque Nacional Piedras Blancas a cargo de Jonathan Noguera Bristan

Del Área De Conservación Amistad Caribe

1. Ecoturismo a cargo de Lucrecia Monterrosa Smith (se justificó por incapacidad ante el Área de Conservación)

Del Área De Conservación Marina Cocos

La siguiente instancia llevó a cabo su autoevaluación pero no consta la elaboración de un plan de mejora que evidencia la atención a las debilidades encontradas:

1. Programa turismo a cargo de Roberto Cubero

Del Área De Conservación Arenal Tempisque

1. Manejo Forestal y Vida Silvestre a cargo de Ángel Guevara Villegas 2. Reserva Forestal Taboga a cargo de Rolando Diaz Vásquez

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

17

Adicionalmente la siguiente instancia llevó a cabo su autoevaluación pero no consta la elaboración de un plan de mejora que evidencia la atención a las debilidades encontradas:

3. Dirección de Áreas Protegidas a cargo de Alfredo García Miranda

De La Secretaría Ejecutiva

La siguiente instancia llevó a cabo su autoevaluación pero no consta la elaboración de un plan de mejora que evidencia la atención a las debilidades encontradas:

1. Departamento de Conservación y Uso a cargo de Oscar Zuñiga Guzmán

Siendo la realización de la autoevaluación uno de los pocos mandatos específicos que la Ley estipula para las Jefaturas, se solicitó a los superiores inmediatos la emisión de notas de apercibimiento para los que incumplieron, con la consideración de que en caso de existir justificantes para ello, fueran plasmadas en un plazo determinado, quedando en responsabilidad del Director Regional o Director Ejecutivo, la valoración de la procedencia de la justificación y la suspensión del apercibimiento.

VI. RESULTADOS DEL ANÁLISIS DE DATOS

Para efectos del análisis del sistema de control interno se presentan a continuación los principales resultados obtenidos por componente de control interno, mismos derivados de la clasificación y categorización de las 83 preguntas en los diferentes componentes de control interno.

A. AMBIENTE DE CONTROL:

Dicho componente consiste en el establecimiento de un entorno que se estimule e influencie la actividad del personal con respecto al control de sus actividades. Es la base de los demás componentes de control al proveer disciplina y estructura para el control e incidir en la manera como:

Se estructuran las actividades del negocio. Se asigna autoridad y responsabilidad. Se organiza y desarrolla la gente. Se comparten y comunican los valores y creencias. El personal toma conciencia de la importancia del control.

El ambiente de control tiene gran influencia en la forma como se desarrollan las operaciones, se establecen los objetivos y se minimizan los riesgos. Tiene que ver igualmente en el comportamiento de los sistemas de información y con la supervisión en general.

Para la obtención de los resultados observados se analizó las respuestas aportadas en las treinta y ocho (38) preguntas realizadas para este componente las cuales van de la pregunta 3 a la pregunta 40 y para su clasificación y categorización se consideró la normativa de control interno y los resultados obtenidos se muestran en la siguiente tabla:

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

18

Tabla 1. Componente Ambiente de Control

Ambiente de Control

% Cumplimiento Ley 8292 61%

% Incumplimiento Ley 8292 27%

% N/R u otro 12% Fuente: Propia

1. Aspectos Positivos En El Componente De Ambiente De Control

Con respecto al 61% referente al cumplimiento, se resaltan las siguientes actividades que sin duda alguna evidencian el fortalecimiento del SCI Institucional, con base en algunas de las preguntas específicas que fueron respondidas satisfactoriamente.

El 97.67% de la muestra evaluada, garantiza que en sus Unidades Funcionales a cargo se genera información confiable, de manera oportuna, clara y adecuadamente redactada, según las respuestas de la autoevaluación aplicada como verificadores se tiene:

“Se cuenta con machotes, se revisan los documentos antes de ser enviados y se solicitan las correcciones, se cuenta con registros y controles cruzados.”

“Aplicando la normativa vigente en gestión documental, así como los lineamientos de la Ley de administración Publica.”

“Previo a mi aprobación, debe contener la rúbrica de cada jefe de unidad administrativa. Leyendo la documentación y correos que se circulan. Realizando observaciones de mejora.”

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

19

Según el grafico anterior, con respecto a los Titulares Subordinados que cuentan con personal a cargo, garantizan que toda solicitud de trabajo especifica claramente el plazo deseado para su presentación, esto en pro del cumplimiento oportuno de las tareas ejecutadas por la Institución.

El 95.72% de la muestra evaluada, garantiza que en sus Unidades Funcionales a cargo se genera información acorde a la Normativa Legal y Técnica atinente, según las respuestas de la autoevaluación aplicada como verificadores se tiene:

“Revisión de documentos generados por la oficina.” “Atendiendo lineamientos, instructivos o procedimientos.” “Reviso los oficios que se generan, se consulta a la asesoría legal.”

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

20

Según el grafico anterior, el 70.43% (99,61% por los que no tienen personal a cargo) de los Titulares Subordinados con personal a cargo evaluados, garantizan que toman en cuenta los aportes y sugerencias de los funcionarios que le colaboran dentro de la Unidad Funcional que lideran.

El 66.54% (95,70%) de los Titulares Subordinados con personal a cargo evaluados, garantizan dentro de la Unidad Funcional que tienen a cargo prevalece la comunicación franca y transparentes entre los colaboradores, así como con la Jefatura.

El porcentaje relativamente bajo que indica esta pregunta, se debe a que casi el 30% de los encuestados indicaron que no les aplica al no contar con personal a cargo.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

21

Según el análisis del grafico anterior, el 61.09% (90,66%) de los Titulares Subordinados con personal a cargo evaluados, garantizan que constantemente tienen reuniones con los funcionarios que le colaboran dentro de la Unidad Funcional que lidera, con el fin de compartir información de la gestión Institucional para analizar y realimentar su desempeño dentro de la Institución.

El porcentaje relativamente bajo que indica esta pregunta, se debe a que casi el 30% de los encuestados indicaron que no les aplica al no contar con personal a cargo.

Gráficamente se observa que el 69.26% (99,22%) de los Titulares Subordinados con personal a cargo evaluados, brindan apoyo, orientación y acompañamiento a sus colaboradores sobre la forma en que deben desarrollar sus funciones y los resultaos que ellos esperan.

De igual manera, si se sumara el porcentaje de los que no tienen personal a cargo y que por lo tanto respondieron “no aplica”, el nivel de satisfacción en relación con este aspecto del ambiente de control sería de 99.22%

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

22

Tan solo el 3.89% de la muestra evaluada, alega no tener un ambiente continuo de armonía y buenas relaciones personales en la Unidad Funcional que tienen a cargo, basándonos en una Institución conformada por más de mil quinientos funcionarios, esto denota un buen clima organizacional institucional.

Con respecto a los Titulares Subordinados evaluados y que tienen personal a cargo, el 62.65% (93,39%) garantiza que realizo al 100% la evaluación del desempeño a sus colaboradores, un 30,74% es porque no les aplica y tan solo un 6,61% indican que no llevaron a cabo la evaluación a la totalidad de los colaboradores.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

23

Según el análisis gráfico, el 58.37% (91,05%) de los Titulares Subordinados con personal a cargo evaluados, dan fe de que sus colaboradores conocen el trabajo que realizan sus compañeros, esto en pro de garantizar la prestación continua de los servicios que se prestan en la Unidad Funcional en que se destacan. Si se elimina el porcentaje de respuestas que de los que no aplica, se diría que el 91,05% de las instancias garantizan que en caso de que no esté el funcionario responsable de determinada labor, se cuenta con otros funcionarios con conocimiento y capacidad de llevar a cabo la labor.

El 59.53% (91,05%) certifica que dentro de la Unidad Funcional en la que se destaca como Jefatura, está claramente definido quienes son los funcionarios autorizados para firmar y suscribir informes, criterios y demás información oficial que se emita desde la Unidad, esto en el caso de Titulares Subordinados con personal a cargo.

2. Oportunidades De Mejora Con Respecto Al Ambiente De Control

Por otra parte, en relación con el ambiente de control, los resultados evidencian algunas limitaciones y deficiencias a nivel institucional, al presentarse altos porcentajes de incumplimiento en las distintas unidades funcionales de la institución, por lo que se requiere un análisis y tratamiento desde la jerarquía del SINAC para implementar las oportunidades de mejora que se requiera.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

24

A continuación, los principales resultados que evidencias fallas en el ambiente de control a nivel institucional.

Si bien es cierto el proceso de control interno es un tema que se ha fortalecido en los últimos años en la institución y tomando en cuenta que la normativa de control interno fue promulgada hace más de diez años, casi la mitad de los Titulares Subordinados evaluados indican que ellos o su personal a cargo no han analizado la normativa de Control Interno vigente, la cual debe regular la forma en que llevan a cabo sus acciones con el fin de garantizar el cumplimiento de manera adecuada de sus responsabilidades y garantizar una apropiada rendición de cuentas.

Podría pesar en este tema, el nivel de regionalización del Sistema y la gran cantidad de niveles jerárquicos que opera, sin que ello sea justificante para que un titular subordinado, como responsable de una unidad o un proceso, no haya determinado que sus colaboradores estén al tanto de la normativa que les aplica en materia de control interno.

Si bien es cierto la mayoría de los encuestados indicó que conoce la normativa de control interno, resulta más preocupante el hecho de que dicho funcionario, en su rol de jefatura no se haya preocupado por garantizar que su equipo de trabajo también la conozca y analice.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

25

Acción de Mejora:

a) Establecer una estrategia y programación de charlas de socialización sobre la normativa de Control Interno para toda las Unidades de la Institución, con la finalidad de que el mayor número de funcionarios conozcan sobre el tema de control interno.

b) Incorporar el tema de control interno de manera permanente en los programas y planes de capacitación institucionales y establecer controles que permitan medir la cantidad y ubicación de los funcionarios que han recibido capacitación en dichos temas.

Casi el 50% de los Titulares Subordinados evaluados desconocen el mapa que identifica los procesos y subprocesos que ejecuta la Institución y por lo tanto no han socializado en sus Unidades Funcionales lideradas el Mapa de Procesos Institucional.

Acción de Mejora:

a) Elaborar una estrategia para la adecuada divulgación, socialización y análisis del mapa de procesos institucional.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

26

Casi el 70% de los Titulares Subordinados, indican que en sus unidades funcionales o ellos mismos como responsables de procesos institucionales, tienen recargo de funciones, lo que conlleva un desgaste de los funcionarios, un riesgo para la adecuada eficiencia en el cumplimiento de las labores y una problemática de insatisfacción del funcionario ante una responsabilidad asumida que no le corresponde.

Acción de Mejora:

a) Realizar un análisis de la figura de “recargo de funciones” y las implicaciones legales y administrativas de su aplicación.

b) Definir una política institucional relacionada con el tema de recargo de funciones y una estrategia para el fortalecimiento del recurso humano en la institución.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

27

El 42.02% de los Titulares Subordinados evaluados manifiestan no haber recibido ellos o sus colaboradores una capacitación por parte de la Institución en el último año y más del 50% de los Titulares Subordinados evaluados consideran que la Institución no promueve la capacitación tal que les permita a ellos disponer de recurso humano actualizado y conformación continua para el desempeño de las actividades que se les asigna.

Acción de Mejora:

a) Determinar los planes de capacitación como un proceso sustantivo de la institución e instruir la planificación adecuada que garantice la contratación oportuna de los cursos y la disponibilidad de recursos para la ejecución de dicho plan.

b) Solicitar al Departamento de Gestión del Recurso Humano una estrategia de abordaje de la problemática de percepción sobre el tema de capacitación que tiene la institución.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

28

Llama la atención que más del 50% de la institución no está conforme con la Estructura Organizacional que opera en la institución y casi igual porcentaje que la misma no define de manera correcta las relaciones de coordinación, autoridad y responsabilidad en la Institución.

Acción de Mejora:

a) Instruir al Foro de Directores y a los Consejos Regionales a llevar a cabo un análisis de la estructura organizacional para evaluar si su funcionamiento responde a los fines institucionales.

b) Realizar una socialización de la estructura organizacional del SINAC en los diferentes niveles de la institución.

B. VALORACIÓN DEL RIESGO

Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados. Así mismo, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios, tanto los que influyen en el entorno de la organización como en su interior.

En toda entidad, es indispensable el establecimiento de objetivos tanto globales de la organización como de actividades relevantes, obteniendo con ello una base sobre la cual sean identificados y analizados los factores de riesgo que amenazan su oportuno cumplimiento.

Toda entidad enfrenta una variedad de riesgos provenientes de fuentes externas e internas que deben ser evaluados por la gerencia, quien, a su vez, establece objetivos generales y específicos e identifica y analiza los riesgos de que dichos objetivos no se logren o afecten su capacidad para salvaguardar sus bienes y recursos, mantener ventaja ante la competencia. Construir y conservar su imagen, incrementar y mantener su solidez financiera, crecer, etc.

Los riesgos de actividades también deben ser identificados, ayudando con ello a administrar los riesgos en las áreas o funciones más importantes; las causas en este nivel pertenecen a un rango amplio que va desde lo obvio hasta lo complejo y con distintos grados de significación, deben incluir entre otros aspectos los siguientes:

La estimación de la importancia del riesgo y sus efectos.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

29

La evaluación de la probabilidad de ocurrencia. El establecimiento de acciones y controles necesarios. La evaluación periódica del proceso anterior.

Para la obtención de los resultados observados se analizó las respuestas aportadas en las siete preguntas realizadas para este componente, de las cuales para su clasificación y categorización se consideró la normativa de control interno.

Las preguntas evaluadas para este apartado fueron de la pregunta 41 a la pregunta 47 y los resultados obtenidos se muestran en la siguiente tabla:

Tabla 2. Componente de Valoración de Riesgos

Valoración de Riesgos

% Cumplimiento Ley 8292 64%

% Incumplimiento Ley 8292 36%

% N/R u otro 0% Fuente: Propia

1. Aspectos Positivos En El Componente De Valoración Del Riesgo

Con respecto al 64% referente al cumplimiento, un número considerable de las Jefaturas o encargados de proceso afirma conocer la política institucional y el marco orientador que regula la valoración del riesgo en el SINAC, afirman haber participado en inducciones y haber utilizado la herramienta. Cabe resaltar principalmente la siguiente actividad que sin duda alguna evidencia el conocimiento que se tiene de la importancia de dicho proceso dentro de la gestión de la institución:

El 92.61% de los Titulares Subordinados o Encargados de Programa evaluados, es consciente de que el Ejercicio de Valoración de Riesgos es un requisito fundamental para llevar a cabo la adecuada formulación del Plan Presupuesto de la Unidad Funcional o Proceso a su cargo, lo cual resulta del todo valioso pues al ser ejercicios que se están promoviendo en la institución y al iniciar su aplicación tímidamente, permite garantizar la correcta adopción e interiorización del mismo, pues es considerado fundamental por las instancias del SINAC.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

30

2. Oportunidades De Mejora En El Componente De Valoración De Riesgos.

A pesar de que el CONAC emitió la política institucional en materia de valoración de riesgos, de contar con un marco orientador que regula (si bien es cierto de modo general) la forma en que cada instancia deberá realizar el ejercicio y de tener diseñados y oficializados los instrumentos para su ejecución, el tema de valoración de riesgos no ha logrado permear en la conciencia institucional como un ejercicio necesario y obligatorio para determinar el alcance de la planificación; esto en parte debido a la aún débil proceso de planificación institucional.

A continuación, los principales resultados que evidencias fallas en el componente de valoración de riesgos a nivel institucional.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

31

Como se puede notar, el 50% de las instancias no han llevado a cabo ejercicios de valoración de riesgo, por lo tanto no han utilizado la herramienta ni socializado el ejercicio con sus colaboradores.

Al respecto, cabe señalar que el Marco Orientador aprobado por el CONAC en mayo del año 2014 (Acuerdo N°20 de la Sesión Ordinaria N°04-2014) establece que la valoración de riesgos será un proceso gradual que se irá incorporando poco a poco en la gestión institucional en los procesos de planificación.

Para efectos de lo anterior, Control Interno ha estado socializando el ejercicio en las diferentes instancias organizacionales y ha propiciado que aquellas instancias que tienen objetivos estratégicos realicen el ejercicio de manera obligatoria por lo menos a uno de sus objetivos, aspecto que aún no ha sido posible concretar a grado cabal.

Algunos de los aspectos que han influido en la dificultad de incorporar este ejercicio como parte de la gestión son la carencia de personal suficiente para dar seguimiento al ejercicio, la carencia de personal adecuadamente capacitado para orientar y acompañar en la realización del ejercicio y más particularmente la debilidad en los parámetros, indicadores y criterios de planificación que se establecen en los planes operativos o planes de trabajo de las diferentes instancias.

En ese sentido, cabe señalar el acuerdo tomado por el CONAC en la Sesión Ordinaria N° 06-2017 en la que instruye la elaboración de una propuesta sobre cómo elaborar el ejercicio de evaluación de riesgos para el SINAC.

La atención de dicho acuerdo recayó en Control Interno, la cual está determinando cuáles fueron los antecedentes que dieron origen a dicho acuerdo y con base en ello, estará ajustando el Marco Orientador para revisar y adecuar la estrategia que lleve a su implementación como proceso institucional.

Acción de Mejora

a) Revisar y adecuar la estrategia para la incorporación de la Valoración de Riesgos en la gestión institucional, de conformidad con el Marco Orientador y lo acordado por el Jerarca Institucional. Dicha estrategia deberá incorporar los aspectos de socialización e interiorización del proceso, la disposición y capacitación de recurso humano para su acompañamiento y seguimiento, los criterios de prioridad institucional para su aplicación y desarrollo y la sistematización de información y rendición de cuentas.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

32

b) Incorporar el tema de Valoración de Riesgos en el marco de la Ley General de Control Interno dentro de los planes de capacitación institucional.

C. ACTIVIDADES DE CONTROL.

Son aquellas que realiza la Administración para cumplir diariamente con las actividades asignadas. Estas actividades están expresadas en las políticas, sistemas y procedimientos.

Las actividades de control tienen distintas características. Pueden ser manuales o computarizadas, administrativas u operacionales, generales o específicas, preventivas o correctivas. Sin embargo, lo trascendente es que, sin importar su categoría o tipo, todas ellas están apuntando hacia los riesgos (reales o potenciales) en beneficio de la organización, su misión y objetivos, así como la protección de los recursos propios o de terceros en su poder.

Las actividades de control son importantes no solo porque en sí mismas implican la forma correcta de hacer las cosas, sino debido a que son el medio idóneo de asegurar en mayor grado el logro de objetivos.

Para la obtención de los resultados observados se analizó las respuestas aportadas en las quince preguntas realizadas para este componente, que van de la pregunta 48 a la pregunta 62, de las cuales para su clasificación y categorización se consideró la normativa de control interno, siendo los resultados generales los siguientes:

Tabla 3. Componente Actividades de Control

Actividades de Control

% Cumplimiento Ley 8292 69%

% Incumplimiento Ley 8292 23%

% N/R u otros 9% Fuente: Propia

1. Aspectos Positivos En El Componente De Actividades De Control

Casi el 70% de las instancias, refieren un adecuado cumplimiento de las actividades de control, es decir, conocen, establecen y cumplen con las políticas, lineamientos, procedimientos y controles en general para la adecuada gestión de las instancias. Algunos de los puntos que refuerzan lo anterior, son las respuestas a preguntas como las siguientes:

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

33

El 82% de las instancias alegan contar con un adecuado control sobre los activos asignados a sus respectivas unidades, teniendo inventarios actualizados y habiendo designado responsables de su uso y poco más del 75% informan que todos sus activos están debidamente patrimoniados, incluidos los recibidos mediante donación.

El proceso de normalización es indispensable para garantizar una adecuada estandarización de las actividades y resulta sumamente valioso en una institución en las que dichas actividades se encuentran totalmente regionalizadas; de ahí que es una fortaleza para la institución el que los titulares subordinados (más del 75%) se preocupen por conocer y divulgar a lo interno de sus instancias, los procedimientos oficiales.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

34

Es interesante que más del 65% de las instancias indican que su unidad tiene descritos y oficializados los procedimientos que orientan la forma de llevar a cabo las principales funciones de la instancia. En ese sentido, cabe indicar que se ha determinado en múltiples estudios la ausencia de procedimientos oficiales y la poca estandarización de actividades en la institución, aspecto que resulta contradictorio a lo indicado en la autoevaluación.

Más del 85% de las instancias da un seguimiento constante y permanente a su plan de trabajo anual, lo que evidencia (al menos en lo expresado en el ejercicio) que la mayoría de las Unidades cuentan con planes de trabajo interno y que los mismos son ejecutados y controlados de manera permanente.

Siendo el tema de control de activos uno de los aspectos medulares en la normativa de control interno debido a la obligación de proteger y conservar el patrimonio público contra pérdida, despilfarro, uso indebido, irregular o acto ilegal, resulta loable el que casi el 85% de los Titulares Subordinados conozcan la forma de proceder cuando se reciben bienes en calidad de donación.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

35

Según el grafico anterior, el 92.61% certifica que conocen la normativa que regula la obligación que tienen algunos Titulares Subordinados de presentar la declaración de bienes ante la Contraloría General de la República.

De igual manera, casi el 90% de las Jefaturas o Encargados de Procesos, alegan conocer la obligación de rendir y entregar a sus sucesores los informes de fin de gestión, lo cual garantiza que la responsabilidad personal indicada en el artículo 12 inciso e) de la Ley General de Control Interno, está siendo atendida adecuadamente.

2. Oportunidades De Mejora En El Componente De Actividades De Control

En relación con el porcentaje negativo de dicho componente (23%), uno de los puntos destacables y que merece atención, tiene que ver con la siguiente pregunta:

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

36

Como se puede notar, casi la mitad de las instancias aducen no haber hecho una evaluación de su gestión y de los procesos que ejecuta, con el objetivo de simplificar, normalizar o mejorar procesos, aspectos que resultan indispensables para la mejora continua y que están contemplados en la normativa de control interno cuando se establece la obligatoriedad de tomar de inmediato las medidas correctivas, ante cualquier evidencia de desviaciones o irregularidades (art.12 b)

Acción de Mejora:

a) Dar seguimiento a la ejecución y aplicabilidad de los procedimientos oficiales por parte de las unidades funcionales, brindando el acompañamiento necesario; con la finalidad de que el mayor número procesos cuenten con el procedimiento respectivo.

b) Instruir el análisis, revisión y readecuación del mapa de procesos y el análisis de los procesos que se ejecutan.

Siendo la vinculación del plan presupuesto un pilar fundamental de la gestión administrativa de las instituciones públicas, resulta preocupante que tan solo un 65% de las instancias refieran que el proceso de formulación del plan presupuesto les permite hacer una presupuestación certera de las actividades a realizar.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

37

Acción de Mejora

a) Instruir a Planificación y Evaluación y a la Dirección Administrativa Financiera a elaborar una estrategia que permita llevar a cabo una adecuada vinculación del plan presupuesto, de manera que se cumplan con las normas de presupuesto aplicables al Sector Público en lo relacionado con las etapas de formulación, ejecución y evaluación del plan presupuesto.

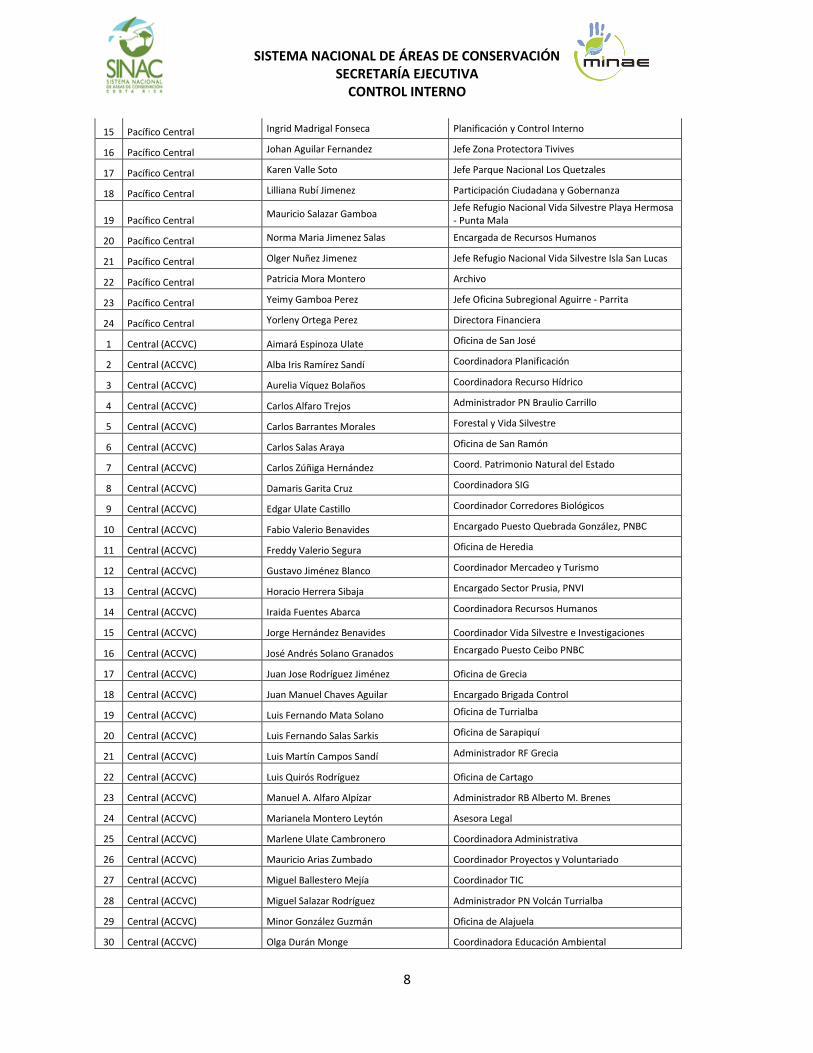

Aunado a lo anterior, es importante mencionar que se detectaron acciones que a pesar de que su porcentaje de respuesta negativo está por debajo del 10%, son importantes subsanar debido a que son riesgos alto al debilitamiento del SCI Institucional, para este componente se detalla la deficiencia identificada:

Según el grafico anterior, el 8.56% indican que en las unidades Funcionales que recaudan, custodian o administran fondos o valores públicos, desconocen en qué circunstancias deben rendir una garantía a favor del gobierno; tomando en cuenta que el tema de fondos públicos es delicado y de interés nacional, no es permitido que existan Titulares Subordinados que aleguen conocimiento en cuanto al tema.

Acción de Mejora

a) Instruir a la Dirección Administrativo Financiera a desarrollar un comunicado que indique en qué casos deberán los funcionarios rendir una garantía a favor del gobierno, los términos en que debe rendirse dicha garantía y los montos correspondientes.

D. SISTEMAS DE INFORMACIÓN

Están diseminados en todo el ente y todos ellos atienden a uno o más objetivos de control. De manera amplia, se considera que existen controles generales y controles de aplicación sobre los sistemas de información.

Los sistemas de información y tecnología son y serán sin duda un medio para incrementar la productividad y competitividad. Ciertos hallazgos sugieren que la integración de la estrategia, la estructura organizacional y la tecnología de información es un concepto clave para el nuevo siglo.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

38

Con frecuencia se pretende evaluar la situación actual y predecir la situación futura sólo con base en la información contable. Este enfoque es simplista, por su parcialidad, sólo puede conducir a juicios equivocados.

La información generada internamente, así como aquella que se refiere a eventos acontecidos en el exterior, es parte esencial de la toma de decisiones, así como en el seguimiento de las operaciones. La información cumple con distintos propósitos a diferentes niveles.

Para la obtención de los resultados observados se analizó las respuestas aportadas en las catorce preguntas realizadas para este componente, que van de la pregunta 63 a la pregunta 76, de las cuales para su clasificación y categorización se consideró la normativa de control interno.

Los resultados generales de dicho componente se muestran en la siguiente tabla:

Tabla 4. Componente de Sistemas de Información

Sistemas de Información

% Cumplimiento Ley 8292 75%

% Incumplimiento Ley 8292 22%

% N/R u otros 3% Fuente: Propia

1. Aspectos Positivos El Componente De Sistemas De Información

La mayoría de las instancias consideran que su gestión en lo que tiene que ver con la sistematización de información, la calidad de la información, la calidad de la comunicación y el control de los sistemas de información automatizados es adecuada (75%) de cumplimiento en dicho componente). Lo anterior se evidencia en las respuestas dadas a algunas preguntas como las siguientes:

Según el análisis gráfico, el 98.83% de Titulares Subordinados evaluados, certifican que se emiten oficios de conformidad con el formato oficial establecido para tal fin.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

39

El 90.27% de la muestra evaluada, para nuestros efectos Titulares Subordinados o Encargados de Programa, dan fe de que sus Unidades Funcionales brindan la información solicitada de manera oportuna, tanto para usuarios externos como internos.

Se están aprovechando las herramientas proporcionadas por el área de Tecnologías de la Información, ya que el 94.94% de los Titulares Subordinados evaluados utilizan el correo como un mecanismo de comunicación oficial, esta acción fortalece la naturaleza de la Institución en cuanto a la conservación de los recursos; acción que da buena imagen Institucional.

Con respecto a las Unidades Funcionales que utilizan Sistemas de Información automatizados, el 5.49% de Titulares Subordinados evaluados manifiestan que en sus unidades no es prohíbe expresamente el

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

40

intercambio y facilitación de claves de usuario. Tomando en cuenta que el 2016 la Auditoria Interna emitió un Informe porque hubo un hallazgo de este tipo con el sistema denominado SICAF, es positivo el que se indique que actualmente se protegen los recursos tecnológicos mediante controles de acceso privados y personales.

2. Oportunidades De Mejora Del Componente De Sistemas De Información

Por otra parte, es importante mencionar que se detectaron acciones que a pesar de que su porcentaje de respuesta negativo está por debajo del 10%, son importantes subsanar debido a que son riesgos alto al debilitamiento del SCI Institucional, para este componente se detalla la deficiencia identificada:

Según la Tabla.4 Componente de Sistemas de Información, el 22% de incumplimiento son resultados en parte, de los siguientes puntos críticos que se detectaron producto del análisis cualitativo integral, se detalla la evidencia recabada consecuencia de dicho análisis; además se elabora una propuesta de acción de mejora en procura del fortalecimiento del SCI Institucional:

El 53.31% de los Titulares Subordinados alegan desconocimiento del Plan Estratégico de Tecnologías de la Información Institucional.

Acción de Mejora:

a) Solicitar al componente de Tecnologías de la Información tanto de la Secretaría Ejecutiva como de las Áreas de Conservación, establecer una estrategia de socialización del plan estratégico de tecnologías de la información en la institución, con el fin de que dicho instrumento estratégico, sea conocido por la mayor parte de unidades funcionales.

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN SECRETARÍA EJECUTIVA

CONTROL INTERNO

41

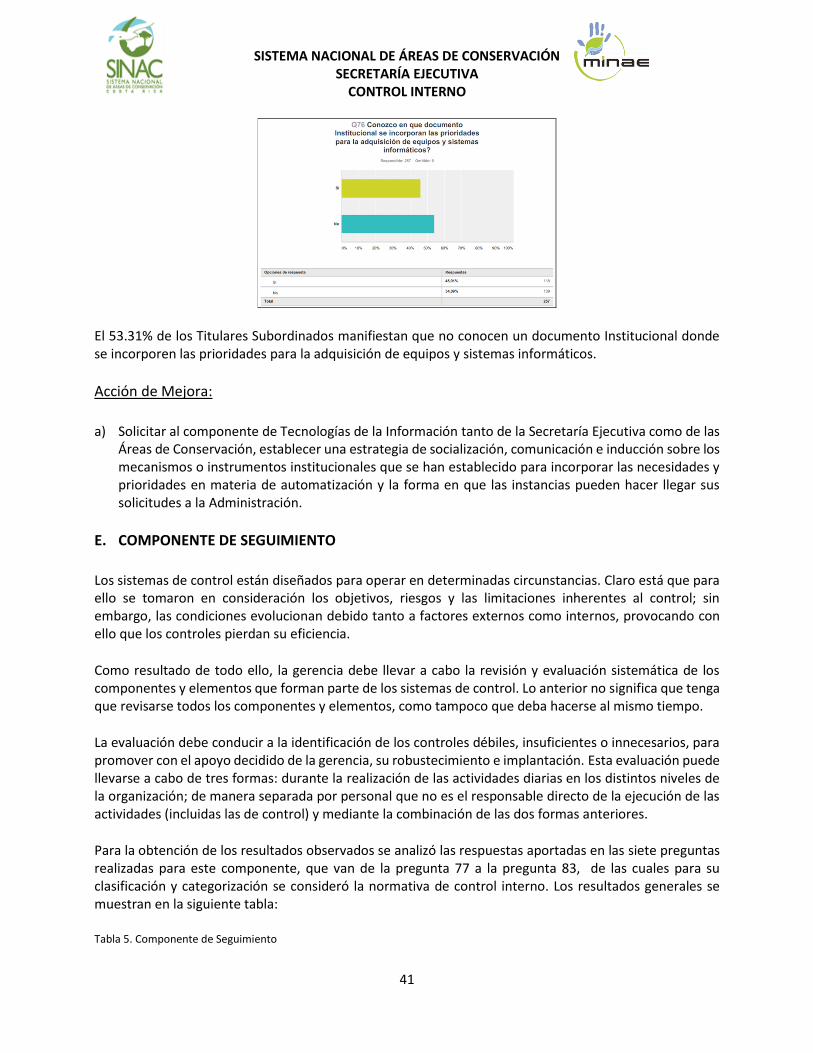

El 53.31% de los Titulares Subordinados manifiestan que no conocen un documento Institucional donde se incorporen las prioridades para la adquisición de equipos y sistemas informáticos.

Acción de Mejora:

a) Solicitar al componente de Tecnologías de la Información tanto de la Secretaría Ejecutiva como de las Áreas de Conservación, establecer una estrategia de socialización, comunicación e inducción sobre los mecanismos o instrumentos institucionales que se han establecido para incorporar las necesidades y prioridades en materia de automatización y la forma en que las instancias pueden hacer llegar sus solicitudes a la Administración.

E. COMPONENTE DE SEGUIMIENTO

Los sistemas de control están diseñados para operar en determinadas circunstancias. Claro está que para ello se tomaron en consideración los objetivos, riesgos y las limitaciones inherentes al control; sin embargo, las condiciones evolucionan debido tanto a factores externos como internos, provocando con ello que los controles pierdan su eficiencia.

Como resultado de todo ello, la gerencia debe llevar a cabo la revisión y evaluación sistemática de los componentes y elementos que forman parte de los sistemas de control. Lo anterior no significa que tenga que revisarse todos los componentes y elementos, como tampoco que deba hacerse al mismo tiempo.

La evaluación debe conducir a la identificación de los controles débiles, insuficientes o innecesarios, para promover con el apoyo decidido de la gerencia, su robustecimiento e implantación. Esta evaluación puede llevarse a cabo de tres formas: durante la realización de las actividades diarias en los distintos niveles de la organización; de manera separada por personal que no es el responsable directo de la ejecución de las actividades (incluidas las de control) y mediante la combinación de las dos formas anteriores.

Para la obtención de los resultados observados se analizó las respuestas aportadas en las siete preguntas realizadas para este componente, que van de la pregunta 77 a la pregunta 83, de las cuales para su clasificación y categorización se consideró la normativa de control interno. Los resultados generales se muestran en la siguiente tabla: