SISTEMA DEI CONTROLLI ESTERNI - odcec.torino.it - CORTE DEI CONTI slide... · La dichiarazione da...

43

SISTEMA DEI CONTROLLI ESTERNI IL QUADRO NORMATIVO E LA PRASSI DOPO L’ENTRATA IN VIGORE DEL D.Lgs 174/2012 Torino 20 novembre 2013 A cura del Dott. PIO Massimiliano 1

Transcript of SISTEMA DEI CONTROLLI ESTERNI - odcec.torino.it - CORTE DEI CONTI slide... · La dichiarazione da...

SISTEMA DEI CONTROLLI

ESTERNI IL QUADRO NORMATIVO E LA PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Torino 20 novembre 2013

A cura del Dott. PIO Massimiliano

1

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

I controlli esterni

Corte dei Conti

I servizi ispettivi di Finanza Pubblica

Procura della Repubblica

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 2

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Costituzione Italiana

Legge 142 del 8.6.1990

Ordinamento delle autonomie

locali

D. Lgs n° 267 del 18.08.2000

- Tuel

Legge 51 del 26.02.1982

disposizioni in materia di finanza

locale

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 3

Legge 5.06.2003 n°131Norme di adeguamento costituzionale

3/2001

Legge n° 266 /2005 Legge finanziaria 2006

D.Lgs 174 / 2012

D.L. 95 del 2012 in Legge 135/2012 Spending Review

FONTI

LEGISLATIVE

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

LA CORTE DEI CONTI È UN ORGANO POLIFUNZIONALE

La Corte dei Conti è giudice speciale amministrativo.

La Corte dei Conti effettua un controllo preventivo di legittimità

sugli atti del Governo e della pubblica amministrazione, ed un

controllo di gestione a consuntivo sui bilanci dello stato,

delle amministrazioni pubbliche e di quegli enti per i quali lo stato

contribuisce alla gestione ordinaria.

Per i controlli sulle amministrazioni locali, il controllo è

preventivo e consuntivo.

La Corte svolge le sue funzioni consultive predisponendo pareri e

referenti

La Corte dei Conti svolge il ruolo di magistratura contabile

della pubblica amministrazione.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 4

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 5

IL QUADRO NORMATIVO E LA PRASSI

DOPO L’ENTRATA IN VIGORE DEL

D.Lgs 174/2012

Articolo 3, comma 5 Legge 14 gennaio 1994 n°20

Norme in materia di controllo della Corte dei conti.

Nei confronti delle amministrazioni regionali, il controllo della gestione concerne il

perseguimento degli obiettivi stabiliti dalle leggi di princìpio e di programma.

Articolo 7, comma 7 Legge 5 giugno 2003 n°131

(Attuazione dell’articolo 118 della Costituzione in materia di esercizio delle funzioni

amministrative)

La Corte dei conti, ,,,,,,,,,,,,,,,, verifica il rispetto degli equilibri di bilancio da parte di Comuni,

Province, Città metropolitane e Regioni, in relazione al patto di stabilità interno ed ai vincoli

derivanti dall’appartenenza dell’Italia all’Unione europea. Le sezioni regionali di controllo della

Corte dei conti verificano, nel rispetto della natura collaborativa del controllo sulla gestione, il

perseguimento degli obiettivi posti dalle leggi statali o regionali di principio e di programma,

secondo la rispettiva competenza, nonché la sana gestione finanziaria degli enti locali ed il

funzionamento dei controlli interni e riferiscono sugli esiti delle verifiche esclusivamente ai

consigli degli enti controllati. …………………………………………………... Per la

determinazione dei parametri di gestione relativa al controllo interno, la Corte dei conti si

avvale anche degli studi condotti in materia dal Ministero dell’interno.

Dlgs 267/2000 TUEL

Articolo 148 - Controllo della Corte dei Conti

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 6

IL QUADRO NORMATIVO E LA PRASSI

DOPO L’ENTRATA IN VIGORE DEL

D.Lgs 174/2012

1. La Corte dei conti esercita il controllo sulla gestione

degli enti locali, ai sensi delle disposizioni di cui alla

legge 14 gennaio 1994, n. 20 e successive modificazioni

ed integrazioni.

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Dlgs 266/2005 ( Legge Finanziaria del 2006 )

Articolo 1 . 166. Ai fini della tutela dell’unità economica della Repubblica Italiana e del coordinamento della

finanza pubblica, gli organi di revisione degli enti locali economico-finanziaria trasmettono alle competenti

sezioni regionali di controllo della Corte dei Conti una relazione sul bilancio di previsione dell’esercizio di

competenza e sul rendiconto dell’esercizio medesimo.

Articolo 1 . 167. La Corte dei conti definisce i criteri e linee guida cui debbono attenersi gli organi degli

enti locali di revisione

Articolo 1 . 168. Attività di Accertamento delle sezioni regionali di controllo della Corte dei conti, pronunce e

vigilanza della Corte dei Conti.

Articolo 1 .169. Per l’esercizio dei compiti di cui ai commi 166, 167 e 168, la Corte dei conti può avvalersi

della collaborazione di esperti anche estranei alla pubblica amministrazione, sino ad un massimo di dieci

unità, particolarmente qualificati nelle materie economiche, finanziarie e statistiche, nonchè, per le esigenze

delle sezioni regionali di controllo e sino al completamento delle procedure concorsuali di cui al comma 175, di

personale degli enti locali, fino ad un massimo di cinquanta unità, in possesso di laurea in scienze economiche

ovvero di diploma di ragioniere e perito commerciale, collocato in posizione di fuori ruolo o di comando.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 7

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Art. 1 c. 166 L266/2005

• RELAZIONE DEL BILANCIO DI PREVISIONE e sul RENDICONTO Attraverso le linee guida e i relativi questionari invio alla SEZIONE REGIONALE DELLA CORTE DEI CONTI - sistema SIQUEL

La relazione inviate alla Corte dei

Conti

• Domande preliminari • Verifica equilibri e vincoli di bilancio • Servizi esternalizzati • Verifica della capacità di indebitamento • Rispetto vincolo indebitamento ultimo comma art. 119 Costituzione (… Possono ricorrere all'indebitamento solo per finanziare spese di investimento… ) • Rispetto del Patto di stabilità interno • Spese per il personale

Accertamento della Corte dei

Conti

• Di squilibri economico – finanziari; di mancata copertura delle spese o di violazioni di norme in merito alla regolarità finanziaria o del mancato rispetto dei vincoli di pattò di stabilità interno

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 8

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 9

ENTI INTERESS

ATI

• Devono entro 60 Giorni dalla Comunicazione del deposito di pronuncia adottare i provvedimenti idonei a rimuovere le irregolarità e a ripianare gli equilibri di bilancio

Ritrasmissione alla

CORTE DEI CONTI

• Dei provvedimenti qui sopra descritti. La Corte dei Conti entro 30 giorni dal ricevimento verificherà la correttezza delle decisioni .

Conseguenze negative delle

verifiche o mancati interventi dell’ENTE LOCALE

• Preclusione dei programmi di spesa o l’insussistenza della relativa sostenibilità finanziaria

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 10

Responsabilità del Revisore

• RELAZIONE DEL BILANCIO DI PREVISIONE e sul RENDICONTO deve esser trasmesso rapidamente dopo l’approvazione del Bilancio da parte del Consiglio o nel termine fissato dalla competente Sezione Regionale di controllo della Corte dei Conti ( art 239 comma 1 lettera d)

Omissione o ritardo

ingiustificato DELL’INVIO

• Revoca del revisore ai sensi dell’art. 235 comma 2 del TUEL

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Le funzioni dell’Organo di revisione La funzione di collaborazione con l’organo consiliare;

Pareri al bilancio di previsione e alle relative variazioni;

Relazione al Rendiconto attestante la corrispondenza alle risultanze della gestione, con rilievi e proposte;

Vigilanza sulla regolarità contabile, finanziaria ed economica della gestione;

Referto al Consiglio su gravi irregolarità con denuncia agli organi giurisdizionali;

Verifiche di cassa.

Controllo sulle Spese per il personale:

rispetto dei requisiti per gli incarichi di collaborazione autonoma

Le leggi finanziarie degli ultimi anni hanno attribuito al Collegio dei revisori la funzione di verificare

Il Rispetto del Patto di Stabilità, cioè il raggiungimento dell’ “obiettivo programmatico” annuale prefissato e, in caso di mancato rispetto da parte dell’ente dei limiti prefissati, il collegio deve effettuare la comunicazione al Ministero dell’interno.

L’art. 239 del Tuel cita le funzioni dell’Organo di revisione, che alla fine si possono raggruppare in due funzioni principali:

La funzione di collaborazione con l’organo consiliare;

La funzione di vigilanza sulla regolarità contabile, finanziaria ed economica della gestione;

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 11

LEGGE DI STABILITÀ 2013 Applicazione della Legge 228 del 24 dicembre 2012

Decreto «SALVA ENTI»

(D.L. 174/2012 conv. In Legge 213/2012)

Spending review

(D.L. 95/2012 conv. In Legge 135/2012)

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 12

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012I

IL SISTEMI DI CONTROLLI E RESPONSABILITÀ NEGLI ENTI LOCALI:

Che cosa cambia con il DL 174/2012?

13 Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali

Art. 41 bis OBBLIGHI DI

TRASPARENZA

• Comma 1 - Obblighi di trasparenza dei titolari di cariche elettive e di governo: pubblicità e

trasparenza dello stato patrimoniale dei titolari di cariche pubbliche elettive e di governo di

loro competenza. La dichiarazione da pubblicare annualmente sul sito internet dell’ente:

redditi annualmente dichiarati, beni immobili, partecipazioni in società, investimenti in titoli

obbligazionari, titoli di Stato, utilità finanziarie, detenute tramite fondi di investimento, SICAV e

intestazioni fiduciarie.

• Comma 2: sanzioni amministrative per la mancata ottemperanza all’onere di cui al comma 1

da 2.000 €a 20.000 €

• Su proposta di delibera alla Giunta e al Consiglio dovrà essere richiesto parere del

responsabile di ragioneria in ordine alla regolarità contabile oltre al parere del

responsabile del servizio in ordine alla regolarità tecnica su ogni proposta . Se la

giunta non si conforma al parere deve darne adeguata motivazione

• L’incarico di responsabile del servizio finanziario può essere revocato solo in caso di

gravi irregolarità con ordinanza del legale rappresentante dell’Ente previo parere del

Ministero dell’Interno, del Ministero dell’Economia e del Dipartimento della

Ragioneria di Stato

Art. 49 PARERI DEI

RESPONSABILI DEI

SERVIZI

Art. 109 CONFERIMENTO DI

FUNZIONI DIRIGENZIALI

14 Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali

Art.147 TIPOLOGIA DEI

CONTROLLI INTERNI

Art.147 BIS

CONTROLLO DI

REGOLARITA’

AMMINISTRATIVA E

CONTABILE

Art.147 TER

CONTROLLO

STRATEGICO

Art.147 QUATER

CONTROLLI SULLE

SOCIETA’

PARTECIPATE

Art.147 QUINQUES

CONTROLLO SUGLI

EQUILIBRI

FINANZIARI

Art.148

CONTROLLO DELLA

CORTE DEI CONTI

Art. 153 SERVIZIO ECONOMICO

FINANZIARIO

• Comma 4 - Il responsabile del servizio finanziario è preposto alla salvaguardia degli

equilibri finanziari complessivi della gestione e dei vincoli di finanza pubblica e tenuto

conto degli indirizzi della Ragioneria Generale dello Stato applicabili agli enti locali in

materia di programmazione e gestione delle risorse.

Art. 234 ORGANO DI REVISIONE

ECONOMICO- FINANZIARIO

• Comma 2bis – Al fine di potenziare l’attività di controllo e monitoraggio degli

andamenti di finanza pubblica, presso le province, le città metropolitane i

comuni(superiori 60.000 abitanti e capoluoghi di provincia), un componente del

collegio dei revisori, con funzione di Presidente, è designato dal Prefetto di

concerto con Ministri dell’Interno e dell’Economia, tra i dipendenti dei rispettivi

ministeri.

Art.148 -bis

Rafforzamento del controllo della

Corte dei Conti sulla gestione

finanziaria degli enti locali

IL SISTEMI DI CONTROLLI E RESPONSABILITÀ NEGLI ENTI LOCALI:

Che cosa cambia con il DL 174/2012?

15 Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali

Art. 239 FUNZIONI

DELL’ORGAN

O

DI REVISIONE

b) L’organo di revisione svolge le seguenti funzioni: PARERI con modalità stabilite dal regolamento

1) Strumenti con programmazione economico finanziaria

2) Proposta di bilancio di previsione verifica degli equilibri e variazioni di bilancio

3) Modalità di gestione dei servizi e proposte di costituzione o di partecipazione ad organismi esterni

4) proposte di ricorso all'indebitamento

5) proposte di utilizzo di strumenti di finanza innovativa

6) proposte di riconoscimento di debiti fuori bilancio e transazioni

7) proposte di regolamento di contabilità, economato-provveditorato, patrimonio e di

applicazione dei tributi locali

…omiss….

1 bis - espresso un motivato giudizio di congruità, di coerenza e di attendibilità contabile delle

previsioni di bilancio e dei programmi e progetti anche tenuto conto: dell'attestazione del

responsabile del servizio finanziario, delle variazioni rispetto all'anno precedente,

dell'applicazione dei parametri di deficitarietà strutturale di ogni altro elemento utile. Nei pareri

sono suggerite all'organo consiliare le

misure atte ad assicurare l'attendibilità delle impostazioni pareri sono obbligatori, l'organo

consiliare è tenuto ad adottare i provvedimenti conseguenti o a motivare adeguatamente la

mancata adozione delle misure proposte dall'organo di revisione.

2 – Per consentire la partecipazione alle assemblee all’organo di revisione sono comunicati i relativi

ordini del giorno. Inoltre all’organo di revisione sono trasmessi: ……… omiss……

a) da parte della Corte dei conti i rilievi e le decisioni assunti a tutela della sana gestione

finanziaria dell’ente

b) da parte del responsabile del servizio finanziario le attestazioni di assenza di copertura finanziaria

in ordine alle delibere di impegni di spesa

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 16

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012 Articolo Contenuto

Art. 3 c.

1 lettera e

Legge

213 /2012

Modificato art. 148 TUEL – CONTROLLO DELLA CORTE DEI CONTI

Le sezioni regionali della Corte dei Conti verificano, con cadenza semestrale, la legittimità e la

regolarità delle gestioni nonché il funzionamento dei controlli interni ai fini del rispetto delle

regole contabili e del pareggio di bilancio di ciascun ente locale o provinciale.

Il sindaco, relativamente ai comuni con popolazione superiore ai 15.000 abitanti, o il presidente

della provincia, o del segretario degli enti in cui non è prevista la figura del direttore generale,

trasmette semestralmente alla sezione regionale di controllo della Corte dei Conti un referto sulla

regolarità della gestione e sull’efficacia e sull’adeguatezza del sistema dei controlli interni

adottato, sulla base delle linee guida deliberate dalla sezione delle autonomie della Corte dei

Conti entro 30 giorni dalla data di entrata in vigore della presente disposizione; il referto è altresì,

inviato al presidente del Consiglio comunale.

Il dipartimento della ragioneria generale dello Stato può attivare verifiche sulla regolarità della

gestione amministrativo-contabile, qualora un ente evidenzi anche attraverso le rivelazioni

SIOPE, situazioni di squilibrio finanziario riferibili ai seguenti indicatori:

a) Ripetuto utilizzo dell’anticipazione di tesoreria;

b) Disequilibrio consolidato della parte corrente del bilancio

c) Anomale modalità di gestione dei servizi per conto terzi

d) Aumento non giustificato di spesa degli organi politici istituzionali

In caso di rilevata assenza o inadeguatezza degli strumenti di controllo dell’ente, le sezioni

giurisdizionali regionali della Corte dei Conti irrogano agli amministratori responsabili la

condanno ad una sanzione pecuniaria pari ad un minimo di 5 e fino ad un massimo di venti volte

la retribuzione dovuta al momento di commissione della violazione.

Introdotto un nuovo art. 148 bis al TUEL relativo al rafforzamento del controllo della Corte dei

Conti sulla gestione finanziaria degli enti locali.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali

17

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

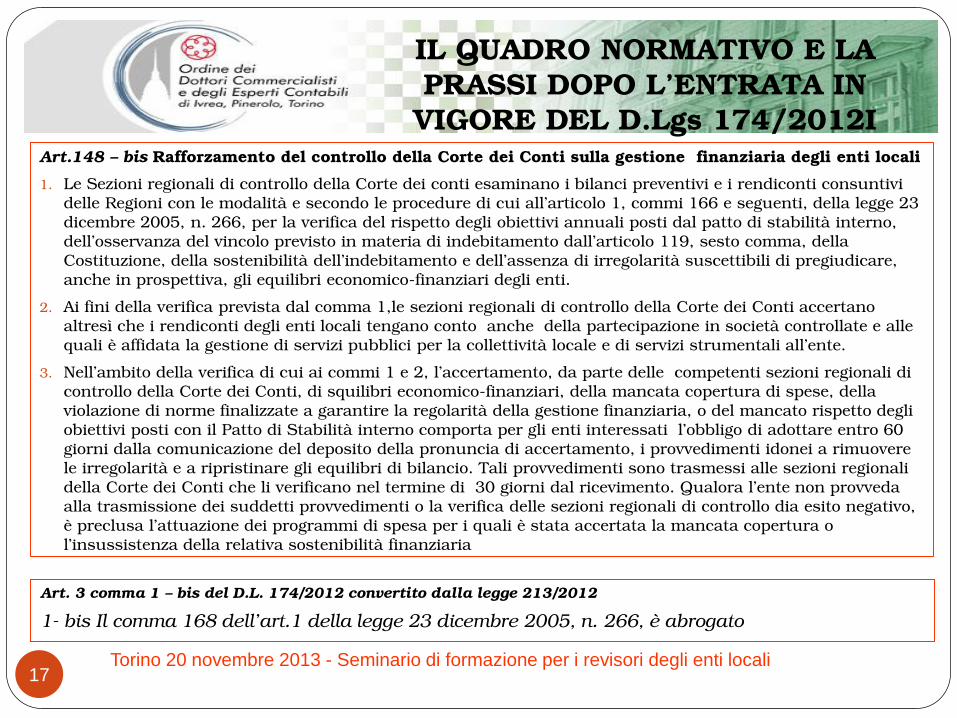

VIGORE DEL D.Lgs 174/2012I Art.148 – bis Rafforzamento del controllo della Corte dei Conti sulla gestione finanziaria degli enti locali

1. Le Sezioni regionali di controllo della Corte dei conti esaminano i bilanci preventivi e i rendiconti consuntivi

delle Regioni con le modalità e secondo le procedure di cui all’articolo 1, commi 166 e seguenti, della legge 23

dicembre 2005, n. 266, per la verifica del rispetto degli obiettivi annuali posti dal patto di stabilità interno,

dell’osservanza del vincolo previsto in materia di indebitamento dall’articolo 119, sesto comma, della

Costituzione, della sostenibilità dell’indebitamento e dell’assenza di irregolarità suscettibili di pregiudicare,

anche in prospettiva, gli equilibri economico-finanziari degli enti.

2. Ai fini della verifica prevista dal comma 1,le sezioni regionali di controllo della Corte dei Conti accertano

altresì che i rendiconti degli enti locali tengano conto anche della partecipazione in società controllate e alle

quali è affidata la gestione di servizi pubblici per la collettività locale e di servizi strumentali all’ente.

3. Nell’ambito della verifica di cui ai commi 1 e 2, l’accertamento, da parte delle competenti sezioni regionali di

controllo della Corte dei Conti, di squilibri economico-finanziari, della mancata copertura di spese, della

violazione di norme finalizzate a garantire la regolarità della gestione finanziaria, o del mancato rispetto degli

obiettivi posti con il Patto di Stabilità interno comporta per gli enti interessati l’obbligo di adottare entro 60

giorni dalla comunicazione del deposito della pronuncia di accertamento, i provvedimenti idonei a rimuovere

le irregolarità e a ripristinare gli equilibri di bilancio. Tali provvedimenti sono trasmessi alle sezioni regionali

della Corte dei Conti che li verificano nel termine di 30 giorni dal ricevimento. Qualora l’ente non provveda

alla trasmissione dei suddetti provvedimenti o la verifica delle sezioni regionali di controllo dia esito negativo,

è preclusa l’attuazione dei programmi di spesa per i quali è stata accertata la mancata copertura o

l’insussistenza della relativa sostenibilità finanziaria

Art. 3 comma 1 – bis del D.L. 174/2012 convertito dalla legge 213/2012

1- bis Il comma 168 dell’art.1 della legge 23 dicembre 2005, n. 266, è abrogato

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 18

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Articolo Contenuto

Art. 3

c. 1

bis

Controllo collaborativo della Sezione regionale di controllo della

Corte dei Conti

Abrogato l’art.1 comma 168 della Legge 266/2005 secondo cui le sezioni

regionali di controllo della Corte dei Conti, qualora accertino anche sulla

base dei questionari SIQUEL predisposte dall’organo di revisione,

comportamenti difformi dalla sana gestione finanziaria o il mancato

rispetto degli obiettivi posti con il patto, adottano specifica pronuncia e

vigilano sull’adozione da parte dell’ente locale delle necessarie misure

correttive e sul rispetto dei vincoli e limitazioni posti in caso di mancato

rispetto delle regole del Patto di Stabilità.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 19

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012 GLI ATTORI E IL LORO RUOLO

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 20

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

LINEE GUIDA PER IL REFERTO SEMESTRALE DEL SINDACO

PER I COMUNI CON POPOLAZIONE SUPERIORE AI 15.000

ABITANTI E DEL PRESIDENTE DELLA PROVINCIA SULLA

REGOLARITA’ DELLA GESTIONE E SULL’ADEGUATEZZA ED

EFFICIACIA DEL SISTEMA DEI CONTROLLI IINTERNI (ART.

148 TUEL)

• La relazione semestrale del Sindaco o del Presidente della

Provincia

• La specifica misura è funzionale a verificare «la legittimità e la

regolarità delle gestioni nonché il funzionamento dei controlli

interni ai fini del rispetto delle regole contabili e dell’equilibrio di

bilancio di ciascun ente locale»

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali

21

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

CONTROLLI INTERNI

SISTEMA DI

PROGRAMMAZIONE,

GESTIONE E

CONTROLLO

REGOLARITÀ

AMMINISTRATIVA E

CONTABILE

DIMENSIONE FINANZIARIA

DEI FENOMENI

SOSTENIBILITÀ DEGLI

EQUILIBRI FINANZIARI

RISANAMENTO

economicità della gestione e riduzione dei costi di

erogazione dei servizi senza ridurre qualità ed

estensione

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 22

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

LE NOVITÀ DELLA NUOVA DISCIPLINA DEI CONTROLLI INTERNI

Organizzazione

e finalità delle

verifiche

Coinvolgimento diretto

delle figure organizzative

di maggior livello di

responsabilità:

• segretario comunale,

• direttore generale,

• responsabili dei servizi

RICADUTE

Pareri dei

responsabili

dei servizi

nella fase

preventiva

Valutazioni

improntate ai

principi di

revisione

aziendale sugli

atti di gestione di

maggiore impatto

Frequenza

semestrale della

relazione del

Sindaco o

Presidente della

Provincia alle

sezioni generali di

controllo

MONITORAGGIO COSTANTE

SVILUPPO DELLA GESTIONE

ATTUAZIONE PIANI E PROGRAMMI

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 23

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

REGOLARITÀ FINANZIARIA

Rispetto delle regole della finanza pubblica

applicabili agli enti

Equilibrio di bilancio

Regolarità amministrativa

Rispetto delle procedure

Regolare osservanza delle norme che disciplinano:

settore degli appalti

spese di funzionamento

gestione del patrimonio immobiliare

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 24

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

FINALITÀ DEL CONTROLLO INTRODOTTO DAL

NUOVO ART. 148 DEL TUEL

verifica dell’adeguatezza funzionale e dell’effettivo funzionamento del

sistema di controlli interni

valutazione degli strumenti diretti a verificare la coerenza dei risultati

gestionali rispetto agli obiettivi programmati

verifica dell’osservanza dei principali vincoli normativi di carattere

organizzativo finanziario e contabile

rilevazione degli eventuali scostamenti dagli obiettivi di finanza

pubblica

monitoraggio in corso d’anno degli effetti prodotti in attuazione delle

misure di finanza pubblica e dei principali indirizzi programmatici

dell’ente

consolidamento dei risultati con quelli delle gestioni degli organismi

partecipati

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali

25

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

TEMPISTICHE e APPLICAZIONE

Primo semestre 2013 (da presentare entro 30 settembre 2013):

nel 1° referto descrizione più ampia e dell’organizzazione

dell’ente, sistemi informativi e sistema di controlli interni. Dal secondo semestre (da presentare entro 31 marzo 2014):

relazione meno ampia. Il riferimento agli aspetti finanziari sarà

complessivo e verrà più ampiamente ripreso nella relazione di

rendiconto.

EVITARE DUPLICATI: coordinamento con altre modalità di

monitoraggio e controllo di cui dispongono le Sezioni regionali di

controllo (Linee guida ex. Art. 1 commi 166 e seguenti 266/2005

revisione della spesa ex art. 6 del d.l. 174/2012), finalizzati alla

valutazione dell’efficacia, efficienza e economicità.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 26

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

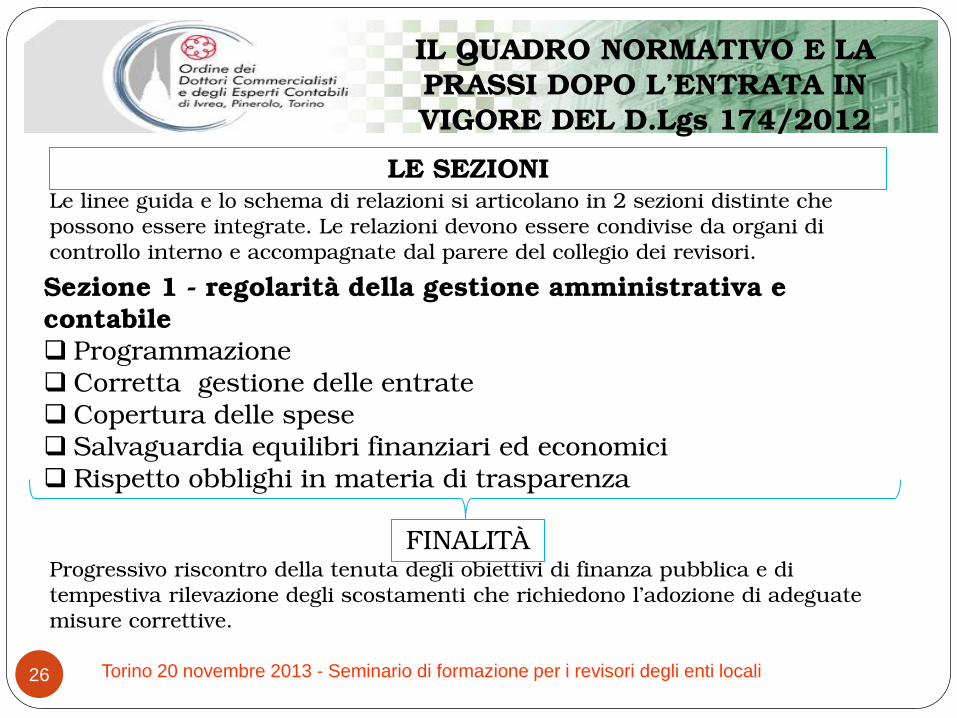

LE SEZIONI Le linee guida e lo schema di relazioni si articolano in 2 sezioni distinte che

possono essere integrate. Le relazioni devono essere condivise da organi di

controllo interno e accompagnate dal parere del collegio dei revisori.

Sezione 1 - regolarità della gestione amministrativa e

contabile

Programmazione

Corretta gestione delle entrate

Copertura delle spese

Salvaguardia equilibri finanziari ed economici

Rispetto obblighi in materia di trasparenza

Progressivo riscontro della tenuta degli obiettivi di finanza pubblica e di

tempestiva rilevazione degli scostamenti che richiedono l’adozione di adeguate

misure correttive.

FINALITÀ

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 27

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Nella relazione 2013:

Popolazione, territorio, economica insediata, risorse umane, strumentali, tecnologiche,

utilizzate per la gestione dei servizi resi ed i sistemi informativi impiegati (solo nella

relazione 1° semestre)

Stato di attuazione dell’attività programmata e rilevamento scostamenti delle linee

guida

Coerenza del bilancio con PEG (Piano Esecutivo di Gestione) (art. 169 TUEL)

Complessivo andamento dei servizi: adeguatezza dell’organizzazione alle esigenze della

popolazione, servizi esternalizzati e modalità del loro affidamento

Entità del ricorso a concessioni e ad affidamento a società e/o organismi partecipati:

rilevare la tipologia e il settore di attività («attività non strettamente necessarie per il

perseguimento delle finalità istituzionali»), obiettivi gestionali per le società partecipate

con standard qualitativi e quantitativi.

Stato di attuazione del programma triennale dei lavori pubblici e la realizzazione delle

opere di cui all’elenco annuale ex art.128 d.lgs 163/2006: verifica regolarità

procedurale, rispetto vincoli finanza pubblica, corretta programmazione dei pagamenti

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 28

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Nella relazione 2013:

Andamento delle entrate:

• valutazione generale delle fonti di finanziamento, tipologia e livello d’incidenza sul complesso delle

entrate correnti.

• delibere adottate in materia di determinazione delle aliquote o tariffe dei tributi locali e detrazioni

• riscossioni e accertamenti

• servizi pubblici locali e tariffe vigenti, proventi da locazioni

• Piani di alienazione e valorizzazione immobiliare

Riduzione degli oneri di funzionamento: contenimento acquisto beni e servizi e personale (anche

delle società partecipate), tramite processi di razionalizzazione e riorganizzazione amministrativa,

riorganizzazione e rideterminazione della dotazione organica e controllo delle procedure per

l’affidamento degli appalti di lavori servizi e forniture

Trasparenza: pubblicità e trasparenza dello stato patrimoniale dei titolari di cariche pubbliche elettive

e di governo

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 29

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Sezione 2 – Adeguatezza ed efficacia del sistema di controlli interni

Registrazione della presenza di eventuali criticità nel sistema organizzativo

contabile

Articolazione dei sistemi di controllo

Nella relazione 2013

• Controlli interni, strumenti, metodologie, organi e uffici coinvolti: concreta operatività degli organi,

sistema di contabilità adottato, contabilità economica, misurazione e valutazione delle performance

individuale ed organizzativa

• Controllo di gestione: misure che consentono di verificare l’efficacia, l’efficienza e l’economicità

dell’azione amministrativa. Modello organizzativo e procedure: rilevazioni contabili ed extracontabili,

frequenza delle stesse imputazioni per centro di responsabilità/costo/servizio, analisi scostamenti e

correzioni

• Redazione del bilancio consolidato per la rilevazione dell’efficacia, efficienza ed economicità della

gestione degli organismi esterni all’ente. Struttura di controllo delle società partecipate (art. 147-quater

del TUEL). Monitoraggio in itinere e verifica degli equilibri finanziari della gestione di competenza, dei

residui e della gestione di cassa

• Linee organizzative rispondenti al controllo delle regolarità amministrative e contabili

• Su ogni proposta sottoposta agli Organi di Governo dell’Ente è necessario acquisire il parere relativo alla

regolarità tecnico e contabile (art. 49 del TUEL)

• Per i controlli ex post devono essere fissati i principi generali e regolamentate le modalità per la revisione

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 30

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

LINEE GUIDA PER LA RELAZIONE ANNUALE DEL PRESIDENTE DELLA REGIONE SULLA

REGOLARITÀ DELLA GESTIONE SULL’EFFICACIA E ADEGUATEZZA DEL SISTEMA DEI

CONTROLLI INTERNI (art. 1, comma 6 del dl. 10 ottobre 2012 n. 174 convertito dalla legge 7

dicembre 213/2012

Presidente della Regione trasmetta alla competente Sezione regionale di controllo un

REFERTO ANNUALE “sulla regolarità della gestione e sull’efficacia e sull’adeguatezza del sistema dei

controlli interni adottato sulla base delle linee guida deliberate dalla sezione delle autonomie della Corte dei

conti…” costituito:

a) dalla rilevazione della congruenza dei risultati della gestione e delle sue prospettive di

sviluppo, in relazione a piani, a programmi e a singoli obiettivi strategici prefissati,

coerentemente con i principi di coordinamento della finanza pubblica;

b) dalla verifica del funzionamento dei servizi di controllo interno.

Il referto è uno strumento informativo di particolare utilità per:

- l’attività legislativa del Consiglio regionale

- le attività di controllo svolte dalle Sezioni regionali di controllo della Corte dei conti

Responsabilità politica dell’Organo di vertice della Regione in ordine ai più rilevanti

aspetti gestionali, al funzionamento delle strutture amministrative, al grado di

raggiungimento dei risultati attesi e all’effettività dei controlli interni, anche con riferimento

alla vigilanza sugli organismi partecipati e sugli enti del servizio sanitario regionale.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 31

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Tendenza del legislatore, a rafforzare i controlli interni come indispensabile supporto per le

scelte decisionali e programmatiche dell’Ente, ne è conferma la previsione di istituire il

Collegio dei revisori dei conti, che si aggiunge ad altri organi di controllo interno, già

operativi, oltre agli Uffici di ragioneria presso le Regioni.

FINALITÀ

verifica dell’osservanza dei principali vincoli normativi di carattere organizzativo e

giuscontabile;

valutazione dell’adeguatezza funzionale del sistema di controlli interni;

monitoraggio degli effetti prodotti dai provvedimenti attuativi dei principali indirizzi

programmatici dell’ente;

valutazione della coerenza dei risultati gestionali rispetto agli obiettivi programmati.

In fase di prima applicazione, la relazione dovrà essere inviata entro 60 giorni dalla pubblicazione delle

Linee guida, avendo a riferimento i dati relativi all’esercizio precedente (anno 2012), con aggiornamenti alla

data di compilazione.

EVITARE DUPLICATI: Al fine di evitare duplicazioni di adempimenti, non approfondire quei profili

essenzialmente contabili che attengono ad altre modalità e finalità di monitoraggio e di verifica

(Es. relazioni presentate dai Presidenti delle Regioni a corredo dei documenti di bilancio -art. 1, comma 3,

d.l. n. 174/2012- valutazioni rimesse ai Collegi dei revisori -art. 1, comma 166, l. n. 266/2005)

TEMPISTICHE e APPLICAZIONE

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 32

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

5 SEZIONI

La prima Sezione Quadro ricognitivo dell’assetto istituzionale regionale e dei principali

Adempimenti normativi: ha valenza essenzialmente esplorativa, in quanto diretta a registrare, con la prima

Relazione acquisita, la presenza di eventuali criticità nel sistema organizzativo-contabile regionale. Nelle successive Linee

guida, la stessa verrà, quindi, rimodulata al fine di delineare l’evoluzione del quadro di riferimento e l’aggiornamento dei

principali indicatori di funzionalità gestoria.

La seconda Sezione Pubblicità e trasparenza

Concerne la corretta applicazione degli obblighi di comunicazione e/o pubblicazione relativi a varie misure organizzative e

gestionali.

La terza Sezione Regolarità della gestione amministrativa e contabile

Attiene, invece, ai parametri della regolarità amministrativa e contabile, con richieste volte ad individuare la presenza di

eventuali lacune gestionali idonee, almeno potenzialmente, ad alterare i profili di una sana e corretta gestione finanziaria.

La quarta Sezione Funzionamento dei controlli interni

Tocca aspetti che attengono al concreto funzionamento dei controlli interni, in una dimensione dinamico-operativa che

rappresenta il naturale sviluppo delle questioni delineate nella prima Sezione con riferimento all’assetto dei controlli

interni.

La quinta Sezione Gestione del Servizio sanitario regionale

È diretta ad evidenziare la presenza di eventuali criticità nell’assetto organizzativo e gestionale del Servizio sanitario

regionale. Il peso assunto dalla spesa sanitaria nei bilanci regionali ed il rilevante impatto sociale del servizio erogato

richiedono uno specifico approfondimento, considerata anche la rilevanza sul quadro della finanza pubblica nazionale.

Tuttavia, poiché gli enti del Servizio sanitario nazionale già sono oggetto, da parte delle Sezioni regionali di controllo, di

verifiche puntuali sul bilancio di esercizio ai sensi dell’art. 1, comma 170 della legge n. 266/2005, la relazione del

Presidente della Regione consentirà di cogliere quegli aspetti che non sono riferibili alle gestioni dei singoli enti e che,

quindi, non sono rilevabili dal monitoraggio richiamato, dando così indicazioni sia sul rispetto degli obiettivi stabiliti dalla

normativa di settore che sull’effettiva capacità di governance del sistema sanitario regionale.

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

La responsabilità penale dei revisori dei conti negli enti locali

I revisori svolgendo una pubblica funzione possono incorrere in una serie di reati

penali:

falsità ideologica;

rilevazione dei segreti d’ufficio;

abuso d’ufficio;

rifiuto atti d’ufficio;

omessa denuncia di reato.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 33

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

il comportamento doloso o colposo del revisore;

l’evento dannoso;

il “nesso di causalità” tra il fatto dannoso e l’azione o l’omissione

del revisore.

amministrativa è costituito dalla condotta attiva o passiva del revisore e dal danno, che devono essere legati tra loro dal “nesso di causalità”.

Il danno deve essere causato dalla condotta del revisore. La condotta deve violare gli obblighi di servizio cui è tenuto un revisore nei confronti

della pubblica amministrazione.

Affinché vi sia responsabilità dalla condotta del revisore deve scaturire un danno erariale. Con il danno erariale le finanze pubbliche

devono aver subito una ingiusta diminuzione patrimoniale, o comunque

un pregiudizio economico.

Il danno risarcibile deve essere effettivo.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 34

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Responsabilità patrimoniale dei revisori dei conti negli enti locali Nel caso di danno economico

derivante dalla inosservanza dolosa o colposa degli obblighi di servizio, il

revisore è chiamato dinanzi alla giurisdizione contabile per il risarcimento del danno patrimoniale.

Il danno patrimoniale ai fini del risarcimento è costituito dalla

differenza tra la valutazione della situazione patrimoniale in essere al momento dell’accertamento della responsabilità e quella teorica nell’ipotesi che il fatto non si fosse verificato. sono:

1. il comportamento doloso o colposo del revisore;

2. l’evento dannoso;

3. il “nesso di causalità” tra il fatto

dannoso e l’azione o l’omissione

del revisore.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 35

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

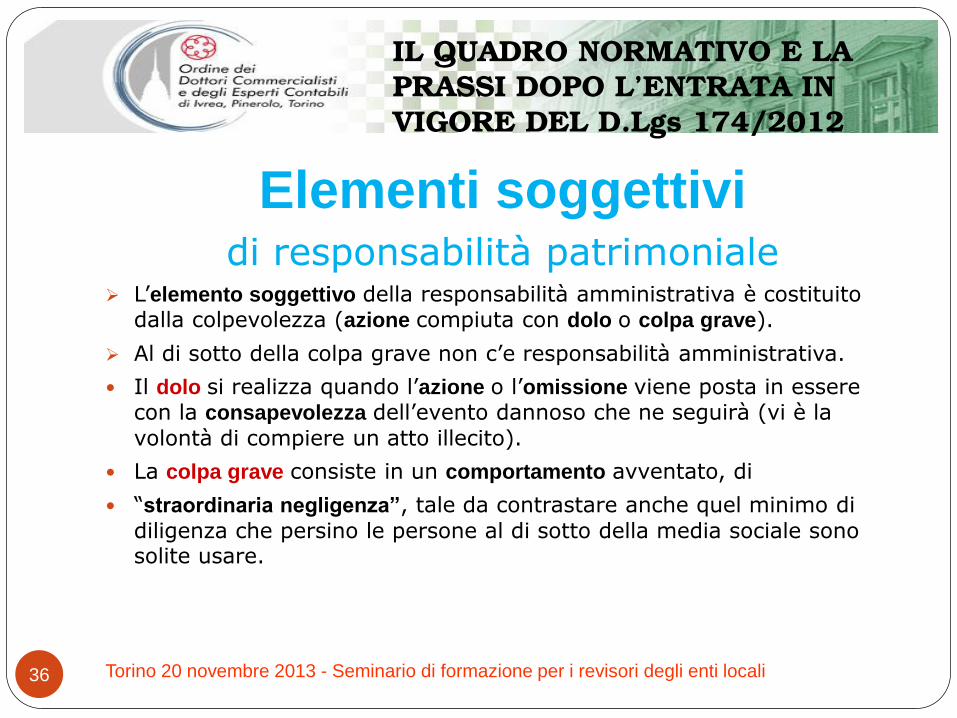

Elementi soggettivi di responsabilità patrimoniale

L’elemento soggettivo della responsabilità amministrativa è costituito dalla colpevolezza (azione compiuta con dolo o colpa grave).

Al di sotto della colpa grave non c’e responsabilità amministrativa.

Il dolo si realizza quando l’azione o l’omissione viene posta in essere con la consapevolezza dell’evento dannoso che ne seguirà (vi è la

volontà di compiere un atto illecito).

La colpa grave consiste in un comportamento avventato, di

“straordinaria negligenza”, tale da contrastare anche quel minimo di

diligenza che persino le persone al di sotto della media sociale sono solite usare.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 36

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

I revisori dei conti rispondono della veridicità

delle loro attestazioni …

(art. 240 del Tuel).

La violazione alla veridicità comporta il reato di “falsità

ideologica” (art. 479 c.p.)

Si ha “falsità ideologica” quando il revisore, in maniera dolosa,:

Attesta falsamente che un fatto è stato da lui compiuto o è

avvenuto alla sua presenza;

Omette o altera dichiarazioni da lui ricevute;

Attesta falsamente fatti dei quali l’atto è destinato a provare la verità.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 37

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Le pene (art. 476 c.p.) previste per il falso

sono:

Reclusione da 1 a 6 anni (comma 1), per la Falsità

materiale, (che ricorre quando viene formato un atto completamente falso o viene alterato un atto vero attraverso modifiche o aggiunte);

Reclusione da 3 a 10 anni (comma 2), per la Falsità

ideologica, (che ricorre quando l’atto pur apparendo vero, è falso nel contenuto).

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 38

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

La condizione di punibilità è che il revisore abbia agito con dolo.

È necessario che il revisore si renda conto di mutare illegalmente

il vero, ponendo in essere un comportamento doloso idoneo ad ingannare il pubblico e tale da mettere in pericolo interessi

garantiti dalla veridicità delle attestazioni rese.

Le responsabilità dei revisori: rilevazione segreti d’ufficio

… i revisori devono inoltre conservare la riservatezza sui fatti e documenti di cui hanno conoscenza per ragioni del loro ufficio

(art. 240 del Tuel).

La violazione di questo dovere comporta il reato di “rilevazione ed utilizzazione dei segreti d’ufficio”.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 39

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

La norma punisce il revisore, quale pubblico ufficiale che,

con la violazione dei doveri inerenti la propria funzione o con l’abuso della sua qualità, rivela o agevola la conoscenza di notizie d’ufficio.

Le pene, ai sensi dell’art. 326 c.p., previste sono:

Reclusione fino ad 1 anno quando il revisore, in maniera colposa, rivela notizie d’ufficio che debbono rimanere segrete

oppure ne agevola la conoscenza;

Reclusione fino a 2 anni quando il revisore ha commesso il fatto per procurare a se o ad altri un ingiusto profitto non

patrimoniale oppure per cagionare ad altri un danno

ingiusto;

Reclusione da 2 a 5 anni quando il revisore ha commesso il fatto per procurare a sé o ad altri un indebito profitto

patrimoniale

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 40

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Le responsabilità dei revisori:

abuso d’ufficio Si compie il reato di “abuso d’ufficio”, ai sensi dell’art. 326 c.p.,

quando il revisore nello svolgimento delle sue funzioni, in violazione di norme di legge o di regolamento, ovvero omettendo di astenersi in presenza di interessi propri o di prossimi congiunti, intenzionalmente procura a sé o ad altri un ingiusto vantaggio patrimoniale, ovvero arreca ad altri un danno

ingiusto.

Il reato di “abuso d’ufficio” è punito, ai sensi dell’art. 326 c.p., con la seguente pena: Reclusione da 6 mesi a 3 anni

La pena è aumentata nei casi in cui il vantaggio o il danno sono di rilevante gravità.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 41

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Le responsabilità dei revisori:

rifiuto di atti d’ufficio Si compie il reato di “rifiuto di atti d’ufficio”, ai sensi dell’art. 328 del

c.p., quando il revisore rifiuta indebitamente un atto del suo ufficio che invece deve essere compiuto senza ritardo.

L’omissione si ha quando il revisore entro 30 giorni dalla richiesta

scritta, di chi vi abbia interesse, non compie l’atto del suo ufficio e non

risponde per esporre le ragioni del ritardo.

Il reato di “rifiuto di atti d’ufficio” è punito, ai sensi dell’art. 328 c.p.,

con la seguente pena:

reclusione fino ad 1 anno

oppure

con una multa fino ad € 1.032,91.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 42

IL QUADRO NORMATIVO E LA

PRASSI DOPO L’ENTRATA IN

VIGORE DEL D.Lgs 174/2012

Le responsabilità dei revisori omessa denuncia di reato

Si compie “l’omessa denuncia di reato”, ai sensi dell’art. 361 del c.p., quando il revisore, nella qualità di pubblico ufficiale, non adempie

all’obbligo di denuncia per i reati di cui ha avuto notizia nell’esercizio

delle sue funzioni.

Tale reato è punito con una multa da € 30,98 ad € 516,98 quando omette o ritarda di denunziare un reato di cui ha avuto notizia.

Torino 20 novembre 2013 - Seminario di formazione per i revisori degli enti locali 43