SINCONT - PALESTRA - SINDCONT-SP (resultado e resultado abrangente – DRE e DRA) e Fluxo de Caixa -...

24

1 SINCONT - PALESTRA Devout Auditoria e Consultoria Empresarial Produtos: • Auditoria Contábil; • Consultoria Empresarial / tributária; • Planejamento Tributário; • Recuperação de Tributos; • Preço de Transferência ================================================== WWW.DEVOUT.COM.BR – (11) 2091-0757

Transcript of SINCONT - PALESTRA - SINDCONT-SP (resultado e resultado abrangente – DRE e DRA) e Fluxo de Caixa -...

1

SINCONT - PALESTRA

Devout

Auditoria e Consultoria EmpresarialProdutos:

• Auditoria Contábil;

• Consultoria Empresarial / tributária;

• Planejamento Tributário;

• Recuperação de Tributos;

• Preço de Transferência

==================================================

WWW.DEVOUT.COM.BR – (11) 2091-0757

2

SINDCONT

Palestrante:

Lourivaldo Lopes da Silva

Contato:

• (11) 2091-0757 – Cel: (11) 8160-9774

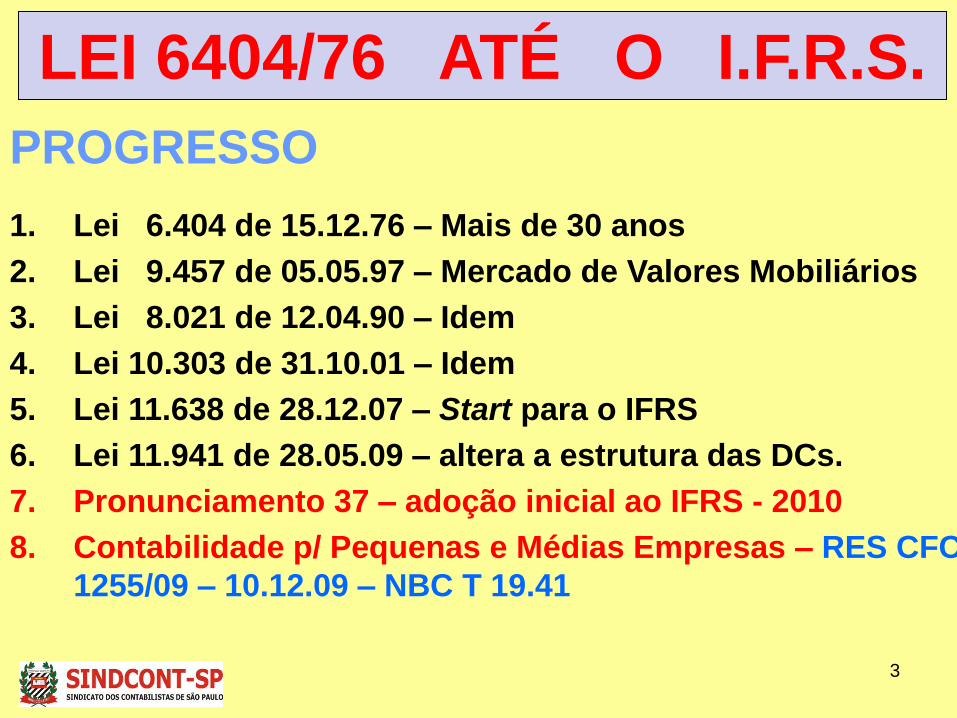

LEI 6404/76 ATÉ O I.F.R.S.

3

PROGRESSO

1. Lei 6.404 de 15.12.76 – Mais de 30 anos

2. Lei 9.457 de 05.05.97 – Mercado de Valores Mobiliários

3. Lei 8.021 de 12.04.90 – Idem

4. Lei 10.303 de 31.10.01 – Idem

5. Lei 11.638 de 28.12.07 – Start para o IFRS

6. Lei 11.941 de 28.05.09 – altera a estrutura das DCs.

7. Pronunciamento 37 – adoção inicial ao IFRS - 2010

8. Contabilidade p/ Pequenas e Médias Empresas – RES CFC

1255/09 – 10.12.09 – NBC T 19.41

EVOLUÇÃO DAS LSA LEI 6404/76 ATÉ O I.F.R.S.

17/03/2015 417/03/2015 4

EVOLUÇÃO

• Há afirmações de que a contabilidade nasceu com o homem;

• A contabilidade é tão remota quanto ao homem que pensa;

• O Patrimônio foi a razão principal para a evolução contábil;

• Antes não se conhecia : números, escrita, moeda.

• Mesmo sem conhecimento dos nrs. Havia avaliação patrimonial

Primeiro inverno

cabeças

Primeiro inverno

pedrinhas

Segundo inverno

Segundo inverno

Variação patrimonial

LEI 6404/76 ATÉ O I.F.R.S.

17/03/2015 517/03/2015 517/03/2015 5

Devout Auditoria

www.devout.com.br

(11) 6191-0757

EVOLUÇÃO

• SEM ESCRITA, SEM NÚMERO E SEM MOEDA

CABEÇAS DE OVELHAS

Devout Auditoria

www.devout.com.br

(11) 2091-0757

ATA OS NÓS (5)

LEI 6404/76 ATÉ O I.F.R.S.

17/03/2015 617/03/2015 617/03/2015 6

Devout Auditoria

www.devout.com.br

(11) 6191-0757

EVOLUÇÃO

• SURGIMENTO DA ESCRITA

A Contabilidade evolui

Primeiro Algarismos – romanos

Dificuldades de cálculos:

XX

XV

?

XXV

X L

?

+

A contabilidade inicia a sua fase adulta, fase racional,

exatamente no aperfeiçoamento da imprensa por Gutemberg, na

Alemanha no século XV d.C

Devout Auditoria

www.devout.com.br

(11) 2091-0757

LEI 6404/76 ATÉ O I.F.R.S.

7717/03/2015

7

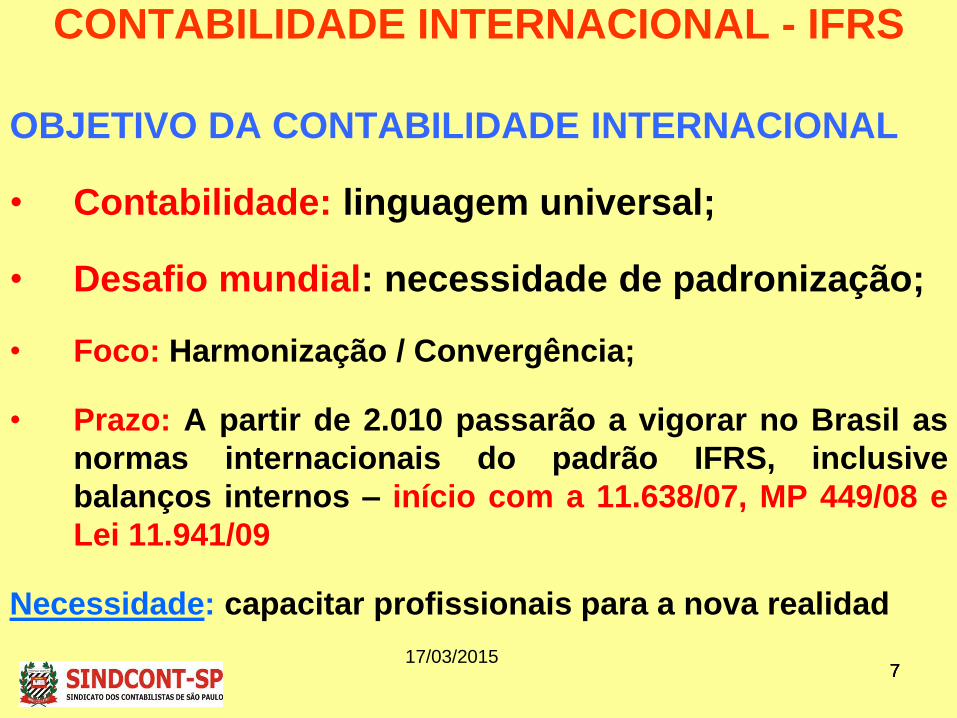

CONTABILIDADE INTERNACIONAL - IFRS

OBJETIVO DA CONTABILIDADE INTERNACIONAL

• Contabilidade: linguagem universal;

• Desafio mundial: necessidade de padronização;

• Foco: Harmonização / Convergência;

• Prazo: A partir de 2.010 passarão a vigorar no Brasil as

normas internacionais do padrão IFRS, inclusive

balanços internos – início com a 11.638/07, MP 449/08 e

Lei 11.941/09

Necessidade: capacitar profissionais para a nova realidad

888

EVOLUÇÃO

8

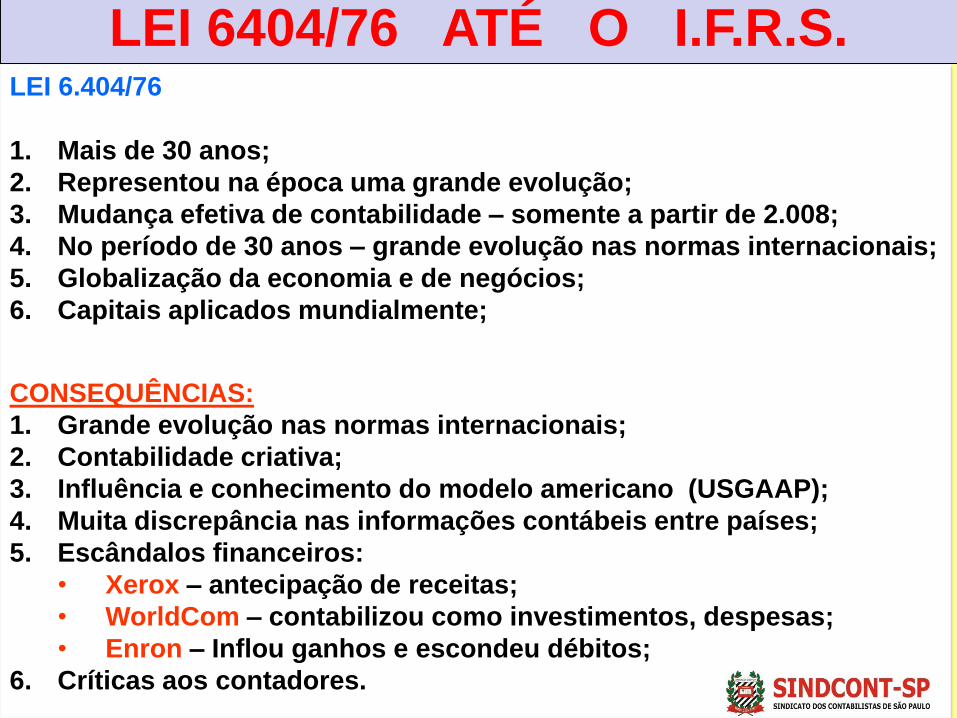

LEI 6.404/76

1. Mais de 30 anos;

2. Representou na época uma grande evolução;

3. Mudança efetiva de contabilidade – somente a partir de 2.008;

4. No período de 30 anos – grande evolução nas normas internacionais;

5. Globalização da economia e de negócios;

6. Capitais aplicados mundialmente;

CONSEQUÊNCIAS:

1. Grande evolução nas normas internacionais;

2. Contabilidade criativa;

3. Influência e conhecimento do modelo americano (USGAAP);

4. Muita discrepância nas informações contábeis entre países;

5. Escândalos financeiros:

• Xerox – antecipação de receitas;

• WorldCom – contabilizou como investimentos, despesas;

• Enron – Inflou ganhos e escondeu débitos;

6. Críticas aos contadores.

LEI 6404/76 ATÉ O I.F.R.S.

99

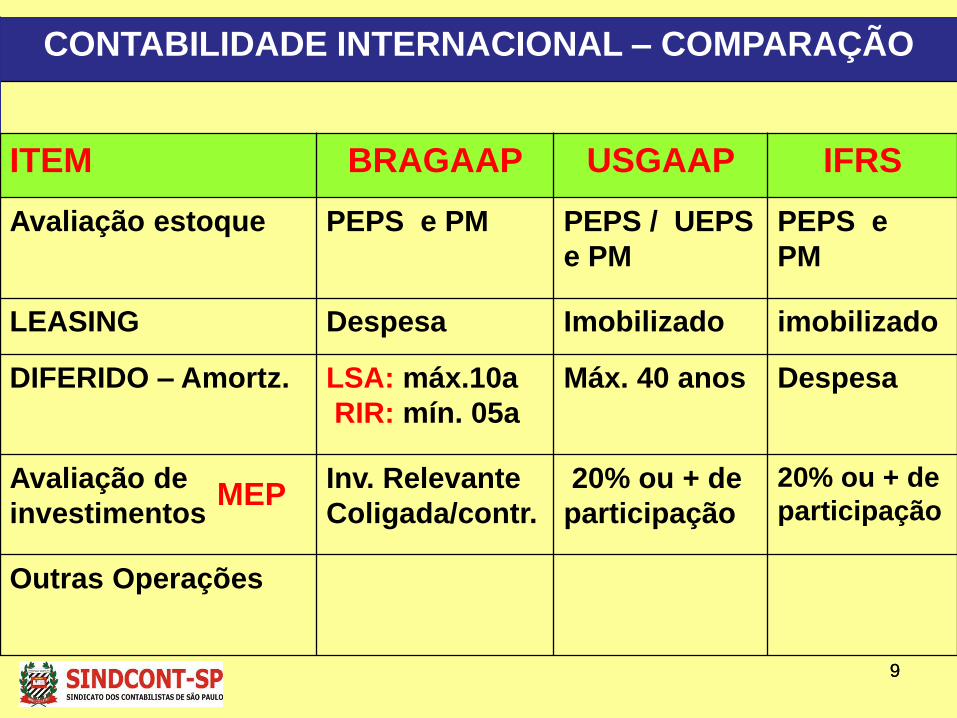

CONTABILIDADE INTERNACIONAL – COMPARAÇÃO

ITEM BRAGAAP USGAAP IFRS

Avaliação estoque PEPS e PM PEPS / UEPS

e PM

PEPS e

PM

LEASING Despesa Imobilizado imobilizado

DIFERIDO – Amortz. LSA: máx.10a

RIR: mín. 05a

Máx. 40 anos Despesa

Avaliação de

investimentos

Inv. Relevante

Coligada/contr.

20% ou + de

participação

20% ou + de

participação

Outras Operações

MEP

101010

DESCRIÇÃO BR GAAP

AJUSTES – R$

Débito Crédito IFRS

Vendas....................................... 10.000.000 10.000.000( - ) Custos Mercad. Vendidas... (3.000.000) (3.000.000)LUCRO BRUTO......................... 7.000.000 7.000.000( - ) Despesas com Vendas........ (2.800.000) (2.800.000)( - ) Despesas com Dev. Duvid.. ( 50.000) ( 150.000) ( - ) Despesas Administrativas... (2.010.000) (2.010.000)( - ) Despesas com Leasing....... ( 300.000) -o-( - ) Despesas Financeiras........ ( 540.000) ( 540.000)( - ) Despesas com amortização. ( 60.000) 60.000 -o-( - ) Desp. Com Benf. Propr. 3os. -o- 600.000 ( 600.000)( - ) Despesas com Depreciação ( 400.000) 120.000 ( 520.000) ( +) Receitas Equiv. Patrimonial. 500.000 500.000( +) Receitas Financeiras........... 200.000 200.000RESULTADO ANTES IRPJ........ 1.540.000 1.080.000

100.000

300.000

NIC 12

DESCRIÇÃO BRGAAP USGAAP IFRS

Vendas X X X

( - ) Custos (y) (y) (y)

( - ) Despesas (z) (z) (z)

RESULTADO (qual será o correto?) 100.000 -o- (150.000)

11111111

CONTAS BRGAAP Débito Crédito IFRS TAXA IFRS $

Ajustes em R$

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

XXXXXXXXXXXX

12121212

NORMAS BRASILEIRAS DE CONTABILIDADE

B E N E F Í C I O S

1. PADRONIZAÇÃO INTERNACIONAL – MAIS DE 110 PAÍSES;

2. LINGUAGEM CONTÁBIL GLOBAL – UNIFORMIZAÇÃO CONTÁBIL;

3. REDUÇÃO DE CUSTOS DE ADAPTAÇÃO DOS DEMONSTRATIVOS CONTÁBEIS;

4. MAIOR TRANSPARÊNCIA DAS DEMONSTRAÇÕES FINANCEIRAS.

131313131313

DIVISÃO DO IFRS.

1. IFRS COMPLETO;

Mais de 3.000 itens na lista de verificação de divulgações – mais de 3.000

páginas

2. IFRS P/ PEQUENA E MÉDIA EMPRESA, PORÉM FUNDAMENTADO NOS IFRSs:

• 230 páginas;

• Feito sob medida para as PME;

• Organizado por tópicos;

• Bem menor que o IFRS completo.

3. PME NÃO INCLUI:

a) PJ controlada pelo Bacen;

b) PJ controlada pela CVM

c) PJ controlada pela SUSEP;

C) Grande Porte: A>240m; RB>300m

IFRS IFRS- PME

Segundo a ONU, mais de 95% das empresas do mundo PM porte

141414141414

CPC – Comitê de Pronunciamentos Contábeis:

• Criação: Em 2.005 pela Res. CFC 1.055/05;

• Objetivo: Adequação as regras internacionais de contabilidade;

• Vigência: A partir de janeiro de 2010.

CONSTRUÇÃO CIVIL

A partir de 2010 o Brasil adota o IFRSTodas as empresas devem adotar PME, exceto as IFRS Full

IFRS FULL PME

LEI 6404/76 ATÉ O I.F.R.S.

1515

IFRSCONTABILIDADE PARA PME

OBJETIVOOferecer informações sobre a posição financeira (BP), o

desempenho (resultado e resultado abrangente – DRE e DRA) e

Fluxo de Caixa - DFC da entidade, que é útil para a tomada de

decisão por vasta gama de usuários que não está em posição de

exigir relatórios sob medida para atender suas necessidades

particulares de informação (2.2)

PRINCÍPIOS GERAIS E CARACTERÍSTICAS DAS DCs. (2.4)

1. Compreensibilidade; 7. Integridade

2. Relevância; 8. Comparabilidade

3. Materialidade; 9. Tempestividade

4. Confiabilidade; 10. Equilíbrio entre custo x benef.

5. Primazia da essência sobre a forma; 11. Continuidade – (3.8)

6. Prudência; 12. Uniformidade

13. Competência

Devout Auditoria

www.devout.com.br

(11) 2091-0757

RES. 750/93 – alterada p/ Res. CFC 1.282 – 28.05.10

161616

ENTIDADE:

CUSTO PELO VALOR ORIGINAL

DENOMINADOR COMUM MONETÁRIO

Devout Auditoria

www.devout.com.br

(11) 2091-0757

NÃO CONTEMPLADOS PELA RES. CFC 1255/209

17

DEMONSTRAÇÕES CONTÁBEIS - OBRIGATORIEDADE

DEMONSTRAÇÕES CONTÁBEIS SIGLA LSA PME CVM SN

BALANÇO PATRIMONIAL BP SIM SIM SIM SIM

DEM. DO RESULTADO DO EXERCÍCIO DRE SIM SIM SIM SIM

DEM. LUCROS OU PREJUÍZOS ACUMULADOS DLPA SIM NÃO NÃO NÃO

DEM. RESULTADO ABRANGENTE DRA NÃO SIM NÃO NÃO

DEM. DAS MUTAÇÕES DO PATR. LÍQUIDO DMPL SIM SIM SIM NÃO

DEM. ORIGENS APLICAÇÕES DE RECURSOS DOAR NÃO NÃO SIM NÃO

DEM. DO FLUXO DE CAIXA DFC SIM SIM SIM NÃO

DEM. DO VALOR ADICIONADO DVA NÃO NÃO SIM NÃO

NOTAS EXPLICATIVAS NEs. SIM SIM SIM SIM

Notas:1. A ITG 1000 Incentiva a elaboração das demais Demonstrações Contábeis,

no caso das empresas enquadradas no Simples Nacional (SN);

2. A LSA somente obriga a DFC quando o PL, na data do BP for superior a

R$ 2.000.000.

1818181818

BPordem ascendente/descendente de liquidez (obedecida a Lei vigente) 4.4

A T I V O P A S S I V O

CIRCULANTE• Disponibilidades

• Direitos realizáveis no curso ES seguinte

• Estoques (venda, produção, consumo, etc)

• Aplicações em Despesas Antecipadas

NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZO

• Direitos realizáveis após o ES seguinte

• Créditos com Pessoas Ligadas

INVESTIMENTOS

• Participações Permanentes em outras Soc.

• Direitos de qualquer natureza não

classificáveis no AC nem destinem a

manutenção da atividade da empresa

IMOBILIZADO

INTANGÍVEL

CIRCULANTE• Obrigações

• Financiamentos

• Outras obrigações

NÃO CIRCULANTE

EXIGÍVEL A LONGO PRAZO

• Obrigações

• Financiamentos

• Etc

RESULTADO DE EXERCÍCIO FUTURO

• Receita Futura;

• ( - ) Custo Futuro

PATRIMÔNIO LÍQUIDO

• Capital Social

• Reservas de Capital

• Ajustes de Avaliação Patrimonial

• Reserva de Lucros

• Ações em Tesouraria

• Prejuízos Acumulados

Vencíveis até o ES

AP

ÓS

ES

CPME – 12 meses

191919

NOTAS EXPLICATIVAS

Obrigadas a divulgação – contêm informações adicionais àquelas

apresentadas nas demonstrações contábeis. Elas devem:

1. Apresentar informações das práticas contábeis;

2. Prestar informações sobre julgamentos;

3. Divulgar informações exigidas pela Res. CFC 1255/09;

4. Prover informações não constantes nas DCs;

5. Serem apresentadas de forma sistemática (tanto, quanto se praticável)

Nota 01: - Disponibilidades.

Nota 02: - Créditos

Nota 03: - Estoques

Nota 04: - Duplicatas Descontadas

Devout Auditoria

www.devout.com.br

(11) 2091-0757

NEs – PASSA A SER OBRIGATÓRIA

Disponibilidades................ 1

Créditos............................... 2

Estoques............................. 3

Duplicatas Descontadas.. 4

20

OS FATOS...

• CONTAM QUE TUDO MUDOU!

• O MUNDO MUDOU!

• E A NOSSA PROFISSÃO...

TAMBÉM MUDOU? ? ?

SERÁ QUE ESSA

MUDANÇA

NOS ATINGIRÁ?

2121

Áreas de atuação

Financeira

Tributária

Auditoria

Perícia

Ensino

Produção

Controladoria

Empresário

Contabilidade

Governamental

Consultor

Pesquisador

Custos

Professor

2222

PESQUISA CIENTÍFICA E EDUCAÇÃO

• Universidades procurando pesquisadores em nossa área

• Pesquisa começam a se expandir

• Docência já permite uma vida digna, dependendo só dela.

• EAD – novo campo com demanda consistente de docentes.

• Pesquisa deve ser iniciada na graduação;

MÃOS A OBRA – SÓ DEPENDE DE VOCÊ

23

F I MOBRIGADO A TODOS.

Lourivaldo Lopes da Silva

Devout Auditoria

www.devout.com.br

(11) 2091-0757

2417/03/2015

Contabilidade

Geral e Tributária

8ª. Edição

Contabilidade Avançada

Tributária – 3ª. edição

Manual de Preço

de Transferência

1ª. Edição

Editora IOB