Simplificando a Formação do Preço de Venda

42

Simplificando a formação do preço de venda Wall Street Institute – Itaim Bibi 18 de Setembro de 2012 Heloisa Motoki

-

Upload

heloisa-motoki -

Category

Business

-

view

426 -

download

4

Transcript of Simplificando a Formação do Preço de Venda

Simplificando a formação do preço de venda

Wall Street Institute – Itaim Bibi 18 de Setembro de 2012

Heloisa Motoki

HELOISA MOTOKI - Contadora e sócia na empresa Quali Contábil, prestando serviços nas áreas Contábil, Fiscal, Trabalhista e Societária para todos os seguimentos (Comércio, Indústria e Serviços) e portes (Micro, Pequena e Média). Consultora Especial no site Fórum Contábeis. Especialista em DIRPF. Com experiência de 15 anos no mercado de consultoria contábil, formação em MBA em Controladoria, Ciências Contábeis e Técnico Contábil.

Sobre a palestrante:

Conceito do Preço de Venda

Estrutura do Preço de Venda

Políticas do Preço de Venda

Objetivos da fixação do Preço de Venda

O impacto dos impostos

Visão estratégica

Mitos e erros comuns

Agenda do dia:

Conceito do Preço de Venda

Estrutura do Preço de Venda

Políticas do Preço de Venda

Objetivos da fixação do Preço de Venda

O impacto dos impostos

Visão estratégica

Mitos e erros comuns

Agenda do dia:

Preço – é quanto o seu produto ou serviço vale para o consumidor.

Preço ideal – é aquele que cobre os custos do produto ou serviço e ainda proporciona o lucro desejado.

Conceito de Preço de Venda

Conceito de Preço de Venda

Preço

Custos

Despesas

Lucros

Entendendo alguns conceitos:

Custos – Todo gasto utilizado diretamente na produção de outro bem ou serviço. Esta relacionada a atividade-fim;

Despesas – Todo gasto utilizado que não gera retorno. Esta relaciona a atividade-meio;

Investimentos – Todo gasto utilizado que irá gerar retorno futuro.

Conceito de Preço de Venda

Pressupostos:

1) O preço é uma variável econômica;

2) O preço é um dos 4 P’s do Marketing;

• Produto – Serviço

• Preço

• Promoção (Composto Promocional)

• Ponto de Venda ou de Prestação de Serviços

3) O preço é definido pelo mercado;

4) O preço deve pressupor RESULTADO.

Conceito de Preço de Venda

Em linhas gerais, existem 2 maneiras de se definir o preço:

1) Drivers de custo

• Define-se o preço acrescentando um mark-up (margem de lucro) aos custos

2) Drivers de mercado

• Define-se o preço com base no balanço entre oferta e demanda

Conceito de Preço de Venda

Conceito do Preço de Venda

Estrutura do Preço de Venda

Políticas do Preço de Venda

Objetivos da fixação do Preço de Venda

O impacto dos impostos

Visão estratégica

Mitos e erros comuns

Agenda do dia:

Estrutura do Preço de Venda

Preço de venda = 100%

Custos do Prod/Merc/Serv =

Despesas variáveis =

Despesas fixas =

Margem de Lucro =

Conceito do Preço de Venda

Estrutura do Preço de Venda

Políticas do Preço de Venda

Objetivos da fixação do Preço de Venda

O impacto dos impostos

Visão estratégica

Mitos e erros comuns

Agenda do dia:

1) Preço mínimo de venda (custos)

2) Estratégia competitiva (concorrentes)

3) Diferenciais oferecidos (agregar valor)

4) Público alvo (mercado)

5) Recuperação do capital investido (lucro)

Políticas do Preço de venda

Conceito do Preço de Venda

Estrutura do Preço de Venda

Políticas do Preço de Venda

Objetivos da fixação do Preço de Venda

O impacto dos impostos

Visão estratégica

Mitos e erros comuns

Agenda do dia:

1) Penetração no mercado

2) Selecionar o mercado

3) Pronta recuperação de caixa

4) Promover linhas de produtos

5) Maximizar o lucro

6) Eliminar a concorrência

sebrae

Objetivos da fixação do Preço de venda

Conceito do Preço de Venda

Estrutura do Preço de Venda

Políticas do Preço de Venda

Objetivos da fixação do Preço de Venda

O impacto dos impostos

Visão estratégica

Mitos e erros comuns

Agenda do dia:

1) Legislação complexa

O impacto dos impostos

ANTES DEPOIS

Indústria Indústria de que?

Comércio Comércio de que?

Serviço Serviços de que? Será prestado onde?

Loja física ou virtual?

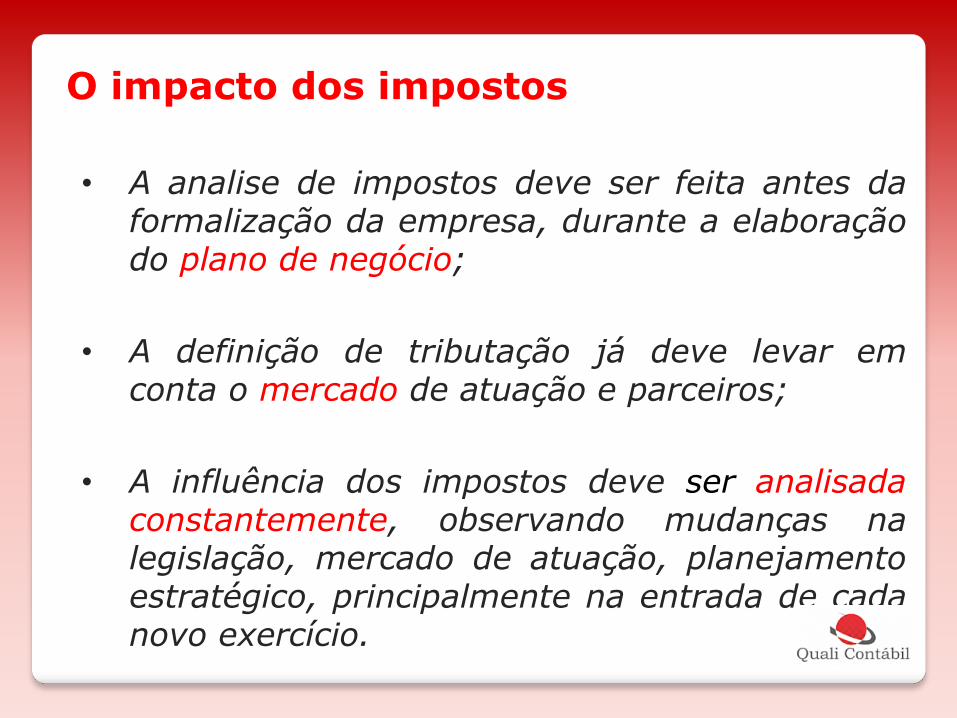

• A analise de impostos deve ser feita antes da formalização da empresa, durante a elaboração do plano de negócio;

• A definição de tributação já deve levar em conta o mercado de atuação e parceiros;

• A influência dos impostos deve ser analisada constantemente, observando mudanças na legislação, mercado de atuação, planejamento estratégico, principalmente na entrada de cada novo exercício.

O impacto dos impostos

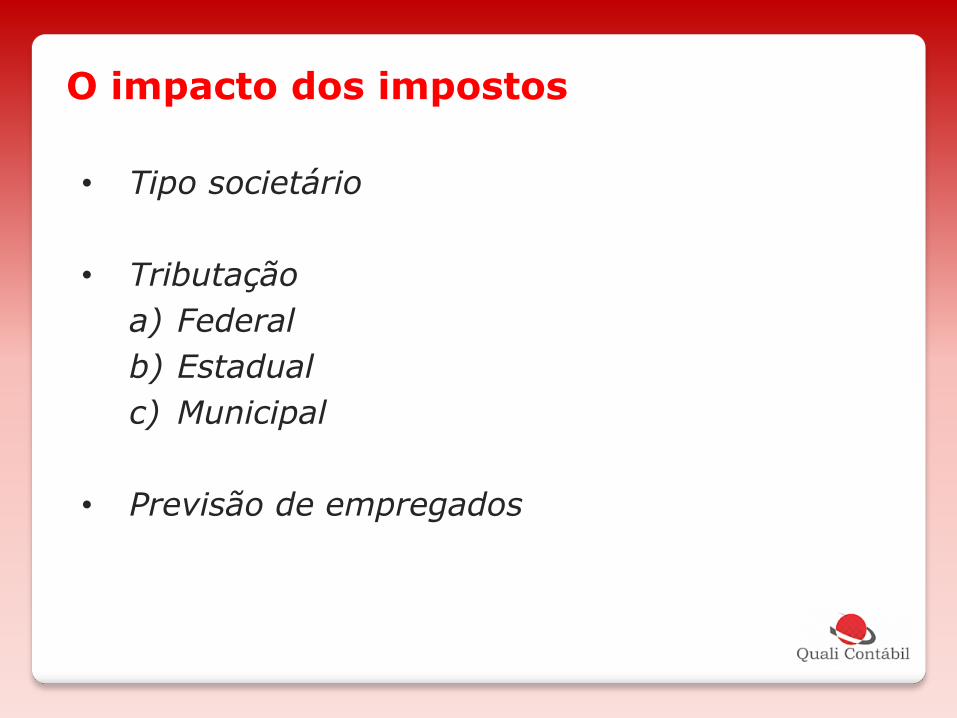

• Tipo societário

• Tributação

a) Federal

b) Estadual

c) Municipal

• Previsão de empregados

O impacto dos impostos

• Tipo societário (Individual):

• MEI – Micro Empreendedor Individual

• EI – Empresário Individual

• Eireli – Empresário Individual de Responsabilidade Limitada

O impacto dos impostos

• Tipo societário (Sociedade):

O impacto dos impostos

• Tipo societário (Sociedade):

• LTDA. – sociedade por cotas de responsabilidade limitada.

• ME - microempresa

• EPP – empresa de pequeno porte

• S/A – sociedades anônimas

• Capital aberto

• Capital fechado

O impacto dos impostos

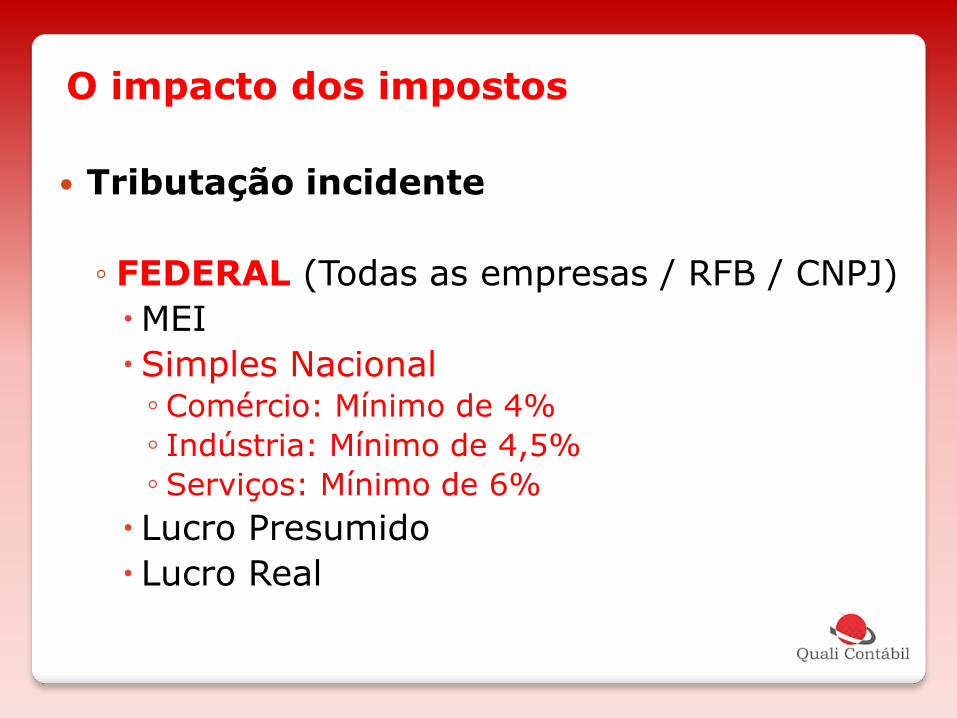

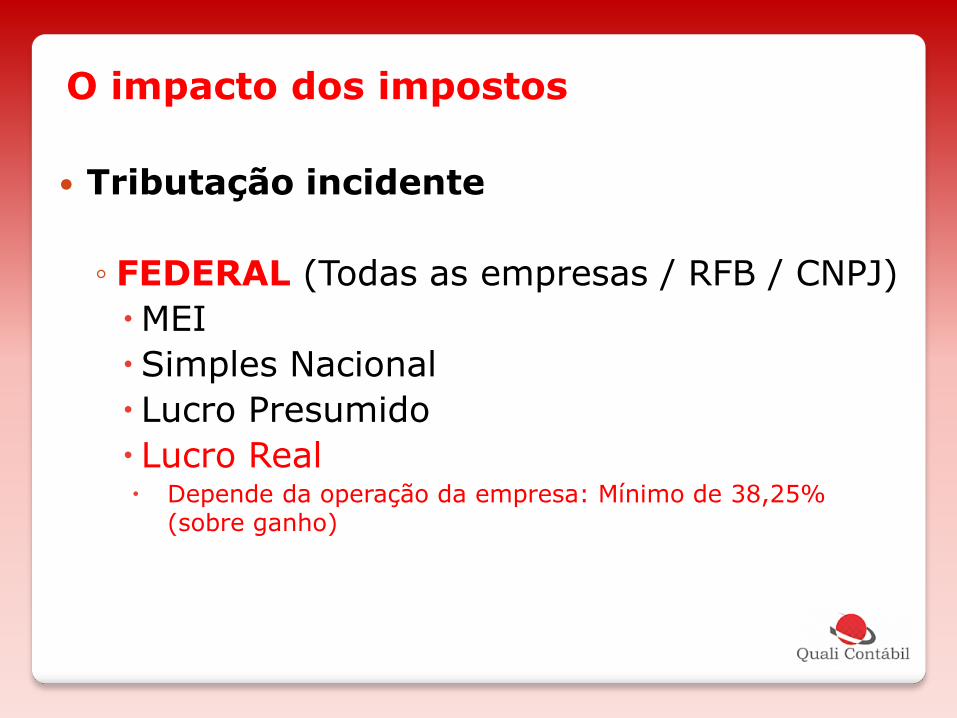

• Tributação incidente:

• FEDERAL (Todas as empresas / RFB / CNPJ)

• MEI

• Simples Nacional

• Lucro Presumido

• Lucro Real

O impacto dos impostos

O impacto dos impostos

Tributação incidente ◦ FEDERAL (Todas as empresas / RFB / CNPJ) MEI ◦Valor fixo mensal de R$ 32,10 (comércio ou indústria) ou R$ 36,10 (prestação de serviços) ◦ Limitação de contratação de 01 funcionário

Simples Nacional Lucro Presumido Lucro Real

O impacto dos impostos

Tributação incidente

◦ FEDERAL (Todas as empresas / RFB / CNPJ)

MEI

Simples Nacional ◦ Comércio: Mínimo de 4%

◦ Indústria: Mínimo de 4,5%

◦ Serviços: Mínimo de 6%

Lucro Presumido

Lucro Real

O impacto dos impostos

Tributação incidente ◦ FEDERAL (Todas as empresas / RFB / CNPJ) MEI Simples Nacional Lucro Presumido ◦ Comércio: Mínimo de 11,33% e ICMS (18% sobre ganho) ◦ Indústria: Mínimo de 11,33% e ICMS/IPI (18% e 10% sobre ganho) ◦ Serviços: Mínimo de 13,63% (incluído ISS)

Lucro Real

O impacto dos impostos

Tributação incidente

◦ FEDERAL (Todas as empresas / RFB / CNPJ)

MEI

Simples Nacional

Lucro Presumido

Lucro Real Depende da operação da empresa: Mínimo de 38,25%

(sobre ganho)

O impacto dos impostos

Tributação incidente

◦ ESTADUAL (Empresas Comerciais e Industriais / SEFAZ / IE)

Simples Nacional

Normal

O impacto dos impostos

Tributação incidente

◦ ESTADUAL (Empresas Comerciais e Industriais / SEFAZ / IE)

Simples Nacional ◦ Imposto é pago na DAS

Normal

O impacto dos impostos

Tributação incidente

◦ ESTADUAL (Empresas Comerciais e Industriais / SEFAZ / IE)

Simples Nacional

Normal ◦ Normalmente 18% sobre os ganhos

◦Deve se atentar aos fornecedores (Créditos) e Mercadorias (Substituição Tributária)

O impacto dos impostos

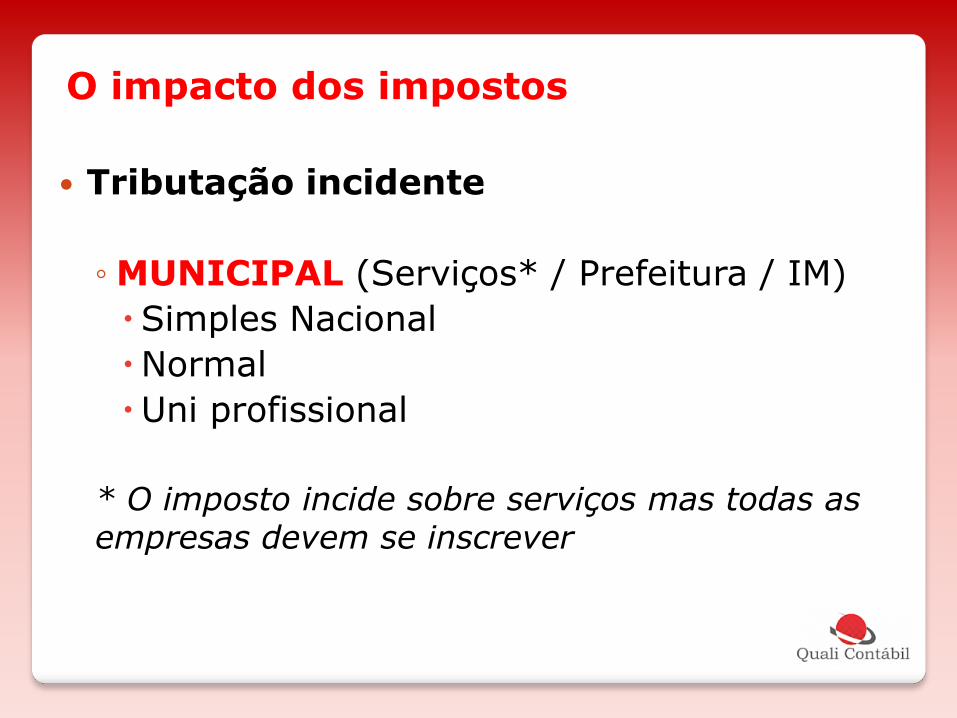

Tributação incidente

◦MUNICIPAL (Serviços* / Prefeitura / IM)

Simples Nacional

Normal

Uni profissional

* O imposto incide sobre serviços mas todas as empresas devem se inscrever

O impacto dos impostos

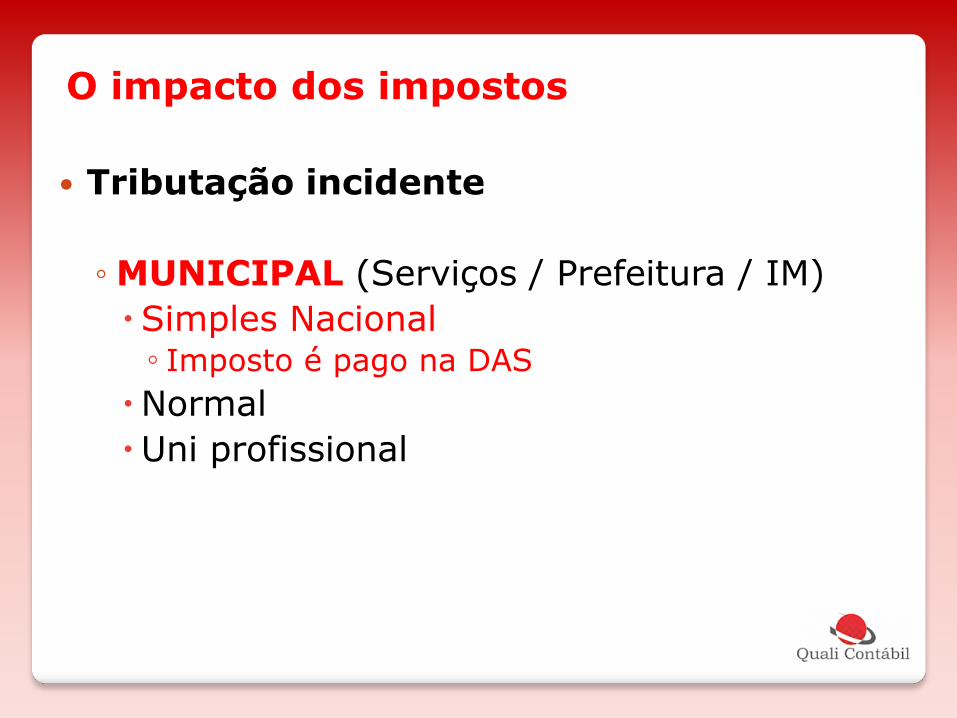

Tributação incidente

◦MUNICIPAL (Serviços / Prefeitura / IM)

Simples Nacional ◦ Imposto é pago na DAS

Normal

Uni profissional

O impacto dos impostos

Tributação incidente

◦MUNICIPAL (Serviços / Prefeitura / IM)

Simples Nacional

Normal ◦ Alíquota varia entre 2% e 5%

Uni profissional

O impacto dos impostos

Tributação incidente

◦MUNICIPAL (Serviços / Prefeitura / IM)

Simples Nacional

Normal

Uni profissional ◦ Alíquota fixa considerando o nº de profissionais

O impacto dos impostos

Previsão de empregados

◦ Limitação do registro de um funcionário na MEI

◦ Pagamento de INSS patronal (mínimo de 25,8% em algumas atividades do Simples nacional e nas tributações de lucro presumido e real)

◦ Benefícios fiscais

◦ (somente para lucro real)

O impacto dos impostos

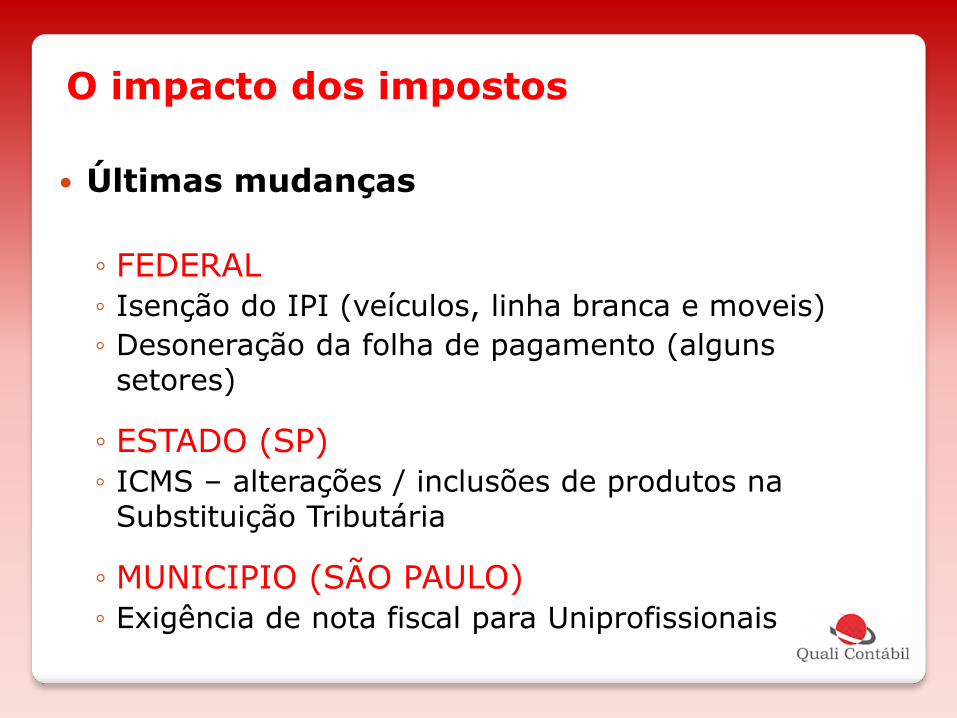

Últimas mudanças

◦ FEDERAL

◦ Isenção do IPI (veículos, linha branca e moveis)

◦ Desoneração da folha de pagamento (alguns setores)

◦ ESTADO (SP)

◦ ICMS – alterações / inclusões de produtos na Substituição Tributária

◦ MUNICIPIO (SÃO PAULO)

◦ Exigência de nota fiscal para Uniprofissionais

O impacto dos impostos

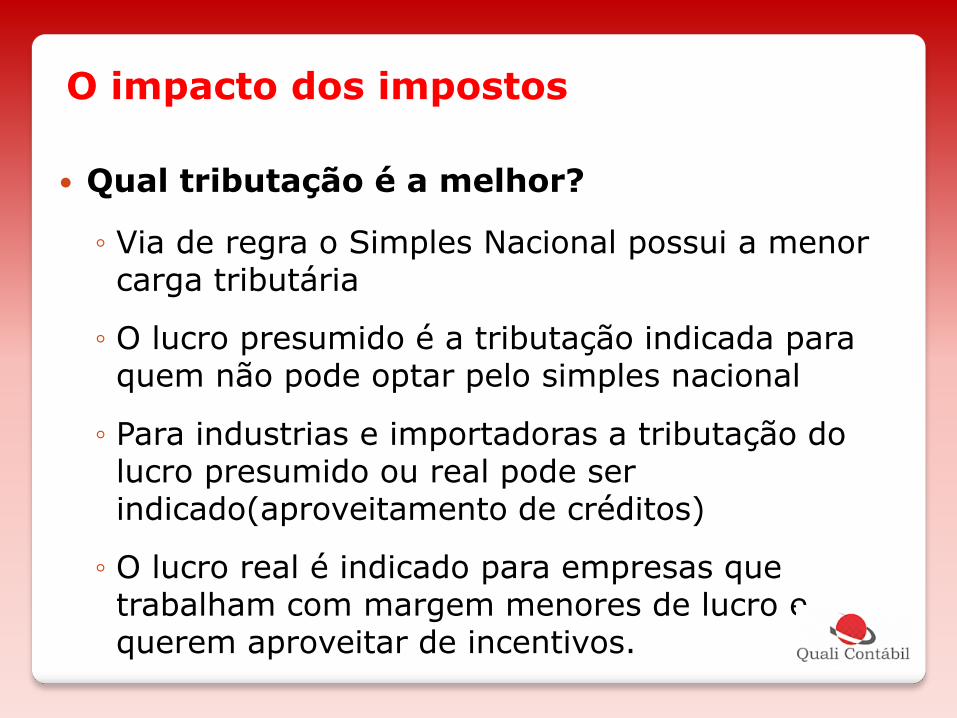

Qual tributação é a melhor?

◦ Via de regra o Simples Nacional possui a menor carga tributária

◦ O lucro presumido é a tributação indicada para quem não pode optar pelo simples nacional

◦ Para industrias e importadoras a tributação do lucro presumido ou real pode ser indicado(aproveitamento de créditos)

◦ O lucro real é indicado para empresas que trabalham com margem menores de lucro e querem aproveitar de incentivos.

Conceito do Preço de Venda

Estrutura do Preço de Venda

Políticas do Preço de Venda

Objetivos da fixação do Preço de Venda

O impacto dos impostos

Visão estratégica

Mitos e erros comuns

Agenda do dia:

Visão Estratégica

Valores

Visão

Missão Objetivos

Tipo de Negócio

Objetivos Pessoais do Empreendedor

ESTRATÉGIA

DO NEGÓCIO

Estabelecimento

De Diferenciais

Revisões

Localização

Área de Influência

Ambiente

Poder Aquisitivo

Perfil Psicográfico

Influências

Tráfego

MERCADO &

PERFIL DE

DEMANDA

Ciclo de Vida &

Novos Serviços

Relacionamento

Atributos & Ambiência

Comunicação

Marca & Imagem

Estratégia de Parcerias Qualificação Técnica

Conveniência

Mix de Produtos

E Serviços

Comportamento

Público-Alvo

Pesquisa – Preços e Concorrência

Promoção

MARKETING

Escolha de

Fornecedores

Controle de

Desperdício

Revisão Permanente

Despesas e Custos

CUSTOS

Taxas Bancárias Impostos

Pró-labore

Atualização Tecnológica x Produtividade

PREÇOS

Conceito do Preço de Venda

Estrutura do Preço de Venda

Políticas do Preço de Venda

Objetivos da fixação do Preço de Venda

O impacto dos impostos

Visão estratégica

Mitos e erros comuns

Agenda do dia:

1) Preço muito orientado para custo

2) Preços não revisados o suficiente para capitalizar as mudanças do mercado

3) Preços definidos independente dos demais componentes

4) A politica de preço é definida para todos os produtos / serviços igualmente

5) O governo só quer levar a parte dele

6) A contabilidade só serve para atender o fisco

7) Apurar impostos é o trabalho do contador

Mitos e erros comuns

Informações para contato

Heloisa Motoki

Av. Cupecê, 2875 – Sl. 02

Cidade Ademar – Zona Sul

São Paulo - SP

www.qualicontabil.com.br

(11) 5925-3619

(11) 99154-9478