Sesión 4: fijación por costos. · Sesión 4: fijación por costos. ... sencillo, siempre y cuando...

21

Estrategia de precios Sesión 4: fijación por costos.

Transcript of Sesión 4: fijación por costos. · Sesión 4: fijación por costos. ... sencillo, siempre y cuando...

Estrategia de precios

Sesión 4: fijación por costos.

Contextualización

Continuando con la fijación de precios

con base en los costos y considerando

también la curva de ingresos, hemos

llegado a uno de los temas más

importantes en la determinación de

precios que es el punto de equilibrio.

Contextualización

Éste permite a la empresa identificar el

punto en el que los costos y los

ingresos se encuentran, es decir, los

ingresos permiten la producción, pero

no hay utilidad. Por lo que es necesario

definir las utilidades meta para calcular

la demanda y así, fijar sus cuotas de

venta.

Introducción

Le llamamos punto de equilibrio o punto

muerto al momento en el que se alcanza

una utilidad neutra o utilidad de 0 (cero),

es decir, cuando la empresa no gana ni

pierde. Esto se logra cuando los ingresos

por ventas suman lo mismo que el costo

total.

Introducción

Gráficamente el punto de equilibrio se

entiende de la siguiente manera:

Introducción

Esta gráfica presenta el punto de equilibrio

cuando las funciones de ingreso, costo total

y utilidad son lineales. El análisis que se

puede hacer es el siguiente:

• Las funciones de ingreso y costo variable

son constantes.

• La utilidad resultará de la diferencia entre el

ingreso y el costo total

Explicación

Punto de equilibrio

La fórmula para calcular la utilidad es:

Utilidad= Ingreso - Costo Total

Las funciones de ingreso y costo se

encuentran en el punto de equilibrio; en

este punto el ingreso permite cubrir los

costos y la utilidad es igual a 0.

.

Explicación

Cálculo del punto de equilibrio en

unidades

Por medio de la siguiente fórmula es

posible realizar uno de los cálculos más

interesantes, el punto de equilibrio en

unidades:

Q*= Cantidad de equilibrio en unidades

CF= Costos fijos

P= Ingreso

cv= Costo variable

(P-cv)= Contribución marginal

Explicación

Cálculo del punto de equilibrio en

unidades

La contribución marginal indica que por cada unidad

adicional de venta la se incrementa.

Esta fórmula sirve para determinar el punto de equilibrio,

es decir, la igualación de la utilidad a 0.

Explicación

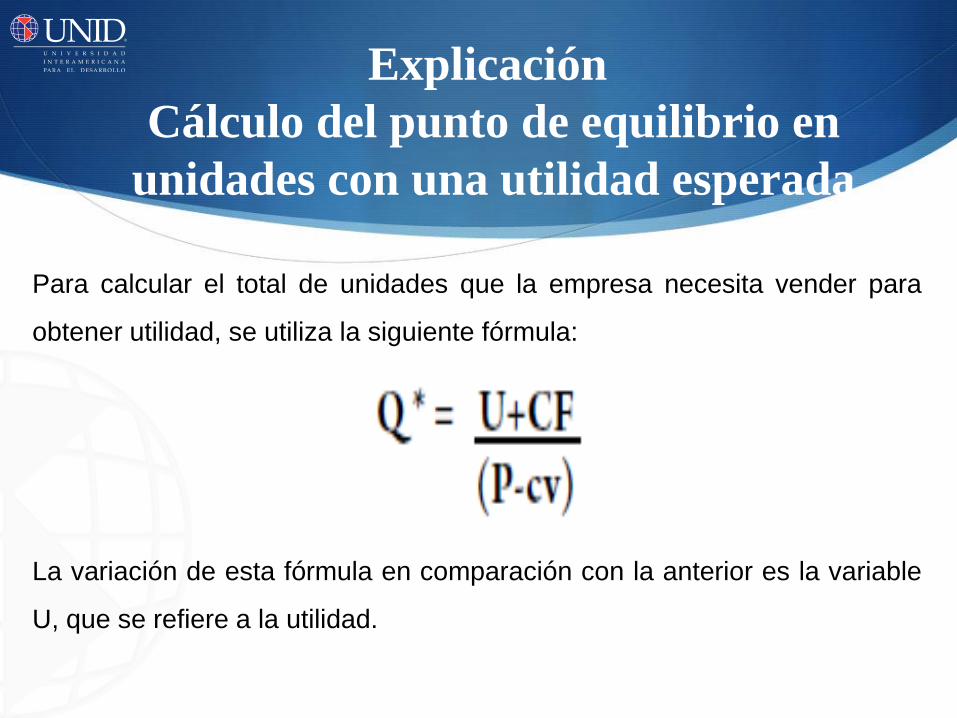

Cálculo del punto de equilibrio en

unidades con una utilidad esperada

Para calcular el total de unidades que la empresa necesita vender para

obtener utilidad, se utiliza la siguiente fórmula:

La variación de esta fórmula en comparación con la anterior es la variable

U, que se refiere a la utilidad.

Explicación

Cálculo del punto de equilibrio en

dinero

Las fórmulas anteriores son útiles cuando se

desean conocer las unidades, pero para hacer el

cálculo del punto de equilibrio en dinero, se utiliza

la siguiente fórmula:

Y= Ingreso (en $)

U= Utilidad esperada

CF= Costos fijos

TCM= Tasa de contribución marginal (es la

contribución marginal expresada en términos

porcentuales).

Explicación

Cálculo del punto de equilibrio en

dinero

El cálculo del punto de equilibrio es relativamente

sencillo, siempre y cuando se trate de un producto

o un servicio único, sin embargo, la situación se

puede complicar cuando se calcula para una línea

de productos o incluso una familia entera de

productos.

Explicación

Fórmula para calcular el punto de

equilibrio para varios productos en

unidades físicas

Para calcular el punto de equilibrio

considerando varios productos se

recomienda utilizar la siguiente fórmula:

CMG= Contribución marginal global

Explicación

Fórmula para calcular el punto de

equilibrio para varios productos en

unidades físicas

Por ejemplo: la empresa “X”, vende el producto A en $10 por kilo y vende

50,000 kilos por periodo. Sus costos fijos son de $25,000 y el costo variable es

de $1.20 por kilo. ¿Cuál es el punto de equilibrio?

CF= 25,000

P= 10 por kilo

cv= 1.20 por kilo

Q= 2840 kilos

Explicación

Fórmula para calcular el punto de

equilibrio para varios productos en

unidades físicas

Se concluye que a partir de la venta de la unidad número 2841, la empresa

empieza a generar una utilidad marginal.

Explicación

Utilidades meta

En la gráfica que se muestra a continuación, las utilidades inician justo

después del punto de equilibrio, hacia la derecha, ya que el ingreso es

mayor al costo total. A la izquierda del punto de equilibrio se encuentran

las pérdidas cuando los costos son mayores a los ingresos.

Explicación

Utilidades meta

Las utilidades meta o esperadas son aquellas que la empresa espera

obtener en un periodo determinado. Se calculan con la fórmula analizada

anteriormente:

Explicación

Utilidades meta

Por ejemplo: la empresa “X” vende mesas y quiere obtener $20,000 al mes

de utilidades. El precio de cada mesa es de $600, el costo fijo es de

$10,000 y el costo variable es de $200.

U= 20,000

CF= 10,000

P= 600

cv= 200

Sustitución:

(20,000+10,000) / (600-200)

30,000/400

Q= 75 mesas

Conclusión

Es importante que la empresa tenga perfectamente calculadas las

unidades que se necesitan vender en cierto tiempo para que fije sus

cuotas de venta y, de ahí, que pueda alcanzar las utilidades deseadas.

Este cálculo también sirve para identificar si el precio del producto

permite o no alcanzar las utilidades deseadas en determinado periodo.

Referencias

Fernández, R. (2004). Fundamentos de Mercadotecnia.

México: Thomson.

Goñi, N. (2008). El precio, variable clave en el marketing.

Perú: Pearson Educación.

![Taller de Costeo [Modo de compatibilidad] · PDF filede sobre costos que afectan directamente la fijación de un precio final de venta en elde sobre costos que afectan directamente](https://static.fdocuments.net/doc/165x107/5a73b3b97f8b9a63638b6139/taller-de-costeo-modo-de-compatibilidad-a-de-sobre-costos-que-afectan-directamente.jpg)