Septiembre 2016 Documento Explicativo N°2 del Nuevo ... · Sistemas Tributarios Contemplados en la...

41

Transcript of Septiembre 2016 Documento Explicativo N°2 del Nuevo ... · Sistemas Tributarios Contemplados en la...

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 1

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 2

EQUIPO DE INVESTIGACIÓN Y TRABAJO:

María del Pilar Cruz Novoa, Economista Senior.

Alejandra Velasco Ibáñez, Abogada.

CONTRIBUCIONES Y AGRADECIMIENTOS Se agradecen los valiosos aportes de:

Adolfo Sepúlveda Zavala, Presidente del Comité Tributario de La Cámara de Comercio de Santiago.

Joaquín Piña González, Analista de Estudios de la Cámara de Comercio de Santiago.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 3

Í N D I C E

1. ANTECEDENTES GENERALES Y OBJETIVOS DE LA NUEVA LEY 4

2. RESUMEN PRINCIPALES MODIFICACIONES EN LA LEY DE IMPUESTO A LA RENTA 5

2.1 SISTEMA DE RENTA ATRIBUIDA (SRA): ARTÍCULO 14 A LIR 10

2.2 SISTEMA PARCIALMENTE INTEGRADO: ARTÍCULO 14 B LIR 14

2.3 SISTEMA PARA PYMES 17 RREEQQUUIISSIITTOOSS PPAARRAA AACCCCEEDDEERR AALL SSIISSTTEEMMAA DDEE TTRRIIBBUUTTAACCIIÓÓNN DDEELL AARRTTÍÍCCUULLOO 1144 TTEERR AA 17 NNOO PPOODDRRÁÁNN AACCCCEEDDEERR AALL SSIISSTTEEMMAA DDEE TTRRIIBBUUAACCIIÓÓNN DDEELL AARRTTÍÍCCUULLOO 1144 TTEERR AA 18 CCOONNDDIICCIIOONNEESS PPAARRAA IINNGGRREESSAARR YY AABBAANNDDOONNAARR EELL RRÉÉGGIIMMEENN SSIIMMPPLLIIFFIICCAADDOO ((AARRTTÍÍCCUULLOO 1144 TTEERR AA)) 19 BBEENNEEFFIICCIIOOSS PPEEQQUUEEÑÑAASS YY MMEEDDIIAANNAASS EEMMPPRREESSAASS ((AARRTTÍÍCCUULLOO 1144 TTEERR BB yy CC)) 20 OOTTRROOSS BBEENNEEFFIICCIIOOSS PPYYMMEESS 20

2.4 SISTEMA DE RENTAS PRESUNTAS (ARTÍCULO 34) 22

2.5 TRIBUTACIÓN SOBRE GANANCIAS DE CAPITAL (ARTÍCULO 17, N° 8) 24 GANANCIAS DE CAPITAL EN ACCIONES Y DERECHOS SOCIALES (ARTÍCULO 17 N° 8 a) 24 GANANCIAS DE CAPITAL EN BIENES RAÍCES (ARTÍCULO 17, N° 8 b) 26

2.6 NORMAS SOBRE TRIBUTACIÓN INTERNACIONAL 28 NORMAS SOBRE EXCESO DE ENDEUDAMIENTO (ARTÍCULO 41 F) 28 NORMAS DE CONTROL Y TRIBUTACIÓN DE RENTAS PASIVAS (ARTÍCULO 41 G) 30 RENTAS PASIVAS 30 REGÍMENES FISCALES PREFERENCIALES (ARTÍCULO 41 H) 31

2.7 MODIFICACIONES DE LA BASE IMPONIBLE (ARTÍCULO 31) 31

3. CÓDIGO TRIBUTARIO 32 ABUSO (ARTÍCULO 4º TER) 33 SIMULACIÓN (ARTÍCULO 4º QUÁTER) 33 DECLARACIÓN DEL ABUSO Y LA SIMULACIÓN Y CONSULTA AL SII (ARTÍCULO 4º QUINQUIES) 34 SANCIONES AL ABUSO Y LA SIMULACIÓN (ARTÍCULO 100 BIS) 34

4. LEY DE IMPUESTO AL VALOR AGREGADO 34

5. LEY DE IMPUESTO DE TIMBRES Y ESTAMPILLAS 36

6. OTRAS MODIFICACIONES 36

AANNEEXXOO 11:: RREESSUUMMEENN DDEE PPRRIINNCCIIPPAALLEESS SSIIMMPPLLIIFFIICCAACCIIOONNEESS EENN LLAA LLEEYY NN°° 2200..889999 37

GLOSARIO DE TÉRMINOS 39

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 4

RREEFFOORRMMAA TTRRIIBBUUTTAARRIIAA YY SSIIMMPPLLIIFFIICCAACCIIÓÓNN TTRRIIBBUUTTAARRIIAA DDEE 22001166

1. ANTECEDENTES GENERALES Y OBJETIVOS DE LA NUEVA LEY El 1 de abril del año 2014 el Poder Ejecutivo ingresó a tramitación al Congreso Nacional el proyecto de ley de Reforma Tributaria que modificaba el sistema de tributación de la renta e introducía diversos ajustes en el sistema tributario vigente hasta entonces.

El mensaje de la iniciativa legal contemplaba cuatro objetivos centrales:

x Aumentar la carga tributaria para financiar con ingresos permanentes los gastos permanentes de la Reforma Educacional y otras políticas del ámbito de la protección social.

x Avanzar en equidad tributaria, mejorando la distribución de ingresos.

x Introducir nuevos mecanismos de incentivo a la inversión y el ahorro y, finalmente,

x Desarrollar medidas que conduzcan a disminuir la evasión y la elusión.

Para alcanzar las finalidades señaladas, la Reforma contempla incorporar a las arcas fiscales recursos equivalentes a un 3,02% del PIB, es decir, US$ 8.200 millones aproximadamente, una vez que opere en régimen con todas sus disposiciones, hacia el año comercial 2017.

El día 29 de septiembre de 2014, la Ley N° 20.780 sobre Reforma Tributaria fue publicada en el Diario Oficial. La entrada en vigencia de la ley opera en forma gradual, contemplando un cuerpo de 24 disposiciones transitorias, cuyas primeras cláusulas comenzaron a regir en octubre de 2014 y 2015 y las siguientes se concretarán en los años 2016 y 2017.

Una vez que estuvo vigente este nuevo marco regulatorio, se detectaron importantes dificultades en su aplicación, que hicieron necesario dictar una nueva ley, introduciendo un conjunto de simplificaciones y perfeccionamientos. Por ello, desde el 8 de febrero de 2016 el país cuenta con un nuevo cuerpo legal tributario, regido por la Ley N° 20.899, la que fue aprobada en forma unánime, tras un expedito proceso legislativo que tardó menos de dos meses.

La nueva ley mantiene los principios originales que inspiraron la Reforma Tributaria (Ley N° 20.780), pero atiende a nuevos objetivos que apuntan fundamentalmente a simplificar la tributación a la renta e IVA, a perfeccionar el Código Tributario y a definir nuevos beneficios en estas materias.

El presente documento presenta las principales modificaciones de la Reforma Tributaria contenidas en las leyes N° 20.780 y N° 20.899 y resume específicamente las simplificaciones y perfeccionamientos introducidos por este último cuerpo legal.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 5

2. RESUMEN PRINCIPALES MODIFICACIONES EN LA LEY DE IMPUESTO A LA RENTA El nuevo marco legal, contenido en la Ley N° 20.899, establece que a partir del año 2017 operarán dos nuevos sistemas tributarios: el Sistema de Renta Atribuida (SRA) y el Sistema Parcialmente Integrado (SPI). La ley faculta sólo a algunos contribuyentes a elegir el sistema de tributación por el cual serán regidos y a aquellos a los cuales la ley no les otorga la facultad de elegir quedan sometidos al sistema parcialmente integrado.

x Contribuyentes con derecho a optar: Podrán optar por uno de los dos sistemas referidos los empresarios individuales, empresas individuales de responsabilidad limitada, comunidades, sociedades de personas, excluidas las sociedades en comandita por acciones, todas las cuales estén formadas exclusivamente y en todo momento por personas naturales domiciliadas o residentes en Chile (Impuesto Global Complementario) y no residentes ni domiciliados en Chile (Impuesto Adicional).

En el caso de los contribuyentes residentes en Chile con derecho a optar y no hayan ejercido su opción (silencio del contribuyente) la ley les asigna por defecto el Sistema de Renta Atribuida. Si los accionistas son contribuyentes de Impuesto Adicional, la ley asigna por defecto el Sistema Parcialmente Integrado.

x Contribuyentes sin derecho a optar: No pueden optar por uno de los dos sistemas referidos, sino que están obligados a tributar bajo el sistema parcialmente integrado, las sociedades anónimas, abiertas o cerradas, las sociedades en comandita por acciones y las empresas en que al menos uno de sus propietarios, comuneros socios o accionistas no sea contribuyente de impuestos finales, ya sean con o sin domicilio o residencia en Chile.

Tampoco tendrán derecho a optar los contribuyentes del régimen de tributación 14 Ter A, que por disposición de la ley tributan siempre en el sistema de Renta Atribuida.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 6

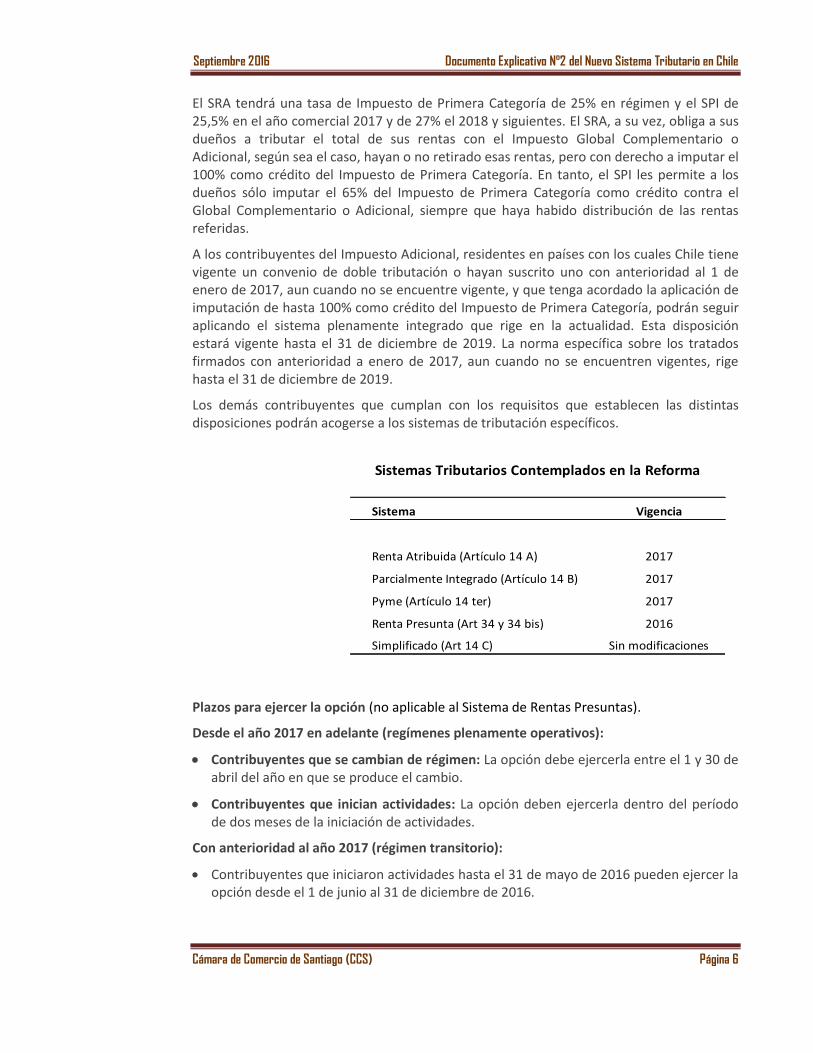

Sistema Vigencia

Renta Atribuida (Artículo 14 A) 2017

Parcialmente Integrado (Artículo 14 B) 2017

Pyme (Artículo 14 ter) 2017

Renta Presunta (Art 34 y 34 bis) 2016

Simplificado (Art 14 C) Sin modificaciones

Sistemas Tributarios Contemplados en la Reforma

El SRA tendrá una tasa de Impuesto de Primera Categoría de 25% en régimen y el SPI de 25,5% en el año comercial 2017 y de 27% el 2018 y siguientes. El SRA, a su vez, obliga a sus dueños a tributar el total de sus rentas con el Impuesto Global Complementario o Adicional, según sea el caso, hayan o no retirado esas rentas, pero con derecho a imputar el 100% como crédito del Impuesto de Primera Categoría. En tanto, el SPI les permite a los dueños sólo imputar el 65% del Impuesto de Primera Categoría como crédito contra el Global Complementario o Adicional, siempre que haya habido distribución de las rentas referidas.

A los contribuyentes del Impuesto Adicional, residentes en países con los cuales Chile tiene vigente un convenio de doble tributación o hayan suscrito uno con anterioridad al 1 de enero de 2017, aun cuando no se encuentre vigente, y que tenga acordado la aplicación de imputación de hasta 100% como crédito del Impuesto de Primera Categoría, podrán seguir aplicando el sistema plenamente integrado que rige en la actualidad. Esta disposición estará vigente hasta el 31 de diciembre de 2019. La norma específica sobre los tratados firmados con anterioridad a enero de 2017, aun cuando no se encuentren vigentes, rige hasta el 31 de diciembre de 2019.

Los demás contribuyentes que cumplan con los requisitos que establecen las distintas disposiciones podrán acogerse a los sistemas de tributación específicos.

Plazos para ejercer la opción (no aplicable al Sistema de Rentas Presuntas).

Desde el año 2017 en adelante (regímenes plenamente operativos):

x Contribuyentes que se cambian de régimen: La opción debe ejercerla entre el 1 y 30 de abril del año en que se produce el cambio.

x Contribuyentes que inician actividades: La opción deben ejercerla dentro del período de dos meses de la iniciación de actividades.

Con anterioridad al año 2017 (régimen transitorio):

x Contribuyentes que iniciaron actividades hasta el 31 de mayo de 2016 pueden ejercer la opción desde el 1 de junio al 31 de diciembre de 2016.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 7

x Contribuyentes que inicien actividades a contar del 1 de junio de 2016 y hasta el 31 de diciembre de 2016 pueden ejercer la opción durante los dos meses de inicio de actividades, con la fecha límite del 31 de diciembre de 2016.

Los contribuyentes deberán mantenerse en el régimen de tributación que les corresponda durante a lo menos cinco ejercicios comerciales consecutivos, a excepción de aquellos que tributen en el Régimen 14 Ter A.

Conforme a la ley N° 20.899, se restringe la interacción de los sistemas de tributación en las empresas relacionadas. Aquellas que tributan en el sistema de Renta Atribuida podrán ser propietarias de empresas que tributen en el Sistema Parcialmente Integrado y en el Sistema de Renta Atribuida, siempre y cuando estas últimas estén acogidas al Régimen 14 Ter A.

En tanto, las empresas que tributan en el sistema parcialmente integrado sólo podrán ser propietarios de empresas acogidas al Sistema Parcialmente Integrado. Esta limitación en los sistemas de tributación de las empresas relacionadas tiene como propósito identificar en forma clara el origen y monto de las rentas que se les atribuye directamente por las empresas de las cuales son accionistas o propietarios.

FORMALIDADES PARA EFECTUAR LA OPCIÓN ENTRE SRA Y SPI En el caso de las sociedades anónimas abiertas y cerradas la opción por el sistema tributario debe ser aprobada en Junta Extraordinaria de Accionistas con un quórum de a lo menos 2/3 de las acciones emitidas con derecho a voto, la que se hará efectiva cuando se reduzca el acta a escritura pública. Sin embargo en las sociedades anónimas cerradas, el ejercicio de la opción por primera vez respecto al año comercial 2017, requiere la aprobación de la totalidad de los accionistas.

En el caso de las sociedades de personas y sociedades por acciones, la ley exige que exista unanimidad de todos los socios por el sistema tributario adoptado y que conste en escritura pública. Cuando se trate de comunidades, los comuneros deben adoptar por unanimidad el sistema tributario elegido.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 8

Las sociedades por acciones deben establecer en sus estatutos que la cesión de acciones a un tercero deberá llevarse a cabo previa autorización de todos sus accionistas, con el fin de evitar que cualquier accionista, por el solo hecho de vender sus acciones, cambie el régimen de tributación sin tener el acuerdo de todos los socios.

La oportunidad en que debe efectuarse el cambio de régimen tributario es el siguiente:

x Cesión de acciones y ésta se realice a personas jurídicas constituidas en Chile o en el extranjero: la empresa cedente comenzará a tributar bajo el régimen Parcialmente Integrado al año siguiente de la incorporación del nuevo socio, debiendo dar aviso de tal circunstancia al SII entre el 1 de enero y el 30 de abril del año comercial siguiente.

x Cambio de identidad jurídica (incumplimiento de requisitos para permanecer en el régimen): la empresa cedente comenzará a tributar bajo el régimen Parcialmente Integrado en el mismo año del incumplimiento, debiendo dar aviso de tal circunstancia al SII entre el 1 de enero y el 30 de abril del año comercial siguiente.

RÉGIMEN TRIBUTARIO 2016-2018 La Reforma Tributaria no modifica los sistemas de tributación vigentes hasta fines del año 2016, pero aumenta gradualmente las tasas de Impuesto de Primera Categoría, a 21% en el año 2014, a 22,5% en el año 2015 y a 24% en 2016. Se exceptúa a esta norma general el Sistema de Renta Presunta que rige a contar del año 2016.

A partir del año 2017 comienzan a regir los nuevos sistemas de Renta Atribuida y Parcialmente Integrado, que operarán con diferentes tasas de Impuesto de Primera Categoría. El primero (SRA) tendrá una tasa de 25% desde 2017 en adelante y el segundo (SPI) de 25,5% en 2017 y 27% desde 2018 en adelante.

Estarán afectas a la tasa de 25% aquellas entidades que sean corporaciones o fundaciones, además de las empresas del Estado que no sean sociedades.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 9

LAS DEMÁS MODIFICACIONES DEL IMPUESTO A LA RENTA La Reforma Tributaria incorpora modificaciones importantes a la LIR, como las siguientes:

Tasa de Impuesto Global Complementario: Disminuye la tasa del tramo máximo que afecta al impuesto a las personas de un 40% a un 35% a partir del año 2017.

Sistema de tributación para las pymes: La Reforma Tributaria modificó para las pymes los regímenes de tributación existentes, eliminando el Artículo 14 bis, 14 quáter y modificando el Artículo 14 ter vigente. Con la Reforma a este último sistema podrán acceder empresas cuyo promedio de ingreso no supere las UF 50.000 en los tres últimos años comerciales anteriores al ingreso al régimen, ni excedan las UF 60.000 en un año de los tres que se consideran para calcular este promedio. Este sistema de tributación permite llevar contabilidad simplificada, libera de la obligación de llevar libros de contabilidad y otras obligaciones tributarias. También exime del Impuesto de Primera Categoría cuando las empresas acogidas a este sistema de tributación estén constituidas exclusivamente por personas naturales.

Junto con lo anterior, para el contribuyente cuyo promedio de ingresos no supere las UF 25.000 en los tres ejercicios anteriores que comience la utilización del bien, se introdujo un mecanismo de depreciación instantánea equivalente a un año y se otorgó un crédito de 6% del valor del activo fijo invertido. Se contempló una excepción transitoria para aquellos bienes que se adquirieron a contar del 1 de octubre de 2014 por el plazo de un año, estableciendo un crédito de un 8% del valor del activo fijo.

Para las empresas cuyo promedio anual de ingreso no supere las UF 100.000 en los tres últimos ejercicios, se contempló un sistema de incentivo a la inversión, consistente en rebajar de la renta líquida imponible hasta un 50% de la renta reinvertida, cualquiera sea el sistema de tributación por el que haya optado la empresa, con un tope de UF 4.000.

De la misma manera, para este tipo de empresas, se introduce un sistema de depreciación acelerada y un crédito entre 4% y 6% del valor del activo fijo invertido.

Sistema de tributación sobre Rentas Presuntas: Por otra parte, se contempla un régimen de tributación en base a Rentas Presuntas al que podrán acceder empresas con tope de ventas de UF 5.000 en el caso de transporte, UF 9.000 en la agricultura y UF 17.000 en la minería.

Tributación sobre Ganancias de Capital: Las ganancias de capital por la venta de derechos sociales y acciones quedan afectas con Impuesto Global Complementario o Adicional, independientemente si el plazo de enajenación es de menos de un año o más de un año.

En los bienes raíces, la normativa establece un impuesto al mayor valor que se obtenga producto de la venta de bienes inmuebles, la que es aplicable a toda persona natural, independientemente de su nacionalidad.

La ley establece un monto exento de UF 8.000. Las ganancias de capital por sobre este monto exento se gravan a opción del contribuyente, con Impuesto Global Complementario o Adicional, con posibilidad de reliquidación según el número de años de tenencia del activo, con un máximo de diez años, siempre que se tribute sobre base devengada o con impuesto único de 10% de la ganancia de capital, el cual se declara y paga sobre la renta percibida y al que sólo pueden optar los contribuyentes con residencia o domicilio en Chile.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 10

Si el bien raíz se adquirió antes del 1 de enero de 2004, el tratamiento tributario sobre la ganancia de capital en la enajenación del mismo, será la ley vigente al momento de la adquisición de la propiedad. Para el caso de bienes raíces adquiridos con posterioridad al 1 de enero de 2004, se permite al contribuyente redefinir el valor de adquisición del bien raíz de acuerdo a tres opciones que contempla la ley.

Tributación Internacional: En materia de Tributación Internacional, se modifican las normas sobre exceso de endeudamiento, gravando con impuesto único de 35% los intereses, comisiones, remuneraciones por servicios, gastos financieros y cualquier otro recargo convencional pagado, cuando éstos correspondan a un exceso de endeudamiento, el que es definido por la misma ley. En general las rentas de fuente extranjera tributan en Chile cuando éstas son percibidas. Sin embargo, la ley introduce una modificación para que este tipo de rentas tributen en Chile sobre base devengada, cuando sean calificadas como rentas pasivas.

2.1 SISTEMA DE RENTA ATRIBUIDA (SRA): ARTÍCULO 14 A LIR ((VViiggeenncciiaa 11 ddee eenneerroo ddee 22001177))

Al Sistema de Tributación de Renta Atribuida sólo pueden acceder los empresarios individuales, empresas individuales de responsabilidad limitada, comunidades, sociedades de personas excluidas las sociedades en comandita por acciones, todas las cuales estén formadas exclusivamente y en todo momento por personas naturales domiciliadas o residentes en Chile (Impuesto Global Complementario e Impuesto Adicional respectivamente).

Asimismo, tributan en este sistema las empresas acogidas al sistema de Rentas Presuntas y las del Artículo 14 ter A (micro y pequeña empresa).

Tasas de Impuesto: El sistema referido es un sistema plenamente integrado en el cual las empresas tributarán con Impuesto de Primera Categoría con tasa de 25% en régimen y atribuirán el total de sus rentas a sus accionistas o propietarios afectos al Impuesto Global Complementario o Adicional. En este nuevo sistema, las empresas atribuirán a sus socios o accionistas la totalidad de las rentas, es decir, las rentas propias como las de terceras empresas.

Los contribuyentes afectos a Impuesto Global Complementario a quienes se les atribuye la renta tendrán derecho a descontar como crédito el 100% del Impuesto de Primera Categoría o Adicional pagado por la sociedad y deberán tributar por el total de rentas atribuidas por la empresa en el ejercicio, independientemente de la distribución de utilidades.

Para un accionista o propietario afecto al Global Complementario o Adicional, el impuesto pagado será siempre el mismo, ya sea que reciba un dividendo equivalente al 100% de las utilidades, al 50% o al 10% de ellas o cualquiera que sea su monto. En este sentido el impuesto opera sobre base de utilidades atribuidas, aunque no necesariamente hayan sido recibidas en la forma de retiro o dividendo por el accionista o propietario.

El cuadro explicativo a continuación contempla un propietario o accionista que opera en la

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 11

tasa marginal de 35%. En este caso la empresa tributa con una tasa de 25% sobre sus utilidades y los accionistas o propietarios tributan con la tasa correspondiente del Impuesto Global Complementario (35%) aplicada sobre la base de la Renta Atribuida (utilidades totales de la empresa antes de impuestos). El impuesto a pagar por el accionista se calcula descontando íntegramente el impuesto de 25% pagado por la empresa (crédito tributario).

La mecánica opera exactamente igual para tasas de Impuesto Global Complementario que no estén en la tasa marginal de 35%. El cuadro a continuación muestra un ejemplo para un contribuyente afecto a la tasa marginal de 25%, manteniendo el mismo esquema según distribución de utilidades. En este caso, el accionista queda liberado de pagar Impuesto Global Complementario, considerando que el crédito de 25% que tiene por concepto de impuesto a la renta fue pagado por la empresa. Este caso supone que al atribuirse la renta al contribuyente, éste no modifica su tramo de impuesto relevante, quedando afecto al mismo 25%.

Para tasas de Impuesto Global Complementario inferiores a 25%, el propietario o accionista estará afecto a una devolución de impuestos. Para aquellos contribuyentes exentos de pagar Impuesto Global Complementario, la devolución de impuestos corresponde a la totalidad del Impuesto de Primera Categoría pagado por la empresa.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 12

Base Imponible: Para determinar el monto de la renta atribuible afecta al Impuesto Global Complementario o Adicional, se considerarán las sumas de:

x La renta líquida imponible, las rentas exentas de Impuesto de Primera Categoría y otras que no forman parte de la renta líquida imponible, pero afectas al Impuesto Global Complementario.

x Las rentas atribuidas a la empresa en su carácter de propietario de otra empresa sujeta al régimen de Renta Atribuida.

x Rentas percibidas a título de dividendo o retiros de otras empresas.

Atribución de Rentas: Para atribuir las rentas a los contribuyentes, las empresas deberán dejar expresa constancia del acuerdo respectivo entre los socios en los plazos y en la forma que establezca el Servicio de Impuestos Internos (SII). En caso de que no haya constancia, la atribución de rentas se efectuará de acuerdo a la proporción en que los socios o accionistas hayan suscrito y pagado o enterado efectivamente el capital de la empresa en la sociedad. En caso de que se hubiera enterado sólo una parte del capital, la atribución se hará considerando la parte efectivamente enterada. Si no se hubiese enterado parte alguna del capital la atribución se efectuará de acuerdo al capital suscrito. En todos los casos descritos deberá informarse al SII.

Registros: La ley establece la obligación de mantener registros de carácter tributario donde se controlen los siguientes ítems:

a) Rentas atribuidas propias: Registro de las rentas líquidas imponibles del contribuyente al término del ejercicio comercial respectivo. Los dueños deberán informar al SII a quien se le atribuye la renta y la proporción correspondiente. Los retiros con cargo a este registro se considerarán como ingresos no constitutivos de renta con la finalidad de que no vuelvan a tributar cuando sean retiradas o distribuidas.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 13

b) Diferencias entre la depreciación normal y acelerada: Este registro llevará una contabilidad paralela entre la depreciación acelerada, que se considerará para el cálculo del Impuesto de Primera Categoría, y la depreciación normal, que se considerará como una suma afecta a impuestos cuando se retira como dividendo o distribución. La finalidad de este registro es cautelar que el beneficio de la depreciación acelerada sea utilizado para incentivar la inversión en activo fijo en la propia empresa (Artículo 31 N°5 y N°5 bis).

c) Rentas exentas e ingresos no constitutivos de renta: Registro de rentas exentas de Impuesto Global Complementario o Adicional y de los ingresos no constitutivos de renta o similares, incluyendo el saldo de utilidades no tributables determinado al 31 de diciembre de 2016.

d) Saldo acumulado de créditos: Registro que identifica en forma separada:

x El saldo acumulado de créditos de fuentes nacionales, conformado por los créditos que puedan excepcionalmente generar en el nuevo régimen y por el saldo de créditos acumulados asociados al FUT determinado al 31 de diciembre de 2016 cuando proceda (FUT histórico); y

x El crédito contra impuestos finales provenientes de impuestos pagados en el extranjero por rentas que deben tributar en Chile.

La normativa establece la obligación de llevar los registros que se ajusten a su particular situación tributaria, lo cual no implica necesariamente llevar los cuatro registros que contempla la ley, sino uno de rentas y el de saldo de crédito que es necesario en todos los casos. Por ello una empresa que inicie actividades podría tener que llevar sólo un registro de rentas, el de rentas atribuidas propias, de tal forma que los demás serán necesarios exclusivamente cuando la empresa se encuentre en una situación que los exija. Si deprecia aceleradamente, necesitará el registro de diferencias entre la depreciación normal y acelerada y si tiene rentas gravadas en el extranjero, necesitará el registro de saldo acumulado de créditos.

Orden de imputación de la distribución de rentas: La ley también establece el orden en que se imputarán los registros de rentas propias, exentas y afectas a IGC o Adicional, dando prioridad a aquellas rentas que han pagado la totalidad de sus tributos (Primera Categoría y Global Complementario) en calidad de atribuidas. Por consiguiente, el orden de imputación comienza con las rentas atribuidas propias, las cuales al momento del retiro han tributado la totalidad de los impuestos, seguido del registro de diferencias de apreciación acelerada. El tercer orden de imputación corresponde a las rentas exentas e ingresos no constitutivos de renta, comenzando por las exentas y luego por los ingresos no constitutivos de rentas.

Si aún existen sumas a las cuales no se les puede imputar créditos tributarios, se gravarán con los impuestos finales que correspondan.

Orden de imputación de los créditos tributarios: Cuando los retiros resulten gravados contra impuestos, el propietario podrá imputar los créditos que se mantengan en el registro de Saldo Acumulado de Crédito, incluyendo los créditos provenientes de rentas nacionales, de rentas extranjeras y los provenientes del FUT. El orden de imputación comenzará con los créditos que se obtengan a partir del 1 de enero de 2017 (sean de rentas nacionales o extranjeras) y luego aquellos provenientes del FUT que para efectos prácticos

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 14

se incluye de manera separada en el registro de saldo de crédito. El monto del crédito deberá incrementar la base imponible afecta a impuestos finales.

Si aún existen sumas retiradas o remesadas del extranjero se gravarán con los impuestos finales que correspondan, salvo que se trate de devoluciones de capital.

2.2 SISTEMA PARCIALMENTE INTEGRADO: ARTÍCULO 14 B LIR (Vigencia 1 de enero de 2017)

El nuevo sistema de tributación Parcialmente Integrado consiste en un sistema en el cual las empresas tributarán con el Impuesto de Primera Categoría con tasa de 25,5% por el año comercial 2017 y de 27% en régimen (desde 2018 para adelante) y los accionistas o propietarios tributarán con el Impuesto Global Complementario o Adicional en función de los retiros, distribuciones o remesas que efectúen, con deducción parcial de crédito en los impuestos finales. La ley estipula en el Artículo 56 que los contribuyentes deberán restituir a título de débito fiscal un 35% del crédito referido, por lo que el crédito efectivo a los impuestos finales es equivalente a un 65% de los impuestos pagados por la empresa

Este sistema se diferencia del sistema vigente antes de la Reforma por la proporción del crédito que puede descontar el contribuyente por concepto de Impuesto de Primera Categoría pagado por la empresa. La Reforma desintegra parcialmente el régimen vigente, ya que en lugar de permitir descontar el 100% del impuesto, establece un porcentaje inferior, de 65%.

A su vez, se diferencia del Sistema de Renta Atribuida por la forma en que se compone la base tributable, que en lugar de conformarse por las utilidades totales de la empresa, lo está por los dividendos o retiros percibidos por el accionista o propietario. Las utilidades no retiradas por los accionistas no tributarán en este esquema con el IGC o Adicional. Dichas utilidades no distribuidas sólo habrán pagado el impuesto de 25,5% (2017) o 27% (en régimen) por parte de las empresas.

El cuadro siguiente explica un ejemplo para un contribuyente afecto a la tasa marginal de 35%, aplicado a empresas con diferentes porcentajes de distribución de utilidades. En el régimen Parcialmente Integrado el porcentaje de distribución de utilidades es relevante en el cálculo del impuesto pagado por los propietarios, puesto que la base tributable sobre la cual se calcula el impuesto son los repartos o dividendos efectivamente recibidos.

En el caso de un inversionista marginal afecto a una tasa de IGC de 35% y distribución del 100% de las utilidades, la tasa de impuesto efectiva (recaudación) que resulta es de 44,5%, compuesto por el 27% tributado por la empresa y el 17,5% aportado por el contribuyente afecto al IGC. El 17,5% aportado por la empresa es, a su vez, la resultante de aplicar la tasa de 35% con un crédito por el 65% del impuesto pagado por la empresa (que en el cuadro resulta de restar 35 - 17,5).

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 15

Para este mismo inversionista afecto a una tasa de ICG de 35% y una distribución de utilidades inferior, de 30%, el impuesto efectivo que resulta es de 32,2%, compuesto por el mismo 27% de la empresa y un 5,2% aportado por el contribuyente afecto al IGC.

Los contribuyentes extranjeros sin residencia o domicilio en Chile (afectos al Impuesto Adicional) residentes en países con los cuales Chile tiene vigente un acuerdo de doble tributación o ha suscrito uno que aún no ha entrado en vigencia, no tendrán la obligación de restitución del crédito de 35%. Esto significa que estos contribuyentes podrán utilizar hasta el 100% del crédito otorgado por el pago del Impuesto de Primera Categoría, al que tienen derecho en virtud de los acuerdos fiscales en cuestión. Por lo tanto, la carga efectiva total para este tipo de contribuyente será de 35% en lugar del 44,5% que resulta de la aplicación del régimen Parcialmente Integrado, cuando la distribución de utilidades es de 100%.

Los demás contribuyentes extranjeros sin residencia o domicilio en Chile tendrán la obligación de restituir el 35% del crédito tributario.

Registros: La ley establece la obligación de mantener registros de carácter tributario donde se controlen los siguientes ítems:

a) Rentas afectas a Impuesto Global Complementario o Adicional determinadas a partir del Capital Propio Tributario. Se incluyen en este registro las rentas que formaban parte del FUT.

b) Diferencia entre depreciación acelerada y normal. Este registro llevará una contabilidad paralela entre la depreciación acelerada, que se considerará para el cálculo del Impuesto de Primera Categoría, y la depreciación normal, que se considerará como una suma afecta a impuestos cuando se retira como dividendo o distribución. La finalidad de este registro es cautelar que el beneficio de la depreciación acelerada sea utilizado con incentivo a la inversión en activo fijo en la propia empresa (Artículo 31 N°5 y N°5 bis).

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 16

c) Rentas exentas de impuestos finales e ingresos no constitutivos de rentas: Registro de rentas exentas de Impuesto Global Complementario o Adicional y de los ingresos no constitutivos de renta o similares, incluyendo el saldo de utilidades no tributables determinado al 31 de diciembre de 2016.

d) Saldo acumulado de créditos: Registro de saldo acumulado de créditos, debiendo hacerse un registro separado de los créditos generados en el nuevo régimen, aquellos asociados al FUT histórico y los créditos contra impuestos finales provenientes de impuestos pagados en el extranjero por rentas que deben tributar en Chile.

La normativa establece la obligación de llevar los registros que se ajusten a su particular situación tributaria, lo cual implica necesariamente llevar al menos uno de los registros de rentas, además del registro de saldo de créditos, que debe estar siempre presente.

OOrrddeenn ddee iimmppuuttaacciióónn ddee llaa rreennttaa:: Para la aplicación del IGC o Adicional, la ley establece el orden en que se imputarán los registros, comenzando con las rentas afectas al Impuesto Global Complementario que mantenga la empresa hasta agotarlas, seguidas del registro de diferencia entre depreciación normal y acelerada, para continuar con el registro de las rentas exentas e ingresos no tributables. Si aún existen retiros en exceso, se gravarán con el impuesto respectivo (IGC o Adicional), salvo que se efectúe una devolución de capital.

OOrrddeenn ddee iimmppuuttaacciióónn ddee llooss ccrrééddiittooss ttrriibbuuttaarriiooss:: Cuando los retiros resulten gravados contra impuestos, el propietario podrá imputar los créditos que se mantengan en el registro de Saldo Acumulado de Crédito, de rentas extranjeras y los provenientes del FUT.

El orden de imputación comenzará con los créditos que se obtengan a partir del 1 de enero de 2017 y luego aquellos provenientes del FUT, que para efectos prácticos se incluye de manera separada en el registro de saldo de crédito. El monto del crédito deberá incrementar la base imponible afecta a impuestos finales.

Si aún existen sumas retiradas o remesadas del extranjero, se gravarán con los impuestos finales que correspondan, salvo que se trate de devoluciones de capital.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 17

2.3 SISTEMA PARA PYMES (Vigencia 1 de enero de 2017)

La Reforma incorpora tanto en la Ley de la Renta como en la Ley de Ventas y Servicios, beneficios para la pequeña y mediana empresa. En lo que dice relación con la Ley de la Renta, actualmente la pequeña y mediana empresa puede acceder a los beneficios que contemplan los Artículos 14 bis, 14 ter y 14 quáter. La Ley N° 20.780 eliminó los Artículos 14 bis y 14 quáter y modificó el Artículo 14 ter, estableciendo beneficios especiales para las empresas con ventas anuales de hasta UF 100.000. Asimismo la ley dispone otros beneficios para las empresas con ventas anuales de hasta UF 50.000 (14 Ter A).

Como consecuencia de lo anteriormente expuesto, las empresas que actualmente están acogidas a los regímenes contemplados en los Artículos 14 bis y 14 quáter tendrán hasta el 31 de diciembre de 2016 para dejar los regímenes tributarios derogados y acogerse a los contemplados en la nueva normativa. Mientras no se efectúe el cambio, se mantienen vigentes todas las disposiciones pertinentes. En el caso de quienes se encuentren en el Artículo 14 ter actual, se entenderán incorporados de pleno derecho al nuevo sistema a partir del 1 de enero de 2017.

RREEQQUUIISSIITTOOSS PPAARRAA AACCCCEEDDEERR AALL SSIISSTTEEMMAA DDEE TTRRIIBBUUTTAACCIIÓÓNN DDEELL AARRTTÍÍCCUULLOO 1144 TTEERR AA Los contribuyentes del Sistema de Renta Atribuida podrán acogerse al Sistema de Tributación que afecta a la pequeña empresa (Artículo 14 ter A) siempre que cumplan con las siguientes normas:

x Todo contribuyente cuyo promedio anual de ingresos por ventas y servicios de su giro no supere las UF 50.000 en los tres últimos años comerciales anteriores al ingreso al régimen.

x Tampoco puede excederse de UF 60.000 de ventas en un año en particular, de los tres que se considere para medir dicho promedio.

x Tratándose de contribuyentes que inicien actividades, su capital efectivo no podrá ser superior a UF 60.000.

Normas de relación: Para efectuar el cálculo del promedio de ingresos señalado, el contribuyente deberá sumar a sus ingresos, aquellos obtenidos por sus entidades relacionadas en el ejercicio respectivo.

Para estos efectos se considerarán relacionados con una empresa o sociedad cualquiera sea su naturaleza jurídica:

I. El controlador y las controladas, definiéndose como controlador aquél que tiene propiedad o derechos derivados de la misma por sobre el 50% de las acciones (se computa el 100% de los ingresos).

II. Todas las entidades, empresas o sociedades que se encuentren bajo un controlador

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 18

común (se computa el 100% de los ingresos).

III. Las entidades, empresas o sociedades de las que es dueña, usufructuaria o a cualquier otro título posee, directamente o a través de otras personas o entidades, por más del 10% de las acciones, derechos, cuotas, utilidades o ingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas (se computa el porcentaje de participación).

IV. El gestor de un contrato de asociación u otro negocio de carácter fiduciario en que es partícipe en más del 10% (se computa el porcentaje de participación).

V. Las entidades relacionadas con una persona natural de acuerdo a los numerales III y IV anteriores, que no se encuentren bajo los numerales I y II, se considerarán relacionadas entre sí (se computa el porcentaje de participación).

NNOO PPOODDRRÁÁNN AACCCCEEDDEERR AALL SSIISSTTEEMMAA DDEE TTRRIIBBUUAACCIIÓÓNN DDEELL AARRTTÍÍCCUULLOO 1144 TTEERR AA No podrán acceder al Artículo 14 ter A los contribuyentes que obtengan ingresos provenientes de:

i) Las actividades descritas en los números 1 y 2 del Artículo 20 (bienes raíces agrícolas y capitales mobiliarios), aunque pueden acogerse por las rentas que provengan de la posesión o explotación de bienes raíces agrícolas.

ii) Participaciones en contratos o cuentas en participación.

iii) Las empresas que tengan ingresos provenientes de acciones, derechos sociales o cuotas de fondos de inversión, superiores al 20% de los ingresos brutos totales del año comercial respectivo.

iv) Tanto para i), ii) y iii) debe cumplirse que tales ingresos no excedan en su conjunto el 35% de los ingresos brutos totales del año respectivo.

TTAAMMPPOOCCOO PPOODDRRÁÁNN AACCCCEEDDEERR AALL SSIISSTTEEMMAA DDEE TTRRIIBBUUAACCIIÓÓNN DDEELL AARRTTÍÍCCUULLOO 1144 TTEERR AA

v) Las empresas cuyo capital pagado pertenezca en más del 30% a socios o accionistas que sean sociedades que emitan acciones con cotización bursátil, o que sean empresas filiales de estas últimas.

BBEENNEEFFIICCIIOOSS DDEELL SSIISSTTEEMMAA DDEE TTRRIIBBUUTTAACCIIÓÓNN DDEELL AARRTTÍÍCCUULLOO 1144 TTEERR AA x Contabilidad Simplificada: Los contribuyentes que se acojan a régimen de contabilidad

simplificada deben tributar anualmente con el Impuesto de Primera Categoría y sus dueños, socios comuneros o accionistas se afectarán con el Impuesto Global Complementario o Adicional.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 19

x Base Imponible: La base imponible del Impuesto de Primera Categoría corresponderá a la diferencia entre los ingresos efectivamente percibidos, sin atender su origen o fuente, sumas afectas, exentas o no gravadas, y excepcionalmente ingresos devengados y por los egresos efectivamente pagados por el contribuyente.

x La base imponible del Impuesto Global Complementario o Adicional corresponderá a aquella parte de la base imponible del Impuesto de Primera Categoría que se le atribuya a cada dueño, socio comunero o accionista de acuerdo a las reglas generales. Es decir, este régimen de tributación en base simplificada implica tributar en Sistema de Renta Atribuida con tasa de 25%.

Se considerará como gasto, entre otros, las cantidades pagadas por compras del activo realizable y la del activo fijo depreciable excepto los automóviles, station wagon y similares. Asimismo, se aceptará como gasto de la actividad el 0,5% de los ingresos percibidos en el ejercicio, con un máximo de 15 UTM y un mínimo de 1 UTM por concepto de gastos menores no documentados.

x Exención del Impuesto de Primera Categoría: Los contribuyentes que cumplan con los requisitos señalados para acceder al Artículo 14 ter, cuyos propietarios, socios o accionistas sean exclusivamente contribuyentes del Impuesto Global Complementario, podrán optar anualmente por eximirse del pago del Impuesto de Primera Categoría en el ejercicio respectivo, pagando sólo Impuesto Global Complementario, sin derecho a crédito.

No obstante lo anterior, cuando se ejerza la opción referida, los pagos provisionales efectuados por la empresa serán imputados por su propietario contra el Impuesto Global Complementario. Si de la imputación resulta un excedente, el propietario podrá pedir la devolución.

x Liberación de los Registros Contables y otras obligaciones tributarias: Los contribuyentes que se acojan al régimen simplificado contenido en el Artículo 14 ter, estarán liberados de llevar contabilidad completa, practicar inventarios, confeccionar balances, efectuar depreciaciones como también llevar los registros que están obligados los contribuyentes sujetos al SRA o SPI. Siempre existe la posibilidad para el contribuyente de llevar alternativamente contabilidad completa, si lo estima más conveniente.

En el caso que los contribuyentes emitan facturas electrónicas podrán ser liberados por resolución del SII de llevar el registro obligado de contabilidad que establece la normativa en esta materia.

CCOONNDDIICCIIOONNEESS PPAARRAA IINNGGRREESSAARR YY AABBAANNDDOONNAARR EELL RRÉÉGGIIMMEENN SSIIMMPPLLIIFFIICCAADDOO ((AARRTTÍÍCCUULLOO 1144 TTEERR AA)) Los contribuyentes deben ingresar al régimen simplificado el día primero de enero del año que opten por hacerlo, debiendo mantenerse en él por tres años comerciales completos. Sin embargo el contribuyente que deje de cumplir alguno de los requisitos que la ley establece para acceder a este sistema de tributación, obligatoriamente debe dejarlo. No

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 20

obstante lo anteriormente expuesto, si se excede sólo por una vez de las UF 50.000 de ingresos de ventas y servicios puede mantenerse en el régimen.

Los contribuyentes que opten por retirarse del Artículo 14 ter o que dejaron de cumplir con los requisitos estipulados para pertenecer al mismo, deben incorporarse al régimen general de tributación, es decir, optar por el SRA o SPI y no podrán volver a incorporarse al Artículo 14 ter sino después de transcurridos tres años comerciales.

BBEENNEEFFIICCIIOOSS PPEEQQUUEEÑÑAASS YY MMEEDDIIAANNAASS EEMMPPRREESSAASS ((AARRTTÍÍCCUULLOO 1144 TTEERR BB yy CC)) x Exención de Impuesto Adicional por Servicios Prestados en el Exterior (Artículo 14 ter

B) (Vigencia 1 enero 2015): Los contribuyentes sin residencia ni domicilio en el país estarán exentos del pago del Impuesto Adicional por los servicios de publicidad contratados del exterior y uso de plataforma de servicios tecnológicos en Internet a empresas que lleven contabilidad completa. Para acceder a este beneficio la ley exige que los ingresos de la empresa domiciliada en Chile que contrata estos servicios no excedan de UF 100.000 en promedio en los últimos tres años.

x Incentivos al Ahorro para Medianas Empresas (Artículo 14 ter C): Para las empresas cuyo promedio anual de ingresos no supere las UF 100.000 en los tres últimos ejercicios, se contempla un incentivo a la inversión, consistente en rebajar de la renta líquida imponible hasta un 50% de la renta reinvertida, cualquiera sea el sistema de tributación por el que haya optado la empresa, con un tope equivalente a UF 4.000.

Los requisitos del contribuyente para acceder a este beneficio son los siguientes:

a. Declarar su renta efectiva según contabilidad completa sujeto a los regímenes de Renta Atribuida o Parcialmente Integrado.

b. El promedio anual del ingreso de su giro no exceda de UF 100.000 en los tres últimos años comerciales.

c. No poseer o explotar a cualquier título, derechos sociales, cuotas de fondos mutuos, acciones de sociedades anónimas, ni formar parte de contratos de asociación o cuentas en participación. Sin embargo, podrán efectuar estas inversiones, en tanto los ingresos provenientes de ellas no excedan del 20% del total de sus ingresos del ejercicio.

Los contribuyentes deberán ejercer la opción dentro del plazo para presentar la Declaración Anual de Impuesto a la Renta.

OOTTRROOSS BBEENNEEFFIICCIIOOSS PPYYMMEESS

x Crédito por Inversiones en Activo Fijo con Ventas hasta UF 25.000; Nuevo Artículo 33 bis (vigencia 1 de enero de 2015): Aquellos contribuyentes cuyos ingresos en los tres

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 21

ejercicios anteriores a aquél en que se adquiera el activo fijo, termine de construirlo o arrendarlo, promedien hasta UF 25.000, lleven contabilidad completa y declaren Primera Categoría sobre renta efectiva, tienen derecho a un crédito de 6% del valor de los activos físicos inmovilizados nuevos, en arriendo o terminados de construir durante el ejercicio. No dan derecho al crédito referido:

- Los bienes adquiridos para fines habitacionales o de transporte, excluidos los camiones, camionetas de cabina simple y otros similares.

- Los bienes que una empresa entregue en arrendamiento con opción de compra.

- El monto anual de crédito que exceda de 500 UTM.

La Reforma contempló una disposición transitoria que fija la tasa del crédito en un 8% del valor de los activos a partir del 1 de octubre de 2014 y hasta el 1 de octubre de 2015.

x Crédito por Inversiones en Activo Fijo con Ventas entre UF 25.000 y UF 100.000; Nuevo Artículo 33 bis (Vigencia 1 de enero 2015)1: Aquellos contribuyentes cuyos ingresos en los tres ejercicios anteriores a aquél en que se adquiera el activo fijo, termine de construirlo o arrendarlo, promedien entre UF 25.000 y UF 100.000, lleven contabilidad completa y declaren Impuestos de Primera Categoría sobre renta efectiva, tienen derecho a un crédito de un porcentaje que fluctúa entre 4% y 6% del activo.

El porcentaje por aplicar será el que resulte de multiplicar 6% por el resultado de dividir 100.000 menos los ingresos anuales, sobre 75.000. Si el porcentaje resultante es inferior al 4%, el porcentaje a aplicar tiene un mínimo de 4% (cálculo numérico desarrollado en cuadro siguiente).

x Postergación en la fecha de pago del IVA; Artículo 64 Ley de IVA (vigencia 1 de enero 2015): La Reforma permite diferir el pago de IVA devengado (pero no la declaración, que debe seguir su curso normal) durante el mes respectivo hasta dos meses después de la fecha de pago correspondiente.

- Este beneficio entró en vigencia desde 2015 en adelante para aquellas empresas cuyas ventas no superaran las UF 25.000 durante el año comercial 2014.

- El año 2016 podrán acogerse al beneficio referido, aquellos contribuyentes cuyas ventas no superaran UF 100.000 durante el año comercial 2015.

- A contar del año 2017 podrán acogerse al beneficio, todas las empresas cuyas ventas promedio de los últimos tres años, no superen UF 100.000.

x Excepción del pago del IVA en ventas realizadas después de 36 meses: El IVA sobre toda venta de bienes muebles queda exceptuada cuando la venta se haya realizado 36 meses después su adquisición, importación o fabricación, siempre y cuando dicha venta se realice para o por un contribuyente acogido al régimen 14 Ter.

x Depreciación Acelerada; Artículo 31 N° 5 bis nuevo (vigencia 1 de octubre 2014):

- Contribuyentes con ingresos hasta UF 25.000: Aquellos contribuyentes cuyos ingresos en los tres ejercicios anteriores a aquél en que comience la utilización del bien, promedien hasta UF 25.000 o hasta UF 30.000 de capital efectivo para quienes

1 Entre el 1 de octubre de 2014 y el 1 de octubre de 2015 rigió una tasa de 8% (Ley N°20.780).

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 22

inician actividades, podrán depreciar sus bienes nuevos y usados considerando que tienen una vida útil de un año. Si la empresa tuviere una existencia inferior a tres ejercicios, el promedio de ventas se calculará considerando los ejercicios efectivos.

- Contribuyentes con ingresos entre UF 25.000 y UF 100.000: Aquellos contribuyentes cuyos ingresos en los tres ejercicios anteriores que comience la utilización del bien, promedien entre UF 25.000 y UF 100.000, podrán depreciar sus bienes nuevos o importados, a razón de 1/10 de la vida útil fijada por el SII. Es decir, si la vida útil fijada por el SII es de veinte años, esta normativa permite depreciar en dos años y si es de diez años, en un año. Con todo, la vida útil no puede ser inferior a un año.

La reforma exige que la diferencia entre los montos de depreciación normal y depreciación acelerada debe ser determinada bien por bien.

2.4 SISTEMA DE RENTAS PRESUNTAS (ARTÍCULO 34) ((VViiggeenncciiaa 11 ddee eenneerroo 22001166))

El régimen de Rentas Presuntas constituye el segundo régimen especial diseñado para las pequeñas y medianas empresas que comenzará a regir el 1 de enero de 2017. El Artículo no hace mención al régimen de tributación al que quedan afectas las empresas que se acojan al sistema de Rentas Presuntas, pero esta situación está expresamente señalada en el Artículo 14 C, N° 2, que las incorpora en la definición de Renta Atribuida.

Contribuyentes que pueden acogerse al régimen de Rentas Presuntas: La Reforma establece que los contribuyentes cuya actividad sea la explotación de bienes raíces agrícolas, la minería, el transporte terrestre de carga o pasajeros, podrán optar por pagar el Impuesto de Primera Categoría sobre base de Rentas Presuntas, si cumplen con los siguientes requisitos:

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 23

x Venta máxima por año: Requisitos de ventas anuales máximas que no excedan límites específicos definidos por actividad económica, a saber: UF 9.000 en el caso de la actividad agrícola; UF 5.000 en el caso de la actividad de transporte; UF 17.000 en el caso de la minería. La ley especifica que para efectos de computar las ventas, no se considerarán las ventas ocasionales de bienes que formen parte del activo inmovilizado.

Para efectos de determinar este límite máximo de ventas, el contribuyente debe incluir en el cálculo de sus ingresos aquellos provenientes de empresas relacionadas, sea que realicen o no la misma actividad. De excederse dichos límites, tanto el contribuyente como sus empresas relacionadas deberán acogerse a los regímenes de Renta Atribuida o Renta Parcialmente Integrada en base a un balance general con contabilidad completa. La ley estipula que esta condición de ventas debe ser cumplida tanto por el contribuyente como por sus relacionados. Si no la cumplen, todos quedan excluidos del tratamiento preferencial que otorga el régimen de Rentas Presuntas.

x Normas de relación: Se aplican las mismas normas de relación establecidas para el Artículo 14 ter, es decir, se considerarán relacionados con una empresa o sociedad cualquiera sea su naturaleza jurídica: El controlador y las controladas; todas las entidades, empresas o sociedades que se encuentren bajo un controlador común; las entidades, empresas o sociedades de las que es dueña, usufructuaria o a cualquier otro título posee, directamente o a través de otras personas o entidades, por más del 10% de las acciones, derechos, cuotas, utilidades o ingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas; el gestor de un contrato de asociación u otro negocio de carácter fiduciario en que es partícipe en más del 10%.

x Tipos de sociedades: Sólo podrán acogerse a este régimen las personas naturales que actúen como empresarios individuales de responsabilidad limitada y las comunidades, cooperativas, sociedades de personas y sociedades por acciones conformadas por comuneros, cooperados, socios o accionistas personas naturales.

x Límites a las inversiones financieras: Se permite que se acojan a este régimen contribuyentes que posean inversiones financieras tales como fondos de inversión, fondos mutuos, acciones de sociedades o derechos sociales, siempre que los ingresos que se derivan de ellos no representen más del 10% de los ingresos brutos totales.

x Para los contribuyentes que inicien actividades: La opción por este régimen requiere que el capital efectivo no sea superior a UF 18.000 en la actividad agrícola, UF 10.000 en la actividad de transporte y UF 34.000 en la minería.

La opción para acogerse al régimen de Rentas Presuntas deberá ejercerse dentro de los meses de enero y febrero de cada año. Para los contribuyentes que inicien actividades, quedan regidos por el Artículo 68 del Código Tributario.

El monto de Renta Presunta se determina según criterios sectoriales, de la siguiente forma:

x Actividad agrícola: 10% del avalúo fiscal del predio.

x Transporte terrestre o carga: 10% del valor corriente en plaza del vehículo, determinado por el director de Servicio de Impuestos Internos (SII), mediante resolución publicada en el Diario Oficial.

x Minería: El porcentaje indicado de las ventas según los criterios que se detallan en el

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 24

cuadro a continuación. Las Rentas Presuntas para las actividades mineras de oro y plata se harán según las equivalencias calculadas por el SII con esta misma tabla. Para los minerales que no sean cobre, oro o plata, el porcentaje de equivalencia es de 6%.

Los que deban abandonar el régimen por incumplimiento de las normas, deben hacerlo al año siguiente, pudiendo optar a los regímenes de Renta Atribuida, Parcialmente Integrado dando aviso al SII entre el 1 de enero y el 30 de abril del año respectivo. Asimismo, podrán optar por el del Artículo 14 ter A si es que cumplen con los requisitos. El plazo para poder volver al régimen de Rentas Presuntas tiene un mínimo de cinco ejercicios.

2.5 TRIBUTACIÓN SOBRE GANANCIAS DE CAPITAL (ARTÍCULO 17, N° 8) (Vigencia 1 de enero 2017)

La normativa establece un nuevo tratamiento tributario para el mayor valor en la enajenación de Acciones y Derechos Sociales y crea un marco tributario semejante en las ganancias de capital de inmuebles.

GANANCIAS DE CAPITAL EN ACCIONES Y DERECHOS SOCIALES (ARTÍCULO 17 N° 8 a) Este beneficio queda eliminado a partir del año comercial 2017.

Las ganancias de capital por la venta de derechos sociales y acciones quedarán afectas sólo con Impuesto Global Complementario o Adicional según el sistema de contabilización sobre renta percibida o devengada que haya elegido el contribuyente, independientemente si el plazo de enajenación es de menos de un año o de más de un año. El sistema con el que

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 25

tribute (SRA o SPI) es el que la empresa haya optado, conforme a la LIR.

No constituirán renta los aumentos de capital efectuados por el vendedor ni las utilidades acumuladas en la empresa que no hayan sido retiradas al término del ejercicio comercial anterior al de la venta. De la misma manera, la ley faculta al contribuyente para deducir de la base imponible los costos provenientes de la enajenación del activo, los que deberán ser acreditados fehacientemente ante el SII. Se establece un monto de ganancia de capital de hasta 10 UTA que queda exenta del pago de todos los impuestos por este concepto.

Pago Impuesto Global Complementario: A los contribuyentes que tributen según renta devengada, la ley les permite pagar este impuesto en un período máximo de diez años, según la tenencia del activo, para lo cual el contribuyente sumará a su base imponible el valor que resulte de dividir la ganancia de capital por el número de años en que el activo estuvo en su poder. Si el lapso de tiempo en cuestión es inferior a diez años, la división se efectuará por el número que corresponda, y si es mayor a diez años, la división se realizará siempre por 10.

En el cuadro siguiente se ejemplifica la forma de cálculo del impuesto bajo los regímenes generales SRA y SPI, con modalidades de distribución de dividendos de 50% y 100%. La base tributable afecta a Global Complementario o Adicional se calcula restando de la ganancia bruta de capital los dividendos retenidos y las capitalizaciones efectuadas.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 26

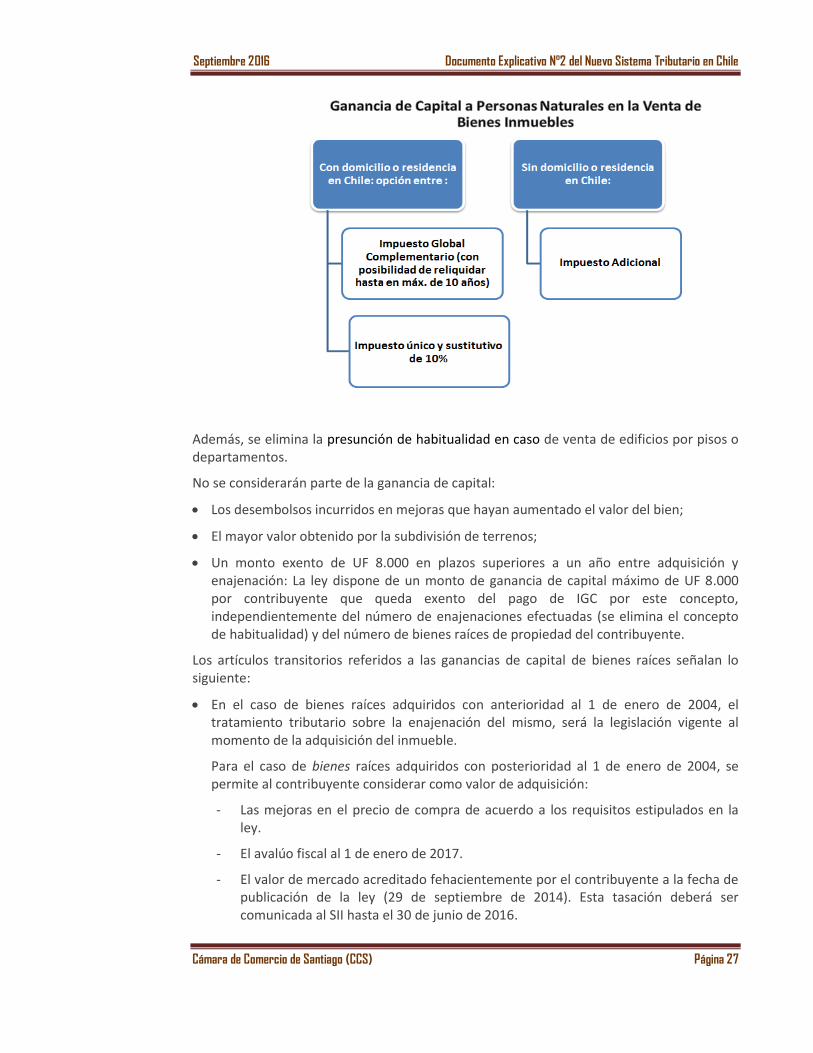

GANANCIAS DE CAPITAL EN BIENES RAÍCES (ARTÍCULO 17, N° 8 b) En relación a los bienes raíces, la normativa establece un impuesto al mayor valor que se obtenga producto de la venta de bienes inmuebles, la que es aplicable a toda persona natural, independientemente de su nacionalidad. Para efectos del pago del impuesto de este mayor valor, la ley distingue entre:

x Personas naturales con domicilio o residencia en Chile, las que pueden optar por pagar de la siguiente forma:

1. Con Impuesto Global Complementario de carácter único, con posibilidad de re- liquidarse durante el tiempo en que el contribuyente ha sido dueño, con máximo de diez años, o

2. Con impuesto único y sustitutivo de 10% sobre renta percibida.

Los contribuyentes que opten por reliquidar el impuesto GC con tope de diez años, deberán operar sobre base renta devengada. Para calcular el monto del impuesto correspondiente, el contribuyente deberá sumará a su base imponible el valor que resulte de dividir la ganancia de capital por el número de años en que el activo estuvo en su poder. Si el lapso de tiempo en cuestión es inferior a diez años, la división se efectuará por el número que corresponda, y si es mayor a diez años, la división se realizará siempre por 10.

x Personas naturales sin domicilio o residencia en Chile, las que deben pagar el Impuesto Adicional, sobre base percibida o devengada, sin posibilidad de reliquidar.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 27

Además, se elimina la presunción de habitualidad en caso de venta de edificios por pisos o departamentos.

No se considerarán parte de la ganancia de capital:

x Los desembolsos incurridos en mejoras que hayan aumentado el valor del bien;

x El mayor valor obtenido por la subdivisión de terrenos;

x Un monto exento de UF 8.000 en plazos superiores a un año entre adquisición y enajenación: La ley dispone de un monto de ganancia de capital máximo de UF 8.000 por contribuyente que queda exento del pago de IGC por este concepto, independientemente del número de enajenaciones efectuadas (se elimina el concepto de habitualidad) y del número de bienes raíces de propiedad del contribuyente.

Los artículos transitorios referidos a las ganancias de capital de bienes raíces señalan lo siguiente:

x En el caso de bienes raíces adquiridos con anterioridad al 1 de enero de 2004, el tratamiento tributario sobre la enajenación del mismo, será la legislación vigente al momento de la adquisición del inmueble.

Para el caso de bienes raíces adquiridos con posterioridad al 1 de enero de 2004, se permite al contribuyente considerar como valor de adquisición:

- Las mejoras en el precio de compra de acuerdo a los requisitos estipulados en la ley.

- El avalúo fiscal al 1 de enero de 2017.

- El valor de mercado acreditado fehacientemente por el contribuyente a la fecha de publicación de la ley (29 de septiembre de 2014). Esta tasación deberá ser comunicada al SII hasta el 30 de junio de 2016.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 28

2.6 NORMAS SOBRE TRIBUTACIÓN INTERNACIONAL Esta normativa se aplica a los contribuyentes domiciliados o residentes en Chile que obtengan rentas gravadas en el extranjero.

La Reforma introduce una serie de modificaciones que afectan los Artículos 41 A, 41 B, 41 C y 41 D e incorpora nuevos artículos cuyas materias más relevantes dicen relación con el Crédito contra Impuestos del Exterior (Artículo 41 A y C), exceso de endeudamiento (Artículo 41 F), normas de control y tributación de las inversiones en el extranjero (Artículo 41 G) y normas relativas a países de baja tributación (Artículo 41 H).

CRÉDITOS CONTRA IMPUESTOS EN EL EXTERIOR (ARTÍCULO 41 A Y C) (Desde el 1 de enero de 2017):

Cuando existen rentas del exterior, la ley autoriza la imputación del crédito por impuestos pagados en el extranjero, contra los impuestos de primera categoría y finales que le corresponde pagar al contribuyente nacional. La normativa mantiene en 35% y 32% el límite máximo a acreditar, entre países con o sin convenio respectivamente para evitar la doble tributación.

El crédito proveniente de impuestos pagados en el exterior puede imputarse contra los Impuestos de Primera Categoría y finales de la siguiente forma:

x Créditos contra Impuestos de Primera Categoría: El excedente de crédito imputable contra el Impuesto de Primera Categoría se considerará como remanente para el ejercicio siguiente y así sucesivamente. Esto es válido para ambos regímenes, el de Renta Atribuida y el Parcialmente Integrado.

x Créditos contra Impuestos Finales: El excedente del crédito que resulte luego de la imputación contra el impuesto final, se extingue en el mismo ejercicio. Esto es válido también para ambos regímenes, el de Renta Atribuida y el Parcialmente Integrado.

NORMAS SOBRE EXCESO DE ENDEUDAMIENTO (ARTÍCULO 41 F) (Vigencia 1 enero 2015)

La ley modifica las normas que regulan el exceso de endeudamiento, gravando con un impuesto único de 35% los intereses, las comisiones, remuneraciones por servicios, gastos financieros y cualquier otro recargo convencional pagado, cuando éstos correspondan a un exceso de endeudamiento, proveniente de préstamos, instrumentos de deuda o de otras operaciones o contratos. Estas nuevas normas se aplicarán solamente sobre aquellas deudas contraídas a partir del 1 de enero de 2015, de manera que los créditos vigentes antes de esa fecha no quedan afectos a ella.

Se define que una empresa tiene exceso de endeudamiento cuando la deuda total anual del contribuyente es superior a tres veces su patrimonio al término del ejercicio.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 29

Por endeudamiento total anual se consideran todos los créditos y pasivos de la empresa, así como los pasivos con partes domiciliadas residentes o establecidas en el exterior, sean relacionadas (agencias en el exterior) o no con el contribuyente. Igualmente, formarán parte del endeudamiento total: el valor de los créditos contratados con partes domiciliadas residentes constituidas o establecidas en Chile, excluidos aquellos celebrados con partes no relacionadas y cuyo plazo sea igual o inferior a 90 días incluidas sus prórrogas o renovaciones.

Base imponible para determinar exceso de endeudamiento: Para determinar la base imponible que resulte del exceso de endeudamiento, la normativa considerará la suma de los intereses y otras partidas pagadas que se hayan afectado con:

x El impuesto Adicional con tasa de 4% y también aquellas que no están afectas con dicho tributo de 4%. El impuesto pagado podrá ser deducido como gasto.

x Un impuesto adicional inferior a 35% o que no se haya afectado con dicho tributo en virtud de una rebaja o deducción, de una exención establecida por la ley o de un convenio para evitar la doble tributación internacional suscrito y vigente.

En el cuadro siguiente se ejemplifica el mecanismo de tributación con Impuesto Adicional de 35% sobre el exceso de endeudamiento. Los intereses pagados por la deuda que no exceden el límite de endeudamiento de 3:1, que en el ejemplo es de 3.000, quedan afectos únicamente al Impuesto Adicional con tasa de 4%, que da por resultado el pago de 12. A diferencia, los intereses pagados por la deuda que excede el límite referido de 3:1, que en el ejemplo es 2.000, quedan afectos al Impuesto Adicional de 35%, que da por resultado el pago de 70. De esta forma, el total de impuestos pagados es de 82.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 30

Existen dos casos que se exceptúan de este impuesto:

x Cuando el contribuyente acredite que el financiamiento es otorgado por partes no relacionadas, con las cuales se han constituido entidades de propiedad común o se ha garantizado la deuda con acciones sobre la propiedad.

x Cuando el deudor sea un banco o compañía de seguro, cooperativa de ahorro y crédito, emisores de tarjetas de crédito, agentes y otras entidades financieras sujetas a la fiscalización de las Superintendencias correspondientes.

NORMAS DE CONTROL Y TRIBUTACIÓN DE RENTAS PASIVAS (ARTÍCULO 41 G) (Vigencia 1 enero 2016) Esta norma se aplica a los contribuyentes con domicilio, residencia o constituidos en Chile que directa o indirectamente controlan entidades sin domicilio ni residencia en el país, cualquiera sea su naturaleza, posean personalidad jurídica o no (sociedades, fondos, comunidades, patrimonios, trusts). En este informe esta desarrollado resumidamente solo lo incorporado por la norma de simplificación tributaria (Ley N°20.899).

Estas entidades sin domicilio ni residencia en Chile deben cumplir con los siguientes requisitos copulativos:

x Las rentas de las entidades controladas no deben computarse en Chile de conformidad al Artículo 41 B referido a agencias o establecimientos permanentes en el exterior.

x Que el contribuyente chileno posea directa o indirectamente por sí solo o en conjunto con relacionados, el 50% o más del capital, del derecho a utilidades o del derecho a voto.

Asimismo, se considerará entidad controlada por el solo hecho de que:

x Los contribuyentes puedan elegir o remover a la mayoría de los directores o administradores o modificar los estatutos.

x La empresa se encuentre constituida, domiciliada o sea residente de un paraíso tributario, presumiéndose que es una entidad controlada.

x La empresa se encuentre constituida, domiciliada o sea residente de un país de baja o nula tributación.

Estos contribuyentes deberán considerar como devengadas o percibidas las rentas pasivas percibidas o devengadas por dichas entidades controladas sin domicilio ni residencia en Chile.

RENTAS PASIVAS La ley establece como rentas pasivas, entre otras, los dividendos y retiros, los intereses percibidos, rentas por la cesión de uso, goce o explotación de marcas, ingresos por

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 31

ganancias de capital, patentes, e ingresos por arrendamiento de bienes inmuebles. Además la ley presume que son rentas pasivas (salvo que se pruebe lo contrario): x Las obtenidas por una entidad controlada ubicada en un territorio con un régimen fiscal

preferencial (Artículo 41 H). x Las generadas en país de baja o nula tributación.

Las rentas pasivas se considerarán como tales cuando sean superiores al 10% del total de ingresos de la empresa controladora. También cuando tales rentas sean superiores a UF 2.400.

Sin perjuicio de lo anterior, las rentas provenientes del exterior no se considerarán como rentas cuando: x Los activos generadores de la renta pasiva no excedan el 20% del total de activos. x Cuando las rentas de las entidad generadora de rentas pasivas se graven con tasas de

impuesto iguales o superiores a 30%.

En su carácter de pasivas, estas rentas tributan según renta devengada. Cuando no califican como tales, se gravarán cuando sean percibidas.

REGÍMENES FISCALES PREFERENCIALES (ARTÍCULO 41 H) (Vigencia 1 enero 2015)

Se considerará régimen fiscal preferencial cuando se cumplan al menos dos de los seis siguientes requisitos: x Que la tasa de tributación efectiva sea la mitad o menos de la tasa de Impuesto

Adicional, que es de 35%. Para determinar la tasa efectiva la ley considera las rebajas sobre algunos ingresos, costos u otros ingresos y créditos o rebajas al impuesto extranjero, todos otorgados por el país respectivo.

x Que no exista convenio que permita el intercambio de información para fines tributarios.

x Que no se permita fiscalizar precios de transferencia. x Que el intercambio de información no se ajuste a los estándares de la OCDE en

materia de información. x Que el régimen espacial no cumpla con las normas OCDE. x Qué sólo se graven las rentas locales.

Todas estas reglas anteriores no se aplican a los miembros de la OCDE, los cuales quedan siempre exceptuados de la calificación de régimen preferencial fiscal.

2.7 MODIFICACIONES DE LA BASE IMPONIBLE (ARTÍCULO 31) La Ley de la Renta (LIR) en su Artículo 31 define el tipo de gastos que considera necesarios para producir la renta, permitiendo su deducción para efectos de obtener la renta líquida sobre la cual se aplica el impuesto. La Reforma modifica algunos de estos gastos, entre ellos los siguientes:

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 32

Gastos de supermercados (vigencia 1 enero 2015): La nueva norma no permite la deducción de gastos en supermercados y comercios similares cuando no corresponde a bienes necesarios para el desarrollo del giro. Se establece un límite de hasta 5 UTA en estos gastos del giro, los que de ser excedidos, deben informarse con una declaración anual, sobre monto, nombre y rol único tributario de los proveedores. Si no cumple con los requisitos para ser gasto necesario, el crédito IVA tampoco podrá ser utilizado.

Gastos en intereses: Se incorpora a la norma la deducción de intereses y demás gastos financieros que provengan de créditos destinados a adquirir acciones, bonos y en general cualquier tipo de capital mobiliario.

Gastos con operaciones con empresas relacionadas en el exterior: Se establecen nuevos requisitos para descontar de la base imponible los gastos relacionados con partes relacionadas en el exterior, como es que tenga pagados los impuestos correspondientes (Adicional), salvo que se encuentren exentas.

Gastos de depreciación: También se modifica el régimen de depreciación de activos fijos para micro empresas y pymes, desarrollado en el Artículo 14 ter.

Goodwill en una fusión de sociedades (por mayor valor de sociedad absorbida): Se modifica el tratamiento tributario a la diferencia entre el valor del capital de una sociedad antes y después de ser fusionada, la que ya no podrá ser considerada como un gasto diferido y distribuible en el tiempo.

La norma establece que el mayor valor del capital de la sociedad absorbida puede ser asignado a un mayor valor de mercado de los activos (no monetarios) hasta su precio en plaza (valor de mercado). Lo que exceda de dicha revalorización pasará a formar parte de un activo intangible o goodwill, considerándose un activo no amortizable, sujeto a revalorización. Sólo se podrá castigar o amortizar al momento del término de giro de la sociedad o disolución de la sociedad.

3. CÓDIGO TRIBUTARIO ((3300 ddee sseeppttiieemmbbrree ddee 22001155))

La Ley N° 20.780 modifica el Código Tributario, incorporando normas de elusión que permitirán al SII rechazar las ventajas tributarias obtenidas por medio de planificaciones elusivas y sancionar a los contribuyentes.

La normativa establece que las obligaciones tributarias se harán exigibles según la naturaleza jurídica de los hechos, actos o negocios realizados, cualquiera sea la denominación que los interesados le hubieren dado, y prescindiendo de los vicios o defectos que pudieran afectarles.

El Servicio de Impuestos Internos (SII) deberá reconocer la buena fe de los contribuyentes y ésta en materia tributaria supone reconocer los efectos que se desprendan de los actos o negocios jurídicos o de un conjunto o serie de ellos, según la forma en que éstos se hayan celebrado por los contribuyentes.

La Ley establece que no hay buena fe si mediante dichos actos o negocios jurídicos o

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 33

conjunto o serie de ellos, se eluden los hechos imponibles establecidos en las disposiciones legales tributarias correspondientes.

Se entenderá que existe elusión de los hechos imponibles en los casos de abuso o simulación establecidos en los Artículos 4º ter y 4º quáter, respectivamente. Corresponderá al SII probar la existencia de abuso o simulación, siguiendo los procedimientos establecidos en el 4º quinquies y 160 bis del Código Tributario.

La normativa faculta al SII para desarrollar cursos de capacitación a sus asesores. Asimismo se amplía a cualquier contribuyente la opción de obtener un pronunciamiento sobre criterios de carácter general de la norma anti elusión.

ABUSO (ARTÍCULO 4º TER) Se señala que los hechos imponibles contenidos en las leyes tributarias no podrán ser eludidos mediante el abuso de las normas jurídicas.

Hay abuso cuando:

x Se evite total o parcialmente la realización del hecho gravado.

x Se disminuya la base imponible o la obligación tributaria.

x Se postergue o difiera el nacimiento de dicha obligación.

En los tres casos referidos mediante actos o negocios jurídicos que, individualmente considerados o en su conjunto, no produzcan resultados o efectos jurídicos o económicos relevantes para el contribuyente o un tercero, que sean distintos de los meramente tributarios.

No constituye abuso:

x La sola circunstancia que el mismo resultado económico o jurídico se pueda obtener con otro u otros actos jurídicos que derivarían en una mayor carga tributaria.

x Que el acto jurídico escogido, o conjunto de ellos, no genere efecto tributario alguno o bien los genere de manera reducida o diferida en el tiempo o en menor cuantía.

En los dos casos indicados, siempre que estos efectos sean consecuencia de la aplicación de la ley tributaria.

En caso de abuso se exigirá la obligación tributaria que emana de los hechos imponibles establecidos en la ley.

SIMULACIÓN (ARTÍCULO 4º QUÁTER) La normativa señala que existe simulación para efectos tributarios cuando los actos jurídicos disimulen el hecho gravado, la naturaleza de los elementos constitutivos de la obligación tributaria, o su verdadero monto o fecha de la obligación.

En estos casos, los impuestos se aplicarán a los hechos efectivamente realizados por las partes, con independencia de los actos simulados.

Septiembre 2016 Documento Explicativo N°2 del Nuevo Sistema Tributario en Chile

Cámara de Comercio de Santiago (CCS) Página 34

DECLARACIÓN DEL ABUSO Y LA SIMULACIÓN Y CONSULTA AL SII (ARTÍCULO 4º QUINQUIES) La existencia del abuso o de la simulación será declarada, a requerimiento del Director del SII, por el Tribunal Tributario y Aduanero competente, de conformidad al procedimiento establecido en el Artículo 160 bis del Código Tributario. Esto se aplica sólo para causas en que el impuesto involucrado exceda de 250 UTA.

Los contribuyentes podrán formular consultas al SII referentes a la aplicación de las normas y actos de elusión y la respuesta es sólo vinculante para el contribuyente que consulta. El SII tiene plazo para dar respuesta, el que expirado sin que la haya efectuado, se entenderá rechazada la consulta.

SANCIONES AL ABUSO Y LA SIMULACIÓN (ARTÍCULO 100 BIS) La persona natural o jurídica respecto de quien se acredite haber diseñado o planificado actos, contratos o negocios constitutivos de abuso o simulación, será sancionado con multa de hasta 100% de todos los impuestos que deberían haberse enterado en arcas fiscales de no mediar la conducta indebida. Con todo, la multa no puede exceder 100 UTA.

En el caso de personas jurídicas la sanción es aplicable a los directores o representantes legales si hubieran infringido su deber de dirección y supervisión.

La prescripción de la acción para perseguir esta sanción pecuniaria será de seis años contados desde el vencimiento del plazo para declarar y pagar los impuestos eludidos.