Seminaria magisterskie na studiach stacjonarnych drugiego...

23

Seminaria magisterskie na studiach stacjonarnych drugiego stopnia na kierunku Informatyka i ekonometria (uruchomienie seminariów: semestr letni 2015/2016, akcja zapisów na seminaria magisterskie: listopad 2015 r.) Katedra Lp. Imię i nazwisko Temat Katedra Badań Operacyjnych 1. Prof. dr hab. Krzysztof Piasecki, prof. zw. UEP „Matematyka finansowa” 2. Dr hab. Krzysztof Echaust „Inwestycje finansowe i zarządzanie ryzykiem” 3. Dr hab. Jerzy Marcinkowski „Optymalizacja decyzji inwestycyjnych i finansowych” 4. Dr hab. Justyna Rój „Empiryczne finanse przedsiębiorstw i zarządzanie finansami szpitala” Katedra Ekonometrii 5. Prof. dr hab. Witold Jurek, prof. zw. UEP „Ekonometryczna analiza procesów ekonomicznych” 6. Dr hab. Dorota Appenzeller, prof. nadzw. UEP „Analiza i prognozowanie zjawisk gospodarczych” 7. Dr hab. Barbara Będowska-Sójka „Metody ilościowe na rynku kapitałowym” Katedra Ekonomii Matematycznej 8. Dr hab. Paweł Kliber, prof. nadzw. UEP „Metody ilościowe w modelowaniu finansowym” 9. Dr hab. Piotr Maćkowiak, prof. nadzw. UEP „Metody matematyczne i ich zastosowanie w ekonomii” 10. Dr hab. Krzysztof Malaga, prof. nadzw. UEP „Teoria wzrostu i rozwoju gospodarczego” 11. Dr hab. Henryk J. Runka, prof. nadzw. UEP „Inteligencja biznesowa w procesach ekonomicznych. Infrastruktury informatyczne w modelowaniu i analizach systemów ekonomicznych” 12. Dr hab. Roman Kiedrowski „Dynamika procesów makroekonomicznych” Katedra Informatyki Ekonomicznej 13. Prof. dr hab. Witold Abramowicz, prof. zw. UEP „Informatyka ekonomiczna” 14. Dr hab. Grzegorz Bartoszewicz, prof. nadzw. UEP „Zintegrowane systemy informatyczne – analiza, projektowanie, wdrażanie” Katedra Matematyki Stosowanej 15. Prof. dr hab. Małgorzata Doman, prof. zw. UEP „Modelowanie dynamiki rynków finansowych” 16. Prof. dr hab. Marian Matłoka, prof. zw. UEP „Metody ilościowe w ekonomii” 17. Dr hab. Elżbieta Rychłowska-Musiał „Optymalne decyzje finansowe” Katedra Statystyki 18. Dr hab. Elżbieta Gołata, prof. nadzw. UEP „Metody ilościowe w badaniach gospodarczych i społecznych” 19. Dr hab. Grażyna Dehnel, prof. nadzw. UEP „Nowe metody estymacji w badaniach rynkowych” Katedra Technologii Informacyjnych 20. Prof. dr hab. inż. Wojciech Cellary, prof. zw. UEP „Elektroniczny biznes” 21. Dr hab. inż. Jarogniew Rykowski, prof. nadzw. UEP „Aplikacje Internetu Przyszłości” 22. Dr hab. inż. Krzysztof Walczak, prof. nadzw. UEP „Komunikacja multimedialna w biznesie” RW - 11.09.2015 r.

Transcript of Seminaria magisterskie na studiach stacjonarnych drugiego...

Seminaria magisterskie na studiach stacjonarnych drugiego stopnia na kierunku Informatyka i ekonometria

(uruchomienie seminariów: semestr letni 2015/2016, akcja zapisów na seminaria magisterskie: listopad 2015 r.)

Katedra Lp. Imię i nazwisko Temat

Katedra Badań

Operacyjnych

1. Prof. dr hab. Krzysztof Piasecki, prof. zw. UEP „Matematyka finansowa”

2. Dr hab. Krzysztof Echaust „Inwestycje finansowe i zarządzanie ryzykiem”

3. Dr hab. Jerzy Marcinkowski „Optymalizacja decyzji inwestycyjnych i finansowych”

4. Dr hab. Justyna Rój „Empiryczne finanse przedsiębiorstw i zarządzanie finansami szpitala”

Katedra

Ekonometrii

5. Prof. dr hab. Witold Jurek, prof. zw. UEP „Ekonometryczna analiza procesów ekonomicznych”

6. Dr hab. Dorota Appenzeller, prof. nadzw. UEP „Analiza i prognozowanie zjawisk gospodarczych”

7. Dr hab. Barbara Będowska-Sójka „Metody ilościowe na rynku kapitałowym”

Katedra Ekonomii

Matematycznej

8. Dr hab. Paweł Kliber, prof. nadzw. UEP „Metody ilościowe w modelowaniu finansowym”

9. Dr hab. Piotr Maćkowiak, prof. nadzw. UEP „Metody matematyczne i ich zastosowanie w ekonomii”

10. Dr hab. Krzysztof Malaga, prof. nadzw. UEP „Teoria wzrostu i rozwoju gospodarczego”

11. Dr hab. Henryk J. Runka, prof. nadzw. UEP „Inteligencja biznesowa w procesach ekonomicznych. Infrastruktury

informatyczne w modelowaniu i analizach systemów ekonomicznych”

12. Dr hab. Roman Kiedrowski „Dynamika procesów makroekonomicznych”

Katedra

Informatyki

Ekonomicznej

13. Prof. dr hab. Witold Abramowicz, prof. zw. UEP „Informatyka ekonomiczna”

14. Dr hab. Grzegorz Bartoszewicz, prof. nadzw. UEP „Zintegrowane systemy informatyczne – analiza, projektowanie,

wdrażanie”

Katedra

Matematyki

Stosowanej

15. Prof. dr hab. Małgorzata Doman, prof. zw. UEP „Modelowanie dynamiki rynków finansowych”

16. Prof. dr hab. Marian Matłoka, prof. zw. UEP „Metody ilościowe w ekonomii”

17. Dr hab. Elżbieta Rychłowska-Musiał „Optymalne decyzje finansowe”

Katedra Statystyki 18. Dr hab. Elżbieta Gołata, prof. nadzw. UEP „Metody ilościowe w badaniach gospodarczych i społecznych”

19. Dr hab. Grażyna Dehnel, prof. nadzw. UEP „Nowe metody estymacji w badaniach rynkowych”

Katedra

Technologii

Informacyjnych

20. Prof. dr hab. inż. Wojciech Cellary, prof. zw. UEP „Elektroniczny biznes”

21. Dr hab. inż. Jarogniew

Rykowski, prof. nadzw. UEP

„Aplikacje Internetu Przyszłości”

22. Dr hab. inż. Krzysztof Walczak, prof. nadzw. UEP „Komunikacja multimedialna w biznesie”

RW - 11.09.2015 r.

Warunki zgłoszenia na seminarium prof. Witolda Abramowicza

Tematyka seminarium na studiach stacjonarnych jest związana z realizowanymi w Katedrze

Informatyki Ekonomicznej projektami badawczymi. Przykładowa tematyka prac:

Big and Smart Data

Analiza informacji z portali społecznościowych

Jakość informacji

Semantyczny opisu dokumentów

Integracja danych, informacji i treści dla źródeł płytkiego i głębokiego Internetu

Filtrowanie i wyszukiwania informacji

Zgłoszenia w formie jednego pliku proszę przesłać drogą elektroniczną na konto

[email protected] w okresie do 27 listopada:

Dane osobowe:

Imię i nazwisko

Numer indeksu

Telefon kontaktowy, e-mail

Zdjęcie cyfrowe

Studia:

Kierunek lub kierunki studiów

Specjalność (lub jeżeli wyniki wyborów

specjalności nie zostały ogłoszone, to

specjalność preferowana)

Średnia (średnie) ze studiów (z całości

studiów licencjackich z informacją o

Uczelni, w jakiej ukończono studia)

Tytuł pracy (prac) licencjackich, nazwisko

promotora, ocena za pracę, ocena na

dyplomie

Ewentualny udział w:

praktykach

pracach kół naukowych

publikacjach

innych działaniach w Uczelni

Proszę o opatrzenie informacji zgodą na

przetwarzanie elektroniczne.

Zachęcam do możliwie wczesnego

zgłaszania swoich kandydatur. Ułatwi to

rekrutację. Jeżeli zajdzie taka potrzeba,

Kandydaci zostaną zaproszeni na spotkania

indywidualne.

Kandydaci otrzymają informację o decyzji

drogą elektroniczną.

Informatyka:

Profil zainteresowań informatycznych

Znajomość narzędzi informatycznych

Ewentualne ukończone kursy

Ewentualne doświadczenie zawodowe

Uwagi o sobie

Motywacja w wyborze kierunku

Plany zawodowe

Języki obce / poziom zaawansowania

(ewentualne certyfikaty)

Zainteresowania poza informatyczne

dr hab. Dorota Appenzeller prof. nadzw. UEP

Katedra Ekonometrii

„Analiza i prognozowanie zjawisk gospodarczych”

Seminarium przeznaczone jest dla studentów DOWOLNEJ specjalności kierunku

Informatyka i ekonometria, zainteresowanych wykorzystaniem metod ilościowych, a w

szczególności metod analizy wielowymiarowej w ekonomii i zarządzaniu.

O przyjęciu na seminarium zadecyduje kolejność zgłoszeń i motywacja wyboru tego właśnie

seminarium. Zainteresowanych zapraszam na rozmowę, na dyżur w Katedrze lub w

Dziekanacie.

Przykładowa tematyka prac magisterskich:

Modelowanie i prognozowanie zjawisk jakościowych (np. upadłości przedsiębiorstw,

wypłacalności kredytobiorców)

Wielowymiarowa analiza porównawcza i jej wykorzystanie do opisu i prognozowania

zjawisk złożonych (ustalanie rankingów obiektów gospodarczych – przedsiębiorstw,

województw, funduszy inwestycyjnych, wyodrębnianie podzbiorów obiektów podobnych,

porównywanie „atrakcyjności” obiektów)

Wykorzystanie metod ilościowych na rynku papierów wartościowych (np. konstrukcja

portfeli inwestycyjnych, badanie efektywności rynku kapitałowego, badanie powiązań

między kondycją finansową spółek a stopami zwrotu z ich akcji)

Analiza i prognozowanie ryzyka inwestycyjnego

Zasady uzyskiwania zaliczenia seminarium magisterskiego

II semestr Wygłoszenie referatu na wybrany temat

Ustalenie tytułu, przygotowanie wstępnego planu pracy

i zestawienia bibliografii (min. 10 pozycji)

III semestr Napisanie dwóch rozdziałów pracy (w tym „empirycznego”)

i oddanie ich w ustalonym na początku semestru terminie

IV semestr Oddanie w ustalonym na początku semestru terminie całej pracy

dr hab. Grzegorz Bartoszewicz, prof. nadzw. UEP

Katedra Informatyki Ekonomicznej

„Zintegrowane Systemy Informatyczne – analiza, projektowanie,

wdrażanie”

Tematyka seminarium związana jest z wykorzystaniem Technologii Informatycznych IT do

wspomagania zarządzania przedsiębiorstwami i koncentruje się wokół:

Zintegrowanych Systemów Informatycznych ZSI (architektury klient-serwer i

zorientowana na usługi SOA, obszary zastosowań).

Systemów zintegrowanych klasy MRPII, ERP, ERPII.

Wspomagania zarządzania relacjami z klientami (systemy klasy CRM).

Wspomagania zarządzanie łańcuchami dostaw (systemy klasy SCM).

Metodyk projektowania i wdrażania ZSI.

Systemów analitycznych klasy Business Intelligence.

Analizy i modelowania potrzeb informacyjnych użytkowników ZSI.

Zarządzania procesami biznesowymi w organizacjach gospodarczych (BPR, BPM,

Cloud Computing).

Wykorzystania narzędzi CASE i standardowych notacji do wspomagania

projektowania i wdrażania ZSI (ARIS eEPC, UML, BPMN).

Zgłoszenia drogą elektroniczną: [email protected]

Dane osobowe:

Imię i nazwisko

Numer indeksu

Telefon kontaktowy

Studia:

Kierunek studiów

Specjalność

Średnia ze studiów

Ewentualny udział w: praktykach,

pracach kół naukowych, publikacjach,

innych działaniach w Uczelni

Informatyka:

Profil informatycznych

Znajomość narzędzi informatycznych

Ukończone kursy

Ewentualne oświadczenie zawodowe

Uwagi o sobie

Motywacja wyboru kierunku

Plany zawodowe

Języki obce / poziom zaawansowania

(ewentualne certyfikaty)

Zainteresowania poza informatyką

Zachęcam do możliwie wczesnego zgłaszania swoich kandydatur. Ułatwi to rekrutację. Jeżeli

zajdzie taka potrzeba, Kandydaci zostaną zaproszeni na spotkania indywidualne. Kandydaci

otrzymają informację o decyzji drogą elektroniczną

dr hab. Barbara Będowska-Sójka

Katedra Ekonometrii

„Metody ilościowe na rynkach kapitałowych”

Seminarium przeznaczone jest dla studentów wszystkich specjalności kierunku Informatyka i

Ekonometria i poświęcone jest analizie następujących zagadnień:

Szacowanie i prognozowanie zmienności,

Zarządzanie ryzykiem – wartość zagrożona, oczekiwany niedobór,

Zabezpieczanie portfela instrumentów finansowych

Analiza techniczna

Analiza fundamentalna

Analiza portfelowa

Strategie inwestycyjne stosowane na rynkach kapitałowych

Badania efektywności informacyjnej rynku

Badanie współzależności zachodzących pomiędzy rynkami kapitałowymi

Badanie wpływu informacji na ceny instrumentów finansowych (analiza zdarzeń)

Analiza danych o wysokiej częstotliwości

Kryterium przyjęć: rozmowa kwalifikacyjna

Podstawą do uzyskania zaliczenia seminarium magisterskiego są:

Ustalenie tematu pracy, przygotowanie wstępu i planu pracy (semestr II)

Oddanie znaczącej części tekstu pracy (co najmniej dwóch rozdziałów) – (semestr III)

Zaakceptowanie całej pracy (semestr IV)

prof. dr hab. inż. Wojciech Cellary, prof. zw. UEP

Katedra Technologii Informacyjnych

http://www.kti.ue.poznan.pl

„Elektroniczny Biznes”

Wspólnym mianownikiem prac magisterskich prowadzonych w ramach seminarium

„Elektroniczny Biznes” są technologie i modele elektronicznego biznesu. Natomiast

dziedzina ich zastosowań jest różnorodna. Prace magisterskie mają dzięki temu silnie

zindywidualizowany charakter, zależny od zainteresowań magistrantów i pożądanej przez

nich orientacji zawodowej.

Przykładowe tematy prac magisterskich z ostatnich lat:

Wirtualny pośrednik w handlu międzynarodowym obsługujący małe i średnie

przedsiębiorstwa

Elektroniczny przepływ faktur VAT pomiędzy przedsiębiorstwami

Internetowy system zarządzania relacjami biznesowymi

Ensuring Website Usability through Design Process

Informatyczne systemy wspomagające zarządzanie budynkami

Supply Chain Concept as the Core Part of Corporate Strategy in the Apparel Industry

Koncepcja sieciowych organizacji wirtualnych w administracji publicznej

The Impact of the Application of Human Resources Management Modules on

Streamlining Human Resources Managerial Processes

Internet Technology and Third Party Institutions as a Tool in Creating Trust to e-

Vendors

Serwisy internetowe oparte na społecznościach wirtualnych tworzących wartość

przedsiębiorstw

Impact of Mobile Commerce on Work Evolution

Project Management for Cloud Computing

Sposoby pozyskania kapitału na realizację innowacyjnego projektu informatycznego

Virtual Museums as a Way to Receive Cultural Participation

Mobile application providing security of sensitive data

Application of gamification for IT employees recruitment process

Mobile application for guiding drivers to free parking places based on city

surveillance system

Business processes modeling of administrative procedures related to road investments

Prowadzone prace magisterskie mogą być mniej lub bardziej ukierunkowane na techniki

informatyczne lub modele biznesowe, w zależności od preferencji danego magistranta.

Zawsze jednak, oprócz analizy stanu wiedzy w wybranej problematyce, muszą zawierać

oryginalne pomysły autora jak zastosować rozwiązania elektronicznego biznesu w praktyce.

Seminarium odbywa się w języku angielskim. Prace magisterskie mogą być napisane po

polsku lub po angielsku.

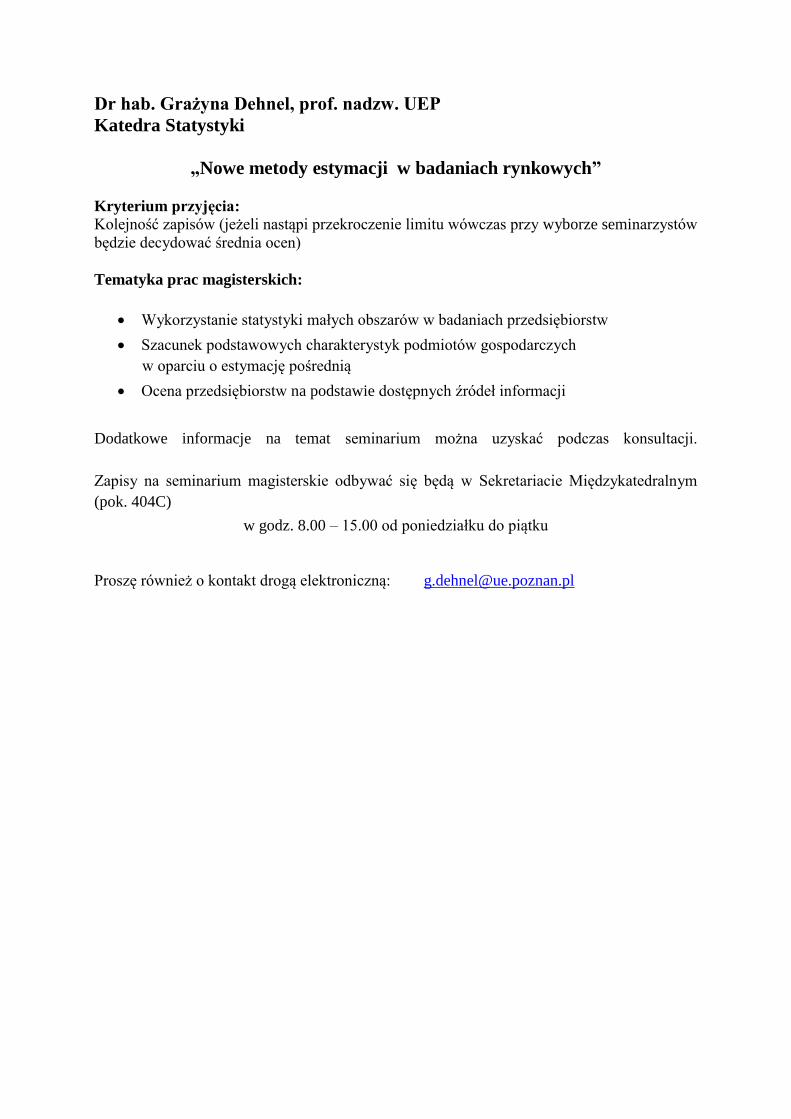

Dr hab. Grażyna Dehnel, prof. nadzw. UEP

Katedra Statystyki

„Nowe metody estymacji w badaniach rynkowych”

Kryterium przyjęcia:

Kolejność zapisów (jeżeli nastąpi przekroczenie limitu wówczas przy wyborze seminarzystów

będzie decydować średnia ocen)

Tematyka prac magisterskich:

Wykorzystanie statystyki małych obszarów w badaniach przedsiębiorstw

Szacunek podstawowych charakterystyk podmiotów gospodarczych

w oparciu o estymację pośrednią

Ocena przedsiębiorstw na podstawie dostępnych źródeł informacji

Dodatkowe informacje na temat seminarium można uzyskać podczas konsultacji.

Zapisy na seminarium magisterskie odbywać się będą w Sekretariacie Międzykatedralnym

(pok. 404C)

w godz. 8.00 – 15.00 od poniedziałku do piątku

Proszę również o kontakt drogą elektroniczną: [email protected]

Prof. dr hab. Małgorzata Doman, prof. zw. UEP

Katedra Matematyki Stosowanej

„Modelowanie dynamiki rynków finansowych”

1. Modele ekonometrii finansowej

(własności finansowych szeregów czasowych, modelowanie i prognozowanie procesów stóp zwrotu,

modelowanie i prognozowanie zależności na rynkach finansowych, modelowanie i prognozowanie

zmienności cen instrumentów finansowych, efekt zarażania, wartość zagrożona, oczekiwany niedobór,

wykorzystanie omawianych modeli i miar w zarządzaniu ryzykiem (także kredytowym) i budowie

portfeli inwestycji, modelowanie mikrostruktury rynku, itp.)

2. Wycena instrumentów pochodnych i zarządzanie ryzykiem inwestycji finansowych

(teoretyczne i praktyczne zagadnienia związane z wyceną instrumentów pochodnych, tzn. problemy

wyceny opcji (także egzotycznych), strategie zabezpieczające i inwestycyjne, zarządzanie ryzykiem

inwestycji, weryfikacja modeli teoretycznych w praktyce).

3. Modele ekonomii matematycznej

(teoretyczne modele rynków finansowych, modelowanie procesu informacji, modele mikrostruktury

rynku, zastosowania teorii chaosu na rynkach finansowych, ekonomia informacji, modelowanie aukcji

i zakładów).

Osoby zainteresowane udziałem w prowadzonym przeze mnie seminarium magisterskim proszę

o kontakt za pomocą poczty elektronicznej albo w czasie dyżurów (środa 13.30-14.30, czwartek

17.15-18.15, p.420C). Zapraszam.

dr hab. Krzysztof Echaust

Katedra Badań Operacyjnych

„Inwestycje finansowe i zarządzanie ryzykiem”

Zakres tematyczny pracy magisterskiej może obejmować następujące zagadnienia:

analiza inwestycji finansowych

analiza techniczna i fundamentalna

analiza i zarządzanie portfelem

matematyka finansowa

ekonometria finansowa

analiza ryzyka finansowego

wycena instrumentów finansowych (akcje, instrumenty dłużne, instrumenty pochodne)

zarządzanie ryzykiem przedsiębiorstwa.

dr hab. Elżbieta Gołata, prof. nadzw. UEP

Katedra Statystyki

„Metody ilościowe w badaniach gospodarczych i społecznych”

1. Kryteria przyjęcia

Kolejność zgłoszeń oraz motywacja wyboru (w razie potrzeby rozmowa kwalifikacyjna, plus średnia ocen)

2. Przykładowa tematyka seminarium Analiza demograficzna

Badania rynku i opinii publicznej

Jakość danych statystycznych

Informacyjne wspieranie przedsiębiorczości

Rozwój regionalny

Rozwój miast

Rynek pracy

Statystyczna integracja danych w badaniach społecznych

Statystyka małych obszarów

Społeczny wymiar przemian i procesów demograficznych

Zmiany demograficzne a transformacja na rynku pracy

3. Przykładowe tematy prac magisterskich:

a. Diagnozowanie lokalnych rynków pracy b. Delimitacja lokalnych rynków pracy w woj. Wielkopolskim

c. Atrakcyjność lokalnego rynku pracy w Polsce (na przykładzie powiatu jarocińskiego)

d. Rozwój przedsiębiorczości w Polsce z uwzględnieniem przedsiębiorczości wśród młodych Polaków

e. Rozwój regionalny Polski a wykorzystanie środków Unii Europejskiej f. Rozwój gospodarczy Polski w ujęciu regionalnym, ze szczególnym uwzględnieniem województwa

wielkopolskiego

g. Terytorialne zróżnicowanie poziomu jakości życia w Polsce

h. Rynek motoryzacyjny a rozwój infrastruktury drogowej w Polsce i. Wykorzystanie internetowych źródeł informacji w marketingu (na przykładzie rynku rowerowego)

j. Statystyczna analiza rynku nieruchomości

k. Wzrost atrakcyjności rynku nieruchomości na terenach podmiejskich na przykładzie Poznania i powiatu

poznańskiego

4. Bardziej szczegółowe informacje o seminarium można uzyskać podczas konsultacji

Zapisy na seminarium magisterskie odbywać się będą w Sekretariacie Międzykatedralnym

(pok. 404C)

od poniedziałku do piątku w godz. 8.00 – 15.00

Proszę również o kontakt drogą elektroniczną: [email protected]

Prof. dr hab. Witold Jurek, prof. zw. UEP

Katedra Ekonometrii

„Ekonometryczna analiza procesów ekonomicznych”

Seminarium magisterskie jest poświęcone formalnej (matematycznej, ekonometrycznej) analizie problemów

ekonomicznych z następującego zakresu (w nawiasach podane są przykładowe grupy problemów):

rynków kapitałowych (wycena instrumentów finansowych, analiza techniczna i fundamentalna, strategie

inwestowania, systemy transakcyjne, analiza zdarzeń, portfel papierów wartościowych, efektywność rynku,

modele rynku kapitałowego, przenoszenie impulsów między instrumentami finansowymi i rynkami),

finansów przedsiębiorstw (struktura kapitału a wartość firmy, koszt kapitału, wycena firmy, analiza

finansowa w połączeniu np. z analizą zdarzeń czy z analizą sezonowości, prognozowanie sprawozdań

finansowych),

bankowości (zarządzanie różnymi typami ryzyka bankowego (np. stopy procentowej, walutowego), analiza

portfela kredytów, krzywa dochodowości – analiza i szacowanie, ocena ryzyka za pomocą wartości

narażonej na ryzyko - VaR),

teorii popytu, rozkładów dochodów, nierówności dochodowych (szacowanie wielorównaniowych modeli

popytu, szacowanie rozkładów dochodów, pomiar nierówności dochodowych),

algorytmów genetycznych (konstrukcja, zastosowanie np. do rozwiązywania problemów

optymalizacyjnych, problemów klasyfikacji, optymalizacji portfela papierów wartościowych),

sztucznych sieci neuronowych (struktury sieci, algorytmy uczenia, wykorzystanie sztucznych sieci

neuronowych do rozwiązywania różnych problemów ekonomicznych z zakresu prognozowania,

klasyfikacji, konstrukcji portfela itd.),

ekonometrii (modele jedno- i wielorównaniowe, klasyczne i nieklasyczne metody szacunku, analiza

szeregów czasowych (w tym kointegracja), analiza dynamiczna modeli wielorównaniowych, analiza

stabilności – w różnych zastosowaniach ekonomicznych).

ZASADY PRZYJĘĆ

Jeżeli liczba kandydatów na seminarium przekracza 12, to przy przyjęciach na seminarium

wykorzystywane są następujące kryteria:

stopień znajomości problematyki przyszłej pracy magisterskiej i „stopień determinacji”

związanej z tematem pracy,

średnia ocen z dotychczasowych studiów.

Przyjęcia poprzedzone są indywidualnymi rozmowami ze Studentami.

dr hab. Roman Kiedrowski

Katedra Ekonomii Matematycznej

pokój 4.6, CEUE

„Dynamika procesów makroekonomicznych”

Ogólna charakterystyka seminarium:

Przedmiotem prac magisterskich przygotowywanych w ramach seminarium będą

matematyczne modele dynamiki procesów makroekonomicznych, jakie rozpatrywane są w

różnych nurtach współczesnej makroekonomii. W pracach, z wykorzystaniem tych modeli,

badane będą zagadnienia równowagi, stabilności i wzrostu gospodarczego w kontekście

polityki fiskalnej, pieniężnej i kursowej.

Każda praca przygotowywana w ramach seminarium składać się będzie z dwóch części –

teoretycznej i symulacyjnej. Część teoretyczna zawierać będzie szczegółową prezentację

i analizę wybranego modelu oraz jego ewentualnych uogólnień i modyfikacji

zaproponowanych przez autora pracy lub promotora. Druga część zawierać będzie

prezentację i analizę wyników eksperymentalnych symulacji komputerowych

przeprowadzonych na podstawie modelu z części teoretycznej.

Przykładowe typy zagadnień i modeli:

dynamika krótkookresowych modeli typu keynesowskiego

modele cyklu koniunkturalnego

modele wzrostu gospodarczego

modele makroekonomicznej dynamicznej równowagi ogólnej,

modele kryzysów walutowych

modele unii monetarnej

modele klasycznej alokacji kapitału

Kryteria przyjęć: rozmowa kwalifikacyjna w godzinach dyżurów połączona z prezentacją

przykładowej literatury związanej z tematyką seminarium

dr hab. Paweł Kliber, prof. nadzw. UEP

Katedra Ekonomii Matematycznej

„Metody matematyczne i statystyczne w modelowaniu rynków

finansowych”

Tematyka szczegółowa:

1. Modele równowagi ogólnej z rynkami finansowymi.

2. Analiza portfela inwestycji.

3. Wycena instrumentów pochodnych.

4. Wielokryterialne metody wyboru inwestycji.

5. Modele stóp procentowych.

6. Analiza ryzyka kredytowego.

7. Ekonometryczne badanie rynków finansowych.

8. Wykorzystanie instrumentów pochodnych w Polsce

Kryteria przyjęć:

Umiejętność korzystania z literatury anglojęzycznej.

Zainteresowanie tematyką finansową.

Rozmowa kwalifikacyjna.

Kontakt: [email protected], pok. 4.2 CEUE.

dr hab. Piotr Maćkowiak, prof. nadzw. UEP

Katedra Ekonomii Matematycznej

„Metody matematyczne i ich zastosowanie w ekonomii”

Seminarium poświęcone jest zastosowaniu metod matematycznych do modelowania

ekonomicznego. Wykorzystywany aparat matematyczny obejmuje teorię optymalizacji,

analizę matematyczną oraz teorię punktu stałego. Modele ekonomiczne poddawane analizie

mieszczą się w klasie deterministycznych modeli

1) równowagi ogólnej,

2) wzrostu optymalnego,

3) input-output,

4) analizy obwiedni danych (Data Envelopment Analysis),

5) teorigrafowych.

Do uczestnictwa w seminarium w sensowny sposób niezbędne jest zamiłowanie matematyki,

dyscyplina oraz znajomość języka angielskiego.

dr hab. Krzysztof Malaga, prof. nadzw. UEP

Katedra Ekonomii Matematycznej

„Teoria wzrostu i rozwoju gospodarczego”

Problematyka badawcza:

1. Pomiar oraz mierniki wzrostu i rozwoju gospodarczego

2. Inkluzyjny wzrost gospodarczy w Polsce i w krajach OECD

3. Współczesne teorie wzrostu i rozwoju gospodarczego

4. Jednolita teoria wzrostu gospodarczego

dr hab. Jerzy Marcinkowski

Katedra Badań Operacyjnych

„Optymalizacja decyzji inwestycyjnych i finansowych”

Seminarium poświęcone jest problemom optymalizacji decyzji inwestycyjnych (aspekt

rzeczowy) oraz finansowych podejmowanych w przedsiębiorstwie i w jego otoczeniu.

Tematyka prac realizowanych w trakcie seminarium obejmuje następujące zagadnienia:

• Optymalizacja projektów inwestycyjnych (modele minimalizacji czasu i kosztu

realizacji projektu oraz optymalnej alokacji zasobów w sieciach);

• Modelowanie realizacji przedsięwzięć w warunkach ryzyka i niepewności

(optymalizacja czasu realizacji projektu przy założeniu losowych oraz

rozmytych czasów trwania czynności, sieci o strukturze zdeterminowane i

niezdeterminowanej);

• Optymalizacja decyzji inwestycyjnych na rynkach finansowych (klasyczna

optymalizacja portfela, wykorzystanie metod symulacyjnych oraz metod

sztucznej inteligencji (sieci neuronowe, algorytmy genetyczne) w

optymalizacji decyzji finansowych.

• Dynamiczne oceny i wielokryterialne porównania projektów inwestycyjnych i

finansowych (analiza finansowa, analiza wskaźnikowa, wybór projektu przy

wielu kryteriach oceny).

Do udziału w seminarium zapraszam studentów zainteresowanych zarówno teoretycznymi

aspektami optymalizacji decyzji jak i możliwościami zastosowania metod optymalizacji w

praktyce.

prof. dr hab. Marian Matłoka, prof. zw. UEP

Katedra Matematyki Stosowanej

„Metody ilościowe w ekonomii”

Problematyka:

- Programowanie matematyczne (w tym programowanie rozmyte)

- Rachunek aktuarialny

- Matematyka finansowa

Przykładowe tematy prac magisterskich:

- Zastosowanie programowania rozmytego do budowy portfela papierów

wartościowych.

- Wybrane modele wyceny opcji.

- Immunizacja portfela obligacji.

- Reasekuracja jako metoda ograniczania prawdopodobieństwa ruiny zakładu

ubezpieczeń.

- Analiza aktuarialna w ubezpieczeniach osobowych.

Osoby zainteresowane udziałem w seminarium proszę o kontakt za pomocą poczty

elektronicznej lub w czasie dyżurów

prof. dr hab. Krzysztof Piasecki, prof. zw. UEP

Katedra Badań Operacyjnych

Matematyka finansowa

Zakres tematyczny seminarium:

• Inwestycje obarczone ryzykiem wartości bieżącej (tworzenie portfeli instrumentów

finansowych stało kuponowych, immunizacja portfela, szacowanie krzywych

terminowych)

• Inwestycje obarczone ryzykiem wartości przyszłej (procesy stochastyczne ewolucji

wartości walorów finansowych, teorie portfelowe, kryteria oceny portfela)

• Inżynieria projektu inwestycyjnego (dynamiczne oceny i porównania finansowych

aspektów projektów inwestycyjnych, funkcje wyboru projektów inwestycyjnych)

• Metody optymalizacji decyzji finansowych ( wyznaczanie optymalnego instrumentu

dłużnego, zadania programowania matematycznego wyznaczania optymalnego

portfela, zadania optymalizacji kosztów transakcyjnych),

• Analiza techniczna i fundamentalna polskiego rynku kapitałowego

(prognozowanie wartości przyszłej aktywów, prognozowanie upadłości

przedsiębiorstwa, DEA )

Przy zapisach na seminarium kryterium doboru seminarzystów jest kolejność zapisów. Jako

moment zapisu przyjmuje się moment wypełnienia i podpisania deklaracji.

dr hab. Justyna Rój

Katedra Badań Operacyjnych

„Empiryczne finanse przedsiębiorstw i zarządzanie finansami szpitala"

Problemy badawcze:

1) identyfikacja czynników zagrożenia finansowego przedsiębiorstw, wpływ nadzoru

właścicielskiego na wyniki finansowe, stopy zwrotu a wartości fundamentalne, fuzje i

przejęcia, debiuty, wypłata dywidend, model bankructwa itd.

2) decyzje inwestycyjne i finansowe szpitala; ekonomika szpitali; ekonomika zdrowia;

system finansowania opieki zdrowotnej; zarządzanie działalnością bieżącą szpitala.

dr hab. Henryk J. Runka, prof. nadzw. UEP

Katedra Ekonomii Matematycznej

„Inteligencja biznesowa w procesach ekonomicznych. Infrastruktury

informatyczne w modelowaniu i analizach systemów ekonomicznych”

Tematyka szczegółowa:

1. Hurtownie i eksploracje danych w procesach i gospodarczych.

2. Usługi analityczne w procesach gospodarczych, programowanie procesów.

3. Technologie informatyczne w analizach procesów - źródła danych i wizualizacje

wyników.

4. Technologie informatyczne w wymianie informacji.

5. Modele teoretyczne i praktyczne w optymalizacji.

6. Programowanie przy ograniczeniach w modelowaniu procesów.

7. Analizy ekonomiczne – automatyzacja procesów.

8. Wizualizacja procesów społeczno-ekonomicznych.

9. Inteligentne systemy wspomagania decyzji i bazy wiedzy.

Kryteria przyjęcia na seminarium

Podanie (może być złożone pocztą elektroniczną).

Oceny z przedmiotów:

1. Matematyka,

2. Badania operacyjne i ekonometria,

3. Programowanie komputerów,

4. Bazy danych,

5. Sieci komputerowe.

Rozmowa kwalifikacyjna.

Dziedziny wchodzące w zakres seminarium

Matematyka: analiza matematyczna, algebra liniowa, elementy analizy funkcjonalnej, teoria

optymalizacji, ekonomia matematyczna.

Badania operacyjne i ekonometria: budowa modeli, rozwiązywanie zadań, szacowanie

modeli ekonometrycznych.

Technologie informatyczne: projektowanie i programowanie baz danych w architekturach

dwu, trzy i cztero warstwowych.

Budowa interfejsów: transakcyjne, analityczne i przestrzenne bazy danych.

Programowanie w językach 3GL, 4Gl i językach skryptowych.

BI: budowa i wykorzystanie aplikacji w inteligencji i logice biznesowej.

Infrastruktury: techniczne funkcjonowania systemów gospodarczych.

Sieci komputerowe: systemów zarządzania i przepływie informacji w systemach

ekonomicznych.

dr hab. Elżbieta Rychłowska-Musiał

Katedra Matematyki Stosowanej

„Optymalne decyzje finansowe”

Tematyka seminarium:

Opcje realne (rzeczywiste, inwestycyjne) – zastosowanie do wspomagania

wyceny projektów inwestycyjnych.

Decyzje finansowe przedsiębiorstw. Zarządzanie ryzykiem – strategie

i instrumenty.

Nadzór korporacyjny i koszty agencji.

Matematyka w ubezpieczeniach.

Matematyczne modele przedsiębiorstwa. Optymalne strategie rozwoju spółki.

Optymalizacja metodami teorii sterowania optymalnego.

Zasady zgłoszenia: kontakt osobisty w godzinach dyżuru lub kontakt mailowy.

Zasady uczestnictwa w seminarium: Motywacja i zaangażowanie.

dr hab. inż. Jarogniew Rykowski, prof. nadzw. UEP

Katedra Technologii Informacyjnych Budynek CEUE, pokój 1.9

e-mail: [email protected]

„Aplikacje Internetu Przyszłości”

Wspólnym mianownikiem prac magisterskich opracowywanych w ramach seminarium jest

wykorzystanie nowoczesnych technologii informatyczno-komunikacyjnych (ICT) w nowych

dziedzinach życia i biznesu, ze szczególnym uwzględnieniem tak zwanych sieci cichego

(niezauważalnego) przetwarzania danych – Internetu Rzeczy, telematyki, urządzeń

mobilnych, a także technologii i obszarów aplikacyjnych Web 2.0. O ile wykorzystywane

technologie są wspólnym mianownikiem tematyki prac, o tyle dziedziny zastosowań są

różnorodne, dzięki czemu prace magisterskie są zróżnicowane w zależności od predyspozycji

magistrantów oraz ich planowanej kariery zawodowej.

Przykładowe tematy prac magisterskich z ostatnich lat:

„Reklama internetowa dopasowana do użytkownika oraz jej efektywność”;

„Rozwiązania IT usprawniające działalność biznesową w branży komunikacji

publicznej”;

“Architecture of semi-anonymous, account-based electronic money system”;

„Wykorzystanie zjawiska grywalizacji w praktyce biznesowej”;

„Wykorzystanie technologii NUI w biznesie”;

„Budowanie zaplecza SEO”;

“Application of OpenID technology”;

„Serwisy społecznościowe jako potencjalne źródło zagrożeń cywilizacyjnych”.

Prowadzone prace magisterskie mogą być mniej lub bardziej ukierunkowane na techniki

informatyczno-komunikacyjne lub modele biznesowe, w zależności od preferencji danego

magistranta. Opcjonalną częścią pracy jest oprogramowanie, samodzielnie opracowane przez

magistranta, z wykorzystaniem urządzeń laboratorium Internetu Rzeczy oraz Interfejsów

Mobilnych Internetu Rzeczy, a także Multimediów. W każdym przypadku praca musi

zawierać część oryginalną – pomysł na nowy sposób wykorzystania technologii ICT w

praktyce biznesowej lub w życiu codziennym.

Prace magisterskie mogą być napisane po polsku lub po angielsku, w zależności od

preferencji autora oraz wymagań dziedzinowych i dostępnych materiałów źródłowych.

dr hab. inż. Krzysztof Walczak. prof. nadzw. UEP

Katedra Technologii Informacyjnych Budynek CEUE pokój 1.7

e-mail: [email protected]

„Komunikacja multimedialna w biznesie"

Dzięki szybkiemu postępowi z zakresie technik informatyczno-komunikacyjnych jest

możliwe coraz powszechniejsze stosowanie multimedialnych form komunikacji w biznesie.

Dotyczy to zarówno komunikacji międzyludzkiej realizowanej za pomocą środków

informatycznych jak i komunikacji człowiek-komputer.

Seminarium magisterskie „Komunikacja multimedialna w biznesie” obejmuje szeroko

rozumianą tematykę nowoczesnych metod komunikacji opartych na technikach

multimedialnych oraz ich zastosowań i znaczenia dla biznesu. W ramach seminarium będzie

omawiany obecny stan rozwoju multimedialnych technik komunikacyjnych, przykłady

praktycznych zastosowań komunikacji multimedialnej w biznesie oraz współczesne kierunki

badawcze pozwalające wnioskować o przyszłości tej szybko rozwijającej się dziedziny.

Seminarium będzie obejmowało następujące zagadnienia:

Multimedia w Internecie

Multimedialne urządzenia mobilne

Komunikacja audiowizualna

Tworzenie treści multimedialnych

Multimedialna prezentacja danych

Interaktywna telewizja cyfrowa

Techniki wirtualnej i wzbogaconej rzeczywistości

Komunikacja człowiek komputer

Gry komputerowe

Społeczne aspekty komunikacji multimedialnej

Modele biznesowe w komunikacji multimedialnej

Prace magisterskie realizowane w ramach seminarium mogą dotyczyć zarówno aspektów

informatycznych jak i biznesowych komunikacji multimedialnej. Prace mogą być pisane w

języku polskim lub angielskim.

Kryteria zapisu

W przypadku dużej liczby chętnych o zapisie będą decydować średnia ocen i rozmowa

kwalifikacyjna.