SEGUROS DEL ESTADO S.A. NOTA No.1 IDENTIDAD DE LA …...Circular Básica Contable y Financiera 100...

54

1 SEGUROS DEL ESTADO S.A. NOTAS A LOS ESTADOS FINANCIEROS CORTADOS A DICIEMBRE 31 DE 2009 NOTA No.1 IDENTIDAD DE LA SOCIEDAD Nombre: SEGUROS DEL ESTADO S.A. Objeto Social: Realizar seguros de daños Naturaleza Jurídica: Privada Constitución: Escritura 4395, Notaría 4a. de Bogotá, Agosto 17/56 -Reforma Estatutaria Escritura Pública No.2142 de 1973, Notaría 4a. Del Círculo de Bogotá. -Reforma Estatutaria Escritura Pública No.2767 de Julio 26 de 1989, Notaría 32 del Círculo de Bogotá. -Reforma Estatutaria Escritura Pública No.3507 de Septiembre 13 de 1989, Notaría 32 del Círculo de Bogotá. -Reforma Estatutaria Escritura Pública No.2738 de Noviembre 26 de 2002, Notaría 41 del Círculo de Bogotá. -Reforma Estatutaria Escritura Pública No.637 de Marzo 20 de 2003, Notaría 41 del Círculo de Bogotá. -Escritura Pública No.1561 de abril 07 de 2008, Notaria 13 del Círculo de Bogotá Domicilio: Bogotá D.C. Sucursales: 22 Empleados: 866 Término de Duración: 50 años Permiso de Funcionamiento: Resolución 5148 de Diciembre 30/91 Compañías Subordinadas: Seguros de Vida del Estado S.A. Domicilio Subordinada: Bogotá, D.C. NOTA No.2 RESUMEN DE LAS PRINCIPALES POLITICAS CONTABLES Los estados financieros correspondientes al ejercicio enero 1 al 31 de diciembre de 2009 representan fielmente la situación económica y financiera de la Compañía a la fecha de corte antes mencionada, para lo cual se han seguido estrictamente los lineamientos sobre contabilidad establecidos en el Decreto 2649 de 1993, la resolución 1800 de 1996, las disposiciones consagradas en la circular externa de la Superintendencia Financiera de Colombia (antes de Superintendencia Bancaria de Colombia) No 100 de 1995, la ley 222 de 1995 y demás disposiciones emanadas de la Superintendencia Financiera de Colombia.

Transcript of SEGUROS DEL ESTADO S.A. NOTA No.1 IDENTIDAD DE LA …...Circular Básica Contable y Financiera 100...

1

SEGUROS DEL ESTADO S.A.

NOTAS A LOS ESTADOS FINANCIEROS CORTADOS A DICIEMBRE 31 DE 2009

NOTA No.1 IDENTIDAD DE LA SOCIEDAD Nombre: SEGUROS DEL ESTADO S.A. Objeto Social: Realizar seguros de daños Naturaleza Jurídica: Privada Constitución: Escritura 4395, Notaría 4a. de Bogotá, Agosto 17/56 -Reforma Estatutaria Escritura Pública No.2142 de 1973, Notaría 4a. Del Círculo de Bogotá. -Reforma Estatutaria Escritura Pública No.2767 de Julio 26 de 1989, Notaría 32 del Círculo de Bogotá. -Reforma Estatutaria Escritura Pública No.3507 de Septiembre 13 de 1989, Notaría 32 del Círculo de Bogotá. -Reforma Estatutaria Escritura Pública No.2738 de Noviembre 26 de 2002, Notaría 41 del Círculo de Bogotá.

-Reforma Estatutaria Escritura Pública No.637 de Marzo 20 de 2003, Notaría 41 del Círculo de Bogotá.

-Escritura Pública No.1561 de abril 07 de 2008, Notaria 13 del Círculo de Bogotá Domicilio: Bogotá D.C. Sucursales: 22 Empleados: 866 Término de Duración: 50 años Permiso de Funcionamiento: Resolución 5148 de Diciembre 30/91 Compañías Subordinadas: Seguros de Vida del Estado S.A. Domicilio Subordinada: Bogotá, D.C. NOTA No.2 RESUMEN DE LAS PRINCIPALES POLITICAS CONTABLES

Los estados financieros correspondientes al ejercicio enero 1 al 31 de diciembre de 2009 representan fielmente la situación económica y financiera de la Compañía a la fecha de corte antes mencionada, para lo cual se han seguido estrictamente los lineamientos sobre contabilidad establecidos en el Decreto 2649 de 1993, la resolución 1800 de 1996, las disposiciones consagradas en la circular externa de la Superintendencia Financiera de Colombia (antes de Superintendencia Bancaria de Colombia) No 100 de 1995, la ley 222 de 1995 y demás disposiciones emanadas de la Superintendencia Financiera de Colombia.

2

Los activos realizables – caja y bancos- se registran contablemente a costos históricos y los representados en moneda extranjera, por su equivalente en pesos colombianos a la tasa certificada por la Superintendencia Financiera de Colombia al 31 de diciembre de 2009 de $2.044.23 por cada dólar americano. La diferencia entre el costo histórico y el resultante de aplicar la tasa de cambio al cierre del ejercicio, se registra en la cuenta de resultados “CAMBIOS- reexpresión de activos”. Las inversiones se clasifican en negociables, disponibles para la venta y para mantener hasta el vencimiento. A su vez, las inversiones negociables y las disponibles para la venta se clasifican en valores o títulos de deuda y valores o títulos participativos y en general cualquier tipo de activo que pueda hacer parte del portafolio de inversiones.

Se entiende como valores de deuda aquellos que otorguen al titular del respectivo valor la calidad de acreedor del emisor y como valores participativos aquellos que otorguen al titular del respectivo valor la calidad de copropietario del emisor.

Forman parte de los valores participativos los valores mixtos provenientes de procesos de titularización que reconozcan de manera simultánea derechos de crédito y de participación.

Los bonos convertibles en acciones se entienden como valores de deuda, en tanto no se hayan convertido en acciones.

El objetivo de la valoración es el cálculo, el registro contable y la revelación al mercado del valor o precio justo de intercambio al cual un valor, podría ser negociado en una fecha determinada, de acuerdo con sus características particulares y dentro de las condiciones prevalecientes en el mercado en dicha fecha.

La valoración de las inversiones en títulos de deuda se efectúa en forma diaria, registrando sus resultados con la misma frecuencia.

o Las inversiones negociables y disponibles para la venta se valoran utilizando los precios justos de intercambio determinados para el día de valoración, tasas de referencia y márgenes, que calcula y publica diariamente la Bolsa de Valores de Colombia.

o Las inversiones para mantener hasta el vencimiento, se valoran en forma exponencial a partir de la tasa interna de retorno calculada en el momento de la compra.

o Los títulos y/o valores participativo, Las participaciones en carteras colectivas y en titularizaciones estructuradas a través de fondos o de patrimonios autónomos se

3

valoran teniendo en cuenta el valor de la unidad calculado por la sociedad administradora el día inmediatamente anterior al de la fecha de valoración

Los demás títulos y/o valores participativos se valoran de acuerdo con los precios proveídos por agentes autorizados por la Superintendencia Financiera de Colombia para estos efectos, con base en la información de las Bolsas de Valores en los que se negocien.

o Los valores participativos emitidos y negociados en Colombia, inscritos en bolsas de

valores se valoran con base en el precio de valoración diario publicado por los agentes autorizados. De no existir el precio calculado para el día de valoración, tales inversiones se valoran por el último precio de valoración conocido. En caso tal que un valor participativo, inscrito en bolsas de valores, no presente operaciones desde el momento de su emisión en el mercado secundario y no haya marcado precio de mercado en su emisión primaria, para el caso de los valores participativos emitidos y negociados en Colombia, no inscritos en bolsas de valores así: - El costo de adquisición se debe aumentar o disminuir en el porcentaje de participación que corresponda al inversionista sobre las variaciones subsecuentes del patrimonio del respectivo emisor.

- Para el efecto, la variación en el patrimonio del emisor se calculará con base en los estados financieros certificados, con corte a 30 de junio y a 31 de diciembre de cada año. Sin embargo, cuando se conozcan estados financieros certificados más recientes, los mismos se deberán utilizar para establecer la variación en mención. Las entidades tendrán un plazo máximo de tres (3) meses, posteriores al corte de estados financieros, para realizar la debida actualización.

Inversiones Negociables

La diferencia que se presente entre el valor actual de mercado y el inmediatamente anterior se registra como un mayor o menor valor de la inversión y su contrapartida afecta los resultados del período.

Inversiones para Mantener hasta el Vencimiento

La actualización del valor presente se contabiliza como un mayor valor de la inversión y su contrapartida se registra en los resultados del período.

Inversiones disponibles para la venta

4

A. Contabilización del cambio en el valor presente. La diferencia entre el valor presente del día de valoración y el inmediatamente anterior se registra como un mayor valor de la inversión con abono a las cuentas de resultados.

B. Ajuste al valor de mercado. La diferencia que exista entre el valor de mercado de dichas inversiones y el valor presente se registra como una ganancia o pérdida acumulada no realizada, dentro de las cuentas del patrimonio. - El valor de mercado se determina utilizando los precios, tasas de referencia y márgenes publicados diariamente por la Bolsa de Valores de Colombia.

Los rendimientos por valoración exigibles pendientes de recaudo se mantienen como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se contabiliza como un menor valor de la inversión.

Las Inversiones contabilizadas por la compañía en la cuenta Puc 1316, corresponden a Acciones de Baja o Mínima Bursatilidad que no cotizan en bolsa y su valoración se efectúa siguiendo los lineamientos de lo dispuesto en el Capitulo I Numeral 6 de la Circular Básica Contable y Financiera 100 de 1995 de la Superintendencia Financiera de Colombia, en concordancia con la dinámica establecida para las Cuentas 1316 y 199550 del Plan Único de Cuentas para el sector Asegurador, esto es, el costo de adquisición se debe aumentar o disminuir en el porcentaje de participación que corresponda al inversionista sobre las variaciones patrimoniales subsecuentes a la adquisición de la inversión.

Las primas por recaudar se registran por los valores reflejados en las pólizas y la provisión se calcula por el sistema de octavos acorde con los lineamientos establecidos por la Superintendencia Financiera para estos efectos. Las cuentas por cobrar a intermediarios reflejan los saldos de primas y contribuciones de Soat en su poder al cierre del ejercicio, cuya producción ya había sido reportada y registrada en los Estados Financieros. La provisión para este rubro se calcula de acuerdo con los lineamientos establecidos por la Superintendencia Financiera para estos efectos. Los Siniestros Avisados parte Reaseguradores, se registran a cargo de éstos individualmente y de manera simultanea con el registro contable de la constitución de la reserva de siniestros avisados parte compañía, determinando el valor a cargo de cada uno de los reaseguradores según su participación y las condiciones de los diferentes convenios de reaseguros. Las propiedades y equipos están registradas a costos históricos y las depreciaciones se han calculado teniendo en cuenta el siguiente estimativo de vida útil probable: muebles y enseres 10 años, construcciones 20 años, equipos 10 años, equipos de sistemas y computación 5 años. El sistema de depreciación de los activos descritos es por línea recta.

5

Los activos diferidos representados por las comisiones a intermediarios de seguros y los contratos de exceso de perdida, se amortizan en forma mensual de acuerdo con la vigencia de las pólizas y con la vigencia de los contratos de reaseguros no proporcionales respectivamente. Igualmente se amortizan los pagos realizados por la compra del software correspondiente al nuevo aplicativo adquirido por la Compañía, a partir del primer año de puesta en marcha y por un periodo de tres años. Los bienes recibidos como dación en pago, se registran por el valor de las deudas efectivamente pagadas de acuerdo con avalúos comerciales de los mismos, y generan de inmediato la contabilización de una provisión equivalente al 100% del costo registrado del bien, cuya liberación se produce únicamente en el momento de la enajenación del mismo. Las valorizaciones y desvalorizaciones corresponden al mayor o menor valor resultante de enfrentar los valores comerciales con los costos históricos, de las acciones no cotizadas en bolsa y de los bienes raíces. Para las acciones el valor comercial se determina con base en el último valor intrínseco conocido de la acción en cada entidad en la que se ha efectuado la inversión. Para los bienes raíces el valor comercial se determina mediante la práctica de avalúos efectuados por profesionales en el ramo. Los gastos causados por pagar al cierre del ejercicio, están debidamente contabilizados en el pasivo y su importe ha afectado las cuentas de resultados correspondientes. Los saldos a favor y a cargo de los reaseguradores son el resultado del registro contable de las cuentas técnicas trimestrales incluida la del cuatro trimestre del ejercicio con corte al 31 de diciembre. La Cámara de Compensación del SOAT se registra contablemente de acuerdo con la liquidación trimestral producida por FASECOLDA y su amortización mensual se efectúa de acuerdo con los lineamientos establecidos por la Superintendencia Financiera de Colombia. Los hechos económicos se registran de acuerdo con el principio de “realización”, cuando como consecuencia de los mismos se tenga o se pueda tener un beneficio o un sacrificio económico además se reconocen y se identifican en los Estados Financieros, en el periodo en el cual se realicen y no solamente cuando sea recibido o pagado el efectivo o su equivalente, de acuerdo con el principio de “causación”

NOTA No.3 DISPONIBLE

6

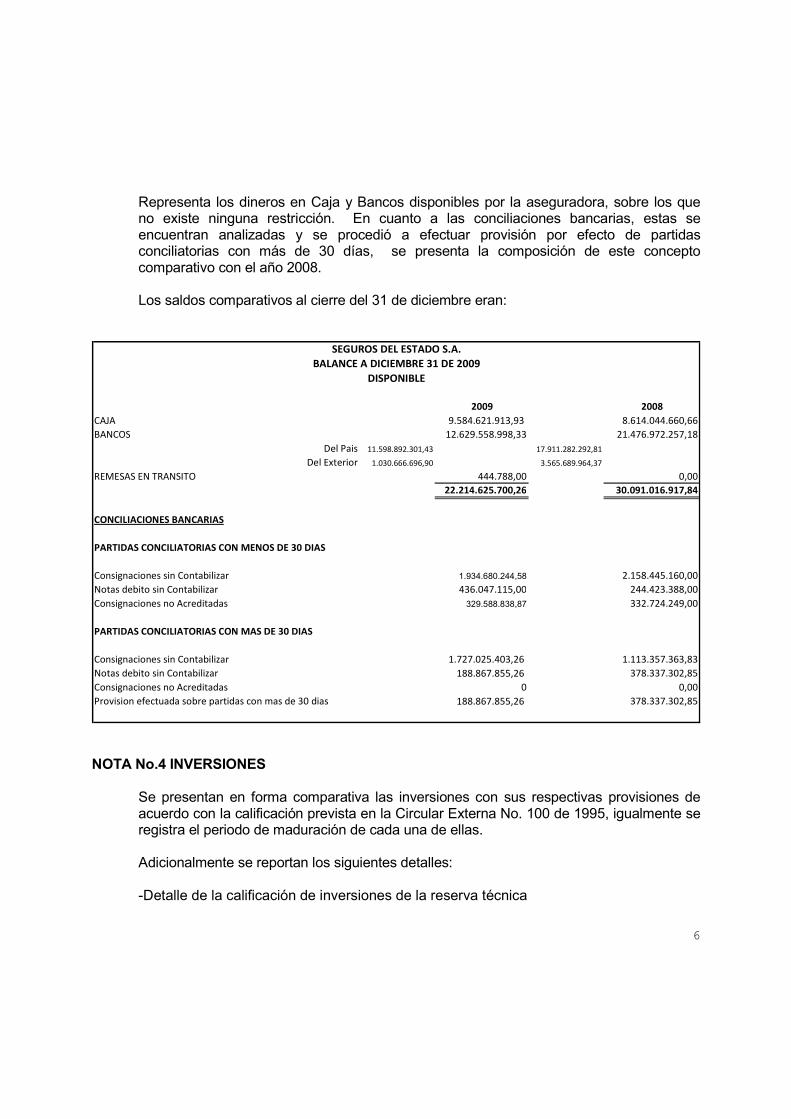

Representa los dineros en Caja y Bancos disponibles por la aseguradora, sobre los que no existe ninguna restricción. En cuanto a las conciliaciones bancarias, estas se encuentran analizadas y se procedió a efectuar provisión por efecto de partidas conciliatorias con más de 30 días, se presenta la composición de este concepto comparativo con el año 2008. Los saldos comparativos al cierre del 31 de diciembre eran:

2009 2008

CAJA 9.584.621.913,93 8.614.044.660,66

BANCOS 12.629.558.998,33 21.476.972.257,18

Del Pais 11.598.892.301,43 17.911.282.292,81

Del Exterior 1.030.666.696,90 3.565.689.964,37

REMESAS EN TRANSITO 444.788,00 0,00

22.214.625.700,26 30.091.016.917,84

Consignaciones sin Contabilizar 1.934.680.244,58 2.158.445.160,00

Notas debito sin Contabilizar 436.047.115,00 244.423.388,00

Consignaciones no Acreditadas 329.588.838,87 332.724.249,00

Consignaciones sin Contabilizar 1.727.025.403,26 1.113.357.363,83

Notas debito sin Contabilizar 188.867.855,26 378.337.302,85

Consignaciones no Acreditadas 0 0,00

Provision efectuada sobre partidas con mas de 30 dias 188.867.855,26 378.337.302,85

PARTIDAS CONCILIATORIAS CON MAS DE 30 DIAS

SEGUROS DEL ESTADO S.A.

BALANCE A DICIEMBRE 31 DE 2009

DISPONIBLE

CONCILIACIONES BANCARIAS

PARTIDAS CONCILIATORIAS CON MENOS DE 30 DIAS

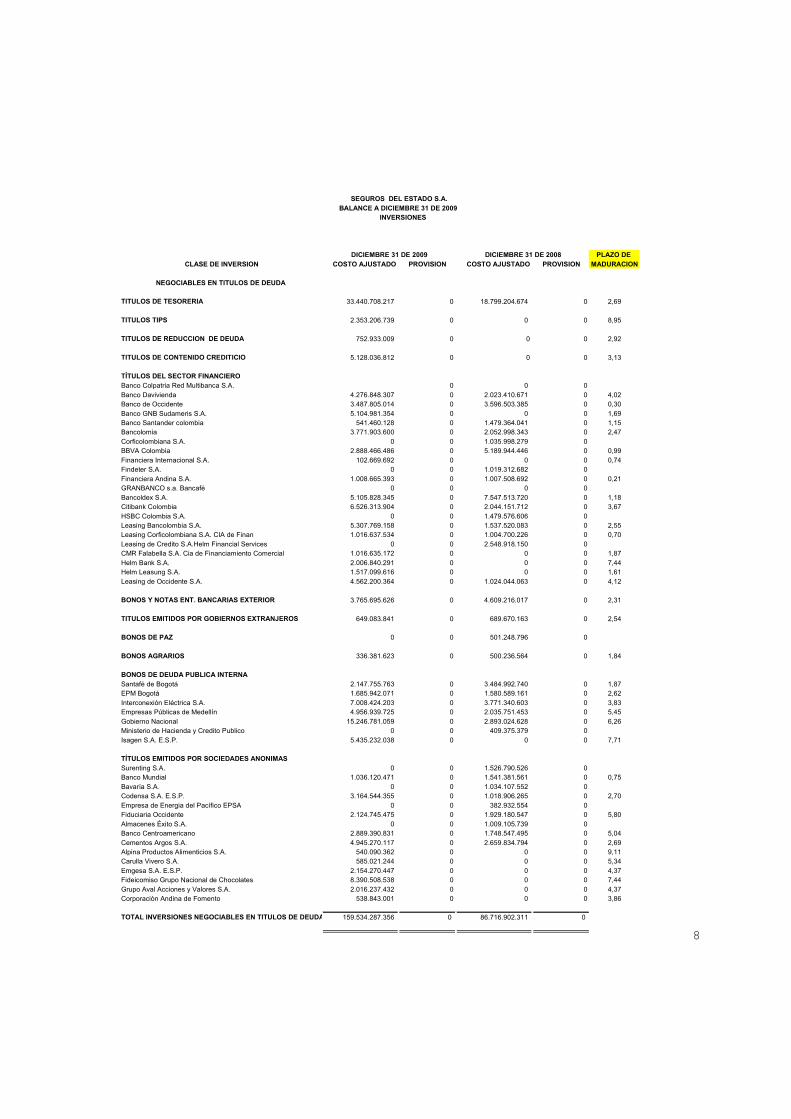

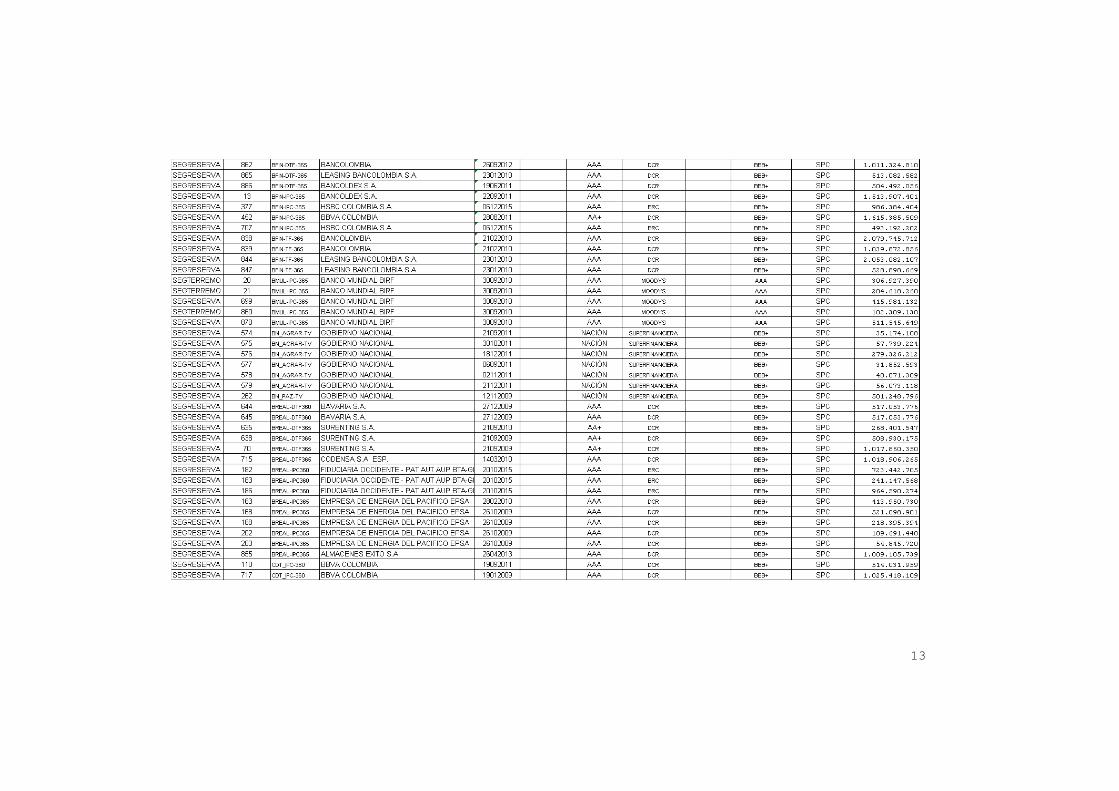

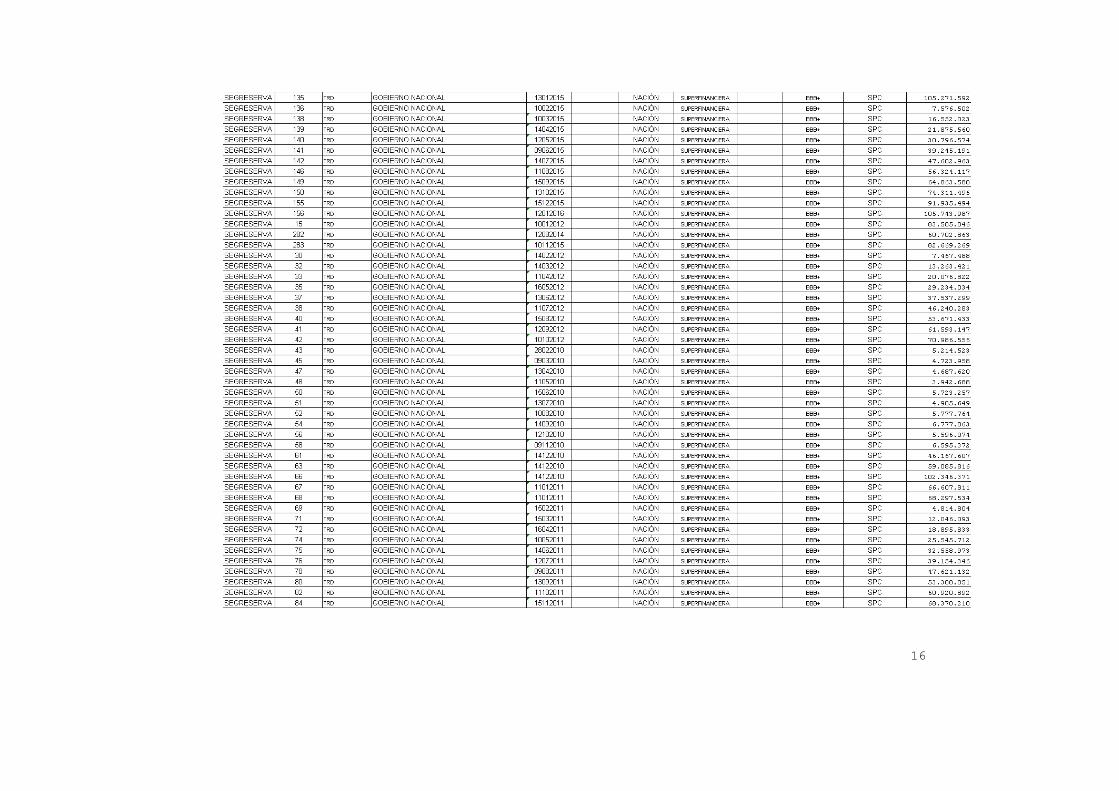

NOTA No.4 INVERSIONES

Se presentan en forma comparativa las inversiones con sus respectivas provisiones de acuerdo con la calificación prevista en la Circular Externa No. 100 de 1995, igualmente se registra el periodo de maduración de cada una de ellas. Adicionalmente se reportan los siguientes detalles: -Detalle de la calificación de inversiones de la reserva técnica

7

-Detalle de las inversiones de renta variable que representan más del 20% de la participación en el capital del emisor, con las restricciones pertinentes.

8

PLAZO DE

CLASE DE INVERSION COSTO AJUSTADO PROVISION COSTO AJUSTADO PROVISION MADURACION

NEGOCIABLES EN TITULOS DE DEUDA

TITULOS DE TESORERIA 33.440.708.217 0 18.799.204.674 0 2,69

TITULOS TIPS 2.353.206.739 0 0 0 8,95

TITULOS DE REDUCCION DE DEUDA 752.933.009 0 0 0 2,92

TITULOS DE CONTENIDO CREDITICIO 5.128.036.812 0 0 0 3,13

TÍTULOS DEL SECTOR FINANCIEROBanco Colpatria Red Multibanca S.A. 0 0 0

Banco Davivienda 4.276.848.307 0 2.023.410.671 0 4,02Banco de Occidente 3.487.805.014 0 3.596.503.385 0 0,30

Banco GNB Sudameris S.A. 5.104.981.354 0 0 0 1,69Banco Santander colombia 541.460.128 0 1.479.364.041 0 1,15Bancolomia 3.771.903.600 0 2.052.998.343 0 2,47

Corficolombiana S.A. 0 0 1.035.998.279 0BBVA Colombia 2.888.466.486 0 5.189.944.446 0 0,99

Financiera Internacional S.A. 102.669.692 0 0 0 0,74Findeter S.A. 0 0 1.019.312.682 0

Financiera Andina S.A. 1.008.665.393 0 1.007.508.692 0 0,21GRANBANCO s.a. Bancafé 0 0 0 0

Bancoldex S.A. 5.105.828.345 0 7.547.513.720 0 1,18Citibank Colombia 6.526.313.904 0 2.044.151.712 0 3,67

HSBC Colombia S.A. 0 0 1.479.576.606 0Leasing Bancolombia S.A. 5.307.769.158 0 1.537.520.083 0 2,55Leasing Corficolombiana S.A. CIA de Finan 1.016.637.534 0 1.004.700.226 0 0,70

Leasing de Credito S.A.Helm Financial Services 0 0 2.548.918.150 0CMR Falabella S.A. Cia de Financiamiento Comercial 1.016.635.172 0 0 0 1,87

Helm Bank S.A. 2.006.840.291 0 0 0 7,44Helm Leasung S.A. 1.517.099.616 0 0 0 1,61

Leasing de Occidente S.A. 4.562.200.364 0 1.024.044.063 0 4,12

BONOS Y NOTAS ENT. BANCARIAS EXTERIOR 3.765.695.626 0 4.609.216.017 0 2,31

TITULOS EMITIDOS POR GOBIERNOS EXTRANJEROS 649.083.841 0 689.670.163 0 2,54

BONOS DE PAZ 0 0 501.248.796 0

BONOS AGRARIOS 336.381.623 0 500.236.564 0 1,84

BONOS DE DEUDA PUBLICA INTERNASantafé de Bogotá 2.147.755.763 0 3.484.992.740 0 1,87EPM Bogotá 1.685.942.071 0 1.580.589.161 0 2,62

Interconexión Eléctrica S.A. 7.008.424.203 0 3.771.340.603 0 3,83Empresas Públicas de Medellín 4.956.939.725 0 2.035.751.453 0 5,45

Gobierno Nacional 15.246.781.059 0 2.893.024.628 0 6,26Ministerio de Hacienda y Credito Publico 0 0 409.375.379 0

Isagen S.A. E.S.P. 5.435.232.038 0 0 0 7,71 TÍTULOS EMITIDOS POR SOCIEDADES ANONIMASSurenting S.A. 0 0 1.526.790.526 0Banco Mundial 1.036.120.471 0 1.541.381.561 0 0,75

Bavaría S.A. 0 0 1.034.107.552 0Codensa S.A. E.S.P. 3.164.544.355 0 1.018.906.265 0 2,70

Empresa de Energia del Pacífico EPSA 0 0 382.932.554 0Fiduciaria Occidente 2.124.745.475 0 1.929.180.547 0 5,80

Almacenes Éxito S.A. 0 0 1.009.105.739 0Banco Centroamericano 2.889.390.831 0 1.748.547.495 0 5,04

Cementos Argos S.A. 4.945.270.117 0 2.659.834.794 0 2,69Alpina Productos Alimenticios S.A. 540.090.362 0 0 0 9,11Carulla Vivero S.A. 585.021.244 0 0 0 5,34

Emgesa S.A. E.S.P. 2.154.270.447 0 0 0 4,37Fideicomiso Grupo Nacional de Chocolates 8.390.508.538 0 0 0 7,44

Grupo Aval Acciones y Valores S.A. 2.016.237.432 0 0 0 4,37Corporaciòn Andina de Fomento 538.843.001 0 0 0 3,86

TOTAL INVERSIONES NEGOCIABLES EN TITULOS DE DEUDA 159.534.287.356 0 86.716.902.311 0

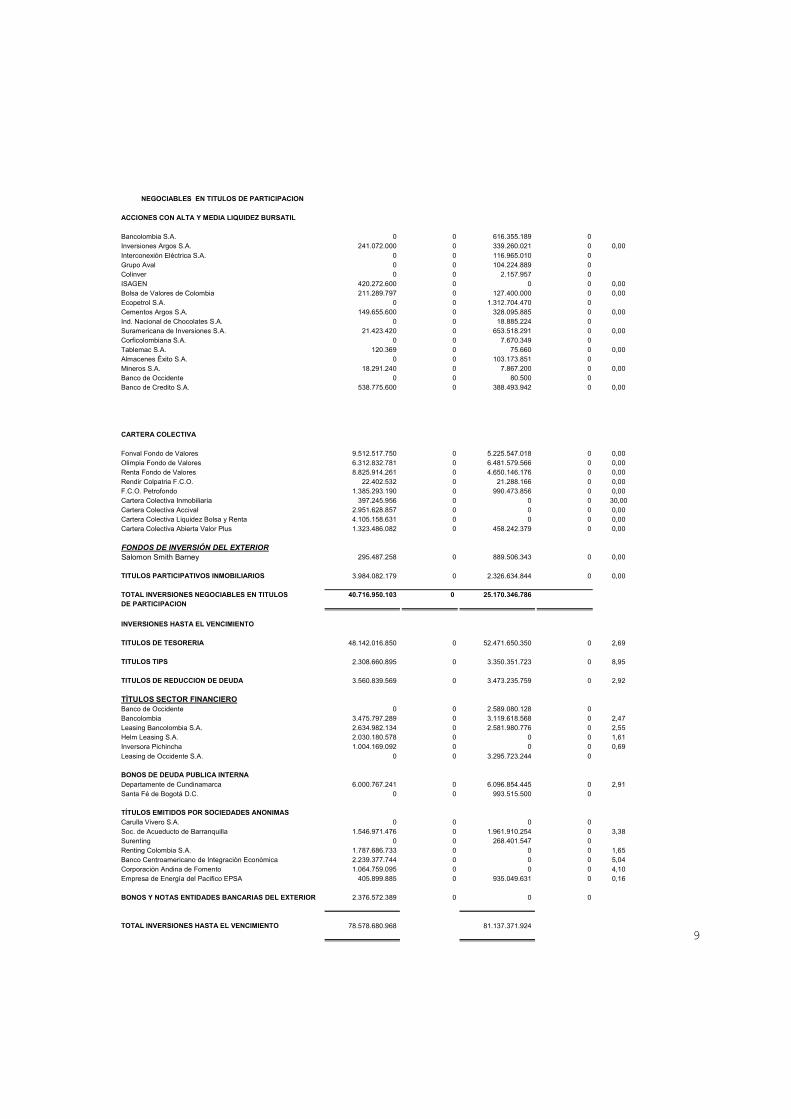

DICIEMBRE 31 DE 2009 DICIEMBRE 31 DE 2008

SEGUROS DEL ESTADO S.A. BALANCE A DICIEMBRE 31 DE 2009

INVERSIONES

9

NEGOCIABLES EN TITULOS DE PARTICIPACION

ACCIONES CON ALTA Y MEDIA LIQUIDEZ BURSATIL

Bancolombia S.A. 0 0 616.355.189 0Inversiones Argos S.A. 241.072.000 0 339.260.021 0 0,00

Interconexión Elèctrica S.A. 0 0 116.965.010 0Grupo Aval 0 0 104.224.889 0Colinver 0 0 2.157.957 0ISAGEN 420.272.600 0 0 0 0,00Bolsa de Valores de Colombia 211.289.797 0 127.400.000 0 0,00Ecopetrol S.A. 0 0 1.312.704.470 0Cementos Argos S.A. 149.655.600 0 328.095.885 0 0,00Ind. Nacional de Chocolates S.A. 0 0 18.885.224 0Suramericana de Inversiones S.A. 21.423.420 0 653.518.291 0 0,00Corficolombiana S.A. 0 0 7.670.349 0Tablemac S.A. 120.369 0 75.660 0 0,00Almacenes Éxito S.A. 0 0 103.173.851 0Mineros S.A. 18.291.240 0 7.867.200 0 0,00Banco de Occidente 0 0 80.500 0Banco de Credito S.A. 538.775.600 0 388.493.942 0 0,00

CARTERA COLECTIVA

Fonval Fondo de Valores 9.512.517.750 0 5.225.547.018 0 0,00Olimpia Fondo de Valores 6.312.832.781 0 6.481.579.566 0 0,00Renta Fondo de Valores 8.825.914.261 0 4.650.146.176 0 0,00Rendir Colpatria F.C.O. 22.402.532 0 21.288.166 0 0,00F.C.O. Petrofondo 1.385.293.190 0 990.473.856 0 0,00Cartera Colectiva Inmobiliaria 397.245.956 0 0 0 30,00Cartera Colectiva Accival 2.951.628.857 0 0 0 0,00Cartera Colectiva Liquidez Bolsa y Renta 4.105.158.631 0 0 0 0,00Cartera Colectiva Abierta Valor Plus 1.323.486.082 0 458.242.379 0 0,00

FONDOS DE INVERSIÓN DEL EXTERIORSalomon Smith Barney 295.487.258 0 889.506.343 0 0,00

TITULOS PARTICIPATIVOS INMOBILIARIOS 3.984.082.179 0 2.326.634.844 0 0,00

TOTAL INVERSIONES NEGOCIABLES EN TITULOS 40.716.950.103 0 25.170.346.786DE PARTICIPACION

INVERSIONES HASTA EL VENCIMIENTO

TITULOS DE TESORERIA 48.142.016.850 0 52.471.650.350 0 2,69

TITULOS TIPS 2.308.660.895 0 3.350.351.723 0 8,95

TITULOS DE REDUCCION DE DEUDA 3.560.839.569 0 3.473.235.759 0 2,92

TÍTULOS SECTOR FINANCIEROBanco de Occidente 0 0 2.589.080.128 0Bancolombia 3.475.797.289 0 3.119.618.568 0 2,47Leasing Bancolombia S.A. 2.634.982.134 0 2.581.980.776 0 2,55Helm Leasing S.A. 2.030.180.578 0 0 0 1,61Inversora Pichincha 1.004.169.092 0 0 0 0,69

Leasing de Occidente S.A. 0 0 3.295.723.244 0

BONOS DE DEUDA PUBLICA INTERNA

Departamente de Cundinamarca 6.000.767.241 0 6.096.854.445 0 2,91Santa Fé de Bogotá D.C. 0 0 993.515.500 0

TÍTULOS EMITIDOS POR SOCIEDADES ANONIMAS

Carulla Vivero S.A. 0 0 0 0Soc. de Acueducto de Barranquilla 1.546.971.476 0 1.961.910.254 0 3,38Surenting 0 0 268.401.547 0Renting Colombia S.A. 1.787.686.733 0 0 0 1,65Banco Centroamericano de Integraciòn Econòmica 2.239.377.744 0 0 0 5,04Corporaciòn Andina de Fomento 1.064.759.095 0 0 0 4,10Empresa de Energía del Pacifico EPSA 405.899.885 0 935.049.631 0 0,16

BONOS Y NOTAS ENTIDADES BANCARIAS DEL EXTERIOR 2.376.572.389 0 0 0

TOTAL INVERSIONES HASTA EL VENCIMIENTO 78.578.680.968 81.137.371.924

10

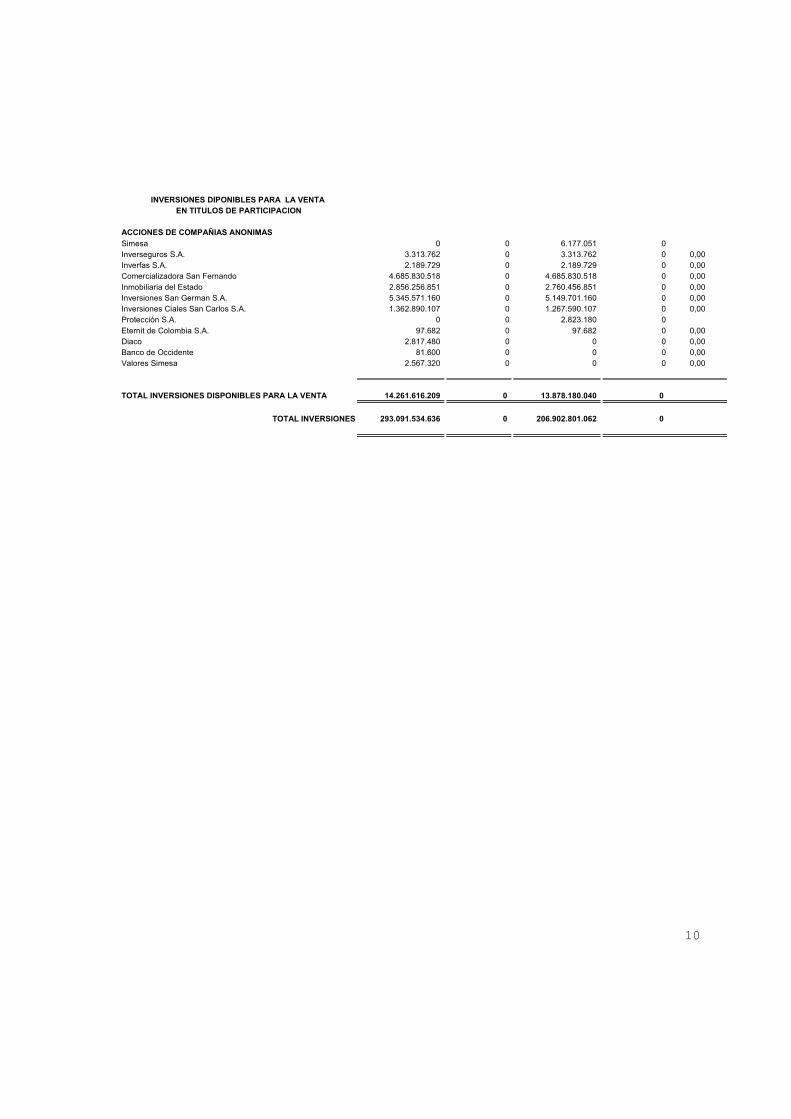

INVERSIONES DIPONIBLES PARA LA VENTA EN TITULOS DE PARTICIPACION

ACCIONES DE COMPAÑIAS ANONIMAS

Simesa 0 0 6.177.051 0Inverseguros S.A. 3.313.762 0 3.313.762 0 0,00Inverfas S.A. 2.189.729 0 2.189.729 0 0,00Comercializadora San Fernando 4.685.830.518 0 4.685.830.518 0 0,00

Inmobiliaria del Estado 2.856.256.851 0 2.760.456.851 0 0,00Inversiones San German S.A. 5.345.571.160 0 5.149.701.160 0 0,00Inversiones Ciales San Carlos S.A. 1.362.890.107 0 1.267.590.107 0 0,00Protección S.A. 0 0 2.823.180 0

Eternit de Colombia S.A. 97.682 0 97.682 0 0,00Diaco 2.817.480 0 0 0 0,00Banco de Occidente 81.600 0 0 0 0,00Valores Simesa 2.567.320 0 0 0 0,00

TOTAL INVERSIONES DISPONIBLES PARA LA VENTA 14.261.616.209 0 13.878.180.040 0

TOTAL INVERSIONES 293.091.534.636 0 206.902.801.062 0

11

12

13

14

15

16

17

18

SEGUROS DEL ESTADO S.A.BALANCE A DICIEMBRE 31 DE 2009

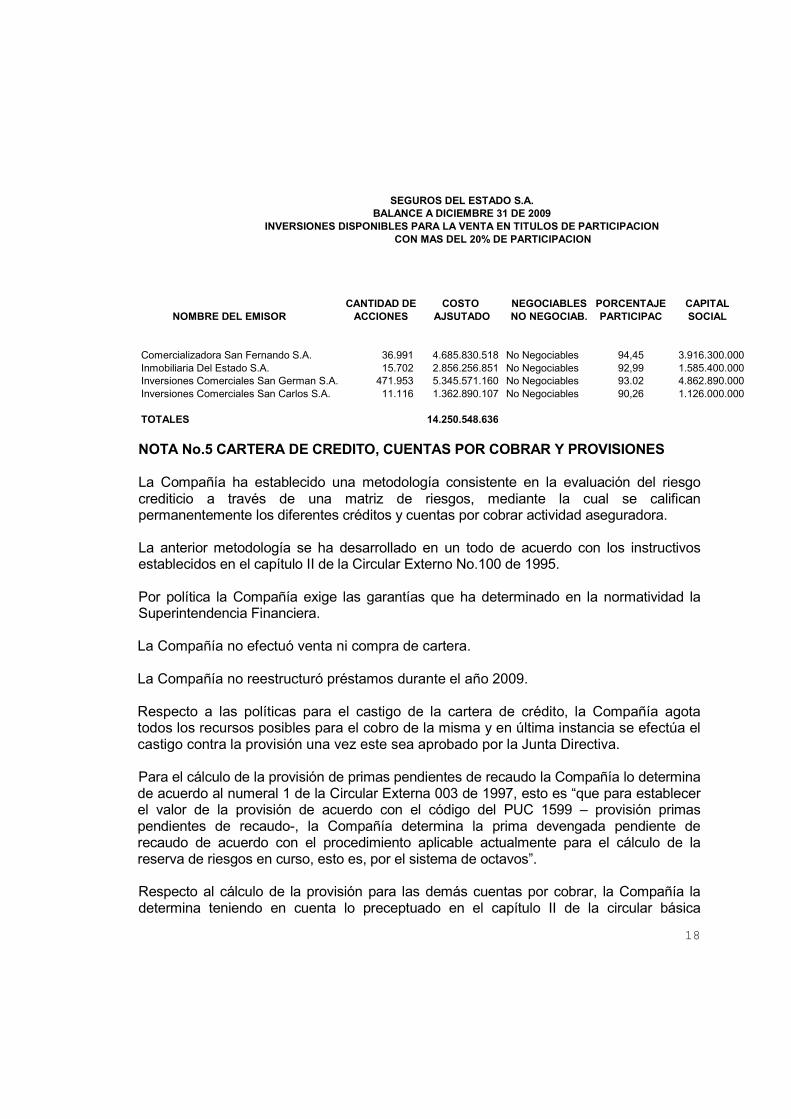

INVERSIONES DISPONIBLES PARA LA VENTA EN TITULOS DE PARTICIPACIONCON MAS DEL 20% DE PARTICIPACION

CANTIDAD DE COSTO NEGOCIABLES PORCENTAJE CAPITAL

NOMBRE DEL EMISOR ACCIONES AJSUTADO NO NEGOCIAB. PARTICIPAC SOCIAL

Comercializadora San Fernando S.A. 36.991 4.685.830.518 No Negociables 94,45 3.916.300.000Inmobiliaria Del Estado S.A. 15.702 2.856.256.851 No Negociables 92,99 1.585.400.000Inversiones Comerciales San German S.A. 471.953 5.345.571.160 No Negociables 93.02 4.862.890.000Inversiones Comerciales San Carlos S.A. 11.116 1.362.890.107 No Negociables 90,26 1.126.000.000

TOTALES 14.250.548.636

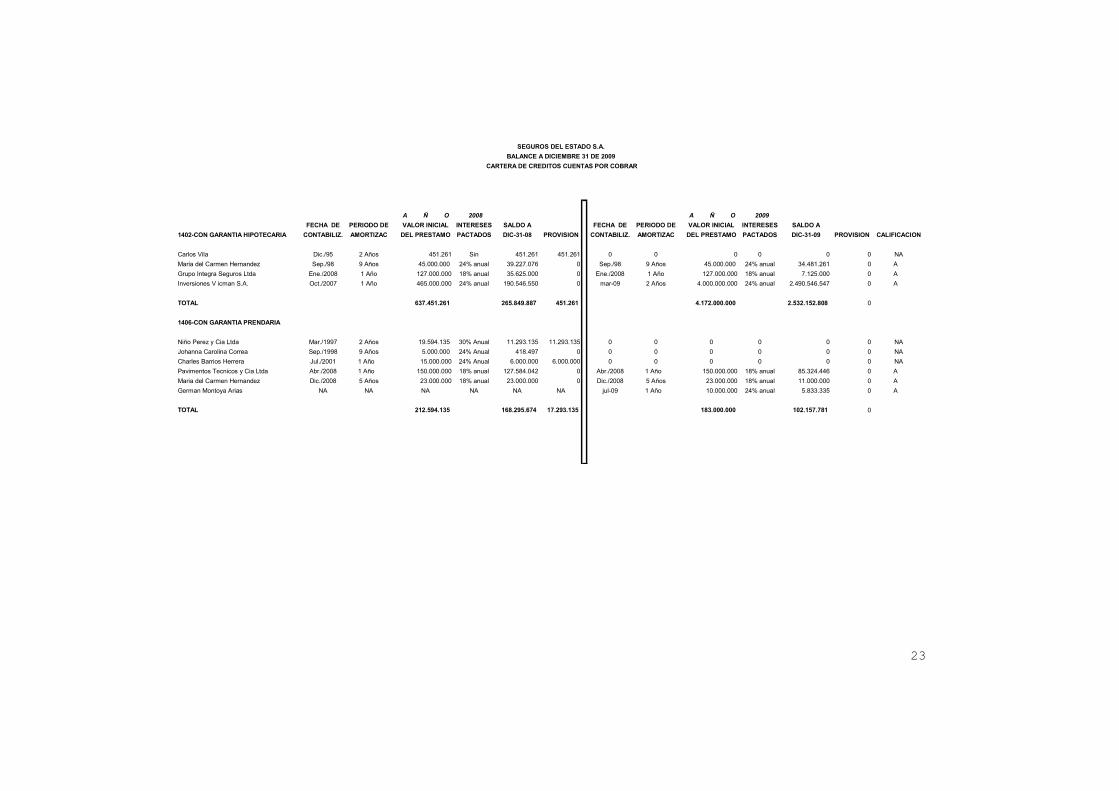

NOTA No.5 CARTERA DE CREDITO, CUENTAS POR COBRAR Y PROVISIONES

La Compañía ha establecido una metodología consistente en la evaluación del riesgo crediticio a través de una matriz de riesgos, mediante la cual se califican permanentemente los diferentes créditos y cuentas por cobrar actividad aseguradora. La anterior metodología se ha desarrollado en un todo de acuerdo con los instructivos establecidos en el capítulo II de la Circular Externo No.100 de 1995. Por política la Compañía exige las garantías que ha determinado en la normatividad la Superintendencia Financiera.

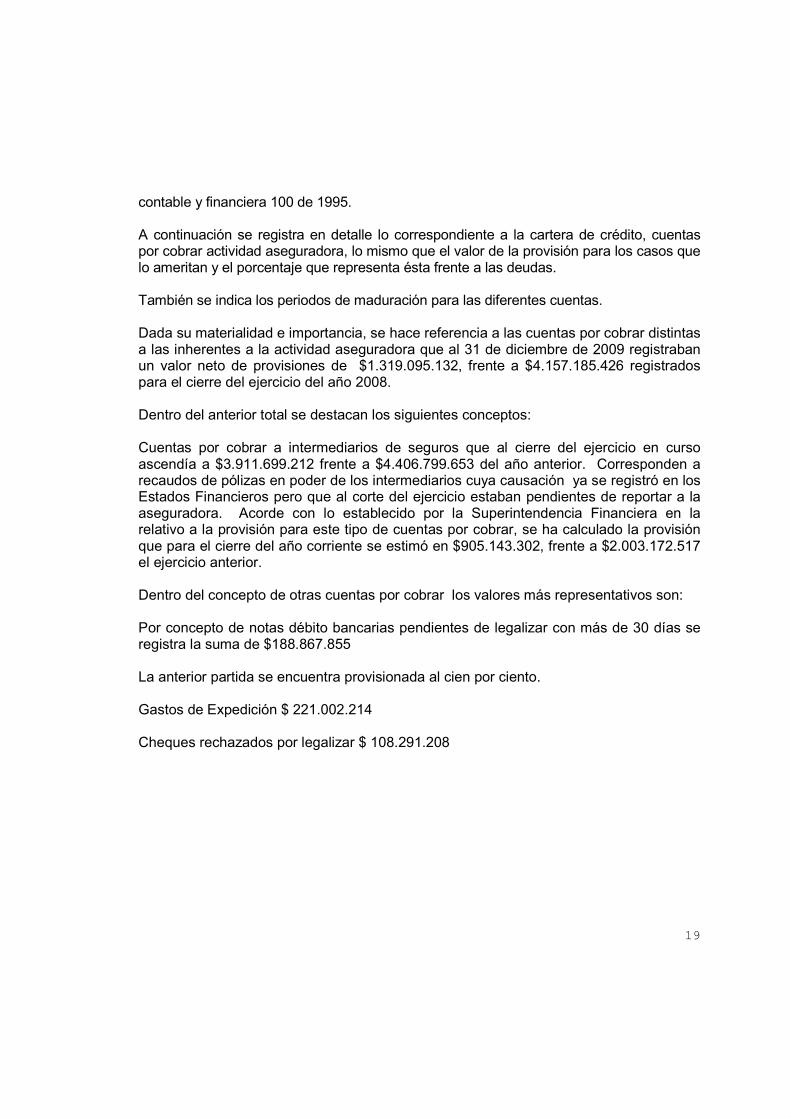

La Compañía no efectuó venta ni compra de cartera. La Compañía no reestructuró préstamos durante el año 2009. Respecto a las políticas para el castigo de la cartera de crédito, la Compañía agota

todos los recursos posibles para el cobro de la misma y en última instancia se efectúa el castigo contra la provisión una vez este sea aprobado por la Junta Directiva.

Para el cálculo de la provisión de primas pendientes de recaudo la Compañía lo determina de acuerdo al numeral 1 de la Circular Externa 003 de 1997, esto es “que para establecer el valor de la provisión de acuerdo con el código del PUC 1599 – provisión primas pendientes de recaudo-, la Compañía determina la prima devengada pendiente de recaudo de acuerdo con el procedimiento aplicable actualmente para el cálculo de la reserva de riesgos en curso, esto es, por el sistema de octavos”. Respecto al cálculo de la provisión para las demás cuentas por cobrar, la Compañía la determina teniendo en cuenta lo preceptuado en el capítulo II de la circular básica

19

contable y financiera 100 de 1995. A continuación se registra en detalle lo correspondiente a la cartera de crédito, cuentas por cobrar actividad aseguradora, lo mismo que el valor de la provisión para los casos que lo ameritan y el porcentaje que representa ésta frente a las deudas. También se indica los periodos de maduración para las diferentes cuentas. Dada su materialidad e importancia, se hace referencia a las cuentas por cobrar distintas a las inherentes a la actividad aseguradora que al 31 de diciembre de 2009 registraban un valor neto de provisiones de $1.319.095.132, frente a $4.157.185.426 registrados para el cierre del ejercicio del año 2008.

Dentro del anterior total se destacan los siguientes conceptos: Cuentas por cobrar a intermediarios de seguros que al cierre del ejercicio en curso ascendía a $3.911.699.212 frente a $4.406.799.653 del año anterior. Corresponden a recaudos de pólizas en poder de los intermediarios cuya causación ya se registró en los Estados Financieros pero que al corte del ejercicio estaban pendientes de reportar a la aseguradora. Acorde con lo establecido por la Superintendencia Financiera en la relativo a la provisión para este tipo de cuentas por cobrar, se ha calculado la provisión que para el cierre del año corriente se estimó en $905.143.302, frente a $2.003.172.517 el ejercicio anterior. Dentro del concepto de otras cuentas por cobrar los valores más representativos son: Por concepto de notas débito bancarias pendientes de legalizar con más de 30 días se registra la suma de $188.867.855 La anterior partida se encuentra provisionada al cien por ciento. Gastos de Expedición $ 221.002.214 Cheques rechazados por legalizar $ 108.291.208

20

SALDOS A PROVISION A SALDOS A PROVISION A

31 de Diciembre de 2009 31 de Diciembre de 2009 31 de Diciembre de 2008 31 de Diciembre de 2008

Con Garantía Hipotecaria 2.532.152.808,02 0,00 0,00% 265.849.887,00 451.261,00 0,17%

Con Garantía Prendaria 102.157.781,30 0,00 0,00% 168.295.674,00 17.293.135,00 10,28%

Por Financiación de Primas 61.503.942,00 31.131.091,00 50,62% 69.592.335,00 31.131.091,00 44,73%

Cia. cedentes interior cta cte 0,00 0,00 0,00% 0,00 0,00 0,00%

Depósitos en poder de cedentes interior 3.939.536,00 0,00 0,00% 3.228.512,00 0,00 0,00%

Cias cedentes exterior cta cte 0,00 0,00 0,00% 0,00 0,00 0,00%

Depósitos en poder de cedentes exterior 0,00 0,00 0,00% 0,00 0,00 0,00%

Coaseguradores cta.cte aceptados 98.721.139,00 98.721.139,00 100,00% 3.951.761,00 3.951.761,00 100,00%

Coaseguros cta cte cedidos 84.887.247,27 84.887.247,27 100,00% 72.442.448,34 72.442.448,34 100,00%

Reaseguradores interior cta cte 12.380.880,74 2.285.678,66 18,46% 22.760.569,00 18.137.088,00 79,69%

Reaseguradores exterior cta cte 3.666.040.484,81 2.979.535.662,00 81,27% 2.911.607.100,23 2.489.984.387,00 85,52%

Intermediarios de Seguros - Anticipos 517.511.017,85 379.370.250,91 73,31% 405.189.308,50 289.428.162,00 71,43%

Primas por Recaudar 40.468.558.853,78 2.433.803.883,62 6,01% 34.791.920.882,01 2.594.204.219,44 7,46%

Stros pendientes parte Reaseguradora 37.197.400.213,57 0,00 0,00% 33.217.669.516,35

84.745.253.904,34 6.009.734.952,46 71.932.507.993,43 5.517.023.552,78

COMPAÑIAS CEDENTES INTERIOR CTA CTECOMPAÑIAS ASEGURADORAS

0,00 0,00 0,00 0,00- - - -

DEPOSITOS EN PODER CEDENTES INTERIORCOMPAÑIAS ASEGURADORAS

EL CONDOR S.A. COMPAÑIA DE SEGUROS 760.311,00 - 0,00% 49.287,00 - 0,00%

LA PREVISORA S.A. COMPAÑIA DE SEGUROS 1.664.781,00 - 0,00% 1.664.781,00 - 0,00%

QBE CENTRAL DE SEGUROS S.A. 63.076,00 - 0,00% 63.076,00 - 0,00%

REASEGURADORA DE COLOMBIA S.A 510.376,00 - 0,00% 510.376,00 - 0,00%

REASEGURADORA DE COLOMBIA S.A POOL 505.828,00 - 0,00% 505.828,00 - 0,00%

SEGUREXPO DE COLOMBIA S.A. 435.164,00 - 0,00% 435.164,00 - 0,00%

3.939.536,00 0,00 3.228.512,00 0,00- - - -

DEPOSITOS EN PODER CEDENTES EXTERIORCOMPAÑIAS ASEGURADORAS

0,00 0,00 0,00 0,00- - - -

COASEGUROS CTA CORRIENTE ACEPTADOSCOMPAÑIAS ASEGURADORAS

ASEGURADORA COLSEGUROS S.A. 85.077.432,00 85.077.432,00 100,00%

LA PREVISORA S.A. CIA DE SEGUROS 13.643.707,00 13.643.707,00 100,00% 3.951.761,00 3.951.761,00 100,00%

98.721.139,00 98.721.139,00 3.951.761,00 3.951.761,00- - - -

COASEGUROS CTA CORRIENTE CEDIDOSCOMPAÑIAS ASEGURADORAS

CHUBB DE COLOMBIA COMPANIA SEGUROS S.A. 1.088.806,05 1.088.806,05 100,00% 1.088.805,41 1.088.805,41 100,00%

LA PREVISORA COMPAÑIA DE SEGUROS - - 0,00% 233.865,68 233.865,68 100,00%

MAPFRE SEGUROS GENERALES DE COLOMBIA S.A. - - 0,00% 1.002.250,48 1.002.250,48 100,00%

SEGUROS COLMENA S.A. 70.117.526,77 70.117.526,77 100,00% 70.117.526,77 70.117.526,77 100,00%

SEGUROS COLPATRIA S.A. 13.680.914,45 13.680.914,45 100,00% - - 0,00%

84.887.247,27 84.887.247,27 72.442.448,34 72.442.448,34- - - -

REASEGURADORES INTERIOR CTA CTECOMPAÑIAS REASEGURADORAS

ASEGURADORA COLSEGUROS S.A. 852,00 852,00 100,00% 852,00 - 0,00%

COMPAÑIA ASEGURADORA DE FIANZAS S.A. 3.748.731,69 - 0,00% 20.711.235,00 18.136.008,00 87,57%

EL CONDOR S.A. COMPAÑIA DE SEGUROS 8.631.297,05 2.284.826,66 26,47% 2.045.329,00 - 0,00%

REASEGURADORA HEMISFERICA S.A. - - 0,00% 3.153,00 1.080,00 34,25%

12.380.880,74 2.285.678,66 22.760.569,00 18.137.088,00

SEGUROS DEL ESTADO S.A. BALANCE A DICIEMBRE 31 DE 2009

CARTERA DE CREDITOS CUENTAS POR COBRAR

% Provision 2008

% Provision 2009

21

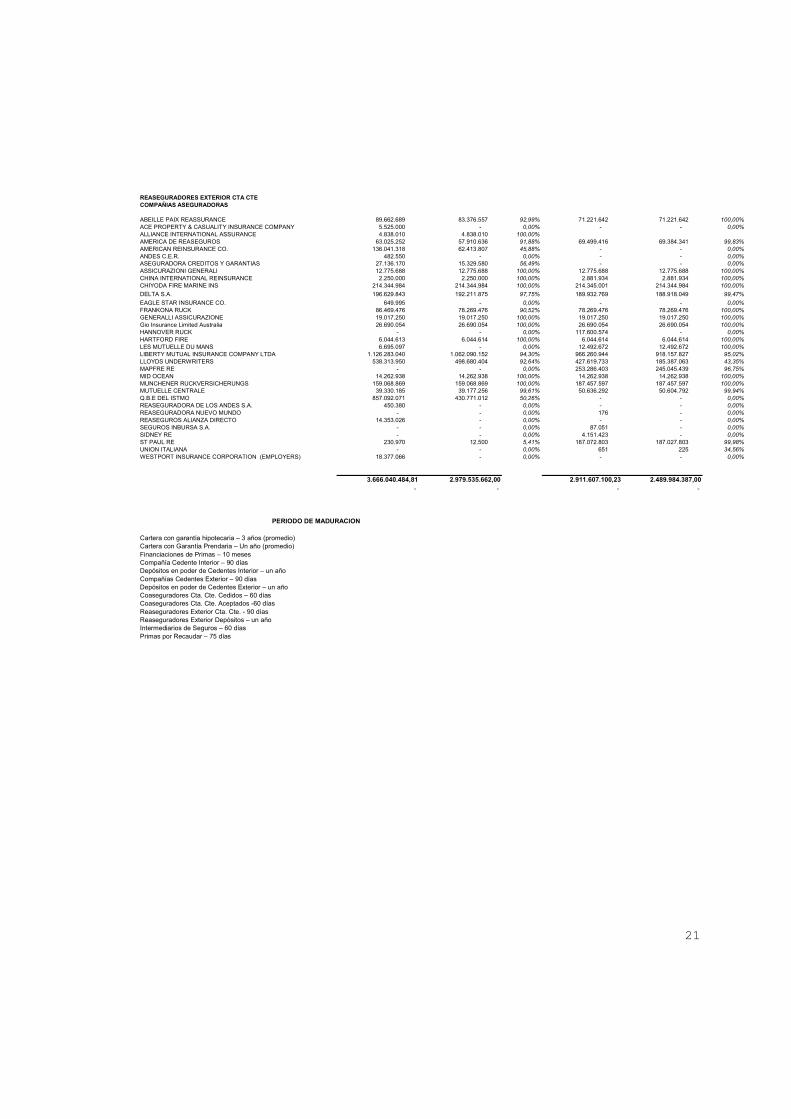

REASEGURADORES EXTERIOR CTA CTECOMPAÑIAS ASEGURADORAS

ABEILLE PAIX REASSURANCE 89.662.689 83.376.557 92,99% 71.221.642 71.221.642 100,00%

ACE PROPERTY & CASUALITY INSURANCE COMPANY 5.525.000 - 0,00% - - 0,00%

ALLIANCE INTERNATIONAL ASSURANCE 4.838.010 4.838.010 100,00%

AMERICA DE REASEGUROS 63.025.252 57.910.636 91,88% 69.499.416 69.384.341 99,83%

AMERICAN REINSURANCE CO. 136.041.318 62.413.807 45,88% - - 0,00%

ANDES C.E.R. 482.550 - 0,00% - - 0,00%

ASEGURADORA CREDITOS Y GARANTIAS 27.136.170 15.329.580 56,49% - - 0,00%

ASSICURAZIONI GENERALI 12.775.688 12.775.688 100,00% 12.775.688 12.775.688 100,00%

CHINA INTERNATIONAL REINSURANCE 2.250.000 2.250.000 100,00% 2.881.934 2.881.934 100,00%

CHIYODA FIRE MARINE INS 214.344.984 214.344.984 100,00% 214.345.001 214.344.984 100,00%

DELTA S.A. 196.629.843 192.211.875 97,75% 189.932.769 188.918.049 99,47%

EAGLE STAR INSURANCE CO. 649.995 - 0,00% - - 0,00%

FRANKONA RUCK 86.469.476 78.269.476 90,52% 78.269.476 78.269.476 100,00%

GENERALLI ASSICURAZIONE 19.017.250 19.017.250 100,00% 19.017.250 19.017.250 100,00%

Gio Insurance Limited Australia 26.690.054 26.690.054 100,00% 26.690.054 26.690.054 100,00%

HANNOVER RUCK - - 0,00% 117.600.574 - 0,00%

HARTFORD FIRE 6.044.613 6.044.614 100,00% 6.044.614 6.044.614 100,00%

LES MUTUELLE DU MANS 6.695.097 - 0,00% 12.492.672 12.492.672 100,00%

LIBERTY MUTUAL INSURANCE COMPANY LTDA 1.126.283.040 1.062.090.152 94,30% 966.260.944 918.157.827 95,02%

LLOYDS UNDERWRITERS 538.313.950 498.680.404 92,64% 427.619.733 185.387.063 43,35%

MAPFRE RE - - 0,00% 253.286.403 245.045.439 96,75%

MID OCEAN 14.262.938 14.262.938 100,00% 14.262.938 14.262.938 100,00%

MUNCHENER RUCKVERSICHERUNGS 159.068.869 159.068.869 100,00% 187.457.597 187.457.597 100,00%

MUTUELLE CENTRALE 39.330.185 39.177.256 99,61% 50.636.292 50.604.792 99,94%

Q.B.E DEL ISTMO 857.092.071 430.771.012 50,26% - - 0,00%

REASEGURADORA DE LOS ANDES S.A. 450.380 - 0,00% - - 0,00%

REASEGURADORA NUEVO MUNDO - - 0,00% 176 - 0,00%

REASEGUROS ALIANZA DIRECTO 14.353.026 - 0,00% - - 0,00%

SEGUROS INBURSA S.A. - - 0,00% 87.051 - 0,00%

SIDNEY RE - - 0,00% 4.151.423 - 0,00%

ST PAUL RE 230.970 12.500 5,41% 187.072.803 187.027.803 99,98%

UNION ITALIANA - - 0,00% 651 225 34,56%

WESTPORT INSURANCE CORPORATION (EMPLOYERS) 18.377.066 - 0,00% - - 0,00%

3.666.040.484,81 2.979.535.662,00 2.911.607.100,23 2.489.984.387,00- - - -

PERIODO DE MADURACION

Cartera con garantía hipotecaria – 3 años (promedio) Cartera con Garantía Prendaria – Un año (promedio)Financiaciones de Primas – 10 mesesCompañía Cedente Interior – 90 díasDepósitos en poder de Cedentes Interior – un añoCompañías Cedentes Exterior – 90 díasDepósitos en poder de Cedentes Exterior – un añoCoaseguradores Cta. Cte. Cedidos – 60 díasCoaseguradores Cta. Cte. Aceptados -60 díasReaseguradores Exterior Cta. Cte. - 90 díasReaseguradores Exterior Depósitos – un añoIntermediarios de Seguros – 60 díasPrimas por Recaudar – 75 días

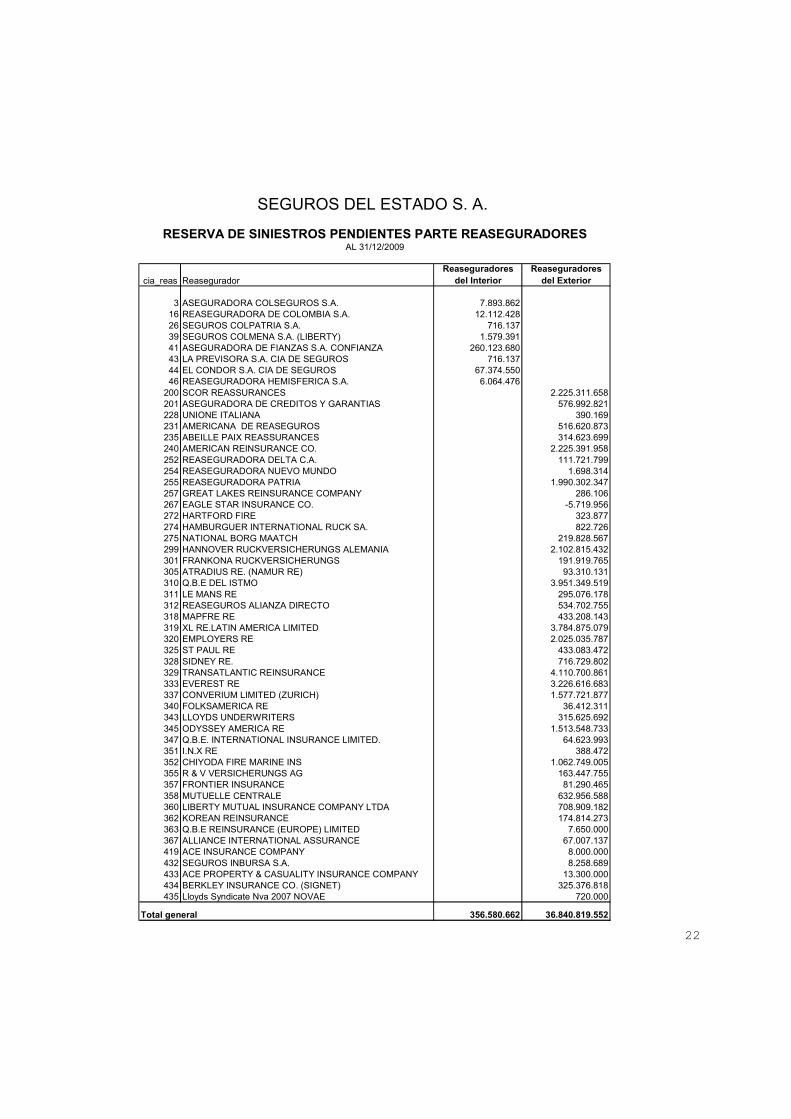

22

cia_reas ReaseguradorReaseguradores del Interior

Reaseguradores del Exterior

3 ASEGURADORA COLSEGUROS S.A. 7.893.86216 REASEGURADORA DE COLOMBIA S.A. 12.112.42826 SEGUROS COLPATRIA S.A. 716.13739 SEGUROS COLMENA S.A. (LIBERTY) 1.579.39141 ASEGURADORA DE FIANZAS S.A. CONFIANZA 260.123.68043 LA PREVISORA S.A. CIA DE SEGUROS 716.13744 EL CONDOR S.A. CIA DE SEGUROS 67.374.55046 REASEGURADORA HEMISFERICA S.A. 6.064.476

200 SCOR REASSURANCES 2.225.311.658201 ASEGURADORA DE CREDITOS Y GARANTIAS 576.992.821228 UNIONE ITALIANA 390.169231 AMERICANA DE REASEGUROS 516.620.873235 ABEILLE PAIX REASSURANCES 314.623.699240 AMERICAN REINSURANCE CO. 2.225.391.958252 REASEGURADORA DELTA C.A. 111.721.799254 REASEGURADORA NUEVO MUNDO 1.698.314255 REASEGURADORA PATRIA 1.990.302.347257 GREAT LAKES REINSURANCE COMPANY 286.106267 EAGLE STAR INSURANCE CO. -5.719.956272 HARTFORD FIRE 323.877274 HAMBURGUER INTERNATIONAL RUCK SA. 822.726275 NATIONAL BORG MAATCH 219.828.567299 HANNOVER RUCKVERSICHERUNGS ALEMANIA 2.102.815.432301 FRANKONA RUCKVERSICHERUNGS 191.919.765305 ATRADIUS RE. (NAMUR RE) 93.310.131310 Q.B.E DEL ISTMO 3.951.349.519311 LE MANS RE 295.076.178312 REASEGUROS ALIANZA DIRECTO 534.702.755318 MAPFRE RE 433.208.143319 XL RE.LATIN AMERICA LIMITED 3.784.875.079320 EMPLOYERS RE 2.025.035.787325 ST PAUL RE 433.083.472328 SIDNEY RE. 716.729.802329 TRANSATLANTIC REINSURANCE 4.110.700.861333 EVEREST RE 3.226.616.683337 CONVERIUM LIMITED (ZURICH) 1.577.721.877340 FOLKSAMERICA RE 36.412.311343 LLOYDS UNDERWRITERS 315.625.692345 ODYSSEY AMERICA RE 1.513.548.733347 Q.B.E. INTERNATIONAL INSURANCE LIMITED. 64.623.993351 I.N.X RE 388.472352 CHIYODA FIRE MARINE INS 1.062.749.005355 R & V VERSICHERUNGS AG 163.447.755357 FRONTIER INSURANCE 81.290.465358 MUTUELLE CENTRALE 632.956.588360 LIBERTY MUTUAL INSURANCE COMPANY LTDA 708.909.182362 KOREAN REINSURANCE 174.814.273363 Q.B.E REINSURANCE (EUROPE) LIMITED 7.650.000367 ALLIANCE INTERNATIONAL ASSURANCE 67.007.137419 ACE INSURANCE COMPANY 8.000.000432 SEGUROS INBURSA S.A. 8.258.689433 ACE PROPERTY & CASUALITY INSURANCE COMPANY 13.300.000434 BERKLEY INSURANCE CO. (SIGNET) 325.376.818435 Lloyds Syndicate Nva 2007 NOVAE 720.000

Total general 356.580.662 36.840.819.552

SEGUROS DEL ESTADO S. A.

RESERVA DE SINIESTROS PENDIENTES PARTE REASEGURADORESAL 31/12/2009

23

SEGUROS DEL ESTADO S.A.

BALANCE A DICIEMBRE 31 DE 2009

CARTERA DE CREDITOS CUENTAS POR COBRAR

FECHA DE PERIODO DE VALOR INICIAL INTERESES SALDO A FECHA DE PERIODO DE VALOR INICIAL INTERESES SALDO A

1402-CON GARANTIA HIPOTECARIA CONTABILIZ. AMORTIZAC DEL PRESTAMO PACTADOS DIC-31-08 PROVISION CONTABILIZ. AMORTIZAC DEL PRESTAMO PACTADOS DIC-31-09 PROVISION CALIFICACION

Carlos Vila Dic./95 2 Años 451.261 Sin 451.261 451.261 E 0 0 0 0 0 0 NA

Maria del Carmen Hernandez Sep./98 9 Años 45.000.000 24% anual 39.227.076 0 ASep./98 9 Años 45.000.000 24% anual 34.481.261 0 A

Grupo Integra Seguros Ltda Ene./2008 1 Año 127.000.000 18% anual 35.625.000 0 AEne./2008 1 Año 127.000.000 18% anual 7.125.000 0 A

Inversiones V icman S.A. Oct./2007 1 Año 465.000.000 24% anual 190.546.550 0 Amar-09 2 Años 4.000.000.000 24% anual 2.490.546.547 0 A

TOTAL 637.451.261 265.849.887 451.261 4.172.000.000 2.532.152.808 0

1406-CON GARANTIA PRENDARIA

Niño Perez y Cia Ltda Mar./1997 2 Años 19.594.135 30% Anual 11.293.135 11.293.135 E 0 0 0 0 0 0 NA

Johanna Carolina Correa Sep./1998 9 Años 5.000.000 24% Anual 418.497 0 A 0 0 0 0 0 0 NA

Charles Barrios Herrera Jul./2001 1 Año 15.000.000 24% Anual 6.000.000 6.000.000 E 0 0 0 0 0 0 NA

Pavimentos Tecnicos y Cia Ltda Abr./2008 1 Año 150.000.000 18% anual 127.584.042 0 Abr./2008 1 Año 150.000.000 18% anual 85.324.446 0 A

Maria del Carmen Hernandez Dic./2008 5 Años 23.000.000 18% anual 23.000.000 0 Dic./2008 5 Años 23.000.000 18% anual 11.000.000 0 A

German Montoya Arias NA NA NA NA NA NA jul-09 1 Año 10.000.000 24% anual 5.833.335 0 A

TOTAL 212.594.135 168.295.674 17.293.135 183.000.000 102.157.781 0

A Ñ O 2009A Ñ O 2008

24

NOTA No.6 BIENES RECIBIDOS EN PAGO La Compañía registra los bienes recibidos en pago por el valor convenido de aplicación a la obligación a la que se deben imputar; con base en avalúo comercial de los mismos, procede a determinar la valorización o desvalorización correspondiente. La provisión por no enajenación, se calcula al cien por ciento del valor por el cual se recibieron, y se registra contablemente a los dos años de efectuada la transacción de dación en pago, de aquellos bienes que no se hayan podido enajenar. Si los avalúos determinan una desvalorización se procede de inmediato a constituir provisión por el cien por ciento de dicha desvalorización. La Compañía realiza permanentemente mantenimiento sobre los bienes recibidos en pago, a efectos que permanezcan en condiciones adecuadas para su utilización o venta. Los saldos por concepto de bienes recibidos en pago al 31 de diciembre de 2009 eran:

25

SEGUROS DEL ESTADO S.A.

BALANCE A DICIEMBRE 31 DE 2009 BIENES RECIBIDOS EN PAGO

BIENES INMUEBLES - 171005 VALOR DE LA FECHA DE VALOR DEUDA MAS ADICIONES AJUSTE POR COSTO AVALUO VALORIZACION PROVISION PROV. POR NO TOTAL NUMERO DEDESCRIPCION DEL BIEN RECEPCION RECIBIDO INTERESES Y/O MEJORAS COSTO INFLACION AJUSTADO COMERCIAL Y/O DESVALOR POR DESVAL ENAJENACION PROVISION OBLIGACION Lotes Club San Jacinto - Bogota SEP-30-97 730.312.532 730.312.532 876.084 731.188.616 305.237.686 1.036.426.302 753.735.000 (282.691.302) 282.691.302 753.735.000 1.036.426.302 SIN No.

TOTALES 730.312.532 730.312.532 876.084 731.188.616 305.237.686 1.036.426.302 753.735.000 -282.691.302 282.691.302 753.735.000 1.036.426.302

SEGUROS DEL ESTADO S.A.BALANCE A DICIEMBRE 31 DE 2009BIENES RECIBIDOS EN PAGO "1710"

SALDO A PROVISION A SALDO A PROVISION A DIC-31-2008 DIC-31-2008 DIC-31-2009 DIC-31-2009

Bienes Inmuebles 1.406.426.302 1.036.426.302 1.036.426.302 1.036.426.302Bienes Muebles 12.000.000 0 12.000.000 0

1.418.426.302 1.036.426.302 1.048.426.302 1.036.426.302

DETALLE

TOTALES

26

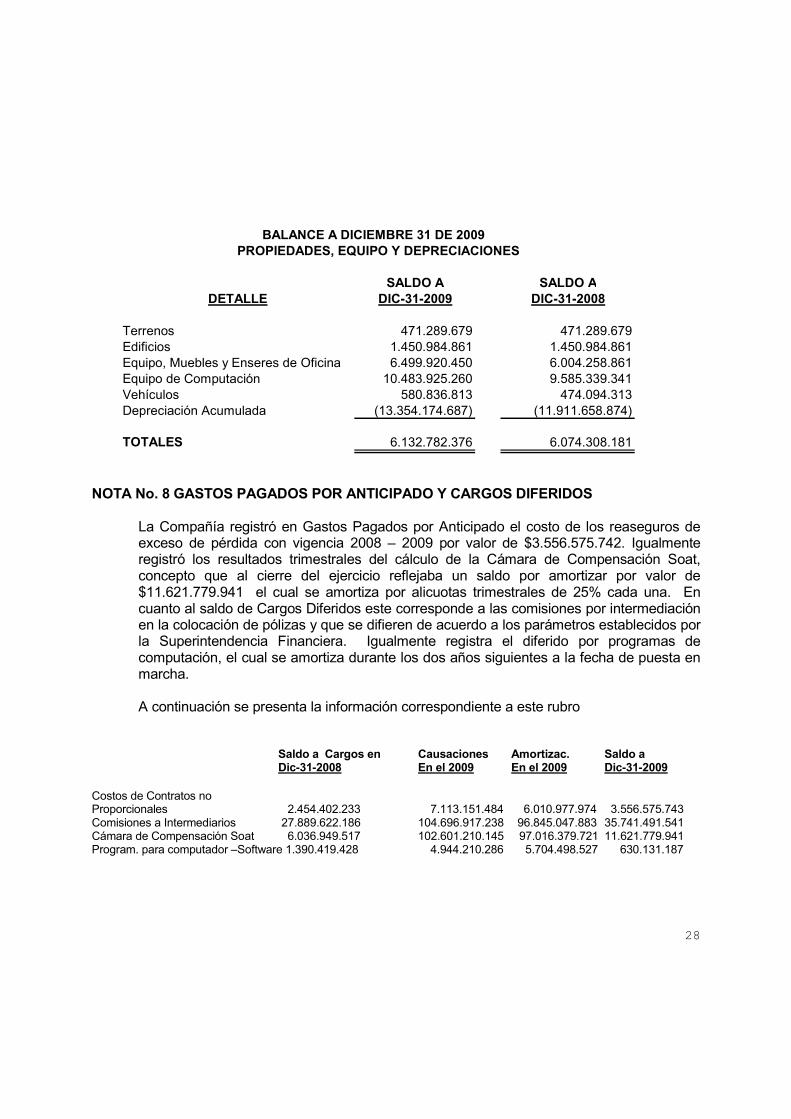

NOTA No.7 PROPIEDADES, EQUIPO Y DEPRECIACIONES

Los activos fijos se registran a costos históricos y se afectan por los ajustes por inflación. El método de depreciación utilizado es el de línea recta, tomando como vida útil probable para edificaciones 20 años, para equipos y muebles de oficina 10 años y para vehículos y equipos de computación 5 años. Las propiedades representadas en inmuebles son objeto de avalúos comerciales periódicos, efectuados por profesionales en la materia. La protección global de estos activos está debidamente contratada mediante pólizas de seguros expedidas por aseguradoras nacionales legalmente autorizadas.

En cuanto a reparaciones, mantenimiento, adiciones y mejoras de las propiedades y equipo, la política de la Compañía es velar permanentemente por su estado de funcionalidad, en base a una información de rutina con los diferentes usuarios.

A continuación se registra el detalle de propiedades y equipo que incluye los costos, los

ajustes por inflación, el valor de los avalúos, las valorizaciones y las depreciaciones.

27

SEGUROS DEL ESTADO S.ABALANCE A DICIEMBRE 31 DE 2009

CLASIFICACION DE ACTIVOS

COSTO COSTO DEPRECIACIONCOSTO AJUSTE AJUSTADO COSTO AJUSTE AJUSTADO TOTAL COSTO DEPRECIACION AJUSTE ACUMULADA COSTO NETO

TERRENOS TERRENOS TERRENOS EDIFICIOS EDIFICIOS EDIFICIOS AJUSTADO ACUMULADA DEPRECIACION AJUSTADA AJUSTADO

PROPIEDADES 217.440.000 253.849.679 471.289.679 693.044.570 757.940.291 1.450.984.861 1.922.274.540 607.283.118 118.802.584 726.085.702 1.196.188.838

DEPRECIACIONAJUSTE POR COSTO DEPRECIACION AJUSTE ACUMULADA COSTO NETO

COSTO INFLACION AJUSTADO ACUMULADA DEPRECIACION AJUSTADA AJUSTADO

Y ENSERES DE OFICINA 5.059.422.564 1.440.497.886 6.499.920.450 3.382.322.846 465.336.356 3.847.659.202 2.652.261.248

9.219.206.354 1.264.718.906 10.483.925.260 7.579.842.572 776.990.282 8.356.832.854 2.127.092.406

449.134.472 131.702.341 580.836.813 334.336.375 89.260.554 423.596.929 157.239.884

DETALLE

EQUIPO, MUEBLES

EQUIPO DE COMPUTO

VEHICULOS

SEGUROS DEL ESTADO S.A.BALANCE A DICIEMBRE 31 DE 2009VALORIZACION DE PROPIEDADES

COSTO COSTO TOTAL DEPRECIAC COSTO COSTO AJUSTE AJUSTADO COSTO AJUSTE AJUSTADO COSTO DEPRECIAC AJUSTE ACUMULAD NETO AVALUO *

DETALLE TERRENOS TERRENOS TERRENOS EDIFICIOS EDIFICIOS EDIFICIOS AJUSTADO ACUMULAD DEPRECIAC AJUSTADA AJUSTADO COMERCIAL VALORIZAC PROVISION

Cra. 7 N. 80-20 Bta 3.000.000 10.308.719 13.308.719 11.470.780 35.855.951 47.326.731 60.635.450 20.139.604 18.441.678 38.581.282 22.054.168 1.435.000.000 1.412.945.832 0Clle 4 N. 20-788 bta 45.000.000 68.506.311 113.506.311 114.083.000 168.685.847 282.768.847 396.275.158 112.171.238 23.946.278 136.117.516 260.157.642 593.304.000 333.146.358 0Av 30 agosto N. 48-61N. 48-61 Pereira 82.800.000 89.398.901 172.198.901 289.072.328 241.806.628 530.878.956 703.077.857 228.872.561 27.886.034 256.758.595 446.319.262 632.930.000 186.610.738 0Cra 13 A. N. 96-66 Bta 84.000.000 81.766.192 165.766.192 196.000.000 190.787.780 386.787.780 552.553.972 162.791.686 20.277.018 183.068.704 369.485.268 643.981.000 274.495.732 0Av. Valenzyela N. 8-04 Cgena 2.640.000 3.869.556 6.509.556 82.418.462 120.804.085 203.222.547 209.732.103 83.308.029 28.251.576 111.559.605 98.172.498 513.000.000 414.827.502 0

217.440.000 253.849.679 471.289.679 693.044.570 757.940.291 1.450.984.861 1.922.274.540 607.283.118 118.802.584 726.085.702 1.196.188.838 3.818.215.000 2.622.026.162 0

* Los Avaluos Comerciales son practicados por el Doctor Jaime Hernandez Pulido. Con registro Nacional de Avaluadores No. 666

28

BALANCE A DICIEMBRE 31 DE 2009 PROPIEDADES, EQUIPO Y DEPRECIACIONES

SALDO A SALDO ADETALLE DIC-31-2009 DIC-31-2008

Terrenos 471.289.679 471.289.679Edificios 1.450.984.861 1.450.984.861Equipo, Muebles y Enseres de Oficina 6.499.920.450 6.004.258.861Equipo de Computación 10.483.925.260 9.585.339.341Vehículos 580.836.813 474.094.313Depreciación Acumulada (13.354.174.687) (11.911.658.874)

TOTALES 6.132.782.376 6.074.308.181

NOTA No. 8 GASTOS PAGADOS POR ANTICIPADO Y CARGOS DIFERIDOS

La Compañía registró en Gastos Pagados por Anticipado el costo de los reaseguros de exceso de pérdida con vigencia 2008 – 2009 por valor de $3.556.575.742. Igualmente registró los resultados trimestrales del cálculo de la Cámara de Compensación Soat, concepto que al cierre del ejercicio reflejaba un saldo por amortizar por valor de $11.621.779.941 el cual se amortiza por alicuotas trimestrales de 25% cada una. En cuanto al saldo de Cargos Diferidos este corresponde a las comisiones por intermediación en la colocación de pólizas y que se difieren de acuerdo a los parámetros establecidos por la Superintendencia Financiera. Igualmente registra el diferido por programas de computación, el cual se amortiza durante los dos años siguientes a la fecha de puesta en marcha. A continuación se presenta la información correspondiente a este rubro Saldo a Cargos en Causaciones Amortizac. Saldo a

Dic-31-2008 En el 2009 En el 2009 Dic-31-2009

Costos de Contratos no Proporcionales 2.454.402.233 7.113.151.484 6.010.977.974 3.556.575.743 Comisiones a Intermediarios 27.889.622.186 104.696.917.238 96.845.047.883 35.741.491.541 Cámara de Compensación Soat 6.036.949.517 102.601.210.145 97.016.379.721 11.621.779.941 Program. para computador –Software 1.390.419.428 4.944.210.286 5.704.498.527 630.131.187

29

La amortización de comisiones a intermediarios se efectúa en forma correlativa en la medida en que se van devengando las primas, hasta la terminación según la vigencia de las pólizas.

NOTA No.9 SINIESTROS LIQUIDADOS POR PAGAR Al cierre del ejercicio se encontraban liquidados pero pendientes de pago siniestros por valor de $2.408.650.138, según el siguiente detalle:

30

SALDO A SALDO ARAMO DIC/31/2009 DIC/31/2008

Incendio 2.678.938 5.215.600Sustracción 360.541 0Transporte 10.888.532 13.372.185Rotura Maquinaria 91.327.602 105.892.309Responsabilidad Civil 17.082.086 38.535.769Todo Riesgo Contratista 6.413.050 0Corriente Débil 1.997.355 1.997.355Cumplimiento 465.211.529 482.938.020Automóviles 26.114.452 92.635.398Judicial 393.746 0Manejo 619.730Soat 1.785.562.577 0

2.408.650.138 740.586.636

SEGUROS DEL ESTADO S.A.BALANCE A DICIEMBRE 31 DE 2009

SINIESTROS LIQUIDADOS POR PAGAR

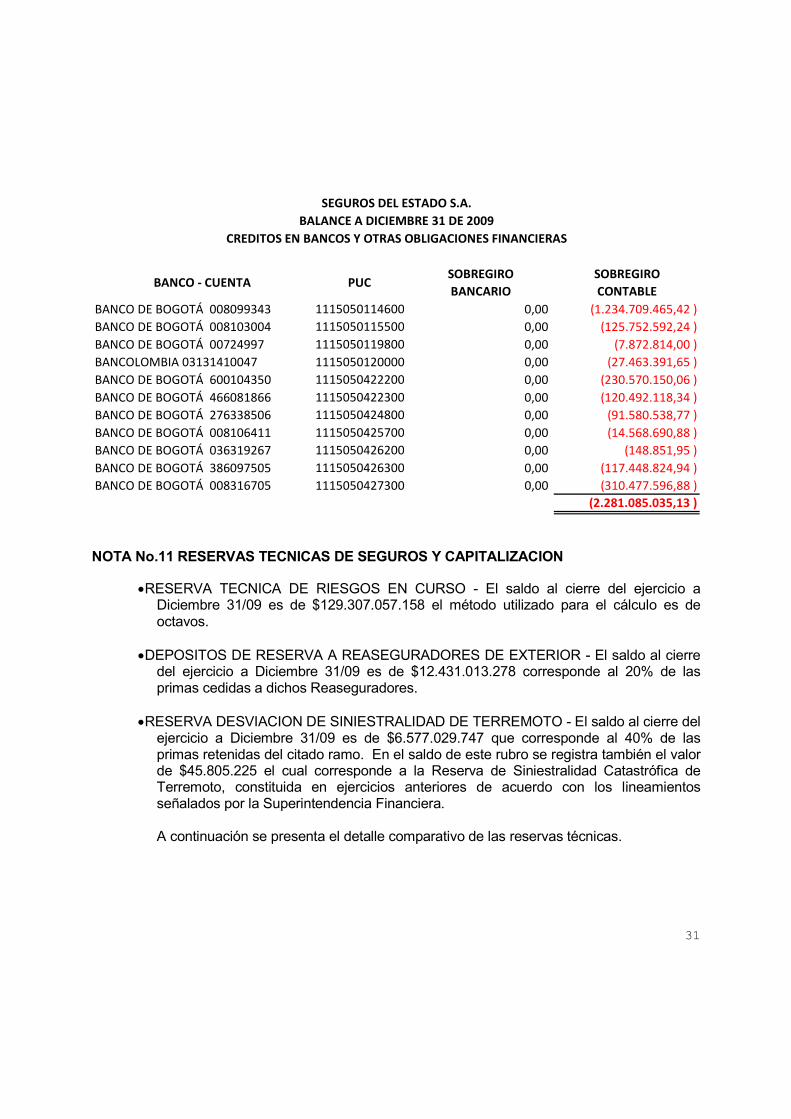

NOTA No.10 CREDITOS EN BANCOS Y OTRAS OBLIGACIONES FINANCIERAS

La Compañía al 31 de diciembre de 2009 no tenía obligaciones crediticias de ninguna especie. El saldo que refleja la cuenta 243010 Descubiertos en Cuentas Corrientes” por valor de $2.281.085.035 según el siguiente detalle:

31

BANCO - CUENTA PUCSOBREGIRO

BANCARIO

SOBREGIRO

CONTABLE

BANCO DE BOGOTÁ 008099343 1115050114600 0,00 (1.234.709.465,42 )

BANCO DE BOGOTÁ 008103004 1115050115500 0,00 (125.752.592,24 )

BANCO DE BOGOTÁ 00724997 1115050119800 0,00 (7.872.814,00 )

BANCOLOMBIA 03131410047 1115050120000 0,00 (27.463.391,65 )

BANCO DE BOGOTÁ 600104350 1115050422200 0,00 (230.570.150,06 )

BANCO DE BOGOTÁ 466081866 1115050422300 0,00 (120.492.118,34 )

BANCO DE BOGOTÁ 276338506 1115050424800 0,00 (91.580.538,77 )

BANCO DE BOGOTÁ 008106411 1115050425700 0,00 (14.568.690,88 )

BANCO DE BOGOTÁ 036319267 1115050426200 0,00 (148.851,95 )

BANCO DE BOGOTÁ 386097505 1115050426300 0,00 (117.448.824,94 )

BANCO DE BOGOTÁ 008316705 1115050427300 0,00 (310.477.596,88 )

(2.281.085.035,13 )

SEGUROS DEL ESTADO S.A.

CREDITOS EN BANCOS Y OTRAS OBLIGACIONES FINANCIERAS

BALANCE A DICIEMBRE 31 DE 2009

NOTA No.11 RESERVAS TECNICAS DE SEGUROS Y CAPITALIZACION

•RESERVA TECNICA DE RIESGOS EN CURSO - El saldo al cierre del ejercicio a Diciembre 31/09 es de $129.307.057.158 el método utilizado para el cálculo es de octavos.

•DEPOSITOS DE RESERVA A REASEGURADORES DE EXTERIOR - El saldo al cierre

del ejercicio a Diciembre 31/09 es de $12.431.013.278 corresponde al 20% de las primas cedidas a dichos Reaseguradores.

•RESERVA DESVIACION DE SINIESTRALIDAD DE TERREMOTO - El saldo al cierre del

ejercicio a Diciembre 31/09 es de $6.577.029.747 que corresponde al 40% de las primas retenidas del citado ramo. En el saldo de este rubro se registra también el valor de $45.805.225 el cual corresponde a la Reserva de Siniestralidad Catastrófica de Terremoto, constituida en ejercicios anteriores de acuerdo con los lineamientos señalados por la Superintendencia Financiera. A continuación se presenta el detalle comparativo de las reservas técnicas.

32

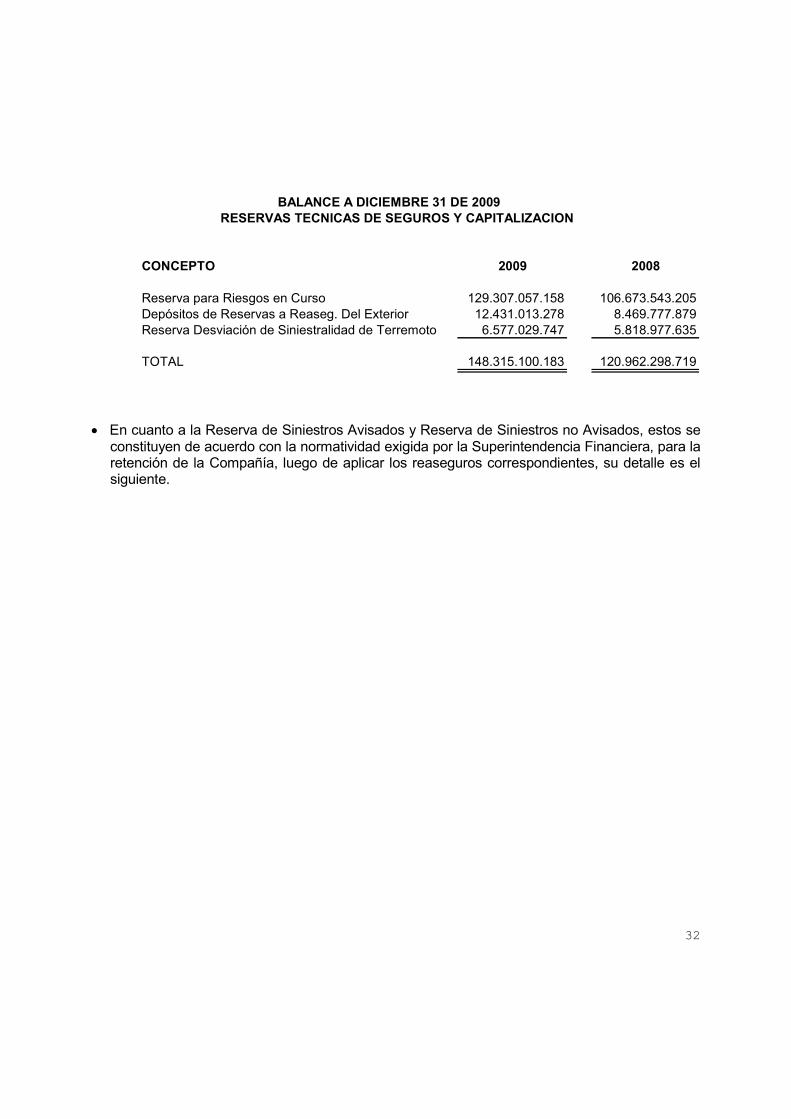

BALANCE A DICIEMBRE 31 DE 2009 RESERVAS TECNICAS DE SEGUROS Y CAPITALIZACION

CONCEPTO 2009 2008

Reserva para Riesgos en Curso 129.307.057.158 106.673.543.205Depósitos de Reservas a Reaseg. Del Exterior 12.431.013.278 8.469.777.879Reserva Desviación de Siniestralidad de Terremoto 6.577.029.747 5.818.977.635

TOTAL 148.315.100.183 120.962.298.719

• En cuanto a la Reserva de Siniestros Avisados y Reserva de Siniestros no Avisados, estos se

constituyen de acuerdo con la normatividad exigida por la Superintendencia Financiera, para la retención de la Compañía, luego de aplicar los reaseguros correspondientes, su detalle es el siguiente.

33

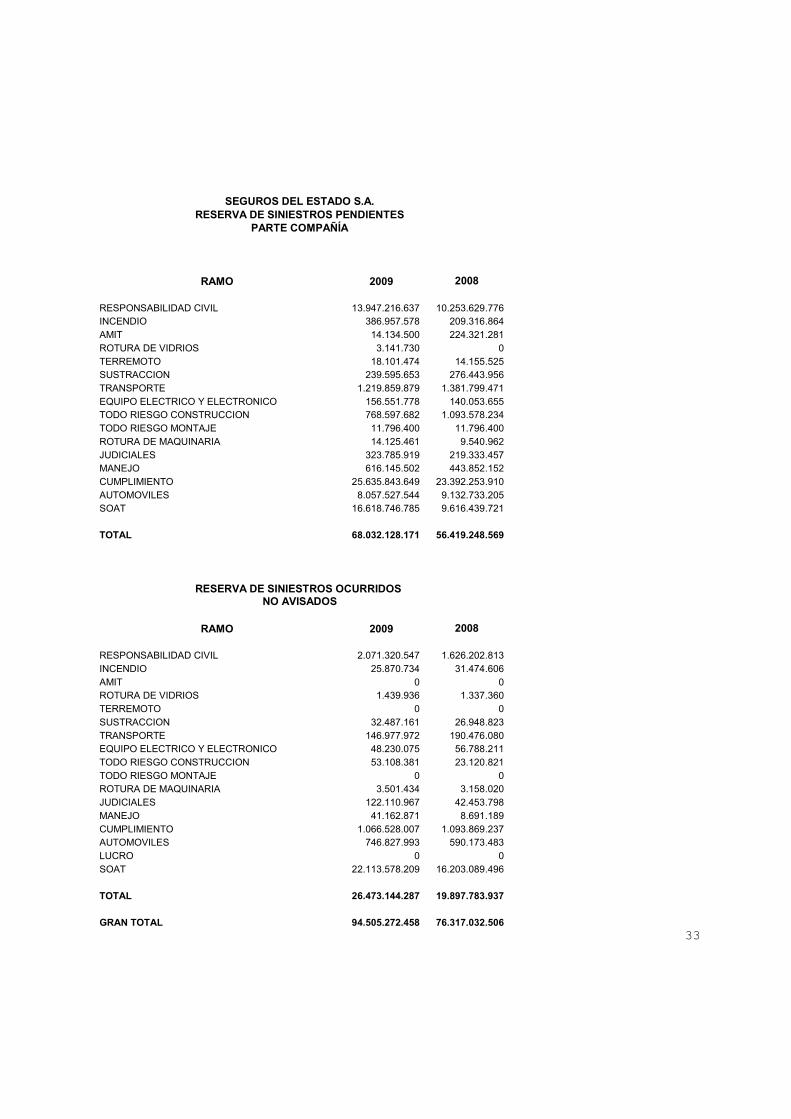

RAMO 2009 2008

RESPONSABILIDAD CIVIL 13.947.216.637 10.253.629.776INCENDIO 386.957.578 209.316.864AMIT 14.134.500 224.321.281ROTURA DE VIDRIOS 3.141.730 0TERREMOTO 18.101.474 14.155.525SUSTRACCION 239.595.653 276.443.956TRANSPORTE 1.219.859.879 1.381.799.471EQUIPO ELECTRICO Y ELECTRONICO 156.551.778 140.053.655TODO RIESGO CONSTRUCCION 768.597.682 1.093.578.234TODO RIESGO MONTAJE 11.796.400 11.796.400ROTURA DE MAQUINARIA 14.125.461 9.540.962JUDICIALES 323.785.919 219.333.457MANEJO 616.145.502 443.852.152CUMPLIMIENTO 25.635.843.649 23.392.253.910AUTOMOVILES 8.057.527.544 9.132.733.205SOAT 16.618.746.785 9.616.439.721

TOTAL 68.032.128.171 56.419.248.569

RAMO 2009 2008

RESPONSABILIDAD CIVIL 2.071.320.547 1.626.202.813INCENDIO 25.870.734 31.474.606AMIT 0 0ROTURA DE VIDRIOS 1.439.936 1.337.360TERREMOTO 0 0SUSTRACCION 32.487.161 26.948.823TRANSPORTE 146.977.972 190.476.080EQUIPO ELECTRICO Y ELECTRONICO 48.230.075 56.788.211TODO RIESGO CONSTRUCCION 53.108.381 23.120.821TODO RIESGO MONTAJE 0 0ROTURA DE MAQUINARIA 3.501.434 3.158.020JUDICIALES 122.110.967 42.453.798MANEJO 41.162.871 8.691.189CUMPLIMIENTO 1.066.528.007 1.093.869.237AUTOMOVILES 746.827.993 590.173.483LUCRO 0 0SOAT 22.113.578.209 16.203.089.496

TOTAL 26.473.144.287 19.897.783.937

GRAN TOTAL 94.505.272.458 76.317.032.506

RESERVA DE SINIESTROS OCURRIDOS

NO AVISADOS

SEGUROS DEL ESTADO S.A.RESERVA DE SINIESTROS PENDIENTES

PARTE COMPAÑÍA

34

NOTA No.12 OBLIGACIONES LABORALES CONSOLIDADAS La Compañía presenta las siguientes obligaciones laborales: AÑO 2009 AÑO 2008 - Cesantías Consolidadas 1.995.055.251 2.357.246.166 - Intereses sobre cesantías 232.356.844 275.137.673

- Vacaciones Consolidadas 1.866.616.612 1.840.818.890

NOTA No.13 PASIVOS ESTIMADOS, PROVISIONES Y CONTINGENCIAS El detalle por este concepto es el siguiente: SALDO A SALDO A PASIVOS ESTIMADOS Y PROVISIONES DIC-31-2009 DIC-31-2008 Impuesto de Renta y Complementarios 4.806.450.002 1.201.869.000 Impuesto de Industria y Comercio 1.182.675.849 486.940.929 Obligaciones a Favor de Intermediarios 3.196.972.179 2.925.603.031

La provisión para obligaciones a favor de intermediarios, corresponde a las comisiones de intermediación que aún no son exigibles, por encontrarse las primas que las generan pendientes de recaudo; el registro contable de esta provisión se efectúa siguiendo los lineamientos establecidos por la Superintendencia Financiera para estos efectos.

CONTINGENCIAS NO HAY NOTA No.14 CAPITAL SOCIAL

El número de acciones suscritas y pagadas al cierre del presente ejercicio es de 19.231.206 por un valor de $288.468.090

No se han readquirido acciones y tampoco existen acciones preferenciales.

Por la capitalización de la Revalorización del Patrimonio se han suscrito acciones así:

Por la año de 1993. Se suscribieron 411.677 acciones por valor de $6.175.155. Por el año de 1994. Se suscribieron 163.853 acciones por valor de $2.457.795.

35

Por el año de 1995. Se suscribieron 273.143 acciones por valor de $4.097.145. Por el año de 1996. Se suscribieron 522.305 acciones por valor de $7.834.575 Por el año de 1997. Se suscribieron 389.675 acciones por valor de $5.845.125

Por el año de 1998. Se suscribieron 714.432 acciones por valor de $10.716.480

Por el año de 1999. Se suscribieron 510.464 acciones por valor de $7.656.960

Por el año de 2000. Se suscribieron 554.320 acciones por valor de $8.314.800

NOTA No.15 RESERVAS PATRIMONIALES

En el rubro de Reservas, al cierre del presente ejercicio la Compañía registra un valor de $13.309.469.329 que corresponde a Reserva Legal $442.079.755 y a Reservas Ocasionales $12.867.389.574 Las reservas ocasionales corresponden a Reserva para Protección del Portafolio de Inversiones según Decreto 2336 de 1995 por valor de 1.375.460.863; Reserva para Beneficencia y Civismo por valor de $93.018.400 y Reserva a Disposición de los Accionistas $11.398.910.311 A continuación el detalle comparativo de estas reservas. BALANCE A DICIEMBRE 31 DE 2009 RESERVAS PATRIMONIALES

SALDO A SALDO ADETALLE DIC-31-2009 DIC-31-2008

Reserva Legal 442.079.755 442.079.755Protección de Inversiones 1.375.460.863 9.986.424.914Beneficencia y Civismo 93.018.400 112.322.531Para Futuros Repartos 11.398.910.311 0

TOTALES 13.309.469.329 10.540.827.200

NOTA No.16 INGRESOS, COSTOS Y GASTOS

Durante el ejercicio 2009, la Compañía no registró ni ingresos, ni egresos, ni costos extraordinarios que superaran el 10% de estos mismos conceptos, lo mismo que tampoco registró dentro de los conceptos incluidos bajo la denominación “Diverso”, ni ingresos, ni gastos, ni costos, cuyo importe fuera igual o superior al 5% de los ingresos o gastos operacionales respectivamente.

36

El reintegro de provisiones está representado así:

-Reintegro Provisiones cuentas por cobrar por $1.677 millones corresponden a Coldecon S.A. por $362 millones, de cheques devueltos de Soat $55 millones y de obligaciones a cargo de intermediarios de seguros $1.307 millones, otras cuentas por cobrar, cartera castigada soat $25 millones, Impuesto de Industria y Comercio $71 millones.

NOTA No.17 OTRAS NOTAS

Dada su materialidad e importancia a continuación se hace referencia a algunos rubros específicos de los Estados Financieros:

Depósitos Judiciales:

La Compañía al cierre del ejercicio tenía $4.726.155.330 frente a $4.910.228.997 al cierre del 2008 por concepto de depósito judiciales por procesos en curso. Al 31 de diciembre de 2009 se registraba una provisión por valor $346.091.290 correspondiente a depósitos en proceso de identificación. Cuentas por Pagar Actividad Aseguradora: Por este concepto el saldo al cierre del ejercicio ascendió a $25.692.529.377 frente a $14.575.832.439 del año anterior.

Las partidas más representativas son las siguientes:

2009 2008

Cuenta Corriente Reaseguradores $11.693.903.568 6.979.357.527 Siniestros Liquidados por Pagar 2.408.650.138 740.586.636 Obligaciones a Favor de Intermediarios 1.834.755.994 811.558.210 Cámara de Compensación Soat 7.914.069.942 5.310.408.672

Cuentas por Pagar:

Por este concepto el saldo al cierre del ejercicio era de $41.224.078.384 frente a $33.161.951.447 del año anterior.

Las partidas más representativas son las siguientes:

37

2009 2008

Impuesto a las ventas por pagar $ 5.384.140.036 2.453.372.840

Contribuciones al Fosyga 7.933.847.548 6.396.932.016 Aporte al Fondo de Prevención Vial Nacional 6.273.851.000 5.754.695.930

Contribución Especial Ministerio de Salud 11.982.363.562 9.862.265.412 Retenciones en la Fuente 3.391.793.007 2.871.053.452 Primas Emitidas:

La Compañía emitió pólizas durante el ejercicio por un valor en primas de $420.591.529.180 frente a $351.456.802.222 del año anterior. Liberación y Constitución de Reservas: La Compañía liberó durante el ejercicio reservas técnicas por un total de $331.155.034.489 así: Para Riesgos en curso $198.428.713.487 Para Siniestros no Avisados 19.897.783.937 Para Siniestros Avisados 111.729.321.834 Para Reservas Especiales 1.099.215.231 Constituyó por cuenta propia durante el ejercicio Reservas Técnicas por un total de $373.701.337.202 así: Para Riesgos en curso $221.062.227.440 Para Siniestros no Avisados 26.473.144.287 Para Siniestros Avisados 123.342.201.437 Para Desviación de Siniestralidad de Terremoto 758.052.112 Para Reservas Especiales 2.065.711.926 Ingresos y Costos de Reaseguros: Los principales conceptos en este rubro son los siguientes: 2009 2008 Primas cedidas 53.815.134.740 34.874.742.192 Reembolso de Siniestros 21.452.118.578 20.392.515.595

38

Contribución a los gastos y costos Por parte de los Reaseguradores 19.637.474.362 10.555.746.688 Participación de utilidades 511.584.333 9.176.312 Costo de contratos no proporcionales 6.700.289.560 5.521.339.466

NOTA No.18 TRANSACCIONES CON PARTES RELACIONADAS

No se efectuaron préstamos a accionistas que posean menos del 10% del capital social o que representen más del 5% del patrimonio técnico. Ni durante el ejercicio ni al cierre del mismo se presentaron saldos a favor de accionistas.

NOTA No. 19 CONCILIACION ENTRE RUBROS CONTABLES Y FISCALES

Se adjunta conciliación entre el patrimonio fiscal y el patrimonio contable, y conciliación entre la utilidad neta antes de impuesto y la renta gravable.

En cuanto a la conciliación entre la corrección monetaria fiscal y la contable no se efectuó por cuanto ésta última fue suspendida mediante la Circular Externa No.014 de Abril de 2001.

SEGUROS DEL ESTADO S.A. CONCILIACION DE LA RENTA COMERCIAL CON LA RENTA FISCAL

BALANCE A DICIEMBRE 31 DE 2009

UTILIDAD ANTES DEL IMPUESTO 19.095.171.076

MAS: GASTOS NO DEDUCIBLES -Intereses y Sanciones por Mora en Pago de Retefuente 71.491.451

-Provisión de Impuesto de Industria y Comercio 571.657.652-Multas y Sanciones 42.185.305-Impuesto del Patrimonio 688.432.000-Gravamen de Movimientos Financieros (75%) 835.813.657

MENOS: INGRESOS NO GRAVABLES -Dividendos Acciones Cias. Nacionales (549.756.693)-Rendimientos Valoración de Inversiones Bonos de solidaridad Paz (2.018.732.765)

RENTA GRAVABLE 18.736.261.683

39

SEGUROS DEL ESTADO S.A. CONCILIACION PATRIMONIAL AÑO 2009

PATRIMONIO LIQUIDO A DICIEMBRE 31/2008 61.582.829.000

MAS: Utilidad comercial en el 2009 12.912.171.077Provisión Industria y Comercio constituida en el 2009 para pagar en el 2010 541.657.652Otros pasivos no deducibles fiscalmente (2315-233015) 607.382.888Cartera de crédito en el 2009 58.089.091Provisión sobre Bienes Recibidos en Pago 2009 1.036.426.302Otras provisiones en el 2009 346.091.290

MENOS: Otros pasivos no deducibles en el 2008 (522.103.482)Provisión otras inversiones en el 2008 (346.091.290)Provisión sobre Bienes Recibidos en Pago en el 2008 (1.036.426.302)

Patrimonio líquido a Diciembre 31/2009 75.180.026.226

NOTA No. 21 REVELACIÓN DE RIESGOS

En cumplimiento a lo dispuesto por la Circular Básica Contable y Financiera de la Superintendencia Financiera de Colombia, en relación con la revelación de riesgo de la Compañía, a continuación se informa lo relativo a los principales riesgos.

A- RIESGO DE TESORERÍA

Seguros del Estado cuenta con una estructura organizacional en esta área, conformada por la Gerencia de Inversiones, la Gerencia de Planeación y Riesgos Financieros y la Gerencia de Tesorería, unidades responsables, en su orden, de las funciones del Front Office, Middle Office y Back Office, la primera de ellas dependiendo de la Presidencia de la Compañía y las dos últimas dependiendo de la Vicepresidencia Ejecutiva.

Complementan la estructura arriba señalada el Comité de Riesgos de Tesorería y el Comité Operativo Financiero, el primero de ellos responsable de evaluar y proponer a la Junta Directiva las directrices de gestión de riesgo y el segundo, responsable del diseño de la estrategia de inversión para los portafolios de la Compañía, y análisis del flujo de

40

caja y control de las reservas.

De otro lado, se encuentran aprobados el Código de Conducta y Ética, el Manual de Responsabilidades y Funciones, el Manual de Políticas y Procedimientos, las atribuciones de negociación, las metodologías para la cuantificación de los riesgos de crédito y contraparte, mercado y liquidez y los límites a los niveles de exposición por tipo de riesgo.

La práctica de conductas indebidas de negociación se previene mediante la divulgación del Código de Conducta y Ética para Operaciones de Tesorería, el cual define las normas y conductas que todos los empleados responsables de las operaciones de tesorería, deben seguir en sus actividades diarias, de forma tal que se eviten los riesgos asociados a las operaciones y se proteja la integridad e imagen de la Compañía. El Manual de Políticas y procedimientos dispone que las operaciones de tesorería se deben realizar bajo el estricto cumplimiento de las leyes y normas vigentes y la aplicación de los sanos usos y prácticas del mercado financiero y de valores. Adicionalmente, en el Manual de Responsabilidades y Funciones se encuentra establecido que el área de inversiones debe verificar las condiciones del mercado antes de realizar las negociaciones y el área de riesgos tiene asignada la función de verificar cada operación e informar si se realizan operaciones por fuera de condiciones de mercado.

INFORMACION CUALITATIVA

La administración de riesgos en operaciones de tesorería se realiza atendiendo los parámetros establecidos por el Capítulo XXI de la Circular Externa 100 de la Superintendencia Financiera. Para este efecto, se han establecido para cada uno de los riesgos (crédito y contraparte, mercado, liquidez, operativo) las políticas, procedimientos de evaluación, medición y control de los riesgos y los límites a los niveles de exposición.

Medición y Control del Riesgo de Crédito y Contraparte

Se define el Riesgo de crédito-contraparte como la posibilidad de incurrir en pérdidas causadas por el no pago del valor de las inversiones por parte de la entidad emisora o la entidad incumpla las operaciones en los términos y plazos pactados.

Para la evaluación y medición de los Riesgos de Crédito y Contraparte, se aplican metodologías a través de las cuales se evalúa la capacidad de pago y de cumplimiento para las negociaciones efectuadas por la Aseguradora; se determinan tanto los emisores y contrapartes con las cuales se pueden realizar operaciones de tesorería, como los cupos máximos de inversión y negociación con cada uno de ellos. Los modelos son alimentados con la información publicada por la Superintendencia Financiera y la proporcionada por sociedades calificadoras de riesgo. Tanto las metodologías como los cupos por emisor y contraparte son aprobados por la Junta Directiva.

41

Así mismo, se realiza seguimiento a la concentración por emisor y se monitorean los límites y las calificaciones de riesgos admisibles de las inversiones impuestos por la normatividad vigente. Adicionalmente, se revisa la información relevante publicada por la Superintendencia Financiera y noticias en el mercado de valores con el fin de evaluar y controlar la exposición a los riesgos. Adicionalmente, la Aseguradora ha establecido la información que debe mantener de las contrapartes autorizadas para evitar contingencias legales que puedan influir en la buena realización de las operaciones de tesorería, para lo cual se solicita a las entidades del mercado la información requerida. Todo lo anterior cuenta con la aprobación de la Junta Directiva.

El cumplimiento tanto a los cupos de Crédito como los de Contraparte es objeto de control diario por parte del área de riesgo.

Medición y Control del Riesgo de Mercado Se define el Riesgo de Mercado como la posibilidad de que el portafolio de inversiones incurra en pérdidas por la exposición a las fluctuaciones en los precios de los activos financieros que lo conforman.

El portafolio de inversiones es valorado diariamente a precios de mercado según lo dispuesto por el Capítulo I de la Circular Externa 100 de la Superintendencia Financiera.

Para medir el riesgo de mercado, de acuerdo con lo dispuesto en el Capítulo XXI de la Circular Externa 100 de la Superintendencia Financiera, la Aseguradora utiliza la metodología de valor en riesgo, mediante la cual, con cierto nivel de confianza, es posible estimar la pérdida máxima a la que podrían estar expuestos los activos financieros que componen el portafolio de inversión, considerando la volatilidad de las tasas o de los precios de los títulos que lo conforman. Con el propósito de limitar la exposición al riesgo de mercado, la Aseguradora ha establecido un nivel máximo al valor en riesgo, como una porción del valor total del portafolio de inversiones de la Compañía. Diariamente se realiza el cálculo del valor en riesgo y se controla el cumplimiento del límite establecido. Por otra parte, para limitar la exposición al riesgo de mercado en operaciones de trading, se tienen establecidos límites de stop loss y loss trigger.

Medición y Control del Riesgo de Liquidez

Este riesgo mide la contingencia de pérdida excesiva por la venta de activos a

42

descuentos inusuales con el fin de atender obligaciones.

Para medir este riesgo la Compañía utiliza el indicador de portafolio líquido, el cual mide la proporción del portafolio que se puede vender sin incurrir en pérdida.

La liquidez para atender el flujo de caja operacional se determina de acuerdo con los saldos disponibles a la vista y el comportamiento de los recaudos recibidos en las cuentas bancarias. Estos valores son comparados con los del flujo de caja proyectado, estableciendo las variaciones, las cuales son informadas al Comité Operativo Financiero. En los casos en que se presenten diferencias considerables (menor valor en los recaudos o aumento en las obligaciones) se toman las decisiones pertinentes y de ser necesario se utilizan los mecanismos de fondeo, establecidos por la compañía. Medición y Control del Riesgo Operacional

Para efectos de la medición y control del riesgo operativo, la Aseguradora cuenta con manual de funciones y niveles de responsabilidad, atribuciones de operaciones políticas claras de personal, protocolización de negociaciones, sistemas de negociación, registro, y custodia, y procedimientos para la negociación, registro, medición, control de riesgos y mecanismos de autorizaciones especiales para las operaciones de tesorería.

43

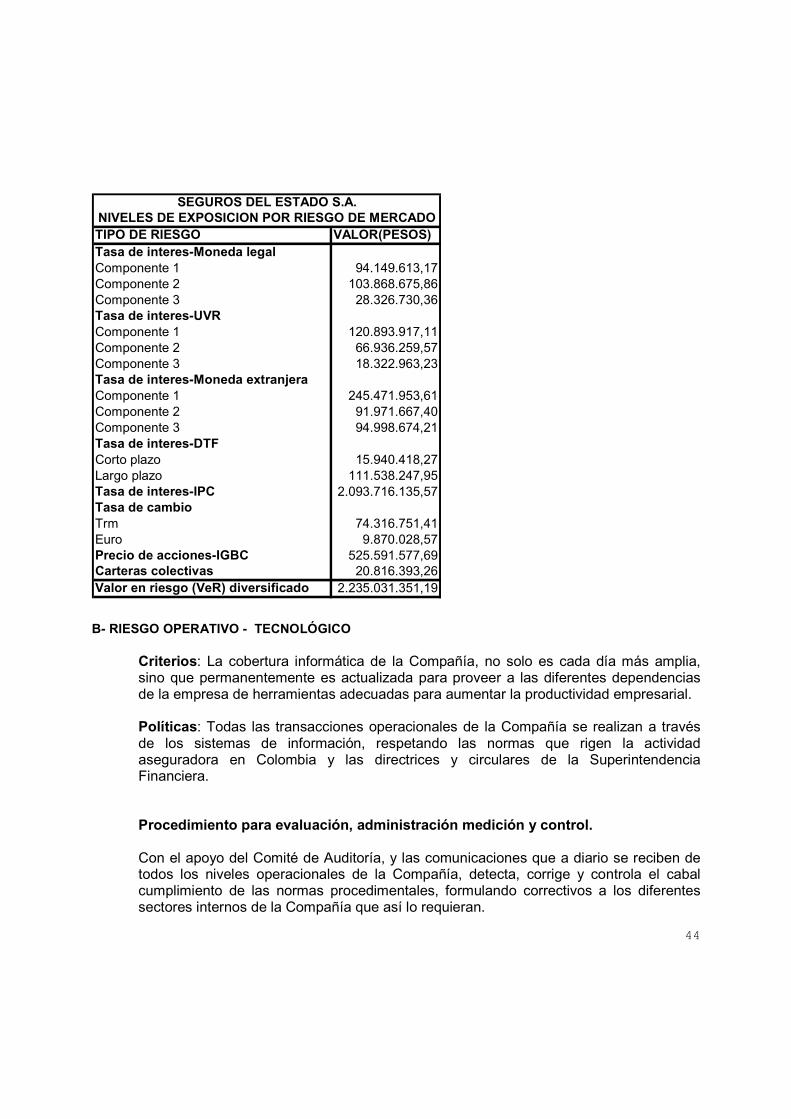

INFORMACIÓN CUANTITATIVA

1. VALOR TOTAL DEL PORTAFOLIO A 31 DE DICIEMBRE DE 2009

SEGUROS DEL ESTADO S.A.

2. COMPOSICION ACTUAL DE LOS PORTAFOLIOS DE TESORERIA

RENTA FIJA

VR. MERCADO % PARTICBONOS EMITIDOS POR INSTITUCIONES FINANCIERAS 38.171.329.424 12,4%BONOS AGRARIOS 336.381.623 0,1%BONOS DEUDA PUBLICA INTERNA 27.235.061.039 8,8%BONOS EMITIDOS POR ORGANISMOS MULTILATERALES DE CREDITO 7.768.491.142 2,5%BONOS PENSIONALES 15.246.781.059 4,9%BONOS SECTOR REAL 25.572.191.641 8,3%CDTS 20.226.861.373 6,6%TES 82.475.007.561 26,8%PAPELES COMERCIALES 1.078.117.076 0,3%TIPS 4.661.867.634 1,5%TITULOS DE REDUCCION DE DEUDA 4.313.772.578 1,4%TITULOS EMITIDOS ENTIDADES BANCARIAS EN EL EXTERIOR 3.738.597.476 1,2%TITULOS EMITIDOS ENTIDADES EN EL EXTERIOR 2.403.670.538 0,8%TITULOS EMITIDOS POR GOBIERNOS EXTRANJEROS 649.083.841 0,2%TITULOS DE CONTENIDO CREDITICIO SUBYACENTE DIFERENTE A CARTERA HIPOTECARIA5.128.036.812 1,7%CUENTAS BANCARIAS 14.078.866.984 4,6%FONDO DE INVERSIÓN 39.116.049.477 12,7%ACCIONES 15.862.516.835 5,1%TOTAL PORTAFOLIO 308.062.684.115 100,0%

3. VALORES MINIMOS, MAXIMOS Y PROMEDIO DE LOS PORTAFOLIOS DE TESORERIA DURANTE EL PERIODO DE ANALISIS.

VALOR MINIMO 229.546.764.782$ VALOR MAXIMO 308.062.684.115$

PROMEDIO DE LOS PORTAFOLIOS DE INVERSIONES ENERO- DICIEMBRE DE 2009

PROMEDIO 259.691.676.771$

308.062.684.115$

SEGUROS DEL ESTADO S.A.

TÍTULO

44

TIPO DE RIESGO VALOR(PESOS)Tasa de interes-Moneda legalComponente 1 94.149.613,17Componente 2 103.868.675,86Componente 3 28.326.730,36Tasa de interes-UVRComponente 1 120.893.917,11Componente 2 66.936.259,57Componente 3 18.322.963,23Tasa de interes-Moneda extranjeraComponente 1 245.471.953,61Componente 2 91.971.667,40Componente 3 94.998.674,21Tasa de interes-DTFCorto plazo 15.940.418,27Largo plazo 111.538.247,95Tasa de interes-IPC 2.093.716.135,57Tasa de cambioTrm 74.316.751,41Euro 9.870.028,57Precio de acciones-IGBC 525.591.577,69Carteras colectivas 20.816.393,26Valor en riesgo (VeR) diversificado 2.235.031.351,19

SEGUROS DEL ESTADO S.A.NIVELES DE EXPOSICION POR RIESGO DE MERCADO

B- RIESGO OPERATIVO - TECNOLÓGICO Criterios: La cobertura informática de la Compañía, no solo es cada día más amplia, sino que permanentemente es actualizada para proveer a las diferentes dependencias de la empresa de herramientas adecuadas para aumentar la productividad empresarial. Políticas: Todas las transacciones operacionales de la Compañía se realizan a través de los sistemas de información, respetando las normas que rigen la actividad aseguradora en Colombia y las directrices y circulares de la Superintendencia Financiera. Procedimiento para evaluación, administración medición y control. Con el apoyo del Comité de Auditoría, y las comunicaciones que a diario se reciben de todos los niveles operacionales de la Compañía, detecta, corrige y controla el cabal cumplimiento de las normas procedimentales, formulando correctivos a los diferentes sectores internos de la Compañía que así lo requieran.

45

Efectos económicos de la aplicación de la política de administración de riesgos. La efectiva administración de las operaciones le ha permitido a la Compañía, evolucionar en los aspectos más importantes del negocio, coadyuvando con la generación de un clima de cultura empresarial basada en la oportunidad y exactitud de las operaciones lo cual redunda en la minimización del riesgo en las actividades de la operación.

C- RIESGO LEGAL

Políticas y criterios de la Asesoría Jurídica

La Gerencia Jurídica teniendo en cuenta la Misión y Visión de las Compañías presta una asesoría jurídico-legal tendiente al cumplimiento de los objetivos trazados por Seguros del Estado S. A., mediante la verificación y análisis legal de todos los contratos, quejas, conceptos, objeciones a reclamos, etc., que deba emitir la Compañía, en desarrollo de su objeto y de su actividad social.- Para los mismos fines se lleva a cabo, en forma estricta, la asesoría legal que corresponda según las normas vigentes que rigen la materia, el trámite de constitución y legalización de todas las garantías (hipotecarias, prendarias o fiduciarias, etc.), que se le exigen a determinados tomadores de pólizas de seguros, de acuerdo con el riesgo a asumir. Se verifica la correcta constitución de este tipo especial de contragarantías, para el posterior éxito del recobro al responsable del siniestro que se hubiere pagado.

Igualmente, se brinda una juiciosa asesoría, sobre actos jurídicos relacionados con la negociación, adquisición o venta de bienes muebles o inmuebles (ya sea por compraventas, permutas, o daciones en pago), así como un análisis detallado de los contratos de arrendamiento que se celebran en la entidad (como arrendatarios).

Ejerce la Gerencia Jurídica, una vigilancia rigurosa, y con todos los mecanismos técnicos a su alcance, sobre todos los procesos judiciales que se adelantan en favor o en contra de la Aseguradora.

Las diferentes áreas de la Compañía, cuentan con apoyo jurídico- legal, oportuno, eficaz, eficiente y responsable, a través de un trabajo que se enfoca a otorgar seguridad y confianza a todas las dependencias que requieren del servicio legal.

46

Procedimientos para la evaluación, administración y control legal.

La Gerencia Jurídica en ejercicio de sus funciones, presta soporte legal efectivo, para la respuesta a los requerimientos que realizan los distintos organismos de control del Estado así como entidades oficiales o del orden privado, a las dependencias o áreas de la Compañía, tales como los formulados por la Superintendencia Financiera de Colombia, (quejas que por medio de la Superintendencia presentan aquellas personas que no se encuentran satisfechas con el trámite que se siguió por parte de la Aseguradora a las peticiones formuladas por ellas), los derechos de petición que presentan a la Aseguradora.

Para el cumplimiento de los objetivos, especial importancia se le ha dado, en la Gerencia Jurídica al control de las medidas cautelares o de embargo que se pudieran decretar en contra de los bienes de esta. Se hace un detenido análisis de los siniestros objetados, realizando un seguimiento en los estrados judiciales para evitar la práctica de las mismas. Igualmente y en el evento de la práctica de una medida cautelar, se realizan todas las gestiones conducentes para el pronto y efectivo levantamiento de las medidas sin que se cause perjuicio alguno para la entidad. De gran trascendencia para el área jurídica ha sido la institucionalización de una dependencia encargada de los riesgos operativos de las Aseguradoras, en donde se incluye el riesgo legal que la Gerencia Jurídica se ha empeñado en minimizar, siguiendo los planteamientos que se adoptan por los entes de administración de la compañía, mediante el acatamiento de los manuales, Código de Buen Gobierno y Códigos de Conducta, así como todas las normas sobre el particular y estableciendo rígidos controles a la actividad de los funcionarios del área en mención. De la misma forma, se realiza una detenida revisión legal de los clausulados de las pólizas que comercializa la Compañía, así como, la elaboración de nuevos clausulados para los nuevos productos de la entidad. Se asiste a todas las dependencias de la Aseguradora, que requieran con prontitud los conceptos jurídicos legales que solicitan.

Efectos económicos derivados de la aplicación de las políticas de administración de riesgos (Riesgo Legal)

Especial importancia se le ha dado, en la Gerencia Jurídica de la Aseguradora al control de las medidas cautelares o de embargo que se pudieran decretar en contra de la misma. Se hace un detenido análisis de los siniestros objetados, realizando un seguimiento en los estrados judiciales para evitar la práctica de las mismas. Igualmente y ante la práctica de una medida cautelar, se le pone énfasis para realizar todas las gestiones rápidas y efectivas para el levantamiento de la medida sin que se cause perjuicio alguno para la entidad. De gran trascendencia para el área jurídica ha sido la institucionalización de una dependencia encargada de los riesgos operativos de la Aseguradora, en donde se incluye el riesgo legal que la Gerencia Jurídica se ha empeñado en minimizar, estableciendo rígidos controles a la actividad de los funcionarios del área en mención.

47

Se realiza una detenida revisión legal de los clausulados de las pólizas que comercializa la Compañía, así como, la elaboración de nuevos clausulados para los nuevos productos de la entidad. Se asiste a todas las dependencias de la Aseguradora, que requieran con prontitud los conceptos jurídicos legales que solicitan.

D- RIESGO CONTABLE

Criterios: la Compañía mantiene la información financiera con la debida oportunidad y eficacia, con el propósito que dicha información sea divulgada y utilizada, tanto para efectos estadísticos como también para conocer permanentemente la situación económica, lo mismo que el resultado del negocio. Política: las Sucursales y las diferentes áreas de la Compañía deben reportar todas y cada una de las transacciones, con una periodicidad diaria, semanal y mensual, cumpliendo un cronograma previamente establecido para de esta forma elaborar los Estados Financieros y los demás informes que se requieran de la Contabilidad.

Procedimiento para evaluación, administración, medición y control.

La División de Contabilidad, mediante la utilización de las diferentes interfases y otros medios de registro contemplados en el software contable, lleva a cabo la revisión de la información reportada por las diferentes áreas y sucursales, previamente a la elaboración de los Estados Financieros. Efectos económicos de la aplicación de la política de administración de riesgos.

Se puede concluir que con la aplicación de los mecanismos utilizados para el control y evaluación de la información que se traslada a la Contabilidad, se han minimizado los procesos para obtener la información que debe reportar la Compañía a los diferentes entes de interés internos y externos.

E- GESTIÓN DE RIESGOS - RIESGO OPERATIVO - SARO

La Junta Directiva y la Alta Gerencia en conjunto con los órganos de control (Auditoria Interna y la Revisoría Fiscal) apoyan y vigilan todo el mantenimiento del Sistema de Administración de Riesgo Operativo (SARO), quienes adicionalmente participan activamente en el desarrollo de todas las sugerencias que permitan el mejoramiento del desarrollo de dicho sistema en la Compañía”.

Criterios: La Compañía de conformidad con el SARO y con las normas que rigen la materia, mediante capacitaciones y divulgación a través de intranet ha venido suministrando a todas las áreas, sucursales y terceros las herramientas y conocimientos necesarios que les

48

permiten identificar, medir y aumentar el control del riesgo operativo en cada uno de sus procesos, así como reportar los eventos de riesgo operativo que se materialicen.

Políticas: La Alta Dirección de la Compañía definió una serie de lineamientos y reglas de conducta para orientar la actuación de todos sus funcionarios en relación con el Sistema de Administración del Riesgo Operativo – SARO. Algunas de estas políticas son:

1. Seguros del Estado S.A. adoptó el Sistema de Administración de Riesgo Operativo - SARO como una decisión estratégica.

2. Todas las labores realizadas por funcionarios o terceros vinculados con la

Compañía deben propender porque sus acciones estén encaminadas a evitar o minimizar los riesgos operativos de la Compañía.

3. Realizar capacitaciones permanentes sobre Administración de Riesgo Operativo