Schnittstellen im Sozial-, Steuer- und Unterhaltsrecht auf ein zwei Jahre zurückliegendes Einkommen...

27

Schnittstellen im Sozial-, Steuer- und Unterhaltsrecht – Zusammenfassung –

-

Upload

trinhduong -

Category

Documents

-

view

212 -

download

0

Transcript of Schnittstellen im Sozial-, Steuer- und Unterhaltsrecht auf ein zwei Jahre zurückliegendes Einkommen...

Schnittstellen im Sozial-, Steuer- und Unterhaltsrecht

– Zusammenfassung –

Schnittstellen im Sozial-, Steuer- und Unterhaltsrecht

– Zusammenfassung –

Erstellt im Auftrag der Prognos AG

Geschäftsstelle für die Gesamtevaluation ehe- und familienbezogener Maßnahmen und Leistungen in Deutschland

vonNotburga OttHeinrich SchürmannMartin Werding

Januar 2012

RUHR-UNIVERSITÄT BOCHUM 44780 Bochum, Germany

FAKULTÄT FÜR SOZIALWISSENSCHAFTLehrstuhl für Sozialpolitikund öffentliche FinanzenGebäude GC 04/311Universitätsstraße 150, 44801 Bochum

PROF. DR. MARTIN WERDINGFon +49 (0)234 32-28971Fax +49 (0)234 [email protected]/sozialpolitik

Lehrstuhl für Sozialpolitikund InstitutionenökonomikGebäude GC 04/307Universitätsstraße 150, 44801 Bochum

PROF. DR. NOTBURGA OTTFon +49 (0)234 32-28971Fax +49 (0)234 [email protected]/sozialpolitik

Inhalt

1. Aufgabenstellung ...................................................................................................................... 5 2. Überblick über existierende Schnittstellen ................................................................. 6 3. Schnittstellenprobleme: Grundsatzfragen .................................................................. 9 4. Konkrete Schnittstellenprobleme .................................................................................... 15 5. Empirische Relevanz der Schnittstellenprobleme ................................................... 21 6. Schlussfolgerungen .................................................................................................................. 23 Anhang: Übersicht über die in der Studie erfassten Maßnahmen und Leistungen ........ 25

Schnittstellen im Sozial-, Steuer- und Unterhaltsrecht – Zusammenfassung –

1. Aufgabenstellung

Ziel der Studie „Schnittstellen im Sozial-, Steuer- und Unterhaltsrecht“1 ist es, Schnittstellen bei der Berücksichtigung von Familien und Kindern im derzeit geltenden Recht in und zwischen diesen drei Bereichen zu identifizieren, die dort entstehenden Schnittstellenprobleme herauszuarbeiten und sie genauer zu analy-sieren. Unter „Schnittstellen“ werden dabei Parallelen oder Berührungen der einschlägigen Regelungen, Maßnahmen und Leistungen verstanden, die durch eine gemeinsame Bezugnahme auf bestimmte rechtliche oder sozio-ökonomische Gegebenheiten entstehen, allerdings nur an wenigen Stellen bewusst gestaltet sind. „Schnittstellenprobleme“ ergeben sich dabei, wenn das Zusammentreffen verschiedener Regelungen Auswirkungen hat, die dem jeweiligen Gesetzeszweck oder übergeordneten familien- und sozialpolitischen Zielen nicht dienen und ihnen teilweise sogar zuwiderlaufen.

In der Studie wird zunächst eine umfassende Bestandsaufnahme von Schnittstel-len in den betrachteten Rechtsgebieten angestellt. Ausgehend davon werden ein-schlägige Rechtsvorschriften sowohl im Hinblick auf ihren jeweiligen rechtssyste-matischen Hintergrund als auch auf ihre Folgerichtigkeit über die verschiedenen Bereiche des Rechts hinweg genauer untersucht. Da Schnittstellenprobleme oft erst in der praktischen Rechtsanwendung durch die Verwaltung und in der Recht-sprechung zutage treten, geht die Studie auch auf markante Fallgestaltungen in der Praxis näher ein. Wechselbezüge, die auf diese Weise erkennbar werden, soll-ten bereits bei der Gesetzgebung gezielt in den Blick ge nommen werden, um durch eine konsistente Gestaltung des Sozial-, Steuer- und Unterhaltsrechts bürokra-tische Hemmnisse zu beseitigen und Rechtsstreitigkeiten zu vermeiden. Um die Wirkungsweise der Schnittstellenprobleme zu verdeutlichen, werden ergänzend Modellrechnungen zu den finanziellen Auswirkungen auf betroffene Haushalte

1 Die vollständige Studie wurde veröffentlicht als: Notburga Ott, Heinrich Schürmann und Martin Werding (2012), Schnittstellen im Sozial-, Steuer- und Unterhaltsrecht, Nomos: Baden-Baden. Sie entstand im Auftrag der Geschäftsstelle der Gesamtevaluation ehe- und familienbezogener Maß-nahmen und Leistungen in Deutschland, die in den Jahren 2009 bis 2013 vom Bundesministerium für Familie, Senioren, Frauen und Jugend (BMFSFJ) und vom Bundesministerium der Finanzen (BMF) gemeinsam betrieben wird. Erarbeitet wurde sie von Dezember 2009 bis Januar 2011 von Notburga Ott (Lehrstuhl für Sozialpolitik und Institutionenökonomik, Ruhr-Universität Bochum) und Martin Werding (Lehrstuhl für Sozialpolitik und öffentliche Finanzen, Ruhr-Universität Bochum) in Kooperation mit Heinrich Schürmann (Vorsitzender Richter am OLG Oldenburg) und unterstützt durch ihre Mitarbeiterinnen und Mitarbeiter Mine Hancioglu, Bastian Hartmann und Benjamin Speckenbach. Im Juli 2011 wurde sie nochmals gründlich aktualisiert.

angestellt. Ferner wird ihre praktische Relevanz mithilfe empirischer Analysen auf der Basis repräsentativer Individual- und Haushaltsdaten beleuchtet, soweit verfügbare Daten dies erlauben. Schließlich enthält die Studie auch Vorüberlegun-gen zu möglichen Lösungsansätzen.

2. Überblick über existierende Schnittstellen

Adressaten – Familien Bei Durchsicht der Regelungen treten zuallererst gewisse Unterschiede im Hin-blick auf die vom jeweiligen Recht betroffenen Lebensformen von Familien zutage. Sie lassen sich zum einen durch die Unterschiedlichkeit der in der Realität beo-bachtbaren Beziehungen, zum anderen über verschiedene Zwecke der rechtlichen Regelungen bzw. die verschiedene Systematik der hier betrachteten Rechtsberei-che erklären. So regeln das Zivilrecht und in ähnlicher Weise auch das Steuerrecht v. a. Rechtsverhältnisse in Familien, die auch unabhängig vom Zusammenleben in einem gemeinsamen Haushalt (fort-)wirken. Das Sozialrecht hingegen muss – in seinen einzelnen Feldern auch noch auf verschiedene Weise – oft auf faktische Partnerschaften und diverse Typen von (Bedarfs-, Haushalts-, Wohn- und Wirt-schafts-, Verantwortungs- und Einstehens-)Ge meinschaften abstellen. Reichweite und Grenzen der aus dem Zusammenleben in solchen Gemeinschaften resultie-renden Rechte und Pflichten sind objektiv schwer bestimmbar. Hinzu kommt das grundlegende Problem, zutreffend festzustellen, dass die jeweilige Gemeinschaft überhaupt besteht.

Effektiv überlagern sich somit rechtlich wohldefinierte Beziehungen wie die Ehe oder das Bestehen von Kindschaftsverhältnissen mit unbestimmteren Bezie-hungsformen wie dem Bestehen einer häuslichen Gemeinschaft oder einer fes-ten Partnerschaft. Individuen können in mehreren solcher Beziehungen stehen und ihren Status zudem im Zeitablauf verändern. Neben kurz- und langfristigen Auswirkungen auf ihre Biografie hat dies ggf. auch Auswirkungen auf ihre sozio-ökono mische Lage. Es berührt nicht zuletzt auch ihre rechtlichen Ansprüche und Verpflichtungen. Die hier geschilderte Vieldeutigkeit ist selbst kein Schnittstellen-problem, sie führt aber dazu, dass solche Probleme entstehen können.

Berücksichtigt werden in der Studie zahlreiche für Familien und Kinder relevan-te Maßnahmen und Leistungen (Rechtsstand zum 30. Juni 2011; eine Übersicht über die erfassten Regelungen findet sich im Anhang dieser Zusammenfassung). In einem ersten Schritt werden solche Aspekte der Regelungen systematisch ausgewertet und vergleichend aufbereitet, die im Hinblick auf das Auftreten von Schnittstellenproblemen als besonders wichtig erscheinen: die Definition der Adressaten (Familien, Kindschaftsverhältnisse, Altersgrenzen für Kinder) sowie die Berücksichtigung von Einkommen bei der Bemessung finanzieller Leistungen (Einkommensbegriff, Form der Einkommensanrechnung).

– Kinder Im für Familien relevanten Sozial- und Steuerrecht sowie im Unterhaltsrecht werden verschiedene Typen von Kindschaftsverhältnissen erfasst, ohne dass die einschlägigen Regelungen auf mögliche Probleme hindeuten. Außerdem werden

in den betrachteten Regelungen sehr unterschiedliche Altersgruppen von Kindern angesprochen. Die dabei bestehenden Unterschiede erscheinen größtenteils als funktional im Hinblick auf die Zwecke der jeweiligen Gesetze. Bei direkter Gegen-überstellung aller Altersgrenzen zeigen sich aber auch einige Unterschiede, die systematisch nicht ohne Weiteres erklärbar sind. So wird der Mindestbedarf von Kindern im Unterhaltsrecht nach einer leicht anderen Altersabstufung differen-ziert als im Sozialrecht (SGB II), während er im Steuerrecht einheitlich (aber ohne Berücksichtigung volljähriger Kinder, für die gleichwohl noch einkommensteuer-liche Kinderfreibeträge geltend gemacht werden können) bemessen wird. Ferner beziehen sich viele Gesetze auf Kinder im Alter unter 12 Jahren, einige (BAföG, BeamtVG) auf Kinder im Alter unter 10 Jahren, obwohl tendenziell auf vergleich-bare Phasen des Betreuungs- und Erziehungsbedarfs von Kindern abgestellt wer-den soll. Im Steuerrecht ist die höchste Altersgrenze für die Berücksichtigung von Kindern durch einkommensteuerliche Freibeträge vor einiger Zeit auf 25 Jahre herabgesetzt worden, während sich im Sozialrecht (SGB VII) fallweise noch eine Höchstgrenze bei 27 Jahren findet. Auch die Voraussetzungen dafür, dass Kinder bis zu diesen Grenzen berücksichtigt werden, sind jeweils nicht ganz deckungs-gleich. Durch Angleichung der Altersstufen ließen sich Verwaltungsabläufe ver-einfachen und die Gefahr widersprüchlicher Normen von vornherein ausräumen.

LeistungsbemessungPotenziell problematisch sind v. a. die völlig verschiedenartigen Vorschriften zur Bemessung von Leistungen nach den einzelnen Gesetzen, namentlich die Be stimmungen zur Be rücksichtigung des Einkommens von Eltern, Kindern und ggf. auch anderen Personen. Das Gleiche gilt für Fälle, in denen Gesetze direkt aufeinander Bezug nehmen und etwa die Anrechnung oder Nichtanrechnung von Leistungen nach dem jeweils anderen Gesetz vor sehen.

EinkommensbegriffeSoweit bei der Bemessung bestimmter Leistungen das Einkommen der Beziehe-rinnen und Bezieher oder Dritter berücksichtigt wird, finden sich unterschiedli-che Einkommens begriffe oder zumindest unterschiedliche Verfahren zur Ermitt-lung des jeweils zu berücksichtigenden („anrechenbaren“, „zu versteuernden“ oder ganz allgemein „maßgeblichen“) Einkommens. Ein konsistentes Konzept ist hinter diesen Differenzierungen kaum zu erkennen. Eine Bezugnahme auf die „Summe der Einkünfte“ oder auf das zu versteuernde Einkommen mag auf dem Versuch einer Verwaltungsvereinfachung beruhen. Angesichts der Besteuerung der meisten Kapitaleinkünfte im Quellenabzugsverfahren („Abgeltungsteuer“, § 32d Abs. 3 EStG) und Formen der nachgelagerten Besteuerung mit zahlreichen steuerlichen Ausnahmen (steuerfreie Einnahmen, § 3 EStG; begrenzter Sonderaus-gabenabzug, § 10 EStG) ist das zu versteuernde Einkommen aber immer weniger geeignet, die tatsächlichen Einkommensverhältnisse zu erfassen. Dazu tragen die ökonomische Entwicklung und insbesondere die zunehmende Flexibilisierung des Arbeitsmarktes bei, die – anders als zur Entstehungszeit vieler Gesetze – inner-halb eines Jahres zu erheblichen Einkommensschwankungen führen können. Dies vergrößert die Unsicherheiten bei der Fortschreibung früherer Einkommensver-hältnisse. Zudem erscheint es wenig sinnvoll, wenn bei der Erfassung des Einkom-mens einzelne tatsächlich verfügbare Einnahmen in erheblichem Umfang unbe-rücksichtigt bleiben, wie dies z. B. im SGB II (i. V. m. § 1 ALG II-VO) geschieht, im

SGB XII (§ 1 VO zu § 82 SGB II) hingegen nicht, während in anderen Fällen wiede-rum auf ein zwei Jahre zurückliegendes Einkommen abgestellt wird (§ 24 BAföG). Widersprüchliche Wertungen zwischen den verschiedenen Rechtsgebieten könn-ten vermieden und höhere Trans parenz erreicht werden, wenn das jeweils maß-gebliche Einkommen nach möglichst einheitlichen Grundsätzen erfasst würde.

Aus einer sachlich nicht gebotenen und inhaltlich nicht nachvollziehbaren Methodenvielfalt können weitere Unstimmigkeiten entstehen, etwa wenn bei identischem Ausgangsbetrag die Ermittlung der unterhaltsrechtlichen Leis-tungsfähigkeit, der sozialrechtlichen Bedürftigkeit (nach dem SGB II) oder des pfändungsfreien Einkommens einer Person zu nicht aufeinander abgestimmten Ergebnissen führt. Insbesondere Werbungskosten, aber auch Wohnkosten werden dabei nach ganz verschiedenen Maßstäben berücksichtigt. Auch an anderer Stelle ist nicht einzusehen, warum konzeptionell gleichartige Einkommensbegriffe (auf Brutto- oder Nettobasis, unter besonderer Berücksichtigung von Erwerbs- oder Nichterwerbseinkommen) in verschiedenen Kontexten jeweils neu und oft mit nur geringen Unterschieden definiert werden. Beispiele liefern etwa die diversen Ansätze zur Ermittlung von „Nettoerwerbseinkommen“ (für abhängig Beschäf-tigte: im SGB III, auch für andere Personengruppen: in MuSchG, BEEG und BAföG sowie – mit größerer Nähe zu existenzsichernden Sozialleistungen – in WoGG und WoFG).

Die Fragen, wessen Einkommen eigentlich berücksichtigt wird und welcher zeit-liche Bezug (Vorperioden, aktuelle Beträge oder zukünftige Beträge im jeweiligen Bewilligungszeitraum) dabei hergestellt wird, werden in verschiedenen Regelun-gen im Prinzip zweckgerecht gelöst. Fallweise sind explizit Anpassungsmöglich-keiten vorgesehen, wenn die als ges etzlicher Standard vorgesehene Regelung zu unangemessenen Ergebnissen führen würde. In manchen Fällen führt die Berück-sichtigung des Einkommens bestimmter Personen zwar zur grundsätzlichen Frage, warum sie etwa für den Lebensunterhalt nicht verwandter Kinder, die im selben Haushalt wohnen, (mit-)verantwortlich sein sollen. Die sozialrechtlichen Regelungen solcher Sachverhalte sind nicht leicht zu handhaben. Sie stehen aber nicht in offenkundigem Widerspruch zu andersartigen Regelungen zivilrecht-licher Unterhaltspflichten.

Einkommensanrechnung Dass einkommensabhängige Leistungen mit dem jeweils zu berücksichtigenden Einkommen sinken oder – seltener – steigen (etwa das Elterngeld in Bezug auf das der Bemessung zugrunde liegende Einkommen oder die Steuererstattungen aufgrund einheitlicher Kinderfreibeträge, die wegen der Steuerprogression mit dem jeweils zu versteuernden Einkommen zunehmen müssen), erweist sich als schlüssig. Negativ einkommensabhängige Leistungen und die dabei vorgesehe-nen Muster der konkreten Verrechnung führen durch kumulierende Effekte des Abschmelzens mehrerer Instrumente fallweise – bei verschiedenen Haushaltsty-pen in verschiedenen Einkommensbereichen – zu relativ hohen Grenzbelastungen des jeweils selbst erwirtschafteten Einkommens. Dahinter stehen in der Regel

Kom promisse zwischen widerstreitenden Zielsetzungen bei der Gewährung sol-cher Leistungen: (i) bei niedrigen Einkom men ein ausreichendes Sicherungsniveau zu gewährleisten, (ii) die Anreize zur Erzielung eigenen Einkommens nicht durch einen zu starken Transferentzug zu stören, (iii) die Ausgaben für die jeweilige Leistung im Interesse der Allgemeinheit nicht zu hoch werden zu lassen. Lediglich in Einzelfällen, v. a. im Abschmelzbereich des Kinderzuschlags nach § 6a BKGG, erscheinen die effektiven Muster der Einkommensanrechnung – wegen kumu-lierter Grenzbelastungen von über 100 %, durch die das effektiv verfügbare Ein-kommen trotz eines steigenden selbst erwirtschafteten Einkommens abnimmt – unzweifelhaft als problematisch.

3. Schnittstellenprobleme: Grundsatzfragen

Bei der Betrachtung und Diskussion konkreter Problemfelder im für Familien relevanten Steuer-, Sozial- und Unterhaltsrecht, die in der Rechtsanwendung und Rechtsprechung hervortreten, werden einige Grundsatzfragen erkennbar, die in den verschiedenen Rechtsbereichen tendenziell unterschiedlich beantwortet werden. Drei solcher Grundsatzfragen sind im Rahmen der Studie von besonderer Bedeutung, weil sie sich jeweils in mehr als einem der anschließend konkret zu benennenden Schnittstellenprobleme niederschlagen.

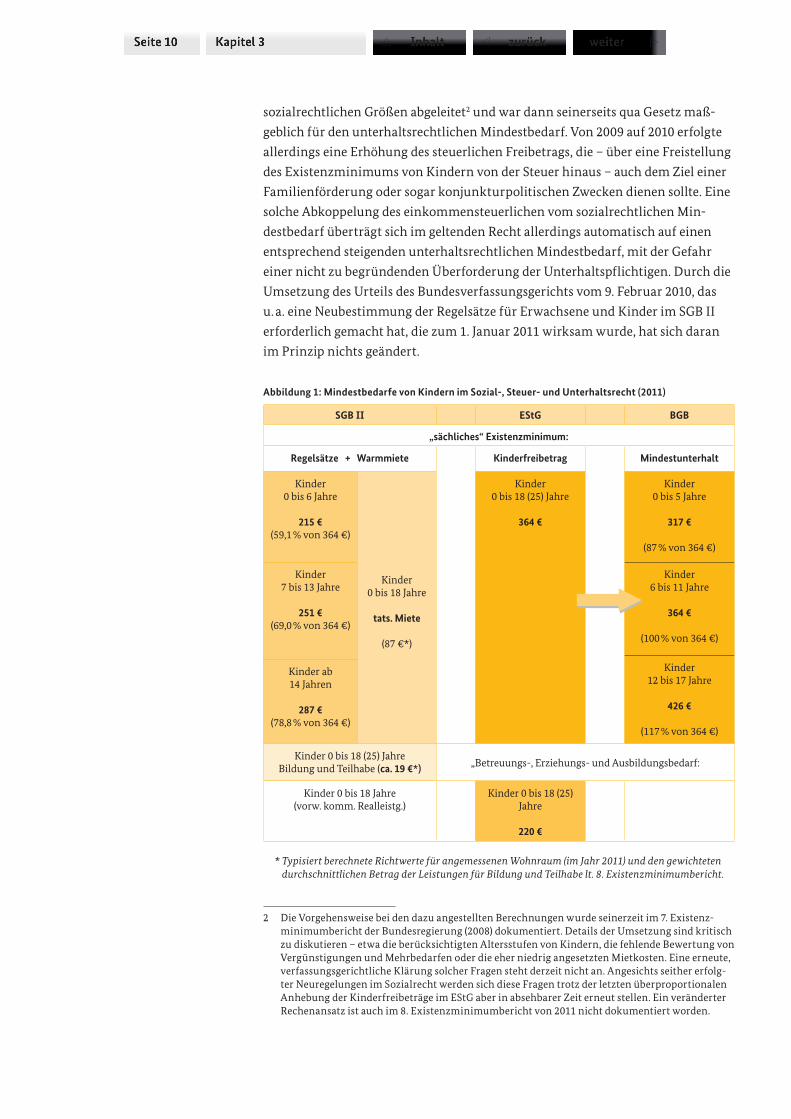

Mindestbedarf von KindernDie erste dieser Grundsatzfragen bezieht sich auf die Höhe des Mindestbedarfs von Kindern (vgl. Abbildung 1). Die Begriffe und Bemessungsverfahren unterscheiden sich zwischen Sozial-, Steuer- und Unterhaltsrecht teils in einer Weise, die nach dem jeweiligen Ge setzeszweck sinnvoll sein mag. Dies gilt etwa für eine stärker typisierende Betrachtung im Steuerrecht, die sich – hinsichtlich des Mindest-bedarfs, nicht der individuellen Ansprüche, und abgesehen von einer Differenzie-rung nach dem Alter des Kindes – im Unterhaltsrecht fortsetzt. Im Vergleich dazu ist die Bemessung im Sozialrecht aus Gründen der Verwaltungsvereinfachung zwar ebenfalls um sinnvolle Pauschalierungen bemüht, sie muss dabei aber auch auf Sonderbedarfe Rücksicht nehmen. Gleichwohl lassen sich einige Inkonsisten-zen feststellen, die zu größeren Differenzen führen als notwendig erscheint. Im Hinblick auf eine inhaltlich aufeinander abgestimmte Regelung eines alle drei Rechtsgebiete berührenden Grundsachverhalts sind solche Abweichungen nur dann tolera bel, wenn sie transparent gestaltet und nachvollziehbar begründet sind. Zudem ist zu gewährleisten, dass sich hieraus – unmittelbar und mittelbar – keine unbeabsichtigten Folgen ergeben.

So bestand bis zum 1. Halbjahr 2009 ein insgesamt klarer rechnerischer Zusam-menhang zwischen den Mindestbedarfen von Kindern in allen drei Rechtsgebie-ten, soweit damit der laufende Lebensunterhalt („sächliches Existenzminimum“) gemeint ist, wobei zugleich den Besonderheiten jedes Rechtsbereichs Rechnung getragen wurde. In Übereinstimmung mit einschlägigen Vorgaben des Bun-desverfassungsgerichts wurde das steuerlich relevante Existenzminimum aus

sozialrechtlichen Größen abgeleitet2 und war dann seinerseits qua Gesetz maß-geblich für den unterhaltsrechtlichen Mindestbedarf. Von 2009 auf 2010 erfolgte allerdings eine Erhöhung des steuerlichen Freibetrags, die – über eine Freistellung des Existenzminimums von Kindern von der Steuer hinaus – auch dem Ziel einer Familienförderung oder sogar konjunkturpolitischen Zwecken dienen sollte. Eine solche Abkoppelung des einkommensteuerlichen vom sozialrechtlichen Min-destbedarf überträgt sich im geltend en Recht allerdings automatisch auf einen entsprechend steigenden unterhaltsrechtlichen Mindestbedarf, mit der Gefahr einer nicht zu begründenden Überforderung der Unterhaltspflichtigen. Durch die Umsetzung des Urteils des Bundesverfassungsgerichts vom 9. Februar 2010, das u. a. eine Neubestimmung der Regelsätze für Erwachsene und Kinder im SGB II erforderlich gemacht hat, die zum 1. Januar 2011 wirksam wurde, hat sich daran im Prinzip nichts geändert.

Abbildung 1: Mindestbedarfe von Kindern im Sozial-, Steuer- und Unterhaltsrecht (2011)

SGB II EStG BGB

„sächliches“ Existenzminimum:

Regelsätze + Warmmiete Kinderfreibetrag Mindestunterhalt

Kinder 0 bis 6 Jahre

215 €

(59,1 % von 364 €)

Kinder 0 bis 18 Jahre

tats. Miete

(87 €*)

Kinder 0 bis 18 (25) Jahre

364 €

Kinder 0 bis 5 Jahre

317 €

(87 % von 364 €)

Kinder 7 bis 13 Jahre

251 €(69,0 % von 364 €)

Kinder 6 bis 11 Jahre

364 €

(100 % von 364 €)

Kinder 12 bis 17 Jahre

426 €

(117 % von 364 €)

Kinder ab 14 Jahren

287 €

(78,8 % von 364 €)

Kinder 0 bis 18 (25) JahreBildung und Teilhabe (ca. 19 €*) „Betreuungs-, Erziehungs- und Ausbildungsbedarf:

Kinder 0 bis 18 Jahre (vorw. komm. Realleistg.)

Kinder 0 bis 18 (25) Jahre

220 €

* Typisiert berechnete Richtwerte für angemessenen Wohnraum (im Jahr 2011) und den gewichteten durchschnittlichen Be trag der Leistungen für Bildung und Teilhabe lt. 8. Existenzminimumbericht.

2 Die Vorgehensweise bei den dazu angestellten Berechnungen wurde seinerzeit im 7. Existenz-minimumbericht der Bundesregierung (2008) dokumentiert. Details der Umsetzung sind kritisch zu diskutieren – etwa die berücksichtigten Altersstufen von Kindern, die fehlende Bewertung von Vergünstigungen und Mehrbedarfen oder die eher niedrig angesetzten Mietkosten. Eine erneute, verfassungsgerichtliche Klärung solcher Fragen steht derzeit nicht an. Angesichts seither erfolg-ter Neuregelungen im Sozialrecht werden sich diese Fragen trotz der letzten überproportionalen Anhebung der Kinderfreibeträge im EStG aber in absehbarer Zeit erneut stellen. Ein veränderter Rechenansatz ist auch im 8. Existenzminimumbericht von 2011 nicht dokumentiert worden.

Außerdem fällt auf, dass der Gewährung eines zusätzlichen steuerlichen Freibe-trags für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf von Kindern in den anderen Rechtsgebieten nicht ohne Weiteres vergleichbare Größen zugeord-net werden können. Zu berücksichtigen ist aber auch, dass dieser gleichfalls vom Bundesverfassungsgericht eingeforderte Freibetrag seinerseits nicht ohne Weiteres in die Steuersystematik eingeordnet wer den kann. Es ergeben sich zwar gewisse Parallelen, auf der einen Seite zum sozialrechtlichen Mindestbedarf von Kindern in den Bereichen Bildung und soziale Teilhabe, auf der anderen Seite zu Kosten der Wahrnehmung des Umgangsrechts oder zur Verteilung der Kosten einer Dritt-betreuung im Unterhaltsrecht. Leistungen für Bildung und Teilhabe sind mit der jüngsten Reform des SGB II außerhalb der Regelsätze im „Bildungspaket“ gebün-delt und u. a. mit entsprechenden kommunalen Angeboten verzahnt worden – mit noch unklaren Rückwirkungen auf deren Finanzierung. Systematisch ist der Bedarf von Kindern an Bildung und sozialer Teilhabe jedoch zu wesentlichen Teilen dem sächlichen Existenzminimum zuzuordnen, während der Betreuungs- und Erziehungsbedarf seine Parallele eher in den Leistungen des SGB VIII sowie im steuerlich eigens erfassten Aufwand für eine externe Betreuung hat.

Die im Sozial- und Steuerrecht auftretenden Abgrenzungsprobleme berühren zugleich ein Grundproblem im Unterhaltsrecht: die Differenzierung zwischen laufendem Lebensbedarf und Erziehungsbedarf eines Kindes (§ 1610 BGB). Mögli-cherweise ist diese traditionelle Unterscheidung nicht mehr zielführend, da durch eine zunehmend formalisierte Einbeziehung Dritter in die Erziehungsaufgaben (Kindertagesbetreuung, Nachhilfe, Freizeitgestaltung) ein erhöhter finanzieller Bedarf entsteht. Dabei dient diese Einbeziehung zwei völlig verschiedenen Zielen, die in der Praxis nicht voneinander getrennt werden können: der Gewährleistung außerfamilialer Sozialisationserfahrungen, die in der Vergangenheit stärker im informellen Umfeld (Nachbarschaft, erweiterter Familienverbund) erbracht wur-den, sowie der Entlastung der Eltern von Erziehungsaufgaben, insbesondere um eine Erwerbstätigkeit beider Eltern zu ermöglichen. Kosten des Umgangsrechts, die auch im Unterhaltsrecht schwer zuzuordnen und zu decken sind, stellen zugleich einen Grund für mögliche laufende Mehrbedarfe dar, die neuerdings innerhalb des SGB II explizit berücksichtigt werden. Es gäbe daher gute Gründe, die Trennlinie zwischen monetärem Bedarf und persönlicher Betreuung zu zie-hen. Mit Rücksicht auf diese Punkte kann und sollte die strukturelle und betrags-mäßige Konsistenz der Mindestbedarfs-Kon zepte in den verschiedenen Rechts-bereichen im Anschluss an die Umsetzung des Urteils des Bundesverfassungsge-richts vom 9. Februar 2010 neu durchdacht werden.3

3 Zu berücksichtigen ist in diesem Zusammenhang ferner, dass bei der Bemessung des Mindest-bedarfs von Kindern für das Unterhaltsrecht stets auch der Mindestbedarf eines Unterhaltspflich-tigen – in sozialrechtlichem Sinn: sein Existenzminimum, das dort neben Regelleistungen und Wohnkosten auch das anrechnungsfreie Einkommen umfasst – im Auge behalten werden muss. Die Bestimmung eines angemessenen Selbstbehalts des Unterhaltspflichtigen führt jedoch fast zwangsläufig zu Zielkonflikten mit der Erfüllung von Ansprüchen auf Kindesunterhalt. Generell mindert eine Ausweitung sozialer Leistungen zugleich das für den Unterhalt anderer Personen verfügbare Einkommen.

Funktion des Kindergelds

Aufteilung von Einkommen Die dritte Grundsatzfrage bezieht sich darauf, wie wirtschaftliche Verflechtungen zwischen Personen, die in verschiedenen rechtlichen und/oder faktischen Bezie-hungen zueinander stehen, in unterschiedlichen Bereichen des Rechts nachvollzo-gen werden. Die in der Studie betrachteten Regelungen basieren auf unterschied-lichen Prinzipien für eine Zusammenrechnung und/oder Teilung des von mehre-ren Personen individuell oder gemeinschaftlich erzielten Einkommens. Sie folgen

Die zweite Grundsatzfrage betrifft die Funktion des Kindergeldes. Seit dieses wohl bekannteste und nahezu universell gewährte, finanzielle Instrument der deutschen Familienpolitik 1996 im Einkommensteuerrecht verankert wurde, hat es – für die meisten Bezieherinnen und Bezieher unsichtbar – eine Doppelnatur. Ein Teil des Kindergeldes, der mit dem zu versteuernden Einkommen steigt, dient als Vorauszah-lung auf die Steuererstattung durch einkommensteuerliche Freibeträge in Höhe des Existenzminimums des Kindes. Oberhalb gewisser Einkommensschwellen erfüllt es effektiv nur noch diese Funktion, und eine darüber hinaus noch erforderliche Steuere rstattung erfolgt im Rahmen der Steuerveranlagung nach Jahresende. Soweit das Kindergeld bei Bezieherinnen und Bezieher niedriger steuerpflichtiger Einkom-men allerdings höher ausfällt, als es diese steuerliche Funktion verlangt, hat es nach dem Wortlaut des Einkommensteuergesetzes die Funktion einer Förderung der Familie (§ 31 EStG). Tatsächlich erfüllt es daneben sogar noch eine dritte Funktion: Wegen der im SGB II und im SGB XII vorgesehenen Anrechnung auf Sozialleistun-gen nach diesen Gesetzen leistet es für Bezieherinnen und Bezieher solcher Leistun-gen zunächst einen Beitrag zur Deckung des sozialrechtlichen Mindestbedarfs eines Kindes und vermeidet u. U. (ggf. insbesondere zusammen mit dem Kinderzuschlag und/oder Wohngeld), dass Familien in die Abhängigkeit von Leistungen der sozialen Grundsicherung abgleiten. Diese existenzsichernde Funktion verliert es erst, wenn eine Familie selbst ein ausreichend hohes Einkommen erwirtschaftet. Erst dann kommt die Funktion des Kindergelds als Maßnahme der „Familienförderung“ im Sinne einer gezielten Unterstützung zum Tragen. Diese Förderung beschränkt sich somit auf einen engen, stark vom jeweiligen Haushaltstyp mitbestimmten, mittleren Einkommensbereich und erweist sich auch dort – trotz der nennenswerten Höhe des Gesamtbetrags des Kindergeldes – niemals als wirklich dominant.

Die Anrechnung des Kindergelds auf Leistungen nach dem SGB II erscheint als solche nicht als problematisch. Soweit die Deckung des sozialrechtlichen Bedarfs des Kindes gewährleistet wird, ist sie Ergebnis einer wohlbegründbaren politi-schen Entscheidung. Auch die Mehrfachfunktion des Kindergelds, die sich im Steuerrecht und an der Schnittstelle zum Sozialrecht ergibt, ist nicht per se ein Problem. Sie führt allerdings zu Unklarheiten, die solche Probleme erzeugen können. Diese ergeben sich insbesondere, weil das Kindergeld im Kontext des Unterhaltsrechts in der Regel voll dem betreuenden Elternteil ausgezahlt, aber auf den vom Unterhaltspflichtigen zu leistenden, vollen Barunterhalt zur Hälfte angerechnet wird. Angesichts der großen Bedeutung, die das Kindergeld mit der Zeit für das Haushaltseinkommen von Familien erlangt hat, erscheint es unum-gänglich, die derzeitigen Regelungen auf ihren rechtlichen und ökonomischen Sinngehalt zu überprüfen.

in der Regel der Systematik der einzelnen Rechtsgebiete und basieren auf einem historisch fortgebildeten Recht und einer gewachsenen Rechtsprechung. Die daraus resultierenden Lösungen für die Aufteilung von Einkommen erzeugen jedoch zahlreiche Einzelprobleme bezüglich der bereichsübergreifenden Stimmigkeit.

Für Familien, in denen zwei Elternteile mit ihren gemeinsamen Kindern zusam-menleben, spielt die Frage der Zusammenrechnung und Teilung von Einkommen zumeist keine Rolle, weil familiäre, rechtliche und wirtschaftliche Beziehungen weitgehend übereinstimmen. Auch die Frage nach der genauen Funktion des Kindergelds bzw. die dahinter stehende Frag e nach der Zusammensetzung und Höhe des Mindestbedarfs, der entweder finanziell gedeckt oder steuerlich kor-rekt behandelt werden soll, ist für solche Familien weniger brisant. In der Regel besitzt eine bestehende Gemeinschaft die Fähigkeit, Ressourcen und Be dürfnisse aller Personen in Einklang zu bringen – als ein System, das sich unabhängig von jedem rechtlichen Konstrukt selbst reguliert. Problematischer werden all diese Fragen, wenn sich die Einheit der Familie durch Trennung oder Scheidung auflöst. Insbesondere reicht in einer solchen Situation das insgesamt vorhandene, von den Betroffenen selbst er wirtschaftete Einkommen oft nicht mehr aus, um den (Mindest-)Bedarf aller zu berücksichtigenden Personen zu decken. Dies gilt für ein breites Spektrum realistischerweise erzielba rer Bruttoeinkommen selbst dann, wenn das laufende Einkommen vor einer Trennung zur Deckung der Bedürfnisse aller Familienmitglieder ausreichend war (vgl. Abbildung 2 für ein entsprechendes Beispiel). Die Auflösung einer Familie führt somit in vielen Fällen fast zwangs-läufig zu einer Einkommenssituation, die im Unterhaltsrecht als Mangelfall, im Sozialrecht als Hilfebedürftigkeit erscheint.

Abbildung 2: Änderung der Einkommensverhältnisse durch Trennung oder Scheidung (Alleinverdiener-Ehepaare mit zwei Kindern)

4.500

4.500

4.000

4.000 5.000

monatliches Bruttoarbeitseinkommen (in €)

Min

dest

beda

rfe,

anz

urec

hnen

de E

inkü

nfte

(Mon

atsb

eträ

ge in

€)

0

0

500

500

1.000

1.000

1.500

1.500

2.000

2.000

2.500

2.500

3.000

3.000

3.500

3.500

ungedeckter Bedarf während der Ehe

Bedarf während der Eheanzurechnende Einkünfte während der Ehe

anzurechnende Einkünfte nach Scheidung (Kinder bei einer Partnerin bzw. einem Partner)

ungedeckter Bedarf nach Scheidung (Kinder bei einer Partnerin bzw. einem Partner)

Bedarf nach Scheidung (Kinder bei einer Partnerin bzw. einem Partner)

Die Abbildung zeigt für ansonsten unveränderte Situationen vor und nach einer Trennung oder Schei-dung jeweils den Schwellenwert, bis zu dem das monatliche Bruttoeinkommen der Familie zusammen mit dem Kindergeld nicht genügt, um nach Abzug der Belastungen den sozialrechtlichen Mindest-bedarf aller betrachteten Personen abzudecken. In den grau schattierten Bereichen bestehen daher jeweils Ansprüche auf ergänzende Leistungen nach dem SGB II.

Noch schwieriger wird die Situation – wirtschaftlich wie rechtlich –, wenn einer oder beide der getrennt lebenden Elternteile in neue Beziehungen eintreten und eventuell auch weitere Kinder haben. Am Beispiel solcher besonders konflikt-trächtigen Fälle wird oft ein grundlegendes, aus dem Nebeneinander verschiede-ner Lebensformen resultierendes Schnittstellenproblem sichtbar: Alle Sozialleis-tungen müssen so ausgestaltet sein, dass sie nicht zu einer Ungleichbehandlung ehelicher und nichtehelicher Kinder führen. Zudem sollten sie nicht effektiv zu Anreizen führen, die einer Eheschließung direkt entgegenwirken. Dies kann aber der Fall sein, wenn Verheiratete bestimmte Leistungen nicht erhalten, die nicht-ehelich zusammenlebenden Personen in ansonsten vergleichbarer Lebenssitua-tion gewährt werden (vgl. etwa § 1 UVorschG).

4. Konkrete Schnittstellenprobleme

Kindergeld, Unterhalt und SGB IIIm Unterhaltsrecht wird, wie bereits angesprochen, die Hälfte des Kindergelds mindernd auf den Barunterhalt angerechnet, den ein Unterhaltspflichtiger zu leisten hat. Das halbe Kindergeld ist demnach als Teil des Kindesunterhalts anzu-sehen. Trotzdem kann diese Hälfte bei der Bemessung von Leistungen nach dem SGB II nicht nur auf Leistungen an das betreffende Kind, sondern auch auf Leis-tungen an andere Mitglieder der Bedarfsgemeinschaft angerechnet werden, in der das Kind lebt. Dies steht selbst bei denkbar enger Auslegung im Widerspruch zu § 7 Abs. 3 Nr. 4 SGB II, nach der ein Kind mit bedarfsdeckendem eigenen Ein-kommen selbst nicht zur Bedarfsgemeinschaft gehört, auch wenn es im selben Haushalt lebt. Außerdem zahlt der gegenüber dem Kind Unterhaltspflichtige auf diesem Wege effektiv Unterhalt an andere. Bei einer Korrektur dieses Problems müssten anderen Mitgliedern der Bedarfsgemeinschaft, in der ein unterhalts-berechtigtes Kind lebt – je nach Höhe der Zahlungen des Unterhaltspflichtigen – höhere Leistungen nach dem SGB II gewährt werden als dies derzeit üblicherweise geschieht (vgl. etwa Abbildung 3).

Unterhalt und KinderfreibeträgeDie strikt hälftige Anrechnung des Kindergelds auf den Barunterhalt führt zu weiteren sys tematischen Problemen. Die Rechtsprechung hat diese hälftige Tei-lung ursprünglich aus der zivilrechtlich verankerten Gleichwertigkeit von Bar- und Betreuungsunterhalt abgeleitet (§ 1606 Abs. 3 S. 2 BGB). Der Barunterhalt soll aber das gesamte sächliche Existenzminimum des Kindes decken, dessen Anteil an den einkommensteuerlichen Freibeträgen für Kinder bei 62,3 % liegt (nicht bei 50 %), während das Kindergeld – u. a. – die steuermindern den Wirkungen der gesamten Freibeträge reflektiert. In dieser Reihung passen die einzelnen Feststel-lungen jedenfalls nicht bruchlos zusammen.

Unterhalt und Ehegattensplitting

Abbildung 3: Kindesunterhalt, Kindergeld und SGB-II-Leistungen (Alleinerziehende mit einem

unterhaltsberechtigten Kind)

8.000 9.000

monatliches Bruttoarbeitseinkommen (in €) der bzw. des Unterhaltspflichtigen

Unt

erha

lt un

d SG

B-II

-Lei

stun

gen

(Mon

atsb

eträ

ge in

€)

0

200

400

2.000

600

3.000

800

4.000

1.000

5.000

1.200

6.000 7.0000 1.000

Barunterhalt des Kindes

SGB-II-Leistungen, wenn die Hälfte des Kindergelds nicht zur Bedarfsdeckung fürandere Personen verwendet wird

SGB-II-Leistungen an die Bedarfsgemeinschaft

Die Abbildung zeigt, wie Leistungen nach dem SGB II reduziert werden, wenn der getrennt lebende Elternteil mit steigendem Einkommen höhere Unterhaltszahlungen leisten kann. Die Reduktion der Leistungen wird fortgesetzt, wenn Barunterhalt und hälftiges Kindergeld den sozialrechtlichen Min-destbedarf des unterhaltsberechtigten Kindes decken, sodass der Kindesunterhalt zur Existenzsiche-rung des betreuenden Elternteiles herangezogen wird.

Probleme beim Zusammentreffen von Steuer- und Unterhaltsrecht gibt es auch in Bezug auf das Ehegattensplitting in einer neuen Ehe der bzw. des Unterhalts-pflichtigen. Der BGH vertritt den Standpunkt, dass der Splittingeffekt aus der neuen Ehe den Unterhalt für getrennt lebende Kinder (u. U. auch für eine geschie-dene Ehegattin bzw. einen geschiedenen Ehegatten) erhöht. Es erscheint jedoch als widersprüchlich, wenn bei der Berechnung des Unterhalts für Kinder aus früherer Ehe nur die aus der neuen Ehe entstehenden Vorteile (hier: der Splittingeffekt, der Unterhaltszahlungen u. U. erst möglich macht), aber nicht die damit verbundenen Nachteile (also der Unterhaltsbedarf der neuen Partnerin bzw. des neuen Partners) einbezogen werden. Wegen des klaren Vorrangs der Kinder aus früherer Ehe im Unterhaltsrecht kann der Splittingeffekt faktisch die einzige Quelle sein, um den Bedarf einer nicht erwerbstätigen, neuen Gattin bzw. eines nicht erwerbstätigen, neuen Gatten zu decken. Fallweise rechnete der BGH in ähnlichen Fällen einer nicht erwerbsmäßigen, neuen Ehepartnerin bzw. einem nicht erwerbstätigen, neuen Ehepartner auch ein fiktives Einkommen zu, das diese bzw. dieser bei Erwerbs tätigkeit verdienen könne, wodurch sich die Zahlungen der bzw. des Unter-haltspflichtigen an die geschiedene Ehegattin bzw. den geschiedenen Ehegatten noch stärker erhöhen. Gegen eine solche Lösung spricht aber die fehlende Erwerbs-obliegenheit einer Ehepartnerin bzw. eines Ehepartners. Effektiv entfernt sich diese Rechtsprechung von der Idee „wandelbarer ehelicher Lebensverhältnisse“,

die der BGH im Bemühen um realitätsgerechtere Entscheidungen im Unterhalts-recht in den letzten Jahren entwickelt hatte. Diese Rechtsprechung steht nach dem Urteil des Bundesverfassungsgerichts vom 25. Januar 2011 (1 BvR 918/10) allerdings nun ihrerseits auf dem Prüfstand. Für eine grundlegende Neuorientierung des Unterhaltsrechts zur Wahrung der schwierigen Balance zwischen ehelichen und nachehe lichen Lebensverhältnissen dürfte der Gesetzgeber gefordert sein.

Unterhaltsrecht und SozialrechtKonflikte zwischen Unterhaltsrecht und Sozialrecht betreffen die Kosten des Umgangs mit Kindern durch den unterhaltspflichtigen Elternteil. Sie wurden bei der Bemessung von Unterhaltsansprüchen in der Vergangenheit nicht explizit berücksichtigt und waren in vielen Fällen daher offenkundig ungedeckt. Mittler-weile hat die einschlägige Rechtsprechung begonnen, darauf Rücksicht zu neh-men, und es sind auch Anpassungen im Sozialrecht erfolgt. Trotzdem bestehen zahlreiche offene Fragen, nicht zuletzt angesichts einer steigenden Zahl von Fällen mit aktiv genutzten Umgangskontakten und gemeinsamer elterlicher Sorge sowie steigenden Entfernungen und Kosten. Klärungsbedarf, der auch Familien betrifft, die nicht getrennt leben, besteht ferner bei Kostenbeteiligungen an Maßnahmen der Kinder- und Jugendhilfe (SGB VIII), deren Bemessung den Eltern mindestens den unterhaltsrechtlichen Selbstbehalt belassen muss, sowie beim Unterhaltsre-gress für Kosten der Pflege von älteren Menschen zulasten erwachsener Kinder. Hier fehlt eine rechtliche Klärung der Frage, ob ein unterhaltspflichtiges Kind, das im Rahmen des SGB XII selbst Pflegeleistungen an einem Elternteil erbringt, auch noch zur Zahlung von Barunterhalt herangezogen werden kann bzw. ob ein Pflegegeld, das dieses Kind erhält, bei der Bemessung des Barunterhalts als Ein-kommen einbezogen werden darf, obwohl die damit honorierte Pflege die für den Träger anfallenden Kosten nicht unwesentlich senkt.

Aufteilung der Kosten der Unterkunft

An der Schnittstelle zwischen Unterhalts- und Sozialrecht sowie an bestimmten Schnittstellen innerhalb des Sozialrechts ergeben sich außerdem Probleme, die v. a. in der Rechtsprechung des BVerwG und des BSG zur Aufteilung von Kosten der Unterkunft in Mehr-Per so nen-Haushalten wurzeln. Beide Gerichte halten daran fest, für Kinder, die im Haushalt ih rer Eltern oder eines ihrer Elternteile leben, die Anteile an den gesamten Unterkunfts kos ten nach der „Pro-Kopf-Methode“ (d. h. den entsprechenden „Durchschnittskosten“) zu be stimmen. Zum Tragen kommt diese Methode daher insbesondere bei der Bemessung von Leistungen nach dem SGB II (oder dem SGB XII) durch die jeweiligen Sozialleistungsträger. Auf der anderen Seite stellt das BVerfG bei der Ermittlung des steuerlich rele-vanten Mindestbedarfs von Kindern strikt und mit guten Gründen auf den ent-sprechenden „Mehrb edarf“ (d. h. die jeweiligen „Grenzkosten“) ab. Auch für das Unterhaltsrecht war die Mehr bedarfsmethode schon vor der gesetzlich geregelten Anknüpfung des Mindest unter halts von Kindern an ihr steuerliches Existenz-minimum maßgeblich, da die Unterhaltssätze für Kinder seit jeher die auf solche Weise bemessenen, anteiligen Wohnkosten umfassen. Die Mehrbedarfsmethode ist zudem gesetzlich verankert in den Bestimmungen zur Bemessung des Kinder-zuschlags nach dem BKGG sowie zur Bemessung der Leistungen nach dem BAföG an Auszubildende (im Sinne dieses Gesetzes), die bei ihren Eltern wohnen.

Abbildung 4: Kindesunterhalt, Kindergeld, Unterkunftskosten und SGB-II-Leistungen (Alleinerziehende mit einem unterhaltsberechtigten Kind)

8.000 9.000

monatliches Bruttoarbeitseinkommen (in €) der bzw. des Unterhaltspflichtigen

Unt

erha

lt, S

GB-

II-L

eist

unge

n (M

onat

sbet

räge

in €

)

0

200

400

2.000

600

3.000

800

4.000

1.000

5.000 6.000 7.0001.000

SGB-II-Leistungen bei Nichtanrechnung 1/2* Kindergeld

SGB-II-Leistungen bei Anwendung der Mehrbedarfsmethode und Nichtanrechnung 1/2* Kindergeld zur Bedarfsdeckung anderer Pers.

SGB-II-Leistungen an die Bedarfsgemeinschaft

SGB-II-Leistungen bei Anwendung der Mehrbedarfsmethode

Barunterhalt des Kindes

1.200

0

Die Abbildung zeigt – anknüpfend an Abb. 3 –, dass Barunterhalt und hälftiges Kindergeld den sozial-rechtlichen Mindestbedarf des unterhaltsberechtigten Kindes schon bei einem wesentlich geringeren Einkommen des getrennt lebenden Elternteils decken, wenn der Anteil des Kindes an den Unterkunfts-kosten nicht nach der Pro-Kopf-Methode, sondern nach der Mehrbedarfsmethode bestimmt wird. Dies verschärft das Problem, dass durch fortgesetzte Reduktion von Leistungen nach dem SGB II Einkom-men des Kindes – nämlich der Kindesunterhalt – zur Existenzsicherung des betreuenden Elternteiles herangezogen wird.

Das unabgestimmte Nebeneinander beider Methoden hat v. a. zwei konkrete Folgen, die als problematisch anzusehen sind. Erstens verschärft sich das bereits erläuterte Problem, dass durch die Berücksichtigung des Kindergelds als Einkom-men zur Deckung des Bedarfs anderer Mitglieder der Bedarfsgemeinschaft, in der ein Kind lebt, unterhaltsrechtliche Prinzipien unterlaufen werden (vgl. Abbildung 4 für eine Fortführung des vorherigen Beispiels). Bei der Prüfung, ob der sozial-rechtliche Bedarf des Kindes aus eigenem Einkommen, etwa durch Unterhaltszah-lungen und Kindergeld, gedeckt ist, wird dieser Bedarf durch Zurechnung eines Pro-Kopf-Anteils an den gesamten Unterkunftskosten überhöht ausgewiesen. Bei der Anrechnung des darüber hinausgehenden Kindergeldes wird daher viel eher diejenige Hälfte des Kindergeldes einbezogen, die – wegen der gleichzeitigen Anrechnung auf den Zahlbetrag des Unterhalts – definitiv als Bestandteil des gesamten Barunterhalts anzusehen ist. Wiederum wird das Einkommen des Kin-des angetastet, obwohl es nach den Regelungen des SGB II nicht mehr als Teil der Bedarfsgemeinschaft anzusehen ist, bzw. wiederum wird die bzw. der gegenüber dem Kind Unterhaltspflichtige letztlich auf Umwegen für den Lebensunterhalt anderer Personen herangezogen, mit denen das Kind zusammenlebt. Das Problem setzt sich auch in den Regelungen zum Unterhaltsregress durch Grundsicherungs-

träger fort, bei denen im SGB II (wiederum anders als im SGB XII) der gesamte Unterkunftskostenanteil der bzw. des Unterhaltsberechtigten, einschließlich des pauschalierten Wohngeldes (§ 40 Abs. 4 SGB II), in den hier mittlerweile geschaffe-nen, unmittelbaren Forderungsübergang eingeht.

Außerdem ergeben sich durch eine unterschiedliche Aufteilung der Unterkunfts-kosten of fenkundige Lücken bei der Deckung des Bedarfs einer Haushaltsgemein-schaft, deren Mitglieder teils Leistungen nach dem SGB II beziehen und teils Leis-tungen nach dem BAföG. Da ein Bezug von SGB-II-Leistungen für dem Grunde nach BAföG-Berechtigte in der Regel ausgeschlossen ist, kann die Aufnahme eines Studiums durch ein Kind aus einer Familie, die zugleich Bedarfsgemeinschaft mit SGB-II-Leistungsbezug ist, zu deutlichen Minderungen des insgesamt verfügbaren Einkommens dieser Familie führen. Wenn das Kind weiter hin bei seinen Eltern lebt, entfällt für den Haushalt ein Pro-Kopf-Anteil an den Unterkunftskosten, während der Wohnkostenanteil der BAföG-Leistungen pauschal auf einen Mehr-bedarf in Höhe von 49 Euro begrenzt ist. Zwar sind BAföG-Leistungen ansonsten auf den (tatsächlich) höheren Bedarf Studierender zugeschnitten – dies macht die finanziellen Nachteile bei der Deckung der Kosten der Unterkunft aber zumeist nicht wett.

Sicherungslücken bei der Zukunftsvorsorge

Ein anderer Typus von Schnittstellenproblemen kann zu Sicherungslücken für Geschiedene führen, die während der Ehe nicht aus eigener Erwerbstätigkeit einen Schutz gegen nor male Lebensrisiken erworben haben und nach Scheidung der Ehe daran gehindert sind, dies im Rahmen ihrer wirtschaftlichen Eigenverantwortung zu tun, die im Unterhaltsrecht mittlerweile grundsätzlich gefordert ist. Zu Pro blemen führt dies v. a. im Hinblick auf die Alterssicherung: Geschie dene Allein erziehende können während der Erziehungsphase der Kinder eine Erwerbstätigkeit nur ohne Arbeitsteilung mit einer Partnerin bzw. einem Partner ausüben. Sie unterliegen daher hinsichtlich Beschäftigung und Arbeitszeit oft engeren Restriktionen als Eltern, die ihre Kinder gemeinsam erziehen, was ggf. auch noch ihre längerfristig erzielbaren Erwerbseinkommen vermindert. All dies wirkt sich in verringerten Ansprüchen auf eine Altersvorsorge aus. Der Versorgungsausgleich bezieht sich allein auf die Dauer der Ehe, andere zivilrechtliche Lösungen für diese Sicherungslücke sind nur sehr begrenzt ef fektiv. Die sozialrechtliche Berücksichtigung von Erziehungsak-tivitäten im Rentenrecht (SGB VI) ist nicht auf die spezielle Situation (phasenweise) Alleinerziehender ausgelegt. Auch sie führt zu einer ausreichenden Alterssicherung in der Regel nur bei einer fortgesetzten Einkommensteilung mit einer Partnerin bzw. einem Partner im Alter. Weniger allgemeine Probleme ergeben sich, wenn Geschie-dene wegen einer Erwerbsminderung nach Scheidung der Ehe nicht erwerbstätig werden können. Im Rahmen des Versorgungsausgleichs übertragene Anwartschaf-ten begründen lediglich Ansprüche auf Altersrenten, aber nicht auf Erwerbsmin-derungsrenten. Mithilfe des Zivilrechts, d. h. über entsprechend hohen, dauerhaft gewährten Unterhalt, sind auch solche Fälle in der Regel nicht befriedigend zu lösen.

Abschmelzen des Kinderzuschlags

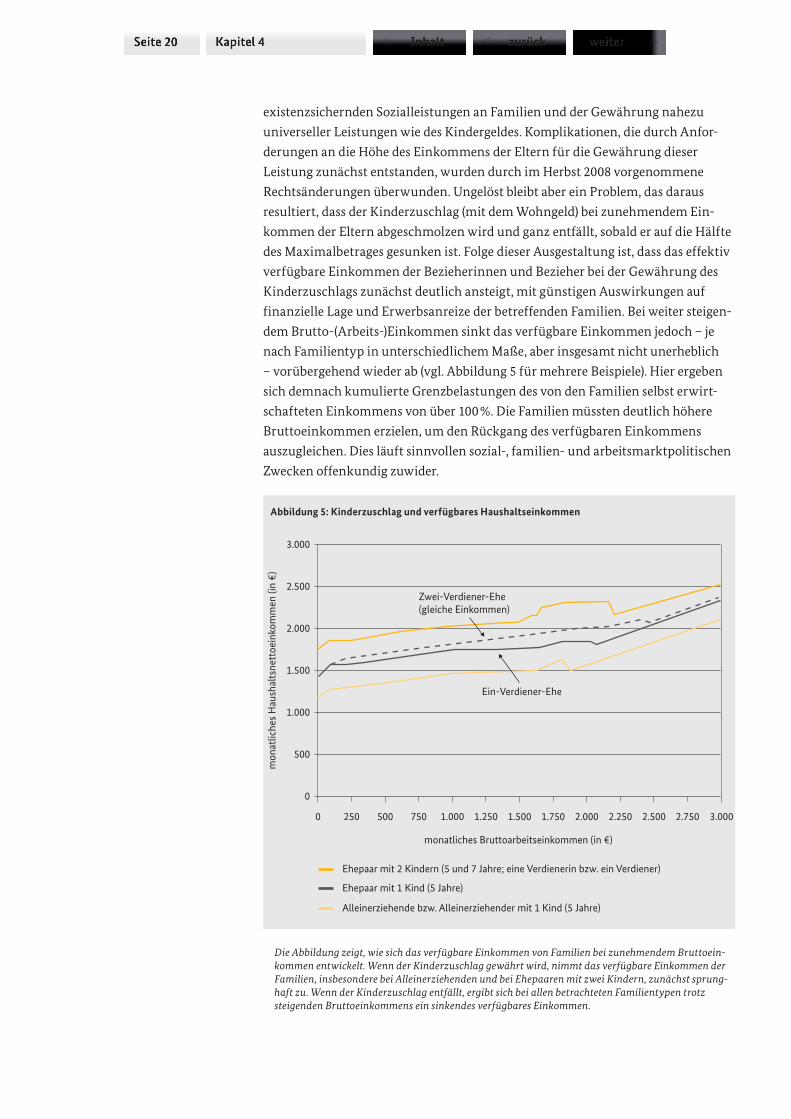

Auch die Ausgestaltung des 2005 eingeführten Kinderzuschlags nach dem BKGG führt zu einer Art „Schnittstellenproblem“ – wegen des Zusammenwirkens mit dem Wohngeld so wie wegen der komplizierten Brückenfunktion zwischen

existenzsichernden Sozialleistungen an Familien und der Gewährung nahezu universeller Leistungen wie des Kindergeldes. Komplikationen, die durch Anfor-derungen an die Höhe des Einkommens der Eltern für die Gewährung dieser Leistung zunächst entstanden, wurden durch im Herbst 2008 vorgenommene Rechtsänderungen überwunden. Ungelöst bleibt aber ein Problem, das daraus resultiert, dass der Kinderzuschlag (mit dem Wohngeld) bei zunehmendem Ein-kommen der Eltern abgeschmolzen wird und ganz entfällt, sobald er auf die Hälfte des Maximalbetrages gesunken ist. Folge dieser Ausgestaltung ist, dass das effektiv verfügbare Einkommen der Bezieherinnen und Bezieher bei der Gewährung des Kinderzuschlags zunächst deutlich ansteigt, mit günstigen Auswirkungen auf finanzielle Lage und Erwerbsanreize der betreffenden Familien. Bei weiter steigen-dem Brutto-(Arbeits-)Einkommen sinkt das verfügbare Einkommen jedoch – je nach Familientyp in unterschiedlichem Maße, aber insgesamt nicht unerheblich – vorübergehend wieder ab (vgl. Abbildung 5 für mehrere Beispiele). Hier ergeben sich demnach kumulierte Grenzbelastungen des von den Familien selbst erwirt-schafteten Einkommens von über 100 %. Die Familien müssten deutlich höhere Bruttoeinkommen erzielen, um den Rückgang des verfügbaren Einkommens auszugleichen. Dies läuft sinnvollen sozial-, familien- und arbeitsmarktpolitischen Zwecken offenkundig zuwider.

Abbildung 5: Kinderzuschlag und verfügbares Haushaltseinkommen

2.000 2.250 2.500 2.750 3.000

monatliches Bruttoarbeitseinkommen (in €)

Zwei-Verdiener-Ehe(gleiche Einkommen)

Ein-Verdiener-Ehe

mon

atlic

hes

Hau

shal

tsne

ttoe

inko

mm

en (i

n €)

0

500

1.000

500

1.500

750

2.000

1.000

2.500

1.250 1.500 1.750250

Ehepaar mit 2 Kindern (5 und 7 Jahre; eine Verdienerin bzw. ein Verdiener)

Ehepaar mit 1 Kind (5 Jahre)

Alleinerziehende bzw. Alleinerziehender mit 1 Kind (5 Jahre)

3.000

0

Die Abbildung zeigt, wie sich das verfügbare Einkommen von Familien bei zunehmendem Bruttoein-kommen entwickelt. Wenn der Kinderzuschlag gewährt wird, nimmt das verfügbare Einkommen der Familien, insbesondere bei Alleinerziehenden und bei Ehepaaren mit zwei Kindern, zunächst sprung-haft zu. Wenn der Kinderzuschlag entfällt, ergibt sich bei allen betrachteten Familientypen trotz steigenden Bruttoeinkommens ein sinkendes verfügbares Einkommen.

5. Empirische Relevanz der Schnittstellenprobleme

In der Rechtsprechung treten v. a. strittige Einzelfälle hervor, die grundlegende Inkonsistenzen und sonstige Probleme im geltenden Recht erkennbar werden lassen. Teilweise wer den dort auch (höchstrichterliche) Entscheidungen getroffen, die für die Rechtsanwendung, insbesondere im Steuer- und Sozialrecht, auf brei-terer Basis maßgeblich sind. Gleichwohl ist die empirische Relevanz vieler der hier herausgearbeiteten Schnittstellenprobleme eine wichtige Frage eigenen Ranges. Untersuchungen zur Zahl (potenziell) Betroffener oder zur materiellen Bedeutung in realistischen Einzelfällen wie im Aggregat sind allerdings durch die Existenz einschlägiger Daten und ihre Aussagekraft begrenzt. Verfügbare Datensätze sind wegen ihres Stichprobenumfangs häufig nur bedingt in der Lage, spezielle Kon-stellationen repräsentativ zu erfassen. Zudem bilden sie für die speziellen Zwecke der Studie relevante Gegebenheiten (v. a. im Hinblick auf Schnittstellen mit dem Unterhaltsrecht) oft zu ungenau ab.

DatengrundlagenDie empirischen Untersuchungen stützen sich v. a. auf das „Sozio-ökonomische Panel“ (SOEP) und das Panel „Arbeitsmarkt und soziale Sicherung“ (PASS). Das SOEP als Längsschnittuntersuchung (über mittlerweile 25 Jahre) ist von beson-derem Wert, weil sich dort familiäre Konstellationen jenseits der aktuellen Haushaltsstruktur – auch nach Trennungen und Scheidungen sowie nach einem Auszug von Kindern – rekonstruieren lassen. Auch beim PASS handelt es sich um eine Längsschnitterhebung, mit speziellem Fokus auf Bezieherinnen und Bezieher von SGB-II-Leistungen, die zu Vergleichszwecken um eine repräsentative Bevöl-kerungsstichprobe mit überproportionalem Anteil von Niedrigeinkommenshaus-halten er gänzt wurde. Dieser Datensatz bildet die Einkommenssituation der beob-achteten Haushalte (inkl. empfangener Unterhaltszahlungen) noch detaillierter ab als das SOEP. Bisher liegen jedoch nur zwei Wellen vor, sodass familiäre Beziehun-gen jenseits der aktuellen Haushaltszusammensetzung dort nicht rekonstruiert werden können. Mithilfe der verfügbaren Daten lassen sich zwar nicht alle hier behandelten Schnittstellenprobleme im Hinblick auf ihre empirische Relevanz näher beleuchten. Gleichwohl ergeben sich eine Rei he interessanter Erkenntnisse und Beobachtungen.

Wichtigste BefundeHaushaltsübergreifende familiäre Beziehungen, auf die der unscharfe Begriff „Patchwork-Familien“ angewendet werden kann, lassen sich in den Daten des SOEP mit gewissen Einschränkungen beobachten. Wirklich komplizierte Kon-stellationen erweisen sich dabei als eher selten. So leben fast 80 % der Paare mit minderjährigen Kindern ausschließlich mit ge meinsamen Kindern zusammen. Wenn man Paare nach einer Scheidung oder Trennung wei terverfolgt, zeigt sich, dass die Mehrzahl der daran beteiligten Frauen anschließend als Alleinerziehende, die Mehrzahl der Männer als Singles leben. Allerdings finden sich bei den Män-nern häufiger neue Partnerschaften, in deren Haushalt allerdings seltener Kinder leben, als wenn eine Frau eine neue Partnerschaft eingeht. Die verfügbaren Daten geben auch Aufschluss über die relative Wohlstandsposition von Ex-Partnerinnen und Ex-Partnern. Dabei zeigt sich, dass Patchwork-Familien im Durchschnitt

schlechtere Wohlstandspositionen aufweisen als Paare mit ausschließlich gemein-samen Kindern. Bei geschiedenen oder getrennt lebenden Ex-Partnerinnen bzw. Ex-Partnern ist das Äquivalenzeinkommen des Haushalts, in dem der Mann lebt, typischerweise höher als im Haushalt der Frau. Die Anteile der Haushalte, die auf existenzsichernde Sozialleistungen angewiesen sind, sind mit 16 % bzw. 20 % ähn-lich hoch. Dahinter stehen jeweils aber sehr asymmetrische Entwicklungen, da in nur 5 % der Fälle beide Ex-Partner solche Leistungen beziehen.

Die vorhandenen Angaben zu Unterhaltszahlungen deuten darauf hin, dass deut-lich häufiger Kindesunterhalt gezahlt wird als Unterhalt an geschiedene Ehepart-nerinnen bzw. Ehepartner. Unterhaltspflichten können auf die Erwerbsanreize der Unterhaltspflichtigen (und ihrer neuen Partnerinnen bzw. Partner) zurück-wirken. Die Daten lassen erkennen, dass Personen mit Unterhaltspflichten weit überwiegend erwerbstätig sind und dass ihre Arbeitszeiten und auch die Muster der Arbeitsteilung mit neuen Partnerinnen bzw. Partnern keine extremen Auffäl-ligkeiten aufweisen. Gleichwohl lässt sich unter alleinlebenden Männern wie in Patchwork-Familien ein erhöhter Anteil Nichterwerbstätiger beobachten. Ob dies auf Anreizwirkungen von Unterhaltspflichten zu rückzuführen ist oder auf andere Strukturmerkmale der Betroffenen (z. B. Alter, Qualifikationen), kann angesichts der Datenlage aber nicht genauer untersucht werden.

Gewisse Anhaltspunkte liefern die vorhandenen Daten zur Frage, wie häufig eine Anrechnung des Kindergeldes auf SGB-II-Leistungen an andere Mitglieder des jeweiligen Haushalts in der Realität vorkommt. Sie beschränkt sich offenbar auf wenige Tausend Fälle, u. a. weil Unterhaltszahlungen überwiegend so gering aus-fallen, dass eine Deckung des sozialrechtlichen Bedarfs des jeweiligen Kindes auch zusammen mit dem Kindergeld nicht erwartet werden kann. Nimmt man die problematische Bemessung des sozialrechtlichen Be darfs von Kindern durch Auf-teilung der Unterkunftskosten nach der Pro-Kopf-Methode hinzu, steigt die Zahl potenziell Betroffener. Absolut gesehen, bleibt sie aber immer noch eher niedrig. Das gilt auch für die finanziellen Konsequenzen einer systematisch korrekten Nichtanrechnung des hälftigen Kindergelds auf einen nach der Mehrbedarfs-methode ermittelten Bedarf des Kindes. Aus der Sicht der betroffenen Haushalte wären die finanziellen Effekte dagegen nicht vernachlässigbar.

Dies gilt auch für ein Zusammentreffen von Leistungen nach dem SGB II und dem BAföG für studierende Kinder, die weiterhin im Haushalt von SGB-II-Leistungs-bezieherinnen bzw. Leistungsbeziehern leben. Die Lücke zwischen den nach der Pro-Kopf-Methode bemessenen Unterkunftskosten, die bei studierenden Kindern im SGB II wegfallen, und den nach der Mehrbedarfsmethode gewährten Wohn-kostenzuschüssen im BAföG ist durchaus erheblich. Die Zahl tatsächlich Betrof-fener ist aber eher gering. Als wirklich nennenswert erscheint hingegen die Zahl potenziell Betroffener. Dies kann – in nicht näher bestimmbarem Maße – bereits ein Effekt der starken Anreize gegen die Aufnahme eines Studiums sein, die die unsystematische Aufteilung von Kosten der Unterkunft in verschiedenen Zweigen des Sozialrechts für Angehörige von SGB-II-Bedarfsgemeinschaften setzt.

Anzeichen dafür, dass eine problematische Ausgestaltung rechtlicher Regelun-gen das Verhalten der jeweiligen Adressaten tatsächlich beeinflusst, finden sich in Bezug auf den Kinderzuschlag. Die im Niedrigeinkommensbereich beobacht-baren Einkommensverteilungen weisen in den relevanten Zonen zunächst eine verstärkte Besetzung auf, die auf günstige Effekte der Gewährung dieser Leistung deutet. Bei steigendem Einkommen fällt der Transferentzug beim Kinderzu-schlag aber so stark aus, dass das effektiv verfügbare Einkommen der Betroffenen merklich sinken kann. Jenseits der für verschiedene Haushaltstypen relevanten Einkommensschwellen zeigt sich erwartungsgemäß eine deutlich schwächere Besetzung der Einkommensverteilung, auch wenn ein methodisch abgesicher-ter Nachweis negativer Erwerbsanreize dieser Regelung damit allein noch nicht geführt werden kann.

6. Schlussfolgerungen

Hauptsächliche Aufgabe der hier zusammengefassten Studie ist es, eine möglichst umfassende Bestandsaufnahme von Schnittstellen und Schnittstellenproblemen innerhalb des für Familien und Kinder relevanten Steuer-, Sozial- und Unter-haltsrechts anzustellen, die in der Literatur bislang fehlt. Beeinflusst werden kann durch solche Probleme jeweils auch das Verhalten Betroffener: ihre Erwerbsbetei-ligung bzw. die Erzielung von selbst erwirtschaftetem Einkommen, Eheschließun-gen oder Scheidungen, die Gestaltung des Zusammenlebens und einer wirtschaft-lich stabilen Arbeitsteilung innerhalb einer Ehe oder Partnerschaft sowie die Entscheidung, Kinder zu haben, sie durch die Erziehung zu fördern und zu eigener sozialer und wirtschaftlicher Teilhabe zu befähigen. Die in der Studie diskutierten Abstimmungsprobleme und Inkonsistenzen in Recht und Rechtsanwendung wie auch die davon potenziell ausgehenden Anreiz- und Verhaltenseffekte können dabei ganz grundlegende Ziele berühren, die mit der Familienpolitik in Deutsch-land verfolgt werden.

Implikationen für die Gesamtevaluation

Vor diesem Hintergrund werden in der Studie abschließend zunächst einige Implikationen aufgezeigt, die sich für die derzeit laufende Gesamtevaluation ehe- und familienbezogener Maßnahmen und Leistungen in Deutschland ergeben. Die Berücksichtigung von Schnitts tellen und Schnittstellenproblemen im für Familien und Kinder relevanten Recht ist dabei insbesondere für die Auswahl der zu betrachtenden Familien- und Haushaltstypen, für die Auswahl der jeweils zu berücksichtigenden Instrumente(nbündel) sowie für die Modellierung der Ein-kommenssituation und -perspektiven („Budgetbeschränkung“) der betrachteten Familien von Bedeutung.

LösungsansätzeDie Studie schließt mit einigen skizzenhaften Überlegungen zu Grundlagen und Ansatzpunkten für die Lösung der hier benannten Schnittstellenprobleme. Zu prüfen sind auf ihrer Basis Möglichkeiten zu eher technischen Klärungen und Bereinigungen im geltenden Recht, etwa in Bezug auf die von den verschiedenen Regelungen erfassten Altersgruppen von Kindern oder die genauen Bestimmun-

gen, nach denen Einkommensbegriffe im Rahmen verschiedener Regelungen – nicht notwendig einheitlich, aber einheitlicher als bisher – konkret ausgefüllt werden (vgl. Abschnitt 2). Aus den in der Studie erörterten Grundsatzfragen (vgl. Abschnitt 3) ergibt sich für die Konstruktion eines folgerichtig aufgebauten Systems familienpolitischer Maßnahmen und Leistungen vor allem die Grund-idee, dass es letztlich nur ein Existenzminimum für Kinder geben kann, von dem sich die Geldbeträge, die in allen drei Rechtsgebieten konkret als Mindestgrößen angesetzt werden, mit systematisch begründbaren Abzügen oder Hinzurechnun-gen transparent herleiten lassen. Für die Gestaltung des Steuer- und Sozialrechts ist zudem zu berücksichtigen, dass steuerliche Maßnahmen und darauf bezogene Reformen für Bezieherinnen und Bezieher geringer steuerpflichtiger Einkom-men keine wesentliche Bedeutung haben. Umso eher sind sie auf sozialpolitisch begründbare Transferleistungen angewiesen, um die Abhängigkeit von einer reinen Grund sicherung möglichst zu vermeiden. Für Bezieherinnen und Bezieher höherer Einkommen kehrt sich dieses Verhältnis um. Umso bedeutsamer ist für sie eine konsequent an der tatsächlichen Leistungsfähigkeit orientierte Besteuerung.

Die in der Studie konkret herausgearbeiteten Schnittstellenprobleme in Recht und Rechtsanwendung zu lösen, erfordert teilweise gezielte Rechtsänderungen in allen drei hier angesprochenen Rechtsbereichen (insbes. bei der Zuordnung von Kindergeld und Einkommen sowie bei der Abstimmung der steuerlichen Kin-derfreibeträge mit dem sächlichen Existenzminimum), teilweise ist es Sache der Rechtsanwendung in der Leistungsverwaltung und der einschlägigen Rechtspre-chung (z. B. eine mit dem Zivilrecht konforme Anrechnung von Unterhaltszahlun-gen und Kindergeld bei existenzsichernden Sozialleistungen, die Zuordnung von Wohnkosten in Bedarfsgemeinschaften oder die Respektierung zweckgebundener Leistungen). Dabei muss den Wechselwirkungen zwischen den einzelnen Rechts-gebieten umfassend Rechnung getragen werden, wenn nicht neue Schnittstellen und Schnittstellenprobleme erzeugt werden sollen. Die Gesetzgebung sollte sich stets bewusst sein, dass sie gerade in den hier diskutierten Gebieten des Steuer-, Sozial- und Unterhaltsrechts in einem komplexen System agiert, in dem jede gesetzliche Veränderung unbeabsichtigte Nebenfolgen haben kann. Diese zeigen sich oft erst anhand konkreter Beobachtungen aus der Rechtspraxis. Eine system-orientierte, ressortübergreifende Perspektive ist daher von großer Bedeutung für eine folgerichtige und an den Bedarfen der Familien orientierte Gestaltung des einschlägigen Rechts.

Anhang: Übersicht über die in der Studie erfassten Maßnahmen und Leistungen

EStG: Kinderbetreuungskosten (§ 10), Entlastungsbetrag für Allein erziehende (§ 24b), Kinderfreibeträge (§§ 31, 32 Abs. 6), außergewöhnliche Belastun-gen durch Unterhalt (§ 33a Abs. 1), Sonderbedarf für auswärtig unter-gebrachte Kinder (§ 33a Abs. 2), Kindergeld (§§ 62, 66), Kinderzulage zur privaten Altersvorsorge (§ 85)

BKGG: K indergeld für nicht unbeschränkt Steuerpflichtige (§ 6), Kinder-zuschlag (§ 6a), Leistungen für Bildung und Teilhabe von Kindern (§ 6b)

MuSchG: Mutterschutz (§§ 3, 6), Mutterschaftsgeld (§ 13 i. V. m. § 200 RVO, § 14)

BEEG: B undeselterngeld (§ 1 ff.), Elternzeit (§ 15)

BAföG: Au sbildungsförderung für Schülerinnen bzw. Schüler und Studierende (§§ 11–13), Zusatzleistungen für Auszubildende mit Kind (§ 14b)

SGB II: erhöhte Freibeträge bei Erwerbstätigkeit für Leistungsbezieherinnen bzw.Leistungsbezieher mit Kindern (§ 11b), Leistungen für Kinder im Rahmen der Grundsicherung für Arbeitsuchende, v. a. Sozialgeld (§ 20), erhöhte Kosten der Unterkunft und Heizung der Bedarfsgemeinschaft (§ 22), Bedarfe für Bildung und Teilhabe von Kindern und Jugendlichen (§ 28)

SGB III: Berufsausbildungsbeihilfe (§§ 59 ff.), Kinderbetreuungskosten für Maßnahmeteilnehm erinnen und -teilneh mer (§ 83), erhöhte Leistun-gen für Versicherte mit Kindern (§ 129)

SGB V: Mitversicherung von Kindern in der gesetzlichen Krankenversicherung (§ 10), spezielle Zuzahlungsregeln für Kinder (§ 28 ff.), Haushaltshilfen für Kranke mit Kindern (§ 38), Krankengeld bei kranken Kindern (§ 45)

SGB VI: W itwen-/Witwerrenten (§§ 46, 78a), Erziehungsrenten (§ 47), Waisen-renten (§ 48), rentenrechtliche Bewertung von Kindererziehungszeiten (§§ 56, 70 Abs. 2), Kinderberücksichtigungszeiten (§§ 56, 70 Abs. 3a), rentenrechtliche Folgen des Versorgungsausgleichs im Scheidungsfall (§ 76 i. V. m. VersAusglG, §§ 101 Abs. 3, 268a i. V. m. §§ 33, 34 VersAusglG)

SGB VII: Kinderbetreuung für Verletzte (§ 42), Witwen- und Witwerrenten sowie Waisenrenten der gesetzlichen Unfallversicherung (§§ 65, 67, 68)

SGB VIII: Kinderbetreuung in Tageseinrichtungen und Tagespflege (§ 24), Hilfe zur Erziehung (§ 27), vollstationäre Betreuung von Kindern (§§ 33 ff.), Bestimmungen zur Kostenbeteiligung, etwa durch Elternbeiträge (§§ 90, 94)

SGB XI: Mitversicherung von Kindern in der sozialen Pflegeversicherung (§ 25), niedrigere Beitragssätze für Versicherte mit Kindern (§ 55 Abs. 3)

SGB XII: Leistungen für Kinder im Rahmen der Hilfe zum Lebensunterhalt (§§ 27–30, 34, 35) sowie der Grundsicherung bei Erwerbsminderung und im Alter (§ 42)

WoGG: Berücksichtigung von Kindern bei der Bemessung des Wohngelds (§§ 4, 12, 19), Zuordnung von Kindern bei gemeinsam sorgeberechtigten Eltern (§ 5 Abs. 6), Abzug von Unterhaltsverpflichtungen bei der Ein-kommensermittlung (§ 18)

WoFG: Berücksichtigung von Kindern bei der Förderung selbst genutzten Wohneigentums (§§ 8, 11) und bei der Erteilung von Wohnberechti-gungsscheinen (§ 27)

BGB: Unterhaltsansprüche von geschiedenen Ehegatten (§§ 1570 ff.), Versor-gungsausgleich im Scheidungsfall (§ 1587 i. V. m. VersAusglG), Kindes-unterhalt (§§ 1601 ff.), Erziehungsunterhalt für nichtverheiratete Elternteile (§ 1615l)

UVG: Ansprüche von Kindern auf Unterhaltsvorschuss (§§ 1–3)

BBesG: Familienzuschlag im Rahmen der Beamtenbesoldung (§§ 39, 40)

BhV: L eistungen für Kinder nach den Beihilfevorschriften des Bundes (§§ 3, 14)

BeamtVG: Waisengeld (§§ 23, 24), Familienzuschlag zum Ruhegehalt von Beamtinnen und Beamten (§ 50), Kindererziehungs- und -erzie-hungsergänzungszuschläge (§§ 50a, b, c)

Diese Broschüre ist Teil der Öffentlichkeitsarbeit der Bundesregierung; sie wird kostenlos abgegeben und ist nicht zum Verkauf bestimmt.

Herausgeber:Bundesministeriumfür Familie, Senioren, Frauenund JugendReferat Öffentlichkeitsarbeit 11018 Berlinwww.bmfsfj.de

Bezugsstelle:Publikationsversand der Bundesregierung Postfach 48 10 0918132 RostockTel.: 030 182722721Fax: 030 18102722721Gebärdentelefon: [email protected]: [email protected]

Für weitere Fragen nutzen Sie unser Servicetelefon: 030 20179130 Montag–Donnerstag 9–18 Uhr Fax: 030 18555-4400E-Mail: [email protected]

Einheitliche Behördennummer: 115* Zugang zum 115-Gebärdentelefon: [email protected]

Artikelnummer: 2BR96Stand: Oktober 2012, 1. Auflage Gestaltung: www.avitamin.de Druck: Bundesamt für Familie und zivilgesellschaftliche Aufgaben, Köln * F ür allgemeine Fragen an alle Ämter und Behörden steht Ihnen auch die einheitliche

Behördenrufnummer 115 von Montag bis Freitag zwischen 8.00 und 18.00 Uhr zur Verfügung. Diese erreichen Sie zurzeit in ausgesuchten Modellregionen wie Berlin, Hamburg, Hessen, Nordrhein-Westfalen u. a. Weitere Informationen dazu finden Sie unter www.115.de.

![€¦ · Liqui Moly ist einfach. Der Motorsensor (Pfeil) meldet der Sicherheitsabschaltung, wenn der Motor während des Reinigungszyklus unbeab- sichtigt abgestellt hat. J 1800 {85B]](https://static.fdocuments.net/doc/165x107/6063411f5643e52c553a9ecc/liqui-moly-ist-einfach-der-motorsensor-pfeil-meldet-der-sicherheitsabschaltung.jpg)