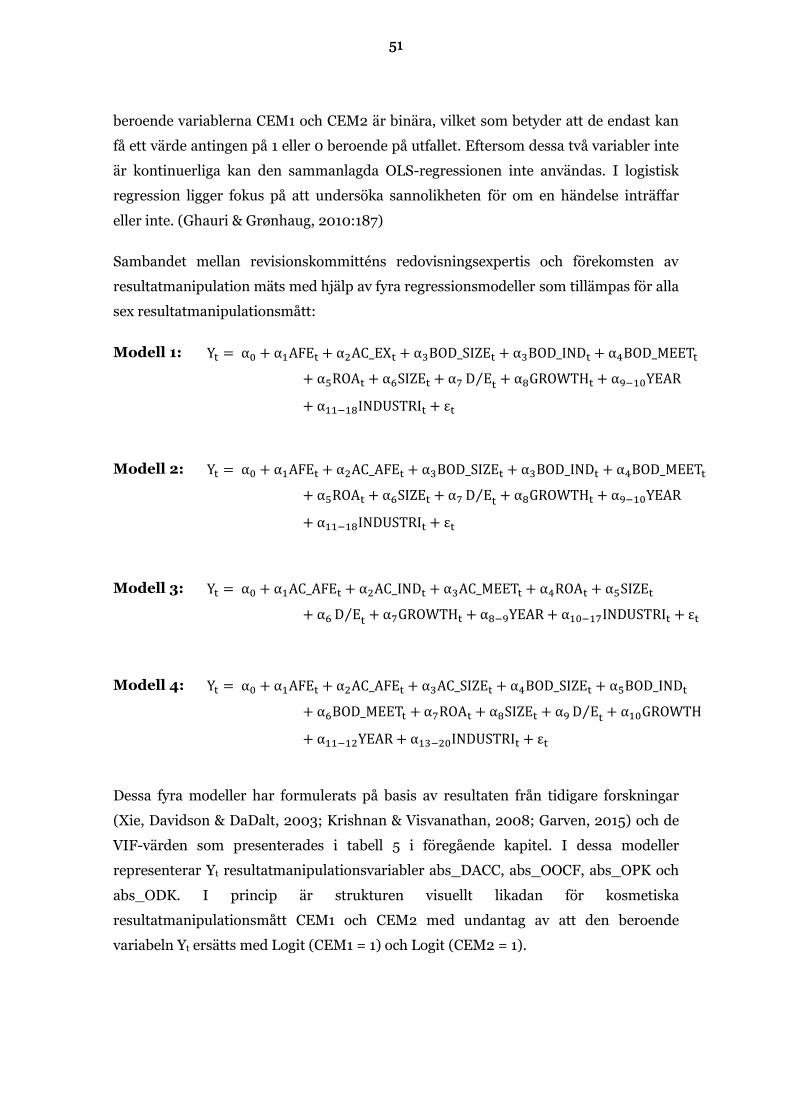

Sambandet mellan revisionskommitténs redovisningsexpertis ...

99

Sambandet mellan revisionskommitténs redovisningsexpertis och resultatmanipulation En kvantitativ studie gällande finska börsnoterade bolag mellan år 2015-2017 Noora Kallioniemi Institutionen för Redovisning och handelsrätt Svenska handelshögskolan Helsingfors 2019

Transcript of Sambandet mellan revisionskommitténs redovisningsexpertis ...

Sambandet mellan revisionskommitténs redovisningsexpertis och resultatmanipulation

En kvantitativ studie gällande finska börsnoterade bolag mellan år 2015-2017

Noora Kallioniemi

Institutionen för Redovisning och handelsrätt

Svenska handelshögskolan

Helsingfors

2019 <

SVENSKA HANDELSHÖGSKOLAN

Institution: Redovisning och handelsrätt Arbetets art: Avhandling

Författare och Studerandenummer:

Noora Kallioniemi, 147840

Datum: 27.02.2019

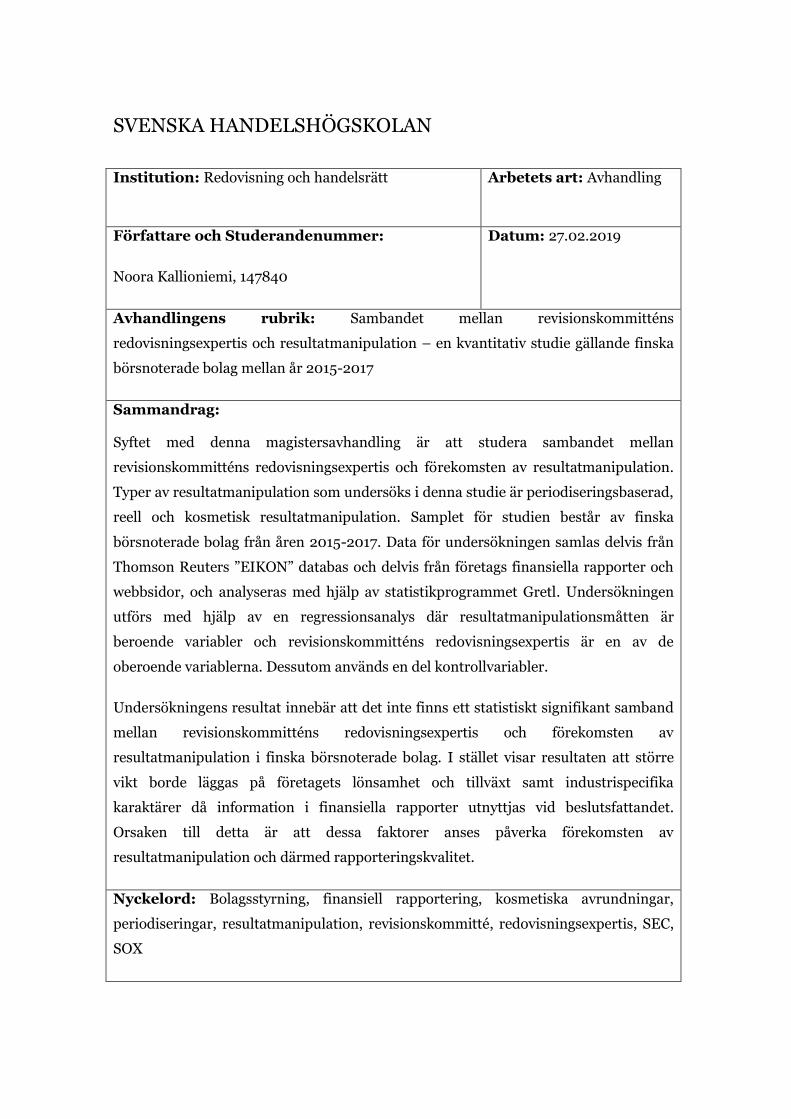

Avhandlingens rubrik: Sambandet mellan revisionskommitténs

redovisningsexpertis och resultatmanipulation – en kvantitativ studie gällande finska

börsnoterade bolag mellan år 2015-2017

Sammandrag:

Syftet med denna magistersavhandling är att studera sambandet mellan

revisionskommitténs redovisningsexpertis och förekomsten av resultatmanipulation.

Typer av resultatmanipulation som undersöks i denna studie är periodiseringsbaserad,

reell och kosmetisk resultatmanipulation. Samplet för studien består av finska

börsnoterade bolag från åren 2015-2017. Data för undersökningen samlas delvis från

Thomson Reuters ”EIKON” databas och delvis från företags finansiella rapporter och

webbsidor, och analyseras med hjälp av statistikprogrammet Gretl. Undersökningen

utförs med hjälp av en regressionsanalys där resultatmanipulationsmåtten är

beroende variabler och revisionskommitténs redovisningsexpertis är en av de

oberoende variablerna. Dessutom används en del kontrollvariabler.

Undersökningens resultat innebär att det inte finns ett statistiskt signifikant samband

mellan revisionskommitténs redovisningsexpertis och förekomsten av

resultatmanipulation i finska börsnoterade bolag. I stället visar resultaten att större

vikt borde läggas på företagets lönsamhet och tillväxt samt industrispecifika

karaktärer då information i finansiella rapporter utnyttjas vid beslutsfattandet.

Orsaken till detta är att dessa faktorer anses påverka förekomsten av

resultatmanipulation och därmed rapporteringskvalitet.

Nyckelord: Bolagsstyrning, finansiell rapportering, kosmetiska avrundningar,

periodiseringar, resultatmanipulation, revisionskommitté, redovisningsexpertis, SEC,

SOX

INNEHÅLLSFÖRTECKNING

1 INLEDNING .............................................................................................. 1

1.1 Problemområdet ................................................................................................... 1

1.2 Syfte ...................................................................................................................... 3

1.3 Avgränsningar ...................................................................................................... 3

1.4 Avhandlingens fortsatta upplägg ......................................................................... 4

2 REVISIONSKOMMITTÉ OCH RAPPORTERINGSKVALITET .............. 5

2.1 Bolagsstyrning ...................................................................................................... 5

2.1.1 Revisionskommitté ................................................................................. 6

2.1.2 Mätning av revisionskommitténs effektivitet ......................................... 6

2.1.3 Revisionskommitténs roll i uppföljning av rapporteringskvalitet ......... 8

2.2 Rapporteringskvalitet .......................................................................................... 9

2.2.1 Prestationsprincipen och resultatmanipulation ................................... 10

2.2.2 Kategorisering av resultatmanipulationsmönster ................................ 11

2.2.3 Orsaker för förekomsten av resultatmanipulation ............................... 12

2.2.4 Resultatmanipulationens inverkan på rapporteringskvalitet ............... 14

2.3 Mätningsmetoder för resultatmanipulation ...................................................... 15

2.3.1 Periodiseringsbaserad resultatmanipulation ....................................... 15

2.3.2 Reell resultatmanipulation ................................................................... 15

2.3.3 Kosmetisk resultatmanipulation........................................................... 16

3 LITTERATURGENOMGÅNG ................................................................. 17

3.1 Marknadens värdesättning av revisionskommitténs redovisningsexpertis ...... 17

3.2 Revisionskommitténs redovisningsexpertis och periodiseringsbaserad resultatmanipulation ......................................................................................... 19

3.3 Revisionskommitténs redovisningsexpertis och reell resultatmanipulation .... 21

3.4 Förekomsten av kosmetisk resultatmanipulation ............................................. 22

3.5 Studier om resultatmanipulation i Finland ....................................................... 23

4 DATAINSAMLING OCH DEFINITION AV VARIABLER .................... 25

4.1 Formulering av hypoteser .................................................................................. 25

4.2 Insamling av data och sampel ........................................................................... 27

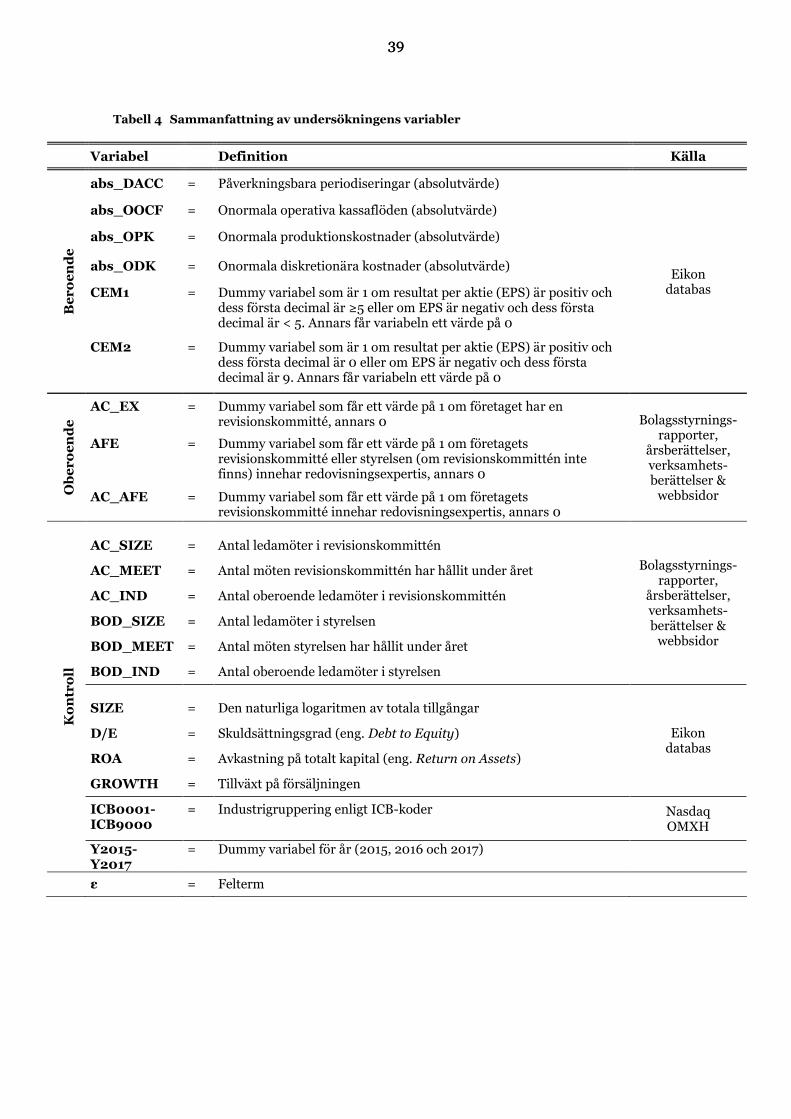

4.3 Undersökningens variabler ...............................................................................29

4.3.1 Beroende variabler ................................................................................29

4.3.2 Oberoende variabler ............................................................................. 35

4.3.3 Kontrollvariabler ................................................................................... 37

5 FORSKNINGSMETODOLOGI ............................................................... 40

5.1 Beskrivning av forskningsmetodiken ................................................................ 40

5.2 Antaganden för regressionsanalys ..................................................................... 41

5.2.1 Multikollinearitet .................................................................................. 41

5.2.2 Antagandet om normalitet ................................................................... 46

5.2.3 Heteroskedasticitet .............................................................................. 48

5.2.4 Autokorrelation .................................................................................... 50

5.3 Undersökningens regressionsmodeller ............................................................ 50

6 RESULTAT .............................................................................................. 52

6.1 Deskriptiv statistik ............................................................................................. 52

6.2 Forskningsresultaten från regressionsanalyser ................................................ 55

6.2.1 Resultat för periodiseringsbaserad resultatmanipulation .................... 56

6.2.2 Resultat för reell resultatmanipulation ................................................ 59

6.2.3 Resultat för kosmetisk resultatmanipulation ...................................... 66

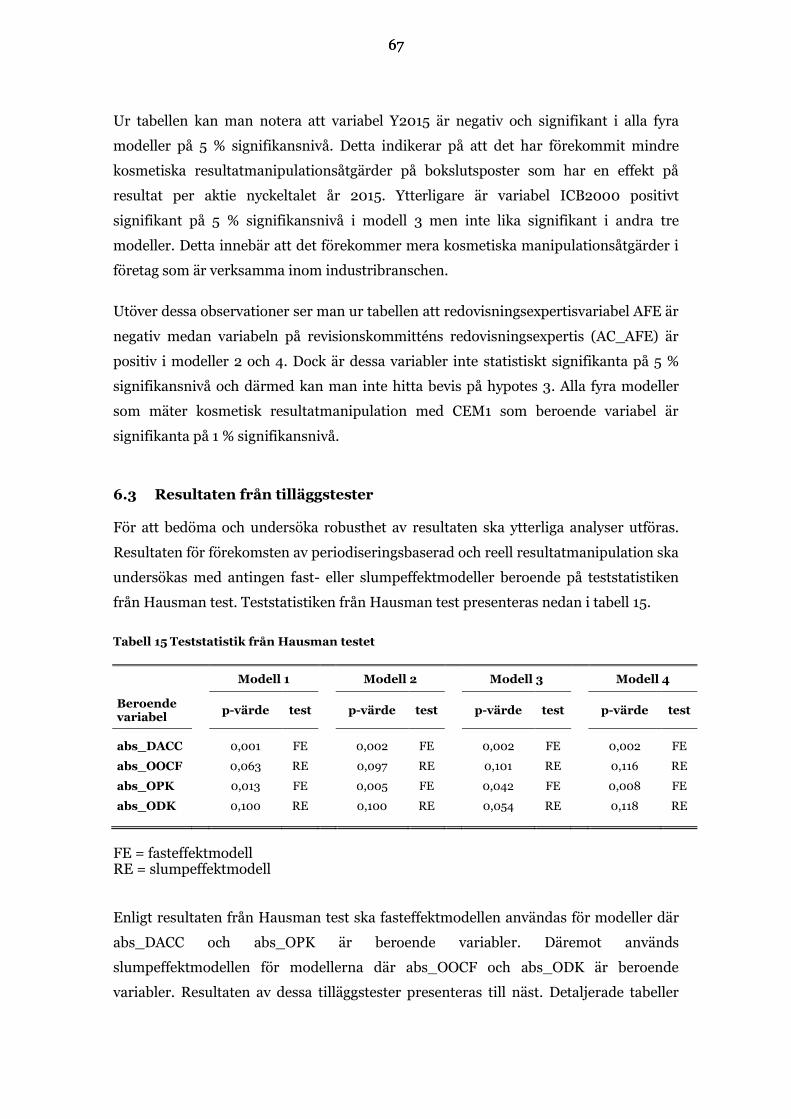

6.3 Resultaten från tilläggstester ............................................................................. 67

6.4 Diskussion av resultat ....................................................................................... 69

6.5 Validitet och pålitlighet av resultat .................................................................... 72

7 KONKLUSIONER ................................................................................... 74

7.1 Sammanfattning av resultat ............................................................................... 74

7.2 Studiens kontribution och samhälleliga implikationer ..................................... 76

7.3 Avgränsningar och forskningsförslaget för framtiden ...................................... 77

KÄLLFÖRTECKNING ................................................................................ 80

BILAGOR

Bilaga 1 Sammanfattning av tidigare studier .............................................................. 85

Bilaga 2 Företagen i samplet ....................................................................................... 87

Bilaga 3 Resultaten från tilläggstester......................................................................... 88

TABELLER

Tabell 1 En sammanfattande inblick på de valda tidigare studierna ........................... 25

Tabell 2 Formulering av samplet ................................................................................ 28

Tabell 3 Indelning av samplet i olika industrier ......................................................... 28

Tabell 4 Sammanfattning av undersökningens variabler ............................................ 39

Tabell 5 VIF-värden på undersökningens variabler ..................................................... 45

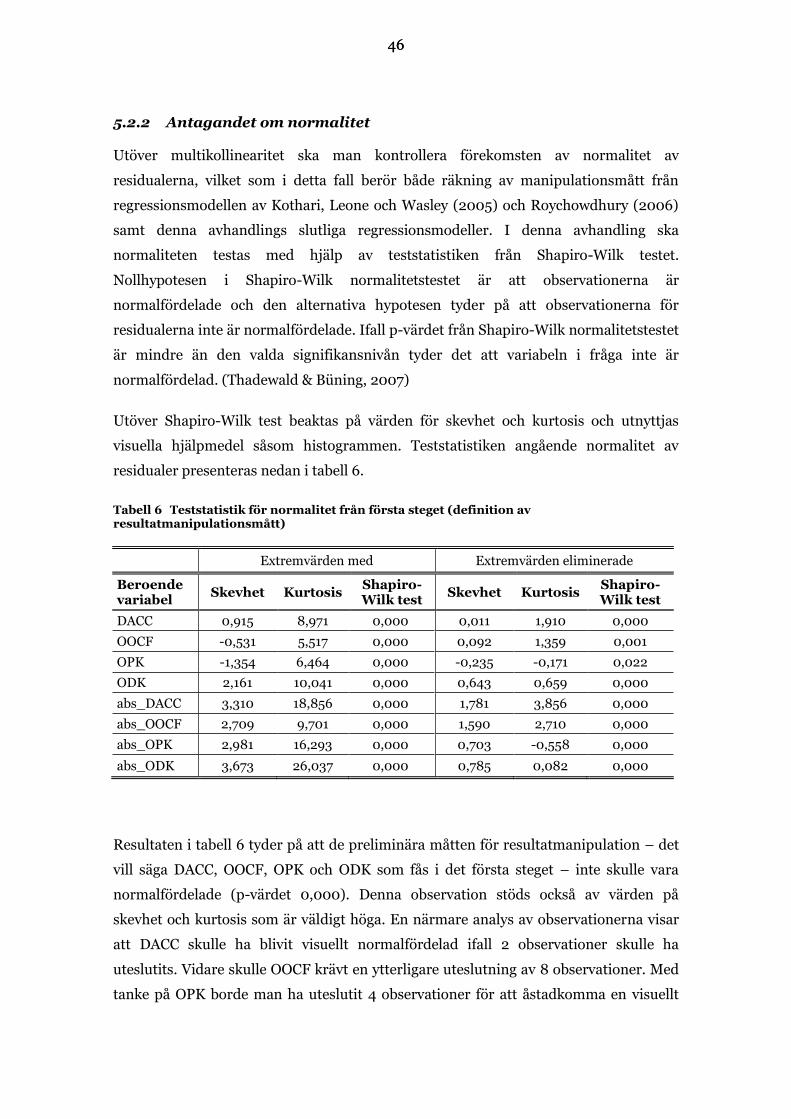

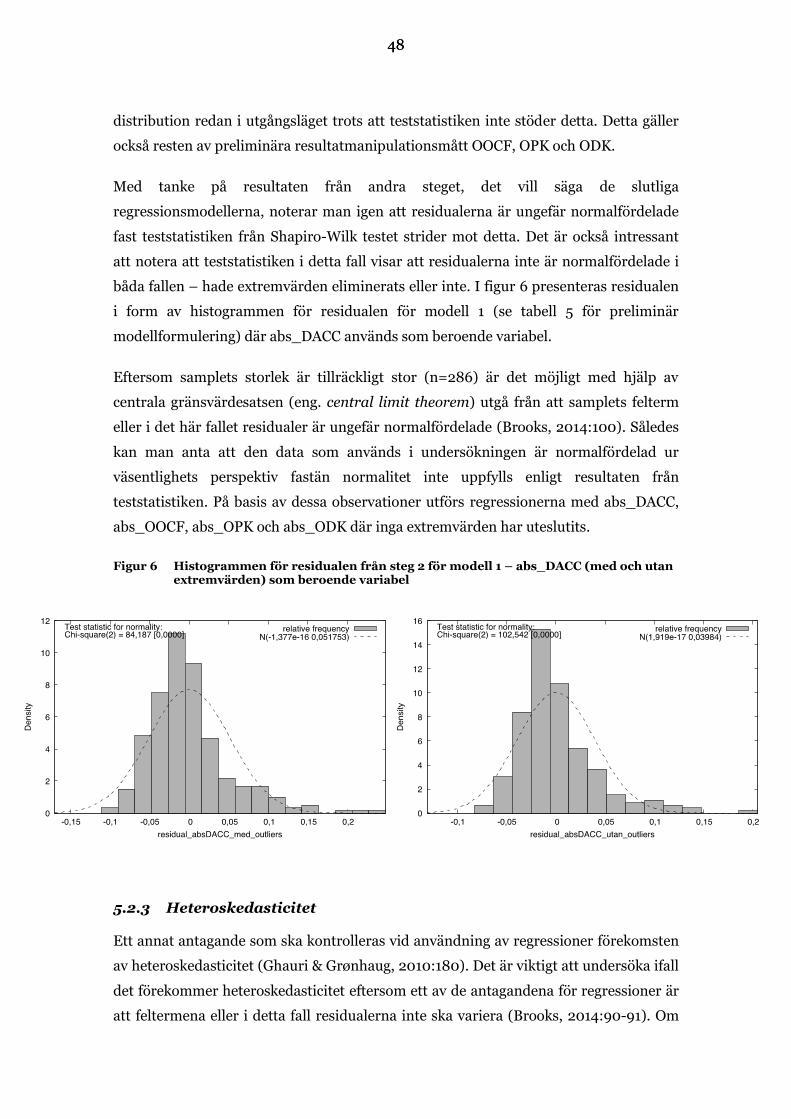

Tabell 6 Teststatistik för normalitet från första steget (definition av resultatmanipulationsmått) .......................................................................... 46

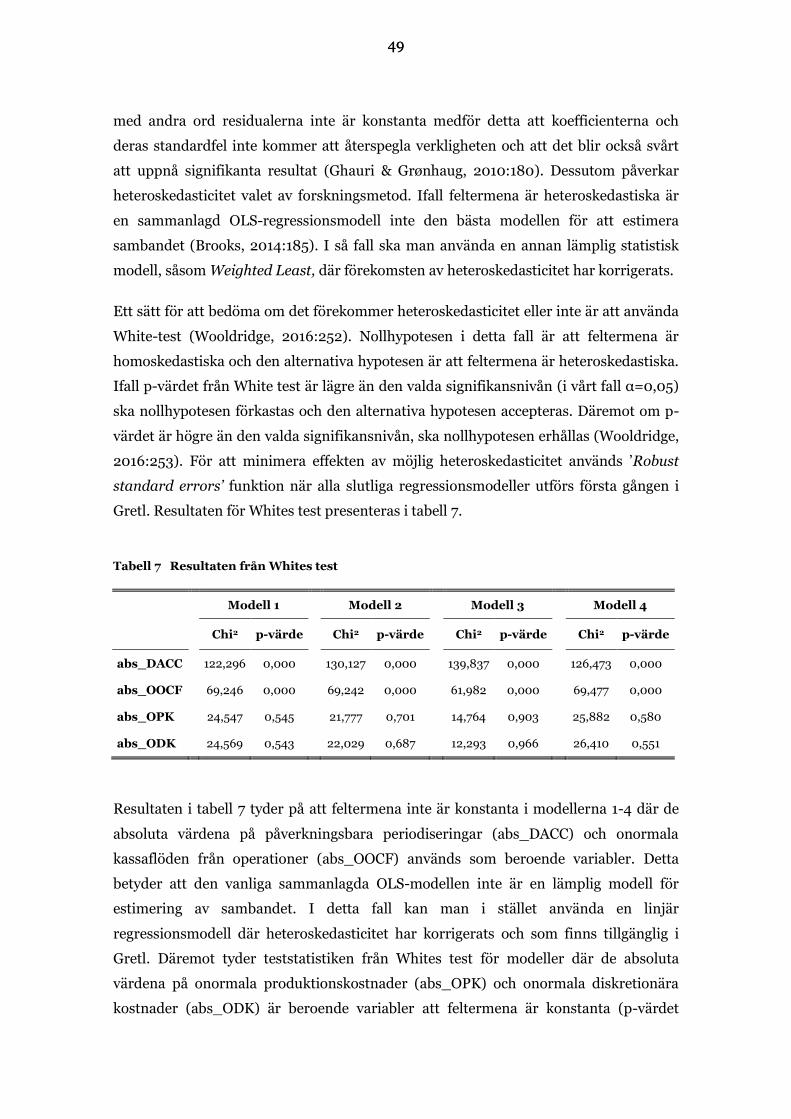

Tabell 7 Resultaten från Whites test ........................................................................... 49

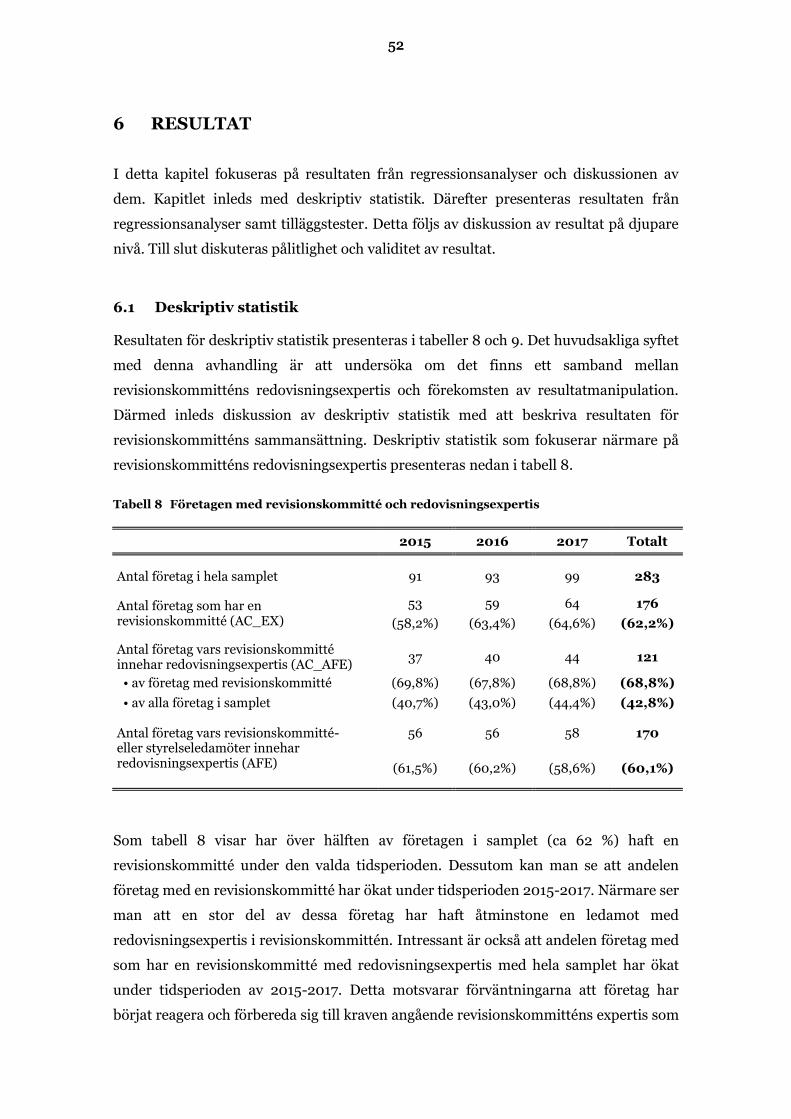

Tabell 8 Företagen med revisionskommitté och redovisningsexpertis ....................... 52

Tabell 9 Deskriptiv statistik ......................................................................................... 55

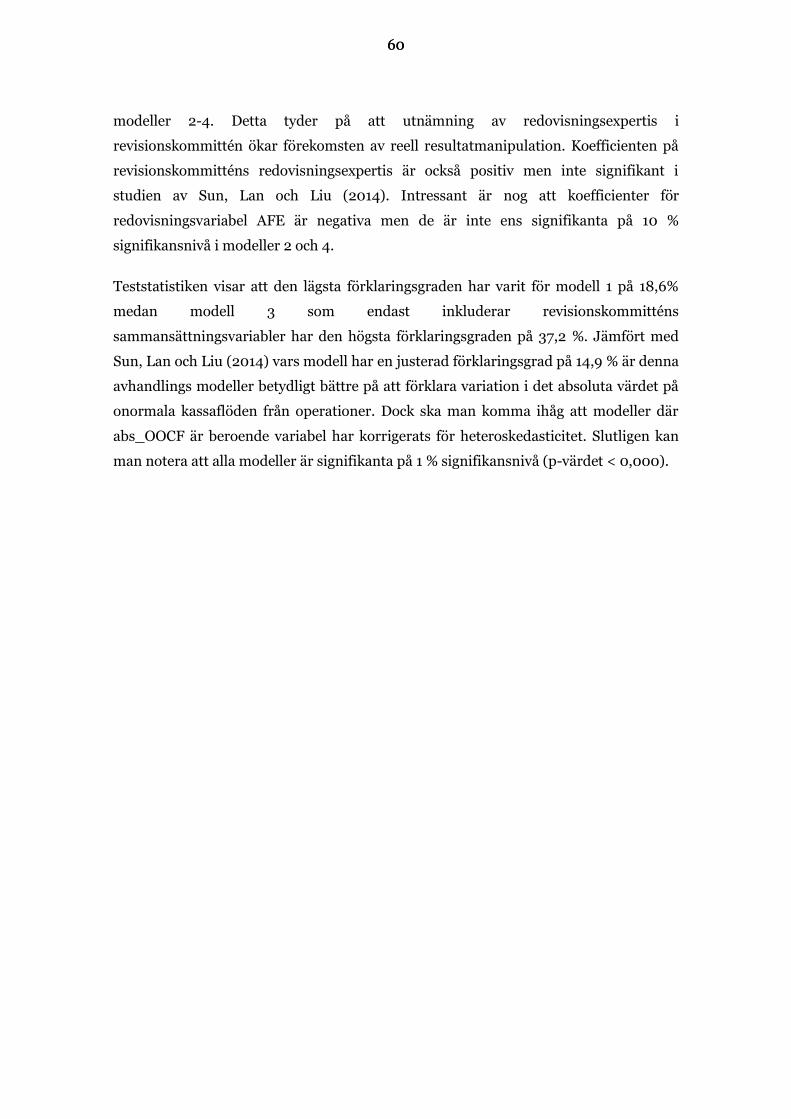

Tabell 10 Resultat från regressionsanalys där abs_DACC är beroende variabel ..........58

Tabell 11 Resultat från regressionsanalyser där abs_OOCF är beroende variabel ....... 61

Tabell 12 Resultat från regressionsanalys där abs_OPK är beroende variabel ............. 63

Tabell 13 Resultat från regressionsanalys där abs_ODK är beroende variabel ............ 65

Tabell 14 Resultat för kosmetisk resultatmanipulation där CEM1 är beroende variabel .......................................................................................................... 66

Tabell 15 Teststatistik från Hausman testet .................................................................. 67

FIGURER

Figur 1 Kvalitativa egenskaper av finansiell rapportering ............................................. 9

Figur 2 Riskfaktorer för oegentligheter ........................................................................ 12

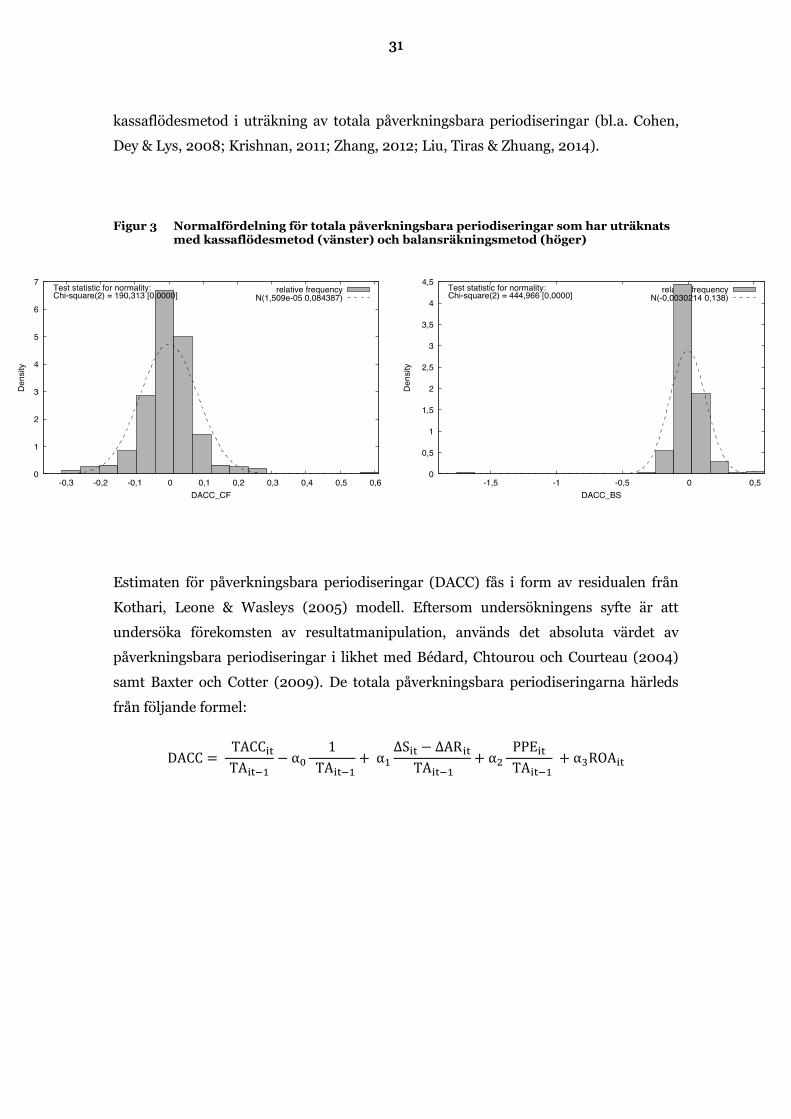

Figur 3 Normalfördelning för totala påverkningsbara periodiseringar som har uträknats med kassaflödesmetod (vänster) och balansräkningsmetod (höger) ............................................................................................................ 31

Figur 4 Korrelationsmatris med Pearsons korrelationskoefficientsmått .................... 43

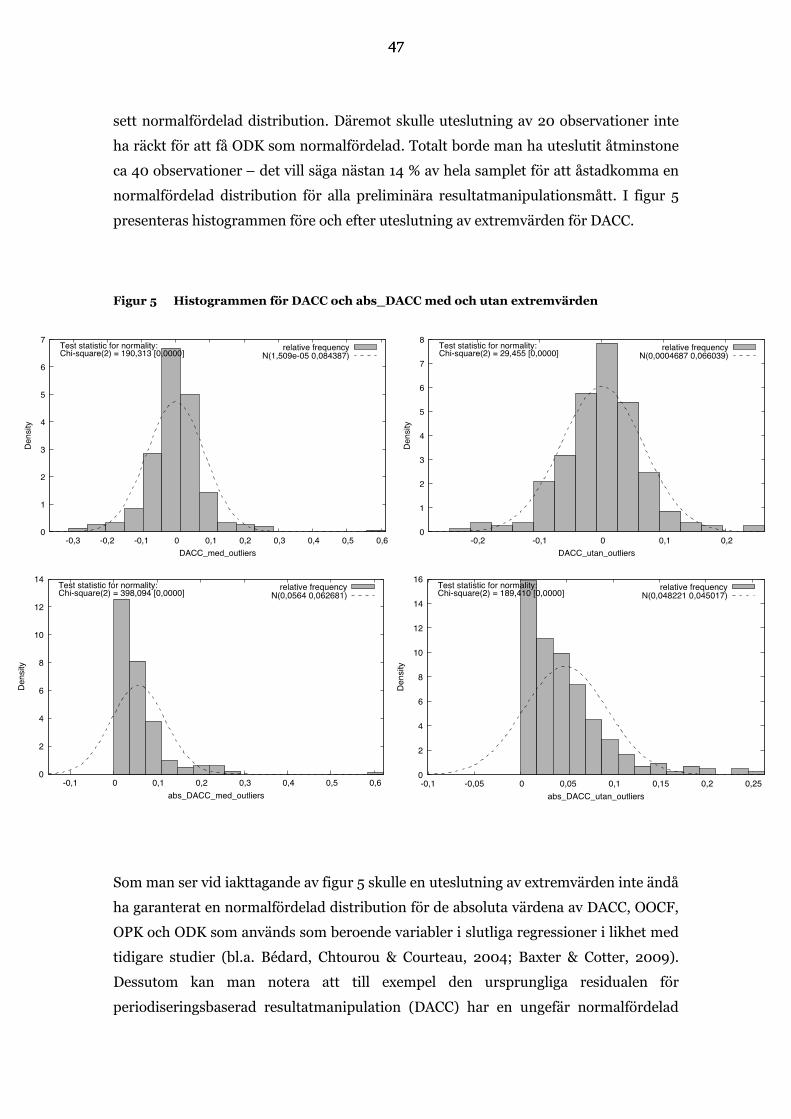

Figur 5 Histogrammen för DACC och abs_DACC med och utan extremvärden ......... 47

Figur 6 Histogrammen för residualen från steg 2 för modell 1 – abs_DACC (med och utan extremvärden) som beroende variabel ........................................... 48

FÖRKORTNINGAR SOM ANVÄNDS I AVHANDLINGEN

FÖRKORTNING DEFINITION

BFL

(finska) bokföringslagen (1997)

GAAP

Generally Accepted Accounting Principles

IASB International Accounting Standards Board

IFRS International Financial Reporting Standards

NASDAQ National Association of Securities Dealers Automated Quotations

NYSE New York Stock Exchange

SEC Securities and Exchange Commission

SOX Sarbanes Oxley Act (2002)

1

1

1 INLEDNING

En hel del bokföringsskandaler i början av 2000-talet skadade investerarnas förtroende

för den fungerande kapitalmarknaden (DeFond, Hann & Hu, 2005). Speciellt väckte

Enron-skandalen mycket uppmärksamhet i världen och visade att dåtidens

bolagsstyrningsmekanismer inte hade fungerat som planerat (Ikäheimo, Malmi &

Walden, 2016:182-183). Som en följd av dessa skandaler stiftades amerikansk

lagstiftning Sarbanes-Oxley Act (SOX) år 2002 med syfte att förbättra

rapporteringskvaliteten och minska bedrägligt beteende i företag (U.S. Securities and

Exchange Commission, 2002a).

För att vidare kvalitetssäkra rapporteringsprocessen och minska sannolikheten för

liknande manipulationsåtgärder i framtiden krävdes att alla börslistade bolag skulle

inrätta en revisionskommitté (U.S. Securities and Exchange Commission, 2002a).

Syftet med detta bolagsorgan är att stöda företagets styrelse med uppföljning av

kvaliteten på finansiell rapportering och tillämpning av bolagsstyrningsprinciper i

praktiken (Braiotta, Gazzaway & Colson, 2010:3). Dessutom tar revisionskommittén

bland annat hand om kommunikationsflödet mellan olika bolagsorgan och förbereder

revisorsvalet (Eilifsen, Messier Jr., Glover & Prawitt, 2014:39; Ikäheimo, Malmi &

Walden, 2016:189).

Regleringen angående revisionskommittéer har dock inte varit lika harmoniserad eller

strikt i Europa som i USA (Paape, Scheffe & Snoep, 2003). Speciellt i Norden har varje

land sin egen kod för bolagsstyrning vars innehåll tillämpas med följ eller förklara

principen (Värdepappersmarknadsförening, 2015:10). Exempelvis i Finland har ett

företag kunnat avvika från rekommendation att grunda en revisionskommitté ifall det

har funnits bra grunder för detta (Värdepappersmarknadsförening, 2015:32). I så fall

har företagets styrelse varit tvungen att sköta revisionskommitténs uppgifter

(Värdepappersmarknadsförening, 2015:30). Implementeringen av EU:s

revisionsdirektiv (2014/56/EU) kommer att ställa striktare krav på

revisionskommitténs sammansättning, särskilt på ledamöternas expertis, och

harmonisera regelverket för bolagsstyrning i hela Europa.

1.1 Problemområdet

I det tredje kapitlet i den finska bokföringslagen stadgas om beaktande av god

redovisningssed i affärsverksamhet (BFL 1997/1336). Detta betyder att företag ska ge

2

2

tillräckliga uppgifter om sin finansiella ställning och verksamhet i finansiella rapporter

(Leppiniemi & Kykkänen, 2015:44). För att uppfylla dessa krav ger GAAP (eng.

Generally Accepted Accounting Principles) och IFRS (eng. International Financial

Reporting Standards) företag viss rörelsemån i vissa företagsspecifika

redovisningsfrågor – t.ex. beslut om tiden för innehavandet av anläggningstillgångar

och deras värdering (Bowen, Rajgopal & Venkatachalam, 2008). Dock ju mera

utrymmen med redovisningsfrågor företagsledningen har desto mer ökar

sannolikheten för opportunistiskt beteende och manipulationsåtgärder (Xie, Davidson

& DaDalt, 2003). Speciellt i början av 2000-talet fick världen se en rad av olika

bokföringsskandaler som karaktäriserades av missbruk av flexibiliteten i

redovisningsstandarder (Ikäheimo, Malmi & Walden, 2016:182-183).

För att förhindra förekomsten av liknande bokföringsskandaler i framtiden krävdes att

alla noterade företag skulle inrätta en revisionskommitté vars syfte är att stöda

styrelsen med uppföljning av rapporteringskvalitet (Eilifsen et al., 2014:39; Braiotta,

Gazzaway & Colson, 2010:3). I samband med detta definierades också hurdana

kunskaper revisionskommitténs ledamöter borde ha för att kommittén ska kunna sköta

sin övervakningsroll på ett effektivt sätt. Den första expertisdefinitionen av Securities

och Exchange Commission (SEC) innefattade kunskaper inom redovisning och revision

(U.S. Securities and Exchange Commission, 2002b). I den finska koden för

bolagsstyrning finns det en rekommendation att revisionskommittén borde ha

åtminstone en ledamot med relevanta kunskaper inom redovisning

(Värdepappersmarknadsförening, 2015:33). Dock modifierades denna

expertisdefinition senare till att också innefatta expertis inom finansiering på grund av

mycket kritik från företag (U.S. Securities and Exchange Commission, 2003).

Fast utvidgning av definition på revisionskommitténs expertis verkade vara en succé till

en början med tanke på minskad förekomst av manipulationsåtgärder förändrade

Lehman Brothers skandalen stämningen (Graham, Harvey & Rajgopal, 2005; Cohen,

Dey & Lys, 2008; Jordan, Hatten & Clark, 2017). Denna skandal gav inte endast

upphov till diskussion om företagens rapporteringskvalitet utan också om

revisionskommitténs expertis och effektivitet överhuvudtaget (Schmidt & Wilkins,

2013:225). Diskussionen angående definitionen på revisionskommitténs expertis har

sedan dess varit mycket aktuell och den senaste responsen har kommit i form av EU

reformen för revisionslagen (2014/56/EU). Fr.o.m. 1.1.2018 ska revisionskommittén i

enlighet med detta Europaparlamentets och rådets direktiv (artikel 39, 2014/56/EU)

ha åtminstone en ledamot med tillräckliga kunskaper inom redovisning och revision.

3

3

Hittills har majoriteten av tidigare studier inom ämnet fokuserat sig på att undersöka

hur revisionskommitténs finansiella expertis och sammansättning överhuvudtaget

påverkar resultatmanipulation (bl.a. Xie, Davidson & DaDalt, 2003; Bédard, Chtourou

& Courteau, 2004). Periodiseringsbaserad resultatmanipulation har speciellt stått i

fokusen i den tidigare litteraturen medan samtidigt reell resultatmanipulation, och

särskilt kosmetisk resultatmanipulation, har fått mindre uppmärksamhet. Dessutom

har endast en liten del fokuserat sig på revisionskommitténs redovisningsexpertis (bl.a.

Krishnan & Visvanathan, 2008; DeFond, Hann & Hu, 2005; Sun, Lan & Liu, 2014;

Tiras & Zhuang, 2014). Ytterligare har dessa studier utförts i stor utsträckning med

amerikansk data från år 1990-2010 (bl.a. Davidson, Xie & Xu, 2004; Krishnan &

Visvanathan, 2008). Däremot finns det endast ett fåtal studier som har fokuserat på att

undersöka resultatmanipulation med finsk data men dessa studier använder till stor del

gammal data och har inte beaktat revisionskommitténs expertis (bl.a. Burgstahler, Hail

& Leuz, 2006; Callao & Jarne, 2010)

På basis av dessa observationer är det relevant att undersöka sambandet mellan

revisionskommitténs redovisningsexpertis och förekomsten av resultatmanipulation

med hjälp av nyare data. Utöver detta är det intressant att se hur bra företags

revisionskommitté har förberett sig på expertiskravet som anges i EU-direktivet

(2014/56/EU).

1.2 Syfte

Syfte med denna magisteravhandling är att empiriskt undersöka om det finns ett

samband mellan revisionskommitténs redovisningsexpertis och förekomsten av

resultatmanipulation inom finska företag.

1.3 Avgränsningar

Denna avhandling fokuserar sig på revisionskommitténs redovisningsexpertis eftersom

denna typ av expertis förutsätts i både Europaparlamentets och rådets direktiv

(2014/56/EU) och Värdepappersmarknadsföreningens rekommendation (2015:33). En

mer detaljerad definition av redovisningsexpertis presenteras i kapitel två. Ytterligare

avgränsas avhandlingen till finska börsbolag som var noterade på Helsingforsbörsen

(OMXH) under tidsperioden av 2015-2017. Fokus ligger på börsnoterade bolag

eftersom information gällande revisionskommittén oftast är tillgänglig endast gällande

dessa typer av företag. Tidsperioden har däremot valts för att få en bättre helhetsbild av

4

4

hur bra företagen har förberett sig med tanke på revisionskommitténs expertisområden

före kraven gällande revisionskommittén i EU-reformen (2014/56/EU) fullständigt

träder i kraft. I likhet med tidigare forskningar (bl.a. Baxter & Cotter, 2009, Krishnan &

Visvanathan, 2008) kommer forskningsfrågan undersökas empiriskt med hjälp av

regressionsanalyser. Resten av forskningsmetodologin diskuteras noggrannare i kapitel

fyra.

1.4 Avhandlingens fortsatta upplägg

Avhandlingen har följande struktur. I följande kapitel diskuteras teori gällande

bolagsstyrning, revisionskommittén och resultatmanipulation och hur dessa är

anslutna till varandra. Kapitel tre består av en litteraturöversikt där den tidigare

forskningen om revisionskommitténs redovisningsexpertis och resultatmanipulation

sammanfattas. Litteraturöversikten följs av metodologidelen där hypotesformulering,

sampel och forskningsmetoden beskrivs mer i detalj. Det sista kapitlet fokuserar på

analys av forskningsresultat och deras kontribution till den tidigare forskningen. Till

sist presenteras slutliga kommentarer och ges ett forskningsförslag med tanke på

framtida undersökningsmöjligheter inom ämnet.

5

5

2 REVISIONSKOMMITTÉ OCH RAPPORTERINGSKVALITET

I detta kapitel presenteras den bakomliggande teorin gällande bolagsstyrning,

revisionskommittén och resultatmanipulation och hur dessa tre är anslutna till

varandra. Kapitlet inleds med en introduktion till bolagsstyrning och

revisionskommittén som bolagsstyrningsmekanism. Därefter diskuteras

revisionskommitténs sammansättning med huvudbetoning på expertisen och hur den

påverkar utskottets effektivitet i övervakningen av rapporteringskvalitet. Till sist

definieras resultatmanipulation och dess koppling till rapporteringskvalitet.

2.1 Bolagsstyrning

Ett av de koncepten, som fick stor uppmärksamhet runt om världen i samband med

bokföringsskandalerna, var bolagsstyrning (Cohen, Dey & Lys, 2008; Krishnan &

Visvanathan, 2009). Med bolagsstyrning avses oftast de handlingssätt som syftar till att

förhindra intressekonflikter mellan olika parter i kapitalmarknaden (Goergen, 2012:6).

Ikäheimo, Malmi och Walden (2016:183-184) tillägger att bolagsstyrning hjälper

företag att följa god redovisningssed i rapporteringsprocessen och därmed minska

felaktigt informationsutbyte på marknaden.

Dock påpekar Rezaee (2004) att kvaliteten på bolagsstyrning till stor del beror på

samspelet mellan företaget och dess olika intressenter. Till exempel om

företagsledningen har incitament att agera på ett sätt som inte anses medföra mervärde

för företags intressenter anses det finnas en intressekonflikt (Goergen, 2012:8-9).

Problemet med dessa intressekonflikter är att de oftast vidare försvagar

tillförlitligheten för den finansiella rapporteringen och medför extra

övervakningskostnader för företags intressenter (Eilifsen et al. 2014:6). Ett ytterligare

problem är att tillitsproblem möjligtvis kan spridas till andra företag på marknaden i

likhet med en snöbollseffekt och därmed skapa ytterligare skador. Ett exempel på en

följd av spridning av asymmetrisk information och tillitsproblemet är finanskrisen i

2008 som delvis fick sitt ursprung från Lehman Brothers skandalen (Knapp, 2018:23-

24). Förekomsten av Lehman Brothers skandalen visade också att implementering av

SOX inte var en tillräckligt effektiv lösning till problemet med pålitlighet av

rapporteringskvalitet (Schmidt & Wilkins, 2013). Lehman Brothers skandalen gav dock

ett upphov för Europa att utveckla ett harmoniserat regelverk som skulle hjälpa med att

undvika förekomsten av liknande problem i framtiden (Ikäheimo, Malmi & Walden,

6

6

2016:192-183). Det slutliga resultatet av denna process känns idag som

Europaparlamentets och rådets direktiv som implementerades 1.1.2018 (2014/56/EU).

2.1.1 Revisionskommitté

För att minska förekomsten av liknande intressekonflikter som Enron och Lehman

Brothers skandalerna orsakade är det viktigt att styrelsen håller koll på kvaliteten av

bolagsstyrning (Ikäheimo, Malmi & Walden, 2016:185; Rezaee, 2004:123). Eftersom

styrelsen tar hand om många ansvarsområden samtidigt kan det vara nyttigt för

styrelsen att delegera en del av dessa uppgifter till olika kommittéer (Ikäheimo, Malmi

& Walden, 2016:188-189). Ett exempel på en av styrelsens kommittéer är

revisionskommittén (Eilifsen et al., 2014:39). Enligt Rezaee (2004:123) är

revisionskommittén en av nutidens viktigaste bolagsstyrningsmekanismer och hjälper

styrelsen med att följa upp finansiell rapportering, revision och se till att

bolagsstyrningsprinciper tillämpas i praktiken.

2.1.2 Mätning av revisionskommitténs effektivitet

Till följd av de många skandalerna skapades en rad olika rekommendationer och regler

angående revisionskommittéer med syfte att förbättra rapporteringskvaliteten (Eilifsen

et al., 2014:39). Ett exempel på dessa är SOX i USA (U.S. Securities and Exchange

Commission, 2002a) och det nyaste regelverket är Europaparlamentets och rådets

direktiv (2014/56/EU) som har trätt i kraft i början av 2018 och kommer att

implementeras i alla länder i Europeiska Unionen. Det finns dock skillnader mellan

dessa regelverk, och till näst diskuteras mätning av revisionskommitténs effektivitet ur

dessa regelverks synvinklar.

I USA där majoriteten av skandalerna ägde rum blev inrättandet av

revisionskommittéer obligatoriskt för alla börsnoterade bolag efter Enron-skandalen

(U.S. Securities and Exchange Commission, 2002a). Däremot har det inte i Europa före

år 2018 funnits ett lika harmoniserat regelverk utan en del landspecifika koder för

bolagsstyrning i stället (Europaparlamentets och rådets direktiv, 2014/56/EU). Till

exempel i Finland har inrättandet av revisionskommittéer inte varit obligatoriskt utan

mer en rekommendation för börsnoterade bolag (Värdepappersmarknadsförening,

2015:32). Detta har inneburit att företagets styrelse också har kunna sköta

revisionskommitténs uppgifter ifall det har funnits relevanta grunder för detta

(Värdepappersmarknadsförening, 2015:30). Enligt det europeiska direktivet

7

7

(2014/56/EU), som trädde i kraft 1.1.2018, ska alla europeiska företag av allmänt

intresse ha en revisionskommitté. Till denna definition hör börslistade bolag,

kreditinstitutioner och försäkringsbolag samt företag vars verksamhet på grund av dess

storlek eller karaktär anses vara betydande (Europaparlamentets och rådets direktiv,

2014/56/EU).

Det finns också skillnader med tanke på revisionskommitténs sammansättning. I USA

ska alla revisionskommitténs ledamöter uppfylla kravet om oberoende som förutsätts

av SOX (U.S. Securities and Exchange Commission, 2002a). Kravet om oberoende är

dock inte lika strikt i det europeiska direktivet utan det räcker om majoriteten av

revisionskommitténs ledamöter är oberoende (Europaparlamentets och rådets direktiv,

2014/56/EU). Kraven skiljer sig från varandra även beträffande mötesfrekvens. I det

europeiska direktivet sätts det inga specifika krav på antal möten revisionskommittén

ska ha medan kraven i USA är striktare (Värdepappersmarknadsförening, 2015:32-33;

U.S. Securities and Exchange Commission, 2002a). Däremot finns det inga strikta krav

angående revisionskommitténs storlek. I stället nämns i både SOX och det europeiska

direktivet att revisionskommitténs sammansättning ska möjliggöra effektivt arbete

(Europaparlamentets och rådets direktiv, 2014/56/EU; U.S. Securities and Exchange

Commission, 2002a). Dock kan det finnas landspecifika rekommendationer för

kommittéstorlek. I Finland exempelvis ska kommittéerna ha i princip åtminstone tre

ledamöter – dock kan detta avvikas ifrån på basis av relevanta grunder

(Värdepappersmarknadsförening, 2015:32).

Den största skillnaden mellan SOX och det europeiska direktivet angående

revisionskommitténs sammansättning gäller definitionen på kommitténs expertis.

Definitioner på expertis kan indelas i finansiell och icke-finansiell expertis beroende på

kunskapsbakgrunden (bl.a. DeFond, Hann & Hu, 2005). Den finansiella expertisen

består av redovisningsexpertis (eng. accounting financial expertise) och icke-

redovisningsanknuten finansiell expertis (eng. non-accounting financial expertise),

och denna indelning följer till stor del SEC:s expertisdefinitioner (U.S. House of

Representatives, 2002b, 2003). Utöver finansiell expertis kan

revisionskommittémedlemmar också inneha icke-finansiell expertis som oftast

förekommer i form av juridisk expertis och industrispecifik expertis (Krishnan, Wen &

Zhao, 2011; Cohen, Hoitash, Krishnamoorthy & Wright, 2014).

Den expertis som förutsätts av SOX i dagens läge är finansiell expertis (U.S. Securities

and Exchange Commission, 2003). Enligt SEC (2003) omfattar denna bredare

definition ledamotens redovisningsexpertis samt tidigare arbetserfarenhet inom

8

8

finansiering och som verkställande direktör (DeFond, Hann & Hu, 2005:162-163;

Krishnan & Visvanathan, 2009:125). Dessutom tas revisionskommittéledamotens

möjliga finansieringsrelaterade examen i beaktande i den nyare definitionen (Bédard,

Chtourou & Courteau, 2004:22).

Till skillnad från SOX förutsätter det europeiska direktivet redovisningsexpertis

(2014/56/EU). Enligt denna definition innehar revisionskommittén

redovisningsexpertis om personen har utbildningsinriktning i redovisning eller

revision, eller mycket erfarenhet av förberedelse av finansiella rapporter och intern

kontroll (DeFond, Hann & Hu, 2005:162; Krishnan & Visvanathan, 2008:827).

Dessutom anses revisionskommittémedlem uppfylla kraven på redovisningskompetens

ifall hon eller han har tidigare arbetserfarenhet som controller, intern eller extern

revisor, ekonomichef eller finansdirektör (Dickins, Hillison & Platau, 2009:13). Denna

expertisdefinition var också den första som SEC använde efter Enron-skandalen.

Ytterligare kan det finnas synergier med att tillkännagiva icke-finansiell expertis såsom

juridisk expertis och industrispecifik expertis i revisionskommittén. Krishnan, Wen och

Zhao (2011) till exempel poängterar att revisionskommittéer med juridisk expertis

kompletterar redovisningsexpertis och därmed ger bättre förutsättningar att övervaka

företagets operativa omgivning och förhindra förekomsten av tvister. Därtill kan

revisionskommittén ha fördel av medlemmars industriexpertis som kan vara nyttig

med tanke på industrispecifika redovisningsfrågor och -beslut (Cohen et al., 2014:247;

Braiotta, Gazzaway & Colson, 2010:8).

2.1.3 Revisionskommitténs roll i uppföljning av rapporteringskvalitet

I samband med SOX introducerades en rad av olika uppgifter som revisionskommittén

ska ta hand om för att kvalitetssäkra rapporteringskvalitet (U.S. Securities and

Exchange Commission, 2002a). Revisionskommittén har en betydande roll vid

uppföljning av finansiell rapportering (Braiotta, Gazzaway & Colson, 2010:3; Ikäheimo,

Malmi & Walden, 2016:189). Med andra ord övervakar revisionskommittén att

företagets bokföring och finansiella rapporter förbereds i enlighet med

redovisningsstandarder och att dessa rapporter uppfyller kvalitetskraven (Eilifsen et

al., 2014:39). Dessutom uppföljer revisionskommittén att bolagsstyrningsprinciper

tillämpas och följs i praktiken (DeFond, Hann & Hu, 2005:155).

Dessutom ska revisionskommittén bedöma kvaliteten på intern revision och se till att

interna kontrollsystem, såsom visselblåsarsystem, i företaget fungerar enligt

9

9

förväntningar (Lee & Fargher, 2018). Ytterligare ska revisionskommittén övervaka att

företaget har tillräckliga riskhanteringsmetoder i bruk och att det inte finns brister på

dessa (Braiotta, Gazzaway & Colson, 2010:6). I princip ser revisionskommittén till att

företagets interna struktur möjliggör bra grunder för en tillförlitlig

rapporteringsprocess (Eilifsen et al., 2014:39). Revisionskommittén tar också hand om

övervakningen av kvaliteten på extern revision och förbereder beslut angående

anskaffning av tilläggstjänster (Cohen et al., 2014). Revisionskommittén följer även upp

kommunikationsflöde mellan externa och interna revisorer

(Värdepappersmarknadsförening, 2015:32). Dessutom förbereder revisionskommittén

ett valsförlag av revisor till företagets bolagsstämma (Eilifsen et al., 2014:39; Braiotta,

Gazzaway & Colson, 2010:6-7).

2.2 Rapporteringskvalitet

Som visat i föregående avsnitt är revisionskommittén ett viktigt bolagsorgan som tar

hand om många uppgifter för att upprätthålla god finansiell rapporteringskvalitet

(Braiotta, Gazzaway & Colson, 2010:3: Eilifsen et al., 2014:39). Eftersom många lika

intressenter fattar beslut på basis av informationen i finansiella rapporter, är det viktigt

att revisionskommittén säkerställer att finansiell rapportering är tillförlitlig och av hög

kvalitet (Eilifsen et al., 2014:3; IASB, 2018:5). Rapporteringskvalitet och användbarhet

av information i företags finansiella rapporter kan bedömas med en rad av

kvalitetskriterier som presenteras i figur 1.

Figur 1 Kvalitativa egenskaper av finansiell rapportering

Källa: IASB (2018:6); Ikäheimo, Malmi & Walden, (2016:29-30)

KVALITATIVA EGENSKAPER AV FINANSIELL RAPPORTERING

KVALITATIVA EGENSKAPER AV FINANSIELL RAPPORTERING

Fundamentala egenskaper

Fundamentala egenskaper

RelevansRelevans PålitlighetPålitlighet

Värdeskapande egenskaper

Värdeskapande egenskaper

JämförbarhetJämförbarhet PunktlighetPunktlighet

FörståelighetFörståelighet VerifierbarhetVerifierbarhet

10

10

Som figur 1 visar kan de kvalitativa egenskaperna delas in i fundamentala och

värdeskapande egenskaper. De fundamentala egenskaperna fokuserar till stor del på

relevans och pålitlighet av information i finansiella rapporter medan de värdeskapande

egenskaperna signalerar mervärde för rapporternas relevans (IASB, 2018:6). Dessa

egenskaper diskuteras mer specifikt till näst.

Fundamentala egenskaper. Eftersom företagets olika intressenter använder

bokslutsinformation som underlag för olika beslut är det viktigt att information som

utnyttjas är relevant (Haaramo, 2012:88). Redovisningsinformation anses vara

relevant ifall förberedelsen och presentation av denna information har skett opartiskt

och alla väsentliga transaktioner och händelser har beaktats i bokföringsprocessen

(IASB, 2018:6). Ytterligare är informationen i finansiella rapporter pålitlig om den kan

utnyttjas vid olika framtidsprognoser (Ikäheimo, Malmi & Walden, 2016:29-30; Pratt,

2014:83). Slutligen anses rapporteringskvaliteten vara god ifall informationen i

finansiella rapporter inte innehåller brister som har en betydande inverkan på

beslutsfattande (IASB, 2018:6).

Värdeskapande egenskaper. Till skillnad från fundamentala egenskaper syftar

värdeskapande egenskaper till att öka värderelevansen och användbarheten av

innehållet i företagets finansiella rapporter (IASB, 2018:6). Detta innebär att företag

ska vara konsekventa vid tillämpning av redovisningsprinciper och utge deras

finansiella rapporter på ett transparent sätt inom angivna tidsramar (Pratt, 2015:75).

Till sist ökar värdet på redovisningsinformation ifall slutanvändaren kan jämföra

innehållet med andra företag på samma bransch men också med företagets egen

information från föregående år (Pratt, 2015:173-174).

2.2.1 Prestationsprincipen och resultatmanipulation

För att uppnå en god kvalitet på finansiell rapportering kan företag välja mellan två

löpande bokföringsmetoder: kontant- och prestationsprincip. Enligt kontantprincipen

redovisning bokförs alla affärshändelser i samband med deras betalningstidpunkt.

Fastän kontantprincipen är relativt lätt att tillämpa kan metoden inte erkänna

försäljningsfordringar eller leverantörsskulder på grund av metodens enkelhet.

Dessutom ska den slutliga bokföringen genomföras enligt prestationsprincipen.

(Leppiniemi & Kykkänen, 2015:21-22)

11

11

Således väljer många företag att redan från bokföra enligt prestationsprincipen som

också förutsätts av IFRS-standarder (Haaramo, 2012:88). Vid prestationsprincipen

beaktas alla in- och utkomster som uppstått under räkenskapsperioden i bokföringen

oavsett deras faktiska betalningstidpunkt (Leppiniemi & Kykkänen, 2015:21-22). På

grund av periodiseringar av inkomster och utgifter skapar denna metod en mer

omfattande och realistisk bild av företagets framtida avsikter och detta underlättar

intressentgruppernas beslutsfattande vid företagsvärdering (Dechow & Skinner,

200:237). En annan fördel med prestationsprincipen är att felaktiga bokföringar lätt

kan korrigeras senare (Leppiniemi & Kykkänen, 2015:22).

Dock kräver en del redovisningsbeslut såsom periodiseringar och utnyttjandeperiod av

anläggningstillgångar en bedömning av företagsledningen (Bowen, Rajgopal &

Venkatachalam, 2008). Problemet är att denna flexibilitet i redovisningsvärlden kan

skapa möjlighet för företagsledningen att agera opportunistiskt (Healy & Wahlen,

1999:366; Xie, Davidson & DaDalt, 2003:296). Exempelvis om företagsledningens

personliga ersättning beror på en viss intäktsnivå kan företagsledningen vara lockad att

satsa på åtgärder som minskar produktionskostnader med syfte att därmed öka

intäkter (Dechow & Skinner, 2000; Xie, Davidson & DaDalt, 2003). Denna process där

företagsledning missbrukar flexibilitet i redovisningsstandarder med syfte att maskera

företagets verkliga finansiella ställning kallas för resultatmanipulation (Healy &

Wahlen, 1999:368). Dechow och Skinner (2000:239) delar vidare in

resultatmanipulationsåtgärder enligt deras karaktär i vanliga, konservativa, aggressiva

och vilseledande åtgärder.

2.2.2 Kategorisering av resultatmanipulationsmönster

Resultatmanipulationsmönster kan delas in i fyra olika grupper: ”ta ett bad” (eng.

taking a bath), minimering av intäkter, maximering av intäkter och utjämning av

intäkter (Scott, 2015:447). Dessa manipulationsmönster presenteras till näst.

Ta ett bad metoden förekommer mest vid företagsköp och omstruktureringar men

också i samband med finansiella svårigheter (Pratt, 2014:171). Metodens logik går ut på

att bokföra stora förluster och avskrivningar på tillgångar i syfte att visa så dåligt

resultat som möjligt under den pågående räkenskapsperioden (Scott, 2015:447).

Fördelen med denna metod är att det blir lättare att visa bättre och större resultat

under kommande räkenskapsperioder.

12

12

Vid minimering av intäkter är det däremot meningen att visa ett sämre resultat

t.ex. via en snabbare avskrivningstakt och kostnadsföring av forskning- och

utvecklingskostnader ett år så att det blir lättare att överträffa intressenternas

förväntningar följande år. Företagen brukar lita på detta förfaringssätt ifall

konkurrensen är hård på marknaden eller om företaget är politiskt aktivt och därför vill

undvika publicitet som beror på med stora vinster. (Scott, 2015:447)

Till skillnad från de två föregående metoderna handlar maximering av intäkter om

att öka intäkter genom tvivelaktiga åtgärder i syfte att därmed erhålla bättre

kompensation eller undvika överträdelse av covenanter och andra avtal (Scott,

2015:447). Pratt (2014:171) påpekar dessutom att denna manipulationsstrategi

förekommer mest i unga företag, som försöker etablera sig på marknaden där

konkurrensen är hård.

Det sista resultatmanipulationsmönstret handlar om utjämning av intäkter som

typiskt är ansluten till ersättningar, avtal och hög grad av redovisningskonservatismen

(Scott, 2014:447; Pratt, 2014:171). Denna resultatmanipulationsstrategi används oftast

av riskaversiva personer som med hjälp av denna metod avser minimera risker och

maximera vinster under en längre tidsperiod. (Scott, 2015:447) Således med samma

logik kan utjämningsstrategin erbjuda ett sätt för att undvika att bli uppsagd från

jobbet (Pratt, 2014:171).

2.2.3 Orsaker för förekomsten av resultatmanipulation

Utöver detta beror förekomsten av bedrägligt beteende på de omständigheter under

vilka företaget agerar (Eilifsen et al., 2014:108). Dessa riskfaktorer presenteras i figur 2.

Figur 2 Riskfaktorer för oegentligheter

Källa: utgående från Eilifsen et al. (2014:108).

Riskfaktorer för

oegentligheter

Riskfaktorer för

oegentligheter

MöjlighetMöjlighet Rationalisering och attityd

Rationalisering och attityd

IncitamentIncitament

13

13

Enligt Eilifsen et al. (2014:108) och Healy och Wahlen (1999:366) anses

resultatmanipulation och annat opportunistiskt agerande förekomma mera om det

finns en möjlighet för det. Exempelvis om bolagsstyrningskvaliteten är mycket svag

finns är det lättare för företagsledningen att utnyttja detta kryphål för egna ändamål

(Eilifsen et al., 2014:110). Dessutom medför komplexa företagsstrukturer och

redovisningsmetoder en ytterligare möjlighet till manipulativt beteende. Lehman

Brothers företagsledning exempelvis utnyttjade kryphål i redovisningsstandarder som

gav möjligheten till att maskera företagets svaga resultat och finansiella ställning

genom bokföringsmässigt rättvisande transaktioner (Knapp, 2018:23-24).

Dessutom har företagskulturen en inverkan på förekomsten av bedrägligt beteende

(Eilifsen et al., 2014:108). Nämligen om kommunikationen är ineffektiv och

företagsledningen endast är intresserad av aktieprisets utveckling finns det större

sannolikhet för oegentligheter i rapporteringen (Eilifsen et al., 2014:110). Slutligen kan

olika incitament, såsom tryck att prestera bra enligt marknadens förväntningar, främja

förekomsten av manipulativa åtgärder (Eilifsen et al., 2014:109). Olika incitament, som

kan påverka förekomsten av resultatmanipulation, behandlas till näst.

Kapitalmarknadsrelaterade incitament. Eftersom finansiell data används vid

företagsvärdering och andra viktiga placeringsbeslut kan företagsledningen ha motiv

att manipulera sina finansiella siffror på grund av stark tryck på marknaden (Healy &

Wahlen, 1999:370-371; Eilifsen et al., 2014:109). Kapitalmarknadsrelaterade

incitament kan också förekomma vid företagsvärderingen och andra situationer där

företagsledningen vill åstadkomma bättre marknadsposition genom att öka aktiepriset

(Dechow & Skinner, 2000:245). Speciellt vid börsnoteringar har många företag mycket

stark tryck att prestera enligt förväntningar, vilket som kan orsaka tvivelaktiga åtgärder

för bokföringssiffror (Healy & Wahlen, 1999). Vanliga föremål för dessa

manipulationsåtgärder i så fall kan beröra avskrivningsmetoden och behandling av

osäkra fordran och reserv i balansräkningen (Healy & Wahlen, 1999:372).

Kontraktsrelaterade incitament. Utöver de kapitalmarknadsrelaterade

incitamenten kan företagsledningen vara lockad att manipulera företagets

bokslutsposter i syfte att påverka olika kontrakt (Healy & Wahlen, 1999). Ur

kontraktsperspektiv kan resultatmanipulationsmetoder erbjuda olika sätt för företaget

att förbereda sig inför oförväntade händelser (Scott, 2015:445). Ifall företagsledningens

ersättning exempelvis beror på specifika finansiella mått kan detta skapa incitament för

14

14

manipulationsåtgärder (Healy & Wahlen, 1999:375). Dessutom kan

manipulationsåtgärder utnyttjas för att möta kraven i olika avtal och covenanter (Scott,

2015:454). Ytterligare kan en person vilja vidta manipulationsåtgärder för att bevara

sin egen arbetsposition och ersättning (Healy & Wahlen, 1999:377; Eilifsen et al.,

2014:109). Dock påminner Healy och Wahlen (1999) om att kontraktsrelaterade

incitament oftast förekommer då det finns svaga framtidsutsikter på arbetsmarknaden

eller om företaget inte kan möta konkurrensen.

Incitament relaterade till regleringar. Slutligen kan resultatmanipulationsmotiv

ansluta sig till olika former av reglering inom industri. Banker har exempelvis strikta

krav som de ska följa och resultatmanipulationsmetoder kan erbjuda en möjlighet för

att vara i linje med dessa krav (Healy & Wahlen, 1999:377). Resultatmanipulation i

detta fall kan ske genom överskattning av avsättningar på kreditförluster och

underskattning av låneavskrivningar (Healy & Wahlen, 1999:378). Ytterligare kan

resultatmanipulationsincitament förekomma ifall industrin karaktäriseras av hård

konkurrens och politisk osäkerhet (Healy & Wahlen, 1999).

2.2.4 Resultatmanipulationens inverkan på rapporteringskvalitet

I litteraturen har resultatmanipulation fortfarande en negativ konnotation som delvis

beror på att resultatmanipulationsmetoder till stor del har använts för att maskera

företagets riktiga resultat genom olika tvivelaktiga åtgärder (bl.a. Dechow & Skinner,

2000; Graham, Harvey & Rajgopal, 2005; Zhang, 2012). Exempelvis möjliggjorde

Lehman Brothers företagsledning manipulativ bokföring i syfte att visa att företagets

verksamhet var lönsammare än den var i verkligheten (Knapp, 2018:29). Problemet

med resultatmanipulation är att den anses minska användbarheten och pålitligheten av

information i finansiella rapporter ifall manipulativa åtgärder tillämpas systematiskt

(Scott, 2015:445). Dessutom medför resultatmanipulation sällan tilläggsvärde för

företagets intressenter (Healy & Wahlen, 1999). Dock påpekar Scott (2015:464-465) att

indelning av manipulationsåtgärder i goda och bedrägliga åtgärder till stor del beror på

agentens avsikter. Dechow och Skinner (2000) stöder detta påstående och betonar att

manipulationsåtgärdernas karaktär och omfattning också påverkar hur agerandet

uppfattas.

15

15

2.3 Mätningsmetoder för resultatmanipulation

Förekomsten av resultatmanipulation kan mätas på olika sätt. Dessa metoder består av

periodiseringsbaserad, reell och kosmetisk resultatmanipulation. I följande avsnitt

diskuteras dessa tre mätningsmetoder för resultatmanipulation.

2.3.1 Periodiseringsbaserad resultatmanipulation

Majoriteten av den tidigare forskningen har fokuserat på att undersöka

periodiseringsbaserad resultatmanipulation som fenomen (bl.a. Xie, Davidson &

DaDalt, 2003; Bédard, Chtourou & Courteau, 2004; Baxter & Cotter, 2009).

Periodiseringsbaserad resultatmanipulation går ut på att välja redovisningsprinciper

som passar bäst ihop med företagets önskemål angående resultatstyrning (Xie,

Davidson & DaDalt, 2003:297; Zhang, 2012:676). Företaget kan exempelvis försöka

påverka varulagrets värde i bokslutet genom att välja den värderingsmetod som anses

ge det lämpligaste slutresultatet (Kothari, Leone & Wasley, 2005). Ett ytterligare

alternativ av denna manipulationsform är att påverka olika estimat som används i

företagets olika strategiska utsikter – exempelvis genom att påverka tillämpningen av

avskrivningsmetoden (Xie, Davidson & DaDalt, 2003; Zhang, 2012). I nötskal baserar

majoriteten av periodiseringsbaserade resultatmanipulationsåtgärder på

bokföringsmässiga beslut (Zang, 2012; Kothari, Leone & Wasley, 2005).

2.3.2 Reell resultatmanipulation

Företagsledningen brukar inte endast fokusera på periodiseringsbaserad

resultatmanipulation för att uppnå specifika mål. Enligt Roychowdhury (2006) och

Cohen, Dey och Lys (2008) kan företagets ekonomiska sammanhang, industri och

andra egenskaper också påverka företagsledningens vilja att tillämpa reell

resultatmanipulation. Vid denna resultatmanipulationsmetod fokuseras mera på

manipulationen av bokföringsposter som har en direkt inverkan på företagets operativa

verksamhet (Scott, 2015:446).

Enligt Roychowdhury (2006:339-340) är de vanligaste föremålen för reella

resultatmanipulationsåtgärder produktionsvolym, diskretionära kostnader och

operativa kassaflöden. Företagsledningen kan sträva efter bättre försäljning och

resultat genom att öka produktionen eftersom produktionskostnaderna blir lägre då

produktionsvolymen ökar (Roychowdhury, 2006). Dessutom kan företagsledningen

vara lockad att påverka andelen diskretionära kostnader såsom forsknings- och

16

16

utvecklingskostnader för att uppfylla intressenters förväntningar angående företagets

finansiella ställning och resultat (Dechow & Skinner, 2000; Roychowdhury, 2006).

Slutligen kan reella resultatmanipulationsåtgärder användas för att öka försäljningen

via exempelvis tillfälliga prisrabatter (Roychowdhury, 2006).

Nackdelen med reell resultatmanipulation är att dessa manipulationsåtgärder har en

inverkan på företagets värde på lång sikt (Zhang, 2012:681). Dessutom kan det bli svårt

att upprätthålla den uppnådda finansiella ställningen på ett trovärdigt sätt speciellt ifall

manipulationsåtgärderna har varit aggressiva (Roychodhury, 2006). Dock är

upptäckandet av reella manipulationsåtgärder svårare än periodiseringsbaserade

åtgärder, vilket delvis kan förklara den möjliga förekomsten av manipulationsformen i

företag (Graham, Harvey & Ragjopal, 2005, Cohen, Dey & Lys, 2008).

2.3.3 Kosmetisk resultatmanipulation

Förekomsten av resultatmanipulation kan delvis förklaras med hjälp av psykologi. Har

man möjlighet att välja mellan två produkter av vilka den ena kostar exempelvis 0,99€

och den andra 1,00€ väljs oftast det första alternativet eftersom det tycks vara billigare.

Däremot inom finansvärlden väljs det andra alternativet eftersom det faktiskt är värt

mera. Således om företagets realistiska bokslutssiffror verkar stanna kvar från olika

prognoser kan företaget ha incitament att manipulera sina siffror för att åstadkomma

de förväntade fördelarna. (Aono & Guan, 2008:207)

Det föregående exemplet på en manipulationsmetod kallas för kosmetisk

resultatmanipulation. Med kosmetisk resultatmanipulation avses små uppåtriktade

avrundningar som företagsledningen gör avseende bokslutsposter i syfte att förbättra

företagets lönsamhet (Kinnunen & Koskela, 2003; Jordan, Hatten & Clark, 2017).

Enligt Kinnunen och Koskela (2003:40) är sannolikheten för förekomsten av kosmetisk

resultatmanipulation större ifall den första decimalen i resultatsiffror är noll. Därtill

finns det andra faktorer, såsom institutionella faktorer och företagets storlek, som

anses bidra till förekomsten av kosmetisk resultatmanipulation (Kinnunen & Koskela,

2003; Jordan, Hatten & Clark, 2017). Fastän små kosmetiska avrundningar till synes

inte verkar vara till ondo kan dessa små ändringar ha en stor inverkan på

företagsvärdet (Jordan & Clark, 2011:33).

17

17

3 LITTERATURGENOMGÅNG

I detta kapitel sammanfattas den tidigare forskningen inom ämnet. Kapitlet inleds med

en diskussion om hur marknaden värdesätter revisionskommitténs

redovisningsexpertis och en hurdan inverkan denna typ av expertis anses ha på

rapporteringskvaliteten. Därefter presenteras den tidigare forskningen angående

sambandet mellan revisionskommitténs redovisningsexpertis och dess inverkan på

periodiseringsbaserad och reell resultatmanipulation. Till slut redogörs för forskningen

angående kosmetisk resultatmanipulation och förekomsten av resultatmanipulation i

Finland.

3.1 Marknadens värdesättning av revisionskommitténs

redovisningsexpertis

I samband med en hel del tidigare studier har det undersökts hur olika

sammansättningsattribut påverkar revisionskommitténs effektivitet (bl.a. Xie,

Davidson & DaDalt, 2003; Bédard, Chtourou & Courteau, 2004). En del av dessa

studier har närmare tagit reda på hur marknaden värdesätter finansiella kunskaper och

mer specifikt redovisningsexpertis hos revisionskommitténs ledamöter (Davidson, Xie

& Xu, 2004; DeFond, Hann & Hu, 2005; Dickins, Hillison & Platau, 2009; Krishnan &

Visvanathan, 2009).

I de empiriska studierna av Davidson, Xie och Xu (2004) och DeFond, Hann och Hu

(2005) undersöks om tillkännagivandet av redovisningsexpertis i revisionskommittén

påverkar företags lönsamhet. För detta ändamål använder båda forskarna onormala

kumulativa avkastningar som beroende variabel. Dessutom undersöker forskarna

hurdan expertis marknaden värdesätter hos revisionskommitténs ledamöter. Med

tanke på tidsperioden gäller Davidson, Xie och Xus (2004) undersökning åren 1990-

2001 medan DeFond, Hann och Hu (2005) utnyttjar en aning nyare data.

Både Davidson, Xie och Xu (2004) och DeFond, Hann och Hu (2005) visar att

utnämningen av redovisningsexpertis i revisionskommitté bidrar positivt till företagets

lönsamhet. Dessutom dras i båda studierna slutsatsen att marknaden speciellt

värdesätter revisionskommitténs redovisningsexpertis. DeFond, Hann och Hu (2005)

anser detta delvis bero på att ledamöterna med redovisningsexpertis har bättre

kunskaper att behandla redovisningsspecifika frågor, och därmed övervaka

rapporteringskvalitet. Ytterligare hypotiserar DeFond, Hann och Hu (2005:181) att

18

18

revisionskommittéledamöterna som innehar redovisningsexpertis är noggrannare vid

valet av företag de kommer att jobba för.

Davidson, Xie och Xu (2004) tillägger att redovisningsexpertisen anses förbättra

revisionskommitténs förmåga att upptäcka möjliga brister i finansiell rapportering och

därmed öka marknadens tillit för företagets finansiella rapportering. På basis av dessa

saker kan marknaden tolka tillkännagivandet av redovisningsexpertis i

revisionskommitté som en positiv signal om företaget och dess framtid (Davidson, Xie

& Xu, 2004; DeFond, Hann & Hu, 2005). DeFond, Hann och Hu (2005) poängterar

dock att detta samband gäller endast ifall företaget tar hand om sin bolagsstyrning och

intern kontroll.

Det finns också bevis på att marknadens åsikter om revisionskommitténs

redovisningsexpertis kan variera beroende på hur revisionskommitténs ledamöter har

skaffat sina redovisningskunskaper (Dickins, Hillison & Platau, 2009; Krishnan &

Visvanathan, 2009). Dickinson, Hillison och Platau (2009), som fokuserar på att

undersöka marknadens tillit till företagets finansiella rapportering, hittar bevis på att

revisionskommittéledamöternas redovisningsexpertisbakgrund har betydelse. Mer

specifikt visar Dickins, Hillison och Platau (2009:23-24) att marknaden litar mera på

företagets finansiella rapportering ifall redovisningsexpertis har anskaffats från

revisionsbranschen och genom undervisningserfarenhet. Däremot tyder Dickins,

Hillison och Plataus (2009) empiri på att marknaden inte litar på företagets

rapporteringskvalitet lika mycket ifall revisionskommitténs redovisningsexperter har

skaffat sina kunskaper genom att ha varit anställda som finansdirektörer.

Detta är överraskande med tanke på forskningsresultat av DeFond, Hann och Hu

(2005) samt Krishnan och Visvanathan (2009) som båda beaktar

revisionskommittéledamotens arbetserfarenhet som finansdirektör i

redovisningsexpertisdefinitionen. Krishnan och Visvanathan (2009) drar slutsatsen att

företag vars revisionskommitté har redovisningsexpertis, inklusive arbetserfarenhet

som finansdirektör, har lägre revisionsarvoden i genomsnitt. Däremot visar Krishnan

och Visvanathans (2009) resultat att revisionsarvoden brukar vara högre för företag

vars revisionskommitté inte har tillämpliga redovisningskunskaper. Med andra ord

anser revisorer förekomsten av redovisningsexpertis i revisionskommittén vara en

indikation på bättre bolagsstyrningskvalitet och övervakningsmekanism (Krishnan &

Visvanathan, 2009). Dock påpekar forskarna i likhet med DeFond, Hann och Hu

(2005) att revisionskommitténs redovisningsexpertis bidrar positivt till kvaliteten på

finansiell rapportering endast ifall kvaliteten på bolagsstyrning är i skick. Med andra

19

19

ord om det finns till exempel väsentliga brister i företagets interna kontrollmekanismer

blir det svårare att utnyttja revisionskommitténs kompetens på bästa möjliga sätt i

praktiken (Krishnan & Visvanathan, 2009).

3.2 Revisionskommitténs redovisningsexpertis och

periodiseringsbaserad resultatmanipulation

Majoriteten av den tidigare forskningen om sambandet mellan revisionskommitténs

redovisningsexpertis och resultatmanipulation har fokuserat kring

periodiseringsbaserad resultatmanipulation. Baxter och Cotter (2009), Krishnan, Wen

och Zhao (2011) samt Liu, Tiras och Zhuang (2014) undersöker om det finns ett

samband mellan revisionskommitténs redovisningsexpertis och kvaliteten på finansiell

rapportering. Baxter och Cotter (2009) mäter rapporteringskvaliteten med hjälp av

påverkningsbara periodiseringar. För detta ändamål använder Baxter och Cotter

(2009:273) regressionsmodeller som baserar sig på modellen av Dechow och Dichev

(2002) samt modifiering av Jones modellen skapats av Dechow, Sloan och Sweeney

(1995). Likaså utnyttjar Krishnan, Wen och Zhao (2011:2104-2015) modellen av

Dechow och Dichev (2002) för att räkna ut mått på onormala påverkningsbara

periodiseringar men forskarna använder också av resultatjusterade mått på

påverkningsbaserade periodiseringar. I likhet med Baxter och Cotter (2009) använder

Liu, Tiras och Zhuang (2014) också den modifierade Jones modellen av Dechow, Sloan

och Sweeney (1995) för att estimera rapporteringskvalitet på kvartalsnivå.

Enligt resultaten av Krishnan, Wen och Zhaos (2011) samt Liu, Tiras och Zhuangs

(2014) forskning är förekomsten av periodiseringsbaserade

resultatmanipulationsåtgärder mer sällsynt i företag vars revisionskommitté innehar

redovisningsexpertis. Krishnan, Wen och Zhao (2011) framför också bevis på att

förekomsten av brister i finansiell rapportering är mindre ifall företagets

revisionskommitté innehar både redovisnings- och juridisk expertis. Liu, Tiras och

Zhuang (2014:160) finner också stöd för sin hypotes att revisionskommitténs

redovisningsexpertis bidrar till större positiva överraskningar i avkastningar som inte

lika lätt blir föremålen för manipulationsåtgärder. Dessa resultat tyder tillsammans på

att redovisningsexpertis bidrar till revisionskommitténs effektivitet och förbättrar

revisionskommitténs möjligheter att ingripa och minimera förekomsten av

oegentligheter i finansiell rapportering.

Baxter och Cotter (2009) finner dock inga bevis på att revisionskommittéer med

redovisningsexpertis skulle kunna minimera förekomsten av resultatmanipulation. Lite

20

20

oförväntat kommer Baxter och Cotter (2009) fram till att det förekommer mer

periodiseringsbaserad resultatmanipulation i företag som har redovisningsexpertis i

revisionskommittén. Delvis kan detta bero på att undersökningen har utförts med data

från 1993-2000 medan studierna av Krishnan, Wen och Zhao (2011) och Liu, Tiras och

Zhuang (2014) har genomförts för nyare tidsperioder. Dessutom kan resultaten delvis

förklaras av kontexten där undersökningarna utfördes. Baxter och Cotter (2009)

undersöker australienska företag medan amerikanska företag ligger i fokus i de två

andra studier.

Såsom beskrivits i teoridelen finns det olika mönster för periodiseringsbaserad

resultatmanipulation. Dessa manipulationsmönster kan vara kopplade till t.ex.

värdering av tillgångar (Sameer & Nourhene, 2010) och försiktighet i olika estimat

angående beslut (Krishnan & Visvanathan, 2008; Sultana & Van der Zahn, 2015). I

studien av Sameer och Nourhene (2010) undersöks om redovisningsexpertis hjälper

revisionskommittén att effektivare övervaka missbruk och förskingring av tillgångar.

Sameer och Nourhene (2010:214-215) baserar sin undersökning på 28 amerikanska

företag som har haft problem med missbruk av tillgångar under åren 1987-2000.

Utgående från sina resultat påstår Sameer och Nourhene (2010) att

revisionskommitténs redovisningsexpertis inte anses ha en lika stor och signifikant

effekt på minskning i missbruk av tillgångar som bredare finansiell expertis. Detta kan

bero på att den bredare finansiella expertisen som också omfattar expertis inom

finansiering och konsultering kan ge bättre förutsättningar att följa upp

manipulationsåtgärder som har med finansiella transaktioner att göra. På basis av

dessa observationer anser Sameer och Nourhene (2010) den bredare

expertisdefinitionen av SEC vara nyttigare för revisionskommitténs effektivitet än den

snävare expertisdefinitionen.

Ett annat mått som har använts i tidigare forskningar för mätningen av

resultatmanipulation är redovisningskonservatismen. I undersökningar av Krishnan

och Visvanathan (2008) och Sultana och Van der Zahn (2015) tas reda på hurdan

inverkan revisionskommitténs redovisningsexpertis har för

redovisningskonservatismen. Krishnan och Visvanathan (2008:837) undersöker

sambandet med ett sampel från år 2000-2002, d.v.s. tidsperioden före SOX medan

Sultana och Van der Zahn (2015:285) använder australiensk data från tidsperioden av

2004-2008. Regressionsresultaten av båda studierna kommer fram till att

redovisningsexpertis hos revisionskommitténs ledamöter minskar

redovisningskonservatismen. Med andra ord tyder resultaten på att

21

21

revisionskommittén lättare kan upptäcka möjliga oegentligheter i rapportering ifall

revisionskommitténs ledamöter innehar tillräckliga redovisningskunskaper (Krishnan

& Visvanathan, 2008; Sultana & Van der Zahn, 2015). Dock noterar både Krishnan och

Visvanathan (2008) och Sultana och Van der Zahn (2015) att redovisningsexpertis och

dess inverkan på revisionskommitténs effektivitet beror på kvaliteten på bolagsstyrning

i företaget.

3.3 Revisionskommitténs redovisningsexpertis och reell

resultatmanipulation

Utöver periodiseringsbaserad resultatmanipulation har i en väldigt liten del av den

tidigare forskningen tittat också på sambandet mellan revisionskommitténs

redovisningsexpertis och förekomsten av reell resultatmanipulation också undersökts

(Sun, Lan & Liu, 2014; Garven, 2015). I undersökningar av Sun, Lan och Liu (2014) och

Garven (2015) tas reda på om expertis och andra sammansättningsattribut påverkar

revisionskommitténs förmåga att förhindra förekomst av reell resultatmanipulation.

Forskarna motiverar sitt val av att fokusera på reell resultatmanipulation med att

denna typ av manipulation förorsakar reella kostnader för företaget och påverkar

företagets framtida finansiella ställning.

Både Sun, Lan och Liu (2014) och Garven (2015) uppskattar att revisionskommittéer

med finansiella kunskaper är effektivare på att förhindra förekomsten av reell

resultatmanipulation än revisionskommittéer utan relevant expertis. För att testa detta

samband använder Sun, Lan och Liu (2014:161-162) onormala operativa kassaflöden,

onormala diskretionära kostnader och onormala produktionskostnader som beroende

variabler som räknas i enlighet med Roychowdhurys (2006) modeller. I Garvens

undersökning (2015:73) subtraheras däremot onormala diskretionära kostnader från

ROA för att komma fram till ett estimat för reell resultatmanipulation. En ytterligare

skillnad mellan dessa studier är definitionen av expertis som används om en av de

oberoende variablerna. Sun, Lan och Liu (2014:158) definierar finansiell expertis som

kompetens och kunskaper inom redovisning medan Garven (2015:71) inte gör någon

specifik indelning mellan finansiella expertisområden.

I motsats till deras förväntningar finner Sun, Lan och Liu (2014) och Garven (2015)

inget stöd för hypotesen att redovisningsexpertis skulle påverka revisionskommitténs

förmåga att effektivt förhindra förekomsten av reell resultatmanipulation. I stället tyder

forskarnas resultat på att andra sammansättningsattribut, såsom oberoende och

mötesfrekvens, påverkar revisionskommitténs effektivitet mera. Till exempel Sun, Lan

22

22

och Liu (2014) konstaterar att revisionskommitténs arbetsmängd och mötesfrekvens

påverkar förekomsten av reell resultatmanipulation.

Liksom Sun, Lan och Liu (2014) poängterar Garven (2015:79) att revisionskommitténs

mötesfrekvens har en större betydelse vid förhindrandet av reell resultatmanipulation

än revisionskommitténs finansiella kunskapsnivå. Detta kan bero på att en

revisionskommitté som samlas oftare har bättre koll på företagets operativa

verksamhet, och därmed har bättre möjligheter att ingripa i brister vid behov (Garven,

2015). På basis av resultat påpekar forskarna att dessa egenskaper borde beaktas vid

utnämnandet av nya medlemmar till revisionskommittén.

3.4 Förekomsten av kosmetisk resultatmanipulation

Utöver de klassiska manipulationsmetoderna har i en liten del av den tidigare

forskningen också förekomsten av kosmetisk resultatmanipulation undersökts

(Kinnunen & Koskela, 2003; Das & Zhang, 2003; Aono & Guan, 2008; Jordan, Hatten

& Clark, 2017). I undersökningen av Kinnunen och Koskela (2003) forskas hur olika

bolagsstyrningsfaktorer – såsom mängden av omdöme i redovisningsstandarder och

företagskultur – påverkar förekomsten av kosmetisk resultatmanipulation i 18 olika

länder. För detta ändamål utnyttjar forskarna Benfords lag och z-test (Kinnunen &

Koskela, 2003:47-48).

På basis av sina forskningsresultat påstår Kinnunen och Koskela (2003) att

förekomsten av kosmetisk resultatmanipulation är lägst i länder där företag satsar på

revision och upprätthåller hög kvalitet på interna kontrollmekanismer. Däremot tyder

forskarnas resultat på att sannolikheten för förekomsten av kosmetisk

resultatmanipulation ökar då en stor del av anställdas belöning baserar sig på

företagets finansiella utveckling (Kinnunen & Koskela, 2003:63). Vidare hittar

forskarna också bevis på att kosmetisk resultatmanipulation är minst i nordiska

länderna. Kinnunen och Koskela (2003) anser att detta kan bero på att kvaliteten på

bolagsstyrning och olika interna kontrollmekanismer såsom revisionskommitté, och

företagskultur är mycket högre i Norden jämfört med andra länder i samplet. Dock

finner forskarna inte bevis på att företagets storlek skulle påverka förekomsten av

kosmetisk resultatmanipulation. Därför påminner Kinnunen och Koskela (2003) om

att det är viktigt att bibehålla kritik mot finansiella rapporter för att det alltid finns risk

för att företag vill ge en sockrad bild av sig på marknaden.

23

23

Likaså undersöker Aono och Guan (2008) samt Jordan, Hatten och Clark (2017)

förekomsten av kosmetisk resultatmanipulation med Benfords lag. Till skillnad från

Kinnunen och Koskela (2003) fokuserar Aono och Guan (2008) samt Jordan, Hatten

och Clark (2017) endast på data från USA. Aono och Guan (2008:208) tar reda på om

implementering av SOX har haft en inverkan på förekomsten av kosmetisk

resultatmanipulation medan Jordan, Hatten och Clark (2017:63) undersöker om

företagets storlek har påverkat förekomsten av kosmetisk resultatmanipulation efter

SOX.

Såväl Aono och Guan (2008) som Jordan, Hatten och Clark (2017) kommer fram till

samma slutsats att förekomsten av kosmetisk resultatmanipulation har minskat efter

implementeringen av SOX. Detta stämmer överens med Aono och Guans (2008)

antagande att SOX har förbättrat tillförlitligheten av finansiell rapportering. Dessutom

preciserar Jordan, Hatten och Clark (2017) att förekomsten av kosmetiska

resultatmanipulationsåtgärder speciellt har minskat inom stora bolag. Dock hittar

Jordan, Hatten och Clark (2017) vidare bevis på att det fortfarande förekommer

kosmetisk resultatmanipulation inom mindre börsnoterade bolag. En möjlig förklaring

till detta är att små företag inte övervakas lika strikt som börsnoterade företag (Jordan,

Hatten & Clark, 2017:66). Detta bekräftar vidare att det finns ett samband mellan

företagets storlek och förekomsten av kosmetisk resultatmanipulation.

Till skillnad från de ovannämnda studierna använder Das och Zhang (2003) logistisk

regressionsanalys för att ta reda på om kosmetisk resultatmanipulation förekommer i

EPS-avrundningar. Närmare hypotiserar forskarna att sannolikheten för förekomsten

av kosmetiska avrundningar beror på företagets finansiella ställning. Med hjälp av sina

resultat drar Das och Zhang (2003) slutsatsen att företag genomför mera kosmetiska

avrundningar då marknadens förväntningar angående företagets finansiella

rapportering är högre. Dessutom finner Das och Zhang (2003) bevis på att förekomsten

av kosmetisk resultatmanipulation är större i start-up företag än i stabila företag. Dessa

resultat ger en indikation att företagets lönsamhet och tillväxt påverkar förekomsten av

kosmetisk resultatmanipulation.

3.5 Studier om resultatmanipulation i Finland

En liten del av den tidigare forskningen har också närmare undersökt förekomsten av

resultatmanipulation i den europeiska kontexten och även inkluderat Finland i samplet

(Burgstahler, Hail & Leuz, 2006; Callao & Jarne, 2010). Burgstahler, Hail och Leuz

24

24

(2006) fokuserar på att ta reda på hur olika institutionella faktorer och strukturen på

kapitalmarknaden påverkar förekomsten av resultatmanipulation. Callao och Jarne

(2010) fokuserar däremot på att undersöka om implementeringen av IFRS-regelverket

har påverkat förekomsten av resultatmanipulation. Burgstahler, Hail och Leuz

(2006:993) inkluderar både privata och börslistade bolag från åren 1997-2003 i sin

undersökning medan Callao och Jarne (2010:166) endast använder data från

börsnoterade bolag från tidsperioderna 2003-2004 och 2005-2006.

På basis av sina forskningsresultat kommer Burgstahler, Hail och Leuz (2006) fram till

att förekomsten av resultatmanipulation är större i privata bolag än i börsnoterade

bolag i Europa. Enligt Burgstahler, Hail och Leuz (2006) beror detta delvis på att små

bolag inte har samma övervakning som börsnoterade bolag har. Därtill finner forskarna

bevis på att förekomsten av resultatmanipulation till stor del beror på landets legala

omgivning och kapitalmarknadens karaktär. Resultaten visar också att förekomsten av

resultatmanipulation är mindre i Finland jämfört med andra nordiska länder i samplet

(Burgstahler, Hail & Leuz, 2006:993).

Callao och Jarne (2010) kommer fram till likadana resultat med tanke på sambandet

mellan institutionella faktorer, såsom investerarskydd, och resultatmanipulation. Dock

visar resultaten av Callao och Jarne (2010) att implementeringen av IFRS-regelverket

inte har kunnat förhindra förekomsten av manipulationsåtgärder utan ökat

förekomsten av dem i stället i Europa. Enligt Callao och Jarne (2010) kan detta bero på

den inbyggda flexibiliteten i standarderna som möjliggör opportunistiska beslut. I

motsats till Burgstahler, Hail och Leuz (2006) dokumenterar Callao och Jarne (2010)

också en ökning i förekomsten av periodiseringsbaserade

resultatmanipulationsåtgärder i Finland. Dock påpekar Callao och Jarne (2010:173) att

denna ökning är relativt liten och inte signifikant jämfört med andra länder i samplet.

25

25

4 DATAINSAMLING OCH DEFINITION AV VARIABLER

Syftet med denna magistersavhandling är att undersöka om det finns ett samband

mellan revisionskommitténs redovisningsexpertis och förekomsten av

resultatmanipulation i finska börsnoterade bolag åren 2015-2017. Detta kapitel börjar

med formulering av hypoteser på basis av resultaten från tidigare studier. Därefter

diskuteras forskningsmetodiken och insamling av data mer i detalj. Avslutningsvis

presenteras och definieras alla variabler som används i studien.

4.1 Formulering av hypoteser

I föregående kapitel presenterades de valda tidigare studier angående ämnet. Dessa

studier och deras resultat sammanfattas i tabell 1.

Tabell 1 En sammanfattande inblick på de valda tidigare studierna

FORSKNING DATA OMRÅDET SAMBANDET

Värdering av redovisnings- expertis

Davidson, Xie & Xu (2005) 1990 – 2001 USA +

DeFond, Hann & Hu (2005) 1993 – 2002 USA +

Dickins, Hillison & Platau (2009) 2009 USA +

Krishnan & Visvanathan (2009) 2000 – 2002 USA +

Periodiserings-baserad

Baxter & Cotter (2009) 1993 – 2000 Australien –

Krishnan & Visvanathan (2008) 2000 – 2002 USA +

Sameer & Nourhene (2010) 1987 – 2000 USA –

Krishnan, Wen & Zhao (2011) 2003 & 2005 USA +

Liu, Tiras & Zhuang (2014) 1997 – 2008 USA +

Sultana & Van der Zahn (2015) 2004 – 2008 Australien +

Reell Sun, Lan & Liu (2014) 2007 – 2010 USA –

Garven (2015) 2005 – 2007 USA –

Kosmetisk

Kinnunen & Koskela (2003) 1995 - 1999 18 olika länder

* Das & Zhang (2003) 1989-1998 USA

Aono & Guan (2008) 2000-2001 /2003-2004 USA

Jordan, Hatten & Clark (2017) 2003 – 2014 USA

Resultatmanipulation i Finland

Burgstahler, Hail & Leuz (2006) 1997-2003 13 EU-länder *

Callao & Jarne (2010) 2003-2004 / 2005-2006 11 EU-länder

* Dessa studier fokuserar på att undersöka resultatmanipulation som fenomen och inkluderar inte en

variabel på revisionskommitténs redovisningsexpertis – därmed har dessa studier inget tecken på

sambandet-kolumnen.

26

26

Som tabell 1 visar har en del av tidigare studier fokuserat på värdering av

revisionskommitténs redovisningsexpertis (bl.a. DeFond, Hann & Hu, 2005) medan de

andra har undersökt sambandet mellan revisionskommitténs redovisningsexpertis och

resultatmanipulation (bl.a. Krishnan, Wen & Zhao, 2011; Sun, Lan & Liu, 2014).

Dessutom har en liten del undersökt kosmetisk resultatmanipulation som fenomen och

olika faktorer som påverkar dess förekomst (bl.a. Kinnunen & Koskela, 2003; Jordan,

Hatten & Clark, 2017). Ytterligare har två studier undersökt förekomsten av

resultatmanipulation även i Finland (Burgstahler, Hail & Leuz, 2006; Callao & Jarne,

2010).

Dock är det anmärkningsvärt att majoriteten av dessa studier har utförts med data från

en tidsperiod före eller i samband med förekomsten av finanskrisen (bl.a. Aono &

Guan, 2008; Krishnan, Wen & Zhao, 2011; Garven, 2015). Endast en liten del har

inkluderat nyare data efter finanskrisen (Dickins, Hillison & Platau, 2009; Sun, Lan &

Liu, 2014; Jordan, Hatten & Clark, 2017). En annan anmärkning är att en stor del av

den tidigare forskningen har fokuserat på amerikansk eller anglosaxisk data medan

studien av Kinnunen och Koskela (2003) är den enda som beaktar data från Finland

och andra nordiska länder. Dessutom har resultaten från den tidigare forskningen varit

tvetydiga angående revisionskommitténs redovisningsexpertis och dess inverkan på

förekomsten av resultatmanipulation. En del har kommit fram till att

revisionskommitténs redovisningsexpertis bidrar till förhindrandet av

resultatmanipulationsåtgärder (bl.a. DeFond, Hann & Hu, 2005; Davidson, Xie & Xu,

2004) medan en del inte har funnit stöd för ett liknande samband (bl.a. Baxter &

Cotter, 2009; Sun, Lan & Liu, 2014; Garven, 2015).

Ytterligare är det viktigt att notera att förekomsten av kosmetisk resultatmanipulation

har forskats endast som fenomen eller tillsammans med andra attribut såsom revision

och institutionella faktorer (bl.a. Kinnunen & Koskela, 2003; Das & Zhang, 2003;

Jordan, Hatten & Clark, 2017). Dock till skribentens kännedom har ingen tidigare

studie undersökt sambandet mellan revisionskommitténs redovisningsexpertis och

förekomsten av kosmetisk resultatmanipulation. På basis av dessa observationer och

resultaten från tidigare forskningen formuleras hypoteser på följande sätt:

• H1 Det finns ett negativt samband mellan revisionskommitténs redovisningsexpertis och förekomsten av periodiseringsbaserad resultatmanipulation

• H2 Det finns ett negativt samband mellan revisionskommitténs redovisningsexpertis och förekomsten av reell resultatmanipulation

27

27

• H3 Det finns ett negativt samband mellan revisionskommitténs redovisningsexpertis och förekomsten av kosmetisk resultatmanipulation

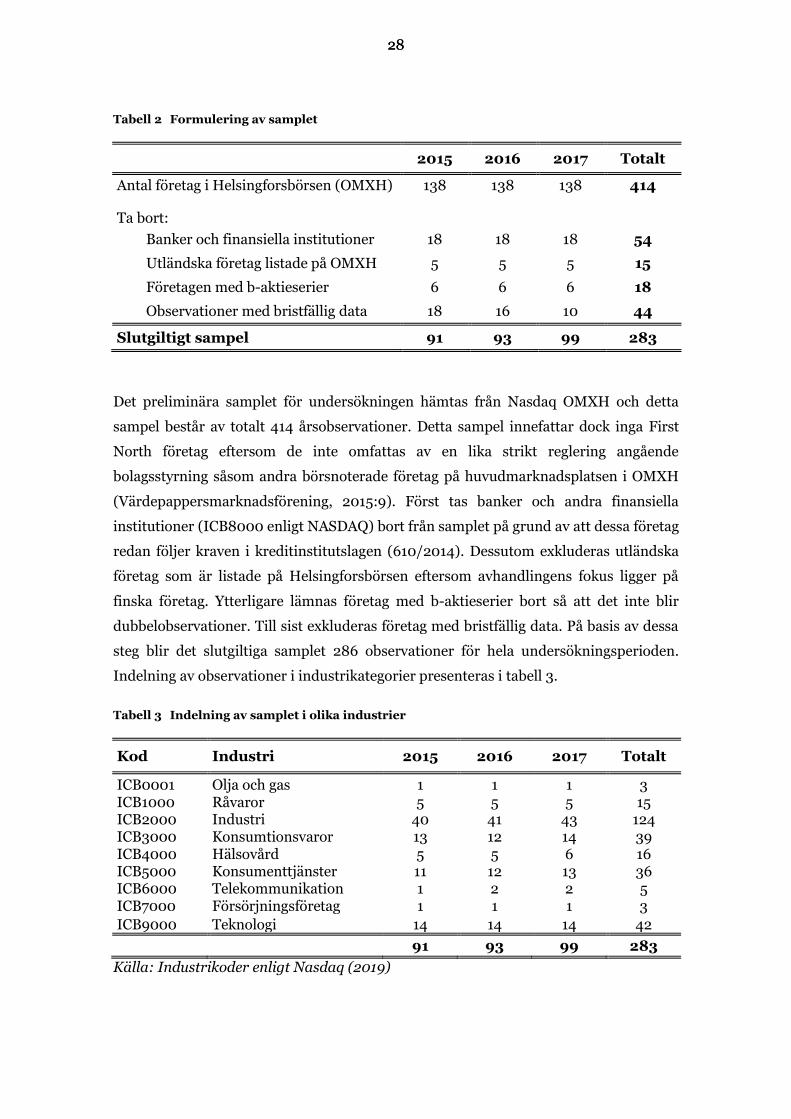

4.2 Insamling av data och sampel

För att uppnå undersökningens syfte används sekundär data eftersom det möjliggör en

effektiv datainsamling och snabb verifikation inom angivna tidsramar och denna typ av

data är data relativt pålitlig (Ghauri & Grønhaug, 2010:94). Data, som insamlas för

undersökningen, är sammanlagd panel data (eng. pooled panel data) och mer specifikt

sagt obalanserad panel data eftersom det inte finns observationer för alla år i samplets

företag. Eftersom panel data vanligtvis har karaktärer från både tvärsnitts- och

tidsseriedata blir det möjligt att jämföra utveckling av variabler över tiden vilket som

bidrar till att man kan utföra innehållsmässigt bättre analyser (Brooks, 2014:526-527).

Formulering av samplet beskrivs mer i detalj i tabell 2.

Årlig data som används i studien insamlas delvis från Thomson Reuters ”Eikon”