Ruhwedel, Peter (Hrsg.) - fom.de · PDF fileRuhwedel, Peter (Hrsg.) KCU Schriftenreihe Band 2...

57

Ruhwedel, Peter (Hrsg.) KCU Schriftenreihe Band 2 Haftung von Ratingagenturen Rosset, Christophe

Transcript of Ruhwedel, Peter (Hrsg.) - fom.de · PDF fileRuhwedel, Peter (Hrsg.) KCU Schriftenreihe Band 2...

Ruhwedel, Peter (Hrsg.)

KCU Schriftenreihe Band 2 Haftung von Ratingagenturen

Rosset, Christophe

© 2013 by

MA Akademie Verlags- und Druck-Gesellschaft mbH Leimkugelstraße 6, 45141 Essen Tel. 0201 81004-351 Fax 0201 81004-610

Das Werk einschließlich seiner Teile ist urheberrechtlich geschützt. Jede Verwertung außerhalb der engen Grenzen des Urhebergeset-zes ist ohne Zustimmung der MA Akademie Verlags- und Druck-Gesellschaft mbH unzulässig und strafbar. Das gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen und die Ein- speicherung und Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchs-namen, Handelsnamen, Warenbe-zeichnungen usw. in diesem Werk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annah-me, dass solche Namen im Sinne der Warenzeichen- und Marken-schutz-Gesetzgebung als frei zu betrachten wären und daher von jedermann benutzt werden dürfen. Oft handelt es sich um gesetzlich geschützte eingetragene Waren- zeichen, auch wenn sie nicht als solche gekennzeichnet sind.

ISSN 2195-2922

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

Vorwort

Das regulatorische Umfeld für die Ratingagenturen – im Wesentlichen S&P, Moody’s und

Fitch – hat sich als Konsequenz der Finanzkrise im Laufe der letzten Jahre wesentlich ver-

schärft. Ein besonders scharfes Schwert sind Schadensersatzansprüche privater und

öffentlicher Anleger gegen die Agenturen wegen falscher Ratings. Solche Ansprüche werden

mittlerweile weltweit diskutiert und haben ihren Weg auch schon in Gesetze und zu Gerich-

ten und Verfolgungsbehörden gefunden.

Aktuelle Belege sind etwa die Verurteilung von S&P im November 2012 zu erheblichen

Schadensersatzzahlungen in Australien wegen der irreführend guten Einstufung eines Fi-

nanzprodukts. Ebenfalls im letzten Jahr hat das amerikanische Justizministerium wegen

überhöhter Bewertung sog. Collateralized Debt Obligations eine zivilrechtliche Klage gegen

S&P eingereicht.

In Europa hat das Europäische Parlament zuletzt im Januar 2013 die Haftungsvorschriften

für Ratingagenturen verschärft. So kann grob fährlässiges Verhalten seitens der Agenturen

zu Schadenersatzforderungen von Anlegern führen.

Die vorliegende Arbeit befasst sich detailliert mit den rechtlichen Grundlagen von Schadens-

ersatzansprüchen gegen Rating Agenturen nach deutschem Recht. Schwerpunkte liegen bei

der internationalen Zuständigkeit deutscher Gerichte und der Herleitung von Ansprüchen

über die Rechtsfigur der Inanspruchnahme besonderen persönlichen Vertrauens. Dieses

auch als Expertenhaftung bezeichnete Haftungsmodell und die dazu entwickelte Dogmatik

dürfte auch international auf großes Interesse geschädigter Anleger stoßen.

Düsseldorf, im März 2013

Prof. Dr. Olaf Müller-Michaels, FOM Düsseldorf

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

II

Vorwort des Autors

Die Erstellung der vorliegenden Arbeit wurde flankiert von Diskussionen innerhalb Europas

über den Einfluss der Ratingagenturen auf die Finanzmärkte. Auch wurde im Rahmen dieser

Diskussionen erstmals eine Verordnung bezüglich der Tätigkeit von Ratingagenturen durch

die europäische Gesetzgebung erlassen.

Vom heutigen Standpunkt aus zeigt sich, dass viele der hier dargestellten Aspekte − wie die

Frage der Beweisführung bei Schäden durch fehlerhafte Ratings − weiterhin von hoher prak-

tischer Bedeutung sind. Der Gesetzgeber hat viele der hier aufgezeigten Fragen weiterhin

unbeantwortet gelassen. Ratingagenturen agieren auf den Finanzmärkten nun zwar in einem

regulierten Rahmen; dieser bietet jedoch weiterhin große Freiräume. Die Ansätze hin zu ei-

ner wertschöpfenden Regulierung der Ratingagenturen, welche in dieser Arbeit

herausgearbeitet wurden, sollten weiterhin durch den Gesetzgeber legislativ gewürdigt wer-

den.

Ich möchte mich ganz besonders bei Professor Dr. Müller-Michaels, Dozent an der Hoch-

schule für Oekonomie & Management bedanken, der mich während der Erstellung der Arbeit

sehr unterstützt und in der Entstehungsphase wichtige Impulse gesetzt hat. Die Arbeit wurde

am 16.03.2011 an der Hochschule für Oekonomie & Management als Bachelor-Thesis ein-

gereicht.

Essen, im März 2013

Christophe Rosset

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

III

Inhalt

Abkürzungsverzeichnis ......................................................................................................... IV

A. Einleitung .......................................................................................................................... 1

B. Ratingagenturen und Ratings ............................................................................................ 3

I. Ratingmarkt ................................................................................................................ 3

II. Definition .................................................................................................................... 3

III. Aufgaben und Nutzen ................................................................................................. 5

IV. Ratingformen .............................................................................................................. 7

V. Regulatorisches Umfeld ............................................................................................. 9

1. IOSCO-Kodex ...................................................................................................... 9

2. Credit Rating Agency Reform Act 2006 ............................................................. 10

3. Basel II .............................................................................................................. 11

4. Rating-Verordnung ............................................................................................ 12

C. Haftung ........................................................................................................................ 15

I. Prozessuale Haftungsvoraussetzungen .................................................................... 15

1. Anwendbares Recht .......................................................................................... 15

2. Gerichtsstand .................................................................................................... 17

II. Haftung gegenüber dem Emittenten ......................................................................... 19

1. Rechtsverhältnis zwischen Emittent und Ratingagentur ..................................... 19

2. Vertragliche Ansprüche ..................................................................................... 20

3. Außervertragliche Ansprüche ............................................................................ 22

III. Haftung gegenüber Anlegern .................................................................................... 24

1. Rechtsverhältnis zwischen Anlegern und Ratingagentur ................................... 25

2. Vertragliche Ansprüche ..................................................................................... 25

3. Außervertragliche Ansprüche ............................................................................ 26

4. Vertrag mit Schutzwirkung zugunsten Dritter ..................................................... 27

a) Konzeptionelles .......................................................................................... 27

b) Anwendungsvoraussetzungen .................................................................... 29

(1) Leistungsnähe...................................................................................... 30

(2) Einbeziehungsinteresse ....................................................................... 30

(3) Erkennbarkeit ....................................................................................... 32

(4) Schutzbedürftigkeit .............................................................................. 33

c) Haftung aus culpa in contrahendo? ............................................................. 34

d) Einwendungen aus § 334 BGB ................................................................... 35

e) Zwischenergebnis ....................................................................................... 35

IV. Schadensersatzansprüche ....................................................................................... 36

1. Pflichtverletzung/ Vertretenmüssen ................................................................... 36

2. Schaden ............................................................................................................ 38

3. Kausalität ........................................................................................................... 38

D. Fazit……………………………………………………………………………………… ............ 41

Literaturverzeichnis .............................................................................................................. 43

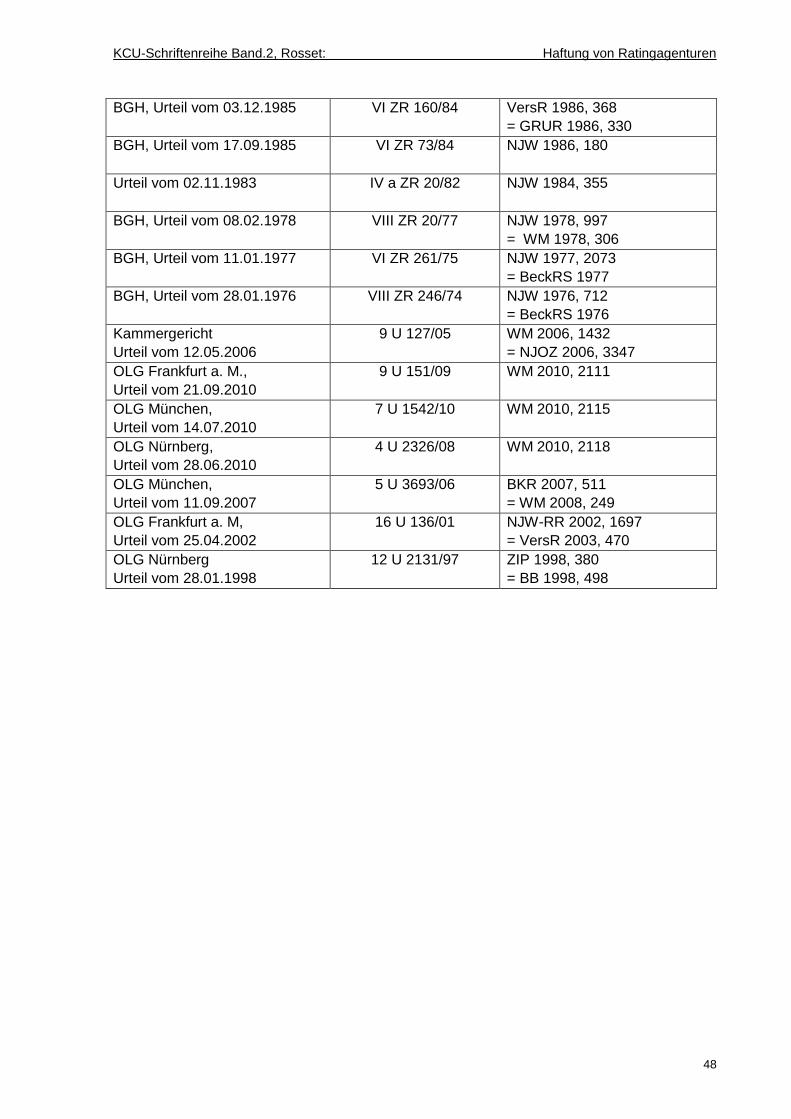

Rechtsprechungsverzeichnis ............................................................................................... 47

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

IV

Abkürzungsverzeichnis

a. A. …..………………………………. andere Ansicht

ABS…………………………………… Asset Backed Security

Abs. …………………………………… Absatz

AcP…………………………………..... Archiv für die civilistische Praxis

AG……………………………..…….... Die Aktiengesellschaft

AGB……………………….................... Allgemeine Geschäftsbedingungen

AnwBl……………………..…………... Anwaltsblatt

Art. ………………………..…………... Artikel

BaFin…………………...……………... Bundesanstalt für Finanzaufsicht

BB……………………………………... Betriebs Berater

BGB……………..…………………...... Bürgerliches Gesetzbuch

BGH………...…………………………. Bundesgerichtshof

BKR…………………………………… Zeitschrift für Bank- und Kapitalmarktrecht

BT-Drs. …………..…………………… Bundestagsdrucksache

bzw. …………………………………… beziehungsweise

c. i. c. …………………………………. culpa in contrahendo

CDO………………..………………...... Collaterized Debt Obligation

CEBS…………..……………………… Committee of European Banking Supervisiors

CESR………..………………………… Committee of European Securities Regulators

CISG……...………………………........ Convention on Contracts for the International Sale

of Goods

CRA…...………………………………. Credit Rating Agency

DB.…..………………………………… Der Betrieb

DS…..…………………………………. Der Sachverständige

EG……..………………………………. Europäische Gemeinschaft

EGBGB….…………………………….. Einführungsgesetz zum Bürgerlichen Gesetzbuch

Einf. ………...………………………… Einführung

Einl. …………………………………… Einleitung

ESMA…….…………………………… European Securities and Markets Authority

et al. …..……………………………..... et alii (und andere)

EuGVVO……..……………………….. Verordnung der EG Nr. 44/ 2001 über die gerichtli-

che Zuständigkeit und die Vollstreckung gericht-

licher Entscheidungen in Zivil- und Handelssachen

f. ………………………..……………... folgend

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

V

ff. ……………………..….……………. fortfolgend

FS…………………...…………………. Festschrift

gem. …………………..………………. gemäß

GG………………...…………………... Grundgesetz für die Bundesrepublik Deutschland

GmbH.………………………………… Gesellschaft mit beschränkter Haftung

GmbHG……………………………….. Gesetz betreffend die Gesellschaft mit beschränkter

Haftung

grds. …………………………………... grundsätzlich

GRUR…………………………………. Gewerblicher Rechtschutz und Urheberrecht

HGB………………..………………...... Handelsgesetzbuch

Hrsg./hrsg.……………..……………… Herausgeber/ herausgegeben

i. d. R. …………………......………….. in der Regel

i. R. d. ………………………………… im Rahmen des

i. S. d. …………………………………. im Sinne des

i. V. m. ………………………………... in Verbindung mit

Inc. ……………………………………. Incorporated

IOSCO………............................…… International Organization of Securities

Commissions

IPR…………………………….………. Internationales Privatrecht

jurisPK………………………….……... juris Praxiskommentar

JuS………...………………….……….. Juristische Schulung

JZ…...……………………….………… Juristenzeitung

KWG….………………….……………. Kreditwesengesetz

lit. ………………………….…………... litera (Buchstabe)

MBS……………………….…………... Mortage Backed Securities

MüKo…………………….……………. Münchener Kommentar

m. w. N. ………………………….…… mit weiteren Nachweisen

NJOZ………………………………….. Neue Juristische Online Zeitschrift

NJW…………………………..……….. Neue Juristische Wochenschrift

NJW-RR………………………………. NJW Rechtsprechungs-Report

Nr. ……………………………….……. Nummer

NRSRO…..….…………………..…….. Nationally Recognized Statistical Rating

Organizations

NZG…………………………….……... Neue Zeitschrift für Gesellschaftsrecht

NZV…………………………..……….. Neue Zeitschrift für Verkehrsrecht

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

VI

OLG……………………………..…….. Oberlandesgericht

RIW…..………………………..……… Recht der internationalen Wirtschaft

RL…………………………….……….. Richtlinie

Rn..…………………………..………… Randnummer (-n)

ROM I-VO………………………….…. VO (EG) Nr. 593/2007 vom 27.06.2008 über das

vertragliche Schuldverhältnisse anzuwendende

Recht

ROM II-VO…………...………………. VO (EG) Nr. 864/2007 vom 11.07.2007 über das

außervertragliche Schuldverhältnisse anzuwenden-

de Recht

S. ……………………………………… Seite (-n)

SEC……………………………….…… United States Securities and Exchange Commission

sog. ………………………………….… sogenannt (-s/ -r)

SolvV……………………….…………. Solvabilitätsverordnung

S&P…………………………..………. Standard & Poor’s

StGB….…………………….…………. Strafgesetzbuch

v. ….……………………….………….. von

VersR………………………………….. Versicherungsrecht

vgl. ................................................. vergleiche

VO………………………………….…. Verordnung

WM……………………………….…… Wertpapiermeldungen

WpHG………………………….……… Wertpapierhandelsgesetz

ZGR………………………………..….. Zeitschrift für Unternehmens- und Handelsrecht

ZHR………….………………….…….. Zeitschrift für das gesamte Handelsrecht und Wirt-

schaftsrecht

Ziff. ………………………………..….. Ziffer

ZIP……………………………….……. Zeitschrift für Wirtschaftsrecht

zit. …………………………………….. zitiert

ZJS…………………………….………. Zeitschrift für das juristische Studium,

Online-Zeitschrift

ZPO………………………….………… Zivilprozessordnung

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

1

A. Einleitung

Die Finanzmarktkrise hat das weltweite Krisenmanagement der Politik und der Zentralban-

ken herausgefordert und das Vertrauen in die bisher herrschenden Marktkräfte tief

erschüttert. Die in den Vereinigten Staaten entstandene Krise erwies sich durch die weltwei-

ten Kapitalverflechtungen als nicht isolierbar und führte in kurzer Zeit zu einem weltweiten

Schaden, den es so seit 1929 nicht mehr gegeben hatte. Die Auswirkungen schlugen von

den Finanzmärkten auf die Realwirtschaft über. Ihren Ursprung nahm die Krise in einer sehr

freizügigen Geldpolitik der Zentralbanken und führte zu einem niedrigen Zinsniveau. Auf der

Suche nach attraktiven Investitionsobjekten sahen Anleger in strukturierten Finanzprodukten

der Investmentbanken eine Lösung. Hierfür verbrieften Zweckgesellschaften hypothekenbe-

sicherte Kreditforderungen, die ihren Nährboden im haussierenden amerikanischen

Immobilienmarkt hatten. Die regelmäßig kompliziert strukturierten Finanzprodukte wiesen

hervorragende Ratings durch die führenden Ratingagenturen auf und entsprachen häufig der

Bonitätseinstufung gleich der Bundesrepublik Deutschland. Investoren vertrauten den Exper-

tenurteilen und sahen in den Finanzprodukten attraktive Renditeobjekte mit geringen

Verlustrisiken. Das Risiko, welches sich nach dem Platzen der Immobilienblase verwirklichte,

wurde von den Ratingagenturen im Ergebnis deutlich unterschätzt.1 An der Mitursächlichkeit

der Finanzmarktkrise durch Fehlbeurteilungen der Ratingagenturen im Bereich der Finanz-

produkte bestehen somit keine Zweifel.2

Das Verhalten der Ratingagenturen steht in der Literatur bereits seit längerer Zeit unter star-

ker Kritik. Fälle von Unternehmen, die trotz sehr guter Ratings in die Insolvenz gegangen

sind, sind hier zu nennen. Anpassungen der Ratings von Unternehmen wie beispielsweise

Enron, Parmalat und zuletzt der Lehman Brothers Holding Inc. fanden erst einige Tage vor

der jeweiligen Insolvenzanmeldung statt. Dies lässt an der Güte und der sorgfältigen Über-

wachung dieser Ratings durch die Ratingagenturen Zweifel aufkommen.3 Auch besteht

seitens der Emittenten Kritik am teilweise „absolutistischen“ Verhalten der Ratingagenturen.4

So sah sich beispielsweise die Thyssen Krupp AG im Jahr 2003 mit einer geänderten Bewer-

tungsmethodik der Ratingagentur S&P hinsichtlich ihrer Pensionsverpflichtungen

konfrontiert. Die neue Methodik führte zu einer deutlichen Herabstufung der Ratingnote und

einem Schaden für die Thyssen Krupp AG in Form von jährlich 30 Millionen Euro höheren

1 Balzli/ Schiessl/ Schulz, Der Spiegel (Ausgabe 42) 2009, 72 (72 ff.); Balzli, Der Spiegel (Ausgabe 23)

2010, 72; Deipenbrock, WM 2009, 1165; Kumpan, FS Hopt, S. 2157 f.; De Larosière Group, Report, 25.02.2009, Rn. 1 ff., http://ec.europa.eu/internal_market/finances/ docs/de_larosiere_report_de.pdf (zuletzt abgerufen am 06.03.2011); Möllers, ZJS 2009, 227 (227 f.); Schiessl, Der Spiegel (Ausgabe 18) 2010, 67; zur Bonität der Bundesrepublik Deutsch-land siehe Witte/ Hrubesch, ZIP 2004, 1346 (1348).

2 Haar, NZG 2010, 1281 (1281).

3 Däubler, NJW 2003, 1096 (1097); Eisen, Haftung und Regulierung, S. 49 ff.; Richter, WM 2008,

960; Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (660); Vetter, WM 2004, 1701; Witte/ Hru-besch, ZIP 2004, 1346 (1351 f.).

4 Däubler, NJW 2003, 1096 (1097).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

2

Zinskosten. Eine Begründung der Ratingagentur zur Änderung der Bewertungsmethodik

blieb aus.5

Rund 80 % der weltweiten Kapitalströme werden mittlerweile durch Ratings beeinflusst.6

Diese Bedeutsamkeit von Ratings für den Kapitalmarkt wurde international von regulatori-

scher Seite erkannt und in einen gesetzlichen Rahmen überführt. Zudem könnte auch ein

zivilrechtliches Korrektiv helfen, um den jeweils Betroffenen aus erlittenen Vermögensschä-

den Schadensersatzansprüche zu gewähren und zugleich die Qualität der Ratings

nachhaltig zu verbessern.7 Im Folgenden soll der Ratingmarkt und die Frage der Haftbarkeit

für fehlerhafte Ratings gegenüber dem Auftraggeber, welcher als Emittent in der Bundesre-

publik Deutschland ansässig ist, und auch gegenüber den Anlegern untersucht werden.

Haftungsrechtliche Fragen stellen sich hierbei in Fällen eines „zu hohen“ oder eines „zu

schlechten“ Ratings.8

5 Blaurock, ZGR 2007, 603 (609 f.); Däubler, NJW 2003, 1096; Eisen, Haftung und Regulierung S.

68 f.; Habersack, ZHR 2005, 185 (187 f.); Vetter, WM 2004, 1701. 6 Witte/ Hrubesch, ZIP 2004, 1346 (1347).

7 Becker, DB 2010, 941; Haar, NZG 2010, 1281; Spindler, AG 2010, 601 (609 f.).

8 Eisen, Haftung und Regulierung, S. 179; zur ersten Klageerhebung eines Anlegers gegen S&P

vor einem deutschen Gericht im Jahr 2010 aufgrund zu positiver Beurteilungen der Lehman Bro-thers Holding Inc. siehe Haar, NZG 2010, 1281; Lemke, Handbuch Rating, S. 613 f.

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

3

B. Ratingagenturen und Ratings

I. Ratingmarkt

Ratings haben eine hundertjährige Vergangenheit. Vorreiter war John Moody im Rahmen der

Finanzierung von Eisenbahngesellschaften während der Industrialisierung in Amerika. 1909

verarbeitete er alle ihm bekannten Informationen über die jeweilige Bahngesellschaft in ei-

nem einzigem Rating und veröffentlichte die Note in „Moody’s Analyses of Railroad

Investments“. Drei weitere Wettbewerber folgten der Idee: Standard Statistics, Poor’s Publis-

hing und Fitch. Aus den beiden Erstgenannten ging durch Zusammenschluss der aktuelle

Marktführer am Ratingmarkt hervor: Standard & Poor’s (S&P). Seit den 1930er Jahren be-

ziehen sich US-amerikanische Aufsichtsbehörden auf die Ratings der privaten Rating-

agenturen und förderten so im Laufe der folgenden Jahre deren Bedeutung für die

Finanzmärkte.9

Auf dem Markt der Ratingagenturen haben sich besonders die o.g. drei Agenturen als

marktbeherrschend herausgebildet. 80 % aller weltweiten Ratings werden durch die Agentu-

ren S&P und Moody’s erstellt. Fitch hat einen Anteil von 15 %. Somit kann von einem

amerikanischen Duopol oder im weiteren Sinne von einem Oligopol gesprochen werden,

welches für neue Marktteilnehmer kaum Möglichkeiten zum Markteintritt bietet und historisch

gewachsen ist.10 Eine wesentliche Markteintrittsbarriere, die bisher Neuetablierungen am

Ratingmarkt nicht möglich gemacht hat, ist die nötige Reputation am Kapitalmarkt (sog.

„Track Record“). Der Track Record besagt, inwieweit die Ratingagentur über eine längere

Zeitdauer gute Einschätzungen geliefert hat. Ein funktionierender Wettbewerb, der eine

Selbstregulierung des Marktes fördert, ist anhand des bestehenden Machtgefüges nicht er-

kennbar.11

II. Definition

Der Begriff Rating entstammt dem Englischen und bedeutet Einschätzung, Einstufung, Beur-

teilung oder Bewertung. Die Einstufung in Form einer Ratingnote erfolgt in einem

Buchstabensystem; gegebenenfalls wird mittels Zusätzen wie „+“ oder „-“ weiter unterschie-

9 Balzli/ Schiessl/ Schulz, Der Spiegel (Ausgabe 42) 2009, 75; Deipenbrock, WM 2007, 2217 (2218);

Deipenbrock, WM 2005, 261 (263 f.); Eisen, Haftung und Regulierung, S. 89 ff.; Eggers, Wettbe-werbs- und kartellrechtliche Probleme, S. 29 f.; Fiala/ Kohrs/ Leuschners, VersR 2005, 742 (742); Herfurth, Regulierung unter Basel II, S. 54; Beispiele im amerikanischen Kapitalmarktrecht nennt Richter, WM 2008, 960.

10 Becker, DB 2010, 941 (942); Blaurock, ZGR 2007, 603 (606 f.); Däubler, BB 2003, 429 (430); zur

kartellrechtlichen Beurteilung siehe Eisen, Haftung und Regulierung, S. 287 ff.; Haar, NZG 2010, 1281 (1282); Habersack, ZHR 2005, 185 (187); Kumpan, FS Hopt S. 2159; Spindler, AG 2010, 601 (610)); Witte/ Hrubesch, ZIP 2004, 1346 (1348).

11 Blaurock, ZGR 2007, 603 (606 f.); Deipenbrock, WM 2006, 2237 (2241); Deipenbrock, WM 2005,

261 (262); Everling/ Trieu, Handbuch Rating, S. 103; Möllers, ZJS 2009, 227; Vetter, WM 2004, 1701, (1703); Witte/ Hrubesch, ZIP 2004, 1346 (1348).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

4

den. Der Aufbau der Skala ist bei den drei großen Agenturen ähnlich.12 Die meisten Emitten-

ten beantragen sowohl ein Rating von S&P als auch von Moody‘s. Ursache für die

Beauftragung von mindestens zwei Ratings anerkannter Agenturen sind neben Anlegerinte-

ressen aufsichtsrechtliche Vorschriften.13 Die beste Bewertung der Ratingagentur S&P stellt

die Note „AAA“ dar. Der Bereich von „AAA“ bis „BBB-“ wird gemeinhin als „investment gra-

de“ bezeichnet und stellt für Anleger ein geringes Ausfallrisiko dar. Die spekulativen Anlagen

(„speculative grade“) reichen von „BB+“ bis zur Stufe der Zahlungsunfähigkeit „D“. Die Beur-

teilung durch die Ratingagentur stellt eine Aussage zur statistischen Ausfall-

wahrscheinlichkeit dar.14 Die Ausfallwahrscheinlichkeiten sind hierbei keine Prognose, son-

dern Ergebnis eines Ex post-Vergleichs der Ratingsymbole und den tatsächlich

eingetretenen Zahlungsausfällen.15

Um rechtliche Konsequenzen aus einem Rating ableiten zu können, bedarf es der Einord-

nung von Ratings als Werturteile oder Tatsachenbehauptungen. Werturteile drücken eine

persönliche Überzeugung aus, die nicht auf Richtigkeit oder Unrichtigkeit geprüft werden

kann und genießen einen grundrechtlichen Schutz. Tatsachenbehauptungen sind im Gegen-

satz hierzu objektiv überprüfbar und nicht grundrechtlich geschützt.16

Ratings als Aussagen zur Ausfallwahrscheinlichkeit stellen keine reinen Tatsachenbehaup-

tungen dar, sondern beinhalten neben objektiven Komponenten, wie Jahresabschlüssen und

statistischen Materialen, auch subjektiv wertende Elemente des jeweiligen Analysten.17 Eine

Trennung der beiden Elemente auf inhaltlicher Ebene ist grds. nicht möglich, so dass es sich

bei Ratings um Mischäußerungen handelt. Tatsachenbehauptungen der Ratingagentur kön-

nen allenfalls darin liegen, dass sie ihren Sorgfaltspflichten hinsichtlich Objektivität und

Neutralität in sachgerechter Form nachgekommen ist.18

Ratingagenturen verstehen ihre erstellten Ratings selbst als Meinungsäußerung zur Kredit-

würdigkeit eines Schuldners und des Ausfallrisikos bei Kreditgewährung und nicht als eine

Kauf- oder Verkaufsempfehlung für Anleger. Den Erklärungen der Ratingagenturen, dass es

sich um reine Meinungen handeln würde, kommt lediglich indizierende Wirkung zu.19 Zur

12 Eggers, Wettbewerbs- und kartellrechtliche Probleme, S. 9; Eisen, Haftung und Regulierung, S.

52 ff.; Witte/ Hrubesch, ZIP 2004, 1346. 13

Däubler, BB 2003, 429 (430); Eisen, Haftung und Regulierung, S. 97 f.; Everling/ Trieu, Handbuch Rating, S. 102; Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (658).

14 Kritisch zur Notenskalierung Däubler, BB 2003, 429 (431); Eisen, Haftung und Regulierung, S. 52

ff.; Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (658); Witte/ Hrubesch, ZIP 2004, 1346 (1346 f.) 15

Eisen, Haftung und Regulierung, S. 53 f.; Herfurth, Regulierung unter Basel II, S. 55 ff. 16

BGH, GRUR 1993, 409 (410); BGH, NJW 1992, 1314 (1315 f.); Eisen, Haftung und Regulierung, S. 304 ff.; Oellinger, Rechtsfragen im Rating, S. 358; Witte/ Hrubesch, ZIP 2004, 1346 (1349 f.).

17 Kammergericht, WM 2006, 1432; Blaurock, ZGR 2007, 603 (627 f.; Eisen, Haftung und Regulie-

rung, S. 304 ff.; Habersack, ZHR 2005, 185 (200 f.); Oellinger, Rechtsfragen im Rating, S. 358 ff.; Witte/ Hrubesch, ZIP 2004, 1346, (1350).

18 Oellinger, Rechtsfragen im Rating, S. 358 ff.

19 Zu Ratings als „indirekte Kaufempfehlungen” unter §§ 34b, 34c WpHG siehe Blaurock, ZGR 2007,

603 (615); Eisen, Haftung und Regulierung, S. 304 ff.; Eggers, Wettbewerbs- und kartellrechtliche Probleme, S. 47; Fiala/ Kohrs/ Leuschner, VersR 2005, 742 (743f.); Habersack, ZHR 2005, 185 (200); zu Methoden der Kreditrisikomessung siehe Herfurth, Regulierung unter Basel II, S. 59 ff.; Moody’s Deutschland GmbH, Rn. 19 f., http://v3.moodys.com/ researchdocumentcontentpage. aspx?docid=PBC_107463 (zuletzt abgerufen am 12.01.2011); Oellinger, Rechtsfragen im Rating,

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

5

Einordnung eines Ratings ist vielmehr entscheidend, wie der angesprochene Verkehrskreis

das Rating versteht.20 Hierbei ist auf einen Durchschnittsadressaten abzustellen, welcher

durchschnittlich informiert, aufmerksam und verständig ist. Die Adressaten der marktführen-

den Ratingagenturen sind sehr vielschichtig. Neben professionellen institutionellen

Investoren, welche grds. über ein hohes Fachwissen verfügen, wird auch eine Vielzahl von

Kleinanlegern mit regelmäßig geringem Fachverständnis angesprochen. Zur Bestimmung

des Durchschnittsadressaten kann der Kleinanleger als maßgeblich erachtet werden, auch

wenn er hinsichtlich des Handelsvolumens von untergeordneter Bedeutung ist. Umso deutli-

cher die Ratingagentur nach außen für eine Einordnung als Werturteil wirbt, desto eher kann

auch der Durchschnittsadressat dieses erkennen. Ratingagenturen nutzen hierfür ihre AGB

und Disclaimer. Am ehesten wird der Durchschnittsadressat ein Rating wohl als Mischäuße-

rung werten, da auch allgemein bekannt ist, dass Ratings nicht bloße beliebige

Meinungsäußerungen ohne Unterfütterung von Tatsachen darstellen.21

Aufgrund der Ähnlichkeit zu Warentests können die von der Rechtsprechung aufgestellten

Grundsorgfaltsanforderungen aus Neutralität, Objektivität, Transparenz, Einhaltung von

Branchenstandards und Sachkunde als Anhaltspunkt herangezogen werden.22 Eine voll-

ständige Übernahme der Warentestrechtsprechung ist aber aufgrund ihrer Komplexität, Be-

Bedeutung für die Gesamtwirtschaft und aufsichtsrechtlicher Relevanz nicht gangbar.23

III. Aufgaben und Nutzen

Ratingagenturen werden häufig als „gate keeper“ der Finanzmärkte bezeichnet, da Emitten-

ten faktisch nur durch ein Rating Zutritt zu den weltweiten Kapital- und Geldmärkten

erlangen.24 Durch die Verwendung einer standardisierten Notenvergabe können Investoren

die Bonität weltweit beurteilen. Nutzer von Ratings sind Emittenten, Anleihekäufer, institutio-

nelle Anleger, Aktienkäufer und Wertpapierdienstleister.25 Die Bedeutung der

Ratingagenturen stieg in den letzten Jahren in deutlichem Maße. Die globalen Finanzmärkte

und die vielfältigen, immer komplexer werdenden Finanzinstrumente machen ein unabhängi-

S. 360 ff.; v. Schweinitz, Rating Agencies, S. 24 ff.; Vetter, WM, 2004, 1701 (1702); Witte/ Hru-besch, ZIP 2004, 1346 (1349 f.).

20 Vgl. BGH, NJW 1992, 1314 (1316).

21 Oellinger, Rechtsfragen im Rating, S. 360 ff.; Spindler, AG 2010, 601 (609 ff.); Vetter, WM, 2004,

1701 (1702); Witte/ Hrubesch, ZIP 2004, 1346 (1349 ff.). 22

BGH, VersR 1997, 1501; BGH, VersR 1987, 783; BGH, VersR 1986, 368; Kammergericht, WM 2006, 1432 (1433); OLG Frankfurt a .M., NJW-RR 2002, 1697 (1698); Everling/ Trieu, Handbuch Rating, S. 106; Habersack, ZHR 2005, 185 (190 f.).

23 Däubler, BB 2003, 429 (432 f.); Oellinger, Rechtsfragen im Rating, S. 362 ff.

24 Blaurock, ZGR 2007, 603 (609); Däubler, BB 2003, 429; Deipenbrock, WM 2005, 261; Eisen,

Haftung und Regulierung, S. 70 ff.; Haar, NZG 2010, 1281 (1283); Habersack, ZHR 2005, 185 (186); Kumpan, FS Hopt, S. 2159; Leyens, AnwBl 2010, 584 (587); Vetter, WM 2005, 1701 (1702); Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (657 f.); Witte/ Hrubesch, ZIP 2004, 1346 (1347).

25 Blaurock, ZGR 2007, 603 (608).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

6

ges Expertenurteil mittels Rating notwendiger.26 Auch zeigt sich die Bedeutung von Ratings

darin, dass institutionelle Anleger aufgrund ihrer Anlagerichtlinien und Statuten nur in Finanz-

instrumente mit der Bewertung „investment grade“ investieren dürfen.27

Die asymmetrische Informationsverteilung zwischen Emittent und Investor ist eines der

Kernprobleme auf den Finanzmärkten und führt ggf. zu Fehlinvestitionen.28 Der Preis für ein

Gut kann durch fehlerhafte Informationen verfälscht werden. Hierbei hat der Verkäufer ge-

genüber dem Käufer i. d. R. einen Wissensvorsprung. Das Interesse an unabhängiger

Information liegt bei Käufern als auch Verkäufern. Intermediäre, wie Ratingagenturen, leisten

einen Beitrag zur Verringerung der Informationsasymmetrien. Die Findung eines fairen Prei-

ses für hochwertige als auch minderwertige Güter wird gefördert und gewährleistet im

Ergebnis die Aufrechterhaltung eines funktionierenden Marktes. Hieran besteht auch ein

öffentliches Interesse.29

Die Verbriefung von Produkten, wie bei ABS oder MBS, verstärkt durch deren innewohnende

Komplexität und Abstraktheit die ungleiche Informationsverteilung. Eine eigenständige Be-

wertung durch Käufer ist i. d. R. kaum noch möglich, so dass dem Expertenurteil der

Ratingagentur besonderes Vertrauen geschenkt wird.30

Die Bezahlung eines Ratings erfolgt grds. durch den Emittenten (sog. „Issuer pay-Modell“).

Interessenkonflikte können aufgrund des wirtschaftlichen Interesses der Ratingagentur bzgl.

zukünftiger Aufträge entstehen. Dies wird verstärkt, sofern die Ratingagentur im Vorfeld des

Ratings Beratungsleistungen bei der Strukturierung des jeweiligen Finanzproduktes erbracht

hat.31

Im Ergebnis sind Ratingagenturen als die zentralen Informationsintermediäre für die globalen

Kapitalmärkte ein Mittel zur sinnvollen Vermögensverteilung und reduzieren durch die stan-

dardisierte Benotung die Transaktionskosten im Kapitalanlageprozess.32 Neben dem Abbau

von Informationsasymmetrien kommt den Ratingagenturen auch die Rolle als Werbebot-

26 Blaurock, ZGR 2007, 603 (608 f.); Deipenbrock, WM 2005, 261; Herfurth, Regulierung unter Basel

II, S. 57 ff.; Vetter, WM 2005, 1701. 27

Blaurock, ZGR 2007, 603 (608 f.); Däubler, BB 2003, 429 (429 f.); Deipenbrock, WM 2005, 261; Eisen, Haftung und Regulierung, S. 70 ff.; Kumpan, FS Hopt, S. 2159 f.; Richter, WM 2008, 960; Vetter, WM 2005, 1701 (1702); Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (658); Witte/ Hru-besch, ZIP 2004, 1346 (1347).

28 Blaurock, ZGR 2007, 603 (608 f.); Kumpan, FS Hopt, S. 2159 f.

29 Eisen, Haftung und Regulierung, S. 71 ff.; ausführlich zur Principal Agency Theorie und zum öf-

fentlichen Interesse siehe Gerke/ Merx, FS Hopt, S. 1847; Horsch, Rating und Regulierung, S. 80 ff.; Kumpan, FS Hopt, S. 2159 f.; Mankiw/ Taylor, Volkswirtschaftslehre, S. 538 ff.; v. Schweinitz, Rating Agencies, S. 17.

30 Eisen, Haftung und Regulierung, S. 65 ff.; Herfurth, Regulierung unter Basel II, S. 65 ff.; Möllers,

ZJS 2009, 227 (228 f.); Bankrechts-Handbuch/ Jahn, § 114 a Rn. 48; Vetter, WM 2005, 1701. 31

Becker, DB 2010, 941 (942); Haar, NZG 2010, 1281 (1282). 32

Eisen, Haftung und Regulierung, S. 70 ff.; zu Informationsasymmetrien und Transaktionskosten siehe Horsch, Rating und Regulierung, S. 100 ff.; Leyens, AnwBl 2010, 584 (587); Möllers, ZJS 2009, 227; Moody’s Deutschland GmbH, Rn. 13 ff., http://v3.moodys.com/ researchdocumentcontentpage.aspx?docid=PBC_107463 (zuletzt abgerufen am 12.01.2011). v. Schweinitz, Rating Agencies, S. 18 f.; Vetter, WM 2004, 1701.

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

7

schafter zuteil. Emittenten guter Ratingergebnisse nutzen dies gezielt, um Nutzer von Ra-

tings anzusprechen.33

IV. Ratingformen

Im Regelfall beauftragt der Emittent die Ratingagentur zur Erstellung eines Ratings (sog.

„solicited rating“) und schließt mit dieser einen verbindlichen Ratingvertrag ab.34 Die für das

Rating benötigten Informationen erhält die Ratingagentur aus öffentlich zugänglichen Daten-

banken und anhand interner Informationen vom Auftraggeber, welche von der Ratingagentur

als vertraulich zu behandeln sind. Die Erkenntnisse aus der Basisanalyse werden mit dem

Auftraggeber besprochen. Zusatzinformationen aus diesem Gespräch werden ebenfalls in

den Prozess mit aufgenommen. Die Ratingnote wird auf Basis der Erkenntnisse durch einen

Ausschuss der Ratingagentur festgesetzt, dessen Besetzung dem Auftraggeber unbekannt

bleibt. Üblicherweise wird vor Veröffentlichung des Ratingergebnisses der Auftraggeber über

das Rating informiert, damit ggf. noch zusätzliche Informationen beigebracht werden kön-

nen.35

In der Praxis wird bei Erstratings die Veröffentlichung von der Zustimmung des Auftragge-

bers abhängig gemacht. Dieser hat in solchen Fällen die Möglichkeit, einer Veröffentlichung

auch gänzlich zu versagen.36 Jedoch könnten Ratings auch die Publizitätspflicht des Auf-

traggebers auslösen. Eine Veröffentlichung nach § 15 Abs. 1 Satz 1 WpHG (sog. „Ad-hoc-

Publizität“) ist aufgrund der Auswirkungen auf den Marktpreis der Anleihe und den Aktien-

kurs regelmäßig unumgänglich. Sofern keine Befreiungsmöglichkeiten nach § 15 Abs. 3 Satz

1 WpHG vorliegen, ist das Widerrufsrecht gem. Ratingvertrag gegenstandslos. Eine Befrei-

ung ist möglich, solange das Emittenteninteresse gegenüber dem üblichen Informations-

bedürfnis des Kapitalmarkts überwiegt und keine Irreführung der Öffentlichkeit durch den

Emittenten vorliegt.37 Der eigentliche, formale Ratingprozess ist durch Veröffentlichung der

Ratingagentur beendet, fordert jedoch eine kontinuierliche Überwachung des Ratings.38 Die

33 Blaurock, ZGR 2007, 603 (608); Eisen, Haftung und Regulierung, S. 71; Fiala/ Kohrs/ Leuschner,

VersR 2005, 742 (743); Möllers, ZJS, 2009, 227 (228); Richter, WM 2008, 960; v. Schweinitz, Rating Agencies, S. 18.

34 Blaurock, ZGR 2007, 603 (604); Eisen, Haftung und Regulierung, S. 97 ff.; Vetter, WM 2004, 1701

(1702); v. Schweinitz, Rating Agencies, S. 88. 35

Blaurock, ZGR 2007, 603 (604 f.); Däubler, NJW 2003, 1096 (1097); Eggers, Wettbewerbs- und kartellrechtliche Probleme, S. 31 f.; Eisen, Haftung und Regulierung, S. 97 ff.; Habersack, ZHR 2005, 185 (197 f.); Herfurth, Regulierung unter Basel II, S. 58 f.; Presbert/ Stengert, Kreditrating, S. 15 ff.; Vetter, WM 2004, 1701 (1702).

36 Eggers, Wettbewerbs- und kartellrechtliche Probleme, S. 32 f.; Eisen, Haftung und Regulierung, S.

97 ff.; Habersack, ZHR 2005, 185 (197 f.); Presbert/ Stengert, Kreditrating, S. 15 ff.; Vetter, WM 2004, 1701 (1702); v. Schweinitz, Rating Agencies, S. 88.

37 Eisen, Haftung und Regulierung, S. 115 ff.; Habersack, ZHR 2005, 185 (197 f.); zur Besserstel-

lung hinsichtlich Informationen gegenüber anderen Analysten aufgrund der amerikanischen Fair Disclosure Regulierung siehe Richter, WM 2008, 960 (963); SZ-KMRK/ Zimmer/ Kruse, § 15 WpHG Rn. 6 ff.

38 Eisen, Haftung und Regulierung, S. 104 ff.

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

8

Erstellung bei einem Erstrating ist grds. darauf ausgerichtet, dass das Rating ex ante in ei-

nem Zeittraum von zwei bis drei Jahren keine Änderung erfährt.39

Die laufende Überwachung der veröffentlichten Ratings wird durch einen verantwortlichen

Analysten vorgenommen und bindet einen Großteil der Zeit. Gründe für eine Neueinschät-

zung können veränderte Branchentrends, bedeutsame Einzelentscheidungen beim

überwachten Unternehmen oder relevante Veränderungen aus dem vorgelegten Jahresab-

schluss bzw. der Quartalszahlen sein. Im Falle einer veränderten Bonitätseinschätzung wird

ein Überprüfungsverfahren eingeleitet, welches dem o.g. Rating-Prozess entspricht.40

Der Vorwurf sorgfaltswidrigen Verhaltens in einer Nichtüberwachung und -anpassung durch

die Ratingagenturen lag beispielsweise in jüngster Zeit im Fall der Lehman Brothers Holding

Inc. sehr nahe. Die Bonität wurde von den drei großen Ratingagenturen bis zum Tag der

Insolvenzanmeldung am 15.09.2008 mit „A“-Noten beurteilt. Anpassungen wurden in den

Vormonaten nicht gemacht. Eine laufende Überwachung ist in diesem Falle mehr als frag-

lich. Anhaltspunkte aufgrund der sich deutlich veränderten wirtschaftlichen Unternehmens-

verhältnisse, die eine andere Beurteilung hervorgebracht hätte, müssten aber wie im Fall der

Lehmann Brothers Holding Inc. berücksichtigt werden. Ein Untätigwerden stellt eine Sorg-

faltsverletzung dar.41

Im Gegensatz zum beauftragten Rating verbindet den Emittenten und die Ratingagentur

beim unbeantragten Rating (sog. „unsolicited rating“) kein Vertragsverhältnis. Die Rating-

agentur erstellt ein Rating auf Eigeninitiative oder im Auftrag eines Dritten. Sie greift

ausschließlich auf öffentlich zugängliche Informationen zurück.42 Das Wohlwollen der Ra-

tingagenturen ist in besonderem Maße von Bedeutung.43 Ratings ohne Beauftragung durch

den Emittenten bergen auch das Problem, dass die Güte der Informationen, die letztendlich

für die Erstellung des Ratings zugrunde gelegt werden, nicht der eines beauftragten Ratings

entspricht. Die Gefahr eines verzerrten Ratings und auch der Berücksichtigung eines syste-

matischen Sicherheitsabschlags durch die Ratingagentur besteht bei „unsolicited ratings“ in

besonderem Maße, da nur externe Informationen genutzt werden.44 Trotz dieser Bedenken

könnte eine steigende Bedeutung von „unsolicited ratings“ die bisherigen Verhältnisse am

Ratingmarkt zugunsten neuer Teilnehmer verbessern. Auch bergen „unsolicited ratings“ auf-

grund fehlender Bezahlung durch den Emittenten grds. keine Gefahr durch

Interessenkonflikte.45

39 Eisen, Haftung und Regulierung, S. 102; Voges/ Rehberg, WM 2004, 1605 (1605 f.).

40 Eisen, Haftung und Regulierung, S. 104 ff.

41 Richter, WM 2008, 960; v. Schweinitz, WM 2008, 953 (957); Wildmoser/ Schiffer/ Langoth, RIW 2009,

657 (660 ff.). 42

Blaurock, ZGR 2007, 603 (605 f.); v. Schweinitz, Rating Agencies, S. 88. 43

Eggers, Wettbewerbs- und kartellrechtliche Probleme, S. 53 ff.; v. Schweinitz, Rating Agencies, S. 88 ff.; Witte/ Hrubesch, ZIP 2004, 1346 (1350 f.).

44 Becker, DB 2010, 941 (942); Eggers, Wettbewerbs- und kartellrechtliche Probleme, S. 53 ff; ); Ei-

sen, Haftung und Regulierung, S. 106 ff.; Habersack, ZHR 2005, 185 (198 f.); Oellinger, Rechtsfragen im Rating, S. 369 f.; v. Schweinitz, Rating Agencies, S. 88 ff.

45 Eisen, Haftung und Regulierung, S. 106 ff.; Habersack, ZHR 2005, 185 (198 f.); Möllers, ZJS

2009, 227 (231).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

9

V. Regulatorisches Umfeld

Die Entwicklung und die Forderung nach tiefgehender Regulierung der Ratingagenturen hat

sich seit den Skandalen um Unternehmen wie Enron verstärkt. Neben Steuerungsmecha-

nismen aufgrund vertraglicher Pflichten oder deliktischer Haftung stellen die aufgestellten

regulatorischen Rahmenwerke spezielle Verhaltensstandards für die Erstellung von Ratings

dar. Hierbei kann ein Trend hin zu Konkretisierung der Pflichten und weg von einer freiwilli-

gen Selbstregulierung festgestellt werden.46

1. IOSCO-Kodex

Die ersten Regulierungsversuche bestanden in der Veröffentlichung des „Statement of

Principles Regarding the Acitivities of Credit Rating Agencies“ durch die internationale Verei-

nigung nationaler Börsenaufsichtsbehörden, der „International Organization of Securities

Commissions“ (IOSCO) im Jahr 2003. Für Deutschland wirkte hierbei die „Bundesanstalt für

Finanzdienstleistungsaufsicht“ (BaFin) mit. Der erste Verhaltenskodex (sog. „Code of

Conduct Fundamentals for Credit Rating Agencies“ oder auch „IOSCO-Kodex“) wurde von

der IOSCO im Dezember 2004 vorgelegt und 2008 aktualisiert. Der IOSCO-Kodex soll einen

Rahmen für die Arbeit mit Ratings bieten. Primäres Anliegen ist die Verbesserung bzw. der

Schutz der Kapitalanleger sowie die Schaffung eines effizienten, transparenten und stabilen

Marktes. Die Ausgestaltung der Prinzipien ist allgemein gehalten und kann durch das hohe

Abstraktionsniveau mit weiten Auslegungsspielräumen weltweit in unterschiedlichen Rechts-

systemen eingesetzt werden. Der IOSCO-Kodex erhebt nicht den Anspruch einer

Rechtsnorm, sondern lediglich eines Rahmenwerks mit unverbindlichem Charakter. Der na-

tionale Gesetzgeber soll sich an dem Rahmen orientieren, kann aber je nach Notwendigkeit

Anpassungen vornehmen.47 Die Einhaltung am europäischen Markt wird seit dem Jahr 2005

durch das „Committee of European Securities Regulators“ (CESR) beobachtet. Dem freiwilli-

gen Überwachungssystem des CESR haben sich die drei marktführenden Ratingagenturen

freiwillig unterworfen. International haben sich die führenden Ratingagenturen in ihren Ver-

haltensgrundsätzen eng an den IOSCO-Kodex angelehnt.48

Der IOSCO-Kodex fordert bei der Ratingerstellung Neutralität, Objektivität. Qualität und In-

tegrität, dies soll durch den Einsatz systematischer Methoden und einer gewachsenen

Datenbasis gewährleistet werden. Sowohl die Methoden als auch die Ratings selbst sollen

46 Habersack, ZHR 2005, 185 (189 ff.); v. Schweinitz, Rating Agencies, S. 68 ff.

47 Becker, DB 2010, 941 (942); Blaurock, ZGR 2007, 603 (638 f.); Deipenbrock, WM 2009, 1165 (1166);

Deipenbrock, WM 2005, 261 (265 f.); Eisen, Haftung und Regulierung. S. 173 ff.; Everling/ Trieu, Handbuch Rating, S. 108; Horsch, Rating und Regulierung, S. 354 ff.; Kumpan FS Hopt, S. 2163 f.; Kruse, Rechtsfragen im Rating, S. 5 ff.; Leker/ Botterweck, Handbuch Rating, S. 593 ff.; Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (658); Witte/ Hrubesch, ZIP 2004, 1346 (1353).

48 Deipenbrock, WM 2009, 1165 (1165 ff.); Deipenbrock, WM 2007, 2217; Eisen, Haftung und Regulie-

rung. S. 175 f.; Handbuch-Rating/ Everling/ Trieu, S. 107 f.; Leker/ Botterweck, Handbuch Rating, S. 593 ff.; Horsch, Rating und Regulierung, S. 360 ff.; Kruse, Rechtsfragen im Rating, S. 10 ff.; Moo-dy’s Deutschland GmbH, Rn. 29 ff., http://v3.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_107463 (zuletzt abgerufen am 12.01.2011); Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (658).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

10

gem. dem IOSCO-Kodex fortlaufend überprüft werden. Sofern nicht ausreichend Datenhisto-

rie für eine Art von Kreditstruktur besteht, ist von einer Veröffentlichung abzusehen.49

Wirtschaftliche Interessen dürfen den Ratingprozess nicht verfälschen, so dass die Agentu-

ren, sobald sie mehr als 10 % ihrer Jahreserträge mit einem Unternehmen erzielen, dies

mitzuteilen haben. Der Begriff „Unternehmen“ umfasst hierbei neben dem Emittenten auch

andere Kapitalmarktteilnehmer, wie beispielsweise Abonnenten.50 Zur weiteren Vermeidung

von Interessenkonflikten soll auch von einer beratenden Rolle bei der Entwicklung von struk-

turierten Finanzprodukten wie beispielsweise von ABS und eines späteren Ratings der

Produkte Abstand genommen werden.51 Für strukturierte Finanzprodukte sieht der IOSCO-

Kodex eine erhöhte Informationspflicht seitens der Ratingagenturen vor. Zur Schaffung von

Transparenz sind die zugrunde liegenden Annahmen und Berechnungsmodelle insbesonde-

re Verlustannahmen und die Cash-Flow-Analyse zu veröffentlichen, so dass der Leser sich

ein eigenständiges Bild machen kann. Bedeutung erhalten die Berechnungsmodelle, da bei

verbrieften Produkten regelmäßig bereits geringe Abweichungen die Kernaussagen zur Qua-

lität der Produkte massiv verändern. Zur Betonung dieser Eigenheiten wird im IOSCO-Kodex

ein Ratingzusatz vorgeschlagen. Einer Verwechslung mit einem traditionellen Rating, wie für

eine Unternehmensanleihe, kann so vorgebeugt werden.52

2. Credit Rating Agency Reform Act 2006

Die Verabschiedung des „Credit Rating Agency Reform Act“ (CRA Reform Act) vom

29.09.2006 ergänzt als Antwort auf Finanzskandale wie Enron und Worldcom den ursprüng-

lich im Jahr 1934 in Kraft getretenen „Securities Exchange Act“. Es beschreibt das Verfahren

der Registrierung für „Nationally Recognized Statistical Rating Organizations“ (NRSRO)

durch die US-Börsenaufsicht, die US Securities and Exchange Commission (SEC). Bis dahin

war das Anerkennungsverfahren zur NRSRO (sog. „no-action letter process“) eher informel-

ler Natur. Durch den CRA Reform Act 2006 wurden Hürden bzgl. der Akkreditierung als

NRSRO geschaffen. Ziel war hierbei die Verbesserung der Ratingqualität zum Schutze der

Anleger und dem öffentlichen Interesse durch Reduzierung von Markteintrittsbarrieren zur

Förderung des Wettbewerbs und der Erhöhung der Transparenz.53

49 Deipenbrock, WM 2005, 261 (265); Kruse, Rechtsfragen im Rating, S. 7 ff.; Wildmoser/ Schiffer/

Langoth RIW 2009, 657 (658). 50

IOSCO, Rn. 2.8b, http://www.iosco.org/library/pubdocs/pdf/IOSCOPD271.pdf (zuletzt abgerufen am 14.03.2011); Möllers, ZJS 2009, 227, 230.

51 Deipenbrock, WM 2009, 1165 (1166); IOSCO, Rn. 2.8a,

http://www.iosco.org/library/pubdocs/pdf/IOSCOPD271.pdf (zuletzt abgerufen am 14.03.2011; Leyens, AnwBl 2010, 584 (587).

52 IOSCO, Rn. 3.5, http://www.iosco.org/library/pubdocs/pdf/IOSCOPD271.pdf (zuletzt abgerufen am

14.03.2011); Möllers, ZJS 2009, 227, 231 f. 53

Blaurock, ZGR 2007, 603 (616 f.); Deipenbrock, WM 2007, 2217 (2218 f.); Deipenbrock, WM 2005, 261 (263 f.); Eisen, Haftung und Regulierung, S. 168 ff.; Everling/ Trieu, Handbuch Rating, S. 107 ff.; Horsch, Rating und Regulierung, S. 330 f.; v. Schweinitz, Rating Agencies, S. 68 ff.; Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (658 f.).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

11

Zudem wurde erstmalig die Definition von Ratingagenturen, Ratings und NRSRO legislativ

bestimmt. Ein Rating wird als Bewertung der Kreditwürdigkeit eines Schuldners bzw. Emit-

tenten definiert. Ratingagenturen werden als Person verstanden, die Ratings veröffentlichen,

diese auf qualitative und quantitative Modelle aufbauen und für die Erstellung ein Entgelt

erhalten. Die Mindestanforderungen an eine Ratingagentur, um als NRSRO klassifiziert zu

werden, sind eine mindestens drei aufeinanderfolgende Jahre dauernde Tätigkeit als Erstel-

lerin von Ratings, eine erfolgreiche Zulassung durch die SEC sowie die Akzeptanz durch

qualifizierte institutionelle Kapitalmarktteilnehmer. Durch die Einfügung der Bestätigung

durch qualifizierte Anleger wird das Erreichen des Status einer NRSRO erleichtert, da zuvor

eine landesweite Akzeptanz für den Markteintritt eine bedeutende Hürde darstellte.54 Der

Antrag auf Zulassung muss zudem den Ablauf der verwendeten Ratingmethoden, die Orga-

nisationsstrukturen und etwaig bestehende Interessenkonflikte der SEC detailliert darstellen.

Hierfür sind die 20 größten Emittenten und Abonnenten betragsmäßig für das Jahr des An-

trags offenzulegen.55

Zur weiteren Reduzierung von Interessenkonflikten fordert die SEC seit 2009, dass die Ein-

nahmen einer NRSRO nicht 10 % pro Kunde übersteigen dürfen. Der SEC wurden durch

den CRA Reform Act 2006 weitreichende Aufsichtsbefugnisse zugestanden. Neben einer

möglichen kurzfristigen Suspendierung der Ratingagentur aufgrund von Verhaltensverstößen

kann sie dieser auch die Anerkennung widerrufen.56 Als Konsequenz aus der Finanzmarkt-

krise wurde im Zuge der US-Finanzreform im Jahr 2010 der „Dodd-Frank Wall Street and

Consumer Protection Act“ verabschiedet. Ratingagenturen können nunmehr unmittelbar bei

Veröffentlichung eines Ratings im Prospekt von ABS-Produkten haftbar gemacht werden.

Haftungsfreizeichnungsklauseln können nicht entgegengehalten werden. Mittlerweile hat die

verschärfte Haftung zu einer feststellbaren Zurückhaltung bzw. Weigerung der Ratingagentu-

ren hinsichtlich einer Publikation der Ratings in Prospekten geführt.57

3. Basel II

Das Konzept staatlich anerkannter Ratingagenturen findet sich in der Umsetzung der RL

2006/48/EG und RL 2006/49/EG (sog. „Basel-II-Vorschriften“) wieder und hat die Bedeutung

der Ratingagenturen weiter erhöht. Banken müssen gem. der Basel-II-Vorschriften ihre Akti-

va entsprechend des bewerteten Risikos mit haftendem Eigenkapital unterlegen. Zur

Ermittlung des Eigenkapitals dürfen sie sich interner und externer Ratings bedienen.58 Inter-

ne Verfahren haben gemein, dass der Aufwand zur Implementierung und Durchführung

54 Deipenbrock, WM 2007, 2217 (2219 ff.). Eisen, Haftung und Regulierung, S. 168 ff.

55 Blaurock, ZGR 2007, 603 (617); Deipenbrock, WM 2007, 2217 (2219 ff.); Eisen, Haftung und Re-

gulierung, S. 168 ff.; Everling/ Trieu, Handbuch Rating, S. 110; v. Schweinitz, Rating Agencies, S. 68 ff.

56 Kumpan FS Hopt, S. 2164; Möllers, ZJS 2009, 227 (229 ff.).

57 Bremer, NZG 2011, 100; Haar, NZG 2010, 1281 (1284); Spindler/ Brandt/ Raapke, RIW 2010,

746. 58

Becker, DB 2010, 941 (943); Cluse/ Göttgens, Handbuch Rating, S. 71 ff.; Deipenbrock, WM 2007, 2217; Eggers, Wettbewerbs- und kartellrechtliche Probleme, S. 19 ff.; Eisen, Haftung und Regulie-rung, S. 74 ff.; Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (659).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

12

dieser Prozesse sehr kostenintensiv ist. Externe Ratings sind dagegen schnell verfügbar und

regelmäßig kostengünstiger.59 Durch Basel II wurde somit faktisch den Ratingagenturen die

Aufsicht übertragen.60

Die nationale Umsetzung fand in Deutschland auf Grundlage des seinerzeit neu gefassten §

10 Abs. 1 Satz 9 KWG statt.61 Die hierauf erlassenen §§ 52 ff. SolvV regeln die Vorausset-

zungen und Folgen der Zulassung von Ratingagenturen. Berücksichtigung haben hier auch

die Leitlinien des „Committee of European Banking Supervisiors“ (CEBS) gefunden, da § 52

SolvV für das Anerkennungsverfahren auf die CEBS-Leitlinien verweist. Als Anforderung

sieht der Gesetzgeber vor, dass die Ratings von anerkannten Ratingagenturen stammen und

schafft somit den Rahmen des Anerkennungsverfahrens.62 Die konkrete Ausfüllung mit de-

taillierten Empfehlungen ist den CEBS-Leitlinien überlassen. Zugleich schlagen die CEBS-

Leitlinien eine Brücke zum IOSCO-Kodex, da die Umsetzung des IOSCO-Kodex im Aner-

kennungsverfahren positiv berücksichtigt wird.63

Für eine Anerkennung wird von Ratingagenturen Objektivität, Transparenz, Unabhängigkeit,

Offenlegung der Methoden und Verlässlichkeit der Aussagen bei der Erstellung von Ratings

gefordert. Auch ist die Ratingagentur verpflichtet, bei signifikant bonitätsbeeinflussenden

Ereignissen mindestens jährlich die Bonität des Emittenten auf Aktualität zu überprüfen.64

Hervorzuheben ist die Tatsache, dass die Verlässlichkeit maßgeblich über den Track Record

bestimmt wird und somit ein Markteintritt für Wettbewerber nicht erleichtert wird.65

Die Europäische Kommission erachtete die Basel-II-Vorschriften in Kombination mit dem

IOSCO-Kodex zur Gewährleistung brauchbarer Ratings als ausreichend und verzichtete auf

eine legislative Regelung und Überwachung des Ratingwesens. Sie vertraute stattdessen

auf eine Selbstregierung des Marktes.66

4. Rating-Verordnung

Die europäische Kommission hat in Konsequenz aus der Finanzmarktkrise eine Selbstregu-

lierung der Märkte mit der Verordnung (EG) Nr. 1060/2009 (sog. „Rating-VO“) aufgegeben.

Die Regulierung und die laufende Überwachung von Ratingagenturen ist nunmehr legislativ

59 Becker, DB 2010, 941 (943).

60 Spindler, AG 2010, 601 (609).

61 Blaurock, ZGR 2007, 603 (620); BFS-KWG/ Boos, § 10 KWG Rn. 27; Eisen, Haftung und Regulie-

rung, S. 74 ff. 62

Becker, DB 2010, 941 (943); Blaurock, ZGR 2007, 603 (620 ff.); BFS-KWG/ Dürselen, § 52 SolvV Rn. 6 ff.; Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (659).

63 Deipenbrock, WM 2007, 2217 (2217 f.); Deipenbrock, WM 2006, 2237 (2237 ff.).

64 Deipenbrock, WM 2006, 2237 (2240 ff.); Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (659).

65 Deipenbrock, WM 2006, 2237 (2241).

66 Becker, DB 2010, 941 (943); Becker-Melching, WM 2006, 936; Deipenbrock, WM 2007, 2217

(2217 f.); Deipenbrock, WM 2006, 2237; Spindler, AG 2010, 601 (609); Wildmoser/ Schiffer/ Langoth RIW 2009, 657 (659).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

13

geregelt und zeigt einen bedeutsamen Schritt hin zur Entwicklung internationaler

Governance-Strukturen.67

Zur Stärkung der Unabhängigkeit und Qualität der Ratings gibt die Rating-VO Mindeststan-

dards an die Erstellung von Ratings vor und unterwirft die Ratingagenturen zukünftig einer

Registrierungspflicht bei der CESR. Gem. Art. 2 Abs. 1 Rating-VO werden Ratings erfasst,

die von in der europäischen Gemeinschaft registrierten Ratingagenturen erstellt wurden, und

dort auch bekannt gegeben werden. Art. 3 Rating-VO definiert erstmalig Begriffsbestimmun-

gen vom europäischen Gesetzgeber. Ein Rating ist hiernach ein Bonitätsurteil nach einem

etablierten und genau geregelten Einstufungsverfahren.68

Artikel 6 Rating-VO soll die unabhängige Erstellung durch die Agenturen sicherstellen. Im

Gegensatz zu dem allgemein gehaltenen IOSCO-Kodex nennt die Verordnung konkrete ein-

leitende Maßnahmen und verdeutlicht die Abkehr der europäischen Kommission vom

Gedanken der Selbstregulierung. Interessenkonflikte sollen durch die Festlegung von einzu-

haltenden organisatorischen sowie operationellen Anforderungen vermieden werden. In der

Organisation müssen demnach genügend Kontrollmechanismen verankert sein. Um der For-

derung nach Unabhängigkeit nachzukommen, müssen die Kontrollorgane über ein gewisses

Maß an fachlicher Kompetenz verfügen. Die Qualität der Arbeitsergebnisse muss durch

Prüfstellen hinsichtlich der verwendeten Methoden, Modelle und Annahmen sichergestellt

werden.69 In operationeller Hinsicht muss zur Vermeidung von Interessenkonflikten offen

gelegt werden, welche Unternehmen bewertet wurden, die gleichzeitig im Jahr zuvor mehr

als 5 % der Jahreseinnahmen der Ratingagentur ausgemacht haben. Bei Interessenkonflik-

ten aller Art ist dies von der Agentur anzuzeigen oder ggf. das Rating in der Erstellung

bereits abzulehnen. Ferner sollen Beratungsleistungen von der Ratingerstellung getrennt

erfolgen. Im Ergebnis dürfen die Agenturen kein Unternehmen bewerten, wenn es durch sie

bereits beraten wird. Die Methoden und Bewertungsmodelle sind nach Art. 8 Rating-VO of-

fen zu legen. Weitere Offenlegungspflichten sind in Art. 11 f. Rating-VO zu finden.70

Der deutsche Gesetzgeber setzte die Verordnung am 14.06.2010 durch das Ausführungsge-

setz zur Rating-VO um. Dies hatte im Wesentlichen die Neueinführung des § 17 WpHG zur

Folge. Sollte sich eine Ratingagentur der Verordnung widersetzen, droht gem. § 39 Abs. 2b,

3a, 4 WpHG die Sanktionierung durch Bußgelder. Ab 01.01.2011 übernimmt die „European

Securities and Markets Authority“ (ESMA) die aufsichtsrechtlichen Befugnisse. Die laufende

Überwachung der Ratingagenturen wird einer Prüfung durch einen Wirtschaftsprüfer unter-

67 Becker, DB 2010, 941; zur bisherigen Haltung der Europäischen Kommission siehe Deipenbrock,

WM 2009, 1165; Deipenbrock, WM 2007, 2217 (2218); Eisen, Haftung und Regulierung, S. 176 f.; Möllers, ZJS 2009, 227 (229); Spindler, AG 2010, 601, (609).

68 Becker, DB 2010, 941 (943 f.); Spindler, AG 2010, 601 (609).

69 Becker, DB 2010, 941 (943 f.).

70 Becker, DB 2010, 941 (943 f.); Kumpan, FS Hopt, S. 2166; ursprünglich war für die 5 % Grenze

bzgl. Einnahmen ein Verbot geplant und nach Protesten in eine Informationspflicht gemildert, vgl. Möllers, ZJS 2009, 227 (230); Spindler, AG 2010, 601 (609 f.).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

14

zogen. Das Ergebnis wird an die BaFin weitergeleitet. Die CESR steht den nationalen Be-

hörden bei der Überprüfung beratend zur Seite.71

Die Europäische Kommission hat Ende 2010 eine Konsultation bezüglich Ratingagenturen

eingeleitet. Zentrale Fragen sind Modelle der Bezahlweise von Ratings, die Schaffung eines

zivilrechtlichen Haftungsregimes, die Belebung des Wettbewerbs und eine Verbesserung der

Transparenz.72

71 Becker, DB 2010, 941 (944 f.); Spindler, AG 2010, 601 (610).

72 Bremer, NZG 2011, 100; Europäische Kommission, http://ec.europa.eu/internal_market/

consultations/docs/2010/cra/cpaper_en.pdf (zuletzt abgerufen am 03.03.2011).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

15

C. Haftung

I. Prozessuale Haftungsvoraussetzungen

Durch die Internationalität des Ratinggeschäfts gilt es im Vorfeld zu klären, ob deutsche

Emittenten und Anleger auch deutsches Recht zur Begründung ihrer Ansprüche anwenden

können. Des Weiteren soll beurteilt werden, welche Gerichtsstände einschlägig sein können.

Gerade für in Deutschland geschädigte Anleger könnte nämlich ein beispielweise amerikani-

scher Gerichtsstand eher ein Hemmnis darstellen.73

1. Anwendbares Recht

Schließen eine ausländische Ratingagentur und ein deutscher Emittent einen Ratingvertrag,

so kann das anwendbare Recht von den Vertragsparteien gem. Art. 3 ROM I-VO vertraglich

frei geregelt werden. Die gewählte Rechtsordnung muss hierbei keine Beziehung zu den

Vertragsparteien aufweisen. US-Recht kommt üblicherweise in den Ratingverträgen der

amerikanischen Ratingagenturen zur Anwendung. Bei Verträgen mit deutschen Emittenten

ist aber auch die Tendenz der Wahl von deutschem Recht festzustellen.74 Fehlt im Vertrag

eine Gerichtsstandsklausel, so bestimmt sich bei deutschen Emittenten das anwendbare

Recht nach Art. 4 ROM I-VO. Ratingverträge stellen Dienstleistungsverträge nach Art. 4 Abs.

1 lit. b ROM-I-VO dar, da der Dienstleistungsbegriff alle tätigkeitsbezogenen Leistungen wie

Dienst-, Werk- oder Geschäftsbesorgungsverträge umfasst. Maßgeblicher Anknüpfungs-

punkt ist gem. Art 4 Abs. 2 lit. b ROM-I-VO der gewöhnliche Aufenthaltsort der

Ratingagentur.75

Der gewöhnliche Aufenthaltsort ist in Art. 19 ROM I-VO beschrieben. Für juristische Perso-

nen ist primäres Kriterium zur Bestimmung des gewöhnlichen Aufenthalts der Ort der

Hauptverwaltung oder auch der Ort der Niederlassung. Der Satzungssitz ist zentraler An-

knüpfungspunkt. Nach Art. 19 Abs. 2 ROM I-VO kommt dem gewöhnlichen Aufenthalt der

Ort der Niederlassung gleich, an dem der Vertrag geschlossen oder erfüllt wird.76 Regelmä-

ßig werden die Verträge am Sitz der deutschen Tochtergesellschaften der Ratingagenturen

geschlossen und von dort auch die Ratingleistungen erbracht. Im Ergebnis findet deutsches

Recht bei Vertragsschluss mit einem deutschen Emittenten Anwendung.77

Sofern es sich nicht um einen Abonnentenvertrag handelt, besteht zwischen Anlegern und

Ratingagentur grds. kein Vertragsverhältnis. Der Kontakt mit einem Rating kann nach der

Publikation durch zugängliche Tages-/ Wirtschaftszeitungen oder durch die Bank während

73 Eisen, Haftung und Regulierung, S. 180 ff.; Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (661).

74 Eisen, Haftung und Regulierung, S. 180 ff.; juris-PK/ Ringe, Art. 3 ROM I-VO Rn.1 ff.; Palandt/

Thorn, Art. 3 ROM I-VO Rn. 4 ff. 75

Eisen, Haftung und Regulierung, S. 180 ff.; juris-PK/ Ringe, Art. 4 ROM I-VO Rn. 19 ff.; Palandt/ Thorn, Art. 4 ROM I-VO Rn. 9 f.

76 juris-PK/ Ringe, Art. 19 ROM I-VO Rn. 6 ff.; MüKo-BGB/ Martiny, Art. 19 ROM I-VO Rn. 1 ff.;

Palandt/ Thorn, Art. 19 ROM I-VO Rn. 2 ff. 77

Eisen, Haftung und Regulierung, S. 180 ff.; Oellinger, Rechtsfragen im Rating, S. 365; v. Schweinitz, Rating Agencies, S. 149 f.; Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (662 f.).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

16

der Anlageberatung erfolgen. Etwaige Ansprüche aus dem Institut des Vertrags mit Schutz-

wirkung zugunsten Dritter werden nicht von der Rechtswahl der Vertragspartner berührt. Die

Ansprüche liegen zwischen vertraglichen und deliktischen Haftungsansprüchen. Überwie-

gend wird angenommen, dass es sich bei der kollisionsrechtlichen Beantwortung um

außervertragliche, deliktische Ansprüche handelt. Eine Anknüpfung an die Rechtswahl gem.

Ratingvertrag führt zu keinem sachgerechten Ergebnis, da Dritte grds. von der Vertragsge-

staltung ausgenommen sind und auf das Ergebnis aus dem Vertrag vertrauen. Die beiden

Parteien, Emittent und Ratingagentur, könnten bei Anknüpfung an den Ratingvertrag die

Rechtsstellung von Dritten in ihrem Sinne beeinflussen. Der Schutzzweck wäre somit ausge-

höhlt.78

Die ROM II-VO umfasst alle außervertraglichen Schuldverhältnisse, die gem. Art. 1 Abs. 1 S.

1 eine Verbindung zum Recht verschiedener Staaten aufweisen. Die ROM II-VO umfasst

nicht nur den europäischen Binnenmarkt, sondern regelt auch das anwendbare Recht zwi-

schen Deutschland und den USA. Die Grundregel zur Bestimmung des anwendbaren Rechts

aus unerlaubten Handlungen (sog. „Grundanknüpfung“) findet sich in Art. 4 ROM II-VO und

gilt für alle Fälle, die nicht in die Spezialfälle der Art. 5 bis 9 ROM II-VO fallen.79

Entgegen des früher geltenden Art. 40 EGBGB findet sich in Art. 4 ROM II-VO kein Wahl-

recht des Geschädigten aus unerlaubten Handlungen (sog. „Günstigkeitsprinzip“). Soweit

keine vorrangigen staatsvertraglichen Kollisionsnormen gem. Art. 28 ROM II-VO oder Spezi-

alnormen bestehen, ist gem. Art 4 Abs. 1 ROM II-VO das Recht desjenigen Staates

anzuwenden, in dem der Schaden eingetreten ist oder einzutreten droht (sog. „lex loci

damni“). Art. 4 Abs. 1 ROM II-VO knüpft die rechtlichen Beziehungen der Beteiligten an den

Tatort an. Weder Handlungsort, noch der Ort des Eintritts von indirekten Schäden sind hier-

bei relevant. Im Ergebnis entspricht dies der Anknüpfung an den Erfolgsort. Den Interessen

des Geschädigten wird so in besonderer Weise Rechnung getragen. Dem Schädiger kann

hiernach zugemutet werden, dass er sich über das Recht des Staats informiert, in dem der

Schaden eintritt. Sein Verhalten hat er den dort maßgeblichen Maßstäben anzupassen. Bei

Unterlassungsdelikten liegt der Erfolgsort dort wo das Rechtsgut verletzt wurde. Im Ergebnis

kommt der Geschädigte trotz Wegfalls des Wahlrechts aus Art. 40 EGBGB und dem Para-

digmenwechsel einer Handlungs- zur Erfolgsortanknüpfung zu dem gleichen Ergebnis wie

vor der Verordnung.80 Deutsches Recht findet Anwendung sofern der Schadensort Deutsch-

land ist.81

78 Eisen, Haftung und Regulierung, S. 341 f.; Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (662 f.).

79 jurisPK-BGB/ Wurmnest, Art. 1 ROM II-VO Rn. 23 ff.

80 jurisPK-BGB/ Wurmnest, Art. 4 ROM II-VO Rn. 1 f. sowie Art. 40 EGBGB Rn. 3 ff.; MüKo-BGB/

Junker, Vor. Art. 4 ROM II-VO Rn. 1 ff.; Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (663). 81

Däubler, NJW 2003, 1096 (1097); Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (663).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

17

2. Gerichtsstand

Relevant ist die Frage nach dem jeweiligen Gerichtsstand, wenn nicht mit einer deutschen

Tochtergesellschaft der Ratingagentur ein Ratingvertrag geschlossen wurde. Die Vertrags-

parteien sind in der Wahl der gerichtlichen Zuständigkeit gem. §§ 38 Abs. 2, 40 ZPO frei.

Wird ein deutsches Gericht vereinbart, so können als wirksame Gerichtsstände gem. § 38

Abs. 2 Satz 3 ZPO der allgemeine und die besonderen Gerichtsstände gewählt werden. Bei

Wahl eines ausländischen Gerichts richtet sich die Wirksamkeit nach dem jeweiligen auslän-

dischen Recht.82

Fehlt es an einer Parteivereinbarung, hängt das zuständige Gericht vom Sitz der Rating-

agentur ab. Diese kann selbst oder mittels ihrer Tochterunternehmen gehandelt haben. So

kann nach dem ursprünglichen Sitz, welcher insbesondere bei S&P und Moody’s in den USA

liegt, und dem Ort der Niederlassung der Tochter unterschieden werden. Die drei führenden

Ratingagenturen haben alle rechtlich selbständige deutsche Tochterunternehmen in der

Rechtsform einer GmbH mit Sitz in Frankfurt am Main.83 Der allgemeine Gerichtsstand nach

§ 17 ZPO kommt in Betracht, sofern die deutsche Tochter gehandelt hat. Bei Handlungen

der Mutter kann diese an ihrem Sitz verklagt werden.84 Bei S&P und Moody`s ist dies nach

§ 17 ZPO in den USA und ist für die Haftungsdurchsetzung regelmäßig kontraproduktiv, da

viele Anleger von einem Schritt in die USA absehen.85

Ein deutscher Gerichtsstand könnte aber auch begründet werden, wenn einer der besonde-

ren Gerichtsstände einschlägig wäre. Hier kommen die besonderen Gerichtsstände nach §§

21, 23 und 32 ZPO in Frage. Zwischen den besonderen Gerichtsständen kann der Kläger

den für sich günstigsten wählen.86

Der besondere Gerichtsstand nach § 21 ZPO erfasst alle Ansprüche, die im Zusammenhang

mit der gewerblichen Niederlassung in Deutschland stehen. Die Tochtergesellschaften der

ausländischen Ratingagenturen stellen Niederlassungen i. S. d. § 21 ZPO dar, da sie im

Namen bzw. auf Rechnung des ausländischen Mutterunternehmens auf Dauer eingerichtete

Geschäfte betreiben. Die Klage muss mit dem Geschäftsbetrieb der Niederlassung in Ver-

bindung stehen.87 Bei den führenden Ratingagenturen werden die Geschäfte mit deutschen

Emittenten grds. von den Tochterunternehmen angebahnt und auch ausgeführt, so dass

Klagen aus einem erstellten Rating mit dem Geschäftsbetrieb in Zusammenhang stehen. Bei

Ratings der amerikanischen Mutter ist § 21 ZPO zur Begründung eines deutschen Gerichts-

stands nicht geeignet. Ausnahme könnte hier nur ein Unterlassen der laufenden

Überwachung durch eine deutsche Niederlassung sein.88

82 Baumbach/ Hartmann, § 38 Rn. 2ff.; Eisen, Haftung und Regulierung, S. 211 f.

83 Eisen, Haftung und Regulierung, S. 85 ff.; Everling/ Trieu, Handbuch Rating, S. 98; Wildmoser/

Schiffer/ Langoth, RIW 2009, 657 (661); Witte/ Hrubesch, ZIP 2004, 1346 (1347). 84

Baumbach/ Hartmann, § 17 Rn. 1ff.; MüKo-ZPO/ Patzina, § 17 Rn. 9 f. 85

Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (662). 86

Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (662). 87

Baumbach/ Hartmann § 21 Rn. 2 ff.; MüKo-ZPO/ Patzina § 21 Rn. 2 ff. 88

Eisen, Haftung und Regulierung, S. 211 ff.; Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (662).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

18

Der besondere Gerichtsstand des § 23 ZPO (sog. „Vermögensgerichtsstand“) könnte bei

Klagen aufgrund vermögensrechtlicher Ansprüche gegen eine Person ohne Inlandssitz An-

wendung finden. § 23 ZPO knüpft zur Rechtsverfolgung im Inland den Gerichtsstand an ein

im Inland belegtes Vermögen oder ein im Inland befindliches Streitobjekt an. Die Norm gilt

nicht nur für die örtliche Zuständigkeit, sondern betrifft auch internationale Streitigkeiten und

gilt somit für In- wie Ausländer in gleichem Maße. Gegenüber juristischen Personen ist § 23

ZPO ebenfalls anwendbar. Kläger können unabhängig ihrer Staatsangehörigkeit auch juristi-

sche Personen sein. Eine wesentliche Voraussetzung hierfür ist ein nötiger Inlandsbezug.

Dieser ist bereits erfüllt, sofern der Kläger seinen Wohnsitz in Deutschland hat. Ein hinrei-

chender Inlandsbezug kann auch bestätigt werden, wenn der Beklagte aktiv in Deutschland

am Geschäftsleben mitwirkt. Örtlich zuständig ist das Gericht, in dessen Bezirk sich nach

Behauptung des Klägers das Vermögen der Beklagten befindet. Vermögen stellt jeden geld-

werten Gegenstand mit Verkehrswert dar. Es ist nicht relevant, ob es sich um eine Sache

oder Recht handelt. Die Geschäftsanteile befinden sich sowohl am Sitz der Gesellschaft

nach § 17 ZPO als auch am Wohnsitz des Gesellschafters nach § 13 ZPO.89 Dies ist bei den

führenden Ratingagenturen erfüllt und bietet somit die Möglichkeit der Geltendmachung

rechtlicher Haftungsansprüche bei deutschen Gerichten.90

Ein weiterer besonderer Gerichtsstand könnte dem Kläger aus § 32 ZPO zustehen. Dieser

regelt die Zuständigkeit bei Klagen aus unerlaubten Handlungen (sog. „Deliktsgerichts-

stand“). Zur Begründung des Deliktgerichtsstands genügt die schlüssige Tatsachenbehaup-

tung, aus der sich ein deliktischer Anspruch ergeben kann. Begehungsort der deliktischen

Handlung kann sowohl Handlungs- als auch Erfolgsort sein, je nachdem wo die Handlung

begangen worden ist oder das geschützte Rechtsgut verletzt worden ist. Eine Zuständigkeit

des Gerichts ist somit wahlweise begründbar.91 Bei amerikanischen Agenturen mit Sitz in

den USA wird dies auch der Ort der Handlung sein, sofern es sich nicht um eine Rechtsguts-

verletzung in Deutschland handelt.92

Für europäische Agenturen wie Fitch ist die EuGVVO heranzuziehen und steht den nationa-

len Bestimmungen vor. Der o.g. Vermögensgerichtsstand scheidet aufgrund Fehlens in der

Verordnung aus. Es bietet sich neben dem allgemeinen Gerichtsstand der Beklagten der

Gerichtsstand des Schadensorts an. Gem. Art 5 Ziff. 3 EuGVVO wird eine Wahlmöglichkeit

bei Ansprüchen aus unerlaubten Handlungen vorgesehen. Bei Schadenseintritt in Deutsch-

land wäre dieser Gerichtsstand ebenfalls geeignet.93

89 Baumbach/ Hartmann, § 23 Rn. 3 ff.; MüKo-ZPO/ Patzina, § 23 Rn. 1, 13 ff.

90 Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (662).

91 BGH, WM 2010, 928 (928 ff.); OLG Nürnberg, WM 2010, 2118.

92 Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (662).

93 Eisen, Haftung und Regulierung, S. 214; Wildmoser/ Schiffer/ Langoth, RIW 2009, 657 (662).

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

19

II. Haftung gegenüber dem Emittenten

Zur Beantwortung der Frage, ob der Emittent gegen die Ratingagentur aus ungerechtfertigt

schlechtem Rating vorgehen kann, ist zwischen vertraglichen und außervertraglichen An-

sprüchen zu unterscheiden. Bei „solicited ratings“ stehen vertragliche Ansprüche im

Vordergrund, wohingegen beim „unsolicited rating“ allein außervertragliche Haftungsansprü-

che bestehen.94

1. Rechtsverhältnis zwischen Emittent und Ratingagentur

Ein „solicited rating“ kennzeichnet sich durch eine Beauftragung durch den Emittenten aus.

Dieser schließt mit einer Ratingagentur seiner Wahl einen Ratingvertrag zur Beurteilung der

eigenen Kreditwürdigkeit ab. Das Rechtsverhältnis zwischen dem Emittenten und der Ra-

tingagentur stellt - sofern deutsches Recht vereinbart wurde - einen Werkvertrag i. S. d. §

631 BGB dar.95 Ziel des Vertrags ist nicht nur das Bemühen einer Analyse des Emittenten,

sondern vielmehr die erfolgreiche Erstellung eines Ratings.96 Der spätere Zweck (die Veröf-

fentlichung) ist der Ratingagentur bereits anfänglich bekannt. Die Fälligkeit der Vergütung ist

bei Werkverträgen gem. § 640 BGB bei Abnahme fällig. Als geistiges Werk ist das Rating

abnahmefähig und wird üblicherweise durch das abschließende Ratinggespräch vom Auf-

traggeber ausdrücklich oder konkludent durch Bezahlung abgenommen. Die Billigung des

Ratings als vertragsgemäß ist hierbei bereits ausreichend und bezieht sich nicht auf eine

positive Beurteilung des Emittenten. Das Prinzip der Unabhängigkeit in der Erstellung bleibt

somit grds. gewahrt.97 Ratings weisen in ihrem Wesen zudem Ähnlichkeit zu Gutachten auf,

die ebenfalls Werke i. S. d. § 631 BGB darstellen.98 Für die Einordnung des Ratingvertrags

als ein Auftragsverhältnis gem. § 662 BGB müsste die Ratingleistung unentgeltlich erfol-

gen.99 Gegen die Klassifizierung als Dienstvertrag spricht die dargestellte Erfolgs-

bezogenheit.100 Die werkvertragliche Beziehung zwischen Emittent und Ratingagentur folgt

den werkvertraglichen Bestimmungen gem. §§ 631 ff. BGB.101

94 Lemke, Handbuch Rating, S. 614.

95 Habersack, ZHR 2005, 185 (202 f.); Oellinger, Rechtsfragen im Rating, S. 365 f.; Vetter, WM 2004,

1701 (1705); Witte/ Hrubesch, ZIP 2004, 1346 (1349); a. A. v. Schweinitz, WM 2008, 953 (956); v. Schweinitz, Rating Agencies, S. 155 f.

96 Lemke, Handbuch Rating, S. 614; Oellinger, Rechtsfragen im Rating, S. 365; Vetter, WM 2004, 1701

(1705); Witte/ Hrubesch, ZIP 2004, 1346 (1349). 97

Zum Geschäftsmodell siehe Moody’s Deutschland GmbH, Rn. 13 ff., http://v3.moodys.com/ researchdocumentcontentpage.aspx?docid=PBC_107463 (zuletzt abgerufen am 12.01.2011); Oellinger, Rechtsfragen im Rating, S. 365 f.; Vetter, WM 2004, 1701 (1705).

98 Vetter, WM 2004, 1701 (1705); Witte/ Hrubesch, ZIP 2004, 1346 (1349); Zimmermann, DS

2007, 286 (288). 99

Lemke, Handbuch Rating, S. 614; jurisPK-BGB/ Rösch, § 631 Rn. 15; Oellinger, Rechtsfragen im Ra-ting, S. 365.

100 Lemke, Handbuch Rating, S. 614; jurisPK-BGB/ Rösch, § 631 Rn. 6 ff.; Palandt/ Sprau, Einf. v. § 631

Rn. 8; Oellinger, Rechtsfragen im Rating, S. 365; Vetter, WM 2004, 1701 (1705); Witte/ Hrubesch, ZIP 2004, 1346 (1349).

101 Zur Bewertung der laufenden Überwachung als Dienstvertrag siehe Eisen, Haftung und Regulie-

rung, S. 214 ff.; Habersack, ZHR 2005, 185 (202 f.); Lemke, Handbuch Rating, S. 614; Oellinger,

KCU-Schriftenreihe Band.2, Rosset: Haftung von Ratingagenturen

20

Gem. Ratingvertrag gilt es eine objektive Beurteilung gegen Entgelt durchzuführen. Hierfür

erhalten sie vom Emittenten vertrauliche Informationen. Ratingagenturen sind hierbei zur

strikten Geheimhaltung verpflichtet.102 Das Ergebnis der Analyse kann auch in einer für den

Emittenten unerwünschten schlechten Note enden. Wirtschaftlich betrachtet, könnte dies für

die Ratingagentur negative Folgen haben. Zwar hat sie durch vertragsgemäße Erstellung

eines Ratings Anspruch auf das Entgelt, jedoch werden wahrscheinlich keine Folgeaufträge

an die Ratingagentur durch den Emittenten vergeben.103 Die eigene Beratungsleistung wäh-

rend des Verbriefungsprozesses für strukturierte Finanzprodukte führt zu einer weiteren

Verstärkung des Interessenkonflikts.104

Die Hauptleistungspflicht der Ratingagentur besteht in der Erbringung eines mangelfreien

Werkes i. S. d. § 633 Abs. 1. BGB.105 Neben der dargestellten Pflicht zur Einhaltung der Ver-

traulichkeit erhaltener Informationen, ist die Ratingagentur zur Anpassung und auch zur

Korrektur eines Ratings vertraglich sowie auch nach § 242 BGB verpflichtet. Weitere Ver-

pflichtung ist die Veröffentlichung des Ratings. Ausgenommen hiervon ist ein vertraglich

vereinbartes Zurückbehaltungsrecht durch den Emittenten. Der Emittent ist seinerseits zur

Beibringung der erforderlichen Informationen und Bezahlung des Entgelts nach Abnahme

verpflichtet.106

2. Vertragliche Ansprüche