Rogtec Magazine Issue 40

104

НОВОСТИ АНАЛИТИКА РАЗВЕДКА РАЗРАБОТКА БУРЕНИЕ И ДОБЫЧА 40 Роснефть: Заканчивание скважин и газовый каротаж в горизонтальных скважинах Rosneft: Completions & Mud Logging in Horizontal Wells Технология за Круглым Столом: буровые долота Technology Roundtable: Drill Bits Официальное издание для RDCR 2015 Official Publication to the RDCR 2015 RPI: Адаптация к санкциям RPI: Adapting to the Sanctions

-

Upload

rogtec-magazine -

Category

Documents

-

view

272 -

download

1

description

Russian oil & gas magazine, publication, Halliburton, Schlumberger, Newtech Services, RPI, David Bamford, Rosneft, Eriell, BP, Yuri Limberger, drill bits

Transcript of Rogtec Magazine Issue 40

НОВОСТИ АНАЛИТИКА РАЗВЕДКА РАЗРАБОТКА БУРЕНИЕ И ДОБЫЧА

40

Роснефть: Заканчивание скважин и газовый каротаж в горизонтальных скважинахRosneft: Completions & Mud Logging in Horizontal Wells

Технология за Круглым Столом: буровые долотаTechnology Roundtable: Drill Bits

Официальное издание для RDCR 2015Official Publication to the RDCR 2015

RPI: Адаптация к санкциямRPI: Adapting to the Sanctions

4 ROGTEC www.rogtecmagazine.com

© 2014 National Oilwell Varco | All Rights Reserved

Познакомьтесь с нами. Посетите сайт NOVkostroma.com

Наше самое передовое и высоконадёжное буровое оборудование в мире, без сомнения, позволит вам добиться успеха.

Мы надеемся на тесное и долгосрочное сотрудничество с вами. Открывая наш новый завод в Костроме в этом году, мы выражаем наше стремление оказать поддержку местному населению и буровым компаниям в этом регионе.

Инвестиции сегодня.Строительство в расчете на завтра.

Rig Systems Land Kostroma ROGTEC D392005983-MKT-001 Rev 01.indd 1 2/18/2015 11:46:07 AM

www.rogtecmagazine.com

© 2014 National Oilwell Varco | All Rights Reserved

Познакомьтесь с нами. Посетите сайт NOVkostroma.com

Наше самое передовое и высоконадёжное буровое оборудование в мире, без сомнения, позволит вам добиться успеха.

Мы надеемся на тесное и долгосрочное сотрудничество с вами. Открывая наш новый завод в Костроме в этом году, мы выражаем наше стремление оказать поддержку местному населению и буровым компаниям в этом регионе.

Инвестиции сегодня.Строительство в расчете на завтра.

Rig Systems Land Kostroma ROGTEC D392005983-MKT-001 Rev 01.indd 1 2/18/2015 11:46:07 AM

ROGTEC6

Редакционная Коллегия Editorial: Шеф-редактор Editorial Director

Nick [email protected]

Редактор материалов по России

Russian Editor

Bryan [email protected]

Отдел рекламы Sales:Директор по продажам Sales Director

Doug Robson [email protected]

Условия подписки:Журнал ROGTEC выходит ежеквартально, стоимость подписки с доставкой по всему миру - 100 евро в год. Для дополнительной информации отправьте сообщение на [email protected].

Изменение адреса подписки: Просим своевременно присылать письменные уведомления об изменении адреса подписки на [email protected].

Subscriptions:ROGTEC Magazine is published quarterly and is available on subscription for €100 per year, worldwide. Please contact [email protected] for further information.

Address changes. Please inform us of any address changes by writing to:

Изображение на передней сторонке обложки любезно предоставлено «Халлибуртон»

Front cover image is supplied courtesy of Halliburton

Мировой лидер по поставке высокоточных компонентов и немагнитной стали

Компания SB Darren - дочернее предприятие известнейшей в мире компании SB Shoeller-Blackmann. Она является ведущим поставщиком немагнитных компонентов бурильных колонн, используемых для скважинных измерений и каротажа в процессе бурения. Опыт работ компании составляет более 130 лет.

Мы предлагаем заказчикам широкий диапазон услуг по ремонту и техническому обслуживанию нефтепромыслового оборудования на базе нашего предприятия точного машиностроения в Ззпадной Сибири и производимую нами продукцию, соответствующую высочйшим мировым стандартам.

• Немагнитные утяжеленные буровые трубы• Скважинное оборудование и инструмент• Высокотехнологичный ремонт и точная технология

Тел.: +7 (3496) 34-45-76, 34-30-42 www.sbdr.ruФилиал ЧК с ОО «Шоллер-Блэкманн Даррон Лимитед», 629800, ЯНАО, г. Ноябрьск, Промзона, Панель 11

ROGTECwww.rogtecmagazine.com

20150306_vRZ_AD_Ben_Rogtec_205x275_rus.indd 1 10.03.15 10:38

www.rogtecmagazine.com8 ROGTEC

Содержание Contents16Освоение российского шельфа в условиях санкций:

нас бьют, а мы крепчаем?

Газпром и добыча газа в России Общий обзор и

перспективы развития: Часть 2

Технология за Круглым Столом: буровые долота

Интервью ROGTEC: Мартином Рилансом, BP,

Руководитель инженерной группы с Старший

советник по интенсификации скважин

Бурение и сложности строительства

субгоризонтальных скважин на ачимовские

отложения Уренгойского НГКМ

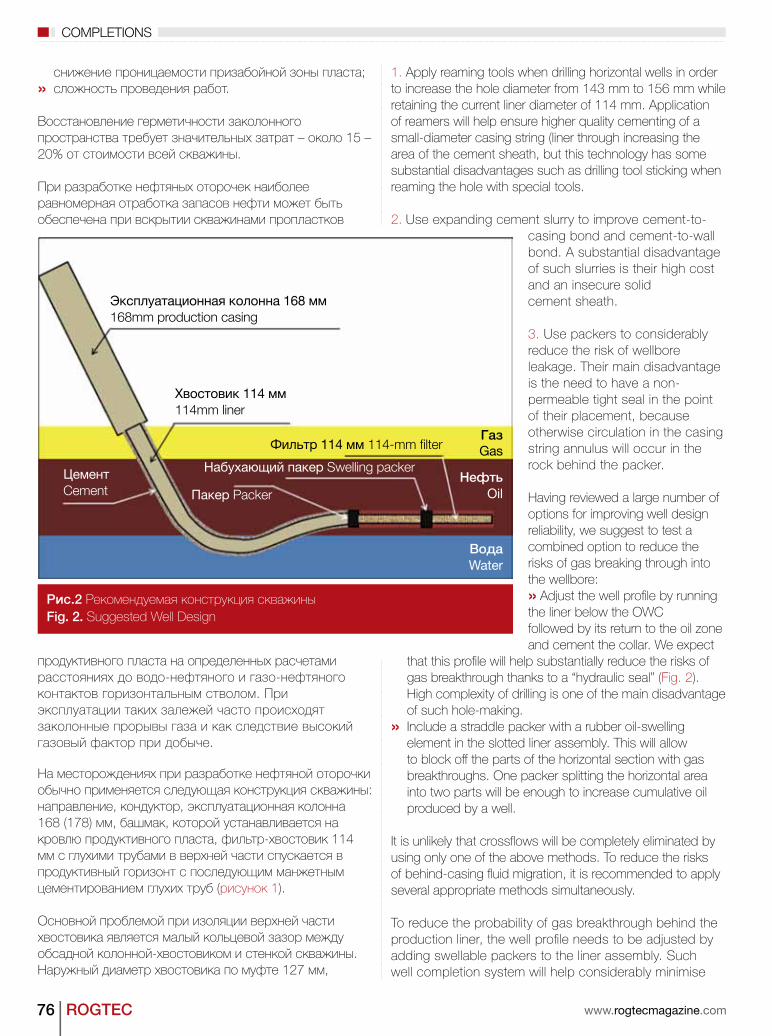

Роснефть: К вопросу о повышении надежности

конструкции скважин в осложненных условиях

разработки нефтяных оторочек

Роснефть: Перспективы оценки насыщенности

коллекторов в процессе бурения боковых и

горизонтальных стволов скважин по данным

флюидных коэффициентов газокаротажа ГТИ (на

примере Советского месторождения нефти).

Реальная структура коллектора нефти и газа и её

влияние на объём запасов углеводородов Часть 2

Геологоразведочные работы за последние десять

лет, и планы на предстоящую пятилетку

Offshore Field Development in Russia: Are the Sanctions

an Opportunity for Russian Companies to Fill the Void?

Gazprom & Russian Gas Production Overview & Future

Developments Part: 2

Technology Roundtable: Drill Bits

The ROGTEC Interview: Martin Rylance,

BP Engineering Manager, Fracturing & Stimulation, and

Global Senior Advisor

Eriell Group: Direction Drilling at the Urengoy Field

- Drilling Smarter

Rosneft: Improving Well Completions

- Sealing Wellbore Leakage

Rosneft: Enhancing Oil Production in Mature Fields

Through the Use of Mud Logging in Horizontal Wells

Identifying the Real Structure of an Oil and Gas Reservoir

and its Effect on Recoverable Hydrocarbon Reserves Part 1

Exploration Over the Last Ten Years, and the Next Five

8438

26

38

60

64

68

76

84

96

Solving challenges.™

© 2015 Halliburton. All rights reserved.

Благодаря штату лучших в отрасли консультантов и менеджеров по проектам, численностью

более тысячи человек, компания Halliburton обладает обширными знаниями и огромным опытом

разработки зрелых месторождений. Мы работаем во всех крупных нефтеносных провинциях мира;

благодаря нам увеличение конечной нефтеотдачи в среднем составляет 20%. Так, за счет применения

технологии повышения проницаемости SandWedge®, удалось не только увеличить начальный дебит скважины,

но и поддерживать его на этом уровне, в результате чего накопленная добыча почти на 50% превысила добычу по

другим скважинам, где для гидроразрыва пласта использовался только песок. Наши решения помогут максимально

расширить возможности разработки зрелых месторождений, будь то внутрискважинные работы для решения

оперативных задач, оптимизация разработки пласта или поиск новых продуктивных интервалов.

Какие задачи стоят перед Вами при разработке зрелых месторождений? С более подробной информацией Вы можете

ознакомиться на сайте Halliburton.com/MatureFields

ТО HALLIBURTON — РЕШЕНИЕ.MATURE FIELDS

ЕСЛИ ЗАДАЧА — ЗРЕЛОЕ МЕСТОРОЖДЕНИЕ,

10 ROGTEC

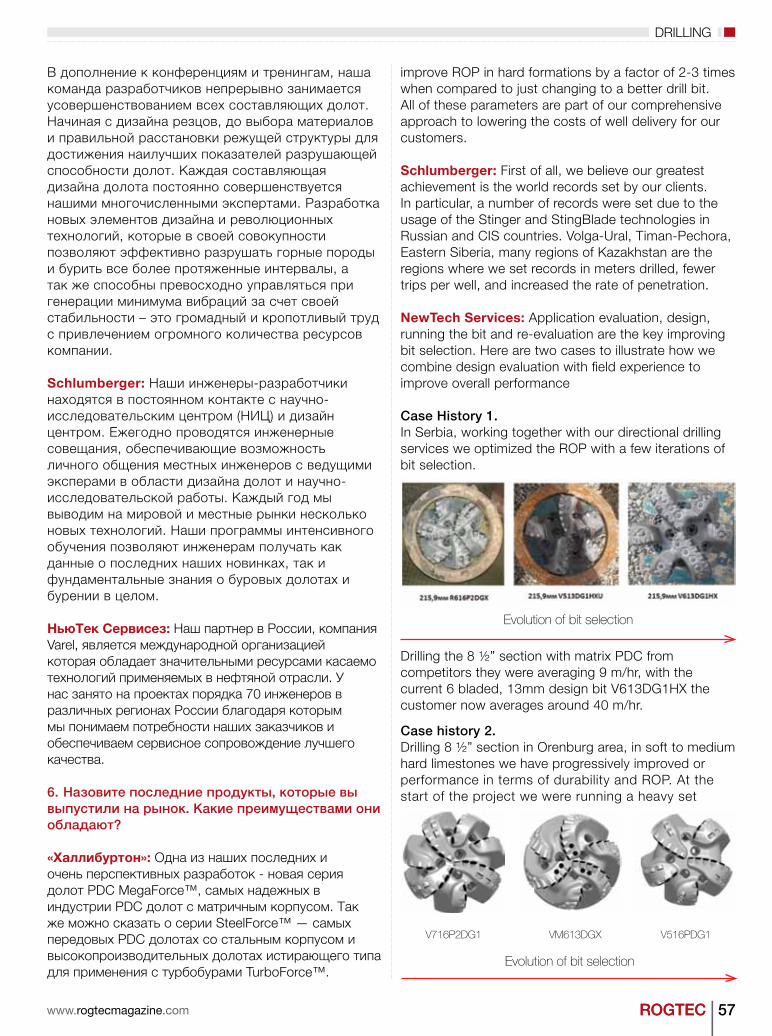

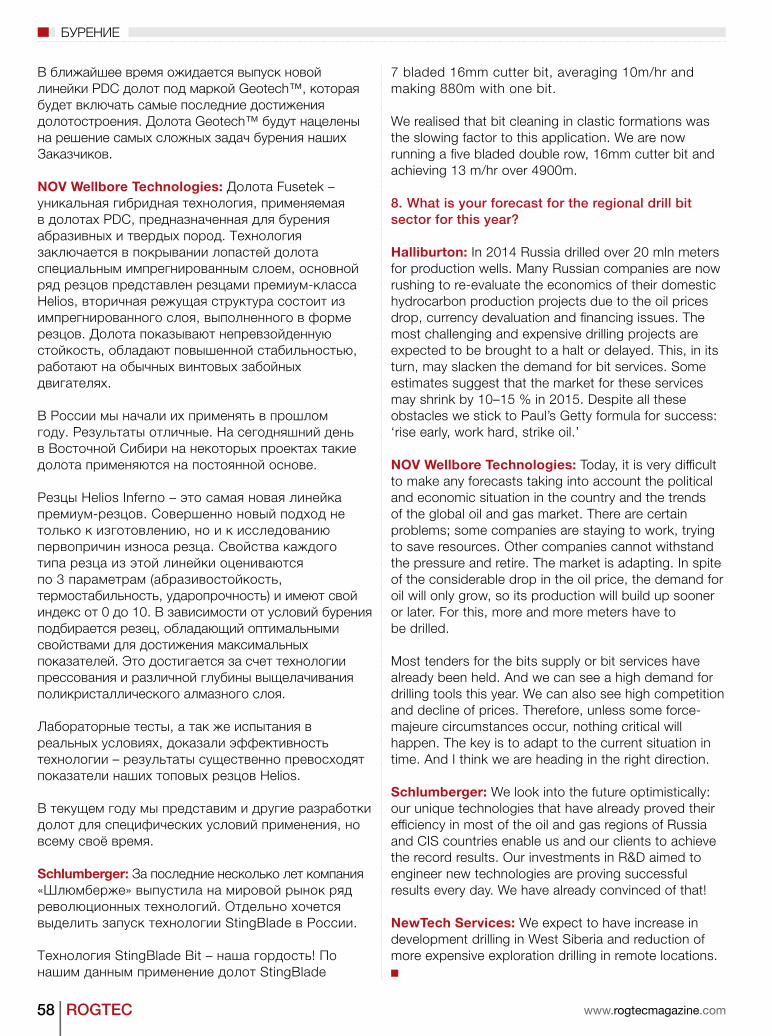

Добро пожаловать на страницы 40-го выпуска журнала ROGTEC. В этом выпуске мы празднуем десятилетний юбилей нашего ведущего издания в сфере разведки и добычи в России и странах Каспийского региона. В конце 2004 года, когда мы начали выпускать журнал ROGTEC, цена на нефть составляла около 48 долларов за баррель. Так совпало, что сейчас цена на нефть находится практически на той же отметке, что 10 лет тому назад, но с одним отличием - тем, что примерно в середине прошедшего периода мы наблюдали пик цены, 147 долларов за баррель. Говоря это, я подвожу вас к мысли о том, что хотя мы сейчас проходим через один из неизбежных кризисных периодов на рынке, с которым работаем, в не столь отдаленном будущем можно ожидать роста цен, сопровождающегося ростом инвестиций и капитальных затрат. На российский нефтегазовый рынок воздействуют явные “темные силы”, еще более осложняющие ситуацию с низкими ценами на нефть. Последнее достигнутое в Минске соглашение о прекращении военных действий по большей части выполняется. Тем не менее, санкции до сих пор действуют, и, согласно последним новостям из Брюсселя, они останутся в силе как минимум до конца текущего года. Санкции были введены для того, чтобы усадить российские власти за стол переговоров с Украиной/ЕС, а не для того, чтобы разрушить российскую экономику. Минское соглашение о прекращении огня, по большому счету, выполняется, поэтому мы не понимаем поступающие из ЕС новости о том, что Европейский союз намерен продлить действие санкций. Похоже, что здесь действительно замешаны “темные силы”.

www.rogtecmagazine.com

Колонка шеф-редактора

В честь 10-й годовщины журнала ROGTEC мы подготовили выпуск, наполненный первоклассными статьями. В разделе “Круглый стол” мы возвращаемся к истокам нашей заслужившей признание и часто копируемой сейчас идеи. Представители компаний Halliburton, Schlumberger, NOV и NewTech Services обсуждают вопросы технологии буровых долот с учетом текущей рыночной ситуации. В материалах, подготовленных компаниями-операторами, представлены две очень хорошие статьи от Роснефти и отличное интервью с Мартином Райленсом, старшим советником компании BP и руководителем группы технического проектирования гидроразрыва пласта и интенсификации притока. Также мы представляем вашему вниманию замечательную статью, написанную нашим партнером, компанией RPI, о текущих рыночных условиях, влияющих на российский нефтегазовый сектор. В статье говорится о том, какое оборудование сейчас подпадает под действие санкций, какое оборудование производится в России и будет в наличии для компенсации нехватки, а также как в целом влияют санкции на различные отрасли рынка. В предыдущем выпуске нашего журнала мы опубликовали первую часть статьи за авторством компании Energy Aspects, в которой рассматривались вопросы добычи газа в Газпроме. Должен сказать, что эта статья стала одним из самых популярных материалов нашего журнала за последнее время, и в этом выпуске мы рады представить вашему вниманию вторую половину этой статьи. Ее можно найти на 26 странице журнала. Добавим к этому материал

11ROGTECROGTECwww.rogtecmagazine.com

Доказано во всем мире

Уже более 56 лет Эккель является мировым лидером в поставке высокопроизводительных гидравлических ключей. Эккель предлагает разнообразные модели гидравлических ключей для работы с БТ, ОК, НКТ, гидравлические стопорные устройства и силовые гидростанции. Предложение ключей для работы с размерами труб от 21/16 до 36 дюймов и моментом до 135000 футо-фунтов (183035 Нм) для самых востребованных условий на суше и на море.

В чем ваш вопрос с трубным соединением? Узнайте больше на WWW.ECKEL.COM/RU

Инжиниринг который впечатляет.

HYDRAULIC POWER TONGS

ПРЕВОСХОДНЫЕ ВЫСОКОПРОИЗВОДИТЕЛЬНЫЕ ГИДРОКЛЮЧИ

РЕШЕНИЯ

eckel.com/ru | [email protected]

Эккель защищает ваши трубные соединения от дорогостоящих повреждений

Силовые гидростанции с дизельным или электрическим приводом

Ключи для БТ | Ключи для ОК | Ключи для НКТ | Силовые гидравлические станции

Explorer II - Компьютеризированная система контроля и регистрации

момента и числа оборотов

Разнообразие типов вкладышей для различных применений

Особенности ключа Эккель 20 HS UHT: � 120,000 футо-фунтов � Hydra-Shift (гидропереключение скоростей)

� Открытый/закрытый центр распределителя

� Гидравлический стопор Tri-Grip � Более производительная работа бригады с гидроприводом дверцы ключа

www.eckel.com/ru

СЕТКО – Эксклюзивный Представитель в России.Адрес: Россия, 105005, Москва, Посланников пер., д. 5, стр. 1.Тел.: +7 495 232-10-02E-mail: [email protected]

12 ROGTEC www.rogtecmagazine.com

нашего постоянного автора Дэвида Бэмфорда, а также статью о технологиях бурение от ERIELL Group, и станет очевидно, что наш 10-й юбилейный выпуск получился одним из самых лучших за все время издания журнала.

Одно из наших самых успешных мероприятий в сфере технологий и оборудования для бурения, Круглый Стол Российских Буровых Подрядчиков, RDCR-2015, состоится уже через пару недель и пройдет 9 апреля в отеле Балчуг Кемпински в Москве. Мы горды тем, что смогли привлечь к участию в нем больше делегатов от большего количества компаний-операторов и буровых подрядчиков, чем когда-либо раньше. И даже несмотря на то, что, как и следовало ожидать, несколько компаний- спонсоров из Западной Европы и Северной Америки отказались от участия в мероприятии, мы нашли новых клиентов из России и стран Востока. За последние 10 лет мы осознали важность нашей репутации и доверия к нам со стороны наших клиентов. Наше положение ведущего издания и организатора мероприятий в Российско-Каспийском энергетическом секторе неоспоримо, и мы доказываем это, постоянно увеличивая объем своего бизнес-портфолио. Наше успешное технологическое мероприятие по нетрадиционной нефти, конференция UOR, пройдет 21 мая в отеле Балчуг Кемпински в Москве под новым названием. Посовещавшись с нашими ключевыми партнерами из числа компаний-операторов, мы решили изменить название мероприятия. 1-я технологическая конференция по трудноизвлекаемой нефти, ранее известная как UOR, уже получила поддержку со

Колонка шеф-редактора

стороны всех крупнейших компаний-операторов в данном регионе. Для получения подробной информации просим связаться с нами или посетить вебсайт www.uorc.net.

В конце текущего года мы также запускаем новое мероприятие в Казахстане. Схожее по стилю с RDCR, это мероприятие будет поддержано ключевыми участниками рынка и, конечно же, его организатором будет ведущая и заслужившая доверие международная компания-организатор мероприятий. Просим связаться со мной или с нашим отделом продаж по поводу этого мероприятия, места на котором начали продаваться еще до того, как мы приступили к его рекламе.

Приятного вам чтения!

Ник ЛуканШеф-редактор[email protected]

13ROGTECROGTECwww.rogtecmagazine.com

ОАО «НафтаГаз» многопрофильная компания, образованная в 2009 году. Предприятия компании работают на рынке нефтесервисных услуг и в сфере производства бурового и нефтегазопромыслового оборудования.

Компания предоставляет полный спектр нефтесервисных услуг по следующим направлениям: • Бурение нефтяных и газовых скважин;• Цементирование скважин• Подготовка к бурению нефтяных и газовых скважин (отсыпка кустовых площадок, вышкомонтажные работы; строительство внутрипромысловых дорог, кустовых оснований и амбаров под бурение; комплексное обустройство куста, монтаж буровых установок любых типов);• Капитальный и текущий ремонт скважин, освоение скважин и химизация технологических процессов;• Оказание услуг технологическим, грузоперевозящим транспортом и спецтехникой, осуществление вахтовых перевозок;• Производство и поставка устьевого и бурового оборудования.

+7 495 589-12-12 | [email protected] | www.NaftaGaz.com

ОАО «НафтаГаз»

• команда высококвалифицированных специалистов • высокое качество работ и конкурентная продукция • основательный опыт и большие перспективы

14 ROGTEC www.rogtecmagazine.com14 ROGTEC www.rogtecmagazine.com

Welcome to issue 40 of ROGTEC Magazine. In this issue, we are celebrating a decade of publishing Russia and the Caspian’s leading upstream technology focussed publication. Back at the end of 2004, when we launched ROGTEC, the price of oil stood at around 48 dollars per barrel. It is coincidental that we are currently not far from this exact price ten years later, but with the small difference that somewhere in the middle, we saw a peak of 147. I suppose what I am getting at is that although we are currently experiencing one of the inevitable downturns within this market that we work, the not too distant future will herald an increase in prices, and with it an increase in investments and capital expenditure. For the Russian oil and gas market, there are the obvious darker forces at work that are compounding the low oil prices. The latest version of the Minsk ceasefire agreement has, for the most part at least, held. The sanctions however are still in place and according to the latest noises from Brussels will be kept until the end of this year at the earliest. The sanctions were implemented in order to ensure that the Russians came to the negotiating table with Ukraine/EU, NOT to destroy the Russian economy. The Minsk ceasefire is largely holding - so we do not understand the news coming from the EU that they will increase the length of the sanctions. Dark forces indeed.

To celebrate the 10th Anniversary issue of ROGTEC Magazine, we have an issue packed full of great content. For our roundtable feature, we go back to the origins of our well respected, and now frequently replicated idea. Halliburton, Schlumberger, NOV and NewTech Services discuss Drill Bit technology in the current market conditions. Looking at operator content, we have two very good articles from Rosneft, and a great interview with Martin Rylance, Senior Advisor and Eng. Manager Fracturing & Stimulation at BP. With the current market conditions affecting the Russian oil patch, we also have a great piece written by our partners RPI. The article looks at what equipment is actually being sanctioned, what Russian made equipment is, and will be available to cover the shortfall and what effect generally the sanctions are having on the different areas of the market. In the last issue, we published the first part of a piece authored by Energy Aspects, looking at Gazprom’s gas production. I must say that this piece was one of the most popular articles we have run recently, and it is great to have the second half printed in this issue for your reading pleasure. Please turn to page 26 for this piece. Add to this lot the usual contribution from David Bamford, plus a drilling technology piece from Eriell drilling, and our 10th Anniversary issue is one of our best to date.

EDITORSNOTESEditors Notes

Dear Readers,

15ROGTECROGTECwww.rogtecmagazine.com www.drillmec.com

Компания Drillmec, с опытом работы свыше 100 лет, признана во всем мире как международный лидер в области проектирования, производства и дистрибуции установок для бурения и капремонта скважин для наземных и морских операций, а также широкого ассортимента соответствующего бурового оборудования.Морская, полностью автоматическая установка HH300 является новой концепцией универсальных,

передвижных/мобильных автоматических гидравлических установок производства Drillmec. Установки серии HH имеют меньшую массу и занимают небольшую площадь, снижая воздействие на окружающую среду и при этом обеспечивая более высокую безопасность и эффективность буровых работ, повышение эксплуатационных показателей и снижение расходов.

Drillmec SPA12, via 1° Maggio 29027Gariga di Podenzano (PC) Italy P. +39 0523 354211

Drillmec Россия Космодамианская наб.,52, стр. 4, 5-й этаж, Москва 115054, Россия Тел. +7 (495) 363 32 58

• Инновационное конструктивное исполнение – без буровой лебедки, без балкона верхового рабочего, без работы на высоте• Минимальные занимаемая площадь и масса – быстрый монтаж на всех платформах и суднах• Высокие стандарты техники безопасности и автоматические последовательности операций• Защита окружающей среды – низкое энергопотребление и шумовое воздействие• Низкая потребность в техобслуживании

Автоматическая морская буровая установка HH300Западный Апшерон, Каспийское море, Азербайджан

Повышение производительности • Снижение затрат на бурение • Уменьшенное воздействие на окружающую среду

16 ROGTEC www.rogtecmagazine.com

The 3rd instalment of our hugely successful drilling technology event, the RDCR, is taking place at the Kempinski Baltschug Hotel in Moscow in a couple of weeks – 9th April. We are proud to have secured more delegates from more operators and drilling companies than ever before – and although we have inevitably lost a few sponsoring companies from western Europe and North America, we have gained new clients from Russia and the East. One thing we have learned over the last 10 years is that reputation and the confidence that your clients have in you and your business is key. Our position as a leading publisher and event organizer in the Russian and Caspian energy sector is undeniable, and we are proving this by continuing to increase the size of our portfolio. Our successful unconventional oil technology event, the UOR, will take place on the 21st May at the Kempinski Baltschug Hotel in Moscow under a revised name. Through consultation with our key operator partners, we are rebranding the event. The 1st Hard to Recover Oil Russia Technology Conference, formerly known as the UOR, has already confirmed the support of all of the key operating companies in this area. Please contact us or visit www.uorc.net for further information.

We are also launching a new event later this year in Kazakhstan. Similar in style to the RDCR, this event will have the support of the key market players and, of course, be organised by a leading and trusted international events company. Don’t hesitate to contact me or the sales team about this event, space is already being sold even before we have started to promote it.

Enjoy this issue.

Nick LucanEditorial [email protected]

EDITORSNOTESEditors Notes

Зачем наносить простое армирующее покрытие...

Не довольствуйтесь обыкновенным армирующим покрытием.

Настаивайте на применении Duraband NC...® самого надежного в мире армирующего покрытия!

НА 100% ЗАЩИЩАЕТ ОТ ТРЕЩИН И ВОССТАНАВЛИВАЕТСЯОтличная защита бурильных и обсадных трубНе требует удаления существующего армирующего покрытия Повторное нанесение стоит всего 25% стоимости конкурирующих продуктовОбучение на месте для компаний, впервые применяющих данное покрытие

когда вы можете нанести покрытие

DURABAND !®

www.hardbandingsolutions.com

Колин Дафф, [email protected]

18

n mid-February 2015, the third round of EU sanctions targted a number of Russian officials and nine new

companies were introduced. Previously, in late summer and early autumn 2014, the U.S., EU, Japan and Canada introduced, in two rounds, sanctions against certain individuals and sectors of Russia’s economy including the Russian oil and gas sector. For domestic oil production companies, oilfield service companies and equipment manufacturers these sanctions pose a challenge which needs to be met with shifts in technology, and the re-organisation of their activities.

The sanctions against Russian economic sectors, including the oil and gas sector, were introduced by the EU, U.S. and Canada in two rounds. The first round applied to equipment deliveries and took effect in late July - early August 2014. The second round was introduced in September 2014. It

середине февраля 2015 года вступила в силу третья по счету стадия санкций Евросоюза,

нацеленная против ряда должностных лиц России и девяти новых компаний. Ранее, в конце лета и в начале осени 2014 года США, ЕС, Япония и Канада ввели в два приема персональные и секторальные санкции, направленные на ограничение деятельности нескольких секторов экономики Российской Федерации, в том числе нефтегазовой отрасли страны. Для отечественных добывающих, нефтесервисных компаний и предприятий-производителей оборудования они представляют собой вызов, на который необходимо ответить качественными сдвигами в области технологий и организации своей деятельности.

Секторальные санкции, в том числе в отношении нефтегазовой отрасли, ЕС, США и Канада вводили

ROGTEC

РОССИЙСКИЙ ШЕЛЬФ

www.rogtecmagazine.com

Освоение российского шельфа в условиях санкций: нас бьют, а мы крепчаем? Offshore Field Development in Russia: Are the Sanctions an Opportunity for Russian Companies to Fill the Void?Вадим Кравец Vadim Kravets

B I

19ROGTEC

в две стадии. Первая из них касалась поставок оборудования. Она была приведена в действие в конце июля – в начале августа 2014 года. Вторая стадия инициирована в сентябре 2014 года. Она распространяла санкции не только на поставки оборудования, но и на предоставление услуг, обмен информацией с российскими партнерами, а также на участие западных компаний в наиболее технологичных добычных проектах.

Запретить и не пускатьСекторальные санкции США имеют более жесткий характер, по сравнению с санкциями ЕС и Канады. Они подразумевают лицензирование поставок в Россию оборудования для глубинной, свыше 500 футов (152,4 м), добычи углеводородов, разработки арктического шельфа и сланцевых запасов нефти и газа. Санкции ЕС касаются глубоководной добычи, но не конкретизируют минимальную глубину добычи.

Для глубоководных, арктических и шельфовых проектов список запрещенного США к ввозу в Россию оборудования следующий:» буровые установки;» детали для горизонтального бурения;» буровое оборудование и оборудование для заканчивания скважин;» морское оборудование для работы в условиях Арктики;» оборудование для каротажа;» скважинные насосы;» бурильные и обсадные трубы;» программное обеспечение для гидравлического разрыва пласта;» насосы высокого давления;» оборудование для сейсморазведки;» дистанционно управляемые подводные аппараты;» компрессоры;» инструменты для развальцовки;» распределительные краны;» райзеры.

В список оборудования, которое запрещено к ввозу в Россию Евросоюзом, входит оборудование для шельфовых проектов, глубоководного бурения и разведки месторождений Арктики, оборудование для сланцевых проектов, различные виды труб, а также насосы для жидкостей.

При этом Евросоюз ввел режим предварительного одобрения сделок по поставке оборудования в Российскую Федерацию. Соответствующие одобрения должны выдавать уполномоченные государственные органы стран, в которых зарегистрированы компании-экспортеры.

Американские ограничения не предусматривают никаких льгот в отношении контрактов, заключенных

expanded the sanctions so that they now included not only equipment deliveries but provision of services, information exchanges with Russian partners, and engagement of Western companies in the most technologically challenging projects.

ForbiddenThe U.S. sanctions against Russian economy are more strict than the ones imposed by the EU and Canada. They apply to licensing of Russia-bound supplies of equipment for deepwater (over 500 feet, or 152.4 m) hydrocarbon production, development of the Arctic shelf and shale oil and gas deposits. The EU sanctions apply to deepwater hydrocarbon production, but do not specify the minimum depth of production.

For deepwater, Arctic and shale projects the following equipment is prohibited by the U.S. for import into Russia:» drilling rigs;» parts for horizontal drilling;» drilling equipment and well completion equipment;» offshore equipment for Arctic operations;» well logging equipment;» well pumps;» drill pipes and casing pipes;» software for hydraulic fracturing;» high pressure pumps;» seismic exploration equipment;» remotely controlled underwater vehicles;» compressors;» tube expanders;» distribution cocks;» risers.

The list of equipment prohibited by the EU for import into Russia includes equipment for offshore projects, deep water drilling and exploration of hydrocarbon fields in the Arctic, equipment for shale hydrocarbons projects, various types of pipes, and pumps for liquids.

The EU also introduced a pre-approval procedure for deals involving equipment supply to the Russian Federation. Such approvals must be granted by the authorised government bodies of the countries in which the exporting companies are registered.

The U.S. restrictions do not provide any exemptions for contracts executed before 6 August 2014. However, the European authorities may issue a permit for delivery if the export is related to a commitment arising from a contract or agreement executed before 1 August 2014, i.e. before the EU sanctions effective date.

The sanctions are not limited to equipment deliveries only - they apply to the financial sphere and, therefore, the investment opportunities of Russian companies.

ROGTEC

OFFSHORE

www.rogtecmagazine.com

20

In mid-July 2014, the U.S. Department of the Treasury prohibited American companies, banks and private individuals, and also all those who operate in the USA from granting Rosneft, NOVATEK, Gasprombank and Vnesheconombank credits and loans for more than 90 days, and also from financing by stockholders. Although the sanctions were imposed by the U.S. only, European banks and investors have de facto supported them, as many of them operate in the American market and don’t want to have any problems with the U.S. authorities.

Moreover, Western companies are prohibited from continuing their cooperation with Rosneft, Gasprom, Gasprom Neft, LUKoil, and Surgutneftegas in joint projects of Arctic, shale and deepwater exploration and production.

All these measures should, according to the prior estimates made by Western experts, considerable slow down or make it impossible to develop the Russian sea shelf and shale hydrocarbon fields, which would inevitably result in a production drop of approximately 3-5% by as early as 2020. In particular, according to the forecasts by Bank of America Merrill Lynch, the Russian oil industry could miss out on up to US$ one trillion of investments during 2015-2045. This will bring about considerable State budget losses - the lost profit may be as high as US$ 27-65 billion for the period ending in 2020.

Gaps in Russian Production CapacitiesImmediately after the introduction of the sanctions, experts in Russian production and oilfield service companies and equipment manufacturing plants started to estimate what were the most vulnerable points in the domestic oil and gas production industry.

According to the RPI analysis carried out with a number of industry experts and summarised in the report “ Outlook for Import Substitution of Oilfield Services Equipment in Russia: No Easy Way Out”, the critical types of oil and gas equipment for the energy sector, that most depend on imports, are: » geophysical, drilling and pipeline equipment for offshore and sea shelf fields; » subsea production systems;» vessels for sea shelf operations;» equipment for horizontal drilling, development of shale oil deposits and reserves in the Bazhenov formation;» equipment for hydraulic fracturing including multistage;» drilling rigs for offshore platforms;» top drives for drilling rigs;» advanced automatic drilling tongs, first of all robotic tongs;» equipment for MWD/LWD operations;» systems of drilling mud treatment (screen shakers, centrifuges, mud cleaners, sludge pumps).

ROGTEC

РОССИЙСКИЙ ШЕЛЬФ

www.rogtecmagazine.com

до 6 августа 2014 года. Европейские же власти могут выдать разрешение на поставку, если экспорт относится к исполнению обязательства, вытекающего из контракта или соглашения, заключенного до 1 августа 2014 года, то есть до даты вступления в силу санкций ЕС.

Санкции не ограничиваются сферой поставок оборудования – они затрагивают и финансовую сферу, а, следовательно, инвестиционные возможности российских компаний.

В середине июля 2014 года Министерство финансов США запретило американским компаниям, банкам и физическим лицам, а также всем, кто работает на территории США, предоставлять компаниям «Роснефть», «НОВАТЭК», «Газпромбанк» и «Внешэкономбанк» кредиты и займы более чем на 90 дней, а также финансирование со стороны акционеров. Хотя санкции были наложены только Соединенными Штатами, европейские банки и инвесторы де-факто присоединились к ним, так как многие из них работают на американском рынке и не хотят иметь проблем с властями США.

Кроме того западным компаниям запрещено продолжать совместную работу в рамках совместных арктических, сланцевых и глубоководных проектов по разведке и добыче совместно с «Роснефтью», «Газпромом», «Газпром нефтью», «ЛУКОЙЛом», и «Сургутнефтегазом».

Все эти меры в совокупности должны, по априорным оценкам западных экспертов, существенно замедлить или вообще сделать невозможным освоение российских шельфовых и сланцевых месторождений, что неизбежно привело бы к падению добычи углеводородов в стране примерно на 3-5% уже к 2020 году. В частности, согласно прогнозам Bank of America Merrill Lynch из-за санкций нефтяная отрасль России может недополучить около $1 трлн инвестиций в течение 2015-2045 годов. Это приведет к чувствительным потерям для бюджета — упущенные доходы могут составить $27-65 млрд уже в период до 2020 года.

Прорехи российского производстваНепосредственно после ведения санкционных ограничений специалисты в российских добывающих и нефтесервисных компаниях, а также на заводах-изготовителях оборудования начали прикидывать, какие наиболее уязвимые места имеются в отечественной нефтегазодобывающей промышленности.

Согласно проведенному совместно с рядом отраслевых экспертов анализу RPI, изложенному в отчете

21ROGTEC

During the period when no restrictions were imposed on the import of equipment, many Russian companies, even when they had sufficient advanced technologies in stock, clearly did not want to set up manufacturing of equipment for the development of offshore hydrocarbon deposits saying that the engineering costs are too high against the low manufacturing quantities of such equipment. Now they’ll have to pay for their mistake, working in the environment of time shortage and very high interest on loans.

Most Foreign Companies Will Stay, But not All In terms of services, it remains to be seen if it’s possible to continue cooperation with major international oil production and oilfield service companies.

As of the end of 2014, foreign companies are continuing to analyse the situation in terms of sanctions, and indeed some have already made a decision to leave Russian production projects, including the offshore.

For example, as noted in the RPI report “Future of Offshore Oil and Gas Production in Russia And FSU Countries. Outlook through 2025”, it was in May last year when Halliburton announced a “relationship freeze” with

ROGTEC

OFFSHORE

www.rogtecmagazine.com

«Перспективы импортозамещения нефтесервисного оборудования в Российской Федерации: «заменить нельзя оставить», к числу критических видов нефтегазового оборудования для ТЭК, наиболее зависимых от импорта относятся: » геофизическое, буровое и трубопроводное оборудование для морских и шельфовых месторождений; » подводные добычные комплексы;» суда, предназначенные для работ на шельфе;» оборудование для горизонтального бурения, освоения запасов сланцевой нефти и запасов Баженовской свиты;» оборудование для проведения ГРП, в том числе многостадийных;» буровые установки, предназначенные для морских платформ;» верхние приводы для буровых установок;» технологичные автоматические буровые ключи, в первую очередь ключи-роботы;» оборудование для проведения операций MWD/LWD;» системы очистки бурового раствора (вибросита, центрифуги, сито-гидроциклонные установки, шламовые насосы).

22 ROGTEC

РОССИЙСКИЙ ШЕЛЬФ

www.rogtecmagazine.com

Gasprom Burenie, with who Halliburton had worked in the Prirazlomnoye field. Last summer, Weatherford, having referred to the sanctions, also elected not to participate in operations on the Russian shelf.

In September 2014, ExxonMobil withdrew from all its projects in Russia including geological exploration and Russian sea shelf development in the Black Sea and the Arctic, with the exception of Sakhalin-1.

Last autumn, it became known of the delay, if not total collapse of Rosneft’s deal with North Atlantic Drilling that amounted to $925m. Within the framework of the agreement, the Russian company and its foreign partner entered into long-term agreements on offshore operations, under which six “North Atlantic” offshore drilling rigs were expected to be delivered through 2022. One of these rigs, the West Alpha, had been drilling the Universitetskaya-1 well in the Kara Sea up until the end of October 2014. At the end of September 2014 it became known that the drilling of this well, due to the imposed sanctions, had been stopped, and all the North Atlantic offshore drilling rigs would not be operated any more in the Russian Arctic. Exploration drilling in the Kara Sea, as per Rosneft’s official information, has been suspended until 2016.

The participation of Eni and Statoil in the sea shelf projects remains to be seen, though as of the end of 2014 these companies, unlike ExxonMobil, have not officially announced their withdrawal from the Russian sea shelf projects.

Thus, we can see a common pattern in the approaches of Western companies to the work in Russia - they either have refused or are likely to refuse in the near future from the development of the Russian sea shelf fields because of the sanctions imposed on the Russian Federation. Only old and existing projects are exceptions, under which hydrocarbon production is already ongoing.

Window of OpportunityThe situation around the arctic shelf projects may be seen in two ways. On the one hand, the sanctions have de facto complicated the implementation of the promising production projects. On the other hand, they have opened the window of opportunities for Russian manufacturers and oilfield service companies that enable them to enter the market. The problem is how the interested companies will react to the new market preferences they have gained. Unfortunately, the preliminary results of the analysis have shown that in the manufacturing sphere there are only a few positive examples of the efforts aimed at entering the market of arctic shelf equipment.

In Russia there are previous examples of companies manufacturing offshore drilling rigs and production platforms, but none are fit for operations at depths exceeding 700-800

В период, когда на ввоз оборудования еще не были наложены ограничения, многие российские компании, даже имея достаточные технологические заделы, явно не горели желанием налаживать производство оборудования для освоения морских углеводородных залежей, ссылаясь на большие затраты на проектирование при малой серийности выпуска техники. Теперь за это придется расплачиваться, работая в условиях цейтнота и крайней дороговизны кредитов.

Иностранцы остаются, но ограниченно В сфере предоставления услуг остается под вопросом продолжение сотрудничества с крупными международными добывающими и нефтесервисными компаниями.

По состоянию на конец 2014 года зарубежные компании продолжали анализировать ситуацию с наложенными санкциями, и некоторые из них уже к этому времени приняли решение о выходе из российских добычных, в том числе офшорных проектов.

Например, как отмечено в отчете RPI «Будущее добычи нефти и газа на шельфе Российской Федерации и стран бывшего Советского Союза в перспективе до 2025 года», уже в мае прошлого года Halliburton известил о «приостановке отношений» с российским заказчиком - компанией «Газпром бурение», с которым он работал на Приразломном месторождении. Летом того же года Weatherford, ссылаясь на санкции, также отказался от участия в работах на шельфе России.

В сентябре 2014 года ExxonMobil свернул свое участие во всех своих проектах в России, включая геологоразведку и освоение российского шельфа в Черном море и в Арктике, кроме проекта «Сахалин-1».

Осенью стало известно о фактическом провале сделки «Роснефти» с буровой компанией North Atlantic Drilling в объеме $925 млн. В рамках достигнутых договоренностей российская компания и ее зарубежный партнер заключили долгосрочные соглашения по работе на шельфе, в соответствии с которыми предполагалось использование шести морских буровых установок North Atlantic на отечественном шельфе на период до 2022 года. Одна из таких установок, West Alpha, с августа по октябрь 2014 года бурила скважину «Университетская-1» в Карском море. В конце сентября 2014 года стало известно, что бурение этой скважины в связи с наложенными санкциями прекращено, а все морские буровые установки North Atlantic в российской Арктике работать не будут. Поисково- разведочное бурение в Карском море, по официальной информации «Роснефти», отложено до 2016 года.

23ROGTECROGTEC

OFFSHORE

www.rogtecmagazine.com

Москва, ул. 8 марта, 1, стр. 12, подъезд 3, тел. +7 (495) 228-00-31

Уфа, ул. Центральная, 59, тел. +7 (347) 261-67-50, 261-67-90

бурение (ПОИСКОВЫЕ, РАЗВЕДОЧНЫЕ,ЭКСПЛУАТАЦИОННЫЕ СКВАЖИНЫ)

текущий и капитальный ремонт скважин

колтюбинг

повышение нефтеотдачи

оборудованиедля нефтегазодобычи

транспортно-логистические услуги

24 ROGTEC

РОССИЙСКИЙ ШЕЛЬФ

www.rogtecmagazine.com

metres. Therefore, it remains to be seen how to develop large water areas in the Black Sea (near Tuapse). “Uralmash NGO Holding” is as such the only large plant declaring that their 600-ton drilling rig may be used, following certain retrofits, on offshore platforms.

There is just one top drive system manufacturer in the Russian Federation. ZAO “PromTechInvest” is capable of supplying top drive systems of 160-320 ton capacity and providing their maintenance and post-warranty service. Of late, “Uralmash NGO Holding” have also made efforts on this front. In June 2014, a presentation of the “SVP 320 ECR” 320-ton electric top drive, a new product to be manufactured by this company, was held in Yekaterinburg. The company will start supplying these drives to the market as early as 2016.

OAO “Izhneftemash” are currently implementing a project to manufacturing domestic robotic pipe tongs capable of replacing the imported robotic pipe tongs originating from the West. The pilot sample should be available for testing in the first half of 2015. However, this company is the leader in its market segment and the results of the effort should be judged only once the full round of tests has been completed.

If we look at the segment of subsea systems capable of working at large depths, or equipment for measuring/logging while drilling (MWD/LWD), the prospects of manufacturing of machinery comparable to Western counterparts are quite clouded at best.

It’s no better if we look at innovative, breakthrough solutions. RPI has collected the information on innovative solutions in the oil and gas sector from the Skolkovo foundation. These projects are carried out in order to be implemented, so even patented devices or technological methods are represented by real life samples.

At present, the Skolkovo foundation has funded several dozen projects in the energy sphere, but only one of them, “Integrated systems of well completion and monitoring”, is specifically intended for future offshore operations. The developer is OOO “WORMHOLS Vnedrenie”. In 2012-2014, the developer, together with OOO “LUKoil-Nizhnevolzhskneft” conducted the complete cycle of field testing of the influx control system for prevention of gas breakthroughs in the Yuri Korchagin field. The commercial product is expected to hit the market in 2016.

In the oilfield services sector, the situation is about the same. While in the drilling segment for relatively small depths there are drilling companies such as EDC or Gazprom Burenie, the situation in terms of quality support of offshore drilling is very alarming.

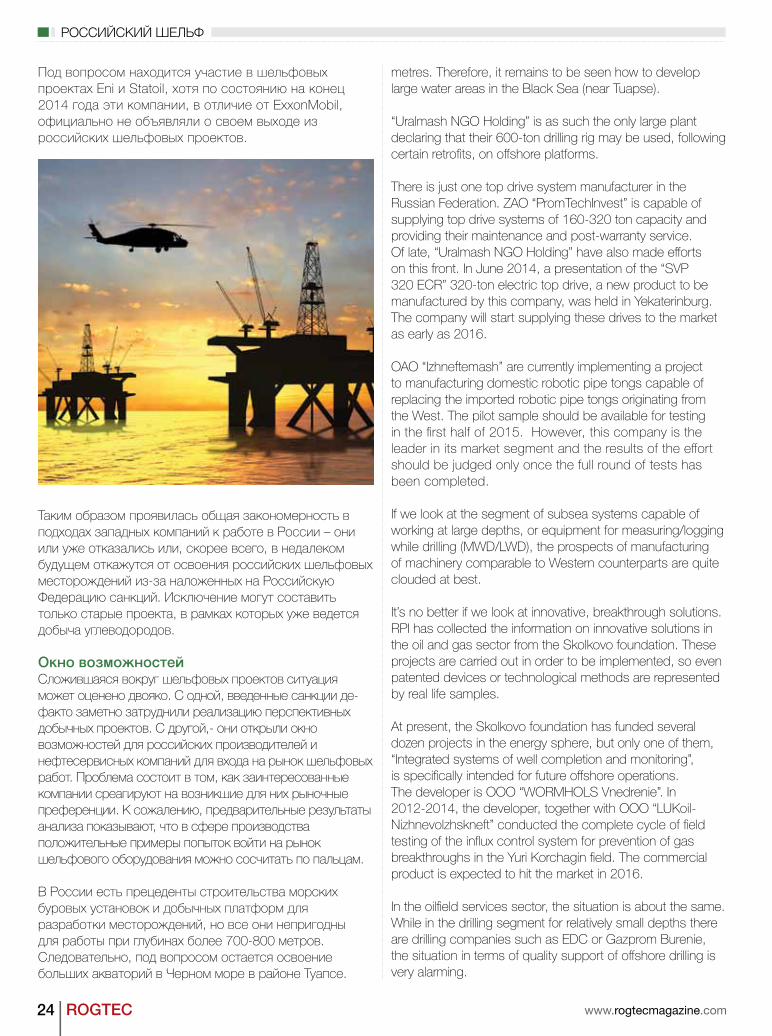

Под вопросом находится участие в шельфовых проектах Eni и Statoil, хотя по состоянию на конец 2014 года эти компании, в отличие от ExxonMobil, официально не объявляли о своем выходе из российских шельфовых проектов.

Таким образом проявилась общая закономерность в подходах западных компаний к работе в России – они или уже отказались или, скорее всего, в недалеком будущем откажутся от освоения российских шельфовых месторождений из-за наложенных на Российскую Федерацию санкций. Исключение могут составить только старые проекта, в рамках которых уже ведется добыча углеводородов.

Окно возможностейСложившаяся вокруг шельфовых проектов ситуация может оценено двояко. С одной, введенные санкции де-факто заметно затруднили реализацию перспективных добычных проектов. С другой,- они открыли окно возможностей для российских производителей и нефтесервисных компаний для входа на рынок шельфовых работ. Проблема состоит в том, как заинтересованные компании среагируют на возникшие для них рыночные преференции. К сожалению, предварительные результаты анализа показывают, что в сфере производства положительные примеры попыток войти на рынок шельфового оборудования можно сосчитать по пальцам.

В России есть прецеденты строительства морских буровых установок и добычных платформ для разработки месторождений, но все они непригодны для работы при глубинах более 700-800 метров. Следовательно, под вопросом остается освоение больших акваторий в Черном море в районе Туапсе.

25ROGTECROGTEC

OFFSHORE

www.rogtecmagazine.com

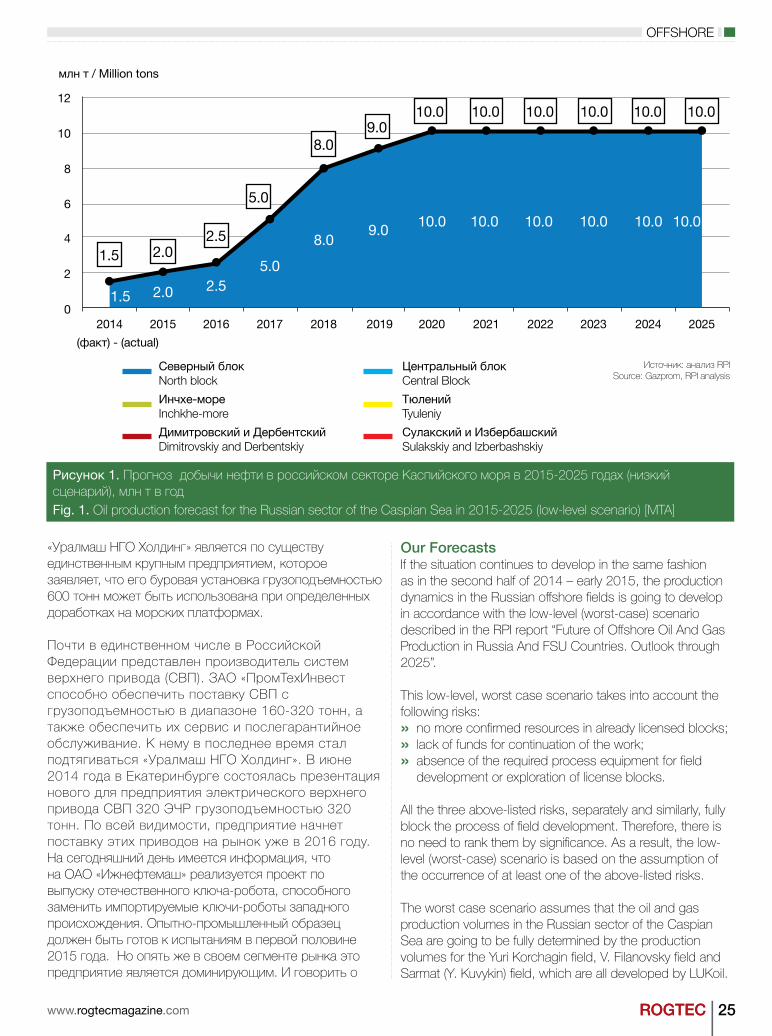

Our ForecastsIf the situation continues to develop in the same fashion as in the second half of 2014 – early 2015, the production dynamics in the Russian offshore fields is going to develop in accordance with the low-level (worst-case) scenario described in the RPI report “Future of Offshore Oil And Gas Production in Russia And FSU Countries. Outlook through 2025”.

This low-level, worst case scenario takes into account the following risks: » no more confirmed resources in already licensed blocks; » lack of funds for continuation of the work;» absence of the required process equipment for field development or exploration of license blocks.

All the three above-listed risks, separately and similarly, fully block the process of field development. Therefore, there is no need to rank them by significance. As a result, the low-level (worst-case) scenario is based on the assumption of the occurrence of at least one of the above-listed risks.

The worst case scenario assumes that the oil and gas production volumes in the Russian sector of the Caspian Sea are going to be fully determined by the production volumes for the Yuri Korchagin field, V. Filanovsky field and Sarmat (Y. Kuvykin) field, which are all developed by LUKoil.

«Уралмаш НГО Холдинг» является по существу единственным крупным предприятием, которое заявляет, что его буровая установка грузоподъемностью 600 тонн может быть использована при определенных доработках на морских платформах.

Почти в единственном числе в Российской Федерации представлен производитель систем верхнего привода (СВП). ЗАО «ПромТехИнвест способно обеспечить поставку СВП с грузоподъемностью в диапазоне 160-320 тонн, а также обеспечить их сервис и послегарантийное обслуживание. К нему в последнее время стал подтягиваться «Уралмаш НГО Холдинг». В июне 2014 года в Екатеринбурге состоялась презентация нового для предприятия электрического верхнего привода СВП 320 ЭЧР грузоподъемностью 320 тонн. По всей видимости, предприятие начнет поставку этих приводов на рынок уже в 2016 году.На сегодняшний день имеется информация, что на ОАО «Ижнефтемаш» реализуется проект по выпуску отечественного ключа-робота, способного заменить импортируемые ключи-роботы западного происхождения. Опытно-промышленный образец должен быть готов к испытаниям в первой половине 2015 года. Но опять же в своем сегменте рынка это предприятие является доминирующим. И говорить о

12

10

8

6

4

2

02014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

1.5 2.02.5

5.0

8.09.0

10.0 10.0 10.0 10.0 10.0 10.0

1.5 2.0 2.55.0

8.0 9.0 10.0 10.0 10.0 10.0 10.0 10.0

млн т / Million tons

(факт) - (actual)

Северный блокNorth block Инчхе-мореInchkhe-moreДимитровский и ДербентскийDimitrovskiy and Derbentskiy

Центральный блокCentral BlockТюленийTyuleniyСулакский и ИзбербашскийSulakskiy and Izberbashskiy

Источник: анализ RPI Source: Gazprom, RPI analysis

Рисунок 1. Прогноз добычи нефти в российском секторе Каспийского моря в 2015-2025 годах (низкий сценарий), млн т в годFig. 1. Oil production forecast for the Russian sector of the Caspian Sea in 2015-2025 (low-level scenario) [MTA]

26 ROGTEC

РОССИЙСКИЙ ШЕЛЬФ

www.rogtecmagazine.com

All these fields are within the North Block area. Then the production volume in the Russian Caspian for the period up to 2025 is not likely to exceed 10m tons of oil and 14bn cubic metres of gas.

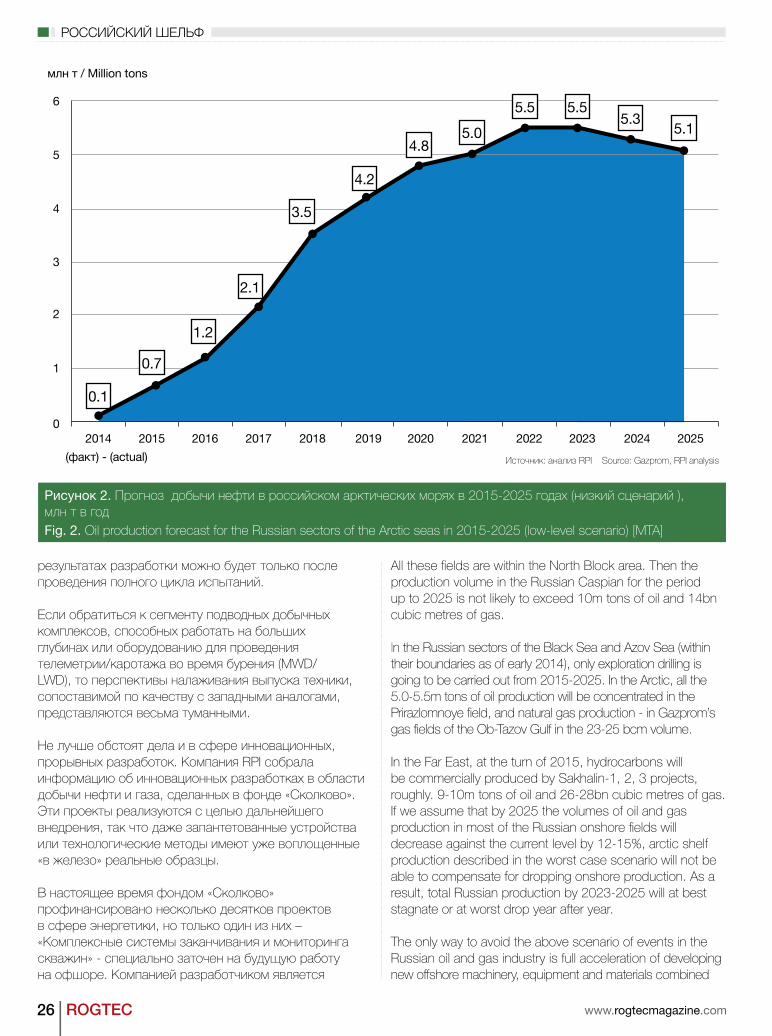

In the Russian sectors of the Black Sea and Azov Sea (within their boundaries as of early 2014), only exploration drilling is going to be carried out from 2015-2025. In the Arctic, all the 5.0-5.5m tons of oil production will be concentrated in the Prirazlomnoye field, and natural gas production - in Gazprom’s gas fields of the Ob-Tazov Gulf in the 23-25 bcm volume.

In the Far East, at the turn of 2015, hydrocarbons will be commercially produced by Sakhalin-1, 2, 3 projects, roughly. 9-10m tons of oil and 26-28bn cubic metres of gas. If we assume that by 2025 the volumes of oil and gas production in most of the Russian onshore fields will decrease against the current level by 12-15%, arctic shelf production described in the worst case scenario will not be able to compensate for dropping onshore production. As a result, total Russian production by 2023-2025 will at best stagnate or at worst drop year after year.

The only way to avoid the above scenario of events in the Russian oil and gas industry is full acceleration of developing new offshore machinery, equipment and materials combined

результатах разработки можно будет только после проведения полного цикла испытаний.

Если обратиться к сегменту подводных добычных комплексов, способных работать на больших глубинах или оборудованию для проведения телеметрии/каротажа во время бурения (MWD/LWD), то перспективы налаживания выпуска техники, сопоставимой по качеству с западными аналогами, представляются весьма туманными.

Не лучше обстоят дела и в сфере инновационных, прорывных разработок. Компания RPI собрала информацию об инновационных разработках в области добычи нефти и газа, сделанных в фонде «Сколково». Эти проекты реализуются с целью дальнейшего внедрения, так что даже запантетованные устройства или технологические методы имеют уже воплощенные «в железо» реальные образцы.

В настоящее время фондом «Сколково» профинансировано несколько десятков проектов в сфере энергетики, но только один из них – «Комплексные системы заканчивания и мониторинга скважин» - специально заточен на будущую работу на офшоре. Компанией разработчиком является

4

3

2

1

02014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

0.1

0.7

1.2

2.1

3.5

4.2

млн т / Million tons

(факт) - (actual) Источник: анализ RPI Source: Gazprom, RPI analysis

5

6

4.85.0

5.5 5.55.3 5.1

Рисунок 2. Прогноз добычи нефти в российском арктических морях в 2015-2025 годах (низкий сценарий ), млн т в годFig. 2. Oil production forecast for the Russian sectors of the Arctic seas in 2015-2025 (low-level scenario) [MTA]

27ROGTECROGTEC

OFFSHORE

www.rogtecmagazine.com

а природного газа – на газпромовских газовых месторождениях Обско-Тазовской губы в объеме 23-25 мдрд куб. м На Дальнем Востоке на рубеже 2025 года углеводороды «на гора» будут выдавать проекты «Сахалин-1,2,3» в объемах приблизительно 9-10 млн т нефти и 26-28 млрд куб. м газа.

Если принять, что к 2025 году на основной массе старых материковых месторождений Россия объемы добычи нефти и газа снизятся по сравнению с современным уровнем примерно на 12-15%, то шельфовая добыча, описанная в низком сценарии, не сможет скомпенсировать выпадающую материковую добычу. В результате суммарная добыча по стране к 2023-20205 годам будет в лучшем случае стагнировать, а в худшем - с каждым годом заметно снижаться.

Единственным способом, позволяющим избежать описанного выше сценария развития событий в российской нефтегазовой отрасли, является всемерное ускорение разработок новой офшорной техники, оборудования и материалов в сочетании с немедленным их внедрением в серийное производство. Эти меры должны быть дополнены скорейшим выходом по крайней мере ведущих нефтесервисных компаний на рынок морских проектов.

Для этого незамедлительно нужно обеспечить всемерную поддержку отечественных производителей оборудования, добычных и нефтесервисных компаний со стороны государства, которое одно может создать им льготные налоговые условия и гарантировать облегченный доступ к дешевым кредитам.

За дополнительной информацией об отчетах RPI, пожалуйста, обращайтесь к Иванцовой Дарье:+7 (495) 502 5433 / 778-9332, e-mail: [email protected] / www.rpi-research.com

with their immediate commercial manufacturing. These measures must be complemented by a quick entrance of the leading Russian oilfield service companies to the offshore sector.

To this effect, full support must be provided to domestic manufacturers of equipment, to production and oilfield service companies by the government, which is the only party that can establish favourable taxation conditions for them and ensure easy access to low-interest loans.

For details please contact Daria Ivantsova on:Tel.: +7 (495) 502 5433 / 778-9332 or via e-mail: [email protected] / www.rpi-research.com

ООО «ВОРМХОЛС Внедрение». В 2012-2014 годах разработчик совместно с ООО «ЛУКОЙЛ-Нижневолжскнефть» провел полный цикл полевых испытаний системы контроля притока для предотвращения прорывов газа на месторождении им. Ю.Корчагина. Выход на рынок серийного продукта запланирован на 2016 год.

В области оказания нефтесервисных услуг положение примерно аналогичное. Если в сегменте бурение при относительно небольших глубинах в России есть бурильшики – например, EDC или «Газпром Бурение», то диспозиция в сегменте качественного сопровождения бурения на офшоре весьма тревожна.

Наши прогнозыЕсли и дальше ситуация будет развиваться так же, как этот было во второй половине 2014 года - в начале 2015 года, то динамика добычи на морских месторождениях России будет явно развиваться в соответствии с низким (пессимистическим) сценарием, описанном в отчете RPI «Будущее добычи нефти и газа на шельфе Российской Федерации и стран бывшего Советского Союза в перспективе до 2025 года».

Упомянутый выше низкий сценарий принимает во внимание следующие риски: » неподтверждения прогнозов относительно запасов (ресурсов) на том или ином лицензионном участке; » отсутствия денежных средств для продолжения работ» отсутствия необходимого технологического оборудования для освоения месторождений или разведки лицензионных участков.

Все три перечисленных риска каждый по отдельности и в одинаковой степени полностью блокируют процесс освоения месторождений. Поэтому нет необходимости их ранжировать по значимости. Как следствие, низкий (пессимистичный) сценарий основан на предположении о реализации хотя бы одного из перечисленных рисков.

Низкий сценарий подразумевает, что объемы добычи нефти и газа в российском секторе Каспийского моря полностью определятся объемами добычи на месторождениях им. Ю.Корчагина, им. В.Филановского и Сарматском (им. Ю.Кувыкина), разработку которых ведет «ЛУКОЙЛ». Все эти месторождения находятся на территории Северного блока. Тогда объем добычи на российском Каспии в период вплоть до 2025 года вряд ли превысит 10 млн т нефти и 14 млрд куб. м газа.

В российских секторах Черного и Азовского морей (в их границах на начало 2014 года) в течение 2015-2025 годов будет проводиться лишь разведочное бурение.В Арктике вся добыча в объеме 5,0-5,5 млн т нефти сосредоточится на Приразломном месторождении,

28

In part 2, we conclude the article by looking at the production outlook, including market risks.

Production OutlookWhile the discussion above points to considerable upstream activity, much of the expected production increments in the coming years come from either the Nadym-Pur-Tazovsky Region (existing fields still ramping up, particularly the Urengoy fields) and the Yamal peninsula. Both of these projects are already completed or well underway such as Bovanenkovo. As such, the scope for significant project delay is limited.

For the projects that are further out, the scope for further delay is more significant and for the most difficult areas (off-shore Arctic drilling), we expect to see little to no gas supply in the coming ten years. This leaves the Eastern corridor gas projects as the biggest source of potential gas and delay, given the extent and ambition of the project. However, all of this gas is focused on the Asian market and as such, is less important for the European gas market.

Using the ramping profiles provided by Gazprom and our own interpolations, we assume maximum capacity will be reached at the later date in the range, and ramp in a more linear fashion than some of the indications provided by

Во 2-й части, завершающей нашу статью, мы рассматриваем прогноз добычи, включая рыночные риски.

Прогноз добычиВ то время как в тексте выше описываются крупномасштабные работы в сфере разведки и добычи, многие из ожидаемых дополнительных приростов добычи в предстоящие годы приходятся на Надым-Пур-Тазовский регион (где продолжается постепенное увеличение добычи на существующих месторождениях, в частности на Уренгойском) и на полуостров Ямал. И тот, и другой проект уже завершены или довольно давно начаты, как, например, Бованенково. В силу этого, масштаб значительной задержки осуществления проектов ограничен.

Для проектов на более поздней стадии освоения, масштаб дальнейшей задержки является более значительным, а что касается более сложных участков (морское бурение в Арктике), по нашим предположениям, в предстоящие 10 лет поставки газа будут незначительными или нулевыми. Поэтому самым большим источником возможного газа и задержки остаются газовые проекты Восточного коридора, учитывая их величину и амбициозность. Тем не менее, весь данный газ предназначен в основном для азиатского

ROGTEC

ДОБЫЧА ГАЗА

www.rogtecmagazine.com

Газпром и добыча газа в РоссииОбщий обзор и перспективы развития Часть 2

Gazprom & Russian Gas Production Overview & Future Developments Part 2

29ROGTEC

рынка и, по сути, представляет собой меньшую важность для европейского рынка газа.

Используя предоставленные Газпромом кривые прироста и наши собственные интерполяции, мы предполагаем, что максимальный объем будет

Gazprom. We expect Gazprom will be looking to market, by: » 2020, some 150 bcm/y of additional gas, with almost all of that coming from the Nadym-Pur-Tazovsky and Yamal regions.» 2025, there will be some 285 bcm/y of additional gas production. While some gas will be coming from

ROGTEC

GAS PRODUCTION

www.rogtecmagazine.com

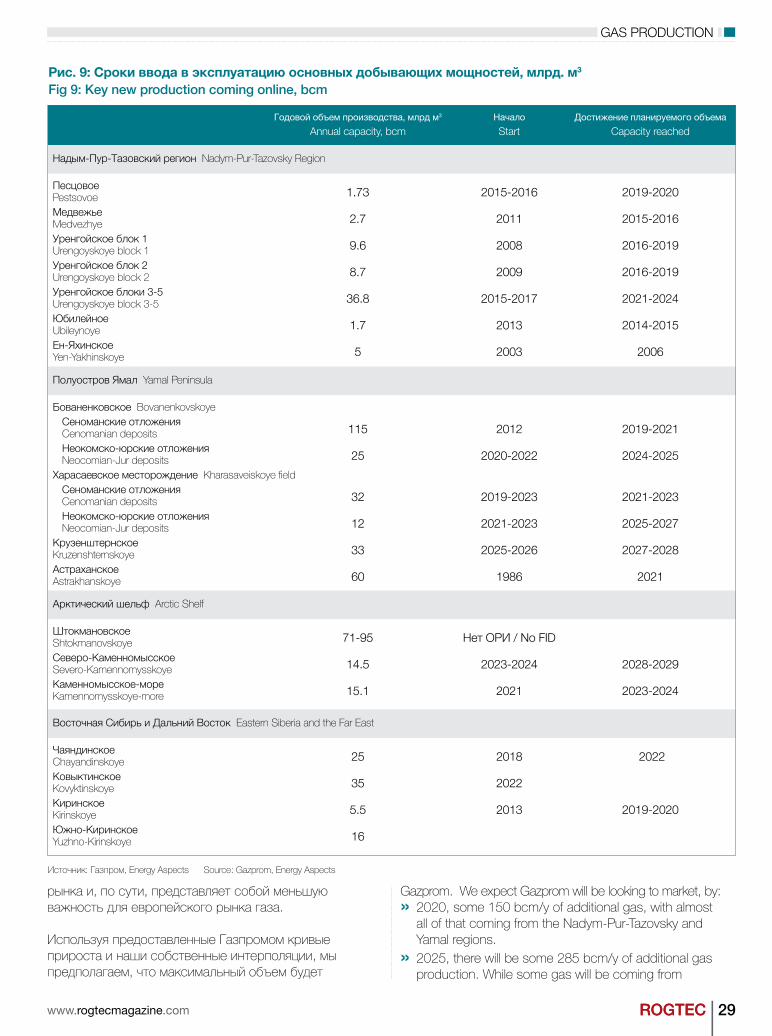

Рис. 9: Сроки ввода в эксплуатацию основных добывающих мощностей, млрд. м3 Fig 9: Key new production coming online, bcm

Надым-Пур-Тазовский регион Nadym-Pur-Tazovsky Region

Годовой объем производства, млрд м3 Annual capacity, bcm

Начало Start

Достижение планируемого объема Capacity reached

Песцовое PestsovoeМедвежье MedvezhyeУренгойское блок 1 Urengoyskoye block 1Уренгойское блок 2 Urengoyskoye block 2Уренгойское блоки 3-5 Urengoyskoye block 3-5Юбилейное UbileynoyeЕн-Яхинское Yen-Yakhinskoye

1.73

2.7

9.6

8.7

36.8

1.7

5

2015-2016

2011

2008

2009

2015-2017

2013

2003

2019-2020

2015-2016

2016-2019

2016-2019

2021-2024

2014-2015

2006

Полуостров Ямал Yamal Peninsula

Бованенковское Bovanenkovskoye Сеноманские отложения Cenomanian deposits Неокомско-юрские отложения Neocomian-Jur depositsХарасаевское месторождение Kharasaveiskoye field Сеноманские отложения Cenomanian deposits Неокомско-юрские отложения Neocomian-Jur depositsКрузенштернское KruzenshternskoyeАстраханское Astrakhanskoye

115

25

32

12

33

60

2012

2020-2022

2019-2023

2021-2023

2025-2026

1986

2019-2021

2024-2025

2021-2023

2025-2027

2027-2028

2021

Арктический шельф Arctic Shelf

Штокмановское ShtokmanovskoyeСеверо-Каменномысское Severo-KamennomysskoyeКаменномысское-море Kamennomysskoye-more

71-95

14.5

15.1

Нет ОРИ / No FID

2023-2024

2021

2028-2029

2023-2024

Восточная Сибирь и Дальний Восток Eastern Siberia and the Far East

Чаяндинское ChayandinskoyeКовыктинское KovyktinskoyeКиринское KirinskoyeЮжно-Киринское Yuzhno-Kirinskoye

25

35

5.5

16

2018

2022

2013

2022

2019-2020

Источник: Газпром, Energy Aspects Source: Gazprom, Energy Aspects

30 ROGTEC

ДОБЫЧА ГАЗА

www.rogtecmagazine.com

достигнут в более поздний срок из приведенного диапазона, и рост будет происходить более линейно, чем показано на профилях Газпрома. По нашим предположениям, объемы сбыта у Газпрома составят: » в 2020 году - около 150 млрд. куб. м в год дополнительно добытого газа, при этом почти весь он будет из Надым-Пур-Тазовского и Ямальского регионов.» в 2025 году - около 285 млрд. куб. м в год дополнительно добытого газа. При том, что часть газа будет поставляться с шельфа Арктики, это будут небольшие объемы с группы месторождений Каменномысское. Мы предполагаем, что в данный период газ не будет поставляться газ со Штокмановского месторождения.

Следует обратить внимание на то, что наши расчеты дополнительных объемов добычи не включают газ с месторождения Заполярное, которое в настоящее время является крупнейшим по объему добычи месторождением в России. Данное месторождение, добыча на котором началась еще в 2001 году, вышло на максимальную проектную мощность 130 млрд. куб. м в год в 2013 г., после ряда расширений своих первоначальных производственных объектов.

При том, что благодаря новым объектам добычи, как предполагается, рынок будет пополнен значительными объемами продукции, на общий объем добычи будут влиять темпы падения добычи на существующих месторождениях. Так как некоторые из существующих месторождений Газпрома находятся на очень поздней стадии разработки, включая месторождения в Надым-Пур-Тазовском регионе, данные темпы падения окажут значительное воздействие на то, какой объем прироста добычи будет реализован на рынке. Вместе с тем, такие месторождения, как Заполярное, будут держаться на

the offshore Arctic, these are small volumes from the Kamennomysskoye fields. We assume no gas in this period from Shtokman.

We note our estimates for incremental new production do not include gas from the Zapolyarnoye field, currently the Russian field with the largest production volume. This field reached its full projected capacity of 130 bcm/y in 2013, after a number of expansions to its original scope, having started production back in 2001.

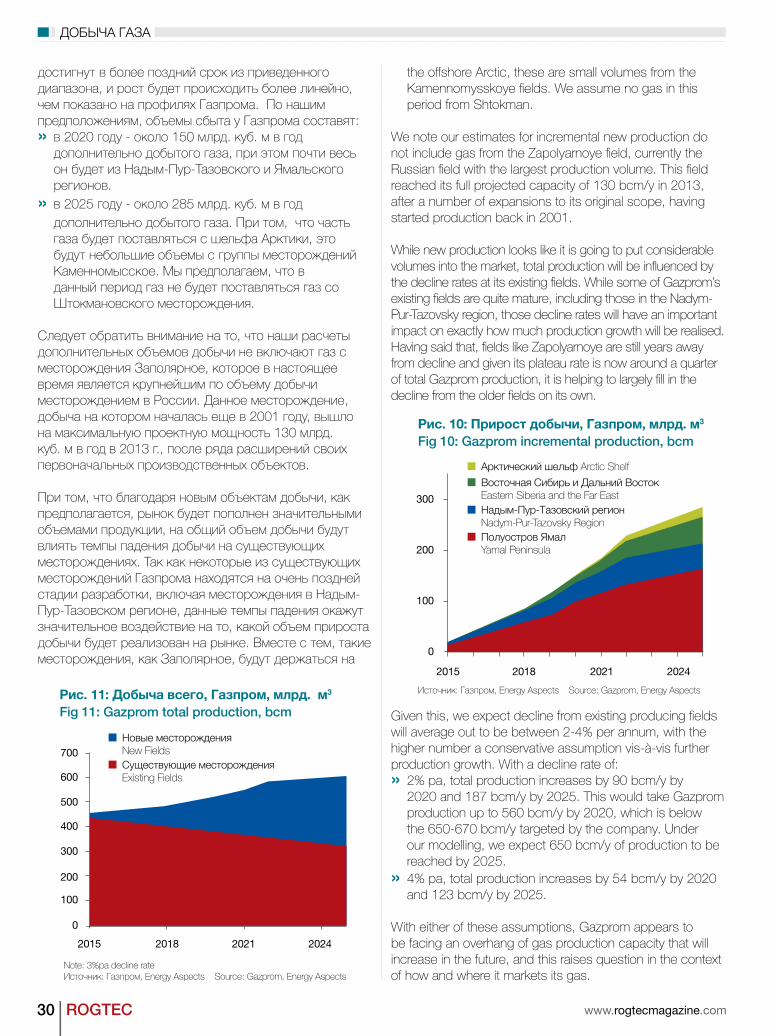

While new production looks like it is going to put considerable volumes into the market, total production will be influenced by the decline rates at its existing fields. While some of Gazprom’s existing fields are quite mature, including those in the Nadym-Pur-Tazovsky region, those decline rates will have an important impact on exactly how much production growth will be realised. Having said that, fields like Zapolyarnoye are still years away from decline and given its plateau rate is now around a quarter of total Gazprom production, it is helping to largely fill in the decline from the older fields on its own.

Given this, we expect decline from existing producing fields will average out to be between 2-4% per annum, with the higher number a conservative assumption vis-à-vis further production growth. With a decline rate of:» 2% pa, total production increases by 90 bcm/y by 2020 and 187 bcm/y by 2025. This would take Gazprom production up to 560 bcm/y by 2020, which is below the 650-670 bcm/y targeted by the company. Under our modelling, we expect 650 bcm/y of production to be reached by 2025.» 4% pa, total production increases by 54 bcm/y by 2020 and 123 bcm/y by 2025.

With either of these assumptions, Gazprom appears to be facing an overhang of gas production capacity that will increase in the future, and this raises question in the context of how and where it markets its gas.

300

Рис. 10: Прирост добычи, Газпром, млрд. м3 Fig 10: Gazprom incremental production, bcm

Источник: Газпром, Energy Aspects Source: Gazprom, Energy Aspects

Арктический шельф Arctic ShelfВосточная Сибирь и Дальний Восток Eastern Siberia and the Far East

200

100

0

2015 2018 2021 2024

Надым-Пур-Тазовский регион Nadym-Pur-Tazovsky RegionПолуостров Ямал Yamal Peninsula

700

Рис. 11: Добыча всего, Газпром, млрд. м3 Fig 11: Gazprom total production, bcm

Note: 3%pa decline rateИсточник: Газпром, Energy Aspects Source: Gazprom, Energy Aspects

Новые месторождения New FieldsСуществующие месторождения Existing Fields600

500

400

300

200

100

02015 2018 2021 2024

31ROGTECROGTEC

GAS PRODUCTION

www.rogtecmagazine.com

32 ROGTEC

ГАЗ

www.rogtecmagazine.com

пике добычи еще многие годы, и учитывая то, что полка добычи на нем сейчас составляет четверть общего объема добычи по Газпрому, оно существенно помогает в компенсации падения добычи с более старых месторождений. C учетом вышесказанного, мы ожидаем, что падение добычи с существующих разрабатываемых месторождений в среднем будет составлять от 2 до 4% в год, при этом более высокая из этих цифр является “консервативным” допущением в сравнении с дальнейшим ростом добычи. При темпе падения:» 2% в год, общий объем добычи возрастает на 90 млрд. куб. м в год к 2020 году и 187 млрд. куб. м в год к 2025 году. Соответственно, объем добычи по Газпрому возрастет до 560 млрд. куб. м в год к 2020 году, что ниже планируемого компанией объема 650-670 млрд. куб. м в год. По результатам нашего моделирования, мы ожидаем, что объем добычи 650 млрд. куб. м в год будет достигнут к 2025 году.» 4% в год, общий объем добычи возрастает на 54 млрд. куб. м в год к 2020 году и 123 млрд. куб. м в год к 2025 году.

При любом из данных допущений представляется, что у Газпрома имеется излишний объем добытого газа, который будет увеличиваться в будущем, и в связи с этим встает вопрос, как и где Газпром должен реализовать свой газ.

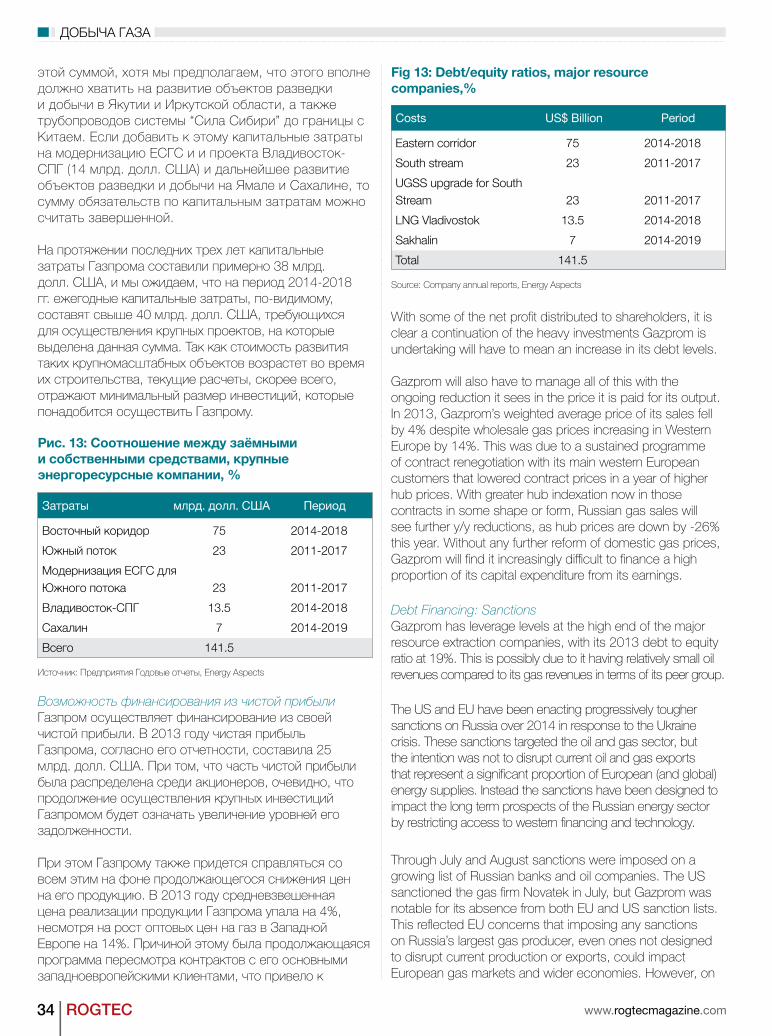

Сдерживающие факторы: финансирование расширения Данные цифры позволяют выдвинуть предположение об отсутствии задержек, выходящих за границы предоставленных Газпромов диапазонов. Хотя это допущение и оправдано в отношении Ямальских проектов (по крайней мере Бованенковского) и приращения к существующим добывающим регионам, это представляет собой значительно больший скачок для проекта Восточного газового коридора.

При том, что мы ссылаемся на стоящие перед Газпромом технические проблемы (ведение работ при низкой окружающей температуре), мы считаем, что они уже встречались ранее в ходе осуществления Ямальского проекта. Тем не менее, если добавить к этому более сложное геологическое строение месторождений Восточной Сибири по сравнению с Уральским регионом, следует ожидать задержек.

Еще большей проблемой будет финансирование столь масштабного одновременного расширения. По первоначальным расчетам, стоимость Восточного коридора составляет около 75 млрд. долларов США. Не было известно в точности, какую долю Восточного коридора предусматривалось покрыть

Headwinds: Financing the Expansion Implicit in these numbers is an assumption there are no delays outside of the ranges provided by Gazprom. While this is a defensible assumption in terms of Yamal projects (Bovanenkovo at least) and the augmenting of the existing producing regions, this is a much larger leap for the eastern gas corridor project.

While we have alluded to the technical issues facing Gazprom (a cold operating environment), we think most of them have already been encountered with the Yamal project. However, adding the greater geological complexity in eastern Siberia compared to the Urals regions, delays are expected.

A bigger challenge will be funding so much expansion at one time. The first estimates of the cost of the Eastern corridor are somewhere around the $75 billion level. It was not clear exactly how much of the eastern corridor that is meant to cover, although we expect it would do well to cover the upstream developments in the Yakutia and Irkutsk, and the Power of Siberia pipelines to the Chinese border. Add expected capex for the upgrades to the UGSS and Vladivostok LNG ($14 billion) and further upstream development in the Yamal and Sakhalin, and the capex burden has been built.

Over the last three years, Gazprom capex averaged in the region of $38 billion, and we expect that for the 2014-2018 period, annual capex will likely have been above $40 billion to deliver the major projects to which it is committed. As the cost of development for such large-scale projects will increase during their construction, the current estimates are likely to be on the low side of what Gazprom will need to invest.

Ability to Fund from EarningsGazprom funds from its earnings. In 2013, Gazprom reported net profit of the group in 2013 put at $25 billion.

ExxonMobilChevronStatoilBPShellГазпром - GazpromEni

2013

11%12%14%16%16%19%25%

Рис. 12: Затраты Газпром на крупные проекты, млрд. долл. США

Fig 12: Gazprom major project spending, US$ bn

Источник: Газпром, Energy Aspects Source: Gazprom, Energy Aspects

33ROGTECROGTEC

GAS

www.rogtecmagazine.com

34 ROGTEC

ДОБЫЧА ГАЗА

www.rogtecmagazine.com

этой суммой, хотя мы предполагаем, что этого вполне должно хватить на развитие объектов разведки и добычи в Якутии и Иркутской области, а также трубопроводов системы “Сила Сибири” до границы с Китаем. Если добавить к этому капитальные затраты на модернизацию ЕСГС и и проекта Владивосток-СПГ (14 млрд. долл. США) и дальнейшее развитие объектов разведки и добычи на Ямале и Сахалине, то сумму обязательств по капитальным затратам можно считать завершенной.

На протяжении последних трех лет капитальные затраты Газпрома составили примерно 38 млрд. долл. США, и мы ожидаем, что на период 2014-2018 гг. ежегодные капитальные затраты, по-видимому, составят свыше 40 млрд. долл. США, требующихся для осуществления крупных проектов, на которые выделена данная сумма. Так как стоимость развития таких крупномасштабных объектов возрастет во время их строительства, текущие расчеты, скорее всего, отражают минимальный размер инвестиций, которые понадобится осуществить Газпрому.

Возможность финансирования из чистой прибылиГазпром осуществляет финансирование из своей чистой прибыли. В 2013 году чистая прибыль Газпрома, согласно его отчетности, составила 25 млрд. долл. США. При том, что часть чистой прибыли была распределена среди акционеров, очевидно, что продолжение осуществления крупных инвестиций Газпромом будет означать увеличение уровней его задолженности.

При этом Газпрому также придется справляться со всем этим на фоне продолжающегося снижения цен на его продукцию. В 2013 году средневзвешенная цена реализации продукции Газпрома упала на 4%, несмотря на рост оптовых цен на газ в Западной Европе на 14%. Причиной этому была продолжающаяся программа пересмотра контрактов с его основными западноевропейскими клиентами, что привело к

With some of the net profit distributed to shareholders, it is clear a continuation of the heavy investments Gazprom is undertaking will have to mean an increase in its debt levels.

Gazprom will also have to manage all of this with the ongoing reduction it sees in the price it is paid for its output. In 2013, Gazprom’s weighted average price of its sales fell by 4% despite wholesale gas prices increasing in Western Europe by 14%. This was due to a sustained programme of contract renegotiation with its main western European customers that lowered contract prices in a year of higher hub prices. With greater hub indexation now in those contracts in some shape or form, Russian gas sales will see further y/y reductions, as hub prices are down by -26% this year. Without any further reform of domestic gas prices, Gazprom will find it increasingly difficult to finance a high proportion of its capital expenditure from its earnings.

Debt Financing: SanctionsGazprom has leverage levels at the high end of the major resource extraction companies, with its 2013 debt to equity ratio at 19%. This is possibly due to it having relatively small oil revenues compared to its gas revenues in terms of its peer group.

The US and EU have been enacting progressively tougher sanctions on Russia over 2014 in response to the Ukraine crisis. These sanctions targeted the oil and gas sector, but the intention was not to disrupt current oil and gas exports that represent a significant proportion of European (and global) energy supplies. Instead the sanctions have been designed to impact the long term prospects of the Russian energy sector by restricting access to western financing and technology.

Through July and August sanctions were imposed on a growing list of Russian banks and oil companies. The US sanctioned the gas firm Novatek in July, but Gazprom was notable for its absence from both EU and US sanction lists. This reflected EU concerns that imposing any sanctions on Russia’s largest gas producer, even ones not designed to disrupt current production or exports, could impact European gas markets and wider economies. However, on

Eastern corridorSouth streamUGSS upgrade for South StreamLNG VladivostokSakhalinTotal

Period

2014-20182011-2017

2011-20172014-20182014-2019

Fig 13: Debt/equity ratios, major resource companies,%

Source: Company annual reports, Energy Aspects

Costs US$ Billion

7523

2313.5

7141.5

Восточный коридорЮжный потокМодернизация ЕСГС для Южного потокаВладивосток-СПГСахалинВсего

Период

2014-20182011-2017

2011-20172014-20182014-2019

Рис. 13: Соотношение между заёмными и собственными средствами, крупные энергоресурсные компании, %

Источник: Предприятия Годовые отчеты, Energy Aspects

Затраты млрд. долл. США

7523

2313.5

7141.5

35ROGTECROGTEC

GAS PRODUCTION

www.rogtecmagazine.com

снижению стоимости контрактов договорных цен в год повышения цен на транзитных узлах. При большей текущей индексации цен на транзитных узлах по данным контрактам в той или иной форме, продажи российского газа еще больше снизятся в годовом исчислении, т. к. цены на транзитных узлах в текущем году упали на 26%. Без дальнейшего пересмотра цен на газ на отечественном рынке Газпрому будет все труднее финансировать значительную долю своих капитальных затрат из своей чистой прибыли.

Кредитное финансирование: санкцииУ Газпрома есть “кредитные плечи” в высшем секторе крупных компаний по добыче полезных ископаемых, при его 19-процентном соотношении между заёмными и собственными средствами. Возможно, причиной этому является относительно низкая выручка Газпрома от продажи нефти по сравнению с выручкой от продажи газа, в отличие от аналогичных компаний.

В течение 2014 года США и ЕС вводили все более и более жесткие санкции против России в ответ на украинский кризис. Данные санкции были нацелены на нефтегазовый сектор, но намерением при этом было не нарушить действующие схемы экспорта нефти и газа, которые составляют значительную долю поставок энергоносителей в страны Европы (и в другие страны мира). Вместо этого, целью санкций было воздействие на долгосрочные перспективы российского энергетического сектора путем ограничения доступа к западным финансированию и технологиям.

12 September, the US added Gazprom to the list of energy companies that face restrictions on dollar lending, for terms of more than 90 days. This is a move that the EU still has not followed, because of supply disruption concerns.

The sanctions will make it more difficult for Gazprom and Novatek to finance debt on international markets. They are formally blocked from working with US companies and individuals, and the indications are that they will find it more challenging to attract buyers on Eurobond markets—even though the EU has not sanctioned the gas companies. The political risks will put many buyers off investing in bonds from Gazprom and those still willing to enter into deals will expect higher returns, raising the costs of borrowing. The financial sanctions will have more effect than the restrictions on technology and services linked to arctic, deepwater and shale projects, as these make up a relatively small portion of Gazprom’s portfolio. The sanctions have also led to the cancellation of the South Stream pipeline project.

Debt Financing: OtherWhile recourse to western debt markets looks more challenging, there are other sources of financing.

For the Eastern corridor projects, tapping into China’s surplus of funds is likely to be an important source of additional financing. When the 38 bcm gas deal with China was signed earlier in the year, it was reported that Russia will invest $55 billion, while China will invest at least $20 billion. It was reported the $20 billion was for pre-payment for future delivered gas.

36 ROGTEC

ДОБЫЧА ГАЗА

www.rogtecmagazine.com

As part of the negotiations, Russia reportedly lifted an informal ban on foreign ownership of strategic assets, apparently opening the way for Chinese companies to take part in developing the gas fields and pipeline. This would open the way for some equity holdings in the resources, which would be attractive to China. In addition, reports have surfaced that Russia is looking to Chinese banks for long term debt, and while Chinese banks may want to provide this, they will also be careful not to fall foul of western sanctions.

While we understand Chinese banks are increasingly lending to Russian natural resource companies, lending to sanctioned Russian companies is highly sensitive. Any loans from Chinese banks are likely to be done on a low profile bilateral basis initially, and loans by Chinese banks are likely to be denominated in Renminbi (Rmb) or roubles, as Chinese lenders with large operations in the US will find it difficult to lend dollars in the face of sanctions. Chinese banks are already big lenders to Gazprom and the climate of sanctions is reportedly allowing them to boost business with these clients.