Rischio e valore nelle banche - lumsa.it 11.pdf · Rischio e valore nelle banche I modelli di...

45

Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione Egea, 2008 I modelli di scoring

Transcript of Rischio e valore nelle banche - lumsa.it 11.pdf · Rischio e valore nelle banche I modelli di...

Slides tratte da:

Andrea Resti

Andrea Sironi

Rischio e valore nelle banche

Misura, regolamentazione, gestione

Egea, 2008

I modelli di scoring

Rischio e valore nelle banche I modelli di scoring

2

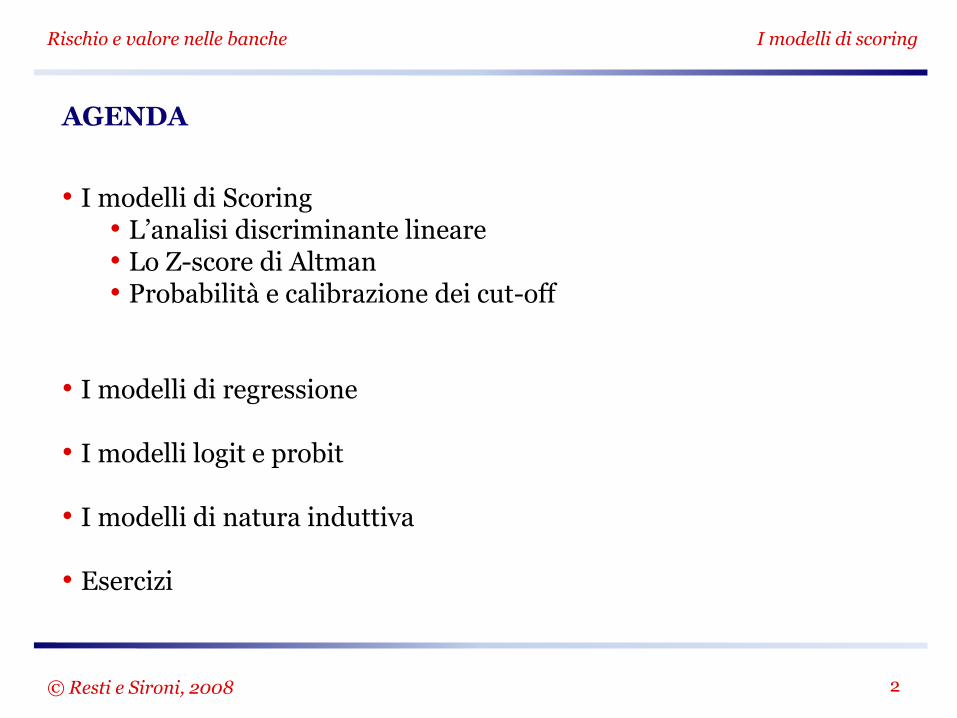

AGENDA

• I modelli di Scoring • L’analisi discriminante lineare • Lo Z-score di Altman • Probabilità e calibrazione dei cut-off

• I modelli di regressione • I modelli logit e probit • I modelli di natura induttiva • Esercizi

© Resti e Sironi, 2008

Rischio e valore nelle banche I modelli di scoring

3

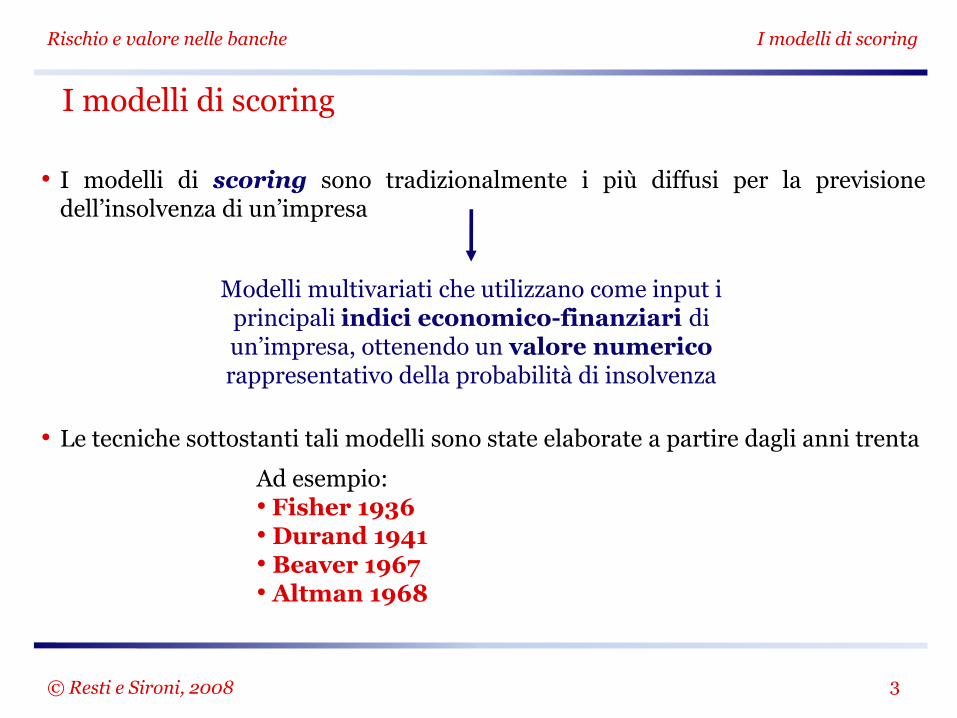

• I modelli di scoring sono tradizionalmente i più diffusi per la previsione dell’insolvenza di un’impresa

• Le tecniche sottostanti tali modelli sono state elaborate a partire dagli anni trenta

I modelli di scoring

© Resti e Sironi, 2008

Modelli multivariati che utilizzano come input i principali indici economico-finanziari di un’impresa, ottenendo un valore numerico rappresentativo della probabilità di insolvenza

Ad esempio: • Fisher 1936 • Durand 1941 • Beaver 1967 • Altman 1968

Rischio e valore nelle banche I modelli di scoring

4

• Vengono identificate le variabili (ad es. indici economico-finanziari) che consentono di “discriminare” meglio fra imprese sane e imprese anomale o insolventi

• I dati di un campione di imprese vengono utilizzati per tracciare un confine tra imprese sane e insolventi

L’analisi discriminante lineare

© Resti e Sironi, 2008

Z

x1

A

B

Cut -off

Funzione

discriminante

x2

Modello di Fisher (caso semplificato)

Le imprese affidabili (gruppo A) e insolventi (gruppo B) sono descritte da due variabili x1 e x2: sull’asse z è

rappresentato lo score generato combinando le due variabili.

Lo score prende il nome di funzione discriminante

Rischio e valore nelle banche I modelli di scoring

5

• L’analisi discriminante lineare, costruisce lo score come combinazione lineare delle variabili indipendenti

• Date n variabili indipendenti:

• Per l’i-esima impresa lo score sarà quindi dato da:

• I coefficienti gj vengono scelti in modo da ottenere uno score z che discrimini in modo netto le imprese anomale da quelle sane

L’analisi discriminante lineare

© Resti e Sironi, 2008

n

j

jj xz1

g

n

j

jiji xz1

,g

Gli zi ottenuti devono massimizzare la distanza tra le medie zA e zB dei due gruppi di imprese (centroidi)

Imprese

“affidabili”

(gruppo A):

x1: oneri finanziari

su fatturato

x2: sconfinamenti

su fido accordato

Imprese

“insolventi”

(gruppo B):

x1: oneri

finanziari su

fatturato

x2: sconfinamenti

su fido accordato

Impresa 1 0% 0% Impresa 25 74% 36%

Impresa 2 72% 40% Impresa 26 85% 10%

Impresa 3 75% 31% Impresa 27 67% 42%

Impresa 4 7% 2% Impresa 28 71% 38%

Impresa 5 2% 0% Impresa 29 70% 43%

Impresa 6 1% 2% Impresa 30 72% 64%

Impresa 7 27% 5% Impresa 31 52% 37%

Impresa 8 42% 3% Impresa 32 81% 32%

Impresa 9 36% 12% Impresa 33 60% 51%

Impresa 10 12% 9% Impresa 34 72% 0%

Impresa 11 65% 25% Impresa 35 58% 6%

Impresa 12 16% 9% Impresa 36 64% 11%

Impresa 13 45% 5% Impresa 37 55% 21%

Impresa 14 0% 0% Impresa 38 65% 47%

Impresa 15 65% 0%

Impresa 16 16% 2%

Impresa 17 70% 33%

Impresa 18 29% 15%

Impresa 19 0% 32%

Impresa 20 0% 0%

Impresa 21 54% 19%

Impresa 22 9% 0%

Impresa 23 0% 4%

Impresa 24 57% 24%

Valori medi: 29,1% 11,3% 67,4% 31,2%

Rischio e valore nelle banche I modelli di scoring

6

• La Tabella mostra un campione di 24 imprese sane e 14 anomale

• Sono state rilevate, per semplicità, solo due variabili indipendenti

L’analisi discriminante lineare - Esempio

© Resti e Sironi, 2008

Rapporto tra gli sconfinamenti e il credito totale accordato dalla banca

Rapporto tra oneri finanziari e fatturato

Rischio e valore nelle banche I modelli di scoring

7

• I dati per le imprese anomale sono stati rilevati un certo numero di mesi prima del dissesto

•

L’analisi discriminante lineare - Esempio

© Resti e Sironi, 2008

0%

10%

20%

30%

40%

50%

60%

70%

0% 20% 40% 60% 80% 100%

x2

-sc

on

fin

am

en

ti s

u a

cco

rda

to

x1 - oneri finanziari su fatturato

Affidabili

Insolventi

Entrambe le variabili (e in particolare x1) assumono spesso valori più elevati che per le imprese sane Valori medi:

31,0

67,0;

11,0

29,0BA xx

Il modello deve individuare le imprese destinate a diventare insolventi in un prossimo futuro

Rischio e valore nelle banche I modelli di scoring

8

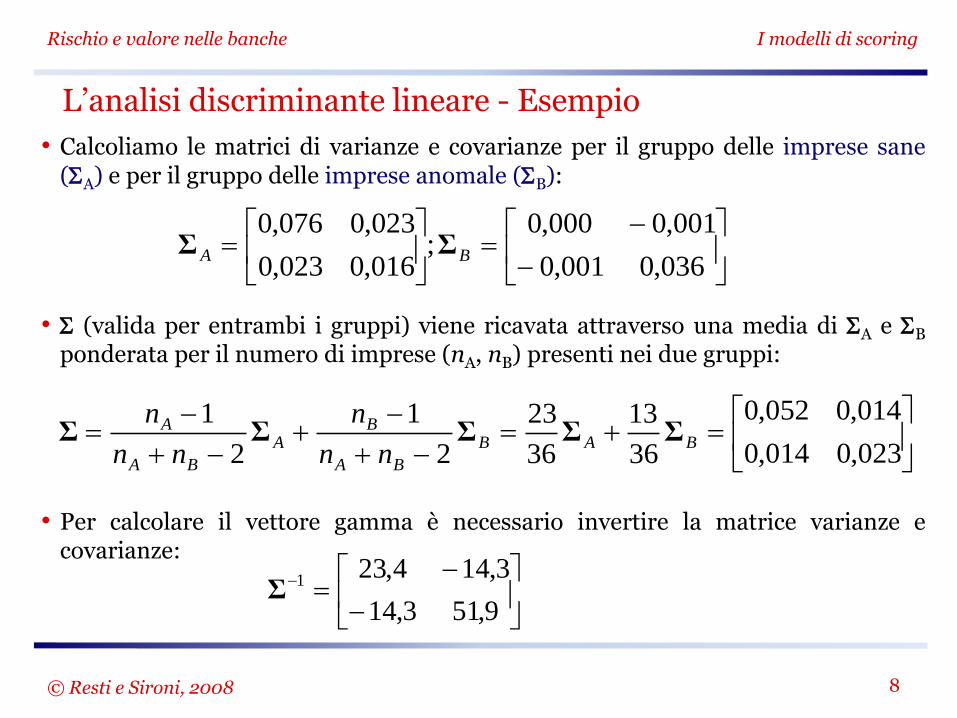

• Calcoliamo le matrici di varianze e covarianze per il gruppo delle imprese sane (SA) e per il gruppo delle imprese anomale (SB):

• S (valida per entrambi i gruppi) viene ricavata attraverso una media di SA e SB ponderata per il numero di imprese (nA, nB) presenti nei due gruppi:

• Per calcolare il vettore gamma è necessario invertire la matrice varianze e covarianze:

L’analisi discriminante lineare - Esempio

© Resti e Sironi, 2008

036,0001,0

001,0000,0;

016,0023,0

023,0076,0BA ΣΣ

023,0014,0

014,0052,0

36

13

36

23

2

1

2

1BAB

BA

BA

BA

A

nn

n

nn

nΣΣΣΣΣ

9,513,14

3,144,231

Σ

Rischio e valore nelle banche I modelli di scoring

9

• I valori dei coefficienti g sono:

• Lo score della generica impresa è:

• x1 riceve un peso maggiore Può indicare maggiore capacità discriminante

• Ad esempio, per l’Impresa 7:

L’analisi discriminante lineare - Esempio

© Resti e Sironi, 2008

84,4

09,6

)20,0(9,51)38,0(3,14

)20,0(3,14)38,0(4,23

31,011,0

67,029,0

9,513,14

3,144,23)(1

BA xxΣγ

iiii xxz ,2,1 84,409,6 xγ

z7 = -6,09 ×0,27-4,84 ×0,05@ -1,85

Rischio e valore nelle banche I modelli di scoring

10

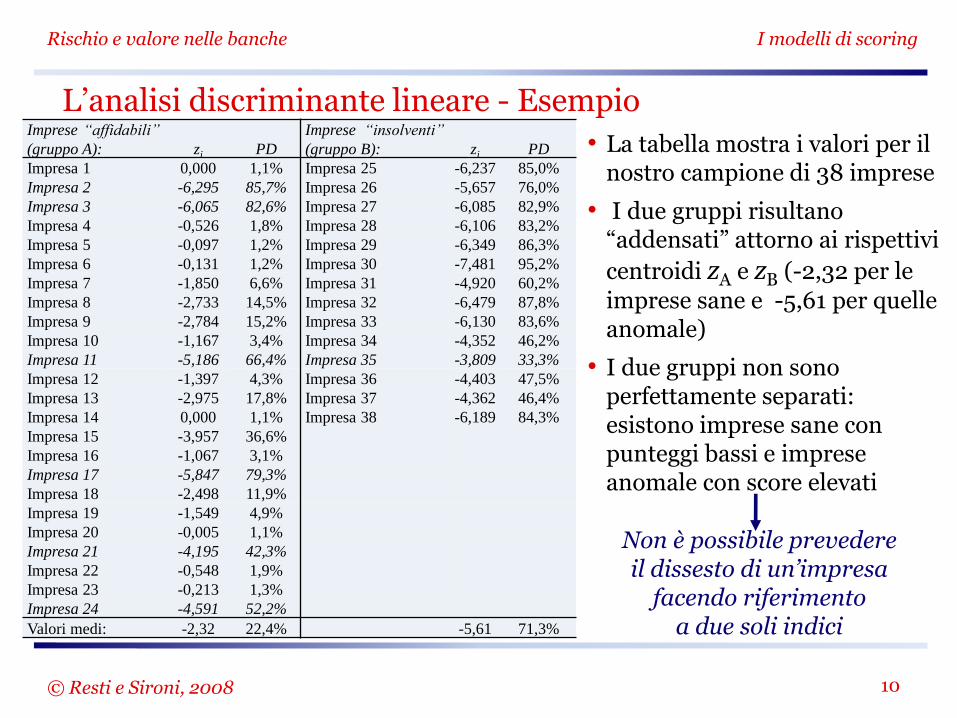

• La tabella mostra i valori per il nostro campione di 38 imprese

• I due gruppi risultano “addensati” attorno ai rispettivi

centroidi zA e zB (-2,32 per le

imprese sane e -5,61 per quelle anomale)

• I due gruppi non sono perfettamente separati: esistono imprese sane con punteggi bassi e imprese anomale con score elevati

L’analisi discriminante lineare - Esempio

© Resti e Sironi, 2008

Imprese “affidabili”

(gruppo A): zi PD

Imprese “insolventi”

(gruppo B): zi PD

Impresa 1 0,000 1,1% Impresa 25 -6,237 85,0%

Impresa 2 -6,295 85,7% Impresa 26 -5,657 76,0%

Impresa 3 -6,065 82,6% Impresa 27 -6,085 82,9%

Impresa 4 -0,526 1,8% Impresa 28 -6,106 83,2%

Impresa 5 -0,097 1,2% Impresa 29 -6,349 86,3%

Impresa 6 -0,131 1,2% Impresa 30 -7,481 95,2%

Impresa 7 -1,850 6,6% Impresa 31 -4,920 60,2%

Impresa 8 -2,733 14,5% Impresa 32 -6,479 87,8%

Impresa 9 -2,784 15,2% Impresa 33 -6,130 83,6%

Impresa 10 -1,167 3,4% Impresa 34 -4,352 46,2%

Impresa 11 -5,186 66,4% Impresa 35 -3,809 33,3%

Impresa 12 -1,397 4,3% Impresa 36 -4,403 47,5%

Impresa 13 -2,975 17,8% Impresa 37 -4,362 46,4%

Impresa 14 0,000 1,1% Impresa 38 -6,189 84,3%

Impresa 15 -3,957 36,6%

Impresa 16 -1,067 3,1%

Impresa 17 -5,847 79,3%

Impresa 18 -2,498 11,9%

Impresa 19 -1,549 4,9%

Impresa 20 -0,005 1,1%

Impresa 21 -4,195 42,3%

Impresa 22 -0,548 1,9%

Impresa 23 -0,213 1,3%

Impresa 24 -4,591 52,2%

Valori medi: -2,32 22,4% -5,61 71,3%

Non è possibile prevedere il dissesto di un’impresa

facendo riferimento a due soli indici

Rischio e valore nelle banche I modelli di scoring

11

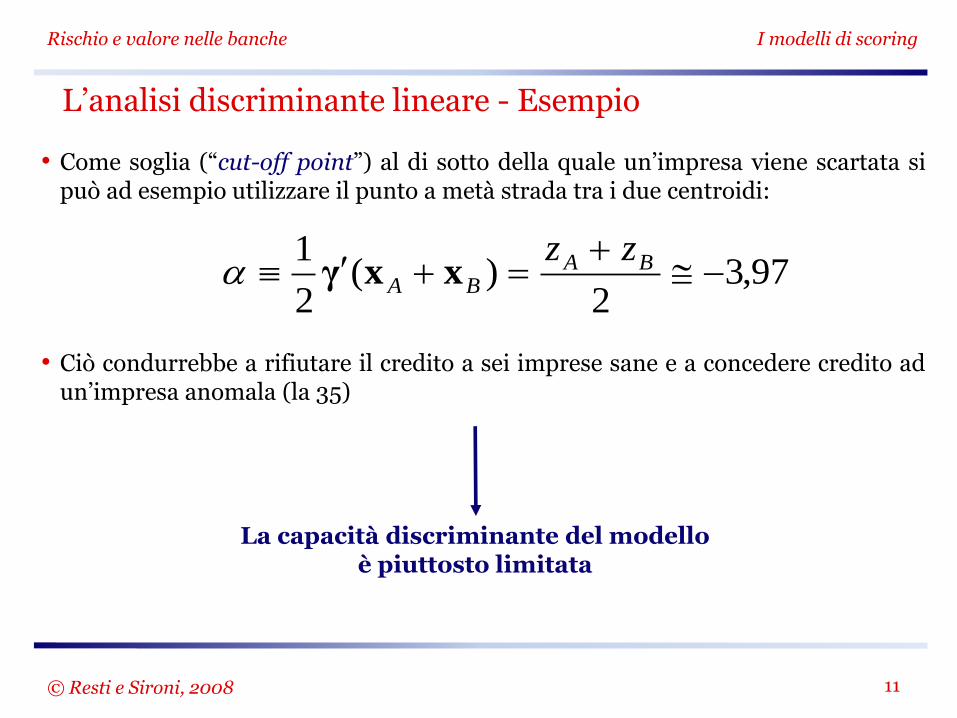

• Come soglia (“cut-off point”) al di sotto della quale un’impresa viene scartata si può ad esempio utilizzare il punto a metà strada tra i due centroidi:

• Ciò condurrebbe a rifiutare il credito a sei imprese sane e a concedere credito ad un’impresa anomala (la 35)

L’analisi discriminante lineare - Esempio

© Resti e Sironi, 2008

97,32

)(2

1

BA

BA

zzxxγ

La capacità discriminante del modello è piuttosto limitata

Rischio e valore nelle banche I modelli di scoring

12

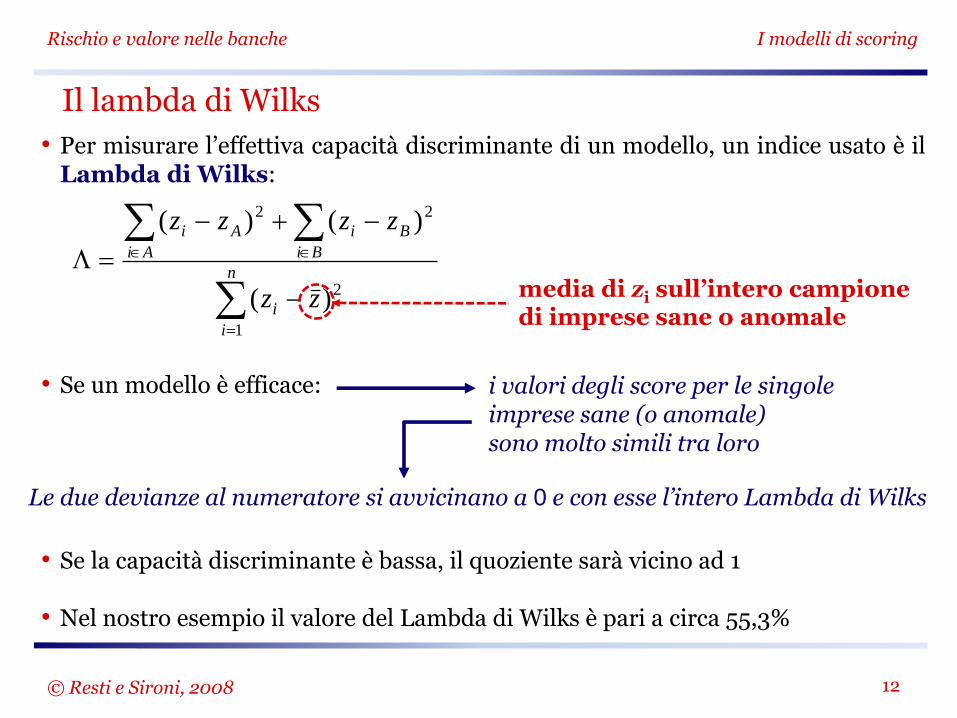

• Per misurare l’effettiva capacità discriminante di un modello, un indice usato è il Lambda di Wilks:

• Se un modello è efficace:

• Se la capacità discriminante è bassa, il quoziente sarà vicino ad 1

• Nel nostro esempio il valore del Lambda di Wilks è pari a circa 55,3%

Il lambda di Wilks

© Resti e Sironi, 2008

n

i

i

Bi

Bi

Ai

Ai

zz

zzzz

1

2

22

)(

)()(

i valori degli score per le singole imprese sane (o anomale) sono molto simili tra loro

Le due devianze al numeratore si avvicinano a 0 e con esse l’intero Lambda di Wilks

media di zi sull’intero campione di imprese sane o anomale

Rischio e valore nelle banche I modelli di scoring

13

• Il più noto score discriminante è quello sviluppato da Edward Altman nel 1968 per le imprese quotate statunitensi.

• Esso è funzione di cinque variabili indipendenti:

• Maggiore è il valore dello z di un’impresa, migliore è la sua qualità

• Il cut-off point fissato da Altman è 1,81

Lo Z-score di Altman

© Resti e Sironi, 2008

5,4,3,2,1, 0,16,03,34,12,1 iiiiii xxxxxz

capitale circolante/totale attivo

utili non distribuiti/totale attivo

utile ante interessi e imposte/totale attivo

valore di mercato del patrimonio/valore contabile delle passività verso terzi fatturato/totale attivo

Rischio e valore nelle banche I modelli di scoring

14

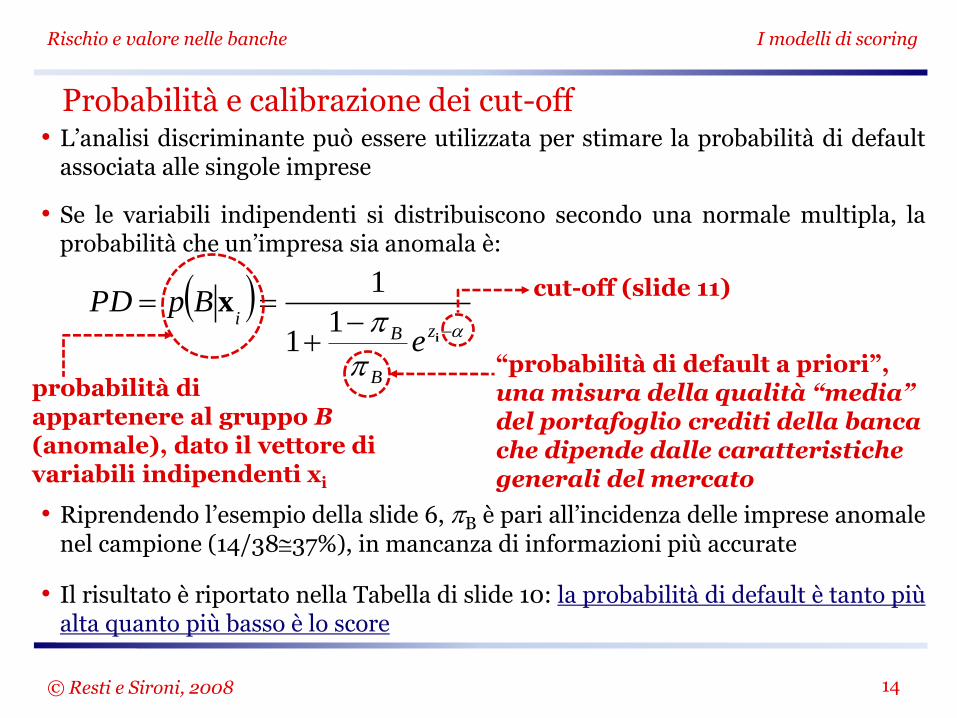

• L’analisi discriminante può essere utilizzata per stimare la probabilità di default associata alle singole imprese

• Se le variabili indipendenti si distribuiscono secondo una normale multipla, la probabilità che un’impresa sia anomala è:

• Riprendendo l’esempio della slide 6, pB è pari all’incidenza delle imprese anomale

nel campione (14/3837%), in mancanza di informazioni più accurate

• Il risultato è riportato nella Tabella di slide 10: la probabilità di default è tanto più alta quanto più basso è lo score

Probabilità e calibrazione dei cut-off

© Resti e Sironi, 2008

p

p

i

xz

B

Bi

e

BpPD1

1

1 cut-off (slide 11)

“probabilità di default a priori”, una misura della qualità “media” del portafoglio crediti della banca che dipende dalle caratteristiche generali del mercato

probabilità di appartenere al gruppo B (anomale), dato il vettore di variabili indipendenti xi

Rischio e valore nelle banche I modelli di scoring

15

• Sempre riferendosi alla tabella di slide 10, i risultati sono tutt’altro che perfetti:

• Con un valore di pB più basso, le probabilità di default sarebbero più basse e viceversa.

Probabilità e calibrazione dei cut-off

© Resti e Sironi, 2008

a diverse imprese sane viene assegnata un’elevata

probabilità di default

per l’impresa 35, destinata a fallire nei mesi successivi, la PD stimata è pari al 33%

La formula che calcola la probabilità di default non tiene conto solo dei suoi indici economici, ma anche della qualità media del portafoglio.

È possibile rendere la formula maggiormente ottimistica o più conservativa

Rischio e valore nelle banche I modelli di scoring

16

• Il valore soglia può essere modificato per tenere conto della PD e della qualità

media del portafoglio (pB)

• Si potrebbe decidere di rifiutare il credito a un cliente soltanto se la sua PD è superiore al 50%:

• Tale condizione equivale a:

Probabilità e calibrazione dei cut-off

© Resti e Sironi, 2008

5,01

1

1

p

piz

B

B e

PD

p

p

B

Bz1

lni

un cliente viene considerato eccessivamente

rischioso quando il suo score è inferiore ad ’

se la qualità media del portafoglio è scadente e dunque pB è elevato, la soglia viene alzata

Rischio e valore nelle banche I modelli di scoring

17

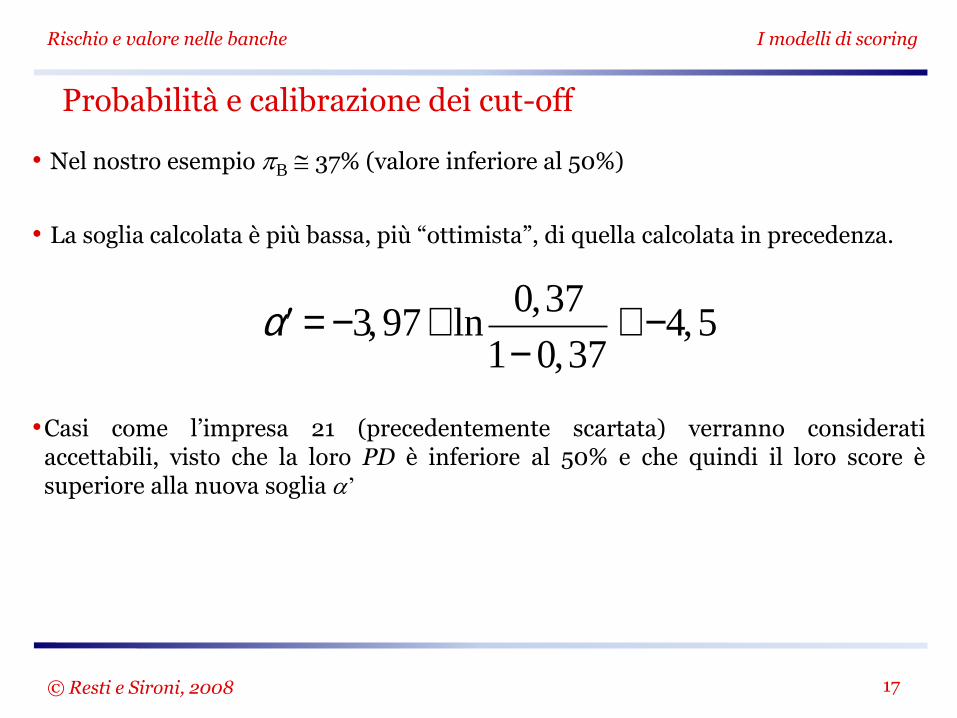

• Nel nostro esempio pB 37% (valore inferiore al 50%)

• La soglia calcolata è più bassa, più “ottimista”, di quella calcolata in precedenza.

•Casi come l’impresa 21 (precedentemente scartata) verranno considerati accettabili, visto che la loro PD è inferiore al 50% e che quindi il loro score è superiore alla nuova soglia ’

Probabilità e calibrazione dei cut-off

© Resti e Sironi, 2008

¢a = -3,97+ ln0,37

1- 0,37@ -4,5

Rischio e valore nelle banche I modelli di scoring

18

• È evidente che nessuna banca sceglierebbe di prestare denaro a imprese con PD del 30% o del 40%

• Possono essere fatti 2 errori:

Calibrazione dei cut-off – I costi degli errori

© Resti e Sironi, 2008

sono accettabili valori di PD ragionevolmente prossimi a zero, come 0,5%, 1% o 2%

1. la classificazione di un’impresa insolvente fra quelle sane

2. la classificazione di un’impresa sana fra quelle insolventi

Il costo di questo errore

( ) corrisponde agli interessi

e al capitale perduto in seguito all’insolvenza

dell’impresa erroneamente classificata come “sana”

)|( BAC

Il secondo tipo di errore produce un costo corrispondente al

mancato guadagno, causato dal rifiuto del cliente “sano” . )|( ABC

Rischio e valore nelle banche I modelli di scoring

19

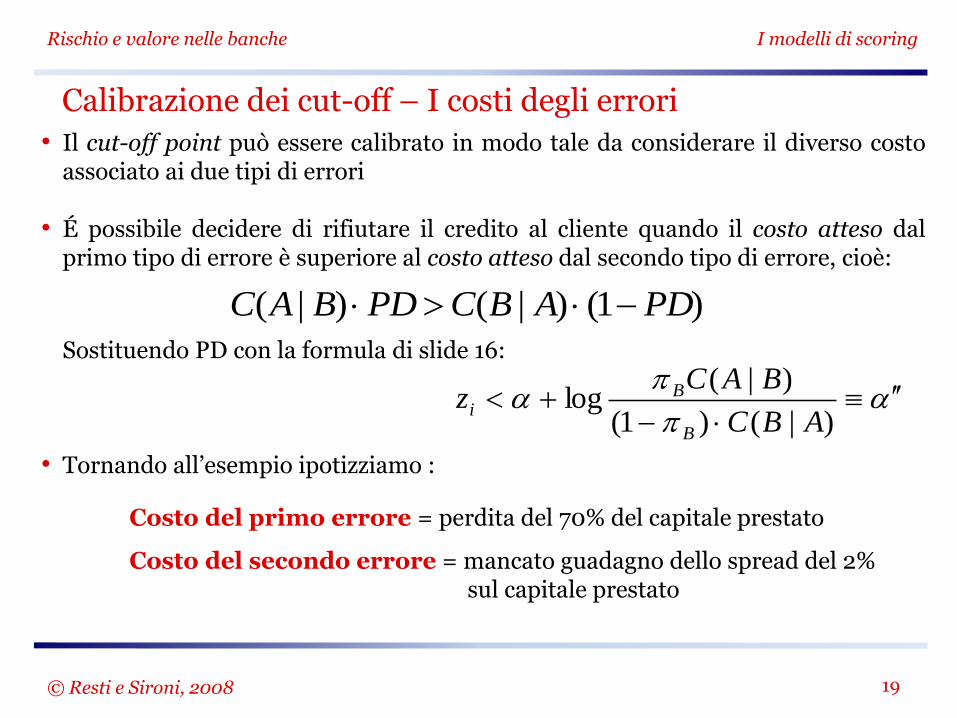

• Il cut-off point può essere calibrato in modo tale da considerare il diverso costo associato ai due tipi di errori

• É possibile decidere di rifiutare il credito al cliente quando il costo atteso dal primo tipo di errore è superiore al costo atteso dal secondo tipo di errore, cioè:

Sostituendo PD con la formula di slide 16: • Tornando all’esempio ipotizziamo :

Calibrazione dei cut-off – I costi degli errori

© Resti e Sironi, 2008

)1()|()|( PDABCPDBAC

p

p

)|()1(

)|(log

ABC

BACz

B

Bi

Costo del primo errore = perdita del 70% del capitale prestato

Costo del secondo errore = mancato guadagno dello spread del 2% sul capitale prestato

Rischio e valore nelle banche I modelli di scoring

20

• Il cut-off point sarà:

• La tabella mostra come, nel passaggio da ’ a ”, il modello è diventato più selettivo

• La fissazione della soglia a” dipende anche dalla LGD (loss given default). Se i clienti producessero maggiori garanzie, ci sarebbero più affidamenti

Calibrazione dei cut-off – I costi degli errori

© Resti e Sironi, 2008

95,0%2)37,01(

%7037,0ln97,3

Imprese

sane

Punto di cut-

off

Imprese

anomale

Punto di cut-

off

' " ' " Impresa 1 Impresa 25 x x x

Impresa 2 x x x Impresa 26 x x x

Impresa 3 x x x Impresa 27 x x x

Impresa 4 Impresa 28 x x x

Impresa 5 Impresa 29 x x x

Impresa 6 Impresa 30 x x x

Impresa 7 x Impresa 31 x x x

Impresa 8 x Impresa 32 x x x

Impresa 9 x Impresa 33 x x x

Impresa 10 x Impresa 34 x x

Impresa 11 x x x Impresa 35 x

Impresa 12 x Impresa 36 x x

Impresa 13 x Impresa 37 x x

Impresa 14 Impresa 38 x x x

Impresa 15 x

Impresa 16 x

Impresa 17 x x x

Impresa 18 x

Impresa 19 x

Impresa 20

Impresa 21 x x

Impresa 22

Impresa 23

Impresa 24 x x x

Rischio e valore nelle banche I modelli di scoring

21

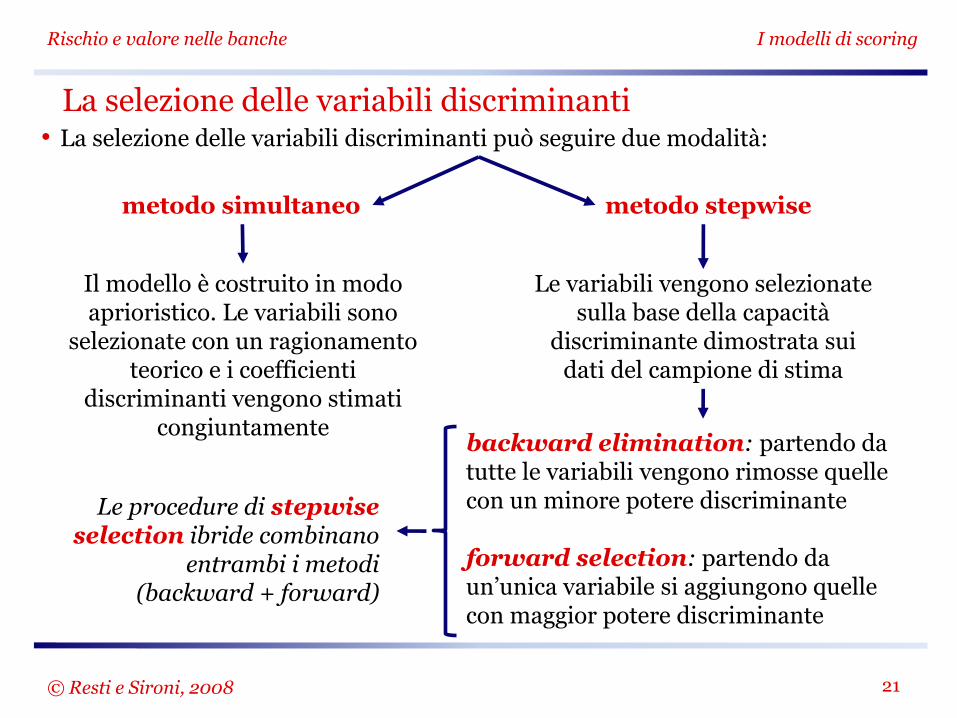

• La selezione delle variabili discriminanti può seguire due modalità:

La selezione delle variabili discriminanti

© Resti e Sironi, 2008

metodo simultaneo metodo stepwise

Il modello è costruito in modo aprioristico. Le variabili sono

selezionate con un ragionamento teorico e i coefficienti

discriminanti vengono stimati congiuntamente

Le variabili vengono selezionate sulla base della capacità

discriminante dimostrata sui dati del campione di stima

backward elimination: partendo da tutte le variabili vengono rimosse quelle con un minore potere discriminante forward selection: partendo da un’unica variabile si aggiungono quelle con maggior potere discriminante

Le procedure di stepwise selection ibride combinano

entrambi i metodi (backward + forward)

Rischio e valore nelle banche I modelli di scoring

22

• I metodi stepwise possono condurre all’inclusione di variabili senza un chiaro significato economico o con un coefficiente gj di segno opposto a quanto ci si attenderebbe

• Qualsiasi sia il metodo seguito, è necessario adottare un criterio per comprendere se l’aggiunta di una variabile esplicativa migliora la capacità discriminante del modello

• Ad esempio si può calcolare il lambda di Wilks due volte, con e senza la variabile xj, controllando se la sua aggiunta riduce il lambda

La selezione delle variabili discriminanti

© Resti e Sironi, 2008

( ) ( 1)

( ) ( 1)

1 /1

/

m m

m mF N m

Test F-to-remove

lambda di Wilks di un modello con m variabi

lambda di Wilks di un modello con m-1 variabili

il numero di osservazioni nel campione

Rischio e valore nelle banche I modelli di scoring

23

• Sotto l’ipotesi nulla che xj sia irrilevante, F (il test F-to-Remove) si distribuisce secondo una F di Snedecor con (1, N-3) gradi di libertà

• ESEMPIO: passiamo dal modello a 2 variabili (m=2) della slide 6 ad un modello ad 1 variabile (manteniamo solo il quoziente tra sconfinamenti e fido accordato)

• Il p-value associato a tale valore è 0,4%: il rischio di considerare rilevante xj, quando in realtà non lo è, è inferiore all’1%

• Il test ci induce a conservare nel modello il rapporto tra oneri finanziari e fatturato

La selezione delle variabili discriminanti

© Resti e Sironi, 2008

Il lambda di Wilks passerebbe da (m)=55,3% a (m-1)=70,5%

1 55,3% / 70,5%

38 2 1 9,6155,3% / 70,5%

F

Valore del test

Rischio e valore nelle banche I modelli di scoring

24

• Ipotesi 1: le matrici di varianze e covarianze delle variabili indipendenti (le xj) sono uguali per i due gruppi di imprese considerate.

Spesso i dati empirici sembrano suggerire il contrario

• Ipotesi 2: le formule utilizzate per trasformare lo score in una probabilità di

default assumono che le variabili indipendenti siano caratterizzate da una distribuzione normale multivariata.

Le analisi empiriche mostrano sovente che tale ipotesi è irrealistica

Ipotesi sottostanti l’analisi discriminante

© Resti e Sironi, 2008

Nell’analisi discriminante eteroschedastica o quadratica si tiene conto di questo problema: tuttavia devono essere stimati più parametri e le funzioni risultanti risultano meno facilmente leggibili

Una distribuzione illimitata, come la normale, non può rappresentare variabili come molti indici economico-finanziari strutturalmente limitati tra 0 e 100

Rischio e valore nelle banche I modelli di scoring

25

• Le variabili che determinano l’insolvenza di un’impresa e il loro peso vengono identificate con una semplice regressione lineare

• 4 Fasi:

I modelli di regressione – linear probabilistic model

© Resti e Sironi, 2008

1. Selezione del campione. Viene selezionato un numero sufficientemente elevato di imprese. Esse vengono suddivise in due gruppi, identificati da una variabile di stato binaria, y, (yi = 1 se l’impresa i è anomala, yi =0 se è sana)

2. Selezione delle variabili indipendenti. Per ogni impresa i vengono misurate m variabili rilevanti (indici economico-finanziari misurati in anticipo rispetto all’eventuale default)

3. Stima dei coefficienti, di norma attraverso l’approccio dei minimi quadrati

m

j

ijiji xy1

,

4. Stima della probabilità di insolvenza.

Rischio e valore nelle banche I modelli di scoring

26

• ESEMPIO:

• Immaginiamo che una nuova impresa si rivolga alla banca per un finanziamento,

con x1=5; x2=0,3; x3=0,4. La PD dell’impresa è:

• PROBLEMA: è possibile che y (probabilità di insolvenza) assuma valori esterni all’intervallo compreso tra 0 e 100%

I modelli di regressione – linear probabilistic model

© Resti e Sironi, 2008

3,2,1, 7,0525,003,0 iiii xxxy

%64,07,03,05525,003,0 y

Nel caso in cui y sia superiore a 100% o inferiore a 0%, viene solitamente troncato in corrispondenza di questi estremi

rapporto tra debito e capitale proprio (indicatore di leva finanziaria)

rapporto tra margine operativo lordo e totale attivo

(indicatore di redditività operativa)

rapporto tra oneri finanziari e margine

operativo lordo (indicatore di

sostenibilità del debito)

Rischio e valore nelle banche I modelli di scoring

27

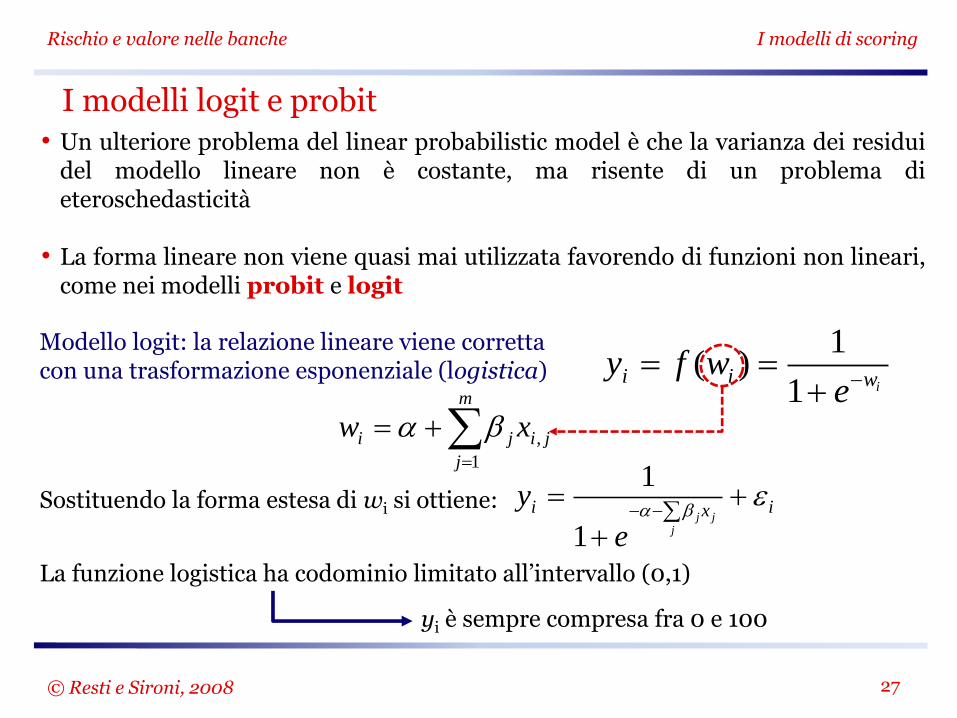

• Un ulteriore problema del linear probabilistic model è che la varianza dei residui del modello lineare non è costante, ma risente di un problema di eteroschedasticità

• La forma lineare non viene quasi mai utilizzata favorendo di funzioni non lineari, come nei modelli probit e logit

I modelli logit e probit

© Resti e Sironi, 2008

Modello logit: la relazione lineare viene corretta con una trasformazione esponenziale (logistica)

Sostituendo la forma estesa di wi si ottiene:

La funzione logistica ha codominio limitato all’intervallo (0,1)

iwiie

wfy

1

1)(

m

j

jiji xw1

,

ixi

jjj

e

y

1

1

yi è sempre compresa fra 0 e 100

Rischio e valore nelle banche I modelli di scoring

28

• E’ possibile utilizzare altre trasformazioni oltre alla logistica, sempre con codominio compreso tra 0 e 1

• La funzione logistica si caratterizza per code più spesse; in pratica, ciò non produce differenze rilevanti fra i due modelli

I modelli logit e probit

© Resti e Sironi, 2008

Es. una funzione di densità di probabilità cumulata normale, N(wi)

il modello finale è detto normit, o più comunemente probit

I modelli logit e probit non sono molto diversi,

a meno che il campione non includa parecchi valori estremi di wi

Rischio e valore nelle banche I modelli di scoring

29

• I modelli finora presentati sono fondati sulle caratteristiche strutturali che spiegano le condizioni di salute di un’impresa

• La scelta delle variabili rilevanti riflette sempre una scelta a priori basata sul ragionamento economico

• Le reti neurali seguono invece un procedimento induttivo:

• I modelli strutturali sono modelli trasparenti che utilizzano test inferenziali per verificare la significatività dei coefficienti stimati

• I modelli induttivi sono spesso dei black box la cui logica non è facilmente comprensibile fino in fondo

I modelli di natura induttiva – Le reti neurali

© Resti e Sironi, 2008

Se si riscontra una certa “regolarità” in un campione di dati, essa viene utilizzata, in modo acritico e “agnostico”, per prevedere il default di altre imprese

Rischio e valore nelle banche I modelli di scoring

30

• I modelli strutturati possono essere però “imparati” dalle imprese

• La mancata esplicitazione della struttura funzionale dei modelli induttivi può

quindi rappresentare un vantaggio.

• Le reti neurali tentano di riprodurre il meccanismo di apprendimento che caratterizza la conoscenza e la memoria umana

I modelli di natura induttiva – Le reti neurali

© Resti e Sironi, 2008

Potrebbero adottare politiche di bilancio per condizionarne il risultato, rendendo il modello meno efficace

Una rete neurale si compone di un numero elevato di “neuroni”, collegati fra loro tramite

relazioni elementari dette “sinapsi”

Rischio e valore nelle banche I modelli di scoring

31

• I neuroni sono collocati a “strati” (layers):

I modelli di natura induttiva – Le reti neurali

© Resti e Sironi, 2008

ogni neurone dello strato più esterno della rete riceve in

input n variabili

le elabora con una funzione

il risultato della

funzione viene passato ai neuroni dello strato

successivo

Dopo uno o più “strati nascosti” (hidden layers) la rete genera un risultato finale

x2

…

…

…

…

…

…

…

xn

x1

Score

input outputstrato 1 strato 2

(nascosto)

f(n1,n2)

n1

f(x1,…xn)

n2

n3

n4

Rischio e valore nelle banche I modelli di scoring

32

• I coefficienti delle singole funzioni elementari che compongono la rete vengono messi a punto mediante un meccanismo di tipo iterativo

• Esempio:

I modelli di natura induttiva – Le reti neurali

© Resti e Sironi, 2008

Si modificano gradualmente i valori dei coefficienti in modo da ottenere risultati quanto più simili a quelli desiderati

Osservazioni x1 x2 y

A 6 4 10

B 5 3 8

C 7 6 13

D 8 5 13

E 6 8 14

F 3 9 12

Partendo dai valori delle variabili x1 e x2, vogliamo ricostruire il valore di y (y è semplicemente la somma di x1 e x2)

Osservazione x1 x2 y reale y generato

dalla rete

Errore

A 6 4 10 10,60 -0,60

B 5 3 8 9,41 -1,41

C 7 6 13 12,56 0,44

D 8 5 13 12,52 0,48

E 6 8 14 13,31 0,69

F 3 9 12 12,04 -0,04

Attraverso ripetuti tentativi (“epoche”) la rete riuscirà a ridurre progressivamente

l’errore commesso, ottenendo i risultati della tabella a fianco (chiaramente troppo

imprecisi per il problema proposto)

Rischio e valore nelle banche I modelli di scoring

33

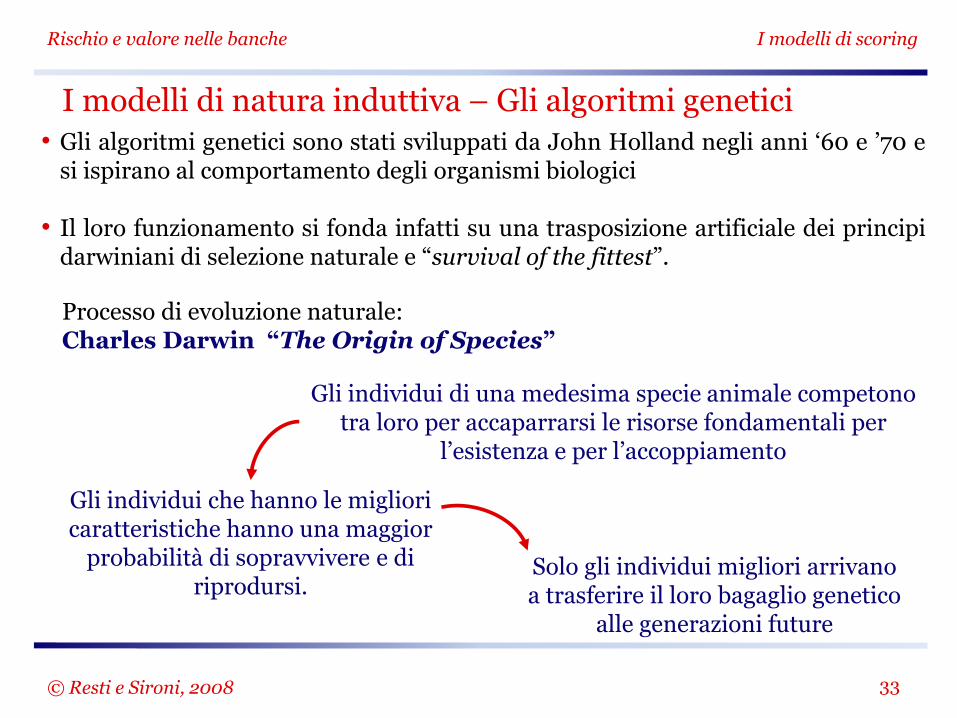

• Gli algoritmi genetici sono stati sviluppati da John Holland negli anni ‘60 e ’70 e si ispirano al comportamento degli organismi biologici

• Il loro funzionamento si fonda infatti su una trasposizione artificiale dei principi darwiniani di selezione naturale e “survival of the fittest”.

I modelli di natura induttiva – Gli algoritmi genetici

© Resti e Sironi, 2008

Processo di evoluzione naturale: Charles Darwin “The Origin of Species”

Gli individui di una medesima specie animale competono tra loro per accaparrarsi le risorse fondamentali per

l’esistenza e per l’accoppiamento

Gli individui che hanno le migliori caratteristiche hanno una maggior

probabilità di sopravvivere e di riprodursi.

Solo gli individui migliori arrivano a trasferire il loro bagaglio genetico

alle generazioni future

Rischio e valore nelle banche I modelli di scoring

34

• Oltre alla selezione naturale, altri due meccanismi concorrono all’evoluzione e al miglioramento della specie:

• Nel caso degli algoritmi genetici gli “individui” da fare evolvere sono le possibili soluzioni a un problema

• Immaginiamo di voler generare una funzione basata su indicatori di bilancio (x1, x2, …, xn) in modo tale da assegnare valori elevati alle imprese sane e valori bassi a quelle anomali

I modelli di natura induttiva – Gli algoritmi genetici

© Resti e Sironi, 2008

La ricombinazione genetica (cross-over) può condurre ad una progenie con caratteristiche

migliori (superfit)

Il bagaglio genetico può cambiare anche in seguito ad improvvise e

rarissime, mutazioni casuali di singoli geni

mmxxxz .......22110

Rischio e valore nelle banche I modelli di scoring

35

• Ogni individuo è rappresentato da un vettore α= [α0 … αm]’

• Valori di αj nulli indicano che il corrispondente indice economico-finanziario non viene utilizzato da questo individuo-soluzione

• Per selezionare le soluzioni migliori e affinarle:

I modelli di natura induttiva – Gli algoritmi genetici

© Resti e Sironi, 2008

1. viene generata casualmente una prima popolazione di s individui-soluzioni;

2. utilizzando una funzione di valutazione, viene calcolata la bontà (fitness) degli s individui (capacità di rappresentare una buona soluzione per il problema);

3. si applica un algoritmo (detto “operatore genetico”) di selezione che identifica gli individui destinati a sopravvivere;

4. si applica un secondo “operatore genetico” che permette agli individui sopravvissuti di riprodursi, producendo una seconda generazione di soluzioni

i cui vettori α sono combinazioni delle soluzioni della generazione precedente;

Rischio e valore nelle banche I modelli di scoring

36

I modelli di natura induttiva – Gli algoritmi genetici

© Resti e Sironi, 2008

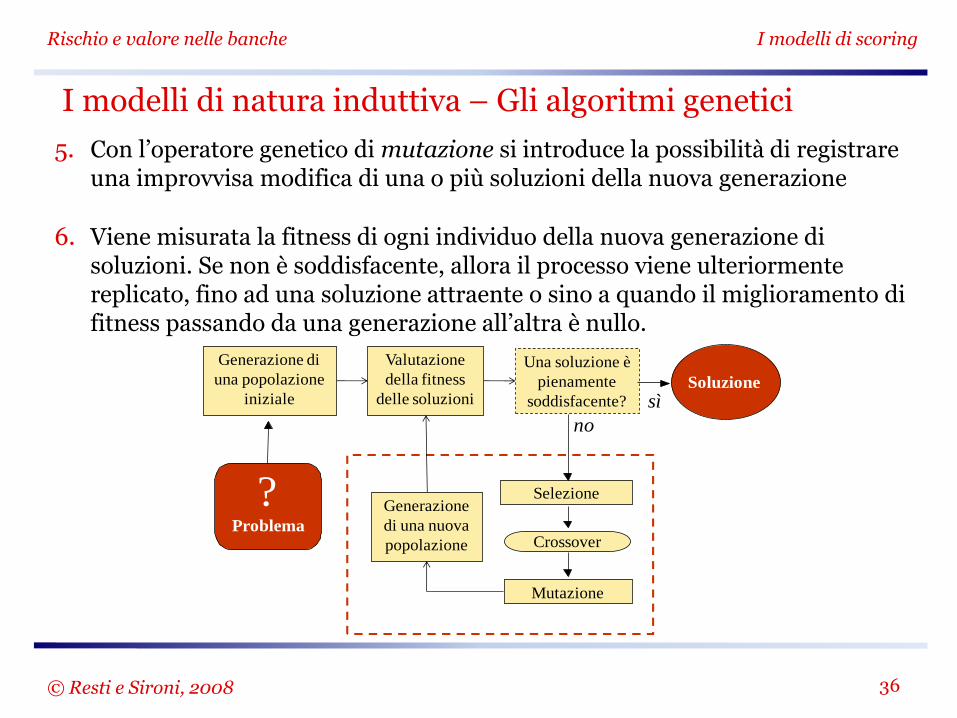

5. Con l’operatore genetico di mutazione si introduce la possibilità di registrare una improvvisa modifica di una o più soluzioni della nuova generazione

6. Viene misurata la fitness di ogni individuo della nuova generazione di soluzioni. Se non è soddisfacente, allora il processo viene ulteriormente replicato, fino ad una soluzione attraente o sino a quando il miglioramento di fitness passando da una generazione all’altra è nullo.

?Problema

Generazione di

una popolazione

iniziale

Valutazione

della fitness

delle soluzioni

Una soluzione è

pienamente

soddisfacente?

Soluzione

sì

no

Selezione

Mutazione

Generazione

di una nuova

popolazione Crossover

Rischio e valore nelle banche I modelli di scoring

37

• Gli algoritmi genetici realizzano una ricerca “adattiva” (adaptive search)

• Si muovono nello spazio facendosi guidare dalla memoria: l’esplorazione avviene grazie alle informazioni acquisite nell’attività di ricerca già svolta

• Gli algoritmi genetici vengono utilizzati con particolare successo in quelle aree

problematiche caratterizzate da uno spazio di soluzioni ampio e “rumoroso”

I modelli di natura induttiva – Gli algoritmi genetici

© Resti e Sironi, 2008

Rischio e valore nelle banche I modelli di scoring

38

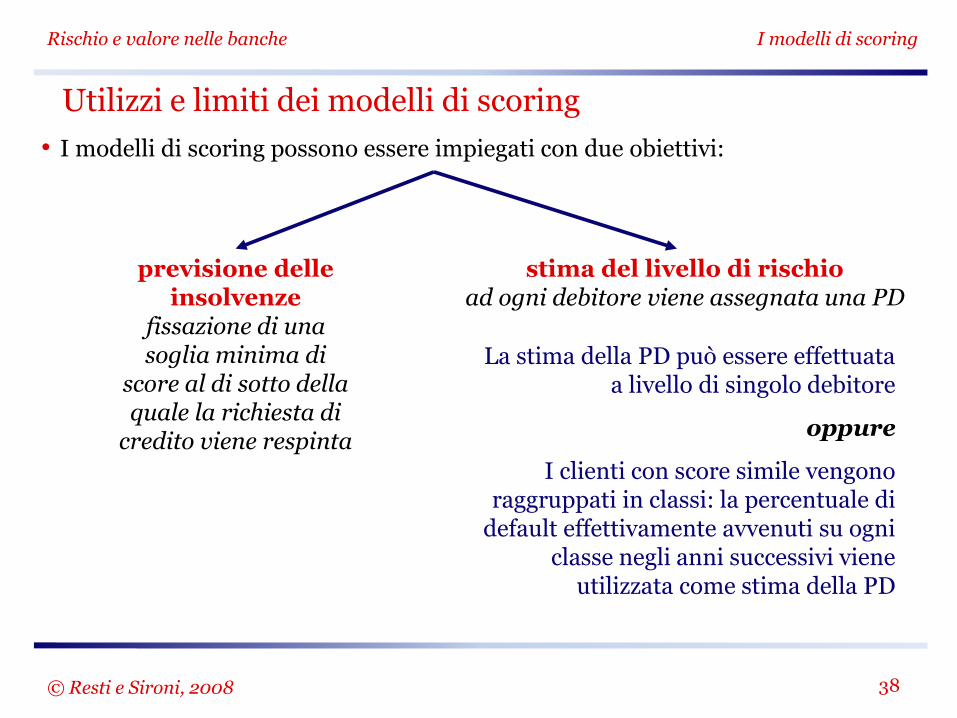

• I modelli di scoring possono essere impiegati con due obiettivi:

Utilizzi e limiti dei modelli di scoring

© Resti e Sironi, 2008

previsione delle insolvenze

fissazione di una soglia minima di

score al di sotto della quale la richiesta di

credito viene respinta

stima del livello di rischio ad ogni debitore viene assegnata una PD

La stima della PD può essere effettuata a livello di singolo debitore

oppure

I clienti con score simile vengono raggruppati in classi: la percentuale di

default effettivamente avvenuti su ogni classe negli anni successivi viene

utilizzata come stima della PD

Rischio e valore nelle banche I modelli di scoring

39

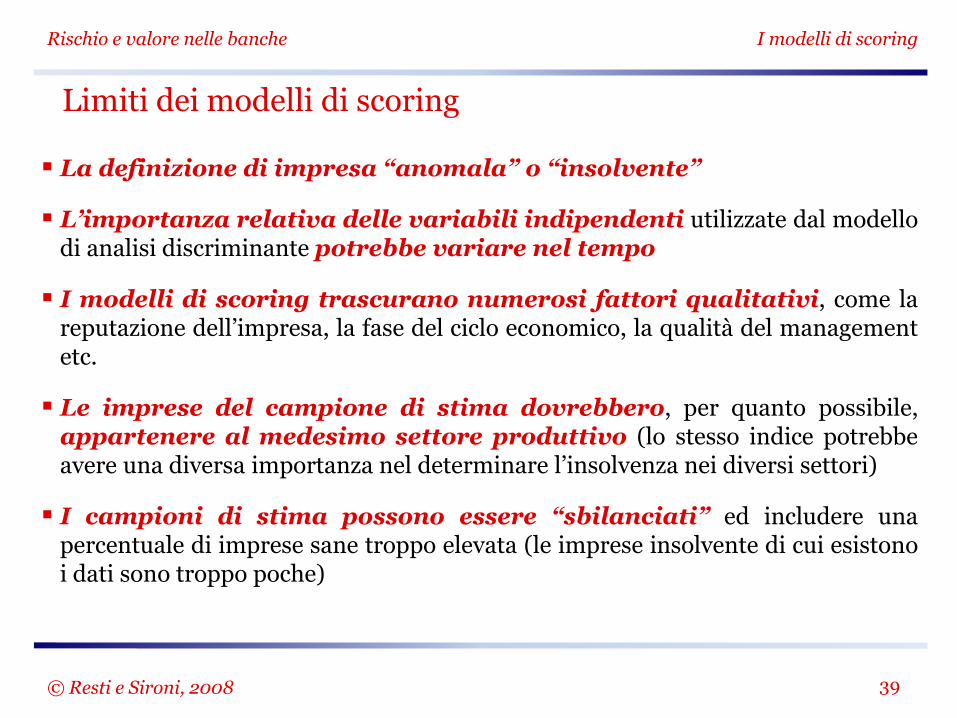

La definizione di impresa “anomala” o “insolvente”

L’importanza relativa delle variabili indipendenti utilizzate dal modello di analisi discriminante potrebbe variare nel tempo

I modelli di scoring trascurano numerosi fattori qualitativi, come la reputazione dell’impresa, la fase del ciclo economico, la qualità del management etc.

Le imprese del campione di stima dovrebbero, per quanto possibile, appartenere al medesimo settore produttivo (lo stesso indice potrebbe avere una diversa importanza nel determinare l’insolvenza nei diversi settori)

I campioni di stima possono essere “sbilanciati” ed includere una percentuale di imprese sane troppo elevata (le imprese insolvente di cui esistono i dati sono troppo poche)

Limiti dei modelli di scoring

© Resti e Sironi, 2008

Rischio e valore nelle banche

40 © Resti e Sironi, 2008

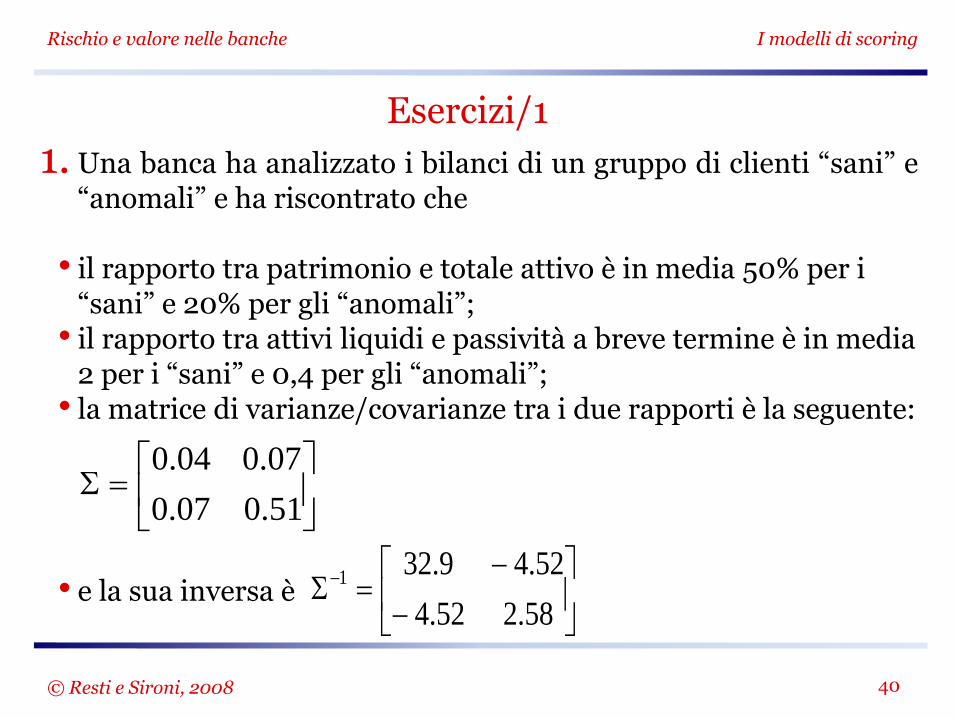

Esercizi/1 1. Una banca ha analizzato i bilanci di un gruppo di clienti “sani” e

“anomali” e ha riscontrato che • il rapporto tra patrimonio e totale attivo è in media 50% per i

“sani” e 20% per gli “anomali”; • il rapporto tra attivi liquidi e passività a breve termine è in media

2 per i “sani” e 0,4 per gli “anomali”; • la matrice di varianze/covarianze tra i due rapporti è la seguente:

• e la sua inversa è

S

51.007.0

07.004.0

S

58.252.4

52.49.321

I modelli di scoring

Rischio e valore nelle banche

41 © Resti e Sironi, 2008

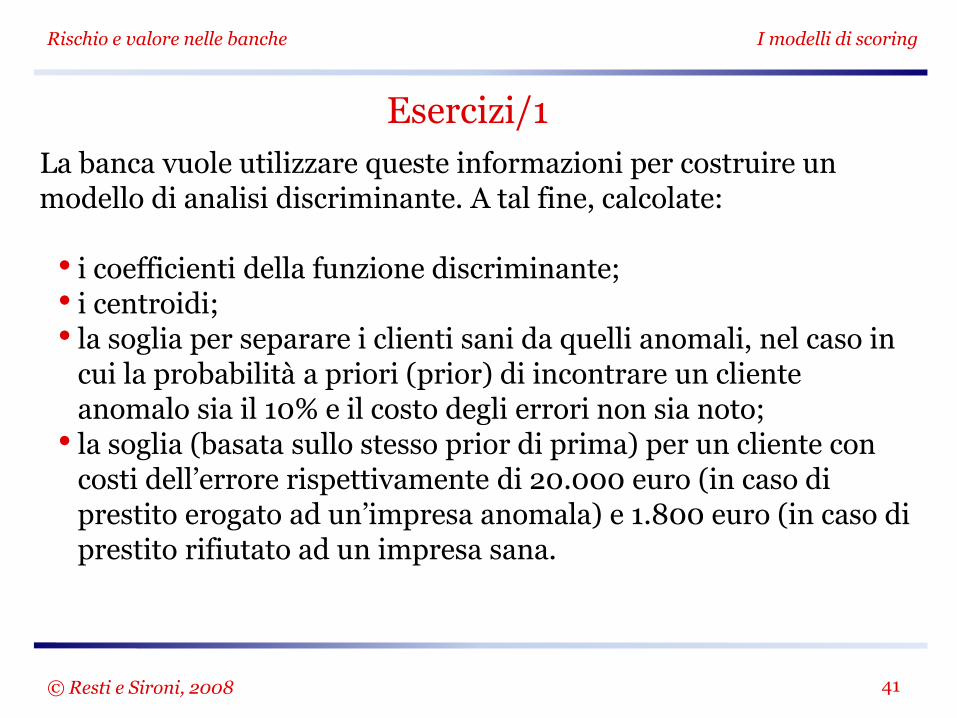

Esercizi/1 La banca vuole utilizzare queste informazioni per costruire un modello di analisi discriminante. A tal fine, calcolate: • i coefficienti della funzione discriminante; • i centroidi; • la soglia per separare i clienti sani da quelli anomali, nel caso in

cui la probabilità a priori (prior) di incontrare un cliente anomalo sia il 10% e il costo degli errori non sia noto; • la soglia (basata sullo stesso prior di prima) per un cliente con

costi dell’errore rispettivamente di 20.000 euro (in caso di prestito erogato ad un’impresa anomala) e 1.800 euro (in caso di prestito rifiutato ad un impresa sana.

I modelli di scoring

Rischio e valore nelle banche

42 © Resti e Sironi, 2008

Esercizi/2 2. Un cliente ha richiesto un prestito di 500.000 euro fornendo

garanzie reali in contante per 100.000 euro (così che, in caso di default, la perdita per la banca sarebbe pari all’80% del prestito). Il tasso applicato sul prestito sarebbe 12%; il costo dei fondi prestabili, unito a tutte le altre spese operative della banca, sarebbe pari a 10%, lasciando un margine di profitto netto del 2%.

Lo score del cliente, basato su un modello di analisi discriminante, è pari a 6,1. Si tratta di un valore inferiore alla soglia minima sotto la quale non è possibile concedere un prestito; tale soglia (sulla base dei costi dell’errore indicati in precedenza e di una probabilità a priori del 10% che l’impresa sia anomala) è pari a 7.

I modelli di scoring

Rischio e valore nelle banche

43 © Resti e Sironi, 2008

Esercizi/2

Di quanto dovrebbe aumentare la garanzia reale in contante fornita dal cliente (lasciando il tasso attivo al 12%) affinché la sua richiesta venga approvata?

Sulla base dei dati forniti in questo esercizio, sapreste ricavare anche la PD del cliente?

I modelli di scoring

Rischio e valore nelle banche

44 © Resti e Sironi, 2008

Esercizi/3 3. Considerate le seguenti affermazioni sui modelli logit e sui linear

probability models:

I. è necessario troncare tra zero e uno i risultati di un linear probability model, affinché essi coincidano con quelli di un modello logit;

II. è necessario troncare tra zero e uno i risultati di un linear probability model, affinché il loro codominio coincida con quello di un modello logit;

I modelli di scoring

Rischio e valore nelle banche

45 © Resti e Sironi, 2008

Esercizi/3

III.I linear probability models e i modelli logit hanno sempre i medesimi coefficienti, ma le PD stimate sono diverse perché i modelli logit comportano l’utilizzo di una funzione-filtro non lineare;

IV.I linear probability models, diversamente dai modelli logit, generano stime distorte.

Quali sono corrette?

a) La II e la III; b) solo la IV; c) la II e la IV; d) tutte.

I modelli di scoring