Revista Industria Abril 2013

52

-

Upload

camara-de-industrias-de-guayaquil -

Category

Documents

-

view

229 -

download

0

description

Revista Industria Abril 2013

Transcript of Revista Industria Abril 2013

5 EditorialEmprendedores y Emprendimientos

6

7

20

24

28

34

31

40

36

46

50

Esta Revista

La economía... sin novedad en el trimestre

Adhesión al Mercosur: Más costos que beneficiosCarlos Palacios Maldonado

Guayaquil y la obra redentoraRoberto Aspiazu Estrada

Colegislador o único legisladorFrancisco Díaz Garaycoa

Boletín Industrial

Programa de Capacitación 2013

Mirando hacia los retos del futuro priorizando los problemas del presenteFelipe Pérez

Estándares de sistemas de energía para el sector industrialCarlos Arosemena

Ecuador un país de oportunidades, limitadas por el mito de los beneficios del estado reguladorCarlos Molina G.

Platón para empresariosEnrique Macías Chávez

Contenido

• Los artículos son de responsabilidad del autor. • La opinión de la Cámara está en el Editorial.

14 La realidad de los emprendedores en Ecuador

Errata

En el volumen XVIII-2, (edición marzo 2012) se deslizaron 2 errores

(1) En la página 44 (conformación del Consejo Directivo 2013-2015), en la nómina de ex-Presidentes de la CIG debió decir: Francisco Alarcón Fernandez-Salvador

(2) En el documento "Ejercicio de análisis situacional" página 39, el segundo párrafo debió decir: "La Balanza Comercial no petrolera registró en 2012 un déficit de US $ 8.494 millones".

El valor de US $ 143 millones corresponde al déficit de la Balanza comercial total.

Nos disculpamos por los errores señalados.

5Editorial

Consejo Editorial Daniel Lebed Svigilsky • Enrique Macías Chávez • Carlos Palacios Maldonado • Walter Spurrier Baquerizo Edición Enrique Macías - Alberto Guerrero • Diagramación Nathaly Andrade A. Impresión Envasadora Ecuatoriana Ingrafen • Publicidad y Ventas Servicio al Afiliado: [email protected] y Sugerencias: [email protected]

Abril de 2013 • ISSN No 1390-1257

Presidente Henry Kronfle Kozhaya • Presidente Alterno Francisco Alarcón Alcívar

Revista

INDUSTRIAS

Publicación de la Cámara de Industrias de Guayaquil

Emprendedores y emprendimientos

La mejor manera de combatir el desempleo reside en potenciar la capacidad de creación y realización de los individuos, para que -en lo posible- proyecten los recursos materiales e intelectuales que tienen a su disposición, en visiones de negocios.

Esas visiones toman la forma de emprendimientos; y quienes las concretan en realidades, son los emprendedores. Como se podrá advertir, un entorno económico de libertades -entre ellas las de emprender- alienta a que las personas busquen en el mercado oportunidades para progresar económica y socialmente. Y este aliento se estimula por la competencia.

Entonces los emprendedores están hechos para competir mediante sus emprendimientos. Estos últimos constituyen creaciones -o recreaciones- de bienes y servicios destinados a satisfacer necesidades insatisfechas de la población. Tales creaciones pueden ser básicas o de alta tecnología; pero lo verdaderamente importante es que una vez en marcha, se convierten en fuente real de ingresos para quienes las ejecutan y se benefician de ellas directa o indirectamente, compitiendo en el mercado.

La generación de puestos de trabajo en la producción no es tarea del Estado, ni peor de los gobiernos. En cambio, la generación de empleo expresa socialmente uno de los efectos de la capacidad de emprender propia de la sociedad.

Es al estímulo de esa capacidad que se debe apuntar, porque mientras más emprendedores existan habrá más emprendimientos que explorar y ejercer, desarrollando así no solo las consecuentes oportunidades laborales, sino que incentivarán procesos de investigación y desarrollo los cuales a su vez, propenderán al uso racional y reproductivo de la capacidad de ahorro nacional, destinándola a mover nuevos negocios.

6

7INDUSTRIAS Abril 2013

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

LA ECONOMÍA ... sin novedad en el trimestre

No obstante que al cierre de esta edi-ción se carece en detalle de cifras sobre los indicadores más impor-

tantes de la economía, todo parece indicar que su comportamiento durante el primer trimestre de 2013, no registrará novedades sustanciales que lo diferencien de períodos anteriores.

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

DIRECCIÓN DE ESTUDIOSCÁMARA DE INDUSTRIAS

DE GUAYAQUIL

8

Perspectiva general

Al parecer, ni la campaña electoral ni la esta-ción lluviosa con su secuela de inundaciones y destrucción de algunas vías de comunicación, alterarían el ritmo de la economía, todavía sus-tentado por el precio internacional del petróleo y las recaudaciones tributarias, por un lado; y el dinamismo derivado de la inversión y el gas-to público, por otro lado. Sin embargo, el barril de crudo tuvo una caída de aproximadamente US $ 9 en el primer trimestre de 2013, en com-paración con igual período de 2012: mientras el precio promedio del barril de petróleo en los tres primeros meses de 2013 fue de US $ 96,10; en el primer trimestre del año pasado llegó a US $ 104,94. (Cuadro No. 1 y Gráfico No.1)

De persistir este comportamiento, se agrava-rían las condiciones del sector externo de la economía, ya apremiado por el alto déficit de la balanza comercial no petrolera y por una previ-sible disminución de las remesas.

En este contexto una salida inmediata, podría ser impulsar las negociones de acuerdos comer-ciales con Estados Unidos y la Unión Europea;

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

1. Balanza Comercial: sólo el precio del crudo mejora el saldo

En 2012, las exportaciones petroleras crecie-ron 6,5% respecto a 2011. Pero en 2011 la tasa de crecimiento sobre 2010 fue de 33,8%. Una diferencia significativa, si se considera que las exportaciones no petroleras crecieron 7,2% en el período 2012/2011 y casi 20% entre 2010 y 2011. (Cuadro No. 2 y Gráfico No. 2)

aunque el Gobierno busca consolidar mercados en el marco de la ALBA y del MERCOSUR, e incursionar en otros no tradicionales como los de Irán y Bielorrusia.

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

9INDUSTRIAS Abril 2013

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

Por el lado de las importaciones, las destinadas a la industria crecieron 3,3% en 2012 respecto al año anterior; y, dentro de éstas, las de bienes de capital se incrementaron 10,1%; las de ma-terias primas cayeron 1,7%. (Cuadro No. 3)

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

El resultado de la balanza comercial se explica en un saldo negativo de US $ 143 millones en 2012, (en 2010 fue de US $ -1.979 millones y en 2011 de US $ -697 millones). Esta reducción se debió a que el saldo de la balanza petrolera subió 6,3% mientras que el de la no petrolera prácticamente no varió. (Cuadro No. 4)

Los indicadores anteriores no tendrían va-riaciones en el primer trimestre de 2013. Por ejemplo, a febrero de este año, las exportacio-

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

nes totales fueron US $ 4.049 millones y las importaciones totales US $ 4.161 millones; con los ajustes que realiza el BCE el saldo de la balanza comercial fue de US $ -132 millones, lo que hace pensar que hasta diciembre el com-portamiento será similar al de 2012.

2. Recaudaciones tributarias: 27,2% más que el año anterior (Cuadro No. 5)

Entre 2007 y 2012, las recaudaciones tributa-rias se multiplicaron 2,16 veces: pasaron de US $ 5.144 millones en el primero, a US $ 11.093 millones en el último año. En 2012 el aumento fue de 27,2% respecto a 2011.

El impuesto a la renta (IR), que en 2007 repre-sentó el 33,8% del total recaudado, en 2012 tuvo una participación de 30,6% sin embargo de que creció 94,8% en el período considerado.El IVA creció 10,9% en 2012/2011. Este impues-to tenía en 2007 una participación de 58,4% en el total recaudado. En el año 2012, ese indicador fue de 49,6%; pero solo su monto superó al total de las recaudaciones obtenidas en 2007.

El impuesto a los consumos especiales-(ICE), registra una participación de 6,1% en el total de las recaudaciones tributarias de 2012. En 2007 participó con el 8,9%.

10

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

El impuesto a la salida de divisas, ISD, es el de mayor dinamismo pues ha registrado impor-tantes incrementos en su tarifa: pasó de 0,5% en 2008 a 5% en 2012, año éste último en que participa con el 10,5% del total recaudado.

3. Sueldos y Gastos de Capital suben

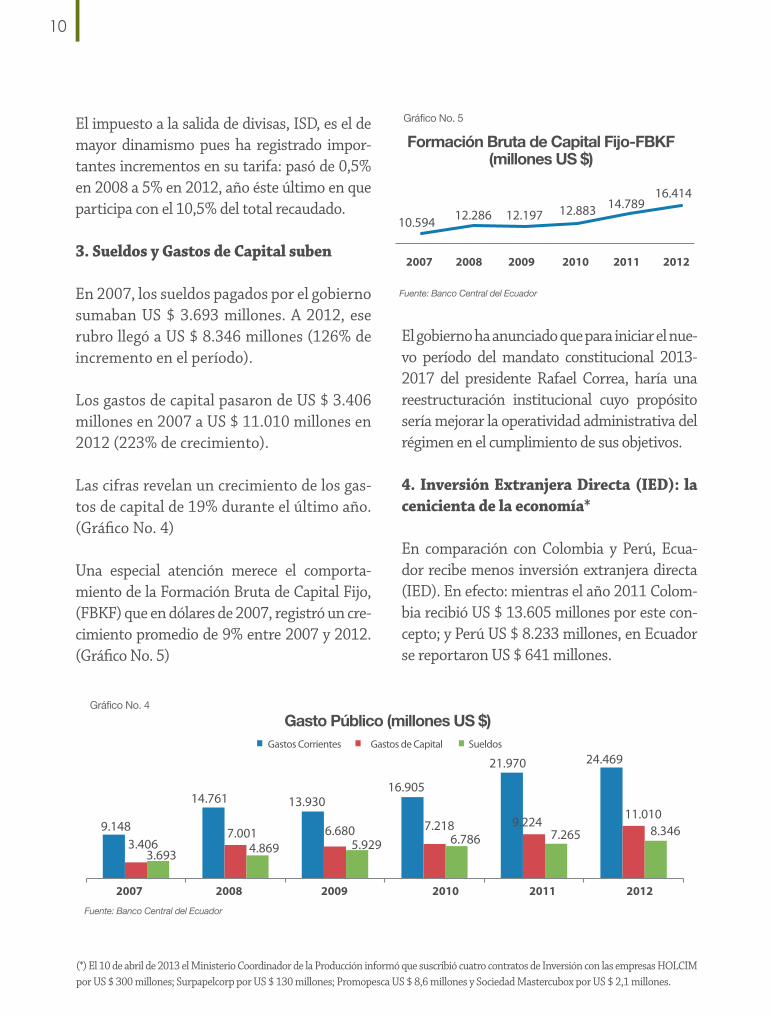

En 2007, los sueldos pagados por el gobierno sumaban US $ 3.693 millones. A 2012, ese rubro llegó a US $ 8.346 millones (126% de incremento en el período).

Los gastos de capital pasaron de US $ 3.406 millones en 2007 a US $ 11.010 millones en 2012 (223% de crecimiento).

Las cifras revelan un crecimiento de los gas-tos de capital de 19% durante el último año. (Gráfico No. 4)

Una especial atención merece el comporta-miento de la Formación Bruta de Capital Fijo, (FBKF) que en dólares de 2007, registró un cre-cimiento promedio de 9% entre 2007 y 2012. (Gráfico No. 5)

(*) El 10 de abril de 2013 el Ministerio Coordinador de la Producción informó que suscribió cuatro contratos de Inversión con las empresas HOLCIM por US $ 300 millones; Surpapelcorp por US $ 130 millones; Promopesca US $ 8,6 millones y Sociedad Mastercubox por US $ 2,1 millones.

El gobierno ha anunciado que para iniciar el nue-vo período del mandato constitucional 2013-2017 del presidente Rafael Correa, haría una reestructuración institucional cuyo propósito sería mejorar la operatividad administrativa del régimen en el cumplimiento de sus objetivos.

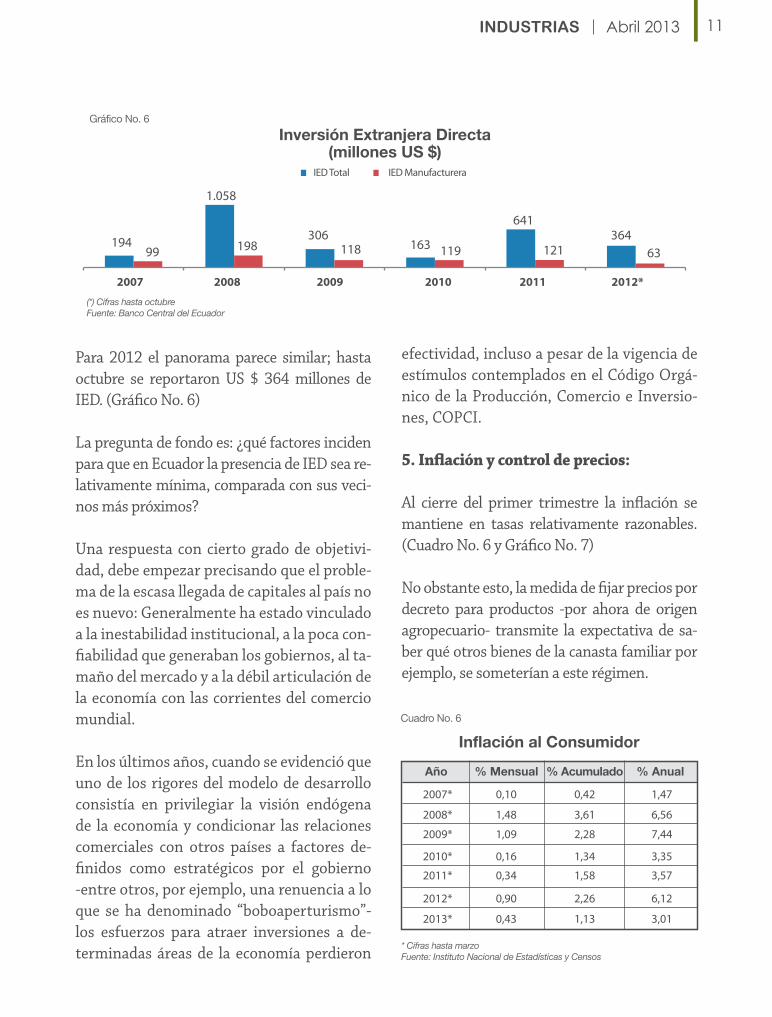

4. Inversión Extranjera Directa (IED): la cenicienta de la economía*

En comparación con Colombia y Perú, Ecua-dor recibe menos inversión extranjera directa (IED). En efecto: mientras el año 2011 Colom-bia recibió US $ 13.605 millones por este con-cepto; y Perú US $ 8.233 millones, en Ecuador se reportaron US $ 641 millones.

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

11INDUSTRIAS Abril 2013

Para 2012 el panorama parece similar; hasta octubre se reportaron US $ 364 millones de IED. (Gráfico No. 6)

La pregunta de fondo es: ¿qué factores inciden para que en Ecuador la presencia de IED sea re-lativamente mínima, comparada con sus veci-nos más próximos?

Una respuesta con cierto grado de objetivi-dad, debe empezar precisando que el proble-ma de la escasa llegada de capitales al país no es nuevo: Generalmente ha estado vinculado a la inestabilidad institucional, a la poca con-fiabilidad que generaban los gobiernos, al ta-maño del mercado y a la débil articulación de la economía con las corrientes del comercio mundial.

En los últimos años, cuando se evidenció que uno de los rigores del modelo de desarrollo consistía en privilegiar la visión endógena de la economía y condicionar las relaciones comerciales con otros países a factores de-finidos como estratégicos por el gobierno -entre otros, por ejemplo, una renuencia a lo que se ha denominado “boboaperturismo”- los esfuerzos para atraer inversiones a de-terminadas áreas de la economía perdieron

efectividad, incluso a pesar de la vigencia de estímulos contemplados en el Código Orgá-nico de la Producción, Comercio e Inversio-nes, COPCI.

5. Inflación y control de precios:

Al cierre del primer trimestre la inflación se mantiene en tasas relativamente razonables. (Cuadro No. 6 y Gráfico No. 7)

No obstante esto, la medida de fijar precios por decreto para productos -por ahora de origen agropecuario- transmite la expectativa de sa-ber qué otros bienes de la canasta familiar por ejemplo, se someterían a este régimen.

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

12

Panorama Preliminar

Durante las últimas semanas de marzo pu-blicó la prensa noticias sobre la firma de 7 contratos de inversión, por un monto de US $ 2.350 millones, al amparo del Código Or-gánico de la Producción, Comercio e Inver-siones, (COPCI) , y como requisito para que las empresas privadas accedan a los incenti-vos establecidos en el mismo.

Dichos incentivos, de forma general, con-sisten en exoneraciones y beneficios fiscales para las inversiones que se realicen en secto-res definidos por el COPCI como prioritarios (principalmente industrias manufactureras, pero también sectores de turismo, biotecno-logía, logística entre otros).

El primer contrato suscrito bajo esta moda-lidad, fue solicitado por la empresa minera china ECUACORRIENTE S.A., y se ejecutará a partir de abril de 2013.

La cementera HOLCIM también lo hizo por un monto de US $ 300 millones, para la se-gunda fase de modernización de su planta en Guayaquil, que estará lista en 2015; y cuya primera fase comenzó en 2010 con una in-versión de USD $120 millones.

En el Cuadro A se presentan las empresas que han firmado o esperan completar los proce-sos para suscribir contratos de inversión, de las cuales TENARIS ECUADOR y TEMPLA-VID ya recibieron la respectiva aprobación de sus solicitudes. Además, el Ministerio Coordinador de la Producción ha anunciado que este año firmaría contratos de este tipo con otras 10 empresas, pero no ha especifi-cado detalles al respecto.

Se espera que en total, estas inversiones gene-ren más de 3.200 puestos de trabajo, entre em-pleos directos e indirectos, (ver Cuadro A).

Cuadro No.1

Gráfico No.1

Año

2007

20082009

2010

2011

2012

44,96

81,8089,74

71,79

87,28

104,94

59,67

83,3652,79

71,79

97,32

99,81

-

39,7%-36,7%

36,0%

35,6%

2,6%

-

81,9%9,7%

-20%

21,6%

20,2%

2013* 96,10 n. d n.d-8,5%

1er Trimestre Anual AnualTrimestral

Precio Promedio US $/ barril Crecimiento (%)

Ecuador: Comportamiento del precio internacional de petróleo ($/barril)

Precio Promedio US $ / barril

* Corte al 25 de MarzoFuente: Banco Central del Ecuador / Petrocomercial

Fuente: Banco Central del Ecuador / Petrocomercial

* Cifras a febreroFuente: Banco Central del Ecuador

Fuente: Servicio de Rentas internas

Fuente: Banco Central del Ecuador

(*) Cifras hasta octubreFuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador

* Cifras a febrero** Para la IndustriaFuente: Banco Central del Ecuador

* Cifras a febreroFuente: Banco Central del Ecuador

59,67

83,36

52,79

71,79

97,32 99,81

201220112010200920082007

31.4

-26.3

26.2 27.6

6.8

40.7

- 40.6

38.9 33.8

6.518.4 -2.8 13.3 20.0

7.2

21.7

-25.6

18.925.6

8.4

Cuadro No. 2

Cuadro No. 3

Gráfico No. 2

Cuadro No. 4

Cuadro No. 5

Gráfico No. 4

Gráfico No. 6

Gráfico No. 5

Cuadro A

Ecuador: Exportaciones (millones US $)

Exportaciones: crecimiento (%)

Total Petrolera No Petrolera Industrial

Ecuador: Importaciones (millones US $)

Formación Bruta de Capital Fijo-FBKF (millones US $)

Inversión Extranjera Directa (millones US $)

Gasto Público (millones US $)

Ecuador: Balanza Comercial (milllones US $)

2008 2009 2010 2011 2012

2007

Año

Año Total Petroleras Industriales

ImportacionesNo

PetrolerasMateria Prima**

Bienes Capital**

Total Petroleras No Petroleras

Exportaciones

Industriales

20082009201020112012

14.32118.81813.86317.49022.32223.848

8.32911.721

6.9659.673

12.94513.792

5.9937.0986.8987.8179.377

10.056

3.6844.4843.3383.9694.9865.403

2013* 4.049 2.298 1.751 754

200720082009201020112012

12.89517.55214.07119.27922.94624.018

2.5783.3582.3384.0435.0875.441

3.2284.5833.5524.6215.5225.431

10.31714.19411.73315.23617.85918.577

5.2657.4306.1798.0089.5599.876

2.0372.8462.6273.3874.0364.444

2013* 4.161 972 9753.189 1.749 774

Cuadro No. 6 Gráfico No. 7

2007 2008 2009 2010 2011 2012

AñoTotal

Recaudaciones Tributarias US $ millones

IVA ICEImpuesto a la Renta

Impuesto a la Salida de

Divisas200720082009201020112012

5.1446.1956.6937.8658.721

11.093

3.0053.4703.4314.1754.9585.498

-31

188371491

1.160

457474448530618685

1.7412.3692.5522.6203.1123.391

Gastos Corrientes Gastos de Capital Sueldos

14.761

9.1483.406

7.001 6.680 7.218 9.2247.265 8.346

11.010

4.869 5.929 6.7863.693

13.93016.905

21.970 24.469

10.594 12.286 12.197 12.883 14.78916.414

2007 2008 2009 2010 2011 2012

2007 2008 2009 2010 2011 2012*

Fuente: Banco Central del Ecuador

1.058

194 198 118 119163306

641364

121 6399

IED Total IED Manufacturera

Empresa Industria LugarInversión

(millones US $)Empleodirecto

Empleoindirecto

Ecuacorriente Proyecto cuprífero 2.014,00 Mirador 370Guayas 54 2.000

n.d

n.d n.d

n.dTungurahua

Pichincha 75 225

Cuenca 65 150

Ibarra 22 300

Guayas

300,00

24,03

13,00

2,94

2,14

10,00

Ensambladora de camiones livianos ycamionetas

Tubería sin costura para elsector petrolero

Vidrios de seguridad en los sectoresautomotriz y de línea blanca

Fabricación alimentos agricolas para exportación

Producción de oxígeno, nitrógeno y argón

CementeraHolcim

Ciauto

Tenaris Ecuador

Templavid

Mastercubox

Swissgas

Inflación al Consumidor Inflación Anual (%)

* Cifras hasta marzoFuente: Instituto Nacional de Estadísticas y Censos

Fuente: Instituto Nacional de Estadísticas y Censos

2007*

2008*

2009*

2010*

2011*

2012*

2013*

0,10

1,48

1,09

0,16

0,34

0,90

0,43

0,42

3,61

2,28

1,34

1,58

2,26

1,13

1,47

6,56

7,44

3,35

3,57

6,12

3,01

Año % Mensual % Anual% Acumulado

2007 2008 2009 2010 2011 2012

8,83

4,313,33

5,414,16

3,32

2007

AñoTotal Petrolera No Petrolera

Balanza Comercial

20082009201020112012

1.414910

(278)(1.979)(697)(143)

5.7508.4554.5845.630

7.8588.351

(4.336)(7.545)(4.863)(7.609)(8.546)(8.494)

2013* (132) 1.326 (1.458)

CONTRATOS DE INVERSIÓN: expectativa por US $ 2.350 millones

13INDUSTRIAS Abril 2013

Entre los beneficios más interesantes, sobre todo para empresas extranjeras, está la exo-neración del pago del impuesto a la salida de divisas, ISD, para créditos a largo plazo a instituciones financieras del exterior, y la reducción de 10 puntos porcentuales en el pago de impuesto a la renta si se reinvier-ten utilidades en activos productivos, in-novación, investigación y desarrollo. Estos beneficios facilitan el control de la empresa sobre su financiamiento y recapitalización.

En términos locales, los incentivos tributa-rios que proporciona el COPCI también re-sultan atractivos, sobre todo si se trata de empresas nuevas como TENARIS y CIAU-TO, que se constituyeron en enero y agosto de 2012, respectivamente. A esto se añade el hecho de que los incentivos del COPCI favorecen la inversión local en industrias instaladas, ya que reconoce también la compra de acciones, participaciones, títu-los valores y otros instrumentos que sir-ven de financiamiento para las empresas.

Otras empresas como HOLCIM y CIAUTO, que están implementando proyectos que contemplan el uso de técnicas producti-vas amigables con el ambiente, encuen-tran un incentivo adicional, ya que el COPCI permite utilizar la compra de ma-quinaria y equipos para producción más limpia como deducible (en su totalidad) del impuesto a la renta.

Puntos a considerar

ECUACORRIENTE lleva más de 10 años en el país, tiempo en el que ha invertido mon-tos superiores a los US $ 80 millones. Los US $ 2.014 millones del contrato se inverti-rán conforme se ejecuta el proyecto.

Datos publicados por la Cámara de Minería del Ecuador, sugieren que dentro de este va-lor estaría la inversión inicial del proyecto Mirador del Norte que llegaría a US $ 846 millones.