Resumen Calificación Primera Emisión de Obligaciones ... FINAL PRIMERA EMISIÓN DE... ·...

37

junio 2017 Mariana Ávila Subgerente de Análisis [email protected] Hernán López Gerente General [email protected] Calificación Instrumento Calificación Tendencia Acción de Calificación Metodología Primera Emisión de Obligaciones AAA - Inicial Calificación de Obligaciones Definición de categoría Corresponde a los valores cuyos emisores y garantes tienen excelente capacidad de pago del capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada ante posibles cambios en el emisor y su garante, en el sector al que pertenece y a la economía en general. El signo más (+) indicará que la calificación podrá subir hacia su inmediato superior, mientras que el signo menos (-) advertirá descenso en la categoría inmediata inferior. Fundamentos de Calificación ICRE del Ecuador Calificadora de Riesgos S.A., en comité No. 63- 2017, llevado a cabo en la ciudad de Quito D.M. el día 26 de junio de 2017; con base en los estados financieros auditados de los periodos 2014, 2015 y 2016, con sus respectivas notas, estados financieros internos, proyecciones financieras, estructuración de la emisión y otra información relevante con fecha abril 2017, califica en Categoría AAA (-), a la Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. ▪ La calificación se sustenta en que la empresa opera de manera muy eficiente en dos sectores principales: por una parte, en el cuidado del medio ambiente a través del importación e instalación de plantas de tratamiento de aguas residuales industriales y domésticas y plantas potabilizadoras, donde tiene una posición de liderazgo en un campo que está en crecimiento tanto desde el punto de vista de la normatividad que cada vez es más exigente respecto de este rubro, como con la conciencia cada vez mayor por parte del empresariado y la población en general. ▪ Por otro lado, la empresa tiene un excelente manejo en el campo tecnológico, con la introducción de tecnologías innovadoras y de punta, lo que le permite posicionarse en la avanzada de un sector que crece constantemente. ▪ En lo que respecta a su posición financiera, SOUTH ECUAMERIDIAN S.A. presenta una sólida capitalización, buenos índices de liquidez y un manejo muy prudente de su endeudamiento. Las cuentas por cobrar suelen tener un desfase respecto de las fechas pactadas para su cobro, pero no presentan riesgos de incobrabilidad. Las transacciones con empresas relacionadas se manejan dentro de cánones claros y su cobrabilidad no presenta riesgos. ▪ La compañía tiene una adecuada administración y planificación. Los accionistas están muy comprometidos con la empresa y son quienes aportan con la mayoría de las ideas innovadoras que han permitido su crecimiento. El modelo administrativo se basa en una gestión muy horizontal con personal altamente comprometido con la misión y visión de SOUTH ECUAMERIDIAN S.A. Los principales proyectos y negocios provienen de los accionistas, y tratándose de una empresa familiar, no hay aún un modelo de gobierno corporativo implementado. ▪ La emisión bajo estudio está adecuadamente instrumentada y cumple con todos los requerimientos formales en su estructuración. Los flujos proyectados son más que suficientes como para permitir a la empresa cumplir con todas las obligaciones derivadas de esta emisión y con los demás requerimientos propios de su operación normal. Resumen Calificación Primera Emisión de Obligaciones (Estados Financieros abril 2017) SOUTH ECUAMERIDIAN S.A.

Transcript of Resumen Calificación Primera Emisión de Obligaciones ... FINAL PRIMERA EMISIÓN DE... ·...

junio 2017

Mariana Ávila

Subgerente de Análisis

Hernán López

Gerente General

Calificación

Instrumento Calificación Tendencia Acción de Calificación Metodología

Primera Emisión de Obligaciones AAA - Inicial Calificación de Obligaciones

Definición de categoría

Corresponde a los valores cuyos emisores y garantes tienen

excelente capacidad de pago del capital e intereses, en los

términos y plazos pactados, la cual se estima no se vería

afectada ante posibles cambios en el emisor y su garante, en el

sector al que pertenece y a la economía en general.

El signo más (+) indicará que la calificación podrá subir hacia su

inmediato superior, mientras que el signo menos (-) advertirá

descenso en la categoría inmediata inferior.

Fundamentos de Calificación

ICRE del Ecuador Calificadora de Riesgos S.A., en comité No. 63-

2017, llevado a cabo en la ciudad de Quito D.M. el día 26 de

junio de 2017; con base en los estados financieros auditados de

los periodos 2014, 2015 y 2016, con sus respectivas notas,

estados financieros internos, proyecciones financieras,

estructuración de la emisión y otra información relevante con

fecha abril 2017, califica en Categoría AAA (-), a la Primera

Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A.

▪ La calificación se sustenta en que la empresa opera de

manera muy eficiente en dos sectores principales: por

una parte, en el cuidado del medio ambiente a través

del importación e instalación de plantas de tratamiento

de aguas residuales industriales y domésticas y plantas

potabilizadoras, donde tiene una posición de liderazgo

en un campo que está en crecimiento tanto desde el

punto de vista de la normatividad que cada vez es más

exigente respecto de este rubro, como con la conciencia

cada vez mayor por parte del empresariado y la

población en general.

▪ Por otro lado, la empresa tiene un excelente manejo en el campo tecnológico, con la introducción de tecnologías innovadoras y de punta, lo que le permite posicionarse en la avanzada de un sector que crece constantemente.

▪ En lo que respecta a su posición financiera, SOUTH ECUAMERIDIAN S.A. presenta una sólida capitalización, buenos índices de liquidez y un manejo muy prudente de su endeudamiento. Las cuentas por cobrar suelen tener un desfase respecto de las fechas pactadas para su cobro, pero no presentan riesgos de incobrabilidad. Las transacciones con empresas relacionadas se manejan dentro de cánones claros y su cobrabilidad no presenta riesgos.

▪ La compañía tiene una adecuada administración y planificación. Los accionistas están muy comprometidos con la empresa y son quienes aportan con la mayoría de las ideas innovadoras que han permitido su crecimiento. El modelo administrativo se basa en una gestión muy horizontal con personal altamente comprometido con la misión y visión de SOUTH ECUAMERIDIAN S.A. Los principales proyectos y negocios provienen de los accionistas, y tratándose de una empresa familiar, no hay aún un modelo de gobierno corporativo implementado.

▪ La emisión bajo estudio está adecuadamente instrumentada y cumple con todos los requerimientos formales en su estructuración. Los flujos proyectados son más que suficientes como para permitir a la empresa cumplir con todas las obligaciones derivadas de esta emisión y con los demás requerimientos propios de su operación normal.

Resumen Calificación Primera Emisión de Obligaciones (Estados Financieros abril 2017)

SOUTH ECUAMERIDIAN S.A.

bnbnmb

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 2

Objetivo del Informe y Metodología

El objetivo del presente informe es entregar la calificación de la

Primera Emisión de Obligaciones de SOUTH ECUAMERIDIAN S.A.,

como empresa dedicada a servicios y soluciones ambientales y

tecnológicas, a través de un análisis detallado tanto cuantitativo

como cualitativo de la solvencia, procesos y calidad de cada uno

de los elementos que forman parte del entorno, de la compañía

en sí misma y del instrumento analizado.

ICRE del Ecuador Calificadora de Riesgos S.A., a partir de la

información proporcionada, procedió a aplicar su metodología de

calificación que contempla dimensiones cualitativas y

cuantitativas que hacen referencia a diferentes aspectos dentro

de la calificación. La opinión de ICRE del Ecuador Calificadora de

Riesgos S.A. respecto a éstas, ha sido fruto de un análisis realizado

mediante un set de parámetros que cubren: sector y posición que

ocupa la empresa, administración de la empresa, características

financieras de la empresa y garantías y resguardos que respaldan

la emisión.

Conforme el Artículo 12, Sección IVi, Capítulo III, Subtítulo IV,

Título II de la Codificación de las Resoluciones Expedidas por el

Consejo Nacional de Valores, la calificación de un instrumento o

de un emisor no implica recomendación para comprar, vender o

mantener un valor; ni una garantía de pago del mismo, ni la

estabilidad de su precio sino una evaluación sobre el riesgo

involucrado en éste. Es por lo tanto evidente que la ponderación

máxima en todos los aspectos que se analicen tiene que ver con

la solvencia del emisor para cumplir oportunamente con el pago

de capital, de intereses y demás compromisos adquiridos por la

empresa de acuerdo con los términos y condiciones del Prospecto

de Oferta Pública, de la respectiva Escritura Pública de Emisión y

de más documentos habilitantes. Los demás aspectos tales como

sector y posición de la empresa calificada en la industria,

administración, situación financiera y el cumplimiento de

garantías y resguardos se ponderan de acuerdo a la importancia

relativa que ellas tengan al momento de poder cumplir con la

cancelación efectiva de las obligaciones.

ICRE del Ecuador Calificadora de Riesgos S.A., guarda estricta

reserva de aquellos antecedentes proporcionados por la empresa

y que ésta expresamente haya indicado como confidenciales. Por

otra parte, ICRE del Ecuador Calificadora de Riesgos S.A. no se

hace responsable por la veracidad de la información

proporcionada por la empresa.

La información que sustenta el presente informe es:

▪ Entorno macroeconómico del Ecuador.

▪ Situación del sector y del mercado en el que se

desenvuelve el Emisor.

▪ Información cualitativa proporcionada por el Emisor.

▪ Estructura del Emisor. (perfil de la empresa, estructura

administrativa, proceso operativo, líneas de productos,

etc.).

▪ Prospecto de Oferta Pública de la Emisión.

▪ Escritura Pública de la Emisión.

▪ Estados Financieros Auditados 2014- 2016, con sus

respectivas notas.

▪ Estados Financieros no auditados con corte de máximo

dos meses anteriores al mes de elaboración del informe

y los correspondientes al año anterior al mismo mes que

se analiza.

▪ Detalle de activos y pasivos corrientes del último

semestre.

▪ Depreciación y amortización anual del periodo 2014-

2016.

▪ Depreciación y amortización hasta el mes al que se al

que se realiza el análisis.

▪ Declaración Juramentada de los activos que respaldan

la emisión con corte a la fecha del mes con el que se

realiza el análisis.

▪ Proyecciones Financieras.

▪ Reseñas de la compañía.

▪ Otros documentos que la compañía consideró

relevantes

En base a la información antes descrita, ICRE del Ecuador

Calificadora de Riesgos S.A. analiza lo descrito en el artículo 18,

Sección IV.ii, Capítulo III, Subtítulo IV, Título II de la codificación

de Resoluciones Expedidas por el Consejo Nacional de Valores:

▪ El cumplimiento oportuno del pago del capital e

intereses y demás compromisos, de acuerdo con los

términos y condiciones de la emisión, así como de los

demás activos y contingentes.

▪ Las provisiones de recursos para cumplir, en forma

oportuna y suficiente, con las obligaciones derivadas de

la emisión.

▪ La posición relativa de la garantía frente a otras

obligaciones del emisor, en el caso de quiebra o

liquidación de éstos.

▪ La capacidad de generar flujo dentro de las

proyecciones del emisor y las condiciones del mercado.

▪ Comportamiento de los órganos administrativos del

emisor, calificación de su personal, sistemas de

administración y planificación.

▪ Conformación accionaria y presencia bursátil.

▪ Consideraciones de riesgos previsibles en el futuro,

tales como máxima pérdida posible en escenarios

económicos y legales desfavorables.

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 3

▪ Consideraciones sobre los riesgos previsibles de la

calidad de los activos que respaldan la emisión, y su

capacidad para ser liquidados.

▪ Consideraciones de riesgo cuando los activos que

respaldan la emisión incluyan cuentas por cobrar a

empresas vinculadas.

Emisor

▪ SOUTH ECUAMERIDIAN S.A. fue constituida, en

Guayaquil, el 28 de junio de 2005 e inscrita en el

Registro Mercantil el 24 de agosto del mismo año.

▪ La compañía se encarga de brindar soluciones

innovadoras de alto rendimiento a través de servicios

en ingeniería industrial, ingeniería de software y

sistemas informáticos y telemáticos, ingeniería de

telecomunicaciones, ingeniería de medioambiente y

capacitación y asesoría.

▪ SOUTH ECUAMERIDIAN S.A. cuenta con el respaldo de

profesionales especializados y partners reconocidos a

nivel mundial. Gracias a ello, la compañía brinda

soluciones de calidad en sus tres divisiones que son:

Semgroup Agua, Semgroup Tech y Semgroup Energy.

▪ El capital accionarial se encuentra compuesto por

cuatro accionistas, de nacionalidad ecuatoriana, entre

los cuales se dividen equitativamente el 100% de sus

acciones.

▪ En la actualidad, la compañía posee una participación

del 50% en Speech Village Latinoamérica (SVLA) S.A.

▪ La compañía cuenta con 35 empleados, de los cuales

el 20% se encuentra en el área gerencial mientras que

el 80% restante se encuentra en el área administrativa.

▪ La compañía está administrada por el Directorio, el

Presidente y el Gerente General. El directorio está

conformado por 5 vocales elegidos por la Junta

General de Accionistas por un plazo de dos años.

▪ La compañía cuenta con una amplia cartera de clientes

diversificados en distintas industrias entre los cuales

destacan Corporación Favorita, Coca-Cola, Banco

Guayaquil, Telefónica Movistar, Consorcio CONASCRU,

entre otros.

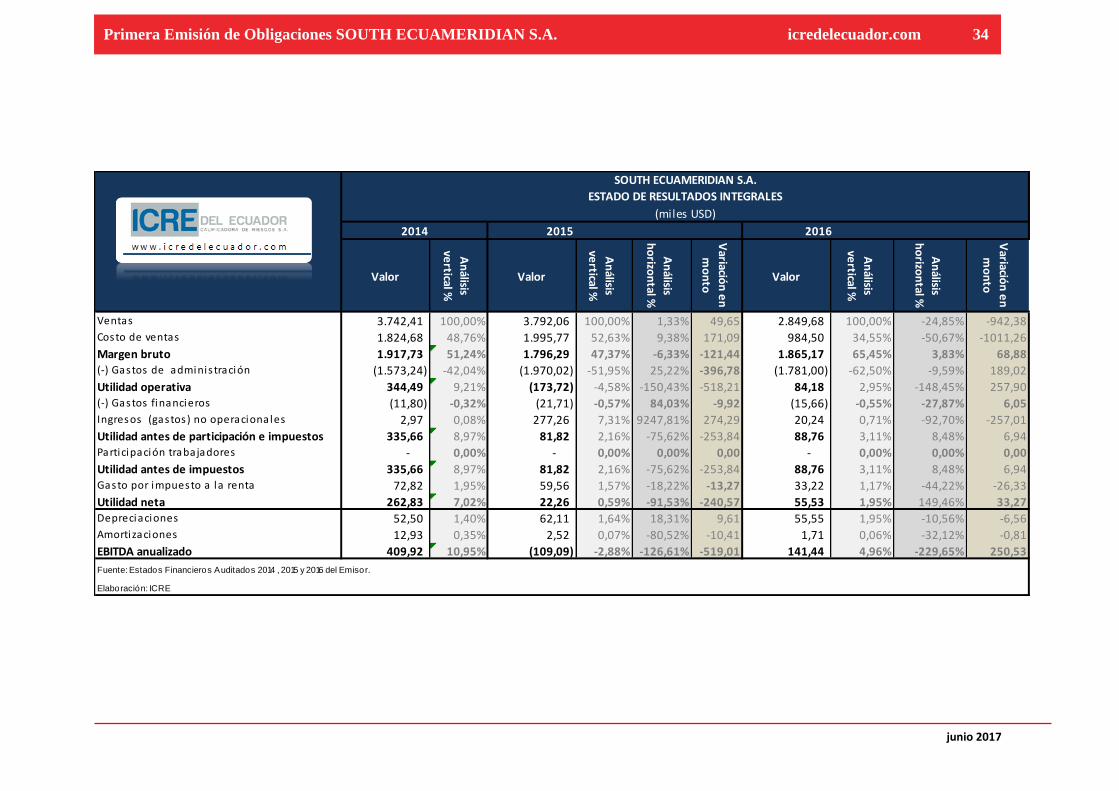

▪ En el año 2016, las ventas se redujeron en un 25% en

comparación al 2015. A pesar de esta baja, la

compañía incrementó sus utilidades en USD 33 mil

debido a una mayor eficiencia en sus costos operativos

y de venta.

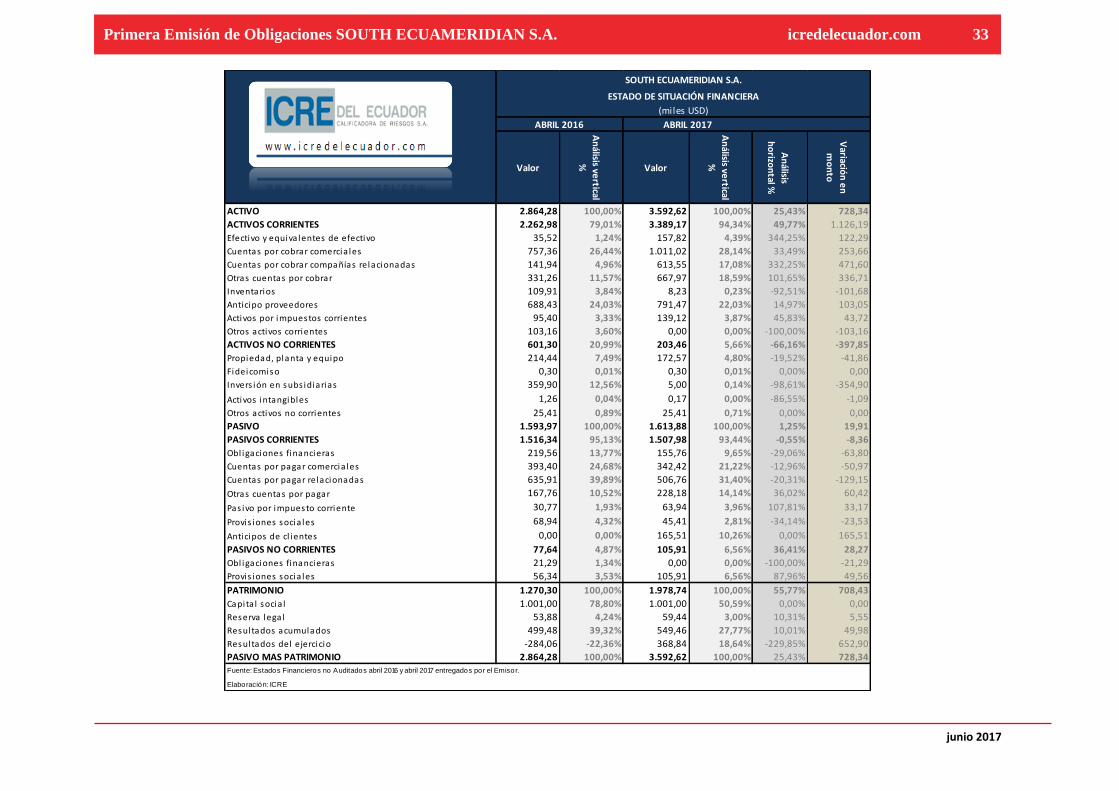

▪ A abril 2017, la compañía presentó un crecimiento de

sus ventas en un 93% en comparación a abril 2016.

Este crecimiento, le permitió a la compañía obtener

utilidades por USD 369 mil, tomando en cuenta que en

este periodo el año pasado presentaron pérdidas.

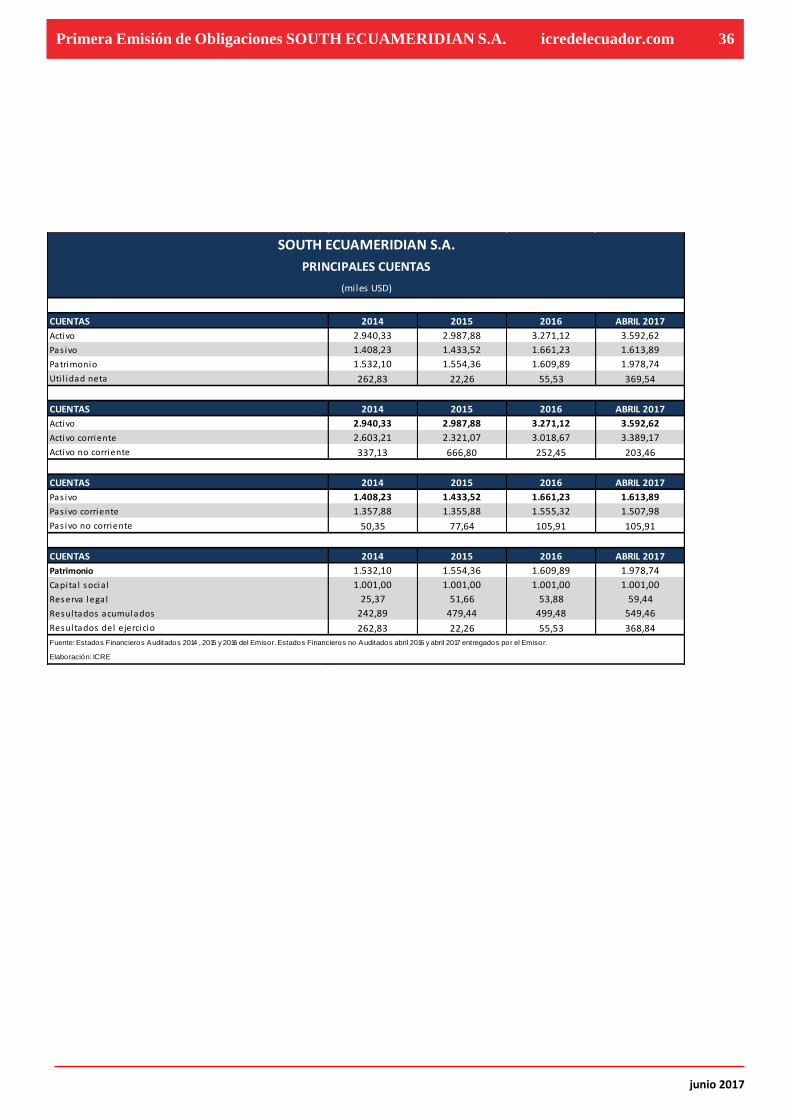

▪ Los activos totales, en el 2016, crecieron en un 9% en

comparación al 2015. Los activos corrientes crecieron

en un 30% mientras que los no corrientes decrecieron

en un 62%. La cuenta más representativa del activo en

este periodo fue las cuentas por cobrar a compañías

relacionadas con un crecimiento en USD 1,05 millones

y una participación del 38%.

▪ Los activos totales, a abril 2017, crecieron en un 23%

en comparación a abril 2016. Los activos no corrientes

crecieron en un 50% y alcanzaron una participación del

94% sobre el total de activos, mientras que, los no

corrientes decrecieron en un 66%, lo cual no es

relevante debido a su participación del 6% sobre los

activos totales.

▪ Los pasivos totales, en el 2016, crecieron en un 16% en

comparación al 2015. Los pasivos corrientes

presentaron una participación del 94% sobre el pasivo

total y registraron un crecimiento del 15%, mientras

que, los pasivos corrientes cuentan con una

participación sobre el pasivo total del 6% y registraron

un crecimiento del 36%. Cabe mencionar que los

pasivos financiaron el 51% de los activos.

▪ Los pasivos totales, a abril 2017, crecieron en un 1% en

comparación a abril 2016. Los pasivos corrientes

registraron una baja menor al 1% manteniendo

valores similares en sus cuentas, mientras que, los

pasivos no corrientes crecieron en un 36% lo cuales no

influyen de forma significativa al pasivo total debido a

su participación del 6%.

▪ El patrimonio, para el año 2016, no generó muchas

variaciones frente al 2015 ya que la mayoría de sus

cuentas mantienen tendencias similares. A abril 2017

se registró un crecimiento del 56% en comparación a

abril 2016 debido al crecimiento en los resultados del

ejercicio por USD 0,65 millones.

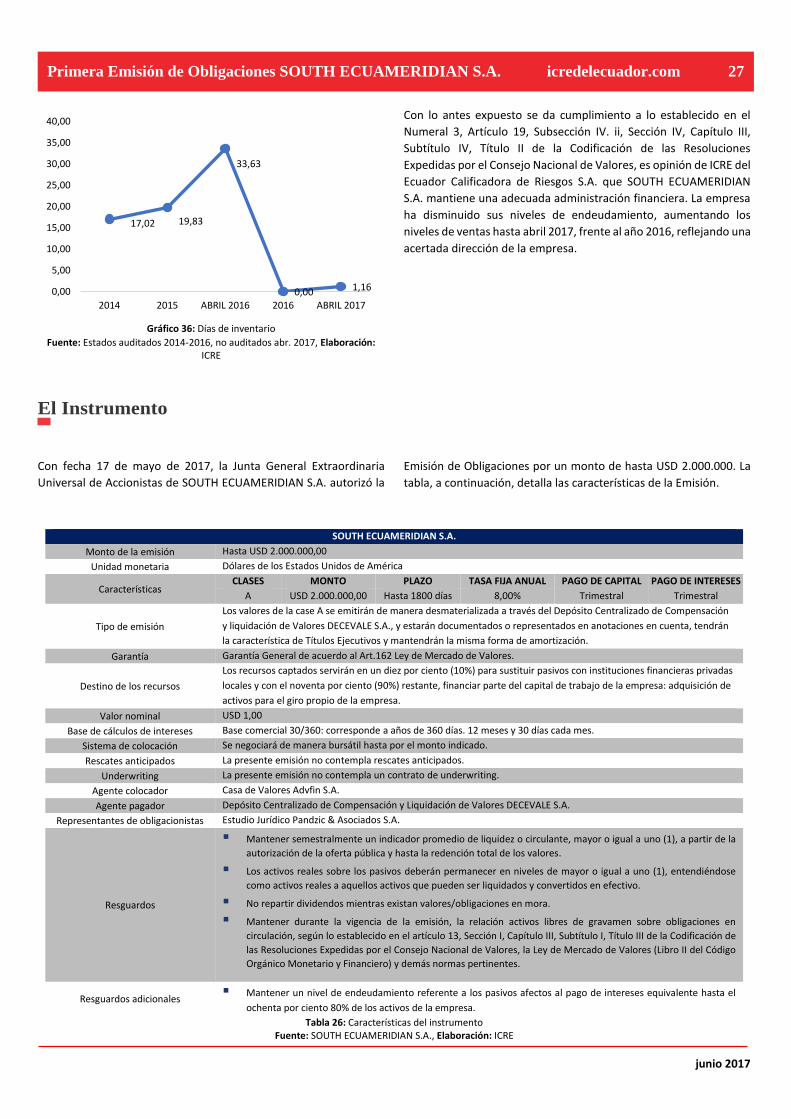

Instrumento

▪ Con fecha 17 de mayo de 2017, la Junta General

Extraordinaria Universal de Accionistas de SOUTH

ECUAMERIDIAN S.A. autorizó la Emisión de Obligaciones

por un monto de hasta USD 2.000.000. La tabla, a

continuación, detalla las características de la Emisión.

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 4

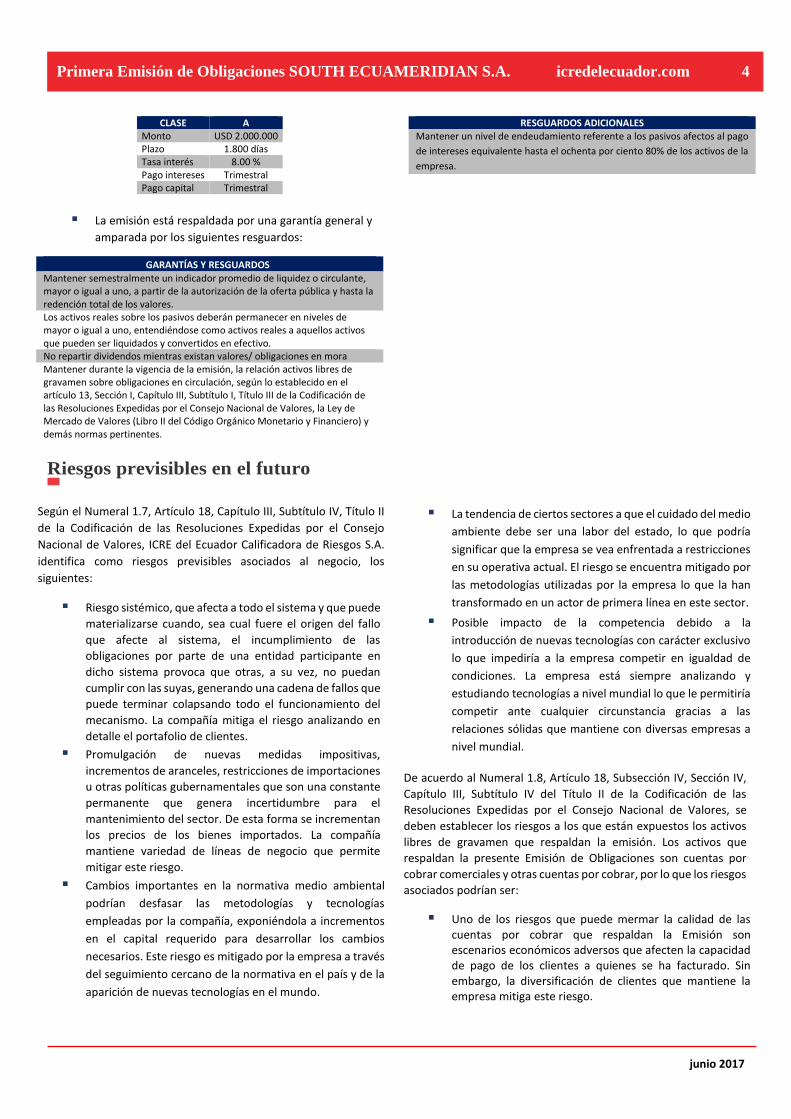

CLASE A Monto USD 2.000.000 Plazo 1.800 días Tasa interés 8.00 % Pago intereses Trimestral Pago capital Trimestral

▪ La emisión está respaldada por una garantía general y

amparada por los siguientes resguardos:

GARANTÍAS Y RESGUARDOS

Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno, a partir de la autorización de la oferta pública y hasta la redención total de los valores. Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno, entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo. No repartir dividendos mientras existan valores/ obligaciones en mora Mantener durante la vigencia de la emisión, la relación activos libres de gravamen sobre obligaciones en circulación, según lo establecido en el artículo 13, Sección I, Capítulo III, Subtítulo I, Título III de la Codificación de las Resoluciones Expedidas por el Consejo Nacional de Valores, la Ley de Mercado de Valores (Libro II del Código Orgánico Monetario y Financiero) y demás normas pertinentes.

RESGUARDOS ADICIONALES Mantener un nivel de endeudamiento referente a los pasivos afectos al pago

de intereses equivalente hasta el ochenta por ciento 80% de los activos de la

empresa.

Riesgos previsibles en el futuro

Según el Numeral 1.7, Artículo 18, Capítulo III, Subtítulo IV, Título II

de la Codificación de las Resoluciones Expedidas por el Consejo

Nacional de Valores, ICRE del Ecuador Calificadora de Riesgos S.A.

identifica como riesgos previsibles asociados al negocio, los

siguientes:

▪ Riesgo sistémico, que afecta a todo el sistema y que puede

materializarse cuando, sea cual fuere el origen del fallo

que afecte al sistema, el incumplimiento de las

obligaciones por parte de una entidad participante en

dicho sistema provoca que otras, a su vez, no puedan

cumplir con las suyas, generando una cadena de fallos que

puede terminar colapsando todo el funcionamiento del

mecanismo. La compañía mitiga el riesgo analizando en

detalle el portafolio de clientes.

▪ Promulgación de nuevas medidas impositivas,

incrementos de aranceles, restricciones de importaciones

u otras políticas gubernamentales que son una constante

permanente que genera incertidumbre para el

mantenimiento del sector. De esta forma se incrementan

los precios de los bienes importados. La compañía

mantiene variedad de líneas de negocio que permite

mitigar este riesgo.

▪ Cambios importantes en la normativa medio ambiental

podrían desfasar las metodologías y tecnologías

empleadas por la compañía, exponiéndola a incrementos

en el capital requerido para desarrollar los cambios

necesarios. Este riesgo es mitigado por la empresa a través

del seguimiento cercano de la normativa en el país y de la

aparición de nuevas tecnologías en el mundo.

▪ La tendencia de ciertos sectores a que el cuidado del medio

ambiente debe ser una labor del estado, lo que podría

significar que la empresa se vea enfrentada a restricciones

en su operativa actual. El riesgo se encuentra mitigado por

las metodologías utilizadas por la empresa lo que la han

transformado en un actor de primera línea en este sector.

▪ Posible impacto de la competencia debido a la

introducción de nuevas tecnologías con carácter exclusivo

lo que impediría a la empresa competir en igualdad de

condiciones. La empresa está siempre analizando y

estudiando tecnologías a nivel mundial lo que le permitiría

competir ante cualquier circunstancia gracias a las

relaciones sólidas que mantiene con diversas empresas a

nivel mundial.

De acuerdo al Numeral 1.8, Artículo 18, Subsección IV, Sección IV,

Capítulo III, Subtítulo IV del Título II de la Codificación de las

Resoluciones Expedidas por el Consejo Nacional de Valores, se

deben establecer los riesgos a los que están expuestos los activos

libres de gravamen que respaldan la emisión. Los activos que

respaldan la presente Emisión de Obligaciones son cuentas por

cobrar comerciales y otras cuentas por cobrar, por lo que los riesgos

asociados podrían ser:

▪ Uno de los riesgos que puede mermar la calidad de las cuentas por cobrar que respaldan la Emisión son escenarios económicos adversos que afecten la capacidad de pago de los clientes a quienes se ha facturado. Sin embargo, la diversificación de clientes que mantiene la empresa mitiga este riesgo.

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 5

▪ Una concentración en ingresos futuros en determinados clientes podría disminuir la dispersión de las cuentas por cobrar y por lo tanto crear un riesgo de concentración. Si la empresa no mantiene altos niveles de gestión de recuperación y cobranza de la cartera por cobrar, podría generar cartera vencida e incobrabilidad, lo que podría crear un riesgo de deterioro de cartera y por lo tanto de los activos que respaldan la emisión.

Al darse cumplimiento a lo establecido en el Numeral 1.9, Artículo 18, Subsección IV., Sección IV, Capítulo III, Subtítulo IV, Título II, de la Codificación de las Resoluciones Expedidas por el Consejo Nacional de. Valores, que contempla consideraciones de riesgo cuando los activos que respaldan la emisión incluyan cuentas por cobrar a empresas vinculadas.

Se debe indicar que dentro de las cuentas por cobrar que

mantiene SOUTH ECUAMERIDIAN S.A., se registran cuentas por

cobrar compañías relacionadas por USD 613.546,02, por lo que

los riesgos asociados podrían ser:

▪ Las cuentas por cobrar compañías relacionadas

corresponden al 17,37% del total de los activos que

respaldan la Emisión y el 17,08% de los activos totales.

Por lo que su efecto sobre el respaldo de la Emisión no

presenta mayor importancia, si alguna de las

compañías relacionadas llegara a incumplir con sus

obligaciones las consecuencias para la emisión serían

mínimas, el riesgo por su naturaleza menor se mitiga

manteniendo contratos y claridad respecto de las

obligaciones de las relacionadas.

▪ Escenarios económicos adversos que afecten la

capacidad de pago de las compañías relacionadas, lo

cual afectaría a la empresa emisora, a pesar de que,

las cuentas por cobrar compañías relacionadas no

tienen una importancia alta dentro de los activos que

respaldan la emisión. La mitigación se produce

manteniendo controladas estas cuentas por cobrar y

dando seguimiento adecuado a los contratos que las

ampara.

El resumen precedente es un extracto del informe de la

Primera Emisión de Obligaciones de SOUTH

ECUAMERIDIAN S.A., realizado con base a la información

entregada por la empresa y de la información pública

disponible.

Atentamente,

Ing. Hernán Enrique López Aguirre PhD(c)

Gerente General

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 6

Entorno Macroeconómico

ENTORNO MUNDIAL

Según el último Informe de Perspectivas de la Economía Mundial del

Fondo Monetario Internacional (FMI) al mes de abril de 2017, la

economía mundial ha modificado su comportamiento, por lo que se

produjo un ajuste en los pronósticos. La nueva proyección de

crecimiento económico mundial para este año es del 3,5% y del 3,6%

para el año 20181. Ambas mejoras pronosticadas son generalizadas,

aunque el crecimiento sigue siendo débil en muchas economías

avanzadas y los exportadores de materias primas continúan

sufriendo dificultades.

Por otro lado, el Banco Mundial (BM) es menos optimista que el FMI

en sus nuevas proyecciones. Según el informe de Perspectivas

Económicas Mundiales al mes de junio de 2017, la economía

mundial apunta a un crecimiento del 2,7% para el término del mismo

año y un 2,9% para el 20182. La recuperación de la actividad

industrial ha coincidido con una recuperación del comercio mundial,

después de dos años de marcada debilidad. Las condiciones

mundiales de financiación han sido benignas y se han beneficiado de

la mejora de las expectativas del mercado sobre las perspectivas de

crecimiento. La volatilidad de los mercados financieros a nivel

mundial ha sido baja a pesar de la elevada incertidumbre de las

políticas, lo que refleja el apetito por el riesgo de los inversionistas

y, tal vez, algún nivel de complacencia del mercado.

PIB (Variación Interanual)

FMI BM

AÑO 2017 2018 2017 2018 MUNDO 3,5 3,6 2,7 2,9 Estados Unidos 2,3 2,5 2,1 2,2 Japón 1,2 0,6 1,5 1,0 Eurozona 1,7 1,6 1,7 1,5 China 6,6 6,2 6,5 6,3 Economías Avanzadas 2,0 2,0 1,9 1,8 Economías Emergentes 4,5 4,8 4,1 4,5 Comercio mundial 3,8 3,9 4,0 3,8

Tabla 1: Previsión de crecimiento económico mundial 2017 Fuente: FMI, BM; Elaboración: ICRE

El grupo de economías avanzadas compuesto principalmente por los

países de la Zona Euro, Reino Unido, Estados Unidos, Japón, Suiza,

Suecia, Noruega, Australia, entre otros, incrementará su actividad

económica en 2,0% en 2017 y 2018, según las proyecciones actuales;

es decir 0,2 puntos porcentuales más de lo esperado en las

1 Informe de perspectivas mundiales FMI (abril 2017); extraído de:

file:///C:/Users/XTRATECH/Downloads/texts.pdf, al 08/06/2017. 2 Informe de Perspectiva Económica Mundial BM (abril 2017); extraído de:

http://www.worldbank.org/en/research/brief/economic-monitoring, al 08/06/2017.

proyecciones realizadas en 2016. Los motivos son la recuperación

cíclica proyectada en el sector manufacturero global y el

fortalecimiento de la confianza, especialmente después de las

elecciones estadounidenses. Sin embargo, el Banco Mundial

proyecta el crecimiento de estas economías en 1,9% para el año

2017 y 1,8% para 2018, una diferencia de 0,1 puntos porcentuales

con relación a los pronósticos realizados al término del año

anterior3.

Con respecto a las economías de mercados emergentes y en

desarrollo, grupo integrado principalmente por China, Tailandia,

India, países de América Latina, Turquía, países de África

Subsahariana, entre otros; el crecimiento, según los nuevos

pronósticos del FMI, se modifica a 4,5% y 4,8% en 2017 y 2018,

respectivamente. Este repunte proyectado refleja, en gran medida,

la estabilización o la recuperación de una serie de exportadores de

materias primas, que en algunos casos sufrieron ajustes tras la caída

de los precios de estos productos. El Banco Mundial proyecta que

llegará a 4,1% en 2017 y 4,5% en 2018 para este grupo económico4.

Según el FMI en su análisis del primer trimestre del año, las

perspectivas de crecimiento para la Zona Euro toman un ligero

repunte, el cual estaría respaldado por una orientación fiscal

levemente expansiva, condiciones financieras complacientes, un

euro más débil y los efectos de contagio beneficiosos del probable

estímulo fiscal estadounidense. Las previsiones apuntan a que el

producto de la zona del euro crecerá 1,7% en 2017 y 1,6% en 2018.

El crecimiento se moderaría en Alemania (1,6% en 2017 y 1,5% en

2018), Italia (0,8% en 2017 y 2018) y España (2,6% en 2017 y 2,1%

en 2018), pero repuntaría ligeramente en Francia (1,4% en 2017 y

1,6% en 2018).

Para el Banco Mundial, esta zona proyecta un crecimiento

económico del 1,7% y 1,5% en 2017 y 2018 respectivamente. Este

bajo desempeño se debe a factores de orden político interno

además de los conflictos internacionales5.

Según el primer informe sobre las perspectivas regionales para Asia

y el Pacífico emitido por el FMI, la región asiática proyectaba un

crecimiento del 5,3% para el 2017, a pesar de que la región sufre de

3 Idem. 4 Idem. 5 Idem

Informe Calificación Primera Emisión de Obligaciones (Estados Financieros abril 2017)

SOUTH ECUAMERIDIAN S.A.

bnbnmb

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 7

un crecimiento desigual causado por los modelos de inversión que

los países están adoptando, proyectándose para el año 2017 un

crecimiento económico del 6,5% para China, 2,3% para Japón y 7,6%

para India6. Sin embargo, el Banco Mundial prevé que esta región

crecerá un 6,2% en 2017 y 6,1% en promedio en 2018, en línea con

las previsiones anteriores. Una ralentización gradual en China está

compensando un repunte moderado en el resto de la región,

liderado por las exportaciones de materias primas y una

recuperación gradual en Tailandia.

Para el FMI, las perspectivas a corto plazo de la región de Medio Oriente, Norte de África, Afganistán y Pakistán han desmejorado, modificando su pronóstico para 2017 con un crecimiento de 2,6%, lo cual equivale a 0,8 puntos porcentuales menos de lo proyectado en octubre de 2016. Ese ritmo de expansión refleja la disminución del nivel general de crecimiento de los países exportadores de petróleo de la región tras los recortes de producción acordados por la OPEP en noviembre de 2016, lo cual oculta el repunte del crecimiento ajeno al sector petrolero que previsiblemente ocurrirá a medida que disminuya el ajuste fiscal necesario para adaptarse a la caída estructural del ingreso petrolero. Las luchas y los conflictos ininterrumpidos en muchos países de la región también son un impedimento para la actividad económica. Para África subsahariana se prevé una leve recuperación en 2017. Las proyecciones apuntan a que el crecimiento aumentará a 2,6% en 2017 y a 3,5% en 2018, en gran medida impulsado por factores concretos en las economías más grandes, que enfrentaron condiciones macroeconómicas difíciles en 20167.

Por otra parte, el Banco Mundial prevé que el crecimiento en la región de Medio Oriente y África del Norte caerá de un 3,2% en 2016 a un 2,1% en 2017, debido a que el impacto adverso de los recortes de la producción petrolera en los exportadores de petróleo

compensará con creces el modesto crecimiento de los importadores.

El dólar se mantiene como una moneda fuerte frente a las diferentes

monedas circulantes, a continuación, se detalla su cotización

promedio mensual frente a diferentes monedas.

CO

LOM

BIA

PER

Ú

AR

GEN

TIN

A

CH

ILE

REI

NO

UN

IDO

U.E

.

CH

INA

RU

SIA

Mes Peso Nuevo sol Peso Peso Libra Euro Yuan Rublo Ene 2.937,72 3,29 15,93 647,88 0,80 0,93 6,88 59,84 Feb 2.881,84 3,25 15,43 645,58 0,80 0,95 6,86 58,38 Mar 2.877,70 3,24 15,40 661,68 0,80 0,93 6,89 56,01 Abr 2.944,64 3,24 15,45 664,36 0,78 0,92 6,90 57,25 May 2.918,86 3,28 16,08 675,08 0,78 0,89 0,85 56,62

Tabla 2: Cotización del dólar Mercado Internacional Fuente: BCE; Elaboración: ICRE

En cuanto a los mercados financieros internacionales, se destacan

las acciones de Estados Unidos, las cuales cayeron después de vacilar

entre pequeñas ganancias y pérdidas. El Dow Jones se ubicó en

21.150,75 (0,16%) puntos, lastrado por una caída en las acciones de

Wal-Mart Stores Inc. (-1,61%) y Pfizer Inc. (-0,79%). El Nasdaq por su

parte se ubicó en 6.277,75 (-0,28%) puntos. Europa cerró en terreno

negativo a causa de la precaución de los inversionistas bajo el

panorama político actual, el sector de la salud aporta a esta

tendencia con una variación negativa de 0,33%. El FTSE 100 cerró en

7.524,95 (-0,01%) puntos, tras una disminución de las acciones

CONVATEC (-3,95%) y Mediclinic International PLC (-1,63%). El DAX

se ubicó en 12.690,12 (-1,04%) puntos, lastrado por una caída en las

acciones de Bayer (-2,22%) mientras que el sector energético cerró

con tendencias positivas influenciado principalmente por las

acciones de E. ON AG (+2,76%)8.

ENTORNO REGIONAL

El Fondo Monetario Internacional (FMI) para América Latina y el Caribe prevé una recuperación más débil de lo esperado, con un crecimiento de 1,1% en 2017 y 2,0% en 2018 (es decir, 0,5 y 0,2 puntos porcentuales menos que la proyección realizada en octubre de 2016). Si bien este nuevo repunte de crecimiento se debe a la recuperación de los precios de las materias primas, la desaceleración se ve influenciada por el desestímulo de consumo por parte de los países consumidores de materias primas.

Para México se prevé que el crecimiento se moderará a 1,7% en 2017 y 2,0% en 2018. La corrección a la baja del crecimiento se debe al empañamiento de las perspectivas de inversión y consumo, además de las condiciones financieras menos halagadoras y más incertidumbre en torno a las relaciones comerciales con Estados Unidos9.

6https://www.imf.org/external/Pubs/FT/REO/2016/apd/eng/pdf/areo1016spa.pdf 7 Ídem

Brasil dejará atrás una de las recesiones más profundas, gracias a un crecimiento previsto de 0,2% en 2017 y 1,7% en 2018 (0,3 puntos porcentuales menos y 0,2 puntos porcentuales más, respectivamente, de lo pronosticado en octubre de 2016). Los factores originadores de este comportamiento están dados por una menor incertidumbre política, la distensión de la política monetaria y el avance del programa de reforma.

La proyección de crecimiento para Argentina prevé un crecimiento del 2,2% en 2017 gracias al aumento del consumo y la inversión pública, y en 2,3% en 2018 a medida que vayan recuperándose la inversión privada y las exportaciones. Venezuela sigue sumida en una profunda crisis económica; se prevé que el producto se contraerá 7,4% en 2017 y más de 4,1% en 2018, ya que la monetización de los déficits fiscales, las amplias distorsiones

8Informe accionario, Acciones y Valores, al 6 de junio de 2017, extraído de: https://www.accivalores.com//content/informes/6138cd5ee6247c919f0efd4c4333c8cb.pdf 9 Informe WEO, obtenido de: https://www.imf.org/external/spanish/index.htm

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 8

económicas y las graves restricciones a las importaciones de bienes intermedios alimentan una inflación en rápido aumento. El aumento de los precios de las materias primas contribuirá a estimular el crecimiento en 2017 en Chile (1,7%) y Colombia (2,3%)10.

De acuerdo al Banco Mundial (BM) la economía regional, según las

nuevas proyecciones, parece estabilizarse, pero la recuperación es

desigual. Se espera que el crecimiento sea del 0,8% en 2017, ya que

el consumo privado se fortalece y la contracción de la inversión se

alivia. Para el año 2018 se prevé que el crecimiento aumente a 2,1%,

mientras que la recuperación en Brasil y otros exportadores de

materias primas ganan fuerza. Los riesgos para el panorama siguen

inclinados a la baja y se derivan de la incertidumbre política y política

interna, la incertidumbre sobre los cambios de política en los

Estados Unidos y las posibles interrupciones del mercado financiero

que podrían obstaculizar el financiamiento externo11.

Los riesgos para las perspectivas de crecimiento para América Latina

y el Caribe siguen inclinados a la baja. Estos problemas se derivan

principalmente de la incertidumbre política, de los posibles cambios

de política en las principales economías avanzadas (en particular, de

Estados Unidos), de un endurecimiento agudo o desordenado de las

condiciones de financiación global, de los precios de las materias

primas y de los desastres naturales en varios países de la región

Por otro lado, la Comisión Económica para América Latina y el Caribe

(CEPAL) proyecta un crecimiento en la actividad económica de la

región para 2017, esperando una expansión promedio del 1,1%

durante este año. Esta proyección se encuentra levemente por

debajo de la estimada en diciembre de 2016 la cual era de 1,3%. En

promedio, las economías de América del Sur, especializadas en la

producción de bienes primarios, en especial petróleo, minerales, y

alimentos registrarán un crecimiento de 0,6%. Esto representa una

leve revisión a la baja respecto del 0,9% proyectado en diciembre

pasado. La dinámica de crecimiento en 2017 da cuenta de un

aumento de la demanda externa para estas economías. Las

economías centroamericanas proyectan una tasa de crecimiento de

3,6% en 2017, explicado básicamente por la resiliencia observada en

la demanda interna, así como también por un buen pronóstico de

crecimiento para el principal socio comercial de estas economías:

Estados Unidos12.

Además, la CEPAL advierte que la región sigue mostrando la mayor

desigualdad en la distribución de ingresos. Más de 100 millones de

habitantes viven en hogares pobres o de clase media vulnerable, con

servicios de mala calidad, empleos precarios, ahorros escasos e

informales, y poca movilidad social, constituyendo una tarea ardua

para los gobiernos de la región, buscar el crecimiento y desarrollo

económico que mejore la calidad de vida de la población

latinoamericana. Según un informe de esta organización y la

Organización Mundial del Trabajo (OIT), El desempleo en América

Latina y el Caribe volverá a aumentar en 2017 a 9,2%, y la tasa de

desocupación crecerá 0,3 puntos porcentuales desde el 8,9%

registrado en 201613.

Según el informe que elabora el Programa de las Naciones Unidas

para el Desarrollo (PNUD), Latinoamérica sigue progresando en

términos de desarrollo, aunque continúa sin superar los problemas

de desigualdad. La región tiene un Índice de Desarrollo Humano

(IDH) de 0,751 sobre un máximo de 1, superando a regiones como

Asia Oriental, las Naciones Árabes, el sur de Asia y África

Subsahariana. Los países con mayor índice de Desarrollo son Chile

en el puesto 38, Argentina en el 45 y Uruguay en el 54, por el

contrario, los países menor puntuados de la región son Guatemala

con el puesto 125 y Honduras en el puesto 13014.

ENTORNO ECUATORIANO

La economía ecuatoriana se desenvuelve de forma paralela al

comportamiento económico de la Región Latinoamericana,

atravesando por una notable desaceleración económica que recae

en el descontento social.

Según el Foro Económico Mundial, a la fecha, Ecuador gana

posiciones al ubicarse en el lugar 76 de un ranking de 140 países15

en la determinación del Índice de Competitividad Global (ICG), el

cual indica que la competitividad del Ecuador se ve afectada en la

calificación de los doce pilares tomados en cuenta en este Índice,

debido al deterioro principalmente de factores como la eficiencia en

mercado laboral, los impuestos, y el desempeño gubernamental.

Además, el Informe Mundial sobre Desarrollo Humano elaborado

10 Ídem 11 Global Economic Prospects; obtenido de: http://www5.bancomundial.org/investigacion/perspectivas.htm 12http://www.cepal.org/es/comunicados/actividad-economica-america-latina-caribe-se-

expandira-11-2017 13http://www.eluniverso.com/noticias/2017/05/11/nota/6178372/desempleo-subiria-92-america-latina-2017-segun-cepal 14 http://www.cesla.com/detalle-noticias-de-latinoamerica.php?Id=28663

por el Programa de las Naciones Unidas para el Desarrollo (PNUD)

mencionan que, las cifras obtenidas por Ecuador en los indicadores:

esperanza de vida al nacer, acceso al conocimiento sumado al

promedio de años de escolaridad de la población de 25 años o más

combinada con años de escolaridad para niños en edad de ingresar

a la escuela, y el ingreso nacional bruto per cápita, ubicaron al país

en el puesto 89, entre 188 países evaluados16.

El Banco Central del Ecuador ha cuantificado el PIB de manera

preliminar para el año 2016 en USD 97.802,7 millones, con una

variación anual de -1,5%17. Para el 2017, esta misma institución tiene

una previsión de crecimiento del 1,42% tomando en cuenta

expectativas optimistas con un pronóstico de crecimiento en las

15http://reports.weforum.org/global-competitiveness-index/country-profiles/#economy=CHE 16 http://www.revistagestion.ec/?p=24601 17Cifras económicas del Ecuador abril 2017, extraído de: https://contenido.bce.fin.ec/documentos/Estadisticas/SectorReal/Previsiones/IndCoyuntura/CifrasEconomicas/cie201704.pdf

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 9

exportaciones del 11,9%, considerando el aumento moderado en los

precios del crudo18. Sin embargo, el FMI en su último informe de

perspectivas económicas, para el año 2017 ha modificado su

proyección en -1,6%, a su vez, la CEPAL proyecta un leve crecimiento

del 0,3%, mientras el Banco Mundial modifica su pronóstico con un

escenario menos optimista y un decrecimiento del -1,3% (una

diferencia de 1,6 puntos con relación a la proyección realizada en

enero de 2017).

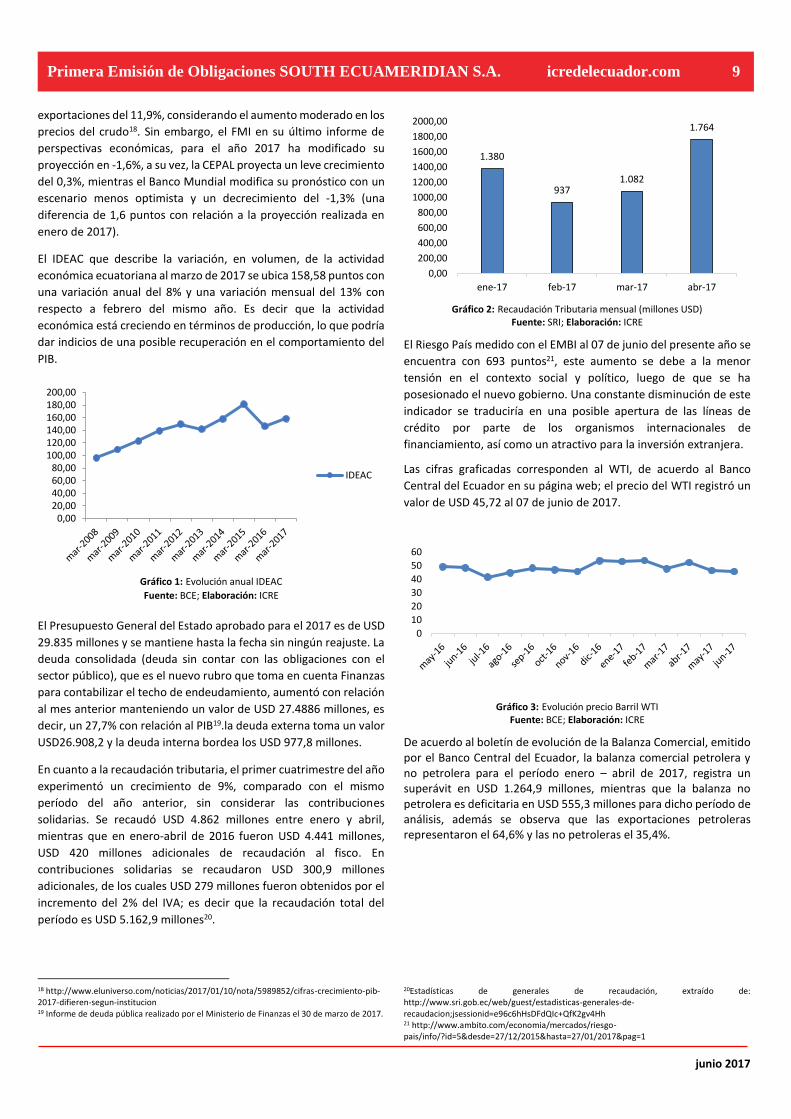

El IDEAC que describe la variación, en volumen, de la actividad

económica ecuatoriana al marzo de 2017 se ubica 158,58 puntos con

una variación anual del 8% y una variación mensual del 13% con

respecto a febrero del mismo año. Es decir que la actividad

económica está creciendo en términos de producción, lo que podría

dar indicios de una posible recuperación en el comportamiento del

PIB.

Gráfico 1: Evolución anual IDEAC Fuente: BCE; Elaboración: ICRE

El Presupuesto General del Estado aprobado para el 2017 es de USD

29.835 millones y se mantiene hasta la fecha sin ningún reajuste. La

deuda consolidada (deuda sin contar con las obligaciones con el

sector público), que es el nuevo rubro que toma en cuenta Finanzas

para contabilizar el techo de endeudamiento, aumentó con relación

al mes anterior manteniendo un valor de USD 27.4886 millones, es

decir, un 27,7% con relación al PIB19.la deuda externa toma un valor

USD26.908,2 y la deuda interna bordea los USD 977,8 millones.

En cuanto a la recaudación tributaria, el primer cuatrimestre del año

experimentó un crecimiento de 9%, comparado con el mismo

período del año anterior, sin considerar las contribuciones

solidarias. Se recaudó USD 4.862 millones entre enero y abril,

mientras que en enero-abril de 2016 fueron USD 4.441 millones,

USD 420 millones adicionales de recaudación al fisco. En

contribuciones solidarias se recaudaron USD 300,9 millones

adicionales, de los cuales USD 279 millones fueron obtenidos por el

incremento del 2% del IVA; es decir que la recaudación total del

período es USD 5.162,9 millones20.

18 http://www.eluniverso.com/noticias/2017/01/10/nota/5989852/cifras-crecimiento-pib-2017-difieren-segun-institucion 19 Informe de deuda pública realizado por el Ministerio de Finanzas el 30 de marzo de 2017.

Gráfico 2: Recaudación Tributaria mensual (millones USD) Fuente: SRI; Elaboración: ICRE

El Riesgo País medido con el EMBI al 07 de junio del presente año se

encuentra con 693 puntos21, este aumento se debe a la menor

tensión en el contexto social y político, luego de que se ha

posesionado el nuevo gobierno. Una constante disminución de este

indicador se traduciría en una posible apertura de las líneas de

crédito por parte de los organismos internacionales de

financiamiento, así como un atractivo para la inversión extranjera.

Las cifras graficadas corresponden al WTI, de acuerdo al Banco

Central del Ecuador en su página web; el precio del WTI registró un

valor de USD 45,72 al 07 de junio de 2017.

Gráfico 3: Evolución precio Barril WTI Fuente: BCE; Elaboración: ICRE

De acuerdo al boletín de evolución de la Balanza Comercial, emitido por el Banco Central del Ecuador, la balanza comercial petrolera y no petrolera para el período enero – abril de 2017, registra un superávit en USD 1.264,9 millones, mientras que la balanza no petrolera es deficitaria en USD 555,3 millones para dicho período de análisis, además se observa que las exportaciones petroleras representaron el 64,6% y las no petroleras el 35,4%.

20Estadísticas de generales de recaudación, extraído de: http://www.sri.gob.ec/web/guest/estadisticas-generales-de-recaudacion;jsessionid=e96c6hHsDFdQIc+QfK2gv4Hh 21 http://www.ambito.com/economia/mercados/riesgo-pais/info/?id=5&desde=27/12/2015&hasta=27/01/2017&pag=1

0,0020,0040,0060,0080,00

100,00120,00140,00160,00180,00200,00

IDEAC

1.380

9371.082

1.764

0,00

200,00

400,00

600,00

800,00

1000,00

1200,00

1400,00

1600,00

1800,00

2000,00

ene-17 feb-17 mar-17 abr-17

0

10

20

30

40

50

60

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 10

Gráfico 4: Balanza comercial petrolera y no petrolera FOB (millones USD)

Fuente: Banco Central del Ecuador; Elaboración: ICRE

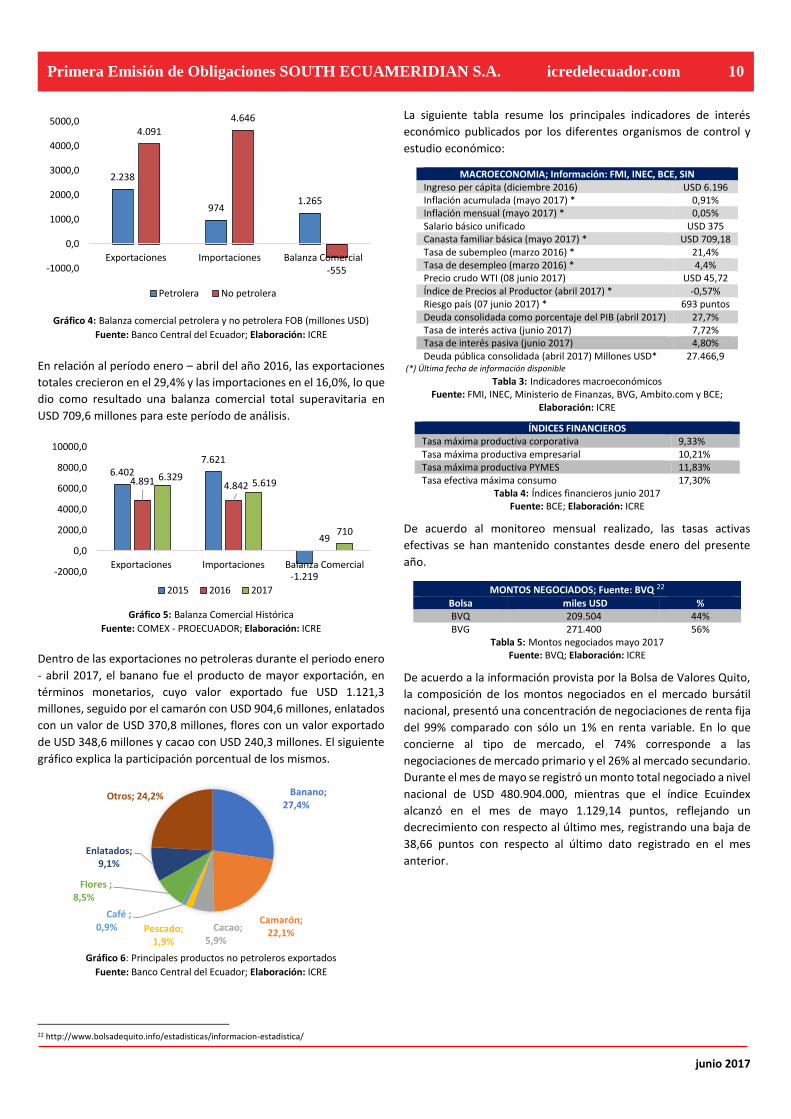

En relación al período enero – abril del año 2016, las exportaciones

totales crecieron en el 29,4% y las importaciones en el 16,0%, lo que

dio como resultado una balanza comercial total superavitaria en

USD 709,6 millones para este período de análisis.

Gráfico 5: Balanza Comercial Histórica Fuente: COMEX - PROECUADOR; Elaboración: ICRE

Dentro de las exportaciones no petroleras durante el periodo enero

- abril 2017, el banano fue el producto de mayor exportación, en

términos monetarios, cuyo valor exportado fue USD 1.121,3

millones, seguido por el camarón con USD 904,6 millones, enlatados

con un valor de USD 370,8 millones, flores con un valor exportado

de USD 348,6 millones y cacao con USD 240,3 millones. El siguiente

gráfico explica la participación porcentual de los mismos.

Gráfico 6: Principales productos no petroleros exportados

Fuente: Banco Central del Ecuador; Elaboración: ICRE

22 http://www.bolsadequito.info/estadisticas/informacion-estadistica/

La siguiente tabla resume los principales indicadores de interés

económico publicados por los diferentes organismos de control y

estudio económico:

MACROECONOMIA; Información: FMI, INEC, BCE, SIN Ingreso per cápita (diciembre 2016) USD 6.196 Inflación acumulada (mayo 2017) * 0,91% Inflación mensual (mayo 2017) * 0,05% Salario básico unificado USD 375 Canasta familiar básica (mayo 2017) * USD 709,18 Tasa de subempleo (marzo 2016) * 21,4% Tasa de desempleo (marzo 2016) * 4,4% Precio crudo WTI (08 junio 2017) USD 45,72 Índice de Precios al Productor (abril 2017) * -0,57% Riesgo país (07 junio 2017) * 693 puntos Deuda consolidada como porcentaje del PIB (abril 2017) 27,7% Tasa de interés activa (junio 2017) 7,72% Tasa de interés pasiva (junio 2017) 4,80% Deuda pública consolidada (abril 2017) Millones USD* 27.466,9

(*) Última fecha de información disponible

Tabla 3: Indicadores macroeconómicos

Fuente: FMI, INEC, Ministerio de Finanzas, BVG, Ambito.com y BCE; Elaboración: ICRE

ÍNDICES FINANCIEROS Tasa máxima productiva corporativa 9,33% Tasa máxima productiva empresarial 10,21% Tasa máxima productiva PYMES 11,83% Tasa efectiva máxima consumo 17,30%

Tabla 4: Índices financieros junio 2017 Fuente: BCE; Elaboración: ICRE

De acuerdo al monitoreo mensual realizado, las tasas activas

efectivas se han mantenido constantes desde enero del presente

año.

MONTOS NEGOCIADOS; Fuente: BVQ 22 Bolsa miles USD % BVQ 209.504 44% BVG 271.400 56%

Tabla 5: Montos negociados mayo 2017 Fuente: BVQ; Elaboración: ICRE

De acuerdo a la información provista por la Bolsa de Valores Quito,

la composición de los montos negociados en el mercado bursátil

nacional, presentó una concentración de negociaciones de renta fija

del 99% comparado con sólo un 1% en renta variable. En lo que

concierne al tipo de mercado, el 74% corresponde a las

negociaciones de mercado primario y el 26% al mercado secundario.

Durante el mes de mayo se registró un monto total negociado a nivel

nacional de USD 480.904.000, mientras que el índice Ecuindex

alcanzó en el mes de mayo 1.129,14 puntos, reflejando un

decrecimiento con respecto al último mes, registrando una baja de

38,66 puntos con respecto al último dato registrado en el mes

anterior.

2.238

9741.265

4.091

4.646

-555-1000,0

0,0

1000,0

2000,0

3000,0

4000,0

5000,0

Exportaciones Importaciones Balanza Comercial

Petrolera No petrolera

6.4027.621

-1.219

4.891 4.842

49

6.3295.619

710

-2000,0

0,0

2000,0

4000,0

6000,0

8000,0

10000,0

Exportaciones Importaciones Balanza Comercial

2015 2016 2017

Banano; 27,4%

Camarón; 22,1%

Cacao; 5,9%

Pescado; 1,9%

Café ; 0,9%

Flores ; 8,5%

Enlatados; 9,1%

Otros; 24,2%

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 11

Gráfico 7: Historial de montos negociados BVQ y BVG, mayo 2017

Fuente: BVQ; Elaboración: ICRE

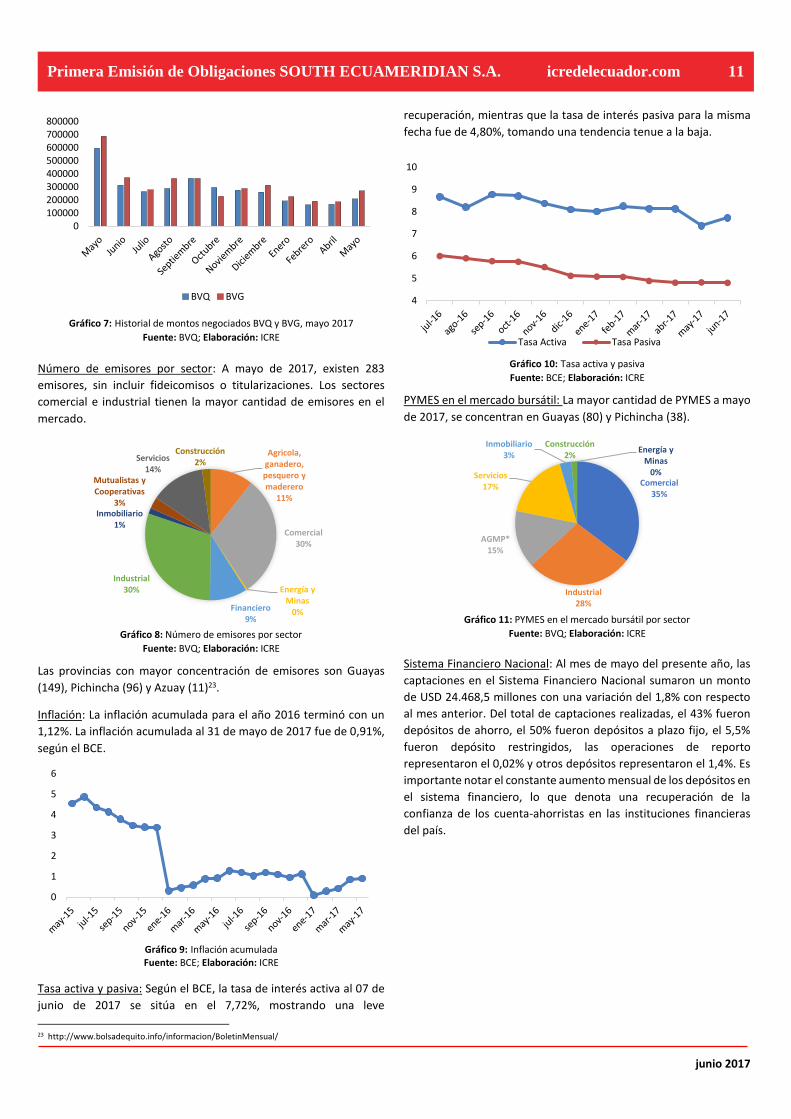

Número de emisores por sector: A mayo de 2017, existen 283

emisores, sin incluir fideicomisos o titularizaciones. Los sectores

comercial e industrial tienen la mayor cantidad de emisores en el

mercado.

Gráfico 8: Número de emisores por sector

Fuente: BVQ; Elaboración: ICRE

Las provincias con mayor concentración de emisores son Guayas

(149), Pichincha (96) y Azuay (11)23.

Inflación: La inflación acumulada para el año 2016 terminó con un

1,12%. La inflación acumulada al 31 de mayo de 2017 fue de 0,91%,

según el BCE.

Gráfico 9: Inflación acumulada Fuente: BCE; Elaboración: ICRE

Tasa activa y pasiva: Según el BCE, la tasa de interés activa al 07 de

junio de 2017 se sitúa en el 7,72%, mostrando una leve

23 http://www.bolsadequito.info/informacion/BoletinMensual/

recuperación, mientras que la tasa de interés pasiva para la misma

fecha fue de 4,80%, tomando una tendencia tenue a la baja.

Gráfico 10: Tasa activa y pasiva Fuente: BCE; Elaboración: ICRE

PYMES en el mercado bursátil: La mayor cantidad de PYMES a mayo

de 2017, se concentran en Guayas (80) y Pichincha (38).

Gráfico 11: PYMES en el mercado bursátil por sector

Fuente: BVQ; Elaboración: ICRE

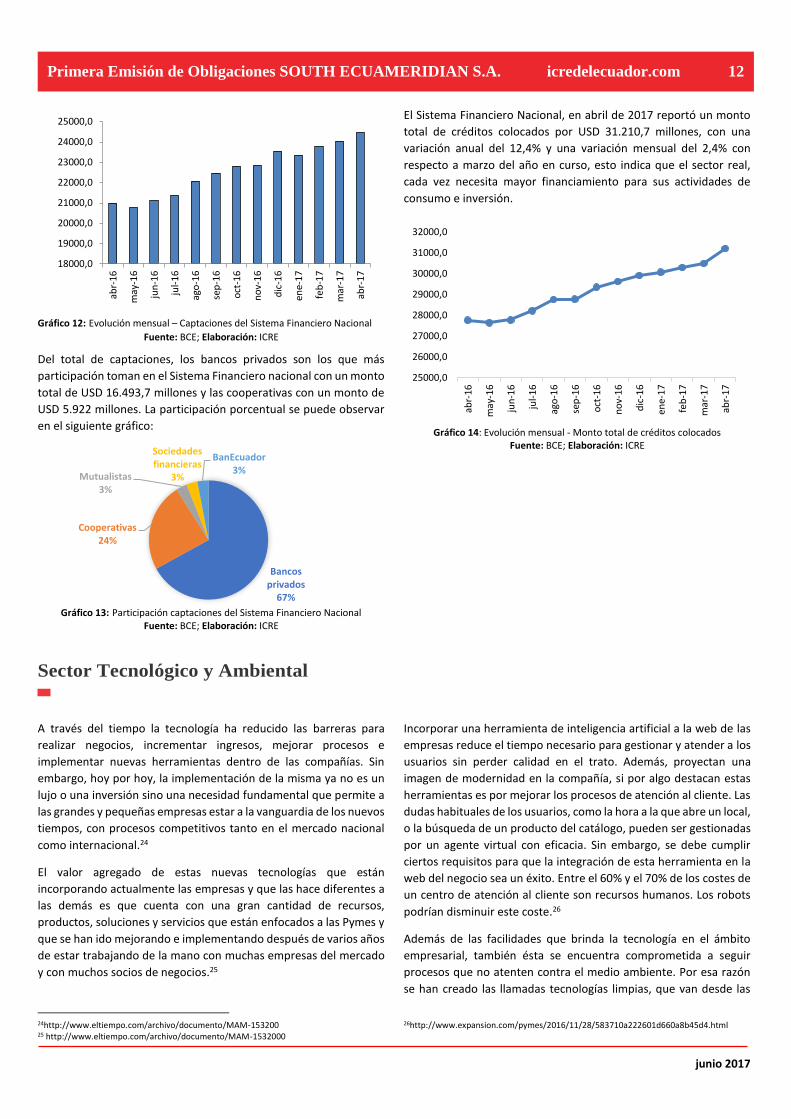

Sistema Financiero Nacional: Al mes de mayo del presente año, las

captaciones en el Sistema Financiero Nacional sumaron un monto

de USD 24.468,5 millones con una variación del 1,8% con respecto

al mes anterior. Del total de captaciones realizadas, el 43% fueron

depósitos de ahorro, el 50% fueron depósitos a plazo fijo, el 5,5%

fueron depósito restringidos, las operaciones de reporto

representaron el 0,02% y otros depósitos representaron el 1,4%. Es

importante notar el constante aumento mensual de los depósitos en

el sistema financiero, lo que denota una recuperación de la

confianza de los cuenta-ahorristas en las instituciones financieras

del país.

0100000200000300000400000500000600000700000800000

BVQ BVG

Agricola, ganadero, pesquero y maderero

11%

Comercial30%

Energía y Minas

0%Financiero9%

Industrial30%

Inmobiliario1%

Mutualistas y Cooperativas

3%

Servicios14%

Construcción2%

0

1

2

3

4

5

6

4

5

6

7

8

9

10

Tasa Activa Tasa Pasiva

Comercial35%

Industrial28%

AGMP*15%

Servicios17%

Inmobiliario3%

Construcción2%

Energía y Minas

0%

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 12

Gráfico 12: Evolución mensual – Captaciones del Sistema Financiero Nacional

Fuente: BCE; Elaboración: ICRE

Del total de captaciones, los bancos privados son los que más

participación toman en el Sistema Financiero nacional con un monto

total de USD 16.493,7 millones y las cooperativas con un monto de

USD 5.922 millones. La participación porcentual se puede observar

en el siguiente gráfico:

Gráfico 13: Participación captaciones del Sistema Financiero Nacional Fuente: BCE; Elaboración: ICRE

El Sistema Financiero Nacional, en abril de 2017 reportó un monto

total de créditos colocados por USD 31.210,7 millones, con una

variación anual del 12,4% y una variación mensual del 2,4% con

respecto a marzo del año en curso, esto indica que el sector real,

cada vez necesita mayor financiamiento para sus actividades de

consumo e inversión.

Gráfico 14: Evolución mensual - Monto total de créditos colocados Fuente: BCE; Elaboración: ICRE

Sector Tecnológico y Ambiental

A través del tiempo la tecnología ha reducido las barreras para

realizar negocios, incrementar ingresos, mejorar procesos e

implementar nuevas herramientas dentro de las compañías. Sin

embargo, hoy por hoy, la implementación de la misma ya no es un

lujo o una inversión sino una necesidad fundamental que permite a

las grandes y pequeñas empresas estar a la vanguardia de los nuevos

tiempos, con procesos competitivos tanto en el mercado nacional

como internacional.24

El valor agregado de estas nuevas tecnologías que están

incorporando actualmente las empresas y que las hace diferentes a

las demás es que cuenta con una gran cantidad de recursos,

productos, soluciones y servicios que están enfocados a las Pymes y

que se han ido mejorando e implementando después de varios años

de estar trabajando de la mano con muchas empresas del mercado

y con muchos socios de negocios.25

24http://www.eltiempo.com/archivo/documento/MAM-153200 25 http://www.eltiempo.com/archivo/documento/MAM-1532000

Incorporar una herramienta de inteligencia artificial a la web de las

empresas reduce el tiempo necesario para gestionar y atender a los

usuarios sin perder calidad en el trato. Además, proyectan una

imagen de modernidad en la compañía, si por algo destacan estas

herramientas es por mejorar los procesos de atención al cliente. Las

dudas habituales de los usuarios, como la hora a la que abre un local,

o la búsqueda de un producto del catálogo, pueden ser gestionadas

por un agente virtual con eficacia. Sin embargo, se debe cumplir

ciertos requisitos para que la integración de esta herramienta en la

web del negocio sea un éxito. Entre el 60% y el 70% de los costes de

un centro de atención al cliente son recursos humanos. Los robots

podrían disminuir este coste.26

Además de las facilidades que brinda la tecnología en el ámbito

empresarial, también ésta se encuentra comprometida a seguir

procesos que no atenten contra el medio ambiente. Por esa razón

se han creado las llamadas tecnologías limpias, que van desde las

26http://www.expansion.com/pymes/2016/11/28/583710a222601d660a8b45d4.html

18000,0

19000,0

20000,0

21000,0

22000,0

23000,0

24000,0

25000,0ab

r-16

may

-16

jun

-16

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

ene-

17

feb

-17

mar

-17

abr-

17

Bancos privados

67%

Cooperativas24%

Mutualistas3%

Sociedades financieras

3%

BanEcuador3%

25000,0

26000,0

27000,0

28000,0

29000,0

30000,0

31000,0

32000,0

abr-

16

may

-16

jun

-16

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

ene-

17

feb

-17

mar

-17

abr-

17

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 13

medidas para aminorar el impacto ambiental, el uso moderado de

los recursos no renovables o el empleo de tecnologías de poco o

nulo impacto en el medio, hasta el cambio de percepción social en

relación con el ambiente.27

La ecotecnología consiste en utilizar los avances de la tecnología

para conseguir mejorar el medio ambiente mediante una menor

contaminación y una mayor sostenibilidad. Todo ello puede implicar

en el futuro importantes avances para frenar el deterioro de la capa

de ozono y evitar que el cambio climático sea tan brusco y acelerado.

Específicamente ,son prácticas que tienen que ver, entre otras, con

el ahorro de energía eléctrica aplicando prácticas de eficiencia

energética ,tecnologías verdes como focos led ,paneles solares,

aero-generadores, equipos eléctricos más eficientes, reciclado de

productos, vehículos eléctricos y demás prácticas que tengan que

ver con la preservación de nuestros recursos naturales , no sin dejar

de mencionar al vital líquido necesario para todo los seres vivos el

agua indispensable para las presentes y futuras generaciones. 28

En Ecuador, el Ministerio del Ambiente, ente rector, coordinador y

regulador de la Gestión Ambiental en el Ecuador, trabaja desde el

año 2010 en el proyecto “Sistema Único de Información Ambiental

(SUIA)”, como un instrumento de gestión y difusión de la

información ambiental, que permite al país conocer el estado y los

cambios que sufren los recursos naturales y el ambiente en general.

En Ecuador se ha determinado varios indicadores, los mismos que

reflejan la situación de un aspecto o factor ambiental, determinando

el estado y tendencia de un fenómeno económico, social o

ambiental en un período específico de tiempo, estos indicadores se

los ha dividido en cuatro aspectos principales:

▪ Temática Ambiental.

▪ Indicadores alineados al Plan Nacional del Buen Vivir.

▪ Listado de Indicadores.

▪ Líneas de Gestión.29

El Ministerio del Ambiente del Ecuador (MAE), con el objetivo de

incentivar al sector público y privado, a emplear nuevas y mejores

prácticas productivas y de servicios, desarrolló “Punto Verde” como

una herramienta para fomentar la competitividad del sector

industrial y de servicios, comprometiéndolos con la protección y

conservación del ambiente.28 Día a día, varias instituciones y

empresas ecuatorianas se están sumando a este compromiso

ambiental. La certificación y el reconocimiento Ambiental “Punto

Verde” implica importantes beneficios, no solo para el ambiente,

sino para las entidades involucradas, entre los más importantes

están: ser una organización reconocida por su responsabilidad social

y ambiental, estar dentro de la normativa ambiental nacional,

utilizar la distinción obtenida en la promoción de los servicios del

establecimiento, tener la facultad de utilizar el logo “Punto Verde”

(como un medio de publicidad), incrementar sus beneficios

económicos al mejorar el control de los costos, reducir impactos

27https://monitor.iiiepe.edu.mx/notas/la-tecnolog%C3%ADa-en-la-protecci%C3%B3n-del-medio-ambiente 28https://monitor.iiiepe.edu.mx/notas/la-tecnolog%C3%ADa-en-la-protecci%C3%B3n-del-medio-ambiente 29http://suia.ambiente.gob.ec/documents/10179/185876/Manual+Indicadores+Ambientales.pdf/a8e60fbd-db26-487c-9c7f-7800cce7435d?version=1.0

ambientales a lo largo del ciclo de vida del producto o servicio, lograr

procesos más eficientes con menor uso de materias primas, agua y

energía, entre otros. 30

Además este Ministerio ha desarrollado un mecanismo diseñado

para acceder al incentivo económico otorgado por el Código de la

Producción, el cual otorga la Autorización Ambiental para la

deducción adicional del 100% de la depreciación de máquinas,

equipos y tecnologías destinadas a la implementación de

mecanismo de producción más limpia, a mecanismos de generación

de energía de fuente renovable (solar, eólica o similares) o a la

reducción del impacto ambiental de la actividad productiva y a la

reducción de emisores de gases de efecto invernadero.31

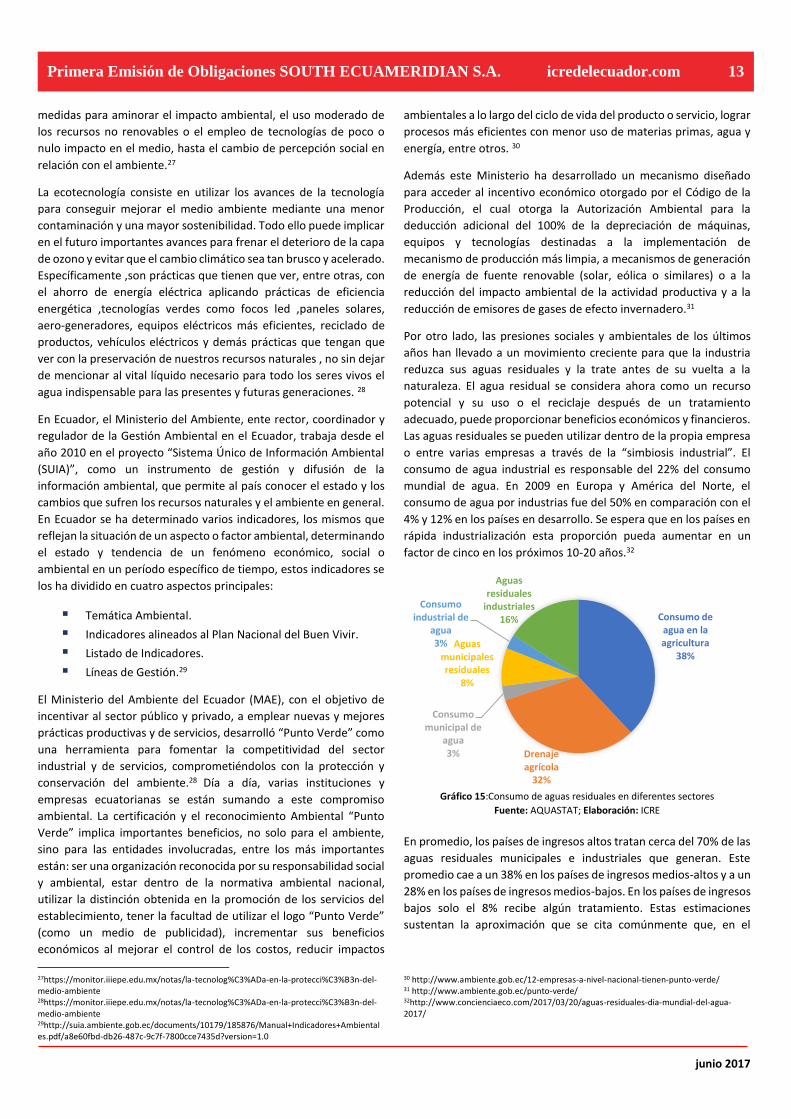

Por otro lado, las presiones sociales y ambientales de los últimos

años han llevado a un movimiento creciente para que la industria

reduzca sus aguas residuales y la trate antes de su vuelta a la

naturaleza. El agua residual se considera ahora como un recurso

potencial y su uso o el reciclaje después de un tratamiento

adecuado, puede proporcionar beneficios económicos y financieros.

Las aguas residuales se pueden utilizar dentro de la propia empresa

o entre varias empresas a través de la “simbiosis industrial”. El

consumo de agua industrial es responsable del 22% del consumo

mundial de agua. En 2009 en Europa y América del Norte, el

consumo de agua por industrias fue del 50% en comparación con el

4% y 12% en los países en desarrollo. Se espera que en los países en

rápida industrialización esta proporción pueda aumentar en un

factor de cinco en los próximos 10-20 años.32

Gráfico 15:Consumo de aguas residuales en diferentes sectores

Fuente: AQUASTAT; Elaboración: ICRE

En promedio, los países de ingresos altos tratan cerca del 70% de las

aguas residuales municipales e industriales que generan. Este

promedio cae a un 38% en los países de ingresos medios-altos y a un

28% en los países de ingresos medios-bajos. En los países de ingresos

bajos solo el 8% recibe algún tratamiento. Estas estimaciones

sustentan la aproximación que se cita comúnmente que, en el

30 http://www.ambiente.gob.ec/12-empresas-a-nivel-nacional-tienen-punto-verde/ 31 http://www.ambiente.gob.ec/punto-verde/ 32http://www.concienciaeco.com/2017/03/20/aguas-residuales-dia-mundial-del-agua-2017/

Consumo de agua en la agricultura

38%

Drenaje agrícola

32%

Consumo municipal de

agua3%

Aguas municipales residuales

8%

Consumo industrial de

agua3%

Aguas residuales

industriales16%

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 14

mundo, más del 80% de las aguas residuales son vertidas sin

tratamiento alguno.33

La región de América y el Caribe es predominantemente húmeda

con importantes recursos hídricos, si bien también tiene zonas

sumamente áridas. La actividad agrícola es la principal usuaria de

agua, a la que se destina el 70% de las extracciones, mientras que

los insumos domésticos y la industria representan respectivamente

el 17% y 13% (AQUASTAT, 2016). La región es altamente

dependiente de la energía hidroeléctrica, la cual provee más del 60%

de la energía eléctrica, y una gran parte (74%) de su potencial

técnico se encuentra aún subdesarrollado. Es una de las regiones

más urbanizadas del mundo: el 80% de la población vive en zonas

urbanas y se espera que esta tasa aumente aún más con un 86% de

la población viviendo en ciudades para el año 2050 (DAES, 2014). En

la actualidad, hay cuatro mega ciudades con más de 10 millones de

habitantes y se espera añadir dos más a la lista para el año 2030.34

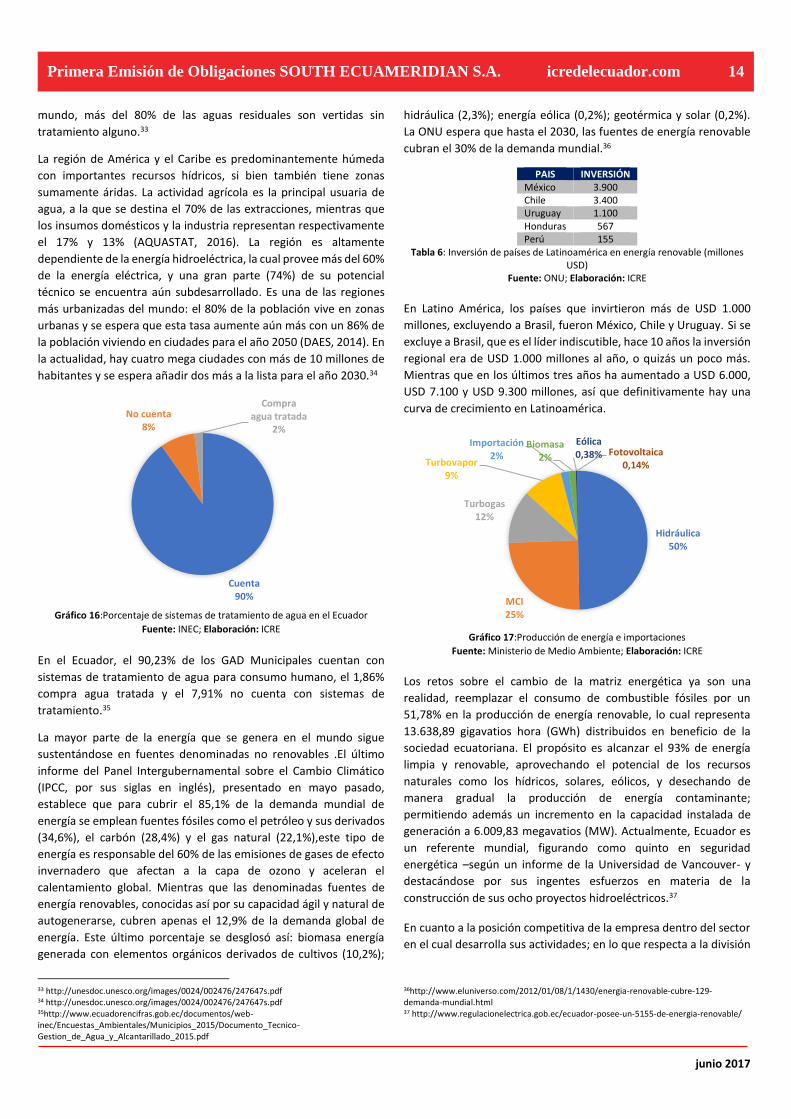

Gráfico 16:Porcentaje de sistemas de tratamiento de agua en el Ecuador

Fuente: INEC; Elaboración: ICRE

En el Ecuador, el 90,23% de los GAD Municipales cuentan con

sistemas de tratamiento de agua para consumo humano, el 1,86%

compra agua tratada y el 7,91% no cuenta con sistemas de

tratamiento.35

La mayor parte de la energía que se genera en el mundo sigue

sustentándose en fuentes denominadas no renovables .El último

informe del Panel Intergubernamental sobre el Cambio Climático

(IPCC, por sus siglas en inglés), presentado en mayo pasado,

establece que para cubrir el 85,1% de la demanda mundial de

energía se emplean fuentes fósiles como el petróleo y sus derivados

(34,6%), el carbón (28,4%) y el gas natural (22,1%),este tipo de

energía es responsable del 60% de las emisiones de gases de efecto

invernadero que afectan a la capa de ozono y aceleran el

calentamiento global. Mientras que las denominadas fuentes de

energía renovables, conocidas así por su capacidad ágil y natural de

autogenerarse, cubren apenas el 12,9% de la demanda global de

energía. Este último porcentaje se desglosó así: biomasa energía

generada con elementos orgánicos derivados de cultivos (10,2%);

33 http://unesdoc.unesco.org/images/0024/002476/247647s.pdf 34 http://unesdoc.unesco.org/images/0024/002476/247647s.pdf 35http://www.ecuadorencifras.gob.ec/documentos/web-inec/Encuestas_Ambientales/Municipios_2015/Documento_Tecnico-Gestion_de_Agua_y_Alcantarillado_2015.pdf

hidráulica (2,3%); energía eólica (0,2%); geotérmica y solar (0,2%).

La ONU espera que hasta el 2030, las fuentes de energía renovable

cubran el 30% de la demanda mundial.36

PAIS INVERSIÓN México 3.900 Chile 3.400 Uruguay 1.100 Honduras 567 Perú 155

Tabla 6: Inversión de países de Latinoamérica en energía renovable (millones USD)

Fuente: ONU; Elaboración: ICRE

En Latino América, los países que invirtieron más de USD 1.000

millones, excluyendo a Brasil, fueron México, Chile y Uruguay. Si se

excluye a Brasil, que es el líder indiscutible, hace 10 años la inversión

regional era de USD 1.000 millones al año, o quizás un poco más.

Mientras que en los últimos tres años ha aumentado a USD 6.000,

USD 7.100 y USD 9.300 millones, así que definitivamente hay una

curva de crecimiento en Latinoamérica.

Gráfico 17:Producción de energía e importaciones

Fuente: Ministerio de Medio Ambiente; Elaboración: ICRE

Los retos sobre el cambio de la matriz energética ya son una

realidad, reemplazar el consumo de combustible fósiles por un

51,78% en la producción de energía renovable, lo cual representa

13.638,89 gigavatios hora (GWh) distribuidos en beneficio de la

sociedad ecuatoriana. El propósito es alcanzar el 93% de energía

limpia y renovable, aprovechando el potencial de los recursos

naturales como los hídricos, solares, eólicos, y desechando de

manera gradual la producción de energía contaminante;

permitiendo además un incremento en la capacidad instalada de

generación a 6.009,83 megavatios (MW). Actualmente, Ecuador es

un referente mundial, figurando como quinto en seguridad

energética –según un informe de la Universidad de Vancouver- y

destacándose por sus ingentes esfuerzos en materia de la

construcción de sus ocho proyectos hidroeléctricos.37

En cuanto a la posición competitiva de la empresa dentro del sector

en el cual desarrolla sus actividades; en lo que respecta a la división

36http://www.eluniverso.com/2012/01/08/1/1430/energia-renovable-cubre-129-demanda-mundial.html 37 http://www.regulacionelectrica.gob.ec/ecuador-posee-un-5155-de-energia-renovable/

Cuenta90%

No cuenta8%

Compra agua tratada

2%

Hidráulica50%

MCI25%

Turbogas12%

Turbovapor9%

Importación2%

Biomasa2%

Eólica0,38% Fotovoltaica

0,14%

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 15

agua es difícil estimar con exactitud la participación de mercado, ya

que existen competidores ocasionales que al obtener un contrato

alteran los números del sector, al tratarse de contratos de gran

valor, SOUTH ECUAMERIDIAN S.A. estima que se encuentra

alrededor del 25% de participación en esta línea de servicios.

En lo que respecta a su línea de tecnología, las soluciones

especializadas que ofrece la compañía poseen un alto nivel de

innovación, por lo que, un alto grado de su portafolio puede ser

considerado como tecnología pionera en el país, por lo que es difícil

determinar con exactitud datos precisos sobre el mercado. Sus

principales competidores dentro de este segmento son: Genesys,

Kruger, DW Consulware, I- Route, Cloudera, Telefónica, Edity, entre

otros. Las ventas y utilidades de estas empresas no resultan

comparables con las de SOUTH ECUAMERIDIAN S.A. debido a que en

general están dirigidas a sectores masivos y mercados objetivos muy

diferentes.

Con lo antes expuesto se da cumplimiento a lo establecido en el

Numeral 5, Artículo 19, Subsección IV. ii, Sección IV, Capítulo III,

Subtítulo IV, Título II de la Codificación de las Resoluciones

Expedidas por el Consejo Nacional de Valores, es opinión de ICRE del

Ecuador Calificadora de Riesgos S.A. que la compañía se encuentra

en expansión en su sector debido a baja competencia que englobe

los servicios ofrecidos por la empresa.

La Compañía

SOUTH ECUAMERIDIAN S.A., es una empresa que fue constituida el

28 de junio del 2005, mediante Escritura Pública otorgada ante el

Notario Vigésimo Primero del cantón Guayaquil, Doctor Marcos Díaz

Casquete e inscrita en el Registro Mercantil del cantón Guayaquil el

24 de agosto del 2005. Mediante Escritura Pública otorgada ante el

Notario Suplente Trigésimo Octavo del cantón Guayaquil, aumentó

su capital suscrito y reformó su estatuto el 6 de octubre del 2008 e

incrita en el Registro Mercantil del cantón Guayaquil el 3 de febrero

del 2009. El plazo de duración de la compañía es de 50 años,

contados a partir de la inscripción en el Registro Mercantil.

La compañía tiene como objeto social el dedicarse a:

1. Ingeniería industrial:

▪ En todas las áreas de acción incluyendo el

diagnóstico, evaluación, diseño, planeación,

ejecución, fiscalización y puesta en marcha para

operación de sistemas para intercambio de

energía.

▪ Construcción de centrales de generación

hidroeléctrica y eólicas.

▪ Desarrollo de la ingeniería para infraestructura

de distribución eléctrica.

▪ Construcción y operación de gasoductos y

transportes de gas.

▪ Infraestructura de transporte, sistemas de

logísticas, sincronización de cadenas globales de

suministros, sistemas de transformación,

innovación y mejora organizativa.

2. Ingeniería de software y sistemas informáticos y

telemáticos:

▪ Diagnóstico, evaluación, diseño, integración y

puesta en marcha de sistemas de información

gerencial.

▪ Sistemas de automatización de gestión de

recursos.

▪ Sistemas de información móvil e inalámbricos.

▪ Integración tecnológica y desarrollos de

conectividad y redes LAN y WAN.

▪ Implementación de soluciones tecnológicas.

3. Ingeniería de telecomunicaciones:

▪ Integración e instalación de sistemas de

telecomunicaciones; incluyendo el diagnóstico,

evaluación, diseño, planeamiento, ejecución,

fiscalización, suministro de equipos, instalación y

mantenimiento de la infraestuctura para

proyectos de telecomunicaciones.

▪ Prestación de servicios de reventa de

telecomunicaciones y valor agregado VAR.

4. Ingeniería de medioambiente:

▪ Suministro, integración y puesta en marcha de

infraestructura de tratamiento de aguas y aguas

residuales.

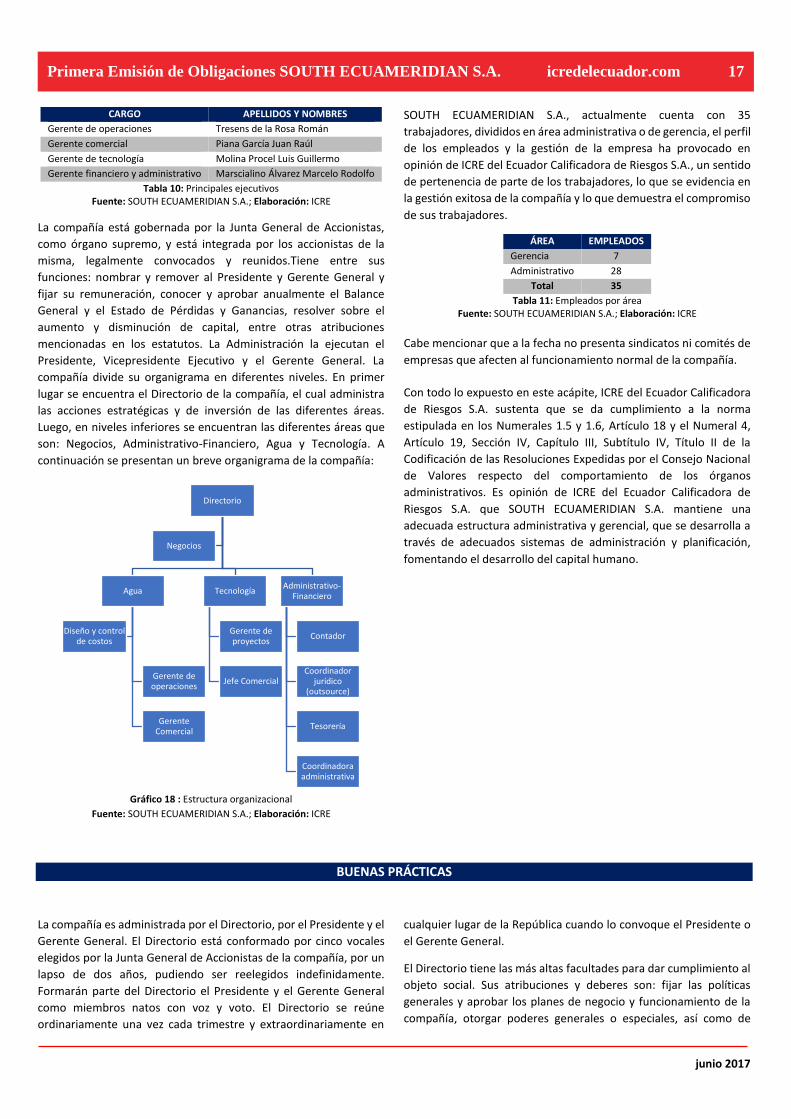

▪ Auditorías del medio ambiente.

▪ Estudios de impacto ambiental.

5. Capacitación y asesoría:

▪ Dar asesoría empresarial y capacitación

académica en las diversas áreas de educación,

elaboración de proyectos para el desarrollo de

actividades: industriales, comerciales,

construcción y de servicios.

SOUTH ECUAMERIDIAN S.A. se encarga de brindar soluciones

innovadoras de alto redimiento a través de ingeniería integradora

en sus tres divisiones que son: Agua, Tecnología y Energía. Cuenta

con el respaldo de profesionales especializados y partners

reconocidos a nivel mundial. A continuación se detallan las tres

divisiones y sus enfoques:

▪ Semgroup Agua: Se especializan en diseñar soluciones

tecnológicas para tratamiento de agua y aguas residuales

de todo tipo y de cualquier aplicación. Devuelven el agua

en el mejor estado posible al medio ambiente.

junio 2017

Primera Emisión de Obligaciones SOUTH ECUAMERIDIAN S.A. icredelecuador.com 16

▪ Semgroup Tech: Desarrollan soluciones tecnológicas B2B

brindando soluciones a las empresas para que sean líderes

en sus respectivas industrias a través del uso de

tecnologías.

▪ Semgroup Energy: Se enfocan en la generación de

proyectos para utilizar eficientemente la energía, así como

en la producción de energía limpia.

Actualmente la compañía tiene su oficina matriz en Guayaquil y

oficinas en Quito. Sin embargo, ha ofrecido sus servicios a empresas

a lo largo de todo el país, en especial en: Guayas, Pichincha, Santa

Elena y Manabí.

Al 30 de junio de 2017. la compañía tiene la siguiente distribución

de propiedad, tomando en cuenta que son acciones ordinarias,

nominativas y liberadas de USD 1,00 cada una:

ACCIONISTAS NACIONALIDAD CAPITAL

(USD)

PARTICIPACIÓN

(%)

Jurado Béjar Eduardo Xavier Ecuatoriano 250.250,00 25%

Jurado Béjar María Verónica Ecuatoriano 250.250,00 25%

Jurado Vinueza Carlos

Alberto Ecuatoriano

250.250,00 25%

Jurado Vinueza Eduardo

Xavier Ecuatoriano

250.250,00 25%

Total 1.001.000,00 100%

Tabla 7: Composición accionaria Fuente: SCVS; Elaboración: ICRE

El capital accionarial se encuentra compuesto por cuatro

accionistas, está dividido equitativamente entre todos los

miembros, no se evidencia concentración dentro de la participación

accionarial de la compañía. El compromiso de los accionistas es alto

en opinión de ICRE del Ecuador Calificadora de Riesgos S.A., este

hecho se demuestra por la activa participación de los accionistas en

la gestión de la empresa, por la cercanía con sus empleados y por la

generación constante de proyectos y tecnologías que surgen en su

mayor proporción de parte de los accionistas.

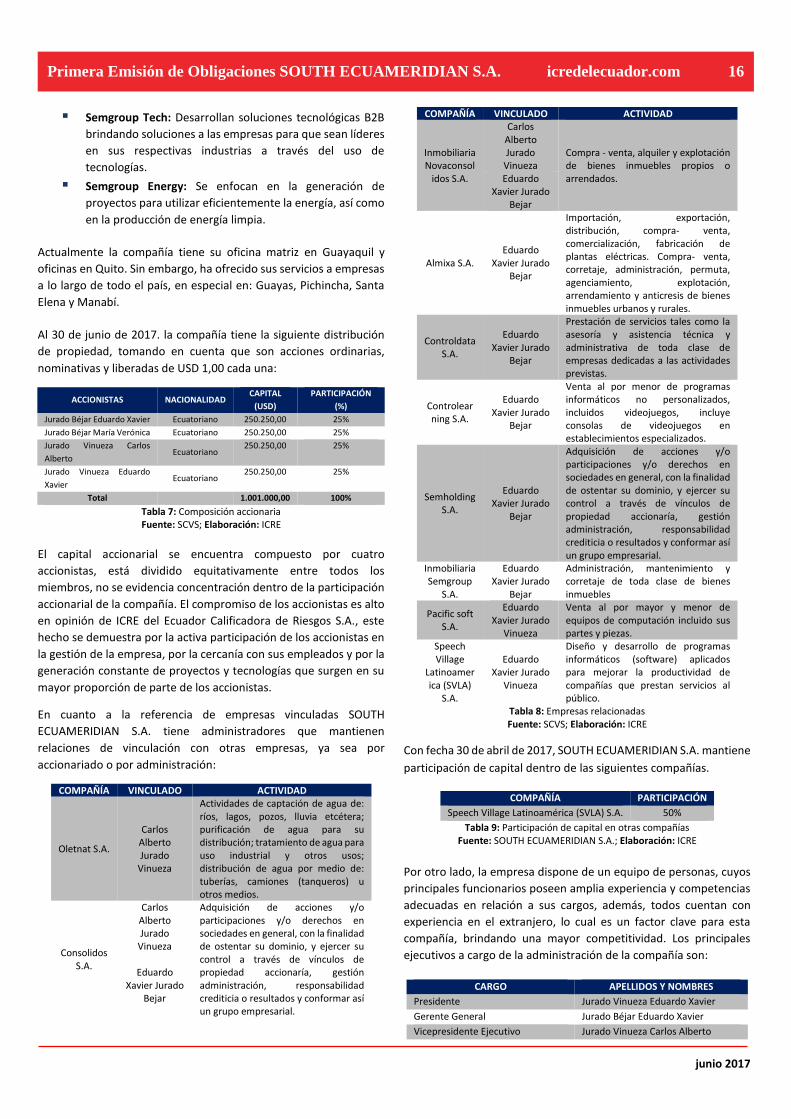

En cuanto a la referencia de empresas vinculadas SOUTH

ECUAMERIDIAN S.A. tiene administradores que mantienen

relaciones de vinculación con otras empresas, ya sea por

accionariado o por administración:

COMPAÑÍA VINCULADO ACTIVIDAD

Oletnat S.A.

Carlos Alberto Jurado

Vinueza

Actividades de captación de agua de: ríos, lagos, pozos, lluvia etcétera; purificación de agua para su distribución; tratamiento de agua para uso industrial y otros usos; distribución de agua por medio de: tuberías, camiones (tanqueros) u otros medios.

Consolidos S.A.

Carlos Alberto Jurado

Vinueza

Adquisición de acciones y/o participaciones y/o derechos en sociedades en general, con la finalidad de ostentar su dominio, y ejercer su control a través de vínculos de propiedad accionaría, gestión administración, responsabilidad crediticia o resultados y conformar así un grupo empresarial.

Eduardo Xavier Jurado

Bejar

COMPAÑÍA VINCULADO ACTIVIDAD

Inmobiliaria Novaconsol

idos S.A.

Carlos Alberto Jurado

Vinueza Compra - venta, alquiler y explotación de bienes inmuebles propios o arrendados. Eduardo

Xavier Jurado Bejar

Almixa S.A. Eduardo

Xavier Jurado Bejar

Importación, exportación, distribución, compra- venta, comercialización, fabricación de plantas eléctricas. Compra- venta, corretaje, administración, permuta, agenciamiento, explotación, arrendamiento y anticresis de bienes inmuebles urbanos y rurales.

Controldata S.A.

Eduardo Xavier Jurado

Bejar

Prestación de servicios tales como la asesoría y asistencia técnica y administrativa de toda clase de empresas dedicadas a las actividades previstas.

Controlearning S.A.

Eduardo Xavier Jurado

Bejar

Venta al por menor de programas informáticos no personalizados, incluidos videojuegos, incluye consolas de videojuegos en establecimientos especializados.

Semholding S.A.

Eduardo Xavier Jurado

Bejar