RESULTATS DU GROUPE ANNEXES · T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10 T1-11 T2-11 ANNEXE...

42

3 AOÛT 2011 SOCIETE GENERALE RESULTATS DU GROUPE ANNEXES 2 E TRIMESTRE ET 1 ER SEMESTRE 2011

Transcript of RESULTATS DU GROUPE ANNEXES · T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10 T1-11 T2-11 ANNEXE...

3 AOÛT 2011

SOCIETE GENERALERESULTATS DU GROUPE

ANNEXES2E TRIMESTRE ET 1ER SEMESTRE 2011

3 AOÛT 2011 | P.19RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

Groupe Société GénéraleCompte de résultat trimestriel détaillé par pôle 20Compte de résultat semestriel détaillé par pôle 21Amendement IAS 39 : reclassements d’actifs financiers non-dérivés 22Coefficient d’exploitation du Groupe 23Evolution des encours comptables 24

Application de la réforme Bâle IIEncours pondérés des risques Bâle II à fin juin 2011 25Calcul des Fonds Propres ROE et Tier 1 26

RisquesRépartition sectorielle des engagements du groupe SG 27Répartition sectorielle des engagements du groupe SG 28Expositions consolidées sur les souverains GIIPE 29Evolution de la VaR de trading 30Encours douteux (yc Etablissements de Crédit) 31

Réseaux FranceRésultats des Réseaux France 32Evolution du produit net bancaire 33Encours de dépôts et épargne financière 34Encours de crédits 35Taux de Marge Brute d’Intermédiation 36

Réseaux InternationauxRésultats des Réseaux Internationaux 37Résultats trimestriels des Réseaux Internationaux par zone géographique 38Résultats semestriel des Réseaux Internationaux par zone géographique 39Indicateurs des principales filiales 40

Banque de Financement et d’InvestissementRésultats de la Banque de Financement et d’Investissement 41Comptes de résultat trimestriel 42Comptes de résultat semestriel 43Actifs gérés en extinction - Synthèse des expositions 44Actifs gérés en extinction - Compte de résultat 45League Table 46Actifs gérés en extinction – valorisation externe de nos positions 48en banking book

Services Financiers Spécialisés et AssurancesRésultats des Services Financiers Spécialisés et Assurances 49Décomposition du PNB par métier et par zone géographique 50

Banque Privée, Gestion d’Actifs et Services aux InvestisseursRésultats de Banque Privée, Gestion d’Actifs et des Services aux Investisseurs 51Comptes de résultat trimestriel 52Comptes de résultat semestriel 53Actifs gérés par nature de produits hors Lyxor 54

Hors Pôles 55

TechniquesDétermination du nombre d’actions pris en compte pour lecalcul du BNPA Ordinaire 56Détermination du nombre d’actions pris en compte pour lecalcul de l’ANA 57Environnement 58

SOMMAIRE

3 AOÛT 2011 | P.20RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

T2-10 T2-11 T2-10 T2-11 T2-10 T2-11 T2-10 T2-11 T2-10 T2-11 T2-10 T2-11 T2-10 T2-11

Produit net bancaire 1 931 2 038 1 240 1 260 1 751 1 835 926 871 592 547 239 (48) 6 679 6 503

Frais de gestion (1 240) (1 293) (699) (754) (1 074) (1 163) (466) (458) (511) (499) (75) (74) (4 065) (4 241)

Résultat brut d'exploitation 691 745 541 506 677 672 460 413 81 48 164 (122) 2 614 2 262

Coût net du risque (216) (160) (334) (268) (142) (147) (311) (214) (5) (12) (2) (384) (1 010) (1 185)

Résultat d'exploitation 475 585 207 238 535 525 149 199 76 36 162 (506) 1 604 1 077 Gains ou pertes nets sur autres actifs

1 0 0 0 (3) 63 (4) (1) 0 0 (6) 1 (12) 63

Quote-part du résultat net des entreprises mises en équivalence

1 2 3 3 0 0 (7) 8 21 30 0 (3) 18 40

Pertes de valeur des écarts d'acquisition

0 0 0 0 0 0 0 0 0 0 0 0 0 0

Charge fiscale (162) (199) (40) (53) (121) (137) (41) (56) (22) (6) (45) 134 (431) (317)

Résultat net 315 388 170 188 411 451 97 150 75 60 111 (374) 1 179 863

Dont participations ne donnantpas le contrôle

3 4 45 72 1 2 5 4 1 1 40 33 95 116

Résultat net part du Groupe 312 384 125 116 410 449 92 146 74 59 71 (407) 1 084 747

Fonds propres normatifs moyens 6 494 6 551 3 653 3 916 8 717 9 616 4 825 5 009 1 466 1 409 11 347* 12 253* 36 503 38 754

ROE Groupe (après impôt) 10,9% 6,9%

Hors Pôles GroupeRéseaux FranceRéseaux

Internationaux

Services Financiers

Spécialisés et Assurances

Banque Privée, Gestion d'Actifs et Services aux

Investisseurs

Banque de Financement et d'InvestissementEn MEn M EUREUR

* Calculé par solde entre les fonds propres moyens du Groupe et les fonds propres normatifs moyens alloués aux pôles

COMPTE DE RÉSULTAT TRIMESTRIEL DÉTAILLÉ PAR PÔLE

3 AOÛT 2011 | P.21RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

S1-10 S1-11 S1-10 S1-11 S1-10 S1-11 S1-10 S1-11 S1-10 S1-11 S1-10 S1-11 S1-10 S1-11

Produit net bancaire 3 823 4 076 2 423 2 449 3 895 4 115 1 775 1 744 1 096 1 127 248 (389) 13 260 13 122

Frais de gestion (2 481) (2 617) (1 357) (1 492) (2 226) (2 478) (912) (928) (977) (983) (113) (119) (8 066) (8 617)

Résultat brut d'exploitation 1 342 1 459 1 066 957 1 669 1 637 863 816 119 144 135 (508) 5 194 4 505

Coût net du risque (448) (339) (700) (591) (375) (281) (610) (427) (5) (24) (4) (401) (2 142) (2 063)

Résultat d'exploitation 894 1 120 366 366 1 294 1 356 253 389 114 120 131 (909) 3 052 2 442 Gains ou pertes nets sur autres actifs

5 1 4 4 (2) 65 (4) (2) 0 2 (3) (6) 0 64

Quote-part du résultat net des entreprises mises en équivalence

4 4 6 5 9 0 (8) 9 47 62 0 (2) 58 78

Pertes de valeur des écarts d'acquisition

0 0 0 0 0 0 0 0 0 0 0 0 0 0

Charge fiscale (306) (381) (71) (82) (346) (376) (71) (111) (31) (27) 19 290 (806) (687)

Résultat net 597 744 305 293 955 1 045 170 285 130 157 147 (627) 2 304 1 897

Dont participations ne donnantpas le contrôle

6 8 66 133 4 5 8 8 1 1 72 79 157 234

Résultat net part du Groupe 591 736 239 160 951 1 040 162 277 129 156 75 (706) 2 147 1 663

Fonds propres normatifs moyens 6 532 6 580 3 628 3 948 8 457 9 732 4 783 4 989 1 429 1 394 11 092* 11 723* 35 921 38 363

ROE Groupe (après impôt) 11,0% 7,8%

GroupeRéseaux

Internationaux

Services Financiers

Spécialisés et Assurances

Banque Privée, Gestion d'Actifs et Services aux

Investisseurs

Banque de Financement et d'InvestissementRéseaux France Hors PôlesEn MEn M EUREUR

* Calculé par solde entre les fonds propres moyens du Groupe et les fonds propres normatifs moyens alloués aux pôles

COMPTE DE RÉSULTAT SEMESTRIEL DÉTAILLÉ PAR PÔLE

3 AOÛT 2011 | P.22RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

en Md EUROCI

Produit net bancaire

Pour mémoire provision enregistrée en CNR

VNC Juste valeur

0,4 0,44,8 4,815,3 15,0

20,4 20,2

T2-11

0,030,0

-0,1

Prêts & créances Clientèle

Total

Portefeuille reclassés30.06.2011

Prêts & créances Etab. Crédit

T1-112009

0,020,68

2010

-0,05

Variation de juste valeur sur la période(qui aurait été enregistrée si les instruments n'avaient pas été reclassés)

en Md EUR

Portefeuille de destination

Disp. à la vente

-1,1 -0,1

-1,6 -0,11,1

-0,6

Le reclassement d'actifs effectué au 1er octobre 2008 induit un changement d'intention de gestion, sur la base d'une approche « risque de crédit » et non plus « risque de marché ». En conséquence, l'effet négatif en Produit net bancaire décrit ci-dessus qu'aurait enregistré le Groupe si les actifs étaient restés valorisés en valeur de marché,ne prend pas en compte les mesures qui auraient été mises en œuvre dans le cadre d'une gestion en valeur de marché des actifs correspondants (couvertures, cessions,...).

Pas de reclassement d’actifs depuis le 1er octobre 2008

ANNEXE GROUPE SOCIETE GENERALE

AMENDEMENT IAS 39 : RECLASSEMENTS D’ACTIFS FINANCIERS NON-DÉRIVÉS

3 AOÛT 2011 | P.23RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

Services Financiers Spécialisés et Assurances

Banque Privée, Gestion d’ Actifs et Serv. aux Inv.

1,31,21,2

0,80,70,7

1,21,11,2

0,50,50,4

0,50,50,6

4,24,14,1

65,4%78,9% 66,5% 61,9% 76,8% 62,7%66,3%63,2%63,3%61,7%

T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10 T1-11 T2-11

Frais de gestion (en MdFrais de gestion (en Md EUR)EUR)

Banque de Financement et d’Investissement

Réseaux France

Hors Pôles

VariationsT2-11 / T2-10

Réseaux Internationaux

* A périmètre et change constants(a) Hors réévaluation des dettes liées au risque de crédit propre

Groupe

C/I Groupe (a)

ANNEXE GROUPE SOCIETE GENERALE

COEFFICIENT D’EXPLOITATION DU GROUPE(a) : 65,4% (VS 63,3% AU T2-10)

(+8,9%*)

(+8,0%*)

(+1,4%*)

(+12,7%*)

(+6,0%*)

(-0,4%*)

3 AOÛT 2011 | P.24RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

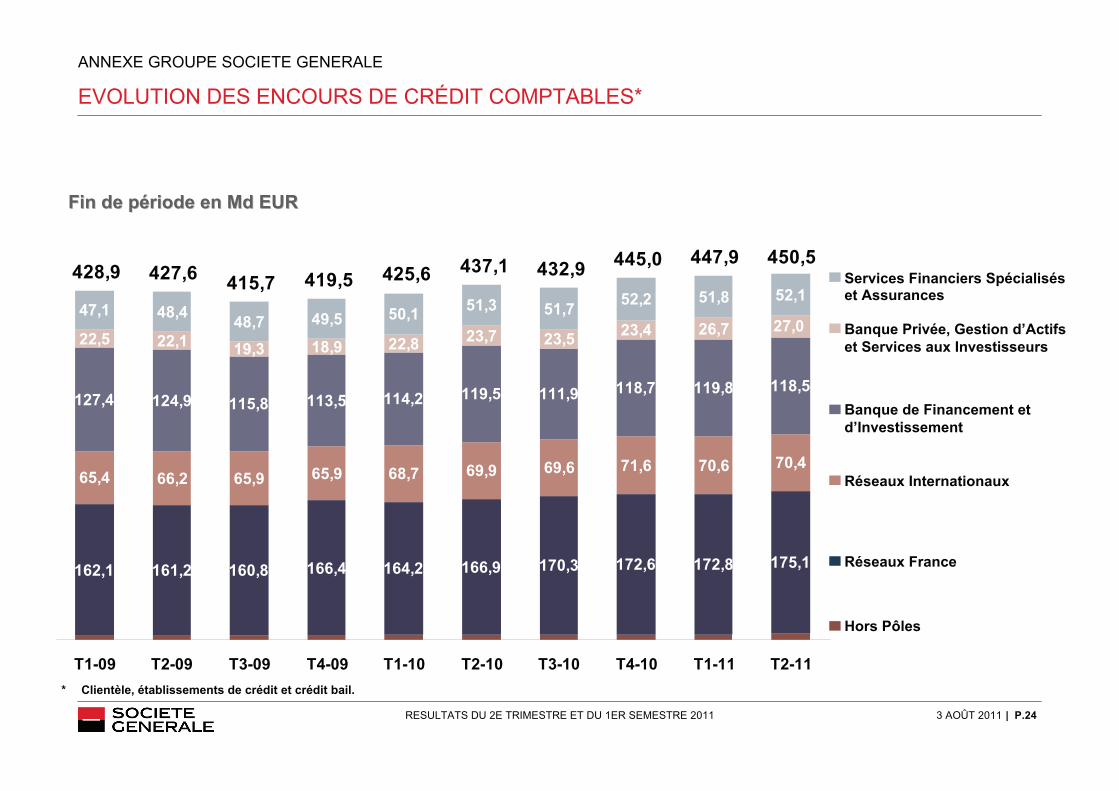

Fin de pFin de péériode en Mdriode en Md EUREUR

Services Financiers Spécialisés et Assurances

Réseaux France

Réseaux Internationaux

Banque de Financement et d’Investissement

Hors Pôles

162,1 161,2 160,8 166,4 166,9 170,3 172,6 172,8

65,4 66,2 65,9 65,9 69,9 69,6 71,6 70,6

127,4 124,9 115,8 113,5 114,2 119,5 111,9 118,7 119,8

22,5 22,1 19,3 18,9 22,8 23,7 23,5 23,4 26,747,1 48,4 48,7 49,5

51,3 51,7 52,2 51,8

175,1164,2

70,468,7

118,5

27,0

52,150,1

450,5447,9445,0432,9437,1425,6419,5415,7427,6428,9

T1-09 T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10 T1-11 T2-11

ANNEXE GROUPE SOCIETE GENERALE

EVOLUTION DES ENCOURS DE CRÉDIT COMPTABLES*

* Clientèle, établissements de crédit et crédit bail.

Banque Privée, Gestion d’Actifs et Services aux Investisseurs

3 AOÛT 2011 | P.25RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

Crédit Marché Opérationnel Total

Réseaux France 81,1 0,1 3,2 84,4

Réseaux Internationaux 68,4 0,2 4,0 72,6

Banque de Financement et d'Investissement 67,9 12,0 29,2 109,1

Services Financiers Spécialisés et Assurances 39,8 0,0 2,4 42,2

Banque Privée, Gestion d'Actifs et Services aux

Investisseurs 11,0 0,8 3,4 15,2

Hors Pôles 4,4 0,2 4,8 9,4

Total Groupe 272,6 13,3 47,0 333,0

ANNEXE APPLICATION DE LA REFORME BALE II

ENCOURS PONDÉRÉS DES RISQUES BÂLE II À FIN JUIN 2011 (EN Md EUR)

3 AOÛT 2011 | P.26RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

Données à fin juin 2011 en Md EURAjustement de gestionAjustement prudentiel

ANNEXE APPLICATION DE LA REFORME BALE II

CALCUL DES FONDS PROPRES ROE ET TIER 1

(*) Donnée fin de période; le ROE est calculé à partir de la moyenne des fonds propres fin de période

-0,3

Cap

itaux

Pro

pres

Com

ptab

les

par

t du

grou

pe (a

près

dis

trib

utio

n)

47,0OCI

TSS

-6,4 TSDI

-0,939,4

Fond

s Pr

opre

s R

OE

(*)

Goodwill Immos &

Autres

-9,6

Intérêts Minoritaires

+3,5

US Pref Shares

+0,9

TSS

+6,4

DéductionsBâle 2

-3,0 37,6

Fond

s Pr

opre

s Ti

er 1

Bâl

e 2

3 AOÛT 2011 | P.27RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

ANNEXE - RISQUES

RÉPARTITION SECTORIELLE DES ENGAGEMENTS DU GROUPE SG AU 30 JUIN 2011

Act. Financières19,3%

Média1,3%

Transports, postes, logistique

8,0%Télécommunications

2,9%

Serv. Personnels, domestiques

0,1%

Serv. collectifs7,0%

Serv. aux entreprises

6,9%Santé, action sociale

0,8%

Pétrole, gaz5,8%

Métallurgie, Minéraux

4,7%Ind. du bois, du papier0,6%Ind. des biens

d'équipements3,4% Ind. Automobile

1,7%Hotellerie,

restauration, loisirs 1,6%

Constr. navale. Aéronaut. Ferroviaire

1,0%

Education, act. associatives

0,4%

Construction4,6%

Act. Immobilières7,3%

Admin. Pub.0,3%

Agriculture, ind. agro-alimentaires

5,1%Biens de

consommation2,6%

Chimie, caoutchouc, plastique

2,1%Com. de détail,

réparation4,6%Com. de gros

7,8%

EAD EAD CorporatesCorporates ::301 Md EUR*301 Md EUR*

* EAD Bilan + Hors bilan sur le portefeuilleEntreprises au sens bâlois (Grandes entreprisesy compris Assurances, Fonds et Hedge funds, PME, financements spécialisés).Totalité du risque crédit (risque débiteur, émetteur et de remplacement, hors Immobilisations et comptes de régularisation)

3 AOÛT 2011 | P.28RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

ANNEXE - RISQUES

RÉPARTITION GEOGRAPHIQUE DES ENGAGEMENTS DU GROUPE SG AU 30 JUIN 2011

EAD Bilan et hors bilan*EAD Bilan et hors bilan*Toutes clientèles confondues : 753 Md EUR

EAD Bilan*EAD Bilan*Toutes clientèles confondues : 572 Md EUR

* Totalité du risque crédit (risque débiteur, émetteur et de remplacement, tous portefeuilles, hors Immobilisations, Titres de participations et comptes de régularisation)

Afrique PMO 4%

Amérique du Nord 14%

Europe Centrale et Orientale

(hors UE) 4%

Europe de l'Ouest et de l'Est UE 29%

Asie Pacifique 5%

Amérique Latine et

Caraïbes 2%

France 42% France44%

Europe Centrale et Orientale (hors UE)

5%

Amérique du Nord12%

Afrique PMO5%

Amérique Latine et Caraïbes

4%Asie Pacifique4%

Europe de l'Ouest et de

l'Est UE26%

3 AOÛT 2011 | P.29RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

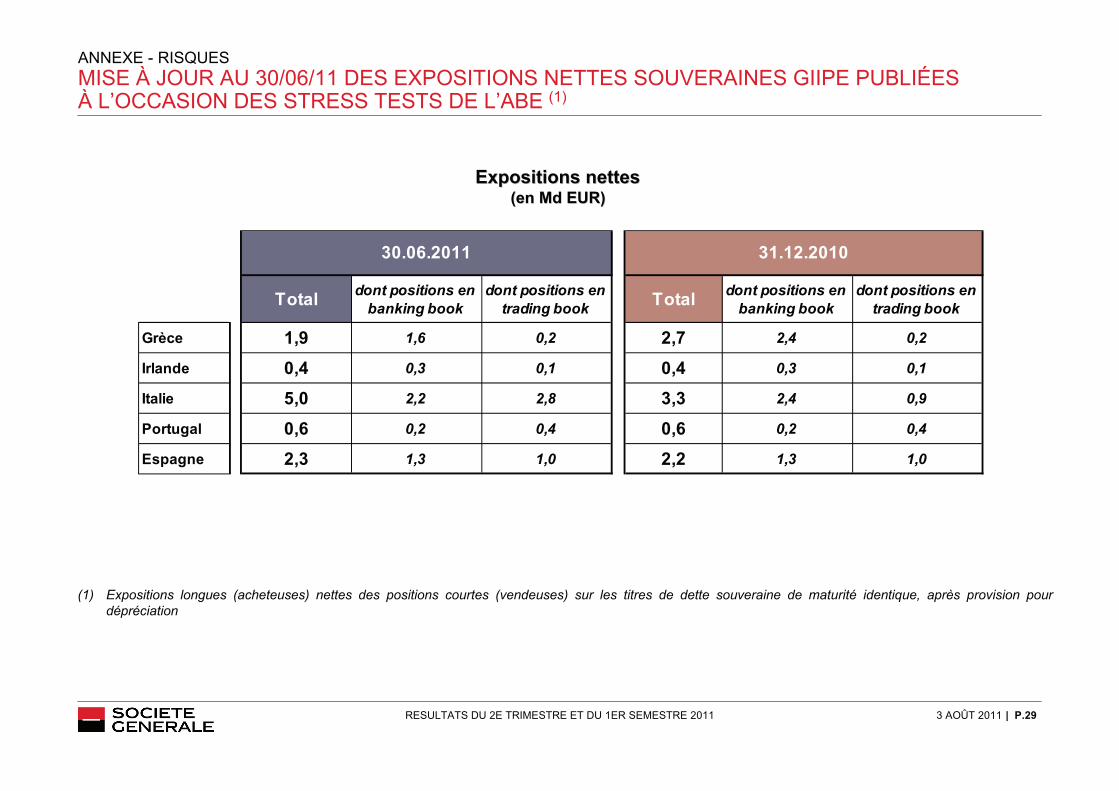

(1) Expositions longues (acheteuses) nettes des positions courtes (vendeuses) sur les titres de dette souveraine de maturité identique, après provision pour dépréciation

ANNEXE - RISQUES MISE À JOUR AU 30/06/11 DES EXPOSITIONS NETTES SOUVERAINES GIIPE PUBLIÉES À L’OCCASION DES STRESS TESTS DE L’ABE (1)

Expositions nettes Expositions nettes (en Md EUR)(en Md EUR)

Total dont positions en banking book

dont positions en trading book Total dont positions en

banking bookdont positions en

trading book

Grèce 1,9 1,6 0,2 2,7 2,4 0,2

Irlande 0,4 0,3 0,1 0,4 0,3 0,1

Italie 5,0 2,2 2,8 3,3 2,4 0,9

Portugal 0,6 0,2 0,4 0,6 0,2 0,4

Espagne 2,3 1,3 1,0 2,2 1,3 1,0

30.06.2011 31.12.2010

3 AOÛT 2011 | P.30RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

-65 -63 -65 -51 -51-33 -41 -55 -62

9 8 14 8 12 13 13 20 2320 22 22 25 25 29 31 27 2027 22 22 17 18 17 19 31 35

5539 35

26 21 16 1619 22

50

27 27

45 45 414231 30

T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10 T1-11 T2-11

MoyenneMoyenne trimestrielletrimestrielle trading trading VaRVaR, 1 jour, 99% (En M, 1 jour, 99% (En M EUR)EUR)

Crédit

Actions

Change

Matières premières

Effet de compensation

Trading Trading VaRVaR

Taux

* VaR de trading : mesure sur un an d’historique (soit 260 scénarii) du plus grand risque obtenu après élimination de 1% des occurrences les plus défavorables.

ANNEXE - RISQUES

EVOLUTION DE LA VAR DE TRADING*

3 AOÛT 2011 | P.31RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

31/12/2010 31/03/2011 30/06/2011

Créances brutes en Md EUR * 426,0 429,9 434,0Créances douteuses en Md EUR * 23,1 23,0 23,5

Sûretés relatives aux encours dépréciés en Md EUR * 4,1 3,8 3,6Engagements provisionnables en Md EUR * 19,0 19,2 19,9

Engagements provisionnables / Créances brutes * 4,5% 4,5% 4,6%

Provisions spécifiques en Md EUR * 12,5 12,6 12,8

Provisions spécifiques / Engagements provisionnables * 66% 66% 64%

Provisions base portefeuille en Md EUR * 1,2 1,3 1,3

Provisions globales / Engagements provisionnables * 72% 72% 71%

* Hors actifs gérés en extinction

ANNEXE - RISQUES

ENCOURS DOUTEUX* (YC ETABLISSEMENTS DE CRÉDIT)

3 AOÛT 2011 | P.32RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

T2-10 T2-11 S1-10 S1-11

Produit net bancaire 1 931 2 038 +5,5% +1,0%(a) 3 823 4 076 +6,6% +2,8%(a)

Frais de gestion (1 240) (1 293) +4,3% +1,4%(a) (2 481) (2 617) +5,5% +2,6%(a)

Résultat brut d'exploitation 691 745 +7,8% +0,3%(a) 1 342 1 459 +8,7% +3,2%(a)

Coût net du risque (216) (160) -25,9% -27,3%(a) (448) (339) -24,3% -25,7%(a)

Résultat d'exploitation 475 585 +23,2% +12,7%(a) 894 1 120 +25,3% +17,4%(a)

Résultat net part du Groupe 312 384 +23,1% +12,8%(a) 591 736 +24,5% +16,3%(a)

Coefficient d'exploitation 64,2% 63,4% 64,9% 64,2%

Coefficient d'exploitation (a) 64,0% 64,2% 64,6% 64,5%

Var T2/T2 Var S1/S1

(a) Hors PEL/CEL et hors SMC

ANNEXE - RESEAUX FRANCE

RÉSULTATS DES RÉSEAUX FRANCE

3 AOÛT 2011 | P.33RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

Commissions : +0,6%(b) /T2-10• Commissions financières : +2,8%(b) /T2-10

• Commissions de service : -0,1%(b) /T2-10

Marge d’intérêt : +1,4%(a) /T2-10• Encours moyens de dépôts : +10,0%(b) /T2-10

• Encours moyens de crédits : +2,9%(b) /T2-10

• Taux de marge brute d’intermédiation :2,44% (stable vs T2-10)

-13-29 -2-729

634574 622610 622

390 422 442 437 434

134 79 120 98 91

644 643 655675 658

215188195

209 205

2 0382 0551 9131 931 2 038

T2-10 T3-10 T4-10 T1-11 T2-11

Marge d’intérêtclientèle de particuliers

Commissionsfinancières

Autres

(a) Hors PEL/CEL et hors SMC (b) Hors SMC

Commissions de service

Marge d’intérêtclientèle commerciale

Dotation ou reprise à laprovision PEL/CEL

ANNEXE - RESEAUX FRANCE

EVOLUTION DU PRODUIT NET BANCAIRE

3 AOÛT 2011 | P.34RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

34,5 34,8 36,1

12,1 12,2 12,6

54,8 55,9

34,9 34,6 33,7 33,1

74,0 74,8 78,3 79,8

27,227,527,826,024,1

39,638,0

12,712,0

56,652,450,3

2,12,3 2,3 2,2 2,1

31,6

80,4

250,2249,2245,2237,0232,0

T2-10 T3-10 T4-10 T1-11 T2-11

PEL

-11,2%

+8,9%

+5,4%

+11,9%

VariationT2-11/T2-10(a)

ASSURANCE-VIE*

OPCVM

DIVERS (TSR SG)

DÉPÔTS À VUE**

ÉPARGNE À RÉGIME SPÉCIAL(hors PEL)

DÉPÔTS À TERME***

+5,7%

+5,3%

+12,0%

Encours moyens Encours moyens en Mden Md EUR EUR

DDéépôtspôts+10,0%+10,0%(a)(a)

EpargneEpargnefinancifinancièèrere+0,1%+0,1%(a)(a)

* Provisions mathématiques** Y compris les dépôts des Institutions Financières et les dépôts en devises*** Y compris les dépôts des Institutions Financières et les BMTN(a) hors SMC

ANNEXE - RESEAUX FRANCE

ENCOURS DE DÉPÔTS ET ÉPARGNE FINANCIÈRE

3 AOÛT 2011 | P.35RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

* Par ordre décroissant : PME, Professionnels, Collectivités Territoriales, Grandes Entreprises, Associations Y compris les crédits en devises

(a) hors SMC

Encours moyensEncours moyensen Mden Md EUREUR

75,5 75,4 76,6 76,1

9,4 9,4 9,7 9,8

74,2 76,1 79,2 81,0

2,7 2,4 1,8 1,4 1,3

76,2

9,9

81,9

161,9 163,3 167,3 168,3 169,3

T2-10 T3-10 T4-10 T1-11 T2-11

+2,9%

+8,6%

+3,2%

-51,9%

VariationT2-11/T2-10(a)

CLIENTÈLEPRIVÉE dont :

- Habitat

- Consommation et trésorerie

CLIENTÈLECOMMERCIALE*

INSTITUTIONSFINANCIERES

-0,7%

ANNEXE - RESEAUX FRANCE

ENCOURS DE CRÉDITS

3 AOÛT 2011 | P.36RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

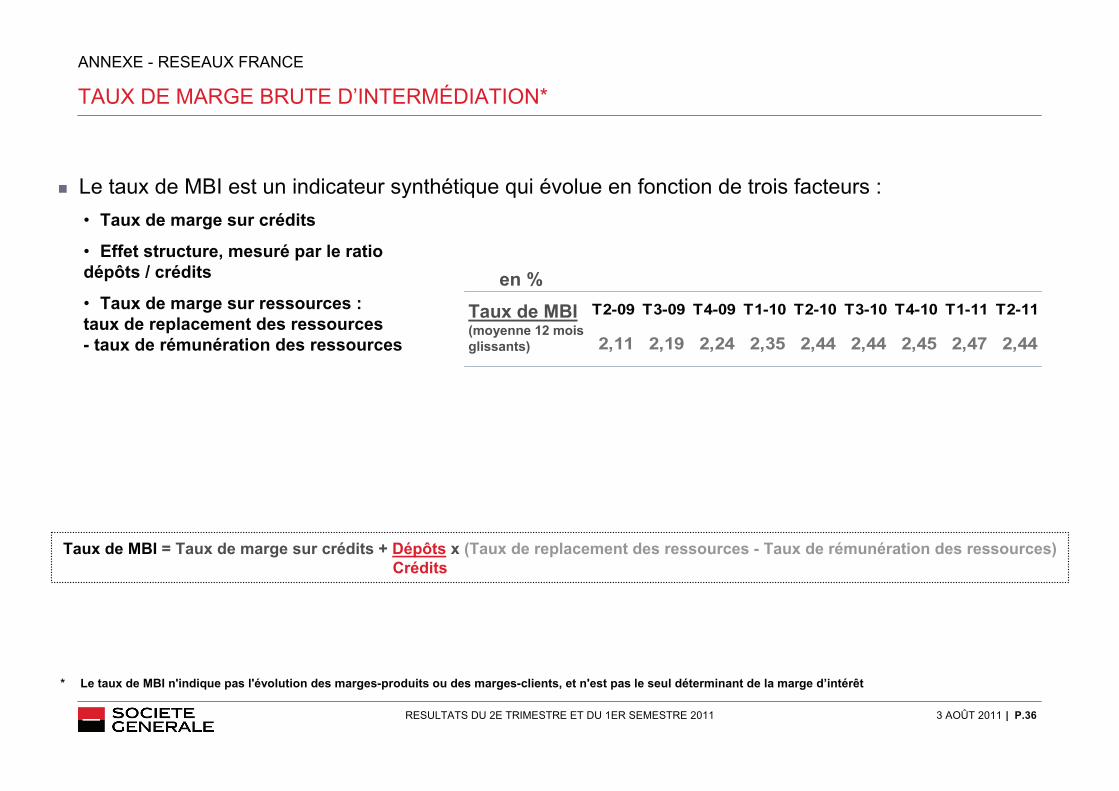

Taux de MBI = Taux de marge sur crédits + Dépôts x (Taux de replacement des ressources - Taux de rémunération des ressources)Crédits

en %Taux de MBI (moyenne 12 mois glissants)

* Le taux de MBI n'indique pas l'évolution des marges-produits ou des marges-clients, et n'est pas le seul déterminant de la marge d’intérêt

T2-09 T3-09 T4-09 T1-10 T2-10 T3-10 T4-10 T1-11 T2-11

2,11 2,19 2,24 2,35 2,44 2,44 2,45 2,47 2,44

Le taux de MBI est un indicateur synthétique qui évolue en fonction de trois facteurs : • Taux de marge sur crédits

• Effet structure, mesuré par le ratio dépôts / crédits

• Taux de marge sur ressources : taux de replacement des ressources - taux de rémunération des ressources

ANNEXE - RESEAUX FRANCE

TAUX DE MARGE BRUTE D’INTERMÉDIATION*

3 AOÛT 2011 | P.37RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

T2-10 T2-11 S1-10 S1-11

Produit net bancaire 1 240 1 260 +1,6% +1,4%* 2 423 2 449 +1,1% -0,5%*

Frais de gestion (699) (754) +7,9% +8,0%* (1 357) (1 492) +9,9% +8,7%*

Résultat brut d'exploitation 541 506 -6,5% -7,1%* 1 066 957 -10,2% -12,2%*

Coût net du risque (334) (268) -19,8% -19,5%* (700) (591) -15,6% -16,2%*

Résultat d'exploitation 207 238 +15,0% +12,8%* 366 366 0,0% -4,4%*

Gains ou pertes nets sur autres actifs

0 0 n/s n/s 4 4 0,0% -75,0%*

Résultat net part du Groupe 125 116 -7,2% -4,9%* 239 160 -33,1% -33,5%*

Coefficient d'exploitation 56,4% 59,8% 56,0% 60,9%

Var S1/S1Var T2/T2

* A périmètre et change constants

ANNEXE - RESEAUX INTERNATIONAUX

RÉSULTATS DES RÉSEAUX INTERNATIONAUX

3 AOÛT 2011 | P.38RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

T2-10 T2-11 T2-10 T2-11 T2-10 T2-11 T2-10 T2-11 T2-10 T2-11 T2-10 T2-11

Produit net bancaire 280 294 194 173 238 248 149 158 228 221 151 166

Frais de gestion (127) (144) (87) (90) (171) (200) (121) (122) (100) (101) (93) (97)

Résultat brut d'exploitation 153 150 107 83 67 48 28 36 128 120 58 69

Coût net du risque (28) (17) (63) (54) (109) (43) (103) (128) (23) (17) (8) (9)

Résultat d'exploitation 125 133 44 29 (42) 5 (75) (92) 105 103 50 60

Gains ou pertes nets sur autres actifs 0 0 0 (1) 1 1 0 (1) 0 0 (1) 1

Résultat net part du Groupe 61 63 22 13 (22) 1 (32) (61) 66 60 30 40

Coefficient d'exploitation 45% 49% 45% 52% 72% 81% 81% 77% 44% 46% 62% 58%

République tchèque Roumanie Russie Autres

ECOBassin

méditérranéen

Afrique Sub-sah., Outre-meret Autres

ANNEXE - RESEAUX INTERNATIONAUX

RÉSULTATS TRIMESTRIELS DES RÉSEAUX INTERNATIONAUX PAR ZONE GÉOGRAPHIQUE

3 AOÛT 2011 | P.39RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

S1-10 S1-11 S1-10 S1-11 S1-10 S1-11 S1-10 S1-11 S1-10 S1-11 S1-10 S1-11

Produit net bancaire 548 578 381 324 454 492 303 314 433 427 304 314

Frais de gestion (244) (275) (178) (178) (318) (399) (236) (238) (193) (202) (188) (200)

Résultat brut d'exploitation 304 303 203 146 136 93 67 76 240 225 116 114

Coût net du risque (61) (36) (94) (109) (222) (78) (272) (250) (41) (64) (10) (54)

Résultat d'exploitation 243 267 109 37 (86) 15 (205) (174) 199 161 106 60

Gains ou pertes nets sur autres actifs 0 1 (1) (1) 0 1 0 3 0 0 5 0

Résultat net part du Groupe 119 127 53 17 (46) 3 (82) (114) 123 91 72 36

Coefficient d'exploitation 45% 48% 47% 55% 70% 81% 78% 76% 45% 47% 62% 64%

République tchèque

Roumanie Russie Autres ECO

Bassin méditérranéen

Afrique Sub-sah., Outre-meret Autres

ANNEXE - RESEAUX INTERNATIONAUX

RÉSULTATS SEMESTRIELS DES RÉSEAUX INTERNATIONAUX PAR ZONE GÉOGRAPHIQUE

3 AOÛT 2011 | P.40RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

* Indicateurs à fin juin 2011 - En M EUR (1) les expositions présentées concernent l’ensemble des activités du pôle Réseaux InternationauxLes situations nettes part du Groupe sont hors résultat de la période et hors OCI.

RépubliqueTchèque (KB) 60,4% 11 554 16 450 22 440

Roumanie (BRD) 59,4% 9 606 7 676 7 064

Grèce (GBG) 88,4% 3 905 3 266 1 962

Croatie (SB) 100,0% 2 687 2 429 1 785

Slovénie (SKB) 99,7% 1 916 2 388 1 486

Bulgarie (SGEB) 99,7% 1 456 1 284 887

Serbie (SGS) 100,0% 1 708 1 136 564

Russie (Rosbank) 74,9% 7 869 6 350 6 459

Russie (BSGV) 100,0% 2 810 2 349 1 640

Russie(Delta Crédit Bank) 74,9% 489 1 272 26

Egypte (NSGB) 77,2% 5 341 3 896 5 840

Maroc (SGMA) 56,9% 5 984 4 904 4 278

Algérie (SGA) 100,0% 1 355 1 080 1 172

Tunisie (UIB) 52,3% 1 304 1 243 1 059

Réunion (BFCOI) 50,0% 946 1 434 729

Taux de détention RWA* crédit(1) Crédits*(1) Dépôts*(1)

73,3% 1 396 3 862

108,7% 780 1 369

166,4% 109 141

136,1% 445 -

160,8% 274 -

144,7% 180 -

201,4% 269 -

98,3% 1 295 -

143,2% 315 -

n/s 176 -

66,7% 771 1 177

114,6% 362 -

92,1% 188 -

117,3% 20 -

196,8% 66 -

Quote part Groupe dans la capitalisation

boursière

Crédits / Dépôts

(en %)(1)

Situation nette part du

Groupe*(1)

ANNEXE - RESEAUX INTERNATIONAUX

INDICATEURS DES PRINCIPALES FILIALES

3 AOÛT 2011 | P.41RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

* A périmètre et change constants

T2-10 T2-11 S1-10 S1-11

Produit net bancaire 1 751 1 835 +4,8% +7,4%* 3 895 4 115 +5,6% +6,5%*

Frais de gestion (1 074) (1 163) +8,3% +12,7%* (2 226) (2 478) +11,3% +12,3%*

Résultat brut d'exploitation 677 672 - 0,7% -0,6%* 1 669 1 637 - 1,9% -1,3%*

Coût net du risque (142) (147) +3,5% +9,7%* (375) (281) -25,1% -24,3%*

Résultat d'exploitation 535 525 -1,9% -3,1%* 1 294 1 356 +4,8% +5,4%*

Résultat net part du Groupe 410 449 +9,5% -2,9%* 951 1 040 +9,4% +6,2%*

Coefficient d'exploitation 61,3% 63,4% 57,2% 60,2%

Var T2/T2 Var S1/S1

ANNEXE - BANQUE DE FINANCEMENT ET D’INVESTISSEMENT

RÉSULTATS DE LA BANQUE DE FINANCEMENT ET D’INVESTISSEMENT

3 AOÛT 2011 | P.42RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

* A périmètre et change constants

T2-10 T2-11 Δ T2-10 T2-11 Δ T2-10 T2-11Produit net bancaire 1 680 1 792 +7% 71 43 n/s 1 751 1 835 +5% +7%*

dont Activités de Financement et Conseil 656 655 0% 656 655 0% +3%*dont Activités de Marché 1 024 1 137 +11% 1 024 1 137 +11% +13%*

Actions 357 615 +72% 357 615 +72% Taux, Changes et Matières premières 667 523 -22% 667 523 -22%

Frais de gestion (1 060) (1 148) +8% (14) (15) n/s (1 074) (1 163) +8% +13%*

Résultat brut d'exploitation 620 644 +4% 57 28 n/s 677 672 -1% -1%*

Coût net du risque (45) (17) -62% (97) (130) n/s (142) (147) +4% +10%*

Résultat d'exploitation 575 627 +9% (40) (102) n/s 535 525 -2% -3%*

Gains ou pertes nets sur autres actifs (4) 63 1 0 (3) 63

Charge fiscale (133) (169) 12 32 (121) (137)

Résultat net 438 521 (27) (70) 411 451

Dont participations ne donnantpas le contrôle

1 2 0 0 1 2

Résultat net part du Groupe 437 519 +19% (27) (70) n/s 410 449 +10% -3%*

Fonds propres alloués 6 771 6 806 1 946 2 810 8 717 9 616

Coefficient d'exploitation 63,1% 64,1% n/s n/s 61,3% 63,4%

Activités pérennes Actifs gérés en extinction

Total Banque de Financement et d'Investissement

Δ

ANNEXE - BANQUE DE FINANCEMENT ET D’INVESTISSEMENT

COMPTE DE RÉSULTAT TRIMESTRIEL

3 AOÛT 2011 | P.43RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

S1-10 S1-11 Δ S1-10 S1-11 Δ S1-10 S1-11Produit net bancaire 3 847 4 030 +5% 48 85 n/s 3 895 4 115 +6% +6%*

dont Activités de Financement et Conseil 1 258 1 296 +3% 1 258 1 296 +3% +4%*dont Activités de Marché 2 589 2 734 +6% 2 589 2 734 +6% +6%*

Actions 1 143 1 499 +31% 1 143 1 499 +31% Taux, Changes et Matières premières 1 446 1 236 -15% 1 446 1 236 -15%

Frais de gestion (2 200) (2 447) +11% (26) (31) n/s (2 226) (2 478) +11% +12%*

Résultat brut d'exploitation 1 647 1 583 -4% 22 54 n/s 1 669 1 637 -2% -1%*

Coût net du risque (64) (55) -14% (311) (226) n/s (375) (281) -25% -24%*

Résultat d'exploitation 1 583 1 528 -3% (289) (172) n/s 1 294 1 356 +5% +5%*

Gains ou pertes nets sur autres actifs (3) 65 1 0 (2) 65

Charge fiscale (438) (429) 92 53 (346) (376)

Résultat net 1 151 1 164 (196) (119) 955 1 045

Dont participations ne donnantpas le contrôle

4 5 0 0 4 5

Résultat net part du Groupe 1 147 1 159 +1% (196) (119) n/s 951 1 040 +9% +6%*

Fonds propres alloués 6 629 6 794 1 828 2 938 8 457 9 732

Coefficient d'exploitation 57,2% 60,7% n/s n/s 57,2% 60,2%

Δ

Activités pérennes Actifs gérés en extinction

Total Banque de Financement et d'Investissement

* A périmètre et change constants

ANNEXE - BANQUE DE FINANCEMENT ET D’INVESTISSEMENT

COMPTE DE RÉSULTAT SEMESTRIEL

3 AOÛT 2011 | P.44RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

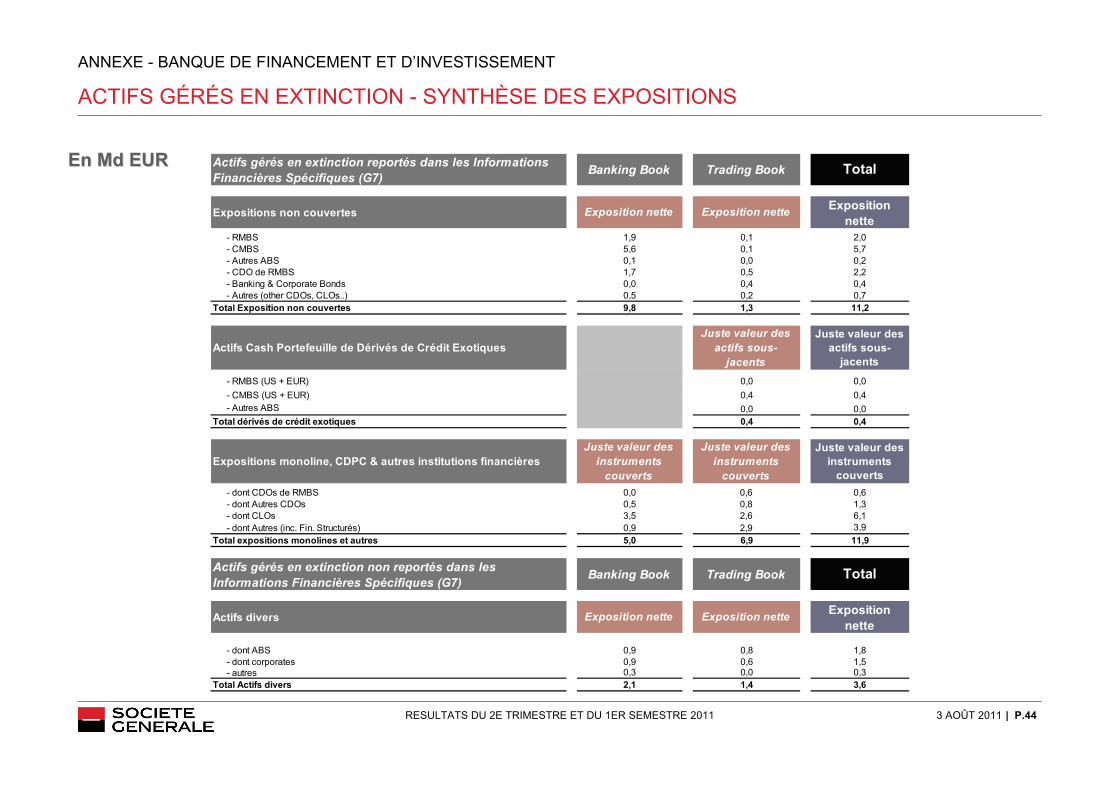

En Md EUREn Md EUR Actifs gérés en extinction reportés dans les Informations Financières Spécifiques (G7) Banking Book Trading Book Total

Expositions non couvertes Exposition nette Exposition nette Exposition nette

- RMBS 1,9 0,1 2,0- CMBS 5,6 0,1 5,7- Autres ABS 0,1 0,0 0,2- CDO de RMBS 1,7 0,5 2,2- Banking & Corporate Bonds 0,0 0,4 0,4- Autres (other CDOs, CLOs..) 0,5 0,2 0,7

Total Exposition non couvertes 9,8 1,3 11,2

Actifs Cash Portefeuille de Dérivés de Crédit ExotiquesJuste valeur des

actifs sous-jacents

Juste valeur des actifs sous-

jacents- RMBS (US + EUR) 0,0 0,0- CMBS (US + EUR) 0,4 0,4- Autres ABS 0,0 0,0

Total dérivés de crédit exotiques 0,4 0,4

Expositions monoline, CDPC & autres institutions financièresJuste valeur des

instruments couverts

Juste valeur des instruments

couverts

Juste valeur des instruments

couverts- dont CDOs de RMBS 0,0 0,6 0,6- dont Autres CDOs 0,5 0,8 1,3- dont CLOs 3,5 2,6 6,1- dont Autres (inc. Fin. Structurés) 0,9 2,9 3,9

Total expositions monolines et autres 5,0 6,9 11,9

Actifs gérés en extinction non reportés dans les Informations Financières Spécifiques (G7) Banking Book Trading Book Total

Actifs divers Exposition nette Exposition nette Exposition nette

- dont ABS 0,9 0,8 1,8- dont corporates 0,9 0,6 1,5- autres 0,3 0,0 0,3

Total Actifs divers 2,1 1,4 3,6

ANNEXE - BANQUE DE FINANCEMENT ET D’INVESTISSEMENT

ACTIFS GÉRÉS EN EXTINCTION - SYNTHÈSE DES EXPOSITIONS

3 AOÛT 2011 | P.45RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

En M EUR

PNB portefeuilles gérés en extinctiondont

Pertes et décotes sur dérivésde crédit exotiques

Macrocouverture corporate et LCDX

Décote sur CDO non couverts

Décote sur monolines

Décote sur RMBS

Décote sur portefeuille d'ABS vendu par SGAM

Réserves CDPC

Décote / Reprise sur SIV PACE

Autres

CNR portefeuilles en extinctiondont

Dépréciation durable sur RMBS USProvisions sur CDO de RMBS reclassés

T1-10 T2-10 T3-10 T4-10 T1-11 T2-11

- 23 71 - 90 113 42 43

- 163 - 91 - 177 - 65 19 - 10

9 - 5 - 2 - 2 5 - 4

- 54 - 14 23 - 48 - 167 - 68

58 32 - 10 1 112 31

8 - 9 1 2 2 2

57 52 - 2 43 8 - 17

- 36 20 1 21 - 27 7

- - - - - -

98 85 75 159 90 103

- 214 - 97 - 108 - 277 - 96 - 130

- 8 4 - 36 - 7 - 4 - 7 - 195 - 88 - 45 - 200 - 89 - 103

ANNEXE - BANQUE DE FINANCEMENT ET D’INVESTISSEMENT

ACTIFS GÉRÉS EN EXTINCTION – COMPTE DE RÉSULTAT

3 AOÛT 2011 | P.46RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

ANNEXE - BANQUE DE FINANCEMENT ET D’INVESTISSEMENT

LEAGUE TABLE

Banque d'Investissement

Marché de capitaux de dette (1) 2011 2010 2009Emissions obligataires en euros #5 #5 #4Pour les entreprises #3 #3 #3Pour les souverains #5 #2 #3Pour les jumbo covered bonds #9 #7 #1Chef de file des prêts syndiqués en Europe, Moyen Orient & Afrique #3 #2 #4Chef de file des prêts syndiqués en Russie #3 #1 #4Premier établissement de dette (2) #7 #5 #6Conseil en notation (2) #1 #5 #3Meilleur Syndicat et runner-up Meilleur Banque pour les Covered Bonds (5) X

Marché de capitaux actions 2011 2010 2009

Emissions actions et produits sur actions en France (3) #4 #1 #5Emissions actions et de produits sur actions en EMEA (3) #18 #10 #13Meilleur établissement Actions en France (8) XVente d'actions en France (4) #2

Fusions Acquisitions 2011 2010 2009Conseil en France basé sur les opérations annoncées (3) #5 #2 #4Conseil de l'année sur les fusions acquisitions France (6) XEuropean Large Corporate Banking Quality (7) X

Source:(1) IFR 30 Juin 2011, 31 Décembre 2010 et 2009

(3) Thomson Reuters et Thomson Financial 30 Juin 2011, 2010 et 2009(4) Enquête Thomson Extel pan-européenne Juin 2009(5) Récompenses Euroweek covered bonds Septembre 2009 (6) Acquisitions Monthly (Thomson reuters)(7) Greenwich Associates Quality Leaders 2011(8) Euromoney magazine, Awards for Excellence Juin 2011

(2) Euromoney Primary Debt Poll Juin 2011, 2010 et 2009

Global Finance

Financements export 2011 2010 2009

Meilleur arrangeur en financement export (1) X #1 #1Meilleure banque de financement export (2) XArrangeur de prêts commerciaux garantis par des agences de crédit export (3) #3 #3 #2Meilleure banque en financement export (2) X

Financements de matières premières 2011 2010 2009

Meilleure banque de financement matières premières (1) #1 #1 #1Meilleure banque de financement énergie (1) #2 #1 #3Meilleure banque de financement métaux (1) #1 #1 #2Meilleure banque de commerce international en Russie (1) #1 #1 #3

Financements de projets et d'actifs 2011 2010 2009

Meilleur conseil de l'année (5) XMeilleur établissement de financement de projet en Asie (9) XMeilleur arrangeur de prêts en financement de projet (4) #1Meilleur établissement de financement de projet en Afrique (7) X XChef de file financement de projet EMEA (6) #3 #1 -

Financements d'acquisitions 2011 2010 2009Chef de file des prêts syndiqués en Europe, Moyen Orient & Afrique (6) #10 #2 #3

Multi-produit 2011 2010 2009Etablissement de l’année en financement énergie, Asie (8) XEtablissement de l’année en financement énergie (8) X

Source :(1) Trade Finance Juin 2011, 2010 et 2009(2) Global Trade Review Magazine Décembre 2010 et 2009(3) Classements Dealogic Trade Finance Juin 2011, Décembre 2010 et 2009(4) Euroweek Février 2009(5) Récompenses PFI 2009(6) IFR Juin 2011, Décembre 2010 et 2009(7) Récompenses emeafinance Avril 2011 et 2009(8) Energy Risk Magazine Juin 2011 et 2010(9) Euromoney Juillet 2010

3 AOÛT 2011 | P.47RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

ANNEXE - BANQUE DE FINANCEMENT ET D’INVESTISSEMENT

LEAGUE TABLE

Best Global Structured Product House of the Year

#1 Global provider in Equity Derivatives#1 Global provider in Exotic Equity Derivatives

Best Foreign Exchange Provider in Central and Eastern Europe

Q2 2011 Highlights of New Awards & Rankings

Global Markets

Dérivés actions 2011 2010 2009

Meilleur établissement de l'année en dérivés actions (1) X X XFournisseur mondial de produits dérivés (3 & 4) #1 #1 #1Meilleur fournisseur de produits dérivés actions exotiques (3) #1Meilleur fournisseur de produits dérivés actions en Amérique Latine (2) XBanque la plus innovante sur les dérivés actions (1) XEtablissement de l'année en Europe (5) XLyxor : Meilleure plateforme de comptes gérés (6 & 14) X XLyxor : Gestionnaire institutionnel de l'année (8) XMeilleure plate-forme de fonds alternatifs et d'investissement : Plate-forme Lyxor (6) XRecherche flux (9) #3 #3Recherche produits structurés (9) #3

Dérivés de taux, changes et de crédit 2011 2010 2009

Part de marché globale trading de dette (7) #2Exotic Interest Rate Products (3) #7 #2Inflation Swaps - Euro (3) #4 #2 #2Repurchase Agreements - Euro (4) #1 #1Meilleur fournisseur de FOREX dans la CEE (2) XFX : Part de marché globale (12) #13 #13 #13

Matières premières 2011 2010 2009

Meilleur établissement de l'année en dérivés énergie (1) X XClassement général matières premières : (10) #2 #2 #31. Classement Pétrole #3 #1 #12. Classement Métaux #1 #1 #1*3. Classement Recherche Métaux #4 #2 #24. Produits Structurés (Corporates) #4 #2 #15. Produits Structurés (Investors) #4 #4 #2Meilleur établissement de l'année sur les dérivés (11) XMeilleur établissement de l'année sur le pétrole et les produits rafinés (11) XMeilleur établissement de l'année sur les métaux de base (11) X

Recherche "Cross Asset" 2011 2010 2009

Recherche crédit européenne - Investment Grade (13) #11. Idées de "trade" (13) #1 #2 #12. Stratégie de crédit (13) #1 #1 #1Stratégie mondiale (9) #1 #1Recherche Cross Asset (9) #1 #1

* Métaux de base en 2009Source :(1) Risk magazine Janvier 2011 et 2010; The Banker octobre 2009, Euromoney 2009; IFR Awards 2010(2) Global Finance 2011, Septembre 2010 et 2009(3) Classements Risk Magazine Institutional Investors Juin 2011, 2010 et 2009(4) Classements Risk Interdealer 2011, Septembre 2010 et 2009(5) Structured Products Europe Awards 2010; Magazine Structured Products Mai 2010(6) Hedge Fund Review, Juin 2011, 2010 et Novembre 2009(7) Euromoney's global annual Debt Trading Poll, Novembre 2009 (8) Alternative Investment News, Institutional Investor Juillet 2009(9) Enquête Thomson Extel pan-européenne Juin 2010 et 2009(10) Classements Energy Risk/Classements Risk matières premières Février 2011, 2010 et 2009

(12) Sondage Euromoney FX Mai 2011, 2010 et 2009(13) Euromoney, Sondage European Fixed Income Research, Mai 2011, 2010 et 2009(14) HedgeWeek Awards Mars 2011 et 2010

(11) Magazine Energy Risk Mai 2011, 2010 et 2009, Energy Risk Asia Awards 2010

3 AOÛT 2011 | P.48RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

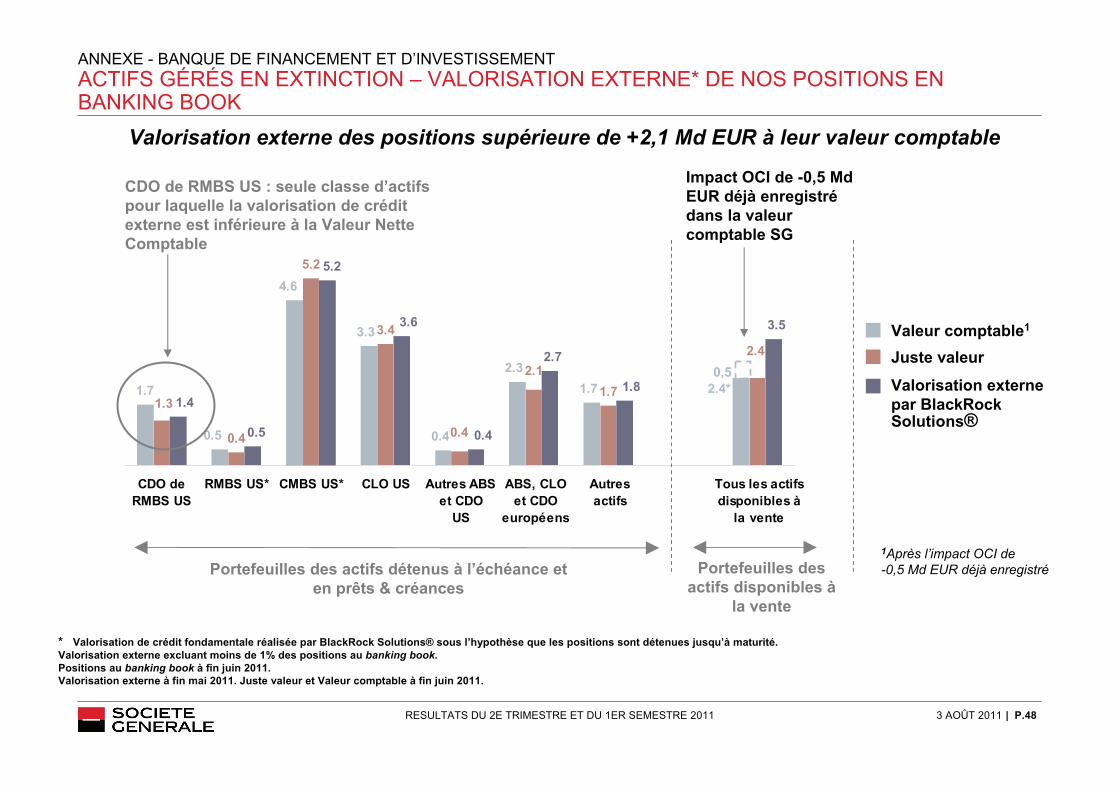

ANNEXE - BANQUE DE FINANCEMENT ET D’INVESTISSEMENTACTIFS GÉRÉS EN EXTINCTION – VALORISATION EXTERNE* DE NOS POSITIONS EN BANKING BOOK

1.7

0.4

5.2

3.4

1.7

0.5

4.6

3.3

0.4

2.31.7 2.4*

1.3

0.4

2.12.4

1.4

0.5

5.2

3.6

0.4

2.7

1.8

3.5

CDO deRMBS US

RMBS US* CMBS US* CLO US Autres ABSet CDO

US

ABS, CLOet CDO

européens

Autresactifs

Tous les actifsdisponibles à

la vente

Valorisation externe des positions supérieure de +2,1 Md EUR à leur valeur comptable

Portefeuilles des actifs détenus à l’échéance et en prêts & créances

CDO de RMBS US : seule classe d’actifs pour laquelle la valorisation de crédit externe est inférieure à la Valeur Nette Comptable

Portefeuilles des actifs disponibles à

la vente

Impact OCI de -0,5 Md EUR déjà enregistrédans la valeur comptable SG

1Après l’impact OCI de -0,5 Md EUR déjà enregistré

Valeur comptable1

Juste valeur

Valorisation externepar BlackRockSolutions®

0,5

* Valorisation de crédit fondamentale réalisée par BlackRock Solutions® sous l’hypothèse que les positions sont détenues jusqu’à maturité.Valorisation externe excluant moins de 1% des positions au banking book.Positions au banking book à fin juin 2011.Valorisation externe à fin mai 2011. Juste valeur et Valeur comptable à fin juin 2011.

3 AOÛT 2011 | P.49RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

* A périmètre et change constants

T2-10 T2-11 S1-10 S1-11

Produit net bancaire 926 871 -5,9% +0,3%* 1 775 1 744 -1,7% +4,2%*

dont Services Financiers Spécialisés 796 718 -9,8% -2,7%* 1 519 1 446 -4,8% +2,0%*

Frais de gestion (466) (458) -1,7% +8,9%* (912) (928) +1,8% +12,3%*

Résultat brut d'exploitation 460 413 -10,2% -7,7%* 863 816 -5,4% -3,7%*

dont Services Financiers Spécialisés 381 316 -17,1% -14,1%* 708 631 -10,9% -8,7%*

Coût net du risque (311) (214) -31,2% -30,3%* (610) (427) -30,0% -29,2%*

Résultat d'exploitation 149 199 +33,6% +41,0%* 253 389 +53,8% +57,3%*

dont Services Financiers Spécialisés 70 102 +45,7% +63,1%* 98 204 x 2,1 x 2,2*

Résultat net part du Groupe 92 146 +58,7% +72,7%* 162 277 +71,0% +78,9%*

Coefficient d'exploitation 50,3% 52,6% 51,4% 53,2%

Var T2/T2 Var S1/S1

ANNEXE - SERVICES FINANCIERS SPECIALISES ET ASSURANCES

RÉSULTATS DES SERVICES FINANCIERS SPÉCIALISÉS ET ASSURANCES

3 AOÛT 2011 | P.50RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

42%34%

24%47%

18%

17%18%

PNB T2-11 par zone géographiquePNB T2-11 par métier

Financementd’équipements

Crédit à laconsommation

LLD etgestion de flottes

France

Autres

Allemagneet Italie

Assurances

ANNEXE - SERVICES FINANCIERS SPECIALISES ET ASSURANCES

DÉCOMPOSITION DU PNB PAR MÉTIER ET PAR ZONE GÉOGRAPHIQUE

3 AOÛT 2011 | P.51RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

T2-10 T2-11 S1-10 S1-11

Produit net bancaire 592 547 -7,6% -5,9%* 1 096 1 127 +2,8% +3,0%*

Frais de gestion (511) (499) -2,3% -0,4%* (977) (983) +0,6% +1,0%*

Résultat brut d'exploitation 81 48 -40,7% -40,0%* 119 144 +21,0% +19,0%*

Coût net du risque (5) (12) x 2,4 x 2,4* (5) (24) x 4,8 x 4,8*

Résultat d'exploitation 76 36 -52,6% -52,0%* 114 120 +5,3% +3,4%*

Gains ou pertes nets sur autres actifs

0 0 n/s n/s* 0 2 n/s n/s*

Résultat net part du Groupe 74 59 -20,3% - 19,2%* 129 156 +20,9% +19,1%*

Coefficient d'exploitation 86,3% 91,2% 89,1% 87,2%

Var T2/T2 Var S1/S1

* A périmètre et change constants

ANNEXE - BANQUE PRIVEE, GESTION D’ACTIFS ET SERVICES AUX INVESTISSEURSRÉSULTATS DE BANQUE PRIVÉE, GESTION D’ACTIFS ET DES SERVICES AUX INVESTISSEURS

3 AOÛT 2011 | P.52RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

T2-10 T2-11 T2-10 T2-11 T2-10 T2-11 T2-10 T2-11

Produit net bancaire 163 194 +16%* 135 80 -34%* 294 273 -7%* 592 547 -8% -6%*

Frais de gestion (134) (155) +14%* (133) (87) -29%* (244) (257) +6%* (511) (499) -2% 0%*

Résultat brut d'exploitation 29 39 +26%* 2 (7) n/s* 50 16 -67%* 81 48 -41% -40%*

Coût net du risque (1) 0 -100%* (3) (1) -67%* (1) (11) n/s* (5) (12) x 2,4 x 2,4*

Résultat d'exploitation 28 39 +30%* (1) (8) n/s* 49 5 -90%* 76 36 -53% -52%*Gains ou pertes nets sur autres actifs

0 0 0 0 0 0 0 0

Quote-part du résultat net des entreprises mises en équivalence

0 0 21 30 0 0 21 30

Charge fiscale (5) (8) 0 3 (17) (1) (22) (6)

Résultat net 23 31 20 25 32 4 75 60

Dont participations ne donnantpas le contrôle

0 0 0 0 1 1 1 1

Résultat net part du Groupe 23 31 +29%* 20 25 +32%* 31 3 -90%* 74 59 -20% -19%*Fonds propres alloués 461 487 435 446 570 476 1 466 1 409

ΔΔ Δ Δ

Gestion d'ActifsBanque PrivéeServices aux

Investisseurs et Courtage

Total Banque Privée, Gestion d'Actifs et Services aux

Investisseurs

* A périmètre et change constants

ANNEXE - BANQUE PRIVEE, GESTION D’ACTIFS ET SERVICES AUX INVESTISSEURS

COMPTE DE RÉSULTAT TRIMESTRIEL

3 AOÛT 2011 | P.53RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

S1-10 S1-11 S1-10 S1-11 S1-10 S1-11 S1-10 S1-11

Produit net bancaire 325 414 +23%* 218 169 -18%* 553 544 -1%* 1 096 1 127 +3% +3%*

Frais de gestion (264) (310) +14%* (227) (165) -24%* (486) (508) +5%* (977) (983) +1% +1%*

Résultat brut d'exploitation 61 104 +63%* (9) 4 n/s* 67 36 -47%* 119 144 +21% +19%*

Coût net du risque (1) (11) n/s* (3) 0 -100%* (1) (13) n/s* (5) (24) x 4,8 x 4,8*

Résultat d'exploitation 60 93 +48%* (12) 4 n/s* 66 23 -66%* 114 120 +5% +3%*Gains ou pertes nets sur autres actifs

0 0 0 0 0 2 0 2

Quote-part du résultat net des entreprises mises en équivalence

0 0 47 62 0 0 47 62

Charge fiscale (13) (18) 4 (1) (22) (8) (31) (27)

Résultat net 47 75 39 65 44 17 130 157

Dont participations ne donnantpas le contrôle

0 1 0 0 1 0 1 1

Résultat net part du Groupe 47 74 +51%* 39 65 +71%* 43 17 -61%* 129 156 21% +19%*Fonds propres alloués 433 495 463 441 533 458 1 429 1 394

ΔΔ Δ Δ

Gestion d'ActifsBanque PrivéeServices aux

Investisseurs et Courtage

Total Banque Privée, Gestion d'Actifs et Services aux

Investisseurs

* A périmètre et change constants

ANNEXE - BANQUE PRIVEE, GESTION D’ACTIFS ET SERVICES AUX INVESTISSEURS

COMPTE DE RÉSULTAT SEMESTRIEL

3 AOÛT 2011 | P.54RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

3,7

0,9 0,6 1,5 0,0 0,0

51,9 47,145,9 45,8 48,1

19,021,4

18,918,6 22,1

3,5 7,2 0,03,4

13,612,6

13,6 12,513,0

88,7 81,7 87,0 84,9 82,7

juin-10 sept-10 déc-10 mars-11 juin-11

Alternatif

Diversifiés

Actions

Obligataires

Monétaires réguliers

(1) Hedge funds, private equity, immobilier, gestions structurées actives, gestion indicielle (2) Fonds combinant plusieurs supports d’investissement (obligations, actions, cash) ; ex. fonds profilés

(1)

(2)

Rappel : Encours géréspar Lyxor de 92,0 Md EUR

au 30.06.2011

Rappel : Encours gRappel : Encours géérréésspar par LyxorLyxor de 92,0 Md EUR de 92,0 Md EUR

au 30.06.2011au 30.06.2011

82,7 Md EUR au 30 juin 201182,7 Md EUR au 30 juin 2011

ANNEXE - GESTION D’ACTIFS

ACTIFS GÉRÉS PAR NATURE DE PRODUITS HORS LYXOR

3 AOÛT 2011 | P.55RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

-81

-359

159245

14

T2-10 T3-10 T4-10 T1-11 T2-11

-25 pb

+32 pb

-28 pb

+66 pb

+1 pb

Coût du risque intégrant la dépréciation de la dette obligataire souveraine grecque pour -395 M EUR

-25 M EUR d’impact des taxes bancaires systémiques française et britannique

RNPG : -407 M EUR(vs 71 M EUR au T2-10)

Au 30 juin 2011• Prix de revient IFRS du portefeuille de participations

industrielles hors plus-value latente : 542 M EUR

* Le Hors pôles regroupe :- l’immobilier patrimonial, l’immobilier d’exploitation, - le portefeuille de participations industrielles, le portefeuille de participations bancaires, - les fonctions de Centrale Financière du Groupe, les coûts de certains projets transversaux, certains coûts corporate non refacturés

Compte de RCompte de Réésultat du Hors pôles sultat du Hors pôles (en M EUR) (en M EUR)

T2-10 T2-11 S1-10 S1-11Résultat brut d'exploitation 164 (122) 135 (508)

- dont MtM CDS 18 1 21 (4)

- dont MtM passifs financiers 254 16 355 (346)

Coût net du risque (2) (384) (4) (401)Gains ou pertes nets sur autres actifs (6) 1 (3) (6)

Résultat net part du Groupe 71 (407) 75 (706)

GROUPE SOCIETE GENERALE

HORS PÔLES*

Effet PNB de la variation du spread Effet PNB de la variation du spread éémetteur SGmetteur SG

Impact PNB (M EUR)Variation séquentielle

3 AOÛT 2011 | P.56RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

* Pour le calcul du bénéfice net par action, le « résultat net part du Groupe de la période » est corrigé (réduit dans le cas d’un bénéfice et augmenté dans le cas d’une perte) des éléments suivants :(i) des intérêts, nets d’effet fiscal, à verser aux porteurs de TSS (75 millions d’euros au deuxième trimestre 2011 et 150 millions d’euros au premier semestre 2011), et àverser aux porteurs de TSDI reclassés de dettes à capitaux propres (6 millions d’euros au deuxième trimestre 2011 et 12 millions d’euros au premier semestre 2011),(ii) en 2009, de la rémunération (prorata temporis) à verser aux porteurs d’actions de préférence (60 millions d’euros à fin décembre 2009).

Ce bénéfice net par action est alors déterminé en rapportant le résultat net part du Groupe de la période ainsi corrigé au nombre moyen d’actions ordinaires en circulation, hors actions d’auto-contrôle, mais y compris les actions de trading détenus par le Groupe.

(a) Conformément à la norme IAS 33, les données historiques par action antérieures à la date de détachement d'un DPS sont retraitées du coefficient d'ajustement correspondant à l'opération.

Nombre moyen de titres, en milliers 2009 2010 S1-11

Actions existantes 646 234 742 917 754 389

DéductionsTitres en couverture des plans de stock-options d'achat attribuées aux salariés et des actions gratuites 11 444 11 703 11 474

Autres actions d'autodétention et d'auto-contrôle 10 301 9 489 8 987

Nombre de Titres retenus pour le calcul du BNPA* 624 489 721 725 733 928

BNPA* (EUR) (a) 0,45 4,96 2,05

ANNEXE TECHNIQUE

DÉTERMINATION DU NOMBRE D’ACTIONS PRIS EN COMPTE POUR LE CALCUL DU BNPA

3 AOÛT 2011 | P.57RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

* L'actif net attribuable aux actions correspond aux capitaux propres part du Groupe, déduction faite (i) des TSS (6,2 milliards d'euros à fin juin 2011), des TSDI reclassés (0,8 milliard à fin juin 2011), et (ii) des intérêts à verser aux porteurs de TSS et aux porteurs de TSDI, et (iii) de la rémunération des actions de préférence en 2009, déterminée selon les modalités contractuelles, mais réintégrant la valeur comptable des actions de trading détenues par le Groupe.

Le nombre d'actions pris en compte est le nombre d'actions ordinaires émises au 30 juin 2011, hors actions propres et d'auto-contrôle mais y compris les actions de trading détenues par le Groupe.

(a) Conformément à la norme IAS 33, les données historiques par action antérieures à la date de détachement d'un DPS sont retraitées du coefficient d'ajustement correspondant à l'opération.

Nombre de titres fin de période, en milliers 2009 2010 S1-11

Actions existantes 739 806 746 422 770 323

DéductionsTitres en couverture des plans de stock-options d'achat attribuées aux salariés et des actions gratuites 11 976 12 283 11 050

Autres actions d'autodétention et d'auto-contrôle 8 987 9 023 8 987

Nombre de Titres retenus pour le calcul de l'ANA* 718 843 725 115 750 286

Actif Net comptable 35 183 39 140 40 627

ANA* (EUR) (a) 48,9 54,0 54,1

Actif Net comptable corrigé du Goodwill 27 562 30 689 32 325

ANA corrigé du Goodwill / Actions (EUR) 38,3 42,3 43,1

ANNEXE TECHNIQUE

DÉTERMINATION DU NOMBRE D’ACTIONS PRIS EN COMPTE POUR LE CALCUL DE L’ANA

3 AOÛT 2011 | P.58RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011

T2-10 T1-11 T2-11

Taux % (moyennes trimestrielles)OAT Etat Français, 10 ans 3,18 3,55 3,53Euribor, 3 mois 0,69 1,10 1,41

Indices (fin de période)CAC 40 3 443 3 989 3 982EuroStoxx 50 2 573 2 911 2 849Nasdaq 2 109 2 781 2 774

Cours de change (moyennes trimestrielles)EUR / USD 1,27 1,42 1,45EUR / GBP 0,85 0,88 0,90EUR / YEN 117 113 117

Volumes d'émissions en Europe *Primaire obligataire (en Md EUR) (émissions en euros) 181 372 265Primaire actions & convertibles (en Md USD) 36 43 73

* Base de données Thomson Financial (extraction T2-11)

ANNEXE TECHNIQUE

ENVIRONNEMENT

3 AOÛT 2011 | P.59RESULTATS DU 2E TRIMESTRE ET DU 1ER SEMESTRE 2011 5 MAI 2011 | P.59C3 | RESULTATS DU 1ER TRIMESTRE 2011

L’EQUIPE RELATIONS INVESTISSEURSHANS VAN BEECK, STÉPHANE DEMON, CLAIRE LANGEVIN, LUDOVIC WEITZ

+33 (0) 1 42 14 47 [email protected]

www.investisseur.socgen.com

![1 11 B1 B12school52.org.ru/files/ege11m110210.pdf · . 11 . 1 5 B10 ( ) ( ), ( ). , ? . T1 T2 T1 100%, T1 T2 T1 40% T2 315 2B11 . y (x 4)(x 2) 22 [4;3]: B12](https://static.fdocuments.net/doc/165x107/601edf9733ac0c7ec31a9f64/1-11-b1-11-1-5-b10-t1-t2-t1-100-t1-t2-t1-40-t2-315-2b11.jpg)