Reporting pilier 3 - Solvabilité 2 - Production QRT

26

-

Upload

julien-sac -

Category

Economy & Finance

-

view

62 -

download

0

Transcript of Reporting pilier 3 - Solvabilité 2 - Production QRT

Publishroomwww.publishroom.com

ISBN : 979-10-236-0130-5

Le Code de la propriété intellectuelle interdit les copies ou reproductions destinées à une utilisation collective. Toute représentation ou reproduction intégrale ou partielle faite par quelque procédé que ce soit, sans le consentement de l’auteur ou de ses ayants cause, est illicite et constitue une contrefaçon, aux termes des articles L.335-2 et suivants du Code de

la propriété intellectuelle.

Guide pour la production des QRT

2ème édition, mars 2016

Bureau de Paris12, rue Magellan75008 ParisTel : (33) 1 42 77 76 17Internet : www.sia-partners.com

REPORTING PILIER 3 DE SOLVABILITÉ II

New York | London | Hong Kong | Singapore | Dubai | Abu Dhabi | Riyadh |Casablanca | Bruxelles | Amsterdam | Roma | Milano | Paris | Lyon | Tokyo |Montréal | Doha | Luxembourg

Sommaire

1. Introduction .................................................................................p. 5

2. Fiches détaillées par état ..............................................................p. 9

0. États généraux ....................................................................................... p. 91. Bilan prudentiel et résultat .................................................................. p. 112. Actifs .................................................................................................... p. 203. Provisions techniques vie .................................................................... p. 304. Provisions techniques non-vie ............................................................. p. 395. Mesures « Branches longues » et transitoires ..................................... p. 496. Fonds propres et analyse des variations .............................................. p. 577. SCR, MCR ............................................................................................ p. 688. Réassurance ......................................................................................... p. 839. Etats spécifiques aux groupes.............................................................. p. 8910. Transactions intra-groupe ................................................................... p. 9611. ECB add-ons ..................................................................................... p. 10212. Reporting de stabilité financière et Reporting BCE .......................... p. 106

3. Tableau récapitulatif des caractéristiques de chaque état ......... p. 110

4. A propos de Sia Partners .......................................................... p. 113

Sous-Section

5

1Introduction

6

Contexte règlementaire

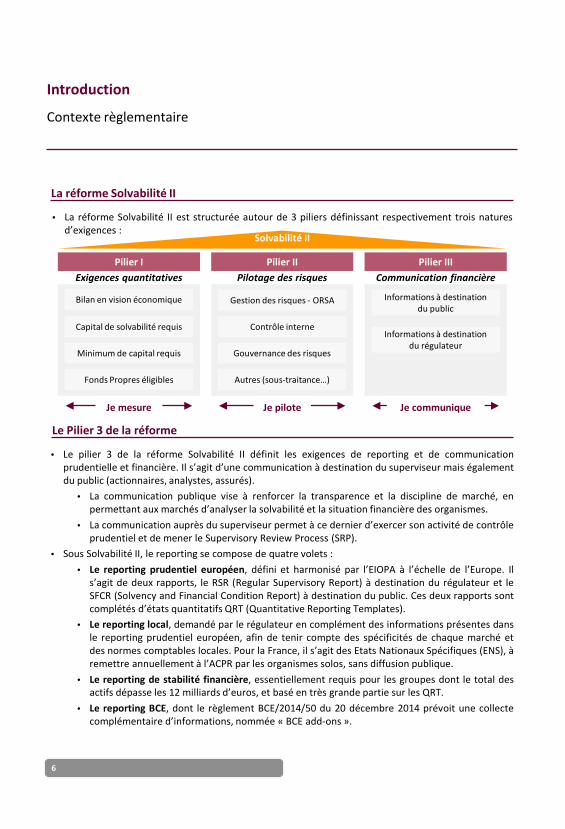

Introduction

Le Pilier 3 de la réforme

• Le pilier 3 de la réforme Solvabilité II définit les exigences de reporting et de communicationprudentielle et financière. Il s’agit d’une communication à destination du superviseur mais égalementdu public (actionnaires, analystes, assurés).

• La communication publique vise à renforcer la transparence et la discipline de marché, enpermettant aux marchés d’analyser la solvabilité et la situation financière des organismes.

• La communication auprès du superviseur permet à ce dernier d’exercer son activité de contrôleprudentiel et de mener le Supervisory Review Process (SRP).

• Sous Solvabilité II, le reporting se compose de quatre volets :• Le reporting prudentiel européen, défini et harmonisé par l’EIOPA à l’échelle de l’Europe. Il

s’agit de deux rapports, le RSR (Regular Supervisory Report) à destination du régulateur et leSFCR (Solvency and Financial Condition Report) à destination du public. Ces deux rapports sontcomplétés d’états quantitatifs QRT (Quantitative Reporting Templates).

• Le reporting local, demandé par le régulateur en complément des informations présentes dansle reporting prudentiel européen, afin de tenir compte des spécificités de chaque marché etdes normes comptables locales. Pour la France, il s’agit des Etats Nationaux Spécifiques (ENS), àremettre annuellement à l’ACPR par les organismes solos, sans diffusion publique.

• Le reporting de stabilité financière, essentiellement requis pour les groupes dont le total desactifs dépasse les 12 milliards d’euros, et basé en très grande partie sur les QRT.

• Le reporting BCE, dont le règlement BCE/2014/50 du 20 décembre 2014 prévoit une collectecomplémentaire d’informations, nommée « BCE add-ons ».

Solvabilité II

Exigences quantitatives

Bilan en vision économique

Capital de solvabilité requis

Minimum de capital requis

Pilier I

Fonds Propres éligibles

Je mesure

Pilotage des risquesPilier II

Gestion des risques - ORSA

Contrôle interne

Gouvernance des risques

Autres (sous-traitance…)

Je pilote

Communication financière

Informations à destination du public

Informations à destination du régulateur

Pilier III

Je communique

La réforme Solvabilité II

• La réforme Solvabilité II est structurée autour de 3 piliers définissant respectivement trois naturesd’exigences :

7

Objectifs, périmètre et mode d’emploi du livret

Introduction

(1) SPV.01.01, SPV.01.02, SPV.02.01, SPV.02.02, SPV.03.01 et SPV.03.02(2) Les éléments indiqués ne constituent pas nécessairement une liste exhaustive des éléments à renseigner dans le template de

l’état. Pour plus de précisions, il conviendra de se référer au template lui-même.

Objectifs du livret

• Ce livret a vocation à restituer une vision globale des exigences du régulateur dans le cadre dureporting quantitatif (Pilier 3 de Solvabilité II), et à présenter de la façon la plus exhaustive possibleles éléments attendus pour chaque état prudentiel QRT.

• Ce livret couvre les QRT, le reporting de stabilité financière et le reporting BCE.• L’ensemble des QRT sont évoqués dans ce livret, à l’exception des périmètres suivants :

• Les QRT « SPV », à savoir les 6 états SPV.01.01 à SPV.03.02 applicables spécifiquement auxSpecial Purpose Vehicules (1) ;

• Les QRT « Ring Fenced Funds / Matching Adjustment Portfolio », à savoir les 17 QRT SR.01.01 àSR.27.01 applicables spécifiquement aux RFF et aux MAP, mais correspondant tous sansexception à des QRT applicables aux niveaux entités et/ou groupes ;

• Les QRT « Third-Country Branches » (dits « 3CB »), à savoir les QRT donc les 2 derniers chiffresdans la structure « S.XX.XX.XX » de la nomenclature des QRT correspondent à des déclinaisonsapplicables aux succursales des pays tiers.

• Les états nationaux spécifiques (ENS) ne sont pas évoqués dans ce livret.• Chaque QRT est associé à une des familles d’états définies dans ce livret.• Le chapitre 2 « Fiches détaillées par état » est composé de 12 sections, chacune dédiée à une famille

d’états présentant une structure commune :• Une fiche de présentation globale de la famille, présentant l’objectif pour le régulateur, les

principaux éléments attendus, les points d’attention lors de la production, ainsi qu’une listeexhaustive des QRT composant la famille ;

• Une fiche détaillée par état, contenant, sauf exception, un descriptif de l’état et des attentes durégulateur, un tableau résumant les caractéristiques de l’état (rapports associés, fréquence deproduction et applicabilité aux groupes), une partie « contenu de l’état » visant à donner unevision d’ensemble des éléments et des axes d’analyse attendus(2), ainsi qu’une section « plus deprécisions ».

• Remarque : les états généraux, le reporting BCE et le reporting de stabilité financière ne répondentpas au schéma décrit ci-dessus.

Périmètre

Mode d’emploi

8

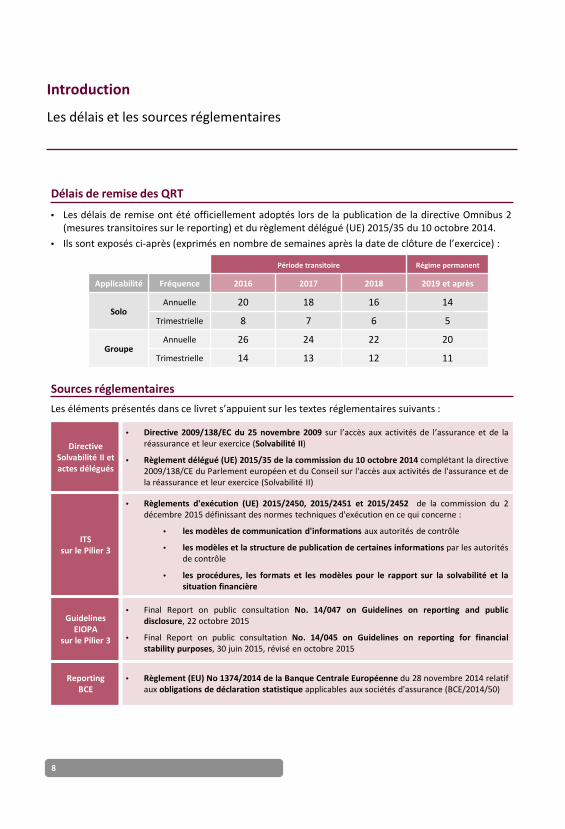

Les délais et les sources réglementaires

Introduction

Délais de remise des QRT

Période transitoire Régime permanent

Applicabilité Fréquence 2016 2017 2018 2019 et après

SoloAnnuelle 20 18 16 14

Trimestrielle 8 7 6 5

GroupeAnnuelle 26 24 22 20

Trimestrielle 14 13 12 11

• Les délais de remise ont été officiellement adoptés lors de la publication de la directive Omnibus 2(mesures transitoires sur le reporting) et du règlement délégué (UE) 2015/35 du 10 octobre 2014.

• Ils sont exposés ci-après (exprimés en nombre de semaines après la date de clôture de l’exercice) :

Sources réglementairesLes éléments présentés dans ce livret s’appuient sur les textes réglementaires suivants :

Directive Solvabilité II et actes délégués

• Directive 2009/138/EC du 25 novembre 2009 sur l’accès aux activités de l’assurance et de laréassurance et leur exercice (Solvabilité II)

• Règlement délégué (UE) 2015/35 de la commission du 10 octobre 2014 complétant la directive2009/138/CE du Parlement européen et du Conseil sur l'accès aux activités de l'assurance et dela réassurance et leur exercice (Solvabilité II)

ITS sur le Pilier 3

• Règlements d'exécution (UE) 2015/2450, 2015/2451 et 2015/2452 de la commission du 2décembre 2015 définissant des normes techniques d'exécution en ce qui concerne :

• les modèles de communication d'informations aux autorités de contrôle

• les modèles et la structure de publication de certaines informations par les autoritésde contrôle

• les procédures, les formats et les modèles pour le rapport sur la solvabilité et lasituation financière

Guidelines EIOPA

sur le Pilier 3

• Final Report on public consultation No. 14/047 on Guidelines on reporting and publicdisclosure, 22 octobre 2015

• Final Report on public consultation No. 14/045 on Guidelines on reporting for financialstability purposes, 30 juin 2015, révisé en octobre 2015

Reporting BCE

• Règlement (EU) No 1374/2014 de la Banque Centrale Européenne du 28 novembre 2014 relatifaux obligations de déclaration statistique applicables aux sociétés d'assurance (BCE/2014/50)

Sous-Section

9

2.0 Etats généraux

2. Fiches détaillées par état

10

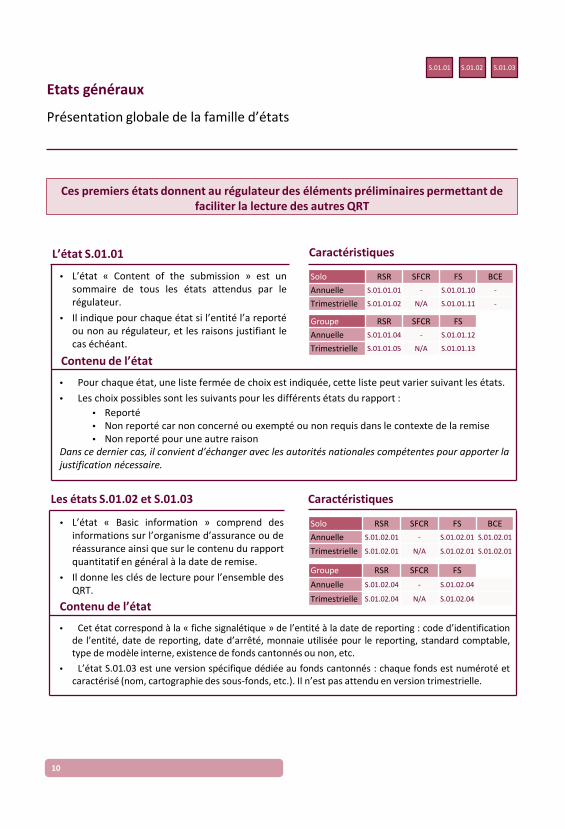

L’état S.01.01

• L’état « Content of the submission » est unsommaire de tous les états attendus par lerégulateur.

• Il indique pour chaque état si l’entité l’a reportéou non au régulateur, et les raisons justifiant lecas échéant.

Contenu de l’état

• Pour chaque état, une liste fermée de choix est indiquée, cette liste peut varier suivant les états.• Les choix possibles sont les suivants pour les différents états du rapport :

• Reporté• Non reporté car non concerné ou exempté ou non requis dans le contexte de la remise• Non reporté pour une autre raison

Dans ce dernier cas, il convient d’échanger avec les autorités nationales compétentes pour apporter lajustification nécessaire.

Ces premiers états donnent au régulateur des éléments préliminaires permettant de faciliter la lecture des autres QRT

Etats généraux

Les états S.01.02 et S.01.03

• L’état « Basic information » comprend desinformations sur l’organisme d’assurance ou deréassurance ainsi que sur le contenu du rapportquantitatif en général à la date de remise.

• Il donne les clés de lecture pour l’ensemble desQRT.

Contenu de l’état

• Cet état correspond à la « fiche signalétique » de l’entité à la date de reporting : code d’identificationde l’entité, date de reporting, date d’arrêté, monnaie utilisée pour le reporting, standard comptable,type de modèle interne, existence de fonds cantonnés ou non, etc.

• L’état S.01.03 est une version spécifique dédiée au fonds cantonnés : chaque fonds est numéroté etcaractérisé (nom, cartographie des sous-fonds, etc.). Il n’est pas attendu en version trimestrielle.

S.01.02 S.01.03

Caractéristiques

Caractéristiques

S.01.01

Solo RSR SFCR FS BCEAnnuelle S.01.01.01 - S.01.01.10 -

Trimestrielle S.01.01.02 N/A S.01.01.11 -

Groupe RSR SFCR FSAnnuelle S.01.01.04 - S.01.01.12

Trimestrielle S.01.01.05 N/A S.01.01.13

Solo RSR SFCR FS BCEAnnuelle S.01.02.01 - S.01.02.01 S.01.02.01

Trimestrielle S.01.02.01 N/A S.01.02.01 S.01.02.01

Groupe RSR SFCR FSAnnuelle S.01.02.04 - S.01.02.04

Trimestrielle S.01.02.04 N/A S.01.02.04

Présentation globale de la famille d’états

Sous-Section

11

2.1 Bilan prudentiel et résultat

2. Fiches détaillées par état

12

Présentation globale de la famille d’états

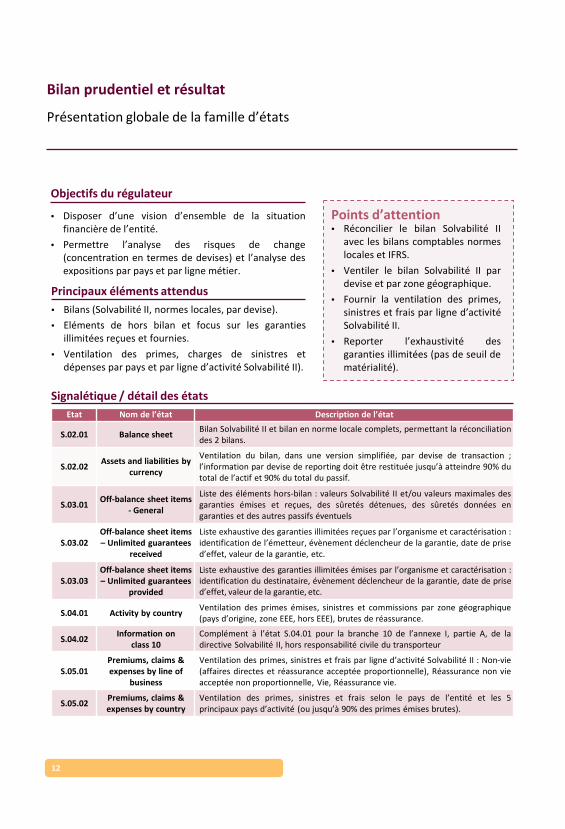

Bilan prudentiel et résultat

Objectifs du régulateur

• Disposer d’une vision d’ensemble de la situationfinancière de l’entité.

• Permettre l’analyse des risques de change(concentration en termes de devises) et l’analyse desexpositions par pays et par ligne métier.

Signalétique / détail des états

Principaux éléments attendus• Bilans (Solvabilité II, normes locales, par devise).• Eléments de hors bilan et focus sur les garanties

illimitées reçues et fournies.• Ventilation des primes, charges de sinistres et

dépenses par pays et par ligne d’activité Solvabilité II).

• Réconcilier le bilan Solvabilité IIavec les bilans comptables normeslocales et IFRS.

• Ventiler le bilan Solvabilité II pardevise et par zone géographique.

• Fournir la ventilation des primes,sinistres et frais par ligne d’activitéSolvabilité II.

• Reporter l’exhaustivité desgaranties illimitées (pas de seuil dematérialité).

Points d’attention

Etat Nom de l’état Description de l’état

S.02.01 Balance sheet Bilan Solvabilité II et bilan en norme locale complets, permettant la réconciliationdes 2 bilans.

S.02.02 Assets and liabilities by currency

Ventilation du bilan, dans une version simplifiée, par devise de transaction ;l’information par devise de reporting doit être restituée jusqu’à atteindre 90% dutotal de l’actif et 90% du total du passif.

S.03.01 Off-balance sheet items - General

Liste des éléments hors-bilan : valeurs Solvabilité II et/ou valeurs maximales desgaranties émises et reçues, des sûretés détenues, des sûretés données engaranties et des autres passifs éventuels

S.03.02Off-balance sheet items – Unlimited guarantees

received

Liste exhaustive des garanties illimitées reçues par l’organisme et caractérisation :identification de l’émetteur, évènement déclencheur de la garantie, date de prised’effet, valeur de la garantie, etc.

S.03.03Off-balance sheet items – Unlimited guarantees

provided

Liste exhaustive des garanties illimitées émises par l’organisme et caractérisation :identification du destinataire, évènement déclencheur de la garantie, date de prised’effet, valeur de la garantie, etc.

S.04.01 Activity by country Ventilation des primes émises, sinistres et commissions par zone géographique(pays d’origine, zone EEE, hors EEE), brutes de réassurance.

S.04.02 Information on class 10

Complément à l’état S.04.01 pour la branche 10 de l’annexe I, partie A, de ladirective Solvabilité II, hors responsabilité civile du transporteur

S.05.01Premiums, claims & expenses by line of

business

Ventilation des primes, sinistres et frais par ligne d’activité Solvabilité II : Non-vie(affaires directes et réassurance acceptée proportionnelle), Réassurance non vieacceptée non proportionnelle, Vie, Réassurance vie.

S.05.02 Premiums, claims & expenses by country

Ventilation des primes, sinistres et frais selon le pays de l’entité et les 5principaux pays d’activité (ou jusqu’à 90% des primes émises brutes).

13

L’état S.02.01 : Balance Sheet

Bilan prudentiel et résultat

L’état S.02.01 en quelques mots

• L'état S.02.01 donne une vue d'ensemble de lasituation financière et de la solvabilité del'entreprise en vertu des règles d'évaluation deSolvabilité II. In fine, il fait apparaitre l’« Excess ofassets over liabilities ».

• Cet état requiert de restituer annuellement, encomplément du bilan prudentiel, celui en normelocale.

Caractéristiques

Plus de précisions• Les comptes statutaires doivent être complétés pour chaque poste séparément. Il est

néanmoins possible de déclarer certains montants agrégés (uniquement lorsque les montantsventilés ne sont pas disponibles).

• Version allégée (S.02.01.02) : la version trimestrielle de cet état, destinée également au public,ne présente pas les comptes statutaires (seul le bilan Solvabilité II est présenté, sous sa mêmeforme que pour le QRT annuel au superviseur).

Bilan comptable Bilan économique Solvabilité II

Solo RSR SFCR FS BCEAnnuelle S.02.01.01 S.02.01.02 - -

Trimestrielle S.02.01.02 N/A - -

Groupe RSR SFCR FSAnnuelle S.02.01.01 S.02.01.02 -

Trimestrielle S.02.01.02 N/A S.02.01.02

Contenu de l’état

* Ou Moins values latentes selon les cas de figure

ActifsValeur d’acquisition

Fonds propresValeur comptable

PassifValeur comptable

ActifsValeur de marché

Fonds propresValeur économique

PassifValeur

économique

Plus Values Latentes*

Méthode d’élaboration

du bilan économique

L’élaboration du bilan économique repose sur les éléments suivants :• Un bilan en normes Locales GAAP (Plan Comptable des Assurances ou IFRS) par

canton clôturé pour la période considérée.• Un état de passage entre les comptes en Local GAAP et les comptes Solvabilité II.• Les écritures de retraitement traduisant l’application du principe d’évaluation du

bilan économique des actifs en valeur de marché (affaires nouvelles, actifsintangibles, impôts différés…) et du passif en « Best Estimate » et marge derisque.

S.05.01S.05.02S.03.02 S.03.03 S.04.01 S.04.02S.03.01S.02.01 S.02.02

14

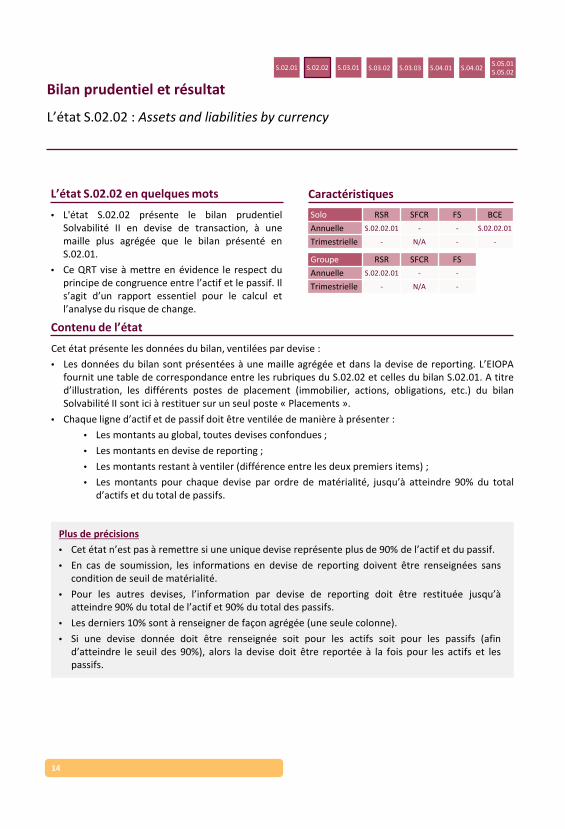

Plus de précisions• Cet état n’est pas à remettre si une unique devise représente plus de 90% de l’actif et du passif.• En cas de soumission, les informations en devise de reporting doivent être renseignées sans

condition de seuil de matérialité.• Pour les autres devises, l’information par devise de reporting doit être restituée jusqu’à

atteindre 90% du total de l’actif et 90% du total des passifs.• Les derniers 10% sont à renseigner de façon agrégée (une seule colonne).• Si une devise donnée doit être renseignée soit pour les actifs soit pour les passifs (afin

d’atteindre le seuil des 90%), alors la devise doit être reportée à la fois pour les actifs et lespassifs.

L’état S.02.02 : Assets and liabilities by currency

Bilan prudentiel et résultat

• L'état S.02.02 présente le bilan prudentielSolvabilité II en devise de transaction, à unemaille plus agrégée que le bilan présenté enS.02.01.

• Ce QRT vise à mettre en évidence le respect duprincipe de congruence entre l’actif et le passif. Ils’agit d’un rapport essentiel pour le calcul etl’analyse du risque de change.

Cet état présente les données du bilan, ventilées par devise :• Les données du bilan sont présentées à une maille agrégée et dans la devise de reporting. L’EIOPA

fournit une table de correspondance entre les rubriques du S.02.02 et celles du bilan S.02.01. A titred’illustration, les différents postes de placement (immobilier, actions, obligations, etc.) du bilanSolvabilité II sont ici à restituer sur un seul poste « Placements ».

• Chaque ligne d’actif et de passif doit être ventilée de manière à présenter :• Les montants au global, toutes devises confondues ;• Les montants en devise de reporting ;• Les montants restant à ventiler (différence entre les deux premiers items) ;• Les montants pour chaque devise par ordre de matérialité, jusqu’à atteindre 90% du total

d’actifs et du total de passifs.

Contenu de l’état

S.05.01S.05.02S.03.02 S.03.03 S.04.01 S.04.02S.03.01S.02.01 S.02.02

CaractéristiquesSolo RSR SFCR FS BCEAnnuelle S.02.02.01 - - S.02.02.01

Trimestrielle - N/A - -

Groupe RSR SFCR FSAnnuelle S.02.02.01 - -

Trimestrielle - N/A -

L’état S.02.02 en quelques mots

15

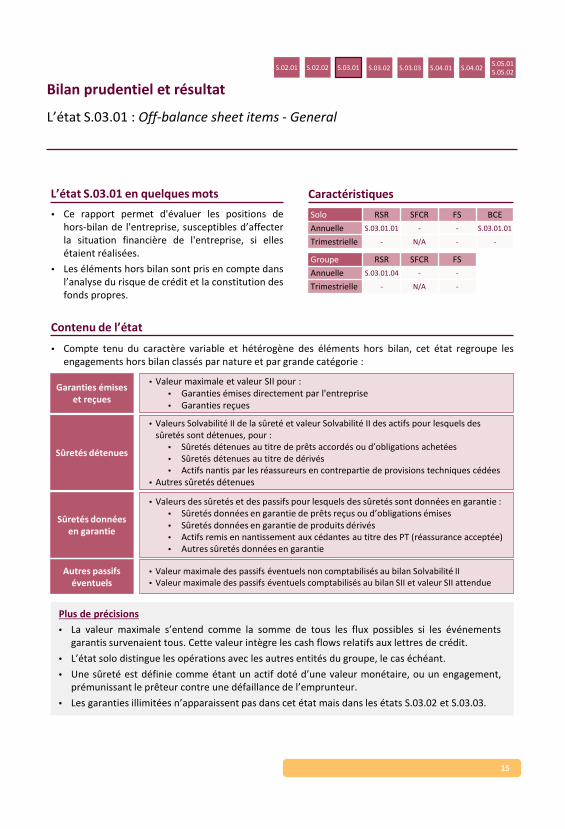

L’état S.03.01 : Off-balance sheet items - General

Bilan prudentiel et résultat

• Ce rapport permet d'évaluer les positions dehors-bilan de l'entreprise, susceptibles d’affecterla situation financière de l'entreprise, si ellesétaient réalisées.

• Les éléments hors bilan sont pris en compte dansl’analyse du risque de crédit et la constitution desfonds propres.

• Compte tenu du caractère variable et hétérogène des éléments hors bilan, cet état regroupe lesengagements hors bilan classés par nature et par grande catégorie :

Plus de précisions• La valeur maximale s’entend comme la somme de tous les flux possibles si les événements

garantis survenaient tous. Cette valeur intègre les cash flows relatifs aux lettres de crédit.• L’état solo distingue les opérations avec les autres entités du groupe, le cas échéant.• Une sûreté est définie comme étant un actif doté d’une valeur monétaire, ou un engagement,

prémunissant le prêteur contre une défaillance de l’emprunteur.• Les garanties illimitées n’apparaissent pas dans cet état mais dans les états S.03.02 et S.03.03.

Contenu de l’état

Garanties émises et reçues

• Valeur maximale et valeur SII pour :• Garanties émises directement par l'entreprise• Garanties reçues

Sûretés détenues

• Valeurs Solvabilité II de la sûreté et valeur Solvabilité II des actifs pour lesquels des sûretés sont détenues, pour :

• Sûretés détenues au titre de prêts accordés ou d’obligations achetées• Sûretés détenues au titre de dérivés• Actifs nantis par les réassureurs en contrepartie de provisions techniques cédées

• Autres sûretés détenues

Sûretés données en garantie

• Valeurs des sûretés et des passifs pour lesquels des sûretés sont données en garantie : • Sûretés données en garantie de prêts reçus ou d’obligations émises• Sûretés données en garantie de produits dérivés• Actifs remis en nantissement aux cédantes au titre des PT (réassurance acceptée)• Autres sûretés données en garantie

Autres passifs éventuels

• Valeur maximale des passifs éventuels non comptabilisés au bilan Solvabilité II • Valeur maximale des passifs éventuels comptabilisés au bilan SII et valeur SII attendue

S.05.01S.05.02S.03.02 S.03.03 S.04.01 S.04.02S.03.01S.02.01 S.02.02

CaractéristiquesSolo RSR SFCR FS BCEAnnuelle S.03.01.01 - - S.03.01.01

Trimestrielle - N/A - -

Groupe RSR SFCR FSAnnuelle S.03.01.04 - -

Trimestrielle - N/A -

L’état S.03.01 en quelques mots

16

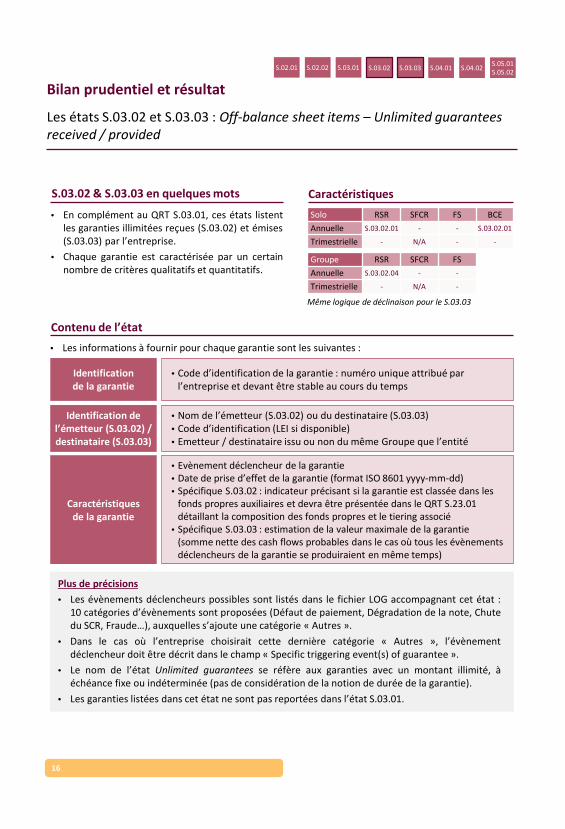

Les états S.03.02 et S.03.03 : Off-balance sheet items – Unlimited guarantees received / provided

Bilan prudentiel et résultat

• En complément au QRT S.03.01, ces états listentles garanties illimitées reçues (S.03.02) et émises(S.03.03) par l’entreprise.

• Chaque garantie est caractérisée par un certainnombre de critères qualitatifs et quantitatifs.

• Les informations à fournir pour chaque garantie sont les suivantes :

Plus de précisions• Les évènements déclencheurs possibles sont listés dans le fichier LOG accompagnant cet état :

10 catégories d’évènements sont proposées (Défaut de paiement, Dégradation de la note, Chutedu SCR, Fraude…), auxquelles s’ajoute une catégorie « Autres ».

• Dans le cas où l’entreprise choisirait cette dernière catégorie « Autres », l’évènementdéclencheur doit être décrit dans le champ « Specific triggering event(s) of guarantee ».

• Le nom de l’état Unlimited guarantees se réfère aux garanties avec un montant illimité, àéchéance fixe ou indéterminée (pas de considération de la notion de durée de la garantie).

• Les garanties listées dans cet état ne sont pas reportées dans l’état S.03.01.

Même logique de déclinaison pour le S.03.03

Contenu de l’état

S.03.02 & S.03.03 en quelques mots

Identification de la garantie

• Code d’identification de la garantie : numéro unique attribué par l’entreprise et devant être stable au cours du temps

Identification de l’émetteur (S.03.02) / destinataire (S.03.03)

• Nom de l’émetteur (S.03.02) ou du destinataire (S.03.03)• Code d’identification (LEI si disponible)• Emetteur / destinataire issu ou non du même Groupe que l’entité

Caractéristiques de la garantie

• Evènement déclencheur de la garantie• Date de prise d’effet de la garantie (format ISO 8601 yyyy-mm-dd) • Spécifique S.03.02 : indicateur précisant si la garantie est classée dans les

fonds propres auxiliaires et devra être présentée dans le QRT S.23.01 détaillant la composition des fonds propres et le tiering associé

• Spécifique S.03.03 : estimation de la valeur maximale de la garantie (somme nette des cash flows probables dans le cas où tous les évènements déclencheurs de la garantie se produiraient en même temps)

S.05.01S.05.02S.03.02 S.03.03 S.04.01 S.04.02S.03.01S.02.01 S.02.02

CaractéristiquesSolo RSR SFCR FS BCEAnnuelle S.03.02.01 - - S.03.02.01

Trimestrielle - N/A - -

Groupe RSR SFCR FSAnnuelle S.03.02.04 - -

Trimestrielle - N/A -

17

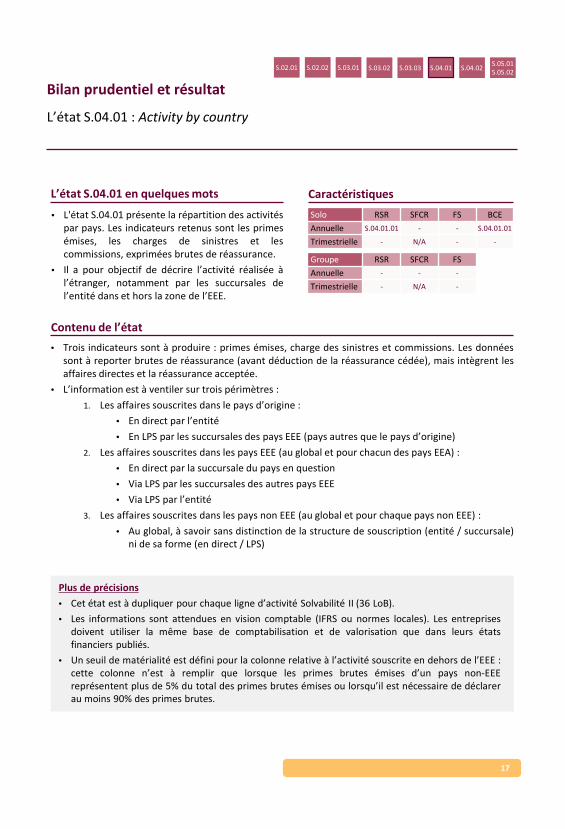

L’état S.04.01 : Activity by country

Bilan prudentiel et résultat

• L'état S.04.01 présente la répartition des activitéspar pays. Les indicateurs retenus sont les primesémises, les charges de sinistres et lescommissions, exprimées brutes de réassurance.

• Il a pour objectif de décrire l’activité réalisée àl’étranger, notamment par les succursales del’entité dans et hors la zone de l’EEE.

Plus de précisions• Cet état est à dupliquer pour chaque ligne d’activité Solvabilité II (36 LoB).• Les informations sont attendues en vision comptable (IFRS ou normes locales). Les entreprises

doivent utiliser la même base de comptabilisation et de valorisation que dans leurs étatsfinanciers publiés.

• Un seuil de matérialité est défini pour la colonne relative à l’activité souscrite en dehors de l’EEE :cette colonne n’est à remplir que lorsque les primes brutes émises d’un pays non-EEEreprésentent plus de 5% du total des primes brutes émises ou lorsqu’il est nécessaire de déclarerau moins 90% des primes brutes.

• Trois indicateurs sont à produire : primes émises, charge des sinistres et commissions. Les donnéessont à reporter brutes de réassurance (avant déduction de la réassurance cédée), mais intègrent lesaffaires directes et la réassurance acceptée.

• L’information est à ventiler sur trois périmètres :1. Les affaires souscrites dans le pays d’origine :

• En direct par l’entité• En LPS par les succursales des pays EEE (pays autres que le pays d’origine)

2. Les affaires souscrites dans les pays EEE (au global et pour chacun des pays EEA) :• En direct par la succursale du pays en question• Via LPS par les succursales des autres pays EEE• Via LPS par l’entité

3. Les affaires souscrites dans les pays non EEE (au global et pour chaque pays non EEE) :• Au global, à savoir sans distinction de la structure de souscription (entité / succursale)

ni de sa forme (en direct / LPS)

Contenu de l’état

S.05.01S.05.02S.03.02 S.03.03 S.04.01 S.04.02S.03.01S.02.01 S.02.02

CaractéristiquesSolo RSR SFCR FS BCEAnnuelle S.04.01.01 - - S.04.01.01

Trimestrielle - N/A - -

Groupe RSR SFCR FSAnnuelle - - -

Trimestrielle - N/A -

L’état S.04.01 en quelques mots

18

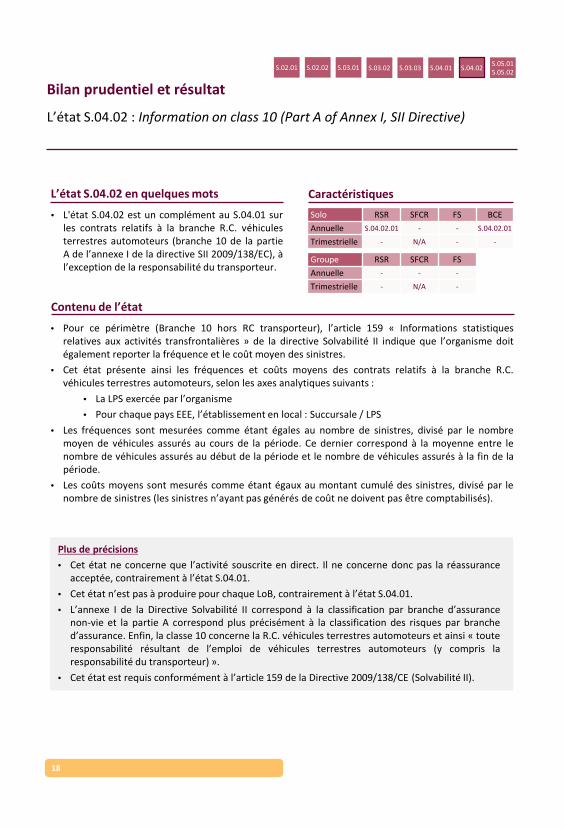

L’état S.04.02 : Information on class 10 (Part A of Annex I, SII Directive)

Bilan prudentiel et résultat

• L'état S.04.02 est un complément au S.04.01 surles contrats relatifs à la branche R.C. véhiculesterrestres automoteurs (branche 10 de la partieA de l’annexe I de la directive SII 2009/138/EC), àl’exception de la responsabilité du transporteur.

Plus de précisions• Cet état ne concerne que l’activité souscrite en direct. Il ne concerne donc pas la réassurance

acceptée, contrairement à l’état S.04.01.• Cet état n’est pas à produire pour chaque LoB, contrairement à l’état S.04.01.• L’annexe I de la Directive Solvabilité II correspond à la classification par branche d’assurance

non-vie et la partie A correspond plus précisément à la classification des risques par branched’assurance. Enfin, la classe 10 concerne la R.C. véhicules terrestres automoteurs et ainsi « touteresponsabilité résultant de l’emploi de véhicules terrestres automoteurs (y compris laresponsabilité du transporteur) ».

• Cet état est requis conformément à l’article 159 de la Directive 2009/138/CE (Solvabilité II).

• Pour ce périmètre (Branche 10 hors RC transporteur), l’article 159 « Informations statistiquesrelatives aux activités transfrontalières » de la directive Solvabilité II indique que l’organisme doitégalement reporter la fréquence et le coût moyen des sinistres.

• Cet état présente ainsi les fréquences et coûts moyens des contrats relatifs à la branche R.C.véhicules terrestres automoteurs, selon les axes analytiques suivants :

• La LPS exercée par l’organisme• Pour chaque pays EEE, l’établissement en local : Succursale / LPS

• Les fréquences sont mesurées comme étant égales au nombre de sinistres, divisé par le nombremoyen de véhicules assurés au cours de la période. Ce dernier correspond à la moyenne entre lenombre de véhicules assurés au début de la période et le nombre de véhicules assurés à la fin de lapériode.

• Les coûts moyens sont mesurés comme étant égaux au montant cumulé des sinistres, divisé par lenombre de sinistres (les sinistres n’ayant pas générés de coût ne doivent pas être comptabilisés).

Contenu de l’état

S.05.01S.05.02S.03.02 S.03.03 S.04.01 S.04.02S.03.01S.02.01 S.02.02

CaractéristiquesSolo RSR SFCR FS BCEAnnuelle S.04.02.01 - - S.04.02.01

Trimestrielle - N/A - -

Groupe RSR SFCR FSAnnuelle - - -

Trimestrielle - N/A -

L’état S.04.02 en quelques mots

19

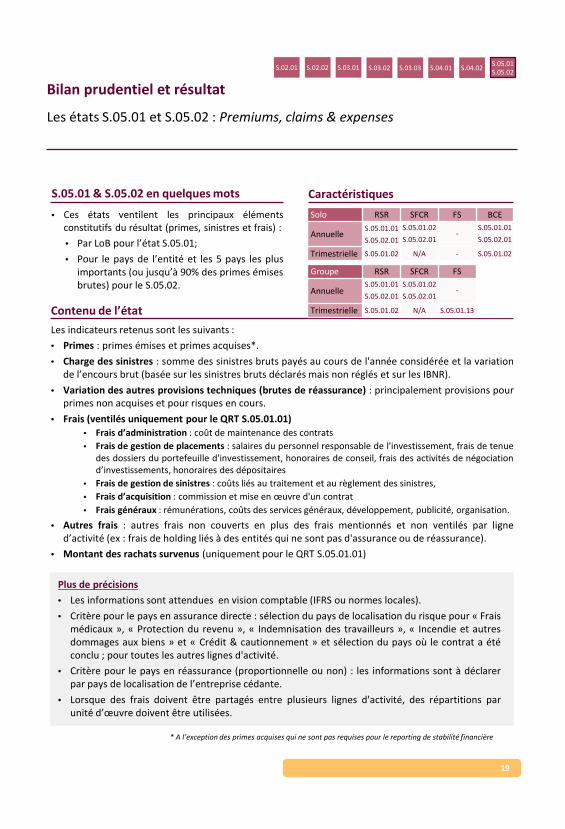

Les états S.05.01 et S.05.02 : Premiums, claims & expenses

Bilan prudentiel et résultat

• Ces états ventilent les principaux élémentsconstitutifs du résultat (primes, sinistres et frais) :• Par LoB pour l’état S.05.01;• Pour le pays de l’entité et les 5 pays les plus

importants (ou jusqu’à 90% des primes émisesbrutes) pour le S.05.02.

S.05.01S.05.02S.03.02 S.03.03 S.04.01 S.04.02S.03.01S.02.01 S.02.02

Plus de précisions• Les informations sont attendues en vision comptable (IFRS ou normes locales).• Critère pour le pays en assurance directe : sélection du pays de localisation du risque pour « Frais

médicaux », « Protection du revenu », « Indemnisation des travailleurs », « Incendie et autresdommages aux biens » et « Crédit & cautionnement » et sélection du pays où le contrat a étéconclu ; pour toutes les autres lignes d'activité.

• Critère pour le pays en réassurance (proportionnelle ou non) : les informations sont à déclarerpar pays de localisation de l’entreprise cédante.

• Lorsque des frais doivent être partagés entre plusieurs lignes d'activité, des répartitions parunité d’œuvre doivent être utilisées.

Les indicateurs retenus sont les suivants :• Primes : primes émises et primes acquises*.• Charge des sinistres : somme des sinistres bruts payés au cours de l'année considérée et la variation

de l’encours brut (basée sur les sinistres bruts déclarés mais non réglés et sur les IBNR).• Variation des autres provisions techniques (brutes de réassurance) : principalement provisions pour

primes non acquises et pour risques en cours.• Frais (ventilés uniquement pour le QRT S.05.01.01)

• Frais d’administration : coût de maintenance des contrats• Frais de gestion de placements : salaires du personnel responsable de l'investissement, frais de tenue

des dossiers du portefeuille d'investissement, honoraires de conseil, frais des activités de négociationd’investissements, honoraires des dépositaires

• Frais de gestion de sinistres : coûts liés au traitement et au règlement des sinistres,• Frais d’acquisition : commission et mise en œuvre d'un contrat• Frais généraux : rémunérations, coûts des services généraux, développement, publicité, organisation.

• Autres frais : autres frais non couverts en plus des frais mentionnés et non ventilés par ligned’activité (ex : frais de holding liés à des entités qui ne sont pas d'assurance ou de réassurance).

• Montant des rachats survenus (uniquement pour le QRT S.05.01.01)

* A l’exception des primes acquises qui ne sont pas requises pour le reporting de stabilité financière

Contenu de l’état

CaractéristiquesSolo RSR SFCR FS BCE

AnnuelleS.05.01.01S.05.02.01

S.05.01.02S.05.02.01

-S.05.01.01S.05.02.01

Trimestrielle S.05.01.02 N/A - S.05.01.02

Groupe RSR SFCR FS

AnnuelleS.05.01.01S.05.02.01

S.05.01.02S.05.02.01

-

Trimestrielle S.05.01.02 N/A S.05.01.13

S.05.01 & S.05.02 en quelques mots

Section

113

4 A propos de Sia Partners

Sia Partners en quelques mots

Focus sur nos offres actuariat Sia Partners, un cabinet de conseil en management disposant d’une présence globale

115M€ CA

1999Date de création

22%de croissance annuelle

pendant la crise

17Bureaux

dans le monde

700Consultants

25+Nationalités

114

• Une expertise avancée nous permettant d’apporter des résultats tangibles à nos clients

10 équipes sectorielles et 10 équipes transverses

Nos équipes sont globales et totalement intégrées

• Une culture de l’exigence et de l’excellence auprès de nos clients et de nos collaborateurs

#17Dans le classement Vault

Europe des cabinets de conseil

25.000Followers sur LinkedIn

80 %De nos consultants pensent

que Sia Partners est une « Best WorkPlace »

Principales offres de transformation

• Solvabilité 2

• Impacts de la Directive Distribution

• LCB-FT

• Devoir de conseil; MIF2

• ANI

• Contrôle Interne, Loi Hamon

• Structuration de nouveaux produits / segments de clientèle

• Développement de nouveaux marchés

• Paiements mobiles, Développement multi-canal

• Digitalisation des processus

• Plans de productivité et d’efficacité opérationnelle

• Approches DILO / Lean Six-sigma

• Maitrise des processus et coûts IT

• Mise en place des démarches de professionnalisation et d’urbanisation

• Tarification

• Externalisation de la fonction actuarielle

• Plan stratégique et projections dans le cadre de l’ORSA

• Data Science

15 %Stratégie

70 %Projets de transformation

15 %IT & Stratégie Digitale

180 +Clients

20 %Des entreprises du Fortune 500

nous font confiance

6.000Missions

depuis notre création

Se conformer aux réformes réglementaires et bonnes pratiques

Concevoir et lancer de nouvelles offres

Développer des modèles Optimiser ses processus / IT

115

Nos publications

Guides pratiques Club

Guide pour la production des QRT

Guide Formule standard et USP

Guide Conformité

Sia Partners a structuré 2 groupes de travail de Place sur la gestion des risques opérationnels et la conformité

Club des Risques Opérationnels Club Conformité

Petits déjeuners

Études

Senior Impacts IT

Solvabilité Conformité …

Concentration du secteur mutualiste

Etude sur les jeunes et l’assurance

En collaboration avec Les Echos,

étude sur les stratégies des assureurs sur le marché des

seniors

Benchmark sur l’organisation de la gestion des risques dans le secteur de

l’assurance

En collaboration avec Les Echos,

étude sur l’évolution des

Business Model dans l’assurance

116

• Une publication trimestrielle réalisée par les consultants de l’UC Assurances permettant de réaliser une veille réglementaire et de proposer un dossier sur un thème sélectionné

Numéro 1 : Focus sur les chantiers Solvabilité

Numéro 2 : Digital / Contrats responsables

Numéro 3 : Big data

Numéro 4 : Assurance Senior

Numéro 5 : La donnée dans l’assurance

117

Vos contacts

Auteurs

Julien SACPartner Assurance+33 6 26 11 24 02

Antoine BELLICHASenior manager Assurance

+33 6 21 70 10 [email protected]

Les consultants du département Assurance / Actuariat de Sia Partners ayant participé à l’élaboration de cet ouvrage sont les suivants (par ordre alphabétique d’apparition) :

Thomas ANGLADE

Antoine BELLICHA

Christian DELMOTTE

Damien FONTANES

Hamza GHRIB

Isabelle GONTHIER

Ramla KACEM

Octavie MBIAKOUP-KONGUEP

Jérémie LE SANT

Camille RABEAU

Amélie ROUE

Thibault PLUQUET

Ignazio VILLARI

118

Abréviations

ACPR : Autorité de Contrôle Prudentiel et de Résolution

AY / UWY : Accident Year / Underwriting year

BCE : Banque Centrale Européenne

BE : Provisions techniques Best estimate

BEL : Best estimate Liabilities

CF : Cash Flows

CIC : Code d’Identification Complémentaire

D&A : méthode « Déduction & Agrégation »

ECB : European Central Bank

EIOPA : European Insurance and Occupational Pensions Authority

EEA : Europen Economic Area

EEE : Espace économique européen

ENS : Etats Nationaux Spécifiques

HRG : Homogeneous Risk Group

IGT : Intra-Group Transactions

ITS : Implementing Technical Standards

LEI : Legal Entity Identifier

LoB : Lines of Business Solvency II

LTG : Mesures Long term guarantees

MA : Matching Adjustment

MAP : Matching Adjustment Portfolio

MCR : Minimum Capital Requirement

PT : Provisions techniques

QRT : Quantitative Reporting Templates

RFF : Ring-Fenced Funds

RPS : Retraite Professionnelle Supplémentaire

RSR : Regular Supervisory Report

PB : Participation aux bénéfices

SCR : Solvency Capital Requirement

SFCR : Solvency and Financial Condition Report

SPV : Special Purpose Vehicles

USP : Undertaking Specific Parameters

VA : Volatility Adjustment

119