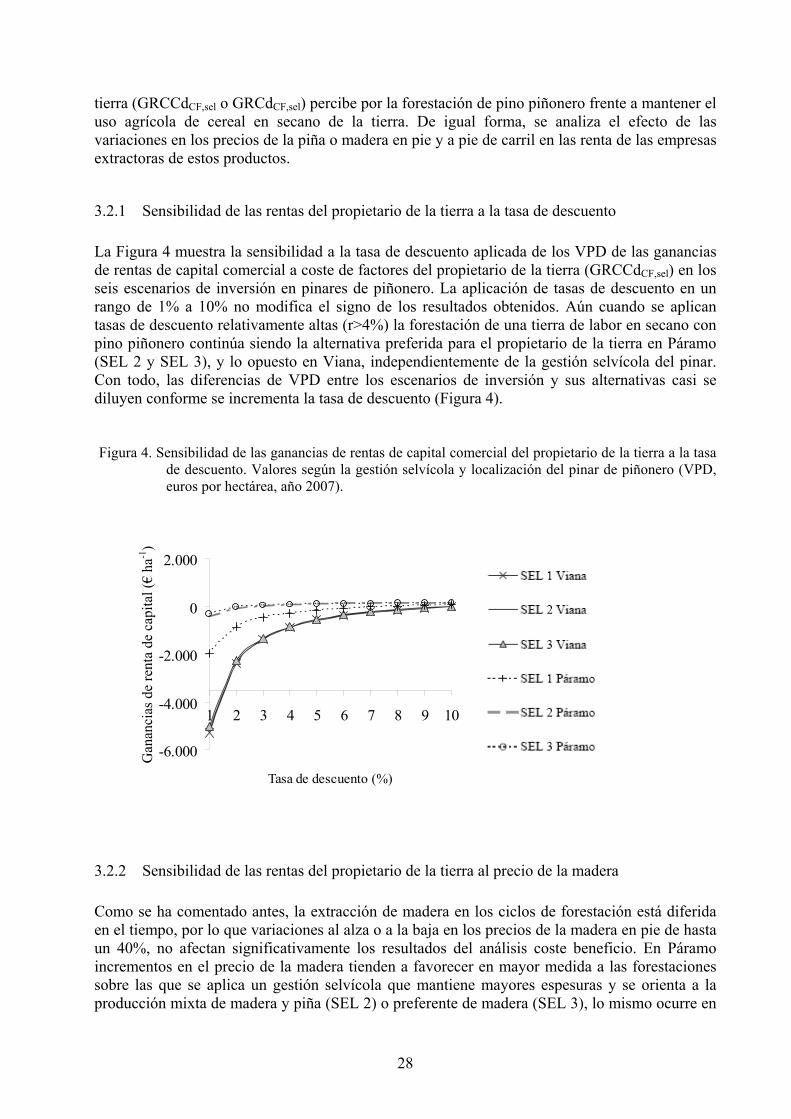

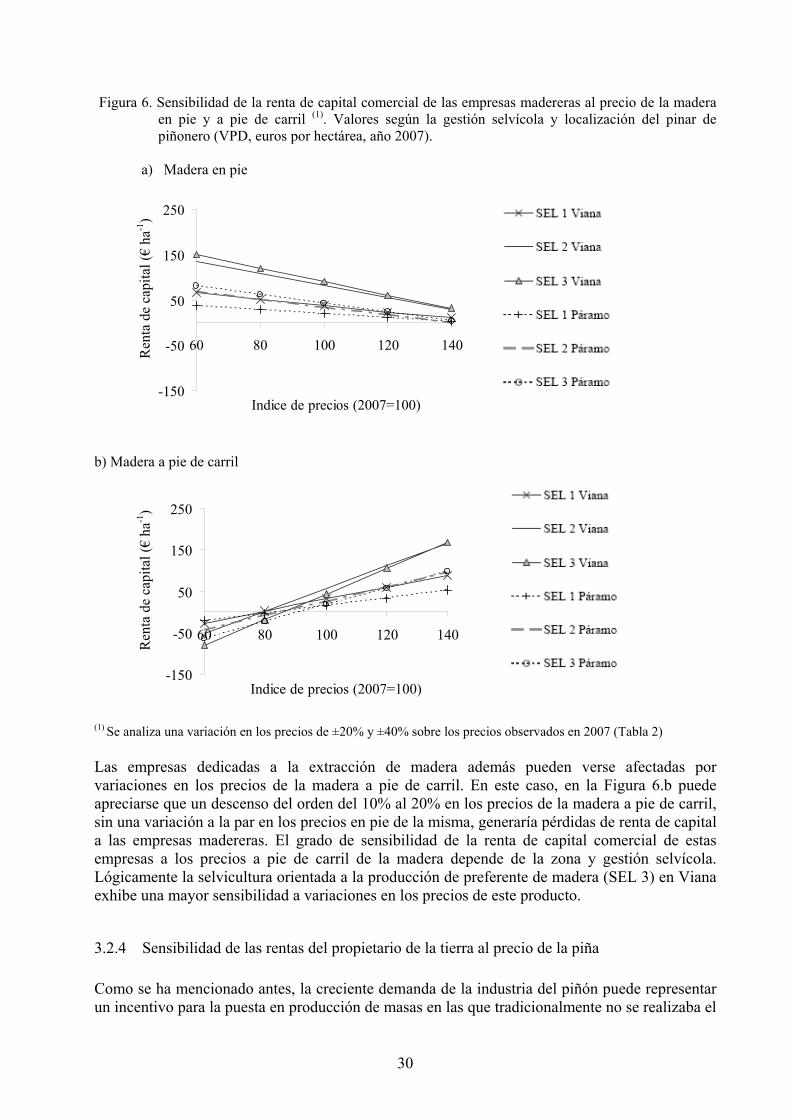

Rentabilidad de la forestación de tierras agrícolas ... · emprender estudios que aporten...

48

III Conferencia de la Asociación Hispano Portuguesa de Economía de los Recursos Naturales y Ambientales (AERNA), Palma de Mallorca, 4 a 6 de junio 2008. 1 Rentabilidad de la forestación de tierras agrícolas marginales con pino piñonero (Pinus pinea L.) en la provincia de Valladolid Paola Ovando 1 , Pablo Campos 1 , Rafael Calama 2 y Gregorio Montero 2 1 Consejo Superior de Investigaciones Científicas (CSIC), Instituto de Políticas y Bienes Públicos (IPP). 2 Instituto de Investigación y Tecnología Agraria y Alimentaria (INIA), Centro de Investigación Forestal (CIFOR) RESUMEN El objetivo de este trabajo es estimar la rentabilidad que un propietario público o privado de tipo industrial obtendría al invertir en la forestación de tierras agrícolas marginales con pino piñonero (Pinus pinea L.). La investigación se localiza en dos zonas representativas de los pinares de piñonero de la provincia de Valladolid (Páramo y Viana), que difieren por su productividad de piña y madera. Se desarrolla un análisis coste-beneficio ampliado en el que se incluyen los beneficios y costes comerciales privados de la gestión productiva del pinar, las actuales ayudas públicas a la forestación de tierras agrícolas y a la gestión forestal, y los beneficios públicos de la fijación de carbono en la biomasa forestal y de la recolección de setas por el público de libre acceso al pinar. Se modelizan seis escenarios de forestación con pino piñonero teniendo en cuenta a los tres agentes económicos independientes que participan en la gestión de los aprovechamientos privados del pino piñonero: el propietario de la tierra, las empresas familiares que recolectan la piña y las empresas adjudicatarias de la corta de la madera. Las rentabilidades obtenidas por el propietario de la tierra de los pinares de piñonero se comparan con la renta de la tierra derivada del uso actual de cereal en secano. Los resultados muestran que, dadas las actuales ayudas públicas, la forestación de tierras de cereal en secano con pino piñonero es una alternativa de mayor rentabilidad comercial para el propietario de la tierra únicamente en Páramo cuando se aplican gestiones selvícolas con una intensidad de claras moderada y baja. La inclusión en la valoración económica del servicio de fijación de carbono puede generar incentivos suficientes en Páramo para hacer de las forestaciones una alternativa de interés económico, incluso en el caso en el que se aplica una alta intensidad de claras para favorecer la producción preferente de piña por árbol individual. En Viana la forestación de pino piñonero no es una alternativa atractiva para el propietario de la tierra, excepto si se pagara al propietario un precio superior a 35 € tC -1 por el carbono fijado en la biomasa forestal. Palabras clave: análisis coste-beneficio ampliado, beneficios comerciales, plantación forestal, carbono, setas, subvenciones públicas. JEL: Q23, Q56.

-

Upload

dangnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of Rentabilidad de la forestación de tierras agrícolas ... · emprender estudios que aporten...

III Conferencia de la Asociación Hispano Portuguesa de Economía de los Recursos Naturales y Ambientales (AERNA), Palma de Mallorca, 4 a 6 de junio 2008.

1

Rentabilidad de la forestación de tierras agrícolas marginales con pino piñonero (Pinus pinea L.) en la provincia de Valladolid

Paola Ovando1, Pablo Campos1, Rafael Calama2 y Gregorio Montero2

1 Consejo Superior de Investigaciones Científicas (CSIC),

Instituto de Políticas y Bienes Públicos (IPP). 2 Instituto de Investigación y Tecnología Agraria y Alimentaria (INIA),

Centro de Investigación Forestal (CIFOR)

RESUMEN

El objetivo de este trabajo es estimar la rentabilidad que un propietario público o privado de tipo industrial obtendría al invertir en la forestación de tierras agrícolas marginales con pino piñonero (Pinus pinea L.). La investigación se localiza en dos zonas representativas de los pinares de piñonero de la provincia de Valladolid (Páramo y Viana), que difieren por su productividad de piña y madera. Se desarrolla un análisis coste-beneficio ampliado en el que se incluyen los beneficios y costes comerciales privados de la gestión productiva del pinar, las actuales ayudas públicas a la forestación de tierras agrícolas y a la gestión forestal, y los beneficios públicos de la fijación de carbono en la biomasa forestal y de la recolección de setas por el público de libre acceso al pinar. Se modelizan seis escenarios de forestación con pino piñonero teniendo en cuenta a los tres agentes económicos independientes que participan en la gestión de los aprovechamientos privados del pino piñonero: el propietario de la tierra, las empresas familiares que recolectan la piña y las empresas adjudicatarias de la corta de la madera. Las rentabilidades obtenidas por el propietario de la tierra de los pinares de piñonero se comparan con la renta de la tierra derivada del uso actual de cereal en secano. Los resultados muestran que, dadas las actuales ayudas públicas, la forestación de tierras de cereal en secano con pino piñonero es una alternativa de mayor rentabilidad comercial para el propietario de la tierra únicamente en Páramo cuando se aplican gestiones selvícolas con una intensidad de claras moderada y baja. La inclusión en la valoración económica del servicio de fijación de carbono puede generar incentivos suficientes en Páramo para hacer de las forestaciones una alternativa de interés económico, incluso en el caso en el que se aplica una alta intensidad de claras para favorecer la producción preferente de piña por árbol individual. En Viana la forestación de pino piñonero no es una alternativa atractiva para el propietario de la tierra, excepto si se pagara al propietario un precio superior a 35 € tC-1 por el carbono fijado en la biomasa forestal. Palabras clave: análisis coste-beneficio ampliado, beneficios comerciales, plantación forestal, carbono, setas, subvenciones públicas. JEL: Q23, Q56.

2

1 Introducción El pino piñonero (Pinus pinea L.) es una de las especies de pinos ampliamente extendida en la península Ibérica, y de forma puntual en otras regiones de la cuenca mediterránea (Cañadas, 2000; Montero y Cañellas, 2000). La estimación precisa de la superficie ocupada por el pino piñonero en España presenta las dificultades propias de masas que a menudo se encuentran mezcladas con otras especies forestales (siendo Quercus suber L., Quercus ilex L. y Pinus pinaster Ait., en este caso, las especies más frecuentes) o que forman pequeños bosquetes difícilmente cartografiables (Barranco y Ortuño, 2004). Se estima que en España esta especie ocupa una superficie superior a las 400.000 ha, que representan más del 50% de la superficie total ocupada por Pinus pinea en el Mundo (Montero y Cañellas, 2000). El pino piñonero está extendido de forma natural en las dos mesetas Castellanas –fundamentalmente en las provincias de Valladolid, Ávila y Cuenca–, en Andalucía y Cataluña. En tanto que, las zonas repobladas con pino piñonero tienen mayor relevancia en las provincias de Córdoba, Huelva y Valladolid (Barranco y Ortuño, 2004). En la provincia de Valladolid el pino piñonero constituye la especie forestal principal, ya que ésta ocupa como especie dominante unas 48.000 hectáreas, que representan el 39% de la superficie forestal arbolada en esta provincia (Consejería de Medio Ambiente, 2008). En la provincia de Valladolid, cerca del 43% de la superficie forestal en la que el Pinus pinea es la especie dominante está catalogada como montes de utilidad pública. En tanto que, la propiedad forestal privada ocupa un 57% de la superficie arbolada con esta especie (DGCN, 1996). Esta propiedad privada se caracteriza por una elevada fragmentación y dispersión de la pequeña propiedad. Un 96% de los montes privados en la provincia de Valladolid cuentan con menos de 10 hectáreas de superficie, y sólo un 4% corresponden a grandes fincas particulares superiores a las 500 ha (Consejería de Medio Ambiente, 2008). Tradicionalmente se han obtenido productos de estos montes hoy en desuso como la extracción de resina y cortezas (para la obtención de taninos), y otros bienes que continúan teniendo uso comercial como el piñón, la madera, la leña, el pasto y la caza (Montero y Yagüe, 1994; Prada et al., 1997). En las últimas décadas, la gestión del pino piñonero ha llegado a cobrar un mayor interés por el continúo crecimiento de la demanda de piñón. De hecho, la industria española es la mayor procesadora de piñón de Pinus pinea, con una cuota aproximada del 45% de la producción total global (Barranco y Ortuño, 2004). Al incremento en la demanda industrial de piñón se añade una emergente demanda recreativa y de otros servicios ambientales asociados a las masas de pino piñonero, como son la fijación de carbono, la protección de los suelos frente a la erosión laminar (singularmente en las dunas costeras, i.e. Doñana), y la provisión de refugio y alimento a la fauna silvestre, especialmente en áreas próximas a pastizales y cultivos agrícolas (Montero y Yagüe, 1994; Mutke et al., 2000; Cañadas, 2000; Fady et al., 2004). La gestión actual de buena parte de las masas de pino piñonero en España está orientada con prioridad a la obtención de piñón, aunque esta orientación no impide la continuidad de otros usos tradicionales, como es el caso de la madera (Cañadas, 2000). En los últimos años el incremento experimentado en el precio del piñón ha incentivado la mejora de los rendimientos en la producción de piñones de calidad. Por el contrario, la decadencia observada en la extracción de madera se ha visto acelerada por la caída de sus precios (Mutke et al., 2000; Consejería de Medio Ambiente, 2008). Este cambio en la preferencia productiva de la gestión del pino piñonero está

3

modificando, especialmente en la provincia de Valladolid, la forma tradicional manual de la recolección de piñas, a favor de una tendencia clara a generalizarse su extracción mecanizada (Martínez-Zurimendi et al., 2003; Barranco y Ortuño, 2004; Martínez-Zurimendi y Sierra de Grado, 2006). También se observa la extensión de la recolección de piñas en zonas en las que hasta hace unos años no se realizaba este aprovechamiento. Los datos del Tercer Inventario Forestal Nacional (IFN3) muestran un incremento del 37% en las existencias (número de pies pertenecientes a clases diamétricas iguales o mayores a 10) de Pinus pinea en la provincia de Valladolid en el periodo transcurrido desde el IFN2. Este incremento se debe a las forestaciones con esta especie y, especialmente, a la sustitución de masas envejecidas de pino resinero (Pinus pinaster) por nuevas masas de piñonero (Consejería de Medio Ambiente, 2008). La forestación de tierras agrícolas marginales también se constata fuera del actual ámbito de distribución del pino piñonero (Gordo et al., 1999). A pesar de la creciente importancia comercial y el actual proceso de expansión del pino piñonero en respuesta a la demanda de piñón de alta calidad, sólo se conocen dos estudios previos de análisis coste-beneficio asociados a la forestación y gestión selvícola de pinares de pino piñonero en España (Campos, 1998; Mutke et al., 2000). Campos (1998) ofrece un análisis comercial de la ordenación hipotética de un pinar de piñonero en el Parque Nacional de Doñana para la producción preferente de piñas, considerando así mismo la rentabilidad comercial privada de la forestación con esta especie. En tanto que, Mutke et al. (2000) comparan la rentabilidad comercial privada de plantaciones tradicionales y de plantas injertadas de pino piñonero. Ambos estudios llevan a cabo un análisis coste-beneficio comercial sobre la base de información declarada por expertos y mediciones (de ciclos incompletos) de la producción de piñas en montes de piñonero o parcelas experimentales. Esto autores advierten de la provisionalidad de sus conclusiones, y, en consecuencia, recomiendan que para mejorar sustancialmente el conocimiento sobre la rentabilidad privada y social del pino piñonero, es imprescindible el emprender estudios que aporten mediciones reales en campo de los beneficios comerciales y ambientales que ofrecen las diversas opciones de gestión silvícola del pino piñonero. Afortunadamente, para mejorar los análisis previos, se cuenta con el notable progreso reciente en la modelización selvícola de la gestión del pino piñonero en España, lo que nos permite en este estudio abordar un análisis económico a ciclo (turno) completo de diferentes gestiones productivas de pinares de pino piñonero (Cañadas, 2000; García-Güemes, 2001; Calama et al., 2007a, 2007b). Este último avance en el conocimiento de las producciones de piña y madera del pino piñonero hace posible la medición de la rentabilidad económica privada de la forestación de tierras agrícolas marginales con pino piñonero, cuando estas masas se ordenan posteriormente para favorecer la producción de preferente de piña y la producción mixta de madera y piña (Calama et al., 2007a, 2007b). Se simula la aplicación de tres modelos de gestión productiva (selviculturas) del pinar en dos zonas de la provincia de Valladolid, que se diferencian por su aptitud productiva preferente para las producciones de piña (Páramo) y madera (Viana). La simulación del conjunto de tratamientos selvícolas programados para cada una de las selviculturas ideales estudiadas da lugar a la medición de los resultados económicos de seis escenarios de gestión de pinares de pino piñonero procedentes de forestación. En este estudio se consideran los beneficios y costes comerciales privados atribuidos a las selviculturas analizadas que se asocian directamente al pino piñonero (piñas, madera y leña), y las rentas derivadas del arrendamiento de los pastos y la caza. Adicionalmente, el análisis económico desde la perspectiva de la sociedad incorpora los beneficios de los servicios públicos de mitigación del efecto invernadero por la fijación de carbono y la recolección de setas por los

4

usuarios de libre acceso al pinar. Estos montes pueden ofrecer un valor recreativo y paisajístico relevante y un valor de conservación de especies salvajes significativo, tanto para los propietarios del monte como para sus visitantes de libre acceso y la sociedad en general. No obstante, estos bienes y servicios ambientales privados y públicos no se incorporan en este estudio por falta de información elaborada1. El análisis de la rentabilidad económica de la forestación con pino piñonero se aborda desde la perspectiva del propietario del pinar (que puede ser un propietario público o un propietario privado industrial2), dada una selvicultura ideal y especifica para el sitio en pinares de la provincia de Valladolid. El análisis se centra en la medición del valor presente descontado de las rentas de capital (beneficios netos) comerciales que el propietario percibiría de invertir en la forestación de tierras agrícolas marginales con pino piñonero. Adicionalmente, se analiza la interiorización de un hipotético pago al propietario de la tierra por los servicios de fijación de carbono en la biomasa forestal, y su potencial efecto en las decisiones de cambio de uso del suelo (de agrícola a forestal). En este estudio se asume, como es frecuente en la provincia de Valladolid, que los productos principales del pinar (madera, leña y piñas) se venden en pie a empresas especializadas en su extracción y, que las setas son aprovechadas por recolectores de libre acceso al pinar, sin que medie un pago directo al propietario por la extracción de este recurso natural3. También se analiza la rentabilidad económica de las empresas especializadas en la extracción de piña y madera, a la vez que se valoran los beneficios asociados a la recolección de setas. La agregación de las rentas comerciales privadas y las rentas ambientales públicas con origen en la fijación de carbono y la recolección de setas, permiten estimar la rentabilidad social, al menos parcialmente, de la forestación de tierras agrícolas marginales con pino piñonero. Por tanto, la medición de la renta social ofrecida, no es completa, ya que por falta de datos, se omiten el coste directo comercial de la administración pública en la gestión de pinares de pino piñonero, y las rentas ambientales recreativas y de conservación de estos montes (Campos et al., 2008). Finalmente, cabe destacar que debido a que los cambios económicos de medio y largo plazo que afectan a los resultados del análisis coste-beneficio ampliado están sujetos a oscilaciones de elevada incertidumbre, en este estudio se realiza un análisis de sensibilidad de los resultados a la variación de precios de los productos principales del pinar de piñonero y tasas de descuento reales.

1 En el marco del proyecto Piñonero (CPE03-001-C5), financiado por el Plan Nacional de Investigación, en el que se desarrolla este estudio se está realizando una encuesta de elección discreta a una muestra de hogares españoles para determinar el valor de los servicios recreativos y de conservación de los bosques del sur-oeste español de pino piñonero. 2 Un propietario forestal privado industrial, al igual que el propietario público, se beneficia únicamente de la renta generada por los bienes y servicios comerciales del bosque, no existiendo una renta por el consumo privado (autoconsumo) de los servicios ambientales que su bosque le genera de forma exclusiva (Campos y Martínez, 2004; Campos et al., 2007). 3 Esta situación podría variar en el futuro de generalizarse la aplicación de planes de ordenación de los recursos micológicos que establezcan un sistema de permisos de recolección como el que viene desarrollándose a escala de experiencias piloto en montes de utilidad pública en la provincia de Soria (López et al., 2005).

5

2 Metodología

2.1 Estudios de casos de Páramo y Viana En la provincia de Valladolid pueden distinguirse dos regiones con amplia presencia de pino piñonero. La región conocida como “Tierra de Pinares” se sitúa principalmente en las campiñas de la meseta Norte, sobre suelos arenosos. En esta zona predominan masas puras y mezcladas de pino piñonero, principalmente con encina (Quercus ilex), ocupando una superficie superior a las 27.000 ha. En los páramos calizos y cuestas margosas de la meseta Norte, los pinares de pino piñonero ocupan una superficie próxima a las 5.000 ha. Estas masas se caracterizan por presentar estructuras irregulares que permiten mantener abundantes producciones de fruto (Consejería de Medio Ambiente, 2008). En cada una de las dos zonas estudiadas de Páramo calizo oeste (en adelante Páramo) y Viana de Cega (en adelante Viana) se simula la aplicación de tres modelos selvícolas de gestión del pino piñonero. Viana tiene una superficie de 7.211 ha y Páramo 4.757 ha. Ambos sitios se encuentran al sur de la ciudad de Valladolid (Figura 1). Viana está situada en las campiñas de suelos arenosos formados por depósitos eólicos, en tanto que Páramo se encuentra en los páramos calizos, separados de las campiñas por las cuestas margosas y arcillosas, de origen terciario.

Figura 1. Localización de las zonas de pinar estudiadas Estas dos zonas, además de diferenciarse por su localización y el tipo de suelos que ocupan, también divergen por los rendimientos de piña y madera de sus pinares. La productividad natural de piña en Páramo es superior a la productividad estimada en Viana, sitio que por el contrario presenta una mayor aptitud para la producción de madera. La mayor producción de piña en Páramo se debe, fundamentalmente, a que los suelos tienen un mayor contenido en arcilla, y por tanto, una mayor capacidad de retención de agua, y a que las masas están localizadas a una

6

altitud 100 metros por encima de la campiña, con una precipitación que es unos 100 mm superiores por año. Ambos factores hacen que la disponibilidad de agua en el suelo –que es el factor que regula la producción de piña– sea mayor en la zona Páramo (Calama et al., 2007b; 2007c).

2.2 Modelos de selvicultura aplicada al pino piñonero En este estudio se desarrolla una aplicación del modelo PINEA2 (ver Apéndice 1), que es un modelo de selvicultura operativo para masas regulares de pino piñonero (Calama et al., 2007a, 2007b). PINEA2 es un modelo de árbol individual que permite predecir la evolución en el tiempo de cada uno de los pinos piñoneros presentes en un sitio. La aplicación sucesiva e iterativa de las funciones de producción y de crecimiento permite simular la evolución de los individuos (y por tanto del rodal de pino piñonero) en el tiempo y predecir sus producciones a partir de un número reducido de variables (edad, altura dominante, diámetro normal). El modelo permite, además, simular y comparar distintas alternativas de gestión selvícola, basadas en el control de la espesura de la masa a lo largo del ciclo mediante cortas programadas en el tiempo. Se modelizan tres alternativas de gestión selvícola de una masa regular de piñonero. La primera alternativa de gestión, denominada SEL 1, se define como una selvicultura con una intensidad de las claras alta, orientada a favorecer la máxima producción por árbol individual de piña que se estima que ocurre en un ciclo (turno) productivo de 120 años, y en la que se mantiene una espesura media de 110 pies (de la clase diamétrica (CD) de 10 o más cm) por hectárea, a lo largo del ciclo (Tabla 1). La segunda alternativa de gestión, denominada SEL 2, es una selvicultura de claras moderadas, en las que se mantiene una espesura media de 175 pinos ha-1 (CD ≥10 cm) a lo largo del ciclo productivo, y que se orienta a la producción mixta de madera y piña, con un turno de 100 años. En tanto que, la tercera alternativa de gestión denominada SEL 3, se caracteriza por una intensidad de claras relativamente baja que permite mantener una mayor espesura media de pinos a lo largo del ciclo productivo (213 pies ha-1). Esta última selvicultura está concebida para favorecer la mayor producción de madera en un ciclo productivo de 80 años, aunque esta orientación no impide la extracción de piña. El punto de partida de los escenarios de forestación de pino piñonero es una plantación establecida en una tierra de cereal en secano. Se asume que la forestación de esta tierra agrícola dará lugar a un bosque permanente de pino piñonero en el que la aplicación de los tratamientos selvícolas que inducen la regeneración natural del pinar se repiten indefinidamente con una frecuencia Tj. El turno (Tj) o ciclo productivo está definido por la edad a la cual el modelo selvícola prescribe el inicio de las cortas de diseminación (tratamiento que se aplica sobre la masa envejecida inicial). En este estudio la duración del ciclo se considera conocido (exógeno). Cada sitio de pino piñonero recibe una serie de tratamientos selvícolas comunes (clareos, podas y claras), y otros específicos en el caso de la forestación (preparación del terreno y plantación) o de la regeneración natural facilitada (corta de diseminación y aclaratoria), tratamiento que se aplica al pinar repoblado cuando éste ha cumplido su ciclo productivo. En los modelos analizados, la aplicación, frecuencia y secuencia de los diferentes tratamientos selvícolas no dependen de la localización del pinar, más bien de la selvicultura aplicada (Figura 2). De esta forma, se analiza la aplicación de tres modelos idénticos de gestión selvícola en dos zonas. La localización del pinar influye, como se ha mencionado antes, en los rendimientos de piña y madera obtenidos y, por tanto, afecta a los costes y beneficios asociados a la gestión del pinar.

7

Tabla 1 Producciones físicas de madera, leña y piña en pinares de piñonero procedentes de forestación según la gestión selvícola y localización del pinar (datos medios anuales)

SEL 1 SEL 2 SEL 3 Clase (intensidad de

claras alta) (intensidad de claras

moderada)

(intensidad de claras baja)

Páramo Viana

Páramo Viana

Páramo Viana

Duración del ciclo (años) 120 120 100 100 80 80Espesura media (1) (pinos ha-1) 110 110 175 175 213 213

Madera (m3 ha-1 año-1) 0,56 0,81 0,72 1,09 0,81 1,21

Madera de sierra 0,09 0,14 0,07 0,13 0,12 0,2Madera de trituración 0,47 0,67 0,64 0,96 0,69 1,01

Leña (t ha-1 año-1) 0,36 0,43 0,47 0,56 0,52 0,63

Leña de 7 cm de diámetro 0,13 0,16 0,17 0,21 0,20 0,23Leña de 2 a 7 cm de diámetro 0,23 0,27 0,29 0,35 0,32 0,39

Piña (kg ha-1 año-1) Recolección mecanizada 223,79 89,35 267,42 85,87 270,56 73,4Recolección manual 215,29 65,82 263,56 57,46 258,39 60,59

Piña (kg árbol-1 año-1) Recolección mecanizada 2,03 0,81 1,53 0,49 1,27 0,34Recolección manual 1,96 0,60 1,51 0,33 1,21 0,28

(1) Se cuentan únicamente los pies iguales o superiores a la clase diamétrica 10 cm.

En las seis selviculturas ideales analizadas, el modelo PINEA2 predice que la producción de piña se inicia cuando los pinos alcanzan los 20 años de edad (Figura 2). A pesar del relativamente temprano inicio de la fructificación del piñonero, el rendimiento de piñas (kg ha-1 o kg pie-1) puede limitar el interés comercial en su recolección, especialmente si el método de recolección es manual, ya que un piñero difícilmente estaría dispuesto a aprovechar pies poco cargados de piñas. A fin de considerar esta situación para simular la recolección manual de piña se asume que ésta sólo se realizaría cuando el rendimiento de piña supera los 150 kg ha-1, y cuando éste rendimiento es superior a 50 kg ha-1 en caso de simularse la cosecha mecanizada. Por otra parte, se considera que un 10% de la producción total de piña se deja en pie (o no se aprovecha) cuando la recolección es manual, y un 15% en caso de ser mecanizada (por las limitaciones prescritas al tiempo de vibrado de los pinos)4.

4 La piña no recolectada es una fuente potencial de alimento para la fauna silvestre, y de semillas cuando se acota su recolección a fin de inducir la regeneración natural del rodal.

8

Figura 2. Tratamientos selvícolas prescritos sobre una masa regular de pino piñonero procedente de forestación según su gestión selvícola

SEL 1 (Intensidad de claras alta) Edad de la masa (en años) 0 15 20 30 40 50 60 70 80 90 100 110 120 130 140

Plantación Primer clareo y primera poda fuste Segundo clareo y segunda poda de fuste Tercera poda de fuste Claras Recolección de piña Cortas diseminatorias Corta aclaratoria Corta final

SEL 2 (Intensidad de claras moderada) Edad de la masa (en años)

0 15 20 30 40 50 60 70 80 90 100 110 120 Plantación o Primer clareo y primera poda fuste Segundo clareo y segunda poda de fuste Tercera poda de fuste 45 Claras 45 Recolección de piña Cortas diseminatorias Corta aclaratoria Corta final

SEL 3 (Intensidad de claras baja) Edad de la masa (en años)

0 15 20 30 40 50 60 70 80 90 100 Plantación Primer clareo y primera poda fuste Segundo clareo y segunda poda de fuste Tercera poda de fuste Claras Recolección de piña Cortas diseminatorias Corta aclaratoria Corta final

La duración del ciclo productivo (turno), se define por el momento en que se inician los tratamientos para facilitar la regeneración natural del arbolado.

9

Otro elemento a considerar es el marcado carácter vecero de la producción de piña de Pinus pinea (Yagüe, 1994; García-Güemes, 2001; Mutke et al., 2005). El modelo selvícola ofrece datos de producción media de piña en tramos de 5 años (5 X ) para cada localización y gestión selvícola. Para simular dicha variabilidad anual se utiliza una regla temporal para la predicción de la vecerías basada en Ximénez de Embún (1959) para tramos de 5 años. Según la adaptación de esta regla, se asume que la producción de piña en uno de los cinco años considerados se sitúa en el 25% de la media del tramo (0,25 X ), un año en el 50% (0.5 X ), un año en el valor medio ( X ), un año es un 25% superior al valor medio (1,25 X ), y finalmente uno de los cinco años es 2 veces superior a la media (2 X ). La distribución anual de la producción de piña en un tramo de 5 años (5 X ) se asume aleatoria. La Tabla 1 presenta las producciones anuales de piña recolectada a lo largo del ciclo productivo (Tj) para las tres alternativas de gestión selvícola en las dos localizaciones, tanto cuando el método de recolección de piñas es mecanizado como manual. De igual forma, la Tabla 1 muestra los volúmenes anuales de madera y leñas asociados a cada uno de los seis escenarios analizados. El volumen maderable se descompone en madera de sierra (el comprendido en trozas de longitud superior a 1,30 m y diámetro en punta delgada superior a 30 cm) y madera de trituración. El modelo selvícola simulado utiliza una función discriminante para predecir el nivel más probable de pudrición5 de la madera por el hongo Phellinus pini en los pies de un rodal en función de variables como la edad, el área basimétrica y la altura dominante (ver Apéndice 1). El grado de pudrición reduce, conforme se alarga el turno de corta, el volumen de madera de sierra utilizable (Calama et al., 2007b). Las leñas proceden del apeo de pies completos al aplicar los tratamientos de clara y cortas finales. La cantidad de leña obtenida se estima a partir de las funciones de Montero et al. (2006) que relacionan el diámetro de un árbol individual de pino piñonero con el peso de la biomasa (en kg de materia seca) contenida en ramas de más de 7 cm de diámetro y en ramas de 2 a 7 cm de diámetro. Se considera un contenido de humedad del 30%. Se asume que leñas con un diámetro igual o superior a 7 cm se destinan a la industria maderera, y las leñas con un diámetro inferior a uso doméstico para calefacción.

2.3 Valoración de beneficios y costes Los bienes y servicios generados por los aprovechamientos actuales de un pinar de pino piñonero, así como los costes derivados del proceso productivo, se valoran a precios de mercado reales, sin incluir subvenciones e impuestos –observados en la provincia de Valladolid– o imputados para la interiorización del servicio de fijación de carbono del año 2007 (Tabla 2). Las subvenciones de explotación netas de impuestos sobre los productos y los costes (SEN) se contemplan para estimar indicadores de renta a coste de los factores. En este trabajo se consideran dos grupos de subvenciones, aquellas destinadas a financiar la implantación de una primera forestación de tierras agrícolas (BOCyL, 2007a), y las ayudas ofrecidas por la Junta de Castilla y León para la gestión de montes (BOCyL, 2007b). El primer grupo de compensaciones incluye las ayudas al establecimiento de una forestación (con coníferas), las primas de mantenimiento durante los primeros 5 años desde que se establece la plantación y las primas de 5 Se consideran cuatro grados de pudrición: nulo, inicio del ataque (10-25% de los pies del rodal afectados), intermedio (el 50% de los pies están afectados) y severo (más del 75% de los pies están afectados y siendo el ataque severo en algunos pies). La probabilidad de pertenecer a un nivel de pudrición alto aumenta con la edad y la espesura del rodal, y disminuye con la altura dominante de la masa. En la aplicación práctica del modelo, se plantea que los anteriores niveles de pudrición reducen el volumen de sierra utilizable en: 0%, 25%, 50% y 75%, respectivamente.

10

compensación de rentas durante un periodo de 20 años. En el segundo grupo se incluyen ayudas a tratamientos de mejora de la masa forestal: podas de formación, clareos y eliminación de restos (Tabla 3). Tabla 2 Precios unitarios asociados a los bienes comerciales y servicios ambientales. Datos de 2007 Clase Unidad Precio

Rango de Precios(1)

(€/unidad) (€/unidad) Madera en pie (2)

Madera de <30 cm Ø m3 12,5 7,5 – 17,4 Madera de 30-40 cm Ø m3 17,5 10,5 – 24,4 Madera >40 cm Ø m3 21,1 12,6 – 29,5

Madera a pie de carril Madera de sierra m3 42,1 25,3 – 59,0 Madera de trituración m3 25,0 15,0 – 35,0

Leña en pie t 6,0 Leña de >7 cm Ø t 8,1

Leña a pie de monte Leña de 2-7 cm Ø 5,0 Leña a pie de carril

Leña de >7 cm Ø 18,0 Piña

Piña en pie kg 0,3 0,15 – 0,55 Piña en fábrica kg 0,8 0,50 – 1,10

Renta cinegética ha 4,7 Renta de pastoreo ha 5,5 Canon de arrendamiento de la tierra

ha 109,2

Carbono t C 20,0 10,0 – 70,0 Setas(3) kg 1,5

(1) Rango de precios utilizado en el análisis de sensibilidad. (2) Los precios en pie de la madera dependen del diámetro. (3) Datos medios. La información económica utilizada para valorar las diferentes producciones comerciales asociadas al pino piñonero procede de encuestas estructuradas a empresas recolectoras de piña, empresas dedicadas a la corta maderera y tratamientos forestales, y técnicos encargados de la gestión de los pinares de piñonero en la provincia de Valladolid. La información utilizada para el estimar la recolección de setas en pinares de piñonero ha sido facilitada por la Consejería de Medio Ambiente de la Junta de Castilla y León en la provincia de Valladolid (Micodata, 2007).

11

Tabla 3 Subvenciones a la forestación y gestión forestal

Clase Unidad Valor unitario (€/unidad)

Observaciones

Ayudas a la forestación Gastos de forestación ha 2.200 Importe máximo Protectores individuales ud 1,68 Importe máximo Primas de mantenimiento ha 180 Tierras arables Primas de compensación de rentas

ha 121 Propietario no agricultor a título principal

Ayudas a la gestión forestal Clareos ha 344

Podas ha 414 Eliminación de restos de labores selvícolas

ha 240

70% del gasto hasta alcanzar el

importe máximo referido

2.3.1 Beneficios comerciales privados de la gestión de masas de pino piñonero Se estiman las ventas de producciones finales asociadas al árbol (piña, madera y leña), y los ingresos imputados a los arrendamientos de los pastos y la caza. Las actividades de la recolección de piña y corta de madera se analizan de forma separada de la selvicultura. Esta última actividad, incluye los costes y beneficios ligados a la aplicación de los diferentes tratamientos que definen las seis gestiones selvícolas simuladas (Figura 2). Se incluyen como beneficios de la selvicultura las ventas de piña, madera y leñas en pie a empresas especializadas en la extracción de estos productos, las rentas de la caza y el pastoreo y las subvenciones netas que los propietarios perciben por la forestación y la facilitación de las regeneraciones naturales sucesivas del pino piñonero en el mismo sitio. En este caso se asume que el propietario del pinar realiza los diferentes tratamientos selvícolas contratando los servicios de empresas forestales especializadas. El valor imputado a la renta cinegética se corresponde con el canon de arrendamiento neto de impuestos y gastos de pinares de pino piñonero en la provincia de Valladolid (entre 4.3 a 5.2 € ha-1 y año) (J.L. Garrido, comunicación personal, noviembre 2007). Esta renta moderada puede deberse, en parte, a que los pinares son hábitats poco apropiados para especies cinegéticas de superior rendimiento comercial, aunque también podría estar influida por la presencia de asociaciones de cazadores locales que dificulta la comercialización por los propietarios públicos y privados del pinar del derecho de la caza. En este caso podría estar ocurriendo que los cazadores locales se estén apropiando de una fracción relevante del valor real de mercado de la renta de la caza. El pastoreo en pinares de piñonero de la provincia de Valladolid no es frecuente, debido al declive de la explotación ganadera extensiva en estos montes (Mutke et al., 2000). Existe información, aunque limitada a unos pocos casos, de arrendamiento de pastizales arbolados en montes de utilidad pública. Los precios de arrendamiento a través de subastas públicas en la campaña 2006/2007 se han situado entre 3,6 y 7,8 € ha-1, con un precio medio6 de 5,5 € ha-1. El cobro de las primas de compensación de rentas por parte de los propietarios de parcelas forestadas está sujeto a restricciones en los usos agrícola y ganadero de estas superficies, por lo

6 Estimaciones propias sobre la base de información facilitada por el Servicio Territorial de Medio Ambiente (STMA) de la Delegación Provincial de Valladolid de la Junta de Castilla y León (datos no publicados).

12

que la renta de pastoreo empieza a computarse transcurridos los 20 años desde el establecimiento de la plantación. Los precios de la piña, madera y leñas en pie utilizados en el análisis se presentan en la Tabla 2. De acuerdo con las encuestas a empresas encargadas de la recolección de la piña en la campaña 2006/2007 el precio de la piña en pie se ha situado en torno a los 0,30 € kg-1, y a los 0,80 € kg-1 en fábrica (nave familiar). En este estudio se aplica el precio pagado en fábrica para valorar la renta de capital de la recolección de piña y la renta total familiar de los piñeros (ver apartado 2.3.4), por lo que en esta actividad el análisis incluye el coste de transporte de piñas desde el cargadero en el monte a la fábrica7. Los precios utilizados para valorar las producciones de madera de sierra y trituración se refieren a los precios en pie y a pie de cargadero por m3 observados en 2007. Los precios en pie de la madera proceden de información facilitada por el Servicio Territorial de Medio Ambiente de la Junta de Castilla y León (en adelante STMA) referidos a la venta de madera en pie a través de subastas públicas (Tabla 2). En tanto que, los precios a pie de carril de la madera proceden de entrevistas a empresas madereras, y se sitúan en torno a 42,1 € m-3 para la madera de sierra y 25 € m-3 para la madera de trituración. Los ingresos de la adjudicación del aprovechamiento de leñas en montes públicos de la provincia de Valladolid son poco significativos en comparación con otros aprovechamientos, e inclusive este aprovechamiento se concede algunas veces de forma gratuita a diferentes ayuntamientos. En los casos que sí se comercializa esta producción, los precios de adjudicación en pie de los aprovechamientos de leña gruesas en pinares públicos se sitúan en 8,1 € por tonelada. Los precios a pie de cargadero de las leñas gruesas proceden de entrevistas a empresas madereras, y estos varían en función del tipo de leña obtenida. En tanto que las leñas de menor diámetro se venden a pie de monte a un precio medio de 5 € t-1 (Tabla 2).

2.3.2 Recolección de setas La recolección de setas es una actividad de creciente interés entre los visitantes recreativos y la población local en zonas de pinares (López et al., 2005). Al igual que la producción de piñas, la producción de setas presenta importantes variaciones de unos años a otros, según las condiciones climáticas imperantes en los meses de recolección. En este estudio se utilizan estimaciones de producción de setas de Micodata (2007), que es un sistema de información geográfica para la producción, aprovechamiento y ordenación micológica de los hongos silvestres comestibles en Castilla y León. Se cuenta con datos de producción de setas para las variedades comestibles más importantes en masas puras de pino piñonero (Lactarius deliciosus, Morchella sp., Hygrophorus sp., etc.) en la provincia de Valladolid (Tabla 4). La información presentada en la Tabla 4, corresponde a la productividad de setas en un año medio, considerando las variaciones en la producción en años con condiciones poco o muy favorables para la producción micológica, y la edad del pinar; y asumiendo una tasa de recolección del 50% de la producción total de setas en montes de pino piñonero (F. Martínez, comunicación personal, febrero 2008). En función de simular la recolección de setas en una forestación con pino piñonero, se considera que ésta se inicia pasados tres años desde que se establece la plantación. Se asume que a partir de este momento la producción de setas es similar a la que se obtiene en terrenos agrícolas abandonados, y que ésta crece gradualmente hasta alcanzar las producciones de setas que según Micodata (2007) se obtienen en pinares repoblados que cuentan entre 15 y 40 años de edad, que corresponde al periodo en el que se registra la mayor producción de setas en pinares de piñonero

7 Se considera una distancia media de 40 km.

13

(Tabla 4). Por otra parte se considera que en pinares mayores de 40 años de edad la producción de níscalo (Lactarious deliciosus) se reduce hasta la mitad, en tanto que la producción de otras especies de setas se mantiene constante. Tabla 4 Recolección estimada de setas en masas puras y regulares repobladas con pino piñonero

Especie Precio Recolección anual de setas en pinares de piñonero (según la edad de la masa)

Entre 15 a 40 años Más de 40 años

Recolección anual de setas en terrenos agrícolas

abandonados(1)

Cantidad Valor Cantidad Valor Cantidad Valor (€/kg) (kg/ha) (€/ha) (kg/ha) (€/ha) (kg/ha) (€/ha)

Agaricus sp. 1,00 0,16 0,16 0,16 0,16 0,25-0,35 0,25-0,35 Hygrophorus sp. 1,00 1,75 1,75 1,75 1,75 Lactarious deliciosus 3,01 0,57 1,72 0,29 0,86 Lepista sp. 1,00 0,08 0,08 0,08 0,08 0,06-0,09 0,06-0,09 Macrolepiota sp. 1,00 0,08 0,08 0,08 0,08 Morchella sp. 10,00 0,11 1,10 0,11 1,10 Pleurotus eryngii 4,92 0,13-0,18 0,62-0,86 Total 2,73 4,87 2,45 4,01 0,44-0,62 0,93-1,30 (1) El rango inferior de la recolección de setas en terrenos agrícolas abandonadas corresponde a la zona Viana, y el superior a la zona Páramo.

Fuente: Elaboración propia a partir de información proporcionada para este estudio por Micodata (2007). Las setas son en su mayor parte recolectadas sin control del acceso al monte por parte del propietario, por tanto, son los recolectores de libre acceso al pinar los perceptores de la renta de las setas que recolectan. En las zonas rurales de Castilla y León, como en otras zonas de España, se pueden identificar recolectores de setas recreativos y comerciales. Según los resultados de una encuesta dirigida a la población local de las zonas rurales de Castilla y León, aproximadamente un 77% de la producción de níscalo es recolectada por los seteros comerciales, en tanto que el 23% restante por los seteros recreativos (Micodata, 2007). Se asume esta proporción para el resto de especies de setas consideradas. El establecer esta diferenciación entre los recolectores comerciales y recreativos puede tener interés a la hora de estimar las rentas de la recolección de setas. El valor de las setas se calcula multiplicando las cantidades recolectadas por los precios de mercado de setas a pie de finca en los pinares estudiados (Tabla 4). La recolección de setas es una actividad complementaria para los recolectores comerciales –entre los que predominan los habitantes locales– (F. Martínez, comunicación personal, febrero 2008). Un setero comercial podría incurrir en un coste de oportunidad por el tiempo que le dedica a la recolección de setas. Por ello, en este caso, se ha optado por estimar la renta del trabajo (MONAset) de este tipo de recolector como un valor contable residual obtenido por la diferencia entre el valor de las setas recolectadas y los costes incurridos en su recolección. Al no disponerse de información específica sobre los costes soportados por los seteros comerciales, y considerando que buena parte de estos recolectores son locales y el acceso a los pinares es, de momento, gratuito, se ha optado por suponer que estos gastos no son relevantes, es así que la renta del trabajo se iguala al valor de las setas recolectadas. Por el contrario, los visitantes recreativos recolectores de setas no incurren en un coste de oportunidad del trabajo, por tanto la recolección de setas genera en esta situación una renta de

14

capital ambiental (RCAset), equivalente al valor de mercado de las setas recolectadas. Este tipo de recolectores de setas pueden obtener como beneficios conjuntos el disfrute de la visita al bosque y el valor de mercado de las setas que recolectan (Campos y Caparrós, 2006; Campos et al., 2008). De momento no se dispone de información elaborada sobre el valor que el uso recreativo que los pinares de piñonero pueden tener para sus visitantes. Por lo que la inclusión en el análisis del valor de las setas no implicaría una doble contabilización, que si podría ocurrir cuando la máxima disponibilidad a pagar por el disfrute recreativo declarado por visitantes de pinares de piñonero incorporase ya este valor (Campos et al., 2008).

2.3.3 Servicios de mitigación de emisiones de CO2 En este estudio se considera el servicio ambiental de la mitigación de emisiones de CO2 resultante de las alternativas de gestión selvícola de las masas de piñonero analizadas. Este servicio se valora considerando la fijación de carbono por el crecimiento de la biomasa forestal a lo largo del ciclo productivo del pinar procedente de forestación. De forma adicional, se estima el ahorro de emisiones de carbono generado por la sustitución de combustibles fósiles por la leña8 que se produce en una hectárea de pinar de piñonero como subproducto de los tratamientos selvícolas; y las emisiones debidas al uso de combustibles fósiles en la gestión selvícola del pinar. A efectos de la agregación de valores comerciales y ambientales, y sin incurrir en doble contabilización, se consideran el carbono fijado en la biomasa forestal y el ahorro de emisiones de carbono 9, de cuyo valor se restan las emisiones de CO2 asociados a las selviculturas aplicadas. El ahorro de emisiones es teóricamente posible ya que el análisis se basa en masas de pino piñonero sujetas a una gestión selvícola que facilita su permanente regeneración natural. Por tanto, la biomasa producida por el crecimiento del arbolado se iguala a su extracción a lo largo del ciclo productivo, y, en caso de utilizarse la leña derivada de estas extracciones en sustitución de gasoil se ahorrarían las emisiones que se producen al consumir este último combustible fósil10. Se estima que la utilización de una tonelada de leña en sustitución de gasóleo genera un ahorro de 91,8 kg de carbono. Este ahorro se estima suponiendo unas emisiones estándar de 2,70 kg CO2 litro-1 de gasóleo, una densidad del gasóleo de 1,15 litros por kg, y una correspondencia energética de 0,14 entre el gasóleo y la leña (IEA, 1997). La cantidad de carbono fijada en la biomasa forestal se calcula utilizando diferentes funciones que relacionan el diámetro normal de un árbol individual de pino piñonero con el peso (en toneladas de materia seca) de las diferentes fracciones de biomasa aérea (fuste, ramas de diferentes diámetros y acículas) y radicular; el contenido medio de carbono por unidad de biomasa: 0,508 mg g-1 para el Pinus pinea (Montero et al., 2006); y la espesura (pies/ha) a lo largo del ciclo productivo del pinar (Calama et al., 2007b). El apeo de pies, tanto en los clareos como en las cortas finales, supone que se remuevan de la superficie forestada cantidades importantes de carbono acumulado en la biomasa forestal en el momento de realizar estas labores culturales. El tiempo de decaimiento del carbono en estas fracciones de biomasa depende de su destino final (Marland y Marland, 2003). En función de estimar la liberación del carbono

8 Se considera la leña de más de 2 cm de diámetro; en tanto que se asume que las restantes fracciones de biomasa (acículas, y ramillas de menor diámetro) se trituran e incorpora al suelo. 9 No se incurre en doble contabilización al considerar ambos tipos de servicio de mitigación de emisiones, ya que la cantidad de leña extraída en un momento determinado reduce la cantidad de carbono en pie o adicional fijada. 10 No se considera el ahorro de emisiones generado por el uso de la cáscara del piñón como biocombustible, debido a que ésta sería más bien una producción ambiental atribuible a la industria del piñón, y no a la gestión forestal.

15

acumulado en la biomasa extraída, en este trabajo se consideran tres diferentes depósitos de carbono, que presentan ritmos de decaimiento del carbono almacenado diferentes: (i) carbono fijado en la biomasa aérea no comercial (restos triturados dejados in situ), (ii) carbono en la biomasa (aérea) comercial (leña, madera de trituración y madera de sierra) y (iii) carbono en la biomasa radicular. Se asume que el carbono almacenado decae a una tasa constante ki (0≤ ki ≤1) específica para cada uno de los depósitos de carbono considerados, cuyo ritmo de decaimiento se ajusta a una función del tipo:

0)1( 00tti

iii

t xkxx −−= Donde: xt es la cantidad de carbono remanente en los depósitos de carbono en el momento t (medido en años), x0 es la cantidad inicial de carbono almacenada en el momento cero (t0)11. De forma tal, que la cantidad de carbono liberada a la atmósfera en cada periodo en desde el depósito i ( i

th ) se estima de acuerdo con:

( it

it

it xxh 1−−= ).

Las tasas de decaimiento anuales utilizadas (ki) son: 0,10 para el carbono almacenado en los residuos triturados y la madera de trituración, 0,05 para la biomasa radicular y la madera de sierra, y 1,0 para la leña12. Un cambio de uso del suelo agrícola a forestal implica la sustitución de los cultivos de ciclo anual por pinos piñoneros, cuyos ciclos económicos programados oscilan entre 80 y 120 años. Este cambio del uso de la tierra potencialmente permite una mayor acumulación de biomasa, al tiempo que se reducen los niveles de alteración del suelo (Vesterdal et al., 2002). La forestación de tierras de cereal en secano podría generar una acumulación importante de carbono en el suelo (IPCC, 2000). Los pocos estudios disponibles sobre la acumulación de carbono en bosques y suelos agrícolas mediterráneas sugieren el establecimiento de una plantación forestal sobre un terreno agrícola puede generar una fijación adicional anual de 0,35 t C ha-1 (De Cara y Jayet, 2000) antes de alcanzarse el punto de saturación típico en la acumulación de carbono en los suelos (Paustian et al., 2006). Sin embargo, todavía persisten ciertas ambigüedades sobre la medición y el tratamiento que se dará al carbono fijado en el suelo en el marco de la aplicación de los acuerdos de Kyoto (Van Kooten et al., 2004). Por lo que en este estudio no se considera el carbono fijado en el suelo, reconociendo, sin embargo, que éste podría ser relevante. A partir de las funciones de crecimiento de la biomasa forestal y decaimiento del carbono se estima la fijación neta anual de este bioelemento a lo largo del ciclo productivo de un pinar. El valor económico del carbono fijado depende del método de contabilización de créditos de carbono que se utilice. En la agenda política internacional para la mitigación del cambio climático, lo que importa son los balances nacionales de carbono, ya que los objetivos están basados en la reducción neta de emisiones (Caparrós et al., 2007). Por lo que un procedimiento razonable de incentivos para el sector forestal entre los países con obligaciones concretas de reducción de emisiones (países incluidos en el Anexo I) debe basarse en lo que se conoce como el Carbon Flow Method (CFM). Este método, que fue propuesto en la literatura temprana sobre

11 Momento en el que se extrae la biomasa del bosque. 12 Se asume que la leña obtenida es consumida (quemada) en el mismo periodo que se produce su extracción.

16

el efecto del secuestro de carbono en la determinación del turno de rotación forestal optimo (Englin y Callaway, 1993; Van Kooten et al., 1995), implica esencialmente que los propietarios forestales perciben un pago por tonelada de carbono adicional fijada, y deben pagar (la misma cantidad percibida por tonelada de carbono) cuando el carbono es liberado a la atmósfera. Las emisiones debidas al uso de combustibles fósiles en la gestión selvícola del pinar se estiman atendiendo al consumo de combustibles fósiles (gasoil) por hora, las horas de maquinaria y equipos utilizados en las diversas labores culturales y extractivas que realizan a lo largo del ciclo productivo de la forestación, y los factores de emisión de CO2 estimados por Sims et al. (2006). La Tabla 5 muestra el consumo de gasoil a lo largo del ciclo productivo de los escenarios de forestación analizados, y las emisiones de carbono asociadas. Como se ha mencionado antes, el valor presente descontado del carbono se estima considerando la fijación neta de este bioelemento en la biomasa forestal, el carbono acumulado en residuos y productos forestales, el ahorro de emisiones de carbono por sustitución de combustibles fósiles y las emisiones debidas al uso de combustibles fósiles en la gestión selvícola del pinar. (Tabla 5). El servicio de mitigación de emisiones de carbono, al considerarse éste un beneficio ambiental público, se valora atendiendo al coste marginal del daño provocado por el incremento en la concentración de CO2 atmosférico –equivalente al daño evitado–. En la literatura reciente existen numerosos estudios que estiman este coste marginal del carbono ofreciendo valores que varían desde unos pocos a cientos de dólares americanos (ver Tol, 2005). En este caso el carbono se valora en un rango de precios de 10 a 70 € por tonelada métrica de carbono (3 a 19.1 € t CO2

-1); que en todo caso se encuentra dentro del rango de las estimaciones de coste marginal disponibles y de los precios que han sido históricamente observados en los mercados emergentes de comercio de carbono (CCPO, 2006). . Tabla 5 Fijación neta y emisiones de carbono en el ciclo productivo de una forestación con pino piñonero.

Datos según gestión selvícola y localización del pinar

Páramo

Viana Clase SEL 1 SEL 2 SEL 3

SEL 1 SEL 2 SEL 3

Carbono acumulado en la biomasa y productos forestales (tC ha-1)

72,66 71,41 73,97

84,90 84,00 89,43

Fijación neta de carbono (tC ha-1 año-1) 0,61 0,71 0,92

0,71 0,84 1,12Ahorro de emisiones (tC ha-1) 0,61 0,74 0,69

0,75 0,91 0,84

Emisiones por uso de combustibles fósiles (tC ha-1)

2,74 2,48 2,14

2,16 2,29 1,94

2.3.4 Costes asociados a la gestión selvícola privada de masas de pino piñonero Se consideran los costes privados asociados al establecimiento de una plantación y la gestión selvícola de pinares de piñonero (costes no extractivos asumidos por el propietario de la tierra) y los costes de la recolección de piña y la corta de madera. Se asume que las restantes producciones comerciales (pastos y caza), las setas y el servicio de fijación de carbono del pinar se genera conjuntamente con los beneficios comerciales anteriores y, por tanto, sin coste adicional. Los conceptos de coste comercial son los mismos que la contabilidad nacional tiene en

17

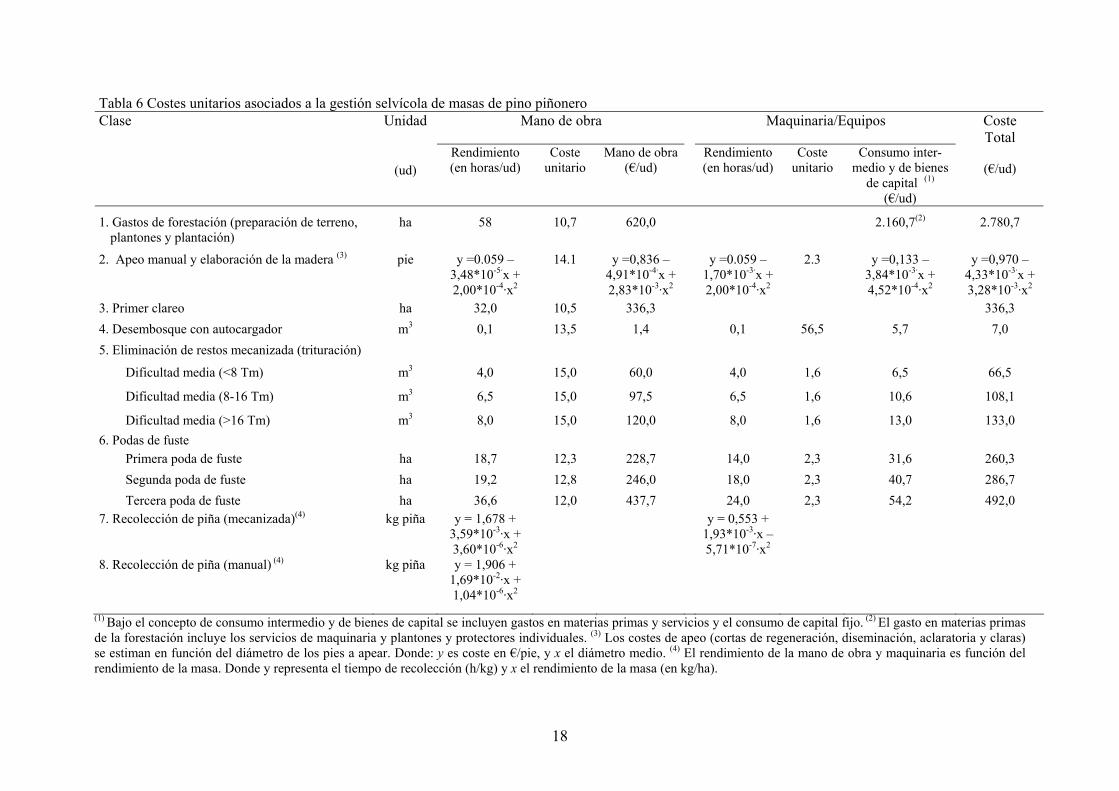

cuenta para medir la renta de un bosque (Eurostat, 2000). Estos costes se agrupan en consumo intermedio (CI), referido a los gastos en materias primas y servicios, mano de obra (MO) y consumo de capital fijo (CCF). El valor en pie de la piña, madera y leña, forma parte del consumo intermedio de los aprovechamientos de recolección de piña y corta de madera. La Tabla 6 presenta un grupo de costes unitarios referidos a las principales tareas de gestión selvícola y extractivas que se simula van a desarrollarse durante el ciclo productivo de un pinar de pino piñonero procedente de forestación. Los consumos intermedio y de capital fijo se agregan bajo una única categoría denominada “consumos intermedio y de bienes de capital fijo”. Los requerimientos de mano de obra y equipos para llevar a cabo tratamientos selvícolas, como la poda de fuste, primer clareo y otras tareas complementarias como la eliminación mecanizada de restos, se estiman sobre la base de información proporcionada por el STMA de la Junta de Castilla y León. Los costes de la mano de obra y equipos, así como los costes de apeo manual y elaboración de la madera, se determinan a partir de encuestas y entrevistas realizadas con diferentes empresas madereras y forestales que operan en la zona. En tanto que, los rendimientos de mano de obra y maquinaria de la recolección mecanizada y manual de piña proceden de entrevistas a empresas familiares de piñeros que operan principalmente en la provincia de Valladolid, y de la revisión de bibliografía especializada (Herrero, 2000; Pérez et al., 2001; Martínez-Zurimendi y Sierra de Grado, 2006). En el caso del apeo y elaboración de la madera, los rendimientos de mano de obra y maquinaria (horas por unidad) se estiman en función del diámetro del pie cortado. Los rendimientos de la recolección de piña presentan gran variabilidad debido a que estos dependen de una serie de factores como las características y accesibilidad del terreno (pendiente, obstáculos, etc.), la espesura de la masa y la cantidad de piña en pie, entre otras (Martínez-Zurimendi y Sierra de Grado, 2006). En este caso, se han ajustado funciones cuadráticas que relacionan los requerimientos de mano de obra y maquinaria con el rendimiento (kg piña ha-1) de la masa. En este estudio los costes unitarios de recolección de piña por métodos manuales y mecánicos se determinan considerando la renta total de las empresas familiares de piñeros medida por el método del valor residual contable, como se detalla en el siguiente apartado. La recolección mecanizada de piña no es posible en pinares con una espesura superior a los 500 pies ha-1, como sucede con las selviculturas SEL 2 y SEL 3, hasta que se produce la primera clara cuando los pinos alcanzan los 30 años de edad. En estos casos, se asume que la recolección de piña es realizada por métodos manuales, y que una vez que se aclara el pinar dejando en pie entre 200 a 300 pies, es posible el aprovechamiento mecanizado de piña.

18

Tabla 6 Costes unitarios asociados a la gestión selvícola de masas de pino piñonero Clase Mano de obra Maquinaria/Equipos

Unidad

(ud) Rendimiento (en horas/ud)

Coste unitario

Mano de obra (€/ud)

Rendimiento (en horas/ud)

Coste unitario

Consumo inter-medio y de bienes

de capital (1)

(€/ud)

Coste Total

(€/ud)

1. Gastos de forestación (preparación de terreno, plantones y plantación)

ha 58 10,7 620,0 2.160,7(2) 2.780,7

2. Apeo manual y elaboración de la madera (3) pie y =0.059 – 3,48*10-5·x + 2,00*10-4·x2

14.1 y =0,836 – 4,91*10-4·x + 2,83*10-3·x2

y =0.059 – 1,70*10-3·x + 2,00*10-4·x2

2.3 y =0,133 – 3,84*10-3·x + 4,52*10-4·x2

y =0,970 – 4,33*10-3·x + 3,28*10-3·x2

3. Primer clareo ha 32,0 10,5 336,3 0,0 0,0 0,0 336,3 4. Desembosque con autocargador m3 0,1 13,5 1,4 0,1 56,5 5,7 7,0 5. Eliminación de restos mecanizada (trituración)

Dificultad media (<8 Tm) m3 4,0 15,0 60,0 4,0 1,6 6,5 66,5

Dificultad media (8-16 Tm) m3 6,5 15,0 97,5 6,5 1,6 10,6 108,1

Dificultad media (>16 Tm) m3 8,0 15,0 120,0 8,0 1,6 13,0 133,0 6. Podas de fuste

Primera poda de fuste ha 18,7 12,3 228,7 14,0 2,3 31,6 260,3 Segunda poda de fuste ha 19,2 12,8 246,0 18,0 2,3 40,7 286,7 Tercera poda de fuste ha 36,6 12,0 437,7 24,0 2,3 54,2 492,0

7. Recolección de piña (mecanizada)(4) kg piña y = 1,678 + 3,59*10-3·x + 3,60*10-6·x2

y = 0,553 + 1,93*10-3·x – 5,71*10-7·x2

8. Recolección de piña (manual) (4) kg piña y = 1,906 + 1,69*10-2·x + 1,04*10-6·x2

(1) Bajo el concepto de consumo intermedio y de bienes de capital se incluyen gastos en materias primas y servicios y el consumo de capital fijo. (2) El gasto en materias primas de la forestación incluye los servicios de maquinaria y plantones y protectores individuales. (3) Los costes de apeo (cortas de regeneración, diseminación, aclaratoria y claras) se estiman en función del diámetro de los pies a apear. Donde: y es coste en €/pie, y x el diámetro medio. (4) El rendimiento de la mano de obra y maquinaria es función del rendimiento de la masa. Donde y representa el tiempo de recolección (h/kg) y x el rendimiento de la masa (en kg/ha).

19

2.3.5 Valoración del coste de la mano de obra familiar y de los servicios de maquinaria utilizados para la recolección de piña

Las piñas pueden recogerse a mano o utilizando medios mecánicos. La recolección manual es realizada por piñeros especializados que trepan a los árboles y desprenden el fruto –sin necesidad de varear el árbol– utilizando para ello un gancho denominado gorguz. No obstante, la limitación en la oferta de mano de obra especializada (Barranco y Ortuño, 2006), unida a los elevados riesgos que corren estos operarios y a los altos costes unitarios asociados a la recolección tradicional de piña (Martínez-Zurimendi et al., 2003), están dando cada vez mayor opción al uso de maquinas agitadoras o vibradoras. Estas son máquinas, generalmente con tracción a las cuatro ruedas, con un brazo de vibración (pinza) accionado por equipos hidráulicos. En ambos casos, acompañan al piñero o al operario de la máquina una cuadrilla de peones (de 1 a 4)13 encargados de recoger, ensacar y llevar la piña a pie de cargadero. En los pinares de la meseta norte (que incluye Valladolid) ha sido tradicional la venta de la piña en pie, tras una estimación de los rendimientos de piña14. En esta zona predominan los montes públicos, en los que la recolección de piñas por parte de diferentes empresas del sector se adjudica mediante subastas públicas. El negocio del piñón en la zona centro se articula alrededor de los términos municipales de Pedrajas de San Esteban e Iscar (Valladolid). Estas localidades concentran alrededor de 42 empresas de tipo familiar, y una gran empresa de transformación que acapara un porcentaje relevante de la producción de la piñón en España (Barranco y Ortuño, 2006), pero que no realiza directamente la recolección de piña como lo hacen las empresas de tipo familiar antes mencionadas. De hecho, según los técnicos del STMA de la Junta de Castilla y León, toda la recolección de piña en montes públicos de la provincia de Valladolid es realizada por empresas familiares de piñeros, utilizando para ello maquinaria y equipos propios. La mayor parte de estas empresas cuenta con una máquina vibradora, aunque unas cuantas empresas del sector cuentan con dos máquinas. El número de miembros de la familia dedicada a la recolección de piña y su elaboración posterior es variado. Existen empresas que cuentan con un solo miembro, otras, al parecer las más numerosas están formadas por dos miembros de la familia, que pueden ser padre e hijo o dos hermanos, aunque también existen otras empresas en las que el número de miembros de la familia dedicados a esta actividad supera las tres personas (O. García, comunicación personal, febrero de 2008). La presencia dominante de empresas de tipo familiar complica la estimación individual objetiva de los costes asociados a la mano de obra no-asalariada y a los servicios de la maquinaria utilizada en la recolección mecanizada de piña. En ausencia de un mercado de alquiler de máquinas vibradoras, los servicios asociados a la utilización de esta maquinaria para la recolección mecanizada de piña se valoran por el coste anual incurrido para la prestación de este servicio (Tabla 7). Este coste incluye la amortización de esta maquinaria (CCFpiñ), considerando los precios de reposición de 2007, y los gastos corrientes en combustibles, lubricantes y

13 El número de peones que van tras la máquina recogiendo piña varía de 1 a 4 personas según los rendimientos de piña de la masa (O. García, comunicación personal, octubre de 2007). 14 Los contratos de venta de piña se suelen hacer entre septiembre y octubre, y tras el pago de la cantidad acordada, la campaña de recolección de piña se inicia en los meses de noviembre o diciembre, pudiendo extenderse hasta la primera quincena del mes de abril.

20

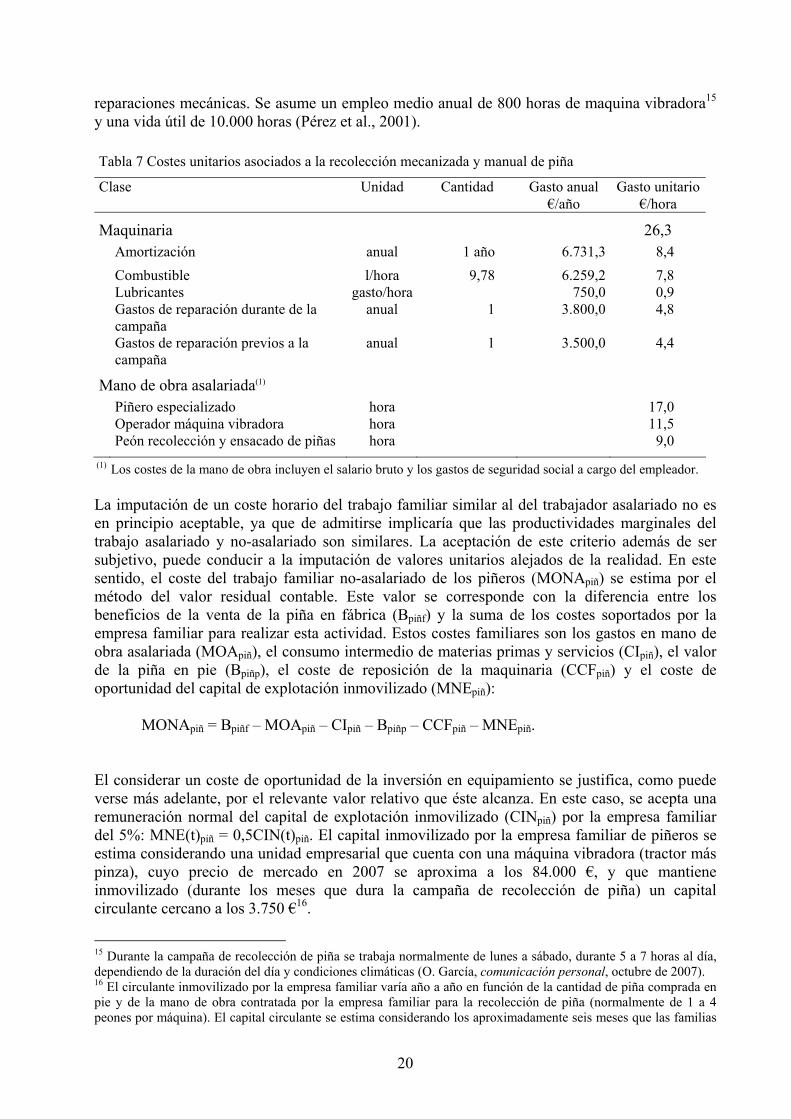

reparaciones mecánicas. Se asume un empleo medio anual de 800 horas de maquina vibradora15 y una vida útil de 10.000 horas (Pérez et al., 2001). Tabla 7 Costes unitarios asociados a la recolección mecanizada y manual de piña

Clase Unidad Cantidad Gasto anual Gasto unitario €/año €/hora

Maquinaria 26,3

Amortización anual 1 año 6.731,3 8,4 Combustible l/hora 9,78 6.259,2 7,8 Lubricantes gasto/hora 750,0 0,9

Gastos de reparación durante de la campaña

anual 1 3.800,0 4,8

Gastos de reparación previos a la campaña

anual 1 3.500,0 4,4

Mano de obra asalariada(1) Piñero especializado hora 17,0 Operador máquina vibradora hora 11,5 Peón recolección y ensacado de piñas hora 9,0

(1) Los costes de la mano de obra incluyen el salario bruto y los gastos de seguridad social a cargo del empleador. La imputación de un coste horario del trabajo familiar similar al del trabajador asalariado no es en principio aceptable, ya que de admitirse implicaría que las productividades marginales del trabajo asalariado y no-asalariado son similares. La aceptación de este criterio además de ser subjetivo, puede conducir a la imputación de valores unitarios alejados de la realidad. En este sentido, el coste del trabajo familiar no-asalariado de los piñeros (MONApiñ) se estima por el método del valor residual contable. Este valor se corresponde con la diferencia entre los beneficios de la venta de la piña en fábrica (Bpiñf) y la suma de los costes soportados por la empresa familiar para realizar esta actividad. Estos costes familiares son los gastos en mano de obra asalariada (MOApiñ), el consumo intermedio de materias primas y servicios (CIpiñ), el valor de la piña en pie (Bpiñp), el coste de reposición de la maquinaria (CCFpiñ) y el coste de oportunidad del capital de explotación inmovilizado (MNEpiñ):

MONApiñ = Bpiñf – MOApiñ – CIpiñ – Bpiñp – CCFpiñ – MNEpiñ. El considerar un coste de oportunidad de la inversión en equipamiento se justifica, como puede verse más adelante, por el relevante valor relativo que éste alcanza. En este caso, se acepta una remuneración normal del capital de explotación inmovilizado (CINpiñ) por la empresa familiar del 5%: MNE(t)piñ = 0,5CIN(t)piñ. El capital inmovilizado por la empresa familiar de piñeros se estima considerando una unidad empresarial que cuenta con una máquina vibradora (tractor más pinza), cuyo precio de mercado en 2007 se aproxima a los 84.000 €, y que mantiene inmovilizado (durante los meses que dura la campaña de recolección de piña) un capital circulante cercano a los 3.750 €16.

15 Durante la campaña de recolección de piña se trabaja normalmente de lunes a sábado, durante 5 a 7 horas al día, dependiendo de la duración del día y condiciones climáticas (O. García, comunicación personal, octubre de 2007). 16 El circulante inmovilizado por la empresa familiar varía año a año en función de la cantidad de piña comprada en pie y de la mano de obra contratada por la empresa familiar para la recolección de piña (normalmente de 1 a 4 peones por máquina). El capital circulante se estima considerando los aproximadamente seis meses que las familias

21

La renta total familiar de los piñeros (RTCpiñ) resulta de la agregación de la renta del trabajo familiar y la remuneración imputada al capital inmovilizado (MNEpiñ = RCCCFpiñ)

RTCpiñ = MONApiñ + RCCCF,piñ. En caso de empresas familiares especializadas en la recolección manual de piña, el capital inmovilizado no es relevante, por tanto, puede afirmarse que la renta total familiar se corresponde enteramente con el valor de la mano de obra no-asalariada. En este caso el valor de la MONApiñ se estima asimismo como un valor residual contable, pero sin incluir el coste de reposición de la maquinaria, ni el coste de oportunidad por el capital inmovilizado:

MONApiñ = Bpiñf – MOApiñ – CIpiñ – Bpiñp = RTCpiñ.

2.3.6 Renta de la tierra de cereal en secano Los resultados económicos de los seis escenarios de forestación con pino piñonero simulados en los sitios de Páramo y Viana se comparan con la alternativa de mantener el uso cereal en secano actual de la tierra. En este caso particular se asume que la plantación de pino piñonero se establece sobre una tierra de labor en secano, y que la única renta de capital comercial que el propietario percibe es por el arrendamiento de la tierra a terceros para la producción de cultivos de cereal en secano. En este caso se considera el canon medio de arrendamiento de tierras de labor en secano en Castilla y León, que en 2005 se ha situado en 102 € ha-1 (MAPA, 2007: 875), y que actualizado a 200717 se estima en 109,2 € ha-1, que se asume neto de gastos e impuestos. La producción de setas en estos terrenos es prácticamente nula (Micotada, 2007). En este estudio, por las razones expuestas en el punto 2.3.3 no se analiza la fijación de carbono en el suelo, que en todo caso es menor en terrenos agrícolas que en los forestales (De Cara y Jayet, 2000).

2.4 Valores presentes descontados En este estudio se estiman todos los beneficios y costes que se producen en una hectárea en la que se aplican los tratamientos asociados a cada una de las alternativas de gestión selvícola de masas de pino piñonero, desde el año en el que se establece la plantación (año 0), hasta el periodo en el que se inician los tratamientos para inducir la regeneración natural del pinar (Tj), y en sucesivos ciclos que se reiteran de forma indefinida. El valor presente de los flujos de beneficios netos futuros depende de su distribución en el tiempo y de los factores de descuento empleados. El valor presente descontado (VPD) del flujo de beneficios netos asociados a los bienes y servicios generados en una hectárea de pino piñonero se estima utilizando una función de descuento (δ) definida por (1/(1+r)), donde r de piñeros realizan esta actividad, desde que se inician las subastas públicas hasta que termina la campaña de recolección de piñas. En este caso, el capital circulante se corresponde con un 25% de los gastos en mano de obra asalariada, la compra de la piña en pie y los gastos materias primas y servicios utilizados en la recolección de piña. Si esta actividad se mantuviera a lo largo del año, entonces se consideraría el 50% del capital circulante. 17 Este canon se actualiza hasta junio de 2007 utilizando el índice de precios percibidos por los agricultores por la venta de cereales (MAPA, 2008:10/17).

22

representa la tasa anual de descuento. Se evalúan diferentes escenarios de descuento utilizando para ello tasas de descuento en un rango de 1% a 10%, considerando que un propietario público o un propietario industrial de un pinar de piñonero pueden demandar diferentes tasas de rentabilidad de la inversión en establecer nuevos pinares de piñonero y ordenarlos para la producción preferente de piña y/o madera. En este trabajo se desarrolla únicamente el análisis coste-beneficio a horizonte temporal infinito, cuya formulación no requiere la consideración del valor capital de la tierra al inicio y al final del periodo (Samuelson, 1976). Es así, que los valores considerados se refieren al valor que tiene hoy todo el flujo de beneficios netos obtenidos de la forestación de una tierra agrícola con pino piñonero, considerando posteriormente infinitos ciclos de regeneración natural asistida del pinar, cuando estas masas forestales están sujetas a una gestión selvícola y con una localización determinadas. A efectos de estimar estos los VPD a horizonte temporal infinito, se distinguen dos ciclos productivos. El ciclo productivo de un pinar procedente de forestación (f) que se establece en una parcela agrícola de localización i, y en el que se consideran los costes y beneficios del establecimiento de la plantación de pino piñonero, y de la posterior aplicación de una gestión selvícola j. A este ciclo de forestación le sigue un segundo ciclo productivo (n) en el que la aplicación de la misma gestión selvícola j dará lugar en cada zona i a idénticos y sucesivos ciclos de regeneración natural asistida de un pinar de pino piñonero. El valor presente descontado a horizonte temporal infinito ( f

ijV ∞, ) de una variable económica (yij) asociada a la forestación de una parcela agrícola con pino piñonero, sujeta a una gestión j, localización i, y con un turno o duración del ciclo productivo Tj, se corresponde con la suma de los valores capitales de todos los ciclos económicos (Vij,f y Vij,n, en este caso) necesarios hasta alcanzar el ciclo de estabilización (n) de las producciones del pinar que se repite indefinidamente:

)(,0

, tyV fij

T

t

tfij

j

∑=

= δ ,

)(,0

, tyV nij

T

t

tnij

j

∑=

= δ ,

nij)x(T)x(T)(TT

fijf

ij ...)Vδδδ(VV jjjj,

321,, 1 +++++= +

∞ δ . Ecuación que se simplifica aplicando la formula que aproxima la suma de una progresión geométrica infinita:

nijTT

fijf

ij Vδ

VVj

j,

1,, 1

1⎥⎦⎤

⎢⎣⎡−

+≅ +∞ δ .

Donde Vij,f es el VPD de una variable económica yij,f asociada a un pinar procedente de forestación con una gestión selvícola j y una localización i a lo largo de su ciclo productivo, y Vij,n el VPD de una variable económica yij,n asociada al ciclo productivo estabilizado de un pinar procedente de regeneración natural, sujeto a una gestión j y con una localización i. Se estiman cuatro tipos de indicadores de valor presente descontado: el VPD del flujo rentas de capital a precios de mercado (RCdPM) y a coste de los factores (RCdCF), y del flujo de rentas

23

totales también a precios de mercado y a coste de factores (RTdPM y RTdCF). La renta de capital a precios de mercado se estima como la diferencia de los beneficios comerciales (BC) y ambientales (BA) agregados y los costes asociados (CT) a la gestión del pinar de piñonero. Para estimar el flujo de rentas a coste de factores –que son los que ciertamente interesan al propietario forestal en caso de emplear únicamente mano de obra asalariada–, se incluye como un beneficio adicional a las subvenciones de explotación netas de impuestos (SEN). Finalmente, la renta total resulta de la agregación de las rentas de capital (RC) y de trabajo (MO)18:

[ ])()()(0

tCTtBAtBCRCdt

tPM −+= ∑

∞

=

δ ,

[ ])()()()(0

tCTtSENtBAtBCRCdt

tCF −++= ∑

∞

=

δ ,

[ ])(0

tMORCdRTdt

tPMPM ∑

∞

=

+= δ ,

[ ])(0

tMORCdRTdt

tCFCF ∑

∞

=

+= δ .

Los indicadores de valor presente descontado se presentan de forma desagregada para los tres agentes económicos afectados por la inversión en montes de piñonero. En primer lugar se analizan las rentas de capital comercial (RCCdCF,sel) que el propietario público o privado de tipo industrial de la tierra obtendría por invertir en la forestación y gestión selvícola posterior de una masa de pino piñonero. El VPD de estas rentas se compara con el de las rentas de capital que el propietario obtendría alternativamente por mantener el uso agrícola de cereal en secano, a fin de estimar las ganancias o pérdidas de renta de capital comercial asociadas a la inversión forestal (GRCCdCF,sel). También se estiman las ganancias (o pérdidas) de renta de capital (GRCdCF,sel), que el propietario de la tierra percibiría en caso de una hipotética interiorización de los servicios de fijación de carbono debidos a la forestación de tierras agrícolas. Así mismo, se analiza la renta total de las empresas familiares dedicadas a la recolección de piña (RTCdCF,piñ), tanto cuando estas utilizan medios manuales como mecánicos, y la renta de capital comercial de las empresas adjudicatarias de la extracción de madera (RCCdCF,mad). Finalmente, se estima el valor presente descontado de la recolección de setas, que al no ser una producción controlada por el propietario de la tierra u otras empresas privadas, se considera una producción pública que simultáneamente genera rentas ambientales (cuando son aprovechadas por seteros recreativos: RCAdset) y comerciales (cuando son aprovechadas por recolectores comerciales: MONAdset). Es así que, la renta asociada a la recolección de setas formaría parte de los beneficios públicos del pinar, por lo que su integración en el análisis –junto con la renta total comercial privada a precios de mercado (RTCdPM) y la renta de capital ambiental de la fijación de carbono (RCAcarb) – permite aproximar la renta total social asociada al establecimiento de nuevas plantaciones con pino piñonero (RTd):

setsetcarbPM MONAdRCAdRCAdRTCdRTd +++= . Aunque, como se ha mencionado antes, la renta total estimada en esta aplicación es una aproximación incompleta, debido la falta de información sobre beneficios y coste públicos

18 La letra d detrás de las siglas de renta de capital y total indica el valor presente descontado del flujo de rentas de capital o total. Cuando se omite este signo nos referimos a indicadores de renta anual.

24

relevantes (ver Campos et al., 2008). Cabe destacar que en la estimación de la renta total social no se incluyen las subvenciones netas de explotación (SEN), ya que éstas, a la vez que representan un ingreso para el propietario que las recibe, son también un gasto para los contribuyentes, que a través de las administraciones públicas aportarían con sus impuestos a la forestación y posterior gestión forestal de los pinos piñoneros.

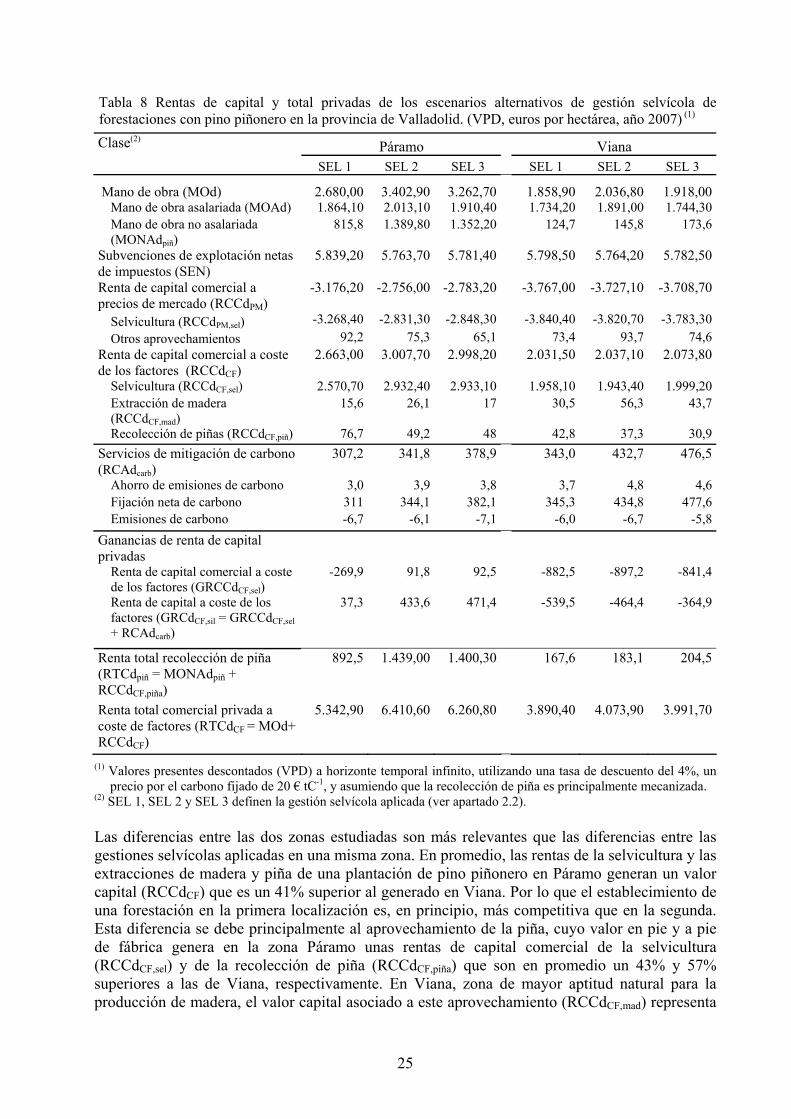

3 Resultados En este apartado se presentan los resultados obtenidos en cada uno de los seis escenarios simulados de la forestación de una tierra agrícola de cereal en secano con piñonero, según la orientación productiva de la gestión selvícola a la que se somete a esta masa y su localización. Los resultados principales se presentan en las Tablas 8 y 10 que reflejan los valores presentes descontados de diferentes variables económicas aplicando una tasa de descuento del 4%, un precio por tonelada de carbono de 20 € (5,4 € t CO2

-1), y suponiendo que la recolección de piña es principalmente mecanizada. Las Figuras 3 a 9, muestran la sensibilidad de los resultados obtenidos a variaciones en el valor unitario de las diferentes variables económicas consideradas en el análisis, y finalmente la Tabla 9, muestra las variaciones en la renta total y la retribución por hora trabajada de empresas familiares de piñeros cuando se emplean métodos de recolección de la piña mecanizada y manual.