RENCANA PEMBELAJARAN SEMESTER (RPS)akuntansi.polinema.ac.id/file/rps---d-iv-akman---s-KkkCW.pdf ·...

48

1 RENCANA PEMBELAJARAN SEMESTER (RPS) Mata Kuliah : Teori Akuntansi Kode Mata Kuliah : AKM 136001 Semester : 6 (Enam) SKS : 3 (Tiga) sks/ 3 jam Jurusan/Program Studi : Akuntansi/ DIV Akuntansi Manajemen Dosen Pengampu : 1. Dra. Fita Setiati, M.Si, Ak, CA 2. Drs. Hari Purnomo, M.Si, Ak, CA, CPA Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah Mata kuliah ini melakukan penalaran teori yang digunakan sebagai dasar praktek akuntansi, memahami konsep-konsep dasar akuntansi, dan memahami standar akuntansi keuangan yang digunakan sebagai dasar praktek akuntansi. Minggu Kemampuan Akhir yang Diharapkan Bahan Kajian/Pokok Bahasan Metode Pembelajaran Waktu Pengalaman Belajar Mahasiswa Kriteria & Bentuk Penilaian Kriteria Penilaian (Indikator) Bobot 1 2 3 4 5 6 7 8 9 1 Memahami tentang Teori dan perumusan teori, beragam pandangan tentang akuntansi, teori akuntansi dan perumusannya - Pengantar teori akuntansi Ceramah Diskusi Latihan soal 4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal 5% 2 Memahami tentang : 1.Perkembangan di dunia 2.Perkembangan di USA (FASB) 3.Perkembangan di - Perkembangan praktik dan kelembagaan akuntansi Ceramah Diskusi Latihan soal 4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan 5%

-

Upload

truongdiep -

Category

Documents

-

view

302 -

download

1

Transcript of RENCANA PEMBELAJARAN SEMESTER (RPS)akuntansi.polinema.ac.id/file/rps---d-iv-akman---s-KkkCW.pdf ·...

1

RENCANA PEMBELAJARAN SEMESTER (RPS)

Mata Kuliah : Teori Akuntansi

Kode Mata Kuliah : AKM 136001

Semester : 6 (Enam)

SKS : 3 (Tiga) sks/ 3 jam

Jurusan/Program Studi : Akuntansi/ DIV Akuntansi Manajemen

Dosen Pengampu : 1. Dra. Fita Setiati, M.Si, Ak, CA 2. Drs. Hari Purnomo, M.Si, Ak, CA, CPA

Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah

Mata kuliah ini melakukan penalaran teori yang digunakan sebagai dasar praktek akuntansi, memahami konsep-konsep dasar akuntansi, dan memahami standar akuntansi keuangan yang digunakan sebagai dasar praktek akuntansi.

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria & Bentuk

Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9 1 Memahami tentang

Teori dan perumusan teori, beragam pandangan tentang akuntansi, teori akuntansi dan perumusannya

- Pengantar teori akuntansi

Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

5%

2 Memahami tentang : 1. Perkembangan di

dunia 2. Perkembangan di

USA (FASB) 3. Perkembangan di

- Perkembangan praktik dan kelembagaan akuntansi

Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan

5%

2

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria & Bentuk

Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9 Eropa (IASB)

4.Perkembangan di Indonesia

latihan soal

3 Memahami Chartered Accountant (CA), Certified Profesional Accountant (CPA), Certified Profesional Management Accounting (CPMA)

Perkembangan Profesi Akuntansi di Internasional dan Indonesia

Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

5%

4 QUIZ

5-6 Memahami tentang pentingnya KK, pembahasan KK yang berisi tujuan laporan keuangan, karakteristik kualitatif informasi akuntansi, elemen laporan keuangan, pengakuan, pengukuran, dan penyajian elemen laporan keuangan

Kerangka konseptual (KK)

Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

5%

7 Memahami tentang Postulat, Theoritical concept, Asumsi

- Struktur teori akuntansi

Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan

5%

3

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria & Bentuk

Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9 latihan soal

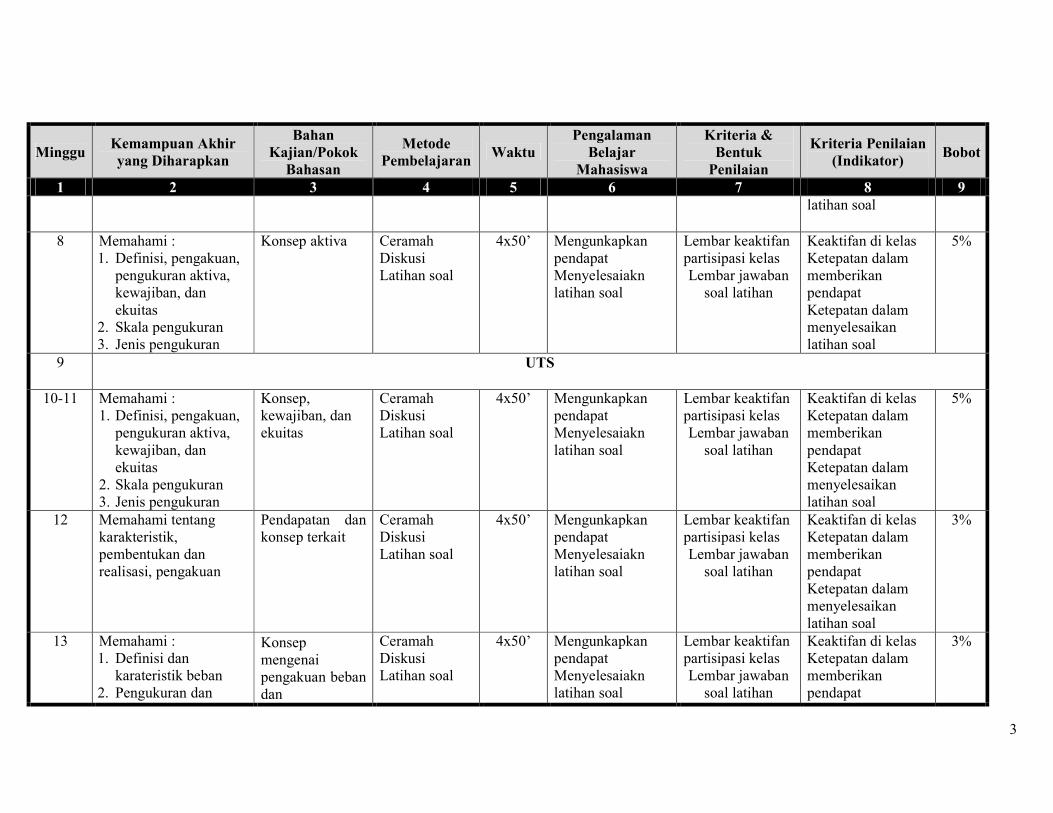

8 Memahami : 1. Definisi, pengakuan,

pengukuran aktiva, kewajiban, dan ekuitas

2. Skala pengukuran 3. Jenis pengukuran

Konsep aktiva Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

5%

9 UTS

10-11 Memahami : 1. Definisi, pengakuan,

pengukuran aktiva, kewajiban, dan ekuitas

2. Skala pengukuran 3. Jenis pengukuran

Konsep, kewajiban, dan ekuitas

Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

5%

12 Memahami tentang karakteristik, pembentukan dan realisasi, pengakuan

Pendapatan dan konsep terkait

Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

3%

13 Memahami : 1. Definisi dan

karateristik beban 2. Pengukuran dan

Konsep mengenai pengakuan beban dan

Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat

3%

4

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria & Bentuk

Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9 pengakuan beban

3. Proses pertemuannya dengan pendapatan

pertemuannya dengan pendapatan

Ketepatan dalam menyelesaikan latihan soal

14 QUIZ

15 Memahami definisi dan karateristik beban, pendekatan laba, elemen laba

Konsep mengenai laba

Ceramah Diskusi Latihan soal

4x50’ Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

5%

16 Memahami Konsep dasarnya, Argumentasi para pendukung dan Kritik

Conventional accounting

Ceramah Diskusi Latihan soal

Ceramah Diskusi Latihan soal

Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban

soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

5%

17-18 Memahami : a. Konsep dasarnya b. Argumentasi para

pendukung c. The Information

prespective on decision makin

d. The measurement prespective on decision makin

Current cost accounting, Valuation, Accounting point of view

Ceramah Diskusi Latihan soal

Ceramah Diskusi Latihan soal

Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

5%

5

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria & Bentuk

Penilaian

Kriteria Penilaian (Indikator)

Bobot

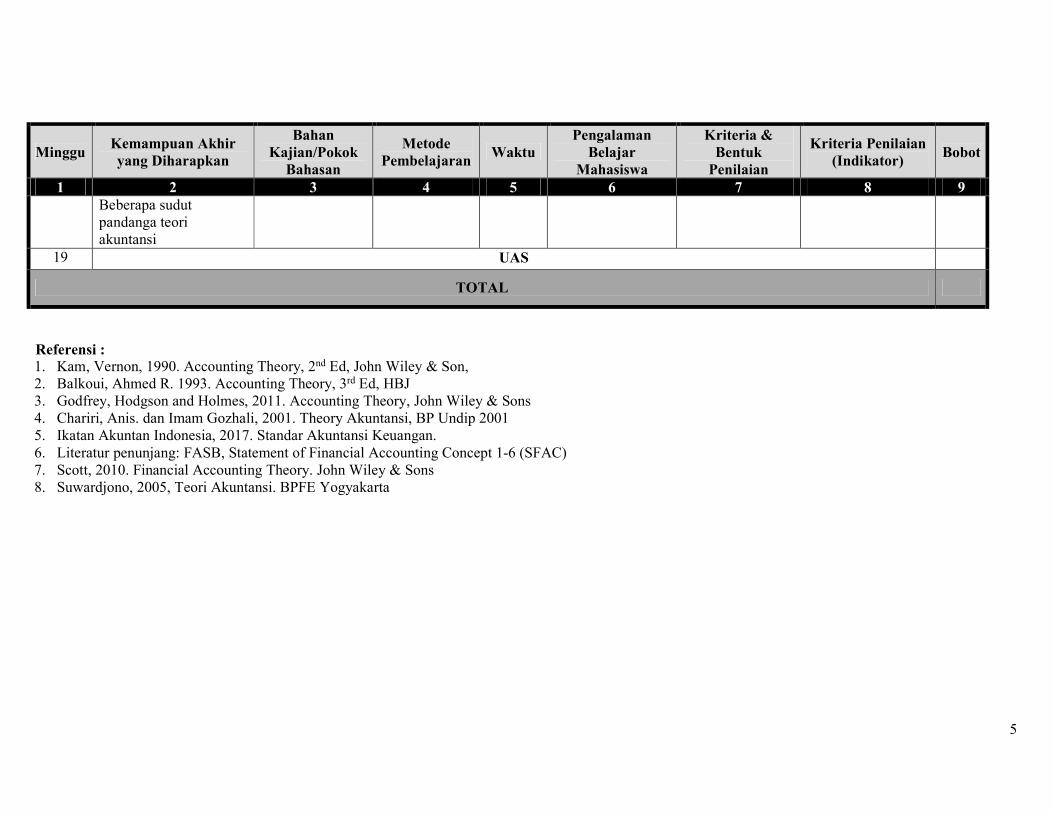

1 2 3 4 5 6 7 8 9 Beberapa sudut pandanga teori akuntansi

19 UAS

TOTAL

Referensi : 1. Kam, Vernon, 1990. Accounting Theory, 2nd Ed, John Wiley & Son, 2. Balkoui, Ahmed R. 1993. Accounting Theory, 3rd Ed, HBJ 3. Godfrey, Hodgson and Holmes, 2011. Accounting Theory, John Wiley & Sons 4. Chariri, Anis. dan Imam Gozhali, 2001. Theory Akuntansi, BP Undip 2001 5. Ikatan Akuntan Indonesia, 2017. Standar Akuntansi Keuangan. 6. Literatur penunjang: FASB, Statement of Financial Accounting Concept 1-6 (SFAC) 7. Scott, 2010. Financial Accounting Theory. John Wiley & Sons 8. Suwardjono, 2005, Teori Akuntansi. BPFE Yogyakarta

1

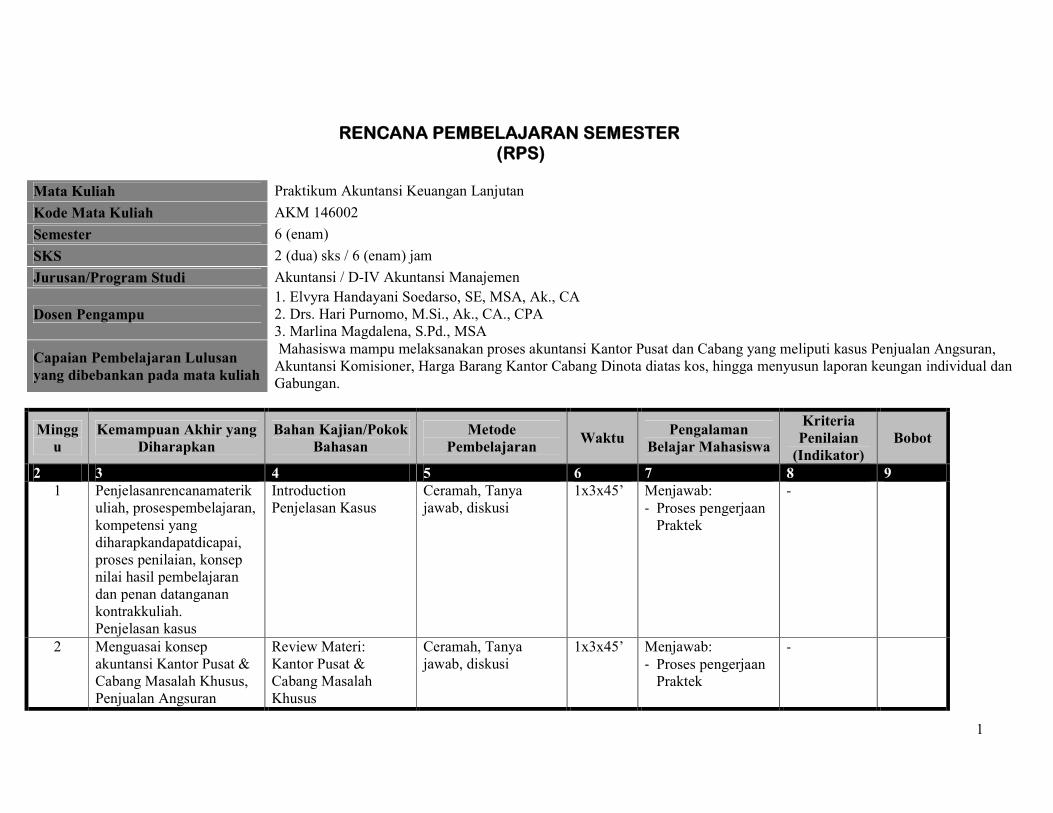

RENCANA PEMBELAJARAN SEMESTER (RPS)

Mata Kuliah Praktikum Akuntansi Keuangan Lanjutan

Kode Mata Kuliah AKM 146002

Semester 6 (enam)

SKS 2 (dua) sks / 6 (enam) jam

Jurusan/Program Studi Akuntansi / D-IV Akuntansi Manajemen

Dosen Pengampu 1. Elvyra Handayani Soedarso, SE, MSA, Ak., CA 2. Drs. Hari Purnomo, M.Si., Ak., CA., CPA 3. Marlina Magdalena, S.Pd., MSA

Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah

Mahasiswa mampu melaksanakan proses akuntansi Kantor Pusat dan Cabang yang meliputi kasus Penjualan Angsuran, Akuntansi Komisioner, Harga Barang Kantor Cabang Dinota diatas kos, hingga menyusun laporan keungan individual dan Gabungan.

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 1 Penjelasanrencanamaterik

uliah, prosespembelajaran, kompetensi yang diharapkandapatdicapai, proses penilaian, konsep nilai hasil pembelajaran dan penan datanganan kontrakkuliah. Penjelasan kasus

Introduction Penjelasan Kasus

Ceramah, Tanya jawab, diskusi

1x3x45’ Menjawab: - Proses pengerjaan

Praktek

-

2 Menguasai konsep akuntansi Kantor Pusat & Cabang Masalah Khusus, Penjualan Angsuran

Review Materi: Kantor Pusat & Cabang Masalah Khusus

Ceramah, Tanya jawab, diskusi

1x3x45’ Menjawab: - Proses pengerjaan

Praktek

-

2

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria Penilaian

(Indikator) Bobot

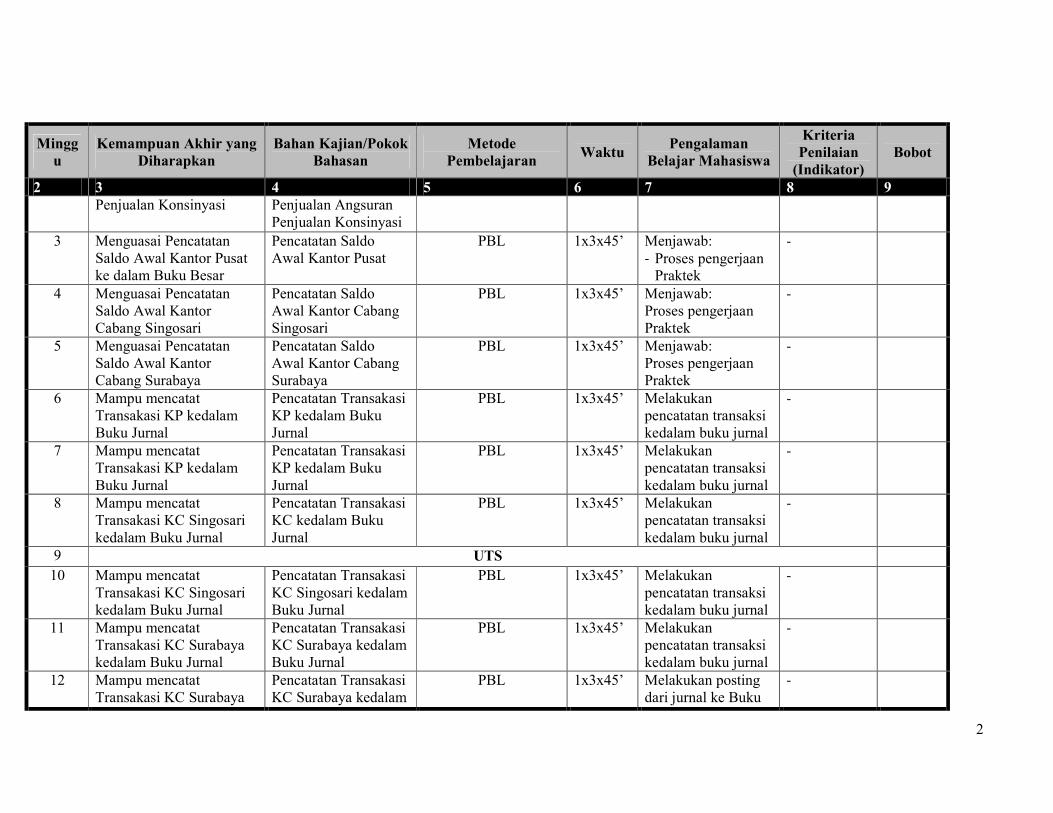

2 3 4 5 6 7 8 9 Penjualan Konsinyasi Penjualan Angsuran

Penjualan Konsinyasi

3 Menguasai Pencatatan Saldo Awal Kantor Pusat ke dalam Buku Besar

Pencatatan Saldo Awal Kantor Pusat

PBL 1x3x45’ Menjawab: - Proses pengerjaan

Praktek

-

4 Menguasai Pencatatan Saldo Awal Kantor Cabang Singosari

Pencatatan Saldo Awal Kantor Cabang Singosari

PBL 1x3x45’ Menjawab: Proses pengerjaan Praktek

-

5 Menguasai Pencatatan Saldo Awal Kantor Cabang Surabaya

Pencatatan Saldo Awal Kantor Cabang Surabaya

PBL 1x3x45’ Menjawab: Proses pengerjaan Praktek

-

6 Mampu mencatat Transakasi KP kedalam Buku Jurnal

Pencatatan Transakasi KP kedalam Buku Jurnal

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

7 Mampu mencatat Transakasi KP kedalam Buku Jurnal

Pencatatan Transakasi KP kedalam Buku Jurnal

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

8 Mampu mencatat Transakasi KC Singosari kedalam Buku Jurnal

Pencatatan Transakasi KC kedalam Buku Jurnal

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

9 UTS

10 Mampu mencatat Transakasi KC Singosari kedalam Buku Jurnal

Pencatatan Transakasi KC Singosari kedalam Buku Jurnal

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

11 Mampu mencatat Transakasi KC Surabaya kedalam Buku Jurnal

Pencatatan Transakasi KC Surabaya kedalam Buku Jurnal

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

12 Mampu mencatat Transakasi KC Surabaya

Pencatatan Transakasi KC Surabaya kedalam

PBL 1x3x45’ Melakukan posting dari jurnal ke Buku

-

3

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 kedalam Buku Jurnal Buku Jurnal Besar

13 Mampu mencatat Jurnal Penyesuaian KP Malang

Jurnal Penyesuaian KP

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

14 Mampu mencatat Jurnal Penyesuaian KC Singosari

Jurnal Penyesuaian KC Singosari

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

15 Mampu mencatat Jurnal Penyesuaian KC Surabaya

Jurnal Penyesuaian KC Surabaya

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

16 Mampu mencatat Pengisian Neraca Saldo pada Kertas Kerja

Pembuatan Kertas Kerja Penyusunan Laporan Keuangan Gabungan

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

17 Mampu mencatat Pengisian Neraca Saldo pada Kertas Kerja

Pembuatan Kertas Kerja Penyusunan Laporan Keuangan Gabungan

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

18 Mampu melakukan Penyusunan Laporan Keuangan Laporan Keuangan Gabungan

Penyusunan Laporan Keuangan Laporan Keuangan Gabungan

PBL 1x3x45’ Melakukan pencatatan transaksi kedalam buku jurnal

-

19 UAS Evaluasi hasil Pembelajaran

PBL 1x3x45’ Melakukan posting dari jurnal ke Buku Besar

-

Referensi: 1. Budiprayitno, Bambang (2016), Modul Praktek Akuntnasi Keuangan Lanjutan, Jurusan Akuntansi Politeknik Negeri Malang 2. Yunus, Hadori (1993), Akuntansi Keuangan Lanjutan, BPFE UGM, Yogyakarta

1

RENCANA PEMBELAJARAN SEMESTER (RPS)

Mata Kuliah : Teknik Audit Berbantuan Komputer (TABK)

Kode Mata Kuliah : AKM 146003

Semester : 6 (enam)

SKS : 2 (dua) sks / 4 (empat) jam

Jurusan/Program Studi : Jurusan Akuntansi / DIV Akuntansi Manajemen

Dosen Pengampu : 1. Zainal Abdul Haris, SE, M.Si, Ak, CA

Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah

● Mata kuliah teknik audit berbantuan computer merupakan mata kuliah yang memberikan ketrampilan penggunaan aplikasi/perangkat lunak audit umum (generalized audit software) dalam membaca, mengekstraksi, dan menganalisis data dengan menggunakan audit command language (ACL)

Minggu Kemampuan Akhir yang

Diharapkan Bahan Kajian/Pokok

Bahasan Metode

Pembelajaran Waktu

Pengalaman Belajar Mahasiswa

Kriteria & Bentuk Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9

1 Memahami gambaran umumsistem informasi berbasis computer , dan pengendalian intern pada system iformasi berbasis computer, pengendalian intern pada system informasi berbasis computer, pendekatan audit system informasi, jenis-jenis teknik audit berbatuan komputer, tahapan-tahapan teknik audit berbantuan komputer

Pengentar teknik audit berbantuan komputer

Ceramah Diskusi Latihan soal

2 x2 jam Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

2 Tugas 1

2

Minggu Kemampuan Akhir yang

Diharapkan Bahan Kajian/Pokok

Bahasan Metode

Pembelajaran Waktu

Pengalaman Belajar Mahasiswa

Kriteria & Bentuk Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9

3 Memahami ACL sebagai Generalized Audit Software, konsep dasar ACL, dan fix point aritmathic

Gambaran umum ACL Ceramah Diskusi Latihan soal

2 x2 jam Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

4 Latihan Soal 1

5 Mampu mempraktekkan memulai ACL, bekerja dengan windows, memahami dan memberi nama ACL project, navigasi dalam ACL project, membuat ACL project, membuat input file definition (IFD), memahami windows overview, menyalin IFD lain dari project lain, membuat salinan dan mnegdit IFD, bekerja dengan view, menginterpretasikan field, memahami window command log

Memulai dan memahami ACL

Ceramah Diskusi Latihan soal

2 x2 jam Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

6 Latihan Soal 2

7 Memehami dan Mempraktekkan count, total, verify

Menguji Integritas Data

Ceramah Diskusi Latihan soal

2 x2 jam Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam

3

Minggu Kemampuan Akhir yang

Diharapkan Bahan Kajian/Pokok

Bahasan Metode

Pembelajaran Waktu

Pengalaman Belajar Mahasiswa

Kriteria & Bentuk Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9

menyelesaikan latihan soal

8 Latihan Soal 3 9 Mempraktekkan untuk

membuat ikhtisar data dan menguji urutan data, mengekstrak dan mengekspor data, mengurutkan data, melakukan survey data, bekerja dengan lebih dari satu IFD, dan mengambil sampel

Menganalisis Data Ceramah Diskusi Latihan soal

2 x2 jam Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

10 Latihan Soal 4

11 UTS 12 Mempraktekkan membuat

report, graph, dan histogram

Melaporkan Data Ceramah Diskusi Latihan soal

2 x2 jam Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

13 Latihan Soal 5 14 Mempraktekkan membuat

ekspresi, filter, batch, dan mnegkcustom aCL

Membuat aplikasi dan mnegcustom ACL.

Ceramah Diskusi Latihan soal

2 x2 jam Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

15 Mempraktekkan mengatasi kesalahan data,

Mengatasi Kesalahan Data

Ceramah Diskusi

2 x2 jam Mengunkapkan pendapat

Lembar keaktifan partisipasi kelas

Keaktifan di kelas Ketepatan dalam

4

Minggu Kemampuan Akhir yang

Diharapkan Bahan Kajian/Pokok

Bahasan Metode

Pembelajaran Waktu

Pengalaman Belajar Mahasiswa

Kriteria & Bentuk Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9

memverifikasi data, data yang tidak tepat, data yang tidak lengkap, data yang tidak konsisten, mengdumping data, memperbaiki data yang slaah

Latihan soal

Menyelesaiakn latihan soal

Lembar jawaban soal latihan

memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

16-18 Studi kasus Studi kasus Ceramah Diskusi Latihan soal

2 x2 jam Mengunkapkan pendapat Menyelesaiakn latihan soal

Lembar keaktifan partisipasi kelas Lembar jawaban soal latihan

Keaktifan di kelas Ketepatan dalam memberikan pendapat Ketepatan dalam menyelesaikan latihan soal

19 UAS

TOTAL 100%

Referensi:

1. , 2002, ACL fo Windows User Manual, aCL Services Ltd, Vancouver BC, Canada

1

RENCANA PEMBELAJARAN SEMESTER (RPS)

Mata Kuliah : Manajemen Biaya

Kode Mata Kuliah : AKM 146004

Semester : 6 (Enam)

SKS : 2 (dua) sks / 3 (tiga) jam

Jurusan/Program Studi : Jurusan Akuntansi / D-IV Akuntansi Manajemen

Dosen Pengampu : 1. Hesti Wahyuni, SE, MM, Ak, CA, CPMA 2. Annisa Fatimah, S.ST., MSA. 3. Siti Amerieska, SE., MSA., Ak., CA., AAP B

Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah

: Mahasiswa memahami dan mampu menerapkan konsep-konsep keunggulan strategi bersaing melalui pengelolaan dan pemanfaatan informasi dari sistem informasi akuntansi manajemen

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria& Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9

1-2 Memahami konsep manajemen biaya strategis dan rantai nilai serta peranannya dalam perencanaan, implementasi dan evaluasi strategi

Konsep Dasar Manajemen Biaya Strategi - Manajemen

biaya strategis - Peran manajemen

biaya dalam perencanaan, implementasi dan evaluasi strategi

- Alat-alat analisis manajemen biaya

- Pengukuran

Ceramah Diskusi Latihan soal

2 x 3 x

50’

Mengungkapkan pendapat Menyelesaian latihan soal

Soal latihan Form penilaian keaktifan diskusi Form keaktifan partisipasi kelas

Ketepatan pendapat yang disampaikan Ketepatan jawaban latihan soal

5%

2

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria& Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 kinerja berbasis strategi

Value-Chain Analysis - Rantai nilai - Peran rantai nilai

dalam implementasi strategi

- Analisis rantai nilai

3

Memahami konsep BSC dan perannya dalam perencanaan, implementasi dan evaluasi strategi

Balance Scorecard - Konsep dasar

Balanced Score Card

- Peran Balanced Score Card dalam implementasi strategi

- Critical Succes Factor

Ceramah Diskusi Latihan soal

2 x 3 x 50’

Mengungkapkan pendapat Menyelesaian latihan soal

Soal Form penilaian keaktifan diskusi Form keaktifan partisipasi kelas

Ketepatan pendapat yang disampaikan Ketepatan jawaban latihan soal

5%

4 Memahami konsep BSC dan perannya dalam perencanaan, implementasi dan evaluasi strategi

Balance Scorecard - Indikator

pengukur kinerja berbasis Strategi

- Peta strategi

Ceramah Diskusi Studi kasus

2 x 3 x 50’

Mengungkap pendapat Menyelesaian kasus

Form keaktifan partisipasi kelas Lembar jawaban kasus Form penilaian keaktifan diskusi

Ketepatan pengambilan keputusan dari kasus Ketepatan penyusunan

5%

3

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria& Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 - Penyusunan

Score card kartu score card

5 QUIS 1 2 x 3 x 50’

Menyelesaikan soal dan kasus

Lembar jawaban soal dan kasus

Ketepatan jawaban dalam soal dan kasus

5%

6 Memahami konsep dasar penganggaran berbasis aktivitas dan perannya dalam perencanaan dan imlementasi strategi

Activity based Budgeting - Konsep Dasar

Activity Based Budgeting

- Peran Activity Based Budgeting dalam Perencanaan Strategis

- Perencanaan Aktivitas Berbasis Strategis

- Penyusunan Activity Based Budgeting

Ceramah Diskusi Studi kasus

2 x 3 x 50’

Mengungkap pendapat Menyelesaian kasus

Form keaktifan partisipasi kelas Lembar jawaban kasus Form penilaian keaktifan diskusi

Ketepatan pengambilan keputusan dari kasus Ketepatan penyusunan kartu anggaran berbasis aktivitas

5%

7 Memahami konsep manajemen berbasis aktivitas dan perannya dalam implementasi dan evaluasi strategi

Activity Based Managament - Konsep dasar

activity based management

Ceramah Diskusi Studi kasus

2 x 3 x 50’

Mengungkap pendapat Menyelesaian kasus

Form keaktifan partisipasi kelas Lembar jawaban kasus Form penilaian

Ketepatan pengambilan keputusan dari kasus Ketepatan

5%

4

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria& Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 - Peran Activity

Based Management dalam implementasi strategi

- Analisis Aktivitas

- Rekayasa nilai - Perencanaan

aktivitas

keaktifan diskusi penyusunan pengambilan keputusan berdasarkan informasi tersedia

8 Memahami Activity based costing dan activity based costing system sebagai alat pemantauan strategi

Activity Based Costing - Konsep dasar

activity based costing

- Tahap-tahap dalam Activity Based Costing

- Perhitungan harga pokok berbasis ABC Aspek Strategis dari Activity Based Costing

- Activity Based Costing System

Ceramah Diskusi Latihan soal Studi kasus

2 x 3 x 50’

Mengungkap pendapat Menyelesaian soal dan kasus

Form keaktifan partisipasi kelas Lembar jawaban kasus Form penilaian keaktifan diskusi

Ketepatan pengambilan keputusan dari kasus Ketepatan penyusunan kartu harga pokok berbasis aktivitas

5%

9 UTS UTS 2 x 3 x 50’

10%

5

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria& Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 10 Memahami pengukuran

profitabilitas pelanggan berbasis aktivitas dan perannya dalam pengambilan keputusan terkait biaya layanan pelanggan

Analisis Profitabilitas Pelanggan - Biaya layanan

pelanggan - Aktivitas terkait

layanan pelanggan

- Analisis biaya layanan pelanggan

- Tahap tahap dalam mengelola biaya layanan pelanggan berbasis aktivitas

- Analisis profitabilitas pelanggan

Ceramah Diskusi Latihan soal

2 x 3 x 50’

Mengungkap pendapat Menyelesaian soal dan kasus

Form keaktifan partisipasi kelas Lembar jawaban kasus Form penilaian keaktifan diskusi

Ketepatan pengambilan keputusan dari kasus Ketepatan penyusunan laporan analisis profitabilitas pelanggan

5%

11-12 Memahami konsep life cycle costing dan sustainable management Accounting dan perannya dalam pengambilan keputusan jangka pendek, dan jangka panjang perusahaan

Life Cycle Costing dan Sustainability Management Accounting - Cost Life Cycle - Konsep dasar

Life Cycle Costing

- Tahap tahap Life Cycle Costing

Ceramah Diskusi Latihan soal Studi kasus

2 x 3 x 50’

Mengungkap pendapat Menyelesaian soal dan kasus

Form keaktifan partisipasi kelas Lembar jawaban kasus Form penilaian keaktifan diskusi

Ketepatan pengambilan keputusan dari kasus Ketepatan penyusunan kartu harga pokok life cyclr costing

5%

6

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria& Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 - Alternatif

alternatif dalam penerapan Life Cycle Costing

- Aspek aspek lingkungan dalam akuntansi manajemen

- Biaya lingkungan - Laporan biaya

lingkungan - Analisis Biaya

lingkungan

13 Memahami konsep target costing dan continuous improvement dan perannya dalam pengambilan keputusan strategis perusahaan

Target Costing and Continuous Improvement - Konsep dasar

Target Costing - Tahapan tahapan

dalam target costing

- Rekayasa nilai - Continuous

Improvement - Kaizen costing

Ceramah Diskusi Latihan soal

2 x 3 x 50’

Mengungkap pendapat Menyelesaian soal

Form keaktifan partisipasi kelas Lembar jawaban soal Form penilaian keaktifan diskusi

Ketepatan pengambilan keputusan dari kasus Ketepatan perhitungan target cost

5%

14 Memahami konsep the Theory of Constraint dalam peningkatan efisiensi biaya

Theory of Constraint - Konsep Theory

Ceramah Diskusi Latihan soal Studi kasus

2 x 3 x 50’

Mengungkap pendapat Menyelesaian soal dan kasus

Form keaktifan partisipasi kelas Lembar jawaban kasus

Ketepatan pengambilan keputusan dari kasus

5%

7

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria& Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 of Constraint

- Tahapan dalam penerapan teori kendala

- Takt Time - Rekayasa nilai

untuk efisiensi dan profitabilitas

Form penilaian keaktifan diskusi

Ketepatan perhitungan profitabilitas setelah penerapan TOC

15 QUIS 2 2 x 3 x 50’

16 Memahami konsep pengelolaan mutu, serta mampu menyusun laporan, menganalisis dan mengukur kinerja biaya mutu

Total Quality Management - Konsep

pengelolaan biaya mutu

- Implementasi TQM dalam perusahaan

- Harapan Mutu - Laporan biaya

mutu - Analisis biaya

mutu - Pengukuran

kinerja biaya mutu

Ceramah Diskusi Latihan soal

2 x 3 x 50’

Mengungkap pendapat Menyelesaian soal dan kasus

Form keaktifan partisipasi kelas Lembar jawaban kasus Form penilaian keaktifan diskusi

Ketepatan pengambilan keputusan dari kasus Ketepatan penyusunan laporan biaya mutu

5%

17 Mamahami konsep tentang kompesasi manajemen serta

Kompensasi Manajemen - Konsep

Ceramah Diskusi Studi kasus

2 x 3 x 50’

Mengungkap pendapat Menyelesaian soal

Form keaktifan partisipasi kelas Lembar jawaban

Ketepatan pengambilan keputusan

5%

8

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria& Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 dampaknya terhadap kinerja perusahaan

kompensasi manajemen

- Jenis kompensasi manajemen

- Dasar penentuan kompensasi manajemen

- Sumber kompensasi manajemen

- Penilaian bisnis - Analisis bisnis

dan kasus kasus Form penilaian keaktifan diskusi

dari kasus Ketepatan menjawab soal dan kasus

18 Memahami konsep tentang aspek internasional dalam akuntansi manajemen serta pengelolaan perusahaan multinasional

Aspek Internasional Dalam Akuntansi Manajemen - Konsep Aspek

Internasional Dalam Akuntansi Manajemen

- Multi National Company

- Resiko resiko yang harus dipertimbangkan dalam Multi Nasional Company

- Isu isu internasional

Ceramah Diskusi Studi kasus

2 x 3 x 50’

Mengungkap pendapat Menyelesaian soal dan kasus

Form keaktifan partisipasi kelas Lembar jawaban kasus Form penilaian keaktifan diskusi

Ketepatan pengambilan keputusan dari kasus dan soal

5%

9

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

Belajar Mahasiswa

Kriteria& Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

2 3 4 5 6 7 8 9 Dalam Akuntansi Manajemen

19 UAS 2 x 3 x 50’

10%

TOTAL

100%

Referensi: Utama :

1. Blocher, E., Chen, K., & Lin, T. (2001). Cases And Readings In Strategic Cost Management For Use With Cost Management: A Strategic Emphasis 2. Blocher, E. J., Stout, D. E., & Cokins, G. (2010). Cost Management: A Strategic Emphasis . 1221 Avenue of the Americas. New York, NY, 10020.

Pendukung : 1. Carter, William K. 2011. Cost Accounting Edisi 14 Buku 1. Salemba Empat, Jakarta. 2. Cooper, R., Slagmulder, R., & Barth, C. (1997). Target costing and value engineering (strategies in confrontational cost management series). 3. Dell'Isola, M. D. (2002). Architect's essentials of cost management (Vol. 8). John Wiley & Sons 4. Emblemsvåg, J. (2003). Life-cycle costing: using activity-based costing and Monte Carlo methods to manage future costs and risks. John wiley & sons. 5. Garrison, R., Noreen, E., dan Brewer, P. 2011. Managerial Accounting, 11 th Edition. The McGraw-Hill Company Inc. 6. Hansen, D., Mowen, M., & Guan, L. (2007). Cost management: accounting and control. Cengage Learning 7. Rains, J. (2011). Target Cost Management: The Ladder to Global Survival and Success. CRC Press. 8. Ronald W.. Hilton, Maher, M. W., & Frank H.. Selto. (2008). Cost management: strategies for business decisions. McGraw-Hill/Irwin. 9. Venkataraman, R. R., & Pinto, J. K. (2011). Cost and value management in projects. John Wiley & Sons. 10. Wagner, B., & Enzler, S. (2005). Material flow management: Improving cost efficiency and environmental performance. Springer Science & Business

Media. 11. Weil, R. L., & Maher, M. W. (2005). Handbook of cost management. John Wiley & Sons.

Wileman, A. (2010). Driving Down Cost: How to Manage and Cut Costs-Intelligently. Nicholas Brealey Pub.

1

RENCANA PEMBELAJARAN SEMESTER (RPS)

Mata Kuliah : Etika Bisnis Dan Good Corporate Governance

Kode Mata Kuliah : AKM 146005

Semester : 6 (enam)

SKS : 2 sks / 3 jam

Jurusan/Program Studi : Akuntansi/DIV Akuntansi Manajemen

Dosen Pengampu : 1. Dr. Dra. Kurnia Ekasari., Ak., MM., CA 2. Imam Mulyono, SE., M.Si., Ak., CA., AAP B 3. Widi Dwi Ernawati, SE., MSA., Ak., CA., BKP

Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah

: Menguasai teori etika bisnis secara umum dan peran memahami peran profesi akuntan, serta memahami prinsip umum dan penerapan mekanisme good corporate governance.

Minggu Kemampuan akhir yang diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

belajar mahasiswa

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7

1

Mengenal tujuan mata kuliah

Mampu menjelaskan pentingnya prinsip etika dan governance

Pendahuluan, Pengertian dan prinsip umum dalam etika bisnis, etika profesi dan governance

Studi kasus atas permasalahan etika profesi dan governance Ceramah, Tanya jawab, diskusi

1x3x50’

- Menjawab permasalahan dalam studi kasus etika profesi

- -

2

Menguasai pengertian good governance pada sektor swasta

1. Pengertian dan prinsip dasar good corporate governance

2. Governance dan struktur pengurus perusahaan

Studi kasus atas prinsip-prinsip good corporate governance Ceramah, Tanya jawab, diskusi

1x3x50’

- Menjawab studi kasus secara kelompok

- Salah satu group menyajikan jawaban di depan kelas

- Ketepatan penjelasan

- Daya Tarik Komunikasi

5%

2

Minggu Kemampuan akhir yang diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

belajar mahasiswa

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7

3-4

Menguasai prinsip umum atas rerangka legal perusahaan dan para pemangku kepentingan

1. UU Perseroaan 2. UU Penanaman

Modal 3. UU Pasar Modal

Contextual learning

2x3x50’

- Merangkum aspek pengaturan governance pada UU terkait maksimal 10 halamam

- Salah satu kelompok menyajikan presentasi di depan kelas

- Ketepatan penjelasan

- Kelengkapan konsep

- Kreativitas dalam pemilihan kasus

- Daya tarik komunikasi

10%

5-6

Menguasai tahapan reformasi corporate governance di Indonesia

1. Reformasi corporate governance di Indonesia

2. Privatisasi BUMN dan Penerapan GCG pada BUMN/BUMD

Contextual learning

2x3x50’

- Membuat rangkuman Laporan GCG perusahaan terbuka

- Salah satu group menyajikan di depan kelas

- Kelengkapan laporan GCG

- Kreativitas topic

- Daya tarik komunikasi

10%

7-8

Mampu melakukan penerapan prinsip-prinsip GCG pada Perseroaan (PT)

3. Implementasi GCG pada Perusahaan Terbuka

4. Best Practice mekanisme GCG pada non-listed company

Contextual learning

3x3x50’

- Membuat rangkuman Laporan GCG perusahaan terbuka

- Salah satu group menyajikan di depan kelas

- Kelengkapan laporan GCG

- Kreativitas topic

- Daya tarik komunikasi

15%

3

Minggu Kemampuan akhir yang diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

belajar mahasiswa

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7 9

Ujian Tengah Semester

- Menjawab ujian tengah semester terstruktur

10 - 11

Menguasai konsep dan teori etika

1. Filasafat, Agama, Etika dan Hukum

2. Teori-teori Etika

Contextual learning

2x3x50’

- Membuat rangkuman atas konsep dan teori etika minimal 5 halaman A4

- Salah satu group menyajikan di depan kelas

- Kelengkapan cakupan rangkuman

- Daya tarik komunikasi

20%

12 Menguasai hubungan antara hakikat ekonomi dan bisnis serta peran etika

Lingkungan dan Etika Bisnis: 1. Hakikat

Ekonomi dan Bisnis

2. Prinsip dan Kode Etik dalam Bisnis

Contextual learning

1x3x50’

- Membuat rangkuman atas konsep dan teori etika minimal 5 halaman A4

- Salah satu group menyajikan di depan kelas

- Kelengkapan cakupan rangkuman

- Daya tarik komunikasi

20%

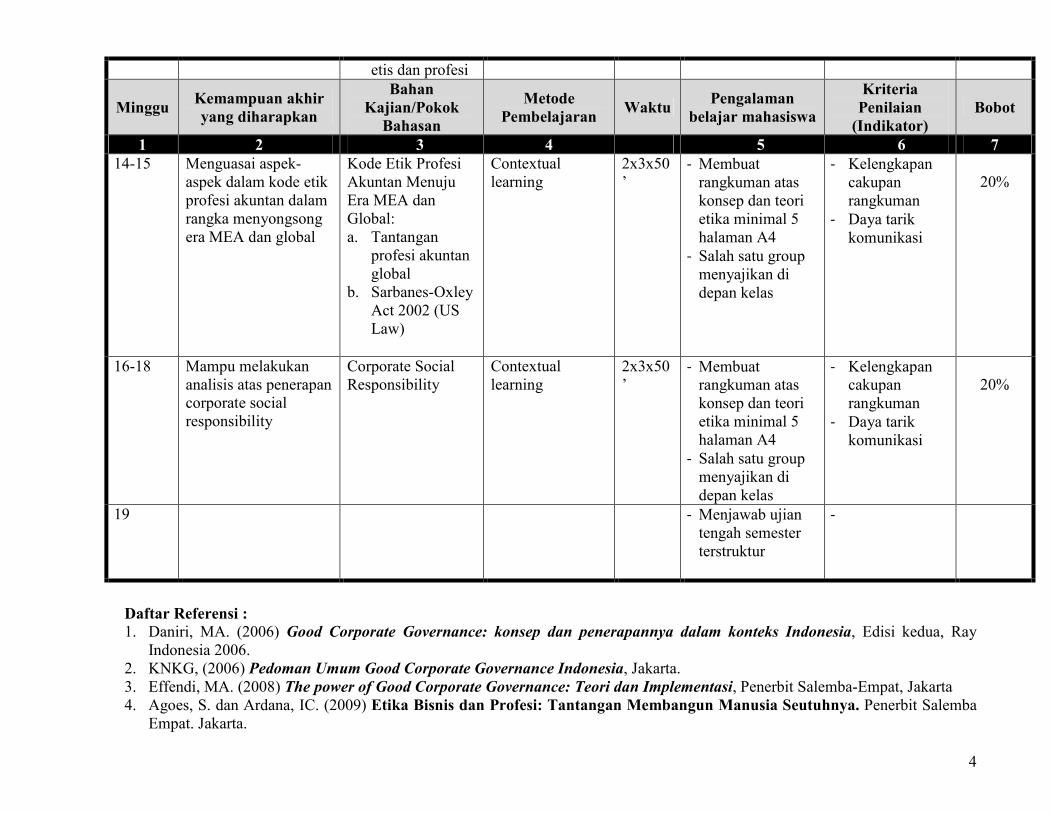

13 Mampu melakukan analisis hubungan perilaku etis dan profesi akuntansi

Perilaku Etis dan Profesi Akuntansi: 1. Kode Etika

Profesi Akuntan Indonesia

2. Mendiskusikan contoh-contoh kasus etika yang berkaiatan dengan perilaku

Contextual learning

1x3x50’

- Membuat rangkuman atas konsep dan teori etika minimal 5 halaman A4

- Salah satu group menyajikan di depan kelas

- Kelengkapan cakupan rangkuman

- Daya tarik komunikasi

20%

4

etis dan profesi

Minggu Kemampuan akhir yang diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

belajar mahasiswa

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7 14-15 Menguasai aspek-

aspek dalam kode etik profesi akuntan dalam rangka menyongsong era MEA dan global

Kode Etik Profesi Akuntan Menuju Era MEA dan Global: a. Tantangan

profesi akuntan global

b. Sarbanes-Oxley Act 2002 (US Law)

Contextual learning

2x3x50’

- Membuat rangkuman atas konsep dan teori etika minimal 5 halaman A4

- Salah satu group menyajikan di depan kelas

- Kelengkapan cakupan rangkuman

- Daya tarik komunikasi

20%

16-18 Mampu melakukan analisis atas penerapan corporate social responsibility

Corporate Social Responsibility

Contextual learning

2x3x50’

- Membuat rangkuman atas konsep dan teori etika minimal 5 halaman A4

- Salah satu group menyajikan di depan kelas

- Kelengkapan cakupan rangkuman

- Daya tarik komunikasi

20%

19 - Menjawab ujian tengah semester terstruktur

-

Daftar Referensi : 1. Daniri, MA. (2006) Good Corporate Governance: konsep dan penerapannya dalam konteks Indonesia, Edisi kedua, Ray

Indonesia 2006. 2. KNKG, (2006) Pedoman Umum Good Corporate Governance Indonesia, Jakarta. 3. Effendi, MA. (2008) The power of Good Corporate Governance: Teori dan Implementasi, Penerbit Salemba-Empat, Jakarta 4. Agoes, S. dan Ardana, IC. (2009) Etika Bisnis dan Profesi: Tantangan Membangun Manusia Seutuhnya. Penerbit Salemba

Empat. Jakarta.

5

5. Aturan-aturan yang terkait dengan corporate governance, seperti UU Perseroan Terbatas RI, SK Meneg BUMN 103 dan 117, dan berbagai aturan Bapepam-LK serta BEI.

1

RENCANA PEMBELAJARAN SEMESTER (RPS)

Mata Kuliah : Perilaku Organisasi

Kode Mata Kuliah : AKM 146006

Semester : 6 (Enam)

SKS : 2 (Dua) sks / 3 jam

Jurusan/Program Studi : Jurusan Akuntansi / D-IV Akuntansi Manajemen

Dosen Pengampu : Dr. Aang Afandi., SE., MM

Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah

:Mahasiswa diharapkan mampu menjelaskan konsep dan pengertian tentang teori, hasil riset, dan aplikasi pengelolaan perilaku organisasi. Diharapkan mahasiswa dapat memahami konsep perilaku organisasi dan mengaplikasikannya dalam pengambilan keputusan bisnis di lingkungan yang memiliki turbulensi perubahan yang tinggi seperti saat ini.

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman Belajar

Mahasiswa

Kriteria dan

Bentuk Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9

1

Mampu memahami dan menjelaskan konsep Filsafat perilaku oganisasi

Filsafat perilaku oganisasi

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahamikonsep Filsafat perilaku oganisasi

Tes, non tes

Ketepatan menjelaskan tentang konsep filsafat perilaku organisasi

2

Mampu memahami dan menjelaskan Dasar-dasar perilaku individual

Dasar-dasar perilaku individual

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahami Dasar-dasar perilaku individual

Tes, non tes

Ketepatan menjelaskan tentang Dasar-dasar perilaku individual

3 Mampu memahami dan menjelaskan konsep Nilai,

Nilai, sikap dan kepuasan

Ceramah, tanya jawab,

2 x 45’

Memahamikonsep Nilai, sikap dan

Tes, non tes

Ketepatan menjelaskan tentang

2

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman Belajar

Mahasiswa

Kriteria dan

Bentuk Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9 sikap dan kepuasan kerja kerja diskusi,

pemecahan masalah

kepuasan kerja konsep Nilai, sikap dan kepuasan kerja

4

Mampu memahami dan menjelaskan konsep Kepribadian dan emosi

Kepribadian dan emosi

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahamikonsep Kepribadian dan emosi

Tes, non tes

Ketepatan menjelaskan tentang konsep Kepribadian dan emosi

5

Mampu memahami dan menjelaskan konsep Persepsi dan pengambilan keputusan individual

Persepsi dan pengambilan keputusan individual

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahamikonsep Persepsi dan pengambilan keputusan individual

Tes, non tes

Ketepatan menjelaskan tentang konsep Persepsi dan pengambilan keputusan individual

6

Mampu memahami dan menjelaskan Konsep motivasi dasar, motivasi ke penerapan

Konsep motivasi dasar, motivasi ke penerapan

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

MemahamiKonsep motivasi dasar, motivasi ke penerapan

Tes, non tes

Ketepatan menjelaskan tentang Konsep motivasi dasar, motivasi ke penerapan

7

Mampu memahami dan menjelaskan Dasar-dasar perilaku kelompok dan memahami kelompok/ tim kerja

Dasar-dasar perilaku kelompok dan memahami kelompok/ tim kerja

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahami Dasar-dasar perilaku kelompok dan memahami kelompok/ tim kerja

Tes, non tes

Ketepatan menjelaskan tentang Dasar-dasar perilaku kelompok dan memahami kelompok/ tim kerja

3

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman Belajar

Mahasiswa

Kriteria dan

Bentuk Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9

8 Ujian Tengah Semester (UTS)

Ujian Tengah Semester (UTS)

9

Mampu memahami dan menjelaskan konsep Komunikasi

Komunikasi Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahamikonsep Komunikasi

Tes, non tes

Ketepatan menjelaskan tentang konsep Komunikasi

10

Mampu memahami dan menjelaskan konsep Kepemimpinan

Kepemimpinan Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahamikonsep Kepemimpinan

Tes, non tes

Ketepatan menjelaskan tentang konsep Kepemimpinan

11

Mampu memahami dan menjelaskan konsep Kekuasaan dan politik, konflik dan perundingan

Kekuasaan dan politik, konflik dan perundingan

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahamikonsep Kekuasaan dan politik, konflik dan perundingan

Tes, non tes

Ketepatan menjelaskan tentang konsep Kekuasaan dan politik, konflik dan perundingan

12

Mampu memahami dan menjelaskan Dasar-dasar struktur organisasi, rancangan kerja dan teknologi

Dasar-dasar struktur organisasi, rancangan kerja dan teknologi

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahami Dasar-dasar struktur organisasi, rancangan kerja dan teknologi

Tes, non tes

Ketepatan menjelaskan tentang Dasar-dasar struktur organisasi, rancangan kerja dan teknologi

13

Mampu memahami dan menjelaskan konsep Perubahan dan perkembangan organisasi

Perubahan dan perkembangan organisasi

Ceramah, tanya jawab, diskusi, pemecahan

2 x 45’

Memahamikonsep Perubahan dan perkembangan organisasi

Tes, non tes

Ketepatan menjelaskan tentang konsep Perubahan dan perkembangan

4

Minggu

Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman Belajar

Mahasiswa

Kriteria dan

Bentuk Penilaian

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7 8 9 masalah organisasi

14

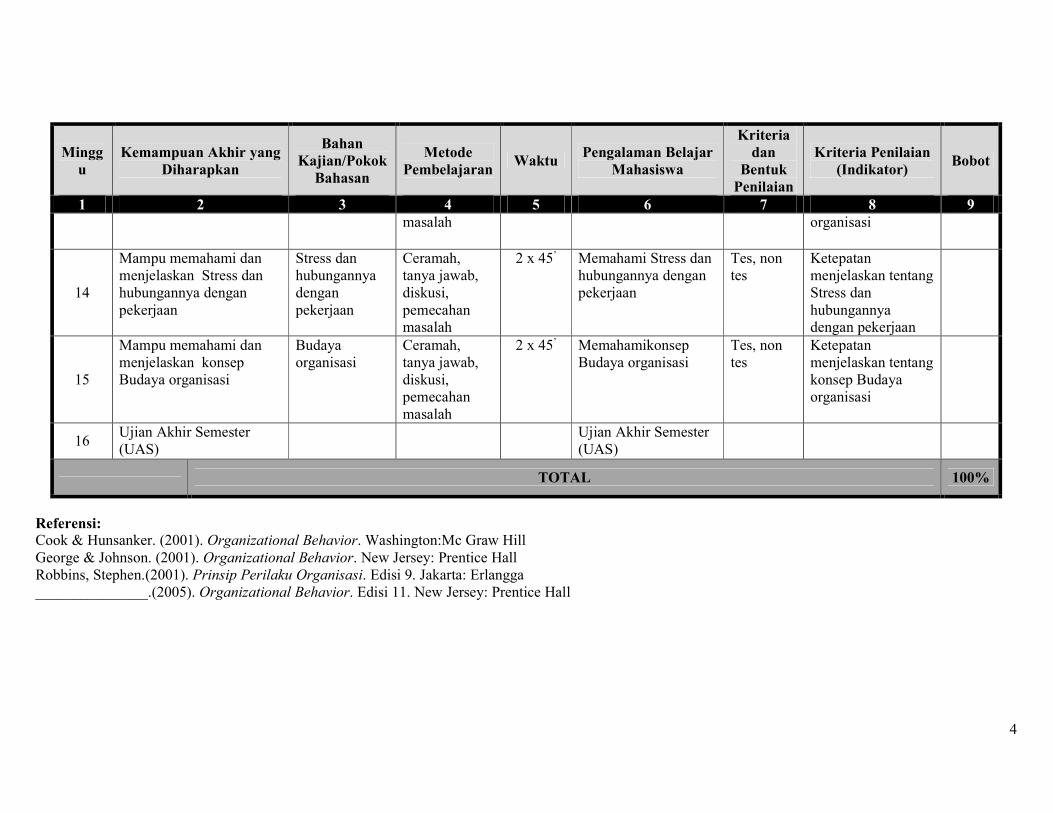

Mampu memahami dan menjelaskan Stress dan hubungannya dengan pekerjaan

Stress dan hubungannya dengan pekerjaan

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahami Stress dan hubungannya dengan pekerjaan

Tes, non tes

Ketepatan menjelaskan tentang Stress dan hubungannya dengan pekerjaan

15

Mampu memahami dan menjelaskan konsep Budaya organisasi

Budaya organisasi

Ceramah, tanya jawab, diskusi, pemecahan masalah

2 x 45’

Memahamikonsep Budaya organisasi

Tes, non tes

Ketepatan menjelaskan tentang konsep Budaya organisasi

16 Ujian Akhir Semester (UAS)

Ujian Akhir Semester (UAS)

TOTAL 100%

Referensi: Cook & Hunsanker. (2001). Organizational Behavior. Washington:Mc Graw Hill George & Johnson. (2001). Organizational Behavior. New Jersey: Prentice Hall Robbins, Stephen.(2001). Prinsip Perilaku Organisasi. Edisi 9. Jakarta: Erlangga _______________.(2005). Organizational Behavior. Edisi 11. New Jersey: Prentice Hall

1

RENCANA PEMBELAJARAN SEMESTER (RPS)

Mata Kuliah : Manajemen Strategik

Kode Mata Kuliah : AKM 146007

Semester : 6 (enam)

SKS : 2 (dua) sks / 4 (empat) jam

Jurusan/Program Studi : Jurusan Akuntansi / DIV Akuntansi Manajemen

Dosen Pengampu : 1. Andi Asdani, SE., MM 2. Dr. Aang Afandi, SE., MM 3. Dr. Drs. Ludfi Djajanto, MBA

Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah

:Setelah menempuh mata kuliah ini diharapkan mahasiswa dapat memahami dan menjelaskan dan membuat perencanaan strategis melalui analisis internal dan eksternal, penyusunan visi, misi, tujuan, sasaran dan strategis. Selanjutnya mampu melakukan evaluasi atas implementasi strategis.

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman Belajar

Mahasiswa

Kriteria & Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7 8 9 1-2 Mahasiswa mampu

menjelaskan tentang dasar-dasar manajemen strategik dan daya saing perusahaan

Gambaran umummanajemen stratejik dan daya saing perusahaan: - Pengertian

manajemen stratejik

- Manfaat manajemen stratejik

- Karakter

Kuliah dan diskusi

2x4 jam Memberikan ilustrasi atau gambaran secara umum tentang manajemen strategik dan persaingan perusahaan.

Kriteria: Ketepatan dan penguasaan Bentuk non-test: Observasi, tanya jawab

Ketepatan menjelaskan tentang konsep dasar manajemen stratejik dan daya saing perusahaan

10%

2

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman Belajar

Mahasiswa

Kriteria & Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7 8 9 keputusan stratejik

- Tahapan manajemen stratejik.

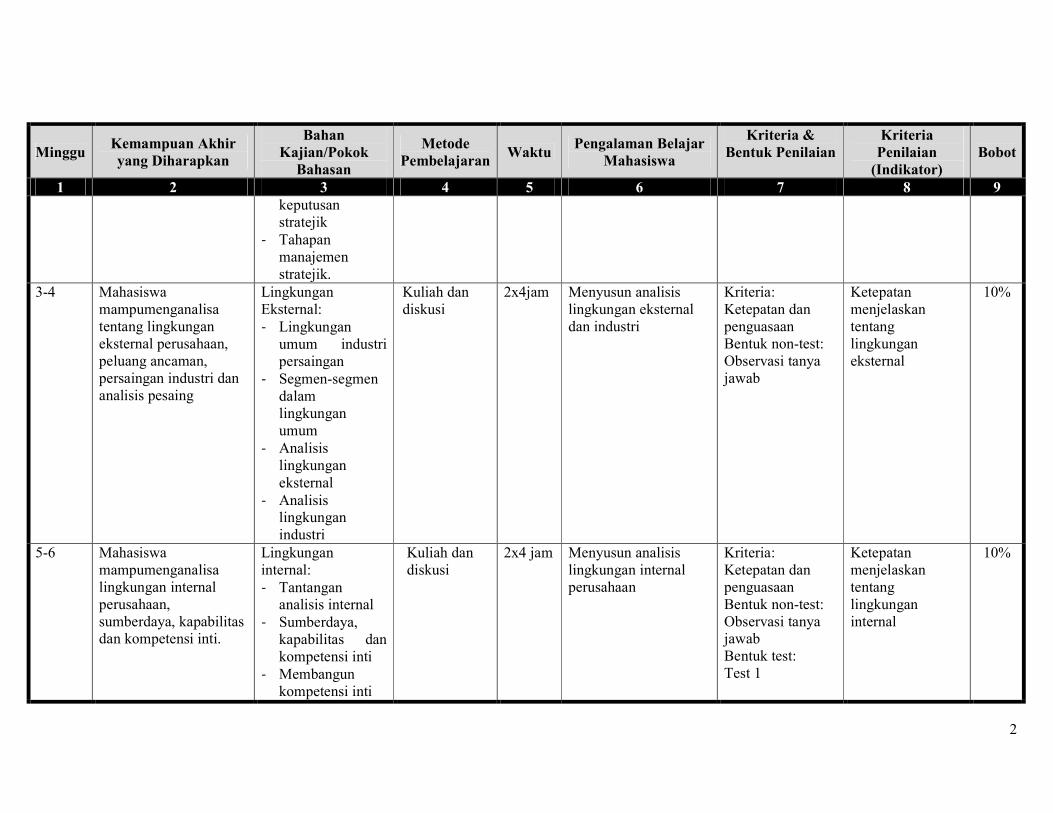

3-4 Mahasiswa mampumenganalisa tentang lingkungan eksternal perusahaan, peluang ancaman, persaingan industri dan analisis pesaing

Lingkungan Eksternal: - Lingkungan

umum industri persaingan

- Segmen-segmen dalam lingkungan umum

- Analisis lingkungan eksternal

- Analisis lingkungan industri

Kuliah dan diskusi

2x4jam Menyusun analisis lingkungan eksternal dan industri

Kriteria: Ketepatan dan penguasaan Bentuk non-test: Observasi tanya jawab

Ketepatan menjelaskan tentang lingkungan eksternal

10%

5-6 Mahasiswa mampumenganalisa lingkungan internal perusahaan, sumberdaya, kapabilitas dan kompetensi inti.

Lingkungan internal: - Tantangan

analisis internal - Sumberdaya,

kapabilitas dan kompetensi inti

- Membangun kompetensi inti

Kuliah dan diskusi

2x4 jam Menyusun analisis lingkungan internal perusahaan

Kriteria: Ketepatan dan penguasaan Bentuk non-test: Observasi tanya jawab Bentuk test: Test 1

Ketepatan menjelaskan tentang lingkungan internal

10%

3

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman Belajar

Mahasiswa

Kriteria & Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

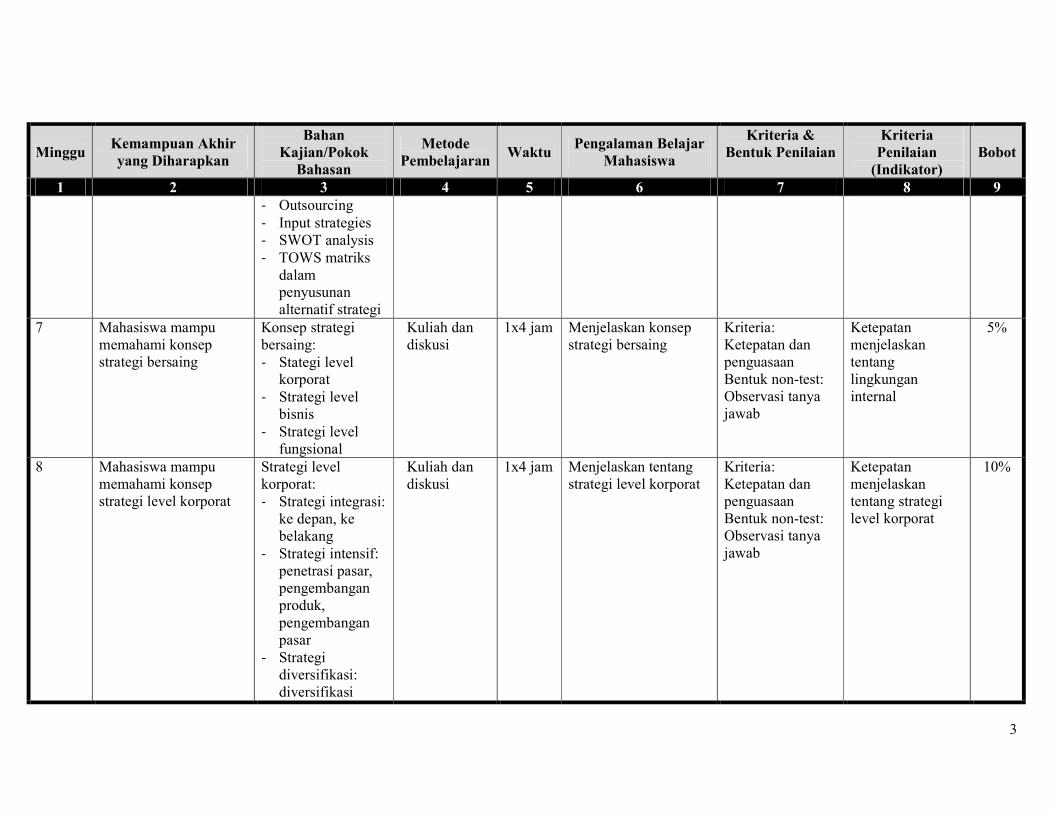

1 2 3 4 5 6 7 8 9 - Outsourcing - Input strategies - SWOT analysis - TOWS matriks

dalam penyusunan alternatif strategi

7 Mahasiswa mampu memahami konsep strategi bersaing

Konsep strategi bersaing: - Stategi level

korporat - Strategi level

bisnis - Strategi level

fungsional

Kuliah dan diskusi

1x4 jam Menjelaskan konsep strategi bersaing

Kriteria: Ketepatan dan penguasaan Bentuk non-test: Observasi tanya jawab

Ketepatan menjelaskan tentang lingkungan internal

5%

8 Mahasiswa mampu memahami konsep strategi level korporat

Strategi level korporat: - Strategi integrasi:

ke depan, ke belakang

- Strategi intensif: penetrasi pasar, pengembangan produk, pengembangan pasar

- Strategi diversifikasi: diversifikasi

Kuliah dan diskusi

1x4 jam Menjelaskan tentang strategi level korporat

Kriteria: Ketepatan dan penguasaan Bentuk non-test: Observasi tanya jawab

Ketepatan menjelaskan tentang strategi level korporat

10%

4

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman Belajar

Mahasiswa

Kriteria & Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

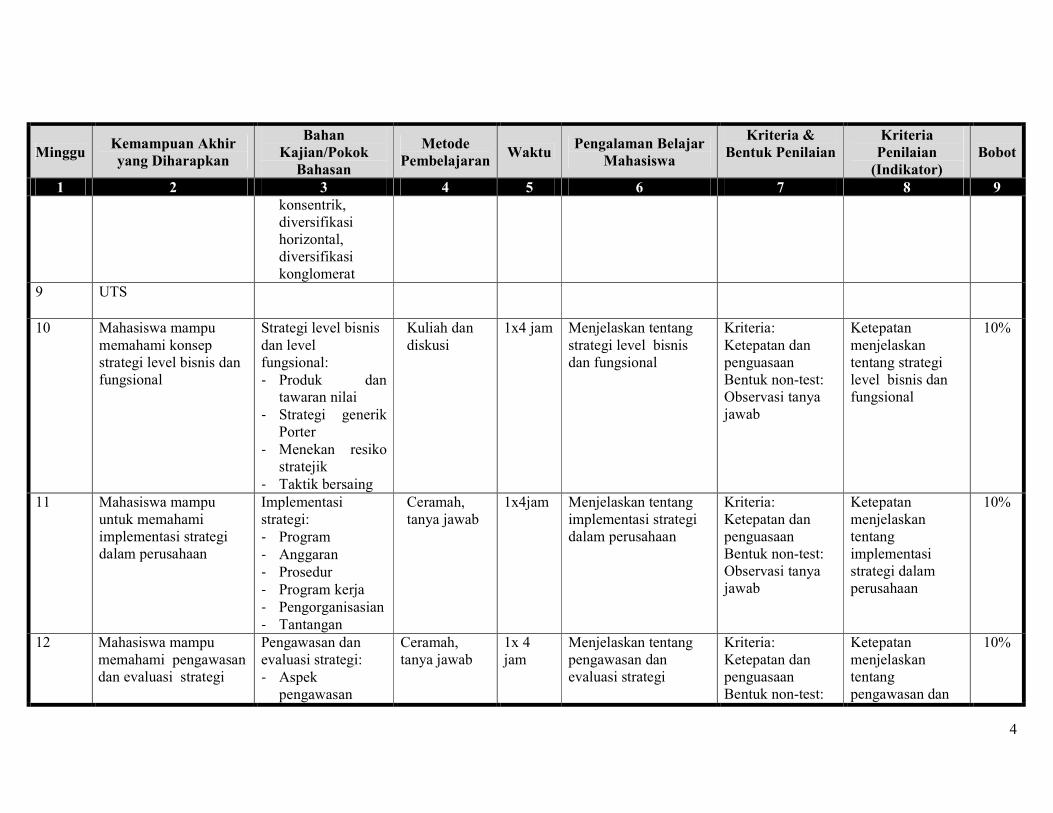

1 2 3 4 5 6 7 8 9 konsentrik, diversifikasi horizontal, diversifikasi konglomerat

9 UTS

10 Mahasiswa mampu memahami konsep strategi level bisnis dan fungsional

Strategi level bisnis dan level fungsional: - Produk dan

tawaran nilai - Strategi generik

Porter - Menekan resiko

stratejik - Taktik bersaing

Kuliah dan diskusi

1x4 jam Menjelaskan tentang strategi level bisnis dan fungsional

Kriteria: Ketepatan dan penguasaan Bentuk non-test: Observasi tanya jawab

Ketepatan menjelaskan tentang strategi level bisnis dan fungsional

10%

11 Mahasiswa mampu untuk memahami implementasi strategi dalam perusahaan

Implementasi strategi: - Program - Anggaran - Prosedur - Program kerja - Pengorganisasian - Tantangan

Ceramah, tanya jawab

1x4jam Menjelaskan tentang implementasi strategi dalam perusahaan

Kriteria: Ketepatan dan penguasaan Bentuk non-test: Observasi tanya jawab

Ketepatan menjelaskan tentang implementasi strategi dalam perusahaan

10%

12 Mahasiswa mampu memahami pengawasan dan evaluasi strategi

Pengawasan dan evaluasi strategi: - Aspek

pengawasan

Ceramah, tanya jawab

1x 4 jam

Menjelaskan tentang pengawasan dan evaluasi strategi

Kriteria: Ketepatan dan penguasaan Bentuk non-test:

Ketepatan menjelaskan tentang pengawasan dan

10%

5

Minggu Kemampuan Akhir yang Diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman Belajar

Mahasiswa

Kriteria & Bentuk Penilaian

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7 8 9 - Proses evaluasi - Model

pengukuran

Observasi tanya jawab

evaluasi strategi

13-18 Mahasiswa mampu menjelaskan tentang aplikasi manajemen stratejik dalam perusahaan (studi kasus)

Aplikasi manajemen stratejik dalam perusahaan secara menyeluruh

Presentasi kelompok di depan kelas, studi kasus, tanya jawab

6x4 jam

Menjelaskan tentang aplikasi manajemen stratejik dalam perusahaan

Kriteria: Ketepatan dan penguasaan Bentuk non-test: Observasi tanya jawab

Ketepatan menjelaskan tentang implementasi strategi dalam perusahaan

25%

19 UAS

TOTAL

Referensi: 1. Muhammad, Suwarsono. 2013. Manajemen Stratejik, Konsep dan Alat Analisis, Edisi Kelima. UPP AMP YKPN Yogyakarta. 2. Amir, M. Taufik. 2011. Manajemen Stratejik., Konsep dan Aplikasi. Rajagrafindo Persada, Depok. 3. David, Fred R.. 2010. Manajemen Strategis: Konsep, Buku Satu Edisi 12. Salemba Empat: Jakarta 4. Pearce & Robinson. 2008. Manajemen Stratejik Formulasi, Implementasi dan Pengendalian , Jilid satu, Edisi Bahasa Indonesia, Binarupa Aksara.

Jakarta. 5. Kuncoro, Mudrajad. 2006. Strategi, Bagaimana Meraih Keunggulan Kompetitive? Erlangga, Jakarta.

6

1

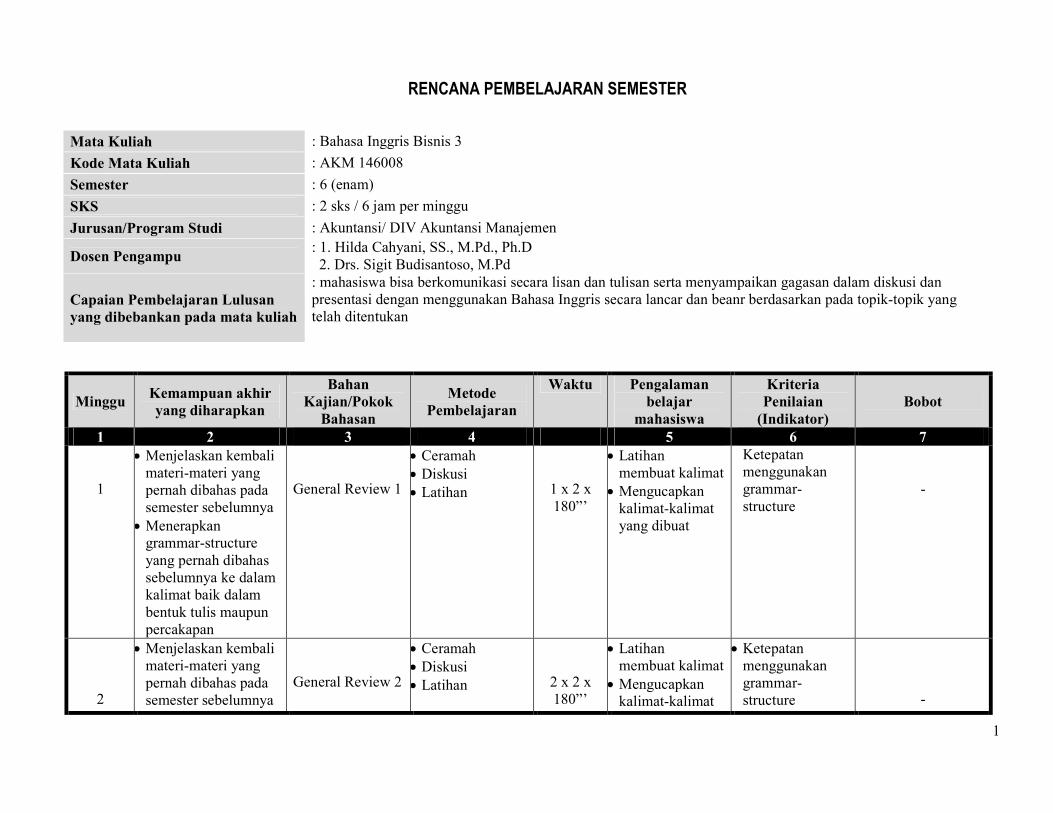

RENCANA PEMBELAJARAN SEMESTER

Mata Kuliah : Bahasa Inggris Bisnis 3

Kode Mata Kuliah : AKM 146008

Semester : 6 (enam)

SKS : 2 sks / 6 jam per minggu

Jurusan/Program Studi : Akuntansi/ DIV Akuntansi Manajemen

Dosen Pengampu : 1. Hilda Cahyani, SS., M.Pd., Ph.D 2. Drs. Sigit Budisantoso, M.Pd

Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah

: mahasiswa bisa berkomunikasi secara lisan dan tulisan serta menyampaikan gagasan dalam diskusi dan presentasi dengan menggunakan Bahasa Inggris secara lancar dan beanr berdasarkan pada topik-topik yang telah ditentukan

Minggu Kemampuan akhir yang diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman belajar

mahasiswa

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7 1

Menjelaskan kembali materi-materi yang pernah dibahas pada semester sebelumnya

Menerapkan grammar-structure yang pernah dibahas sebelumnya ke dalam kalimat baik dalam bentuk tulis maupun percakapan

General Review 1

Ceramah Diskusi Latihan

1 x 2 x 180”’

Latihan membuat kalimat

Mengucapkan kalimat-kalimat yang dibuat

Ketepatan menggunakan grammar-structure

-

2

Menjelaskan kembali materi-materi yang pernah dibahas pada semester sebelumnya

General Review 2

Ceramah Diskusi Latihan

2 x 2 x 180”’

Latihan membuat kalimat

Mengucapkan kalimat-kalimat

Ketepatan menggunakan grammar-structure

-

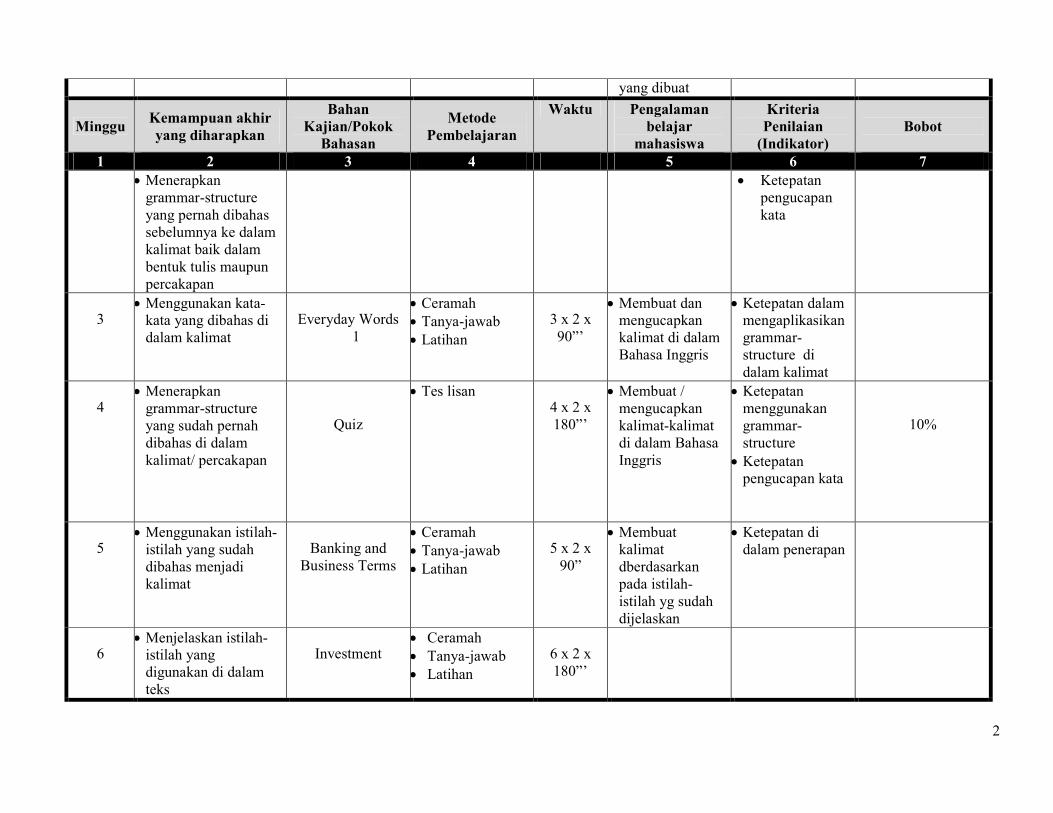

2

yang dibuat

Minggu Kemampuan akhir yang diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman belajar

mahasiswa

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7 Menerapkan

grammar-structure yang pernah dibahas sebelumnya ke dalam kalimat baik dalam bentuk tulis maupun percakapan

Ketepatan pengucapan kata

3

Menggunakan kata-kata yang dibahas di dalam kalimat

Everyday Words

1

Ceramah Tanya-jawab Latihan

3 x 2 x 90”’

Membuat dan mengucapkan kalimat di dalam Bahasa Inggris

Ketepatan dalam mengaplikasikan grammar-structure di dalam kalimat

4

Menerapkan grammar-structure yang sudah pernah dibahas di dalam kalimat/ percakapan

Quiz

Tes lisan 4 x 2 x 180”’

Membuat / mengucapkan kalimat-kalimat di dalam Bahasa Inggris

Ketepatan menggunakan grammar-structure

Ketepatan pengucapan kata

10%

5

Menggunakan istilah-istilah yang sudah dibahas menjadi kalimat

Banking and

Business Terms

Ceramah Tanya-jawab Latihan

5 x 2 x

90”

Membuat kalimat dberdasarkan pada istilah-istilah yg sudah dijelaskan

Ketepatan di dalam penerapan

6

Menjelaskan istilah-istilah yang digunakan di dalam teks

Investment

Ceramah Tanya-jawab Latihan

6 x 2 x 180”’

3

Minggu Kemampuan akhir yang diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

belajar mahasiswa

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7

7

Membuat kalimat berdasarkan pada grammar/structure dan istilah-istilah yang sudah dibahas

Quiz

Tes lisan

7 x 2 x 180”’

Membuat / mengucapkan kalimat-kalimat di dalam Bahasa Inggris

Ketepatan menggunakan grammar-structure

Ketepatan pengucapan kata

10%

8

Membiasakan penggunaan grammar-structure Bahasa Inggris untuk mentrasnfer ide dari Bahasa Indonesia ke dalam Bahasa Inggris

Translation Works

Ceramah Tanya-jawab Latihan

8 x 2 x 180”’

Menterjemahkan kalimat Bahasa Indonesia ke dalam Bahasa Inggris berdasarkan pada grammar-structure yang sudah dibahas

Ketepatan dalam aplikasi

-

9

Menggunakan kata-kata yang dibahas di dalam kalimat

Everyday Words

2

Ceramah Tanya-jawab Latihan

9 x 2 x 90”’

Membuat dan mengucapkan kalimat di dalam Bahasa Inggris

Ketepatan dalam mengaplikasikan grammar-structure di dalam kalimat

Menggunakan kata-kata yang dibahas di dalam kalimat

10

Membuat kalimat berdasarkan pada grammar/structure dan istilah-istilah yang sudah dibahas

Quiz

Tes lisan

10 x 2 x 180”’

Membuat / mengucapkan kalimat-kalimat di dalam Bahasa Inggris

Ketepatan menggunakan grammar-structure

Ketepatan pengucapan kata

20%

4

Minggu Kemampuan akhir yang diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

belajar mahasiswa

Kriteria Penilaian

(Indikator) Bobot

1 2 3 4 5 6 7

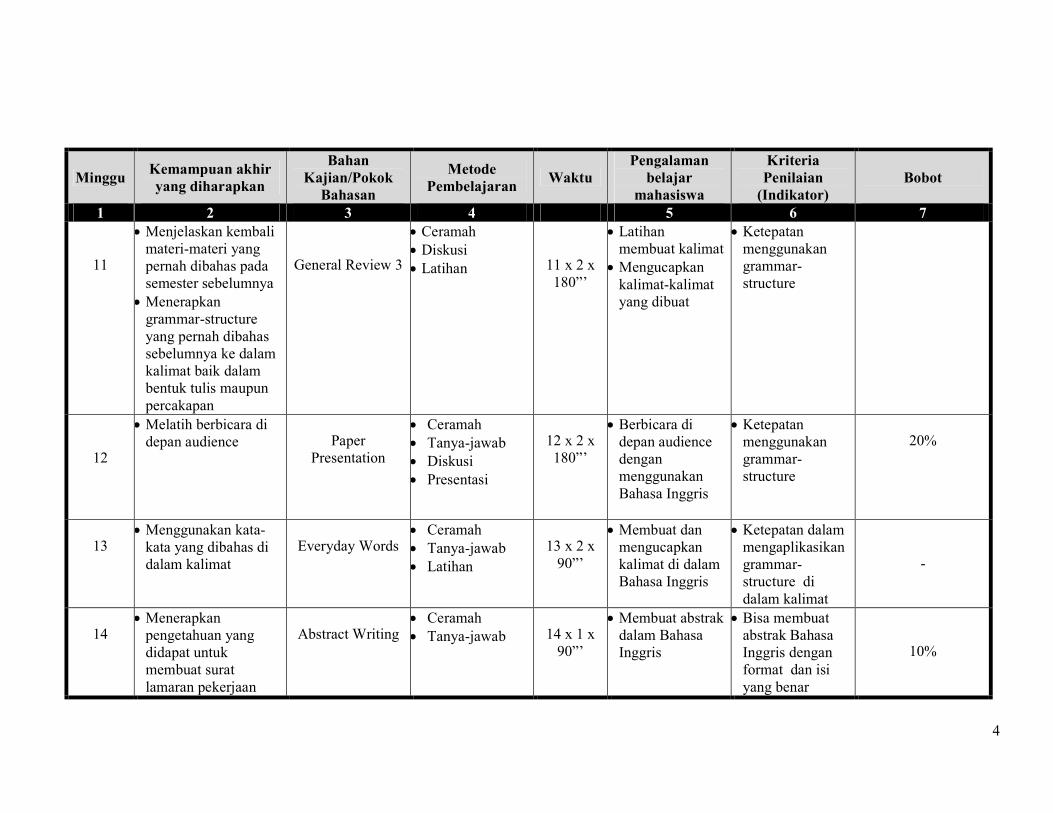

11

Menjelaskan kembali materi-materi yang pernah dibahas pada semester sebelumnya

Menerapkan grammar-structure yang pernah dibahas sebelumnya ke dalam kalimat baik dalam bentuk tulis maupun percakapan

General Review 3

Ceramah Diskusi Latihan

11 x 2 x 180”’

Latihan membuat kalimat

Mengucapkan kalimat-kalimat yang dibuat

Ketepatan menggunakan grammar-structure

12

Melatih berbicara di depan audience

Paper

Presentation

Ceramah Tanya-jawab Diskusi Presentasi

12 x 2 x 180”’

Berbicara di depan audience dengan menggunakan Bahasa Inggris

Ketepatan menggunakan grammar-structure

20%

13

Menggunakan kata-kata yang dibahas di dalam kalimat

Everyday Words

Ceramah Tanya-jawab Latihan

13 x 2 x

90”’

Membuat dan mengucapkan kalimat di dalam Bahasa Inggris

Ketepatan dalam mengaplikasikan grammar-structure di dalam kalimat

-

14

Menerapkan pengetahuan yang didapat untuk membuat surat lamaran pekerjaan

Abstract Writing

Ceramah Tanya-jawab

14 x 1 x

90”’

Membuat abstrak dalam Bahasa Inggris

Bisa membuat abstrak Bahasa Inggris dengan format dan isi yang benar

10%

5

Minggu Kemampuan akhir yang diharapkan

Bahan Kajian/Pokok

Bahasan

Metode Pembelajaran

Waktu Pengalaman

belajar mahasiswa

Kriteria Penilaian (Indikator)

Bobot

1 2 3 4 5 6 7

15 Menerapkan

pengetahuan yang didapat untuk membuat abstrak dalam Bahasa Inggris

Classroom Assignment

Tugas tulis Mengoreksi

bersama

15 x 1 x

90”’

Membuat dan mengucapkan kalimat di dalam Bahasa Inggris

Menyampaikan koreksi/ saran dg menggunakan Bahasa Inggris

Ketepatan dalam mengaplikasikan format yang benar di dalam abstrak Bahasa Inggris

10%

16

Membiasakan penggunaan grammar-structure Bahasa Inggris untuk mentrasnfer ide dari Bahasa Indonesia ke dalam Bahasa Inggris

Translation works

Ceramah Tanya-jawab Latihan

16 x 2 x 180”’

Menterjemahkan kalimat Bahasa Indonesia ke dalam Bahasa Inggris berdasarkan pada grammar-structure yang sudah dibahas

Ketepatan dalam aplikasi

-

17

Menjelaskan kembali materi-materi yang pernah dibahas pada semester sebelumnya

Menerapkan grammar-structure yang pernah dibahas sebelumnya ke dalam kalimat baik dalam bentuk tulis maupun percakapan

General Review 4

Ceramah Tanya-jawab Latihan

17 x 2 x 180”’

Menjelaskan kembali topic-topik yang sudah dibahas dengan menggunakan Bahasa Inggris

Ketepatan dalam aplikasi

-

18

Menerapkan grammar-structure di dalam kalimat dan percakapa

Quiz

Tes lisan 18 x 2 x 180”’

Membuat dan mengucapkan kalimat di dalam Bahasa Inggris

Ketepatan dalam mengaplikasikan grammar structure di dalam kalimat

20%

6

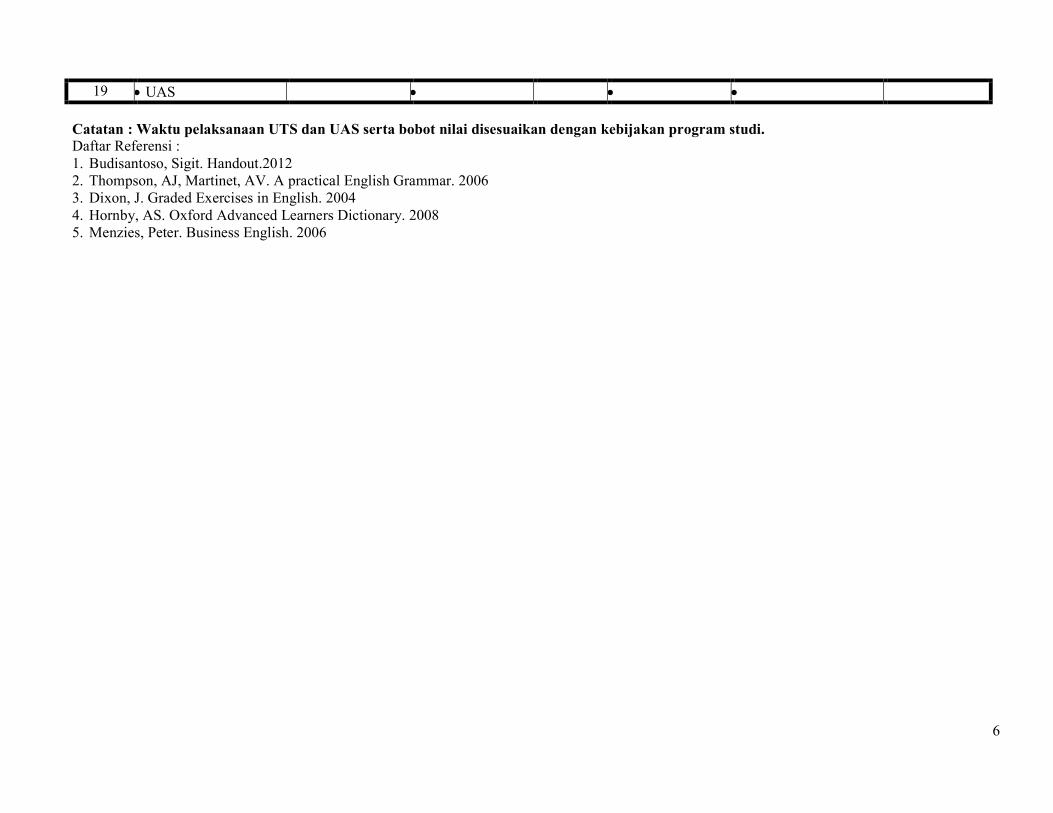

19 UAS

Catatan : Waktu pelaksanaan UTS dan UAS serta bobot nilai disesuaikan dengan kebijakan program studi. Daftar Referensi : 1. Budisantoso, Sigit. Handout.2012 2. Thompson, AJ, Martinet, AV. A practical English Grammar. 2006 3. Dixon, J. Graded Exercises in English. 2004 4. Hornby, AS. Oxford Advanced Learners Dictionary. 2008 5. Menzies, Peter. Business English. 2006

1

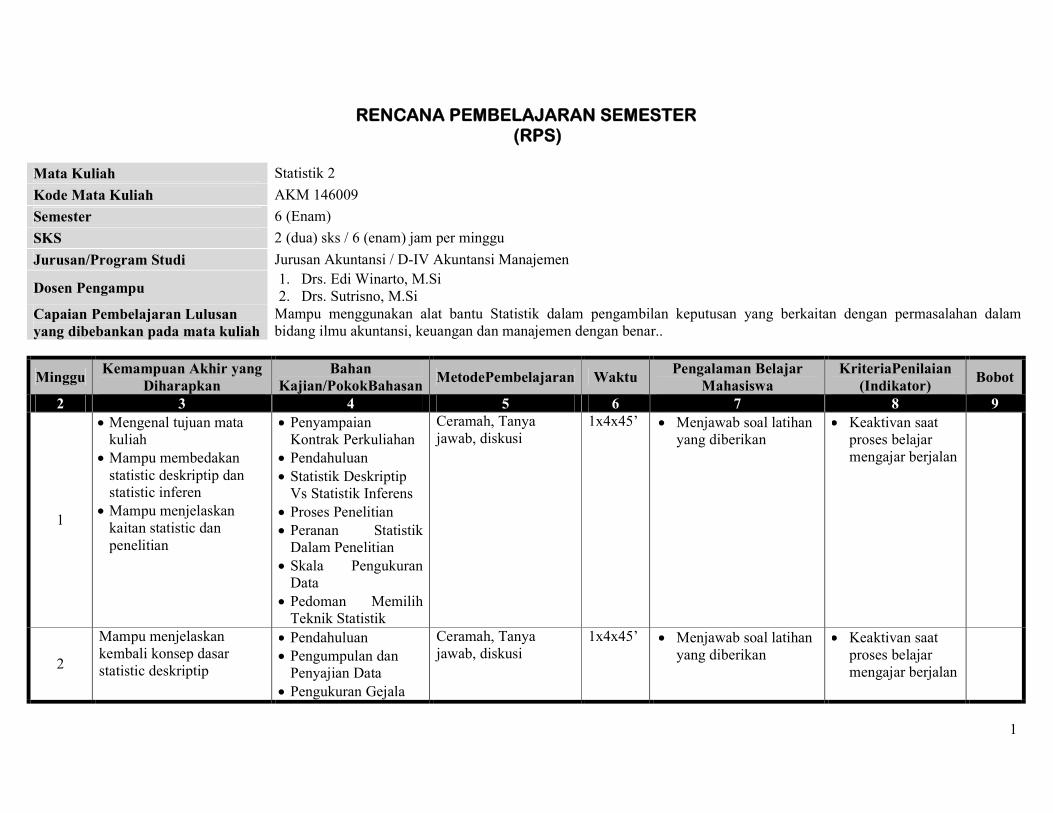

RENCANA PEMBELAJARAN SEMESTER (RPS)

Mata Kuliah Statistik 2

Kode Mata Kuliah AKM 146009

Semester 6 (Enam)

SKS 2 (dua) sks / 6 (enam) jam per minggu

Jurusan/Program Studi Jurusan Akuntansi / D-IV Akuntansi Manajemen

Dosen Pengampu 1. Drs. Edi Winarto, M.Si 2. Drs. Sutrisno, M.Si

Capaian Pembelajaran Lulusan yang dibebankan pada mata kuliah

Mampu menggunakan alat bantu Statistik dalam pengambilan keputusan yang berkaitan dengan permasalahan dalam bidang ilmu akuntansi, keuangan dan manajemen dengan benar..

Minggu Kemampuan Akhir yang

Diharapkan Bahan

Kajian/PokokBahasan MetodePembelajaran Waktu

Pengalaman Belajar Mahasiswa

KriteriaPenilaian (Indikator)

Bobot

2 3 4 5 6 7 8 9

1

Mengenal tujuan mata kuliah

Mampu membedakan statistic deskriptip dan statistic inferen

Mampu menjelaskan kaitan statistic dan penelitian

Penyampaian Kontrak Perkuliahan

Pendahuluan Statistik Deskriptip

Vs Statistik Inferens Proses Penelitian Peranan Statistik

Dalam Penelitian Skala Pengukuran

Data Pedoman Memilih

Teknik Statistik

Ceramah, Tanya jawab, diskusi

1x4x45’ Menjawab soal latihan yang diberikan

Keaktivan saat proses belajar mengajar berjalan

2

Mampu menjelaskan kembali konsep dasar statistic deskriptip

Pendahuluan Pengumpulan dan

Penyajian Data Pengukuran Gejala

Ceramah, Tanya jawab, diskusi

1x4x45’ Menjawab soal latihan yang diberikan

Keaktivan saat proses belajar mengajar berjalan

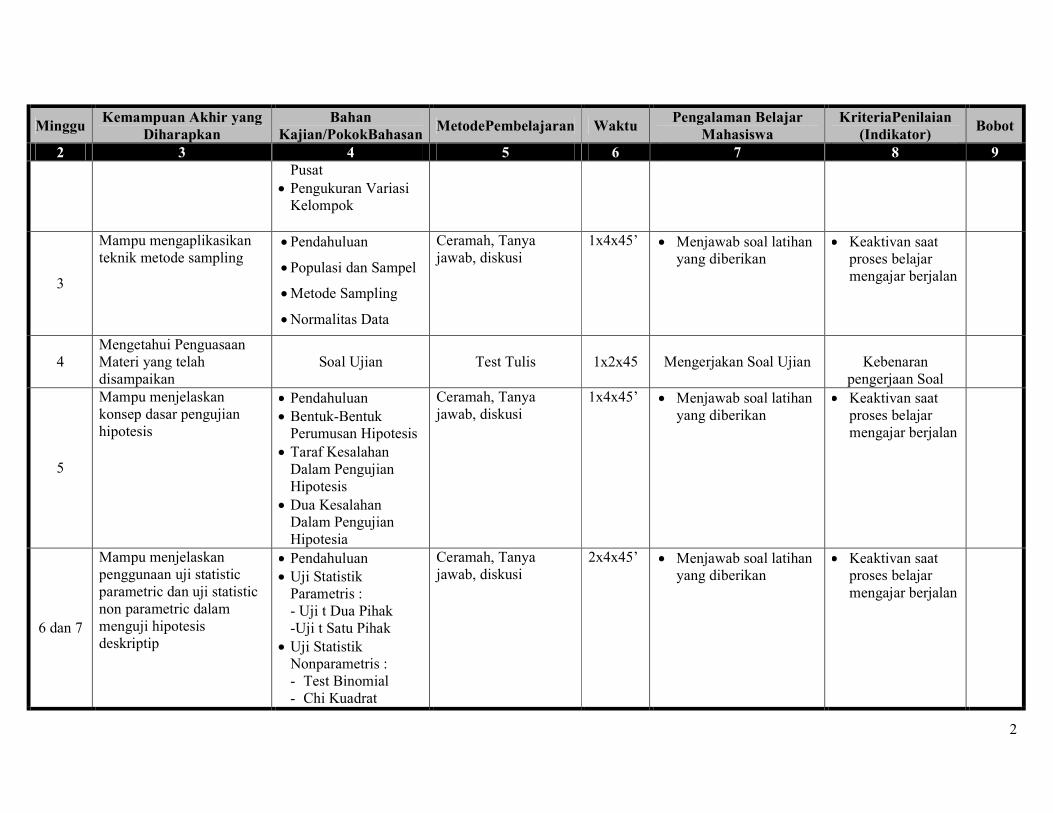

2

Minggu Kemampuan Akhir yang

Diharapkan Bahan

Kajian/PokokBahasan MetodePembelajaran Waktu

Pengalaman Belajar Mahasiswa

KriteriaPenilaian (Indikator)

Bobot

2 3 4 5 6 7 8 9 Pusat

Pengukuran Variasi Kelompok

3

Mampu mengaplikasikan teknik metode sampling

Pendahuluan

Populasi dan Sampel

Metode Sampling

Normalitas Data

Ceramah, Tanya jawab, diskusi

1x4x45’ Menjawab soal latihan yang diberikan

Keaktivan saat proses belajar mengajar berjalan

4 Mengetahui Penguasaan Materi yang telah disampaikan

Soal Ujian

Test Tulis

1x2x45

Mengerjakan Soal Ujian

Kebenaran

pengerjaan Soal

5

Mampu menjelaskan konsep dasar pengujian hipotesis

Pendahuluan Bentuk-Bentuk

Perumusan Hipotesis Taraf Kesalahan

Dalam Pengujian Hipotesis

Dua Kesalahan Dalam Pengujian Hipotesia

Ceramah, Tanya jawab, diskusi

1x4x45’ Menjawab soal latihan yang diberikan

Keaktivan saat proses belajar mengajar berjalan

6 dan 7

Mampu menjelaskan penggunaan uji statistic parametric dan uji statistic non parametric dalam menguji hipotesis deskriptip

Pendahuluan Uji Statistik

Parametris : - Uji t Dua Pihak -Uji t Satu Pihak

Uji Statistik Nonparametris : - Test Binomial - Chi Kuadrat

Ceramah, Tanya jawab, diskusi

2x4x45’ Menjawab soal latihan yang diberikan

Keaktivan saat proses belajar mengajar berjalan

3

Minggu Kemampuan Akhir yang

Diharapkan Bahan

Kajian/PokokBahasan MetodePembelajaran Waktu

Pengalaman Belajar Mahasiswa

KriteriaPenilaian (Indikator)

Bobot

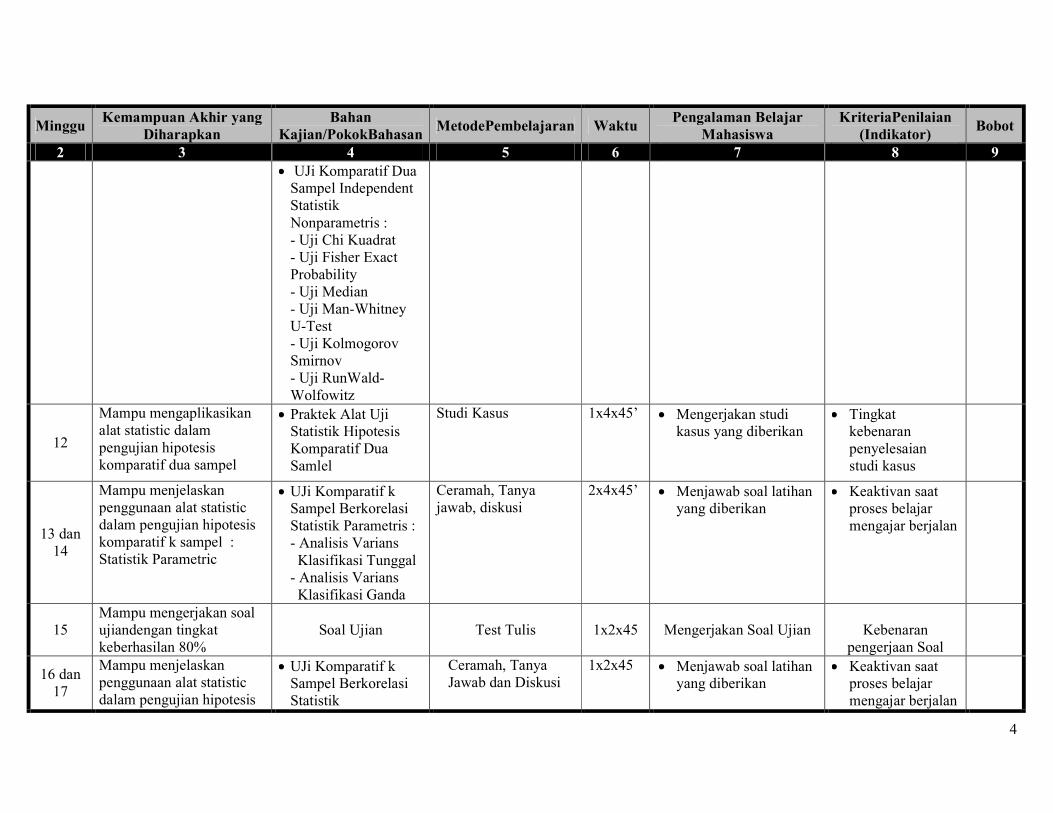

2 3 4 5 6 7 8 9 - Run Test

8

Mampu mengaplikasikan alat statistic dalam pengujian hipotesis deskriptip

Praktek Perumusan Hipotesis

Mengumpulkan Data Praktek Pengujian

Statistik Parametrik Praktek Pengujian

Statistik Non Parametrik

Studi Kasus 1x4x45’ Mengerjakan Studi Kasus

Tingkat Kebenaran Penyelesaian Kasus

9 Mampu mengerjakan soal ujian Middle dengan tingkat keberhasilan 80%

Soal Ujian

Test Tulis

1x2x45

Mengerjakan Soal Ujian

Kebenaran

pengerjaan Soal

10 dan 11

Mampu menjelaskan penggunaan alat-alat statistic dalam pengujian hipotesis komparatif dua sampel

Pendahuluan Hipotesis Komparatif UJi Komparatif Dua

Sampel Berkorelasi Statistik Parametris : -Uji t

UJi Komparatif Dua Sampel Berkorelasi Statistik Nonparametris : -Uji Mc Nemar - Uji Tanda - Wilcoxon Match Pairs

UJi Komparatif Dua Sampel Independent Statistik Parametris : -Uji t

Ceramah, Tanya jawab, diskusi

2x4x45’ Menjawab soal latihan yang diberikan

Keaktivan saat proses belajar mengajar berjalan

4

Minggu Kemampuan Akhir yang

Diharapkan Bahan

Kajian/PokokBahasan MetodePembelajaran Waktu

Pengalaman Belajar Mahasiswa

KriteriaPenilaian (Indikator)

Bobot

2 3 4 5 6 7 8 9 UJi Komparatif Dua

Sampel Independent Statistik Nonparametris : - Uji Chi Kuadrat - Uji Fisher Exact Probability - Uji Median - Uji Man-Whitney U-Test - Uji Kolmogorov Smirnov - Uji RunWald-Wolfowitz

12

Mampu mengaplikasikan alat statistic dalam pengujian hipotesis komparatif dua sampel

Praktek Alat Uji Statistik Hipotesis Komparatif Dua Samlel

Studi Kasus 1x4x45’ Mengerjakan studi kasus yang diberikan

Tingkat kebenaran penyelesaian studi kasus

13 dan 14

Mampu menjelaskan penggunaan alat statistic dalam pengujian hipotesis komparatif k sampel : Statistik Parametric

UJi Komparatif k Sampel Berkorelasi Statistik Parametris : - Analisis Varians Klasifikasi Tunggal

- Analisis Varians Klasifikasi Ganda

Ceramah, Tanya jawab, diskusi

2x4x45’ Menjawab soal latihan yang diberikan

Keaktivan saat proses belajar mengajar berjalan

15 Mampu mengerjakan soal ujiandengan tingkat keberhasilan 80%

Soal Ujian

Test Tulis

1x2x45

Mengerjakan Soal Ujian

Kebenaran

pengerjaan Soal

16 dan 17

Mampu menjelaskan penggunaan alat statistic dalam pengujian hipotesis

UJi Komparatif k Sampel Berkorelasi Statistik

Ceramah, Tanya Jawab dan Diskusi

1x2x45 Menjawab soal latihan yang diberikan

Keaktivan saat proses belajar mengajar berjalan

5

Minggu Kemampuan Akhir yang

Diharapkan Bahan

Kajian/PokokBahasan MetodePembelajaran Waktu

Pengalaman Belajar Mahasiswa

KriteriaPenilaian (Indikator)

Bobot

2 3 4 5 6 7 8 9 komparatif k sampel : Statistik Nonparametrik

Nonparametris : - Chi Kuadrat K Sampel

- Uji Cochran -Uji Friedman

UJi Komparatif k Sampel independent Statistik Parametris : - Uji Anova Klasifikasi Tunggal

- Uji Anova Klasifikasi Ganda

UJi Komparatif k Sampel independent Statistik Nonparametris : - Chi Kuadrat K Sampel

- Median Extensian - Kruskal-Walls One Way Anova

18

Mampu menggunakan alat statistic untuk menguji hipotesis asosiatif

Pendahuluan

Uji Asosiatif Statistik Parametris:

- Korelasi Product Moment

- Korelasi Ganda

- Korelasi Parsial

Uji Asosiatif Statistik

Ceramah, Tanya Jawab dan Diskusi

1x2x45 Menjawab soal latihan yang diberikan

Keaktivan saat proses belajar mengajar berjalan

6

Minggu Kemampuan Akhir yang

Diharapkan Bahan

Kajian/PokokBahasan MetodePembelajaran Waktu

Pengalaman Belajar Mahasiswa

KriteriaPenilaian (Indikator)

Bobot

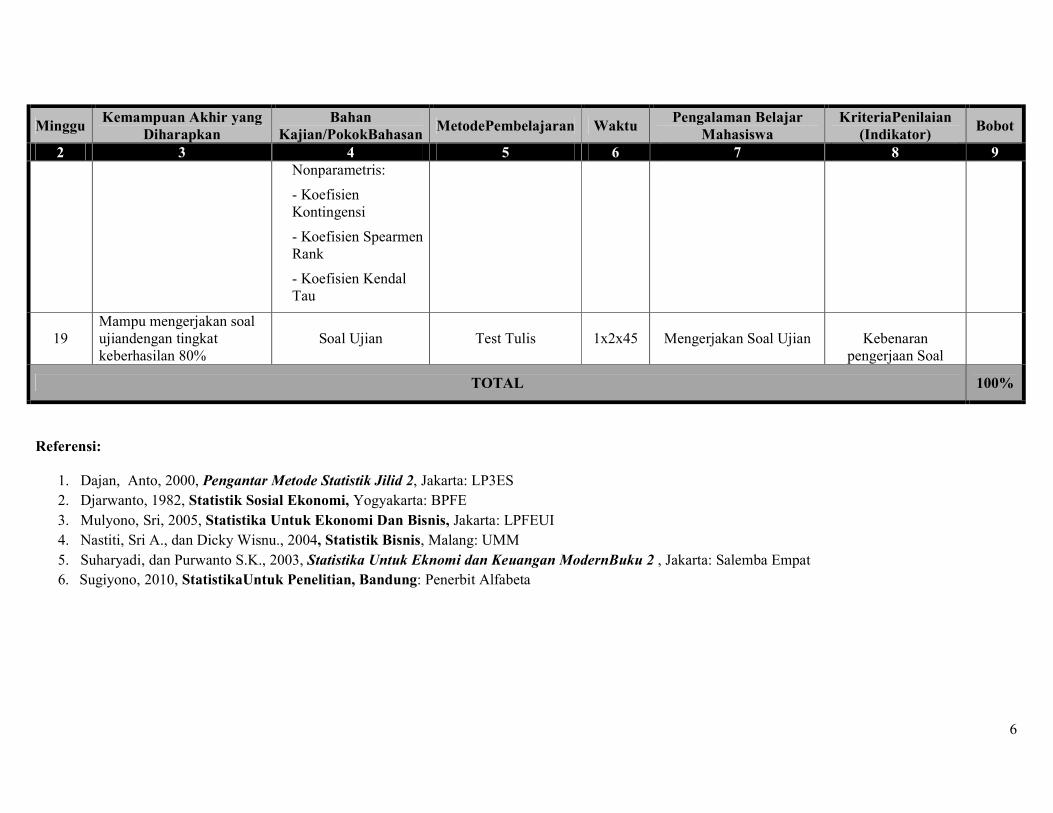

2 3 4 5 6 7 8 9 Nonparametris:

- Koefisien Kontingensi

- Koefisien Spearmen Rank

- Koefisien Kendal Tau

19 Mampu mengerjakan soal ujiandengan tingkat keberhasilan 80%

Soal Ujian

Test Tulis

1x2x45

Mengerjakan Soal Ujian

Kebenaran

pengerjaan Soal

TOTAL 100%

Referensi:

1. Dajan, Anto, 2000, Pengantar Metode Statistik Jilid 2, Jakarta: LP3ES

2. Djarwanto, 1982, Statistik Sosial Ekonomi, Yogyakarta: BPFE

3. Mulyono, Sri, 2005, Statistika Untuk Ekonomi Dan Bisnis, Jakarta: LPFEUI

4. Nastiti, Sri A., dan Dicky Wisnu., 2004, Statistik Bisnis, Malang: UMM

5. Suharyadi, dan Purwanto S.K., 2003, Statistika Untuk Eknomi dan Keuangan ModernBuku 2 , Jakarta: Salemba Empat

6. Sugiyono, 2010, StatistikaUntuk Penelitian, Bandung: Penerbit Alfabeta