RENAULT GROUP EXANE EUROPEAN SEMINAR · RENAULT GROUP EXANE EUROPEAN SEMINAR. ... assumptions taken...

43

1 June 13, 2013 RENAULT PROPERTY INVESTOR RELATIONS RENAULT PROPERTY RENAULT GROUP EXANE EUROPEAN SEMINAR

-

Upload

nguyendung -

Category

Documents

-

view

220 -

download

0

Transcript of RENAULT GROUP EXANE EUROPEAN SEMINAR · RENAULT GROUP EXANE EUROPEAN SEMINAR. ... assumptions taken...

1June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS RENAULT PROPERTY

RENAULT GROUPEXANE EUROPEAN SEMINAR

2June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

Information contained within this document may contain forward looking statements. Although the Company considers that such information and statements are based on reasonable assumptions taken on the date of this report, due to their nature, they can be risky and uncertain (as described in the Renault documentation registered within the French financial markets regulation authorities) and can lead to a difference between the exact figures and those given or deduced from said information and statements.

Renault does not undertake to provide updates or revisions, should any new statements and information be available, should any new specific events occur or for any other reason. Renault makes no representation, declaration or warranty as regards the accuracy, sufficiency, adequacy, effectiveness and genuineness of any statements and information contained in this report.

Further information on Renault can be found on Renault’s web site (www.renault.com), in the section Finance / Regulated Information.

DISCLAIMER

3June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

LEVERAGING THE ALLIANCE

4June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

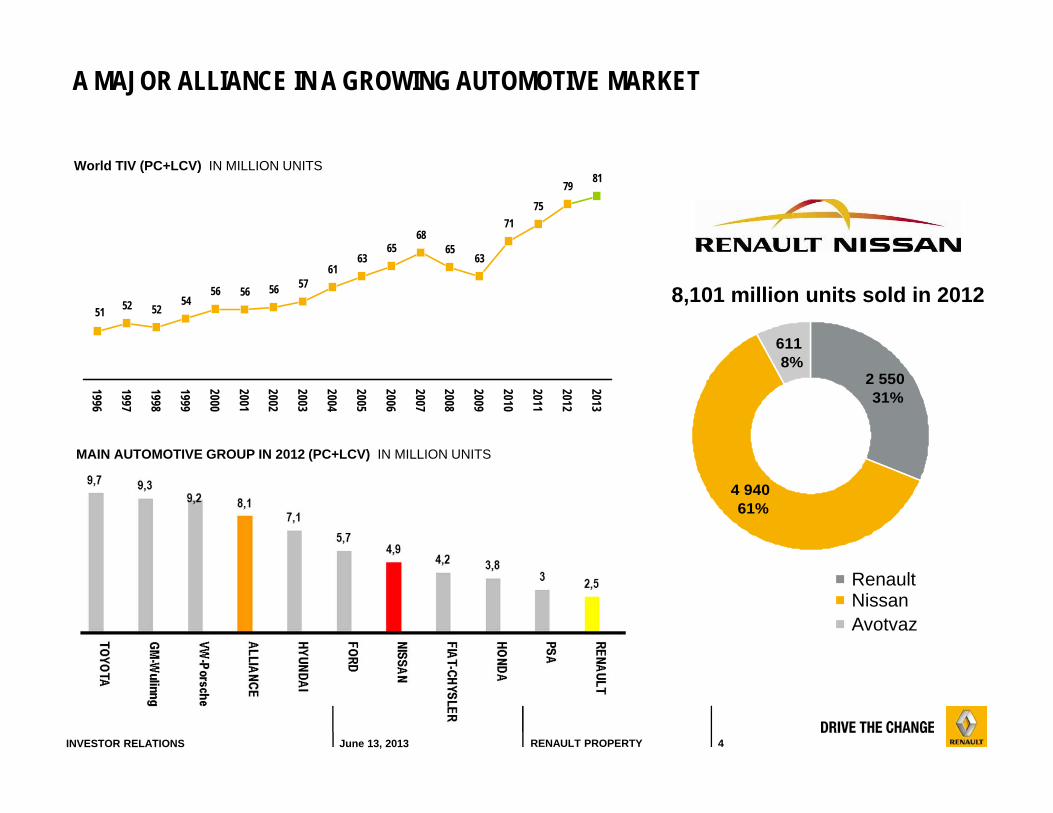

A MAJOR ALLIANCE IN A GROWING AUTOMOTIVE MARKET

52 5254

56 56 56 5761

6365

6865

63

7175

79 81

51

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RenaultNissanAvotvaz

8,101 million units sold in 2012

World TIV (PC+LCV) IN MILLION UNITS

MAIN AUTOMOTIVE GROUP IN 2012 (PC+LCV) IN MILLION UNITS

611 8%

4 940 61%

2 550 31%

5June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

ALLIANCE SYNERGIES

Alliance synergies (in € bn)

6June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

WITH CAPEX AND R&D CAPPED at 9%:

BEST IN CLASS POWERTRAINS

EV LEADERSHIP

CMF1 : RENAULT & NISSAN COMMON PLATFORM FOR C/D PRODUCT RANGE (NEXT MEGANE, LAGUNA & ESPACE,…)

CONTINUING STRONG PRODUCT PLAN

2008 2009 2010 2011 2012 2013e

NET CAPEX 5.6 % 4.4 % 2.5 % 3.1% 4.3 %

NET R&D 5.5 % 4.5 % 4.0 % 3.8% 3.8 %

TOTAL 11.1 % 8.9 % 6.5 % 7.0% 8.1 % <9%% OF GROUP REVENUES

ALLIANCE BENEFITS TO RENAULT: OPTIMIZING R&D AND CAPEX SPENDING

7June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

INTERNATIONAL DEVELOPEMENT & ENTRY RANGE

8June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

RENAULT GROUP INTERNATIONAL SALES EXPANSION

% OF UNIT SALES OUTSIDE EUROPE

9June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

MORE EMERGING COUNTRIES IN THE GROUP’S TOP 5 & 10 MARKETS

2012 TOP MARKET RANKING2010 TOP MARKET RANKING

FRANCE

GERMANY

ITALY

SOUTH KOREA

BRAZIL

BELGIUM / LUXEMBURG

RUSSIA

SPAIN

UNITED KINGDOM

TURKEY

01

02

03

04

05

06

07

08

09

10

FRANCE01

BRAZIL02

03 RUSSIA

GERMANY04

ARGENTINA05

06

ITALY

07

TURKEY

08

09

SPAIN10

IRAN

ALGERIA

10June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

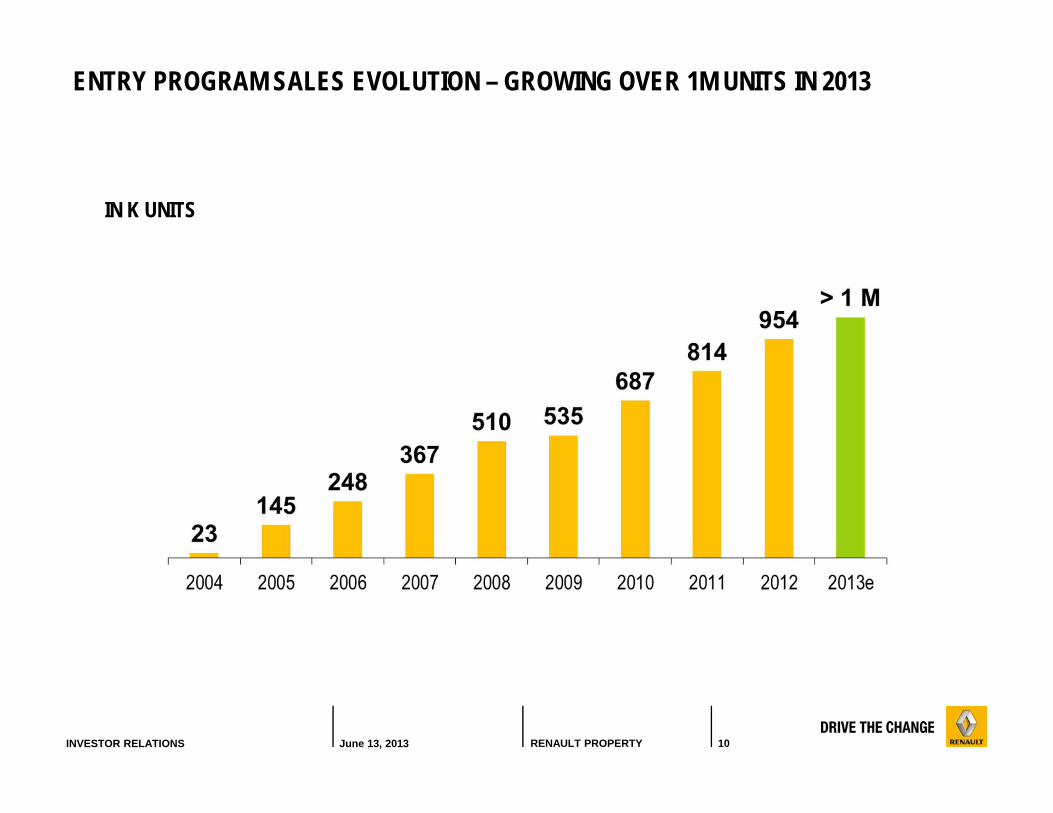

ENTRY PROGRAM SALES EVOLUTION – GROWING OVER 1M UNITS IN 2013

IN K UNITS

11June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

ENTRY PROGRAM RECIPE FOR SUCCESS

A success in Europe and other regions

Two different business models: Dacia Brand in Europe and Euromed (37% of

the sales)

Renault Brand for International development (63% of the sales)

The “right” level of vehicle content

High carry-across to minimize investment Seven bodies on the same platform

Localization

NEW LOGAN

DUSTER

12June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

RENAULT NEW BRAND IDENTITY

13June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

WHAT DRIVES CUSTOMER CHOICE?

PURCHASE REASON B-SEGMENT

DESIGN (31%)

PRICE (28%)

LOYALTY (21%)

IMAGE STATUS (15%)

FUEL ECONOMY

14June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

FROM DEZIR CONCEPT…. HUMAN, WARM, SENSUAL

15June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

… TO CLIO IVFLAGSHIP OF RENAULT NEW BRAND IDENTITY

16June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

ROLL-OUT OF THE NEW BRAND IDENTITY THROGHOUT THE RANGE

NEW CLIO ESTATECAPTUR

SCENIC XMOD

17June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

A STRONGER DIFFERENCIATION BETWEEN DACIA AND RENAULT DESIGN

SANDERO CLIO III

CLIO IV NEW SANDERO

18June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

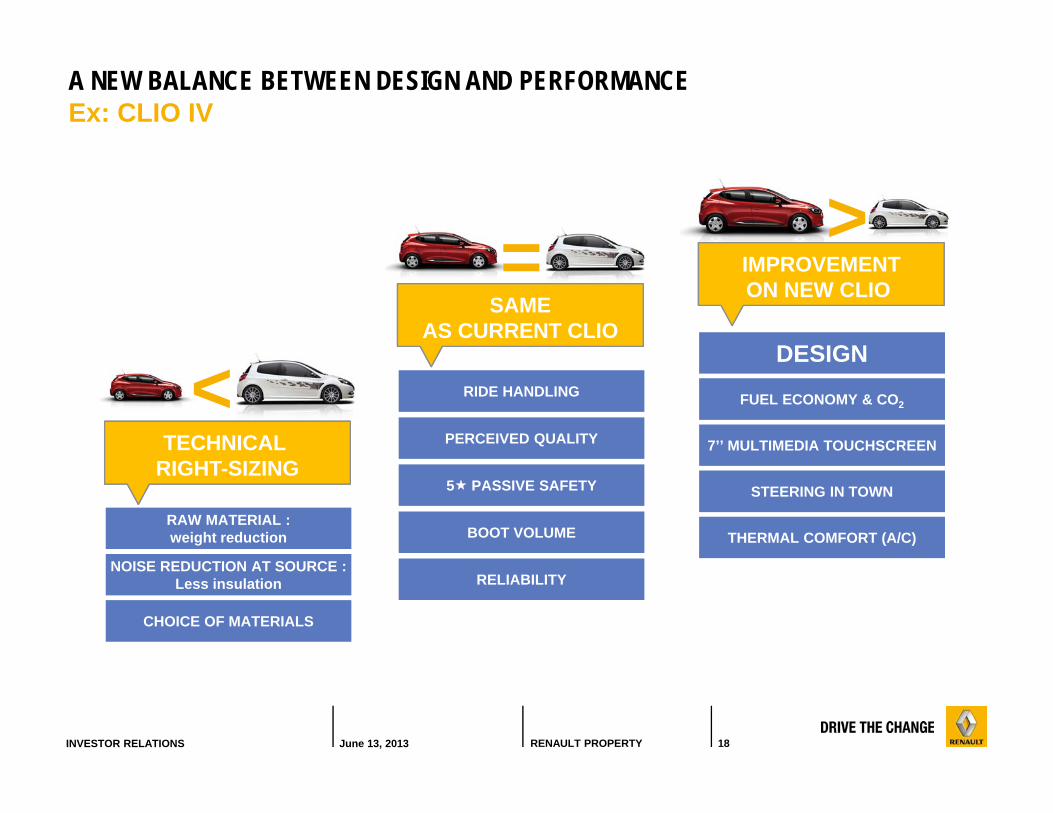

A NEW BALANCE BETWEEN DESIGN AND PERFORMANCEEx: CLIO IV

RELIABILITY

PERCEIVED QUALITY

5 PASSIVE SAFETY

RIDE HANDLING

BOOT VOLUMERAW MATERIAL :weight reduction

NOISE REDUCTION AT SOURCE :Less insulation

CHOICE OF MATERIALS

DESIGN

STEERING IN TOWN

FUEL ECONOMY & CO2

THERMAL COMFORT (A/C)

7’’ MULTIMEDIA TOUCHSCREEN

<

>=

TECHNICAL RIGHT-SIZING

SAMEAS CURRENT CLIO

IMPROVEMENTON NEW CLIO

19June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

OPERATIONS REVIEW

20June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

MONDE

* PC+LCV including USA & Canada

EURASIA

EUROMED-AFRICA

ASIA-PACIFIC

AMERICAS

EUROPE

GLOBAL*

TIV - 6.8%GROUP - 8.9%

TIV + 2.9% GROUP - 1.6%

TIV - 2,1%GROUP + 13.5%

TIV + 10.9%GROUP + 8.5%

TIV + 4.3%GROUP + 11.6%

TIV + 7.2%GROUP - 0.5%

TIV AND GROUP REGISTRATION EVOLUTION MAY 2013 vs MAY 2012 YTD

21June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

1 071

572

82148 173

95

1 054

521

93161 173

106

05'12 05'13 05'12 05'13 05'12 05'13 05'12 05'13 05'12 05'13 05'12 05'13GLOBAL

-1.6%EUROPE

-8,9%AMERICAS

-0.5%ASIA-PACIFIC

+11.6%EUROMED-AFRICA

+8,5%EURASIA +13,5%

INTERNATIONAL +6.8%

Thousand units(PC+LCV)

GROUP REGISTRATION MAY 2013 vs MAY 2012 YTD

533ku

22June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

2013 OPPORTUNITIES

INTERNATIONAL DEVELOPMENT

Expansion in key markets: Russia & Brazil

Turnaround in India

Revival plan in Korea

China : Renault new frontier

EUROPEAN PROFITABILITY IMPROVEMENT

Market share gain through product offensive

Sustainable commercial policy

Cost control

NEW LOGAN RENAULT CAPTUR

23June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

Q&A

June 13, 2013

APPENDIX

25June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

MONDE

* PC+LCV including USA & Canada

EURASIA

EUROMED-AFRICA

ASIA-PACIFIC

AMERICAS

EUROPE

GLOBAL*

TIV - 10.0%GROUP - 11.6%

TIV + 0.7% GROUP - 4.7%

TIV + 1.3%GROUP + 20.8%

TIV + 14.3%GROUP + 9.1%

TIV + 2.0%GROUP + 3.8%

TIV + 1.6%GROUP - 8.0%

TIV AND GROUP REGISTRATION EVOLUTION Q1 2013 vs Q1 2012

26June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

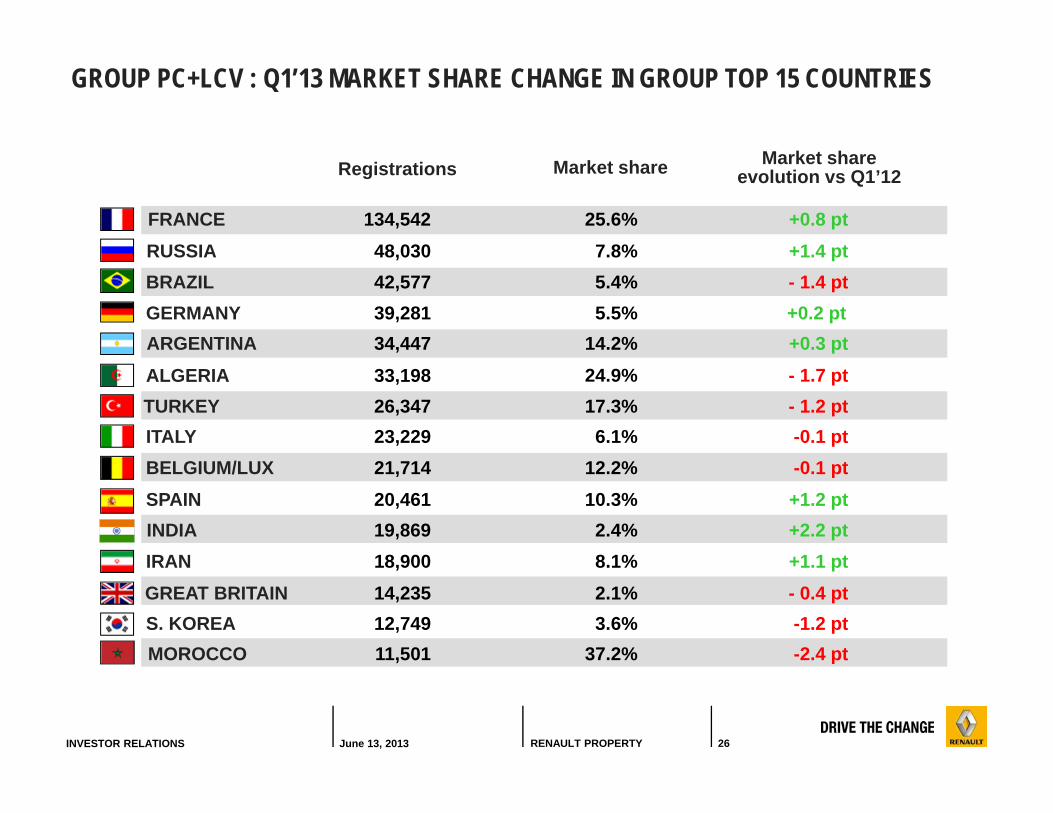

Market share evolution vs Q1’12Market shareRegistrations

25.6%134,542FRANCE +0.8 pt

5.5%39,281GERMANY +0.2 pt5.4%42,577BRAZIL - 1.4 pt7.8%48,030RUSSIA +1.4 pt

6.1%23,229ITALY -0.1 pt17.3%26,347TURKEY - 1.2 pt

12.2%21,714BELGIUM/LUX -0.1 pt

24.9%33,198ALGERIA - 1.7 pt

2.1%14,235GREAT BRITAIN - 0.4 pt8.1%18,900IRAN +1.1 pt

14.2%34,447ARGENTINA +0.3 pt

SPAIN 10.3%20,461 +1.2 pt

3.6%12,749 -1.2 ptS. KOREAMOROCCO 37.2%11,501 -2.4 pt

2.4%19,869INDIA +2.2 pt

GROUP PC+LCV : Q1’13 MARKET SHARE CHANGE IN GROUP TOP 15 COUNTRIES

27June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

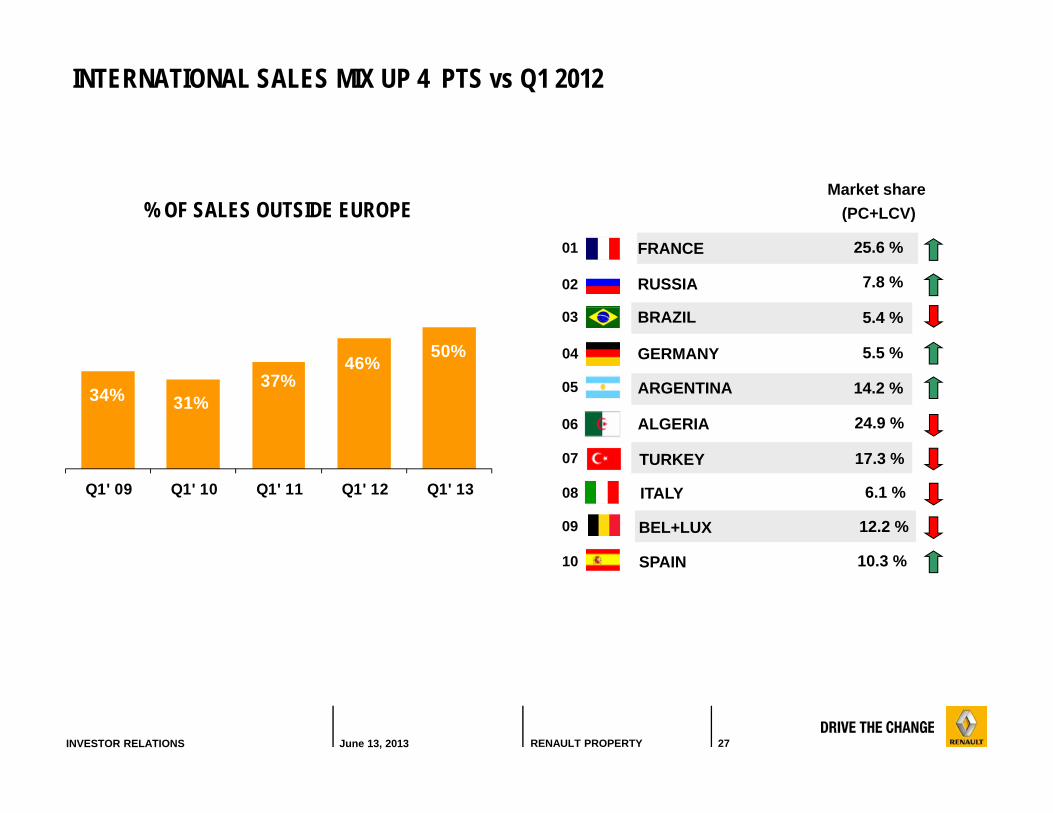

INTERNATIONAL SALES MIX UP 4 PTS vs Q1 2012

% OF SALES OUTSIDE EUROPEMarket share

(PC+LCV)

FRANCE01

BRAZIL

02

03

RUSSIA

GERMANY04

ARGENTINA05

06

07

08

09

SPAIN10

25.6 %

7.8 %

5.4 %

5.5 %

ITALY 6.1 %

TURKEY 17.3 %

10.3 %

BEL+LUX 12.2 %

ALGERIA 24.9 %

14.2 %34% 31%37%

46% 50%

Q1' 09 Q1' 10 Q1' 11 Q1' 12 Q1' 13

28June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

EUROPE REGION

France 25.6%

+0.8 pts

GROUP PC+LCV : BREAKDOWN OF REGISTRATION DECREASE

348 +2- 43

307

Q1’12

TIV & MARKET MIX Q1’13PERFORMANCE

Europe 8.9%

-0.2 pts

GROUP ORDER BOOK PC+LCV GROUP MARKET SHARE PC+LCV

29June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

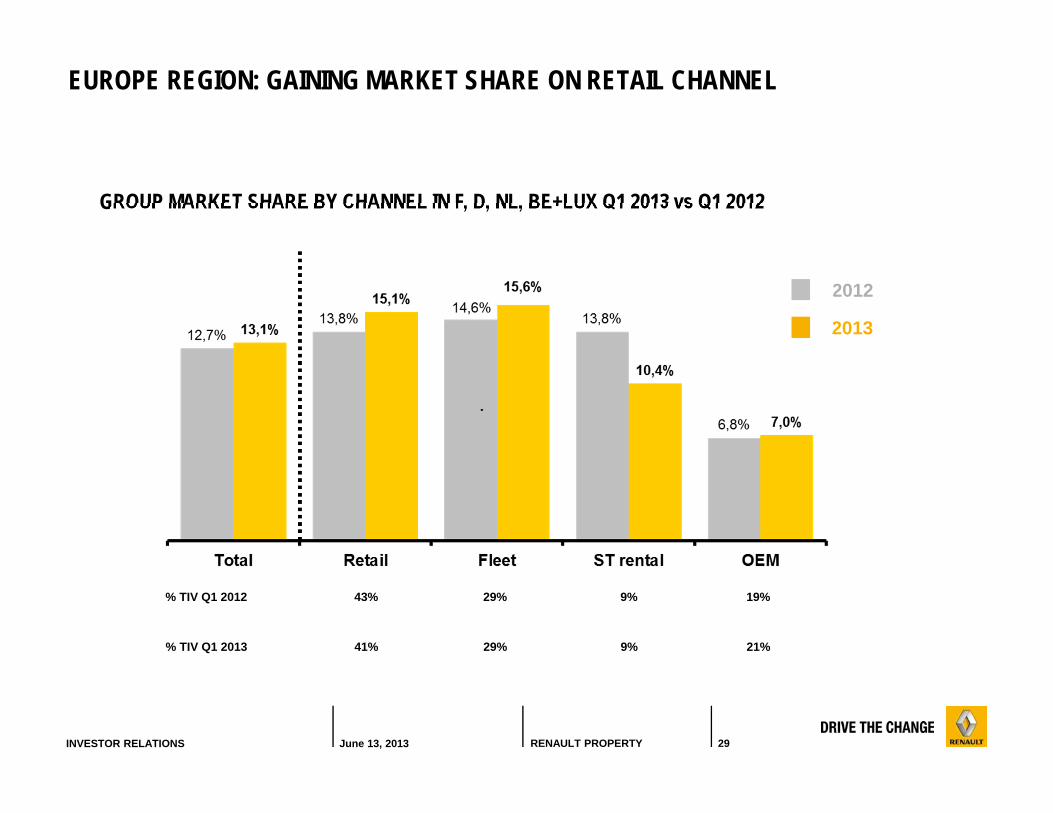

EUROPE REGION: GAINING MARKET SHARE ON RETAIL CHANNEL

GROUP MARKET SHARE BY CHANNEL IN F, D, NL, BE+LUX Q1 2013 vs Q1 2012

2013

2012

% TIV Q1 2012 43% 29% 9% 19%

% TIV Q1 2013 41% 29% 9% 21%

30June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

AMERICAS REGION

105

-9+0

96

Q1’12 TIV & MARKET MIX Q1’13PERFORMANCE

GROUP MARKET SHARE PC+LCV

Americas 6.0%

-0.6 pts

Brazil 5.4%

-1.4 pts

Curitiba factory capacity increased to 380 ku / year

GROUP PC+LCV : BREAKDOWN OF REGISTRATION DECREASE

31June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

EURASIA REGION

GROUP MARKET SHARE PC+LCV

Eurasia 7.3%

+1.2pts

43

52Q1’12

Q1’13PERFORMANCE

Russia 7.8%

+1.4 pts

TIV & MARKET MIX

+9

SALES RANKING PC+LCV RUSSIA

2 13

+0

GROUP PC+LCV : BREAKDOWN OF REGISTRATION INCREASE

32June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

EUROMED-AFRICA REGION

GROUP MARKET SHARE PC+LCV

Euromed-Africa 14.5%

-0.7 pts

80

-6

+13

87Q1’12Q1’13

PERFORMANCE

Algeria 24.9%

-1.7 pts

TIV & MARKET MIX

RENAULT SYMBOL

GROUP PC+LCV : BREAKDOWN OF REGISTRATION INCREASE

33June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

ASIA-PACIFIC REGION

GROUP MARKET SHARE PC+LCV

Asia-Pacific 0.7%

Stable

63

+16-1366

Q1’12 Q1’13PERFORMANCE

India 2.4%

+2.2 pts

TIV & MARKET MIX

RENAULT DUSTER

GROUP PC+LCV : BREAKDOWN OF REGISTRATION INCREASE

34June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

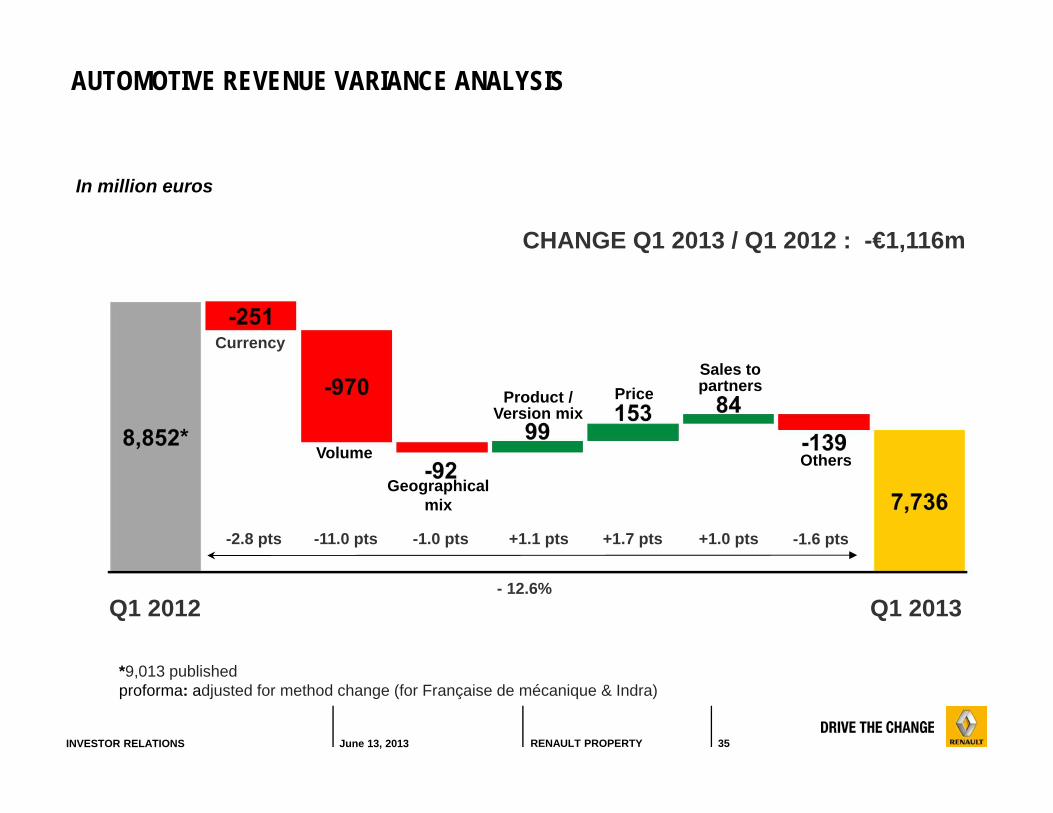

RENAULT GROUP REVENUES BY DIVISION IN Q1

In million euros Q1 2013 Change(%)Q1 2012*

Automotive

Sales Financing

TOTAL

8,852

519

9,371

7,736

529

8,265

-12.6%

+1.9%

-11.8%

* proforma: adjusted for consolidation method change (Française de mécanique & Indra)

35June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

AUTOMOTIVE REVENUE VARIANCE ANALYSIS

Currency

Volume

Geographicalmix

Product / Version mix

PriceSales to partners

Others

- 12.6%

-2.8 pts -11.0 pts -1.0 pts +1.1 pts +1.7 pts +1.0 pts -1.6 pts

In million euros

*9,013 publishedproforma: adjusted for method change (for Française de mécanique & Indra)

CHANGE Q1 2013 / Q1 2012 : -€1,116m

Q1 2012 Q1 2013

36June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

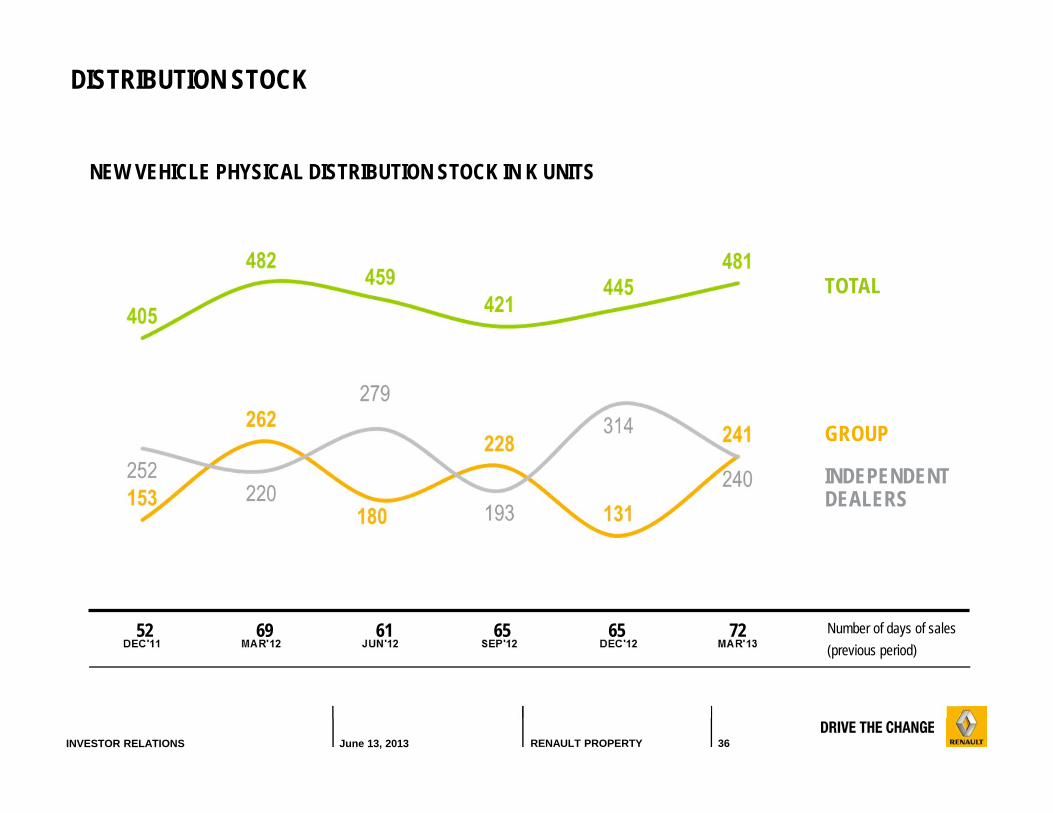

NEW VEHICLE PHYSICAL DISTRIBUTION STOCK IN K UNITS

Number of days of sales (previous period)

GROUP

INDEPENDENTDEALERS

TOTAL

52 69 61 65 72

DISTRIBUTION STOCK

65

37June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

Operational Free Cash Flow Operational Free Cash Flow excluding WCR evolution

(million euros)

A STRONGER FCF MANAGEMENT

38June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

AUTOMOTIVE DIVISION FULLY DELEVRAGED

(billion euros)FormerGAAPs

IFRSGAAPs

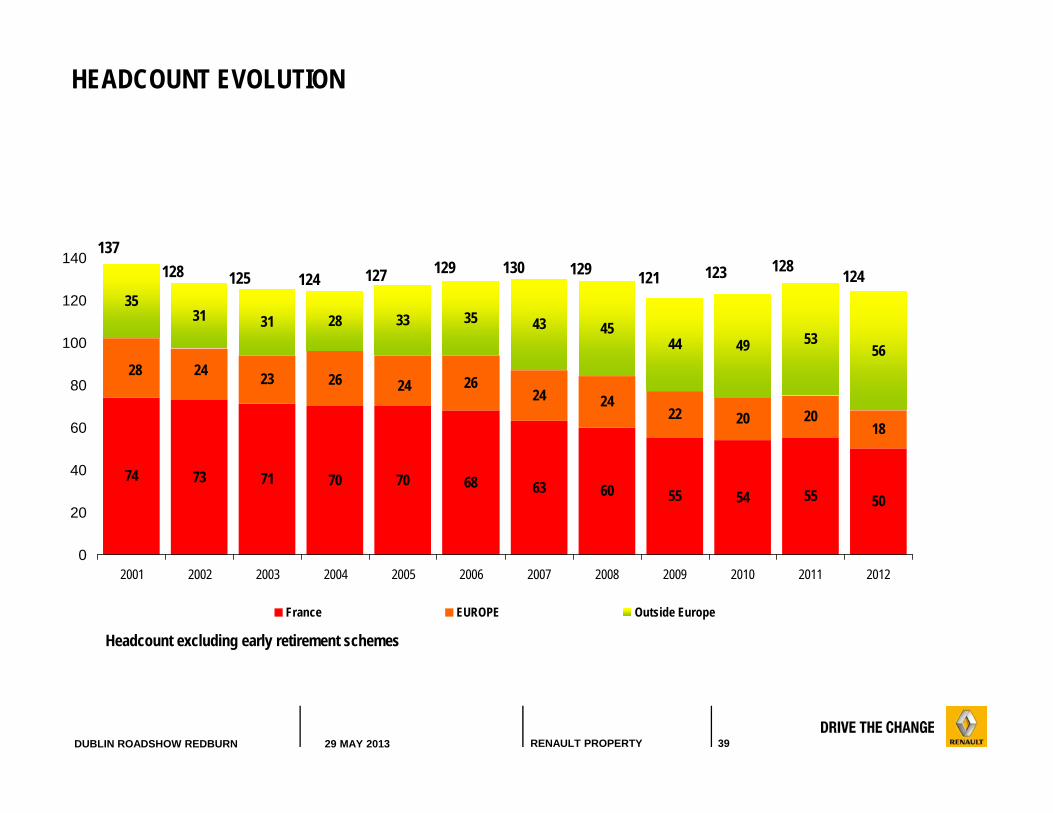

39RENAULT PROPERTY29 MAY 2013DUBLIN ROADSHOW REDBURN

HEADCOUNT EVOLUTION

74 73 71 70 70 68 63 60 55 54 55 50

2624 24

22 20 2018

3531 31 28 33 35 43 45

44 49 5356

28 24 23 26 24

0

20

40

60

80

100

120

140

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

France EUROPE Outside Europe

127 129 130 129 121 123

Headcount excluding early retirement schemes

137128 125 124

128 124

40RENAULT PROPERTY29 MAY 2013DUBLIN ROADSHOW REDBURN

RENAULT RANGE

41RENAULT PROPERTY29 MAY 2013DUBLIN ROADSHOW REDBURN

RENAULT RANGE

42RENAULT PROPERTY29 MAY 2013DUBLIN ROADSHOW REDBURN

DACIA & RSM RANGE

43June 13, 2013 RENAULT PROPERTYINVESTOR RELATIONS

RENAULT INVESTOR RELATIONS CONTACT

Thierry HuonInvestor Relations Director+33 1 76 84 53 09 [email protected]

Alain MeyerInvestor Relations +33 1 76 83 05 13 [email protected]

Investor relations internet site: www.renault.com\finance