REMUNERATION DES DIRIGEANTS - lpalaw.com · Rapport Bouton (septembre 2002) 5. ... Loi de...

60

_____________________________ COMMISSION DROIT DES SOCIETES - 12 mars 2009 _____________________________ REMUNERATION DES DIRIGEANTS - Aspects juridiques, sociaux et fiscaux - Conférence animée par : • M. le Professeur Bernard SAINTOURENS • Mary-Daphné FISHELSON, Avocat Associée • Mathieu FINAZ, Avocat • Catherine CATHIARD, Avocat Counsel

Transcript of REMUNERATION DES DIRIGEANTS - lpalaw.com · Rapport Bouton (septembre 2002) 5. ... Loi de...

_____________________________

COMMISSION DROIT DES SOCIETES - 12 mars 2009 _____________________________

REMUNERATION DES DIRIGEANTS

- Aspects juridiques, sociaux et fiscaux -

Conférence animée par :

• M. le Professeur Bernard SAINTOURENS• Mary-Daphné FISHELSON, Avocat Associée• Mathieu FINAZ, Avocat• Catherine CATHIARD, Avocat Counsel

SOMMAIREINTRODUCTION

1. RAPPEL DU CADRE LEGAL2. RECOMMANDATIONS AFEP-MEDEF3. DEFINITIONS

I. CADRE JURIDIQUE DE LA REMUNERATION DES DIRIGEANTS1.1 ATTRIBUTION, MODIFICATION, SUPPRESSION1.2 CRITERE DE PERFORMANCE1.3 REGLES DE TRANSPARENCE1.4 SANCTIONS EN CAS DE NON-RESPECT DU DISPOSITIF NORMATIF

II. QUELLES REMUNERATIONS ?ASPECTS SOCIAUX ET FISCAUX DES OUTILS CHOISIS

2.1 CUMUL D’UN CONTRAT DE TRAVAIL ET D’UN MANDAT SOCIAL DANS DES SOCIETES NON COTEES

2.2 CUMUL D’UN CONTRAT DE TRAVAIL ET D’UN MANDAT SOCIAL DANS DES SOCIETES COTEES

CONCLUSION

ANNEXES

INTRODUCTION

1. RAPPEL DU CADRE LEGAL2. RECOMMANDATIONS AFEP-MEDEF3. DEFINITIONS

4

INTRODUCTION

1. RAPPEL DU CADRE LEGAL

Rapport Viénot I (juillet 1995)

Rapport Viénot II (juillet 1999)

Rapport Bouton (septembre 2002)

5

INTRODUCTION

1. RAPPEL DU CADRE LEGAL

Loi n°2001-420 du 15 mai 2001 sur les Nouvelles Régulations Economiques (loi NRE)

Loi Sarbannes-Oxley du 31 juillet 2002

Loi de Sécurité Financière (loi LSF ou loi MER) du 1er août 2003

Loi n°2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l’économie (loi Breton)

Loi n°2006-1770 du 30 décembre 2006 pour le développement de la participation (Amendement Balladur)

6

INTRODUCTION

1. RAPPEL DU CADRE LEGAL

Loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l’emploi et du pouvoir d’achat (loi TEPA)

Décret n° 2008-448 du 7 mai 2008 relatif à la publicité des rémunérations différées

Loi n° 2008-649 du 3 juillet 2008 portant diverses dispositions d'adaptation du droit des sociétés au droit communautaire

Loi n° 2008-1258 du 3 décembre 2008 en faveur des revenus du travail

7

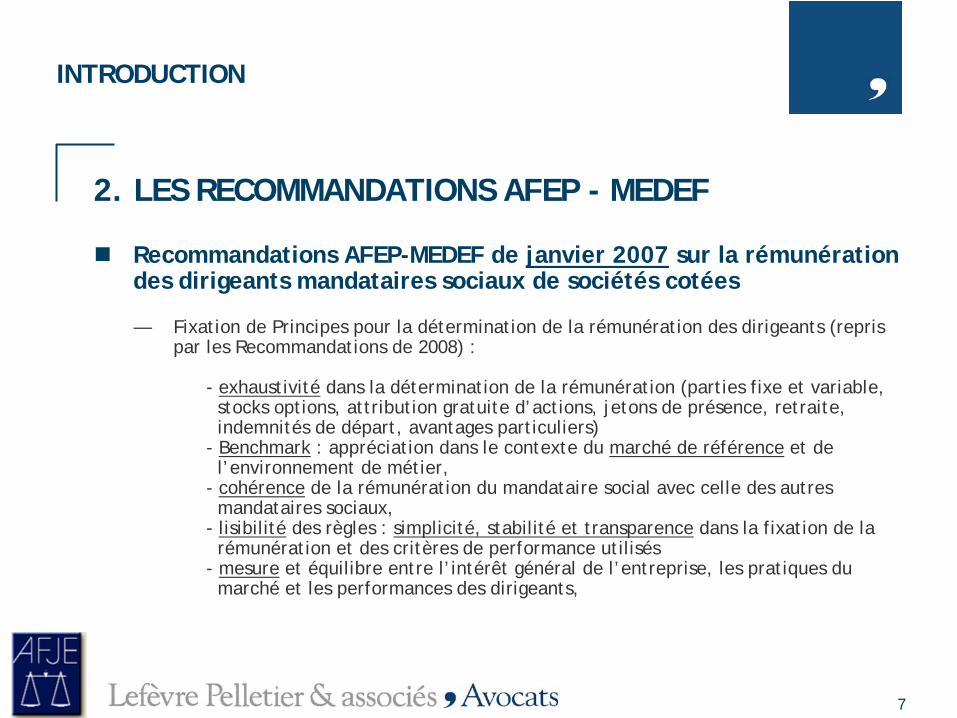

INTRODUCTION

2. LES RECOMMANDATIONS AFEP - MEDEF

Recommandations AFEP-MEDEF de janvier 2007 sur la rémunération des dirigeants mandataires sociaux de sociétés cotées

— Fixation de Principes pour la détermination de la rémunération des dirigeants (repris par les Recommandations de 2008) :

- exhaustivité dans la détermination de la rémunération (parties fixe et variable, stocks options, attribution gratuite d’actions, jetons de présence, retraite, indemnités de départ, avantages particuliers)

- Benchmark : appréciation dans le contexte du marché de référence et de l’environnement de métier,

- cohérence de la rémunération du mandataire social avec celle des autres mandataires sociaux,

- lisibilité des règles : simplicité, stabilité et transparence dans la fixation de la rémunération et des critères de performance utilisés

- mesure et équilibre entre l’intérêt général de l’entreprise, les pratiques du marché et les performances des dirigeants,

8

INTRODUCTION

2. LES RECOMMANDATIONS AFEP - MEDEF

Recommandations AFEP-MEDEF de janvier 2007 sur la rémunération des dirigeants mandataires sociaux de sociétés cotées

— Le Comité des Rémunérations : une responsabilité de proposition.Le Conseil d’Administration : une responsabilité de décision.

— Recommandations pour la mise en place d’un comité des rémunérations indépendant

— Préconisation relatives à la détermination de différents types de rémunérations

9

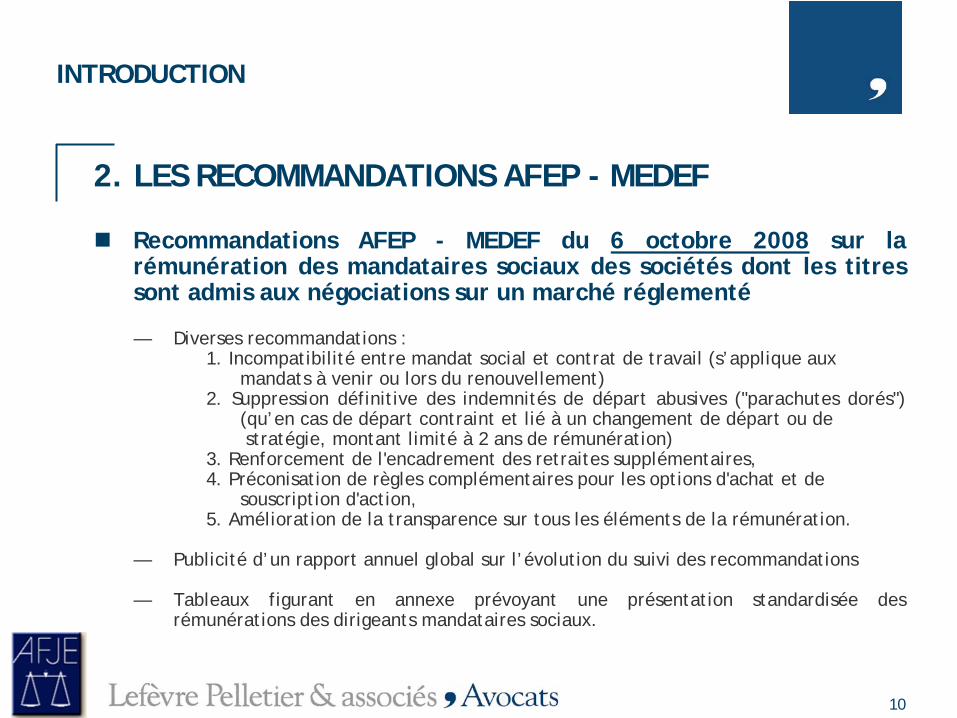

INTRODUCTION

2. LES RECOMMANDATIONS AFEP - MEDEF

Recommandations AFEP - MEDEF du 6 octobre 2008 sur la rémunération des mandataires sociaux des sociétés dont les titres sont admis aux négociations sur un marché réglementé

— Champ d’application et nature des Recommandations :- Règles générales guidant l’action des Comités de Rémunération- A destination des sociétés cotées. Les autres peuvent s’y conformer- A destination des SA et SCA mais non SAS et SARL- Sont concernés les dirigeants mandataires sociaux (Président, DG,

DGD, membres Du Directoire, gérant de SCA)- A destination des mandats sociaux nouveaux et en cours- Préconisations non impératives : aucune sanction prévue

mais respect du principe « comply or explain »

— Enjeu : éviter une nouvelle loi contraignante en 2009

10

INTRODUCTION

2. LES RECOMMANDATIONS AFEP - MEDEF

Recommandations AFEP - MEDEF du 6 octobre 2008 sur la rémunération des mandataires sociaux des sociétés dont les titres sont admis aux négociations sur un marché réglementé

— Diverses recommandations :1. Incompatibilité entre mandat social et contrat de travail (s’applique aux

mandats à venir ou lors du renouvellement)2. Suppression définitive des indemnités de départ abusives ("parachutes dorés")

(qu’en cas de départ contraint et lié à un changement de départ ou de stratégie, montant limité à 2 ans de rémunération)

3. Renforcement de l'encadrement des retraites supplémentaires,4. Préconisation de règles complémentaires pour les options d'achat et de

souscription d'action,5. Amélioration de la transparence sur tous les éléments de la rémunération.

— Publicité d’un rapport annuel global sur l’évolution du suivi des recommandations

— Tableaux figurant en annexe prévoyant une présentation standardisée des rémunérations des dirigeants mandataires sociaux.

11

INTRODUCTION

2. LES RECOMMANDATIONS AFEP - MEDEF

Le Code de Gouvernement d’Entreprise des sociétés cotées

— Version consolidée du mois de Décembre 2008

— Agrégation des Rapports Viénot I, Viénot II et Bouton, ainsi que des Recommandations AFEP-MEDEF de janvier 2007 et octobre 2008

— Peut être désigné par les sociétés cotées comme Code de référence en application de la loi du 3 juillet 2008

12

INTRODUCTION

3. DEFINITIONS

Qu’entend-on par dirigeant ? Et quelles sont les sociétés concernées?

— Président, DG, DGD des sociétés à conseil d’administration— Membres du directoire des sociétés à directoire et conseil de surveillance— Président de SAS— Gérants de sociétés en commandite par actions et de SARL— Salariés nommés mandataires sociaux

Qu’entend-on par rémunération ?

— Nature— Objet— Montant — Durée

13

INTRODUCTION

3. DEFINITIONS

Les rémunérations visées

— Les rémunérations de début de mandat : « Golden hellos »

— Les rémunérations allouées en cours de mandat :- Rémunération fixe- Rémunération variable- Stock options- Attribution gratuite d’actions- BSPCE- Offres collectives d’actionnariat salarié (entreprises de moins de 100 salariés)- Bénéfice des régimes collectifs (mutuelle, prévoyance)- Rémunérations exceptionnelles- Divers avantages en nature (logement, voiture…)

— Les rémunérations allouées à la fin du mandat :- Les retraites « chapeaux »- Les bonus- L’octroi de titres de société- Les indemnités soumises à des conditions de performance dans les sociétés cotées

« parachutes dorés »- Les rémunérations d’activités diverses- Les indemnités en contrepartie d’une clause de non concurrence

I. LE CADRE JURIDIQUE DE LA REMUNERATION DES DIRIGEANTS

1.1 ATTRIBUTION, MODIFICATION, SUPPRESSIONDE LA REMUNERATION

1.2 CRITERES DE PERFORMANCE

1.3 REGLES DE TRANSPARENCE

1.4 SANCTIONS EN CAS DE NON-RESPECTDU DISPOSITIF NORMATIF

15

1.1 ATTRIBUTION, MODIFICATION, SUPPRESSION

1.1.1 Conditions d’attribution d’une rémunération

Organe compétent— SA : principe de compétence du CA ou du CS (C. com. art. L. 225-53 et L. 225-63) mais

vote des actionnaires pour les éléments de rémunération exceptionnels et différés— SAS : selon les statuts.— SCA : selon les statuts, et à défaut AGO avec accord unanime des commandités (C. com.

art. L. 226-8)

Contenu de la décision— La décision doit être explicite (C. Com. 13 fév. 1996)— Délibération formelle - Pas de délégation totale de compétence (C. Com 4 juil. 1995)

Caractéristiques de la rémunération— La rémunération doit être individuelle et non globale

Pour les compléments de rémunération :— Le versement doit être la contrepartie de services rendus à la société— L’engagement doit être proportionné aux services rendus— Ne doit pas constituer pas une « charge excessive » pour la société— Éventuels critères de performance

16

1.1 ATTRIBUTION, MODIFICATION, SUPPRESSION

1.1.2 Conditions de modification de la rémunération

Organe compétent— Même organe compétent que celui qui a décidé de l’octroi— Pas de délai entre octroi et modification (Cass. Com. 16 juil. 1985)

Contenu de la décision— Sauf exceptions, décision unilatérale de l’organe compétent sans l’accord

du bénéficiaire — Pas d’effet rétroactif sauf accord du dirigeant

17

1.1 ATTRIBUTION, MODIFICATION, SUPPRESSION

1.1.3 Conditions de suppression de la rémunération

Organe compétent— Même organe compétent que celui qui a décidé de l’octroi sauf renonciation expresse

du dirigeant

Raisons de la suppression— Cessation des fonctions

Droit à rémunération jusqu’à la cessation des fonctions (démission, révocation, limite d’âge)Pas de suppression automatique du droit à rémunération en cas de dessaisissement des fonctions à titre temporaireFusion-absorption de la société n’éteint pas l’engagement de versement sauf s’il est excessif (Cass. Com. 10 fév 1998)

— RenonciationDroit du bénéficiaire à y renoncer ; la renonciation peut être implicite (ne pas réclamer ce à quoi on a droit)

— Décision unilatérale de la sociétéDroit de supprimer la rémunération en cours de mandat social mais risque d’abus de droit lors de la suppression de l’engagement sauf si faits établis, exclusifs du lien de confiance que supposait l’octroi des avantages (Cass. Com. 14 déc. 2004)

18

1.1 ATTRIBUTION, MODIFICATION, SUPPRESSION

1.1.4 Le Comité des rémunérations(Cf. Rapport IFA point 3.5 et Code de gouvernement d’entreprise des sociétés cotées point 16)

Composition et fonctionnement— Indépendance des membres— Au moins un membre a une réelle expérience en matière de management et ressources

humaines, particulièrement concernant les systèmes de rémunérations et retraite— Délibérations hors la présence des dirigeants mandataires sociaux— Le rapport annuel comporte un exposé sur l’activité du Comité

Missions et attributions— Mission de proposition ou de recommandations (politique de rémunération, évolution

des composantes et des conséquences financières)— Doit mettre le Conseil dans les meilleures conditions pour déterminer l’ensemble des

rémunérations et avantages des dirigeants mandataires sociaux.— Processus rigoureux et transparent, fondé sur des principes et méthodologies et un

panel de références— Impossibilité de la délégation totale de compétence : une délibération formelle du CA

ou CS est nécessaire

19

1.2 LES CRITERES DE PERFORMANCE

1.2.1 La soumission à des critères de performance

Notion de « respect des conditions liées aux performances du bénéficiaire »

— C. Com. Art. L. 225-42-1/ L. 225-90-1— ANSA n° 07-037, 5 sept. 2007 : Appréciation des conditions de performance au regard

de celles de la société dans laquelle le dirigeant (DG, DGD, membre du Directoire) exerce ses fonctions : opter pour des indicateurs de performances objectifs et adaptés à la situation de la société. La méthode « multicritères » est préférable

— Objectifs : récompenser le succès, sanctionner l’échec.— Nécessité de définir des critères objectifs, rigoureux et légitimes.— Les conditions de performance doivent être constatées par le CA ou le CS au moment

du départ avant l’attribution de la rémunération sous peine de nullité

Rémunérations concernées

— Détermination de la partie variable de la rémunération— Stocks-options et attributions gratuites d’actions— Indemnités de départ (« parachutes dorés »)

20

1.2 LES CRITERES DE PERFORMANCE

1.2.2 Le choix de critères de performance

Exemples de critères de performance donnés par l’AFEP

— Croissance du résultat net sur la durée totale du mandat (renouvellements compris)

— Application des critères fixés chaque année pour la détermination de la part variable du mandataire social,

— Combinaison d’un critère de performance économique avec un critère plus stratégique,

— Évolution de trois indicateurs : EBIT, chiffres d’affaires et free cash flow,— Croissance du résultat avant impôt par rapport aux deux exercices

précédant la cessation du mandat— Application de ratios financiers sur plusieurs années

Pratique : quels critères de performance pris en compte par les groupes ?

21

1.3 REGLES DE TRANSPARENCE

1.3.1 Transparence des rémunérations des dirigeants de sociétés non cotées

Champ d’application— SA de type moniste : C. com. art. L. 225-38, L. 225-40 à L. 225-42,— SA de type dualiste : art. L. 225-86, L. 225-88 à L. 225-90,— SAS : art. L. 227-10, SARL: art. L. 223-19)

Procédure des conventions réglementées

Champ d’application limité :— Attribution de rémunérations exceptionnelles au dirigeant pour des missions ou

mandats confiés occasionnellement— Indemnités de départ hors rémunération de services rendus— Toute modification du contrat de travail d’un administrateur salarié

Procédure : classique— Autorisation CA/CS— Rapport spécial du CAC— Autorisation de l’AGO : une résolution spécifique pour chaque bénéficiaire est

nécessaire à chaque renouvellement de mandat— Décision du CA/CS, lors ou après la cessation ou le changement effectif des fonctions

22

1.3 REGLES DE TRANSPARENCE

1.3.1 Transparence des rémunérations des dirigeants de sociétés non cotées

Inscription au bilan— Si +/= 300 salariés et obligation d’instituer un CE : montant des 10 rémunérations les

plus élevées (C. trav. art. L. 2323-74)— Si établissement de comptes consolidés : inscription dans l’annexe de l’information

collective sur les rémunérations et avantages versés aux dirigeants (C. com. art. R.233-14)

Communication aux actionnaires qui en font la demande (C. Com. L. 225-115, 4°)— Si effectif > ou égal à 200 salariés : montant global des 10 rémunérations les plus

élevées certifié par le CAC— Si effectif < à 200 salariés : montant global des 5 rémunérations les plus élevées

certifié par le CAC

Communication au comité d’entreprise avant l’AG annuelle (C. trav. art. L 2328-8)

Déclaration fiscale des résultats : relevé détaillé des rémunérations versées aux personnes les mieux rémunérées (article 4J 1° de l’annexe 1 du CGI)

23

1.3 REGLES DE TRANSPARENCE

1.3.2 Transparence des rémunérations des dirigeants de sociétés cotées

Respect de la procédure des conventions réglementées

Champ d’application limité :- Dans le cadre d’une société dont les titres sont admis aux négociations sur un marché

réglementé par la société elle-même ou par toute société contrôlée ou qui la contrôle- Concerne tout engagement à raison de la cessation ou du changement de fonctions ou

postérieurement à celles-ci

Procédure :— Autorisation CA/CS— Publication de l’autorisation du CA/CS sur le site Internet dans les 5 jours suivant la

réunion (C. com. art. R.225-34-1 al. 2 et R. 225-60-1 al. 2)— Rapport spécial du CAC— Autorisation de l’AGO : une résolution spécifique pour chaque bénéficiaire est

nécessaire à chaque renouvellement de mandat— Décision du CA/CS, lors ou après la cessation ou le changement effectif des fonctions,

ET AVANT LE VERSEMENT se prononçant sur le respect des conditions liées aux performances du bénéficiaire et sur le versement

— Publication de la décision du CA/CS sur le site Internet dans les 5 jours de la décision et jusqu’à la prochaine AGO (C. com. art. R.225-34-1 al.2 et R. 225-60-1 al. 2)

— Exception : indemnités en contrepartie de clause de non-concurrence et « retraites- chapeaux » : procédure classique (C. com. art. L. 225-38, L. 225-40 à L. 225-42 ou L. 225-86, L. 225-88 à L. 225-90)

24

1.3 REGLES DE TRANSPARENCE

1.3.2 Transparence des rémunérations des dirigeants de sociétés cotées

Rapports aux actionnaires

1. Rapport du PDT du CA ou CS sur le contrôle interne (C. com. Art. L. 225-37 et L. 225- 68)— Principes et règles arrêtées par CA/CS pour déterminer les rémunérations et avantages

de toute nature accordées aux mandataires sociaux (CMF Art. L. 621-18-3 et Régl. AMF Art. 222-9)

2. Rapport annuel de gestion (C. com. art L.225-102-1)— Rémunération totale que chaque mandataire a reçu pendant l’exercice de la société

ou des sociétés contrôlées par l’entreprise ou de sociétés qui la contrôlent à déclarer dans le rapport annuel- information individuelle et nominative. Soumis à vérification de sincérité et de

concordance avec les comptes annuels du CAC (L. 823-10)- doit détailler la rémunération entre éléments fixes et variables ainsi que les

critères de leur calcul (Art. L. 225-102-1 al.3)

25

1.3 REGLES DE TRANSPARENCE

1.3.2 Transparence des rémunérations des dirigeants de sociétés cotées

Site Internet

— Quelles sociétés concernées ?Toute autre société, c’est-à-dire les sociétés dont les titres financiers sont admis aux négociations sur un marché réglementé ou offerts au public

— Quelles informations mettre en ligne ?Décisions relevant des conventions réglementées dans les 5 jours de la décision et jusqu’à la prochaine AGO (C. com. Art. L. 225-42-1 et L. 225-90-1, R. 225-34-1 et R. 225-60-1)Rapport de gestion et du rapport sur le contrôle interne au plus tard le jour de leur dépôt du greffe (ou dès l’approbation des comptes annuels de l’exercice précédent si la société n’est pas tenue de déposer ses comptes au greffe) et pendant 5 ans (Règl. AMF art 222-9 et 221-3 sur renvoi)

26

1.3 REGLES DE TRANSPARENCE

1.3.2 Transparence des rémunérations des dirigeants de sociétés cotées

Document de référence

- Recommandation AMF du 22.12.08 : se référer aux recommandations AFEP-MEDEFInformations détaillées relatives aux rémunérations des organes d’administration, de direction ou de surveillancePour chacune de ces personnes visées, mention du

(i) montant de la rémunération versée et des avantages en nature octroyés,(ii) montant total des sommes provisionnées aux fins de pensions, retraites ou autres

avantages,(iii) informations relatives à la participation dans le capital social et toutes options

— Quelles informations reporter ?Rapport de gestion (Règl. AMF art 222-9, II) Rapport sur le contrôle interne incluant les principes et règles arrêtées par CA/CS pour déterminer les rémunérations et avantages de toute nature accordées aux mandataires sociaux (Règl AMF art 222-9, II)

— Conséquences : les autres modalités de diffusion ne s’appliquent pas(Règl. AMF art 222-9, II) pas de mise en ligne sur site Internet

27

1.3 REGLES DE TRANSPARENCE

1.3.2 Transparence des rémunérations des dirigeants de sociétés cotées

Communications à l’AMF

— Toutes les opérations personnelles effectuées par les mandataires sociaux sur les titres de la société (c mon et fin art L. 621-18)

Toutes les cessions, souscriptions ou échanges de titres d'une personne dont les titres financiers sont admis aux négociations sur un marché réglementé ou offerts au public ainsi que les transactions opérées sur des instruments financiers qui leur sont liées, lorsque ces opérations sont réalisées par des dirigeants de l’émetteur ou des initiés (c mon et fin art L. 621-18-2)

28

1.4 LES SANCTIONS EN CAS DE NON-RESPECT DU DISPOSITIF NORMATIF

QUELLES SANCTIONS ?

1. Annulation de la décision— Abus de majorité lorsque décision du dirigeant majoritaire prise dans son intérêt

personnel (société en difficultés financières)— Défaut de décision de l’organe compétent— Non respect des conditions d’octroi— Fraude

2. Restitution par le dirigeant d’une rémunération irrégulière

3. Autres— Révocation du dirigeant pour juste motif— Responsabilité civile du dirigeant — Faillite personnelle— Interdiction de gérer— Délit de banqueroute par détournement d’actif

II. QUELLES REMUNERATIONS ?Conséquences sociales et fiscales des outils choisis

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non-cotées

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

30

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rappel des conditions du cumul d’un contrat de travail et d’un mandat social

— Conditions générales— Règle d’antériorité du contrat de travail— Conséquences si le cumul est permis— Conséquences si le cumul est impossible

Situations très variées

— Salarié devenu mandataire après des années de fonctions salariées, dans le cadre d’une évolution de carrière

— Contrat de travail simultanément à la nomination en tant que mandataire, contrat de travail à objectif protecteur

— Mandataire dans la société-mère et salarié dans la filiale ou vice versa

31

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

Salaire

Rémunération au titre des fonctions salariées et/ou du mandat

Différentes composantes de la rémunération: salaire de base, avantages en nature, primes, etc.

Fixation de la rémunération des fonctions salariées par l’employeur

Fixation de la rémunération au titre du mandat par le Conseil d’administration, etc.

Aucune contrainte spécifique de la fixation de la rémunération au titre du mandat

32

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

« Golden parachute »

Objectif

Aucune contrainte spécifique, en particulier aucune règle de performance sur la détermination du montant ou des conditions d’octroi du « golden parachute »

33

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

« Golden parachute »

Régime social – modification selon LFSS 2009 (article 14)

— Principe : les indemnités liées à la rupture du contrat de travail et à la cessation forcée des fonctions de mandataire social d’un montant supérieur à 30 fois le plafond de la sécurité sociale (en 2009: 1.029.240€) sont intégralement soumises à cotisations et à CSG et CRDS

— Indemnités visées : indemnités de licenciement, indemnités versées à la cessation forcée des fonctions de mandataire et de dirigeant, indemnités de départ volontaire versées dans le cadre de la GPEC, indemnités dans le cadre d’une rupture conventionnelle

— En pratique, trois catégories de seuil: montant en-dessous de six fois le plafond de la sécurité sociale (205.848€ en 2009); montant entre six fois et trente fois le plafond de la sécurité sociale; montant supérieur à trente fois le plafond de la sécurité sociale

— Les seuils doivent être calculés par addition de la totalité des indemnités liées à la rupture du contrat de travail et à la cessation forcée des fonctions de mandataire, versées au sein d’une même entreprise ou de sociétés d’un même groupe.

34

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

« Golden parachute »

Régime fiscal

— Golden parachute et autres éléments de rémunération jugés « normaux » :

- Pour la société : déductibilité des résultats imposables à l’impôt sur les sociétés- Pour le bénéficiaire : imposition à l’impôt sur le revenu comme compléments de

salaire

— Golden parachute et autres éléments de rémunération jugés « anormaux » :

- Pour la société : réintégration aux résultats imposables à l’impôt sur les sociétés de la quote-part jugée anormale des rémunérations

- Pour le bénéficiaire : imposition à l’impôt sur le revenu comme revenus mobiliers, majorés de 25%, sans ouvrir droit au régime des dividendes (exclusion de la réfaction de 40%, de l’abattement et du crédit d’impôt). Imposition aux prélèvements sociaux de 12,1%, sans possibilité de déduction.

35

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

Stock-options et actions gratuites

Le traitement social n’a pas été modifié :

— Exonération du gain d’acquisition des cotisations de sécurité sociale

— Mais assujettissement à une contribution patronale spéciale de 10% assise, au choix de l’employeur, sur :

- La juste valeur des options / actions attribuées gratuitement estimée pour l’établissement des comptes consolidés (pour les sociétés qui appliquent les normes IFRS) ou,

- La valeur des options / actions attribuées gratuitement à la date de la décision d’attribution. Pour les stock-options, cette valeur correspond à 25% de la valeur des actions sous-jacentes

— Assujettissement du gain d’acquisition à une contribution salariale spéciale de 2,5%

36

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

Stock-options et actions gratuites

Le traitement fiscal pour le bénéficiaire :

— Le gain d’acquisition

Pour les stock-options, les taux sont de :

- 42,1% et 52,1% pour la fraction excédant 152.500€ ou,- 30,1% et 42,1% pour la fraction excédant 152.500€ si le délai supplémentaire de portage de 2 ans est respecté

Pour les actions gratuites, le taux est de 42,1%

— La plus-value de cession est imposée au taux de 30,1%

37

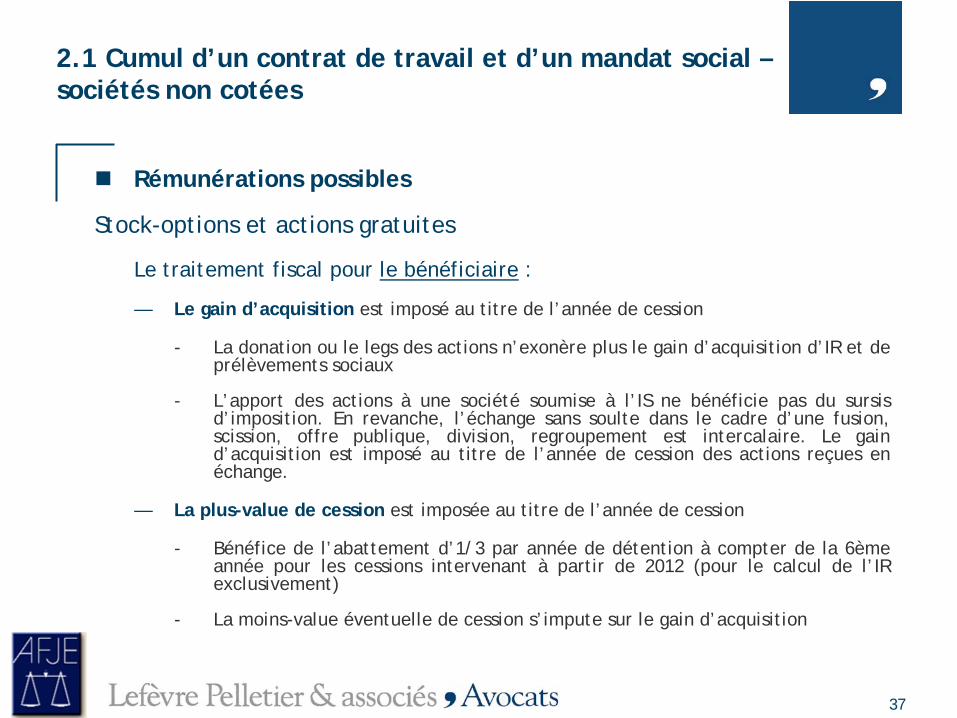

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

Stock-options et actions gratuites

Le traitement fiscal pour le bénéficiaire :

— Le gain d’acquisition est imposé au titre de l’année de cession

- La donation ou le legs des actions n’exonère plus le gain d’acquisition d’IR et de prélèvements sociaux

- L’apport des actions à une société soumise à l’IS ne bénéficie pas du sursis d’imposition. En revanche, l’échange sans soulte dans le cadre d’une fusion, scission, offre publique, division, regroupement est intercalaire. Le gain d’acquisition est imposé au titre de l’année de cession des actions reçues en échange.

— La plus-value de cession est imposée au titre de l’année de cession

- Bénéfice de l’abattement d’1/3 par année de détention à compter de la 6ème année pour les cessions intervenant à partir de 2012 (pour le calcul de l’IR exclusivement)

- La moins-value éventuelle de cession s’impute sur le gain d’acquisition

38

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

Stock-options et actions gratuites

Le traitement fiscal pour l’employeur :

— Les charges engagées au titre de l’octroi des options d’achat et de souscription et au titre de l’attribution gratuite d’actions sont déductibles

— En cas de rachat préalable des actions par la société, la moins-value de rachat est déductible

— CNC 6/11/08 : Dotation d’une provision si l’attribution est conditionnée au maintien du bénéficiaire au service de la société jusqu’à la date de levée de l’option ou d’attribution définitive des actions

— En cas d’émission d’actions nouvelles, aucune moins-value n’est réalisée. Toutefois, la société peut déduire extra-comptablement la valeur des actions à la date de l’augmentation de capital si les actions sont attribuées à l’ensemble des salariés et mandataires (conditions égalitaires de répartition)

39

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

Bons de créateur d’entreprise

Définition : les BCE confèrent à leurs bénéficiaires le droit de souscrire des titres représentatifs du capital de leur entreprise à un prix définitivement fixé au jour de l’attribution par l’AGE d’actionnaires

Conditions cumulatives pour pouvoir émettre des BCE : société par actions, société innovante, non cotée ou cotée (capitalisation inférieure à 150 millions d’euros), immatriculée au RCS depuis moins de 15 ans, passible en France de l’impôt sur les sociétés, dont au moins 75% du capital est détenu par une personne physique ou par une personne morale détenue par une personne physique

Régime social : les gains de cession des titres acquis en exercice des BCE sont exonérés de cotisations sociales

Régime fiscal : les gains de cession sont imposés à l’IR et aux prélèvements sociaux au taux de 30,1% (ou 42,1% si le bénéficiaire exerce son activité depuis moins de 3 ans à la date de cession)

40

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

Retraites « chapeaux »

Définition : l’entreprise s’engage à verser aux salariés assurés et bénéficiaires de la pension de réversion un niveau déterminé de retraite. Ce régime garantit un niveau déterminé de pension tous régimes de retraite confondus. Le montant de la retraite est exprimé en pourcentage du dernier salaire ou de la moyenne des derniers salaires

L’entreprise qui met en place ce type de régime peut soit garantir directement ses engagements soit souscrire un contrat auprès d’un organisme assureur

Régime social : exonérations de cotisations et de CSG et CRDS dans certaines limites d’octroi (tenant aux modalités de mise en place du régime, aux caractéristiques du régime) et de plancher (soit 5 % du montant du plafond annuel de la sécurité sociale soit 5 % de la rémunération soumise à cotisations de sécurité sociale retenue dans la limite de cinq fois le montant annuel)

LFSS 2009 : institution d’un forfait social de 2% sur les contributions des employeurs destinées à financer des prestations de retraite supplémentaire

41

2.1 Cumul d’un contrat de travail et d’un mandat social – sociétés non cotées

Rémunérations possibles

Indemnités compensatrices de clauses de non-concurrence

Indemnités versées en contrepartie d’une clause de non-concurrence comprise dans un contrat de travail

Régime social et fiscal : nature d’un salaire

42

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

Interdiction du cumul au terme des recommandations

Principe : mettre un terme au contrat de travail en cas de mandat social

Motif : le niveau élevé de rémunération des dirigeants mandataires sociaux dans les sociétés cotées sont suffisants pour compenser la précarité de l’exercice d’un mandat social

Application de cette recommandation : aux mandats confiés après la publication de la recommandation et lors du renouvellement de mandats confiés antérieurement, sur appréciation du conseil d’administration ou du conseil de surveillance

Méthode de rupture préconisée : démission ou rupture conventionnelle

Exception : cette interdiction ne vise pas les personnes détentrices d’un contrat de travail dans la société-mère et exerçant des fonctions de mandataire social dans une filiale du groupe

Conséquences : sécurisation en moins pour les salariés qui acceptent de devenir mandataire social, perte du statut de salarié : perte des indemnités de licenciement, des primes conventionnelles, de l’assurance chômage, du préavis, etc.)

43

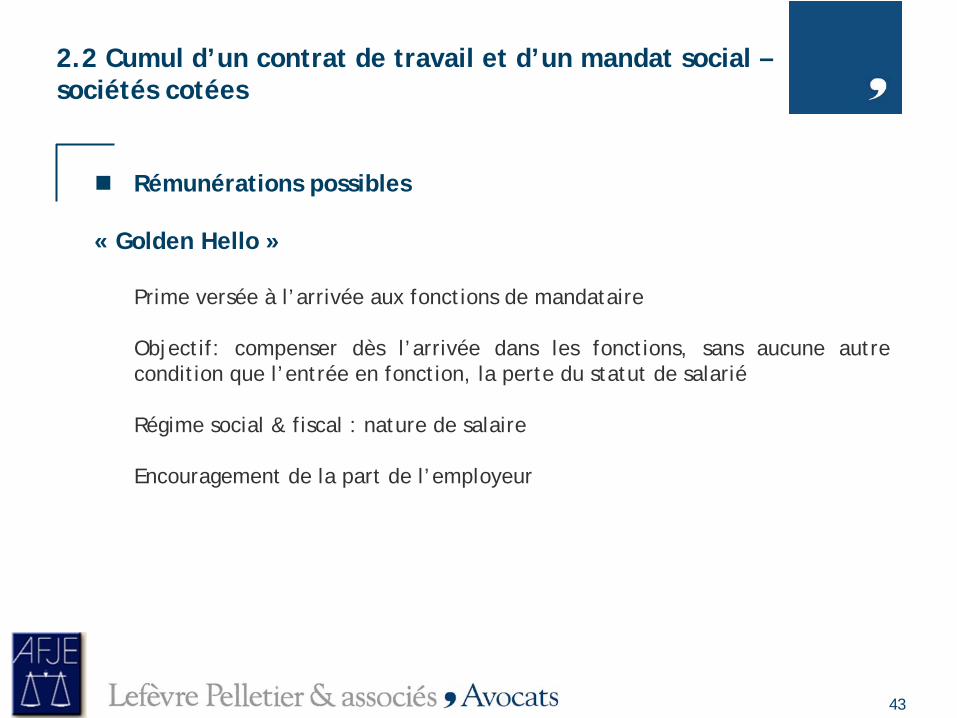

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

Rémunérations possibles

« Golden Hello »

Prime versée à l’arrivée aux fonctions de mandataire

Objectif: compenser dès l’arrivée dans les fonctions, sans aucune autre condition que l’entrée en fonction, la perte du statut de salarié

Régime social & fiscal : nature de salaire

Encouragement de la part de l’employeur

44

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

Rémunérations possibles

Salaire

Rémunération au titre des fonctions de mandataire exclusivement

Différentes composantes de la rémunération: salaire de base, avantage en nature, primes, frais professionnels, etc.

Fixation de la rémunération par le Conseil d’administration, etc.

Respect des principes de la rémunération posés par les recommandations

Objectif: améliorer la transparence sur les éléments de la rémunération (présentation standardisée des éléments de rémunération, publicité des éléments de rémunération des dirigeants)

45

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

Rémunérations possibles

« Golden parachute »

Objectif :

— Sécuriser le mandataire vis-à-vis de la révocation ad nutum et compenser la « perte » éventuelle d’un contrat de travail

— Compenser les risques en terme de responsabilité civile et pénale du mandataire

Contraintes d’octroi :

— Performance de l’entreprise et du dirigeant— Seules situations pratiques d’octroi d’un « golden parachute » : départ contraint lié à

un changement de contrôle ou de stratégie— Plafond de l’ensemble des indemnités perçues : deux ans de rémunération (fixe et

variable)

Régime social – identiques que pour une société non-cotée

46

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

Rémunérations possibles

« Golden parachute »

Régime fiscal

— Régime fiscal du bénéficiaire identique que pour les golden parachutes attribués par des sociétés non-cotées.

— Régime fiscal de l’employeur : plafonnement de la déduction des rémunérations différées à 6 fois le plafond de la sécurité sociale (205.848€ pour 2009) :

- Golden parachutes, indemnités versées en contrepartie d’une clause de non- concurrence et indemnités de retraites versées à l’occasion ou après le départ

- Allouées par les SA dont les titres sont cotés sur un marché réglementé

- A leurs président, directeurs généraux, directeurs généraux délégués et membres du directoire.

47

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

Rémunérations possibles

Stock-options et actions gratuites

Conditions alternatives d’octroi selon la loi en faveur des revenus du travail (3 décembre 2008) reprenant les Recommandations :

— Attribution d’options à l’ensemble des salariés et à au moins 90% des filiales françaises

— Attributions d’actions gratuites à l’ensemble des salariés— Accord de participation dérogatoire, accord d’intéressement ou accord de

participation volontaire

Conditions d’octroi selon les Recommandations:

— Performance: conditions sérieuses et exigeantes sur plusieurs années consécutives— Plafond: pourcentage de la rémunération de l’intéressé, de l’ensemble des salaires,

des options attribuées à chaque dirigeant et pourcentage maximum d’options et d’actions à définir par les conseils

— Conservation des actions acquises pendant une période fixée par les conseils— Prix: suppression de la décote et interdiction de tous les instruments de couverture

des options

48

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

Rémunérations possibles

Stock-options et actions gratuites

Le rapport spécial relatif aux stock-options devra indiquer le nombre, le prix et les dates d’échéance des options consenties à l’ensemble des bénéficiaires ainsi que le nombre de ceux-ci et la répartition des options consenties entre les catégories de bénéficiaires

Le traitement social n’a pas été modifié :

— Le gain d’acquisition échappe, en principe, aux cotisations de sécurité sociale. En revanche, le rabais excédentaire est assujetti

— Assujettissement à la contribution patronale spéciale de 10% et à la contribution salariale spéciale de 2,5%.

Le traitement fiscal est identique à celui applicable aux stock-options et actions gratuites de sociétés non-cotées

49

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

Rémunérations possibles

Bons de créateur d’entreprise

Aucune mention dans les Recommandations

Définition : les BCE confèrent à leurs bénéficiaires le droit de souscrire des titres représentatifs du capital de leur entreprise à un prix définitivement fixé au jour de l’attribution par l’AGE d’actionnaires

Conditions cumulatives pour pouvoir émettre des BCE : société par actions, société innovante, non cotée ou cotée (capitalisation inférieure à 150 millions d’euros), immatriculée au RCS depuis moins de 15 ans, passible en France de l’impôt sur les sociétés, dont au moins 75% du capital est détenu par une personne physique ou par une personne morale détenue par une personne physique

Régime social : les gains de cession des titres acquis en exercice des BCE sont exonérés de cotisations sociales

Régime fiscal : les gains de cession sont imposés à l’IR et aux prélèvements sociaux au taux de 30,1% (ou 42,1% si le bénéficiaire exerce son activité depuis moins de 3 ans à la date de cession)

50

2.2 Cumul d’un contrat de travail et d’un mandat social – sociétés cotées

Rémunérations possibles

Retraites « chapeaux »

Conditions d’octroi selon les Recommandations :

— Prise en compte de la valeur de l’avantage dans la fixation globale de la rémunération

— Bénéficiaires: au-delà des seuls dirigeants sociaux— Conditions « raisonnables » d’ancienneté fixées par les conseils— Droits potentiels limités chaque année à un pourcentage limité de la rémunération

fixe du bénéficiaire— Période de référence pour le calcul des prestations de plusieurs années— Interdiction des systèmes donnant droit immédiatement ou très rapidement à un

pourcentage élevé de la rémunération totale de fin de carrière

Aucune modification du régime social: exonérations de cotisations et de CSG et CRDS dans certaines limites d’octroi (tenant aux modalités de mise en place du régime, aux caractéristiques du régime) et de plancher (soit 5 % du montant du plafond annuel de la sécurité sociale soit 5 % de la rémunération soumise à cotisations de sécurité sociale retenue dans la limite de cinq fois le montant annuel).

LFSS 2009: institution d’un forfait social de 2% sur les contributions des employeurs destinées à financer des prestations de retraite supplémentaire.

CONCLUSION

52

ANNEXE

De quelques constats liés aux rémunérations versées aux dirigeants en 2007 et 2008 : — En 2007, les présidents exécutifs des entreprises du CAC 40 ont perçu une rémunération moyenne

de 4,73 M€ (étude Proxinvest)

— 80 % des patrons des sociétés de l’indice SBF 120 bénéficiaient du statut de salarié en 2008 (Les Echos 02.01.09)

— 82 % des sociétés du SBF 120 attribuent à leurs dirigeants des indemnités de départ s’élevant de 19 à 24 mois de salaire (fixe + variable) et 7 % de 31 à 36 mois (Les Echos 06.01.09)

— 21 % d’entre elles y ajoutent un montant lié à une clause de non-concurrence (Les Echos 06.01.09)

— 58 % d’entre elles versent également une indemnité de licenciement quand il y a contrat de travail (Les Echos 06.01.09)

— Dans 1 cas sur 3, les indemnités versées en cas de départ dépassaient en 2008 le plafond de 24 mois de rémunération (Les Echos 02.01.09). Ex : Indemnité de départ de Patricia Russo (DG d’Alcatel- Lucent) de 6 M€ suivie d’une pétition des syndicats en sept. 2008 pour demander restitution

— Superposition d’enveloppes de toute nature reçues par les dirigeants, notamment au titre de management packages : mandat social, changement de contrôle, non-concurrence, licenciement, retraites « maison » …

53

ANNEXE

Les recommandations AFEP - MEDEF du 6 octobre 2008

Quelle application par les sociétés cotées ? Bilan AMF du 13.01.09

- 94 % des plus fortes capitalisations françaises de la Bourse de Paris y ont adhéré- 115 sur les 120 plus grandes entreprises cotées affirment avoir adopté le nouveau

code de gouvernement d’entreprise- Au sein du CAC 40, 35 sociétés ont adhéré sans réserve. Seuls ArcelorMittal et ST

Microelectronics ne s’y sont pas conformés mais leurs statuts ne relèvent pas du droit français

- Au sein du SBF 120, 107 sociétés ont adhéré sans réserve.- Au 7 janvier 2009, 317 sociétés cotées sur Euronext Paris sur 597 (soit 53 %) avaient

publié un communiqué- Sur les 600 entreprises de plus petite taille qui ne figurent pas au SBF 120, plus de 100

ont adopté le code

54

ANNEXE

Quand le politique enjoint le secteur bancaire …

— 15 Janvier 2009 : N. Sarkozy conditionne la prochaine injection de fonds propres dans le capital des grandes banques françaises « à la suppression en 2009 de la part variable de la rémunération de leurs dirigeants (bonus) pour 2008, à l’interdiction des rachats d’actions, et à une promesse de modération en terme de dividendes » (discours de Vesoul du 15.01.09, AFP)

— 19 Janvier 2009 : C. Lagarde rappelle aux banques les conditions pour obtenir de nouveaux prêts : « mettre les résultats 2008 en réserve plutôt que verser des bonus et des dividendes » (entretien Les Echos, 19.01.09)

— 19 janvier 2009 : J-C Trichet, président de la BCE, estime qu’ « il convient de mettre un terme à la culture du bonus » et à la « focalisation excessive sur le rendement à court terme dans le secteur financier » (Colloque RisquePays2009 du 19.01.09, Les Echos, 20.01.09)

55

ANNEXE

De quelques échos de la presse

— Renoncent / se voient privés à leurs indemnités de départ (parachutes dorés) :o Axel Miller (Dexia) (Les Echos 09.12.08)o Charles Milhaud (Caisse d’Epargne) (Les Echos 09.12.08)o Philippe Germond (ex président du DIR d’Atos Origin) se voit privé par le CS de ses 3,9 M€

pour résultats décevants (Les Echos 15.12.08)o Aucun golden parachute pour Ben Verwaayen (DG) et Philippe Camus (Pdt CA), nouveaux

dirigeants d’Alcatel-Lucent (Les Echos 18.09.08)

— Acceptent une baisse de leur rémunération fixe, renoncent à leur bonus 2008 et/ou stock options :o Michel Pébereau et Baudoin Prot (BNP Paribas) (Les Echos 19.01.09)o Daniel Bouton, Frédéric Oudéa et Philippe Citerne (Société Générale) (Les Echos 09.12.08)o Thierry Morin (Valeo) (Les Echos 26.01.09)o Renonciation des patrons des grandes banques (Crédit Agricole SA, BNP Paribas, Société

Générale) à leur bonus 2008 à l’appel de N. Sarkozy (Les Echos 21.01.09)

— Renoncent à / diminuent leur rémunération variable :o Philippe Dupont (Groupe Banque Populaire et Natixis) (Les Echos 21.01.09)o Frédéric Oudéa (DG Société Générale) : baisse de 240 % à 200 % du salaire fixe (Les Echos

06.01.09)

— Renoncent à leur statut salarié :o Frédéric Oudéa (DG Société Générale) renonce contre une compensation de 300 K€/an en sus

de son salaire fixe de 850 K€ (Les Echos 15.12.08 et 06.01.09)

56

ANNEXE

Quand la justice prend position :

— Affaire Rhodia - TC Nanterre 03.12.08 (appel interjeté) : Remboursement du parachute doré touché par un prédécesseur à la demande des actionnaireso Jean-Pierre Chamadieu (PDG de Rhodia) et Yves-René Nanot (ancien vice-

président) devront rembourser les 2,1 M€ touchés en 2004 par Jean-Pierre Tirouflet (ex mandataire social) à titre de parachute doré et Rhodia devra reprendre dans ses comptes la provision passée en prévision du règlement de la retraite chapeau de 5,3 M€ (Les Echos 15.12.08)

— Affaire Carrefour c. Daniel Bernard - CA Paris 7 octobre 2008 o Annulation pour non-respect de la procédure des conventions réglementées de la

retraite-chapeau accordée en avril 2005 à Daniel Bernard (ex PDG de Carrefour), rejet des demandes d’indemnisation de M. Bernard

— Affaire Antoine Zacharias c. Vinci – TC Nanterre 30 mai 2008o Demande devant le TC de Nanterre d’Antoine Zacharias (ex PDG de Vinci) d’une

indemnité de 81 M€ correspondant au montant des stock-options dont il s'estimait indûment privé depuis son départ (12,9 M€ d’indemnités de départ déjà allouées)

o Débouté en première instance le 30.05.08 de l’ensemble de ses demandes d’indemnisation (appel interjeté le 17.06.08) (Site Internet Les Echos.fr)

57

ANNEXE

La rémunération des dirigeants en 2007 (Le Figaro 21.11.08 et Les Échos 09.12.08)

Dirigeant Fixe Variable TotalBNPParibas

Michel Pébereau (Pdt)Baudouin Prot (DG)

0,7 M€0,9 M€

0,87 M€2,27 M€

1,61 M€3,32 M€

SociétéGénérale

Daniel BoutonPhilippe Citerne

1,25 M€0,75 M€

2 M€1,21 M€

3,25 M€1,96 M€

CréditAgricole SA

René CarronGeorges Pauget

0,42 M€0,92 M€

Pas de variable0,61 M€

0,58 M€2,15 M€

CréditMutuel

Etienne PfimlinMichel Lucas

0,83 M€1,18 M€

Pas de variable0,2 M€

0,83 M€1,37 M€

Caissed’Épargne

Charles MilhaudNicolas Merindol

0,49 M€0,5 M€

0,44 M€0,29 M€

1,58 M€1,17 M€

BanquePopulaire

Philippe DupontBruno Mettling

0,24 M€0,29 M€

0,11 M€0,13 M€

0,75 M€0,5 M€

Natixis Philippe DupontDominique Ferrero

0,35 M€0,6 M€

Pas de variable0,3 M€

0,35 M€0,9 M€

L’Oréal Jean-Paul Agon, exécutifLindsay Owen Jones, non exécutif

2 M€2 M€

Stock options 10,16 M€/ Autres 2,06 M€1,6 M€

14,22 M€3,6 M€

LVMH Bernard Arnault, exécutif 1,7 M€ Stock options 9,82 M€ / Autres 2,42 M€ 13,94 M€

Lagardère Arnaud Lagardère, exécutif 0,92 M€ 12,72 M€ 13,64 M€

Rexel Jean-Charles Pauze, exécutif 0,73 M€ Actions gratuites 8,82 M€ / Autres 0,9 M€ 10,45 M€

Dassault Bernard Charlès 0,85 M€ Actions gratuites 6,73 M€/ Stock options 0,5 M€ / Autres 0,86 M€

8,94 M€

58

ANNEXE

Les « parachutes à scandale » (Les Echos 06.10.08)

Année Dirigeant Entreprise Montant Commentaire

2008 Axel Miller Dexia 3,7 M€ L’intéressé y a renoncéle 3 octobre 2008

2008 Patricia Russo Alcatel-Lucent 6 M€

2008 Gérard Le Fur Sanofi-Adventis 2,7 M€ Plus 150.000 € par moisjusqu’en 2011

2008 Denis Gautier- Sauvagnac

UIMM 1,5 M€ Somme finalementramenée à 780.000 €

2007 Laurence Danon Printemps 2,5 M€

2006 Antoine Zacharias Vinci 12,9 M€

2006 Serge Tchuruk Alcatel-Lucent 5,6 M€

2006 Noël Forgeard EADS 8,2 M€

2005 Daniel Bernard Carrefour 38 M€ Annulation pour non-respect de la procédure des conventions réglementées

(CA Paris 7 octobre 2008)

2003 Philippe Jaffré Elf 30 M€

2002 Jean-Marie Messier Vivendi Universal 20,5 M€

59

BIBLIOGRAPHIE (liste non exhaustive à titre indicatif)

Loi n°2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l’économie (loi Breton), JO n°173 du 27.07.05.

Recommandations AFEP - MEDEF de janvier 2007 sur la rémunération des dirigeants mandataires sociaux de sociétés cotées (http://www.medef.fr/medias/files/104658_FICHIER_0.pdf).

Loi n° 2007-1223 du 21 Août 2007 en faveur du travail, de l’emploi et du pouvoir d’achat (loi TEPA), JO n°193 du 22.08.07.

Décret n°2008-448 du 7 mai 2008 relatif à la publicité des rémunérations différées, JO n°110 du 11.05.08 p. 7831.

Loi n° 2008-649 du 3 juillet 2008 portant diverses dispositions d'adaptation du droit des sociétés au droit communautaire, JO n°155 du 04.07.08.

Recommandations AFEP-MEDEF du 6 octobre 2008 sur la rémunération des dirigeants mandataires sociaux de sociétés dont les titres sont admis aux négociations sur un marché réglementé (http://www.medef.fr/medias/files/131584_FICHIER_0.pdf)

Loi n°2008-1258 du 3 décembre 2008 en faveur des revenus du travail, JO n°282 du 04.12.08.

Version consolidée du Code de gouvernement d’entreprise des sociétés cotées (décembre 2008)

ANSA, Communications du Comité juridique nos 08-042, 07-051, 07-050, 07-049, 07-047, 07-045, 07-040, 07-039, 07-037.

ANSA, Communications nos 05-062, 3137

Rapports de janvier et mai 2007 de l’Institut Français des Administrateurs (www.ifa-asso.com)

Etudes du cabinet Hewitt Associates : http://www.hewittassociates.com/Intl/EU/fr- FR/KnowledgeCenter/ArticlesReports/Publications/disponibles.aspx

Communiqué de presse de l’AMF en date du 13 janvier 2009 (http://www.amf- france.org/documents/general/8661_1.pdf)

Rapport n°2327 de M. Besson, rapporteur de la Commission des finances de l’Assemblée nationale

60

CONTACTS

Mary-Daphné FISHELSONAvocat associé,Droit socialTél. : + 33 (0)1 53 93 30 02Email : [email protected]

Mathieu FINAZAvocat,Droit fiscalTél. : + 33 (0)1 53 93 39 62 Email : [email protected]

Catherine CATHIARDAvocat Counsel,Droit des sociétésTél. : + 33 (0)1 53 93 29 57Email : [email protected]

Lefèvre Pelletier & associés136, avenue des Champs Elysées75008 ParisTél. : + 33 (0)1 53 93 30 00Fax : + 33 (0)1 53 93 30 30Email : [email protected]

Bernard SAINTOURENSProfesseur, Directeur du C.E.R.D.A.C,Université de Bordeaux – Montesquieu IVAvenue Léon Duguit, Pessac Cedex 33608Email : [email protected]

![Agenda [JAN|FÉV 12]](https://static.fdocuments.net/doc/165x107/568c4ed31a28ab4916a96ac0/agenda-janfev-12.jpg)