Relazione finanziaria semestrale al 30 giugno 2012

174

BOZ 2012 relazione finanziaria semestrale 30 giugno

-

Upload

hera-group -

Category

Documents

-

view

1.209 -

download

5

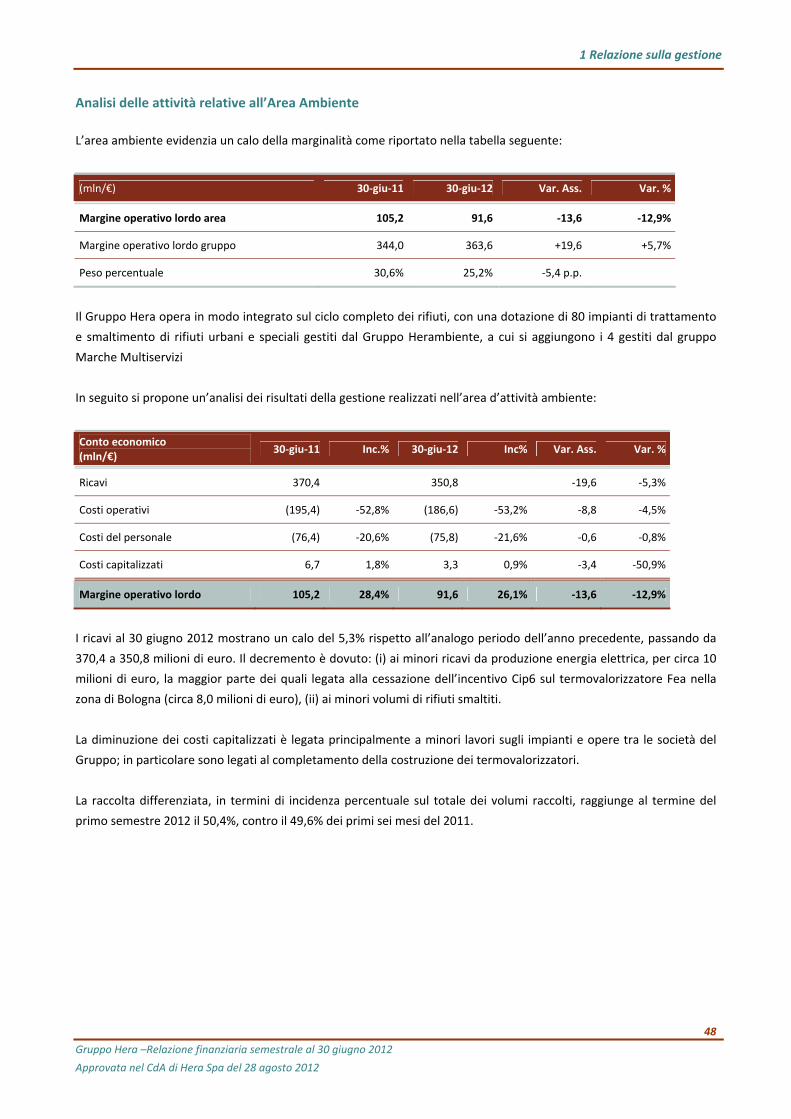

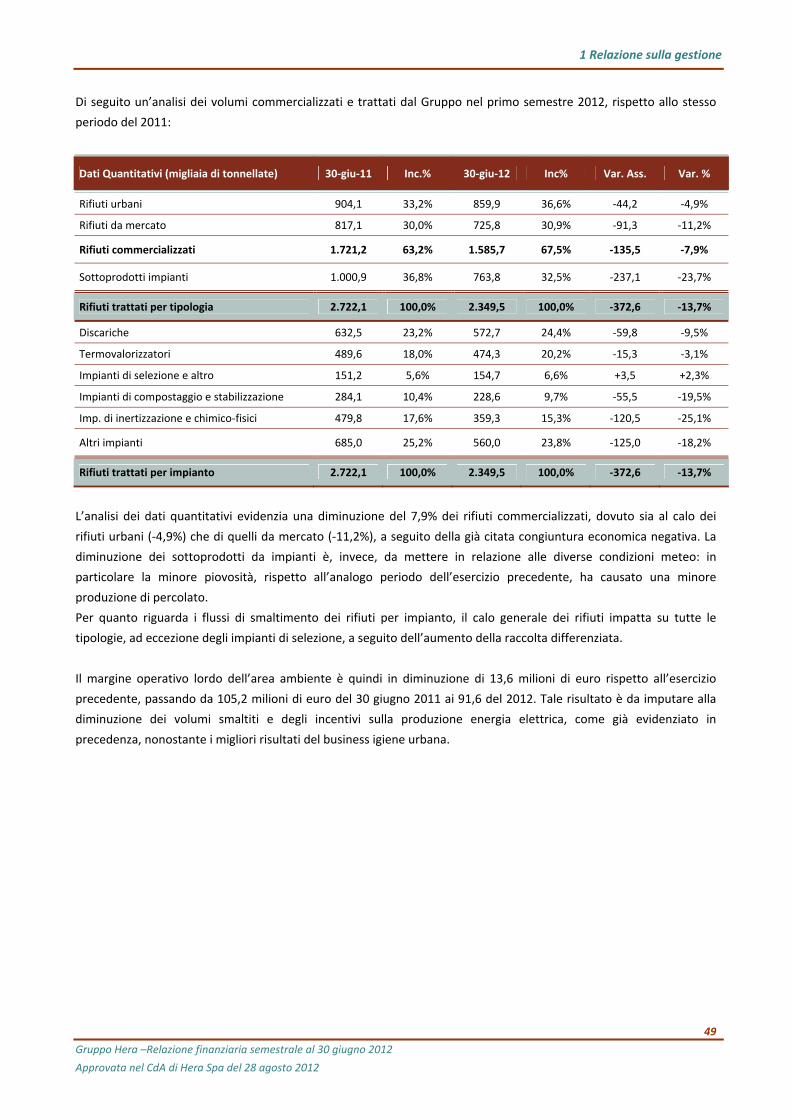

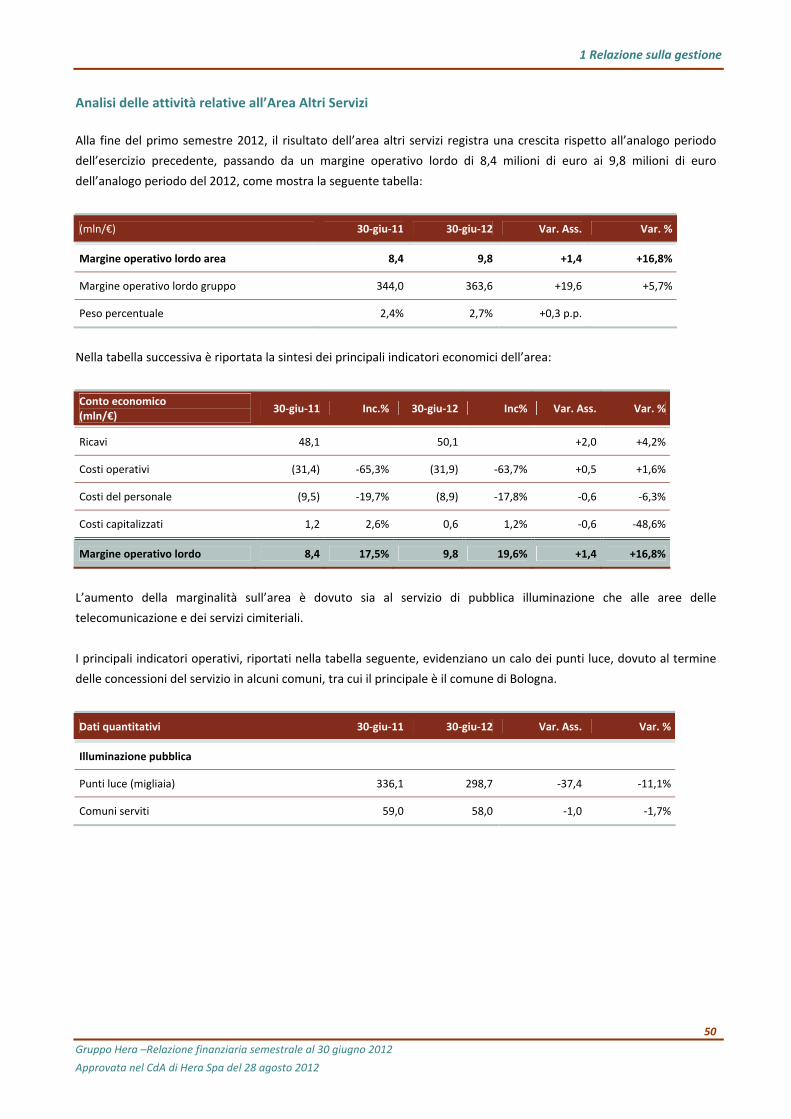

description

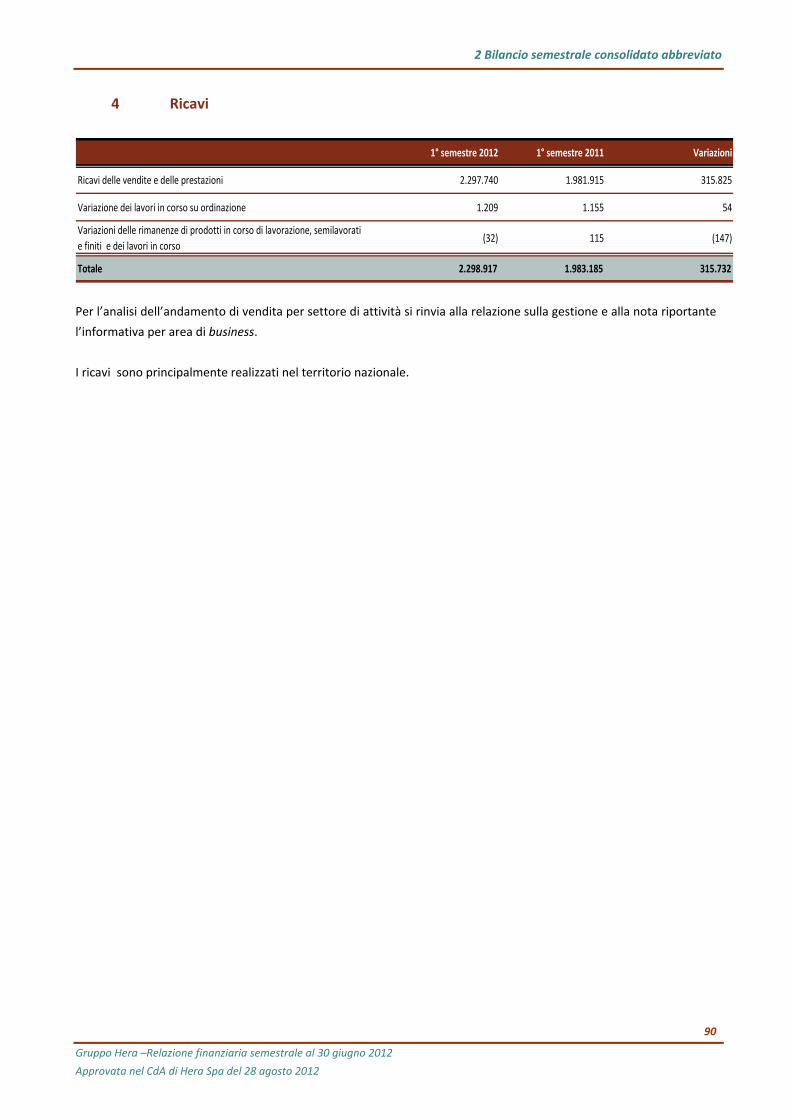

Margine operativo lordo a 363,6 milioni (+5,7%) e utile netto di pertinenza a 76,9 milioni (+7,8%).

Transcript of Relazione finanziaria semestrale al 30 giugno 2012

BOZ

2012 relazione finanziaria semestrale

30 giugno

Gruppo Hera – Relazione finanziaria semestrale 30 giugno 2012

0 Introduzione

Mission 001

Struttura del Gruppo 002

Organi di amministrazione e controllo 003

Premessa 004

Dati di sintesi 005

Storia 006

Strategia 007

L’evoluzione del business 010

L’evoluzione della struttura dell’azionariato e

remunerazione degli azionisti 014

1 Relazione sulla gestione

1.01 Premessa 017

1.02 Eventi societari e fatti di rilievo successivi alla chiusura

del semestre 018

1.03 Andamento al 30 giugno 2012 del Gruppo:

1.03.01 Risultati economico ‐ finanziari e investimenti 020

1.03.02 Quadro regolatorio e ricavi regolamentati 029

1.03.03 Analisi per aree d'affari 041

1.04 Politica commerciale e customer care 051

1.05 Politica di approvvigionamento e trading 053

1.06 Politica finanziaria e rating 055

1.07 Ricerca e sviluppo 058

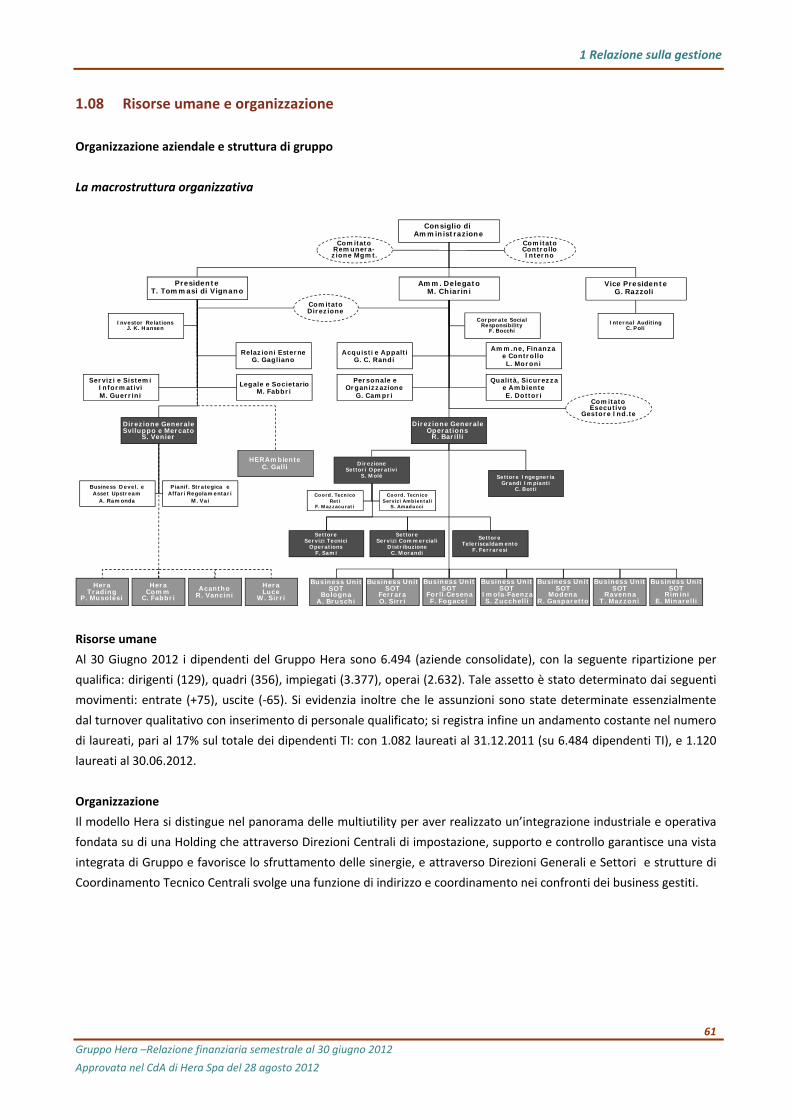

1.08 Risorse umane e organizzazione 061

1.09 Sistemi informativi 068

1.10 Qualità sicurezza e ambiente 071

2 Bilancio semestrale consolidato abbreviato Gruppo Hera

2.01 Schemi di bilancio consolidati

2.01.01 Conto economico 075

2.01.02 Conto economico complessivo 076

2.01.03 Situazione patrimoniale‐finanziaria 077

2.01.04 Rendiconto finanziario 079

2.01.05 Prospetto delle variazioni del patrimonio netto 080

2.02 Schemi di bilancio delibera 15519 del 2006 ‐ Parti correlate

2.02.01 Conto economico 081

2.02.02 Situazione patrimoniale‐finanziaria 082

2.02.03 Rendiconto finanziario 083

2.03 Note esplicative

2.03.01 Note esplicative consolidate 084

2.03.02 Note esplicative parti correlate 157

2.04 Indebitamento finanziario netto

2.04.01 Indebitamento finanziario netto consolidato 162

2.04.02 Indebitamento finanziario netto

‐ delibera 15519 del 2006 163

2.05 Partecipazioni: elenco delle società consolidate 164

2.06 Attestazione art.154 bis decreto legislativo 58/98 165

2.07 Relazione della Società di Revisione 166

Introduzione

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

1

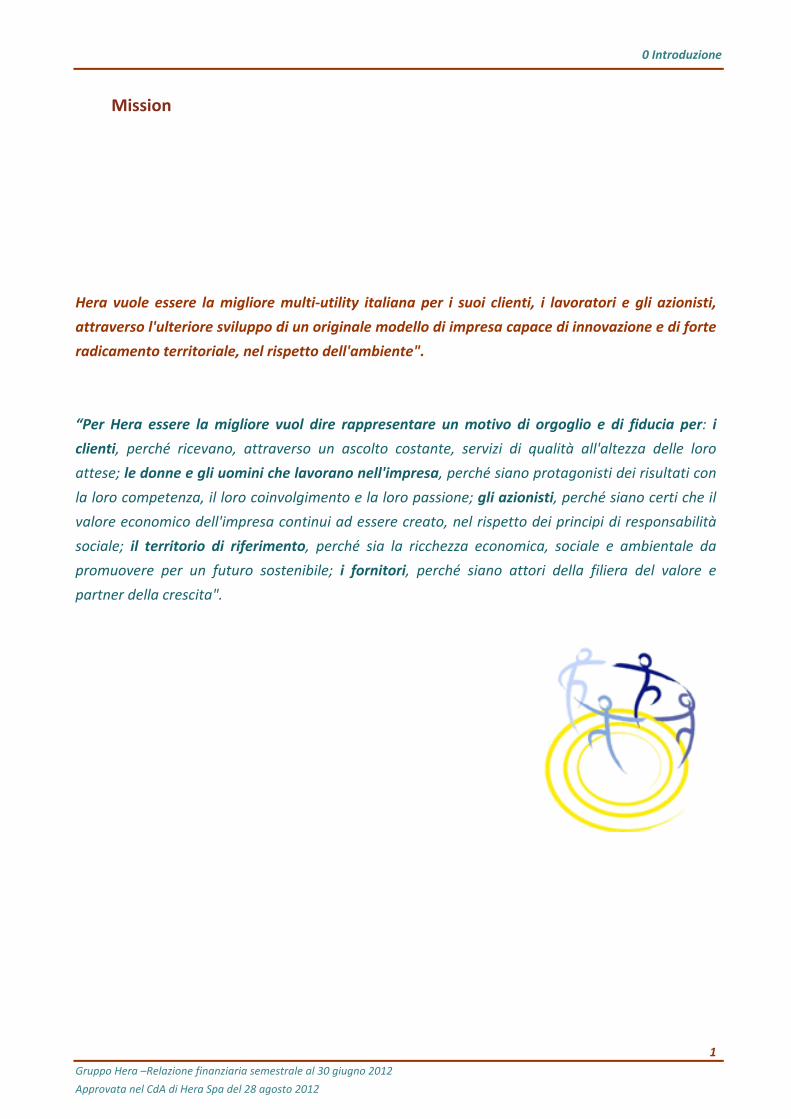

Mission

Hera vuole essere la migliore multi‐utility italiana per i suoi clienti, i lavoratori e gli azionisti,

attraverso l'ulteriore sviluppo di un originale modello di impresa capace di innovazione e di forte

radicamento territoriale, nel rispetto dell'ambiente".

“Per Hera essere la migliore vuol dire rappresentare un motivo di orgoglio e di fiducia per: i

clienti, perché ricevano, attraverso un ascolto costante, servizi di qualità all'altezza delle loro

attese; le donne e gli uomini che lavorano nell'impresa, perché siano protagonisti dei risultati con

la loro competenza, il loro coinvolgimento e la loro passione; gli azionisti, perché siano certi che il

valore economico dell'impresa continui ad essere creato, nel rispetto dei principi di responsabilità

sociale; il territorio di riferimento, perché sia la ricchezza economica, sociale e ambientale da

promuovere per un futuro sostenibile; i fornitori, perché siano attori della filiera del valore e

partner della crescita".

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

2

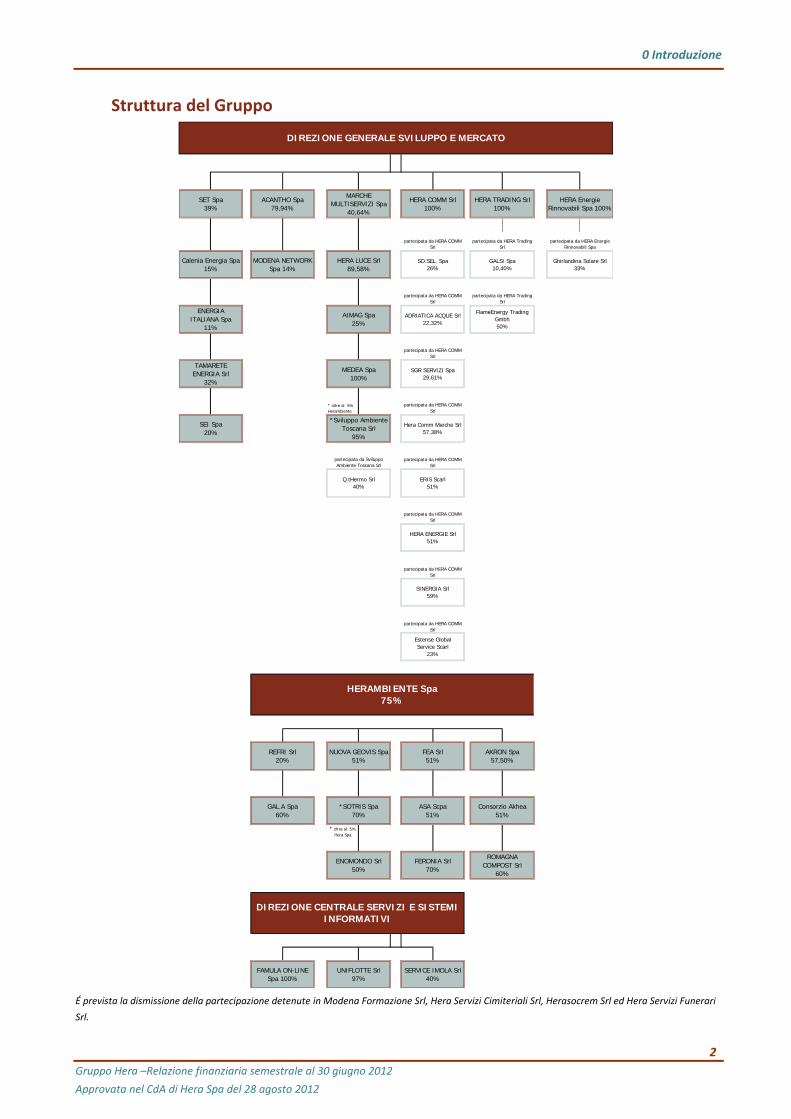

Struttura del Gruppo

* oltre al 5% Herambiente

* oltre al 5% Hera Spa

partecipata da HERA COMM Srl

partecipata da HERA Trading Srl

DIREZIONE GENERALE SVILUPPO E MERCATO

SET Spa 39%

ACANTHO Spa 79,94%

MARCHE MULTISERVIZI Spa

40,64%

HERA COMM Srl 100%

HERA TRADING Srl 100%

HERA Energie Rinnovabili Spa 100%

partecipata da HERA Energie Rinnovabili Spa

Calenia Energia Spa 15%

MODENA NETWORK Spa 14%

HERA LUCE Srl 89,58%

SO.SEL. Spa 26%

GALSI Spa 10,40%

Ghirlandina Solare Srl 33%

partecipata da HERA COMM Srl

partecipata da HERA COMM Srl

partecipata da HERA Trading Srl

ENERGIA ITALIANA Spa

11%

AIMAG Spa 25%

ADRIATICA ACQUE Srl 22,32%

FlameEnergy Trading Gmbh 50%

SEI Spa 20%

*Sviluppo Ambiente Toscana Srl

95%

Hera Comm Marche Srl 57,38%

TAMARETE ENERGIA Srl

32%

MEDEA Spa 100%

SGR SERVIZI Spa 29,61%

partecipata da HERA COMM Srl

partecipata da Sviluppo Ambiente Toscana Srl

partecipata da HERA COMM Srl

Q.tHermo Srl 40%

ERIS Scarl 51%

partecipata da HERA COMM Srl

SINERGIA Srl 59%

partecipata da HERA COMM Srl

HERA ENERGIE Srl 51%

REFRI Srl 20%

NUOVA GEOVIS Spa 51%

FEA Srl 51%

partecipata da HERA COMM Srl

Estense Global Service Scarl

23%

Consorzio Akhea 51%

UNIFLOTTE Srl 97%

SERVICE IMOLA Srl 40%

FAMULA ON-LINE Spa 100%

HERAMBIENTE Spa 75%

AKRON Spa 57,50%

DIREZIONE CENTRALE SERVIZI E SISTEMI INFORMATIVI

ENOMONDO Srl 50%

FERONIA Srl 70%

ROMAGNA COMPOST Srl

60%

GAL.A Spa 60%

*SOTRIS Spa 70%

ASA Scpa 51%

É prevista la dismissione della partecipazione detenute in Modena Formazione Srl, Hera Servizi Cimiteriali Srl, Herasocrem Srl ed Hera Servizi Funerari

Srl.

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

3

Organi di amministrazione e controllo

Presidente Tomaso Tommasi di Vignano

Vice Presidente Giorgio Razzoli

Amministratore Delegato Maurizio Chiarini

Consigliere Mara Bernardini

Consigliere Filippo Brandolini

Consigliere Marco Cammelli

Consigliere Luigi Castagna

Consigliere Pier Giuseppe Dolcini

Consigliere Valeriano Fantini

Consigliere Enrico Giovannetti

Consigliere Fabio Giuliani

Consigliere Luca Mandrioli

Consigliere Daniele Montroni

Consigliere Mauro Roda

Consigliere Roberto Sacchetti

Consigliere Rossella Saoncella

Consigliere Bruno Tani

Consigliere Giancarlo Tonelli

Presidente Sergio Santi

Sindaco effettivo Antonio Venturini

Sindaco effettivo Elis Dall'Olio

Presidente Giorgio Razzoli

Componente Fabio Giuliani

Componente Luca Mandrioli

Componente Rossella Saoncella

Presidente Giorgio Razzoli

Componente Marco Cammelli

Componente Daniele Montroni

Componente Bruno Tani

Presidente Tomaso Tommasi di Vignano

Vice Presidente Giorgio Razzoli

Componente Maurizio Chiarini

Presidente Giorgio Razzoli

Membro Filippo Bocchi

Membro Mario Viviani

PricewaterhouseCoopers

Società di revisione

Consiglio di Amministrazione

Collegio sindacale

Comitato etico

Comitato esecutivo

Comitato per il controllo interno

Comitato per la remunerazione

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

4

Premessa

Quest’anno ricorre il decimo anniversario del Gruppo Hera che viene celebrato con un resoconto semestrale ancora

una volta all’insegna della crescita sia economica che finanziaria. Ciò rappresenta una conferma di “tenuta”

importante, considerando la situazione di perdurante crisi del contesto di riferimento che ha portato quasi tutti i

principali attori del settore, anche di grandi dimensioni, a tensioni finanziarie e alla necessità di profondi ripensamenti

strategici.

In una prospettiva storica, si conferma il percorso di ininterrotta crescita durante questo decennio, peraltro

caratterizzato da sfide importanti: processi di liberalizzazione dei servizi pubblici locali, evoluzione legislativa su tutti i

servizi primari. Negli anni più recenti, si è inoltre assistito a profonde crisi del sistema bancario e finanziario, fino ad

arrivare a quella dei debiti sovrani che ha particolarmente colpito il nostro Paese. Tale crisi rende difficile esprimere a

pieno tutte le potenzialità del portafoglio di business e sta portando le aziende del settore a profondi processi di

ristrutturazione.

I risultati raggiunti dal Gruppo hanno tuttavia soddisfatto le migliori attese di coloro che, nel 2002, hanno perseguito il

disegno lungimirante di unire in una grande fusione 11 aziende municipalizzate, nella speranza di veder sopravvivere

le preziose culture aziendali specifiche e i forti legami territoriali d’origine, in un contesto di riferimento caratterizzato

da profonde discontinuità.

La strategia perseguita in questi anni ha mantenuto fede all’idea originale di applicare un approccio industriale alla

gestione dei servizi pubblici, attraverso un modello che ne garantisse il continuo sviluppo tramite leve di crescita sia

interne che esterne. Nel corso degli anni Hera ha integrato molte aziende che hanno apportato un contributo

significativo alla crescita del Mol. Ciò è avvenuto grazie all’estrazione di efficienze, all’oculata politica di investimento e

ad una perseverante managerializzazione delle attività. Tali risultati hanno permesso di consolidare le basi del Gruppo

e di far fronte alla crisi macro‐economia e finanziaria che ha colpito anche un settore come quello delle utility,

tradizionalmente anti‐ciclico.

Il Gruppo Hera celebra il suo 10° anniversario con un bilancio semestrale 2012 positivo e con un’ulteriore evoluzione,

forse la più importante dalla sua costituzione: il 28 agosto 2012 il Consiglio di Amministrazione di Hera approva il

progetto di aggregazione con Acegas Aps, società con oltre 500 milioni di euro di fatturato e 118 milioni di euro di

Mol. Tale operazione amplia il mercato di riferimento, portando il Gruppo a presidiare 4 tra le regioni più ricche

d’Italia. Aumentano inoltre le prospettive di crescita lungo tutte quelle stesse linee di sviluppo che hanno

contraddistinto il percorso di Hera fin dalla sua costituzione.

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

5

Dati di sintesi

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

6

Storia

Hera fu costituita con un’operazione di fusione tra 11 aziende municipalizzate locali nel mese di novembre del 2002. Il

26 giugno 2003, a soli 7 mesi dalla fusione, viene portato a termine il processo di privatizzazione attraverso la

quotazione alla Borsa Valori di Milano. Negli anni successivi il Gruppo ha realizzato ulteriori operazioni di aggregazione

per un un valore complessivo pari a circa 1 miliardo di euro (entreprise value). In particolare sono state portate a

termine le fusioni per incorporazione di Geat Rimini, avvenuta lo stesso anno della quotazione in Borsa, Agea Ferrara

nel 2004, Meta Modena nel 2005, Sat Sassuolo nel 2006, l’acquisizione di Aspes Pesaro (ora Marche Multiservizi Spa)

nel 2007 e, nel 2009, l’acquisizione del 25% di Aimag, attiva nella provincia di Modena. Queste operazioni hanno

portato il Gruppo, partito da 5 provincie della regione Emilia‐Romagna, ad una copertura continua e uniforme del 70%

dell’Emilia‐Romagna, fino a valicarne i confini nella parte settentrionale della regione Marche.

Le fusioni e acquisizioni hanno reso più articolata la gestione del processo di integrazione iniziale, ma hanno al

contempo alimentato una creazione di valore attraverso la razionalizzazione sinergica delle attività durante tutto il

decennio.

La gestione unitaria dei territori coperti, attraverso la declinazione del modello organizzativo originale, ha permesso di

intraprendere azioni di razionalizzazione societaria tramite la concentrazione in una holding industriale delle attività di

gestione del personale, acquisti, amministrazione, finanza e controllo, pianificazione, affari legali e direzione

operation. Sono state inoltre intraprese attività di cessione relative a 60 partecipate/aziende ritenute non strategiche,

di standardizzazione delle procedure e delle attività operative, nonché di unificazione de i sistemi informativi. Tali

elementi hanno contribuito a trasformare l’insieme delle aziende di partenza in un Gruppo efficiente ed integrato.

Lo sviluppo di Hera nel decennio, con l’azione di efficientamento, investimento e aggregazione societaria, ha

permesso di consolidare vantaggi competitivi in tutti i core business, conquistando le prime posizioni per efficienza e

dimensione nel mercato italiano. Il Gruppo ha inoltre promosso una crescita delle attività di vendita di elettricità (in

origine gestita dal Gruppo soltanto nel territorio imolese) ad una velocità superiore a qualsiasi altra società,

raggiungendo diverse regioni del territorio nazionale. Anche dal punto di vista della soddisfazione dei clienti, le

ricerche di mercato evidenziano un costante miglioramento, fino ad arrivare alla “piena soddisfazione” della larga

maggioranza dei soggetti intervistati.

Nel 2012, con l’approvazione da parte del CdA del progetto di integrazione di Acegas Aps, il Gruppo si accinge a

realizzare il progetto di maggiori dimensioni dalla sua costituzione e a valicare i confini tra l’Emilia‐Romagna e le ricche

regioni del Veneto e del Friuli Venezia Giulia, nella prospettiva di attestarsi su una posizione di primario standing nel

mercato nazionale di riferimento.

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

7

Strategia

L’obiettivo strategico di Hera è sempre stato la creazione di valore in ottica multi‐stakeholder, nel medio e lungo

termine, concorrendo sui mercati liberalizzati autonomamente ed efficacemente. L’obiettivo è di replicare il proprio

“unico” modello di business per espandere il Gruppo e gestire in maniera sempre più efficiente i servizi primari, al fine

di soddisfare i principali stakeholder.

Hera ha formulato una strategia basata su propri punti di forza, ovvero il modello organizzativo “aperto”, in grado di

consentirle un efficiente aumento di dimensioni per linee esterne, una leadership nazionale nel settore dei rifiuti e

un’ampia clientela fidelizzata e concentrata sul territorio di riferimento.

Preservare la base clienti è divenuto per il Gruppo un “imperativo strategico”, conseguito attraverso qualità del

servizio, assistenza post vendita e offerta integrata di un set completo di servizi primari, da sempre ritenute leve

competitive per lo scopo. Il portfolio multi‐business (con i servizi tradizionali di gas, acqua, rifiuti ed elettricità) è stato

interpretato come primario fattore funzionale alla difesa dalla base clienti, in grado di concedere al Gruppo il tempo

necessario per migliorare qualità e competitività dei servizi e raggiungere dimensioni più sostenibili. Inoltre, la

strategia di sviluppo ha mirato al mantenimento dell’equilibrio tra le diverse attività, per fornire tutti i servizi alla base

clienti e garantire un basso profilo di variabilità dei risultati del portafoglio multi‐utility.

L’impianto strategico di Hera è stato declinato in 5 priorità, che hanno guidato la gestione del Gruppo in modo

continuo e lineare in tutto l’arco dei primi 10 anni:

1) Perseguire il processo di estrazione di sinergie dalle aggregazioni societarie, attraverso la completa

integrazione delle realtà fuse in Hera

2) Realizzare il piano di costruzione dei grandi impianti e sviluppare le reti, bilanciando la crescita di tutti i

business per aumentare l’efficienza e la qualità dei servizi

3) Preservare un solido profilo economico‐finanziario e di contenuto rischio, in grado di soddisfare gli

stakeholder attraverso una approccio sostenibile nel medio‐lungo termine

4) Perseguire le opportunità di fusione e acquisizione nei settori liberalizzati (trattamento rifiuti, vendita e

generazione energia), sia per consolidare la leadership nel settore ambientale che per espandere, in ottica

difensiva, l’offerta ai clienti con i servizi elettrici in linea con le direttici di sviluppo perseguite dai grandi

gruppi internazionali. L’acquisizione delle attività necessarie al raggiungimento dell’obiettivo ha così

sostenuto la crescita del business elettrico, presente soltanto a livello embrionale alla nascita del Gruppo

5) Declinare il modello di aggregazione innovativo di Hera su aziende multi‐utility in aree limitrofe, in logica di

continuità territoriale, focalizzate su attività compatibili e con profili economico‐finanziari in grado di

garantire la solidità finanziaria del Gruppo

Per assicurare maggiore efficienza e sfruttamento delle economie di scala, le fusioni sono state integrate nel modello

originale basato su una Holding industriale. Al contempo è stato garantito un “presidio operativo diretto” su tutti i

territori locali, per preservare i cruciali vantaggi competitivi della vicinanza al cliente e del radicamento territoriale.

La strategia di focalizzazione sulle attività core ha comportato una razionalizzazione del portafoglio, con conseguente

dismissione dei business minori e una razionalizzazione societaria. Ciò ha garantito un organigramma più snello ed in

linea con le logiche di gestione del nuovo Gruppo.

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

8

Nelle attività energetiche, le strategie di sviluppo hanno sempre mirato a consolidare la posizione rilevante nei settori

“core” (distribuzione e vendita di gas) sul territorio di riferimento, sia con il miglioramento delle reti e della qualità del

servizio che con il miglioramento dei servizi di assistenza post‐vendita. La strategia dual‐fuel, di ampliamento

dell’offerta elettrica alla clientela esistente, è stata supportata da una parallela e prudente strategia upstream di

sviluppo di generazione propria, ad integrazione delle fonti di approvvigionamento dal mercato. Tutto ciò ha

consentito di mantenere un basso profilo di esposizione al rischio in un’attività in cui il Gruppo non vantava capacità

distintive.

Nel mercato dello smaltimento dei rifiuti, di cui Hera detiene la leadership in Italia, la strategia mira a rafforzare

l’assetto impiantistico per una gestione sostenibile, nel rispetto dell’ambiente. In un mercato caratterizzato da grave

arretratezza infrastrutturale, l’obiettivo del Gruppo è quello di sviluppare un sistema impiantistico pienamente

integrato, capace di riutilizzare i materiali di scarto ed estrarre il potere energetico dei rifiuti, con una politica di

investimenti ambiziosi e di efficientamento e razionalizzazione delle attività operative.

Nei business regolati Hera ha adottato una strategia di efficientamento e di sviluppo impiantistico infrastrutturando i

territori di riferimento, rafforzando le posizioni sui mercati locali e consolidando i punti di forza in vista delle gare per

l’assegnazione delle concessioni in scadenza.

Il progetto di aggregazione con Acegas Aps

Acegas Aps è una società multi‐utility focalizzata su un portafoglio di attività bilanciato del tutto simile a quello di

Hera, che opera in regioni tra le più ricche d’Italia (Veneto e Friuli) per produzione di PIL pro‐capite, con una

popolazione di oltre 6 milioni di persone ed un’elevata concentrazione di imprese simili a quelle dei territori originali

di riferimento di Hera.

Le linee di crescita perseguite da Hera sono coerenti con le caratteristiche di Acegas Aps sotto il profilo

industriale/strategico e l’aggregazione delle due realtà permette un importante consolidamento delle posizioni di

mercato in tutti i business, allargando le potenzialità di sviluppo ulteriore in questi territori.

Il progetto prevede modalità di aggregazione fedeli al “modello originale e unico di Hera” che si basano sull’expertise

maturato, limitandone i rischi. Anche la Governance di Acegas Aps e la stabilità della diversificata compagine azionaria

sono all’insegna della continuità con il passato del Gruppo.

La “nuova” Hera, frutto dall’integrazione con Acegas Aps, avrà un fatturato di oltre 4,5 miliardi di euro e un Mol di 750

milioni di euro, sulla base dei consuntivi 2011. Questi dati collocano il Gruppo al secondo posto nella classifica

nazionale delle multi‐utility e al trentesimo per capitalizzazione di mercato alla Borsa Valori di Milano.

Il progetto d’integrazione della società si articola in due fasi. La prima, in programma entro la fine dell’anno, prevede

la fusione tra Hera e la società holding (Acegas Aps Holding S.r.l.), costituita dai Comuni azionisti di maggioranza di

Acegas Aps e che possiede il 62,7% delle azioni quotate di Acegas Aps Spa. La seconda fase, che sarà realizzata nella

prima parte del 2013, prevede il lancio di un’Offerta Pubblica di Acquisto e Scambio (ai sensi dell’art. 106, commi 1 e

2‐bis del TUF) sulla rimanente parte delle azioni quotate di Acegas Aps, con l’obiettivo finale di “delistarla” dal

mercato borsistico.

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

9

L'Accordo Quadro prevede che il rapporto di cambio per la fusione di AcegasAps Holding in Hera sia pari a circa 0,763

nuove azioni Hera a fronte di nominali euro 1,00 di capitale sociale di AcegasAps Holding (pari a 188 milioni di euro).

Sulla base del predetto rapporto di cambio al Comune di Trieste e al Comune di Padova, unici soci di AcegasAps

Holding, verranno riconosciuti complessivamente circa 143,38 milioni di azioni Hera.

Agli azionisti AcegasAps Holding verrà riconosciuto anche un conguaglio in denaro pari a euro 3,4 milioni L’OPAS, che

verrà promossa da Hera successivamente al completamento della fusione, vedrà il riconoscimento ai soci di minoranza

di AcegasAps del medesimo rapporto di cambio implicitamente previsto nell’ambito della fusione, ossia circa 4,16

azioni Hera di nuova emissione per ogni azione AcegasAps, nonché una componente in denaro pari a circa euro 0,27

per azione AcegasAps. Tale componente in denaro comporta un corrispettivo per cassa, in caso di adesione integrale

all'OPAS, per massimi euro 5,6 milioni, che riflette il conguaglio in denaro riconosciuto ai soci AcegasAps Holding in

sede di fusione e l'indebitamento finanziario netto di AcegasAps Holding al 30 giugno 2012.

In caso di totale adesione all’OPAS il numero totale di nuove azioni Hera emesse al servizio della fusione e dell’OPAS

sarà pari a circa 228,21 milioni, corrispondenti a circa il 16,99% del capitale post aggregazione, di cui il 10,67%

detenuto dai Comuni di Trieste e Padova, mentre la parte riconosciuta in denaro nell’ambito della fusione e dell’OPAS

sarà pari massimo a 9 milioni di euro, tenuto conto peraltro dell’ indebitamento finanziario netto di AcegasAps

Holding pari a 6 milioni di euro.

Il progetto che sarà portato all’approvazione del CdA si fonda su una valutazionione positiva, in termini di creazione di

valore per gli azionisti, del +8/11% di incremento degli utili per azione (a fronte dell’aumento di capitale sociale di

228,2 milioni di azioni riservato all’operazione di aggragazione di Acegas Aps). A tale incremento, possibile grazie alle

attese di un valore di sinergie da integrazione di circa 25‐30 milioni di euro all’anno raggiungibili nel breve/medio

termine, si aggiunge il profilo di sostenibilità della gestione che caratterizza Acegas Aps e che è allineata all’approccio

del Gruppo Hera. Il progetto non modificherà l’attuale solido profilo finanziario del Gruppo, misurato in termini di

debito finanziario netto/Mol e garantirà quella flessibilità finanziaria necessaria per continuare il percorso di sviluppo

al “nuovo” Gruppo.

Con questo progetto Hera riconferma il ruolo centrale occupato nel processo di consolidamento delle aziende multi‐

utility in un settore ancora eccessivamente frammentato. La presenza di un numero elevato di aziende di

media/piccola dimensione è la principale causa dell’arretratezza di uno dei settori industriali più strategici e

importanti per l’economia del paese. In questo contesto, l’operazione con Acegas Aps si distingue per essere l’unica a

perseguire un concreto consolidamento nel settore. Il progetto apre ad Hera, peraltro, ulteriori prospettive su altre

realtà che compongono il panorama ancora frammentato della competizione nei territori di Acegas Aps (in Veneto e

Friuli Venezia Giulia sono presenti numerose aziende multi‐utility di piccola e media dimensione).

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

10

L’evoluzione del business

Nel settore ambiente Hera è il principale operatore nazionale per quantità di rifiuti raccolti e trattati.

L’attività di raccolta dei rifiuti, regolata sulla base di concessioni, è stata negli anni sviluppata con le successive

operazioni di integrazioni societarie, fino a coprire tutti i territori da Modena a Pesaro‐Urbino. Grazie ad una costante

sensibilizzazione dei clienti ed al supporto delle istituzioni locali, il sistema di raccolta dei rifiuti in Hera si basa sul

riciclaggio della maggior parte dei materiali di scarto (oltre 50%: vetro, carta, plastica e metalli e biomasse) e sulla

valorizzazione del contenuto energetico della parte rimanente, attraverso trattamenti di termovalorizzazione e di

estrazione di biogas.

Questo efficace sistema ha contribuito notevolmente alla diminuzione della quantità di rifiuti urbani smaltiti

direttamente in discarica, riducendo così l’inquinamento del suolo.

Le attività di trattamento e smaltimento dei rifiuti hanno beneficiato nel tempo della significativa espansione e

rinnovo dell’assetto impiantistico. Nel 2011 è stato completato il piano pluriennale di ammodernamento dei grandi

impianti. E’ stata inoltre allargata la capacità delle discariche e sono stati potenziati gli impianti di trattamento di bio‐

masse, già parte del patrimonio di Gruppo.

Oggi, l’assetto composto da 84 impianti in grado di soddisfare la richiesta di trattamento e valorizzazione dei rifiuti di

ogni tipologia, costituisce un’eccellenza del Gruppo su scala nazionale ed ha supportato la considerevole espansione

dei volumi di attività nel decennio, nonché il soddisfacimento anche di esigenze complesse di smaltimento e di

bonifica di siti produttivi.

Con una generazione di circa 0,7 TWh, il Gruppo è divenuto uno dei principali operatori impegnati nel recupero di

energia elettrica da rifiuti e risulta l’unica società che negli ultimi anni sia riuscita a costruire ed attivare 5 nuovi

impianti WTE in Italia. Tale operazione ha portato la capacità installata a circa 100 megawatt, con 1 milione di

tonnellate/anno.

A fronte della carenza infrastrutturale nel settore del trattamento dei rifiuti che caratterizza il Paese, culminata

nell’emergenza in Campania, Sicilia, Calabria, Puglia e Lazio, sono stati indetti bandi di gara per la costruzione di nuovi

impianti WTE in alcune regioni italiane. Hera ha ottenuto, alla fine del 2011, l’assegnazione della gara per l’acquisto

del 40% della società responsabile della costruzione e gestione di un WTE da 140 mila tonnellate l’anno nella provincia

di Firenze e si impegna nella conquista di ulteriori quote di mercato, per mettere a frutto l’expertise unico maturato

nel settore.

Al fine di razionalizzare al meglio il business secondo le logiche di mercato, il Gruppo Hera ha costituito, nel 2010, la

società Herambiente, alla quale sono state conferite tutte le attività liberalizzate di smaltimento, trattamento e

recupero dei rifiuti.

La crescita dell’area Ambiente, che ha sostenuto lo sviluppo dei risultati di Gruppo nei 10 anni, è giunta a quasi

quadruplicare il Mol. Negli ultimi due anni la dinamica dello sviluppo ha subito gli effetti della crisi economica‐

finanziaria che ha colpito le attività industriali e i consumi in Italia. Pur nel contesto difficile del mercato, l’area

ambiente rappresenta un’attività strategica del Gruppo in cui si vantano posizioni di mercato ed expertise di primario

standing.

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

11

Il progetto di integrazione di Acegas Aps porterà a rafforzare significativamente la leadership nazionale di Hera nella

raccolta/trattamento dei rifiuti e permetterà di beneficiare di un assetto logistico degli impianti ottimale per lo

sviluppo di nuovi mercati (particolarmente importante in questa fase di contrazione della domanda conseguente alla

crisi macro‐economica). La dotazione impiantistica sarà ampliata con 2 nuovi WTE che porteranno la capacità di

smaltimento annuale ad oltre 1,3 milioni di tonnellate.

Hera opera, sin dalla sua fondazione, anche nella gestione del ciclo idrico integrato, dalla distribuzione in rete di

acqua potabile fino alla raccolta e depurazione delle acque reflue e svolge in esclusiva questi servizi in sette province

dell’Emilia Romagna e del nord delle Marche, sulla base di concessioni a lungo termine, scadenti in media nel 2022.

A seguito delle fusioni effettuate, dello sviluppo fisiologico delle attività e degli investimenti realizzati, il Gruppo ha

sostanzialmente raddoppiato i clienti, potenziato gli impianti di depurazione, espanso le reti di distribuzione e

fognatura per circa 10 mila km lineari (fino a oltre 26.700km lineari) e aumentato i volumi dell’attività ad un tasso

medio annuo del 4%.

La rete idrica, così come tutte le reti del Gruppo, è attualmente controllata da un unico sistema di controllo in remoto,

realizzato nel 2007 e ritenuto tra i più avanzati in Europa. Il monitoraggio delle reti in remoto ha permesso di

ottimizzare i processi di manutenzione e supervisione, garantendo maggiore efficienza e minori costi di gestione.

Grazie a questi sistemi e all’ammodernamento delle reti, le performance registrate (in termini di perdite medie per

kilometro di rete) sono state annoverate tra le più efficienti a livello nazionale.

Tutto il sistema di controllo ambientale, dall’analisi delle acque prima della distribuzione, fino ai sistemi di raccolta e

depurazione delle acque reflue, ha registrato importanti progressi, ha garantito un’elevata qualità del servizio e la

massima sicurezza ai clienti.

Il progetto di aggragazione con Acegas Aps permetterà di raggiungere la seconda posizione occupata nel mercato

italiano e di declinare le economie di scala esistenti per l’efficientamento della gestione.

Il Gruppo ha una quasi completa copertura del territorio di riferimento anche nel settore del gas. Ciò include i servizi

di distribuzione e i servizi di vendita e trading di gas metano, oltre alla gestione del teleriscaldamento. Hera è oggi tra

le maggiori aziende “locali” e la quarta a livello nazionale in termini di volumi venduti. Nonostante la liberalizzazione

del mercato di vendita, il Gruppo ha mantenuto e ha sviluppato la base clienti di partenza, fino a raggiungere 1,11

milioni di utenti, ovvero quasi raddoppiandoli in 10 anni, grazie alle successive integrazioni societarie.

Anche le vendite sono più che raddoppiate nel tempo, portando i volumi gestiti a oltre 3,3 miliardi di metri cubi. La

rete di distribuzione, sviluppata con investimenti diretti e acquisizioni di aziende, è giunta ad una dimensione di 14

mila km.

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

12

L’instabile situazione del mercato delle materie prime ha indotto il Gruppo a perseguire prudenti e flessibili politiche

di approvvigionamento, cogliendo le opportunità derivanti dal lento processo di apertura e sviluppo delle capacità

d’importazione della materia prima e del mercato all’ingrosso italiano e internazionale. Hera dispone di una capacità

pluriennale d’importazione gas, pari a quasi 500 milioni di metri cubi l’anno, attraverso il gasdotto TAG. Inoltre ha

progressivamente diversificato le fonti interne, perseguendo la massima flessibilità attraverso contratti di durata

annuale (attualmente contratti pluriennali sono presenti in misura pari al 10% delle forniture complessive). Infine, è

stata realizzata un’articolazione organizzativa, che ha portato alla costituzione di una società di vendita (Hera Comm) e

una di trading (Hera Trading), grazie alla quale Hera ha avviato la propria attività con una presenza diretta a

Baumgarten (Austria) ed attraverso altri HUB europei. Tale assetto del portafoglio di forniture ha messo Hera al riparo

dai rischi derivanti da impegni di acquisto di materia “pre‐determinate” con molti anni d’anticipo e permesso, negli

anni recenti, di trarre beneficio dalla crescente disponibilità di gas metano nel paese. Per un’ulteriore messa in

sicurezza delle forniture, in una logica di mantenimento del basso profilo di rischio, Hera ha acquisito una

partecipazione di oltre il 10% nel capitale di Galsi, società veicolo per la costruzione di un gasdotto con una capacità di

8 miliardi di metri cubi di gas, che dall’Algeria arriverà direttamente in Italia. La capacità pre‐contrattualizzata

ammonta a circa 1 miliardo di metri cubi all’anno, quantità che permette ad Hera di centrare l’obiettivo di diversificare

le forniture di gas per un terzo dal nord Africa, un terzo dall’Europa e un terzo da operatori italiani.

Sono inoltre quasi raddoppiati i volumi di vendita relativi alle attività di teleriscaldamento che, come noto,

rappresenta una forma di trasformazione di energia in calore più efficiente e a minore impatto ambientale rispetto ai

sistemi di riscaldamento autonomo delle abitazioni.

La rete di teleriscaldamento è stata sviluppata nelle aree urbane del territorio anche in prossimità dei grandi impianti

di termovalorizzazione e di cogenerazione, costruiti negli ultimi 10 anni, sfruttando fonti di calore altrimenti non

valorizzato.

I risultati economici sono aumentati costantemente sostenuti dai fattori di crescita negli investimenti, nelle efficienze

realizzate, nelle fusioni e acquisizioni e, infine, nel menzionato flessibile assetto upstream.

Il progetto di integrazione con Acegas Aps permetterà di consolidare la terza posizione occupata nel mercato italiano

nella distribuzione gas e di allargare la base clienti di 260 mila unità fino a circa 1,4 milioni, aumentando il patrimonio

intangibile più importante del Gruppo e consolidando la settima posizione di mercato a livello nazionale.

La strategia commerciale “dual fuel” ha permesso di sviluppare il mercato elettrico a tassi di crescita sostenuti, sia

attraverso attività di cross selling sulla clientela esistente, che attraverso l’espansione in nuovi mercati. La strategia ha

saputo difendere la clientela nel settore gas, come evidenziato in precedenza, e raggiungere per dimensione i primi 8

operatori nazionali, con vendite annue di circa 10 TWh, su una base decuplicata di quasi 500 mila clienti (rispetto ai 49

mila di partenza nel 2002).

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

13

Lo sviluppo commerciale nel settore elettrico è stato accompagnato da un parallelo cauto sviluppo nella generazione

elettrica, per gestire in modo sostenibile la domanda dei clienti. Nel corso degli anni Hera ha partecipato alla

costruzione di tre impianti CCGT base load di nuova generazione in Campania (zona scarsamente infrastrutturata), con

una capacità di 1.300 MW installati. Tali impianti sono stati realizzati attraverso joint venture con l’acquisto di

partecipazioni di minoranza da partner esteri di standing internazionale. L’impegno finanziario relativamente

contenuto ha permesso l’accesso a prezzi di costo all’energia elettrica, mentre la stipula di speciali contratti (“PPA”),

che prevedono condizioni flessibili di fornitura, garantiscono un basso profilo di rischio. Inoltre il Gruppo, sin dalla sua

costituzione, ha sempre posseduto una partecipazione in Tirreno Power, attraverso la società Energia Italiana, per una

quota equivalente del 5,5% del capitale.

Nel 2008, nel territorio di Imola è stata ultimata una centrale cogenerativa a gas da 80MW che garantisce

l’autosufficienza del territorio in caso di black out della rete nazionale. Infine la dotazione di generazione di Hera ha

visto lo sviluppo di oltre 100MW di energia pulita da impianti di termovalorizzazione, ulteriori 13 MW da impianti

termoelettrici da biomasse, oltre al recente sviluppo di piccoli impianti di generazione a biogas e fotovoltaici, che

completano il portafoglio diversificato delle fonti.

La produzione di energia elettrica destinata ai clienti finali di Hera copre circa il 30% della richiesta; la parte restante è

acquistata sul mercato con un portafoglio di forniture ampiamente diversificato.

Le attività di distribuzione elettrica hanno registrato un importante sviluppo sin dalla costituzione; la fusione con

l’azienda multi‐utility di Modena (Meta Spa) nel 2005 e l’acquisizione della rete elettrica dell’Enel nella provincia di

Modena, hanno contribuito all’espansione della rete stessa fino a raggiungere una dimensione di quasi 10 mila

kilometri che, grazie agli investimenti effettuati, risulta completamente attrezzata con contatori elettronici e gestita in

remoto da un unico centro di telecontrollo, tecnologicamente avanzato.

Il forte impulso alle attività di mercato e di trading insieme con le fusioni e le acquisizioni del 2006 nel modenese

hanno permesso uno sviluppo di oltre 7 volte del Mol in 10 anni.

Il progetto di integrazione con Acegas Aps permetterà di consolidare la quinta posizione occupata nel mercato italiano

nella vendita di energia elettrica (vendite annuali di circa 11 TWh) e di aumentare la base clienti di oltre 140 mila

unità, fino a raggiungerne circa 650 mila.

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

14

L’evoluzione della struttura dell’azionariato e remunerazione degli azionisti

La struttura dell’azionariato pubblico si è evoluta prevalentemente per effetto dell’ingresso (tramite aumenti di

capitale riservati) di nuovi soci pubblici a seguito delle varie fusioni.

Oggi i soci pubblici sono rappresentati da 188 comuni del territorio di riferimento e detengono circa il 61% delle azioni

ordinarie del capitale sociale di Hera, costituito da 1.115.013.752 azioni ordinarie.

Free float29,8%

Patto Fondazioni bancarie 9,4%

Comuni Provincia di Ferrara 3,3%Comuni Provincia di Bologna

18,8%

Comuni Provincia di Modena 12,7%

Comuni Province della Romagna 26,0%

Composizione del azionariato

La compagine evidenzia una presenza significativa (circa il 16,2%) di investitori internazionali e si connota per la

presenza (circa 3,5%) di investitori privati residenti (circa 10 mila persone) nel territorio di riferimento e pertanto

clienti Hera, che hanno partecipato al collocamento in Borsa del Gruppo.

Dal 2006, Hera ha adottato un piano di riacquisto di azioni proprie che prevede un limite massimo di 25 milioni di

azioni, per un importo complessivo di 40 milioni di euro. Tale piano è finalizzato a finanziare le opportunità

d’integrazione di società di piccole dimensioni e a normalizzare eventuali fluttuazioni anomale delle quotazioni

rispetto a quelle dei principali comparable nazionali. L’Assemblea degli Azionisti del 27 aprile 2012 ha rinnovato il

piano di acquisto di azioni proprie per ulteriori 18 mesi, per un importo massimo complessivo di 60 milioni di euro. Al

31 dicembre 2011 Hera deteneva in portafoglio circa 12,8 milioni di azioni proprie.

Nel corso dei 10 anni, la remunerazione degli azionisti ha sempre evidenziato dividendi costanti o crescenti, anche nei

momenti più delicati, connessi alle successive operazioni di fusione o alla crisi macro‐economica degli ultimi anni.

Dividendi totali (m€)

27.642.0 47.9

71.281.3 82.5 82.5 88.9

99.9 100.4

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

CAGR +15,4%

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

15

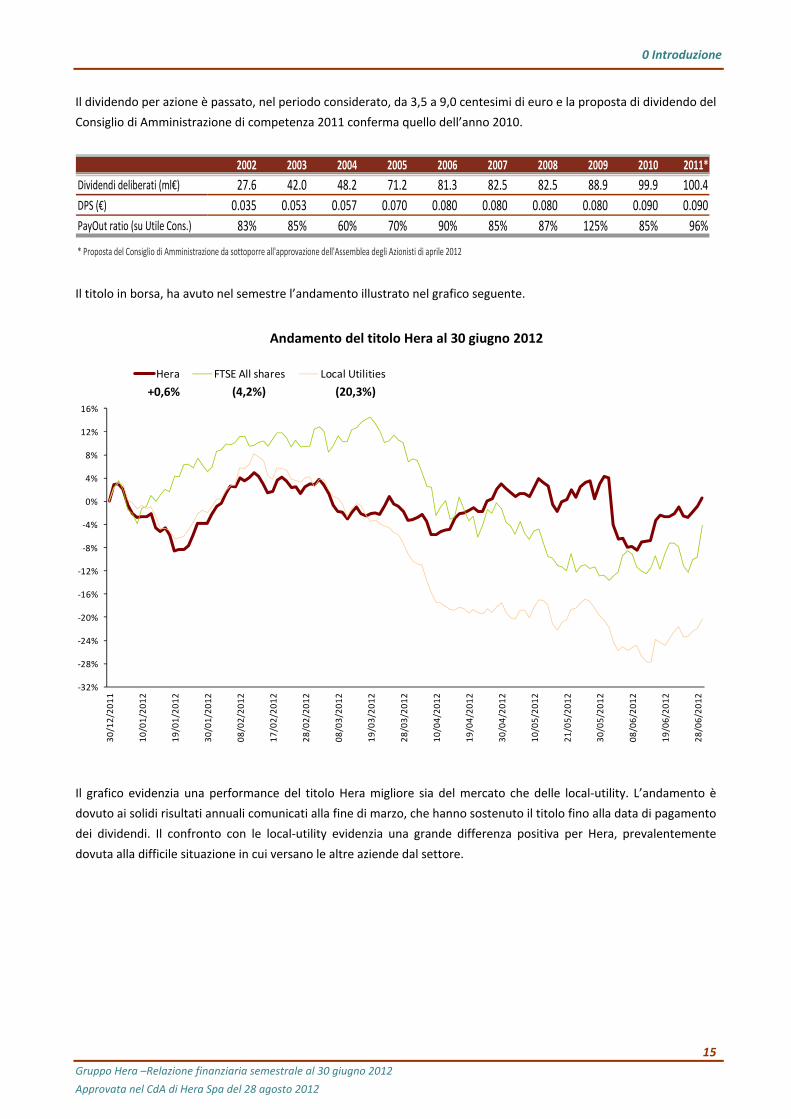

Il dividendo per azione è passato, nel periodo considerato, da 3,5 a 9,0 centesimi di euro e la proposta di dividendo del

Consiglio di Amministrazione di competenza 2011 conferma quello dell’anno 2010.

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Dividendi deliberati (ml€) 27.6 42.0 48.2 71.2 81.3 82.5 82.5 88.9 99.9 100.4

DPS (€) 0.035 0.053 0.057 0.070 0.080 0.080 0.080 0.080 0.090 0.090

PayOut ratio (su Utile Cons.) 83% 85% 60% 70% 90% 85% 87% 125% 85% 96%

* Proposta del Consiglio di Amministrazione da sottoporre all'approvazione dell'Assemblea degli Azionisti di aprile 2012

Il titolo in borsa, ha avuto nel semestre l’andamento illustrato nel grafico seguente.

‐32%

‐28%

‐24%

‐20%

‐16%

‐12%

‐8%

‐4%

0%

4%

8%

12%

16%

30/12/2011

10/01/2012

19/01/2012

30/01/2012

08/02/2012

17/02/2012

28/02/2012

08/03/2012

19/03/2012

28/03/2012

10/04/2012

19/04/2012

30/04/2012

10/05/2012

21/05/2012

30/05/2012

08/06/2012

19/06/2012

28/06/2012

Hera FTSE All shares Local Utilities

Andamento del titolo Hera al 30 giugno 2012

+0,6% (4,2%) (20,3%)

Il grafico evidenzia una performance del titolo Hera migliore sia del mercato che delle local‐utility. L’andamento è

dovuto ai solidi risultati annuali comunicati alla fine di marzo, che hanno sostenuto il titolo fino alla data di pagamento

dei dividendi. Il confronto con le local‐utility evidenzia una grande differenza positiva per Hera, prevalentemente

dovuta alla difficile situazione in cui versano le altre aziende dal settore.

0 Introduzione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

16

Fin dalla sua quotazione, il Gruppo ha promosso ed incrementato relazioni con gli analisti finanziari. Nel 2002 il

coverage del titolo era rappresentato da 4 studi, di cui solo uno emesso da un broker internazionale. Nonostante la

crisi finanziaria di questi anni abbia causato profonde ristrutturazioni negli istituti bancari, Hera gode ancora di un

ampio “coverage” da parte di 12 studi indipendenti, metà dei quali internazionali: Alpha Value, Banca Akros, Banca

Aletti, Banca IMI, Centrobanca, Cheuvreux, Deutsche Bank, Equita, Intermonte, Kepler, CITI e Mediobanca. Inoltre gli

analisti di Banca IMI, Cheuvreux, Kepler e Deutsche Bank includono il titolo Hera tra le migliori opportunità di

investimento per il 2011. Nel mese di Giugno, Citigroup ha iniziato il coverage del titolo Hera con un rating “Buy”. Alla

fine del semestre, Hera annovera 8 valutazioni “Buy”/”Outperform”, 3 pareri “Hold/Neutral” e nessun giudizio

negativo. Il prezzo obiettivo medio dell’azione a 12‐18 mesi, espresso dalle valutazioni degli analisti, è di 1,4 euro ad

azione.

Il titolo Hera è incluso in molteplici indici “SRI”: da anni, infatti, fa parte del “Kempen SNS Smaller Europe SRI Index”.

Nel 2008 è stato inoltre inserito nell’indice etico “ECPI Ethical Index €uro”. Nel 2009 viene incluso nell’indice “ECPI

Ethical Index EMU”, costituito dalle 150 società con caratteristiche di sostenibilità coerenti con la metodologia “ECPI

SRI” e quotate sul mercato economico‐monetario dell’Unione Europea.

Il principale strumento di comunicazione del Gruppo con gli azionisti e con gli stakeholder è indubbiamente il sito

istituzionale www.gruppohera.it. Nel corso del decennio la sezione dedicata agli azionisti/operatori finanziari (sezione

“Investor Relations”) ha visto un continuo processo di miglioramento, con l’implementazione di strumenti interattivi,

aggiornamenti puntuali e pubblicazione in tempo reale dei comunicati price sensitive e dei documenti societari. Per il

terzo anno consecutivo la comunicazione finanziaria on‐line di Hera è salita sul podio della classifica nazionale

Webranking, stilata da Hallvarsson & Halvarsson tra le maggiori aziende nazionali quotate: nel 2011 il sito del Gruppo

ha infatti conquistato il terzo posto, posizionandosi davanti a molte realtà italiane di grandi dimensioni.

Inoltre, il 1 Maggio 2012, la sezione investor relations del sito è stata premiata, presso la sede Nasdaq di New York, al

IR Global Ranking, risultando tra le 5 best practice europee in ambito comunicazione finanziaria.

Sin dalla sua fondazione nel 2002, Hera ha dato particolare importanza alla comunicazione diretta con gli investitori,

concretizzatasi nell’organizzazione di Road Show di presentazione del titolo in Italia e all’estero (Gran Bretagna,

Francia, Svizzera, Paesi Bassi, Germania, Austria e Stati Uniti). Grazie al positivo feedback ricevuto e all’interesse

riscosso da parte degli investitori stranieri, a partire dal 2005 sono stati organizzati incontri anche con investitori

finlandesi, svedesi e danesi. Nel 2011 Hera ha intensificato il dialogo con gli investitori europei e americani, con una

media di 350 contatti l’anno. La puntualità delle relazioni e la trasparenza nella comunicazione è stata ulteriormente

migliorata, anche in risposta al crescente senso di incertezza percepito dagli stakeholder in questo momento di

profonda discontinuità sistemica.

Relazione sulla gestione

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

17

1.01 Premessa

Il Bilancio del primo semestre 2012 costituisce un passaggio importante nella storia del Gruppo per gli accadimenti e i

risultati importanti raggiunti e per la portata che questi avranno in futuro. Infatti, nel mese di luglio, grazie alla

sottoscrizione dell’accordo per il progetto di aggregazione di Acegas APS, Hera avvia la più grande operazione per

dimensione mai realizzata, che la proietta in nuovi mercati e in una posizione di rilievo nazionale in tutte le attività

gestite. L’operazione di aggregazione porta la capitalizzazione di Hera tra le maggiori del mercato italiano (top 30) e ne

conferma il ruolo centrale nel consolidamento di uno dei più importanti settori industriali dell’economia del paese.

Inoltre, per il decimo anno consecutivo, questo resoconto semestrale segna risultati economici in ulteriore crescita. La

generazione di cassa è positiva (prima dei dividendi e delle operazioni straordinarie) a conferma della capacità del

Gruppo di far fronte, in modo organico, con le sue attività, al difficile quadro macro economico.

Le migliori condizioni contrattuali di fornitura di gas metano per l’anno termico 2011‐2012 hanno consentito di trarre

vantaggio dal mercato delle commodity, caratterizzato da un eccesso di offerta. Ciò ha contribuito, in misura

significativa, alla crescita dei risultati nel semestre. Tali risultati evidenziano il positivo contributo delle strategie

perseguite nel mantenimento di un diversificato e flessibile assetto della fonti di approvvigionamento che differenzia il

Gruppo dalle altre aziende del settore.

Sul mercato elettrico, che ha potuto contare su una solida struttura commerciale, un’efficace attività di cross selling e

un’efficiente struttura di assistenza alla clientela, sono stati confermati nel primo semestre i risultati di crescita

costante degli ultimi 5 anni ed è stato consolidato il livello di vendite e di clienti che hanno rispettivamente raggiunto,

nel semestre , i 4,7 TWh.

Le attività di smaltimento rifiuti riflettono il trend della congiuntura economica che evidenzia un peggioramento

significativo di tutti i principali indicatori macro‐economici, dal PIL nazionale (che segna una variazione del ‐1,4%

rispetto ai trend positivi registrati nel primo semestre del 2011 e del 2010) ai livelli di Produzione Industriale (‐7%

rispetto ai trend positivi registrati nel primo semestre del 2011 e 2010). Inoltre, la fine dei contributi degli incentivi

Cip6 del WTE di Bologna, scaduti nel mese di novembre 2011, e le difficili condizioni meteorologiche che hanno

rallentato le attività di trattamento nelle discariche nella prima parte dell’esercizio, completano il quadro di

riferimento nella lettura della gestione di quest’area d’affari. L’impegno nello sviluppo del mercato, delle offerte

commerciali, della ottimizzazione della gestione degli impianti e dei costi d’esercizio hanno permesso di limitare la

riduzione dei risultati semestrali (per buona parte causata dalla fine degli incentivi Cip6) e di rallentare il trend

negativo registrato nel primo trimestre dell’anno. Inoltre, il completamento dell’assetto impiantistico con la

costruzione di 2 impianti di bio‐fermentazione, che si prevede siano avviati entro la fine dell’esercizio, e la prospettiva

di espandere l’attività in nuovi territori, conseguente anche alla aggregazione di Acegas APS, ampliano le opportunità

per il Gruppo di beneficiare della posizione di leadership nazionale con prospettive interessanti di sviluppo future.

Anche le attività gestite in concessione nella distribuzione di energia, raccolta rifiuti urbani e servizio idrico integrato

hanno contribuito alla crescita dei risultati realizzati nel primo semestre, prevalentemente grazie agli adeguamenti

tariffari in coerenza con i ritorni garantiti dalle leggi nazionali, ai nuovi sistemi tariffari e alle efficienze operative

emerse dal continuo processo di ottimizzazione dei processi.

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

18

1.02 Eventi societari e fatti di rilievo successivi alla chiusura del semestre

Eventi societari

Il primo semestre dell’anno 2012 è stato caratterizzato dalla prosecuzione dell’attività di razionalizzazione societaria

della struttura del Gruppo, che ha portato alla cessione/liquidazione di n. 6 società, alla cancellazione dal Registro

Imprese di n. 4 società, al recesso da n. 1 società, all’acquisizione di n. 4 nuove partecipazioni, alla costituzione di n. 2

nuove società, all’acquisizione di ulteriori quote di partecipazione in n. 1 società partecipata, nonché a n. 1 operazione

di fusione che ha portato all’estinzione di n. 4 società.

Già nel corso dell’anno 2011 l’attività di razionalizzazione societaria aveva portato alla liquidazione di n. 2 società, alla

cancellazione dal Registro Imprese di n. 5 società, al recesso da n. 2 società e all’acquisizione di ulteriori quote di

partecipazione in n. 2 società partecipate, nonché a n. 3 operazioni di fusione / trasformazione.

A tal riguardo, si segnalano le principali operazioni di M&A avvenute:

Feronia Srl

In data 31 gennaio 2012 Herambiente Spa ha acquistato da Sorgea Srl un’ulteriore quota pari al 30% del capitale

sociale di Feronia Srl, società operante nel settore ambientale, arrivando così a detenere una partecipazione pari al

70%.

Sviluppo Ambiente Toscana Srl ‐ Q.tHermo Srl

In data 7 febbraio 2012 Hera Spa ed Herambiente Spa hanno costituito, in seguito all’aggiudicazione della gara indetta

da Quadrifoglio Spa per la realizzazione dell’impianto WTE di Firenze, la società denominata Sviluppo Ambiente

Toscana Srl, avente ad oggetto lo sviluppo, la progettazione e la realizzazione di interventi e investimenti relativi ai

servizi ambientali, della quale detengono rispettivamente il 95% e il 5% del capitale sociale.

Nell’ambito della medesima operazione, in data 16 maggio 2012, Sviluppo Ambiente Toscana Srl e Quadrifoglio Spa

hanno costituito Q.tHermo Srl, società avente ad oggetto la progettazione, la realizzazione e la gestione del

termovalorizzatore di Sesto Fiorentino, della quale detengono rispettivamente il 40% e il 60% del capitale sociale.

Amon Srl

In data 8 febbraio 2012 Hera Energie Rinnovabili Spa ha acquisito l’intero capitale sociale di Amon Srl, società titolare

di un impianto fotovoltaico localizzato nel Comune di Copparo (FE).

Esole Srl

In data 8 febbraio 2012 Hera Energie Rinnovabili Spa ha acquisito l’intero capitale sociale di Esole Srl, società titolare

di un impianto fotovoltaico localizzato nel Comune di Alfianello (BS).

Juvi Sviluppo Italia ‐ 02 Srl

In data 1 marzo 2012 Hera Energie Rinnovabili Spa ha acquisito l’intero capitale sociale di Juvi Sviluppo Italia ‐ 02 Srl,

società titolare di un impianto fotovoltaico localizzato nel Comune di Petriolo (MC).

CTG RA Srl

In data 8 marzo 2012 Hera Energie Rinnovabili Spa ha acquisito l’intero capitale sociale di CTG RA Srl, società titolare di

un impianto fotovoltaico localizzato nel Comune di Faenza (RA).

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

19

Dyna Green Srl

In data 13 marzo 2012 Hera Trading Srl ha ceduto l’intera partecipazione detenuta in Dyna Green Srl, società operante

nel settore della ricerca e sviluppo di fonti di acquisto di idrocarburi, pari al 33% del capitale sociale.

Per effetto di tale operazione Hera Trading Srl è uscita dalla compagine sociale di Dyna Green Srl.

Amon Srl ‐ Esole Srl ‐ Juvi Sviluppo Italia ‐ 02 Srl ‐ CTG RA Srl

In data 28 giugno 2012 si è perfezionata la fusione per incorporazione di Esole Srl, Amon Srl, Juvi Sviluppo Italia ‐ 02 Srl

e CTG RA Srl (tutte società operanti nell’ambito delle energie rinnovabili) in Hera Energie Rinnovabili Spa, già socio

unico delle incorporate.

Fatti di rilievo successivi alla chiusura del semestre

Hera Servizi Cimiteriali Srl – Hera Servizi Funerari Srl – Herasocrem Srl

Nell’ambito del progetto di dismissione dei servizi funerari e cimiteriali, Hera Spa ha ceduto al Comune di Bologna e a

Socrembologna Srl rispettivamente le partecipazioni detenute in Hera Servizi Cimiteriali Srl e in Herasocrem Srl.

L’efficacia di tali operazioni è subordinata alla conclusione, prevista entro il 31 dicembre 2012, della procedura ad

evidenza pubblica indetta dal Comune di Bologna e alla conseguente selezione di un partner privato per la gestione

dei servizi cimiteriali e funerari.

Acegas APS Holding Srl – Acegas APS Spa

In data 25 luglio 2012 Hera Spa e Acegas APS Holding Srl, società che controlla al 62,691% Acegas APS Spa, multiutility

quotata in Borsa e operante nel nord‐est Italia, hanno sottoscritto un accordo quadro avente ad oggetto la definizione

delle modalità attraverso le quali realizzare un progetto di aggregazione. Tale progetto prevede in particolare, con

effetti decorrenti dal 1° gennaio 2013, la fusione per incorporazione di Acegas APS Holding Srl in Hera Spa e,

successivamente, al buon esito della fusione e una volta ottenute le prescritte autorizzazioni, il lancio da parte di Hera

di un’offerta pubblica di acquisto e scambio sulla totalità delle azioni di Acegas APS Spa, con conseguente specifico

aumento di capitale sociale di Hera da offrire, con esclusione del diritto di opzione, nell’ambito della suddetta offerta

pubblica di acquisto e scambio.

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

20

1.03 Andamento al 30 giugno 2012 del Gruppo:

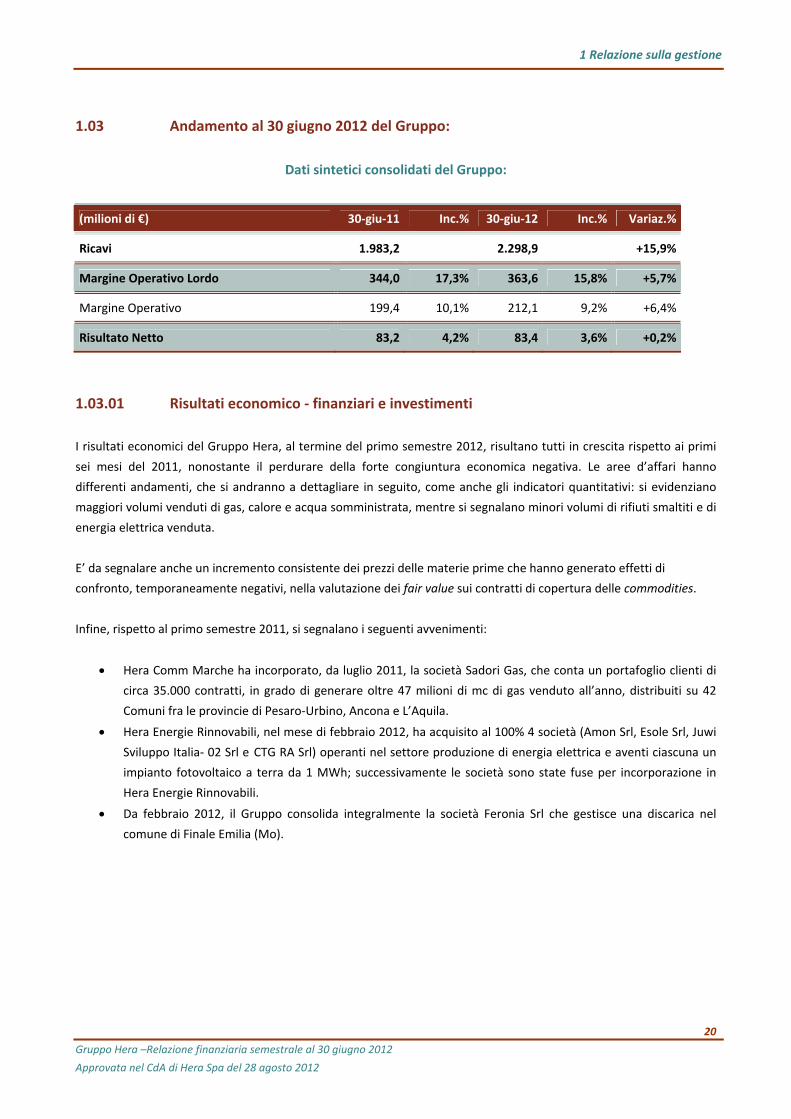

Dati sintetici consolidati del Gruppo:

(milioni di €) 30‐giu‐11 Inc.% 30‐giu‐12 Inc.% Variaz.%

Ricavi 1.983,2 2.298,9 +15,9%

Margine Operativo Lordo 344,0 17,3% 363,6 15,8% +5,7%

Margine Operativo 199,4 10,1% 212,1 9,2% +6,4%

Risultato Netto 83,2 4,2% 83,4 3,6% +0,2%

1.03.01 Risultati economico ‐ finanziari e investimenti

I risultati economici del Gruppo Hera, al termine del primo semestre 2012, risultano tutti in crescita rispetto ai primi

sei mesi del 2011, nonostante il perdurare della forte congiuntura economica negativa. Le aree d’affari hanno

differenti andamenti, che si andranno a dettagliare in seguito, come anche gli indicatori quantitativi: si evidenziano

maggiori volumi venduti di gas, calore e acqua somministrata, mentre si segnalano minori volumi di rifiuti smaltiti e di

energia elettrica venduta.

E’ da segnalare anche un incremento consistente dei prezzi delle materie prime che hanno generato effetti di

confronto, temporaneamente negativi, nella valutazione dei fair value sui contratti di copertura delle commodities.

Infine, rispetto al primo semestre 2011, si segnalano i seguenti avvenimenti:

Hera Comm Marche ha incorporato, da luglio 2011, la società Sadori Gas, che conta un portafoglio clienti di

circa 35.000 contratti, in grado di generare oltre 47 milioni di mc di gas venduto all’anno, distribuiti su 42

Comuni fra le provincie di Pesaro‐Urbino, Ancona e L’Aquila.

Hera Energie Rinnovabili, nel mese di febbraio 2012, ha acquisito al 100% 4 società (Amon Srl, Esole Srl, Juwi

Sviluppo Italia‐ 02 Srl e CTG RA Srl) operanti nel settore produzione di energia elettrica e aventi ciascuna un impianto fotovoltaico a terra da 1 MWh; successivamente le società sono state fuse per incorporazione in

Hera Energie Rinnovabili.

Da febbraio 2012, il Gruppo consolida integralmente la società Feronia Srl che gestisce una discarica nel

comune di Finale Emilia (Mo).

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

21

Come già emerso dai bilanci degli esercizi precedenti, lo schema di conto economico consolidato recepisce

l’applicazione dell’interpretazione del principio contabile Ifric 12 “Accordi per servizi in concessione” che ha

modificato la modalità di contabilizzazione dei fatti aziendali per quelle imprese che operano in settori regolamentati

da specifiche concessioni. A livello contabile, l’effetto dell’applicazione di tale principio, invariante sui risultati, è la

rappresentazione a conto economico dei lavori d‘investimento eseguiti sui beni in concessione, limitatamente ai

servizi a rete. Si evidenziano, quindi, nel primo semestre 2012 maggiori altri ricavi operativi per 55,4 milioni di euro e

per 61,1 milioni di euro nei primi 6 mesi del 2011, minori costi capitalizzati per 16,1 milioni di euro nel 2012 e 16,3

milioni di euro nel 2011 e maggiori costi operativi per servizi, materiali e altre spese operative per 39,3 milioni di euro

nel 2012 e 44,8 milioni di euro nel 2011.

Nella tabella seguente sono riportati i risultati economici del primo semestre 2011 e 2012:

Conto economico (mln/€)

30‐giu‐11 Inc.% 30‐giu‐12 Inc% Var. Ass. Var. %

Ricavi 1.983,2 0,0% 2.298,9 0,0% +315,7 +15,9%

Altri ricavi operativi 87,7 4,4% 91,1 4,0% +3,4 +3,9%

Materie prime e materiali (1.122,0) ‐56,6% (1.399,8) ‐60,9% +277,8 +24,8%

Costi per servizi (422,1) ‐21,3% (427,5) ‐18,6% +5,4 +1,3%

Altre spese operative (17,5) ‐0,9% (19,3) ‐0,8% +1,8 +10,3%

Costi del personale (189,7) ‐9,6% (192,8) ‐8,4% +3,1 +1,6%

Costi capitalizzati 24,4 1,2% 13,1 0,6% ‐11,3 ‐46,4%

Margine operativo lordo 344,0 17,3% 363,6 15,8% +19,6 +5,7%

Amm.ti e Acc.ti (144,6) ‐7,3% (151,5) ‐6,6% +6,9 +4,8%

Utile operativo 199,4 10,1% 212,1 9,2% +12,7 +6,4%

Gestione Finanziaria (53,5) ‐2,7% (61,8) ‐2,7% +8,3 +15,5%

Utile prima delle imposte 145,9 7,4% 150,3 6,5% +4,4 +3,0%

Imposte (62,8) ‐3,2% (66,8) ‐2,9% +4,0 +6,4%

Utile netto del periodo 83,2 4,2% 83,4 3,6% +0,2 +0,2%

Il margine operativo lordo passa da 344,0 milioni di euro dei primi 6 mesi del 2011 ai 363,6 del 2012, +5,7%; l’utile

operativo passa da 199,4 a 212,1 milioni di euro; il risultato ante‐imposte risulta superiore del 3,0%, passando da

145,9 a 150,3 milioni di euro; il risultato netto passa da 83,2 milioni di euro del 30 giugno 2011 a 83,4 dell’analogo

periodo del 2012.

I Ricavi aumentano di 315,7 milioni di euro, +15,9%, passando da 1.983,2 milioni di euro del primo semestre 2011 a

2.298,9 milioni di euro del 2012. Le principali motivazioni sono: (i) i maggiori volumi di distribuzione e vendita gas, (ii)

i maggiori ricavi di gas ed energia elettrica per effetto dell’incremento dei prezzi della materia prima, pari circa a 200

milioni di euro complessivi, (iii) i maggiori ricavi da somministrazione del servizio idrico integrato, che compensano i

minori ricavi dell’area ambiente.

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

22

L’aumento dei Costi delle materie prime e materiali, pari a 277,8 milioni di euro rispetto ai primi 6 mesi del 2011,

risente dei maggiori volumi venduti di gas e degli aumenti del prezzo della materia prima, di circa 200 milioni di euro

come già citato in precedenza.

Gli altri costi operativi (Costi per servizi in aumento di 5,4 milioni di euro e Altre spese operative in aumento di 1,8

milioni di euro), crescono complessivamente di 7,2 milioni di euro (+1,5%); l’aumento è da imputare per circa il 90% ai

maggiori costi di vettoriamento di energia elettrica e gas.

Il Costo del personale passa da 189,7 milioni di euro al 30 giugno 2011 a 192,8 milioni di euro del primo semestre

2012. L’aumento è contenuto all’1,6%, poiché gli incrementi retributivi da CCNL sono stati compensati da una

riduzione degli organici di 97 risorse.

La diminuzione dei Costi capitalizzati, che passano da 24,4 a 13,1 milioni di euro, è legata principalmente a minori

lavori sugli impianti e opere tra le società del Gruppo, in particolare per il completamento dei nuovi impianti WTE.

Il Margine operativo lordo consolidato di Gruppo del primo semestre 2012 si mostra in crescita, passando da 344,0 a

363,6 milioni di euro (+5,7%), grazie al buon andamento dell’area gas, che passa dal 35,1% al 41,6% d’incidenza di

risultato sul totale, dell’area ciclo idrico e degli Altri Servizi.

Gli Ammortamenti e Accantonamenti aumentano del 4,8%, passando dai 144,6 milioni di euro dei primi sei mesi del

2011, ai 151,5 milioni di euro dell’analogo periodo dell’esercizio 2012. La variazione è dovuta principalmente a: (i)

maggiori accantonamenti effettuati al fondo svalutazione crediti, (ii) maggiori ammortamenti per nuovi impianti, (iii)

maggiori ammortamenti e accantonamenti dovuti alle variazioni del perimetro di consolidamento, compensati da

minori accantonamenti al fondi rischi.

L’Utile Operativo dei primi sei mesi del 2012 è pari a 212,1 milioni di euro, in crescita del 6,4 % rispetto all’analogo

periodo del 2011, per i motivi descritti in precedenza.

Il risultato della Gestione Finanziaria al 30 giugno 2012 risulta pari a 61,8 milioni di euro in crescita del 15,5% rispetto

ai 53,5 milioni di euro del primo semestre 2011. Il maggior onere è dovuto sia all’incremento dell’indebitamento

medio sia all’incremento degli spread registrato al periodo precedente. Il totale della gestione finanziaria è inoltre

influenzato dai minori utili da imprese collegate registrati rispetto allo stesso periodo dell’anno precedente.

Alla luce di quanto sopra descritto, il Risultato Ante‐Imposte passa da 145,9 milioni di euro del primo semestre 2011 ai

150,3 milioni di euro dell’analogo periodo del 2012, con un aumento del 3,0%.

Le imposte passano da 62,8 del primo semestre 2011 a 66,8 milioni di euro del 2012. Il tax rate risulta pari al 44,5%, in

crescita di 1,5 punti percentuali rispetto all’analogo periodo dell’esercizio precedente. La causa principale è

l’incremento della Robin Tax (4 punti percentuali, come disposto dal DL 138 del 13 agosto 2011), in parte compensato

dall’agevolazione introdotta dal Decreto Monti (DL 201/2011) in materia di deducibilità dell’irap pagata sul costo del

lavoro.

Il Risultato Netto al 30 giugno 2012 si attesta dunque a 83,4 milioni di euro, in aumento dello 0,2% rispetto ai 83,2

milioni di euro del 30 giugno 2011, per tutti gli accadimenti descritti in precedenza.

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

23

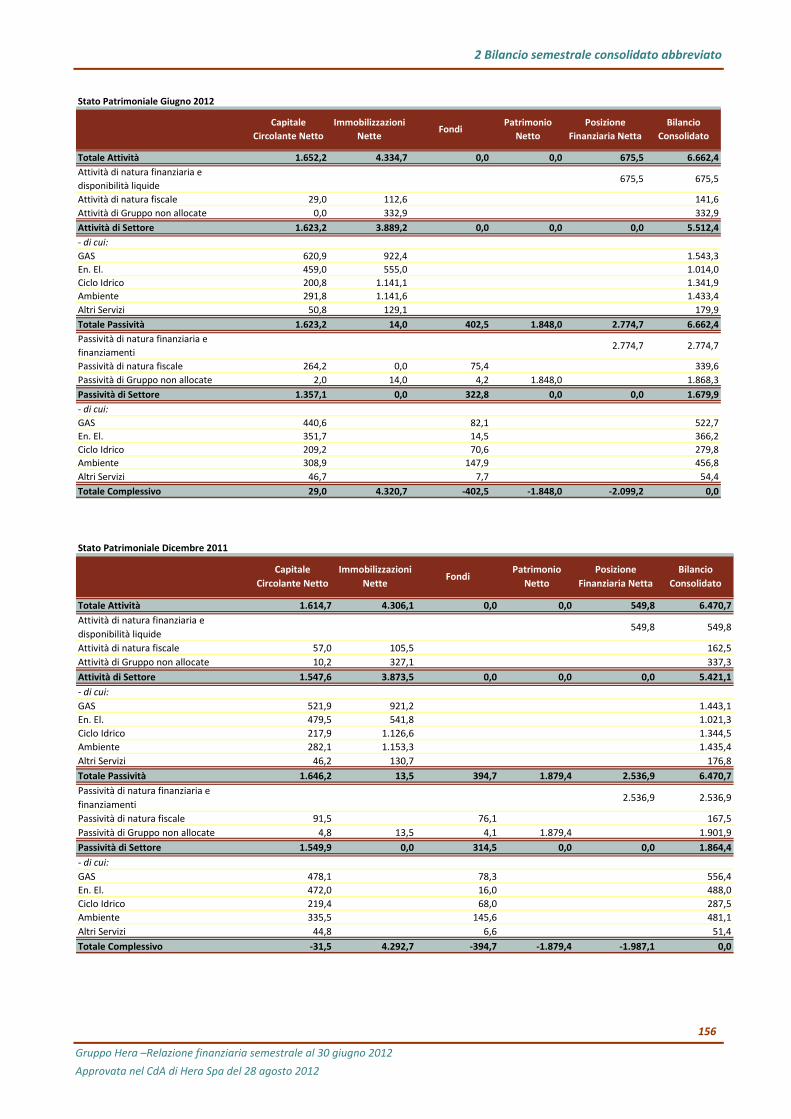

Analisi della struttura patrimoniale del Gruppo:

Si evidenzia l'evoluzione dell'andamento del capitale investito netto e delle fonti di finanziamento del Gruppo per

l'esercizio chiuso al 31 dicembre 2011 e per la situazione semestrale al 30 giugno 2012:

Capitale investito e fonti di finanziamento

(mln/€)31‐dic‐11 Inc% 30‐giu‐12 Inc% Var. Ass. Var. %

Immobilizzazioni nette 4.292,7 111,0% 4.320,7 109,5% 28,0 +0,7%

Capitale circolante netto (31,5) ‐0,8% 29,0 0,7% 60,5 ‐192,1%

(Fondi) (394,7) ‐10,2% (402,5) ‐10,2% (7,8) +2,0%

Capitale investito netto 3.866,5 100,0% 3.947,2 100,0% 80,7 +2,1%

Patrimonio netto 1.879,4 48,6% 1.848,0 46,8% (31,4) ‐1,7%

Debiti finanziari a lungo 2.323,1 60,1% 2.548,6 64,6% 225,5 +9,7%

Posizione netta a breve (336,0) ‐8,7% (449,4) ‐11,4% (113,4) +33,8%

Posizione finanziaria netta 1.987,1 51,4% 2.099,2 53,2% 112,1 +5,6%

Totale fonti di finanziamento 3.866,5 100,0% 3.947,2 100,0% 80,7 +2,1%

Il capitale investito netto nel corso dei primi sei mesi del 2012 si è incrementato del 2,1% passando da 3.866,5 a

3.947,2 milioni di euro.

Le attività immobilizzate nette al 30 giugno 2012 ammontano a 4.320,7 milioni di euro contro i 4.292,7 del dicembre

2010, con un incremento pari al 0,7%.

I fondi alla chiusura del primo semestre 2012 ammontano a 402,5 aumentati del 2,0% rispetto al valore di dicembre

2011 di 394,7.

Il capitale circolante netto registra un incremento di 60,5 milioni di euro.

Il patrimonio netto passa da 1.879,4 a 1.848,0 milioni di euro per effetto dei dividendi deliberati pari a 114 milioni di

euro.

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

24

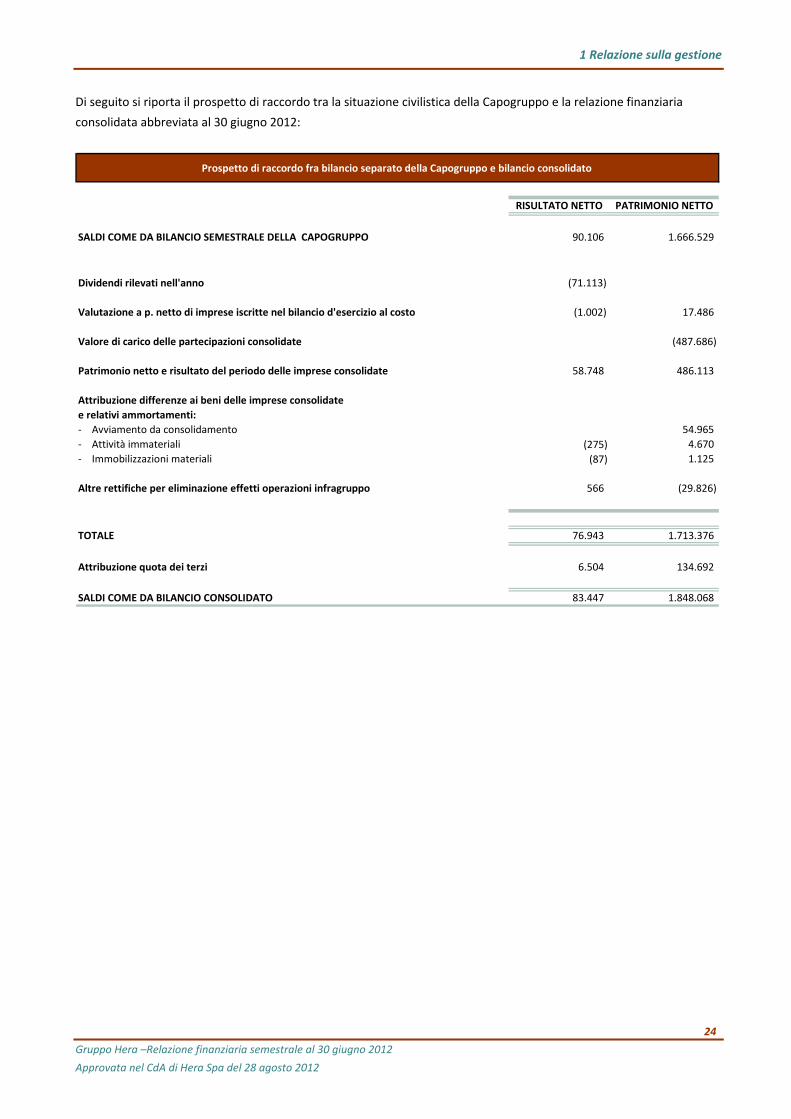

Di seguito si riporta il prospetto di raccordo tra la situazione civilistica della Capogruppo e la relazione finanziaria

consolidata abbreviata al 30 giugno 2012:

Prospetto di raccordo fra bilancio separato della Capogruppo e bilancio consolidato

RISULTATO NETTO PATRIMONIO NETTO

SALDI COME DA BILANCIO SEMESTRALE DELLA CAPOGRUPPO 90.106 1.666.529

Dividendi rilevati nell'anno (71.113)

Valutazione a p. netto di imprese iscritte nel bilancio d'esercizio al costo (1.002) 17.486

Valore di carico delle partecipazioni consolidate (487.686)

Patrimonio netto e risultato del periodo delle imprese consolidate 58.748 486.113

Attribuzione differenze ai beni delle imprese consolidate

e relativi ammortamenti:

‐ Avviamento da consolidamento 54.965

‐ Attività immateriali (275) 4.670

‐ Immobilizzazioni materiali (87) 1.125

Altre rettifiche per eliminazione effetti operazioni infragruppo 566 (29.826)

TOTALE 76.943 1.713.376

Attribuzione quota dei terzi 6.504 134.692

SALDI COME DA BILANCIO CONSOLIDATO 83.447 1.848.068

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

25

Analisi posizione finanziaria netta del Gruppo:

milioni di euro 30‐giu‐2012 31‐dic‐2011

a Disponibilità liquide 506,7 415,2

b Altri crediti finanziari correnti 41,5 42,9

Debiti bancari correnti (58,8) (78,8) Parte corrente dell'indebitamento bancario (36,4) (39,1) Altri debiti finanziari correnti (0,5) (0,5)Debiti per locazioni finanziarie scadenti entro l'esercizio successivo (3,1) (3,7)

c Indebitamento finanziario corrente (98,8) (122,1)

d=a+b+c Indebitamento finanziario corrente netto 449,4 336,0

e Crediti finanziari non correnti 14,3 11,0

Debiti bancari non correnti e obbligazioni emesse (2.558,7) (2.328,8)

Altri debiti finanziari non correnti 0,0 0,0

Debiti per locazioni finanziarie scadenti oltre l'esercizio successivo (4,2) (5,3)

f Indebitamento finanziario non corrente (2.562,9) (2.334,1)

g=e+f Indebitamento finanziario non corrente netto (2.548,6) (2.323,1)

h=d+g Indebitamento finanziario netto (2.099,2) (1.987,1)

La posizione finanziaria netta passa da 1.987,1 milioni di euro al 31 dicembre 2011 a 2.099,2 del 30 giugno 2012,

registrando un incremento di 112,1 milioni di euro dovuto alla distribuzione in giugno di

111 milioni di dividendi.

Si conferma un indebitamento prevalentemente costituito da debiti a medio lungo termine che coprono oltre il 96%

del totale dell’indebitamento, equilibrando puntualmente la struttura patrimoniale del Gruppo caratterizzata da un

elevato livello di immobilizzazioni.

Hera Spa fruisce di rating sul lungo termine emesso da Moody's "Baa1" con outlook negativo e Standard & Poor's

"BBB+" con outlook stabile.

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

26

Investimenti Gruppo Hera

Gli investimenti materiali e immateriali del Gruppo ammontano a 121,4 milioni di euro rispetto ai 133,0 milioni di euro

del corrispondente periodo dell’esercizio precedente.

Nella tabella seguente vengono elencati, nel periodo di riferimento, gli investimenti al lordo delle dismissioni suddivisi

per settore di attività:

Totale Investimenti

(mln €) 30‐giu‐11 30‐giu‐12 Var. Ass. Var. %

Area gas 20,6 16,0 ‐4,6 ‐22,3%

Area energia elettrica 13,0 9,6 ‐3,4 ‐26,2%

Area ciclo idrico integrato 43,7 39,7 ‐4,0 ‐9,2%

Area ambiente 29,3 20,2 ‐9,1 ‐31,1%

Area altri servizi 6,7 6,1 ‐0,6 ‐9,0%

Struttura centrale 19,8 29,8 +10,0 +50,5%

Totale Investimenti Operativi 133,0 121,4 ‐11,6 ‐8,7%

Totale investimenti finanziari 5,8 0,0 ‐5,8 +0,0%

Totale 138,8 121,4 ‐17,4 ‐12,5%

Gli investimenti del servizio gas risultano inferiori rispetto allo stesso periodo dell’esercizio precedente. Gli interventi

del servizio gas sul territorio di riferimento si riferiscono ad estensioni di rete, a bonifiche e a potenziamenti di reti e

impianti di distribuzione. Nel teleriscaldamento sono comprese le opere di estensione rete nelle aree di Bologna (1,1

milioni di euro), Imola (1,5 milioni di euro), Forlì Cesena (0,7 milioni di euro), Ferrara (0,5 milioni di euro) e Modena

(0,2 milioni di euro). Gli investimenti della gestione calore sono relativi a interventi strutturali su impianti termici

gestiti dalle società del Gruppo.

Gas

(mln €) 30‐giu‐11 30‐giu‐12 Var. Ass. Var. %

Reti 13,9 11,7 ‐2,2 ‐15,8%

TLR/Gestione Calore 6,6 4,1 ‐2,5 ‐37,9%

Altro 0,1 0,1 +0,0 +0,0%

Totale Gas 20,6 16,0 ‐4,6 ‐22,3%

Gli investimenti del servizio Energia Elettrica, riguardano prevalentemente l’estensione del servizio e la manutenzione

straordinaria di impianti e reti di distribuzione nel territorio di Modena e Imola e i servizi di supporto reti. Gli

investimenti nel territorio risultano in diminuzione rispetto allo stesso periodo dell’esercizio precedente anche a causa

della conclusione dell’impegno per la sostituzione massiva degli attuali misuratori con contatori elettronici, al fine di

rispettare i piani di sostituzione deliberati dall’Agenzia per l’energia elettrica e il gas (Aeeg). Gli investimenti in

impianti di produzione di energia elettrica e calore (CCGT) si riferiscono all’impianto cogenerativo di Imola, mentre gli

interventi della cogenerazione industriale riguardano la realizzazione di nuovi impianti presso aziende del territorio.

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

27

Energia Elettrica

(mln €) 30‐giu‐11 30‐giu‐12 Var. Ass. Var. %

Territorio 8,7 6,4 ‐2,3 ‐26,4%

CCGT Imola 3,2 3,1 ‐0,1 ‐3,1%

Cogenerazione ind.le 1,0 0,2 ‐0,8 ‐80,0%

Totale Energia Elettrica 13,0 9,6 ‐3,4 ‐26,2%

Per quanto attiene al Ciclo Idrico Integrato gli investimenti sono principalmente riferiti a estensioni, bonifiche e

potenziamenti di reti e impianti oltre ad adeguamenti normativi relativi soprattutto all’ambito depurativo e fognario,

con una riduzione di questi ultimi rispetto al corrispondente periodo dell’esercizio precedente.

Ciclo Idrico Integrato

(mln €) 30‐giu‐11 30‐giu‐12 Var. Ass. Var. %

Acquedotto 21,3 20,3 ‐1,0 ‐4,7%

Depurazione 11,2 11,7 +0,5 +4,5%

Fognatura 11,2 7,7 ‐3,5 ‐31,3%

Totale Ciclo Idrico Integrato 43,7 39,7 ‐4,0 ‐9,2%

Nell’area Ambiente risultano in aumento rispetto all’anno precedente gli interventi di mantenimento e potenziamento

sugli impianti esistenti sul territorio. Per quanto concerne gli investimenti nell’ambito dei termovalorizzatori (WTE), gli

interventi risultano in diminuzione a seguito della conclusione dell’impianto di Rimini.

Ambiente

(mln €) 30‐giu‐11 30‐giu‐12 Var. Ass. Var. %

Impianti Esistenti 17,0 20,2 +3,2 +18,8%

Nuovi impianti:

WTE Modena 0,7 0,0 ‐0,7 ‐100,0%

WTE Rimini 11,5 0,0 ‐11,5 ‐100,0%

Totale Ambiente 29,3 20,2 ‐9,1 ‐31,1%

L’area Altri Servizi in ambito Telecomunicazioni presenta investimenti in diminuzione rispetto allo stesso periodo del

2011; nella voce Altro sono inclusi gli investimenti nei servizi cimiteriali comprensivi della realizzazione del nuovo polo

crematorio (0,4 milioni di euro nel periodo).

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

28

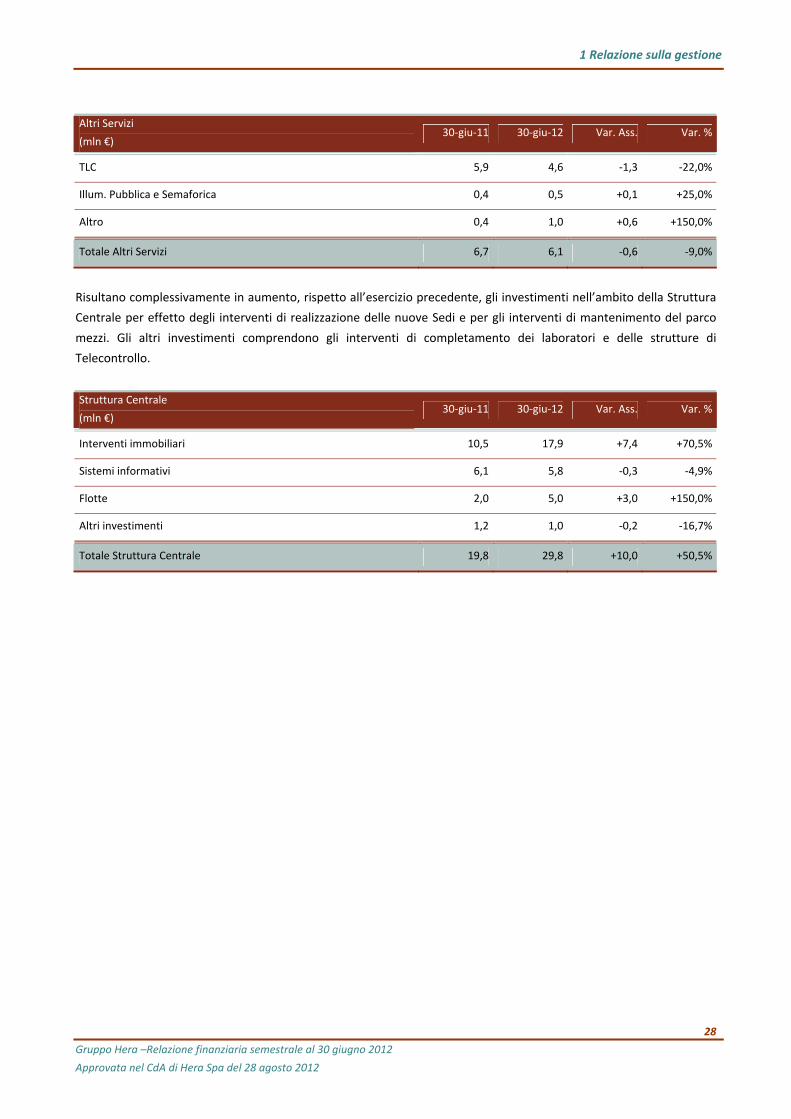

Altri Servizi

(mln €) 30‐giu‐11 30‐giu‐12 Var. Ass. Var. %

TLC 5,9 4,6 ‐1,3 ‐22,0%

Illum. Pubblica e Semaforica 0,4 0,5 +0,1 +25,0%

Altro 0,4 1,0 +0,6 +150,0%

Totale Altri Servizi 6,7 6,1 ‐0,6 ‐9,0%

Risultano complessivamente in aumento, rispetto all’esercizio precedente, gli investimenti nell’ambito della Struttura

Centrale per effetto degli interventi di realizzazione delle nuove Sedi e per gli interventi di mantenimento del parco

mezzi. Gli altri investimenti comprendono gli interventi di completamento dei laboratori e delle strutture di

Telecontrollo.

Struttura Centrale

(mln €) 30‐giu‐11 30‐giu‐12 Var. Ass. Var. %

Interventi immobiliari 10,5 17,9 +7,4 +70,5%

Sistemi informativi 6,1 5,8 ‐0,3 ‐4,9%

Flotte 2,0 5,0 +3,0 +150,0%

Altri investimenti 1,2 1,0 ‐0,2 ‐16,7%

Totale Struttura Centrale 19,8 29,8 +10,0 +50,5%

1 Relazione sulla gestione

Gruppo Hera –Relazione finanziaria semestrale al 30 giugno 2012

Approvata nel CdA di Hera Spa del 28 agosto 2012

29

1.03.02 Quadro regolatorio e ricavi regolamentati

Normativa di riferimento

Il settore dei servizi pubblici locali è stato caratterizzato da un’intensa proliferazione normativa e giurisprudenziale,

che si conclude, subito a valle della chiusura del primo semestre 2012, con la Sentenza della Corte Costituzionale n.

199 del 20 luglio 2012, che ha dichiarato illegittimo l’art. 4 del D.L. 13 agosto 2011, n.138, convertito in L. n. 148, del

14 settembre 2011. L’art.4 è stato cassato in quanto riprendeva la logica della legislazione sulla riforma dei servizi

pubblici locali già a suo tempo abrogata dal referendum popolare del luglio 2011. L’incostituzionalità comporta la

disapplicazione della norma e il regime transitorio degli affidamenti diretti in essa stabilito.

Tra le principali conseguenze della Sentenza si evidenzia come i servizi di gestione dei rifiuti urbani e dell’illuminazione

pubblica, gestiti da Hera, proseguiranno fino alla scadenza prevista dai contratti di servizio attualmente in vigore.

Positivi gli effetti per le gestioni in house, che saranno concesse indipendentemente dal valore economico del servizio