RELATÓRIO INFORMATIVO TOTVS S.A. DATASUL S.A...

43

RELATÓRIO INFORMATIVO TOTVS S.A. DATASUL S.A. (constituídas na República Federativa do Brasil) Este relatório informativo está sendo fornecido em nome de Totvs S.A., ou Totvs, e a Datasul S.A., ou Datasul. NEM A TOTVS OU A DATASUL ESTÃO PEDINDO UMA PROCURAÇÃO PARA VOCÊS E VOCÊS NÃO ESTÃO SENDO SOLICITADOS A ENVIAR UMA PROCURAÇÃO A NENHUMA DAS COMPANHIAS. Os Conselhos de Administração da Totvs e Datasul, em 24 de junho de 2008 decidiram propor aos seus respectivos acionistas uma reorganização societária para unificar ambas as companhias em um único grupo, a qual consiste em (i) incorporação das ações da Datasul em circulação no mercado pela Makira do Brasil S.A., ou Makira, uma subsidiária da Totvs constituída de acordo com as leis da República Federativa do Brasil e (ii) incorporação da Makira pela Totvs (conjuntamente, a ―Transação‖). Se a transação for aprovada: A Datasul tornar-se-á uma subsidiária integral da Totvs; A Makira será incorporada pela Totvs e deixará de existir; Os acionistas da Datasul receberão 0,15499893 ação da Totvs para cada ação da Datasul atualmente de sua titularidade; e Além das ações da Totvs que receberão, os acionistas da Datasul receberão o valor total de R$480,0 milhões, referentes a (i) pagamento relativo ao resgate das ações preferenciais da Makira emitidas em favor dos acionistas da Datasul e (ii) possíveis dividendos a serem distribuídos pela Datasul para seus acionistas, cada montante a ser pago em até 35 dias após a publicação da ata da assembléia de acionistas que aprovar a Transação. As assembléias extraordinárias de acionistas que votarão na Transação de acordo com os procedimentos descritos neste relatório informativo acontecerão no dia 19 de agosto de 2008 (i) para a Totvs, às 15h00 na sede da Totvs em São Paulo, SP, Brasil, (ii) para a Datasul, às 14h00 na sede da Datasul em Joinville, SC, Brasil, e (iii) para a Makira, às 14h30 na sede da Datasul em Joinville, SC, Brasil. A Transação deverá ser aprovada por titulares de no mínimo 50% das ações detidas por acionistas da Totvs presentes na assembléia, e de no mínimo 50% das ações da Datasul em circulação. Os acionistas da Makira e da Datasul poderão exercer seu direito de retirada de acordo com os procedimentos descritos em ―A Transação e Outras Informações – Direito de Retirada‖. Nem a U.S. Securities and Exchange Commission, ou SEC, nem a Comissão de Valores Mobiliários, ou CVM, ou qualquer outra comissão de valores mobiliários dos Estados Unidos, ou outro órgão regulador aprovou ou desaprovou as ações a serem emitidas na Transação, nem determinou se esse Relatório Informativo é fiel ou adequado. Qualquer alegação em contrário será considerada ofensa criminal. As ações da Totvs a serem recebidas pelos acionistas da Datasul estão listadas no Novo Mercado da Bolsa de Valores de São Paulo, ou BOVESPA, sob o símbolo ―TOTS3‖. Vocês devem ler este relatório informativo cuidadosamente. Vejam a seção ―Certas Considerações Fiscais‖, a qual apresenta uma discussão acerca de aspectos fiscais brasileiros e norte -americanos que devem ser considerados durante a avaliação da Transação descrita neste relatório informativo. A data deste relatório informativo é 12 de agosto de 2008.

-

Upload

nguyenliem -

Category

Documents

-

view

224 -

download

1

Transcript of RELATÓRIO INFORMATIVO TOTVS S.A. DATASUL S.A...

RELATÓRIO INFORMATIVO

TOTVS S.A. DATASUL S.A.

(constituídas na República Federativa do Brasil)

Este relatório informativo está sendo fornecido em nome de Totvs S.A., ou Totvs, e a Datasul S.A., ou

Datasul.

NEM A TOTVS OU A DATASUL ESTÃO PEDINDO UMA PROCURAÇÃO PARA VOCÊS E VOCÊS

NÃO ESTÃO SENDO SOLICITADOS A ENVIAR UMA PROCURAÇÃO A NENHUMA DAS

COMPANHIAS.

Os Conselhos de Administração da Totvs e Datasul, em 24 de junho de 2008 decidiram propor aos seus

respectivos acionistas uma reorganização societária para unificar ambas as companhias em um único grupo, a qual

consiste em (i) incorporação das ações da Datasul em circulação no mercado pela Makira do Brasil S.A., ou Makira,

uma subsidiária da Totvs constituída de acordo com as leis da República Federativa do Brasil e (ii) incorporação da

Makira pela Totvs (conjuntamente, a ―Transação‖). Se a transação for aprovada:

A Datasul tornar-se-á uma subsidiária integral da Totvs;

A Makira será incorporada pela Totvs e deixará de existir;

Os acionistas da Datasul receberão 0,15499893 ação da Totvs para cada ação da Datasul atualmente

de sua titularidade; e

Além das ações da Totvs que receberão, os acionistas da Datasul receberão o valor total de R$480,0

milhões, referentes a (i) pagamento relativo ao resgate das ações preferenciais da Makira emitidas em

favor dos acionistas da Datasul e (ii) possíveis dividendos a serem distribuídos pela Datasul para seus

acionistas, cada montante a ser pago em até 35 dias após a publicação da ata da assembléia de

acionistas que aprovar a Transação.

As assembléias extraordinárias de acionistas que votarão na Transação de acordo com os

procedimentos descritos neste relatório informativo acontecerão no dia 19 de agosto de 2008 (i) para a Totvs,

às 15h00 na sede da Totvs em São Paulo, SP, Brasil, (ii) para a Datasul, às 14h00 na sede da Datasul em

Joinville, SC, Brasil, e (iii) para a Makira, às 14h30 na sede da Datasul em Joinville, SC, Brasil.

A Transação deverá ser aprovada por titulares de no mínimo 50% das ações detidas por acionistas da Totvs

presentes na assembléia, e de no mínimo 50% das ações da Datasul em circulação. Os acionistas da Makira e da

Datasul poderão exercer seu direito de retirada de acordo com os procedimentos descritos em ―A Transação e Outras

Informações – Direito de Retirada‖.

Nem a U.S. Securities and Exchange Commission, ou SEC, nem a Comissão de Valores Mobiliários,

ou CVM, ou qualquer outra comissão de valores mobiliários dos Estados Unidos, ou outro órgão regulador

aprovou ou desaprovou as ações a serem emitidas na Transação, nem determinou se esse Relatório

Informativo é fiel ou adequado. Qualquer alegação em contrário será considerada ofensa criminal.

As ações da Totvs a serem recebidas pelos acionistas da Datasul estão listadas no Novo Mercado da Bolsa

de Valores de São Paulo, ou BOVESPA, sob o símbolo ―TOTS3‖.

Vocês devem ler este relatório informativo cuidadosamente. Vejam a seção ―Certas Considerações

Fiscais‖, a qual apresenta uma discussão acerca de aspectos fiscais brasileiros e norte-americanos que devem ser

considerados durante a avaliação da Transação descrita neste relatório informativo.

A data deste relatório informativo é 12 de agosto de 2008.

2

Índice

Página

Informações e Declarações Prospectivas 5

Anexos para Referência 6

Apresentação de Informações Financeiras e Operacionais 7

Informações sobre Taxa de Câmbio 8

Sumário 9

Fatores de Risco 12

A Transação e Outras Informações 15

Assembléias de Acionistas 19

Descrição do Capital Social 21

Administração 28

Informações do Mercado 31

Certas Considerações Fiscais 32

Execução de Sentenças e Citação de Processo 41

Agente de Transferência 42

Informações Adicionais 43

Índice de Anexos 44

Devido às seguintes restrições, vocês são aconselhados a consultar um assessor jurídico antes de tomar a

decisão de votar na Transação.

Cada indivíduo que receber este relatório informativo será considerado ciente e de acordo em relação ao

seguinte (termos utilizados neste instrumento que estão definidos em Rule 144A, Regulation S ou Regulation

D sob o Securities Act of 1933, e alterações, ou Securities Act, são usados neste instrumento conforme

definido em tais normas):

Você (A) (i) é investidor institucional qualificado ou credenciado, (ii) está ciente de que as ações da

Totvs que serão emitidas na Transação não foram e não serão registradas de acordo com o Securities

Act e (iii) está adquirindo, somente para fins de investimento e não com a intenção de distribuição,

ações da Totvs, por sua própria conta ou por conta de um investidor institucional qualificado ou

credenciado, conforme o caso, ou (B) não é uma U.S. Person e está adquirindo ações da Totvs em uma

transação offshore de acordo com a Regulation S.

Você compreende que as ações da Totvs não foram e não serão registradas sob a Securities Act e não

poderão ser oferecidas, vendidas, ou de qualquer outra forma transferidas, exceto por uma isenção de,

ou transação não sujeita aos requisitos de registro de acordo com a Securities Act, ou outras

regulamentações de valores mobiliários aplicáveis nos Estados Unidos e em outras jurisdições.

A Totvs e a Datasul não autorizaram qualquer indivíduo a fornecer informações diferentes das constantes

neste relatório informativo. Este relatório informativo é altamente confidencial, e a Totvs e a Datasul o prepararam

para uso somente com relação à Transação. Este relatório informativo é particular para o indivíduo a quem foi

entregue. A distribuição deste relatório informativo a qualquer pessoa além deste indivíduo e aquelas pessoas, se

houver, contratadas para aconselhar este indivíduo com relação ao relatório não está autorizada, e qualquer

divulgação de seu conteúdo sem a autorização prévia e por escrito da Totvs e da Datasul está proibida. Cada

indivíduo, ao aceitar o recebimento deste relatório informativo, concorda com o disposto acima e em não fazer

fotocópias deste relatório informativo. As informações contidas neste relatório informativo são precisas somente até

a data deste relatório informativo, independentemente da data de entrega deste relatório informativo ou da entrega de

ações da Totvs. Cada indivíduo que receber este relatório informativo reconhece que este relatório informativo não

contém todas as informações que necessariamente seriam incluídas em um prospecto caso a Transação fosse

registrada sob a Securities Act.

3

Em relação a cada Estado Membro da European Economic Area que implementou o Prospectus Directive

(cada um, um Estado Membro Relevante), uma oferta ao público de ações não pode ser realizada em qualquer

Estado Membro Relevante antes da publicação de um prospecto com relação às ações que tenha sido aprovado pela

autoridade competente naquele Estado Membro Relevante ou, quando apropriado, aprovado em outro Estado

Membro Relevante e notificado à autoridade competente naquele Estado Membro Relevante, todos de acordo com o

Prospectus Directive, exceto que uma oferta ao público de ações seja realizada, com efeito a partir de e incluindo a

Data de Implementação Relevante, a qualquer momento:

para entidades legais que tenham sido autorizadas ou reguladas para operar nos mercados financeiros

ou, se não autorizadas ou reguladas, cujos objetos sociais sejam unicamente investir em valores

mobiliários;

para quaisquer entidades legais que cumpram dois ou mais dos seguintes requisitos: (1) média de, no

mínimo, 250 empregados durante o último exercício financeiro; (2) balanço patrimonial total de mais

de €43.000.000,00 e (3) giro líquido anual de mais de €50.000.000,00, conforme demonstrado nas suas

últimas contas anuais consolidadas;

para menos de 100 pessoas físicas ou jurídicas (que não investidores qualificados, conforme definido

no Prospectus Directive); ou

em quaisquer outras circunstâncias que não requeiram a publicação pelo Emissor de prospecto

conforme definido no Artigo 3º do Prospectus Directive.

Para fins do parágrafo acima, a expressão ―oferta ao público‖, em relação a quaisquer ações em quaisquer

Estados Membros Relevantes, significa a comunicação, sob qualquer forma ou por qualquer meio, de informação

suficiente acerca dos termos da oferta e das ações a serem oferecidas, permitindo que o investidor decida comprar ou

subscrever as ações, pois as mesmas podem variar naquele Estado Membro Relevante com a implementação do

Prospectus Directive naquele Estado Membro, e a expressão ―Prospectus Directive‖ significa Directive 2003/71/EC

e inclui quaisquer medidas de implementação significativas em cada Estado Membro Relevante.

Nenhuma medida foi tomada em qualquer país ou jurisdição pela Totvs ou pela Datasul que permitiriam

uma oferta pública de ações, ou posse ou distribuição deste relatório informativo com relação a ela, em qualquer

país ou jurisdição onde medidas para este propósito sejam exigidas. Consequentemente, ações não podem ser

oferecidas, direta ou indiretamente, em qualquer país ou jurisdição, exceto em conformidade com as regras e

regulamentos aplicáveis em tais países ou jurisdições. Este relatório informativo não constitui uma oferta de venda,

ou uma solicitação de oferta para compra em qualquer jurisdição em que seja ilegal a realização de tal oferta ou

solicitação.

Salvo indicações em contrário, neste relatório informativo, referências a ―Totvs‖ dizem respeito à Totvs

S.A.. Referências à ―Datasul‖ dizem respeito à Datasul S.A.. O termo ―Brasil‖ refere-se à República Federativa do

Brasil.

4

INFORMAÇÕES E DECLARAÇÕES PROSPECTIVAS

Este relatório informativo contém informações prospectivas. Tais informações prospectivas podem também

estar presentes em comunicados à imprensa e outros documentos públicos relativos à Transação. Estas informações

prospectivas são baseadas nas expectativas e projeções atuais da Totvs e da Datasul a respeito de eventos futuros e

tendências financeiras que afetam, ou podem vir a afetar, seus negócios e resultados de suas operações. Apesar de a

Totvs e a Datasul acreditarem que estas informações prospectivas e estimativas estejam baseadas em premissas

aceitáveis, tais declarações e estimativas estão sujeitas a diferentes riscos, incertezas e hipóteses e são feitas com

base nas informações que a Totvs e a Datasul possuem atualmente.

Além dos itens discutidos em outras seções deste relatório informativo, há muitos fatores significantes que

poderiam fazer as condições financeiras e os resultados operacionais da Totvs e da Datasul diferir substancialmente

daqueles anunciados nas informações prospectivas, incluindo fatores como:

O cenário econômico, político e de negócios no Brasil e em outros países da América Latina;

A capacidade da Totvs e da Datasul de integrar suas operações;

A capacidade de a Totvs e da Datasul implementarem sua estratégia operacional e plano de

investimento;

A capacidade de a Transação gerar as sinergias que a Totvs e a Datasul atualmente prevêem;

Mudanças nas preferências e condição financeira dos consumidores, assim como mudanças no

ambiente competitivo dos mercados nos quais a Totvs e a Datasul têm operações;

Contínuo sucesso dos esforços de marketing e vendas;

Concorrência nos mercados nos quais a Totvs e a Datasul têm operações;

Capacidade da Totvs e da Datasul de identificar oportunidades de negócios e integrar franquias;

Capacidade da Totvs e da Datasul de desenvolver e introduzir novos produtos e serviços;

Mudanças nos custos de produtos e das operações;

Capacidade de a Totvs e a Datasul oferecerem aos clientes opções de pagamento e financiamento a

taxas competitivas;

O nível de endividamento e de outras obrigações monetárias da Totvs e da Datasul;

Inflação, depreciação do Real e flutuações nas taxas de juros;

Alterações nas leis e regulamentações aplicáveis aos negócios da Totvs e da Datasul;

Intervenções governamentais e tributação; e

Outros fatores discutidos em ―Fatores de Risco‖.

Palavras como ―acreditar‖, ―entender‖, ―poder‖, ―dever‖, ―buscar‖, ―estimar‖, ―continuar‖, ―antecipar‖,

―pretender‖, ―esperar‖, e outros termos semelhantes são usados neste relatório informativo para identificar

declarações prospectivas e estimativas. Declarações prospectivas e estimativas dizem respeito somente à data em

que foram realizadas, e nem a Totvs nem a Datasul assumem qualquer obrigação de atualizar publicamente ou

5

revisar as declarações prospectivas e estimativas em razão de novas informações, eventos futuros ou outros fatores.

Tais declarações prospectivas e estimativas não constituem garantia de desempenho futuro e envolvem riscos e

incertezas. Em vista dos riscos e incertezas descritos aqui, as declarações prospectivas e estimativas incluídas neste

relatório informativo podem não resultar exatas, e os resultados e o desempenho podem diferir de maneira

significativa daqueles previstos pela Totvs e pela Datasul em suas declarações prospectivas e estimativas, como

resultado de vários fatores. Devido a tais limitações, os investidores não devem tomar nenhuma decisão com

respeito à Transação com base nas declarações prospectivas e estimativas contidas neste documento.

6

ANEXOS PARA REFERÊNCIA

Os seguintes anexos são incluídos no final deste relatório informativo para sua referência:

(a) Demonstrações financeiras consolidadas da Totvs relativas ao exercício findo em 31 de dezembro de

2007;

(b) Versões em português do:

(i) protocolo de incorporação da Totvs (protocolo de incorporação);

(ii) edital de convocação para a assembléia geral de acionistas da Totvs para votar na

Transação (edital de convocação da assembléia geral de acionistas); e

(iii) fato relevante arquivado conjuntamente pela Totvs e pela Datasul relativo à Transação.

Estes documentos estão disponíveis na sede da Totvs e no seu website de relações com o investidor,

www.totvs.com/ri, e, no caso dos itens (b)(ii) e (b)(iii) acima, os documentos foram publicados na imprensa

brasileira. Estes documentos foram preparados e divulgados publicamente de acordo com o disposto na Lei das

Sociedades Anônimas (Lei nº 6.404/76, e alterações) e Instrução CVM 319, conforme alterada. A menos que sejam

incluídas neste relatório informativo, as informações contidas no website da Totvs, bem como em quaisquer

materiais relacionados, não constituem parte integrante deste relatório informativo e não serão anexadas ao presente

para referência.

(a) Demonstrações financeiras consolidadas da Datasul relativas ao exercício findo em 31 de dezembro de

2007;

(b) Versões em português do:

(i) protocolo de incorporação de ações da Datasul (protocolo e justificação de incorporação

de ações de emissão da Datasul S.A. pela Makira S.A.);

(ii) edital de convocação para a assembléia geral de acionistas da Datasul para votar na

Transação (edital de convocação da assembléia geral de acionistas); e

(iii) fato relevante arquivado conjuntamente pela Datasul e pela Totvs relativo à Transação.

Estes documentos estão disponíveis na sede da Datasul e no seu website de relações com o investidor,

www.datasul.com.br/ri, e, no caso dos itens (d)(ii) e (d)(iii) acima, os documentos foram publicados na imprensa

brasileira. Estes documentos foram preparados e divulgados publicamente de acordo com o disposto na Lei das

Sociedades Anônimas (Lei nº 6.404/76, e alterações) e Instrução CVM 319, conforme alterada. A menos que sejam

incluídas neste relatório informativo, as informações contidas no website da Datasul, bem como em quaisquer

materiais relacionados, não constituem parte integrante deste relatório informativo e não serão anexadas ao presente

para referência.

7

APRESENTAÇÃO DE INFORMAÇÕES FINANCEIRAS E OPERACIONAIS

Informações Financeiras

As demonstrações financeiras anexadas a este relatório informativo foram elaboradas de acordo com os

princípios contábeis adotados no Brasil, de acordo com a Lei Brasileira das Sociedades Anônimas No. 6.404 de 15

de dezembro de 1976, conforme alterada, com as normas e regulamentos publicados periodicamente pela CVM, e

recomendações do Instituto dos Auditores Independentes do Brasil, referidas conjuntamente como GAAP Brasileiro.

O GAAP Brasileiro difere significativamente dos princípios contábeis geralmente aceitos nos Estados Unidos. As

demonstrações financeiras consolidadas da Totvs foram auditadas pela Ernst & Young Auditores Independentes

S.S., e as demonstrações financeiras consolidadas da Datasul foram auditadas pela Deloitte Touche Tohmatsu

Auditores Independentes.

Mercado e Outras Informações

Neste relatório informativo, os termos ―dólar americano‖ e ―dólares americanos‖ e o símbolo ―US$‖ se

referem à moeda corrente dos Estados Unidos. Os termos ―real‖ e ―reais‖ e o símbolo ―R$‖ se referem à moeda

corrente do Brasil.

Certos montantes e porcentagens incluídos neste relatório informativo foram arredondados, e os totais

apresentados em algumas tabelas podem, portanto, não ser uma agregação aritmética dos números que os precedem.

As informações contidas neste relatório informativo a respeito do setor de software de gestão corporativa, e

a participação de entidades nele, foram obtidas de fontes públicas reconhecidas, tais como associações comerciais e

agências do governo. A Totvs e a Datasul consideram estas fontes confiáveis, mas a exatidão e a completude de tais

informações não podem ser garantidas.

8

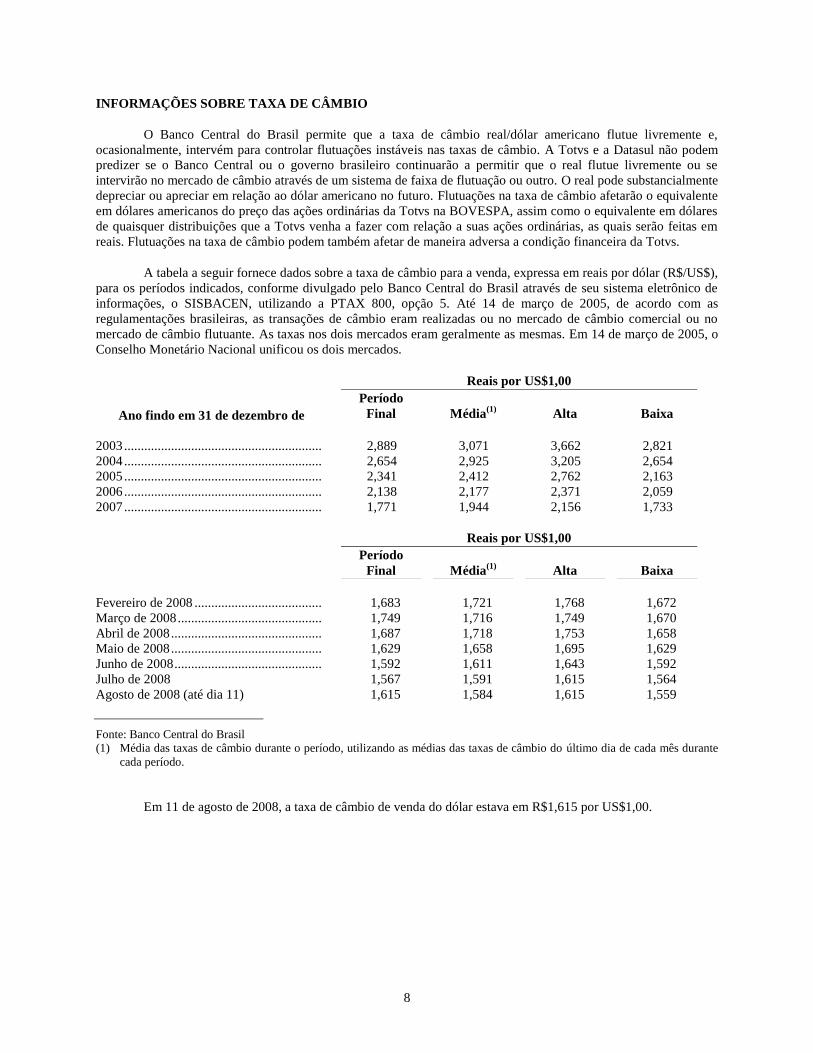

INFORMAÇÕES SOBRE TAXA DE CÂMBIO

O Banco Central do Brasil permite que a taxa de câmbio real/dólar americano flutue livremente e,

ocasionalmente, intervém para controlar flutuações instáveis nas taxas de câmbio. A Totvs e a Datasul não podem

predizer se o Banco Central ou o governo brasileiro continuarão a permitir que o real flutue livremente ou se

intervirão no mercado de câmbio através de um sistema de faixa de flutuação ou outro. O real pode substancialmente

depreciar ou apreciar em relação ao dólar americano no futuro. Flutuações na taxa de câmbio afetarão o equivalente

em dólares americanos do preço das ações ordinárias da Totvs na BOVESPA, assim como o equivalente em dólares

de quaisquer distribuições que a Totvs venha a fazer com relação a suas ações ordinárias, as quais serão feitas em

reais. Flutuações na taxa de câmbio podem também afetar de maneira adversa a condição financeira da Totvs.

A tabela a seguir fornece dados sobre a taxa de câmbio para a venda, expressa em reais por dólar (R$/US$),

para os períodos indicados, conforme divulgado pelo Banco Central do Brasil através de seu sistema eletrônico de

informações, o SISBACEN, utilizando a PTAX 800, opção 5. Até 14 de março de 2005, de acordo com as

regulamentações brasileiras, as transações de câmbio eram realizadas ou no mercado de câmbio comercial ou no

mercado de câmbio flutuante. As taxas nos dois mercados eram geralmente as mesmas. Em 14 de março de 2005, o

Conselho Monetário Nacional unificou os dois mercados.

Reais por US$1,00

Ano findo em 31 de dezembro de

Período

Final Média(1)

Alta Baixa

2003 ........................................................... 2,889 3,071 3,662 2,821

2004 ........................................................... 2,654 2,925 3,205 2,654

2005 ........................................................... 2,341 2,412 2,762 2,163

2006 ........................................................... 2,138 2,177 2,371 2,059

2007 ........................................................... 1,771 1,944 2,156 1,733

Reais por US$1,00

Período

Final Média(1)

Alta Baixa

Fevereiro de 2008 ...................................... 1,683 1,721 1,768 1,672

Março de 2008 ........................................... 1,749 1,716 1,749 1,670

Abril de 2008 ............................................. 1,687 1,718 1,753 1,658

Maio de 2008 ............................................. 1,629 1,658 1,695 1,629

Junho de 2008 ............................................ 1,592 1,611 1,643 1,592

Julho de 2008 1,567 1,591 1,615 1,564

Agosto de 2008 (até dia 11) 1,615 1,584 1,615 1,559

Fonte: Banco Central do Brasil

(1) Média das taxas de câmbio durante o período, utilizando as médias das taxas de câmbio do último dia de cada mês durante

cada período.

Em 11 de agosto de 2008, a taxa de câmbio de venda do dólar estava em R$1,615 por US$1,00.

9

SUMÁRIO

O sumário a seguir apresenta determinadas informações a respeito da Totvs e da Datasul, bem como uma

visão geral dos termos principais da Transação. Ele não contém todas as informações que vocês deveriam

considerar antes de tomar uma decisão sobre como votar na Transação. Este sumário deve ser lido em conjunto

com as informações mais detalhadas que são apresentadas em outras partes do relatório informativo com relação à

Transação, inclusive as informações contidas em “Informações e Declarações Prospectivas”, “Fatores de Risco”,

“A Transação e Outras Informações”, e “Certas Considerações Fiscais”, bem como as demonstrações financeiras

e notas relacionadas incluídas como anexos de referência neste relatório informativo.

Totvs S.A.

A Totvs, previamente conhecida como Microsiga Software S.A., opera há mais de 25 anos no

desenvolvimento e na venda de software ERP (Enterprise Resource Planning) e serviços relacionados. Atualmente

opera sob a marca consolidada Totvs com cinco linhas de negócios (software, infra-estrutura, consultoria, e-learning

e terceirização de processos corporativos), sendo software seu negócio central. Dentro de software, os produtos

principais da Totvs são Microsiga Protheus, Logocenter, RM Sistemas, Vitrine e BCS-Sisjuri. A Totvs é líder no

mercado para pequenas e médias empresas, em termos de receita, e é um player complementar no mercado para

grandes empresas, no Brasil e em outros países da América Latina. A Totvs acredita ser a única companhia latino-

americana a desenvolver e possuir linguagem proprietária de desenvolvimento de software.

O software ERP da Totvs automatiza os principais processos corporativos, tais como manufatura,

distribuição, contabilidade, finanças, recursos humanos e vendas e marketing, permitindo que seus clientes operem

seus negócios de maneira mais eficiente. Os produtos da Totvs incluem software de planejamento de recursos

corporativos, ou ERP, software de gestão de relacionamento com o cliente, ou CRM, software de inteligência de

negócios, ou BI, e software de gestão de cadeia de abastecimento, ou SCM, bem como módulos específicos por

setores, ou verticais, que oferecem ferramentas adicionais sob medida para os setores dos seus clientes.

Segundo o IDC Latin America Semiannual ERM Applications Tracker de 2007, publicado pela

International Data Corporation, ou IDC, a Totvs:

É líder em software de ERP para pequenos e médios negócios no Brasil, em termos de receita, com

participação de mercado em 2007 de 26,2% no Brasil e de 12,1% na América Latina, sendo a segunda

maior na região;

Está presente em todo o Brasil e tem operações na América Latina, em particular no México e na

Argentina. A Totvs possui uma estrutura altamente desenvolvida de distribuição de software e canais

de serviços, que consiste em 14 subsidiárias, 39 franquias, e mais de 130 representantes de vendas e

distribuidores autorizados, na data de publicação deste relatório informativo; e

Possui mais de 18.300 clientes e mais de 3.100 funcionários diretos, na data de publicação deste

relatório informativo.

A sede da Totvs está localizada à Avenida Braz Leme, nº 1.631, São Paulo, SP, Brasil. Para maiores

informações, favor entrar em contato com o setor de Relacionamento com o Investidor da Totvs por e-mail:

[email protected] ou por telefone (+55 11) 3981-7090 ou visite o website da Totvs em www.totvs.com/ri.

Datasul S.A.

A Datasul acredita ser pioneira no Brasil no desenvolvimento e na comercialização de soluções integradas

de software. Desde sua fundação em 1978, desenvolveu, licenciou e ofereceu serviços e soluções integradas de

consultoria e gestão corporativa. Suas soluções automatizam e gerenciam funções corporativas críticas para seus

clientes, tais como finanças, recursos humanos, logística, manufatura e relacionamento com clientes e fornecedores.

As principais linhas de software e serviços da Datasul são ERP, CRM, BI, software de gestão de capital humano,

software de gestão de conteúdo corporativo, software de business-to-business, software de soluções de terceirização

10

e software de soluções de educação corporativa. A Datasul foi reconhecida como o maior provedor de ERP nacional

para pequenas e médias empresas, com 18,7% de mercado no Brasil em 2007, segundo pesquisa da IDC.

A sede da Datasul está localizada em Joinville, SC, e sua rede de distribuição consiste em 62 franquias no

Brasil, na Argentina, no Chile, na Colômbia e no México; cinco países que juntos respondem por aproximadamente

90% do mercado de ERP (Enterprise Resource Planning) na América Latina. A rede da Datasul conta com mais de

3.400 profissionais que fornecem produtos flexíveis, expansíveis e seguros para 3.200 clientes em toda a região da

América Latina. As soluções da Datasul auxiliam na automação e gestão de processos críticos ao reduzir custos,

oferecendo rápido acesso a informações estratégicas e aprimorando os processos, levando à melhoria da

produtividade do cliente, da concorrência e dos resultados, em vários setores da economia.

A sede da Datasul está localizada à Avenida Santos Dumont, nº 831, Joinville, SC, Brasil. Para maiores

informações, favor entrar em contato com o setor de Relacionamento com o Investidor da Datasul por e-mail:

[email protected] ou por telefone (+55 47) 2101-7200 ou visite o website da Datasul em www.datasul.com.br/ri.

11

A Transação

Conseqüências da

Transação

Se a transação for aprovada: (i) A Datasul tornar-se-á uma subsidiária

integral da Totvs; (ii) A Makira será incorporada pela Totvs e deixará de

existir; (iii) Os acionistas da Datasul receberão 0,15499893 ação da Totvs

para cada ação da Datasul atualmente de sua titularidade; e (iv) Além das

ações da Totvs que receberão, os acionistas da Datasul receberão o valor

total de R$480,0 milhões, referentes a (i) pagamento relativo ao resgate das

ações preferenciais da Makira emitidas em favor dos acionistas da Datasul e

(ii) possíveis dividendos a serem distribuídos pela Datasul para seus

acionistas, cada montante a ser pago em até 35 dias após a publicação da ata

da assembléia de acionistas que aprovar a Transação.

Aprovação dos Acionistas A Transação deverá ser aprovada por titulares de no mínimo 50% das ações

detidas por acionistas da Totvs presentes na assembléia, e de no mínimo

50% das ações da Datasul em circulação. As assembléias extraordinárias de

acionistas que analisarão e votarão na Transação de acordo com os

procedimentos descritos neste relatório informativo acontecerão no dia 19 de

agosto de 2008 (i) para a Totvs, às 15h00 na sede da Totvs em São Paulo,

SP, Brasil, (ii) para a Datasul, às 14h00 na sede da Datasul em Joinville, SC,

Brasil, e (iii) para a Makira, às 14h30 na sede da Datasul em Joinville, SC,

Brasil.

Direitos de Retirada De acordo com a Lei Brasileira das Sociedades Anônimas, os acionistas da

Makira e da Datasul possuem direitos de retirada se votarem contra a

Transação, abstiverem-se de votar, ou não comparecerem à assembléia

extraordinária de acionistas na qual a Transação será votada. O direito de

retirada deve ser exercido através de entrega de aviso por parte do acionista à

respectiva companhia até 30 dias após a publicação da ata da assembléia de

acionistas que aprovar a fusão. Os acionistas que adquirirem ações após o

dia 24 de julho de 2008 não possuirão direitos de retirada, de acordo com o

Artigo 137, parágrafo 1, da Lei Brasileira das Sociedades Anônimas. Se os

acionistas da Makira exercerem seus direitos de retirada, cada um destes

acionistas receberá R$1,20 por ação, equivalente ao valor escritural em 31 de

dezembro de 2007. Se os acionistas da Datasul exercerem seus direitos de

retirada, cada um destes acionistas receberá R$7,58 por ação, equivalente ao

valor escritural em 31 de dezembro de 2007. No entanto, de acordo com a Lei

Brasileira das Sociedades Anônimas, como a fusão seria aprovada mais de 60 dias

após a data do balanço patrimonial aprovado mais recentemente para a Totvs e

para a Datasul, ambos aprovados em 31 de dezembro de 2007, qualquer

acionista pode exigir que suas ações sejam avaliadas de acordo com um

novo balanço patrimonial datado de não mais que 60 dias antes da data de

aprovação da Transação; fica estabelecido que o novo balanço patrimonial

da Makira deve levar em consideração o resgate das ações preferenciais da

Makira e qualquer dividendo distribuído pela Datasul. Neste caso, 80% do

valor escritural das ações, de acordo com o balanço patrimonial aprovado

mais recentemente pelos acionistas deve ser pago imediatamente, e o saldo

deve ser pago em até 120 dias após a data da decisão da assembléia de

acionistas.

Considerações Fiscais Vejam a seção ―Certas Considerações Fiscais‖, a qual apresenta uma

discussão acerca de aspectos fiscais brasileiros e norte-americanos que

devem ser considerados durante a avaliação da Transação.

12

FATORES DE RISCO

Investir em ações da Totvs envolve riscos significantes. Você deve analisar cuidadosamente todas as

informações fornecidas neste relatório informativo, inclusive os riscos citados abaixo, antes de tomar a decisão de

votar a favor da Transação. Outros riscos que não são conhecidos atualmente pela Totvs ou pela Datasul, ou os

quais a Totvs ou a Datasul atualmente não consideram relevantes, podem também resultar em efeito adverso

relevante sobre seus negócios e sobre o preço das ações da Totvs.

Riscos Relacionados à Transação

A Transação pode ser difícil e dispendiosa, além de poder não resultar nos benefícios atualmente esperados.

A Transação envolve a integração de dois grandes negócios que até agora operaram de maneira

independente. O êxito das sinergias esperadas desta combinação exigirão a integração de vários aspectos dos

negócios da Totvs e da Datasul.

A Totvs e a Datasul podem encontrar grandes dificuldades na integração de suas operações, incluindo, mas

não se limitando a, o que segue:

Inconsistências de normas, controles, procedimentos e políticas, culturas de negócios e estruturas de

remuneração entre as companhias, e a necessidade de implementar, integrar e harmonizar vários

procedimentos e sistemas específicos do negócio, bem como informações financeiras, contábeis, e

outros sistemas da operação das companhias;

Incapacidade de coordenar e integrar esforços de vendas e marketing para comunicar de maneira

efetiva as possíveis vendas de produtos combinados, realizar venda cruzada de produtos e gerenciar

com sucesso as vendas combinadas de produtos;

Desvio da atenção da administração de suas outras responsabilidades como resultado da necessidade

de lidar com assuntos relativos à integração;

Incapacidade de criar sinergias na gestão dos ativos combinados das companhias;

Insucesso na retenção dos clientes da Totvs e da Datasul;

Dificuldades em atingir a utilização total dos ativos e recursos da Totvs e da Datasul;

Dificuldades em reduzir despesas gerais; e

Outras responsabilidades ou riscos relacionados à Transação, dos quais a Totvs e a Datasul não estejam

cientes no momento.

O desvio da atenção da administração e quaisquer dificuldades originadas na integração dos negócios das

companhias poderiam aumentar os custos ou reduzir as receitas e resultados operacionais da incorporadora após a

conclusão da incorporação.

Por estas razões, a Totvs e a Datasul podem não ser capazes de concluir a integração necessária ou realizar

quaisquer dos benefícios esperados com sucesso. Caso sejam alcançados, a redução de custos e os benefícios

operacionais reais podem ser mais baixos do que o esperado e podem levar mais tempo do que o esperado para

serem alcançados. A incapacidade de realizar os benefícios totais e esperados de redução de custos e operacionais,

assim como quaisquer atrasos encontrados no processo de transição, poderia afetar de maneira adversa a receita, o

nível de despesas, os resultados operacionais e a condição financeira da incorporadora, afetando de maneira adversa

o valor das ações da Totvs.

13

O número de ações da Totvs que os acionistas da Datasul receberão se a Transação for aprovada é baseado em

uma razão fixa de troca. O valor das ações da Totvs no momento em que vocês as receberem poderia ser menor

do que no momento em que vocês votarem na Transação.

Se a Transação for aprovada, cada ação da Datasul será efetivamente substituída por 0,15499893 ação da

Totvs. Essa razão de troca não será ajustada como resultado de qualquer declínio no preço de mercado das ações da

Totvs ou da Datasul entre a data deste relatório informativo e a data em que os acionistas da Datasul receberem

ações da Totvs em troca de suas ações da Datasul. O preço de mercado das ações da Totvs provavelmente será

diferente na data em que os acionistas da Datasul receberem ações da Totvs do que na data deste relatório

informativo por conta de mudanças nos negócios, operações ou perspectivas da Totvs, reações do mercado à

incorporação, condições gerais do mercado e econômicas, e outros fatores.

O preço de negociação das ações da Totvs pode ser afetado por outros fatores além daqueles que afetam o preço

das ações da Datasul.

Se a Transação for concluída com sucesso, os titulares de ações da Datasul se tornarão titulares de ações da

Totvs. A Totvs também possui e opera outros negócios. Portanto, os resultados de operações e negócios da Totvs,

bem como o preço de negociação das suas ações podem ser afetados por outros fatores além daqueles que afetam os

resultados de operações e negócios e o preço das ações da Datasul.

Riscos Relacionados à Tributação

Não há orientação clara na legislação brasileira com relação às conseqüências de imposto de renda para os

investidores, resultantes da Transação. Se for solicitado à Totvs pagar qualquer ganho tributável sobre as ações

da Totvs ou da Makira recebidas pelos acionistas da Datasul residentes no exterior, a Totvs teria direito a

reembolso por parte destes acionistas.

Não há legislação específica ou precedente administrativo ou judicial com relação às conseqüências de

imposto de renda para os investidores, resultantes da Transação. Com base na orientação de seus consultores, a

Totvs e a Datasul acreditam que a Transação não deva estar sujeita ao imposto de renda de acordo com a legislação

brasileira, exceto para o resgate das ações preferenciais da Totvs ou da Makira, desde que, para fins tributários no

Brasil, o custo de aquisição do investidor para suas ações da Totvs seja igual ao seu custo de aquisição para ações da

Datasul.

Caso esta posição não prevaleça em um processo com autoridades fiscais brasileiras, a Totvs seria obrigada

a reter e cobrar os ganhos de capital tributáveis de acionistas residentes no exterior, se tais houvessem. Embora esses

acionistas não fossem diretamente responsáveis perante as autoridades fiscais brasileiras, a Totvs teria o direito de

ser reembolsada por esses acionistas. Para maiores detalhes a respeito de tributação no Brasil, consulte ―Certas

Considerações Fiscais – Considerações Relevantes sobre a Tributação no Brasil‖.

O ganho de capital resultante da alienação de ações da Totvs ou da Makira registradas como investimento direto

no Brasil poderia ser calculado com base no montante histórico do investimento em moeda brasileira, ao invés do

montante em moeda estrangeira registrado no Banco Central do Brasil.

Há incerteza envolvendo a moeda a ser usada para o cálculo do custo da aquisição de ações registradas no

Banco Central do Brasil como investimento direto. Na opinião dos consultores tributários brasileiros da Totvs e

Datasul, os ganhos de capital devem basear-se na diferença positiva entre o custo de aquisição das ações na moeda

estrangeira aplicável e o valor de alienação dessas ações na mesma moeda estrangeira. Tal opinião tem sido apoiada

por precedentes recentes emitidos por tribunais administrativos brasileiros. No entanto, esses precedentes não têm

força legal sobre as autoridades tributárias. Para maiores detalhes a respeito de tributação no Brasil, consulte ―Certas

Considerações Fiscais — Considerações Relevantes sobre a Tributação no Brasil‖.

Espera-se que acionistas norte-americanos pessoa física não tenham direito ao tratamento favorável de imposto

de renda federal daquele país, o qual é aplicável à receita de dividendos recebida de certas corporações.

14

Dividendos recebidos em anos tributáveis anteriores a 1º de janeiro de 2011 por investidores pessoa física

nos Estados Unidos sobre ações de certas corporações estrangeiras estarão sujeitos à tributação sobre a renda nos

Estados Unidos, a taxas mais baixas que outros tipos de renda ordinária, se determinadas condições forem atendidas.

No entanto, como as ações da Totvs não são prontamente negociáveis em uma bolsa de valores nos Estados Unidos

e não há tratado de imposto de renda entre o Brasil e os Estados Unidos, a Totvs atualmente não espera que estas

condições sejam cumpridas. Como resultado, as distribuições sobre as ações da Totvs pagas a partir de seus ganhos

e lucros acumulados, conforme determinam os princípios de imposto de renda federal dos Estados Unidos, serão

geralmente tributáveis como renda ordinária para os acionistas norte-americanos e não terão direito a uma taxa

reduzida de tributação.

A Totvs pode se tornar uma sociedade de investimento estrangeiro passivo, ou PFIC, o que poderia resultar em

conseqüências fiscais adversas nos Estados Unidos para o investidor norte-americano.

Com base na composição passada de sua receita e avaliação de seus ativos, incluindo os ativos intangíveis,

a Totvs acredita que não tenha sido uma PFIC para seu ano tributável findo em 31 de dezembro de 2007, e não

espera ser uma PFIC para o seu ano tributável corrente para fins de imposto de renda federal nos Estados Unidos. A

Totvs deve determinar a cada ano se é ou não uma PFIC. Como resultado, o status da Totvs como PFIC pode mudar.

Em particular, para chegar à conclusão de que acredita não ser uma PFIC, a Totvs avaliou seus ativos com base no

preço de mercado por ação, o qual pode flutuar. Assim, flutuações no preço de mercado das ações podem resultar

em a Totvs se tornar uma PFIC em qualquer ano. Portanto. Não há garantias de que a Totvs não será considerada

uma PFIC em seu ano tributável corrente ou em qualquer ano tributável futuro.

Se a Totvs fosse uma PFIC, tal caracterização poderia resultar em conseqüências adversas de imposto de

renda nos Estados Unidos para investidores norte-americanos. Por exemplo, se a Totvs for ou se tornar uma PFIC,

os investidores norte-americanos da Totvs estarão sujeitos a maiores responsabilidades fiscais de acordo com as leis

e regulamentações de imposto de renda federal nos Estados Unidos, e estarão sujeitos a severas exigências de

divulgação de informações. Para maiores informações sobre PFICs, consulte ―Certas Considerações Fiscais – Certas

Conseqüências de Imposto de Renda Federal nos Estados Unidos – Titularidade de Ações da Totvs – Regras para

Sociedades de Investimento Estrangeiro Passivo e a Totvs‖.

15

A TRANSAÇÃO E OUTRAS INFORMAÇÕES

Geral

Em 23 de julho de 2008, os conselhos de administração da Totvs e da Datasul decidiram submeter para

aprovação de seus acionistas uma reorganização societária de ambas as entidades a fim de atingir a integração de

negócios. A versão em português dos protocolos referentes à Transação e às reuniões do conselho de administração

podem ser encontradas nos websites da Totvs e da Datasul em: www.totvs.com/ri e www.datasul.com.br/ri,

respectivamente, bem como nos websites da CVM e da BOVESPA.

Conseqüências da Transação

A Transação consiste na (i) incorporação das ações em circulação da Datasul pela Makira e na (ii)

incorporação da Makira pela Totvs. A incorporação de ações é um procedimento regulamentado pela lei brasileira

das sociedades anônimas, segundo a qual uma entidade se torna uma subsidiária integral da controladora, e os

acionistas recebem ações da controladora. A incorporação é um procedimento regulamentado pela lei brasileira das

sociedades anônimas, segundo a qual uma entidade é absorvida pela incorporadora e deixa de existir, e os acionistas

recebem ações da controladora.

Se a transação for aprovada:

A Datasul tornar-se-á uma subsidiária integral da Totvs;

A Makira será incorporada pela Totvs e deixará de existir;

Os acionistas da Datasul receberão 0,15499893 ação da Totvs para cada ação da Datasul atualmente de

sua titularidade; e

Além das ações da Totvs que receberão, os acionistas da Datasul receberão o valor total de R$480,0

milhões, referentes a (i) pagamento relativo ao resgate das ações preferenciais da Makira emitidas em

favor dos acionistas da Datasul e (ii) possíveis dividendos a serem distribuídos pela Datasul para seus

acionistas, cada montante a ser pago em até 35 dias após a publicação da ata da assembléia de

acionistas que aprovar a Transação.

Aprovação dos Acionistas

A Transação deverá ser aprovada por titulares de no mínimo 50% das ações detidas por acionistas da Totvs

presentes na assembléia, e de no mínimo 50% das ações da Datasul em circulação. As assembléias extraordinárias

de acionistas que analisarão e votarão na Transação de acordo com os procedimentos descritos neste relatório

informativo acontecerão no dia 19 de agosto de 2008 (i) para a Totvs, às 15h00 na sede da Totvs em São Paulo, SP,

Brasil, (ii) para a Datasul, às 14h00 na sede da Datasul em Joinville, SC, Brasil, e (iii) para a Makira, às 14h30 na

sede da Datasul em Joinville, SC, Brasil.

Objetivo da Transação

A Totvs e a Datasul acreditam que a Transação, envolvendo a fusão de duas entidades com forças e mixes

de produtos complementares, criará uma companhia latino-americana de software mais forte e mais competitiva. A

companhia combinada potencialmente realizará benefícios, tanto financeiros quanto outros, incluindo maior

eficiência, redução de custos/despesas, maior diversificação geográfica e de negócios e a criação de novas sinergias.

16

Protocolo de Incorporação da Datasul e Makira

Os termos e condições da incorporação das ações em circulação na Makira são descritos em mais detalhes

em um Protocolo e Justificação de Incorporação de Ações firmado entre os diretores das duas empresas. Uma

versão do protocolo em português pode ser encontrada no website da Datasul: www.datasul.com.br/ri.

Remuneração recebida por acionistas da Datasul

Como resultado da incorporação das ações em circulação da Datasul na Makira, os acionistas da Datasul

receberão uma ação ordinária e uma ação preferencial da Makira para cada ação da Datasul de sua propriedade na

data da troca. Como parte da Transação, todas as novas ações preferenciais emitidas pela Makira serão resgatadas

de seus proprietários e um dividendo poderá ser pago a todos os acionistas da Datasul. Tais eventos resultarão em

um pagamento de R$480 milhões a acionistas da Datasul até 35 dias após a publicação das ata da assembléia de

acionistas que aprovou a Transação.

Os termos da Transação, incluindo a incorporação das ações em circulação da Datasul pela Makira e a

incorporação da Makira pela Totvs, foram negociados entre a administração da Datasul e da Totvs e, em parte com

base em seu parecer de eqüidade descrito abaixo, as duas entidades consideram tais termos justos e razoáveis para

todas as partes envolvidas.

Valor de Mercado/Capital Acionário

O valor de mercado das ações da Datasul a serem incorporadas pela Makira, sem levar-se em consideração

o pagamento de dividendos descrito acima, é de R$563.449.973,26, confirmado pela APSIS Consultoria

Empresarial Ltda. Desse montante, R$494.329.495,66 entrarão como contribuição para a conta de reserva de capital

da Makira e R$69.120.477,60 serão usados para aumento do capital da Makira, referentes à emissão de 57.600.398

ações, das quais 28.800.199 são ações ordinárias e 28.800.199 são ações preferenciais. Após esse aumento de

capital, o capital acionário da Makira consistirá em 58.329.603 ações, incluindo as ações descritas na frase anterior

juntamente com 729.205 ações ordinárias mantidas pela Totvs.

Parecer de Eqüidade (Fairness Opinion)

A Datasul contratou o Banco UBS Pactual, ou UBS, para atuar como seu consultor financeiro com relação

à Transação, para a realização de uma análise financeira para seu conselho de administração e para auxiliar no

processo de tomada de decisão relativo à Transação. O UBS emitiu um parecer de eqüidade à Datasul em 21 de

julho de 2008 com base nos fatores descritos em tal documento e sujeitos a ele, indicando que a Transação é

economicamente sensata e cria valor para acionistas da Datasul.

Protocolo de Incorporação da Makira e da Totvs

Os termos e condições da incorporação da Makira pela Totvs são descritos em mais detalhes em um

protocolo e justificação de incorporação de ações firmado entre os diretores das duas empresas. Uma versão do

protocolo em português pode ser encontrada no website da Totvs: www.totvs.com/ri.

Remuneração recebida por acionistas da Makira

Após a incorporação das ações em circulação da Datasul pela Makira e o resgate das ações preferenciais da

Makira, a Totvs manterá ações representando 2,47% do capital acionário da Makira, que serão canceladas quando da

incorporação da Makira pela Totvs. Após tal cancelamento, os acionistas da Makira receberão 0,15499893 ação da

Totvs para cada ação que possuírem da Makira.

Os termos da Transação, incluindo a incorporação das ações em circulação da Datasul pela Makira e a

incorporação da Makira pela Totvs, foram negociados entre a administração da Datasul e da Totvs e, em parte com

17

base em seu parecer de eqüidade, as duas entidades consideram tais termos justos e razoáveis para todas as partes

envolvidas.

Valor Escritural/Capital Acionário

Após o resgate das ações preferenciais e do pagamento de dividendos descritos acima, o valor escritural

pago pela Makira à Totvs será de R$83.449.973,26, de acordo com confirmação da APSIS Consultoria Empresarial

Ltda. Desse montante, R$14.329.495,66 entrarão como contribuição para a conta de reserva de capital da Totvs e

R$69.120.477,60 serão usados para aumento do capital da Totvs relacionado à emissão de 4.464.000 ações

ordinárias da Totvs. Após a conclusão da Transação, o capital acionário da Totvs será de R$376.493.139,33,

consistindo em 31.152.402 ações ordinárias.

Parecer de Eqüidade (Fairness Opinion)

A Totvs contratou a JP Morgan, ou JPM, para atuar como sua consultora financeira com relação à

Transação e para orientá-la e a seu conselho de administração com relação a: (i) o número de ações da Totvs a serem

entregues aos antigos acionistas da Datasul; e (ii) o pagamento de R$480 milhões relacionados ao resgate de ações

preferenciais da Makira e possível distribuição de dividendos aos acionistas da Datasul. A JPM emitiu um parecer

de eqüidade à Totvs em 23 de julho de 2008.

Direitos de Retirada

De acordo com a Lei das Sociedades por Ações brasileira, acionistas da Makira e Datasul têm direitos de

retirada se votarem contra a incorporação, se abstiverem de votar ou não comparecerem à assembléia extraordinária

de acionistas. O direito de retirada deve ser exercido por envio de aviso pelo Acionista à respectiva companhia no

período de 30 dias após a publicação das atas da assembléia dos acionistas que aprovou a incorporação. Acionistas

que adquirirem ações após 24 de julho de 2008 não terão direitos de retirada, de acordo com o Artigo 137, parágrafo

1 da Lei das Sociedades por Ações do Brasil. Se os acionistas da Makira exercerem seus direitos de retirada, cada

um desses acionistas receberá R$1,20 por ação, igual ao valor escritural em 31 de dezembro de 2007. Se os

acionistas da Datasul exercerem seus direitos de retirada, cada um desses acionistas receberá R$7,58 por ação, igual

ao valor escritural em 31 de dezembro de 2007. Entretanto, de acordo com a Lei das Sociedades por Ações do Brasil, uma

vez que a incorporação seria aprovada mais de 60 dias após a data do balanço patrimonial aprovado mais recentemente para a

Totvs e a Datasul, que foram aprovados em 31 de dezembro de 2007, qualquer Acionista pode exigir que suas ações sejam

avaliadas de acordo com um novo balanço patrimonial datado de não mais que 60 dias antes da data da aprovação da

Transação, desde que o novo balanço patrimonial da Makira leve em consideração o resgate das ações preferenciais e

quaisquer dividendos distribuídos pela Datasul. Neste caso, 80% do valor escritural das ações de acordo com o balanço

patrimonial mais recente aprovado pelos acionistas devem ser pagos imediatamente, e o saldo deve ser pago no

prazo de 120 dias após a data da resolução da assembléia dos acionistas.

Considerações Fiscais

Consulte ―Certas Considerações Fiscais‖ para uma discussão de certas considerações tributárias brasileiras

e norte-americanas que devem ser levadas em consideração quando você avaliar a Transação descrita neste relatório

informativo.

18

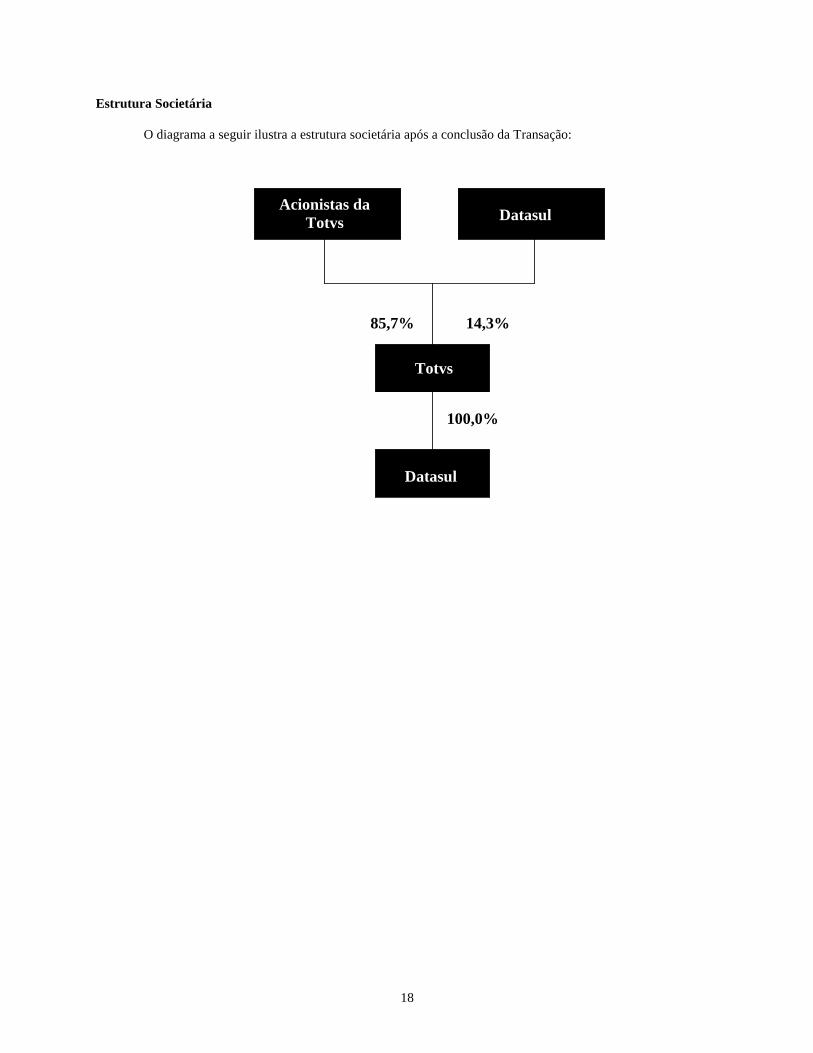

Estrutura Societária

O diagrama a seguir ilustra a estrutura societária após a conclusão da Transação:

Datasul

85,7% 14,3%

Totvs

Datasul

100,0%

Acionistas da

Totvs

19

ASSEMBLÉIAS DE ACIONISTAS

Assembléias de Acionistas

As seguintes assembléias de acionistas relacionadas à Transação serão realizadas:

assembléia de acionistas da Datasul para aprovar a emenda do Artigo 20, inciso (v) e Artigo 34, inciso (c)

de seu estatuto social para permitir (i) que o conselho de administração aprove dividendos

intermediários e (ii) um dividendo a ser declarado a seus acionistas usando as contas de reserva de

desenvolvimento da Datasul;

assembléia de acionistas da Datasul para aprovar (i) a incorporação das ações em circulação da Datasul

pela Makira; (ii) o protocolo da incorporação das ações em circulação da Datasul pela Makira; (iii) a

nomeação da APSIS Consultoria Empresarial Ltda. como agente avaliador; (iv) relatório da avaliação; e

(v) aceleração do exercício de opções de acordo com o plano de opção de compra de ações da Datasul;

assembléia de acionistas da Makira para aprovar (i) a emenda de seu estatuto social para autorizar a

emissão de ações preferenciais sujeitas a resgate; (ii) o protocolo de incorporação das ações em

circulação da Datasul pela Makira; (iii) a incorporação das ações em circulação da Datasul pela Makira;

(iv) o resgate de ações preferenciais emitidas aos antigos acionistas da Datasul; (v) o protocolo de

incorporação da Makira pela Totvs; (vi) a incorporação da Makira pela Totvs; (vii) a nomeação da

APSIS Consultoria Empresarial Ltda. como agente avaliador para avaliação das ações em circulação da

Datasul e do patrimônio líquido da Makira; e (viii) aprovação dos relatórios de avaliação relevantes; e

assembléia de acionistas da Totvs para aprovar (i) a incorporação da Makira pela Totvs; (ii) o protocolo

relacionado à Transação; (iii) a nomeação da APSIS Consultoria Empresarial Ltda. como agente

avaliador; (iv) relatório da avaliação; e (v) eleição de Miguel Abuhab como novo membro do conselho

de administração da companhia.

Locais, Datas e Horários das Assembléias de Acionistas

A primeira convocação da assembléia de acionistas da Datasul durante a qual as emendas propostas ao seu

estatuto social foram votadas foi realizada na sede da Datasul em Joinville, SC, Brasil, em 8 de agosto de 2008, às

10h00, mas não houve quorum. Assim, a segunda convocação para a mesma assembléia de acionistas foi realizada

em 18 de agosto de 2008, às 10h00, no mesmo local.

As outras assembléia de acionistas para revisar e votar a Transação ocorrerão em 19 de agosto de 2008 (i)

para a Totvs, às 15h00, na sede da Totvs em São Paulo, SP, Brasil, (ii) para a Datasul, às 14h00, na sede da Datasul

em Joinville, SC, Brasil, e (iii) para a Makira, às 14h30 na sede da Datasul, em Joinville, SC, Brasil.

Após a aprovação da Transação, os acionistas da Datasul que comparecerem à respectiva assembléia de

acionistas estarão automaticamente qualificados para participarem da assembléia de acionistas da Makira.

Voto de Acionistas

Se você é portador de ações ordinárias da Totvs ou Datasul, é seu direito comparecer às assembléias de

acionistas descritas acima e exercer seu direito de voto. Cada ação dá direito a seu detentor a um voto nas

assembléias de acionistas. Os acionistas da Totvs e da Datasul podem comparecer às assembléias de acionistas

pessoalmente ou ser representados por procurador.

Os acionistas da Totvs deverão apresentar prova de propriedade das ações ao diretor de relações com

investidores da Totvs na forma de um certificado emitido pelo Banco Itaú S.A., entidade responsável por manter o

registro de ações da Totvs ou pela Companhia Brasileira de Liquidação e Custódia, a câmara de compensação para a

BOVESPA, 48 horas antes da assembléia geral de acionistas, a fim de facilitarem a identificação dos acionistas

nessas assembléias. Um acionista pode ser representado em uma assembléia de acionistas por um procurador

20

nomeado há menos de um ano, que seja acionista da Totvs, um dos diretores ou executivos da Totvs, um advogado

ou uma instituição financeira.

Os acionistas da Datasul deverão apresentar prova de propriedade das ações ao diretor de relações com

investidores da Datasul, na forma de um certificado emitido pelo Banco Itaú S.A., entidade responsável por manter o

registro de ações da Datasul, ou pela Companhia Brasileira de Liquidação e Custódia, três (3) dias corridos antes da

assembléia geral de acionistas, a fim de facilitarem a identificação dos acionistas nessas assembléias. Um acionista

pode ser representado em uma assembléia de acionistas por um procurador nomeado há menos de um ano, que seja

acionista da Datasul, ou por um advogado.

Quaisquer documentos relacionados à identidade do acionista ou à nomeação de um procurador para as

assembléias de acionistas devem ser entregues, antes de tais assembléias, como indicado abaixo:

Relações com Investidores da Totvs Relações com Investidores da Datasul

Avenida Braz Leme, nº 1.631 Avenida Santos Dumont, nº 831

São Paulo, SP, Brasil 02511-000 Joinville, SC, Brasil 89222-900

Fone: (+55 11) 3981-7090 Fone: (+55 47) 2101-7200

Fax: (+55 11) 3981-7335 Fax: (+55 47) 2101-7100

E-mail: [email protected] E-mails: [email protected]

NEM A TOTVS NEM A DATASUL SOLICITAM UMA PROCURAÇÃO DE VOCÊ, E NÃO HÁ

QUALQUER SOLICITAÇÃO PARA QUE VOCÊ ENVIE UMA PROCURAÇÃO A QUALQUER DAS

COMPANHIAS.

Acionistas da Totvs e da Datasul devem entrar em contato com os departamentos de Relações com

Investidores de ambas as entidades nos números relacionados acima, para obterem informações sobre como receber

a declaração confirmando suas participações societárias.

Questões sobre Votar com Suas Ações

Se você tem algum questionamento sobre como votar com suas ações, você pode entrar em contato com a

Totvs e Datasul nos números abaixo:

Relações com Investidores da Totvs

Fone: (+55 11) 3981-7090 Relações com Investidores da Datasul

Fone: (+55 47) 2101-7200

21

DESCRIÇÃO DO CAPITAL SOCIAL

Geral

Segue abaixo sumário descritivo de algumas disposições do Estatuto Social da Totvs, da Lei das

Sociedades por Ações, e das regras da CVM e do Novo Mercado referentes ao seu capital social, administração,

informações periódicas e eventuais, bem como de outros aspectos societários que se aplicam à Companhia.

Este sumário não é exaustivo com relação a qualquer dos assuntos aqui tratados, fazendo apenas uma

descrição em linhas gerais.

Pelo fato de a Totvs estar listada no Novo Mercado da BOVESPA, esta não poderá emitir ações

preferenciais ou com direito de voto restrito. Por este motivo, esta seção não abordará os direitos dos titulares de

ações preferenciais. Além disso, se a Totvs decidir não mais fazer parte do Novo Mercado, terá de fazer uma oferta

pública de ações.

A Totvs é uma sociedade de capital aberto, constituída de acordo com as leis do Brasil.

Capital Social

Na data da preparação desse relatório informativo, o capital social da Totvs é de R$ 307.372.661,73,

completamente integrado, incluindo 26.688.402 ações ordinárias sem valor nominal e, após a Transação, totalizará

R$ 376.493.139,33, completamente integrado, incluindo 31.152.402 ações ordinárias sem valor nominal. De acordo

com o Estatuto Social da Totvs, o capital social poderá ser aumentado até o limite do capital autorizado,

independentemente de reforma estatutária ou reestruturação societária, conforme aprovado pelo Conselho de

Administração da Companhia, pela emissão de até R$ 540.000.000,00. Os acionistas deverão aprovar em

assembléia geral qualquer aumento de capital que exceda o limite autorizado. Segundo o acordo firmado entre a

Totvs e a BOVESPA no momento da emissão inicial das ações da Totvs no Novo Mercado, esta não poderá emitir

ações preferenciais nem partes beneficiárias.

Objeto Social

O objeto social da Totvs, descrito no artigo 3º de seu Estatuto Social, consiste na prestação de serviços de

consultoria, assessoria e desenvolvimento de sistemas informatizados (software), na exploração de direitos de uso de

sistemas informatizados próprios ou de terceiros, na prestação de serviços de processamento de dados, na compra e

venda de computadores, seus acessórios, periféricos e suprimentos, podendo importar bens e serviços relacionados à

sua atividade principal, bem como participar de outras sociedades como sócia, acionista ou quotista.

Restrições a Investimento Estrangeiro

Não há restrições quanto à propriedade de ações de emissão da Totvs por qualquer indivíduo ou pessoa

jurídica domiciliados fora do Brasil.

Direitos dos Acionistas

Cada ação ordinária confere ao respectivo titular direito a um voto nas assembléias gerais ordinárias e

extraordinárias da Totvs. Segundo o acordo firmado com a BOVESPA no momento da listagem inicial das ações da

Companhia no Novo Mercado, a Totvs não poderá emitir ações sem direito a voto ou com direito de voto restrito.

Além disso, de acordo com o Estatuto Social da Companhia e a Lei das Sociedades por Ações, é conferido aos

titulares de ações ordinárias direito ao recebimento de dividendos ou outras distribuições realizadas relativamente às

ações ordinárias, na proporção de suas participações no capital social.

No caso de dissolução da Totvs, os acionistas têm o direito de receber os montantes relativos a reembolso

do capital, na proporção de suas participações no capital social, após o pagamento de todas as obrigações da

Companhia. Titulares de ações ordinárias têm o direito de participar de futuros aumentos de capital na Companhia,

22

na proporção de suas participações no capital social, mas não estão obrigados a subscrever ações nestes aumentos de

capital.

De acordo com a Lei das Sociedades por Ações, nem o Estatuto Social e tampouco as deliberações

adotadas pelos acionistas da Companhia em Assembléias Gerais podem privar os acionistas dos seguintes direitos:

direito a participar na distribuição dos lucros;

direito a participar, na proporção da sua participação no capital social, na distribuição de quaisquer

ativos remanescentes na hipótese de dissolução da Companhia;

direito de preferência na subscrição de ações, debêntures conversíveis em ações ou bônus de

subscrição, exceto em determinadas circunstâncias previstas na Lei das Sociedades por Ações;

direito de fiscalizar, na forma prevista na Lei das Sociedades por Ações, a gestão dos negócios sociais;

e

direito de retirar-se da Companhia nos casos previstos na Lei das Sociedades por Ações.

Assembléias Gerais

Nas assembléias gerais, os acionistas da Totvs estão autorizados a deliberar sobre quaisquer assuntos

relativos aos objetos sociais da Companhia e a tomar todas as decisões consideradas relevantes aos interesses

corporativos. Compete exclusivamente aos acionistas da Companhia aprovar, na assembléia geral ordinária, as

demonstrações financeiras, deliberar sobre a destinação do lucro líquido e a distribuição de dividendos atribuídos ao

exercício social imediatamente anterior. Os membros do Conselho de Administração da Companhia são em regra

eleitos em assembléias gerais, ainda que de acordo com a Lei das Sociedades por Ações eles possam ser eleitos em

assembléia geral extraordinária. Membros do Comitê de Auditoria, na hipótese em que a sua instalação tenha sido

solicitada por acionistas titulares de quantidade suficiente de ações representativas do capital social, podem ser

eleitos em qualquer assembléia geral ordinária.

A qualquer momento, uma assembléia geral extraordinária pode ser realizada ao mesmo tempo em que a

assembléia geral ordinária. Compete aos acionistas da Totvs decidir, em assembléias gerais, as seguintes matérias

dentre outras:

reformar o Estatuto Social da Companhia;

emitir quaisquer títulos, inclusive, mas não limitado a, notas promissórias, debentures não conversíveis

em ações, papéis comerciais ou ações (que excedam o limite autorizado do capital social);

eleger e destituir os membros do Conselho de Administração e do Comitê de Auditoria, caso este

esteja instalado por decisão dos acionistas;

fixar a remuneração total dos membros do Conselho de Administração e da Diretoria, bem como o

pagamento dos membros do Comitê de Auditoria, se houver, além de aprovar os planos de opção de

compra de ações e outros planos de incentivo gerencial semelhantes;

tomar anualmente as contas dos administradores, e deliberar sobre as demonstrações financeiras por

eles apresentadas;

deliberar sobre a destinação do lucro e a distribuição de dividendos, de acordo com proposta

apresentada pela administração da Companhia;

deliberar a saída do Novo Mercado;

23

deliberar sobre a transformação da Totvs em uma companhia limitada, ou qualquer outra forma

permitida pela Lei das Sociedades por Ações;

deliberar sobre a fusão, incorporação ou cisão da Companhia por outra; e

deliberar sobre a dissolução e liquidação da Totvs, e a eleição e destituição dos liquidantes, bem como

a aprovação das contas por estes apresentadas.

Quorum

Como regra geral, a Lei das Sociedades por Ações prevê que a assembléia geral é instalada, em primeira

convocação, com a presença de acionistas que detenham, pelo menos, 25% do capital social com direito a voto e, em

segunda convocação, com qualquer número de acionistas titulares de ações com direito a voto. Caso os acionistas

tenham sido convocados para deliberar sobre a reforma do Estatuto Social, o quorum de instalação em primeira

convocação será de pelo menos dois terços das ações com direito a voto e, em segunda convocação, de qualquer

número de acionistas.

De modo geral, a aprovação de acionistas que compareceram pessoalmente ou por meio de procurador a

uma assembléia geral, e que representem no mínimo a maioria das ações ordinárias, é necessária para a aprovação

de qualquer matéria, sendo que as abstenções não são levadas em conta. A aprovação de acionistas que representem

metade, no mínimo, das ações com direito a voto é necessária, todavia, para a adoção das seguintes matérias, entre

outras:

redução do dividendo obrigatório;

mudança do objeto social da Totvs;

fusão ou incorporação;

cisão;

participação em um grupo de sociedades;

cessação do estado de liquidação da Totvs; e

dissolução; e

fusão das ações da Totvs por outra sociedade.

A CVM pode autorizar a redução do quorum previsto acima no caso da Companhia aberta com ações

dispersas no mercado e cujas três últimas Assembléias tenham sido realizadas com a presença de acionistas

representando menos de metade das ações com direito a voto.

O Estatuto Social da Totvs prevê que a alteração ou exclusão do artigo 44, o qual define a realização de

uma OPA, na hipótese de qualquer acionista adquirir 20% ou mais do capital social da Companhia, somente será

possível quando aprovada pela maioria absoluta de votos presentes, com a condição de que, de acordo com o artigo

10, parágrafo 3, detentores de pelo menos 30% do capital votante estejam presentes na assembléia. Os acionistas

que votarem favoravelmente à alteração ou exclusão do artigo 44 ficarão obrigados, nesse caso, a realizar uma oferta

pública de ações nos termos exigidos pelo artigo 44.

Convocação das Assembléias Gerais

A Lei das Sociedades por Ações exige que todas as assembléias gerais ordinárias sejam convocadas

mediante três publicações no Diário Oficial da União ou do Estado em que esteja situada a sede da Totvs, e em outro

jornal de grande circulação do mesmo estado. As publicações da Companhia são atualmente realizadas no Diário

24

Oficial do Estado de São Paulo, veículo oficial do Governo do Estado de São Paulo, bem como no jornal ―Gazeta

Mercantil‖, também veiculado no estado de São Paulo - sendo a primeira publicação, no mínimo, quinze dias antes

da assembléia, em primeira convocação, e com oito dias de antecedência, em segunda convocação. A CVM poderá,

em determinadas circunstâncias, e a pedido de qualquer acionista, requerer que a primeira convocação para as

Assembléias Gerais de acionistas seja feita em até 30 dias antes da realização da respectiva Assembléia Geral. A

CVM poderá ainda, a pedido de qualquer acionista, interromper, por até 15 dias, o curso do prazo de antecedência

da convocação da Assembléia Geral Extraordinária, a fim de conhecer e analisar as propostas a serem submetidas à

Assembléia. O edital de convocação deverá conter, além do local, data e hora da Assembléia, a ordem do dia e, no

caso de reforma do estatuto, a descrição da matéria.

Local das Assembléias Gerais Ordinárias

As assembléias gerais ordinárias da Totvs são realizadas na sede, localizada na cidade e estado de São

Paulo. A Lei das Sociedades por Ações permite que as assembléias gerais anuais sejam realizadas fora de sede, nas

hipóteses de força maior, desde que elas sejam realizadas na cidade de São Paulo e a respectiva convocação

contenha uma indicação expressa e inequívoca do local em que a assembléia geral deverá ocorrer.

Competência para Convocar Assembléias Gerais

Compete, normalmente, aos membros do Conselho de Administração convocar as assembléias gerais da

Totvs, ainda que estas possam ser convocadas pelas seguintes pessoas ou órgãos:

qualquer acionista, quando os administradores retardarem, por mais de 60 dias, a convocação contida

em previsão legal ou estatutária;

acionistas que representem cinco por cento, no mínimo, do capital social, caso os administradores

deixem de convocar, no prazo de oito dias, uma assembléia solicitada através de pedido de convocação

que apresente as matérias a serem tratadas e esteja devidamente fundamentado;

acionistas que representem cinco por cento, no mínimo, do capital social, quando os administradores

não atenderem, no prazo de oito dias, um pedido de convocação de assembléia que tenha como

finalidade a instalação do Comitê de Auditoria; e

o Comitê de Auditoria, caso os administradores deixem de convocar a uma assembléia geral ordinária.

O Comitê de Auditoria pode também convocar uma assembléia geral extraordinária sempre que

ocorrerem motivos graves e urgentes.

Legitimação e Representação

As pessoas presentes à assembléia geral ordinária deverão provar sua titularidade das ações com relação as

quais pretendem exercer o direito de voto.

O acionista pode ser representado na assembléia geral por procurador constituído há menos de um ano, que

seja acionista da Totvs, administrador da Companhia, advogado, ou por uma instituição financeira. Fundos de

investimento devem ser representados por seu administrador.

O mandato outorgado nos termos do acordo de acionistas para proferir, em assembléia geral ou especial,

voto contra ou a favor de determinada deliberação, poderá prever prazo superior a 1 ano.

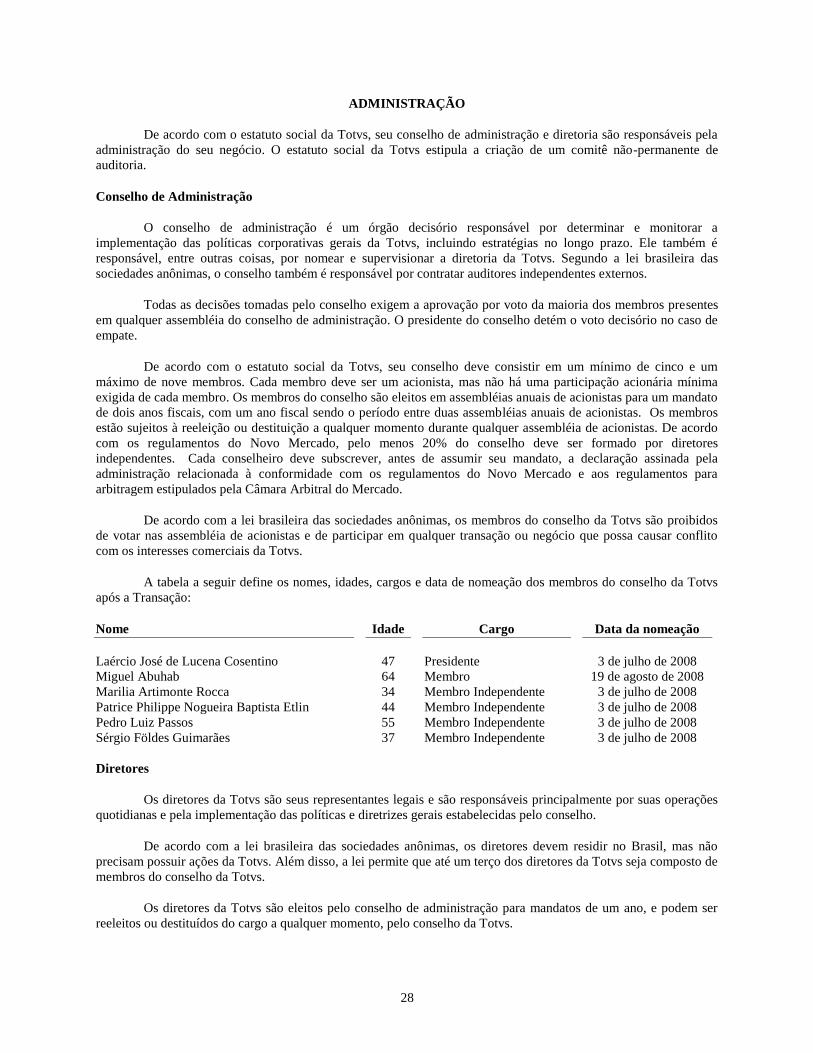

Conselho de Administração

De acordo com o Estatuto Social da Totvs, o Conselho de Administração será composto de, no mínimo

cinco e, no máximo, 9 membros, sendo que destes, no mínimo 20% devem ser Conselheiros Independentes. O

número exato dos membros do Conselho de Administração será definido nas assembléias gerais anuais pelo voto

majoritário dos titulares de ações ordinárias de emissão da Companhia. A Lei das Sociedades por Ações permite a

adoção do processo de voto múltiplo, mediante requerimento por acionistas representando, no mínimo, 10% do

25

capital votante da Companhia. Em não sendo solicitada a adoção do voto múltiplo, os conselheiros são eleitos pelo

voto majoritário de acionistas titulares de ações ordinárias, presentes ou representados por procurador, sendo

assegurado aos acionistas que detenham, individualmente ou em bloco, pelo menos 15% de ações ordinárias de

emissão da Companhia, o direito de indicar, em votação em separado, um conselheiro. Os membros do Conselho de

Administração da Companhia são eleitos pelos acionistas da Companhia reunidos em assembléia geral ordinária

para um mandato de um exercício anual.

Segundo a Instrução da CVM n.º 282, de 26 de junho de 1998, o percentual mínimo do capital votante

exigido para que se solicite a adoção do processo de voto múltiplo em companhias abertas pode ser reduzido em

função do valor do capital social, variando entre 5% e 10%.

De acordo com a Lei das Sociedades por Ações, cada conselheiro deve ser titular de, pelo menos, uma ação

de emissão da Companhia. Os membros do Conselho de Administração não estão sujeitos à aposentadoria

obrigatória por idade.

Operações de Interesse para os Conselheiros

A Lei das Sociedades por Ações proíbe um conselheiro de:

realizar qualquer ato gratuito com a utilização de ativos da Totvs, em detrimento da Companhia;

receber, em razão de seu cargo, qualquer tipo de vantagem pessoal direta ou indireta de terceiros, sem

autorização constante do respectivo estatuto social ou concedida através de assembléia geral; ou

intervir em qualquer operação social em que tiver interesse conflitante com o da Totvs, ou nas

deliberações que a respeito tomarem os demais conselheiros.

A remuneração dos conselheiros da Totvs é fixada pelos acionistas.

Alocação do Lucro Líquido e Distribuição de Dividendos

Valores Disponíveis para Distribuição

Em cada assembléia geral ordinária, o Conselho de Administração deverá fazer uma recomendação sobre a

destinação do lucro líquido do exercício social anterior, que será objeto de deliberação por acionistas da Companhia.

Para fins da Lei das Sociedades por Ações, lucro líquido é definido como o resultado de qualquer exercício que

remanescer depois de deduzidos os montantes relativos ao imposto de renda, líquido de quaisquer prejuízos

acumulados de exercícios sociais anteriores e de quaisquer valores destinados ao pagamento de participações

estatutárias de empregados e administradores no lucro da Companhia.

O Estatuto Social da Totvs prevê que uma quantia equivalente a 25% do lucro líquido anual ajustado da

Companhia, conforme reduzido pelas destinações à reserva de lucro e à reserva para contingências (se houver), e

conforme acrescido mediante a reversão de valores da reserva de lucro (exceto pelos valores alocados às reservas

legal e estatutária, se houver, e reserva para contingências, se houver) deverá estar disponível para distribuição a

título de dividendo ou juros sobre o capital próprio, em qualquer ano. Esta quantia representa o dividendo

obrigatório. Os cálculos do lucro líquido e alocações para reservas relativas a qualquer exercício social, bem como

dos valores disponíveis para distribuição, são determinados com base nas demonstrações financeiras consolidadas da

Companhia preparadas de acordo com a legislação societária. Veja ―Pagamento de Dividendos e Juros sobre o

Capital Próprio‖.

Pagamento de Dividendos e Juros sobre o Capital Próprio

O Estatuto Social de uma companhia brasileira deve especificar um percentual mínimo do lucro líquido