RELATÓRIO E CONTAS - montepio.pt · 6. estrutura da carteira ..... 27 7. provisÕes matemÁticas...

132

Finibanco Vida – Companhia de Seguros de Vida, S.A. Rua Júlio Dinis, 166, 4050-318 Porto. Telef. 220004 200. Fax 220 004 201. E-mail: [email protected] Capital Social 7.500.000 Euros. Pessoa Colectiva N.º 507847598. Cons. Reg. Com. do Porto Matrícula N.º 507847598 Grupo Montepio RELATÓRIO E CONTAS EXERCÍCIO DE 2012

-

Upload

trinhkhuong -

Category

Documents

-

view

214 -

download

0

Transcript of RELATÓRIO E CONTAS - montepio.pt · 6. estrutura da carteira ..... 27 7. provisÕes matemÁticas...

Finibanco Vida – Companhia de Seguros de Vida, S.A.

Rua Júlio Dinis, 166, 4050-318 Porto. Telef. 220004 200. Fax 220 004 201. E-mail: [email protected] Capital Social 7.500.000 Euros. Pessoa Colectiva N.º 507847598. Cons. Reg. Com. do Porto Matrícula N.º 507847598

Grupo Montepio

RELATÓRIO E CONTAS

EXERCÍCIO DE 2012

ÍNDICE

Relatório de Gestão .............................................................................................................................. 8

1. PREÂMBULO ................................................................................................................... 9

1.1. Factores Externos ou de Mercado ................................................................................ 9

1.2. Factores Internos ......................................................................................................... 10

2. O MERCADO SEGURADOR EM PORTUGAL – BREVE ABORDAGEM ..................... 11

3. A FINIBANCO VIDA EM 2012........................................................................................ 12

3.1. Receita Processada..................................................................................................... 12

3.2. Sinistralidade ............................................................................................................... 13

3.3. Carteiras de investimentos .......................................................................................... 14

3.3.1. Valorização das Reservas de Justo Valor ........................................................... 14

3.3.2. Redução da diferença entre valor de mercado e o valor a custo amortizado dos

títulos classificados como “A deter até à maturidade” ................................................... 15

3.3.3. Imparidades .......................................................................................................... 15

3.4. Organização e Estrutura Interna ................................................................................. 16

3.5. Estrutura e Práticas de Governo Societário ................................................................ 16

3.5.1. Modelo de Governação ........................................................................................ 16

3.5.2. Competências e Modo de Funcionamento do Conselho de Administração e da

Comissão Executiva ....................................................................................................... 17

3.5.3. Alteração da Composição do Conselho de Administração e do Modelo de Gestão

da Seguradora ................................................................................................................ 18

3.6. Estrutura de Capital ..................................................................................................... 19

3.7. Recursos Humanos ..................................................................................................... 19

3.8. Política de Remunerações .......................................................................................... 20

3.8.1. Membros dos Órgãos Sociais .............................................................................. 20

3.8.2. Remunerações Atribuídas no Exercício aos Membros dos Órgãos Sociais ....... 20

3.8.3. Colaboradores ...................................................................................................... 20

3.9. Gestão de Riscos e Controlo Interno .......................................................................... 21

3.9.1. Risco Operacional ................................................................................................ 22

3.9.2. Monitorização global da exposição ao risco ........................................................ 22

3.9.3. Preparação para o novo regime de solvência (Solvência II) ............................... 22

3.10. Gestão das Reclamações ......................................................................................... 23

3.11. Sistema Informático ................................................................................................... 23

3.12. Tratados de Resseguro ............................................................................................. 25

3.13. Relacionamento com a Rede de Distribuição ........................................................... 25

3.14. Novos Produtos ......................................................................................................... 26

4. VOLUME DE PRÉMIOS ................................................................................................. 26

5. COMPOSIÇÃO DA CARTEIRA ..................................................................................... 26

6. ESTRUTURA DA CARTEIRA ........................................................................................ 27

7. PROVISÕES MATEMÁTICAS DE CONTRATOS DE SEGURO E PASSIVOS

FINANCEIROS DE CONTRATOS CLASSIFICADOS PARA EFEITOS CONTABILISTICOS

COMO CONTRATOS DE INVESTIMENTO ........................................................................... 28

8. PRINCIPAIS INDICADORES ......................................................................................... 29

9. ACTIVIDADE FINANCEIRA ........................................................................................... 30

9.1. Gestão de Activos ........................................................................................................ 30

9.2. Composição das carteiras ........................................................................................... 30

9.3. Performance ................................................................................................................ 31

9.4. Encargos Gerais .......................................................................................................... 32

10. PARTICIPAÇÃO NOS RESULTADOS ...................................................................... 32

11. GARANTIAS FINANCEIRAS - MARGEM DE SOLVÊNCIA ...................................... 33

12. RESULTADOS DO EXERCICIO ............................................................................... 33

13. APLICAÇÃO DOS RESULTADOS ............................................................................ 33

14. CONCLUSÃO ............................................................................................................ 33

DEMONSTRAÇÕES FINANCEIRAS em 31 de Dezembro de 2012 .................................................. 35

Balanço ................................................................................................................................... 36

Conta de Ganhos e Perdas .................................................................................................... 38

Demonstração do Resultado Integral ..................................................................................... 41

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS em 31 de Dezembro de 2012 .............................. 42

1. INFORMAÇÕES GERAIS .............................................................................................. 43

2. INFORMAÇÃO POR SEGMENTOS .............................................................................. 44

2.1. Relato de resultados por segmentos ....................................................................... 45

DEMONSTRAÇÃO DE RESULTADOS – SEGUROS DE RISCO ......................................... 46

DEMONSTRAÇÃO DE RESULTADOS – PRODUTOS DE CAPITALIZAÇÃO C/

PARTICIPAÇÃO NOS RESULTADOS ................................................................................... 47

DEMONSTRAÇÃO DE RESULTADOS – PRODUTOS DE CAPITALIZAÇÃO

CLASSIFICADOS COM CONTRATOS DE INVESTIMENTO ................................................ 48

DEMONSTRAÇÃO DE RESULTADOS – PRODUTOS DE SEGUROS LIGADOS ............... 49

3. BASES DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS E DAS

POLÍTICAS CONTABILÍSTICAS ............................................................................................ 50

3.1. Bases de apresentação ........................................................................................... 50

3.2. Informação comparativa .......................................................................................... 51

3.3. Políticas contabilísticas e critérios valorimétricos: .................................................. 52

3.3.1. Princípio da especialização de exercícios....................................................... 52

3.3.2. Caixa e equivalentes de caixa ......................................................................... 52

3.3.3. Investimentos financeiros ................................................................................ 52

3.3.4. Imparidades ..................................................................................................... 55

3.3.5. Derivados ........................................................................................................ 56

3.3.6. Justo valor ....................................................................................................... 56

3.3.7. Rendimentos ................................................................................................... 57

3.3.8. Outros Activos Tangíveis................................................................................. 57

3.3.9. Activos Intangíveis ........................................................................................... 58

3.3.10. Provisão matemática ................................................................................... 58

3.3.11. Provisão para sinistros ................................................................................ 58

3.3.12. Provisão para participação nos resultados atribuída .................................. 58

3.3.13. Provisão para participação nos resultados a atribuir .................................. 58

3.3.14. Provisões técnicas de resseguro cedido ..................................................... 59

3.3.15. Comissões de mediação ............................................................................. 59

3.3.16. Provisão para férias e subsídio de férias .................................................... 59

3.3.17. Provisão para pagamento de prémios e bónus de desempenho ............... 59

3.3.18. Substituição de Planos de Benefício Definido por Planos de Contribuição

Definida….. ..................................................................................................................... 59

3.3.19. Planos de contribuição de definida ............................................................. 60

3.3.20. Operações em moeda estrangeira .............................................................. 60

3.3.21. Contratos de seguro .................................................................................... 61

3.3.22. Passivos financeiros .................................................................................... 61

3.4. Alterações de políticas contabilísticas ..................................................................... 62

3.4.1. Alterações voluntárias de políticas contabilísticas .......................................... 62

3.4.2. Novas normas e interpretações aplicáveis ao exercício de 2012 ................... 62

4. NATUREZA E EXTENSÃO DAS RUBRICAS E DOS RISCOS RESULTANTES DE

CONTRATOS DE SEGURO E ACTIVOS DE RESSEGURO ................................................ 62

4.1. Provisões Matemáticas ........................................................................................... 62

4.2. Provisão para sinistros ocorridos em exercícios anteriores .................................... 63

4.3. Provisão para participação nos resultados ............................................................. 63

4.3.1. Participação nos resultados distribuída ........................................................... 63

4.3.2. Provisão para participação nos resultados a atribuir ...................................... 64

4.4. Principais Rácios de Sinistralidade ......................................................................... 64

4.5. Informação qualitativa sobre a adequacidade de prémios e provisões .................. 67

4.6. Montante a recuperar de sinistros liquidados ......................................................... 67

5. PASSIVOS POR CONTRATOS DE INVESTIMENTO................................................... 67

5.1. Bases técnicas ........................................................................................................ 67

5.2. Quantias escrituradas.............................................................................................. 68

5.3. Evolução dos principais indicadores ....................................................................... 69

5.4. Rendimentos e gastos com contratos de investimento ........................................... 70

6. GESTÃO DE RISCOS .................................................................................................... 70

6.1. Monitorização e avaliação dos riscos resultantes dos instrumentos financeiros .... 71

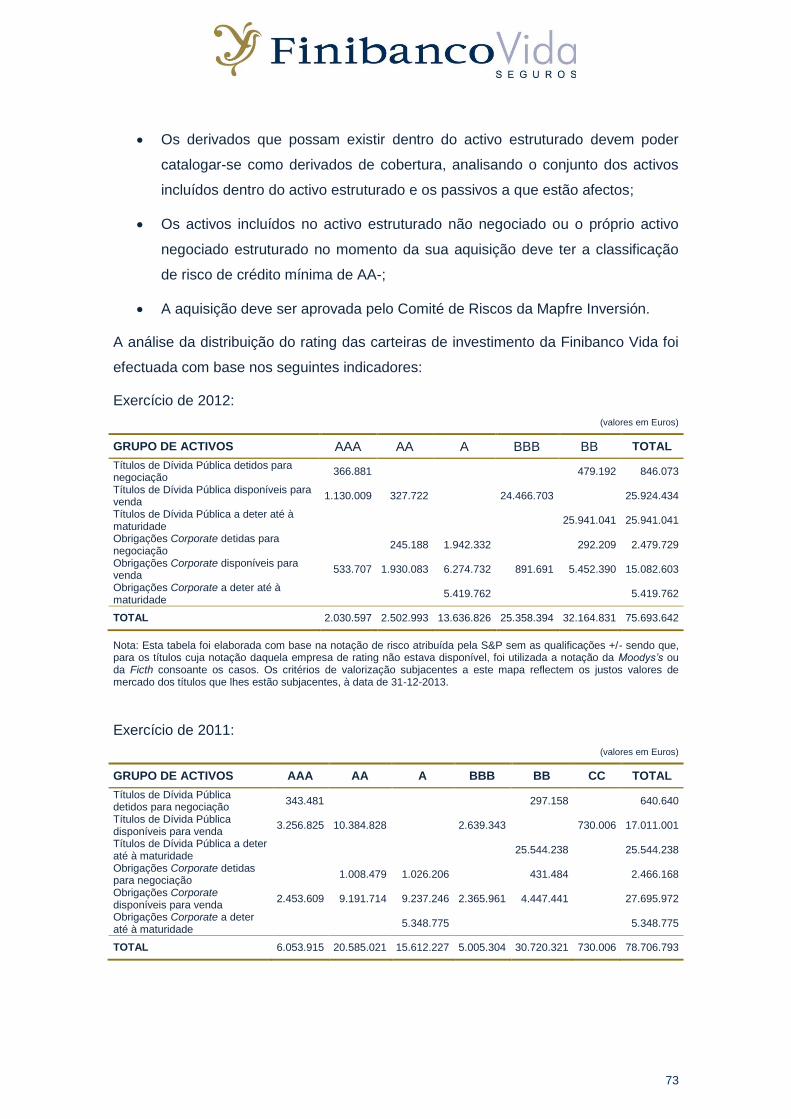

6.2. Risco de crédito ....................................................................................................... 72

6.3. Risco de taxa de juro ............................................................................................... 74

6.4. Risco de mercado .................................................................................................... 74

6.5. Risco cambial .......................................................................................................... 74

6.6. Risco de liquidez ..................................................................................................... 75

6.6.1. Desagregação de títulos de dívida por escalões de duração modificada e

rating…… ....................................................................................................................... 75

6.6.2. Valor das responsabilidades por prazos de vencimento ................................. 76

6.7. Risco operacional .................................................................................................... 76

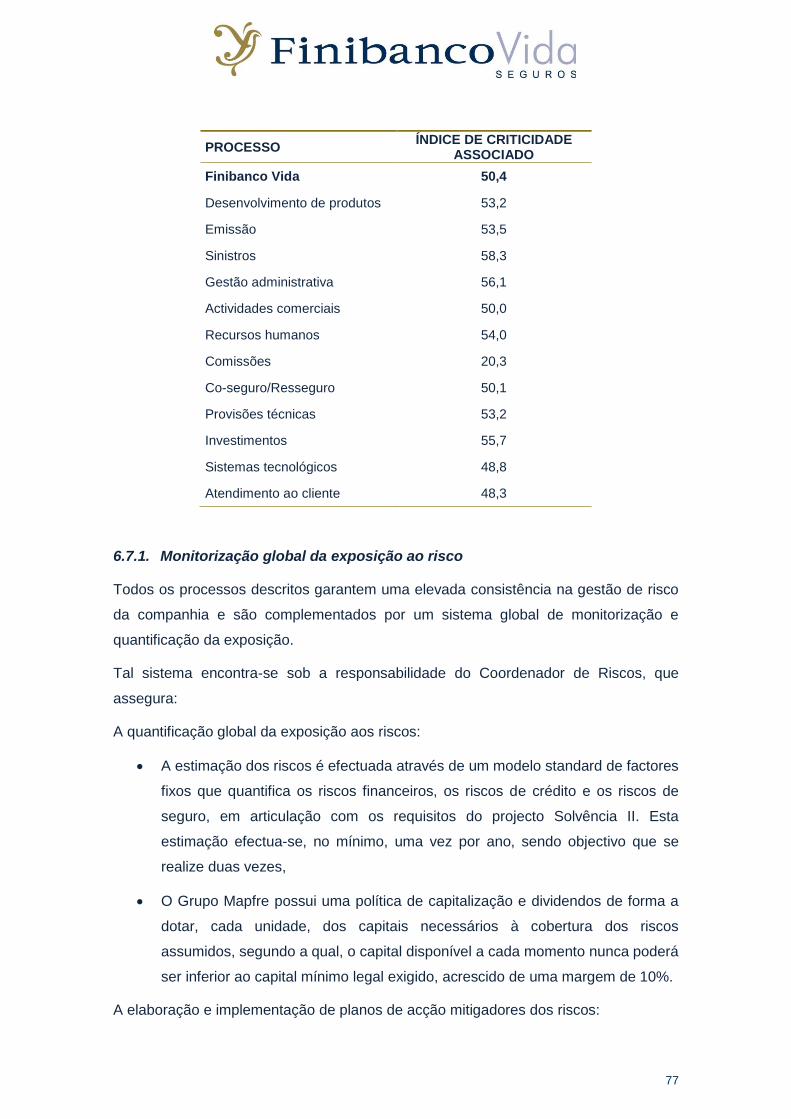

6.7.1. Monitorização global da exposição ao risco.................................................... 77

6.8. Risco de seguro ....................................................................................................... 78

6.8.1. Desenho e tarifação de produtos .................................................................... 78

6.8.2. Provisionamento .............................................................................................. 79

6.8.3. Política de gestão de subscrição de riscos de contratos de seguros de vida

risco…… ......................................................................................................................... 79

6.8.4. Resseguro ....................................................................................................... 80

6.9. Análise de sensibilidade .......................................................................................... 80

7. INSTRUMENTOS FINANCEIROS ................................................................................. 81

7.1. Inventário de participações financeiras ................................................................... 81

7.2. Empréstimos e contas a receber ............................................................................. 81

7.3. Reclassificações de instrumentos financeiros......................................................... 82

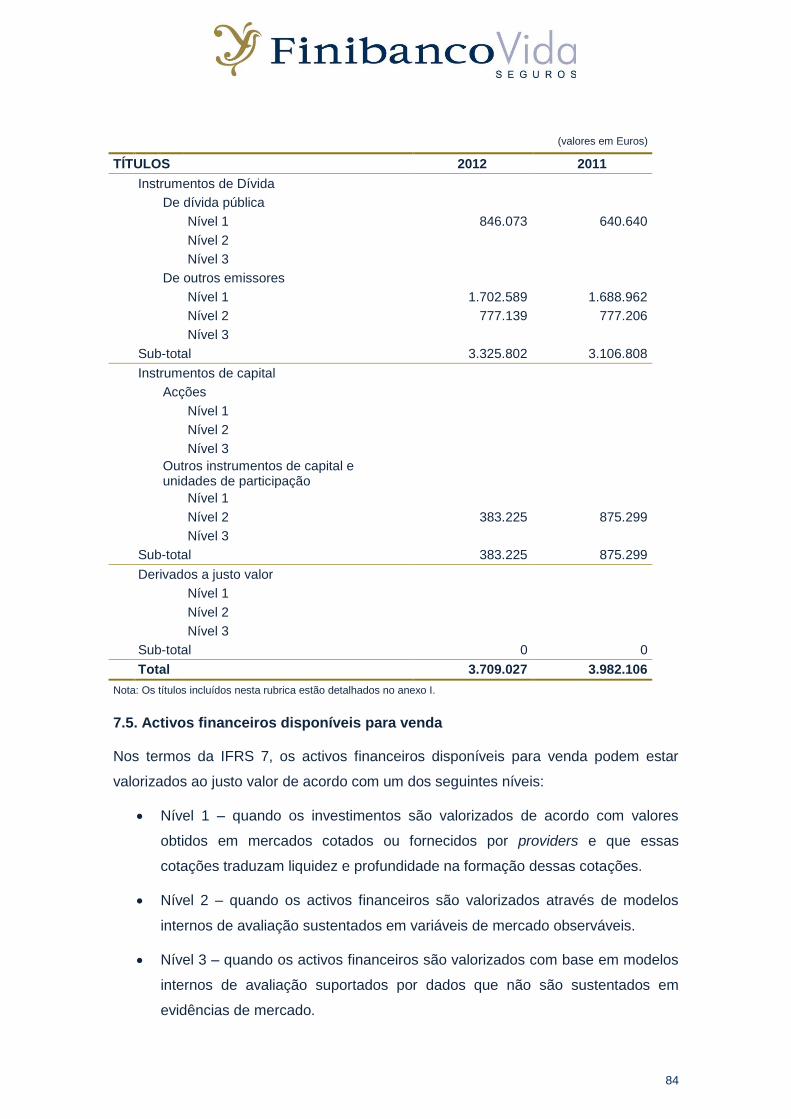

7.4. Activos financeiros detidos para negociação .......................................................... 83

7.5. Activos financeiros disponíveis para venda ............................................................ 84

7.6. Imparidades em activos financeiros disponíveis para venda .................................. 85

7.7. Títulos a deter até à maturidade ............................................................................. 87

7.8. Outros devedores .................................................................................................... 88

7.9. Política de investimentos e análise de risco dos instrumentos financeiros ............ 88

7.9.1. Principais referências sobre o perfil das carteiras de investimento ................ 88

8. INVESTIMENTOS EM FILIAIS E ASSOCIADAS........................................................... 90

9. CAIXA E EQUIVALENTES E DEPÓSITOS À ORDEM ................................................. 90

10. TERRENOS E EDIFÍCIOS ......................................................................................... 91

11. OUTROS ACTIVOS FIXOS TANGÍVEIS ................................................................... 91

12. AFECTAÇÃO DOS INVESTIMENTOS E OUTROS ACTIVOS ................................. 91

13. ACTIVOS INTANGÍVEIS ........................................................................................... 92

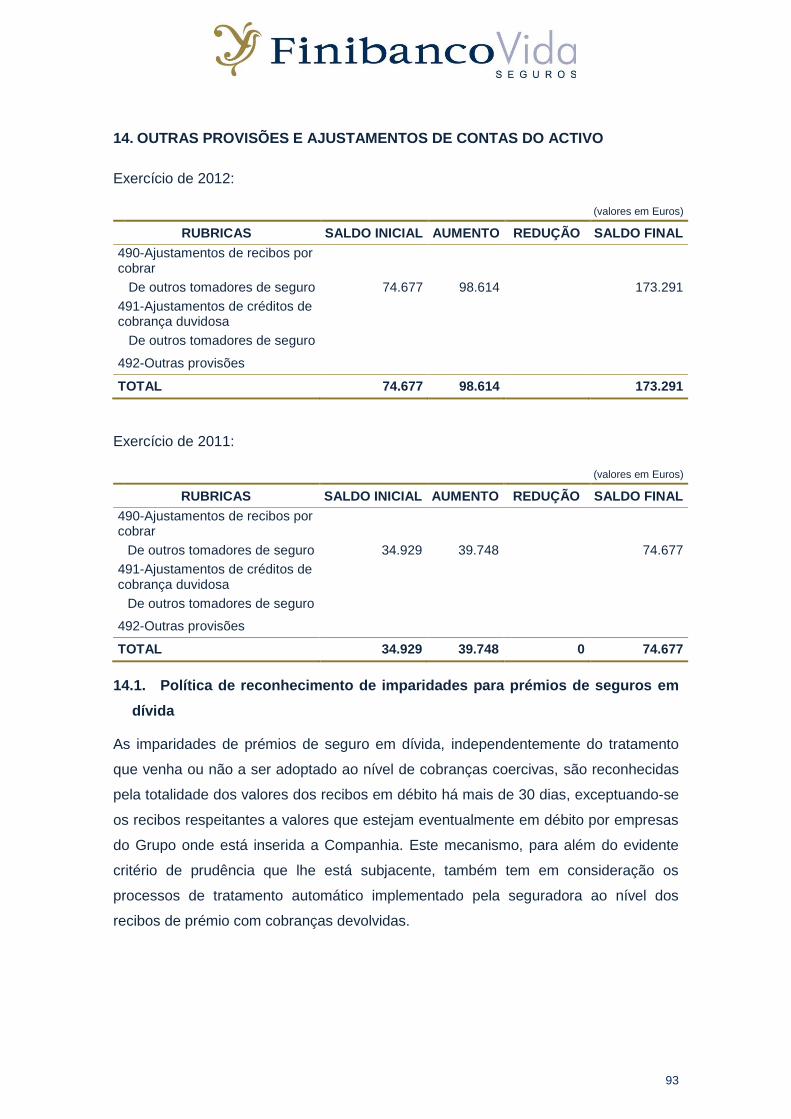

14. OUTRAS PROVISÕES E AJUSTAMENTOS DE CONTAS DO ACTIVO ................. 93

14.1. Política de reconhecimento de imparidades para prémios de seguros em

dívida….. ............................................................................................................................. 93

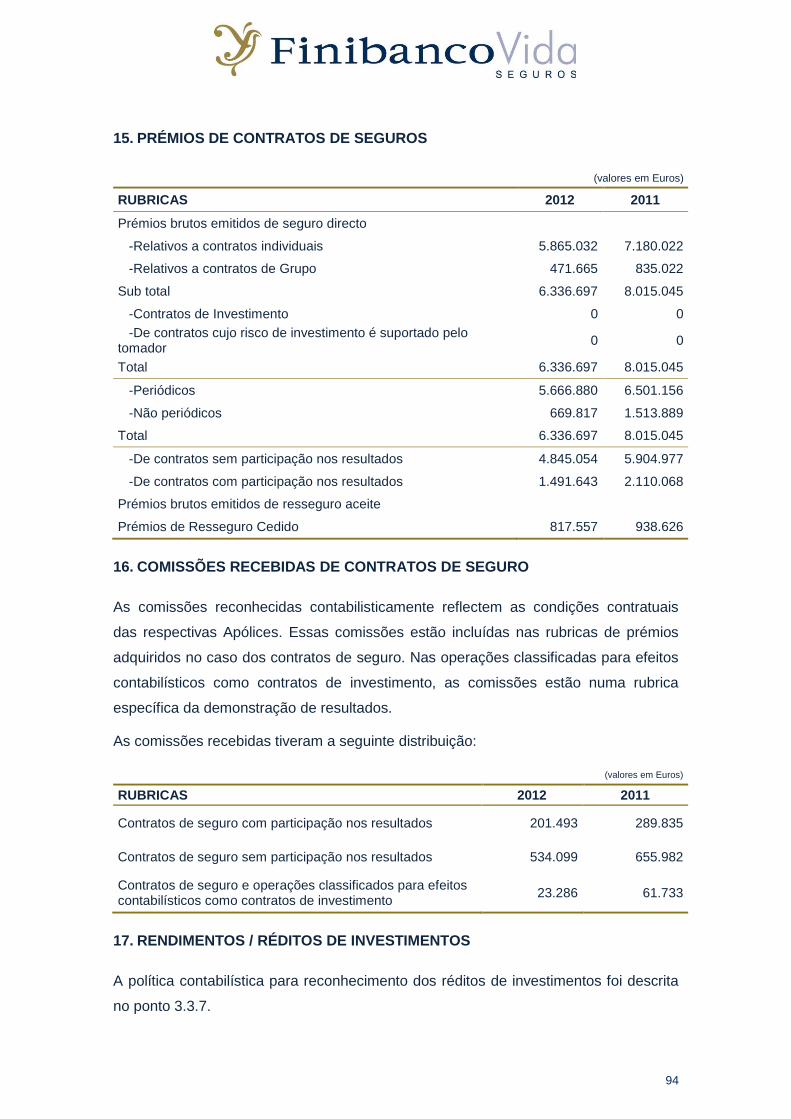

15. PRÉMIOS DE CONTRATOS DE SEGUROS ............................................................ 94

16. COMISSÕES RECEBIDAS DE CONTRATOS DE SEGURO ................................... 94

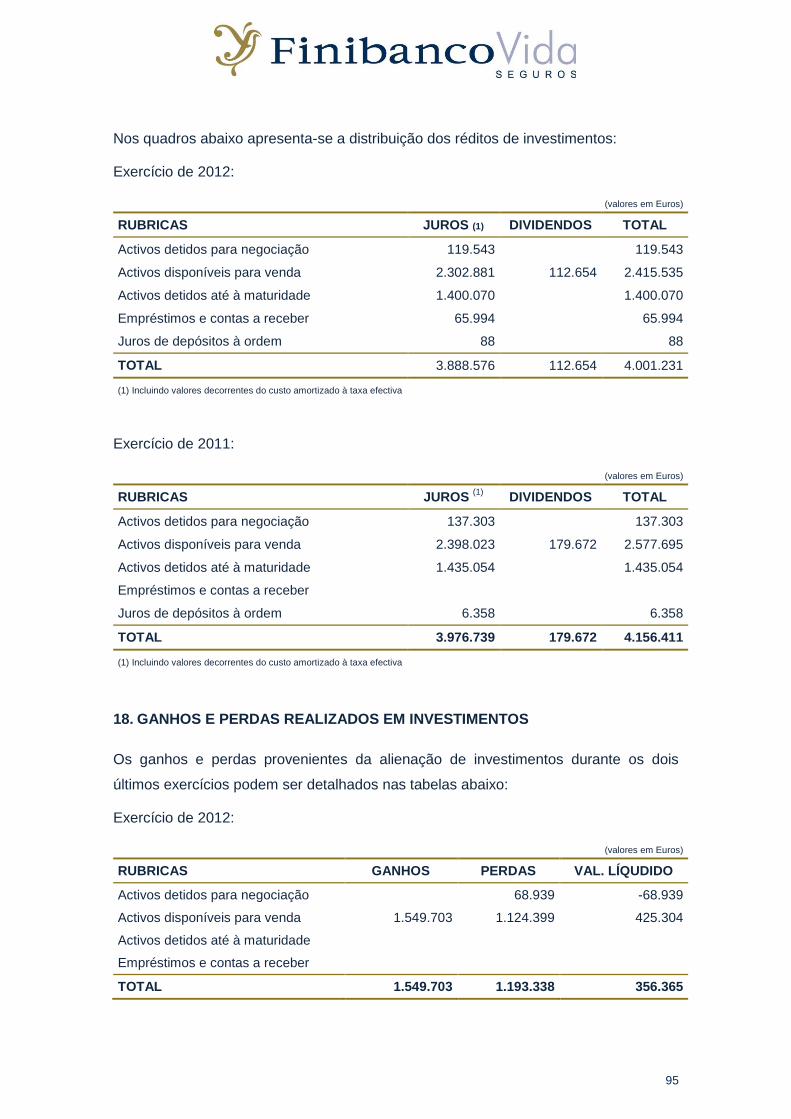

17. RENDIMENTOS / RÉDITOS DE INVESTIMENTOS ................................................. 94

18. GANHOS E PERDAS REALIZADOS EM INVESTIMENTOS ................................... 95

19. GANHOS E PERDAS PROVENIENTES DE AJUSTAMENTOS DE JUSTO VALOR

EM INVESTIMENTOS ............................................................................................................ 96

20. GANHOS E PERDAS EM DIFERENÇAS DE CÂMBIO ............................................ 97

21. CUSTOS DE FINANCIAMENTo ................................................................................ 97

22. GASTOS POR FUNÇÃO E NATUREZA ................................................................... 97

22.1. Gastos por funções ............................................................................................. 97

22.2. Encargos por natureza ........................................................................................ 97

23. GASTOS COM PESSOAL E HONORÁRIOS DA SROC .......................................... 98

23.1. Nº médio de trabalhadores por categorias Profissionais: ................................... 98

23.2. Composição dos custos com o pessoal: ............................................................. 98

23.3. Responsabilidades com pensões de reforma ..................................................... 99

23.4. Honorários por serviços de Revisão Oficial de Contas e afins ........................... 99

24. OBRIGAÇÕES COM BENEFÍCIOS DOS EMPREGADOS ....................................... 99

24.1. Descrição geral do plano de contribuição definida ............................................. 99

24.2. Contribuições do ano......................................................................................... 100

24.3. Veículo de financiamento .................................................................................. 101

24.4. Activos por benefícios de longo prazo .............................................................. 101

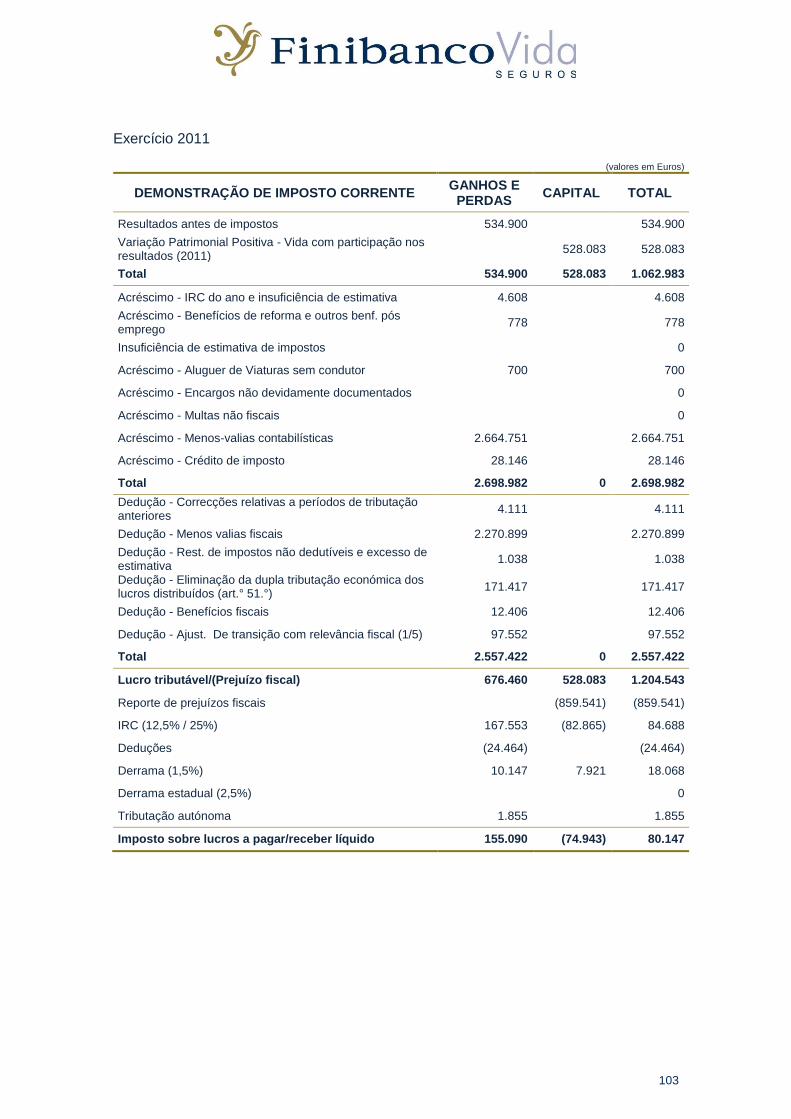

25. IMPOSTOS SOBRE O RENDIMENTO ................................................................... 101

25.1. Impostos correntes ............................................................................................ 101

25.2. Impostos diferidos ............................................................................................. 104

26. CAPITAL .................................................................................................................. 104

27. RESERVAS .............................................................................................................. 105

27.1. Rubricas de reservas nos capitais próprios ...................................................... 105

27.2. Movimentos nas reservas.................................................................................. 105

28. RESULTADOS POR ACÇÃO .................................................................................. 105

29. DIVIDENDOS POR ACÇÃO .................................................................................... 106

30. TRANSACÇÕES ENTRE PARTES RELACIONADAS............................................ 106

30.1. Identificação das partes relacionadas ............................................................... 106

30.2. Âmbitos das transacções com partes relacionadas .......................................... 106

31. DEMONSTRAÇÃO DE FLUXOS DE CAIXA ........................................................... 110

32. COMPROMISSOS ................................................................................................... 111

33. PASSIVOS CONTINGENTES ................................................................................. 111

34. CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS ..................................... 111

35. ELEMENTOS EXTRA PATRIMONIAIS ................................................................... 111

36. ACONTECIMENTOS APÓS A DATA DO BALANÇO ............................................. 111

37. OUTRAS INFORMAÇÕES ...................................................................................... 112

37.1. Solvência ........................................................................................................... 112

37.2. Débitos à Segurança Social .............................................................................. 113

37.3. Normas e interpretações aplicáveis ao exercício de 2012 ................................ 113

37.3.1. Novas normas e interpretações já emitidas mas que ainda não são

obrigatórias ................................................................................................................... 113

Anexo 1 ................................................................................................................................. 120

Inventário de títulos em 31 de Dezembro de 2012 .......................................................... 120

Anexo 2 ................................................................................................................................. 125

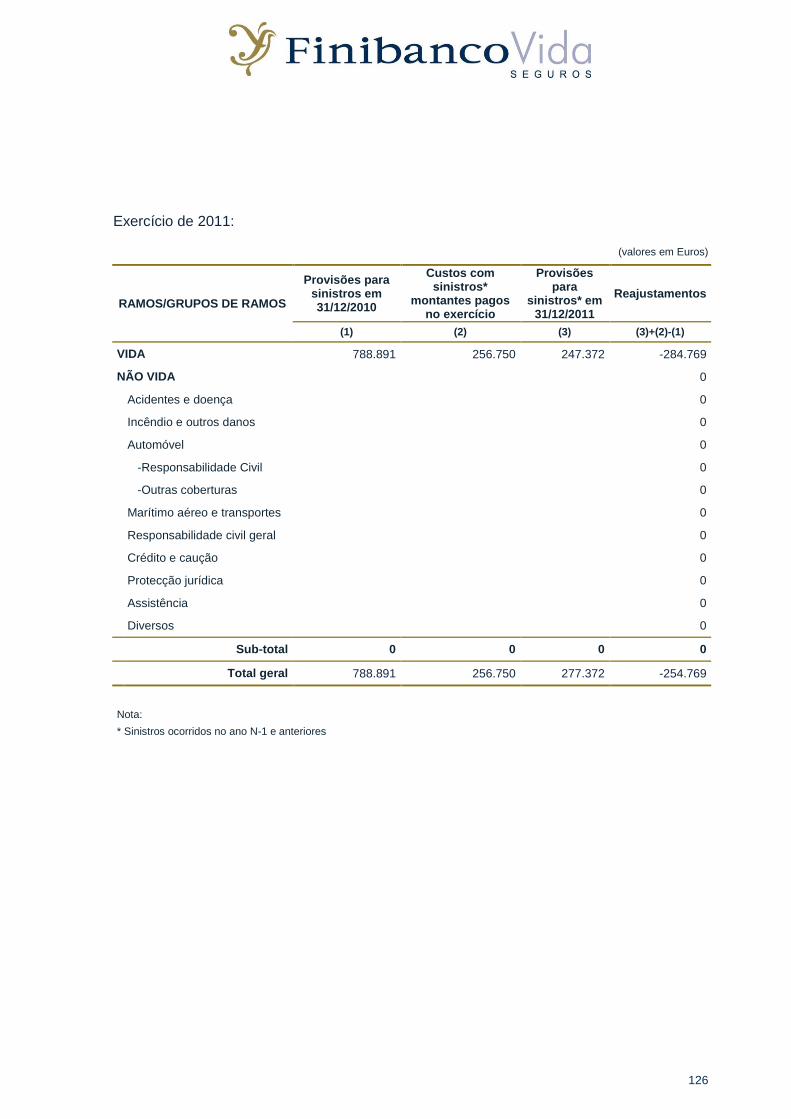

Desenvolvimento da provisão para sinistros relativa a sinistros ocorridos em exercícios

anteriores e dos seus reajustamentos (correcções) ........................................................ 125

Anexo 3 ................................................................................................................................. 127

Outros activos tangíveis e intangíveis .............................................................................. 127

Relatório de Gestão

9

RELATÓRIO DE GESTÃO DO EXERCICIO DE 2012

1. PREÂMBULO

A Finibanco Vida – Companhia de Seguros de Vida, S.A. completou em 2012 o seu

sexto exercício de actividade.

Não obstante as circunstâncias anómalas em que se desenvolveu este exercício,

profundamente influenciado por factores externos e internos que condicionaram

marcadamente a nossa actividade, a Finibanco Vida obteve um expressivo resultado

líquido de 2.569.547,24 Euros, valor que evidencia a existência de uma carteira

equilibrada, fruto de rigorosa selecção dos riscos assumidos, uma prudente definição e

execução da política de investimentos e uma gestão criteriosa das suas despesas de

funcionamento.

Como acima referimos, o ano de 2012 caracterizou-se por um conjunto de factores

externos e internos influenciadores da nossa actividade os quais passamos a

enumerar resumidamente:

1.1. Factores Externos ou de Mercado

O contexto negativo que caracterizou o ano de 2012, com o aprofundamento da crise

económica e financeira, o crescente encerramento e falência de empresas e o

preocupante crescimento do desemprego, conduziu inevitavelmente à continuada

retracção da procura interna pública e privada.

O reflexo deste contexto fez-se sentir, naturalmente, na actividade seguradora ao

longo deste ano, como de resto já havia ocorrido no ano anterior.

De acordo com os dados provisórios divulgados pela Associação Portuguesa de

Seguradores, o volume de prémios processados sofreu uma queda de 7,10%, com

maior expressão no Ramo Vida, onde atingiu os 8,80%, e as provisões matemáticas,

reflectindo a manutenção de um volume elevado de resgates antecipados e a falta de

novas aplicações para colmatar aquelas perdas, irão certamente sofrer uma redução

expressiva.

10

Já quanto às carteiras de investimentos o ano de 2012 revelou-se bastante positivo. A

evolução dos mercados de capitais, nomeadamente no segmento da dívida pública,

levou a uma recuperação muito significativa dos activos no seu conjunto. Esta

recuperação, beneficiando principalmente o Ramo Vida, reflectiu-se favoravelmente na

rentabilidade das carteiras, nas reservas de reavaliação e, consequentemente, nos

resultados esperados.

1.2. Factores Internos

No seguimento do que já havia ocorrido no ano anterior, ao nível da Finibanco Vida a

produção de novos contratos foi praticamente nula neste exercício em virtude da Rede

de Balcões do ex-Finibanco, que constituía a principal Rede de Distribuição, ter sido

integrada, em finais de 2010, na Caixa Económica – Montepio Geral e, como

consequência, ter passado a dirigir toda a sua produção, através dos canais já

estabelecidos, para a Lusitânia Vida e para a Futuro.

O outro canal de aporte de produção nova, a Finicrédito (actualmente designada

Montepio Crédito), manteve-se activo, embora com muito menor volume de

subscrições que nos anos anteriores, continuando a produzir adesões aos seguros de

grupo associados às suas operações de crédito e de leasing.

Por outro lado, o exercício de 2012 foi também marcado pelo processo decorrente da

negociação entre os accionistas, com vista à aquisição pelo Montepio Geral –

Associação Mutualista da posição detida pela Mapfre Seguros Gerais de 50,00% do

capital e do controlo de gestão da Seguradora, processo que se arrastou praticamente

ao longo de todo o ano, tendo sido concluído no dia 14 de Dezembro, data em que o

Montepio Geral – Associação Mutualista passou a deter o controlo integral da

Finibanco Vida.

Confrontados com um mercado marcadamente retraído, quer pela quebra da

actividade económica e do rendimento das famílias, quer pela eliminação ou limitação

dos benefícios fiscais associados a alguns produtos do Ramo Vida, nomeadamente os

PPR, continuamos a pautar a nossa actuação do dia-a-dia por um redobrado rigor na

gestão da carteira activa, uma maior atenção aos aspectos técnicos do negócio, um

tratamento minucioso das cobranças e um especial enfoque na recuperação de

contratos anulados.

11

Esta orientação, associada a um nível de serviço de excelência que sempre

colocamos no relacionamento com os nossos clientes internos e externos, constituiu

seguramente a chave do nosso sucesso neste exercício, que encerramos cumprindo

todos os critérios de exigência legal, nomeadamente a cobertura das provisões

técnicas e a margem de solvência, e com um resultado positivo.

2. O MERCADO SEGURADOR EM PORTUGAL – BREVE ABORDAGEM

A instabilidade nos mercados financeiros mundiais, que tem vindo em crescendo

desde o verão de 2007, passando posteriormente a transmitir os seus efeitos nefastos

à economia e, mais recentemente, desencadeando a crise das dívidas soberanas na

Europa, acabou por se reflectir na actividade seguradora portuguesa, de forma

evidente, em 2011, com uma quebra de produção global da ordem dos 28,00% e uma

deterioração sem precedentes das carteiras de investimentos representativas das

suas provisões técnicas.

No ano de 2012, o comportamento do mercado, no que diz respeito à receita

processada de seguro directo, embora continuando a decrescer, apresentou uma

perda menos acentuada do que a verificada em 2011, já que registou, em termos

globais, uma queda da ordem dos 7,10%, influenciada essencialmente pelo Ramo

Vida que perdeu cerca de 8,80% do seu volume de prémios. Os Ramos Não Vida

tiveram uma performance negativa de 3,80%, menos expressiva que a do Ramo Vida,

mas superior à verificada no ano anterior.

Dentro do Ramo Vida e analisando mais em detalhe a receita processada, importa

ainda realçar os seguintes aspectos:

Os Seguros de Vida Risco registaram um volume de prémios inferior em cerca

de 2,50% ao do ano anterior. Os Planos de Poupança Reforma (PPR) tiveram

uma queda de produção da ordem dos 14,00% e os outros produtos de aforro

e capitalização registaram uma perda menos acentuada, na casa dos 8,00%.

Decompondo os produtos de capitalização entre “Ligados” e “Não Ligados” a

Fundos de Investimento, temos que os “Ligados” apresentam um

comportamento positivo, crescendo 3,40%, enquanto os “Não Ligados”

decrescem 13,00%.

Separando a produção global em função do Canal de Distribuição que esteve

na sua origem, verifica-se que o canal Bancassurance foi o que registou maior

12

perda, da ordem dos 10,50%, enquanto na chamada Distribuição Tradicional

(Produção Directa, Balcões Próprios e Mediadores) se manteve sensivelmente

o mesmo volume de prémios do ano anterior.

No que concerne aos resgates antecipados, apesar de o seu volume continuar a

registar um nível muito elevado, verificou-se uma redução comparativamente com o

ano anterior, quer em termos absolutos, quer na proporção das respectivas provisões

matemáticas, o que constitui um factor positivo neste panorama.

Quanto à evolução das carteiras de investimentos representativas das provisões

técnicas e passivos financeiros das Seguradoras assistimos, ao longo do ano, a uma

progressiva recuperação dos valores dos seus activos, com especial incidência nos

títulos de rendimento fixo de estados soberanos e de empresas institucionais que

representam grande parte das carteiras afectas ao Ramo Vida.

Estima-se que a recuperação verificada terá recolocado os valores médios de

mercado das carteiras de títulos de rendimento fixo detidas pelas Seguradoras

Portuguesas ao nível dos valores que registavam no final do primeiro semestre de

2010, fase inicial da crise das dívidas soberanas europeias, com consequências muito

favoráveis nas reservas de reavaliação, nos capitais próprios, nas margens de

solvência e nos resultados das Seguradoras.

3. A FINIBANCO VIDA EM 2012

3.1. Receita Processada

O montante de prémios processados pela Finibanco Vida no exercício foi de

6.336.697,00 Euros. Este valor representa uma redução de 20,90% face ao volume

registado no ano anterior e justifica-se pela erosão normal da carteira devido à

anulação e caducidade dos contratos num contexto de quase total ausência de

produção nova face à descontinuidade da Rede Comercial do ex-Finibanco que, como

antes referimos, constituía o nosso principal canal de distribuição.

Esta queda no volume de receita processada teve uma maior evidência nas carteiras

de produtos de poupança e capitalização, dada a sua natureza preponderante de

prémios únicos, onde registamos um montante de 1.511.779,00 Euros, que compara

com 2.147.535,00 Euros produzidos no ano anterior e representa uma redução da

ordem dos 30,00%.

13

Já quanto à carteira de seguros de Vida Risco, não obstante o elevado índice de

anulações verificado (de que destacamos, a título de exemplo, o cancelamento dos

Seguros de Grupo não contributivos dos Colaboradores do ex-Finibanco e da ex-

Finivalor que, só por si representavam prémios da ordem dos 140.000,00 Euros), foi

atingido um volume de prémios significativo de 4.824.917,00 Euros, embora registando

uma perda de 17,80% face ao processado no período homólogo do ano anterior. Este

volume de receita foi possível pelo facto da carteira ser essencialmente constituída por

produtos da modalidade Temporário Anual Renovável com prémios periódicos

recalculados anualmente em função da idade actuarial de cada Pessoa Segura e,

ainda, pela produção nova canalizada pela Finicrédito (actualmente designada

Montepio Crédito), de contratos a prémio único e a prémios periódicos associados às

suas operações de crédito e leasing.

3.2. Sinistralidade

No conceito de sinistralidade dos seguros de vida estão misturadas duas realidades

completamente distintas, quanto à sua natureza, que importa separar e tratar

individualmente.

Os sinistros propriamente ditos são as indemnizações decorrentes dos riscos de morte

ou invalidez e respectivas coberturas complementares nos Seguros de Vida Risco.

Neste capítulo, o comportamento da sinistralidade no ano de 2012 manteve-se muito

favorável e em linha, de resto, com os níveis registados desde o início da actividade

da Seguradora.

Foram abertos e provisionados 59 processos cujo valor total das indemnizações

previstas ascendeu a 1,221 milhões de Euros, ficando 12,00% abaixo do volume

processado no ano anterior.

O capital médio por sinistro foi de 20.700,00 Euros e o rácio de sinistralidade (sinistros

sobre prémios emitidos líquidos de provisões) foi de 25,86%, claramente abaixo do

rácio médio do mercado segurador, que se situou nos 42,30%.

Os resgates de produtos de poupança e capitalização, a outra vertente dos sinistros,

tiveram um comportamento semelhante ao verificado no ano anterior, mantendo-se a

um nível muito elevado, embora com algum abrandamento no ritmo de crescimento.

Foram registados 2.547 pedidos de resgate e um valor total liquidado de 9,625 milhões

de Euros.

14

Por outro lado, ocorreram neste exercício os primeiros vencimentos de contratos PPR,

tendo sido processados 925 termos com um montante total de 3,049 milhões de

Euros.

Em termos globais, os vencimentos e resgates de produtos de poupança e

capitalização registados, somaram o número total de 3.472 processos e um valor

global de indemnizações processadas de 12,674 milhões de Euros.

Estes dados, comparativamente com o ano anterior, representam crescimentos de

14,60% em número de processos abertos e de 4,50% em volume de indemnizações

processadas.

O rácio de resgates e vencimentos sobre provisões matemáticas foi de 17,96%,

sofrendo um agravamento de 1,5 pontos percentuais face ao exercício anterior.

3.3. Carteiras de investimentos

Durante o exercício 2012, ocorreu uma valorização apreciável e generalizada de todas

as carteiras de investimentos da Finibanco Vida, o que teve um impacto a vários

níveis, desde logo no que concerne ao incremento patrimonial verificado nos activos

financeiros da Seguradora, passando também pelo efeito positivo no tocante aos

resultados obtidos, quer através dos rendimentos gerados, quer por via das mais-

valias realizadas.

Os aspectos essenciais a registar são os que se evidenciam de seguida.

3.3.1. Valorização das Reservas de Justo Valor

As Reservas de Justo Valor passaram de -3.204.023,00 Euros, em 31 de Dezembro

de 2011, para -210.260,00 Euros, em 31 de Dezembro de 2012. Como se poderá

constatar pelo quadro abaixo, esse incremento foi patente em todas as classes de

activos financeiros da Companhia:

(Valores em Euros)

GRUPOS DE ACTIVOS RESERVAS DE JUSTO

VALOR 2012 RESERVAS DE JUSTO

VALOR 2011

Acções -36.742,00 -412.916,00

Dívida Pública -660.030,00 -1.481.333,00

Obrigações Corporate 363.335,00 -1.404.453,00

Fundos de Investimento 123.177,00 94.679,00

TOTAL -210.260,00 -3.204.023,00

15

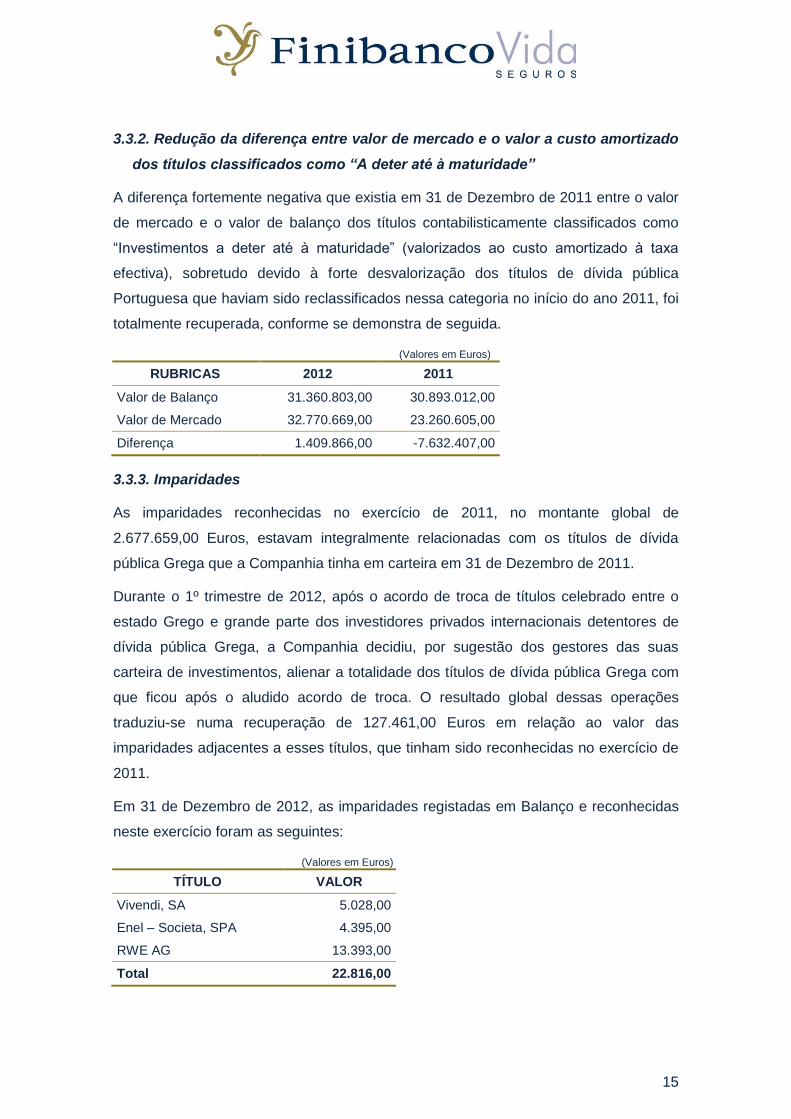

3.3.2. Redução da diferença entre valor de mercado e o valor a custo amortizado

dos títulos classificados como “A deter até à maturidade”

A diferença fortemente negativa que existia em 31 de Dezembro de 2011 entre o valor

de mercado e o valor de balanço dos títulos contabilisticamente classificados como

“Investimentos a deter até à maturidade” (valorizados ao custo amortizado à taxa

efectiva), sobretudo devido à forte desvalorização dos títulos de dívida pública

Portuguesa que haviam sido reclassificados nessa categoria no início do ano 2011, foi

totalmente recuperada, conforme se demonstra de seguida.

(Valores em Euros)

RUBRICAS 2012 2011

Valor de Balanço 31.360.803,00 30.893.012,00

Valor de Mercado 32.770.669,00 23.260.605,00

Diferença 1.409.866,00 -7.632.407,00

3.3.3. Imparidades

As imparidades reconhecidas no exercício de 2011, no montante global de

2.677.659,00 Euros, estavam integralmente relacionadas com os títulos de dívida

pública Grega que a Companhia tinha em carteira em 31 de Dezembro de 2011.

Durante o 1º trimestre de 2012, após o acordo de troca de títulos celebrado entre o

estado Grego e grande parte dos investidores privados internacionais detentores de

dívida pública Grega, a Companhia decidiu, por sugestão dos gestores das suas

carteira de investimentos, alienar a totalidade dos títulos de dívida pública Grega com

que ficou após o aludido acordo de troca. O resultado global dessas operações

traduziu-se numa recuperação de 127.461,00 Euros em relação ao valor das

imparidades adjacentes a esses títulos, que tinham sido reconhecidas no exercício de

2011.

Em 31 de Dezembro de 2012, as imparidades registadas em Balanço e reconhecidas

neste exercício foram as seguintes:

(Valores em Euros)

TÍTULO VALOR

Vivendi, SA 5.028,00

Enel – Societa, SPA 4.395,00

RWE AG 13.393,00

Total 22.816,00

16

3.4. Organização e Estrutura Interna

A estrutura organizativa interna da Seguradora não sofreu qualquer alteração durante

este exercício. Tratando-se de uma equipa flexível e polivalente, esta foi sendo

progressivamente redireccionada para a pluralidade de tarefas a que foi necessário

dar resposta. Nos ajustamentos efectuados foi dada importância primordial ao

desenvolvimento de procedimentos e ferramentas informáticas que pudessem

proporcionar ganhos ao nível da produtividade e do controlo.

3.5. Estrutura e Práticas de Governo Societário

3.5.1. Modelo de Governação

O modelo de governação que vigorava na Finibanco Vida, no ano de 2012,

incorporava, no essencial e tendo em conta a dimensão da Seguradora, os modernos

princípios e recomendações sobre transparência e eficiência do governo societário

contidos, nomeadamente, nas alterações ao Código das Sociedades Comerciais,

através do Decreto-Lei n.º 185/2009, de 12 de Agosto, no Decreto-Lei n.º 2/2009, de 5

de Janeiro, na Norma Regulamentar nº. 5/2010-R, de 1 de Abril e na Circular n.º

5/2009, de 19 de Fevereiro, ambas do Instituto de Seguros de Portugal.

Compreendia os seguintes Órgãos:

Assembleia Geral – Cuja mesa é composta por um Presidente, um Vice-Presidente

e um Secretário;

Conselho de Administração – Composto por um máximo de sete membros eleitos

pela Assembleia Geral para mandatos de quatro anos, renováveis, que designa o

seu Presidente e um Vice-Presidente.

Comissão Executiva – Composta por três membros (um Presidente e 2 Vogais)

designados pelo Conselho de Administração de entre os seus membros;

Conselho Fiscal – Composto por três membros efectivos, um dos quais é o

Presidente, e um Suplente, sendo que pelo menos um dos membros efectivos

deverá possuir um curso superior adequado ao exercício das suas funções, ter

conhecimentos em auditoria ou contabilidade e ser independente, nos termos

definidos no Código das Sociedades Comerciais.

Revisor Oficial de Contas – Função confiada a uma sociedade de Revisores

Oficiais de Contas, eleita pela Assembleia Geral sob proposta do Conselho Fiscal.

17

3.5.2. Competências e Modo de Funcionamento do Conselho de Administração e

da Comissão Executiva

De acordo com o definido no Pacto de Accionistas, celebrado em 29 de Dezembro de

2010, o qual vigorou até ao final de 2012, a composição do Conselho de

Administração e da Comissão Executiva realizava-se da seguinte forma:

Um máximo de três Administradores designados pelo accionista não detentor do

controlo de gestão, um dos quais o Vice-Presidente;

Um máximo de quatro Administradores designados pelo accionista detentor do

controlo de gestão, um dos quais o Presidente;

De entre os membros do Conselho de Administração era designada a Comissão

Executiva composta de três membros: Um “Chief Executive Officer” e um “Chief

Financial Officer” de entre os Administradores designados pelo accionista detentor

do controlo de gestão e um “Business Development Director” de entre os

Administradores designados pelo accionista não detentor do controlo de gestão.

As alterações aos estatutos são sujeitas a aprovação em Assembleia Geral sob

proposta do Conselho de Administração.

De acordo com os estatutos da Sociedade, compete ao Conselho de Administração,

para além do mais consignado na lei:

a) Definir as políticas gerais da Sociedade e aprovar os planos e orçamentos

anuais e plurianuais, bem como os relatórios trimestrais de execução;

b) Estabelecer a organização interna da Sociedade e delegar os poderes ao

longo da cadeia hierárquica;

c) Conduzir as actividades da Sociedade, praticando todos os actos que a lei ou

os estatutos não reservem a outros órgãos sociais;

d) Executar as deliberações da Assembleia Geral;

e) Representar a Sociedade em juízo ou fora dele, comprometendo-se em

arbitragens, propondo pleitos judiciais ou defendendo-se deles, podendo

confessar, desistir ou transigir em quaisquer processos judiciais;

f) Apresentar à Assembleia Geral, para apreciação e votação, nas épocas

legalmente determinadas, os relatórios, balanços e contas dos exercícios

sociais;

18

g) Adquirir, alienar e onerar quaisquer direitos ou bens, móveis ou imóveis,

incluindo participações em outras sociedades e em agrupamentos

complementares de empresas;

h) Deliberar sobre a emissão de obrigações ou quaisquer outros títulos de dívida;

i) Contratar e despedir empregados e prestadores de serviços;

j) Constituir mandatários para a prática de determinados actos, definindo a

extensão dos respectivos mandatos;

k) Proceder, no caso de falta ou impedimento definitivos de algum Administrador,

à sua substituição, por cooptação, dentro dos sessenta dias a contar da sua

falta, submetendo essa cooptação a ratificação na primeira Assembleia Geral

seguinte.

l) Eleger os membros da Comissão Executiva, incluindo o seu Presidente.

O Conselho de Administração reúne obrigatoriamente uma vez por trimestre e

extraordinariamente sempre que for convocado pelo seu Presidente, por sua iniciativa

ou a solicitação de dois administradores, e não poderá deliberar sem que esteja

presente ou representada por outro administrador a maioria dos seus membros. As

deliberações são tomadas pela maioria dos membros presentes ou representados,

tendo o Presidente voto de qualidade em caso de empate nas votações.

O Conselho de Administração delega a gestão dos negócios correntes da Sociedade à

Comissão Executiva e define o seu modo de funcionamento, sendo os poderes

delegados expressos em acta.

A Comissão Executiva reúne obrigatoriamente todos os meses e extraordinariamente

sempre que for convocada pelo Presidente, por sua iniciativa ou a solicitação de

qualquer outro membro da Comissão. A Comissão não pode deliberar sem que esteja

presente a maioria dos seus membros e as suas deliberações deverão ser tomadas

por maioria dos membros presentes.

3.5.3. Alteração da Composição do Conselho de Administração e do Modelo de

Gestão da Seguradora

No seguimento do acordo accionista já mencionado, com efeito a partir do dia 14 de

Dezembro de 2012, o Montepio Geral – Associação Mutualista passou a deter a

totalidade das acções representativas do capital social da Finibanco Vida e,

consequentemente, a exercer o controlo integral da sua gestão.

19

Assim, o Montepio Geral – Associação Mutualista, agora na qualidade de accionista

único, solicitou a convocação de uma Assembleia Geral da Finibanco Vida, que veio a

realizar-se no dia 26 de Dezembro de 2012, a qual registou as renúncias aos

mandatos dos Administradores designados pela Mapfre Seguros Gerais e procedeu à

eleição de 2 novos membros para o Conselho de Administração: Fernando Dias

Nogueira (Presidente) e Maria Manuela Traquina Rodrigues (Vogal).

Por sua vez, em Conselho de Administração realizado no dia 9 de Janeiro de 2013, foi

decidido alterar o modelo de gestão anterior que previa a existência de uma Comissão

Executiva, passando a gestão da Finibanco Vida a ser integralmente exercida pelo

Conselho de Administração nos termos definidos nos Estatutos da Sociedade.

3.6. Estrutura de Capital

O capital social da Finibanco Vida é constituído por 7.500.000 acções nominativas.

Estas acções eram detidas, em partes iguais, pela Mapfre Seguros Gerais e pelo

Montepio – Associação Mutualista que, por escritura celebrada em 30 de Março de

2011, adquiriu as acções e os direitos de voto à Finibanco Holding, SGPS,SA.

Ainda que detendo em partes iguais o respectivo capital, foi atribuído o controlo da

gestão da Seguradora ao accionista Mapfre Seguros Gerais, por Pacto de Accionistas

celebrado em 29 de Dezembro de 2009. O controlo de gestão incluía expressamente a

gestão das políticas financeiras, de exploração e a orientação geral da Seguradora.

Pelo acordo celebrado entre os dois accionistas, com efeito a partir do dia 14 de

Dezembro de 2012, o Montepio Geral – Associação Mutualista adquiriu à Mapfre

Seguros Gerais os 50,00% do capital social da Finibanco Vida que eram detidos por

esta entidade, passando o Montepio Geral – Associação Mutualista a ser o accionista

único da Seguradora.

3.7. Recursos Humanos

O quadro de Colaboradores da Finibanco Vida não registou qualquer alteração ao

longo deste exercício, mantendo-se com um número total de 10 Colaboradores.

A equipa actual tem uma composição de 40,00% de Colaboradores do sexo feminino e

60,00% do sexo masculino.

Ao nível das habilitações académicas 80,00% dos Colaboradores tem grau de

licenciatura e os restantes ensino médio.

20

3.8. Política de Remunerações

3.8.1. Membros dos Órgãos Sociais

De acordo com o estabelecido no Pacto Social a política de remunerações dos Órgãos

Sociais é aprovada pela Assembleia Geral mediante proposta apresentada pelo

Conselho de Administração. No mandato actual está definida a seguinte orientação:

Assembleia Geral – Atribuída apenas remuneração fixa mensal (12 vezes por ano)

ao seu Presidente;

Conselho Fiscal – Atribuída apenas remuneração fixa mensal (12 vezes por ano)

aos seus membros efectivos;

Conselho de Administração – Atribuída remuneração fixa mensal (14 vezes por

ano) e variável, no máximo de 3 vencimentos mensais, em função do grau de

cumprimento do resultado previsto para o ano em apreço, apenas ao

Administrador em exclusividade de funções executivas. Os restantes membros não

são remunerados.

O montante máximo da remuneração variável não poderá exceder globalmente

10,00% do lucro líquido do exercício.

Está atribuída ao colectivo dos membros do Conselho de Administração não

remunerados a competência para definir o montante de remuneração variável a

atribuir em cada exercício.

3.8.2. Remunerações Atribuídas no Exercício aos Membros dos Órgãos Sociais

(Valores em Euros)

FUNÇÕES 2011 2012

Presidente da Assembleia Geral 3.000,00 3.000,00

Presidente do Conselho Fiscal 6.000,00 6.000,00

Vogal do Conselho Fiscal 3.600,00 3.600,00

Vogal do Conselho Fiscal 3.600,00 3.600,00

Administrador em exclusividade de funções executivas 131.904,00 127.497,00

148.104,00 143.697,00

3.8.3. Colaboradores

A política de remunerações dos Colaboradores é da competência do Conselho de

Administração, sendo constituída por 3 componentes distintas:

21

Remuneração fixa mensal paga 14 vezes por ano, cujo montante inicial resultou de

negociação individual com cada Colaborador no âmbito do processo de admissão,

sendo as actualizações anuais posteriores efectuadas em consonância com o

acordado em sede de negociação colectiva entre os Sindicatos do sector e a APS

– Associação Portuguesa de Seguradores;

Benefícios Sociais de atribuição obrigatória e generalizada previstos no Contrato

Colectivo de Trabalho da Actividade Seguradora, nomeadamente, Complementos

de Reforma por velhice ou invalidez, capitais em caso de morte e Seguro de

Saúde. Facultativamente está instituída a inclusão dos cônjuges e filhos menores

ou a cargo dos Colaboradores no Seguro de Saúde Grupo, cujo custo é

integralmente suportado pela Seguradora;

Prémios de produtividade – Montante variável, com um máximo de um mês de

vencimento, determinado em cada ano em função do grau de cumprimento dos

objectivos globais definidos para a Seguradora.

A atribuição a cada Colaborador será determinada em função da avaliação do

comportamento de três parâmetros distintos:

o Grau de concretização dos resultados orçamentados - 50,00%;

o Grau de concretização dos objectivos de receita processada - 25,00%;

o Avaliação individual do desempenho - 25,00%;

Dada a natureza variável desta remuneração não existe qualquer garantia quanto

à sua atribuição nem quanto ao valor global a distribuir, que estão sempre

dependentes de decisão casuística do Conselho de Administração.

3.9. Gestão de Riscos e Controlo Interno

A função de Gestor de Riscos da Finibanco Vida esteve atribuída à Mapfre Seguros

Gerais dada a sua qualidade de accionista com o controlo de gestão da Seguradora e

uma vez que esta entidade tinha aquela função definida e autonomizada na sua

estrutura através da Unidade de Gestão de Risco e Controlo Interno

Neste âmbito, ao longo do exercício de 2012, foram desenvolvidos os seguintes

aspectos:

22

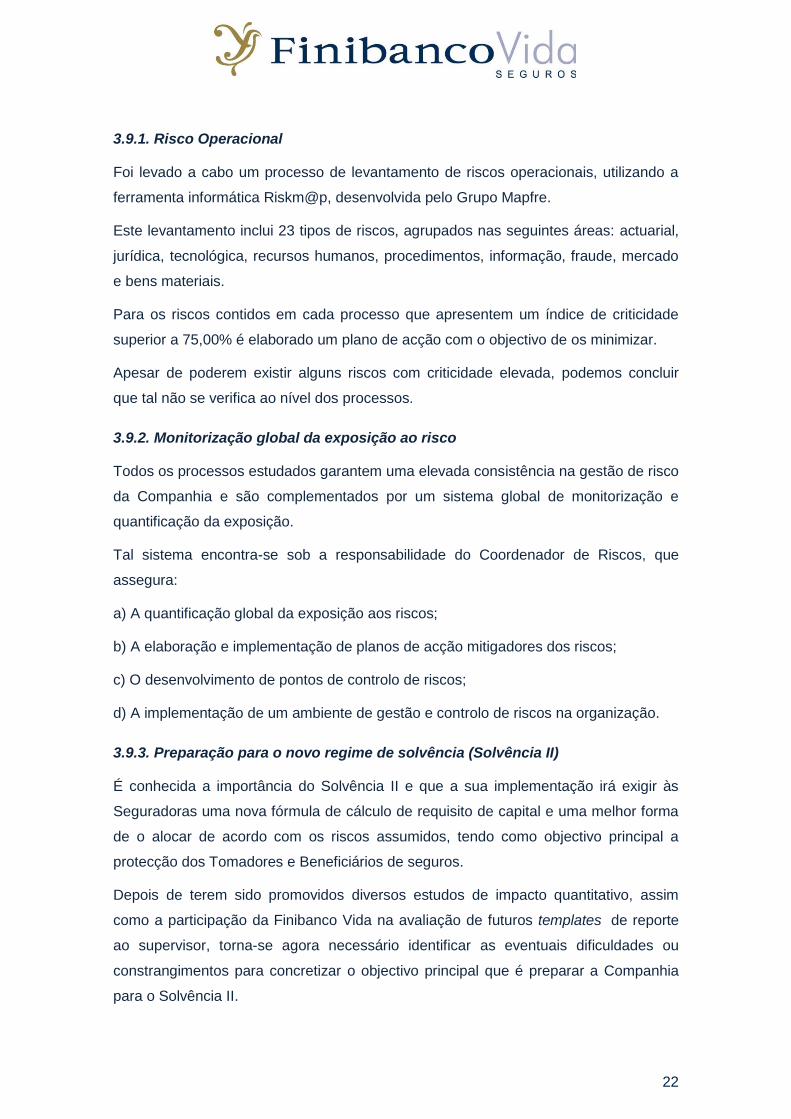

3.9.1. Risco Operacional

Foi levado a cabo um processo de levantamento de riscos operacionais, utilizando a

ferramenta informática Riskm@p, desenvolvida pelo Grupo Mapfre.

Este levantamento inclui 23 tipos de riscos, agrupados nas seguintes áreas: actuarial,

jurídica, tecnológica, recursos humanos, procedimentos, informação, fraude, mercado

e bens materiais.

Para os riscos contidos em cada processo que apresentem um índice de criticidade

superior a 75,00% é elaborado um plano de acção com o objectivo de os minimizar.

Apesar de poderem existir alguns riscos com criticidade elevada, podemos concluir

que tal não se verifica ao nível dos processos.

3.9.2. Monitorização global da exposição ao risco

Todos os processos estudados garantem uma elevada consistência na gestão de risco

da Companhia e são complementados por um sistema global de monitorização e

quantificação da exposição.

Tal sistema encontra-se sob a responsabilidade do Coordenador de Riscos, que

assegura:

a) A quantificação global da exposição aos riscos;

b) A elaboração e implementação de planos de acção mitigadores dos riscos;

c) O desenvolvimento de pontos de controlo de riscos;

d) A implementação de um ambiente de gestão e controlo de riscos na organização.

3.9.3. Preparação para o novo regime de solvência (Solvência II)

É conhecida a importância do Solvência II e que a sua implementação irá exigir às

Seguradoras uma nova fórmula de cálculo de requisito de capital e uma melhor forma

de o alocar de acordo com os riscos assumidos, tendo como objectivo principal a

protecção dos Tomadores e Beneficiários de seguros.

Depois de terem sido promovidos diversos estudos de impacto quantitativo, assim

como a participação da Finibanco Vida na avaliação de futuros templates de reporte

ao supervisor, torna-se agora necessário identificar as eventuais dificuldades ou

constrangimentos para concretizar o objectivo principal que é preparar a Companhia

para o Solvência II.

23

Para além do referido, destacamos:

A participação nas acções de divulgação e debate promovidas pelo ISP e pela

APS sobre esta temática;

A realização do exercício de cálculo das provisões técnicas e dos requisitos de

capital de solvência segundo critérios económicos;

A realização, com periodicidade trimestral, do cálculo do capital económico e o

RORAC (Return on Required Capital) com base no modelo da Standard &

Poor’s.

3.10. Gestão das Reclamações

A Norma Regulamentar n.º 10/2009R, publicada pelo Instituto de Seguros de Portugal,

em 25 de Junho de 2009, veio estabelecer um conjunto de regras e deveres a

observar pelas Seguradoras no relacionamento com os Tomadores de Seguros,

Segurados ou Beneficiários, nomeadamente em matéria de tratamento de

reclamações e prevenção, detecção e controlo de fraudes.

Independentemente do legalmente estabelecido a Finibanco Vida sempre dedicou

especial atenção ao tratamento das reclamações, ciente de que uma rápida e eficaz

resolução das perturbações surgidas no relacionamento com os Clientes é vital para a

sua satisfação e, consequentemente, para a sua fidelização.

Corroborando o entendimento acima descrito e, ao mesmo tempo, dando cumprimento

integral ao normativo legal vigente, a Finibanco Vida tem devidamente regulamentadas

por instrução interna as orientações definidas sobre esta matéria e instituídas as

funções autónomas de Gestor de Reclamações e de Provedor do Cliente.

Ao longo do exercício de 2012, foram registadas 4 reclamações, canalizadas via

Instituto de Seguros de Portugal, sendo uma delas encaminhada para o ISP através

da DECO. O Provedor do Cliente não recebeu directamente qualquer reclamação.

Todas as reclamações recebidas foram prontamente analisadas e tratadas com um

tempo médio de resposta de 12 dias.

3.11. Sistema Informático

A nível dos sistemas informáticos, o ano de 2012 foi um ano de estabilização e

consolidação.

24

Tendo em conta a evolução da Seguradora, a capacidade instalada revelou total

suficiência e eficiência de resposta, mesmo considerando um potencial aumento da

exigência aos sistemas.

De seguida, destacam-se os processos mais relevantes levados a cabo no ano

transacto:

Termo do contrato com a IBM Portuguesa, a nível da gestão dos sistemas e

prestação de serviços, de acordo com as directrizes da nova política de gestão de

sistemas do Grupo Montepio.

Todos os sistemas da Finibanco Vida geridos pela IBM foram transferidos para as

instalações da DSI - Direcção de Sistemas de Informação do Montepio Geral,

nomeadamente em Lisboa (Alfragide) para os sistemas de produção e no Porto

(Júlio Dinis) para os sistemas de testes e qualidade.

Toda a migração dos sistemas teve como base a manutenção dos pressupostos e

requisitos do anterior contrato, mantendo o foco na máxima disponibilidade do

sistema e nas regras de segurança tradicionais em ambiente bancário.

A manutenção e gestão dos sistemas da Finibanco Vida, no que respeita a infra-

estrutura de hardware e respectiva operação, passou a ser responsabilidade da

DSI - Direcção de Sistemas de Informação do Montepio Geral.

Foram definidos os contactos exclusivos de service management para ambas as

partes.

A gestão aplicacional dos sistemas migrados ficou a cargo da Finibanco Vida, com

a colaboração do fornecedor de software das aplicações core (I2S Informática -

Sistemas e Serviços, S.A.).

Na sequência da passagem dos sistemas da IBM para o Montepio Geral foi

efectuada uma reformulação do processo de Disaster Recovery e sistemas de alta

disponibilidade, no sentido de melhorar a relação custo/benefício sem

comprometer os padrões e níveis de serviço estabelecidos. Este processo passou

a ter como base o sistema de backup, cuja robustez permite o restauro completo

do sistema num curto espaço de tempo e em caso de indisponibilidade física do

sistema de produção (pólo principal), a política de rotação de tapes permite o

restauro nas máquinas disponíveis no pólo informático secundário.

Em termos de identidade digital e domínio, a Finibanco Vida abandonou o

25

anteriormente utilizado ("finibanco.pt"), registando o domínio "finibancovida.pt". Em

2012, o novo domínio ficou publicamente reflectido a nível do endereçamento dos

contactos de e-mail.

Foram efectuados esforços a nível da integração de informação com os sistemas

do Montepio Geral, salientando-se o desenvolvimento dos processos de

transacção de dados para alimentação dos extractos bancários integrados com

informação das apólices em vigor na Finibanco Vida e o reporte mensal da

evolução dos contratos de crédito, em termos de associação com a apólice de

seguro e actualização do valor do capital seguro.

3.12. Tratados de Resseguro

No que diz respeito ao Resseguro Cedido da carteira de Seguros de Risco, manteve-

se sem alteração sensível, o programa que já vigorava no ano de 2011 com a Mapfre

Re (Madrid) nos termos do acordo global celebrado. Esta entidade resseguradora tem

dado provas de uma elevada qualidade do serviço que presta, associada a uma boa

solidez financeira (Notação de Rating A da S&P revisto para BBB+ em Outubro de

2012 no âmbito de uma revisão geral efectuada pela Standard & Poor’s ao sector

segurador dos países da zona euro).

O programa de resseguro manteve-se sem qualquer alteração:

Tratado “Life Surplus Individual and Group” com Pleno de Retenção da Finibanco

Vida de 60.000,00 Euros por Pessoa Segura;

Cobertura “Excess of Loss for Catastrophic Events” para perdas superiores a

180.000,00 Euros e 3 vidas (inclusive) com uma responsabilidade máxima do

Ressegurador de 2 Milhões de Euros por evento e 4 Milhões de Euros por

contrato.

3.13. Relacionamento com a Rede de Distribuição

A Finibanco Vida tinha como orientação estratégica, desde a sua fundação, trabalhar

exclusivamente no universo do Grupo Financeiro em que estava inserida. Neste

sentido, para além dos negócios institucionais, nomeadamente os Employee Benefits

e as Rendas Vitalícias para os Colaboradores, a Rede de Distribuição Bancária

assumia primordial importância na distribuição e na assistência pós-venda dos

produtos da Seguradora.

26

Terminada esta ligação à Rede de Distribuição Bancária o fluxo de produção nova foi

progressivamente abrandando, sendo praticamente nulo no exercício de 2012,

conforme se pode observar no quadro seguinte:

Produto

2010 2011 2012

Crédito Habitação 470 189 25

Crédito Pessoal 2.589 1.261 4

Protecção Vida 1.007 55 2

Protecção Empresário 712 40 1

PPR 4.720 250 237

Capitalização 1.503 12 10

TOTAIS 11.001 1.807 279

Já no que diz respeito à componente de assistência pós-venda a colaboração da Rede

de Balcões tem-se mantido nos moldes anteriores, proporcionando um serviço de

excelente nível na interlocução entre Clientes e Seguradora.

3.14. Novos Produtos

Pelos motivos já referidos, não foram desenvolvidos, ao longo do ano, quaisquer

produtos novos para comercialização.

4. VOLUME DE PRÉMIOS

O montante global da produção no ano de 2012 foi de 6.336.697,00 Euros,

representando um decréscimo de 20,90% face ao ano anterior.

Este montante respeita integralmente a prémios de produtos classificados como

Contratos de Seguro, não se registando qualquer receita processada afecta a produtos

classificados para efeitos contabilísticos como Contratos de Investimento.

Deste total temos 4.824.918,00 Euros que respeitam a seguros de risco puro,

373.822,00 Euros a seguros de capitalização e 1.137.957,00 Euros são referentes a

seguros PPR.

5. COMPOSIÇÃO DA CARTEIRA

A carteira constituída apresenta o seguinte perfil:

27

Produto Tipo Apólices /

Certificados Pessoas Seguras

Capitais em Risco*

Capitais Constituídos /

Provisões*

Vida Crédito Pessoal

Risco 5.875 8.833 69.156.232,00 N/A

Vida Crédito Habitação

Risco 4.359 7.206 395.446.726,00 N/A

Vida Grupo Empresas

Risco 235 235 1.620.000,00 N/A

Protecção Vida Finibanco

Risco 1.014 1.014 27.220.000,00 N/A

Protecção Vida Empresário

Risco 596 596 66.986.012,00 N/A

Vida Finicrédito Risco 16.881 16.881 143.758.749,00 1.504.346,00

Rendas Vitalícias

Risco 2 2 N/A 187.650,00

Capitalização Finibanco

Cap. 2.573 2.573 N/A 11.379.693,00

Finigarantia Cap. 2.496 2.496 N/A 25.526.350,00

Investimento Finibanco (UNL)

Cap. 345 345 N/A 1.628.199,00

PPR Cap. 10.297 10.297 N/A 32.025.094,00

TOTAIS 44.673 50.478 704.187.719,00 72.251.332,00

(* Valores em Euros)

Comparando os valores atingidos em 2012 com os registados no ano anterior importa

salientar a existência de uma significativa e preocupante erosão das carteiras cujos

indicadores principais assinalamos:

Uma perda de 6.828 apólices/adesões e 8.346 pessoas seguras, o que significa

uma redução de carteira da ordem dos 14,00% quer quando analisada pela

vertente das apólices/adesões, quer das pessoas seguras;

Uma diminuição de 157 milhões de Euros, que corresponde a 18,00% da carteira,

no montante dos capitais seguros dos produtos de risco;

Um decréscimo de 8,50 milhões de Euros no volume das provisões matemáticas

dos produtos de capitalização e investimento.

6. ESTRUTURA DA CARTEIRA

Os prémios processados apresentam a seguinte distribuição por tipo de produto:

28

2011 2012

Tipo de Produto

Receita Processada*

% da Carteira

Receita Processada*

% da Carteira

Contratos de Seguro

Seguros de Rendas 0,00 0,00% 0,00 0,00%

Seguros de Vida Risco 5.867.510,00 73,20% 4.824.918,00 76,10%

Seguros de Capitalização 454.914,00 5,60% 373.822,00 5,90%

PPR 1.692.621,00 21,20% 1.137.957,00 18,00%

Sub Total 8.015.045,00 100,00% 6.336.697,00 100,0%

Contratos de Investimento

Produtos de Capitalização 0,00 0,00% 0,00 0,00%

Produtos UnitLinked 0,00 0,00% 0,00 0,00%

Sub Total 0,00 0,00% 0,00 0,00%

Total 8.015.045,00 100,00% 6.336.697,00 100,00%

(* Valores em Euros)

7. PROVISÕES MATEMÁTICAS DE CONTRATOS DE SEGURO E PASSIVOS

FINANCEIROS DE CONTRATOS CLASSIFICADOS PARA EFEITOS

CONTABILISTICOS COMO CONTRATOS DE INVESTIMENTO

O volume total de provisões matemáticas de Contratos de Seguro e Passivos

Financeiros de Contratos de Investimento foi de 72.251.332,00 Euros registando uma

redução de 10,50% face ao ano anterior, com a seguinte distribuição por tipo de

produtos:

2011 2012

Tipo de Produto

Provisão Matemática*

% Carteira

Provisão Matemática*

% da Carteira

PPR 38.234.109,00 47,30% 32.025.094,00 44,30%

Seguros de Capitalização 13.350.327,00 16,50% 11.379.693,00 15,70%

Contratos de Investimento 25.949.008,00 32,20% 25.526.350,00 35,30%

UnitLinked (ICAE) 1.648.376,00 2,00% 1.628.199,00 2,30%

Seguros Vida Rendas 194.846,00 0,30% 187.650,00 0,30%

Seguros Vida Risco 1.383.000,00 1,7% 1.504.346,00 2,10%

(* Valores em Euros)

29

8. PRINCIPAIS INDICADORES

(Valores em Euros)

Balanço 2011 2012

- Activo Líquido 89.365.546,00 87.480.662,00

- Capital Próprio 7.014.189,00 11.733.307,00

- Provisões Técnicas 54.169.696,00 46.324.775,00

- Passivos Financeiros de Contratos de Investimento

27.597.384,00 27.178.558,00

(Valores em Euros)

Conta de Ganhos e Perdas: 2011 2012

- Prémios Processados 8.015.045,00 6.336.697,00

- Rendimentos e Ganhos Líquidos da Actividade Financeira Não Técnica

72.050,00

- 26.094,00

- Rendimentos e Ganhos Líquidos da Actividade Financeira Técnica

- 113.813,00 3.345.402,00

- Provisões Matemáticas Seguro Directo - 4.705.986,00 - 8.065.499,00

- Participação Resultados Seguro Directo 0,00 0,00

- Custos Sinistros Líquidos de Resseguro 9.624.617,00 11.993.633,00

- Resultado Líquido 353.102,00 2.569.547,00

Nº de Trabalhadores 2011 2012

10 10

Produtividade 2011 2012

- Nº Apólices / Nº Trabalhadores 5.150 4.467

- Nº Pessoas Seguras / Nº Trabalhadores 5.882 5.048

- Prémios / Nº de Trabalhadores * 801.504,00 633.670,00

- Activos sob gestão / Nº Trabalhadores * 8.936.554,00 8.748.066,00 * Valores em Euros

30

9. ACTIVIDADE FINANCEIRA

9.1. Gestão de Activos

Em complemento dos aspectos realçados no ponto 3.3 deste relatório, destacam-se a

ainda os seguintes factos no que concerne à actividade financeira da Seguradora no

exercício de 2012:

As estratégias, metodologias e processos de trabalho subjacentes à gestão

ALM, tratamento administrativo, contabilístico e fiscal das operações

financeiras não sofreram durante o ano 2012 qualquer alteração em relação ao

que vinha sendo consolidado a este nível no ano anterior. Em concreto, a

política de investimentos não registou alterações com significado e a gestão

global de activos financeiros da Finibanco Vida continuou a ser efectuada em

parceria com a Mapfre Inversión, à excepção da carteira de investimentos

afecta ao Unit Linked (que representava, em 31.12.2012, 3,4% do total de

activos financeiros da Companhia) que permaneceu sob gestão da MG Activos.

9.2. Composição das carteiras

A distribuição da carteira de títulos da Finibanco Vida por categorias de activos sofreu

algumas alterações ao longo do ano 2012, de entre as quais se realçam:

Aumento em 11,00% da exposição a títulos de dívida pública.

Diminuição do peso da dívida corporate em 13,00% em função do valor global

de activos financeiros da Finibanco Vida.

Estas alterações estão em parte relacionadas com um conjunto de operações de

compra e venda de activos financeiros, concretizadas em Novembro de 2012, por

motivos tácticos e de gestão ALM.

Por categorias de títulos, em 31 de Dezembro de 2012, a carteira de investimentos da

Finibanco Vida tinha a seguinte composição:

(Valores em Euros)

Categoria de Título Distribuição

Depósitos 3.800.603,00

Dívida Pública 52.711.548,00

Dívida Corporate 22.982.094,00

Acções 874.174,00

Fundos de Investimento 6.114.455,00

Total 86.482.873,00

31

9.3. Performance

O desempenho positivo das carteiras de investimentos da Finibanco Vida no exercício

2012 teve origem nos seguintes aspectos:

Na melhoria continua das perspectivas de recuperação dos países

intervencionados pela troika, coadjuvada pela acção do Banco Central

Europeu, sobretudo no 2º semestre de 2012, e das decisões do Conselho

Europeu para estabilização da crise financeira de que a Europa tem vindo a

padecer desde 2008, permitiu que os spreads da dívida pública dos países

periféricos da zona euro se reduzissem bastante, implicando uma valorização

generalizada, no mercado secundário, dos títulos de dívida pública desses

países. Apesar da Finibanco Vida já não estar exposta a qualquer título de

dívida Grega, mantém o nível de concentração a títulos de rendimento fixo

Portugueses e Espanhóis.

A injecção de liquidez nos sistemas monetários mundiais e a manutenção de

taxas de desconto muito reduzidas por parte da grande maioria dos bancos

centrais dos países ocidentais, levou a que as taxas de juro de mercado,

nomeadamente as do mercado interbancário, atingissem valores

historicamente baixos tendo, como consequência, levado a uma valorização de

títulos de rendimento mais antigos, emitidos com taxas fixas.

4,39%

60,95%

26,57%

1,01%

7,07%

Composição da Carteira de Investimentos

Depósitos

Dívida Pública

Dívida Corporate

Acções

Fundos de Investimento

32

Também os mercados de maior risco, como é o caso dos mercados

accionistas, tiveram, no ano 2012, uma valorização bastante positiva.

As rentabilidades líquidas dos activos financeiros da Finibanco Vida foram as

seguintes:

8,60% nas carteiras que representam provisões técnicas e passivos financeiros

de seguros de vida não ligados a fundos de investimento;

25,09% nas carteiras de investimentos afectas a seguros ligados;

9,33% na carteira de activos não afectos a provisões técnicas.

De salientar que as rentabilidades indicadas reflectem, também, a valorização dos

títulos de dívida pública Portuguesa a custo amortizado.

9.4. Encargos Gerais

Os encargos gerais, incluindo gastos financeiros, despesas com pessoal, custos de

aquisição, amortizações e outros encargos, registaram um montante de 1.405.709,00

Euros o que significa uma redução de 6,00% quando comparado com o ano anterior.

As Despesas com Pessoal, incluídas nesta rubrica, cresceram 3,00%, atingindo o

montante de 615.634,00 Euros, já considerando uma provisão estimada de 44.438,00

Euros para bónus de desempenho.

10. PARTICIPAÇÃO NOS RESULTADOS

As Taxas de Revalorização Efectivas (constituídas por taxa de participação somada à

taxa de juro técnica) atribuídas às Apólices das modalidades com Fundos Autónomos

de Investimento foram as seguintes:

Produto Taxa Técnica Taxa de Revalorização

Efectiva

PPR Finibanco 3,00% 3,00%

PPR Garantido Finibanco 2,50% 2,50%

Capitalização Finibanco 3,00% 3,00%

Nota: Não obstante a recuperação verificada no exercício, não houve lugar à

atribuição de qualquer rendimento variável dada a existência de um saldo global

negativo transitado de anos anteriores, nas carteiras que constituem os respectivos

fundos autónomos.

33

11. GARANTIAS FINANCEIRAS - MARGEM DE SOLVÊNCIA

O capital constitutivo disponível para o Fundo de Garantia e da Margem de Solvência

é de 10.577.600,00 Euros quando o valor mínimo legalmente exigido face às

responsabilidades da Seguradora é de 3.700.000,00 Euros. Assim verifica-se a

existência de uma taxa de cobertura de 285,88%.

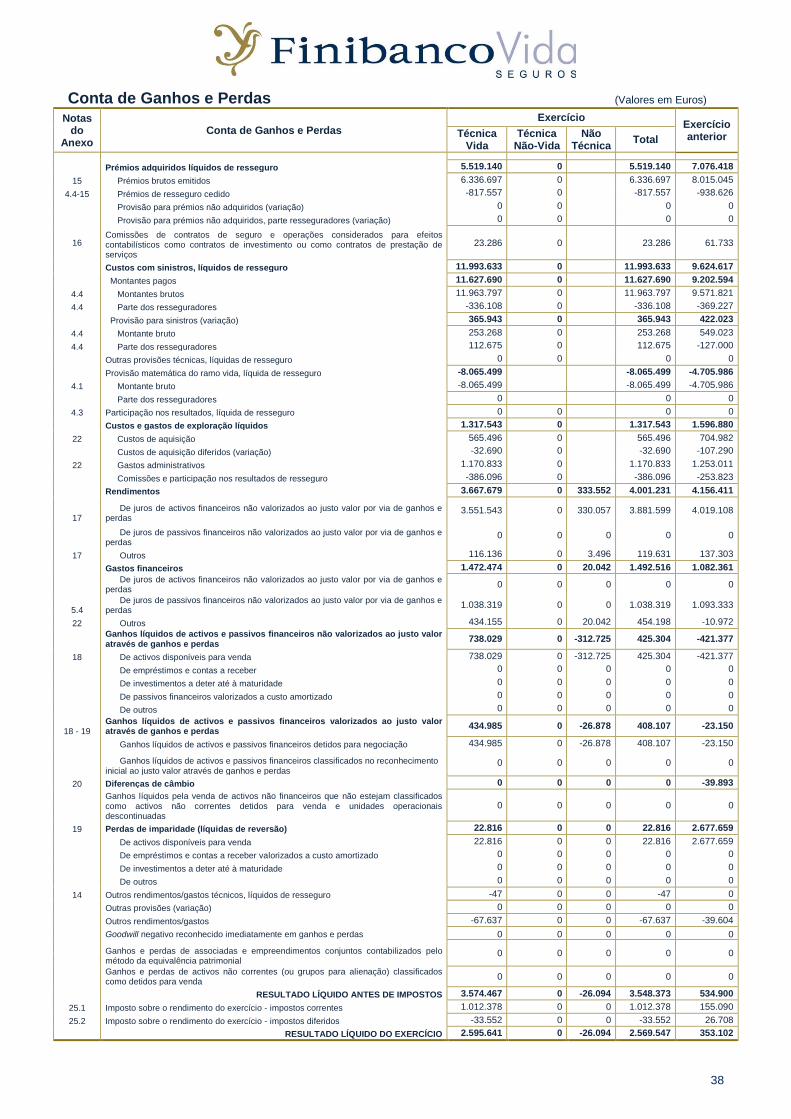

12. RESULTADOS DO EXERCICIO

O resultado do exercício, antes de impostos, regista um valor global de 3.548.372,99

Euros.

Este resultado é composto por:

Resultado da exploração técnica: 3.574.466,55 Euros;

Resultado não técnico: - 26.093,56 Euros.

Após impostos o valor líquido ascende a 2.569.547,24 Euros.

13. APLICAÇÃO DOS RESULTADOS

O Conselho de Administração propõe que os resultados líquidos obtidos, no montante

de 2.569.547,24 Euros, tenham a seguinte aplicação:

(Valores em Euros)

Reserva Legal 256.954,70

Resultados Transitados 124.098,10

Reserva Livre 1.063.494,44

Dividendo ao Accionista MG-AM (0,15€ por acção) 1.125.000,00

14. CONCLUSÃO

Da apreciação efectuada à actividade desenvolvida pela Finibanco Vida neste seu

sexto exercício anual, apraz-nos registar que se tratou de um ano muito positivo

quando analisado sob o prisma da recuperação da sua carteira de investimentos, da

sua margem de solvência e dos seus resultados.

Subsiste, porém, a necessidade de ser definido, por parte do accionista, o modelo de

funcionamento futuro da Seguradora de modo a não ser comprometida a sua

viabilidade a médio prazo. Estamos, no entanto, confiantes que, na sequência da

34

alteração do controlo accionista recentemente verificada, essa definição ocorrerá a

muito breve prazo.

Resta-nos agradecer aos Colaboradores da Finibanco Vida e das entidades

accionistas que colocaram o melhor do seu esforço e empenhamento ao serviço da

Seguradora, o que permitiu atingir resultados tão expressivos neste exercício.

Apresentamos, também, os nossos agradecimentos aos Accionistas, ao Conselho

Fiscal e a todas as entidades que directa ou indirectamente contribuíram para o

desempenho alcançado, das quais destacamos:

O Instituto de Seguros de Portugal;

A Associação Portuguesa de Seguradores;

Os nossos Resseguradores.

Impõe-se, ainda, uma palavra de reconhecimento ao nosso Actuário Responsável e

aos nossos Consultores e Auditores, pela colaboração prestada.

Porto, Fevereiro de 2013

O Conselho de Administração

Fernando Dias Nogueira (Presidente)

Maria Manuela Traquina Rodrigues

Armando Esteves

Joaquim de Campos Afonso

DEMONSTRAÇÕES FINANCEIRAS em 31 de Dezembro de 2012

36

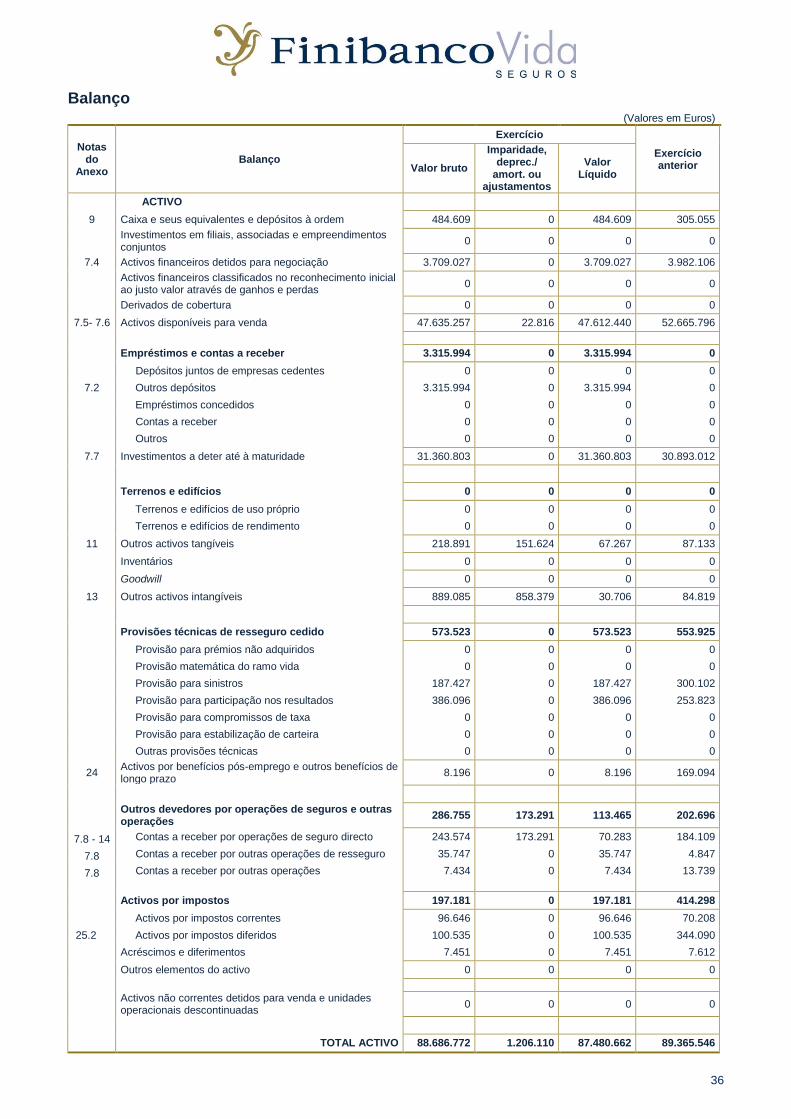

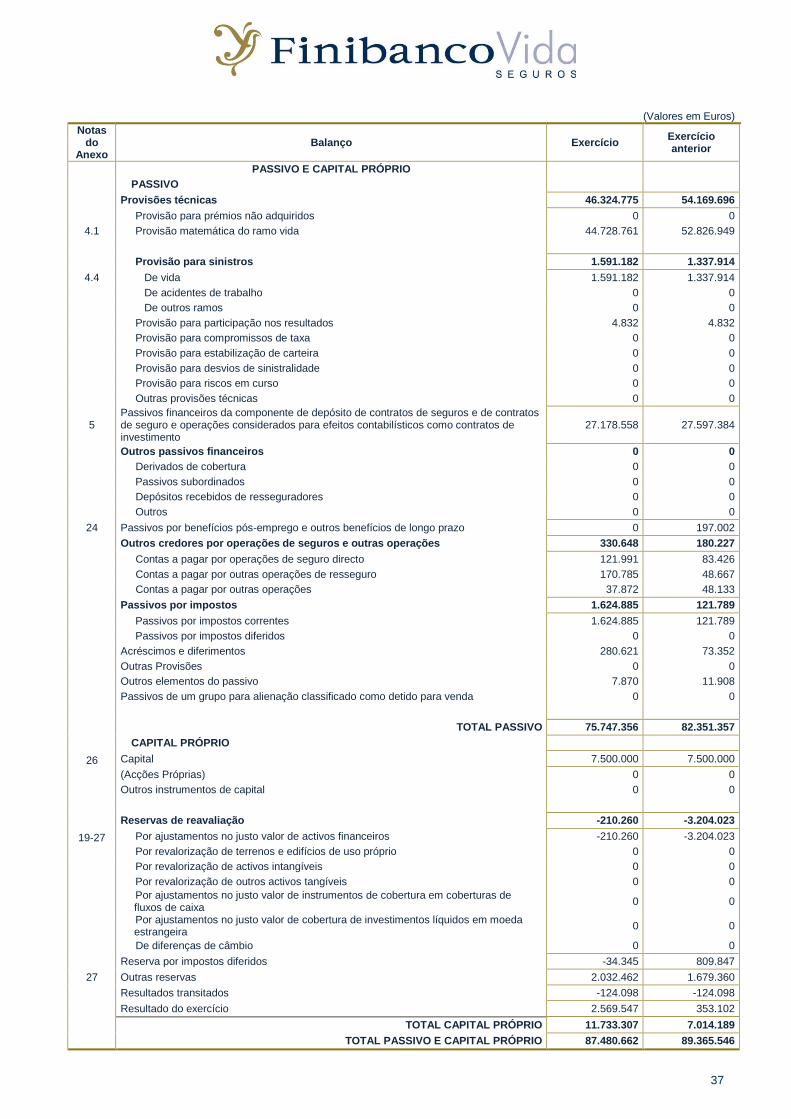

Balanço (Valores em Euros)

Notas do

Anexo Balanço

Exercício

Exercício anterior Valor bruto

Imparidade, deprec./

amort. ou ajustamentos

Valor Líquido

ACTIVO

9 Caixa e seus equivalentes e depósitos à ordem 484.609 0 484.609 305.055

Investimentos em filiais, associadas e empreendimentos conjuntos

0 0 0 0

7.4 Activos financeiros detidos para negociação 3.709.027 0 3.709.027 3.982.106

Activos financeiros classificados no reconhecimento inicial ao justo valor através de ganhos e perdas

0 0 0 0

Derivados de cobertura 0 0 0 0

7.5- 7.6 Activos disponíveis para venda 47.635.257 22.816 47.612.440 52.665.796

Empréstimos e contas a receber 3.315.994 0 3.315.994 0

Depósitos juntos de empresas cedentes 0 0 0 0

7.2 Outros depósitos 3.315.994 0 3.315.994 0

Empréstimos concedidos 0 0 0 0

Contas a receber 0 0 0 0

Outros 0 0 0 0

7.7 Investimentos a deter até à maturidade 31.360.803 0 31.360.803 30.893.012

Terrenos e edifícios 0 0 0 0

Terrenos e edifícios de uso próprio 0 0 0 0

Terrenos e edifícios de rendimento 0 0 0 0

11 Outros activos tangíveis 218.891 151.624 67.267 87.133

Inventários 0 0 0 0

Goodwill 0 0 0 0

13 Outros activos intangíveis 889.085 858.379 30.706 84.819

Provisões técnicas de resseguro cedido 573.523 0 573.523 553.925

Provisão para prémios não adquiridos 0 0 0 0

Provisão matemática do ramo vida 0 0 0 0

Provisão para sinistros 187.427 0 187.427 300.102

Provisão para participação nos resultados 386.096 0 386.096 253.823

Provisão para compromissos de taxa 0 0 0 0

Provisão para estabilização de carteira 0 0 0 0

Outras provisões técnicas 0 0 0 0

24 Activos por benefícios pós-emprego e outros benefícios de longo prazo

8.196 0 8.196 169.094

Outros devedores por operações de seguros e outras operações

286.755 173.291 113.465 202.696

7.8 - 14 Contas a receber por operações de seguro directo 243.574 173.291 70.283 184.109

7.8 Contas a receber por outras operações de resseguro 35.747 0 35.747 4.847

7.8 Contas a receber por outras operações 7.434 0 7.434 13.739

Activos por impostos 197.181 0 197.181 414.298

Activos por impostos correntes 96.646 0 96.646 70.208

25.2 Activos por impostos diferidos 100.535 0 100.535 344.090

Acréscimos e diferimentos 7.451 0 7.451 7.612

Outros elementos do activo 0 0 0 0

Activos não correntes detidos para venda e unidades operacionais descontinuadas

0 0 0 0

TOTAL ACTIVO 88.686.772 1.206.110 87.480.662 89.365.546

37

(Valores em Euros)

Notas do

Anexo Balanço Exercício

Exercício anterior

PASSIVO E CAPITAL PRÓPRIO

PASSIVO

Provisões técnicas 46.324.775 54.169.696

Provisão para prémios não adquiridos 0 0

4.1 Provisão matemática do ramo vida 44.728.761 52.826.949

Provisão para sinistros 1.591.182 1.337.914