Registros Mercadotecnia

88

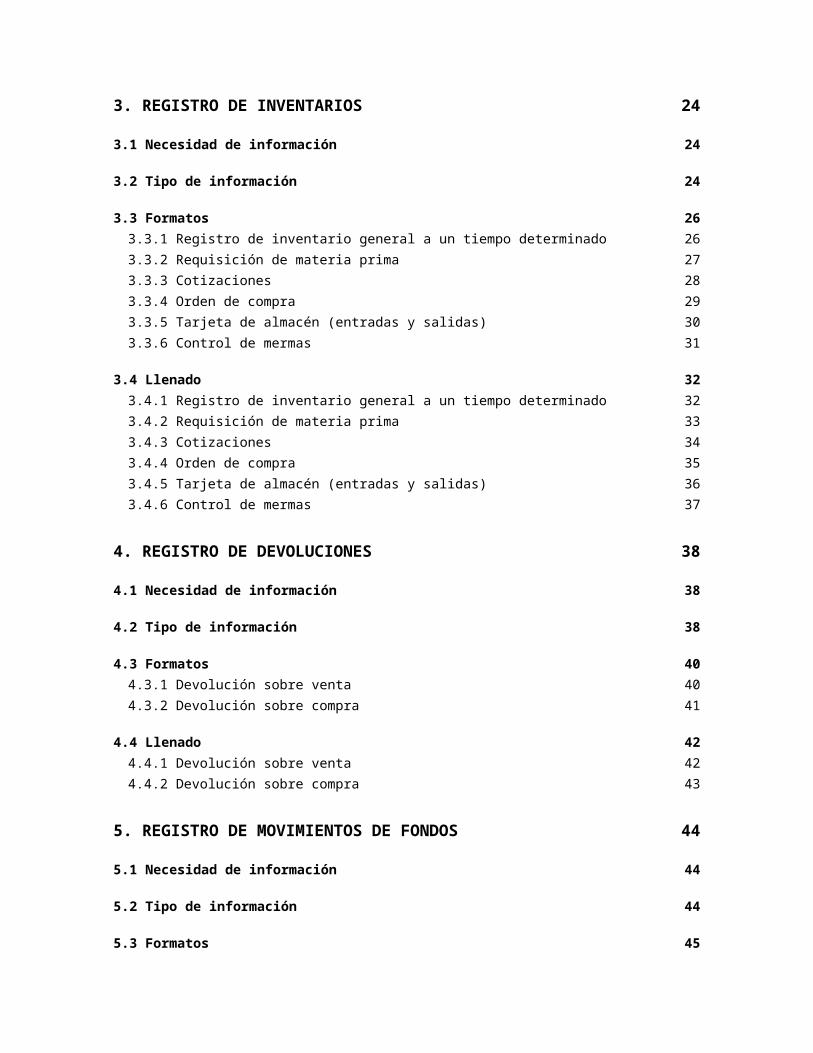

Contenido CONTENIDO 1 1. REGISTRO DE VENTAS 4 1.1 Necesidad de información 4 1.2 Tipo de información 4 1.3 Formatos 6 1.3.1 Factura Electrónica 6 1.3.2 Ticket 7 1.3.3 Nota de crédito 8 1.3.4 Registro de ventas en un periodo determinado 9 1.4 Llenado 10 1.4.1 Factura Electrónica 10 1.4.2 Ticket 11 1.4.3 Nota de crédito 12 1.4.4 Registro de ventas en un periodo determinado 12 2. REGISTRO DE COSTOS 14 2.1 Necesidad de información 14 2.2 Tipo de información 14 2.3 Formatos 16 2.3.1 Estado de costos de ventas anual 16 2.3.2 Elementos del costo mensual 17 2.3.3 Estado de costo de producción valorizado anual 18 2.4 Llenado 19 2.4.1 Estado de costos de ventas anual 19 2.4.2 Elementos del costo mensual 20 2.4.3 Estado del costo de producción valorizado anual 21

-

Upload

alejandra-davis -

Category

Documents

-

view

223 -

download

1

description

registros básicos para facilitar el trabajo en las empresas

Transcript of Registros Mercadotecnia

Contenido

CONTENIDO 1

1. REGISTRO DE VENTAS 4

1.1 Necesidad de información 4

1.2 Tipo de información 4

1.3 Formatos 61.3.1 Factura Electrónica 61.3.2 Ticket 71.3.3 Nota de crédito 81.3.4 Registro de ventas en un periodo determinado 9

1.4 Llenado 101.4.1 Factura Electrónica 101.4.2 Ticket 111.4.3 Nota de crédito 121.4.4 Registro de ventas en un periodo determinado 12

2. REGISTRO DE COSTOS 14

2.1 Necesidad de información 14

2.2 Tipo de información 14

2.3 Formatos 162.3.1 Estado de costos de ventas anual 162.3.2 Elementos del costo mensual 172.3.3 Estado de costo de producción valorizado anual 18

2.4 Llenado 192.4.1 Estado de costos de ventas anual 192.4.2 Elementos del costo mensual 202.4.3 Estado del costo de producción valorizado anual 21

3. REGISTRO DE INVENTARIOS 24

3.1 Necesidad de información 24

3.2 Tipo de información 24

3.3 Formatos 263.3.1 Registro de inventario general a un tiempo determinado 263.3.2 Requisición de materia prima 273.3.3 Cotizaciones 283.3.4 Orden de compra 293.3.5 Tarjeta de almacén (entradas y salidas) 303.3.6 Control de mermas 31

3.4 Llenado 323.4.1 Registro de inventario general a un tiempo determinado 323.4.2 Requisición de materia prima 333.4.3 Cotizaciones 343.4.4 Orden de compra 353.4.5 Tarjeta de almacén (entradas y salidas) 363.4.6 Control de mermas 37

4. REGISTRO DE DEVOLUCIONES 38

4.1 Necesidad de información 38

4.2 Tipo de información 38

4.3 Formatos 404.3.1 Devolución sobre venta 404.3.2 Devolución sobre compra 41

4.4 Llenado 424.4.1 Devolución sobre venta 424.4.2 Devolución sobre compra 43

5. REGISTRO DE MOVIMIENTOS DE FONDOS 44

5.1 Necesidad de información 44

5.2 Tipo de información 44

5.3 Formatos 455.3.1 Libro de Diario 455.3.2 Libro de Mayor 465.3.3 Estado de resultados 475.3.4 Flujo de efectivo 485.3.5 Balance general 49

49

5.4 Llenado 515.4.1 Libro de Diario 515.4.2 Libro de Mayor 525.4.3 Estado de resultados 535.4.4 Flujo de efectivo 55

5.4.5 Balance general 56

6. REGISTRO DE CUENTAS POR COBRAR 57

6.1 Necesidades de información 57

6.2 Tipo de información 57

6.3 Formatos 586.3.1 Estados de cuenta por cliente 586.3.2 Registro de cuentas por cobrar 59

6.4 Llenado 606.4.1 Estado de cuenta por cliente 606.4.2 Registro de cuentas por cobrar 61

7. REGISTRO DE CUENTAS POR PAGAR 62

7.1 Necesidad de información 62

7.2 Tipo de información 62

7.3 Formatos 637.3.1 Cuenta por pagar a proveedores 637.3.2 Pagaré 647.3.3 Nómina de sueldos 65

7.4 Llenado 667.4.1 Cuentas por pagar a proveedores 667.4.2 Pagaré 677.4.3 Nómina de sueldos 68

1. Registro de Ventas

1.1 Necesidad de información

Es un auxiliar obligatorio de característica tributario de foliación doble en el cual se

registran en forma detallada, ordenada y cronológica, cada una de las ventas de

bienes o servicios que realiza la empresa en el desarrollo habitual de sus

operaciones. Los documentos que sustentan las ventas realizadas son las

facturas, boletas de venta, notas de crédito, notas de débito, etc.

A través de este libro se obtiene el importe mensual del Impuesto General a las

Ventas el cual es considerado como impuesto retenido al cliente por las ventas

realizadas, a este IGV retenido se le deduce el IGV anotado en el Registro de

Compras.

1.2 Tipo de información

Este libro debe ser legalizado en el primer folio ante un Notario Público o Juez de

Paz adquiriendo valor legal.

El rayado que adopta este libro se muestra a continuación debiendo cada empresa

adecuarlo a sus necesidades de información.

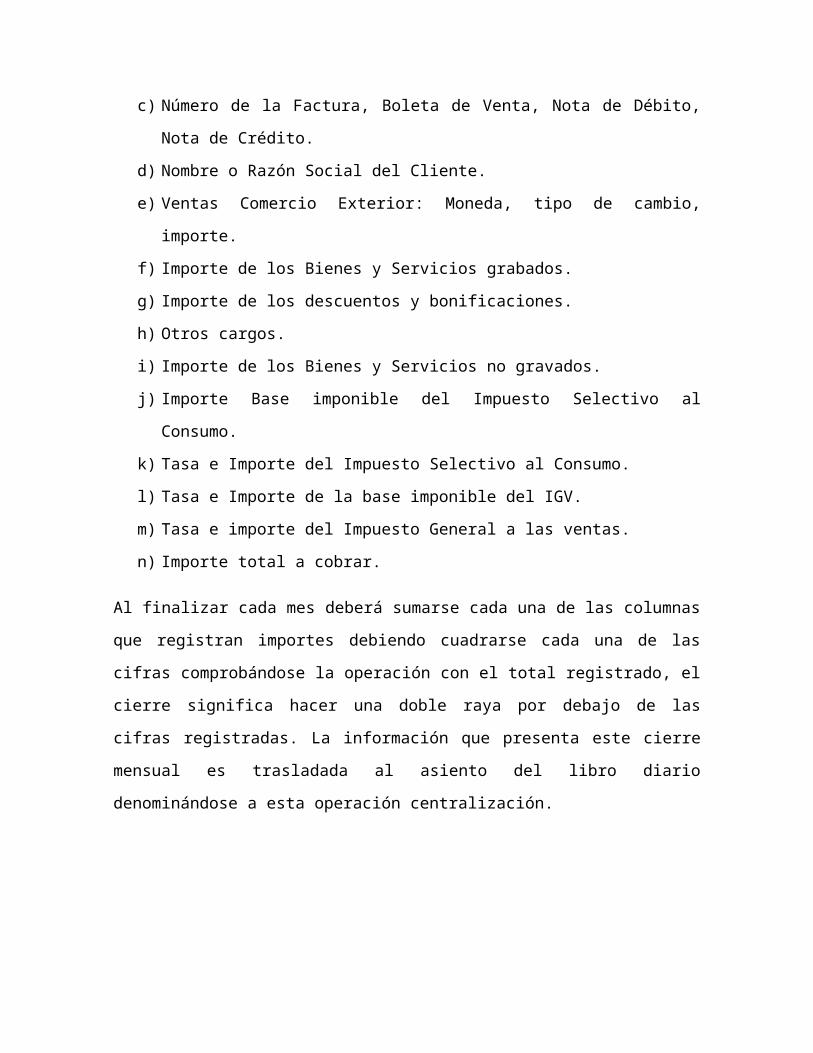

a) Fecha.

b) Número de RUC del cliente.

c) Número de la Factura, Boleta de Venta, Nota de Débito, Nota de Crédito.

d) Nombre o Razón Social del Cliente.

e) Ventas Comercio Exterior: Moneda, tipo de cambio, importe.

f) Importe de los Bienes y Servicios grabados.

g) Importe de los descuentos y bonificaciones.

h) Otros cargos.

i) Importe de los Bienes y Servicios no gravados.

j) Importe Base imponible del Impuesto Selectivo al Consumo.

k) Tasa e Importe del Impuesto Selectivo al Consumo.

l) Tasa e Importe de la base imponible del IGV.

m) Tasa e importe del Impuesto General a las ventas.

n) Importe total a cobrar.

Al finalizar cada mes deberá sumarse cada una de las columnas que registran

importes debiendo cuadrarse cada una de las cifras comprobándose la operación

con el total registrado, el cierre significa hacer una doble raya por debajo de las

cifras registradas. La información que presenta este cierre mensual es trasladada

al asiento del libro diario denominándose a esta operación centralización.

1.3 Formatos

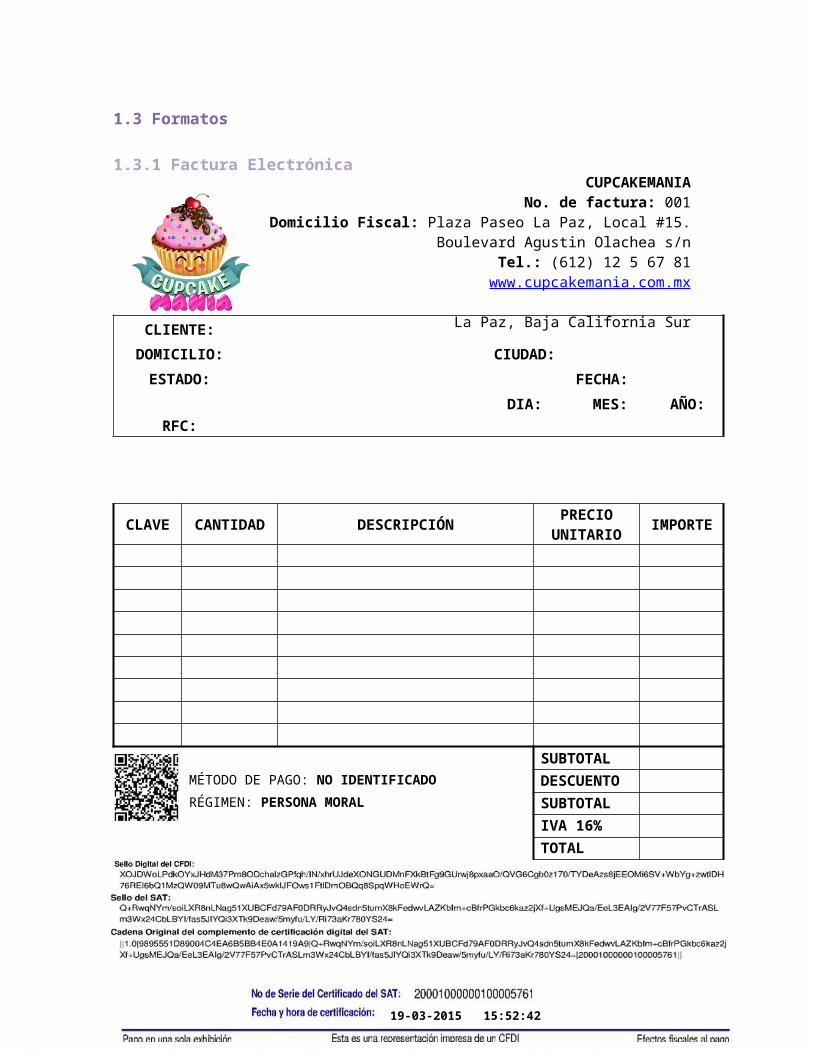

1.3.1 Factura Electrónica

CLIENTE:

DOMICILIO: CIUDAD:

ESTADO: FECHA:

DIA: MES: AÑO:RFC:

CLAVE CANTIDAD DESCRIPCIÓNPRECIO

UNITARIOIMPORTE

SUBTOTAL

MÉTODO DE PAGO: NO IDENTIFICADO DESCUENTO

RÉGIMEN: PERSONA MORAL SUBTOTAL

IVA 16%

TOTAL

CUPCAKEMANIANo. de factura: 001

Domicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard Agustin Olachea s/n

Tel.: (612) 12 5 67 81www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

19-03-2015 15:52:42

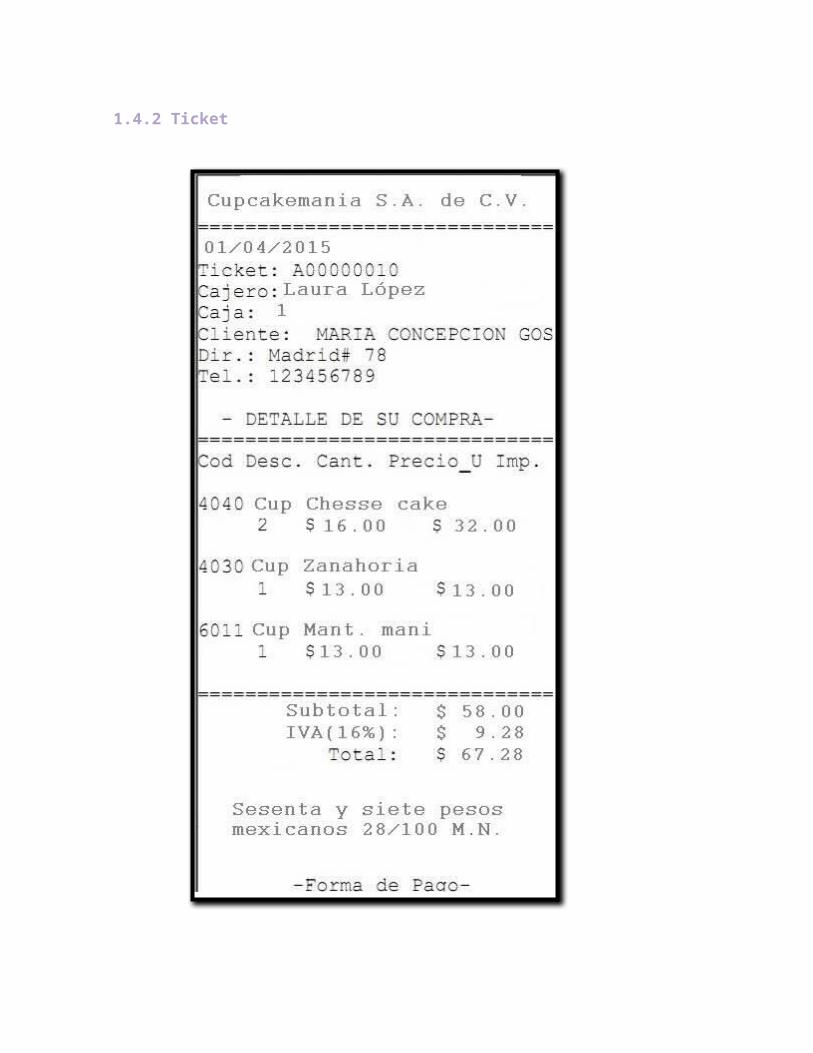

1.3.2 Tickets

1.3.2 Ticket

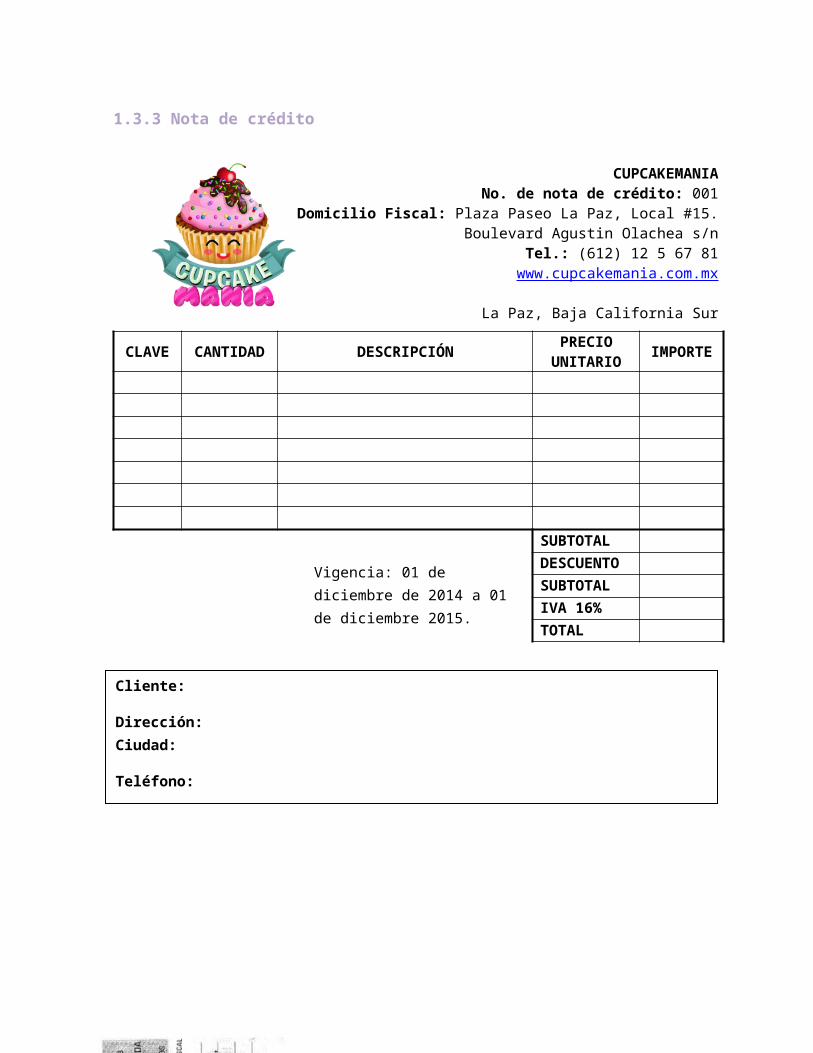

1.3.3 Nota de crédito

CLAVE CANTIDAD DESCRIPCIÓNPRECIO

UNITARIOIMPORTE

SUBTOTAL

DESCUENTO

SUBTOTAL

IVA 16%

TOTAL

Cliente:

Dirección: Ciudad:

Teléfono: Fecha:

Factura:

Vigencia: 01 de diciembre de 2014 a 01 de diciembre 2015.

Elaborado en Imprenta XAOS.

CUPCAKEMANIANo. de nota de crédito: 001

Domicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard Agustin Olachea s/n

Tel.: (612) 12 5 67 81www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

2015

1.3.4 Registro de ventas en un periodo determinado

1.4 Llenado

1.4.1 Factura Electrónica

CLIENTE: Omar Zambada León

DOMICILIO: Luna del Sol #381 Col. Villa Hermosa

CIUDAD: La Paz

ESTADO: Baja California Sur FECHA:

RFC: ZALO900417EG0 DIA MES AÑO19 Marzo 2015

CLAVE CANTIDAD DESCRIPCIÓNPRECIO

UNITARIOIMPORTE

cca 2 Cupcake de caramelo $15 $30cna 1 Cupcake de naranja $13 $13cva 5 Cupcake de vainilla $10 $50car 10 Cupcake de arcoíris $14 $140cch 15 Cupcake de chocolate $9 $135

ccho 17Cupcake de cheseecake y oreo

$16 $272

cco 8 Cupcake de cookies $14 $112SUBTOTAL $752

MÉTODO DE PAGO: NO IDENTIFICADO DESCUENTO $ ---RÉGIMEN: PERSONA MORAL SUBTOTAL $752

IVA 16% $120.32TOTAL $872.32

19-03-2015 15:52:42

CUPCAKEMANIANo. de factura: 001

Domicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard Agustin Olachea s/n

Tel.: (612) 12 5 67 81www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

1.4.2 Ticket

1.4.3 Nota de crédito

CLAVE CANTIDAD DESCRIPCIÓNPRECIO

UNITARIOIMPORTE

cca 2 Cupcake de caramelo $15 $30cna 1 Cupcake de naranja $13 $13cva 5 Cupcake de vainilla $10 $50car 10 Cupcake de arcoíris $14 $140cch 15 Cupcake de chocolate $9 $135

ccho 17Cupcake de cheseecake y oreo

$16 $272

cco 8 Cupcake de cookies $14 $112SUBTOTAL $752DESCUENTO $ ---SUBTOTAL $752IVA 16% $120.32TOTAL $872.32

Cliente: Omar Zambada León

Dirección: Luna del Sol #381 Col. Villa Hermosa Ciudad: La Paz B.C.S.

Teléfono: 12 8 45 46 Fecha: 19 de Marzo del 2015

Factura: 001

CUPCAKEMANIANo. de nota de crédito: 001

Domicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard Agustin Olachea s/n

Tel.: (612) 12 5 67 81www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

Vigencia: 01 de diciembre de 2014 a 01 de diciembre 2015.

Elaborado en Imprenta XAOS.

1.4.4 Registro de ventas en un periodo determinado

2015

2. Registro de costos

2.1 Necesidad de información

Es el gasto económico que representa la fabricación de un producto o la

prestación de un servicio. También se podría decir que es una fase amplificada de

la contabilidad general o financiera de una entidad industrial o mercantil, que

proporciona rapidez a la gerencia los datos relativos a los costos de producir o

vender cada artículo o de suministrar un servicio en particular también, la

contabilidad de costos es la parte de la ciencia contable dedicada al estudio

racional de los gastos efectuados para obtener un bien de venta o de consumo, ya

que sea producto o servicio.

El objetivo de un sistema de contabilidad de costos o sistema de costeo es

acumular los costos de los productos o servicios. La información del costo de un

producto o servicio es usada por los gerentes para establecer los precios del

producto, controlar las operaciones, y desarrollar estados financieros. También, el

sistema de costeo mejora el control proporcionando información sobre los costos

incurridos por cada departamento de manufactura o proceso.

2.2 Tipo de información

A continuación se presentan los aspectos más importantes y relevantes que

fundamentan la información para el registro de costos.

1. Elementos de un producto: Los elementos de costo de un producto o

sus componentes son los materiales directos, la mano de obra directa y

los costos indirectos de fabricación, esta clasificación suministra la

información necesaria para la medición del ingreso y la fijación del

precio del producto.

2. Relación con el volumen:

▪ Costos variables: Son aquellos en los que el costo total cambia en

proporción directa a los cambios en el volumen, en tanto que el costo

unitario permanece constante.

▪ Costos fijos: Son aquellos en los que el costo fijo total

permanece constante mientras que el costo fijo unitario varía con

la producción.

3. Capacidad para asociar los costos:

▪ Costos directos: Son aquellos que la gerencia es capaz de

asociar con los artículos o áreas específicos. Los materiales y la

mano de obra directa son los ejemplos más claros.

▪ Costos indirectos: Son aquellos comunes a muchos artículos y

por tanto no son directamente asociables a ningún artículo o

área. Usualmente, los costos indirectos se cargan a los artículos

o áreas con base en técnicas de asignación.

2.3 Formatos

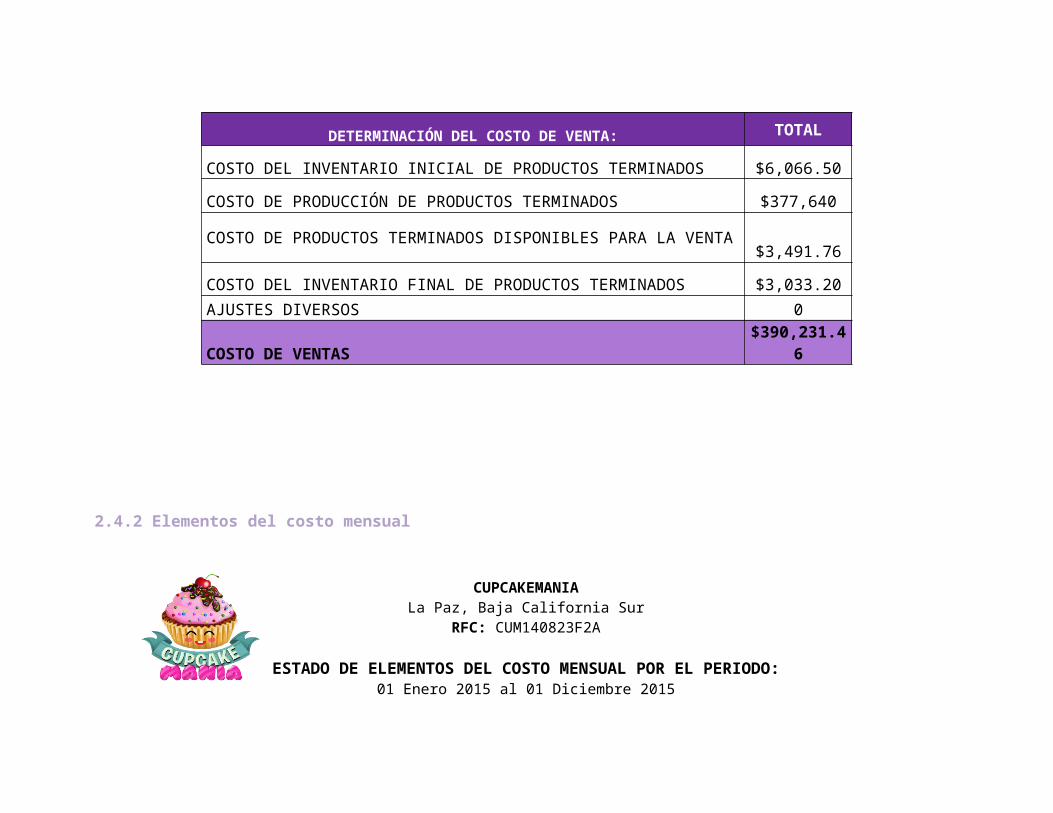

2.3.1 Estado de costos de ventas anual

DETERMINACIÓN DEL COSTO DE VENTA: TOTAL

COSTO DEL INVENTARIO INICIAL DE PRODUCTOS TERMINADOS

COSTO DE PRODUCCIÓN DE PRODUCTOS TERMINADOS

COSTO DE PRODUCTOS TERMINADOS DISPONIBLES PARA LA VENTA

COSTO DEL INVENTARIO FINAL DE PRODUCTOS TERMINADOS

AJUSTES DIVERSOS

COSTO DE VENTAS

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

ESTADO DE COSTOS DE VENTAS POR EL PERIODO:

______________________________________________

2.3.2 Elementos del costo mensual

CONSUMO EN LA PRODUCCIÓN

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre TOTAL

1- Materiales y Suministros Directos

2- Mano de Obra Directa

3- Otros Costos Directos

4- Gastos de Producción Indirectos

4.1 - Materiales y Suministros Indirectos

4.2 - Mano de Obra Indirecta

4.3 - Otros Gastos de Producción Indirectos

TOTAL CONSUMO EN LA PRODUCCIÓN

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

ESTADO DE COSTO MENSUAL POR EL PERIODO:

______________________________________________

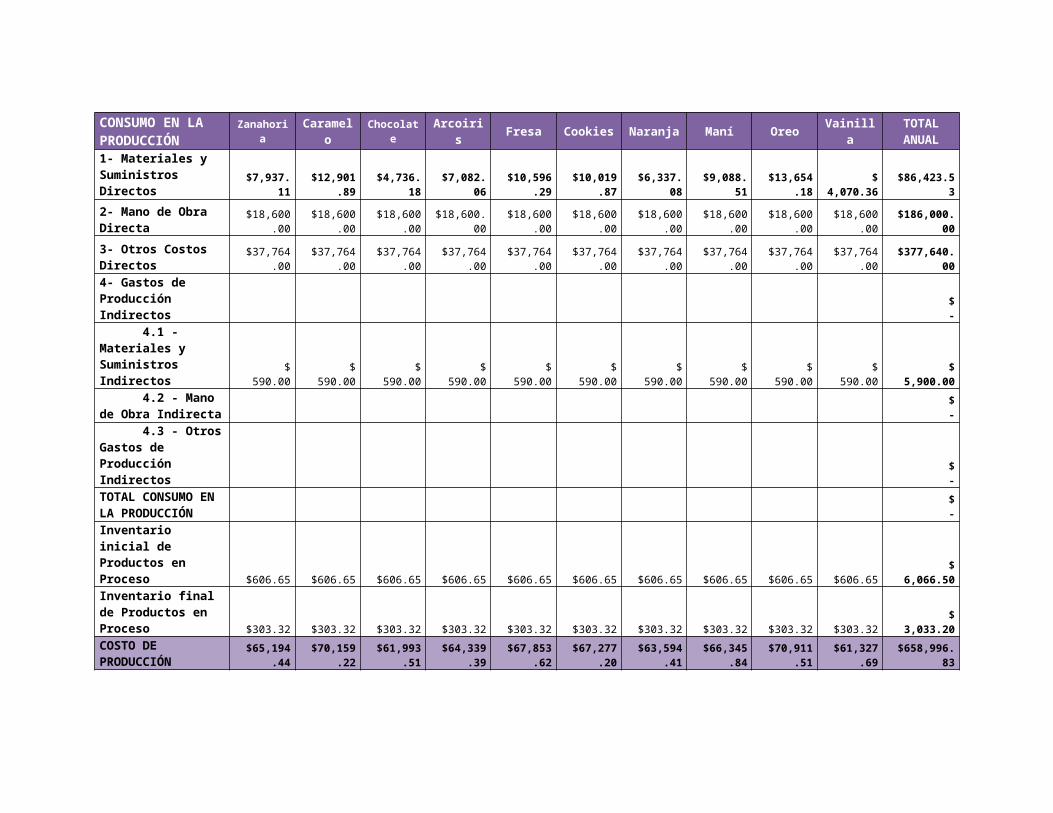

2.3.3 Estado de costo de producción valorizado anual

CONSUMO EN LA PRODUCCIÓN

Zanahoria Caramelo Chocolate Arcoiris Fresa Cookies Naranja Maní Oreo VainillaTOTAL ANUAL

1- Materiales y Suministros Directos

2- Mano de Obra Directa

3- Otros Costos Directos4- Gastos de Producción Indirectos 4.1 - Materiales y Suministros Indirectos 4.2 - Mano de Obra Indirecta 4.3 - Otros Gastos de Producción Indirectos

TOTAL CONSUMO EN LA PRODUCCIÓNInventario inicial de Productos en Proceso

Inventario final de

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

ESTADO DE COSTO DE PRODUCCIÓN VALORIZADO POR EL PERIODO:

______________________________________________

Productos en Proceso

COSTO DE PRODUCCIÓN

2.4 Llenado

2.4.1 Estado de costos de ventas anual

DETERMINACIÓN DEL COSTO DE VENTA: TOTAL

COSTO DEL INVENTARIO INICIAL DE PRODUCTOS TERMINADOS $6,066.50

COSTO DE PRODUCCIÓN DE PRODUCTOS TERMINADOS $377,640

COSTO DE PRODUCTOS TERMINADOS DISPONIBLES PARA LA VENTA $3,491.76

COSTO DEL INVENTARIO FINAL DE PRODUCTOS TERMINADOS $3,033.20

AJUSTES DIVERSOS 0

COSTO DE VENTAS $390,231.46

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

ESTADO DE COSTOS DE VENTAS POR EL PERIODO:01 Enero 2015 al 01 Diciembre 2015

2.4.2 Elementos del costo mensual

CONSUMO EN LA PRODUCCIÓN

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre TOTAL

1- Materiales y Suministros Directos $ 606.65 $ 606.65 $ 606.65 $ 606.65 $ 606.65 $ 606.65 $ 606.65 $ 606.65 $ 606.65 $ 606.65 $ 606.65 $ 606.65 $ 7,279.80

2- Mano de Obra Directa $15,500.00 $15,500.00 $15,500.00 $15,500.00 $15,500.00 $15,500.00 $15,500.00 $15,500.00 $15,500.00 $15,500.00 $15,500.00 $15,500.00 $186,000.00

3- Otros Costos Directos $31,470.00 $31,470.00 $31,470.00 $31,470.00 $31,470.00 $31,470.00 $31,470.00 $31,470.00 $31,470.00 $31,470.00 $31,470.00 $31,470.00 $377,640.00

4- Gastos de Producción Indirectos

$ -

4.1 - Materiales y Suministros Indirectos

$ 590.00 $ 590.00 $ 590.00 $ 590.00 $ 590.00 $ 590.00 $ 590.00 $ 590.00 $ 590.00 $ 590.00 $ 590.00 $ 590.00 $7,080.00

4.2 - Mano de Obra Indirecta

$ -

4.3 - Otros Gastos de Producción Indirectos

$ -

TOTAL CONSUMO EN LA PRODUCCIÓN

$48,166.65 $48,166.65 $48,166.65 $48,166.65 $48,166.65 $48,166.65 $48,166.65 $48,166.65 $48,166.65 $48,166.65 $48,166.65 $48,166.65 $577,999.80

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

ESTADO DE ELEMENTOS DEL COSTO MENSUAL POR EL PERIODO:01 Enero 2015 al 01 Diciembre 2015

2.4.3 Estado del costo de producción valorizado anual

CONSUMO EN LA PRODUCCIÓN

Zanahoria Caramelo Chocolate Arcoiris Fresa Cookies Naranja Maní Oreo VainillaTOTAL ANUAL

1- Materiales y Suministros Directos $7,937.11

$12,901.89 $4,736.18 $7,082.06

$10,596.29

$10,019.87 $6,337.08 $9,088.51

$13,654.18

$ 4,070.36 $86,423.53

2- Mano de Obra Directa

$18,600.00

$18,600.00

$18,600.00 $18,600.00

$18,600.00

$18,600.00

$18,600.00

$18,600.00

$18,600.00

$18,600.00 $186,000.00

3- Otros Costos Directos

$37,764.00

$37,764.00

$37,764.00

$37,764.00

$37,764.00

$37,764.00

$37,764.00

$37,764.00

$37,764.00

$37,764.00 $377,640.00

4- Gastos de Producción Indirectos $ - 4.1 - Materiales y Suministros Indirectos

$ 590.00

$ 590.00

$ 590.00 $ 590.00 $ 590.00

$ 590.00

$ 590.00 $ 590.00

$ 590.00

$ 590.00 $ 5,900.00

4.2 - Mano de Obra Indirecta $ - 4.3 - Otros Gastos de Producción Indirectos $ -

TOTAL CONSUMO EN LA PRODUCCIÓN $ -

Inventario inicial de $606.65 $606.65 $606.65 $606.65 $606.65 $606.65 $606.65 $606.65 $606.65 $606.65 $ 6,066.50

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

ESTADO DE COSTO DE PRODUCCIÓN VALORIZADO ANUAL POR EL PERIODO:01 Enero 2015 al 01 Diciembre 2015

Productos en ProcesoInventario final de Productos en Proceso $303.32 $303.32 $303.32 $303.32 $303.32 $303.32 $303.32 $303.32 $303.32 $303.32 $ 3,033.20

COSTO DE PRODUCCIÓN

$65,194.44

$70,159.22

$61,993.51

$64,339.39

$67,853.62

$67,277.20

$63,594.41

$66,345.84

$70,911.51

$61,327.69 $658,996.83

3. Registro de inventarios

3.1 Necesidad de información

El registro de inventario es un registro auxiliar de carácter tributario, cuyo objetivo

es llevar el control de las existencias, tanto en unidades físicas como en valores

monetarios. Como bien sabemos la base de toda empresa comercial es la compra

y venta de bienes o servicios; de aquí la importancia del manejo del inventario por

parte de la misma. Este manejo contable permitirá a la empresa mantener el

control oportunamente, así como también conocer al final del periodo contable un

estado confiable de la situación económica de la empresa. Ahora bien, el

inventario constituye las partidas del activo corriente que están listas para la venta,

es decir, toda aquella mercancía que posee una empresa en el almacén valorada

al costo de adquisición, para la venta o actividades productivas.

La contabilidad para los inventarios forma parte muy importante para los sistemas

de contabilidad de mercancías, porque la venta del inventario es el corazón del

negocio. El inventario es, por lo general, el activo mayor en sus balances

generales, y los gastos por inventarios, llamados costo de mercancías vendidas,

son usualmente el gasto mayor en el estado de resultados. Las empresas

dedicadas a la compra y venta de mercancías, por ser esta su principal función y

la que dará origen a todas las restantes operaciones, necesitaran de una

constante información resumida y analizada sobre sus inventarios, lo cual obliga a

la apertura de una serie de cuentas principales y auxiliares relacionadas con esos

controles.

3.2 Tipo de información

Generalmente las cuentas que más se utilizan para el registro del inventario son

las siguientes:

Inventario (inicial): Representa el valor de las existencias de mercancías

en la fecha que comenzó el periodo contable.

Compras: Incluyen las mercancías compradas durante el periodo contable

con el objeto de volver a venderlas con fines de lucro y que forman parte

del objeto para el cual fue creada la empresa.

Devoluciones en compra: Se refiere a la cuenta que es creada con el fin

de reflejar toda aquella mercancía comprada que la empresa devuelve por

cualquier circunstancia; aunque esta cuenta disminuirá la compra de

mercancías no se abonará a la cuenta compras.

Gastos de compras: Gastos ocasionados por las compras de mercancías.

Ventas: Controlará todas las ventas de mercancías realizadas por la

Empresa y que fueron compradas con este fin.

Devoluciones en ventas: Está creada para reflejar las devoluciones

realizadas por los clientes a la empresa.

Mercancías en tránsito: Mercancías que la empresa compró pero que, por

razones de distancia o cualquier otra circunstancia, aún no han sido

recibidas en el almacén.

Mercancías en consignación: Cuenta que reflejará las mercancías que

han sido adquiridas por la empresa en “consignación”, sobre la cual no se

tiene ningún derecho de propiedad, por lo tanto, la empresa no está en la

obligación de cancelarlas hasta que no se hayan vendido.

Inventario (final): Se realiza al finalizar el periodo contable y corresponde

al inventario físico de la mercancía de la empresa y su correspondiente

valoración. Al relacionar este inventario con el inicial, con las compras y

ventas netas del periodo se obtendrá las Ganancias o Pérdidas Brutas en

Ventas de ese período.

3.3 Formatos

3.3.1 Registro de inventario general a un tiempo determinado

.

Nombre

Dirección

Teléfono

Fecha

Total Precio de Compra

Total de artículos en existencia

Total de dinero en almacén

Artículo/descripción CantidadNº Identificación /

Serie /Código / Referencia

Fecha de compra

Lugar de compra

Precio de Compra TOTAL

Nombre1 xxxx xxxx xxxx xxxx xxxx xxxxNombre2 xxxx xxxx xxxx xxxx xxxx xxxxNombre3 xxxx xxxx xxxx xxxx xxxx xxxxNombre4 xxxx xxxx xxxx xxxx xxxx xxxxNombre5 xxxx xxxx xxxx xxxx xxxx xxxxNombre6 xxxx xxxx xxxx xxxx xxxx xxxxNombre7 xxxx xxxx xxxx xxxx xxxx xxxxNombre8 xxxx xxxx xxxx xxxx xxxx xxxxNombre9 xxxx xxxx xxxx xxxx xxxx xxxxNombre10 xxxx xxxx xxxx xxxx xxxx xxxxNombre11 xxxx xxxx xxxx xxxx xxxx xxxxNombre12 xxxx xxxx xxxx xxxx xxxx xxxx

Inventario

Total artículos inventario0

3.3.2 Requisición de materia prima

Requisición de insumos

N° de requisición Fecha

Departamento solicitante

Cantidad Producto Marca Contenido (g)

Firma de recibido

CUPCAKEMANIANo. De requisición: 001

Domicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard Agustin Olachea s/n

Tel.: (612) 12 5 67 81www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

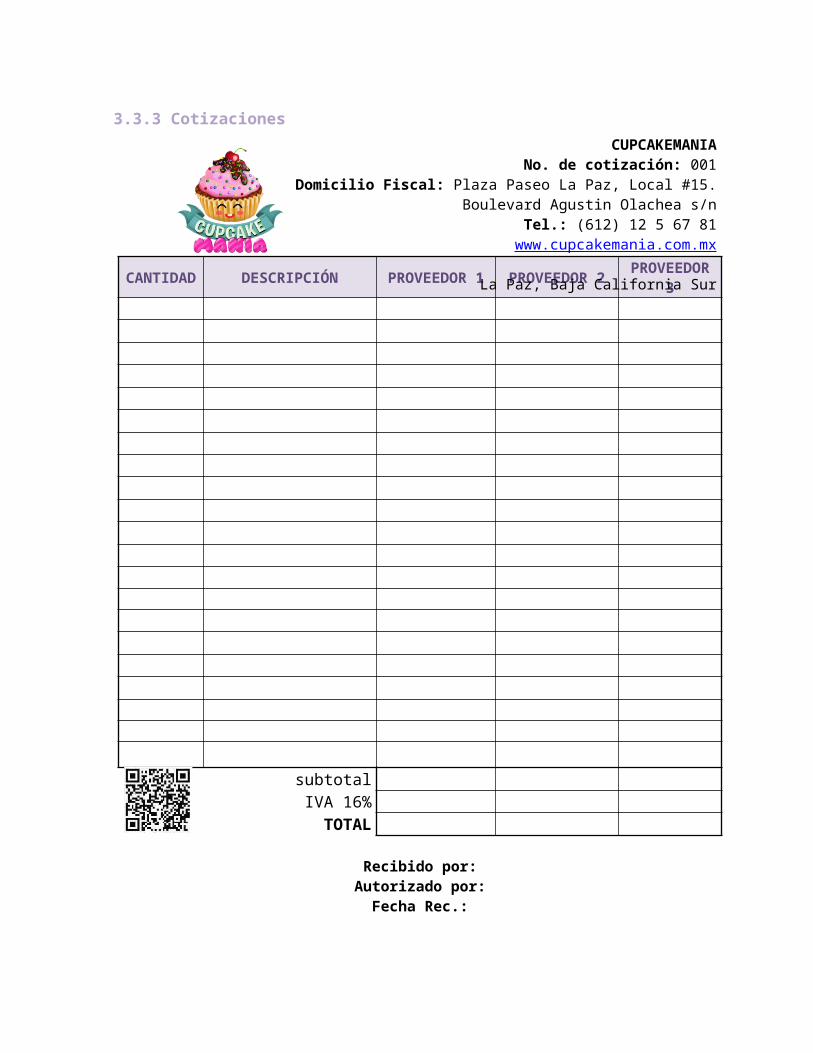

3.3.3 Cotizaciones

CANTIDAD DESCRIPCIÓN PROVEEDOR 1 PROVEEDOR 2 PROVEEDOR 3

subtotalIVA 16%

TOTAL

Recibido por: Autorizado por: Fecha Rec.:

CUPCAKEMANIANo. de cotización: 001

Domicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard Agustin Olachea s/n

Tel.: (612) 12 5 67 81www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

3.3.4 Orden

de compra

PROVEEDOR:__________________ ORDEN DE COMPRA No.______________ FECHA DE PEDIDO:_______________ FECHA DE ENTREGA:______________ FECHA DE PAGO:_____________ TEL:__________

CANTIDAD DESCRIPCIÓN PRECIO UNITARIO

IMPORTE

Subtotal IVA 16% TOTAL Recibido por: Autorizado por:

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

3.3.5 Tarjeta de almacén (entradas y salidas)

No.______

Entregar a: _____________________ Fecha: _________________________

Aprobado por: __________________ Cargar a: _______________________

Cantidad Descripción Costo Unitario Costo Total

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

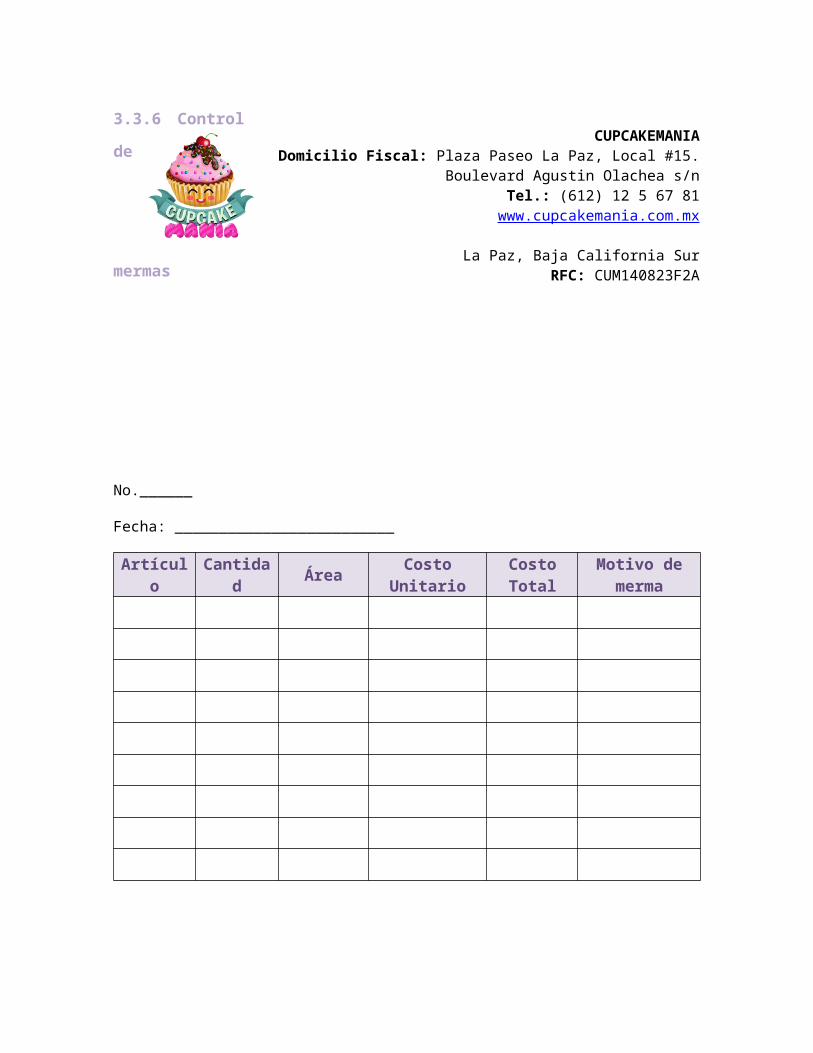

3.3.6 Control de

mermas

No.______

Fecha: _________________________

Artículo Cantidad ÁreaCosto

UnitarioCosto Total

Motivo de merma

Recibido por: Autorizado por:

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

3.4 Llenado

3.4.1 Registro de inventario general a un tiempo determinado

Nombre

Dirección

Teléfono

Fecha

Total Precio de Compra

Total de artículos en existencia

Total de dinero en almacén

Artículo/descripciónCantidad

(paquetes)

Nº Identificación / Serie /Código /

Referencia

Fecha de compra

Lugar de compra

Precio de Compra TOTAL

Harina 3 - 02/01/2015 Chedraui 25 75Azucar 2 - 05/01/2015 Chedraui 16 32Colorantes 1 - 15/01/2015 Chedraui 30 30Mangas pasteleras de plástico 5 - 22/01/2015 Solution Cake 20 100Capacillos 3 - 30/01/2015 Solution Cake 20 60Moldes 2 - 07/02/2015 Solution Cake 65 130Polvo para hornear 4 - 28/02/2015 Chedraui 15 60Caramelo 1 - 09/03/2015 Starbucks 50 50Queso Philaphelphia 10 - 20/03/2015 Soriana 18 180Extracto de vainilla 2 - 20/03/2015 Soriana 15 30Zanahorías 3 - 31/03/2015 Chedraui 20 60Manzanas 2 - 31/03/2015 Chedraui 29 58

Inventario

$38.00$323.00

$865.00

CupcakemaníaPlaza Paseo La Paz, Local #15. Boulevard Agustin Olachea s/n

(612) 12 5 67 81Del 01 de Enero del 2015 al 01 de Abril del 2015

Total artículos inventario12

3.4.2 Requisición de materia prima

Requisición de insumos

N° de requisición 001 Fecha15 de Marzo del

2015

Departamento solicitante Cocina / Ezbeidy García

Cantidad Producto Marca Contenido (g)

2Moldes para

pastelWhilton -

3 Palas miserables Presto -

4Guantes de

cocina- -

1 Harina Selecto Fardos (50 kg)1 Mantequilla Gloria Cubetas (10 kg)24 Chocolate Hershey’s Tabletas (80 g)

3Extracto de

vainillaMolina Botella(500 ml)

Firma de recibido Alejandra Davis Gutiérrez

CUPCAKEMANIANo. De requisición: 001

Domicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard Agustin Olachea s/n

Tel.: (612) 12 5 67 81www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

3.4.3 Cotizaciones

CANTIDAD DESCRIPCIÓN PROVEEDOR 1 PROVEEDOR 2 PROVEEDOR 3

2Moldes para pastel

(Whilton) $ 170 $ 180 $ 185

3Palas miserables

(Presto) $ 150 $ 145 $ 155

4 Guantes de cocina $ 60 $68 $ 70

1Harina (Selecto, fardos

de 50 kg) $ 84 $80 $ 85

1Mantequilla (Gloria, cubetas de 10 kg) $ 120 $ 118 $ 125

24Chocolate (Hershey’s,

tabletas de 80 g) $ 310 $ 312 $ 316

3Extracto de vainilla

(Molina, botellas de 500 ml)

$ 25 $ 28 $ 24

subtotal $ 919 $ 931 $ 960IVA 16% $ 147. 04 $ 148.96 $ 153.6

TOTAL $ 1066.04 $ 1079.96 $ 1113.6

Recibido por: Autorizado por: Fecha Rec.:Elizabeth Sánchez Alejandra Davis 17/ Marzo/2015

CUPCAKEMANIANo. de cotización: 001

Domicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard Agustin Olachea s/n

Tel.: (612) 12 5 67 81www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

3.4.4 Orden de compra

PROVEEDOR:_____1___________ ORDEN DE COMPRA No.____001__________ FECHA DE PEDIDO:_____18 / 03/ 2015__________ FECHA DE ENTREGA:___22 / 03/ 2015__________ FECHA DE PAGO:__18 / 03 /2015_____ TEL:__1253697______

CANTIDAD DESCRIPCIÓN PRECIO UNITARIO

IMPORTE

2 Moldes para pastel (Whilton) $ 85 $ 170

3 Palas miserables (Presto) $ 50 $ 150

4 Guantes de cocina $ 15 $ 60

1 Harina (Selecto, fardos de 50 kg) $ 84 $ 84

1Mantequilla (Gloria, cubetas de 10

kg) $ 120 $ 120

24Chocolate (Hershey’s, tabletas de

80 g) $ 12.92 $ 310

3Extracto de vainilla (Molina,

botellas de 500 ml) $ 8.33 $ 25

Subtotal $ 919 IVA 16% $ 147. 04 TOTAL $ 1066.04 Recibido por: Autorizado por: Elizabeth Sánchez Alejandra Davis

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

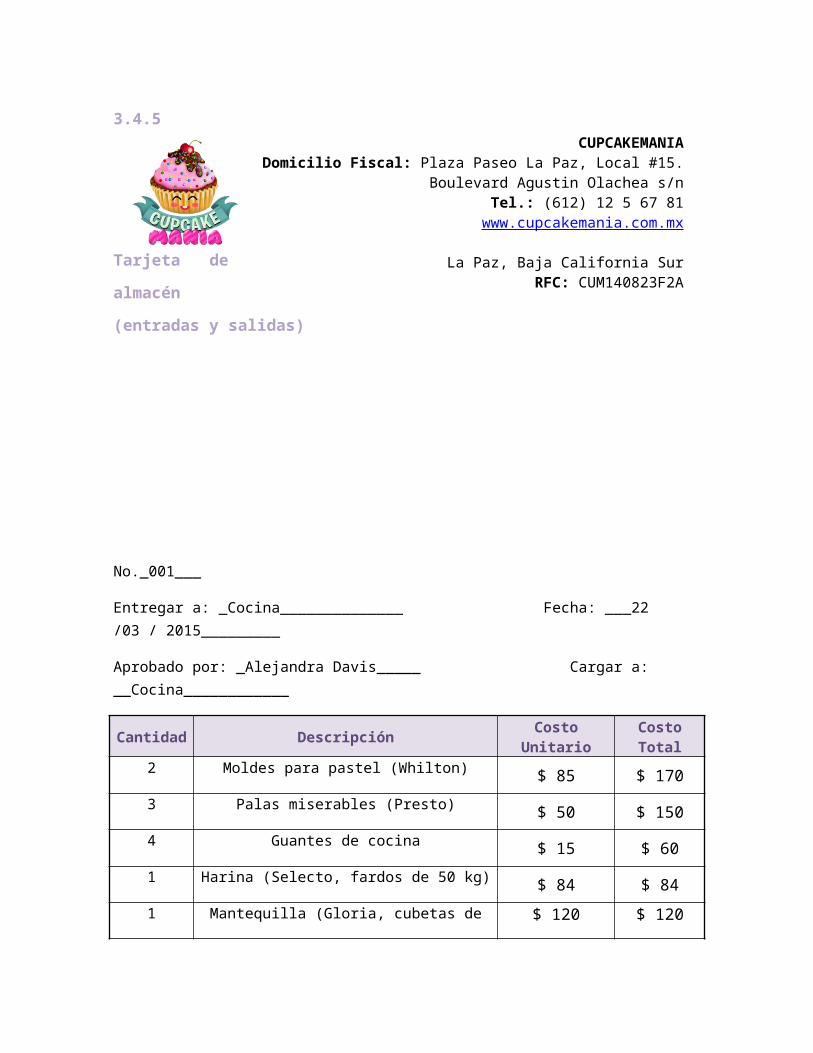

3.4.5 Tarjeta de almacén (entradas y salidas)

Entregar a: _Cocina______________ Fecha: ___22 /03 / 2015_________

Aprobado por: _Alejandra Davis_____ Cargar a: __Cocina____________

Cantidad Descripción Costo Unitario Costo Total

2 Moldes para pastel (Whilton) $ 85 $ 170

3 Palas miserables (Presto) $ 50 $ 150

4 Guantes de cocina $ 15 $ 60

1 Harina (Selecto, fardos de 50 kg) $ 84 $ 84

1 Mantequilla (Gloria, cubetas de 10 kg) $ 120 $ 120

24 Chocolate (Hershey’s, tabletas de 80 g) $ 12.92 $ 310

3Extracto de vainilla (Molina, botellas de 500

ml) $ 8.33 $ 25

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

3.4.6 Control de

mermas

No.__001____

Fecha: __20 / 03 / 2015__________

Artículo Cantidad ÁreaCosto

UnitarioCosto Total

Motivo de merma

Cupcake

de

zanahoría

5 Mostrador $ 11.91 $ 59.50

Permaneció fuera de

refrigeración por más

de una hora.

Recibido por: Autorizado por:

Elizabeth Sánchez Sánchez Alejandra Davis Guitiérrez

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

4. Registro de devoluciones

4.1 Necesidad de información

El registro de devoluciones, hace referencia al conjunto de datos o información

ordenados y almacenados en cuanto a las mercancías que regresa, ya sea la

empresa a sus proveedores o, los clientes a la organización. Y esto sirven para

informar a la empresa de aquello que posee (materias primas) y lo que ha salido

(productos de consumo final). Así mismo permite saber cuánto se ha devuelto a

los proveedores y qué cantidades los consumidores han regresado a la empresa

para llevar un control. Además, establecer este tipo de registros nos permite

detectar errores relacionados con la calidad y cantidad del producto, gracias a los

estándares o pautas de devoluciones con que se cuenta, aprobar a los buenos

proveedores y destituir a los no convenientes, brindar mejoras en la producción y

emprender estrategias de innovación para aquello que se ofrece al cliente.

4.2 Tipo de información

Devoluciones sobre compras: sucede cuando la empresa regresa

mercancía que compró a sus proveedores, ya sea porque no le satisface la

calidad, color, aspecto, cantidad, precio, entre otras.

Las devoluciones a proveedores no requieren referencias a otro documento

en el sistema.

Este registro requiere de la siguiente información: el nombre del proveedor,

su número que lo identifica en caso de contar con este, así mismo la

dirección, la ciudad en la cual se llevó a cabo la transacción, la fecha en

que se realizó la devolución, numero de factura y su RFC (Registro Federal

de Contribuyentes). Posteriormente se debe conocer la cantidad total de

compra, si el producto cuenta con una clave, la descripción del articulo a

devolver, la cantidad que está siendo devuelta, las observaciones o motivos

de la devolución, el porcentaje de descuento (este puede ser opcional

dependiendo del proveedor), el importe total, la firma del proveedor

anudando la fecha de entrega y la firma de la empresa que solicita la

devolución.

Devoluciones sobre venta: sucede cuando los consumidores devuelven

mercancías que compraron a la empresa, ya sea porque no les satisface la

calidad, color, aspecto, cantidad, precio, etc.

En este tipo de devolución se debe conocer el nombre del cliente, el

número de nota con la cual se realizó la compra, el código del producto a

devolver, así como la fecha y el usuario que la autoriza. La cantidad de

productos devueltos, descripción del producto que se está devolviendo

(características del producto), su valor, el total y finalmente conocer el

motivo por el cual está siendo devuelto ya sea porque la mercancía este

defectuosa, fuera de temporada, mal surtida, surtida de más y que no

fue pedida, etc.

4.3 Formatos

4.3.1 Devolución sobre venta

FORMATO DEVOLUCIÓN DE VENTA.CLIENTE N°: (núm. de cliente) USUARIO QUE AUTORIZA:

NOMBRE:(nombre del

cliente) USUARIO: NOTA DE VENTA: (núm. de nota) CLAVE: (del usuario)CÓDIGO: (del producto) FECHA DE DEV: DD/MM/AA

CANTIDAD DESCRIPCIÓN PRECIO SUB TOTAL MOTIVO DEFECTO

(cantidad de productos devueltos)

(descripción del producto que

se está devolviendo)

$ $ (motivo por

el cual se hace la

devolución)

(defecto por el cual se

está haciendo la devolución)

TOTAL: $

4.3.2 Devolución sobre compra

FORMATO DE DEVOLUCIÓN DE COMPRA.

PROVEEDOR N°: (núm. o clave) DIA MES AÑO

NOMBRE: (nombre del proveedor) DD MM AAAADIRECCIÓN: NÚM. DE FACTURA: CIUDAD: RFC:

CLAVEDESCRIPCIÓ

NDEVOLUCIÓ

N OBSERVACIÓN % DESC. PRECIO IMPORTE(del producto) (descripción

del producto devuelto)

(en cantidad)

(del producto devuelto) (% de

descuento que se otorga)

$ $

IMPORTE: DESCUENTO: SUB TOTAL: IMPUESTOS: TOTAL:

PROVEEDOR. DEPENDENCIA QUE SOLICITA.

(nombre y firma del proveedor) (nombre, sello y firma)

FECHA DE ENTREGA: DD/MM/AAAA

Firma Gte. Gral. de Finiquitado:

4.4 Llenado

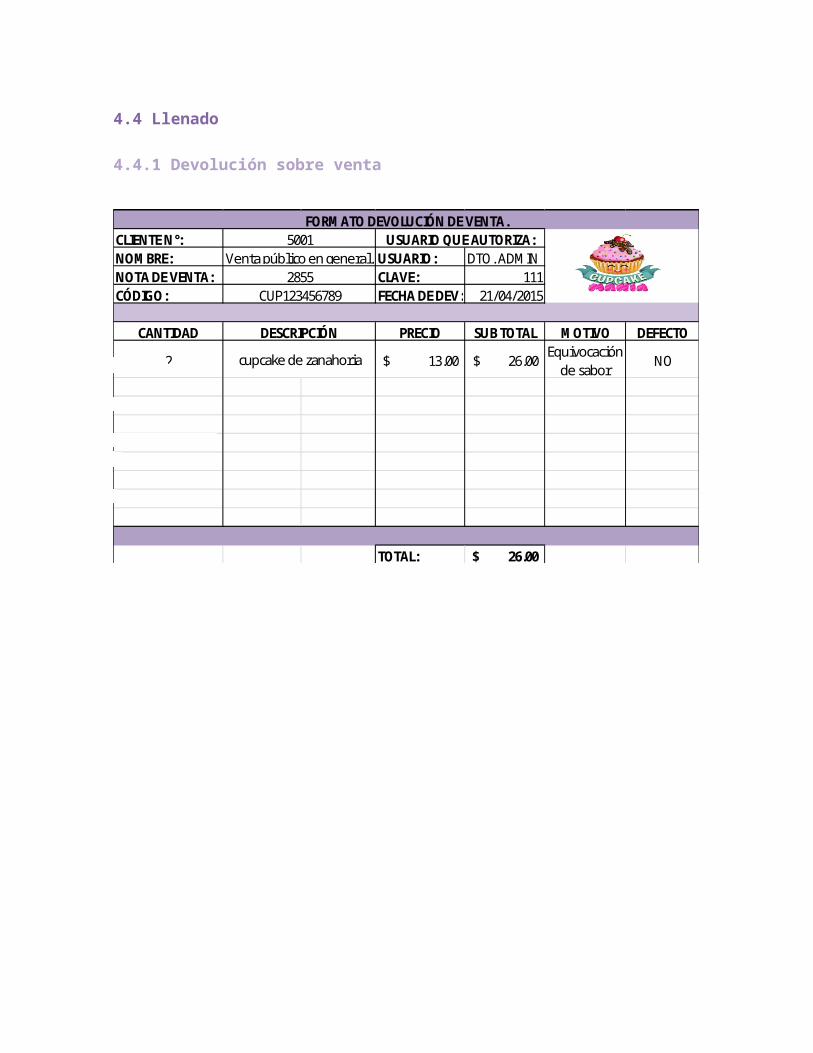

4.4.1 Devolución sobre venta

CLIENTE N°:NOMBRE: USUARIO: DTO. ADMINNOTA DE VENTA: CLAVE: 111CÓDIGO: FECHA DE DEV: 21/04/2015

CANTIDAD PRECIO SUB TOTAL MOTIVO DEFECTO

2 13.00$ 26.00$ Equivocación

de saborNO

TOTAL: 26.00$

FORMATO DEVOLUCIÓN DE VENTA.

cupcake de zanahoria

5001Venta público en general.

2855CUP123456789

USUARIO QUE AUTORIZA:

DESCRIPCIÓN

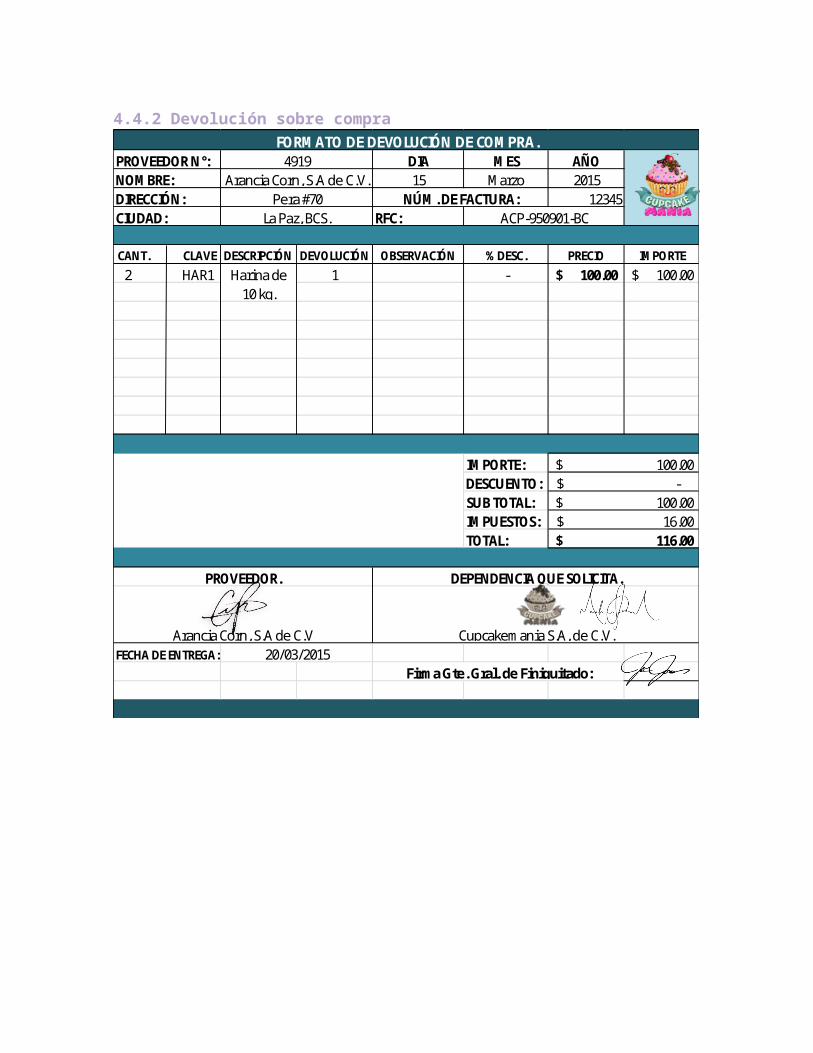

4.4.2 Devolución sobre compra

PROVEEDOR N°: DIA MES AÑONOMBRE: 15 Marzo 2015DIRECCIÓN: 12345CIUDAD: RFC:

CANT. CLAVE DESCRIPCIÓN DEVOLUCIÓN OBSERVACIÓN % DESC. PRECIO IMPORTE

2 HAR1 1 - 100.00$ 100.00$

IMPORTE:DESCUENTO:SUB TOTAL:IMPUESTOS:TOTAL:

FECHA DE ENTREGA:

Harina de 10 kg.

Firma Gte. Gral. de Finiquitado:

PROVEEDOR. DEPENDENCIA QUE SOLICITA.

Arancia Corn, S.A de C.V Cupcakemania S.A, de C.V.20/03/2015

100.00$ -$

100.00$ 16.00$

116.00$

FORMATO DE DEVOLUCIÓN DE COMPRA.4919

Arancia Corn, S.A de C.V.Pera #70 NÚM. DE FACTURA:

La Paz, BCS. ACP-950901-BC

5. Registro de movimientos de fondos

5.1 Necesidad de información

El encargado de este informe es el departamento de tesorería de la empresa y

gestiona de manera organizada todas las operaciones que implican movimientos

de dinero.

En este registro se notificaran todas las transacciones concretadas entre la

organización y un tercero para que los movimientos de fondos puedan ser

reconstruidos más tarde sin depender de la memoria ni incurrir en posibles

olvidos.

El informe de registro de movimientos de fondos es el que permite registrar otros

movimientos de fondos y estados de carteras, considerando todos los elementos

necesarios para efectuar el análisis de los saldos actuales y los resultados a

futuro, elementos claves para la toma de decisiones.

5.2 Tipo de información

El movimiento de fondos es una lista de valores, uno por periodo, son la diferencia

entre el total de cobros y el total de pagos correspondientes al periodo de que se

trate. El movimiento de fondos recibe en ocasiones el nombre de flujo de caja, por

la traducción del término cash-flow. Se pueden establecer dos flujos de fondos:

El flujo de fondo operativo: Está compuesto por los movimientos de

dinero entre la empresa y sus clientes, sus proveedores de bienes su

personal y el estado.

El flujo de las fuentes financieras de fondos: Está compuesta por los

movimientos de dinero entre la empresa y sus acreedores financieros y sus

propietarios.

Generalmente la información que se utiliza para el registro de movimiento de

fondos son todas aquellas cuentas que registren entradas y salidas de efectivo,

así como la materia prima que se utiliza, devoluciones, activos adquiridos por la

empresa, entre muchas más.

Los registros que comúnmente no deben faltar en una empresa son: el registro de

diario, el libro de mayor, estado de resultados, balance general y flujo de efectivo.

5.3 Formatos

5.3.1 Libro de Diario

Periodo:

Asiento contable

Fecha Código Concepto Debe Haber

Saldo:

Autorizado por: Realizado por:

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

5.3.2 Libro de Mayor

N° Cuenta N°

N° Cuenta N°

N° Cuenta N°

N° Cuenta N°

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

N° Cuenta N°

N° Cuenta N°

Realizó: Autorizó:

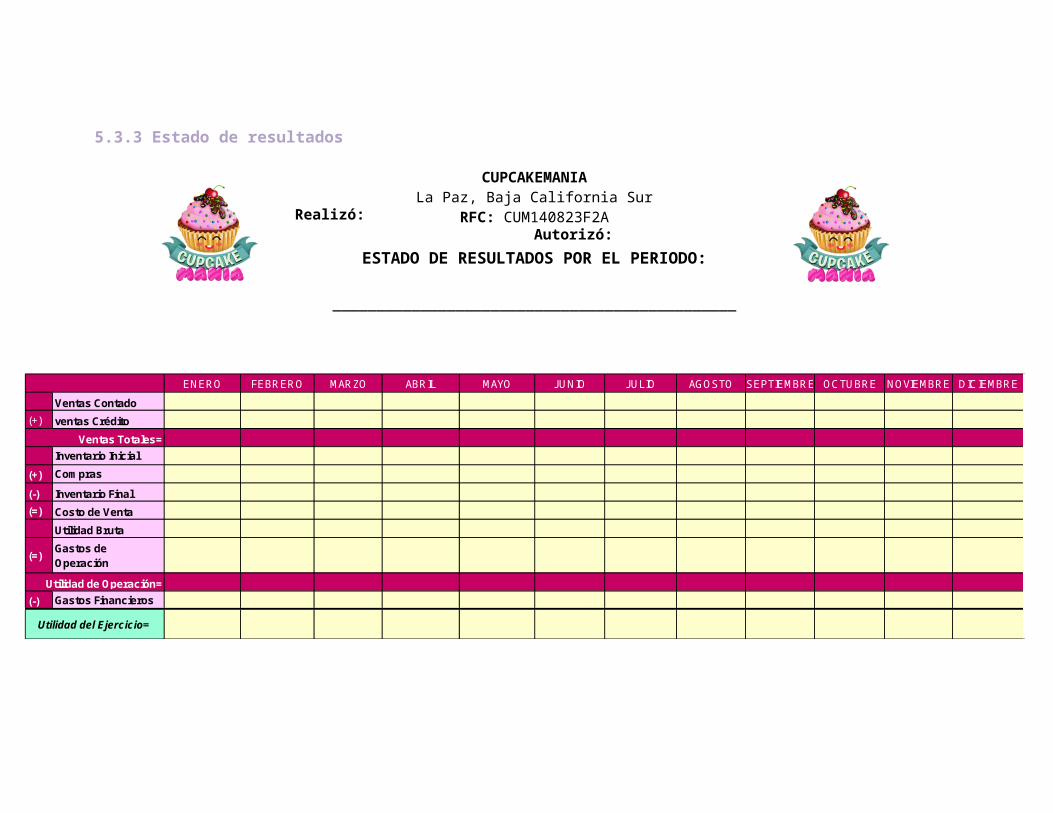

5.3.3 Estado de resultados

Realizó: Autorizó:

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

ESTADO DE RESULTADOS POR EL PERIODO:

______________________________________________

ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

(+)

(+)

(-)

(=)

(=)

(-)

Ventas Contado

ventas Crédito

Inventario Inicial

Compras

Ventas Totales=

Inventario Final

Costo de Venta

Utilidad Bruta

Gastos de Operación

Utilidad de Operación=

Gastos Financieros

Utilidad del Ejercicio=

5.3.4 Flujo de efectivo

Realizó: Autorizó: CUPCAKEMANIA

La Paz, Baja California SurRFC: CUM140823F2A

FLUJO DE EFECTIVO POR EL PERIODO:______________________________________________

ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

(+)

(=)

(-)

(=)

(-)

(=)

(-)

(=)

(=)

(=)

(=)

Préstamo

Aportación de los Socios

Sobrante (o faltante)

Costos del producto

Gastos efectivo

Sillas Ergonómicas

Mesas Plateadas

Mostrador/refrigerador

Refrigerador en el local

Saldo Efectivo=

Salidas Extraordinaria

Total de Salidas

Minimo deseado

Necesidades de Efectivo

Total de Salidas de Operación

Pago de Capital

Saldo Inicial

Entradas de Operación

Efectivo Disponible

Salidas de Operación

Entradas financieras

Interés

Ventas Contado

Cobranza mensual

5.3.5 Balance general

Realizó: Autorizó: CUPCAKEMANIA

La Paz, Baja California SurRFC: CUM140823F2A

BALANCE GENERAL POR EL PERIODO:______________________________________________

ENERO FEBERERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

Bancos

Clientes

Total Activo Circulante=

Mob y equipo

Dep. Acum

Equipo de Comp.

Dep. Acum

Total Activo Fijo=

Total de Activos

Acreedores Diversos

Total Pasivo Circulante=

Capital Social

Utilidad ejerc. Anterior

Utilidad del Periodo

Total Capital Contable= -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$

Suma de Pasivo + Capital -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$

DIFERENCIA -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$ -$

Activo Fijo

Activo Circulante

Pasivo Circulante

Capital Contable

5.4 Llenado

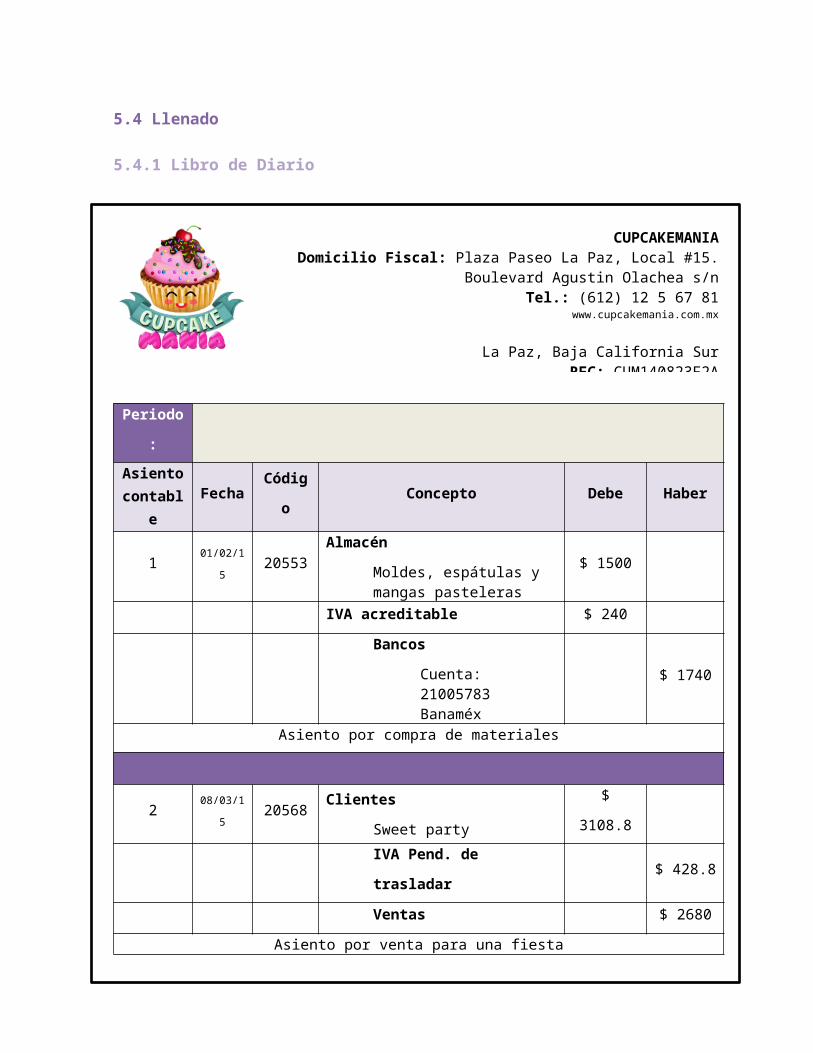

5.4.1 Libro de Diario

Periodo:

Asiento contable

Fecha Código Concepto Debe Haber

1 01/02/15 20553Almacén

Moldes, espátulas y mangas pasteleras

$ 1500

IVA acreditable $ 240

Bancos

Cuenta: 21005783 Banaméx

$ 1740

Asiento por compra de materiales

2 08/03/15 20568Clientes

Sweet party$ 3108.8

IVA Pend. de trasladar $ 428.8

Ventas $ 2680

Asiento por venta para una fiesta

Saldo: $ 4848.8 $ 4848.8

Autorizado por:

Elizabeth Sánchez

Realizado por:

Ezbeidy García

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

5.4.2 Libro de Mayor

N° Bancos N°

$ 1740 1

N° IVA acreditable N°1 $ 240

N° IVA Pend. De trasladar N°

$ 428.8 2

N° Almacén N°1 $ 1500

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

N° Ventas N°

$ 2680 2

N° Clientes N°2 $ 3108.8

Realizó:Elizabeth Sánchez

Autorizó: Ezbeidy García

5.4.3 Estado de resultados

Realizó:Elizabeth Sánchez

Autorizó: Ezbeidy García

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

ESTADO DE RESULTADOS POR EL PERIODO:Del 01 de Enero del 2015 al 31 de Marzo del 2015

ENERO FEBRERO MARZO ABRIL

55,650.00$ 50,750.00$ 50,750.00$ 62,550.00$

(+) 22,780.00$ 8,260.00$ 13,050.00$ 49,550.00$

78,430.00$ 59,010.00$ 63,800.00$ 112,100.00$

(+) 26,149.61$ 19,734.52$ 21,260.79$ 37,619.34$

(-)

(=) 26,149.61$ 19,734.52$ 21,260.79$ 37,619.34$

52,280.39$ 39,275.48$ 42,539.21$ 74,480.66$

(=)30,752.37$ 35,919.03$ 30,939.87$ 37,873.20$

21,528.02$ 3,356.44$ 11,599.34$ 36,607.46$

(-) 300.00$ 275.00$ 250.00$ 225.00$

$ 21,228.02 $ 3,081.44 $11,349.34 $ 36,382.46

Ventas Contado

ventas Crédito

Inventario Inicial

Compras

Ventas Totales=

Inventario Final

Costo de Venta

Utilidad Bruta

Gastos de Operación

Utilidad de Operación=

Gastos Financieros

Utilidad del Ejercicio=

5.4.4 Flujo de efectivo

Realizó:Elizabeth Sánchez

Autorizó: Ezbeidy García

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

FLUJO DE EFECTIVO POR EL PERIODO:Del 01 de Enero del 2015 al 31 de Marzo del 2015

ENERO FEBRERO MARZO ABRIL

-$ 425,793.72$ 409,847.53$ 412,910.08$

(+)

55,650.00$ 50,750.00$ 50,750.00$ 62,550.00$

12,530.00$ 10,250.00$ 8,260.00$ 13,050.00$

(=) 68,180.00$ 486,793.72$ 468,857.53$ 488,510.08$

(-)

26,149.61$ 19,734.52$ 21,260.79$ 37,619.34$

30,270.00$ 35,270.00$ 30,270.00$ 37,170.00$

(=) 56419.61022 55004.5237 51530.78889 74789.33774

(-)

2,500.00$

4,000.00$

20,000.00$

(=) 56419.61022 75004.5237 54030.78889 78789.33774

(-)

(=) 56419.61022 75004.5237 54030.78889 78789.33774

(=) 11,760.39$ 411,789.20$ 414,826.74$ 409,720.74$

20,000.00$

1,666.67-$ 1,666.67-$ 1,666.67-$ 1,666.67-$

300.00-$ 275.00-$ 250.00-$ 225.00-$

396,000.00$

(=) $ 414,033.33 -$ 1,941.67 -$ 1,916.67 -$ 1,891.67

(=) $ 425,793.72 $ 409,847.53 $ 412,910.08 $ 407,829.07

Préstamo

Aportación de los Socios

Sobrante (o faltante)

Costos del producto

Gastos efectivo

Sillas Ergonómicas

Mesas Plateadas

Mostrador/refrigerador

Refrigerador en el local

Saldo Efectivo=

Salidas Extraordinaria

Total de Salidas

Minimo deseado

Necesidades de Efectivo

Total de Salidas de Operación

Pago de Capital

Saldo Inicial

Entradas de Operación

Efectivo Disponible

Salidas de Operación

Entradas financieras

Interés

Ventas Contado

Cobranza mensual

5.4.5 Balance general

Realizó:Elizabeth Sánchez

Autorizó: Ezbeidy García

CUPCAKEMANIALa Paz, Baja California Sur

RFC: CUM140823F2A

BALANCE GENERAL POR EL PERIODO:Del 01 de Enero del 2015 al 31 de Marzo del 2015

ENERO FEBERERO MARZO ABRIL

Bancos 425,793.72$ 409,847.53$ 412,910.08$ 407,829.07$

Clientes 10,250.00$ 8,260.00$ 13,050.00$ 49,550.00$

Total Activo Circulante=436,043.72$ 418,107.53$ 425,960.08$ 457,379.07$

Activo Circulante

Activo FijoMob y equipo 36,884.00$ 56,884.00$ 59,384.00$ 63,384.00$

Dep. Acum 307.37$ 781.40$ 1,276.27$ 1,804.47$

Equipo de Comp. 7,000.00$ 7,000.00$ 7,000.00$ 7,000.00$

Dep. Acum 175.00$ 350.00$ 525.00$ 700.00$

Total Activo Fijo= 43,401.63$ 62,752.60$ 64,582.73$ 67,879.53$

Total de Activos 479,445.36$ 480,860.13$ 490,542.81$ 525,258.61$

Pasivo Circulante

Acreedores Diversos 18,333.33$ 16,666.67$ 15,000.00$ 13,333.33$

Total Pasivo Circulante= 18,333.33$ 16,666.67$ 15,000.00$ 13,333.33$

Capital Contable

Capital Social 439,884.00$ 439,884.00$ 439,884.00$ 439,884.00$

Utilidad ejerc. Anterior 21,228.02$ 24,309.47$ 35,658.81$

Utilidad del Periodo 21,228.02$ 3,081.44$ 11,349.34$ 36,382.46$

Total Capital Contable= 461,112.02$ 464,193.47$ 475,542.81$ 511,925.27$

Suma de Pasivo + Capital 479,445.36$ 480,860.13$ 490,542.81$ 525,258.61$

DIFERENCIA -$ -$ -$ -$

6. Registro de cuentas por cobrar

6.1 Necesidades de información

Informe de registro de cuentas por cobrar Representan derechos exigibles

originados por ventas, servicios prestados y otorgamiento de préstamos, son

créditos a cargo de clientes y otros deudores, que continuamente se convierten o

pueden convertirse en bienes o valores más líquidos disponibles tales como

efectivo, aceptaciones, etc., y que por lo tanto pueden ser cobrados. Según

Stanton Williams J5 se pueden clasificar en: I. A Corto Plazo. Aquellas cuya

disponibilidad es inmediata dentro de un plazo no mayor de un año II. A Largo

Plazo. Su disponibilidad es a más de un año. Su objetivo primordial es el de

registrar todas las operaciones originadas por adeudos de clientes, de terceros o

de funcionarios y empleados de la compañía. La importancia radica en que se

registran todas las operaciones originadas por adeudos de clientes.

6.2 Tipo de información

Las cuentas por cobrar se originan con la venta de mercancías o con la prestación

de un servicio a crédito y representan los procedimientos de cobro a deudores; en

este módulo se registran y se da seguimiento a todas las cuentas de los clientes,

además procesa facturas, mantiene historias de ventas por cada cliente, e

identifica los clientes con cuentas vencidas.

Los tipos de cuentas por cobrar que pueden utilizarse son:

a) Clientes. Representa la suma de dinero que corresponde a la venta de

mercancías

b) Documentos por cobrar. Son cuentas por cobrar documentadas a través

de letras, pagares y otros documentos.

c) Funcionarios y empleados. Son partidas por cobrar originadas por

préstamos a funcionarios de la compañía

d) Deudores diversos. Corresponde a todos aquellas cuentas por cobrar que

no provengan de las operaciones comerciales.

6.3 Formatos

6.3.1 Estados de cuenta por cliente

6.3.2 Registro de cuentas por cobrar

Registro de cuentas por cobrar Fecha: 19 de Abril 2015

Fecha Inicial Clientes SaldoFecha de

VencimientoEstado

Total

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

6.4 Llenado

6.4.1 Estado de cuenta por cliente

6.4.2 Registro de cuentas por cobrar

Registro de cuentas por cobrar Fecha: 19 de Abril 2015

Fecha Inicial Clientes SaldoFecha de

Vencimiento

Estado

Febrero 19

2015 Omar Zambada León, $ 872.32 Marzo 19

2015Saldado

Marzo 22

2015 Juan Pérez, $1250 Abril 22

2015Vigente

Abril 07

2015 Alberto Castillo $730 Mayo 07.

2015Vigente

Abril 15 2015 Mónica Viveros $ 970 Mayo 15

2015 Vigente

Total $2950

CUPCAKEMANIADomicilio Fiscal: Plaza Paseo La Paz, Local #15. Boulevard

Agustin Olachea s/nTel.: (612) 12 5 67 81

www.cupcakemania.com.mx

La Paz, Baja California SurRFC: CUM140823F2A

7. Registro de cuentas por pagar

7.1 Necesidad de información

Los documentos y cuentas por pagar representan obligaciones presentes

provenientes de las operaciones de transacciones pasadas, tales como la

adquisición de mercancías o servicios o por la obtención de préstamos para el

financiamiento de los bienes que constituyen el activo.

Pero también comprende las cuentas por pagar a proveedores, adeudos con

compañías afiliadas, gasto e impuestos acumulados por pagar, anticipos de

clientes, dividendos por pagar, provisión para impuestos sobre la renta y

participación de utilidades para trabajadores.

7.2 Tipo de información

Para una buena administración de las cuentas por pagar es necesario contar con

información veraz y oportuna de la empresa que permita tomar decisiones todos

los días. La información puede ser:

a) Relativa del presupuesto operativo de la empresa.

b) La información real actual.

c) Programas globales de pagos modificados mensualmente, una vez que se

conozcan los datos reales del mes anterior y se pueden llevar a cabo las

modificaciones para los meses siguientes.

d) Informe sobre cuentas que han dejado de pagarse por problemas varios

como calidad, surtidos incompletos, descuentos rechazados por el

proveedor, aumento de precios del proveedor que no fueron notificados y

con los que no se está de acuerdo, etcétera.

e) Informe de días de inventarios financiados por proveedores y su explicación

si el número de días está fuera de parámetros.

f) Informe periódico (semanal o quincenal) a tesorería de los saldos de

cuentas por pagar que deben liquidarse, calendarizado por día para los

próximos 15 días por lo menos. Este informe se efectúa con facilidad a

través de un programa en la computadora que agrupe los saldos a

proveedores por día de su vencimiento.

Este informe debe complementarse con los datos de pagos que deban hacerse

por concepto de nóminas, impuestos, honorarios y otros para que de esta manera

se tenga un programa de pagos y se conozcan las necesidades de efectivo.

7.3 Formatos

7.3.1 Cuenta por pagar a proveedores

Monto Total

CupcakeMania R.F.C Dirección: Teléfonos: Página web:

PAGO A PROVEEDORES No.: Página: Fecha de Impresión: Hora de impresión:

Proveedor: Rif: Dirección: Emisión: Teléfono: Fax: Estatus: Comentario:

Forma de Pago Banco / Tarjeta Caja / CuentaRegión Tipo Referencia Código Nombre Fecha de cheque Código Nombre Monto

Documento CanceladosRenglón Tipo Documento Monto del Documento Monto Abandonado

7.3.2 Pagaré

Nombre de la compañía: Del: Al:

Nombre del

EmpleadoRFC

Grupo Seg. Soc.

PERCEPCIONES DEDUCCIONES

TOTALNETO A PAGAR

FIRMA DEL EMPLEADO

Tiempo Normal Tiempo ExtraTOTAL Otras

Día Salario Importe Hrs Cuota ImporteSeguro Social

Clave Importe

1 2 3 4 5

TOTALES

RFC de la Empresa:

Hecho por: Revisada: Autorizada: Reg. Ind. De Percepciones

Pagada con (No. Cheque y banco)

7.3.3 Nómina de sueldos

7.4 Llenado

7.4.1 Cuentas por pagar a proveedores

Monto Total $1,648

CupcakeManiaR.F.C CUM140823F2A

Dirección: Plaza Paseo La Paz, Local #15. Boulevard Agustín Olachea s/n

Teléfonos: (612) 12 5 67 81 Página web:

www.cupcakemania.com.mx

PAGO A PROVEEDORES No.: 0001 Página: 1Fecha de Impresión: 20/03/2015 Hora de impresión: 11:53:57 P.M

Proveedor: 001-CM Azúcar Dulce S.A.de.C.VRif: A-120934283401-0Dirección: Calle Arjona e/ Cielo azul y Rosa fuerte #123 Emisión: 20/03/2015Teléfono: (612) 1280247 Fax: (612) 1280247 Estatus: ConfirmadoComentario:

Forma de Pago Banco / Tarjeta Caja / CuentaRegión Tipo Referencia Código Nombre Fecha de cheque Código Nombre Monto 1 Transferencia 467912 CRE Santander CGE-001 Azúcar Dulce $2348

Documento CanceladosRenglon Tipo Documento Monto del Documento Monto Abandonado 1 BO321 0000000342 -$790 -$700

7.4.2 Pagaré

$1/7 150,000

La Paz, B.C.Sur 29 Marzo 2015

en el

Créditos Vida Fácil S.A.de.C.V

La Paz, Baja California Sur 29 de Abril del 2015

Cinto cincuenta mil pesos 00/100 M.N

1 7

7

LocalidadTelefono

Cupcakemania

Plaza Paseo La Paz, Local #15. Blv Agustín Olachea s/nLa Paz, B.C.Sur

(612) 12 5 67 81 Cupcakema

7.4.3 Nómina de sueldos

Nómina de Sueldos

Nombre de la compañía:CupcakeMania

Del:15 de Marzo del 2015

Al:31 de Marzo del 2015

Nombre del Empleado

RFC

Grupo

Seg. Soc.

PERCEPCIONES DEDUCCIONES

TOTAL NETO A PAGAR

FIRMA DEL EMPLEADO

Tiempo Normal Tiempo ExtraTOTAL

Otras

Día

Salario Importe Hrs Cuota ImporteSeguro Social

Clave

Importe

1

Mauricio Contreras Torres

COTM900203B91

B3 12 80 960 5 20 80 1,040 20 C-11 200 220 820

2

Alejandra Davis Gutiérrez

DAGA930512C09

A3 12 120 1440 2 30 60 1500 30 - - 30 1470

3Jessamyn Coria Serna

COSJ 890309R01

B3 12 95 1140 - - - 1140 23 - - 23 1117

4

Ezbeidy Gpe. Mendoza García

MEGE931012B11

A3 12 150 1800 - --

1800 36 B14 250 286 1550

5

Elizabeth Sánchez Sánchez

SASE941104S02

A3 12 160 1920 - - - 1920 38 B64 400 438 1482

TOTALES $605 $7,260 7 $50 $140 $7,400 $147 - $850 $997 $6,439

RFC de la Empresa:

CUPC142709P01

Hecho por:Ezbeidy Gpe.

Mendoza García

Revisada:Alejandra Davis Gutiérrez

Autorizada:Elizabeth Sánchez

Sánchez

Reg. Ind. De Percepciones_________

Pagada con (No. Cheque y banco):Banco Santander, No. Cheque B-17