Regimen Fiscal de Cooperativasx - promalaga.es · sociedades no cooperativas . LosLos obtenidos...

30

EL REGIMEN FISCAL DE LAS EL REGIMEN FISCAL DE LAS COOPERATIVAS COOPERATIVAS IMPUESTO SOBRE SOCIEDADES IMPUESTO SOBRE SOCIEDADES Málaga 5 de junio de 2015 Málaga 5 de junio de 2015 José Morgado José Morgado Fortes Fortes

-

Upload

duongxuyen -

Category

Documents

-

view

218 -

download

0

Transcript of Regimen Fiscal de Cooperativasx - promalaga.es · sociedades no cooperativas . LosLos obtenidos...

EL REGIMEN FISCAL DE LAS EL REGIMEN FISCAL DE LAS COOPERATIVASCOOPERATIVAS

IMPUESTO SOBRE SOCIEDADESIMPUESTO SOBRE SOCIEDADES

Málaga 5 de junio de 2015Málaga 5 de junio de 2015

José Morgado José Morgado FortesFortes

NORMATIVA APLICABLENORMATIVA APLICABLE

DesdeDesde elel puntopunto dede vistavista mercantilmercantil laslas CooperativasCooperativas

AndaluzasAndaluzas sese regulanregulan porpor lala LeyLey 1414//20112011 dede 2323 dede DiciembreDiciembre

dede SociedadesSociedades CooperativasCooperativas AndaluzasAndaluzas..

ReglamentoReglamento queque desarrolladesarrolla lala citadacitada leyley::

DecretoDecreto 123123//20142014 dede 22 dede SeptiembreSeptiembre..

NORMATIVA APLICABLENORMATIVA APLICABLE

DesdeDesde elel puntopunto dede vistavista contablecontable seráserá dede aplicaciónaplicación lala

ordenorden EHA/EHA/33603360//20102010 dede 2121 dede diciembre,diciembre, porpor elel queque sese

apruebanaprueban laslas normasnormas sobresobre loslos aspectosaspectos contablescontables dede laslas

sociedadessociedades cooperativascooperativas..

EnEn todotodo lolo nono modificadomodificado específicamenteespecíficamente enen estasestas Normas,Normas,

seráserá dede aplicaciónaplicación elel PlanPlan GeneralGeneral dede Contabilidad,Contabilidad, yy laslas

ResolucionesResoluciones deldel ICACICAC..

NORMATIVA APLICABLENORMATIVA APLICABLE

ElEl régimenrégimen fiscalfiscal dede laslas cooperativascooperativas sese regularegula porpor elel LeyLey

2020//19901990,, dede 1919 dede diciembre,diciembre, sobresobre RégimenRégimen FiscalFiscal dede

CooperativasCooperativas..

SeSe estableceestablece queque enen lolo nono previstoprevisto expresamenteexpresamente enen estaesta leyley sese

aplicaránaplicarán laslas normasnormas tributariastributarias generalesgenerales dispuestodispuesto enen lala LISLIS

Ley 20/1990 de 19 de Diciembre de Régimen fiscal Ley 20/1990 de 19 de Diciembre de Régimen fiscal de Cooperativasde Cooperativas

Ley 20/1990 de 19 de Diciembre de Régimen fiscal de Ley 20/1990 de 19 de Diciembre de Régimen fiscal de CooperativasCooperativas

�� LeyLey anacrónicaanacrónica,, haha sidosido objetoobjeto dede mínimasmínimas modificacionesmodificaciones aa lololargolargo dede susu existencia,existencia, aa diferenciadiferencia deldel régimenrégimen fiscalfiscal dede laslassociedadessociedadesenengeneralgeneral..sociedadessociedadesenengeneralgeneral..

�� EstaEsta leyley resultaresulta dedecomplejacomplejaaplicaciónaplicación..

Clasificación de las cooperativas Clasificación de las cooperativas

�� No protegidasNo protegidas

�� ProtegidasProtegidas ESP PROT

�� Especialmente protegidasEspecialmente protegidasPROTEG

NO PROT

Cooperativas no protegidas.Cooperativas no protegidas.

�� SonSon laslas queque nono sese ajustanajustan aa loslos principiosprincipios dede lala leyley estatalestatal ooautonómicaautonómica dede cooperativascooperativas oo bienbien

�� IncurrenIncurren enen unauna causacausa dede pérdidapérdida dede lala condicióncondición dedecooperativacooperativa fiscalmentefiscalmente protegidaprotegida deldel artículoartículo 1313..

Régimen fiscal : Régimen fiscal : �� TipoTipo generalgeneral deldel ImpuestoImpuesto dede SociedadesSociedades sobresobre lala totalidadtotalidad dede

sussus resultadosresultados.. SeSe lele podrápodrá aplicaraplicar elel régimenrégimen dede laslas ERDERD..

�� BaseBase ImponibleImponible sese minoraminora enen elel 5050%% dede lala dotacióndotación alal FROFRO..

�� SeSe consideraconsidera gastogasto lala dotacióndotación alal FondoFondo dede EducaciónEducación..

Cooperativas ProtegidasCooperativas Protegidas

Son Cooperativas protegidas, según el art. 6:Son Cooperativas protegidas, según el art. 6:

�� TodasTodas laslas cooperativascooperativas constituidasconstituidas dede acuerdoacuerdo aa lala LeyLey GeneralGeneral

dede CooperativasCooperativas oo dede laslas leyesleyes dede laslas ComunidadesComunidades Autónomas,Autónomas,

quequeseseajustenajustenaaloslosprincipiosprincipiosyy disposicionesdisposicionesdedelaslasmismasmismas..quequeseseajustenajustenaaloslosprincipiosprincipiosyy disposicionesdisposicionesdedelaslasmismasmismas..

�� QueQue nono incurranincurran enen ningunaninguna causacausa dede pérdidapérdida dede lala condicióncondición dede

cooperativacooperativa fiscalmentefiscalmente protegidaprotegida queque sese regulanregulan enen elel artículoartículo

1313 dede estaesta leyley..

Cooperativas Protegidas. Cooperativas Protegidas.

�� Régimen fiscal (beneficios): art. 33.Régimen fiscal (beneficios): art. 33.�� Impuesto de Sociedades:Impuesto de Sociedades:

�� TG 20% para resultados cooperativos.TG 20% para resultados cooperativos.�� TG 30% para resultados TG 30% para resultados ExtracooperativosExtracooperativos..�� Libertad amortización. Activo fijo nuevo y amortizable Libertad amortización. Activo fijo nuevo y amortizable

adquiridos en los tres primeros años de la cooperativa. Que los adquiridos en los tres primeros años de la cooperativa. Que los resultados sean positivos no pudiendo resultar negativos como resultados sean positivos no pudiendo resultar negativos como resultados sean positivos no pudiendo resultar negativos como resultados sean positivos no pudiendo resultar negativos como consecuencia de su aplicación.consecuencia de su aplicación.

�� Exención I.T.P.A.J.D. en determinados actos.Exención I.T.P.A.J.D. en determinados actos.

�� Tributos Locales.Tributos Locales.�� 95% bonificación IAE.95% bonificación IAE.�� 95% bonificación IBI Rustico. Cooperativas Agrarias.95% bonificación IBI Rustico. Cooperativas Agrarias.

Cooperativas especialmente protegidasCooperativas especialmente protegidas

�� Se consideran especialmente protegidas y podrán disfrutar de Se consideran especialmente protegidas y podrán disfrutar de

los beneficios fiscales establecidos en la ley : art. 7los beneficios fiscales establecidos en la ley : art. 7

�� Cooperativas protegidas de primer grado de las clases Cooperativas protegidas de primer grado de las clases

siguientes siguientes ::

A) Cooperativas de trabajo asociado.A) Cooperativas de trabajo asociado.

B) Cooperativas agroalimentarias.B) Cooperativas agroalimentarias.

C) Cooperativas de explotación comunitaria de la tierra.C) Cooperativas de explotación comunitaria de la tierra.

D) Cooperativas del mar.D) Cooperativas del mar.

E) Cooperativas de consumidores y usuarios.E) Cooperativas de consumidores y usuarios.

Cooperativas especialmente protegidasCooperativas especialmente protegidas

�� En cuanto a las cooperativas de segundo grado :En cuanto a las cooperativas de segundo grado :

LosLos beneficiosbeneficios fiscalesfiscales estánestán enen funciónfunción dede laslas cooperativascooperativas

queque asocienasocien ::

SiSi todostodos loslos sociossocios sonson cooperativascooperativas protegidas,protegidas, sese aplicanaplican loslos

incentivosincentivos fiscalesfiscales dede esteeste régimenrégimen..

SiSi todostodos loslos sociossocios sonson cooperativascooperativas especialmenteespecialmente

protegidas,protegidas, sese aplicanaplican loslos incentivosincentivos fiscalesfiscales dede esteeste régimenrégimen..

Cooperativas de Trabajo Asociado Cooperativas de Trabajo Asociado

SeSe consideranconsideran especialmenteespecialmente protegidasprotegidas laslas cooperativascooperativas dedetrabajotrabajo asociadoasociado sisi cumplecumple loslos siguientessiguientes requisitosrequisitos:: artart.. 88

-- QueQue cumplancumplan loslos requisitosrequisitos establecidosestablecidos parapara laslas cooperativascooperativasprotegidasprotegidas..

-- QueQue asocienasocien aa personaspersonas físicasfísicas quequeprestenpresten susu trabajotrabajo personalpersonal..

-- ImporteImporte mediomedio dede retribucionesretribuciones totalestotales incluidosincluidos anticiposanticipos yyretornos,retornos, nono excedaexceda deldel 200200%% dede lala mediamedia dede retribucionesretribucionesnormalesnormales deldel sectorsector dede actividadactividad..

Cooperativas de Trabajo Asociado Cooperativas de Trabajo Asociado

-- QueQueelel númeronúmerodedejornadasjornadaslegaleslegalesrealizadasrealizadasporpor loslosasalariadosasalariadosqueque

- Que el número de trabajadores asalariados con contrato de trabajoindefinido no exceda del 10% del total de sus socios. Si número desocios es inferior a 10 puede tener 1 asalariado. El número de socios ytrabajadores asalariados se calcula en función a su permanenciaefectiva.

QueQueelel númeronúmerodedejornadasjornadaslegaleslegalesrealizadasrealizadasporpor loslosasalariadosasalariadosquequecontratecontrate bajobajo cualquiercualquier fórmulafórmula nono superesupere elel 2020%% dede laslas jornadasjornadaslegaleslegales realizadasrealizadas porpor loslos sociossocios..

-- AA efectosefectos fiscalesfiscales sese asimilanasimilan aa cooperativascooperativas dede trabajotrabajo asociado,asociado,cualquieracualquiera queque conformeconforme aa sussus estatutosestatutos adopteadopte estaesta formaforma..

Cooperativas Especialmente ProtegidasCooperativas Especialmente Protegidas..

�� Régimen fiscal : art 34, además de los beneficios fiscales Régimen fiscal : art 34, además de los beneficios fiscales de las cooperativas protegidas:de las cooperativas protegidas:

�� Impuesto de Sociedades:Impuesto de Sociedades:

Bonificación del 50% de la cuota integra.Bonificación del 50% de la cuota integra.

Casos particulares: Cooperativas de trabajo asociado : Casos particulares: Cooperativas de trabajo asociado : Casos particulares: Cooperativas de trabajo asociado : Casos particulares: Cooperativas de trabajo asociado :

Bonificación del 90% durante los cinco primeros años si: Bonificación del 90% durante los cinco primeros años si:

-- Integran al menos un 50% de socios discapacitados.Integran al menos un 50% de socios discapacitados.

-- Estos deben estar desempleados al constituirse la Estos deben estar desempleados al constituirse la coopcoop..

-- ExenciónExención II..TT..PP..AA..JJ..DD.. AdquisicionesAdquisiciones dede bienesbienes yy derechosderechosdestinadosdestinados alal cumplimientocumplimiento dede loslos finesfines socialessociales..

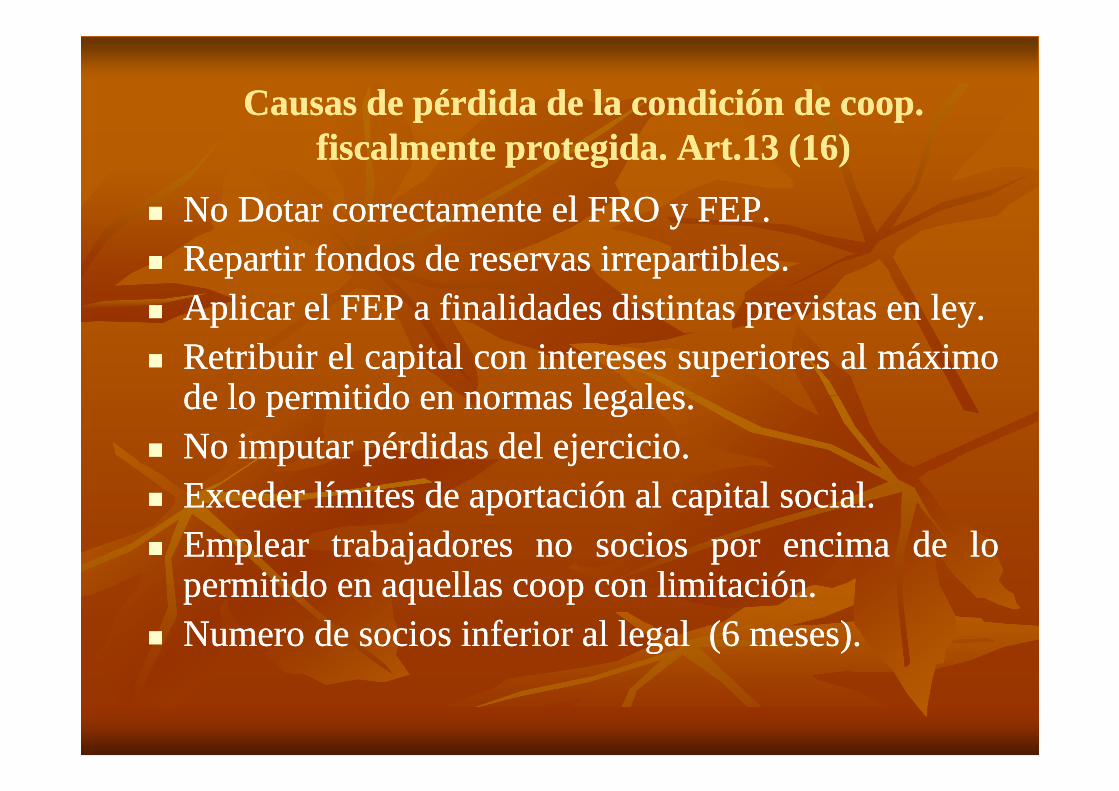

Causas de pérdida de la condición de Causas de pérdida de la condición de coopcoop. . fiscalmente protegida. Art.13 (16)fiscalmente protegida. Art.13 (16)

�� NoNo DotarDotar correctamentecorrectamente elel FROFRO yy FEPFEP..�� RepartirRepartir fondosfondos dede reservasreservas irrepartiblesirrepartibles..�� AplicarAplicar elel FEPFEP aa finalidadesfinalidades distintasdistintas previstasprevistas enen leyley..�� RetribuirRetribuir elel capitalcapital concon interesesintereses superioressuperiores alal máximomáximo

dedelolo permitidopermitidoenennormasnormaslegaleslegales..dedelolo permitidopermitidoenennormasnormaslegaleslegales..�� NoNo imputarimputar pérdidaspérdidas deldel ejercicioejercicio..�� ExcederExceder límiteslímites dede aportaciónaportación alal capitalcapital socialsocial..�� EmplearEmplear trabajadorestrabajadores nono sociossocios porpor encimaencima dede lolo

permitidopermitido enen aquellasaquellas coopcoop concon limitaciónlimitación..�� NumeroNumero dede sociossocios inferiorinferior alal legallegal ((66 meses)meses)..

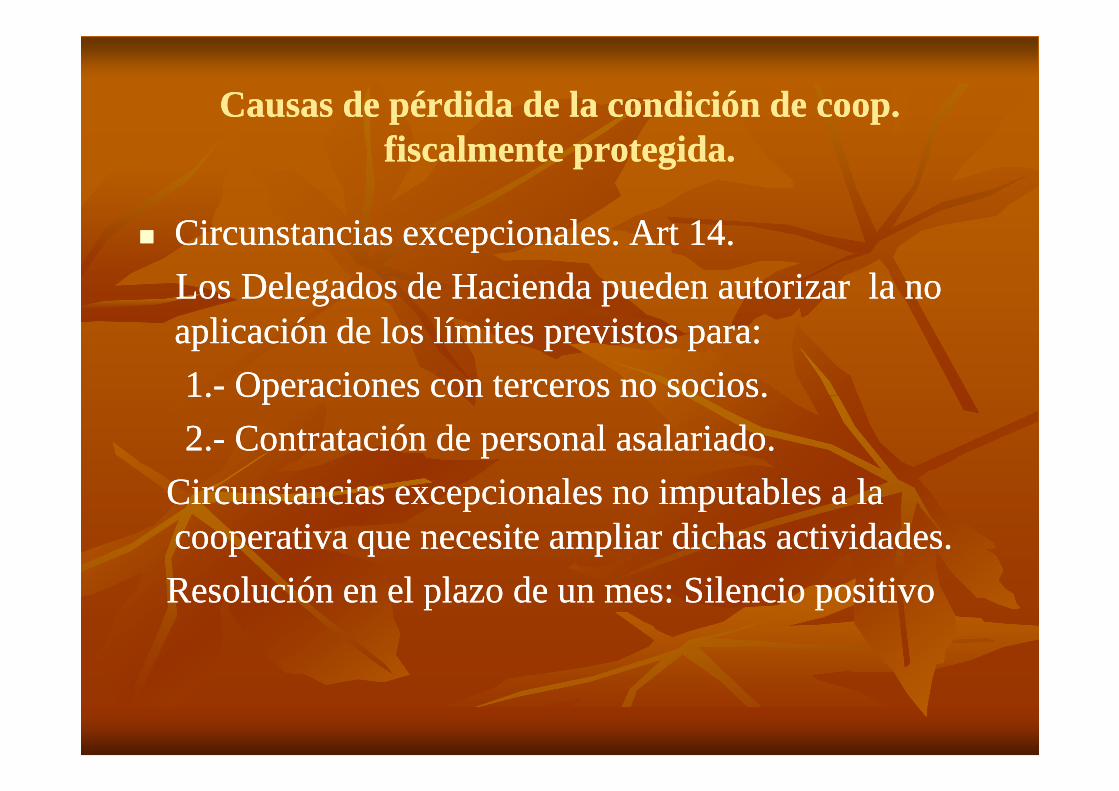

Causas de pérdida de la condición de coop. Causas de pérdida de la condición de coop. fiscalmente protegida.fiscalmente protegida.

�� Circunstancias excepcionales. Art 14.Circunstancias excepcionales. Art 14.

Los Delegados de Hacienda pueden autorizar la no Los Delegados de Hacienda pueden autorizar la no aplicación de los límites previstos para:aplicación de los límites previstos para:

1.1.-- Operaciones con terceros no socios.Operaciones con terceros no socios.1.1.-- Operaciones con terceros no socios.Operaciones con terceros no socios.

2.2.-- Contratación de personal asalariado.Contratación de personal asalariado.

Circunstancias excepcionales no imputables a la Circunstancias excepcionales no imputables a la cooperativa que necesite ampliar dichas actividades.cooperativa que necesite ampliar dichas actividades.

Resolución en el plazo de un mes: Silencio positivoResolución en el plazo de un mes: Silencio positivo

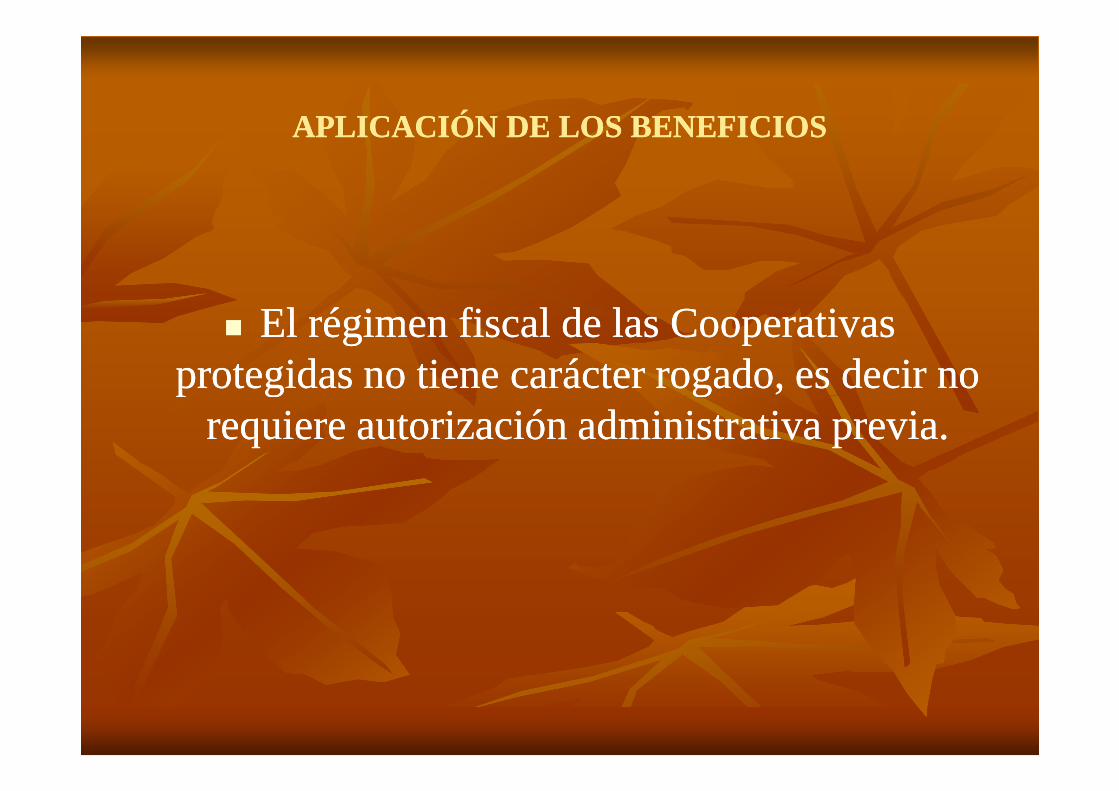

APLICACIÓN DE LOS BENEFICIOSAPLICACIÓN DE LOS BENEFICIOS

�� El régimen fiscal de las Cooperativas El régimen fiscal de las Cooperativas protegidas no tiene carácter rogado, es decir no protegidas no tiene carácter rogado, es decir no protegidas no tiene carácter rogado, es decir no protegidas no tiene carácter rogado, es decir no

requiere autorización administrativa previa.requiere autorización administrativa previa.

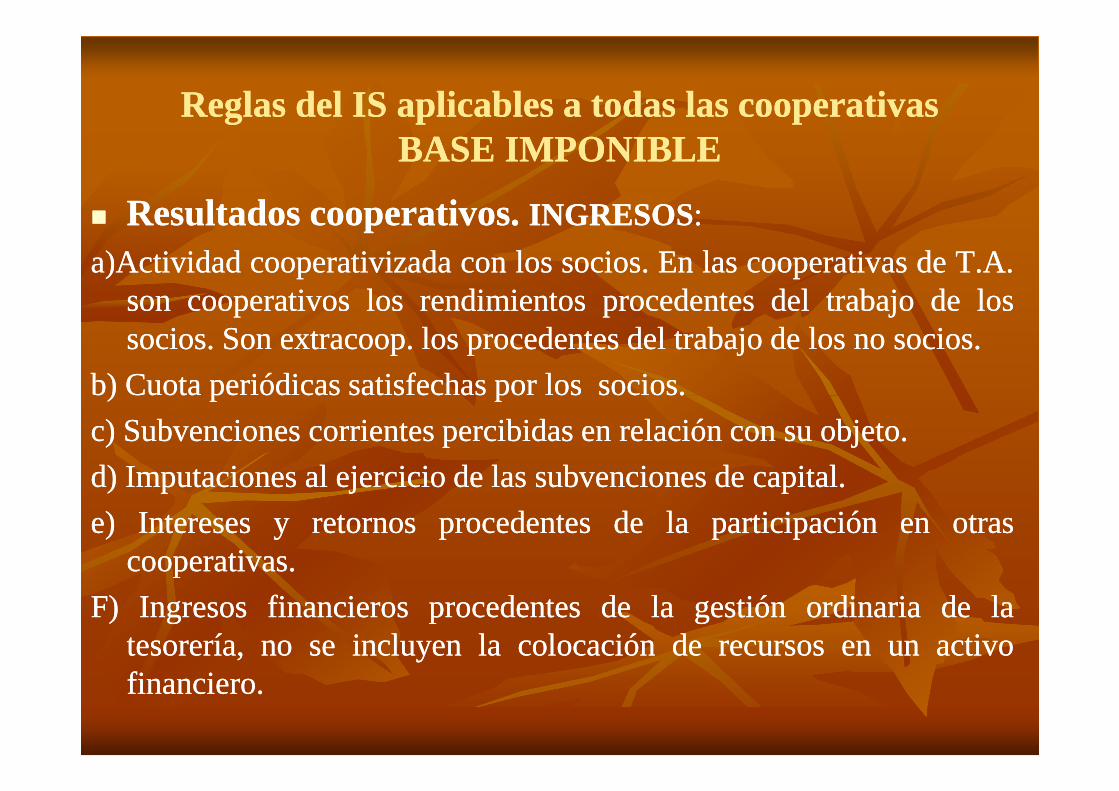

Reglas del IS aplicables a todas las cooperativas Reglas del IS aplicables a todas las cooperativas BASE IMPONIBLEBASE IMPONIBLE

�� Resultados cooperativos. Resultados cooperativos. INGRESOSINGRESOS::

a)Actividada)Actividad cooperativizadacooperativizada concon loslos sociossocios.. EnEn laslas cooperativascooperativas dede TT..AA..sonson cooperativoscooperativos loslos rendimientosrendimientos procedentesprocedentes deldel trabajotrabajo dede loslossociossocios.. SonSon extracoopextracoop.. loslos procedentesprocedentes deldel trabajotrabajo dede loslos nono sociossocios..

b)b)CuotaCuotaperiódicasperiódicassatisfechassatisfechasporpor loslos sociossocios..b)b)CuotaCuotaperiódicasperiódicassatisfechassatisfechasporpor loslos sociossocios..

c)c) SubvencionesSubvenciones corrientescorrientes percibidaspercibidas enen relaciónrelación concon susu objetoobjeto..

d)d) ImputacionesImputaciones alal ejercicioejercicio dede laslas subvencionessubvenciones dede capitalcapital..

e)e) InteresesIntereses yy retornosretornos procedentesprocedentes dede lala participaciónparticipación enen otrasotrascooperativascooperativas..

F)F) IngresosIngresos financierosfinancieros procedentesprocedentes dede lala gestióngestión ordinariaordinaria dede lalatesorería,tesorería, nono sese incluyenincluyen lala colocacióncolocación dede recursosrecursos enen unun activoactivofinancierofinanciero..

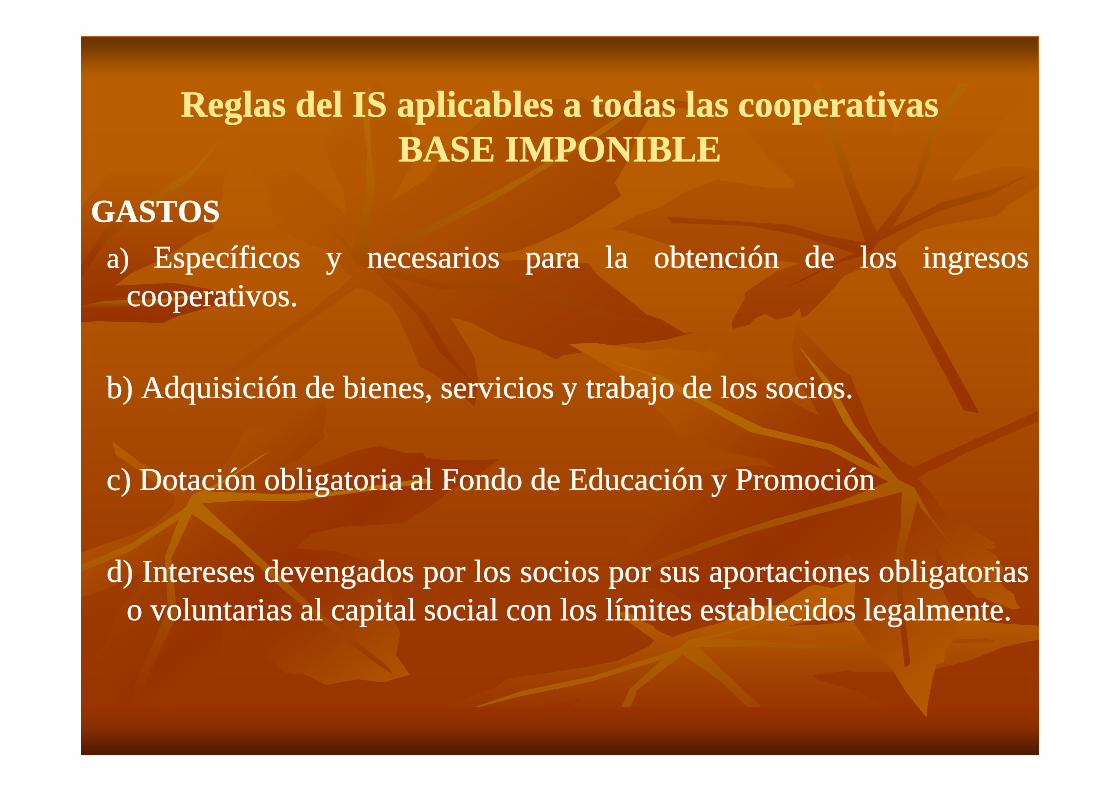

Reglas del IS aplicables a todas las cooperativas Reglas del IS aplicables a todas las cooperativas BASE IMPONIBLEBASE IMPONIBLE

GASTOSGASTOSa)a) EspecíficosEspecíficos yy necesariosnecesarios parapara lala obtenciónobtención dede loslos ingresosingresos

cooperativoscooperativos..

b)b) AdquisiciónAdquisicióndedebienes,bienes,serviciosserviciosyy trabajotrabajodedeloslossociossocios..b)b) AdquisiciónAdquisicióndedebienes,bienes,serviciosserviciosyy trabajotrabajodedeloslossociossocios..

c)c) DotaciónDotación obligatoriaobligatoria alal FondoFondo dede EducaciónEducación yy PromociónPromoción

d)d) InteresesIntereses devengadosdevengados porpor loslos sociossocios porpor sussus aportacionesaportaciones obligatoriasobligatoriasoo voluntariasvoluntarias alal capitalcapital socialsocial concon loslos límiteslímites establecidosestablecidos legalmentelegalmente..

Reglas del IS aplicables a todas las cooperativas Reglas del IS aplicables a todas las cooperativas BASE IMPONIBLEBASE IMPONIBLE

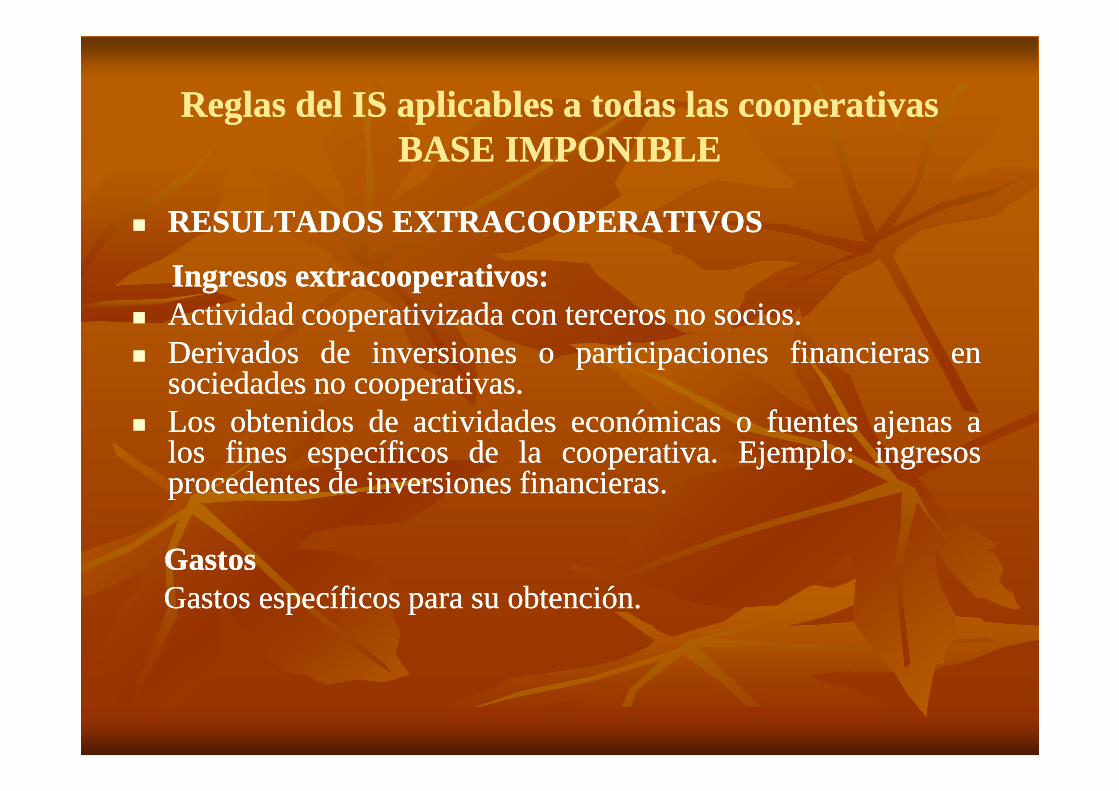

�� RESULTADOS EXTRACOOPERATIVOSRESULTADOS EXTRACOOPERATIVOS

Ingresos Ingresos extracooperativosextracooperativos::�� ActividadActividad cooperativizadacooperativizada concon tercerosterceros nono sociossocios..�� DerivadosDerivados dede inversionesinversiones oo participacionesparticipaciones financierasfinancieras enen

sociedadessociedadesnonocooperativascooperativas..sociedadessociedadesnonocooperativascooperativas..�� LosLos obtenidosobtenidos dede actividadesactividades económicaseconómicas oo fuentesfuentes ajenasajenas aa

loslos finesfines específicosespecíficos dede lala cooperativacooperativa.. EjemploEjemplo:: ingresosingresosprocedentesprocedentes dede inversionesinversiones financierasfinancieras..

GastosGastosGastos específicos para su obtención.Gastos específicos para su obtención.

Reglas del IS aplicables a todas las cooperativas Reglas del IS aplicables a todas las cooperativas BASE IMPONIBLEBASE IMPONIBLE

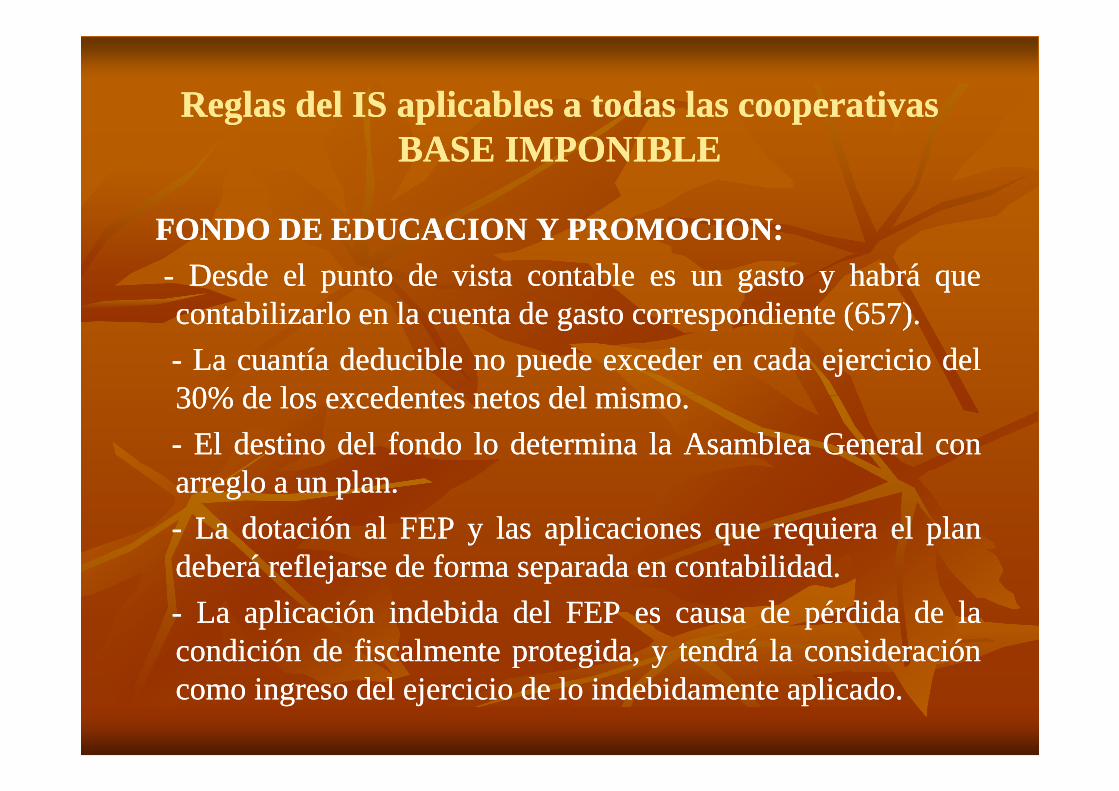

FONDO DE EDUCACION Y PROMOCION:FONDO DE EDUCACION Y PROMOCION:-- DesdeDesde elel puntopunto dede vistavista contablecontable eses unun gastogasto yy habráhabrá quequecontabilizarlocontabilizarlo enen lala cuentacuenta dede gastogasto correspondientecorrespondiente ((657657))..

-- LaLa cuantíacuantía deduciblededucible nono puedepuede excederexceder enen cadacada ejercicioejercicio deldel3030%%dedeloslosexcedentesexcedentesnetosnetosdeldelmismomismo..3030%%dedeloslosexcedentesexcedentesnetosnetosdeldelmismomismo..

-- ElEl destinodestino deldel fondofondo lolo determinadetermina lala AsambleaAsamblea GeneralGeneral conconarregloarreglo aa unun planplan..

-- LaLa dotacióndotación alal FEPFEP yy laslas aplicacionesaplicaciones queque requierarequiera elel planplandeberádeberá reflejarsereflejarse dede formaforma separadaseparada enen contabilidadcontabilidad..

-- LaLa aplicaciónaplicación indebidaindebida deldel FEPFEP eses causacausa dede pérdidapérdida dede lalacondicióncondición dede fiscalmentefiscalmente protegida,protegida, yy tendrátendrá lala consideraciónconsideracióncomocomo ingresoingreso deldel ejercicioejercicio dede lolo indebidamenteindebidamente aplicadoaplicado..

Reglas del IS aplicables a todas las cooperativas Reglas del IS aplicables a todas las cooperativas BASE IMPONIBLEBASE IMPONIBLE

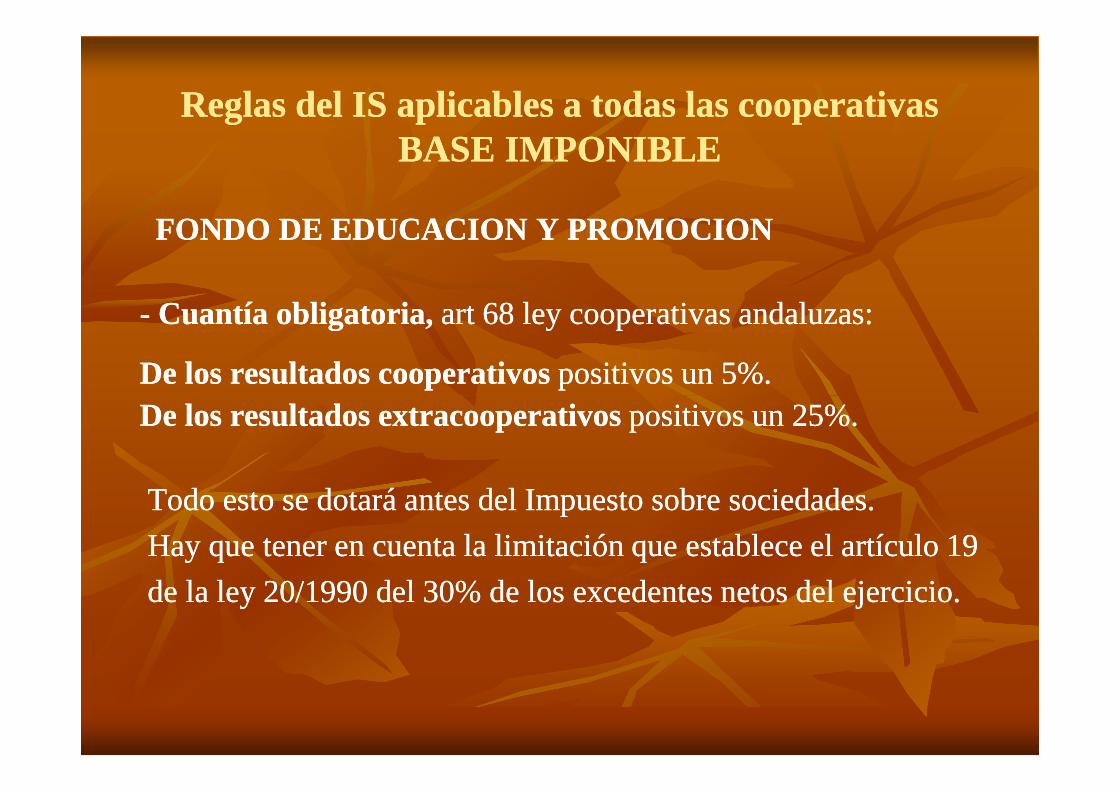

FONDO DE EDUCACION Y PROMOCIONFONDO DE EDUCACION Y PROMOCION

-- CuantíaCuantía obligatoria,obligatoria, artart 6868 leyley cooperativascooperativas andaluzasandaluzas::

DeDe loslos resultadosresultados cooperativoscooperativospositivospositivos unun 55%%..DeDe loslos resultadosresultados extracooperativosextracooperativospositivospositivos unun 2525%%..

TodoTodo estoesto sese dotarádotará antesantes deldel ImpuestoImpuesto sobresobre sociedadessociedades..

Hay que tener en cuenta la limitación que establece el artículo 19Hay que tener en cuenta la limitación que establece el artículo 19

de la ley 20/1990 del 30% de los excedentes netos del ejercicio.de la ley 20/1990 del 30% de los excedentes netos del ejercicio.

Reglas del IS aplicables a todas las cooperativas Reglas del IS aplicables a todas las cooperativas BASE IMPONIBLEBASE IMPONIBLE

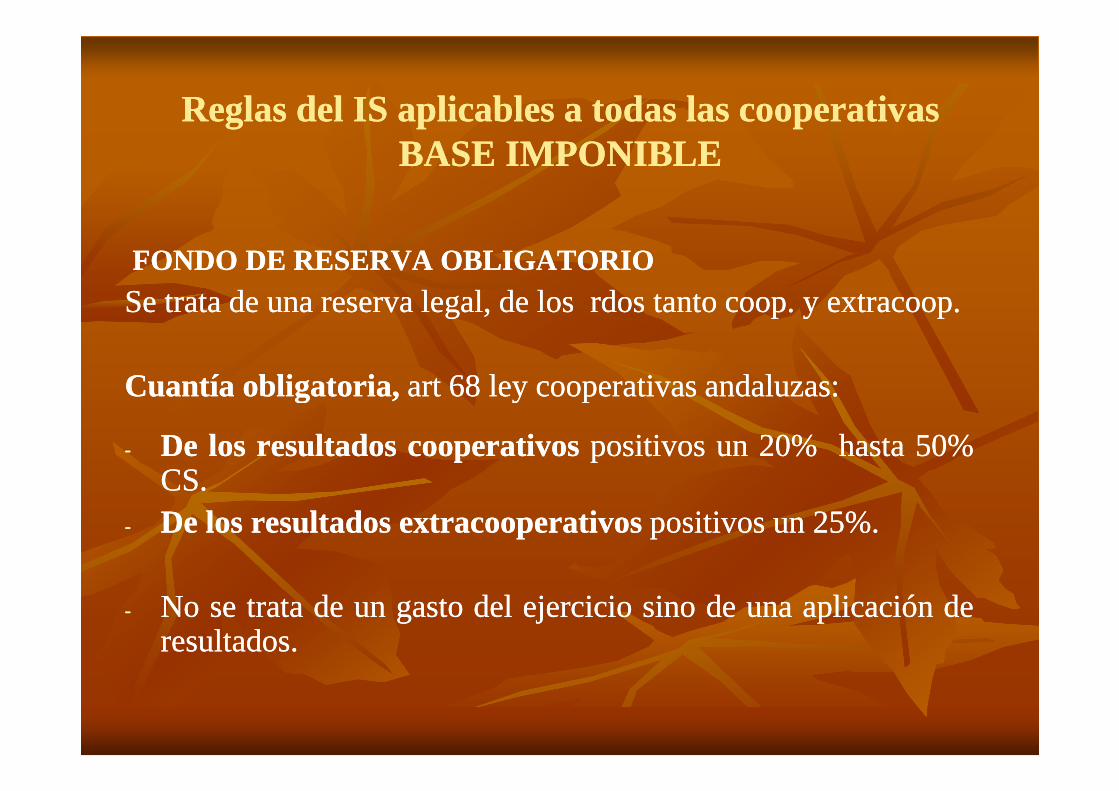

FONDO DE RESERVA OBLIGATORIOFONDO DE RESERVA OBLIGATORIO

Se trata de una reserva legal, de los Se trata de una reserva legal, de los rdosrdos tanto tanto coopcoop. y . y extracoopextracoop..

CuantíaCuantía obligatoria,obligatoria, artart6868leyleycooperativascooperativasandaluzasandaluzas::CuantíaCuantía obligatoria,obligatoria, artart6868leyleycooperativascooperativasandaluzasandaluzas::

-- DeDe loslos resultadosresultados cooperativoscooperativospositivospositivos unun 2020%% hastahasta 5050%%CSCS..

-- DeDe loslos resultadosresultados extracooperativosextracooperativospositivospositivos unun 2525%%..

-- NoNo sese tratatrata dede unun gastogasto deldel ejercicioejercicio sinosino dede unauna aplicaciónaplicación dederesultadosresultados..

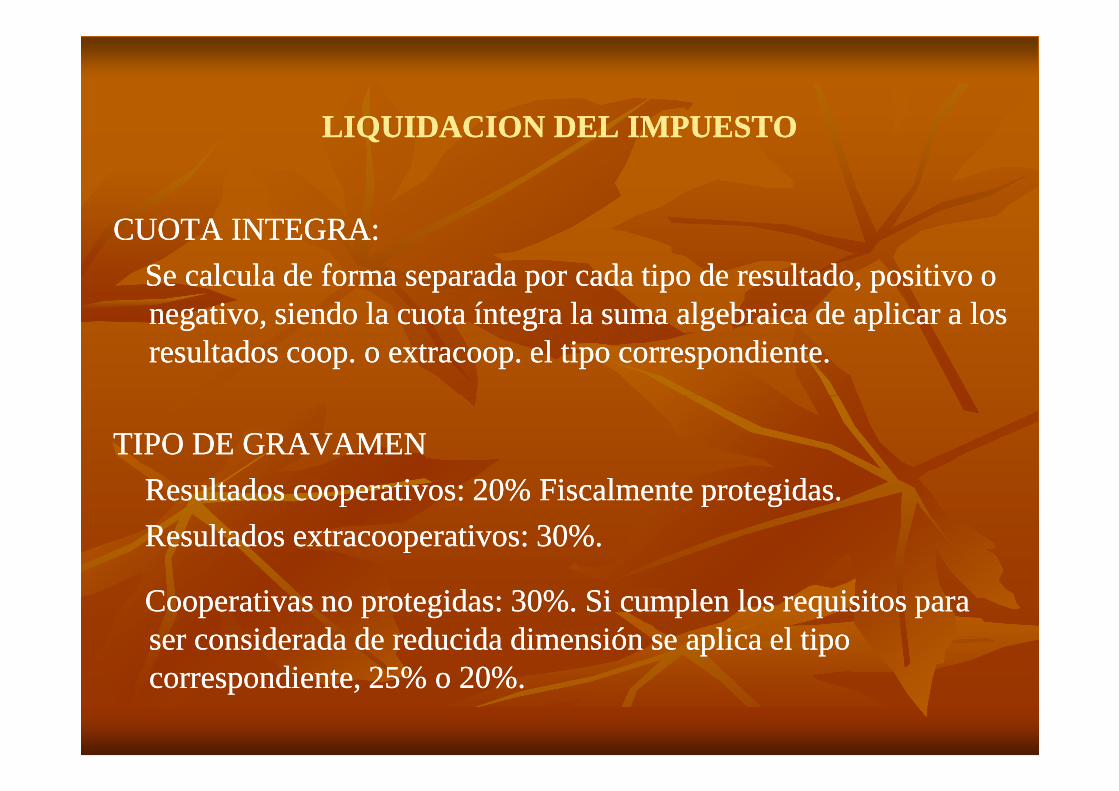

LIQUIDACION DEL IMPUESTOLIQUIDACION DEL IMPUESTO

CUOTA INTEGRA:CUOTA INTEGRA:

Se calcula de forma separada por cada tipo de resultado, positivo o Se calcula de forma separada por cada tipo de resultado, positivo o negativo, siendo la cuota íntegra la suma algebraica de aplicar a los negativo, siendo la cuota íntegra la suma algebraica de aplicar a los resultados resultados coopcoop. o . o extracoopextracoop. el tipo correspondiente.. el tipo correspondiente.

TIPO DE GRAVAMENTIPO DE GRAVAMEN

Resultados cooperativos: 20% Fiscalmente protegidas. Resultados cooperativos: 20% Fiscalmente protegidas.

Resultados Resultados extracooperativosextracooperativos: 30%. : 30%.

Cooperativas no protegidas: 30%. Si cumplen los requisitos para Cooperativas no protegidas: 30%. Si cumplen los requisitos para ser considerada de reducida dimensión se aplica el tipo ser considerada de reducida dimensión se aplica el tipo correspondiente, 25% o 20%.correspondiente, 25% o 20%.

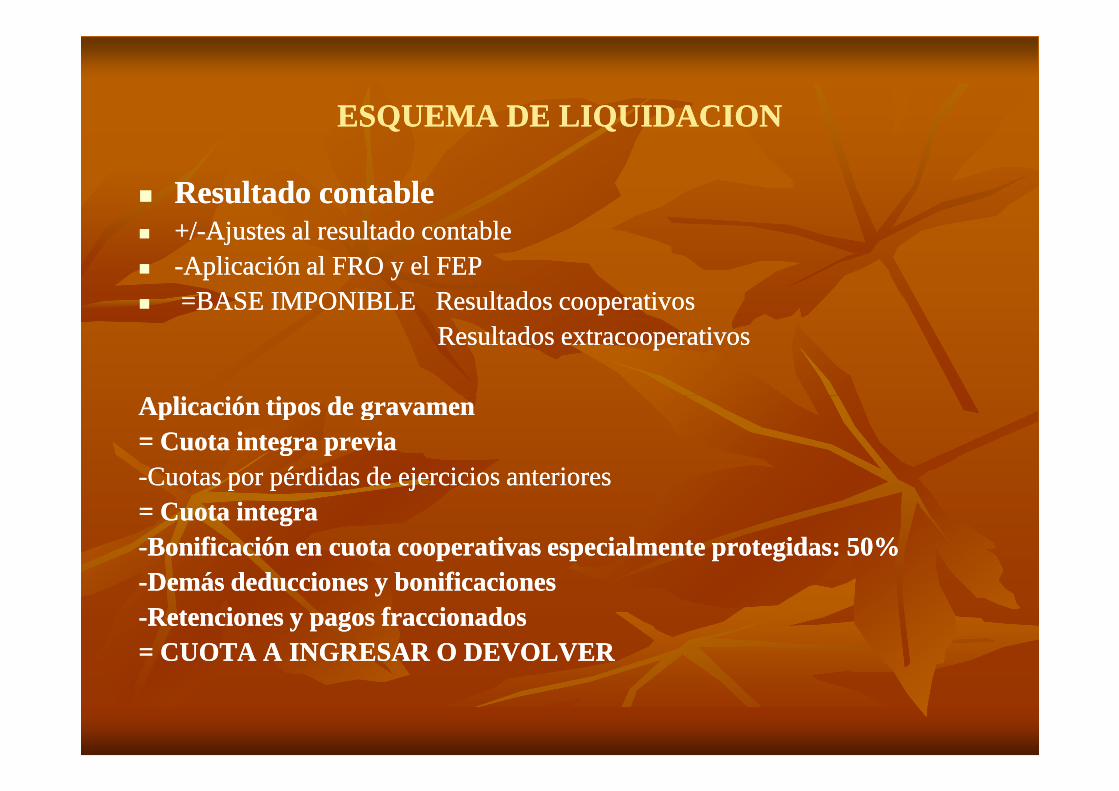

ESQUEMA DE LIQUIDACIONESQUEMA DE LIQUIDACION

�� Resultado contableResultado contable�� +/+/--Ajustes al resultado contableAjustes al resultado contable�� --Aplicación al FRO y el FEPAplicación al FRO y el FEP�� =BASE IMPONIBLE Resultados cooperativos=BASE IMPONIBLE Resultados cooperativos

Resultados Resultados extracooperativosextracooperativos

Aplicación tipos de gravamenAplicación tipos de gravamenAplicación tipos de gravamenAplicación tipos de gravamen= Cuota integra previa= Cuota integra previa--Cuotas por pérdidas de ejercicios anterioresCuotas por pérdidas de ejercicios anteriores= Cuota integra= Cuota integra--Bonificación en cuota cooperativas especialmente protegidas: 50%Bonificación en cuota cooperativas especialmente protegidas: 50%--Demás deducciones y bonificacionesDemás deducciones y bonificaciones--Retenciones y pagos fraccionadosRetenciones y pagos fraccionados= CUOTA A INGRESAR O DEVOLVER= CUOTA A INGRESAR O DEVOLVER

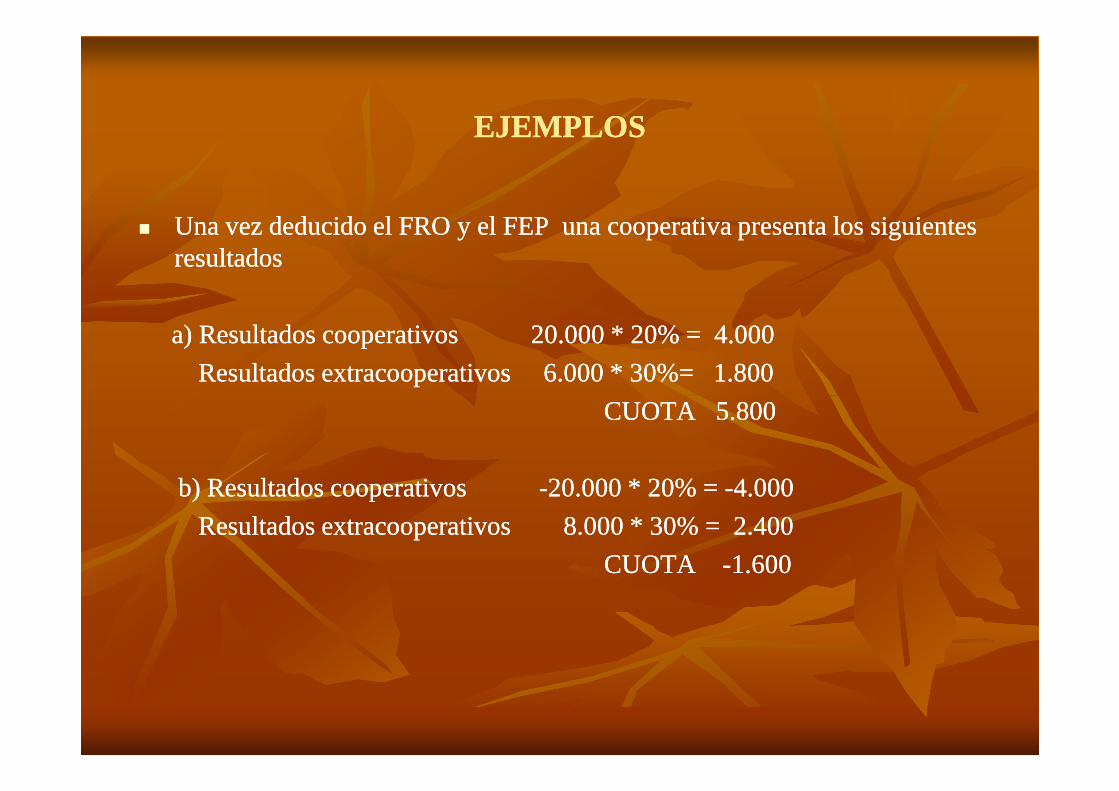

EJEMPLOSEJEMPLOS

�� Una vez deducido el FRO y el FEP una cooperativa presenta los siguientes Una vez deducido el FRO y el FEP una cooperativa presenta los siguientes resultadosresultados

a) Resultados cooperativos 20.000 * 20% = 4.000a) Resultados cooperativos 20.000 * 20% = 4.000

Resultados Resultados extracooperativosextracooperativos 6.000 * 30%= 1.8006.000 * 30%= 1.800

CUOTA 5.800CUOTA 5.800

b) Resultados cooperativos b) Resultados cooperativos --20.000 * 20% = 20.000 * 20% = --4.0004.000

Resultados Resultados extracooperativosextracooperativos 8.000 * 30% = 2.4008.000 * 30% = 2.400

CUOTA CUOTA --1.6001.600

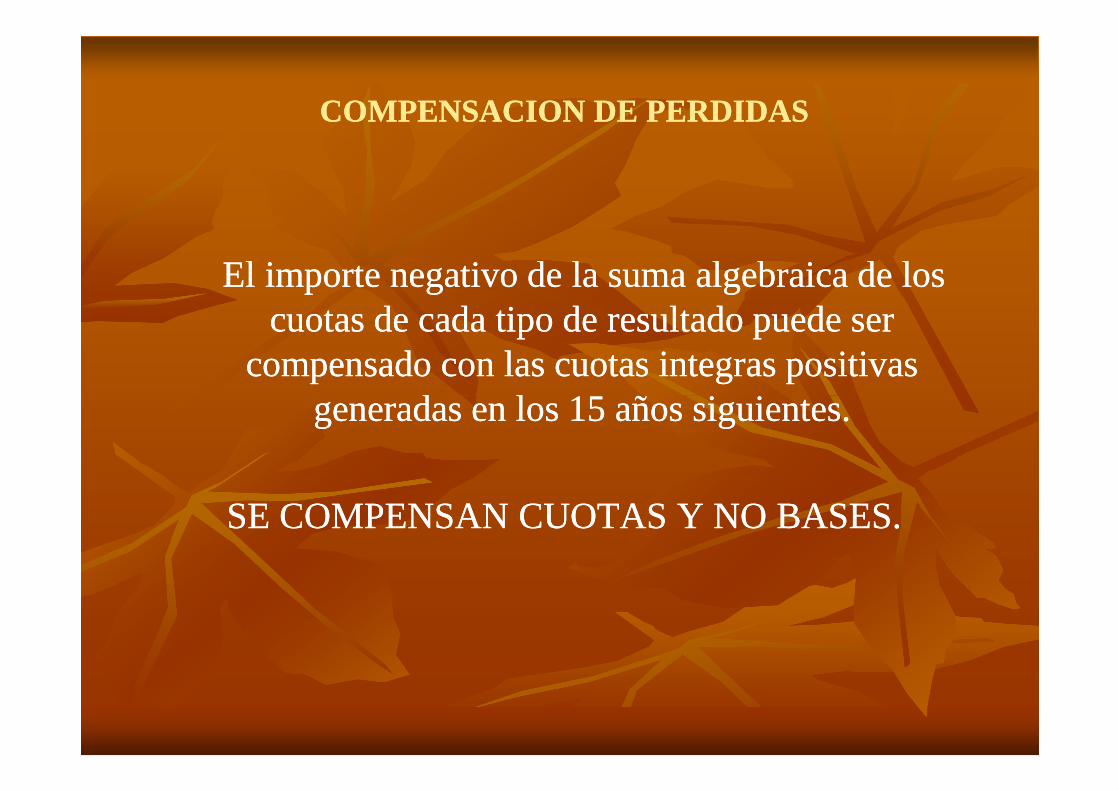

COMPENSACION DE PERDIDASCOMPENSACION DE PERDIDAS

El importe negativo de la suma algebraica de los El importe negativo de la suma algebraica de los cuotas de cada tipo de resultado puede ser cuotas de cada tipo de resultado puede ser

compensado con las cuotas integras positivas compensado con las cuotas integras positivas generadas en los 15 años siguientes.generadas en los 15 años siguientes.generadas en los 15 años siguientes.generadas en los 15 años siguientes.

SE COMPENSAN CUOTAS Y NO BASES.SE COMPENSAN CUOTAS Y NO BASES.

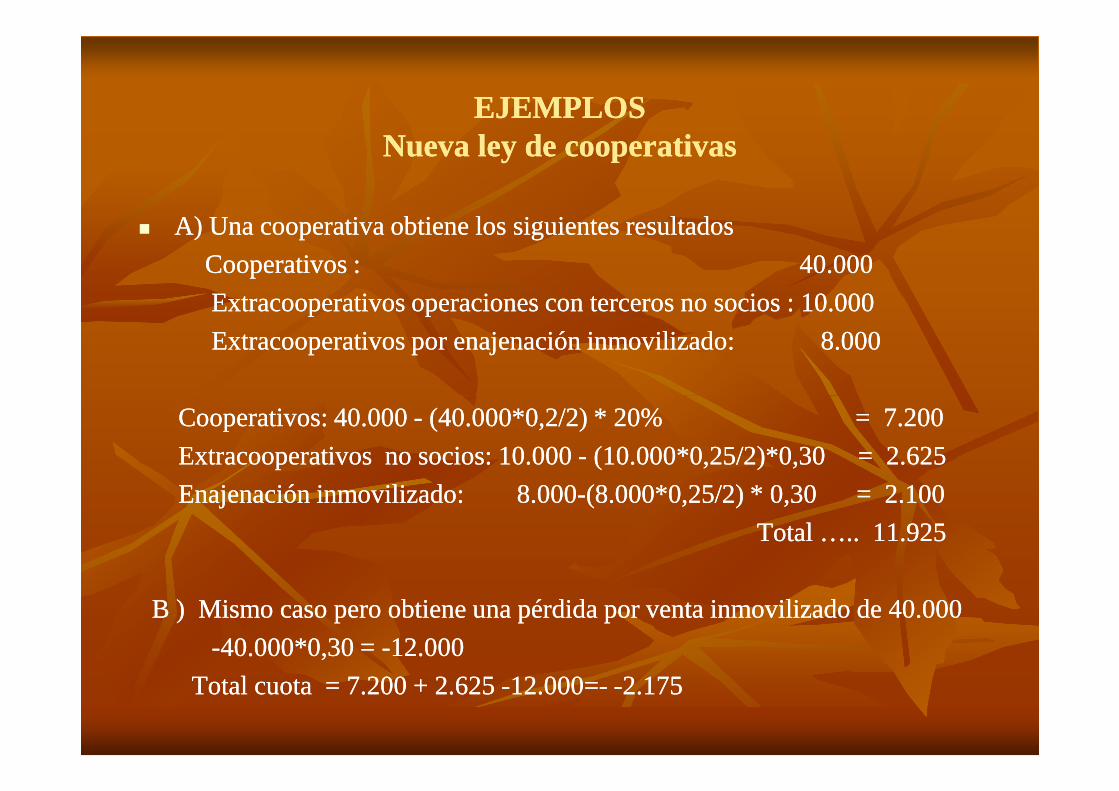

EJEMPLOSEJEMPLOSNueva ley de cooperativas Nueva ley de cooperativas

�� A) Una cooperativa obtiene los siguientes resultadosA) Una cooperativa obtiene los siguientes resultados

Cooperativos : 40.000 Cooperativos : 40.000

ExtracooperativosExtracooperativos operaciones con terceros no socios : 10.000operaciones con terceros no socios : 10.000

ExtracooperativosExtracooperativos por enajenación inmovilizado: 8.000por enajenación inmovilizado: 8.000

Cooperativos: 40.000 Cooperativos: 40.000 -- (40.000*0,2/2) * 20% = 7.200(40.000*0,2/2) * 20% = 7.200

ExtracooperativosExtracooperativos no socios: 10.000 no socios: 10.000 -- (10.000*0,25/2)*0,30 = 2.625(10.000*0,25/2)*0,30 = 2.625

Enajenación inmovilizado: 8.000Enajenación inmovilizado: 8.000--(8.000*0,25/2) * 0,30 = 2.100(8.000*0,25/2) * 0,30 = 2.100

Total ….. 11.925Total ….. 11.925

B ) Mismo caso pero obtiene una pérdida por venta inmovilizado de 40.000 B ) Mismo caso pero obtiene una pérdida por venta inmovilizado de 40.000

--40.000*0,30 = 40.000*0,30 = --12.000 12.000

Total cuota = 7.200 + 2.625 Total cuota = 7.200 + 2.625 --12.000=12.000=-- --2.1752.175

GRACIAS POR SU ATENCIONGRACIAS POR SU ATENCION