Reformbestrebungen in der Rechnungslegung und im ... · Reformbestrebungen in der Rechnungslegung...

21

Reformbestrebungen in der Rechnungslegung und im Berufsstand der Wirtschaftsprüfer 28. November 2014 IFRS-Forum Ruhr-Universität Bochum Thomas Blöink

Transcript of Reformbestrebungen in der Rechnungslegung und im ... · Reformbestrebungen in der Rechnungslegung...

Reformbestrebungen in der Rechnungslegung und im

Berufsstand der Wirtschaftsprüfer

28. November 2014 IFRS-Forum Ruhr-Universität Bochum

Thomas Blöink

Gliederung

1. Umsetzung der EU-Bilanzrichtlinie 2013/34/EU

2. Reform der Abschlussprüfung auf EU-Ebene

3. „CSR-Richtlinie“

4. Weitere aktuelle bilanzrechtliche Projekte

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

2

I. Umsetzung der EU-Bilanzrichtlinie

Reform der früheren 4. und 7. EU-Bilanzrichtlinien

• Inkrafttreten der neuen Bilanzrichtlinie 2013/34/EU am 19. Juli 2013. Frist zur Umsetzung in nationales Recht: 20. Juli 2015.

• Mitgliedstaaten können vorsehen, dass die neuen Regelungen zur Rechnungslegung erst für Geschäftsjahre anzuwenden sind, die am 1. Januar 2016 oder während des Kalenderjahres 2016 beginnen.

• Umsetzung durch BilRuG – Referentenentwurf Juli 2014; Regierungsentwurf in Vorbereitung.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

3

I. Umsetzung der EU-Bilanzrichtlinie

Reform der früheren 4. und 7. EU-Bilanzrichtlinien

Ziel der Kommission 2011:

• Bürokratieabbau durch Vereinfachung der Rechnungslegungsvorschriften;

• Schaffung von mehr Klarheit durch verbesserte Vergleichbarkeit der Abschlüsse von grenzüberschreitend tätigen Unternehmen;

• Schutz der Bilanzadressaten (hinreichende und leicht verständliche Informationen);

• Transparenz bei Zahlungen der mineralgewinnenden Industrie/ Primärforstwirtschaft an staatliche Stellen;

• Konsolidierung der 4. und 7. Richtlinie in einer neuen Richtlinie;

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

4

I. Umsetzung der EU-Bilanzrichtlinie

1. Entlastung von Unternehmen

Unternehmen sind „klein“, wenn sie zwei der folgenden Schwellenwerte über 2 Jahre unterschreiten:

• 4 Mio. Euro Bilanzsumme (Mitgliedstaaten-Option: Erhöhung auf 6 Mio. Euro);

• 8 Mio. Euro Nettoumsatzerlöse (Mitgliedstaaten-Option: Erhöhung auf 12 Mio. Euro);

• 50 Beschäftigte im Jahresdurchschnitt.

Unternehmen sind „mittelgroß“, wenn sie nicht „klein“ (s.o.) sind und zwei der folgenden Schwellenwerte über 2 Jahre unterschreiten:

• 20 Mio. Euro Bilanzsumme;

• 40 Mio. Euro Nettoumsatzerlöse;

• 250 Beschäftigte im Jahresdurchschnitt.

Vollharmonisiertes Anhangprogramm für „kleine“ Kapitalgesellschaften.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

5

I. Umsetzung der EU-Bilanzrichtlinie

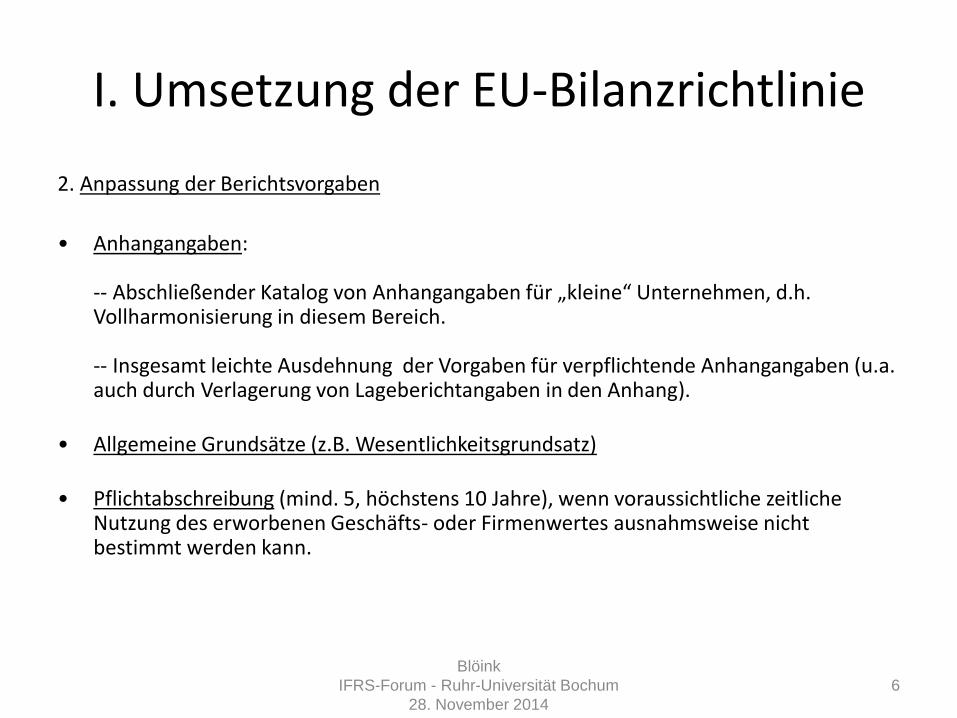

2. Anpassung der Berichtsvorgaben

• Anhangangaben: -- Abschließender Katalog von Anhangangaben für „kleine“ Unternehmen, d.h. Vollharmonisierung in diesem Bereich. -- Insgesamt leichte Ausdehnung der Vorgaben für verpflichtende Anhangangaben (u.a. auch durch Verlagerung von Lageberichtangaben in den Anhang).

• Allgemeine Grundsätze (z.B. Wesentlichkeitsgrundsatz)

• Pflichtabschreibung (mind. 5, höchstens 10 Jahre), wenn voraussichtliche zeitliche Nutzung des erworbenen Geschäfts- oder Firmenwertes ausnahmsweise nicht bestimmt werden kann.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

6

I. Umsetzung der EU-Bilanzrichtlinie

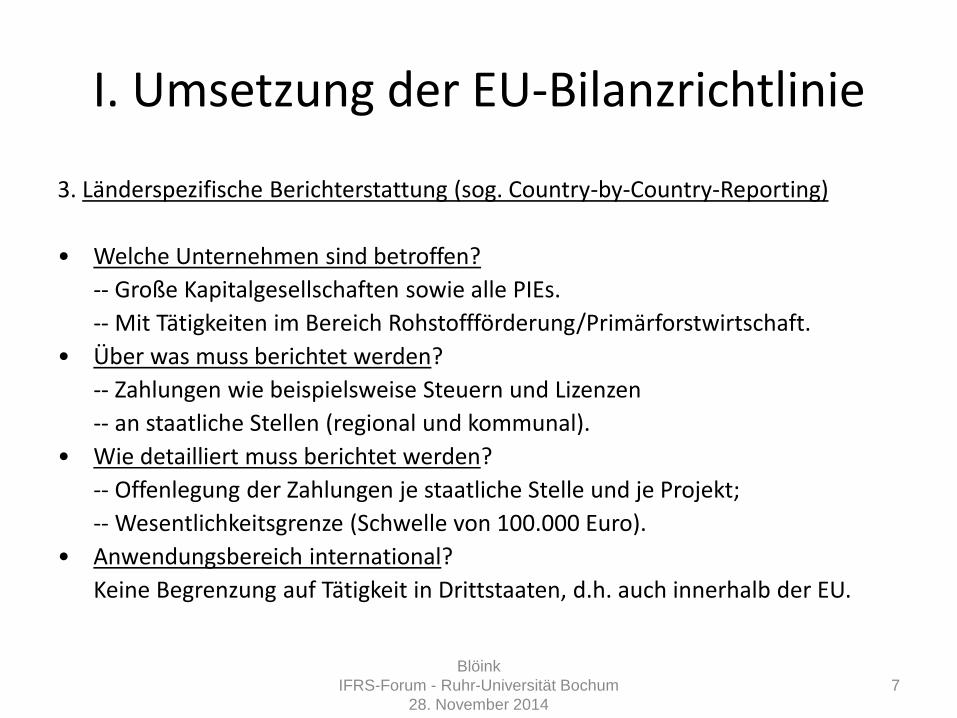

3. Länderspezifische Berichterstattung (sog. Country-by-Country-Reporting)

• Welche Unternehmen sind betroffen?

-- Große Kapitalgesellschaften sowie alle PIEs.

-- Mit Tätigkeiten im Bereich Rohstoffförderung/Primärforstwirtschaft.

• Über was muss berichtet werden?

-- Zahlungen wie beispielsweise Steuern und Lizenzen

-- an staatliche Stellen (regional und kommunal).

• Wie detailliert muss berichtet werden?

-- Offenlegung der Zahlungen je staatliche Stelle und je Projekt;

-- Wesentlichkeitsgrenze (Schwelle von 100.000 Euro).

• Anwendungsbereich international?

Keine Begrenzung auf Tätigkeit in Drittstaaten, d.h. auch innerhalb der EU.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

7

II. Reform der Abschlussprüfung

Sachstand zur Reform der Abschlussprüfung auf EU-Ebene

• Ausgangspunkt: Vorschläge der EU Kommission (KOM) vom 30. November 2011 mit weitreichenden Regelungsvorschlägen für die gesamte Abschlussprüfung.

• Reformpaket besteht aus zwei Teilen: -- Richtlinie zur Änderung der bestehenden Abschlussprüfer-Richtlinie und -- völlig neue Verordnung für die Prüfung von Unternehmen von öffentlichem Interesse.

• Sehr kontroverse Diskussionen auf EU-Ebene.

• Politische Verhandlungen sind abgeschlossen. Die Texte sind am 27. Mai 2014 im EU-Amtsblatt veröffentlicht worden; Umsetzungsfrist: 17. Juni 2016.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

8

II. Reform der Abschlussprüfung

1. Abschlussprüfer-Richtlinie • Vorgabe für alle Abschlussprüfungen, die durch Mitgliedstaaten oder EU-Recht

vorgegeben sind.

• Erleichterung bei grenzüberschreitender Tätigkeit von Abschlussprüfern.

• Vorgaben für den Prüfungsausschuss

• Vorgaben für den Bestätigungsvermerk

• ISA-Indossierung: Anders als von KOM vorgeschlagen keine ISA-Indossierung auf Mitgliedstaatenebene sondern – wie nach bisheriger RL – auf EU-Ebene.

• Verbot von sog. „Big 4-Vertragsklauseln“.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

9

II. Reform der Abschlussprüfung

2. Verordnung für die Prüfung von Unternehmen von Öffentlichem Interesse (PIEs) • Verordnung führt zu voll harmonisierten unmittelbar geltenden Vorgaben.

Anders als von KOM vorgeschlagen erhebliche Verlagerung von Vorgaben aus der Verordnung in die Richtlinie (z.B. Regelungen zum Prüfungsausschuss).

• Verordnung setzt auf der (reformierten) Richtlinie zur Abschlussprüfung auf.

• Mitgliedstaaten können nur dort von Vorgaben der Verordnung abweichen oder über sie hinausgehen, wo ausdrücklich vorgesehen.

• Unternehmen von öffentlichem Interesse: Definition wie Bilanzrichtlinie, d.h. kapitalmarktorientierte Unternehmen, Banken und Versicherungen sowie solche Unternehmen, die national als PIE definiert sind.

• Sonderregelungen für Abschlussprüfungen durch Prüfungsverbände der Genossenschaften und Sparkassen.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

10

II. Reform der Abschlussprüfung

Kernelemente der Verordnung zur Prüfung von PIEs (1) • Verbot bestimmter prüfungsfremder Dienstleistungen, z.B. in den Bereichen Steuer-

und Rechtsberatung (allerdings teilweise Mitgliedstaaten-Optionen zur Zulassung).

• Einschränkung der Erbringung von prüfungsfremden Dienstleistungen mit konkreten Umsatzgrenzen (70% der in den letzten 3 Jahren durchschnittlich erhaltenen Abschlussprüferhonorare). Aber keine sog. „Pure Audit Firms“.

• Bestätigungsvermerk Keine umfassende Ausdehnung der Vorgaben, aber beispielsweise Pflicht zu Angaben zu den wichtigsten Risiken unrichtiger Angaben im Abschluss.

• Prüfungsbericht mit detaillierten Angaben Verlagerung von Elementen, die von KOM noch für den Bestätigungsvermerk vorgesehen waren, in den Prüfungsbericht

• Mindestbestellzeit von 1 Jahr (Mitgliedstaaten dürfen längere Mindestbestellzeiten vorsehen) und Cooling-Off-Periode von vier Jahren.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

11

II. Reform der Abschlussprüfung

Kernelemente der Verordnung zur Prüfung von PIEs (2)

(Externe) Rotationspflicht

• (Pflicht-)Ausschreibung alle 10 Jahre und Prüferwechsel. Mitgliedstaaten können diese Frist verkürzen.

• Mitgliedstaaten können aber vorsehen, dass die Unternehmen nach Ausschreibung den bisherigen Prüfer für weitere 10 Jahre mandatieren („Verlängerungsoption“), im Fall von Joint Audits für weitere 14 Jahre.

• Aufsichtsbehörde kann darüber hinaus ausnahmeweise eine maximal zweijährige Verlängerung genehmigen.

• Übergangsvorschriften je nach Länge des bisherigen Mandats zum Zeitpunkt des Inkrafttretens der Verordnung.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

12

III. „CSR-Richtlinie“

1. Kompromiss zwischen Europäischem Parlament, Rat und Kommission (26. Februar 2014)

1.1. Anwendungsbereich • Berichtspflicht für nichtfinanzielle Informationen:

„Große“ Unternehmen von öffentlichem Interesse („PIEs“) mit mehr als 500 Beschäftigten.

• Berichtspflicht zur Diversitätspolitik: „Große“ Unternehmen von öffentlichem Interesse.

1.2. Inhalt der Berichterstattung zu nichtfinanziellen Informationen • Abgabe einer nichtfinanziellen Erklärung im Lagebericht mit • Angaben, die notwendig sind für ein Verständnis des Geschäftsverlaufs, des Geschäfts-

ergebnisses und der Lage des Unternehmens und der Auswirkungen seiner Tätigkeit und

• die sich mindestens beziehen auf Umwelt, Sozial- und Arbeitnehmerbelangen, zur Achtung der Menschenrechte und zur Bekämpfung der Korruption und Bestechung.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

13

III. „CSR-Richtlinie“

Kompromiss zwischen Europäischem Parlament, Rat und Kommission (26. Februar 2014) (2)

1.2. Inhalt der Berichterstattung zu nichtfinanziellen Informationen • Berichtspflicht umfasst im Detail:

-- Kurze Beschreibung des Geschäftsmodells („business model“) des Unternehmens, -- Informationen zu der in Bezug auf die o.g. Belange verfolgten Politiken, -- Ergebnis dieser Politiken, -- Wesentliche Risiken im Zusammenhang mit den o.g. Belangen, die mit der Geschäftstätig-keit des Unternehmens (einschließlich, soweit relevant und verhältnismäßig, seiner Produkte, Dienstleistungen oder Geschäftsbeziehungen) verknüpft sind; und -- wichtigste für die betreffende Geschäftstätigkeit relevanten „Key Performance Indicators“.

• Hat das Unternehmen keine solche Politik, ist dies unter Angabe von Gründen offenzulegen („comply or explain“).

• KOM muss spätestens 24 Monate nach Inkrafttreten der Richtlinie unverbindliche Leitlinien über die Methodik der Berichterstattung über nichtfinanzielle Informationen, einschließlich „Key-Performance Indicators“, allgemein und sektorbezogen, vorlegen.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

14

III. „CSR-Richtlinie“

Kompromiss zwischen Europäischem Parlament, Rat und Kommission (26. Februar 2014) (3) 1.2. Inhalt der Berichterstattung zu nichtfinanziellen Informationen • MS müssen Unternehmen erlauben, bei der Berichterstattung über nichtfinanzielle

Informationen bestimmte internationale / nationale Rahmenwerke zugrunde zu legen.

• Abschlussprüfung? • MS können Unternehmen separate Berichterstattung (z.B. gesonderter

Nachhaltigkeitsbericht) erlauben. Der Bericht muss aber mit dem Lagebericht oder spätestens sechs Monate nach dem Bilanzstichtag auf der Website des Unternehmens veröffentlicht und im Lagebericht darauf hingewiesen werden.

1.3. Konzernberichterstattung zu nichtfinanziellen Informationen • Erweiterte Berichterstattung erfasst Konzerne, bei denen die Konzernmutter ein

Unternehmen von öffentlichem Interesse ist, der Konzern die Kriterien einer „großen“ Gruppe im Sinne der Bilanzrichtlinie erfüllt und 500 Beschäftigte im Jahresdurchschnitt in der Gruppe beschäftigt werden.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

15

III. „CSR-Richtlinie“

Kompromiss zwischen Europäischem Parlament, Rat und Kommission (26. Februar 2014) (4)

1.4. Erleichterung für kleine und mittelgroße Unternehmen Rücknahme der Streichung des Wahlrechts, mittelgroße Unternehmen von Pflicht zur Angabe von nichtfinanziellen Leistungsindikatoren im Lagebericht ausnehmen zu können. 1.5. Inhalt der Berichterstattung zu Diversität • Darlegung der Unternehmenspolitik, ihrer Umsetzung und Ergebnisse hinsichtlich Diversität

bei der Besetzung von Verwaltungs-, Leitungs- und Aufsichtsorganen der Gesellschaften. • Diversität bezieht sich beispielhaft auf Alter, Geschlecht, Bildungs- und Berufshintergrund. • Hat das Unternehmen keine solche Politik, ist dies unter Angabe von Gründen offenzulegen

(„comply or explain“).

1.6. Abschlussprüfung • Prüfung, ob eine nichtfinanzielle Erklärung bzw. ein gesonderter Bericht offengelegt wurde;

die Mitgliedstaaten können aber weitergehende Anforderungen stellen. • Prüfung zu Diversitätsangaben bezieht sich darauf, „ob“ Angaben gemacht wurden.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

16

III. „CSR-Richtlinie“

Kompromiss zwischen Europäischem Parlament, Rat und Kommission (26. Februar 2014) (5)

1.7. Prüfungsaufträge an die Kommission • Bericht spätestens vier Jahre nach Inkrafttreten der Richtlinie über die Umsetzung der

Richtlinie und zu der Frage des Anwendungsbereichs (vor allem auf große nicht-kapitalmarktorientierte Unternehmen) sowie Grad und Methodik der Berichterstattung.

• Kommission soll darüber hinaus den zur länderspezifischen Berichterstattung im Bereich Rohstoffförderung schon bestehenden Prüfauftrag (Bilanzrichtlinie) ausdehnen. Dabei soll im Hinblick auf Entwicklungen auf OECD-Ebene und andere europäische Initiativen die Einführung einer Pflicht großer Kapitalgesellschaften zur Erstellung eines länderspezifischen Berichts u.a. über Umsatzerlöse, Gewinne, Steuerzahlungen und Subventionen geprüft werden.

• Kommission soll die Berichte ggf. mit einem neuen Regelungsvorschlag verbinden.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

17

III. „CSR-Richtlinie“

2. Weitere Verfahrensschritte

• Mitgliedstaaten haben auf Ebene des Ausschusses der Ständigen Vertreter am 26. Februar 2014 dem Kompromissvorschlag zugestimmt.

• Zustimmung zum politischen Kompromiss auf Seiten des Europäischen Parlaments ist am 15. April 2014 erfolgt.

• Veröffentlichung im EU-Amtsblatt am 15. November 2014, damit Inkrafttreten am 6. Dezember 2014.

• Damit Ablauf der Umsetzungsfrist am 6. Dezember 2016.

• Option, die erstmalige Anwendung der neuen Vorgaben auf das erste Geschäftsjahr vorzusehen, das am 1. Januar 2017 beginnt.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

18

IV. Weitere aktuelle Projekte

• Evaluierung der IAS-Verordnung durch die Kommission (u.a. Pflicht zur Berichterstattung über Evaluierung durch o.g. EU-Finanzierungs-Verordnung). -- öffentliche Konsultation zur Wirksamkeit der IFRS in Europa. -- Indossierungskriterien? -- Indossierungsverfahren? -- Mehr „europäische IFRS“?

• Reform von EFRAG zur Umsetzung der Empfehlungen aus dem Maystadt-Bericht.

• Anstehende Verabschiedung neuer IFRS durch das IASB und Entscheidung auf EU-Ebene über Indossierung der Standards (u.a. „Revenue Recognition“, „Financial Instruments“).

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

19

IV. Weitere aktuelle Projekte

• Umsetzung EU-Rechtlicher Vorgaben wird den Gesetzgeber in den

kommenden Jahren intensiv beschäftigen.

• Parallel Diskussion in Deutschland zu anderen Themen im weiteren Zusammenhang mit der Lageberichterstattung Beispielsweise durch Aufnahme von verpflichtenden Angaben im Lagerbericht zu -- geschlechterspezifischer Besetzung von Aufsichtsgremien der Unternehmen, -- zu Maßnahmen zur Frauenförderung und -- zu Maßnahmen zur Sicherung der Entgeltgleichheit im Unternehmen.

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

20

Vielen Dank für Ihre Aufmerksamkeit !

Blöink

IFRS-Forum - Ruhr-Universität Bochum

28. November 2014

21