Red de Seguridad Financiera Global y Estabilidad ... · Red de Seguridad Financiera Global y...

17

Red de Seguridad Financiera Global y Estabilidad Macroeconómica Regionalismo Financiero y Estabilidad Macroeconómica Colombia, Julio 6, 2012 Fondo Latinoamericano de Reservas Banco de Desarrollo de América Latina

Transcript of Red de Seguridad Financiera Global y Estabilidad ... · Red de Seguridad Financiera Global y...

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica Colombia, Julio 6, 2012

Fondo Latinoamericano de Reservas Banco de Desarrollo de América Latina

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

El Sistema Monetario Internacional (SMI) es el conjunto de reglas, convenciones e instituciones que rigen la conducción de las políticas monetarias, su coordinación (o la falta de ésta), tipos de cambio y la provisión de liquidez internacional.1

Como resultado de la crisis, el SMI ha sido muy criticado:

Volatilidad en los flujos de capital.

Volatilidad excesiva de los tipos de cambio.

Asimetrías en los incentivos para ajustarse entre los países acreedores y los deudores.

Asimetrías en los mecanismos de ajuste en los EE.UU. (y China) y el resto del mundo.

1. Véase Farhi, Gourinchas y Rey (2011) y Mateos y Lago, Duttagupta y Goyal (2009).

2 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Como resultado de la crisis, el SMI ha sido muy criticado (continúa):

Excesiva acumulación de reservas internacionales por parte de los países emergentes.

Externalidades de las políticas domésticas de las economías grandes (déficit/superávit).

Una elevada probabilidad de incurrir en políticas domésticas que pueden ser individualmente óptimas, pero que colectivamente no lo son.

3

Red de Seguridad Financiera Global y Estabilidad Macroeconómica Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

¿Está el SMI en la raíz de estos problemas? ¿contribuyó a los problemas de los desbalances que llevaron a la crisis global? ¿Tiene ineficiencias sistémicas?

Aspecto clave: Provisión de liquidez durante la crisis.

Tensiones entre la oferta y la demanda por liquidez.

4 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Oferta: No hay un mecanismo sistémico y de coordinación para la provisión de liquidez (no hay un banco central global, ¿relajamiento monetario global?, ¿holgura crediticia global?)

Demanda: 1. Decisiones intertemporales de consumo; 2. Decisiones de los países por auto-asegurarse; 3. Asimismo, incentivos a adoptar estrategias de crecimiento basadas en exportar.

Todas pueden ser individualmente óptimas, pero son socialmente ineficientes.

5 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Puntos sobre la oferta:

El dólar de los EE.UU. en el centro del SMI actual (o no sistema). ¿Privilegio exorbitante? ¿Deber exorbitante?

No obstante, actualmente, y en el mediano plazo, hay un dilema similar al de Triffin.

Por tanto, el mundo probablemente se mueva hacia un sistema multi-polar (SMP):

• El desarrollo de monedas de reserva toma tiempo.

• El SMP puede exacerbar la volatilidad. No es ninguna panacea.

• Un viaje riesgoso.

6 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Puntos sobre la demanda:

La tendencia de la demanda de las Economías Emergentes por activos denominados en moneda de reserva.

La demanda precautoria de las Economías Emergentes por activos denominados en moneda de reserva.

Tamaño de por lo menos un par de países emergentes.

7 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Interacción de la oferta y la demanda:

Las decisiones intertemporales de consumo de varias economías emergentes (China, países exportadores de materias primas, con grandes diferencias entre ambos, etc.) contribuyeron a un entorno de muy bajas tasas de interés por un periodo prolongado en los países de monedas de reserva. Ésto puede tener consecuencias macroeconómicas globales onerosas.

Falta de activos de renta fija denominados en moneda de reserva. Ello, combinado con la búsqueda de rendimientos, llevó en varios casos a “innovación financiera” con poco o nulo valor agregado (aunado a una regulación y supervisión ineficientes).

8 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

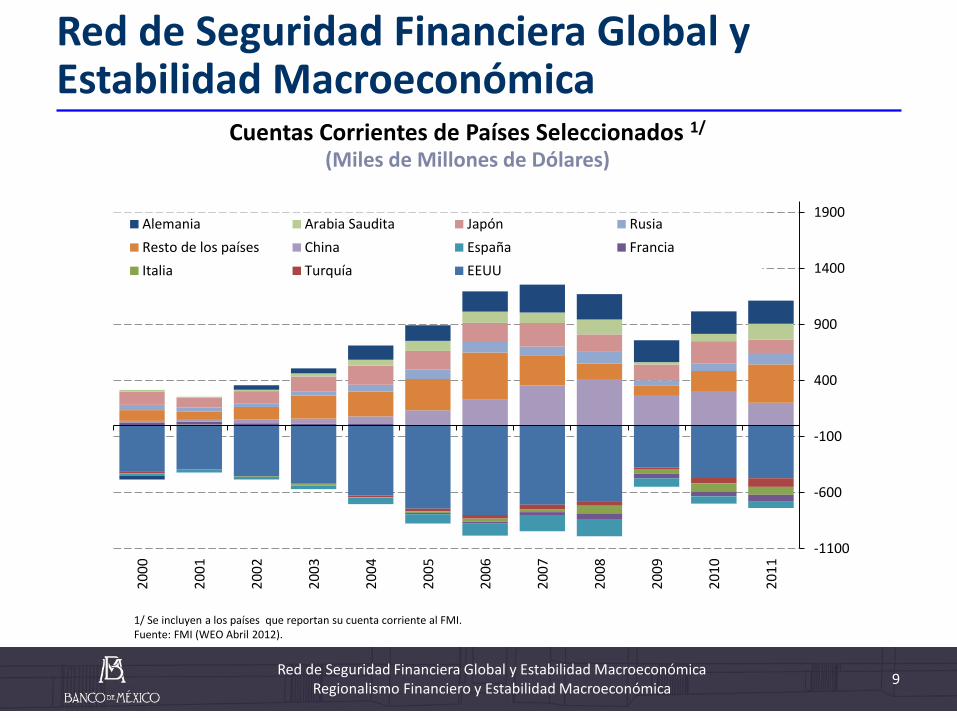

9

Cuentas Corrientes de Países Seleccionados 1/

(Miles de Millones de Dólares)

1/ Se incluyen a los países que reportan su cuenta corriente al FMI. Fuente: FMI (WEO Abril 2012).

Red de Seguridad Financiera Global y Estabilidad Macroeconómica Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

-1100

-600

-100

400

900

1400

1900

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

Alemania Arabia Saudita Japón Rusia

Resto de los países China España Francia

Italia Turquía EEUU

50

70

90

110

130

150

170

190

ene-

98

dic

-98

no

v-9

9

oct

-00

sep

-01

ago

-02

jul-

03

jun

-04

may

-05

abr-

06

mar

-07

feb

-08

ene-

09

dic

-09

no

v-1

0

oct

-11

Brasil China

Zona del Euro México

EEUUA Colombia

10

Tipo de Cambio Real

(Índice ene-2000 = 100)

Fuente: FMI

Red de Seguridad Financiera Global y Estabilidad Macroeconómica Regionalismo Financiero y Estabilidad Macroeconómica

may

-12

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

11

Reservas Internacionales Agregadas de Países Seleccionados1/

(Millones de Dólares)

1/ Se incluyen los países que reportan al FMI sus Reservas Internacionales (No incluye China). La información es a diciembre del año. 2/ El dato para China en 2011 se refiere a Reservas en Moneda Extranjera. Fuente: FMI (para Resto del Mundo), Administración Estatal del Tipo de Cambio y Bloomberg (para China).

Red de Seguridad Financiera Global y Estabilidad Macroeconómica Regionalismo Financiero y Estabilidad Macroeconómica

0.00

2,000,000.00

4,000,000.00

6,000,000.00

8,000,000.00

10,000,000.00

12,000,000.00

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

China 2/

Resto del Mundo

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Parte de la solución (Prevención (P) o “Resolución” (R) ) a las tensiones:

Política económica en países grandes con superávit (“Savings glut”; por ejemplo, desarrollo de sistemas de seguridad social y financiero, etc.). (P)

Política económica en países grandes con déficit (“Consumption boom.”). (P)

Política económica en diversos países. (P)

12 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Provisión de liquidez durante la crisis.

• Mecanismos de intercambio de financiamiento en diferentes divisas entre Bancos Centrales. (P), (R).

• Facilidades Contingentes (vs. Condicionadas) de Crédito del FMI (esto es, con una estructura pro-activa de incentivos). (P)

• Reservas Mancomunadas “Pooling”. (P), (R).

Flexibilidad Cambiaria. (P), (R).

13 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Aspectos clave:

El uso de redes de seguridad precautorias tiene que ser entendido y analizado con una perspectiva amplia. Considérese los siguientes elementos:

Una posición macroeconómica apropiada.

Una estrategia de administración de deuda pro-activa donde las autoridades tomen ventaja de las ventanas de oportunidad para refinanciar, mejorando la estructura de deuda y reduciendo costos.

Una balanza de pagos con una mayor capacidad de recuperación, disminuyendo la volatilidad de los ingresos y las erogaciones.

Fondos para estabilizar los ingresos del sector público (p.ej., fondos petroleros).

14

Red de Seguridad Financiera Global y Estabilidad Macroeconómica Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Otro punto importante es permitir al tipo de cambio jugar un

papel como amortiguador en contra de los choques externos.

Reduce la necesidad de un acervo amplio de reservas

internacionales. En gran medida la experiencia de las

economías pequeñas y abiertas con un régimen de tipo de

cambio flexible ha sido positiva.

No obstante, hemos visto recientemente que un régimen de

tipo de cambio flexible no es suficiente para reducir la

necesidad de contar con reservas.

15 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Finalmente, y quizás central, es la cooperación y coordinación.

Teoría y Reputación.

Historia.

Reputación y Diseño Institucional. (Legitimidad de

instituciones financieras internacionales.)

• Gobernanza.

• Monitoreo y Vigilancia.

• Recursos.

16

Red de Seguridad Financiera Global y Estabilidad Macroeconómica Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Referencias 1. Bénassy-Quéré, A. y J. Pisani-Ferry (2011). “What IMS for a Fast-Changing World Economy?” Documento

de Trabajo 2011/06.

2. Camdessus, M., Lamfalussy A. y T. Padoa-Schioppa (2011). “Reform of the IMS: A Cooperative Approach for the Twenty First Century.” Iniciativa Palais-Royal.

3. Cooper, R.N. (2011). “Comments on the IMS for the G20 Deputies.” Enero 16. Paris.

4. Farhi, E., P.O. Gourinchas y H. Rey (2011). “Reforming the IMS.” CEPR.

5. G-20 (2012). Varios Reportes del Grupo de Trabajo sobre la Arquitectura Internacional Financiera (IFA).

6. Green, E. J. y Porter, R. H., (1984) “Noncooperative Collusion under Imperfect Price Information," Econometrica. vol. 52(1). Páginas 87-100. Enero.

7. Mateos y Lago, I., R. Duttagupta y R. Goyal (2009). “The Debate on the IMS.” FMI 09/29.

8. IMF’s Strategy, Policy, and Review Department (2011). “Strengthening the IMS: Taking Stock and Looking Ahead.” FMI. Marzo 23.

9. Park, Y.C. (2011). “Issues of and Prospects for International Monetary Reform: Perspectives of East Asia’s Emerging Economies.” Universidad de Corea.

10. Truman, E.M. (2011). “G-20 Reforms of the IMS: An Evaluation.” Peter Institute for International Economics. Número PB 11-19.

17 Red de Seguridad Financiera Global y Estabilidad Macroeconómica

Regionalismo Financiero y Estabilidad Macroeconómica

Red de Seguridad Financiera Global y Estabilidad Macroeconómica